Kinerja Keuangan Triwulan I-2014

Hasil RUPST dan RUPSLB

Tanya Jawab

Agenda

1

Ikhtisar Keuangan Tahun 2013

• Penjualan sepeda motor baru domestik tumbuh 9% menjadi 7,8 juta unit. Masyarakat sudah dapat

menyesuaikan diri dengan aturan uang muka yang mulai diberlakukan sejak pertengahan tahun 2012.

• Penjualan mobil baru domestik tumbuh 10% menjadi 1,2 juta unit. Pertumbuhan ini menunjukkan bahwa

masyarakat Indonesia memang memiliki daya beli yang kuat seiring dengan meningkatnya jumlah masyarakat

kelas menengah.

• Penyaluran pembiayaan baru Adira Finance meningkat 4% menjadi Rp33,7 triliun dengan pangsa pasar

sepeda motor baru sebesar 12,6%, sedangkan pangsa pasar mobil baru sebesar 5,4%.

• Jumlah pembiayaan konsumen yang dikelola tumbuh 5% menjadi Rp48,3 triliun, termasuk pembiayaan

bersama dengan BDI sebesar Rp18,9 triliun.

• Piutang pembiayaan konsumen bermasalah (NPL-termasuk Joint-Financing) membaik menjadi 1,3%

dibandingkan dengan tahun sebelumnya sebesar 1,4%

• Total Aset meningkat 22% menjadi Rp31,0 triliun dari Rp25,5 triliun, didukung oleh kenaikan piutang

pembiayaan yang tumbuh sebesar 27%.

• Ekuitas meningkat 20% menjadi Rp6,0 triliun dari Rp5,0 triliun yang berasal dari peningkatan laba ditahan.

• Laba tahun berjalan meningkat sebesar 20% menjadi Rp1,7 triliun dari Rp1,4 triliun dari tahun sebelumnya.

• ROAA dan ROAE masing-masing berada pada level 6,0% dan 30,9%.

Ikhtisar Kinerja Tahun 2013

2

Penjualan Sepeda Motor Baru Nasional Ribuan Unit dan %

3.888 5.074

4.424 4.688

6.219 5.852

7.399 8.044

7.142 7.771

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CAGR 04-13: 8%

• Rata-rata pertumbuhan per tahun

penjualan nasional sepeda motor baru

berada pada kisaran 8% per tahun selama

periode 2004-2013.

• Pada tahun 2012, penjualan sepeda

motor nasional sempat tertekan karena

perlambatan pada harga komoditas dan

implementasi peraturan DP minimum,

sehingga terkoreksi 11% menjadi 7,1 juta

unit.

• Memasuki tahun 2013, pemulihan mulai

terjadi pada saat masyarakat sudah dapat

menyesuaikan diri dengan aturan baru

tersebut sehingga penjualan nasional

tumbuh 9% menjadi 7,8 juta unit. Hal ini

membuktikan bahwa sepeda motor

merupakan kebutuhan dasar (necessity),

sebagai sebuah alternatif moda

transportasi yang dianggap sangat efektif

dan ekonomis untuk mendukung kegiatan

produktif masyarakat.

• Penetrasi sepeda motor saat ini sebesar

25% dari populasi atau 1 sepeda motor

untuk 4 orang, artinya pasar masih cukup

terbuka terutama untuk kelompok

pendapatan menengah ke bawah.

• Pada tahun 2014 ini, penjualan sepeda

motor baru diprediksi dapat mencapai 8

juta unit.

Pasar Sepeda Motor Tahun 2013

Sumber: Asosiasi Industri Sepeda Motor Indonesia (AISI) 3

Penjualan Sepeda Motor Baru Tahun 2013 %

Skutik 63,0%

Bebek 22,8%

Sport 14,2%

Honda 60,5%

Yamaha 32,1%

Suzuki 5,2%

Kawasaki 2,0% TVS

0,3%

Berdasarkan Tipe Berdasarkan Merek

Pasar Mobil Baru Tahun 2013

Penjualan Mobil Baru Nasional Ribuan Unit dan %

483 534

319 433

604 486

764 894

1.116 1.230

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CAGR 04-13: 11%

• Pertumbuhan penjualan nasional mobil

baru meningkat 11% per tahun pada

periode 2004-2013.

• Penjualan mobil nasional tumbuh pesat

didominasi oleh pertumbuhan penjualan

mobil penumpang sehubungan dengan

peningkatan daya beli konsumen dan

jumlah masyarakat kelas menengah.

• Mobil penumpang secara konsisten

memberi kontribusi sekitar 70% kepada

penjualan nasional.

• Pada tahun 2012, penjualan mobil

nasional masih tumbuh kuat sebesar

25% ditengah operating environment

yang penuh dengan tekanan.

Pertumbuhan ini didorong oleh

bertambahnya masyarakat kelas

menengah yang diperkirakan akan

meningkat dua kali lipat menjadi 141

juta jiwa pada tahun 2020. (Sumber:

Publikasi Boston Consulting Group, Maret

2013)

• Walaupun pada tahun 2013 penjualan

mobil secara nasional masih dapat

tumbuh 10%, namun para pelaku

industri memperkirakan kalau pada

tahun 2014, penjualan mobil di

Indonesia akan stagnan pada tingkat

1,2 juta unit atau tumbuh sedikit

menjadi1,3 juta unit.

Sumber: Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo)

4

Penum-pang

71,0%

Komer-sil

29,0% Toyota 35,4%

Mazda 0,9%

Nissan 5,0%

Suzuki 13,2%

Honda 7,4%

Mitsubi-shi

12,8%

Isuzu 2,6%

Daihatsu 15,1%

Others 7,7%

Penjualan Mobil Baru Tahun 2013 %

Berdasarkan Segmen Berdasarkan Merek

Pembiayaan Baru Rp Triliun dan %

Piutang Pembiayaan Konsumen Rp Triliun dan %

Laba Bersih Tahun Berjalan Rp Miliar

Jaringan Usaha Jumlah Jaringan Usaha dan %

74%

66% 63% 60% 56%

26%

34%

37% 40% 44%

2009 2010 2011 2012 2013

Sepeda Motor Mobil

14,5

25,9

32,6 32,4 33,7 4%

86% 88% 67%

49% 39%

14%

22%

33% 51% 61%

2009 2010 2011 2012 2013

Pembiayaan Bersama Pembiayaan Sendiri

30,8

41,5

45,8 48,3

19,2

5%

1.212

1.468 1.583

1.419

1.707

2009 2010 2011 2012 2013

38% 22% 21% 24% 29%

58% 56%

56% 55% 52%

4%

22%

23% 22% 19%

2009 2010 2011 2012 2013

Cabang Kantor Perwakilan Kios & Dealer Outlet

698

319

667 653

550

Ikhtisar Keuangan Tahun 2013

5

• Pangsa pasar pembiayaan

sepeda motor baru Adira Finance

adalah sebesar 12,6% dari total

penjualan industri tahun 2013.

• Perlambatan pada penyaluran

pembiayaan sepeda motor baru

terjadi seiring dengan strategi

Perusahaan untuk menumbuhkan

pembiayaan kendaraan bekas.

• Pangsa pasar pembiayaan mobil

baru Adira Finance sebesar adalah

5,4% pada tahun 2013.

• Peningkatan penjualan nasional

yang kuat terjadi pada segmen

mobil penumpang ketimbang

komersial, sementara Adira

Finance memfokuskan diri pada

pembiayaan segmen komersial.

Pangsa Pasar Sepeda Motor Baru Dalam Ribuan Unit dan %

Pangsa Pasar Mobil Baru Dalam Ribuan Unit dan %

773

1.160 1.267

1.109 980

13,2%

15,7% 15,8% 15,7%

12,6%

2009 2010 2011 2012 2013

Pembiayaan Baru Adira Finance (Ribuan Unit) Pasang Pasar Adira Finance

17

40

59 63 66

3,4% 5,2%

6,6% 5,7% 5,4%

2009 2010 2011 2012 2013

Pembiayaan Baru Adira Finance (Ribuan Unit) Pasang Pasar Adira Finance

Pangsa Pasar

6

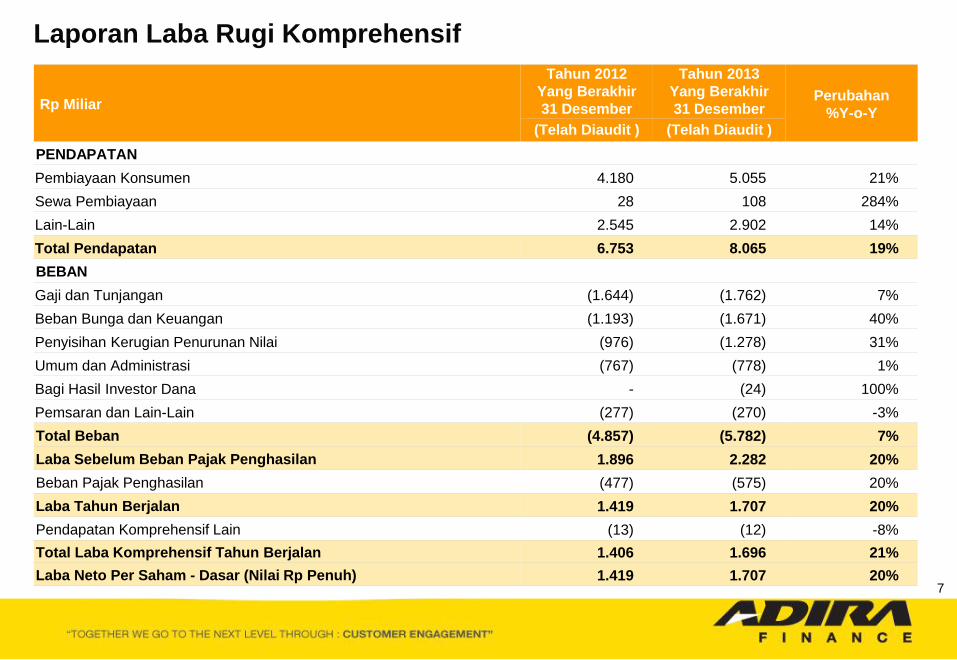

Rp Miliar

Tahun 2012

Yang Berakhir

31 Desember

Tahun 2013

Yang Berakhir

31 Desember Perubahan

%Y-o-Y (Telah Diaudit ) (Telah Diaudit )

PENDAPATAN

Pembiayaan Konsumen 4.180 5.055 21%

Sewa Pembiayaan 28 108 284%

Lain-Lain 2.545 2.902 14%

Total Pendapatan 6.753 8.065 19%

BEBAN

Gaji dan Tunjangan (1.644) (1.762) 7%

Beban Bunga dan Keuangan (1.193) (1.671) 40%

Penyisihan Kerugian Penurunan Nilai (976) (1.278) 31%

Umum dan Administrasi (767) (778) 1%

Bagi Hasil Investor Dana - (24) 100%

Pemsaran dan Lain-Lain (277) (270) -3%

Total Beban (4.857) (5.782) 7%

Laba Sebelum Beban Pajak Penghasilan 1.896 2.282 20%

Beban Pajak Penghasilan (477) (575) 20%

Laba Tahun Berjalan 1.419 1.707 20%

Pendapatan Komprehensif Lain (13) (12) -8%

Total Laba Komprehensif Tahun Berjalan 1.406 1.696 21%

Laba Neto Per Saham - Dasar (Nilai Rp Penuh) 1.419 1.707 20%

Laporan Laba Rugi Komprehensif

7

Rp Miliar

Tahun 2012

Yang Berakhir

31 Desember

Tahun 2013

Yang Berakhir

31 Desember Perubahan

%Y-o-Y (Telah Diaudit ) (Telah Diaudit )

ASET

Kas dan Setara Kas 2.249 1.264 -44%

Piutang Pembiayaan Konsumen-Setelah Dikurangi Penyisihan Kerugian

Penurunan Nilai 22.216 27.008 22%

Investasi Sewa Pembiayaan-Setelah Dikurangi Penyisihan Kerugian

Penurunan Nilai 237 1.497 533%

Investasi dalam saham 1 1 0%

Aset Tetap-Setelah Dikurangi Akumulasi Penyusutan 290 283 -2%

Aset Takberwujud-Neto 41 48 16%

Lain-Lain 428 894 109%

Total Aset 25.460 30.994 22%

LIABILITAS

Pinjaman yang Diterima 8.286 11.252 36%

Efek Utang yang Diterbitkan-Neto 9.802 10.984 12%

Sukuk Mudharabah - 379 100%

Lain-Lain 2.337 2.358 1%

Total Liabilitas 20.425 24.972 22%

Modal Saham 100 100 0%

Saldo Laba & Kerugian Kumulatif Atas Instrumen Derivatif Untuk Lindung

Nilai Arus Kas-Neto 4.936 5.922 20%

Ekuitas 5.036 6.022 20%

Total Liabilitas dan Ekuitas 25.460 30.994 22%

Laporan Posisi Keuangan

8

Keterangan

Tahun 2012

Yang Berakhir

31 Desember

Tahun 2012

Yang Berakhir

31 Desember Perubahan

%Y-o-Y (Telah Diaudit) (Telah Diaudit)

Profitabilitas *

Imbal Hasil Atas Rata-Rata Total Aset 6,7% 6,0% -0,7%

Imbal Hasil Atas Rata-Rata Ekuitas 30,0% 30,9% 0,9%

Laba Tahun Berjalan / Total Pendapatan 21,0% 21,2% 0,2%

Kualitas Aset

Piutang Pembiayaan Bermasalah/NPL (Termasuk Joint-Financing) 1,4% 1,3% -0,1%

Cost of Credit (Termasuk Joint-Financing) 4,0% 3,9% -0,1%

Likuiditas

Pinjaman yang Diterima, Efek Utang yang Diterbitkan-Neto & Sukuk

Mudharabah / Total Aset (X) 0,7 0,7 0,0

Pinjaman yang Diterima, Efek Utang yang Diterbitkan-Neto & Sukuk

Mudharabah / Ekuitas (DER) (X) 3,6 3,8 0,2

Total Liabilitas / Total Aset (X) 0,8 0,8 0,0

Total Liabilitas / Ekuitas (X) 4,1 4,1 0,0

Keterangan:

*Imbal Hasil terhadap rata-rata piutang pembiayaan yang dikelola, jumlah asset dan jumlah ekuitas untuk 2 tahun buku.

Rasio Keuangan

9

Kinerja Keuangan Triwulan I-2014

Hasil RUPST dan RUPSLB

Tanya Jawab

Agenda

10

Ikhtisar Keuangan Tahun 2013

• Pembiayaan baru pada Triwulan 1-2014 sebesar Rp8,1 triliun dengan komposisi 56% pembiayaan sepeda

motor dan 44% pembiayaan mobil.

• Piutang pembiayaan konsumen yang dikelola meningkat 8% menjadi Rp48,5 triliun, termasuk pembiayaan

bersama dengan BDI sebesar Rp18,3 triliun.

• Pembiayaan konsumen bermasalah (NPL) termasuk pembiayaan bersama dengan BDI, membaik menjadi

1,3% dibandingkan dengan periode tahun sebelumnya sebesar 1,5%.

• Laba bersih selama Triwulan I-2014 sebesar Rp411 miliar dari periode yang sama tahun lalu sebesar Rp336

miliar.

• Jumlah Aset meningkat 16% menjadi Rp31,3 triliun dari Rp26,9 triliun tahun sebelumnya didukung oleh

kenaikan piutang pembiayaan sebesar 19%.

• Jumlah Ekuitas meningkat 19% menjadi Rp6,4 triliun dibandingkan dengan Rp5,4 triliun yang berasal dari

peningkatan laba ditahan.

• Rasio Hutang Terhadap Ekuitas (DER) stabil pada tingkat 3,5 kali pada akhir bulan Maret 2014.

• ROAA dan ROAE masing-masing berada pada level 5,7% dan 29,2%

Kinerja Perusahaan Triwulan I-2014

11

• Sejak tahun 2013 penjualan

triwulanan sepeda motor baru di

Indonesia tercatat berada pada

kisaran 1,8-1,9 jutaan unit, tumbuh

dibandingkan dengan penjualan

triwulanan tahun 2012 silam.

• Selama Triwulan I-2014, penjualan

nasional sepeda motor baru stabil

sebesar 2,0 juta unit dibandingkan

dengan periode yang sama tahun

lalu.

• Sama halnya dengan penjualan

mobil baru nasional, secara

triwulanan pun mencatatkan

pertumbuhan yang signifikan

dibandingkan tahun 2012 lalu.

• Pada Triwulan I-2014, penjualan

nasional mobil baru tumbuh

sebesar 11% menjadi 328 ribu unit

dibandingkan periode yang sama

tahun sebelumnya.

1.971 1.969 1.873 1.958 1.990

1%

10% 14% 12%

1%

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

Penjualan Triwulanan (Ribuan Unit) Pertumbuhan Tahunan (Y-o-Y)

Penjualan Nasional Sepeda Motor Baru Dalam Ribuan Unit, kecuali %

Penjualan Nasional Mobil Baru Dalam Ribuan Unit, kecuali %

296 306 306 322 328

18% 8% 9% 7% 11%

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

Penjualan Triwulanan (Ribuan Unit) Pertumbuhan Tahunan (Y-o-Y)

Sumber: AISI dan Gaikindo.

Pasar Sepeda Motor Pada Triwulan I-2014

12

55% 57% 58% 55% 56%

45%

43% 42%

45% 44%

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

Sepeda Motor Mobil

7,0

8,5 9,3 9,0

8,1

94%

94% 94%

94% 94%

6%

6%

6%

6%

6%

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

Sepeda Motor Mobil

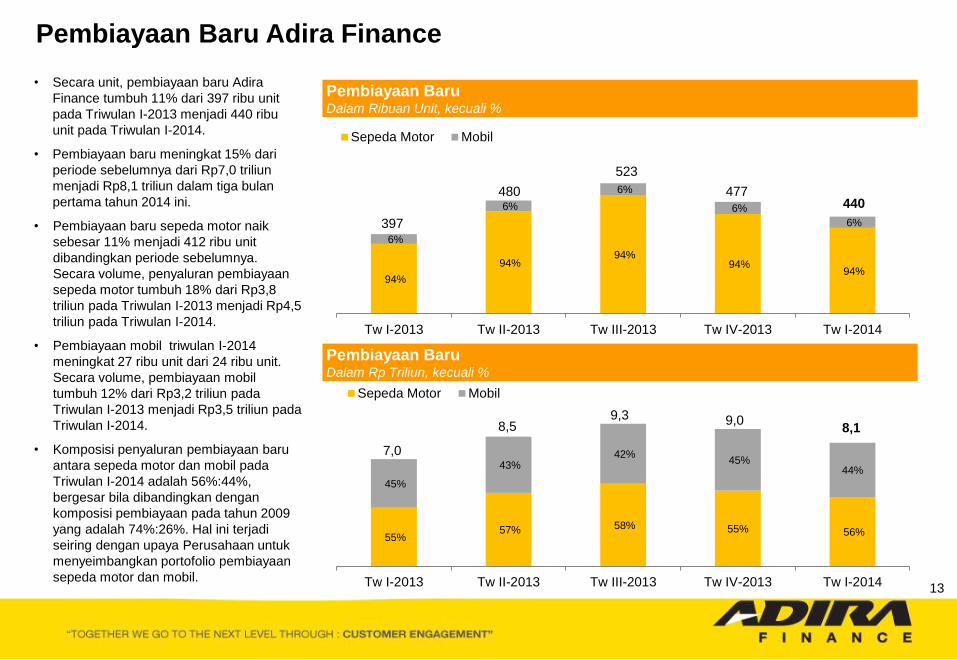

397

480

523

477 440

Pembiayaan Baru Dalam Ribuan Unit, kecuali %

Pembiayaan Baru Dalam Rp Triliun, kecuali %

• Secara unit, pembiayaan baru Adira

Finance tumbuh 11% dari 397 ribu unit

pada Triwulan I-2013 menjadi 440 ribu

unit pada Triwulan I-2014.

• Pembiayaan baru meningkat 15% dari

periode sebelumnya dari Rp7,0 triliun

menjadi Rp8,1 triliun dalam tiga bulan

pertama tahun 2014 ini.

• Pembiayaan baru sepeda motor naik

sebesar 11% menjadi 412 ribu unit

dibandingkan periode sebelumnya.

Secara volume, penyaluran pembiayaan

sepeda motor tumbuh 18% dari Rp3,8

triliun pada Triwulan I-2013 menjadi Rp4,5

triliun pada Triwulan I-2014.

• Pembiayaan mobil triwulan I-2014

meningkat 27 ribu unit dari 24 ribu unit.

Secara volume, pembiayaan mobil

tumbuh 12% dari Rp3,2 triliun pada

Triwulan I-2013 menjadi Rp3,5 triliun pada

Triwulan I-2014.

• Komposisi penyaluran pembiayaan baru

antara sepeda motor dan mobil pada

Triwulan I-2014 adalah 56%:44%,

bergesar bila dibandingkan dengan

komposisi pembiayaan pada tahun 2009

yang adalah 74%:26%. Hal ini terjadi

seiring dengan upaya Perusahaan untuk

menyeimbangkan portofolio pembiayaan

sepeda motor dan mobil.

Pembiayaan Baru Adira Finance

13

• Ditengah berbagai tantangan yang

membatasi ruang gerak usaha

pembiayaan konsumen, nilai piutang

pembiayaan yang dikelola (assets

managed) bertumbuh sebesar Rp3,4

Triliun atau 8% dibandingkan dengan

periode yang sama tahun sebelumnya.

• Porsi pembiayaan mobil terus tumbuh

sejalan dengan strategi Perusahaan

untuk memiliki komposisi yang

seimbang antara pembiayaan sepeda

motor dan mobil.

• Porsi pembiayaan bersama (joint

financing) dengan perusahaan

induk dan pembiayaan sendiri (own

borrowing) masing-masing menjadi

38% dan 62% seiring dengan

diversifikasi pendanaan yang

dilakukan Perusahaan guna

mendapatkan biaya pendanaan

yang optimum.

55% 53% 53% 52% 51%

45% 47% 47% 48% 49%

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

Sepeda Motor Mobil

45,8 47,4 48,3 48,5

Piutang Pembiayaan Yang Dikelola Dalam Rp Triliun

Piutang Pembiayaan Yang Dikelola Dalam Rp Triliun

45,1

44% 42% 41% 39% 38%

56% 58% 59% 61% 62%

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

JF BDI ADMF

45,8 47,8 48,3 48,5 45,1

Piutang Pembiayaan yang Dikelola

14

Rp Miliar Triwulan I-2013 Triwulan I-2014 Perubahan

%Y-o-Y (Tidak Diaudit) (Tidak Diaudit)

PENDAPATAN

Pembiayaan Konsumen 1.220 1.427 17%

Sewa Pembiayaan 10 52 416%

Lain-lain 623 651 4%

Total Pendapatan 1.853 2.130 15%

BEBAN

Beban Bunga dan Keuangan (372) (519) 39%

Gaji dan Tunjangan (429) (473) 10%

Penyisihan Kerugian Penurunan Nilai Piutang Pembiayaan (337) (319) -5%

Umum dan Administrasi (194) (211) 9%

Pemasaran (47) (40) -15%

Bagi Hasil Untuk Investor Dana (2) (7) 177%

Lain-lain (21) (15) 29%

Total Beban (1.402) (1.583) 13%

Laba Sebelum Beban Pajak Penghasilan 451 547 21%

Beban Pajak Penghasilan (115) (136) 19%

Laba Periode Berjalan 336 411 22%

Pendapatan Komprehensif Lain 5 (32) -707%

Total Laba Komprehensif Periode Berjalan 341 379 11%

Laba Neto Per Saham - Dasar (Dalam Rp Penuh) 336 411 22%

Laporan Laba Rugi Komprehensif

15

Rp Miliar 31 Desember 2013 31 Maret 2014 Perubahan

%Y-o-Y (Telah Diaudit) (Tidak Diaudit)

ASET

Kas dan Setara Kas 1.264 824 -35%

Piutang Pembiayaan Konsumen-Setelah Dikurangi Penyisihan Kerugian

Penurunan Nilai 27.008 27.713 3%

Investasi Sewa Pembiayaan- Setelah Dikurangi Penyisihan Kerugian

Penurunan Nilai 1.497 1.638 9%

Investasi dalam saham 1 1 0%

Aset Tetap-Setelah Dikurangi Akumulasi Penyusutan 283 278 -2%

Aset Takberwujud-Neto 48 46 -4%

Lain-Lain 894 781 -13%

Total Aset 30.994 31.280 1%

LIABILITAS

Pinjaman yang Diterima 11.252 11.441 2%

Efek Utang yang Diterbitkan-Neto 10.984 10.548 -4%

Sukuk Mudharabah 379 313 -17%

Lain-Lain 2.358 2.577 9%

Total Liabilitas 24.972 24.879 0%

Modal Saham 100 100 0%

Saldo Laba & Kerugian Kumulatif Atas Instrumen Derivatif Untuk Lindung

Nilai Arus Kas-Neto 5.922 6.301 6%

Ekuitas 6.022 6.401 6%

Total Liabilitas dan Ekuitas 30.994 31.280 1%

Laporan Posisi Keuangan

16

Keterangan

Triwulan I

2013

Triwulan I

2014 Perubahan

% (Tidak Diaudit) (Tidak Diaudit)

Profitabilitas

Imbal Hasil Atas Rata-Rata Total Aset 5,9% 5,7% -0,2%

Imbal Hasil Atas Rata-Rata Ekuitas 28,0% 29,2% 1,2%

Laba Tahun Berjalan / Total Pendapatan 18,1% 19,3% 1,2%

Kualitas Aset

Piutang Pembiayaan Bermasalah/NPL (Termasuk Joint-Financing) 1,5% 1,3% -0,2%

Cost of Credit (Termasuk Joint-Financing) 4,0% 3,6% -0,4%

Likuiditas

Pinjaman yang Diterima, Efek Utang yang Diterbitkan-Neto & Sukuk Mudharabah /

Total Aset (X) 0,7 0,7 0,0

Pinjaman yang Diterima, Efek Utang yang Diterbitkan-Neto & Sukuk Mudharabah /

Ekuitas (DER) (X) 3,6 3,5 -0,1

Total Liabilitas / Total Aset (X) 0,8 0,8 0,0

Total Liabilitas / Ekuitas (X) 4,0 3,9 -0,1

Rasio Keuangan

17

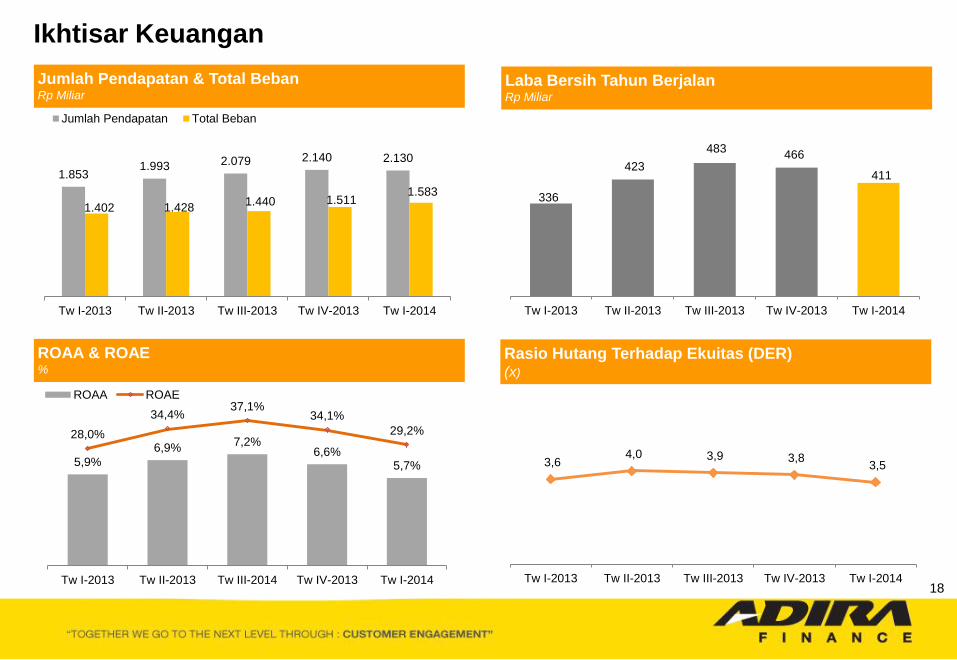

Laba Bersih Tahun Berjalan Rp Miliar

Jumlah Pendapatan & Total Beban Rp Miliar

Rasio Hutang Terhadap Ekuitas (DER) (x)

ROAA & ROAE %

5,9%

6,9% 7,2%

6,6% 5,7%

28,0%

34,4% 37,1%

34,1%

29,2%

Tw I-2013 Tw II-2013 Tw III-2014 Tw IV-2013 Tw I-2014

ROAA ROAE

3,6 4,0 3,9 3,8

3,5

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

336

423

483 466

411

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

1.853 1.993 2.079 2.140 2.130

1.402 1.428 1.440 1.511

1.583

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

Jumlah Pendapatan Total Beban

Ikhtisar Keuangan

18

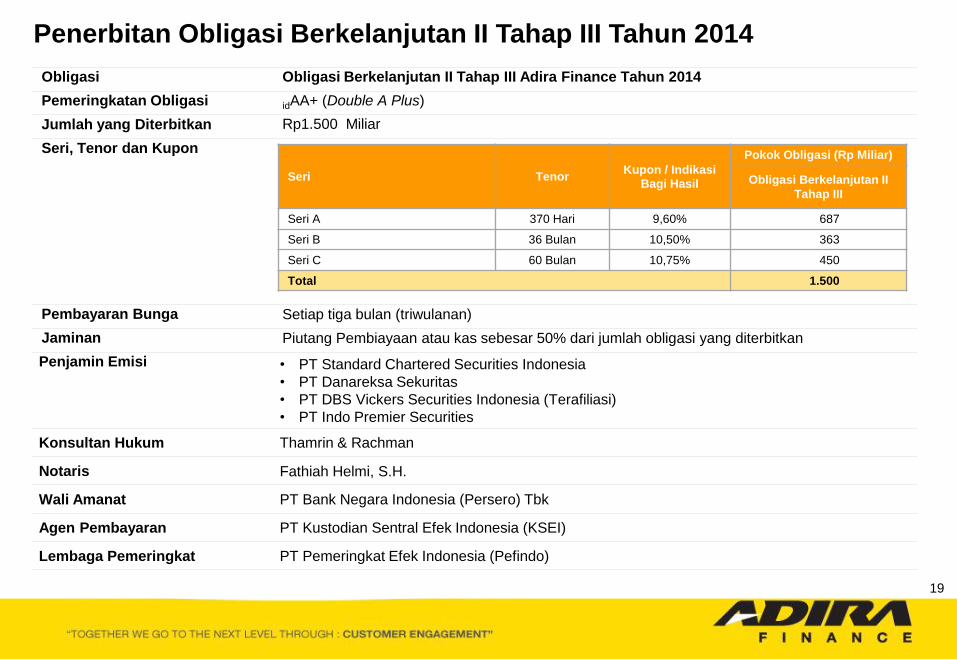

Obligasi Obligasi Berkelanjutan II Tahap III Adira Finance Tahun 2014

Pemeringkatan Obligasi idAA+ (Double A Plus)

Jumlah yang Diterbitkan Rp1.500 Miliar

Seri, Tenor dan Kupon

Pembayaran Bunga Setiap tiga bulan (triwulanan)

Jaminan Piutang Pembiayaan atau kas sebesar 50% dari jumlah obligasi yang diterbitkan

Penjamin Emisi • PT Standard Chartered Securities Indonesia

• PT Danareksa Sekuritas

• PT DBS Vickers Securities Indonesia (Terafiliasi)

• PT Indo Premier Securities

Konsultan Hukum Thamrin & Rachman

Notaris Fathiah Helmi, S.H.

Wali Amanat PT Bank Negara Indonesia (Persero) Tbk

Agen Pembayaran PT Kustodian Sentral Efek Indonesia (KSEI)

Lembaga Pemeringkat PT Pemeringkat Efek Indonesia (Pefindo)

Seri Tenor Kupon / Indikasi

Bagi Hasil

Pokok Obligasi (Rp Miliar)

Obligasi Berkelanjutan II Tahap III

Seri A 370 Hari 9,60% 687

Seri B 36 Bulan 10,50% 363

Seri C 60 Bulan 10,75% 450

Total 1.500

Penerbitan Obligasi Berkelanjutan II Tahap III Tahun 2014

19

Kinerja Keuangan Triwulan I-2014

Hasil RUPST dan RUPSLB

Tanya Jawab

Agenda

20

Ikhtisar Keuangan Tahun 2013

Kinerja Keuangan Triwulan I-2014

Hasil RUPST dan RUPSLB

Tanya Jawab

Agenda

21

Ikhtisar Keuangan Tahun 2013

Terima Kasih

PT Adira Dinamika Multi Finance Tbk

The Landmark I, Lantai 26-31

Jl. Jenderal Sudirman No. 1

Jakarta 12190

Ph : 021-5296 3322

Fax : 021-5296 4159

22