Kebijakan Akuntansi

Jurnal Standar

Ilustrasi Jurnal

tedi – last 02/18

KEBIJAKAN AKUNTANSI

Perbedaan Belanja dan Beban

Lanjutan :

Klasifikasi Beban/Belanja Dan Kewenangan Pencatatannya :

…lanjutan : KEBIJAKAN AKUNTANSI

BELANJA

Belanja : semua pengeluaran oleh Bendahara UmumNegara/ Bendahara Umum Daerah yang mengurangiSAL dalam periode tahun anggaran bersangkutan yangtidak akan diperoleh pembayarannya kembali olehpemerintah.

Belanja pada LRA diklasifikasi menurut :

1. Klasifikasi ekonomi (misal : Klasifikasi ekonomi padapemerintah daerah meliputi belanja pegawai, belanjabarang, belanja modal, bunga, subsidi, hibah, bantuansosial dan belanja tak terduga).

2. Klasifikasi organisasi (misal : belanja sekretariatDPRD, belanja sekretariat daerah, belanja dinas).

…lanjutan : KEBIJAKAN AKUNTANSI - BELANJA

Pengakuan Belanja :

1. Terjadinya pengeluaran dari Rekening Kas UmumDaerah untuk seluruh transaksi di SKPD dan PPKDsetelah dilakukan pengesahan definitif oleh fungsiBUD untuk masing-masing transaksi yang terjadi diSKPD dan PPKD.

2. Khusus pengeluaran melalui bendaharapengeluaran pengakuannya terjadi pada saatpertanggungjawaban atas pengeluaran tersebutdisahkan oleh pengguna anggaran setelahdiverifikasi oleh PPK-SKPD.

3. Dalam hal badan layanan umum, belanja diakuidengan mengacu pada peraturan perundanganyang mengatur mengenai badan layanan umum.

…lanjutan : KEBIJAKAN AKUNTANSI - BELANJA

Pengukuran dan penilaian Belanja :

1.Belanja diukur berdasarkan jumlah

pengeluaran kas yang keluar dari Rekening

Kas Umum Daerah dan atau Rekening

Bendahara Pengeluaran berdasarkan azas

bruto.

2.Belanja dinilai sebesar nilai tercatat dan

disajikan pada LRA berdasarkan belanja

langsung dan tidak langsung.

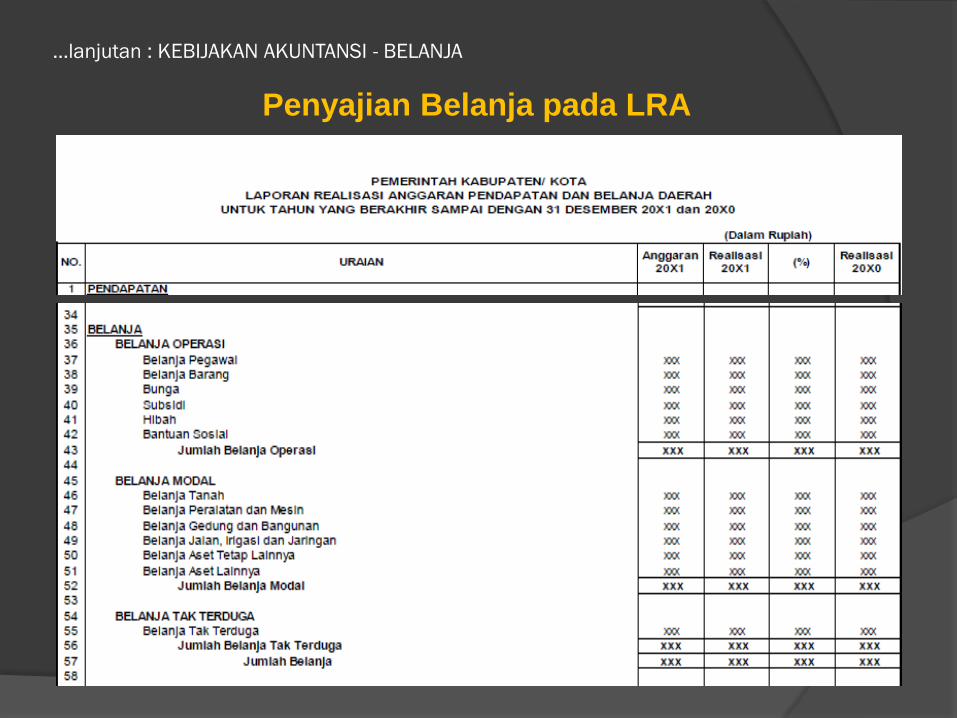

…lanjutan : KEBIJAKAN AKUNTANSI - BELANJA

Penyajian Belanja pada LRA

…lanjutan : KEBIJAKAN AKUNTANSI - BELANJA

Pengungkapan Belanja dalam CaLK meliputi

informasi :

1. Rincian belanja per SKPD.

2. Penjelasan atas unsur-unsur belanja yang

disajikan dalam laporan keuangan lembar

muka.

3. Penjelasan sebab-sebab tidak terserapnya

target realisasi belanja daerah.

4. Informasi lainnya yang dianggap perlu.

…lanjutan : KEBIJAKAN AKUNTANSI - BEBAN

BEBAN

Beban : penurunan manfaat ekonomi atau potensijasa dalam periode pelaporan yang menurunkanekuitas, yang dapat berupa pengeluaran, ataukonsumsi aset, atau timbulnya kewajiban.

Beban pada LO diklasifikasikan menurut klasifikasiekonomi (jenis beban), misalnya : beban operasi-LO (beban pegawai, beban barang dan jasa,beban bunga, beban subsidi, beban hibah, bebanpenyusutan dan amortisasi, beban bantuan sosial,beban penyisihan piutang, dll).

…lanjutan : KEBIJAKAN AKUNTANSI - BEBAN

Beban diakui pada saat :

1. Timbulnya kewajiban, yaitu saat terjadinyaperalihan hak dari pihak lain ke pemerintah tanpadiikuti keluarnya kas dari kas umum daerah (misal :tagihan rekening telepon dan rekening listrik).

2. Terjadinya konsumsi aset, yaitu saat pengeluarankas kepada pihak lain yang tidak didahuluitimbulnya kewajiban dan/atau konsumsi asetnonkas dalam kegiatan operasional pemerintah(misal : pengadaan barang/jasa).

3. Terjadinya penurunan manfaat ekonomi ataupotensi jasa, yaitu saat penurunan nilai asetsehubungan dengan penggunaan asetbersangkutan/berlalunya waktu (misal : penyusutanatau amortisasi).

…lanjutan : KEBIJAKAN AKUNTANSI - BEBAN

Beban diakui berdasarkan :

1. Metode pendekatan Beban, dimana setiap pembelianbarang dan jasa akan diakui/dicatat sebagai beban jikapembelian barang dan jasa itu dimaksud untuk digunakanatau konsumsi segera mungkin.

2. Metode pendekatan Aset, dimana setiap pembelian barangdan jasa akan diakui/dicatat sebagai persediaan jikapembelian barang dan jasa itu dimaksud untuk digunakandalam satu periode anggaran atau untuk sifatnya berjagajaga.

Pengukuran Dan Penilaian Beban :

1. Beban diukur dan dicatat sebesar beban yang terjadiselama periode pelaporan.

2. Beban dinilai sebesar akumulasi beban yang terjadiselama satu periode pelaporan dan disajikan pada laporanoperasional sesuai dengan klasifikasi ekonomi (line item).

…lanjutan : KEBIJAKAN AKUNTANSI - BEBAN

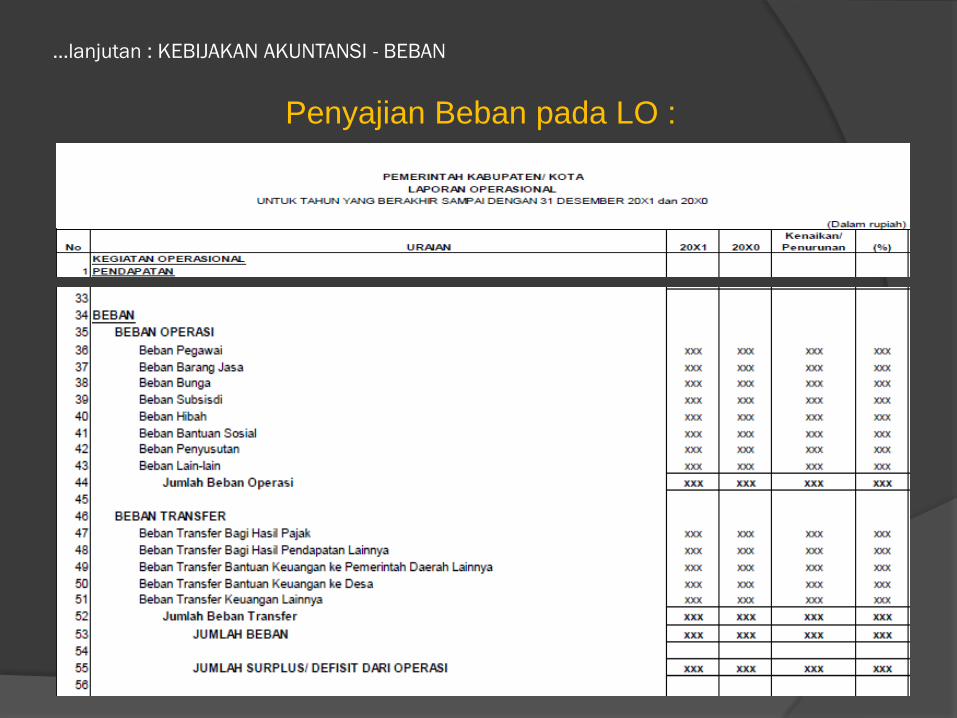

Penyajian Beban pada LO :

…lanjutan : KEBIJAKAN AKUNTANSI - BEBAN

Pengungkapan beban pada CaLK meliputi

informasi :

1. Rincian beban per SKPD.

2. Penjelasan unsur-unsur beban yang

disajikan dalam laporan keuangan lembar

muka.

3. Informasi lainnya yang dianggap perlu.

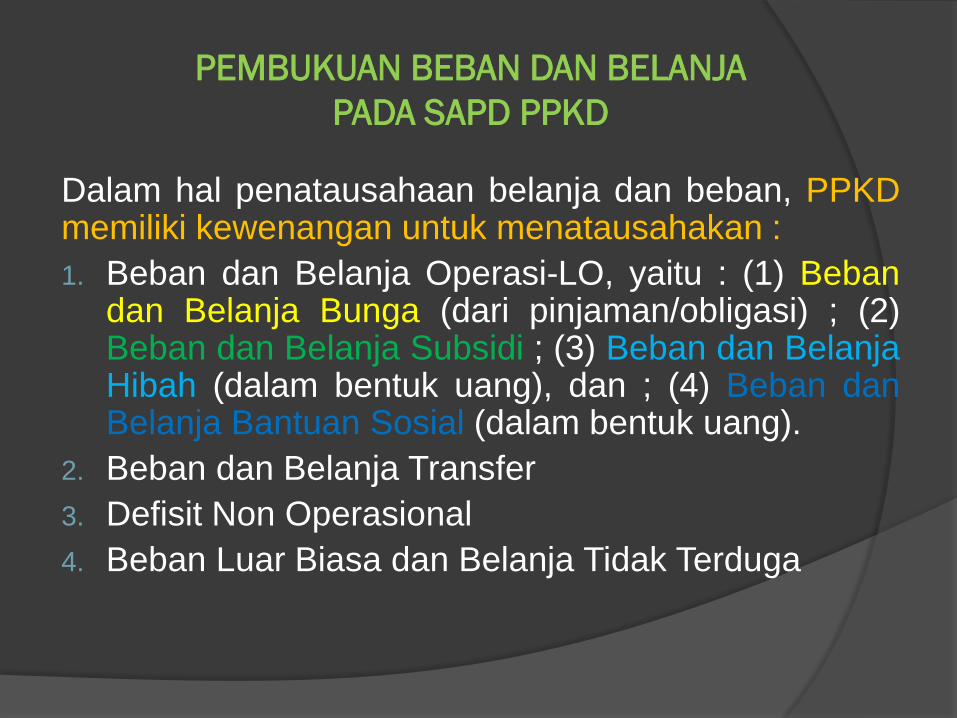

PEMBUKUAN BEBAN DAN BELANJA

PADA SAPD PPKD

Dalam hal penatausahaan belanja dan beban, PPKDmemiliki kewenangan untuk menatausahakan :

1. Beban dan Belanja Operasi-LO, yaitu : (1) Bebandan Belanja Bunga (dari pinjaman/obligasi) ; (2)Beban dan Belanja Subsidi ; (3) Beban dan BelanjaHibah (dalam bentuk uang), dan ; (4) Beban danBelanja Bantuan Sosial (dalam bentuk uang).

2. Beban dan Belanja Transfer

3. Defisit Non Operasional

4. Beban Luar Biasa dan Belanja Tidak Terduga

…lanjutan : PEMBUKUAN

Pihak pihak yang terkait dalam sistem akuntansi beban dan belanjaantara lain : Pejabat Penatausahaan Keuangan PPKD (PPK-PPKD)dan Bendahara Pengeluaran PPKD.

PPK-PPKD melaksanakan Fungsi Akuntansi PPKD dengan tugassebagai berikut:

1. Mencatat transaksi/kejadian beban dan belanja berdasarkanbukti-bukti transaksi yang sah dan valid ke Buku Jurnal LRA danBuku Jurnal LO dan Neraca;

2. Melakukan posting kedalam Buku Besar masing-masingrekening (rincian objek);

3. Menyusun Laporan Keuangan (LRA, LO, LP-SAL, LAK, LPE,Neraca dan CaLK.

Bendahara Pengeluaran PPKD, yang bertugas :

1. Mencatat dan membukukan semua pengeluaran beban danbelanja kedalam buku kas umum PPKD;

2. Membuat SPJ atas beban dan belanja.

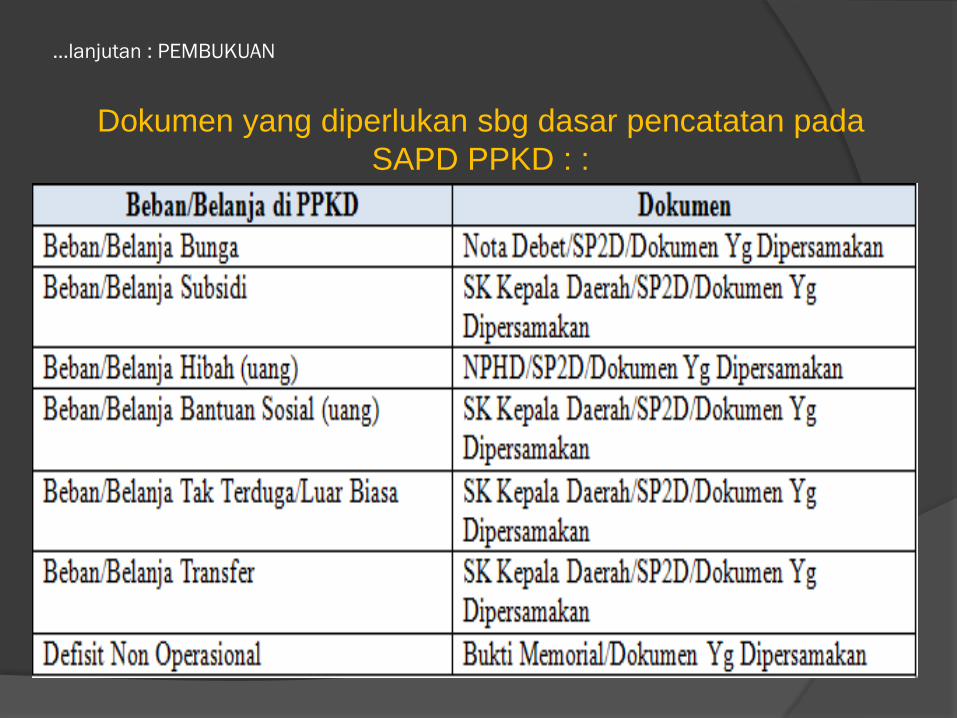

…lanjutan : PEMBUKUAN

Dokumen yang diperlukan sbg dasar pencatatan pada

SAPD PPKD : :

…lanjutan : PEMBUKUAN

Jurnal Standar.

Pencatatan dalam bentuk jurnal, dilakukan dengan

memperhatikan kebijakan akuntansi sesuai

dengan transaksinya, yaitu :

1. Beban (Basis Akuntansi Akrual), diakui pada

saat timbulnya kewajiban untuk membayar

sejumlah dana, dengan cara mengakui utang.

2. Belanja (Basis Akuntansi Kas), diakui pada saat

terjadi pengeluaran dana dari kas daerah.

…lanjutan : PEMBUKUAN

Pencatatan beban dan belanja dilakukan sbb :

ILUSTRASI(Aplikasi pada SAPD PPKD)

Contoh 1 : Beban/Belanja Bunga.

Tgl 20 Juni 2015 PPKD Kota Gn Roay menerbitkan Bukti Memorial

terkait pengakuan beban bunga kredit Smt I Rp 5.000.000,oo

berdasarkan Perjanjian Kredit dengan Bank Japar No 007.

Tgl 30 Juni 2015 PPKD menerbitkan SP2D-LS untuk belanja bunga

utang, dan melakukan pembayaran kepada Bank Japar.

Fungsi Akuntansi PPKD mencatat :

…lanjutan : ILUSTRASI

Contoh 2 : Beban/Belanja Subsidi.

Tgl 20 September 2015 Pemerintah Kota “Gn Roay” menerbitkan SK

Walikota mengenai Pemberian Subsidi kepada Lembaga “Q” sebesar

Rp 50.000.000,oo.

Tgl 15 Oktober 2015 PPKD menerbitkan SP2D-LS dan melakukan

pembayaran pemberian subsidi kepada Lembaga “Q”.

Fungsi Akuntansi PPKD mencatat :

…lanjutan : ILUSTRASI

Contoh 3 : Beban/Belanja Hibah.

Tgl 15 September 2015 Pemerintah Kota “Gn Roay” menerbitkan SK

penerima hibah daerah dan telah menandatangani NPHD kepada

kelompok masyarakat dalam bentuk uang sebesar Rp75.000.000,oo.

Tgl 05 Oktober 2015 PPKD menerbitkan SP2D-LS dan melakukan

pembayaran sebesar Rp75.000.000,oo kepada penerima hibah.

Fungsi Akuntansi PPKD mencatat :

…lanjutan : ILUSTRASI

Contoh 4 : Beban/Belanja Transfer.

Tgl 10 Januari 2015 Pemerintah Kota “Gn Roay” menerbitkan SK

Walikota tttg Transfer Bantuan Keuangan ke Desa Rp 100.000.000,oo

Tgl 25 Maret 2015 PPKD menerbitkan SP2D-LS sebesar Rp

100.000.000,oo dan dibayarkan kepada penerima bantuan keuangan.

Fungsi Akuntansi PPKD mencatat :

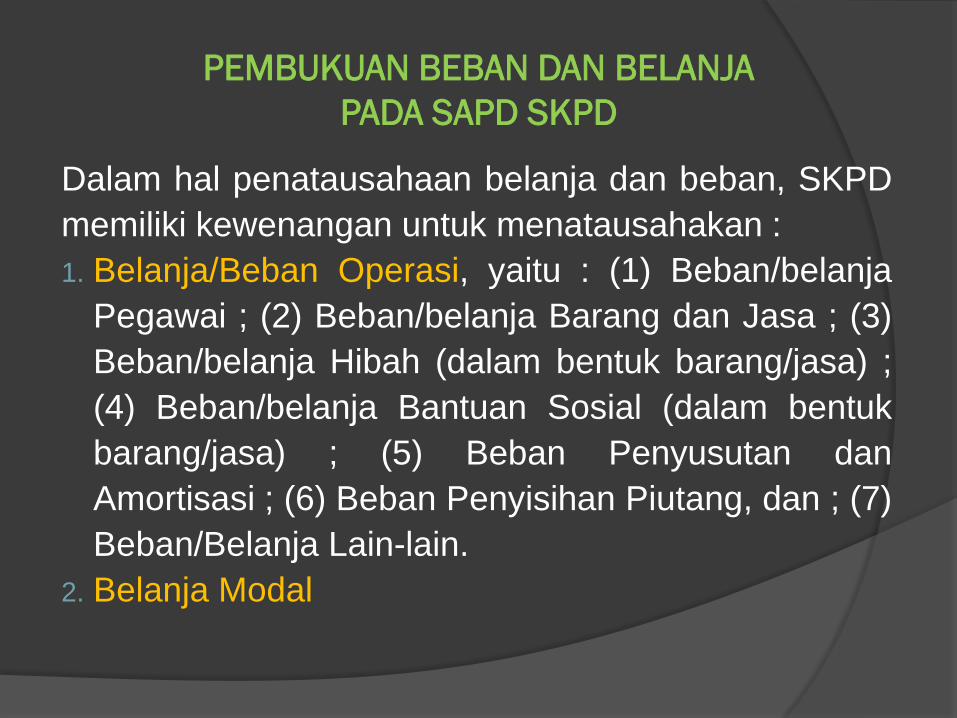

PEMBUKUAN BEBAN DAN BELANJA

PADA SAPD SKPD

Dalam hal penatausahaan belanja dan beban, SKPD

memiliki kewenangan untuk menatausahakan :

1. Belanja/Beban Operasi, yaitu : (1) Beban/belanja

Pegawai ; (2) Beban/belanja Barang dan Jasa ; (3)

Beban/belanja Hibah (dalam bentuk barang/jasa) ;

(4) Beban/belanja Bantuan Sosial (dalam bentuk

barang/jasa) ; (5) Beban Penyusutan dan

Amortisasi ; (6) Beban Penyisihan Piutang, dan ; (7)

Beban/Belanja Lain-lain.

2. Belanja Modal

…lanjutan pembukuan skpd :

Pihak pihak yang terkait dalam sistem akuntansi beban dan belanja :

1. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD) yang

memiliki tugas :

a) Mencatat transaksi/kejadian beban dan belanja berdasarkan

bukti bukti transaksi yang sah dan valid ke Buku Jurnal.

b) Melakukan posting kedalam Buku Besar masing masing rekening

(rincian objek).

c) Menyusun Laporan Keuangan, yang terdiri dari LRA, LO, Neraca,

LPE, dan CaLK.

2. Bendahara Pengeluaran SKPD yang memiliki tugas :

a) Mencatat dan membukukan semua pengeluaran beban dan

belanja kedalam buku kas umum SKPD.

b) Membuat SPJ atas beban dan belanja.

Lanjutan pembukuan skpd :

Dokumen yang diperlukan sbg dasar pencatatan pada

SAPD SKPD :

Lanjutan pembukuan skpd :

JURNAL STANDAR

Pencatatan dalam bentuk jurnal, dilakukan

dengan memperhatikan kebijakan akuntansi

sesuai dengan transaksinya, yaitu :

1. Beban (Basis Akuntansi Akrual), diakui pada

saat timbulnya kewajiban untuk membayar

sejumlah dana, dengan cara mengakui utang.

2. Belanja (Basis Akuntansi Kas), diakui pada saat

terjadi pengeluaran dana dari kas di Bendahara

Pengeluaran.

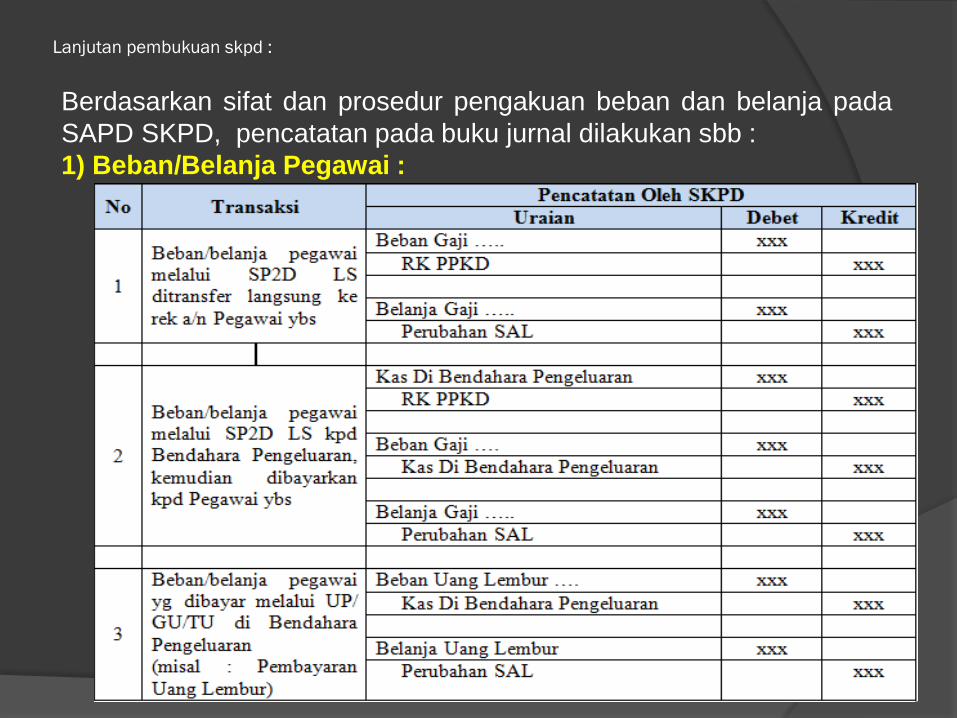

Lanjutan pembukuan skpd :

Berdasarkan sifat dan prosedur pengakuan beban dan belanja pada

SAPD SKPD, pencatatan pada buku jurnal dilakukan sbb :

1) Beban/Belanja Pegawai :

Lanjutan pembukuan skpd :

2) Beban/Belanja Barang dan Jasa :

Lanjutan pembukuan skpd :

3) Beban/Belanja Hibah dan Bantuan Sosial (dlm bentuk barang) :

Lanjutan pembukuan skpd :

4) Beban Penyusutan Dan Amortisasi :

5) Beban Penyisihan Piutang :

ILUSTRASI(Aplikasi Pada SAPD SKPD)

Contoh 1 :

Tgl 01 Januari 2015 Bendahara Pengeluaran SKPD “Nyantong”

melakukan pembayaran atas Beban dan Belanja pegawai melalui

mekanisme LS (dengan dokumen SP2D-LS) sebesar Rp50.000.000,oo

langsung ditransfer ke rekening masing masing PNS.

Fungsi Akuntansi SKPD mencatat :

Lanjutan ilustrasi :

Contoh 2 :Tgl 25 Nopember 2015 SKPD “A” membeli ATK Rp 10.000.000,oo dengan bukti

BAST dari rekanan. Bendahara Pengeluaran belum melakukan Pembayaran.

Tgl 20 Desember 2015 Bendahara Pengeluaran SKPD “A” melakukan

pembayaran dengan mekanisme SP2D LS.

Tgl 31 Desember dilakukan stock opname dan diterbitkan bukti memorial yang

menyatakan nilai persediaan yang masih ada Rp 1.500.000,oo

Fungsi Akuntansi SKPD mencatat (berdasarkan Pendekatan Beban) :

Lanjutan ilustrasi :

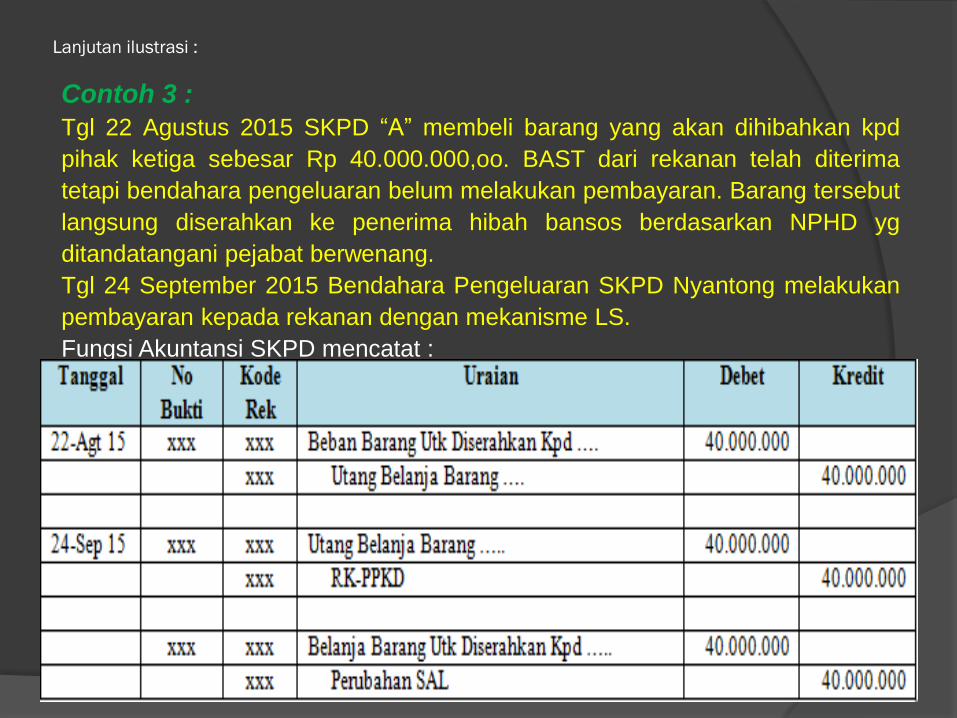

Contoh 3 :

Tgl 22 Agustus 2015 SKPD “A” membeli barang yang akan dihibahkan kpd

pihak ketiga sebesar Rp 40.000.000,oo. BAST dari rekanan telah diterima

tetapi bendahara pengeluaran belum melakukan pembayaran. Barang tersebut

langsung diserahkan ke penerima hibah bansos berdasarkan NPHD yg

ditandatangani pejabat berwenang.

Tgl 24 September 2015 Bendahara Pengeluaran SKPD Nyantong melakukan

pembayaran kepada rekanan dengan mekanisme LS.

Fungsi Akuntansi SKPD mencatat :

Lanjutan ilustrasi :

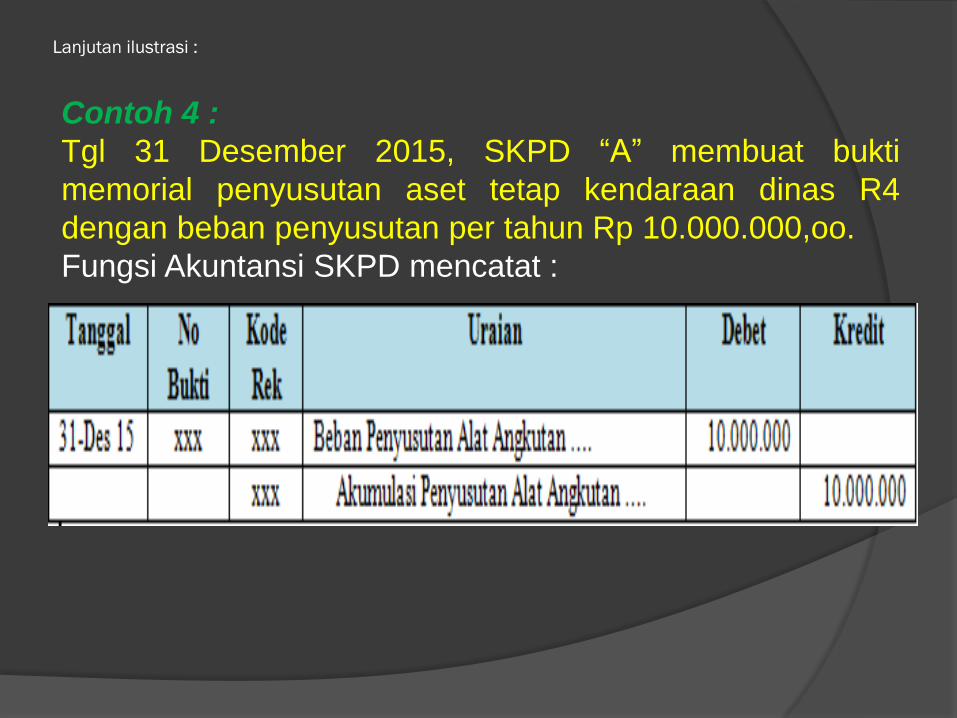

Contoh 4 :

Tgl 31 Desember 2015, SKPD “A” membuat bukti

memorial penyusutan aset tetap kendaraan dinas R4

dengan beban penyusutan per tahun Rp 10.000.000,oo.

Fungsi Akuntansi SKPD mencatat :

Lanjutan ilustrasi :

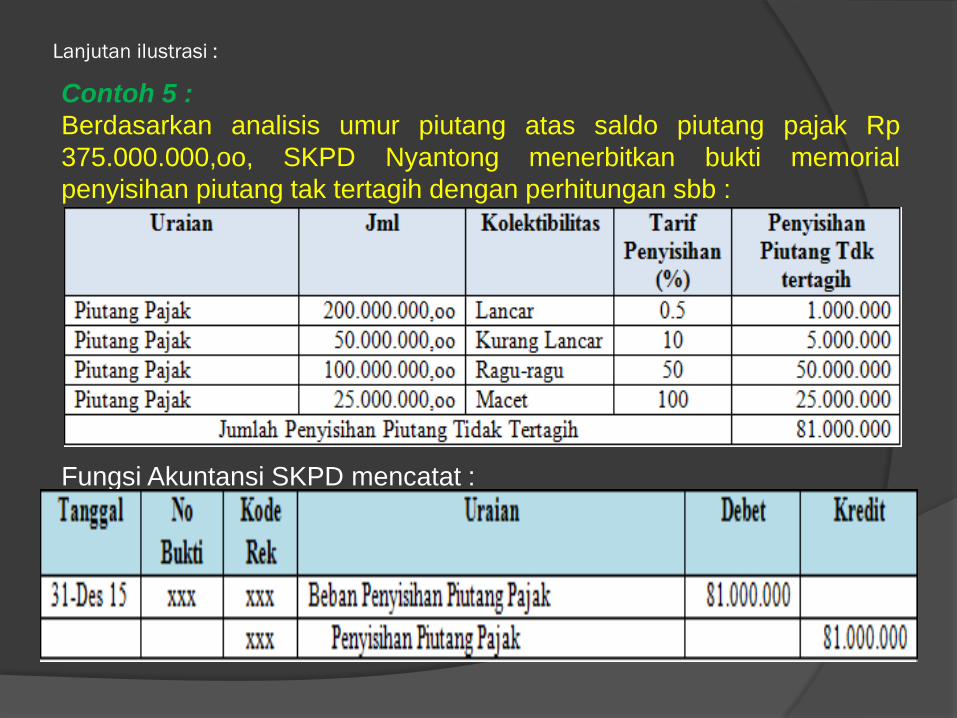

Contoh 5 :

Berdasarkan analisis umur piutang atas saldo piutang pajak Rp

375.000.000,oo, SKPD Nyantong menerbitkan bukti memorial

penyisihan piutang tak tertagih dengan perhitungan sbb :

Fungsi Akuntansi SKPD mencatat :

tedi.doc

Sumber :

Peraturan Menteri Dalam Negeri No 64 Th 2013