v

KAJIAN EKONOMI DAN KEUANGAN REGIONAL

Provinsi Jawa Barat

Kantor Perwakilan Bank Indonesia Wilayah VI

Triwulan III 2014

vi

vii

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, atas limpahan rahmat dan

karunia- Dan Keuangan Regional Provinsi Jawa Barat Triwulan III

2014 telah dapat diselesaikan. Dalam kajian ini kami informasikan bahwa secara umum

kinerja perekonomian Jawa Barat masih cukup baik meskipun masih terdapat berbagai

tekanan. Pertumbuhan ekonomi pada triwulan III 2014 mencapai 5,61% (yoy), sedikit

melambat dibandingkan dengan pertumbuhan ekonomi triwulan II 2014 sebesar 5,67% (yoy).

Inflasi Jawa Barat masih mengalami tren penurunan pada triwulan III 2014 sehingga mencapai

3,86% (yoy) atau lebih rendah dibandingkan dengan triwulan sebelumnya yang mencapai

6,08% (yoy). Hal ini sejalan dengan berbagai kebijakan moneter Bank Indonesia dan

koordinasi yang erat dengan pemerintah daerah provinsi dan kabupaten/kota di Jawa Barat,

terutama melalui berbagai forum Tim Pengendalian Inflasi Daerah (TPID).

Seiring dengan bauran kebijakan moneter dan makroprudensial yang bertujuan untuk

menjaga stabilitas makro ekonomi nasional, kinerja sektor keuangan di Jawa Barat masih

cukup kondusif. Sementara di sisi sistem pembayaran, jumlah likuiditas di Jawa Barat terpantau

mencukupi untuk mendukung transaksi perekonomian sebagaimana tercermin dari uang

kartal yang memadai serta jumlah transaksi nontunai yang cukup besar.

Kesimpulan di atas merupakan hasil analisa kami terhadap berbagai data dan

informasi, yang selain berasal dari Bank Indonesia, juga berbagai instansi terkait, seperti

Pemerintah Provinsi Jawa Barat dan dinas-dinas terkait, BPS Jawa Barat, BULOG Divre IIII,

Kementerian Keuangan c.q. DJP Jawa Barat I, serta berbagai BUMN, perusahaan, serta asosiasi

dan akademisi. Sehubungan dengan hal tersebut, perkenankanlah kami mengucapkan terima

kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu penyusunan buku ini.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga

Tuhan Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi setiap langkah kita.

Bandung, November 2014

Kepala Perwakilan

Bank Indonesia Wilayah VI

Ttd

Dian Ediana Rae

Direktur Eksekutif

viii

ix

DAFTAR ISI

Kata Pengantar ............................................................................................................................. vii

Daftar Isi ....................................................................................................................................... ix

Daftar Tabel .................................................................................................................................. xi

Daftar Grafik ................................................................................................................................. xii

Tabel Indikator Ekonomi Jawa Barat.............................................................................................. xv

RINGKASAN EKSEKUTIF ................................................................................................................ xvii

BAB 1 KONDISI MAKRO EKONOMI REGIONAL ...................................................................................... 1

1. Sisi Permintaan ............................................................................................................................... 3

1.1. Konsumsi .............................................................................................................................. 4

1.2. Investasi ................................................................................................................................ 6

1.3. Ekspor Impor......................................................................................................................... 7

2. Sisi Penawaran............ ................................................................................................................... 10

2.1. Sektor Industri Pengolahan ..................................................................................................... 11

2.2. Sektor Perdagangan, Hotel dan Restoran ............................................................................... 13

2.3. Sektor Pertanian ..................................................................................................................... 14

2.4. Sektor Lainnya ........................................................................................................................ 15

BOKS 1. Kinerja Ekspor Manufaktur : Prospek dan Tantangannya ..................................................... 16

BAB 2 PERKEMBANGAN INFLASI DAERAH ................................................................................. 21

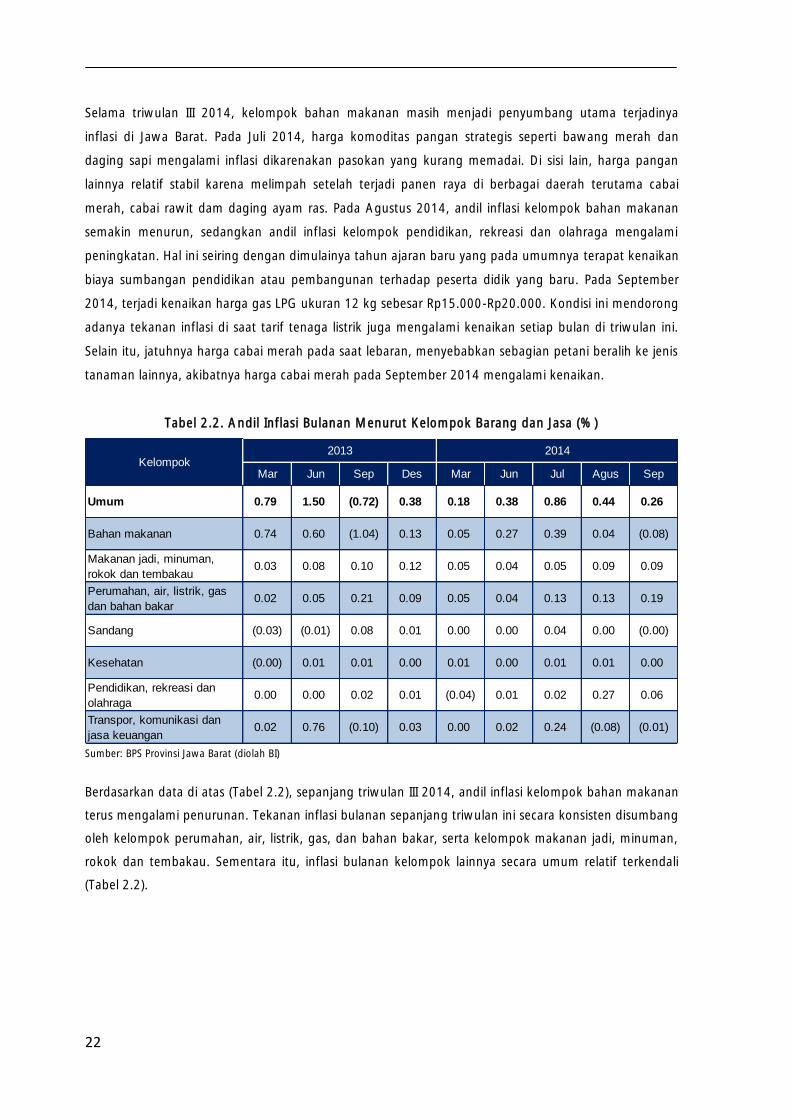

1. Perkembangan Inflasi Menurut Kelompok Barang dan Jasa....... ................................................... 23

Inflasi Bulanan.............................................................. ............................................ .................. 23

Inflasi Tahunan..................................................................................................... ...................... 25

2. Perkembangan Inflasi Menurut Kota ....... ..................................................................................... 26

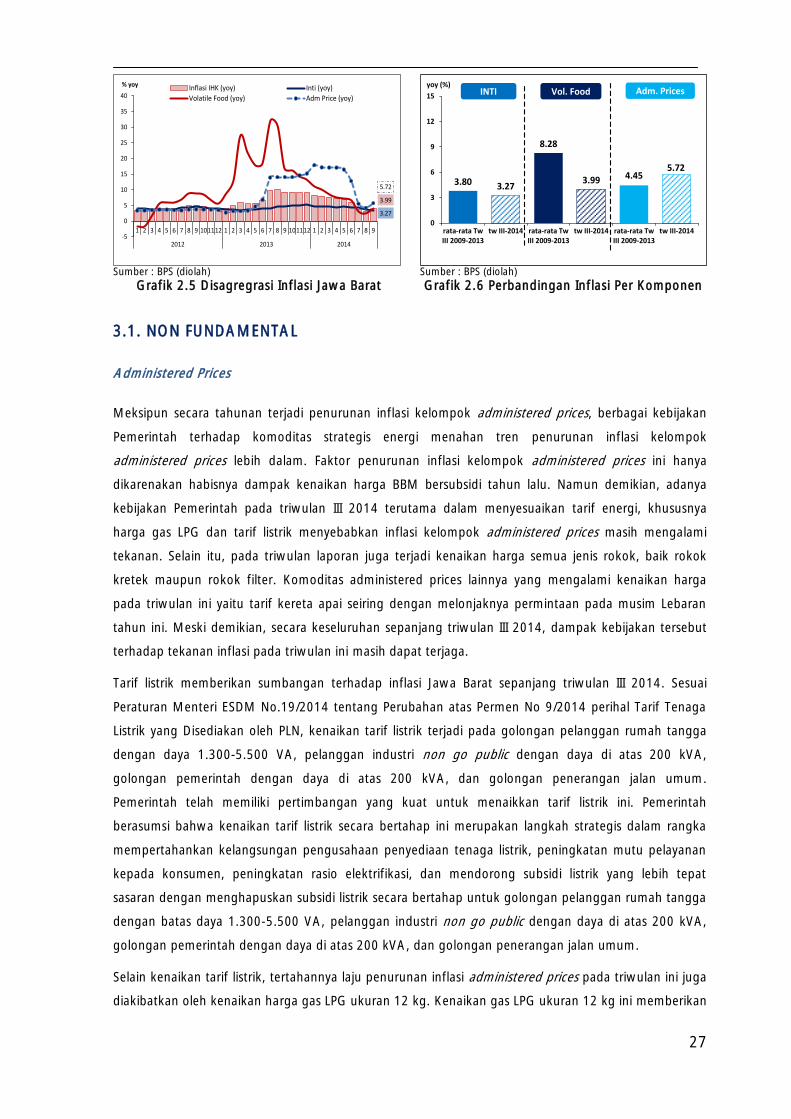

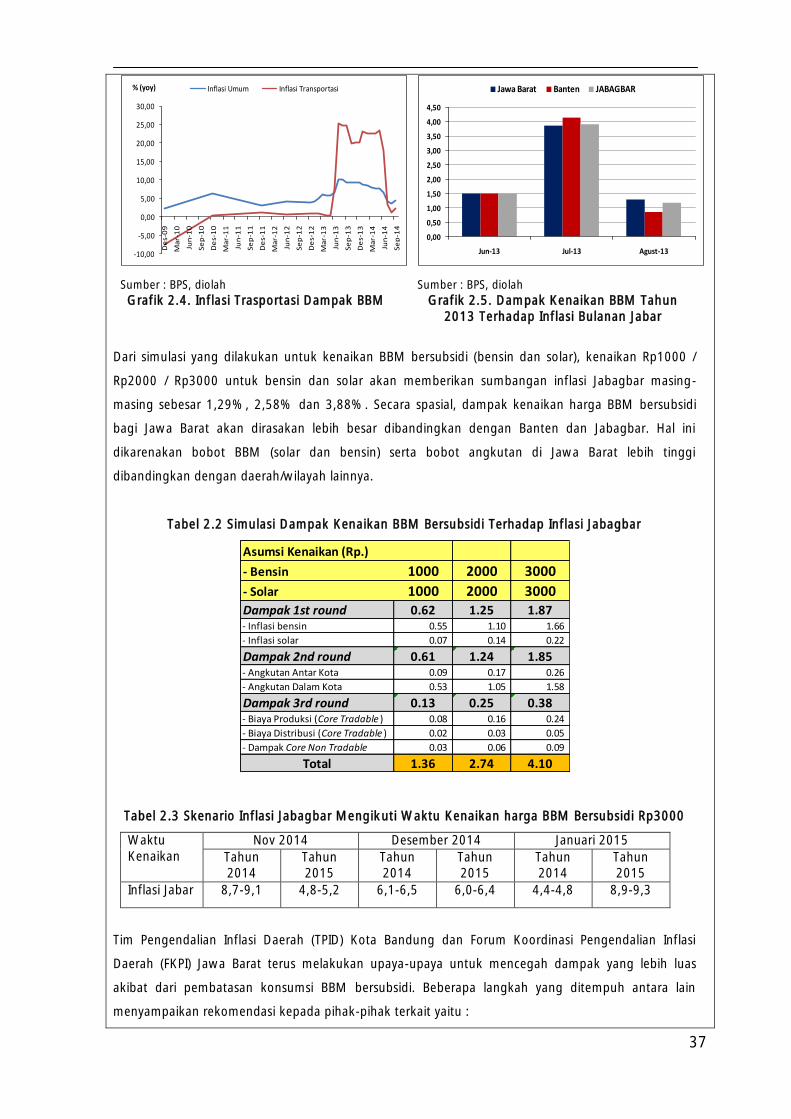

3. Faktor-Faktor Yang Mempengaruhi Inflasi........ ............................................................................. 27

3.1 Non Fundamental....................................................................................................... ........ 28

Administered Price .................................................................................................................. 28

Volatile Foods ..... ................................................................................................................... 29

3.2 Fundamental/Inti ......................................................................................................... ...... 31

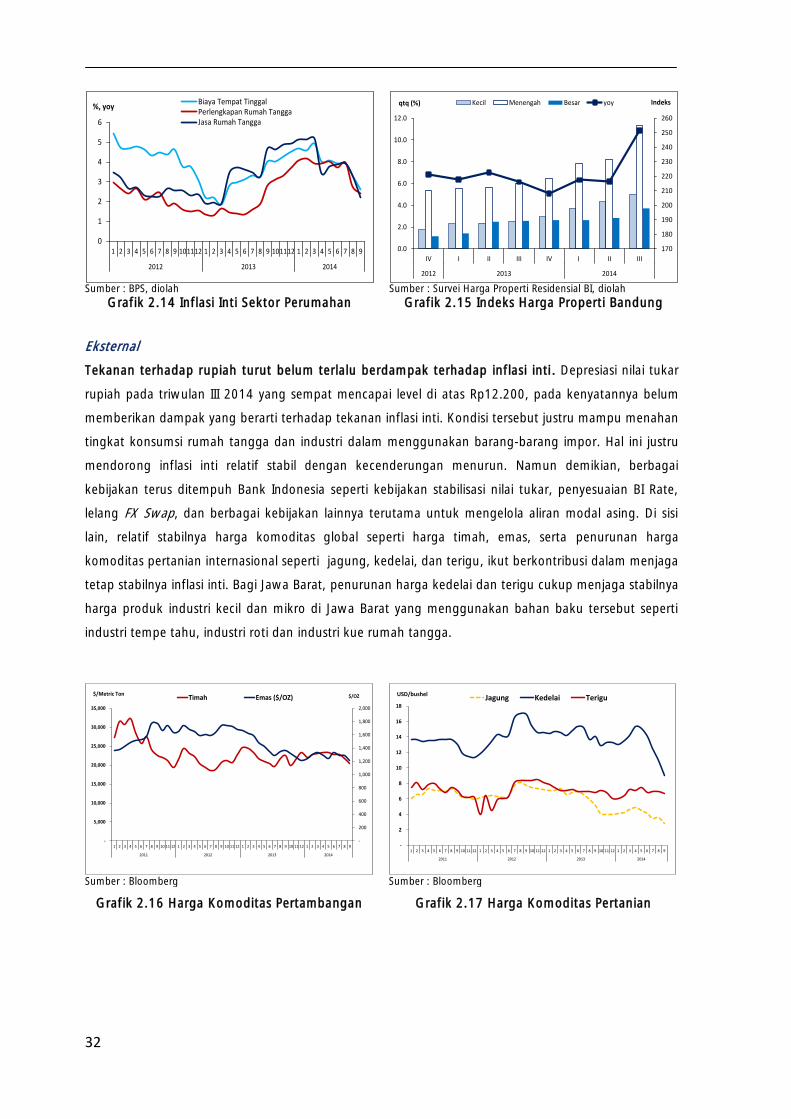

Eksternal ................................................................................................................................. 32

Interaksi Permintaan dan Penawaran ..................................................................................... 33

Ekspektasi Inflasi............... ..................................................................................................... 33

BAB 3 STABILITAS SISTEM KEUANGAN DAN PENGELOLAAN SISTEM PEMBAYARAN ................ 35

1. Analisis Perbankan Daerah ............................................................................................................ 37

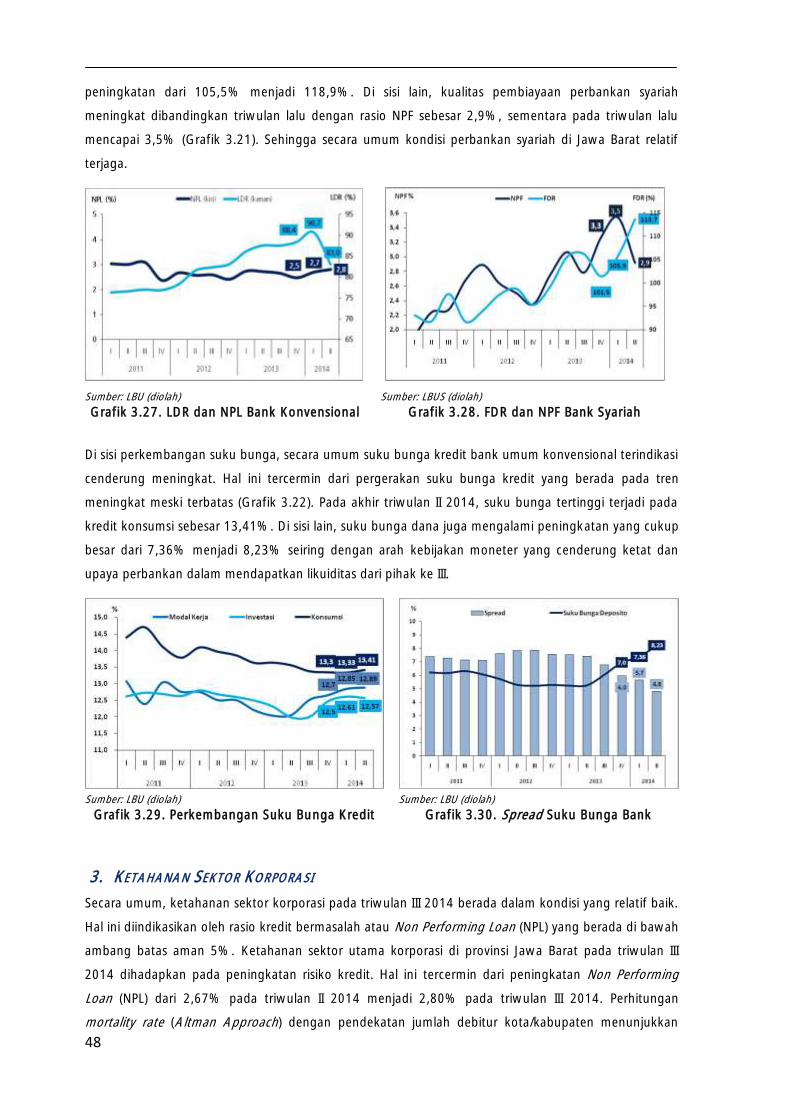

2. Intermediasi dan Risiko Perbankan ................................................................................................ 43

3. Ketahanan Sektor Korporasi .......................................................................................................... 44

4. Ketahanan Sektor UMKM ............................................................................................................. 46

5. Ketahanan Sektor Rumah Tangga ................................................................................................ 47

6. Kinerja Sistem Pembayaran ............................................................................................................ 48

BOKS 2. Pencanangan Program Kawasan Nontunai ........................................................................... 49

BAB 4 KEUANGAN DAERAH............................... ....................................................................... 51

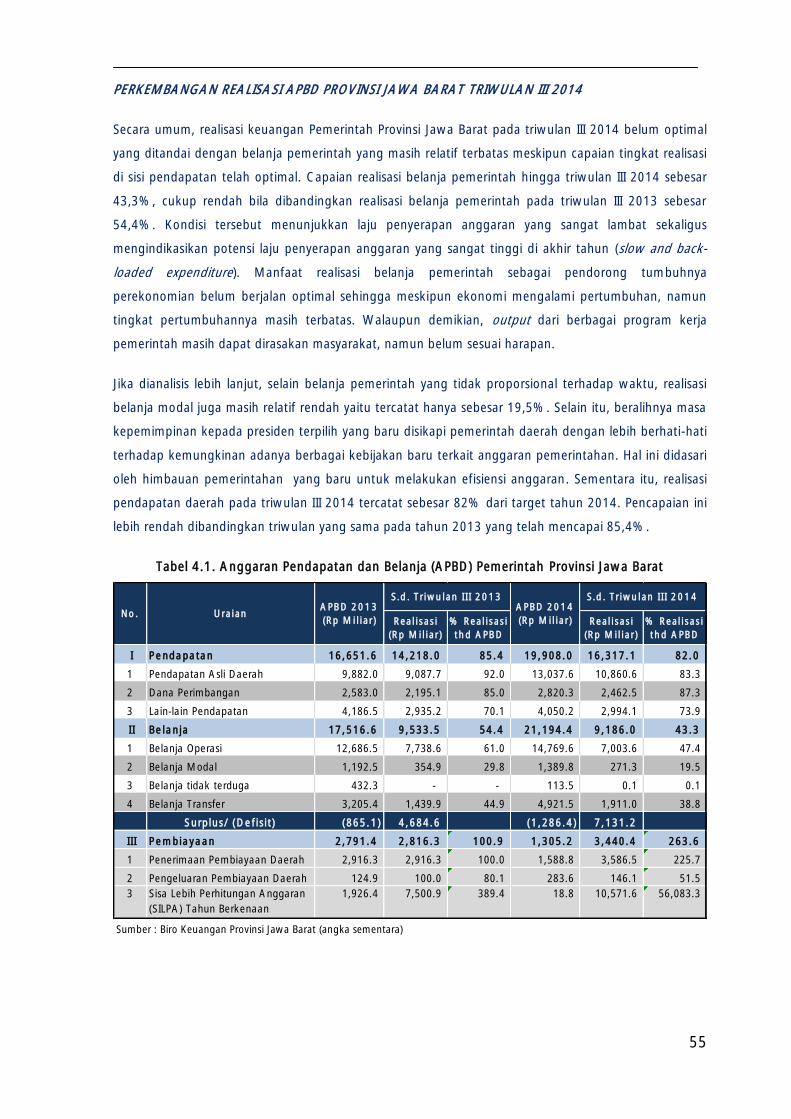

Realisasi APBD Provinsi Jawa Barat Triwulan I 2014............................................................................ 53

Pendapatan ........................................................................................................................................ 54

Belanja ................................................................................................................................................. 56

BAB 5 PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT DAERAH ................. 59

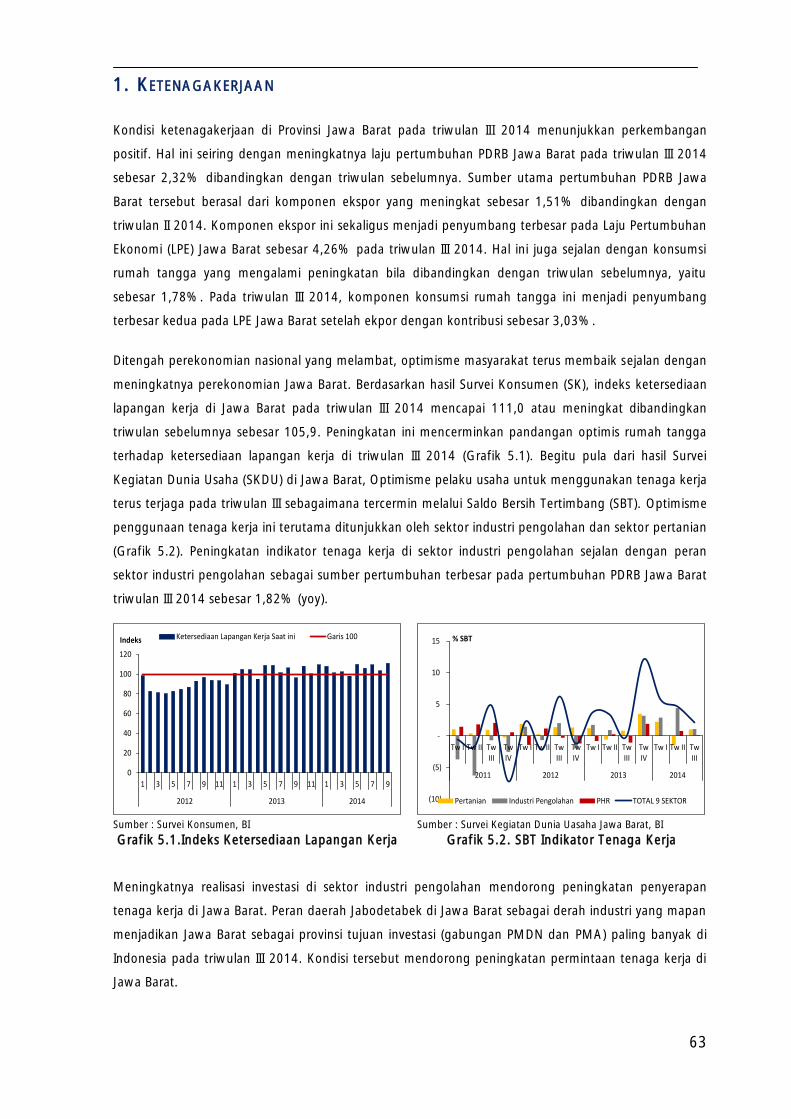

1. Ketenagakerjaan .......................................................................................................................... 61

2. Kesejahteraan .............................................................................................................................. 62

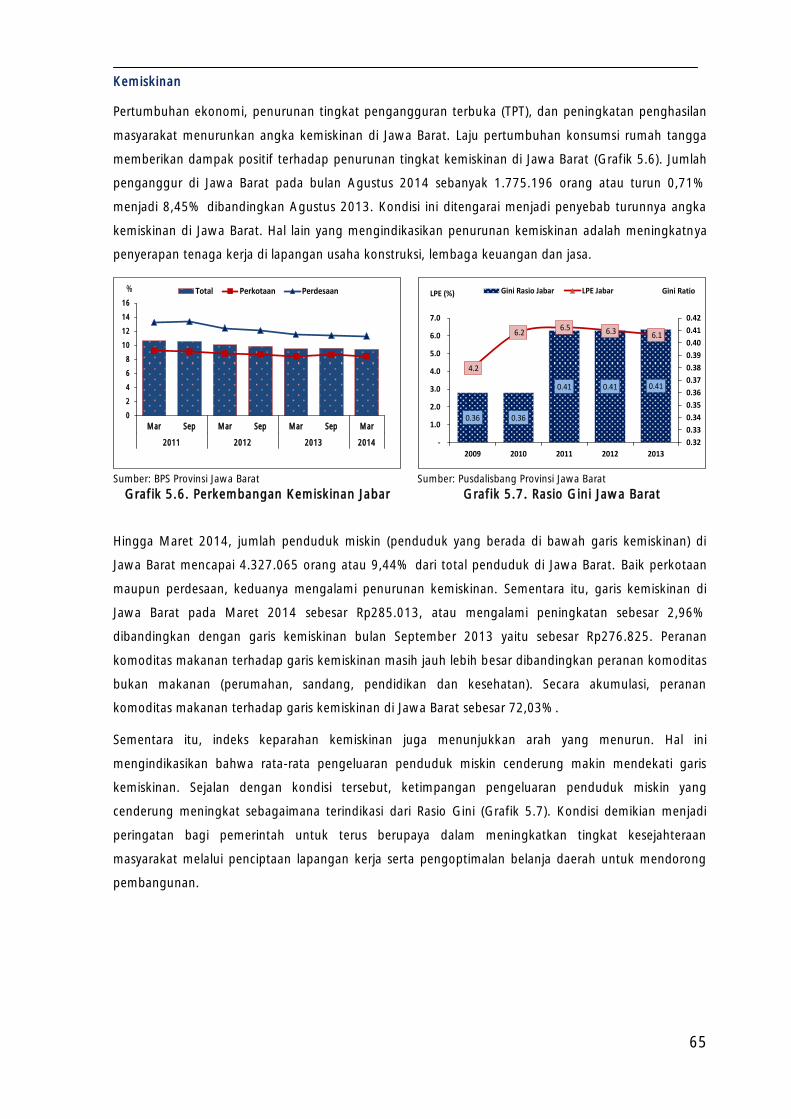

Kemiskinan ................................................................................................................................. 63

x

BAB 6 PROSPEK PEREKONOMIAN DAERAH ................................................................................................... 65

1. Prospek Ekonomi Makro............................................................................................................... 67

2. Prakiraan Inflasi ............................................................................................................................ 69

LAMPIRAN ........................................................................................................................................................... 71

DAFTAR ISTILAH .................................................................................................................................................. 75

xi

DAFTAR TABEL

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat dari Sisi Permintaan (yoy) ........................ 3

Tabel 1.2. Sumber Pertumbuhan Ekonomi Provinsi Jawa Barat Sisi Permintaan (%) .................................. 4

Tabel 1.3. Kredit Sektoral ........................................................................................................................... 5

Tabel 1.4. Pertumbuhan Ekonomi Sisi Penawaran (yoy)............................................. ............................ .. 10

Tabel 1.5. Sumber Pertumbuhan Ekonomi Provinsi Jawa Barat Sisi Penawaran (%) ................................... 11

Tabel 2.1. Inflasi Bulanan Menurut Kelompok Barang dan Jasa (% mtm).................................................. 23

Tabel 2.2. Andil Inflasi Bulanan Menurut Kelompok Barang dan Jasa (% mtm) ........................................ 24

Tabel 2.3. Komoditas Penyumbang Inflasi/Deflasi Bulanan Triwulan II 2014 .............................................. 24

Tabel 2.4. Inflasi Tahunan Jawa Barat Menurut Kelompok Barang dan Jasa (%) ....................................... 26

Tabel 2.5. Andil Inflasi Tahunan Menurut Kelompok Barang dan Jasa (%) ................................................ 26

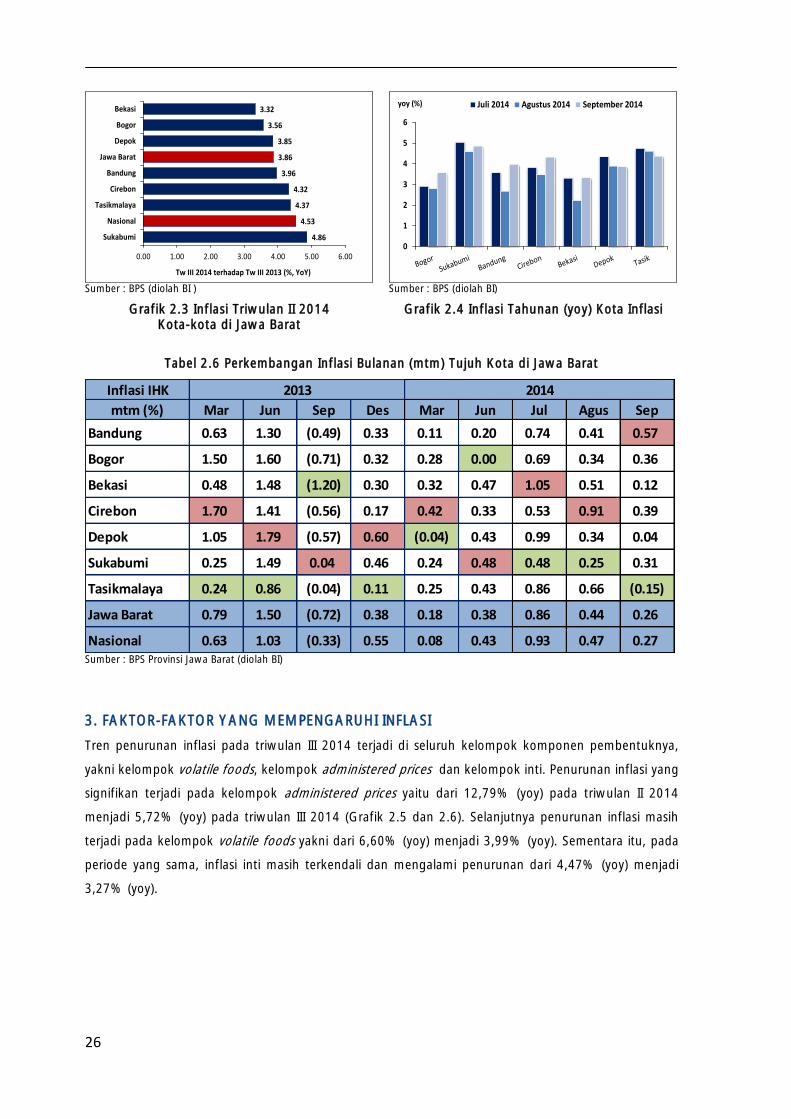

Tabel 2.6. Perkembangan Inflasi Bulanan (mtm) Tujuh Kota di Jawa Barat......... ...................................... 27

Tabel 2.7. Kapasitas Produksi Terpakai ....................................................................................................... 33

Tabel 2.8. Besaran Ekspektasi Kalangan Dunia Usaha (%) ........................................................................ 34

Tabel 4.1. Anggaran Pendapatan dan Belanja (APBD) Pemerintah Provinsi Jawa Barat .............................. 53

Tabel 4.2. Struktur Pendapatan APBD Pemerintah Provinsi Jawa Barat............................................. .. 54

Tabel 4.3. Struktur Penerimaan Pajak Pusat di Jawa Barat .......................................................................... 55

Tabel 4.4. Struktur Belanja Pemerintah Provinsi Jawa Barat ........................................................................ 56

Tabel 5.1. Nilai Tukar Petani per Sub Sektor di Jawa Barat ......................................................................... 62

Tabel 6.1. Rekomendasi Pengendalian Inflasi .............................................................................................. 69

xii

DAFTAR GRAFIK

Grafik 1.1. Pertumbuhan Jawa Barat dan Nasional ...................................................................................... 3

Grafik 1.2. Pertumbuhan Sisi Permintaan Jawa Barat .................................................................................. 3

Grafik 1.3. Indeks Keyakinan Konsumen ...................................................................................................... 5

Grafik 1.4. Indeks Tendensi Konsumen ........................................................................................................ 5

Grafik 1.5. Indeks Penjualan Riil ................................................................................................................... 5

Grafik 1.6. Indeks Ketepatan Waktu Pembelian Barang Tahan Lama .......................................................... 5

Grafik 1.7. Pangsa Kredit di Jawa Barat ....................................................................................................... 5

Grafik 1.8. Realisasi Belanja Pemerintah ...................................................................................................... 6

Grafik 1.9. Perkembangan Investasi ............................................................................................................. 7

Grafik 1.10. Realisasi Prospek Investasi .......................................................................................................... 7

Grafik 1.11. Kredit Investasi Jawa Barat ......................................................................................................... 7

Grafik 1.12. Kredit Investasi........................... ............................................................................................... 7

Grafik 1.13. Nilai Perdagangan Luar Negeri Jawa Barat........................... .................................................... 8

Grafik 1.14. Volume Perdagangan Luar Negeri Jawa Barat ........................................................................... 8

Grafik 1.15. Ekspor Manufaktur Jawa Barat .................................................................................................. 8

Grafik 1.16. Ekspor Produk TPT Jawa Barat ................................................................................................... 8

Grafik 1.17. Ekspor Produk Elektronik Jawa Barat....................................................................... ............... 9

Grafik 1.18. Ekspor Produk Otomotif Jawa Barat .......................................................................................... 9

Grafik 1.19. Pangsa Tujuan Ekspor Triwulan I 2014....................................................................... ............ 9

Grafik 1.20. Pangsa Tujuan Ekspor Triwulan II 2014...................................................................................... 9

Grafik 1.21. Impor Barang Konsumsi ............................................................................................................. 10

Grafik 1.22. Impor Bahan Baku ...................................................................................................................... 10

Grafik 1.23. Perkembangan Kegiatan Usaha Sektor Industri ......................................................................... 12

Grafik 1.24. Penggunaan Tenaga Kerja ......................................................................................................... 12

Grafik 1.25. Perkembangan Ekspor TPT ......................................................................................................... 12

Grafik 1.26. Kapasitas Produksi Industri ......................................................................................................... 12

Grafik 1.27. Perkembangan Industri Mobil .................................................................................................... 13

Grafik 1.28. Kapasitas Produksi Industri Alat Angkutan......................................... ...................................... 13

Grafik 1.29. Kunjungan Wisman ke Jawa Barat ............................................................................................. 13

Grafik 1.30. Tingkat Hunian Hotel Jawa Barat ............................................................................................... 13

Grafik 1.31. Pertumbuhan Sektor Pertanian Jawa Barat ................................................................................ 14

Grafik 1.32. Perkembangan Kegiatan Usaha Sektor Pertanian ...................................................................... 14

Grafik 1.33. Produksi Padi Jawa Barat ............................................................................................................ 15

Grafik 1.34. Produksi Bawang Merah ............................................................................................................ 15

Grafik 1.35. Kinerja Sektor Perdagangan ....................................................................................................... 15

Grafik 1.36. Perkembangan Pengangkutan ................................................................................................... 15

Grafik 2.1. Inflasi Jawa Barat vs Nasional ..................................................................................................... 25

Grafik 2.2. Inflasi Tahunan Kabupaten/Kota ................................................................................................ 25

Grafik 2.3. Inflasi Triwulan II 2014 Kota-kota di Jawa Barat ....................................................................... 27

Grafik 2.4. Inflasi Tahunan (yoy) Kota Inflasi ............................................................................................... 27

Grafik 2.5. Disagregrasi Inflasi di Jawa Barat . .............................................................................................. 28

Grafik 2.6. Perbandingan Inflasi per Komponen ... ...................................................................................... 28

Grafik 2.7. Perkembangan Harga Komoditas Bahan Pangan Mingguan ....... ............................................. 29

Grafik 2.8. Produksi Padi .............................................................................................................................. 30

Grafik 2.9. Stok Beras dan Penyaluran Raskin ............................................................................................. 30

Grafik 2.10. Perkembangan Komponen Inti .................................................................................................. 31

Grafik 2.11. Perkembangan Nilai Tukar Rupiah ............................................................................................. 31

Grafik 2.12. Inflasi Inti Sektor Perumahan ..................................................................................................... 32

Grafik 2.13. Indeks Harga Properti Bandung ................................................................................................. 32

Grafik 2.14. Harga Komoditas Pertambangan .............................................................................................. 32

Grafik 2.15. Harga Komoditas Pertanian ....................................................................................................... 32

Grafik 2.16. Ekspektasi Harga 3 & 6 Bulan ke Depan ................................................................................... 34

Grafik 2.17. Ekspektasi Harga per Kelompok Pengeluaran ........................................................................... 34

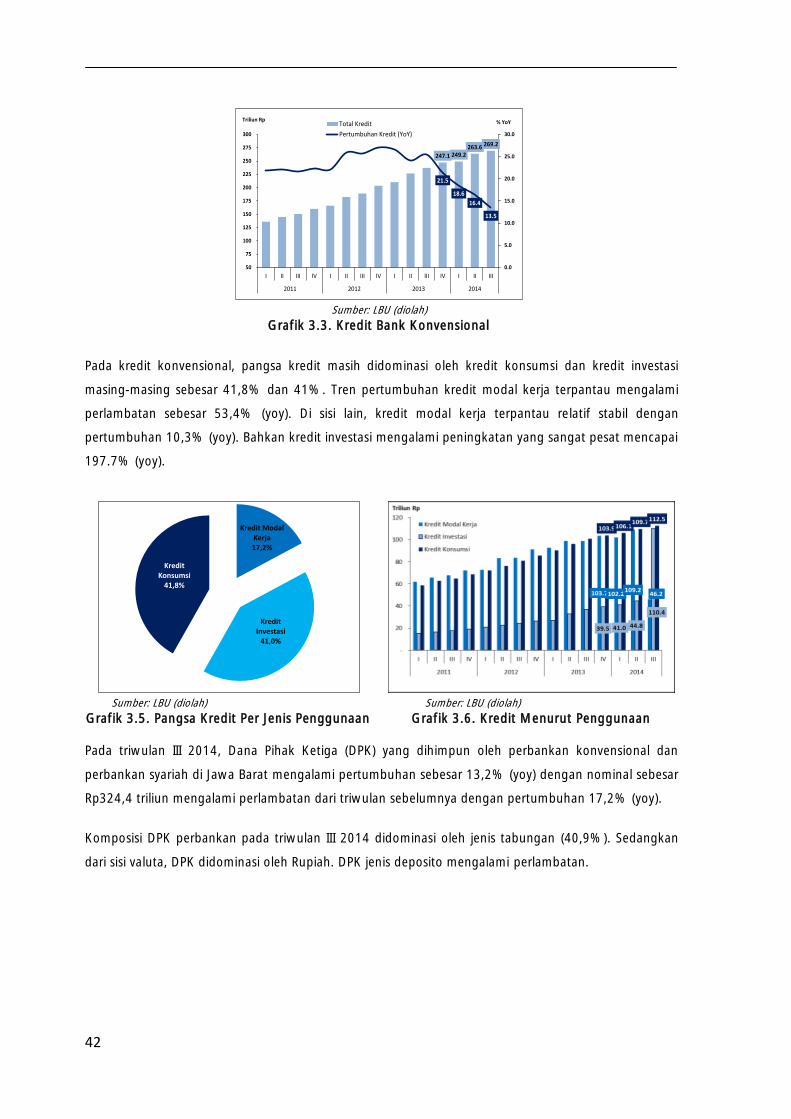

Grafik 3.1. Aset Perbankan Konvensional .................................................................................................... 37

xiii

Grafik 3.2. Aset Perbankan Syariah .............................................................................................................. 37

Grafik 3.3. Kredit Bank Konvensional................................... ...................................................................... 38

Grafik 3.4. Pembiayaan Bank Syariah ........................................................................................................... 38

Grafik 3.5. Pangsa Kredit Per Jenis Penggunaan .......................................................................................... 38

Grafik 3.6. Kredit Menurut Penggunaan......... ............................................................................................. 38

Grafik 3.7. DPK Perbankan Konvensional....................... ............................................................................. 39

Grafik 3.8. DPK Perbankan Syariah............................................................................................................... 39

Grafik 3.9. Komposisi DPK Per Jenis ............................................................................................................. 39

Grafik 3.10. Komposisi DPK Per Valuta .......................................................................................................... 39

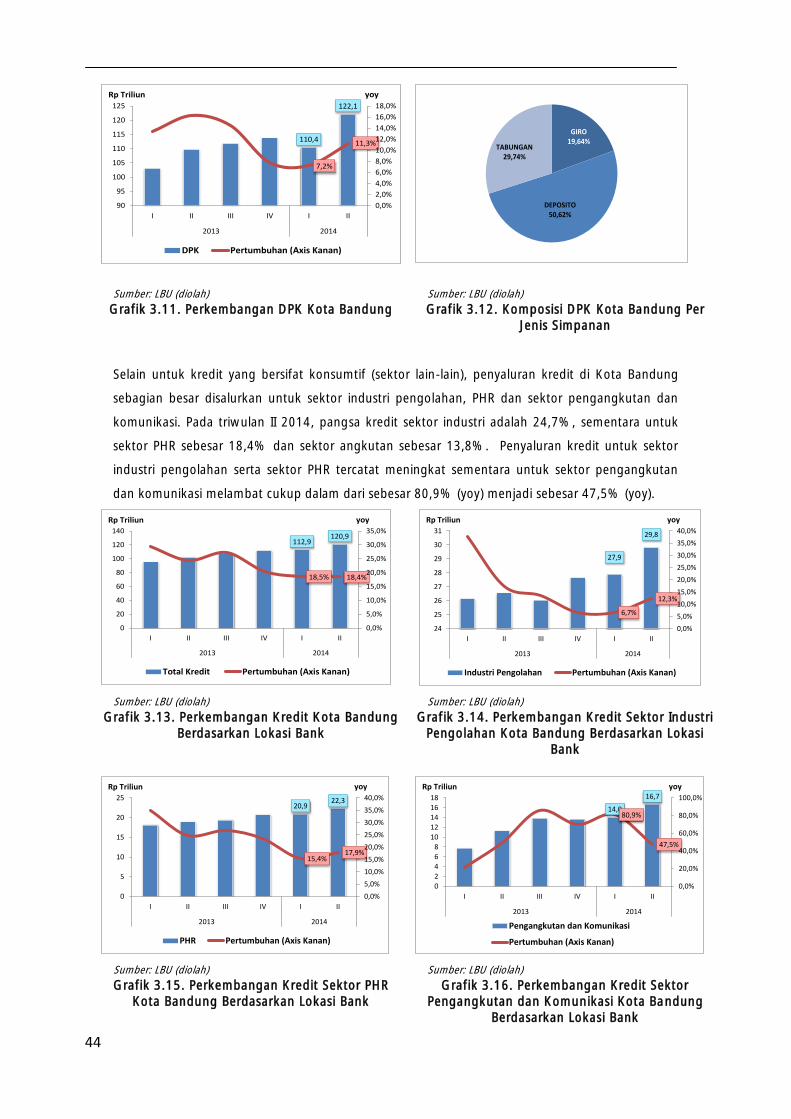

Grafik 3.11. Perkembangan DPK Kota Bandung ............................................................................................ 40

Grafik 3.12. Komposisi DPK Kota Bandung per Jenis Simpanan .................................................................... 40

Grafik 3.13. Perkembangan Kredit Kota Bandung Berdasarkan Lokasi Bank ................................................. 40

Grafik 3.14. Perkembangan Kredit Sektor Industri Pengolahan Kota Bandung Berdasarkan Lokasi Bank ..... 40

Grafik 3.15. Perkembangan Kredit Sektor PHR Kota Bandung Berdasarkan Lokasi Bank .............................. 40

Grafik 3.16. Perkembangan Kredit Sektor Pengangkutan dan Komunikasi Kota Bandung ........................... 40

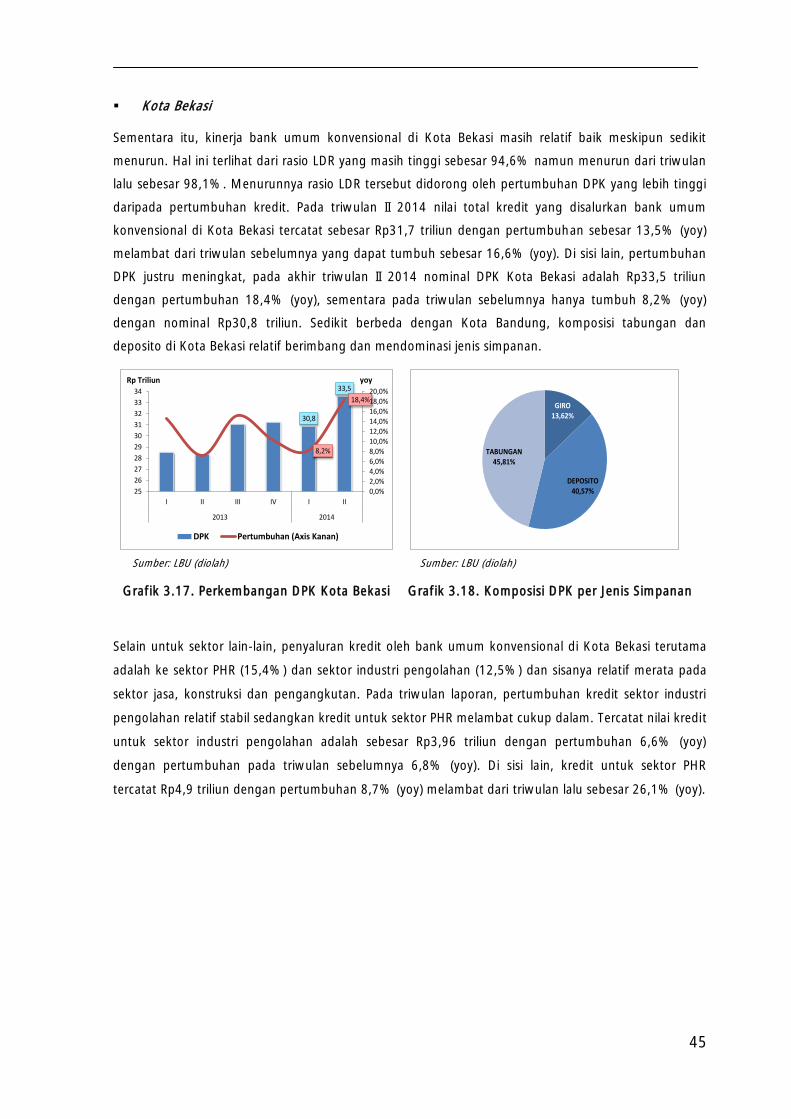

Grafik 3.17. Perkembangan DPK Kota Bekasi ................................................................................................ 41

Grafik 3.18. Komposisi DPK per Jenis Simpanan ............................................................................................ 41

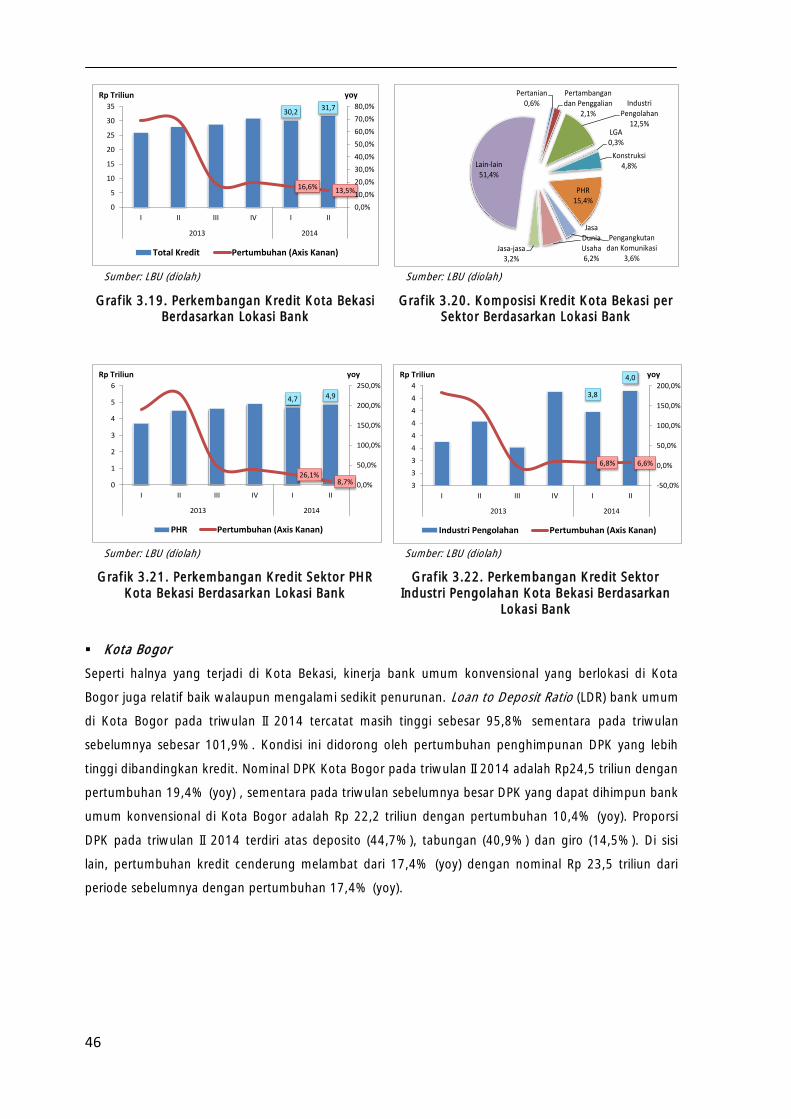

Grafik 3.19. Perkembangan Kredit Kota Bekasi Berdasarkan Lokasi Bank ..................................................... 42

Grafik 3.20. Komposisi Kredit Kota Bekasi per Sektor Berdasarkan Lokasi Bank ........................................... 42

Grafik 3.21. Perkembangan Kredit Sektor PHR Kota Bekasi Berdasarkan Lokasi Bank .................................. 42

Grafik 3.22. Perkembangan Kredit Sektor Industri Pengolahan Kota Bekasi Berdasarkan Lokasi Bank ......... 42

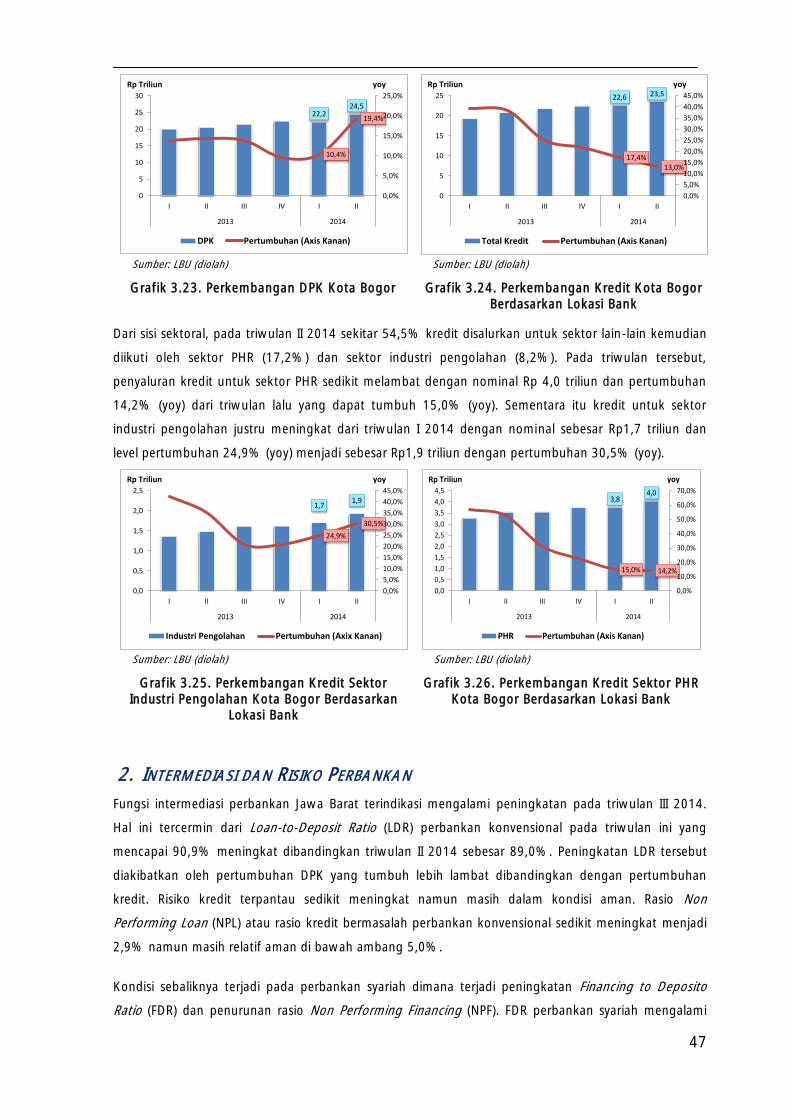

Grafik 3.23. Perkembangan DPK Kota Bogor ................................................................................................. 43

Grafik 3.24. Perkembangan Kredit Kota Bogor Berdasarkan Lokasi Bank...................................................... 43

Grafik 3.25. Perkembangan Kredit Sektor Industri Pengolahan Kota Bogor Berdasarkan Lokasi Bank .......... 43

Grafik 3.26. Perkembangan Kredit Sektor PHR Kota Bogor Berdasarkan Lokasi Bank ................................... 43

Grafik 3.27. LDR dan NPL Bank Konvensional ................................................................................... 44

Grafik 3.28. FDR dan NPF Bank Syariah ........................................................................................... 44

Grafik 3.29. Perkembangan Suku Bunga Kredit ............................................................................................. 44

Grafik 3.30. Spread Suku Bunga Bank ........................................................................................................... 44

Grafik 3.31. Kredit Sektor Industri .................................................................................................................. 45

Grafik 3.32. NPL Sektor Industri ..................................................................................................................... 45

Grafik 3.33. Kredit Sektor PHR ....................................................................................................................... 46

Grafik 3.34. NPL Sektor PHR ........................................................................................................................... 46

Grafik 3.35. NPL Kredit Sektor Pengangkutan dan Komunikasi serta Sektor Jasa Dunia Usaha .................... 46

Grafik 3.36. Share Kredit UMKM.................................................................................................................... 47

Grafik 3.37. Pertumbuhan Kredit UMKM ....................................................................................................... 47

Grafik 3.38. Kredit UMKM Menurut Jenis ...................................................................................................... 47

Grafik 3.39. NPL Kredit UMKM ...................................................................................................................... 47

Grafik 3.40. Perkembangan Kredit Rumah Tangga ........................................................................................ 48

Grafik 3.41. NPL Kredit Rumah Tangga Menurut Jenis Penggunaan ............................................................. 48

Grafik 3.42. Perkembangan Transaksi Non Tunai dengan RTGS .................................................................... 49

Grafik 3.43. Perkembangan Transaksi Non Tunai dengan Kliring .................................................................. 49

Grafik 3.44. Perkembangan Inflow Outflow .................................................................................................. 49

Grafik 5.1. Indeks Ketersediaan Lapangan Kerja................................ ......................................................... 61

Grafik 5.2. SBT Indikator Jumlah Tenaga Kerja .................................................................................................... 61

Grafik 5.3. Ketenagakerjaan Jawa Barat........................................................... ......................................... 62

Grafik 5.4. Pekerjaan Berdasarkan Lapangan Usaha.................................................................. ............... 62

Grafik 5.5. Indeks Penghasilan Jawa Barat........................................................ ......................................... 62

Grafik 5.6. Perkembangan Kemiskinan Jabar................................................................... ......................... 63

Grafik 5.7. Rasio Gini Jawa Barat......................................................................... ..................................... 63

Grafik 6.1. Forecast PDB dan Inflasi US ........................................................................................................ 67

Grafik 6.2. Forecast Kawasan Eropa ............................................................................................................. 67

Grafik 6.3. Prakiraan Pengeluaran Konsumen .............................................................................................. 68

Grafik 6.4. Indeks Tendensi Konsumen ........................................................................................................ 68

Grafik 6.5. Penjualan Riil ............................................................................................................................... 68

Grafik 6.1. Ekspektasi Kondisi Ekonomi Saat Ini (Survei Konsumen) ............................................................ 60

Grafik 6.2. Ekspektasi Penghasilan ............................................................................................................... 60

Grafik 6.3. Perkiraan Indeks Tendensi Konsumsi .......................................................................................... 60

xiv

Grafik 6.4. Ekspektasi Kegiatan Dunia Usaha (Saldo Bersih Tertimbang) ..................................................... 60

Grafik 6.5. Perkiraan Produksi Padi .............................................................................................................. 62

Grafik 6.6. Proyeksi Inflasi Jabar ................................................................................................................... 64

Halaman ini sengaja dikosongkan.

xv

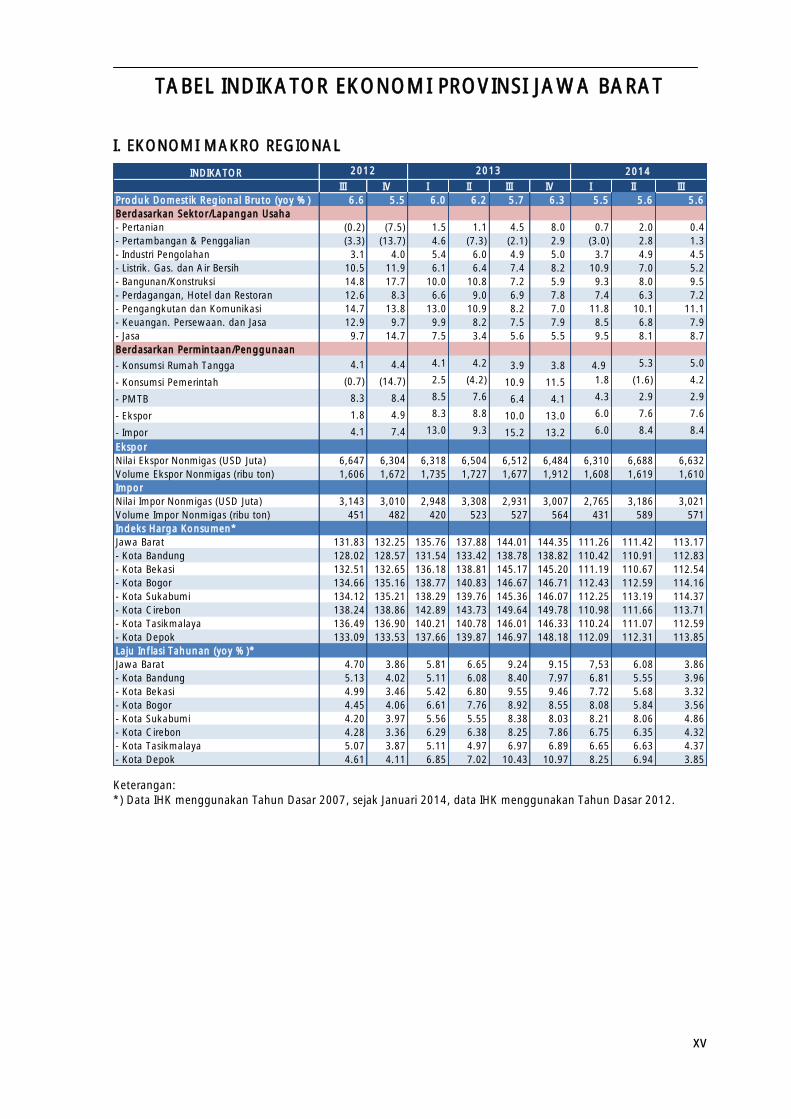

TABEL INDIKATOR EKONOMI PROVINSI JAWA BARAT

I. EKONOMI MAKRO REGIONAL

INDIKATOR

III IV I II III IV I II III

Produk Domestik Regional Bruto (yoy %) 6.6 5.5 6.0 6.2 5.7 6.3 5.5 5.6 5.6

Berdasarkan Sektor/Lapangan Usaha

- Pertanian (0.2) (7.5) 1.5 1.1 4.5 8.0 0.7 2.0 0.4

- Pertambangan & Penggalian (3.3) (13.7) 4.6 (7.3) (2.1) 2.9 (3.0) 2.8 1.3

- Industri Pengolahan 3.1 4.0 5.4 6.0 4.9 5.0 3.7 4.9 4.5

- Listrik. Gas. dan Air Bersih 10.5 11.9 6.1 6.4 7.4 8.2 10.9 7.0 5.2

- Bangunan/Konstruksi 14.8 17.7 10.0 10.8 7.2 5.9 9.3 8.0 9.5

- Perdagangan, Hotel dan Restoran 12.6 8.3 6.6 9.0 6.9 7.8 7.4 6.3 7.2

- Pengangkutan dan Komunikasi 14.7 13.8 13.0 10.9 8.2 7.0 11.8 10.1 11.1

- Keuangan. Persewaan. dan Jasa 12.9 9.7 9.9 8.2 7.5 7.9 8.5 6.8 7.9

- Jasa 9.7 14.7 7.5 3.4 5.6 5.5 9.5 8.1 8.7

Berdasarkan Permintaan/Penggunaan

- Konsumsi Rumah Tangga 4.1 4.4 4.1 4.2 3.9 3.8 4.9 5.3 5.0

- Konsumsi Pemerintah (0.7) (14.7) 2.5 (4.2) 10.9 11.5 1.8 (1.6) 4.2

- PMTB 8.3 8.4 8.5 7.6 6.4 4.1 4.3 2.9 2.9

- Ekspor 1.8 4.9 8.3 8.8 10.0 13.0 6.0 7.6 7.6

- Impor 4.1 7.4 13.0 9.3 15.2 13.2 6.0 8.4 8.4

Ekspor

Nilai Ekspor Nonmigas (USD Juta) 6,647 6,304 6,318 6,504 6,512 6,484 6,310 6,688 6,632

Volume Ekspor Nonmigas (ribu ton) 1,606 1,672 1,735 1,727 1,677 1,912 1,608 1,619 1,610

Impor

Nilai Impor Nonmigas (USD Juta) 3,143 3,010 2,948 3,308 2,931 3,007 2,765 3,186 3,021

Volume Impor Nonmigas (ribu ton) 451 482 420 523 527 564 431 589 571

Indeks Harga Konsumen*

Jawa Barat 131.83 132.25 135.76 137.88 144.01 144.35 111.26 111.42 113.17

- Kota Bandung 128.02 128.57 131.54 133.42 138.78 138.82 110.42 110.91 112.83

- Kota Bekasi 132.51 132.65 136.18 138.81 145.17 145.20 111.19 110.67 112.54

- Kota Bogor 134.66 135.16 138.77 140.83 146.67 146.71 112.43 112.59 114.16

- Kota Sukabumi 134.12 135.21 138.29 139.76 145.36 146.07 112.25 113.19 114.37

- Kota Cirebon 138.24 138.86 142.89 143.73 149.64 149.78 110.98 111.66 113.71

- Kota Tasikmalaya 136.49 136.90 140.21 140.78 146.01 146.33 110.24 111.07 112.59

- Kota Depok 133.09 133.53 137.66 139.87 146.97 148.18 112.09 112.31 113.85

Laju Inflasi Tahunan (yoy %)*

Jawa Barat 4.70 3.86 5.81 6.65 9.24 9.15 7,53 6.08 3.86

- Kota Bandung 5.13 4.02 5.11 6.08 8.40 7.97 6.81 5.55 3.96

- Kota Bekasi 4.99 3.46 5.42 6.80 9.55 9.46 7.72 5.68 3.32

- Kota Bogor 4.45 4.06 6.61 7.76 8.92 8.55 8.08 5.84 3.56

- Kota Sukabumi 4.20 3.97 5.56 5.55 8.38 8.03 8.21 8.06 4.86

- Kota Cirebon 4.28 3.36 6.29 6.38 8.25 7.86 6.75 6.35 4.32

- Kota Tasikmalaya 5.07 3.87 5.11 4.97 6.97 6.89 6.65 6.63 4.37

- Kota Depok 4.61 4.11 6.85 7.02 10.43 10.97 8.25 6.94 3.85

20132012 2014

Keterangan:

*) Data IHK menggunakan Tahun Dasar 2007, sejak Januari 2014, data IHK menggunakan Tahun Dasar 2012.

xvi

II. PERBANKAN

I II III IV I II III

A Bank Umum Konvensional (dalam Rp Triliun kecuali dinyatakan lain)

1 Total Aset 334.7 329.7 355.8 375.4 378.1 381.7 405.7 416.7

2 DPK 244.7 244.1 258.8 271.1 279.4 274.8 296.3 296.3

- Giro 47.4 46.9 56.8 56.0 52.9 50.6 57.9 59.2

- Tabungan 106.0 104.5 107.5 113.9 123.1 117.1 119.1 123.2

- Deposito 91.4 92.7 94.5 101.2 103.5 107.1 119.2 120.5

3 Kredit Berdasarkan Lokasi Proyek 315.3 326.4 346.1 373.0 390.5 391.5 415.2 249.3

- Investasi 53.3 55.7 64.2 77.2 82.1 93.5 90.9 38.1

- Modal Kerja 140.4 144.8 149.0 155.4 163.1 159.8 170.8 101.0

- Konsumsi 121.7 125.9 132.9 140.3 145.3 148.2 153.5 110.2

4 Kredit Berdasarkan Lokasi Kantor Cabang 203.4 210.6 226.9 237.1 247.1 249.2 263.6 269.2

- Investasi 26.4 27.3 33.2 37.1 39.5 41.0 44.8 46.2

- Modal Kerja 91.3 92.9 97.4 99.0 103.7 102.2 109.2 110.4

- Konsumsi 85.6 90.4 96.2 101.0 103.9 106.1 109.7 112.5

LDR (%) 83.1% 86.3% 87.7% 87.5% 88.4% 90.7% 89.0% 90.9%

Rasio NPL Gross (%) 2.4% 2.8% 2.7% 2.7% 2.5% 2.7% 2.8% 2.9%

Kredit UMKM *) 58.9 58.3 63.2 64.0 67.6 68.3 71.1 71.4

B Bank Umum Syariah

1 Total Aset 24.5 25.00 26.13 27.50 29.26 25.00 26.13 30.67

2 Dana Pihak Ketiga 17.7 18.18 18.55 19.35 21.24 18.18 18.55 20.24

3 Pembiayaan berdasarkan lokasi kantor cabang 16.9 17.99 19.56 20.56 21.55 17.99 19.56 24.06

4 FDR (%) 95.3% 98.9% 105.5% 106.3% 101.5% 98.9% 105.5% 118.9%

C Grand Total (A + B)

1 Total Aset 359.2 354.7 382.0 402.9 407.4 406.7 431.8 447.4

2 Dana Pihak Ketiga 262.4 262.3 277.3 290.5 300.7 293.0 314.8 316.5

3 Pembiayaan berdasarkan lokasi kantor cabang 220.3 228.6 246.5 257.7 268.6 267.2 283.2 293.2

D Pangsa Bank Umum Syariah Terhadap Grand Total

1 Total Aset (%) 6.8% 7.0% 6.8% 6.8% 7.2% 6.1% 6.1% 6.9%

2 Dana Pihak Ketiga (%) 6.8% 6.9% 6.7% 6.7% 7.1% 6.2% 5.9% 6.4%

3 Pembiayaan berdasarkan lokasi kantor cabang (%) 7.7% 7.9% 7.9% 8.0% 8.0% 6.7% 6.9% 8.2%

20142013Indikator 2012

Keterangan:

*)

Sejak Januari 2011 Kredit Usaha Mikro, Kecil dan Menengah (UMKM) adalah pemberian kredit kepada debitur yang memenuhi kriteria

sebagaimana diatur dalam UU No. 20 Tahun 2008 Tentang UMKM

III. SISTEM PEMBAYARAN

Total

2012 I II III IV I II III

Transaksi Tunai

Posisi Kas gabungan (Rp Triliun) 30.40 11.14 7.58 10.71 6.97 13.40 8.91 9.49

Inflow (Rp Triliun) 59.59 17.44 16.00 22.82 16.29 19.70 17.01 23.82

Outflow (Rp Triliun) 29.19 6.30 8.42 12.11 9.32 6.30 8.10 14.33

Transaksi Non Tunai

BI-RTGS

Transaksi (Rp Triliun) 621.04 194.09 214.51 206.72 200.49 295.12 104.56 254.65

Volume Transaksi 745,229 214,552 203,268 203,115 223,594 328,053 126,384 275.11

Kliring

Kliring Penyerahan (Rp Triliun) 124.61 32.42 34.47 25.32 24.42 33.75 35.96 35.55

Volume Kliring (lembar) 4,109,431 1,021,855 1,046,514 724,152 691,533 965,305 1,015,778 939,174

2014Sistem Pembayaran

2013

xvii

RINGKASAN EKSEKUTIF

xviii

PERKEMBANGAN EKONOMI MAKRO REGIONAL

Pertumbuhan ekonomi

Provinsi Jawa Barat pada

triwulan III 2014

mengalami peningkatan.

Pertumbuhan ekonomi Jawa Barat pada triwulan I II 2014 sebesar

5,61% (yoy), melambat dibandingkan dengan triwulan sebelumnya

yang mencapai 5,67% (yoy). Perlambatan pertumbuhan PDRB tersebut

terutama didorong oleh melemahnya konsumsi rumah tangga meskipun

investasi dan konsumsi pemerintah meningkat. Hal ini menunjukkan bahwa

kondisi makroekonomi pada triwulan III 2014 masih cukup stabil dan

tumbuh di atas pertumbuhan ekonomi nasional. Sementara itu,

membaiknya perekonomian negara maju mampu mendorong ekspor luar

negeri tumbuh lebih tinggi dibandingkan triwulan sebelumnya.

Dari sisi sektoral, kinerja ekonomi didorong peningkatan produksi di sektor

perdagangan, hotel dan restoran yang tumbuh meningkat. Sebaliknya,

sektor industri pengolahan dan sektor pertanian yang melambat menarik

sedikit rendah pertumbuhan ekonomi Jawa Barat dibandingkan triwulan

sebelumnya.

PERKEMBANGAN INFLASI

Perkembangan inflasi di

provinsi Jawa Barat pada

triwulan III 2014

semakin menurun.

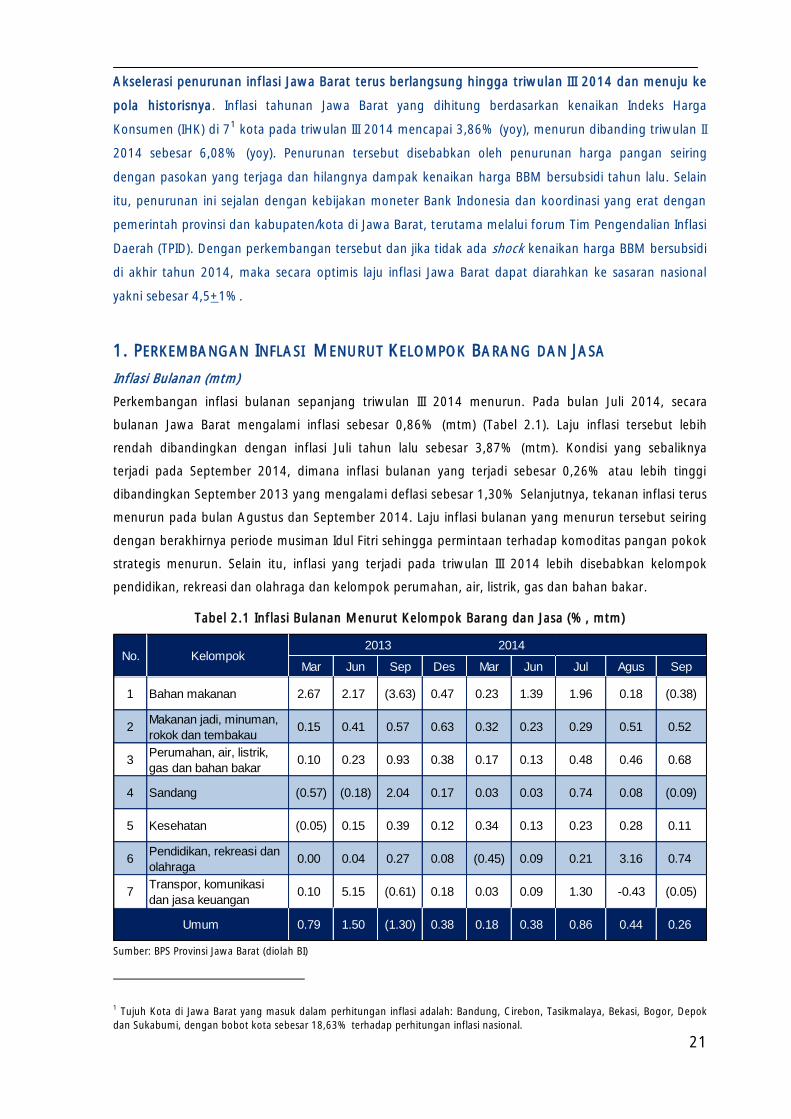

Inflasi Jawa Barat pada triwulan III 2014 masih mengalami tren

penurunan sejak akhir tahun lalu. Inflasi tahunan Jawa Barat pada

triwulan III 2014 mencapai 3,86% (yoy), menurun dibanding triwulan II

2014 sebesar 6,08% (yoy). Penurunan ini didorong oleh penurunan harga

pangan dan mulai berkurangnya dampak kenaikan harga BBM tahun

sebelumnya.

Tren penurunan inflasi juga terjadi di enam kota inflasi di Jawa Barat. Inflasi

di kota Sukabumi sebesar 4,86% (yoy) pada triwulan ini masih menjadi

yang tertinggi di antara tujuh kota inflasi di Jawa Barat. Secara umum,

terkendalinya inflasi di Jawa Barat sejalan dengan kebijakan moneter Bank

Indonesia dan koordinasi yang erat antara pemerintah provinsi dan

pemerintah kabupaten/kota, serta stakeholder terkait, terutama melalui

forum Tim Pengendalian Inflasi Daerah (TPID) yang telah terbentuk di

berbagai kabupaten/kota di Jawa Barat. PERKEMBANGAN SEKTOR KEUANGAN DAN SISTEM PEMBAYARAN

Sektor keuangan

menunjukkan kondisi

yang masih kondusif

Kondisi sektor keuangan dan sistem pembayaran masih cukup kondusif

di tengah bauran kebijakan moneter dan makro prudensial dalam

menjaga stabilitas ekonomi. Di sektor perbankan, pertumbuhan kredit

perbankan pada triwulan III 2014 sebesar 13,8% atau melambat

dibandingkan triwulan sebelumnya sebesar 14,9%. Kondisi ini sejalan

dengan kebijakan pertumbuhan kredit yang ditetapkan oleh BI. Sementara

itu, dana pihak ketiga perbankan masih tumbuh sebesar 9,0% (yoy). Rasio

LDR perbankan menurun dari 89,08% menjadi 90,9%. Di sisi lain, tingkat

risiko kredit (NPL) terindikasi cenderung meningkat dari 2,8% menjadi

2,9%. Meski demikian, rasio kredit masih berada pada tingkat yang relatif

aman. Di sisi UMKM, porsi penyaluran kredit UMKM terhadap total kredit

meningkat dari triwulan II 2014 sebesar 27,0% menjadi 26,5%. Namun,

peningkatan porsi kredit UMKM tersebut masih dibayangi dengan

peningkatan NPL dari 4,97% menjadi 5,02%.

xix

Aktivitas transaksi sistem

pembayaran di Jawa

Barat secara umum

memadai dalam

mendukung transaksi

perekonomian

Di sistem pembayaran, jumlah likuiditas di Jawa Barat terpantau mencukupi

untuk mendukung transaksi perekonomian sebagaimana tercermin dari

uang kartal yang memadai serta jumlah transaksi nontunai yang cukup

besar. Kinerja sistem pembayaran nontunai Jawa Barat pada triwulan III

2014 cukup kondusif. Fasilitas RTGS maupun kliring menunjukkan tren

meningkat baik dari sisi nominal maupun volume transaksi jika

dibandingkan dengan tahun sebelumnya. Sementara itu, perkembangan

peredaran uang kartal pada triwulan III 2014 masih sangat memadai baik

dalam jumlah maupun kondisi yang layak edar.

PERKEMBANGAN KEUANGAN DAERAH

Pengeluaran pemerintah

relatif masih terbatas

Secara umum kinerja keuangan daerah yang tercermin dari belanja

pemerintah masih terbatas. Data sementara realisasi belanja Pemerintah

Provinsi Jawa Barat hingga triwulan III 2014 baru mencapai sekitar 43,4%.

Kondisi tersebut merupakan karakteristik dari back-loaded expenditure,

yakni penyerapan akan meningkat di akhir tahun. Penyerapan anggaran

yang kurang cepat tersebut juga dikarenakan adanya risiko kehati-hatian

pemerintah dalam menyalurkan dana bantuan sosial dan hibah. Sementara

itu, realisasi pendapatan daerah pada triwulan III 2014 telah tercapai

76,6%. Pencapaian tersebut terutama disumbang oleh penyerapan

pendapatan asli daerah (PAD) sekitar 76,0%, dana perimbangan sekitar

83,4%, dan lain-lain pendapatan daerah yang sah yang mencapai sekitar

74,1%.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Kinerja ekonomi

berdampak positif

terhadap kesejahteraan

dan ketenagakerjaan.

Seiring dengan meningkatnya pertumbuhan ekonomi Jawa Barat pada

triwulan III 2014, potret ketenagakerjaan Jawa Barat menunjukkan arah

yang lebih baik. Di sisi lain, meningkatnya jumlah penduduk yang masuk

dalam kategori middle income class ditengarai merupakan salah satu hal

yang mendorong peningkatan kesejahteraan masyarakat. Hal positif lain

yang terjadi sampai dengan triwulan ini adalah potensi menurunnya tingkat

pengangguran di Jawa Barat.

PROSPEK PEREKONOMIAN

Perekonomian Jawa

Barat diprakirakan

tumbuh stabil dan

positif pada 2014 .

Perekonomian Jawa Barat hingga akhir tahun 2014 diperkirakan stabil pada

kisaran 5,5%-5,9%. Prospek perekonomian ekonomi makro regional Jawa

Barat diperkirakan masih positif seiring dengan dinamika perekonomian

negara maju yang diperkirakan membaik. Dari sisi permintaan, kinerja

perekonomian diperkirakan dipengaruhi oleh meningkatnya ekspor dan

konsumsi yang kuat. Sementara itu, komponen lainnya seperti konsumsi

pemerintah dan impor menjaga kinerja perekonomian secara umum tetap

stabil, sedangkan investasi masih cenderung stabil. Dari sisi penawaran,

sektor industri pengolahan dan sektor PHR diperkirakan masih menjadi

pendorong bagi pertumbuhan ekonomi Jawa Barat.

Risiko tekanan inflasi

pada 2014 diperkirakan

meningkat.

Tekanan inflasi pada 2014 diperkirakan akan semakin meningkat namun

masih berada pada sasaran inflasi yang ditetapkan pemerintah yakni

sebesar 4,5%+1%. Risiko inflasi diperkirakan muncul perubahan harga-

harga yang ditetapkan oleh pemerintah seperti gas LPG, tarif listrik dan

kenaikan harga BBM bersubsidi. Secara keseluruhan hingga akhir

tahun 2014, inflasi Jawa Barat diperkirakan pada kisaran 4,4%-4,8% (yoy).

Jika harga BBM bersubsidi naik Rp2.000/liter, maka inflasi Jawa Barat

diprakirakan mencapai 7,1% - 7,5% (yoy).

xx

Halaman ini sengaja dikosongkan.

1

,

BAB 1 KONDISI MAKRO EKONOMI REGIONAL

2

Halaman ini sengaja dikosongkan

3

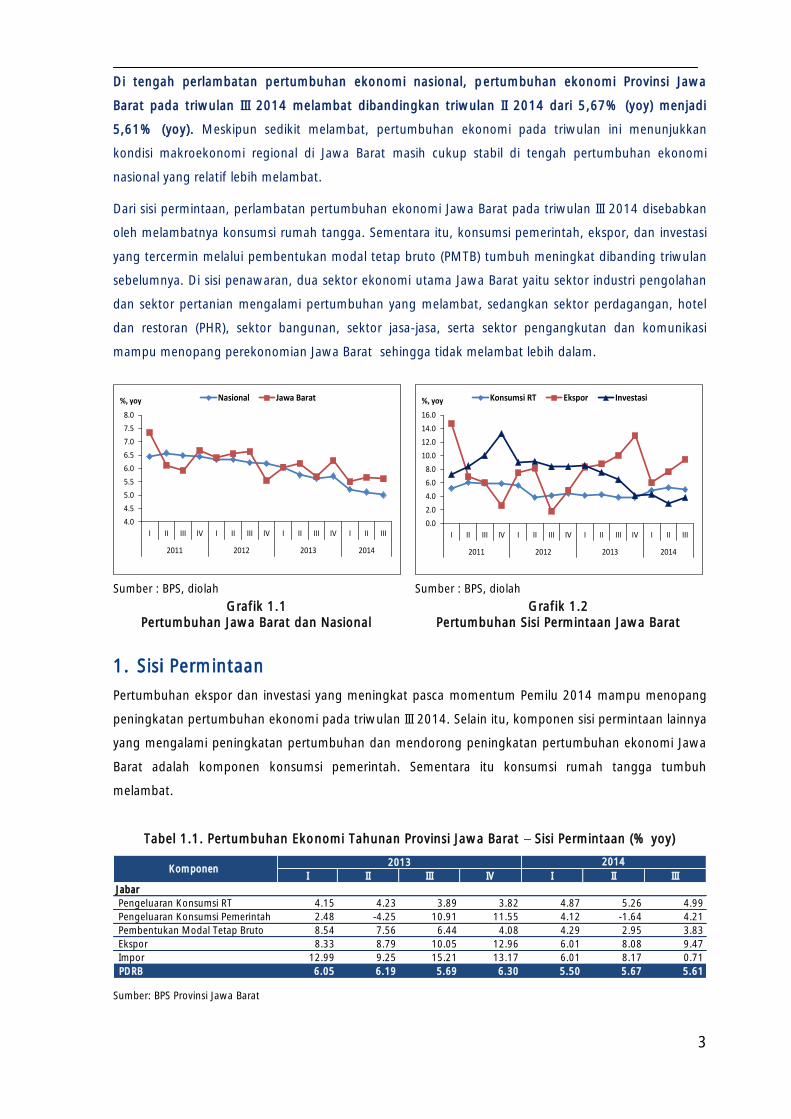

Di tengah perlambatan pertumbuhan ekonomi nasional, pertumbuhan ekonomi Provinsi Jawa

Barat pada triwulan III 2014 melambat dibandingkan triwulan II 2014 dari 5,67% (yoy) menjadi

5,61% (yoy). Meskipun sedikit melambat, pertumbuhan ekonomi pada triwulan ini menunjukkan

kondisi makroekonomi regional di Jawa Barat masih cukup stabil di tengah pertumbuhan ekonomi

nasional yang relatif lebih melambat.

Dari sisi permintaan, perlambatan pertumbuhan ekonomi Jawa Barat pada triwulan III 2014 disebabkan

oleh melambatnya konsumsi rumah tangga. Sementara itu, konsumsi pemerintah, ekspor, dan investasi

yang tercermin melalui pembentukan modal tetap bruto (PMTB) tumbuh meningkat dibanding triwulan

sebelumnya. Di sisi penawaran, dua sektor ekonomi utama Jawa Barat yaitu sektor industri pengolahan

dan sektor pertanian mengalami pertumbuhan yang melambat, sedangkan sektor perdagangan, hotel

dan restoran (PHR), sektor bangunan, sektor jasa-jasa, serta sektor pengangkutan dan komunikasi

mampu menopang perekonomian Jawa Barat sehingga tidak melambat lebih dalam.

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%, yoy Nasional Jawa Barat

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

%, yoy Konsumsi RT Ekspor Investasi

Sumber : BPS, diolah Sumber : BPS, diolah

Grafik 1.1

Pertumbuhan Jawa Barat dan Nasional

Grafik 1.2

Pertumbuhan Sisi Permintaan Jawa Barat

1. Sisi Permintaan

Pertumbuhan ekspor dan investasi yang meningkat pasca momentum Pemilu 2014 mampu menopang

peningkatan pertumbuhan ekonomi pada triwulan III 2014. Selain itu, komponen sisi permintaan lainnya

yang mengalami peningkatan pertumbuhan dan mendorong peningkatan pertumbuhan ekonomi Jawa

Barat adalah komponen konsumsi pemerintah. Sementara itu konsumsi rumah tangga tumbuh

melambat.

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat Sisi Permintaan (% yoy)

I II III IV I II III

Jabar

Pengeluaran Konsumsi RT 4.15 4.23 3.89 3.82 4.87 5.26 4.99

Pengeluaran Konsumsi Pemerintah 2.48 -4.25 10.91 11.55 4.12 -1.64 4.21

Pembentukan Modal Tetap Bruto 8.54 7.56 6.44 4.08 4.29 2.95 3.83

Ekspor 8.33 8.79 10.05 12.96 6.01 8.08 9.47

Impor 12.99 9.25 15.21 13.17 6.01 8.17 0.71

PDRB 6.05 6.19 5.69 6.30 5.50 5.67 5.61

20142013Komponen

Sumber: BPS Provinsi Jawa Barat

4

Sumber tertinggi pertumbuhan ekonomi Jawa Barat pada triwulan III 2014 adalah komponen ekspor

dengan kontribusi sebesar 4,26%. Disusul dengan komponen pengeluaran konsumsi rumah tangga

dengan kontribusi sebesar 3,03% atau menurun dibandingkan triwulan sebelumnya. Sumbangan dari

komponen investasi (Pembentukan Modal Tetap Bruto) mengalami penurunan dari 0,54% menjadi

0,69%. Sementara itu, pengeluaran konsumsi pemerintah juga mengalami peningkatan dengan

memberikan sumbangan sebesar 0,24%.

Tabel 1.2. Sumber Pertumbuhan Ekonomi Provinsi Jawa Barat Sisi Permintaan (%)

I II III IV I II III

Jabar

Pengeluaran Konsumsi RT 2.61 2.62 2.40 2.40 3.01 3.20 3.03

Pengeluaran Konsumsi Pemerintah 0.11 -0.25 0.59 0.74 0.17 -0.09 0.24

Pembentukan Modal Tetap Bruto 1.52 1.37 1.16 0.77 0.78 0.54 0.69

Ekspor 3.72 3.94 4.34 5.85 2.74 3.71 4.26

Impor -3.99 -2.98 -4.65 -4.54 -1.96 -2.70 -0.24

PDRB 6.05 6.19 5.69 6.30 5.50 5.67 5.61

2014Komponen

2013

Sumber: BPS Provinsi Jawa Barat

1.1. Konsumsi

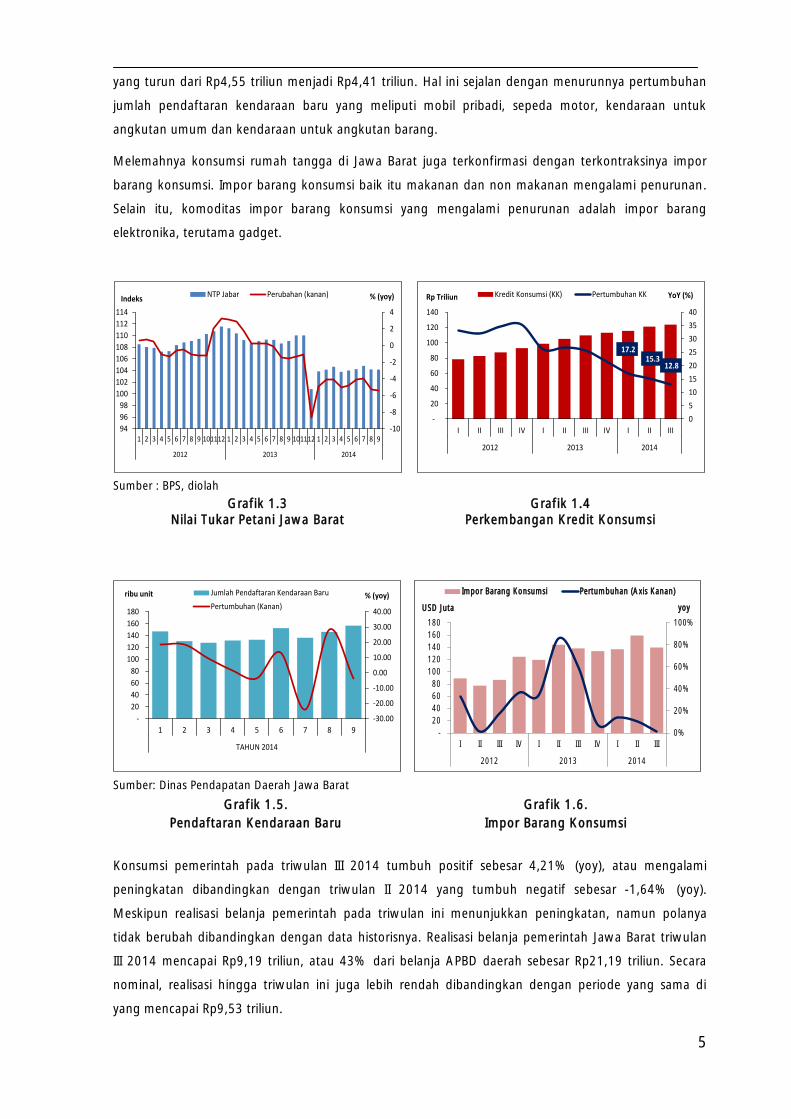

Konsumsi rumah tangga tumbuh sebesar 4,99% (yoy) pada triwulan III 2014, atau melambat

dibandingkan dengan triwulan sebelumnya sebesar 5,26% (yoy). Konsumsi rumah tangga merupakan

komponen dengan pangsa terbesar terhadap PDRB Jawa Barat dengan porsi sekitar 60%, sehingga

meksipun melambat masih menjadi key driver perekonomian Jawa Barat pada triwulan III 2014.

Melambatnya laju pertumbuhan konsumsi rumah tangga pada triwulan III 2014 tersebut tercermin dari

beberapa hal yakni kredit konsumsi yang melambat, impor barang modal yang tumbuh negatif,

turunnya pertumbuhan Nilai Tukar Petani, dan pertumbuhan pendaftaran kendaraan baru yang sangat

signifikan.

NTP di Jawa Barat pada triwulan III 2014 sebesar 104,16 atau lebih rendah dibandingkan dengan NTP

pada triwulan II 2014 sebesar 104,23. Hal ini menunjukkan kemampuan tukar (term of trade) dari

petani dari komoditas hasil pertanian dengan barang dan jasa konsumsi petani baik untuk keperluan

rumah tangga maupun proses produksi mengalami penurunan. Dengan kata lain kemampuan atau daya

beli petani di pedesaan menurun dibandingkan dengan triwulan sebelumnya. Penurunan tersebut tidak

terlepas dari menurunnya kinerja sektor pertanian yang melambat cukup dalam sebagai akibat musim

kemarau yang cukup panjang.

Sementara itu, kredit konsumsi sebagai salah satu kekuatan rumah tangga untuk mendapatkan dana

dalam memenuhi kebutuhannya menunjukkan adanya pertumbuhan yang melambat dibandingkan

triwulan sebelumnya. Kredit konsumsi di Jawa Barat pada triwulan III 2014 mencapai Rp123,72 triliun

atau tumbuh sebesar 12,8% (yoy). Berarti mengalami perlambatan dibandingkan dengan triwulan II

2014 yang tumbuh sebesar 15,3% (yoy). Penurunan terutama terjadi pada kredit kendaraan bermotor

5

yang turun dari Rp4,55 triliun menjadi Rp4,41 triliun. Hal ini sejalan dengan menurunnya pertumbuhan

jumlah pendaftaran kendaraan baru yang meliputi mobil pribadi, sepeda motor, kendaraan untuk

angkutan umum dan kendaraan untuk angkutan barang.

Melemahnya konsumsi rumah tangga di Jawa Barat juga terkonfirmasi dengan terkontraksinya impor

barang konsumsi. Impor barang konsumsi baik itu makanan dan non makanan mengalami penurunan.

Selain itu, komoditas impor barang konsumsi yang mengalami penurunan adalah impor barang

elektronika, terutama gadget.

-10

-8

-6

-4

-2

0

2

4

94

96

98

100

102

104

106

108

110

112

114

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2012 2013 2014

% (yoy)IndeksNTP Jabar Perubahan (kanan)

17.2 15.3

12.8

0

5

10

15

20

25

30

35

40

-

20

40

60

80

100

120

140

I II III IV I II III IV I II III

2012 2013 2014

YoY (%)Rp Triliun Kredit Konsumsi (KK) Pertumbuhan KK

Sumber : BPS, diolah

Grafik 1.3

Nilai Tukar Petani Jawa Barat

Grafik 1.4

Perkembangan Kredit Konsumsi

-30.00

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

-

20

40

60

80

100

120

140

160

180

1 2 3 4 5 6 7 8 9

TAHUN 2014

% (yoy)ribu unit Jumlah Pendaftaran Kendaraan Baru

Pertumbuhan (Kanan)

Sumber: Dinas Pendapatan Daerah Jawa Barat

0%

20%

40%

60%

80%

100%

-

20

40

60

80

100

120

140

160

180

I II III IV I II III IV I II III

2012 2013 2014

USD Juta yoy

Impor Barang Konsumsi Pertumbuhan (Axis Kanan)

Grafik 1.5.

Pendaftaran Kendaraan Baru

Grafik 1.6.

Impor Barang Konsumsi

Konsumsi pemerintah pada triwulan III 2014 tumbuh positif sebesar 4,21% (yoy), atau mengalami

peningkatan dibandingkan dengan triwulan II 2014 yang tumbuh negatif sebesar -1,64% (yoy).

Meskipun realisasi belanja pemerintah pada triwulan ini menunjukkan peningkatan, namun polanya

tidak berubah dibandingkan dengan data historisnya. Realisasi belanja pemerintah Jawa Barat triwulan

III 2014 mencapai Rp9,19 triliun, atau 43% dari belanja APBD daerah sebesar Rp21,19 triliun. Secara

nominal, realisasi hingga triwulan ini juga lebih rendah dibandingkan dengan periode yang sama di

yang mencapai Rp9,53 triliun.

6

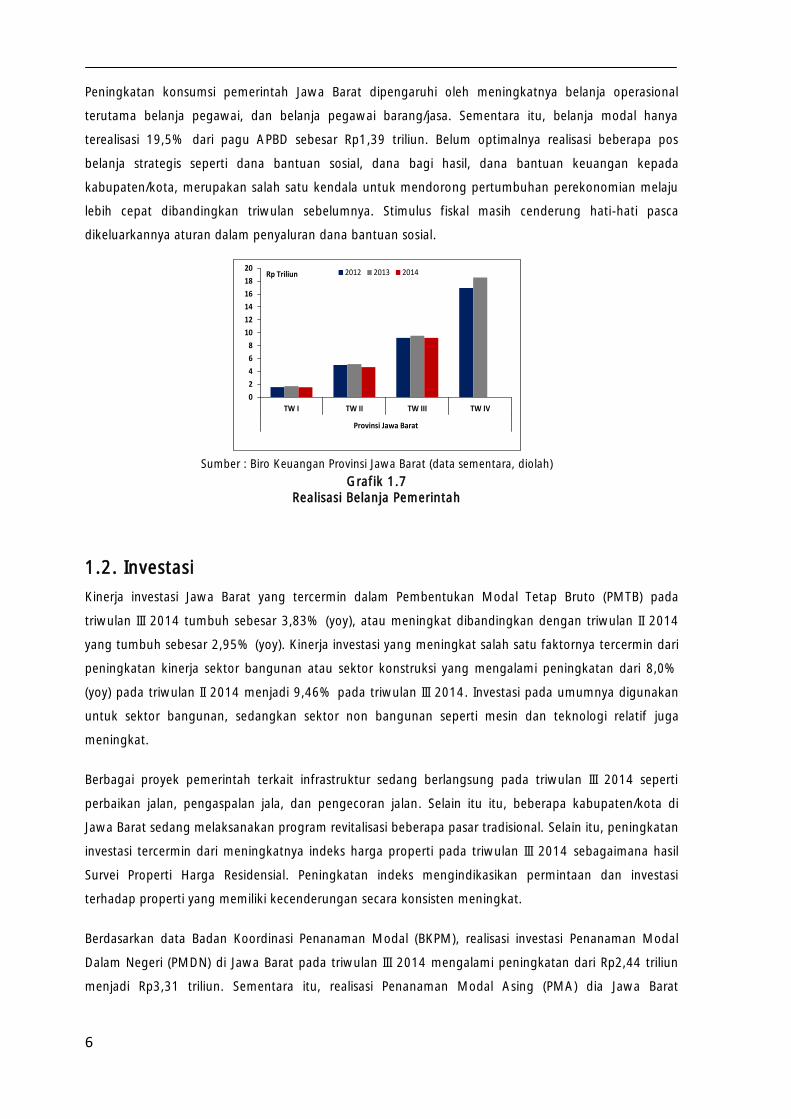

Peningkatan konsumsi pemerintah Jawa Barat dipengaruhi oleh meningkatnya belanja operasional

terutama belanja pegawai, dan belanja pegawai barang/jasa. Sementara itu, belanja modal hanya

terealisasi 19,5% dari pagu APBD sebesar Rp1,39 triliun. Belum optimalnya realisasi beberapa pos

belanja strategis seperti dana bantuan sosial, dana bagi hasil, dana bantuan keuangan kepada

kabupaten/kota, merupakan salah satu kendala untuk mendorong pertumbuhan perekonomian melaju

lebih cepat dibandingkan triwulan sebelumnya. Stimulus fiskal masih cenderung hati-hati pasca

dikeluarkannya aturan dalam penyaluran dana bantuan sosial.

0

2

4

6

8

10

12

14

16

18

20

TW I TW II TW III TW IV

Provinsi Jawa Barat

Rp Triliun 2012 2013 2014

Sumber : Biro Keuangan Provinsi Jawa Barat (data sementara, diolah)

Grafik 1.7

Realisasi Belanja Pemerintah

1.2. Investasi

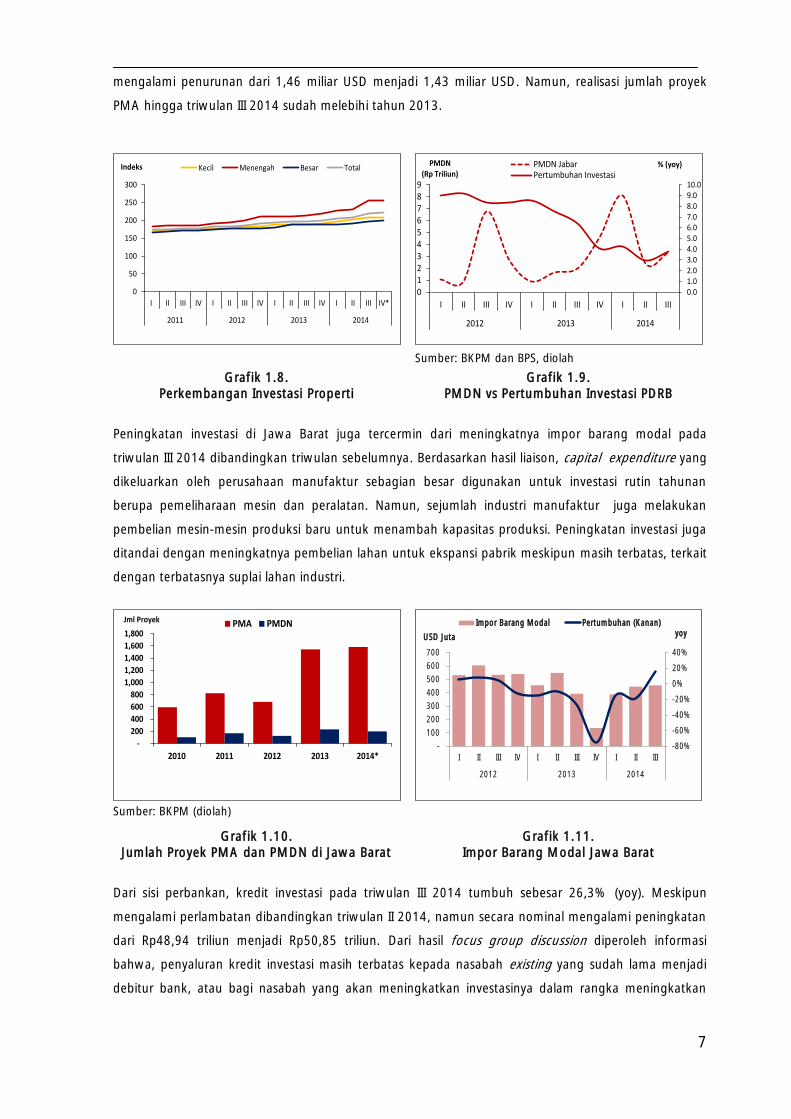

Kinerja investasi Jawa Barat yang tercermin dalam Pembentukan Modal Tetap Bruto (PMTB) pada

triwulan III 2014 tumbuh sebesar 3,83% (yoy), atau meningkat dibandingkan dengan triwulan II 2014

yang tumbuh sebesar 2,95% (yoy). Kinerja investasi yang meningkat salah satu faktornya tercermin dari

peningkatan kinerja sektor bangunan atau sektor konstruksi yang mengalami peningkatan dari 8,0%

(yoy) pada triwulan II 2014 menjadi 9,46% pada triwulan III 2014. Investasi pada umumnya digunakan

untuk sektor bangunan, sedangkan sektor non bangunan seperti mesin dan teknologi relatif juga

meningkat.

Berbagai proyek pemerintah terkait infrastruktur sedang berlangsung pada triwulan III 2014 seperti

perbaikan jalan, pengaspalan jala, dan pengecoran jalan. Selain itu itu, beberapa kabupaten/kota di

Jawa Barat sedang melaksanakan program revitalisasi beberapa pasar tradisional. Selain itu, peningkatan

investasi tercermin dari meningkatnya indeks harga properti pada triwulan III 2014 sebagaimana hasil

Survei Properti Harga Residensial. Peningkatan indeks mengindikasikan permintaan dan investasi

terhadap properti yang memiliki kecenderungan secara konsisten meningkat.

Berdasarkan data Badan Koordinasi Penanaman Modal (BKPM), realisasi investasi Penanaman Modal

Dalam Negeri (PMDN) di Jawa Barat pada triwulan III 2014 mengalami peningkatan dari Rp2,44 triliun

menjadi Rp3,31 triliun. Sementara itu, realisasi Penanaman Modal Asing (PMA) dia Jawa Barat

7

mengalami penurunan dari 1,46 miliar USD menjadi 1,43 miliar USD. Namun, realisasi jumlah proyek

PMA hingga triwulan III 2014 sudah melebihi tahun 2013.

0

50

100

150

200

250

300

I II III IV I II III IV I II III IV I II III IV*

2011 2012 2013 2014

Indeks Kecil Menengah Besar Total

0.01.02.03.04.05.06.07.08.09.010.0

0123456789

I II III IV I II III IV I II III

2012 2013 2014

% (yoy)PMDN(Rp Triliun)

PMDN JabarPertumbuhan Investasi

Sumber: BKPM dan BPS, diolah

Grafik 1.8.

Perkembangan Investasi Properti

Grafik 1.9.

PMDN vs Pertumbuhan Investasi PDRB

Peningkatan investasi di Jawa Barat juga tercermin dari meningkatnya impor barang modal pada

triwulan III 2014 dibandingkan triwulan sebelumnya. Berdasarkan hasil liaison, capital expenditure yang

dikeluarkan oleh perusahaan manufaktur sebagian besar digunakan untuk investasi rutin tahunan

berupa pemeliharaan mesin dan peralatan. Namun, sejumlah industri manufaktur juga melakukan

pembelian mesin-mesin produksi baru untuk menambah kapasitas produksi. Peningkatan investasi juga

ditandai dengan meningkatnya pembelian lahan untuk ekspansi pabrik meskipun masih terbatas, terkait

dengan terbatasnya suplai lahan industri.

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2010 2011 2012 2013 2014*

Jml Proyek PMA PMDN

Sumber: BKPM (diolah)

-80%

-60%

-40%

-20%

0%

20%

40%

-

100

200

300

400

500

600

700

I II III IV I II III IV I II III

2012 2013 2014

USD Jutayoy

Impor Barang Modal Pertumbuhan (Kanan)

Grafik 1.10.

Jumlah Proyek PMA dan PMDN di Jawa Barat

Grafik 1.11.

Impor Barang Modal Jawa Barat

Dari sisi perbankan, kredit investasi pada triwulan III 2014 tumbuh sebesar 26,3% (yoy). Meskipun

mengalami perlambatan dibandingkan triwulan II 2014, namun secara nominal mengalami peningkatan

dari Rp48,94 triliun menjadi Rp50,85 triliun. Dari hasil focus group discussion diperoleh informasi

bahwa, penyaluran kredit investasi masih terbatas kepada nasabah existing yang sudah lama menjadi

debitur bank, atau bagi nasabah yang akan meningkatkan investasinya dalam rangka meningkatkan

8

kapasitas produksinya, untuk memenuhi permintaan yang tinggi di periode musiman seperti lebaran dan

liburan.

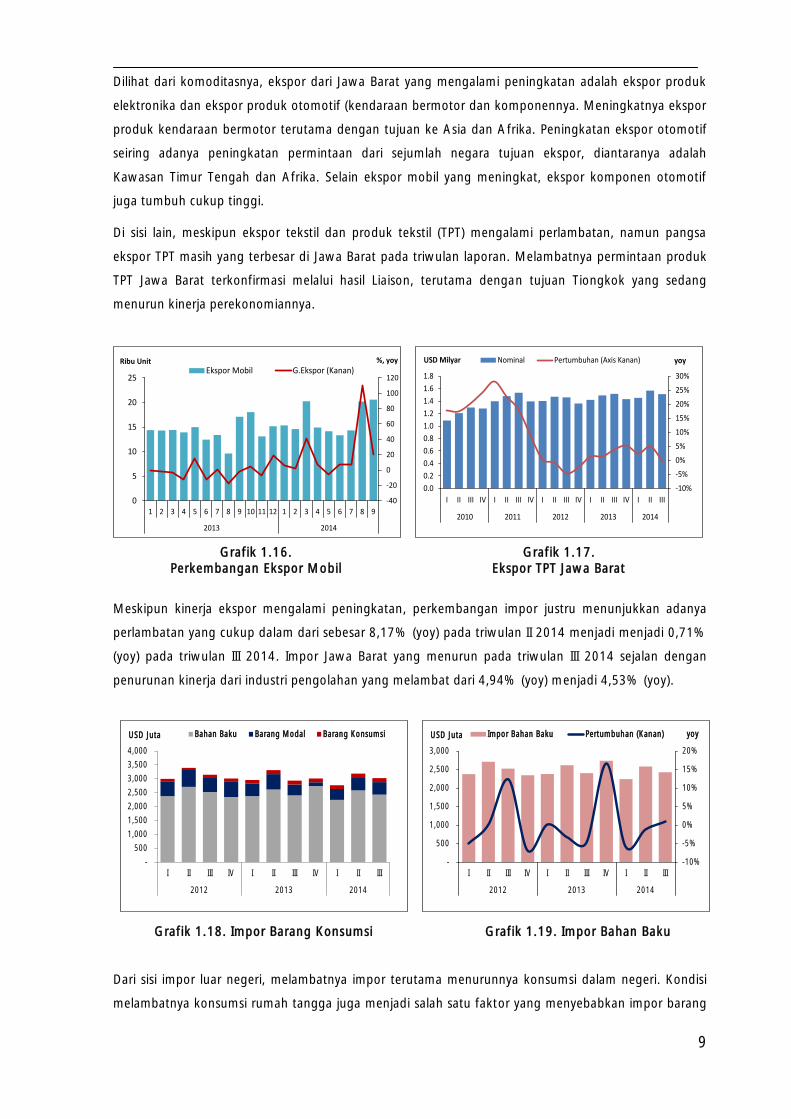

1.3. Ekspor Impor

Kinerja ekspor maupun impor Jawa Barat pada triwulan III 2014 tumbuh meningkat dibandingkan

dengan triwulan II 2014. Kinerja ekspor Jawa Barat (antar negara maupun antar provinsi) pada triwulan

III 2014 tumbuh sebesar 9,47% (yoy), atau meningkat dibandingkan dengan triwulan II 2014 sebesar

8,08% (yoy). Seiring dengan ekspor yang tumbuh meningkat, impor Jawa Barat justru tumbuh

melambat cukup dalam dari 8,17% (yoy) menjadi 0,71% (yoy).

-

500

1,000

1,500

2,000

2,500

3,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2012 2013 2014

Juta USD Net Ekspor Ekspor Impor

-

200

400

600

800

1,000

1,200

1,400

1,600

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2012 2013 2014

(ribu ton) Net Ekspor Ekspor Impor

Grafik 1.12.

Nilai Perdagangan Luar Negeri Jawa Barat Grafik 1.13.

Volume Perdagangan Luar Negeri Jawa Barat

Data perdagangan ekspor non migas luar negeri Jawa Barat pada triwulan III 2014 secara nominal

mencapai 6,63 miliar USD, atau sedikit lebih rendah dibandingkan dengan triwulan sebelumnya sebesar

6,69 miliar USD. Sementara itu, impor non migas Jawa Barat pada triwulan III 2014 mencapai 3,02

miliar USD, atau lebih kecil dibandingkan dengan triwulan II 2014 yaitu sebesar 3,19 miliar USD. Dengan

demikian, neraca perdagangan non migas Jawa Barat pada triwulan III 2014 mencapai 3,61 miliar USD,

atau meningkat dibandingkan dengan triwulan sebelumnya sebesar 3,50 miliar USD.

-20%

-10%

0%

10%

20%

30%

40%

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 2014

USD Juta yoyNominal Pertumbuhan (Axis Kanan)

-20%

0%

20%

40%

60%

80%

-

100

200

300

400

500

600

I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 2014

USD Juta yoyNominal Pertumbuhan (Axis Kanan)

Grafik 1.14.

Ekspor Produk Elektronika Jawa Barat

Grafik 1.15.

Ekspor Produk Otomotif Jawa Barat

9

Dilihat dari komoditasnya, ekspor dari Jawa Barat yang mengalami peningkatan adalah ekspor produk

elektronika dan ekspor produk otomotif (kendaraan bermotor dan komponennya. Meningkatnya ekspor

produk kendaraan bermotor terutama dengan tujuan ke Asia dan Afrika. Peningkatan ekspor otomotif

seiring adanya peningkatan permintaan dari sejumlah negara tujuan ekspor, diantaranya adalah

Kawasan Timur Tengah dan Afrika. Selain ekspor mobil yang meningkat, ekspor komponen otomotif

juga tumbuh cukup tinggi.

Di sisi lain, meskipun ekspor tekstil dan produk tekstil (TPT) mengalami perlambatan, namun pangsa

ekspor TPT masih yang terbesar di Jawa Barat pada triwulan laporan. Melambatnya permintaan produk

TPT Jawa Barat terkonfirmasi melalui hasil Liaison, terutama dengan tujuan Tiongkok yang sedang

menurun kinerja perekonomiannya.

-40

-20

0

20

40

60

80

100

120

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2013 2014

%, yoyRibu UnitEkspor Mobil G.Ekspor (Kanan)

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 2014

USD Milyar yoyNominal Pertumbuhan (Axis Kanan)

Grafik 1.16.

Perkembangan Ekspor Mobil

Grafik 1.17.

Ekspor TPT Jawa Barat

Meskipun kinerja ekspor mengalami peningkatan, perkembangan impor justru menunjukkan adanya

perlambatan yang cukup dalam dari sebesar 8,17% (yoy) pada triwulan II 2014 menjadi menjadi 0,71%

(yoy) pada triwulan III 2014. Impor Jawa Barat yang menurun pada triwulan III 2014 sejalan dengan

penurunan kinerja dari industri pengolahan yang melambat dari 4,94% (yoy) menjadi 4,53% (yoy).

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

I II III IV I II III IV I II III

2012 2013 2014

USD Juta Bahan Baku Barang Modal Barang Konsumsi

-10%

-5%

0%

5%

10%

15%

20%

-

500

1,000

1,500

2,000

2,500

3,000

I II III IV I II III IV I II III

2012 2013 2014

USD Juta yoyImpor Bahan Baku Pertumbuhan (Kanan)

Grafik 1.18. Impor Barang Konsumsi Grafik 1.19. Impor Bahan Baku

Dari sisi impor luar negeri, melambatnya impor terutama menurunnya konsumsi dalam negeri. Kondisi

melambatnya konsumsi rumah tangga juga menjadi salah satu faktor yang menyebabkan impor barang

10

konsumsi mengalami mengalami penurunan. Sementara itu, impor untuk bahan baku industri

mengalami peningkatan. Menurut hasil liaison, peningkatan tersebut terutama untuk mendukung

proses produksi untuk memenuhi tingginya permintaan manufaktur pada akhir tahun dan sebelum ada

kenaikan harga BBM bersubsidi.

Dari sisi domestik, perdagangan ekspor dari Jawa Barat ke daerah lain mengalami peningkatan,

khususnya terkait dengan produk manufaktur Jawa Barat. Berdasarkan hasil liaison ke industri TPT,

permintaan domestik terhadap produk TPT dari Jawa Barat mengalami peningkatan, terutama dalam

menghadapi lebaran dan tahun ajaran baru. Sementara itu, Jawa Barat masih bergantung dari daerah

lain terutama untuk beberapa komoditas bahan makanan seperti daging sapi untuk memenuhi

kebutuhan selama Labaran dan industri lokal. Kebutuhan dan penyediaan daging sapi di Jawa Barat

pada 2014 mencapai 164 ribu ton daging sapi. Dari sejumlah tersebut, hanya 20% yang dapat

disediakan oleh Jawa Barat, sisanya dari impor dan perdagangan dengan daerah lain. Kebutuhan untuk

memenuhi permintaan pada Ramadhan dan Idul Fitri tahun ini mencapai 18 ribu ton. Stok sekitar 8 ribu

ton didatangkan dari provinsi lain. Hingga triwulan III 2014, jumlah sapi yang masuk ke Jawa Barat

mencapai 92 ribu ekor dari Jawa Tengah, Jawa Timur, DIY, NTT, NTB, Bali, Banten, dan Sumatera.

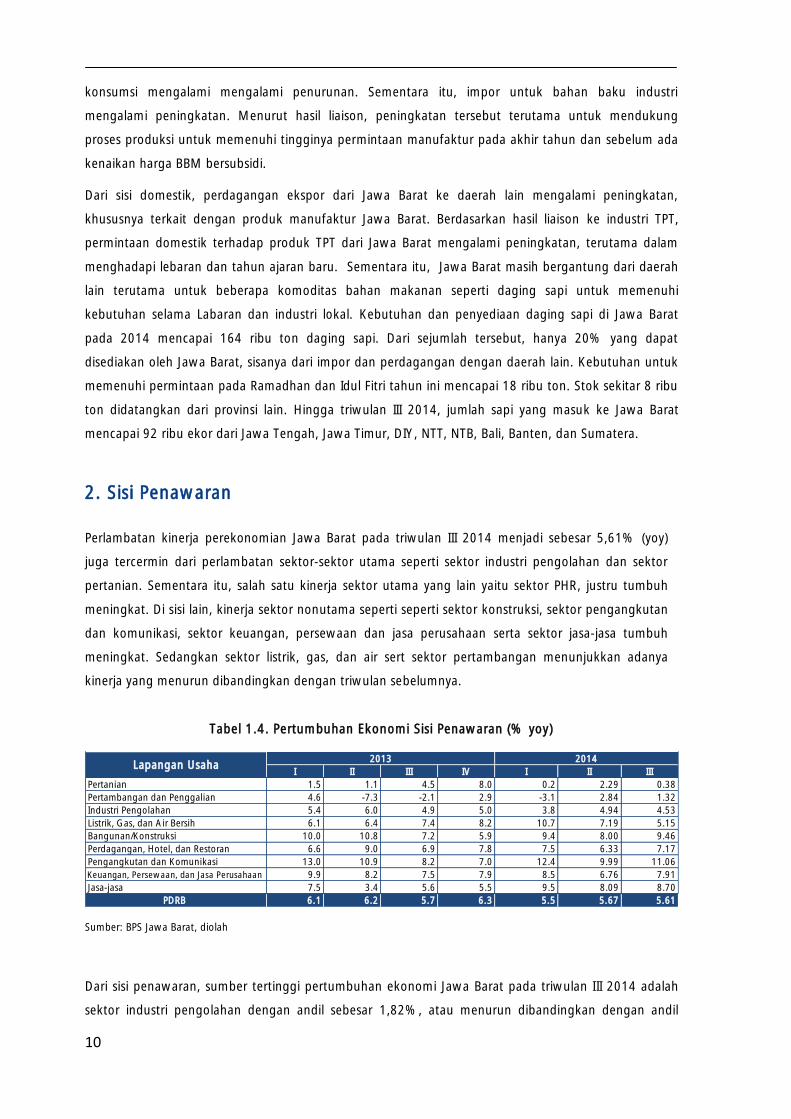

2. Sisi Penawaran

Perlambatan kinerja perekonomian Jawa Barat pada triwulan III 2014 menjadi sebesar 5,61% (yoy)

juga tercermin dari perlambatan sektor-sektor utama seperti sektor industri pengolahan dan sektor

pertanian. Sementara itu, salah satu kinerja sektor utama yang lain yaitu sektor PHR, justru tumbuh

meningkat. Di sisi lain, kinerja sektor nonutama seperti seperti sektor konstruksi, sektor pengangkutan

dan komunikasi, sektor keuangan, persewaan dan jasa perusahaan serta sektor jasa-jasa tumbuh

meningkat. Sedangkan sektor listrik, gas, dan air sert sektor pertambangan menunjukkan adanya

kinerja yang menurun dibandingkan dengan triwulan sebelumnya.

Tabel 1.4. Pertumbuhan Ekonomi Sisi Penawaran (% yoy)

I II III IV I II III

Pertanian 1.5 1.1 4.5 8.0 0.2 2.29 0.38

Pertambangan dan Penggalian 4.6 -7.3 -2.1 2.9 -3.1 2.84 1.32

Industri Pengolahan 5.4 6.0 4.9 5.0 3.8 4.94 4.53

Listrik, Gas, dan Air Bersih 6.1 6.4 7.4 8.2 10.7 7.19 5.15

Bangunan/Konstruksi 10.0 10.8 7.2 5.9 9.4 8.00 9.46

Perdagangan, Hotel, dan Restoran 6.6 9.0 6.9 7.8 7.5 6.33 7.17

Pengangkutan dan Komunikasi 13.0 10.9 8.2 7.0 12.4 9.99 11.06

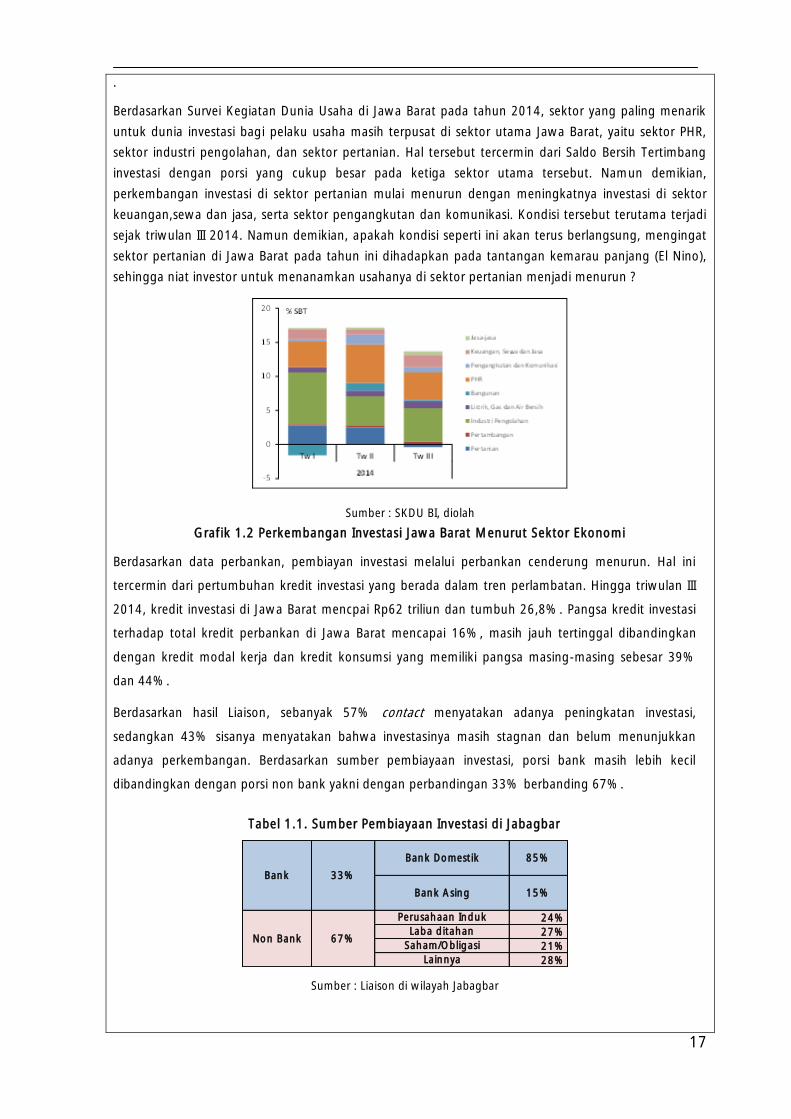

Keuangan, Persewaan, dan Jasa Perusahaan 9.9 8.2 7.5 7.9 8.5 6.76 7.91

Jasa-jasa 7.5 3.4 5.6 5.5 9.5 8.09 8.70

PDRB 6.1 6.2 5.7 6.3 5.5 5.67 5.61

Lapangan Usaha2013 2014

Sumber: BPS Jawa Barat, diolah

Dari sisi penawaran, sumber tertinggi pertumbuhan ekonomi Jawa Barat pada triwulan III 2014 adalah

sektor industri pengolahan dengan andil sebesar 1,82%, atau menurun dibandingkan dengan andil

11

sektor tersebut pada triwulan II 2014 yang mencapai 2,02%. Sumber tertinggi kedua yaitu sektor PHR

yang tumbuh meningkat, sehingga andil terhadap pertumbuhan ekonomi Jawa Barat pada triwulan III

2014 juga mengalami peningkatan dari sebesar 1,48% menjadi 1,69%. Selanjutnya, sektor yang

meningkat andilnya terhadap pertumbuhan ekonomi yaitu sektor pengangkutan dan komunikasi

(0,62%), andil sektor jasa-jasa (0,60%), sektor konstruksi (0,40%), dan sektor keuangan (0,29%).

Sementara itu, andil sektor pertanian mengalami penurunan dari 0,26% menjadi 0,05%.

Tabel 1.5. Sumber Pertumbuhan Ekonomi dari Sisi Penawaran (% yoy)

I II III IV I II III

Pertanian 0.19 0.13 0.54 0.76 0.03 0.26 0.05

Pertambangan dan Penggalian 0.09 -0.14 -0.04 0.04 -0.06 0.05 0.02

Industri Pengolahan 2.23 2.46 2.00 2.06 1.56 2.02 1.82

Listrik, Gas, dan Air Bersih 0.13 0.14 0.16 0.19 0.23 0.16 0.11

Bangunan/Konstruksi 0.39 0.44 0.30 0.27 0.38 0.34 0.40

Perdagangan, Hotel, dan Restoran 1.50 2.04 1.61 1.88 1.72 1.48 1.69

Pengangkutan dan Komunikasi 0.68 0.58 0.45 0.40 0.68 0.56 0.62

Keuangan, Persewaan, dan Jasa Perusahaan 0.35 0.29 0.27 0.29 0.31 0.25 0.29

Jasa-jasa 0.50 0.24 0.39 0.40 0.64 0.56 0.60

PDRB 6.05 6.19 5.69 6.30 5.50 5.67 5.61

Lapangan Usaha2013 2014

Sumber: BPS Jawa Barat, diolah

2.1. Sektor Industri Pengolahan

Sektor industri pengolahan Jawa Barat tumbuh pada triwulan III 2014 tumbuh sebesar 4,53% (yoy),

melambat dibandingkan triwulan sebelumnya yang tumbuh sebesar 4,94% (yoy). Berdasarkan data BPS,

produksi dari industri besar dan sedang (IBS) serta industri mikro dan kecil (IMK) mengalami penurunan.

Produksi IBS pada triwulan III 2014 tumbuh melambat dari 8,45% menjadi 4,41%, didorong oleh

penurunan industri makanan, industri furniture, dan industri barang galian bukan logam. Selain itu,

perlambatan kinerja IMK diidorong oleh penurunan industri makanan dan minuman, industri komputer,

industri olahan kayu, dan jasa reparasi dan pemasangan mesin/peralatan. Sementara itu, kapasitas

produksi industri makanan/minuman dan industri furnitur mengalami penurunan pada triwulan III 2014

dibandingkan triwulan sebelumnya, sedangkan industri tekstil mengalami peningkatan pada periode

yang sama.

Di tengah penurunan industri tersebut, terdapat beberapa industri yang mengalami peningkatan

produksinya. Pada IBS, industri yang mengalami peningkatan adalah tekstil dan garmen untuk

memenuhi kebutuhan dalam negeri terutama pada saat lebaran dan tahun ajaran baru di awal triwulan

III 2014. Pada IMK, inudstri tekstil dan pakaian jadi juga mengalami peningkatan.

Berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU), melambatnya kinerja sektor industri pengolahan

pada triwulan III 2014 tercermin dari berbagai indikator seperti penurunan penggunaan tenaga kerja

dan Prompt Manufacturing Index (PMI). Pada triwulan III 2014, nilai saldo bersih tertimbang (SBT)

utilisasi tenaga kerja di sektor industri pengolahan menurun dari 4,38% menjadi 1,09%. Hal ini sejalan

dengan angka pemakaian tenaga kerja BPS di sektor industri pengolahan di Jawa Barat posisi Agustus

2014. PMI di Jawa Barat pada triwulan III 2014 mencapai 53,8%, atau menurun dibandingkan PMI

12

triwulan II 2014 yang mencapai lebih tinggi yakni 54,3%. Penurunan PMI ini disebabkan oleh beberapa

faktor yaitu penurunan jumlah karyawan dan penurunan volumen total pesanan dibandingkan dengan

biasanya.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

30.0

40.0

50.0

60.0

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

% (yoy)PMI (%) PMI Pertumbuhan Industri (kanan)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

(8.00)

(6.00)

(4.00)

(2.00)

-

2.00

4.00

6.00

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

% (yoy)% SBT Utilisasi Tenaga Kerja

Pertumbuhan Industri (kanan)

Grafik 1.20.

Performance Manufacturing Index (PMI) vs

Pertumbuhan Sektor Industri Pengolahan

Grafik 1.21.

Saldo Bersih Tertimbang (SBT) Tenaga Kerja vs

Pertumbuhan Sektor Industri Pengolahan

Industri TPT

Kinerja industri Tekstil dan Produk Tekstil (TPT) mengalami peningkatan pada triwulan ini dan

mendorong peningkatan pertumbuhan sektor industri pengolahan Jawa Barat secara umum.

Berdasarkan data perkembangan IBS Badan Pusat Statistik Provinsi Jawa Barat, pertumbuhan produksi

industri tekstil mengalami peningkatan dari triwulan II 2014 sebesar 13,01% (yoy) menjadi 19,36%

(yoy) pada triwulan III 2014. Pada IMK, industri tekstil juga mengalami pertumbuhan tahunan sebesar

24,18% (yoy). Sementara itu, industri kecil pakaian jadi juga meningkat dari 4,22% menjadi 8,19%.

Namun demikian, produksi pada industri TPT untuk memenuhi permintaan eksternal masih mengalami

penurunan karena kondisi pasar di Tiongkok dan Eropa yang belum membaik. Peningkatan yang terjadi

hanya disebabkan meningkatnya permintaan dari domestik menjelang lebaran dan pemintaan eksternal

hanya dari Amerika Serikat. Hal ini dikonfirmasi oleh Asosiasi Pertekstilan Indonesia (API) yang

menginformasikan adanya peningkatan produksi seiring dengan membaiknya pasar eksternal di

Amerika Serikat.

30

40

50

60

70

80

90

100

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

(%) Mamin Tekstil Furniture

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

I II III IV I II III IV I II III IV I II III IV I II III

2010 2011 2012 2013 2014

USD Milyar yoyNominal Pertumbuhan (Axis Kanan)

Grafik 1.22.

Kapasitas Produksi Industri

Grafik 1.23.

Ekspor Tekstil Jawa Barat

13

Industri Otomotif

Kinerja industri otomotif mengalami penurunan baik dari aspek produksi maupun aspek penjualan.

Permintaan domestik terhadap produk otomotif memang masih cukup besar, khususnya LCGC di

wilayah Jawa Barat, namun secara keseluruhan mengalami perlambatan. Hal ini tercermin dari data

Gaikindo yang menunjukkan adanya penurunan produksi mobil dan penurunan ekspor mobil hingga

triwulan III 2014. Produksi mobil pada triwulan III 2014 mencapai 318 ribu unit, menurun sebesar 16

ribu unit dibandingkan dengan produksi mobil pada triwulan II 2014 yang mencapai 334 ribu unit. Hal

ini dikarenakan turunnya penjualan mobil dari 313 ribu pada triwulan II 2014 menjadi 290 ribu unit di

triwulan III 2014. Sebaliknya, ekspor mobil meningkat 12 ribu unit.

-25-20-15-10-5051015202530

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2013 2014

%, yoyRibu Unit Penjualan Mobil G.Penjualan (Kanan)

Sumber: Gaikindo

-20

-10

0

10

20

30

40

50

0

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2013 2014

%, yoyRibu Unit Produksi Mobil Pertumbuhan (Kanan)

Sumber: Gaikindo

Grafik 1.24.

Perkembangan Penjualan Mobil

Grafik 1.25.

Perkembangan Produksi Mobil

2.2. Sektor Perdagangan, Hotel dan Restoran

Kinerja sektor utama Jawa Barat yaitu sektor perdagangan, hotel dan restoran (PHR) mengalami

peningkatan. Pada triwulan III 2014, sektor PHR tumbuh sebesar 7,17% (yoy), lebih tinggi dibandingkan

triwulan sebelumnya yang tumbuh sebesar sebesar 6,33% (yoy). Meningkatnya kinerja sektor PHR

berdasarkan PDRB harga konstan memberikan andil pertumbuhan ekonomi Jawa Barat pada triwulan II I

2014 sebesar 1,69%, terbesar kedua setelah sektor industri pengolahan.

0

10

20

30

40

50

60

70

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9

2012 2013 2014

%ribu orang Wisatawan Asing

Tingkat Penghunian Kamar Hotel Bintang (%)

Sumber: BPS

-20

0

20

40

60

80

50

70

90

110

130

150

170

190

210

230

11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9*

2012 2013 2014

%Indeks Indeks Penjualan Riil

Pertumbuhan Penjualan Riil (%, yoy)

Pertumbuhan Penjualan Riil (%, mtm)

Grafik 1.26.

Tingkat Hunian Hotel dan Kunjungan Wisman

Grafik 1.27.

Perkembangan Penjualan Riil

14

Pasca berlangsungnya Pemilu 2014 dengan damai dan aman, tingkat kunjungan wisatawan asing ke

Jawa Barat menunjukkan adanya peningkatan, khususnya setelah Lebaran. Jumlah wisatawan asing ke

Jawa Barat yang melalui bandara Husein Sastranegara di Bandung mengalami peningkatan jika

dibandingkan triwulan yang sama tahun sebelumnya. Berdasarkan data BPS, kunjungan wisatawan

mancanegara pada triwulan III 2014 mencapai 14.992 orang, atau menurun dibandingkan dengan

triwulan III 2014 yang mencapai 30.779 orang. Sementara itu, rangkaian hari libur nasional, liburan

sekolah, dan tahun ajaran baru mendorong peningkatan kinerja dari sektor pariwisata, khususnya

peningkatan wisatawan domestik yang sangat tinggi. Berakhirnya proses Pemilu turut mendorong

penyelenggaraan MICE (meeting, incentives, conferences and exhibition) dari korporasi maupun institusi

pemerintahan. Kunjungan wisatawan ke beberapa tempat wisata di Jawa Barat selama libur lebaran

meningkat cukup signifikan. Hal tersebut terkonfirmasi dari peningkatan jumlah kendaraan yang melalui

pintu tol Pasteur (20 sampai 30 kendaraan per menit) dan menyebabkan kemacetan khususnya pada

masa liburan.

Berdasarkan Survei Penjualan Eceran, pada bulan September 2014 menunjukkan penjualan eceran yang

tumbuh meningkat. Hal ini tercermin dari pertumbuhan indeks penjualan riil pada triwulan III 2014

sebesar 70,9% (yoy), lebih tinggi dari triwulan sebelumnya sebesar 25,3% (yoy). Hasil liaison ke pelaku

usaha di sektor perdagangan ritel mengonfirmasi adanya peningkatan omset penjualan pada periode

Lebaran di berbagai pusat perbelanjaan maupun department store.

2.3. Sektor Pertanian

Kinerja sektor pertanian pada triwulan III 2014 tumbuh sebesar 0,38% (yoy), melambat dalam

dibandingkan dengan triwulan II 2014 yang tumbuh sebesar 2,29% (yoy). Kontribusi sektor pertanian

terhadap pertumbuhan ekonomi Jawa Barat pada triwulan III 2014 menjadi turun dari 0,26% menjadi

0,05%. Berdasarkan SKDU, melambatnya kinerja sektor pertanian tercermin dari saldo bersih

tertimbang (SBT) perkembangan kegiatan usaha sektor pertanian yang mengalami penurunan

dibandingkan triwulan sebelumnya. Pada triwulan III 2014, SBT tercatat sebesar negatif 1,95%%, lebih

rendah dibandingkan triwulan sebesar 2,79%. Perlambatan kegiatan usaha pertanian tersebut terutama

bersumber dari melemahnya kapasitas produksi pertanian tanaman pangan terutama tanaman padi

yang produksinya mengalami penurunan pada triwulan ini.

15

(10.00)

(8.00)

(6.00)

(4.00)

(2.00)

-

2.00

4.00

6.00

8.00

10.00

I II III IV I II III IV I II III IV I II III

2011 2012 2013 2014

(%) Kegiatan Usaha Pertumbuhan Sektor Pertanian

Sumber: BPS dan SKDU BI, diolah

3.3 3.13.4

1.5

3.53.2

3.5

2.1

2.93.5 3.4

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

TW I TW II TW III TW IV

JUTA TON 2012 2013 2014

Sumber: Dinas Pertanian Tanaman Pangan

Grafik 1.28

Pertumbuhan Sektor Pertanian dan Kegiatan

Usaha Pertanian

Grafik 1.29

Perkembangan Produksi Padi

Selain dipengaruhi oleh penurunan produksi padi pada musim kemarau di triwulan III 2014,

menurunnya kinerja sektor pertanian juga dipengaruhi oleh menurunnya produksi cabai merah dan

bawang merah sejak Lebaran. Berdasarkan data sementara dari Dinas Pertanian tanaman Pangan

Provinsi Jawa Barat, produksi padi pada triwulan III 2014 mencapai sekitar 3,42 juta ton atau menurun

dibandingkan triwulan II 2014 yang mencapai 3,47 juta ton. Puncak panen padi terjadi pada triwulan II

2014 yaitu pada April dan Mei 2014. Sementara itu, produksi bawang merah pada triwulan III 2014

sebesar 23,5 ribu ton, menurun dibandingkan dengan triwulan sebelumnya sebesar 30,5 ribu ton.

Produksi cabai merah juga menurun sebesar 10,8 ribu ton.

Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat

-100

-50

0

50

100

150

200

250

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2012 2013 2014

% (yoy)ribu ton Bawang Merah Pertumbuhan (kanan)

Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat

Grafik 1.30.

Produksi Cabai Merah Jawa Barat

Grafik 1.31.

Produksi Bawang Merah Jawa Barat

Selain terjadinya kekeringan di berbagai sentra produksi di Jawa Barat, kualitas hasil panen juga

menurun sebagai akibat serangan hama terutama dari organisme pengganggu tanaman (OPT). Selain

itu, para petani juga dihadapkan pada kondisi distribusi air yang kurang memadai karena kurang

normalnya saluran irigasi dan bendungan. Terbatasnya stok pupuk bersubsidi menyebabkan harga

pupuk non subsidi meningkat tiga kali lipat, sehingga sebagian petani tidak optimal dalam

menggunakannya. Kekeringan yang terjadi terutama di wilayah pantura Jabar menyebabkan beberapa

petani lebih memilih untuk menanam tanaman selain padi, seperti palawija atau tembakau yang hanya

memerlukan pengairan secara minimal. Berdasarkan hasil liaison, utilisasi lahan pertanian masih relatif

stabil dengan belum adanya tambahan penggunaan lahan yang cukup signifikan.

16

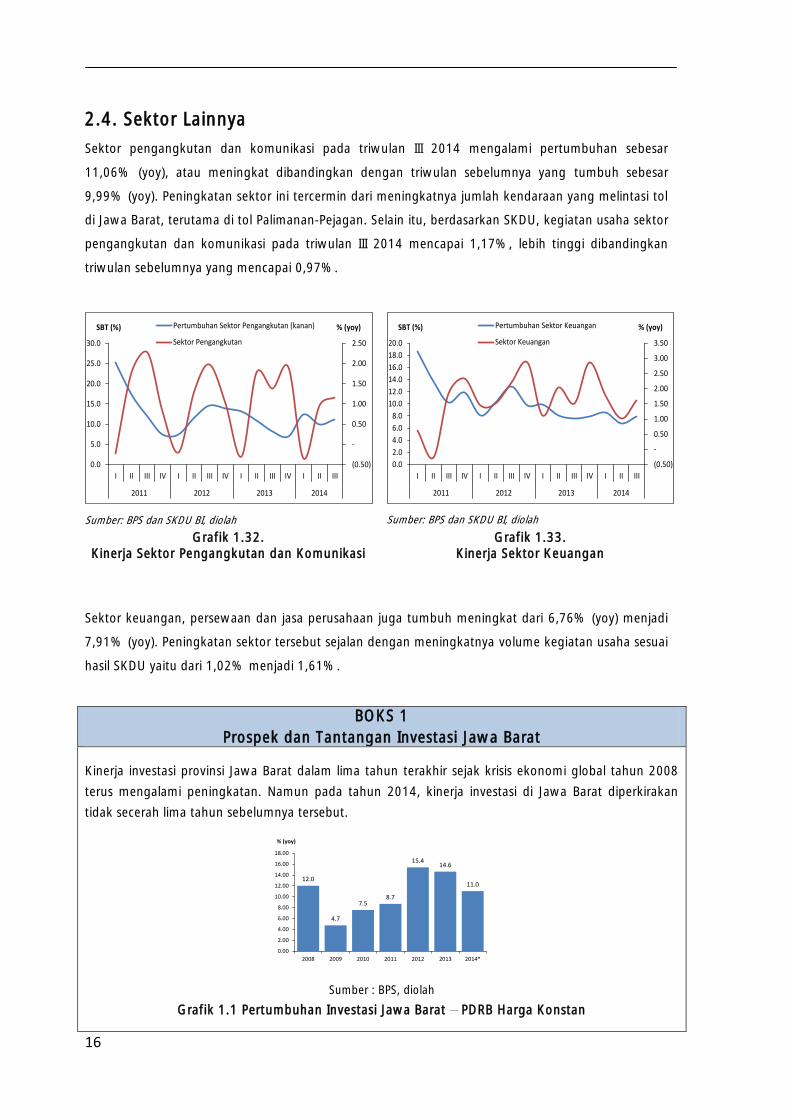

2.4. Sektor Lainnya

Sektor pengangkutan dan komunikasi pada triwulan III 2014 mengalami pertumbuhan sebesar

11,06% (yoy), atau meningkat dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar

9,99% (yoy). Peningkatan sektor ini tercermin dari meningkatnya jumlah kendaraan yang melintasi tol

di Jawa Barat, terutama di tol Palimanan-Pejagan. Selain itu, berdasarkan SKDU, kegiatan usaha sektor