HASIL &

RESIKO

INVESTASI

1

Hasil Investasi

– Unsur-unsur hasil :

1. Penghasilan berjalan, ex: bunga, deviden, sewa

2. Capital gain, kenaikan nilai karena harga jual investasi lebih tinggi dari harga

belinya

2

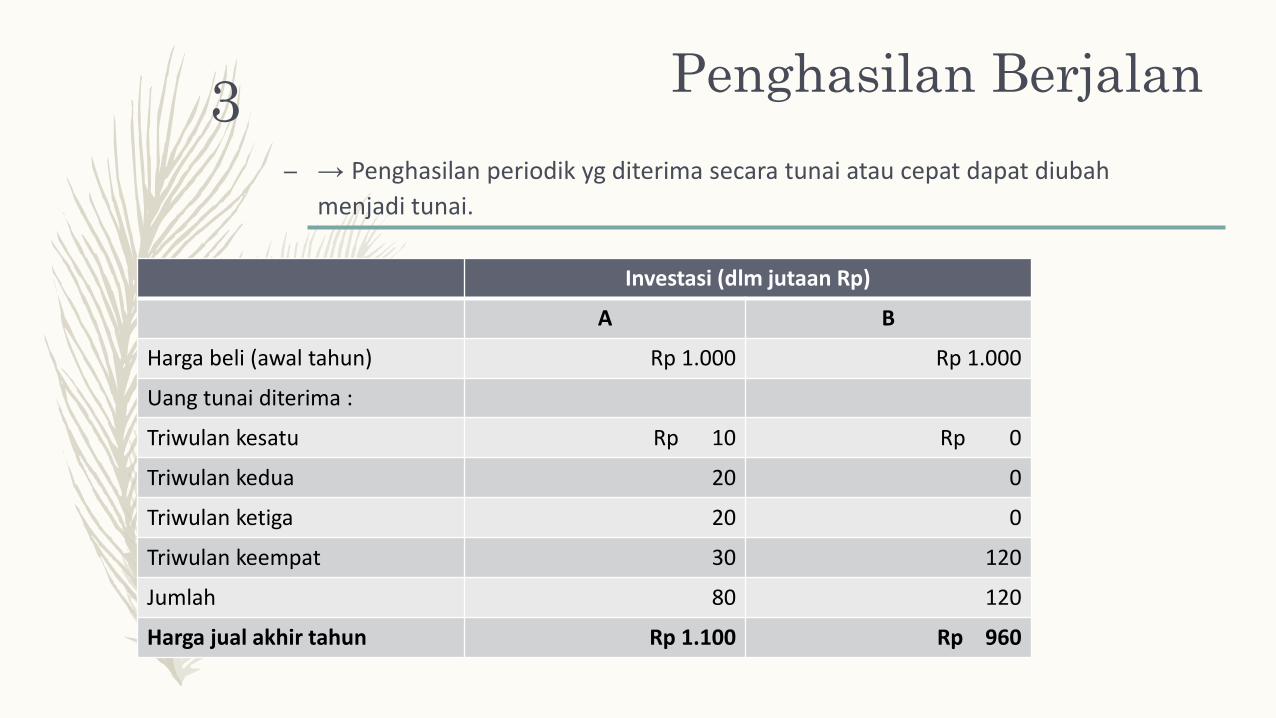

Penghasilan Berjalan

– → Penghasilan periodik yg diterima secara tunai atau cepat dapat diubah

menjadi tunai.

Investasi (dlm jutaan Rp)

A B

Harga beli (awal tahun) Rp 1.000 Rp 1.000

Uang tunai diterima :

Triwulan kesatu Rp 10 Rp 0

Triwulan kedua 20 0

Triwulan ketiga 20 0

Triwulan keempat 30 120

Jumlah 80 120

Harga jual akhir tahun Rp 1.100 Rp 960

3

Capital Gain

– Jika investasi dijual > harga beli = capital gain

– Jika investasi dijual < harga beli = capital loss

– Berapa capital gain (loss) dari Investasi A dan B?

4

Pengukuran Hasil

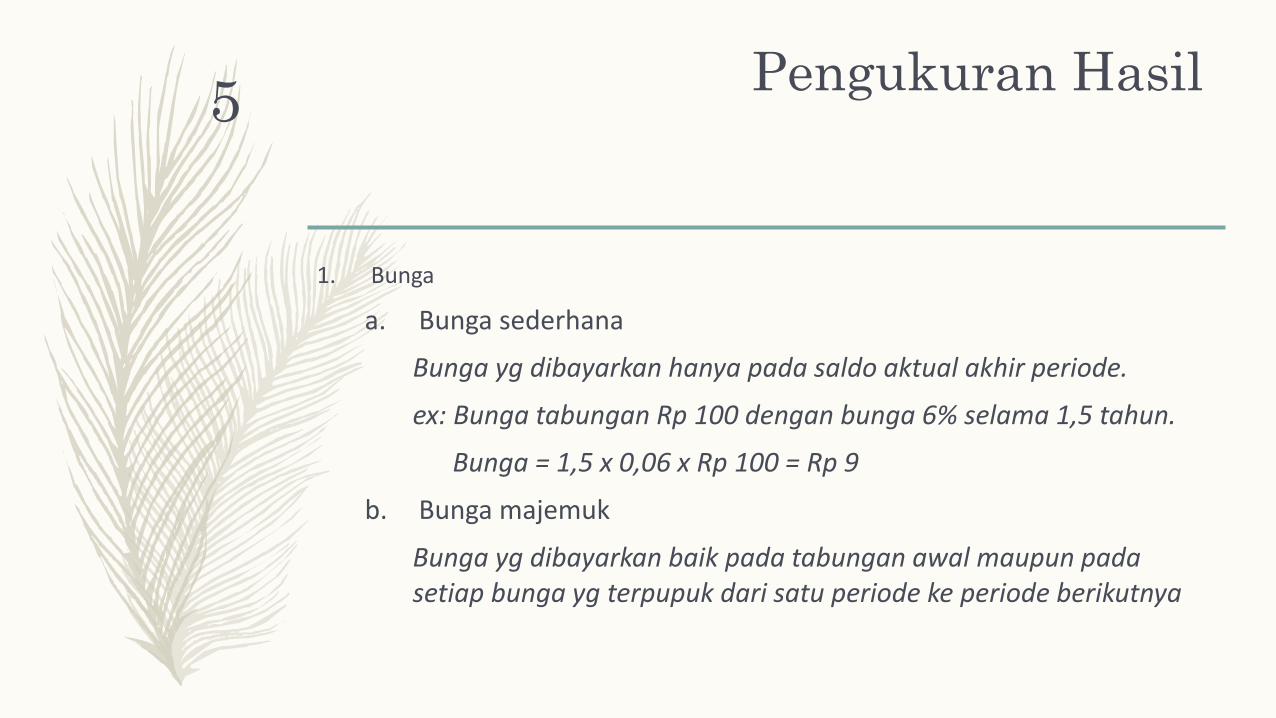

1. Bunga

a. Bunga sederhana

Bunga yg dibayarkan hanya pada saldo aktual akhir periode.

ex: Bunga tabungan Rp 100 dengan bunga 6% selama 1,5 tahun.

Bunga = 1,5 x 0,06 x Rp 100 = Rp 9

b. Bunga majemuk

Bunga yg dibayarkan baik pada tabungan awal maupun pada setiap bunga yg terpupuk dari satu periode ke periode berikutnya

5

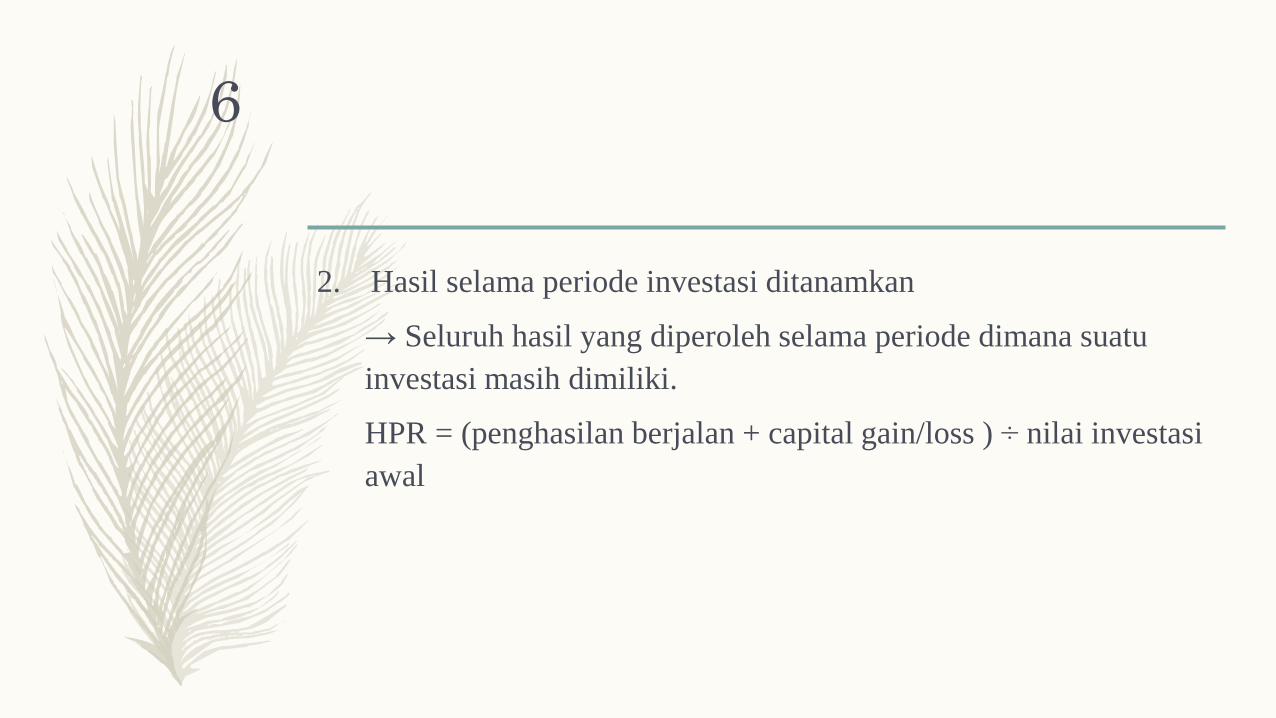

2. Hasil selama periode investasi ditanamkan

→ Seluruh hasil yang diperoleh selama periode dimana suatu

investasi masih dimiliki.

HPR = (penghasilan berjalan + capital gain/loss ) ÷ nilai investasi

awal

6

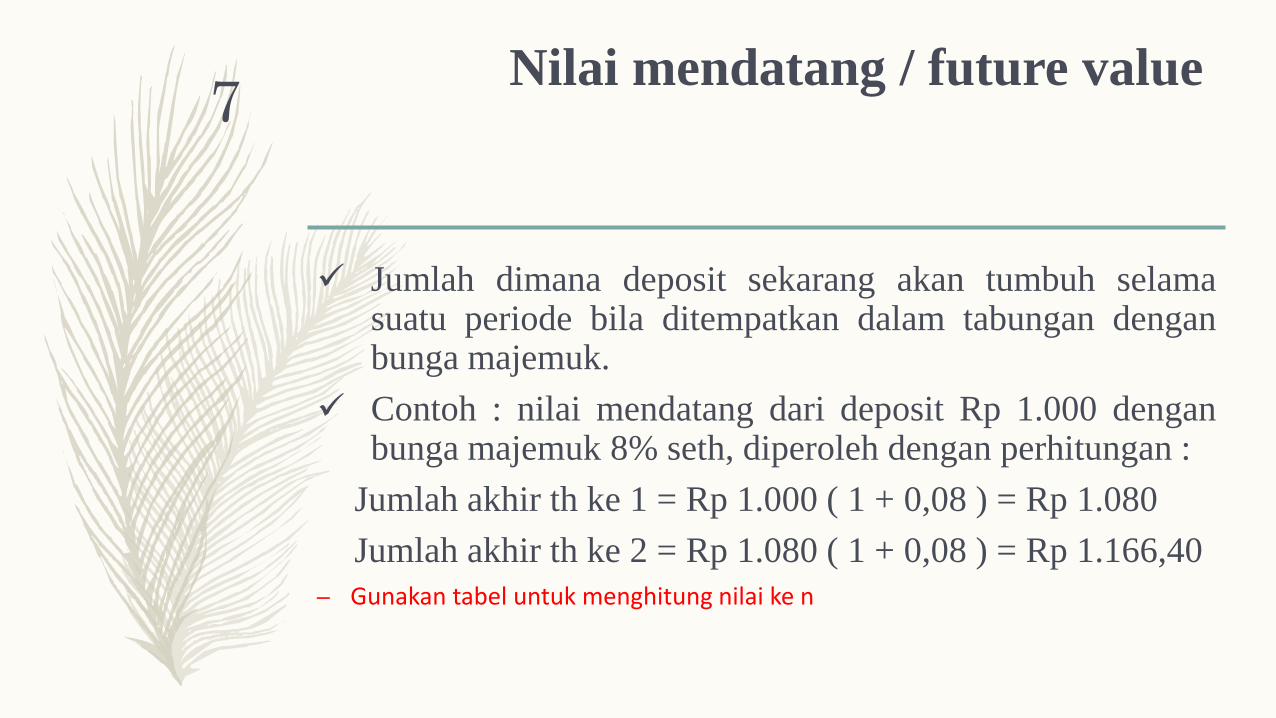

Nilai mendatang / future value

✓ Jumlah dimana deposit sekarang akan tumbuh selamasuatu periode bila ditempatkan dalam tabungan denganbunga majemuk.

✓ Contoh : nilai mendatang dari deposit Rp 1.000 denganbunga majemuk 8% seth, diperoleh dengan perhitungan :

Jumlah akhir th ke 1 = Rp 1.000 ( 1 + 0,08 ) = Rp 1.080

Jumlah akhir th ke 2 = Rp 1.080 ( 1 + 0,08 ) = Rp 1.166,40

– Gunakan tabel untuk menghitung nilai ke n

7

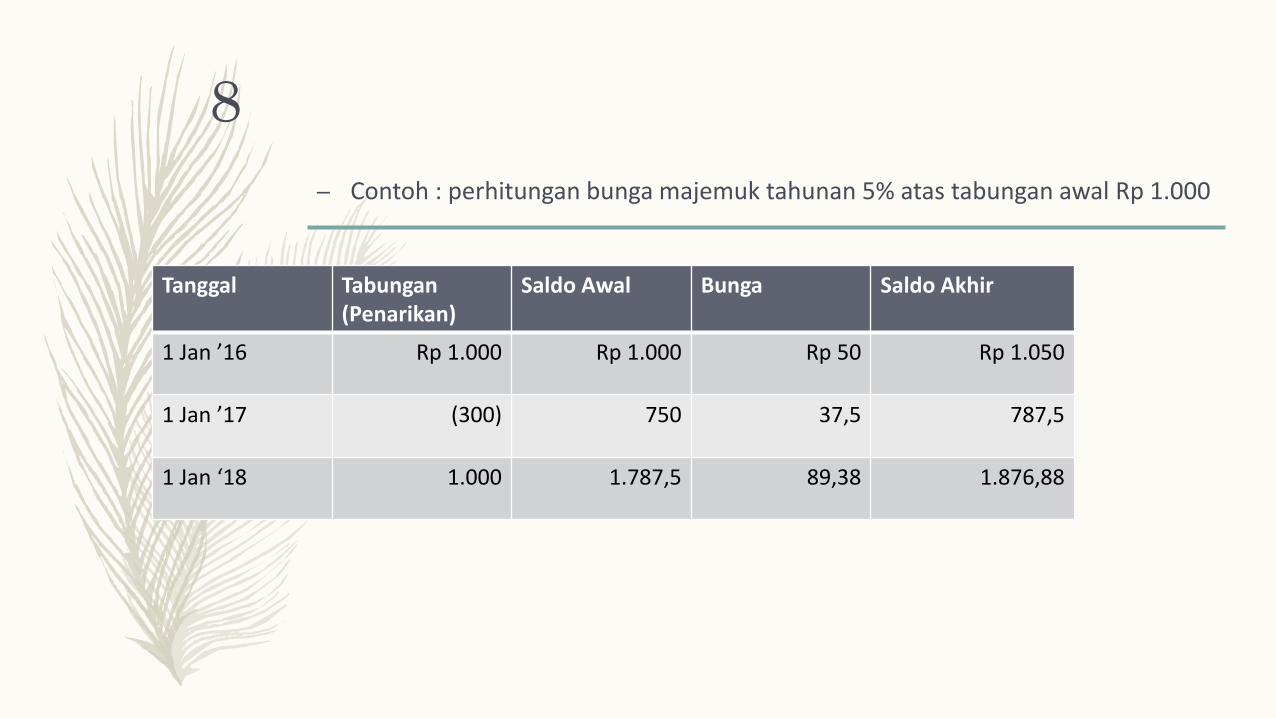

– Contoh : perhitungan bunga majemuk tahunan 5% atas tabungan awal Rp 1.000

Tanggal Tabungan(Penarikan)

Saldo Awal Bunga Saldo Akhir

1 Jan ’16 Rp 1.000 Rp 1.000 Rp 50 Rp 1.050

1 Jan ’17 (300) 750 37,5 787,5

1 Jan ‘18 1.000 1.787,5 89,38 1.876,88

8

Rumus

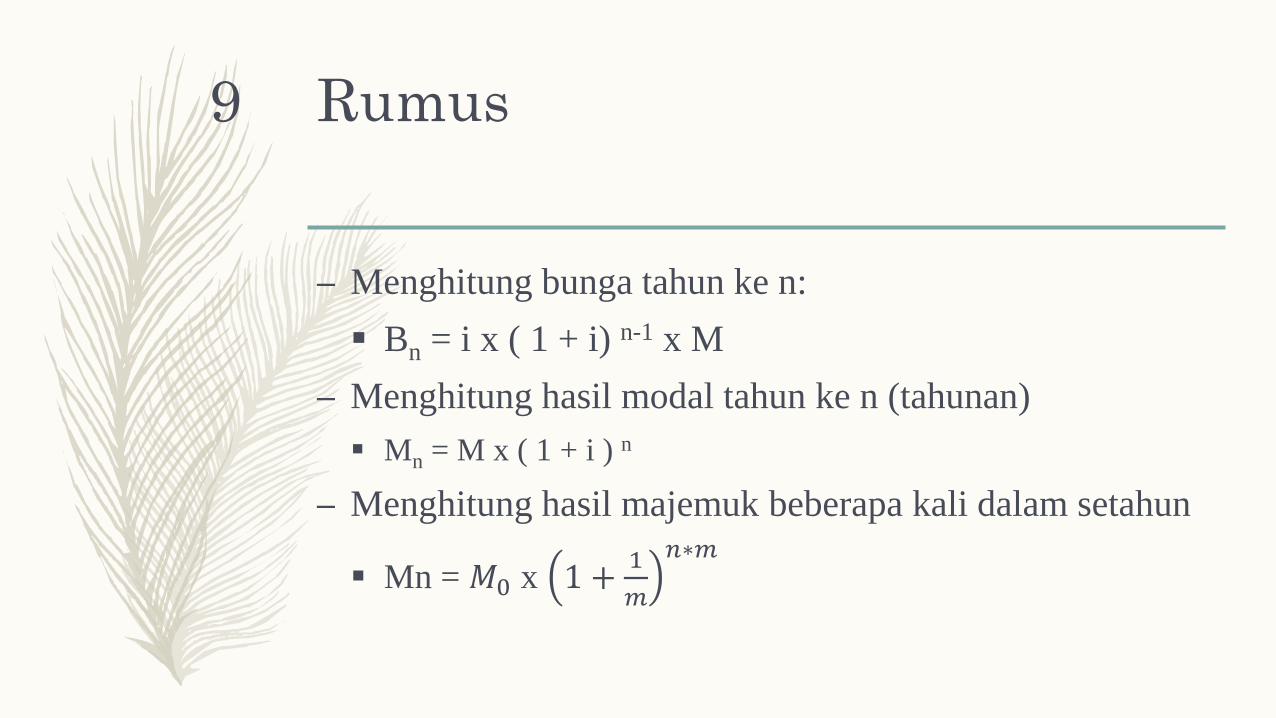

– Menghitung bunga tahun ke n:

▪ Bn = i x ( 1 + i) n-1 x M

– Menghitung hasil modal tahun ke n (tahunan)

▪ Mn = M x ( 1 + i ) n

– Menghitung hasil majemuk beberapa kali dalam setahun

▪ Mn = 𝑀0 x 1 +1

𝑚

𝑛∗𝑚

9

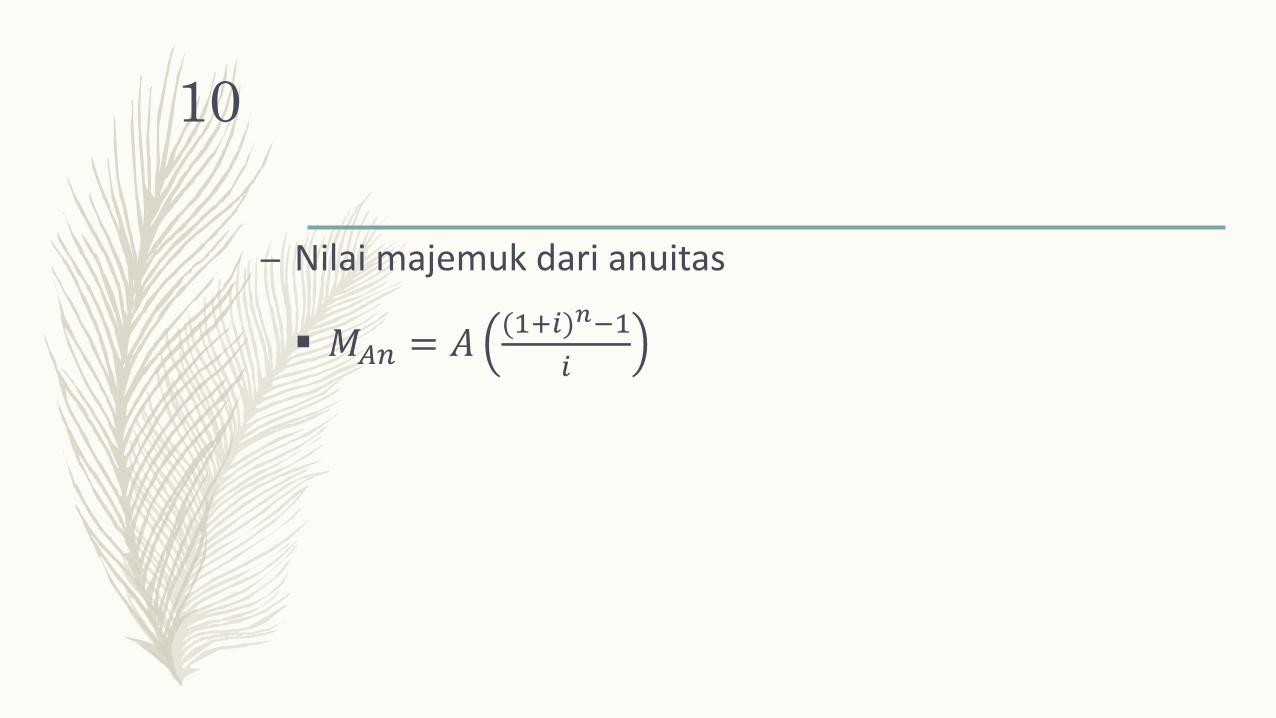

– Nilai majemuk dari anuitas

▪ 𝑀𝐴𝑛 = 𝐴(1+𝑖)𝑛−1

𝑖

10

Nilai sekarang/ Present value

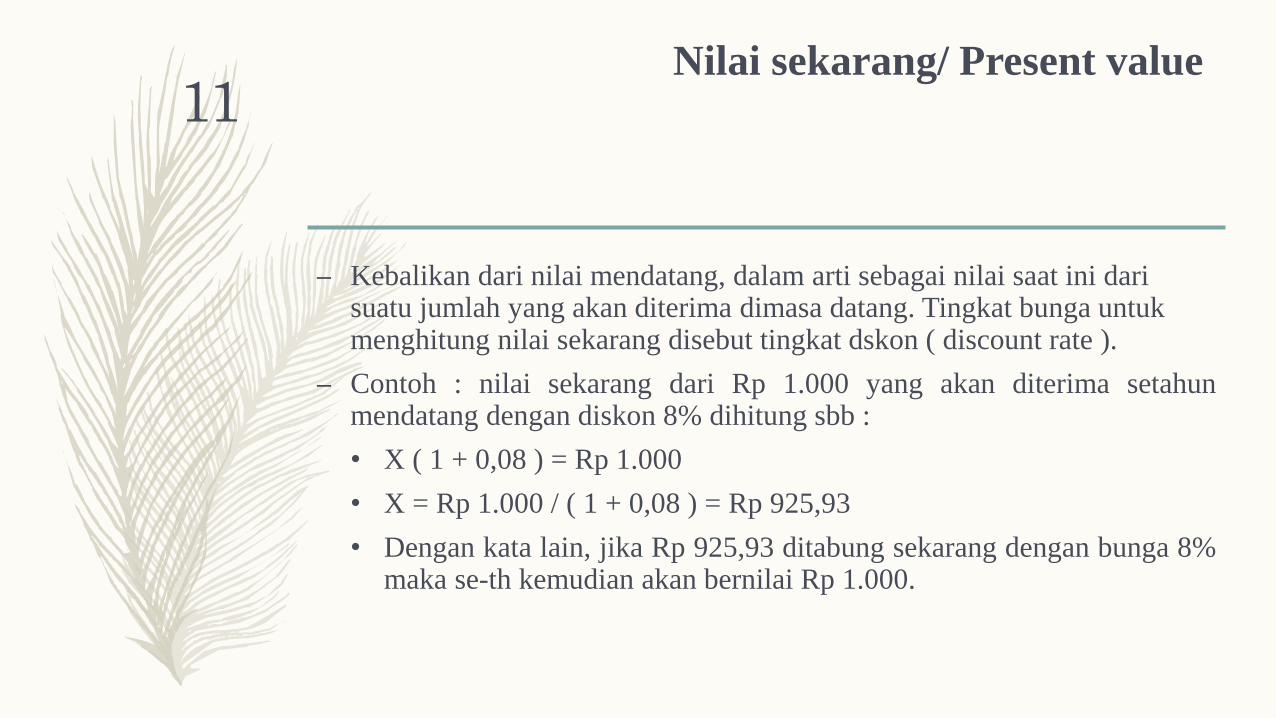

– Kebalikan dari nilai mendatang, dalam arti sebagai nilai saat ini darisuatu jumlah yang akan diterima dimasa datang. Tingkat bunga untukmenghitung nilai sekarang disebut tingkat dskon ( discount rate ).

– Contoh : nilai sekarang dari Rp 1.000 yang akan diterima setahunmendatang dengan diskon 8% dihitung sbb :

• X ( 1 + 0,08 ) = Rp 1.000

• X = Rp 1.000 / ( 1 + 0,08 ) = Rp 925,93

• Dengan kata lain, jika Rp 925,93 ditabung sekarang dengan bunga 8%maka se-th kemudian akan bernilai Rp 1.000.

11

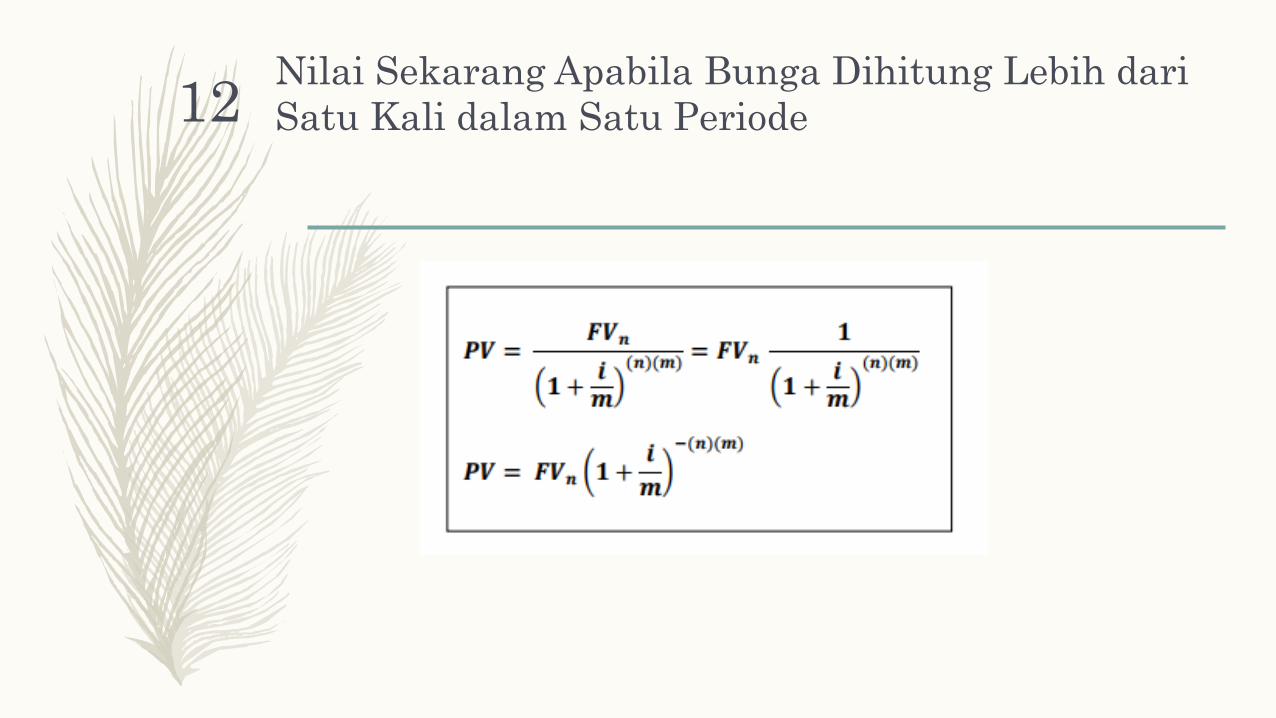

Nilai Sekarang Apabila Bunga Dihitung Lebih dari

Satu Kali dalam Satu Periode12

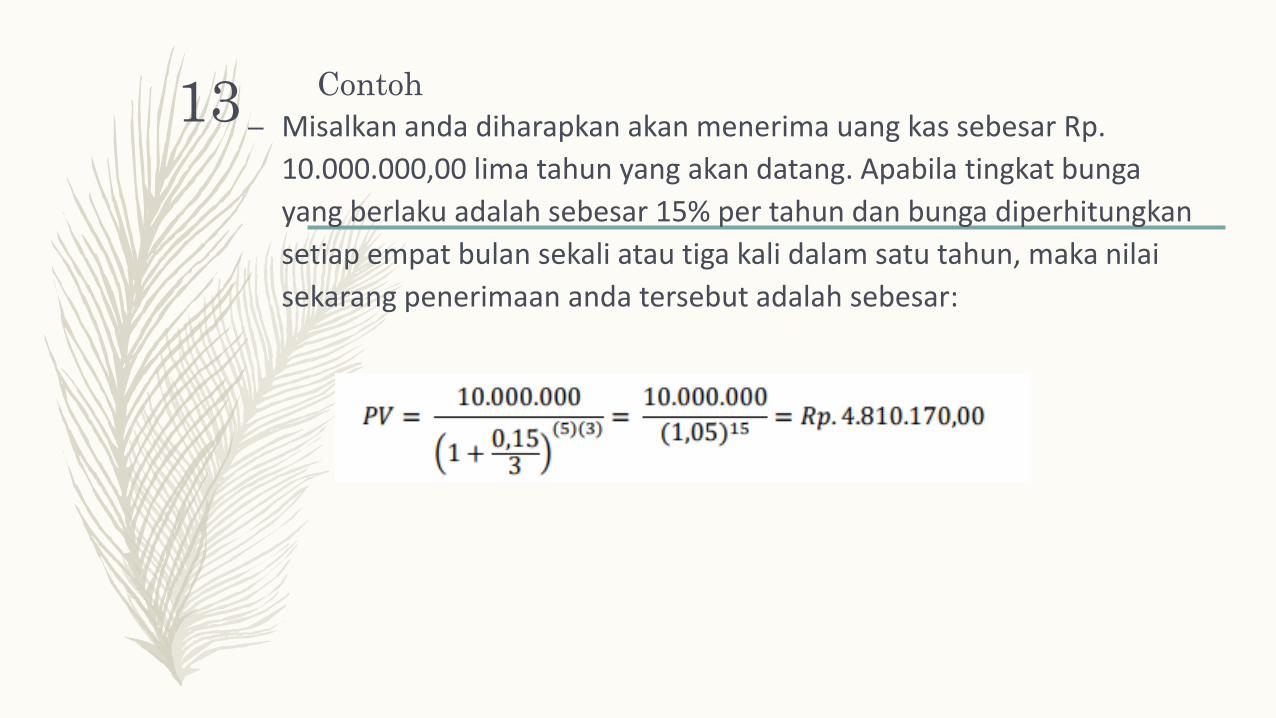

Contoh

– Misalkan anda diharapkan akan menerima uang kas sebesar Rp.

10.000.000,00 lima tahun yang akan datang. Apabila tingkat bunga

yang berlaku adalah sebesar 15% per tahun dan bunga diperhitungkan

setiap empat bulan sekali atau tiga kali dalam satu tahun, maka nilai

sekarang penerimaan anda tersebut adalah sebesar:

13

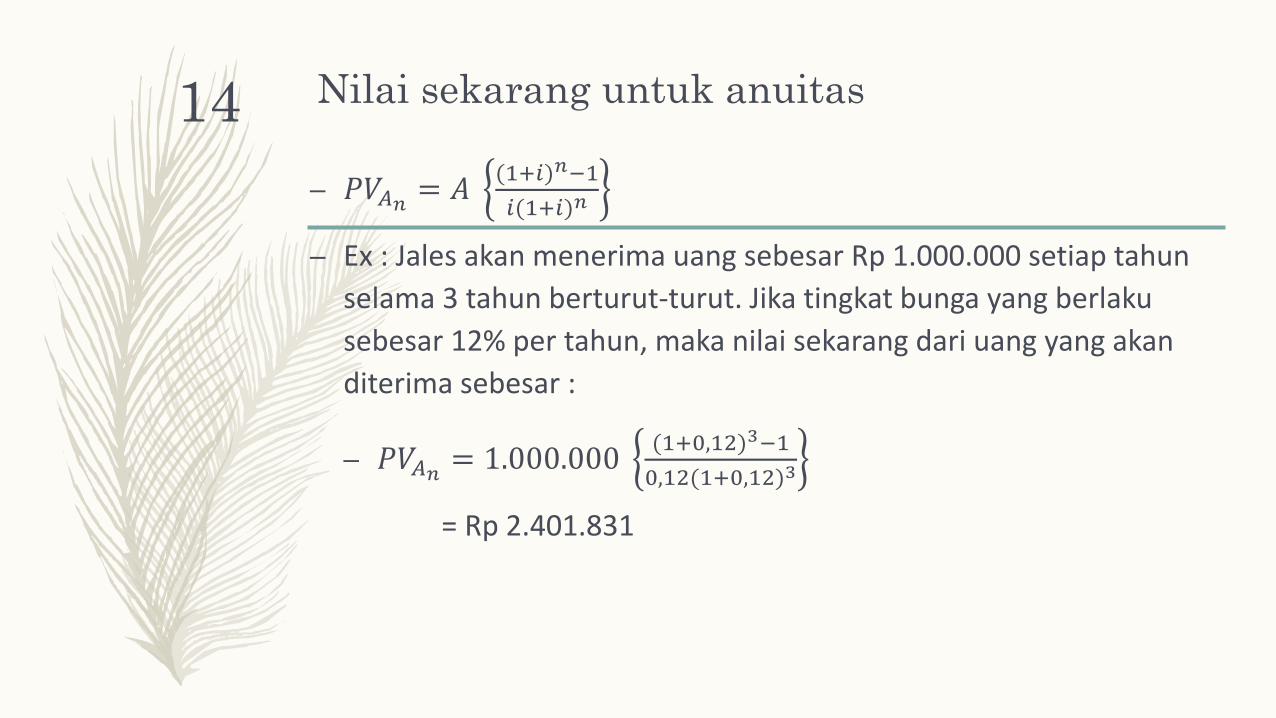

Nilai sekarang untuk anuitas

– 𝑃𝑉𝐴𝑛 = 𝐴(1+𝑖)𝑛−1

𝑖(1+𝑖)𝑛

– Ex : Jales akan menerima uang sebesar Rp 1.000.000 setiap tahun

selama 3 tahun berturut-turut. Jika tingkat bunga yang berlaku

sebesar 12% per tahun, maka nilai sekarang dari uang yang akan

diterima sebesar :

– 𝑃𝑉𝐴𝑛 = 1.000.000(1+0,12)3−1

0,12(1+0,12)3

= Rp 2.401.831

14

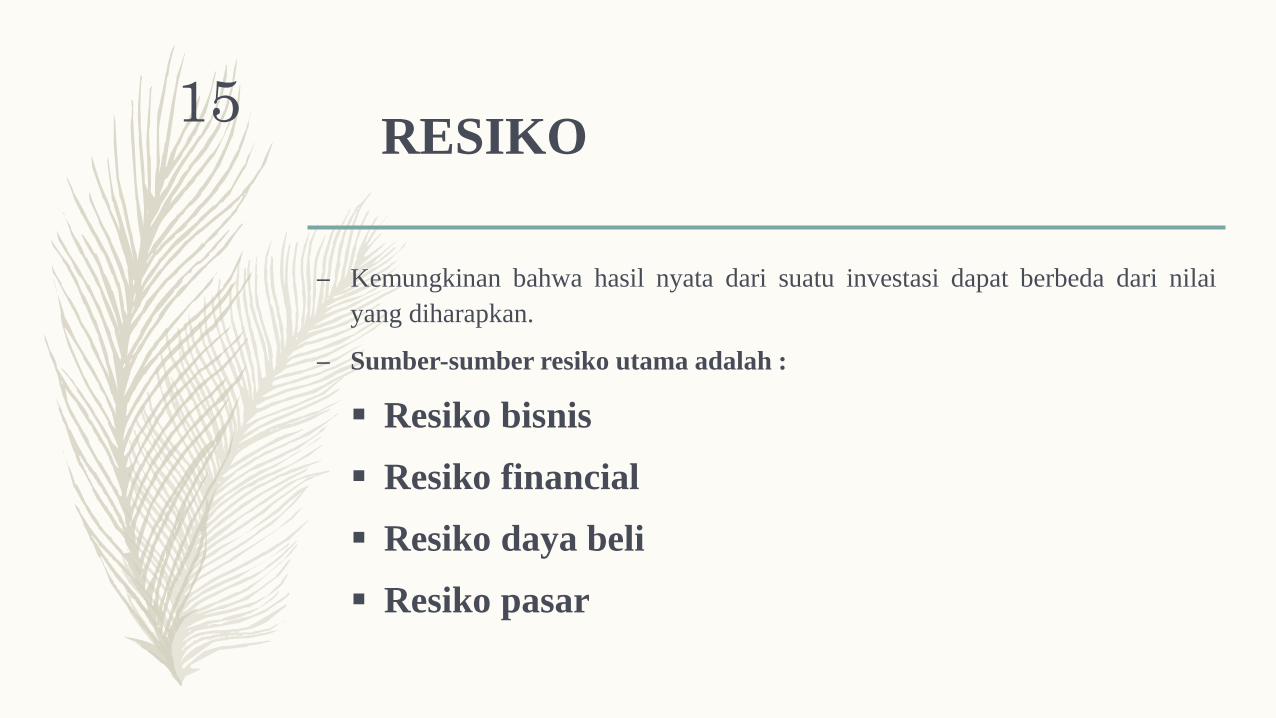

RESIKO

– Kemungkinan bahwa hasil nyata dari suatu investasi dapat berbeda dari nilai

yang diharapkan.

– Sumber-sumber resiko utama adalah :

▪ Resiko bisnis

▪ Resiko financial

▪ Resiko daya beli

▪ Resiko pasar

15

• Risiko Bisnis

→ derajat ketidakpastian dari hasil suatu investasi &

kemampuan untuk membayar investor berupa bunga, dividen,

sewa, & hasil lainnya, karena maju mundurnya suatu

perusahaan atau kekayaan dimana investor memiliki investasi.

– Risiko financial

→ resiko yang berhubungan dengan kombinasi pembelanjaan

hutang & penyertaan untuk membelanjai suatu perusahaan atau

kekayaan, makin besar proporsi hutangnya makin besar

resikonya, karena pembayaran bunga & pengembalian hutang

merupakan kewajiban tetap & diprioritaskan .

16

– Risiko daya beli

→ kemungkinan perubahan tingkat harga-harga dimana investasi

yang nilainya parallel dengan tingkat harga (saham, property)

akan menguntungkan pada periode kenaikan harga sedang

investasi yang memberi hasil tetap (tabungan, obligasi ) akan

disenangi pada periode penurunan tingkat harga.

– Risiko pasar

– Yaitu risiko yang ditimbulkan oleh factor-faktor yang tidak

tergantung dari wahana investasi, seperti politik, ekonomi,

social, selera & preferensi investor, pengaruh setiap factor

terhadap masing-masing jenis wahana investasi tidak sama.

17

Soal

1. Veva ingin mempunyai sebuah mobil 5 tahun mendatang seharga Rp

200.000.000. Untuk mencapai keinginan tersebut ia menyimpan uangnya di

bank dengan jumlah yg sama pada setiap akhir tahun. Berapakah jumlah uang

yang harusnya disimpan pada setiap akhir tahun apabila tingkat bunga yang

berlaku sebesar 12% per tahun?

2. Apabila Veva tidak jadi melakukan pembayaran tahunan, dan memutuskan

untuk membayar sekaligus hari ini, berapakah jumlah yang harus dibayarkan

hari ini agar diperoleh uang Rp 200.000.000, 5 tahun yg akan datang?

18

3. Annisa menerima hadiah uang tunai dari orang tuanya sebesar Rp 20.000.000 pada saat masuk universitas untuk biaya kuliahnya yang diperkirakan selama 5 tahun. Jika uang tersebut disimpan di bank dengan Bunga 12% per tahun. Berapajumlah uang yang dapat diambilnya setiap tahun agar pada akhir masa kuliahnyauang yang ada di bank tersebut bersaldo nol?

4. Suatu Peusahaan telah membentuk dana pelunasan untuk pelunasan obligasisenilai Rp 1 milliar yang akan jatuh tempo 10 tahun lagi. Perusahaan berencanamenyimpan dana yang jumlahnya tetap setiap tahun dengan tingkat bunga 12% per tahun. Berapakah jumlah dana yang harus disimpan per tahun ?

19