FINANCIAL FEASIBILITY SEBAGAI LANGKAH STRATEGIS

DALAM PENGAMBILAN KEPUTUSAN INVESTASI

PADA PROYEK PLTA TAMBOLI

(Studi Kasus pada PT Tamboli Energy di Kolaka

Provinsi Sulawesi Tenggara)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata II

pada Jurusan Magister Akuntansi

Oleh:

ANIK NURMALA

NIM W 100 160 010

PROGRAM STUDI MAGISTER AKUNTANSI

SEKOLAH PASCASARJANA

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2021

HALAMAN PERSETUJUAN

FINANCIAL FEASIBILITY SEBAGAI LANGKAH STRATEGIS

DALAM PENGAMBILAN KEPUTUSAN INVESTASI

PADA PROYEK PLTA TAMBOLI

(Studi Kasus pada PT Tamboli Energy di Kolaka

Provinsi Sulawesi Tenggara)

PUBLIKASI ILMIAH

Oleh:

ANIK NURMALA

W 100 160 010

Telah diperiksa dan disetujui untuk diuji oleh :

Dosen

Pembimbing

Pembimbing I Pembimbing II

Dr. Triyono, S.E., M.Si Dr. Noer Sasongko, S.E., M.Si., Ak., CA.

NIDN: 0627016801 NIDN: 0612056501

i

HALAMAN PENGESAHAN

FINANCIAL FEASIBILITY SEBAGAI LANGKAH STRATEGIS

DALAM PENGAMBILAN KEPUTUSAN INVESTASI

PADA PROYEK PLTA TAMBOLI

(Studi Kasus pada PT Tamboli Energy di Kolaka

Provinsi Sulawesi Tenggara)

OLEH

ANIK NURMALA

W 100 160 010

Telah dipertahankan di depan Dewan Penguji

Sekolah Pascasarjana

Universitas Muhammadiyah Surakarta

Pada hari Kamis, tanggal 11 Februari 2021

dan dinyatakan telah memenuhi syarat

Dewan Penguji:

1. Dr. Triyono, S.E, M.Si. (..................)

(Ketua Dewan Penguji)

2. Dr. Noer Sasongko, S.E., M.Si., Ak., CA. (..................)

(Dewan Penguji)

3. Andy Dwi Bayu Bawono, S.E., M.Si., Ph.D. (..................)

(Anggota Dewan Penguji)

Surakarta, Februari 2021

Direktur Sekolah Pascasarjana

Universitas Muhammadiyah Surakarta

Prof. Dr. Bambang Sumardjoko

ii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam publikasi ilmiah ini tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar Magister di suatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas,

maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 12 Februari 2021

Penulis,

ANIK NURMALA

W 100 160 010

iii

1

FINANCIAL FEASIBILITY SEBAGAI LANGKAH STRATEGIS

DALAM PENGAMBILAN KEPUTUSAN INVESTASI

PADA PROYEK PLTA TAMBOLI

(Studi Kasus pada PT Tamboli Energy di Kolaka

Provinsi Sulawesi Tenggara)

Abstrak

Analisis kelayakan adalah alat analitis yang efektif yang dapat digunakan untuk

mengevaluasi investasi dari berbagai perspektif. Penelitian ini menggunakan studi

kasus yaitu rencana proyek pembangunan pembangkit listrik tenaga air (PLTA

Tamboli) yang terletak di Kolaka Provinsi Sulawesi Tenggara, untuk

menggambarkan analisis kelayakan dari aspek finansial. Teknik analisis data

menggunakan parameter-parameter kelayakan investasi yaitu NPV, IRR, MIRR,

PI, dan PP, dengan menambahkan uji sensitivitas serta analisis SWOT dan Balance

Scorecard. Hasil penelitian menunjukkan bahwa rencana proyek pembangunan

PLTA Tamboli layak untuk dilaksanakan karena memberikan nilai NPV positif

yaitu Rp 217.566.317.361, IRR 16,75%, MIRR 13,77%, PI 1,26, PP 6 tahun 2

bulan. Untuk uji sensitivitas menggambarkan bahwa perubahan harga jual listrik

dan perubahan komposisi pendanaan biaya proyek sangat sensitif terhadap

kelayakan proyek. Analisa SWOT masih cukup efektif untuk menganalisa strength,

weakness, opportunity, serta threat dan menentukan strategi yang harus diambil

oleh perusahaan. Balance scorecard belum efektif untuk dipakai dalam menilai

kinerja proyeksi laporan keuangan proyek PLTA Tamboli.

Kata Kunci: Kelayakan Finansial, PLTA, SWOT Balance Scorecard, Uji

Sensitivitas,

Abstract

Feasibility analysis is an effective analytical tool that can be used to evaluate

investments from various perspectives. In this research uses a case study,

specifically the planned hydropower project (PLTA Tamboli) located in Kolaka,

Southeast Sulawesi Province, to illustrate the feasibility analysis from a financial

aspect. The data analysis technique uses investment feasibility parameters, such as

NPV, IRR, MIRR, PI, and PP, by adding a sensitivity test and a SWOT Balance

Scorecard analysis. The results showed that PLTA Tamboli’s project was feasible

to implement because it gives a positive NPV value of IDR 217,566,317,361, IRR

16.75%, MIRR 13.77%, PI 1.26, PP 6 years 2 months. The sensitivity test illustrates

that changes in the selling price of electricity and changes in the composition of

project cost funding are very sensitive to project feasibility. SWOT analysis is still

effective enough to analyze strengths, weaknesses, opportunities, and threats and

determine the strategies that the company must decide. The balance scorecard has

not been effective in assessing the performance of the projected financial statements

of the PLTA Tamboli’s project.

Keywords: Financial Feasibility, PLTA, SWOT Balance Scorecard, Sensitivity

Analysis

2

1. PENDAHULUAN

Kelayakan investasi harus dipertimbangkan sehubungan dengan beberapa

aspek untuk menentukan apakah investasi direalisasikan atau tidak. Analisis

kelayakan adalah alat analitis yang efektif yang dapat digunakan untuk

mengevaluasi investasi dari berbagai perspektif, misalnya teknis, sosial, hukum,

keuangan, pasar, dan organisasi. Kelayakan finansial seringkali merupakan

faktor utama dalam analisis kelayakan, karena sebagian besar investasi tidak

direalisasikan jika tidak menghasilkan keuntungan bagi pemilik proyek.

(Björnsdóttir, 2010)

Studi kelayakan (feasibility study) adalah pengkajian mengenai usulan

proyek atau gagasan usaha agar usaha yang dilaksanakan dapat berjalan dan

berkembang sesuai dengan tujuannya atau tidak mengenai target. Objek atau

subjek matters studi kelayakan adalah usulan proyek usaha. Usulan proyek atau

gagasan usaha tersebut dikaji, diteliti, dan diselidiki dari berbagai aspek, seperti

terpenuhi tidaknya persyaratan untuk berkembang. (Sobana, 2018)

Aspek finansial merupakan aspek yang digunakan untuk menilai keuangan

perusahaan secara keseluruhan. Aspek ini sama pentingnya dengan aspek

lainnya, bahkan ada beberapa pengusaha menganggap aspek keuangan adalah

yang paling utama untuk dianalisis. Kajian aspek keuangan menggambarkan

jelas hal-hal yang berkaitan dengan keuntungan perusahaan. Dengan demikian

aspek finansial merupakan salah satu aspek yang sangat penting untuk diteliti

kelayakannya. (Purwana & Hidayat, 2016)

Sebuah studi kasus akan digunakan untuk menggambarkan bagaimana

analisis kelayakan finansial harus dilakukan. Proyek yang digunakan sebagai

studi kasus adalah rencana proyek pembangunan pembangkit listrik tenaga air

(PLTA Tamboli) yang terletak di Kolaka Provinsi Sulawesi Tenggara.

Pemilihan kasus dimotivasi oleh posisi Sulawesi Tenggara yang memiliki

kondisi topografi yang bergunung-gunung dengan temperatur udara yang sejuk

dan curah hujan yang tinggi membuat Sulawesi Tenggara memiliki sumber

daya air yang potensial untuk dikembangkan menjadi pembangkit listrik tenaga

air.

Rencana pembangunan pembangkit listrik sebagai investasi jangka panjang

bagi pihak swasta memerlukan studi awal, diantaranya adalah studi kelayakan

3

ekonomi. Studi ini dilakukan untuk mengetahui perbandingan biaya investasi

dan manfaat yang diperoleh, sebagai dasar apakah rencana pembangunan

tersebut memenuhi syarat atau tidak untuk dilaksanakan. (Vika, Siti, &

Wahyudi, 2015)

Penelitian ini bertujuan untuk mengetahui nilai perhitungan dari aspek

financial yaitu NPV, IRR, MIRR, Profitability Index (PI), Payback Period

(PP), dan uji sensitivitas. Dan mengetahui pengaruh terhadap pengambilan

keputusan investasi rencana proyek PLTA Tamboli, dijalankan atau tidak. Serta

mengidentifikasi langkah strategis dalam pengambilan keputusan investasi

pada rencana proyek PLTA Tamboli menggunakan analisis SWOT dan

Perspektif Keuangan.

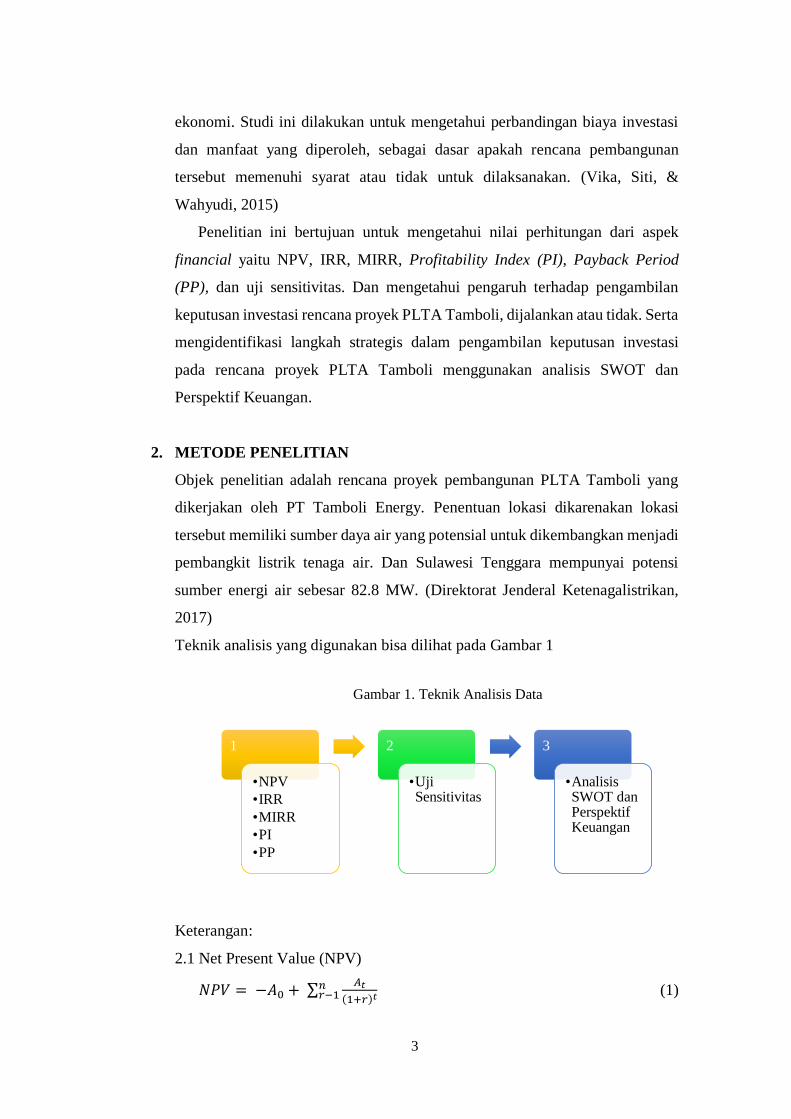

2. METODE PENELITIAN

Objek penelitian adalah rencana proyek pembangunan PLTA Tamboli yang

dikerjakan oleh PT Tamboli Energy. Penentuan lokasi dikarenakan lokasi

tersebut memiliki sumber daya air yang potensial untuk dikembangkan menjadi

pembangkit listrik tenaga air. Dan Sulawesi Tenggara mempunyai potensi

sumber energi air sebesar 82.8 MW. (Direktorat Jenderal Ketenagalistrikan,

2017)

Teknik analisis yang digunakan bisa dilihat pada Gambar 1

Keterangan:

2.1 Net Present Value (NPV)

𝑁𝑃𝑉 = −𝐴0 + ∑𝐴𝑡

(1+𝑟)𝑡𝑛𝑟−1 (1)

Gambar 1. Teknik Analisis Data

1

•NPV

•IRR

•MIRR

•PI

•PP

2

•Uji Sensitivitas

3

•Analisis SWOT dan Perspektif Keuangan

4

Keterangan:

A0 = pengeluaran investasi pada tahun ke-0

At = aliran kas masuk bersih pada tahun ke-t

r = tingkat keuntungan yang disyaratkan oleh para pemilik modal

dengan memperhatikan risiko usaha

n = jumlah tahun/ usia ekonomis proyek (atau periode studi)

Apabila NPV > 0 maka rencana proyek tersebut dikatakan layak (feasible)

untuk dilaksanakan, tetapi jika NPV < 0 maka rencana proyek tidak layak

untuk dilaksanakan.

2.2 Internal Rate of Return (IRR)

𝐼𝑅𝑅 = 𝑖1 + 𝑁𝑃𝑉1

𝑁𝑃𝑉1−𝑁𝑃𝑉2 𝑥 (𝑖2 − 𝑖1) (2)

Keterangan:

i1 = tingkat bunga 1 (tingkat discount rate yang menghasilkan NPV 1)

i2 = tingkat bunga 2 (tingkat discount rate yang menghasilkan NPV 2)

NPV1 = Net Present Value 1

NPV2 = Net Present Value 2

Jika IRR > dari bunga pinjaman maka rencana proyek layak untuk

dilaksanakan, akan tetapi jika IRR < daripada bunga pinjaman maka rencana

proyek tidak layak.

2.3 Modified Internal Rate of Return (MIRR)

Rumusan MIRR:

PV Arus Keluar/ IO = CIFt (1+k)

n-t

(1+MIRR)n (3)

Jika MIRR > tingkat pengembalian maka rencana proyek diterima, tetapi

jika MIRR < tingkat pengembalian, maka ditolak.

2.4 Profitability Index (PI)

𝑃𝐼 = ∑𝑃𝑉 𝐾𝑎𝑠 𝐵𝑒𝑟𝑠𝑖ℎ

𝑃𝑉 𝐼𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖 𝑥 100% (4)

5

Apabila Profitability Index (PI) lebih besar (>) dari 1 maka diterima

(feasible), tetapi apabila PI < 1 maka rencana proyek tidak layak untuk

dilaksanakan.

2.5 Payback Period (PP)

𝑃𝑎𝑦𝑏𝑎𝑐𝑘 𝑃𝑒𝑟𝑖𝑜𝑑 (𝑃𝑃) = 𝐼𝑛𝑣𝑒𝑠𝑡𝑎𝑠𝑖

𝐾𝑎𝑠 𝐵𝑒𝑟𝑠𝑖ℎ/𝑡𝑎ℎ𝑢𝑛 (5)

Kriteria kelayakan PP adalah suatu investasi dikatakan layak jika

Payback Period (PP) lebih pendek dibandingkan periode payback

maksimum. Sebaliknya jika Payback Period (PP) suatu investasi lebih

panjang daripada periode payback maksimum maka investasi dinyatakan

tidak layak. Jika terdapat beberapa alternatif investasi, maka untuk

menentukan alternative terbaik dilakukan pemilihan investasi yang

mempunyai Payback Period (PP) yang paling pendek.

2.6 Uji sensitivitas

Dilakukan untuk menilai apa yang akan terjadi dengan hasil analisis

kelayakan suatu kegiatan investasi atau bisnis apabila terjadi perubahan

didalam perhitungan biaya atau manfaat. Dalam penelitian ini dilakukan

beberapa pengujian terhadap perubahan-perubaha biaya proyek, harga jual

listrik, perubahan kurs Dollar terhadap nilai Rupiah, komposisi pendanaan

biaya proyek, perubahan harga listrik termasuk perubahan struktur biaya.

2.7 Analisis SWOT dan Perspektif Keuangan

Dibuat matriks SWOT yang terdiri atas faktor internal (strength and

weakness) dan faktor eksternal (opportunity and threat). Yang dari kedua

sisi dianalisa agar dapat disusun suatu strategi SO, WO, ST, dan WT.

Sedangkan untuk Perspektif Keuangan menggunakan beberapa pengukuran

yaitu:

ROE =Earning After Tax (EAT)

Total Equity x 100% (6)

Semakin nilai ROE mendekati 100% maka akan semakin bagus. ROE

yang bernilai 100% menandakan bahwa setiap 1 rupiah ekuitas pemegang

saham, dapat menghasilkan 1 rupiah dari laba bersih perusahaan.

6

ROI = Earning After Tax (EAT)

Total Assets x 100% (7)

Jika nilai ROI positif maka itu merupakan pertanda baik. Yang artinya

investasi yang direncanakan bisa memberikan laba atau setidaknya

mengembalikan biaya investasi yang telah dikeluarkan. Semakin tinggi nilai

hasil perhitungan yang didapat, investasi tersebut berpotensi sangat baik.

Sementara, jika hasil perhitungannya negatif, sebaiknya investasi tidak

diteruskan karena berpotensi menimbulkan kerugian.

Turn Assets Turn Over (TATO) = Sales

Total Assets x 100% (8)

Perputaran asset yang meningkat menunjukkan bahwa perusahaan

mampu menggunakan keseluruhan asetnya dengan baik untuk

menghasilkan penjualan yang tinggi. Sebaliknya, jika nilai perputaran total

asset perusahaan cenderung kecil maka mengindikasikan perusahaan belum

mampu menggunakan keseluruhan asetnya untuk menghasilkan penjualan.

Net Profit Margin (NPM) =Earning After Tax (EAT)

Sales x 100% (9)

Rasio NPM yang bagus adalah NPM yang cenderung mengalami

kenaikan tren dari tahun ke tahun. NPM yang tinggi mengindikasikan

bahwa perusahaan mampu menekan biaya-biaya penjualannya, sehingga

meningkatkan laba bersih.

DER = Total Debt

Total Equity x 100% (10)

Semakin tinggi rasio DER maka semakin tinggi pula jumlah hutang atau

kewajiban perusahaan untuk melunasi hutang yang harus dibayar dalam

jangka pendek maupun jangka panjang. Maka, perusahaan dengan rasio

DER kecil akan lebih mudah mendapatkan pendanaan dari investor.

7

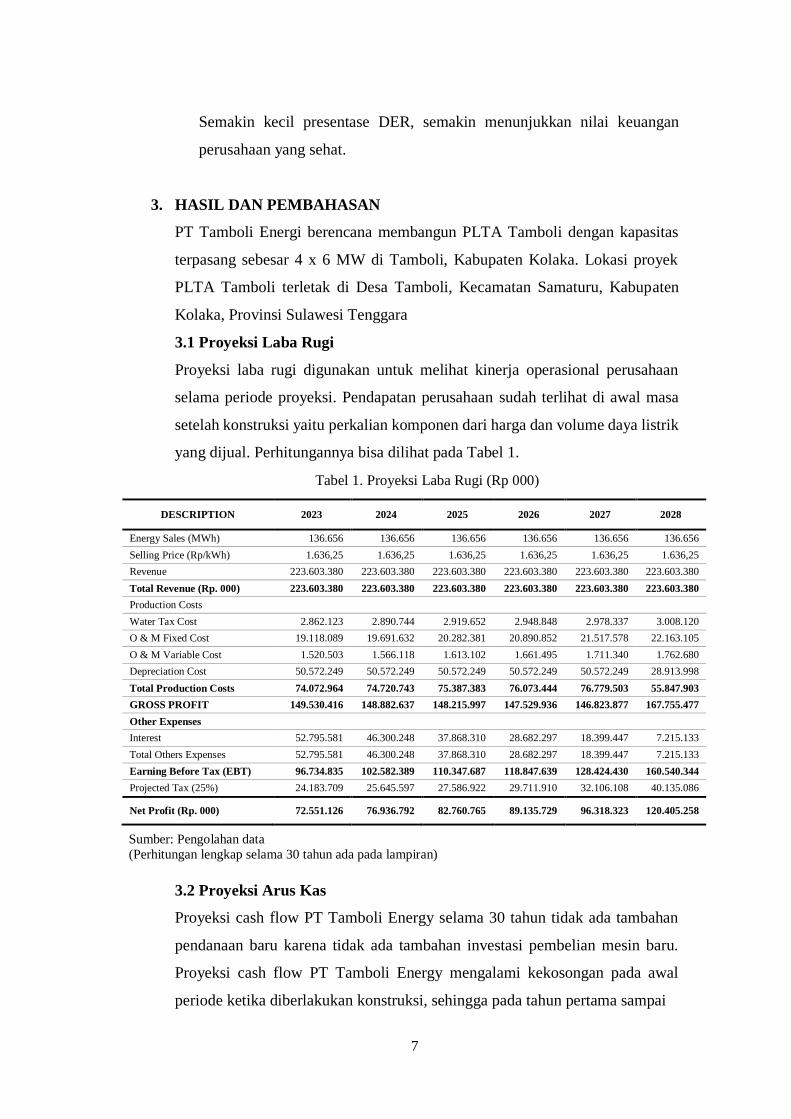

Tabel 1. Proyeksi Laba Rugi (Rp 000)

Sumber: Pengolahan data

(Perhitungan lengkap selama 30 tahun ada pada lampiran)

Semakin kecil presentase DER, semakin menunjukkan nilai keuangan

perusahaan yang sehat.

3. HASIL DAN PEMBAHASAN

PT Tamboli Energi berencana membangun PLTA Tamboli dengan kapasitas

terpasang sebesar 4 x 6 MW di Tamboli, Kabupaten Kolaka. Lokasi proyek

PLTA Tamboli terletak di Desa Tamboli, Kecamatan Samaturu, Kabupaten

Kolaka, Provinsi Sulawesi Tenggara

3.1 Proyeksi Laba Rugi

Proyeksi laba rugi digunakan untuk melihat kinerja operasional perusahaan

selama periode proyeksi. Pendapatan perusahaan sudah terlihat di awal masa

setelah konstruksi yaitu perkalian komponen dari harga dan volume daya listrik

yang dijual. Perhitungannya bisa dilihat pada Tabel 1.

3.2 Proyeksi Arus Kas

Proyeksi cash flow PT Tamboli Energy selama 30 tahun tidak ada tambahan

pendanaan baru karena tidak ada tambahan investasi pembelian mesin baru.

Proyeksi cash flow PT Tamboli Energy mengalami kekosongan pada awal

periode ketika diberlakukan konstruksi, sehingga pada tahun pertama sampai

DESCRIPTION 2023 2024 2025 2026 2027 2028

Energy Sales (MWh) 136.656 136.656 136.656 136.656 136.656 136.656

Selling Price (Rp/kWh) 1.636,25 1.636,25 1.636,25 1.636,25 1.636,25 1.636,25

Revenue 223.603.380 223.603.380 223.603.380 223.603.380 223.603.380 223.603.380

Total Revenue (Rp. 000) 223.603.380 223.603.380 223.603.380 223.603.380 223.603.380 223.603.380

Production Costs

Water Tax Cost 2.862.123 2.890.744 2.919.652 2.948.848 2.978.337 3.008.120

O & M Fixed Cost 19.118.089 19.691.632 20.282.381 20.890.852 21.517.578 22.163.105

O & M Variable Cost 1.520.503 1.566.118 1.613.102 1.661.495 1.711.340 1.762.680

Depreciation Cost 50.572.249 50.572.249 50.572.249 50.572.249 50.572.249 28.913.998

Total Production Costs 74.072.964 74.720.743 75.387.383 76.073.444 76.779.503 55.847.903

GROSS PROFIT 149.530.416 148.882.637 148.215.997 147.529.936 146.823.877 167.755.477

Other Expenses

Interest 52.795.581 46.300.248 37.868.310 28.682.297 18.399.447 7.215.133

Total Others Expenses 52.795.581 46.300.248 37.868.310 28.682.297 18.399.447 7.215.133

Earning Before Tax (EBT) 96.734.835 102.582.389 110.347.687 118.847.639 128.424.430 160.540.344

Projected Tax (25%) 24.183.709 25.645.597 27.586.922 29.711.910 32.106.108 40.135.086

Net Profit (Rp. 000) 72.551.126 76.936.792 82.760.765 89.135.729 96.318.323 120.405.258

8

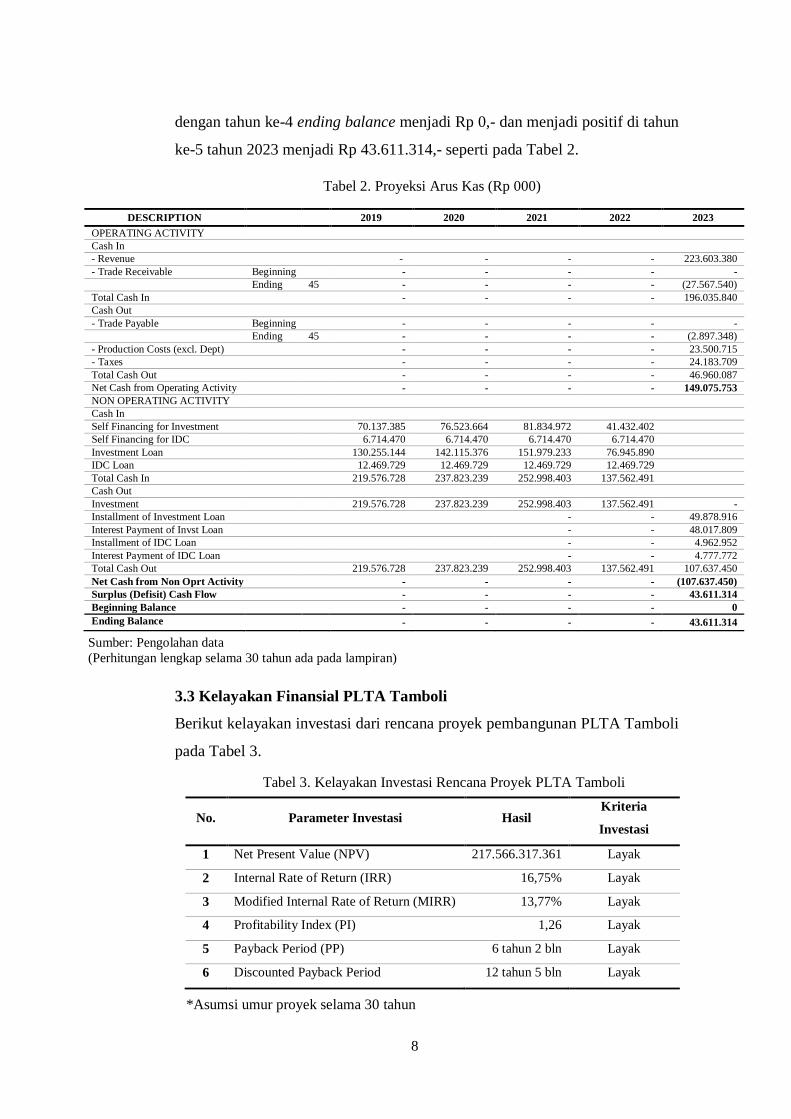

Tabel 3. Kelayakan Investasi Rencana Proyek PLTA Tamboli

*Asumsi umur proyek selama 30 tahun

Tabel 2. Proyeksi Arus Kas (Rp 000)

Sumber: Pengolahan data

(Perhitungan lengkap selama 30 tahun ada pada lampiran)

dengan tahun ke-4 ending balance menjadi Rp 0,- dan menjadi positif di tahun

ke-5 tahun 2023 menjadi Rp 43.611.314,- seperti pada Tabel 2.

3.3 Kelayakan Finansial PLTA Tamboli

Berikut kelayakan investasi dari rencana proyek pembangunan PLTA Tamboli

pada Tabel 3.

No. Parameter Investasi Hasil Kriteria

Investasi

1 Net Present Value (NPV) 217.566.317.361 Layak

2 Internal Rate of Return (IRR) 16,75% Layak

3 Modified Internal Rate of Return (MIRR) 13,77% Layak

4 Profitability Index (PI) 1,26 Layak

5 Payback Period (PP) 6 tahun 2 bln Layak

6 Discounted Payback Period 12 tahun 5 bln Layak

DESCRIPTION 2019 2020 2021 2022 2023

OPERATING ACTIVITY

Cash In

- Revenue - - - - 223.603.380

- Trade Receivable Beginning - - - - -

Ending 45 - - - - (27.567.540)

Total Cash In - - - - 196.035.840

Cash Out

- Trade Payable Beginning - - - - -

Ending 45 - - - - (2.897.348)

- Production Costs (excl. Dept) - - - - 23.500.715

- Taxes - - - - 24.183.709

Total Cash Out - - - - 46.960.087

Net Cash from Operating Activity - - - - 149.075.753

NON OPERATING ACTIVITY

Cash In

Self Financing for Investment 70.137.385 76.523.664 81.834.972 41.432.402

Self Financing for IDC 6.714.470 6.714.470 6.714.470 6.714.470

Investment Loan 130.255.144 142.115.376 151.979.233 76.945.890

IDC Loan 12.469.729 12.469.729 12.469.729 12.469.729

Total Cash In 219.576.728 237.823.239 252.998.403 137.562.491

Cash Out

Investment 219.576.728 237.823.239 252.998.403 137.562.491 -

Installment of Investment Loan - - 49.878.916

Interest Payment of Invst Loan - - 48.017.809

Installment of IDC Loan - - 4.962.952

Interest Payment of IDC Loan - - 4.777.772

Total Cash Out 219.576.728 237.823.239 252.998.403 137.562.491 107.637.450

Net Cash from Non Oprt Activity - - - - (107.637.450)

Surplus (Defisit) Cash Flow - - - - 43.611.314

Beginning Balance - - - - 0

Ending Balance - - - - 43.611.314

9

Net Present Value adalah selisih antara serangkaian penerimaan dimasa

mendatang setelah dinilai saat ini (memakai discount factor) dengan

pengeluaran (investasi) yang dilakukan pada saat ini. Dalam perhitungan NPV

ini, diasumsikan atau diperhitungkan setiap transaksi yang terjadi akan dinilai

pada akhir tahun. Suatu investasi dikatakan layak dan menguntungkan untuk

dijalankan apabila NPV menunjukkan angka positif. Pada Tabel 1 nilai NPV

adalah sebesar Rp 217.566.317.361 artinya bahwa keuntungan bersih yang telah

didiskon dengan menggunakan WACC 12,91% sebagai discount factor adalah

Rp 217.566.317.361, karena NPV lebih besar dari nol maka dapat dikatakan

layak.

Internal Rate of Return adalah tingkat balikan suatu investasi dimana pada

saat itu Net Present Value adalah 0. Suatu investasi dikatakan layak dan

menguntungkan untuk dijalankan apabila IRR lebih besar dari cost of capital

yang diasumsikan. Berdasarkan pengujian yang dilakukan selama 30 tahun

ternyata IRR proyek ini adalah sebesar 16,75% dimana lebih besar dari

weighted average cost of capital (WACC) yang diproyeksikan sebesar 12,91%.

Dengan demikian rencana proyek PLTA Tamboli layak untuk dijalankan karena

IRR > 12,91%%.

Tingkat pengembalian internal yang dimodifikasi (MIRR) adalah metrik

pembiayaan yang digunakan dalam penganggaran modal bisnis. Manfaat

utamanya adalah membantu menghindari beberapa asumsi dan distorsi

bermasalah dalam tingkat pengembalian internal klasik (IRR). Dari perhitungan

dibawah ini didapatkan nilai MIRR sebesar 13,77%, dengan hasil sebesar

13,77% maka rencana proyek PLTA Tamboli layak untuk direalisasikan.

Profitability Index menunjukkan perbandingan antara nilai sekarang

penerimaan kas bersih dimasa yang akan datang dengan nilai sekarang biaya

investasi. Suatu investasi dikatakan layak untuk dijalankan apabila PI

menunjukkan angka lebih besar dari 1 (satu). Jika PI sama dengan 1 dikatakan

proyek itu marjinal (tidak rugi dan tidak untung). Dari tabel diatas PI yang

dihasilkan sebesar 1,26, sehingga rencana proyek PLTA Tamboli ini dikatakan

layak untuk dijalankan.

Analisa payback period adalah untuk mengetahui berapa lama suatu

investasi yang dilakukan akan kembali dengan cara mengurangkan investasi

10

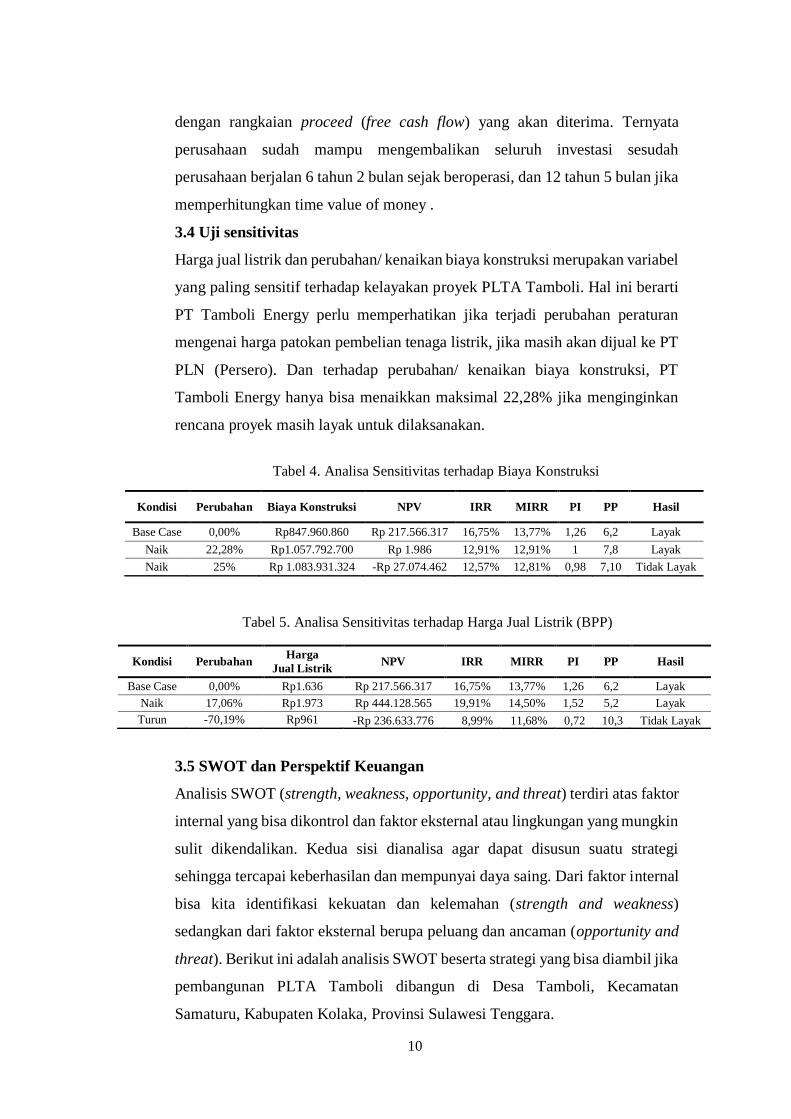

Tabel 4. Analisa Sensitivitas terhadap Biaya Konstruksi

Tabel 5. Analisa Sensitivitas terhadap Harga Jual Listrik (BPP)

dengan rangkaian proceed (free cash flow) yang akan diterima. Ternyata

perusahaan sudah mampu mengembalikan seluruh investasi sesudah

perusahaan berjalan 6 tahun 2 bulan sejak beroperasi, dan 12 tahun 5 bulan jika

memperhitungkan time value of money .

3.4 Uji sensitivitas

Harga jual listrik dan perubahan/ kenaikan biaya konstruksi merupakan variabel

yang paling sensitif terhadap kelayakan proyek PLTA Tamboli. Hal ini berarti

PT Tamboli Energy perlu memperhatikan jika terjadi perubahan peraturan

mengenai harga patokan pembelian tenaga listrik, jika masih akan dijual ke PT

PLN (Persero). Dan terhadap perubahan/ kenaikan biaya konstruksi, PT

Tamboli Energy hanya bisa menaikkan maksimal 22,28% jika menginginkan

rencana proyek masih layak untuk dilaksanakan.

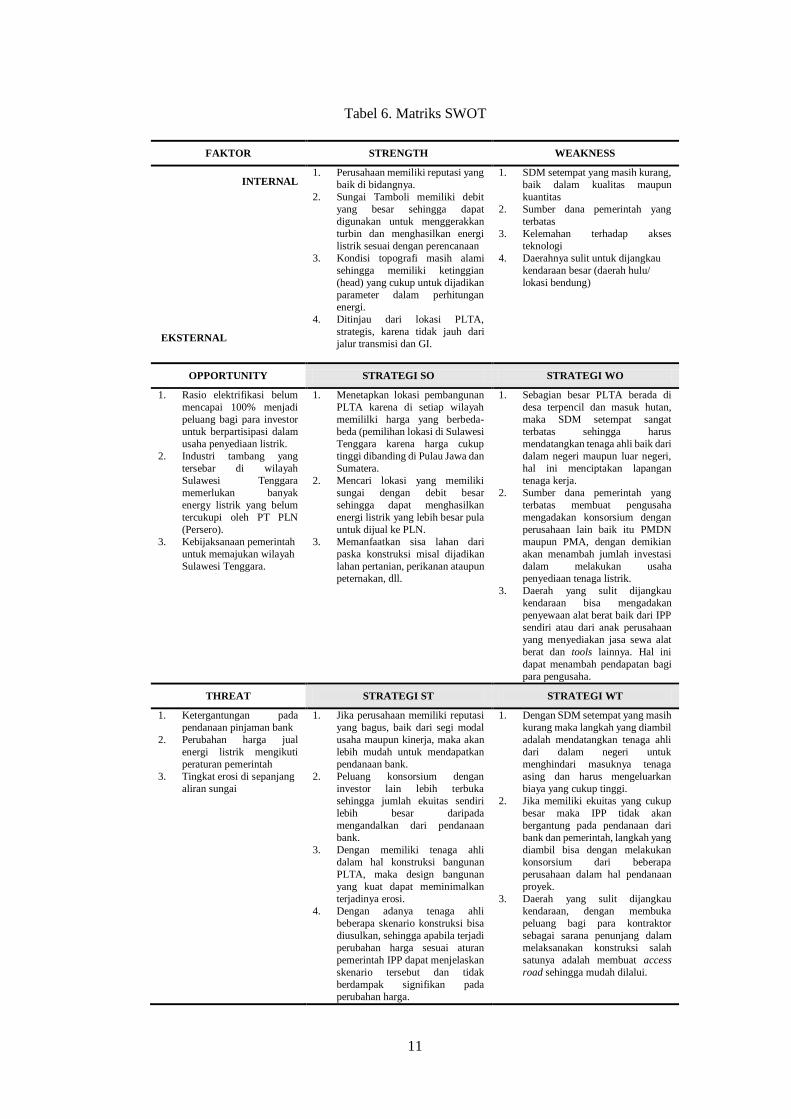

3.5 SWOT dan Perspektif Keuangan

Analisis SWOT (strength, weakness, opportunity, and threat) terdiri atas faktor

internal yang bisa dikontrol dan faktor eksternal atau lingkungan yang mungkin

sulit dikendalikan. Kedua sisi dianalisa agar dapat disusun suatu strategi

sehingga tercapai keberhasilan dan mempunyai daya saing. Dari faktor internal

bisa kita identifikasi kekuatan dan kelemahan (strength and weakness)

sedangkan dari faktor eksternal berupa peluang dan ancaman (opportunity and

threat). Berikut ini adalah analisis SWOT beserta strategi yang bisa diambil jika

pembangunan PLTA Tamboli dibangun di Desa Tamboli, Kecamatan

Samaturu, Kabupaten Kolaka, Provinsi Sulawesi Tenggara.

Kondisi Perubahan Biaya Konstruksi NPV IRR MIRR PI PP Hasil

Base Case 0,00% Rp847.960.860 Rp 217.566.317 16,75% 13,77% 1,26 6,2 Layak

Naik 22,28% Rp1.057.792.700 Rp 1.986 12,91% 12,91% 1 7,8 Layak

Naik 25% Rp 1.083.931.324 -Rp 27.074.462 12,57% 12,81% 0,98 7,10 Tidak Layak

Kondisi Perubahan Harga

Jual Listrik NPV IRR MIRR PI PP Hasil

Base Case 0,00% Rp1.636 Rp 217.566.317 16,75% 13,77% 1,26 6,2 Layak

Naik 17,06% Rp1.973 Rp 444.128.565 19,91% 14,50% 1,52 5,2 Layak

Turun -70,19% Rp961 -Rp 236.633.776 8,99% 11,68% 0,72 10,3 Tidak Layak

11

Tabel 6. Matriks SWOT

FAKTOR STRENGTH WEAKNESS

1. Perusahaan memiliki reputasi yang

baik di bidangnya.

2. Sungai Tamboli memiliki debit

yang besar sehingga dapat

digunakan untuk menggerakkan

turbin dan menghasilkan energi

listrik sesuai dengan perencanaan

3. Kondisi topografi masih alami

sehingga memiliki ketinggian

(head) yang cukup untuk dijadikan

parameter dalam perhitungan

energi.

4. Ditinjau dari lokasi PLTA,

strategis, karena tidak jauh dari

jalur transmisi dan GI.

1. SDM setempat yang masih kurang,

baik dalam kualitas maupun

kuantitas

2. Sumber dana pemerintah yang

terbatas

3. Kelemahan terhadap akses

teknologi

4. Daerahnya sulit untuk dijangkau

kendaraan besar (daerah hulu/

lokasi bendung)

OPPORTUNITY STRATEGI SO STRATEGI WO

1. Rasio elektrifikasi belum

mencapai 100% menjadi

peluang bagi para investor

untuk berpartisipasi dalam

usaha penyediaan listrik.

2. Industri tambang yang

tersebar di wilayah

Sulawesi Tenggara

memerlukan banyak

energy listrik yang belum

tercukupi oleh PT PLN

(Persero).

3. Kebijaksanaan pemerintah

untuk memajukan wilayah

Sulawesi Tenggara.

1. Menetapkan lokasi pembangunan

PLTA karena di setiap wilayah

memililki harga yang berbeda-

beda (pemilihan lokasi di Sulawesi

Tenggara karena harga cukup

tinggi dibanding di Pulau Jawa dan

Sumatera.

2. Mencari lokasi yang memiliki

sungai dengan debit besar

sehingga dapat menghasilkan

energi listrik yang lebih besar pula

untuk dijual ke PLN.

3. Memanfaatkan sisa lahan dari

paska konstruksi misal dijadikan

lahan pertanian, perikanan ataupun

peternakan, dll.

1. Sebagian besar PLTA berada di

desa terpencil dan masuk hutan,

maka SDM setempat sangat

terbatas sehingga harus

mendatangkan tenaga ahli baik dari

dalam negeri maupun luar negeri,

hal ini menciptakan lapangan

tenaga kerja.

2. Sumber dana pemerintah yang

terbatas membuat pengusaha

mengadakan konsorsium dengan

perusahaan lain baik itu PMDN

maupun PMA, dengan demikian

akan menambah jumlah investasi

dalam melakukan usaha

penyediaan tenaga listrik.

3. Daerah yang sulit dijangkau

kendaraan bisa mengadakan

penyewaan alat berat baik dari IPP

sendiri atau dari anak perusahaan

yang menyediakan jasa sewa alat

berat dan tools lainnya. Hal ini

dapat menambah pendapatan bagi

para pengusaha.

THREAT STRATEGI ST STRATEGI WT

1. Ketergantungan pada

pendanaan pinjaman bank

2. Perubahan harga jual

energi listrik mengikuti

peraturan pemerintah

3. Tingkat erosi di sepanjang

aliran sungai

1. Jika perusahaan memiliki reputasi

yang bagus, baik dari segi modal

usaha maupun kinerja, maka akan

lebih mudah untuk mendapatkan

pendanaan bank.

2. Peluang konsorsium dengan

investor lain lebih terbuka

sehingga jumlah ekuitas sendiri

lebih besar daripada

mengandalkan dari pendanaan

bank.

3. Dengan memiliki tenaga ahli

dalam hal konstruksi bangunan

PLTA, maka design bangunan

yang kuat dapat meminimalkan

terjadinya erosi.

4. Dengan adanya tenaga ahli

beberapa skenario konstruksi bisa

diusulkan, sehingga apabila terjadi

perubahan harga sesuai aturan

pemerintah IPP dapat menjelaskan

skenario tersebut dan tidak

berdampak signifikan pada

perubahan harga.

1. Dengan SDM setempat yang masih

kurang maka langkah yang diambil

adalah mendatangkan tenaga ahli

dari dalam negeri untuk

menghindari masuknya tenaga

asing dan harus mengeluarkan

biaya yang cukup tinggi.

2. Jika memiliki ekuitas yang cukup

besar maka IPP tidak akan

bergantung pada pendanaan dari

bank dan pemerintah, langkah yang

diambil bisa dengan melakukan

konsorsium dari beberapa

perusahaan dalam hal pendanaan

proyek.

3. Daerah yang sulit dijangkau

kendaraan, dengan membuka

peluang bagi para kontraktor

sebagai sarana penunjang dalam

melaksanakan konstruksi salah

satunya adalah membuat access

road sehingga mudah dilalui.

EKSTERNAL

INTERNAL

12

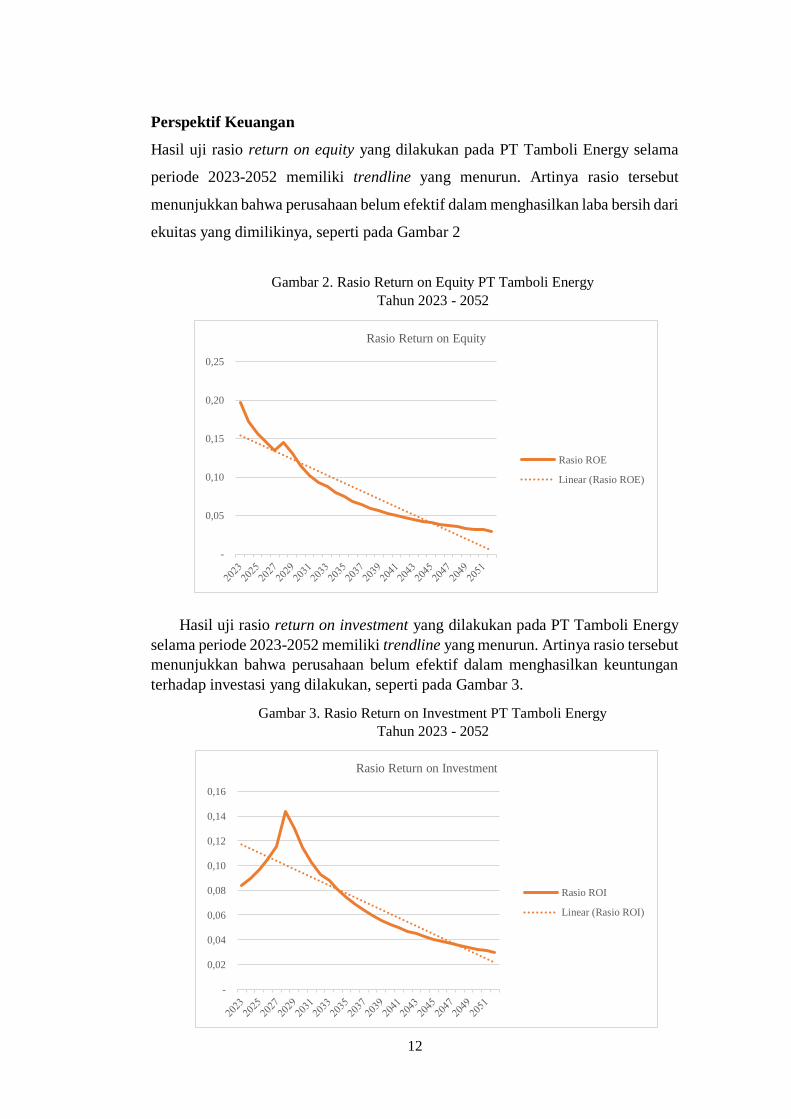

Gambar 2. Rasio Return on Equity PT Tamboli Energy

Tahun 2023 - 2052

Gambar 3. Rasio Return on Investment PT Tamboli Energy

Tahun 2023 - 2052

Perspektif Keuangan

Hasil uji rasio return on equity yang dilakukan pada PT Tamboli Energy selama

periode 2023-2052 memiliki trendline yang menurun. Artinya rasio tersebut

menunjukkan bahwa perusahaan belum efektif dalam menghasilkan laba bersih dari

ekuitas yang dimilikinya, seperti pada Gambar 2

Hasil uji rasio return on investment yang dilakukan pada PT Tamboli Energy

selama periode 2023-2052 memiliki trendline yang menurun. Artinya rasio tersebut

menunjukkan bahwa perusahaan belum efektif dalam menghasilkan keuntungan

terhadap investasi yang dilakukan, seperti pada Gambar 3.

-

0,05

0,10

0,15

0,20

0,25

Rasio Return on Equity

Rasio ROE

Linear (Rasio ROE)

-

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

Rasio Return on Investment

Rasio ROI

Linear (Rasio ROI)

13

Gambar 4. Rasio Perputaran Total Aktiva PT Tamboli Energy

Tahun 2023 - 2052

Gambar 5. Rasio Net Profit Margin PT Tamboli Energy Tahun

2023 - 2052

Hasil uji rasio perputaran total aktiva yang dilakukan pada PT Tamboli Energy

selama periode 2023-2052 memiliki trendline yang menurun. Artinya rasio tersebut

menunjukkan bahwa aktiva perusahaan lebih besar dibanding dengan kemampuan

penjualannya yang berarti perusahaan belum efisien dalam penggunaan

keseluruhan aktiva dalam menghasilkan penjualan (revenue), seperti pada Gambar

4.

Hasil uji rasio net profit margin yang dilakukan pada PT Tamboli Energy

selama periode 2023-2052 memiliki trendline naik. Artinya rasio tersebut

menunjukkan bahwa perusahaan mampu mengelola biaya operasinya dengan baik

dalam menghasilkan laba bersih, seperti pada Gambar 5.

-

0,05

0,10

0,15

0,20

0,25

0,30

Rasio Asset Turnover

Rasio TATO

Linear (Rasio TATO)

-

0,10

0,20

0,30

0,40

0,50

0,60

0,70

Net Profit Margin Ratio

Rasio NPM

Linear (Rasio NPM)

14

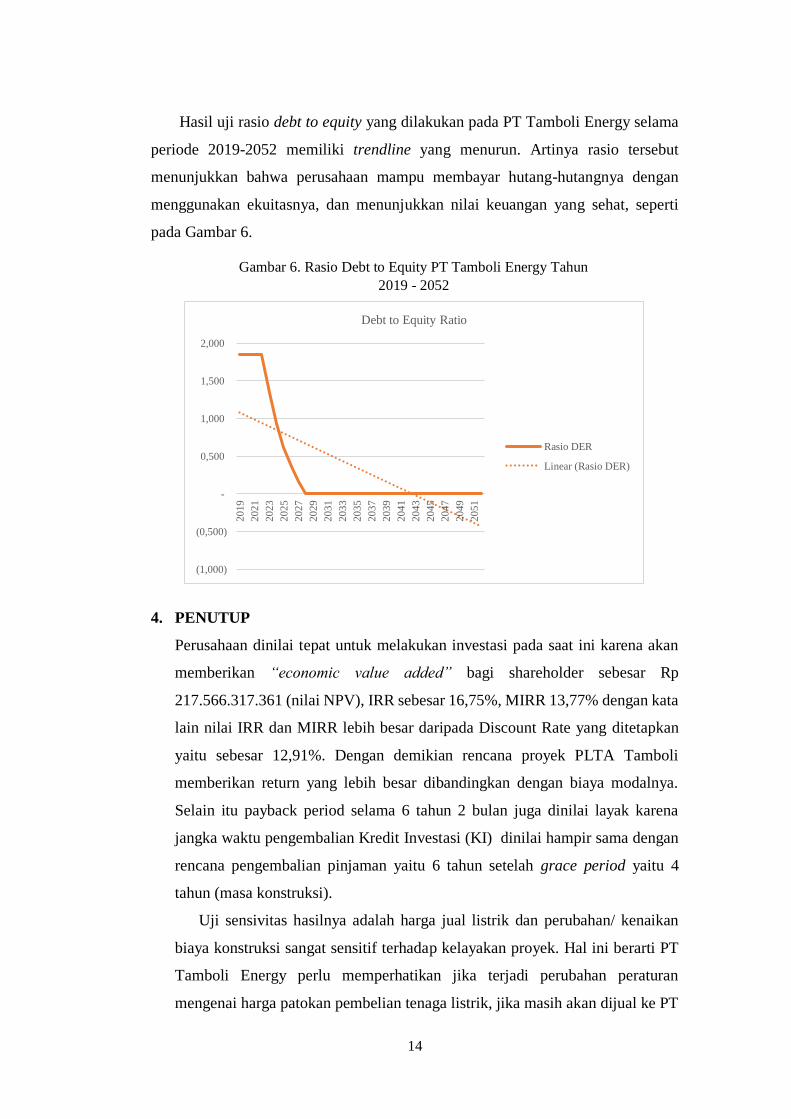

Gambar 6. Rasio Debt to Equity PT Tamboli Energy Tahun

2019 - 2052

Hasil uji rasio debt to equity yang dilakukan pada PT Tamboli Energy selama

periode 2019-2052 memiliki trendline yang menurun. Artinya rasio tersebut

menunjukkan bahwa perusahaan mampu membayar hutang-hutangnya dengan

menggunakan ekuitasnya, dan menunjukkan nilai keuangan yang sehat, seperti

pada Gambar 6.

4. PENUTUP

Perusahaan dinilai tepat untuk melakukan investasi pada saat ini karena akan

memberikan “economic value added” bagi shareholder sebesar Rp

217.566.317.361 (nilai NPV), IRR sebesar 16,75%, MIRR 13,77% dengan kata

lain nilai IRR dan MIRR lebih besar daripada Discount Rate yang ditetapkan

yaitu sebesar 12,91%. Dengan demikian rencana proyek PLTA Tamboli

memberikan return yang lebih besar dibandingkan dengan biaya modalnya.

Selain itu payback period selama 6 tahun 2 bulan juga dinilai layak karena

jangka waktu pengembalian Kredit Investasi (KI) dinilai hampir sama dengan

rencana pengembalian pinjaman yaitu 6 tahun setelah grace period yaitu 4

tahun (masa konstruksi).

Uji sensivitas hasilnya adalah harga jual listrik dan perubahan/ kenaikan

biaya konstruksi sangat sensitif terhadap kelayakan proyek. Hal ini berarti PT

Tamboli Energy perlu memperhatikan jika terjadi perubahan peraturan

mengenai harga patokan pembelian tenaga listrik, jika masih akan dijual ke PT

(1,000)

(0,500)

-

0,500

1,000

1,500

2,000

2019

2021

2023

2025

2027

2029

2031

2033

2035

2037

2039

2041

2043

2045

2047

2049

2051

Debt to Equity Ratio

Rasio DER

Linear (Rasio DER)

15

PLN (Persero). Dan terhadap perubahan/ kenaikan biaya konstruksi, PT

Tamboli Energy hanya bisa menaikkan maksimal 22,28% jika menginginkan

rencana proyek masih layak untuk dilaksanakan.

Analisa SWOT membantu dalam menstrukturisasi usaha para pengambil

keputusan dalam menentukan rencana strategis perusahaan. Dari strength,

weakness, opportunity, serta threat yang berhasil dianalisa maka dibuatlah

strategi SO (strength opportunity), WO (weakness opportunity), ST (strength

threat), dan WT (weakness threat). Dari sisi perspektif keuangan belum terlalu

efektif dipakai dalam menilai kinerja proyeksi laporan keuangan proyek ini,

karena semua didasarkan pada asumsi-asumsi yang belum tentu hasilnya sesuai

dengan apa yang diproyeksikan.

Dari semua metode pengujian yang telah dilakukan, penulis menilai lebih

baik menggunakan metode kelayakan investasi dengan pengukuran NPV, IRR,

MIRR, PI, PP dan uji sensitivitas, serta ditambahkan dengan analisa SWOT.

Penulis menilai dengan menggunakan metode tersebut akan lebih efektif

dibandingkan dengan menggunakan Perspektif Keuangan.

DAFTAR PUSATAKA

Björnsdóttir, A. R. (2010). Financial Feasibility Assessments Building and Using

Assessment Models for Financial Feasibility Analysis of Investment

Projects. Reykjavik: University of Iceland.

Direktorat Jenderal Ketenagalistrikan. (2017). Peluang Investasi Sektor

Ketenagalistrikan 2017-2021. Jakarta: Direktorat Jenderal

Ketenagalistrikan.

Purwana, D., & Hidayat, N. (2016). Studi Kelayakan Bisnis. Jakarta: Rajawali Pers.

Sobana, D. H. (2018). Studi Kelayakan Bisnis. Bandung: CV Pustaka Setia.

V. A., S. Q., & Wahyudi, A. H. (2015). Studi Kelayakan Ekonomi Pembangunan

Pembangkit Listrik Tenaga Air (PLTA) Kalibeber Kabupaten Wonosobo.

e-Jurnal Matriks Teknik Sipil, 494.