Download - Break Even Point-Meja Laptop

LAPORAN I

TUGAS PERANCANGAN & PENGEMBANGAN PRODUK

MEJA LAPTOP BAMBOO PORTABLE

Diajukan untuk Melengkapi Tugas Mata Kuliah

Perancangan dan Aplikasi Sistem Teknik Industri II

Pada Program Studi Teknik Industri

Disusun Oleh :

Kelompok 5

Rudini Mulya (41610010035)

Paulus Fortunatus P. (41610010004)

Andy Irawan (41610010029)

Herman Santoso P. (41610010001)

Ikhya Maulana (41610010011)

Aditya Anugrah S. (41610010031)

PROGRAM STUDI TEKNIK INDUSTRI

FAKULTAS TEKNIK

UNIVERSITAS MERCU BUANA

JAKARTA

2013

Diperiksa dan disetujui oleh :

Ir. Silvi Ariyanti, M.Sc.

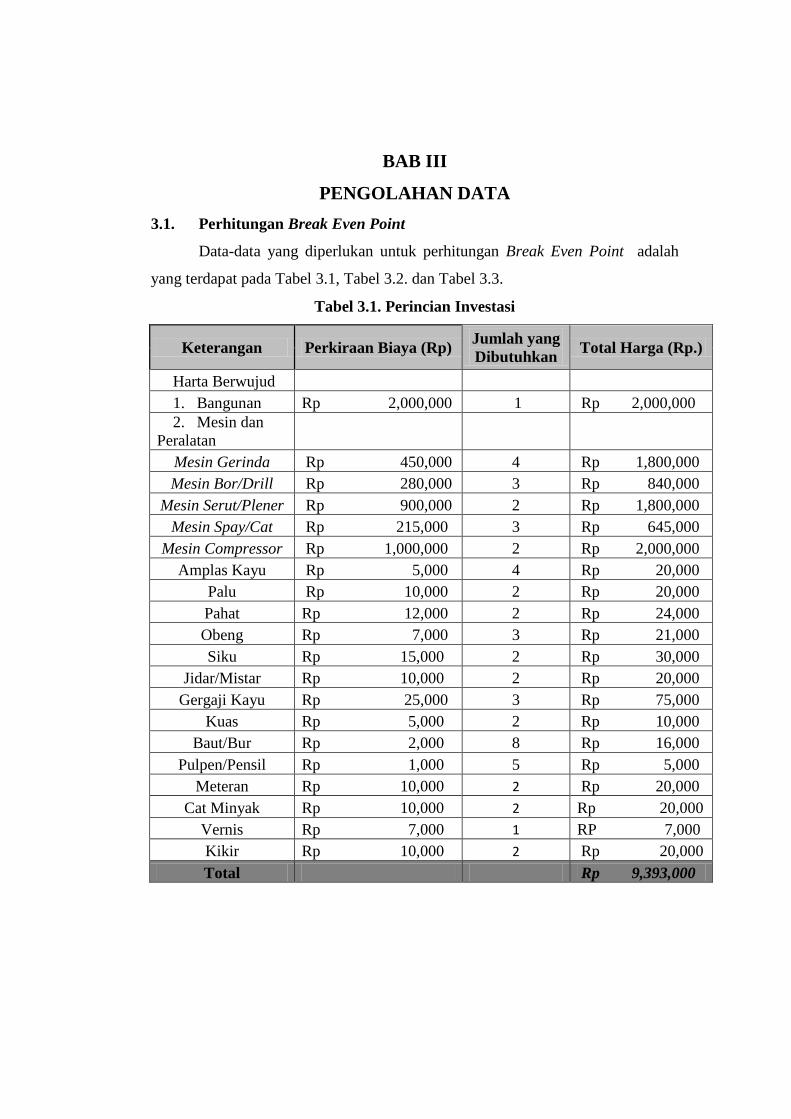

BAB III

PENGOLAHAN DATA

3.1. Perhitungan Break Even Point

Data-data yang diperlukan untuk perhitungan Break Even Point adalah

yang terdapat pada Tabel 3.1, Tabel 3.2. dan Tabel 3.3.

Tabel 3.1. Perincian Investasi

Keterangan Perkiraan Biaya (Rp) Jumlah yang

Dibutuhkan Total Harga (Rp.)

Harta Berwujud

1. Bangunan Rp 2,000,000 1 Rp 2,000,000

2. Mesin dan

Peralatan

Mesin Gerinda Rp 450,000 4 Rp 1,800,000

Mesin Bor/Drill Rp 280,000 3 Rp 840,000

Mesin Serut/Plener Rp 900,000 2 Rp 1,800,000

Mesin Spay/Cat Rp 215,000 3 Rp 645,000

Mesin Compressor Rp 1,000,000 2 Rp 2,000,000

Amplas Kayu Rp 5,000 4 Rp 20,000

Palu Rp 10,000 2 Rp 20,000

Pahat Rp 12,000 2 Rp 24,000

Obeng Rp 7,000 3 Rp 21,000

Siku Rp 15,000 2 Rp 30,000

Jidar/Mistar Rp 10,000 2 Rp 20,000

Gergaji Kayu Rp 25,000 3 Rp 75,000

Kuas Rp 5,000 2 Rp 10,000

Baut/Bur Rp 2,000 8 Rp 16,000

Pulpen/Pensil Rp 1,000 5 Rp 5,000

Meteran Rp 10,000 2 Rp 20,000

Cat Minyak Rp 10,000 2 Rp 20,000

Vernis Rp 7,000 1 RP 7,000

Kikir Rp 10,000 2 Rp 20,000

Total Rp 9,393,000

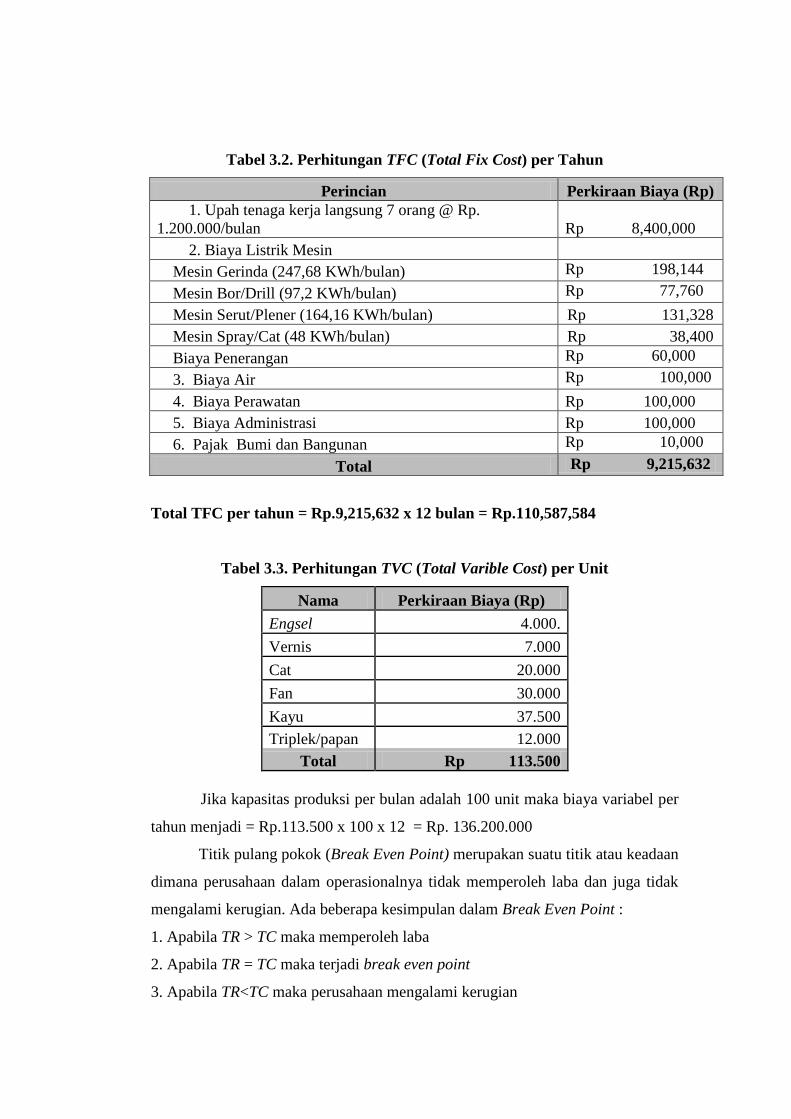

Tabel 3.2. Perhitungan TFC (Total Fix Cost) per Tahun

Perincian Perkiraan Biaya (Rp)

1. Upah tenaga kerja langsung 7 orang @ Rp.

1.200.000/bulan Rp 8,400,000

2. Biaya Listrik Mesin

Mesin Gerinda (247,68 KWh/bulan) Rp 198,144

Mesin Bor/Drill (97,2 KWh/bulan) Rp 77,760

Mesin Serut/Plener (164,16 KWh/bulan) Rp 131,328

Mesin Spray/Cat (48 KWh/bulan) Rp 38,400

Biaya Penerangan Rp 60,000

3. Biaya Air Rp 100,000

4. Biaya Perawatan Rp 100,000

5. Biaya Administrasi Rp 100,000

6. Pajak Bumi dan Bangunan Rp 10,000

Total Rp 9,215,632

Total TFC per tahun = Rp.9,215,632 x 12 bulan = Rp.110,587,584

Tabel 3.3. Perhitungan TVC (Total Varible Cost) per Unit

Nama Perkiraan Biaya (Rp)

Engsel 4.000.

Vernis 7.000

Cat 20.000

Fan 30.000

Kayu 37.500

Triplek/papan 12.000

Total Rp 113.500

Jika kapasitas produksi per bulan adalah 100 unit maka biaya variabel per

tahun menjadi = Rp.113.500 x 100 x 12 = Rp. 136.200.000

Titik pulang pokok (Break Even Point) merupakan suatu titik atau keadaan

dimana perusahaan dalam operasionalnya tidak memperoleh laba dan juga tidak

mengalami kerugian. Ada beberapa kesimpulan dalam Break Even Point :

1. Apabila TR > TC maka memperoleh laba

2. Apabila TR = TC maka terjadi break even point

3. Apabila TR<TC maka perusahaan mengalami kerugian

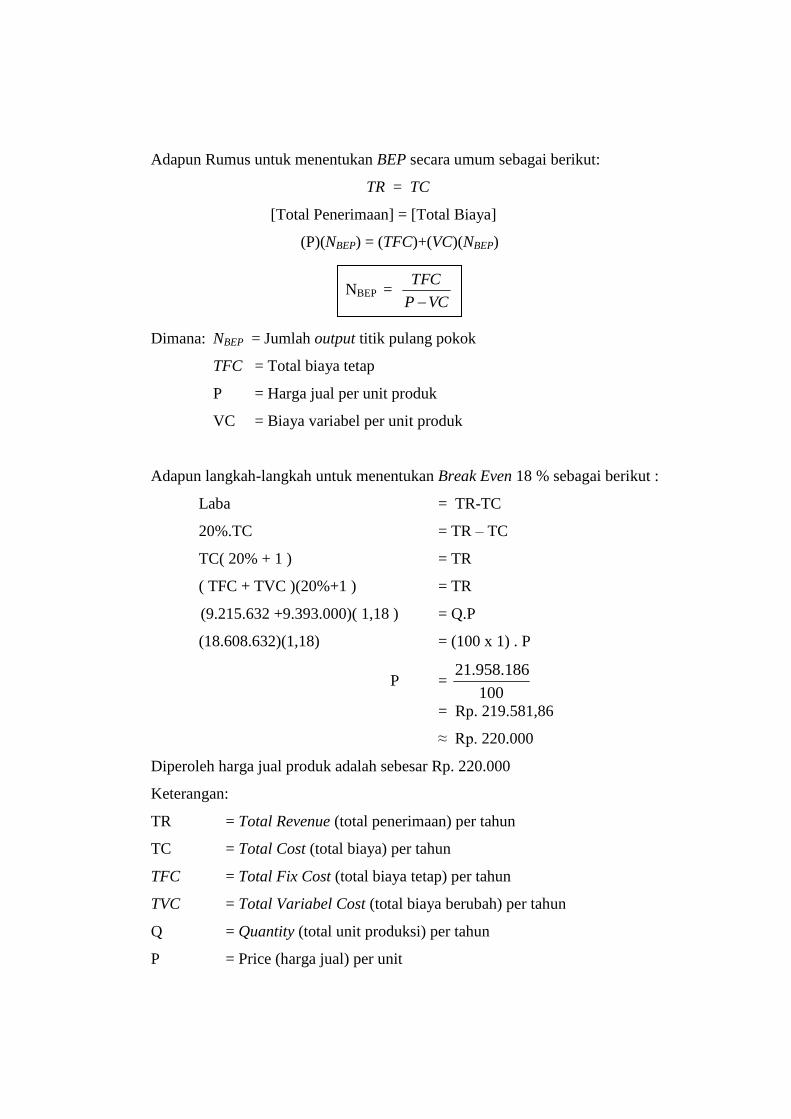

Adapun Rumus untuk menentukan BEP secara umum sebagai berikut:

TR = TC

[Total Penerimaan] = [Total Biaya]

(P)(NBEP) = (TFC)+(VC)(NBEP)

NBEP = VCP

TFC

Dimana: NBEP = Jumlah output titik pulang pokok

TFC = Total biaya tetap

P = Harga jual per unit produk

VC = Biaya variabel per unit produk

Adapun langkah-langkah untuk menentukan Break Even 18 % sebagai berikut :

Laba = TR-TC

20%.TC = TR – TC

TC( 20% + 1 ) = TR

( TFC + TVC )(20%+1 ) = TR

(9.215.632 +9.393.000)( 1,18 ) = Q.P

(18.608.632)(1,18) = (100 x 1) . P

P = 100

186.958.21

= Rp. 219.581,86

≈ Rp. 220.000

Diperoleh harga jual produk adalah sebesar Rp. 220.000

Keterangan:

TR = Total Revenue (total penerimaan) per tahun

TC = Total Cost (total biaya) per tahun

TFC = Total Fix Cost (total biaya tetap) per tahun

TVC = Total Variabel Cost (total biaya berubah) per tahun

Q = Quantity (total unit produksi) per tahun

P = Price (harga jual) per unit

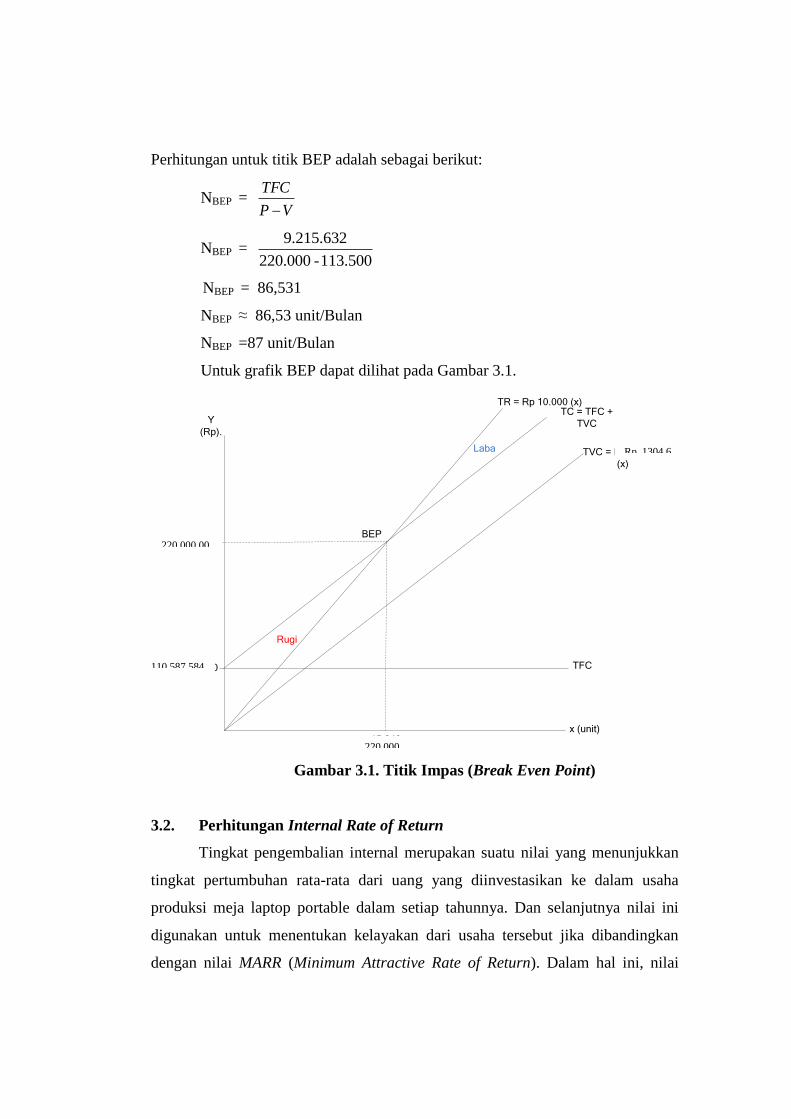

Perhitungan untuk titik BEP adalah sebagai berikut:

NBEP = VP

TFC

NBEP = 113.500 -220.000

9.215.632

NBEP = 86,531

NBEP ≈ 86,53 unit/Bulan

NBEP =87 unit/Bulan

Untuk grafik BEP dapat dilihat pada Gambar 3.1.

62.875.200 TFC

TVC = Rp.6.023,8

(x)

TR = Rp 10.000 (x)TC = TFC +

TVC

BEP

15.849x (unit)

Y

(Rp).

Rugi

Laba

158.490.000

Gambar 3.1. Titik Impas (Break Even Point)

3.2. Perhitungan Internal Rate of Return

Tingkat pengembalian internal merupakan suatu nilai yang menunjukkan

tingkat pertumbuhan rata-rata dari uang yang diinvestasikan ke dalam usaha

produksi meja laptop portable dalam setiap tahunnya. Dan selanjutnya nilai ini

digunakan untuk menentukan kelayakan dari usaha tersebut jika dibandingkan

dengan nilai MARR (Minimum Attractive Rate of Return). Dalam hal ini, nilai

220.000

110.587.584

.000

220.000.000

220.000.00

0

Rp. 1304,6

MARR yang digunakan adalah tingkat suku bunga Bank Indonesia (BI rate) yaitu

sebesar 6,50%.

Dalam menentukan IRR, ada beberapa langkah perhitungan yang harus

dilakukan untuk dapat menghitung nilai IRR yaitu sebagai berikut:

3.2.1. Depresiasi

Depresiasi dikenakan pada barang-barang yang kelihatan secara fisik

seperti bangunan dan mesin peralatan.

a. Depresiasi untuk mesin dan peralatan

Menurut Undang-undang RI No.17 tahun 2000, Pasal 11, besar tarif

penyusutan untuk kelompok bukan bangunan yang masa manfaatnya

mencapai 10 tahun adalah sebesar 12.5%.

b. Depresiasi untuk Bangunan

Menurut Undang-undang RI No.17 tahun 2000, Pasal 11, besar tarif

penyusutan untuk kelompok bangunan permanen adalah sebesar 5%.

Perhitungan besar depresiasi dengan metode persentase tetap ditunjukkan

pada Tabel 3.4.

Perhitungan Depresiasi Non Bangunan:

Tahun 1: 0,125 x 7.393.000 = 924.125

Tahun 2: 0,125 x (7.393.000 – 924.125) = 0.125 x 6.468.875 = 808.609,375

Tahun 3: 0,125x(6.468.875–808.609,375)= 0.125 x 5.660.265,625 = 707.533,203

Perhitungan Depresiasi Bangunan:

Tahun 1: 0,05 x 2.000.000 = 100.000

Tahun 2: 0,05 x (2.000.000-100.000) = 0,05 x 1.900.000 = 95.000

Tahun 3: 0,05 x (1.900.000-95.000) = 0,05 x 1.805.000 = 90.250

Total Depresiasi = Depresiasi Non Bangunan + Depresiasi Bangunan

Tabel 3.4. Hasil Perhitungan Depresiasi

Tahun Depresiasi Non

Bangunan (Rp)

Depresiasi

Bangunan (Rp)

Total Depresiasi

(Rp)

1 924.125 100.000 1.024.125

2 808.609 95.000

903.609

3 707.533 90.250 797.783

4 619.091 85.500 704.591

5 6.116.705 81.225 6.197.930

6 5.352.117 77.164 5.429.281

7 4.683.102 81.022 4.764.124

8 4.097.714 76.971 4.174.685

9 3.585.500 73.122 3.658.622

10 4.033.688 69.466 4.103.154

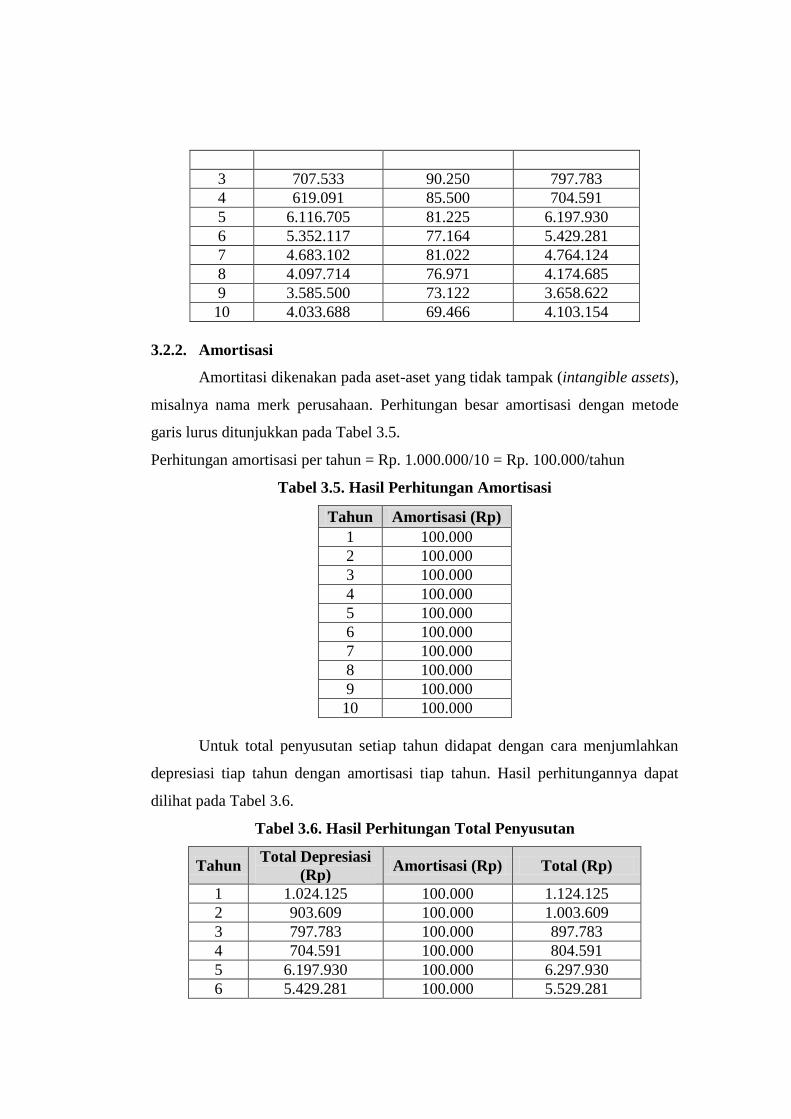

3.2.2. Amortisasi

Amortitasi dikenakan pada aset-aset yang tidak tampak (intangible assets),

misalnya nama merk perusahaan. Perhitungan besar amortisasi dengan metode

garis lurus ditunjukkan pada Tabel 3.5.

Perhitungan amortisasi per tahun = Rp. 1.000.000/10 = Rp. 100.000/tahun

Tabel 3.5. Hasil Perhitungan Amortisasi

Tahun Amortisasi (Rp)

1 100.000

2 100.000

3 100.000

4 100.000

5 100.000

6 100.000

7 100.000

8 100.000

9 100.000

10 100.000

Untuk total penyusutan setiap tahun didapat dengan cara menjumlahkan

depresiasi tiap tahun dengan amortisasi tiap tahun. Hasil perhitungannya dapat

dilihat pada Tabel 3.6.

Tabel 3.6. Hasil Perhitungan Total Penyusutan

Tahun Total Depresiasi

(Rp) Amortisasi (Rp) Total (Rp)

1 1.024.125 100.000 1.124.125

2 903.609 100.000 1.003.609

3 797.783 100.000 897.783

4 704.591 100.000 804.591

5 6.197.930 100.000 6.297.930

6 5.429.281 100.000 5.529.281

7 4.764.124 100.000 4.864.124

8 4.174.685 100.000 4.274.685

9 3.658.622 100.000 3.758.622

10 4.103.154 100.000 4.203.154

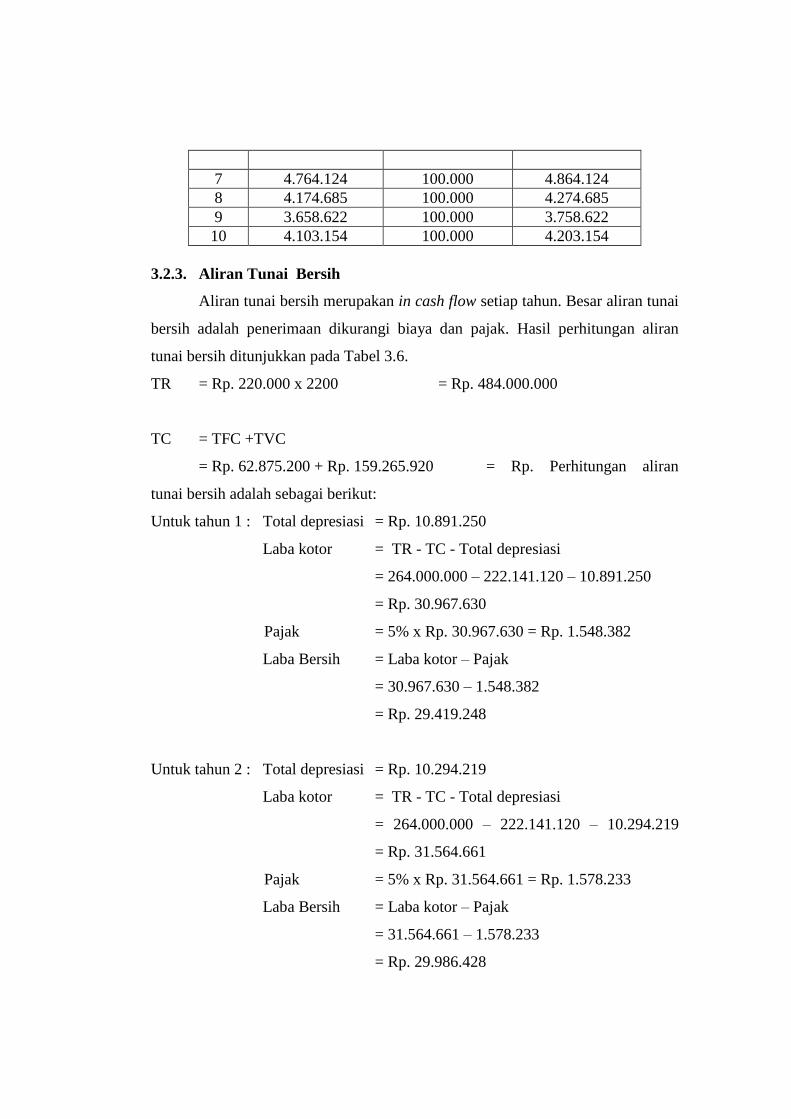

3.2.3. Aliran Tunai Bersih

Aliran tunai bersih merupakan in cash flow setiap tahun. Besar aliran tunai

bersih adalah penerimaan dikurangi biaya dan pajak. Hasil perhitungan aliran

tunai bersih ditunjukkan pada Tabel 3.6.

TR = Rp. 220.000 x 2200 = Rp. 484.000.000

TC = TFC +TVC

= Rp. 62.875.200 + Rp. 159.265.920 = Rp. Perhitungan aliran

tunai bersih adalah sebagai berikut:

Untuk tahun 1 : Total depresiasi = Rp. 10.891.250

Laba kotor = TR - TC - Total depresiasi

= 264.000.000 – 222.141.120 – 10.891.250

= Rp. 30.967.630

Pajak = 5% x Rp. 30.967.630 = Rp. 1.548.382

Laba Bersih = Laba kotor – Pajak

= 30.967.630 – 1.548.382

= Rp. 29.419.248

Untuk tahun 2 : Total depresiasi = Rp. 10.294.219

Laba kotor = TR - TC - Total depresiasi

= 264.000.000 – 222.141.120 – 10.294.219

= Rp. 31.564.661

Pajak = 5% x Rp. 31.564.661 = Rp. 1.578.233

Laba Bersih = Laba kotor – Pajak

= 31.564.661 – 1.578.233

= Rp. 29.986.428

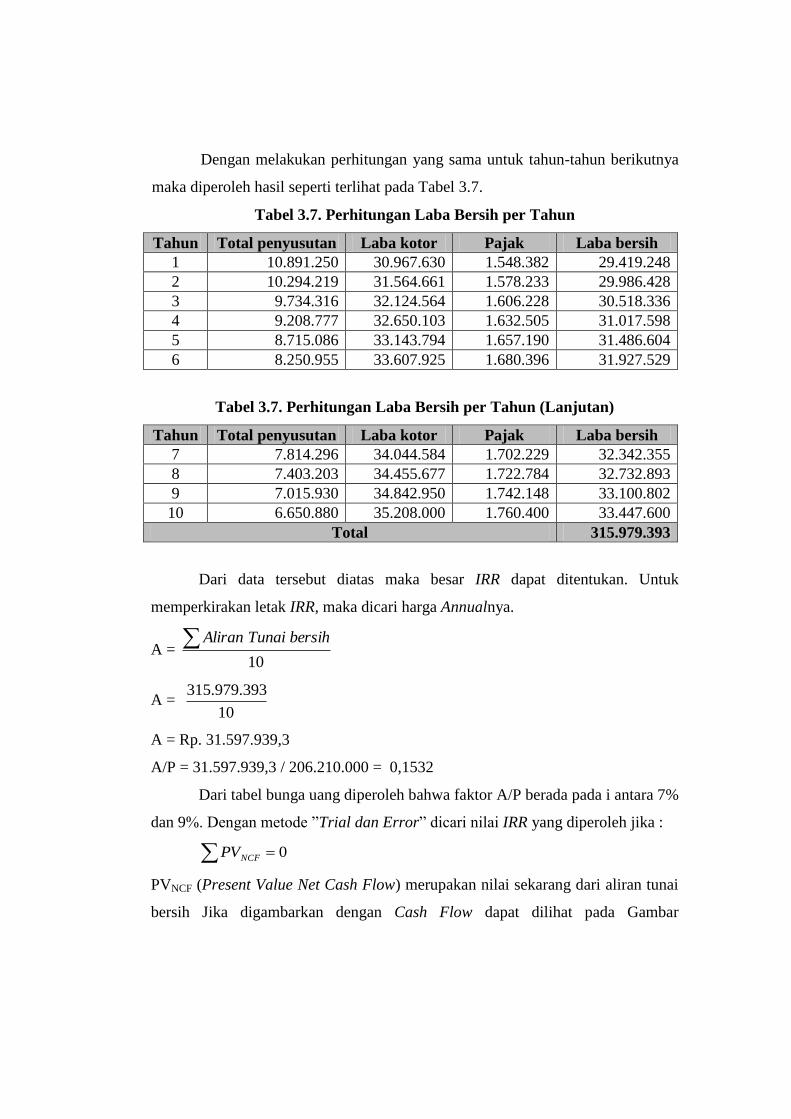

Dengan melakukan perhitungan yang sama untuk tahun-tahun berikutnya

maka diperoleh hasil seperti terlihat pada Tabel 3.7.

Tabel 3.7. Perhitungan Laba Bersih per Tahun

Tahun Total penyusutan Laba kotor Pajak Laba bersih

1 10.891.250 30.967.630 1.548.382 29.419.248

2 10.294.219 31.564.661 1.578.233 29.986.428

3 9.734.316 32.124.564 1.606.228 30.518.336

4 9.208.777 32.650.103 1.632.505 31.017.598

5 8.715.086 33.143.794 1.657.190 31.486.604

6 8.250.955 33.607.925 1.680.396 31.927.529

Tabel 3.7. Perhitungan Laba Bersih per Tahun (Lanjutan)

Tahun Total penyusutan Laba kotor Pajak Laba bersih

7 7.814.296 34.044.584 1.702.229 32.342.355

8 7.403.203 34.455.677 1.722.784 32.732.893

9 7.015.930 34.842.950 1.742.148 33.100.802

10 6.650.880 35.208.000 1.760.400 33.447.600

Total 315.979.393

Dari data tersebut diatas maka besar IRR dapat ditentukan. Untuk

memperkirakan letak IRR, maka dicari harga Annualnya.

A = 10

bersihTunaiAliran

A = 10

3315.979.39

A = Rp. 31.597.939,3

A/P = 31.597.939,3 / 206.210.000 = 0,1532

Dari tabel bunga uang diperoleh bahwa faktor A/P berada pada i antara 7%

dan 9%. Dengan metode ”Trial dan Error” dicari nilai IRR yang diperoleh jika :

0 NCFPV

PVNCF (Present Value Net Cash Flow) merupakan nilai sekarang dari aliran tunai

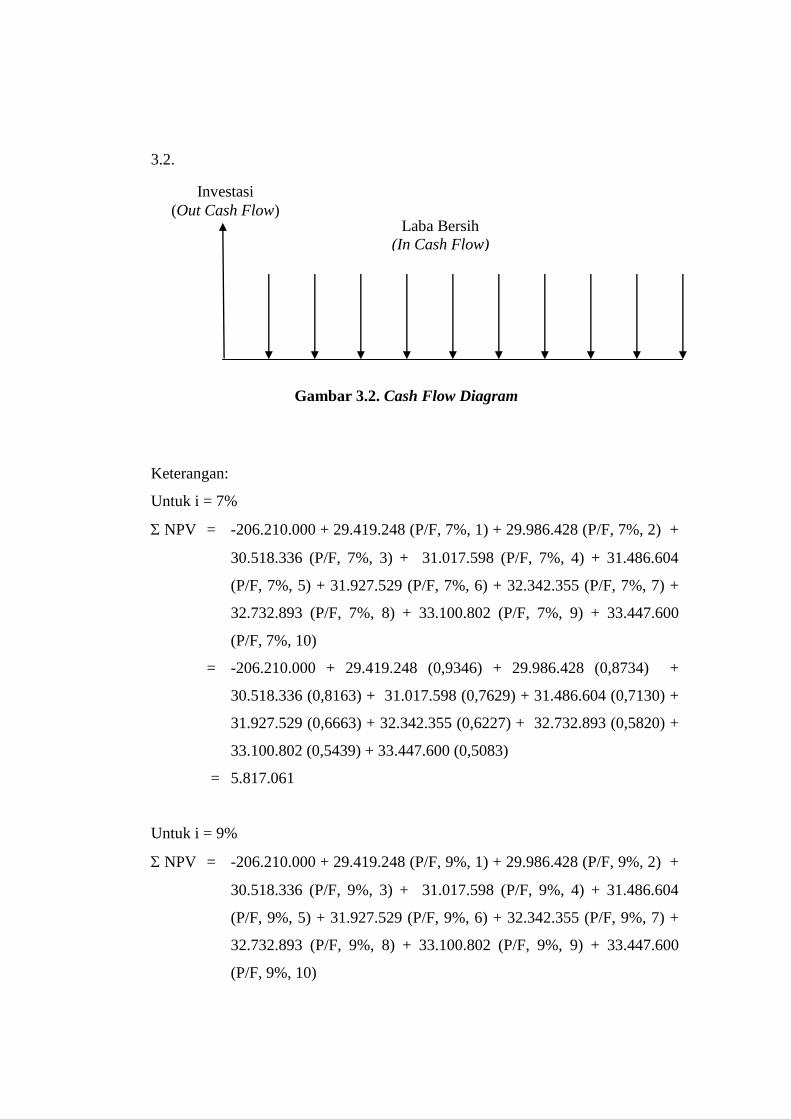

bersih Jika digambarkan dengan Cash Flow dapat dilihat pada Gambar

3.2.

Gambar 3.2. Cash Flow Diagram

Keterangan:

Untuk i = 7%

NPV = -206.210.000 + 29.419.248 (P/F, 7%, 1) + 29.986.428 (P/F, 7%, 2) +

30.518.336 (P/F, 7%, 3) + 31.017.598 (P/F, 7%, 4) + 31.486.604

(P/F, 7%, 5) + 31.927.529 (P/F, 7%, 6) + 32.342.355 (P/F, 7%, 7) +

32.732.893 (P/F, 7%, 8) + 33.100.802 (P/F, 7%, 9) + 33.447.600

(P/F, 7%, 10)

= -206.210.000 + 29.419.248 (0,9346) + 29.986.428 (0,8734) +

30.518.336 (0,8163) + 31.017.598 (0,7629) + 31.486.604 (0,7130) +

31.927.529 (0,6663) + 32.342.355 (0,6227) + 32.732.893 (0,5820) +

33.100.802 (0,5439) + 33.447.600 (0,5083)

= 5.817.061

Untuk i = 9%

NPV = -206.210.000 + 29.419.248 (P/F, 9%, 1) + 29.986.428 (P/F, 9%, 2) +

30.518.336 (P/F, 9%, 3) + 31.017.598 (P/F, 9%, 4) + 31.486.604

(P/F, 9%, 5) + 31.927.529 (P/F, 9%, 6) + 32.342.355 (P/F, 9%, 7) +

32.732.893 (P/F, 9%, 8) + 33.100.802 (P/F, 9%, 9) + 33.447.600

(P/F, 9%, 10)

Investasi

(Out Cash Flow) Laba Bersih

(In Cash Flow)

= -206.210.000 + 29.419.248 (0,9174) + 29.986.428 (0,8417) +

30.518.336 (0,7722) + 31.017.598 (0,7084) + 31.486.604 (0,6499) +

31.927.529 (0,5963) + 32.342.355 (0,5470) + 32.732.893 (0,5019) +

33.100.802 (0,4604) + 33.447.600 (0,4224)

= -5.452.769

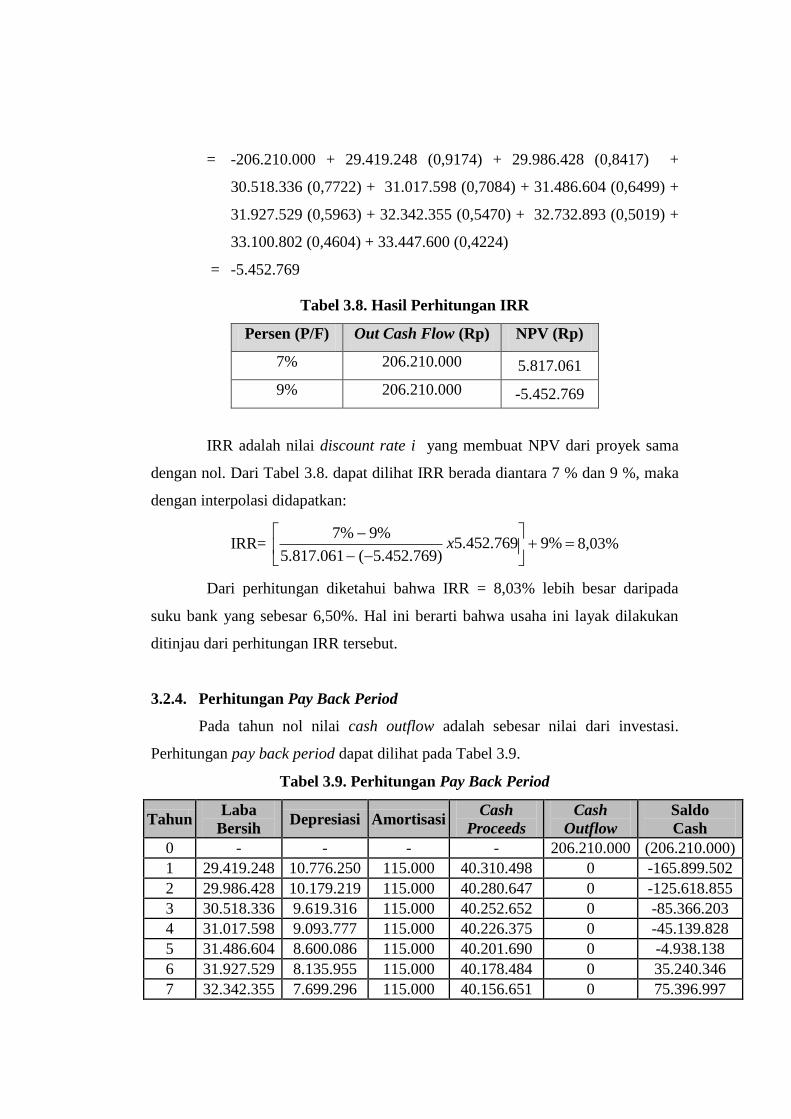

Tabel 3.8. Hasil Perhitungan IRR

Persen (P/F) Out Cash Flow (Rp) NPV (Rp)

7% 206.210.000 5.817.061

9% 206.210.000 -5.452.769

IRR adalah nilai discount rate i yang membuat NPV dari proyek sama

dengan nol. Dari Tabel 3.8. dapat dilihat IRR berada diantara 7 % dan 9 %, maka

dengan interpolasi didapatkan:

IRR=

%95.452.769

)5.452.769(5.817.061

%9%7x 8,03%

Dari perhitungan diketahui bahwa IRR = 8,03% lebih besar daripada

suku bank yang sebesar 6,50%. Hal ini berarti bahwa usaha ini layak dilakukan

ditinjau dari perhitungan IRR tersebut.

3.2.4. Perhitungan Pay Back Period

Pada tahun nol nilai cash outflow adalah sebesar nilai dari investasi.

Perhitungan pay back period dapat dilihat pada Tabel 3.9.

Tabel 3.9. Perhitungan Pay Back Period

Tahun Laba

Bersih Depresiasi Amortisasi

Cash

Proceeds

Cash

Outflow

Saldo

Cash

0 - - - - 206.210.000 (206.210.000)

1 29.419.248 10.776.250 115.000 40.310.498 0 -165.899.502

2 29.986.428 10.179.219 115.000 40.280.647 0 -125.618.855

3 30.518.336 9.619.316 115.000 40.252.652 0 -85.366.203

4 31.017.598 9.093.777 115.000 40.226.375 0 -45.139.828

5 31.486.604 8.600.086 115.000 40.201.690 0 -4.938.138

6 31.927.529 8.135.955 115.000 40.178.484 0 35.240.346

7 32.342.355 7.699.296 115.000 40.156.651 0 75.396.997

8 32.732.893 7.288.203 115.000 40.136.096 0 115.533.093

9 33.100.802 6.900.930 115.000 40.116.732 0 155.649.825

10 33.447.600 6.535.880 115.000 40.098.480 0 195.748.305

12,5

5)346.240.35138.938.4(

138.938.4

PeriodBackPay

Pay Back Period = 5 tahun 1 bulan

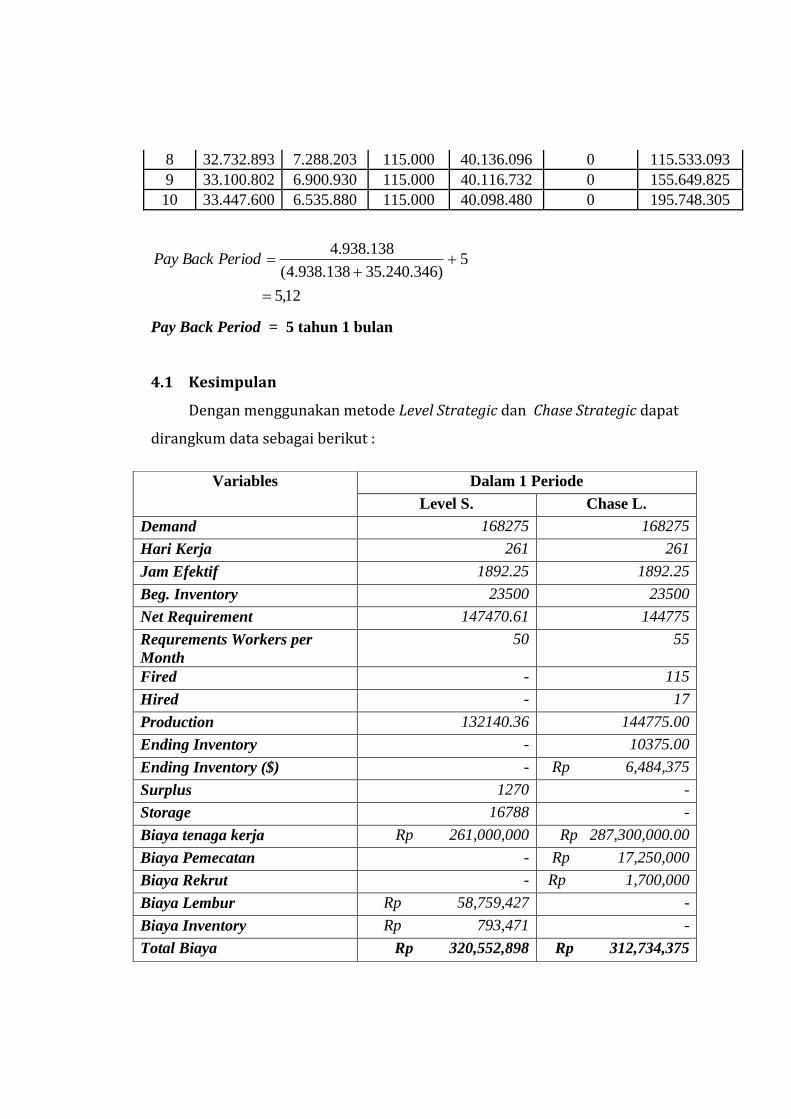

4.1 Kesimpulan

Dengan menggunakan metode Level Strategic dan Chase Strategic dapat

dirangkum data sebagai berikut :

Variables Dalam 1 Periode

Level S. Chase L.

Demand 168275 168275

Hari Kerja 261 261

Jam Efektif 1892.25 1892.25

Beg. Inventory 23500 23500

Net Requirement 147470.61 144775

Requrements Workers per

Month

50 55

Fired - 115

Hired - 17

Production 132140.36 144775.00

Ending Inventory - 10375.00

Ending Inventory ($) - Rp 6,484,375

Surplus 1270 -

Storage 16788 -

Biaya tenaga kerja Rp 261,000,000 Rp 287,300,000.00

Biaya Pemecatan - Rp 17,250,000

Biaya Rekrut - Rp 1,700,000

Biaya Lembur Rp 58,759,427 -

Biaya Inventory Rp 793,471 -

Total Biaya Rp 320,552,898 Rp 312,734,375