49

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

Objek yang diteliti adalah perusahaan farmasi yang terdaftar di BEI

yang merilis laporan keuangan pada kurun waktu 2009-2018. Penelitian ini

menggunakan data sekunder yang diperoleh dari www.idx.com berupa

laporan keuangan tahunan yang diterbitkan antara tahun 2009 hingga 2018.

Data yang dibutuhkan yakni pendapatan, pendapatan bersih dan data beban

yang berada pada laporan laba rugi, lalu ekuitas yang berada di laporan

neraca. Serta harga saham dan saham yang beredar di laporan keuangan.

Namun dalam penggalian data terdapat beberapa masalah diantaranya

adalah data yang tidak tersedia antara tahun 2009-2018 sejumlah 25 data.

Selain itu terdapat nilai ekstrim yang muncul baik secara univariat maupun

multivariat, nilai ektrim disini maksudnya dalam observasi muncul nilai yang

jauh atau beda sama sekali dibanding sebagian besar nilai lain dalam

kelompoknya. Maka dari itu perlu dilakukan penyaringan data ekstrim yang

bisa dilihat dalam lampiran 9 dilakukan penyaringan dikarenakan nilai ektrim

akan menimbulkan bias pada hasil penelitian. Sehingga diperoleh data

penelitian yang siap diolah sebanyak 76. Adapun prosedur teknik

pengambilan sampel pada tabel 4.1.

50

Tabel 4. 1 Kriteria Pengambilan Data

No Kriteria Jumlah

1 Perusahaan Farmasi yang terdaftar di BEI antara

tahun 2009-2018

12

2 Perusahaan delisting antara tahun 2009-2018 (1)

3. Jumlah perusahaan yang bisa dijadikan sampel 11

4. Tahun pengamatan 10

Jumlah data 110

Laporan tahunan yang tidak tersedia antara tahun 2009-

2018

(25)

Jumlah data dengan nilai ekstrim (9)

Jumlah data yang memenuhi kriteria 76

Sumber : Data diolah 2021

B. Statistik Deskriptif

Statistik deskriptif dipakai untuk mendeskripsikan suatu data yang

ditilik dari nilai terendah, tertinggi, rata-rata, dan standar deviasi. Statistik

deskriptif yang dimaksudkan guna memberikan gambaran distribusi dan

perilaku data sampel.

Analisis statistik deskriptif berguna untuk melihat gambaran dari

deskripsi data dari masing-masing variabel dari penelitian ini yakni, Press to

Book Value (PBV), Return On Asset (ROA), Value Added Capital Employed

(VACA), Value Added Human Capital (VAHU), Structural Capital Value

51

Added (STVA). Hasil analisis sttisktik desktiptif penelitian ini dapat dilihat

dari tabel 4.2

Tabel 4. 2Hasil Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

VACA 76 .19 7.55 .6500 1.15698

VAHU 76 1.15 20.28 2.6329 3.18386

STAVA 76 .13 .95 .4624 .19385

ROA 76 .09 36.18 10.6286 7.98587

PBV 76 .28 9.14 3.0838 2.44063

Valid N (listwise) 76

Sumber : Data diolah 2021

Berdasarkan dari uji statistik diatas didapatkan hasil sebagi berikut :

a. Nilai Perusahaan

Variabel dependen dalam penelitian ini adalah nilai perusahaan yang

dilambangkan PBV yang mana menujukkan nilai rata-rata (mean) sebesar

3,0838 yang berarti bahwa harga saham perusahan farmasi yang terdaftar di

Bursa Efek Indonesia ( BEI) per lembarnya adalah sebesar 3,0838 kali

dibanding ekuitas per lembar sahamnya, dimana harga saham yang

diperdagangkan dinilai diatas nilai buku saham. Sedangkan nilai standar

deviasi 2,44063, semakin rendah standar deviasi, maka semakin mendekati

rata-rata artinya tidak terdapat kesenjangan yang tinggi antar variasi dari

variabel PBV.

Dengan melihat besarnya nilai rata-rata dan standar deviasi maka

data variabel menunjukkan bahwasanya data bersifat normal, yang artinya

persebaran data sudah baik. PBV dengan nilai terendah sebesar 0,28 milik PT

Merck Sharp Dohme Pharma Tbk hal ini menunjukkan perusahaan belum

52

melakukan tindakan optimal untuk meningkatkan nilai perusahaan. Sedang

nilai tertinggi sebesar 9,14 milik PT Kalbe Farma Tbk. menunjukkan bahwa

tindakan yang optimal dari perusahaan dalam meningkatkan nilai perusahaan.

Ini juga berarti perusahaan memilik prospek yang baik.

b. VACA

Rata-rata VACA 0,6500 dengan range 0,19-7,55 sedangkan standar

deviasinya adalah 1,15698. Dengan membandingkan antara nilai rata-rata

(mean) dan standar deviasi berarti bahwa semakin kecil nilai standar

deviasinya maka semakin rendah kesenjangan variabel VACA dari yang

terendah dan yang tertinggi.

Dengan melihat nilai standar deviasi maka data VACA dapat

disimpulkan bahwa variabel bersifat homogen, hal ini menunjukkan bahwa

data sudah tersebar dengan baik. Nilai VACA terendah dimiliki oleh PT

Sidomuncul Tbk. dengan nilai 0,19 sedangkan yang tertinggi adalah PT

Merck Sharp Dohme Pharma dengan nilai sebesar 7,55. Hal ini menunjukkan

bahwa perusahaan menjadi lebih baik dan efisien dalam menggunakan nilai

tambah modal yang digunakannya.

c. VAHU

Rata-rata VAHU 2,6329 dengan nilai range 0,13-0,95 sedangkan

standar deviasi 3,18386. Dengan membandingkan antara nilai rata-rata

(mean) dan standar deviasi menunjukkan bahwa semakin kecil nilai standar

deviasinya maka semakin rendah kesenjangan variabel VAHU dari yang

terendah dan yang tertinggi.

53

Dengan melihat nilai standar deviasi maka data VAHU dapat

disimpulkan bahwa variabel bersifat homogen, hal ini menunjukkan bahwa

data sudah tersebar dengan baik. Nilai terendah VAHU adalah 1,15 dimiliki

oleh PT Pyridam Farma Tbk dan yang tertinggi adalah 20,28 yang dimiliki

oleh PT Merck Sharp Dohme Pharma Tbk. Semakin tinggi nilai human

capital menunjukkan bahwa perusahaan memanfaatkan human capital secara

baik dan efisien.

d. STVA

Rata-rata STVA dengan nilai 0,4624 dengan range 0,13-0,95

sedangkan standar deviasi 0,19385. Dengan membandingkan antara nilai

rata-rata (mean) dan standar deviasi menunjukkan bahwa semakin kecil nilai

standar deviasinya maka semakin rendah kesenjangan variabel STVA dari

yang terendah dan yang tertinggi.

Dengan melihat nilai standar deviasi maka data STVA dapat

disimpulkan bahwa variabel bersifat homogen, hal ini menunjukkan bahwa

data sudah tersebar dengan baik. Nilai terendah 0,13 milik PT Pyridam Farma

Tbk dan nilai tertinggi sebesar 0.95 milik PT Merck Sharp Dohme Pharma

Tbk Semakin tinggi nilai structural capital menunjukkan bahwa perusahaan

memanfaatkan structural capital secara baik dan efisien

e. ROA

Rata-rata ROA dengan nilai 10,6286 dengan range 0,28-914

sedangkan standar deviasi 7, 98587. Dengan membandingkan antara nilai

rata-rata (mean) dan standar deviasi menunjukkan bahwa semakin kecil nilai

standar deviasinya maka semakin rendah kesenjangan variabel ROA dari

54

yang terendah dan yang tertinggi. Dengan melihat nilai standar deviasi maka

data ROA dapat disimpulkan bahwa variabel bersifat homogen, hal ini

menunjukkan bahwa data sudah tersebar dengan baik. Nilai terendah ROA

adalah 0,09 milik PT Indofarma (Persero) Tbk dan nilai tertinggi adalah

36.18 PT Merck Indonesia Tbk. Semakin tinggi nilai ROA menunjukkan

bahwa perusahaan memanfaatkan ROA secara baik dan efisien

C. Hasil Uji Asumsi Klasik

1. Hasil Uji Normalistas

Uji normalitas merupakan pengujian tentang bagaimana

kenormalan data. Uji normalitas merupakan salah satu syarat untuk

analisis regresi, berfungsi guna menilik sebaran data yang akan diuji

berdistribusi normal atau tidak. Apabila data berdistribsi normal

dikalatakan model regresi itu baik (Latan dan Temalagi, 2013).

Uji normalitas menggunakan analisis grafik yaitu berupa grafik

histogram dan grafik P-P Plot. Hasil uji normalitas dapat dilihat pada

Gambar 4.1, 4.2, 4,3, 4.4 berikut:

55

Gambar 4. 1Hasil Uji Normalitas Jalur 1

Sumber : Data diolah 2021

Gambar 4.1 merupakan gambar histogram hasil kedua uji

normalitas dengan variabel terikat PBV. Bila grafik histogram berbentuk

lonceng (bell-shaped), berarti data terdistribusi normal dan tidak condong

ke kanan atau kiri (Santoso, 2015). Histogram 4.1 berbentuk seperti

lonceng yang tidak miring ke kanan atau ke kiri, sehingga dinyatakan

normal.

56

Gambar 4. 2 Hasil Uji Normalitas Jalur 1

Sumber : Data diolah 2021

Gambar 4.2 merupakan grafik P-P Plot pengujian jalur 1 dengan

variabel dependen ROA grafik P-P Plot. Grafik ini dilihat dari distribusi

item pada diagonal grafik. Jika item didistribusikan pada diagonal, itu

dinyatakan normal. Diagram P-P Plot menunjukkan bahwa jika unsur-

unsur tersebut berdistribusi jauh dan tidak mengikuti diagonal, maka hal

tersebut tidak normal (Ghozali, 2016). Pada gambar grafik 4.2

menunjukkan menunjukkan unsur-unsur tersebar di sekitar diagonal dan

mengikuti arah diagonal. Oleh karena itu, model regresi berdistribusi

normal atau dinilai berdasarkan asumsi normalitas.

57

Gambar 4. 3 Hasil Uji Normalitas Jalur 2

Sumber : Data diolah 2021

Gambar 4.3 merupakan gambar histogram hasil kedua uji

normalitas dengan variabel terikat PBV. Bila grafik histogram berbentuk

lonceng (bell-shaped), berarti data terdistribusi normal dan tidak condong

ke kanan atau kiri (Santoso, 2015). Histogram 4.3 berbentuk seperti

lonceng yang tidak miring ke kanan atau ke kiri, sehingga dinyatakan

normal.

58

Gambar 4. 4 Hasil Uji Normalitas Jalur 2

Sumber : Data diolah 2021

Gambar 4.4 merupakan grafik P-P Plot pengujian jalur 2 dengan

variabel dependen PBV grafik P-P Plot. Grafik ini dilihat dari distribusi

item pada diagonal grafik. Jika item didistribusikan pada diagonal, itu

dinyatakan normal. Diagram P-P Plot menunjukkan bahwa jika unsur-

unsur tersebut berdistribusi jauh dan tidak mengikuti diagonal, maka hal

tersebut tidak normal (Ghozali, 2016). Pada gambar grafik 4.4

menunjukkan menunjukkan unsur-unsur tersebar di sekitar diagonal dan

mengikuti arah diagonal. Oleh karena itu, model regresi berdistribusi

normal atau dinilai berdasarkan asumsi normalitas.

59

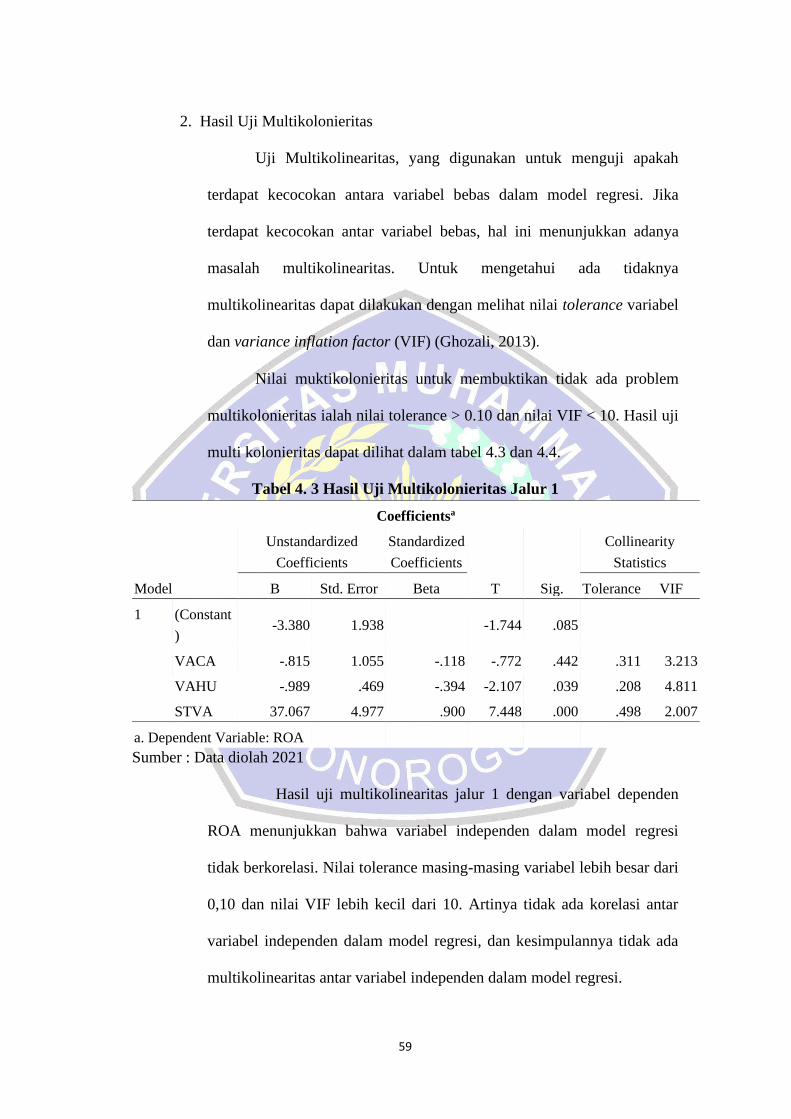

2. Hasil Uji Multikolonieritas

Uji Multikolinearitas, yang digunakan untuk menguji apakah

terdapat kecocokan antara variabel bebas dalam model regresi. Jika

terdapat kecocokan antar variabel bebas, hal ini menunjukkan adanya

masalah multikolinearitas. Untuk mengetahui ada tidaknya

multikolinearitas dapat dilakukan dengan melihat nilai tolerance variabel

dan variance inflation factor (VIF) (Ghozali, 2013).

Nilai muktikolonieritas untuk membuktikan tidak ada problem

multikolonieritas ialah nilai tolerance > 0.10 dan nilai VIF < 10. Hasil uji

multi kolonieritas dapat dilihat dalam tabel 4.3 dan 4.4.

Tabel 4. 3 Hasil Uji Multikolonieritas Jalur 1

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant

) -3.380 1.938

-1.744 .085

VACA -.815 1.055 -.118 -.772 .442 .311 3.213

VAHU -.989 .469 -.394 -2.107 .039 .208 4.811

STVA 37.067 4.977 .900 7.448 .000 .498 2.007

a. Dependent Variable: ROA

Sumber : Data diolah 2021

Hasil uji multikolinearitas jalur 1 dengan variabel dependen

ROA menunjukkan bahwa variabel independen dalam model regresi

tidak berkorelasi. Nilai tolerance masing-masing variabel lebih besar dari

0,10 dan nilai VIF lebih kecil dari 10. Artinya tidak ada korelasi antar

variabel independen dalam model regresi, dan kesimpulannya tidak ada

multikolinearitas antar variabel independen dalam model regresi.

60

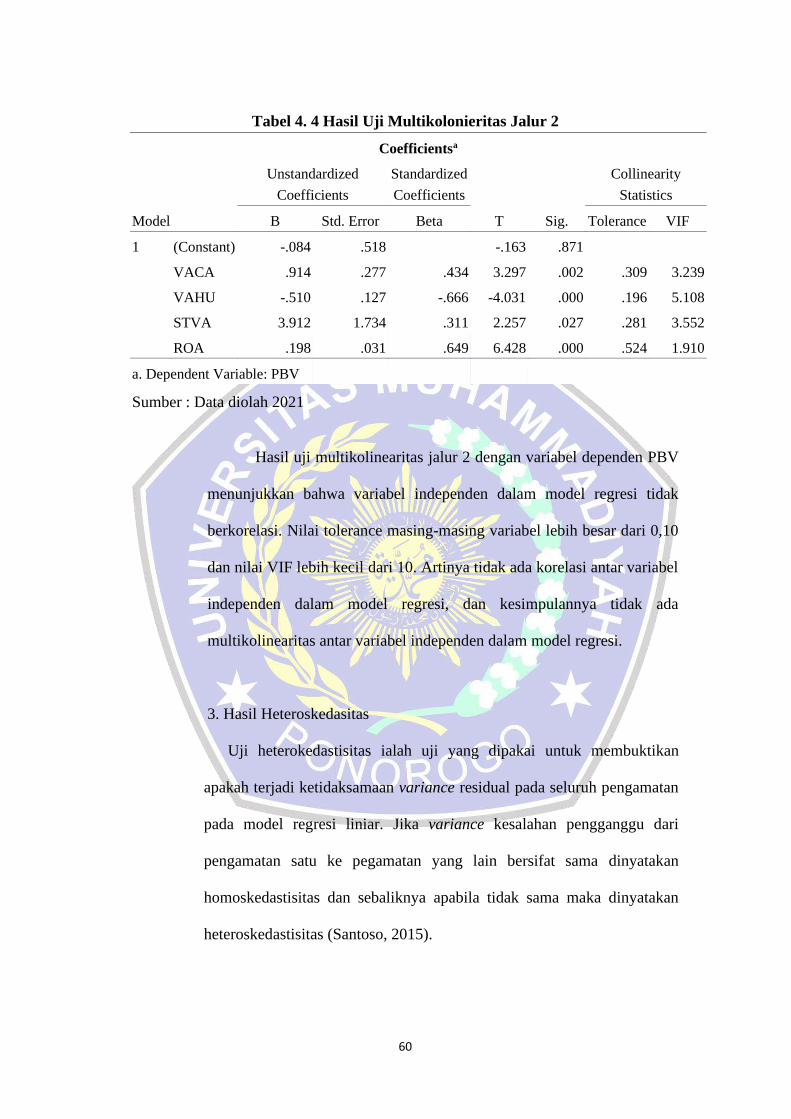

Tabel 4. 4 Hasil Uji Multikolonieritas Jalur 2

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.084 .518 -.163 .871

VACA .914 .277 .434 3.297 .002 .309 3.239

VAHU -.510 .127 -.666 -4.031 .000 .196 5.108

STVA 3.912 1.734 .311 2.257 .027 .281 3.552

ROA .198 .031 .649 6.428 .000 .524 1.910

a. Dependent Variable: PBV

Sumber : Data diolah 2021

Hasil uji multikolinearitas jalur 2 dengan variabel dependen PBV

menunjukkan bahwa variabel independen dalam model regresi tidak

berkorelasi. Nilai tolerance masing-masing variabel lebih besar dari 0,10

dan nilai VIF lebih kecil dari 10. Artinya tidak ada korelasi antar variabel

independen dalam model regresi, dan kesimpulannya tidak ada

multikolinearitas antar variabel independen dalam model regresi.

3. Hasil Heteroskedasitas

Uji heterokedastisitas ialah uji yang dipakai untuk membuktikan

apakah terjadi ketidaksamaan variance residual pada seluruh pengamatan

pada model regresi liniar. Jika variance kesalahan pengganggu dari

pengamatan satu ke pegamatan yang lain bersifat sama dinyatakan

homoskedastisitas dan sebaliknya apabila tidak sama maka dinyatakan

heteroskedastisitas (Santoso, 2015).

61

Pengujian heteroskedastisitas dapat dilaksanakan menggunakan

grafik scatterplots, jika grafik Scatter plot menunjukkan bahwa titik-titik

terdistribusi secara acak, berdistribusi di atas dan di bawah angka 0 pada

sumbu Y maka tidak terjadi heteroskedastisitas pada model regresi.

Hasil uji herteroskedastisitas dapat dilihat pada grafik 4.5 dan 4.6.

Gambar 4. 5 Hasil Uji Heteroskedastisitas Jalur 1

Sumber : Data diolah 2021

Dari hasil analisis uji heteroskedastisitas jalur 1 variabel terikatnya

adalah ROA. Scatter plot menunjukkan bahwa titik-titik terdistribusi

secara acak, berdistribusi di atas dan di bawah angka 0 pada sumbu Y.

Dapat disimpulkan bahwa model regresi tidak menunjukkan gejala

heteroskedastisitas dan bisa dipakai untuk analisis lebih lanjut.

62

Gambar 4. 6 Hasil Uji Heteroskedastisistas Jalur 2

Sumber : Data diolah 2021

Dari hasil analisis uji heteroskedastisitas jalur 2 variabel terikatnya

adalah PBV. Scatter plot menunjukkan bahwa titik-titik terdistribusi

secara acak, berdistribusi di atas dan di bawah angka 0 pada sumbu Y.

Dapat disimpulkan bahwa model regresi tidak menunjukkan gejala

heteroskedastisitas dan bisa dipakai untuk analisis lebih lanjut.

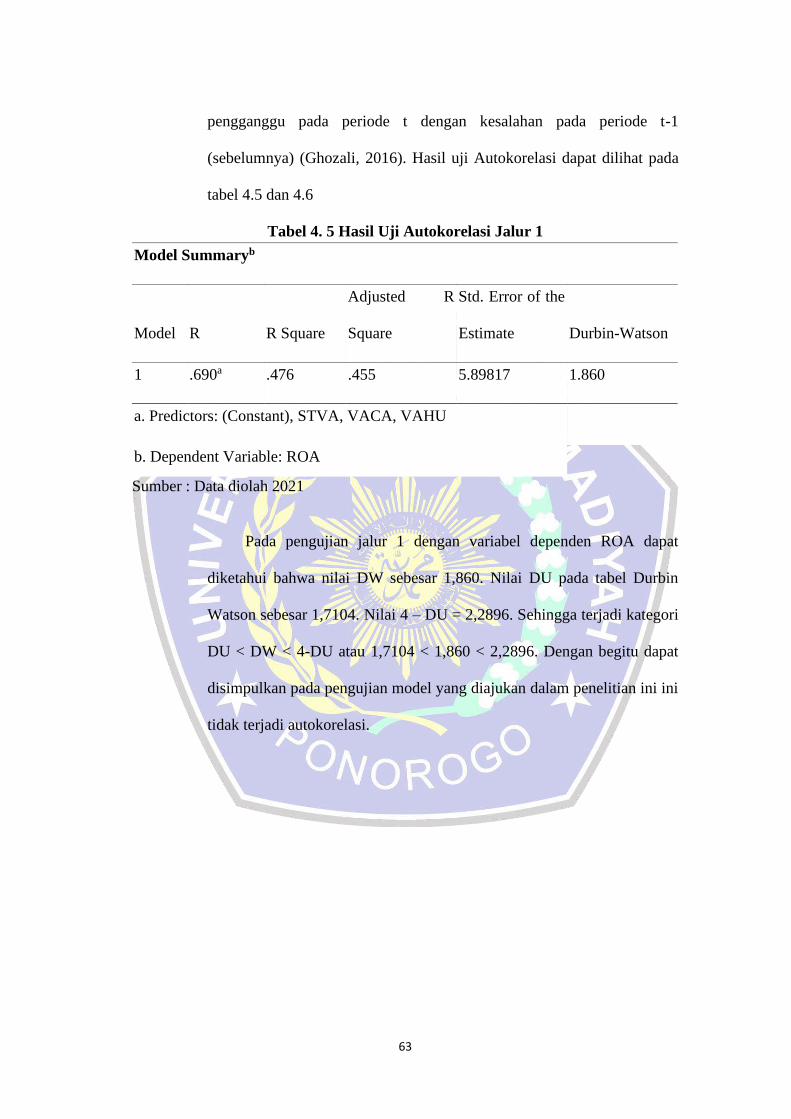

4. Hasil Autokorelasi

Uji autokolerasi merupakan uji yang dipakai guna membuktikan

apakah dalah sebuah model regresi linier ada kolerasi antara kesalahan

63

pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya) (Ghozali, 2016). Hasil uji Autokorelasi dapat dilihat pada

tabel 4.5 dan 4.6

Tabel 4. 5 Hasil Uji Autokorelasi Jalur 1

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .690a .476 .455 5.89817 1.860

a. Predictors: (Constant), STVA, VACA, VAHU

b. Dependent Variable: ROA

Sumber : Data diolah 2021

Pada pengujian jalur 1 dengan variabel dependen ROA dapat

diketahui bahwa nilai DW sebesar 1,860. Nilai DU pada tabel Durbin

Watson sebesar 1,7104. Nilai 4 – DU = 2,2896. Sehingga terjadi kategori

DU < DW < 4-DU atau 1,7104 < 1,860 < 2,2896. Dengan begitu dapat

disimpulkan pada pengujian model yang diajukan dalam penelitian ini ini

tidak terjadi autokorelasi.

64

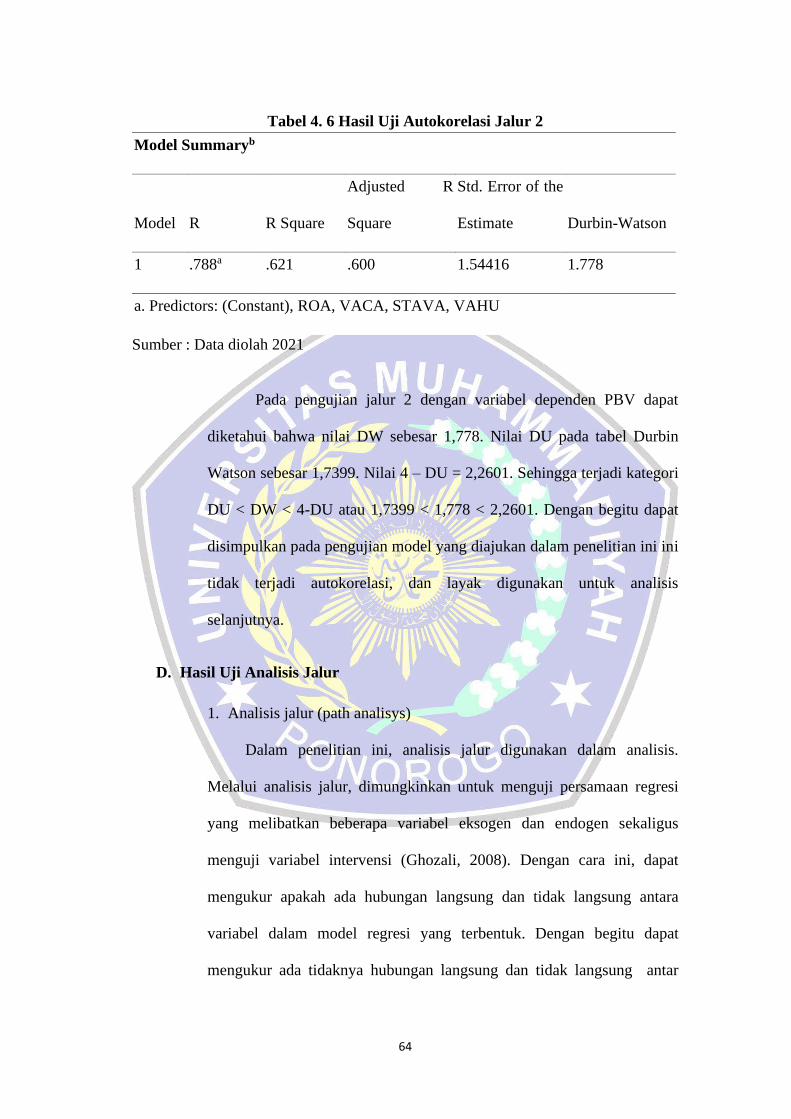

Tabel 4. 6 Hasil Uji Autokorelasi Jalur 2

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .788a .621 .600 1.54416 1.778

a. Predictors: (Constant), ROA, VACA, STAVA, VAHU

Sumber : Data diolah 2021

Pada pengujian jalur 2 dengan variabel dependen PBV dapat

diketahui bahwa nilai DW sebesar 1,778. Nilai DU pada tabel Durbin

Watson sebesar 1,7399. Nilai 4 – DU = 2,2601. Sehingga terjadi kategori

DU < DW < 4-DU atau 1,7399 < 1,778 < 2,2601. Dengan begitu dapat

disimpulkan pada pengujian model yang diajukan dalam penelitian ini ini

tidak terjadi autokorelasi, dan layak digunakan untuk analisis

selanjutnya.

D. Hasil Uji Analisis Jalur

1. Analisis jalur (path analisys)

Dalam penelitian ini, analisis jalur digunakan dalam analisis.

Melalui analisis jalur, dimungkinkan untuk menguji persamaan regresi

yang melibatkan beberapa variabel eksogen dan endogen sekaligus

menguji variabel intervensi (Ghozali, 2008). Dengan cara ini, dapat

mengukur apakah ada hubungan langsung dan tidak langsung antara

variabel dalam model regresi yang terbentuk. Dengan begitu dapat

mengukur ada tidaknya hubungan langsung dan tidak langsung antar

65

variabel dalam model regresi yang dibentuk. Variabel intervening dalam

pengujian ini adalah Return On assets (ROA).

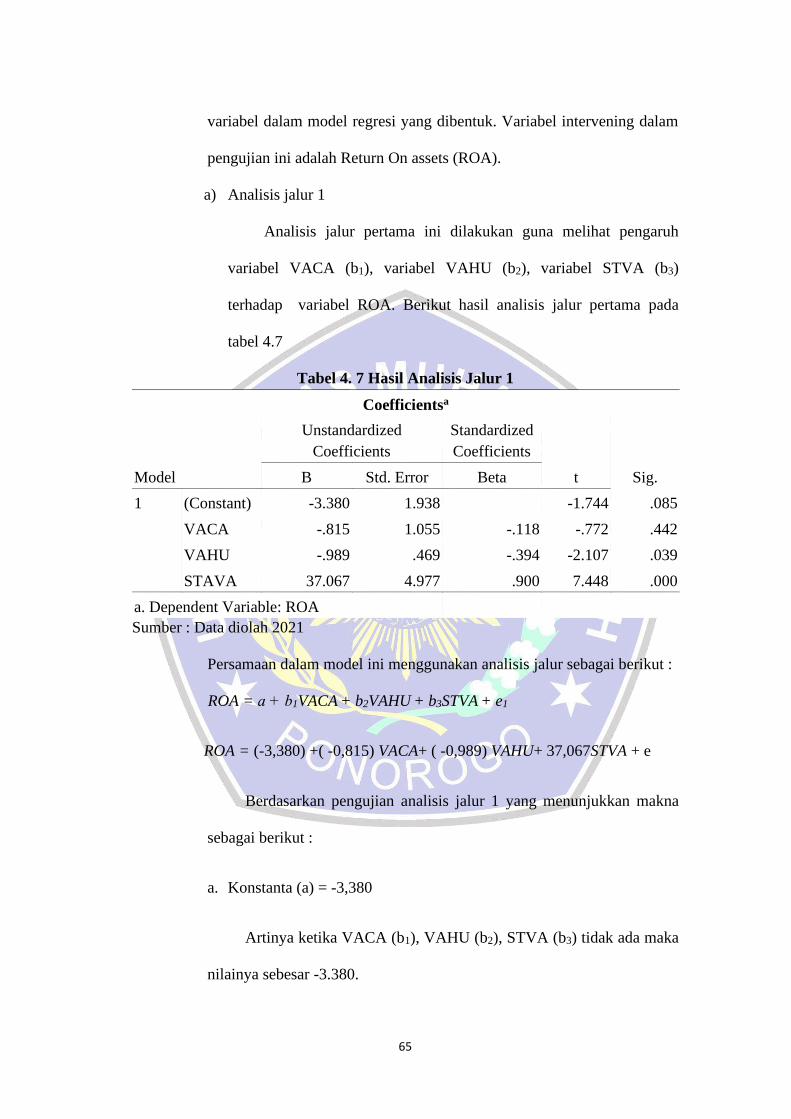

a) Analisis jalur 1

Analisis jalur pertama ini dilakukan guna melihat pengaruh

variabel VACA (b1), variabel VAHU (b2), variabel STVA (b3)

terhadap variabel ROA. Berikut hasil analisis jalur pertama pada

tabel 4.7

Tabel 4. 7 Hasil Analisis Jalur 1

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -3.380 1.938 -1.744 .085

VACA -.815 1.055 -.118 -.772 .442

VAHU -.989 .469 -.394 -2.107 .039

STAVA 37.067 4.977 .900 7.448 .000

a. Dependent Variable: ROA

Sumber : Data diolah 2021

Persamaan dalam model ini menggunakan analisis jalur sebagai berikut :

ROA = ɑ + b1VACA + b2VAHU + b3STVA + e1

ROA = (-3,380) +( -0,815) VACA+ ( -0,989) VAHU+ 37,067STVA + e

Berdasarkan pengujian analisis jalur 1 yang menunjukkan makna

sebagai berikut :

a. Konstanta (a) = -3,380

Artinya ketika VACA (b1), VAHU (b2), STVA (b3) tidak ada maka

nilainya sebesar -3.380.

66

b. VACA (b1) = -0.815

Artinya apabila VACA (b1) meningkat satu satuan, sementara

variabel bebas lainnya tidak berubah maka variabel ROA mengalami

penurunan -0,815.

c. VAHU (b2) = -0,989

Artinya apabila VAHU (b2) meningkat satu satuan, sementara

variabel bebas lainnya tidak berubah maka variabel ROA mengalami

penurunan sebesar -0,989. Hal ini diartikan bahwa VAHU memiliki

pengaruh negatif terhadap return on asset (ROA).

d. STVA (b3) = 37,067

Artinya apabila STVA (b3) meningkat satu satuan, sementara

variabel bebas lainnya tidak berubah maka variabel ROA mengalami

kenaikan seberar 37,067.

b) Analisis Jalur 2

Analisis jalur 2 ini guna mengetahui variabel VACA (b1),

VAHU (b2), STVA (b3), dan ROA (b4) terhadap variabel nilai

perusahaan. Berikut hasil analisis jalur 2 dengan bantuan SPSS pada

tabel 4.8

67

Tabel 4. 8 Hasil Analisis Jalur 2

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.084 .518 -.163 .871

VACA .914 .277 .434 3.297 .002

VAHU -.510 .127 -.666 -4.031 .000

STAVA 3.912 1.734 .311 2.257 .027

ROA .198 .031 .649 6.428 .000

a. Dependent Variable: PBV

Sumber : Data diolah 2021

Persamaan dalam model ini menggunakan analisis jalur sebagai berikut :

PBV =ɑ + b1VACA + b2VAHU + b3STVA+b4ROA + e2

PBV = -0.084 + 0.914VACA+ (-0.510) VAHU+ 3.912 STVA+ 0.198

ROA

Berdasarkan pengujian analisis jalur 2 menunjukkan makna sebagai

berikut :

a. Konstanta -0,084

Artinya ketika VACA (b1), VAHU (b2), STVA (b3), dan ROA (b4)

tidak ada maka nilainya sebesar -0,084.

b. VACA (b1) 0,914

Artinya apabila VACA (b1) mengalami kenaikan sebesar satu

satuan, sementara variabel independen lain bersifat tetap maka variabel

PBV mengalami kenaikan 0,914.

68

c. VAHU (b2) -0,510

Artinya apabila VAHU (b2) meningkat satu satuan, sementara

variabel bebas lainnya tidak berubah maka variabel PBV mengalami

penurunan -0,510.

d. STVA (b3) 3.912

Artinya apabila STVA (b3) meningkat satu satuan, sementara

variabel bebas lainnya tidak berubah maka variabel PBV mengalami

kenaikan 3,912.

e. ROA (b4) 0,198

Artinya apabila ROA (b4) meningkat satu satuan, sementara

variabel bebas lainnya tidak berubah maka variabel PBV mengalami

kenaikan 0,198.

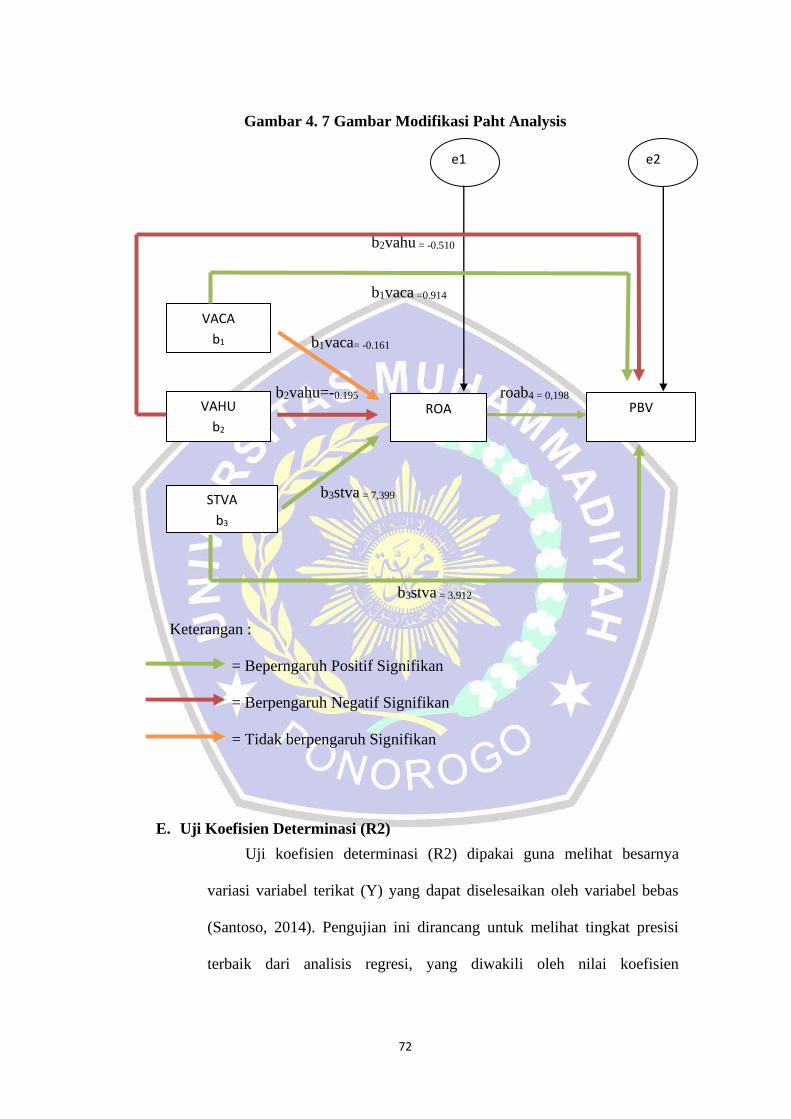

c) Pengaruh Langsung dan Tidak Langsung

Analisis jalur pakai guna mengetahui pengaruh langsung dan tidak

langsung yang diwujudkan oleh koefisien jalur pada setiap diagram jalur

dari hubungan kausul antar variabel b1, b2, b3 terhadap ROA atau PBV

yang berperan sebagai variabel intervening.

1. Pengaruh Langsung dan Pengaruh Tidak Langsung

Sederhananya pengaruh langsung dari model penelitian ini yakni

hubungan pengaruh VACA (b1), VAHU (b2), STVA (b3), ROA (b4)

terhadap PBV. Sedangkan Pengaruh tidak langsung dalam model regresi

ini adalah VACA (b1), VAHU (b2), STVA (b3) tehadap PBV melalui

69

ROA sebagai variabel intervening. Untuk menghitung pengaruh langsung

dan tidak langsung digunakan formula sebagai berikut :

a. Pengaruh langsung VACA (b1) terhadap PBV

b1→PBV = 0,914

Pengaruh tidak langsung (PTL) VACA (b1) terhadap PBV melalui ROA

= b1VACA x b4ROA

= (-0,815) x 0,198

= -0,161

Pengaruh total = b1VACA + PTL

= 0,914 + (-0,161)

= 0,753

Berdasarkan perhitungan diketahui bahwa jalur VACA (b1)

mempunyai pengaruh langsung terhadap PBV sebesar 0,914. Sedangkan

pengaruh tidak langsung sebesar -0,161 dan pengaruh total sebesar 0,753.

VACA (b1) memiliki pengaruh negatif tidak signifikan terhadap ROA

namun VACA (b1) terhadap PBV mempunyai pengaruh positif signifikan.

Dalam hal ini diartikan bahwa ROA sebagai variabel intervening tidak

berhasil memediasi VACA (b1) terhadap PBV.

b. Pengaruh VAHU (b2) terhadap PBV

b2→PBV = -0,510

Pengaruh tidak langsung (PTL) VAHU (b2) terhadap PBV melalui ROA

= b2VAHU x b4ROA

= (-0,989) x 0,198

= -0,195

70

Pengaruh total = b2VAHU+ PTL

= -0,512 + -0,195

= -0,707

Berdasarkan perhitungan diketahui VAHU (b2) mempunyai

pengaruh langsung terhadap PBV sebesar -0,510. Sedangkan pengaruh

tidak langsung sebesar -0,195 dan pengaruh total sebesar -0,707. Hal

tersebut berarti bahwa VAHU (b2) terhadap ROA berpengaruh negatif

signifikan. Dan VAHU (b2) terhadap PBV juga memiliki pengaruh

negatif signifikan, namun dalam hal ini ROA sebagai variabel

intervening berhasil memediasi variabel VAHU (b2) terhadap PBV

karena dengan adanya variabel intervening nilainya semakin besar

artinya apabila human capital dimanfaatkan secara baik akan

berpengaruh pada kinerja keuangan yang antinya akan berpengaruh

positif terhadap nilai perusahaan. Dalam hal ini VAHU disebut sebagai

part mediation karena tanpa adanya pengaruh dari variabel intervening

(ROA) tetap bisa berpengaruh terhadap PBV.

c. Pengaruh STVA (b3) terhadap PBV

b3→PBV = 3,912

Pengaruh tidak langsung (PTL) STVA (b3) terhadap PBV melalui ROA

= b3STVA x b4ROA

= 37,067 x 0,198

= 7,339

71

Pengaruh total = b3STVA + PTL

= 3,912 + 7,339

= 10,591

Berdasarkan perhitungan diketahui STVA (b3) mempunyai

pengaruh langsung terhadap PBV sebesar 3,912. Sedangkan pengaruh

tidak langsung sebesar 7,339 dan pengatuh total sebesar 10,591. Dilihat

dari pengaruh langsung dan tidak langsung STVA (b3) menunjukkan

pengaruh positif signifikan hal ini menunjukkan bahwa ROA berhasil

memediasi variabel STVA (b3) terhadap PBV. Dengan adanya variabel

intervening ROA structural capital nilai semakin besar, hal ini diartikan

bahwa ketika structur capital dikelola dengan baik maka akan

meningkatkan kinerja keuangan yang nantinya akan meningkatkan nilai

perusahaan. Dalam hal ini STVA disebut part mediation karena tanpa

adanya pengaruh varibel intervening (ROA) tetap mempengaruhi PBV

d. Pengaruh ROA (b4) terhadap PBV

b4→PBV = 0,198

ROA (b4) berpengaruh positif signifikan terhadap PBV. Hasil ROA yang

positif menunjukkan bahwa perusahaan telah meng optimalkan asetnya

menjadi laba.

Berdasarkan perhitungan pengaruh langsung dan tidak langsung dapat

dilihat gambar 4.7

72

Gambar 4. 7 Gambar Modifikasi Paht Analysis

b2vahu = -0.510

b1vaca =0.914

b1vaca= -0.161

b2vahu=-0.195 roab4 = 0,198

b3stva = 7,399

b3stva = 3.912

Keterangan :

= Beperngaruh Positif Signifikan

= Berpengaruh Negatif Signifikan

= Tidak berpengaruh Signifikan

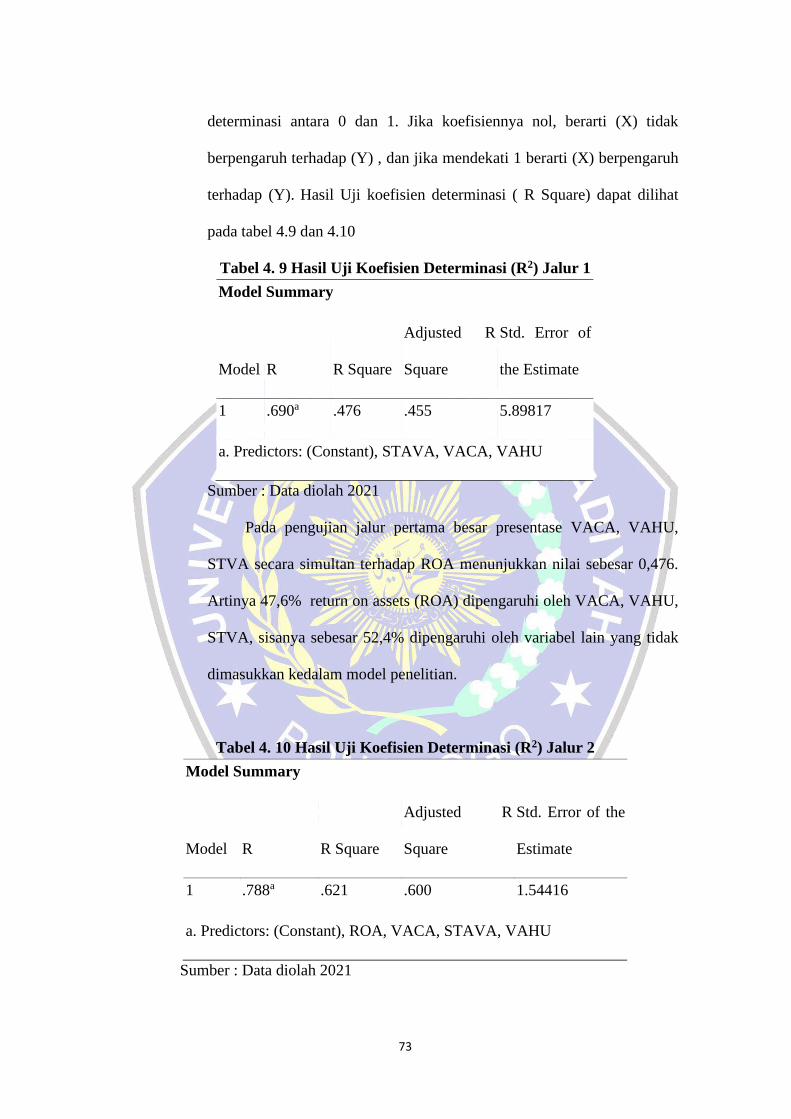

E. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) dipakai guna melihat besarnya

variasi variabel terikat (Y) yang dapat diselesaikan oleh variabel bebas

(Santoso, 2014). Pengujian ini dirancang untuk melihat tingkat presisi

terbaik dari analisis regresi, yang diwakili oleh nilai koefisien

e1 e2

VAHU

b2

STVA

b3

VACA

b1

ROA

PBV

73

determinasi antara 0 dan 1. Jika koefisiennya nol, berarti (X) tidak

berpengaruh terhadap (Y) , dan jika mendekati 1 berarti (X) berpengaruh

terhadap (Y). Hasil Uji koefisien determinasi ( R Square) dapat dilihat

pada tabel 4.9 dan 4.10

Tabel 4. 9 Hasil Uji Koefisien Determinasi (R2) Jalur 1

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .690a .476 .455 5.89817

a. Predictors: (Constant), STAVA, VACA, VAHU

Sumber : Data diolah 2021

Pada pengujian jalur pertama besar presentase VACA, VAHU,

STVA secara simultan terhadap ROA menunjukkan nilai sebesar 0,476.

Artinya 47,6% return on assets (ROA) dipengaruhi oleh VACA, VAHU,

STVA, sisanya sebesar 52,4% dipengaruhi oleh variabel lain yang tidak

dimasukkan kedalam model penelitian.

Tabel 4. 10 Hasil Uji Koefisien Determinasi (R2) Jalur 2

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .788a .621 .600 1.54416

a. Predictors: (Constant), ROA, VACA, STAVA, VAHU

Sumber : Data diolah 2021

74

Pada pengujian jalur 2 besar presentase VACA, VAHU, STVA,

ROA, secara simultan terhadap ROA menunjukkan nilai sebesar 0,621.

Artinya 62,1% nilai perusahaan (PBV) dipengaruhi oleh VACA, VAHU,

STVA, dan ROA. Sisanya sebesar 37,9% dipengaruhi oleh variabel lain

yang tidak dimasukkan kedalam model penelitian.

F. Hasil Pengujian Hipotesis

1. Hasil Uji T

Dalam penelitian ini hipotesis menggunakan uji parsial atau uji-t.

uji hipotesis secara parsial ini dipakai guna menilik pengaruh masing-

masing variabel indepeden terhadap variabel dependen. Uji t (parsial)

dilakukan membandingkan nilai thitung dengan ttabel dengan menggunakan

ɑ = 5%. Untuk mengolah t-hitung menggunakan program SPSS. Hasil uji

t dapat dilihat pada tabel 4.11 dan 4.12

75

Tabel 4. 11 Hasil Uji t Jalur 1

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -3.380 1.938 -1.744 .085

VACA -.815 1.055 -.118 -.772 .442

VAHU -.989 .469 -.394 -2.107 .039

STAVA 37.067 4.977 .900 7.448 .000

a. Dependent Variable: ROA

Sumber : Data diolah 2021

Berdasarkan hasil pengolahan data tersebut diketahui thitung untuk

pengujian jalur 1 sebagai berikut

1. VACA terhadap ROA

Berdasarkan tabel diatas thitung -0.772 < t Tabel dengan nilai

1,99346 dan nilai signifikansi 0.442 > 0,05. Maka dapat disimpukan

bahwa VACA tidak berpengaruh signifikan terhadap variabel ROA.

2. VAHU terhadap ROA

Berdasarkan tabel diatas thitung -2,107 > t Tabel dengan nilai

1,99346 dan nilai signifikansi sebesar 0,039 > 0,05. Maka dapat

disimpulkan bahwa VAHU memiliki pengaruh negatif signifikan

terhadap variabel ROA.

3. STVA terhadap ROA

Berdasarkan tabel diatas thitung 7,448 > t Tabel dengan nilai

1,99346 dengan nilai signifikansi sebesar 000 < 0,05. Maka dapat

disimpulkan bahwa STVA berpengaruh positif signifikan terhadap

variabel ROA.

76

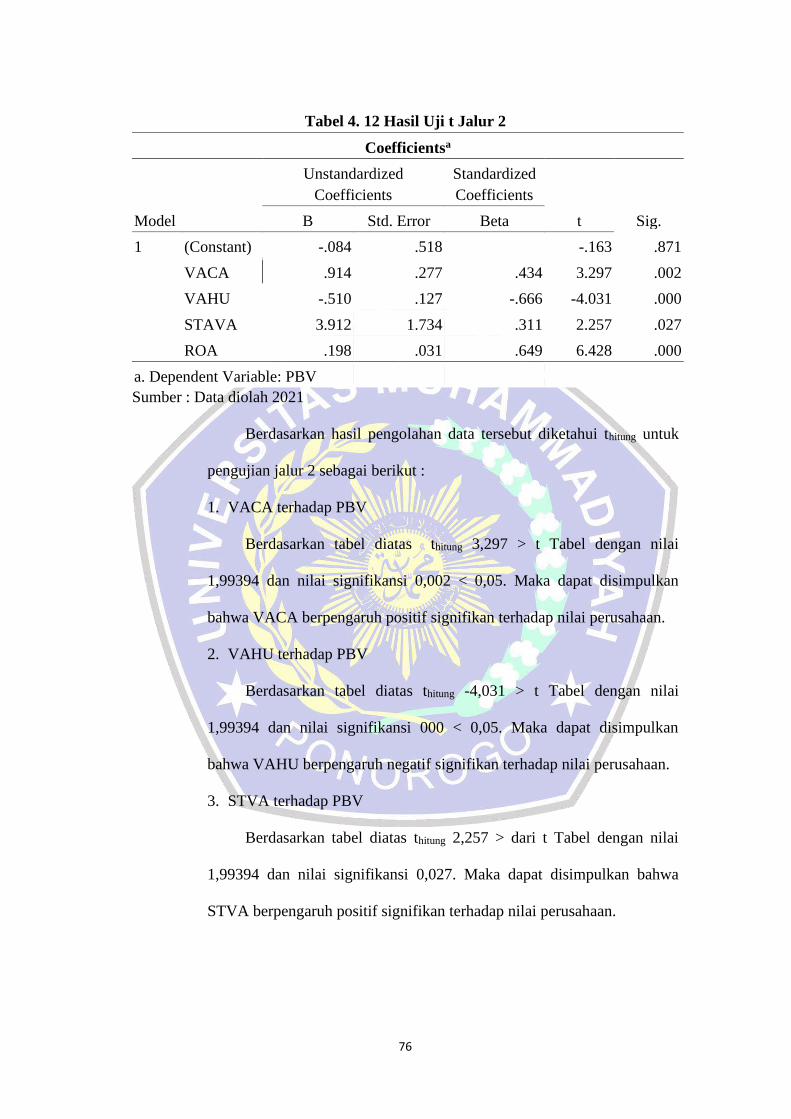

Tabel 4. 12 Hasil Uji t Jalur 2

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.084 .518 -.163 .871

VACA .914 .277 .434 3.297 .002

VAHU -.510 .127 -.666 -4.031 .000

STAVA 3.912 1.734 .311 2.257 .027

ROA .198 .031 .649 6.428 .000

a. Dependent Variable: PBV

Sumber : Data diolah 2021

Berdasarkan hasil pengolahan data tersebut diketahui thitung untuk

pengujian jalur 2 sebagai berikut :

1. VACA terhadap PBV

Berdasarkan tabel diatas thitung 3,297 > t Tabel dengan nilai

1,99394 dan nilai signifikansi 0,002 < 0,05. Maka dapat disimpulkan

bahwa VACA berpengaruh positif signifikan terhadap nilai perusahaan.

2. VAHU terhadap PBV

Berdasarkan tabel diatas thitung -4,031 > t Tabel dengan nilai

1,99394 dan nilai signifikansi 000 < 0,05. Maka dapat disimpulkan

bahwa VAHU berpengaruh negatif signifikan terhadap nilai perusahaan.

3. STVA terhadap PBV

Berdasarkan tabel diatas thitung 2,257 > dari t Tabel dengan nilai

1,99394 dan nilai signifikansi 0,027. Maka dapat disimpulkan bahwa

STVA berpengaruh positif signifikan terhadap nilai perusahaan.

77

4. ROA terhadap PBV

Berdasarkan tabel di atas thitung 6,428 > dari t Tabel dengan nilai

1,99394 dan nilai signifikansi 000. Maka dapat disimpulkan bahwa ROA

berpengaruh positif signifikan terhadap nilai perusahaan.

2. Hasil Uji F

Dalam penelitian ini pengujian hipotesis secara simultan atau

serempak di uji menggunakan Uji-F. Uji-F dipakai guna mengetahui

pengaruh dari variabel independen terhadap variabel dependen secara

keseluruhan (Santoso, 2014). Uji F diperoleh dari hasil membandingkan

F hitung dan F tabel, menggunakan standart deviasi 5%. Dasar

pengambilan keputusan hasil Uji-F adalah apabila F hitung > F tabel

berarti ada pengaruh, tetapi jika F hitung < dari F tabel berarti tidak ada

pengaruh. Berikut ini adalah hasil uji F pada tabel 4.12 dan 4.13.

78

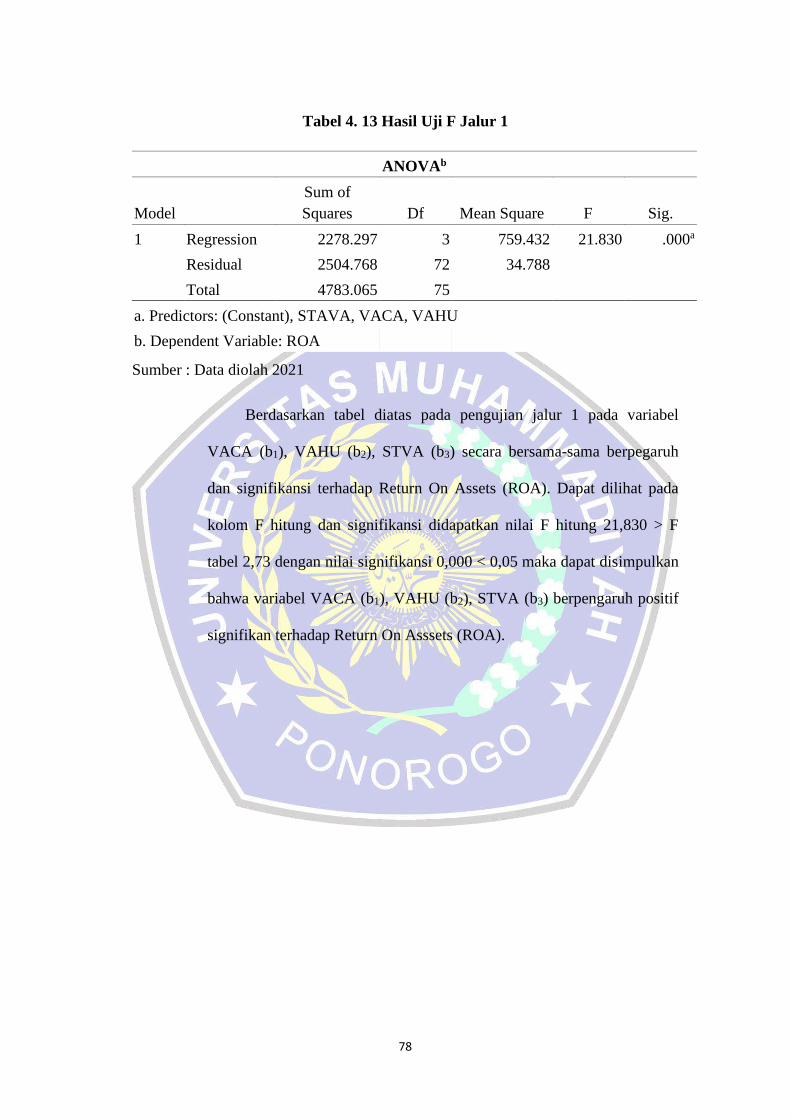

Tabel 4. 13 Hasil Uji F Jalur 1

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 2278.297 3 759.432 21.830 .000a

Residual 2504.768 72 34.788

Total 4783.065 75

a. Predictors: (Constant), STAVA, VACA, VAHU

b. Dependent Variable: ROA

Sumber : Data diolah 2021

Berdasarkan tabel diatas pada pengujian jalur 1 pada variabel

VACA (b1), VAHU (b2), STVA (b3) secara bersama-sama berpegaruh

dan signifikansi terhadap Return On Assets (ROA). Dapat dilihat pada

kolom F hitung dan signifikansi didapatkan nilai F hitung 21,830 > F

tabel 2,73 dengan nilai signifikansi 0,000 < 0,05 maka dapat disimpulkan

bahwa variabel VACA (b1), VAHU (b2), STVA (b3) berpengaruh positif

signifikan terhadap Return On Asssets (ROA).

79

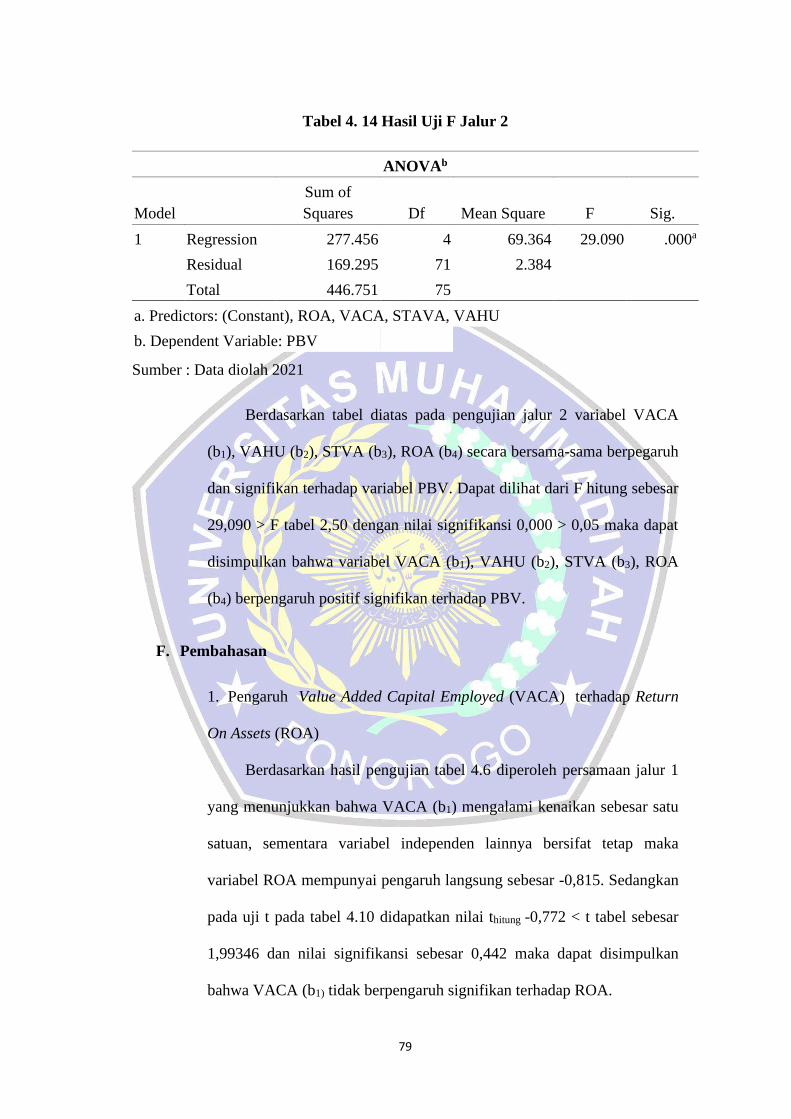

Tabel 4. 14 Hasil Uji F Jalur 2

ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 277.456 4 69.364 29.090 .000a

Residual 169.295 71 2.384

Total 446.751 75

a. Predictors: (Constant), ROA, VACA, STAVA, VAHU

b. Dependent Variable: PBV

Sumber : Data diolah 2021

Berdasarkan tabel diatas pada pengujian jalur 2 variabel VACA

(b1), VAHU (b2), STVA (b3), ROA (b4) secara bersama-sama berpegaruh

dan signifikan terhadap variabel PBV. Dapat dilihat dari F hitung sebesar

29,090 > F tabel 2,50 dengan nilai signifikansi 0,000 > 0,05 maka dapat

disimpulkan bahwa variabel VACA (b1), VAHU (b2), STVA (b3), ROA

(b4) berpengaruh positif signifikan terhadap PBV.

F. Pembahasan

1. Pengaruh Value Added Capital Employed (VACA) terhadap Return

On Assets (ROA)

Berdasarkan hasil pengujian tabel 4.6 diperoleh persamaan jalur 1

yang menunjukkan bahwa VACA (b1) mengalami kenaikan sebesar satu

satuan, sementara variabel independen lainnya bersifat tetap maka

variabel ROA mempunyai pengaruh langsung sebesar -0,815. Sedangkan

pada uji t pada tabel 4.10 didapatkan nilai thitung -0,772 < t tabel sebesar

1,99346 dan nilai signifikansi sebesar 0,442 maka dapat disimpulkan

bahwa VACA (b1) tidak berpengaruh signifikan terhadap ROA.

80

Relationship yang dibangun perusahaan dengan partnernya mulai

dari pemasok, pelanggan yang loyal terhadap perusahaan, pemerintah,

maupun masyarakat sekitar yang diharapkan menjadi nilai tambah bagi

perusahaan. Namun dalam penelitian ini kurang sesuai karena ternyata

VACA tidak berdampak atau tidak berpengaruh pada tingkat

pengembalian aset perusahaan.

Hal ini selara dengan Dede (2020), yang mengatakan bahwa

VACA tidak bepengaruh terhadap ROA hal ini disebabkan karena nilai

Value Added Capital Employed yang rendah sehingga mempengaruhi

kinerja keuangan menjadi kurang baik. Penelitian ini juga didukung oleh

penelitian Nisa dan Deannes (2014) mengutarakan bahwa VACA tidak

berpengaruh terhadap ROA dikarenakan VACA tidak berpengaruh secara

optimal jika berdiri sendiri.

2. Pengaruh Value Added Human Capital (VAHU) terhadap Return On

Asset (ROA)

Berdasarkan hasil pengujian tabel 4.6 diperoleh persamaan jalur 1

yang menunjukkan bahwa VAHU (b2) mengalami kenaikan sebesar satu

satuan, sementara variabel independen lainnya bersifat tetap maka

variabel ROA mempunyai pengaruh langsung sebesar -0,989. Sedangkan

pada uji t pada tabel 4.10 didapatkan nilai thitung -2,107 > t Tabel sebesar

1,99346 dan nilai signifikansi sebesar 0,039 < 0,05 maka dapat

disimpulkan bahwa VAHU (b2) berpengaruh negatif signifikan terhadap

ROA.

81

Perusahaan memberikan gaji dan tunjangan tinggi kepada

karyawan yang diharapkan menjadi motivasi untuk karyawan guna

meningkatkan produktivitas dalam proses produksi sehingga dapat

menarik investor. Namun dalam penelitian ini membuktikan bahwa efek

negatif human capital terhadap ROA. Pengaruh negatif ini dapat

disebabkan oleh karyawan yang kurang produktif.

Hasil ini mendukung penelitian Haldami (2014) kenaikan gaji dan

tunjangan karyawan diharapkan dapat memotivasi karyawan untuk

meningkatkan produktivitas dalam proses produksi sehingga dapat

meningkatkan produktivitas karyawan. Namun dalam hal ini pengaruh

negatif disebabkan oleh karyawan yang kurang produktif. Hasil ini jugan

didukung oleh penelitian Madyan (2019) yang menunjukkan bahwa

peusahaan yang memberikan gaji dan tunjangan lebih tinggi kepada

karyawan tanpa dibarengi dengan produktivitas dalam proses produksi

akan berdampak kecil terhadap kinerja keuangan.

3. Pengaruh Stuctural Capital Value Added (STVA) terhadap Return On

Assets (ROA)

Berdasarkan hasil pengujian tabel 4.6 diperoleh persamaan jalur 1

yang menunjukkan bahwa STVA (b3) mengalami kenaikan sebesar satu

satuan, sementara variabel independen lainnya bersifat tetap maka

variabel ROA mempunyai pengaruh langsung sebesar 37,067. Sedangkan

pada uji t pada tabel 4.10 didapatkan nilai thitung 7,448 > t Tabel sebesar

1,99346 dan nilai signifikansi sebesar 0,000 < 0,05 maka dapat

82

disimpulkan bahwa STVA (b3) berpengaruh positif signifikan terhadap

ROA.

Structural capital merupakan satu elemen yang membuat

perusahaan tetap kokoh akibat nilai yang telah di capai oleh perusahaan.

Structural capital didefinisikan sebagai pendukung infrastruktur dan

sistem informasi untuk mendukung kinerja pegawai. Structural capital

diharapkan meningkat kinerja karyawan yang akan menghasilkan

peningkatan produktivitas dan keuntungan perusahaan. Perusahaan yang

memiliki structural capital yang kuat akan memiliki budaya yang

mendukung individu didalamnya untuk belajar hal baru sebanyak

mungkin.

Hasil penelitian ini membuktikan bahwa kemampuan organisasi

atau perusahaan dalam menggunakan struktur modal untuk mendukung

kinerja pegawai dalam menghasilkan kinerja intelektual yang optimal.

Penelitian ini selaras dengan penelitian Dede (2020) yang menyatakan

bahwa STVA berpengaruh terhadap ROA hal ini dikarenakan nilai

tambah kapital tinggi, mengindikasikan bahwa perusahaan telah berhasil

mengelola struktur modal. Penelitian ini juga didukung oleh Lutfia dan

Sugiharti (2017) yang menyatakan bahwa STVA bepengaruh positif

terhadap ROA hal ini dikarnakan pemanfaatan dan penerapan structural

capital yang baik dapat memberikan nilai tambah yang baik pula.

83

4. Pengaruh Value Added Capital Employed (VACA) terhadap nilai

perusahaan (PBV)

Berdasarkan hasil pengujian tabel 4.7 diperoleh persamaan jalur 2

yang menunjukkan VACA (b1) mengalami kenaikan sebesar satu satuan,

sementara variabel independen lainnya bersifat tetap maka variabel PBV

mempunyai pengaruh langsung sebesar 0,914. Sedangkan pada uji t pada

tabel 4.11 didapatkan nilai thitung 3,297 > t Tabel sebesar 1,99394 dan

nilai signifikansi sebesar 0,002 < 0,05 maka dapat disimpulkan bahwa

VACA (b1) berpengaruh positif signifikan terhadap PBV.

Hubungan harmonis yang perusahaan dimiliki perusahaan dengan

para mitranya mulai dari pemasok, pelanggan yang loyal terhadap

perusahaan, pemerintah, maupun masyarakat sekitar yang diharapkan

menjadi nilai tambah bagi perusahaan. Hal ini sejalan dengan penelitian

ini bahwa hubungan harmonis dengan mitra perusahaan meningkatkan

nilai perusahaan. Hal ini selaras dengan penelitian Bayu (2018) yang

menyatakan bahwa semakin besar nilai tambah yang dihasilan dari

pengelolaan aset fisik dan keuangan, maka secara signifikan dapat

meningkatkan PBV perusahaan.

5. Pengaruh Value Added Human Capital (VAHU) terhadap nilai

perusahaan (PBV)

Berdasarkan hasil pengujian tabel 4.7 diperoleh persamaan jalur 2

yang menunjukkan bahwa VAHU (b2) mengalami kenaikan sebesar satu

satuan, sementara variabel independen lainnya bersifat tetap maka

84

variabel PBV mempunyai pengaruh langsung sebesar -0,510. Sedangkan

pada uji t pada tabel 4.11 didapatkan nilai thitung -4,031 > t Tabel sebesar

1,99394 dan nilai signifikansi sebesar 0,000 < 0,05 maka dapat

disimpulkan bahwa VAHU (b2) berpengaruh negatif signifikan terhadap

PBV.

VAHU merupakan salah satu elemen yang terpenting untuk

menganalisis tingkat efisiensi modal sumber daya manusia yang

digunakan, yang berguna untuk menciptakan nilai tambah. Dengan

meningkatnya gaji dan tunjangan karyawan diharapkan dapat mendukung

kinerja karyawan sehingga produktivitas perusahaan meningkat. Namun

hal berbeda ditunjukkan dalam penelitian ini yang kurang sesuai karena

VAHU tidak dapat menentukan nilai perusahaan karena investor

Indonesia belum menggunakan VAHU sebagai salah satu faktor yang

digunakan untuk mengambil keputusan.

Hasil ini sesuai dengan penelitian yang dilakukan oleh Madyan

(2019) dimana hasilnya upaya peningkatan sumber daya manusia oleh

perusahaan berupa pelatihan, seminar dan lain-lain tidak dapat secara

langsung dirasakan sebagai keuntungan oleh perusahaan. Selain itu

perusahaan di Indonesia yang menggunakan metode tersebut masih

sedikit. Jadi investor indonesia belum menggunakan VAHU sebagai

salah satu faktor yang dignakan untuk mengambil keputusan investasi.

Hasil ini juga didukung oleh penelitian Ozkan (2016) yang menunjukkan

bahwa investor tidak menganggap sumber daya manusia sebagai sumber

keunggulan kompetitif perusahaan ketika membuat keputusan investasi.

85

6. Pengaruh Stuctural Capital Value Added (STVA) terhadap nilai

perusahaan (PBV)

Berdasarkan hasil pengujian tabel 4.7 diperoleh persamaan jalur 2

yang menunjukkan bahwa STVA (b3) mengalami kenaikan sebesar satu

satuan, sementara variabel independen lainnya bersifat tetap maka

variabel PBV mempunyai pengaruh langsung sebesar 3,912. Sedangkan

pada uji t pada tabel 4.11 didapatkan nilai thitung 2,257 > t Tabel sebesar

1,9934 dan nilai signifikansi sebesar 0,027 < 0,05 maka dapat

disimpulkan bahwa STVA (b3) berpengaruh positif signifikan terhadap

PBV.

Structural capital merupakan satu elemen yang membuat

perusahaan tetap kokoh akibat nilai yang telah di capai oleh perusahaan.

Structural capital didefinisikan sebagai pendukung infrastruktur dan

sistem informasi untuk mendukung kinerja pegawai. Modal struktural

diharapkan dapat meningkatkan kinerja karyawan, sehingga

meningkatkan produktivitas dan keuntungan perusahaan. Perusahaan

dengan modal struktural yang kuat akan memiliki budaya membantu

orang belajar sesuatu yang baru sebanyak mungkin.

Hasil penelitian ini menunjukkan bahwa organisasi atau

perusahaan memiliki kemampuan untuk menggunakan struktur modal

untuk mendukung kinerja karyawan, sehingga menghasilkan kinerja

intelektual yang terbaik. Hal ini sesuai dengan penelitian Afifah (2014)

yang menyebutkan bahwa semakin tinggi nilai struktur modal maka

semakin tinggi pula nilai perusahaan. Penelitian ini juga didukung oleh

86

Bayu (2018) yang menunjukkan kemampuan manajemen dalam

mengalokasikan dana untuk mengimplementasikan struktur, sistem, dan

budaya organisasi berdasarkan pengetahuan berdasarkan kondisi yang

mempengaruhi nilai perusahaan.

7. Pengaruh Retun On Asset (ROA) terhadap nilai perusahaan PBV

Berdasarkan hasil pengujian tabel 4.7 diperoleh persamaan jalur 2

yang menunjukkan bahwa ROA (b4) mengalami kenaikan sebesar satu

satuan, sementara variabel independen lainnya bersifat tetap maka

variabel PBV mempunyai pengaruh langsung sebesar 0,198.Sedangkan

pada uji t pada tabel 4.11 didapatkan nilai thitung 6,428 > t Tabel sebesar

1,9934 dan nilai signifikansi sebesar 0,000 < 0,05 maka dapat

disimpulkan bahwa ROA (b4) berpengaruh positif signifikan terhadap

PBV.

ROA merupakan alat yang digunakan perusahaan guna mengetahui

tingkat pengembalian aset serta mengetahui kondisi perusahaan sedang

baik atau tidak. Dikatakan baik apabila nilai ROA tinggi begitu pula

sebaliknya. Hal ini sejalan dengan penelitian Lutfia dan Sugiharti (2017)

yang menyatakan bahwa ROA berpengrauh positif terhadap nilai

perusahaan hal ini menunjukan bahwa investor tertarik pada kemampuan

perusahaan dalam mengelola asetnya menjadi laba. Hasil ROA yang

positif menunjukkan bahwa perusahaan telah meng optimalkan asetnya

menjadi laba.