5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Secara umum akuntansi memiliki dasar yang menjadi acuan dalam menyusun

standar akuntansi yang ditujukan sebagai praktek akuntansi. Akuntansi disebut

sebagai bahasa bisnis (bisnis language) atau sebagai bahasa pengambilan

keputusan. Konsep dasar akuntansi sangat dibutuhkan untuk mempelajari

bagaimana pengolahan data keuangan dalam sebuah organisasi atau perusahaan.

Pengolahan data keuangan bisa dijamin berjalan dengan baik dengan konsep

dasar tersebut.

Konsep dasar akuntansi merupakan berbagai konsep yang telah dijadikan

rujukan dan dijadikan sebagai standar dalam menyampaikan laporan keuangan

yang rapi dan mudah dipahami. Proses pengolahan data akuntansi pada konveksi

Rendy Collection karawang ini, penulis berpedoman pada beberapa teori

pendukung yang diperoleh dari beberapa sumber. Teori tersebut antara lain

sebagai berikut.

2.2.1. Akuntansi

Menurut Jusup (2013:4) “Akuntansi dapat di definisikan dari dua sudut

pandang, yaitu dari sudut pandang pemakai jasa akuntansi dan sudut proses

kegiatannya”.

6

1. Definisi Sudut Pemakai

Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai suatu

disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan

kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu entitas.

2. Definisi Sudut Proses Kegiatan

Ditinjau dari sudut kegiatannya, akuntansi dapat didefinisikan sebagai proses

pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan data

keuangan suatu entitas.

Menurut Fess et al dalam Susanto (2013:64), mendefinisikan “Akuntansi

sebagai sistem informasi yang menghasilkan informasi atau laporan untuk

berbagai kepentingan baik individu atau kelompok tentang aktivitas atau operasi

peristiwa ekonomi atau keuangan suatu organisasi”.

Sedangkan menurut Hery (2014:6) “Akuntansi dapat didefinisikan sebagai

sebuah sistem informasi yang memberikan laporan kepada para pengguna

informasi akuntansi atau kepada pihak-pihak yang memiliki kepentingan terhadap

kondisi keuangan perusahaan“.

2.1.2. Pengguna Informasi Akuntansi

Menurut Hery (2014:6) “Para pengguna informasi akuntansi dikelompokan

ke dalam dua kategori, yaitu pemakai internal (internal users) dan pemakai

eksternal (external users)“.

Yang termasuk dalam kategori pemakai internal, antara lain:

1. Direktur dan Manager Keuangan

Menentukan mampu tidaknya perusahaan dalam melunasi utangnya tepat

waktu kepada kreditur (banker, supplier), maka mereka membutuhkan

7

informasi akuntansi mengenai besarnya uang kas yang tersedia di perusahaan

pada saat menjelang jatuh temponya pinjaman atau utang.

2. Direktur Operasional dan Manager Pemasaran

Menentukan efektif tidaknya saluran distribusi produk maupun aktivitas

pe1masaran yang telah dilakukan perusahaan, maka mereka membutuhkan

informasi akuntansi mengenai besarnya penjualan.

3. Manager dan Supervisor Produksi

Mereka membutuhkan informasi akuntansi biaya untuk menentukan besarnya

harga pokok produksi, yang pada akhirnya juga sebagai dasar untuk

menetapkan harga jual produk per unit.

Sedangkan yang termasuk dalam kategori pemakai eksternal antara lain:

1. Investor

Menggunakan informasi akuntansi untuk mengambil keputusan dalam hal

membeli atau melepas saham investasinya.

2. Kreditur

Menggunakan informasi akuntansi debitur untuk mengevaluasi besarnya

tingkat resiko dari pemberian kredit atau pinjaman uang.

3. Pemerintah

Berkepentingan terhadap laporan keuangan perusahaan (wajib pajak) dalam hal

perhitungan dan penetapan besarnya pajak penghasilan yang harus di setor ke

kas negara.

8

2.1.3. Akuntansi dan Jenis Usaha

Menurut Hery (2014:2) ditinjau dari jenis usahanya (produk yang dijual),

perusahaan dibedakan menjadi:

1. Perusahaan Manufaktur

Perusahaan jenis ini terlebih dahulu mengubah input atau bahan mentah

menjadi output atau barang jadi, baru kemudian dijual kepada para pelanggan.

Contoh perusahaan manufaktur diantaranya: perusahaan perakit mobil,

perusahaan pembuat obat, tas, sepatu, pabrik penghasil keramik dan

sebagainya.

2. Perusahaan Dagang

Perusahaan jenis ini menjual produk (barang jadi), akan tetapi perusahaan tidak

membuat atau menghasilkan sendiri produk yang akan dijualnya melainkan

memperolehnya dari perusahaan lain. Contoh perusahaan dagang diantaranya

adalah: Indomaret, Alfa mart, Carrefour, Gramedia, dan sebagainya.

3. Perusahaan Jasa

Perusahaan jenis ini tidak menjual barang tetapi menjual jasa kepada

pelanggan. Contoh perusahaan jasa pelayanan transportasi (jasa angkut),

pelayanan kesehatan (rumah sakit), jasa konsultan, telekomunikasi, dan

sebagainya.

2.1.4. Persamaan Dasar Akuntansi

Menurut Hery (2014:12) persamaan dasar akuntansi dijelaskan sebagai

berikut:

Sumber daya ekonomi yang dimiliki oleh perusahaan dinamakan aset atau

harta atau kekayaan (assets). Aset ini selanjutnya akan digunakan oleh perusahaan

9

demi lancarnya kegiatan operasional sehari-hari. Contoh dari aset meliputi: uang

kas, piutang usaha, persediaan barang dagangan, perlengkepan toko dan kantor,

asuransi dan sewa dibayar di muka, tanah, bangunan, peralatan atau perabot toko

dan kantor, kendaraan operasional, dan aset lainnya.

Piutang usaha dikatakan aset karena piutang ini nantinya akan dapat dicairkan

dari piutang menjadi uang kas, sebagai hasil dari penagihan penjualan. Piutang

usaha mencerminkan hak perusahaan untuk menagih kepada pelanggan demi

mendapatkan uang kas. Persediaan barang dagang merupakan aset karena

nantinya akan dijual oleh perusahaan kepada pelanggan untuk mendapatkan

piutang (hak menagih) maupun kas pada akhirnya. Sedangkan untuk perlengkapan

toko dan kantor, asuransi dan sewa dibayar di muka, tanah, bangunan, paralatan

atau perabot toko dan kantor, dan kendaraan operasional dikatakan aset karena

mereka memiliki manfaat ekonomi bagi perusahaan untuk dapat digunakan atau

dikonsumsi selama periode akuntansi.

Utang (liabilities) merupakan kewajiban perusahaan kepada kreditur

(supplier, bankir) dan pihak lainya (karyawan pemerintah). Kreditur dan pihak

lainnya di sini memiliki hak atau klaim atas asset perusahaan.

Contoh utang adalah sebagai berikut:

1. Utang Usaha (Account Payable)

Perusahaan memilki kewajiban untuk membayar utangnya kepada supplier

sebagai akibat dari pembelian barang dagangan secara kredit. Dalam hal ini

perusahaan selaku pembeli barang dagangan secara kredit harus mentransfer

uang kas kepada supplier (penjual), yang berarti supplier memiliki hak atas

asstes si pembeli.

10

2. Pinjaman Bank (Bank Loans)

Perusahaan memilki kewajiban untuk membayar utangnya kepada pihak bank

sebagai akibat dari transaksi peminjaman uang bank. Dalam hal ini perusahaan

harus membayar jumlah pokok pinjaman berikut bunga. Bunga bank yang

masih terhutang (interest payable), yang belum dibayarkan, juga merupakan

kewajiban (liabilities) bagi debitur (peminjam uang).

3. Utang Gaji (Salaries Payable)

Perusahaan memiliki kewajiban untuk membayar utangnya kepada karyawan

atas uang gaji karyawan yang belum dibayarkan, di mana karyawan telah

memberikan jasanya kepada perusahaan. Dalam hal ini, karyawan memiliki

hak atas assets (uang kas) perusahaan.

4. Utang Pajak Penghasilan (Income Taxes Payable)

Perusahaan memilki kewajiban (berdasarkan undang-undang) untuk membayar

pajak yang terhutang kepada pemerintah atas penghasilan atau keuntungan

yang diperoleh perusahaan.

Ekuitas (equity) merupakan hak pemilik dana atau pemegang saham atas

asset perusahaan. Ekuitas untuk perusahaan perorangan dinamakan ekuitas

pemilik, untuk firma dinamakan partnership equity, sedangkan untuk perseroan

dinamakan ekuitas pemegang saham (stockholders equity). Ekuitas atau modal

disebut juga sebagai kekayaan bersih (net assets), yang artinya bahwa hak pemilik

atau pemegang saham atas kekayaan perusahaan diperoleh setelah seluruh

kekayaan yang ada dalam perusahaan dikurangi dengan seluruh kewajiban

perusahaan.

11

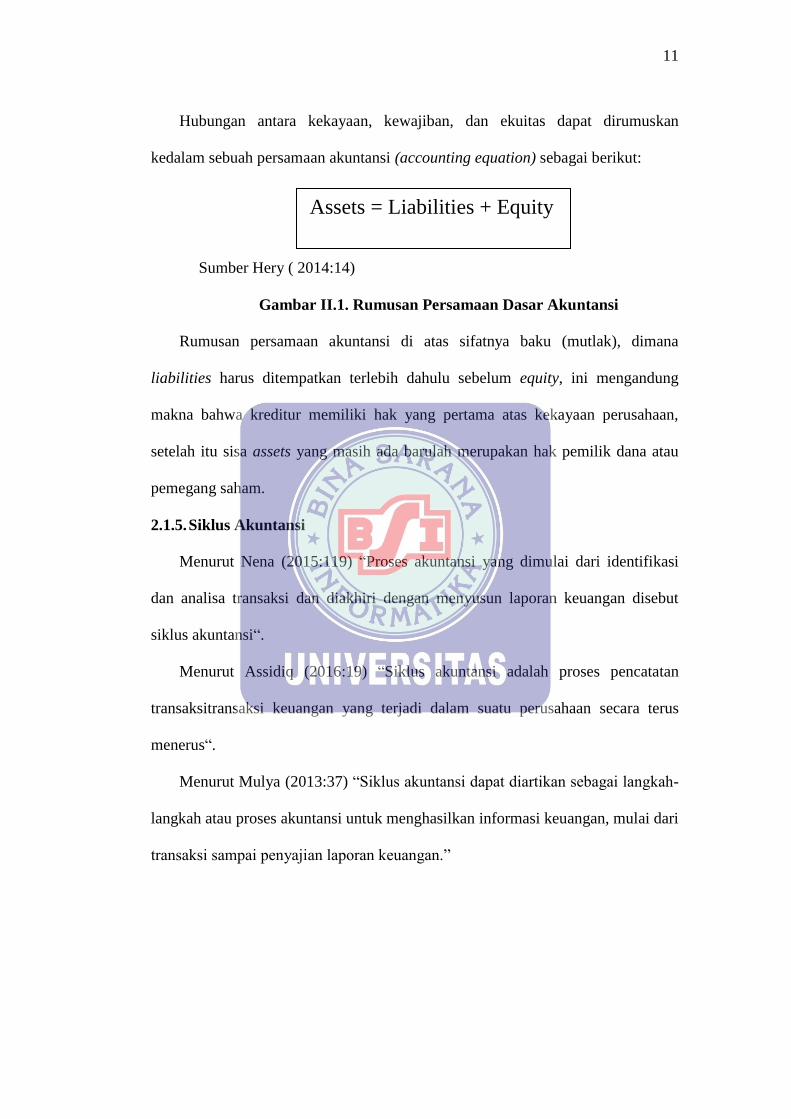

Hubungan antara kekayaan, kewajiban, dan ekuitas dapat dirumuskan

kedalam sebuah persamaan akuntansi (accounting equation) sebagai berikut:

Sumber Hery ( 2014:14)

Gambar II.1. Rumusan Persamaan Dasar Akuntansi

Rumusan persamaan akuntansi di atas sifatnya baku (mutlak), dimana

liabilities harus ditempatkan terlebih dahulu sebelum equity, ini mengandung

makna bahwa kreditur memiliki hak yang pertama atas kekayaan perusahaan,

setelah itu sisa assets yang masih ada barulah merupakan hak pemilik dana atau

pemegang saham.

2.1.5. Siklus Akuntansi

Menurut Nena (2015:119) “Proses akuntansi yang dimulai dari identifikasi

dan analisa transaksi dan diakhiri dengan menyusun laporan keuangan disebut

siklus akuntansi“.

Menurut Assidiq (2016:19) “Siklus akuntansi adalah proses pencatatan

transaksitransaksi keuangan yang terjadi dalam suatu perusahaan secara terus

menerus“.

Menurut Mulya (2013:37) “Siklus akuntansi dapat diartikan sebagai langkah-

langkah atau proses akuntansi untuk menghasilkan informasi keuangan, mulai dari

transaksi sampai penyajian laporan keuangan.”

Assets = Liabilities + Equity

12

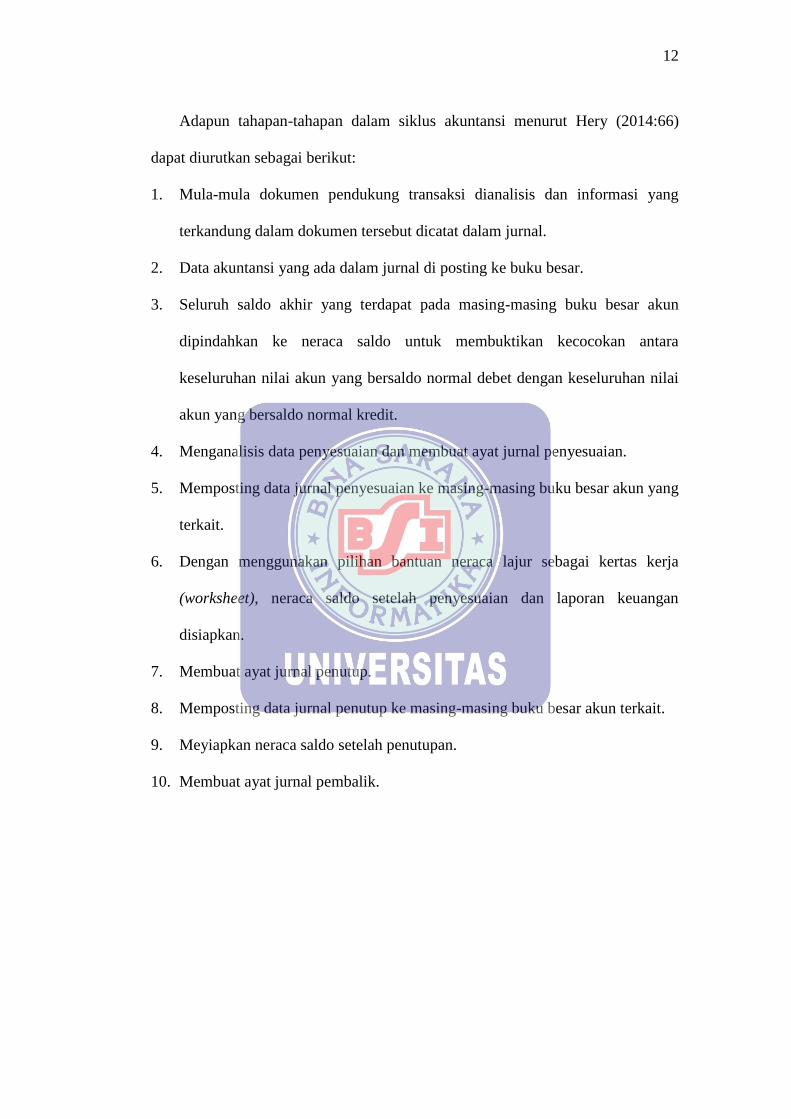

Adapun tahapan-tahapan dalam siklus akuntansi menurut Hery (2014:66)

dapat diurutkan sebagai berikut:

1. Mula-mula dokumen pendukung transaksi dianalisis dan informasi yang

terkandung dalam dokumen tersebut dicatat dalam jurnal.

2. Data akuntansi yang ada dalam jurnal di posting ke buku besar.

3. Seluruh saldo akhir yang terdapat pada masing-masing buku besar akun

dipindahkan ke neraca saldo untuk membuktikan kecocokan antara

keseluruhan nilai akun yang bersaldo normal debet dengan keseluruhan nilai

akun yang bersaldo normal kredit.

4. Menganalisis data penyesuaian dan membuat ayat jurnal penyesuaian.

5. Memposting data jurnal penyesuaian ke masing-masing buku besar akun yang

terkait.

6. Dengan menggunakan pilihan bantuan neraca lajur sebagai kertas kerja

(worksheet), neraca saldo setelah penyesuaian dan laporan keuangan

disiapkan.

7. Membuat ayat jurnal penutup.

8. Memposting data jurnal penutup ke masing-masing buku besar akun terkait.

9. Meyiapkan neraca saldo setelah penutupan.

10. Membuat ayat jurnal pembalik.

13

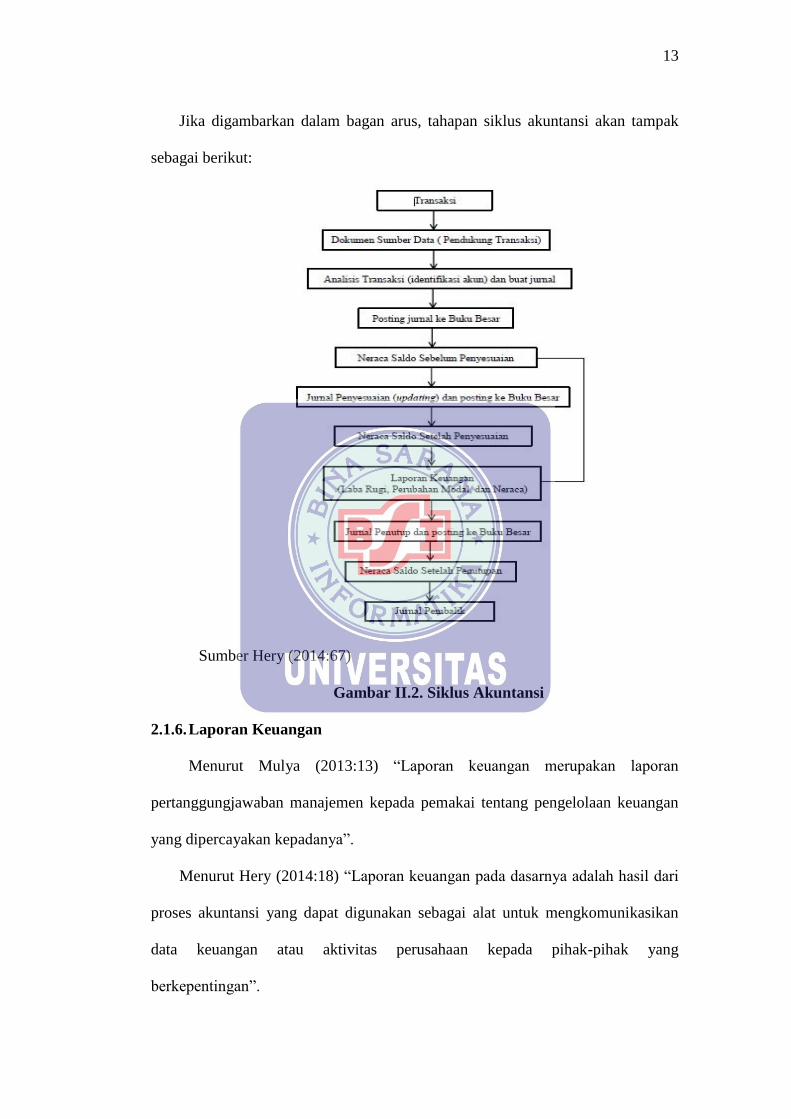

Jika digambarkan dalam bagan arus, tahapan siklus akuntansi akan tampak

sebagai berikut:

Sumber Hery (2014:67)

Gambar II.2. Siklus Akuntansi

2.1.6. Laporan Keuangan

Menurut Mulya (2013:13) “Laporan keuangan merupakan laporan

pertanggungjawaban manajemen kepada pemakai tentang pengelolaan keuangan

yang dipercayakan kepadanya”.

Menurut Hery (2014:18) “Laporan keuangan pada dasarnya adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan

data keuangan atau aktivitas perusahaan kepada pihak-pihak yang

berkepentingan”.

14

Menurut Tatengkeng dan Tangkuman (2015:147) “Laporan keuangan

merupakan hasil akhir dari proses akuntansi yang dilaksanakan oleh suatu

perusahaan“.

Menurut Munawir dalam Tatengkeng dan Tangkuman (2015:147)

menyatakan “Pada umumnya laporan keuangan itu terdiri dari neraca dan

perhitungan laba rugi serta perubahan modal dimana neraca menunjukkan atau

menggambarkan jumlah aktiva, hutang dan modal dari suatu perusahaan pada

tanggal tertentu sedangkan perhitungan laba rugi memperlihatkan hasil-hasil yang

telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu dan

laporan perubahan modal menunjukkan sumber-sumber penggunaan dana atau

alasan-alasan yang menyebabkan perubahan modal“.

Sedangkan menurut Sadeli dalam Tatengkeng dan Tangkuman (2015:147)

mengemukakan bahwa “laporan keuangan adalah laporan tertulis yang

memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-

perubahanya, serta hasil yang dicapai selama periode tertentu”.

2.1.7. Sistem Informasi Akuntansi

Menurut George dan William dalam Fauzi (2017:25) “Sistem informasi

akuntansi adalah kumpulan sumber daya seperti manusia dan peralatan yang

diatur untuk mengubah data ekonomi menjadi informasi yang berguna”.

Menurut Cushing dalam Fauzi (2017:25) “Sistem informasi akuntansi adalah

kumpulan dari manusia dan sumber-sumber daya modal dalam suatu organisasi

yang bertanggung jawab untuk menyediakan informasi keuangan dan juga

informasi yang didapat dari pengumpulan dan pengolahan data transaksi”.

15

Sedangkan menurut Moscov dan Simkin dalam Fauzi (2017:25) “Sistem

Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan,

mengklasifikasikan, momproses, meganalisis, mengkomunikasikan informasi

pengambilan keputusan dengan orientasi finansial yang relevan bagi pihak-pihak

luar dan pihak-pihak dalam perusahaan”.

2.2. Tool Aplikasi

Tool aplikasi yang digunakan pada penyusunan Tugas Akhir ini adalah Myob

Premier V.16. Myob adalah salah satu software akuntansi yang cukup popular di

Indonesia, software akuntansi ini sangat umum digunakan untuk mencatat seluruh

transaksi bisnis dan menghasilkan laporan keuangan secara otomatis.

2.2.1. Sejarah Singkat Myob

Sejarah singkat Myob menurut Juliardi (2013:177) dipaparkan sebagai

berikut:

Program Myob dibuat oleh suatu perusahaan yang bernama Myob limited,

sebuah perusahaan publik di Australia dan anak cabangnya Myob US Inc. di USA.

Program ini dijual dan dibuat oleh perusahaan sesuai dengan peraturan akuntansi

dan perpajakan di negara di mana program itu dipasarkan. Program-program yang

sudah beredar sampai saat ini adalah program-program untuk kawasan USA,

Australia, New Zealand, Afrika, Hongkong, dan Singapura.

2.2.2. Teori Myob

Berikut kelebihan software akuntansi ini dibandingkan software akuntansi

lainnya menurut Lubis (2016:8), yaitu:

1. Mudah dimengerti dan dipelajari oleh pengguna.

16

2. Dapat langsung dioperasikan bagi usaha bsinis di Indonesia.

3. Hampir seratus persen memenuhi SAK (Standar Akuntansi Keuangan).

4. Menghasilkan laporan keuangan yang lengkap, akurat, cepat, dan otomatis,

yang berguna dalam pengambilan keputusan dalam perusahaan

5. Dapat menangani transaksi maupun laporan keuangan dengan jumlah digit

hingga ratusan miliar rupiah.

6. Dapat menampilkan maupun mengirimkan data secara cepat melalui printer,

faksimile, maupun email.

7. Seluruh fungsi akuntansi terintegrasi dalam satu program sehingga lebih efisien

dan efektif.

8. Adanya sistem pengamanan komputer dengan password.

9. Dapat menangani berbagai jenis pajak yang berlaku di Indonesia.

2.2.3. Cara Instal Myob Premier V.16

Berikut langkah-langkah instal Myob Premier V.16:

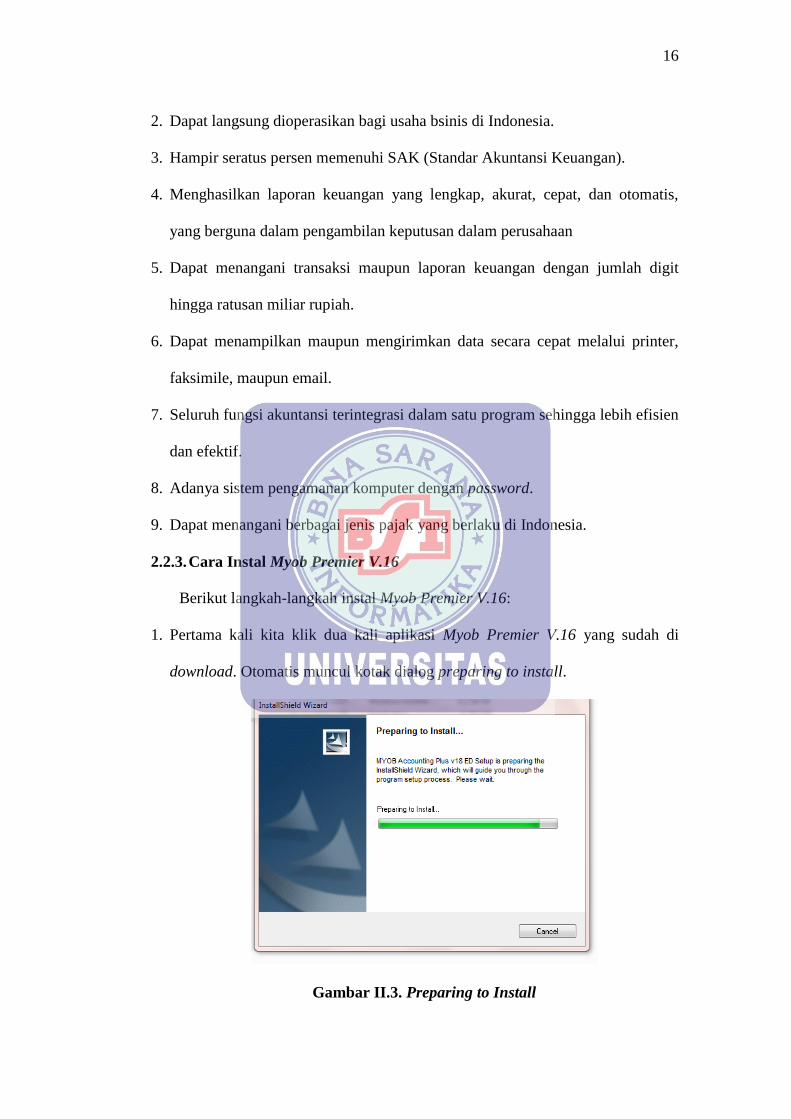

1. Pertama kali kita klik dua kali aplikasi Myob Premier V.16 yang sudah di

download. Otomatis muncul kotak dialog preparing to install.

Gambar II.3. Preparing to Install

17

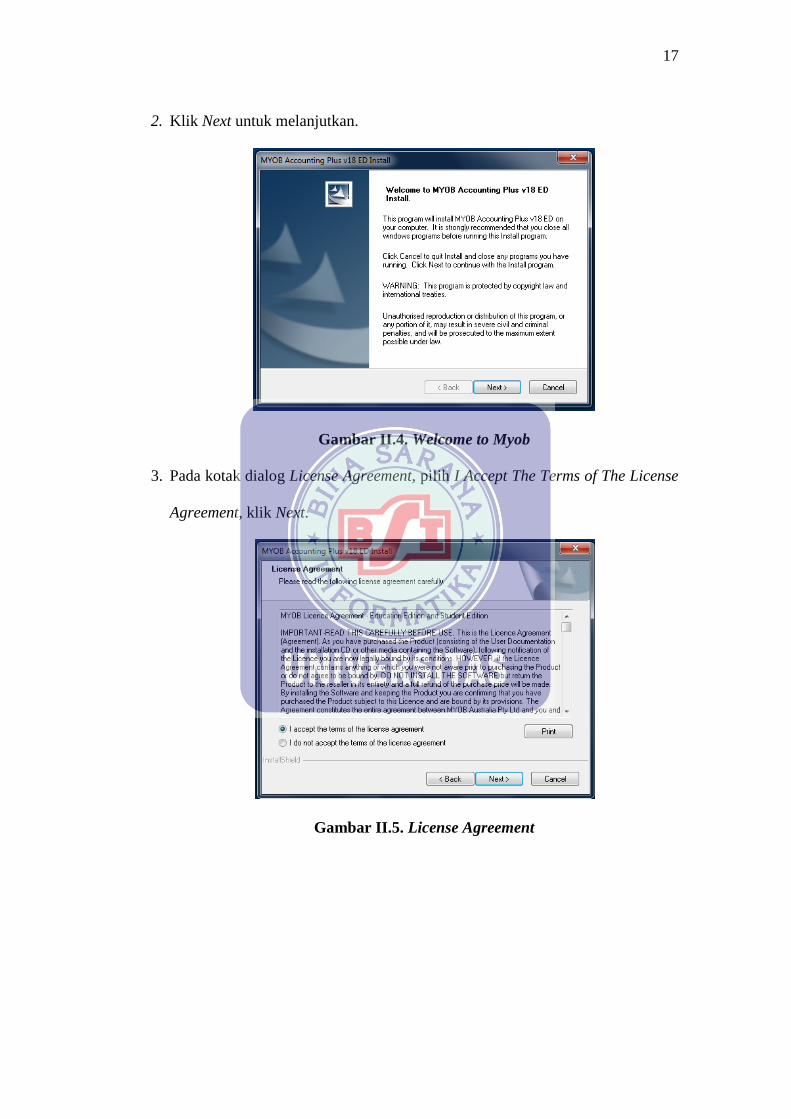

2. Klik Next untuk melanjutkan.

Gambar II.4. Welcome to Myob

3. Pada kotak dialog License Agreement, pilih I Accept The Terms of The License

Agreement, klik Next.

Gambar II.5. License Agreement

18

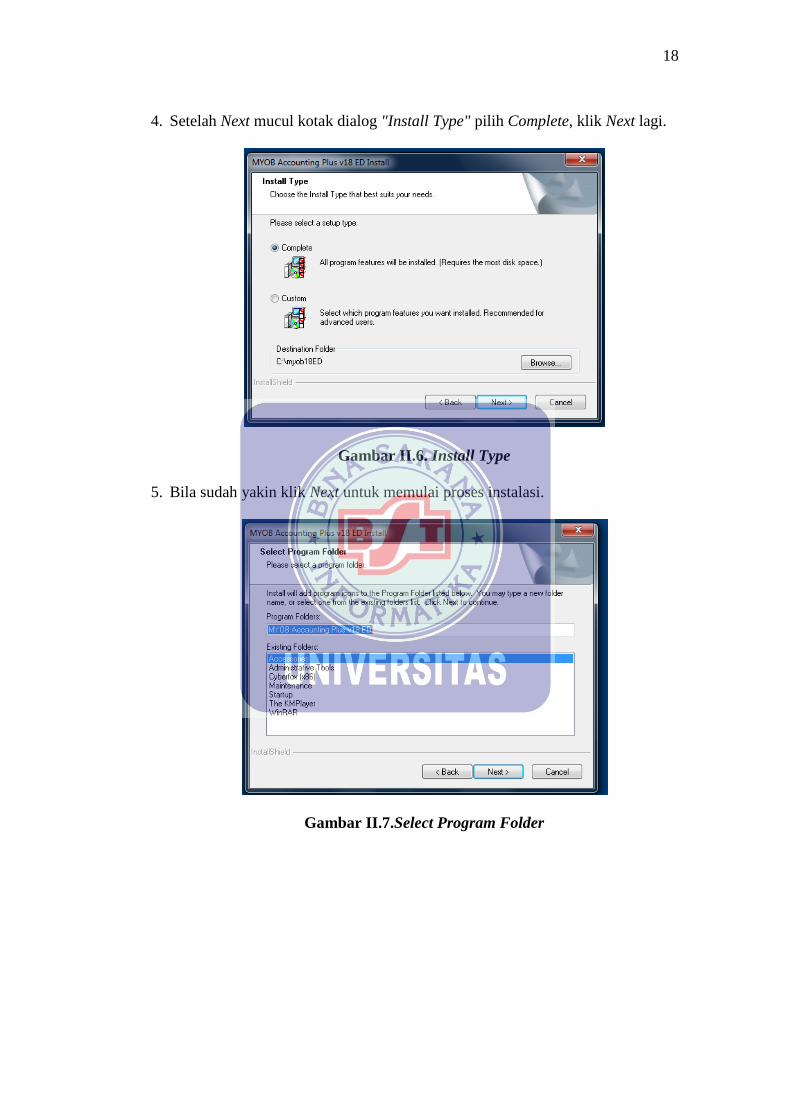

4. Setelah Next mucul kotak dialog "Install Type" pilih Complete, klik Next lagi.

Gambar II.6. Install Type

5. Bila sudah yakin klik Next untuk memulai proses instalasi.

Gambar II.7.Select Program Folder

19

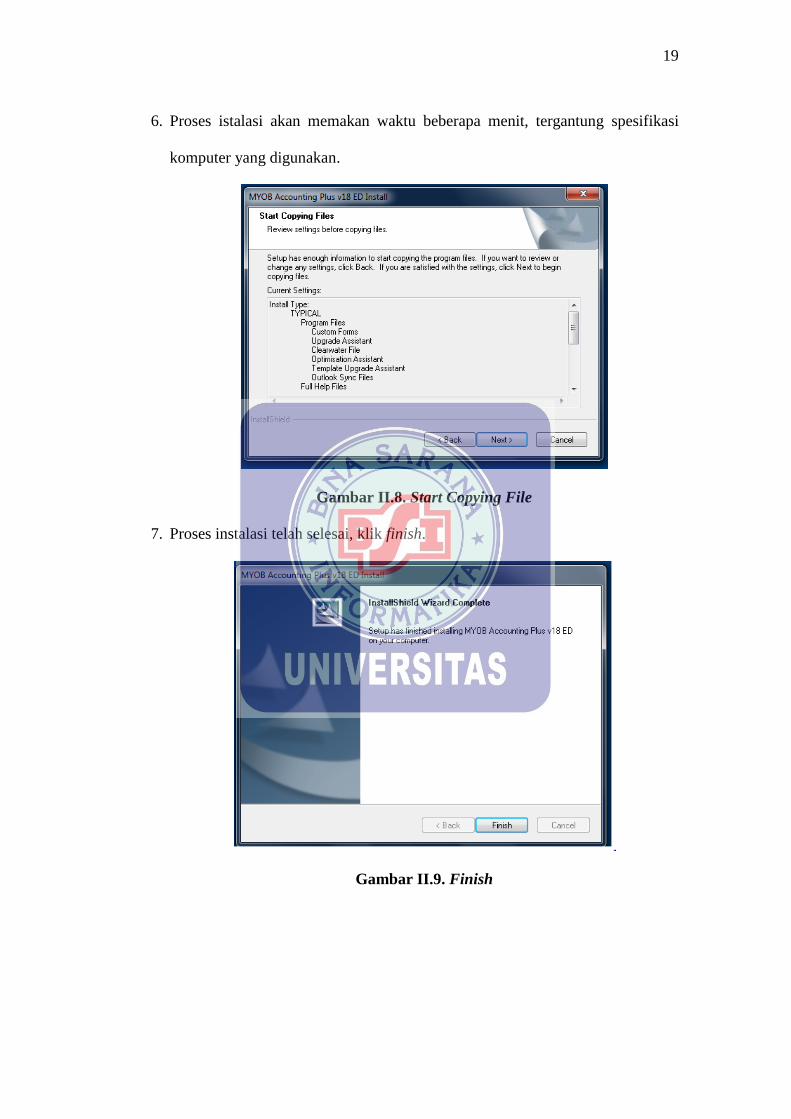

6. Proses istalasi akan memakan waktu beberapa menit, tergantung spesifikasi

komputer yang digunakan.

Gambar II.8. Start Copying File

7. Proses instalasi telah selesai, klik finish.

Gambar II.9. Finish