Kelompok 1

Imam Setya Gunawan

Mudo Mulyanto

Rismayanti

Yogie Pribadi Poetra

Analisa Risiko dalam

Penganggaran Modal

Analisa Risiko

• RISIKO BERDIKARI (Stand –alone risk).

• RISIKO DARI DALAM PERUSAHAAN (Within firm risk).

• RISIKO PASAR ATAU BETA (Market or beta risk)

RISIKO BERDIKARI (Stand –alone risk).

Resiko khusus dari suatu proyek (aktiva) tanpa dikaitkan

sama sekali dengan proyek aktiva lain yang mungkin

dimiliki.

Resiko ini diukur dari variabilitas tingkat pengembalian

yang diharapkan atas aktiva/proyek tersebut.

Resiko di dalam perusahaan (Within firm risk).

• Resiko diukur tanpa mempertimbangkan diversifikasi

portofolio dari pemegang saham.

• Resiko ini diukur dari variabilitas laba perusahaan yang

diabaikan oleh suatu proyek tertentu.

Resiko pasar atau beta

(Market or Beta risk)

• Resiko proyek yang tidak dapat dieliminasi melalui

diversifikasi.

• Resiko ini diukur dengan koefisien beta proyek.

• Analisa resiko beta (pasar) dapat diukur drengan

menggunakan CAPM dan SML yang menyatakan

hubungannya dengan resiko.

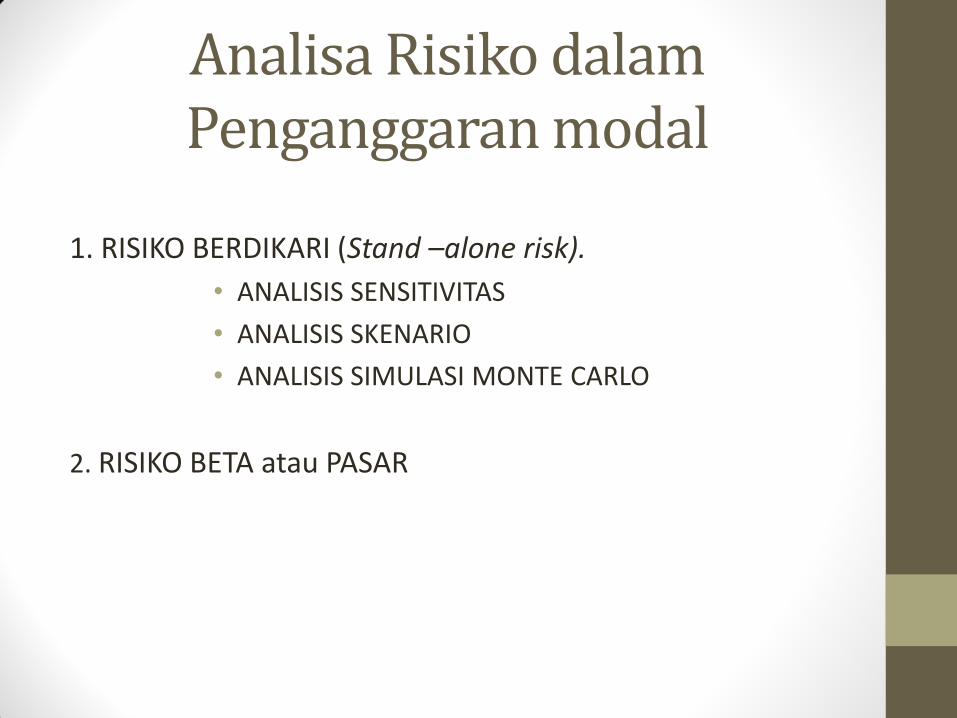

Analisa Risiko dalam Penganggaran modal

1. RISIKO BERDIKARI (Stand –alone risk).

• ANALISIS SENSITIVITAS

• ANALISIS SKENARIO

• ANALISIS SIMULASI MONTE CARLO

2. RISIKO BETA atau PASAR

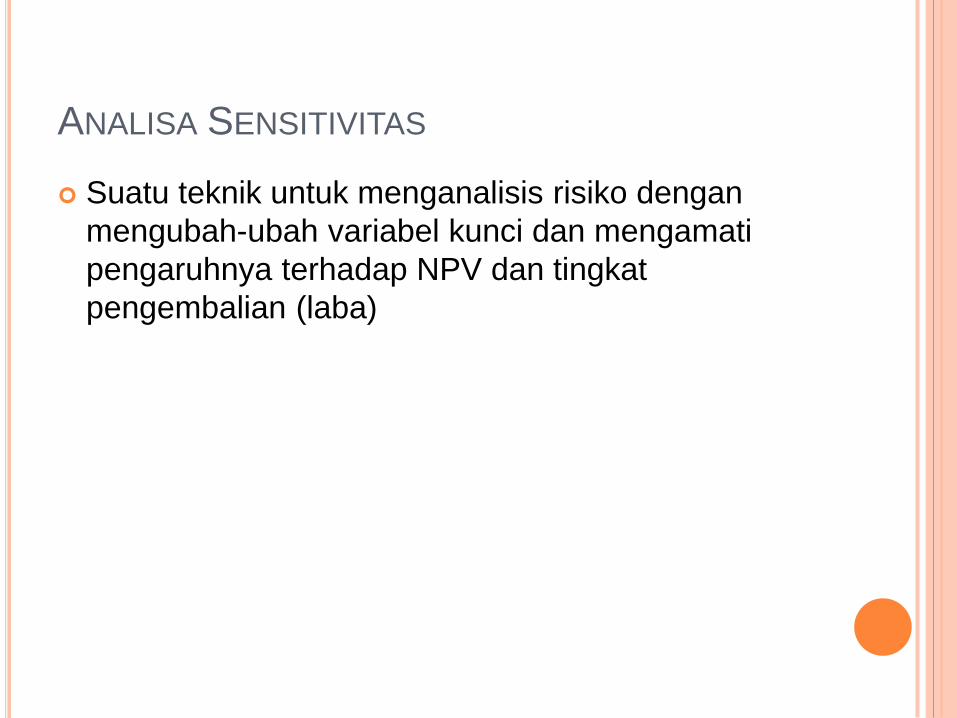

ANALISA SENSITIVITAS

Suatu teknik untuk menganalisis risiko dengan

mengubah-ubah variabel kunci dan mengamati

pengaruhnya terhadap NPV dan tingkat

pengembalian (laba)

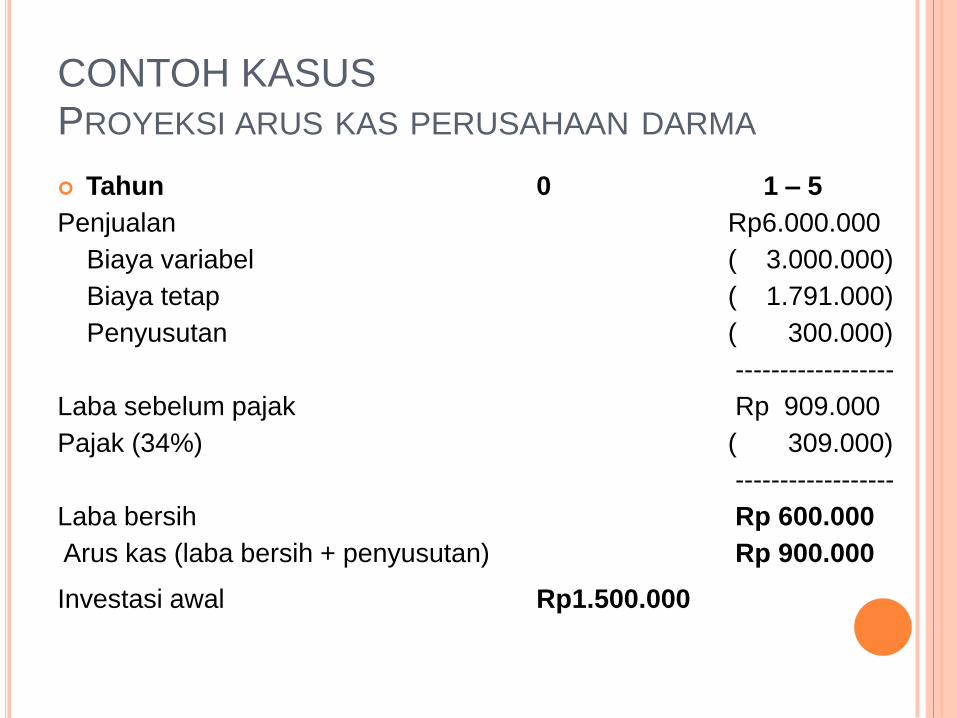

CONTOH KASUS

PROYEKSI ARUS KAS PERUSAHAAN DARMA

Tahun 0 1 – 5

Penjualan Rp6.000.000

Biaya variabel ( 3.000.000)

Biaya tetap ( 1.791.000)

Penyusutan ( 300.000)

------------------

Laba sebelum pajak Rp 909.000

Pajak (34%) ( 309.000)

------------------

Laba bersih Rp 600.000

Arus kas (laba bersih + penyusutan) Rp 900.000

Investasi awal Rp1.500.000

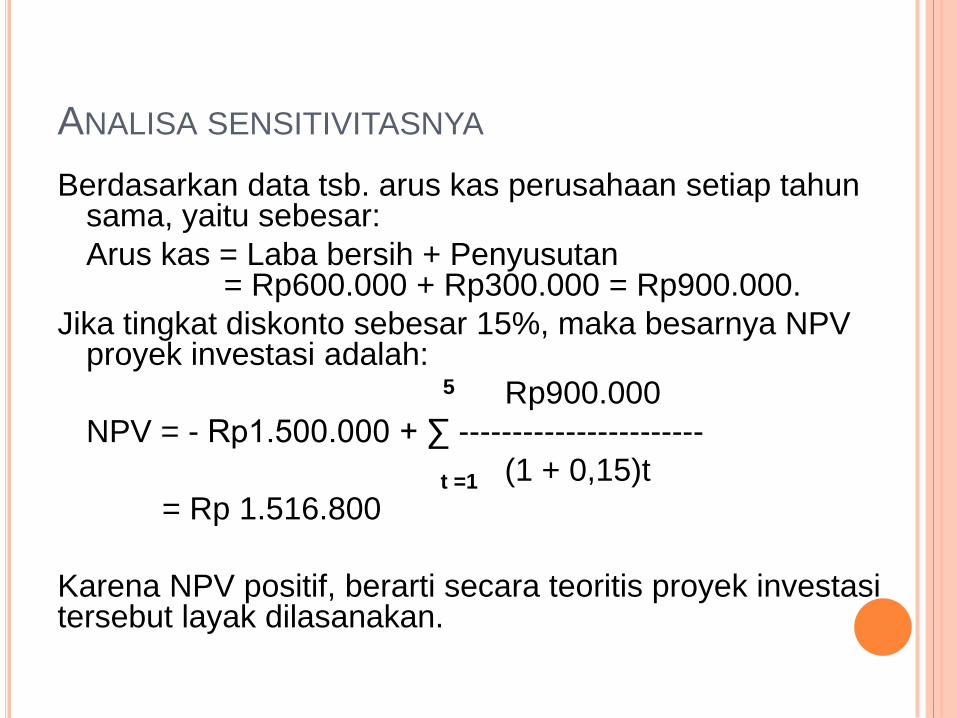

ANALISA SENSITIVITASNYA

Berdasarkan data tsb. arus kas perusahaan setiap tahun sama, yaitu sebesar:

Arus kas = Laba bersih + Penyusutan = Rp600.000 + Rp300.000 = Rp900.000.

Jika tingkat diskonto sebesar 15%, maka besarnya NPV proyek investasi adalah:

5 Rp900.000

NPV = - Rp1.500.000 + ∑ -----------------------

t =1 (1 + 0,15)t

= Rp 1.516.800

Karena NPV positif, berarti secara teoritis proyek investasi tersebut layak dilasanakan.

ANALISA SKENARIO

Teknik untuk menganalisis risiko dengan

membandingkan situasi yang paling

memungkinkan atas

1.skenario dasar (base case scenario)

2.situasi terburuk (worst case scenario)

3.situasi terbaik. (best case scenario)

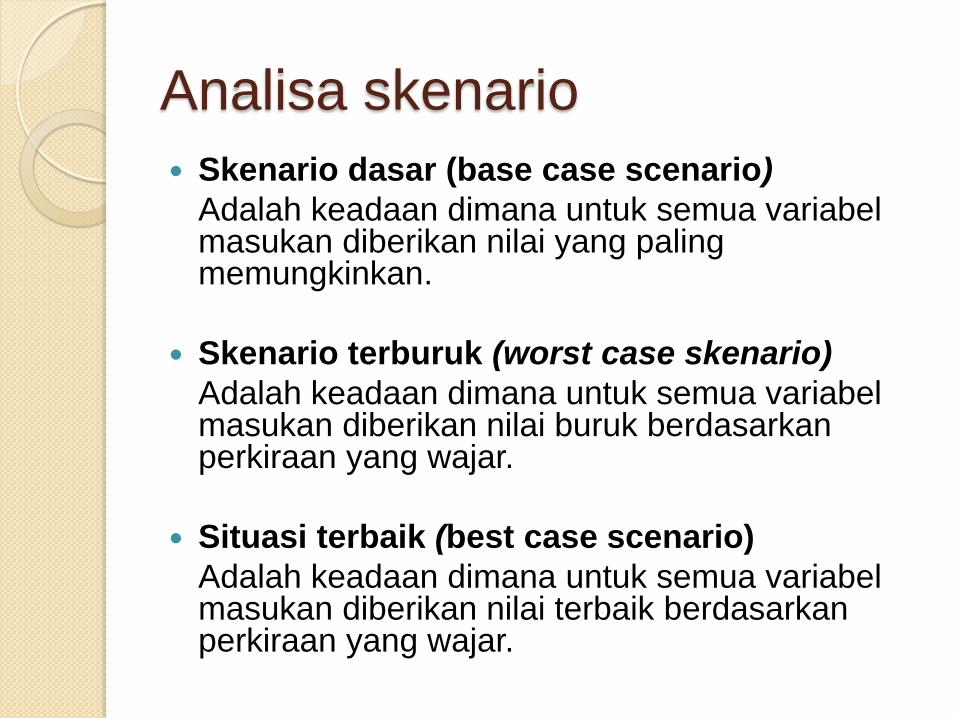

Analisa skenario

Skenario dasar (base case scenario)

Adalah keadaan dimana untuk semua variabel masukan diberikan nilai yang paling memungkinkan.

Skenario terburuk (worst case skenario)

Adalah keadaan dimana untuk semua variabel masukan diberikan nilai buruk berdasarkan perkiraan yang wajar.

Situasi terbaik (best case scenario)

Adalah keadaan dimana untuk semua variabel masukan diberikan nilai terbaik berdasarkan perkiraan yang wajar.

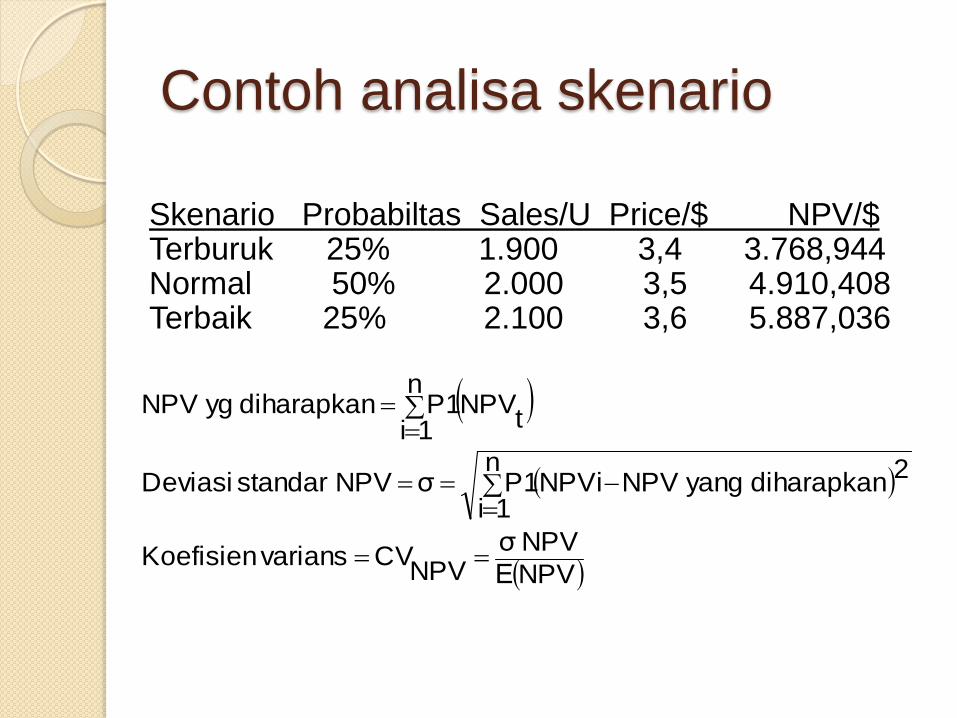

Contoh analisa skenario

Skenario Probabiltas Sales/U Price/$ NPV/$ Terburuk 25% 1.900 3,4 3.768,944 Normal 50% 2.000 3,5 4.910,408 Terbaik 25% 2.100 3,6 5.887,036

NPVΕ

NPV σNPV

CVvarians Koefisien

n

1i

2diharapkan NPV yangNPViP1σNPV standar Deviasi

n

1i tNPVP1diharapkan NPV yg

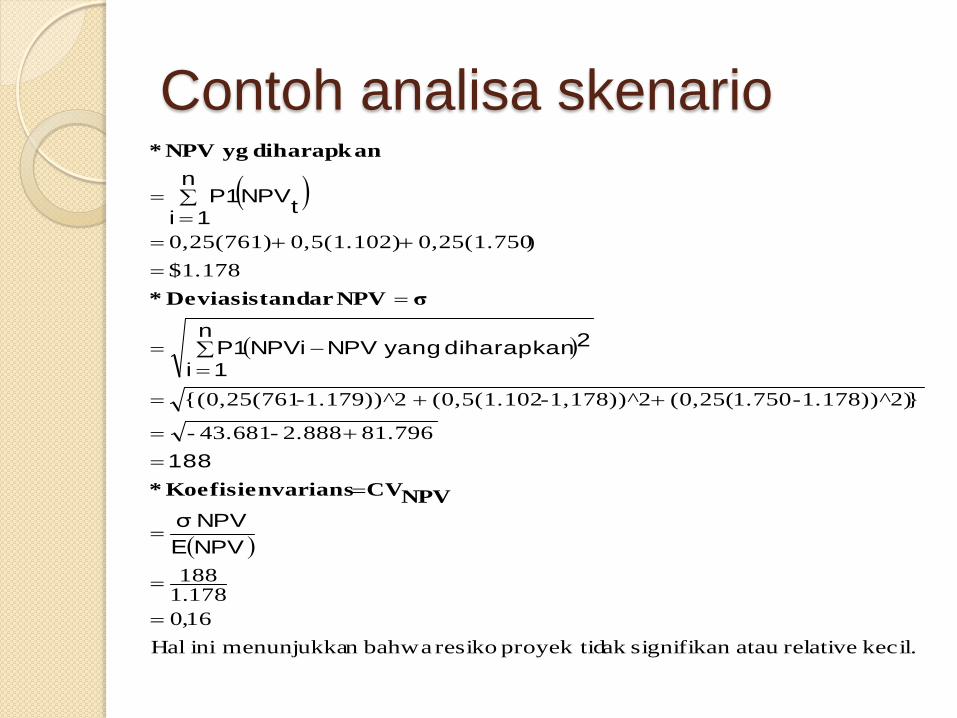

Contoh analisa skenario

kecil. relativeatau signifikanak proyek tid resiko bahwan menunjukka ini Hal

16,0

178.1188

81.796 2.888 -43.681 -

}1.178))^2)-1.750 (0,25( 1,178))^2- (0,5(1.102 1.179))^2- {(0,25(761

$1.178

)0,25(1.750 0,5(1.102) 0,25(761)

NPVΕ

NPV σ

188

n

1i

2diharapkan NPV yangNPViP1

n

1it

NPVP1

NPVCVvarians Koefisien *

σNPVstandar Deviasi *

diharapkan ygNPV *

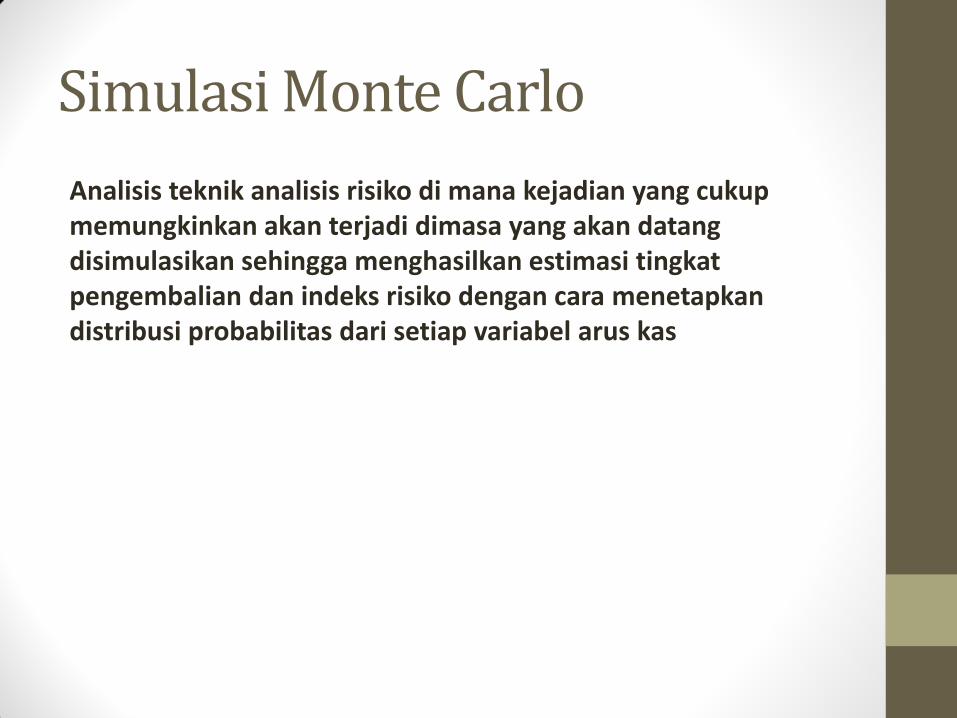

Simulasi Monte Carlo

Analisis teknik analisis risiko di mana kejadian yang cukup memungkinkan akan terjadi dimasa yang akan datang disimulasikan sehingga menghasilkan estimasi tingkat pengembalian dan indeks risiko dengan cara menetapkan distribusi probabilitas dari setiap variabel arus kas

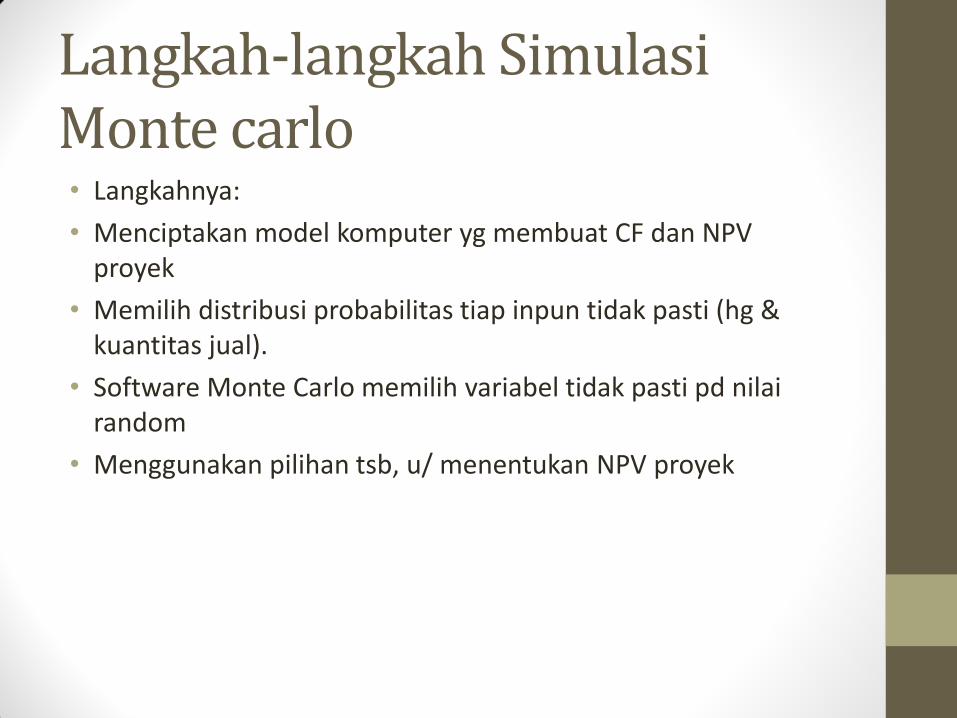

Langkah-langkah Simulasi Monte carlo • Langkahnya:

• Menciptakan model komputer yg membuat CF dan NPV proyek

• Memilih distribusi probabilitas tiap inpun tidak pasti (hg & kuantitas jual).

• Software Monte Carlo memilih variabel tidak pasti pd nilai random

• Menggunakan pilihan tsb, u/ menentukan NPV proyek

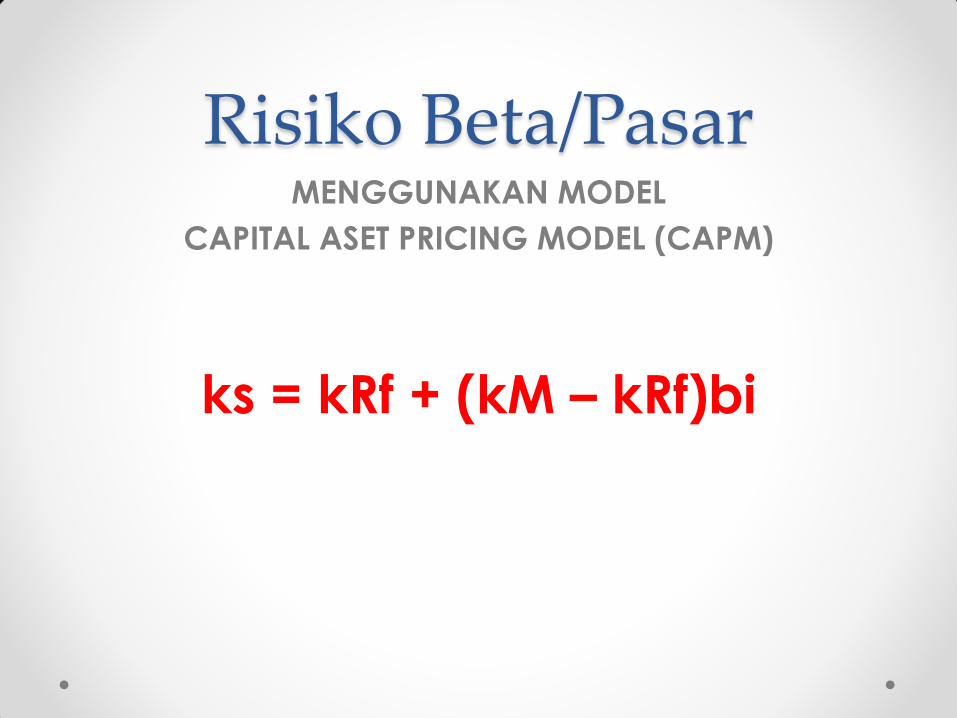

Risiko Beta/Pasar MENGGUNAKAN MODEL

CAPITAL ASET PRICING MODEL (CAPM)

ks = kRf + (kM – kRf)bi

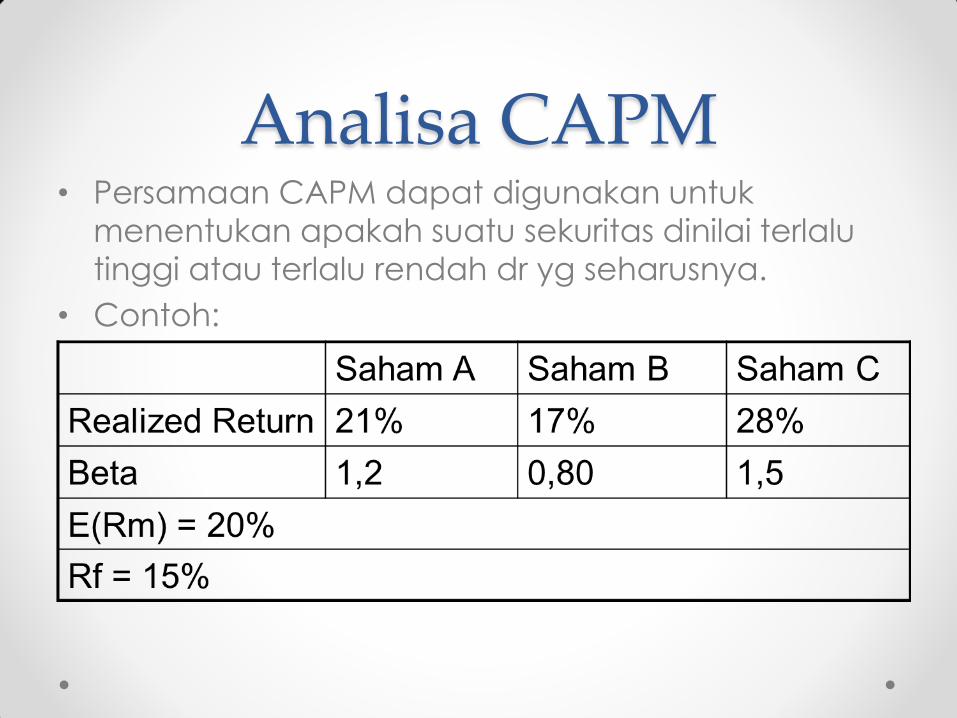

Analisa CAPM • Persamaan CAPM dapat digunakan untuk

menentukan apakah suatu sekuritas dinilai terlalu

tinggi atau terlalu rendah dr yg seharusnya.

• Contoh:

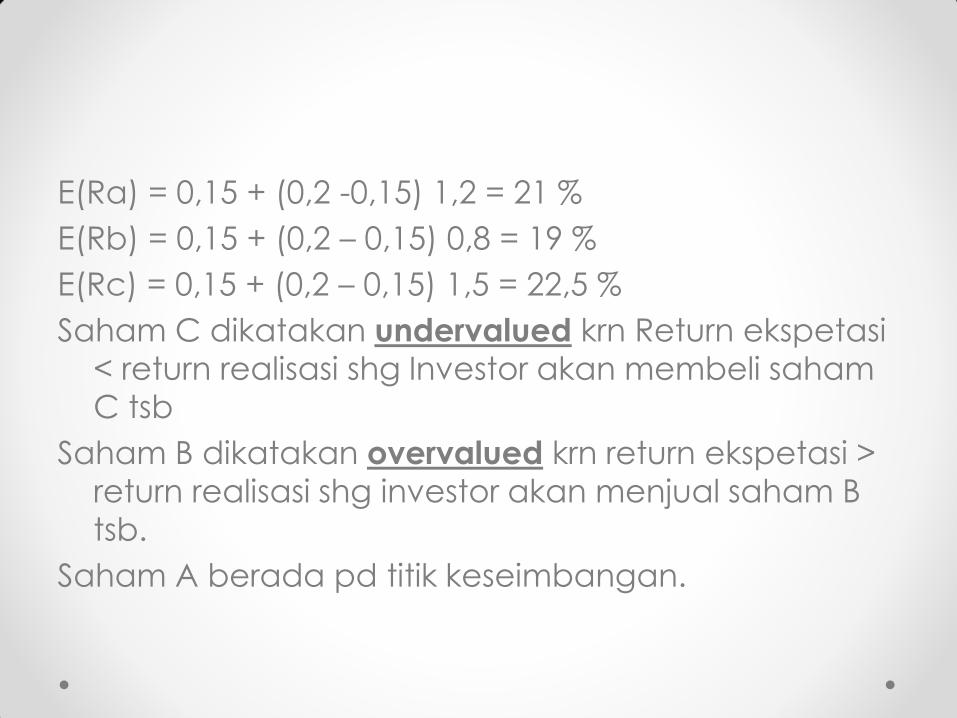

E(Ra) = 0,15 + (0,2 -0,15) 1,2 = 21 %

E(Rb) = 0,15 + (0,2 – 0,15) 0,8 = 19 %

E(Rc) = 0,15 + (0,2 – 0,15) 1,5 = 22,5 %

Saham C dikatakan undervalued krn Return ekspetasi

< return realisasi shg Investor akan membeli saham

C tsb

Saham B dikatakan overvalued krn return ekspetasi >

return realisasi shg investor akan menjual saham B

tsb.

Saham A berada pd titik keseimbangan.

Terima Kasih Kelompok satu

![[UTS ANSWER KEY] Penganggaran dan Modal Kerja Proyek](https://cdn.vdokumen.com/doc/165x107/5877691d1a28ab0e6f8b8399/uts-answer-key-penganggaran-dan-modal-kerja-proyek.jpg)