LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

1

STRATEGI KOMUNIKASI DALAM RANGKA MENINGKATKANKESADARAN TENTANG HAK HAK NASABAH PERBANKAN DI JAWA

TIMUR

Oleh:DR. Sukarmi, SH., MH.

Siti Azizah, SPT., M.Hum., M.Comm.Siti Hamidah, SH., MM.

Abstrak:Pilar keenam Arsitektur Perbankan Indonesia (API) adal ah mewujudkanpemberdayaan dan perlindungan konsumen jasa perbankan. Perlindungan kepadanasabah antara lain diwujudkan dengan PBI tentang transparansi informasi produkperbankan dan penyelesaian pengaduan nasabah, serta mediasi perbankan. Dalamrangka mencerdaskan dan memberikan informasi tentang perbankan termasukdidalamnya hak-hak nasabah, pada tahun 2008 lahir Cetak Biru Edukasi Masyarakatdi Bidang Perbankan dengan visi “mewujudkan masyarakat yang memilikipengetahuan dan informasi yang memadai, perca ya diri, memahami fungsi dan peran,serta manfaat dan risiko produk jasa bank sehingga dapat mengelola keuangan secarabijaksana untuk meningkatkan kualitas hidup masyarakat di masa datang”. Untukmengefektifkan dan mengoptimalkan program Cetak Biru Edukas i Masyarakat diBidang Perbankan, maka dibutuhkan strategi kominikasi yang tepat sebagai tujuandalam penelitian ini.

Kata kunci : strategi komunikasi, meningkatkan kesadaran, hak -hak nasabahperbankan

PENDAHULUAN

Peranan bank dalam kehidupan masyarakat tidak dapat dilepaskan dari

keberadaan nasabah yang sudah seharusnya mendapatkan pelayanan terbaik dari bank.

Minimnya pengetahuan nasabah mengenai aktivitas perbankan mengakibatka n

terjadinya permasalahan yang diakibatkan kesalahan nasabah dalam mema hami produk,

ketidaktahuan akan manfaat serta risiko produk bank, dan cara menyelesaikan apabila

terjadi permasalahan. Dengan masih banyaknya complain nasabah perbankan yang

terekspos hampir setiap hari di berbagai media masa, menunjukkan lemahnya

perlindungan hukum terhadap hak-hak nasabah.

Meningkatnya pengaduan dan sengketa pada satu sisi dapat menjadi indikator

adanya peningkatan kesadaran hak nasabah. Sesuatu hal yang positif bagi dunia

perbankan karena dapat menjadi bahan evaluasi diri bagi dunia per bankan, khususnya

apabila dapat diselesaikan dengan jalur yang tepat. Akan tetapi pada sisi lain pengaduan

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

2

nasabah yang tidak diselesaikan dengan baik berpotensi menjadi friksi yang pada

akhirnya akan dapat merugikan nasabah dan atau bank , dan dapat berpengaruh pada

reputasi bank.

Sistem perbankan yang sehat, kuat, dan efisien dapat menciptakan kestabilan

sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

Untuk mewujudkan perbankan yang sehat Arsitektur Perbankan Indonesia (API) pada

pilar keenam berkeinginan untuk mewujudkan pemberdayaan dan perlindungan

konsumen jasa perbankan. Salah satu perlindungan kepada konsumen adalah

transparansi informasi produk bank, sehingga diterbitkan Peraturan Bank Indonesia

(PBI) Nomor 7/6/PBI/2005 tentang Transparansi Informasi Produk Bank dan

Penggunaan Data Pribadi Nasabah dimana salah satu dasar aturan ini adalah dalam

rangka menghindarkan bank dari risiko reputasi.

Selain aspek transparansi, dikeluarkan pula 7/7/PBI/2005 tentang Penyelesaian

Pengaduan Nasabah. PBI ini ditujukan untuk mendukung kesetaraan hubungan bank

sebagai pelaku usaha dengan nasabah sebagai konsumen pengguna jasa perbankan

sebagaimana diamanatkan Undang -Undang No. 8 Tahun 1999 tentang Perlindungan

Konsumen. Selanjutnya adalah PBI No. 8/5/PBI/2006 junto PBI No. 10/1/PBI/2008

tentang Mediasi Perbankan yang semakin memberikan tempat dalam perlindungan hak -

hak nasabah.

Dalam rangka lebih mencerdaskan dan memberikan informasi tentang

perbankan termasuk di dalamnya hak -hak nasabah, pada tahun 2008 lahir Cetak Biru

Edukasi Masyarakat di Bidang Perbankan dengan visi “mewujudkan masyarakat yang

memiliki pengetahuan dan informasi yang memadai, percaya diri, memahami fungsi

dan peran, serta manfaat dan risiko produk jasa bank sehing ga dapat mengelola

keuangan secara bijaksana untuk meningkatkan kualitas hidup masyarakat di masa

datang”. Sebagaimana tertuang dalam cetak biru visi edukasi masyarakat di bidang

perbankan, tujuannya adalah meningkatkan pemahaman manfaat serta risiko prod uk

bank, aspek kehati-hatian dalam melakukan transaksi keuangan, serta pengenalan

terhadap ketersediaan sarana pengaduan dan mekanisme penyelesaian sengketa untuk

menyelesaikan permasalahan dengan bank. Untuk mengefektifkan dan mengoptimalkan

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

3

program Cetak Biru Edukasi Masyarakat di bidang perbankan, maka dibutuhkan

strategi komunikasi yang tepat.

Pada pola strategi Cetak Biru program tersebut, dalam pola strategi jangka

pendek antara lain adalah meningkatkan awareness terhadap kelembagaan, produk dan

jasa perbankan, hak dan kewajiban nasabah, aspek kehati -hatian dalam melakukan

transaksi keuangan, serta sarana dan mekanisme pengaduan atau penyelesaian

permasalahan dengan perbankan. Selanjutnya pada pola strategi jangka panjang adalah

memperluas cakupan wilayah edukasi melalui kerjasama dengan media massa untuk

meningkatkan awareness masyarakat terhadap kelembagaan, produk dan jasa

perbankan. Sehingga persiapan dengan strategi yang tepat sangat diperlukan untuk

memperoleh hasil yang optimal.

Penelitian dengan Judul strategi komunikasi dalam rangka meningkatkan

kesadaran tentang hak-hak nasabah perbankan di Jawa Timur ini penting dilakukan

dengan pendekatan yang sesuai dengan pola strategi yang telah dicanangkan, khususnya

berkaitan dengan awareness. Kelompok target pelaksanaan edukasi masyarakat

dimodifikasi berdasar teori strategi komunikasi yaitu pada tingkat pengetahuan dan

sikap aware nasabah terhadap hak-hak nasabah perbankan selaku konsumen, karena

tingkat pengetahuan dan kesadaran/awareness individu de ngan karakteristik yang sama

(misalnya pada golongan pelajar, mahasiswa, ibu rumah tangga, professional) dapat

beragam.

Penelitian ini juga memprioritaskan nasabah sebagai responden, karena

masyarakat nasabah selama ini dianggap telah lebih “mengenal” bank sebagai target

edukasi. Dengan demikian diharapkan akan memperluas jangkauan program edukasi,

dan akan memperoleh hasil yang lebih efisien dan efektif. Hal ini sesuai dengan dengan

upaya penyebarluasan/difusi inovasi seseorang diharapkan dapat ’menularka n’ inovasi

yang sudah diterapkannya kepada orang lain.

Adapun materi hak nasabah difokuskan pada materi sebagaimana tertuang dalam

UU Perlindungan Konsumen, PBI No. 7/6/PBI/2005 tentang Transparansi Informasi

Produk Bank dan Penggunaan Data Pribadi Nasaba h, PBI No. 7/7/PBI/2005 tentang

Pengaduan Nasabah, serta pengetahuan berkaitan dengan Lembaga Mediasi Perbankan

sebagaimana yang diatur dalam PBI No. 8/5/PBI/2006 junto PBI No. 10/1/PBI/2008.

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

4

Dengan menfokuskan hanya pada materi hak nasabah, penelitian in i diharapkan

dapat menjadi salah satu persiapan dalam rangkaian pola strategi komunikasi jangka

pendek program edukasi perbankan , yaitu diangkatnya tema tunggal pada setiap

periode. Hal-hal terkait dengan perlindungan hak -hak nasabah muncul pada 3 dari 4

tujuan Visi Cetak Biru Edukasi Masyarakat di Bidang Perbankan, sehingga sangat tepat

untuk menjadi tema tunggal. Dengan demikian sebuah penelitian dasar tentang

pelaksanaan hak-hak nasabah serta strategi komunikasi untuk edukasi hak -hak nasabah,

penting untuk dilakukan. Strategi komunikasi yang disusun ini diharapkan akan

mempermudah tim pelaksana dari program jangka pendek dengan tema tunggal dari

program edukasi perbankan memiliki acuan untuk melaksanakan sosialisasi program.

Strategi komunikasi yang menjadi fokus dalam penelitian ini mengacu pada alur

pembuatan strategi komunikasi untuk pembangunan. Penelitian bertujuan untuk

menentukan strategi komunikasi dengan elemen -elemen yang dibutuhkan yaitu

komunikator, pesan dan media/ channel yang tepat, sehingga pihak perbankan dapat

mengetahui langkah-langkah yang harus diambil dalam program edukasi perbankan

apabila tema peningkatan kesadaran hak nasabah akan dilakukan.

METODE PENELITIAN

Sebagai penelitian empiris yang dilakukan dengan pendekatan eksplanatori,

penelitian ini bertujuan mendeskripsikan fenomena yang terdapat di masyarakat, yaitu

nasabah perbankan. Penelitian dilaksanakan di Jawa Timur, dengan mengambil 300

sampel nasabah perbankan dan praktisi perbankan pada 4 wilayah Kantor Bank

Indonesia (KBI) di Jawa Timur, yaitu KBI Surabaya, KBI Malang, KBI Kediri dan KBI

Jember. Penelusuran data primer ditekankan pada teknik penyebaran quesioner dan

didukung dengan indepth interview. Deskriptif analisis dengan analisis faktor

dipergunakan dalam menganalisis permasalahan yang ada. Faktor yang dilakukan uji

analisis adalah berdasar teori komunikasi, bahwa keberhasilan strategi komunikasi

ditentukan oleh 3 faktor utama, yaitu: (a). Pesan, (b). Komunikator, dan (c). Channel,

sehingga kuesioner yang disebarkan me rupakan konstruksi dari teori tersebut ditunjang

dengan substansi yuridis khususnya pada aspek pesan.

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

5

HASIL DAN PEMBAHASAN

Pembahasan adalah untuk menjawab dua permasalahan penelitian, yaitu: (1)

pelaksanaan komunikasi hak nasabah perbankan, dan (2) mene ntukan strategi

komunikasi yang tepat untuk program edukasi hak nasbaha perbankan.

A. Pelaksanaan Komunikasi Hak Nasabah Perbankan

Dalam pelaksanaan komunikasi hak nasabah perbankan selama ini, didapatkan

hasil bahwa pihak/sumber informasi (komunikator) yan g paling dominan dalam

pelaksanaan komunikasi tentang hak nasabah adalah bank, baik dalam memberikan

informasi tentang manfaat dan resiko produk perbankan maupun

pengaduan/penyelesaian nasabah. Sumber informasi yang menempati urutan kedua

adalah relasi, dan yang ketiga adalah institusi pendidikan. Terdapat hal yang menarik

dari hasil survey tentang pelaksanaan komunikasi tentang hak nasabah ini dimana dapat

diketahui kurangnya peran pemerintah dan LSM sebagai komunikator informasi tentang

hak nasabah. Diantara responden yang menjawab sumber lain, disebutkan dari hasil

survey tentang peran masyarakat, orang tua dan buku.

Dalam pelaksanaan komunikasi tentang hak nasabah, terdapat beberapa hal yang

mempengaruhi pihak/sumber pemberi informasi (komunikator). Diantara hal yang

mempengaruhi komunikator tersebut, yang paling dominan adalah penguasaan materi

tentang hak-hak nasabah (97 orang). Kemampuan meyakinkan akan pentingnya

informasi (83 orang), kemampuan menjelaskan materi tentang hak -hak nasabah (69

orang), penampilan yang menarik (66 orang), dan kesediaan memberikan waktu tanya

jawab (58 orang), secara berurutan adalah hal yang mempengaruhi komunikator dalam

memberikan informasi kepada nasabah. Ciri-ciri/karakteristik yang sama dengan

dirasakan oleh nasabah tidak begitu mempengaruhinya dalam pelaksanaan komunikasi

(pemberian informasi) tentang hak -hak nasabah.

Faktor yang kedua dalam pelaksanaan komunikasi tentang hak -hak nasabah

adalah pesan. Didapatkan hasil bahwa Bahasa Indonesia adalah bahasa yang paling

dominan digunakan dalam pelaksanaan komunikasi tentang hak -hak nasabah,

sedangkan Bahasa Jawa/lokal dan bahasa pergaulan (gaul) sehari -hari kurang

digunakan. Dalam pelaksanaan komunikasi tentang hak -hak nasabah, informasi

diberikan secara singkat, akan teta pi menurut nasabah perbankan mudah dipahami.

Sedangkan pesan yang berisi petunjuk/cara/prosedur menggunakan informasi tentang

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

6

manfaat dan resiko produk perbankan serta pelayanan pengaduan dan penyelesaian

masalah/sengketa nasabah adalah merupakan hal yang paling dominan dalam

mempengaruhi pemahaman nasabah. Penggunaan bahasa yang tepat dan kesesuaian

pesan dengan kenyataan atau praktik yang ada selama ini merupakan hal selanjutnya

yang mempengaruhi pemahaman nasabah. Adapun kesesuaian pesan dengan

budaya/kebiasaan nasabah, pesan yang diselingi humor dan hal -hal yang unik serta

penggunaaan tokoh terkenal (tokoh masyarakat dll) dirasakan nasabah kurang

mempengaruhi pemahamannya dalam pelaksanaan (pemberian) informasi oleh

komunikator.

Faktor berikutnya yang diperlukan dalam pelaksanaan komunikasi adalah faktor

media/channel. Faktor media/channel dalam penelitian ini terdiri dari interpersonal

communication, mass media dan media publik. Dari hasil kuesioner diketahui bahwa

tatap muka merupakan media interpersona l communication yang paling banyak

digunakan dalam pelaksanaan komunikasi tentang manfaat dan resiko produk

perbankan dan pelayanan pengaduan/penyelesaian masalah/sengketa nasabah. Untuk

mass media, televisi dan koran merupakan media yang paling banyak di gunakan dalam

pelaksanaan komunikasi hak nasabah. Frekuensi penggunaan kedua media tersebut

hampir sama, hal ini terbukti dengan banyaknya jawaban responden yang jumlahnya

hampir sama dalam menjawab pertanyaan dari mana nasabah mengetahui informasi

tentang pelaksanaan komunikasi tentang manfaat dan resiko produk perbankan dan

pelayanan pengaduan/penyelesaian masalah/sengketa nasabah.

Berbeda dengan dua media sebelumnya (interpersonal dan mass media), untuk

penggunaan media publik, terdapat perbedaan media mana yang paling banyak

digunakan dalam pelaksanaan komunikasi tentang manfaat dan resiko produk

perbankan dan pelayanan pengaduan/penyelesaian masalah/sengketa nasabah. Untuk

informasi tentang manfaat produk, acara seremonial merupakan media yang pling

banyak digunakan. Hal tersebut berbeda dengan penyampaian informasi tentang resiko

produk perbankan yang lebih banyak menggunakan media kuliah dan informasi tentang

pengaduan/penyelesaian masalah/sengketa nasabah yang lebih banyak menggunakan

media seminar.

Bagi Non Nasabah, pihak/sumber informasi (komunikator) yang paling dominan

dalam pelaksanaan komunikasi tentang hak nasabah adalah bank dan yang kedua adalah

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

7

relasi, baik dalam memberikan informasi tentang manfaat dan resiko produk perbankan

maupun pengaduan/penyelesaian nasabah. Terdapat hal yang menarik juga dari hasil

survey tentang pelaksanaan komunikasi tentang hak nasabah dari kacamata responden

non nasabah dimana dapat diketahui lebih berperannya institusi pendidikan

dibandingkan dengan peran pemeri ntah dan LSM sebagai komunikator informasi

tentang hak nasabah.

Diantara hal-hal yang mempengaruhi komunikator, menurut responden non

nasabah, yang paling dominan adalah kemampuan meyakinkan akan pentingnya

informasi, sedangkan penguasaan materi tentang h ak-hak nasabah dan kemampuan

menjelaskan materi tentang hak-hak nasabah tersebut menjadi pengaruh yang kedua dan

ketiga. Adapun penampilan yang menarik, kesediaan memberikan waktu tanya jawab,

dan ciri-ciri/karakteristik yang sama adalah hal yang dirasakan tidak mempengaruhi

responden non nasabah dalam pelaksanaan komunikasi (pemberian informasi) tentang

hak-hak nasabah.

Sedangkan untuk faktor pesan menurut responden nasabah, dapat diketahui

bahwa Bahasa Indonesia adalah bahasa yang paling dominan digunakan dalam

pelaksanaan komunikasi tentang hak -hak nasabah, sedangkan Bahasa Jawa/lokal dan

bahasa pergaulan (gaul) sehari -hari tidak digunakan. Menurut responden non nasabah

pula, bahwa informasi dalam pelaksanaan komunikasi tentang hak -hak nasabah

diberikan secara singkat dan mudah dipahami. D apat diketahui pula bahwa kesesuaian

pesan dengan kenyataan atau praktik yang ada selama ini dan pesan yang berisi

petunjuk/cara/prosedur menggunakan informasi tentang manfaat dan resiko produk

perbankan serta pelayanan pengaduan dan penyelesaian masalah/sengketa nasabah,

secara berurutan, merupakan hal yang paling dominan dalam mempengaruhi

pemahaman nasabah. Adapun penggunaan bahasa yang tepat , kesesuaian pesan dengan

budaya/kebiasaan nasabah, pesan yang diselingi humor dan hal-hal yang unik serta

penggunaaan tokoh terkenal (tokoh masyarakat dll) dirasakan responden non nasabah

tidak mempengaruhi pemahamannya dalam pelaksanaan (pemberian) informasi oleh

komunikator.

Selanjutnya, menurut responden non nasabah, tatap muka merupakan media

interpersonal communication yang paling banyak digunakan dalam pelaksanaan

komunikasi tentang manfaat dan resiko produk perbankan, sedangkan media yang

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

8

paling banyak digunakan untuk menyampaikan informasi tentang pelayanan

pengaduan/penyelesaian masalah/sengketa nasabah adalah surat pribadi.

Untuk mass media, koran, leaflet/selebaran dan poster merupakan media yang

paling banyak digunakan dalam pelaksanaan komunikasi tentang manfaat produk

perbankan. Adapun televisi, koran dan leaflet/sele baran merupakan media yang paling

banyak digunakan untuk menyampaikan informasi tentang resiko produk perbankan.

Dan untuk menyampaikan informasi tentang pelayanan pengaduan/penyelesaian

masalah/sengketa nasabah, leaflet/selebaran, koran dan televise merup akan media yang

paling dominan digunakan.

Kuliah/melalui pendidikan formal merupakan media publik yang paling banyak

memberikan informasi tentang manfaat dan resiko produk perbankan terhadap

responden non nasabah. Hal ini berbeda dengan media publik yang b anyak digunakan

dalam penyampaian informasi tentang pelayanan pengaduan/penyelesaian

masalah/sengketa nasabah yang lebih banyak menggunakan media penyuluhan.

Bagi praktisi perbankan, berkaitan dengan sumber informasi ( source) dalam

pelaksanaan komunikasi hak-hak nasabah, mayoritas responden perbankan menyatakan

bahwa pihaknya telah menunjuk langsung personil untuk mensosialisasikan hak -hak

nasabah yang diantaranya terdiri dari manfaat dan resiko produk perbankan serta

layanan pengaduan dan penyelesaian nas abah terkait adanya masalah/sengketa.

Prasyarat yang harus dimiliki personil yang ditunjuk tersebut diantaranya adalah a).

mempunyai kemampuan bersosialisasi, b). memahami produk dan jasa perbankan serta

prosedurnya, c). berpenampilan dan berkepribadian ya ng menarik, d). mempunyai

keahlian marketing, dan e). mengetahui kode etik perbankan. Menurut sebagian

responden perbankan, terdapat program lanjutan yang bertujuan untuk meningkatkan

personil yang bersangkutan tersebut, diantaranya dengan pendidikan dan p elatihan. Jika

kemampuan bersosialisasi dapat dianggap sebagai kemampuan yang baik dalam

berkomunikasi maka dengan demikian pada dasarnya pihak komunikator telah

menentukan standar komunikator dengan benar.

Dalam rangka peningkatan kesadaran nasabah tentan g hak-haknya, mayoritas

responden perbankan menekankan pada informasi mengenai produk perbankan. Hal ini

selaras dengan jawaban responden nasabah yangmana responden lebih mengetahui

manfaat produk perbankan daripada resikonya dan layanan pengaduan/penyeles aian

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

9

masalah/sengketa nasabah. Dalam penyampaian pesan tersebut, mayoritas responden

perbankan menyatakan tidak mempunyai cara dan metode khusus untuk menyusun

pesan tersebut, meskipun ada sebagian dari responden nasabah yang mempunyainya.

Sebagian responden perbankan yang mempunyai cara dan metode khusus tersebut,

diantaranya dilakukan dengan: a). Penyebaran brosur, b). Pendekatan personal, c).

Penggunaan media cetak dan elektronik, dan d). Pemakaian bahasa yang mudah

dimengerti dan edutainment. Sejauh ini , keputusan pihak perbankan dalam memilih

media sudah mencakup interpersonal communication (a) dan mass media (a, c). Hanya

saja pihak perbankan belum melibatkan media publik dimana komunikator dan

komunikan dapat bertatap muka secara langsung dengan jumla h audience yang lebih

banyak.

Untuk penyusunan pesan, pihak perbankan menitik beratkan kepada bahasa

yang dapat dipahami oleh audience dan belum menyentuh detil/singkatnya pesan dan

kesesuaian dengan kultur masih belum banyak ditekankan.

Selain tatap muka, selama ini mayoritas responden perbankan telah

menggunakan media cetak dan elektronik sebagai pilihan penggunaan media/channel

dalam memberikan informasi kepada nasabah. Pemilihan media tersebut tersebut

didasari oleh hal-hal sebagai berikut: a). Mudah d iterima masyarakat (terjangkau)

sehingga tepat sasaran, b). Murah, dan c). Efektif. Mayoritas responden perbankan

menyatakan pinpinan bank (direktur) adalah orang yang bertanggung jawab atas design

media atau metode yang digunakan, sayangnya mayoritas resp onden tersebut

menyatakan pula bahwa tidak ada prasyarat yang dijadikan dasar untuk menunjuk pihak

yang bertanggung jawab atas design media dan metode yang digunakan. Rapat bulanan

adalah sistem evaluasi dan monitoring yang banyak digunakan oleh bank untuk

mengevaluasi dan memonitor keberhasilan tim sosialisasi.

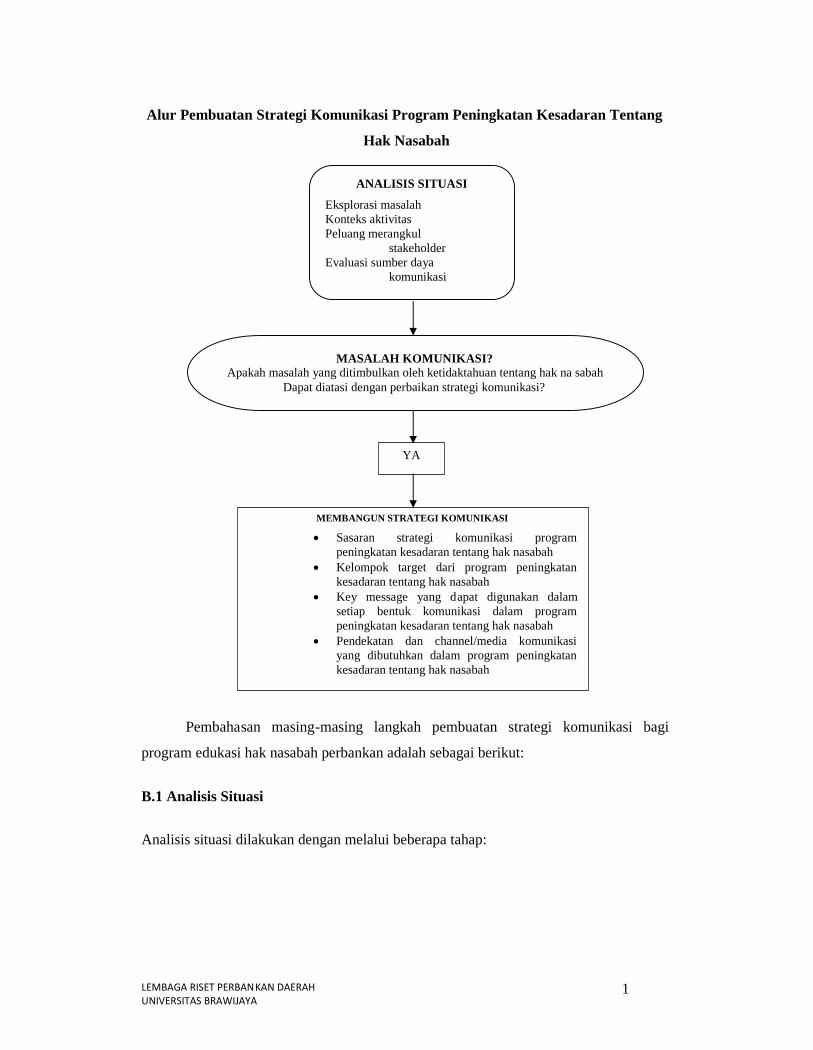

B. Strategi Komunikasi yang Tepat untuk Edukasi Hak Nasabah

Dalam membangun strategi yang tepat untuk edukasi hak nasabah perbankan,

pembahasan dilakukan dengan berdasarkan kepada alur pembuatan strat egi komunikasi

dari FAO (2002). Berikut adalah alur strategi komunikasi dalam pembangunan yang

disajikan dalam gambar berikut:

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

10

Alur Pembuatan Strategi Komunikasi Program Peningkatan Kesadaran Tentang

Hak Nasabah

Pembahasan masing-masing langkah pembuatan strategi komunikasi bagi

program edukasi hak nasabah perbankan adalah sebagai berikut:

B.1 Analisis Situasi

Analisis situasi dilakukan dengan melalui beberapa tahap:

ANALISIS SITUASI

Eksplorasi masalahKonteks aktivitasPeluang merangkul

stakeholderEvaluasi sumber daya

komunikasi

YA

MASALAH KOMUNIKASI?Apakah masalah yang ditimbulkan oleh ketidaktahuan tentang hak na sabah

Dapat diatasi dengan perbaikan strategi komunikasi?

MEMBANGUN STRATEGI KOMUNIKASI

Sasaran strategi komunikasi programpeningkatan kesadaran tentang hak nasabah

Kelompok target dari program peningkatankesadaran tentang hak nasabah

Key message yang dapat digunakan dalamsetiap bentuk komunikasi dalam programpeningkatan kesadaran tentang hak nasabah

Pendekatan dan channel/media komunikasiyang dibutuhkan dalam program peningkatankesadaran tentang hak nasabah

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

11

B.1.1 Mengeksplorasi masalah yang akan dipecahkan

Berikut ini adalah hasil penelitian yang menunjukkan urgensi dibangunnya strategi

komunikasi dalam peningkatan kesadaran hak -hak nasabah perbankan.

Pengetahuan Responden atas Hak Nasabah Perbankan

1). Nasabah Perbankan

Sebagaimana disebutkan dalam metode p enelitian, dalam penelitian ini tingkat

pengetahuan responden tentang haknya sebagai nasabah meliputi beberapa hak

sebagaimana berikut:

1. Hak untuk memperoleh informasi tentang manfaat produk perbankan

2. Hak untuk memperoleh informasi tentang risiko produk per bankan

3. Hak untuk memperoleh layanan pengaduan dan penyelesaiannya

Berdasarkan hasil survey, tingkat pengetahuan responden nasabah tentang

manfaat produk perbankan lebih tinggi dibandingkan dengan tingkat pengetahuan

responden nasabah tentang resiko dan lay anan pengaduan/penyelesaian nasabah.

Sebanyak 189 orang (83,26%) menyatakan mengetahui manfaat produk perbankan.

Dari responden nasabah yang mengetahui manfaat produk perbankan tersebut, sebagian

besar responden mengetahui manfaat dari produk: (1). Tabung an; (2). Kredit: KPR dan

Kredit Usaha; (3). ATM; (4). Deposito; (5). Kartu Kredit dan (6). e-Banking, sedangkan

sisanya sebanyak 38 orang (16,74%) tidak mengetahui manfaat produk perbankan.

Adapun tingkat pengetahuan responden nasabah tentang resiko produ k

perbankan merupakan tingkat pengetahuan responden yang terendah. Sebanyak 118

orang (51,98%) menyatakan tidak mengetahui resiko produk perbankan, sedangkan 109

orang (48,02%) menyatakan mengetahui resiko produk perbankan, yang diantaranya

terdiri dari:

a. Tabungan: bunga kecil dan likuidasi bank;

b. Kredit: bunga tinggi, denda keterlambatan, dan jaminan;

c. ATM: kartu tertelan mesin, pemblokiran, penipuan, dan potongan;

d. Deposito: Pengambilan berjangka dan likuidasi bank;

e. Kartu Kredit: bunga tinggi, penipuan, dan double transaksi;

f. e-Banking: penipuan, salah ketik, respon lama, dan seringnya terjadi kode akses

error.

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

12

Tidak berbeda jauh dengan pengetahuan nasabah tentang resiko produk

perbankan, jawaban responden tentang pelayanan pengaduan dan penyelesaian nasabah

terkait adanya masalah/sengketa relatif berimbang antara nasabah yang mengetahui dan

tidak, yakni masing-masing sebanyak 124 orang (54,62%) dan 103 orang (45,37%).

Diketahui pula bahwa sebanyak 109 orang (87,90%) memilih bank sebagai saluran

pengaduan dan penyelesaian nasabah. Yang menarik disini adalah ketika sebanyak 50

orang (40,32%) memilih kepolisian sebagai saluran pengaduan dan penyelesaian

nasabah. Adapun pilihan responden atas Bank Indonesia, media massa dan pengadilan

relatif berimbang, yakni masing-masing sebanyak 13 orang (10,48%), 12 orang

(9,68%), dan 10 orang (8,06%). Pilihan responden atas LSM sebagai saluran pengaduan

dan penyelesaian nasabah, merupakan pilihan yang terkecil. Hanya 6 orang (4,84%)

memilih LSM sebagai saluran pengaduan dan pen yelesaian nasabah.

2). Non Nasabah

Berbeda dengan responden nasabah, mayoritas responden non nasabah tidak

mengetahui manfaat dan risiko produk perbankan serta layanan pengaduan dan

penyelesaian nasabah terkait adanya masalah/sengketa. Dapat diketahui bahw a

sebanyak 30 orang (75%) tidak mengetahui manfaat produk perbankan, 31 orang

(77,5%) tidak mengetahui resiko produk perbankan, dan 35 orang (87,5%) tidak

mengetahui saluran pengaduan dan penyelesaian nasabah. Dari 40 responden non

nasabah, hanya 10 orang (25%) mengetahui manfaat produk perbankan, 9 orang

(22,5%) mengetahui resiko produk perbankan, dan 5 orang (12,5%) mengetahui saluran

pengaduan dan penyelesaian nasabah.

Sehingga dapat disimpulkan bahwa menurut hasil penelitian, non nasabah belum

mengetahui tentang hak-hak nasabah, sedangkan mayoritas nasabah sudah mengetahui

hak nasabah dan diharapkan pengetahuan hak nasabah dapat meningkat.

B.1.2 Mempelajari konteks aktifitas

Konteks aktifitas yang akan dilakukan adalah program visi edukasi dengan tema

Peningkatan Kesadaran Tentang Kesadaran Hak -hak Nasabah Perbankan adalah dalam

level nasional. Program ini diharapkan akan menjadi salah satu tema dan merupakan

bagian dari program visi edukasi perbankan yang akan dijalankan oleh Bank Indonesia.

Tujuannya dengan program ini, terjadi peningkatan kesadaran akan hak -hak nasabah

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

13

perbankan untuk menghindari sengketa atau friksi perbankan yang berakibat negatif

yaitu terjadinya resiko reputasi perbankan akibat keluhan nasabah yang tidak

tersalurkan melalui jalur yang tepat.

B.1.3 Menganalisis peluang merangkul stakeholders

Stakeholders institusional:

- Pihak Perbankan: keterlibatan sabagai komunikator dan pelaku usaha dalam

melayani nasabah sebagai kosumen. Motivasinya adalah mempertahankan

kepercayaan masyarakat terhadap bank yang bersangkutan dan dunia

perbankan.

- Pemerintah: yang dalam hal ini adalah Bank Indonesia dengan keterlibatannya

sebagai pihak regulator dan pengawas perbankan. Motivasi yang ingin dicapai

adalah memenuhi target visi edukasi perbankan.

Kelompok target yang mungkin

- Nasabah, dengan pengelompokan level awareness

- Non nasabah dengan pengelompokan level awareness

B.1.4 Mengevaluasi sumber daya komunikasi yang ada

Berdasarkan hasil dari kuesioner, selama ini pihak perbankan menggunakan

sumber/media komunikasi sebagai berikut:

1. Interpersonal Communication: Surat Pribadi, Tatap muka, Telepon pribadi,

Email Pribadi, SMS

2. Mass Media: Koran, Majalah/Tabloid, Poster, Leaflet/selebaran, Booklet, Televisi,

Radio, Spanduk, dan Iklan di website

3. Media Publik: Penyuluhan, Seminar, Acara Seremonial, Kuliah

Dengan demikian pada dasarnya pihak perbankan telah menggunakan media

komunikasi yang sangat bervariasi, namun masih diperlukan rancangan strategi

komunikasi yang dapat mengakomodasi keinginan kelompok target, khususnya dari

media apa informasi tersebut ingin mereka dapatkan.

B.2. Masalah dalam Komunikasi

Dari hasil penelitian dapat dibandingkan dengan pelaksanaan komunikasi yang

selama ini telah berjalan, maka pada tabel berikut akan tampak perbandinga n yang jelas

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

14

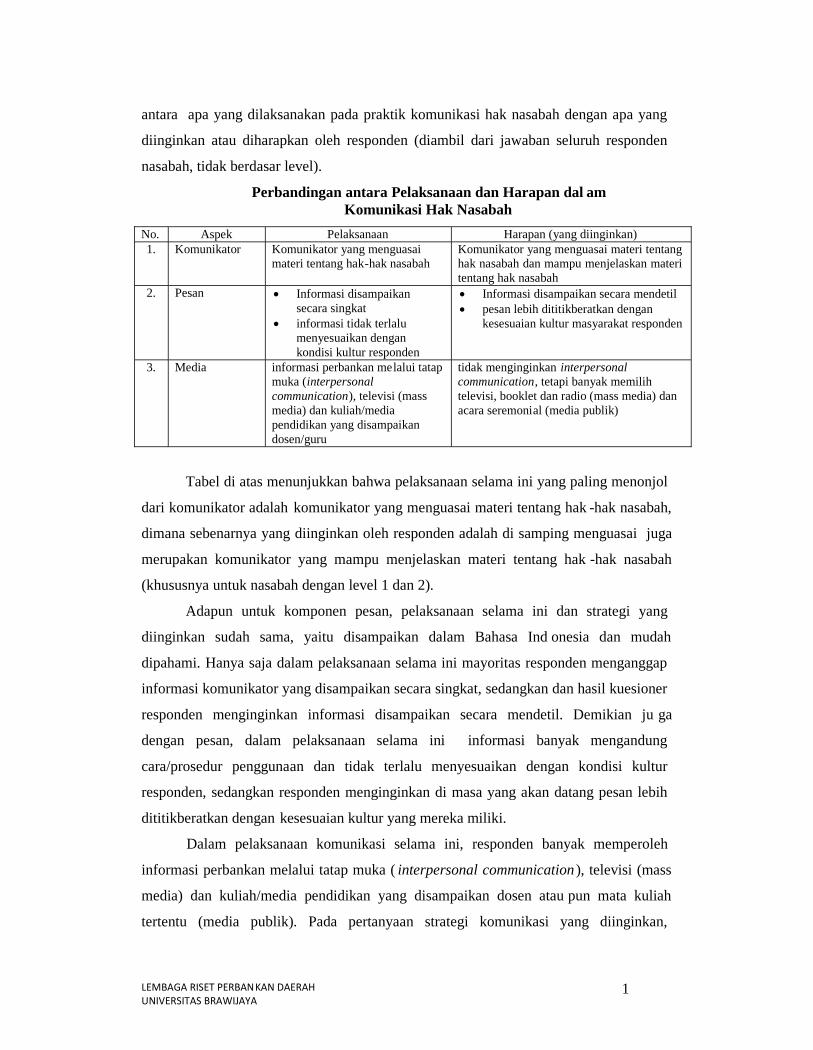

antara apa yang dilaksanakan pada praktik komunikasi hak nasabah dengan apa yang

diinginkan atau diharapkan oleh responden (diambil dari jawaban seluruh responden

nasabah, tidak berdasar level).

Perbandingan antara Pelaksanaan dan Harapan dal amKomunikasi Hak Nasabah

No. Aspek Pelaksanaan Harapan (yang diinginkan)1. Komunikator Komunikator yang menguasai

materi tentang hak-hak nasabahKomunikator yang menguasai materi tentanghak nasabah dan mampu menjelaskan materitentang hak nasabah

2. Pesan Informasi disampaikansecara singkat

informasi tidak terlalumenyesuaikan dengankondisi kultur responden

Informasi disampaikan secara mendetil pesan lebih dititikberatkan dengan

kesesuaian kultur masyarakat responden

3. Media informasi perbankan melalui tatapmuka (interpersonalcommunication), televisi (massmedia) dan kuliah/mediapendidikan yang disampaikandosen/guru

tidak menginginkan interpersonalcommunication, tetapi banyak memilihtelevisi, booklet dan radio (mass media) danacara seremonial (media publik)

Tabel di atas menunjukkan bahwa pelaksanaan selama ini yang paling menonjol

dari komunikator adalah komunikator yang menguasai materi tentang hak -hak nasabah,

dimana sebenarnya yang diinginkan oleh responden adalah di samping menguasai juga

merupakan komunikator yang mampu menjelaskan materi tentang hak -hak nasabah

(khususnya untuk nasabah dengan level 1 dan 2).

Adapun untuk komponen pesan, pelaksanaan selama ini dan strategi yang

diinginkan sudah sama, yaitu disampaikan dalam Bahasa Ind onesia dan mudah

dipahami. Hanya saja dalam pelaksanaan selama ini mayoritas responden menganggap

informasi komunikator yang disampaikan secara singkat, sedangkan dan hasil kuesioner

responden menginginkan informasi disampaikan secara mendetil. Demikian ju ga

dengan pesan, dalam pelaksanaan selama ini informasi banyak mengandung

cara/prosedur penggunaan dan tidak terlalu menyesuaikan dengan kondisi kultur

responden, sedangkan responden menginginkan di masa yang akan datang pesan lebih

dititikberatkan dengan kesesuaian kultur yang mereka miliki.

Dalam pelaksanaan komunikasi selama ini, responden banyak memperoleh

informasi perbankan melalui tatap muka ( interpersonal communication ), televisi (mass

media) dan kuliah/media pendidikan yang disampaikan dosen atau pun mata kuliah

tertentu (media publik). Pada pertanyaan strategi komunikasi yang diinginkan,

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

15

responden pada umumnya tidak menginginkan interpersonal communication , tetapi

banyak memilih televisi, booklet dan radio (mass media) dan acara seremonial (media

publik).

B.3. Membangun Strategi Komunikasi

Elemen-elemen dalam pembuatan strategi komunikasi terdiri atas:

B.3.1. Mendefinisikan dan memformulasikan sasaran komunikasi

Formulasi SMART, yaitu Specific, Measurable, Appropriate, Realistic dan Temporal

(dalam kurun waktu tertentu) digunakan dalam program kesadaran tentang hak -hak

nasabah adalah:

Dalam 1 tahun program peningkatan kesadaran hak nasabah, seluruh nasabah

perbankan minimal akan mengetahui hak -haknya dalam pihak perbankan yang meliputi

manfaat, risiko produk dan pelayanan pengaduan dan penyelesaian sengketa

perbankan.

Dimana selama ini, pada kenyataannya terdapat nasabah yang belum mengetahui

haknya. Sedangkan untuk nasabah yang sudah mengetahui haknya, tidak semua jenis

hak nasabah diketahui.

B.3.2. Memilih Kelompok Target

Dalam pemilihan kelompok target, terdapat dua kelompok target:

Primary target groups , Nasabah perbankan dan non nasabah yang diharapkan

menjadi calon nasabah potensial (dibagi menjadi 5 level awareness);

Secondary target groups, pihak perbankan dan pemerintah yang diharapkan

mampu membantu kelompok diatas sehingga memiliki kesadaran akan adanya

hak-hak nasabah perbankan

Dalam penelitian ini, level of awareness digunakan untuk membagi level dari kelompok

target primer vis-à-vis masalah kesadaran tentang hak nasabah yang ingin dipecahkan.

B.3.3. Membuat pesan kunci/key messages bagi kelompok target

Dengan mempertimbangkan alasan dilaksanakannya program, tujuan perubahan tingkat

pengetahuan kelompok target dan bagaimana cara melakukan pesan yang disampaikan,

maka disusun sebuah pesan kunci yaitu:

Akibat tidak adanya pengetahuan nasabah tentang hak nasabah akan menyebabkan

kerugian pada pihak nasabah yaitu tidak dapat mengoptimalkan manfaat produk bank,

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

16

tidak dapat mengantisipasi risik o produk bank dan tidak memperoleh pelayanan yang

tepat jika terjadi friksi/kerugian yang berkaitan dengan produk perbankan. Oleh karena

itu nasabah dapat lebih sadar akan hak -hak mereka sebagai konsumen perbankan.

B.3.4. Memilih Pendekatan dan Channel/Med ia Komunikasi

Berdasarkan atas faktor yang terbentuk, ketiga variabel faktor penentu

keberhasilan komunikasi (komunikator, pesan dan media) tersebut membentuk satu

faktor, di mana faktor tersebut mampu menjelaskan dari keragaman total dari ketiga

variabel faktor penentu keberhasilan komunikasi.

Kesimpulan kontribusi dominan dari masing -masing variabel penentu

keberhasilan komunikasi dan dari item -item dalam masing-masing variabel penentu

keberhasilan komunikasi tersebut pada masing -masing level awareness responden, yang

dapat dilihat dalam tabel dibawah ini.

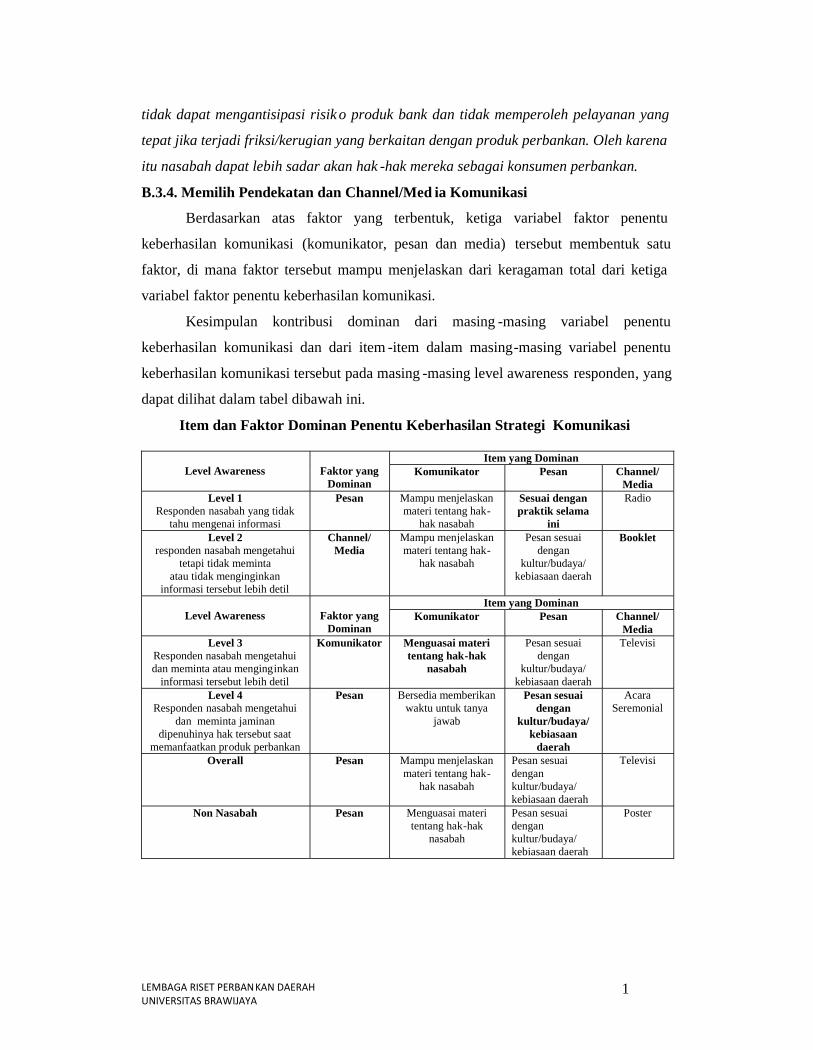

Item dan Faktor Dominan Penentu Keberhasilan Strategi Komunikasi

Item yang DominanLevel Awareness Faktor yang

DominanKomunikator Pesan Channel/

MediaLevel 1

Responden nasabah yang tidaktahu mengenai informasi

Pesan Mampu menjelaskanmateri tentang hak-

hak nasabah

Sesuai denganpraktik selama

ini

Radio

Level 2responden nasabah mengetahui

tetapi tidak memintaatau tidak menginginkan

informasi tersebut lebih detil

Channel/Media

Mampu menjelaskanmateri tentang hak-

hak nasabah

Pesan sesuaidengan

kultur/budaya/kebiasaan daerah

Booklet

Item yang DominanLevel Awareness Faktor yang

DominanKomunikator Pesan Channel/

MediaLevel 3

Responden nasabah mengetahuidan meminta atau menginginkan

informasi tersebut lebih detil

Komunikator Menguasai materitentang hak-hak

nasabah

Pesan sesuaidengan

kultur/budaya/kebiasaan daerah

Televisi

Level 4Responden nasabah mengetahui

dan meminta jaminandipenuhinya hak tersebut saat

memanfaatkan produk perbankan

Pesan Bersedia memberikanwaktu untuk tanya

jawab

Pesan sesuaidengan

kultur/budaya/kebiasaan

daerah

AcaraSeremonial

Overall Pesan Mampu menjelaskanmateri tentang hak-

hak nasabah

Pesan sesuaidengankultur/budaya/kebiasaan daerah

Televisi

Non Nasabah Pesan Menguasai materitentang hak-hak

nasabah

Pesan sesuaidengankultur/budaya/kebiasaan daerah

Poster

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

17

Strategi komunikasi yang tepat untuk nasabah Jawa Timur dibagi dalam

beberapa bagian, yaitu nasabah pada umumnya, masing -masing level, serta non

nasabah.

a. Strategi Komunikasi Nasabah Jawa Timur :

Komunikator. Komunikator harus menguasai materi tentang manfaat, resiko

produk dan pelayanan pengaduan nasabah. Komunikator harus dapat menyiapkan

materi yang menyajikan:

Cara penggunaan informasi

Memberikan motivasi untuk selalu menggunakan informasi tersebut dengan

cara menyampaikan manfaat -manfaatnya

Memberikan informasi tentang fasilitas penggunaan apa saja yang tersedia

Menguji secara singkat tentang kemampuan khalayak dalam memanfaatkan

informasi yang diberikan, misalnya dengan mengajukan pertanyaan -pertanyaan

singkat yang diberikan jawaban sesudahnya enjamin adanya pendampingan dan

kemudahan akses penggunaan informasi

Pesan. Diberikan dalam Bahasa Indonesia dan secara mendetil. Selain itu harus

mengandung informasi tentang:

Cara penggunaan informasi tersebut

Penjelasan manfaat informasi tersebut sehingga dapat membuat khalayak

termotivasi untuk selalu memanfaatkannya

Fasilitas yang tersedia untuk memanfaatkan informasi tersebut

Bagaimana menguji kemampuan responden dalam memanfaatkan informasi

Jaminan pihak perbankan dalam kemudahan dan keberhasilan penggunaan

informasi

Channel/media. Televisi yang masa penyiarannya harus mencukupi dalam

memberikan pesan dan memberikan kesempatan bagi komun ikator untuk

menyampaikan keseluruhan informasi.

Dibandingkan dengan pelaksanaan komunikasi selama ini telah terdapat beberapa

kesesuaian, akan tetapi membutuhkan strategi komunikasi yang diinginkan oleh

masing-masing level awareness.

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

18

b. Strategi komunikasi nasabah berdasar level awareness

b.1. Level awareness 1:

Komunikator yang memiliki kemampuan menjelaskan materi informasi dengan

menarik dan dapat menggugah kesadaran akan pentingnya informasi tersebut

Pesan disampaikan dalam Bahasa Indonesia dan disam paikan secara mendetil

sehingga harus dirancang dengan kalimat yang dapat memancing audience untuk

menyadari pentingnya informasi tersebut sesuai dengan kenyataan dalam praktik

perbankan selama ini.

Media untuk menyebarluaskan adalah radio.

b.2. Level awareness 2:

Komunikator harus dapat menyusun pesan untuk booklet dengan jelas, menarik

dan mudah dipahami

Pesan disampaikan dalam Bahasa Indonesia dan disampaikan secara mendetil

serta pesannya sesuai dengan kultur setempat. Pesan harus dapat mendorong

khalayak untuk melakukan tindakan labih jauh dan jauh dari kesan rumit

sehingga mempelajari informasi lebih dalam sehingga dapat melangkah ke level

yang lebih tinggi lagi yaitu mengaplikasikannya dalam melakukan transaksi

perbankan

Media yang dipilih adalah booklet

b.3. Level awareness 3:

Komunikator yang dipilih harus dapat dipercaya karena penguasaan materi

informasi yang baik

Pesan disampaikan dalam Bahasa Indonesia dan disampaikan secara mendetil

serta harus sesuai dengan kultur setempat. Pesan juga harus m engandung

informasi penggunaan dan apa saja yang dapat diperoleh dari menggunakan

informasi tersebut serta pelayanan yang disediakan dapat diminta kapan saja

dibutuhkan

Media menggunakan televisi

b.4. Level awareness 4:

Komunikator harus dapat mengingatkan kembali akan pentingnya informasi

bagi kelompok ini dan meyakinkan bahwa mereka akan selalu mendapat

pelayanan untuk hal-hal yang berhubungan dengan informasi yang disampaikan

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

19

dengan (jika mungkin) karakteristik yang sama dengan sebagian besar ciri

demografis audience.

Pesan harus sesuai dengan kultur/budaya/kebiasaan daerah , disampaikan dalam

Bahasa Indonesia secara mendetil serta mengandung informasi penggunaan dan

apa saja yang dapat diperoleh dari menggunakan informasi tersebut serta

pelayanan yang disediakan dapat diminta kapan saja dibutuhkan.

Channel/media menggunakan acara seremonial dengan tema yang

dihubungkan dengan informasi yang sifatnya mengingatkan kembali manfaat

informasi yang akan disampaikan dan jaminan akan pelayanan pihak perbankan

untuk asistensi penggunaan informasi tersebut di lapangan.

c. Strategi Komunikasi non nasabah

Komunikator. Komunikator harus mampu menjelaskan informasi tentang manfaat,

resiko produk dan pelayanan pengaduan, sehingga apabila mereka memiliki

kesadaran bahwa jika kemudian hari mereka menjadi nasabah maka mereka sudah

mengetahui adanya hak-hak nasabah tersebut. Selain itu komunikator juga

diharapkan dapat memberikan informasi tentang manfaat penggunaan informasi

tersebut

Pesan. Diberikan dalam Bahasa Indonesia da n diberikan secara mendetil. Selain itu

harus berisi:

Kalimat-kalimat yang dapat membangun kesadaran khalayak tentang keberadaan

hak-hak nasabah perbankan tersebut

Manfaat keberadaan hak-hak nasabah perbankan

Channel/media. Poster yang ditempelkan di are a-area yang potensial menarik

nasabah harus bisa memicu kesadaran reponden akan hak -hak nasabah dan manfaat

informasi tersebut jika mereka menjadi nasabah.

KESIMPULAN DAN SARAN

Pelaksanaan komunikasi hak-hak nasabah yang selama ini dilakukan terhadap nasa bah

perbankan di Jawa Timur ditinjau dari unsur:Komunikator, Pesan, dan Media. Dari

hasil penelitian ini,diberikan beberapa saran sebagai berikut:

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

20

a) Bank Indonesia

1. Evaluasi pelaksanaan program edukasi perbankan, termasuk didalamnya

mengenai strategi komunikasinya.

2. Pelaksanaan program edukasi perbankan dengan tema “hak nasabah”.

b) Praktisi Perbankan

1. Perencanaan strategi komunikasi yang tepat dalam pelaksanaan komunikasi

hak nasabah maupun sosialisasi program lainnya kepada masyarakat.

2. Menggunakan tenaga profesional dalam upaya mensukseskan program

edukasi, khususnya terkait dengan karakteristik sosial dan pengetahuan

masyarakat terhadap suatu issue.

DAFTAR PUSTAKA

Anonimous, 2002, Food and Agricultural Organization. Communication forDevelopment Manual, Rome

American Institute of Banking, 1996, Dasar-Dasar Operasi Bank, Bina Aksara, Jakarta.

Anika Faisal, 2004, Penghimpunan dan Penyaluran Dana , Makalah disampaikan padaSemiloka Meningkatkan Pemahaman Penanganan Tindak Pidana di BidangPerbankan, di Hotel Regent’s Park, Malang, Jatim, 5 -7 Mei 2004.

Arifin, Anwar, 2003, Ilmu Komunikasi. PT. RajaGrafindo Persada. Jakarta.

Azizah, Siti, 2006, Developing Resource Material on Extension For Staff of The AnimalHusbandry Department Malang, Indonesia. Thesis for Master ofCommunication. University of Queensland. Australia.

Cangara, Hafied. 2004, Pengantar Ilmu Komunikasi , PT RajaGrafindo Persada, Jakarta.

Coutts, J. 2005, Evaluation of Programs and Projects , Learning Guide. University ofQueensland, Australia.

Crewind Communication Ltd, 2008. http://www.brochuremoster.com. How Do I MakeBooklet. Retrieved at 16 September 2008.

DeVito, Joseph A., 1997, Komunikasi Antar Manusia . Professional Books. Jakarta.

Dharmayanti, Diah. 2006. Analisis Dampak Service Performance dan KepuasanSebagai Moderating Variable Terhadap Loyalitas Nasabah (Studi pada NasabahTabungan Bank Mandiri Cabang Surabaya). Jurnal Manajemen Pemasaran, Vol.1, No. 1, April 2006: 35-43A.

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

21

Dwiumami, Nadia Sabrina. 2008. Komunikasi Massa.http://kuliahkomunikasi.com/?p=21 . Retrieved at 16 September 2008.

Johannes Ibrahim, 2004, Bank Sebagai Lembaga Intermediasi dalam Hukum Positif ,CV. Utomo, Bandung.

Kasmir, 2001, Manajemen Perbankan , Raja Grafindo Persada, Jakarta.

Marulak Pardede, 1998, Likuidasi Bank dan Perlindungan Nasabah , Pustaka SinarHarapan, Jakarta.

---------------------, Efektivitas Pengawasan Perbankan , Jurnal Hukum Bisnis, Volume15, 2001.

Mohan, T, McGregor, H & Strano, Z. 1992, Communicating! Theory and Practice , 3rd

edition, Harcourt & Company, Australia.

Muhammad Djumhana, 2000, Hukum Perbankan di Indonesia , Citra Aditya Bakti,Bandung.

Nasution, Amnast. 2003. Potret Perkembangan dan Potensi Iklan Radio di SumateraUtara. http://pppi.or.id/pariwara-wicara-isi.php?cid=1&id=90. Retrieved at 16September 2008.

Nasution, Zulkarimen. 1990, Prinsip-prinsip Komunikasi Untuk Penyuluhan , LembagaPenerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Nasution, Zulkarimen. 2002, Komunikasi Pembangunan, Pengenalan Teori danPenerapannya, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia,Jakarta.

PBI Nomor 7/6/PBI/2005 tentang Transparansi Informas i Produk Bank dan PenggunaanData Pribadi Nasabah

PBI Nomor 7/7/PBI/2005 tentang Penyelesaian Pengaduan Nasabah

PBI Nomor 8/5/PBI/2006 junto PBI No. 10/1/PBI/2008 tentang Mediasi Perbankan

Rachmadi Usman, 2001, Aspek-Aspek Hukum Perbankan Indonesia , PT. GramediaPustaka Tama, Jakarta.

Rimsky K Judisseno, 2002, Sistem Moneter dan Perbankan di Indonesia , Jakarta,Gramedia Pustaka Tama.

Rony Sauma Hotma Bako, 1995, Hubungan Bank dan Nasabah terhadap ProdukTabungan dan Deposit , PT. Citra Aditya Bakti, Bandung

LEMBAGA RISET PERBANKAN DAERAHUNIVERSITAS BRAWIJAYA

22

Setiawan, 1999, Pokok-Pokok Hukum Perikatan , Putra Abardin, Bandung

Sentosa Sembiring, 2000, Hukum Perbankan, Mandar Maju, Bandung

Singh, Priya. 2007. http://www.articledashboard.com. How To Make Booklet.Retrieved at 16 September 2008.

Soemanagara, Dermawan dan Kennedy, John. E. 2006. Marketing Communication,Taktik dan Strategi, PT Bhuana Ilmu Populer, Kelompok Gramedia, Jakarta.

Subarna, T., Iriantara Y. dan Rochman S., 2002, Komunikasi Bisnis. Pusat PenerbitanUniversitas Terbuka. Departemen Pendidikan Nasional. Jakarta.

Undang-Undang No. 7 Tahun 1992 Tentang Perbankan

Undang-Undang No. 10 Tahun 1998 Tentang Perubahan Undang -Undang No. 7 Tahun1992 Tentang Perbankan