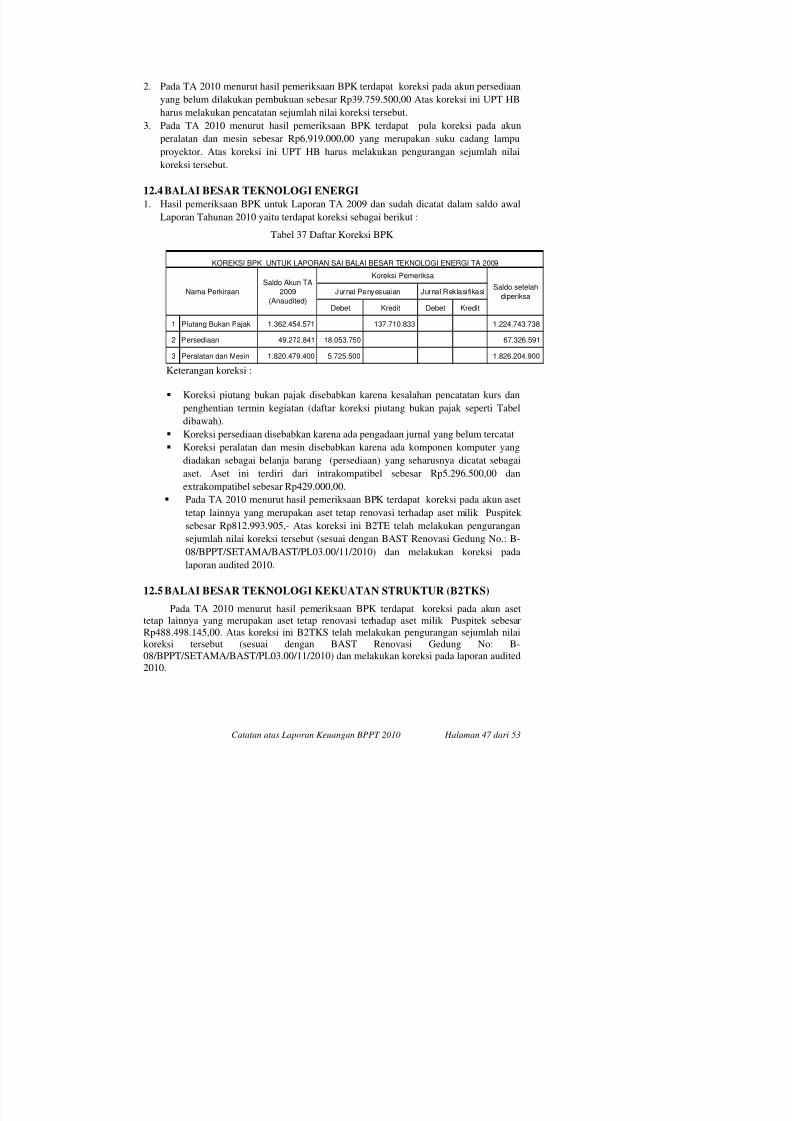

Download - 056_LK_BPPT_2010

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 1/123

BADAN PEMERIKSA KEUANGANREPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

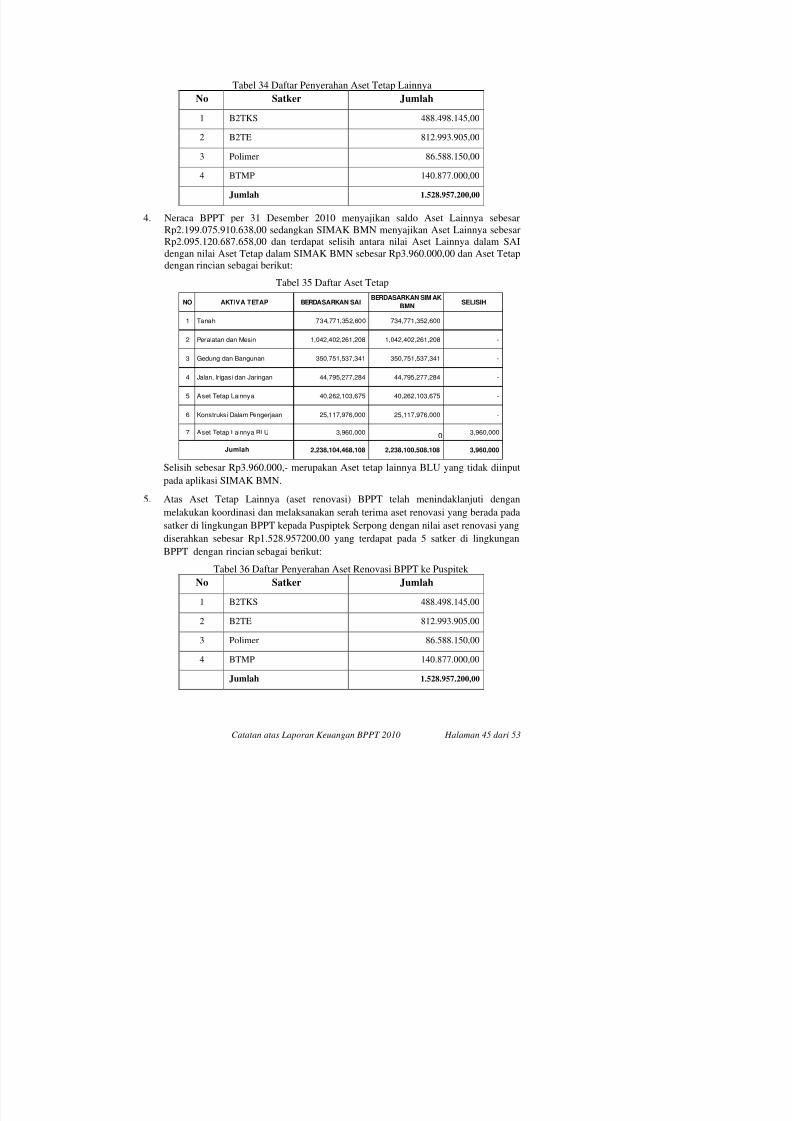

ATAS LAPORAN KEUANGAN

BADAN PENGKAJIAN DAN PENERAPAN TEKNOLOGI

TAHUN 2010

Nomor : 120A/HP/XVI/ 05/2011

Tanggal : 20 Mei 2011

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 2/123

DAFTAR ISI

SISTEMATIKA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN

KEUANGAN ..................................................................................................................... 1

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN ......................... 2

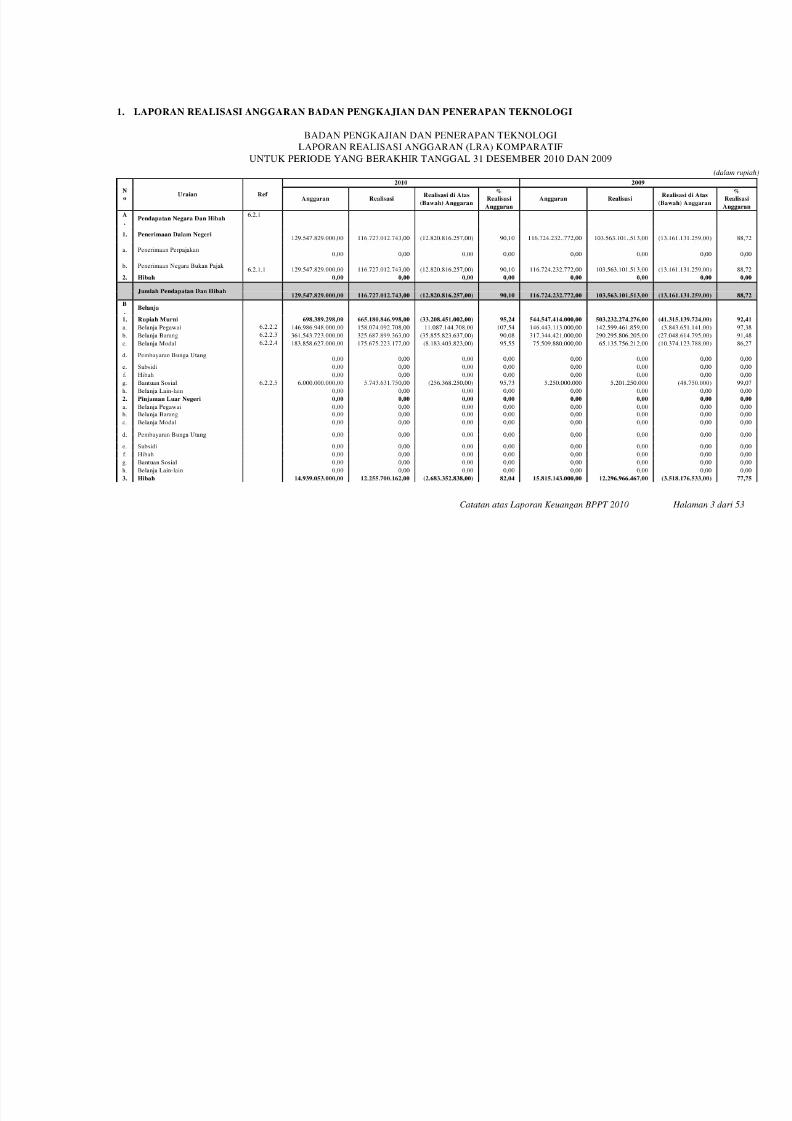

1. LAPORAN REALISASI ANGGARAN BADAN PENGKAJIAN DAN

PENERAPAN TEKNOLOGI .................................................................................... 3 2. NERACA BPPT PER 31 DESEMBER 2010 (BA 081) ............................................ 5 3. CATATAN ATAS LAPORAN KEUANGAN BADAN PENGKAJIAN DAN

PENERAPAN TEKNOLOGI .................................................................................... 6 3.1 Dasar Hukum ................................................................................................... 6 3.2 Tugas Pokok, Fungsi dan Wewenang BPPT ................................................... 6 3.3 Rencana Strategis Badan Pengkajian dan Penerapan Teknologi .................... 6 3.4 Peran , Pelayanan BPPT dan Value Proposition.............................................. 7 3.5 Pendapatan Badan Pengkajian dan Penerapan Teknologi .............................. 9 3.6 Belanja Badan Pengkajian dan Penerapan Teknologi .................................... 10

4. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN ............................... 11 5. KEBIJAKAN AKUNTANSI ................................................................................... 13

5.1 Pendapatan ..................................................................................................... 14 5.2 Belanja ........................................................................................................... 14 5.3 Aset ................................................................................................................ 14 5.4 Kewajiban ...................................................................................................... 17 5.5 Ekuitas Dana .................................................................................................. 17

6. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN ........... 18 6.1 Penjelasan Umum Laporan Realisasi Anggaran ............................................ 18 6.2 Penjelasan Per Pos Laporan Realisasi Anggaran ........................................... 18

7. CATATAN PENTING LAINNYA ......................................................................... 25 8 PENJELASAN ATAS POS POS NERACA 26

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 3/123

DAFTAR TABEL

Tabel 1 Daftar Pendapatan PNBP ............................................................................... 10 Tabel 2 Daftar Realisasi Netto Per Jenis ..................................................................... 10 Tabel 3 Realisasi Anggaran Bruto per Program BPPT T.A. 2010 .............................. 10 Tabel 4 Rekapitulasi Jumlah Satker BPPT yang telah menyampaikan Laporan

Keuangan TA 2010 ........................................................................................ 12 Tabel 5 Rekapitulasi Jumlah Satker BPPT yang telah menyampaikan Laporan

BMN TA 2010 ............................................................................................... 13 Tabel 6 Realisasi Anggaran Bruto per 31 Desember 2010 ......................................... 18

Tabel 7 Pendapatan Negara bukan Pajak Persatker TA 2010 ..................................... 19

Tabel 8 Perbandingan Realisasi Pendapatan BPPT Enjiniring (BLU) 2010 dan

2009 ............................................................................................................... 20

Tabel 9 Perbandingan Realisasi Belanja Bruto dan Realisasi LRA Face 2010 .......... 20 Tabel 10 Perbandingan Realisasi per Jenis Belanja (Netto) TA. 2010 dan 2009 ......... 21 Tabel 11 Belanja Persatker TA 2010 dan 2009 ............................................................ 21 Tabel 12 Rincian Realisasi Belanja Pegawai TA 2010 dan TA 2009 .......................... 22 Tabel 13 Rincian Realisasi Belanja Barang per 31 Desember 2010 (Bruto) ................ 23 Tabel 14 Rincian Realisasi Belanja Modal per 31 Desember 2010 (Bruto) ................. 24

Tabel 15 Neraca per 31 Desember 2010 dan 31 Desember 2009 ................................. 27 Tabel 16 Daftar Kas Bendahara Pengeluaran ............................................................... 27 Tabel 17 Daftar Kas Bendahara Penerimaan ................................................................ 28 Tabel 18 Rincian Piutang PNBP menurut Satker ......................................................... 28 Tabel 19 Rincian Saldo Persediaan menurut Satker ..................................................... 29 Tabel 21 Daftar Mutasi Tambah Tanah ........................................................................ 30 Tabel 22 Daftar Mutasi Kurang Tanah ......................................................................... 30 Tabel 23 Daftar Mutasi Tambah Peralatan dan Mesin.................................................. 31 Tabel 24 Daftar Mutasi Kurang Peralatan dan Mesin ................................................... 31

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 4/123

Tabel 32 Daftar Pembayaran Ganti Rugi Tanah ........................................................... 42 Tabel 33 Hasil Inventarisasi dan Penilaian Aset ........................................................... 43 Tabel 34 Daftar Penyerahan Aset Tetap Lainnya ......................................................... 45 Tabel 35 Daftar Aset Tetap ........................................................................................... 45 Tabel 36 Daftar Penyerahan Aset Renovasi BPPT ke Puspitek ................................... 45 Tabel 37 Daftar Koreksi BPK ....................................................................................... 47 Tabel 38 Daftar Informasi Pendapatan dan Belanja Secara Akrual.............................. 50

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 5/123

SISTEMATIKA LAPORAN HASIL PEMERIKSAAN ATAS

LAPORAN KEUANGAN

BADAN PENGKAJIAN DAN PENERAPAN TEKNOLOGI (BPPT)

TAHUN 2010

Hasil Pemeriksaan Laporan Keuangan BPPT Tahun 2010 terdiri dari 3 (tiga)

laporan sebagai berikut:

1. Laporan I: Laporan Hasil Pemeriksaan atas Laporan KeuanganLaporan I berisi: (a) Hasil pemeriksaan yang memuat opini BPK RI; (b) Laporan

Keuangan BPPT Tahun 2010, dan; (c) Gambaran umum pemeriksaan yang berisi dasar

hukum pemeriksaan, standar pemeriksaan, tujuan pemeriksaan, entitas yang diperiksa,

lingkup pemeriksaan, sasaran pemeriksaan, metodologi pemeriksaan, jangka waktu

pemeriksaan, dan batasan pemeriksaan.

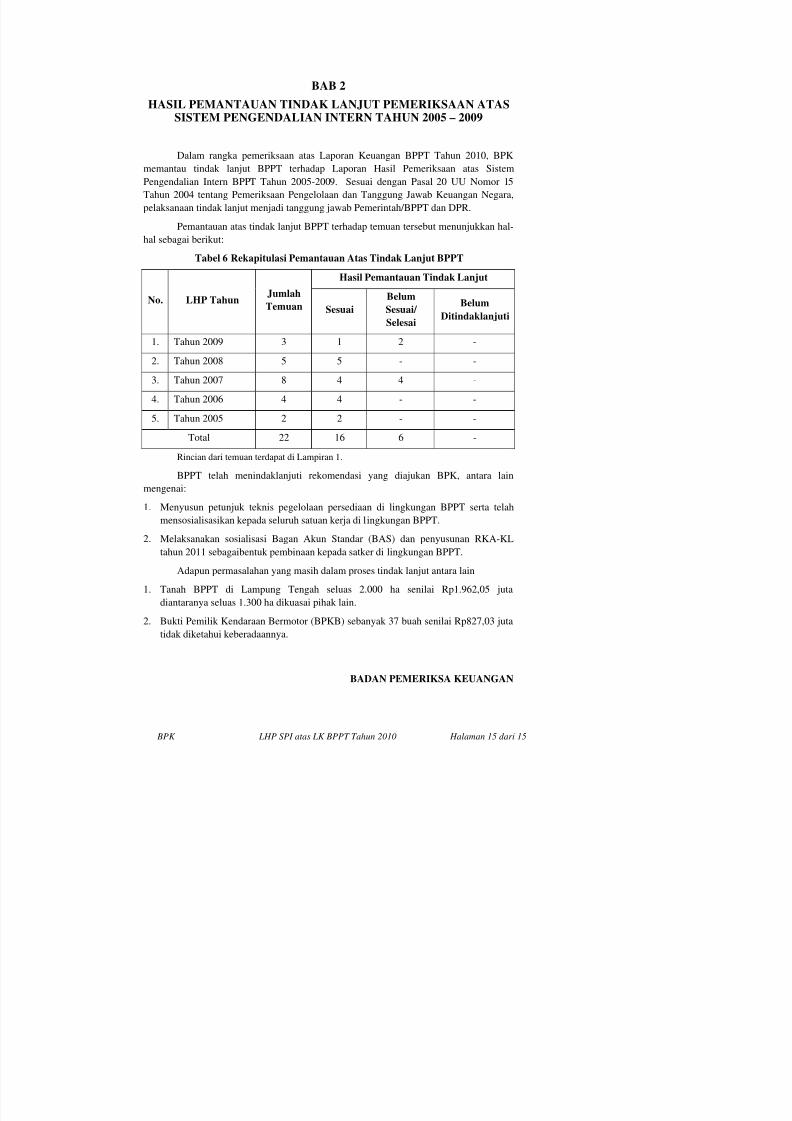

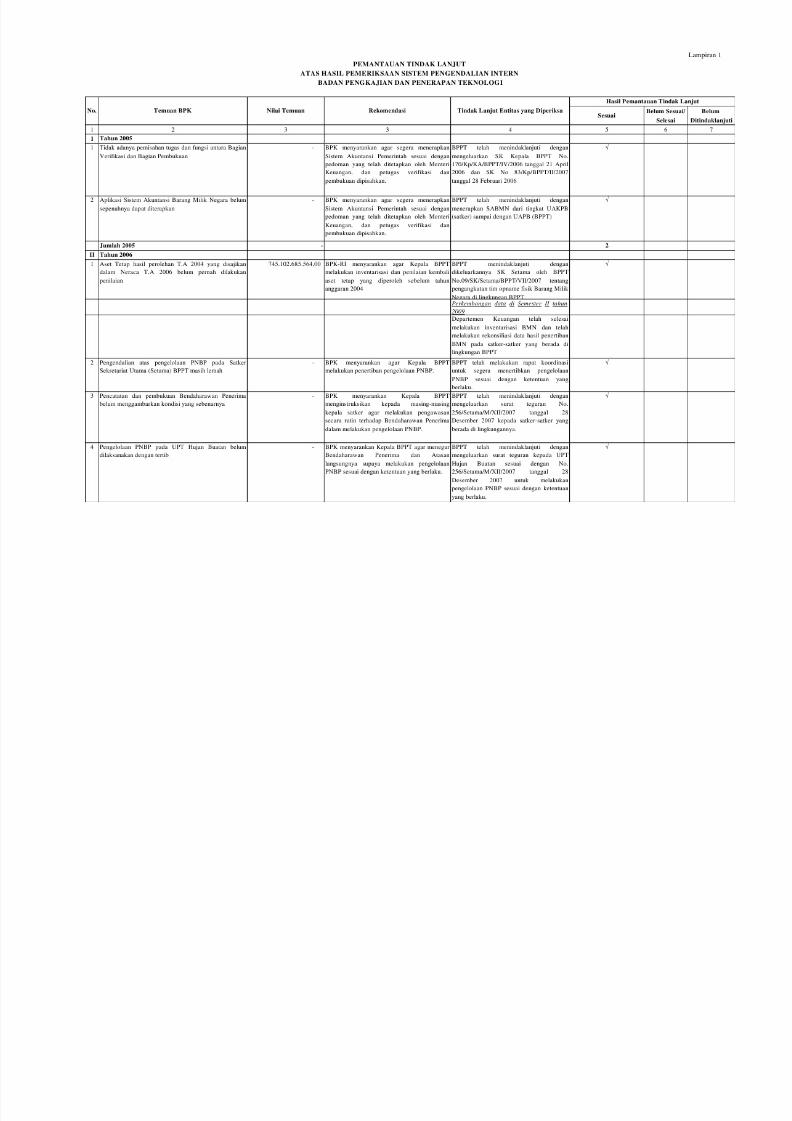

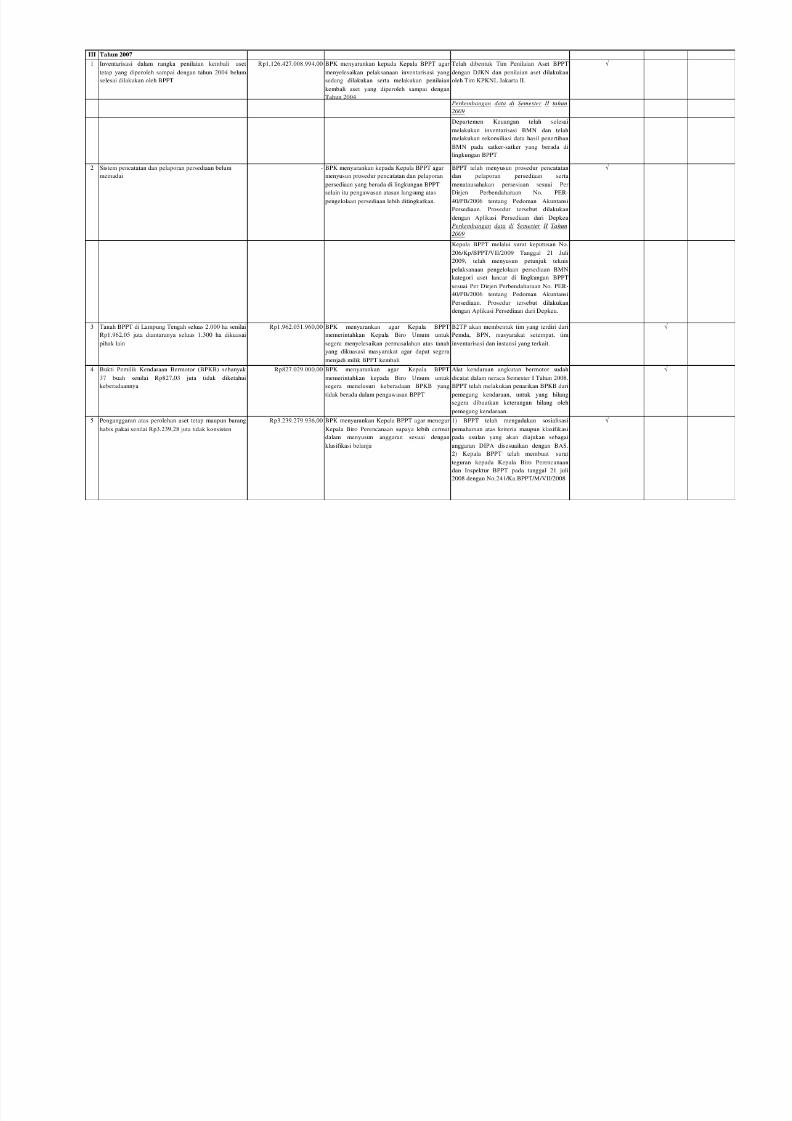

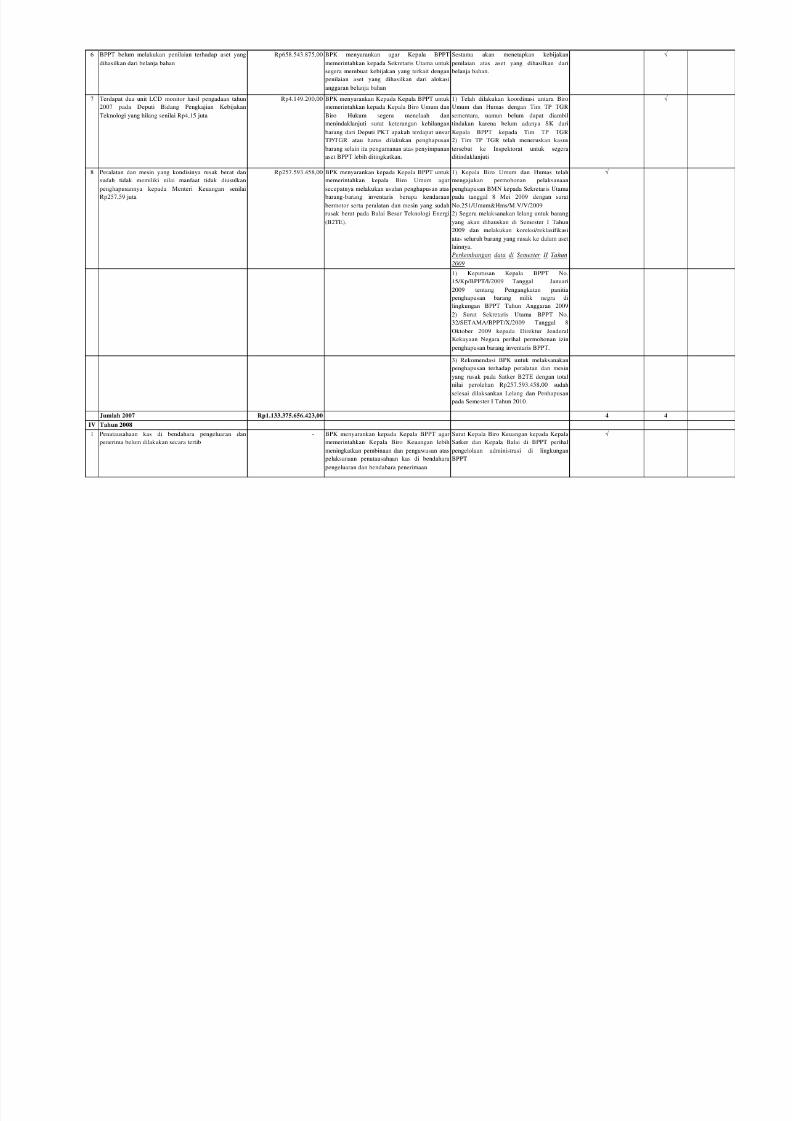

2. Laporan II: Laporan Hasil Pemeriksaan Sistem Pengendalian Intern

Laporan II berisi: (a) Resume Hasil Pemeriksaan; (b) Tindak lanjut temuan

pemeriksaan SPI (Sistem Pengendalian Intern) Tahun 2005, 2006, 2007, 2008 dan

2009 serta; (c) Temuan pemeriksaan SPI Tahun 2010.

3. Laporan III: Laporan Hasil Pemeriksaan Kepatuhan terhadap Peraturan

Perundang-undangan

Laporan III berisi: (a) Resume Hasil Pemeriksaan; (b) Tindak Lanjut temuan

pemeriksaan Kepatuhan terhadap Peraturan Perundang-undangan Tahun 2005, 2006,2007, 2008 dan 2009 serta; (c) Temuan Pemeriksaan Kepatuhan terhadap Peraturan

Perundang-undangan Tahun 2010.

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 6/123

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Berdasarkan Pasal 30 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara dan Undang-Undang terkait lainnya, Badan Pemeriksa Keuangan (BPK) telah

memeriksa Neraca Badan Pengkajian dan Penerapan Teknologi (BPPT) tanggal 31Desember 2010 dan 2009, serta Laporan Realisasi Anggaran untuk tahun yang berakhir

pada tanggal-tanggal tersebut. Laporan Keuangan adalah tanggung jawab Badan

Pengkajian dan Penerapan Teknologi (BPPT). Tanggung jawab BPK terletak pada

pernyataan pendapat atas laporan keuangan berdasarkan pemeriksaan yang dilakukan.

BPK melaksanakan pemeriksaan berdasarkan Standar Pemeriksaan Keuangan

Negara (SPKN). Standar tersebut mengharuskan BPK merencanakan dan melaksanakan

pemeriksaan agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari

salah saji material. Suatu pemeriksaan meliputi eksaminasi, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan.

Pemeriksaan juga meliputi penilaian atas Prinsip Akuntansi yang digunakan dan estimasi

signifikan yang dibuat oleh Badan Pengkajian dan Penerapan Teknologi (BPPT), serta

penilaian terhadap penyajian laporan keuangan secara keseluruhan. BPK yakin bahwa

pemeriksaan tersebut memberikan dasar memadai untuk menyatakan pendapat.

Menurut pendapat BPK, neraca Badan Pengkajian dan Penerapan Teknologi

(BPPT) tanggal 31 Desember 2010 dan 2009 serta Laporan Realisasi Anggaran untuk

tahun yang berakhir pada tanggal-tanggal tersebut, menyajikan secara wajar, dalam semua

hal yang material, posisi keuangan Badan Pengkajian dan Penerapan Teknologi (BPPT)

tanggal 31 Desember 2010 dan 2009, serta realisasi anggaran untuk tahun yang berakhir

pada tanggal tersebut, sesuai dengan Standar Akuntansi Pemerintahan.

Sebagai bagian dari pemerolehan keyakinan yang memadai atas kewajaran laporan

keuangan tersebut, BPK melakukan pemeriksaan terhadap sistem pengendalian intern dan

kepatuhan terhadap ketentuan perundang-undangan. Laporan Hasil Pemeriksaan atas

Sistem Pengendalian Intern dan Kepatuhan terhadap Ketentuan Peraturan Perundang-

uandangan disajikan dalam Laporan Nomor 120B/HP/XVI/05/2011 tanggal 20 Mei 2011

dan Nomor 120C/HP/XVI/05/2011 tanggal 20 Mei 2011, yang merupakan bagian tidak

terpisahkan dari laporan ini.

Jakarta, 19 April 2011

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 7/123

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 8/123

Catatan atas Laporan Keuangan BPPT 2010 Halaman 4 dari 53

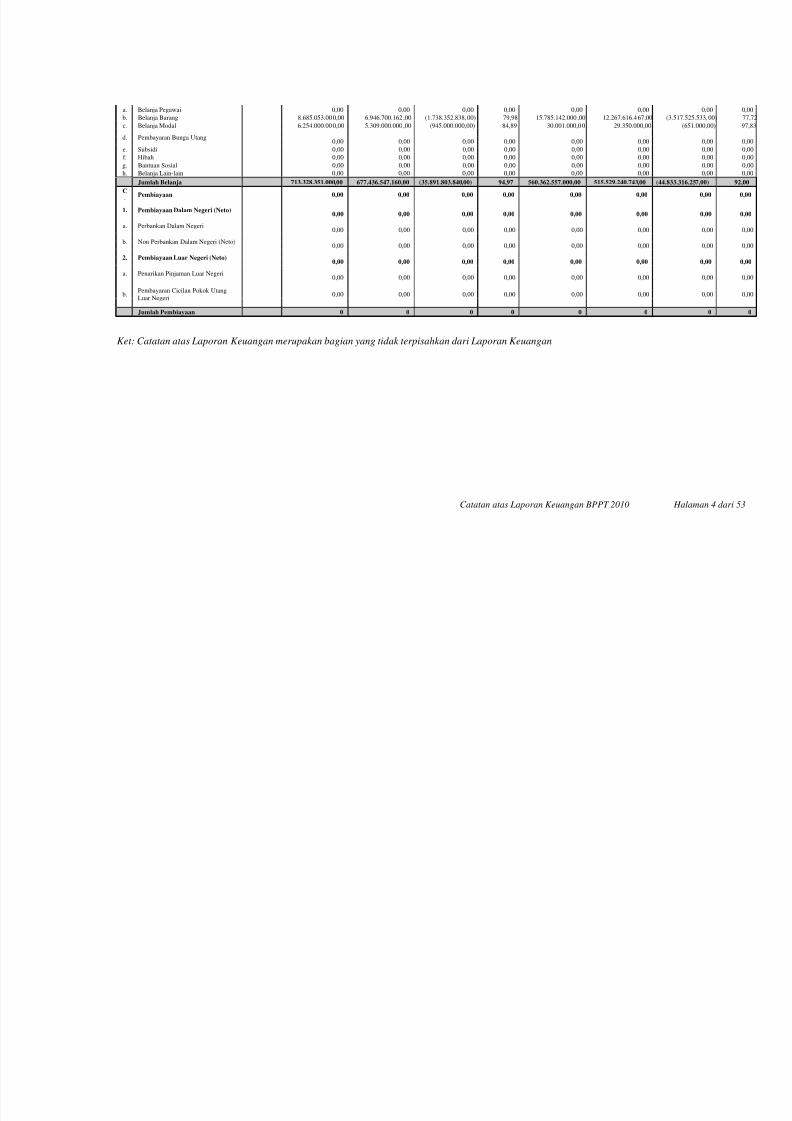

a. Belanja Pegawai 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

b. Belanja Barang 8.685.053.000,00 6.946.700.162,00 (1.738.352.838,00) 79,98 15.785.142.000,00 12.267.616.467,00 (3.517.525.533,00) 77,72

c. Belanja Modal 6.254.000.000,00 5.309.000.000,00 (945.000.000,00) 84,89 30.001.000,00 29.350.000,00 (651.000,00) 97,83

d. Pembayaran Bunga Utang0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

e. Subsidi 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

f. Hibah 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

g. Bantuan Sosial 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

h. Belanja Lain-lain 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Jumlah Belanja 713.328.351.000,00 677.436.547.160,00 (35.891.803.840,00) 94,97 560.362.557.000,00 515.529.240.743,00 (44.833.316.257,00) 92,00

C

. Pembiayaan 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

1. Pembiayaan Dalam Negeri (Neto)0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

a. Perbankan Dalam Negeri0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

b. Non Perbankan Dalam Negeri (Neto)0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

2. Pembiayaan Luar Negeri (Neto)0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

a. Penarikan Pinjaman Luar Negeri0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

b.Pembayaran Cicilan Pokok Utang

Luar Negeri 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Jumlah Pembiayaan 0 0 0 0 0 0 0 0

Ket: Catatan atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari Laporan Keuangan

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 9/123

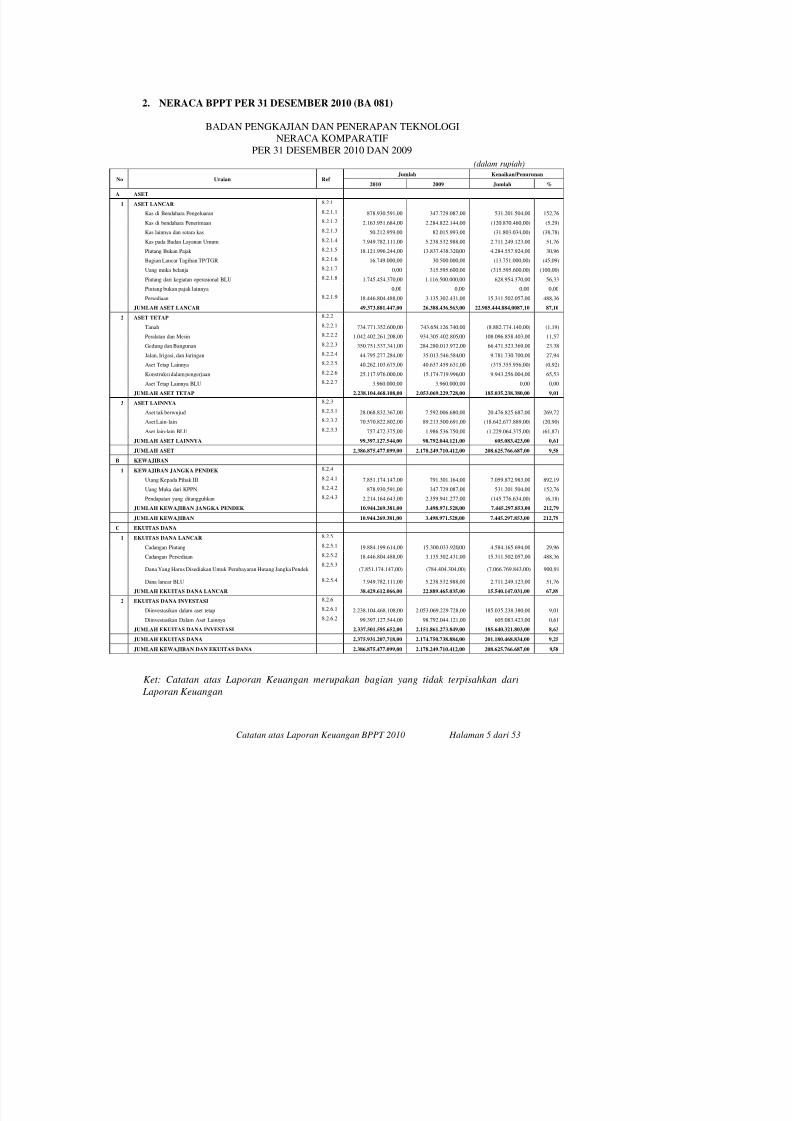

2. NERACA BPPT PER 31 DESEMBER 2010 (BA 081)

BADAN PENGKAJIAN DAN PENERAPAN TEKNOLOGI

NERACA KOMPARATIF

PER 31 DESEMBER 2010 DAN 2009

(dalam rupiah)

No Uraian Ref Jumlah Kenaikan/Penurunan

2010 2009 Jumlah %

A ASET1 ASET LANCAR 8.2.1

Kas di Bendahara Pengeluaran 8.2.1.1 878.930.591,00 347.729.087,00 531.201.504,00 152,76

Kas di bendahara Penerimaan 8.2.1.2 2.163.951.684,00 2.284.822.144,00 (120.870.460,00) (5,29)

Kas lainnya dan setara kas 8.2.1.3 50.212.959,00 82.015.993,00 (31.803.034,00) (38,78)

Kas pada Badan Layanan Umum 8.2.1.4 7.949.782.111,00 5.238.532.988,00 2.711.249.123,00 51,76

Piutang Bukan Pajak 8.2.1.5 18.121.996.244,00 13.837.438.320,00 4.284.557.924,00 30,96

Bagian Lancar Tagihan TP/TGR 8.2.1.6 16.749.000,00 30.500.000,00 (13.751.000,00) (45,09)

Uang muka belanja 8.2.1.7 0,00 315.595.600,00 (315.595.600,00) (100,00)

Piutang dari kegiatan operasional BLU 8.2.1.8 1.745.454.370,00 1.116.500.000,00 628.954.370,00 56,33

Piutang bukan pajak lainnya 0,00 0,00 0,00 0,00

Persediaan 8.2.1.9 18.446.804.488,00 3.135.302.431,00 15.311.502.057,00 488,36

JUMLAH ASET LANCAR 49.373.881.447,00 26.388.436.563,00 22.985.444.884,0087,10 87,10

2 ASET TETAP 8.2.2

Tanah 8.2.2.1 734.771.352.600,00 743.654.126.740,00 (8.882.774.140,00) (1,19)

Peralatan dan Mesin 8.2.2.2 1.042.402.261.208,00 934.305.402.805,00 108.096.858.403,00 11,57

Gedung dan Bangunan 8.2.2.3 350.751.537.341,00 284.280.013.972,00 66.471.523.369,00 23.38

Jalan, Irigasi, dan Jaringan 8.2.2.4 44.795.277.284,00 35.013.546.584,00 9.781.730.700,00 27,94

Aset Tetap Lainnya 8.2.2.5 40.262.103.675,00 40.637.459.631,00 (375.355.956,00) (0,92)

Konstruksi dalam pengerjaan 8.2.2.6 25.117.976.000,00 15.174.719.996,00 9.943.256.004,00 65,53

Aset Tetap Lainnya BLU 8.2.2.7 3.960.000,00 3.960.000,00 0,00 0,00

JUMLAH ASET TETAP 2.238.104.468.108,00 2.053.069.229.728,00 185.035.238.380,00 9,01

3 ASET LAINNYA 8.2.3

Aset tak berwujud 8.2.3.1 28.068.832.367,00 7.592.006.680,00 20.476.825.687,00 269,72

Aset Lain-lain 8.2.3.2 70.570.822.802,00 89.213.500.691,00 (18.642.677.889,00) (20,90)

Aset lain-lain BLU 8.2.3.3 757.472.375,00 1.986.536.750,00 (1.229.064.375,00) (61,87)

JUMLAH ASET LAINNYA 99.397.127.544,00 98.792.044.121,00 605.083.423,00 0,61

JUMLAH ASET 2.386.875.477.099,00 2.178.249.710.412,00 208.625.766.687,00 9,58

B KEWAJIBAN

1 KEWAJIBAN JANGKA PENDEK 8.2.4

Utang Kepada Pihak III 8.2.4.1 7.851.174.147,00 791.301.164,00 7.059.872.983,00 892,19

Uang Muka dari KPPN 8.2.4.2 878.930.591,00 347.729.087,00 531.201.504,00 152,76

Pendapatan yang ditangguhkan 8.2.4.3 2.214.164.643,00 2.359.941.277,00 (145.776.634,00) (6,18)

JUMLAH KEWAJIBAN JANGKA PENDEK 10.944.269.381,00 3.498.971.528,00 7.445.297.853,00 212,79

JUMLAH KEWAJIBAN 10.944.269.381,00 3.498.971.528,00 7.445.297.853,00 212,79

C EKUITAS DANA

1 EKUITAS DANA LANCAR 8.2.5

Cadangan Piutang 8.2.5.1 19.884.199.614,00 15.300.033.920,00 4.584.165.694,00 29,96

C d P di 8 2 5 2 18 446 804 488 00 3 135 302 431 00 15 311 502 057 00 488 36

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 10/123

3. CATATAN ATAS LAPORAN KEUANGAN BADAN PENGKAJIAN DAN

PENERAPAN TEKNOLOGI3.1 Dasar Hukum

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

3. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah.

5. Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 tentang Pedoman

Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

6. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 tentang

Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

7. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-51/PB/ tahun 2008 tentang

Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

3.2 Tugas Pokok, Fungsi dan Wewenang BPPT

Tugas Pokok:

Melaksanakan tugas pemerintahan di bidang pengkajian dan penerapan teknologi

sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Fungsi:

1. Pengkajian & penyusunan kebijakan nasional di bidang pengkajian dan penerapan

teknologi

2. Koordinasi kegiatan fungsional dalam pelaksanaan tugas BPPT.

3. Pemantauan, pembinaan dan pelayanan terhadap kegiatan instansi pemerintah dan

swasta dibidang pengkajian dan penerapan teknologi dalam rangka inovasi, difusi, dan

pengembangan kapasitas, serta membina alih teknologi.

4. Penyelenggaraan pembinaan & pelayanan administrasi umum di bidang perencanaan

umum, ketatausahaan, organisasi & tatalaksana, kepegawaian, keuangan, kearsipan,

persandian, perlengkapan & rumah tangga.

Wewenang:

1. Penyusunan rencana nasional secara makro di bidangnya

2. Perumusan kebijakan di bidangnya untuk mendukung pembangunan secara makro.

3. Penetapan sistem informasi di bidangnya

4. Kewenangan lain yang melekat dan telah dilaksanakan sesuai dengan ketentuan

peraturan perundang-undangan yang berlaku, yaitu:

a. Perumusan dan pelaksanaan kebijakan tertentu di bidang pengkajian dan

k l i

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 11/123

3.4 Peran , Pelayanan BPPT dan Value Proposition

Lima (5) peran BPPT sebagai Lembaga:

1. Intermediasi Teknologi

Memberikan delivery access bagi industri, instansi pusat / pemda / masyarakat untuk

memanfaatkan sumberdaya Iptek dari BPPT / Lembaga Iptek lainnya dari Dalam dan

Luar Negeri.

2. Technology Clearing House

Memfasilitasi pengumpulan dan mendistribusikan informasi dan ’ketepatan’ teknologi

dan menilai dan menguji suatu teknologi untuk diterapkan dan dipergunakan

3. Technology Assessment

4. Audit Teknologi

Verifikasi dan klarifikasi terhadap suatu teknologi yang sudah digunakan oleh industri /

instansi / masyarakat terhadap suatu standar yang telah ditetapkan

5. Solusi Teknologi

Memberikan alternatif dan pilihan solusi atas permasalahan yang berkaitan dengan

teknologi

Sepuluh (10) pelayanan BPPT sebagai lembaga:

1. Rekomendasi

2. Advokasi

3. Alih Teknologi

4. Pengujian

5. Konsultasi6. Jasa Operasional

7. Survei

8. Pilot Project

9. Pilot Plant

10. Proto Type

Tiga (3) Value Proposition BPPT

1. State of The Art Technologya) Mengembangkan teknologi / metodologi baru

b) Menggunakan teknologi mutakhir di nasional / dunia

c) Solusi terhadap isu strategis industri, daerah, nasional

2. Daya Saing Industri

) M i k tk d kti it i d t i d h i l

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 12/123

3.4.1 Kebijakan Teknis

Arah Kebijakan dalam Peningkatan Kemampuan IPTEK:1. Meningkatkan fokus, kapasitas dan kapabilitas litbang;

2. Mempercepat proses difusi dan pemanfaatan hasil-hasil litbang;

3. Memperkuat kelembagaan iptek, mencakup aspek-aspek peneliti, fasilitas litbang, pola

manajemen, fungsional lembaga litbang, kelengkapan dan kemutakhiran data kinerja

iptek nasional;

4. Meningkatkan nilai tambah sistem produksi;

5. Menciptakan iklim inovasi dalam bentuk pengembangan skema insentif yang tepat.

Sasaran:

1. Tumbuhnya penemuan baru hasil litbang nasional yang dapat dimanfaatkan bagi

peningkatan sistem produksi;

2. Meningkatnya ketersediaan dan daya guna sumberdaya iptek;

3. Tertatanya mekanisme intermediasi dan pola insentif untuk mendorong tumbuhnya

jaringan kemitraan dan kegiatan litbang di dunia usaha dan industri;

4. Meningkatnya pendalaman teknologi dalam industri nasional;

Kebijakan:

BPPT Mengarahkan Program dan kegiatan untuk memenui Kriteria:

a. Adanya Permintaan dan Kebutuhan Industri , Masyarakat, Instansi pemerintah dan

Dunia Usaha.

b. Berskala nasional dan dapat memecahkan isu nasional selaras dengan 6 + 3 bidang

teknologi.

c. Mampu berperan sebagai lembaga intermediasi, Technology clearing house ,

Pengkajian Teknologi, Audit teknologi dan solusi teknologi.

d. Adanya pelayanan teknologi BPPT dalam bentuk rekomendasi, alih teknologi, survei,

Advokasi, Pengujian , Konsultasi, Jasa operasi, Pilot project, Pilot plant, prototype

e. Adanya value propositon kepada customer dan stakeholder berupa state of the Art of

Technology, daya saing dan kemandirian bangsa. BPPT menyusun program dan

kegiatan secara partisipatif dengan format lintas unit kerja (intern dan Ekstern BPPT)

dan lintas bidang teknologi dengan menerapkan sistem tata kerja

Kerekayasaan.Peningkatan kualitas sumber daya (SDM, Paket teknologi,Kelembagaan, sarana –prasarana) dan budaya kerja (yg bermoral Profesional,

Intergritas, Produktif dan Bertanggung Jawab).Segala Aktifitas Pengkajian dan

penerapan dalam tahapan R,D,E,O dilakukan dalam kerangka sistem Inovasi Nasional

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 13/123

2. Program Tematik BPPT

Program Tematik merupakan program kegiatan yang diunggulkan oleh Kedeputiannamun, yang tidak termasuk pada program 6 fokus bidang RPJM dan mempunyai

kontribusi ke peningkatan produksi nasional dan dapat meningkatkan daya saing serta

dapat menaikan peringkat BPPT ke forum litbang di tingkat nasional. Pada tahun

2010 direncanakan ada 51 kegiatan tematik yang akan dilaksanakan yang merupakan

unggulan dari kedeputian

3. Program Operasional / lanjutan

a. Peningkatan akses internet untuk kantor pemerintah

b. Pembangunan Laboratoria Pengembangan Teknologi Industri Agro dan Biomedika

c. Pengembangan Sarana dan Prasarana UPT Teksurla

4. Program Pendukung

5. Program Kerjasama

6. Program Pelayanan Jasa Teknologi

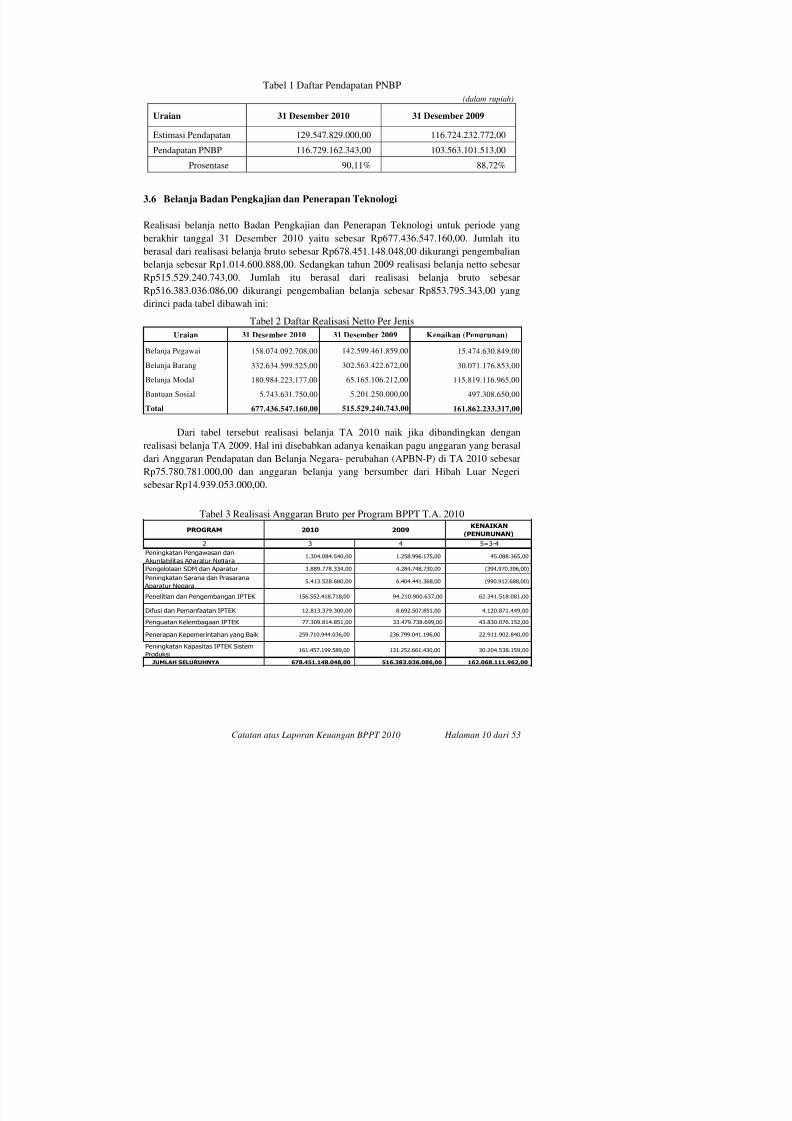

3.5 Pendapatan Badan Pengkajian dan Penerapan Teknologi

Realisasi pendapatan PNBP Badan Pengkajian dan Penerapan Teknologi pada tahun2010 berupa pendapatan bukan pajak sebesar Rp116.729.162.343,00 atau 90,11% dari

esimasi pendapatan sebesar Rp129.547.829.000,00 sedangkan pendapatan bukan pajak

pada tahun 2009 adalah sebesar Rp103.563.101.513,00 atau 88,72% dari estimasi

pendapatan sebesar Rp116.724.232.772,00. Ada kenaikan sebesar Rp13.163.911.230,00

atau sebesar 12,71 %. Sebagian besar prosentase kenaikan yang bersumber dari Pendapatan

Jasa Teknologi berbanding dengan estimasi pendapatan, antara lain pada satker tersebut

dibawah ini:

1. Badan Pengkajian dan Penerapan Teknologi mencapai penerimaan sebesar 128,01%

2. Pusat Pelayanan Teknologi (BPPT Enjiniring) mencapai penerimaan sebesar 101,46%

3. UPT Hujan Buatan mencapai penerimaan sebesar 70,93%

4. Balai Jaringan Informasi Ilmu Pengetahuan dan Teknologi mencapai penerimaan

sebesar 57,30%

5. Balai Rekayasa Disain dan Sistem Teknologi mencapai penerimaan sebesar 41,17%

6. Balai Teknologi Survei Kelautan mencapai penerimaan sebesar 91,73%

7. Balai Besar Teknologi Kekuatan Struktur mencapai penerimaan sebesar 131,62%

8. Balai Besar Teknologi Energi mencapai penerimaan sebesar 73,99%

9. UPT LAGG mencapai penerimaan sebesar 58,23%

10. Balai Pengkajian Bioteknologi mencapai penerimaan sebesar 88,37%

11. Balai Termodinamika, Motor dan Propulsi mencapai penerimaan sebesar 92,01%

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 14/123

Tabel 1 Daftar Pendapatan PNBP

(dalam rupiah)

Uraian 31 Desember 2010 31 Desember 2009

Estimasi Pendapatan 129.547.829.000,00 116.724.232.772,00

Pendapatan PNBP 116.729.162.343,00 103.563.101.513,00

Prosentase 90,11% 88,72%

3.6 Belanja Badan Pengkajian dan Penerapan Teknologi

Realisasi belanja netto Badan Pengkajian dan Penerapan Teknologi untuk periode yang

berakhir tanggal 31 Desember 2010 yaitu sebesar Rp677.436.547.160,00. Jumlah itu

berasal dari realisasi belanja bruto sebesar Rp678.451.148.048,00 dikurangi pengembalian

belanja sebesar Rp1.014.600.888,00. Sedangkan tahun 2009 realisasi belanja netto sebesar

Rp515.529.240.743,00. Jumlah itu berasal dari realisasi belanja bruto sebesar

Rp516.383.036.086,00 dikurangi pengembalian belanja sebesar Rp853.795.343,00 yangdirinci pada tabel dibawah ini:

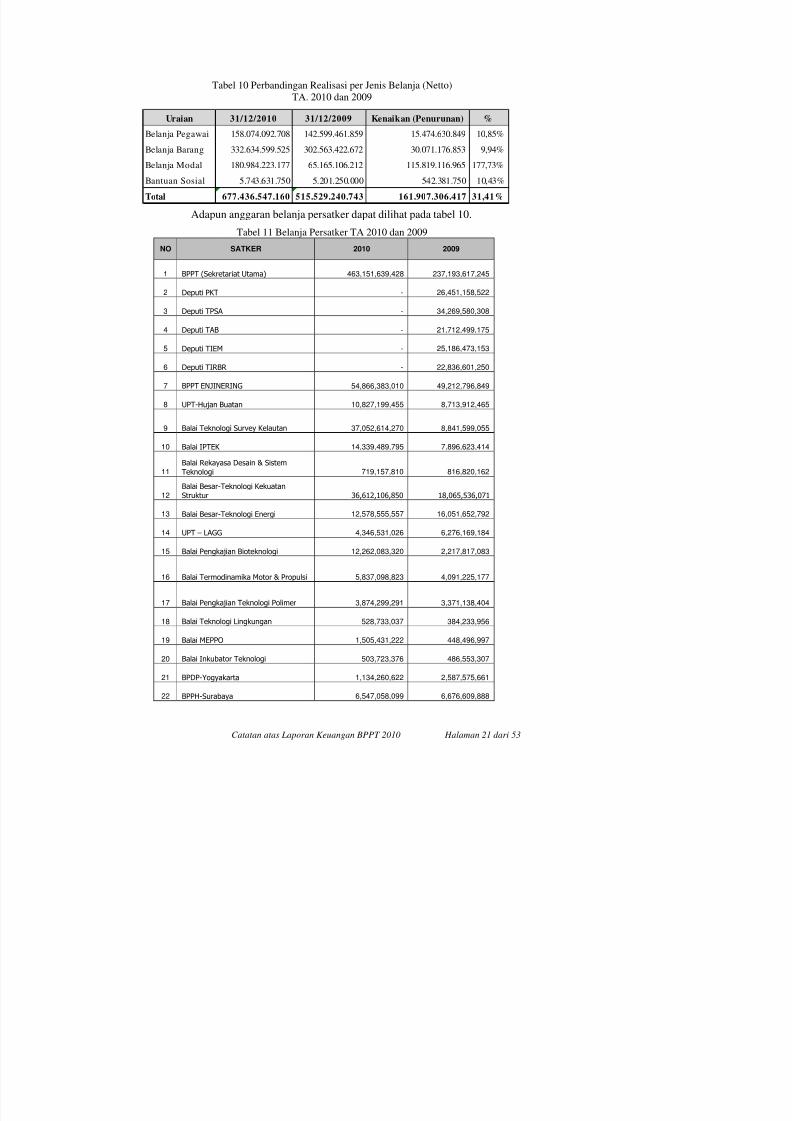

Tabel 2 Daftar Realisasi Netto Per Jenis

Uraian 31 Desember 2010 31 Desember 2009 Kenaikan (Penurunan)

Belanja Pegawai 158.074.092.708,00 142.599.461.859,00 15.474.630.849,00

Belanja Barang 332.634.599.525,00 302.563.422.672,00 30.071.176.853,00

Belanja Modal 180.984.223.177,00 65.165.106.212,00 115.819.116.965,00

Bantuan Sosial 5.743.631.750,00 5.201.250.000,00 497.308.650,00

Total 677.436.547.160,00 515.529.240.743,00 161.862.233.317,00

Dari tabel tersebut realisasi belanja TA 2010 naik jika dibandingkan dengan

realisasi belanja TA 2009. Hal ini disebabkan adanya kenaikan pagu anggaran yang berasal

dari Anggaran Pendapatan dan Belanja Negara- perubahan (APBN-P) di TA 2010 sebesar

Rp75.780.781.000,00 dan anggaran belanja yang bersumber dari Hibah Luar Negeri

sebesar Rp14.939.053.000,00.

Tabel 3 Realisasi Anggaran Bruto per Program BPPT T.A. 2010

2 3 4 5=3-4

Peningkatan Pengawasan dan1 304 084 540 00 1 258 996 175 00 45 088 365 00

KENAIKAN

(PENURUNAN)PROGRAM 2010 2009

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 15/123

Dari tabel tersebut di atas dapat dilihat bahwa beberapa program prosentase

penyerapan anggarannya masih berada dibawah 90% hal ini terjadi karena adanya revisianggaran dan tidak terealisirnya kontrak-kontrak pada anggaran yang bersumber dari

PNBP.

4. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Badan Pengkajian dan Penerapan Teknologi Tahun 2010

merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas

pelaporan Badan Pengkajian dan Penerapan Teknologi termasuk di dalamnya jenjangstruktural di bawah Badan Pengkajian dan Penerapan Teknologi seperti eselon I, kantor

wilayah, serta satuan kerja yang bertanggung jawab atas otorisasi kredit anggaran yang

diberikan kepadanya. Laporan Keuangan Badan Pengkajian dan Penerapan Teknologi

disusun berdasarkan penggabungan data/laporan keuangan satuan kerja satuan kerja di

lingkungan Badan Pengkajian dan Penerapan Teknologi.

Badan Pengkajian dan Penerapan Teknologi Tahun 2010 ini memperoleh anggaran

yang berasal dari APBN sebesar Rp 713.328.351.000,- meliputi:a. Satuan kerja pusat / KP termasuk BLU sebesar Rp 525.480.520.000,- dimana APBN

KP sebesar Rp. 467.383.829.000,- BLU KP sebesar Rp58.096.691.000,-

b. Satuan kerja daerah / KD sebesar Rp. 187.847.831.000,-

Dari total anggaran di atas, rincian anggaran satuan kerja BLU adalah sebagai berikut :

Tahun Anggaran Jumlah Satker JENIS SUMBER DANA

APBN BLU

2009 24 23 1

2010 19 18 1

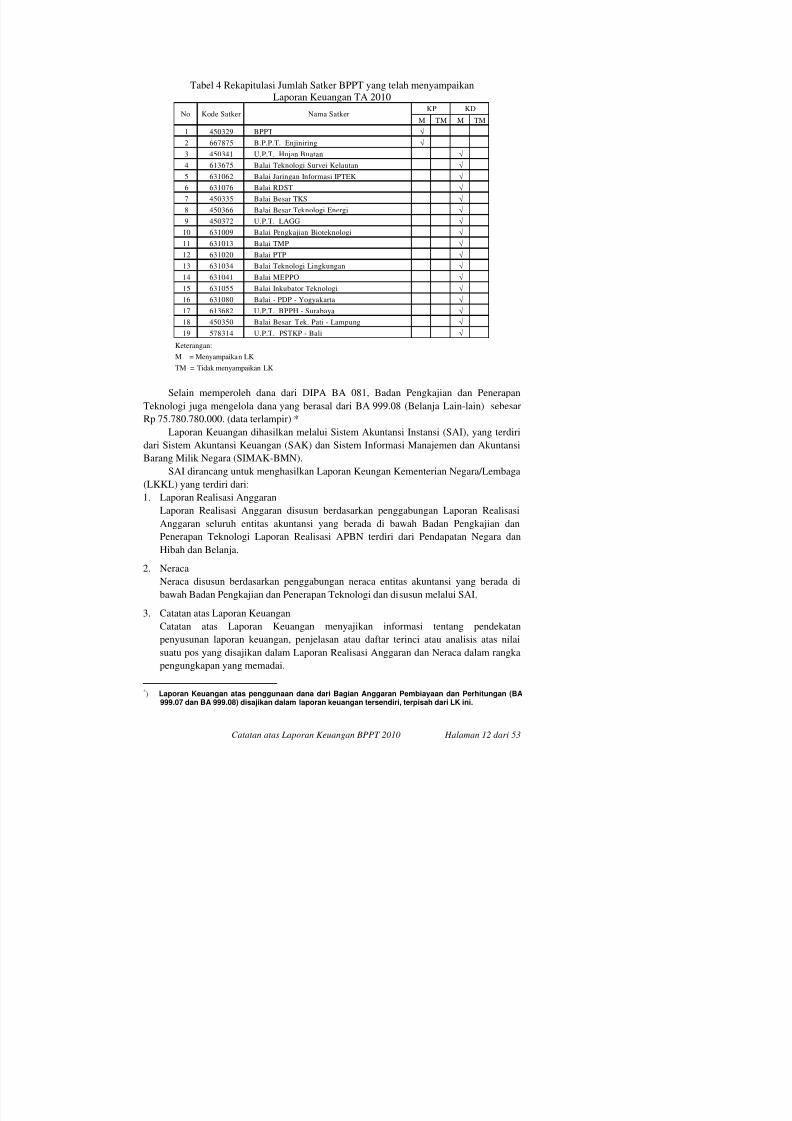

Jumlah satuan kerja di lingkup Kementerian Negara Badan Pengkajian dan

Penerapan Teknologi adalah 19 satker. Dari jumlah tersebut satker yang menyampaikan

laporan keuangan dan dikonsolidasikan sejumlah 19 satker (100%), Rincian satuan kerja

tersebut dapat dilihat pada Tabel 4.

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 16/123

Tabel 4 Rekapitulasi Jumlah Satker BPPT yang telah menyampaikan

Laporan Keuangan TA 2010

M TM M TM

1 450329 BPPT √

2 667875 B.P.P.T. Enjiniring √

3 450341 U.P.T. Hujan Buatan √

4 613675 Balai Teknologi Survei Kelautan √

5 631062 Balai Jaringan Informasi IPTEK √

6 631076 Balai RDST √

7 450335 Balai Besar TKS √8 450366 Balai Besar Teknologi Energi √

9 450372 U.P.T. LAGG √

10 631009 Balai Pengkajian Bioteknologi √

11 631013 Balai TMP √

12 631020 Balai PTP √

13 631034 Balai Teknologi Lingkungan √

14 631041 Balai MEPPO √

15 631055 Balai Inkubator Teknologi √

16 631080 Balai - PDP - Yogyakarta √

17 613682 U.P.T. BPPH - Surabaya √

18 450350 Balai Besar Tek. Pati - Lampung √

19 578314 U.P.T. PSTKP - Bali √

No.KP KD

Kode Satker Nama Satker

Keterangan:

M = Menyampaikan LK

TM = Tidak menyampaikan LK

Selain memperoleh dana dari DIPA BA 081, Badan Pengkajian dan PenerapanTeknologi juga mengelola dana yang berasal dari BA 999.08 (Belanja Lain-lain) sebesar

Rp 75.780.780.000. (data terlampir) *

Laporan Keuangan dihasilkan melalui Sistem Akuntansi Instansi (SAI), yang terdiri

dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi

Barang Milik Negara (SIMAK-BMN).

SAI dirancang untuk menghasilkan Laporan Keungan Kementerian Negara/Lembaga

(LKKL) yang terdiri dari:

1. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran disusun berdasarkan penggabungan Laporan Realisasi

Anggaran seluruh entitas akuntansi yang berada di bawah Badan Pengkajian dan

Penerapan Teknologi Laporan Realisasi APBN terdiri dari Pendapatan Negara dan

Hibah dan Belanja.

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 17/123

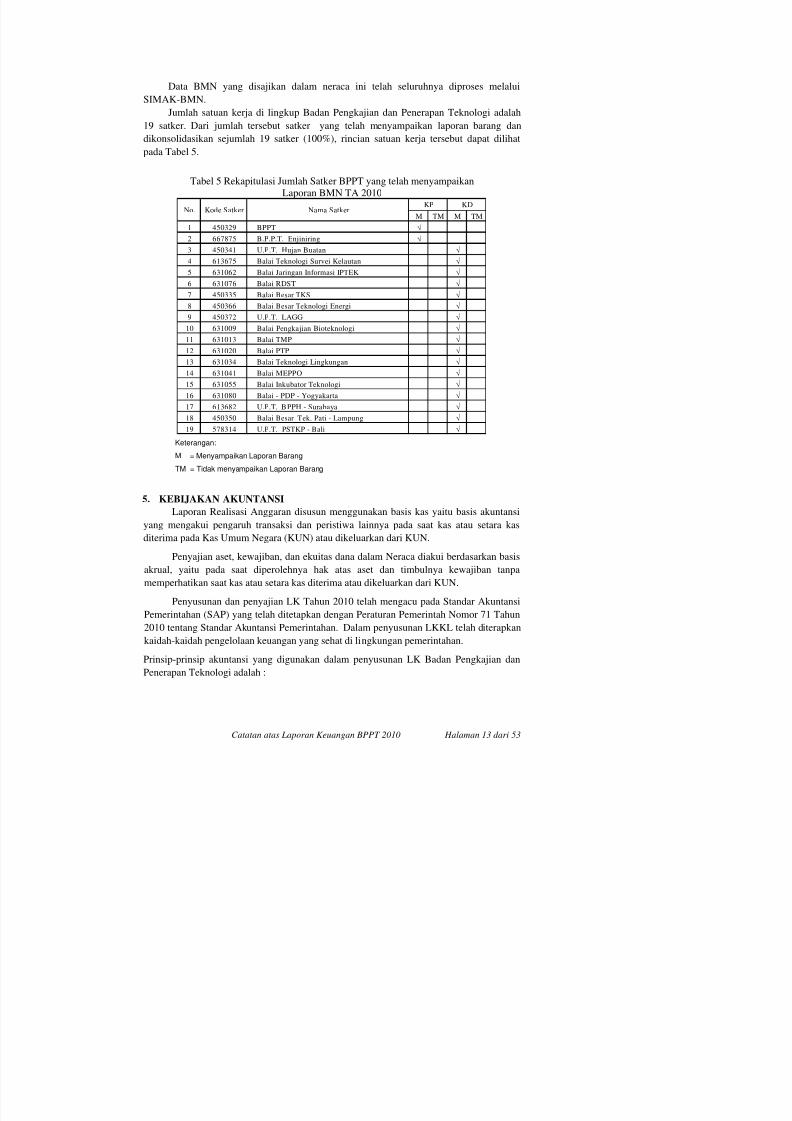

Data BMN yang disajikan dalam neraca ini telah seluruhnya diproses melalui

SIMAK-BMN.Jumlah satuan kerja di lingkup Badan Pengkajian dan Penerapan Teknologi adalah

19 satker. Dari jumlah tersebut satker yang telah menyampaikan laporan barang dan

dikonsolidasikan sejumlah 19 satker (100%), rincian satuan kerja tersebut dapat dilihat

pada Tabel 5.

Tabel 5 Rekapitulasi Jumlah Satker BPPT yang telah menyampaikan

Laporan BMN TA 2010

M TM M TM

1 450329 BPPT √

2 667875 B.P.P.T. Enjiniring √

3 450341 U.P.T. Hujan Buatan √

4 613675 Balai Teknologi Survei Kelautan √

5 631062 Balai Jaringan Informasi IPTEK √

6 631076 Balai RDST √

7 450335 Balai Besar TKS √8 450366 Balai Besar Teknologi Energi √

9 450372 U.P.T. LAGG √

10 631009 Balai Pengkajian Bioteknologi √

11 631013 Balai TMP √

12 631020 Balai PTP √

13 631034 Balai Teknologi Lingkungan √

14 631041 Balai MEPPO √

15 631055 Balai Inkubator Teknologi √

16 631080 Balai - PDP - Yogyakarta √17 613682 U.P.T. BPPH - Surabaya √

18 450350 Balai Besar Tek. Pati - Lampung √

19 578314 U.P.T. PSTKP - Bali √

No.KP KD

Kode Satker Nama Satker

Keterangan:

M = Menyampaikan Laporan Barang

TM = Tidak menyampaikan Laporan Barang

5. KEBIJAKAN AKUNTANSI

Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi

yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas

diterima pada Kas Umum Negara (KUN) atau dikeluarkan dari KUN.

Penyajian aset kewajiban dan ekuitas dana dalam Neraca diakui berdasarkan basis

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 18/123

5.1 Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancardalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak

perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas

diterima pada KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah

dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis

pendapatan.

5.2 BelanjaBelanja adalah semua pengeluaran KUN yang mengurangi ekuitas dana lancar dalam

periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali

oleh pemerintah pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada

saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan

Perbendaharaan Negara (KPPN). Belanja disajikan di muka (face) laporan keuangan

menurut klasifikasi ekonomi/jenis belanja, sedangkan di Catatan atas Laporan

Keuangan, belanja disajikan menurut klasifikasi organisasi dan fungsi.

5.3 Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah

sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial

di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh

masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-

keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-

sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian asetini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan

kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak

kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

5.3.1 Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk

direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan

sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta

asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 19/123

harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara

lainnya seperti donasi/rampasan.

5.3.2 Investasi 1)

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti

bunga, dividen dan royalti, atau manfaat sosial sehingga dapat meningkatkan

kemampuan pemerintah dalam rangka pelayanan kepada masyarakat.

Investasi pemerintah diklasifikasikan kedalam investasi jangka pendek dan investasi

jangka panjang. Investasi jangka pendek adalah investasi yang dapat segera dicairkan

dan dimaksudkan untuk dimiliki dalam kurun waktu setahun atau kurang. Investasi

jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari

setahun.

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu non

permanen dan permanen.

a) Investasi Non Permanen

Investasi non permanen adalah investasi jangka panjang yang tidak termasuk

dalam investasi permanen dan dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi non permanen sifatnya bukan penyertaan modal saham

melainkan berupa pinjaman jangka panjang yang dimaksudkan untuk pembiayaan

investasi perusahaan negara/ daerah, pemerintah daerah, dan pihak ketiga lainnya.

Investasi Non Permanen meliputi:

• Seluruh dana pemerintah yang bersumber dari dana pinjaman luar negeri yang

diteruspinjamkan melalui Subsidiary Loan Agreement (SLA) dan dana dalam

negeri dalam bentuk Rekening Dana Investasi (RDI) dan Rekening

Pembangunan Daerah (RPD) yang dipinjamkan kepada BUMN/BUMD dan

Pemda.

• Seluruh dana pemerintah yang diberikan dalam bentuk Pinjaman Dana Bergulir

kepada pengusaha kecil, anggota koperasi, anggota Kelompok Swadaya

Masyarakat (KSM), nasabah Lembaga Dana Kredit Pedesaan (LDKP), nasabah

Usaha Simpan Pinjam/Tempat Simpan Pinjam (USP/TSP) atau nasabah BPR.

b) Investasi Permanen

Investasi Permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan. Investasi permanen dimaksudkan untuk

mendapatkan dividen atau menanamkan pengaruh yang signifikan dalam jangka

panjang. Investasi permanen meliputi seluruh Penyertaan Modal Negara (PMN)

pada perusahaan negara, lembaga internasional, dan badan usaha lainnya yang

b k ilik PMN d b d h t b d h k l i

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 20/123

investasi hendak dilepas, maka digunakan metode nilai bersih yang direalisasikan.

Investasi dalam bentuk pinjaman jangka panjang kepada pihak ketiga dan non earningasset atau hanya sebagai bentuk partisipasi dalam suatu organisasi, seperti penyertaan

pada lembaga-lembaga keuangan internasional, menggunakan metode biaya.

Investasi dalam mata uang asing dicatat berdasarkan kurs tengah BI pada tanggal

transaksi. Pada setiap tanggal neraca, pos investasi dalam mata uang asing dilaporkan

ke dalam mata uang rupiah dengan menggunakan kurs tengah BI pada tanggal neraca.

5.3.3 Aset TetapAset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk

kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap

dilaporkan pada neraca kementerian negara/lembaga per 31 Desember 2010

berdasarkan harga perolehan.

Pengakuan aset tetap yang perolehannya sejak tanggal 1 Januari 2002 didasarkan pada

nilai satuan minimum kapitalisasi, yaitu:

1. Pengeluaran untuk per satuan peralatan dan mesin dan peralatan olah raga yangnilainya sama dengan atau lebih dari Rp300.000,00 (tiga ratus ribu rupiah),

2. Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih

dari Rp10.000.000,00 (sepuluh juta rupiah), dan

3. Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi

tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah,

jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan

barang bercorak kesenian.

5.3.4 Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, dan

aset tetap. Termasuk dalam Aset Lainnya adalah Tagihan Penjualan Angsuran (TPA),

Tagihan Tuntutan Ganti Rugi (TGR) yang jatuh tempo lebih dari satu tahun,

Kemitraan dengan Pihak Ketiga, Dana yang Dibatasi Penggunaannya, Aset Tak

Berwujud, dan Aset Lain-lain.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintahsecara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari

kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan

angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan

penjualan angsuran.

TGR k dil k k h d b d h / i i

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 21/123

Dana yang Dibatasi Penggunaannya merupakan kas atau dana yang alokasinya hanya

akan dimanfaatkan untuk membiayai kegiatan tertentu seperti kas besi perwakilan RIdi luar negeri, rekening dana reboisasi, dan dana moratorium Nias dan Nanggroe Aceh

Darussalam (NAD).

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai

wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau

digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset Tak

Berwujud meliputi software komputer; lisensi dan f ranchise; hak cipta (copyright),

paten, goodwill, dan hak lainnya, hasil kajian/penelitian yang memberikan manfaat

jangka panjang.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA,

Tagihan TGR, Kemitraan dengan Pihak Ketiga, maupun Dana yang Dibatasi

Penggunaannya. Aset lain-lain dapat berupa aset tetap pemerintah yang dihentikan

dari penggunaan aktif pemerintah.

Di samping itu, piutang macet kementerian negara/lembaga yang dialihkan

penagihannya kepada Departemen Keuangan cq. Ditjen Kekayaan Negara juga

termasuk dalam kelompok Aset Lain-lain.

5.4 Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks

pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan

pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga

internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai

yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukumsebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan

kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika

diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah

tanggal pelaporan.Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang

Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang

Bunga (accrued interest ) dan Utang Jangka Pendek Lainnya

b. Kewajiban Jangka Panjang

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 22/123

jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar

dan kewajiban jangka panjang.

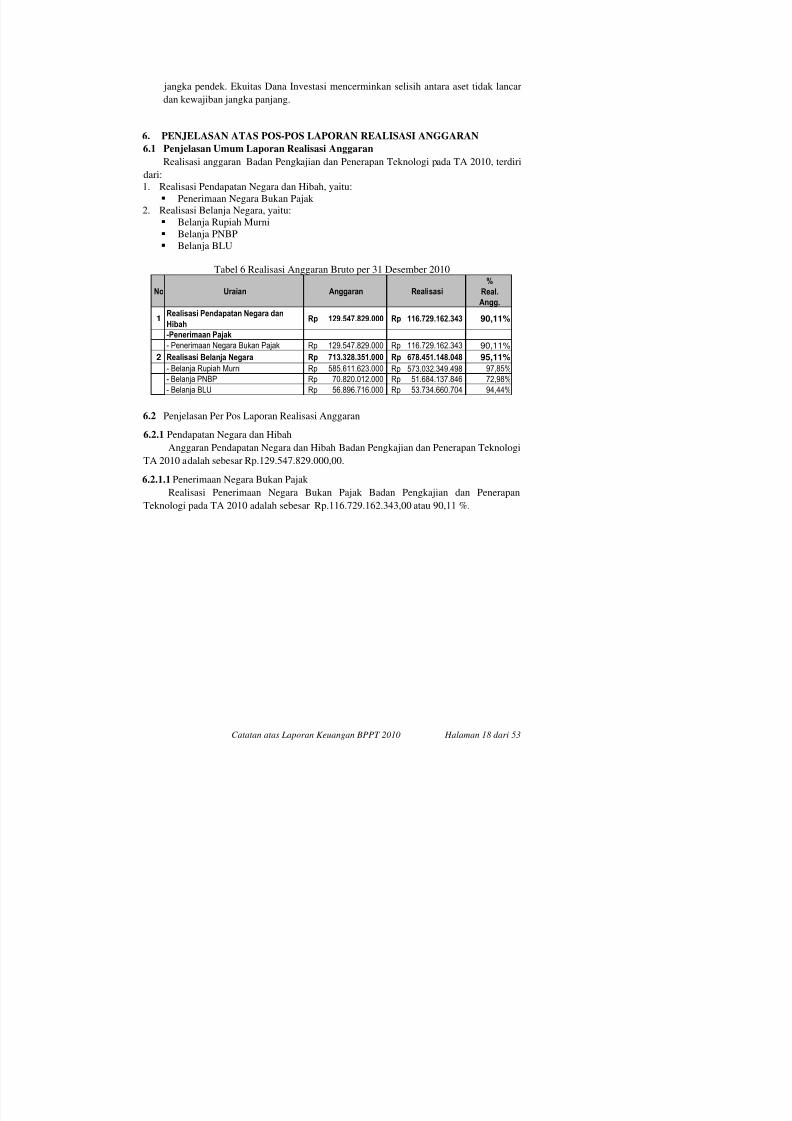

6. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

6.1 Penjelasan Umum Laporan Realisasi Anggaran

Realisasi anggaran Badan Pengkajian dan Penerapan Teknologi pada TA 2010, terdiri

dari:

1. Realisasi Pendapatan Negara dan Hibah, yaitu:

Penerimaan Negara Bukan Pajak

2. Realisasi Belanja Negara, yaitu:

Belanja Rupiah Murni

Belanja PNBP

Belanja BLU

Tabel 6 Realisasi Anggaran Bruto per 31 Desember 2010%

Real.

Angg.

1Realisasi Pendapatan Negara dan

Hibah129.547.829.000Rp 116.729.162.343Rp 90,11%

-Penerimaan Pajak

- Penerimaan Negara Bukan Pajak 129.547.829.000Rp 116.729.162.343Rp 90,11%

2 Realisasi Belanja Negara 713.328.351.000Rp 678.451.148.048Rp 95,11%

- Belanja Rupiah Murni 585.611.623.000Rp 573.032.349.498Rp 97,85%

- Belanja PNBP 70.820.012.000Rp 51.684.137.846Rp 72,98%

- Belanja BLU 56.896.716.000Rp 53.734.660.704Rp 94,44%

Uraian Anggaran RealisasiNo

6.2 Penjelasan Per Pos Laporan Realisasi Anggaran

6.2.1 Pendapatan Negara dan Hibah

Anggaran Pendapatan Negara dan Hibah Badan Pengkajian dan Penerapan Teknologi

TA 2010 adalah sebesar Rp.129.547.829.000,00.

6.2.1.1 Penerimaan Negara Bukan Pajak

Realisasi Penerimaan Negara Bukan Pajak Badan Pengkajian dan PenerapanTeknologi pada TA 2010 adalah sebesar Rp.116.729.162.343,00 atau 90,11 %.

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 23/123

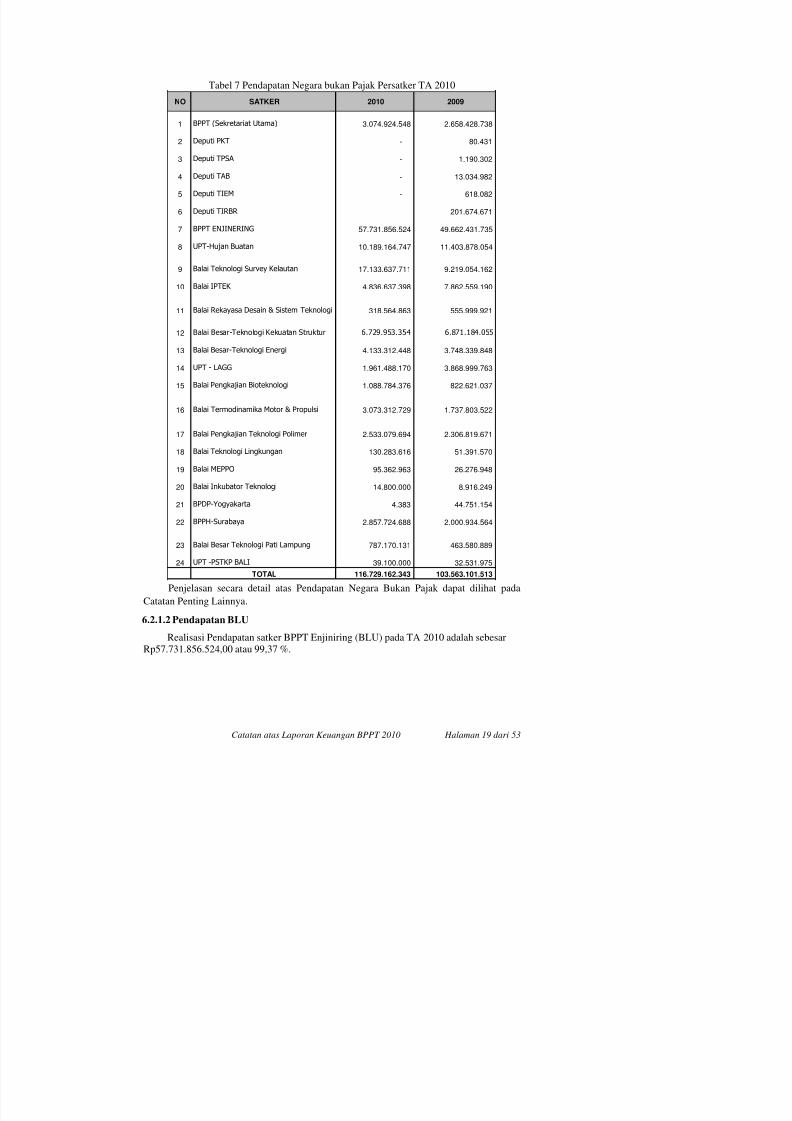

Tabel 7 Pendapatan Negara bukan Pajak Persatker TA 2010

NO SATKER 2010 2009

1 BPPT (Sekretariat Utama) 3.074.924.548 2.658.428.738

2 Deputi PKT - 80.431

3 Deputi TPSA - 1.190.302

4 Deputi TAB - 13.034.982

5 Deputi TIEM - 618.082

6 Deputi TIRBR - 201.674.671

7 BPPT ENJINERING 57.731.856.524 49.662.431.735

8 UPT-Hujan Buatan 10.189.164.747 11.403.878.054

9 Balai Teknologi Survey Kelautan 17.133.637.711 9.219.054.162

10 Balai IPTEK 4.836.637.398 7.862.559.190

11 Balai Rekayasa Desain & Sistem Teknologi 318.564.863 555.999.921

12 Balai Besar-Teknologi Kekuatan Struktur 6.729.953.354 6.871.184.055

13 Balai Besar-Teknologi Energi 4.133.312.448 3.748.339.848

14 UPT - LAGG 1.961.488.170 3.868.999.763

15 Balai Pengkajian Bioteknologi 1.088.784.376 822.621.037

16 Balai Termodinamika Motor & Propulsi 3.073.312.729 1.737.803.522

17 Balai Pengkajian Teknologi Polimer 2.533.079.694 2.306.819.671

18 Balai Teknologi Lingkungan 130.283.616 51.391.570

19 Balai MEPPO 95.362.963 26.276.948

20 Balai Inkubator Teknologi 14.800.000 8.916.249

21 BPDP-Yogyakarta 4.383 44.751.154

22 BPPH-Surabaya 2.857.724.688 2.000.934.564

23 Balai Besar Teknologi Pati Lampung 787.170.131 463.580.889

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 24/123

Tabel 8 Perbandingan Realisasi Pendapatan BPPT Enjiniring (BLU)

2010 dan 2009

Uraian TA 2010 TA 2009 Kenaikan/Penurunan %

Pend. Jasa Layanan Umum 57.731.856.524Rp 49.662.431.735Rp 8.069.424.789Rp 13,98%

Pend. Hibah BLU -Rp -Rp

Pend. Hasil Kerja Sama BLU -Rp -Rp

Pend. BLU Lainnya -Rp -Rp

Jumlah 57.731.856.524Rp 49.662.431.735Rp 8.069.424.789Rp 13,98%

6.2.2 Belanja Negara

Alokasi anggaran belanja negara yang diterima Badan Pengkajian dan Penerapan

Teknologi (BPPT) TA 2010 sebesar Rp713.328.351.000,00. Sedangkan Realisasi belanja

pada BPPT yang berakhir tanggal 31 Desember 2010 yaitu sebesar Rp677.436.547.160,00.

Jumlah itu berasal dari realisasi belanja bruto sebesar Rp678.451.148.048,00 dikurangi

pengembalian belanja sebesar Rp1.014.600.888,00. Realisasi belanja bruto tersebut

terdiri dari (i) Anggaran Belanja Rupiah Murni sebesar Rp573.032.349.498,00 (ii)

Penerimaan Negara Bukan Pajak sebesar Rp51.684.137.846,00 (iii) Badan Layanan Umum

sebesar Rp53.734.660.704,00.

Alokasi anggaran belanja negara yang diterima BPPT TA 2009 sebesar

Rp560.362.557.000,00. Sedangkan realisasi belanja pada BPPT yang berakhir tanggal 31

Desember 2009 yaitu sebesar Rp515.529.240.743,00. Jumlah itu berasal dari realisasi

belanja bruto sebesar Rp516.383.036.086,00 dikurangi pengembalian belanja sebesar

Rp853.795.343,00. Realisasi belanja bruto tersebut terdiri dari (i) Anggaran BelanjaRupiah Murni sebesar Rp421.633.128.050,00 (ii) Penerimaan Negara Bukan Pajak sebesar

Rp46.657.429.279,00 (iii) Badan Layanan Umum sebesar Rp48.092.508.757,00.

Tabel 9 Perbandingan Realisasi Belanja Bruto dan Realisasi LRA Face 2010

Jenis Belanja Realisasi Bruto Pengembalian Belanja Realisasi /LRA Face

Belanja Pegawai 159.044.548.396,00 970.455.688,00 158.074.092.708,00

Belanja Barang 332.671.567.825,00 36.968.300,00 332.634.599.525,00

Belanja Modal 180.987.723.177,00 3.500.000,00 180.984.223.177,00

Belanja Sosial 5.747.308.650,00 3.676.900,00 5.743.631.750,00

Jumlah 678.451.148.048,00 1.014.600.888,00 677.436.547.160,00

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 25/123

Tabel 10 Perbandingan Realisasi per Jenis Belanja (Netto)

TA. 2010 dan 2009

Adapun anggaran belanja persatker dapat dilihat pada tabel 10.

Tabel 11 Belanja Persatker TA 2010 dan 2009

NO SATKER 2010 2009

1 BPPT (Sekretariat Utama) 463,151,639,428 237,193,617,245

2 Deputi PKT - 26,451,158,522

3 Deputi TPSA - 34,269,580,308

4 Deputi TAB - 21,712,499,175

5 Deputi TIEM - 25,186,473,153

6 Deputi TIRBR - 22,836,601,250

7 BPPT ENJINERING 54,866,383,010 49,212,796,849

8 UPT-Hujan Buatan 10,827,199,455 8,713,912,465

9 Balai Teknologi Survey Kelautan 37,052,614,270 8,841,599,055

10 Balai IPTEK 14,339,489,795 7,896,623,414

11Balai Rekayasa Desain & Sistem

Teknologi 719,157,810 816,820,162

12

Balai Besar-Teknologi Kekuatan

Struktur 36,612,106,850 18,065,536,071

13 Balai Besar-Teknologi Energi 12,578,555,557 16,051,652,792

14 UPT – LAGG 4,346,531,026 6,276,169,184

15 Balai Pengkajian Bioteknologi 12,262,083,320 2,217,817,083

Uraian 31/12/2010 31/12/2009 Kenaikan (Penurunan) %

Belanja Pegawai 158.074.092.708 142.599.461.859 15.474.630.849 10,85%

Belanja Barang 332.634.599.525 302.563.422.672 30.071.176.853 9,94%

Belanja Modal 180.984.223.177 65.165.106.212 115.819.116.965 177,73%

Bantuan Sosial 5.743.631.750 5.201.250.000 542.381.750 10,43%

Total 677.436.547.160 515.529.240.743 161.907.306.417 31,41%

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 26/123

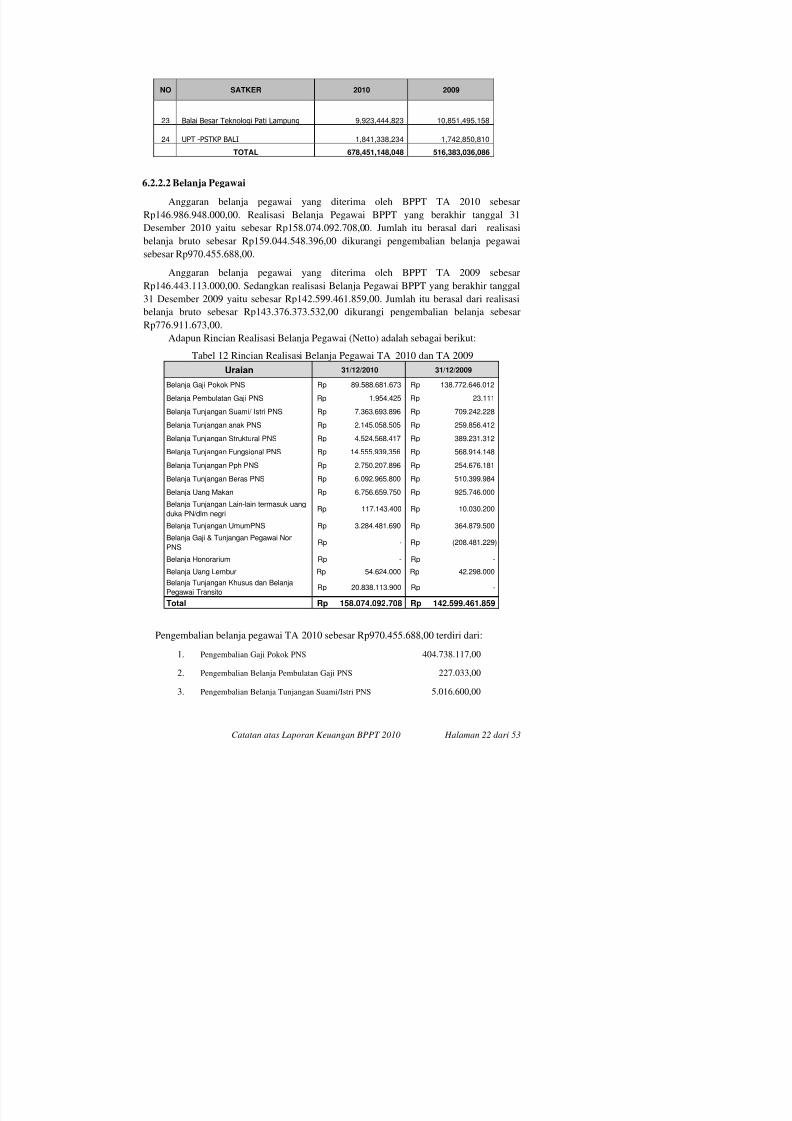

NO SATKER 2010 2009

23 Balai Besar Teknologi Pati Lampung 9,923,444,823 10,851,495,158

24 UPT -PSTKP BALI 1,841,338,234 1,742,850,810

TOTAL 678,451,148,048 516,383,036,086

6.2.2.2 Belanja Pegawai

Anggaran belanja pegawai yang diterima oleh BPPT TA 2010 sebesarRp146.986.948.000,00. Realisasi Belanja Pegawai BPPT yang berakhir tanggal 31

Desember 2010 yaitu sebesar Rp158.074.092.708,00. Jumlah itu berasal dari realisasi

belanja bruto sebesar Rp159.044.548.396,00 dikurangi pengembalian belanja pegawai

sebesar Rp970.455.688,00.

Anggaran belanja pegawai yang diterima oleh BPPT TA 2009 sebesar

Rp146.443.113.000,00. Sedangkan realisasi Belanja Pegawai BPPT yang berakhir tanggal

31 Desember 2009 yaitu sebesar Rp142.599.461.859,00. Jumlah itu berasal dari realisasibelanja bruto sebesar Rp143.376.373.532,00 dikurangi pengembalian belanja sebesar

Rp776.911.673,00.

Adapun Rincian Realisasi Belanja Pegawai (Netto) adalah sebagai berikut:

Tabel 12 Rincian Realisasi Belanja Pegawai TA 2010 dan TA 2009

Uraian 31/12/2010 31/12/2009

Belanja Gaji Pokok PNS 89.588.681.673Rp 138.772.646.012Rp

Belanja Pembulatan Gaji PNS 1.954.425Rp 23.111Rp

Belanja Tunjangan Suami/ Istri PNS 7.363.693.896Rp 709.242.228Rp

Belanja Tunjangan anak PNS 2.145.058.505Rp 259.856.412Rp

Belanja Tunjangan Struktural PNS 4.524.568.417Rp 389.231.312Rp

Belanja Tunjangan Fungsional PNS 14.555.939.356Rp 568.914.148Rp

Belanja Tunjangan Pph PNS 2.750.207.896Rp 254.676.181Rp

Belanja Tunjangan Beras PNS 6.092.965.800Rp 510.399.984Rp

Belanja Uang Makan 6.756.659.750Rp 925.746.000RpBelanja Tunjangan Lain-lain termasuk uang

duka PN/dlm negri117.143.400Rp 10.030.200Rp

Belanja Tunjangan UmumPNS 3.284.481.690Rp 364.879.500Rp

Belanja Gaji & Tunjangan Pegawai Non

PNS-Rp (208.481.229)Rp

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 27/123

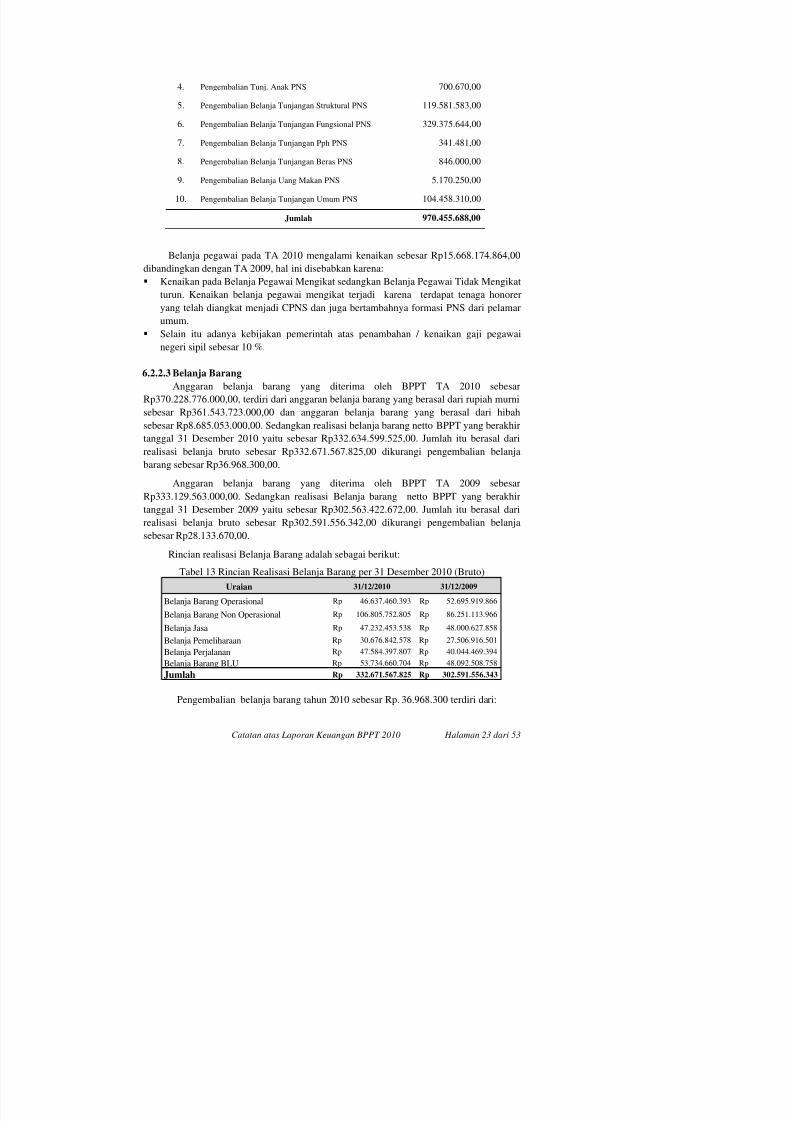

4. Pengembalian Tunj. Anak PNS 700.670,00

5. Pengembalian Belanja Tunjangan Struktural PNS 119.581.583,00

6. Pengembalian Belanja Tunjangan Fungsional PNS 329.375.644,00

7. Pengembalian Belanja Tunjangan Pph PNS 341.481,00

8. Pengembalian Belanja Tunjangan Beras PNS 846.000,00

9. Pengembalian Belanja Uang Makan PNS 5.170.250,00

10. Pengembalian Belanja Tunjangan Umum PNS 104.458.310,00

Jumlah 970.455.688,00

Belanja pegawai pada TA 2010 mengalami kenaikan sebesar Rp15.668.174.864,00

dibandingkan dengan TA 2009, hal ini disebabkan karena:

Kenaikan pada Belanja Pegawai Mengikat sedangkan Belanja Pegawai Tidak Mengikat

turun. Kenaikan belanja pegawai mengikat terjadi karena terdapat tenaga honoreryang telah diangkat menjadi CPNS dan juga bertambahnya formasi PNS dari pelamar

umum.

Selain itu adanya kebijakan pemerintah atas penambahan / kenaikan gaji pegawai

negeri sipil sebesar 10 %.

6.2.2.3 Belanja Barang

Anggaran belanja barang yang diterima oleh BPPT TA 2010 sebesar

Rp370.228.776.000,00, terdiri dari anggaran belanja barang yang berasal dari rupiah murni

sebesar Rp361.543.723.000,00 dan anggaran belanja barang yang berasal dari hibah

sebesar Rp8.685.053.000,00. Sedangkan realisasi belanja barang netto BPPT yang berakhir

tanggal 31 Desember 2010 yaitu sebesar Rp332.634.599.525,00. Jumlah itu berasal dari

realisasi belanja bruto sebesar Rp332.671.567.825,00 dikurangi pengembalian belanja

barang sebesar Rp36.968.300,00.

Anggaran belanja barang yang diterima oleh BPPT TA 2009 sebesar

Rp333.129.563.000,00. Sedangkan realisasi Belanja barang netto BPPT yang berakhir

tanggal 31 Desember 2009 yaitu sebesar Rp302.563.422.672,00. Jumlah itu berasal dari

realisasi belanja bruto sebesar Rp302.591.556.342,00 dikurangi pengembalian belanja

sebesar Rp28.133.670,00.

Rincian realisasi Belanja Barang adalah sebagai berikut:

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 28/123

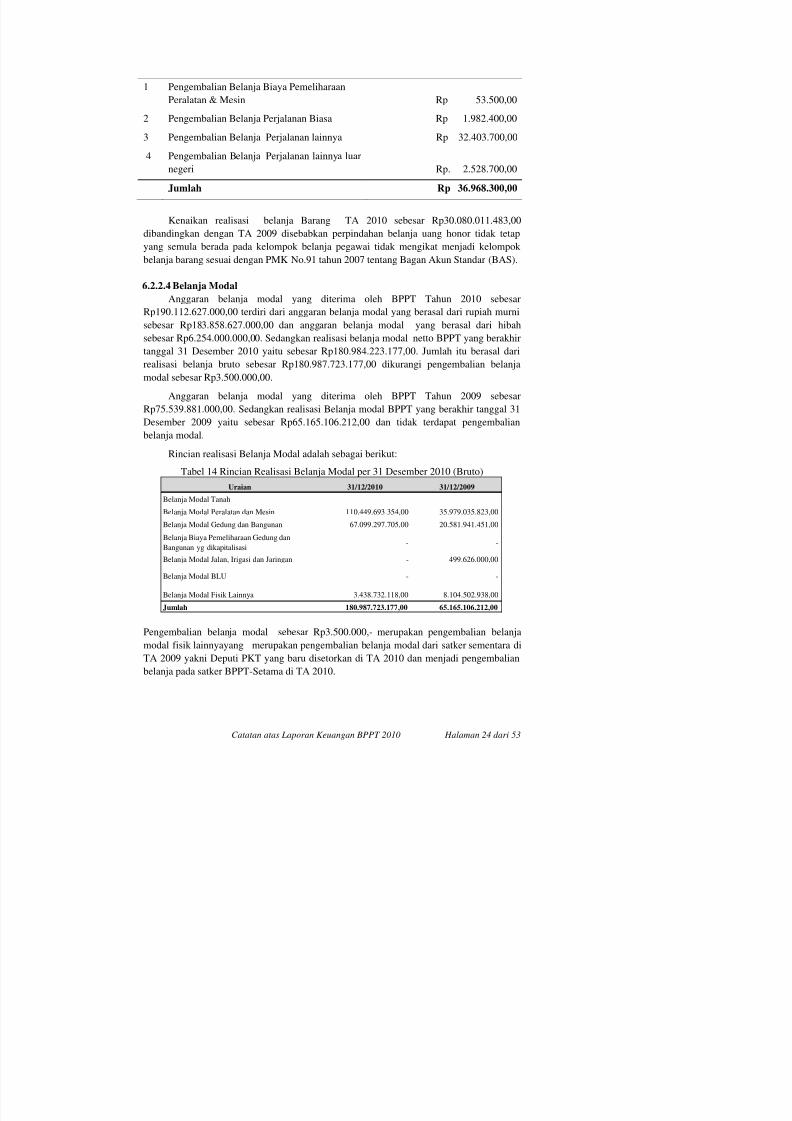

1 Pengembalian Belanja Biaya Pemeliharaan

Peralatan & Mesin Rp 53.500,002 Pengembalian Belanja Perjalanan Biasa Rp 1.982.400,00

3 Pengembalian Belanja Perjalanan lainnya Rp 32.403.700,00

4 Pengembalian Belanja Perjalanan lainnya luar

negeri Rp. 2.528.700,00

Jumlah Rp 36.968.300,00

Kenaikan realisasi belanja Barang TA 2010 sebesar Rp30.080.011.483,00

dibandingkan dengan TA 2009 disebabkan perpindahan belanja uang honor tidak tetap

yang semula berada pada kelompok belanja pegawai tidak mengikat menjadi kelompok

belanja barang sesuai dengan PMK No.91 tahun 2007 tentang Bagan Akun Standar (BAS).

6.2.2.4 Belanja Modal

Anggaran belanja modal yang diterima oleh BPPT Tahun 2010 sebesarRp190.112.627.000,00 terdiri dari anggaran belanja modal yang berasal dari rupiah murni

sebesar Rp183.858.627.000,00 dan anggaran belanja modal yang berasal dari hibah

sebesar Rp6.254.000.000,00. Sedangkan realisasi belanja modal netto BPPT yang berakhir

tanggal 31 Desember 2010 yaitu sebesar Rp180.984.223.177,00. Jumlah itu berasal dari

realisasi belanja bruto sebesar Rp180.987.723.177,00 dikurangi pengembalian belanja

modal sebesar Rp3.500.000,00.

Anggaran belanja modal yang diterima oleh BPPT Tahun 2009 sebesarRp75.539.881.000,00. Sedangkan realisasi Belanja modal BPPT yang berakhir tanggal 31

Desember 2009 yaitu sebesar Rp65.165.106.212,00 dan tidak terdapat pengembalian

belanja modal.

Rincian realisasi Belanja Modal adalah sebagai berikut:

Tabel 14 Rincian Realisasi Belanja Modal per 31 Desember 2010 (Bruto)

Uraian 31/12/2010 31/12/2009

Belanja Modal Tanah

Belanja Modal Peralatan dan Mesin 110.449.693.354,00 35.979.035.823,00

Belanja Modal Gedung dan Bangunan 67.099.297.705,00 20.581.941.451,00

Belanja Biaya Pemeliharaan Gedung dan

Bangunan yg dikapitalisasi- -

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 29/123

6.2.2.5 Belanja Bantuan SosialAnggaran belanja bantuan sosial yang diterima oleh BPPT Tahun 2010 sebesar

Rp6.000.000.000,00. Realisasi Belanja bantuan sosial netto BPPT yang berakhir tanggal

31 Desember 2010 yaitu sebesar Rp5.743.631.750,00. Jumlah itu berasal dari realisasi

belanja bruto sebesar Rp5.747.308.650,00 dikurangi pengembalian belanja bantuan sosial

sebesar Rp3.676.900,00.

Anggaran belanja bantuan sosial yang diterima oleh BPPT Tahun 2009 sebesar

Rp5.250.000.000,00. Sedangkan realisasi Belanja bantuan sosial BPPT yang berakhirtanggal 31 Desember 2009 yaitu sebesar Rp5.201.250.000,00. Jumlah itu berasal dari

realisasi belanja bruto sebesar Rp5.250.000.000,00 dikurangi pengembalian belanja

bantuan sosial sebesar Rp48.750.000,00.

Pengembalian belanja bantuan sosial sebesar Rp3.676.900,00 merupakan

pengembalian bantuan langsung (block grant) sekolah/lembaga/guru.

6.2.2.6 Pengembalian Belanja

Secara ringkas Realisasi Pengembalian Belanja Badan Pengkajian dan Penerapan

Teknologi pada TA 2010 sebesar Rp1.014.600.888,00 yang terdiri dari :

1. Pengembalian Belanja Pegawai Rp970.455.688,00

2. Pengembalian Belanja Barang Rp36.968.300,00

3. Pengembalian Belanja Modal Rp3.500.000,00

4. Pengembalian Belanja Bantuan Sosial Rp3.676.900,00

7. CATATAN PENTING LAINNYA

a. Laporan Keuangan pada Badan Layanan Umum (BLU) satker BPPT Enjiniring sudah

diintegrasikan pada Laporan Keuangan Badan Pengkajian dan Penerapan Teknologi.

b. BPPT telah menindaklanjuti temuan dan rekomendasi BPK untuk menilai kembali atas

aset yang dimiliki dengan membentuk Tim OFBI (opname Fisik Barang Inventaris) dan

telah memulai kegiatan tersebut pada bulan Juli 2007, SK Sekretaris Utama BPPT No.

09/SK/Setama/BPPT/VII/2007 tanggal 5 Juli 2007 untuk TA 2007 dan SK Sekretaris

Utama BPPT No.: 33/SK/Setama/BPPT/I/2008 tanggal 28 Januari 2008 untuk TA

2008.

c. Revaluasi atas Aset Tetap BPPT telah selesai dilaksanakan oleh KPKNL/DJK

Kementerian Keuangan pada TA. 2009.

d Adanya perubahan 5 satker sementara / Kedeputian pada TA 2009 yakni satker Deputi

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 30/123

f. BPPT telah melakukan Konsinyering Laporan Keuangan berupa Laporan Realisasi

Anggaran Belanja dan Neraca periode 31 Desember Tahun Anggaran 2010 dengan 19Satuan kerja di lingkungan BPPT, Biro Keuangan dan Biro Umum dan Humas pada

tanggal 9 s.d 12 Pebruari 2010 bertempat di Marbella Suites Hotel , Bandung.

g. Pada tahun 2010, BPPT memiliki Bagian Anggaran Lain-lain yaitu BA 999 yang terdiri

dari 4 satuan kerja yakni Balai Teknologi Survey Kelautan (979754), UPT Hujan

Buatan (980544), Balai Pengkajian Teknologi Polimer (980550), Balai Termodinamika

Motor & Propulsi (980538) jumlah total pagu dari ke 4 satker tersebut adalah sebesar

Rp75.780.781.000,- dan realisasi belanja sebesar Rp74.947.134.840,- atau sebesar

98.90 %.h. Pada tahun 2010, BPPT memiliki dana yang bersumber dari Hibah (belanja sumber

dana 03) yang pengelolaannya diserahkan kepada 2 satuan kerja di lingkungan BPPT

yakni BPPT SETAMA dan Balai Besar Teknologi Energi (B2TE). Jumlah total dana

hibah dari ke 2 satker tersebut adalah sebesar Rp14.939.053.000 yang terdiri dari

Rp6.254.000.000 (BPPT SETAMA) terealisasi sebesar Rp5.309.000.000 atau sebesar

84,89% dari anggarannya,- dan sebesar Rp8.685.053.000,- (B2TE) terealisasi sebesar

Rp6.946.700.162 atau sebesar 79,98% dari anggarannya,- Untuk dana Hibah tersebutmasing-masing satker juga mengelola rekening hibah yang terpisah dari rekening dari

sumber dana APBN yakni:

Catatan : Rekening Koran terlampir

Adapun laporan keuangan dari penggunaan dana Hibah tersebut sudah termasuk pada

laporan keuangan masing-masing satker melalui aplikasi SAKPA 2010.

i. Adanya kendala pada aplikasi SAPA 2010 terutama pada saat penyatuan/penerimaan

data keseluruhan/konsolidasi data satker yang menyebabkan pergeseran nilai di LRA

dan Neraca. Hal tersebut dikarenakan ditiadakannya 5 satker Deputi TA 2009. olehkarena itu Laporan Realisasi Anggaran utama dibuat secara manual. Hal tersebut sudah

didiskusikan dengan pihak Kementerian Keuangan.

j. Terdapat penundaan pembayaran atas uang makan pegawai BPPT terhitung mulai

bulan Juli s.d Desember 2010. Sehingga terjadi minus pada belanja pegawai

dikarenakan keterlambatan dalam pengajuan revisi belanja pegawai (uang makan)

No SATKER NO REKENING BANK MANDIRI

1 BPPT SETAMA

(BPPT Baron Technopart)

1242-01-000042-30-2

2 B2TE

(Project MC TAP)

128-00-0572309-0

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 31/123

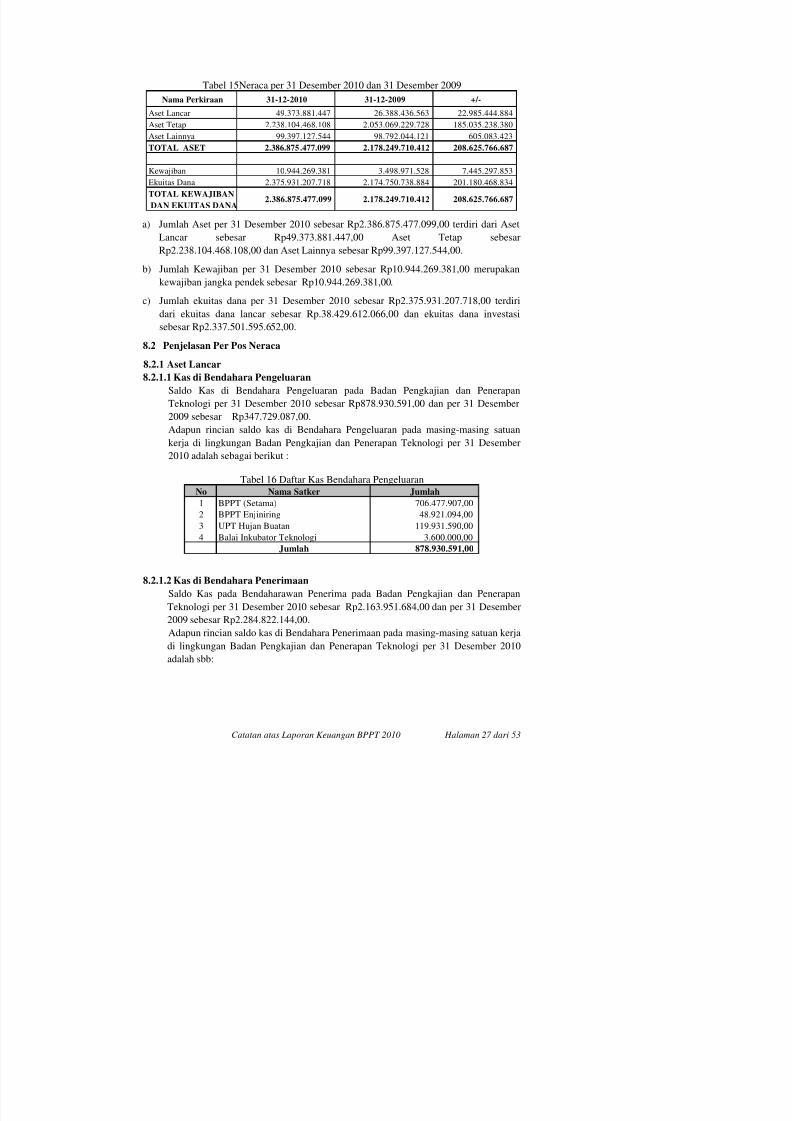

Tabel 15Neraca per 31 Desember 2010 dan 31 Desember 2009

Nama Perkiraan 31-12-2010 31-12-2009 +/-

Aset Lancar 49.373.881.447 26.388.436.563 22.985.444.884

Aset Tetap 2.238.104.468.108 2.053.069.229.728 185.035.238.380

Aset Lainnya 99.397.127.544 98.792.044.121 605.083.423

TOTAL ASET 2.386.875.477.099 2.178.249.710.412 208.625.766.687

Kewajiban 10.944.269.381 3.498.971.528 7.445.297.853

Ekuitas Dana 2.375.931.207.718 2.174.750.738.884 201.180.468.834

TOTAL KEWAJIBAN

DAN EKUITAS DANA 2.386.875.477.099 2.178.249.710.412 208.625.766.687

a) Jumlah Aset per 31 Desember 2010 sebesar Rp2.386.875.477.099,00 terdiri dari Aset

Lancar sebesar Rp49.373.881.447,00 Aset Tetap sebesar

Rp2.238.104.468.108,00 dan Aset Lainnya sebesar Rp99.397.127.544,00.

b) Jumlah Kewajiban per 31 Desember 2010 sebesar Rp10.944.269.381,00 merupakan

kewajiban jangka pendek sebesar Rp10.944.269.381,00.

c) Jumlah ekuitas dana per 31 Desember 2010 sebesar Rp2.375.931.207.718,00 terdiridari ekuitas dana lancar sebesar Rp.38.429.612.066,00 dan ekuitas dana investasi

sebesar Rp2.337.501.595.652,00.

8.2 Penjelasan Per Pos Neraca

8.2.1 Aset Lancar

8.2.1.1 Kas di Bendahara Pengeluaran

Saldo Kas di Bendahara Pengeluaran pada Badan Pengkajian dan Penerapan

Teknologi per 31 Desember 2010 sebesar Rp878.930.591,00 dan per 31 Desember

2009 sebesar Rp347.729.087,00.

Adapun rincian saldo kas di Bendahara Pengeluaran pada masing-masing satuan

kerja di lingkungan Badan Pengkajian dan Penerapan Teknologi per 31 Desember

2010 adalah sebagai berikut :

Tabel 16 Daftar Kas Bendahara Pengeluaran

No Nama Satker Jumlah1 BPPT (Setama) 706.477.907,00

2 BPPT Enjiniring 48.921.094,00

3 UPT Hujan Buatan 119.931.590,00

4 Balai Inkubator Teknologi 3.600.000,00

Jumlah 878.930.591,00

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 32/123

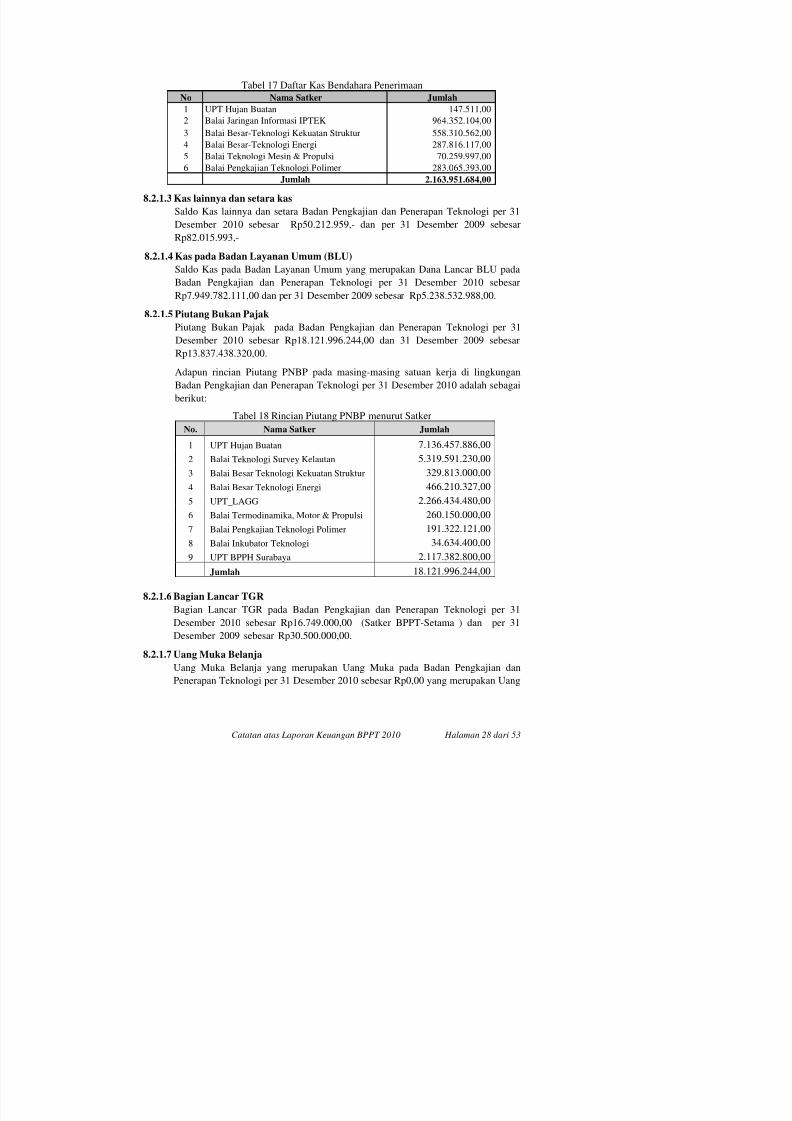

Tabel 17 Daftar Kas Bendahara Penerimaan

No Nama Satker Jumlah

1 UPT Hujan Buatan 147.511,00

2 Balai Jaringan Informasi IPTEK 964.352.104,00

3 Balai Besar-Teknologi Kekuatan Struktur 558.310.562,00

4 Balai Besar-Teknologi Energi 287.816.117,00

5 Balai Teknologi Mesin & Propulsi 70.259.997,00

6 Balai Pengkajian Teknologi Polimer 283.065.393,00

Jumlah 2.163.951.684,00

8.2.1.3 Kas lainnya dan setara kasSaldo Kas lainnya dan setara Badan Pengkajian dan Penerapan Teknologi per 31

Desember 2010 sebesar Rp50.212.959,- dan per 31 Desember 2009 sebesar

Rp82.015.993,-

8.2.1.4 Kas pada Badan Layanan Umum (BLU)

Saldo Kas pada Badan Layanan Umum yang merupakan Dana Lancar BLU pada

Badan Pengkajian dan Penerapan Teknologi per 31 Desember 2010 sebesar

Rp7.949.782.111,00 dan per 31 Desember 2009 sebesar Rp5.238.532.988,00.8.2.1.5 Piutang Bukan Pajak

Piutang Bukan Pajak pada Badan Pengkajian dan Penerapan Teknologi per 31

Desember 2010 sebesar Rp18.121.996.244,00 dan 31 Desember 2009 sebesar

Rp13.837.438.320,00.

Adapun rincian Piutang PNBP pada masing-masing satuan kerja di lingkungan

Badan Pengkajian dan Penerapan Teknologi per 31 Desember 2010 adalah sebagai

berikut:

Tabel 18 Rincian Piutang PNBP menurut Satker

No. Nama Satker Jumlah

1 UPT Hujan Buatan 7.136.457.886,00

2 Balai Teknologi Survey Kelautan 5.319.591.230,00

3 Balai Besar Teknologi Kekuatan Struktur 329.813.000,00

4 Balai Besar Teknologi Energi 466.210.327,00

5 UPT_LAGG 2.266.434.480,00

6 Balai Termodinamika, Motor & Propulsi 260.150.000,00

7 Balai Pengkajian Teknologi Polimer 191.322.121,00

8 Balai Inkubator Teknologi 34.634.400,00

9 UPT BPPH S b 2 117 382 800 00

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 33/123

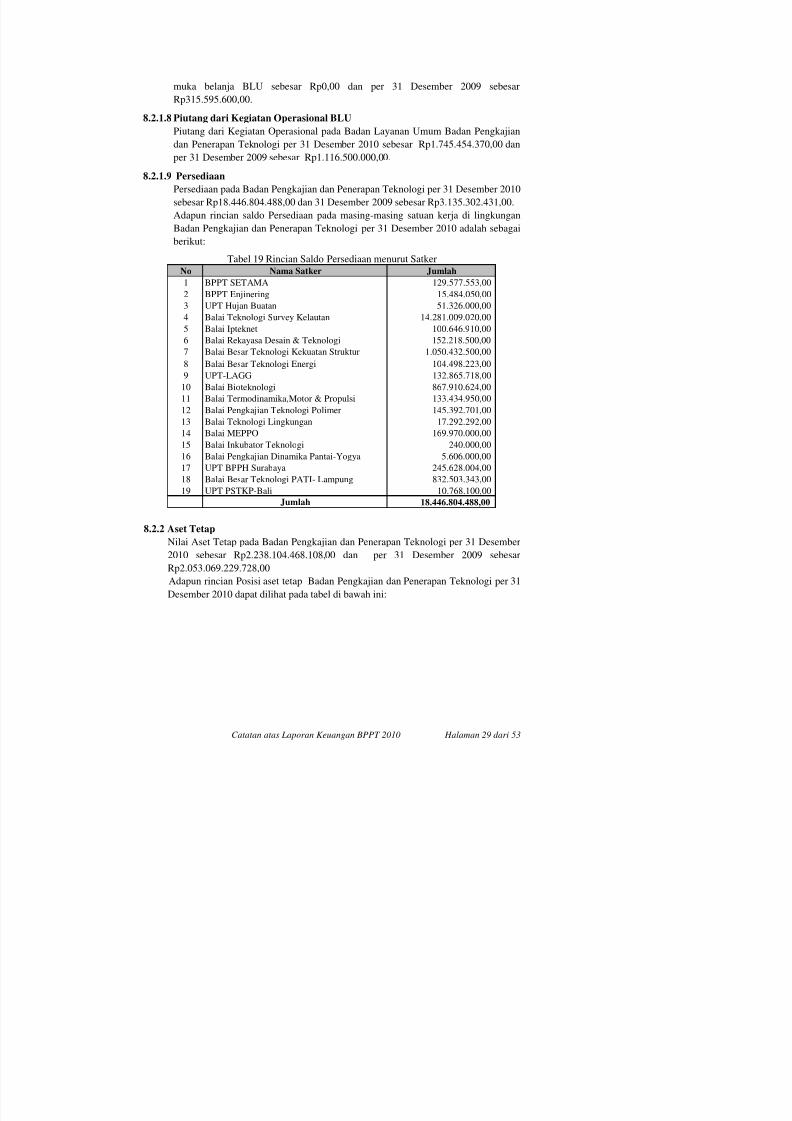

muka belanja BLU sebesar Rp0,00 dan per 31 Desember 2009 sebesar

Rp315.595.600,00.

8.2.1.8 Piutang dari Kegiatan Operasional BLU

Piutang dari Kegiatan Operasional pada Badan Layanan Umum Badan Pengkajian

dan Penerapan Teknologi per 31 Desember 2010 sebesar Rp1.745.454.370,00 dan

per 31 Desember 2009 sebesar Rp1.116.500.000,00.

8.2.1.9 Persediaan

Persediaan pada Badan Pengkajian dan Penerapan Teknologi per 31 Desember 2010

sebesar Rp18.446.804.488,00 dan 31 Desember 2009 sebesar Rp3.135.302.431,00.Adapun rincian saldo Persediaan pada masing-masing satuan kerja di lingkungan

Badan Pengkajian dan Penerapan Teknologi per 31 Desember 2010 adalah sebagai

berikut:

Tabel 19 Rincian Saldo Persediaan menurut Satker

No Nama Satker Jumlah

1 BPPT SETAMA 129.577.553,00

2 BPPT Enjinering 15.484.050,00

3 UPT Hujan Buatan 51.326.000,00

4 Balai Teknologi Survey Kelautan 14.281.009.020,00

5 Balai Ipteknet 100.646.910,00

6 Balai Rekayasa Desain & Teknologi 152.218.500,00

7 Balai Besar Teknologi Kekuatan Struktur 1.050.432.500,00

8 Balai Besar Teknologi Energi 104.498.223,00

9 UPT-LAGG 132.865.718,00

10 Balai Bioteknologi 867.910.624,00

11 Balai Termodinamika,Motor & Propulsi 133.434.950,00 12 Balai Pengkajian Teknologi Polimer 145.392.701,00

13 Balai Teknologi Lingkungan 17.292.292,00

14 Balai MEPPO 169.970.000,00

15 Balai Inkubator Teknologi 240.000,00

16 Balai Pengkajian Dinamika Pantai-Yogya 5.606.000,00

17 UPT BPPH Surabaya 245.628.004,00

18 Balai Besar Teknologi PATI- Lampung 832.503.343,00

19 UPT PSTKP-Bali 10.768.100,00 Jumlah 18.446.804.488,00

8.2.2 Aset Tetap

Nilai Aset Tetap pada Badan Pengkajian dan Penerapan Teknologi per 31 Desember

2010 sebesar Rp2 238 104 468 108 00 dan per 31 Desember 2009 sebesar

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 34/123

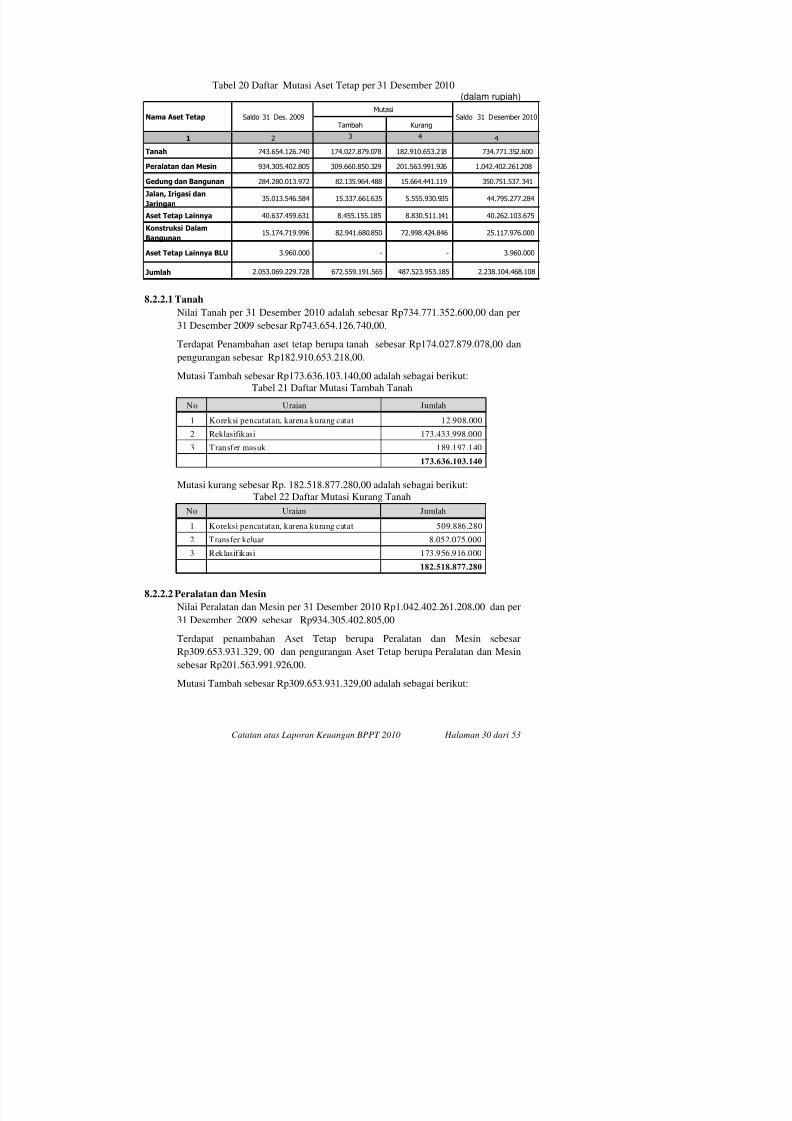

Tabel 20 Daftar Mutasi Aset Tetap per 31 Desember 2010(dalam rupiah)

Tambah Kurang

1 2 3 4 4

Tanah 743.654.126.740 174.027.879.078 182.910.653.218 734.771.352.600

Peralatan dan Mesin 934.305.402.805 309.660.850.329 201.563.991.926 1.042.402.261.208

Gedung dan Bangunan 284.280.013.972 82.135.964.488 15.664.441.119 350.751.537.341

Jalan, Irigasi dan

Jaringan35.013.546.584 15.337.661.635 5.555.930.935 44.795.277.284

Aset Tetap Lainnya 40.637.459.631 8.455.155.185 8.830.511.141 40.262.103.675

Konstruksi Dalam

Bangunan15.174.719.996 82.941.680.850 72.998.424.846 25.117.976.000

Aset Tetap Lainnya BLU 3.960.000 - - 3.960.000

Jumlah 2.053.069.229.728 672.559.191.565 487.523.953.185 2.238.104.468.108

MutasiSaldo 31 Desember 2010Nama Aset Tetap Saldo 31 Des. 2009

8.2.2.1 TanahNilai Tanah per 31 Desember 2010 adalah sebesar Rp734.771.352.600,00 dan per

31 Desember 2009 sebesar Rp743.654.126.740,00.

Terdapat Penambahan aset tetap berupa tanah sebesar Rp174.027.879.078,00 dan

pengurangan sebesar Rp182.910.653.218,00.

Mutasi Tambah sebesar Rp173.636.103.140,00 adalah sebagai berikut:

Tabel 21 Daftar Mutasi Tambah Tanah

Mutasi kurang sebesar Rp. 182.518.877.280,00 adalah sebagai berikut:

Tabel 22 Daftar Mutasi Kurang TanahNo Uraian Jumlah

1 Koreksi pencatatan, karena kurang catat 509.886.280

2 Transfer keluar 8.052.075.000

3 Reklasifikasi 173.956.916.000

No Uraian Jumlah

1 Koreksi pencatatan, karena kurang catat 12.908.000

2 Reklasifikasi 173.433.998.000

3 Transfer masuk 189.197.140

173.636.103.140

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 35/123

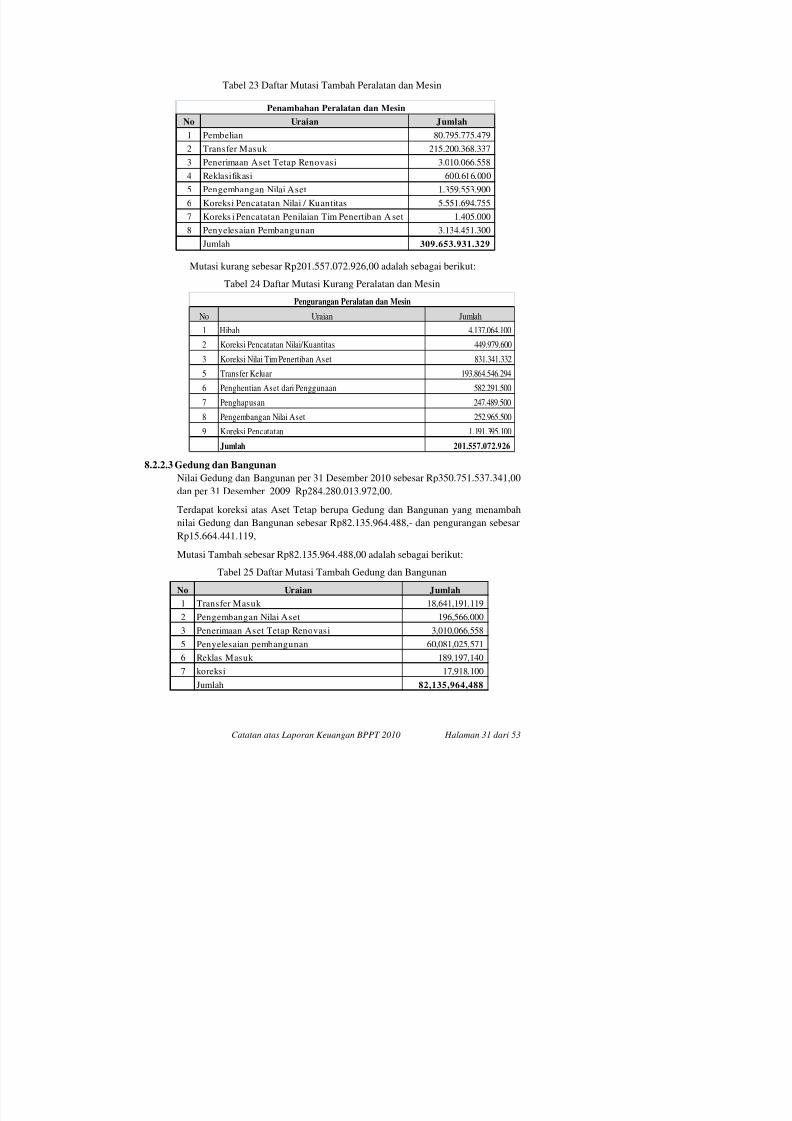

Tabel 23 Daftar Mutasi Tambah Peralatan dan Mesin

Mutasi kurang sebesar Rp201.557.072.926,00 adalah sebagai berikut:

Tabel 24 Daftar Mutasi Kurang Peralatan dan Mesin

8.2.2.3 Gedung dan Bangunan

Nilai Gedung dan Bangunan per 31 Desember 2010 sebesar Rp350.751.537.341,00

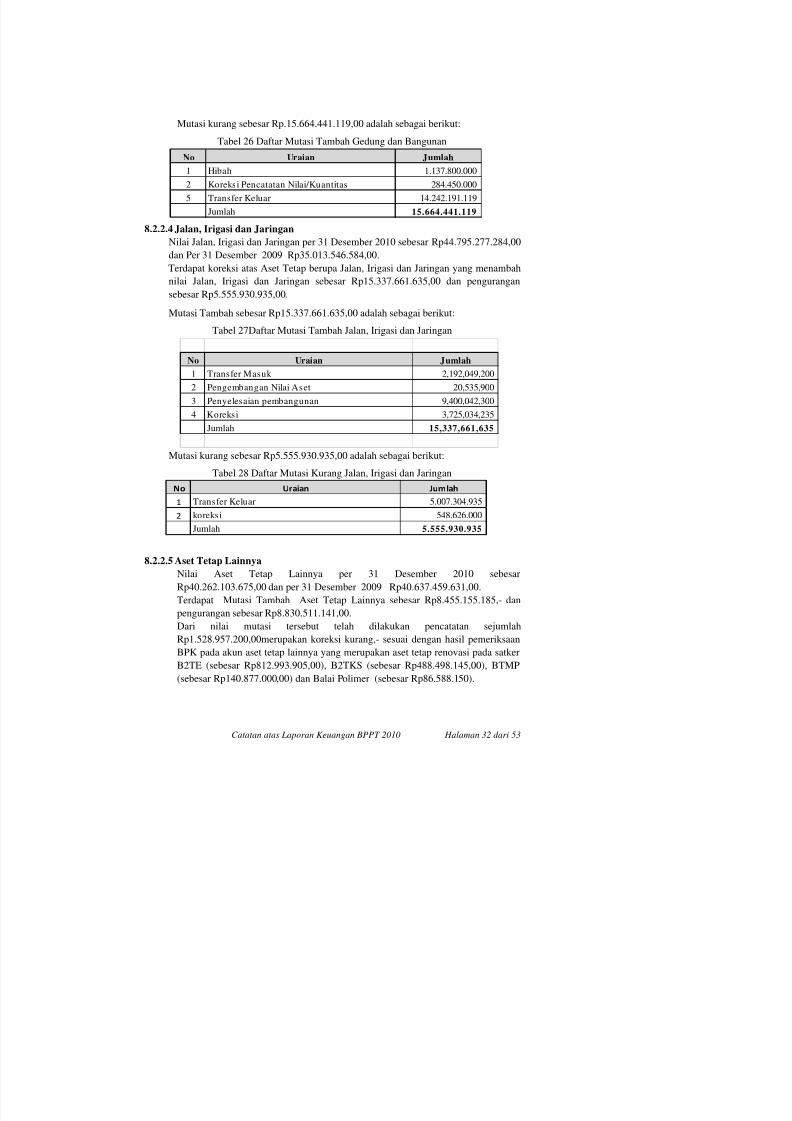

dan per 31 Desember 2009 Rp284.280.013.972,00.Terdapat koreksi atas Aset Tetap berupa Gedung dan Bangunan yang menambah

nilai Gedung dan Bangunan sebesar Rp82.135.964.488,- dan pengurangan sebesar

Rp15.664.441.119,

Mutasi Tambah sebesar Rp82 135 964 488 00 adalah sebagai berikut:

No Uraian Jumlah

1 Hibah 4.137.064.100

2 Koreksi Pencatatan Nilai/Kuantitas 449.979.600

3 Koreksi Nilai Tim Penertiban Aset 831.341.332

5 Transfer Keluar 193.864.546.294

6 Penghentian Aset dari Penggunaan 582.291.500

7 Penghapusan 247.489.500

8 Pengembangan Nilai Aset 252.965.500

9 Koreksi Pencatatan 1.191.395.100

Jumlah 201.557.072.926

Pengurangan Peralatan dan Mesin

No Uraian Jumlah

1 Pembelian 80.795.775.479

2 Transfer Masuk 215.200.368.337

3 Penerimaan Aset Tetap Renovasi 3.010.066.558

4 Reklasifikasi 600.616.000

5 Pengembangan Nilai Aset 1.359.553.900

6 Koreksi Pencatatan Nilai / Kuantitas 5.551.694.755 7 Koreks i Pencatatan Penilaian Tim Penertiban A set 1.405.000

8 Penyelesaian Pembangunan 3.134.451.300

Jumlah 309.653.931.329

Penambahan Peralatan dan Mesin

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 36/123

Mutasi kurang sebesar Rp.15.664.441.119,00 adalah sebagai berikut:

Tabel 26 Daftar Mutasi Tambah Gedung dan Bangunan

8.2.2.4 Jalan, Irigasi dan Jaringan

Nilai Jalan, Irigasi dan Jaringan per 31 Desember 2010 sebesar Rp44.795.277.284,00

dan Per 31 Desember 2009 Rp35.013.546.584,00.

Terdapat koreksi atas Aset Tetap berupa Jalan, Irigasi dan Jaringan yang menambah

nilai Jalan, Irigasi dan Jaringan sebesar Rp15.337.661.635,00 dan pengurangan

sebesar Rp5.555.930.935,00.

Mutasi Tambah sebesar Rp15.337.661.635,00 adalah sebagai berikut:

Tabel 27Daftar Mutasi Tambah Jalan, Irigasi dan Jaringan

Mutasi kurang sebesar Rp5.555.930.935,00 adalah sebagai berikut:

Tabel 28 Daftar Mutasi Kurang Jalan, Irigasi dan Jaringan

No Uraian Jumlah

1 Hibah 1.137.800.000

2 Koreksi Pencatatan Nilai/Kuantitas 284.450.000

5 Transfer Keluar 14.242.191.119

Jumlah 15.664.441.119

No Uraian Jumlah

1 Transfer Masuk 2,192,049,200

2 Pengembangan Nilai Aset 20,535,900

3 Penyelesaian pembangunan 9,400,042,300

4 Koreksi 3,725,034,235

Jumlah 15,337,661,635

No Uraian Jumlah

1 Transfer Keluar 5.007.304.935

2 koreksi 548.626.000

Jumlah 5.555.930.935

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 37/123

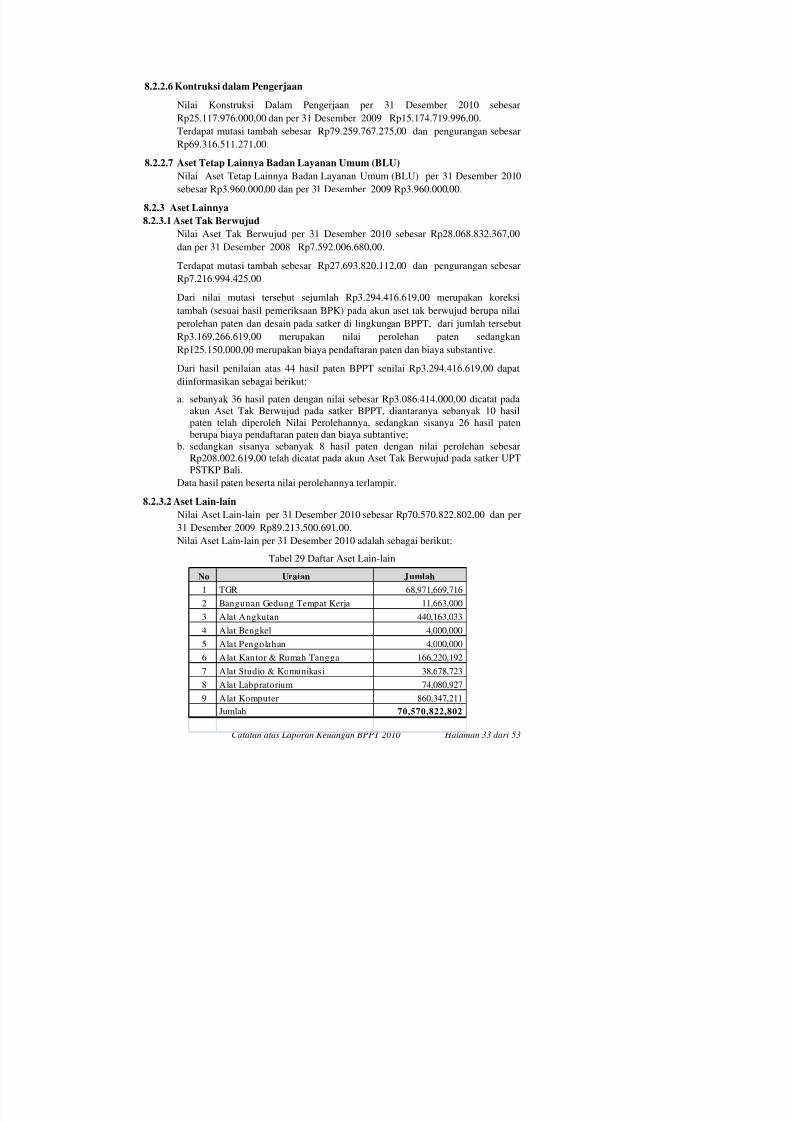

8.2.2.6 Kontruksi dalam Pengerjaan

Nilai Konstruksi Dalam Pengerjaan per 31 Desember 2010 sebesarRp25.117.976.000,00 dan per 31 Desember 2009 Rp15.174.719.996,00.

Terdapat mutasi tambah sebesar Rp79.259.767.275,00 dan pengurangan sebesar

Rp69.316.511.271,00.

8.2.2.7 Aset Tetap Lainnya Badan Layanan Umum (BLU)

Nilai Aset Tetap Lainnya Badan Layanan Umum (BLU) per 31 Desember 2010

sebesar Rp3.960.000,00 dan per 31 Desember 2009 Rp3.960.000,00.

8.2.3 Aset Lainnya

8.2.3.1 Aset Tak Berwujud

Nilai Aset Tak Berwujud per 31 Desember 2010 sebesar Rp28.068.832.367,00

dan per 31 Desember 2008 Rp7.592.006.680,00.

Terdapat mutasi tambah sebesar Rp27.693.820.112,00 dan pengurangan sebesar

Rp7.216.994.425,00

Dari nilai mutasi tersebut sejumlah Rp3.294.416.619,00 merupakan koreksitambah (sesuai hasil pemeriksaan BPK) pada akun aset tak berwujud berupa nilai

perolehan paten dan desain pada satker di lingkungan BPPT, dari jumlah tersebut

Rp3.169.266.619,00 merupakan nilai perolehan paten sedangkan

Rp125.150.000,00 merupakan biaya pendaftaran paten dan biaya substantive.

Dari hasil penilaian atas 44 hasil paten BPPT senilai Rp3.294.416.619,00 dapat

diinformasikan sebagai berikut:

a. sebanyak 36 hasil paten dengan nilai sebesar Rp3.086.414.000,00 dicatat padaakun Aset Tak Berwujud pada satker BPPT, diantaranya sebanyak 10 hasil

paten telah diperoleh Nilai Perolehannya, sedangkan sisanya 26 hasil paten

berupa biaya pendaftaran paten dan biaya subtantive;

b. sedangkan sisanya sebanyak 8 hasil paten dengan nilai perolehan sebesar

Rp208.002.619,00 telah dicatat pada akun Aset Tak Berwujud pada satker UPT

PSTKP Bali.

Data hasil paten beserta nilai perolehannya terlampir.

8.2.3.2 Aset Lain-lain

Nilai Aset Lain-lain per 31 Desember 2010 sebesar Rp70.570.822.802,00 dan per

31 Desember 2009 Rp89.213.500.691,00.

Nilai Aset Lain-lain per 31 Desember 2010 adalah sebagai berikut:

T b l 29 D f A L i l i

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 38/123

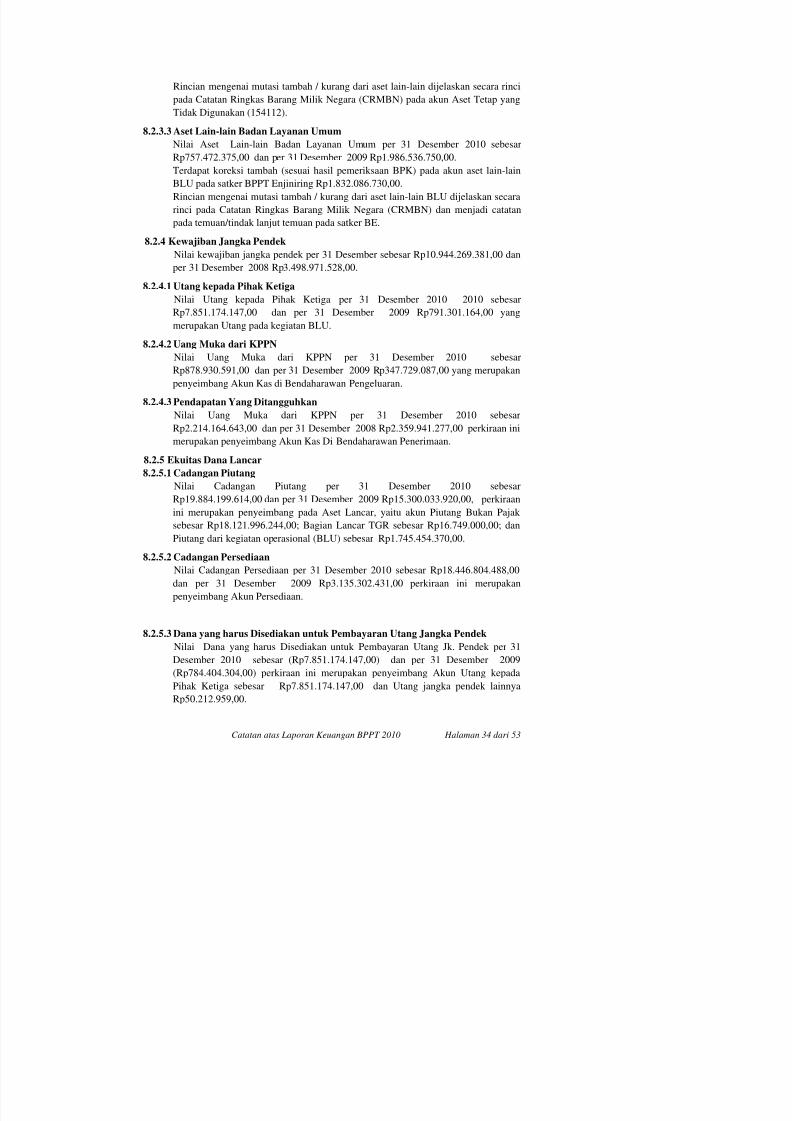

Rincian mengenai mutasi tambah / kurang dari aset lain-lain dijelaskan secara rinci

pada Catatan Ringkas Barang Milik Negara (CRMBN) pada akun Aset Tetap yang

Tidak Digunakan (154112).

8.2.3.3 Aset Lain-lain Badan Layanan Umum

Nilai Aset Lain-lain Badan Layanan Umum per 31 Desember 2010 sebesar

Rp757.472.375,00 dan per 31 Desember 2009 Rp1.986.536.750,00.

Terdapat koreksi tambah (sesuai hasil pemeriksaan BPK) pada akun aset lain-lain

BLU pada satker BPPT Enjiniring Rp1.832.086.730,00.

Rincian mengenai mutasi tambah / kurang dari aset lain-lain BLU dijelaskan secara

rinci pada Catatan Ringkas Barang Milik Negara (CRMBN) dan menjadi catatan

pada temuan/tindak lanjut temuan pada satker BE.

8.2.4 Kewajiban Jangka Pendek

Nilai kewajiban jangka pendek per 31 Desember sebesar Rp10.944.269.381,00 dan

per 31 Desember 2008 Rp3.498.971.528,00.

8.2.4.1 Utang kepada Pihak Ketiga

Nilai Utang kepada Pihak Ketiga per 31 Desember 2010 2010 sebesarRp7.851.174.147,00 dan per 31 Desember 2009 Rp791.301.164,00 yang

merupakan Utang pada kegiatan BLU.

8.2.4.2 Uang Muka dari KPPN

Nilai Uang Muka dari KPPN per 31 Desember 2010 sebesar

Rp878.930.591,00 dan per 31 Desember 2009 Rp347.729.087,00 yang merupakan

penyeimbang Akun Kas di Bendaharawan Pengeluaran.

8.2.4.3 Pendapatan Yang Ditangguhkan

Nilai Uang Muka dari KPPN per 31 Desember 2010 sebesar

Rp2.214.164.643,00 dan per 31 Desember 2008 Rp2.359.941.277,00 perkiraan ini

merupakan penyeimbang Akun Kas Di Bendaharawan Penerimaan.

8.2.5 Ekuitas Dana Lancar

8.2.5.1 Cadangan Piutang

Nilai Cadangan Piutang per 31 Desember 2010 sebesar

Rp19.884.199.614,00 dan per 31 Desember 2009 Rp15.300.033.920,00, perkiraan

ini merupakan penyeimbang pada Aset Lancar, yaitu akun Piutang Bukan Pajak

sebesar Rp18.121.996.244,00; Bagian Lancar TGR sebesar Rp16.749.000,00; dan

Piutang dari kegiatan operasional (BLU) sebesar Rp1.745.454.370,00.

8 2 5 2 C d g P s di

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 39/123

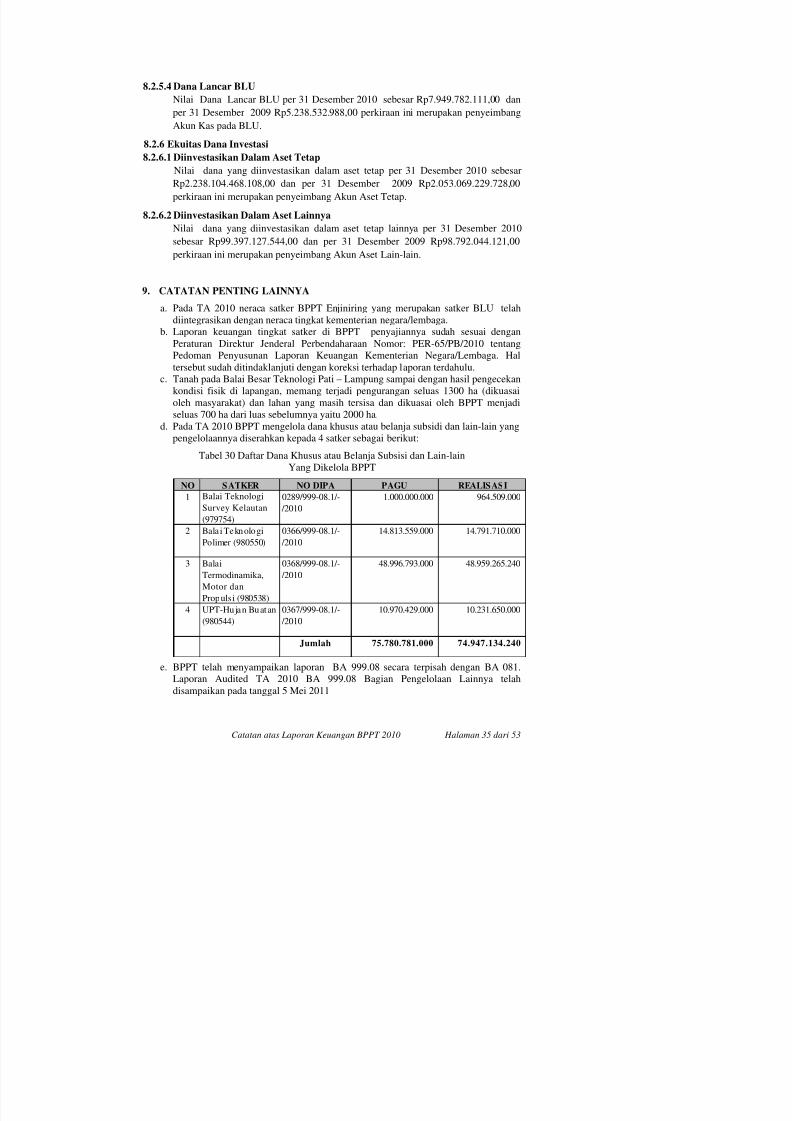

8.2.5.4 Dana Lancar BLU

Nilai Dana Lancar BLU per 31 Desember 2010 sebesar Rp7.949.782.111,00 dan

per 31 Desember 2009 Rp5.238.532.988,00 perkiraan ini merupakan penyeimbang

Akun Kas pada BLU.

8.2.6 Ekuitas Dana Investasi

8.2.6.1 Diinvestasikan Dalam Aset Tetap

Nilai dana yang diinvestasikan dalam aset tetap per 31 Desember 2010 sebesar

Rp2.238.104.468.108,00 dan per 31 Desember 2009 Rp2.053.069.229.728,00

perkiraan ini merupakan penyeimbang Akun Aset Tetap.

8.2.6.2 Diinvestasikan Dalam Aset Lainnya

Nilai dana yang diinvestasikan dalam aset tetap lainnya per 31 Desember 2010

sebesar Rp99.397.127.544,00 dan per 31 Desember 2009 Rp98.792.044.121,00

perkiraan ini merupakan penyeimbang Akun Aset Lain-lain.

9. CATATAN PENTING LAINNYA

a. Pada TA 2010 neraca satker BPPT Enjiniring yang merupakan satker BLU telah

diintegrasikan dengan neraca tingkat kementerian negara/lembaga.

b. Laporan keuangan tingkat satker di BPPT penyajiannya sudah sesuai dengan

Peraturan Direktur Jenderal Perbendaharaan Nomor: PER-65/PB/2010 tentang

Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga. Hal

tersebut sudah ditindaklanjuti dengan koreksi terhadap laporan terdahulu.

c. Tanah pada Balai Besar Teknologi Pati – Lampung sampai dengan hasil pengecekan

kondisi fisik di lapangan, memang terjadi pengurangan seluas 1300 ha (dikuasai

oleh masyarakat) dan lahan yang masih tersisa dan dikuasai oleh BPPT menjadiseluas 700 ha dari luas sebelumnya yaitu 2000 ha.

d. Pada TA 2010 BPPT mengelola dana khusus atau belanja subsidi dan lain-lain yang

pengelolaannya diserahkan kepada 4 satker sebagai berikut:

Tabel 30 Daftar Dana Khusus atau Belanja Subsisi dan Lain-lain

Yang Dikelola BPPT

NO SATKER NO DIPA PAGU REALISASI

1 Balai TeknologiSurvey Kelautan

(979754)

0289/999-08.1/- /2010

1.000.000.000 964.509.000

2 Balai Teknologi

Polimer (980550)

0366/999-08.1/-

/2010

14.813.559.000 14.791.710.000

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 40/123

10. CATATAN PENTING LAINNYA PER SATKER DI LINGKUNGAN BPPT

BPPT SETAMA

Terdapat Belanja Barang yang salah dibebankan ke Belanja Modal, data spesifik

dapat dilihat di lampiran.

Pada TA 2010 terdapat selisih antara realisasi belanja modal (belanja 53) dengan

jumlah penurunan aset sebesar Rp1.941.820.736,00 yang merupakan pengembangan

nilai, transfer masuk, penghentian aset, penghapusan aset dan penambahan nilai

aset. Hal tersebut telah dijelaskan dalam laporan keuangan tingkat satker.

BPPT ENJINIRING (BE)

BPPT Enjiniring melakukan penyesuaian saldo untuk penentuan saldo awal per 31

Desember 2009 sebesar Rp1.204.901.877,00; untuk penyesuaian tersebut KPPN

membukukannya dalam SPM No.: 00002/SPM/BE/BPPT/BLU/III/2010 tertanggal

SPM 04 Maret 2010 dan SP2D No.: 419223O tertanggal 18 Maret 2010.

TA 2010 dilakukan dua kali revisi DIPA dengan rincian sebagai berikut :

1. Revisi Pertama

DIPA 0002/081-01.1/-/2010 perubahan pagu Rp46.139.661.000,00; tanggal 21

Oktober 2010; Surat Pengantar No.: SP-1033/PB.2/2010

2. Revisi Kedua

DIPA 0002/081-01.1/XI/2010 perubahan pagu sebesar Rp56.896.716.000,00;

tanggal 21 Desember 2010; Surat Pengantar No.: SP-

0763/WPB.12/BG.0103/2010.

Terdapat kesalahan penyetoran penerimaan yang bukan menjadi milik

Pusyantek/BPPT Enjiniring. Seharusnya disetorkan ke rekening milik PEMDA Siak,

Riau. Karena bukan menjadi milik Pusyantek/BPPT Enjiniring dan tidak dibukukan

baik dalam pembukuan penerimaan dan Buku Kas Umum, namun sifatnya yang

mempengaruhi proses rekonsiliasi, pada akhirnya membuat Pusyantek/BPPT

Enjiniring harus mengakuinya sebagai penerimaan.

Untuk permasalahan ini telah dilakukan klarifikasi dan surat permohonan

pengembalian dana tersebut kepada pihak Pemda Siak, Riau melalui KPPN. Dan

sampai saat ini masih dilakukan proses pengembalian. Penerimaan tersebut sebesar

Rp670.654.000,00.

7/12/2019 056_LK_BPPT_2010

http://slidepdf.com/reader/full/056lkbppt2010 41/123