d/e: h e

TRANSCRIPT

BADAN KEBIJAKAN FISKALKEMENTERIAN KEUANGAN RI

TINJAUANEKONOMI,KEUANGAN, & FISKALMenjaga Komitmen Reformasi untuk Pertumbuhan yang BerkelanjutanMenjaga Komitmen Reformasi untuk Pertumbuhan yang Berkelanjutan

EDISI III / AGUSTUS 2016

2 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

Diterbitkan oleh: Badan Kebijakan Fiskal

Pengarah: Kepala Badan Kebijakan Fiskal

Penanggung Jawab: Kepala Pusat Kebijakan Ekonomi Makro

Editor: Yoopi A, Noeroso L. Wahyudi, Syaifullah, Nasruddin D, Wahyu U, Thomas N, Suharto H, Ferry I, Syahrir Ika, Hidayat Amir

Redaktur Pelaksana: Dalyono

Dewan Redaksi: Ahmad Ali Rif’an, Bhayu P, Taufan P, Immanuel B, Indra Budi, Abdul Aziz, Fathul Kamil, Yusuf Munandar, Dwi Anggi

Desain Grafis: Bramantiyo, Rizki Saputri, Johan Zulkarnain, Bagus Handoko

Foto Sampul: Masyitha Mutiara Ramadhan

Sekretariat: Puguh, Fajar, Innes Clara, Dhoni, Adi Triyono

Alamat Redaksi: Gedung R.M. Notohamiprodjo, Jalan Dr. Wahidin Raya Nomor 1 Jakarta 10710

www.fiskal.kemenkeu.go.id

Tinjauan Kebijakan Fiskal diterbitkan oleh Badan Kebijakan Fiskal, Kementerian

Keuangan, dengan periode publikasi dwi-bulanan dan memuat informasi

mengenai perkembangan kebijakan ekonomi, fiskal, dan keuangan terkini.

EDISI III / Agustus 2016

Foto Sampul : Petani di Karawang, Jawa Barat

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 3

Tinjauan

EKONOMI, KEUANGAN, & FISKAL

Edisi III / Agustus 2016

4 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

VISI

“Menjadi unit terpercaya dalam perumusan kebijakan fiskal dan sektor keuangan yang antisipatif dan responsif untuk mewujudkan masyarakat Indonesia sejahtera”

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 5

KATA PENGANTAR

Pada semester pertama 2016, perekonomian global masih belum menunjukkan pemulihan

yang signifikan. Rilis data ekonomi berbagai negara menunjukkan pertumbuhan yang

melambat seperti yang dialami oleh AS, Zona Euro, dan Jepang. IMF juga kembali merevisi

proyeksi pertumbuhan ekonomi global, yakni dari 3,2 persen pada WEO April 2016 menjadi

3,1 persen pada WEO Juli 2016. Di tengah perkembangan ekonomi global yang masih kurang

kondusif tersebut, perekonomian Indonesia pada semester pertama 2016 mampu tumbuh

solid mencapai 5,04 persen. Namun demikian, pemerintah menyadari bahwa terobosan-

terobosan kebijakan masih perlu terus dilakukan untuk mendorong efektivitas reformasi

struktural.

Tinjauan Ekonomi, Keuangan, dan Fiskal Edisi III Tahun 2016 mengambil tajuk Menjaga

Komitmen Reformasi untuk Pertumbuhan yang Berkelanjutan untuk memotret komitmen

pemerintah terhadap reformasi struktural yang sedang dan terus akan berlangsung. Edisi ini

juga menjabarkan arah jangka pendek kebijakan fiskal pemerintah. Adapun pembahasan di

dalamnya mencakup kondisi ekonomi makro dan kinerja fiskal pada semester pertama tahun

2016.

Tinjauan Ekonomi, Keuangan, dan Fiskal merupakan terbitan dwi-bulanan yang menyajikan

data-data dan informasi terkini mengenai ekonomi makro dan kebijakan fiskal. Diharapkan,

materi yang terangkum dalam Tinjauan ini dapat menjadi referensi masyarakat luas dalam

memahami kondisi ekonomi dan kebijakan fiskal terkini. Tinjauan ini juga disusun sebagai

sarana untuk menginformasikan kebijakan fiskal yang telah dihasilkan kepada para pemangku

kepentingan, untuk selanjutnya, menjadikan para pemangku kepentingan tersebut sebagai

pihak yang memberikan quality control terhadap kebijakan yang disusun. Hal tersebut sejalan

dengan visi Badan Kebijakan Fiskal sebagai unit perumus kebijakan fiskal yang terpercaya,

antisipatif, dan responsif.

Ucapan terima kasih kami sampaikan kepada The World Bank-Jakarta dan Government

Partnership Fund-Australian Treasury yang telah mendukung kelancaran terbitnya Tinjauan

ini. Tinjauan Edisi III ini masih mempunyai banyak kekurangan. Untuk itu, kritik dan saran yang

membangun dari para pembaca sangat kami butuhkan untuk perbaikan ke depan.

Selamat membaca.

Agustus 2016

Suahasil Nazara

Kepala Badan Kebijakan Fiskal

6 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

DAFTAR ISI

Kata Pengantar 5

Daftar Isi 6

Daftar Istilah 7

Ringkasan Eksekutif 8

Executive Summary 12

Bagian I: Tinjauan Perkembangan Ekonomi Makro 17

A. Kinerja Ekonomi Global Semester Pertama 2016 Masih Dibayangi Risiko 18

B. Pertumbuhan Ekonomi Indonesia Menguat di Semester Pertama 2016 23

C. Perkembangan Suku Bunga, Inflasi, Nilai Tukar dan Keseimbangan Eksternal 26

D. Stabilitas Perbankan Masih Terjaga 31

E. Kinerja Pasar Modal Indonesia Triwulan Kedua 2016 35

Bagian II: Analisis Kinerja APBN Semester Pertama 2016 39

Menjaga Komitmen Reformasi untuk Pertumbuhan yang Berkelanjutan 40

Lampiran Data Ekonomi Makro dan APBN 57

A. Data Perkembangan Indikator Ekonomi Makro s.d. Juni 2016 58

B. Data Penyerapan APBN s.d. Juni 2016 59

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 7

DAFTAR ISTILAH APBN : Anggaran Pendapatan dan Belanja LPS : Lembaga Penjamin Simpanan

Negara MBR : Masyarakat Berpenghasilan

APBNP : Anggaran Pendapatan dan Belanja Rendah

Negara Perubahan mom : month on month

AS : Amerika Serikat NIM : Net Interest Margin

BBM : Bahan Bakar Minyak NPL : Non Performing Loan

BBRT : Bahan Bakar Rumah Tangga NPWP : Nomor Pokok Wajib Pajak

BKPM : Badan Koordinasi Penanaman

Modal

OECD : Organisation for Economic

Cooperation and Development

BLU LMAN : Badan Layanan Umum Lembaga OJK : Otoritas Jasa Keuangan

Manajemen Aset Negara PBI : Penerima Bantuan Iuran

BoJ : Bank of Japan PDB : Produk Domestik Bruto

BOPO : Beban Operasional terhadap PDN : Pendapatan Dalam Negeri

Pendapatan Operasional PKH : Program Keluarga Harapan

BPJS : Badan Pengelolaan Jaminan Sosial PLN : Perusahaan Listrik Negara

bps : basis points PMA : Penanaman Modal Asing

BPS : Badan Pusat Statistik PMDN : Penanaman Modal Dalam Negeri

Brexit : British Exit PMN : Penyertaan Modal Negara

CAR : Capital Adequacy Ratio PMTB : Pembentukan Modal Tetap Bruto

DAK : Dana Alokasi Khusus PPh : Pajak Penghasilan

DPK : Dana Pihak Ketiga PPN : Pajak Pertambahan Nilai

DPR : Dewan Perwakilan Rakyat PTKP : Penghasilan Tidak Kena Pajak

ECB : European Central Bank qtq : quarter to quarter

FDI : Foreign Direct Investment ROA : Return on Asset

FTA : Free Trade Agreement RUU : Rancangan Undang-Undang

ICP : Indonesian Crude Price SAL : Saldo Anggaran Lebih

IHSG : Indeks Harga Saham Gabungan SBN : Surat Berharga Negara

IMF : International Monetary Fund SDA : Sumber Daya Alam

Iptek : Ilmu Pengetahuan dan Teknologi SDM : Sumber Daya Manusia

K/L : Kementerian/Lembaga SILPA : Sisa Lebih Pembiayaan Anggaran

KEK : Kawasan Ekonomi Khusus SJSN : Sistem Jaminan Sosial Nasional

KI : Kredit Investasi TEPRA : Tim Evaluasi dan Pengawasan

KIP : Kartu Indonesia Pintar Realisasi Anggaran

KIS : Kartu Indonesia Sehat THR : Tunjangan Hari Raya

KK : Kredit Konsumsi TPID : Tim Pemantau Inflasi Daerah

KKKS : Kontraktor Kontrak Kerja Sama UU : Undang-Undang

KMK : Kredit Modal Kerja WEO : World Economic Outlook

KUMKM : Kredit Usaha Mikro, Kecil, dan yoy : year on year

Menengah ytd : year to date

KUR : Kredit Usaha Rakyat

8 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

RINGKASAN EKSEKUTIF Pemulihan ekonomi dunia pada tahun 2016 diperkirakan masih belum signifikan. Dalam rilis

WEO Juli 2016, IMF kembali merevisi proyeksi pertumbuhan ekonomi global, yakni dari 3,2

persen menjadi 3,1 persen, tak berubah dari posisi pertumbuhan ekonomi global di tahun

2015. Beberapa risiko yang masih membebani pemulihan ekonomi dunia antara lain adalah

negara maju (AS) yang belum mencapai tingkat full employment, kebijakan rebalancing

ekonomi Tiongkok, kombinasi harga komoditas yang moderat, serta lemahnya permintaan

global yang menciptakan tekanan bagi negara pengekspor komoditas. Pada sisi lain,

divergensi kebijakan moneter negara maju, yakni antara normalisasi kebijakan moneter oleh

Federal Reserve AS serta kebijakan pelonggaran moneter oleh ECB dan BoJ, berpotensi

menciptakan ketidakpastian dan gejolak di pasar keuangan global. Ketidakpastian tersebut

juga ditambah dengan hasil referendum Brexit di mana rakyat Inggris memutuskan untuk

keluar dari Uni Eropa.

Di tengah ketidakpastian global yang juga menekan perdagangan internasional, ekonomi

Indonesia pada semester pertama dapat tumbuh solid mencapai 5,04 persen. Setelah pada

triwulan pertama ekonomi Indonesia tercatat tumbuh 4,91 persen, pertumbuhan ekonomi

Indonesia pada triwulan kedua dapat mencapai 5,18 persen, didukung dengan penguatan

pada sisi konsumsi dan stabilnya pertumbuhan investasi. Selain penguatan dari sisi konsumsi

dan investasi, konsumsi pemerintah juga mampu tumbuh secara signifikan didorong oleh

realisasi belanja negara yang secara konsisten meningkat. Adapun ekspor dan impor masih

tertekan oleh belum pulihnya kondisi ekonomi global dan rendahnya harga komoditas.

Secara sektoral, konstruksi mengalami pertumbuhan yang signifikan karena adanya kenaikan

belanja pemerintah. Hal ini sekaligus mengonfirmasi pesatnya pembangunan infrastruktur

pada paruh pertama tahun 2016. Sektor lain yang memberikan kontribusi positif adalah

industri pengolahan. Pertumbuhan sektor ini antara lain sebagai dampak positif dari beberapa

kebijakan insentif fiskal yang telah diterapkan pemerintah. Pada sisi lain, sektor

pertambangan masih menunjukkan pelemahan karena belum pulihnya harga komoditas dan

turunnya permintaan global.

Mayoritas pertumbuhan ekonomi Indonesia pada semester pertama 2016 didukung dari

pertumbuhan ekonomi di Pulau Jawa yang lebih banyak mengandalkan sektor industri

pengolahan. Pada sisi lain, wilayah yang memiliki ketergantungan dari perdagangan hasil

kekayaan alam, seperti Papua, Maluku, dan Kalimantan masih menunjukkan perlambatan

karena harga komoditas global yang rendah. Sementara wilayah yang bergantung pada sektor

jasa, seperti Bali dan Nusa Tenggara mengalami pertumbuhan yang positif.

Sementara itu, kinerja indikator ekonomi makro lainnya selama semester pertama 2016

terpantau relatif kuat dan terkendali. Inflasi hingga akhir Juni 2016 terkendali pada tingkat 1,06

persen (ytd) atau 3,45 persen (yoy), didukung oleh perbaikan pada sisi penawaran dan

koordinasi yang baik antara pemerintah, Bank Indonesia, dan TPID dalam menjaga stabilitas

harga. Neraca perdagangan menunjukkan perbaikan dengan defisit ekspor maupun impor

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 9

yang semakin mengecil. Neraca pembayaran juga tercatat membaik dan membukukan

surplus sebesar 2,33 miliar dolar AS yang didukung oleh arus modal finansial. Perbaikan

neraca pembayaran tersebut juga berdampak pada cadangan devisa yang menunjukkan tren

positif. Indikator lainnya, yakni nilai tukar rupiah pada semester pertama mencatat apresiasi

sebesar 2,89 persen dibandingkan semester kedua 2015 menuju rata-rata Rp13.420 per dolar

AS. Di sisi moneter, Bank Indonesia kembali menurunkan suku bunga acuannya sebesar 25

bps menjadi 6,5 persen pada Juni 2016.

Kondisi fundamental makroekonomi yang sehat masih dibayangi oleh potensi perlambatan

pertumbuhan ekonomi global, sehingga mendorong pemerintah, dengan persetujuan DPR,

melakukan perubahan pada APBN 2016. Hal ini bertujuan untuk menciptakan APBN yang lebih

realistis, kredibel dan berkelanjutan dalam merespon dinamika perekonomian global dan

domestik. Perubahan pada APBNP 2016 tersebut meliputi asumsi makro serta postur

anggaran, dengan berbagai penyesuaian yang lebih realistis serta menambahkan dukungan

kebijakan yang lebih komprehensif. Untuk asumsi makro, pertumbuhan ekonomi disepakati

5,2 persen dengan mempertimbangkan kondisi perekonomian global yang masih belum

optimal. Inflasi, disepakati sebesar 4,0 persen karena ketersediaan pasokan bahan kebutuhan

yang lebih stabil, serta jalur distribusi yang lebih baik seiring dengan terselesaikannya proyek-

proyek infrastruktur. Nilai tukar rupiah terhadap dolar AS disepakati sebesar Rp13.500 per

dolar AS. Hal ini dipengaruhi oleh perbaikan ekonomi AS yang diperkirakan akan berjalan

secara gradual, quantitative easing yang masih berlangsung di Jepang dan Kawasan Eropa,

serta rebalancing ekonomi Tiongkok sehingga arus modal ke Indonesia diperkirakan masih

akan tinggi. Dari sisi domestik, stabilitas rupiah didukung oleh persepsi positif terhadap

prospek ekonomi domestik, seiring dengan terus digulirkannya reformasi struktural. Harga

rata-rata minyak mentah Indonesia disepakati sebesar 40,0 dolar AS per barel, atau lebih

rendah dibandingkan dengan yang disepakati dalam APBN 2016. Penurunan asumsi ICP

tersebut dipengaruhi oleh tingkat permintaan yang masih rendah di tengah pasokan minyak

global yang masih melimpah.

Dalam APBNP 2016, postur pendapatan negara dan hibah ditargetkan sebesar Rp1.786,2

triliun, turun dari target APBN 2016 yang sebesar Rp1.822,5 triliun. Penurunan tersebut

terutama bersumber dari menurunnya PNBP sebesar Rp28,8 triliun. Hal ini terjadi karena

masih lemahnya harga minyak mentah dan beberapa harga komoditas global lainnya.

Sementara itu, target penerimaan perpajakan sendiri disepakati sebesar 12,86 persen dari

PDB, turun dari target sebelumnya yang sebesar 13,11 persen dari PDB di tengah penurunan

asumsi pertumbuhan ekonomi dalam APBNP 2016. Salah satu bagian utama dalam APBNP

2016 adalah penerapan kebijakan Amnesti Pajak dalam rangka optimalisasi pendapatan serta

perluasan basis pajak. Kebijakan ini tidak hanya bertujuan untuk meningkatkan pendapatan

negara saja, akan tetapi juga untuk mendorong pertumbuhan ekonomi yang lebih

berkelanjutan melalui deklarasi dan repatriasi aset. Pada tanggal 28 Juni 2016, Pemerintah

dan DPR telah mengesahkan UU Pengampunan Pajak (Amnesti Pajak) yang menandai

dimulainya era baru reformasi perpajakan.

Di sisi belanja, belanja negara dianggarkan sebesar Rp2.082,9 triliun, turun dari sebelumnya

yang sebesar Rp2.095,7 triliun. Belanja pemerintah pusat mengalami penurunan sebesar

10 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

Rp15,9 triliun sementara Transfer ke Daerah dan Dana Desa naik sebesar Rp3,1 triliun. Hal ini

menunjukkan komitmen pemerintah dalam menerapkan kebijakan desentralisasi fiskal dan

mendorong peran pemerintah daerah dalam mendukung pembangunan nasional. Pada sisi

lain, Pemerintah telah berhasil melanjutkan penataan subsidi energi yang lebih baik. Dalam

APBNP 2016, fixed subsidy untuk solar ditetapkan Rp500 per liter, atau lebih rendah

dibandingkan sebelumnya yang mencapai Rp1.000 per liter. Hal ini menegaskan komitmen

pemerintah untuk terus berupaya melakukan penataan ulang mekanisme pemberian subsidi

agar lebih tepat sasaran.

Sementara itu, target defisit dalam APBNP 2016 disepakati sebesar Rp296,7 triliun, atau 2,35

persen dari PDB. Meskipun terdapat pelebaran, pemerintah berkomitmen untuk menjaga

defisit anggaran dalam batas aman (di bawah 3 persen) agar kesehatan dan kesinambungan

fiskal tetap terjaga. Di sisi lain, pemerintah berupaya untuk menutup defisit anggaran melalui

bauran instrumen pembiayaan yang sehat dan terukur, serta memanfaatkan sumber-sumber

yang lebih berkesinambungan baik dari pendanaan bilateral maupun multilateral.

Adapun realisasi penerimaan APBN 2016 hingga semester pertama tercatat melambat

dibanding periode yang sama tahun lalu. Pendapatan negara hingga 30 Juni 2016 tercatat

sebesar Rp518,4 triliun atau lebih rendah dari periode yang sama tahun 2015 sebesar Rp536,1

triliun, turun 3,3 persen (yoy). Beberapa hal yang disinyalir mempengaruhi perlambatan

pendapatan yaitu penurunan harga komoditas, khususnya minyak bumi dan rendahnya

aktivitas ekspor impor akibat perlambatan ekonomi global. Secara keseluruhan, realisasi

penerimaan perpajakan pada 30 Juni 2016 mencapai Rp458,2 triliun atau relatif sama dengan

periode akhir Juni tahun 2015, yaitu Rp458,5 triliun. Untuk mencapai target penerimaan

perpajakan tersebut, pemerintah menerapkan berbagai kebijakan yang saling terintegrasi,

antara lain mempertahankan daya beli dan mendorong konsumsi masyarakat, mendorong

pertumbuhan investasi, mengoptimalkan kebijakan Amnesti Pajak, penggalian potensi sektor

unggulan memanfaatkan program geo-tagging, implementasi e-tax invoice, dan

ekstensifikasi, khususnya Wajib Pajak Orang Pribadi yang belum memiliki NPWP.

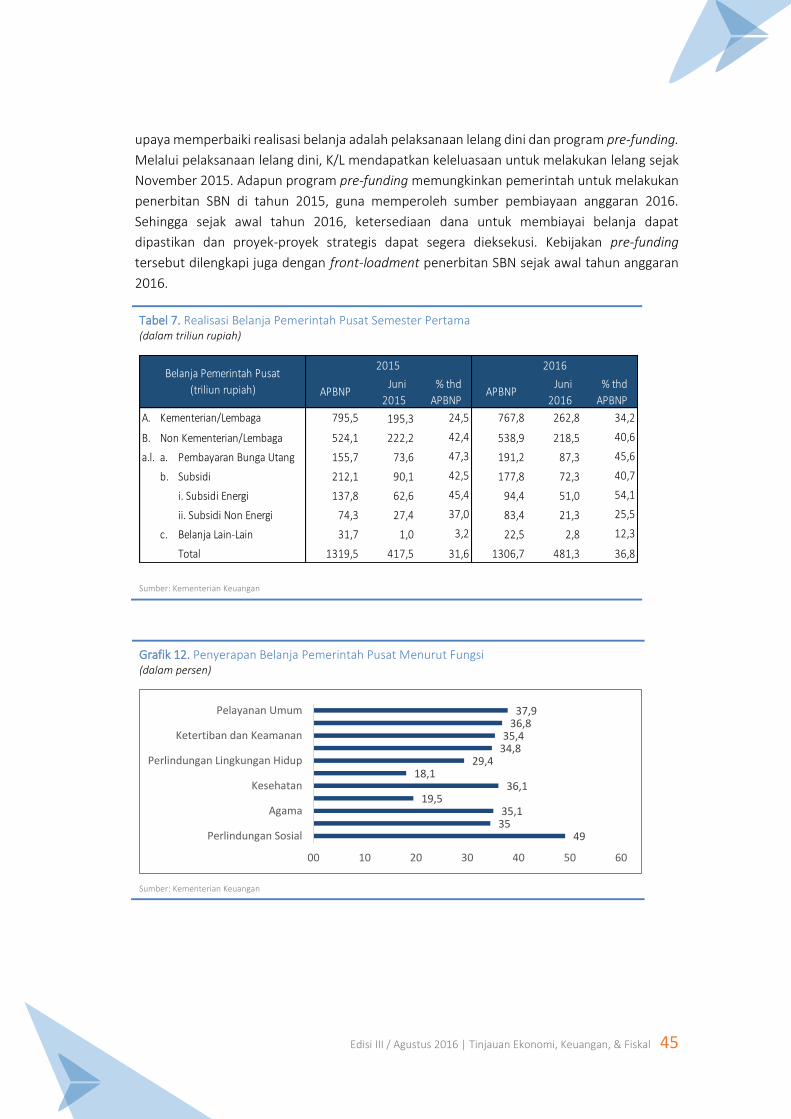

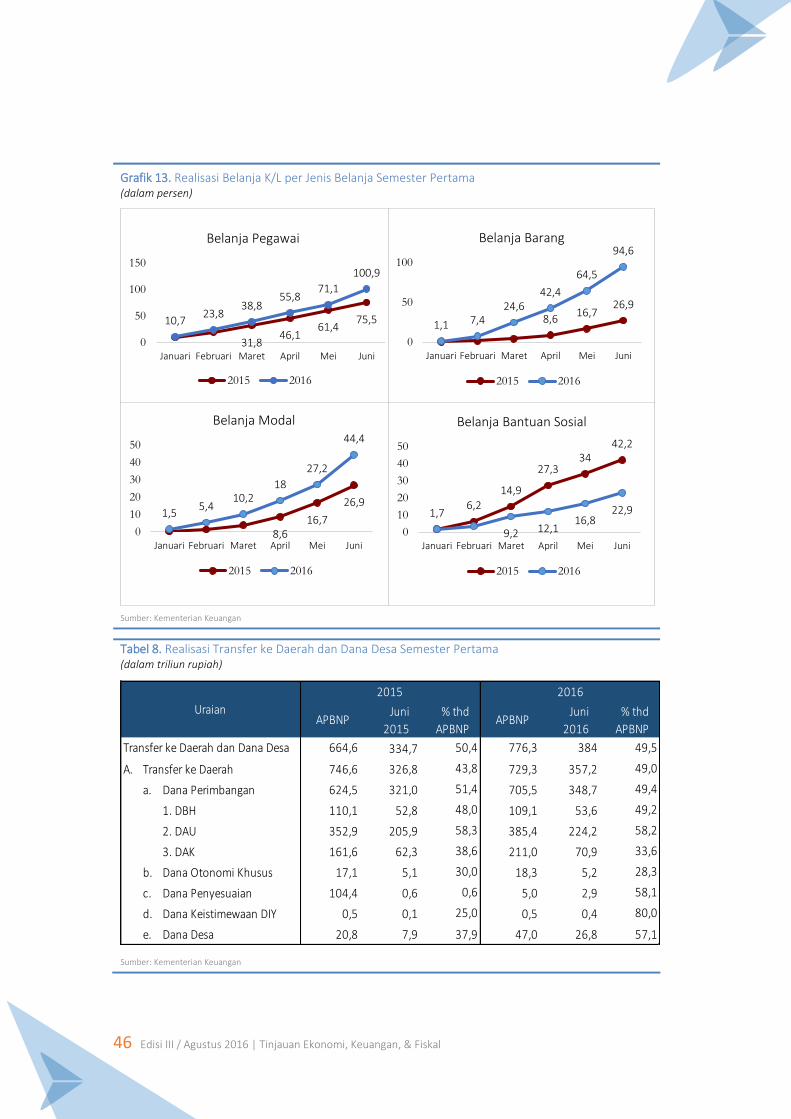

Pada sisi lain, upaya perbaikan realisasi belanja negara menunjukan kinerja yang lebih baik

dibandingkan tahun sebelumnya. Hingga 30 Juni 2016, belanja pemerintah pusat yang telah

dicairkan sebesar Rp481,3 triliun atau 36,8 persen dari target. Realisasi belanja pemerintah

tersebut lebih besar dibandingkan pencapaian pada periode yang sama tahun lalu, yakni 31,6

persen. Peningkatan ini seiring dengan terjadinya perbaikan pola belanja yang lebih baik.

Beberapa kebijakan yang berkontribusi pada peningkatan dan perbaikan pola belanja

pemerintah antara lain proses lelang lebih awal dan pre funding, serta pemberian reward and

punishment kepada pemerintah daerah terkait dengan pengelolaan kas. Pemerintah

berkomitmen untuk mempertahankan dan meningkatkan profil realisasi belanja tersebut,

sehingga akan memberikan kontribusi yang positif terutama bagi pertumbuhan ekonomi dan

pelayanan pada masyarakat.

Pada semester pertama 2016, defisit anggaran mencapai 1,83 persen, lebih tinggi dibandingkan

periode sebelumnya sebesar 0,73 persen. Kenaikan ini seiring dengan kebijakan pemerintah

dalam mendorong pembangunan infrastruktur dan program-program produktif lainnya.

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 11

Pemerintah akan tetap berupaya agar kesehatan fiskal tetap terjaga sementara program-

program prioritas juga tetap berjalan dengan baik.

Secara keseluruhan, fundamental makroekonomi Indonesia bisa dikatakan masih sangat baik

meskipun dibayangi berbagai risiko global dan domestik. Adanya potensi risiko tersebut juga

semakin menguatkan perlunya kebutuhan untuk terus membangun pondasi ekonomi yang

lebih solid serta mengembangkan kebijakan-kebijakan yang ‘tidak biasa’. Bagi Indonesia, salah

satu strategi untuk menguatkan ketahanan ekonomi adalah melalui penguatan konsumsi,

serta investasi sebagai sumber pertumbuhan ekonomi yang lebih berkelanjutan, lebih

memberikan nilai tambah, serta mampu mewujudkan perekonomian yang lebih berkualitas

dan merata. Dengan kondisi perekonomian yang penuh dinamika, pengelolaan fiskal

menghadapi tantangan yang cukup berat. Sehingga perlu upaya untuk memitigasi risiko dalam

rangka mengamankan pelaksanaan APBNP 2016 melalui pengendalian defisit dalam batas

yang aman. Upaya tersebut ditempuh melalui optimalisasi pendapatan negara yang selaras

dengan kapasitas perekonomian agar lebih realistis dan kredibel, serta memperkuat kualitas

belanja negara dengan menjaga belanja produktif dan secara simultan melakukan efisiensi

belanja kurang produktif. Upaya berikutnya adalah menjaga keberlanjutan pembiayaan

dengan tetap mengendalikan risiko dalam batas manageable. Pada sisi lain, implementasi

Amnesti Pajak yang merupakan program terobosan untuk menstimulasi pertumbuhan

ekonomi, memperluas basis pajak, serta meningkatkan penerimaan pajak, perlu didukung

pelaksanaannya. Amnesti Pajak diharapkan dapat menjadi awal dari babak baru reformasi

perpajakan, yakni untuk meningkatkan kepatuhan dan menuju sistem perpajakan yang lebih

baik.

12 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

EXECUTIVE SUMMARY

Global economic recovery will continue to be slow in 2016. In the WEO July edition, the IMF

once again revised down global economic growth projections, from 3.2 percent to 3.1

percent. Risks associated with the world economic recovery include advanced countries (like

the US) not yet achieving full employment, China’s economic rebalancing, low commodity

prices, and weak global demand that weigh on commodity exporters. The divergence of

monetary policy stances in advanced economies, that is between monetary normalization by

the US Federal Reserve and the loose monetary policy of the ECB and BoJ, has seen ongoing

uncertainty and volatility in global financial markets. This uncertainty was added to when the

UK referendum resulted in a vote for the UK to leave the European Union (Brexit).

In the midst of global uncertainties and weaker international trade activity, the Indonesian

economy has still achieved economic growth above 5,04 percent in the first half of 2016.

Indonesia has recorded 5,18 persen economic growth in the second quarter 2016, following

4,9 percent growth in the previous quarter. The keydrivers of this achievement was robust

household consumption and stable investment. Government consumption significantly grew

as a result of consistently improving government spending throughout the year. Whilst export

and import have remained weak as the global economy has not yet fully recovered and

commodity prices still low.

The construction sector experienced significant growth through the first half of 2016 driven

by government spending increases and infrastructure development acceleration. The

manufacturing sector also contributed positively to economic growth, partly as a result of

sectorally targeted fiscal incentives provided by government. Conversely, the mining sector

remained weak due to subdued commodity prices and declining global demand.

Indonesia’s economy is still largely supported by Java’s growth as it is the base for Indonesia’s

manufacturing sector. Those regions that are reliant on natural resources, such as Papua,

Maluku, and Kalimantan, recorded slower growth. Regions more dependent on the services

sector, such as Bali and Nusa Tenggara, have grown positively.

Other macroeconomic indicators have been relatively stable through the first half of 2016,

highlighting Indonesia’s macroeconomic credibility. Inflation has been benign at the level of

1.06 percent (ytd) or 3.45 percent (yoy) as at the end of June 2016, supported by supply side

improvements, as well as effective coordination between government, Bank Indonesia, and

TPID. The trade balance has shown Indonesia’s improvement with a narrowing of export and

import deficits. Balance of payment has also been improving with a US$2.33 billion surplus

recorded, backed by strong financial and capital flows. The improvements in the balance of

payment has led to a rising foreign reserves. Furthermore, the rupiah has appreciated in the

first half of 2016 to reach Rp13,420 per US dollar. On the monetary side, in June 2016, Bank

Indonesia has lowered again its interest rate by 25 bps to the level of 6.5 percent.

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 13

Parliament has passed the 2016 revised budget against this challenging global background. The

revision aims to create a more realistic, credible and sustainable budget to respond to global

and domestic challenges. The economic growth agreed in the new macro assumption is 5.2

percent, slightly lower than the initial budget of 5.3 percent. Inflation agreed is 4.0 percent,

lower by 0.7 percentage point than inital budget, along with more stable price management

as well as improving supply side. The exchange rate approved is Rp13,500 per US dollar, from

Rp13,900 per US dollar agreed in the initial budget. On the basis of a more gradual US

economic recovery, quantitaive easing in Japan and Europe, and China’s economic

rebalancing that will encourage capital inflows to Indonesia. Domestically, the stability of the

rupiah wil be supported by positive perceptions of Indonesia economic prospects along with

implementation of the governments structural reform agenda. The ICP now set at US$40.0

per barrel, lower than the initial budget assumption by US$10.0. The lower oil price reflects

globally ongoing excess oil supply.

The target for state revenue and grants in the revised budget is Rp1,786.2 trillion, below the

initial target of Rp1,822.5 trillion. The decline is mainly caused by non tax revenue receipt

forecasts decreasing by Rp28.8 trillion. Furthermore, the tax revenue target agreed is 12.86

percent of GDP, a decline from the initial number of 13.11 percent of GDP, as a result of lower

economic growth assumptions. One of the key features of the 2016 Revised Budget is the

implementation of the Tax Amnesty program which aims to optimize revenue and broaden

the tax base. This policy does not solely intend to increase revenue, but also to boost

sustainable economic growth through asset declaration and repatriation.

On spending, the state expenditure allocation is Rp2,082.9 trillion, lower than the initial

allocation of Rp2,095.7 trillion. Central government spending declines by Rp15,909.6 billion

while Transfer to Regions and Village Fund rises by Rp3,133.7 billion. This marks the

government’s ongoing commitment to implementing fiscal decentralization through

encouraging the local government’s role in national development. Government has continued

its improvement in managing subsidy by reducing fixed subsidy for diesel from Rp1,000 to

Rp500 per litre. This shows the government’s commitment to achieving better targeting of its

subsidy systems.

As a result of these changes in revenue and expenditure, the revised deficit in the revised

budget is Rp296.7 trillion, or 2.35 percent of GDP. Despite being higher than the intial budget,

the government is commited to keeping the fiscal deficit under 3 percent to maintain fiscal

sustainability. Furthermore, the government will make sure to cover the deficit through a

sustainable financing mix of bilateral and multilateral financing services.

Revenue realization in the first half of 2016 has declined compared to the same period last year.

The revenue collection this year (Rp518.4 trillion) was lower than last year by 3.3 percent

(yoy). Factors affecting the revenue slowdown are low commodity prices, especially for oil,

and ongoing weakness trade activity. The taxation revenue until 30 June 2016 reached

Rp458.2 trillion or relatively similar to the same period in 2015 of Rp458.5 trillion. To achieve

the target, government is going to accelerate the implementation integrated policies among

other to maintain purchasing power and consumption, to boost investment growth, to

14 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

optimize tax amnesty, as well as to optimally utilize several program such as geo-tagging, e-

tax invoice, and extensification.

Spending performance in the first half of 2016 was better than previous year. The central

government spending disbursed until 30 June 2016 was Rp481.3 trillion (36.8 percent of the

2016 target). This was higher than previous year’s disbursement of central government

spending (31.6 percent of 2015 target). This improvement can be attributed to policies

supporting spending acceleration such as early procurement, pre-funding, and incentivizing

of regional government’s cash management

In the first half of 2016, the budget deficit reached 1.83 percent of GDP, higher than a year ago

of 0.73 percent. This increase is in line with government policy in pushing forward

infrastructure development and other productive programs. The government will ensure it

maintains Indonesia’s fiscal health while delivering priority programs.

Overall, Indonesia’s macroeconomic fundamentals remain strong with downside global and

domestic risks apparent. These risks have encouraged the necessity of more solid economic

foundation also the need of out of the box policies. The government has shown its

commitment to encouraging growth, optimizing revenue, improving the quality of spending

and ensuring fiscal sustainability

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 15

Halaman ini sengaja dikosongkan

16 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 17

BAGIAN I TINJAUAN

PERKEMBANGAN

EKONOMI MAKRO Pemulihan perekonomian global masih diwarnai dengan

ketidakpastian sehingga membuat proyeksi pertumbuhan

ekonomi global untuk tahun 2016 berada di bawah tingkat

ekspektasi sebelumnya. Sementara itu, perekonomian

domestik hingga semester pertama 2016 mencatatkan

sinyalemen perbaikan dengan pertumbuhan ekonomi yang

mampu tumbuh 5,04 persen (yoy). Sementara Inflasi pada

akhir Juni 2016 tercatat sebesar 3,45 persen (yoy), dan

diperkirakan akan terus terkendali dan sejalan dengan

sasaran dan target.

18 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

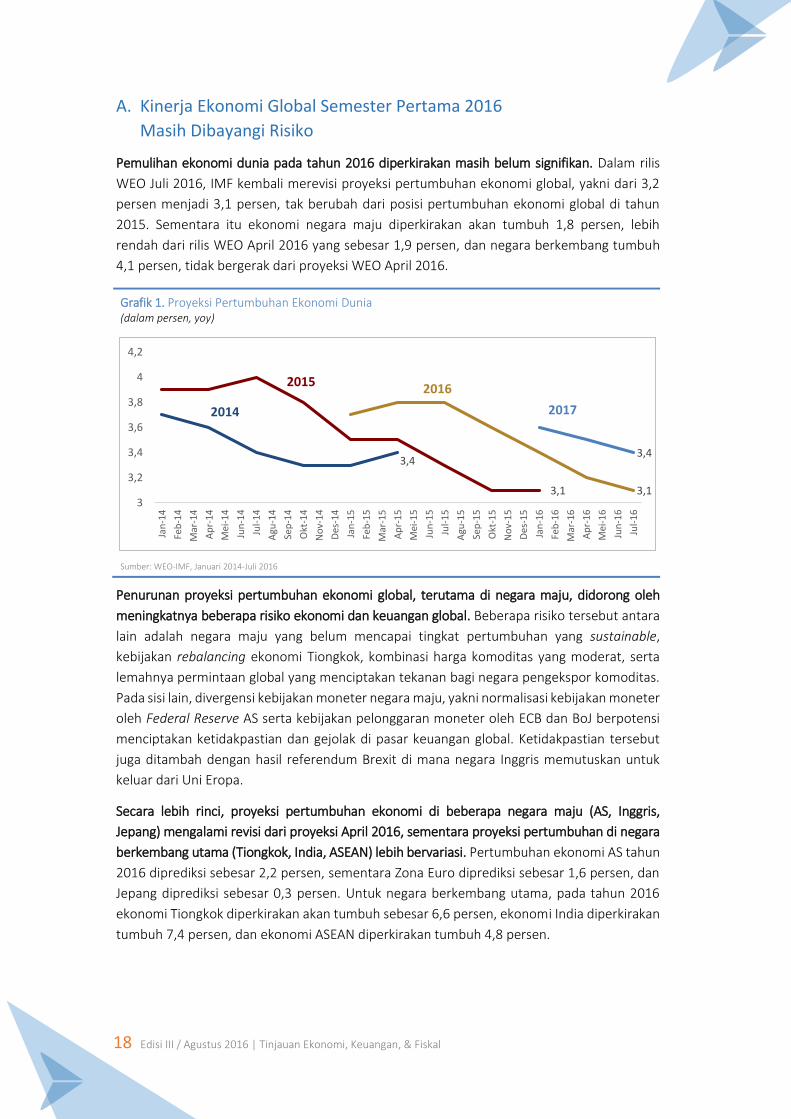

A. Kinerja Ekonomi Global Semester Pertama 2016

Masih Dibayangi Risiko

Pemulihan ekonomi dunia pada tahun 2016 diperkirakan masih belum signifikan. Dalam rilis

WEO Juli 2016, IMF kembali merevisi proyeksi pertumbuhan ekonomi global, yakni dari 3,2

persen menjadi 3,1 persen, tak berubah dari posisi pertumbuhan ekonomi global di tahun

2015. Sementara itu ekonomi negara maju diperkirakan akan tumbuh 1,8 persen, lebih

rendah dari rilis WEO April 2016 yang sebesar 1,9 persen, dan negara berkembang tumbuh

4,1 persen, tidak bergerak dari proyeksi WEO April 2016.

Grafik 1. Proyeksi Pertumbuhan Ekonomi Dunia (dalam persen, yoy)

Sumber: WEO-IMF, Januari 2014-Juli 2016

Penurunan proyeksi pertumbuhan ekonomi global, terutama di negara maju, didorong oleh

meningkatnya beberapa risiko ekonomi dan keuangan global. Beberapa risiko tersebut antara

lain adalah negara maju yang belum mencapai tingkat pertumbuhan yang sustainable,

kebijakan rebalancing ekonomi Tiongkok, kombinasi harga komoditas yang moderat, serta

lemahnya permintaan global yang menciptakan tekanan bagi negara pengekspor komoditas.

Pada sisi lain, divergensi kebijakan moneter negara maju, yakni normalisasi kebijakan moneter

oleh Federal Reserve AS serta kebijakan pelonggaran moneter oleh ECB dan BoJ berpotensi

menciptakan ketidakpastian dan gejolak di pasar keuangan global. Ketidakpastian tersebut

juga ditambah dengan hasil referendum Brexit di mana negara Inggris memutuskan untuk

keluar dari Uni Eropa.

Secara lebih rinci, proyeksi pertumbuhan ekonomi di beberapa negara maju (AS, Inggris,

Jepang) mengalami revisi dari proyeksi April 2016, sementara proyeksi pertumbuhan di negara

berkembang utama (Tiongkok, India, ASEAN) lebih bervariasi. Pertumbuhan ekonomi AS tahun

2016 diprediksi sebesar 2,2 persen, sementara Zona Euro diprediksi sebesar 1,6 persen, dan

Jepang diprediksi sebesar 0,3 persen. Untuk negara berkembang utama, pada tahun 2016

ekonomi Tiongkok diperkirakan akan tumbuh sebesar 6,6 persen, ekonomi India diperkirakan

tumbuh 7,4 persen, dan ekonomi ASEAN diperkirakan tumbuh 4,8 persen.

3,4

3,1 3,1

3,4

3

3,2

3,4

3,6

3,8

4

4,2

Jan

-14

Feb

-14

Mar

-14

Ap

r-1

4

Mei

-14

Jun

-14

Jul-

14

Agu

-14

Sep

-14

Okt

-14

No

v-1

4

Des

-14

Jan

-15

Feb

-15

Mar

-15

Ap

r-1

5

Mei

-15

Jun

-15

Jul-

15

Agu

-15

Sep

-15

Okt

-15

No

v-1

5

Des

-15

Jan

-16

Feb

-16

Mar

-16

Ap

r-1

6

Mei

-16

Jun

-16

Jul-

16

2014

20152016

2017

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 19

Kinerja pertumbuhan ekonomi AS yang masih berada di bawah ekspektasi membuat IMF

mengoreksi pertumbuhan ekonomi tahun 2016 menjadi 2,2 persen, turun 0,2 persen dari

proyeksi di WEO April. Pada triwulan kedua, ekonomi AS tumbuh sebesar 1,2 persen (yoy),

melambat dibandingkan pertumbuhan pada triwulan pertama sebesar 1,6 persen (yoy). Salah

satu penyebab rendahnya pertumbuhan ekonomi AS pada triwulan kedua adalah masih

melambatnya pengeluaran bisnis terhadap investasi, khususnya di sektor perumahan. Meski

demikian, belanja konsumen AS tercatat mengalami penguatan. Sementara itu, dampak dari

Brexit diproyeksikan tidak begitu signifikan bagi perekonomian AS. Di sisi kebijakan, rencana

normalisasi kebijakan moneter diperkirakan akan berlangsung secara gradual sehingga

diharapkan dapat mengimbangi fenomena penguatan dolar.

Ekonomi di Zona Eropa pada tahun 2016 diprediksi tumbuh hingga 1,6 persen, lebih tinggi

dibandingkan proyeksi pada WEO April yang sebesar 1,5 persen. Hal tersebut didukung oleh

membaiknya data-data ekonomi di Zona Euro pada awal 2016 sebelum adanya referendum

Brexit. Meski melambat dari realisasi pertumbuhan ekonomi triwulan pertama yang sebesar

1,7 persen (yoy), realisasi pertumbuhan ekonomi triwulan kedua Zona Euro yang tercatat

sebesar 1,6 persen (yoy) dinilai masih sejalan dengan proyeksi IMF. Penyebab perlambatan di

triwulan kedua tersebut diprediksi karena faktor temporer seperti konsumsi rumah tangga

yang kembali normal setelah mengalami kenaikan pada triwulan sebelumnya. Konsumsi

disokong oleh perayaan Paskah dan musim dingin. Beberapa kondisi yang mendukung

pertumbuhan ekonomi di Zona Euro hingga saat ini antara lain adalah menurunnya tingkat

pengangguran ke angka terendah sejak Juli 2011 serta ekspansi kebijakan moneter yang

masih terus dilakukan oleh otoritas kawasan tersebut. Namun demikian, Zona Euro harus

mewaspadai kondisi ekonominya pada tahun 2017 seiring dengan efek jangka panjang

referendum Brexit yang diperkirakan akan mulai terefleksi pada pertumbuhan ekonomi tahun

2017. Untuk tahun 2017, IMF merevisi pertumbuhan ekonomi Zona Euro dari 1,6 persen (yoy)

pada WEO April menjadi 1,4 persen pada WEO Juli. Secara jangka pendek, dampak

referendum Brexit telah tercermin dari peningkatan ketidakpastian yang melemahkan

keyakinan konsumen dan pebisnis.

Grafik 2. Pertumbuhan Ekonomi Berbagai Negara

(dalam persen)

Sumber: Bloomberg

-2

0

2

4

6

8

AS Zona Euro Inggris Jepang Tiongkok

2015 Q1 2015 Q2 2015 Q3 2015 Q4 2016 Q1 2016 Q2

20 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

Di antara negara-negara maju di Zona Euro, proyeksi pertumbuhan ekonomi Inggris mengalami

koreksi yang paling dalam. Meski pada awal 2016 realisasi pertumbuhan ekonomi Inggris

tampak lebih kuat, yakni 2,0 persen (yoy) pada triwulan pertama dan 2,2 persen pada triwulan

kedua, tetapi peningkatan ketidakpastian yang terjadi pasca referendum Brexit diperkirakan

akan melemahkan permintaan domestik di Inggris secara signifikan. Depresiasi poundsterling

yang cukup dalam pasca Brexit diperkirakan akan memicu kenaikan inflasi. Selain itu,

terganggunya aktivitas investasi juga dapat memberikan tekanan pada biaya produksi yang

akhirnya berdampak pada daya beli masyarakat. Ekonomi Inggris pada tahun 2016 dan 2017

diproyeksikan akan tumbuh masing-masing sebesar 1,7 persen dan 1,3 persen, turun dari

proyeksi April 2016 yang sebesar 1,9 persen dan 2,2 persen. Pelemahan ekonomi yang lebih

dalam dimungkinkan bisa terjadi sebagai dampak dari hasil referendum Brexit.

Ekonomi Jepang pada triwulan kedua mengalami pelemahan dari periode yang sama pada

tahun sebelumnya dan dari ekspektasi para pelaku pasar keuangan, yakni hanya tumbuh 0,2

persen (annualized rate). Apresiasi yen dalam beberapa bulan belakangan, yang antara lain

dipicu oleh isu Brexit, diperkirakan akan mempengaruhi competitiveness ekspor Jepang

sehingga dapat membebani pertumbuhan ekonomi di 2016. Untuk mendorong

perekonomian, pemerintah meluncurkan paket stimulus pada sektor fiskal dan melakukan

pembelian aset-aset yang bermasalah. Pertumbuhan ekonomi Jepang pada 2016 diperkirakan

sebesar 0,3 persen, turun dibandingkan proyeksi pada WEO April yang sebesar 0,5 persen.

Sementara itu, perekonomian Tiongkok tumbuh 6,7 persen (yoy) pada triwulan pertama dan

kedua tahun 2016, dengan prospek perekonomian jangka pendek yang diprediksi membaik

seiring dengan dukungan kebijakan pemerintah. Kebijakan tersebut di antaranya penurunan

suku bunga pinjaman sebanyak lima kali pada tahun 2015, penerapan ekspansi kebijakan

fiskal, peningkatan belanja infrastruktur, serta percepatan pertumbuhan kredit. Dampak

langsung dari referendum Brexit diperkirakan akan terbatas, mengingat hubungan

perdagangan dan pasar keuangan antara Tiongkok dan Inggris yang tidak begitu signifikan.

Selain itu, otoritas Tiongkok juga siap dalam merespons pengaruh Brexit dan tetap memacu

pertumbuhan ekonomi. Ekonomi Tiongkok pada tahun 2016 diproyeksi tumbuh sebesar 6,6

persen, naik 0,1 persen dari proyeksi April 2016.

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 21

Boks 1:

Brexit dan Potensi Dampaknya Bagi Indonesia

Tanggal 23 Juni 2016 menjadi hari yang bersejarah bagi Inggris terkait keanggotaannya di Uni

Eropa. Setelah dilakukan referendum yang digelar di 382 wilayah dan diikuti oleh 33 juta

warga Inggris atau 72,2 persen dari permilih terdaftar, hasil perhitungan akhir menunjukkan

bahwa kubu exit atau keluar dari Uni Eropa (Brexit) unggul dengan persentase 51,9 persen

dibandingkan kubu remain atau tetap di dalam Uni Eropa (Bremains) sebesar 48,1 persen.

Sebenarnya, referendum serupa pernah digelar pada tahun 1975, dua tahun setelah Inggris

bergabung dengan Uni Eropa, namun hasilnya memutuskan Inggris tetap di Uni Eropa.

Desakan referendum muncul ketika banyak pihak menilai bahwa keanggotaan Inggris di Uni

Eropa tidak banyak memberikan manfaat, bahkan Uni Eropa dianggap membebani Inggris.

Iuran keanggotaan Inggris di Uni Eropa sejumlah 350 juta poundsterling per tahun dinilai

tidak banyak memberikan keuntungan balik kepada Inggris. Uni Eropa juga dianggap

semakin mengontrol kehidupan sehari-hari rakyat Inggris. Selain itu, penerapan salah satu

prinsip Uni Eropa tentang Free Movement telah membuat Inggris kebanjiran imigran yang

berpotensi menimbulkan permasalahan sosial yang baru.

Brexit diperkirakan akan memberikan tekanan kepada Uni Eropa mengingat Inggris

merupakan salah satu negara dengan perekonomian terbesar setelah Jerman di Uni Eropa.

Dilihat dari kontribusi PDB, berdasarkan data CEIC dan Eurostat, pada tahun 2015 Inggris

menyumbang 17,6 persen dari total PDB nominal Uni Eropa. Dari sisi perdagangan, porsi

ekspor Inggris ke Uni Eropa pada tahun 2015 sebesar 47 persen dan porsi impornya sebesar

54,3 persen. Namun, pada sisi lain, banyak pihak juga menilai Inggris akan rugi jika keluar

dari Uni Eropa. Setidaknya, Inggris diprediksi akan kehilangan pendapatan hingga 145 miliar

dolar AS (setara Rp1.906 triliun) dan 1 juta pekerjaan pada tahun 2020 nanti.

Dampak ekonomi dan politik atas keluarnya Inggris dari Uni Eropa, diperkirakan juga akan

dirasakan oleh 27 anggota Uni Eropa lainnya. Dengan keluarnya Inggris dari Uni Eropa, kerja

sama perdagangan semua negara yang melibatkan Inggris harus ditinjau ulang karena

sebelumnya, setiap perjanjian kerja sama perdagangan yang dibuat dengan negara Uni

Eropa tidak dilakukan secara bilateral, namun melalui Uni Eropa. Jika Inggris keluar dari Uni

Eropa, berarti semua perjanjian yang melibatkan Inggris menjadi tidak berlaku. Dampak

lanjutan dari Brexit adalah munculnya harapan kepada negara-negara yang euroskeptics di

seluruh Eropa. Sekretaris Jenderal OECD, Angel Gurria, memperingatkan ada risiko negara

Uni Eropa lainnya akan mengikuti jejak Inggris dan menggagas referendum untuk

meninggalkan Eropa. Hal ini mulai terlihat ketika partai nasionalis di Prancis menyerukan

digelarnya referendum yang sama (Frexit). Belanda, Denmark, Republik Ceko dan Polandia

juga berpotensi membuat referendum terkait keanggotaan mereka di Uni Eropa. Jika hal ini

terjadi, maka eksistensi Uni Eropa dalam jangka panjang bisa terancam.

Brexit diperkirakan akan mendorong kondisi ekonomi global semakin tidak menentu. Sesaat

setelah kubu exit dinyatakan unggul dalam penghitungan, mata uang Inggris mengalami

penurunan hingga 11 persen terhadap dolar AS dan berada di level terendah sejak tahun

1985. Indeks bursa Inggris juga mengalami pelemahan hingga 10 persen. Pasar saham global

terkoreksi negatif termasuk Indonesia. Aliran modal cukup besar masuk ke aset-aset safe

havens antara lain ke komoditas emas dan mata uang yen. Menyusul kejadian tersebut, IMF

dalam WEO edisi Juli 2016, menurunkan angka prediksi pertumbuhan ekonomi global

sebesar 0,1 persen menjadi sebesar 3,1 persen. IMF menilai, Brexit akan mempengaruhi

volatilitas perekonomian global.

22 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

Dampak Brexit bagi Indonesia diperkirakan tidak terlalu besar, tapi tetap perlu diwaspadai.

Transmisi dampak tersebut dapat terjadi melalui jalur pasar keuangan, perdagangan, dan

investasi. Pada pasar keuangan, indeks saham diperkirakan akan mengalami penyesuaian

hingga nantinya kembali ke nilai yang dianggap wajar. Brexit akan lebih banyak

berpengaruh di kawasan Eropa yang berhubungan secara langsung dengan Inggris.

Besarnya pengaruh ke Uni Eropa tersebutlah yang nantinya menimbulkan second round

effect. Namun demikian, potensi pengaruhnya di pasar modal dan pasar uang tersebut

akan bersifat jangka pendek sebab gejolak tersebut lebih digerakkan oleh faktor

sentimen daripada faktor fundamental.

Dari transmisi perdagangan, Brexit kemungkinan tidak akan berpengaruh signifikan

terhadap PDB Indonesia. Neraca perdagangan Indonesia terhadap Inggris selalu surplus,

artinya nilai ekspor Indonesia ke Inggris lebih besar dibandingkan impor Indonesia dari

Inggris. Sampai dengan bulan Mei 2016, neraca perdagangan Indonesia-Inggris masih

mengalami surplus sebesar 159,74 juta dolar AS, dengan nilai ekspor Indonesia ke Inggris

tercatat 364,63 juta dolar AS dan impor sebesar 204,89 juta dolar AS. Saat ini Inggris

berada di urutan keempat bagi Indonesia dalam hal besaran nilai perdagangan dengan

Uni Eropa.

Dari sisi investasi, berdasarkan data BKPM, nilai investasi Inggris di Indonesia sepanjang

triwulan pertama 2016 mencapai 54,87 juta dolar AS dengan penyerapan tenaga kerja

mencapai 6.927 tenaga kerja. Inggris merupakan negara kesepuluh terbesar dalam

jumlah investasi di Indonesia. Nilai investasi Inggris masih di bawah Singapura, Malaysia,

Jepang, dan Belanda. Namun, dibandingkan negara-negara Uni Eropa, investasi Inggris

merupakan kedua terbesar setelah Belanda. Kendati demikian, dilihat dari nilainya,

investasi Inggris juga tidak berpengaruh signifikan terhadap PDB Indonesia.

Pada sisi lain, keluarnya Inggris dari Uni Eropa akan memberikan peluang ekonomi kepada

Indonesia. Brexit berpotensi menimbulkan arus modal keluar dari Inggris dan Uni Eropa,

yang mana dapat memberikan kesempatan positif bagi pasar uang dan FDI di Indonesia.

Selain itu, dengan direstrukturisasinya seluruh perjanjian perdagangan Uni Eropa yang

melibatkan Inggris maka Indonesia dapat mengambil peluang dengan membentuk

bilateral FTA yang lebih menguntungkan dengan Inggris.

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 23

B. Pertumbuhan Ekonomi Indonesia Menguat

di Semester Pertama 2016

Laju pertumbuhan ekonomi Indonesia pada semester pertama 2016 mencapai 5,0 persen,

meningkat dibandingkan dengan periode yang sama tahun sebelumnya yakni sebesar 4,7

persen (tabel 1). Peningkatan pertumbuhan ekonomi pada semester pertama 2016 ditopang

oleh stabilnya pertumbuhan konsumsi rumah tangga dan meningkatkanya konsumsi

pemerintah. Konsumsi rumah tangga tumbuh stabil di tingkat 5,0 persen, didukung dengan

adanya peningkatan aktivitas konsumsi di bulan Ramadan dan hari raya Idul Fitri yang

berlangsung pada semester pertama tahun 2016. Pada saat yang sama, tingkat inflasi dapat

terkendali pada level yang relatif rendah, sehingga turut menjaga daya beli masyarakat.

Sementara itu, pertumbuhan konsumsi pemerintah tumbuh pesat sebesar 4,8 persen

dibandingkan dengan pertumbuhan semester pertama 2015 yang hanya tumbuh sebesar 2,7

persen. Penguatan kinerja konsumsi pemerintah didukung oleh realisasi belanja pemerintah

yang secara konsisten lebih baik dari tahun lalu, termasuk untuk pembangunan infrastruktur.

Komponen PMTB menunjukkan pertumbuhan yang relatif kuat yaitu sebesar 5,3 persen.

Penguatan kinerja PMTB ditopang oleh realisasi proyek infrastruktur yang terus berlangsung,

tercermin dari indikator pertumbuhan kumulatif konsumsi semen dalam negeri pada

semester pertama 2016 yang meningkat dibandingkan dengan pertumbuhan di semester

pertama tahun 2015. Selain itu, kebijakan penurunan suku bunga acuan oleh Bank Indonesia

turut mendukung kinerja investasi melalui penyaluran KMK dan KI yang juga tumbuh positif.

Upaya pemerintah dalam memperbaiki iklim investasi maupun iklim usaha meliputi

penyederhanaan proses perizinan juga memberikan dampak positif bagi kinerja realisasi

investasi langsung, tercermin dari indikator PMDN maupun PMA yang terus menunjukan tren

peningkatan. Peningkatan kinerja realisasi investasi langsung di tahun 2016 juga disertai

dengan kenaikan sebaran investasi di luar Jawa menjadi 45,9 persen dari sebelumnya 44,7

persen (triwulan kedua 2015), yang mengindikasikan pemerataan pembangunan.

Berdasarkan asalnya, negara-negara Asia menduduki posisi lima besar investasi asing yang

masuk ke Indonesia. Menurut besaran persentase dari total PMA, lima negara tersebut adalah

Tabel 1. Pertumbuhan PDB semester pertama 2016 meningkat secara signifikan dibandingkan dengan semester pertama 2015

(persen, yoy)

Komponen Pengeluaran 2015 2016

Q1 Q2 S1 Q3 Q4 S2 Y Q1 Q2 S1

Konsumsi RT dan LNPRT 4,7 4,7 4,7 5,0 5,0 5,0 4,8 5,0 5,1 5,0

Konsumsi Pemerintah 2,9 2,6 2,7 7,1 7,3 7,2 5,4 2,9 6,3 4,8

PMTB 4,6 3,9 4,2 4,8 6,9 5,9 5,1 5,6 5,1 5,3

Ekspor -0,6 0,0 -0,3 -0,6 -6,4 3,6 -1,9 -3,9 -2,7 -3,1

Impor -2,2 -7,0 -0,6 -5,9 -8,1 7,0 -5,8 -4,2 -3,0 -4,0

PDB 4,7 4,7 4,7 4,7 5,0 4,9 4,8 4,9 5,2 5,0

Sumber: BPS

24 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

Singapura (28 persen); Jepang (18 persen); Hong Kong (8 persen); Tiongkok (8 persen) dan

Malaysia (6 persen).

Dari sisi perdagangan internasional, kinerja pertumbuhan ekspor dan impor menunjukkan

perbaikan meskipun masih mengalami kontraksi masing-masing sebesar -3,1 dan -4,0 persen.

Fase kontraksi diakibatkan oleh masih rendahnya harga-harga komoditas serta tingkat

permintaan yang juga masih belum pulih. Kinerja perekonomian negara-negara mitra dagang

Indonesia juga belum cukup menggembirakan, seperti Tiongkok yang masih mengalami

stagnasi serta AS yang mengalami pelemahan pertumbuhan.

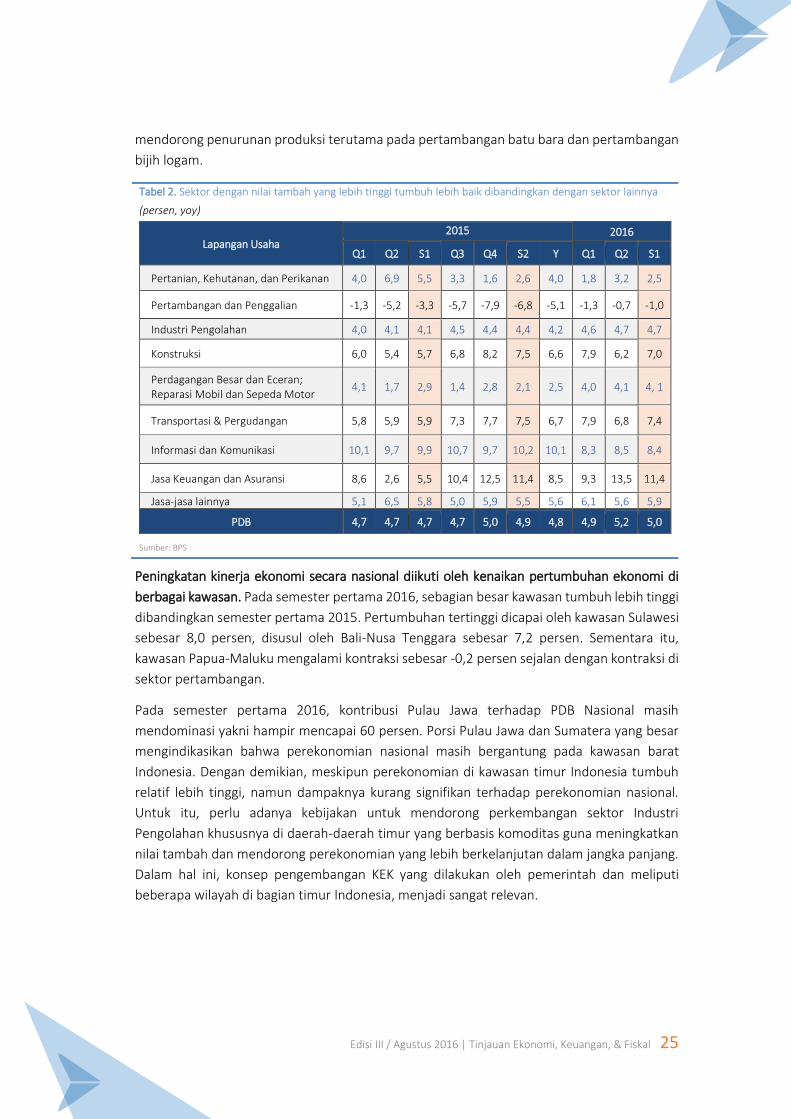

Dari sisi lapangan usaha, pada semester pertama 2016 seluruh sektor tumbuh positif kecuali

Pertambangan dan Penggalian (tabel 2). Sektor Industri Pengolahan yang memiliki kontribusi

terbesar kepada pertumbuhan menunjukkan penguatan kinerja dengan pertumbuhan

mencapai 4,7 persen. Penguatan kinerja pertumbuhan sektor tersebut didukung oleh realisasi

investasi terutama PMA pada sektor industri, dan ditunjukan oleh perbaikan indeks produksi

baik pada industri besar, sedang maupun menengah dan kecil. Implementasi paket-paket

kebijakan ekonomi I - XII yang memberikan banyak insentif pada sektor industri seperti

keringanan pajak PPh 21 untuk industri dengan tenaga kerja paling sedikit 5000 orang,

kelonggaran PPn tidak dipungut untuk beberapa industri, penurunan tarif listrik untuk

industri, juga turut serta memberikan dampak positif bagi pertumbuhan sektor ini.

Sektor-sektor jasa secara umum menunjukkan peningkatan pertumbuhan dibanding periode

yang sama tahun sebelumnya. Peningkatan kinerja PMTB dan akselerasi pembangunan

proyek infrastruktur menjadi katalis positif bagi kinerja pada sektor-sektor yang terkait,

seperti sektor Jasa Keuangan dan Asuransi serta sektor Konstruksi. Sektor Jasa Keuangan dan

Asuransi mampu mencatat tingkat pertumbuhan tertinggi yakni sebesar 11,4 persen, sebagai

dampak tingginya kebutuhan pembiayaan yang diiringi dengan turunnya suku bunga acuan

kredit. Sektor Konstruksi juga tumbuh sebesar 7,0 persen, meningkat dibandingkan dengan

capaian semester pertama 2015 sebesar 5,7 persen. Di samping itu, faktor tingginya aktivitas

dan konsumsi masyarakat pada bulan Ramadan dan hari raya Idul Fitri juga menjadi

pendorong kinerja sektor-sektor jasa lainnya, seperti sektor Transportasi dan Pergudangan

(tumbuh 7,4 persen), serta sektor Perdagangan Besar dan Eceran (tumbuh 4,1 persen).

Sementara itu, kinerja sektor primer sepanjang semester pertama 2016 menunjukkan

perbaikan, meskipun secara umum masih melambat. Kinerja sektor Pertanian, Kehutanan,

dan Perikanan tumbuh sebesar 2,5 persen, melambat jika dibandingkan capaian kinerja

periode yang sama tahun sebelumnya. Perlambatan ini terutama sebagai dampak dari

fenomena el nino di akhir tahun 2015 yang mengakibatkan bencana kekeringan di berbagai

wilayah pertanian dan berdampak pada terganggunya aktivitas produksi pertanian, khususnya

untuk tanaman pangan, hortikultura, dan perkebunan. Di sisi lain, kinerja sektor

Pertambangan dan Penggalian masih mencatat kontraksi meskipun pada tingkat yang lebih

rendah, yakni sebesar -1,0 persen. Kontraksi pertumbuhan pada sektor ini terutama

disebabkan oleh masih rendahnya tingkat permintaan dan harga komoditas global yang

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 25

mendorong penurunan produksi terutama pada pertambangan batu bara dan pertambangan

bijih logam.

Tabel 2. Sektor dengan nilai tambah yang lebih tinggi tumbuh lebih baik dibandingkan dengan sektor lainnya

(persen, yoy)

Lapangan Usaha 2015 2016

Q1 Q2 S1 Q3 Q4 S2 Y Q1 Q2 S1

Pertanian, Kehutanan, dan Perikanan 4,0 6,9 5,5 3,3 1,6 2,6 4,0 1,8 3,2 2,5

Pertambangan dan Penggalian -1,3 -5,2 -3,3 -5,7 -7,9 -6,8 -5,1 -1,3 -0,7 -1,0

Industri Pengolahan 4,0 4,1 4,1 4,5 4,4 4,4 4,2 4,6 4,7 4,7

Konstruksi 6,0 5,4 5,7 6,8 8,2 7,5 6,6 7,9 6,2 7,0

Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor

4,1 1,7 2,9 1,4 2,8 2,1 2,5 4,0 4,1 4, 1

Transportasi & Pergudangan 5,8 5,9 5,9 7,3 7,7 7,5 6,7 7,9 6,8 7,4

Informasi dan Komunikasi 10,1 9,7 9,9 10,7 9,7 10,2 10,1 8,3 8,5 8,4

Jasa Keuangan dan Asuransi 8,6 2,6 5,5 10,4 12,5 11,4 8,5 9,3 13,5 11,4

Jasa-jasa lainnya 5,1 6,5 5,8 5,0 5,9 5,5 5,6 6,1 5,6 5,9

PDB 4,7 4,7 4,7 4,7 5,0 4,9 4,8 4,9 5,2 5,0

Sumber: BPS

Peningkatan kinerja ekonomi secara nasional diikuti oleh kenaikan pertumbuhan ekonomi di

berbagai kawasan. Pada semester pertama 2016, sebagian besar kawasan tumbuh lebih tinggi

dibandingkan semester pertama 2015. Pertumbuhan tertinggi dicapai oleh kawasan Sulawesi

sebesar 8,0 persen, disusul oleh Bali-Nusa Tenggara sebesar 7,2 persen. Sementara itu,

kawasan Papua-Maluku mengalami kontraksi sebesar -0,2 persen sejalan dengan kontraksi di

sektor pertambangan.

Pada semester pertama 2016, kontribusi Pulau Jawa terhadap PDB Nasional masih

mendominasi yakni hampir mencapai 60 persen. Porsi Pulau Jawa dan Sumatera yang besar

mengindikasikan bahwa perekonomian nasional masih bergantung pada kawasan barat

Indonesia. Dengan demikian, meskipun perekonomian di kawasan timur Indonesia tumbuh

relatif lebih tinggi, namun dampaknya kurang signifikan terhadap perekonomian nasional.

Untuk itu, perlu adanya kebijakan untuk mendorong perkembangan sektor Industri

Pengolahan khususnya di daerah-daerah timur yang berbasis komoditas guna meningkatkan

nilai tambah dan mendorong perekonomian yang lebih berkelanjutan dalam jangka panjang.

Dalam hal ini, konsep pengembangan KEK yang dilakukan oleh pemerintah dan meliputi

beberapa wilayah di bagian timur Indonesia, menjadi sangat relevan.

26 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

C. Perkembangan Suku Bunga, Inflasi, Nilai Tukar

dan Keseimbangan Eksternal

Inflasi

Inflasi pada akhir triwulan kedua tahun 2016 tercatat sebesar 3,45 persen (yoy), masih sejalan

dengan sasaran inflasi sebesar 4±1 persen. Perkembangan Inflasi tahunan pada akhir triwulan

kedua ini relatif rendah dibandingkan periode yang sama dalam satu dekade terakhir.

Pelemahan harga minyak dunia merupakan pemicu utama penurunan tingkat inflasi karena

kebijakan reformasi subsidi energi menyebabkan penurunan langsung harga komoditas

energi domestik (grafik 4).

Grafik 3. Komponen Pembentuk Inflasi hingga Juni 2016

(dalam persen, ytd)

Sumber: Badan Pusat Statistik

Bensin kembali menjadi komoditas yang memberikan kontribusi deflasi terbesar pada triwulan

kedua 2016. Pelemahan harga minyak mentah masih menjadi pemicu utama penurunan harga

komoditas energi, antara lain BBM, BBRT, dan tarif listrik. Sementara itu, dampak tidak

langsungnya terasa melalui penurunan tarif angkutan yang diamanatkan pemerintah melalui

Surat Edaran Menteri Perhubungan Nomor 15 Tahun 2016 dan Peraturan Menteri

Perhubungan Nomor 38 Tahun 2016. Namun demikian, penurunan harga komoditas energi

diperkirakan akan segara berhenti seiring dengan mulai pulihnya harga minyak mentah sejak

bulan Februari 2016. Mempertimbangkan hal-hal tersebut, kontribusi deflasi komponen

Harga Diatur Pemerintah menjadi sebesar 0,46 persen.

Inflasi komponen Harga Bergejolak memberikan sumbangan inflasi kumulatif sebesar 0,63

persen. Angka ini lebih besar dari rata-rata historis selama lima tahun terakhir yang hanya

mencapai 0,44 persen. Dengan kata lain, terdapat risiko peningkatan harga bahan makanan

pokok yang lebih tinggi dibandingkan tahun sebelumnya. Harga bahan makanan sempat

mengalami penurunan pada awal triwulan kedua 2016 karena terjadinya puncak musim

panen padi yang mendorong penurunan harga pangan komplementer. Namun demikian,

pada akhir triwulan kedua 2016, harga pangan kembali menguat karena peningkatan

permintaan masyarakat menjelang Hari Besar Keagamaan Nasional (Ramadan dan Idul Fitri).

0,17 0,35 0,47 0,57 0,70

0,89

-0,11 -0,26 -0,33 -0,66 -0,61 -0,46

0,450,33

0,47 0,250,31

0,630,510,42

0,62 0,16 0,401,06

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

Jan-16 Feb-16 Mar-16 Apr-16 Mei-16 Jun-16

Inti Harga diatur Pemerintah Harga Bergejolak Umum

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 27

Sementara itu, akumulasi kontribusi komponen Inti yang terus membesar menunjukkan

peningkatan permintaan masyarakat meskipun tidak sebesar periode yang sama dalam dua

tahun terakhir. Pada triwulan kedua 2016, kontribusi terbesar komponen dimaksud terjadi

pada bulan Juni. Hal ini disebabkan oleh terjadinya peningkatan konsumsi terhadap komoditas

makanan jadi pada saat bulan Ramadan, di samping persiapan masyarakat dalam rangka

menyambut hari raya Idul Fitri. Secara total, komponen Inti telah menyumbang inflasi sebesar

0,89 persen sejak awal tahun 2016.

Inflasi tahun kalender sampai dengan bulan Juni telah mencapai 1,06 persen, lebih rendah

dari rata-rata historis lima tahun dalam periode yang sama. Capaian tersebut mengindikasikan

hasil positif atas upaya pemerintah dalam menjaga stabilitas harga agregat. Berdasarkan

perkembangan terbaru dari pergerakan komponen inflasi, untuk menghadapi penguatan

harga pada semester kedua, dalam jangka pendek, pemerintah dapat melakukan upaya untuk

mengendalikan harga beras dan komoditas bahan pokok lainnya.

Nilai Tukar dan Uang Beredar

Penguatan rupiah pada triwulan kedua 2016 di tengah meningkatnya risiko di pasar keuangan

global, membantu memberikan ruang pelonggaran kebijakan moneter. Secara umum,

penguatan Rupiah yang terjadi pada triwulan pertama terus berlanjut meskipun sempat

mengalami pelemahan pada bulan Mei dan Juni 2016. Pelemahan ini seiring dengan

meningkatnya risiko pasar keuangan global yang dipicu oleh pernyataan Federal Reserve

terkait rencana kenaikan suku bunga acuan AS di bulan Juni 2016. Akan tetapi, dengan

ditundanya kenaikan suku bunga acuan AS tersebut, aliran modal kembali masuk sehingga

berkontribusi terhadap apresiasi rupiah. Stabilitas dan apresiasi nilai tukar rupiah

menciptakan ruang bagi kebijakan moneter, sehingga menjadi salah satu faktor yang

mendorong Bank Indonesia menurunkan kembali suku bunga acuan ke level 6,5 persen pada

bulan Juni 2016. Kinerja rupiah juga sempat mengalami pelemahan akibat sentimen dari hasil

referendum di Inggris (Brexit) yang terjadi di akhir bulan Juni 2016. Hasil referendum tersebut

memicu penguatan harga aset safe havens termasuk dolar AS, sehingga sempat menekan

mata uang lain ternasuk rupiah. Sampai dengan akhir Juni 2016, rupiah mengalami apresiasi

4,46 persen (ytd) ke angka Rp13.180 per dolar AS dan rata-rata triwulan kedua 2016 di level

Rp13.317 per dolar AS atau menguat 1,55 persen (qtq).

Terjaganya kondisi perekonomian serta persepsi positif investor terhadap prospek

perekonomian Indonesia ikut berkontribusi positif terhadap rupiah. Dengan pertumbuhan

ekonomi di semester pertama yang relatif stabil, dan didukung oleh membaiknya kinerja

defisit transaksi berjalan serta rendahnya laju inflasi, persepsi investor terhadap

perekonomian Indonesia terjaga dengan baik. Hal ini salah satunya tercermin dari masih

besarnya minat investor asing baik terhadap pasar SBN maupun pasar saham domestik.

Kondisi ini akan berkontribusi terhadap kestabilan dan pergerakan positif rupiah. Sementara

itu, disetujuinya RUU tentang Pengampunan Pajak (Amnesti Pajak) pada tanggal 28 Juni 2016

juga diharapkan dapat mendorong masuknya aliran modal dan dapat menambah pasokan

28 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

valas dalam negeri guna stabilisasi rupiah ke depan. Pada sisi lain, berbagai kebijakan yang

diambil oleh Pemerintah maupun Bank Indonesia, diharapkan dapat mendorong stabilnya

kinerja nilai tukar rupiah ke depan.

Grafik 4. Pergerakan Rupiah mengalami kecenderungan terapresiasi hingga triwulan pertama 2016

(dalam 1 dolar AS)

Sumber: Bloomberg, diolah

s

Kendati demikian, masih terdapat beberapa faktor risiko yang perlu diwaspadai, baik dari

eksternal maupun domestik. Sentimen pasar terhadap arah kebijakan Federal Reserve

diperkirakan tetap menjadi faktor penting yang mempengaruhi dinamika rupiah. Selain itu,

faktor eksternal lain seperti langkah kebijakan yang akan diambil oleh ECB setelah adanya

Brexit, keberlanjutan dari kebijakan ekspansif Jepang melalui kebijakan suku bunga negatif

serta moderasi perekonomian Tiongkok juga diperkirakan masih menjadi risiko bagi

perkembangan rupiah. Dari sisi domestik, perlu dicermati upaya-upaya dalam memperbaiki

kinerja transaksi berjalan serta kecepatan penurunan suku bunga Bank Indonesia agar dapat

turut menjaga kestabilan nilai tukar rupiah.

Di samping itu, perlu diwaspadai pula dampak kecepatan penurunan tingkat suku bunga

terhadap minat masyarakat domestik akan produk dan layanan jasa keuangan secara umum.

Hal ini tercermin dalam penurunan pertumbuhan uang beredar luas (M2). Pada bulan April,

pertumbuhan M2 menurun dari 7,2 persen (yoy) di bulan Februari menuju 7,13 persen (yoy).

Perlambatan pertumbuhan M2 ini disumbang oleh kepemilikan sekuritas di luar saham yang

justru tumbuh negatif. Penurunan pertumbuhan aktiva dalam negeri bersih (net domestic

asset) serta tagihan bersih kepada Pemerintah Pusat menjadi salah satu faktor yang

menyebabkan penurunan pertumbuhan M2. Penurunan kedua indikator ini menggambarkan

adanya penurunan tingkat kepemilikan produk atau penggunaan keuangan secara umum,

termasuk obligasi, oleh masyarakat di dalam negeri. Hal ini disinyalir terjadi karena adanya

kebijakan penurunan suku bunga DPK yang mulai berlaku di bulan Maret 2016. Pertumbuhan

tahunan M2 menurun dari 11,6 persen (yoy) menuju -8,34 persen (yoy).

13.855 13.889

13.516

13.193 13.180

13.420 13.355

13000

13200

13400

13600

13800

14000

14200

01-Des-15 01-Jan-16 01-Feb-16 01-Mar-16 01-Apr-16 01-Mei-16 01-Jun-16

Harian Rata - rata bulanan

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 29

Peningkatan pertumbuhan uang beredar sempit (M1) di tengah melambatnya pertumbuhan

M2 menunjukkan terjadinya peningkatan permintaan terhadap aset-aset yang sangat likuid.

Di tengah perlambatan pertumbuhan M2, komponen M1 justru meningkat dari 11,6 persen

(yoy) menjadi 13,54 persen (yoy). Peningkatan pertumbuhan M2 diiringi penurunan

pertumbuhan simpanan berjangka dan tabungan, baik rupiah maupun valas serta giro valas

(uang kuasi) menunjukkan peningkatan preferensi masyarakat terhadap uang kartal. Hal ini

diperkirakan dipengaruhi oleh penurunan insentif untuk menggunakan jasa keuangan itu

sendiri, seiring suku bunga DPK yang menurun sehingga masyarakat cenderung mengalihkan

asetnya ke instrumen yang lebih likuid. Potensi penurunan suku bunga ke depan yang di

antaranya bersumber dari potensi arus modal masuk melalui skema Amnesti Pajak, perlu

dicermati terutama terkait dampaknya terhadap perkembangan uang beredar.

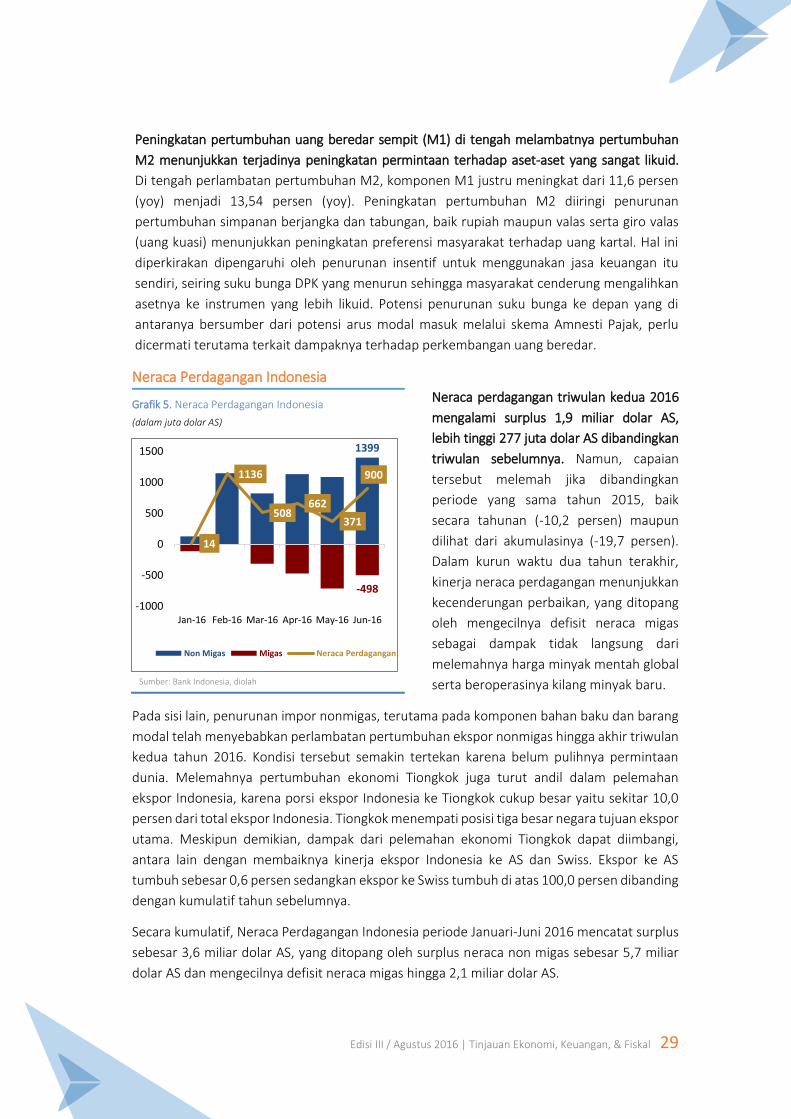

Neraca Perdagangan Indonesia

Grafik 5. Neraca Perdagangan Indonesia

(dalam juta dolar AS)

Sumber: Bank Indonesia, diolah

Neraca perdagangan triwulan kedua 2016

mengalami surplus 1,9 miliar dolar AS,

lebih tinggi 277 juta dolar AS dibandingkan

triwulan sebelumnya. Namun, capaian

tersebut melemah jika dibandingkan

periode yang sama tahun 2015, baik

secara tahunan (-10,2 persen) maupun

dilihat dari akumulasinya (-19,7 persen).

Dalam kurun waktu dua tahun terakhir,

kinerja neraca perdagangan menunjukkan

kecenderungan perbaikan, yang ditopang

oleh mengecilnya defisit neraca migas

sebagai dampak tidak langsung dari

melemahnya harga minyak mentah global

serta beroperasinya kilang minyak baru.

Pada sisi lain, penurunan impor nonmigas, terutama pada komponen bahan baku dan barang

modal telah menyebabkan perlambatan pertumbuhan ekspor nonmigas hingga akhir triwulan

kedua tahun 2016. Kondisi tersebut semakin tertekan karena belum pulihnya permintaan

dunia. Melemahnya pertumbuhan ekonomi Tiongkok juga turut andil dalam pelemahan

ekspor Indonesia, karena porsi ekspor Indonesia ke Tiongkok cukup besar yaitu sekitar 10,0

persen dari total ekspor Indonesia. Tiongkok menempati posisi tiga besar negara tujuan ekspor

utama. Meskipun demikian, dampak dari pelemahan ekonomi Tiongkok dapat diimbangi,

antara lain dengan membaiknya kinerja ekspor Indonesia ke AS dan Swiss. Ekspor ke AS

tumbuh sebesar 0,6 persen sedangkan ekspor ke Swiss tumbuh di atas 100,0 persen dibanding

dengan kumulatif tahun sebelumnya.

Secara kumulatif, Neraca Perdagangan Indonesia periode Januari-Juni 2016 mencatat surplus

sebesar 3,6 miliar dolar AS, yang ditopang oleh surplus neraca non migas sebesar 5,7 miliar

dolar AS dan mengecilnya defisit neraca migas hingga 2,1 miliar dolar AS.

1399

-498

14

1136

508662

371

900

-1000

-500

0

500

1000

1500

Jan-16 Feb-16 Mar-16 Apr-16 May-16 Jun-16

Non Migas Migas Neraca Perdagangan

30 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

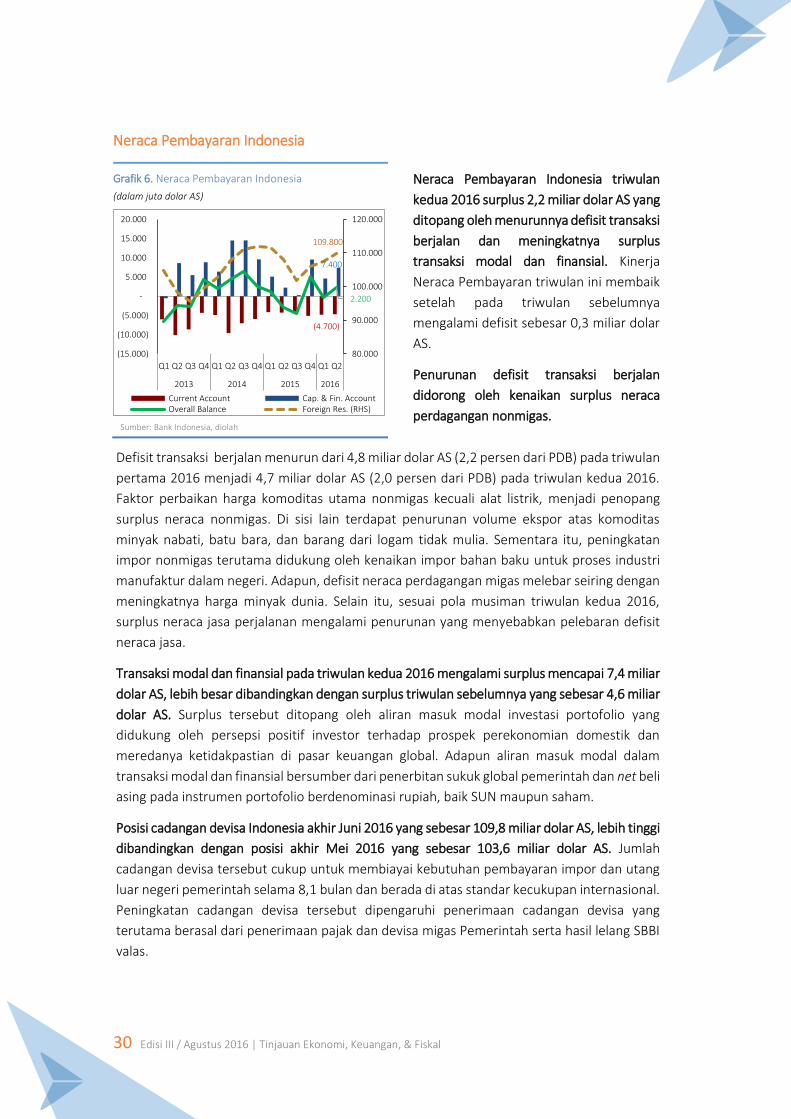

Neraca Pembayaran Indonesia

Grafik 6. Neraca Pembayaran Indonesia

(dalam juta dolar AS)

Sumber: Bank Indonesia, diolah

Neraca Pembayaran Indonesia triwulan

kedua 2016 surplus 2,2 miliar dolar AS yang

ditopang oleh menurunnya defisit transaksi

berjalan dan meningkatnya surplus

transaksi modal dan finansial. Kinerja

Neraca Pembayaran triwulan ini membaik

setelah pada triwulan sebelumnya

mengalami defisit sebesar 0,3 miliar dolar

AS.

Penurunan defisit transaksi berjalan

didorong oleh kenaikan surplus neraca

perdagangan nonmigas.

Defisit transaksi berjalan menurun dari 4,8 miliar dolar AS (2,2 persen dari PDB) pada triwulan

pertama 2016 menjadi 4,7 miliar dolar AS (2,0 persen dari PDB) pada triwulan kedua 2016.

Faktor perbaikan harga komoditas utama nonmigas kecuali alat listrik, menjadi penopang

surplus neraca nonmigas. Di sisi lain terdapat penurunan volume ekspor atas komoditas

minyak nabati, batu bara, dan barang dari logam tidak mulia. Sementara itu, peningkatan

impor nonmigas terutama didukung oleh kenaikan impor bahan baku untuk proses industri

manufaktur dalam negeri. Adapun, defisit neraca perdagangan migas melebar seiring dengan

meningkatnya harga minyak dunia. Selain itu, sesuai pola musiman triwulan kedua 2016,

surplus neraca jasa perjalanan mengalami penurunan yang menyebabkan pelebaran defisit

neraca jasa.

Transaksi modal dan finansial pada triwulan kedua 2016 mengalami surplus mencapai 7,4 miliar

dolar AS, lebih besar dibandingkan dengan surplus triwulan sebelumnya yang sebesar 4,6 miliar

dolar AS. Surplus tersebut ditopang oleh aliran masuk modal investasi portofolio yang

didukung oleh persepsi positif investor terhadap prospek perekonomian domestik dan

meredanya ketidakpastian di pasar keuangan global. Adapun aliran masuk modal dalam

transaksi modal dan finansial bersumber dari penerbitan sukuk global pemerintah dan net beli

asing pada instrumen portofolio berdenominasi rupiah, baik SUN maupun saham.

Posisi cadangan devisa Indonesia akhir Juni 2016 yang sebesar 109,8 miliar dolar AS, lebih tinggi

dibandingkan dengan posisi akhir Mei 2016 yang sebesar 103,6 miliar dolar AS. Jumlah

cadangan devisa tersebut cukup untuk membiayai kebutuhan pembayaran impor dan utang

luar negeri pemerintah selama 8,1 bulan dan berada di atas standar kecukupan internasional.

Peningkatan cadangan devisa tersebut dipengaruhi penerimaan cadangan devisa yang

terutama berasal dari penerimaan pajak dan devisa migas Pemerintah serta hasil lelang SBBI

valas.

(4.700)

7.400

2.200

109.800

80.000

90.000

100.000

110.000

120.000

(15.000)

(10.000)

(5.000)

-

5.000

10.000

15.000

20.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2013 2014 2015 2016

Current Account Cap. & Fin. AccountOverall Balance Foreign Res. (RHS)

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 31

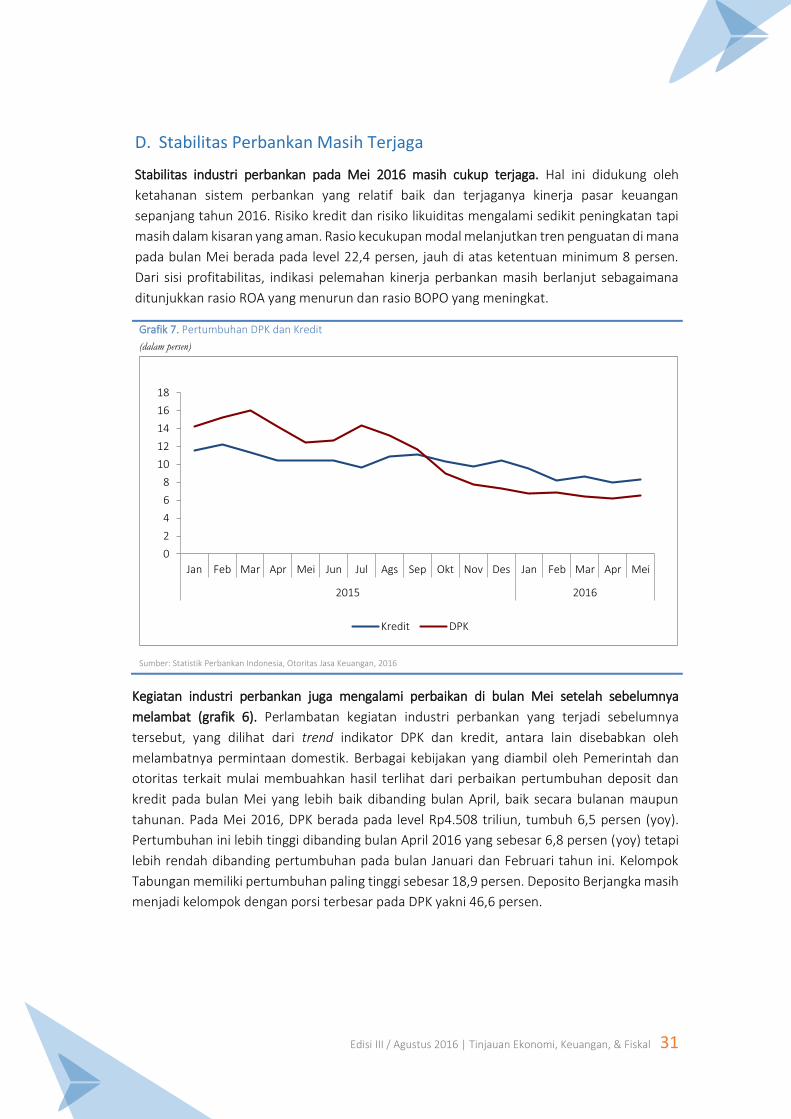

D. Stabilitas Perbankan Masih Terjaga

Stabilitas industri perbankan pada Mei 2016 masih cukup terjaga. Hal ini didukung oleh

ketahanan sistem perbankan yang relatif baik dan terjaganya kinerja pasar keuangan

sepanjang tahun 2016. Risiko kredit dan risiko likuiditas mengalami sedikit peningkatan tapi

masih dalam kisaran yang aman. Rasio kecukupan modal melanjutkan tren penguatan di mana

pada bulan Mei berada pada level 22,4 persen, jauh di atas ketentuan minimum 8 persen.

Dari sisi profitabilitas, indikasi pelemahan kinerja perbankan masih berlanjut sebagaimana

ditunjukkan rasio ROA yang menurun dan rasio BOPO yang meningkat.

Grafik 7. Pertumbuhan DPK dan Kredit

(dalam persen)

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan, 2016

Kegiatan industri perbankan juga mengalami perbaikan di bulan Mei setelah sebelumnya

melambat (grafik 6). Perlambatan kegiatan industri perbankan yang terjadi sebelumnya

tersebut, yang dilihat dari trend indikator DPK dan kredit, antara lain disebabkan oleh

melambatnya permintaan domestik. Berbagai kebijakan yang diambil oleh Pemerintah dan

otoritas terkait mulai membuahkan hasil terlihat dari perbaikan pertumbuhan deposit dan

kredit pada bulan Mei yang lebih baik dibanding bulan April, baik secara bulanan maupun

tahunan. Pada Mei 2016, DPK berada pada level Rp4.508 triliun, tumbuh 6,5 persen (yoy).

Pertumbuhan ini lebih tinggi dibanding bulan April 2016 yang sebesar 6,8 persen (yoy) tetapi

lebih rendah dibanding pertumbuhan pada bulan Januari dan Februari tahun ini. Kelompok

Tabungan memiliki pertumbuhan paling tinggi sebesar 18,9 persen. Deposito Berjangka masih

menjadi kelompok dengan porsi terbesar pada DPK yakni 46,6 persen.

0

2

4

6

8

10

12

14

16

18

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei

2015 2016

Kredit DPK

32 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

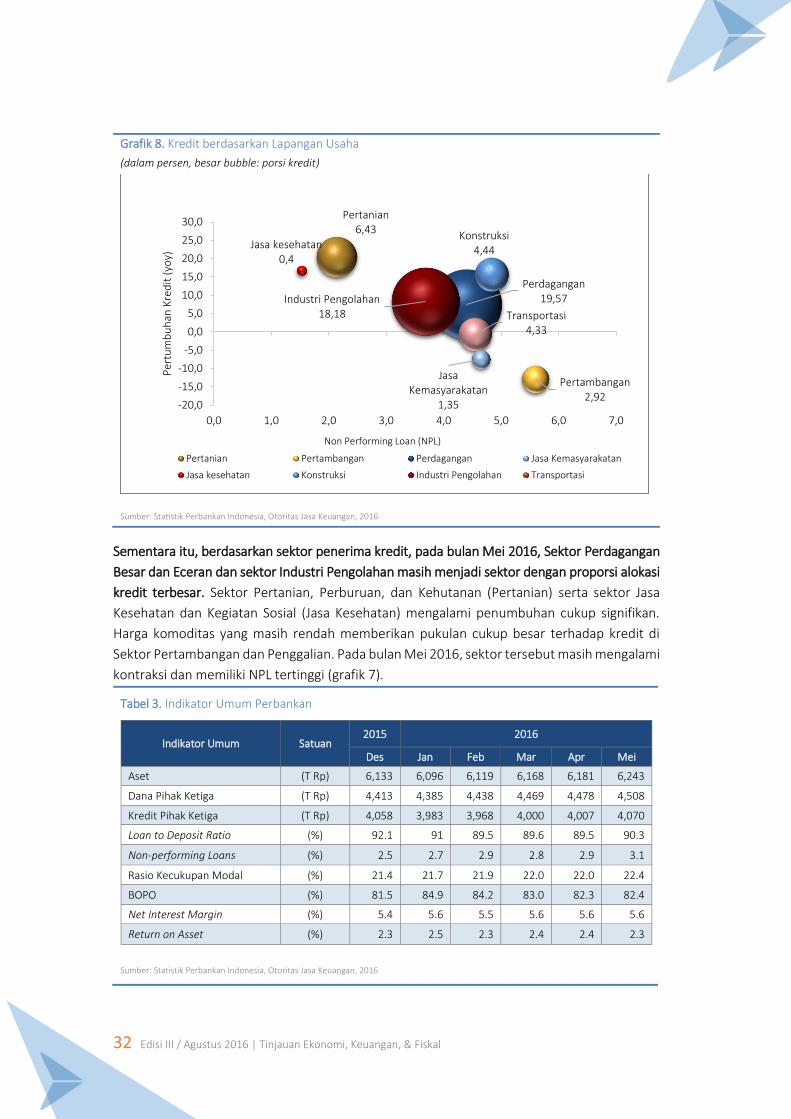

Sementara itu, berdasarkan sektor penerima kredit, pada bulan Mei 2016, Sektor Perdagangan

Besar dan Eceran dan sektor Industri Pengolahan masih menjadi sektor dengan proporsi alokasi

kredit terbesar. Sektor Pertanian, Perburuan, dan Kehutanan (Pertanian) serta sektor Jasa

Kesehatan dan Kegiatan Sosial (Jasa Kesehatan) mengalami penumbuhan cukup signifikan.

Harga komoditas yang masih rendah memberikan pukulan cukup besar terhadap kredit di

Sektor Pertambangan dan Penggalian. Pada bulan Mei 2016, sektor tersebut masih mengalami

kontraksi dan memiliki NPL tertinggi (grafik 7).

Tabel 3. Indikator Umum Perbankan

Indikator Umum Satuan 2015 2016

Des Jan Feb Mar Apr Mei

Aset (T Rp) 6,133 6,096 6,119 6,168 6,181 6,243

Dana Pihak Ketiga (T Rp) 4,413 4,385 4,438 4,469 4,478 4,508

Kredit Pihak Ketiga (T Rp) 4,058 3,983 3,968 4,000 4,007 4,070

Loan to Deposit Ratio (%) 92.1 91 89.5 89.6 89.5 90.3

Non-performing Loans (%) 2.5 2.7 2.9 2.8 2.9 3.1

Rasio Kecukupan Modal (%) 21.4 21.7 21.9 22.0 22.0 22.4

BOPO (%) 81.5 84.9 84.2 83.0 82.3 82.4

Net Interest Margin (%) 5.4 5.6 5.5 5.6 5.6 5.6

Return on Asset (%) 2.3 2.5 2.3 2.4 2.4 2.3

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan, 2016

Grafik 8. Kredit berdasarkan Lapangan Usaha

(dalam persen, besar bubble: porsi kredit)

Sumber: Statistik Perbankan Indonesia, Otoritas Jasa Keuangan, 2016

Pertanian 6,43

Pertambangan2,92

Perdagangan19,57

Jasa Kemasyarakatan

1,35

Jasa kesehatan0,4

Konstruksi 4,44

Industri Pengolahan 18,18 Transportasi

4,33

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

Per

tum

bu

han

Kre

dit

(yo

y)

Non Performing Loan (NPL)

Pertanian Pertambangan Perdagangan Jasa Kemasyarakatan

Jasa kesehatan Konstruksi Industri Pengolahan Transportasi

Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal 33

Boks 2:

Menuju Suku Bunga Single Digit

Suku bunga acuan Bank Indonesia kembali dipangkas sebesar 25 bps menjadi 6,5 persen pada

tanggal 16 Juni 2016 untuk mendorong pertumbuhan kredit dan menopang perekonomian secara

umum. Pemangkasan suku bunga acuan tersebut diharapkan dapat menurunkan suku bunga

kredit sehingga mendorong ekspansi kredit di tengah masih lambatnya perekonomian global. Per

April 2016, rata-rata suku bunga kredit sudah mulai menunjukkan penurunan, seiring dengan

tingkat inflasi yang rendah serta nilai tukar rupiah terhadap dolar AS yang semakin stabil. Suku

bunga kredit menurun ke tingkat 13,39 persen dibandingkan bulan Februari sebesar 13,56

persen. Namun dengan kredit yang masih tumbuh melambat, yakni dari sebesar 8,05 persen

(yoy) pada Februari 2016 menjadi 7,74 persen (yoy) pada April 2016, suku bunga kredit

diharapkan masih dapat diturunkan. Kondisi global maupun domestik saat ini, termasuk potensi

aliran dana masuk dari Amnesti Pajak, cukup mendukung untuk penurunan suku bunga kredit ke

depan.

Berbagai upaya perlu untuk terus dilakukan guna menjaga momentum pertumbuhan tahun 2016

yang diperkirakan akan membaik. Pemerintah dan lembaga otoritas keuangan (Bank Indonesia,

OJK, dan LPS) sangat intensif berkoordinasi dalam upaya mencari terobosan kebijakan untuk

mendukung hal tersebut, salah satunya melalui peningkatan penyaluran kredit perbankan.

Kebijakan ini perlu didukung dengan upaya penurunan suku bunga kredit. Sepanjang tahun 2015,

suku bunga kredit dalam negeri secara rata-rata berada pada kisaran 13,0 persen untuk Bank

Buku IV dan 14,0 persen untuk Bank Buku III. Besaran suku bunga tersebut lebih tinggi di banding

negara peers. Atas hal ini, Pemerintah dan lembaga otoritas keuangan berpandangan perlunya

penurunan suku bunga kredit perbankan menjadi di bawah sepuluh persen (single digit) karena

dinilai masih terdapat ruang yang memungkinkan untuk melakukan hal tersebut.

Menyikapi hal tersebut, dengan mempertimbangkan kondisi perekonomian global dan domestik,

Bank Indonesia telah menurunkan suku bunga acuannya menjadi 6,5 persen, atau secara total

turun sebanyak 100 bps sejak Desember 2015. Penurunan tersebut diharapkan akan

menurunkan suku bunga deposito perbankan dan pada akhirnya akan menurunkan suku bunga

kredit. Kebijakan besar lain yang dikeluarkan Bank Indonesia, yang secara tidak langsung dapat

membantu mencapai pengurangan suku bunga kredit, adalah dengan mengubah suku bunga

acuan menjadi BI 7 day repo rate mulai bulan Agustus 2016. Suku bunga acuan baru ini

diharapkan dapat membuat transmisi kebijakan moneter berjalan lebih efektif. Selain dua

kebijakan di atas, BI juga menurunkan Giro Wajib Minimum dan Loan-to-Value untuk

meningkatkan penyaluran kredit.

Dengan tujuan yang sama, pada pertengahan bulan Februari 2016, OJK memberi pernyataan

akan memberikan insentif bagi perbankan yang mampu menurunkan margin bunga bersih (NIM)

dan menurunkan rasio BOPO dalam kisaran tertentu. Insentif tersebut berupa kemudahan dalam

membuka kantor cabang dan produk baru. Dengan menurunnya NIM dan BOPO, suku bunga

kredit diharapkan juga dapat menurun. Sementara dari sisi pemerintah, Menteri Keuangan telah

menerbitkan PMK Nomor 77 tahun 2016 yang menetapkan bahwa sejak tanggal 3 Mei 2016

bunga deposito dana Pemerintah di perbankan tidak boleh melebihi suku bunga Bank Indonesia.

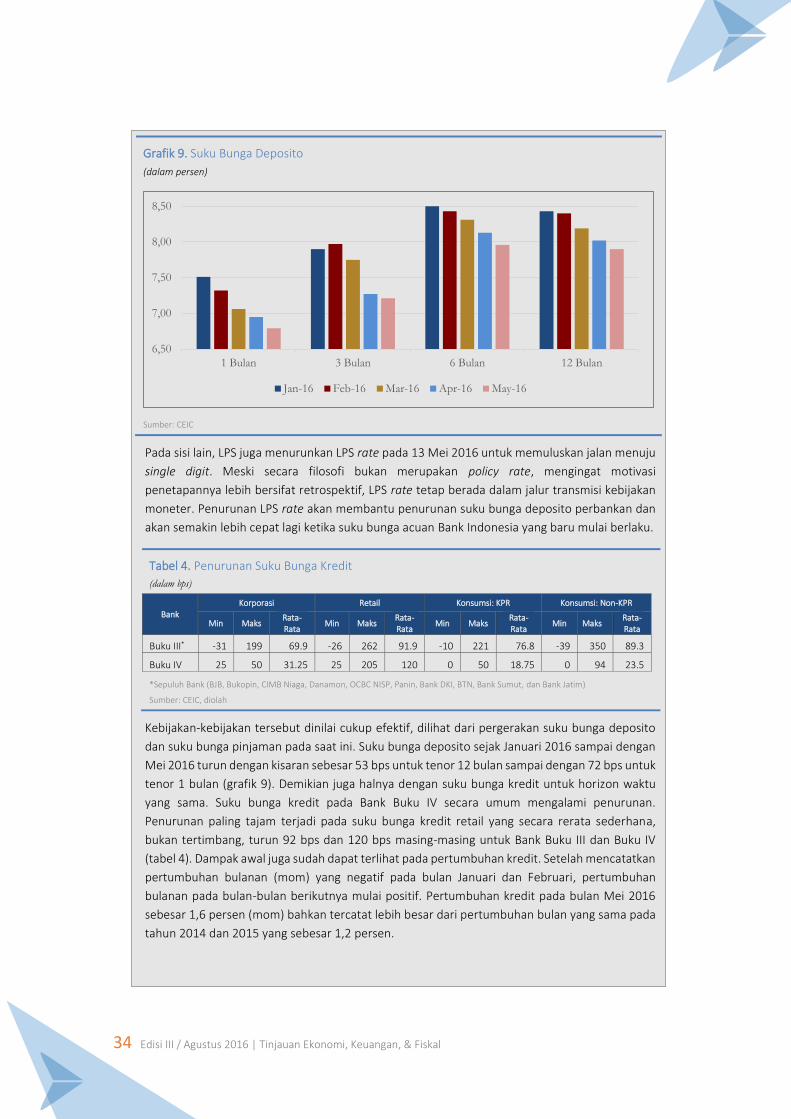

Pada sisi lain, LPS juga menurunkan LPS rate pada 13 Mei 2016 untuk memuluskan jalan menuju

single digit. Meski secara filosofi bukan merupakan policy rate, mengingat motivasi

penetapannya lebih bersifat retrospektif, LPS rate tetap berada dalam jalur transmisi kebijakan

moneter. Penurunan LPS rate akan membantu penurunan suku bunga deposito perbankan dan

akan semakin lebih cepat lagi ketika suku bunga acuan BI yang baru mulai berlaku.

34 Edisi III / Agustus 2016 | Tinjauan Ekonomi, Keuangan, & Fiskal

Grafik 9. Suku Bunga Deposito

(dalam persen)

Sumber: CEIC

Pada sisi lain, LPS juga menurunkan LPS rate pada 13 Mei 2016 untuk memuluskan jalan menuju

single digit. Meski secara filosofi bukan merupakan policy rate, mengingat motivasi

penetapannya lebih bersifat retrospektif, LPS rate tetap berada dalam jalur transmisi kebijakan

moneter. Penurunan LPS rate akan membantu penurunan suku bunga deposito perbankan dan

akan semakin lebih cepat lagi ketika suku bunga acuan Bank Indonesia yang baru mulai berlaku.

Tabel 4. Penurunan Suku Bunga Kredit

(dalam bps)

Bank Korporasi Retail Konsumsi: KPR Konsumsi: Non-KPR

Min Maks Rata-Rata

Min Maks Rata-Rata

Min Maks Rata-Rata

Min Maks Rata-Rata

Buku III* -31 199 69.9 -26 262 91.9 -10 221 76.8 -39 350 89.3

Buku IV 25 50 31.25 25 205 120 0 50 18.75 0 94 23.5

*Sepuluh Bank (BJB, Bukopin, CIMB Niaga, Danamon, OCBC NISP, Panin, Bank DKI, BTN, Bank Sumut, dan Bank Jatim)

Sumber: CEIC, diolah

Kebijakan-kebijakan tersebut dinilai cukup efektif, dilihat dari pergerakan suku bunga deposito