cuadernos practicos para el gestor y …prayde.com/cuadernos/cu11 estructura de costes gz.pdf ·...

TRANSCRIPT

ESTRUCTURA

DE COSTES DE

LAS

PROMOCIONES

INMOBILIARIAS

www.AnalisisInmobiliario.com

www.prayde.com/wordpress

www.gestinmo.blogspot.com

CUADERNOS

PRÁCTICOS

DEL

PROMOTOR Y

GESTOR

INMOBILIARIO

2015/11 Edición 1ª

Antonio Caparros Navarro

Juan Fernández Caparros

(Prayde Gestión, SL)

INDICE

11 .1 . - REL ACI ÓN DE COS TES

1 . - ADQUIS I CIÓN de S OLAR 9

2 . - ES TUDIOS TÉCNI COS INI CIALES 1 3

3 . - HONORARIOS TÉCNI COS de PROYECTOS 2 1

4 . - L ICENCI AS Y PERMIS OS DE CONS TRUCCIÓN 27

5 . - CONS TRUCCIÓN 3 0

6 . - D IRECCI ÓN FACULTATIVA de OBRAS 31

7 . - T I TUL ACIÓN de l a PROMOCIÓN 3 4

8 . - GASTOS de ENTREGA de l a OBRA 3 5

9 . - GASTOS de l PROMOTOR 3 7

10 . - GAS TOS MANTENIMIENTO EDIF I CIO 38

11 . - GAS TOS DE COMERCI AL IZACIÓN 39

12 . - IMPUESTOS ASOCIADOS CON L A VENTA 40

13 . - AMORTI ZACIÓN de l ED IF I CIO 42

14 . - GAS TOS F INANCIEROS 4 2

15 . - IMPUESTOS 48

11 .2 . - ES TRUCTURAS MEDIAS DE COSTES 48

CONCEPTOS TRATADOS EN ESTE CUADERNO.-

Su j e t o pa s i v o de I VA

Su j e t o Pa s i vo O ca s iona l de I VA

Opera c i ón s u j e t a y n o exen ta de I VA

Opera c i ón s u j e t a y ex en ta de I VA

Renunc i a a l a exe nc i ón de I VA

Opera c i ón Su j e t a a TPO

Opera c i ón Su j e t a a A J D

I mpues t o sob re e l V a l or Aña d i do ( I VA )

I mpues t o sob re T ran s mi s i one s Pa t r i m on i a l e s Oneros a s (T PO)

I mpues t o sob re Ac tos J u r í d i cos D o cum en tad os

I mpues t o d e B i ene s I n mueb l e s ( I B I )

I mpues t o S obre I n c re men to de v a lor de l os B i en e s de na tu ra l e za

U rbana ( I VBNU)

I mpues t o sob re Cons t ru cc i one s , I n s t a l a c i one s y Ob ra s ( I C I O)

Ma rgen Un i t a r io

Ta s a s U rban í s t i c a

I mpues t o sob re Ac t i v i dad e s Ec onó mica s ( I AR )

Pre c io de E j e cu c ió n Ma te r i a l d e una E d i f i c a c ión

Pre c io de Co n tra t a

U rban i z a c i ón I n t e r i or

P l u s va l í a Mun i c i p a l

Cos te s de una P ro mo c ió n

Ga s tos d e una P ro mo c ió n

L i cenc i a de Ac t i v i dad

L i cenc i a Pr i me ra Ocupa c i ón

L i cenc i a de F unc iona mien to

O f i c i n a de C on t ro l T écn i c o (OCT)

Con tr o l de Ca l i dad

Cer t i f i c a c ió n Energ é t i c a de E d i f i c i o s

Ga s tos d e Ad min i s t r a c ión de l Pr om ot or

Ga s tos Gene ra l e s de l Pr om ot or

Cos te s de C ome rc i a l i z a c ión

Ga s tos d e Pub l i c i da d

Comi s i one s de Ven ta s

Comi s i one s de a dq u i s i c i ón s o l a r

Ga s tos d e Man ten im ien t o de un E d i f i c i o

Man ten i m ien to p re ven t i v o

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 4

11. - ESTRUCTURA DE

COSTES Y GASTOS DE

LAS PROMOCIONES

INMOBILIARIAS DE USO

RESIDENCIAL

Se p re s en ta una r e l a c i ón de c os te s

que i n te rv i enen en una Pr om oc i ón

I nmob i l i a r i a de u s o re s i den c i a l .

En d i cho Cuadr o de Cos te s he mos

i n ten tad o re l ac ion ar todos los

ex is tentes , c on ind epend enc ia

de su ma y or o m enor

inc id enc ia econ óm ica y de q ue ,

s e a ma s o menos d i f í c i l h a ce r una

e s t ima c ió n , hu yen do s i em pre de

e s t a b l e c e r un Cap i tu lo de

I mprev i s t os que , e n nu e s t r a

op i n i ón , a yuda p o c o a l a g e s t i ón

A l con t r a r io ; s i un c ier to c os te

se re lac ion a , a u nque

p re supues t a r i a men t e s e a c on una

c i f r a muy e qu i v oca da , e l s im p l e

hecho de re l a c iona r lo s ign i f i ca

que e x is te una g es t i ón a

rea l iz ar por e l prom otor y , e s to

s i emp re e s una a v i s o que f a c i l i t a l a

m i sma .

Tampo co so mos de l a op in ión

de escond er l os dentro de l

ep ígr a fe de Gas tos G ener a l es ,

c a jón de s a s t re en e l que e s una

p rá c t i c a h ab i tu a l eng l oba r a l g unos

de e l l o s , o t amb ién en o t ros

ep í g r a f e s ma s g ene ra l e s , c o mo

sucede c on e l c a so de las

acom et id as de serv ic ios a un

ed i f ic io ( e l é c t r i c a s , a g ua , g a s ,

e t c . ) que a l g un os eng loban d en t ro

de l c a p í tu lo de c ons t ruc c ió n .

Esta práct ic a c on re spe c t o a l

cos te d e c ons t rucc ión , muy

hab i tu a l , po r c i e r t o , t ampoc o la

compart imos , es m as ,

actuam os en sent id o c ontr ar i o ,

de s g los an do e l de a que l l o s

e l eme n t os que l a con f or man , c o mo

pueden s e r l o ca l e s c om erc i a l e s ,

p l a z a s de g a r a j e o t r a s te ros , a un

s i end o c ons c i en t e s de l a s

d i f i cu l t a de s qu e t i en e l a e s t i mac i ón

de t a l e s de s g l os e s .

Pe r o c uand o v eam os t ema s de

v i a b i l i da d , c omprend erem os la

ayud a que nos pres tan para

ca l cu l ar m árgen es un it ar i os ,

por t i pos de p ro duc tos

i nm ob i l i a r i os que e s un e l e men to

c l a ve p a ra a p rox ima rnos a l a s

dec i s i one s de v i a b i l i da d de l a

p ro mo c ió n , a un s i en d o c ons c i e n te s

de l a s d i f i cu l t a d e s de impu ta c i ón

de c os te s qu e s e p re s en tan .

Al Cuadro de C ostes s e le

añad e un brev e com entar io

sobre su s ign i f ic ado y se dan ,

t ambi én bre vem ente

re ferenc i as y es t im ac ion es para

su ap l ica c i ón .

Po r c a da un o de e sos c os te s h ab r í a

que re l a c i ona r , p a r a un c a so

conc re t o , y en una t a b l a “ a d h oc”

l o s s i g u i en te s í t e ms :

s u imp or te t o t a l p rev i s t o

e l % qu e rep re s en ta sob re e l

to t a l de c os te s , a f i n de

con ocer s u p e so e

imp or ta n c i a re l a t i vos

l a nor ma t i v a l e g a l a p l i c a b l e a

c ada uno de e l l o s

e l I VA sop or tad o , que no e s

un cos te , pe ro que i n f l u ye

en l os c os t e s f i n a nc i e ros

pue s to que ha y que

f i n a nc i a r l o de s de s u e ven tua l

deveng o ha s t a s u d evo luc i ón

pos te r i or

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 5

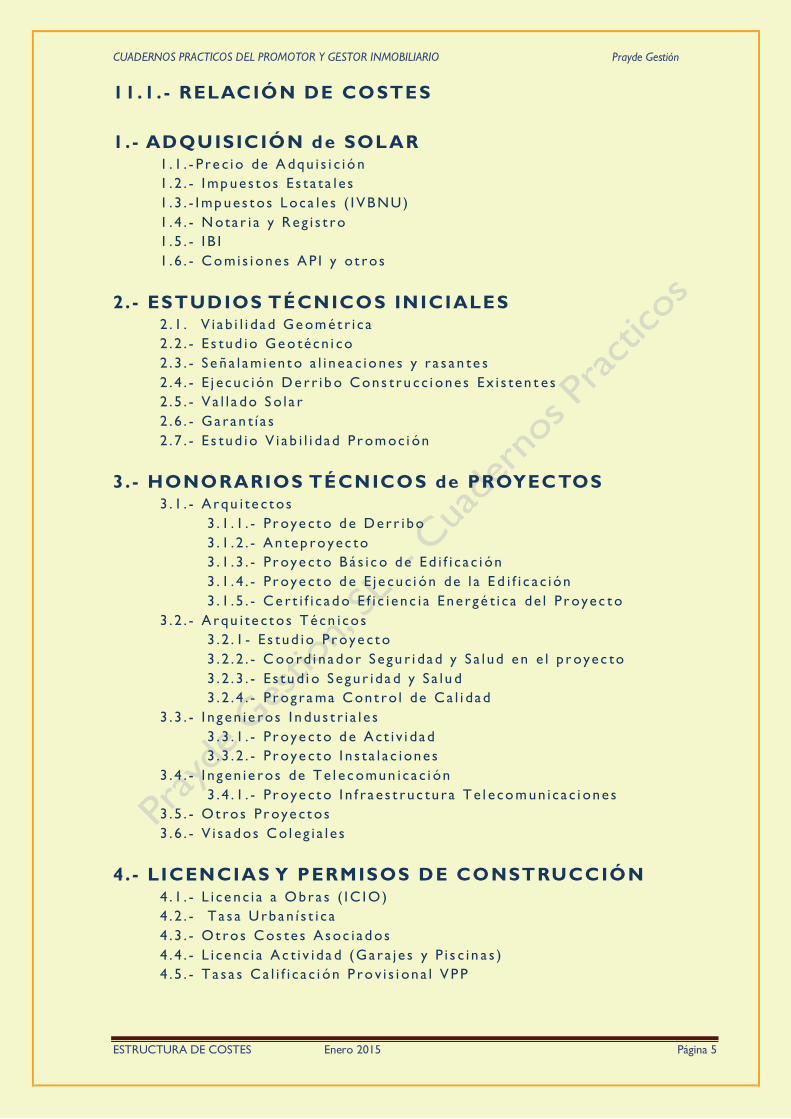

11.1. - RELACIÓN DE COSTES

1. - ADQUISICIÓN de SOLAR 1 .1 . - Pre c io de A dqu i s i c i ó n

1 . 2 . - I mp ues t os E s t a t a l e s

1 . 3 . - I mp ues t os Loca l e s ( I VBNU)

1 . 4 . - N ota r i a y Reg i s t ro

1 . 5 . - I B I

1 . 6 . - Co mi s i one s AP I y o t ros

2.- ESTUDIOS TÉCNICOS INICIALES 2 .1 . V i a b i l i da d Ge om ét r i c a

2 . 2 . - E s tud io Ge o técn i co

2 . 3 . - Se ña l ami en t o a l i ne a c io ne s y r a s a n te s

2 . 4 . - E j e cuc ión D e rr i b o Cons t ru cc i one s Ex i s ten t e s

2 . 5 . - V a l l a do S o l a r

2 . 6 . - Ga ran t í a s

2 . 7 . - E s tud io V i a b i l i da d Pr om oc i ón

3.- HONORARIOS TÉCNICOS de PROYECTOS 3 .1 . - A rqu i te c t os

3 . 1 . 1 . - Pr oye c t o d e D err i bo

3 . 1 . 2 . - An tep ro yec to

3 . 1 . 3 . - Pr oye c t o Bá s i c o de Ed i f i c a c i ón

3 . 1 . 4 . - Pr oye c t o d e E j e cuc i ón de l a E d i f i c a c ión

3 . 1 . 5 . - Ce r t i f i c a d o E f i c i enc i a Energ é t i c a de l Pr oyec t o

3 . 2 . - A rqu i te c t os Técn i cos

3 . 2 . 1 - E s tud io Pr oye c t o

3 . 2 . 2 . - C oo rd i n ad or Segu r i dad y S a l ud en e l p r oyec to

3 . 2 . 3 . - E s tu d i o Segur i da d y S a l u d

3 . 2 . 4 . - Pr og ra ma Con t ro l de Ca l i dad

3 . 3 . - I n g en i e ros I n dus t r i a l e s

3 . 3 . 1 . - Pr oye c t o d e Ac t i v i dad

3 . 3 . 2 . - Pr oye c t o I n s t a l a c ione s

3 . 4 . - I n g en i e ros de Te l e c omun i c a c i ón

3 . 4 . 1 . - Pr oye c t o I n f r a e s t ruc tu ra Te l e co m un i c a c i one s

3 . 5 . - Ot ros Pr oye c t os

3 . 6 . - V i s a d os Co l e g i a l e s

4.- LICENCIAS Y PERMISOS DE CONSTRUCCIÓN 4 .1 . - L i ce nc i a a Obra s ( I C I O)

4 . 2 . - T a s a U rban í s t i c a

4 . 3 . - Ot ros Cos te s A soc i a d os

4 . 4 . - L i ce nc i a Ac t i v i da d (Ga ra j e s y P i s c i n a s )

4 . 5 . - T a s a s Ca l i f i c a c i ón P ro v i s i ona l VP P

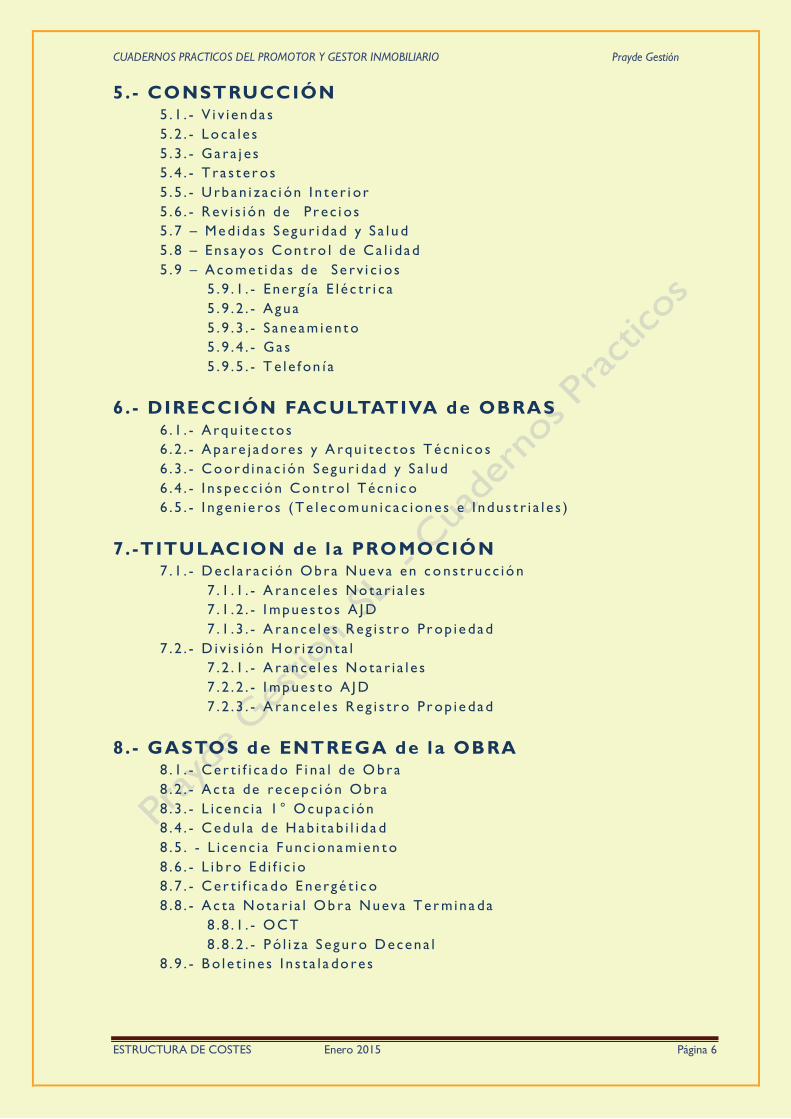

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 6

5.- CONSTRUCCIÓN 5 .1 . - V i v i en da s

5 . 2 . - Lo ca l e s

5 . 3 . - Ga ra j e s

5 . 4 . - T ra s t e r os

5 . 5 . - U rban i z a c i ón I n t e r i or

5 . 6 . - Rev i s i ó n de Pr ec i os

5 . 7 – Me d ida s S egur i dad y S a l u d

5 . 8 – En s a y os Con t ro l de Ca l i dad

5 . 9 – Aco me t i da s de Se rv i c i os

5 . 9 . 1 . - Energ í a E l é c t r i c a

5 . 9 . 2 . - Agua

5 . 9 . 3 . - S a neam ien t o

5 . 9 . 4 . - Ga s

5 . 9 . 5 . - T e l e f on í a

6.- DIRECCIÓN FACULTATIVA de OBRAS 6 .1 . - A rqu i te c t os

6 . 2 . - Apa re j a d ore s y A rqu i te c tos Té cn i c o s

6 . 3 . - Co or d in a c ión Segur i dad y S a l u d

6 . 4 . - I n s pec c i ón Con tr o l Técn i c o

6 . 5 . - I n g en i e ros (Te l e c om un i c a c ion e s e I ndus t r i a l e s )

7.-TITULACION de la PROMOCIÓN 7 .1 . - D ec l a r a c i ón Obra Nue va en c o ns t ru cc ió n

7 . 1 . 1 . - A rance l e s No ta r i a l e s

7 . 1 . 2 . - I mpues tos A J D

7 . 1 . 3 . - A rance l e s Reg i s t r o Pr op i e dad

7 . 2 . - D i v i s i ón H or i zon ta l

7 . 2 . 1 . - A rance l e s No ta r i a l e s

7 . 2 . 2 . - I mpues to A J D

7 . 2 . 3 . - A rance l e s Reg i s t r o Pr op i e dad

8.- GASTOS de ENTREGA de la OBRA 8 .1 . - Cer t i f i c a do F i n a l de O bra

8 . 2 . - Ac ta de recep c i ón Obra

8 . 3 . - L i ce nc i a 1 ° Ocupa c ión

8 . 4 . - Ced u l a d e H ab i t a b i l i da d

8 . 5 . - L i ce nc i a F unc iona mien t o

8 . 6 . - L i b ro E d i f i c i o

8 . 7 . - Cer t i f i c a do E nerg é t i c o

8 . 8 . - Ac ta Nota r i a l Ob ra Nueva Ter mina da

8 . 8 . 1 . - OCT

8 . 8 . 2 . - P ó l i z a Segur o D ecena l

8 . 9 . - B o l e t i ne s I n s t a l a do re s

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 7

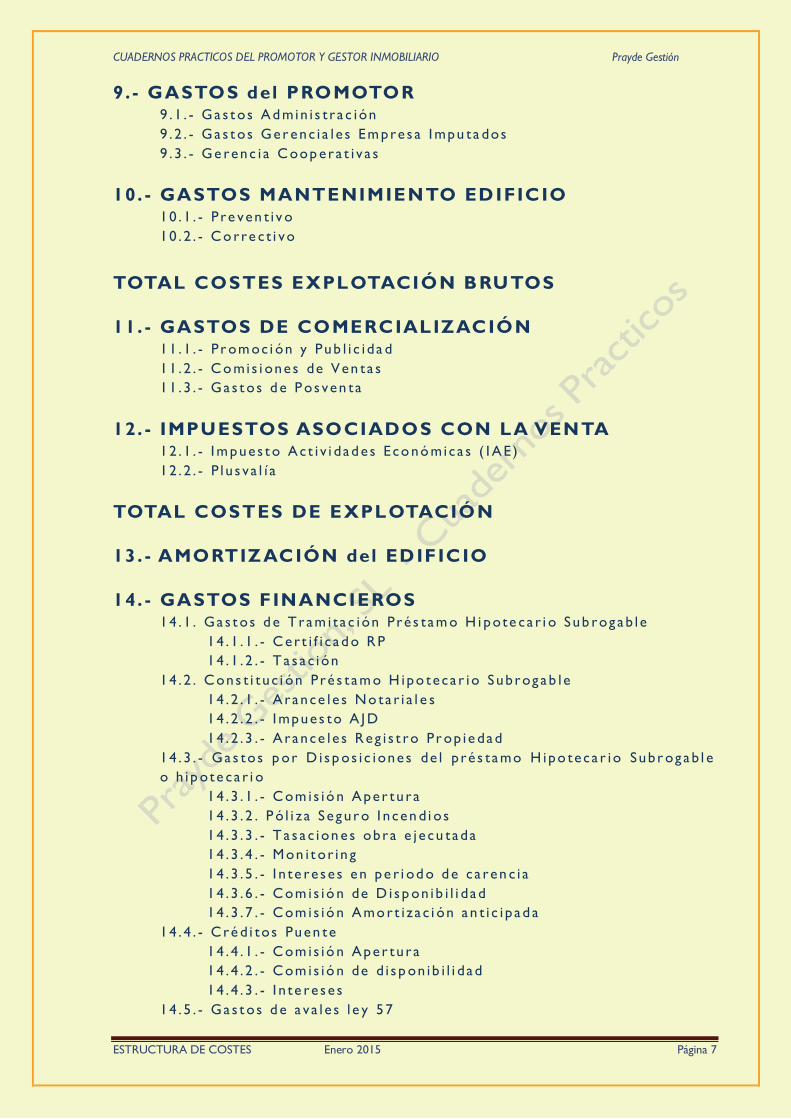

9.- GASTOS del PROMOTOR 9 .1 . - Ga s t os Ad min i s t r a c ión

9 . 2 . - Ga s t os Ger enc i a l e s Em pres a I mpu ta dos

9 . 3 . - Ge renc i a Coop era t i v a s

10. - GASTOS MANTENIMIENTO EDIFICIO 10 .1 . - Pre ven t i v o

10 . 2 . - Co rre c t i vo

TOTAL COSTES EXPLOTACIÓN BRUTOS

11. - GASTOS DE COMERCIALIZACIÓN 11 .1 . - Pr om oc i ón y Pub l i c i da d

11 . 2 . - Co mi s i one s de Ven ta s

11 . 3 . - Ga s t os d e P os ven ta

12. - IMPUESTOS ASOCIADOS CON LA VENTA 12 .1 . - I m pues t o Ac t i v i dad e s Eco nó mica s ( I AE )

12 . 2 . - P l u s va l í a

TOTAL COSTES DE EXPLOTACIÓN

13. - AMORTIZACIÓN del EDIFICIO

14. - GASTOS FINANCIEROS 14 .1 . Ga s t os d e T ram i t a c ión Pré s t am o H i pote ca r i o Sub rog ab l e

14 . 1 . 1 . - Cer t i f i c a d o RP

14 . 1 . 2 . - T a s a c ión

14 . 2 . Cons t i t u c i ón Pré s t am o H ipo teca r io Subrog ab l e

14 . 2 . 1 . - A rance l e s No ta r i a l e s

14 . 2 . 2 . - I mpues to A J D

14 . 2 . 3 . - A rance l e s Reg i s t ro Pr op i e dad

14 . 3 . - Ga s tos p or D i s p os i c ione s de l p ré s t amo H ipo teca r io Subr og ab l e

o h i p ote ca r i o

14 . 3 . 1 . - Com i s ió n Aper tu ra

14 . 3 . 2 . P ó l i z a Segur o I n cen d i os

14 . 3 . 3 . - T a s a c ion e s obra e j e cu tada

14 . 3 . 4 . - Mon i t or i n g

14 . 3 . 5 . - I n te re s e s en pe r i od o d e c a ren c i a

14 . 3 . 6 . - Com i s ió n de D i s p on ib i l i da d

14 . 3 . 7 . - Com i s ió n Amo r t i z a c i ón a n t i c i p ad a

14 . 4 . - C ré d i tos Puen te

14 . 4 . 1 . - Com i s ió n Aper tu ra

14 . 4 . 2 . - Com i s ió n de d i s p on ib i l i da d

14 . 4 . 3 . - I n te re s e s

14 . 5 . - Ga s t os d e a va l e s l e y 57

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 8

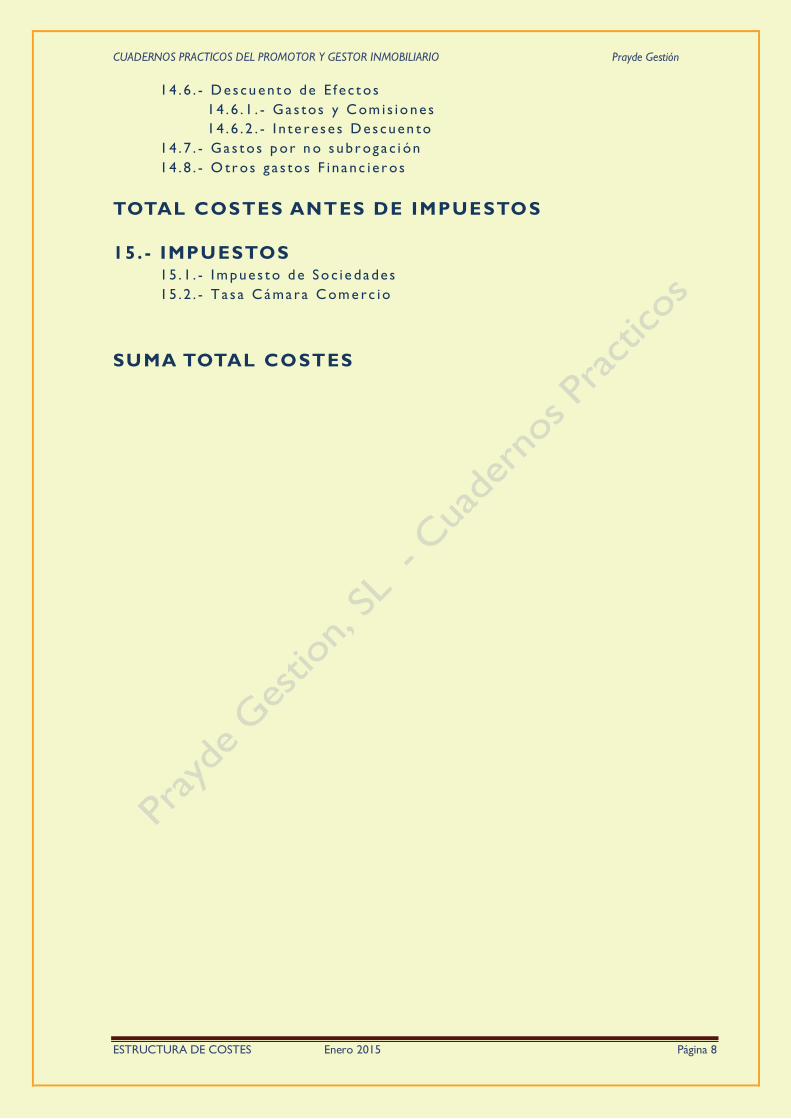

14 .6 . - D es cu en t o de E f e c t os

14 . 6 . 1 . - Ga s tos y Com i s io ne s

14 . 6 . 2 . - I n te re s e s D es cuen to

14 . 7 . - Ga s t os p or n o s ubr og a c i ón

14 . 8 . - O tr os g a s tos F i n anc i e r os

TOTAL COSTES ANTES DE IMPUESTOS

15. - IMPUESTOS 15 .1 . - I m pues t o d e So c i e dades

15 . 2 . - T a s a Cámara Com e rc io

SUMA TOTAL COSTES

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 9

En los ep í g r a f e s s i g u i en te s da mos

una b reve de s c r i p c ió n de l os

cos te s re s eñad os en e l Cuadro

a n te r i or h a c i end o h i n cap i é e n l a s

d i s pos i c i one s l e g a l e s que i n c i den

sobre e l l o s , y a qu e l os que s e

e s t iman p or expe r i enc i a de l

p ro mo to r s on d i f í c i l e s de

re f e ren c i a r .

1.- ADQUISICIÓN DEL

SOLAR POR

COMPRAVENTA

Es e l c a so ma s f r e cuen te y a l e l

nos ce n t r a rem os a unq ue en e l

ep í g r a f e 1 . 6 h a rem os menc ión de

o t r a s t i p o l og í a s de a dqu i s i c i ón de

e s te t i po de i nmue b l e s .

1 . 1 . - PR ECI O d e ADQ UI S I CI Ó N

Es e l que e l p r om ot or debe a b ona r

a l dueñ o de l s o l a r qu e s e t r a n smi te

s e gún l o a c or dad o .

1 .2 . I MPUES T O S ES T AT ALES

En g enera l un a t ransmis ión de

so l a r c on s u en t r eg a

cor re spo nd i en t e es ta somet ido a

IVA s i se d an las c ond i c i ones

genera l es que s e e xp l ic i t an en

e l ep í g r a f e s i g u i en te y , en c aso

contrar i o a l impues to d e TP O.

1. 2 . 1 . - IMPUESTO S OBR E EL

VALOR AÑAD IDO ( I VA)

Pa r a que una t r a n s mi s i ón de s o l a r

e s té s u j e t a a I VA e s nece s a r i o que

se den l as t res c ond i c i ones

s igu i entes que debe cu mp l i r e l

vend edor :

Que s ea su j eto pas iv o d e

IVA

Que se t rat e de un a

entrega

Que e l b i en t ransm it id o

es te a f ecto a su act i v id ad

El vend edor es su jet o pas iv o de

IVA cu ando es empresar io o

profes i ona l dad o de a l ta en

a lgun a act iv id ad y tamb i én l o

e s , cu and o a un s i end o pe r sona

f í s i c a , e l s o l ar ha de ven ido en

ta l c ond ic ión p orque é l l o ha

urban iz ado d i r ec t a men te o b i en

l o h a a po r t a do a una J un t a de

Compens a c ión y , en e s te u l t i mo

ca so e s s u j e t o pa s i vo de I VA , en

e s tos c a sos s u j e t o pa s i vo

oca s io na l , de sd e e l mo men to que

ha a bonad o a l g u na cu ota de

u rban i z a c ión de s de q ue s e i n i c i o

a que l l a ( e s dec i r n o ba s t a con

a bona r cu ota s de l a J un t a , s i n o que

deben s e r pos te r i or e s a l i n i c i o

re a l y e f e c t i vo de l a s obra s de

u rban i z a c ión ) .

Pue s b i en en t od os e s tos c a s os y

dada l a n a tu ra l e za d e l b i en

t r a n sm i t i d o que e s un s o l a r , la

t ransmis i ón es tá su jeta y no

ex enta d e IVA a l t ip o g enera l

v ig ente de l 21 % en c onc ep t o de

I VA sopor tad o que e l dueñ o de l

s o l a r , en t o do ca so debe

reper cu t i r s ob re e l p ro mo to r .

Pero es te in crem ento n o es un

cos te p ara e l pr om ot or , c o mo

ve re mos s e gu i dam en t e .

En e f e c to e l I VA rep erc u t i d o p or

e l d ueño d e l s o l a r s e a em pres a r io

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 10

o s u j e t o pa s i vo o ca s iona l debe

i n g re s a r l os en H ac i en da p or l a

d i f e re nc i a de l os I VAS sopor tad os ,

en s u c a so p or o t r a s ope ra c i one s ,

m ien t r a s que e l Pr om ot or

com pens a e l I VA c on o t ros I VAS

reper cu t i d os .

En g ene ra l , e l Pr om ot or t end rá l a

cons i de ra c ió n de emp res a r i o c on

de re cho a dec l a r a r e l 10 0 % I VA

mensua l men te ( e s l o ma s h ab i tu a l y

f a vorab l e ) y p odrá comp ensar

IVA o b i en so l ic i t ar la

dev oluc i ón de l I VA sopor t ado

s i , co mo e s h ab i t u a l a l p r i n c i p io de

una p ro moc ión n o t i ene ve n ta s y ,

consec uen t eme n te n o pue de

com pens a r I VA repe rcu t i do .

An te una pe t i c i ó n de de vo luc i ón

de I VA H ac i enda t i ene s e i s mese s

p a ra co mpr oba r y d evo l ve r , p or l o

que ev i de n te men te e s tos I VAS

a f e c t a n a l a t e so re r í a de l a

empr e s a y s upo nen ev i d en te men te

un g a s to f i n a nc i e ro po r e l t i em po

que l a a d min i s t r a c ión t a r da e n s u

dev o luc ión , pe ro , en n i n gún c a so

e s un c os te d e l a p ro mo c i ón , s a l vo

com o ve rem os en Cuader no

pos te r i or cuan do s e t r a t a de

p ro mo c io nes en a r ren dam ien to s i

puede s e r un g a s to en

de t e rm inada s c i r c un s t a nc i a s .

E l I VA y l a f i j a c ión de s u s t i pos

son de recau da c i ón e s t a t a l

1 .2 . 2 . - IMPU EST O D E

TRANSMIS IONES

PATRIMONIALES ( TPO)

S i no se dan a lgun a de l as t res

c ir cuns tanc ias s eña l adas en e l

ep ígr a fe anter ior e l so lar

queda s u j e t o y e xen t o de I VA y ,

en c onsecu enc i a que da su j eto a

TPO , cu ya re cauda c ión y t i pos l o s

f i j a n l a s CCAA , s i endo e l Cuad ro

v i g en te e l s i g u i en te :

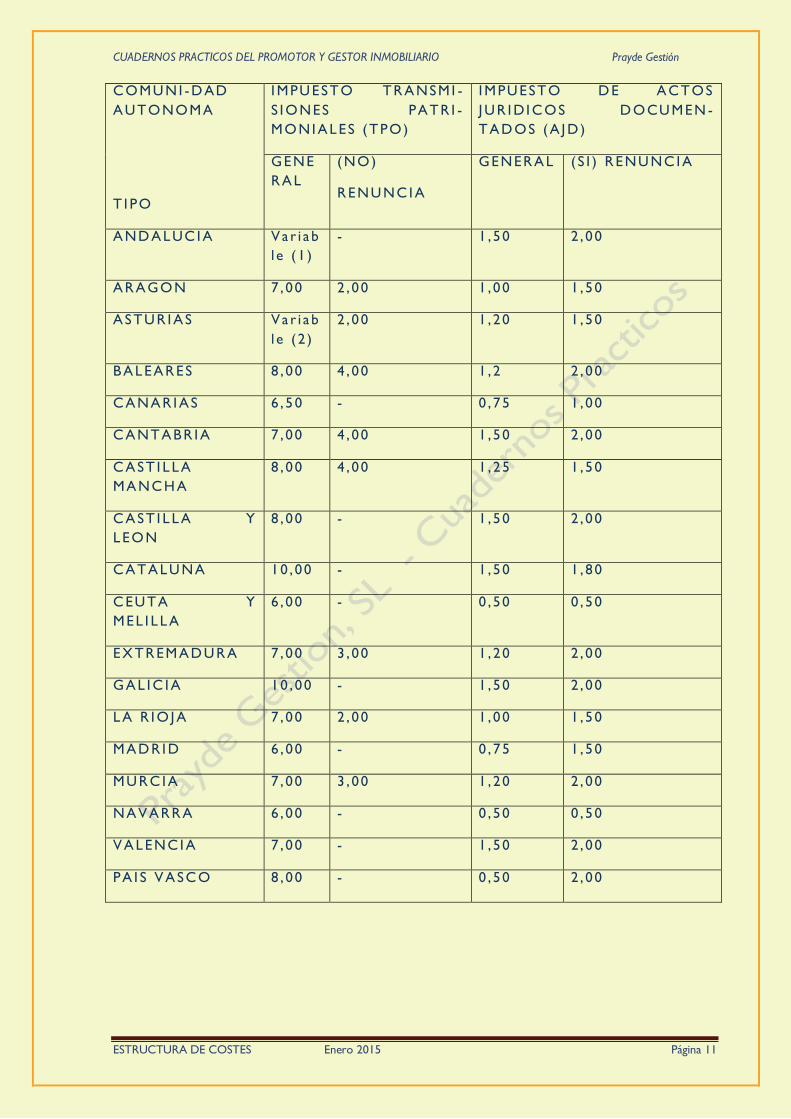

TABLA 11 . 1 . - T I POS V I GENT ES EN

2015 D E TPO Y A J D

(NO) T I PO ESPEC I AL S I NO SE

RENUNCI A A LA EXENCI ÓN

( S I ) T I PO ESP EC I AL S I SE

RENUNCI A A LA EXENCI ÓN

Nota . - En l a s c i u dades a u t onó mica s

de Ceu ta y Me l i l l a , s ob re l os t i pos

i nd i c ad os , s e a p l i c a una

bon i f i c a c ió n de l 50%

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 11

COMUNI -D AD

AUTONOMA

T I PO

I MPUESTO TRANSMI -

S I ONES PATR I -

MONI ALES (TPO)

I MPUESTO D E ACTOS

J UR I DI COS D OCUMEN -

TAD OS (A J D )

GENE

RAL

(NO)

RENUNCI A

GENERAL ( S I ) RENUNCI A

AND ALUCI A Va r i a b

l e ( 1 )

- 1 , 50 2 , 00

ARAGON 7 ,00 2 , 00 1 , 00 1 , 50

ASTUR I AS Va r i a b

l e ( 2 )

2 , 00 1 , 20 1 , 50

BALEARES 8 , 00 4 , 00 1 , 2 2 , 00

CANAR I AS 6 , 50 - 0 , 75 1 , 00

CANTABR I A 7 , 00 4 , 00 1 , 50 2 , 00

CAST I LLA

MANCH A

8 ,00 4 , 00 1 , 25 1 , 50

CAST I LLA Y

LEON

8 ,00 - 1 , 50 2 , 00

CATALUÑA 10 ,00 - 1 , 50 1 , 80

CEUTA Y

MEL I LLA

6 , 00 - 0 , 50 0 , 50

EXTREMAD URA 7 , 00 3 , 00 1 , 20 2 , 00

GAL I C I A 10 , 00 - 1 , 50 2 , 00

LA R I O J A 7 , 00 2 , 00 1 , 00 1 , 50

MAD RI D 6 , 00 - 0 , 75 1 , 50

MURC I A 7 , 00 3 , 00 1 , 20 2 , 00

NAVARRA 6 , 00 - 0 , 50 0 , 50

VALENCI A 7 , 00 - 1 , 50 2 , 00

PA I S VASCO 8 ,00 - 0 , 50 2 , 00

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 12

( 1 ) ANDALU CIA ( L ey 8 / 201 0 , de

6 de j u l i o , de me d i da s t r i bu t a r i a s

de re a c t i v a c i ón ec onó mi ca )

Se a p l i c a r a e l t i po de l 8 %

pa ra l a s t r a n s a cc ion e s que

s uperen l os 40 0 . 000 € d e

b a s e imp on ib l e . Y un t i p o

redu c i do de l 3 , 5% pa ra l a s

que n o s upe ren l os 130 . 00 0

€ .

( 2 ) PR I NCI PADO DE AS T UR I AS

( L ey 5 / 2010 , de 9 de j u l i o , de

med ida s u rg en t e s p a ra l a

con tenc ión d e l g a s to pub l i co y en

ma te r i a t r i bu t a r i a p a ra l a

con tenc ión de l dé f i c i t p ub l i co )

- E l t i po de TPO s e a p l i c a r a l a

s i g u i en t e e s ca l a :

B a s e I mpon i b l e T i po de TPO

D e 0 a 300 . 000 € 8%

D e 300 .000 a 500 . 000 € 9%

Má s de 500 . 0 00 € 10%

( 3 ) CANTAB RIA ( L ey 6 / 2 009 , de

28 de d i c i e mbr e , de p re supues tos

g enera l e s p a ra e l 2010 ) )

T i po Gen era l de TPO … … 7 ,00 %

T ramo de exce s o so bre 300 . 0 00 €

de ba s e i mpo n ib l e……. 8 , 00 % ( * )

( * ) e s te t i p o s e a p l i c a r a

t amb i én a l t r am o de exce s o

sobre 30 . 0 00 € en e l c a so d e

p l a z a s de g a r a j e n o

v i n cu l a da s .

El TPO s i es un cos te y , en

consec uenc i a el Pro motor

prefer ir á pag ar IVA a unq ue e l

t i p o s e a s uper io r y , r enun c i a r a l a

exenc i ón de l I VA , lo que podrá

rea l iz ar en l o s s i g u i en te s c a sos :

Que e l ven de dor s e a t a mb ié n

s u j e t o pa s i v o de I VA

Que la renunc ia se h ag a

exp l i c i t a en un mo men to

a n te r i or a l a f o rma l i z a c i ó n

de l a co mp ra ven ta o

s imu l t á neame n te con e l l a ,

En es tos cas os de pos ib i l idad

de renunc ia a l gunas C CAA

t ien en t ipos d e T PO mas

reduc id os s i pu d i end o renun c i a r a

l a exenc i ón no s e re nunc i a co mo

s e i nd i c a en l a T ab l a 11 . 1 .

1. 2 . 3 . - IMPUESTO S OBR E

ACTOS JURÍD IC OS

DOCUMENTAD OS (AJD)

Es te i mpues t o gra v a con cu ota

var iab le , cu ya recau da c i ón y t i pos

l o s f i j a n l a s CCAA y s e s eña l a n en

l a T ab l a 11 . 1 dos t ipos de

opera c i ones :

Las co mprav entas d e

so l ar su jet as y no

ex entas de IVA a l t i po

g enera l de A J D po r e l hec ho

de o t org a r s e en e s c r i tu r a

púb l i c a co mo e s l o h ab i tu a l

en a dqu i s i c i ón d e so l a re s

Las renunc i as a l a

ex enc i ón en op era c i one s

s u j e t a s y exe n ta s de I VA ,

que que dan s u j e t a s en

a l g una s CCAA a un t i po de

A J D i n c remen ta do so bre e l

g enera l .

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 13

En e l c a so de opera c io ne s s u j e t a s a

TPO no e x i s te g r a vamen po r A J D

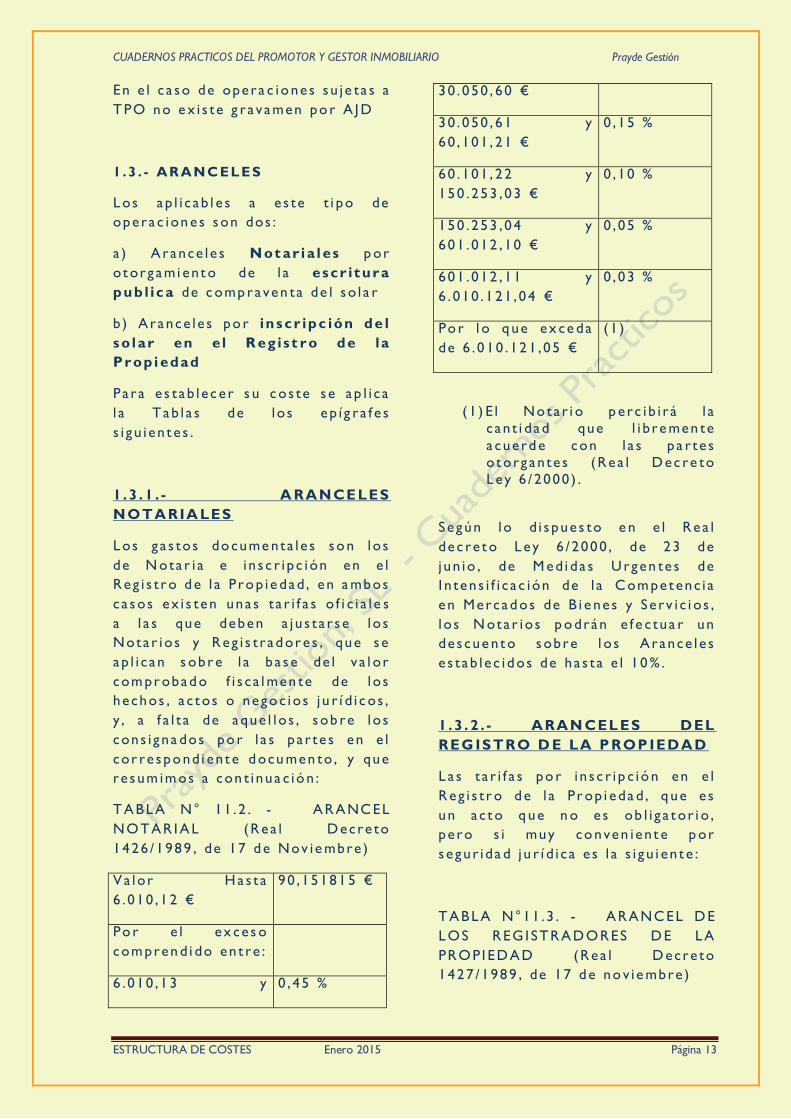

1 .3 . - AR ANCELES

Los a p l i c a b l e s a e s te t i po de

opera c ion e s son dos :

a ) A rance l e s Not ar i a l es p or

o t org ami en t o de l a escr i tura

pub l ic a de c omp ra ven ta de l s o l a r

b ) A rance l e s po r in scr ipc ión de l

so l ar en e l R eg is t ro de la

Prop i edad

Pa r a e s t a b l e c e r s u c os te s e a p l i c a

l a T ab l a s de l os ep í g r a f e s

s i g u i en t e s .

1. 3 . 1 . - A RANCE LES

NOTARIA LES

Los g a s tos do cume n ta l e s so n l os

de N ota r i a e i n s c r i p c ión en e l

Reg i s t r o d e l a Pro p i e dad , en a mbos

c a sos ex i s ten una s t a r i f a s o f i c i a l e s

a l a s que deben a j u s t a r s e l o s

Nota r ios y Reg i s t r a d or e s , que s e

a p l i c a n s obr e l a b a s e de l v a l or

com pr obad o f i s c a l men te de l os

hechos , a c t os o nego c ios j u r í d i c os ,

y , a f a l t a de a que l l o s , s ob re l os

cons i g na dos po r l a s p a r te s en e l

cor re spo nd i en t e d ocu men to , y que

re sum im os a con t i nua c ió n :

TABLA N° 11 . 2 . - ARANCEL

NOTAR I AL (Rea l D ecre to

1426 /1989 , de 17 d e Nov i e mbre )

Va lor H a s t a

6 . 010 , 1 2 €

90 , 15181 5 €

Po r e l ex ce s o

com pren d i do en t re :

6 . 010 , 1 3 y 0 , 45 %

30 . 050 , 60 €

30 . 050 , 61 y

60 , 101 , 21 €

0 , 15 %

60 . 101 , 22 y

150 . 253 , 03 €

0 , 10 %

150 . 253 , 04 y

601 . 012 , 10 €

0 , 05 %

601 . 012 , 11 y

6 . 010 . 1 21 , 04 €

0 , 03 %

Po r l o q ue ex ce da

de 6 . 0 10 . 12 1 , 05 €

( 1 )

( 1 ) E l No ta r i o p e rc i b i r á l a

c a n t i dad que l i b re men te

a cuerd e con l a s p a r te s

o t org an te s (Rea l D ec re to

L ey 6 / 2000 ) .

S e gún l o d i s pue s to e n e l Rea l

dec re t o L ey 6 / 2000 , de 23 de

j un io , de M ed i da s U rgen te s de

I n ten s i f i c a c ión de l a Com pet enc i a

en Mercad os de B i e ne s y Se rv i c i os ,

l o s N ota r ios p o drán e f e c tua r un

de s cue n t o sobre l os A rance l e s

e s t a b l e c i d os de ha s t a e l 10 % .

1. 3 . 2 . - ARAN CEL ES DEL

REG ISTRO D E LA P ROP IEDAD

L a s t a r i f a s po r i n s c r i p c ió n en e l

Reg i s t r o d e l a Pr op i eda d , q ue e s

un a c t o q ue n o e s ob l i g a t or i o ,

pe ro s i muy co nven i en t e p or

s e gu r i da d j u r í d i c a e s l a s i g u i en t e :

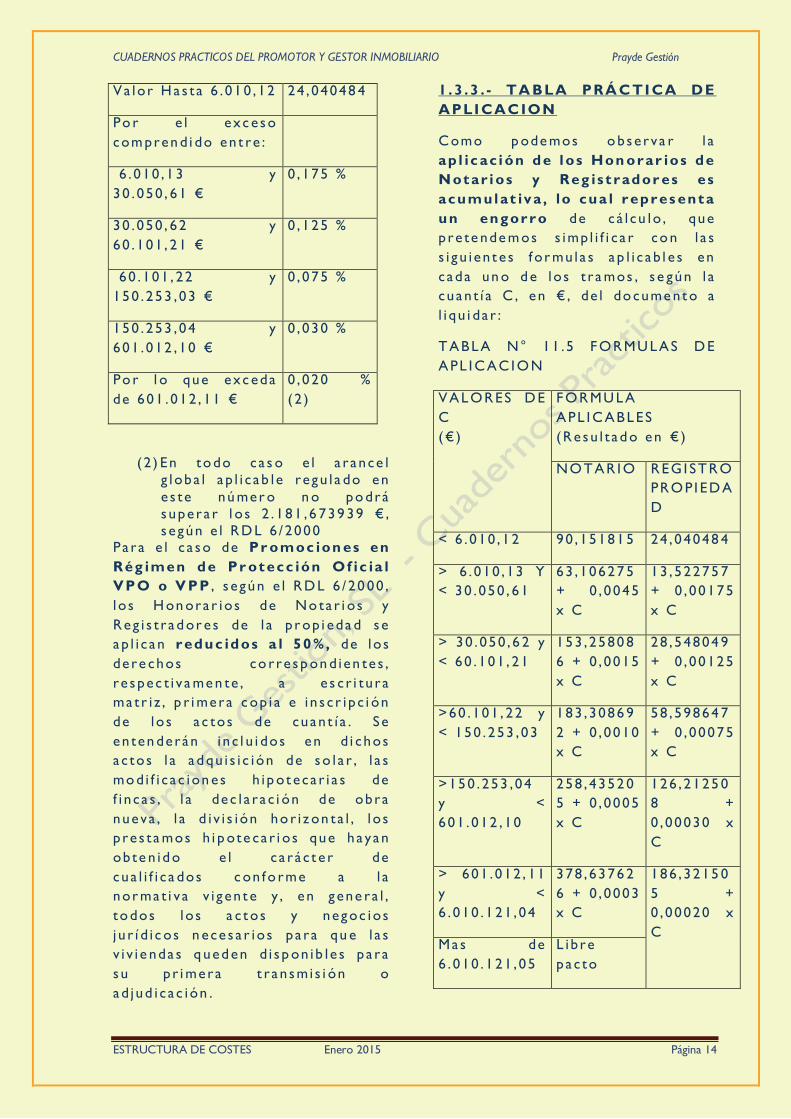

TABLA N°11 .3 . - ARANCEL D E

LOS REGI STRAD ORES D E LA

PROPI ED AD (Rea l D ecre to

1427 /1989 , de 17 d e no v i e mbre )

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 14

Va lor H a s t a 6 . 01 0 , 12 24 , 04048 4

Po r e l exc e so

com pren d i do en t re :

6 . 010 , 1 3 y

30 . 050 , 61 €

0 , 175 %

30 . 050 , 62 y

60 . 101 , 21 €

0 , 125 %

60 . 101 , 22 y

150 . 253 , 03 €

0 , 075 %

150 .253 , 04 y

601 . 012 , 10 €

0 , 030 %

Po r l o que exc eda

de 601 . 012 , 11 €

0 , 020 %

( 2 )

( 2 ) En to do ca s o e l a r a nce l

g l oba l a p l i c a b l e re gu l a do en

e s te nú mer o n o po drá

s upera r l o s 2 . 181 , 6 739 39 € ,

s e g ún e l RD L 6 / 2000 Pa ra e l c a so de Pr omoc ion es en

Rég imen de Pr otecc ión Of ic ia l

VPO o V PP , s e g ún e l RD L 6 / 20 00 ,

l o s H on ora r ios de No ta r i os y

Reg i s t r a d or e s de l a p r op i eda d s e

a p l i c a n reduc idos a l 50 %, de l o s

de re chos co r re sp on d i en te s ,

r e s pec t i v a me n te , a e s c r i tu r a

ma t r i z , p r i mera c op i a e i n s c r i p c i ón

de l os a c tos de cuan t í a . S e

en ten derán i n c l u i dos en d i chos

a c tos l a a d qu i s i c i ón de so l a r , l a s

mo d i f i c a c ion e s h i p ot eca r i a s de

f i n c a s , l a dec l a r a c i ón de obra

nueva , l a d i v i s i ón ho r i z on ta l , l o s

p re s t a mos h i p ote ca r i os que ha yan

ob te n id o e l c a r á c t e r de

cua l i f i c a dos c on f o rme a l a

nor ma t i v a v i g en t e y , en g ene ra l ,

to dos l o s a c t os y negoc ios

j u r í d i c os n ece s a r ios p a ra qu e l a s

v i v i e nda s q ued en d i s p on ib l e s p a ra

s u p r i mera t r a n smi s i ón o

a d j ud i c a c ión .

1. 3 . 3 . - TA BLA PRÁ C TI CA DE

APLI CAC ION

Como p ode mos o bse rva r l a

ap l ic ac i ón de l os Hon orar ios de

Notar i os y Reg is t rador es es

acumul at iv a , lo cua l repres enta

un engorro de c á l cu lo , que

p re te nde m os s imp l i f i c a r co n l a s

s i g u i en t e s f or mu l a s a p l i c a b l e s en

c ada un o d e l os t r a mos , s e gún l a

cuan t í a C , en € , de l do cume n t o a

l i qu i da r :

TABLA N° 11 . 5 FORMULAS D E

APL I CAC I ON

VALORES D E

C

(€ )

FORMULA

APL I CABLES

(Resu l t a d o en € )

NOTAR I O REGI STRO

PROPI ED A

D

< 6 . 010 , 1 2 90 , 15181 5 24 , 04048 4

> 6 . 010 , 13 Y

< 30 . 050 , 61

63 , 10627 5

+ 0 , 0045

x C

13 , 52275 7

+ 0 , 00175

x C

> 30 . 050 , 6 2 y

< 60 . 101 , 21

153 , 2580 8

6 + 0 , 0015

x C

28 , 54804 9

+ 0 , 00125

x C

>60 .101 , 22 y

< 150 . 253 , 03

183 , 3086 9

2 + 0 , 0010

x C

58 , 59864 7

+ 0 , 00075

x C

>150 .253 , 04

y <

601 . 012 , 10

258 , 4352 0

5 + 0 , 0005

x C

126 ,2125 0

8 +

0 , 00030 x

C

> 601 . 012 , 11

y <

6 . 010 . 1 21 , 04

378 , 6376 2

6 + 0 , 0003

x C

186 ,3215 0

5 +

0 , 00020 x

C Ma s de

6 . 010 . 1 21 , 05

L i b re

p a c to

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 15

Pa ra e l c a so de P ro m oc i ones en

Rég imen de P ro tec c ió n O f i c i a l

VPO o V PP , l o s H on ora r ios de

Nota r ios y Reg i s t r a do re s de l a

p rop i eda d s e a p l i c a n re duc i d os a l

50% .

El t rat ami ento f i s ca l de e s t a s

opera c ion e s de t i t u l a c ión , e s que

e l Pro motor t i ene que s opor tar

e l 21% d e IVA en l as f acturas

que le g iran N otar i os y

Reg is t radores , ( qu e a l t r i mes t re

s i g u i en t e po drá co mpens a r co n I VA

reper cu t i d o ) , y deduc ir e l 2 1 %

en conc epto d e retenc i ón de

IRPF , c a n t i dad qu e d eberá

i n g re s a r e n H ac i en da en e l

t r i mes t re s i g u i en te .

Po r u l t i mo , e n e l Rea l D ecre to L ey

8 / 2010 , d e 20 de may o , po r e l que

s e d i s pone n me d ida s

ex t r a or d i n a r i a s p a ra l a reducc i ón

de l dé f i c i t pú b l i c o y , en s u

d i s pos i c i ón a d i c io na l 8 ª , s eña l a una

reba ja de l 5 % en l o s

a r a nce l e s de l os No ta r i os ,

Reg i s t r a d or e s d e l a p rop i eda d y

re g i s t r a do re s m ercan t i l e s .

E s t a reba j a s e a p l i c a r a s obre l os

imp or t e s re s u l t a n te s de l a

a p l i c a c i ón a l a s opera c ion e s con

cuan t í a de l o s a r a n ce l e s a p roba dos

por :

A r t í cu lo 2 . 1 de l Rea l D ecre to

1426 /1989 , de 17 d e n ov i e mb re ,

por e l que s e a p rueba e l a r a nce l de

l o s no ta r i os .

A r t í cu lo 2 . 1 de l Rea l D ecre to

1427 /1989 , de 17 d e n ov i e mb re ,

por e l que s e a p rueba e l a r a nce l de

l o s re g i s t r a do re s de l a p r op i e dad .

A r t i cu lo 5 de l D ecre to

7571426 /1 989 , de 29 de ma rz o ,

por e l que s e a p rueba e l a r a nce l de

l o s re g i s t r a do re s me rcan t i l e s .

E s t a reba j a e s a d i c i ona l r e s pec to

de l a a p l i c a c i ón de l os demá s

de s cue n t os o r eba j a s p re v i s t os en

l a nor ma t i v a v i g en te .

1 .4 . - I MPUES T O S LO CALES

Son los g i r a d os p or l o s

Ayun tam ien tos de a cuer do c on s u s

re s pec t i v a s Ord enanza s F i s c a l e s .

Toda s u i n f or mac i ón e s t a rec og i da

en l a web de c a da Ayun ta mien to .

1. 4 . 1 . - IMPUEST O DE B IENES

INMUEBL ES ( IB I )

E l IB I es un i mpues to l oca l

sobre l a tenenc i a de inmueb les

y , en c onsecu enc i a n o g r a va en

a b so l u t o l a ope ra c i ón de

a dqu i s i c i ó n de l s o l a r .

S e g i r a a nua lm en t e y s u cuo ta s e

ob t i ene p or a p l i c a c i ón de l a

f ormu l a :

Cuota IB I = VC x T ipo d e gra va

VC = Va lor Ca ta s t r a l de l i nmue b l e

que f i j a l a Ad min i s t r a c ión

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 16

T ipo de Gra vam en = L o f i j a

a nua lmen te e l Ay un ta mien to

E l v a lor c a t a s t r a l l o po de mos

ob te ner de l ú l t i m o r ec i b o de I B I

que nos f a c i l i t e e l ve nde d or .

Como he m os s eña l a do no es un

cos te de adqu is ic i ón y a que l a

ún i c a ob l i g a c ió n de l p r om o to r e s

da r s e de a l t a en e l cen so c o mo

nuevo p r op i e t a r i o , p ero s i lo s erá

s i cons id eram os toda l a v ida de

la prom oc ión y a que en e l

e j erc i c i o s i gu i ente a l a l t a e l

Ayuntam ient o nos l o g irar a a

nombre de l prom otor .

A s í pue s h a y que ha ce r un

s upues to de c uan t os a ños l o v a mos

a t ener que pa g a r h a s t a que

ena j ene mos l a p ro mo c ió n

.

En l a p á g i n a web de c ada

Ayun tam ien to , en t r a n do en

Ordenan za s F i s c a l e s , y d en t ro de

e l l a s e l I mpu es t o de B i ene s

I nmueb l e s , po dre m os enco n t ra r e l

t i p o de g r a vam en a p l i c a b l e c ada

a ño . No rma lmen te h a y que

s uponer co noc id o e l t i p o de l

p r im er a ñ o y a p l i c a r l e una

reva l or i z a c i ón de l I PC , p or

e j emp lo .

H a y que tener en cuen ta a demá s

que en much os Ayun tam ien t os ,

ex i s te u na bon i f i c a c i ón de l

impues to de ha s t a e l 95 % duran te

e l pe r io d o qu e m ed i a en t r e e l

i n i c i o de l a s obra s h a s t a s u

te r mina c ión , c on un máx im o d e 3

a ños . E s t a bo n i f i c a c ión l a s o l i c i t a n

l o s p r om ot ore s a n te s de l a

pe t i c i ón de l i c enc i a de ob ra s o

s imu l t á neame n te con e l l a .

1. 4 . 2 . - IMPUESTO S OBRE EL

INCR EMENTO DE VALO R

DE LOS BIEN ES DE

NATURALEZA URBANA

( JVBNU)

En g enera l , cu an do s e a dq u i e r e un

so l a r e l su jeto pas iv o d e es te

impues to es e l vend edor , po r l o

que l a may or í a de l a s vec e s no e s

un cos te p a ra e l p ro m ot or .

Pero , a v eces se pact a que es te

impues to corra a carg o de l

promotor adqu i rent e .

En e s t e c a so es nec esar io

conoc er una es t i mac ión d e su

cos te . E l i mpues to de g i r a so bre

e l V a lo r c a t a s t r a l de l s o l a r que

pod em os co noc er p or e l ú l t i mo

rec i b o de l I B I que nos h a ya

f a c i l i t a do e l ven de do r . Rn c a so de

de s c ono cer l o , l o que e s muy r a r o ,

en e l c a s o de s o l a r e s , pe ro

f re cuen te en e l c a so de te r ren os ,

una e s t i mac i ón e s s up oner que e s

e l 50 % de l c os t e .

L a f ormu l a p a ra con oce r e l

imp or t e de e s t e impu es t o e s l a

s i g u i en t e :

Cuota IVBNU = VC x N x

(C1/ 10 0) x C2

S i en do :

VC = Va lor Ca ta s t r a l en l a f e cha

de l a a dqu i s i c i ó n ( s i n o s e c on oce

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 17

e l 50 % de l p rec io pu ede s e r una

e s t ima c ió n r a z onab l e )

N = Numero de a ños c omp le t os de

tenen c i a de l s o l a r de s de que l o

a dqu i r i ó e l du eño ha s t a que nos l o

vend ió ( a ño c omp le t o s i g n i f i c a

que , p or e j emp lo s i s e a dq u i r i ó e l

30 / 03 /200 5 y s e ven de e l

31 /Nov i em bre d e 2014 N = 8 , y a

que no s e c uen tan n i e l 20 05 n i e l

2014 a l no s e r a ños co mp le tos )

C1 = Coe f i c i en te qu e pub l i c a c ada

Ayun tam ien to e n f unc ión de N y

cuyos v a l ore s n o pue den s e r

s uper i ore s a l o s de l a T ab l a 11 . 4

C2 = T ipo d e g r a va men q ue f i j a

c a da Ayun ta mien to y qu e no pue de

s upera r 30 %

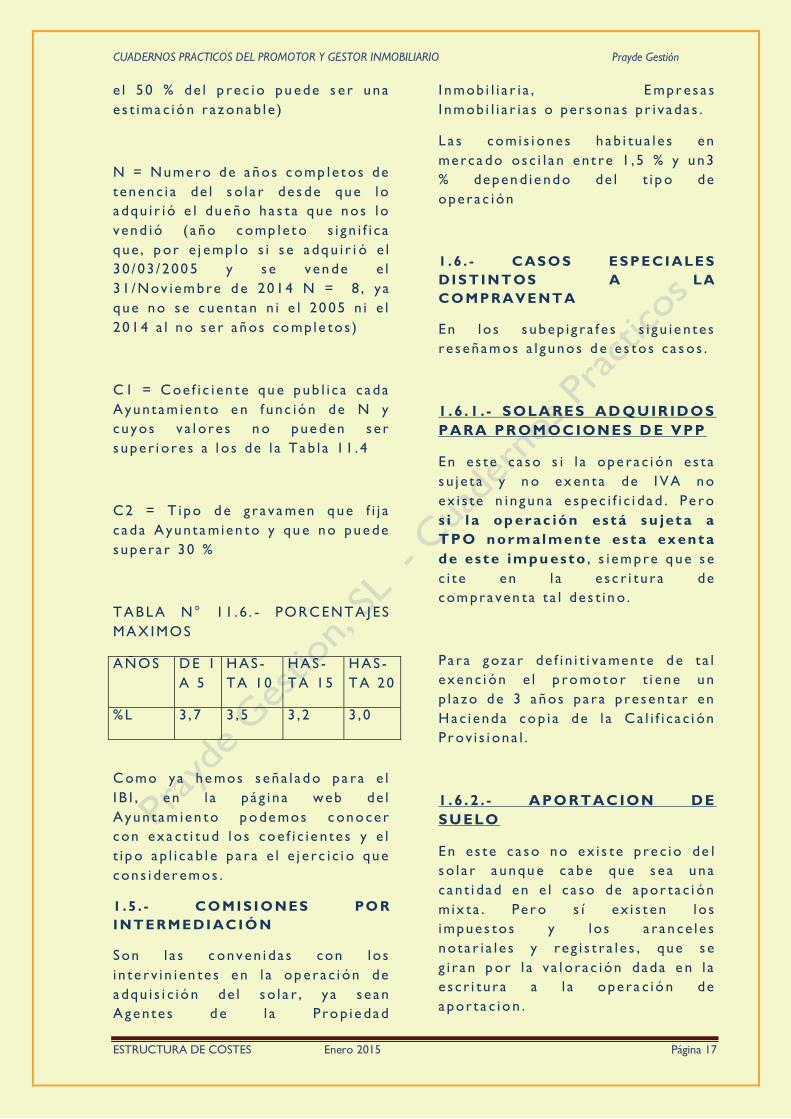

TABLA N° 11 . 6 . - PORCENTA J ES

MAX I MOS

AÑOS D E 1

A 5

H AS -

TA 10

H AS -

TA 15

H AS -

TA 20

%L 3 , 7 3 , 5 3 , 2 3 , 0

Como ya he mos s eña l a d o pa ra e l

I B I , en l a p á g i n a web de l

Ayun tam ien to p o de mos c ono cer

con exa c t i t u d l os co e f i c i e n te s y e l

t i p o a p l i c a b l e p a ra e l e j e r c i c i o que

cons i de r em os .

1 .5 . - CO MI S I O NES PO R

I NT ER MEDI ACI Ó N

Son l a s c onv en i da s con l os

i n te rv i n i en te s en l a op era c i ón de

a dqu i s i c i ó n de l s o l a r , y a s e an

Agen te s d e l a Pro p i e dad

I nmob i l i a r i a , E mpr e s a s

I nmob i l i a r i a s o pe r s ona s p r i v a da s .

L a s comi s i one s h ab i tu a l e s en

merca do os c i l a n en t re 1 , 5 % y un3

% depen d i e nd o de l t i p o de

opera c ión

1 .6 . - CAS O S ES PECI ALES

DI S T I NT OS A LA

CO MPR AV E NT A

En los s ubep i g r a f e s s i g u i e n te s

re s eñam os a l g unos d e e s tos c a s os .

1. 6 . 1 . - SOLA RES AD QUIR IDOS

PARA PR OMOC IONES D E VPP

En e s te c a so s i l a ope ra c i ón e s t a

s u j e t a y n o ex en ta de I VA no

ex i s te n i n guna e s pec i f i c i dad . Pe ro

s i l a op erac ión es tá su jet a a

TPO norm al mente es ta ex enta

de es te impu es to , s i em pre q ue s e

c i t e en l a e s c r i tu r a de

com pra ven ta t a l de s t i n o .

Pa r a goza r de f i n i t i v amen te d e t a l

exenc i ón e l p ro mo to r t i ene un

p l a zo d e 3 a ños p a ra p re s en ta r en

H ac i enda co p i a de l a Ca l i f i c a c i ón

Pr ov i s i ona l .

1. 6 . 2 . - APO RTAC ION DE

SUELO

En e s te c a so no ex i s te p re c io de l

s o l a r a unqu e c abe que s e a una

c an t i dad en e l c a so de a por t a c i ón

m ix t a . Pe r o s í ex i s t en l os

impues tos y l o s a r a n ce l e s

nota r i a l e s y re g i s t r a l e s , que s e

g i r a n p or l a v a l ora c ión dada e n l a

e s c r i tu r a a l a opera c ió n de

a por t a c io n .

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 18

2. - ESTUDIOS

TÉCNICOS INICIALES

Rn los ep í g r a f e s s i g u i en t e s s e

enume ran l os ma s h ab i t u a l e s ,

s i end o l a es t i mac i ón de su cos te

cas i s i empre prob le mát ica y a

que depen den de mu chos f a c t ore s

d i f í c i l e s d e a va l u a r .

2 .1 . - LEV ANT AMI ENT O

T O PO GR ÁF I CO

Es un c os te que a pa rece a lgunas

vec es ant es de l a adqu is ic ión

de l so lar con ob j e t o de

com pr oba r l a s up er f i c i e de l m i s mo

y o t r a s i n me d i a t a men te de spués de

a dqu i r i d o y , a n te s de re a l i z a r e l

p roy ec t o .

En a l g una s CCAA , el Es tud io de

V iab i l id ad Ge ométr ica , e s

ob l i g a t or io h aber l o p re s en tad o a l

A rqu i t e c t o qu e v a a r e a l i z a r e l

t r a ba j o so l i c i t á n do l e s s u v i s to

bueno c on e l f i n de a s egura r que

e s te s e d e s a r r o l l a s ob re e l s o l a r

re a l . No obs t a n te e s una p rá c t i c a

conv en i en te .

Otra s ve ce s en s o l ares

compl ic ados d e orogr af ía

mov ida e s ne ce s a r i o , a demá s de

l e v an ta r l a p l a n i me t r í a re a l i z a r l a

a l t im e t r í a c on e l d i bu j o de l a s

cor re spo nd i en t e s cu r va s de n i ve l .

Lo no rma l e s en ca rg a r l a e j e cuc i ón

de e s tos t r a ba j os a l o s P er itos

Topógr afo s y s u cos te , a u nque

no e s muy s i g n i f i c a t i v o , e s d i f í c i l

de e s t i ma r “ a p r i or i ” pue s

depen de de l a s i t u a c i ón de l s o l a r ,

s u orog ra f í a y s u ex t en s i ón .

2 .2 . - ES T UDI O G EO T ÉCNI CO

Sue l e s e r ob l i g a t or io den t r o de l a

reda c c ió n de p ro yec tos

cons t ruc t i v os y c o mo

doc ume nta c ión nece s a r i a p a ra l a

ob te nc i ón de l i c enc i a , pe ro

quere mos e spe c i f i c a r lo a q u í ,

porqu e la c ap ac id ad p or tante

de l ter ren o e s una i n f ormac i ón

que deb e t ener en cu enta

prev iam ente e l prom otor ,

s i qu i e r a s e a “ g r os so mo do” p or

com pa ra c i ón con o t r os s o l a re s o

ed i f i c a c io ne s ce rcana s , y a que una

c im entac ión n o prev is ta n o so lo

i n c re men ta r á s i g n i f i c a t i v a men te e l

cos te de cons t rucc ión , s i no que

puede a fect ar (mu ros p an ta l l a ,

mayo re s p i l a re s , ma s p ro f un d i dad

de exca va c ió n ) a l d i s eño g enera l

de l a prom oc i ón

D en t ro d e l os s e r v i c i os a re a l i z a r

por e l A r qu i te c to s e d ebe i n c l u i r

l a e l a b ora c i ón d e un p rog rama de

en s a yos q ue debe rán s e r r e a l i z a dos

en l os pun tos d e l s o l a r que e l

A rqu i t e c t o s eña l e .

E l p ro mo to r con e s t a s

e s pec i f i c a c ion e s re a l i z a r a l a

pe t i c i ón de o f e r t a s p or e mpr es a s

con L ab ora t or ios H om olog a dos

por l a CCAA do nde r ad i que l a

p ro mo c ió n .

T ampoc o e s f á c i l e s t ima r s u cos te ,

porqu e dep end erá de l núm er o de

en s a yos a re a l i z a r , s u p r o f und ida d ,

e l t i p o de en s a y o y l a s

c a r a c te r í s t i c a s d e l s o l a r .

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 19

Además de l os re s u l t a d os de l os

en s a yos deb erá so l i c i t a r s e a l a

Empr e s a a d j ud i c a t a r i a de l o s

m i sm os l a emi s i ón d e un i n f or me

f i rmad o po r té cn i co cua l i f i c a do

que rec om ien de a l a v i s t a de s u s

re s u l t a dos l a s p recauc ion es y e l

t i p o o t i p os de c imen ta c i ón

a decua da .

2 .3 - S EÑ ALAMI ENT O DE

ALI NEACI O NES Y R AS ANT ES

Supone n una t a s a a p a g a r a l

Ayun tam ien to pa ra que l os

t é cn i cos m un i c i p a l e s re a l i c en e s tos

t r a ba j os .

En l a p a g i n a web de c ada

Ayun tam ien to y d en t ro de l

a pa r t a d o de Ord enanza s F i s c a l e s .

T a s a s U rban í s t i c a s pode mos

a ve r i g ua r e l c os te d e e s tos

s e rv i c i os , g enera lme n te po r m e t ro

l i n e a l de f a chada o l i n de r o d e l

s o l a r que teng an qu e rep l a n tea r .

2 .4 - E J ECUCI O N DE L DER R I B O

DE CO NS T R UCCI O NES

EX I S T ENT ES

A vece s e n e l s o l a r ex i s ten

ed i f i c a c io ne s má s o m enos

ru i n os a s que ha y que de r r i b a r

p rev i a men te . E l derr ibo n eces i ta

proye cto y l i cenc i a mun ic ipa l

e s pec i f i c a y n or ma lme n te M ed io

Amb ien te e x i g e c l as i f icar y

env iar a d is t in tos v er teder os e l

ma te r i a l qu e pue da s e r

con taminan te .

Po r t od o e l l o , a c tua lm en te es un

cos te d i f í c i l d e es t imar , po rque

en e l p a s ado e l cos te e r a m ín i mo

pues ex i s t í a n e mpr es a s

e s pec i a l i z a da s que s e enca rg aban

de t oda l a t r a mi t a c ió n a n te e l

Ayun tam ien to y c obraban

quedán dose l os ma te r i a l e s de

de r r i b o que e l l o s m i s mos

rec i c l a b an .

Otra s ve ce s e l p roy ec t o de

de r r i b o s e i n c l u y e en e l p ro yec to

de ed i f i c a c i ón y e l c os te de l

de r r i b o s e l e enca rg a a l m i s mo

cons t ruc to r que a s u me l a obra de

ed i f i c a c ió n .

La e l ecc ión d e uno u ot ro

s i s tema t amp oc o e s f á c i l de

de t e rm ina r a p r i or i , y a que

depende d e muchos f act ores ,

s i end o los ma s imp or ta n t e s l a

pos i b i l i da d d e e xis ten c i a de

“okup as” , l a co mp l e j i dad de l

de r r i b o , l a r a p i de z de l

p roc ed im i en t o y so bre t od o , que

e l Arqu ite cto c ons id ere que

puede re a l iz ar con f i ab i l idad e l

proye cto d e ed i f ic ac ión

mientr as s in que se in ic ie e l

derr ibo o , po r e l c on t r a r io

cons i de r e s u de mora muy

pe l i g r os a .

Rn cua l qu i e r c a so e l c os t e ex i s te

y , a unque so l o s e a l a v a lora c i ón de

l a s med ida s a t oma r pa ra e v i t a r l o s

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 20

okupa s y e l r e s to s e co ns i d e re

i n c l u i d os en p ro yec tos y

cons t ruc c ió n , h a y que c ons i d e ra r lo

y e va l u a r lo .

2 .5 . - T AS ACI Ó N DEL S O LAR

A vece s prev iam ente a l a co mpra

de l s o l a r y s i e l ven ded or no

d i s po ne de e l l a pued e ser

conv en i ente e fe ctuar una

tasac ión po r Emp res a H omo log ada

en e l B anc o de E spaña , con l o cua l

e s un cos te que d ebe mos te ner en

cuen ta y que , g enera l men te nos

s i r ve p a ra t en er una re f e r enc i a

sobre l a bon dad de l p re c i o que

e s t am os negoc i a nd o .

Otras v eces la tasa c i ón es

neces ar i a a e f ectos f in anc ieros

y a que , e s muy hab i tu a l que e l

s o l a r s e a dq u i e r a co n una

f i n a nc i a c i ón d e en t i da d de c ré d i to

que , ex i g e , una t a s a c ió n de l s o l a r

que t i e ne un c os te q ue po de mos

de t e rm ina r c onsu l t a nd o con l a s

Empr es a s Ta s adora s H omo log ada s

por e l B anco de E spaña .

2 .6 . - V AL LADO

Pue de s e r una ex i g enc i a mun i c i p a l

de q ue s e re a l i c e e l v a l l a d o de l

m i sm o de sd e que s e a dq u i e r e y

du ran te l a e j e cuc ión de l a obra .

S i l a ex i g en c i a e s i n i c i a l e s un

cos te qu e l o t i ene que a s um i r e l

p ro mo to r , a unqu e e s d i f í c i l de

e s t ima r y a que depe nde de l a s

ex i g enc i a s de l d i s eñ o de t a l e s

v a l l a d os y de l os ma te r i a l e s c on e l

que s e cons t ruyan y ro dos e s tos

f a c tore s depen den de c ada

mun i c i p i o , ye nd o de s de una s im p l e

v a l l a m e tá l i c a o ma te r i a l e s muc ho

ma s so f i s t i c a d os y c a r os .

S i l a ex i g en c i a s e p r odu ce duran te

l a obra , l o norma l es que su

cos te se inc lu ya entre los

med i os aux i l i ares de l

contrat i s t a , p e ro n o nos

eng añemos , n ad i e re g a l a n ada y ,

por s u pues t o d i c ho cos te l o

p a g amos má s o m enos

d i r e c t a men te .

2 . 7 . - ES T UDI O DE V I AB I L I DAD

ECO NÓ MI CO - F I NANCI ER A DE

LA PR O MO CI Ó N

Es un t r a ba jo q ue c ons i s t e en

p re s en ta r un E s tu d i o Ec onó mic o y

un Ca sh F low d e l a ope ra c i ón ,

s eña l a ndo l os pará metros de

rentab i l idad y s en s i b i l i da d , a s i

com o l a s fuentes de f inan c i ac ión

neces ar i as ( Fon dos Pr op i os y

Recur sos A j e nos ) p a r a que a l a

v i s t a de s u con j un to e l Pr om ot or

to me l a s d ec i s i one s a decua da s .

Nor ma lme n te l o r e a l i z a e l pe r s ona l

de l a p r op i a e mp re s a p ro m ot ora ,

pe ro l óg i c ame n te s i s e enca rg a

f ue ra , t i ene un c os t e de d i f í c i l

e s t ima c ió n . E x i s te n progr amas

in form át ic os , c om o G est inm o ,

que a yudan a l a e l a bora c ió n de

d i ch o i n f or me y a l a t oma de

dec i s i one s de i n ve r s ión

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 21

2 .8 . - G AR ANT Í AS EX I G I DAS

A vece s s uc ede que , b i en e l

Ayun tam ien to o b i en un

U rban i z ad or Pr i v a d o o una J un t a

de Co mpens a c ión , ex i g en a l

p ro mo to r p a ra a u t or i z a r l o a

ocupa r l o s so lar es d e s u

p rop i eda d pe r o que e s t á n aun

somet id os a l pro ceso de

urban iz ac i ón , e l i n i c i o , de f o rma

s imult áne a con l a u rban i z a c i ón , l a

i n i c i a c ión de l a s obras de

ed i f ic ac i ón .

Cuando e s to s uce de . Lo que

requ i e re e l pe r mi s o de l

Ayun tam ien to , en t od o ca so , nos

pod em os en con t ra r que s e a e s te o

l a s o t r a s en t i dad e s re f e r i da s , nos

ex i j an l a present ac i ón de

garant í as p ara cubr ir

desper fect os que pud i eran

apare cer en la s ca l le s y a

a s f a l t a da s o en s u s a ce ra s .

Nor ma lme n te l a s g a r a n t í a s ex i g i da s

s e con f or man con av a l ban car io

que , l óg i c a men t e t i ene u n c os te

p a ra e l p r om ot or de un 1% - 2 %

de l cos te t o t a l que s u e l e

e s t a b l e c e r s e en un 10 % de l c os te

to t a l de l a u rban i z a c i ón .

3.- HONORARIOS

TÉCNICOS POR

PROYECTOS

Los v am os a c l a s i f i c a r p or l o s

cua t r o p r o f e s io na l e s que

i n te rv i e nen en l a e d i f i c a c ión : l o s

A rqu i t e c t os , l o s A rqu i te c tos

Técn i c os , l o s I n g en i e ros

I ndus t r i a l e s y l o s de

Te l e co mun i c a c i ón .

E s to n o qu i e r e de c i r qu e d i chos

p ro f e s i ona l e s i n te r veng an s i em pre

y a que a l g unos pueden s ub su mi r l a

de o t r os , b i e n po rque l os t r a ba jos

e s tén den t r o d e s u s c o mpe t enc i a s

o p orqu e e l p r om ot or d ec i da p or

e j emp lo que s e a e l A rqu i te c to

qu i en co n t r a te , d i r e c t am en t e a l

I n g en i e ros I n dus t r i a l o a l de

Te l e co mun i c a c i one s , que l os

coo rd i ne y d i r i j a a unque s u c os te

l o a s uma e l p r om ot or .

L a c a r a c te r í s t i c a co mún a e s te

ep í g r a f e e s que s egún las le yes

v ig entes d ich a contr atac ión con

es tos profes ion al es es l ib re y

l a s p a r te s pued en con ven i r ,

l i b re men te l os hon ora r i os que

e s t im en c onve n i en te s .

Pa t a e f e c tua r d i cha c on t r a t a c i ón

no ex is ten re fer enc ias n i

presupues tos mín i mos , e s ma s l a

pub l i c a c ió n por l o s Co l e g ios

Pr o f e s iona l e s de e s toa s

c i r cu n s t a nc i a s e s t á n exp re s amen te

p roh ib i da s

Por e l lo , en cad a cas o dar emos

unas re feren c i as de car ácter

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 22

pr iv ado para su es t im ac ión

presupues tar i a .

3 .1 . - AR Q UI T ECT O S

Los p ro yec tos a r eda c t a r s e

re l a c i onan en l os ep í g r a f e s

s i g u i en t e s .

3. 1 . 1 . - PR OYEC TO DE

DERRI BO

Cuando en e l s o l a r a dqu i r i do

ex i s ten co ns t ru cc i one s m á s o

menos en ru i n a que ha y que

de r r i b a r y a he mos d e s c r i to l a s

a l t e rna t i v a s p os i b l e s de a c tua c i ón .

En g enera l s u s hono ra r i os s e

s ub sumen e n l os to t a l e s

conv en i dos p or e l p ro yec to de

ed i f i c a c ió n . Una i dea d e re f e r enc i a

de s u cos t e pue de s e r e l 5 % - 10

% de a que l

3. 1 . 1 . -ANT EPR OYECT OS

Se t r a t a d e boc etos pr ev ios

r e a l i z a dos p or e l A rq u i t e c t o so bre

a l g unos a s pec tos , p a r a que e l

p ro mo to r pue da to mar l a s

dec i s i one s f un dame n ta l e s so bre l a

p ro mo c io n , c om o po r e j emp lo

aspectos de d is t r ibuc i ones

pos i b l e s de v i v i en da s con má s o

menos do rm i t or i os o sup er f ic i e ,

E l enca rg o y d i s c u s ión co ns i g u i en te

con e l p r om ot or de e s tos b oce tos

e s muy c onven i en te ,

Norma lment e e l t raba jo se

subsume en e l c os te d e los

honorar ios t ota les , p e r o s i

que re mos i nd i v i dua l i z a r l os una

re f e ren c i a e s un 15 % d e l os

hono ra r i os t o t a l e s ,

3. 1 . 2 . - PROYE CT O BÁS ICO DE

EDIF I CAC IÓN

Es un p r oye c t o que no rma l men te

es su f ic i ente par a s o l i c i t a r a l

Ayun tam ien to c or re sp ond i en t e , l a

opo r tuna l a L icenc i a de Obras ,

a unque a l g unos Ayu n ta mien tos

ex i g en pa ra e l l o l a p re s en ta c i ón

de l Pr oyec t o de E j e cu c i ón .

Por l o y a seña l ado de l ib er tad

de pa ctos , l o s ún i cos hon ora r ios

de re f e ren c i a q ue p od r í a n

u t i l i z a r s e a e f e c tos p r i v a d os l o s

e s t a b l e c i d os en e l BOE e n 1977

que , i n i c i a lm en te f ue r on

hono ra r i os m ín i m os y l ueg o s e

conv i r t i e r on e n hon ora r ios de

re f e ren c i a . L a t a b l a e s d e s enc i l l a

a p l i c a c i ón , pue s f i j a n un

porcenta j e sobre e l

Presupues to de E j ecuc ión

Mater i a l de l a obra en f unc ión de

l a s uper f i c i e c ons t r u i da .

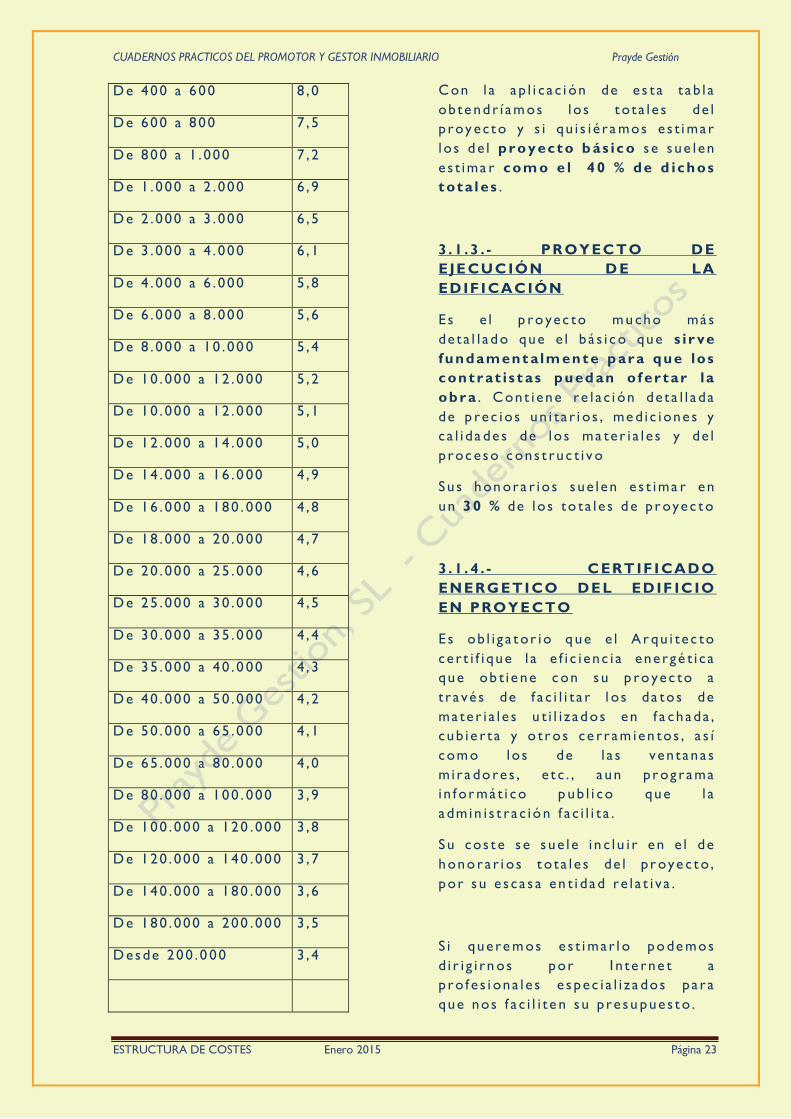

TABLA N° 11 . 7

TAR I FAS OR I ENTATI VAS D E

H onora r ios D E ARQUI TECTO S

SEGÚN REAL D ECRETO 2512 /1977

Super f i c i e t o t a l

cons t ru i da en m2 .

Coe f i

c i en t

e (% )

H a s t a 50 10 , 0

D e 50 a 100 9 , 5

D e 200 a 400 8 , 7

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 23

D e 400 a 600 8 , 0

D e 600 a 800 7 , 5

D e 800 a 1 . 000 7 , 2

D e 1 . 000 a 2 . 000 6 , 9

D e 2 . 000 a 3 . 000 6 , 5

D e 3 . 000 a 4 . 000 6 , 1

D e 4 . 000 a 6 . 000 5 , 8

D e 6 . 000 a 8 . 000 5 , 6

D e 8 . 000 a 10 . 00 0 5 , 4

D e 10 . 000 a 12 . 0 00 5 , 2

D e 10 . 000 a 12 . 0 00 5 , 1

D e 12 . 000 a 14 . 0 00 5 , 0

D e 14 . 000 a 16 . 0 00 4 , 9

D e 16 . 000 a 180 . 000 4 , 8

D e 18 . 000 a 20 . 0 00 4 , 7

D e 20 . 000 a 25 . 0 00 4 , 6

D e 25 . 000 a 30 . 0 00 4 , 5

D e 30 . 000 a 35 . 0 00 4 , 4

D e 35 . 000 a 40 . 0 00 4 , 3

D e 40 . 000 a 50 . 0 00 4 , 2

D e 50 . 000 a 65 . 0 00 4 , 1

D e 65 . 000 a 80 . 0 00 4 , 0

D e 80 . 000 a 100 . 000 3 , 9

D e 100 . 000 a 120 . 000 3 , 8

D e 120 . 000 a 140 . 000 3 , 7

D e 140 . 000 a 180 . 000 3 , 6

D e 180 . 000 a 200 . 000 3 , 5

D es de 200 . 0 00 3 , 4

Con l a a p l i c a c i ón de e s t a t a b l a

ob te nd r í am os l os t o t a l e s de l

p roy ec t o y s i qu i s i é r a mos e s t i ma r

l o s d e l pro y ecto b ás ic o s e s ue l en

e s t ima r com o e l 4 0 % de d ichos

tota l es .

3. 1 . 3 . - PR OYEC TO DE

EJE CUC IÓN D E LA

EDIF I CAC IÓN

Es e l p ro yec to mu cho má s

de ta l l a d o que e l b á s i c o que s ir ve

fundament a lm ente p ara que los

contrat i s t as pued an o f er tar la

obra . Con t i ene re l a c i ón de ta l l a da

de p rec ios un i t a r i os , me d i c ione s y

c a l i da de s de l os ma te r i a l e s y de l

p roc e so c ons t ruc t i v o

Su s hon ora r ios s ue l en e s t ima r en

un 30 % de l o s to t a l e s d e p r oyec t o

3. 1 . 4 . - C ERT IF I CADO

ENERG ETI CO DE L EDIF IC IO

EN PROYE CTO

Es ob l i g a t or io q ue e l A r qu i te c to

ce r t i f i que l a e f i c i enc i a energ é t i c a

que ob t i e ne c on s u p ro yec to a

t r a vé s de f a c i l i t a r l o s da tos de

ma te r i a l e s u t i l i z a d os en f a chada ,

cub i e r t a y o t r os ce r r am ien tos , a s í

com o los de l a s ven ta na s

m i r a do re s , e t c . , a un p r og rama

i n f or má t i co p ub l i co que l a

a dmin i s t r a c ió n f a c i l i t a .

Su cos t e s e s ue l e i n c l u i r en e l de

hono ra r i os t o t a l e s de l p r oye c t o ,

por s u e s ca s a en t i dad re l a t i v a .

S i que re m os e s t i ma r l o po de mos

d i r i g i rn os por I n te rne t a

p ro f e s i ona l e s e s pec i a l i z a dos p a ra

que nos f a c i l i t e n s u p re su pues t o .

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 24

Lo impo r ta n te de e s t e ce r t i f i c a do

no e s s u e l a bo ra c i ón , s i no q ue ,

desde e l mismo mo mento de la

concepc i ón de l ed i f i c i o , se

tenga en cuent a e l n i ve l de

e f ic i enc i a en ergét ica que se

desea consegu ir y s e to men l a s

dec i s i one s d e d i s eñ o , o r i en t a c i ón ,

ma te r i a l e s y med ios qu e ha g an

pos i b l e e s e n i ve l

3 .2 . - AR Q UI T ECT O S T ÉCNI CO S

L a s l a bore s enc om enda da s a e s tos

té cn i cos s on , a demá s de l a

par t ic ipac i ón en l a D ir ecc ión

Facu lt at i va de l a s ob ra s l a s que

s e re l a c i ona en l os ep í g r a f e s

s i g u i en t e s .

3. 2 . 1 . - ESTUD IO D EL

PROYE CTO

Per o ad emá s de e s t a s s e r equ i e re

que d i chos t é cn i cos es tud ien e l

proye cto d e e j ecuc ión r e da c t a do

por e l A rqu i te c t o y que , po r e s t a

f unc ión s e l e ad el ante un

porcenta j e de sus honorar ios

de D irecc ión facu lt at i va que

v i ene a s e r un 5 % de l os m i s mos .

En l a p r á c t i c a e s mu y hab i tu a l que

d i ch os té cn i c os pe r ten ezcan a l

E s tud io d e Arqu i te c tu ra que

reda c t a l o s p r oye c t os de

ed i f i c a c ió n co r r e sp on d i en te s ,

co l a b ora c i ón que s e r e a l i z a

p re f e ren te men te en ma te r i a s co mo

l a s me d i c ione s y l a s

e s pec i f i c a c ion e s d e c a l i dad de l os

ma te r i a l e s y e j e cu c i ón d e l a ob ra ,

Con lo cua l , en e s tos c a sos no s e

p ro duce c os te d i re c t o pa ra e l

Pr om ot or , a j eno a l o s p a c t os que

pud i e r an ex i s t i r en t re e s tos

p ro f e s i ona l e s .

3. 2 . 2 . - C OORD INADOR DE

SEGUR IDAD Y SALUD

DURANTE LA REDA CC IÓN

DEL PR OYECT O

L a de s i g na c i ón de e s te p ro f e s i ona l

e s una ob l i gac ión leg a l para e l

promotor que , no rma l men te

e f e c túa t a l de s i g na c ión p or

e s c r i to , a l o s Téc n i c os que v an a

i n te rven i r , y s u cos t e queda

s ub sumi do en l os hon ora r ios

to t a l e s que s e conve ng an pa ra e l

r e s t o de f un c io nes a de s a r ro l l a r

por e l l o s .

3. 2 . 3 . - ESTUD IO DE

SEGUR IDAD Y SALUD

Cons i s te en e s t a b l e ce r l a s me d ida s

a toma r co n e l o b j e t i v o d e que l a

obra s e e j e cu te e n l a s óp t ima s

con d i c ione s d e s e gu r i dad pa ra s u s

t r a ba j a d or e s .

L a c a r a c te r í s t i c a p r i n c i p a l d e e s te

p roy ec t o e s f i jar un Pr esupues to

para l a e jecuc i ón de l as tareas

de segur idad d e s c r i t a s , a u nque

rea lme n te , en l a obra y deb i d o a

l o s me d i os de que d i s pong a e l

con t r a t i s t a , s e l l e ven a c a bo o t r a s

d i s t i n t a s , pe r o c on l a l im i t a c i ón de

que s u p r e supues to s e a c o mo

mín i mo i g ua l a l c ons i g nad o en e l

E s tud io de Segu r i dad y S a l ud .

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 25

Pa ra e s t i ma r d i ch o p r e supues to

que l óg i c ame n te depe nde de

much os f a c t ore s t a l e s c om o l a

com p le j i da d de l a e j e cu c ió n de l a

obra , s u p l a z o d e e j e c uc i ón , s u

en to rno f í s i c o , e t c . , s e s u e l e

mane j a r un por cen ta j e d e l 1 , 50 –

3 , 50 % de l c os te tota l de la

obra .

Una ve z cons i g nad o e s te una

re f e ren c i a de l c os te d e s u s

hono ra r i os p od r í a s e r l a

e s t a b l e c i da en l a t a b l a s i g u i en t e :

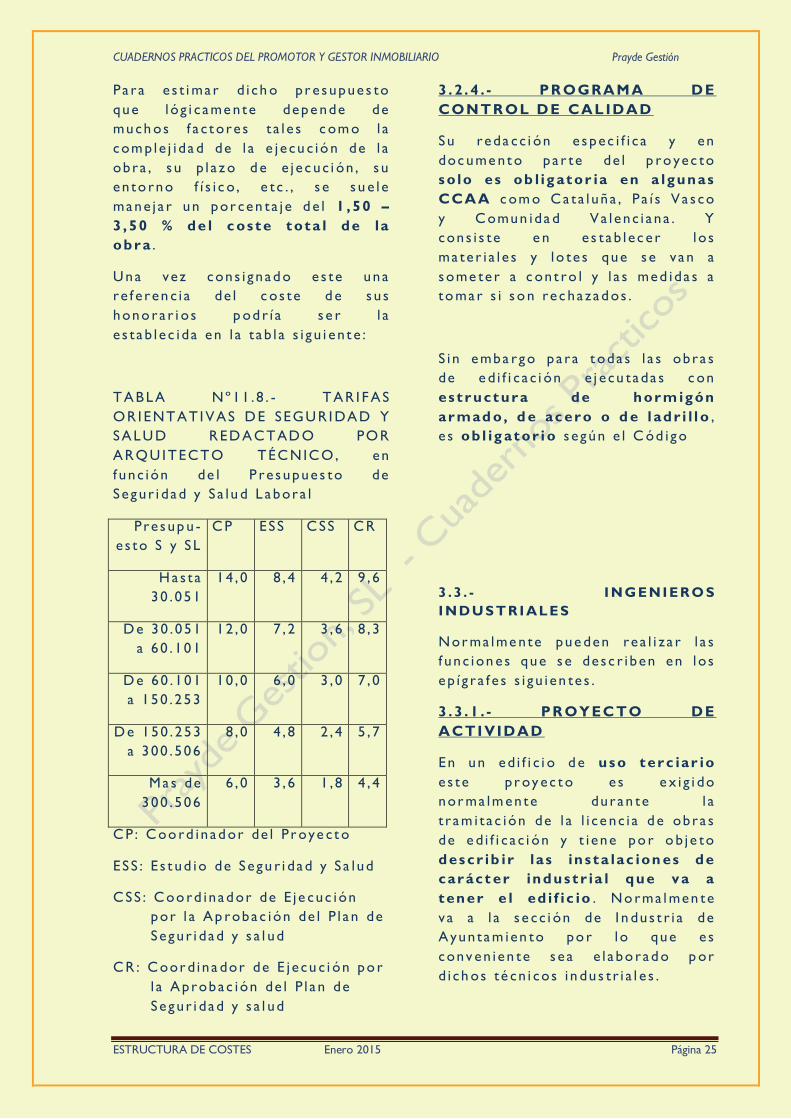

TABLA Nº11 .8 . - TAR I FAS

OR I ENTAT I VAS D E SEGUR I DAD Y

SALUD RED ACTAD O POR

ARQUI TECTO TÉCNICO, en

f unc ión de l P re supues to de

Segur i dad y S a l u d L abora l

Pre sup u -

e s to S y SL

C P ESS CSS C R

H a s t a

30 . 051

14 , 0 8 , 4 4 , 2 9 , 6

D e 30 . 051

a 60 . 101

12 , 0 7 , 2 3 , 6 8 , 3

D e 60 . 101

a 150 . 253

10 , 0 6 , 0 3 , 0 7 , 0

D e 150 . 253

a 300 . 506

8 , 0 4 , 8 2 , 4 5 , 7

Ma s de

300 . 506

6 , 0 3 , 6 1 , 8 4 , 4

CP : Coo rd in ad or de l Pr oye c t o

ESS : E s t ud io de Segu r i dad y S a l ud

CSS : Coo rd in ad or de E j e cuc ión

por l a Ap roba c ión de l P l a n de

Segur i dad y s a l ud

CR : Coor d in a dor de E j e cu c i ón po r

l a Aproba c ión de l P l a n de

Segur i dad y s a l ud

3. 2 . 4 . - PR OGRAMA DE

CONTR OL DE CAL IDAD

Su reda cc i ón e s pec i f i c a y en

doc ume n t o pa r te de l p ro yec to

so lo es ob l ig ator ia en a lgunas

CCAA c om o Ca ta l uña , Pa í s V a s co

y Comun ida d Va l enc i a na . Y

cons i s te e n e s t a b l e c e r l o s

ma te r i a l e s y l o te s que s e v a n a

some te r a c on t ro l y l a s med ida s a

to ma r s i s o n rec ha zad os .

S i n emba rgo pa ra t oda s l a s obra s

de e d i f i c a c i ón e j e cu tada s c on

es t ructura de horm igón

armad o, d e ac ero o d e l adr i l l o ,

e s ob l ig ator i o s e gún e l C ód i go

3 .3 . - I NG ENI ER O S

I NDUS T R I ALES

Nor ma lme n te pue den rea l i z a r l a s

f unc ion e s que s e de s c r i ben en l os

ep í g r a f e s s i g u i en te s .

3. 3 . 1 . - PR OYEC TO DE

ACTI VIDAD

En un ed i f i c i o d e uso terc iar io

e s te p r oy ec t o e s e x i g i do

nor ma lm en te duran te l a

t r am i t a c ión de l a l i c e nc i a d e obra s

de e d i f i c a c i ón y t i ene po r o b j e to

descr ib ir las in s ta lac ion es de

caráct er indus t r ia l que v a a

tener e l ed i f ic io . No rma l men te

v a a l a s e cc i ón de I n dus t r i a de

Ayun tam ien to po r l o que e s

conv en i en te s e a e l a bo rad o p or

d i ch os té cn i cos i n dus t r i a l e s .

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 26

En e l c a s o de l os ed i f i c i o s de u so

res idenc i a l , e s ob l i g a t or i a s u

reda c c ió n pa ra e l c a so de g ara je ,

p i s c in a y a lgunas in s ta la c i ones

de e l ev ac ión d e aguas o

sanea mi ento p or g rup os de

p re s ió n .

E s un p roye c t o me ramen te

de s c r i p t i v o y s u cos te de

re f e ren c i a pue de e s t a b l e ce r s e en

un 5 % d e l c os te d e las

in s ta lac ion es que , en un e d i f i c i o

de u so re s i den c i a l pue de

e s t a b l e c e r s e de f or ma e s t ima t i v a

en un 10 % de l c os te to t a l de l a

obra d e ed i f i c a c ión

H ab i tu a lme n te e s t a i n c l u i do en l os

hono ra r i os de l A rqu i te c t o y e s ,

e s te , qu i en l os enca rg a a e s tos

p ro f e s i ona l e s .

3. 3 . 2 . - P ROYEC TOS DE

INSTALA CI ONES

En a lgun os ed i f ic ios de c i er ta

compl e j id ad en i n s t a l a c i one s e s

a b so l u t a men te n ece s a r i o con ta r

con e s t os p r o f e s io na l e s ,

f undamen ta l men t e en ed i f i c i o s de

u so te rc i a r io .

Pa r a e l u s o re s i den c i a l l o pue de

re so l ve r d i re c t ame n te e l

A rqu i t e c t o , pe r o pa ra pot enc i a s

i n s t a l a da s en c a l e f a cc i ón o a i r e

a cond i c i onad o de 100 Kw e s

ob l i g a t or i a l a reda c c ió n de un

p roy ec t o i nde pen d i en te de l de

ed i f i c a c ió n

En e s t os c a sos un p or cen ta j e de l 5

% es hab itu a l sobre e l c os te de

e j ecuc ión m ater ia l d e la

in s ta lac ión q ue en e d i f i c i o s

com p le j os pue de l l e g a r a s upo ner

un 70 % d e l c os te to t a l , m i e n t r a s

que en ed i f i c i o s de u s o re s i den c i a l

e s te c os te a pe na s s upera e l 3 0 % .

Ha y que cu idar , en es tos cas os ,

de no dup l icar h onor ar i os , p e ro

ha y que tene r en cue n ta qu e e l

Arqu itecto d ebe c oord in ar l os y ,

en t od o ca so debe c obra r un

porc en ta j e po r t a l c o or d i n a c i ón

en t re to dos e s tos p r oy ec t os que

s e so l a pan en e l ed i f i c i o .

3 .4 . - I NG ENI ER O S DE

T ELECO MUNI CACI Ó N

Son l os h ab i l i t a dos l e g a l men te p a ra

reda c t a r e l Pro y ecto de

In f raes t ructuras de

Tel ec omuni cac ion es qu e e s

ob l i g a t or io p a ra to dos l os e d i f i c i o s

de u so re s i den c i a l ex cep to l a s

v i v i e nda s un i f a m i l i a re s .

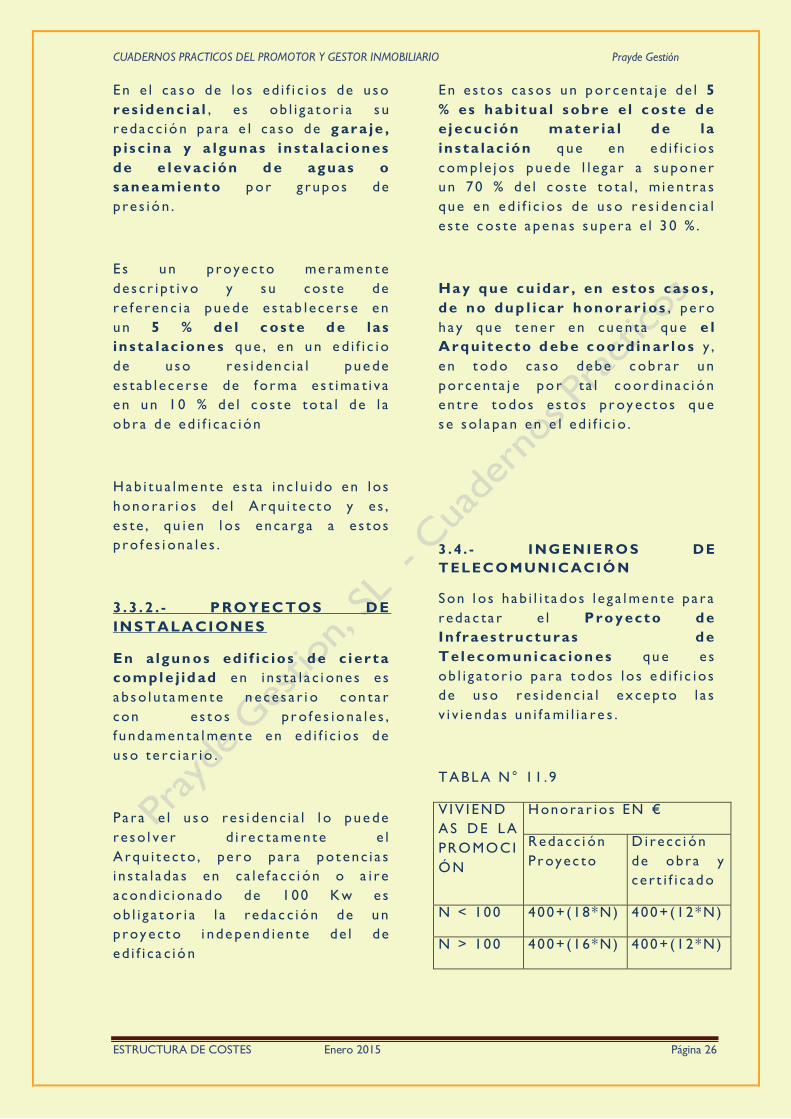

TABLA N° 11 . 9

V I V I END

AS D E LA

PROMOCI

ÓN

H onora r ios EN €

Reda cc i ón

Pr oyec to

D i recc i ón

de obra y

ce r t i f i c a d o

N < 100 400+ (18*N) 400+ (12*N)

N > 100 400+ (16*N) 400+ (12*N)

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 27

3 .5 . - V I S ADO S CO LEG I ALES

Son l os i mpo r te s que c obran l os

Co le g ios P ro f e s i ona l e s p or v i s a do

de p ro yec tos y de l os ce r t i f i c a dos

f i n a l e s de obra .

Son c an t i da de s re l a t i v amen te

pequeña s que v a r í a n s e gú n s e a e l

Co l e g io .

3 .6 . - PR O J ECT MANAG EMENT

En m ucha s oca s io ne s e l pro motor

no d ispon e de in f r aes t ructura

técn ic a p a r a c oo rd i n a r to dos

e s tos enca rgos de p ro f e s i ona l e s

t a n v a r i a dos .

Y , en conse cuen c i a , a unqu e en e l

s e c to r no e s h ab i tu a l y so lo se da

en grandes proy ectos de

promoc ion es i n mob i l i a r i a s de

much o v o l u men o de e d i f i c i o s

a l t amen te cua l i f i c a d os , s e recu r re

a e s te t i po de e mpr es a s

e s pec i a l i z a da s que s e en ca rg an de

d i r i g i r e s tos p roy ec tos ,

Su c os te e s ma s e l e vad o ,

l óg i c a men te y s e pu ede n hab l a r de

porc en ta j e s de l 7 % - 1 5 % d e l

presupues to tota l de la

ed i f ic ac i ón .

NOTA:

No o l v i de m os que to d os e s tos

hono ra r i os son de l i b re p a c t o y

que l os p orc en ta j e s i nd i c ad os son

mera men t e or i e n t a t i v os s i n

n i n guna a po ya tu ra l e g a l n i

coa c t i v a . T amb ié n t eng am os en

cuen ta qu e , en l a a c tua l i da d ( a ño

2014 ) y deb id o a l a c r i s i s , l o s

cos te s de l neg oc i o i nm ob i l i a r i o

h an s u f r i d o una b a j a i mpo r ta n te ,

t amb i én l os hon ora r ios f a cu l t a t i vos

H oy en d i a , u nos h ono ra r i os de

Arqu i t e c t o que g loba l men te

ron den e l 6% de l Pre su pues t o de

E j e cuc ión Ma te r i a l s on

pe r f e c t a men te a cep tab l e s

4.- L ICENCIAS Y

PERMISOS DE

CONSTRUCCIÓN

D entro de e s te ep í g r a f e v a mos a

enume ra r , de s c r i b i en do

b reve men te s u c once p t o , d e c ada

una de l a s autor iz ac i ones que

norma lment e son prec isas p ara

e l des arro l lo de una prom oc ión

inmob i l i ar i a .

4 .1 . - L I CENCI A DE O B R AS :

I MPUES T O DE

CO NS T R UCCIO NES ,

I NS T ALACI O NES Y O B R AS

( I C I O )

L a l i c enc i a d e o bra s e s u n a c to

a dmin i s t r a t i v o me d i a n te e l cua l e l

Ayuntam ient o otorg a e l

permiso para e jecut ar una obra

en un so lar ( a demá s de l a s obra s

de e d i f i c a c i ón de nu eva p l a n t a ,

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 28

es t á n s omet i da s a l I mpues t o de

I n s t a l a c ion e s , C ons t r ucc ione s y

Obra s ( I C I O) cuya s c on d i c ion e s y

t a r i f a s v i en en e s t a b l e c i da s en l a s

Ordenan za s F i s c a l e s de c ada

Ayun tam ien to ,

Se g i r a n a p l i c a nd o un t i po de

grav amen ( que n o pued e s upera r

e l 5 % ) so bre e l Presupues to de

e j ecuc ión Mat er i a l de la Obra .

H a y pue s que a cu d i r a l a p á g i n a

web de c a da Ayun ta mien to pa ra

con ocer e l t i p o y l a s con d i c io ne s a

a p l i c a r en c ada e j e rc i c i o .

4 .2 . - T AS AS MUNI CI PALES DE

L I CENCI A DE O B R AS

Es una t a s a u rban í s t i c a que

acomp aña a l I CI O f o r man do

pa r te de l cos te t o t a l de l o s

pe rm i sos ne ce s a r i os p a ra cons t ru i r

que e s l a s uma d e e s t os dos

conc ep t os .

Pa r a c on ocer s u t i p o y c ond i c i one s

de a p l i c a c ió n ha y que r ecur r i r a l a

pág in a w eb d e c ada

Ayuntam ient o

4 .3 . - O T R O S CO ST ES

AS O CI ADO S CO N LA L I CENCI A

DE O B R AS

En c i e r t a s oca s ion e s , a l t r am i t a r l a

l i c en c i a d e o bra s , pu ede s u rg i r un

gas to d er i vad o de l av a l , q ue s e

ex i g e s e an s u s c r i tos no rma l men te

por En t i da d de Cr éd i t o o Cauc i ón ,

que ex i g e e l Ayu n tam ien to , que

s e a dep os i t a do p or e l p ro mo to r ,

p rev i a men te a l a re t i r a da de l a

l i c en c i a , q ue pu ede or ig in ar se

por los s igu i entes c oncept os :

Ocupac i ón d e v í a pub l i c a

Repos i c ión de a ce ra s

Urban i z a c i ón p end i en t e d e

e j e cuc ión o ed i f i c a c i ón

s imu l t a nea c on l a

u rban i z a c ión

Ve r e l c o s t e f i n a n c i e r o d e e s t o s

a va l e s , e n e l ep í g ra f e

c o r r e sp o n d i en t e d e l c a p i t u l o 8 .

4 .4 . - L I CENCI A DE ACT I V I DAD

Es o t r a t a s a u rban í s t i c a que v i ene

recog i da en l a s Or denanza s

Mun i c i p a l e s de c a da Ayun tam ien to

y que s e pue de consu l t a r en s u

p á g i n a web

En u so te r c i a r io s e c or r e spon de

con l a a c t i v i dad a que s e v a ya a

ded i c a r e l e d i f i c i o

En uso res iden c i a l s e r eque r i r á

e s te t i p o d e l i c e nc i a p a ra e l

gara je c omun itar i o

4 .5 . - CALI F I CACI Ó N

PR O V I SI O NAL PRO MO CIO NES

DE V PP

Es un ex ped i en te a dmi n i s t r a t i vo

que a de má s de l a l i c enc i a de obra s

nos h ab i l i t a p a ra i n i c i a r l a

cons t ruc c ió n de e s te t i po de

p ro mo c io nes de Pr ote cc i ón

Pub l i c a .

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 29

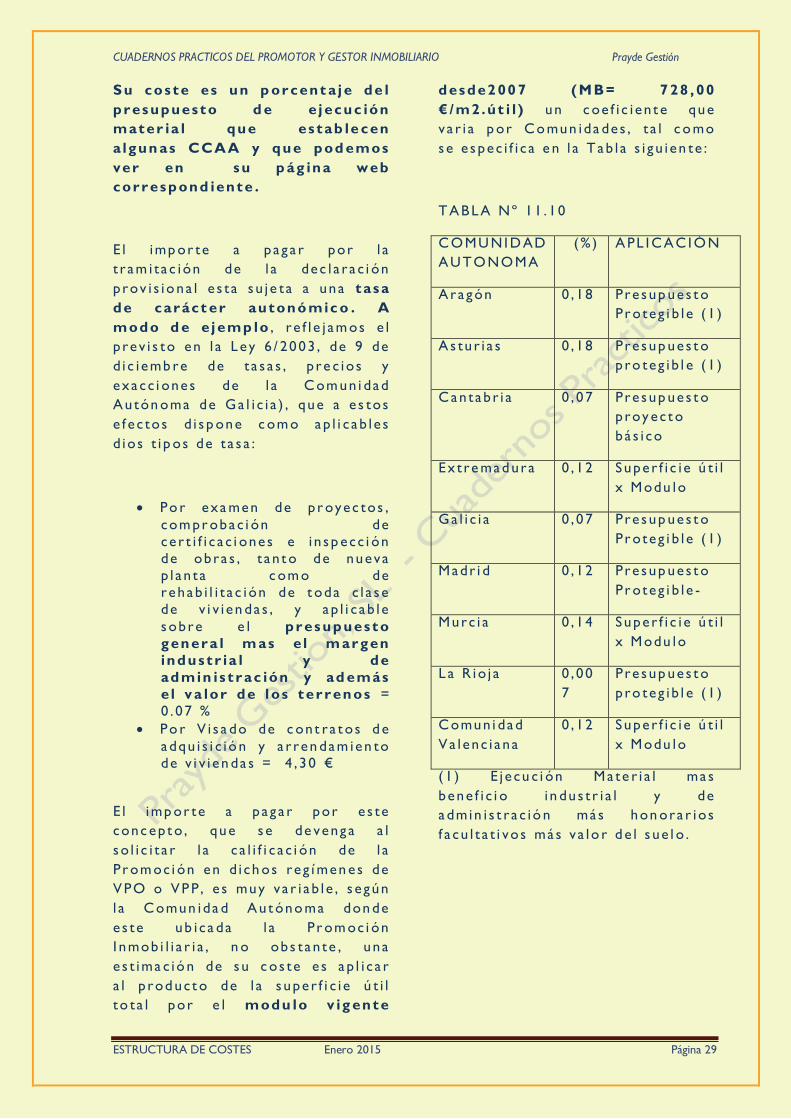

Su cos te es un p orcent a j e de l

presupues to d e e j ecuc ión

mater ia l que es tab le cen

a lgun as CCAA y que pod emos

ver en su p ág ina web

correspond iente .

E l imp or te a p a g a r por l a

t r am i t a c ión de l a dec l a r a c i ón

p rov i s i o na l e s t a s u j e t a a una tasa

de caráct er autonó mic o . A

modo d e e j emp lo , r e f l e j am os e l

p rev i s to en l a L ey 6 / 2003 , de 9 de

d i c i emb re de t a s a s , p re c ios y

exa cc i one s de l a Com un i dad

Au tón oma de Ga l i c i a ) , que a e s tos

e f e c tos d i s p one c om o ap l i c a b l e s

d ios t i p os de t a s a :

Po r exa men de p r oyec tos ,

com pr oba c i ón de

ce r t i f i c a c i one s e i n s p ecc i ón

de obra s , t a n t o de nueva

p l a n t a c om o de

rehab i l i t a c ión de t oda c l a s e

de v i v i en da s , y a p l i c a b l e

sobre e l presupues to

genera l m as e l m argen

indus t r ia l y de

admin is t rac ión y ad emás

e l v a lor de l os ter renos =

0 . 07 %

Po r V i s a do de c on t r a t os d e

a dqu i s i c i ó n y a r ren dam ien to

de v i v i en da s = 4 , 30 €

E l imp or te a p a g a r por e s te

conc ep t o , que s e de veng a a l

s o l i c i t a r l a c a l i f i c a c i ón de l a

Pr om oc i ón en d i ch os re g í men es de

VPO o VP P , e s muy v a r i a b l e , s e gún

l a Comun ida d Au t óno ma don de

e s te ub i c a da l a Pr om oc i ón

I nmob i l i a r i a , n o obs t a n te , una

e s t ima c ió n de s u c os te e s a p l i c a r

a l p rod uc t o de l a s uper f i c i e ú t i l

to t a l por e l modu lo v ig ente

desde2 00 7 (MB= 7 28 , 00

€/m2.út i l ) un c oe f i c i en t e que

v a r i a p or Co mun ida des , t a l c o mo

s e e s pec i f i c a e n l a T ab l a s i g u i en te :

TABLA Nº 11 . 10

COMUNI D AD

AUTONOMA

(% ) APL I CAC I ÓN

Ara gón 0 , 18 Pre sup ues t o

Pr oteg i b l e ( 1 )

A s tu r i a s 0 , 18 Pre sup ues t o

p ro teg i b l e ( 1 )

Can tab r i a 0 , 07 Pre sup ues t o

p roy ec t o

bá s i co

Ex t re mad ura 0 , 12 Super f i c i e ú t i l

x Modu lo

Ga l i c i a 0 , 07 Pre sup ues t o

Pr oteg i b l e ( 1 )

Madr i d 0 , 12 Pre sup ues t o

Pr oteg i b l e -

Murc i a 0 , 14 Super f i c i e ú t i l

x Modu lo

L a R io j a 0 , 00

7

Pre sup ues t o

p ro teg i b l e ( 1 )

Comun i dad

Va l enc i a na

0 , 12 Super f i c i e ú t i l

x Modu lo

( 1 ) E j e cu c i ón Ma te r i a l ma s

bene f i c i o i n dus t r i a l y de

a dmin i s t r a c ió n má s hon ora r ios

f a cu l t a t i vos má s v a lo r d e l s ue l o .

CUADERNOS PRACTICOS DEL PROMOTOR Y GESTOR INMOBILIARIO Prayde Gestión

ESTRUCTURA DE COSTES Enero 2015 Página 30

5.- CONSTRUCCIÓN

Es junto con e l cos te de

adqu is ic i ón de l so lar los dos

más s ign i f ic at iv os de una

promoc ión .

E s d i f í c i l da r re f e re nc i a s de s u

cos te qu e ev i den teme n te depen de

de m uch os f a c to re s y , en

consec uenc i a e s l a expe r i en c i a de l