chapter 1blog.stie-mce.ac.id/fera/files/2012/01/the-demand-for-audit-and...chapter 1 the demand for...

TRANSCRIPT

CHAPTER 1

THE DEMAND FOR AUDIT

AND

OTHER ASSURANCE SERVICES

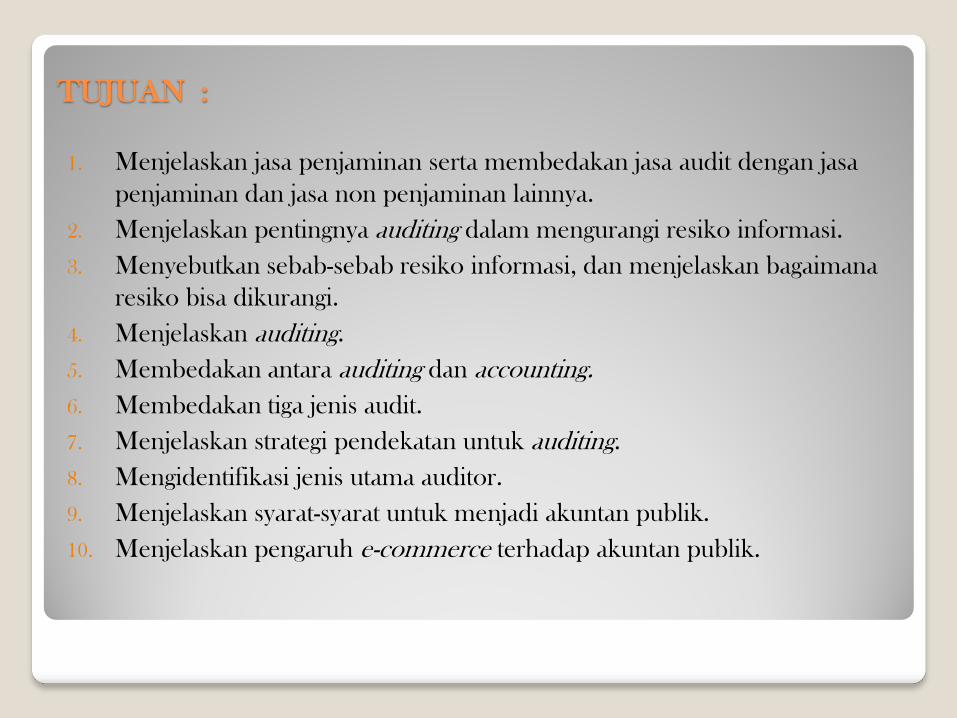

TUJUAN :

1. Menjelaskan jasa penjaminan serta membedakan jasa audit dengan jasa

penjaminan dan jasa non penjaminan lainnya.

2. Menjelaskan pentingnya auditing dalam mengurangi resiko informasi.

3. Menyebutkan sebab-sebab resiko informasi, dan menjelaskan bagaimana

resiko bisa dikurangi.

4. Menjelaskan auditing.

5. Membedakan antara auditing dan accounting.

6. Membedakan tiga jenis audit.

7. Menjelaskan strategi pendekatan untuk auditing.

8. Mengidentifikasi jenis utama auditor.

9. Menjelaskan syarat-syarat untuk menjadi akuntan publik.

10. Menjelaskan pengaruh e-commerce terhadap akuntan publik.

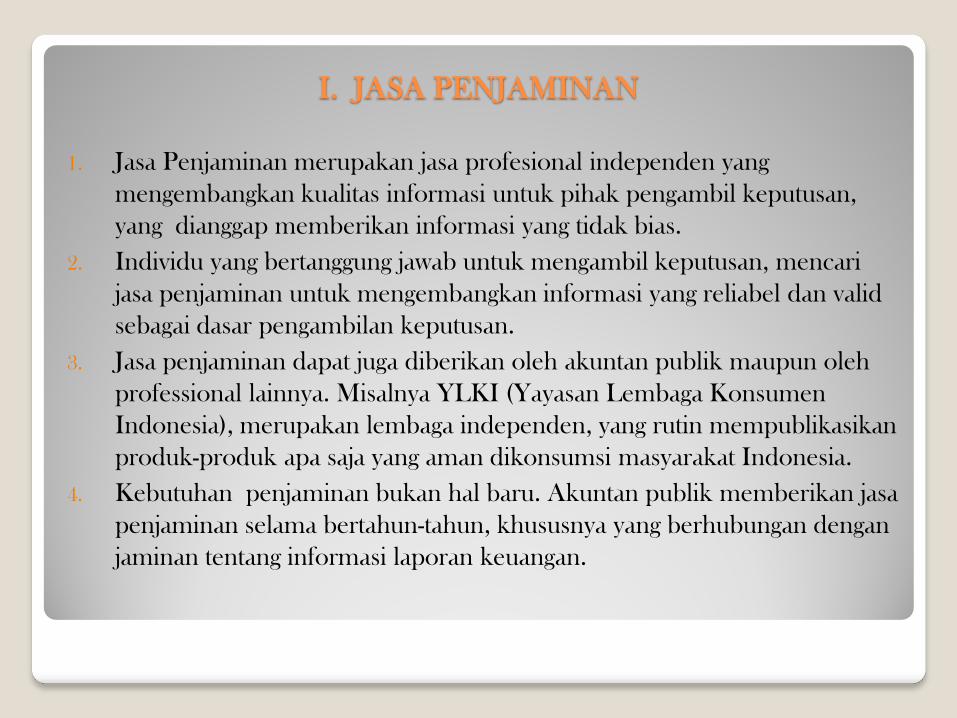

I. JASA PENJAMINAN

1. Jasa Penjaminan merupakan jasa profesional independen yang

mengembangkan kualitas informasi untuk pihak pengambil keputusan,

yang dianggap memberikan informasi yang tidak bias.

2. Individu yang bertanggung jawab untuk mengambil keputusan, mencari

jasa penjaminan untuk mengembangkan informasi yang reliabel dan valid

sebagai dasar pengambilan keputusan.

3. Jasa penjaminan dapat juga diberikan oleh akuntan publik maupun oleh

professional lainnya. Misalnya YLKI (Yayasan Lembaga Konsumen

Indonesia), merupakan lembaga independen, yang rutin mempublikasikan

produk-produk apa saja yang aman dikonsumsi masyarakat Indonesia.

4. Kebutuhan penjaminan bukan hal baru. Akuntan publik memberikan jasa

penjaminan selama bertahun-tahun, khususnya yang berhubungan dengan

jaminan tentang informasi laporan keuangan.

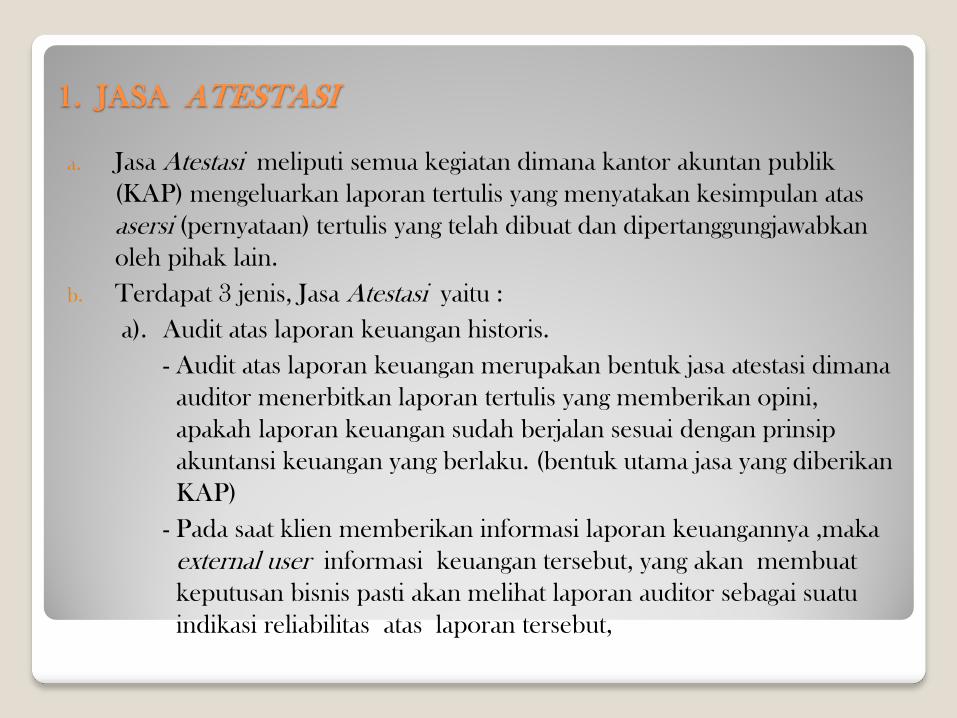

1. JASA ATESTASI

a. Jasa Atestasi meliputi semua kegiatan dimana kantor akuntan publik

(KAP) mengeluarkan laporan tertulis yang menyatakan kesimpulan atas

asersi (pernyataan) tertulis yang telah dibuat dan dipertanggungjawabkan

oleh pihak lain.

b. Terdapat 3 jenis, Jasa Atestasi yaitu :

a). Audit atas laporan keuangan historis.

- Audit atas laporan keuangan merupakan bentuk jasa atestasi dimana

auditor menerbitkan laporan tertulis yang memberikan opini,

apakah laporan keuangan sudah berjalan sesuai dengan prinsip

akuntansi keuangan yang berlaku. (bentuk utama jasa yang diberikan

KAP)

- Pada saat klien memberikan informasi laporan keuangannya ,maka

external user informasi keuangan tersebut, yang akan membuat

keputusan bisnis pasti akan melihat laporan auditor sebagai suatu

indikasi reliabilitas atas laporan tersebut,

1. JASA ATESTASI

- Saham-saham perusahaan yang diperdagangkan di Bursa Efek

Indonesia (BEI) perlu untuk memiliki laporan audit yang diawasi

oleh BAPEPAM-LK (Badan Pengawas Pasar Modal dan Laporan

Keuangan).

- Laporan auditor dapat ditemukan di laporan keuangan tiap tahun,

dan sebagian besar dapat diakses melalui website BEI maupun

website masing-masing perusahaan.

- Lembaga non profit dan pemerintah pun juga memerlukan

laporan audit untuk pendonor dana, sedangkan perusahaan-

perusahaan yang non go public juga memerlukan laporan audit

untuk keperluan pinjaman dari bank.

1. JASA ATESTASI

b) Review laporan keuangan historis

- Banyak perusahaan non publik menerbitkan laporan keuangan kepada

berbagai pemakai tetapi tidak bersedia membiayai audit atas laporan

tersebut. Dalam kondisi tersebut, akuntan publik dapat membantu

mengadakan jasa review (review services)

- Audit dan review berbeda dalam hal luasnya pemeriksaan dan jaminan

keakuratan yang diberikan, hasil review sering cukup memadai untuk

memenuhi kebutuhan user.

c) Jasa Atestasi lainnya.

- Jasa-jasa ini merupakan perluasan jasa audit laporan keuangan historis.

User seringkali memerlukan penjamin informasi yang independen,

termasuk di dalamnya adalah proyeksi keuangan perusahaan klien.

2. JASA PENJAMINAN LAINNYA

a) Jasa akuntansi dan pembukuan

Banyak klien kecil dengan staf akuntansi yang terbatas menyerahkan

pembuatan laporan keuangannya kepada KAP.

b) Jasa perpajakan

KAP menyusun SPT PPh dari perusahaan dan perseorangan, baik klien

maupun bukan juga memberikan jasa yang berhubungan dengan PPN

dan PPnBM

c) Jasa konsultasi manajemen.

Tujuan utama konsultasi manajemen adalah untuk menghasilkan

rekomendasi terhadap manajemen, dimana tujuan utama dari jasa

penjaminan adalah mengembangkan kualitas informasi.

d) Jasa penjaminan atas teknologi informasi.

Permintaan sangat besar akan jaminan keamanan informasi yang

berhubungan dengan transaksi.

II. KEBUTUHAN AUDITING

Kebutuhan akan laporan keuangan yang dapat diandalkan oleh external

user, oleh karenanya kemampuan untuk membuat opini atas laporan

keuangan hanya terbatas bagi akuntan publik yang memiliki ijin. Keahlian

dan konsep penting perlu dikuasai untuk meng-audit laporan keuangan

historis .

Untuk menggambarkan kebutuhan akan audit, maka kita perlu asumsikan

bahwa pihak bank akan memberikan kredit kepada nasabah. Bank

menetapkan tingakt suku bunga dengan pertimbangan 3 faktor, yaitu :

a) Tingkat suku bunga bebas resiko.

Hal ini merupakan perkiraan tingkat suku bunga yang dapat diperoleh

bank dengan menginvestasikan dana di SBI.

b)Resiko bisnis konsumen.

Resiko ini mencerminkan kemungkinan bahwa bisnis tidak akan dapat

membayar kembali pinjaman karena bisnis dan ekonomi, seperti resesi,

kebijakan manajemen yang buruk, atau kompetisi yang tidak diprediksi

dalam sebuah industry.

II. KEBUTUHAN AUDITING

c) Resiko informasi.

Resiko informasi mencerminkan kemungkinan bahwa informasi

sepanjang keputusan resiko bisnis dibuat tidak akurat, seperti misalnya

kemungkinan laporan keuangan yang tidak akurat.

Auditing tidak memiliki pengaruh terhadap tingkat suku bunga bebas resiko

maupun resiko bisnis, tetapi berpengaruh signifikan terhadap resiko

informasi. Jika manajer bank puas bahwa informasi bisnis laporan keuangan

peminjam telah diaudit, resiko berkurang secara substansial dan tingkat suku

bunga debitur dapat dikurangi. Pengurangan resiko informasi dapat

berpengaruh signifikan terhadap kemmapuan untuk memperoleh modal

dengan biaya yang wajar.

III. PENYEBAB RESIKO INFORMASI

dan PENGURANGAN RESIKO INFORMASI

1. Sebab-sebab Resiko Informasi

a) Kesulitan akses informasi

Di jaman sekarang, sebenarnya tidak mungkin bagi pengambil

keputusan untuk memiliki pengetahuan tentang organisasi dari pihak

pertama, dimana dia melakukan bisnis.

b) Bias dan alasan-alasan dari penyedia informasi.

Jika informasi diberikan oleh pihak yang tujuannya tidak sama dengan

pengambil keputusan, maka informasi mungkin bias.

c) Data yang sangat besar.

Organisasi yang semakin besar, berarti volume transaksi juga semakin

besar. Hal ini meningkatkan kemungkinan informasi yang tercatat tidak

tepat.

III. PENYEBAB RESIKO INFORMASI

dan PENGURANGAN RESIKO INFORMASI

1) Sebab-sebab Resiko Informasi

d) Transaksi yang semakin kompleks

- Pada dekade belakangan ini, transaksi antar perusahaan atau organisasi

berkembang menjadi kompleks.

2) Pengurangan Resiko Informasi.

a) User mem-verifikasi informasi.

User akan menggunakan dasar untuk memeriksa catatan-catatan dan

memperoleh informasi tentang reliabilitas pernyataan.

b) User menyebarkan atau membagi resiko informasi dengan pihak

manajemen.

Terdapat pertimbangan hukum yang mengindikasikan bahwa pihak

manajemen bertanggung jawab memberikan informasi yang reliable

terhadap user. Jika user mendasarkan keputusan atas laporan keuangan

yang tidak akurat, sehingga mengalami kerugian keuangan, sehingga bisa

terjadi tuntutan hukum terhadap manajemen perusahaan.

III. PENYEBAB RESIKO INFORMASI

dan PENGURANGAN RESIKO INFORMASI

2) Pengurangan Resiko Informasi.

c) Menggunakan laporan keuangan yang telah di-audit.

Cara paling wajar bagi user untuk memperoleh informasi yang reliable

adalah dengan memiliki hasil audit independen. Informasi yang telah

diaudit kemudian digunakan dalam proses pengambilan keputusan,

berdasarkan asumsi yang lengkap, akurat dan tidak bias.

Pada dasarnya, manajemen perusahaan swasta atau komite audit untuk

perusahaan yang go public menggunakan jasa auditor untuk

memberikan jaminan pada user bahwa laporan keuangannya reliable.

Jika laporan keuangan pada akhirnya ditentukan salah, maka auditor

dapat dituntut baik oleh pihak manajemen maupun user. Auditor

memiliki tanggungjawab hukum atas semua pekerjaannya.

IV. PENGERTIAN AUDITING

Auditing adalah

Proses pengumpulan dan pengevaluasian bahan bukti tentang informasi

yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang

yang kompeten dan independen untuk dapat menentukan dan melaporkan

kesesuaian informasi dimaksud dengan kriteria-kriteria yang telah

ditetapkan.

1) Informasi Yang Dapat Diukur dan Kriteria Yang Ditetapkan

a) Untuk melaksanakan audit, diperlukan informasi yang dapat

diverifikasi dan sejumlah standar (kriteria) yang dapat digunakan

sebagai pegangan pengevaluasian informasi tersebut.

b) Agar dapat diverifikasi, informasi harus dapat diukur.

c) Kriteria yang digunakan dalam audit akan tergantung pada tujuan audit

yang bersangkutan.

IV. PENGERTIAN AUDITING

2) Entitas Ekonomi.

a) Setiap kali audit dilakukan, lingkup tanggungjawab auditor harus jelas,

terutama mengenai entitas ekonomi dan periode waktu yang diaudit.

b) Entitas ekonomi dapat berupa PT,Firma,CV, Koperasi, atau dapat juga

divisi, departemen bahkan manusia.

3) Pengumpulan dan Pengevaluasian Bahan Bukti.

a) Bahan bukti diartikan sebagai segala merupakan informasi yang

digunakan auditor dalam menentukan kesesuaian informasi yang

sedang diaudit dengan kriteria yang ditetapkan.

b) Bahan bukti terdiri dari bermacam bentuk yang berbeda, termasuk

pernyataan lisan dari pihak yang diaudit, komunikasi tertulis dengan

pihak ketiga dan hasil pengamatan auditor.

c) Penting untuk memperoleh bahan bukti dalam jumlah dan kualitas

yang cukup untuk memenuhi tujuan audit, guna menilai kelayakan

informasi.

IV. PENGERTIAN AUDITING

4) Orang yang Kompeten dan Independen

a) Seorang auditor harus mempunyai kemampuan memahami kriteria

yang digunakan serta mampu menentukan jumlah bahan bukti yang

dibutuhkan untuk mendukung kesimpulan yang diambilnya.

b) Auditor harus pula memiliki sikap independen, sebab informasi yang

digunakan untuk mengambil keputusan haruslah tidak bias.

5) Pelaporan.

a) Penyusunan laporan audit yang merupakan alat penyampaian temuan-

temuan kepada para pemakai laporan tersebut.

b) Laporan harus mampu memberikan informasi mengenai keseuaian

informasi-informasi yang diperiksa dengan kriteria yang telah

ditetapkan.

V. PERBEDAAN AUDITING dan ACCOUNTING

1) Akuntansi merupakan proses pencatatan, pengelompokan, dan

pengikhtisaran kejadian-kejadian ekonomi dalam bentuk yang teratur dan

logis dengan tujuan menyajikan informasi keuangan yang dibutuhkan

untuk pengambilan keputusan.

2) Fungsi akuntansi bagi badan usaha dan masyarakat adalah menyajikan

informasi kuantitatif tertentu yang dapat digunakan oleh pimpinan entitas

ekonomi maupun pihak lainnya untuk mengambil keputusan.

3) Agar penyajian informasi tepat, maka akuntan harus memiliki pengetahuan

yang baik mengenai prinsip-prinsip dan aturan-aturan dalam penyusunan

informasi akuntansi.

4) Dalam auditing, yang menjadi pokok adalah menentukan apakah informasi

yang tercatat telah mencerminkan dengan benar kejadian ekonomi pada

periode akuntansi.

V. PERBEDAAN AUDITING dan ACCOUNTING

5) Oleh karena kriterianya adalah aturan-aturan akuntansi, maka seorang

auditor harus memahami aturan-aturan dimaksud dengan baik, aturan yang

dimaksud adalah prinsip-prinsip akuntansi yang berlaku umum.

6) Auditor juga harus memiliki keahlian dalam mengumpulkan dan

menafsirkan bahan bukti audit. Hal inilah yang menjadi prinsip utama

dalam membedakan akuntan dan auditor.

7) Dalam melakukan audit, masalah khusus yang dihadapi adalah: penentuan

prosedur audit yang tepat, penentuan sampel, penentuan pos-pos yang

diperiksa, saat pengujian dan pengevaluasian hasilnya.

VI. JENIS-JENIS AUDIT

Terdapat tiga jenis audit, yaitu :

1) Audit laporan keuangan

a) bertujuan untuk menentukan apakah laporan keuangan secara

keseluruhan, yang merupakan informasi terukur yang akan diverifikasi,

telah disajikan sesuai dengan kriteria-kriteria tertentu. Umumnya kriteria

itu adalah prinsip akuntansi yang berlaku umum.

b) Asumsi dasarnya adalah bahwa laporan tersebut akan dimanfaatkan oleh

berbagai pihak.

c) Jika audit umum masih belum dapat memenuhi kebutuhan beberapa

pihak, misalnya untuk kepentingan merger ataupun pihak kreditur

(bank), maka pihak tersebut dapat menggunakan auditornya sendiri

untuk menmperoleh informasi yang dibutuhkan.

2) Audit operasional

3) Audit ketaatan (Compliance Audit) .

VI. JENIS-JENIS AUDIT

Terdapat tiga jenis audit, yaitu :

2) Audit operasional

a) Audit operasional merupakan penelaahan atas bagian manapun dari

prosedur dan metode operasi suatu organisasi untuk menilai efisiensi

dan efektifitasnya.

b) Umumnya, pada saat selesai audit operasional, maka auditor akan

memberikan sejumlah saran kepada manajemen untuk memperbaiki

jalannya operasi perusahaan.

c) Efisiensi dan efektifitas operasi suatu organisasi jauh lebih sulit

pengevaluasiannya secara obyektif dibandingkan penerapan dan

penyajian laporan keuangan sesuai dengan prinsip akuntansi yang

berlaku umum.

d) Kriteria yang digunakan untuk evaluasi cenderung subyektif.

VI. JENIS-JENIS AUDIT

Terdapat tiga jenis audit, yaitu :

3) Audit ketaatan (compliance audit)

a) Bertujuan untuntuk mempertimbangkan apakah auditi (klien) telah

mengikuti prosedur atau aturan tertentu yang telah ditetapkan pihak yang

memiliki otoritas lebih tinggi.

b) Audit ketaatan pada perusahaan swasta, dapat termasuk penentuan

apakah para pelaksana akuntansi telah mengikuti prosedur yang telah

ditetapkan oleh perusahaan, peninjauan tingkat upah untuk menentukan

kesesuaian dengan peraturan upha minimum.

c) Hasil audit umumnya dilaporkan kepada pihak tertentu dalam

organisasi.

VII. STRATEGI PENDEKATAN untuk AUDITING

1) Auditor harus memahami dengan saksama dan cermat dalam memahami

entitas dan lingkungannya.

2) Pemahaman ini termasuk di dalamnya adalah pengetahuan atas industri

klien beserta peraturannya, memahami operasionalnya, seperti hubungan

dengan supplier, customer dan kreditur.

3) Terlebih lagi, auditor harus mempertimbangkan strategi bisnis klien,

prosesnya, serta indikator pengukuran untuk faktor- faktor kritis yang

berhubungan dengan strategi tersebut.

4) Analisis ini membantu auditor mengidentifikasi resiko yang mungkin timbul

sebagai konsekuensi dari strategi yang diambil perusahaan, yang mungkin

mempengaruhi laporan keuangan.

VIII. JENIS AUDITOR

1) Akuntan Publik Terdaftar

a) KAP sebagai auditor independen bertanggung jawab atas audit laporan

keuangan historis dari seluruh perusahaan publik dan perusahaan besar

lainnya.

2) Auditor Pemerintah

a) Terdapat beberapa lembaga yang secara fungsional bertanggung jawab

atas keuangan negara

b) BPK (Badan Pemeriksa Keuangan) merupakan auditor tingkat pusat.

c) BPKP (Badan Pengawasan Keuangan dan Pembangunan).

Tugas BPKP tidak jauh berbeda dengan auditor independen, sebagian

besar informasi keuangan yang dibuat oleh instansi pemerintah sudah

diaudit oleh BPKP. Disamping mengaudit laporan keuangan, BPKP

juga melakukan audit operasional atas instansi pemerintah

d) Itjen (Inspektorat Jenderal) pada departemen-departemen pemerintah.

VIII. JENIS AUDITOR

3) Auditor Pajak

a) Direktorat Jenderal Pajak (DJP) yang berada di bawah Kemenkeu RI,

bertanggungjawab atas penerimaan negara dari sektor perpajakan dan

penegakan hukum dalam pelaksanaan ketentuan perpajakan.

b) Aparat pelaksana DJP di lapangan adalah KPP dan Kantor Pemeriksaan

dan Penyidikan Pajak, yang bertanggungjawab melakukan audit terhadap

WP tertentu, untuk menilai apakah telah memenuhi ketentuan

perundangan perpajakan.

4) Auditor Intern

a) Auditor intern bekerja di suatu perusahaan untuk melakukan audit bagi

kepentingan manajemen perusahaan.

b) Bagian audit perusahaan bertanggungjawab langsung pada presdir,

direktur eksekutif atau dewan komisaris.

c) Untuk menjalankan tugas dengan baik, sebaiknya, bagian audit terlepas

dari lini organisasi, tetapi tidak terlepas dari hubungan atas bawah.

IX. AKUNTAN PUBLIK TERDAFTAR

1) Persyaratan pendidikan, diperlukan gelar sarjana ekonomi, jurusan

akuntansi.

2) Menempuh pendidikan PPAk selama 2 semester.

3) Untuk membuka KAP, maka perlu mengikuti ujian CPA (certified public

accountant) terlebih dulu

X. PENGARUH e-commerce

TERHADAP AKUNTAN PUBLIK

1) Hampir semua bisnis mengandalkan teknologi informasi untuk membantu

transaksi bisnis dalam akuntansi. Kemajuan teknologi informasi dan

internet, memperkenalkan cara baru untuk mengendalikan bisnis secara

elektronik, yang seringkali disebut e-commerce.

2) Perkembangan metode baru dalam mengendalikan bisnis yang cepat

mempengaruhi semua aspek jasa penjaminan yang diberikan akuntan

publik.

3) Meskipun tidak ahli dalam teknologi informasi dan e-commerce, tetapi

akuntan publik harus memahami teknologi informasi, sehingga dapat

memperhitungkan resiko informasi yang dihasilkan oleh teknologi

informasi.