bw nov 03 - 07 2014

TRANSCRIPT

1

www.mncsecurities.com

WeeklyWeeklyWeeklyWeekly 03030303————07 November 201407 November 201407 November 201407 November 2014

BIRD

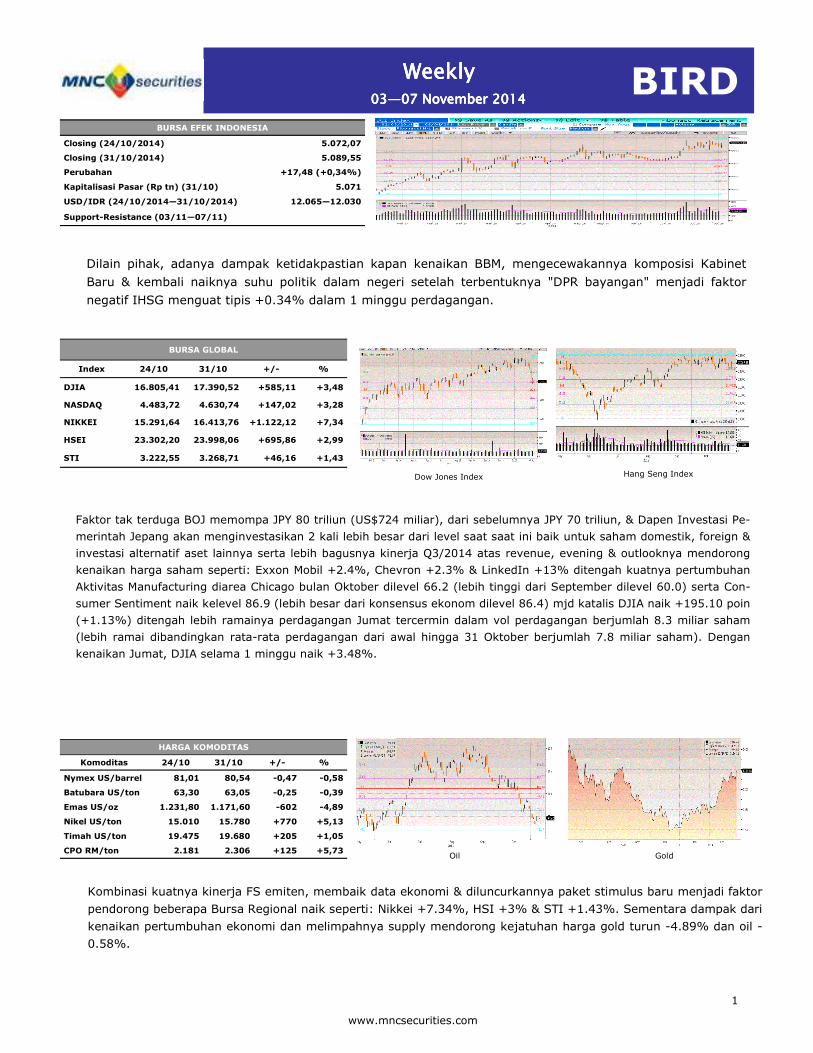

Dilain pihak, adanya dampak ketidakpastian kapan kenaikan BBM, mengecewakannya komposisi Kabinet

Baru & kembali naiknya suhu politik dalam negeri setelah terbentuknya "DPR bayangan" menjadi faktor

negatif IHSG menguat tipis +0.34% dalam 1 minggu perdagangan.

Kombinasi kuatnya kinerja FS emiten, membaik data ekonomi & diluncurkannya paket stimulus baru menjadi faktor

pendorong beberapa Bursa Regional naik seperti: Nikkei +7.34%, HSI +3% & STI +1.43%. Sementara dampak dari

kenaikan pertumbuhan ekonomi dan melimpahnya supply mendorong kejatuhan harga gold turun -4.89% dan oil -

0.58%.

BURSA GLOBAL

Index 24/10 +/- %

DJIA 16.805,41 +585,11 +3,48

NASDAQ 4.483,72 +147,02 +3,28

NIKKEI 15.291,64 +1.122,12 +7,34

HSEI 23.302,20 +695,86 +2,99

STI 3.222,55 +46,16 +1,43

31/10

17.390,52

4.630,74

16.413,76

23.998,06

3.268,71

Hang Seng Index

HARGA KOMODITAS

Komoditas 24/10 31/10 +/- %

Nymex US/barrel 81,01 80,54 -0,47 -0,58

Batubara US/ton 63,30 63,05 -0,25 -0,39

Emas US/oz 1.231,80 1.171,60 -602 -4,89

Nikel US/ton 15.010 15.780 +770 +5,13

Timah US/ton 19.475 19.680 +205 +1,05

CPO RM/ton 2.181 2.306 +125 +5,73

BURSA EFEK INDONESIA

Closing (24/10/2014) 5.072,07

Closing (31/10/2014) 5.089,55

Perubahan +17,48 (+0,34%)

Kapitalisasi Pasar (Rp tn) (31/10) 5.071

USD/IDR (24/10/2014—31/10/2014) 12.065—12.030

Support-Resistance (03/11—07/11)

Oil Gold

Dow Jones Index

Faktor tak terduga BOJ memompa JPY 80 triliun (US$724 miliar), dari sebelumnya JPY 70 triliun, & Dapen Investasi Pe-

merintah Jepang akan menginvestasikan 2 kali lebih besar dari level saat saat ini baik untuk saham domestik, foreign &

investasi alternatif aset lainnya serta lebih bagusnya kinerja Q3/2014 atas revenue, evening & outlooknya mendorong

kenaikan harga saham seperti: Exxon Mobil +2.4%, Chevron +2.3% & LinkedIn +13% ditengah kuatnya pertumbuhan

Aktivitas Manufacturing diarea Chicago bulan Oktober dilevel 66.2 (lebih tinggi dari September dilevel 60.0) serta Con-

sumer Sentiment naik kelevel 86.9 (lebih besar dari konsensus ekonom dilevel 86.4) mjd katalis DJIA naik +195.10 poin

(+1.13%) ditengah lebih ramainya perdagangan Jumat tercermin dalam vol perdagangan berjumlah 8.3 miliar saham

(lebih ramai dibandingkan rata-rata perdagangan dari awal hingga 31 Oktober berjumlah 7.8 miliar saham). Dengan

kenaikan Jumat, DJIA selama 1 minggu naik +3.48%.

2

Wall Street dalam pekan ini

Setelah DJIA menguat selama 1 minggu lalu +585.11 poin (+3.48%) & naik selama bulan Oktober +347.62 poin (+2.04%), minggu ini Wall Street bukan hanya fokus atas release FS emiten big caps Q3/2014 sebanyak 150 emiten, tetapi Wall Street akan fokus atas release beberapa data ekonomi yang penting spt: US ISM Manufacturing, Euro Markit France-Germany-Italy Manufacturing PMI (Senin); US ISM New York, US Factory Orders, China HSBC China

Services PMI (Selasa); US ISM Non-Manufacturing composite, Euro Markit France-Germany Services PMI, Japan Markit Services PMI (Rabu); Euro Zone Germany, France, Italy Factory Orders-Retail-Construction PMI, ECB Rate Decision (Kamis) & US Unemplyment Rate, US Non-Farm Payrolls (Jumat). Tak terasa kita masuk bulan November, walaupun selama 1 minggu lalu IHSG naik sebesar +17.48 poin (+0.34), tetapi selama Oktober IHSG justru turun -48.03 poin (-0.93%). Seperti biasanya, diawal bulan pelaku pasar menunggu release beberpa data ekonomi, seperti: Inflasi Oktober diperkirakan sekitar 0.35%-0.45% didorong kenaikan harga bahan pangan khususnya cabai akibat suhu panas yg le-bih tinggi dari biasa shg inflasi tahun takwim hingga Oktober diperkirakan sekitar 4.06% - 4.16% & Trade Surplus

September diperkirakan US$50 juta - US$75 juta. Khusus Senin ini merujuk kenaikan DJIA +1.13% & EIDO +0.44%, maka ada peluang IHSG mengalami penguatan terbatas dimana saham sektor konsumer, logam & perkebunan bisa dijadikan fokus trading seiring kuatnya kinerja revenue & earnings emiten.

Upcoming US Economic Data yang diumumkan Senin (03/11) - Jumat (07/11) November 04

US ISM New York US Factory Orders

China HSBC China Services and Composite PMI

November 05 Euro Markit Italy Services and Composite PMI Euro Markit France Services PMI Euro Markit Germany Services PMI US ADP Employment US Markit US Services PMI

November 06

German Unemployment Rate German Consumer Price Index Japan National Consumer Price Index

November 07 Euro-Zone Consumer Price Index Estimate and Core US Personal Consumption Expenditure Deflator and Core US Personal Spending US Chicago Purchasing Manager US University of Michigan Confidence

China Manufacturing PMI

BIRD Weekly

www.mncsecurities.com

HOW IS GOING IN NOVEMBER?

3

Top Picks (1)

PT TAMBANG BATUBARA BUKIT ASAM Tbk (PTBA) Last price Rp 12.800 Target Price Rp 13,300 (Target Price end of year 2014) Reason Kinerja Kuartal 3/2014:

• Net Revenue naik +18.87% menjadi Rp 9.66 triliun;

• Operating Profit naik +24.95% menjadi Rp 1.85 triliun;

• Net Profit naik +27.21% menjadi Rp 1.58 triliun;

• Debt Equity Ratio menjadi 0.72x

• Gross Profit Margin menjadi 31.76%

• Operating Profit Margin menjadi 19.17%

• Net Profit Margin menjadi 16.38%

• ROE menjadi 19.40%

• ROA menjadi 11.26%

Proyeksi Kinerja Full Year 2014:

• Net Revenue menjadi Rp 12.02 triliun;

• Operating Profit Rp 1.99 triliun;

• Profit before tax Rp 2.52 triliun;

• Net Profit Rp 1.91 triliun;

• BV Rp 3277.4

• EPS Rp 793

• PER 16.78x

• PBV 4.06x

www.mncsecurities.com

BIRD Weekly

4

Top Picks (2)

PT CIPUTRA DEVELOPMENT TBK (CTRA) Last price Rp 1.145 Target price Rp 1.230 (end of year 2014)

Reasons:

• PT Ciputra Development Tbk (CTRA) membukukan marketing sales Rp 4,8 triliun hingga Agustus 2014. Angka

ini baru memenuhi 48% dari target marketing sales CTRA tahun ini sebesar Rp 10 triliun. Jika dibanding pe-riode yang sama tahu lalu, marketing sales CTRA turun 20%.

• Tahun ini, CTRA menargetkan pendapatan Rp 6 triliun atau tumbuh tipis 3,8% dari pendapatan tahun 2013 Rp

5,78 triliun . Sedangkan untuk laba bersihnya, CTRA menargetkan Rp 1,2 triliun atau tumbuh 23,71% dari laba bersih tahun 2013 Rp 977 miliar.

Kinerja CTRA triwulan III/2014 :

• Pendapatan Perseroan di triwulan III/2014 naik 9,4% menjadi Rp4,226 miliar dibandingkan triwulan III/2013

yang sebesar Rp3,862 miliar.

• Laba usaha Perseroan di triwulan III/2014 naik 22,5% menjadi Rp1,463 miliar dibandingkan triwulan III/2013

yang sebesar Rp1,194 miliar.

• Laba bersih Perseroan di triwulan III/2014 naik 25,6% menjadi Rp882 miliar dibandingkan triwulan III/2013

yang sebesar Rp702 miliar

• PBV 2014P 1.7X

• PE 2014P 14,1X

• DER 2014P 1.1x

www.mncsecurities.com

BIRD Weekly

5

Top Picks (3)

Bank Rakyat Indonesia (BBRI)

Last Price : Rp 11.100

Target Price : Rp 12.500 (Target Price end of year 2014)

Corporate’s Financial Performance 9M2013 vs 9M2014 (yoy)

Aset NAIK +20.0% dari 569.1 triliun menjadi sebesar 683.2 triliun

Laba bersih NAIK +19.0% dari 15,2 triliun menjadi 18.1 triliun

Kredit NAIK +12.3% dari 413.2 triliun menjadi 464.2 triliun

Dana Pihak Ketiga (DPK) NAIK 19.7% dari 454.7 triliun menjadi 544.3 triliun

CAR yakni sebesar 18.57%

NPL Gross yakni sebesar 1.89%

ROE yakni sebesar 31.67%

NIM yakni sebesar 8.78%

LDR yakni sebesar 85.29%

Cost of fund yakni sebesar 4.33%

Corporate’s Update

• Secara umum, Perseroan mampu menjaga kinerjanya secara konsisten karena Perseroan tetap focus pada

segmen usaha mikro, kecil dan menengah (UMKM). Bahwa kredit mikro tumbuh sebesar 32% yoy lebih

besar dibanding total pertumbuhan kredit sebesar 12.3% yoy.

• Perseroan tetap focus untuk tumbuh secara organic terutama dalam menghadapi implementasi Masyara-

kat Ekonomi Asean (MEA). Dalam 7 tahun terakhir, terjadi penambahan sumber daya manusia (SDM) se-

banyak 70 ribu orang.

• Tercatat berhasil membukukan kinerja yang baik diantaranya pendapatan berbasis biaya (fee based in-

come) Perseroan pada kuartal III - 2014 tercatat meningkat 16.30% yoy dengan pertumbuhan tertinggi

pada transaksi e-banking sebesar 51.3% (yoy). Kinerja e-banking perseroan juga meningkat yang terlihat

pada jumlah pengguna, jumlah transaksi, dan volume transaksi pada ATM, SMS banking dan internet

banking BRI.

• Current P/E Ratio (ttm) 11.3572

• Estimated P/E Ratio 11.4773

• EPS (ttm) 975.1562

www.mncsecurities.com

BIRD Weekly

6

Top Picks (4)

PT Astra Agro Lestari Tbk (AALI)

Last Price Rp 23.850 Target Price Rp 25.500 (Target Price End of Year 2014) Reasons:

• Produksi CPO Perseroan sampai dengan bulan September 2014 mencapai 1,29 ton atau meningkat 19,3%.

• Produksi TBS Perseroan mencapai 4,18 juta ton atau naik sebesar 13,8% dari periode yang sama tahun 2013.

• Dari seluruh TBS yang dihasilkan, kontribusi area Sumatera sebesar 40,1%, sementara area Kalimantan dan

Sulawesi masing-masing member kontribusi sebesar 42,4% dan 17,5%.

• Produksi kernel Perseroan juga meningkat sebesar 19,6% dibandingkan tahun periode sama tahun 2013.

Kinerja Q3/ 2014:

• Pendapatan Perseroan Q3/ 2014 mengalami peningkatan 41,3% menjadi Rp 11,76 triliun dibandingkan pe-

riode yang sama tahun sebelumnya yang sebesar Rp 8,32 triliun.

• Laba Kotor Q3/ 2014 mengalami peningkatan 58,8% menjadi Rp3,68 triliun dibandingkan periode yang sama

tahun sebelumnya yang sebesar Rp2,32 triliun.

• Laba Bersih Perseroan Q3/ 2014 mengalami peningkatan 106,8% menjadi Rp 1,88 triliun dibandingkan pe-

riode yang sama tahun sebelumnya yang sebesar Rp0,91 triliun.

P/BV 2014F 4,73x PE 2014F 19,12x EPS 2014F Rp 1.334

www.mncsecurities.com

BIRD Weekly

7

Bond Process

www.mncsecurities.com

BIRD Weekly

PT Waskita Karya (Persero) Tbk.

Struktur Obligasi

Nama Obligasi : Obligasi Berkelanjutan I Waskita Karya Tahap I Tahun 2014

Jumlah Emisi : Rp 2 triliun (target tahap 1 : sebanyak-banyaknya Rp 500 miliar)

Jangka Waktu/ Kupon : 3 tahun/ 10,40%

Pembayaran Kupon : Dibayarkan setiap triwulan (3 bulan)

Jaminan : Obligasi ini tidak dijamin dengan agunan khusus berupa benda, pendapatan atau aset

lain perseron dalam bentu apapun. Seluruh kekayaan perseroan, baik barang bergerak

maupun barang tidak bergerak, baik yang telah ada maupun yang akan ada di kemudian

hari, menjadi jaminan atas semua utang perseroan kepada semua krediturnya yang tidak

dijamin secara khusus atau tanpa hak preferen termasuk obligasi ini secara paripassu,

berdasarkan pasal 1131 dan 1132 kitab undang-undang hukum perkara.

Rating Obligasi : A(idn) (single A) dari Pefindo

Penggunaan Dana : modal kerja perseroan

Penjamin Emisi : PT Danareksa Sekuritas, PT Bahana Securities dan PT Mandiri Sekuritas

Jadwal Penawaran Umum (Sementara)

Bookbuilding : 24 Oktober—3 November 2014

Tanggal Efektif : 10 November 2014

Masa Penawaran Umum : 12—13 November 2014

Pembayaran investor : 17 November 2014

Pencatatan di BEI : 19 November 2014

Latar Belakang dan Kegiatan Usaha Perseroan

PT Waskita Karya (Persero) Tbk, didirikan pada 1 Januari 1961. Pada mulanya, Perseroan bergerak dalam

pembangunan di bidang perairan, terkait reklamasi, pengerukan pelabuhan dan irigasi. Seiring berjalannya waktu,

Perseroan terus memfokuskan bisnis usaha pada proyek-proyek infrastruktur dari pemerintah. Perseroan saat ini

sedang dalam proses transformasi dalam mengembangkan bisnis precast, beton, realty, investasi jalan tol serta

energi guna meningkatkan daya saing dan nilai tambah bagi stakeholders.

Perseroan membagi lini bisnisnya ke dalam lima lini yang terdiri dari konstruksi, precast, realty, energi dan jalan

tol. Pada periode sebelum tahun 2013, lini bisnis konstruksi merupakan penyumbang pendapatan terbesar dengan

porsi hampir 100%. Per Juni 2014, kontribusi bisnis konstruksi menjadi 95% dan sisanya 5% disumbang oleh

bisnis precast.

Berikut ini beberapa proyek besar dan ternama yang sudah dijalankan oleh Perseroan.

1. Jakarta International Airport Soekarno-Hatta & Juanda

2. Jembatan Kelok 9

3. Toll Road Cipularang, Semarang, Cijago, Tanjung Benoa

4. Dredging & Embankment Krakatau Steel

5. Nipah, Sumi, Jatigede Dam & Tunnel

6. Jembatan Pasupati, Suramadu

7. Sahid Kuta Lifestyle Resort

8. King Saud University Riyadh

9. Shangri-La Hotel & Apartment

10. Senayan Plaza, City

11. Wisma BNI City

12. Niaga Tower

8

Bond Process

www.mncsecurities.com

BIRD Weekly

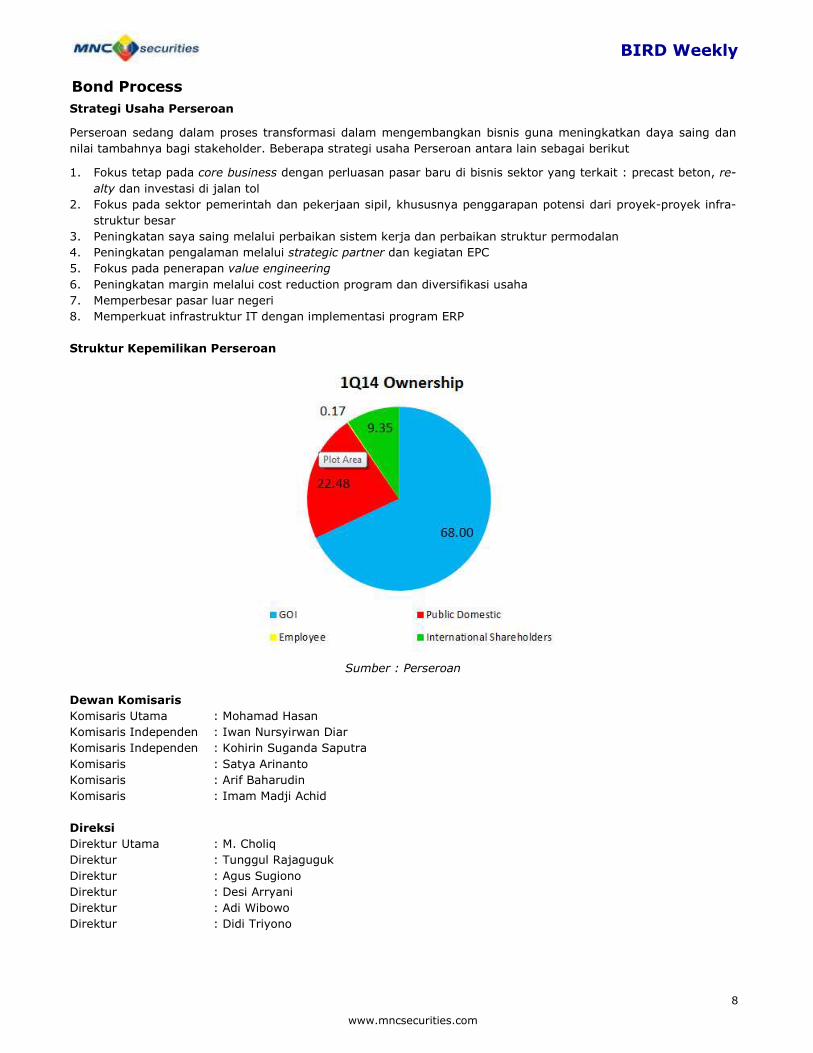

Strategi Usaha Perseroan

Perseroan sedang dalam proses transformasi dalam mengembangkan bisnis guna meningkatkan daya saing dan

nilai tambahnya bagi stakeholder. Beberapa strategi usaha Perseroan antara lain sebagai berikut

1. Fokus tetap pada core business dengan perluasan pasar baru di bisnis sektor yang terkait : precast beton, re-

alty dan investasi di jalan tol

2. Fokus pada sektor pemerintah dan pekerjaan sipil, khususnya penggarapan potensi dari proyek-proyek infra-

struktur besar

3. Peningkatan saya saing melalui perbaikan sistem kerja dan perbaikan struktur permodalan

4. Peningkatan pengalaman melalui strategic partner dan kegiatan EPC

5. Fokus pada penerapan value engineering

6. Peningkatan margin melalui cost reduction program dan diversifikasi usaha

7. Memperbesar pasar luar negeri

8. Memperkuat infrastruktur IT dengan implementasi program ERP

Struktur Kepemilikan Perseroan

Sumber : Perseroan

Dewan Komisaris

Komisaris Utama : Mohamad Hasan

Komisaris Independen : Iwan Nursyirwan Diar

Komisaris Independen : Kohirin Suganda Saputra

Komisaris : Satya Arinanto

Komisaris : Arif Baharudin

Komisaris : Imam Madji Achid

Direksi

Direktur Utama : M. Choliq

Direktur : Tunggul Rajaguguk

Direktur : Agus Sugiono

Direktur : Desi Arryani

Direktur : Adi Wibowo

Direktur : Didi Triyono

9

Bond Process

www.mncsecurities.com

BIRD Weekly

Keunggulan Kompetitif Perseroan

1. Tim manajemen dan tenaga kerja yang terbukti ahli, solid dan berpengalaman

2. Jaringan pemasaran dan wilayah produksi yang luas di seluruh Indonesia menangani proyek terbesar dan

ternama di Indonesia

3. Pemain besar nasional dengan reputasi dan customer base yang luas

4. Dipercaya menangani proyek terbesar dan ternama di Indonesia

Prospek Usaha

Seiring dengan bertambahnya permintaan terhadap industri konstruksi, sampai dengan tahun 2015 Pemerintah

akan mempersiapkan dana sebesar Rp 564 triliun. Jumlah tersebut akan dialokasikan terhadap 5 sektor yang

antara lain adalah Sumber Daya Air (SDA), Trasportasi, Perumahan, Energi & Listrik, Pos & TI.

Pertumbuhan infrastruktur tahun 2020 pada bidang transportasi seperti jalan tol dan jembatan di Indonesia

diprediksikan mencapai 25% dari total semua proyek konstruksi. Sehubungan dengan pertumbuhan tersebut,

Pemerintah sudah mengalokasikan pendanaan terbesar pada pembangunan infrastruktur untuk sektor

transportasi. Saat ini, Perseroan sedang mengembangkan bisnis beton precast yang dimilikinya. Perseroan

memiliki 2 sumber untuk memenuhi kebutuhan Perseroan akan Beton Precast, yaitu melakukan pembelian dari

eksternal dan produksi internal.

Ringkasan Keuangan

Sumber : Perseroan

Rp miliar

Keterangan 2011 2014F 2015F

Aset 5.116 9.939 12.010

Liabilitas 4.496 7.254 9.077

Ekuitas 620 2.685 2.932

Pendapatan 7.274 10.631 12.101

Operating Income 449 799 933

EBITDA 472 873 1.030

Laba Bersih 172 412 371

2013

8.788

6.405

2.383

9.687

672

725

368

2012

8.366

6.359

2.007

8.808

540

574

254

4.5

5.9

7.3

8.8

9.7

0

2

4

6

8

10

12

2009 2010 2011 2012 2013

Rp (trilliun)

CAGR : 21.2%

Tren Pendapatan WSKT

144

173

198

237

298

0

50

100

150

200

250

300

350

2009 2010 2011 2012 2013

Rp (miliar)

Tren Operating Expense WSKT

10

Bond Process

www.mncsecurities.com

BIRD Weekly

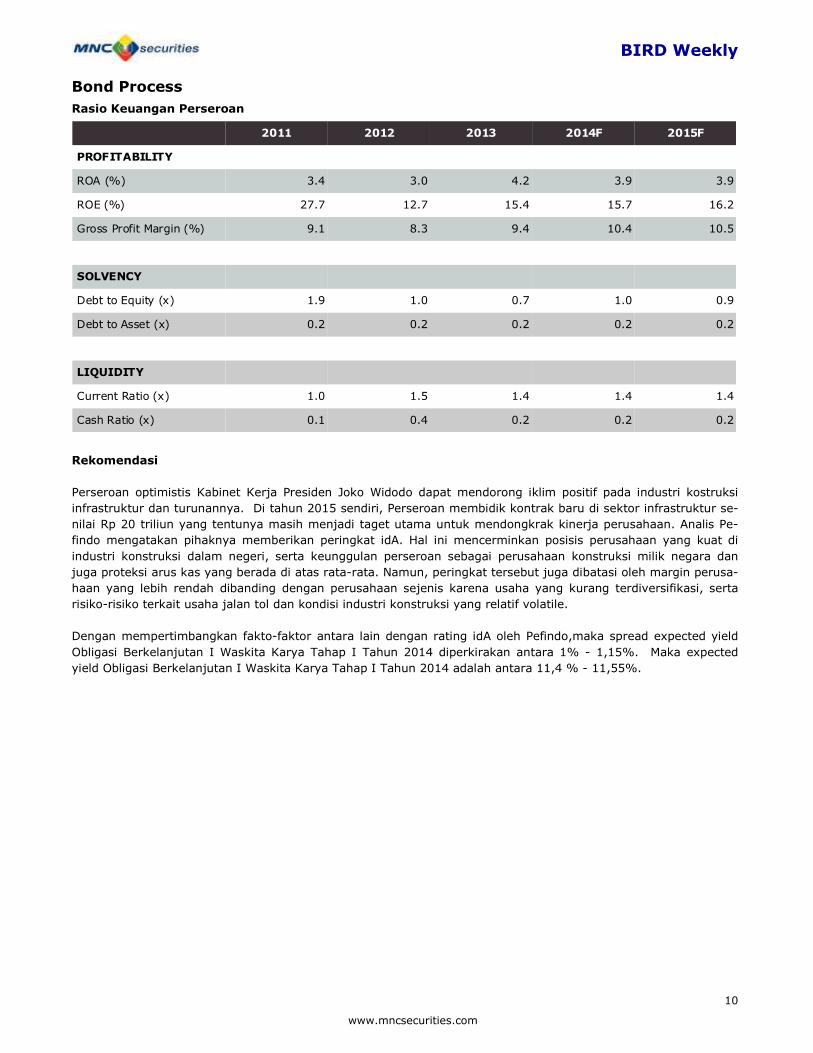

Rasio Keuangan Perseroan

Rekomendasi

Perseroan optimistis Kabinet Kerja Presiden Joko Widodo dapat mendorong iklim positif pada industri kostruksi

infrastruktur dan turunannya. Di tahun 2015 sendiri, Perseroan membidik kontrak baru di sektor infrastruktur se-

nilai Rp 20 triliun yang tentunya masih menjadi taget utama untuk mendongkrak kinerja perusahaan. Analis Pe-

findo mengatakan pihaknya memberikan peringkat idA. Hal ini mencerminkan posisis perusahaan yang kuat di

industri konstruksi dalam negeri, serta keunggulan perseroan sebagai perusahaan konstruksi milik negara dan

juga proteksi arus kas yang berada di atas rata-rata. Namun, peringkat tersebut juga dibatasi oleh margin perusa-

haan yang lebih rendah dibanding dengan perusahaan sejenis karena usaha yang kurang terdiversifikasi, serta

risiko-risiko terkait usaha jalan tol dan kondisi industri konstruksi yang relatif volatile.

Dengan mempertimbangkan fakto-faktor antara lain dengan rating idA oleh Pefindo,maka spread expected yield

Obligasi Berkelanjutan I Waskita Karya Tahap I Tahun 2014 diperkirakan antara 1% - 1,15%. Maka expected

yield Obligasi Berkelanjutan I Waskita Karya Tahap I Tahun 2014 adalah antara 11,4 % - 11,55%.

2011 2012 2013 2014F 2015F

PROFITABILITY

ROA (%) 3.4 3.0 4.2 3.9 3.9

ROE (%) 27.7 12.7 15.4 15.7 16.2

Gross Profit Margin (%) 9.1 8.3 9.4 10.4 10.5

SOLVENCY

Debt to Equity (x) 1.9 1.0 0.7 1.0 0.9

Debt to Asset (x) 0.2 0.2 0.2 0.2 0.2

LIQUIDITY

Current Ratio (x) 1.0 1.5 1.4 1.4 1.4

Cash Ratio (x) 0.1 0.4 0.2 0.2 0.2

11

MNC Securities MNC Financial Center Lt 14—16

Jl. Kebon Sirih No.21—27 Jakarta 10340 Phone 021-29803111 Fax 021-39836857

Edwin J. Sebayang [email protected] Mining, Energy, Company Groups

Head of Research Ext.52233

Reza Nugraha [email protected]

Cement, Transportation, Infrastructure, Property

Research Ext.52235

Dian Agustina [email protected]

Plantation, Pharmacy

Research Ext.52234

Zabrina Raissa [email protected]

Banking

Research Ext.52237

Victoria Venny [email protected]

Telecomunication

Research Ext.52236

Disclaimer This research report has been issued by PT MNC Securities It may not be reproduced or further distributed or published, in whole or in

part, for any purpose. PT MNC Securities has based this document on information obtained from sources it believes to be reliable but

which it has not independently verified; PT MNC Securities makes no guarantee, representation or warranty and accepts no responsibil-

ity to liability as to its accuracy or completeness. Expression of opinion herein are those of the research department only and are subject to change without notice. This document is not and should not be construed as an offer or the solicitation of an offer to purchase or

subscribe or sell any investment. PT MNC Securities and its affiliates and/or their offices, directors and employees may own or have

positions in any investment mentioned herein or any investment related thereto and may from time to time add to or dispose of any

such investment. PT MNC Securities and its affiliates may act as market maker or have assumed an underwriting position in the securi-

ties of companies discusses herein (or investment related thereto) and may sell them to or buy them from customers on a principal

basis and may also perform or seek to perform investment banking or underwriting services for or relating to those companies

www.mncsecurities.com

BIRD Weekly

12

www.mncsecurities.com

BIRD Weekly

MNC Tower - Jakarta MANGGA DUA - Jakarta SURYO - Jakarta

Jl. Kebon Sirih No 17-19 Arkade Belanja Mangga Dua Jl. Suryo No. 20

Jakarta 10340 Ruko No. 2 Senopati

Telp. 021- 3928333 Jl Arteri Mangga Dua Raya Jakarta Selatan

Fax. 021-3919930 Jakarta 10620 Telp. ( 021 ) 72799989

HP. 0888 800 9138 Telp. 021-6127668 Fax. (021 ) 72799977

Yelly Syofita Fax. 021-6127701 Suta Vanda Syafril

[email protected] HP. 0812 910 0807 [email protected]

Yenny Mintarjo

INDOVISION - Jakarta GAJAH MADA - Jakarta TAMAN PERMATA BUANA - Jakarta

Wisma Indovision Lantai Dasar Mediterania Gajah Mada Residence Ruko Taman Permata Buana

Jl Raya Panjang Z / III Unit Ruko TUD 12 Jalan Pulau Bira D1 No. 26

Jakarta 11520 Jl. Gajah Mada 174 Jakarta 11610

Telp. 021-5813378 / 79 Telp. ( 021 ) 63875567 Telp. 021-5803735

Fax. 021-5813380 '( 021 ) 63875568 Fax . 021-58358063

HP. 0815 1650 107 Anggraeni Kie Henny Roosiana

Denny Kurniawan [email protected] [email protected]

[email protected] [email protected]

KEMAYORAN - Jakarta KELAPA GADING - Jakarta GANDARIA - Jakarta

Jl. Landasan Pacu Utara Selatan Blok A1, Kav 2 Komplek Bukit Gading Mediterania Jl. Iskandar Muda No. 9 A

Apartemen Mediterania Palace, Ruko C/OR/M Jl. Boulevard BGR Blok A/12 Kelapa Gading Barat Arteri Pondok Indah (depan Gandaria City)

Kemayoran, Jakarta 10630 Jakarta Utara 14240 Jakarta 12240

Telp. (021) 30044599 Telp. 021-45842111 Telp. (021) 7294243, 7294230

Ponirin Johan Fax . 021-45842110 Fax. (021) 7294245

[email protected] Andri Muharizal Putra A. Dwi Supriyanto

[email protected] [email protected]

OTISTA - Jakarta SURABAYA Sby-Sulawesi

Jl. Otista Raya No.31A GEDUNG ICBC CENTER Jl. Sulawesi No. 60

Jakarta Timur JL. BASUKI RAHMAT 16-18 Surabaya 60281

Telp. (021) 29360105 SURABAYA Telp. 031-5041690

FAX. (021) 29360106 TELP. 031-5317929 Fax. 031-5041694

Fauziah/Nadia HP. 0888 303 7338 HP. 0812 325 2868

Otista [email protected] ANDRIANTO WIJAYA Lius Andy H.

[email protected] [email protected]

[email protected] [email protected]

MEDAN MALANG SOLO

Jl. Karantina No 46 Jl. Pahlawan TRIP No. 9 Jl. Dr. Rajiman 64 / 226

Kel. Durian, Kec Medan Timur Malang 65112 Solo

Medan 20235 Telp. 0341-567555 Telp. (0271) 642722,

Telp. 061-6641905 Fax. 0341-586086 631662, 633707

HP. 0888 330 0000 Fax. (0271) 637726

Lanny Tjahjadi Tindawati

[email protected] LY. Lennywati

[email protected] [email protected]

Bandung MAGELANG SEMARANG

Jl. Gatot Subroto No. 2 Jl. Cempaka No. 8 B Rukan Mutiara Marina No. 36 Lt. 2

Bandung - 40262 Komp. Kyai Langgeng Kav. 35 - 36

Telp No. 022- 733 1916-17 Kel. Jurang Ombo, Magelang 56123 Semarang

Fax No. 022- 733 1915 Telp. 0293-313338 Telp. 024-76631623

Bismar / Dimas Panji 0293-313468 Fax. 024-76631627

[email protected] Fax. 0293-313438 Widyastuti

[email protected] HP. 0888 282 6180 [email protected]

Deddy Irianto

DENPASAR MAKASSAR BATAM

Gedung Bhakti Group Jl. Lanto Dg Pasewang No. 28 C Hotel Nagoya Plaza

( Koran Seputar Indonesia ) Makassar - Sulawesi Selatan Jl. Imam Bonjol No. 3-4

Jl. Diponegoro No. 109 Kompleks Rukan Ratulangi Lubuk Baja, Batam 29432

Denpasar - 80114 Blok. C12-C13 Telp. 0778-459997

Telp. 0361-264569 Jl. DR. Sam Ratulangi No. 7 Fax. 0778-456787

Fax. 0361-264563 Makassar - 90113 HP. 0812 701 7917

Telp. 0411-858516 Manan

Fax. 0411-858526 [email protected]

Fax. 0411 - 850913 [email protected]

Daniel R. Marsan

email: [email protected]

Sentul - Bogor TEGAL PATI

Jl. Ir. H. Djuanda No. 78 Jl. Ahmad Yani No 237 Jalan HOS Cokroaminoto Gang 2 No. 1

Sentul City, Tegal Pati – Jawa Tengah

Bogor – 16810 Telp. 0283 - 335 7768 Telp (0295) 382722

Telp. 6221- 87962291 – 93 Fax. 0283 - 340 520 Faks (0295) 385093

Fax. 6221- 87962294 Tubagus Anditra/ Aprilia Arie Santoso

Hari Retnowati [email protected] [email protected]

Semarang_Pojok BEI Semarang_Pojok BEI Balikpapan

Univ Dian Nuswantoro Universitas Stikubank Jl. Jend Sudirman No.33

Telp . (024) 356 7010 Telp . (024) 841 4970 Balikpapan – Kaltim

Gustav Iskandar Gustav Iskandar Tel. (0542) 736259

Bandar Lampung Menado Jambi

Jl. Brigjen Katamso No. 12 Jl. Pierre Tendean Jl. GR. Djamin Datuk Bagindo No.7

Tanjung Karang, Bandar Lampung 35111 Komp Mega Mas Blok 1 D No.19 Jambi

Tel. (0721) 251238 DEALING Tel. (0431) 877888 Telp : 0741-7554595/7075309

Tel. (0721) 264569 CSO Fax. (0431) 876222 Jasman