buku pedoman pembinaan administrasi keuangan

DESCRIPTION

Buku Pedoman Pembinaan Administrasi KeuanganTRANSCRIPT

i

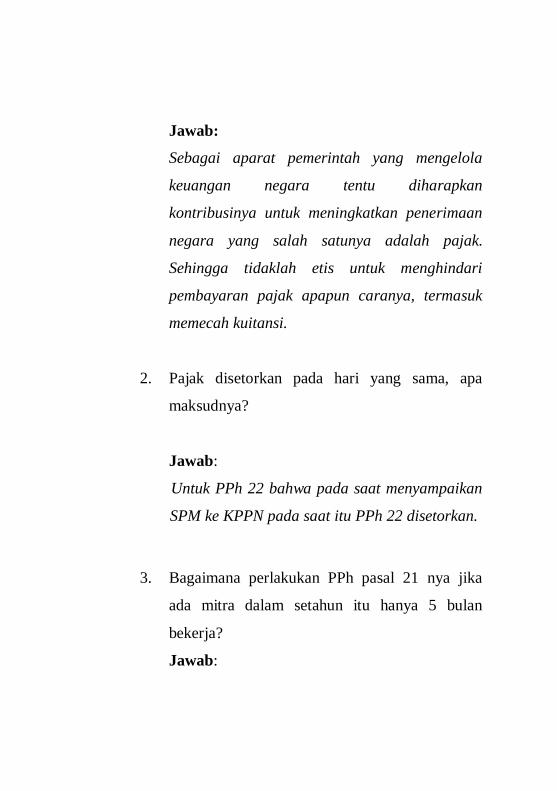

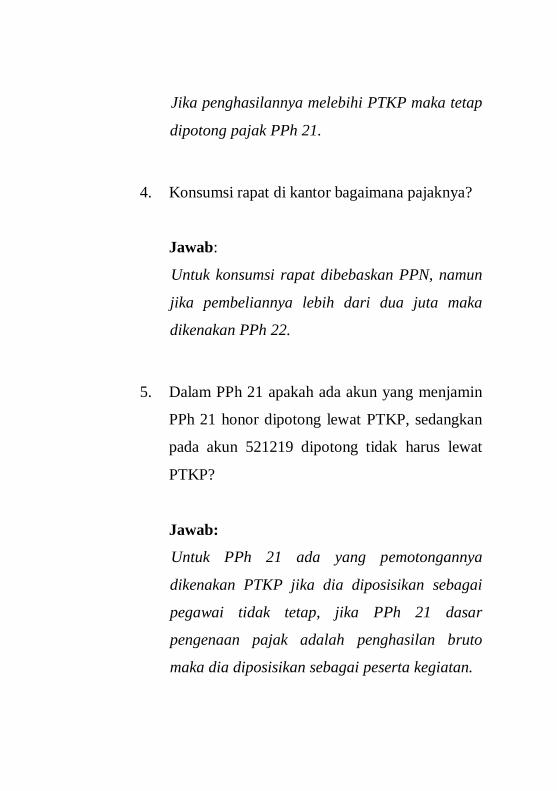

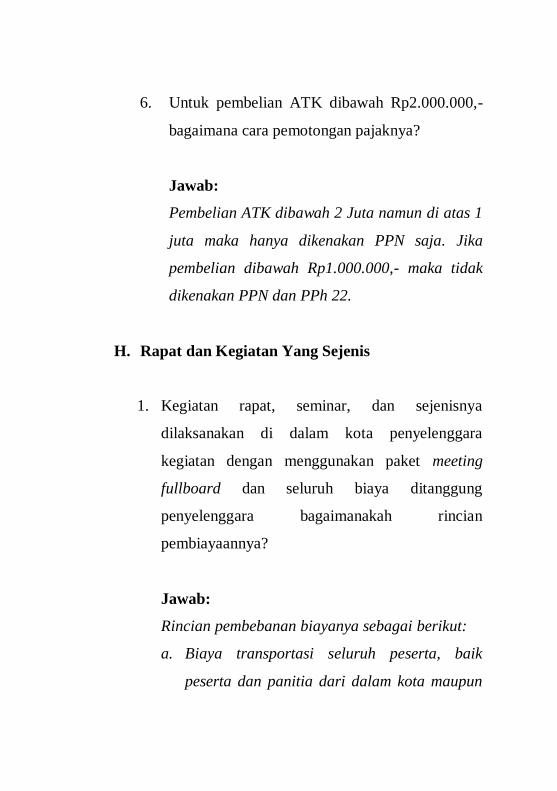

Inspektorat Utama mempunyai tugas melaksanakan pengawasan fungsional terhadap

pelaksanaan tugas di lingkungan BPS. Dalam melaksanakan tugas tersebut,

Inspektorat Utama menyelenggarakan fungsi; (i) perumusan kebijakan pengawasan

fungsional di lingkungan BPS; (ii) pelaksanaan pengawasan kinerja, keuangan, dan

pengawasan untuk tujuan tertentu atas petunjuk kepala badan; dan (iii) penyusunan

laporan hasil pengawasan.

Salah satu upaya mewujudkan tujuan fungsi pengawasan tersebut yaitu Inspektorat

Utama perlu melakukan pembinaan pengelolaan administrasi keuangan dan barang

(PPAKB). Kegiatan pembinaan ini memerlukan partisipasi penuh seluruh satker di

BPS. Tuntutan partisipasi penuh seluruh satker ini dilandasi dengan semangat untuk

tetap mempertahan opini WTP.

Buku Pedoman Pengelolaan Administrasi Keuangan dan Barang merupakan

kompilasi berbagai materi yang menjelaskan pengelolaan administrasi keuangan

seperti; pejabat perbendaharaan negara, revisi anggaran, SKPA, kerja sama, PNBP,

rumah dinas, pajak, perjalanan dinas, dan pengadaan barang/jasa pemerintah.

Sedangkan materi terkait barang yaitu barang milik negara (BMN) ditinjau dari

pengelolaan BMN dan persediaan.

Buku pedoman ini masih bersifat sementara dan masih perlu perbaikan untuk

disempurnakan. Kepada semua pihak yang telah berpartisipasi dalam penyusunan

sampai penerbitan buku pedoman ini kami ucapkan terima kasih. Kritik dan saran

untuk perbaikan pedoman ini di masa datang sangat kami hargai.

Jakarta, Oktober 2013

Inspektur Utama, BPS RI

KATA PENGANTAR

ii

Halaman

KATA PENGANTAR......................................................................................... i

DAFTAR ISI....................................................................................................... ii

BAB I PEJABAT PERBENDAHARAAN NEGARA............................ 1

A. Kuasa Pengguna Anggaran .................................... .............. 1

B. Pejabat Pembuat Komitmen..................................................... 1

C. Pejabat Penandatangan SPM.................................................... 3

D. Bendahara Pengeluaran............................................................ 3

E. Bendahara Pengeluaran Pembantu........................................... 4

F. Bendahara Penerimaan............................................................. 4

G. BPP Kerjasama......................................................................... 4

H. Pejabat Pengelola Administrasi Belanja Pegawai.................... 5

BAB II BAGAN AKUN STANDAR......................................................... 7

BAB III REVISI ANGGARAN................................................................. 14

A. Peraturan Terkait Revisi Anggaran ........................ .............. 16

B. Ruang Lingkup Revisi Anggaran........................................... 16

C. Batasan Revisi Anggaran........................................................ 16

D. Dokumen Terkait Revisi Anggaran........................................ 17

E. Revisi DIPA dan POK............................................................ 17

BAB IV SKPA........................................................................................... 18

A. Prinsip Dasar ......................................................... .............. 18

B. Penerbitan dan Penatausahaan SKPA..................................... 18

C. Pencairan Dana SKPA............................................................ 19

D. Pelaporan Keuangan dan Rekonsiliasi.................................... 19

E. Pelaporan Pelaksanaan Pekerjaan............................................ 19

DAFTAR ISI

iii

BAB V KERJASAMA............................................................................. 20

A. Hibah .................................................................... .............. 20

B. PNBP...................................................................................... 25

C. Swakelola................................................................................ 26

BAB VI PNBP DAN RUMAH DINAS..................................................... 28

A. Penggolongan PNBP ............................................. .............. 28

B. Jenis dan Tarif PNBP di BPS................................................. 28

C. Pemungutan dan Penyetoran PNBP........................................ 30

D. Pengelola PNBP...................................................................... 32

E. Rekonsiliasi............................................................................ 32

F. Input Data PNBP ke dalam SAI .............................. .............. 33

G. Pelaporan PNBP..................................................................... 33

H. Rumah Dinas........................................................................... 33

BAB VII PEMUNGUTAN DAN PENYETORAN PAJAK....................... 28

A. Dasar Hukum ........................................................ .............. 39

B. Kewajiban Perpajakan Untuk Bendahara............................... 39

C. Jenis Pajak............................................................................... 40

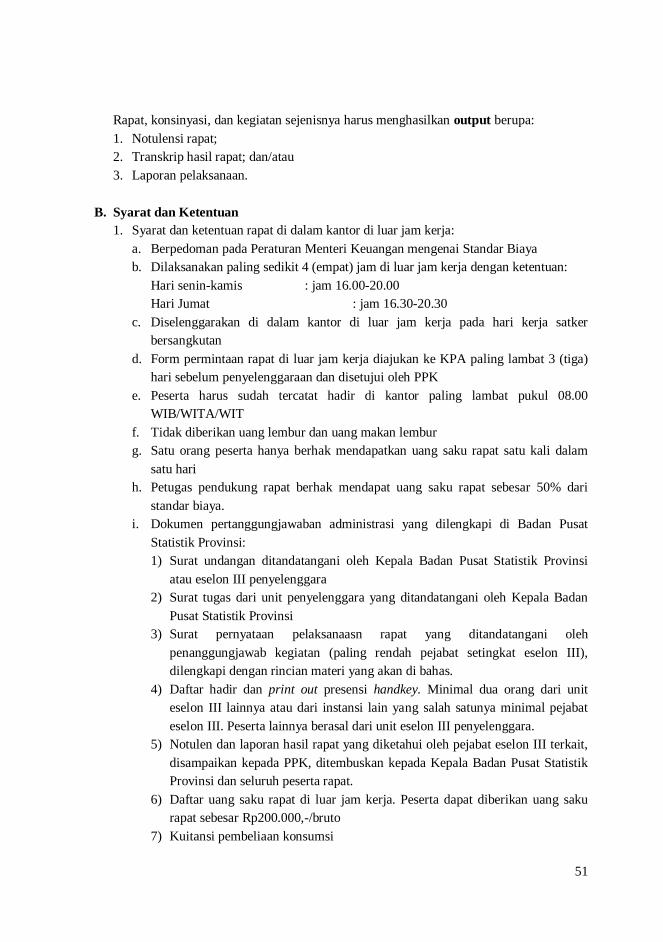

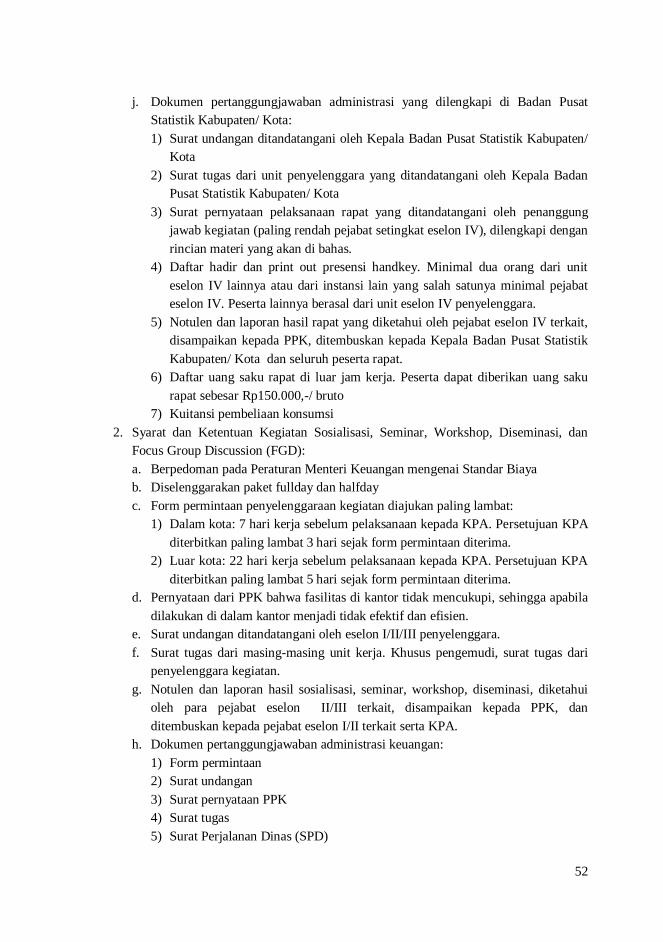

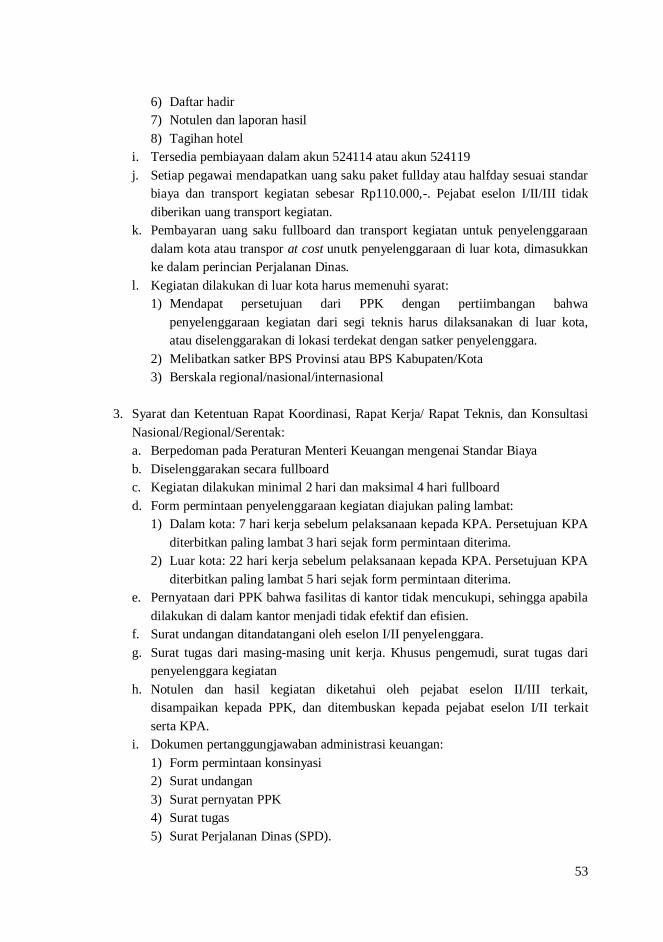

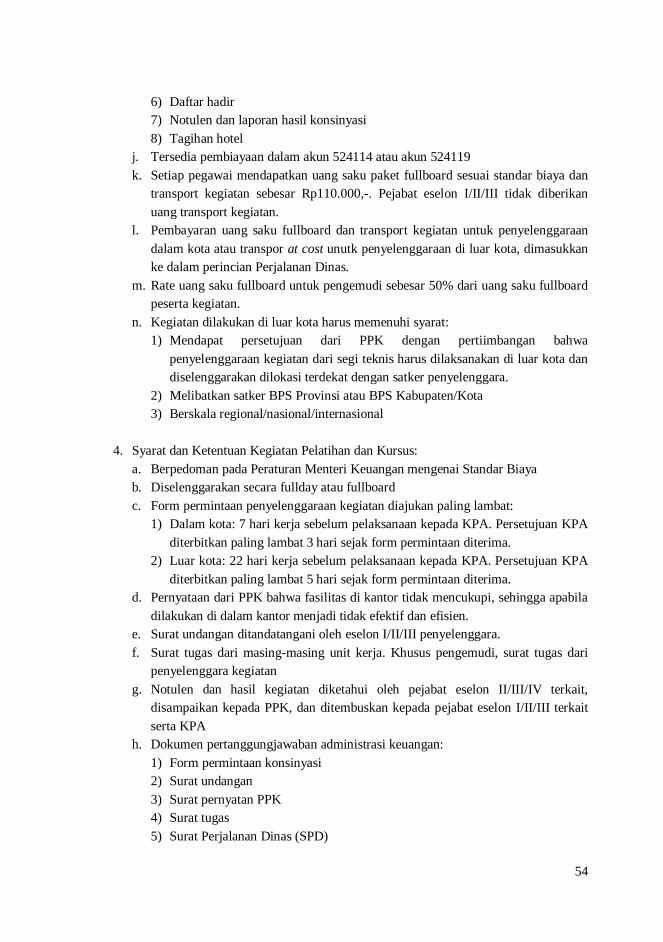

BAB VIII RAPAT DAN KEGIATAN SEJENIS......................................... 50

A. Definisi dan Istilah ................................................ .............. 50

B. Syarat dan Ketentuan.............................................................. 51

BAB IX PERJALANAN DINAS............................................................... 56

A. Pengertian ............................................................. .............. 56

B. Tujuan Perjalanan Dinas Jabatan............................................ 56

C. Prosedur Perjalan Dinas Jabatan.............................................. 57

D. Komponen Biaya Perjanan Dinas............................................ 57

E. Pembatalan Perjalanan Dinas.................................................. 58

F. Ketentuan Pertanggungjawaban Perjalanan Dinas ... ............... 59

iv

BAB X PENGEDAAN BARANG DAN JASA PEMERINTAH............ 61

BAB XI PENATAUSAHAAN KAS DAN PENYUSUNAN LPJ............ 72

A. Pembukuan Bendahara Pengeluaran dan Penerimaan.......... 72

B. Pemeriksaan Kas dan Rekonsiliasi......................................... 72

C. Laporan Pertanggungjawaban Bendahara............................... 73

BAB XII BUKTI PENGELUARAN........................................................... 74

A. Bentuk dan Jenis Bukti Pengeluaran ...................... .............. 74

B. Kelengkapan Bukti Pengeluaran............................................ 74

BAB XIII LAPORAN KEUANGAN........................................................... 78

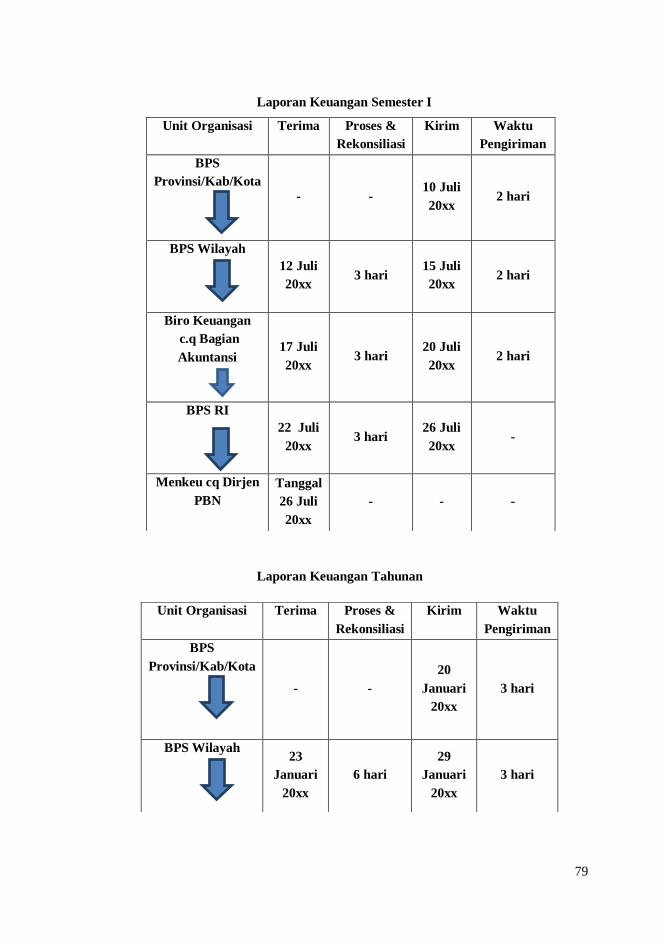

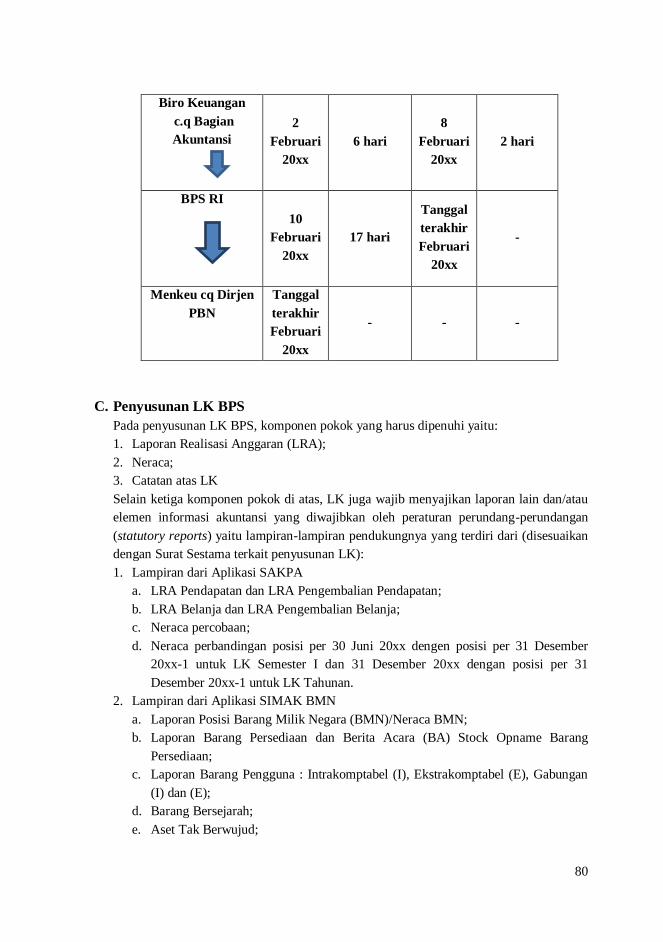

A. Gambaran Umum .................................................. .............. 78

B. Tahapan Penyusunan LK........................................................ 78

C. Penyusunan LK........................................................................ 80

D. Sistematika Isi LK.................................................................... 81

LAMPIRAN

v

1

A. Kuasa Pengguna Anggaran (KPA)

KPA adalah pejabat yang memperoleh kuasa dari PA untuk melaksanakan

sebagian kewenangan dan tanggung jawab penggunaan anggaran pada Kementerian

Negara/Lembaga yang bersangkutan. Berdasarkan PMK No. 190 tahun 2012 tentang

Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan

Belanja Negara, berikut ini akan diuraikan tugas dan kewenangan KPA, adalah :

1. Menyusun DIPA;

2. Menetapkan PPK untuk melakukan tindakan yang mengakibatkan pengeluaran

anggaran belanja negara;

3. Menetapkan PPSPM untuk melakukan pengujian tagihan kepada negara dan

menerbitkan SPM atas beban anggaran belanja Negara;

4. Menetapkan panitia/pejabat yang terlibat dalam pelaksanaan kegiatan dan

pengelolaan anggaran/keuangan;

5. Menetapkan rencana pelaksanaan kegiatan dan rencana penarikan dana;

6. Memberikan supervisi dan konsultasi dalam pelaksanaan kegiatan dan penarikan

dana;

7. Mengawasi penatausahaan dokumen dan transaksi yang berkaitan dengan

pelaksanaan kegiatan dan anggaran;

8. Menyusun laporan keuangan dan kinerja atas pelaksanaan anggaran sesuai

dengan peraturan perundang-undangan;

9. Melakukan pemeriksaan kas secara berkala dan sewaktu-waktu sesuai dengan

peraturan yang berlaku. (Perdirjen Pb No. 47 tahun 2009 dan Peraturan

Pemerintah no.45 tahun 2013.

KPA adalah Kepala Satuan Kerja. KPA mendapatkan delegasi dari Pengguna

Anggaran (PA) untuk menunjuk dan menetapkan:

1. Pejabat Pembuat Komitmen (PPK);

2. Pejabat Penguji/Penerbit SPM (PPSPM);

B. Pejabat Pembuat Komitmen (PPK)

PPK adalah pejabat yang melaksanakan kewenangan PA/KPA untuk mengambil

keputusan dan/atau tindakan yang dapat mengakibatkan pengeluaran atas beban

APBN. Tugas dan wewenang PPK adalah:

1. Menyusun rencana pelaksanaan kegiatan dan rencana penarikan dana berdasarkan

DIPA;

2. Menerbitkan Surat Penunjukan Penyedia Barang/Jasa;

BAB 1 PEJABAT PERBENDAHARAAN NEGARA

2

3. Membuat, menandatangani dan melaksanakan perjanjian/kontrak dengan

Penyedia Barang/Jasa;

4. Melaksanakan kegiatan swakelola;

5. Memberitahukan kepada Kuasa BUN atas perjanjian/kontrak yang dilakukannya;

6. Mengendalikan pelaksanaan perjanjian/kontrak;

7. Menguji dan menandatangani surat bukti mengenai hak tagih kepada negara;

8. Membuat dan menandatangani Surat Permintaan Pembayaran (SPP);

9. Melaporkan pelaksanaan/penyelesaian kegiatan kepada KPA (paling kurang

memuat perjanjian/kontrak dengan penyedia barang/jasa yang telah

ditandatangani, tagihan yang belum dan telah disampaikan penyedia barang/jasa,

tagihan yang belum dan telah diterbitkan SPPnya, dan jangka waktu penyelesaian

tagihan) ;

10. Menyerahkan hasil pekerjaan pelaksanaan kegiatan kepada KPA dengan Berita

Acara Penyerahan;

11. Menyimpan dan menjaga keutuhan seluruh dokumen pelaksanaan kegiatan;

12. Melaksanakan tugas dan wewenang lainnya yang berkaitan dengan tindakan yang

mengakibatkan pengeluaran anggaran belanja negara sesuai ketentuan peraturan

perundang-undangan.

Dalam pelaksanaan tugas dan wewenang, PPK menguji:

1. Kelengkapan dokumen tagihan;

2. Kebenaran perhitungan tagihan;

3. Kebenaran data pihak yang berhak menerima pembayaran atas beban APBN;

4. Kesesuaian spesifikasi teknis dan volume barang/jasa sebagaimana yang

tercantum dalam perjanjian/kontrak dengan barang/jasa yang diserahkan oleh

penyedia barang/jasa;

5. kesesuaian spesifikasi teknis dan volume barang/jasa sebagaimana yang

tercantum pada dokumen serah terima barang/jasa dengan dokumen

perjanjian/kontrak;

6. kebenaran, keabsahan serta akibat yang timbul dari penggunaan surat bukti

mengenai hak tagih kepada negara; dan

7. ketepatan jangka waktu penyelesaian pekerjaan sebagaimana yang tercantum

pada dokumen serah terima barang/jasa dengan dokumen perjanjian/kontrak.

PPK harus sudah mempunyai Sertifikat Keahlian Pengadaan Barang dan Jasa.

Apabila pada satker berkenaan belum ada yang memiliki sertifikat tersebut, maka

tugas dan tanggungjawab PPK dirangkap oleh KPA.

3

C. Pejabat Penandatangan SPM (PPSPM)

PPSPM adalah pejabat yang diberi kewenangan oleh PA/KPA untuk melakukan

pengujian atas pemintaan pembayaran dan menerbitkan perintah pembayaran. Tugas

dan wewenang PPSPM, antara lain:

1. Menguji kebenaran SPP beserta dokumen pendukung;

2. Menolak dan mengembalikan SPP, apabila SPP tidak memenuhi persyaratan

untuk dibayarkan;

3. Membebankan tagihan pada mata anggaran yang telah disediakan;

4. Menerbitkan SPM (mencatat pagu, realisasi belanja, sisa pagu, dana UP/TUP, dan

sisa dana UP/TUP pada kartu pengawasan DIPA; menandatangani SPM;

memasukkan PIN PPSPM);

5. Menyimpan dan menjaga keutuhan seluruh dokumen hak tagih;

6. Melaporkan pelaksanaan pengujian dan perintah pembayaran kepada KPA;

7. Melaksanakan tugas dan wewenang lainnya yang berkaitan dengan pelaksanaan

pengujian dan perintah pembayaran;

Dalam pelaksanaan tugas dan wewenang, PPSM bertanggungjawab atas:

1. Kebenaran, kelengkapan, dan keabsahan administrasi terhadap dokumen hak

tagih pembayaran yang menjadi dasar penerbitan SPM dan akibat yang timbul

dari pengujian yang dilakukannya;

2. Ketepatan jangka waktu penerbitan dan penyampaian SPM kepada KPPN.

Di BPS Provinsi, KPA dapat menunujuk Kepala Bagian Tata Usaha sebagai

PPSPM, sedangkan di BPS Kabupaten/Kota adalah Kepala Subbagian Tata Usaha.

PPK tidak dapat merangkap sebagai PPSPM.

D. Bendahara Pengeluaran

Bendahara adalah orang yang ditunjuk untuk menerima, menyimpan,

membayarkan, dan mempertanggungjawabkan uang untuk Belanja Negara dalam

pelaksanaan APBN pada Kantor/Satker Kementerian Negara/Lembaga. Tugas

Bendahara Pengeluaran, adalah :

1. Menerima, menyimpan, menatausahakan, dan membukukan uang/surat berharga

dalam pengelolaannya;

2. Melakukan pengujian dan pembayaran berdasarkan perintah PPK;

3. Menolak perintah pembayaran apabila tidak memenuhi persyaratan untuk

dibayarkan;

4. Melakukan pemotongan/pemungutan penerimaan negara dari pembayaran yang

dilakukannya;

5. Menyetorkan pemotongan/pemungutan kewajiban kepada negara ke kas negara;

4

6. Mengelola rekening tempat penyimpanan UP;

7. Menyampaikan Laporan Pertanggungjawaban (LPJ) kepada Kepala KPPN selaku

Kuasa BUN;

Bendahara pengeluaran tidak dapat dirangkap oleh KPA, PPK, atau PPSPM.

E. Bendahara Pengeluaran Pembantu (BPP)

BPP adalah orang yang ditunjuk untuk membantu Bendahara Pengeluaran untuk

melaksanakan pembayarankepada yang berhak guna kelancaran pelaksanaan

kegiatan tertentu. Tugas BPP adalah:

1. Menerima dan menyimpan UP;

2. Melakukan pengujian dan pembayaran atas tagihan yang dananya bersumber dari

UP;

3. Melakukan pembayaran yang dananya bersumber dari UP berdasarkan perintah

PPK;

4. Menolak perintah pembayaran apabila tidak memenuhi persyaratan untuk

dibayarkan;

5. Melakukan pemotongan/pemungutan penerimaan negara dari pembayaran yang

dilakukannya;

6. Menyetorkan pemotongan/pemungutan kewajiban kepada negara ke kas negara;

7. Menatausahakan transaksi UP;

8. Menyelenggarakan pembukuan transaksi UP;

9. Mengelola rekening tempat penyimpanan UP;

F. Bendahara Penerimaan (BPEN)

Sesuai dengan Peraturan Pemerintah No. 45 Tahun 2013 Bendahara

Penerimaan adalah orang yang ditunjuk untuk menerima, menyimpan, menyetorkan,

menatausahakan dan mempertanggungjawabkan uang Pendapatan Negara dalam

rangka pelaksanaan APBN pada satuan kerja.

Bendahara Penerimaan bertugas:

1. Menerima dan menyimpan uang Pendapatan Negara

2. Menyetorkan uang Pendapatan Negara ke rekening Kas Negara secara periodik

sesuai ketentuan peraturan perundang-undangan

3. Menatausahakan transaksi uang Pendapatan negara di Satker

4. Menyelenggarakan pembukuan transaksi uang Pendapatan Negara

5. Mengelola rekening tempat penyimpanan uang pendapatan negara

6. Menyampaikan laporan pertanggungjawaban bendahara penerimaan kepada

Badan Pemeriksa Keuangan dan Kuasa BUN.

G. BPP Kerjasama

5

Bendahara Kerjasama adalah Bendahara Pengeluaran Pembantu yang bertugas

mengelola administrasi keuangan kerjasama hibah. BPP Kerjasama ditunjuk pada

saat adanya kerjasama.

Tugas BPP Kerjasama yaitu:

1. Menerima dan menyimpan dana kerjasama;

2. Melakukan pengujian dan pembayaran atas tagihan yang dananya bersumber dari

dana kerjasama;

3. Melakukan pembayaran yang dananya bersumber dari dana kerjasama

berdasarkan perintah PPK;

4. Menolak pembayaran apabila tidak memenuhi persyaratan untuk dibayarkan;

5. Melakukan pemotongan/pemungutan penerimaan negara dari pembayaran yang

dilakukannya;

6. Menyetorkan pemotongan/pemungutan kewajiban kepada negara ke kas negara;

7. Menatausahakan transaksi dana kerjasama;

8. Menyelenggarakan pembukuan transaksi dana kerjasama;

9. Menyampaikan laporan pertanggungjawaban belanja dana kerjasama;

10. Mengelola rekening tempat penyimpanan dana kerjasama;

H. Pejabat Pengelola Administrasi Belanja Pegawai (PPABP)

PPABP adalah pembantu KPA yang diberi tugas dan tanggung jawab untuk

mengelola pelaksanaan belanja pegawai.

Tugas PPABP adalah :

1. Melakukan pencatatan data kepegawaian secara elektronik dan/atau manual yang

berhubungan dengan belanja pegawai secara tertib, teratur, dan

berkesinambungan;

2. Melakukan penatausahaan dokumen terkait keputusan kepegawaian dan

dokumen pendukung lainnya dalam dosir setiap pegawai pada Satker yang

bersangkutan secara tertib dan teratur;

3. Memproses pembuatan Daftar Gaji induk, Gaji Susulan, Kekurangan Gaji, Uang

Duka Wafat/Tewas, Terusan Penghasilan/Gaji, Uang Muka Gaji, Uang Lembur,

Uang Makan, Honorarium, Vakasi, dan pembuatan Daftar Permintaan

Perhitungan Belanja Pegawai lainnya;

4. Memproses pembuatan Surat Keterangan Penghentian Pembayaran (SKPP);

5. Memproses perubahan data yang tercantum pada Surat Keterangan Untuk

Mendapatkan Tunjangan Keluarga setiap awal tahun anggaran atau setiap terjadi

perubahan susunan keluarga;

6. Menyampaikan Daftar Permintaan Belanja Pegawai, ADK Perubahan Data

Pegawai, ADK Belanja Pegawai, Daftar Perubahan Data Pegawai, dan dokumen

pendukungnya kepada PPK;

7. Mencetak Kartu Pengawasan Belanja Pegawai Perorangan setiap awal tahun

dan/atau apabila diperlukan; dan

6

8. Melaksanakan tugas-tugas lain yang berhubungan dengan penggunaan anggaran

belanja pegawai.

Catatan :

1. Para pejabat perbendaharaan negara ditetapkan dengan Surat Keputusan.

2. KPA ditetapkan oleh PA.

3. Berdasarkan SK pelimpahan wewenang dari PA, KPA menetapkan PPK, PPSPM.

4. Berdasarkan SK pendelegasian kewenangan dari Kepala BPS, maka Kepala BPS

Provinsi dan Kepala BPS Kabupaten/Kota menetapkan Bendahara Pengeluaran,

Bendahara Penerimaan, BPP, PPABP, dan BPP Kerjasama.

5. Dalam hal tidak terdapat perubahan pejabat yang ditetapkan sebagai PPK

dan/atau PPSPM pada saat pergantian periode tahun anggaran, penetapan PPK

dan/atau PPSPM tahun yang lalu masih tetap berlaku.

7

Berdasarkan PMK No. 91/PMK.06/2007 BAS adalah daftar perkiraan buku besar

yang ditetapkan dan disusun secara sistematis untuk memudahkan perencanaan dan

pelaksanaan anggaran, serta pertanggunjawaban dan pelaporan keuangan pemerintah

pusat. Pengertian ini menitikberatkan BAS dari sisi klasifikasi ekonomi atau jenis

belanja.

A. Penjelasan Penggunaan Kode Akun

1. Pendapatan

Pendapatan adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang

menambah Saldo Anggaran Lebih dalam periode tahun anggaran yang bersangkutan

yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah yang

berasal dari pajak dan bukan pajak (PP No. 71 Tahun 2010). Pada BPS pendapatan

hanya berasal dari bukan pejabat (PNBP), antara lain:

a. Pendapatan Penjualan Hasil Produksi/ Sitaan (42311)

1. Pendapatan Penjualan Informasi, Penerbitan, Film, Survey, Pemetaan dan

Hasil Cetakan Lainnya (423116)

Digunakan untuk mencatat penjualan informasi dan publikasi dalam

bentuk buku publikasi, softcopy data, raw data, dll.

2. Pendapatan Penjualan Dokumen-Dokumen Pelelangan (423117)

Digunakan untuk mencatat penjualan dokumen-dokumen lelang.

3. Pendapatan Penjualan Lainnya (423119)

Digunakan untuk mencatat penjualan yang tidak termasuk penjualan-

penjualan di atas.

b. Pendapatan dari Pemindahtanganan BMN (42312)

1. Pendapatan dari Penjualan Tanah, Gedung, dan Bangunan (423121)

Digunakan untuk mencatat pendapatan dari penjualan Tanah, Gedung, dan

Bangunan, tidak termasuk penjualan sewa beli rumah dinas,

2. Pendapatan dari Penjualan Peralatan dan Mesin (423122)

Digunakan untuk mencatat pendapatan dari penjualan Peralatan dan

Mesin.

3. Pendapatan dari Pemindahtanganan BMN Lainnya (423129)

Digunakan untuk mencatat pendapatan dari pemindahtanganan BMN

lainnya

c. Pendapatan dari Pemanfaatan BMN (42314)

1. Pendapatan Sewa Tanah, Gedung, dan Bangunan (423141)

Digunakan untuk mencatat penerimaan umum berupa pendapatan sewa

rumah dinas.

2. Pendapatan dari Pemanfaatan BMN Lainnya (423149)

BAB II BAGAN AKUN STANDAR

8

Digunakan untuk mencatat pendapatan dari pemanfaatan BMN lainnya.

d. Pendapatan Jasa II (42322)

Pendapatan Jasa Lembaga Keuangan/ Jasa Giro (423221)

Digunakan untuk mencatat pendapatan yang berasal dari bunga rekening giro

pemerintah.

e. Pendapatan dari Penerimaan Kembali Tahun Anggaran Yang Lalu (42391)

1. Penerimaan Kembali Belanja Pegawai Pusat TAYL (423911)

2. Penerimaan Kembali Belanja Lainnya TAYL (423913)

2. Belanja

Belanja adalah pengeluaran oleh Bendahara Umum Negara/Bendahara Umum

Daerah yang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah.

a. Belanja Pegawai

1. Belanja Gaji PNS (51111)

a) Belanja Gaji Pokok PNS (511111)

Pengeluaran untuk pembayaran gaji pokok Pegawai Negeri Sipil

b) Belanja Pembulatan Gaji PNS (511119)

Pengeluaran untuk pembayaran pembulatan gaji pokok Pegawai Negeri

Sipil.

2. Belanja Tunjangan I PNS (51112)

a) Belanja Tunj. Suami/Istri PNS (511121)

Pengeluaran untuk pembayaran tunjangan suami/istri PNS

b) Belanja Tunj. Anak PNS (511122)

Pengeluaran untuk pembayaran tunjangan anak PNS.

c) Belanja Tunj. Struktural PNS (511123)

Pengeluaran untuk pembayaran tunjangan struktural PNS.

d) Belanja Tunj. Fungsional PNS (511124)

Pengeluaran untuk pembayaran tunjangan fungsional PNS.

e) Belanja Tunj. PPh PNS (511125)

Pengeluaran untuk pembayaran tunjangan PPh PNS

f) Belanja Tunj. Beras PNS (511126)

Pengeluaran untuk pembayaran tunjangan beras berbentuk uang

maupun natura.

g) Belanja Uang Makan PNS (511129)

Pengeluaran untuk pembayaran tunjangan uang makan PNS.

3. Belanja Tunjangan-Tunjangan II PNS (51113)

a) Belanja Tunj. Daerah Terpencil/Sangat Terpencil PNS (511135)

Pengeluaran untuk pembayaran tunjangan daerah terpencil/sangat

terpencil PNS.

9

b) Belanja Tunjangan Khusus Papua PNS (511138)

Pengeluaran untuk pembayaran tunjangan khusus PNS Papua.

4. Belanja Tunjangan-Tunjangan III Pegawai Negeri/Staff di Luar Negeri

(51114)

Belanja Tunj. Lain-lain termasuk uang duka PNS Dalam dan Luar Negeri

(511147)

Pengeluaran untuk pembayaran tunjangan Lain lain termasuk uang duka

PNS dalam dan Luar Negeri.

5. Belanja Tunjangan-Tunjangan IV PNS (51115)

Belanja Tunjangan Umum PNS (511151)

Pengeluaran untuk pembayaran tunjangan umum/tambahan tunjangan

umum PNS, termasuk PNS TNI/Polri sesuai Peraturan Presiden No. 12

Tahun 2006

6. Belanja Lembur (51221)

Belanja Uang Lembur (512211)

Pengeluaran untuk pembayaran uang lembur termasuk uang makan yang

dibayarkan dalam rangka lembur.

7. Belanja Vakasi (51231)

Belanja Vakasi (512311)

Pengeluaran untuk pembayaran imbalan untuk penguji atau pemeriksa

kertas/ jawaban ujian.

b. Belanja Barang

1. Belanja Barang Operasional (52111) terdiri dari:

a) Belanja Keperluan Perkantoran (521111)

Pengeluaran untuk membiayai keperluan sehari-hari perkantoran yang

secara langsung menunjang kegiatan operasional kementerian negara/

lembaga terdiri dari :

1) Satuan biaya yang dikaitkan dengan jumlah pegawai yaitu

pengadaan barang yang habis dipakai antara lain pembelian alat-

alat tulis, barang cetak, alat-alat rumah tangga, langganan surat

kabar/berita/majalah, biaya minum/makanan kecil untuk rapat,

biaya penerimaan tamu.

2) Satuan biaya yang tidak dikaitkan dengan jumlah pegawai antara

lain biaya satpam/pengaman kantor, cleaning service, sopir, tenaga

lepas (yang dipekerjakan secara kontraktual), telex, internet,

komunikasi khusus diplomat, pengurusan penggantian sertifikat

tanah yang hilang, pembayaran PBB.

3) Pengeluaran untuk membiayai pengadaan/ penggantian inventaris

yang berhubungan dengan penyelenggaraan administrasi

kantor/satker di bawah nilai kapitalisasi.

10

4) Pembelian buku cek/buku giro bilyet.

5) Pembelian meterai.

b) Belanja Pengadaan Bahan Makanan (521112)

Pengeluaran untuk pengadaan bahan makanan.

c) Belanja Penambah Daya Tahan Tubuh (521113)

Pengeluaran untuk membiayai pengadaan bahan makanan / minuman /

obat-obatan yang diperlukan dalam menunjang pelaksanaan kegiatan

operasional kepada pegawai.

d) BelanjaPengiriman Surat Dinas Pos Pusat (521114)

Pengeluaran untuk membiayai Pengiriman surat menyurat dalam

rangka kedinasan yang dibayarkan oleh Kementerian Negara/lembaga.

e) Belanja Honor Operasional Satuan Kerja (521115)

Honor Operasional Satuan Kerja merupakan honor yang menunjang

kegiatan operasional yang bersangkutan dan pembayaran honornya

dilakukan secara terus menerus dari awal sampai dengan akhir tahun

anggaran. Honor tidak tetap yang digunakan untuk kegiatan yang

terkait dengan operasional kegiatan satuan kerja seperti:

1) Honor Pejabat Kuasa Pengguna Anggaran, Honor Pejabat Pembuat

Komitmen, Honor Pejabat Penguji SPP dan Penanda Tangan SPM,

Honor Bendahara Pengeluaran/Pemegang Uang Muka, Honor Staf

Pengelola Keuangan.

2) Honor Pengelola PNBP (honor atasan langsung. bendahara dan

sekretariat)

3) Honor Pengelola Satuan Kerja (yang mengelola gaji pada

Kementerian Pertahanan)

4) Honor Tim SAI (Pengelola SAK dan SIMAK BMN)

f) Belanja Barang Operasional Lainnya (521119)

Pengeluaran untuk membiayai pengadaan barang yang tidak dapat

ditampung dalam mata anggaran 521111, 521112, 521113, 521114,

dan 521115 dalam rangka kegiatan operasional.

Belanja Barang Operasional Lainnya dapat digunakan untuk belanja

bantuan transport dalam kota. Dalam rangka kegiatan operasional

satker.

2. Belanja Barang Non Operasional (52121) Terdiri dari:

a) Belanja Bahan (521211)

Pengeluaran yang digunakan untuk pembayaran biaya bahan

pendukung kegiatan (yang habis dipakai) seperti alat tulis kantor

(ATK), konsumsi/bahan makanan, bahan cetakan, dokumentasi,

spanduk, biaya fotokopi yang diperlukan dalam pelaksanaan kegiatan

non operasional seperti dies natalis, pameran, seminar, sosialisasi,

11

rapat, diseminasi dan lain lain yang terkait langsung dengan output

suatu kegiatan.

b) BelanjaHonor Output Kegiatan (521213)

Honor tidak tetap yang dibayarkan kepada pegawai yang

melaksanakan kegiatan dan terkait dengan output seperti:

1) Honor untuk Pelaksana Kegiatan Penelitian.

2) Honor penyuluh non PNS.

3) Honor Tim Pelaksana Kegiatan (pengarah, penanggung jawab,

koordinator, ketua, sekretaris, anggota dan staf sekretariat).

4) Honor Pejabat Pengadaan Barang/Jasa, Honor Panitia Pengadaan

Barang/Jasa, Honor Panitia Pemeriksa Penerima Barang/Jasa,

untuk pengadaan yang tidak menghasilkan Aset Tetap/Aset

Lainnya.

Honor Output Kegiatan dapat digunakan untuk biaya honor yang

timbul sehubungan dengan/dalam rangka penyerahan barang kepada

masyarakat

Honor Output Kegiatan merupakan honor yang dibayarkan atas

pelaksanaan kegiatan yang insidentil dan dapat dibayarkan tidak terus

menerus dalam satu tahun.

c) Belanja Barang Non Operasional Lainnya (521219)

Digunakan untuk pengeluaran yang tidak dapat ditampung dalam akun

521211 dan 521213.

Belanja Barang Non Operasional Lainnya dapat digunakan untuk:

1) Belanja bantuan transport dalam kota dalam rangka kegiatan non

operasional satker

2) Belanja Barang Non Operasional Lainnya dapat digunakan untuk

biaya-biaya Crash Program.

3) Belanja Barang Non Operasional Lainnya dapat digunakan untuk

pemberian beasiswa kepada pegawai dilingkup K/L atau di luar

lingkup satker.

3. Belanja Langganan Daya dan Jasa (52211)

a) Belanja Langganan Listrik (522111)

Belanja langganan listrik, termasuk belanja apabila terjadi denda atas

keterlambatan pembayaran tagihan langganan listrik.

b) Belanja Langganan Telepon (522112)

Belanja langganan telepon, termasuk belanja apabila terjadi denda atas

keterlambatan pembayaran tagihan langganan telepon.

c) Belanja Langganan Air (522113)

Belanja langganan air, termasuk belanja apabila terjadi denda atas

keterlambatan pembayaran tagihan langganan air.

12

d) Belanja Langganan Daya dan Jasa Lainnya (522119)

Belanja langganan daya dan jasa lainnya, termasuk belanja apabila

terjadi denda atas keterlambatan pembayaran tagihan langganan daya

dan jasa lainnya.

4. Belanja Jasa Pos dan Giro (52212)

Belanja Jasa Pos dan Giro (522121)

Digunakan untuk pembayaran jasa perbendaharaan yang telah

dilaksanakan oleh kantor pos diseluruh Indonesia.

5. Belanja Jasa Konsultan (52213)

BelanjaJasa Konsultan (522131)

Digunakan untuk pembayaran jasa konsultan secara kontraktual termasuk

jasa pengacara yang outputnya tidak menghasilkan aset lainnya.

6. Belanja Jasa Sewa (52214)

Belanja Jasa Sewa (522141)

Digunakan untuk pembayaran sewa (misalnya sewa

kantor/gedung/ruangan, atau sewa lainnya).

7. Belanja Jasa Profesi (52215)

Belanja Jasa Profesi (522151)

Belanja untuk pembayaran honorarium narasumber yang diberikan kepada

pegawai negeri/non-pegawai negeri sebagai narasumber, pembicara,

praktisi, pakar yang memberikan informasi/pengetahuan kepada pegawai

negeri lainnya/masyarakat.

Honorarium narasumber pegawai negeri dapat diberikan dengan

ketentuan:

a) Berasal dari luar lingkup unit eselon I penyelenggara;

b) Berasal dari lingkup unit eselon I penyelenggara sepanjang peserta

yang menjadi sasaran utama kegiatan berasal dari luar lingkup unit

eselon I berkenaan/masyarakat

8. Belanja Pemeliharaan (52311)

a) Belanja Biaya Pemeliharaan Gedung dan Bangunan (523111)

Pengeluaran pemeliharaan/perbaikan yang dilaksanakan sesuai dengan

Standar Biaya Umum. Dalam rangka mempertahankan gedung dan

bangunan kantor dengan tingkat kerusakan kurang dari atau sampai

dengan 2%; dan pemeliharaan/perawatan halaman/taman

gedung/kantor agar berada dalam kondisi normal (tidak memenuhi

syarat kapitalisasi aset tetap gedung dan bangunan).

b) Belanja Biaya Pemeliharaan Peralatan dan Mesin (523121)

Pengeluaran untuk pemeliharaan/perbaikan untuk mempertahankan

peralatan dan mesin agar berada dalam kondisi normal yang tidak

memenuhi syarat kriteria kapitalisasi aset tetap peralatan dan mesin.

13

9. Belanja Perjalanan Dalam Negeri (52411)

a) Belanja Perjalanan Biasa (524111)

b) Pengeluaran untuk perjalanan dinas melewati batas kota/kabupaten,

perjalanan dinas dalam kota/kabupaten lebih dari 8 jam dan perjalanan

dinas pindah sesuai dengan PMK yang mengatur mengenai perjalanan

dinas dalam negeri bagi pejabat negara, pegawai negeri, dan pegawai

tidak tetap.

c) Belanja Perjalanan Dinas Dalam Kota (524113)

d) Pengeluaran untuk perjalanan dinas yang dilaksanakan di dalam kota

sampai dengan 8 jam sesuai dengan Peraturan Menteri Keuangan yang

mengatur mengenaiperjalanan dinas dalam negeri bagi pejabat negara,

pegawai negeri danpegawai tidak tetap.

e) Belanja Perjalanan Dinas Paket Meeting Dalam Kota (524114)

f) Pengeluaran untuk perjalanan dinas dalam rangka kegiatan rapat,

seminar, dan sejenisnya yang dilaksanakan di dalam kota satker

penyelenggara dan dibiayai seluruhnya oleh satker penyelenggara,

serta yang dilaksanakan di dalam kota satker peserta dengan biaya

perjalanan dinas yang ditanggung oleh satker peserta.

g) Biaya Perjalanan Dinas Paket Meeting Luar Kota (524119)

h) Pengeluaran untuk perjalanan dinas dalam rangka kegiatan rapat,

seminar, dan sejenisnya yang dilaksanakan di luar kota satker

penyelenggara dan dibiayai seluruhnya oleh satker penyelenggara,

serta yang dilaksanakan di luar kota satker peserta dengan biaya

perjalanan dinas yang ditanggung oleh satker peserta.

c. Belanja Modal

1. Belanja Modal Tanah (53111)

a) Belanja Modal Tanah (531111)

Seluruh pengeluaran yang dilakukan untuk pengadaan/ pembelian/

pembebasan penyelesaian, balik nama, pengosongan, penimbunan,

perataan, pematangan tanah, pembualan sertifikat tanah serta

pengeluaran - pengeluaran lain yang bersifat administratif sehubungan

dengan perolehan hak dan kewajiban atas tanah pada saat

pembebasan/pembayaran ganti rugi sampai tanah tersebut siap

digunakan/ pakai (swakelola/kontraktual).

b) Belanja Modal Pembayaran Honor Tim Tanah (531113)

Pengeluaran untuk pembayaran upah tenaga kerja dan honor pengelola

teknis pada saat pengadaan/pembelian tanah secara swakelola sampai

dengan tanah tersebut siap digunakan/dipakai (swakelola).

14

c) Belanja Modal Pembuatan Sertifikat Tanah (531114)

Pengeluaran yang dilakukan untuk pembuatan sertifikat tanah pada

saat pengadaan/pembelian tanah secara swakelola sampai dengan tanah

tersebut siap digunakan/dipakai (swakelola).

d) Belanja Modal Pengurukan dan Pematangan Tanah (531115)

Pengeluaran yang dilakukan untuk pengurukan/penimbunan, perataan

dan pematangan tanah pada saat pengadaan/pembelian tanah secara

swakelola sampai dengan tanah tersebut siap digunakan/dipakai

(swakelola).

2. Belanja Modal Peralatan dan Mesin (53211)

Belanja Modal Peralatan dan Mesin (532111)

Pengeluaran unluk pengadaan peralatan dan mesin yang digunakan dalam

pelaksanaan kegiatan antara lain biaya pembelian, biaya pengangkutan,

biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan

mempersiapkan sampai peralatan dan mesin tersebut siap digunakan.

3. Belanja Modal Gedung dan Bangunan (53311)

Belanja Modal Gedung dan Bangunan (533111)

Pengeluaran untuk memperoleh gedung dan bangunan secara kontraktual

sampai dengan gedung dan bangunan siap digunakan meliputi biaya

pembelian atau biaya kontruksi. termasuk biaya pengurusan IMB, notaris

dan pajak (kontraktual).

4. Belanja Modal Jaringan (53413)

Belanja Modal Jaringan (534131)

Pengeluaran untuk memperoleh jaringan sampai siap pakai meliputi biaya

perolehan atau biaya kontruksi dan biaya-biaya lain yang dikeluarkan

sampai jaringan tersebut siap pakai.

5. Belanja Modal Lainnya (53611)

Belanja Modal Lainnya (536111)

a) Pengeluaran untuk memperoleh Aset Tetap Lainnya dan Aset Lainnya

yang tidak dapat diklasifikasikan dalam belanja modal tanah, peralatan

dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan.

b) Pengeluaran untuk memperoleh Aset Tetap Lainnya dan Aset Lainnya

sampai dengan siap digunakan.

c) Belanja Modal Lainnya dapat digunakan untuk pengadaan software,

pengembangan website, pengadaan lisensi yang memberikan manfaat

lebih dari satu tahun baik secara swakelola maupun dikontrakkan

kepada Pihak Ketiga

d) Belanja Modal Lainnya dapat digunakan untuk pembangunan aset

tetap renovasi yang akan diserahkan kepada entitas lain dan masih di

lingkungan pernerintah pusat. Untuk Aset Tetap Renovasi yang

15

nantinya akan diserahkan kepada entitas lain berupa Gedung dan

Bangunan mengikuti ketentuan batasan minimal kapitalisasi.

e) Termasuk dalam belanja modal lainnya: pengadaan/pembelian barang-

barang kesenian, dan koleksi perpustakaan.

16

A. Peraturan terkait Revisi Anggaran

Peraturan yang digunakan terkait pelaksanaan Revisi Anggaran meliputi:

1. Peraturan Menteri Keuangan Republik Indonesia Nomor 32/PMK.02/2013

Tentang Tata Cara Revisi Anggaran Tahun Anggaran 2013

2. Peraturan Direktur Jendral Perbendaharaan Nomor PER-12/PB/2013 Tentang

Petunjuk Teknis Revisi Anggaran Yang Menjadi Bidang Tugas Direktorat

Jendral Perbendaharaan Tahun Anggaran 2013

Peraturan ini tetap berlaku sepanjang belum diterbitkannya peraturan baru yang

mengatur tatacara revisi anggaran Tahun Anggaran 2013. Peraturan mengenai revisi

anggaran ini mengalami perubahan setiap tahun anggaran.

B. Ruang Lingkup Revisi Anggaran

Revisi Anggaran terdiri atas:

1. Perubahan rincian anggaran yang disebabkan penambahan atau pengurangan

pagu anggaran belanja termasuk pergeseran rincian anggaran belanjanya;

2. Perubahan atau pergeseran rincian anggaran dalam hal pagu anggaran tetap

dan/atau

3. Perubahan/ralat karena kesalahan administrasi, yang meliputi:

a. Ralat kode akun sesuai kaidah akuntansi sepanjang dalam peruntukan dan

sasaran yang sama;

b. Ralat kode KPPN;

c. perubahan nomenklatur bagian anggaran dan/atau Satker sepanjang kode

tetap;

d. Ralat kode nomor register PI-ILN/PHDN

e. Ralat kode kewenangan

f. Ralat kode lokasi; dan/atau

g. Ralat cara penarikan PHLN/PHDN

C. Batasan Revisi Anggaran

Revisi Anggaran dapat dilakukan sepanjang tidak mengakibatkan pengurangan

alokasi anggaran terhadap:

1. Kebutuhan Biaya Operasional Satker kecuali untuk memenuhi Biaya Operasional

pada Satker lain dan dalam peruntukan yang sarna;

2. Pembayaran berbagai tunggakan (tercantum dalam Lembar IV DIPA);

3. Rupiah Murni Pendamping (RMP) sepanjang paket pekerjaan masih berlanjut

(on-going); dan/atau

BAB III REVISI ANGGARAN

17

4. Paket pekerjaan yang telah dikontrakkan dan/atau direalisasikan dananya

sehingga menjadi minus.

D. Dokumen terkait Revisi Anggaran

Kuasa Pengguna Anggaran menyampaikan usulan Revisi Anggaran kepada Kepala

Kantor Wilayah Direktorat Jenderal Perbendaharaan dilengkapi dokumen pendukung

berupa:

1. Surat Usulan Revisi Anggaran yang dilampiri matriks perubahan (semula-

menjadi);

2. SPTJM yang ditandatangani oleh Kuasa Pengguna Anggaran dan bermeterai; dan

3. ADK RKA-K/L DIPA Revisi.

E. Revisi DIPA dan Revisi POK

1. Revisi DIPA

Merupakan kewenangan Kementerian Keuangan melalui Kanwil DJPB. Revisi

DIPA dapat dilakukan setelah mendapat persetujuan Kanwil DJPB setempat.

Setelah mendapatkan persetujuan Revisi DIPA, KPA menerbitkan revisi POK

sesuai persetujuan revisi DIPA tersebut.

Revisi DIPA yang diajukan ke Kanwil DJPB harus diusulkan oleh KPA masing-

masing Satker.

2. Revisi POK

Merupakan kewenangan KPA masing-masing Satker. Revisi POK dapat

dilakukan sepanjang tidak berakibat pada perubahan POK (volume keluaran, total

biaya per output/kegiatan, total biaya menurut kategori belanja barang dan

belanja modal).

Revisi POK diajukan oleh Penanggungjawab Kegiatan kepada KPA. Selanjutnya

KPA membuat persetujuan/penolakan usulan revisi tersebut. Jika usulan revisi

POK disetujui maka ADK RKAKL harus disesuaikan, dan dikirimkan ke KPPN

setempat sebagai acuan penerbitan SP2D.

Khusus BPS Kabupaten/Kota, sebelum menyetujui usulan revisi POK dari

penanggungjawab kegiatan, diminta agar melakukan konsultasi terlebih dahulu ke

BPS Provinsi, hal ini untuk menghindari adanya perbedaan aktivitas dari setiap BPS

Kabupaten/Kota.

18

SKPA adalah dokumen pemberian kuasa dari Kuasa Pengguna Anggaran (KPA)

tertentu kepada KPA lainnya untuk menggunakan sebagian kredit anggaran dalam

rangka melaksanakan sebagian/seluruh paket pekerjaan yang telah ditentukan. Peraturan

terkait SKPA yaitu Perdirjen Nomor PER-20/PB/2011 tentang Tata Cara Pelaksanaan

Penggunaan Anggaran Melalui Pemberian Kuasa Antar Kuasa Pengguna Anggaran dan

Surat Edaran Dirjen Perbendaharaan Nomor SE- 41/ PB/ 2011 tentang Petunjuk Teknis

Penyusunan, Dan Konsolidasi Laporan Keuangan Atas Realisasi Dana Surat Kuasa

Pengguna Anggaran.

A. Prinsip dasar

1. SKPA diterbitkan dalam rangka efisiensi dan efektivitas pelaksanaan pembayaran

antar wilayah dan dilakukan untuk menunjang pencapaian keluaran (output) KPA

penerbit.

2. Output SKPA penerima harus sesuai dengan rencana output penerbit.

3. SKPA diterbitkan oleh KPA unit eselon yang lebih tinggi kepada KPA unit

eselon yang lebih rendah dalam satu unit eselon 1 yang sama pada suatu

Kementerian Negara/Lembaga.

4. KPA Penerima tidak dapat menerbitkan SKPA lagi kepada KPA Penerima

lainnya atas SKPA yang diterimanya.

5. KPA Penerbit bertanggungjawab atas Indeks Kinerja Kegiatan dan keluaran

(output) dari pekerjaan yang diterbitkan SKPA-nya.

6. KPA Penerima bertanggungjawab atas pencapaian paket pekerjaan dan

penggunaan anggaran yang diterbitkan SKPA-nya

7. Penerbitan SKPA tidak berakibat pada pemindahan pagu DIPA/dari KPA

penerbit kepada KPA penerima.

B. Penerbitan dan Penatausahaan SKPA

1. SKPA diterbitkan sesuai fungsi, subfungsi, program, kegiatan, output, akun

sebagaimana tercantum dalam DIPA KPA penerbit.

2. SKPA diterbitkan dengan kode satuan kerja KPA penerbit, kode lokasi KPA

penerbit dan kode kantor bayar KPPN penerima.

3. SKPA diterbitkan per jenis belanja dan berlaku untuk 1 (satu) tahun anggaran.

4. KPA penerbit menerbitkan SKPA untuk digunakan sebagai dasar penggunaan

anggaran oleh KPA penerima.

5. SKPA diterbitkan melalui aplikasi SPM dengan format sebagaimana telah diatur

dalam peraturan Direktur Jenderal Perbendaharaan.

BAB IV SURAT KUASA PENGGUNA ANGGARAN (SKPA)

19

6. SKPA disampaikan kepada KPPN penerbit rangkap 8 (delapan) dengan dilampiri

ADK SKPA untuk mendapatkan pengesahan.

7. Jika terdapat revisi POK, KPA penerbit juga harus menyampaikan ADK revisi

POK kepada KPPN penerbit.

8. KPPN penerbit akan melakukan pengujian SKPA sebelum disahkan.

9. KPA penerbit mengirimkan SKPA yang telah disahkan kepada KPA penerima

rangkap 2 (dua) dengan disertai ADK SKPA untuk dijadikan sebagai dasar

penggunaan anggaran, dan menyimpan 1 lembar untuk pertinggal.

C. Pencairan dana SKPA

1. KPA penerima menyampaikan 1 lembar SKPA kepada KPPN penerima sebelum

pengajuan SPM pertama kali.

2. KPPN penerima akan menguji SKPA yang telah diserahkan KPA penerima

dengan data SKPA dari KPPN penerbit.

3. KPA penerima membukukan pengeluaran yang berasal dari SKPA secara

terpisah dengan dana yang berasal dari DIPA.

D. Pelaporan Keuangan dan Rekonsiliasi.

1. KPA penerima menyelenggarakan akuntansi dan penyusunan Laporan Keuangan

(LK) atas pelaksanaan SKPA secara terpisah dengan penyelenggaraan akuntansi

dan penyusunan laporan keuangan atas dana DIPA yang dikelolanya.

2. KPA penerima melakukan rekonsiliasi atas realisasi dana SKPA dengan KPPN

penerima setiap bulan, dan menyusun LK atas realisasi dana SKPA setiap

triwulan

3. LK SKPA yang dibuat oleh KPA penerima, disampaikan kepada KPA penerbit

disertai dengan ADK beserta copy Berita Acara Rekonsiliasi paling lambat 1

(satu) hari kerja sebelum penyampaian LK oleh KPA penerbit SKPA.

4. KPA penerbit melakukan konsolidasi atas LK SKPA yang diterima dari KPA

penerima dengan LK atas dana DIPA.

E. Pelaporan pelaksanaan pekerjaan

1. Setelah pelaksanaan pembayaran berakhir atau berakhirnya tahun anggaran, KPA

penerima wajib menyampaikan laporan pelaksanaan pekerjaan kepada KPA

penerbit.

2. Laporan pelaksanaan pekerjaan tersebut menggunakan format yang telah

ditentukan dalam Peraturan Direktur Jenderal Perbendaharaan No. 20 Tahun

2011.

3. Jika dalam pelaksanaan pekerjaan SKPA menghasilkan BMN maka KPA

4.

5. penerbit melakukan pemindahtanganan BMN kepada KPA penerima.

6. KPA penerima BMN mencatat BMN tersebut kedalam SIMAK-BMN.

20

Kerja sama pada BPS adalah kesepakatan antara unit kerja pada BPS dan mitra

kerja sama dari dalam maupun dari luar negeri untuk kegiatan statistik, teknologi

informasi, dan/atau pengembangan sumber daya manusia dimana masing-masing pihak

mempunyai hak, kewajiban, dan tanggung jawab yang jelas berdasarkan kesepakatan

bersama yang dituangkan dalam perjanjian tertulis dalam kerangka Sistem Statistik

Nasional. (Perka BPS No. 37 Tahun 2012).

Jenis Kerjasama di BPS terdiri dari:

A. Hibah

B. PNBP

C. Swakelola

Semua jenis kerjasama yang dilakukan oleh satker harus diungkapan ke dalam

Laporan Keuangan (CaLK).

A. Hibah

Hibah adalah pendapatan/belanja pemerintah pusat yang berasal dari/untuk

badan/lembaga dalam negeri atau perseorangan, pemerintah negara asing,

badan/lembaga asing, badan/lembaga internasional baik dalam bentuk devisa,

rupiah maupun barang dan atau jasa, termasuk tenaga ahli dan pelatihan yang tidak

perlu dibayar/diterima kembali, yang secara spesifik telah ditetapkan

peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus

menerus (PMK No. 191 Tahun 2011).

Hibah Daerah adalah pemberian dengan pengalihan hak atas sesuatu dari

Pemerintah atau pihak lain kepada Pemerintah Daerah atau sebaliknya yang secara

spesifik telah ditetapkan peruntukannya dan dilakukan melalui perjanjian.

Hibah Luar Negeri adalah setiap penerimaan negara baik dalam bentuk devisa

dan/atau devisa yang dirupiahkan, rupiah, maupun dalam bentuk barang dan/atau

jasa yang diperoleh dari pemberi hibah luar negeri yang tidak perlu dibayar

kembali.

Berdasarkan mekanisme pencairannya hibah dibagi menjadi:

1. Hibah Terencana

2. Hibah Tidak Terencana

Berdasarkan sumbernya hibah dibagi menjadi:

1. Bersumber dari dalam negeri

2. Bersumber dari luar negeri

Berdasarkan bentuknya hibah dibagi menjadi:

1. Barang/Jasa

2. Uang

a. Uang tunai

b. Uang untuk membiayai kegiatan

BAB V KERJASAMA

21

3. Surat Berharga

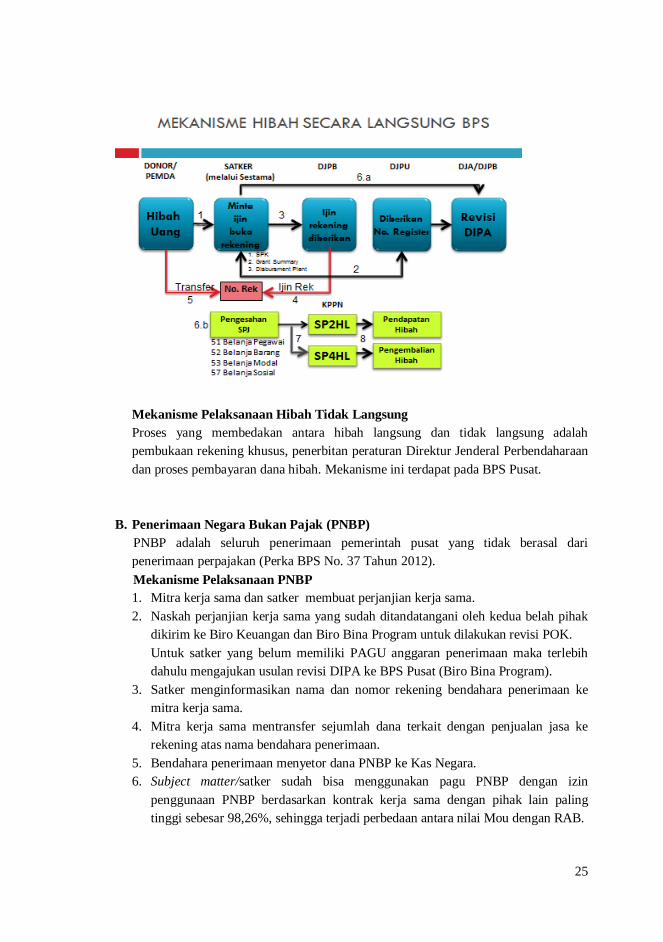

Mekanisme Pelaksanaan Hibah Langsung

1. Penandatanganan MOU atau dokumen yang dipersamakan

a. Pemberi hibah dan penerima hibah membuat ikatan kerjasama atau perjanjian

tentang hibah.

b. Berdasarkan naskah perjanjian hibah tersebut penerima hibah bersama-sama

pemberi hibah membuat Disbursement Plan, dan Grant Summary dan

mengirim ke Biro Keuangan sebagai dasar pembuatan surat permintaan nomor

register ke Direktorat Jenderal Pengelolaan Utang (DJPU) Kementerian

Keuangan.

2. Registrasi

a. Mengajukan Surat Permohonan Nomor Register Hibah ke DJPU yang

ditandatangani oleh Sekretaris Utama (Sestama) dengan melampirkan:

1) Naskah Perjanjian Hibah atau dokumen yang dipersamakan.

2) Surat Pernyataan Telah Menerima Hibah Langsung yang dibuat oleh

subject matter/ satker penerima hibah.

3) Surat Permohonan nomor register kepada Sestama dari subject matter

satker penerima hibah.

4) Ringkasan Perjanjian Hibah (Grant Summary)

5) Rencana Penarikan Dana (Disbursement Plan)

b. DJPU akan mengeluarkan nomor register dan dikirim ke Sestama cq. Biro

Keuangan.

c. Biro Keuangan akan menerima nomor register dan kemudian menyampaikan

ke subject matter/ satker penerima hibah, sebagai dasar untuk revisi DIPA.

3. Pembukaan rekening

a. Mengajukan izin pembukaan rekening lainnya ke Direktorat Jenderal

Perbendaharan (DJPB) yang ditandatangani oleh Sestama dengan

melampirkan:

1) Naskah Perjanjian Hibah atau dokumen yang dipersamakan

2) Grant Summary

3) Disbursement Plan

4) Nomor Register Hibah

b. DJPB mengeluarkan surat persetujuan pembukaan rekening

c. Dengan Surat Persetujuan tersebut subject matter Penerima Hibah dapat

membuka rekeningnya pada bank yang ditunjuk

d. Donor dapat mentransfer dana hibah ke rekening lainnya.

e. Atas dasar nomor rekening bank yang diterima, subject matter membuat surat

laporan pembukuan rekening ditujukan ke Sestama.

22

f. Sestama menandatangani surat pernyataan penggunaan rekening beserta

penyampaian nomor rekening yang telah dibuka dan surat tersebut ditujukan

ke DJPB.

Dana hibah dapat ditampung sementara dalam rekening Bendahara Pengeluaran

sebelum persetujuan pembukaan rekening hibah disahkan, hal ini merujuk pada

Surat Edaran DJPBN Nomor SE-2/PB/2012 tentang Petunjuk Lebih Lanjut

Pengelolaan Hibah Langsung Baik Dalam Bentuk Uang Maupun

Barang/Jasa/Surat Berharga Tahun 2011, Huruf E Romawi II nomor 3 dan 4.

4. Revisi Daftar Isian Pelaksana Anggaran (DIPA)

a. Untuk Satker Sestama subject matter mengajukan revisi DIPA ke Biro Bina

Program.

b. Untuk Satker BPS Propinsi/Kabupaten/Kota mengajukan revisi DIPA ke

Kantor Wilayah (Kanwil) DJPB setempat.

c. Pengajukan revisi DIPA dilampiri dengan:

1) MOU

2) Grant Summary

3) Disbursement Plan

4) Nomor Register dari DJPU

5) Surat pernyataan pengalokasian dana dalam DIPA

d. Biro Bina Program mengajukan surat permohonan ijin revisi DIPA ke DJA

melalui Sestama. Sestama mengajukan surat ijin Revisi DIPA ke DJA. Untuk

Satker BPS Propinsi/Kabupaten/Kota mengajukan revisi DIPA ke Kanwil

DJPB setempat.

e. Penyesuaian pagu belanja dilakukan melalui revisi DIPA yang diajukan

kepada Direktur Jenderal Perbendaharaan/Kepala Kanwil DJPB untuk

disahkan sesuai Peraturan Menteri Keuangan mengenai tata cara revisi

anggaran.

f. Penyesuaian pagu belanja sebagaimana dimaksud adalah sebesar yang

direncanakan akan dilaksanakan sampai dengan akhir tahun anggaran

berjalan, paling tinggi sebesar perjanjian hibah atau dokumen yang

dipersamakan.

g. Subject matter/ satker dapat langsung menggunakan uang yang berasal dari

hibah langsung tanpa menunggu terbitnya revisi DIPA (hibah dalam bentuk

uang tunai).

5. Pengesahan Hibah Langsung

a. PA/KPA mengajukan Surat Perintah Pengesahan Hibah Langsung (SP2HL)

atas seluruh Pendapatan Hibah Langsung yang bersumber dari dalam negeri

dalam bentuk uang sebesar yang telah diterima dan belanja yang bersumber

23

dari hibah langsung yang bersumber dari dalam negeri sebesar yang telah

dibelanjakan pada tahun anggaran berjalan kepada KPPN mitra kerjanya.

b. Atas Pendapatan Hibah Langsung bentuk uang dan/atau belanja yang

bersumber dari hibah langsung, PA/KPA membuat dan menyampaikan

SP2HL ke KPPN dengan dilampiri:

1) copy Rekening atas Rekening Hibah;

2) Surat Pernyataan Telah Menerima Hibah Langsung (SPTMHL);

3) SPTJM; dan

4) Copy surat persetujuan pembukaan rekening untuk pengajuan SP2HL

pertama kali.

c. Atas dasar SP2HL, KPPN membukukan Pendapatan Hibah Langsung dan

belanja yang bersumber dari hibah langsung serta saldo kas di K/L dari hibah.

d. Atas dasar SPHL yang diterima dari KPPN, DJPU membukukan Pendapatan

Hibah Langsung.

e. Atas dasar SPHL yang diterima dari KPPN, PA/KPA membukukan belanja

yang bersumber dari hibah langsung dan saldo kas di K/L dari hibah ke dalam

Sistem Akuntansi Instansi (SAI).

f. Setiap bulan PA/KPA melakukan rekonsiliasi dengan KPPN dan kedua belah

pihak menandatangani Berita Acara Rekonsiliasi.

6. Pengesahan Pengembalian Pendapatan Hibah Langsung Bentuk Uang (Jika Ada

Pengembalian).

a. Sisa uang yang bersumber dari hibah langsung dalam bentuk uang, dapat

dikembalikan melalui mekanisme disetor ke kas negara/ daerah atau

dikembalikan langsung ke rekening Pemberi Hibah sesuai perjanjian hibah

atau dokumen yang dipersamakan.

b. Atas pengembalian pendapatan hibah langsung PA/KPA mengajukan Surat

Perintah Pengesahan Pengembalian Pendapatan Hibah Langsung (SP4HL)

kepada KPPN mitra kerjanya dalam hal hibah berasal dari dalam negeri.

c. Atas pengembalian Pendapatan Hibah Langsung bentuk uang, PA/KPA

membuat dan menyampaikan Surat Pengesahan Pengembalian Pendapatan

Hibah Langsung (SP4HL) ke KPPN dengan dilampiri:

1) copy rekening atas Rekening Hibah;

2) copy bukti pengiriman/transfer kepada Pemberi Hibah;

3) SPTJM.

d. Atas dasar SP4HL, KPPN menerbitkan SP3HL dalam rangkap 3 (tiga) dengan

e. Atas dasar SP3HL, KPPN membukukan pengembalian Pendapatan Hibah

Langsung dan mengurangi saldo kas di K/L dari hibah.

f. Atas dasar SP3HL yang diterima dari KPPN untuk pendapatan hibah tahun

berjalan, DJPU membukukan pengembalian Pendapatan Hibah Langsung

sebagai pengurang realisasi pendapatan hibah.

24

g. Atas dasar SP3HL yang diterima dari KPPN untuk pendapatan hibah tahun

yang lalu, DJPU tidak melakukan pencatatan, namun diungkapkan dalam

CaLK.

h. Atas dasar SP3HL yang diterima dari KPPN, PA/KPA membukukan

pengurangan saldo kas di K/L dari hibah.

i. Saldo kas di K/L dari hibah tidak boleh bernilai negatif.

7. Penutupan Rekening

a. Sebelum batas akhir penarikan dana subject matter/ satker dapat melakukan

perpanjangan atau penutupan rekening.

b. Jika subject matter/ satker memperpanjang penggunaan rekening hibah, maka

Biro Keuangan akan membuat surat pelaporan penggunaan rekening hibah

yang ditandatangani oleh Sestama dan kemudian mengirim ke DJPB

c. Jika subject matter/ satker akan melakukan penutupan rekening, Biro

Keuangan membuat surat pemberitahuan penutupan rekening yang

ditandatangani oleh Sestama dan mengirim ke DJPB dengan dilampiri:

1) Surat permohonan penutupan rekening hibah

2) Grant Summary

3) Disbursement Plan

4) Rekening Koran

8. Pertanggungjawaban Penerima Hibah (Permendagri No.32 Tahun 2011 Pasal 19

yang mengacu pada PP No 10 Tahun 2011).

Penerima hibah bertanggungjawab secara formal dan material atas penggunaan

hibah yang diterimanya. Pertanggungjawaban penerima hibah meliputi:

a. Laporan penggunaan hibah;

b. Surat pernyataan tanggung jawab yang menyatakan bahwa hibah yang

diterima telah digunakan sesuai Dokumen Perjanjian Hibah; dan

c. Bukti-bukti pengeluaran yang lengkap dan sah sesuai peraturan perundang-

undangan bagi penerima hibah berupa uang atau salinan bukti serah terima

barang/jasa bagi penerima hibah berupa barang/jasa.

d. Bukti Pertanggungjawaban disimpan dan dipergunakan oleh penerima hibah

selaku obyek pemeriksaan.

25

Mekanisme Pelaksanaan Hibah Tidak Langsung

Proses yang membedakan antara hibah langsung dan tidak langsung adalah

pembukaan rekening khusus, penerbitan peraturan Direktur Jenderal Perbendaharaan

dan proses pembayaran dana hibah. Mekanisme ini terdapat pada BPS Pusat.

B. Penerimaan Negara Bukan Pajak (PNBP)

PNBP adalah seluruh penerimaan pemerintah pusat yang tidak berasal dari

penerimaan perpajakan (Perka BPS No. 37 Tahun 2012).

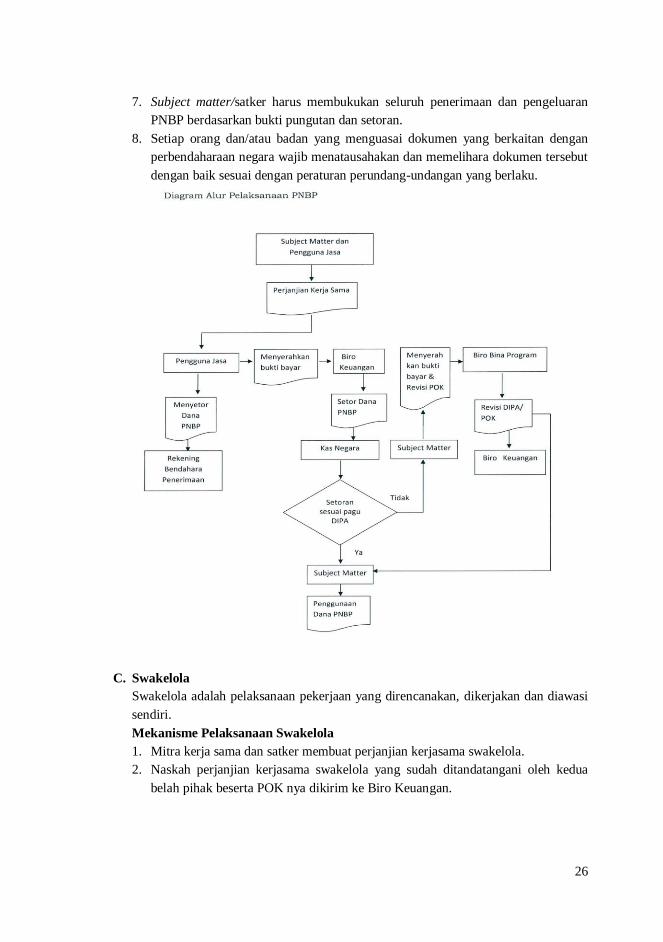

Mekanisme Pelaksanaan PNBP

1. Mitra kerja sama dan satker membuat perjanjian kerja sama.

2. Naskah perjanjian kerja sama yang sudah ditandatangani oleh kedua belah pihak

dikirim ke Biro Keuangan dan Biro Bina Program untuk dilakukan revisi POK.

Untuk satker yang belum memiliki PAGU anggaran penerimaan maka terlebih

dahulu mengajukan usulan revisi DIPA ke BPS Pusat (Biro Bina Program).

3. Satker menginformasikan nama dan nomor rekening bendahara penerimaan ke

mitra kerja sama.

4. Mitra kerja sama mentransfer sejumlah dana terkait dengan penjualan jasa ke

rekening atas nama bendahara penerimaan.

5. Bendahara penerimaan menyetor dana PNBP ke Kas Negara.

6. Subject matter/satker sudah bisa menggunakan pagu PNBP dengan izin

penggunaan PNBP berdasarkan kontrak kerja sama dengan pihak lain paling

tinggi sebesar 98,26%, sehingga terjadi perbedaan antara nilai Mou dengan RAB.

26

7. Subject matter/satker harus membukukan seluruh penerimaan dan pengeluaran

PNBP berdasarkan bukti pungutan dan setoran.

8. Setiap orang dan/atau badan yang menguasai dokumen yang berkaitan dengan

perbendaharaan negara wajib menatausahakan dan memelihara dokumen tersebut

dengan baik sesuai dengan peraturan perundang-undangan yang berlaku.

C. Swakelola

Swakelola adalah pelaksanaan pekerjaan yang direncanakan, dikerjakan dan diawasi

sendiri.

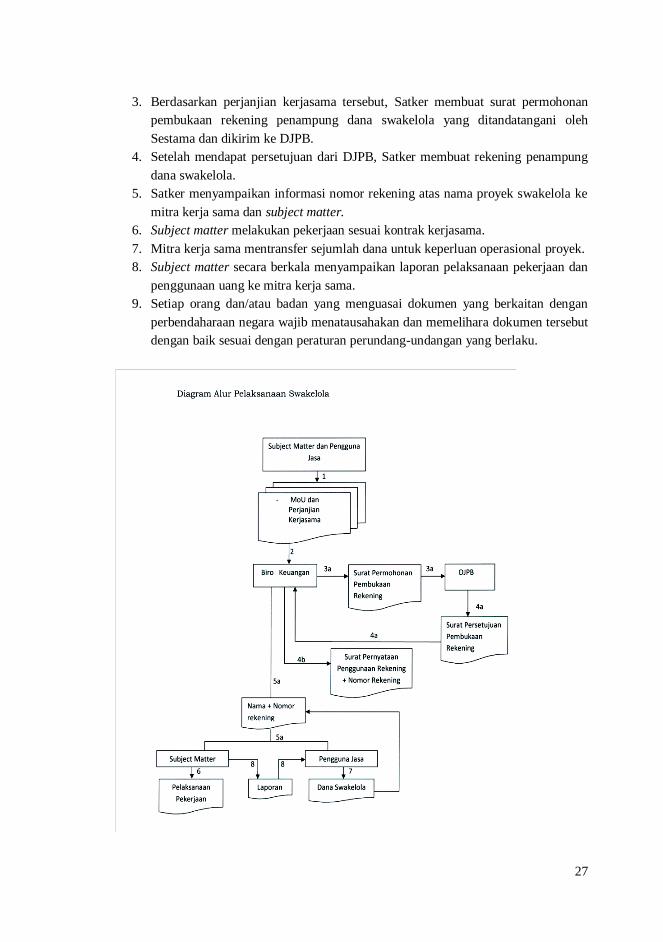

Mekanisme Pelaksanaan Swakelola

1. Mitra kerja sama dan satker membuat perjanjian kerjasama swakelola.

2. Naskah perjanjian kerjasama swakelola yang sudah ditandatangani oleh kedua

belah pihak beserta POK nya dikirim ke Biro Keuangan.

27

3. Berdasarkan perjanjian kerjasama tersebut, Satker membuat surat permohonan

pembukaan rekening penampung dana swakelola yang ditandatangani oleh

Sestama dan dikirim ke DJPB.

4. Setelah mendapat persetujuan dari DJPB, Satker membuat rekening penampung

dana swakelola.

5. Satker menyampaikan informasi nomor rekening atas nama proyek swakelola ke

mitra kerja sama dan subject matter.

6. Subject matter melakukan pekerjaan sesuai kontrak kerjasama.

7. Mitra kerja sama mentransfer sejumlah dana untuk keperluan operasional proyek.

8. Subject matter secara berkala menyampaikan laporan pelaksanaan pekerjaan dan

penggunaan uang ke mitra kerja sama.

9. Setiap orang dan/atau badan yang menguasai dokumen yang berkaitan dengan

perbendaharaan negara wajib menatausahakan dan memelihara dokumen tersebut

dengan baik sesuai dengan peraturan perundang-undangan yang berlaku.

28

PNBP adalah seluruh penerimaan pemerintah pusat yang tidak berasal dari

penerimaan pajak (UU No. 20 Tahun 1997 pasal 1, PMK No.190/PMK.05/2012 pasal 1).

A. Penggolongan PNBP:

1. Penerimaan Umum:

Pendapatan yang biasa dilakukan oleh seluruh instansi pemerintah dan tidak bisa

ditarik/digunakan.

2. Penerimaan Fungsional:

Pendapatan yang berasal dari instansi yang bersangkutan karena menjalankan

tupoksinya dan bisa ditarik/digunakan kembali.

B. Jenis dan Tarif PNBP di BPS

Penerimaan umum di BPS meliputi:

1. Penjualan dokumen pelelangan,

2. Penjualan lainnya,

3. Penjualan kendaraan bermotor,

4. Penjualan asset yang berlebih/dihapus,

5. Sewa rumah dinas/negeri,

6. Pendapatan jasa lembaga keuangan (jasa giro bendaharawan),

7. Denda keterlambatan pekerjaan,

8. Penerimaan kembali belanja pegawai pusat tahun anggaran yang lalu,

9. Penerimaan kembali belanja lainnya RM tahun anggaran yang lalu,

10. Penerimaan kembali/ganti rugi yang diderita oleh Negara.

Penerimaan fungsional Berdasarkan Peraturan Pemerintah No.54 Tahun 2009

dijelaskan bahwa jenis PNBP yang berlaku pada Badan Pusat Statistik meliputi

penerimaan dari :

1. Penjualan publikasi cetakan;

2. Penjualan publikasi elektronik/softcopy;

3. Penjualan data mentah;

4. Penjualan peta digital wilayah;

5. Penyeleksian calon mahasiswa baru Sekolah Tinggi Ilmu Statistik

6. Jasa pendidikan pada Sekolah Tinggi Ilmu Statistik bagi pegawai tugas belajar

non-Badan Pusat Statistik;

7. Jasa penyelenggaraan pendidikan dan pelatihan teknis dan fungsional;

8. Jasa sewa sarana dan prasarana Badan Pusat Statistik;

BAB VI PNBP DAN RUMAH DINAS

29

9. Jasa pelayanan kegiatan statistik dan teknologi informasi berdasarkan kontrak

kerja sama dengan pihak lain.

Penetapan tarif untuk masing-masing jenis PNBP tersebut sebagai berikut:

1. Tarif atas jenis PNBP no.1-8 dalam Lampiran Peraturan Pemerintah No.54 Tahun

2009 dalam bentuk satuan rupiah.

2. Tarif untuk jenis PNBP no.9 adalah sebesar nilai nominal yang tercantum dalam

kontrak kerjasama dan dalam bentuk satuan rupiah, dollar Amerika, yen, atau

euro.

3. Tarif atas jenis PNBP no.1-4 tidak termasuk biaya pengiriman dan jasa

perbankan. Biaya pengiriman dan jasa perbankan dibebankan kepada Wajib

Bayar.

4. Tarif atas jenis PNBP no. 5 tidak termasuk biaya tes kesehatan, konsumsi,

transportasi, dan/atau akomodasi. Biaya tes kesehatan, konsumsi, transportasi,

dan/atau akomodasi dibebankan kepada Wajib Bayar.

5. Tarif atas jenis PNBP no. 6 tidak termasuk biaya buku, literature, seragam,

atribut, masa integrasi pendidikan kampus, asuransi, konsumsi, transportasi,

dan/atau akomodasi. Biaya buku, literature, seragam, atribut, masa integrasi

pendidikan kampus, asuransi, konsumsi, transportasi, dan/atau akomodasi

dibebankan kepada Wajib Bayar.

6. Tarif atas jenis PNBP no. 7 tidak termasuk biaya konsumsi, transportasi, dan/atau

akomodasi. Biaya konsumsi, transportasi, dan/atau akomodasi dibebankan kepada

Wajib Bayar.

7. Terhadap pihak tertentu, untuk penjualan atas jenis PNBP no.1-4 dapat dikenakan

tarif sebesar Rp.0,00 (nol rupiah). Pihak tertentu tersebut terdiri atas:

a. Instansi Pemerintah Pusat dan Daerah,

b. Lembaga Negara,

c. Perwakilan Negara Asing,

d. Lembaga Internasional.

Pengenaan tarif sebesar Rp0,00 (nol rupiah) terhadap pihak tertentu diberikan

untuk layanan sebagai berikut:

a. Publikasi cetakan sebanyak 1 (satu) eksemplar publikasi cetakan,

b. Publikasi elektronik/softcopy sebanyak 1 (satu) keping publikasi elektronik,

c. Data mentah sampai dengan 5 MB (lima Mega Bytes),

d. Peta digital wilayah sebanyak 1 (satu) peta.

Catatan:

a. Instansi pemerintah pusat dan daerah serta lembaga negara yang

melaksanakan kegiatan terkait tugas perencanaan pembangunan, pengelolaan

keuangan negara, pengawasan dan pemeriksaan keuangan dan pembangunan,

dan/atau penanggulangan bencana yang bersifat nasional dan lintas sektor

30

dapat diberikan publikasi cetakan, publikasi elektronik/softcopy, data mentah,

dan/atau peta digital wilayah lebih banyak dari satuan yang ditetapkan di atas.

b. Khusus untuk kegiatan pendidikan dan penelitian nonkomersial di lingkungan

institusi pendidikan, dapat diberikan pengenaan tarif sebesar Rp0,00 (Nol

Rupiah) dimana pelaksanaan pengenaan tarif Rp0,00 (Nol Rupiah) tersebut

dilakukan melalui nota kesepahaman (Memorandum of Understanding) antara

Badan Pusat Statistik dengan instansi pemerintah yang berwenang di bidang

pendidikan.

C. Pemungutan dan Penyetoran PNBP

1. Pemungutan

a. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan

APBN dan PMK No. 3 Tahun 2012 mengenai Tata Cara penyetoran PNBP

menyatakan bahwa:

1) Orang atau badan yang melakukan pemungutan atau penerimaan uang

negara wajib menyetor seluruh penerimaan pada akhir hari kerja melalui

Bank Umum atau badan lainnya yang ditunjuk oleh Kementerian

Keuangan.

2) Penyetoran PNBP oleh Bendahara Penerimaan pada hari kerja berikutnya

setelah PNBP diterima dapat dilakukan dalam hal:

a) PNBP diterima pada hari libur/yang diliburkan

b) Layanan Bank/Pos Persepsi yang sekota dengan tempat kedudukan

Bendahara Penerimaan tidak tersedia

c) Dalam hal tidak tersedia layanan Bank/Pos persepsi yang sekota

dengan tempat kedudukan bendahara penerimaan, sepanjang

memenuhi kondisi:

Kondisi geografis satker yang tidak memungkinkan melakukan

penyetoran setiap hari;

Jarak tempuh antara lokasi Bank/Pos Persepsi dengan tempat

kedudukan bendahara melampaui waktu 2 jam, dan/atau;

Biaya yang dibutuhkan untuk penyetoran PNBP lebih besar

daripada penerimaan yang diperoleh.

3) Penyetoran penerimaan negara yang dilakukan melampaui waktu yang

ditetapkan akan dikenakan sanksi adminstrasi berupa denda. Pengenaan

denda tidak berlaku terhadap keterlambatan penyetoran yang diakibatkan

oleh keadaan kahar.

4) Bendahara penerimaan dilarang menyimpan uang dalam penguasaannya

pada rekening pribadi.

31

b. Berdasarkan Peraturan Kepala BPS No. 28 Tahun 2012, dinyatakan bahwa:

1) Setiap surat perjanjian kerjasama atau dokumen PNBP lainnya yang dibuat

unit kerja harus difotokopi dan disampaikan kepada Bendahara

Penerimaan.

2) Penerimaan setoran uang tunai PNBP:

a) Bendahara Penerimaan menerima uang tunai dari wajib bayar dan/atau

kasir/petugas layanan perpustakaan dan membuat kuitansi tanda

terima. Uang tunai dari kasir/petugas layanan disertai kuitansi

prenumbered lembar kedua.

b) Bendahara Penerimaan melakukan pemeriksaan silang (crosscheck)

dengan dokumen PNBP dari unit kerja yang bersangkutan.

c) Bendahara Penerimaan membukukan uang tunai yang diterima.

3) Penerimaan setoran melalui transfer:

a) Bendahara Penerimaan menerima bukti transfer beserta kuitansi

prenumbered dari kasir untuk penjualan publikasi, data mentah, dan

peta digital wilayah.

b) Bendahara Penerimaan menerima bukti transfer dari unit kerja

pengelola kerjasama.

c) Bendahara Penerimaan melakukan pengecekan ke bank persepsi setiap

kali menerima bukti transfer baik dari kasir maupun dari unit kerja.

d) Bendahara Penerimaan membukukan dana yang diterima melalui

transfer bank.

e) Bendahara Penerimaan membuat rekapitulasi setoran yang sejenis

(misal Penyeleksian Calon Mahasiswa Baru STIS).

2. Penyetoran ke Kas Negara

a. Setoran tunai ke Kas Negara

Tugas Bendahara Penerimaan:

1) Menelaah kode MAP PNBP

2) Melakukan penomoran SSBP

3) Membuat/mengetik setoran dengan SSBP

4) Membayar setoran penerimaan ke kantor pos

5) Menyampaikan tembusan SSBP (7 lembar) yang sudah mendapat NTPN

ke WB/subject matter dan unit terkait.

b. Setoran dari rekening Bendahara Penerimaan

Tugas Bendahara Penerimaan:

1) Menelaah kode MAP PNBP

2) Melakukan penomoran SSBP

3) Membuat/mengetik setoran dengan SSBP

4) Melakukan konfirmasi ke bank persepsi untuk pemblokiran jumlah PNBP

yang akan disetor.

32

5) Meminta Pejabat Pemungut PNBP menandatangani cek atas dana PNBP

yang masuk ke rekening.

6) Menyetorkan cek atas dana PNBP tersebut ke bank persepsi (proses

pemindahbukuan)

7) Menyampaikan tembusan SSBP (7 lembar) yang sudah mendapat NTPN

ke wajib bayar dan unit kerja terkait.

D. Pengelola PNBP

1. Pengelola PNBP di BPS Provinsi dan BPS Kabupaten/Kota adalah Kepala Satker

dan Bendahara Penerimaan. Bendahara Penerimaan ditetapkan dengan SK KPA

(Kepala Satker).

Selain itu, yang terkait dengan pelaksanaan kegiatan PNBP, adalah:

a. Kepala Bidang BPS Provinsi/Kepala Seksi BPS Kabupaten/Kota

b. Pejabat Pembuat Komitmen (PPK).

c. Kabag Tata Usaha/Kasubag Tata Usaha.

d. Bendahara Pengeluaran/BP Pembantu.

e. Kasir/Petugas Layanan Perpustakaan.

2. Unit Kerja Pengelola PNBP di BPS Provinsi/ Kabupaten/ Kota adalah sebagai

berikut:

a. Penjualan publikasi cetakan, publikasi elektronik/softcopy, data mentah, dan

peta digital wilayah dilaksanakan oleh Bidang Integrasi Pengolahan dan

Diseminasi Statistik (IPDS) di BPS Provinsi, dan Seksi IPDS di BPS

Kabupaten/Kota.

b. Jasa pelayanan kegiatan statistik dan teknologi informasi berdasarkan kontrak

kerja sama dengan pihak lain oleh BPS Provinsi, dan BPS Kabupaten/Kota.

E. Rekonsiliasi

Dalam Perka BPS No. 28 Tahun 2012 disebutkan:

Penerimaan:

1. Bendahara Penerimaan wajib melakukan rekonsiliasi tiap bulan dengan unit kerja

penghasil PNBP (misalnya Subdit Layanan dan Promosi Statistik atau Bidang

IPDS) dan mambuat Berita Acara Rekonsiliasi (BAR) internal.

2. Rekonsiliasi dengan staf pengelola keuangan untuk input SAI dan membuat BAR

internal.

3. Rekonsiliasi Pengelola SAI dengan KPPN setempat di BPS Provinsi atau BPS

Kabupaten/Kota yang dituangkan dalam BAR.

Penggunaan:

Unit kerja penghasil kegiatan PNBP wajib:

1. Menyampaikan realisasi fisik kegiatan PNBP bulan sebelumnya ke Biro

Keuangan.

33

2. Melakukan rekonsiliasi dengan Bagian Perbendaharaan, Biro Keuangan atas daya

serap anggaran kegiatan tersebut (realisasi keuangan).

3. Mengajukan rencana penggunaan dana PNBP bulan berikutnya.

F. Input data PNBP ke dalam SAI

SAI Kabupaten/Kota dikompilasi menjadi SAI Wilayah dan kemudian dikompilasi

menjadi SAI Pusat + Daerah.

SAI Kabupaten/Kota —> SAI Wilayah —> SAI Pusat + Daerah

Penerimaan umum PNBP diinput ke dalam SAI di masing-masing satker sedangkan

penerimaan fungsional diinput ke dalam SAI di BPS Pusat. Satker hanya

mengirimkan bukti setor ke Bendahara penerima di BPS Pusat.

G. Pelaporan PNBP

1. Bendahara penerimaan wajib membuat laporan PNBP secara berkala baik

bulanan maupun triwulanan.

2. Laporan dikirim ke BPS Pusat u.p Bagian Akuntansi selambat-lambatnya tanggal

7 bulan berjalan.

3. Laporan PNBP Propinsi (wilayah) merupakan akumulasi dari seluruh PNBP Prop

+ Kabupaten + Kota dari Propinsi ybs.

Alur pelaporan PNBP:

Laporan Realisasi PNBP BPS tingkat Kabupaten/Kota —> Laporan Realisasi PNBP

BPS tingkat Wilayah (Prop + Kab + Kota) —> Laporan Realisasi PNBP BPS tingkat

Pusat —> DJ PNBP

H. Rumah Dinas

Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan

Anggaran Pendapatan dan Belanja Negara. menyatakan bahwa Kegiatan

pengintensifan penerimaan Negara termasuk melakukan pemungutan Sewa atas

pemanfaatan BMN. Besarnya tarif dan prosedur pemungutan ditetapkan oleh Menteri

Keuangan.

1. Pejabat/pegawai yang menempati rumah dinas agar diterbitkan surat keputusan

penunjukan penempatan rumah dinas.

2. Sewa rumah dinas tersebut agar dipungut atau dipotong melalui gaji yang

bersangkutan.

3. Biaya langganan daya dan jasa rumah dinas yang ditempati pejabat/pegawai tidak

dapat dibebankan pada APBN.

4. Biaya pemeliharaan rumah dinas yang ditempati pejabat/pegawai tidak dapat

dibebankan pada APBN.

34

Berdasarkan Keputusan Kepala Badan Pusat Statistik Nomor 082 Tahun 2002

tentang Pemberian Kuasa Penetapan Penghunian dan Pencabutan Penghunian

Rumah Negara Golongan I (Rumah Jabatan) Milik Badan Pusat Statistik

dinyatakan bahwa untuk kelancaran tugas Penunjukan dan Pencabutan Hak

Penghunian Rumah Negara milik BPS, maka pihak yang diberikan kuasa untuk

menerbitkan Surat Izin Penghunian dan Pencabutan Hak Penghunian Rumah Negara

Golongan I (Rumah Jabatan) adalah:

1. Sekretaris Utama Sekretariat Utama diberikan kuasa untuk Menerbitkan Surat

Izin Penghunian dan Pencabutan Hak Penghunian Rumah Negara di BPS yang

dihuni oleh Kepala BPS Provinsi, dan Rumah Negara yang berlokasi di Jakarta,

kecuali Rumah Negara milik BPS Provinsi Daerah Khusus Ibukota Jakarta.

2. Kepala BPS Provinsi diberikan kuasa untuk Menerbitkan Surat Izin Penghunian

dan Pencabutan Hak Penghunian Rumah Negara yang dihuni oleh Pejabat

Struktural di bawahnya, yang berada di wilayahnya masing-masing.

Berdasarkan Keputusan Menteri Permukiman dan Prasarana Wilayah

No.373/KPTS/2001 tentang Sewa Rumah Negara pasal 3, dinyatakan bahwa:

1. Perhitungan sewa Rumah Negara Golongan I dan Rumah Negara Golongan II

dilakukan oleh Bendaharawan Gaji pada Kantor/Satuan Kerja penghuni Rumah

Negara yang bersangkutan.

2. Perhitungan sewa Rumah Negara Golongan III dilakukan oleh:

a. Direktur Jenderal Perumahan dan Permukiman, atau pejabat yang

ditunjuk olehnya untuk Daerah Khusus Ibukota Jakarta, wilayah yang

berbatasan Kabupaten Bogor, Tangerang dan Bekasi.

b. Kepala Dinas yang membidangi urusan Rumah Negara Propinsi/Dinas

yang membidangi urusan Rumah Negara Kabupaten/Kota untuk daerah

lainnya.

Berdasarkan Surat Edaran No. 22/A/2002:

1. Rumus perhitungan sewa rumah negara Gol. I/II merujuk kepada lampiran Surat

Keputusan Menteri Pemukiman dan Prasarana Wilayah

No.373/KPTS/M/2001yang dituangkan dalam Surat Ijin Penghunian (SIP) yang

diterbitkan oleh pejabat yang berwenang menerbitkan SIP masing-masing

Kantor/Satuan Kerja.

2. Pelaksanaan pemungutan sewa rumah negara Gol. I/II dilakukan oleh Kantor

Perbendaharaan dan Kas Negara (KPKN) dengan menerbitkan Surat Penagihan

(SPn) berdasarkan SIP yang diterbitkan oleh Kantor/Satuan Kerja, dan dipungut

langsung dari gaji masing-masing Kantor/Satuan Kerja. Pelaksanaan pemungutan

sewa rumah negara gol.III disetor ke rekening kas negara oleh masing-masing

wajib bayar dan ditatausahakan oleh KPPN sebagai PNBP).

3. Pengawasan atas pelaksanaan pemungutan sewa rumah negara Gol. I/II dilakukan

oleh Pembina Barang Inventaris Instansi bersangkutan bersama-sama Direktorat

Jenderal Anggaran, dalam hal ini di daerah yang dilakukan oleh Kantor Wilayah

35

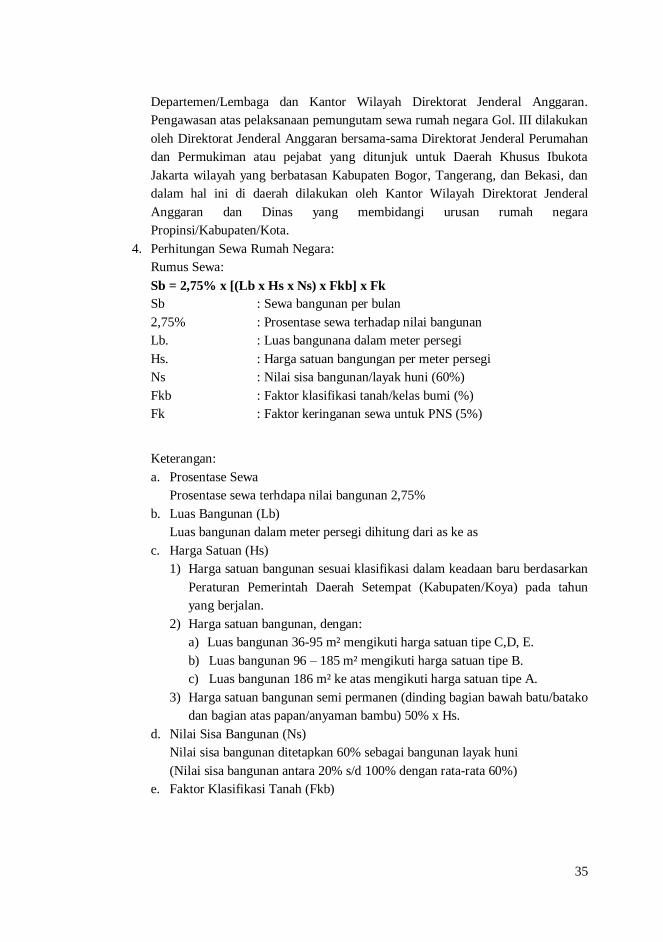

Departemen/Lembaga dan Kantor Wilayah Direktorat Jenderal Anggaran.

Pengawasan atas pelaksanaan pemungutam sewa rumah negara Gol. III dilakukan

oleh Direktorat Jenderal Anggaran bersama-sama Direktorat Jenderal Perumahan

dan Permukiman atau pejabat yang ditunjuk untuk Daerah Khusus Ibukota

Jakarta wilayah yang berbatasan Kabupaten Bogor, Tangerang, dan Bekasi, dan

dalam hal ini di daerah dilakukan oleh Kantor Wilayah Direktorat Jenderal

Anggaran dan Dinas yang membidangi urusan rumah negara

Propinsi/Kabupaten/Kota.

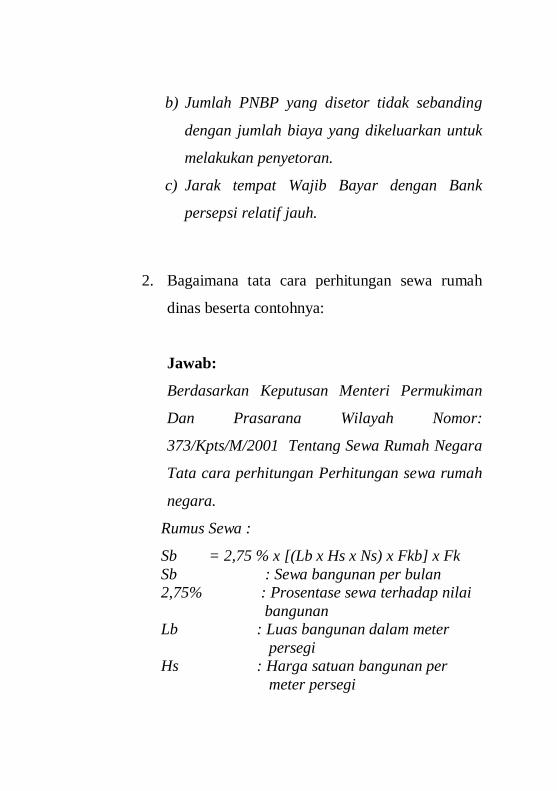

4. Perhitungan Sewa Rumah Negara:

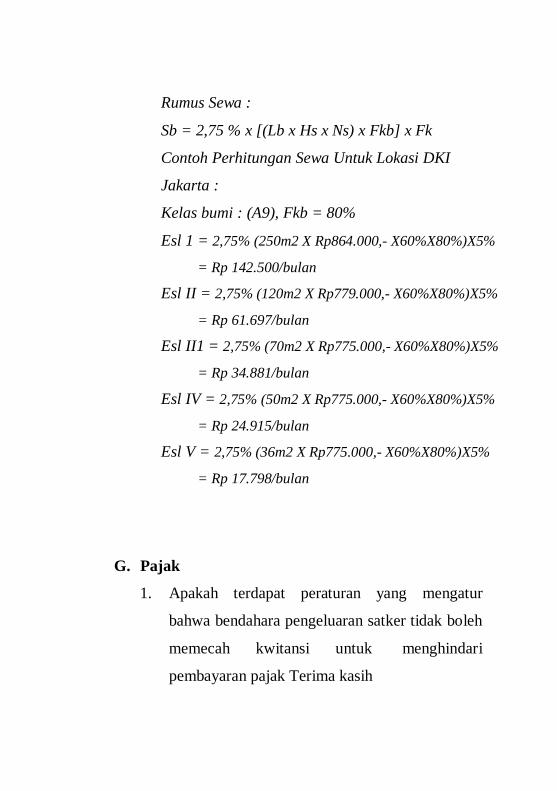

Rumus Sewa:

Sb = 2,75% x [(Lb x Hs x Ns) x Fkb] x Fk

Sb : Sewa bangunan per bulan

2,75% : Prosentase sewa terhadap nilai bangunan

Lb. : Luas bangunana dalam meter persegi

Hs. : Harga satuan bangungan per meter persegi

Ns : Nilai sisa bangunan/layak huni (60%)

Fkb : Faktor klasifikasi tanah/kelas bumi (%)

Fk : Faktor keringanan sewa untuk PNS (5%)

Keterangan:

a. Prosentase Sewa

Prosentase sewa terhdapa nilai bangunan 2,75%

b. Luas Bangunan (Lb)

Luas bangunan dalam meter persegi dihitung dari as ke as

c. Harga Satuan (Hs)

1) Harga satuan bangunan sesuai klasifikasi dalam keadaan baru berdasarkan

Peraturan Pemerintah Daerah Setempat (Kabupaten/Koya) pada tahun

yang berjalan.

2) Harga satuan bangunan, dengan:

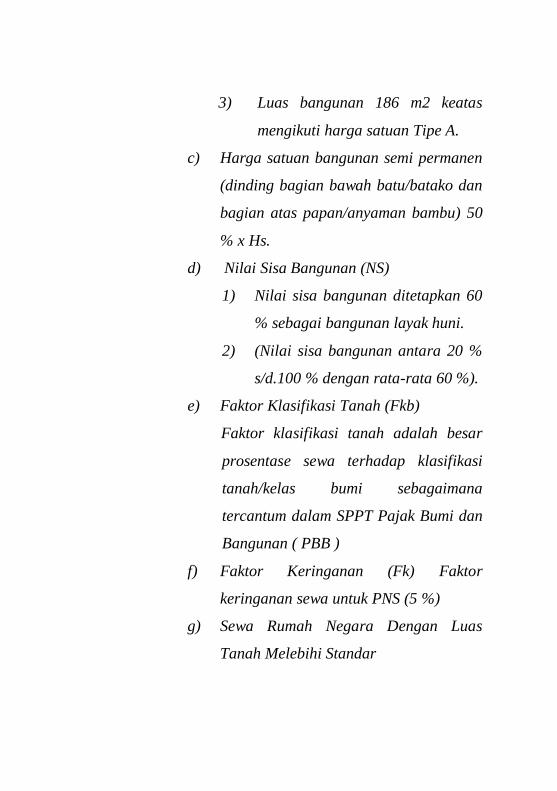

a) Luas bangunan 36-95 m² mengikuti harga satuan tipe C,D, E.

b) Luas bangunan 96 – 185 m² mengikuti harga satuan tipe B.

c) Luas bangunan 186 m² ke atas mengikuti harga satuan tipe A.

3) Harga satuan bangunan semi permanen (dinding bagian bawah batu/batako

dan bagian atas papan/anyaman bambu) 50% x Hs.

d. Nilai Sisa Bangunan (Ns)

Nilai sisa bangunan ditetapkan 60% sebagai bangunan layak huni

(Nilai sisa bangunan antara 20% s/d 100% dengan rata-rata 60%)

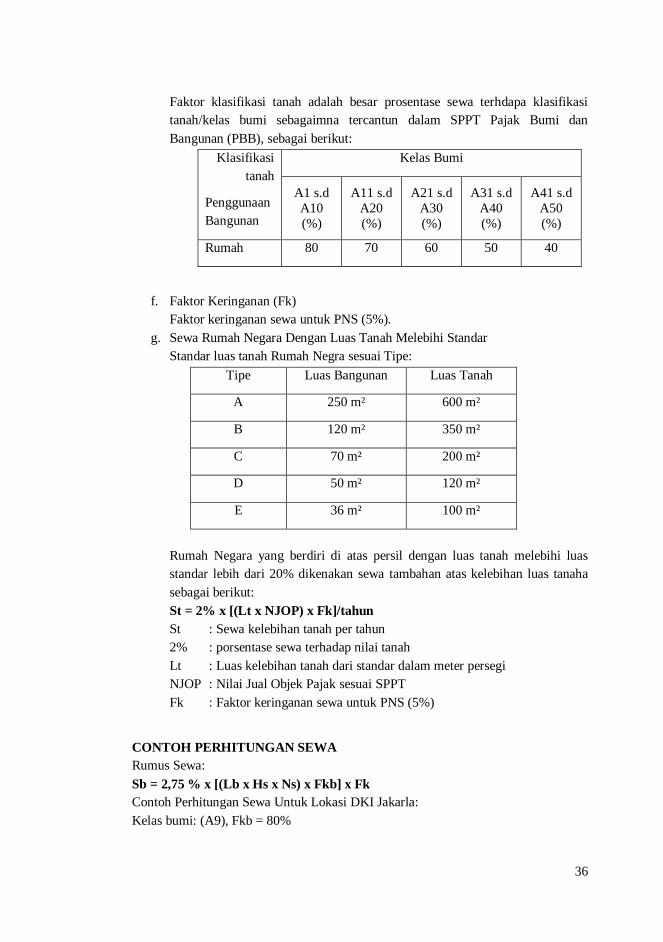

e. Faktor Klasifikasi Tanah (Fkb)

36

Faktor klasifikasi tanah adalah besar prosentase sewa terhdapa klasifikasi

tanah/kelas bumi sebagaimna tercantun dalam SPPT Pajak Bumi dan

Bangunan (PBB), sebagai berikut:

Klasifikasi

tanah

Penggunaan

Bangunan

Kelas Bumi

A1 s.d

A10

(%)

A11 s.d

A20

(%)

A21 s.d

A30

(%)

A31 s.d

A40

(%)

A41 s.d

A50

(%)

Rumah 80 70 60 50 40

f. Faktor Keringanan (Fk)

Faktor keringanan sewa untuk PNS (5%).

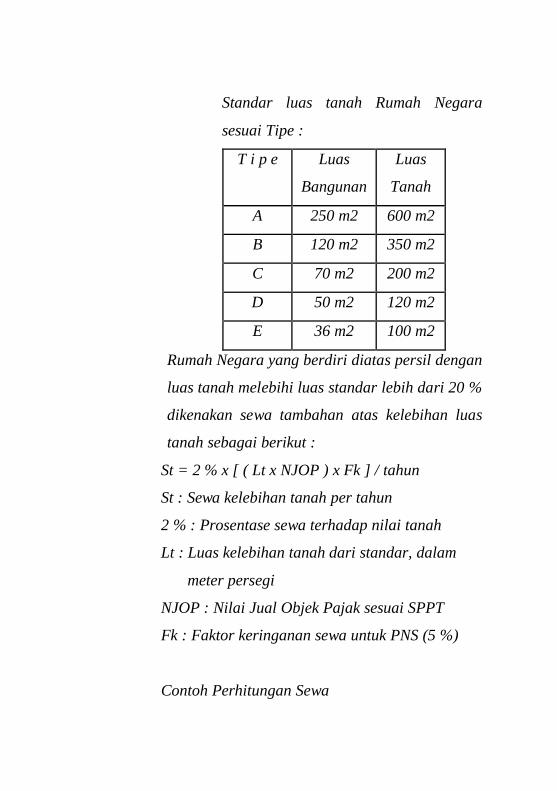

g. Sewa Rumah Negara Dengan Luas Tanah Melebihi Standar

Standar luas tanah Rumah Negra sesuai Tipe:

Tipe Luas Bangunan Luas Tanah

A 250 m² 600 m²

B 120 m² 350 m²

C 70 m² 200 m²

D 50 m² 120 m²

E 36 m² 100 m²

Rumah Negara yang berdiri di atas persil dengan luas tanah melebihi luas

standar lebih dari 20% dikenakan sewa tambahan atas kelebihan luas tanaha

sebagai berikut:

St = 2% x [(Lt x NJOP) x Fk]/tahun

St : Sewa kelebihan tanah per tahun

2% : porsentase sewa terhadap nilai tanah

Lt : Luas kelebihan tanah dari standar dalam meter persegi

NJOP : Nilai Jual Objek Pajak sesuai SPPT

Fk : Faktor keringanan sewa untuk PNS (5%)

CONTOH PERHITUNGAN SEWA

Rumus Sewa:

Sb = 2,75 % x [(Lb x Hs x Ns) x Fkb] x Fk

Contoh Perhitungan Sewa Untuk Lokasi DKI Jakarla:

Kelas bumi: (A9), Fkb = 80%

37

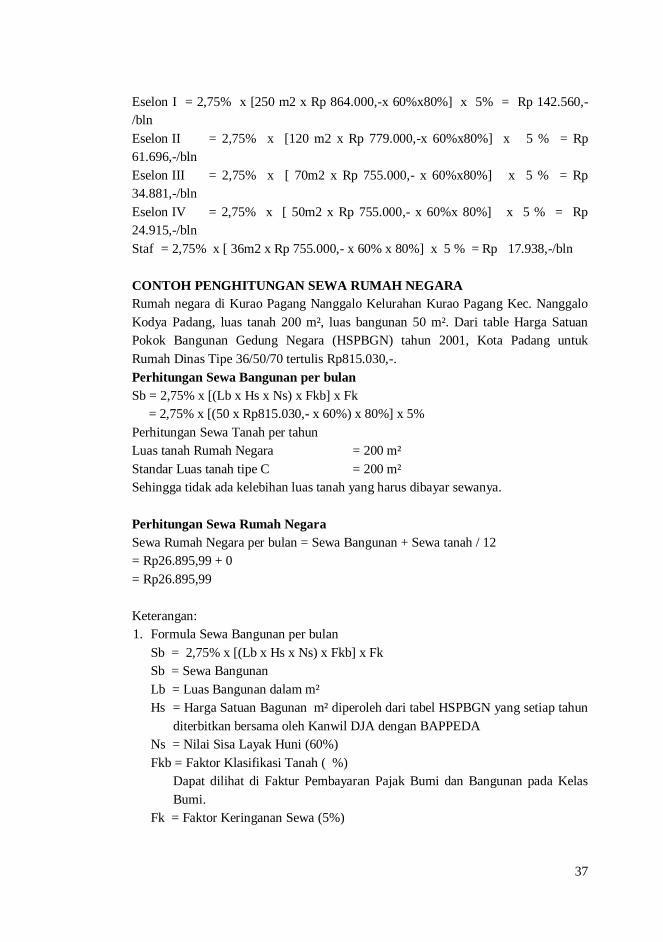

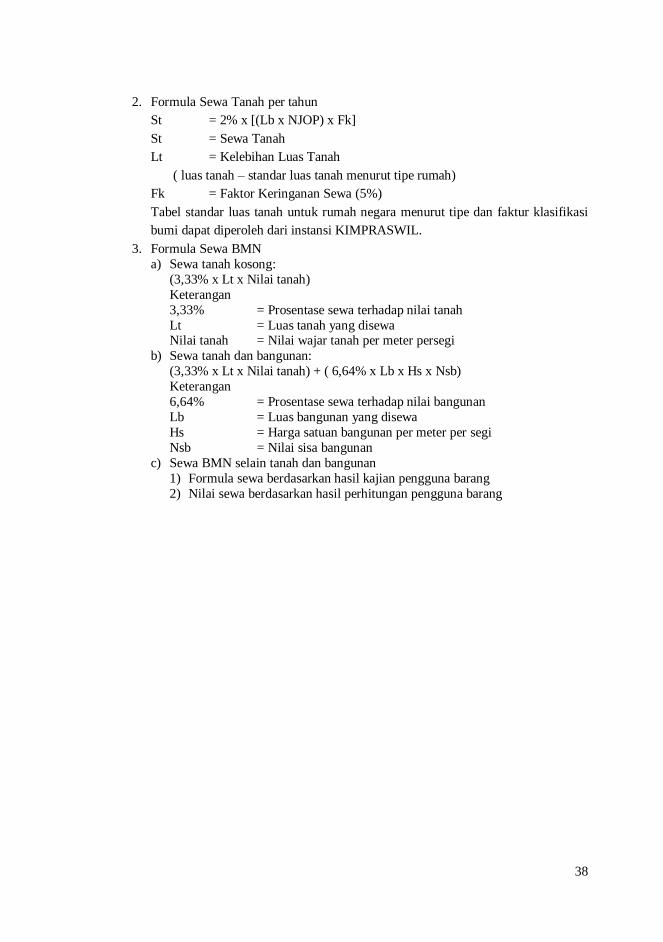

Eselon I = 2,75% x [250 m2 x Rp 864.000,-x 60%x80%] x 5% = Rp 142.560,-

/bln

Eselon II = 2,75% x [120 m2 x Rp 779.000,-x 60%x80%] x 5 % = Rp

61.696,-/bln

Eselon III = 2,75% x [ 70m2 x Rp 755.000,- x 60%x80%] x 5 % = Rp

34.881,-/bln

Eselon IV = 2,75% x [ 50m2 x Rp 755.000,- x 60%x 80%] x 5 % = Rp

24.915,-/bln