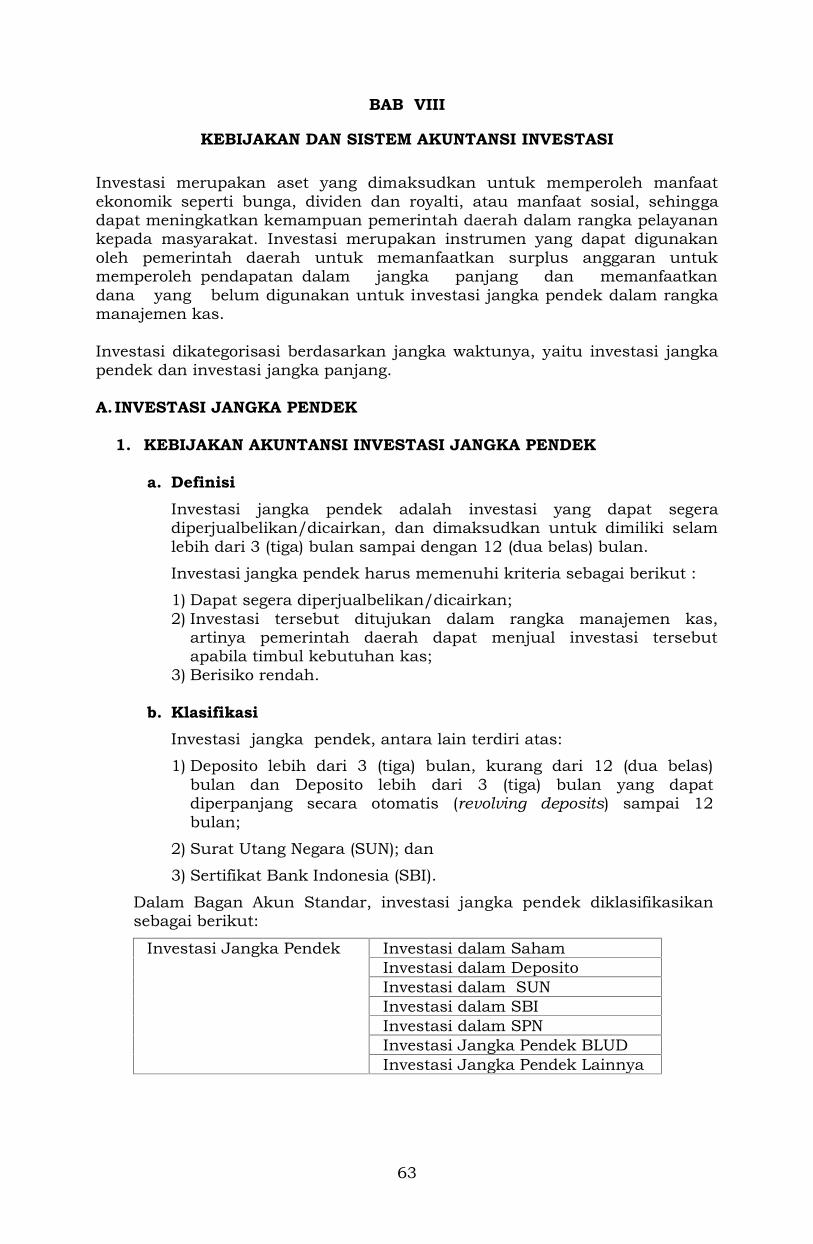

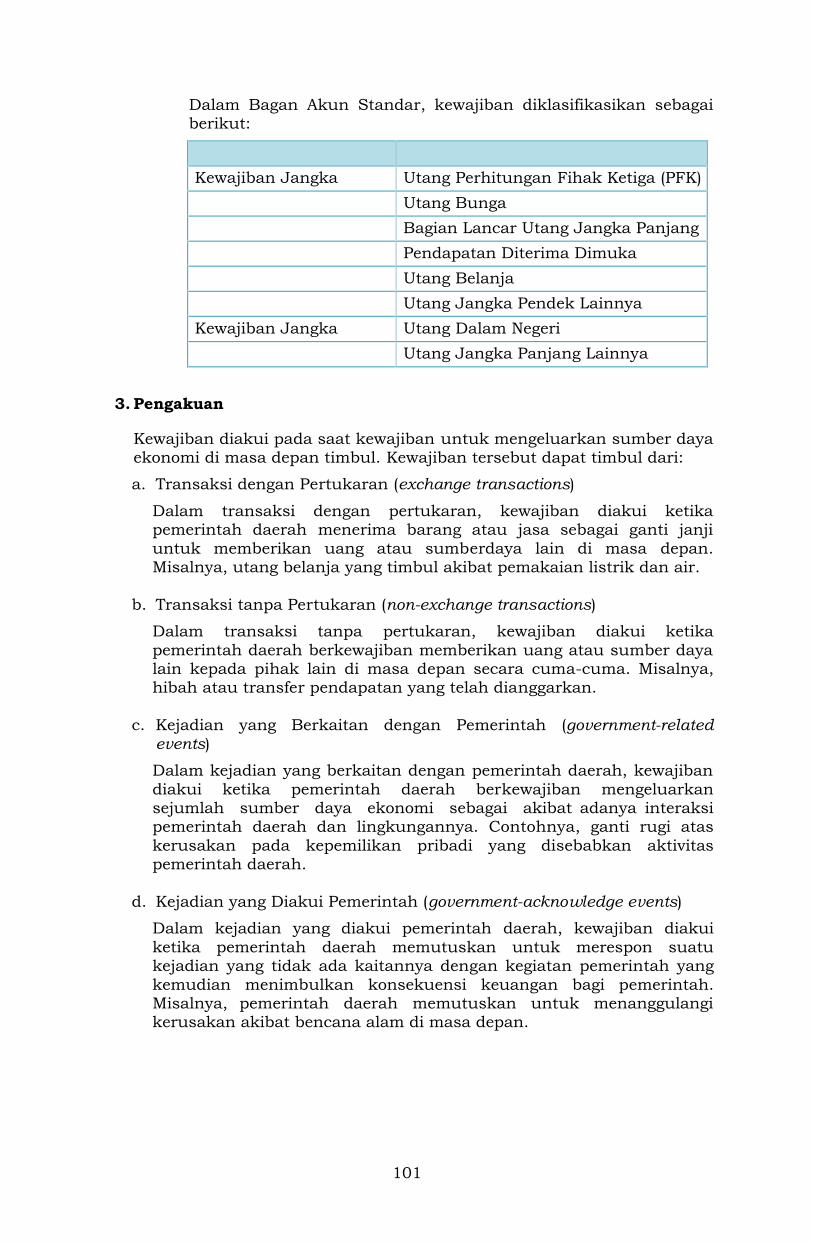

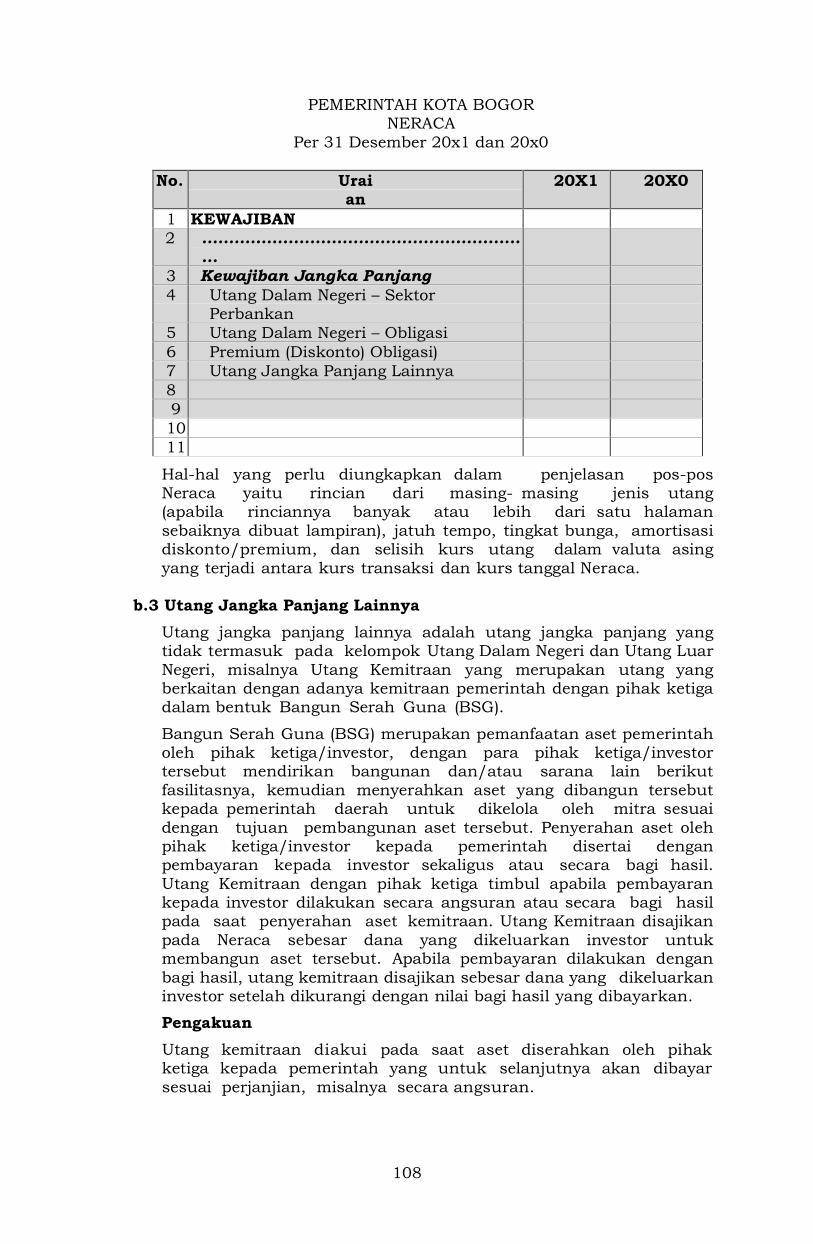

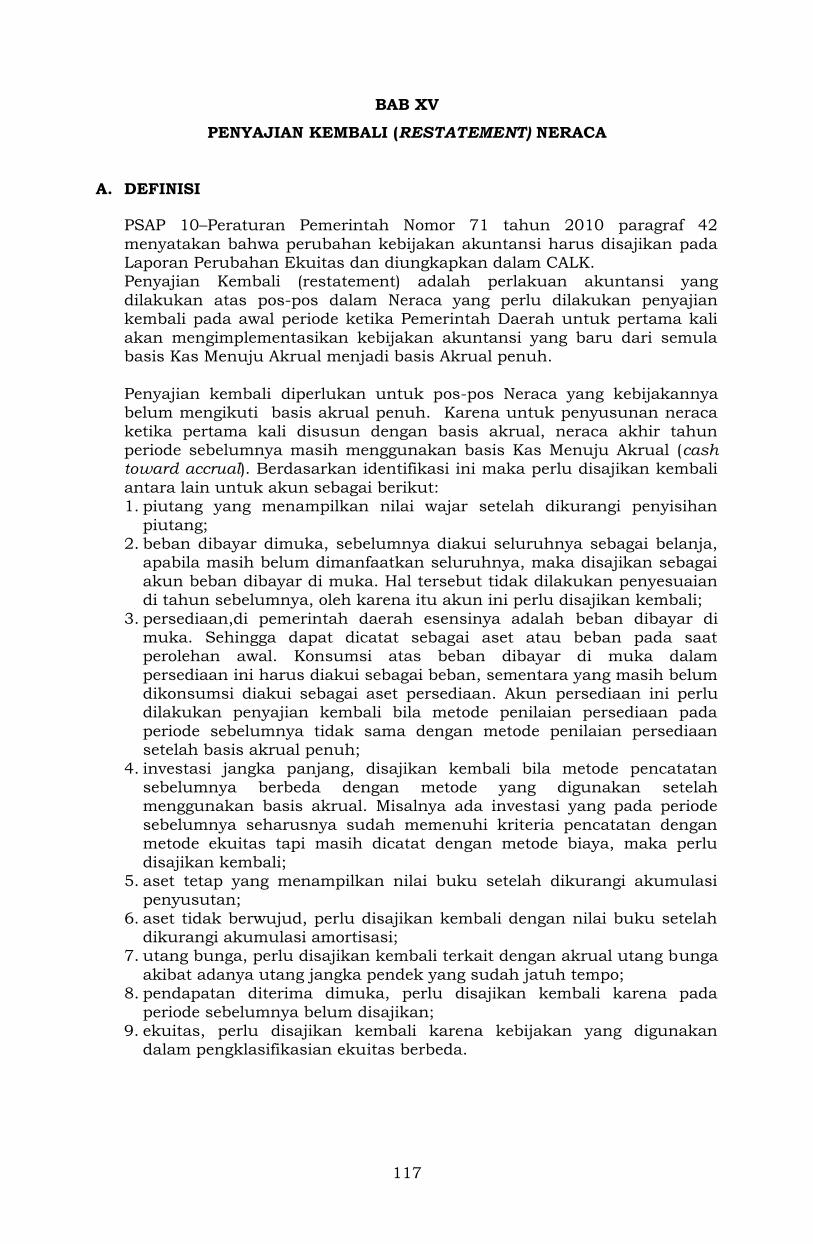

berita daerah kota bogor · psap adalah sap yang diberi judul, ... kesalahan adalah penyajian...

TRANSCRIPT

BERITA DAERAH KOTA BOGOR

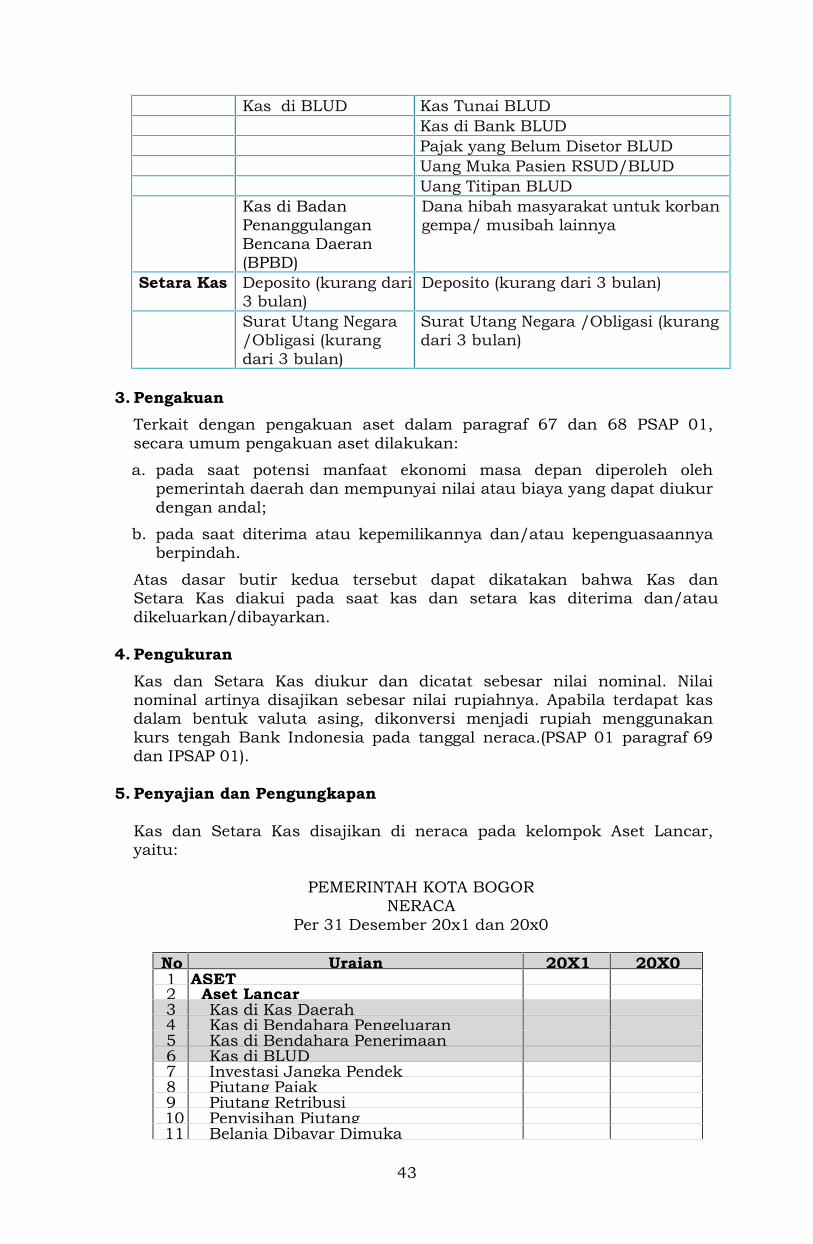

Nomor 12 Tahun 2014 Seri E Nomor 10

PERATURAN WALIKOTA BOGORNOMOR 12 TAHUN 2014

TENTANG

KEBIJAKAN AKUNTANSI PEMERINTAH KOTA BOGOR

Diundangkan dalam Berita Daerah Kota Bogor

Nomor 10 Tahun 2014Seri ETanggal 30 Mei 2014

SEKRETARIS DAERAH KOTA BOGOR,ttd.

ADE SARIP HIDAYATPembina Utama Muda

NIP. 19600910 198003 1 003

1

WALIKOTA BOGORPROVINSI JAWA BARAT

PERATURAN WALIKOTA BOGORNOMOR 12 TAHUN 2014

TENTANG

KEBIJAKAN AKUNTANSI PEMERINTAH KOTA BOGORDENGAN RAHMAT TUHAN YANG MAHA ESA

WALIKOTA BOGOR,

Menimbang : bahwa untuk melaksanakan ketentuan Pasal 10 ayat (1)Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013tentang Penerapan Standar Akuntansi Pemerintahan BerbasisAkrual Pada Pemerintah Daerah, perlu menetapkan PeraturanWalikota tentang Kebijakan Akuntansi Pemerintah Kota Bogor;

Mengingat : 1. Undang-Undang Nomor 28 Tahun 1999 tentangPenyelenggara Negara yang Bersih dan Bebas dari Korupsi,Kolusi dan Nepotisme (Lembaran Negara RepublikIndonesia Tahun 1999 Nomor 75, Tambahan LembaranNegara Republik Indonesia Nomor 3851);

2. Undang-Undang Nomor 17 Tahun 2003 tentang KeuanganNegara (Lembaran Negara Republik Indonesia Tahun 2003Nomor 47, Tambahan Lembaran Negara RepublikIndonesia Nomor 4286);

3. Undang-Undang Nomor 1 Tahun 2004 tentangPerbendaharaan Negara (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 5, Tambahan LembaranNegara Republik Indonesia Nomor 4355);

4. Undang-Undang Nomor 15 Tahun 2004 tentangPemeriksaan Pengelolaan dan Tanggungjawab KeuanganNegara (Lembaran Negara Republik Indonesia Tahun 2004Nomor 66, Tambahan Lembaran Negara RepublikIndonesia Nomor 4400);

5. Undang-Undang Nomor 32 Tahun 2004 tentangPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 125, Tambahan LembaranNegara Republik Indonesia Nomor 4437) sebagaimanatelah diubah kedua kali dengan Undang-Undang Nomor 12Tahun 2008 tentang Perubahan Kedua atasUndang-Undang Nomor 32 Tahun 2004 tentangPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2008 Nomor 59, Tambahan LembaranNegara Republik Indonesia Nomor 4844);

2

6. Undang-Undang Nomor 33 Tahun 2004 tentangPerimbangan Keuangan antara Pemerintah Pusatdan Pemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2004 Nomor 126, Tambahan LembaranNegara Republik Indonesia Nomor 4438 );

7. Peraturan Pemerintah Nomor 79 Tahun 2005 tentangPembinaan dan Pengawasan atas PenyelenggaraanPemerintahan Daerah (Lembaran Negara RepublikIndonesia Tahun 2005 Nomor 165, Tambahan LembaranNegara Republik Indonesia Nomor4593 );

8. Peraturan Pemerintah Nomor 23 Tahun 2005 tentangPengelolaan Keuangan Badan Layanan Umum (LembaranNegara Republik Indonesia Tahun 2005 Nomor 48,Tambahan Lembaran Negara Republik IndonesiaNomor 4502);

9. Peraturan Pemerintah Nomor 24 Tahun 2005 tentangStandar Akuntansi Pemerintahan (Lembaran NegaraRepublik Indonesia Tahun 2005 Nomor 49,Tambahan Lembaran Negara Republik IndonesiaNomor 4503);

10. Peraturan Pemerintah Nomor 54 Tahun 2005 tentangPinjaman Daerah (Lembaran Negara Republik IndonesiaTahun 2005 Nomor 136, Tambahan Lembaran NegaraRepublik Indonesia Nomor 4574);

11. Peraturan Pemerintah Nomor 55 tahun 2005 tentang DanaPerimbangan (Lembaran Negara Republik Indonesia Tahun2005 Nomor 137, Tambahan Lembaran Negara RepublikIndonesia Nomor 4575);

12. Peraturan Pemerintah Nomor 57 Tahun 2005 tentangHibah (Lembaran Negara Republik Indonesia Tahun 2005Nomor 139, Tambahan Lembaran Negara RepublikIndonesia Nomor 4577);

13. Peraturan Pemerintah Nomor 58 Tahun 2005 tentangPengelolaan Keuangan Daerah (Lembaran Negara RepublikIndonesia Tahun 2005 Nomor 140, Tambahan LembaranNegara Republik Indonesia Nomor 4578);

14. Peraturan Pemerintah Nomor 8 Tahun 2006 tentangPelaporan Keuangan dan Kinerja Instansi Pemerintah(Lembaran Negara Republik Indonesia Tahun 2006Nomor 25, Tambahan Lembaran Negara RepublikIndonesia Nomor 4614);

15. Peraturan Pemerintah Nomor 71 Tahun 2010 tentangStandar Akuntansi Pemerintahan (Lembaran NegaraRepublik Indonesia Tahun 2010 Nomor 123, TambahanLembaran Negara Republik Indonesia Nomor 5165).

3

16. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006tentang Pedoman Pengelolaan Keuangan Daerahsebagaimana telah beberapa kali diubah dengan PeraturanMenteri Dalam Negeri Nomor 21 Tahun 2007 tentangPerubahan atas Peraturan Menteri Dalam Negeri Nomor 13Tahun 2006 tentang Pedoman Pengelolaan KeuanganDaerah;

17. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013tentang Pedoman Penerapan Standar AkuntansiPemerintahan Berbasis Akrual Pemerintah Daerah

18. Peraturan Daerah Kota Bogor Nomor 13 Tahun 2007tentang Pokok-Pokok Pengelolaan Keuangan Daerah(Lembaran Daerah Kota Bogor Tahun 2007 Nomor 7Seri E);

19.

20.

Peraturan Daerah Kota Bogor Nomor 3 Tahun 2008tentang Urusan Pemerintahan Kota Bogor(Lembaran Daerah Kota Bogor Tahun 2008 Nomor 2Seri E);

Peraturan Daerah Kota Bogor Nomor 3 Tahun 2010tentang Organisasi Perangkat Daerah (Lembaran DaerahKota Bogor Tahun 2010 Nomor 1 Seri D);

MEMUTUSKAN :

Menetapkan : KEBIJAKAN AKUNTANSI PEMERINTAH KOTA BOGOR

BAB IKETENTUAN UMUM

Pasal 1

Dalam Peraturan Walikota ini yang dimaksud dengan:

1. Pemerintah Kota Bogor adalah Walikota dan Perangkat Daerah sebagaiunsur penyelenggara pemerintahan daerah.

2. Walikota adalah Walikota Bogor.

3. Sekretaris Daerah adalah Sekretaris Daerah Kota Bogor.

4. Dewan Perwakilan Rakyat Daerah yang selanjutnya disebut DPRD adalahDPRD Kota Bogor.

5. Akuntansi adalah proses identifikasi, pencatatan, pengukuran,pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan,penyajian laporan serta penginterpretasian atas hasilnya.

6. Standar Akuntansi Pemerintahan yang selanjutnya disingkat SAP adalahprinsip-prinsip akuntansi yang diterapkan dalam menyusun danmenyajikan laporan keuangan pemerintah.

7. SAP Berbasis Akrual adalah SAP yang mengakui pendapatan, beban, aset,utang, dan ekuitas dalam pelaporan finansial berbasis akrual, sertamengakui pendapatan, belanja dan pembiayaan dalam pelaporanpelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBD.

4

8. Pernyataan Standar Akuntansi Pemerintahan yang selanjutnya disingkatPSAP adalah SAP yang diberi judul, nomor dan tanggal efektif.

9. Amortisasi adalah alokasi sistematis dari premium atau diskonto selamaumur utang pemerintah.

10. Anggaran merupakan pedoman tindakan yang akan dilaksanakanpemerintah meliputi rencana pendapatan, belanja, transfer, danpembiayaan yang diukur dalam satuan rupiah, yang disusun menurutklasifikasi tertentu secara sistematis untuk satu periode.

11. Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas yangditujukan untuk kegiatan operasional pemerintah selama satu periodeakuntansi.

12. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBDadalah Anggaran Pendapatan dan Belanja Daerah Kota Bogor.

13. Azas Bruto adalah suatu prinsip yang tidak memperkenankan pencatatansecara neto penerimaan setelah dikurangi pengeluaran pada suatu unitorganisasi atau tidak memperkenankan pencatatan pengeluaran setelahdilakukan kompensasi antara penerimaan dan pengeluaran.

14. Apropriasi merupakan anggaran yang disetujui DPRD yang merupakanmandat yang diberikan kepada walikota untuk melakukan pengeluaranpengeluaran sesuai tujuan yang ditetapkan.

15. Arus Kas adalah arus masuk dan arus keluar kas dan setara kas padaBendahara Umum Daerah.

16. Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki olehpemerintah daerah sebagai akibat dari peristiwa masa lalu dan dari manamanfaat ekonomi dan/atau sosial di masa depan diharapkan dapatdiperoleh, baik oleh pemerintah daerah maupun masyarakat serta dapatdiukur dalam satuan uang, termasuk sumber daya nonkeuangan yangdiperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

17. Aset tak berwujud adalah aset nonkeuangan yang dapat diidentifikasi dantidak mempunyai wujud fisik serta dimiliki untuk digunakan dalammenghasilkan barang atau jasa atau digunakan untuk tujuan lainnyatermasuk hak atas kekayaan intelektual.

18. Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah ataudimanfaatkan oleh masyarakat umum.

19. Badan Layanan Umum (BLU) adalah instansi di lingkungan pemerintahyang dibentuk untuk memberikan pelyanan kepada masyarakat berupapenyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencarikeuntungan dan dalam melakukan kegiatannya didasarkan pada prinsipefisiensi dan produktivitas.

20. Basis Akrual adalah basis akuntansi yang mengakui pengaruh transaksidan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpamemperhatikan saat kas atau setara kas diterima atau dibayar.

21. Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi danperistiwa lainnya pada saat kas atau setara kas diterima atau dibayar.

22. Beban adalah penurunan manfaat ekonomi atau potensi jasa dalam periodepelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran ataukonsumsi aset atau timbulnya kewajiban.

5

23. Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yangmengurangi Saldo Anggaran Lebih dalam periode tahun anggaranbersangkutan yang tidak akan diperoleh pembayarannya kembali olehpemerintah daerah.

24. Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan ataunilai wajar imbalan lain yang diberikan untuk memperoleh sesuatu

25. Catatan atas Laporan Keuangan yang selanjutnya disingkat CaLK adalahlaporan yang menyajikan informasi tentang penjelasan atau daftar terinciatau analisis atas nilai suatu pos yang disajikan dalam LRA, LPSAL, LO,LPE, Neraca dan LAK dalam rangka pengungkapan yang memadai.

26. Dana Cadangan adalah dana yang disisihkan untuk menampungkebutuhan yang memerlukan dana relatif besar yang tidak dapat dipenuhidalam satu tahun anggaran.

27. Diskonto adalah jumlah selisih kurang antara nilai kini kewajiban (presentvalue) dengan nilai jatuh tempo kewajiban (maturity value) karena tingkatbunga nominal lebih rendah dari tingkat bunga efektif.

28. Ekuitas adalah kekayaan bersih pemerintah daerah yang merupakan selisihantara aset dan kewajiban pemerintah daerah.

29. Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barang yang wajib menyelenggarakan akuntansi dan menyusunlaporan keuangan untuk digabungkan pada entitas pelaporan.

30. Entitas Pelaporan adalah unit pemerintahan yang terdiri dari satu ataulebih entitas akuntansi atau entitas pelaporan yang menurut ketentuanperaturan perundang-undangan wajib menyampaikan laporanpertanggungjawaban berupa laporan keuangan.

31. Investasi adalah aset yang dimaksudkan untuk memperoleh manfaatekonomik seperti bunga, dividen, dan royalti, atau manfaat sosial sehinggadapat meningkatkan kemampuan pemerintah dalam rangka pelayanankepada masyarakat.

32. Investasi jangka pendek adalah investasi yang dapat segera dicairkan dandimaksudkan untuk dimiliki selama 12 (dua belas) bulan atau kurang.

33. Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimilikilebih dari 12 (dua belas) bulan.

34. Investasi non permanen adalah investasi jangka panjang yang tidaktermasuk dalam investasi permanen, dimaksudkan untuk dimiliki secaratidak berkelanjutan.

35. Investasi permanen adalah investasi jangka panjang yang dimaksudkanuntuk dimiliki secara berkelanjutan.

36. Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapatdigunakan untuk membiayai kegiatan pemerintahan.

37. Kas Umum Daerah adalah tempat penyimpanan uang daerah yangditentukan oleh Walikota untuk menampung seluruh penerimaan danmembayar seluruh pengeluaran daerah.

38. Kebijakan Akuntansi adalah prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktik-praktik spesifik yang dipilih oleh suatuentitas pelaporan dalam penyusunan dan penyajian laporan keuangan.

6

39. Kebijakan Akuntansi Pemerintah Daerah adalah prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan dan praktik-praktik spesifik yangdipilih oleh Pemerintah Kota Bogor sebagai pedoman dalam menyusun danmenyajikan laporan keuangan pemerintah daerah untuk memenuhikebutuhan pengguna laporan keuangan dalam rangka meningkatkanketerbandingan laporan keuangan terhadap anggaran, antar periodemaupun antar entitas.

40. Kemitraan adalah perjanjian antara dua fihak atau lebih yang mempunyaikomitmen untuk melaksanakan kegiatan yang dikendalikan bersamadengan menggunakan aset dan atau hak usaha yang dimiliki.

41. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yangpenyelesaiannya mengakibatkan aliran keluar sumber daya ekonomipemerintah.

42. Kesalahan adalah penyajian pos-pos yang secara signifikan tidak sesuaidengan yang seharusnya yang mempengaruhi laporan keuangan periodeberjalan atau periode sebelumnya.

43. Konstruksi dalam pengerjaan adalah aset-aset yang sedang dalam prosespembangunan.

44. Kontrak konstruksi adalah perikatan yang dilakukan secara khusus untukkonstruksi suatu aset atau suatu kombinasi yang berhubungan erat satusama lain atau saling tergantung dalam hal rancangan, teknologi, danfungsi atau tujuan atau penggunaan utama.

45. Koreksi adalah tindakan pembetulan secara akuntansi agar akun/pos yangtersaji dalam laporan keuangan entitas menjadi sesuai dengan yangseharusnya.

46. Konsolidasi adalah proses penggabungan antara akun-akun yangdiselenggarakan oleh suatu entitas pelaporan dengan entitas pelaporanlainnya, dengan mengeliminasi akun-akun timbal balik agar dapat disajikansebagai satu entitas pelaporan konsolidasian.

47. Kreditur adalah pihak yang memberikan utang kepada debitur.

48. Kurs adalah rasio pertukaran dua mata uang.

49. Laporan keuangan konsolidasian adalah suatu laporan keuangan yangmerupakan gabungan keseluruhan laporan keuangan entitas pelaporansehingga tersaji sebagai satu entitas tunggal.

50. Laporan Arus Kas yang selanjutnya disingkat LAK adalah laporan yangmenyajikan informasi mengenai sumber, penggunaan, perubahan kas dansetara kas selama satu periode akuntansi, serta saldo kas dan setara kaspada tanggal pelaporan.

51. Laporan Operasional yang selanjutnya disingkat LO adalah laporan yangmenyajikan informasi mengenai seluruh kegiatan operasional keuanganentitas pelaporan yang tercermin dalam pendapatan-LO, beban dansurplus/defisit operasional dari suatu entitas pelaporan yang penyajiannyadisandingkan dengan periode sebelumnya.

52. Laporan Perubahan Ekuitas yang selanjutnya disingkat LPE adalah laporanyang menyajikan informasi mengenai perubahan ekuitas yang terdiri dariekuitas awal, surplus/defisit-LO, koreksi dan ekuitas akhir.

53. Laporan Perubahan Saldo Anggaran Lebih yang selanjutnya disingkat LPSALadalah laporan yang menyajikan informasi kenaikan dan penurunan SALtahun pelaporan yang terdiri dari SAL awal, SiLPA/SiKPA, koreksi dan SALakhir.

7

54. Laporan Realisasi Anggaran yang selanjutnya disingkat LRA adalah laporanyang menyajikan informasi realisasi pendapatan-LRA, belanja, transfer,surplus/defisit-LRA, pembiayaan, dan sisa lebih/kurang pembiayaananggaran, yang masing-masing diperbandingkan dengan anggarannyadalam satu periode.

55. Manfaat sosial yang dimaksud dalam standar ini adalah manfaat yang tidakdapat diukur langsung dengan satuan uang namun berpengaruh padapeningkatan pelayanan pemerintah pada masyartakat luas maupungolongan masyarakat tertentu.

56. Masa manfaat adalah:

57. Periode suatu aset diharapkan digunakan untuk aktivitas pemerintahandan/atau pelayanan publik; atau

58. Jumlah produksi atau unit serupa yang diharapkan diperoleh dari asetuntuk aktivitas pemerintahan dan/atau pelayanan publik.

59. Mata uang asing adalah mata uang selain mata uang pelaporan entitas.

60. Mata uang pelaporan adalah mata uang rupiah yang digunakan dalammenyajikan laporan keuangan.

61. Materialitas adalah suatu kondisi jika tidak tersajikannya atau salah sajisuatu informasi akan mempengaruhi keputusan atau penilaian penggunayang dibuat atas dasar laporan keuangan. Materialitas tergantung padahakikat atau besarnya pos atau kesalahan yang dipertimbangkan darikeadaan khusus di mana kekurangan atau salah saji terjadi.

62. Metode biaya adalah suatu metode akuntansi yang mencatat nilai investasiberdasarkan harga perolehan.

63. Metode ekuitas adalah suatu metode akuntansi yang mencatat nilaiinvestasi awal berdasarkan harga perolehan. Nilai investasi tersebutkemudian disesuaikan dengan perubahan bagian investor atas kekayaanbersih/ekuitas dari badan usaha penerima investasi (investee) yang terjadisesudah perolehan awal investasi.

64. Metode garis lurus adalah metode alokasi premium atau diskonto denganjumlah yang sama sepanjang periode sekuritas utang pemerintah.

65. Nilai wajar adalah nilai tukar aset atau penyelesaian kewajiban antar fihakyang memahami dan berkeinginan untuk melakukan transaksi wajar.

66. Nilai historis adalah jumlah kas atau ekuivalen kas yangdibayarkan/dikeluarkan atau nilai wajar berdasarkan pertimbangantertentu untuk mendapatkan suatu aset investasi pada saat perolehannya.

67. Nilai nominal adalah nilai yang tertera dalam surat berharga seperti nilaiyang tertera dalam lembar saham dan obligasi.

68. Nilai pasar adalah jumlah yang dapat diperoleh dari penjualan suatuinvestasi dalam pasar yang aktif antara pihak-pihak yang independen.

69. Nilai sisa adalah jumlah neto yang diharapkan dapat diperoleh pada akhirmasa manfaat suatu aset setelah dikurangi taksiran biaya pelepasan.

70. Nilai tercatat (carrying amount) aset adalah nilai buku aset, yang dihitungdari biaya perolehan suatu aset setelah dikurangi akumulasi penyusutan.

71. Obligasi Negara adalah Surat Utang Negara yang berjangka waktu lebihdari 12 (dua belas) bulan dengan kupon dan/atau dengan pembayaranbunga secara diskonto.

8

72. Otorisasi Kredit Anggaran (allotment) adalah dokumen pelaksanaananggaran yang menunjukkan bagian dari apropriasi yang disediakan bagiinstansi dan digunakan untuk memperoleh uang dari Bendahara UmumDaerah guna membiayai pengeluaran-pengeluaran selama periode otorisasitersebut.

73. Pemberi kerja adalah entitas yang mengadakan kontrak konstruksi denganpihak ketiga untuk membangun atau memberikan jasa konstruksi.

74. Pembiayaan Daerah adalah semua penerimaan yang perlu dibayar kembalidan/atau pengeluaran yang akan diterima kembali, baik pada tahunanggaran yang bersangkutan maupun pada tahun-tahun anggaranberikutnya.

75. Pendapatan adalah semua penerimaan Rekening Kas Umum Daerah yangmenambah ekuitas dana lancar dalam periode tahun anggaran yangbersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayarkembali oleh pemerintah.

76. Pendapatan-LRA adalah semua penerimaan Rekening Kas Umum Daerahyang menambah Saldo Anggaran Lebih dalam periode tahun anggaran yangbersangkutan yang menjadi hak pemerintah daerah dan tidak perlu dibayarkembali oleh pemerintah daerah.

77. Pendapatan-LO adalah hak pemerintah daerah yang diakui sebagaipenambah ekuitas dalam periode tahun anggaran yang bersangkutan dantidak perlu dibayar kembali.

78. Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara UmumDaerah.

79. Pengakuan adalah proses penetapan terpenuhinya kriteria pencatatansuatu kejadian atau peristiwa dalam catatan akuntansi sehingga akanmenjadi bagian yang melengkapi unsur aset, kewajiban, ekuitas,pendapatan-LRA, belanja, pembiayaan, pendapatan-LO dan beban,sebagaimana akan termuat pada laporan keuangan entitas pelaporan yangbersangkutan.

80. Pengukuran adalah proses penetapan nilai uang untuk mengakui danmemasukkan setiap pos dalam laporan keuangan.

81. Pengungkapan adalah laporan keuangan yang menyajikan secara lengkapinformasi yang dibutuhkan oleh pengguna.

82. Neraca adalah laporan yang menyajikan informasi posisi keuangan suatuentitas pelaporan mengenai aset, utang dan ekuitas dana pada tanggaltertentu.

83. Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKDadalah Kepala Satuan Kerja Pengelola Keuangan Daerah yang mempunyaitugas melaksanakan pengelolaan APBD dan bertindak sebagai bendaharaumum daerah.

84. Pengeluaran kas adalah semua aliran kas yang keluar dari BendaharaUmum Daerah.

85. Periode akuntansi adalah periode pertanggungjawaban keuangan entitaspelaporan yang periodenya sama dengan periode tahun anggaran.

86. Penyesuaian adalah transaksi penyesuaian pada akhir periode untukmengakui pos-pos seperti persediaan, piutang, utang dan yang lain yangberkaitan dengan adanya perbedaan waktu pencatatan dan yang belumdicatat pada transaksi berjalan atau pada periode yang berjalan.

9

87. Penyusutan adalah penyesuaian nilai sehubungan dengan penurunankapasitas dan manfaat dari suatu aset.

88. Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yangdimaksudkan untuk mendukung kegiatan operasional pemerintah, danbarang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalamrangka pelayanan kepada masyarakat.

89. Perusahaan daerah adalah badan usaha yang seluruh atau sebagianmodalnya dimiliki oleh Pemerintah Daerah.

90. Peristiwa Luar Biasa adalah kejadian atau transaksi yang secara jelasberbeda dari aktivitas normal entitas dan karenanya tidak diharapkanterjadi dan berada diluar kendali atau pengaruh entitas sehingga memilikidampak yang signifikan terhadap realisasi anggaran atau posisiaset/kewajiban.

91. Perhitungan Pihak Ketiga, selanjutnya disebut PPK, merupakan utangpemerintah kepada pihak lain yang disebabkan kedudukan pemerintahsebagai pemotong pajak atau pungutan lainnya, seperti Pajak Penghasilan(PPh), Pajak Pertambahan Nilai (PPN), iuran Askes, Taspen, dan Taperum.

92. Premium adalah jumlah selisih lebih antara nilai kini kewajiban (presentvalue) dengan nilai jatuh tempo kewajiban (maturity value) karena tingkatbunga nominal lebih tinggi dari tingkat bunga efektif.

93. Rekening Kas Umum Daerah adalah rekening tempat penyimpanan uangdaerah yang ditentukan oleh walikota untuk menampung seluruhpenerimaan daerah dan membayar seluruh pengeluaran daerah pada bankyang ditetapkan.

94. Selisih Nilai Tukar Rupiah adalah selisih yang timbul karena penjabaranmata uang asing ke rupiah pada kurs yang berbeda.

95. Setara kas adalah investasi jangka pendek yang sangat likuid yang siapdijabarkan menjadi kas serta bebas dari risiko perubahan nilai yangsignifikan.

96. Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA) adalah selisihlebih/kurang antara realisasi penerimaan dan pengeluaran APBD selamasatu periode pelaporan.

97. Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalahperangkat daerah pada pemerintah daerah selaku penggunaanggaran/pengguna barang.

98. Surplus/defisit adalah selisih lebih/kurang antara pendapatan dan belanjaselama satu periode pelaporan.

99. Surat Perbendaharaan Negara adalah Surat Utang Negara yang berjangkawaktu sampai dengan 12 (dua belas) bulan dengan pembayaran bungasecara diskonto.

100.Surat Utang Negara adalah surat berharga yang berupa surat pengakuanutang dalam mata uang rupiah maupun valuta asing yang dijaminpembayaran pokok utang dan bunganya oleh Negara Republik Indonesia,sesuai dengan masa berlakunya.

101.Tanggal pelaporan adalah tanggal hari terakhir dari suatu periodepelaporan.

102.Transfer adalah penerimaan/pengeluaran uang dari suatu entitas pelaporandari/kepada entitas pelaporan lain, termasuk dana perimbangan dan danabagi hasil.

103.Uang muka kerja adalah jumlah yang diterima oleh kontraktor sebelumpekerjaan dilakukan dalam rangka kontrak konstruksi.

10

BAB IITUJUAN

Pasal 2

Peraturan Walikota ini merupakan pedoman bagi Pemerintah Kota Bogor dalamrangka penerapan SAP berbasis akrual.

BAB IIIRUANG LINGKUP

Pasal 3

(1) Ruang lingkup Kebijakan Akuntansi Pemerintah Kota Bogor meliputi:a. kebijakan akuntansi pelaporan keuangan; danb. kebijakan akuntansi akun.

(2) Kebijakan akuntansi pelaporan keuangan sebagaimana dimaksud padaayat (1) huruf a memuat penjelasan atas unsur-unsur laporan keuanganyang berfungsi sebagai panduan dalam penyajian pelaporan keuangan.

(3) Kebijakan akuntansi akun sebagaimana dimaksud pada ayat (1) huruf bmengatur definisi, pengakuan, pengukuran, penilaian dan/ataupengungkapan transaksi atau peristiwa sesuai dengan PSAP, atas:a. pemilihan metode akuntansi atas kebijakan akuntansi dalam SAP;danb. pengaturan yang lebih rinci atas kebijakan akuntansi dalam SAP.

(4) Kebijakan akuntansi pelaporan keuangan dan Kebijakan akuntansi akunsebagaimana dimaksud pada ayat (1) tercantum dalam lampiran yangmerupakan bagian yang tidak terpisahkan dalam Peraturan Walikota ini.

Pasal 4

Kebijakan akuntansi pemerintah daerah sebagaimana dimaksud dalam Pasal 3ayat (1) berlaku bagi entitas akuntansi dan entitas pelaporan PemerintahKota Bogor.

BAB IVKETENTUAN PERALIHAN

Pasal 5

Dalam hal Anggaran Pendapatan dan Belanja Daerah disusun dan disajikandengan basis kas, maka pengakuan pendapatan, belanja dan pembiayaan dalampelaporan pelaksanaan anggaran berdasarkan basis kas.

BAB VKETENTUAN PENUTUP

Pasal 6

Pada saat Peraturan Walikota ini mulai berlaku, maka Peraturan Walikota BogorNomor 27 Tahun 2008 tentang Kebijakan Akuntansi Pemerintah Kota Bogor(Berita Daerah Kota Bogor Tahun 2008 Nomor Seri ) dicabut dan dinyatakantidak berlaku.

11

Pasal 7

Peraturan Walikota ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan PeraturanWalikota ini dengan penempatannya dalam Berita Daerah Kota Bogor.

Ditetapkan di Bogorpada tanggal 30 Mei 2014

WALIKOTA BOGOR,ttd.

BIMA ARYA

Diundangkan di Bogorpada tanggal 30 Mei 2014

SEKRETARIS DAERAH KOTA BOGOR,ttd.

ADE SARIP HIDAYAT

BERITA DAERAH KOTA BOGORTAHUN 20014 NOMOR 10 SERI E

Salinan sesuai dengan aslinyaKEPALA BAGIAN HUKUM,

TOTO M. ULUM, S.H., MM.Pembina Tingkat I

NIP. 19620308 1987011003

12

LAMPIRAN PERATURAN WALIKOTA BOGORNOMOR : 12 Tahun 2014TANGGAL : 30 Mei 2014TENTANG : KEBIJAKAN AKUNTANSI PEMERINTAH KOTA

BOGOR

BAGIAN IKEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

A. PENDAHULUAN

1. TujuanKebijakan akuntansi pelaporan keuangan ini mengatur penyajianlaporan keuangan untuk tujuan umum (general purpose financialstatements) dalam rangka meningkatkan keterbandingan laporankeuangan baik terhadap anggaran, antar periode, maupun antarentitas.Laporan keuangan untuk tujuan umum adalah laporan keuanganyang ditujukan untuk memenuhi kebutuhan bersama sebagian besarpengguna laporan termasuk lembaga legislatif sebagaimana ditetapkandalam ketentuan peraturan perundang-undangan. Untuk mencapaitujuan tersebut, kebijakan akuntansi ini menetapkan seluruhpertimbangan dalam rangka penyajian laporan keuangan, pedomanstruktur laporan keuangan, dan persyaratan minimal isi laporankeuangan. Laporan keuangan disusun dengan menerapkan basisakrual. Pengakuan, pengukuran, dan pengungkapan transaksi-transaksi spesifik dan peristiwa-peristiwa yang lain, mempedomanistandar akuntansi pemerintahan.

2. Ruang Lingkup

Kebijakan akuntansi ini berlaku untuk entitas pelaporan danentitas akuntansi dalam menyusun laporan keuangan. Entitaspelaporan yaitu pemerintah daerah, sedangkan entitas akuntansiyaitu SKPD dan PPKD. Tidak termasuk perusahaan daerah.

3. Basis AkuntansiBasis akuntansi yang digunakan dalam laporan keuangan pemerintahdaerah adalah basis akrual. Namun dalam hal anggaran disusun dandilaksanakan berdasar basis kas, maka LRA disusun berdasarkanbasis kas.

B. KERANGKA DASAR

1. Tujuan Laporan KeuanganTujuan umum laporan keuangan adalah menyediakan informasimengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih,arus kas, hasil operasi, dan perubahan ekuitas suatu entitas pelaporanyang bermanfaat bagi para pengguna dalam membuat danmengevaluasi keputusan mengenai alokasi sumber daya.

Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untukmenyajikan informasi yang berguna bagia pengambilan keputusan danuntuk menunjukkan akuntabilitas entitas pelaporan atas sumber dayayang dipercayakan kepadanya.

13

Penyajian informasi untuk tujuan akuntanbilitas ini antara laindilakukan :

a. menyediakan informasi yang dapat dipercaya mengenai posisisumber daya ekonomi, kewajiban, dan ekuitas pemerintah;

b. menyediakan informasi yang dapat dipercaya mengenai perubahansumber daya ekonomi, kewajiban, dan ekuitas pemerintah;

c. menyediakan informasi yang dapat sumber, alokasi, dan penggunaansumber daya ekonomi;

d. menyediakan informasi yang dapat dipercaya mengenai ketaatanrealisasi terhadap anggarannya;

e. menyediakan informasi yang dapat dipercaya mengenai cara entitaspelaporan mendanai mendanai aktivitasnya dan memenuhikebutuhan kasnya;

f. menyedaiakan informasi yang dapat dipercaya mengenai potensipemerintah untuk membiayai penyelenggaraan kegiatanpemerintahan;

g. menyedaiakan informasi yang berguna untuk mengevaluasi entitaspelaporan dalam mendanai aktivitasnya;

Pelaporan keuangan juga menyajikan informasi bagi penggunamengenai:

a. Indikasi sumber daya yang telah diperoleh dan digunakan sesuaidengan anggaran; dan

b. Indikasi sumber daya yang diperoleh dan digunakan sesuaidengan ketentuan, termasuk batas anggaran yang ditetapkan dalamAPBD.

Untuk memenuhi tujuan umum ini, laporan keuangan menyediakaninformasi mengenai entitas pelaporan dalam hal:

a. Aset;b. Kewajiban;c. Ekuitas;d. Pendapatan-LRA;e. Belanja;f. Transfer;g. Pembiayaan;h.Saldo Anggaran Lebih;i. Pendapatan-LO;j. Beban; dank. Arus Kas.

Informasi dalam laporan keuangan tersebut relevan untuk memenuhitujuan pelaporan keuangan, namun demikian masih diperlukaninformasi tambahan, termasuk laporan nonkeuangan, untukdilaporkan bersama-sama dengan laporan keuangan guna memberikangambaran yang lebih komprehensif mengenai aktivitas suatu entitaspelaporan selama satu periode.

2. Tanggung Jawab atas Laporan KeuanganPimpinan entitas baik entitas akuntansi maupun entitas pelaporanbertanggungjawab atas penyusunan dan penyajian laporan keuangan.

3. Komponen Laporan KeuanganKomponen-komponen yang terdapat dalam satu set laporan keuanganterdiri atas laporan pelaksanaan anggaran (budgetary report) dan

14

laporan finasial (financial report) sehingga laporan keuanganpemerintah daerah yang lengkap terdiri dari :

a. Laporan Realisasi Anggaran (LRA),b. Laporan Perubahan Saldo Anggaran Lebih (LPSAL),c. Neraca,d. Laporan Operasional (LO),e. Laporan Perubahan Ekuitas (LPE),f. Laporan Arus Kas (LAK), dang. Catatan atas Laporan Keuangan (CaLK).

Komponen-komponen laporan keuangan tersebut disajikan oleh setiapentitas kecuali LAK dan Laporan Perubahan SAL yang hanya dibuatoleh entitas pelaporan.

4. Bahasa Laporan KeuanganLaporan keuangan harus disusun dalam bahasa Indonesia. Jikalaporan keuangan juga disusun dalam bahasa lain selain bahasaIndonesia, maka laporan keuangan dalam bahasa lain tersebut harusmemuat informasi dan waktu yang sama (tanggal dan posisi dancakupan periode). Selanjutnya, laporan keuangan dalam bahasa laintersebut harus diterbitkan untuk periode atau waktu yang samadengan laporan keuangan dalam bahasa Indonesia.

5. Mata Uang PelaporanPelaporan harus dinyatakan dalam mata uang rupiah. Penyajianneraca, aset dan/atau kewajiban dalam mata uang lain selain darirupiah harus dijabarkan dalam mata uang rupiah dengan kursmenggunakan kurs tengah Bank Sentral. Dalam hal tidak tersediadana dalam mata uang asing yang digunakan dalam transaksi danmata uang asing tersebut dibeli dengan rupiah, maka transaksi dalammata uang asing tersebut dicatat dalam rupiah berdasarkan kurstransaksi, yaitu sebesar rupiah yang digunakan untuk memperolehmata uang asing tersebut. Dalam hal tidak tersedia dana dalam matauang asing yang digunakan untuk bertransaksi dan mata uangtersebut dibeli dengan mata uanga asing lainnya, maka :

a. Transaksi mata uang asing ke mata uang asing lainnya dijabarkandengan menggunakan kurs transaksi;

b. Transaksi dalam mata uang asing lainnya tersebut dicatat dalamrupiah berdasarkan kurs tengah Bank Sentral pada tanggaltransaksi.

Keuntungan dan kerugian dalam periode berjalan yang terkait dengantransaksi dalam mata uang asing dinilai dengan menggunakan kurssesuai dengan ketentuan yang diatur dalam PSAP, IPSAP dan BuletinTeknis SAP serta peraturan perundang-undangan terkait yangmengatur tentang transaksi dalam mata uang asing.

6. Kebijakan AkuntansiKebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar,konvensi-konvensi dan praktik-praktik spesifik yang dipakai oleh suatuentitas pelapora dalam penyusunan dan penyajian laporan keuangan.Kebijakan tersebut mencerminkan prinsip kehati-hatian dan mencakupsemua hal yang material sesuai dengan ketentuan dalam PSAP.Kebijakan akuntansi disusun untuk memastikan bahwa laporankeuangan dapat menyajikan informasi yang :

15

a. Relevan terhadap kebutuhan para pengguna laporan untukpengambilan keputusan;

b. Dapat diandalkan, dengan pengertian :1) Mencerminkan kejujuran penyajian hasil dan posisi keuangan

entitas;2) Menggambarkan substansi ekonomi dari suatu kejadian atau

transaksi dan tidak semata-mata bentuk hukumnya;3) Netral, yaitu bebas dari keberpihakan;4) Mencerminkan kehati-hatian; dan5) Mencakup semua hal yang material.

c. Dapat dibandingkan, dengan pengertian informasi yang termuatdalam laporan keuangan akan lebih berguna jika dapatdibandingkan dengan laporan keuangan periode sebelumnya ataulaporan keuangan entitas lain pada umumnya.

d. Dapat dipahami, dengan pengertian informasi yang disajikan dalamlaporan keuangan dapat dipahami oleh pengguna dan dinyatakandalam bentuk serta istilah yang disesuaikan dengan tingkatpemahaman para pengguna.

Dalam melakuakn pertimbangan untuk penetapan kebijakanakuntansi, pemerintah daerah memperhatikan :

a. Persyaratan dan pedoman PSAP yang mangatur hal-hal yang miripdengan masalah terkait;

b. Definisi, kriteria pengakuan dan pengukuran aset, kewajiban,ekuitas, pendapatan-LO, beban, pendapatan-LRA, belanja, danpenerimaan/pengeluaran pembiayaan yang ditetapkan dalamKerangka Konseptual Standar Akuntansi Pemerintahan dan PSAP;dan

c. Peraturan perundang-undangan terkait pengelolaan keuangandaerah sepanjang konsisten dengan huruf a dan b.

7. Penyusunan Laporan Keuangana. Laporan keuangan harus menyajikan secara wajar posisi keuangan,

realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi,dan perubahan ekuitas disertai pengungkapan yang diharuskansesuai dengan ketentuan yang berlaku.

b. Aset disajikan berdasarkan karakteristiknya menurut ukuranlikuiditas, sedangkan kewajiban disajikan menurut urutan waktujatuh temponya.

c. Laporan Operasional menggambarkan pendapatan dan beban yangdipisahkan menurut karakteristiknya dari kegiatanutama/operasional entitas dan kegiatan yang bukan merupakantugas dan fungsinya.

d. Catatan atas Laporan Keuangan harus disajikan secara sistematisdengan ukuran penyajian sesuai komponen utamanya yangmerupakan bagian yang tidak terpisahkan dari laporan keuangan.Informasi dalam catatan atas laporan keuangan berkaitan denganpos-pos dalam neraca, laporan operasional, laporan realisasianggaran, laporan arus kas, laporan perubahan SAL, dan laporanperubahan ekuitas yang sifatnya memberikan penjelasan, baik yangbersifat kualitatif maupun kuantitatif, termasuk komitmen dankontijensi serta transaksi-transaksi lainnya.

16

e. Penjelasan atas pos-pos laporan keuangan tidak diperkenankanmenggunakan ukuran kualitatif seperti “sebagian besar” untukmenggambarkan bagian dari suatu jumlah tetapi harus dinyatakandalam jumlah nominal atau persentase.

f. Perubahan akuntansi wajib memperhatikan hal-hal sebagai berikut:

1) Perubahan estimasi akuntansi.

Estimasi akuntansi dapat diubah apabila terdapat perubahankondisi yang mendasarinya. Selain itu, juga wajib diungkapkanpengaruh material dari perubahan yang terjadi baik padaperiode berjalan maupun pada periode-periode berikutnya.

Pengaruh atau dampak perubahan estimasi akuntansi disajikandalam LO pada periode perubahan dan periode selanjutnyasesuai sifat perubahan. Misalnya, perubahan estimasi masamanfaat aset tetap berpengaruh pada LO tahun perubahan dantahun-tahun selanjutnya selama masa manfaat aset tetaptersebut. Pengaruh perubahan terhadap LO tahun perubahandan tahun-tahun selanjutnya diungkapkan dalam CaLK.

2) Perubahan Kebijakan Akuntansi.

Kebijakan akuntansi dapat diubah apabila :

a) Penetapan suatu kebijakan akuntansi yang berbedadiwajibkan oleh peraturan perundang-undangan atau SAPyang berlaku;

b) Diperkirakan bahwa perubahan tersebut akan menghasilkanpenyajian kejadian atau transaksi yang lebih sesuai delamlaporan keuangan.

3) Kesalahan Mendasar.

Koreksi kesalahan mendasar dilakukan secara retrospektifdengan melakukan penyajian ulang untuk seluruh periodesajian dan melaporkan dampaknya terhadap masa sebelumperiode penyajian.

8. Konsistensia. Perlakuan akuntansi yang sama diterapkan pada kejadian yang

serupa dari satu periode ke periode lain oleh suatu entitaspelaporan (prinsip konsistensi internal), Hal ini tidak berarti bahwatidak boleh terjadi perubahan dari satu metode akuntansi kemetode akuntansi lainnya. Metode akuntansi yang dipakai dapatdiubah dengan syarat bahwa metode yang baru diterapkan mampumemberikan informasi yang lebih baik dibanding metode lama.Pengaruh atas perubahan penerapan metode ini diungkapkandalam CaLK.

b. Penyajian dan klasifikasi pos-pos dalam laporan keuangan antarperiode harus konsisten, kecuali :

1) terjadi perubahan yang signifikan terhadap sifat operasi entitaspemerintahan daerah; atau

2) perubahan tersebut diperkenankan oleh PSAP.

c. Apabila penyajian atau klasifikasi pos-pos dalam laporan keuangandiubah, maka penyajian periode sebelumnya tidak perludireklasifikasi tetapi harus diungkapkan secara memadai di dalamCaLK.

17

9. Materialitas dan Agregasia. Penyajian laporan keuangan didasarkan pada konsep materialitas.

b. Pos-pos yang jumlahnya material disajikan tersendiri dalam laporankeuangan. Sedangkan, pos-pos yang jumlahnya tidak materialdapat digabungkan sepanjang memiliki sifat atau fungsi sejenis.

c. Informasi dianggap material apabila kelalaian untuk mencantunkanatau kesalahan dalam pencatatan informasi tersebut dapatmempengaruhi keputusan yang diambil.

10.Periode PelaporanLaporan keuangan wajib disajikan secara tahunan berdasarkan tahuntakwim. Laporan keuangan dapat disajikan untuk periode yang lebihpendek dari satu tahun takwim, misalnya pada saat terbentuknyaentitas baru. Penyajian laporan keuangan untuk periode yang lebihpendek dari tahun takwim dijelaskan dalam CaLK.

11.Informasi Komparatifa. Laporan keuangan tahunan dan interim disajikan secara

komparatif dengan periode yang sama pada tahun sebelumnya.Khusus neraca interim, disajikan secara komparatif dengan neracaakhir tahun sebelumnya. LO dan LRA interim disajikan mencakupperiode sejak awal tahun anggaran sampai dengan akhir periodeinterim yang dilaporkan.

b. Informasi komparatif yang bersifat negatif dan deskriptif darilaporan keuangan periode sebelumnya wajib diungkapkan kembaliapabila relevan untuk pemahaman laporan keuangan periodeberjalan.

12.Laporan Keuangan Interima. Laporan keuangan interim adalah laporan keuangan yang

diterbitkan diantara dua laporan keuangan tahunan dan harusdipandang sebagai bagian integral dari laporan periode tahunan.Penyusunan laporan interim dapat dilakukan secara bulanan,triwulanan, atau smesteran.

b. Laporan keuangan interim memuat komponen yang sama sepertilaporan keuangan tahunan yang terdiri dari neraca, LRA, LO, LAK,laporan perubahan ekuitas, laporan perubahan SAL, dan CaLK.

13. Laporan Keuangan Konsolidasiana. Dalam menyusun laporan keuangan konsolidasian untuk

mendapatkan laporan keuangan pemerintah daerah secarakeseluruhan, PPKD menggabungkan laporan keuangan entitas satupersatu dengan menjumlahkan unsur-unsur yang sejenis dari aset,kewajiban, ekuitas, pembiayaan, belanja, dan beban. Agar laporankeuangan konsolidasian dapat menyajikan informasi keuangantersebut sebagai satu kesatuan ekonomi, maka perlu dilakukanlangkah-langkah berikut :

1) Transaksi dan saldo resiprokal antara Bendahara Umum Daerah(BUD) dan entitas akuntansi dieliminasi.

2) Laporan keuangan konsolidasian disusun dengan menggunakankebijakan yang sama untuk transaksi, peristiwa dan keadaanyang sama atau sejenis.

18

3) Laporan keuangan konsolidasian mencakup laporan keuanganBadan Layanan Umum Daerah (BLUD).

C. KOMPONEN LAPORAN KEUANGAN

Laporan keuangan untuk tujuan umum terdiri dari :

1. Laporan Realisasi AnggaranLaporan Realisasi Anggaran mengungkapkan kegiatan keuanganpemerintah daerah yang berguna bagi para pengguna laporan dalammengevaluasi keputusan mengenai alokasi sumber-sumber dayaekonomi, akuntabilitas dan ketaatan entitas terhadap APBD. LaporanRealisasi Anggaran menggambarkan perbandingan antara anggarandengan realisasinya dalam satu periode pelaporan dan menyajikanunsur-unsur sebagai berikut:

a. Pendapatan-LRA;b. Belanja;c. Transfer;d. Surplus/Defisit-LRA;e. Pembiayaan; danf. Sisa lebih/kurang pembiayaan anggaran.

2.Laporan Perubahan Saldo Anggaran LebihLaporan Perubahan Saldo Anggaran Lebih menyajikan secarakomparatif dengan periode sebelumnya pos-pos berikut:

a. Saldo Anggaran Lebih awal;b. Penggunaan Saldo Anggaran Lebih;c. Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan;d. Koreksi kesalahan pembukuan tahun sebelumnya;e. Lain-lain; danf. Saldo Anggaran Lebih akhir.

3.NeracaNeraca menggambarkan posisi keuangan pemerintah daerah mengenaiaset, kewajiban, dan ekuitas pada tanggal tertentu. pemerintahdaerah mengklasifikasikan asetnya dalam aset lancar dan nonlancarserta mengklasifikasikan kewajibannya menjadi kewajiban jangkapendek dan jangka panjang. Sedangkan ekuitas adalah kekayaan bersihpemerintah yang merupakan selisih antara aset dan kewajibanpemerintah pada tanggal laporan.

4.Laporan OperasionalLaporan operasional merupakan laporan keuangan yang menydiakaninformasi mengenai seluruh kegiatan keuangan entitas pelaporan yangtercerminkan dalam pos-pos sebagai berikut:

a. Pendapatan-LO dari kegiatan operasional;b. Beban dari kegiatan operasional;c. Surplus/defisit dari kegiatan non operasional;d. Pos luar biasa; dane. Surplus/defisit-LO.

5.Laporan Arus KasLaporan Arus Kas menyajikan informasi mengenai sumber,penggunaan, perubahan kas dan setara kas selama satu periode

19

akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan. Arusmasuk dan keluar kas diklasifikasikan berdasarkan aktivitasoperasi, investasi, pendanaan, dan transitoris.

6.Laporan Perubahan EkuitasLaporan Perubahan Ekuitas merupakan komponen laporan keuanganyang menyajikan pos-pos:a. Ekuitas awal;b. Surplus/defisit-LO pada periode bersangkutan;c. Koreksi yang langsung menambah/mengurangi ekuitas, yang

antara lain berasal dari dampak kumulatif yang disebabkan olehperubahan kebijakan akuntansi dan koreksi kesalahan mendasar,seperti:1) Koreksi kesalahan mendasar dari persediaan yang terjadi pada

periode sebelumnya;2) Perubahan nilai aset tetap karena revaluasi aset tetap.

d. Ekuitas akhir.

7.Catatan Atas Laporan KeuanganHal-hal yang diungkapkan dalam Catatan atas LaporanKeuangan antara lain adalah:

a. Informasi umum tentang entitas pelaporan dan entitasakuntansi;

b. Informasi tentang kebijakan fiskal/keuangan dan ekonomimakro;

c. Ikhtisar pencapaian target keuangan selama tahun pelaporanberikut kendala dan hambatan yang dihadapi dalampencapaian target;

d. Informasi tentang dasar penyusunan laporan keuangan dankebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atastransaksi-transaksi dan kejadian-kejadian penting lainnya;

e. Rincian dan penjelasan masing-masing pos yang disajikan padalembar muka laporan keuangan;

f. Informasi yang diharuskan oleh Pernyataan Standar AkuntansiPemerintahan yang belum disajikan dalam lembar muka laporankeuangan; dan

g. Informasi lainnya yang diperlukan untuk penyajian yangwajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Catatan atas Laporan Keuangan disajikan secara sistematis. Setiappos dalam Laporan Realisasi Anggaran, Laporan Perubahan SaldoAnggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, danLaporan Perubahan Ekuitas harus mempunyai referensi silang denganinformasi terkait dalam Catatan atas Laporan Keuangan.

Didalam bagian penjelasan kebijakan akuntansi pada Catatan atasLaporan Keuangan, diuraikan hal-hal sebagai berikut:

a. Dasar pengakuan dan pengukuran yang digunakan dalampenyusunan laporan keuangan;

b. Kebijakan-kebijakan akuntansi yang berkaitan dengan StandarAkuntansi Pemerintahan yang memerlukan pengaturan lebih rincioleh entitas pelaporan; dan

c. Setiap kebijakan akuntansi tertentu yang diperlukan untukmemahami laporan keuangan.

20

D. KETERBATASAN LAPORAN KEUANGAN

Pengambilan keputusan ekonomi tidak semata-mata didasarkan padainformasi yang terdapat dalam laporan keuangan. Hal ini disebabkanlaporan keuangan mempunyai keterbatasan, antara lain yaitu :

1. Bersifat historis, yaitu pencatatan atas transaksi atau peristiwa yangtelah lampau akan terus dibawa dalam laporan keuangan. Hal iniberakibat pada lasi yang berakibat pada naiknya nilai asetdibandingkan pada periode sebelumnya.

2. Bersifat umum, baik dari sisi informasi maupun manfaat bagi pihakpengguna. Biasanya informasi khusus yang dibutuhkan oleh pihaktertentu tidak dapat secara langsung dipenuhi semata-mata darilaporan keuangan.

3. Tidak luput dari penggunaan berbagai pertimbangan dan taksiran.

4. Hanya melaporkan informasi yang bersifat material.

5. Bersifat konservatif dalam menghadapi ketidak pastian, yang artinyaapabila terdapat beberapa kemungkinan yang tidak pasti mengenaipenilaian suatu pos, maka dipilih alternatif yang menghasilkanpendapatan bersih atau nilai aset yang paling kecil.

6. Lebih menekankan pada penyajian transaksi dan peristiwa sesuaidengan substansi dan realitas ekonomi dan bukan hanya bentukhukumnya (formalitas).

E. ILUSTRASI LAPORAN KEUANGAN

1. Laporan Realisasi Anggaran (LRA)

PEMERINTAH KOTA BOGOR

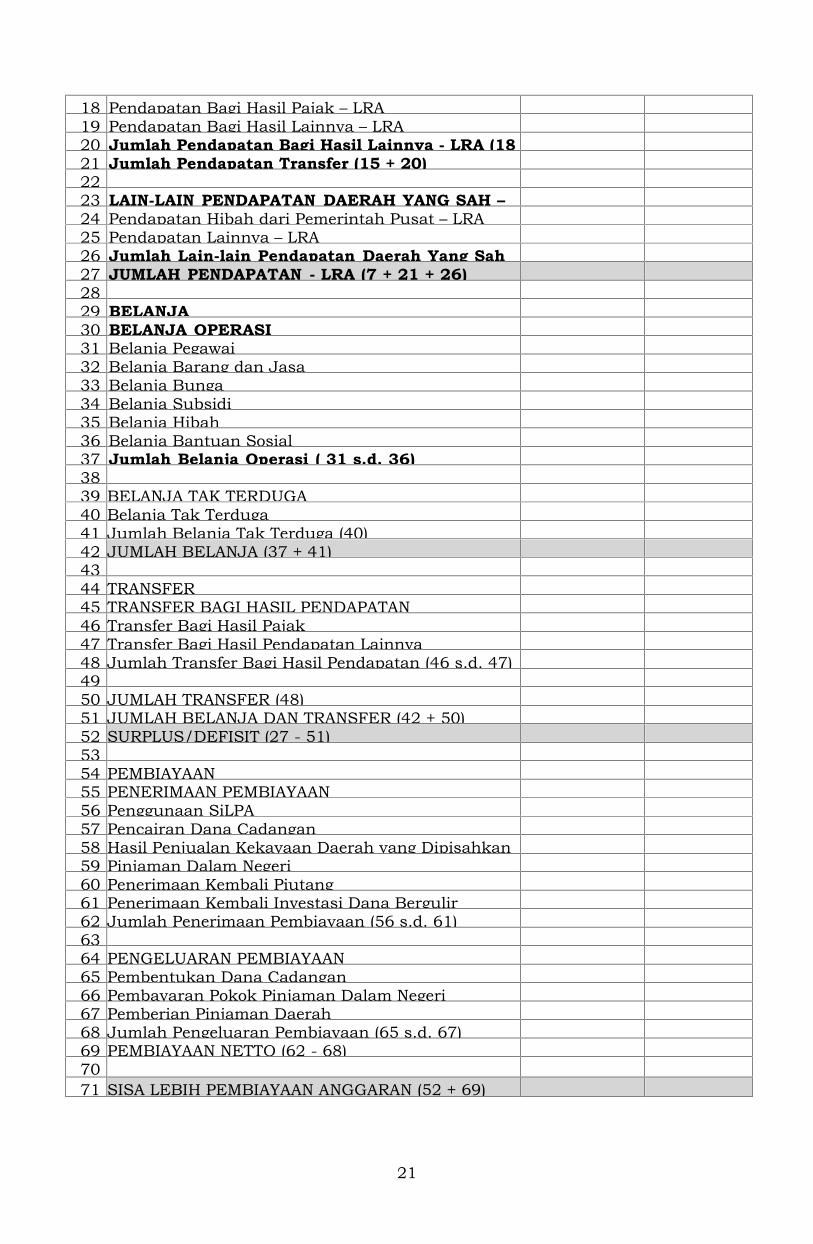

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJAUntuk Tahun Yang Berakhir Sampai Dengan Tahun 20x0

NO URAIAN ANGGARAN REALISASI1 2 3 41 PENDAPATAN – LRA2 PENDAPATAN ASLI DAERAH (PAD) – LRA3 Pendapatan Pajak Daerah – LRA4 Pendapatan Retribusi Daerah – LRA5 Pendapatan Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan - LRA6 Lain-lain PAD yang Sah – LRA7 Jumlah Pendapatan Asli Daerah (3 s.d. 6)89 PENDAPATAN TRANSFER – LRA10 Pendapatan Transfer Pemerintah Pusat – LRA11 Bagi Hasil Pajak – LRA12 Bagi Hasil Sumber Daya Alam – LRA13 Dana Alokasi Umum (DAU) – LRA14 Dana Alokasi Khusus (DAK) – LRA15 Jumlah Pendapatan Transfer Pemerintah Pusat

- LRA (11 s.d. 14)1617 Pendapatan Bagi hasil Lainnya – LRA

21

18 Pendapatan Bagi Hasil Pajak – LRA19 Pendapatan Bagi Hasil Lainnya – LRA20 Jumlah Pendapatan Bagi Hasil Lainnya - LRA (18

s.d. 19)21 Jumlah Pendapatan Transfer (15 + 20)2223 LAIN-LAIN PENDAPATAN DAERAH YANG SAH –

LRA24 Pendapatan Hibah dari Pemerintah Pusat – LRA25 Pendapatan Lainnya – LRA26 Jumlah Lain-lain Pendapatan Daerah Yang Sah

(24 s.d. 25)27 JUMLAH PENDAPATAN - LRA (7 + 21 + 26)2829 BELANJA30 BELANJA OPERASI31 Belanja Pegawai32 Belanja Barang dan Jasa33 Belanja Bunga34 Belanja Subsidi35 Belanja Hibah36 Belanja Bantuan Sosial37 Jumlah Belanja Operasi ( 31 s.d. 36)3839 BELANJA TAK TERDUGA40 Belanja Tak Terduga41 Jumlah Belanja Tak Terduga (40)42 JUMLAH BELANJA (37 + 41)4344 TRANSFER45 TRANSFER BAGI HASIL PENDAPATAN46 Transfer Bagi Hasil Pajak47 Transfer Bagi Hasil Pendapatan Lainnya48 Jumlah Transfer Bagi Hasil Pendapatan (46 s.d. 47)4950 JUMLAH TRANSFER (48)51 JUMLAH BELANJA DAN TRANSFER (42 + 50)52 SURPLUS/DEFISIT (27 - 51)5354 PEMBIAYAAN55 PENERIMAAN PEMBIAYAAN56 Penggunaan SiLPA57 Pencairan Dana Cadangan58 Hasil Penjualan Kekayaan Daerah yang Dipisahkan59 Pinjaman Dalam Negeri60 Penerimaan Kembali Piutang61 Penerimaan Kembali Investasi Dana Bergulir62 Jumlah Penerimaan Pembiayaan (56 s.d. 61)6364 PENGELUARAN PEMBIAYAAN65 Pembentukan Dana Cadangan66 Pembayaran Pokok Pinjaman Dalam Negeri67 Pemberian Pinjaman Daerah68 Jumlah Pengeluaran Pembiayaan (65 s.d. 67)69 PEMBIAYAAN NETTO (62 - 68)7071 SISA LEBIH PEMBIAYAAN ANGGARAN (52 + 69)

22

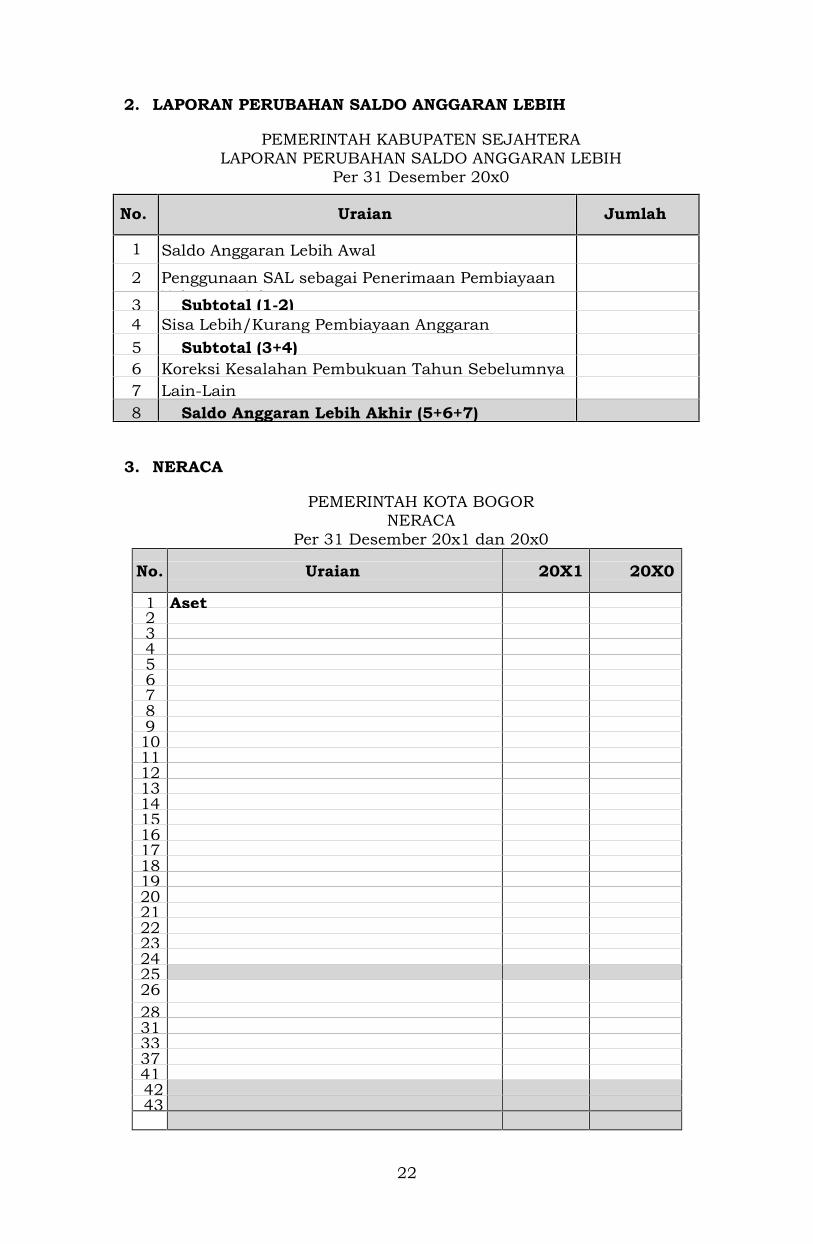

2. LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

PEMERINTAH KABUPATEN SEJAHTERALAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

Per 31 Desember 20x0

No. Uraian Jumlah

1 Saldo Anggaran Lebih Awal

2 Penggunaan SAL sebagai Penerimaan PembiayaanTahun Berjalan3 Subtotal (1-2)

4 Sisa Lebih/Kurang Pembiayaan Anggaran(SILPA/SIKPA)5 Subtotal (3+4)

6 Koreksi Kesalahan Pembukuan Tahun Sebelumnya7 Lain-Lain8 Saldo Anggaran Lebih Akhir (5+6+7)

3. NERACA

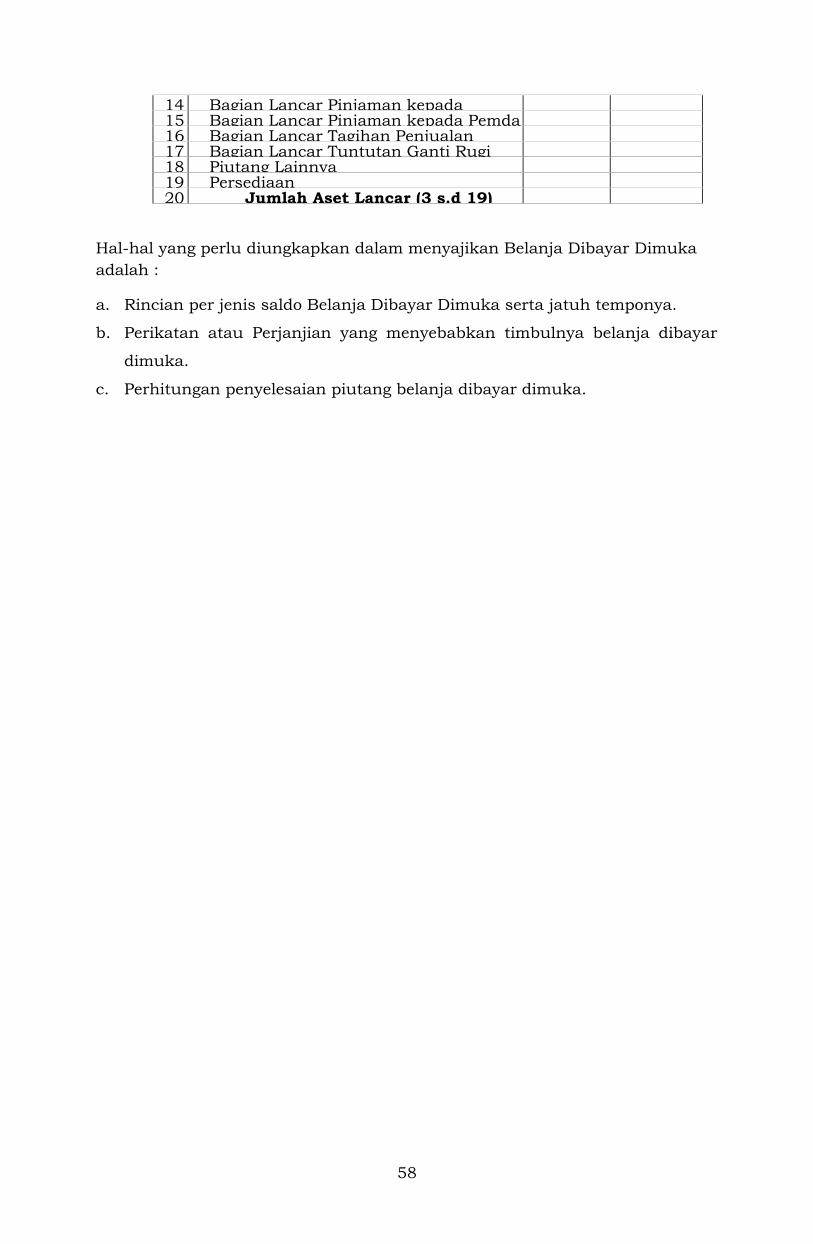

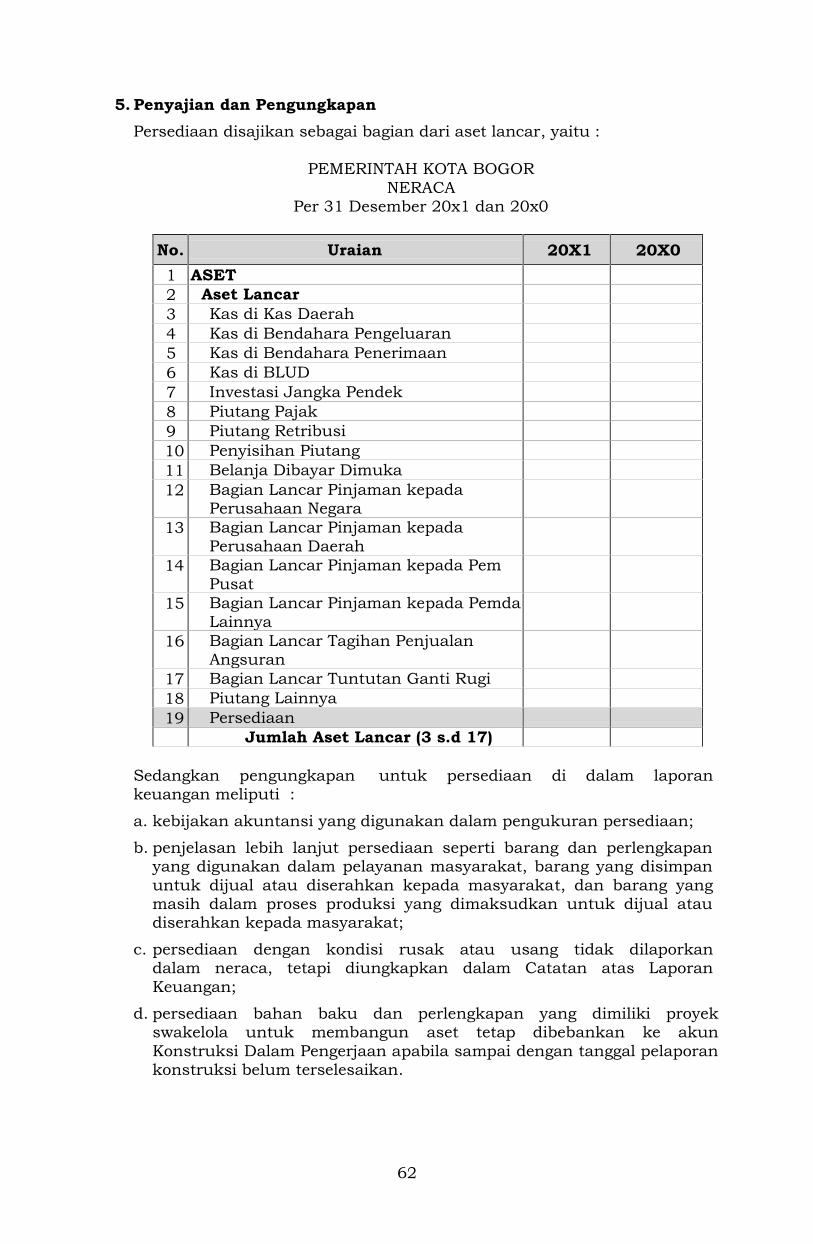

PEMERINTAH KOTA BOGORNERACA

Per 31 Desember 20x1 dan 20x0

No. Uraian 20X1 20X0

1 Aset23456789101112131415161718192021222324252628313337414243

23

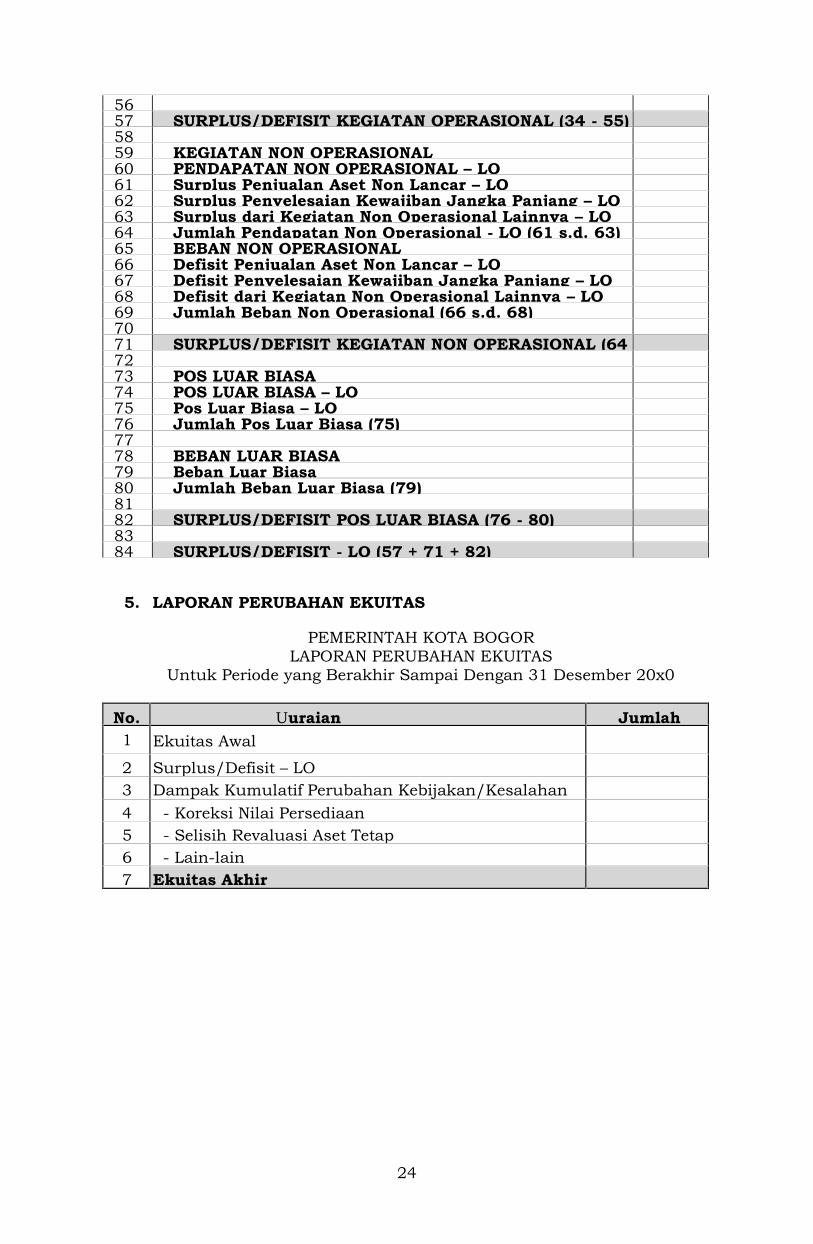

4. LAPORAN OPERASIONAL (LO)

PEMERINTAH KOTA BOGORLAPORAN OPERASIONAL

Untuk Tahun Yang Berakhir Sampai Dengan Tahun 20x0

No Uraian Jumlah

1 KEGIATAN OPERASIONAL2 PENDAPATAN – LO3 PENDAPATAN ASLI DAERAH (PAD) – LO4 Pendapatan Pajak Daerah – LO5 Pendapatan Retribusi Daerah – LO6 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan – LO7 Lain-lain PAD yang Sah – LO8 Jumlah Pendapatan Asli Daerah - LO (4 s.d. 7)9 PENDAPATAN TRANSFER – LO10 Pendapatan Transfer Pemerintah Pusat –LO11 Bagi Hasil Pajak – LO12 Bagi Hasil Sumber Daya Alam – LO13 Dana Alokasi Umum (DAU) – LO14 Dana Alokasi Khusus (DAK) – LO15 Jumlah Pendapatan Transfer Pemerintah Pusat - LO

(11 s.d. 14)16 Pendapatan Transfer Pemerintah Pusat - Lainnya – LO17 Dana Otonomi Khusus – LO18 Dana Penyesuaian – LO19 Dana Darurat – LO20 Jumlah Pendapatan Transfer Pemerintah Pusat -

Lainnya - LO (17 s.d. 19)21 Pendapatan Transfer Pemerintah Daerah Lainnya – LO22 Pendapatan Bagi Hasil Pajak – LO23 Pendapatan Bagi Hasil Lainnya – LO24 Jumlah Pendapatan Transfer Pemerintah Daerah

Lainnya - LO (22 s.d. 23)25 Bantuan Keuangan – LO26 Bantuan Keuangan dari Pemerintah Daerah Lainnya

yang Bersifat Umum - LO27 Bantuan Keuangan dari Pemerintah Daerah Lainnyayang Bersifat Khusus - LO28 Jumlah Bantuan Keuangan - LO ( 26 s.d. 27)

29 Total Pendapatan Transfer (15 + 20 + 24 +28)30 LAIN-LAIN PENDAPATAN YANG SAH – LO31 Pendapatan Hibah – LO32 Pendapatan Lainnya – LO33 Total Lain-lain Pendapatan Daerah Yang Sah (31 s.d.

32)34 TOTAL PENDAPATAN - LO (8 + 29 + 33)3536 BEBAN37 BEBAN OPERASI – LO38 Beban Pegawai39 Beban Barang40 Beban Bunga41 Beban Subsidi42 Beban Hibah43 Beban Bantuan Sosial44 Beban Penyusutan45 Beban Penyisihan Piutang46 Beban Lain-lain47 Jumlah Beban Operasi (38 s.d. 46)48 BEBAN TRANSFER49 Bagi Hasil Pajak50 Bagi Hasil Pendapatan Lainnya51 Transfer Bantuan Keuangan ke Pemerintah Daerah

Lainnya52 Transfer Bantuan Keuangan ke Desa53 Transfer Bantuan Keuangan Lainnya54 Jumlah Beban Transfer (49 s.d. 53)55 TOTAL BEBAN OPERASI DAN TRANSFER (47 + 54)

24

5657 SURPLUS/DEFISIT KEGIATAN OPERASIONAL (34 - 55)5859 KEGIATAN NON OPERASIONAL60 PENDAPATAN NON OPERASIONAL – LO61 Surplus Penjualan Aset Non Lancar – LO62 Surplus Penyelesaian Kewajiban Jangka Panjang – LO63 Surplus dari Kegiatan Non Operasional Lainnya – LO64 Jumlah Pendapatan Non Operasional - LO (61 s.d. 63)65 BEBAN NON OPERASIONAL66 Defisit Penjualan Aset Non Lancar – LO67 Defisit Penyelesaian Kewajiban Jangka Panjang – LO68 Defisit dari Kegiatan Non Operasional Lainnya – LO69 Jumlah Beban Non Operasional (66 s.d. 68)7071 SURPLUS/DEFISIT KEGIATAN NON OPERASIONAL (64

- 69)7273 POS LUAR BIASA74 POS LUAR BIASA – LO75 Pos Luar Biasa – LO76 Jumlah Pos Luar Biasa (75)7778 BEBAN LUAR BIASA79 Beban Luar Biasa80 Jumlah Beban Luar Biasa (79)8182 SURPLUS/DEFISIT POS LUAR BIASA (76 - 80)8384 SURPLUS/DEFISIT - LO (57 + 71 + 82)

5. LAPORAN PERUBAHAN EKUITAS

PEMERINTAH KOTA BOGORLAPORAN PERUBAHAN EKUITAS

Untuk Periode yang Berakhir Sampai Dengan 31 Desember 20x0

No. Uuraian Jumlah1 Ekuitas Awal

2 Surplus/Defisit – LO3 Dampak Kumulatif Perubahan Kebijakan/Kesalahan4 - Koreksi Nilai Persediaan5 - Selisih Revaluasi Aset Tetap6 - Lain-lain7 Ekuitas Akhir

25

6. LAPORAN ARUS KAS

PEMERINTAH KOTA BOGORLAPORAN ARUS KAS

Untuk Tahun yang Berakhir Sampai Dengan 31 Desember 20x0

No Uraian Jumlah1 ARUS KAS DARI AKTIVITAS OPERASI2 Arus Masuk Kas3 Penerimaan Pajak Daerah4 Penerimaan Retribusi Daerah5 Penerimaan Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan6 Penerimaan Lain-lain PAD yang Sah7 Penerimaan Dana Bagi Hasil Pajak dari Pemerintah

Pusat8 Penerimaan Dana Bagi Bukan Pajak dariPemerintah Pusat9 Penerimaan Dana Alokasi Umum

10 Penerimaan Dana Alokasi Khusus11 Penerimaan Bagi Hasil Pajak dari Provinsi12 Penerimaan Hibah13 Penerimaan Lainnya14 Jumlah Arus Masuk Kas1516 Arus Keluar Kas17 Pembayaran Pegawai18 Pembayaran Barang dan Jasa19 Pembayaran Bunga20 Pembayaran Subsidi21 Pembayaran Hibah22 Pembayaran Bantuan Sosial23 Pembayaran Tak Terduga24 Pembayaran Bagi Hasil Retribusi ke Desa25 Jumlah Arus Keluar Kas2627 Arus Kas Bersih dari Aktivitas Operasi (14-25)2829 ARUS KAS DARI AKTIVITAS INVESTASI30 Arus Masuk Kas31 Penerimaan dari Penjualan Aset Tetap32 Jumlah Arus Masuk Kas3334 Arus Keluar Kas35 Pembayaran Tanah36 Pembayaran Peralatan dan Mesin37 Pembayaran Gedung dan Bangunan38 Pembayaran Jalan, Irigasi dan Jaringan39 Pembayaran Aset Tetap Lainnya40 Pembayaran Aset Lainnya41 Jumlah Arus Keluar Kas4243 Arus Kas Bersih dari Aktivitas Investasi (32-41)4445 ARUS KAS DARI AKTIVITAS PENDANAAN46 Arus Masuk Kas47 Hasil Penjualan Kekayaan Daerah yang

Dipisahkan48 Pinjaman Dalam Negeri - Pemerintah Pusat49 Jumlah Arus Masuk Kas50

26

51 Arus Keluar Kas52 Pembentukan Dana Cadangan53 Pembayaran Pokok Pinjaman Dalam Negeri -

Pemerintah Pusat55 Pemberian Pinjaman Kepada Perusahaan Daerah56 Jumlah Arus Keluar Kas5758 Arus Kas Bersih dari Aktivitas Pendanaan (49-56)5960 ARUS KAS DARI AKTIVITAS TRANSITORIS61 Arus Masuk Kas62 Penerimaan Perhitungan Fihak Ketiga (PFK)63 Investasi jangka pendek (Deposito 6 bln)64 Jumlah Arus Masuk Kas6566 Arus Keluar Kas67 Pengeluaran Perhitungan Fihak Ketiga (PFK)68 Jumlah Arus Keluar Kas6970 Arus Kas Bersih dari Aktivitas Transitoris (64-68)7172 Kenaikan/Penurunan Kas (27+43+58+70)7374 Saldo Awal Kas :75 - Kas di Kas Daerah76 - Kas di Bendahara Pengeluaran77 - Kas di Bendahara Penerimaan78 Jumlah Saldo Awal Kas7980 Saldo Akhir Kas (72+78)8182 Perincian Saldo Kas83 - Kas di Kas Daerah84 - Kas di Bendahara Pengeluaran85 - Kas di Bendahara Penerimaan86

27

BAGIAN IIKEBIJAKAN AKUNTANSI AKUN

BAB IKEBIJAKAN AKUNTANSI PENDAPATAN

1. DefinisiPendapatan-LO adalah hak pemerintah daerah yang diakui sebagaipenambah ekuitas pada periode tahun anggaran yang bersangkutan dantidak perlu dibayar kembali. Sedangkan Pendapatan-LRA adalah semuapenerimaan Rekening Kas Umum Daerah yang menambah Saldo AnggaranLebih dalam periode tahun anggaran yang bersangkutan yang menjadi hakpemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

2. KlasifikasiPendapatan diklasifikasi berdasarkan sumbernya. Secara garis besar adatiga kelompok pendapatan daerah yaitu:a. Pendapatan Asli Daerah (PAD),b. Pendapatan Transfer,c. Lain-lain Pendapatan Daerah yang Sah,Dalam Bagan Akun Standar, Pendapatan diklasifikasikan sebagai berikut:

Pendapatan Asli Daerah Pajak DaerahRetribusi DaerahHasil Pengelolaan Kekayaan Daerahyang DipisahkanLain-lain PAD yang Sah

Pendapatan DanaPerimbangan/PendapatanTransfer

Bagi Hasil/DAU/DAK/PendapatanTransfer Pemerintah PusatPendapatan Transfer Pemerintah Lainnya

Pendapatan Transfer PemerintahDaerah LainnyaBantuan Keuangan

Lain-lain Pendapatan Daerahyang Sah Pendapatan Hibah

Dana Darurat

Pendapatan Lainnya

3. Pengakuan

Pendapatan LRAInterpretasi Pernyataan Standar Akuntansi Pemerintahan (IPSAP) No. 02menyatakan bahwa pengakuan Pendapatan-LRA ditentukan olehBendahara Umum Daerah (BUD) sebagai pemegang otoritas dan bukansemata-mata oleh Rekening Kas Umum Daerah (RKUD) sebagai salah satutempat penampungannya.sehingga Pendapatan-LRA sesuai PSAP daninterpretasinya mencakup hal-hal sebagai berikut:

a. Kas atas pendapatan tersebut telah diterima pada RKUD.b. Kas atas pendapatan tersebut telah diterima oleh Bendahara Penerimaan

dan hingga tanggal pelaporan belum disetorkan ke RKUD, denganketentuan Bendahara Penerimaan tersebut merupakan bagian dari BUD.

28

c. Kas atas pendapatan tersebut telah diterima satker/SKPD dandigunakan langsung tanpa disetor ke RKUD, dengan syarat entitaspenerima wajib melaporkannya kepada BUD.

d. Kas atas pendapatan yang berasal dari hibah langsung dalam/luar negeriyang digunakan untuk mendanai pengeluaran entitas telah diterima,dengan syarat entitas penerima wajib melaporkannya kepada BUD.

e. Kas atas pendapatan yang diterima entitas lain di luar entitas pemerintahberdasarkan otoritas yang diberikan oleh BUD, dan BUD mengakuinyasebagai pendapatan.

Pendapatan LOPendapatan-LO dapat diakui dengan kriteria:

a. Pada saat timbulnya hak atas pendapatan

1) Pendapatan-LO yang diperoleh berdasarkan peraturan perundang-undangan dan sebagai imbalan atas suatu pelayanan yang telahselesai diberikan diakui pada saat timbulnya hak untuk menagihpendapatan/imbalan;

2) Dalam hal badan layanan umum, pendapatan diakui denganmengacu pada peraturan perundangan yang mengatur mengenaibadan layanan umum.

b. Pada saat pendapatan direalisasi, yaitu adanya aliran masuk sumberdaya ekonomi.

Pendapatan-LO yang diakui pada saat direalisasi adalah hak yang telahditerima oleh pemerintah daerah tanpa terlebih dahulu adanyapenagihan.

Dengan dasar tersebut di atas maka pengakuan Pendapatan-LO dapatdibagi menjadi 3 (tiga) yaitu:

a. Pendapatan-LO diakui sebelum penerimaan kasPendapatan-LO diakui sebelum penerimaan kas dapat dilakukanapabila dalam hal proses transaksi pendapatan daerah terjadi perbedaanwaktu antara penetapan hak pendapatan daerah dan penerimaan kasdaerah, dimana penetapan hak pendapatan dilakukan lebih dulu, makaPendapatan-LO diakui pada saat terbit dokumen penetapan (misalnyaSKP-D/SKRD yang diterbitkan dengan metode official assesment atauPerpres/Permenkeu/Pergub) walaupun kas belum diterima, misalnyaPajak Bumi dan Bangunan, Retribusi Izin Trayek, pendapatan danaperimbangan. Hal ini merupakan tagihan (piutang) bagi pemerintahdaerah dan utang bagi wajib bayar atau pihak yang menerbitkankeputusan/peraturan.

b. Pendapataan-LO diakui bersamaan dengan penerimaan kasPenetapan-LO diakui bersamaan dengan penerimaan kas dapatdilakukan apabila dalam hal proses transaksi pendapatan daerah tidakterjadi perbedaan waktu antara penetapan hak pendapatan daerah danpenerimaan kas daerah. Atau pada saat diterimanya kas/aset non kasyang menjadi hak pemerintah daerah tanpa lebih dulu adanyapenetapan. Dengan demikian, pendapatan LO diakui pada saat kasditerima disertai terbitnya dokumen penetapan, misalnya pajak hoteldan restoran berdasarkan prinsip self assesment dan retribusi jasausaha.

29

Kebijakan akuntansi terkait pengakuan pendapatan LO yang bersamaandengan penerimaan kas ini dapat dilakukan atas transaksi dengankriteria:

1) Waktu timbulnya hak tidak berselang lama (range 30 hari) denganpenerimaan kas. Hal ini untuk kepraktisan (pertimbangan biaya danmanfaat).

2) Dokumen timbulnya hak sulit, tidak diperoleh atau tidakditerbitkan, misalnya pendapatan atas jasa giro.

3) Sistem atau administrasi piutang (termasuk aging schedulepiutang) harus memadai, hal ini terkait dengan penyesuaian di awaldan akhir tahun. Apabila sistem administrasi tersebut tidakmemadai, tidak diperkenankan untuk mengakui hak bersamaandengan penerimaan kas, karena ada risiko pemda tidak mengakuiadanya piutang di akhir tahun.

Ditinjau dari azas manfaat dan biaya, transaksi ini akan memberikanmanfaat apabila diakui secara bersamaan.

c. Pendapatan-LO diakui setelah penerimaan kasApabila dalam hal proses transaksi pendapatan daerah terjadiperbedaan waktu antara penetapan hak pendapatan daerah danpenerimaan kas daerah, dimana kas telah diterima terlebih dahulu,namun dokumen penetapan pendapatan belum diterbitkan, makaPendapatan-LO diakui pada saat terbit dokumen penetapan, misalnyapajak kendaraan bermotor.

4. Pengukuran

a. Pendapatan-LRA diukur dan dicatat berdasarkan azas bruto, yaitudengan membukukan penerimaan bruto, dan tidak mencatat jumlahnetonya (setelah dikompensasikan dengan pengeluaran).

b. Dalam hal besaran pengurang terhadap pendapatan-LRA bruto (biaya)bersifat variabel terhadap pendapatan dimaksud dan tidak dapatdianggarkan terlebih dahulu dikarenakan proses belum selesai, makaasas bruto dapat dikecualikan.

c. Pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu denganmembukukan pendapatan bruto, dan tidak mencatat jumlah netonya(setelah dikompensasikan dengan pengeluaran).

d. Dalam hal besaran pengurang terhadap pendapatan-LO bruto (biaya)bersifat variabel terhadap pendapatan dimaksud dan tidak dapatdiestimasi terlebih dahulu dikarenakan proses belum selesai, maka asasbruto dapat dikecualikan.

e. Pendapatan dalam mata uang asing diukur dan dicatat pada tanggaltransaksi menggunakan kurs tengah Bank Indonesia.

5. Penyajian dan Pengungkapan

Pendapatan-LRA disajikan dalam Laporan Realisasi Anggaran dengan basiskas Pendapatan-LO disajikan dalam Laporan Operasional (LO), yaitu :

30

a. Pendapatan LRA :

Laporan Anggaran Pendapatan dan Belanja DaerahUntuk Tahun Yang Berakhir Sampai Dengan Tahun 20x0

No Uraian Anggaran Realisasi

1 PENDAPATAN – LRA2 PENDAPATAN ASLI DAERAH (PAD) – LRA3 Pendapatan Pajak Daerah – LRA4 Pendapatan Retribusi Daerah – LRA5 Pendapatan Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan – LRA6 Lain-lain PAD yang Sah – LRA7 Jumlah Pendapatan Asli Daerah (3 s.d. 6)89 PENDAPATAN TRANSFER – LRA10 Pendapatan Transfer Pemerintah Pusat – LRA11 Bagi Hasil Pajak – LRA12 Bagi Hasil Sumber Daya Alam – LRA13 Dana Alokasi Umum (DAU) – LRA14 Dana Alokasi Khusus (DAK) – LRA15 Jumlah Pendapatan Transfer Pemerintah

Pusat - LRA (11 s.d. 14)1617 Pendapatan Bagi hasil Lainnya – LRA18 Pendapatan Bagi Hasil Pajak – LRA19 Pendapatan Bagi Hasil Lainnya – LRA20 Jumlah Pendapatan Bagi Hasil Lainnya -

LRA (18 s.d. 19)21 Jumlah Pendapatan Transfer (15 + 20)2223 LAIN-LAIN PENDAPATAN DAERAH YANG SAH –

LRA24 Pendapatan Hibah dari Pemerintah Pusat – LRA25 Pendapatan Lainnya – LRA26 Jumlah Lain-lain Pendapatan Daerah Yang

Sah (24 s.d. 25)27 JUMLAH PENDAPATAN - LRA (7 + 21 + 26)

b. Pendapatan LO

LAPORAN OPERASIONALUntuk Tahun Yang Berakhir Sampai Dengan Tahun 20x0

No Uraian Jumlah1 KEGIATAN OPERASIONAL2 PENDAPATAN – LO3 PENDAPATAN ASLI DAERAH (PAD) – LO4 Pendapatan Pajak Daerah – LO5 Pendapatan Retribusi Daerah – LO6 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan –

LO7 Lain-lain PAD yang Sah – LO8 Jumlah Pendapatan Asli Daerah - LO (4 s.d. 7)9 PENDAPATAN TRANSFER – LO

31

10 Pendapatan Transfer Pemerintah Pusat –LO

11 Bagi Hasil Pajak – LO

12 Bagi Hasil Sumber Daya Alam – LO

13 Dana Alokasi Umum (DAU) – LO

14 Dana Alokasi Khusus (DAK) – LO

15 Jumlah Pendapatan Transfer Pemerintah Pusat - LO (11 s.d. 14)

16 Pendapatan Transfer Pemerintah Pusat - Lainnya – LO

17 Dana Otonomi Khusus – LO

18 Dana Penyesuaian – LO

19 Dana Darurat – LO

20 Jumlah Pendapatan Transfer Pemerintah Pusat - Lainnya - LO(17 s.d. 19)

21 Pendapatan Transfer Pemerintah Daerah Lainnya – LO

22 Pendapatan Bagi Hasil Pajak – LO

23 Pendapatan Bagi Hasil Lainnya – LO

24 Jumlah Pendapatan Transfer Pemerintah Daerah Lainnya - LO(22 s.d. 23)

25 Bantuan Keuangan – LO

26 Bantuan Keuangan dari Pemerintah Daerah Lainnya yang BersifatUmum - LO

27 Bantuan Keuangan dari Pemerintah Daerah Lainnya yang BersifatKhusus - LO

28 Jumlah Bantuan Keuangan - LO ( 26 s.d. 27)

29 Total Pendapatan Transfer (15 + 20 + 24 +28)

30 LAIN-LAIN PENDAPATAN YANG SAH – LO

31 Pendapatan Hibah – LO

32 Pendapatan Lainnya – LO

33 Total Lain-lain Pendapatan Daerah Yang Sah (31 s.d. 32)

34 TOTAL PENDAPATAN - LO (8 + 29 + 33)

Hal-hal yang harus diungkapkan dalam CaLK terkait dengan pendapatanadalah :

1. penerimaan pendapatan tahun berkenaan setelah tanggal berakhirnyatahun anggaran;

2. penjelasan mengenai pendapatan yang pada tahun pelaporan yangbersangkutan terjadi hal-hal yang bersifat khusus;

3. penjelasan sebab-sebab tidak tercapainya target penerimaan pendapatandaerah; dan

4. informasi lainnya yang dianggap perlu.

32

BAB II

KEBIJAKAN AKUNTANSI BEBAN, BELANJA, DAN TRANSFER

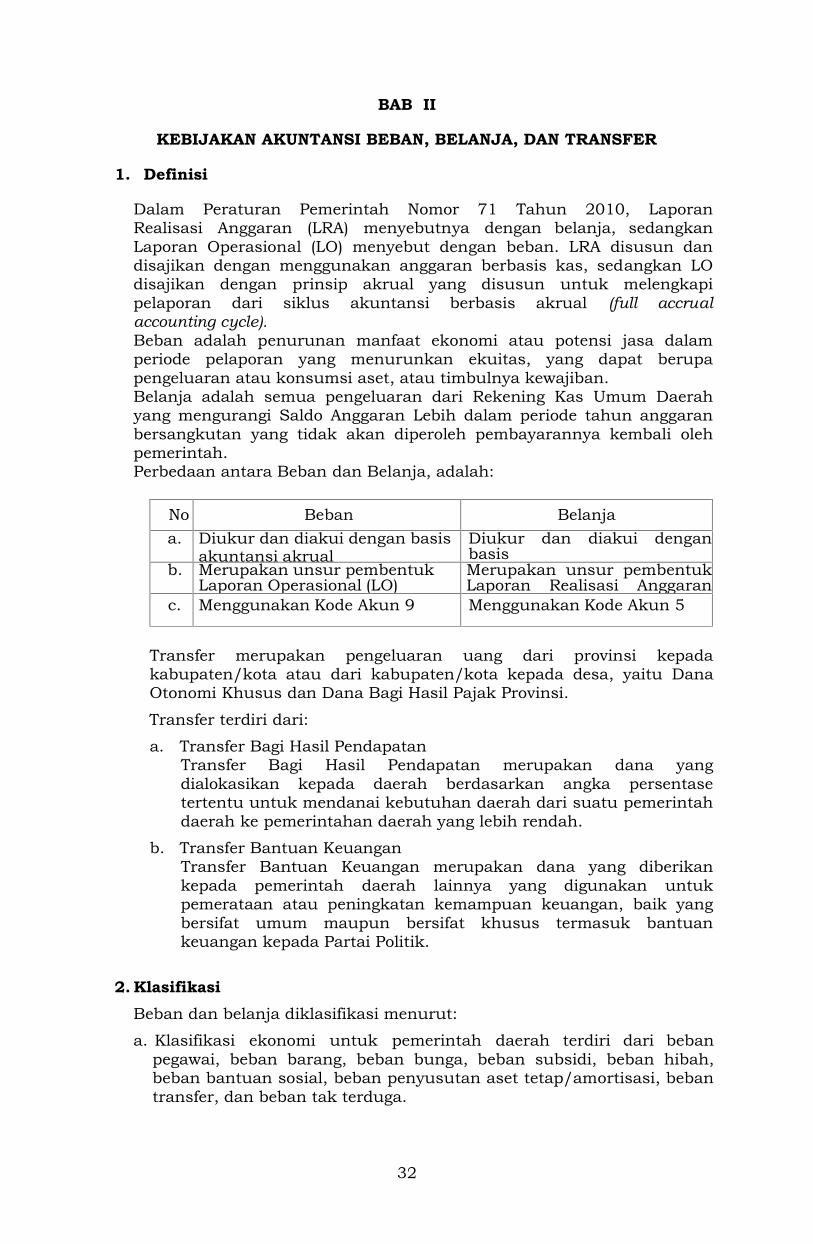

1. Definisi

Dalam Peraturan Pemerintah Nomor 71 Tahun 2010, LaporanRealisasi Anggaran (LRA) menyebutnya dengan belanja, sedangkanLaporan Operasional (LO) menyebut dengan beban. LRA disusun dandisajikan dengan menggunakan anggaran berbasis kas, sedangkan LOdisajikan dengan prinsip akrual yang disusun untuk melengkapipelaporan dari siklus akuntansi berbasis akrual (full accrualaccounting cycle).Beban adalah penurunan manfaat ekonomi atau potensi jasa dalamperiode pelaporan yang menurunkan ekuitas, yang dapat berupapengeluaran atau konsumsi aset, atau timbulnya kewajiban.Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerahyang mengurangi Saldo Anggaran Lebih dalam periode tahun anggaranbersangkutan yang tidak akan diperoleh pembayarannya kembali olehpemerintah.Perbedaan antara Beban dan Belanja, adalah:

No Beban Belanjaa. Diukur dan diakui dengan basis

akuntansi akrualDiukur dan diakui denganbasisakuntansi kasb. Merupakan unsur pembentuk

Laporan Operasional (LO)Merupakan unsur pembentukLaporan Realisasi Anggaran(LRA)c. Menggunakan Kode Akun 9 Menggunakan Kode Akun 5

Transfer merupakan pengeluaran uang dari provinsi kepadakabupaten/kota atau dari kabupaten/kota kepada desa, yaitu DanaOtonomi Khusus dan Dana Bagi Hasil Pajak Provinsi.

Transfer terdiri dari:

a. Transfer Bagi Hasil PendapatanTransfer Bagi Hasil Pendapatan merupakan dana yangdialokasikan kepada daerah berdasarkan angka persentasetertentu untuk mendanai kebutuhan daerah dari suatu pemerintahdaerah ke pemerintahan daerah yang lebih rendah.

b. Transfer Bantuan KeuanganTransfer Bantuan Keuangan merupakan dana yang diberikankepada pemerintah daerah lainnya yang digunakan untukpemerataan atau peningkatan kemampuan keuangan, baik yangbersifat umum maupun bersifat khusus termasuk bantuankeuangan kepada Partai Politik.

2. KlasifikasiBeban dan belanja diklasifikasi menurut:

a. Klasifikasi ekonomi untuk pemerintah daerah terdiri dari bebanpegawai, beban barang, beban bunga, beban subsidi, beban hibah,beban bantuan sosial, beban penyusutan aset tetap/amortisasi, bebantransfer, dan beban tak terduga.

33

b. Klasifikasi ekonomi adalah pengelompokkan belanja yangdidasarkan pada jenis belanja untuk melaksanakan suatu aktivitas.Klasifikasi ekonomi meliputi belanja pegawai, belanja barang,belanja modal, bunga, subsidi, hibah, bantuan sosial, dan belanja lain-lain. Klasifikasi ekonomi pada pemerintah daerah meliputi belanjapegawai, belanja barang, belanja modal, bunga, subsidi, hibah,bantuan sosial dan belanja tak terduga.

c. Klasifikasi beban dan belanja berdasarkan organisasi adalahklasifikasi berdasarkan unit organisasi pengguna anggaran. Untukpemerintah daerah, belanja sekretariat DPRD, belanja sekretariatdaerah provinsi/kota/kabupaten, belanja dinas pemerintah tingkatprovinsi/kota/kabupaten dan lembaga teknis daerah tingkatprovinsi/kota/kabupaten.

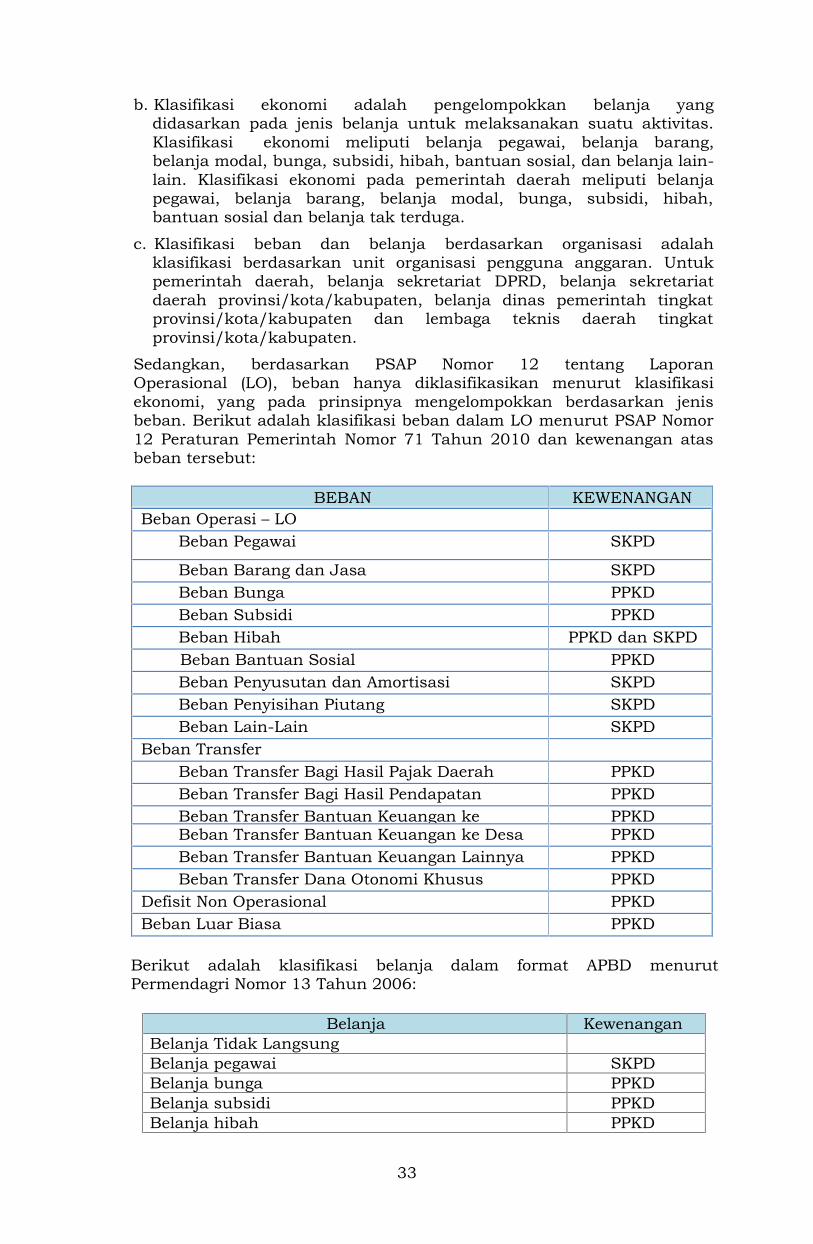

Sedangkan, berdasarkan PSAP Nomor 12 tentang LaporanOperasional (LO), beban hanya diklasifikasikan menurut klasifikasiekonomi, yang pada prinsipnya mengelompokkan berdasarkan jenisbeban. Berikut adalah klasifikasi beban dalam LO menurut PSAP Nomor12 Peraturan Pemerintah Nomor 71 Tahun 2010 dan kewenangan atasbeban tersebut:

BEBAN KEWENANGANBeban Operasi – LO

Beban Pegawai SKPD

Beban Barang dan Jasa SKPDBeban Bunga PPKDBeban Subsidi PPKDBeban Hibah PPKD dan SKPDBeban Bantuan Sosial PPKDBeban Penyusutan dan Amortisasi SKPDBeban Penyisihan Piutang SKPDBeban Lain-Lain SKPD

Beban TransferBeban Transfer Bagi Hasil Pajak Daerah PPKDBeban Transfer Bagi Hasil PendapatanLainnya

PPKDBeban Transfer Bantuan Keuangan kePemerintah Daerah Lainnya

PPKDBeban Transfer Bantuan Keuangan ke Desa PPKDBeban Transfer Bantuan Keuangan Lainnya PPKDBeban Transfer Dana Otonomi Khusus PPKD

Defisit Non Operasional PPKDBeban Luar Biasa PPKD

Berikut adalah klasifikasi belanja dalam format APBD menurutPermendagri Nomor 13 Tahun 2006:

Belanja KewenanganBelanja Tidak LangsungBelanja pegawai SKPDBelanja bunga PPKDBelanja subsidi PPKDBelanja hibah PPKD

34

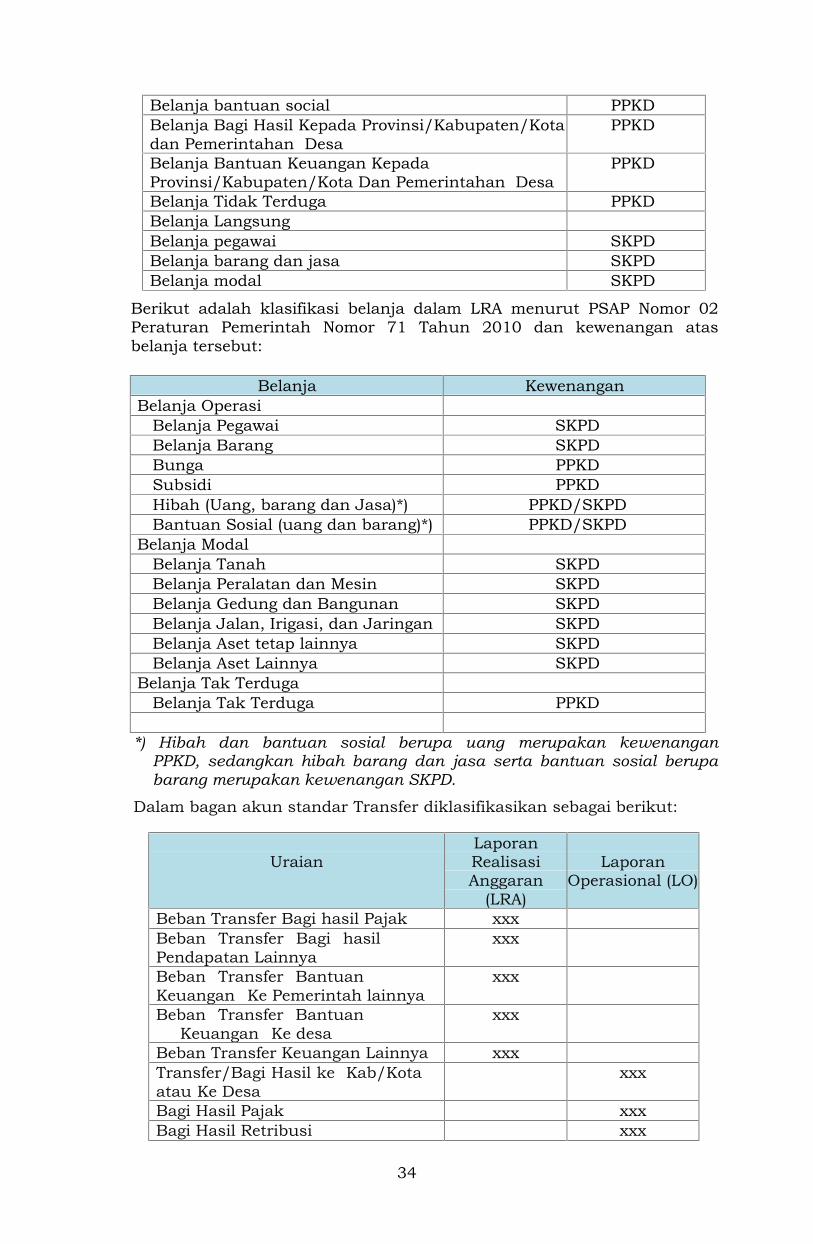

Belanja bantuan social PPKDBelanja Bagi Hasil Kepada Provinsi/Kabupaten/Kotadan Pemerintahan Desa

PPKD

Belanja Bantuan Keuangan KepadaProvinsi/Kabupaten/Kota Dan Pemerintahan Desa

PPKD

Belanja Tidak Terduga PPKDBelanja LangsungBelanja pegawai SKPDBelanja barang dan jasa SKPDBelanja modal SKPD

Berikut adalah klasifikasi belanja dalam LRA menurut PSAP Nomor 02Peraturan Pemerintah Nomor 71 Tahun 2010 dan kewenangan atasbelanja tersebut:

Belanja KewenanganBelanja Operasi

Belanja Pegawai SKPDBelanja Barang SKPDBunga PPKDSubsidi PPKDHibah (Uang, barang dan Jasa)*) PPKD/SKPDBantuan Sosial (uang dan barang)*) PPKD/SKPD

Belanja ModalBelanja Tanah SKPDBelanja Peralatan dan Mesin SKPDBelanja Gedung dan Bangunan SKPDBelanja Jalan, Irigasi, dan Jaringan SKPDBelanja Aset tetap lainnya SKPDBelanja Aset Lainnya SKPD

Belanja Tak TerdugaBelanja Tak Terduga PPKD

*) Hibah dan bantuan sosial berupa uang merupakan kewenanganPPKD, sedangkan hibah barang dan jasa serta bantuan sosial berupabarang merupakan kewenangan SKPD.

Dalam bagan akun standar Transfer diklasifikasikan sebagai berikut:

UraianLaporanRealisasiAnggaran

(LRA)

LaporanOperasional (LO)

Beban Transfer Bagi hasil Pajak xxxBeban Transfer Bagi hasilPendapatan Lainnya

xxx

Beban Transfer BantuanKeuangan Ke Pemerintah lainnya

xxx

Beban Transfer BantuanKeuangan Ke desa

xxx

Beban Transfer Keuangan Lainnya xxxTransfer/Bagi Hasil ke Kab/Kotaatau Ke Desa

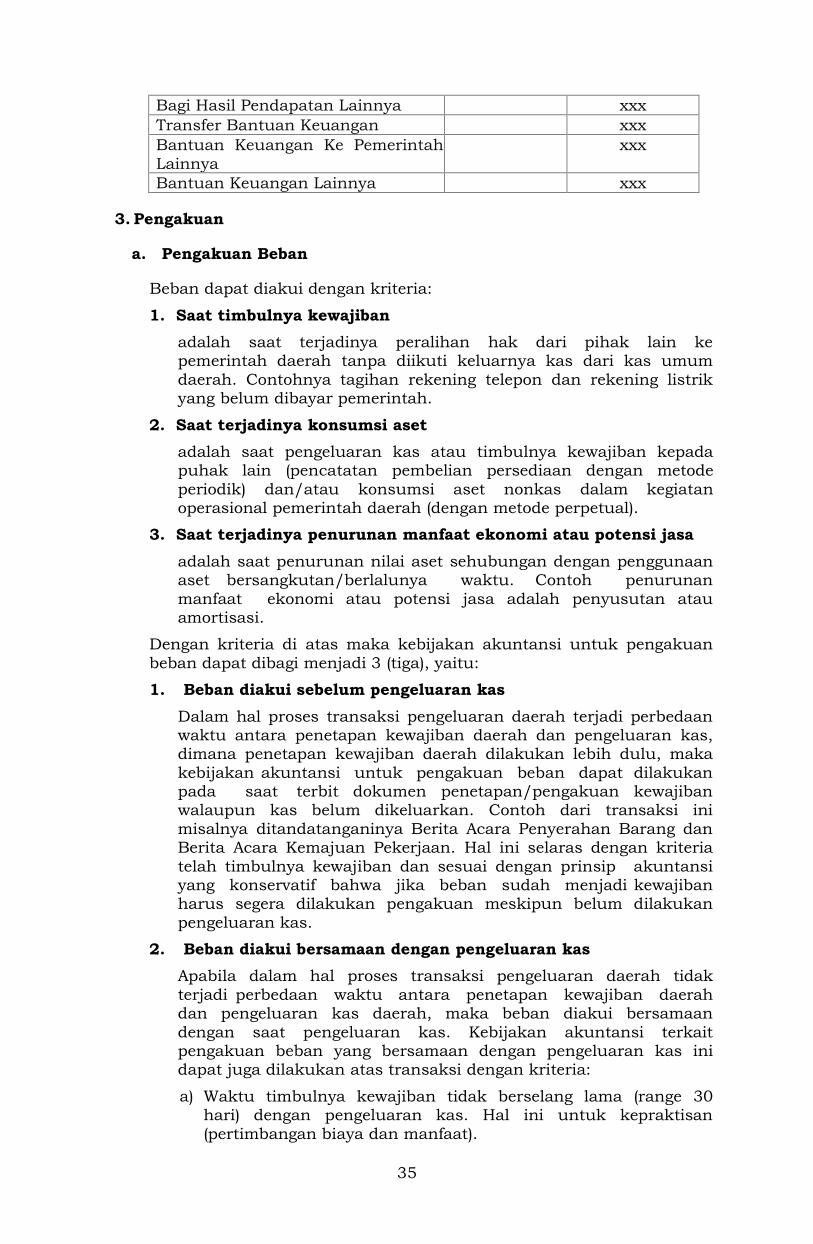

xxx

Bagi Hasil Pajak xxxBagi Hasil Retribusi xxx

35

Bagi Hasil Pendapatan Lainnya xxxTransfer Bantuan Keuangan xxxBantuan Keuangan Ke PemerintahLainnya

xxx

Bantuan Keuangan Lainnya xxx

3. Pengakuan

a. Pengakuan Beban

Beban dapat diakui dengan kriteria:

1. Saat timbulnya kewajibanadalah saat terjadinya peralihan hak dari pihak lain kepemerintah daerah tanpa diikuti keluarnya kas dari kas umumdaerah. Contohnya tagihan rekening telepon dan rekening listrikyang belum dibayar pemerintah.

2. Saat terjadinya konsumsi asetadalah saat pengeluaran kas atau timbulnya kewajiban kepadapuhak lain (pencatatan pembelian persediaan dengan metodeperiodik) dan/atau konsumsi aset nonkas dalam kegiatanoperasional pemerintah daerah (dengan metode perpetual).

3. Saat terjadinya penurunan manfaat ekonomi atau potensi jasaadalah saat penurunan nilai aset sehubungan dengan penggunaanaset bersangkutan/berlalunya waktu. Contoh penurunanmanfaat ekonomi atau potensi jasa adalah penyusutan atauamortisasi.

Dengan kriteria di atas maka kebijakan akuntansi untuk pengakuanbeban dapat dibagi menjadi 3 (tiga), yaitu:

1. Beban diakui sebelum pengeluaran kasDalam hal proses transaksi pengeluaran daerah terjadi perbedaanwaktu antara penetapan kewajiban daerah dan pengeluaran kas,dimana penetapan kewajiban daerah dilakukan lebih dulu, makakebijakan akuntansi untuk pengakuan beban dapat dilakukanpada saat terbit dokumen penetapan/pengakuan kewajibanwalaupun kas belum dikeluarkan. Contoh dari transaksi inimisalnya ditandatanganinya Berita Acara Penyerahan Barang danBerita Acara Kemajuan Pekerjaan. Hal ini selaras dengan kriteriatelah timbulnya kewajiban dan sesuai dengan prinsip akuntansiyang konservatif bahwa jika beban sudah menjadi kewajibanharus segera dilakukan pengakuan meskipun belum dilakukanpengeluaran kas.

2. Beban diakui bersamaan dengan pengeluaran kasApabila dalam hal proses transaksi pengeluaran daerah tidakterjadi perbedaan waktu antara penetapan kewajiban daerahdan pengeluaran kas daerah, maka beban diakui bersamaandengan saat pengeluaran kas. Kebijakan akuntansi terkaitpengakuan beban yang bersamaan dengan pengeluaran kas inidapat juga dilakukan atas transaksi dengan kriteria:

a) Waktu timbulnya kewajiban tidak berselang lama (range 30hari) dengan pengeluaran kas. Hal ini untuk kepraktisan(pertimbangan biaya dan manfaat).

36

b) Dokumen timbulnya kewajiban sulit, tidak diperoleh atautidak diterbitkan, misalnya beban listrik dan telepon.

c) Sistem atau administrasi utang harus memadai, hal initerkait dengan penyesuaian di awal dan akhir tahun. Apabilasistem administrasi tersebut tidak memadai, tidak diperkenankanuntuk mengakui kewajiban bersamaan dengan pengeluaran kas,karena ada risiko pemda tidak mengakui adanya utang di akhirtahun.

Ditinjau dari azas manfaat dan biaya, transaksi ini akanmemberikan manfaat apabila diakui secara bersamaan.

3. Beban diakui setelah pengeluaran kasApabila dalam hal proses transaksi pengeluaran daerah terjadiperbedaan waktu antara penetapan kewajiban daerah danpengeluaran kas daerah, dimana penetapan kewajiban daerahdilakukan setelah pengeluaran kas, maka kebijakan akuntansipengakuan beban dapat dilakukan pada saat barang atau jasadimanfaatkan walaupun kas sudah dikeluarkan. Pada saatpengeluaran kas mendahului dari saat barang atau jasadimanfaatkan, pengeluaran tersebut belum dapat diakui sebagaiBeban. Pengeluaran kas tersebut dapat diklasifikasikan sebagaiBeban Dibayar diMuka (akun neraca).

b. Pengakuan Belanja

Sesuai dengan Paragraf 31 PSAP No. 02 Lampiran I PP No. 71 Tahun2010 dan Paragraf 31 PSAP No. 02 Lampiran II PP No. 71 Tahun 2010dan telah dinterpretasikan sesuai IPSAP 02, pengakuan Belanjaditentukan oleh Bendahara Umum Daerah (BUD) sebagai pemegangotoritas dan bukan semata-mata saat dikeluarkannya kas dariRekening Kas Umum Daerah (RKUD). Oleh karena itu, Belanja diakuipada saat:

1) Kas untuk belanja yang bersangkutan telah dikeluarkan dariRKUD.

2) Kas atas belanja yang bersangkutan telah dikeluarkan olehBendahara Pengeluaran dan pertanggungjawaban ataspengeluaran tersebut telah disahkan oleh unit yang mempunyaifungsi perbendaharaan.

3) Kas yang dikeluarkan utuk belanja yang digunakan langsung olehsatker/SKPD, dimana pendapatan yang digunakan untukpengeluaran Belanja tersebut tidak disetor ke RKUD terlebihdahulu, dengan syarat entitas penerima wajib melaporkannyakepada BUD.

4) Kas yang digunakan untuk mendanai pengeluaran entitas yangberasal dari hibah langsung dalam/luar negeri, dengan syaratentitas penerima wajib melaporkannya kepada BUD.

4. Pengukurana. Beban

Menurut PSAP Nomor 12 tentang akuntansi beban dalamPeraturan Pemerintah Nomor 71 Tahun 2010, beban diakui pada saat:

37

1) Timbulnya kewajiban

Saat timbulnya kewajiban adalah saat terjadinya peralihan hakdari pihak lain ke pemerintah tanpa diikuti keluarnya kas darikas umum daerah. Contohnya tagihan rekening telepon danrekening listrik seperti yang tertulis di atas.

2) Terjadinya konsumsi aset

Terjadinya konsumsi aset adalah saat pengeluaran kas kepadapihak lain yang tidak didahului timbulnya kewajiban dan/ataukonsumsi aset nonkas dalam kegiatan operasional pemerintah.

3) Terjadinya penurunan manfaat ekonomi atau potensi jasa

Terjadinya penurunan manfaat ekonomi atau potensi jasaterjadi pada saat penurunan nilai aset sehubungan denganpenggunaan aset bersangkutan/berlalunya waktu. Contohnyaadalah penyusutan atau amortisasi.

b. BelanjaMenurut PSAP Nomor 02 tentang akuntansi belanja dalamPeraturan Pemerintah Nomor 71 Tahun 2010, belanja diakui padasaat:

1) Terjadinya pengeluaran dari Rekening Kas Umum Daerahuntuk seluruh transaksi di SKPD dan PPKD setelah dilakukanpengesahan definitif oleh fungsi BUD untuk masing-masingtransaksi yang terjadi di SKPD dan PPKD.

2) Khusus pengeluaran melalui bendahara pengeluaranpengakuannya terjadi pada saat pertanggungjawaban ataspengeluaran tersebut disahkan oleh pengguna anggaran setelahdiverifikasi oleh PPK-SKPD.

3) Dalam hal badan layanan umum, belanja diakui denganmengacu pada peraturan perundangan yang mengaturmengenai badan layanan umum.

Belanja dilaksanakan berdasarkan azas bruto dan diukur berdasarkannilai nominal yang dikeluarkan dan tercantum dalam dokumenpengeluaran yang sah.

5. Penyajian dan Pengungkapan

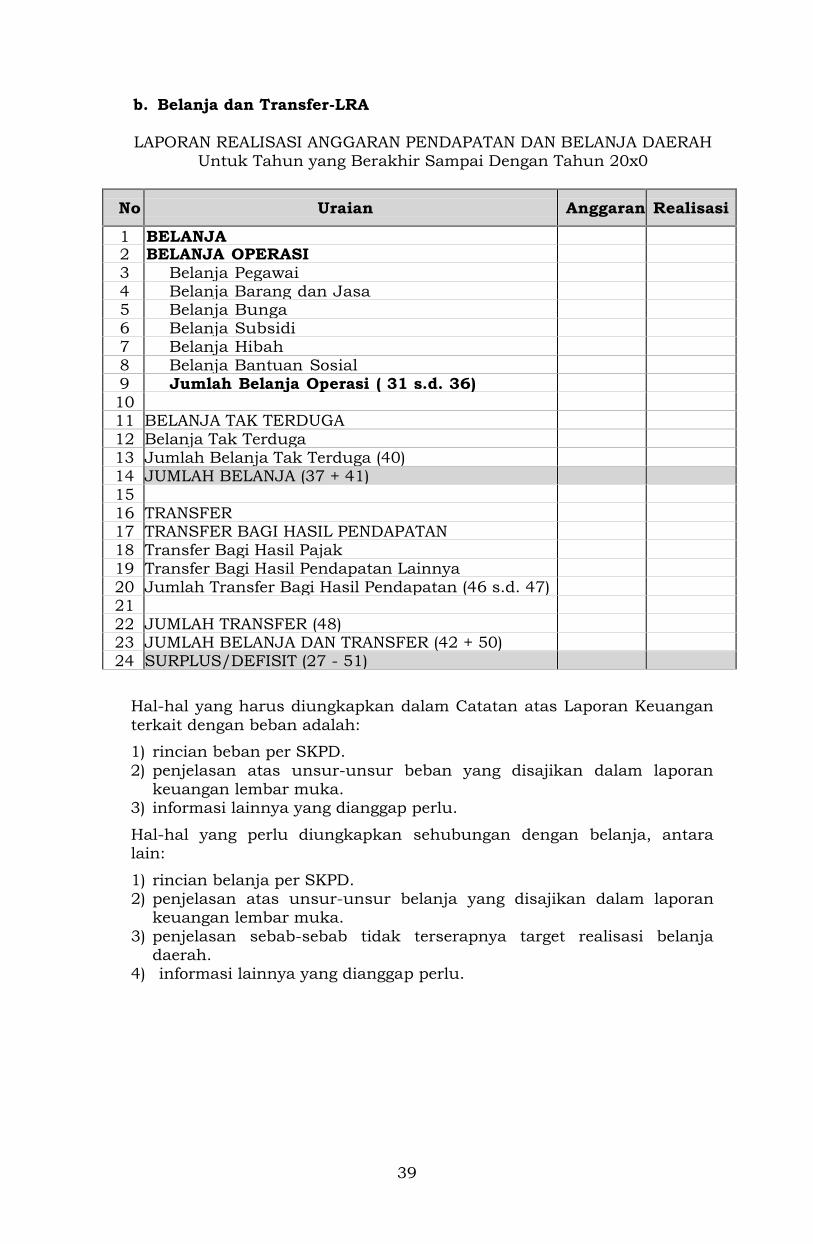

Beban disajikan dalam Laporan Operasional (LO). SedangkanBelanja disajikan dalam Laporan Realisasi Anggaran (LRA) dan dalammata uang rupiah. Apabila pengeluaran kas atas belanja dalam matauang asing, maka pengeluaran tersebut dijabarkan dan dinyatakandalam mata uang rupiah. Penjabaran mata uang asing tersebutmenggunakan kurs tengah Bank Indonesia pada tanggal transaksi.

38

a. Beban dan Transfer-LO

LAPORAN OPERASIONALUntuk Tahun yang Berakhir Sampai Dengan Tahun 20x0

No Uraian Jumlah1 BEBAN2 BEBAN OPERASI - LO3 Beban Pegawai4 Beban Barang5 Beban Bunga6 Beban Subsidi7 Beban Hibah8 Beban Bantuan Sosial9 Beban Penyusutan10 Beban Penyisihan Piutang11 Beban Lain-lain12 Jumlah Beban Operasi (3 s.d.11)13 BEBAN TRANSFER14 Bagi Hasil Pajak15 Bagi Hasil Pendapatan Lainnya16 Transfer Bantuan Keuangan ke Pemerintah Daerah