bab iv hasil dan pembahasan 4.1 deskripsi hasil...

TRANSCRIPT

36

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Hasil Penelitian

Ruang lingkup penelitian ini adalah negara Indonesia dengan

rentang waktu selama 9 tahun yaitu periode 2004 – 2012. Data diperoleh

dari KPP Pratama Gorontalo, Badan Pusat Statistik, Departemen

keuangan dan ditambahkan dengan data unduhan internet

(www.bps.go.id dan www.pajak.go.id).

Penelitian ini menggunakan data sekunder berupa jumlah

penerimaaan pajak, pendapatan perkapita dan pertumbuhan ekonomi

Indonesia. Jumlah data yang digunakan dalam penelitian ini adalah 9

tahun yaitu selama kurun waktu 2004 – 2012. Data penerimaan pajak

diperoleh dari annual report Direktorat jenderal pajak dan dikonfirmasikan

ke kantor Pelayanan Pajak Pratama (Seksi PDI). Sedangkan data

pertumbuhan ekonomi dan pendaptan perkapita diperoleh dari situs resmi

Badan Pusat statistik (www.bps.go.id).

4.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis menggunakan regresi linier

berganda, ada beberapa uji asumsi klasik yang harus dipenuhi agar

kesimpulan dari regresi tersebut tidak bias, yaitu uji normalitas, ujia

multikolinieritas, uji Autokorelasi, uji heteroskodesitas dan uji linieritas.

37

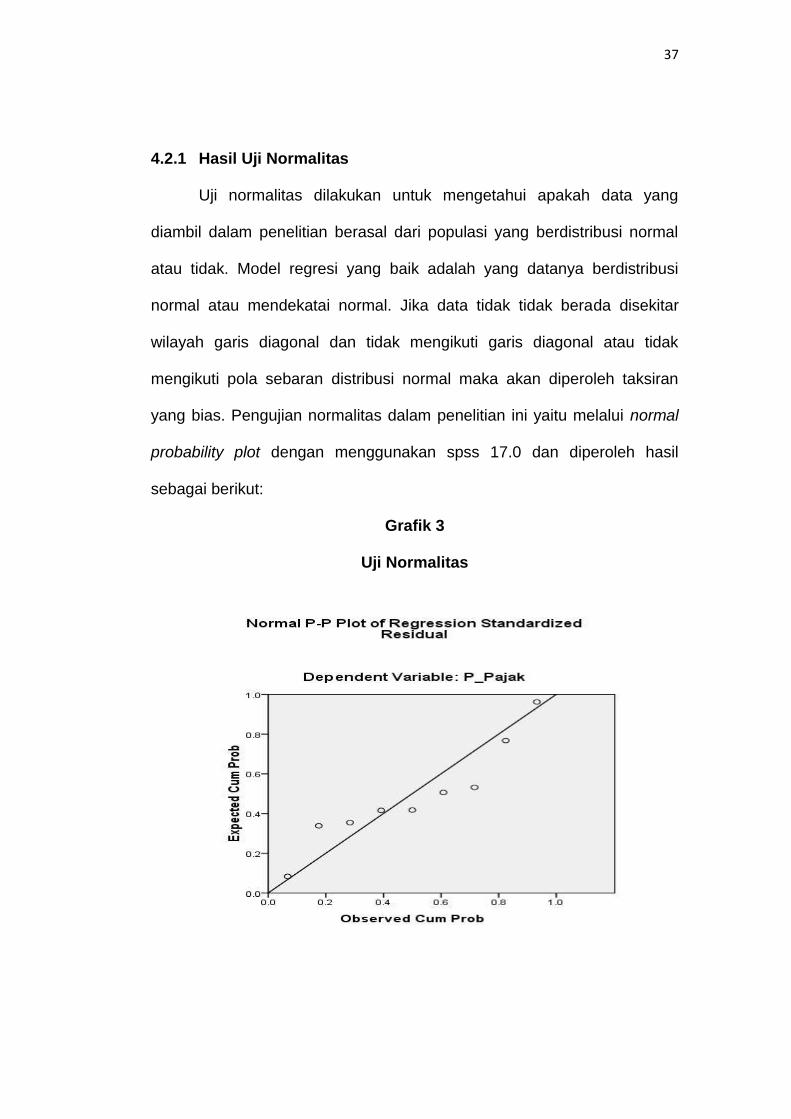

4.2.1 Hasil Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang

diambil dalam penelitian berasal dari populasi yang berdistribusi normal

atau tidak. Model regresi yang baik adalah yang datanya berdistribusi

normal atau mendekatai normal. Jika data tidak tidak berada disekitar

wilayah garis diagonal dan tidak mengikuti garis diagonal atau tidak

mengikuti pola sebaran distribusi normal maka akan diperoleh taksiran

yang bias. Pengujian normalitas dalam penelitian ini yaitu melalui normal

probability plot dengan menggunakan spss 17.0 dan diperoleh hasil

sebagai berikut:

Grafik 3

Uji Normalitas

38

Uji normalitas dengan normal probability plot mensyaratkan bahwa

penyebaran data harus berada disekitar wilayah garis diagonal dan

mengikuti arah garis diagonal. Berdasarkan gambar di atas dapat

disimpulkan bahwa data dalam penelitian ini memenuhi syarat normal

probability plot sehingga model regresi dalam penelitian memenuhi

asumsi normalitas ( berditribusi normal ). Artinya data dalam penelitian ini

berasal dari populasi yang berdistribusi normal.

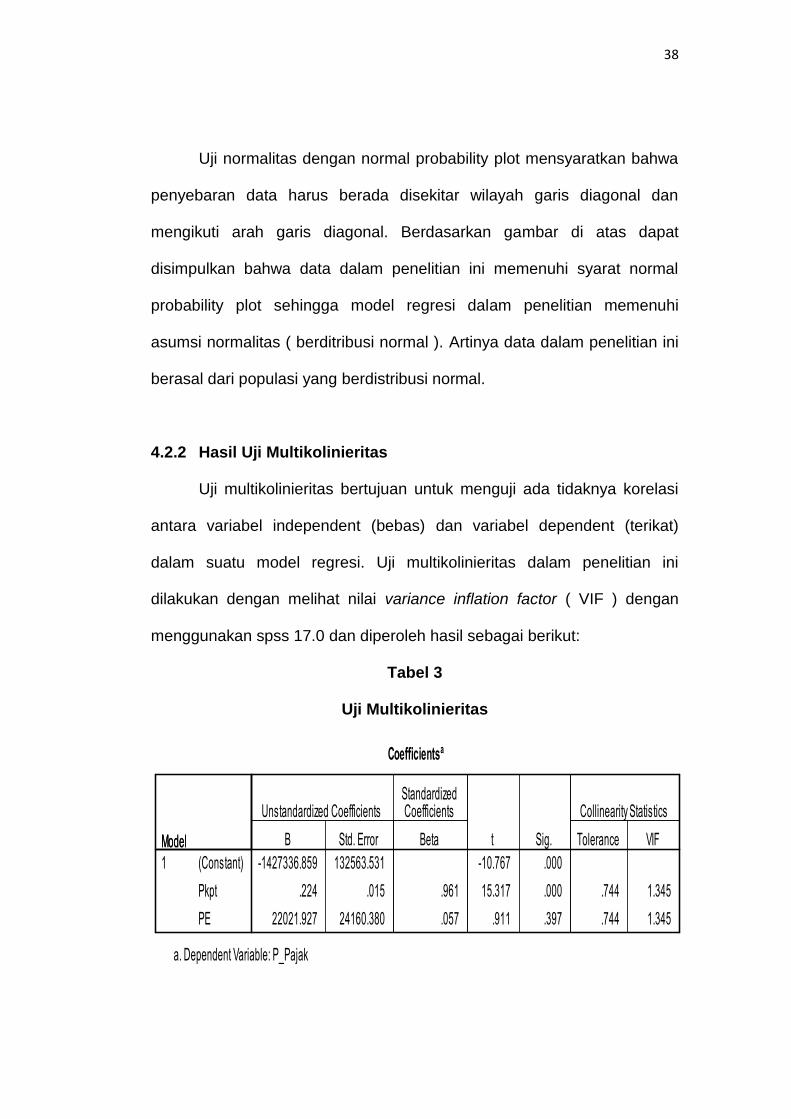

4.2.2 Hasil Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji ada tidaknya korelasi

antara variabel independent (bebas) dan variabel dependent (terikat)

dalam suatu model regresi. Uji multikolinieritas dalam penelitian ini

dilakukan dengan melihat nilai variance inflation factor ( VIF ) dengan

menggunakan spss 17.0 dan diperoleh hasil sebagai berikut:

Tabel 3

Uji Multikolinieritas

39

Sesuai dengan ketentuan uji multikolinieritas, jika nilai VIF kurang

dari 10 maka tidak terdapat korelasi. Berdasarkan tabel di atas dapat

dilihat bahwa nilai VIF yaitu 1,345 kurang dari 10. Sehingga dapat

disimpulkan bahwa tidak terdapat multikolinieritas dalam data penelitian

ini. Artinya bahwa antara variabel bebas (Pendapatan perkapita (X1) dan

Pertumbuhsn ekonomi (X2) tidak saling mengganggu atau mempengaruhi.

4.2.3 Hasil Uji Autokorelasi

Uji Autokorelasi merupakan pengujian yang dilakukan untuk

menguji ada tidaknya pengaruh antara variabel penganggu dalam masing-

masing variabel bebas. Dalam penelitian ini uji autokorelasi menggunakan

tes Durbin Watso dengan ketentuan sebagai berikut:

dW < dL, berarti ada autokorelasi positif (+)

dL< dW < dU, tidak dapat disimpulkan

dU < dW < 4-dU, berarti tidak terjadi autokorelasi.

4-dU < dW < 4-dL, tidak dapat disimpulkan

dW > 4-dL, berarti ada autokorelasi negatif (-)

Dengan jumlah sampel n = 9, α = 0,05 dan banyaknya variabel

independent k = 2, maka di dapat nilai kritis dL = 0,6291 dan dU = 1,6993.

Hasil pengujian uji autokorelasi dalam penelitian ini menggukan spss 17.0

dengan hasil sebagi berikut:

40

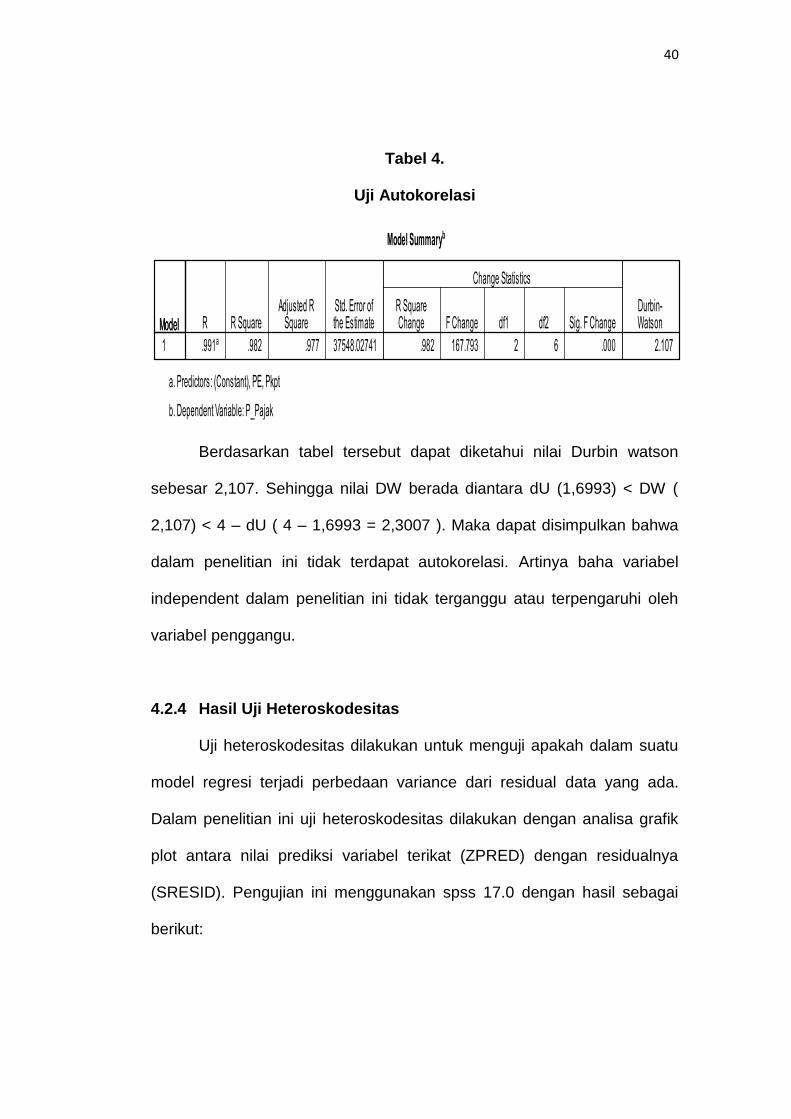

Tabel 4.

Uji Autokorelasi

Berdasarkan tabel tersebut dapat diketahui nilai Durbin watson

sebesar 2,107. Sehingga nilai DW berada diantara dU (1,6993) < DW (

2,107) < 4 – dU ( 4 – 1,6993 = 2,3007 ). Maka dapat disimpulkan bahwa

dalam penelitian ini tidak terdapat autokorelasi. Artinya baha variabel

independent dalam penelitian ini tidak terganggu atau terpengaruhi oleh

variabel penggangu.

4.2.4 Hasil Uji Heteroskodesitas

Uji heteroskodesitas dilakukan untuk menguji apakah dalam suatu

model regresi terjadi perbedaan variance dari residual data yang ada.

Dalam penelitian ini uji heteroskodesitas dilakukan dengan analisa grafik

plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya

(SRESID). Pengujian ini menggunakan spss 17.0 dengan hasil sebagai

berikut:

41

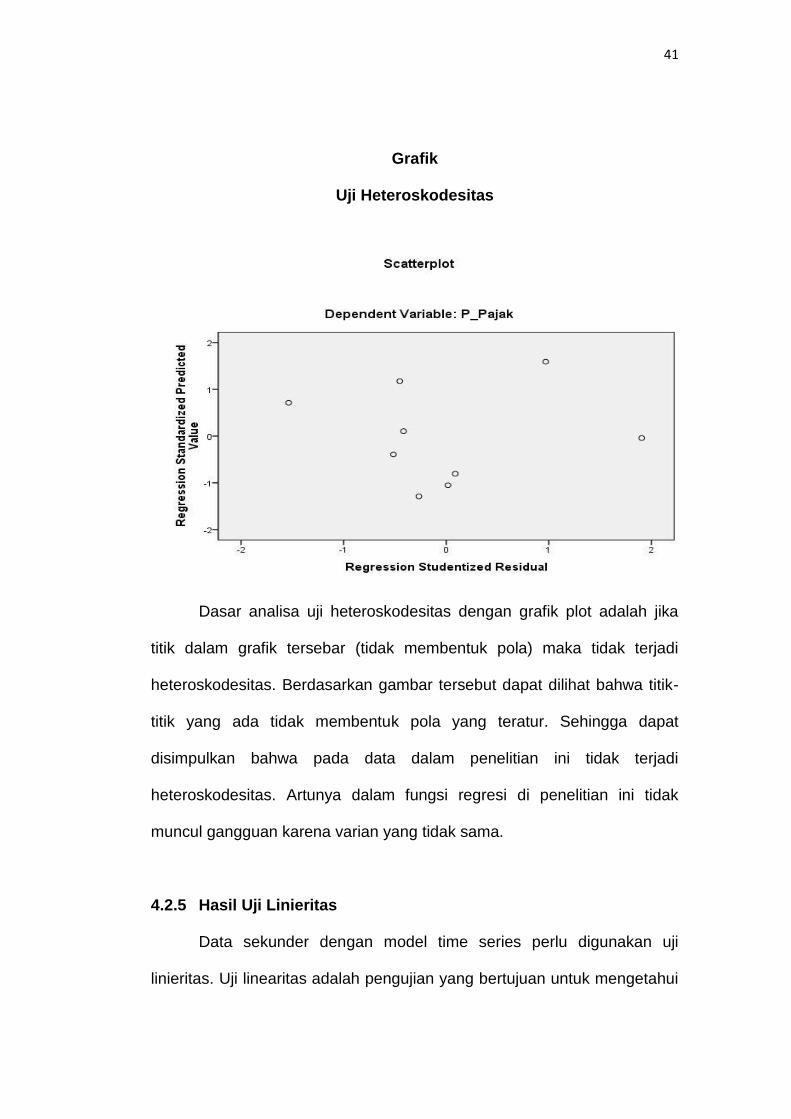

Grafik

Uji Heteroskodesitas

Dasar analisa uji heteroskodesitas dengan grafik plot adalah jika

titik dalam grafik tersebar (tidak membentuk pola) maka tidak terjadi

heteroskodesitas. Berdasarkan gambar tersebut dapat dilihat bahwa titik-

titik yang ada tidak membentuk pola yang teratur. Sehingga dapat

disimpulkan bahwa pada data dalam penelitian ini tidak terjadi

heteroskodesitas. Artunya dalam fungsi regresi di penelitian ini tidak

muncul gangguan karena varian yang tidak sama.

4.2.5 Hasil Uji Linieritas

Data sekunder dengan model time series perlu digunakan uji

linieritas. Uji linearitas adalah pengujian yang bertujuan untuk mengetahui

42

apakah regresi bersifat linier atau tidak. Uji linieritas dalam penelitian ini

menggunakan tabel ANOVA variabel X dan Y dari nilai signifikan. Apabila

nilai signifikan tabel ANOVA < 0,05 maka dapat disimpulkan bahwa

hubungan bersifat linier. Uji linier dalam penelitian ini juga menggunakan

spss 17.0 dengan hasil pengujian sebgai berikut:

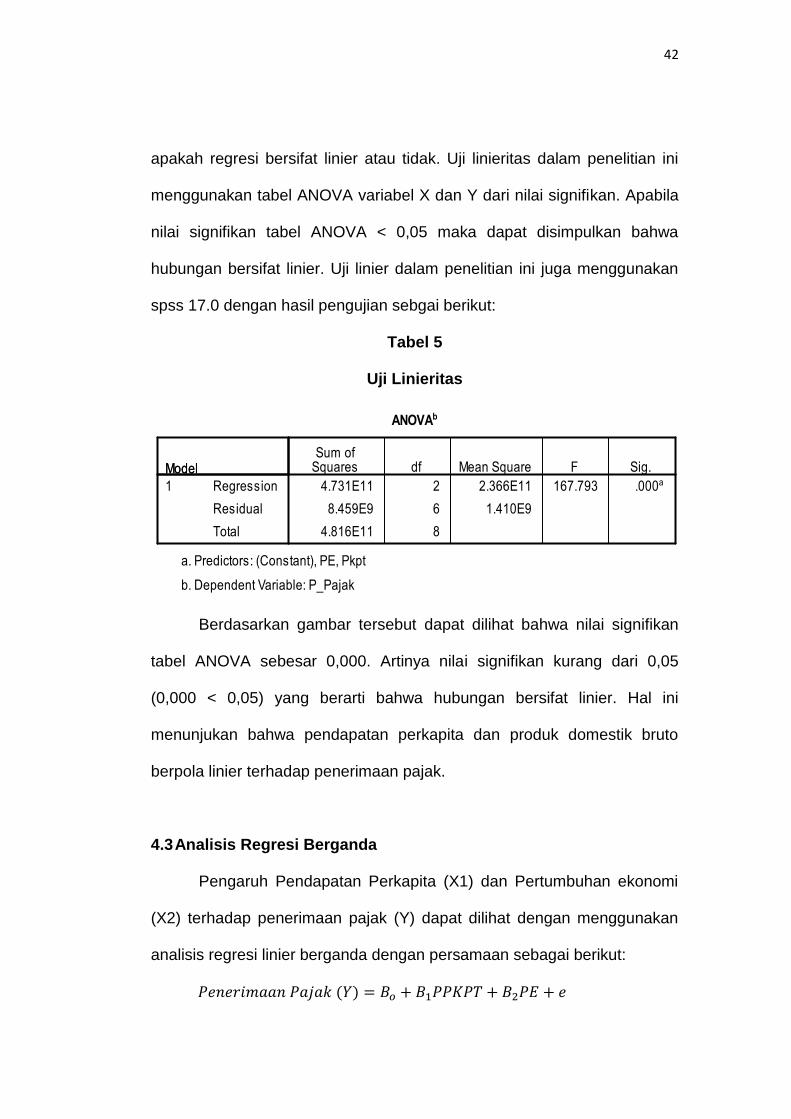

Tabel 5

Uji Linieritas

Berdasarkan gambar tersebut dapat dilihat bahwa nilai signifikan

tabel ANOVA sebesar 0,000. Artinya nilai signifikan kurang dari 0,05

(0,000 < 0,05) yang berarti bahwa hubungan bersifat linier. Hal ini

menunjukan bahwa pendapatan perkapita dan produk domestik bruto

berpola linier terhadap penerimaan pajak.

4.3 Analisis Regresi Berganda

Pengaruh Pendapatan Perkapita (X1) dan Pertumbuhan ekonomi

(X2) terhadap penerimaan pajak (Y) dapat dilihat dengan menggunakan

analisis regresi linier berganda dengan persamaan sebagai berikut:

43

Dimana : Y = Penerimaan Pajak

B0 = Konstanta

B1, B2 = Koefisien Regresi

PPKPT = Pendapatan Perkapita

PE = Pertumbuhan ekonomi

e = Error

Hasil pengolahan analisis regresi berganda dengan menggunakan

software spss 17.0 adalah sebagai berikut:

Tabel 6

Analisis Regresi Berganda

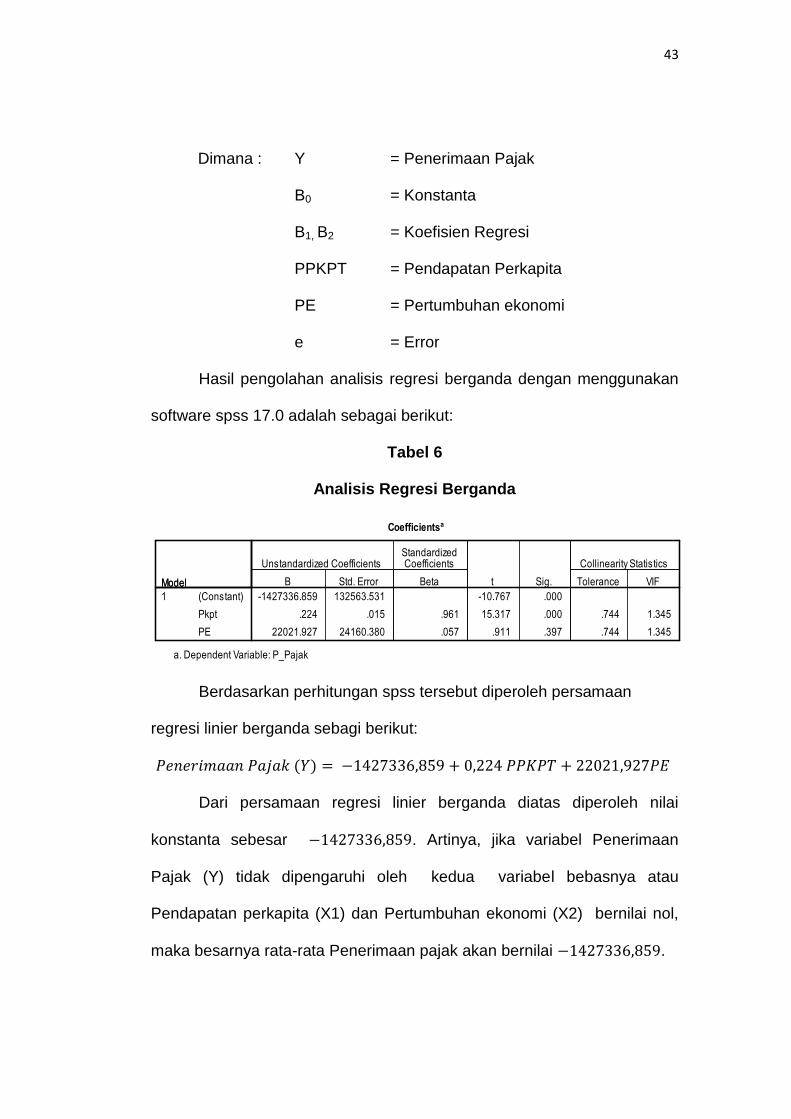

Berdasarkan perhitungan spss tersebut diperoleh persamaan

regresi linier berganda sebagi berikut:

Dari persamaan regresi linier berganda diatas diperoleh nilai

konstanta sebesar . Artinya, jika variabel Penerimaan

Pajak (Y) tidak dipengaruhi oleh kedua variabel bebasnya atau

Pendapatan perkapita (X1) dan Pertumbuhan ekonomi (X2) bernilai nol,

maka besarnya rata-rata Penerimaan pajak akan bernilai .

44

Nilai koefisien regresi pada variabel-variabel bebasnya

menggambarkan apabila diperkirakan variabel bebasnya naik sebesar

satu unit dan nilai variabel bebas lainnya diperkirakan konstan atau sama

dengan nol, maka nilai variabel terikat diperkirakan bisa naik atau bisa

turun sesuai dengan tanda koefisien regresi variabel bebasnya.

Koefisien regresi untuk variabel bebas X1 ( pendapatan Perkapita )

bernilai positif, menunjukkan adanya hubungan yang searah antara

Pendapatan perkapita (X1) dengan Penerimaan pajak (Y). Koefisien

regresi variabel X1 sebesar 0.224 mengandung arti untuk setiap

pertambahan Pendapatn perkapita (X1) sebesar satu satuan akan

menyebabkan meningkatnya Penerimaan pajak (Y) sebesar 0.224.

Koefisien regresi untuk variabel bebas X2 ( Pertumbuhan

ekonomi ) bernilai positif, menunjukkan adanya hubungan yang searah

antara pertumbuhan ekonomi (X2) dengan Penerimaan pajak (Y).

Koefisien regresi variabel X2 sebesar 22021.927 mengandung arti untuk

setiap pertambahan pertumbuhan ekonomi (X2) sebesar satu satuan akan

menyebabkan meningkatnya Penerimaan pajak (Y) sebesar 22021.927.

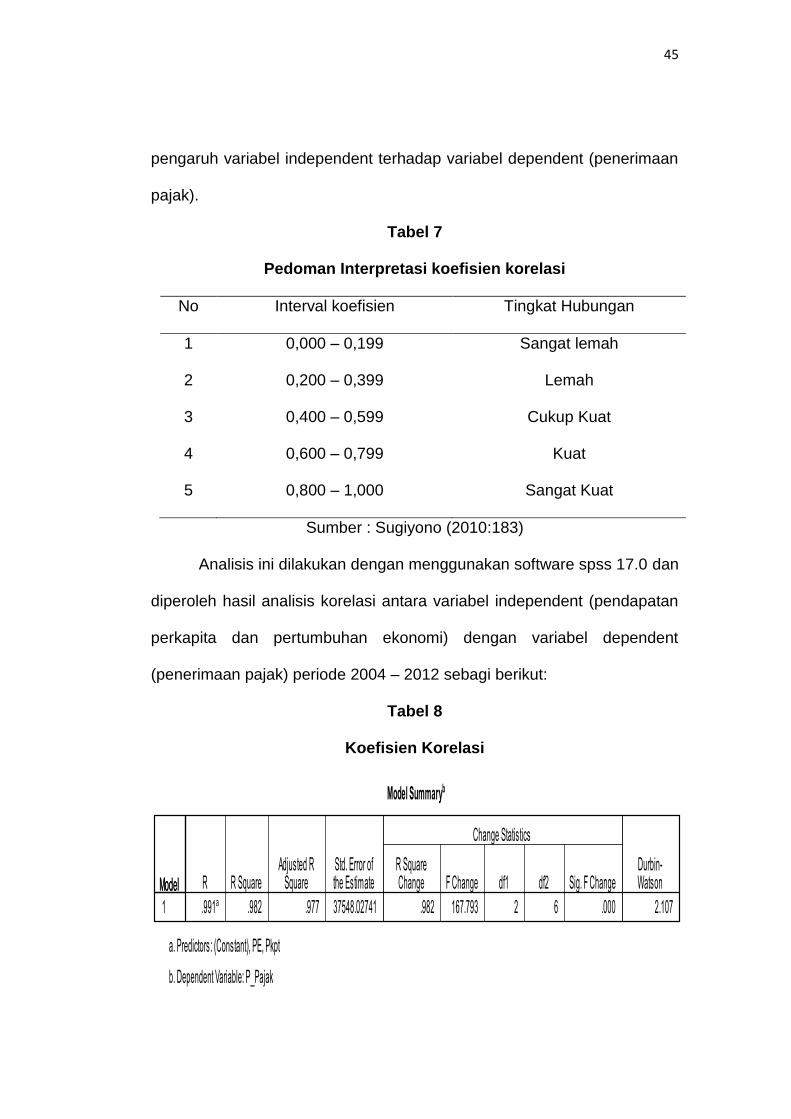

4.4 Analisis Korelasi

Analisis korelasi digunakan untuk mengetahui hubungan variabel

independent ( Pendapatan perkapita dan pertumbuhan ekonomi ) dengan

penerimaan pajak di indonesia. Melalui analisis korelasi ini akan dicari

45

pengaruh variabel independent terhadap variabel dependent (penerimaan

pajak).

Tabel 7

Pedoman Interpretasi koefisien korelasi

No Interval koefisien Tingkat Hubungan

1 0,000 – 0,199 Sangat lemah

2 0,200 – 0,399 Lemah

3 0,400 – 0,599 Cukup Kuat

4 0,600 – 0,799 Kuat

5 0,800 – 1,000 Sangat Kuat

Sumber : Sugiyono (2010:183)

Analisis ini dilakukan dengan menggunakan software spss 17.0 dan

diperoleh hasil analisis korelasi antara variabel independent (pendapatan

perkapita dan pertumbuhan ekonomi) dengan variabel dependent

(penerimaan pajak) periode 2004 – 2012 sebagi berikut:

Tabel 8

Koefisien Korelasi

46

Berdasarkan output tersebut dapat dilihat bahwa koefisien korelasi

antara variabel independent dan dependent sebesar 0,982. Koefisien

korelasi bertanda positif artinya korelasi yang terjadi antara variabel

pendapatan perkapitan dan pertumbuhan ekonomi dengan penerimaan

pajak adalah searah, dimana semakin besar kedua variabel independent

maka akan diikiti oleh semakin besarnya variabel dependent. Nilai 0,982

menunjukan korelasi yang terjadi antara variabel independent

(pendapatan perkapita dan pertumbuhan ekonomi) dengan variabel

dependent (penerimaan pajak) berada dalam kategori hubungan yang

sangat kuat ( 0,80 – 1,00 ).

4.5 Pengujian Hipotesis

Selanjutnya untuk menguji apakah pengaruh pendapatan perkapita

dan pertumbuhan ekonomi terhadap penerimaan Pajak signifikan baik

secara bersama-sama (simultan) maupun secara parsial (individual),

dilakukan uji signifikansi. Pengujian dimulai dari pengujian simultan, dan

apabila hasil pengujian simultan signifikan dilanjutkan dengan uji parsial

.

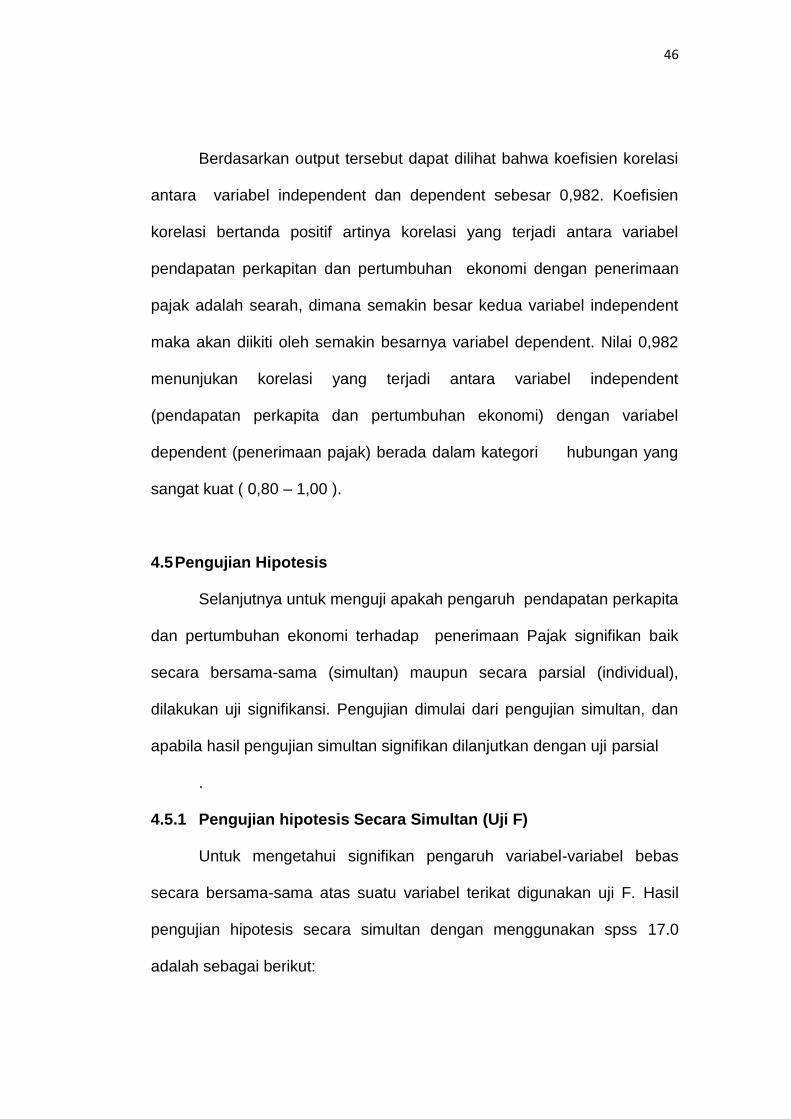

4.5.1 Pengujian hipotesis Secara Simultan (Uji F)

Untuk mengetahui signifikan pengaruh variabel-variabel bebas

secara bersama-sama atas suatu variabel terikat digunakan uji F. Hasil

pengujian hipotesis secara simultan dengan menggunakan spss 17.0

adalah sebagai berikut:

47

Tabel 9

Uji Hipotesis Secara Simultan

Berdasarkan output tersebut dapat diketahui bahwa nilai F-hitung

sebesar 167,793.Adapun nilai F-tabel pada tingkat signifikansi 5% dan

degree of freedom (df) sebesar k=1 dan derajat bebas penyebut (df2)

sebesar n – k – 1 ( 9 – 2 – 1 = 16 ) adalah sebesar 5,14. Jika kedua nilai

ini dibandingkan maka nilai f hitung lebih besar dari F-tabel ( 167,793 >

5,4 x ( 9 – 2 – 1 = 6)). Dengan hasil perbandingan 167,793 > 30,84 (F-

hitung > F-tabel) sehingga ho ditolak. Dengan demikian dapat

disimpulkan bahwa secara simultan variabel independent (pendapatan

perkapita dan pertumbuhan ekonomi) memiliki pengaruh yang sangat

signifikan terhadap variabel dependent (penerimaan pajak).

4.5.2 Pengujian Hipotesis Secara Parsial

Untuk mengetahui variabel yang berpengaruh signifikan secara

parsial dilakukan pengujian koefisien regresi dengan menggunakan

statistik Uji t. Penentuan hasil pengujian (penerimaan/ penolakan H0)

dapat dilakukan dengan membandingkan t-hitung dengan t-tabel atau juga

dapat dilihat dari nilai signifikansinya. Hasil pengujian hipotesis secara

parsial dengan menggunakan spss adalah sebagai berikut:

48

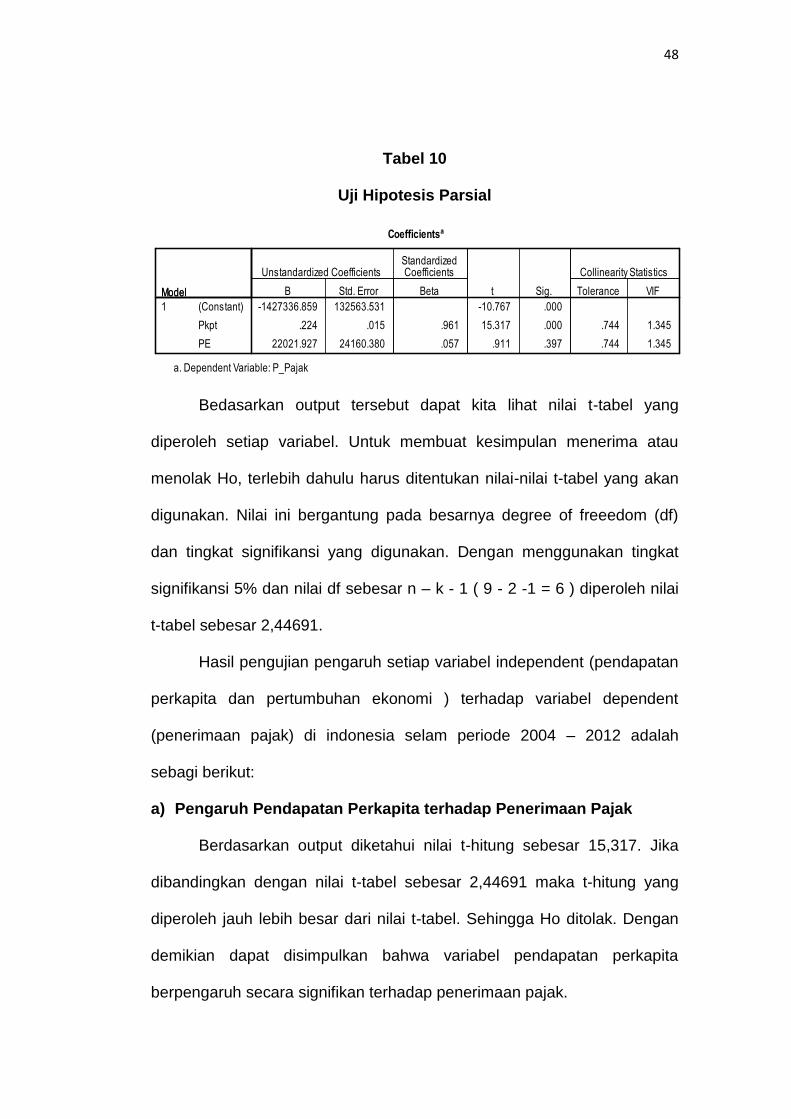

Tabel 10

Uji Hipotesis Parsial

Bedasarkan output tersebut dapat kita lihat nilai t-tabel yang

diperoleh setiap variabel. Untuk membuat kesimpulan menerima atau

menolak Ho, terlebih dahulu harus ditentukan nilai-nilai t-tabel yang akan

digunakan. Nilai ini bergantung pada besarnya degree of freeedom (df)

dan tingkat signifikansi yang digunakan. Dengan menggunakan tingkat

signifikansi 5% dan nilai df sebesar n – k - 1 ( 9 - 2 -1 = 6 ) diperoleh nilai

t-tabel sebesar 2,44691.

Hasil pengujian pengaruh setiap variabel independent (pendapatan

perkapita dan pertumbuhan ekonomi ) terhadap variabel dependent

(penerimaan pajak) di indonesia selam periode 2004 – 2012 adalah

sebagi berikut:

a) Pengaruh Pendapatan Perkapita terhadap Penerimaan Pajak

Berdasarkan output diketahui nilai t-hitung sebesar 15,317. Jika

dibandingkan dengan nilai t-tabel sebesar 2,44691 maka t-hitung yang

diperoleh jauh lebih besar dari nilai t-tabel. Sehingga Ho ditolak. Dengan

demikian dapat disimpulkan bahwa variabel pendapatan perkapita

berpengaruh secara signifikan terhadap penerimaan pajak.

49

Peningkatan pendapatan perkapita negara menggambarkan

peningkatan ekonomi masyarakatnya, hal ini menunjukan bahwa

kemampuan masyarakat dalam hal ini meningkat. Peningkatan

kemampuan masyarakat biasanya akan selalu diikuti dengan kepatuhan

wajib pajak untuk melunasi beban atau hutang pajaknya, sehingga

peneriman pajak negara akan meningkat (Prastyo, 2011:56).

b) Pengaruh Pertumbuhan Ekonomi terhadap penerimaan Pajak

Berdasarkan output diketahui nilai t-hitung sebesar 0,911. Jika

dibandingkan dengan nilai t-tabel sebesar 2,44691 maka t-hitung yang

diperoleh jauh lebih kecil dari nilai t-tabel. Sehingga Ho diterima. Dengan

demikian dapat disimpulkan bahwa variabel pertumbuhan ekonomi tidak

berpengaruh secara signifikan terhadap penerimaan pajak. Artinya bahwa

dalam periode 2004-2012 penerimaan pajak tidak dipengaruhi oleh

variabel pertumbuhan ekonomi.

Pertumbuhan ekonomi memiliki hubungan yang fluktuatif terhadap

penerimaan pajak. Peningkatan pertumbuhan ekonomi tidak

mempengaruhi penerimaan pajak. Hal ini terjadi karena pertumbuhan

ekonomi tidak mencerminkan gambaran kesejahteraan penduduk, namun

hanya menggambarkan secara global (Naibaho, 2012).

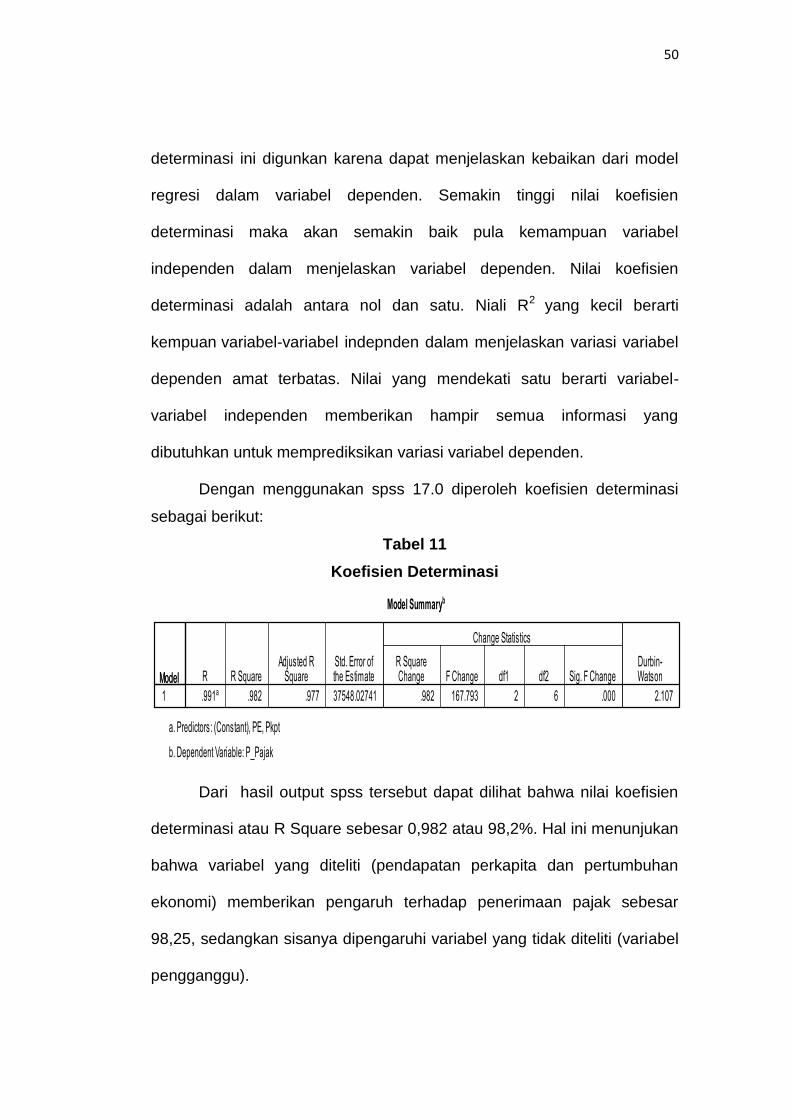

4.6 Koefisien Determinasi

Koefisien determinasi pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel. Koefisien

50

determinasi ini digunkan karena dapat menjelaskan kebaikan dari model

regresi dalam variabel dependen. Semakin tinggi nilai koefisien

determinasi maka akan semakin baik pula kemampuan variabel

independen dalam menjelaskan variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Niali R2 yang kecil berarti

kempuan variabel-variabel indepnden dalam menjelaskan variasi variabel

dependen amat terbatas. Nilai yang mendekati satu berarti variabel-

variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksikan variasi variabel dependen.

Dengan menggunakan spss 17.0 diperoleh koefisien determinasi

sebagai berikut:

Tabel 11

Koefisien Determinasi

Dari hasil output spss tersebut dapat dilihat bahwa nilai koefisien

determinasi atau R Square sebesar 0,982 atau 98,2%. Hal ini menunjukan

bahwa variabel yang diteliti (pendapatan perkapita dan pertumbuhan

ekonomi) memberikan pengaruh terhadap penerimaan pajak sebesar

98,25, sedangkan sisanya dipengaruhi variabel yang tidak diteliti (variabel

pengganggu).

51

4.7 Pembahasan

4.7.1 Pengaruh Pendapatan Perkapita terhadap Penerimaan Pajak

Pendapatan perkapita adalah pendapatan rata-rata penduduk

suatu negara (Untoro, 2010: 13).. Pendapatan perkapita didapatkan dari

hasil pembagian pendapatan nasional suatu negara dengan jumlah

penduduk negara tersebut. Pendapatan perkapita juga merefleksikan PDB

perkapita. Pendapatan perkapita sering digunakan sebagai tolak ukur

kemakmuran dan tingkat pembangunan sebuah negara, semakin besar

pendapatan perkapitanya, semakin makmur negara tersebut.

Pendapatan perkapita dapat digunakan untuk membandingkan

kesejahteraan atau standar hidup suatu negara dari tahun ke tahun.

Dengan melakukan perbandingan seperti itu, kita dapat mengamati

apakah kesejahteraan masyarakat pada suatu negara secara rata-rata

telah meningkat. Pendapatan per kapita yang meningkat merupakan salah

satu tanda bahwa rata-rata kesejahteraan penduduk telah meningkat.

Pendapatan per kapita menunjukkan pula apakah pembangunan yang

telah dilaksanakan oleh pemerintah telah berhasil, berapa besar

keberhasilan tersebut, dan akibat apa yang timbul oleh peningkatan

tersebut.

Berdasarkan analisis yang dilakukan pendapatan perkapita

merupakan salah satu faktor yang mempengaruhi penerimaan pajak.

Peningkatan pendapatan perkapita akan diikuti dengan peningkatan

penerimaan pajak. Bahkan berdasarkan analisis tersebut pendapatan

52

perkapita mempengaruhi penerimaan pajak secara signifikan. Hal ini

sejalan dengan penelitian Prastyo (2011) yang menyimpulkan bahwa

pendapatan perkapita mempengaruhi penerimaan pajak penghasilan

secara nyata.

4.7.2 Pengaruh Pertumbuhan Ekonomi terhadap penerimaan Pajak

Pertumbuhan ekonomi adalah perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang diproduksi

dalam masyarakat bertambah dan kemakmuran masyarakat meningkat

dalam jangka panjang (Untoro dalam Purnamasari, 2011:10).

Pertumbuhan ekonomi tersebut merupakan salah satu indikator

keberhasilan pembangunan. Dengan demikian makin tingginya

pertumbuhan ekonomi biasanya makin tinggi pula kesejahteraan

masyarakat, meskipun terdapat indikator yang lain yaitu distribusi

pendapatan

Pertumbuhan ekonomi merupakan gambaran dari kenaikan

keadaan ekonomi suatu negara. Pertumbuhan ekonomi juga merupakan

gambaran dari keadaan suatu masyarakat. Semakin tinggi pertumbuhan

ekonomi suatu negara maka dapat disimpulkan bahwa keadaan ekonomi

negara tersebut baik, sedangkan apabila pertumbuhan ekonomi suatu

negara rendah maka itu menggambarkan keadaan ekonomi negara

tersebut buruk.

53

Berdasarkan hasil analisis yang telah dilakukan menunjukan bahwa

pertumbuhan ekonomi tidak mempengaruhi penerimaan pajak di

Indonesai secara seignifikan. Hasil ini tidak sejalan dengan penelitian

sebelumnya yang dilakukan oleh Purnamasari (2011) yang menyimpulkan

bahwa pertumbuhan ekonomi berpengaruh secara signifikan terhadap

penerimaan pajak.

Berdasarkan data yang dijadikan dasar penelitian ini dapat dilihat

bahwa hubungan antara pertumbuhan ekonomi dengan penerimaan pajak

bersifat fluktuatif. Artinya ada saat dimana pertumbuhan ekonomi naik

namun penerimaan pajak turun. Sehingga dapat disimpulkan bahwa

pertumbuhan ekonomi tidak berpengaruh secara segnifikan terhadap

penerimaan pajak.

4.7.3 Pengaruh pendapatan perkapita dan Pertumbuhan Ekonomi

terhadap Penerimaan Pajak

Hubungan kedua variabel independent (pendapatan perkapita dan

pertumbuhan ekonomi) secara simultan dengan penerimaan pajak

menunjukkan kriteria sangat kuat. Jadi pada permasalahan yang sedang

diteliti diketahui bahwa secara simultan kedua variabel independent/bebas

(pendapatan perkapita dan pertumbuhan ekonomi) memiliki hubungan

yang sangat kuat dengan penerimaan pajak di Indonesia selama periode

2004-2012.

54

Sementara nilai dari R-Square (0.982), menunjukkan bahwa kedua

variabel independent/bebas yang terdiri dari pendapatan perkapita dan

pertumbuhan ekonomi secara simultan mempunyai pengaruh yang

membuat penerimaan pajak meningkat atau menurun. Artinya secara

bersama-sama variabel independent/bebas (pendapatan perkapita dan

pertumbuhan ekonomi) memberikan kontribusi/pengaruh sebesar 98,2%

terhadap penerimaan pajak di Indonesia. Sisanya merupakan pengaruh

faktor lain diluar kedua variabel bebas yang diteliti. Jadi besar kecil

penerimaan pajak tidak hanya dipengaruhi kedua variabel tersebut,

namun juga dapat dipengaruhi oleh variabel-variabel lainnya, seperti

halnya penelitian Prastyo (2011) yang tidak hanya meneliti pendapatan

perkapita namun juga meneliti variabel lain seperti jumlah wajib pajak,

upah minimum regional dan jumlah penduduk.