bab ii tinjauan umum tentang good corporate governance … ii.pdf · 2.1.1 pengertian dan konsep...

TRANSCRIPT

34

BAB II

TINJAUAN UMUM TENTANG GOOD CORPORATE GOVERNANCE

DAN S ISTEM INFORMASI HUKUM PERUSAHAAN

2.1 Konsep dan Pengaturan Good Corporate Governance Perbankan

2.1.1 Pengertian dan Konsep Good Corporate Governance

GCG tak memiliki definisi tunggal. Komite Cadburry, misalnya, pada tahun

1992 melalui Cadburry Report mengeluarkan definisi tersendiri tentang GCG.

Menurut Komite Cadburry, GCG adalah prinsip yang mengarahkan dan

mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta

kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para

shareholders khususnya, dan stakeholders pada umumnya. Tentu saja hal ini

dimaksudkan pengaturan kewenangan Direktur, manajer, pemegang saham, dan

pihak lain yang berhubungan dengan perkembangan perusahaan di lingkungan

tertentu.

Sejumlah negara juga mempunyai definisi tersendiri tentang GCG.

Beberapa negara mendefinisikannya dengan pengertian yang agak mirip walaupun

ada sedikit perbedaan istilah. Kelompok negara maju (OECD), misalnya

mendefinisikan GCG sebagai cara-cara manajemen perusahaan bertanggung jawab

pada shareholder-nya. Para pengambil keputusan di perusahaan haruslah dapat

dipertanggungjawabkan, dan keputusan tersebut mampu memberikan nilai tambah

bagi shareholders lainnya.1 Karena itu fokus utama di sini terkait dengan proses

1 Iman Sjahputra tunggal dan Amin Widjaja Tunggal, 2002, Membangun Good Corporate

Governance, Harvarindo, Jakarta, h. 2.

35

pengambilan keputusan dari perusahaan yang mengandung nilai-nilai

transparency, responsibility, accountability, dan tentu saja fairness.

Sementara itu, ADB (Asian Development Bank) menjelaskan bahwa GCG

mengandung empat nilai utama yaitu: Accountability, Transparency, Predictability

dan Participation. Pengertian lain datang dari Finance Committee on Corporate

Governance Malaysia. Menurut lembaga tersebut GCG merupakan suatu proses

serta struktur yang digunakan untuk mengarahkan sekaligus mengelola bisnis dan

urusan perusahaan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas

perusahaan. Adapun tujuan akhirnya adalah menaikkan nilai saham dalam jangka

panjang tetapi tetap memperhatikan berbagai kepentingan para stakeholder lainnya.

Di Indonesia, secara harfiah, governance kerap diterjemahkan sebagai

“pengaturan.” Adapun dalam konteks GCG, governance sering juga disebut “tata

pamong”, bagi orang awam masih terdengar janggal di telinga. Istilah tersebut

berasal dari Bahasa Melayu. Namun tampaknya secara umum di kalangan pebisnis,

istilah GCG diartikan tata kelola perusahaan, meskipun masih rancu dengan

terminologi manajemen. Masih diperlukan kajian untuk mencari istilah yang tepat

dalam bahasan Indonesia yang benar.

Lannoo mendefinisikan pengertian dari GCG sebagai berikut:

Corporate governance from this broader perspective: corporate

governance can be defined as the whole system of rights, processes and

controls established internally and externally over the management of a

business entity with the objective of protecting the interests of all the

stakeholders2.

GCG didefinisikan sebagai suatu pola hubungan, sistem, dan proses yang

digunakan oleh organ perusahaan (Direksi, Dewan Komisaris, RUPS) untuk

2 Lutgart Vand Den Berghe, 1999, International Standardization of GCG, Kluwer Academic

Publishers, Netherlands, h.22.

36

memberikan nilai tambah kepada pemegang saham secara

berkesinambungan dalam jangka panjang, dengan tetap memperhatikan

kepentingan stakeholder lainnya, dengan berlandaskan peraturan

perundangan dan norma yang berlaku.

Dari definisi di atas dapat disimpulkan bahwa GCG merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan

komisaris, Direksi, Pemegang Saham dan Para Stakeholder lainnya.

1. Suatu sistem pengecekan dan perimbangan kewenangan atas pengendalian

perusahaan yang dapat membatasi munculnya dua peluang: pengelolaan

yang salah dan penyalahgunaan aset perusahaan.

2. Suatu proses yang transparan atas penentuan tujuan perusahaan,

pencapaian, berikut pengukuran kinerjanya.

GCG diperlukan untuk mendorong terciptanya pasar yang efisien,

transparan dan konsisten dengan peraturan perundang-undangan. Penerapan GCG

perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan

perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat

sebagai pengguna produk dan jasa dunia usaha. Prinsip dasar yang harus

dilaksanakan oleh masing-masing pilar adalah:

1. Negara dan perangkatnya menciptakan peraturan perundang-undangan

yang menunjang iklim usaha yang sehat, efisien dan transparan,

melaksanakan peraturan perundang-undangan dan penegakan hukum secara

konsisten (consistent law enforcement).

2. Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman dasar

pelaksanaan usaha.

37

3. Masyarakat sebagai pengguna produk dan jasa dunia usaha serta pihak yang

terkena dampak dari keberadaan perusahaan, menunjukkan kepedulian dan

melakukan kontrol sosial (social control) secara obyektif dan bertanggung

jawab.

GCG (Tata Kelola Perusahaan) adalah suatu subjek yang memiliki banyak

aspek. Salah satu topik utama dalam tata kelola perusahaan adalah menyangkut

masalah akuntabilitas dan tanggung jawab/ mandat, khususnya implementasi

pedoman dan mekanisme untuk memastikan perilaku yang baik dan melindungi

kepentingan pemegang saham. Fokus utama lain adalah efisiensi ekonomi yang

menyatakan bahwa sistem tata kelola perusahaan harus ditujukan untuk

mengoptimalisasi hasil ekonomi, dengan penekanan kuat pada kesejahteraan para

pemegang saham. Ada pula sisi lain yang merupakan subjek dari tata kelola

perusahaan, seperti sudut pandang pemangku kepentingan, yang menunjuk

perhatian dan akuntabilitas lebih terhadap pihak-pihak lain selain pemegang saham,

misalnya karyawan atau lingkungan.

Sampai saat ini para ahli tetap menghadapi kesulitan dalam mendefinisikan

GCG yang dapat mengakomodasikan berbagai kepentingan. Tidak terbentuknya

definisi yang akomodatif bagi semua pihak yang berkepentingan dengan GCG

disebabkan karena cakupan GCG yang lintas sektoral. Definisi CGC menurut Bank

Dunia adalah aturan, standar dan organisasi di bidang ekonomi yang mengatur

perilaku pemilik perusahaan, direktur dan manajer serta perincian dan penjabaran

tugas dan wewenang serta pertanggungjawabannya kepada investor (pemegang

saham dan kreditur). Tujuan utama dari GCG adalah untuk menciptakan sistem

38

pengendaliaan dan keseimbangan (check and balances) untuk mencegah

penyalahgunaan dari sumber daya perusahaan dan tetap mendorong terjadinya

pertumbuhan perusahaan.

Inti dari kebijakan tata kelola perusahaan adalah agar pihak-pihak yang

berperan dalam menjalankan perusahaan memahami dan menjalankan fungsi dan

peran sesuai wewenang dan tanggung jawab. Pihak yang berperan meliputi

pemegang saham, dewan komisaris, komite, direksi, pimpinan unit dan karyawan.

Konsep GCG adalah konsep yang sudah saatnya diimplementasikan dalam

perusahaan-perusahaan yang ada di Indonesia, karena melalui konsep yang

menyangkut struktur perseroan, yang terdiri dari unsur-unsur RUPS, direksi dan

komisaris dapat terjalin hubungan dan mekanisme kerja, pembagian tugas,

kewenangan dan tanggung jawab yang harmonis, baik secara intern maupun ekstern

dengan tujuan meningkatkan nilai perusahaan demi kepentingan shareholders dan

stakeholders.

Praktek bisnis yang sehat adalah penyelenggaraan fungsi organisasi

berdasarkan kaidah-kaidah manajemen yang baik/GCG dalam rangka pemberian

layanan yang bermutu dan berkesinambungan. GCG adalah konsep untuk

meningkatkan transparansi dan akuntabilitas dengan tujuan untuk menjamin agar

tujuan rumah sakit tercapai dengan penggunaan sumberdaya se-efisien mungkin.

GCG secara definitif merupakan sistem yang mengatur dan mengendalikan

perusahaan untuk menciptakan nilai tambah (value added) untuk semua

stakeholder. Konsep GCG di Indonesia dapat diartikan sebagai konsep pengelolaan

perusahaan yang baik. Ada dua hal yang ditekankan dalam konsep ini. Pertama,

39

pentingnya hak pemegang saham untuk memperoleh informasi dengan benar

(akurat) dan tepat waktunya. Kedua, kewajiban perusahaan untuk melakukan

pengungkapan (disclosure) secara akurat, tepat waktu dan trasnparan terhadap

semua informasi kinerja perusahaan, kepemilikann dan stakeholder.

1.1.2 Sejarah GCG

Bermula dari usulan penyempurnaan peraturan pencatatan pada Bursa Efek

Jakarta (sekarang Bursa Efek Indonesia) yang mengatur mengenai peraturan bagi

emiten yang tercatat di BEJ yang mewajibkan untuk mengangkat komisaris

independent dan membentuk komite audit pada tahun 1998, CG mulai di kenalkan

pada seluruh perusahaan publik di Indonesia. Lembaga keuangan dan perbankan

memainkan peran yang menentukan dalam kebijakan pengembangan

perekonomian bangsa. Oleh karena itu jika dilihat dalam praktik perekonomian

suatu negara, lembaga keuangan senantiasa berperan aktif. Tumbuhnya

perkembangan lembaga keuangan secara baik dan sehat akan mampu mendorong

terhadap perkembangan perekonomian bangsa. Sebaliknya kalau lembaga

keuangan suatu bangsa mengalami krisis, dapat diartikan bahwa perekonomian

suatu bangsa tersebut sedang mengalami keterpurukan. 3

Setelah itu pemerintah Indonesia menandatangani Nota Kesepakatan (Letter

of Intent) dengan International Monetary Fund (IMF) yang mendorong terciptanya

iklim yang lebih kondusif bagi penerapan CG. Pemerintah Indonesia mendirikan

satu lembaga khusus yang bernama Komite Nasional mengenai Kebijakan

3 Budi Agus Riswandi, 2005, Aspek Hukum Internet Banking, Rajawali Pers, Jakarta, h. 1.

40

Corporate Governance (KNKCG) melalui Keputusan Menteri Negara Koordinator

Bidang Ekonomi, Keuangan dan Industri Nomor: KEP-31/M.EKUIN/06/2000.

Tugas pokok KNKCG merumuskan dan menyusun rekomendasi kebijakan nasional

mengenai GCG, serta memprakarsai dan memantau perbaikan di bidang CG di

Indonesia.

Melalui KNKCG muncul pertama kali pedoman Umum GCG di tahun

2001, pedoman CG bidang Perbankan tahun 2004 dan Pedoman Komisaris

Independen dan Pedoman Pembentukan Komite Audit yang Efektif. Pedoman ini

tidak memiliki kekuatan hukum yang mengikat melainkan rujukan bagi dunia usaha

untuk dapat menerapkan GCG serta dapat digunakan sebagai sebuah acuan bagi

sebuah perusahaan untuk melaksanakan GCG.4

Pada tahun 2004 Pemerintah Indonesia memperluas tugas KNKCG melalui

surat keputusan Menteri Koordinator Perekonomian RI No. KEP-

49/M.EKON/II/TAHUN 2004 tentang pemebentukan Komite Nasional Kebijakan

Governance (KNKG) yang memperluas cakupan tugas sosialisasi Governance

bukan hanya di sector korporasi tapi juga di sektor pelayanan publik.

KNKG pada tahun 2006 menyempurnakan pedoman CG yang telah di

terbitkan pada tahun 2001 agar sesuai dengan perkembangan. Pada Pedoman GCG

tahun 2001 hal-hal yang dikedepankan adalah mengenai pengungkapan dan

transparansi, sedangkan hal-hal yang disempurnakan pada Pedoman Umum GCG

tahun 2006 adalah:

4 Komite Nasional Kebijakan Governance, 2006, Pedoman Umum Good Corporate

Governance Indonesia, Jakarta, h.2.

41

1. Memperjelas peran tiga pilar pendukung (Negara, dunia usaha, dan

masyarakat) dalam rangka penciptaan situasi kondusif untuk melaksanakan

GCG.

2. Pedoman pokok pelaksanaan etika bisnis dan pedoman perilaku.

3. Kelengkapan Organ Perusahaan seperti komite penunjang dewan komisaris

(komite audit, komite kebijakan risiko, komite nominasi dan remunerasi,

komite kebijakan corporate governance);

4. Fungsi pengelolaan perusahaan oleh Direksi yang mencakup lima hal dalam

kerangka penerapan GCG yaitu kepengurusan, manajemen risiko,

pengendalian internal, komunikasi, dan tanggung jawab sosial;

5. Kewajiban perusahaan terhadap pemangku kepentingan lain selain

pemegang saham seperti karyawan, mitra bisnis, dan masyarakat serta

pengguna produk dan jasa.;

6. Pernyataan tentang penerapan GCG;

7. Pedoman praktis penerapan Pedoman GCG;

Secara strategis tahapan mengenai implementasi CG di Indonesia melalui

beberapa tahap:

1. Pemberdayaan dewan komisaris agar mekanisme Check and Balance

berjalan secara efektif. Dewan komisaris yang menjalankan prinsip-

prinsip CG dapat secara efektif bekerja sesuai dengan peraturan dan best

practices yang ada dalam dunia bisnis. Independensi komisaris

diperlukan dalam rangka mewujudkan fungsi check and balance sebagai

perwujudan dari asas akuntabilitas dalam perseroan. Saat ini selain

42

pedoman komisari independen dan komite audit yang diterbitkan oleh

KNKG, pihak otoritas Pasar Modal, BUMN, dan Perbankan juga telah

mewajibkan penunjukan komisaris independen.

2. Memperbanyak agen-agen perubahan melalui program sertifikasi

komisaris dan direktur. Melalui institusi pelatihan dan sertifikasi

komisaris dan direktur materi CG disampaikan sebagai sarana untuk

internalisasi prinsip CG dalam mengelola korporasi. Lembaga

Komisaris dan Direktur Indonesia (LKDI) sebagai lembaga pelatihan

dan sertifikasi kedirekturan yang di naungi oleh KNKG telah

menjalankan fungsinya sejak tahun 2001 untuk menciptakan agen-agen

perubahan didalam perusahaan yang konsisten menerapkan prinsip CG.

Selain LKDI tercatat juga IICD dan lembaga-lembaga universitas yang

turut serta dalam upaya menciptakan agen-agen perubahan.

3. Memasukkan asas-asas GCG kedalam pearturan perundangan seperti

UUPT, UUPM, Peraturan Perundangan mengenai BUMN, Peraturan

Perundangan mengenai Perbankan khususnya yang terkait dengan asas

transparansi, akuntabilitas, dan fairness.

4. Penyusunan Pedoman-Pedoman oleh Komite Nasional Kebijakan

Governance.

5. Sosialisasi dan implementasi pedoman-pedoman diantaranya berupa

kewajiban assessment di Perbankan dan BUMN.

Secara keseluruhan penegakan aturan untuk penerapan CG belum ada

sanksi yang memberikan efek jera bagi perusahaan yang tidak menerapkannya,

43

namun di sektor perbankan telah dicoba untuk dimasukkan beberapa hal yang

terkait dengan kewajiban Bank dalam menerapkan CG yang berujung pada sanksi

bagi bank-bank yang tidak mengikuti aturan tersebut.

CG muncul karena terjadi pemisahan antara kepemilikan dengan

pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah keagenan.

Permasalahan keagenan dalam hubungannya antara pemilik modal dengan manajer

adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang

ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak

menguntungkan sehingga tidak mendatangkan return.5 CG diperlukan untuk

mengurangi permasalahan keagenan antara pemilik dan manajer. CG terkait dengan

pengambilan keputusan yang efektif yang dibangun melalui kultur organisasi, nilai-

nilai, sistem, berbagai proses, kebijakan-kebijakan dan struktur organisasi yang

bertujuan untuk mencapai bisnis yang menguntungkan, efisien, dan efektif dalam

mengelola resiko dan bertanggung jawab dengan memperhatikan kepentingan

stakeholders.6

CG didefinisikan sebagai seperangkat aturan dan prosedur yang menjamin

manajer untuk menerapkan prinsip-prinsip manajemen berbasis nilai. Bassel

Committee on Banking Supervision-Federal Reserve menetapkan bahwa bank

merupakan suatu komponen kritis ekonomi. Mereka menyediakan pembiayaan

5 Macey, J.R. and M. O’Hara, 2003, The Corporate Governance of Banks,Federal Reserve

Bank of New York Economic Policy Review, Vol. 9 No.1, pp. 91-107.

6 Misardi Wilamarta, 2002, Hak Pemegang Saham Minoritas dalam Rangka Good Corporate

Governance Cetakan ke-2,Program Pascasarjana, Fakultas Hukum Universitas Indonesia, Jakarta,

h. 37.

44

perusahaan komersial, layanan keuangan dasar untuk segmen yang luas dan akses

sistem pembayaran.7 Pentingnya bank ekonomi nasional ditekankan bahwa

perbankan secara universal sebuah industri regulator dan bank memiliki akses ke

jaring pengaman pemerintah. Ini sangat penting, oleh karena itu bank harus

memiliki tata kelola perusahaan yang kuat. Melalui pengelolaan perusahaan yang

baik/ GCG, sejatinya tidak hanya diserahkan semata-mata kepada iktikad baik

Direksi dan Komisaris. Maka dari itu suatu perusahaan harus memberikan insentif

yang memadai bagi komisaris dan direksi untuk mencapai tujuan perusahaan demi

kepentingan perusahaan dan pemegang sahamnya.8

1.1.3 Prinsip-prinsip GCG

Pengelolaan perusahaan yang baik adalah suatu proses dan struktur yang

digunakan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan

guna meningkatkan nilai perusahaan (corporate value) dalam jangka panjang

dengan memperhatikan kepentingan stakeholders berlandaskan moral, etika, dan

peraturan perundang-undangan dibagi 3 (tiga) aktivitas: menerapkan kebijakan

nasional, menyempurnakan kerangka regulasi, membangun inisiatif sektor swasta.9

Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas

berfungsi untuk mengatur kegiatan suatu perusahaan yang melingkupi aspek

7 Brigham, E.F. & M.C. Erhardt, 2005, Financial Management Theory and Practice,11th

Edition, South Western, Ohio, p. 190.

8 Ridwan Khairandy dan Camelia Malik, 2007, Good Corporate Governance Perkembangan

Pemikiran dan Implementasinya di Indonesia dalam Perspektif Hukum, Kreasi Total Media,

Yogyakarta, h. 1. 9 Nindyo Pramono, 2006, Bunga Rampai Hukum Bisnis Aktual, Citra Aditya Bakti, Bandung,

h. 87.

45

organisasi, bisnis, dan budaya perusahaan.10 Undang-undang Nomor 40 Tahun

2007 hadir untuk mengganti Undangundang Nomor 1 Tahun 1995 tentang

Perseroan Terbatas karena dipandang sudah tidak sesuai lagi dengan perkembangan

hukum dan kebutuhan masyarakat sehingga perlu diganti dengan undang-undang

yang baru sehingga menjadi landasan hukum pembangunan sektor ekonomi dan

kerangka hukum bagi pengaturan penerapan prinsip-prinsip pengelolaan

perusahaan yang baik (GCG) pada suatu perusahaan di Indonesia.

Adapun prinsip-prinsip GCG secara umum dikenal dengan singkatan

“TARIF” yakni meliputi:

a. Transparansi (Transparency), yaitu keterbukaan dalam melaksanakan

proses pengambilan keputusan dan keterbukaan dalam mengemukakan

informasi materiil dan relevan mengenai perusahaan.

b. Akuntabilitas (Accountability), yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organisasi sehingga pengelolaan perusahaan

terlaksana secara efektif.

c. Pertanggungjawaban (Responsibility), yaitu kesesuaian di dalam

pengelolaan perusahaan terhadap peraturan perundang-undangan yang

berlaku dan prinsip-prinsip korporasi yang sehat

d. Kemandirian (Independecy), yaitu suatu keadaan dimana perusahaan

dikelola secara professional tanpa benturan kepentingan dan pengaruh

atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan

10 Munir Fuady, 2002, Hukum Perusahaan Dalam Paradigma Hukum Bisnis, Citra Aditya

Bakti, Bandung, h. 39.

46

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang

sehat.

e. Kewajaran (Fairness), yaitu keadilan dan kesetaraan di dalam

memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian

dan perundang-undangan yang berlaku.

Dari kelima prinsip-prinsip GCG secara umum tersebut, berdasarkan Forum

Corporate Governance in Indonesia (FCGI) menjabarkan menjadi empat prinsip

dasar GCG yakni fairness, transparency, accountability, and responsibility.11

GCG pada dasarnya merupakan suatu sistem (input, proses, output) dan

seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang

berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara

pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan

perusahaan. GCG dimasukkan untuk mengatur hubungan-hubungan ini dan

mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi perusahaan

danuntuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki

segera. GCG dalam perbankan, yaitu menciptakan nilai tambah bagi semua pihak

yang berkepentingan (stakeholders) sebagai bentuk pelaksanaan dalam

mewujudkan perbankan yang sehat.12

GCG diperlukan untuk mendorong terciptanya pasar yang efisien,

transparan dan konsisten dengan peraturan perundang-undangan. Penerapan GCG

11 I Nyoman Tjager, dkk, 2002, Corporate Governance-Tantangan dan Kesempatan bagi

Komunitas Bisnis Indonesia, Prenhallindo, Jakarta, h. 19.

12 Priambodo, R. dan E.Supriyatno, 2007, Penerapan Good Corporate Governance Sebagai

Landasan Kinerja Perbankan, Usahawan, Jakarta, h. 30.

47

perlu didukung oleh tiga pilar yang saling berhubungan, yaitu Negara dan

perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat

sebagai pengguna produk dan jasa dunia usaha. Penerapan prinsip-prinsip GCG

tidak terlepas dari ketaatan pengelolaan usaha terhadap sistem manajemen secara

benar dan ketaatan terhadap seluruh atauran hukum yang berlaku, baik terhadap

aturan hukum yang berupa peraturan perundang-undangan, kebijaksanaan

pemerintah, instrumen hukum Bank Indonesia, serta aturan hukum internal

perbankan.13

Prinsip efisiensi dan penciptaan keuntungan ekonomi dalam kerangka

fungsionalisme ini memang pertama-tama diterapkan dalam prinsip tata kelola

organisasi perusahaan. Namun, prinsip tata kelola berbasis cara pandang fungsional

juga sering diterapkan pada organisasi lain, seperti lembaga pendidikan, lembaga

sosial, dan bahkan lembaga keagamaan.

Pendekatan fungsionalis yang berorientasi pada efisiensi ini sering disebut

seba pendekatan disiplin karena guna menjaga agar efisiensi terus terjaga sehingga

keuntungan ekonomi yang tinggi dapat dicapai maka diperlukan disiplin dan

pengawasan. Penerapan prinsip GCG dalam dunia usaha saat ini merupakan suatu

tuntutan agar perusahaan-perusahaan tersebut dapat tetap eksis dalam persaingan

global. Penerapan GCG dalam suatu perusahaan sendiri mempunyai tujuan-tujuan

strategis. Tujuan-tujuan tersebut adalah sebagai berikut:

13 Raffles, Penerapan Good Corporate Governance Dalam Kaitannya Dengan Tata Kelola

dan Pengembangan Kelembagaan Perbankan, e-jurnal: http://online

journal.unja.ac.id/index.php/jih/article/download/67/56, Diakses, 3 maret 2015.

48

a. Untuk dapat mengembangkan dan meningkatkan nilai perusahaan.

b. Untuk dapat mengelola sumber daya dan resiko secara lebih efektif dan

efisien.

c. Untuk dapat meningkatkan disiplin dan tanggung jawab dari organ

perusahaan demi menjaga kepentingan para shareholder dan

stakeholder perusahaan.

d. Untuk meningkatkan kontribusi perusahaan (khusunya perusahaan-

perusahaan pemerintah) terhadap perekonomian nasional.

e. Meningkatkan investasi nasional; dan

f. Mensukseskan program privatisasi perusahaan-perusahaan pemerintah.

1.1.4 Prinsip-prinsip GCG Perbankan

Bank wajib melaksanakan prinsip-prinsip GCG dalam setiap kegiatan

usahanya pada seluruh tingkatan atau jenjang organisasi termasuk pada saat

penyusunan visi, misi, rencana strategis, pelaksanaan kebijakan dan langkah-

langkah pengawasan internal. Implementasi prinsip-prinsip umum GCG yang

sering dikenal dengan singkatan TARIF merupakan acuan perusahaan perbankan

dalam penerapan GCG tersebut. Adapun penjelasan dari prinsip tersebut yaitu:

a. Keterbukaan (transparency)14

14 Transparency (keterbukaan) bisa diartikan sebagai keterbukaan informasi, baik dalam

proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan

mengenai perusahaan. Dalam mewujudkan transparansi ini sendiri, perusahaan harus menyediakan

informasi yang cukup, akurat, dan tepat waktu kepada berbagai pihak yang berkepentingan dengan

49

Bank harus menggungkapkan informasi secara tepat waktu, memadai, jelas,

dan dapat diperbandningkan serta mudah diakses oleh stakeholders sesuai

dengan haknya. Informasi yang harus diungkap tidak terbatas pada hal-hal

yang bertlian dengan visi, misi, sasaran usaha dan strategi perusahaan,

kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham

pengendali, cross shareholding, pejabat eksekutif, pengelola resiko (risk

management), sistem pengawasan dan pengendali intern, status kepatuhan,

sistem dan pelaksanaan GCG serta kejadian penting yang dapat

mempengaruhi kondisi bank. Prinsip keterbukaan yang dianut oleh bank

tidak mengurangi kewajiban untuk memenuhi ketentuan rahasia bank sesuai

dengan peraturan perundang-undangan yang berlaku, rahasia jabatan, dan

hak-hak pribadi.

b. Akuntabilitas (accountability)15

perusahaan tersebut. Setiap perusahaan diharapkan pula dapat mempublikasikan informasi

keuangan serta informasi lainnya yang material dan berdampak signifikan pada kinerja perusahaan

secara akurat dan tepat waktu. Selain itu, para investor harus dapat mengakses informasi penting

perusahaan secara mudah pada saat diperlukan. Mas Achmad Daniri, 2014, Lead By GCG, Gagas

Bisnis, Jakarta, h. 11.

15 Accountability (akuntabilitas) Akuntabilitas adalah kejelasan fungsi, struktur, sistem dan

pertangungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

Bila prinsip accountability ini diterapkan secara efektif, maka ada kejelasan fungsi, hak, kewajiban,

wewenang, dan tanggung jawab antara pemegang saham, dewan komisaris, serta direksi. Dengan

50

Bank harus menetapkan tanggung jawab yang jelas dari masing-masing

organ perusahaan yang selaras dengan visi, misi, sasaran usaha dan strategi

perusahaan. Bank harus meyakini bahwa semua organ perusahaan bank

mempunyai kompetensi sesuai dengan tanggung jawab dan memahami

perannya dalam pelaksanaan GCG. Bank harus memastikan terdapat check

and balance system dalam pengelolaan bank. Bank harus memiliki ukuran

kinerja dari semua jajaran bank berdasarkan ukuran-ukuran yang disepakati

konsisten dengan nilai perusahaan (corporate values), sasaran usaha dan

strategi bank serta memiliki rewards and punishment system. Kebijakan

bank harus tertulis dan dikomunikasikan kepada pihak yang berkepentingan

dan yang berhak memperoleh informasi tentang kebijakan tersebut.

c. Tanggung jawab (responsibility)16

Untuk menjaga kelangsungan usaha, bank harus: (1) berpegang pada prinsip

kehati-hatian (prudential banking practices) dan menjamin

dilaksanakannya ketentuan yang berlaku; dan (2) bank harus bertindak

sebagai good corporate citizen (perusahaan yang baik) termasuk peduli

terhadap lingkungan dan melaksanakan tanggung jawab sosial.

adanya kejelasan inilah maka perusahaan akan terhindar dari kondisi agency problem (benturan

kepentingan peran). Ibid, h. 12.

16 Responsibility (Pertanggungjawaban) perusahaan adalah kesesuaian (patuh) di dalam

pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang

berlaku. Peraturan yang berlaku di sini termasuk yang berkaitan dengan masalah pajak, hubungan

industrial, perlindungan lingkungan hidup, kesehatan/ keselamatan kerja, standar penggajian, dan

persaingan yang sehat. Ibid.

51

d. Independensi (independency)17

Bank harus menghindari terjadinya dominasi yang tidak wajar oleh

stakeholder manapun dan tidak terpengaruh oleh kepentingan sepihak serta

bebas dari benturan kepentingan (conflict of interest). Bank dalam

mengambil keputusan harus obyektif dan bebas dari segala tekanan dari

pihak manapun.

e. Kewajaran (fairness)18

Bank harus senantiasa memperhatikan seluruh stakeholders berdasarkan

asas kesetaraan dan kewajaran (equal treatment). Bank harus memberikan

kesempatan kepada seluruh stakeholders untuk memberikan masukan dan

menyampaikan pendapat bagi kepentingan bank serta mempunyai akses

terhadap informasi sesuai dengan prinsip keterbukaan.

Di samping mentaati ketentuan formal dalam peraturan perundang

undangan dan ketentuan dari Otoritas Pengawas Bank, hendaknya bank

melaksanakan pula kebiasaan-kebiasaan perbankan yang sehat (best practises).

Berhubung dengan itu maka:

17 Independency (independensi) yaitu suatu keadaan dimana lembaga dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai

dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. Ibid,

h. 14.

18 Fairness (kewajaran) yang secara sederhana dapat didefinisikan sebagai perlakuan yang adil

dan setara didalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta

peraturan perundangan yang berlaku. Ibid.

52

1. Setiap bank harus memiliki code of conduct sebagai pedoman perilaku

yang wajar, patut dan dapat dipercaya dari seluruh jajaran bank. Code

of Conduct memuat sekurang-kurangnya: (a) Pedoman tentang

benturan kepentingan (conflict o.f interest); (b) Kerahasiaan yang harus

dipelihara; (c) Hal-hal yang tergolong penyalahgunaan jabatan; (d)

Integritas dan akurasi data; (e) Pernyataan tahunan (annual disclosure);

(f) Sanksi pelanggaran dan ketidakpatuhan.

2. Setiap bank harus menetapkan corporate value atau nilai-nilai moral

yang harus dipedomani oleh seluruh aparat bank.

3. Setiap bank harus membentuk corporate culture sejalan dengan visi,

misi dan corporate values dari bank yang bersangkutan.

4. Setiap bank harus mentaati kebiasaan international yang berlaku bagi

bank seperti Unform Customs and Practices (UCP) dan International

Accounting Standard (lAS) serta pedoman corporate governance

dari Komite Nasional Kebijakan Corporate Governance.

5. Setiap bank dan para bankir harus mentaati kode etik yang

dikeluarkan oleh asosiasi dimana bank atau bankir menjadi

anggotanya.

Disamping memastikan bahwa bank telah dikelola dengan sehat sesuai

dengan prinsip kehati-hatian, dalam melaksanakan tugasnya Otoritas Pengawas

Bank akan memastikan bahwa kaidah-kaidah GCG dilaksanakan dengan baik oleh

bank. Oleh karena itu:

53

1. Manajemen bank harus memastikan bahwa prinsip-prinsip GCG telah

diterapkan dalam visi, misi, struktur organisasi, standar dan prosedur

serta kegiatan usaha bank oleh seluruh jajaran organisas bank.

2. Manajemen bank harus senantiasa melakukan koreksi atas

penyimpangan dan kesalahan yang dilakukannya.

3. Dewan Komisaris dan Direksi harus mentaati Tata Tertib Kerja yang

telah dibuatnya serta memastikan ditaatinya code of conduct oleh

seluruh jajaran organisasi bank.

Pelaksanaan GCG perlu dilakukan secara sistematis dan berkelanjutan.

Untuk itu dibawah ini dikemukakan pedoman praktis yang dapat dijadikan acuan

oleh bank dalam melaksanakan GCG, yaitu: GCG bisa dilaksanakan melalui

aktivitas penentuan visi, misi dan nilai perusahaan, pengkontruksian struktur

penyelenggaraan perusahaan, pembentukan budaya perusahaan, penetapan sarana

keterbukan untuk umum, penyempurnaan berbagai kebijakan bank sehingga

memenuhi prinsip GCG; Penetapan visi, misi dan nilai-nilai perusahaan

merupakan langkah awal yang harus dilakukan dalam penerapan GCG oleh suatu

bank; Stuktur penyelenggaraan perusahaan bisa ditetapkan secara bertahap dan

terdiri dari kebijakan penyelenggaraan perusahaan yang selain memuat visi dan

misi bank, juga memuat tekad untuk melaksanakan GCG dan pedoman dasar

penyelenggaraan prinsip GCG yaitu keterbukaan, akuntabilitas, tanggung jawab,

independensi, dan kewajaran, pedoman perilaku yang wajar dan dapat dipercaya

dari pimpinan dan karyawan bank, Tata Tertib Kerja Dewan Komisaris dan Tata

Tertib Kerja Direksi yang memuat hak dan kewajiban serta akuntabilitas dari

54

Dewan Komisaris dan Direksi maupun para anggotanya masing-masing,

organisasi yang di dalamnya tercermin adanya resiko penyelenggaraan,

pengendalian kepatuhan internal, kebijakan resiko pengelolaan, audit dan

kepatuhan , kebijakan sumber daya manusia yang jelas dan terbuka, rencana

perusahaan yang menggambarkan arah jangka panjang yang jelas; Pembentukan

budaya perusahaan untuk memperlancar pencapaian visi dan misi serta

implementasi struktur penyelenggaraan perusahaan, dimana budaya perusahaan

terbentuk melalui penetapan prinsip dasar (guiding principles), nilai-nilai (values)

dan norma-norma (norms) yang disepakati serta dilakukan secara konsisten

dengan contoh konkrit dari pimpinan bank, dan budaya perusahaan perlu di

diskusikan secara berkesinambungan dan ditunjang oleh komunikasi sosial;

Pembentukan pola dan sarana keterbukaan sangat diperlukan sebagai bagian

dari akuntabilitas bank kepada pengampu kepentingan (stakeholders), dimana

sarana keterbukaan dapat melalui laporan tahunan (annual report), situs internet

(website), review pelaksanaan GCG dan sarana lainnya.

Agar supaya perbankan dapat melaksanakan GCG secara efektif diperlukan

lingkungan yang kondusif. Untuk itu maka pihak-pihak yang terkait dengan

perbankan perlu memberikan dukungan, misalnya:

a. Pemerintah dan otoritas terkait mengeluarkan peraturan

perundangundangan yang memungkinkan dapat dilaksanakannya GCG

secara efektif.

b. Dilaksanakannya penegakan hukum (law enforcement).

55

c. Penerapan standard akuntansi dan standard audit yang mengacu pada

standard internasional oleh auditor eksternal.

d. Peningkatan peran dari asosiasi-asosiasi perbankan di Indonesia dalam

menunjang dan mensosialisasikan prinsip GCG.

Undang-Undang nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan

(selanjutnya disebut dengan UU OJK), menentukan: Untuk mewujudkan

perekonomian nasional yang mampu tumbuh secara berkesinambungan dan teratur,

diperlukan kegiatan di dalam sektor jasa keuangan yang terlaksana secara stabil,

adil, transparan, dan akuntabel, serta mampu mewujudkan sistem keuangan yang

tumbuh secara berkesinambungan dan teratur, dan mampu melindungi kepentingan

konsumen dan masyarakat; diperlukan otoritas jasa keuangan yang memiliki fungsi,

tugas, dan wewenang pengaturan dan pengawasan terhadap kegiatan di dalam

sektor jasa keuangan secara terpadu, independen, dan akuntabel.

UU OJK menjelaskan bahwa dalam rangka mewujudkan perekonomian

nasional yang mampu tumbuh dengan stabil dan berkelanjutan, menciptakan

kesempatan kerja yang luas dan seimbang di semua sektor perekonomian, serta

memberikan kesejahteraan secara adil kepada seluruh rakyat Indonesia maka

program pembangunan ekonomi nasional harus dilaksanakan secara komprehensif

dan mampu menggerakkan kegiatan perekonomian nasional yang memiliki

jangkauan yang luas dan menyentuh ke seluruh sektor riil dari perekonomian

masyarakat Indonesia. Program pembangunan ekonomi nasional juga harus

dilaksanakan secara transparan dan akuntabel yang berpedoman pada prinsip

demokrasi ekonomi sebagaimana diamanatkan Pancasila dan UUD 1945. Untuk

56

mencapai tujuan tersebut, program pembangunan ekonomi nasional perlu didukung

oleh tata kelola pemerintahan yang baik yang secara terus menerus melakukan

reformasi terhadap setiap komponen dalam sistem perekonomian nasional. Salah

satu komponen penting dalam sistem perekonomian nasional dimaksud adalah

sistem keuangan dan seluruh kegiatan jasa keuangan yang menjalankan fungsi

intermediasi bagi berbagai kegiatan produktif di dalam perekonomian nasional.

Fungsi intermediasi yang diselenggarakan oleh berbagai lembaga jasa

keuangan, dalam perkembangannya telah memberikan kontribusi yang cukup

signifikan dalam penyediaan dana untuk pembiayaan pembangunan ekonomi

nasional. Berdasarkan hal tersebut, negara selalu memberikan perhatian yang serius

terhadap perkembangan kegiatan sektor jasa keuangan, dengan mengupayakan

terbentuknya pola peraturan dan pengawasan sektor jasa keuangan yang terintegrasi

dan komprehensif.

Sistem keuangan yang beragam, dinamis, dan saling berhubungan antar-

subsektor keuangan baik dalam hal produk maupun kelembagaan terlahir dari

proses globalisasi dalam sistem keuangan dan pesatnya kemajuan di bidang

teknologi informasi serta inovasi finansial. Selain itu, bertambahnya kompleksitas

transaksi dan interaksi antar lembaga jasa keuangan di dalam sistem keuangan

disebabkan oleh adanya lembaga jasa keuangan yang memiliki hubungan

kepemilikan di berbagai subsektor keuangan (konglomerasi). Dorongan

pembentukan lembaga pengawasan di sektor jasa keuangan yang terintegrasi

semakin diperlukan oleh karena banyaknya permasalahan lintas sektoral di sektor

jasa keuangan, yang meliputi tindakan moral hazard, belum optimalnya

57

perlindungan konsumen jasa keuangan, dan terganggunya stabilitas sistem

keuangan. Oleh karena itu, perlu restrukturisasi struktur pengorganisasian dari

lembaga-lembaga yang melaksanakan tugas pengaturan dan pengawasan di sektor

jasa keuangan yang mencakup sektor perbankan, pasar modal, perasuransian, dana

pensiun, lembaga pembiayaan, dan lembaga jasa keuangan lainnya. Restrukturisasi

dilakukan agar dapat dicapai mekanisme koordinasi yang lebih efektif di dalam

menangani permasalahan yang timbul dalam sistem keuangan sehingga dapat lebih

menjamin tercapainya stabilitas sistem keuangan. Pengaturan dan pengawasan

terhadap keseluruhan kegiatan jasa keuangan tersebut harus dilakukan secara

terintegrasi.

Selain pertimbangan-pertimbangan terdahulu, Undang-Undang Bank

Indonesia sebagaimana telah beberapa kali diubah, terakhir dengan Undang-

Undang Nomor 6 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti

Undang-Undang Nomor 2 Tahun 2008 tentang Perubahan Kedua atas Undang-

Undang Nomor 23 Tahun 1999 tentang Bank Indonesia Menjadi Undang-Undang,

juga memerintahkan pembentukan lembaga pengawasan sektor jasa keuangan yang

meliputi perbankan, asuransi, dana pensiun, sekuritas, modal ventura dan

perusahaan pembiayaan, serta badan lain yang melaksanakan pengelolaan dana

masyarakat. Badan pengawasan sektor jasa keuangan tersebut di atas pada

hakikatnya merupakan badan yang bersifat bebas dalam melakukan tugasnya dan

posisinya berada di luar pemerintah. Badan ini bertugas menyampaikan laporan

kepada BPK dan DPR.

58

Badan pengawasan sektor jasa keuangan dalam Undang-Undang ini disebut

Otoritas Jasa Keuangan (OJK). Undang-Undang tentang OJK pada dasarnya

memuat ketentuan tentang organisasi dan tata kelola (governance) dari badan yang

memiliki otoritas pengaturan dan pengawasan terhadap sektor jasa keuangan (JK).

Sedangkan pengaturan mengenai jenis produk JK, cakupan dan batas-batas

kegiatan lembaga JK, kualifikasi dan kriteria lembaga JK, tingkat kesehatan dan

pengaturan prudensial serta ketentuan tentang jasa penunjang sektor JK dan lain

sebagainya yang menyangkut transaksi JK diatur dalam undang-undang sektoral

tersendiri, yaitu Undang-Undang tentang Perbankan, Pasar Modal, Usaha

Perasuransian, Dana Pensiun, dan peraturan perundang-undangan lain yang terkait

dengan sektor JK lainnya. OJK dibentuk dengan tujuan agar keseluruhan kegiatan

JK di dalam sektor JK terselenggara secara teratur, adil, transparan, dan akuntabel,

serta mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan

stabil, dan mampu melindungi kepentingan konsumen dan masyarakat. Dengan

tujuan ini, OJK diharapkan dapat mendukung kepentingan sektor JK nasional

sehingga mampu meningkatkan daya saing nasional. Selain itu, OJK harus mampu

menjaga kepentingan nasional, antara lain, meliputi sumber daya manusia,

pengelolaan, pengendalian, dan kepemilikan di sektor JK, dengan tetap

mempertimbangkan aspek positif globalisasi. OJK dibentuk dan dilandasi dengan

prinsip-prinsip tata kelola yang baik, yang meliputi independensi, akuntabilitas,

pertanggungjawaban, transparansi, dan kewajaran.

Secara kelembagaan, OJK berada di luar Pemerintah, yang dimaknai bahwa

OJK tidak menjadi bagian dari kekuasaan Pemerintah. Namun, tidak menutup

59

kemungkinan adanya unsur-unsur perwakilan Pemerintah karena pada hakikatnya

OJK merupakan otoritas di sektor jasa keuangan yang memiliki relasi dan

keterkaitan yang kuat dengan otoritas lain, dalam hal ini otoritas fiskal dan moneter.

Oleh karena itu, lembaga ini melibatkan keterwakilan unsur-unsur dari kedua

otoritas tersebut secara Ex-officio. Keberadaan Ex-officio ini dimaksudkan dalam

rangka koordinasi, kerjasama, dan harmonisasi kebijakan di bidang fiskal, moneter,

dan sektor jasa keuangan. Keberadaan

Ex-officio juga diperlukan guna memastikan terpeliharanya kepentingan

nasional dalam rangka persaingan global dan kesepakatan internasional, kebutuhan

koordinasi, dan pertukaran informasi dalam rangka menjaga dan memelihara

stabilitas sistem keuangan. Untuk mewujudkan koordinasi, kerjasama, dan

harmonisasi kebijakan yang baik, OJK harus merupakan bagian dari sistem

penyelenggaraan urusan pemerintahan yang berinteraksi secara baik dengan

lembaga-lembaga negara dan pemerintahan lainnya dalam mencapai tujuan dan

cita-cita kemerdekaan Indonesia yang tercantum dalam konstitusi Negara Kesatuan

Republik Indonesia. Independensi OJK tercermin dalam kepemimpinan OJK.

Secara orang perseorangan, pimpinan OJK memiliki kepastian masa jabatan dan

tidak dapat diberhentikan, kecuali memenuhi alasan yang secara tegas diatur dalam

Undang-Undang ini. Di samping itu, untuk mendapatkan pimpinan OJK yang tepat,

Undang-Undang ini mengatur mekanisme seleksi yang transparan, akuntabel, dan

melibatkan partisipasi publik melalui suatu panitia seleksi yang unsur-unsurnya

terdiri atas Pemerintah, Bank Indonesia, dan masyarakat sektor jasa keuangan. OJK

menyelenggarakan fungsi dan wewenangnya berdasarkan pada: asas independensi,

60

yakni independen dalam pengambilan keputusan dan penyelenggaraan fungsi,

tugas, dan wewenang OJK, dengan tetap sesuai peraturan perundang-undangan

yang berlaku; asas kepastian hukum, yakni asas dalam negara hukum yang

memprioritaskan dasar aturan perundang-undangan dan keadilan dalam setiap

kebijakan pelaksanaan OJK; asas kepentingan umum, yaitu asas yang membela dan

melindungi kepentingan konsumen dan masyarakat serta memajukan kesejahteraan

umum; asas keterbukaan, yaitu asas yang membuka diri terhadap hak masyarakat

untuk mendapatkan informasi yang benar, jujur, dan tidak diskriminatif tentang

pelaksanaan OJK, dengan tetap memperhatikan perlindungan atas hak asasi pribadi

dan golongan, serta rahasia negara, termasuk rahasia sebagaimana ditentukan

dalam peraturan perundang-undangan; asas profesionalitas, yakni asas yang

mengutamakan keahlian dalam penyelenggaraan fungsi dan wewenang OJK,

dengan tetap berdasarkan pada kode etik dan aturan perundang-undangan; asas

integritas, yaitu asas yang berpegang teguh pada nilai-nilai moral dalam setiap

aktivitas dan keputusan yang diambil dalam pelaksanaan OJK; dan asas

akuntabilitas, yakni asas yang mengatur setiap kegiatan dan hasil akhir dari setiap

kegiatan pelaksanaan OJK harus dapat dipertanggungjawabkan kepada publik.

OJK harus memiliki struktur dengan prinsip “checks and balances”. Hal ini

dituangkan dengan melakukan pemisahan yang tegas antara fungsi, tugas, dan

wewenang pengaturan dan pengawasan. Fungsi, tugas, dan wewenang pengaturan

serta pengawasan dilakukan oleh Dewan Komisioner melalui pembagian tugas

yang tegas demi pencapaian tujuan OJK. Tugas anggota Dewan Komisioner

termasuk bidang tugas terkait kode etik, pengawasan internal melalui mekanisme

61

dewan audit, edukasi dan perlindungan konsumen, serta fungsi, tugas, dan

wewenang pengawasan untuk sektor Perbankan, Pasar Modal, Perasuransian, Dana

Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya.

SE BI Nomor 9/12/DPNP tersebut menentukan bahwa Pelaksanaan GCG

pada industri perbankan harus senantiasa berlandaskan pada lima prinsip dasar

yaitu: transparansi (transparency), akuntabilitas (accountability),

pertanggungjawaban (responsibility), independensi (independency), dan kewajaran

(fairness). Bank harus mengacu pada berbagai ketentuan dan peraturan perundang-

undangan yang berlaku yang terkait dengan pelaksanaan GCG dalam menerapkan

kelima prinsip dasar tersebut di atas.

Bank harus menyelenggarakan prinsip-prinsip GCG dalam setiap kegiatan

usahanya pada seluruh tingkatan atau jenjang organisasi. Dalam pelaksanaan GCG

tersebut, diperlukan keberadaan Komisaris Independen dan Pihak Independen.

Keberadaan pihak-pihak independen tersebut, diharapkan dapat menciptakan check

and balance, menghindari benturan kepentingan (conflict of interest) dalam

pelaksanaan tugasnya serta melindungi kepentingan stakeholders khususnya

pemilik dana dan pemegang saham minoritas. Untuk mendukung independensi

dalam pelaksanaan tugas, perlu kejelasan pengaturan mengenai masa tunggu

(cooling off) bagi pihak-pihak yang akan menjadi pihak-pihak independen.

Dalam mengimplementasikan prinsip transparansi (transparency)

sebagaimana termaksud di atas, Bank diwajibkan untuk menyampaikan Laporan

Pelaksanaan GCG. Keberadaan laporan dimaksud, diperlukan untuk mengedukasi

62

serta meningkatkan check and balance stakeholders Bank dan persaingan melalui

mekanisme pasar.

Dalam upaya perbaikan dan peningkatan kualitas pelaksanaan GCG, Bank

diwajibkan secara berkala melakukan self assessment secara komprehensif terhadap

kecukupan pelaksanaan GCG, sehingga apabila masih terdapat kekurangan dalam

pengimplementasiannya, Bank dapat segera menetapkan rencana tindak (action

plan) yang meliputi tindakan korektif (corrective action) yang diperlukan.

Cakupan penerapan prinsip-prinsip GCG dimaksud paling kurang harus

diwujudkan dalam:

1. pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Direksi;

2. kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja yang

menjalankan fungsi pengendalian intern bank;

3. penerapan fungsi kepatuhan, auditor internal dan auditor eksternal;

4. penerapan manajemen risiko, termasuk sistem pengendalian intern;

5. penyediaan dana kepada pihak terkait dan penyediaan dana besar;

6. rencana strategis Bank;

7. transparansi kondisi keuangan dan non keuangan Bank.

Mengingat tujuan pelaksanaan GCG adalah untuk memberikan nilai

perusahaan yang maksimal bagi para Stakeholder maka prinsip-prinsip GCG

tersebut harus juga diwujudkan dalam hubungan Bank dengan para

Stakeholder. Adapun struktur organisasi GCG secara garis besar adalah terdiri dari:

1. Rapat Umum Pemegang Saham

2. Dewan Komisaris

63

3. Direksi

4. Komite-Komite dibawah Dewan Komisaris

5. Satuan Kerja Kepatuhan

6. Satuan Kerja Audit Intern

7. Audit Ekstern

8. Satuan Kerja Manajemen Risiko

9. Aspek Transparansi Kondisi Bank

10. Stakeholders

Berdasarkan hal tersebut, secara umum struktur organisasi GCG pada bank

dapat digambarkan dalam struktur sebagai berikut:

1. RUPS (Rapat Umum Pemegang Saham)

RUPS adalah organ yang memegang kekuasaan tertinggi dalam Bank dan

memegang segala wewenang yang tidak diserahkan kepada Direksi dan Komisaris

dalam batas yang ditentukan dalam Undang-Undang tentang Perseroan Terbatas

dan Anggaran Dasar Bank yang berlaku. RUPS merupakan forum dimana Direksi

dan Komisaris melaporkan dan bertanggungjawab atas kinerja mereka terhadap

Pemegang Saham.

2. Dewan Komisaris

Jumlah anggota dewan Komisaris paling banyak sama dengan jumlah

anggota Direksi. Paling kurang 1 (satu) orang anggota dewan Komisaris wajib

berdomisili di Indonesia.

64

Dewan Komisaris terdiri dari Komisaris dan Komisaris Independen dan paling

kurang 50% (lima puluh perseratus) dari jumlah anggota dewan Komisaris adalah

Komisaris Independen.

2. Direksi

Direksi dipimpin oleh Direktur Utama dan wajib berasal dari pihak yang

independen terhadap pemegang saham pengendali. Penilaian independensi

didasarkan pada keterkaitan yang bersangkutan pada kepengurusan, kepemilikan

dan/atau hubungan keuangan, serta hubungan keluarga dengan pemegang saham

pengendali.

Setiap usulan penggantian dan/atau pengangkatan anggota Direksi oleh

Dewan Komisaris kepada RUPS, harus memperhatikan rekomendasi Komite

Remunerasi dan Nominasi.

Mayoritas anggota Direksi paling kurang memiliki pengalaman 5 (lima) tahun di

bidang operasional sebagai Pejabat Eksekutif bank (tidak termasuk Bank

Perkreditan Rakyat).

Setiap anggota Direksi harus memenuhi persyaratan telah lulus Penilaian

Kemampuan dan Kepatutan (Fit and Proper Test) sesuai dengan ketentuan Bank

Indonesia tentang Penilaian Kemampuan dan Kepatutan (Fit and Proper Test).

3. Komite – Komite

Dalam rangka mendukung efektivitas pelaksanaan tugas dan tanggung

jawabnya, Dewan Komisaris dibantu oleh sekurang-kurangnya:

a. Komite Audit;

65

b. Komite Pemantau Risiko;

c. Komite Remunerasi dan Nominasi.

Komite tersebut wajib menyusun pedoman dan tata tertib kerja komite.

4. Fungsi Kepatuhan

Bank wajib memastikan kepatuhan terhadap peraturan perundang-

undangan Bank Indonesia dan peraturan perundang-undangan lainnya yang

berlaku.

Dalam rangka memastikan kepatuhan, Bank wajib menunjuk seorang Direktur

Kepatuhan dengan berpedoman pada persyaratan dan tata cara sebagaimana diatur

dalam ketentuan Bank Indonesia tentang Penugasan Direktur Kepatuhan

(Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi Audit Intern

Bank Umum.

1. Satuan Kerja Kepatuhan

Dalam rangka membantu pelaksanaan fungsi Direktur

Kepatuhan secara efektif, Bank membentuk satuan kerja kepatuhan

(compliance unit) yang independen terhadap satuan kerja operasional.

Dalam melaksanakan tugasnya tersebut Direktur Kepatuhan

wajib mencegah direksi Bank agar tidak menempuh kebijakan dan/atau

menetapkan keputusan yang menyimpang dari peraturan Bank

Indonesia dan peraturan perundang-undangan lain yang berlaku.

Direktur Kepatuhan wajib melaporkan pelaksanaan tugas dan tanggung

jawabnya secara berkala kepada Direktur Utama dengan tembusan

kepada Dewan Komisaris.

66

2. Fungsi Audit Intern

Dalam rangka pelaksanaan fungsi audit intern secara efektif,

Bank wajib membentuk Satuan Kerja Audit Intern yang independen

terhadap satuan kerja operasional. Dalam melaksanakan tugasnya

SKAI menyampaikan laporan kepada Direktur Utama dan Dewan

Komisaris dengan tembusan kepada Direktur Kepatuhan. Pemimpin

SKAI diangkat dan diberhentikan oleh Direktur Utama Bank dengan

persetujuan Dewan Komisaris.

3. Fungsi Audit Ekstern

1. Bank wajib menunjuk Akuntan Publik dan Kantor Akuntan Publik

yang terdaftar di Bank Indonesia dalam pelaksanaan audit laporan

keuangan Bank.

2. Penunjukan Akuntan Publik dan Kantor Akuntan Publik wajib

terlebih dahulu memperoleh persetujuan Rapat Umum Pemegang

Saham berdasarkan calon yang diajukan oleh dewan Komisaris

sesuai rekomendasi Komite Audit.

3. Audit dan penunjukan Akuntan Publik dan Kantor Akuntan Publik

wajib memenuhi ketentuan Bank Indonesia yang berlaku tentang

Transparansi Kondisi Keuangan Bank.

5. Penerapan Manajemen Risiko

Bank wajib menerapkan manajemen risiko secara efektif, yang disesuaikan

dengan tujuan, kebijakan usaha, ukuran dan kompleksitas usaha serta Bank dengan

67

berpedoman pada persyaratan dan tata cara sebagaimana ditetapkan dalam

ketentuan Bank Indonesia tentang Penerapan Manajemen Risiko bagi Bank Umum.

1. Satuan Kerja Manajemen Risiko & Komite Manajemen Risiko

Dalam kaitan dengan pengembangan struktur organisasi yang ada, Bank

wajib membentuk Komite Manajemen Risiko (Risk Management

Committee) dan Satuan Kerja Manajemen Risiko (Risk Management

Unit).

2. Pengendalian Interen

Pengendalian intern merupakan suatu mekanisme pengawasan yang

ditetapkan oleh manajemen Bank secara berkesinambungan (on going

basis), guna:

1. menjaga dan mengamankan harta kekayaan Bank;

2. menjamin tersedianya laporan yang lebih akurat;

3. meningkatkan kepatuhan terhadap ketentuan yang berlaku;

4. mengurangi dampak keuangan/kerugian, penyimpangan

termasuk kecurangan/fraud, dan pelanggaran aspek kehati-

hatian;

5. meningkatkan efektivitas organisasi dan meningkatkan efisiensi

biaya.

6. Penyediaan Dana Kepada Pihak Terkait Dan Penyediaan Dana Besar

Dalam rangka menghindari kegagalan usaha Bank sebagai akibat

konsentrasi penyediaan dana dan meningkatkan independensi pengurus Bank

terhadap potensi intervensi dari pihak terkait, Bank wajib menerapkan prinsip

68

kehati-hatian dalam penyediaan dana antara lain dengan menerapkan

penyebaran/diversifikasi portofolio penyediaan dana yang diberikan.

Pelaksanaan penyediaan dana kepada pihak terkait dan/atau penyediaan

dana besar (large exposures) wajib berpedoman pada ketentuan Bank Indonesia

tentang Batas Maksimum Pemberian Kredit Bank Umum. Dalam rangka penerapan

prinsip kehati-hatian dan manajemen risiko Bank wajib memiliki pedoman

kebijakan dan prosedur tertulis tentang Penyediaan Dana kepada Pihak Terkait dan

atau Penyediaan Dana besar (large exposures).

1. Penyediaan Dana Kepada Pihak Terkait

Bank dilarang memberikan Penyediaan Dana kepada Pihak Terkait yang

bertentangan dengan prosedur umum Penyediaan Dana yang berlaku.

Bank dilarang memberikan Penyediaan Dana kepada Pihak Terkait

tanpa persetujuan Dewan Komisaris Bank.

Bank wajib menyampaikan kepada Bank Indonesia laporan mengenai

transaksi antara Bank dengan Pihak-pihak yang Mempunyai Hubungan

Istimewa, pemberian penyediaan dana, komitmen maupun fasilitas lain

yang dapat dipersamakan dengan itu dari setiap perusahaan yang berada

dalam satu kelompok usaha dengan Bank kepada debitur yang telah

memperoleh penyediaan dana dari Bank. Laporan tersebut wajib

disampaikan sesuai dengan jadwal dan batas waktu penyampaian

Laporan Keuangan Publikasi Triwulanan.

2. Penyediaan Dana Besar

69

Bank dilarang membuat suatu perikatan atau perjanjian atau

menetapkan persyaratan yang mewajibkan Bank untuk memberikan

Penyediaan Dana yang akan mengakibatkan terjadinya Pelanggaran

BMPK, dan memberikan Penyediaan Dana yang mengakibatkan

Pelanggaran BMPK. Penyediaan Dana ini mencakup bentuk perikatan

atau perjanjian atau persyaratan yang ditetapkan untuk yang tercatat di

neraca maupun rekening administratif.

7. Rencana Strategis Bank

1. Bank wajib menyusun rencana strategis dalam bentuk rencana korporasi

(corporate plan) / rencana jangka panjang dan rencana bisnis (business

plan) / rencana jangka pendek.

2. Penyampaian rencana korporasi (corporate plan) dan perubahannya

kepada Bank Indonesia berpedoman pada ketentuan Bank Indonesia

tentang Bank Umum.

3. Penyusunan dan penyampaian rencana bisnis (business plan)

berpedoman pada ketentuan Bank Indonesia tentang Rencana Bisnis

Bank Umum.

4. Rencana korporasi /rencana jangka panjang Bank merupakan cerminan

dari visi Bank.

8. Aspek Transparansi Kondisi Bank

Dalam rangka pelaksanaan transparansi kondisi keuangan dan

nonkeuangan, Bank wajib menyusun dan menyajikan laporan dengan tata cara,

70

jenis dan cakupan sebagaimana diatur dalam ketentuan Bank Indonesia tentang

Transparansi Kondisi Keuangan Bank. Selain hal tersebut, bank wajib

melaksanakan transparansi informasi mengenai produk dan penggunaan data

nasabah Bank dengan berpedoman pada persyaratan dan tata cara sebagaimana

diatur dalam ketentuan Bank Indonesia tentang Transparansi Informasi Produk

Bank dan Penggunaan Data Pribadi Nasabah. Namun demikian, dalam aktivitas

transparansi dan pengungkapan (disclosure) kondisi Bank harus tetap

memperhatikan dan mematuhi ketentuan tentang rahasia bank.

Transparansi Kondisi Keuangan dan Non-keuangan Dalam rangka

peningkatan transparansi kondisi keuangan, Bank wajib menyusun dan menyajikan

laporan keuangan dengan bentuk dan cakupan sebagaimana ditetapkan dalam

Peraturan Bank Indonesia ini.

Transparansi Informasi Produk Bank dan Penggunaan Data Pribadi

Nasabah Bank wajib menerapkan transparansi informasi mengenai Produk Bank

dan penggunaan Data Pribadi Nasabah. Informasi mengenai karakteristik Produk

Bank tersebut sekurang-kurangnya meliputi: Nama Produk Bank; Jenis Produk

Bank; Manfaat dan risiko yang melekat pada Produk Bank; Persyaratan dan tata

cara penggunaan Produk Bank; Biaya-biaya yang melekat pada Produk Bank;

Perhitungan bunga atau bagi hasil dan margin keuntungan; Jangka waktu

berlakunya Produk Bank; dan Penerbit (issuer/originator) Produk Bank.

Dalam Penggunaan Data Pribadi Nasabah, Bank wajib meminta persetujuan

tertulis dari Nasabah dalam hal Bank akan memberikan dan atau menyebarluaskan

Data Pribadi Nasabah kepada Pihak Lain untuk tujuan komersial, kecuali

71

ditetapkan lain oleh peraturan perundang-undangan lain yang berlaku. Dalam

permintaan persetujuan tersebut Bank wajib terlebih dahulu menjelaskan tujuan dan

konsekuensi dari pemberian dan atau penyebarluasan Data Pribadi Nasabah kepada

Pihak Lain.

9. Hubungan Dengan Stakeholders

Bank memiliki sensitivitas untuk melakukan hubungan secara positif

dengan financial maupun non-financial stakeholders, termasuk dengan pegawai

Perseroan, masyarakat setempat, kepentingan lingkungan hidup, regulator (Bank

Indonesia, Bapepam, BEJ dan BES) dan pemerintah. Pengaruh dari external

stakeholders tidak boleh mengacaukan kegiatan operasi yang sudah direncanakan

oleh Perseroan, sehingga diperlukan adanya penelitian yang cermat atas pengaruh

positif dan negatif dari external stakeholders tersebut.

2.1.5 Pengaturan GCG Perbankan

Pelaksanaan GCG sangat diperlukan untuk membangun kepercayaan

masyarakat dan dunia internasional sebagai syarat mutlak bagi dunia perbankan

untuk berkembang dengan baik dan sehat. Oleh karena itu Bank for International

Sattlement (BIS) sebagai lembaga yang mengkaji terus menerus prinsip kehati-

hatian yang harus dianut oleh perbankan, telah pula mengeluarkan Pedoman

Pelaksanaan GCG bagi dunia perbankan secara internasional. Pedoman serupa

dikeluarkan pula oleh lembaga-lembaga internasional lainnya.

Di Indonesia terdapat beberapa peraturan yang telah dikeluarkan berkaitan

dengan penerapan prinsip GCG antara lain PBI No. 8/4/PBI/2006 yang

72

disempurnakan dengan PBI No. 8/14/PBI/2006 tentang “Pelaksanaan GCG bagi

Bank Umum”, yang menunjukkan keseriusan Bank Indonesia dalam meminta

pengurus perbankan agar taat untuk menerapkan manajemen risiko guna

melindungi kepentingan para pemangku kepentingan (stakeholder). Pada Pasal 2

PBI menjelasakan bahwa bank wajib melaksanakan prinsip-prinsip GCG dalam

setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi. Hal

tersebut mengharuskan setiap perusahaan perbankan untuk wajib tunduk pada

ketentuan GCG. Banyaknya ketentuan yang mengatur sektor perbankan dalam

rangka melindungi kepentingan masyarakat menjadikan sektor perbankan sebagai

sektor yang “highly regulated”. Penjelasan Pasal 4 Undang-Undang No. 40 tahun

2007 tentang Perseroan Terbatas menjelaskan bahwa Perseroan terbatas wajib

tunduk pada prinsip GCG.

Menurut OECD CG adalah sistem yang dipergunakan untuk mengarahkan

dan mengendalikan kegiatan bisnis perusahaan. CG yang mengatur pembagian

tugas, hak dan kewajiban mereka yang berkepentingan terhadap kehidupan

perusahaan, termasuk pemegang saham, Dewan Pengurus, para manajer, dan semua

anggota stakeholders non-pemegang saham. Dengan pembagian tugas, hak, dan

kewajiban serta ketentuan dan prosedur pengambilan keputusan penting, maka

perusahaan mempunyai pegangan bagaimana menentukan sasaran usaha

(corporate objectives) dan strategi untuk mencapai sasaran tersebut.19

19 Antonius Alijoyo dan Subarto Zaini, 2004, Komisaris Independen, Penggerak Praktik GCG

di Perusahaan. Indeks Kelompok Gramedia, Jakarta, h. 35..

73

Kebutuhan untuk menerapkan prinsip-prinsip GCG dirasakan sangat kuat

dalam industri perbankan. Situasi eksternal dan internal perbankan semakin

kompleks. Risiko kegiatan usaha perbankan kian beragam. Keadaan tersebut

semakin meningkatkan kebutuhan akan praktik tata kelola perusahaan yang sehat

(GCG) di bidang perbankan.

Pelaksanaan GCG sangat diperlukan untuk membangun kepercayaan

masyarakat dan dunia internasional sebagai syarat mutlak bagi dunia perbankan

untuk berkembang dengan baik dan sehat. Oleh karena itu Bank for International

Sattlement (BIS) sebagai lembaga yang mengkaji terus menerus prinsip kehati-

hatian yang harus dianut oleh perbankan, telah pula mengeluarkan Pedoman

Pelaksanaan GCG bagi dunia perbankan secara internasional. Pedoman serupa

dikeluarkan pula oleh lembaga-lembaga internasional lainnya.

2.1 Sistem Informasi Hukum Perusahaan

2.2.1 Pengertian Sistem Informasi Hukum Perusahaan

Secara umum Sistem informasi dapat didefinisikan sebagai suatu sistem di

dalam suatu organisasi yang merupakan kombinasi dari orang-orang, fasilitas,

teknologi, media prosedur-prosedur dan pengendalian yang ditujukan untuk

mendapatkan jalur komunikasi penting, memproses tipe transaksi rutin tertentu,

memberi sinyal kepada manajemen dan yang lainnya terhadap kejadian-kejadian

internal dan eksternal yang penting dan menyediakan suatu dasar informasi untuk

pengambilan keputusan.

Sistem adalah suatu susunan yang teratur dari kegiatan yang saling

berkaitan dan susunan prosedur yang saling berhubungan, yang melaksanakan dan

74

mempermudah kegiatan-kegiatan utama suatu organisasi. Infomasi adalah data

yang telah diproses/diolah sehingga memiliki arti atau manfaat yang berguna.

Informasi pun memunyai umur, yang dimaksud umur di sini adalah kapan atau

sampai kapan sebuah informasi memiliki nilai/arti bagi penggunanya. Adanya

acuan pada titik waktu tertentu dan pernyataan suatu perubahan pada suatu

waktu. Kualitas Informasi tergantung dari 3 hal, yaitu informasi harus:

1. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan

tidak bisa atau menyesatkan. Akurat juga berarti informasi harus jelas

mencerminkan maksudnya.

2. Tepat pada waktunya, berarti informasi yang datang pada penerima

tidak boleh terlambat.

3. Relevan, berarti informasi tersebut mempunyai manfaat untuk

pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan

yang lainnya berbeda.

Sistem informasi adalah kumpulan informasi di dalam sebuah basis data

menggunakan model dan media teknologi informasi digunakan di dalam

pengambilan keputusan bisnis sebuah organisasi. Di dalam suatu organisasi,

informasi merupakan sesuatu yang penting di dalam mendukung proses

pengambilan keputusan oleh pihak manajemen. Sistem ini memanfaatkan

perangkat keras dan perangkat lunak komputer, prosedur manual, model

manajemen dan basis data. Dari definisi di atas terdapat beberapa kata kunci yakni

1) berbasis komputer dan sistem manusia dan mesin, 2) Sistem basis data

terintegrasi, dan 3) Mendukung operasi.

75

1. Berbasis komputer dan sistem manusia dan mesin

Berbasis computer yakni perancang harus memahami pengetahuan

komputer dan pemrosesan informasi.

Sistem manusia mesin yakni ada interaksi antara manusia sebagai

pengelola dan mesin sebagai alat untuk memroses informasi. Ada proses

manual yang harus dilakukan manusia dan ada proses yang terotomasi

oleh mesin. Oleh karena itu diperlukan suatu prosedur/manual sistem.

2. Sistem basis data terintegrasi

Adanya penggunaan basis data secara bersama-sama (sharing) dalam

sebuah database manajement system.

3. Mendukung operasi

Informasi yang diolah dan dihasilkan digunakan untuk mendukung

operasi organisasi.

Sistem informasi memiliki komponen berupa subsistem yang merupakan

elemen elemen yang lebih kecil yang membentuk sistem informasi tersebut

misalnya bagian input, proses, output. Tanpa ketiga itu sistem informasi tidak dapat

berjalan dengan baik.

1. Input: sekumpulan data yang akan diolah menjadi sebuah informasi

yang nantinya akan kita sajikan bagi masyarakat.

2. Proses: suatu kegiatan dimana pengolah seluruh data yang ada untuk

menghasilkan suatu informasi.

3. Output: informasi-informasi yang dapat dengan mudah di peroleh, di

mengerti dan dimanfaatkan oleh masyarakat.

76

Adapun yang dimaksud dengan komponen fisik pada Sistem Informasi

yakni:

1. Perangkat keras komputer: CPU, storage, perangkat input/output,

terminal untuk interaksi, media komunikasi data.

2. Perangkat lunak komputer: perangkat lunak sistem (sistem operasi dan

utilitinya), perangkat lunak umum aplikasi (bahasa pemrograman),

perangkat lunak aplikasi (aplikasi akuntansi dll).

4. Basis data: penyimpanan data pada media penyimpan komputer.

5. Prosedur: langkah-langkah penggunaan sistem.

6. Personil: yang mengoperasikan sistem, menyediakan masukan,

mengkonsumsi keluaran dan melakukan aktivitas manual yang

mendukung sistem.

Suatu sistem informasi di buat untuk suatu keperluan tertentu atau untuk

memenuhi permintaan penggunaan tertentu, maka struktur dan cara kerja sistem

informasi berbeda-beda bergantung kepada keperluan dan permintaan yang harus

dipenuhi, oleh karena kepentingan yang harus di layani sangat beraneka ragam,

maka sistem informasipun semakin beraneka ragam.

Sistem informasi merupakan suatu sistem di dalam suatu organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi

organisasi yang bersifat manajerial dalam kegiatan strategi dari suatu organisasi

untuk dapat menyediakan kepada pihak luar tertentu dengan laporan–laporan yang

diperlukan.20

20 Tata Sutabri, 2005, Sistem Informasi Manajemen, Andi, Yogyakarta, h. 36.

77

Menurut Robert A. Leitch sistem informasi adalah suatu sistem di dalam

suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian,

mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi

dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

Menurut O’Brien, sistem informasi adalah suatu kombinasi terartur

apapun dari people (orang), hardware (perangkat keras), software (piranti lunak),

computer networks and data communications (jaringan komunikasi), dan database

(basis data) yang mengumpulkan, mengubah dan menyebarkan informasi di dalam

suatu bentuk organisasi.21

Menurut Tafri D. Muhyuzir Sistem Informasi adalah data yang

dikumpulkan, dikelompokkan dan diolah sedemikian rupa sehingga menjadi

sebuah satu kesatuan informasi yang saling terkait dan saling mendukung sehingga

menjadi suatu informasi yang berharga bagi yang menerimanya. Atau dalam

pengertian lainnya, Sistem Informasi merupakan kumpulan elemen yang saling

berhubungan satu sama lain yang membentuk satu kesatuan untuk

mengintegrasikan data, memproses dan menyimpan serta mendistribusikan

informasi.

Suatu sistem informasi pada dasarnya terbentuk melalui suatu kelompok

kegiatan operasi yang tetap, yaitu: Mengumpulkan data; Mengelompokkan data;

Menghitung; Menganalisa dan Menyajikan laporan. Sasaran yang ingin dicapai

dengan adanya sistem informasi adalah:

21 James A. O’Brein, 2005, Pengantar Sistem Informasi, Salemba, Jakarta, h. 5.

78

1. Meningkatkan penyelesaian tugas.

2. Pemakai harus lebih produktif agar menghasilkan keluaran yang memiliki

mutu yang tinggi.

3. Meningkatkan efektifitas secara keseluruhan.

4. Sistem harus mudah dan sering digunakan.

5. Meningkatkan efektifitas ekonomi.

6. Keuntungan yang diperoleh dari sistem harus lebih besar dari biaya yang

dikeluarkan.

Sistem informasi dapat diartikan sebagai sebuah sistem yang terintegrasi

secara optimal dan berbasis komputer yang dapat menghimpun dan menyajikan

berbagai jenis data yang akurat untuk berbagai macam kebutuhan. Sistem Informasi

Berbasis Komputer atau Computer Based Information System (CBIS) merupakan

sistem pengolahan suatu data menjadi sebuah informasi yang berkualitas dan dapat

dipergunakan sebagai alat bantu yang mendukung pengambilan keputusan,

koordinasi dan kendali serta visualisasi dan analisis. Beberapa istilah yang terkait

dengan CBIS antara lain adalah data, informasi, sistem, sistem informasi dan basis

komputer. 22

Dengan integrasi yang dimiliki antar subsistemnya, sistem informasi akan

mampu menyediakan informasi yang berkualitas, tepat, cepat dan akurat sesuai

dengan manajemen yang membutuhkannya. Secara teori, penerapan sebuah Sistem

Informasi memang tidak harus menggunakan komputer dalam kegiatannya. Tetapi

22 Fatta, H. A., 2007. Analisis dan perancangan sistem informasi untuk keunggulan bersaing

perusahaan dan organisasi modern, Andi, Yogyakarta, h. 56.

79

pada prakteknya tidak mungkin sistem informasi yang sangat kompleks itu dapat

berjalan dengan baik jika tanpa adanya komputer. Sistem Informasi yang akurat dan

efektif, dalam kenyataannya selalu berhubungan dengan istilah “computer-based”

atau pengolahan informasi yang berbasis pada komputer. Sistem informasi yang

tepat, tentunya akan menghasilkan informasi yang cepat, akurat dan dapat

dipercaya. Informasi yang cepat, akurat dan dapat dipercaya tersebut sangat

diperlukan dalam rangka pengambilan keputusan keputusan strategis perusahaan

untuk dapat semakin maju dan bersaing di bidang bisnis.

SIH-P atau Corporate Legal Information System (LIS-C) adalah suatu

SIHyang dikembangkan dalam rangka penyelenggaraan pengelolaan dan

penyelenggaraan usaha perusahaan. Sistem ini merupakan instrumen GCG yang

dibuat dalam rangka penyelenggaraan tata kelola perusahaan dan penyelenggaraan

usaha secara lebih baik, khususnya berkenaan dengan performance perusahaan

dalam penetapan dan pelaksaan kebijakan perusahaan secara lebih baik.

2.2.2 Sistem Informasi Hukum Perusahaan Sebagai Bentuk Pelaksanaan

Prinsip Akuntabilitas

Dalam penjelasan PBI 8/4/2006 akuntabilitas (accountability) yaitu

kejelasan fungsi dan pelaksanaan pertanggungjawaban organ bank sehingga

pengelolaannya berjalan secara efektif. Berdasarkan Keputusan Menteri Badan

Usaha Milik Negara Nomor: Kep-117/M-Mbu/2002 Tentang Penerapan Praktek

GCG Pada Badan Usaha Milik Negara (BUMN) dijelaskan bahwa CG adalah suatu

proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan

keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang

80

saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Bank Indonesia mensinyalir bahwa salah satu faktor yang menyebabkan

terjadinya kesulitan usaha bank adalah adanya kelemahan dalam pelaksanaan

pengendalian intern bank, diantaranya:23

1. kurangnya mekanisme pengawasan, tidak jelasnya akuntabilitas

pengurus bank, dan gagalnya pengembangan budaya pengendalian

intern;

2. kurang memadainya pelaksanaan identifikasi dan penilaian atas risiko

dari kegiatan operasional bank;

3. kurang lancarnya komunikasi dan informasi bagi pengambil keputusan;

4. kurang efektifnya program audit intern dan kegiatan pemantauan

lainnya;

5. kurangnya komitmen manajemen bank untuk melakukan proses

pengendalian intern dan menerapkan sanksi terhadap pelanggaran

ketentuan, kebijakan, dan prosedur bank.

SIH-P yang baik yakni terorganisir, terstruktur, lengkap dan sistematis

merupakan landasan bagi penetapan kebijakan perusahaan yang adil dan terbuka

(fair), transparan (transparent), akuntabel (accountable), valid (sah), cepat, dan

benar secara hukum serta teknis manajemen sehingga secara cepat meningkatkan

citra performa perusahaan ke posisi terbaik dan tertinggi diantara para pesaingusaha

23 Jimmy E. Elias, 2004, Peranan Manajemen Risiko Strategik Dalam Mendukung Good

Corporate Governance, Jurnal Hukum Bisnis, Volume 23, No. 3, h. 12.

81

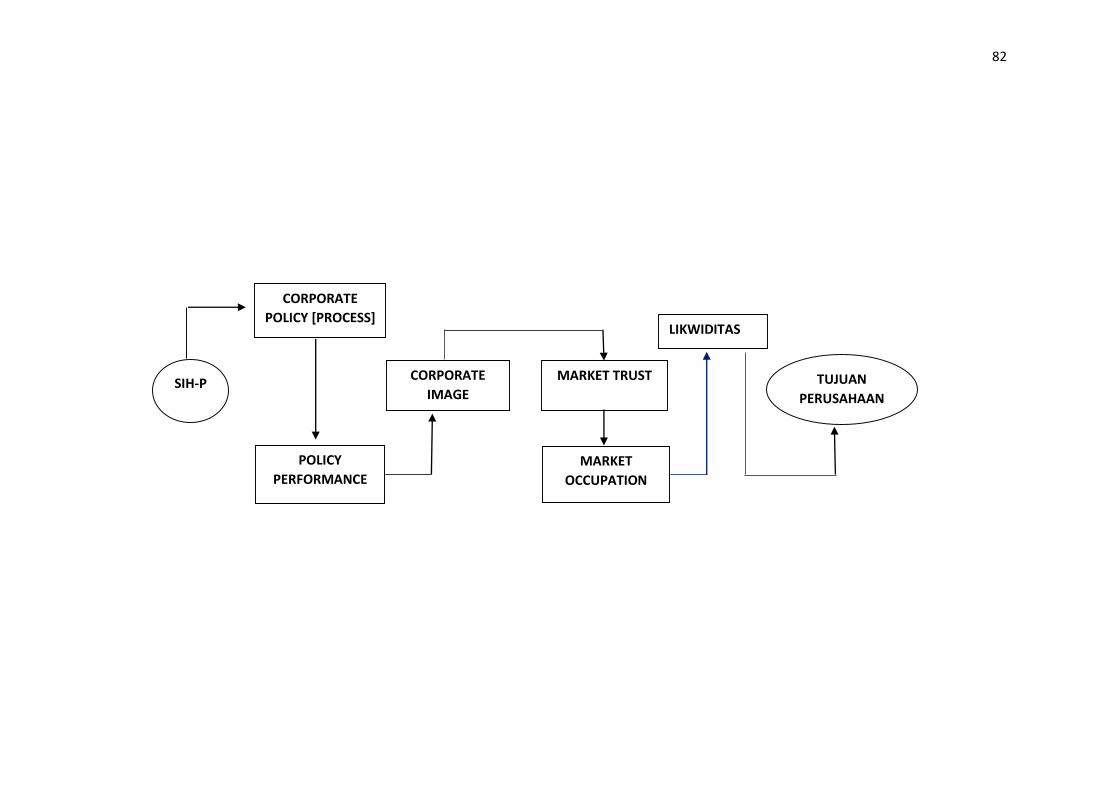

sejenis. SIH-P dengan cara demikian menjadi umpan utama bagi kepercayaan pasar

(akuntabilitas eksternal perusahaan) yang lebih baik dalam rangka penguasaan

pasar secara lebih sempurna. Korelasi positif, logis, dan paralel antara SIH-P

dengan penetapan kebijakan perusahaan, kualitas kebijakan perusahaan (hukum,

teknis, dan substantif), pelaksanaan kebijakan perusahaan, performance

perusahaan, citra perusahaan, kepercayaan pasar, penguasaan pasar, likwiditas

perusahaan, tujuan perusahaan, dan keberlanjutan usaha, digambarkan sebagai

berikut :

82

CORPORATE

POLICY [PROCESS] LIKWIDITAS

TUJUAN

PERUSAHAAN

CORPORATE

IMAGE

MARKET TRUST SIH-P

POLICY

PERFORMANCE MARKET

OCCUPATION

83

SIH-P yang buruk akan mengubah performance perusahaan, internal maupun

eksternal menjadi buruk, maka SIH-P memiliki fungsi:

1. Mencegah performance perusahaan yang buruk atau memburuknya

performance perusahaan;

2. Memperbaiki performance perusahaan yang buruk dan membangun

performance perusahaan;

3. Memelihara performance perusahaan dengan cara memperbaiki dan

mengendalikan potensi serta sebab-sebab perusak performance perusahaan;

dan

4. Meningkatkan performance perusahaan.

Dengan adanya fungsi SIH-P yang sedemikian rupa dalam rangka

meningkatkan performance perusahaan maka dengan dimilikinya SIH-P memiliki

tujuan yakni:

1. ketersediaan bank data hukum yang lengkap;

2. pelayanan informasi hokum yang cepat dan akurat dalam fungsi penetapan dan

penyelenggaraan kebijakan perusahaan;

3. penyelenggaraan tata kelola perusahaan secara lebih baik;

4. penyelenggaraan usaha yang lebih baik;

5. memelihara performance perusahaan dan citra perusahaan secara lebih baik;

6. memelihara dan meningkatkan likwiditas perusahaan; dan

84

7. mewujudkan tujuan-tujuan perusahaan secara lebih baik, benar, dan sah

menurut hukum.

2.2.3 Dasar Hukum Penyelenggaraan Sistem Informasi Hukum Perusahaan

Perbankan

PBI 8/14/PBI/2006 Jo. PBI 8/4/PBI/2006 tentang pelaksanaan GCG bagi bank

umum sangat normatif dan tidak memuat konstruksi teknis bagaimana cara

melaksanakan GCG agar tujuan GCG tercapai, apa yang harus dikerjakan, dan

prasyarat apakah yang harus dipenuhi terlebih dahulu agar prinsip dan tujuan GCG

dapat dilaksanakan/dicapai. Dalam PBI GCG tidak menentukan bagaimana cara/teknik

mewujudkan tujuan GCG tersebut. Pada Pasal 61 ayat 1 dimana Bank wajib menyusun

laporan pelaksanaan GCG pada setiap akhir tahun buku, yang dimana salah satu isi dari

laporan tersebut memuat jumlah penyimpangan (internal fraud) yang terjadi dan upaya

penyelesaian oleh Bank, serta jumlah permasalahan hukum dan upaya penyelesaian

oleh Bank sebagaimana dimaksud PBI Pasal 61 ayat 2 huruf (h) dan huruf (i).

SIH-P merupakan SIH yang mencakup dasar hukum pendirian perusahaan,

sistem hukum kelembagaan (keorganisasian dan tata kerja) perusahaan, sistem hukum

pengelolaan (pemimpinan-leading/chairing/directing, pengendalian, dan kimponen

kelembagaan sistem perudahaan dalam gerak menuju tujuan perusahaan), sistem

hukum penyelenggaraan usaha, dan sistem hukum penyelesaian masslah-masalah

hukum perusahaan.

85

SIH-P sebagai instrumen kebijakan salah satunya dalam perumusan kebijakan