bab ii kerangka teori dan hipotesis 2.1 kualitas...

TRANSCRIPT

BAB II

KERANGKA TEORI DAN HIPOTESIS

2.1 Kualitas Audit

Terdapat beberapa pengertian audit yang diberikan oleh beberapa

ahli di bidang akuntansi, antara lain: Arens dan Loebbeeke (2006:15) :

Auditing is the accumulation and evaluation of evidence about information

to determine and report on the dagree of correspondance between the

information and established criteria. Auditing should be done by a

competent independent person. Kemundian menurut Mulyadi (2002:43):

Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti

secara obyektif mengenai pernyataan-pernyataan tentang kegiatan dan

kejadian ekonomis, dengan tujuan untuk menetapkan tingkat kesesuaian

antara pernyataan-pernyataan tersebut dengan kriteria yang telah

ditetapkan serta penyampaian hasil-hasil kepada pemakai yang

berkepentingan.

Berdasarkan pengertian mengenai audit tersebut dapat kita

simpulkan bahwasanya audit merupakan proses sistematik yang dilakukan

oleh seorang yang independen dan kompeten dalam melakukan

pemeriksaan dan memberikan opini terhadap kewajaran dari laporan audit

tersebut. Hasil pemeriksaan tersebut haruslah memiliki kualitas yang baik

sehingga menunjukan bahwa pelaksanaan pemeriksaan tersebut sudah

mengikuti aturan yang telah ditetapkan.

Tidak mudah untuk menggambarkan untuk menggambarkan dan

mengukur suatu kualitas audit yang dihasilkan secara objektif hal ini

dikarenakan kualitas audit ini merupakan suatu konsep yang komplek dan

sulit untuk dipahami, hal ini yang menyebabkan sering sekali terdapat

kesalahan dalam menentukan sifat dan kualitasnya. Suatu kualitas audit

dijelaskan sebagai probabilitas atau kemungkinan dimana seorang auditor

akan menemukan dan melaporkan tentang adanya suatu pelanggaran

dalam sistem akuntansi kliennya dengan pengetahuan dan keahlian

auditor (De Angelo, 1981 dalam Efendy,2010).

Deis dan Giroux (1992) dalam Efendy (2010) melakukan penelitian

tentang empat hal yang dianggap mempunyai hubungan dengan kualitas

audit yaitu (1) lama waktu (tenure) auditor telah melakukan pemeriksaan

terhadap suatu perusahaan, semakin lama seorang auditor telah

melakukan audit pada klien yang sama maka kualitas audit yang

dihasilkan akan semakin rendah; (2) jumlah klien, semakin banya jumlah

klien maka kualitas audit akan semakin baik karena auditor dengan jumlah

klien yang banyak akan berusaha menjaga reputasinya; (3) kesehatan

keuangan klien, semakin sehat kondisi keuangan klien maka akan ada

kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti

standar; dan (4) review oleh pihak ketiga, kualitas audit akan meningkat

jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview

oleh pihak ketiga.

Menurut marxen (1990) dalam Efendy (2010), buruknya kualitas

audit disebabkan oleh beberapa perilaku disfungsional, yaitu:

Underreporting of time, premature sign off, alternatif/repalcement of audit

procedure. Underreporting of time menyebabkan keputusan personel yang

kurang baik, menutupi kebutuhan revisi anggaran, dan menghasilkan time

pressure untuk audit dimasa datang yang tidak diketahui. Sama halnya

Sosuktisno (2003) dalam haslinda (2010) yang menjelaskan Premature

sign-off (PMSO) merupakan suatu keadaan menunjukan auditor

menghentikan satu atau beberapa langkah audit yang diperlukan dalam

prosedur audit tampa menggantikan dengan langkah yang lain.

Sedangkan altering/replacing of audit procedure adalah penggantian

prosedur audit yang seharusnya telah ditetapkan dalam standar auditing.

Kualitas audit adalah kemungkinan auditor menentukan dan

melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien,

begitu juga halnya kualitas audit yang ada didalam sektor swasta

dijelaskan bahwa kualitas audit yang baik jika pelaksanaan audit yang

dilakukan oleh auditor sesuai dengan ketentuan ataupun standar auditing

yang telah berlaku, sehingga dapat disimpulkan kualitas audit atau hasil

pemeriksaan disini adalah kualitas dari kerja seorang auditor yang

ditunjukan dengan laporan hasil pemeriksaan yang dapat diandalkan dan

sesuai dengan peraturan yang ada dimana dalam sektor publik sesuai

dengan SKPN ataupun peraturan lainnya mengenai audit pemerintahan

itu sendiri. Kualitas audit ini juga berhubungan dengan seberapa baik

sebuah pekerjaan diselesaikan dibandingkan dengan kriteria yang telah

ditetapkan, untuk auditor, kualitas kerja dilihat dari kualitas audit yang

dihasilkan yang dinilai dari seberapa banyak auditor memberikan respon

yang benar dari setiap pekerjaan audit yang diselesaikan (Tan dan Alison

dalam Mardisari, 2007). Pada sektor publik khususnya instansi

pemerintahan, kualitas audit diartikan sebagai probabilitas seorang auditor

atau pemeriksa dapat menemukan dan melaporkan suatu penyelewengan

yang terjadi pada suatu instansi pemerintahan (baik pusat maupun

daerah). Probabilitas dari temuan dan penyelewengan tergantung pada

kemampuan teknikal pemeriksa dan probabilitas pelaporan kesalahan

tergantung pada independensi pemeriksa dan kompetensi pemeriksa

tersebut untuk mengungkapkan penyelewengan, dalam meningkatkan

kualitas hasil pemeriksaan itu maka diperlukannya banyak pelatihan-

pelatihan bagi aparat pemeriksa itu sendiri (Djamil, 2008).

Prinsip-prinsip dasar dalam pernyataan standar audit (PSA) No.

1170 menjelaskan, bahwa aparat pengawasan Internal Pemerintahan

(APIP) harus mengembangkan program dan mengendalikan kualitas

audit, pernyataan ini mensyaratkan program pengembangan kualitas

mencakup seluruh aspek kegiatan audit APIP. Program tersebut

dirancang untuk mendukung kegiatan audit APIP, memberikan nilai

tambah dan meningkatkan kegiatan operasi organisasi serta memberikan

jaminan bahwa kegiatan audit dilingkungan APIP sejalan dengan standar

audit dan kode etik.

2.2 Pengetahuan

Pengetahuan merupakan hasil dari tahu dan ini setelah orang

melakukan penginderaan terhadap objek tertentu. Penginderaan terjadi

melalui panca indera manusia, yakni indera penglihatan, pendengaran,

penciuman, rasa dan raba. Sebagian besar pengetahuan manusia

diperoleh melalui mata dan telinga. Dalam wikipedia dijelaskan

pengetahuan adalah informasi atau maklumat yang diketahui atau disadari

oleh seseorang. Dalam pengertian lain, pengetahuan adalah berbagai

gejala yang ditemui dan diperoleh manusia melalui pengamatan akal.

Pengetahuan muncul ketika seseorang menggunakan akal budinya untuk

mengenali benda atau kejadian tertentu yang belum dilihat atau dirasakan

sebelumnya. Faktor-faktor yang mempengaruhi pengetahuan dalam diri

seseorang, diantaranya pendidikan, informasi/media massa, sosial budaya

dan ekonomi, lingkungan, pengalaman, usia, (Anonimous, 2011).

Menurut Ishak (2011: 8) pengetahuan adalah suatu fakta atau

kondisi mengetahui sesuatu dengan baik yang didapat lewat pengalaman

dan pelatihan. Definisi pengetahuan dalam ruang lingkup audit menurut

Sucipto (2007:7) adalah kemampuan penguasaan auditor atau akuntan

pemeriksa terhadap medan audit (penganalisaan terhadap laporan

keuangan perusahaan). Sedangkan menurut Raharjo (1998) dalam

Sucipto (2007: 7) pengetahuan auditor yang berkaitan dengan

pemeriksaan atau audit adalah:

1. Pengetahuan tentang penguasaan teknis dan seluk-beluk kewajiban

audit.

2. Pengetahuan jenis-jenis dokumen dalam operasi perusahaan dan alur

dokumen dalam operasi perusahaan.

3. Pengetahuan atas berbagai indikasi terjadinya kekeliruan dan

kecurangan dan kemampuan auditor untuk menguasai sisi psikologis.

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur

Negara No.Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 menyatakan

auditor harus mempunyai pengetahuan, keterampilan dan kompetensi

lainnya yang diperlukan untuk melaksanakan tanggung jawabnya.

Pimpinan aparat pengawas intern pemerintah harus yakin bahwa latar

belakang pendidikan dan kompetensi teknis dari aparat pengawas intern

pemerintah harus memadai untuk pekerjaan pemeriksaan yang akan

dilaksanakan. Oleh karena itu, pimpinan aparat pengawas intern

pemerintah wajib menciptakan kriteria yang memadai tentang pendidikan

dan pengalaman dalam mengisi posisi di lingkungan aparat pengawas

intern pemerintah.

Aparat pengawas intern pemerintah harus mempunyai tingkat

pendidikan formal minimal Strata Satu (S-1) atau yang setara. Agar

tercipta kinerja audit yang baik maka aparat pengawas intern pemerintah

harus mempunyai kriteria tertentu dari pemeriksa (auditor) yang diperlukan

untuk merencanakan pemeriksaan (audit), mengidentifikasi kebutuhan

profesional pemeriksa (auditor) dan untuk mengembangkan teknik dan

metodologi pemeriksaan (audit) agar sesuai dengan situasi dan kondisi

yang dihadapi unit yang dilayani oleh aparat pengawas intern pemerintah.

Sebagaimana peraturan yang dikeluarkan Menteri Negara

Pendayagunaan Aparatur Negara tentang Standar Audit Aparat

Pengawas Intern Pemerintah Nomor: PER/05/M.PAN/03/2008 yang

menyatakan bahwa latar belakang pendidikan pemeriksa bagi Aparat

Pengawas Intern Pemerintah harus mempunyai pendidikan formal minimal

adalah strata satu atau yang setara. Dengan latar belakang pendidikan

sarjana, diharapkan memiliki daya nalar dan logika berfikir yang lebih baik.

Pengetahuan teknis harus dimiliki oleh pemeriksa menurut Lubis

(2009) dalam Giu (2011: 14) adalah auditing, akuntansi, administrasi

pemerintahan dan komunikasi. Disamping wajib memiliki pengetahuan

tentang standar audit, metodologi, kebijakan, prosedur dan praktik-praktik

audit, pemeriksa harus memiliki pengetahuan yang memadai tentang

lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang

dilayani oleh aparat pengawas intern pemerintah, dalam hal pemeriksa

melakukan audit terhadap sistem keuangan, catatan akuntansi dan

laporan keuangan, maka pemeriksa wajib mempunyai keahlian atau

mendapatkan pelatihan di bidang akuntansi sektor publik dan ilmu-ilmu

lainnya yang terkait dengan akuntabilitas audit. Aparat pengawas intern

pemerintah pada dasarnya berfungsi melakukan audit di bidang

pemerintahan, sehingga pemeriksa harus memiliki pengetahuan yang

berkaitan dengan administrasi pemerintahan.

Selanjutnya menurut Batubara (2009: 16) auditor (pemeriksa) juga

harus memiliki pengetahuan yang memadai di bidang hukum dan

pengetahuan lain yang diperlukan untuk mengidentifikasi indikasi adanya

kecurangan (fraud). Pimpinan aparat pengawas intern pemerintah dan

auditor (pemeriksa) wajib memiliki keterampilan dalam berhubungan

dengan orang lain dan mampu berkomunikasi secara efektif, terutama

dengan objek pemeriksaan (audit). Mereka wajib memiliki kemampuan

dalam berkomunikasi secara lisan dan tulisan, sehingga mereka dapat

dengan jelas dan efektif menyampaikan hal-hal seperti tujuan kegiatan,

kesimpulan, rekomendasi dan lain sebagainya.

Secara umum ada 5 (lima) pengetahuan yang harus dimiliki oleh

seorang auditor menurut Kusharyanti (2003) dalam Giu (2011: 13) yaitu:

(1) Pengetahuan pengauditan umum, (2) Pengetahuan area fungsional,

(3) Pengetahuan mengenai isu-isu akuntansi yang paling baru, (4)

Pengetahuan mengenai industri khusus, (5) Pengetahuan mengenai

bisnis umum serta penyelesaian masalah. Pengetahuan pengauditan

umum seperti risiko audit, prosedur audit dan lain-lain kebanyakan

diperoleh diperguruan tinggi, sebagian dari pelatihan dan pengalaman.

Untuk area fungsional seperti perpajakan dan pengauditan dengan

komputer sebagian didapatkan dari pendidikan formal perguruan tinggi,

sebagian besar dari pelatihan dan pengalaman. Demikian juga dengan isu

akuntansi, auditor biasa mendapatkannya dari pelatihan profesional yang

diselenggarakan secara berkelanjutan. Pengetahuan mengenai industri

khusus dan hal-hal umum kebanyakan diperoleh dari pelatihan dan

pengalaman.

Adapun faktor-faktor yang diperkirakan mempengaruhi

perkembangan pengetahuan akuntan pemeriksa menurut Sularso dan

Na’im (1999) dalam Sucipto (2007: 8) antara lain:

1. Pengalaman audit,

2. Diskusi mengenai audit dengan rekan sekerja,

3. Pengawasan dan review pekerjaan oleh akuntan pemeriksa

pengawas,

4. Program pelatihan,

5. Tindak lanjut perencanaan audit, dan

6. Penggunaan pedoman audit.

Di samping faktor-faktor tersebut, menurut Libby dan Luft (1993)

yang dikutip oleh Thomas, Davis dan Seaman (1998) dalam Sucipto

(2007: 8), partisipasi dalam Continuing Professional Education (CPE) atau

pendidikan profesi berkelanjutan (PPL) juga dapat meningkatkan tingkat

pengetahuan seorang auditor dalam menjalankan tugas pengauditannya.

Dalam penelitian tersebut ternyata Continuing Professional Education

(CPE) atau pendidikan profesi berkelanjutan (PPL) ternyata terbukti dapat

meningkatkan pengetahuan seorang auditor yang kemudian berdampak

pada keahlian dan performance audit tersebut. Dalam penelitian ini

pengetahuan diukur melalui beberapa indikator yaitu pengetahuan

akuntansi dan auditing, pengetahuan standar pemeriksaan, dan

pengetahuan yang diperoleh dari jenjang pendidikan.

Bonner dan Lewis (1990) dalam Herawaty dan Susanto (2009)

mengungkapkan bahwa pengetahuan akuntan publik bisa diperoleh dari

berbagai pelatihan formal maupun dari pengalaman khusus, berupa

kegiatan seminar, lokakarya serta pengarahan dari auditor senior kepada

auditor yuniornya. Pengetahuan juga bisa diperoleh dari frekuensi seorang

akuntan publik melakukan pekerjaan dalam proses audit laporan

keuangan. Selanjutnya, Herawati dan Susanto (2009) menyatakan bahwa

seseorang yang melakukan pekerjaan sesuai dengan pengetahuan yang

dimilikinya akan memberikan hasil yang lebih baik daripada mereka yang

tidak memiliki pengetahuan yang cukup memadai akan tugasnya. Mereka

juga menambahkan bahwa seorang akuntan publik yang memiliki banyak

pengetahuan tentang kekeliruan akan lebih ahli dalam melaksanakan

tugasnya terutama yang berhubungan dengan pengungkapan kekeliruan.

Dalam penelitian ini pengetahuan diproksikan pada tiga dimensi yaitu

pengetahuan akuntansi dan auditing, pengetahuan standar pemeriksaan

dan pengetahuan yang diperoleh dari jenjang pendidikan.

1) Pengetahuan Akuntansi dan Auditing

Pengetahuan sangat penting untuk dimiliki oleh semua aparat

pengawas intern pemerintah terlebih diantaranya pengetahuan di bidang

akuntansi dan auditing. Pengetahuan akuntansi dan auditing ini

merupakan dasar penting yang mutlak dimiliki oleh aparat pengawas

intern pemerintah sebagai pemeriksa dalam melakukan pemeriksaan.

Menurut Arens dan Loebbecke (1997: 3) akuntansi adalah proses

pencatatan, pengelompokan dan pengikhtisaran kejadian-kejadian

ekonomi dalam bentuk yang teratur dan logis dengan tujuan menyajikan

informasi keuangan yang dibutuhkan untuk pengambilan keputusan.

Fungsi akuntansi bagi badan usaha dan masyarakat adalah menyajikan

informasi kuantitatif tertentu yang dapat digunakan oleh pimpinan entitas

ekonomi maupun pihak lainnya untuk mengambil keputusan. Agar

penyajian tepat, seorang akuntan harus memiliki pengetahuan yang baik

mengenai prinsip-prinsip dan aturan-aturan dalam penyusunan informasi

akuntansi.

Sedangkan auditing menurut Arens dan Loebbecke (1997: 1),

adalah proses pengumpulan dan pengevaluasian bahan bukti tentang

informasi yang dapat diukur mengenai suatu entitas ekonomi yang

dilakukan seorang yang kompeten dan independen untuk dapat

menentukan dan melaporkan kesesuaian informasi dimaksud dengan

kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh

seorang yang independen dan kompeten. Selanjutnya Agoes (2004: 3)

mendefinisikan auditing sebagai suatu pemeriksaan yang dilakukan

secara kritis dan sistematis, oleh pihak yang independen, terhadap

laporan keuangan yang telah disusun oleh manajemen, beserta catatan-

catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk

dapat memberikan pendapat mengenai kewajaran laporan keuangan

tersebut.

Dalam auditing, data akuntansi yang menjadi pokok adalah

menentukan apakah informasi yang tercatat telah mencerminkan dengan

benar kejadian ekonomi pada periode akuntansi. Oleh karena kriterianya

adalah aturan-aturan akuntansi, maka seorang auditor harus memahami

aturan-aturan dimaksud dengan baik. Dalam audit laporan keuangan,

aturan-aturan yang dimaksud adalah prinsip-prinsip akuntansi yang

berlaku umum. Di samping pemahaman mengenai akuntansi, auditor juga

harus memiliki keahlian dalam mengumpulkan dan menafsirkan bahan

bukti audit.

Pengetahuan akuntansi dan auditing yang dimiliki seorang aparat

pengawas intern pemerintah minimal harus mengetahui pemahaman

akuntansi dan auditing yang baik, pemahaman dalam bidang auditing,

pengetahuan praktik akuntansi serta pengetahuan praktik auditing. Dalam

penelitian ini pengetahuan akuntansi dan auditing diukur dengan

menggunakan indikator yang digunakan Ishak (2011) yaitu pemahaman

tentang akuntansi dan auditing, pemahaman di bidang auditing,

pengetahuan dan pengalaman praktik akuntansi, dan pengetahuan dan

pengalaman praktik auditing.

2) Pengetahuan Standar Pemeriksaan

Menurut PSA No. 01 (SA Seksi 150) dalam Agoes (2004: 30)

standar auditing berbeda dengan prosedur auditing. Prosedur berkaitan

dengan tindakan yang harus dilaksanakan, sedangkan standar berkenaan

dengan kriteria atau ukuran mutu kinerja tindakan tersebut dan berkaitan

dengan tujuan yang hendak dicapai melalui penggunaan prosedur

tersebut. Jadi, berlainan dengan prosedur auditing, standar auditing

mencakup mutu professional (professional qualities) auditor independen

dan pertimbangan (judgement) yang digunakan dalam pelaksanaan audit

dan penyusunan laporan audit.

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan

Akuntan Indonesia (IAI) terdiri dari sepuluh standar yang dikelompokkan

menjadi tiga kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2. Laporan auditor harus menunjukkan, jika ada, ketidakkonsistenan

penerapan prinsip akuntansi dalam penyusunan laporan keuangan

periode berjalan dibandingkan dengan penerapan prinsip akuntansi

tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus

dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan.

Jika pendapat secara keseluruhan tidak dapat diberikan, maka

alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan

dengan laporan keuangan, maka laporan auditor harus memuat

petunjuk yang jelas mengenai sifat pekerjaan audit yang

dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul

oleh auditor, (IAI, 2001: 150.1 dan 150.2 dalam Agoes 2004: 30-

31).

Dalam melakukan pemeriksaan auditor harus mengetahui dan

memahami standar pemeriksaan agar dapat menghasilkan audit yang

berkualitas. Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang

dilakukan auditor dikatakan berkualitas jika memenuhi standar auditing

dan standar pengendalian mutu. Dalam penelitian ini pengetahuan

standar pemeriksaan yang diperlukan diukur dengan menggunakan

beberapa indikator yaitu keahlian dan pelatihan teknis yang memadai,

independensi dalam sikap mental, penggunaan kemahiran professional

dengan cermat dan seksama, rencana pemeriksaan, telaah terhadap

sistem pengendalian intern, pengumpulan bukti kompeten yang cukup,

pernyataan tentang kesesuaian laporan keuangan dengan prinsip

akuntansi yang berlaku umum, pernyataan mengenai ketidakkonsistenan

penerapan prinsip yang berlaku umum.

3) Pengetahuan Yang Diperoleh Dari Jenjang Pendidikan

Menurut Peraturan Menteri Negara Pendayagunaan Aparatur

Negara Nomor: PER/05/M.PAN/03/2008 tanggal 31 Maret tentang standar

audit Aparat Pengawas Intern Pemerintah latar belakang pendidikan

pemeriksa adalah auditor APIP harus mempunyai pendidikan formal

minimal adalah Strata Satu (S-1) atau yang setara. Untuk itu diperlukan

teknik dan metodologi pemeriksaan melalui pelatihan dan pelatihan yang

diperlukan harus dievaluasi secara periodik.

Dalam standar umum pertama menegaskan bahwa betapapun

tingginya kemampuan seseorang dalam bidang-bidang lain, termasuk

dalam bidang bisnis dan keuangan, ia tidak dapat memenuhi persyaratan

yang dimaksudkan dalam standar umum pertama, jika tidak memiliki

pendidikan serta pengalaman memadai dalam bidang auditing.

Pendidikan formal auditor independen dan pengalaman profesionalnya

saling melengkapi satu sama lain.

Pendidikan formal diperoleh melalui perguruan tinggi, yaitu fakultas

ekonomi jurusan akuntansi negeri (PTN) atau swasta (PTS) ditambah

ujian UNA Dasar dan UNA Profesi. Karena untuk menjadi seorang Partner

KAP, yang berhak menandatangani audit report seseorang harus

mempunyai nomor register negara akuntan (registered accountant) dan

mulai tahun 1998 harus mempunyai predikat Bersertifikat Akuntan Publik

(BAP). Di bawah jenjang partner, ada audit manager, supervisor, senior,

asisten yang tidak harus seorang akuntan beregister (registered

accountant) namun harus pernah mempelajari akuntansi, perpajakan dan

auditing. Selain itu seorang auditor harus mengikuti pendidikan berprofesi

berkelanjutan (continuing professional education) baik yang diadakan di

KAP sendiri, oleh IAI atau di seminar dan lokakarya. Dalam setahun

seorang Partner KAP harus mengumpulkan antara 30-40 SKP. Seorang

auditor harus selalu mengikuti perkembangan-perkembangan yang

berkaitan dengan profesinya dan peraturan-peraturan pemerintah

termasuk perpajakan, (Agoes, 2004: 32).

2.3 Indepedensi

Independensi merupakan standar umum nomor dua dari tiga

standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yang

menyatakan bahwa dalam semua hal yang berhubungan dengan

penugasan, independensi dalam sikap mental harus dipertahankan oleh

auditor. Keberadaan akuntan publik sebagai suatu profesi tidak dapat

dipisahkan dari karakteristik independensinya. Akuntan publik selalu

dianggap orang yang harus independen. Tanpa adanya independensi,

akuntan public tidak berarti apa-apa. Masyarakat tidak percaya akan hasil

auditan akuntan public sehingga masyarakat tidak akan meminta jasa

pengauditan dari akuntan publik.

Masyarakat akan meminta pihak lain yang dianggap independen

untuk menggantikan fungsi akuntan publik. Atau dengan kata lain,

keberadaan akuntan publik ditentukan oleh independensinya. Keeratan

hubungan akuntan publik dengan independensi ini dapat ditinjau dari

posisi penting kata independensi dalam berbagai literatur pengauditan.

Dalam beberapa definisi pengauditan yang dikemukakan oleh pakar

pengauditan terkandung makna independensi, baik secara tersurat

maupun tersirat.

Menteri Pendayagunaan Aparatur Negara dengan Standar Audit

Aparat Pengawasan Intern Pemerintah pada Standar Umum Kedua (PSA

APIP No.2100) menyatakan bahwa dalam semua hal yang berkaitan

dengan audit APIP harus independensi dan para auditornya harus obyektif

dalam pelaksanaan tugasnya, dalam standar ini menyatakan bahwa

independensi APIP serta objektivitas auditor diperlukan agar kredibilitas

hasil pekerjaan APIP meningkat. Penilaian independensi dan objektivitas

mencakup dua komponen berikut, yaitu:

1. Status APIP dalam organisasi, dan

2. Kebijakan untuk menjaga objektivitas auditor terhadap objek audit,

Sedangkan menurut Peraturan Badan Pemeriksa Keuangan

Republik Indonesia Nomor 10 Tahun 2007, bahwa standar umum kedua

dari Standar Pemeriksa Keuangan Negara, menyatakan dalam semua hal

yang berkaintan dengan pekerjaan pemeriksaan, organisasi pemeriksa

dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari

gangguan pribadi, ekstern dan organisasi yang dapat mempengaruhi

independensinya. Pernyataan standar umum kedua ini menyatakan,

organisasi pemeriksa dan para pemeriksanya bertanggungjawab utuk

dapat mempertahankan independensinya sedemikian rupa, sehingga

pendapat, simpulan, pertimbangan atau rekomendasi dari hasil

pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak

memihak kepada pihak manapun.

Definisi independensi dalam the CPA Handbook menurut E.B

Wilcox yang dijelaskan dalam Mayangsari (2003) adalah suatu standar

auditing yang penting karena opini akuntan independen bertujuan untuk

menambah kredibilitas laporan keuangan yang disajikan oleh manajemen,

jika akuntan tersebut tidak independen terhadap kliennya, maka opininya

tidak akan memberikan tambahan apapun. Kode Etik Akuntan tahun 1994

menyebutkan bahwa independensi adalah sikap yang diharapkan dari

seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam

pelaksanaan tugasnya, yang bertentangan dengan prisnsip integritas dan

objektifitas. Penelitian yang dialakukan oleh Lavin (1976) dijelaskan dalam

Renaldo (2010), dalam Elvira (28: 2012) menunjukan bahwa pembuatan

pembukuan perusahaan atau pelaksanaan fungsi pengolahan data oleh

auditor tidak akan berpengaruh terhadap teknik-teknik yang digunakan

auditor untuk mengaudit, selain itu penggunaan komputer klien untuk

hubungan bisnis dianggap juga tidak merusak independensi auditor.

Kata independensi merupakan terjemahan dari kata

“independence” yang berasal dari bahasa inggris, dalam kamus Oxford

Advanced Leaner’s Dictionary of Corrent English terdapat dari kata

“independence” yang artinya “dalam keadaan independen”. Adapun entri

kata “independence” bermakna “tidak tergantung atau dikendalikan oleh

orang lain atau benda, tidak mendasarkan diri pada orang lain, bertindak

atau berfikir sesuai dengan kehendak hati, bebas dari pengendalian orang

lain”. Makna independensi dalam pengertian umum ini tidak jauh berbeda

dengna makna independensi yang dipergunakan secara khusus dalam

literatur pengauditan (Hutami, 2010) dalam Elvira (28: 2012).

Arens, et al. (2000) mendefinisikan independensi dalam

pengauditan sebagai penggunaan cara pandang yang tidak biasa dalam

pelaksanaan pengujian audit, evaluasi hasil pengujian tersebut, dan

pelaporan hasil temuan audit. Sedangkan Mulyadi (1992) dalam Elvira

(29:2012) menjelaskan independensi sebagai “keadaan bebas dari

pengaruh, tidak dikendalikan oleh pihak, tidak tergantung pada orang lain”

dan akuntan publik yang independen haruslah akuntan publik yang tidak

terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang barasal

dari luar dari akuntan dalam mempertimbangkan fakta yang dijumpainya

dalam pemeriksaan (Hutami,2010).

Menurut Messier, et al. (2005) dalam Efendy (2010), independensi

merupakan suatu istilah yang sering digunakan oleh profesi auditor.

Independensi menghindarkan hubungan yang mungkin mengganggu

objektifitas auditor. BPKP (1998) mengertikan objektifitas sebagai

bebasnya seseorang dari pengaruh pandangan subyektif pihak-pihak lain

yang berkepentingan sehingga dapat mengemukakan pendapat apa

adanya.

Dalam buku Standar Profesi Akuntan Publik 1999 seksi 220 PSA No. 04

alinea 2, dijelaskan bahwa: “Independensi itu berarti tidak mudah

dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan

umum(dibedakan dalam hal berpraktik sebagai auditor intern). Dengan

demikian, ia tidak dibenarkan memihak kepada kepentingan siapapun,

sebab bilamana tidak demikian halnya, bagaimanapun sempurnanya

keahlian teknis yang ia miliki, ia akan kehilangan sikap tidak memihak

yang justru paling penting untuk mempertahankan kebebasan

pendapatnya.”

Menurut Taylor (1997), dalam Susiana (2007) ada dua aspek

independensi, yaitu:

1. Independensi sikap mental. Independensi sikap mental ditentukan oleh

pikiran akuntan publik untuk bertindak dan bersikap independen.

2. Independensi Penampilan. Independensi penampilan ditentukan oleh

kesan masyarakat terhadap independensi akuntan publik.

Selain independensi sikap mental dan independensi penampilan,

Mautz (1961) dalam Trisnaningsih (2007) mengemukakan bahwa

independensi akuntan publik juga meliputi independensi praktisi

(practitioner independence) dan independensi profesi (profession

independence). Independensi praktisi berhubungan dengan kemampuan

praktisi secara individual untuk mempertahankan sikap yang wajar atau

tidak memihak dalam perencanaan program, pelaksanaan pekerjaan

verifikasi, dan penyusunan laporan hasil pemeriksaan. Independensi ini

mencakup tiga dimensi, yaitu independensi penyusunan program,

independensi investigatif, dan

independensi pelaporan. Independensi profesi berhubungan dengan

kesan masyarakat terhadap profesi akuntan publik.

Dalam Kode Etik Akuntan Indonesia. Pasal 1 ayat 2 menyatakan

bahwa setiap anggota harus mempertahankan integritas, objektivitas dan

independensi dalam melaksanakan tugasnya. Seorang auditor yang

mempertahankan integritas, akan bertindak jujur dan tegas dalam

mempertimbangkan fakta, terlepas dari kepentingan pribadi. Auditor yang

mempertahankan objektivitas, akan bertindak adil tanpa dipengaruhi

tekanan dan permintaan pihak tertentu atau kepentingan pribadinya.

Auditor yang menegakkan independensinya, tidak akan terpengaruh dan

tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri

auditor dalam mempertimbangkan fakta yang dijumpainya dalam

pemeriksaan. Di samping itu dengan adanya kode etik, masyarakat akan

dapat menilai sejauh mana seorang auditor telah bekerja sesuai dengan

standar-standar etika yang telah ditetapkan oleh profesinya.

1.4 Standar Umum Profesional Internal Auditor

Standar Audit Aparat Pengawasa Internal Pemerintah (SA-APIP)

merupakan Standar Audit Aparat Pengawasan Fungsional Pemerintah

yang disusun oleh Badan Pengawasan Keuangan dan Pembangunan

(BPKP). Standar ini meluputi standar-standar yang terkait dengan

karakteristik organisasi dan para individu yang melakukan pengawasan

audit kinerja dan audit investigatif. Sistematika standar umum dapat

diuraikan secara singkat sebagai berikut:

a) Visi, Misi Tujuan, kewenangan dan Tanggung Jawab APIP

Setiap APIP terntunya harus memiliki visi, misi dan tujuan yang

searah dengan visi, misi, dan tujuan pemerintah serta instansi

induknya. Kemudian kewenangan dan tanggung jawab APIP harus

diberdayakan secara optimal agar APIP dapat melaksanakan tugasnya

secara independen dan objektif.

Visi pengawasan intern pemerintah adalah terwujudnya Aparat

Pengawasan Intern Pemerintah (APIP) yang profesional dan mampu

mendorong penerapan prinsip-prinsip kepemerintahan yang baik. Misi

Pengawasan Intern Pemerintah adalah melaksanakan pengawasan

intern berdasarkan kode etik dan standar pengawasan yang diakui

bersama dalam rangka memberikan jaminan bagi terwujudnya

penyelenggaraan pemerintah yang efektif, efisien, dan taat terhadap

peraturan perundang-undangan serta terlindungnya kekayaan negara

dari setiap upaya penyimpangan (Ulum ,2009).

Tujuan penyusunan Kebijakan Pengawasan Nasional APIP

tahun 2006 adalah:

a. Menetapkan arah Kebijakan Pengawasan Intern Pemerintah dalam

Tahun 2006

b. Meningkatkan efektivitas dan efisiensi pengawasan intern

pemerintah melalui sinergi pengawasan fungsional yang dilakukkan

melalui APIP.

c. Menjadi dasar penyusunan Kebijakan Pengawasan Tahunan dan

Program Kerja Pengawasan Tahunan masing-masing APIP.

b) Independensi dan Objektifitas

Dalam semua hal yang berkaitan dengan audit, APIP harus

independen dan para auditornya harus objektif dalam pelaksanaan

tugasnya. Keindependensian dan obyektivitas tersebut dapat dicapai

melalui status APIP dalam organisasi dan penciptaan kebijakan untuk

menjaga obyektivitas auditor terhadap auditee. Independensi pada

dasarnya merupakan state of mind atau sesuatu yang dirasakan oleh

masing-masing menurut apa yang diyakini sedang berlangsung.

c) Keahlian

Auditor harus mempunyai pengetahuan, keterampilan dan

kompetensi lainnya yang diperlukan untuk melaksanakan

tanggungjawabnya. Agar tercipta kinerja audit yang baik, maka APIP

harus memiliki kriteria tertentu dari setiap auditor yang diperlukan

untuk merancanakan audit, mengidentifikasi kebutuhan profesional

auditor dan untuk mengembangkan teknik dan metodologi audit.

d) Kecermatan Profesional

Auditor harus menggunakan keahlian profesionalnya dengan

cermat dan seksama (due professional care) dan secara hati-hati

(prudent) dalam setiap penugasan. Penggunaan keahlian secara

cermat dan seksama (due profesional care) mewajibkan auditor untuk

melaksanakan tugasnya secara serius, teliti, dan menggunakan

seluruh kemampuan dengan pertimbangan profesionalnya dalam

melaksanakan tugas audit.

e) Kepatuhan terhadap kode etik

Auditor harus mematuhi kode etik yang ditetapkan. Auditor tidak

saja harus menggunakan seluruh kemampuan dan kecermatannya

tetapi juga dituntut untuk mematuhi kode etik yang ditetapkan, dengan

demikian kompetensi dan etika harus dipenuhi secara kebersamaan

untuk memperoleh hasil audit yang bisa dipertanggungjawabkan.

2.5 Aparat Pengawas Intern Pemerintah (APIP)

Aparat Pengawas Intern Pemerintah (APIP) atau Pejabat

Fungsional Auditor (PFA) adalah Pegawai Negeri Sipil (PNS) yang diberi

tugas, tanggung jawab, wewenang, dan hak secara penuh oleh pejabat

yang berwenang untuk melaksanakan pengawasan pada instansi

pemerintah. Jabatan Fungsional Auditor (JFA) merupakan jabatan

fungsional yang menunjukkan tugas, tanggung jawab, wewenang dan hak

seseorang PNS dalam suatu satuan organisasi pengawasan instansi

pemerintah/Aparat Pengawasan Instansi Pemerintah (APIP) yang dalam

pelaksanaan tugasnya didasarkan pada keahlian dan/atau keterampilan

tertentu serta bersifat mandiri. Jabatan Fungsional Auditor (JFA) dibentuk

dengan tujuan untuk menjamin pembinaan profesi dan karier,

kepangkatan dan jabatan bagi PNS yang melaksanakan pengawasan

pada instansi pemerintah dalam rangka mendukung peningkatan kinerja

instansi pemerintah, (Inspektorat Jenderal Kementrian Pertanian RI,

2009).

Aparat pengawas intern pemerintah yang terdapat dalam

lingkungan BPKP, inspektorat jenderal departemen, unit pengawasan

LPND, dan inspektorat provinsi, kabupaten, dan kota dalam menjalankan

tugas auditnya wajib menaati kode etik yang berkaitan dengan statusnya

sebagai pegawai negeri dan standar audit sebagaimana diatur dalam

peraturan Menteri Pendayagunaan Aparatur Negara

No.Per/04/M.PAN/03/2008 dan No.Per/05/M.PAN/03/2008 tanggal 31

Maret 2008 oleh Ikatan Akuntan Indonesia (IAI).

Kode etik aparat pengawas intern pemerintah ditetapkan oleh

peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor:

PER/04/M.PAN/03/2008 tanggal 31 Maret 2008 dilandasi oleh ketentuan

hukum sebagai berikut:

1. Undang-undang RI Nomor 28 Tahun 1999 tentang penyelenggaraan

negara yang bersih dan bebas dari korupsi, kolusi dan nepotisme.

2. Undang-undang RI Nomor 17 Tahun 2003 tentang keuangan negara.

3. Undang-undang RI Nomor 1 Tahun 2004 tentang perbendaharaan

negara.

4. Undang-undang RI Nomor 15 Tahun 2004 tentang pemeriksaan

pengelolaan dan tanggung jawab keuangan negara.

5. Peraturan Presiden RI Nomor 7 Tahun 2005 tentang rencana

pembangunan jangka menengah.

6. Peraturan Presiden RI Nomor 9 Tahun 2005 tentang kedudukan,

tugas, fungsi, susunan organisasi, dan tata kerja Kementerian Negara

RI sebagaimana telah beberapa kali diubah terakhir dengan Peraturan

Presiden Nomor 94 Tahun 2006.

7. Instruksi Presiden Nomor 5 Tahun 2004 tentang percepatan

pemberantasan korupsi.

8. Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor:

PER/03.1/M.PAN/03/2007 tentang kebijakan pengawasan nasional

aparat pengawasan intern pemerintah tahun 2007-2009.

Agar tercipta kinerja audit yang baik maka aparat pengawas intern

pemerintah harus mempunyai tingkat pendidikan formal minimal strata

satu (S-1) atau yang setara. Selain itu, harus mempunyai kriteria tertentu

yang diperlukan untuk pengembangan teknik dan metodologi

pemeriksaan, sebagaimana peraturan yang telah dikeluarkan oleh

Menteri Pendayagunaan Aparatur Negara tentang standar audit aparat

pengawas intern pemerintah nomor: PER/05/M.PAN/03/2008 yang

menyatakan bahwa latar belakang pemeriksa bagi aparat pengawas intern

pemerintah harus mempunyai pendidikan formal minimal adalah strata

satu atau yang setara. Dengan latar belakang pendidikan sarjana

diharapkan memiliki daya nalar dan logika berpikir yang lebih baik.

2.6 Pengertian Inspektorat Daerah

Sejalan dengan UU No. 41 Tahun 2007 Tentang Organisasi

Perangkat Daerah dijelaskan pada pasal 2 ayat 11 bahwa unsur

pengawasan daerah adalah badan pengawasan daerah yang selajutnya

disebut Inspektorat Provinsi, Inspektorat Kabupaten, dan Inspektorat Kota.

Hal ini sejalan dengan UU No.32 tentang pemerintah daerah paragraf 9

mengenai pertanggung jawaban pelaksanaan APBD; maka dalam Pasal

184 ayat (1) disebutkan bahwa Kepala Daerah menyampaikan rancangan

perda tentang pertanggungjawaban pelaksanaan APBD kepada DPRD

berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa

Keuangan paling lambat 6 (enam) bulan setelah tahun anggaran berakhir.

Namun demikian, dalam rangka pembinaan dan pengawasan atas

penyelenggaraan pemerintah daerah, maka akan senantiasa diadakan

kegiatan pengawasan atas pelaksanaan urusan pemerintahan di daerah,

pengawasan terhadap peraturan daerah dan peraturan kepala daerah.

Pengawasan sebagaimana dimaksud dilaksanakan oleh aparat pengawas

intern pemerintah sesuai dengan perundang-undangan yang berlaku,

sesuai dengan pasal 222 UU tentang pemerintah daerah maka telah

diatur bahwa:

1. Pembinaan dan pengawasan penyelenggaraan pemerintahan daerah

secara nasional dikoordinasikan oleh Menteri Dalam Negeri.

2. Pembinaan dan Pengawasan Penyelenggaraan Pemerintah Daerah

Sebagaimana dimaksud untuk kabupaten/kota dikoordinasikan oleh

gubernur.

3. Pembinaan dan pengawasan penyelenggaraan pemerintah desa

dikoordinasikan oleh bupati/walikota.

4. Bupati dan walikota dalam pembinaan dan pengawasan seibagaimana

dimaksud dapat melimpahkannya kepada camat.

Atas dasar ketentuan diataslah maka aparat pengawasan intern

pemerintah disuatu daerah (Provinsi, Kabupaten/Kota) dilakukan oleh

badan pengawasan daerah (BAWASDA) dulunya tapi dengan adanya

peraturan Pemerintah Nomor 41 Tahun 2007 sehingga nama BAWASDA

berganti dengan Inspektorat Provinsi, Kabupaten/Kota yang dibentuk

sesuai dengan peraturan perundang-undangan yang berlaku di daerah

masing-masing.

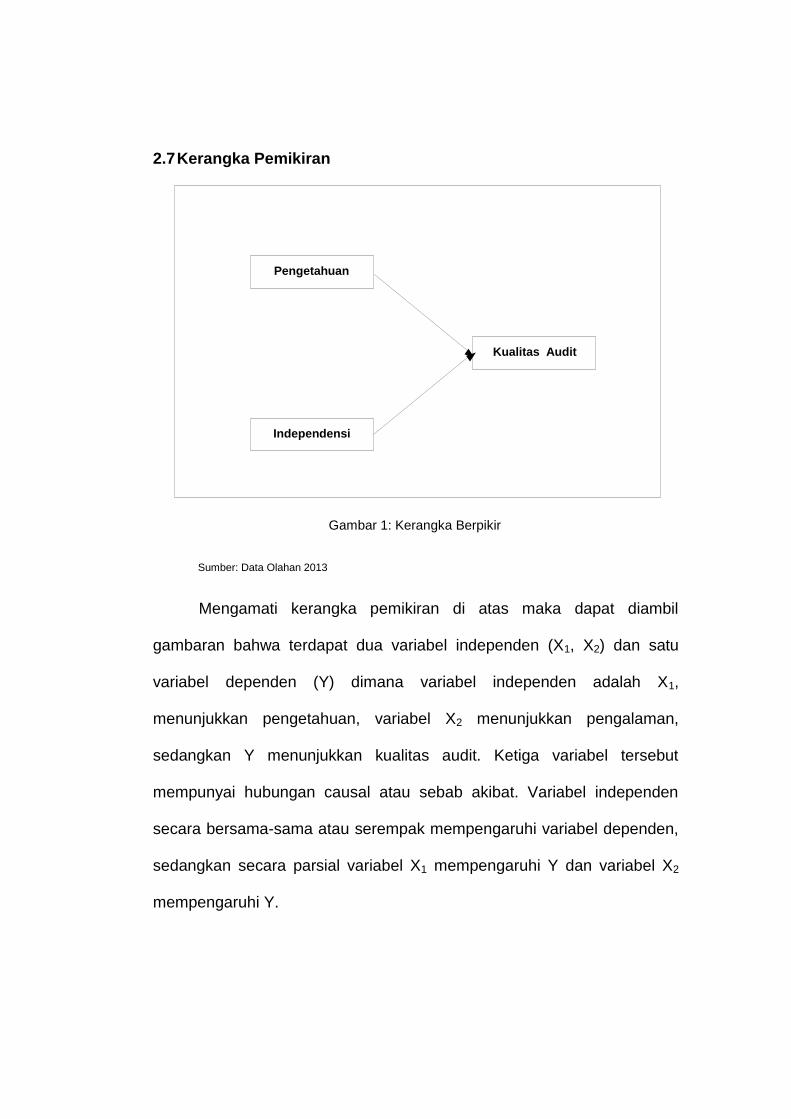

2.7 Kerangka Pemikiran

Gambar 1: Kerangka Berpikir

Sumber: Data Olahan 2013

Mengamati kerangka pemikiran di atas maka dapat diambil

gambaran bahwa terdapat dua variabel independen (X1, X2) dan satu

variabel dependen (Y) dimana variabel independen adalah X1,

menunjukkan pengetahuan, variabel X2 menunjukkan pengalaman,

sedangkan Y menunjukkan kualitas audit. Ketiga variabel tersebut

mempunyai hubungan causal atau sebab akibat. Variabel independen

secara bersama-sama atau serempak mempengaruhi variabel dependen,

sedangkan secara parsial variabel X1 mempengaruhi Y dan variabel X2

mempengaruhi Y.

Pengetahuan

Independensi

Kualitas Audit

2.8 Hipotesis

Berdasarkan kerangka pemikiran diatas maka hipotesis dalam

penelitian ini adalah sebagai berikut:

1. Terdapat pengaruh dari tingkat pengetahuan yang dimiliki oleh auditor

terhadap kualitas audit yang dihasilkan

2. Independensi auditor dalam melakukan audit berpengaruh terhadap

kualitas audit yang dihasilkan

3. Tingkat pengetahuan dan independensi auditor secara bersama-sama

berpengaruh terhadap kualitas audit yang dihasilkan.