bab i revisi

TRANSCRIPT

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 1/21

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Sudah menjadi kewajaran bahwa tiap perusahaan dalam melakukan

aktivitasnya selalu berusaha untuk meningkatkan keuntungan secara maksimal.

Untuk mencapai hal tersebut haruslah ada perencanaan dan pengendalian

keuangan secara profesional, karena di era globalisasi persaingan sudah begitu

ketatnya. Perencanaan dan pengendalian keuangan tersebut terutama dalam hal

penggunaan aset dan sumber dana perusahaan. Untuk mengelola aset dan dana

tersebut, perusahaan dapat mencari dari sumber dana dan aktiva yang mempunyai

beban tetap, sehingga prediksi biaya dapat direncanakan dengan mudah, sehingga

dapat meningkatkan keuntungan perusahaan yang berpotensi peningkatan

kemakmuran para pemegang saham.

Jenis sumber dana perusahaan yang memiliki beban tetap digunakan

dengan harapan perusahaan akan dapat memperoleh keuntungan yang lebih besar

daripada beban tetapnya, sehingga akan meningkatkan pendapatan yang tersedia

bagi pemegang saham. Perusahaan yang telah maju dengan perolehan omzet yang

besar haruslah menerbitkan surat berharga yang dapat dijual di pasar modal.

Kondisi tersebut artinya perusahaan telah go public, sehingga perusahaan secara

legal dapat memperoleh dana dari masyarakat sebagai bagian dari permodalan

perusahaan. Sebagai perusahaan yang dimiliki masyarakat, maka pengelolaan

1

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 2/21

perusahaan harus dijalankan secara profesional dalam artian bahwa,

pendayagunaan dan pemanfaatan aktiva dan dana perusahaan harus dikelola

secara efisien dan efektif serta ditangani oleh manajemen yang professional guna

mencapai tujuan yang telah ditetapkan.

Kegiatan operasional yang ada diseluruh perusahaan harus dilaksanakan

secara efisien dan efektif guna mencapai tujuan perusahaan, dan hal tersebut

berarti manajemen perusahaan harus diusahakan untuk mencapai prestasi seperti

yang diinginkan. Usaha untuk mencapai prestasi tersebut jika ditinjau dari sudut

manajemen keuangan adalah pencapaian tujuan perusahaan, yaitu manajemen

perusahaan dapat memaksimalkan nilai perusahaan yang tercermin pada laba yang

diperoleh, terutama laba per lembar saham, yaitu merupakan pendapatan atau laba

yang diterima oleh para pemegang saham untuk per lembar saham yang dimiliki.

Sumber dana yang memiliki beban tetap dan telah dipergunakan

perusahaan dengan harapan perusahaan dapat memperoleh keuntungan yang lebih

besar daripada beban tetapnya, sehingga meningkatkan pendapatan yang tersedia

bagi pemegang saham. Dengan keadaan tersebut menunjukkan perubahan EPS

( Earning Per Share / laba per lembar saham) sebagai perubahan EBIT ( Earning

Before Interest and Tax / laba sebelum bunga dan pajak). Dalam kaitannya

dengan perusahaan yang memasyarakatkan sahamnya, tingkat leverage

perusahaan merupakan pengukuran yang menggambarkan tingkat risiko yang

dihadapi investor dan kebijakan deviden yang diterapkan manajemen perusahaan.

Leverage dapat diartikan sebagai kemampuan perusahaan dalam

mendayagunakan aktiva dan dana yang mempunyai beban tetap dengan tujuan

2

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 3/21

untuk meningkatkan pendapatan pemegang saham. Perusahaan selalu berusaha

untuk meningkatkan pendapatan yang dapat dilakukan dengan cara mengelola

sumber keuangan yang berasal dari modal jangka panjang yang mempunyai beban

tetap, misalnya kredit jangka panjang, obligasi, dan saham preferen, dan

digunakan untuk membiayai aktiva operasional yang mempunyai beban tetap.

Tingkat pendapatan atau laba perusahaan dari periode ke periode

akuntansi selalu berubah, terutama pendapatan pemegang saham relatif berubah

sesuai dengan kondisi perusahaan yang bersangkutan. Hal tersebut diakibatkan

oleh berbagai faktor, salah satunya oleh penggunaan dana yang memiliki beban

tetap. Misalnya penggunaan utang sebagai sumber pendanaan bagi perusahaan

untuk meningkatkan kinerja perusahaan. Dari penggunaan utang sebagai sumber

pendanaan, maka pemegang saham akan memperoleh manfaat.

Penggunaan modal pinjaman (hutang) dalam struktur modal perusahaan

ditinjau dari bidang manajemen keuangan, merupakan penerapan kebijakan

Financial Leverage, dimana perusahaan membiayai kegiatannya (operasionalnya)

dengan menggunakan modal pinjaman serta menanggung beban tetap dengan

alasan terbatasnya modal sendiri, ingin meningkatkan rentabilitas modal sendiri

dan lain-lain. Financial Leverage adalah penggunaan dana dengan beban tetap

dan perusahaan mengharapkan dengan penggunaan dana tersebut dapat

memperbesar pendapatan atau laba perusahaan.

Selain meningkatkan pengembalian bagi investor, diterapkannya kebijakan

Financial Leverage akan meningkatkan nilai hutang perusahaan, yang berarti

perusahaan yang bersangkutan harus menanggung biaya modal dan resiko

3

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 4/21

financial yang lebih tinggi atau meningkatkan resiko keuangan ( Financial Risk )

perusahaan. Modal menjadi lebih tinggi karena perusahaan selain harus membayar

pinjaman pokok, juga harus membayar bunga pinjaman rutin sampai hutang

tersebut jatuh tempo dengan kata lain perusahaan akan terbebani bunga pinjaman

yang pada akhirnya dapat membebani laba bersih dan arus kas perusahaan, yang

juga akan mempengaruhi Earning Per Share (EPS).

Perseroan Terbatas (PT) Astra International, Tbk., merupakan perusahaan

publik yang memiliki enam bidang usaha, yaitu Divisi Otomotif, Divisi Jasa

Keuangan, Divisi Alat Berat dan Pertambangan, Divisi Agribisnis, Divisi

Teknologi Informasi, dan Divisi Infrastruktur dan Logistik. Perseroan ini

menggunakan komposisi struktur modal yang terdiri dari hutang bank jangka

panjang, obligasi, saham preferen, saham biasa, laba ditahan, dan leasing , dengan

komposisi struktur modal seperti itu efektifitas perusahaan dalam menyediakan

dana untuk operasional perusahaan dapat terpenuhi.

Alasan mengambil obyek penelitian pada perusahaan ini adalah karena PT.

Astra International, Tbk merupakan salah satu perusahaan yang bersifat non

siklikal, dalam arti bahwa sektor industri ini lebih stabil dan tidak mudah

terpengaruh oleh musim ataupun perubahan kondisi perekonomian seperti inflasi.

Oleh karena itu, pada penelitian ini diambil judul “ANALISIS PENGARUH

FINANCIAL LEVERAGE TERHADAP EARNING PER SHARE PADA PT.

ASTRA INTERNATIONAL, TBK. DAN ANAK PERUSAHAAN DI

JAKARTA.”

4

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 5/21

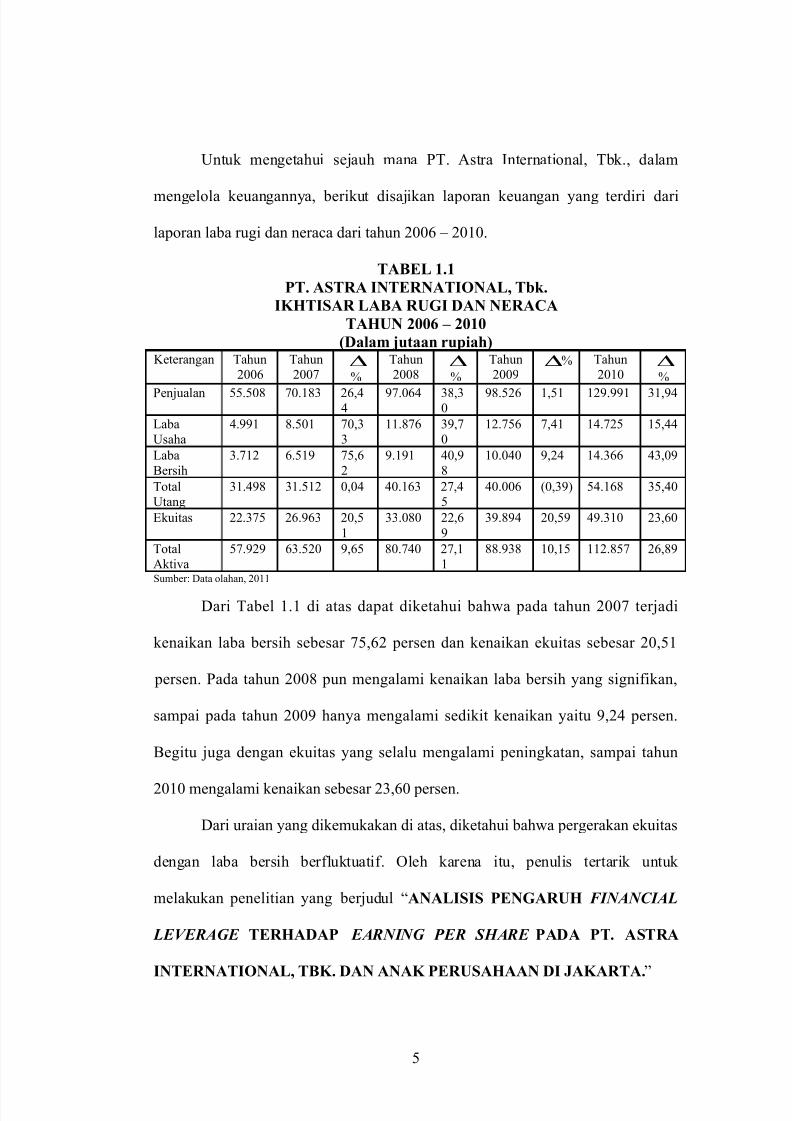

Untuk mengetahui sejauh mana PT. Astra International, Tbk., dalam

mengelola keuangannya, berikut disajikan laporan keuangan yang terdiri dari

laporan laba rugi dan neraca dari tahun 2006 – 2010.

TABEL 1.1

PT. ASTRA INTERNATIONAL, Tbk.

IKHTISAR LABA RUGI DAN NERACA

TAHUN 2006 – 2010

(Dalam jutaan rupiah)Keterangan Tahun

2006

Tahun

2007∆

%

Tahun

2008∆

%

Tahun

2009∆% Tahun

2010∆

%

Penjualan 55.508 70.183 26,44

97.064 38,30

98.526 1,51 129.991 31,94

Laba

Usaha

4.991 8.501 70,3

3

11.876 39,7

0

12.756 7,41 14.725 15,44

Laba

Bersih

3.712 6.519 75,6

2

9.191 40,9

8

10.040 9,24 14.366 43,09

Total

Utang

31.498 31.512 0,04 40.163 27,4

5

40.006 (0,39) 54.168 35,40

Ekuitas 22.375 26.963 20,5

1

33.080 22,6

9

39.894 20,59 49.310 23,60

Total

Aktiva

57.929 63.520 9,65 80.740 27,1

1

88.938 10,15 112.857 26,89

Sumber: Data olahan, 2011

Dari Tabel 1.1 di atas dapat diketahui bahwa pada tahun 2007 terjadi

kenaikan laba bersih sebesar 75,62 persen dan kenaikan ekuitas sebesar 20,51

persen. Pada tahun 2008 pun mengalami kenaikan laba bersih yang signifikan,

sampai pada tahun 2009 hanya mengalami sedikit kenaikan yaitu 9,24 persen.

Begitu juga dengan ekuitas yang selalu mengalami peningkatan, sampai tahun

2010 mengalami kenaikan sebesar 23,60 persen.

Dari uraian yang dikemukakan di atas, diketahui bahwa pergerakan ekuitas

dengan laba bersih berfluktuatif. Oleh karena itu, penulis tertarik untuk

melakukan penelitian yang berjudul “ANALISIS PENGARUH FINANCIAL

LEVERAGE TERHADAP EARNING PER SHARE PADA PT. ASTRA

INTERNATIONAL, TBK. DAN ANAK PERUSAHAAN DI JAKARTA.”

5

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 6/21

B. Permasalahan

Berdasarkan uraian di atas, maka penulis merumuskan permasalahan

dalam penelitian ini adalah :

1. Berapa tingkat financial leverage yang dicapai PT. Astra International,

Tbk., dari tahun 2006 sampai dengan tahun 2010?

2. Bagaimana perkembangan Earning Per Share (EPS) pada PT. Astra

International, Tbk., dari tahun 2006 sampai dengan tahun 2010?

3. Apakah financial leverage berpengaruh signifikan terhadap Earning Per

Share (EPS) pada PT. Astra International, Tbk., dari tahun 2006 sampai

dengan tahun 2010?

C. Pembatasan Masalah

Agar tidak terjadi penyimpangan dalam pembahasan masalah, maka

penulis membatasi permasalahan pada laporan keuangan audit PT. Astra

International, Tbk., dari tahun 2006 sampai dengan tahun 2010.

D. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui tingkat financial leverage yang dicapai PT. Astra

International, Tbk., dari tahun 2006 sampai dengan tahun 2010?

2. Untuk mengetahui perkembangan Earning Per Share (EPS) pada PT.

Astra International, Tbk., dari tahun 2006 sampai dengan tahun 2010?

6

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 7/21

3. Untuk mengetahui pengaruh yang signifikan dari financial leverage

terhadap Earning Per Share (EPS) pada PT. Astra International, Tbk., dari

tahun 2006 sampai dengan tahun 2010?

E. Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian ini adalah :

1. Bagi Penulis

Penelitian ini merupakan sarana bagi penulis untuk

mengaplikasikan ilmu yang penulis peroleh selama proses perkuliahan di

Universitas Tanjungpura dan dengan adanya penelitian ini akan

menambah pengetahuan penulis khususnya untuk masalah yang penulis

teliti.

2. Bagi Perusahaan

Dari hasil penelitian ini diharapkan dapat berguna bagi perusahaan

(PT. Astra International, Tbk.), yaitu memberikan sumbangan pemikiran

dan saran untuk perusahaan mengenai informasi dari Financial Leverage

dan Earning Per Share serta sebagai bahan pertimbangan dalam

menentukan perencanaan dan penentuan dalam pengambilan sumber dana

untuk membiayai kegiatan operasional. Sehingga dapat dijadikan sebagai

referensi untuk mempertimbangkan proyeksi penggunaan sumber modal

yang selanjutnya.

7

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 8/21

F. Kerangka Teori

1. Leverage

Dalam hal ini perlu diketahui bahwa analisis rasio adalah dasar untuk

memahami serta menilai hasil dari operasi suatu perusahaan. Analisis rasio ini

merupakan kerangka kerja yang menjadi acuan bagi manajer keuangan sehingga

dapat dengan mudah merencanakan kebutuhan pembelanjaan di masa yang akan

datang. Salah satu jenis analisis yang digunakan dari sekian banyak jenis analisis

adalah analisis rasio utang ( Leverage Ratio). Leverage secara umum dapat

diartikan sebagai penggunaan utang untuk sumber pendanaan bagi perusahaan

yang dapat digunakan untuk mengangkat kinerja perusahaan.

Menurut Sartono (2001: 257): “ Leverage adalah penggunaan asset dan

sumber dana ( sources of funds) oleh perusahaan yang memiliki biaya tetap (beban

tetap) dengan maksud agar meningkatkan keuntungan potensial pemegang

saham.”

Istilah leverage diambil dari pengungkit mekanis yang membuat kita

mampu mengangkut beban lebih daripada bila kita melakukannya sendiri.

Demikian juga halnya financial leverage, membuat perusahaan mampu

mengendalikan lebih banyak asset lagi.

Tujuan perusahaan menggunakan leverage keuangan adalah untuk

meningkatkan pendapatan perusahaan melalui peningkatan aktivitas operasi

perusahaan. Dengan meningkatnya pendapatan perusahaan akan berdampak pada

peningkatan EPS perusahaan. Semakin tinggi EPS, maka kemampuan perusahaan

untuk memberikan pendapatan kepada pemegang sahamnya semakin tinggi. EPS

8

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 9/21

menggambarkan jumlah laba yang diperoleh untuk setiap lembar saham selama

periode tertentu.

2. Klasifikasi Leverage

2.1 Leverage Operasi

Menurut Warsono (2003: 213) operating leverage dapat didefinisikan

sebagai penggunaan potensial biaya – biaya operasi untuk memperbesar pengaruh

perubahan dalam penjualan terhadap laba sebelum bunga dan pajak perusahaan.

Hal tersebut berarti analisis leverage operasi digunakan untuk melihat seberapa

besar kemampuan perusahaan dalam menggunakan biaya operasi tetap untuk

memperbesar pengaruh perubahan volume penjualan terhadap EBIT.

Menurut Van Horne dan Wachowicz, Jr (2000: 440, 445):

“Leverage operasi (operating leverage) merupakan penggunaan aktiva dengan

biaya tetap yang bertujuan untuk menghasilkan pendapatan yang cukup untuk menutup biaya tetap dan variabel serta dapat meningkatkan profitabilitas.

Leverage operasi timbul setiap saat perusahaan memiliki biaya-biaya tetap tanpa

memperhatikan jumlah biaya tersebut. Biaya operasi tetap akan dikeluarkan agar

volume penjualan akan menghasilkan penerimaan lebih dari cukup untuk menutup

seluruh biaya operasi tetap dan variabel.”

2.2 Financial Leverage

Menurut Warsono (2003 : 217) financial leverage dapat didefinisikan

sebagai penggunaan potensial biaya-biaya keuangan tetap untuk meningkatkan

pengaruh perubahan dalam laba sebelum bunga dan pajak EBIT terhadap EPS.

Menurut Van Horne dan Wachowicz, Jr (2000: 440, 445) financial

leverage berasal dari keberadaan biaya financial tetap dalam arus pendapatan

perusahaan. Ada dua biaya financial , yaitu:

a. Bunga pinjaman

b. Dividen saham preferensi

9

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 10/21

Biaya-biaya ini harus ditutupi, berapapun nilai EBIT yang tersedia untuk

membiayai biaya-biaya tersebut. Financial leverage merupakan

penggunaan dana permanen atau jangka panjang yang disertai dengan beban tetap, dengan harapan agar penghasilan serta nilai saham

perusahaan dapat ditingkatkan. Dengan kata lain bahwa financial leverageakan timbul pada saat perusahaan menggunakan sumber dana yang

menimbulkan biaya atau beban tetap.

Menurut Kcown, et al (2005: 52):

“ Financial leverage adalah sebagai praktek pembiayaan sebagian dari aset

perusahaan menggunakan sekuritas berbiaya tetap dalam rangka meningkatkan

pengembalian aktiva bagi pemegang saham.”

Menurut Atmaja (2003: 236):

“Suatu perusahaan dikatakan menggunakan financial leverage jika ia

membelanjakan sebagian dari aktivanya dengan sekuritas yang menbayar bunga

tetap (misalnya, utang pada bank, menerbitkan obligasi atau saham preferen). Jika

perusahaan menggunakan financial leverage atau utang, perubahan pada EBIT

perusahaan akan mengakibatkan perubahan yang lebih besar terhadap EPS

( Earning per share) atau penghasilan per lembar saham perusahaan.”

3. Laporan Laba Rugi dalam Pendekatan Leverage

Antara operating leverage dan financial leverage ternyata memiliki

keterkaitan satu sama lain. Hal ini dapat ditunjukkan bahwa semakin besar tingkat

leverage operasi, maka semakin sensitif Earning Before Interest and Tax (EBIT)

terhadap perubahan penjualan, dan semakin besar tingkat leverage keuangan

maka EPS semakin sensitif terhadap perubahan EBIT. Oleh karena itu, apabila

leverage operasi dan keuangannya sama-sama besar, maka perubahan penjualan

yang kecil sekalipun akan sangat mempengaruhi EPS.

Terdapat dua alasan dimana suatu perusahaan menggunakan utang untuk

meningkatkan tingkat pengembalian yang diharapkan pada pemegang saham

menurut Brigham dan Houston (2001 : 85):

10

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 11/21

a. Karena bunga dapat dikurangkan, maka penggunaan utang mengakibatkan

tagihan pajak yang lebih rendah dan menyisakan lebih banyak laba operasi

yang tersedia bagi investor. b. Jika tingkat pengembalian yang diharapkan atas aktiva (EBIT/total aktiva)

melebihi suku bunga utang, maka perusahaan pada umumnya dapat

menggunakan utang untuk membeli aktiva, membayar bunga utang dan

kemudian sisanya akan bonus bagi pemegang saham.

Sehubungan dengan EPS, perubahan pada pendapatan penjualan

menyebabkan perubahan yang lebih besar terhadap EBIT. Kemudian perubahan

EBIT yang diterjemahkan ke dalam variasi laba per lembar saham (EPS) dan laba

yang tersedia bagi pemegang saham yang lebih besar apabila perusahaan memilih

untuk menggunakan pengungkit keuangan ( financial leverage).

Salah satu cara untuk menilai perusahaan adalah dengan melihat laba

bersih yang diperoleh. Untuk melihat perbandingannya secara relevan, ukuran

yang biasa digunakan adalah laba per saham atau Earning Per Share (EPS).

Perubahan dalam penggunaan utang akan mengakibatkan perubahan laba per

saham (EPS) dan karena itu juga dapat mengakibatkan perubahan harga saham.

Menurut Harahap (2008: 306):

“Rasio leverage adalah rasio yang menggambarkan hubungan antara utang

perusahaan terhadap modal maupun aset.”

Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak

luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

Laporan laba rugi yang digunakan oleh perusahaan mempunyai beberapa

variasi. Hal tersebut bergantung pada aspek penggunaannya. Perbedaan atau

variasi dalam penyusunan laporan laba rugi biasanya terletak pada

pengklasifikasian dalam pencatatan pengeluaran atau biaya. Pengklasifikasian

11

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 12/21

pengeluaran atau biaya yang digunakan dalam penyusunan laporan labar rugi

berdasarkan perilakunya, terdiri dari biaya tetap dan biaya variabel.

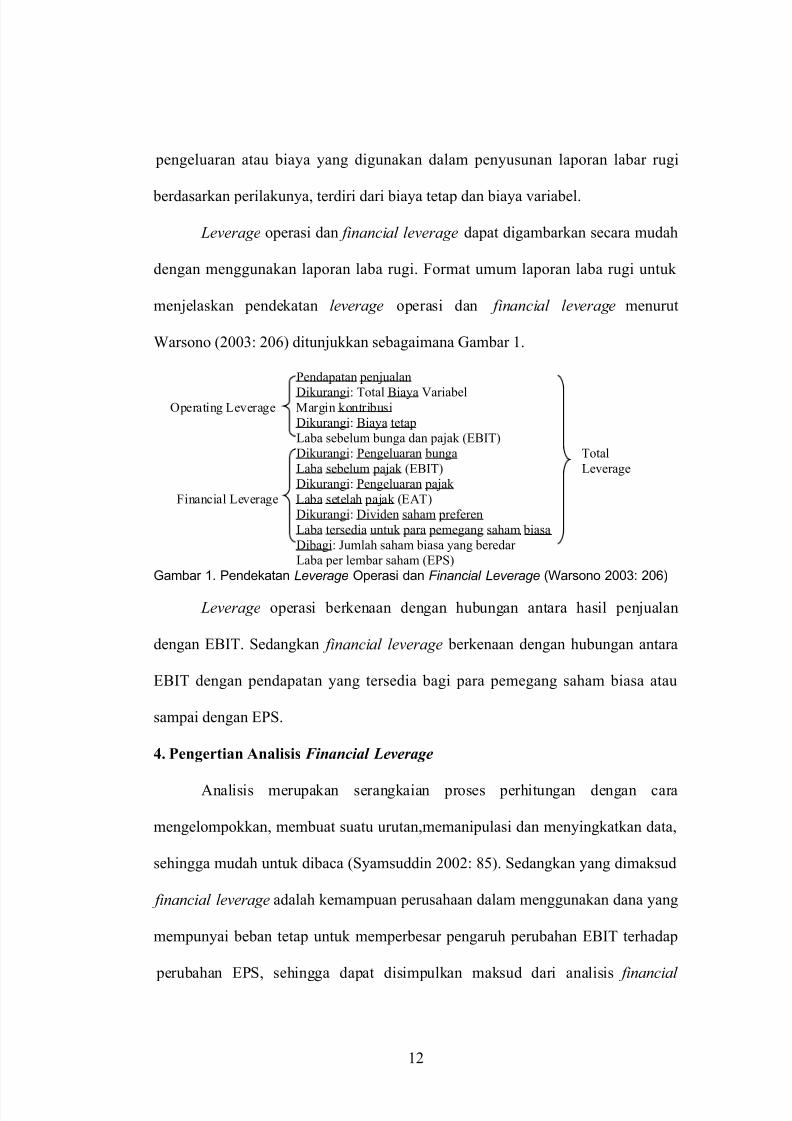

Leverage operasi dan financial leverage dapat digambarkan secara mudah

dengan menggunakan laporan laba rugi. Format umum laporan laba rugi untuk

menjelaskan pendekatan leverage operasi dan financial leverage menurut

Warsono (2003: 206) ditunjukkan sebagaimana Gambar 1.

Pendapatan penjualan

Dikurangi: Total Biaya VariabelOperating Leverage Margin kontribusi

Dikurangi: Biaya tetap

Laba sebelum bunga dan pajak (EBIT)

Dikurangi: Pengeluaran bunga Total

Laba sebelum pajak (EBIT) Leverage

Dikurangi: Pengeluaran pajak

Financial Leverage Laba setelah pajak (EAT)

Dikurangi: Dividen saham preferen

Laba tersedia untuk para pemegang saham biasa

Dibagi: Jumlah saham biasa yang beredar

Laba per lembar saham (EPS)

Gambar 1. Pendekatan Leverage Operasi dan Financial Leverage (Warsono 2003: 206)

Leverage operasi berkenaan dengan hubungan antara hasil penjualan

dengan EBIT. Sedangkan financial leverage berkenaan dengan hubungan antara

EBIT dengan pendapatan yang tersedia bagi para pemegang saham biasa atau

sampai dengan EPS.

4. Pengertian Analisis Financial Leverage

Analisis merupakan serangkaian proses perhitungan dengan cara

mengelompokkan, membuat suatu urutan,memanipulasi dan menyingkatkan data,

sehingga mudah untuk dibaca (Syamsuddin 2002: 85). Sedangkan yang dimaksud

financial leverage adalah kemampuan perusahaan dalam menggunakan dana yang

mempunyai beban tetap untuk memperbesar pengaruh perubahan EBIT terhadap

perubahan EPS, sehingga dapat disimpulkan maksud dari analisis financial

12

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 13/21

leverage adalah serangkaian proses perhitungan untuk mengetahui seberapa besar

kemampuan perusahaan dalam menggunakan dana yang mempunyai beban tetap

untuk memperbesar pengaruh perubahan EBIT terhadap perubahan EPS. Jadi

manajer dapat menilai dan dapat mengambil keputusan mengenai kondisi laporan

keuangan yang berkaitan dengan EPS.

Semakin besar dana yang berasal dari luar yang disertai dengan beban

keuangan tetap, maka akan semakin besar pula beban keuangan yang harus

dibayar. Menurut Warsono (2003: 217) ada dua macam biaya keuangan tetap

yang dapat ditemukan dalam perusahaan, yaitu: (1) bunga atas utang; dan (2)

dividen saham preferen. Kedua biaya tersebut harus tetap dibayar tanpa

menghiraukan jumlah EBIT yang tersedia untuk membayarnya.

5. Hubungan antara Financial Leverage dengan Earning Per Share (EPS)

Salah satu tugas manajemen keuangan adalah mengatur penggunaan

sumber dana perusahaan dalam jangka waktu tertentu dengan tujuan agar laba

yang tersedia untuk pemegang saham biasa menjadi lebih besar, sehingga EPS

yang akan diperoleh investor lebih meningkat tanpa mengemban risiko yang

berarti.

Tanpa mengemban risiko yang berarti maksudnya adalah jangan sampai

perusahaan menanggung risiko berupa semua pembayaran kewajiban – kewajiban

yang bersifat tetap, yang nilainya lebih besar atau sama dengan EBIT yang telah

didapat oleh perusahaan, sehingga perusahaan akan mengalami kerugian.

Bila DFL yang merupakan hasil dari perhitungan analisis financial

leverage meningkat, hal tersebut berarti bahwa DFL tersebut mempunyai daya

13

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 14/21

ungkit yang tinggi untuk menghasilkan EPS yang tinggi pula. Dan bila EPS naik,

maka akan juga meningkatkan laba yang tersedia untuk para pemegang saham.

Demikian juga sebaliknya, jika DFL menurun, daya ungkit untuk menghasilkan

EPS juga akan turun. Hal tersebut berarti laba yang tersedia untuk para pemegang

saham mengalami penurunan.

Jika EPS untuk para pemegang saham meningkat, selain untuk

meningkatkan kesejahteraan para pemegang saham lama, juga akan menimbulkan

kepercayaan yang tinggi atas keberhasilan perusahaan dalam mengelola

perusahaan tersebut dan juga dapat menarik investor baru untuk menanamkan

modalnya ke dalam perusahaan.

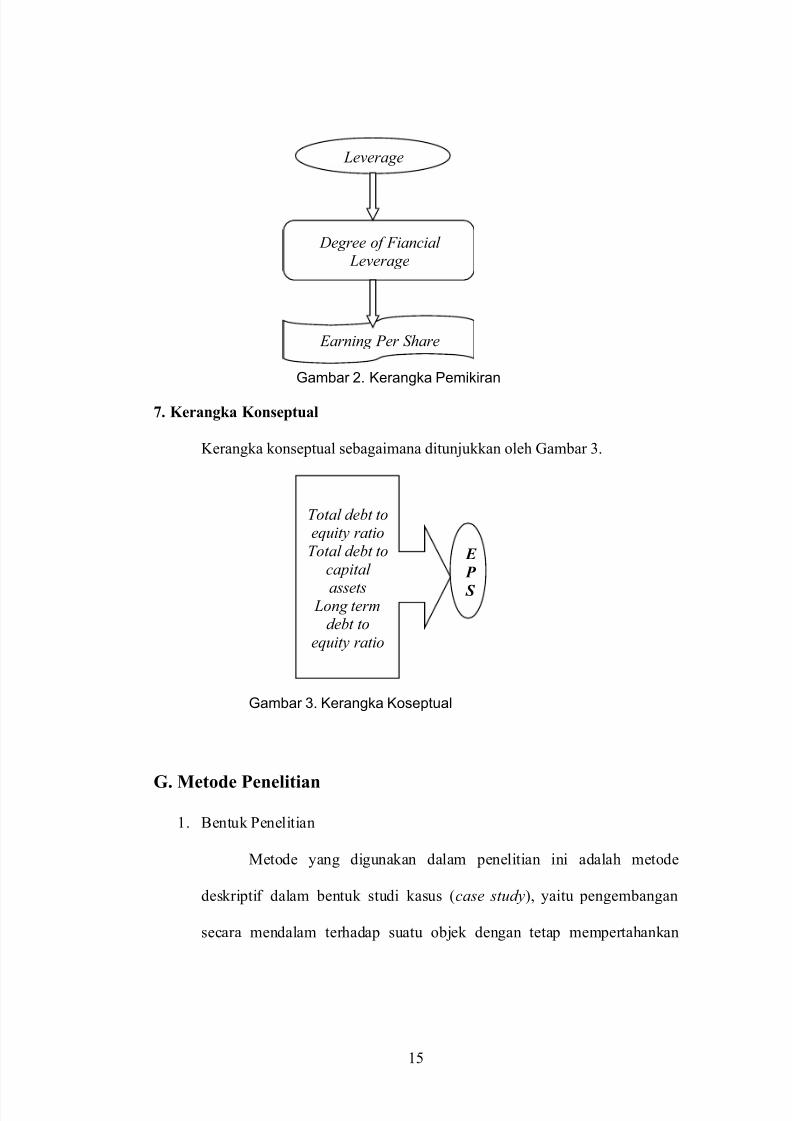

6. Kerangka Penelitian

Dengan leverage akan diketahui penggunaan aktiva atau dana untuk

membiayai kebutuhan perusahaan dan perusahaan harus dapat menutup biaya

tetap yang timbul karena menggunakan aktiva atau dana tersebut. DFL sebagai

tolak ukur untuk penggunaan aktiva atau dana tersebut dapat menghasilkan

keuntungan yang melebihi beban tetap tersebut, sehingga naik turunnya DFL

mempengaruhi EPS.

Kerangka pemikiran penelitian dalam bentuk Gambar 2.

14

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 15/21

Gambar 2. Kerangka Pemikiran

7. Kerangka Konseptual

Kerangka konseptual sebagaimana ditunjukkan oleh Gambar 3.

Gambar 3. Kerangka Koseptual

G. Metode Penelitian

1. Bentuk Penelitian

Metode yang digunakan dalam penelitian ini adalah metode

deskriptif dalam bentuk studi kasus (case study), yaitu pengembangan

secara mendalam terhadap suatu objek dengan tetap mempertahankan

15

Leverage

Degree of Fiancial Leverage

Earning Per Share

E

P

S

Total debt toequity ratio

Total debt to

capital

assets Long term

debt to

equity ratio

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 16/21

keutuhan objek dan yang menjadi obyek penelitian adalah PT. Astra

International, Tbk.

Menurut Fathoni (2005: 99):

“Studi kasus berarti penelitian terhadap suatu kejadian atau peristiwa.

Namun konsep kejadian atau peristiwa ini hendaknya tidak diartikan

sebagai kejadian atau peristiwa biasa. Namun, konsep kejadian atau

peristiwa ini hendaknya tidak diartikan sebagai kejadian atau peristiwa

biasa, yang menurut konsep bahasa Inggris disebut event . Suatu kejadian

atau peristiwa yang mengandung masalah atau perkara, sehingga perlu

ditelaah kemudian dicarikan cara penanggulangannya, antara lain dengan

melalui studi kasus.”

2. Teknik Pengumpulan Data

Data yang dipergunakan dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang telah ada atau yang telah dikumpulkan

pihak lain, dalam hal ini diperoleh melalui internet , yaitu pada website:

www.idx.co.id.

3. Teknik Analisis Data

Dalam penelitian ini alat analisis yang dipergunakan adalah

analisis rasio utang (analisis leverage keuangan) sebagai berikut:

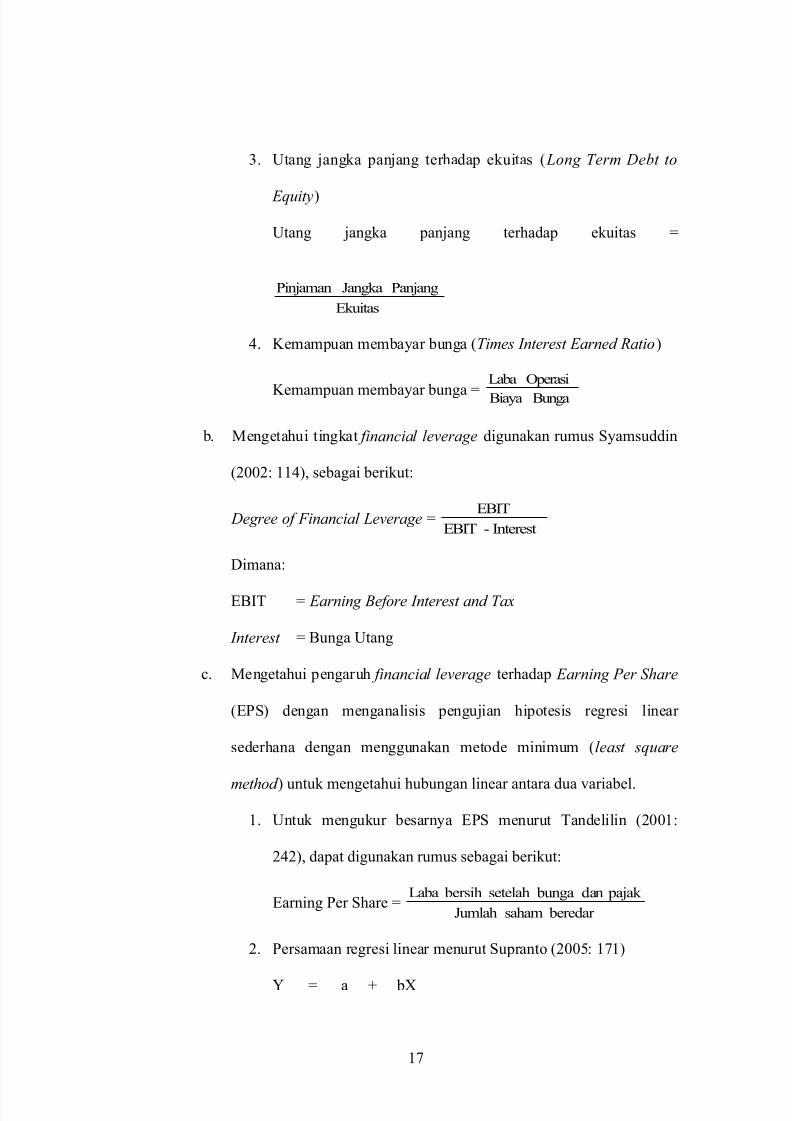

a. Mengetahui financial leverage rasio perusahaan, digunakan rumus

dari dari Mohammad Samsul (2006: 146):

1. Utang terhadap aktiva ( Debt to Total Assets)

Utang terhadap aktiva =AktivaTotal

UtangTotal

2. Utang terhadap ekuitas ( Debt to Equity (D/E))

Utang terhadap ekuitas =Ekuitas

UtangTotal

16

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 17/21

3. Utang jangka panjang terhadap ekuitas ( Long Term Debt to

Equity)

Utang jangka panjang terhadap ekuitas =

Ekuitas

PanjangJangkaPinjaman

4. Kemampuan membayar bunga (Times Interest Earned Ratio)

Kemampuan membayar bunga = BungaBiaya

OperasiLaba

b. Mengetahui tingkat financial leverage digunakan rumus Syamsuddin

(2002: 114), sebagai berikut:

Degree of Financial Leverage =Interest-EBIT

EBIT

Dimana:

EBIT = Earning Before Interest and Tax

Interest = Bunga Utang

c. Mengetahui pengaruh financial leverage terhadap Earning Per Share

(EPS) dengan menganalisis pengujian hipotesis regresi linear

sederhana dengan menggunakan metode minimum (least square

method ) untuk mengetahui hubungan linear antara dua variabel.

1. Untuk mengukur besarnya EPS menurut Tandelilin (2001:

242), dapat digunakan rumus sebagai berikut:

Earning Per Share = beredar sahamJumlah

pajak dan bungasetelah bersihLaba

2. Persamaan regresi linear menurut Supranto (2005: 171)

Y = a + bX

17

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 18/21

Keterangan: Y = Variabel terikat = EPS

X = Variabel bebas = Tingkat leverage keuangan

3. Menghitung koefisien regresi a dan b, menurut Supranto (2005:

73)

b =∑ ∑

∑ ∑ ∑−

−22 )( X X n

Y X XY n

a =n

X bY ∑ ∑−

4. Menghitung koefisien korelasi (r) untuk mengetahui tingkat

hubungan X terhadap Y maka digunakan rumus korelasi

product momen menurut Gitosudarmo (2001: 311)

r =∑ ∑ ∑ ∑

∑ ∑ ∑−−

−

))(((.()(( 2222 Y Y n X X n

Y X XY n

Keterangan:

r = Koefisien korelasi

X = Variabel independen

Y = Variabel dependen

n = Jumlah data

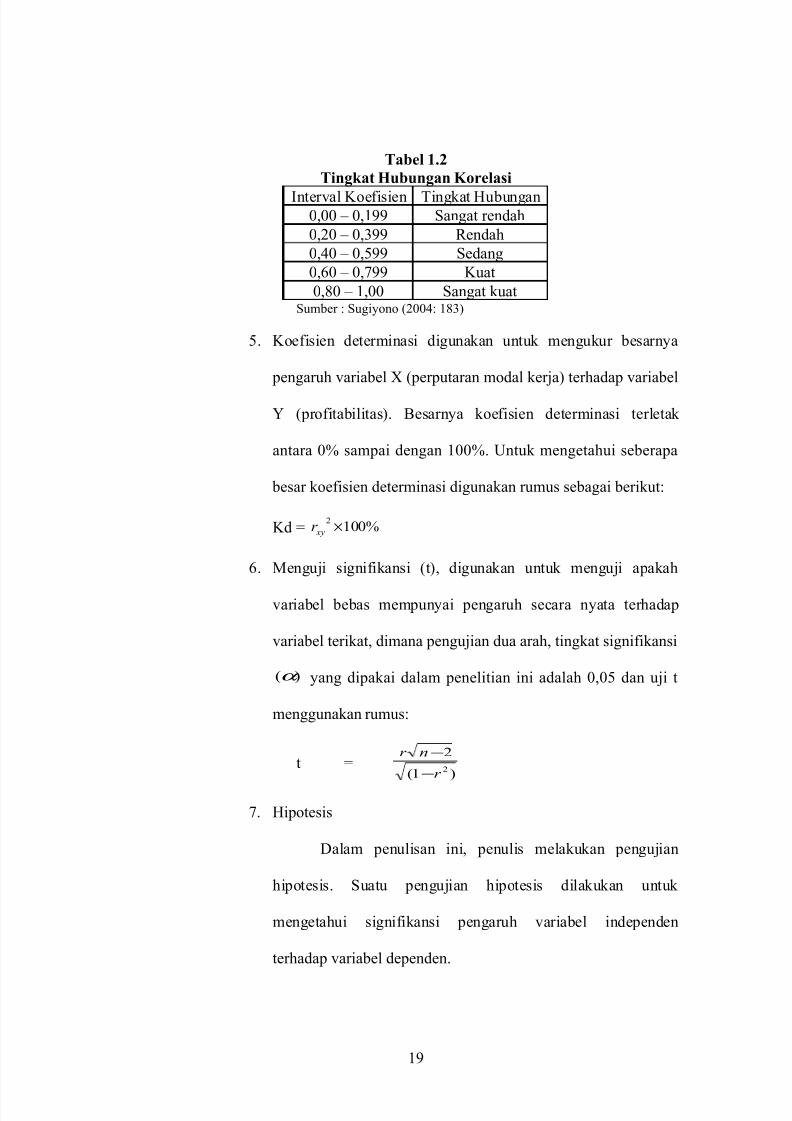

Nilai koefisien korelasi terdapat dalam range 11 ≤≤− R . Untuk

menentukan tingkat hubungan dari koefisien korelasi dapat dilihat

pada Tabel 1.2:

18

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 19/21

Tabel 1.2

Tingkat Hubungan Korelasi

Interval Koefisien Tingkat Hubungan0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,00 Sangat kuatSumber : Sugiyono (2004: 183)

5. Koefisien determinasi digunakan untuk mengukur besarnya

pengaruh variabel X (perputaran modal kerja) terhadap variabel

Y (profitabilitas). Besarnya koefisien determinasi terletak

antara 0% sampai dengan 100%. Untuk mengetahui seberapa

besar koefisien determinasi digunakan rumus sebagai berikut:

Kd = %1002×

xyr

6. Menguji signifikansi (t), digunakan untuk menguji apakah

variabel bebas mempunyai pengaruh secara nyata terhadap

variabel terikat, dimana pengujian dua arah, tingkat signifikansi

)(α yang dipakai dalam penelitian ini adalah 0,05 dan uji t

menggunakan rumus:

t =)1(

2

2r

nr

−

−

7. Hipotesis

Dalam penulisan ini, penulis melakukan pengujian

hipotesis. Suatu pengujian hipotesis dilakukan untuk

mengetahui signifikansi pengaruh variabel independen

terhadap variabel dependen.

19

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 20/21

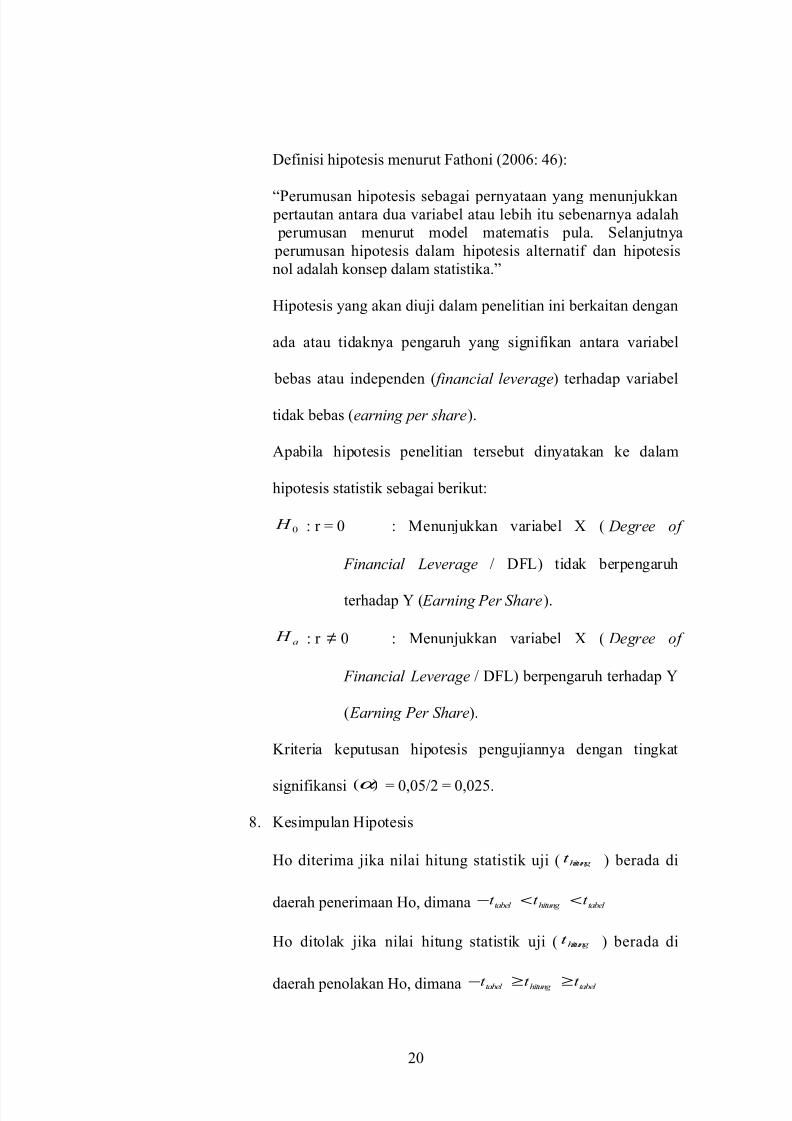

Definisi hipotesis menurut Fathoni (2006: 46):

“Perumusan hipotesis sebagai pernyataan yang menunjukkan pertautan antara dua variabel atau lebih itu sebenarnya adalah

perumusan menurut model matematis pula. Selanjutnya

perumusan hipotesis dalam hipotesis alternatif dan hipotesis

nol adalah konsep dalam statistika.”

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan

ada atau tidaknya pengaruh yang signifikan antara variabel

bebas atau independen ( financial leverage) terhadap variabel

tidak bebas (earning per share).

Apabila hipotesis penelitian tersebut dinyatakan ke dalam

hipotesis statistik sebagai berikut:

0 H : r = 0 : Menunjukkan variabel X ( Degree of

Financial Leverage / DFL) tidak berpengaruh

terhadap Y ( Earning Per Share).

a H : r ≠ 0 : Menunjukkan variabel X ( Degree of

Financial Leverage / DFL) berpengaruh terhadap Y

( Earning Per Share).

Kriteria keputusan hipotesis pengujiannya dengan tingkat

signifikansi )(α = 0,05/2 = 0,025.

8. Kesimpulan Hipotesis

Ho diterima jika nilai hitung statistik uji ( hitung t ) berada di

daerah penerimaan Ho, dimana tabel hitung tabel t t t <<−

Ho ditolak jika nilai hitung statistik uji ( hitung t ) berada di

daerah penolakan Ho, dimana tabel hitung tabel t t t ≥≥−

20

5/9/2018 BAB I Revisi - slidepdf.com

http://slidepdf.com/reader/full/bab-i-revisi-559ca0c31fd6c 21/21

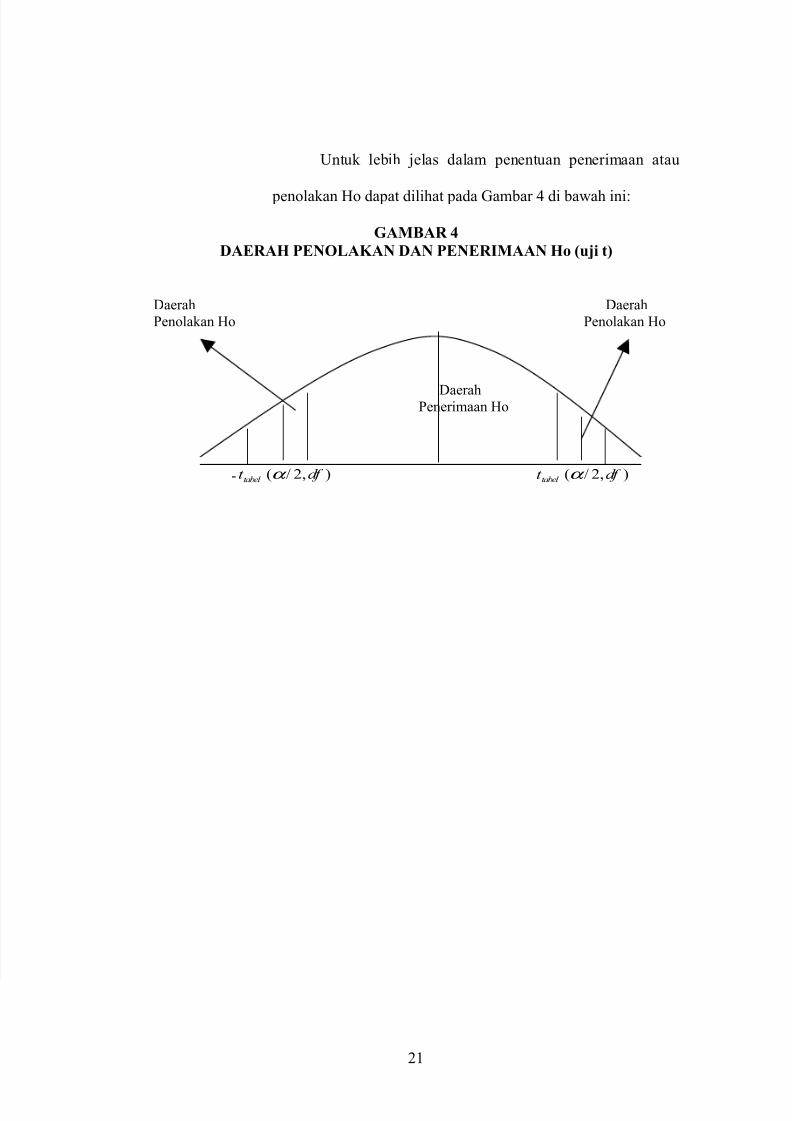

Untuk lebih jelas dalam penentuan penerimaan atau

penolakan Ho dapat dilihat pada Gambar 4 di bawah ini:

GAMBAR 4

DAERAH PENOLAKAN DAN PENERIMAAN Ho (uji t)

Daerah Daerah

Penolakan Ho Penolakan Ho

DaerahPenerimaan Ho

- ),2/( df t tabel α ),2/( df t tabel α

21