bab i pendahuluan -...

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1. Latarbelakang

Perubahan harga minyak dunia menjadi salah satu faktor penting

yang berpengaruh terhadap aktivitas ekonomi global saat ini. Pada Juli

2008, harga minyak mentah dunia sempat mencapai 145 dolar AS per

barel. Kenaikan ini menjadi pemicu meningkatnya harga komoditas-

komoditas termasuk bahan makanan, dan pada akhirnya ikut

memperparah inflasi dan melambatnya pertumbuhan ekonomiglobal.

Dalam 10 tahun terakhir, fluktuasi naik turunnya harga minyak

dunia adalah hal yang lazim terjadi (lihat Grafik 1). Minyak yang

termasuk kedalam bahan bakar fosil, bahan bakar yang tidak dapat

diperbaharui, menempati posisi tertinggi dalam bauran energi dunia.

Ketergantungan akan minyak masih sangat besar. Hal ini seiring tidak

ditemukanya energi-energi terbarukan lain yang cukup menjanjikan

untuk diolah secara masal. Sedangkan pasokan minyak sendiri sangat

terbatas, bahkan menurut beberapa peneliti perminyakan dunia, produksi

minyak dari perut sekarang ini telah masuk kedalam kondisi puncak

produksi minyak (peak oil production) artinya ketika telah mencapai

puncak, yang akan dihadapi selanjutnya adalah penurunan (declining)

produksi minyak dunia. Sebagai akibatnya, ketika permintaan (konsumsi)

terus meningkat dan pasokan atau supply minyak dunia akan turun maka

2

harga akan cenderung tertekan. Terlebih minyak sekarang menjadi

komoditas politik, sehingga naik-turunnya harga minyak sangat

tergantung pada kondisi ekonomi, sosial dan politik negara penghasil

minyak.

Grafik 1: Pergerakan Harga Minyak Dunia (1990-2012)

Sumber: U.S. Energi Information Administration (2012).

Selain karena arus tarik menarik antara permintaan dan pasokan

minyak dunia, fluktuasi harga minyak diperparah ketika melihat besarnya

dampak krisis Subprime Mortgage yang dihadapi AS tahun 2008 lalu.

Hal tersebut memicu adanya flight to commodity atau reorientasi para

pelaku pasar modal yang mengalihkan investasi bursa keuangan ke bursa

komoditas menjadi salah satu sebab kenaikan harga komoditas

(Abimanyu, 2011). Dalam kondisi seperti itu pula, The Fed diperkirakan

0

20

40

60

80

100

120

140

160

01/01/1990

01/02/1991

01/03/1992

01/04/1993

01/05/1994

01/06/1995

01/07/1996

01/08/1997

01/09/1998

01/10/1999

01/11/2000

02/01/2002

02/02/2003

02/03/2004

02/04/2005

02/05/2006

02/06/2007

02/07/2008

02/08/2009

02/09/2010

02/10/2011

02/11/2012

Oil Price (Dollars per Barrel)

WTI Spot Price FOB Europe Brent Spot Price FOB

OK Crude Oil Future Contract 1 (NYMEX) Indonesia Crude Oil Price

3

terus memotong suku bunga dan memimpin pelemahan nilai dolar AS.

Selama itu pula, komoditas primer bisa terus menjadi tujuan penempatan

dana investor global. Artinya investor sekarang mulai melirik bursa

komoditas yang lebih menarik daripada bursa keuangan yang sangat

rentan terhadap krisis. Harga minyak dunia akan terus bergejolak seiring

bertambahnya pihak yang berspekulasi pada komoditas ini.

Selain harga minyak dunia di pasar komoditas, volatilitas harga

yang lazim terjadi di dunia adalah harga saham di pasar modal. Meski

keduanya memiliki fundamental yang berbeda namun sejumlah

penelitian menyatakan keduanya memiliki hubungan yang erat.

Mekanisme yang menjelaskan pengaruh harga minyak dunia terhadap

harga saham telah banyak diungkapkan, khususnya dari perspektif

saluran permintaan dan penawaran.

Grafik2: Pergerakan Indeks Harga Saham Gabungan (1997-2009)

Sumber: Buku Panduan Indeks Harga Saham Bursa Efek Indonesia (2010).

4

Pergerakan harga minyak dunia ini berpotensi mempengaruhi

performa pasar modal melalui perubahan performa keuangan atau arus

kas perusahaan. Kenaikan harga minyak menyebabkan menurunnya

ekspektasi penerimaan, dimana minyak sebagai salah satu komponen

dalam biaya operasional, dan hal ini akan segera menurunkan harga

saham jika pasar modal arus kas efektif berimplikasi terhadap kenaikan

harga minyak (Huang et al., 1996), dimana implikasi tersebut bisa

berbeda dari masing-masing sektor dan industri.

Investigasi sifat hubungan ini di bursa saham Indonesia pada

tingkatsektor dan industri adalah bagian dari fokus penelitian ini. Dalam

penelitian ini penulis membagi kedalam tiga pembahasan:Pertama,

tentang hubungan dinamis antara perilaku pasar modal dan guncangan

harga minyak di Indonesia (market wide analysis). Kedua, melihat

hubungan pengaruh harga minyak dan variabel makro ekonomi di tingkat

industri (industrial-wide analisys). Ketiga, mengenai dampak kebijakan

penyesuaian harga minyak untuk industri pada industrial-wide analisys.

Adapun urutan dari skripsi ini adalah: Bagian I merupakan

pendahuluan, rumusan dan batasan masalah, tujuan penelitian, dan

manfaat penelitian. Bagian II menyoroti tren diskusi dalam literatur serta

membahas data dan metodologis, sementara pembahasan temuan empiris

utama disediakan dalam bagian III. Bagian IV terdapat kesimpulan,

rekomendasi kebijakan dan saran penelitian dimasa mendatang.

5

Dinamika Minyak Indonesia

Situasi perminyakan di Indonesia sudah berbalik dari beberapa

dekade terakhir dari net exporter menjadi net importer minyak. Indonesia

yang dari dulu terkenal sebagai negara pengekspor minyak netto,

sekarang tidak bisa disebut lagi demikian karena situasinya telah berbalik

arah. Indonesia sempat merasakan manfaat ekonomi dari kenaikan harga

minyak dunia di tahun 1980an. Masa-masa itu disebut oil boom bagi

Indonesia, disamping karena harga minyak yang mengalami gejolak

sehingga melambung tinggi saat itu, produksi minyak Indonesia juga

tengah berada pada masa puncak. Produksi melimpah, konsumsi tidak

terlalu besar, harga minyak dunia naik, akibatnya saat itu terjadi bonanza

minyak yang diperoleh karena Indonesia menjadi eksportir minyak,

sehingga tiap kenaikan harga minyak internasional merupakan berita

gembira karena penerimaan negara meningkat. Namun seiring produksi

minyak yang terus menurun dan konsumsi yang kian melonjak Indonesia

kini tak lagi bisa menikmati indahnya kenaikan harga minyak dunia lagi.

Tercatat dalam 20 tahun terakhir besaran produksi minyak (total oil

supply)Indonesia semakin menurun, dari 1,5 juta barel per hari di tahun

1990an menjadi hanya 900an ribu barel per hari di tahun 2011. Catatan

ini berbanding terbalik dengan konsumsi bahan bakar minyak (total

petroleum consumtion) Indonesia yang memiliki kecenderungan

merangkak naik, dari 650 ribu barel per hari di awal tahun 90an menjadi

1385 ribu barel per hari ditahun 2010,meski sedikit mengalami

6

penurunan di tahun 2011 (menjadi 1119 ribu barel per hari). Penurunan

produksi dan kenaikan konsumsi mencapai puncaknya pada tahun 2004

ketika garis produksi dan konsumsi saling memotong (Grafik3).

Grafik3: Produksi, Konsumsi, dan Kapasitas Pengolahan Minyak

Indonesia (1990-2012)

Sumber: U.S. Energi Information Administration (2012).

Selain besaran produksi, Grafik3 juga menunjukan kapasitas

distilasi (penyulingan) yang memiliki kecenderungan stagnan. Pada

tahun 90an ketika produksi minyak Indonesia melimpah, kapasitas

penyulingan cenderung berada di angka 800an barel per hari dan

meningkat 900an barel per hari ditahun 2000an. Kondisi kapasitas

penyulingan minyak tanah air yang terbatas ini mendorong pemerintah

mengekspor minyak mentah kelebihan dari kapasitas penyulingan dan

0

200

400

600

800

1000

1200

1400

1600

1800

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Thousand Barrels/D

ay

Year

Total Oil Supply Total Petroleum Consumption Crude Oil Distillation Capacity

7

mengimpor produk olahan minyak agar dapat memenuhi konsumsi

domestik. Belum lagi untuk beberapa jenis minyak yang tak sesuai

dengan spesifikasi kilang didalam negeri.

Selanjutnya dapat dilihat bagaimana pertumbuhan ekspor dan

impor minyak di Indonesia dalam jangka waktu periode 1990-2010 pada

Grafik4. Dalam hal ini ekspor Indonesia terdiri dari 2 jenis, yaitu ekspor

minyak mentah (crude oil) dan ekspor minyak jadi (pertroleum

products). Seiring dengan penurunan produksi dan kenaikan konsumsi

terhadap minyak di Indonesia ternyata pertumbuhan ekspor minyak

mentah Indonesia menunjukan hal yang sama tepatnya pada sekitar tahun

2004 seperti yang sudah ditunjukan dalam Grafik 2 bahwa adanya titik

perpotongan antara grafik produksi dan konsumsi minyak Indonesia pada

tahun 2004 yang mengindikasikan keadaan yang terbalik dari Indonesia

yang awalnya menjadi negara net eksporter menjadi negara net importer.

Penurunan ekspor minyak mentah Indonesia yang pada tahun 2010 hanya

berkisar 338, 14 juta barel per hari diikuti dengan penurunan jumlah

ekspor minyak jadi yang hanya berkisar 100,57 juta barel per hari.

Berbeda dengan pertumbuhan ekspor minyak Indonesia yang terus

menurun, impor minyak Indonesia justru cenderung mengalami kenaikan

yang terus meningkat dari tahun 1990 sampai dengan tahun 2010. Hal ini

jelas dikarenakan jumlah penduduk Indoesia yang sangat besar dan terus

menurunnya produksi minyak Indonesia yang memaksa kebijakan impor

minyak mentah dan minyak jadi dilakukan demi memenuhi kebutuhan

8

masyarakat Indonesia. Yang menarik adalah selain impor Indonesia terus

mengalami peningkatan sepanjang tahun ternyata pada tahun 2007

sampai pada tahun 2010 terjadi perubahan porsi impor antara minyak

mentah dan minyak jadi, dimana pada tahun 2007 impor Indonesia akan

minyak jadi melebihi impor Indonesia akan minyak mentah.

Grafik4: Ekspor-Impor Minyak Indonesia (1990-2010)

Sumber: U.S. Energi Information Administration (2012).

Dinamika Pasar Modal Indonesia

Pasar modal merupakan salah satu instrumen ekonomi dewasa ini

yang mengalami perkembangan sangat pesat. Pasar modal merupakan

indikator kemajuan perekonomian suatu negara serta menunjang

ekonomi negara yang bersangkutan (Ang, 1997). Pasar Modal memiliki

peran penting bagi perekonomian suatu negara karena pasar modal

‐800.00

‐600.00

‐400.00

‐200.00

0.00

200.00

400.00

600.00

800.00

1000.00

1200.00

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Thousand Barrels/D

ay

YearTotal Imports of Refined Petroleum Products (Thousand Barrels Per Day)

Imports of Crude Oil including Lease Condensate (Thousand Barrels Per Day)Total Exports of Refined Petroleum Products (Thousand Barrels Per Day)

9

menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan

usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal atau investor (Husnan, 2004). Dana yang diperoleh

dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi,

penambahan modal kerja dan lain-lain. Kedua pasar modal menjadi

sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan

seperti saham, obligasi, reksa dana, dan lain-lain.

Semua emiten yang tercatat di BEI (Bursa Efek Indonesia)

diklasifikasikan ke dalam sembilan sektor menurut klasifikasi industri

yang telah ditetapkan BEI, yang diberi nama JASICA (Jakarta Industrial

Stock Classification). Kesembilan sektor tersebut adalah:

Sektor-sektor Primer: Sektor Pertanian dan Sektor Pertambangan.

Sektor-sektor Sekunder: Sektor Industri Dasar dan Kimia, Sektor

Aneka Industri, dan Sektor Industri Barang Konsumsi.

Sektor-sektor Tersier: Sektor Properti dan Real Estate, Sektor

Transportasi dan Infrastruktur, Sektor Keuangan, Sektor

Perdagangan, jasa dan investasi.

Indeks ini merupakan indikator pergerakan harga dari seluruh saham

yang diwakilinya.Misalnya Indeks Harga Saham Gabungan (IHSG) yang

mewakili seluruh pergerakan harga saham yang diperdagangkan di Bursa

Efek Indonesia atau Jakarta Industrial Stock Classification (JASICA)

yang mewakili pergerakan harga dari sektor industri tertentu.Indeks

Harga Saham Gabungan (IHSG) adalah suatu rangkaian informasi

10

historis mengenai pergerakan harga saham gabungan, sampai tanggal

tertentu dan mencerminkan suatu nilai yang berfungsi sebagai

pengukuran kinerja suatu saham gabungan di bursa efek(Sunariyah,

2003: 147).

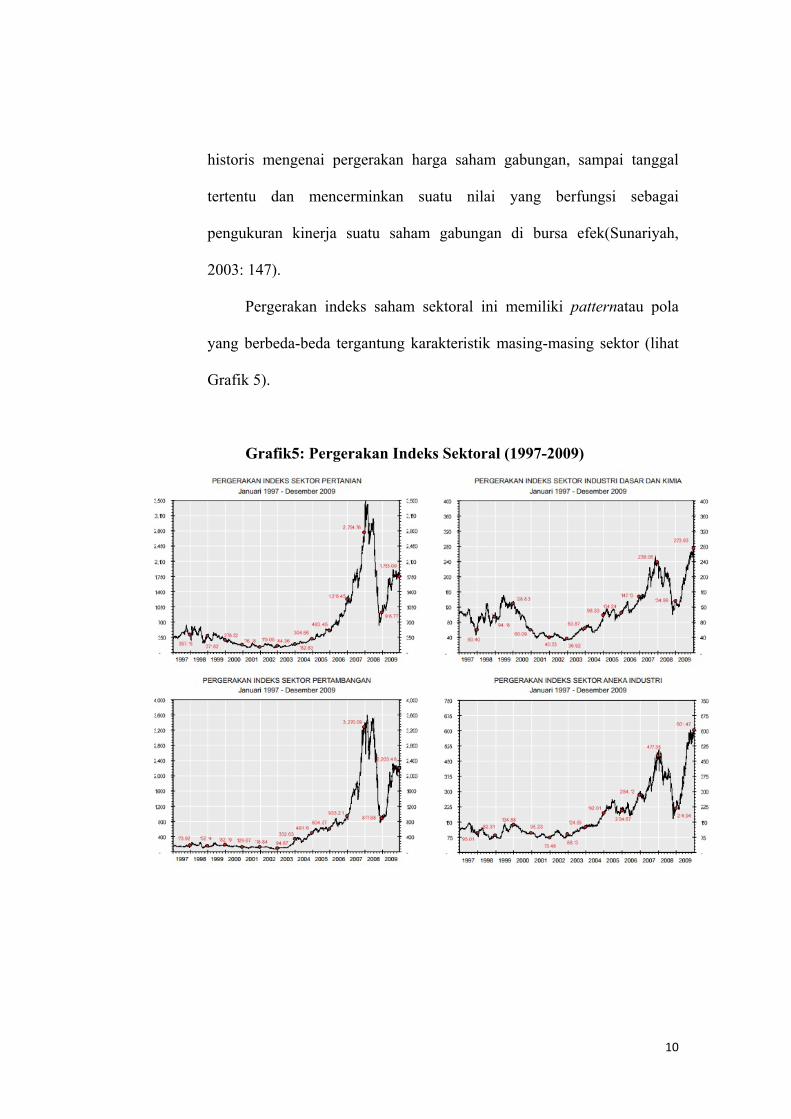

Pergerakan indeks saham sektoral ini memiliki patternatau pola

yang berbeda-beda tergantung karakteristik masing-masing sektor (lihat

Grafik 5).

Grafik5: Pergerakan Indeks Sektoral (1997-2009)

11

Sumber: Buku Panduan Indeks Harga Saham Bursa Efek Indonesia (2010)

1.2. RumusanMasalah

Pentingnya energi, khususnya minyak bumi dalam pembangunan

serta efeknya terhadap pasar modal dan industri-industri lain cukup

menarik untuk diteliti. Saham merupakan investasi yang cukup popular

dikalangan investor atau spekulan. Setidaknya ada dua keuntungan yang

diperoleh investor ketika bermain di pasar modal yaitu capital gain dan

deviden. Seorang investor yang bermain di pasar modal membutuhkan

informasi agar terhindar dari kerugian. Informasi awal yang dapat

12

menuntun seorang investor bermain dipasar modal adalah indeks harga

saham.

Indeks harga saham merupakan cerminan dari pergerakan harga-

harga saham. Investor perlu memperhatikan pergerakan dari indeks pasar

karena nilai portofolionya tergantung kepada pergerakan dari indeks

pasar tersebut. Dengan memantau indeks, investor dapat mengetahui tren

pasar apakah sedang baik atau buruk kinerjanya sehingga dapat

memudahkan dalam pembentukan portofolio. Di samping itu, dalam

penilaian sekuritas dikenal dengan metode top down atau three step

approach yaitu penilaian saham dengan mempertimbangkan kondisi

ekonomi dan pasar terlebih dahulu, kemudian dilanjutkan kepada analisis

industri dan perusahaan. Peristiwa ekonomi memberikan pengaruh yang

sangat besar terhadap seluruh industri dan perusahaan didalamnya

sehingga faktor tersebut sangat perlu dipertimbangkan sebelum

menganalisis industri (Dermawan, 2008).

Pasar domestik Indonesia sangat tergantung dengan minyak.

Memiliki porsi sekitar 52 persen dari total bauran sumber energi yang

digunakan (rata-rata porsi dunia 36 persen) menjadi indikasi bahwa

Indonesia memiliki ketergantungan dengan komoditas ini. Porsi sebesar

itu diduga dapat mempengaruhi perekonomian Indonesia. Di Indonesia

sendiri, pertumbuhan ekonomi yang sebagian besar masih bertumpu dari

konsumsi domestik. Dimana konsumsi minyak Indonesia selama periode

2000-2010 naik rerata 1,36 persen per tahun. Ketika harga minyak

13

bergejolak dapat diperkirakan akan mempengaruhi stabilitas

perekonominan Indonesia termasuk mempengaruhi perilaku pasar modal

di Indonesia.

Dari beberapa hal diatas, maka penulis ingin merumuskan hal-hal

yang menjadi masalah dalam penelitian ini, yang dirangkum dalam

pertanyaan penelitian sebagai berikut:

a. Seberapa besar pengaruh harga minyak dunia dan variabel

makroekonomi terhadap perilaku pasar modal (market-wide

analysis) di Indonesia?

b. Seberapa besar pengaruh harga minyak dunia dan variabel

makroekonomi terhadap sembilan sektor klasifikasi industri yang

tetapkan oleh Bursa Efek Indonesia (industrial-wide analysis) di

Indonesia?

c. Seberapa besar pengaruh kebijakan penyesuaianharga minyak di

sektor industri Indonesia dan variabel makroekonomi terhadap

sembilan sektor klasifikasi industri yang tetapkan oleh Bursa Efek

Indonesia?

1.3. Batasan Masalah

Batasan masalah dalam penelitian ini adalah hanya meneliti

dampak langsung volatilitas dan tingkat harga minyak terhadap perilaku

di pasar modal yang dicerminkan oleh pengembalian saham-saham di

Bursa Efek Indonesia. Penelitian ini menganggap tetap (ceteris paribus)

14

kejadian-kejadian lain yang secara langsung berhubungan dengan

variabel-variabel tersebut.

Penelitian ini menggunakan data transaksi harian penutupan harga

saham di lantai bursa, dengan harga harian minyak dunia di pasar

komoditas dunia, diharapkan keduanya mampu meng-capture sentimen

pasar dan kekhawatiran para pemain di bursa efek dalam menyikapi

volatilitas harga minyak dunia.

1.4. TujuanPenelitian

Penelitian ini ditujukan untuk melihat efek dari volatilitas harga

minyak dunia terhadap pengembalian saham sektoral yang terdaftar di

bursa efek Indonesia. Secara lebih detail, penelitian ini akan membahas

beberapa hal yaitu:

a. Melihat seberapa besar sentimen di pasar modal atas volatilitas

harga minyak dunia

b. Menganalisis perbedaan pengaruh volatilitas harga saham terhadap

pengembalian saham sektoral seperti: pertanian, perdagangan,

pertambangan, keuangan, dan infrastrukturdan kebijakan yang

berhubungan pada tingkat industri.

c. Memberikangambaran jangka pendek dan panjang bagi para

pemain di bursa saham yang didasarkan atas hubunganya dengan

volatilitas harga minyak dunia.

15

1.5. Manfaat Penelitian

Bagi kalangan akademisi, penelitian ini diharapkan memberikan

kontribusi terhadap studi-studi sebelumnya tentang pengaruh harga

minyak dunia terhadap perilaku pasar modal di Indonesia. Kondisi ini

adalah bahwa perubahan harga minyak dunia dapat mempengaruhi

intensitas perdagangan di lantai bursa yang bisa membawa pada

keputusan pemerintah dalam memformulasikan kebijakan ekonomi,

terutama kebijakan ditingkat makro. Terlebih lagi, kenaikan harga

minyak akan mempengaruhi tingkat inflasi di Indonesia karena saat ini

Indonesia merupakan net importir minyak.

Bagi para pemain di bursa saham, penelitian ini bermanfaat

sebagai referensi dalam pengambilan keputusan ketika dihadapkan

dengan volatilitas dan harga minyak yang cukup tinggi. Pada akhirnya

pengaruh volatilitas dan tingkat harga minyak ini terhadap performa

pasar modal dapat mempengaruhi iklim investasi di Indonesia secara

keseluruhan.