bab i pendahuluan - digital library...

TRANSCRIPT

1

BAB I

PENDAHULUAN

1. Latar Belakang Masalah

Dengan semakin berkembangnya dunia bisnis di Indonesia yang di

tandai dengan maraknya kegiatan usaha di seluruh sektor ekonomi baik

formal maupun informal atau terintegritas maupun suplementasi membawa

dampak positif konstruktif terhadap kehidupan masyarakat. Peningkatan

kehidupan masyarakat juga di imbangi semakin meningkatnya daya beli

masyarakat. Hal ini juga sebagai sumber potensial yang harus di gali

sebagai untuk kepentingan penerimaan negara dari sektor perpajakan.

Pajak sebagai salah satu peran serta masyarakat dalam pembiayaan negara.

Dengan semakin meningkatnya pengetahuan, pemahaman, dan kesadaran

wajib pajak tentang pajak sangat mendukung kemandirian dalam

memenuhi kebutuhan dana untuk kepentingan penyelenggaraan negara,

sehingga pajak memegang peran penting bagi penerimaan negara.

Sebagaimana di amanatkan oleh Pasal 23A amandemen Undang-Undang

Dasar 1945 bahwa pajak dan pungutan lain yang bersifat memaksa untuk

keperluan negara diatur dengan undang-undang.

Saat ini pajak bukan lagi merupakan sesuatu yang asing bagi

masyarakat Indonesia. Sebagian kalangan telah menempatkan pajak secara

proporsional dalam kehidupannya, bahwa pajak telah dianggap sebagai

2

salah satu kewajiban dalam bernegara, yaitu merupakan sarana untuk ikut

berpartisipasi dalam membantu pelaksanaan tugas kenegaraan yang di

tangani oleh pemeintah. Indikasi ini terlihat dari semakin banyaknya

jumlah wajib pajak, demikian juga dengan keikutsertaan masyarakat dari

berbagai kalangan, apabila ada suatu penyelenggaraan kegiatan mengenai

perpajakan, seperti halnya seminar, lokakarya, dialog, penyuluhan, dan

sebagainya.

Kondisi ini sangat jauh berbeda dibandingkan dengan sebelum

dilakukannya reformasi perpajakan tahun 1984. Saat itu pajak bukan

dianggap sebagai kewajiban negara, melainkan lebih dianggap sebagi

beban, karena dengan membayar pajak akan mengurangi penghasilan atau

harta kekayaan seseorang atau sebuah ensitas bisnis. Oleh karena itu,

banyak masyarakat yang kurang peduli terhadap pajak, yang indikasinya

terlihat dari masih sedikitnya jumlah wajib pajak, maupun rendahnya

jumlah realisasi penerimaan pajak pertahun dalam Anggaran Pendapatan

Belanja Negara (APBN).

Salah satu jenis pajak yang merupakan sumber penerimaan negara

adalah Pajak Pertambahan Nilai (PPN), yang menggantikan Pajak

Penjualan (PPn) sejak 1 april 1985, yang di tetapkan berdasarkan Undang-

Undang No. 8 Tahun 1983 sebagaimana telah diubah dengan Undang-

Undang No. 11 Tahun 1994 dan Undang-Undang No. 18 Tahun 2000

tentang PPN dan PPnBM. Undang –undang ini di sebut Undang-undang

Pajak Pertambahan Nilai 1984. Dasar pemikiran pengenaan pajak ini

3

dasarnya adalah untuk pengenaan pajak pada tingkat kemampuan

masyarakat untuk berkonsumsi, yang pengenaannya di lakukan secara

tidak langsung kepada konsumen.

Untuk mengakomodir berbagai perkembangan yang sangat cepat

terjadi dalam berbagai aspek kehidupan, pemerintah berupaya melakukan

perubahan dan penyesuaian atas peraturan perpajakan yang berlaku

sebelumnya, antara lain melalui kegiatan dalam bidang perdagangan

dengan membuka kerja sama perdagangan dengan luar negeri dalam

berbagai bidang, baik barang maupun jasa. Dalam pelaksanaannya,

kegiatan di atas tidak terlepas dalam pegenaan Pajak Pertambahan Nilai

(PPN) atas barang maupun jasa yang telah diproduksi.

Pajak Pertambahan Nilai (PPN) adalah salah satu contoh pajak

yang termasuk sebagai pajak tidak langsung, Ketiga unsur pajak, yaitu

penanggungjawab pajak, penanggung pajak dan pemikul pajak dalam

pengenaan Pajak Pertambahan Nilai (PPN) ditemukan terpisah-pisah.

Karakter ini memberikan suatu konsekuensi yuridis bahwa antara pemikul

beban pajak (destinataris pajak) dengan penanggungjawab atas

pembayaran pajak ke kas negara berada pada pihak yang berbeda. Pemikul

beban pajak ini secara nyata berkedudukan sebagai pembeli Barang Kena

Pajak atau penerima Jasa kena Pajak, sedangkan penanggung jawab atas

pembayaran pajak ke kas negara adalah Pengusaha Kena Pajak yang

bertindak selaku penjual Barang Kena Pajak atau Pengusaha Jasa Kena

Pajak. Oleh karena itu apabila terjadi penyimpangan pemungutan Pajak

4

Pertambahan Nilai, Administrasi Pajak (fiskus) akan meminta

pertanggungjawaban kepada penjual Barang Kena Pajak tersebut, bukan

pembeli, walaupun pembeli kemungkinan juga berstatus sebagai

Pengusaha Kena Pajak.

Perhitungan pajak pertambahan nilai (PPN) dilakukan antara

selisih pajak keluaran dan pajak masukan yang tarifnya sudah di tentukan

10% dari barang atau jasa yang di keluarkan maupun yang di terima.

Penyetoran PPN di lakukan pembayaran ke Bank persepsi melalui SSP

(Surat Setor Pajak), dan pelaporan PPN dilakukan menggunakan Surat

Pemberitahuan Masa (SPT-Masa PPN) bukan Surat Pemberitahuan

Tahunan Pajak Pertambahan Nilai karena SPT Masa PPN lebih kumulatif.

Artinya, laporan keuangan di hitung tahunan, tapi perhitunga pajaknya di

hitung bulanan, karena setiap bulannya banyak transaksi dan pajak di

hitung dari atau di tanggung konsumen.

Penelitian mengambil data PPN pada PT. JNI MITRAJAYA

karena perusahaan sebagai wajib pajak sudah memenuhi syarat Subjek dan

Objek Pajak Pertambahan Nilai yang sudah berada cukup lama beroperasi

di Indonesia dengan kegiatannya sebagai distributor Unilever Food.

Prosedur perlakuan PPN yang dilakukan mulai dari perhitungan,

penyetoran, dan pelaporan sudah banyak yang sesuai ketentuan umum dan

tata cara perpajakan, tapi ada beberapa hal yang belum sepenuhnya

dilakukan oleh PT. JNI MITRAJAYA. Oleh karena itu penulis memilih

perusahaan ini bertujuan untuk menganalisis prosedur penerapan,

5

penghitungan, dan pelaporan agar sesuai dengan peraturanperundang-

undangan yang berlaku yaitu Undang-Undang No. 42 tahun 2009 tentag

PPN.

Berdasarkan pertimbangan dan uraian diatas, maka peneliti

mencoba membahas lebih lanjut mengenai penghitungan PPN masukan

yang di lakukan oleh wajib pajak. Mengingat pentingnya pembiayaan

pembangunan dengan pemungutan Pajak Pertambahan Nilai, maka dalam

penyusunan penelitian ini penulis mengambil judul :

“ANALISIS PENGHITUNGAN PAJAK PERTAMBAHAN NILAI

PADA PT. JNI MITRAJAYA”

2. Rumusan Masalah

Berdasarkan kondisi tersebut di atas mka penulis merumuskan

masalah sebagai berikut :

1. Apakah penghitungan Pajak Pertambahan Nilai (PPN) sudah sesuai

dengan ketentuan umum dan tata cara perpajakan yang berlaku.

2. Bagaimana tata cara penghitungan Pajak Pertambahan Nilai (PPN)

pada PT JNI MITRAJAYA.

3. Tujuan Penelitian

Adapun tujuan dari penyusunan penelitian ini adalah :

1. Untuk mengetahui apakah penerapan Pajak Pertambahn Nilai (PPN)

sudah sesuai dengan ketentuan umum dan tata cara yang berlaku.

6

2. Untuk mengetahui sejauh mana implementasi yang di lakukan

perusahaan terhadap penerapan Pajak Pertambahan Nilai (PPN) pada

PT JNI MITRAJAYA.

4. Manfaat Penelitian

Manfaat yang diperoleh dari penyusunan skripsi ini adalah :

1. Bagi perusahaan, diharapkan hasil penelitian tersebut dapat

digunakan sebagai bahan informasi khususnya bagian akuntansi

(perpajakan) perusahaan dalam hal penerapan PPN yang sesuai

dengan ketentuan umum dan tata cara perpajakan yang berlaku,

sehingga menjadi kontrol terhadap pengeluaran keuangan

perusahaan tersebut menjadi lebih baik dan benar.

2. Bagi penulis, akan menambah pengetahuan dan pemahaman

mengenai implementasi penerapan teori perpajakan yang telah

diperoleh di bangku kuliah kedalam praktek perpajakan dalam

perusahaan yang sebenarnya.

3. Bagi civitas akademis, sebagai wacana pengetahuan dan digunakan

sebagai bahan referensi dan pembanding untuk melakukan penelitian

lebih lanjut tentang penerapan Pajak Pertambahan Nilai (PPN).

7

BAB II

TELAAH PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Umum Tentang Pajak

Pajak memiliki berbagai definisi, yang pada hakekatnya

mempunyai pengertian yang sama. Beberapa pengertian pajak yang di

kemukakan oleh para ahli adalah sebagai berikut:

a) Menurut Prof. Dr. Rochmat Soemitro SH, menyatakan : Pajak adalah

iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang

dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi)

yang langsung dapat di tunjukkan dan yang di gunakan untuk

membayar pengeluaran umum. (Thomas Sumarsan ,2013:3).

b) Menurut P.J.A. Andriani : pajak adalah iuran kepada negara (yang

dapat di paksakan) yang terutama oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali,

yang langsung dapat di tunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran umum berhubung dengan tugas Negra untuk

menyelenggarakan pemerintahan. (Gatot S.M Faisal ,2010:12).

c) Menurut Purwono (2010:7) pajak menurut Pasal 1 Undang-Undang

No.28 tahun 2007 tentang ketentuan umum dan tata cara perpajakan

8

didefinisikan sebagai: “ Kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang dengan tidak mendapatkan imbalan secara langsung

dan di gunakan untuk keperluan negara bagi sebesar- besarnya

kemakmuran rakyat”.

Dari 3 pengertian di pajak di atas, dapat dapat disimpulkan

bahwa pajak memiliki unsur-unsur, antara lain:

a) Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang

serta aturan pelaksanaannya yang sifatnya dapat dipaksakan.

b) Tanpa jasa timbal (kontraprestasi) di negara yang secara langsung

dapat ditunjukkan.

c) Pajak dipungut oleh negara baik pemerintah pusat maupun

pemerintah daerah.

d) Pajak dapat dipungut secara langsung atau tidak langsung.

e) Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan-pembiayan negara.

2.1.1.1 Fungsi Pajak

Menurut Mardiasmo (2011:1-2) dalam buku Perpajakan Edisi

Revisi, menuliskan bahwa ada dua fungsi pajak yaitu:

9

1. Fungsi Budgeter

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. Fungsi mengatur (Regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah di bidang sosial ekonomi.

Contoh :

a) Pajak yang tinggi dikenakan terhadap minuman keras untuk

mengurangi konsumsi minuman keras.

b) Pajak yang tinggi dikenakan terhadap barang-barang mewah untuk

mengurangi gaya hidup konsumtif.

c) Tarif pajak ekspor sebesar 0%, untuk mendorong ekspor produk

Indonesia di pasaran dunia.

2.1.1.2 Jenis pajak

A. Menurut Suandy (2011:36) jenis pajak berdasarkan pihak yang

menanggung :

1. Pajak Langsung, adalah pajak yang bebannya harus ditangung

sendiri oleh wajib pajak yang bersangkutan dan tidak dapat

dialihkan kepada pihak lain. Misalnya, Pajak Penghasilan.

2. Pajak Tidak langsung, adalah pajak yang bebannya dapat

dialihkan atau digeserkan kepada pihak lain sehingga sering di

sebut juga sebagai pajak tidak langsung.

10

Contoh : Pajak Pertambahan nilai dan Pajak Penjualan atas

Barang Mewah.

B. Menurut Suandy (2011:36) jenis pajak berdasar pihak yang

memungut:

1. Pajak pusat atau pajak negara adalah pajak yang wewenang

pemungutannya ada pada pemerintah pusat yang pelaksanaannya

dilakukan oleh Departemen Keuangan melalui Direktoral Jendral

Pajak. Contoh: PPN, PBB, Bea Materai,dan Bea Perolehan Hak atas

Tanah dan Bangunan.

2. Pajak daerah adalah pajak yang wewenang pemungutan ada pada

Pemerintah Daerah yang pelaksanaannya dilakukan oleh Dinas

Pendapatan Daerah (APBD). Contoh: Pajak Hotel, Pajak Restoran,

Pajak Hiburan, Pajak Reklame.

C. Menurut Suandy (2011:38) jenis pajak berdasarkan sifatnya:

1. Pajak Subjektif adalah pajak yang memperhatikan kodisi atau

keadan wajib pajak. Dalam menentukan pajaknya harus ada alasa-

alasan obyektif yang berhubunga erat dengan keadaan materialnya,

yaitu kemampuan membayar wajib pajak. Contoh : PPh

2. Pajak Objektif adalah pajak yang pada awalnya memperhatikan

objek yang menyebabkan timbulnya kewajiban membayar,

kemudian baru dicari subjeknya baik orang pribadi maupun badan.

Jadi, dengan kata lain pajak objektif adalah pengenaan pajak yang

hanya memperhatikan kondisi objeknya saja. Contoh : PPN, PBB.

11

2.1.1.3 Sistem Pemungutan Pajak

Menurut Waluyo (2011:16) pada dasarnya terdapat 3 (tiga) cara

atau sistem yang di pergunakan untuk menentukan siapa yang

menghitung dan menetapkan jumlah pajak yang terutang oleh

seseorang yaitu :

1. Official Assesment System

Official Assesment Sistem yaitu sistem pemungutan pajak yang

menyatakan bahwa jumlah pajak yang terutang oleh wajib pajak

dihitung dan ditetapkan oleh aparat pajak atu fiskus. Dalam sitem ini

utang pajak timbul bila telah ada ketetapan pajak dari fiskus ( sesuai

dengan ajaranformil tentang tmbulnya utang pajak ). Jadi dalm hal ini

wajib pajak bersifat positif.

2. Self Assesment System

Self Assesment System yaitu sistem pemungutan pajak di mana

wewenang menghitung besarnya pajak terutang oleh wajib pajak

diserahkan oleh fiskus kepada wajib pajak yang bersangkutan,

menghitung, menyetor dan melaporkan kepada Kantor Pelayanan

Pajak (KPP), sedangkan fiskus bertugas memberikan penerangan

dan pengawasan.

12

3. With Holding System

With Holding Sytem yaitu sistem pemungutan pajak yang

menyatakan bahwa jumlah pajak yang terutang dihitung oleh pihak

ketiga ( yang bukan wajib pajak dan juga aparat pajak/fiskus).

2.1.2 Pajak Pertambahan Nilai (PPN)

2.1.2.1 Pengertian Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) pada dasarnya merupakan pajak penjualan

yang di pungut atas dasar nilai tambah yang timbul pada semua jalur

produksi dan distribusi. Nilai tambah adalah semua faktor produksi yang

timbul di setiap jalur peredaran suatu barang seperti bunga, sewa, upah

kerja, termasuk semua biaya untuk mendapatkan laba. Pada setiap tahap

produksi, nilai produk, dan harga jual produk selalu terdapat nilai antara lain

yang utama karena setiap penjualan menginginkan adanya keuntungan

sehingga dalam menentukan harga jual, harga perolehan ditambah dengan

laba bruto .

Dasar hukum pajak pertambahan nilai tertera pada Undang-Undang

Perpajakan Tahun 1983 nomor 8 yang mengatur pengenaan pajak

pertambahan nilai (PPN) dan pajak penjualan atas barang mewah (PPnBM)

tentang pajak pertambahan nilai barang dan jasa dan pajak penjualan atas

barang mewah sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang nomor 18 tahun 2000. Undang-Undang ini disebut Undang-

Undang pajak pertambahan nilai 1984. Dan yang dimaksud Pajak

13

Pertambahan Nilai (PPN) adalah Pajak yang di kenakan atas konsumsi barang

dan jasa di daerah pabean (didalam negeri) yang dikenakan secara bertingkat

di setiap jalur produksi dan distribusi. Pengenaan Pajak Pertambahan Nilai

sangat dipengaruhi oleh perkembangan transaksi bisnis serta pola konsumsi

masyarakat yang merupakan objek dari Pajak Pertambahan Nilai.

Menurut Mardiasmo (2010:217) yang dimaksud Pajak Pertambahan Nilai

adalah pajak yang dipungut secara tidak langsung atas penyerahan barang dan

jasa kena pajak untuk keperluan konsumsi barang dan jasa dalam negeri.

Menurut Valentina (2006:4) Pajak Pertambahan Nilai (PPN) adalah pajak

yang dikenakan atas konsumsi dalam negeri (dalam daerah pabean).

Pertambahan Nilai timbul karena digunakan faktor-faktor produksi dalam

menyiapkan, menghasilkan, menyalurkan dan memperdagangkan barang atau

jasa kepada konsumen.

Sedangkan menurut Sukardji (2010:22) adalah “pengenaan pajak atas

pengeluaran atau konsumsi baik yang dilakukan perseorangan maupun badan

baik badan swasta maupun badan pemerintah dalam bentuk belanja barang

atau jasa yang dibebankan pada anggaran belanja negara”.

Berdasarkan objek yang dikenakan Pajak Pertambahan Nilai adalah

konsumsi barang dan jasa, maka Pajak Pertambahan Nilai secara bebas dapat

diartikan pajak yang dikenakan atas pertambahan nilai suatu barang dan jasa.

Secara matematis pertambahan nilai atau nilai tambah suatu barang dan jasa

dapat di hitung dari nilai atau harga penjualan dikurangi nilai atau harga

14

pembelian, sehingga salah satu unsur pertambahan nilai atau nilai tambah

suatu barang atau jasa adalah laba yang diharapkan.

2.1.2.2 Subjek Pajak Pertambahan Nilai

Menurut Valentina (2006:4), Subjek PPN dapat dikelompokkan menjadi

dua, yaitu :

a. Pengusaha Kena Pajak

1. Yang melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak

yang dapat dikenakan PPN adalah pengusaha Kena Pajak.

2. Yang mengekspor Barang Kena Pajak yang dapat dikenakan PPN adalah

Pengusaha Kena Pajak.

3. Yang menyerahkan aktiva yang menurut tujuan semula tidak untuk

diperjual belikan adalah Pengusaha kena Pajak.

4. Bentuk kerjasama operasi yang apabila menyerahkan Barang Kena Pajak

dan atau Jasa Kena Pajak dapat dikenakan PPN adalah Pengusaha Kena

Pajak.

b. Bukan Pengusaha Kena Pajak

Subjek PPN tidak harus Pengusaha Kena Pajak, tetapi dapat menjadi

subjek PPN. Hal ini disebabkan karena PPN dikenakan terhadap konsumsi

yang dilakukan didalam negeri. Oeh sebab itu, ketika konsumsi dilakukan

atas BKP dan JKP yang berasal dari luar daerah pabean oleh konsumen

dalam negeri, maka PPN yang terutang akan di bayar sendiri oleh

konsumen tanpa memperhatikan apakah konsumen tersebut PKP.

15

Menurut Mardiasmo (2010:83), yang menjadi Subjek PPN adalah

Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena

Pajak dan atau penyerahan Jasa Kena Pajak berdasarkan Undang- Undang

PPN, tidak termasuk pengusaha kecil yang batasannya ditetapkan Mentri

Keuangan, kecuali pengusaha kecil tersebut memilih untuk dikukuhkan

menjadi PKP.

2.1.2.3 Objek Pajak Pertambahan Nilai

Menurut Waluyo (2011:12), Objek PPN adalah :

a. Barang Kena Pajak adalah barang berwujud yang menurut sifat atau

hukumnya dapat berupa barang bergerak atau barang tidak bergerak dan

barang tidak berwujud yang dikenakan pajak berdasarkan Undang-Undang

PPN dan PPnBM.

b. Jasa Kena Pajak adalah setiap kegiatan pelayanan berdasarkan suatu

perikatan atau perbuatan hukum yang menyebabkan suatu barang atau

fasilitas atau kemudahan atau hak tersedia untuk dipakai, termasuk jasa

yang dilakukan untuk menghasilkan barang karena pesanan atau

permintaan dengan bahan dan atas petunjuk dari pemesan yang dikenakan

pajak berdasarkan Undang-Undang PPN dan PPnBM.

Menurut Waluyo (2011:16), Subjek PPN dibedakan menjadi Objek

PPN adalah penyerahan atau kegiatan yang dilakukan oleh pengusaha

16

Kena Pajak. Ada enam kegiatan yang ditegaskan dalam Undang-Undang

PPN, yaitu :

a. Penyerahan Barang Kena Pajak didalam daerah pabean yang dilakaukan

oleh pengusaha

b. Impor Barang Kena Pajak

c. Penyerahan Jasa Kena Pajak yang dilakukan di dalam daerah pabean oleh

pengusaha

d. Pemanfaatan barang Kena Pajak tidak berwujud dari luar daerah pabean

didalam daerah pabean

e. Pemanfaatan Jasa Kena Pajak dari luar daerah pabean didalam daerah

pabean

f. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

2.1.2.4 Faktur Pajak

Menurut Waluyo (2011:83), Faktur Pajak adalah bukti pungutan pajak

yang dibuat oleh Pengusaha Kena Pajak atau penyerahan jasa Kena Pajak

atau bukti pungutan pajak karena impor barang kena pajak digunakan oleh

Direktorat Jendral Bea dan Cukai.

Terdapat 3 (tiga) jenis Faktur Pajak menurut Undang-Undang PPN, yaitu:

1. Faktur Pajak Standar, termasuk dokumen-dokumen tertentu yang

diprlakukan sebagai Faktur Pajak Standar;

2. Faktur Pajak Gabungan dan;

17

3. Faktur Pajak Sederhana.

Faktur Pajak Standar harus memenuhi syarat formal maupun

material, yang dimaksud dengan syarat formal adalah bahwa Faktur Pajak

Standar paling sedikit harus memuat keterangan:

Nama, alamat, dan NPWP yang melakukan penyerahan atau pembelian

BKP atau JKP, jenis Barang dan Jasa, jumlah harga jual atau penggantian,

dan potongan harga, PPN yang dipungut, PPnBM yang dipungut, Kode,

nomor seri dan tanggal pembuatan Faktur Pajak, dan nama, jabatan, dan

tanda tangan yang berhak menandatangani faktur pajak.

Faktur Pajak gabungan sesuai Peraturan Direktur Jendral Pajak

Nomor Per 65/PJ/2010 seluruh penyerahan yang di lakukan kepada

pembeli Barang Kena Pajak atau Penerima Jasa Kena Pajak yang sama

selama 1 (satu) bualn kalender. Faktur Pajak Gabungan harus memenuhi

syarat formal maupun material. Yang dimaksud dengan syarat formal

adalah:

a) Faktur Pajak Standar yang cara penggunaannya diperkenakan kepada

PKP atas beberapa kali penyerahan BKP/JKP kepada pembeli atau

penerima jasa yang sama yang dilakukan dalam satu Masa Pajakn dan

harus dibuat selambat-lambatnya pada akhir bulan berikutnya setelah

bualn terjadinya penyerahan BKP/JKP.

b) Dalam hal terdapat pembayaran sebelum penyerahan BKP/JKP atau

terdapat pembayaran sebelum Faktur Pajak Gabungan tersebut dibuat,

18

maka untuk pembayaran tersebut dibuat Faktu Pajak tersendiri pada

saat diterima pembayaran.

c) Tanggal penyerahan/pembayaran pada Faktur Pajak diisi dengan

tanggal awal penyerahan BKP/JKP sampai dengan tanggal terakhir

dari masa Pajak yang dibuatkan Faktu Pajak Gabungan, dengan

melampirkan daftar tanggal penyerahan dari masing-masing Faktur

Penjualan.

Yang dimaksud Faktu Pajak Sederhana adalah :

1. Dokumen yang disamakan fungsinya dengan Faktur Pajak, yang

diterbitkan oleh PKP yang melakukan peyerahan BKP dan/atau JKP

kepada pembeli BKP dan/atau JKP yang tidak diketahui identitasnya

secara lengkap atau penyerahan BKP/JKP secara langsung kepada

konsumen akhir.

2. Pembeli BKP/penerima JKP yang tidak diketahui identitasnya secara

lengkap, misalnya : pembeli yang tidak diketahui NPWP-nya atau tidak

diketahui nama dan atau alamat lengkapnya.

3. Faktu Pajak Sederhana sekurang-kurangnya harus memuat :

a. Nama, alamat usaha, NPWP serta nomor dan tanggal pengukuhan PKP

yang menyerahkan BKP atau JKP.

b. Macam, jenis dan kuantum dari BKP atau JKP.

c. Jumlah harga jual atau penggantian yang sudah termasuk pajak atau

besarnya pajak dicantumkan secara terpisah.

d. Tanggal pembuatan Faktur Pajak Sedehana.

19

4. Bentuk Faktur Pajak Sederhana dapat berupa bon kontan, Faktur

Penjualan, segi cash register, karcis, kwitansi, yang dipakai sebagai

tanda bukti penyerahan atau pembayaran atas penyerahan BKP atau

JKP oleh PKP yang bersangkutan.

5. Faktur Pajak Standar yang diisi tidak lengkap bukan merupakan Faktur

Pajak Sederhana.

6. Faktur Pajak Sederhana dibuat sekurang-kurangnya rangkap dua:

Lembar ke-1 : Unuk pembeli BKP/penerima JKP

Lembar ke-2 : Untuk arsip PKP yang bersangkutan

7. Faktur Pajak Sederhana dianggap telah dibuat rangkap dua atau lebih,

dalam hal faktur Pajak Sederhana tersebut dibauat dalam satu lembar

yang terdiri dari dua atau lebih bagian atau potongan yang disediakan

untuk disobek atau dipotong, seperti yang terjadi pada karcis.

8. Faktur Pajak Sederhana tidak dapat digunakan oleh pembeli BKP atau

penerima JKP sebagai dasar untuk pengkreditan Pajak Masukan.

Dokumen-dokumen tertentu dapat diperlakukan sebagai Faktur Pajak

Standar sepanjang dokumen tersebut memuat sekurang-kurangnya :

a. Identitas yang berwenang menerbitkan dokumen;

b. Nama, alamat, NPWP, penerima dokumen;

c. Jumlah satuan;

d. Dasar Pengenaan Pajak;

e. Jumlah pajak terutang.

Dokumen-dokumen tersebut adalah :

20

1. PIB yang dilampiri SSP dan atau bukti pungutan pajak oleh Dirjen Bea

dan Cukai untuk impor BKP;

2. PEB yang telah dibuat oleh pejabat yang berwenang dari Dirjen Bea

dan Cukai dan dilampiri dengan invoice yang merupakan satu kesatuan

yang tidak terpisahkan dengan PEB tersebut;

3. Surat Perintah Penyerahan Barang (SPPB) yang dibuat/dikeluarkan oleh

BULOG/DOLOG untuk penyaluran tepung terigu

4. Faktur Nota Bon Penyerahan (PNBP) yang dibuat/dikeluarkan oleh

Pertamina untuk penyerahan BBM dan atau bukan BBM;

5. Tanda pembayaran atau kwitansi untuk penyerahan jasa

telekomunikasi;

6. Ticket, Tagihan Surat Muatan Udara (Airway Bill) atau Delivery Bill,

yang dibuat/ dikeluarkan untuk penyerahan jasa angkuatan dalam

negeri;

7. SSP untuk pembayaran Pajak Peratmbahan Nilai atas pemanfaatan BKP

tidak berwujud atau JKP dari luar

8. Nota Penjualan Jasa yang dibuat/dikeluarkan untuk penyerahan jasa ke

pelabuhan;

9. Tanda pembayaran atau kwitansi listrik.

2.1.2.5 Pajak Masukan dan Keluaran

Menurut Waluyo (2011:99) Pajak Masukan adalah Pajak

Pertambahan Nilai yang seharusnya dibayar oleh PKP karena perolehan

21

BKP dan/atau pemanfaatan BKP tidak berwujud dari luar Daerah Pabean

dan/atau pemanfaatan JKP dari luar Daerah Pabean dan/impor BKP.

Seadangkan Pajak Keluaran menurut menurut Waluyo (2011:99) adalah:

“Pajak Pertambahan Nilai terutang yang wajib dipungut oleh PKP yang

melakukan penyerahan BKP, penyerahan JKP, ekspor BKP berwujud,

ekspor BKP tidak berwujud dan/atau ekspor JKP”.

2.1.2.6 Mekanisme Pemungutan dan Pengkreditan

Pajak Pertambahan Nilai (PPN) lebih menunjukkan sebagai identitas

dari suatu sistem pemungutan pajak atas konsumsi dari pada nama suatu

jenis pajak, dimana mengenakan pajak atas nilai tambah yang timbul pada

barang atau jasa tertentu yang dikonsumsi. Namun sebelum barang dan

jasa tersebut sampai pada tingkat konsumen, PPN sudah dikenakan pada

setiap tingkat mata rantai jalur produksi maupun jalur distribusi. Meskipun

demikian, pemungutan secara bertingkat ini tidak menimbulkan efek

ganda karena adanya metode perolehan kembali pajak yang telah dibayar

(kredit pajak) atau sering disebut dengan istilah credit method oleh

pengusaha Kena Pajak (PKP) yaitu selisih antara PPN masukan dan PPN

keluaran untuk menghitung pajak yang terutang, yang terjadi karena

adanya transaksi penjualan dan pembelian atas BKP ataupun JKP sehingga

pesentase beban pajak yang dipikul oleh konsumen tetap sama dengan tarif

pajak yang berlaku.

22

Menurut Waluyo (2011:99) mekanisme Pengkreditan Pajak

Masukan:

1. Pajak Masukan yang telah dibayar oleh Pengusaha Kena Pajak pada

waktu perolehan atau impor Barang kena Pajak atau penerimaaan Jasa

Kena Pajak dapat dikreditkan dengan Pajak Keluaran yang dipungut

Pengusaha Kena Pajak pada waktu penyerahan Barang Kena Pajak

atau Jasa Kena Pajak.

2. Pengkreditan Pajak Masukan terhadap Pajak Keluaran tersebut harus

dilakukan dalam Masa Pajak yang sama atau sering disebut credit

method.

3. Perhitungan Pajak Pertambhan Nilai yang harus dibayar dan disetor

oleh Pengusaha Kena Pajak ke Kas Negara, terlebih dahulu wajib

pajak harus mengurangi Pajak Keluaran dengan Pajak Masukan yang

dikreditkan.

4. Apabila dalam suatu Masa Pajak, Pajak Keluaran lebih besar dari

Pajak Masukan, maka selisihnya merupakan Pajak Pertambahan Nilai

yang harus dibayar dan harus disetor oleh Pengusaha Kena Pajak ke

kas Negara.

5. Pajak Masukan yang dapat dikreditkan, tetapi ternyata belum

dikreditkan denga Pajak Keluaran pada Masa Pajak yang sama, dapat

dikreditkan pada Masa Pajak berikutnya selambat-lambatnya 3 (tiga)

bulan setelah berakhirnya Masa Pajak yang besangkutan sepanjang

belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan.

23

2.1.2.7 Nota Retur

Menurut Mardiasmo (2010:218) Nota Retur adalah Nota yang dibuat

oleh peneriama BKP karena adanya pengembalian atas BKP yang telah

dibeli/ diterimanaya. Dengan adanya Nota Retur tersebut maka PKP

penjual dapat mengurangkan PPN dan PPnBM (Pajak Keluaran) atas

penyerahan BKP yang dikembalikan, sedangkan bagi PKP pembeli harus

mengurangkan PPN dan PPnBM (Pajak Masukan) yang telah dikreditkan

atau biaya, dan harta. Nota Retur diterbitkan dan dilaporkan baik oleh PKP

penjual maupun PKP pembeli pada Masa Pajak terjadinya pengembalian

BKP tersebut.

Nota Retur sekurang-kurangnya harus mencantumkan :

1. Nomor urut

2. Nomor dan tanggal Faktur Pajak dari BKP yang dikembalikan

3. Nama, alamat, dan NPWP pembeli

4. Nama, alamat, dan NPWP yang menerbitkan Faktur Pajak

5. Jenis barang dan harga jual BKP yang dikembalikan

6. PPN atas BKP yang dikembalikan

7. PPNnBM atas BKP yang tergolong mewah yang dikembalikan

8. Tanggal pembuatan Nota Retur

9. Tanda tangan pembeli

Dalam hal Nota Retur tidak selngkapnya mencantumkan keterangan di

atas maka tidak dapat diperlakukan sebagai Nota Retur, sehingga tidak

24

dapat mengurangi Pajak Keluaran bagi penjual atau Pajak Masukan atau

biaya, dan harta bagi pembeli. Dalam hal pengembalian BKP terjadi masih

dalam masa pajak yang sama dengan terjadinya penyerahan BKP tersebut,

tidak perlu dibuatkan Nota Retur, melainkan dapat dilakukan dengan

pembatalan atau perbaikan Faktur Pajak atas penyerahan BKP tersebut.

2.1.2.8 Dasar Pengenaan Pajak (DPP) PPN

Menurut Mardiasmo (2010:220) Dasar Pengenaan Pajak (DPP)

adalah dasar yang dipakai untuk menghitung pajak yang terutang, berupa

jumlah Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau Nilai

Lain yang ditetapkan dengan Keputusan Menteri Keuangan.

a. Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta

atau seharusnya diminta oleh penjual karena penyerahan Barang Kena

Pajak (BKP), tidak termasuk PPN yang dipungut menurut Undang-

Undang PPN dan potongan harga yang dicantumkan dalam Faktur Pajak.

b. Penggantian adalah nilai berupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan

Jasa Kena Pajak (JKP), tidak termasuk PPN yang dipungut menurut

Undang-Undang PPN dan potongan harga yag dicantumkan dalam

Faktur Pajak.

c. Nilai impor adalah nilai berupa uang yang menjadi dasar penghitungan

Bea Masuk ditambah pungutan lainnya yang dikenakan pajak

berdasarkan ketentuan dalam peraturan perundang-undangan Pabean

25

untuk Impor BKP, tidak termasuk PPN yang dipungut menurut Undang-

Undang PPN.

d. Nilai Ekspor adalah nilai brupa uang, termasuk semua biaya yang

diminta atau seharusnya diminta oleh eksportir.

e. Nilai Lain adalah suatu jumlah yang ditetapkan sebagai Dasar pegenaan

Pajak dengan Keputusan Mentri keuangan.

Nilai lain yang ditetapkan sebagai Dasar Pengenaan Pajak adalah sebagai

berikut:

1. Pemakaian sendiri BKP dan atau JKP adalah Harga Jual atau

Penggantian setelah dikurangi laba kotor.

2. Pemberian Cuma-Cuma BKP dan atau JKP adalah Harga Jual atau

Penggantian setelah dikurangi laba kotor.

3. Penyerahan media rekaman suara atau gambar adalah perkiraan Harga

Jual rata-rata.

4. Penyerahan film cerita adalah perkiraan hasil rata-rata per judul film

5. Persediaan BKP yang masih tersisa pada saat pembubaran perusahaan,

adalah harga pasar yang wajar.

6. Aktiva yang menurut tujuan semula tidak untuk diperjual belikan atau

yang masih tersisa pada saat pembubaran perusahaan, sepanjang PPN

atas perolehan aktiva tersebut menurut ketentuan dapat dikreditkan,

adalah harga pasar wajar.

26

7. Kendaraan bermotor bekas adalah 10% dari harga jual.

8. Penyerahan jasa biro perjalanan atau jasa biro pariwisata adalah 10%

(sepuluh persen) dari jumlah tagihan atau jumlah yang seharusnya

ditagih.

9. Jasa pengiriman paket adalah 10% (sepuluh persen) dari jumlah tagihan

atau jumlah yang seharusnya ditagih.

10. Jasa anjak piutang adalah 5% dari jumlah seluruh imbalan yang

diterima berupa service charge, provisi, dan diskon.

11. Penyerahan BKP dan atau JKP dari pusat ke cabang atau sebaliknya

dan penyerahan BKP dan atau JKP antara cabang adalah Harga Jual

atau Penggantian setelah dikurangi laba kotor.

12. Penyerahan BKP kepada pedagang perantara atau melalui juru lelang

adalah harga lelang.

2.1.2.9 Tarif Pajak Pertambaha Nilai (PPN)

Menurut Waluyo (2011:20), tarif PPN adalah :

a. Tarif PPN sebesar 10% (sepuluh persen). Tarif Pajak Pertambahan Nilai

berlaku atas penyerahan Barang Kena Pajak dan/atau penyerahan Jasa

Kena Pajak adalah tarif tunggal, sehingga mudah dalam pelaksanaannya

dan tidak memerlukan daftar penggolongan barang atau penggolongan

jasa dengan tarif yang berbeda sebagaimana berlaku pada Pajak

Penjualan atas Barang Mewah.

27

b. Tarif Pajak Pertambahan Nilai atas ekspor Barang Kena Pajak sebesar

0% (nol persen).

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas konsumsi

Barang Kena Pajak si dalam daerah pabean. Oleh karena itu, Barang

Kena Pajak yang diekspor atau dikonsumsi diluar Daerah Pabean,

dikenakan Pajak Pajak Pertambahan Nilai dengan tarif 0% ( nol

persen) bukan berarti pembebasan dari pengenaan Pajak Pertambahan

Nilai. Dengan demikian, Pajak Masukan yang telah dibayar dan barang

yang diekspor tetap dapat dikreditkan.

c. Dengan peraturan pemerintah, tarif PPN ditentukan serendah-rendahnya

5% dan setinggi-tingginya 15%.

Menurut Keputusan Menteri Keuangan RI Nomor 568/KMK.04/2000 :

Pasal 1

1) Pajak Pertambahan Nilai yang terhutang atas pemanfaatan Barang Kena

Pajak (BKP) Tidak Berwujud dan atau Jasa Kena Pajak (JKP) dari luar

Daerah Pabean dihitung dengan cara sebagai berikut :

a. 10% jumlah yang dibayarkan atau seharusnya dibayarkan kepada pihak

yang menyerahkan Barang Kena Pajak apabila dalam jumlah tersebut

tidak termasuk Pajak Pertambahan Nilai.

b. 10/110 x jumlah yang dibayarkan atau seharusnya dibayarkan kepada

pihak yang menyerahkan Barang Kena Pajak tidak berwujud dan atau

Jasa Kena Pajak apabila dalam jumlah tersebut tidak termasuk Pajak

Pertambahan Nilai.

28

2) Dalam hal tidak diketemukan adanya kontrak atau perjanjian tertulis

untuk pembayaran sebagaimana dimaksud dalam ayat (1) atau

meskipun diketemukan adanya kontrak atau perjanjian tertulis akan

tetapi tidak dengan tegas dinyatakan dalam jumlah kontrak atau

perjanjian sudah termasuk Pajak Pertambahan Nilai maka Pajak

Pertambahan Nilai yang terutang dihitung sebesar 10% (sepuluh persen)

dikalikan dengan jumlah yang dibayarkan atau seharusnya dibayarkan

kepada pihak yang menyerahkan Barang Kena Pajak tidak berwujud

atau Jasa Kena Pajak dari luar daerah pabean.

2.1.2.10 Saat dan Tempat terutang Pajak Pertambahan Nilai (PPN)

Menurut Mardiasmo (2009:221) untuk menentukan saat Pengusaha

Kena Pajak (PKP) melaksanakan kewajiban membayar pajak, penentuan

saat pajak terutang menjadi sangat relevan. Tanpa diketahui saat pajak

terutang, tidak mungkin ditentukan bilaman PKP wajib memenuhi

kewajiban melunasi utang pajaknya, untuk menentukan saat pajak terutang

sangat erat kaitannya dengan penentuan saat timbulnya utang pajak.

Sebagai pajak objektif, PPN menganut ajaran materil timbulnya utang

pajak yaitu utang pajak timbul karena undang-undang. Yaitu sejak adanya

suatu keadaan, peristiwa atau perbuatan hukum yang dapat dikenakan

pajak. Dengan rumusan yang lebih sedehana, dapat ditentukan bahwa

29

utang PPN mulai timbul sejak adanya objek pajak. Ajaran materil

timbulnya utang pajak dianut oleh suatu jenis pajak yang mekanismenya

pemungutan pajaknya menggunakan self assesment system. Mekanisme

pemungutan PPN menggunakan sistem ini, sehingga timbulnya utang

pajak ditentukan berdasarkan ajaran materiil.

Dari ketentuan Pasal 11 UUPPN 1984 dapat disimpulkan bahwa pajak

terutang :

1. Pada saat penyerahan BKP atau JKP

2. Pada saat impor BKP

3. Pada saat dimulai BKP tidak berwujud atau JKP dari luar Daerah Pabean

di dalam Daerah Pabean.

4. Pada saat pembayaran dalam hal :

a. Pembayaran diterima sebelum penyerahan BKP atau JKP

b. Pembayaran dilakukan sebelum dimulai pemanfaatan BKP Tidak

Berwujud atau JKP dari luar Daerah Pabean di dalam daerah Pabean.

5. Pada saat lain yang ditetapkan oleh Menteri Keuangan.

Berdasarkan Pasal 12 UU PPN 1984 ditetapkan bahwa tempat pajak

terutang :

1) Tempat tinggal atau tempat kedudukan

2) Tempat kegiatan usaha dilakukan, atau

3) Tempat lain yang ditetapkan oleh Direktur Jendral Pajak

4) Tempat BKP dimasukkan, dalam hal impor

30

5) Tempat orang pribadi atau badan terdaftar sebagai wajib Pajak dalam hal

pemanfaaatan BKP Tidak Berwujud atau JKP dari luar Daerah Pabean di

dalam Daeah Pabean

6) Satu tempat atau lebih yang ditetapkan oleh Direktur Jendral Pajak sebagai

tempat pemusatan pajak terutang atas permohonan tertulis dari Pengusaha

Kena Pajak.

Ketentuan Pasal 12 UU PPN 1984 tersebut kemudian dijabarkan lebih

lanjut dalam Pasal 14 peraturan Pemerintah Nomor 143 Tahun 2000,

yang menetapkan bahwa :

1) Tempat pajak terutang untuk Penyerahan di dalam Daerah Pabean Pajak

Terutang di tempat tinggal atau tempat kedudukan dan tempat kegiatan

usaha dilakukan, yaitu di tempat pengusaha dikukuhkan atau seharusnya

dikukuhkan sebagai Pengusaha Kena Pajak.

2) Tempat Pajak terutang untuk impor BKP adalah ditempatkan BKP

dimasukkan ke dalam Daerah Pabean.

3) Tempat Pajak terutang untuk pemanfaatan BKP tidak berwujud atau JKP

dari luar Daerah Pabean di dalam Daerah Pabean adalah di tempat orang

pribadi atau badan yang memanfaatkan, terdaftar sebagai Wajib Pajak.

4) Tempat pajak terutang untuk kegiatan membangun sendiri yang

dilakukan tidak di dalam lingkungan perusahaan atau pekerjaan adalah di

tempat bangunan didirikan.

5) Tempat pajak terutang bagi PKP yang dikukuhkan di KPP Wajib Pajak

Besar, berdasarkan Keputusan Direktur Jendral Pajak Nomor

31

KEP335/PJ2002 tanggal 1 Juli 2002 dipusatkan di KPP Wajib Pajak

Besar yang menerbitkan surat pengukuhan.

6) Tempat pajak terutang ditentukan lain oleh Direktur Jendral Pajak atas

permintaan tertulis dari wajib pajak atau secara jabatan.

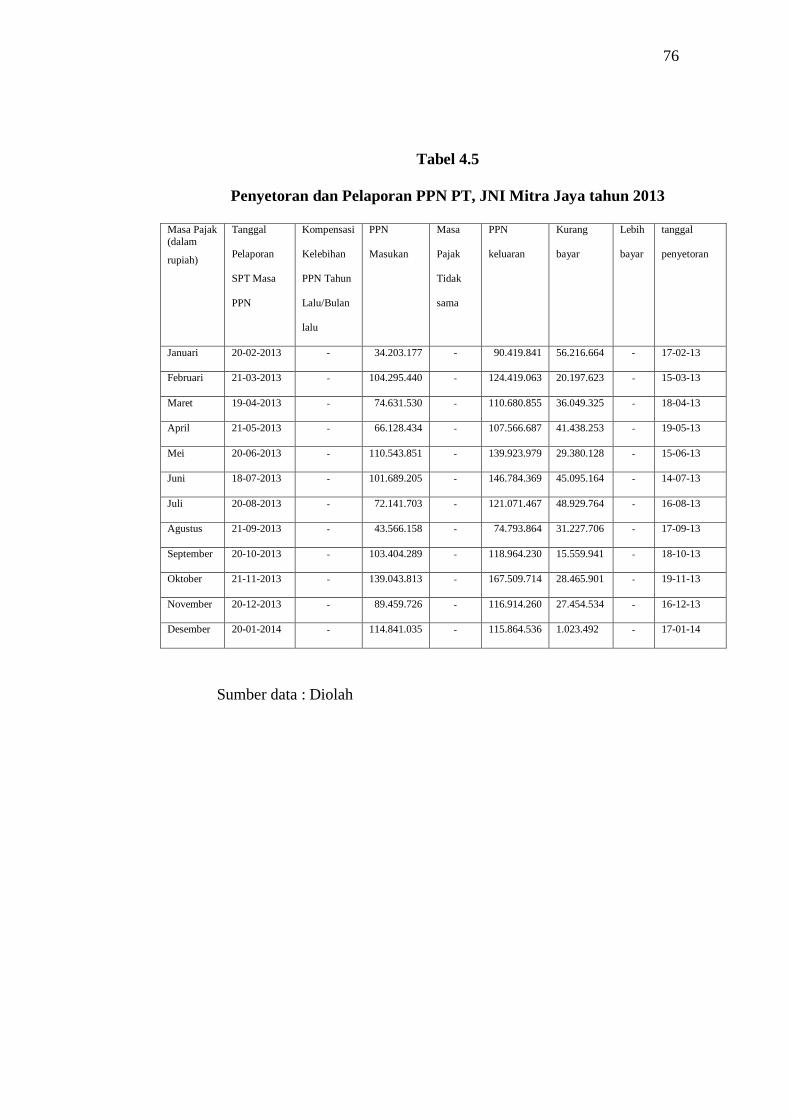

2.1.3 Penghitungan Pajak Pertambahan Nilai

Menurut Waluyo (2011:21) cara menghitung Pajak Pertambahan

Nilai yang terutang adalah dengan mengalikan Tarif Pajak Pertambahan

Nilai (10% atau 0% untuk ekspor Barang Kena Pajak) dengan Dasar

Pengenaan Pajak. Penyetoran pajak pertambahan nilai (PPN) atas selisih

kurang bayar antara pajak keluaran dan pajak masukan harus dibayarkan

dengan SSP (Surat Setor Pajak) kepada Bank presepsi, pembayaran paling

lambat harus dilakukan sebelum akhir bulan setelah bulan berikutnya.

Sedangkan Pelaporan dilakukan di tempat dimana PKP terdaftar melalui

Surat Pemberitahuan (SPT) masa PPN bersangkutan sebelum akhir bulan

setelah ulan berikutnya.

2.1.4 Saat dan Batas Waktu Penyetoran PPN dan PPnBM

Menurut Waluyo ( 2011;25 ) bahwa Penyetoran Pajak Pertambahan

Nilai ( PPN ) dan PPnBM dalam suatu masa pajak yang terutang harus

dilakukan paling lama tanggal 15 bulan berikutnya setelah masa pajak

berakhir. Apabila tanggal tersebut jatuh pada hari libur, termasuk hari

sabtu atau hari libur nasional pembayaran atau penyetoran pajak dapat

dilakukan pada hari kerja berikutnya. Untuk impor penyetoran harus

dilakukan pada hari kerja berikutnya, kecuali yang dipungut pada tanggal

32

31 Maret harus disetorkan pada hari itu juga. PPN yang pemungutannya

dilakukan oleh bendahara atau instansi pemerintah yang ditunjuk harus di

setor paling lama tanggal 7 bulan berikutnya setelah masa pajak berakhir.

Pengertian hari libur nasional termasuk yang diliburkan atau

penyelenggaraan pemilihan umum yang ditetapkan oleh pemerintah dan

cuti secara nasional yang ditetapkan oleh pemerintah.

Pasal 15A Undang-undang PPN dan PPnBM mengatur batas waktu

penyetoran PPN oleh pengusaha Kena Pajak apabila dalam suatu masa

pajak ternyata Pajak Masukan yang dapat dikreditkan lebih besar dari

Pajak Keluaran. Penyetoran PPN yang kurang dibayar dimaksud harus

dilakukan paling lama akhir bulan berikutnya setelah berakhirnya Masa

Pajak dan sebelum Surat Pemberitahuan Masa PPN disampaikan perlu

diperhatikan bahwa Surat Pemberitahuan Masa PPN disampaikan paling

lama akhir bulan berikutnya setelah berakhirnya Masa Pajak.

2.1.5 Akuntansi Pajak Petambahan Nilai (PPN)

Menurut Purwono (2010:308) ada satu hal yang perlu diperhatikan

ketika melakukan pencatatan perkiraan PPN, yaitu sifat PPN masukan (PM),

jika Pajak Masukan dapat dikreditkan, maka pencatatannya dilakukan

sebagai uang muka pajak. Sebaliknya jika Pajak Masukan tidak dapat

dikreditkan, maka pencatatannya langsung dibebanlkan sebagai biaya.

33

2.2 Penelitian Terdahulu

Penelitian sebelumnya tahun 2009, diteliti oleh Sekar arum Sari dengan

judul penelitian “ Evaluasi Penerapan dan Pelaporan Pajak Pertambahan

Nilai pada PT. BARUNA “ yang bergerak di bidang jasa pelayaran, dari hasil

penelitian memberikan kesimpulan bahwa evaluasi atas kewajiban perpajakan

telah sesuai dengan aturan yang berlaku, namun terdapat beberapa kesalahan

dan penyimpangan yang dilakukan oleh PT. BARUNA seperti adanya

indikasi tidak melaporkan faktur pajak pada bulan januari 2007 atas faktur

pajak dengan nomor urut 047 dan 048, banyak terjadi kesalhan dalam

pengisian SPT Masa PPN.

Kongginawan (2010) dalam penelitiannya yang berjudul : Penerapan

Akuntansi Pajak Pertambahan Nilai pada pengusaha kena pajak PT. Metro

Batavia di kota Manado. Hasil penelitian ini menunjukkan bahwa perusahaan

tersebut telah memberlakukan tarif Pajak Pertambahan Nilai sesuai dengan

tarif dalam UU No 18 tahun 2000 yakni sebesar 10% (sepuluh persen), tapi

masih ditemukan kelemahan dalam perhitungan Pajak Pertambahan Nilai,

karena perusahaan tersebut memberlakukan sistem pembulatan ke bawah

sebesar Rp 185.817.000 sementara pajak pertambahan nilai yang seharusnya

disetor ke kas Negara sebesar Rp 2.258.000 dimana selisih tersebut

merupakan kerugian Negara. Untuk perusahaan diharapkan dapat

memperbaiki dan menerapkan sistem pembulatan ke bawah terhadap Pajak

Pertambahan Nilai.

34

Sedangkan penelitian yamg dilakukan penulis yaitu sama mengacu pada

objek PPN. Yaitu membahas tentang Analisis Peghitungan Pajak

Pertambahan Nilai. Objek perusahaan yang dilakukan peneliti sekarang

adalah pada PT. JNI MITRAJAYA yang bergerak di bidang perdagangan

(trading) distributor Unilever Food, yang wilayah penjualannya hanya

tingkat regional, karena perusahaan belum bisa memenuhi begitu banyaknya

permintaan dalam negeri karena pengaruh perkembangan industri makanan di

Indonesian yang begitu pesat. Kedua penelitian sebelumnya dilakukan oleh

peneliti pada perusahaan

35

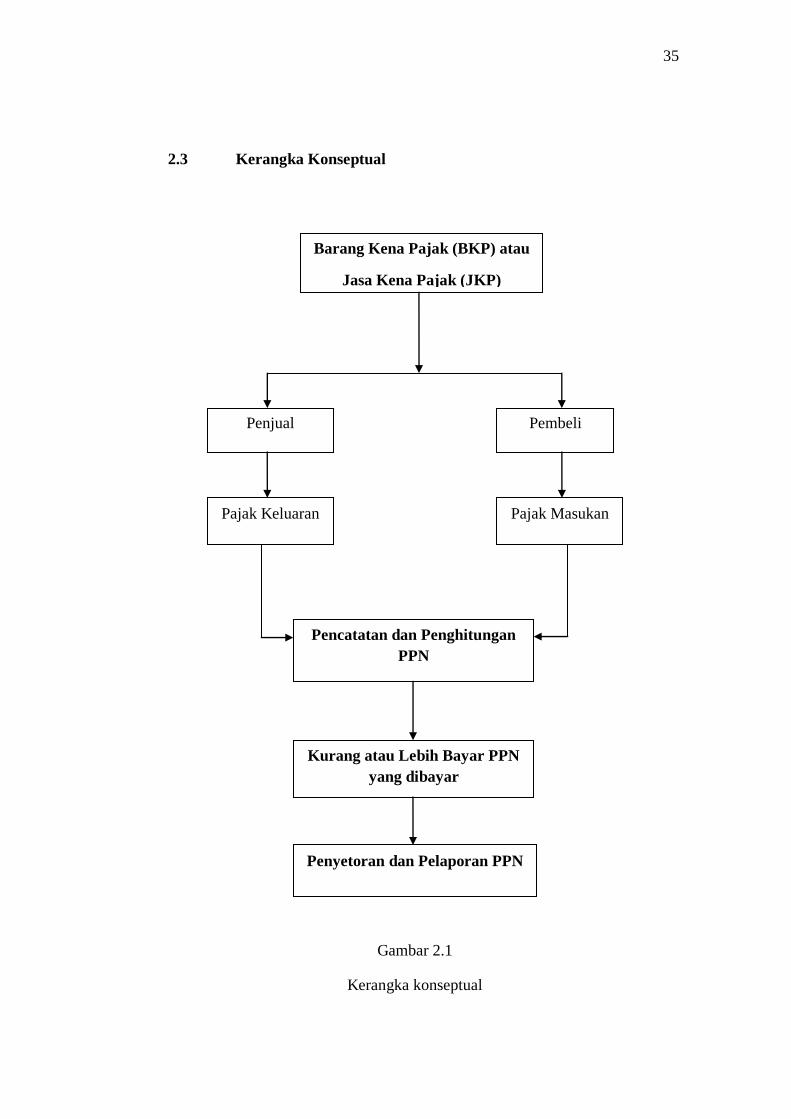

2.3 Kerangka Konseptual

Gambar 2.1

Kerangka konseptual

Barang Kena Pajak (BKP) atau

Jasa Kena Pajak (JKP)

Penjual Pembeli

Pajak Keluaran Pajak Masukan

Pencatatan dan Penghitungan

PPN

Kurang atau Lebih Bayar PPN

yang dibayar

Penyetoran dan Pelaporan PPN

36

Kerangka konseptual yang dapat dijabarkan sebagai tuntunan untuk

mengetahui sejauh mana prosedur yang dilakukan perusahaan sebagaimana

penelitian dalam skripsi ini, diwakili oleh bagan alur. Dasar penelitian dimulai

dari barang atau jasa yang dijual atau dibeli yang terkena PPN dari PT. JNI

MITRAJAYA sehingga timbul Pajak Keluaran dan Pajak Masukan yang bisa

menghasilkan kurang atau lebih bayar pada penghitungan PPNnya. Setelah

dilakukan perhitumgan selisih antara pajak keluaran dan masukan akan terjadi

kuran atau lebih bayar Pajak Pertambahan Nilai tersebut akan dilakukan proses

penyetoran yang dilakukan ke Bank presepsi yang ditunjuk untuk penerimaan kas

Negara dan pelaporan PPNnya dilakukan melalui program elektronik surat

pemberitahuan ( eSPT ) Pajak Pertambahan Nilai (PPN) 1111, dan dilaporkan

dimana wajib pajak (WP) terdaftar sebagai Pengusa Kena Pajak ( PKP ). Sehingga

akan diketahui sejauh mana perusahaan sudah melakukan proses sesuai dengan

ketentuan umum dan tata cara perpajakan yang berlaku dengan benar atau tidak.

37

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam skripsi ini adalah studi

kasus, dimana dalam metode ini dilakukan pembahasan masalah

berdasarkan kondisi yang sebenarnya terjadi di perusahaan.

Alasan yang mendasari digunakan metode kasus ( case study )

dalam menjawab rumusan ini adalah:

1. Studi kasus cocok untuk menjawab suatu rumusan masalah yang

diawali dengan pertanyaan mengapa dan bagaimana.

2. Peneliti hanya mempunyai sedikit peluang untuk mengontrol

peristiwa. Peristiwa yang akn diselidiki dan fokus penelitiannya

terletak pada fenomena kontemporer ( masa kini ) di dalam

konteks kehidupan nyata.

Dari dua alasan tersebut dapat ditarik kesimpulan bahwa metode

studi kasus dirancang untuk meneliti suatu kasus tertentu dalam lingkup

tertentu pula yamg terjadi dalam konteks kehidupan nyata.

3.2 Deskripsi Populasi dan Penentuan Sampel

Dari penelitian tersebut penulis telah memberikan gambaran

mengenai deskripsi populasi dan penentuan sampel sebagai berikut :

38

1. Deskripsi Populasi

Memberikan informasi tentang gambaran terhadap obyek

penelitian , yang aspek Laporan Keuangan khususnya Neraca

Keuangan Perusahaan. Maka populasi pada penelitian ini adalah

manajemen PT. JNI Mitrajaya.

2. Penentuan Sampel

Yang menjadi sampel dalam penelitian Analisis Penghitungan

Pajak Pertambahan Nilai Pada PT JNI Mitrajaya adalah faktur

pajak masa PPN.

3.3 Variabel dan Definisi Operasional Variabel

1. Variabel Penelitian

Sesuai dengan judul yang dipilih, yaitu :

“ Analisis Penghitungan Pajak Pertambahan Nilai ( PPN ), pada

“PT. JNI MITRAJAYA”, maka variabel penelitiannya yaitu :

- Pajak Pertambahan Nilai

- Penyajian Laporan Keuangan

2. Definisi Operasional

a. Pajak Pertambahan Nilai (PPN) adalah pajak yag dikenakan

atas konsumsi dalam negeri (dalam daerah pabean).

Pertambahan Nilai timbul karena digunakannya faktor-faktor

produksi dalam menyiapkan, menghasilkan, menyalurkan dan

memperdagangkan barang atau jasa kepada konsumen.

39

b. Penyajian Laporan Keuangan adalah untuk menyediakan

informasi yang berguna di dalam membuat keputusan. Dengan

kata lain tujuan laporan keuangan menurut pajak adalah

memberikan informasi keuangan perusahaan atau badan usaha

menurut keadaan sebenarnya berdasarkan ketentuan

perpajakan yang berlaku, disini peneliti hanya menjelaskan

penyajian PPN dalam laporan keuangan yaitu neraca dan

laporan laba rugi. Langkah yang harus dilakukan adalah

menganalisis. Jika Pajak Masukan lebih besar dari pada Pajak

Keluaran, maka pada akhir tahun pajak disajikan di sebelah

asset atau aktiva setelah perkiraan persediaan. Jika Pajak

Keluaran lebih besar dari pada Pajak Masukan pada akhir

tahun pajak dilaporkan di sebelah Hutang atau Passiva setelah

perkiraan Hutang Usaha.

3.4 Teknik Pengumpulan Data

1. Studi Kepustakaan

Yaitu suatu cara pengumpulan data secara teoritis yang dilakukan

dengan cara membaca buku-buku literatur yang berhubungan

dengan objek yang diteliti.

40

2. Studi Lapangan

Yaitu teknik pengumpulan data dengan cara penulis terjun langsung

ke objek yang diteliti guna mendapatkan informasi dari objek yang

sedangditeliti, yang meliputi :

a. Observasi

Yaitu teknik pengumpulan data melalui pengamatan secara

langsung ke objek yang sedang di teliti.

b. Wawancara

Yaitu teknik pengumpulan data dengan cara mengadakan tanya

jawab secara langsung kepada pihak-pihak yang terkait yaitu

bagian keuangan untuk mendapatkan informasi yang

berhubungan dengan penulisan karya ilmiah tersebut.

c. Dokumentasi

Yaitu teknik pengumpulan data dengan cara mencatat dokumen-

dokumen yang berkaitan dengan objek penelitian sebagai bukti

adanya permasalahan.

3.5 Teknik Analisis Data

Dalam mengolah data skripsi ini penulis menggunakan teknik

analisa bersifat kualitatif :

41

1. Analisa kualitatif

Data kualitatif adalah data yang berbentuk kata-kata yang

berwujud pernyataan-pernyataan verbal, bukan dalam bentuk angka.

Data kualitatif diperoleh melalui berbagai macam teknik

pengumpulan data misalnya wawancaran analisi dokumen, diskusi

terfokus, atau observasi yang telah dituangkan dalam catatan

lapangan (transkrip). Bentuk lain dari data kualitatif adalah gambar

yang diperoleh melalui pemotretan atau rekaman video.

Analisis Data dalam penelitian kualitatif dilakukan secara

bersamaan dengan cara proses pengumpulan data. Menurut Milez

tahapan analisis data mencakup :

1. Pengumpulan data

Penelitian mencatat semua data secara objektif dan apa adanya

sesuai dengan hasil observasi dan wawancara lapangan.

2. Reduksi data

Reduksi data yaitu memilih hal-hal pokok yang sesuai dengan

fokus penelitian. Reduksi data merupakan suatu bentuk analisis

yang menggolongkan, mengarahkan, membuang yang tidak perlu

dan mengorganisasikan data-data yang telah direduksi

memberikan gambaran yang lebih tajam tentang hasil

pengamatan dan mempermudah peneliti untuk mencarinya

sewaktu waktu diperlukan.

42

3. Penyajian data

Penyajian data adalah sekumpulan informasi yang tersusun yang

memungkinkan adanya penarikan kesimpulan dan pengambilan

tindakan. Penyajian data merupakan analisis dalam bentuk

matrik matrik, network, cart, atau grafis, sehingga dapat dikuasai.

4. Pengambilan keputusan ( kesimpulan ) atau verifikasi.

Setelah data disajikan, maka dilakukan penarikan kesimpulan

atau verifikasi. Untuk itu diusahakan mencari pola, model, tema,

hubungan, persamaaan, hal-hal yang sering muncul, hipotesis,

dan sebagainya. Jadi dari data tersebut berusaha diambil

kesimpulan. Verifikasi dapat dilakukan dengan keputusan,

didasarkan pada reduksi data yang merupakan jawaban atas

masalh yang diangkat dalam penelitian.

Keempat komponen tersebut saling interaktif yaitu saling

mempengaruhi dan terkait. Pertama-tama dilakukan penelitian di

lapangan dengan mengadakan wawancara atau observasi yang

disebut tahap pengumpulan data. Karena data-data, pengumpulan

penyajian data, kesimpulan kesimpulan atau penafsiran data yang

dikumpulkan banyak maka diadakan reduksi data. Setelah direduksi

maka kemudian diadakan sajia data, selain itu pengumpulan data

juga digunakan untuk penyajian data. Apabila ketiga hal tersebt

selesai dilakukan, maka diambil suatu keputusan atau verifikasi.

43

BAB IV

PENYAJIAN DAN ANALISA DATA

4.1 Penyajian Data

Pada bab empat akan dijelaskan mengenai sejarah singkat

perusahaan, struktur organisasi dan tujuan perusahaan serta kebijaksanaan

perusahaan sehingga didapat gambaran yang jelas mengenai deskripsi

penelitian. Dilakukan juga pembahasan mengenai analisis perhitungan,

penyetoran dan pelaporan yang diterapkan PT JNI MITRAJAYA.

4.1.1 Sejarah Singkat Perusahaan

PT JNI MITRAJAYA telah dirintis pendiriannya sejak tanggal 9

Februari 1998 dihadapan notaris saudara Anne Djoenardi, SH dengan

nomor 7 sebagai perusahaan yang bergerak di bidang perdagangan besar,

yang berlokasi di jalan Greges Jaya II A-23 Surabaya.

Didalam akte tersebut telah menetapkan :

1. Eddy Kosasih sebagai Komisaris Utama

2. Jenny Kosasih sebagi Direktur Utama

Perkembangan pada industri makanan di Indonesia semakin pesat

dan kebutuhan bahan pokok dalam pembuatan suatu makanan sangatlah

penting terutama tersedianya bumbu pelengkap agar makanan tersebut

dapat di nikmati konsumen dengan enak dan penyajian yang cepat juga

44

tentunya. Oleh karena itu PT JNI Mitrajaya menyediakan produk-produk

unggulan dari PT Unilever Food yang setiap saat dapat didistribusikan

kepada seluruh restoran atau hotel yang ada di wilayah Jawa timur

diharapkan dengan persediaan barang dan pengiriman armada kami yang

tepat waktu dapat memberikan kepuasan dari pengguna barang tersebut.

Visi PT Jni Mitrajaya

Visi perusahaan adalah untuk menjadi distributor terbesar yang

maju dan berkembang pesat. Manajemen memulai transformasi dari

organisasi tingkat tradisional menuju ke sebuah organisasi yang lebih

fleksibel. Membuat mimpi menjadi nyata untuk konsumen melalui merk

dan produk yang dijual.

.

45

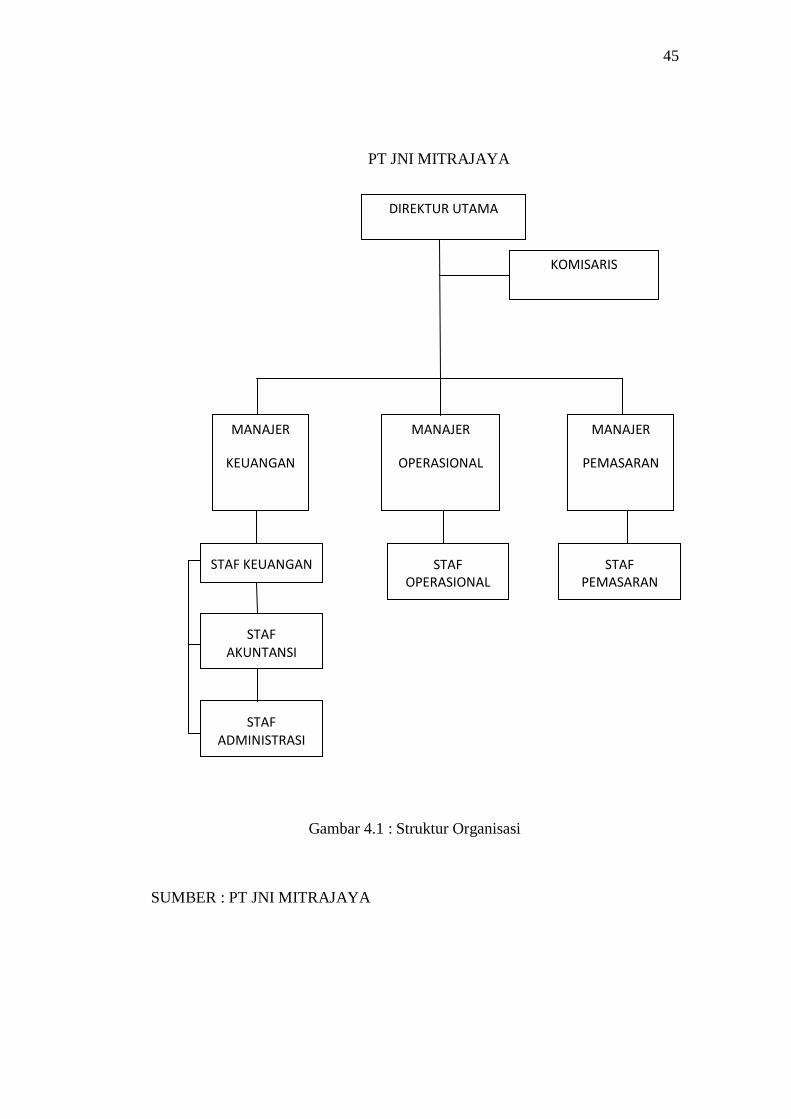

PT JNI MITRAJAYA

Gambar 4.1 : Struktur Organisasi

SUMBER : PT JNI MITRAJAYA

DIREKTUR UTAMA

KOMISARIS

MANAJER

KEUANGAN

MANAJER

OPERASIONAL

MANAJER

PEMASARAN

STAF KEUANGAN

STAF AKUNTANSI

STAF ADMINISTRASI

STAF OPERASIONAL

STAF PEMASARAN

46

Adapun tugas dari masing-masing bagian adalah :

1. Direktur Utama

Adalah pimpinan tertinggi perusahaan yang mengkoordinasi, mengarahkan

serta mengawasi pelaksanaan tugas masing-masing bagian secara

menyeluruh. Memutuskan diterima atau ditolaknya kontrak perjanjian serta

menandatanganinya setelah mendapat masukan dari manajer pemasaran dan

manajer operasional dan manajer keuangan.

2. Komisaris

Adalah pimpinan tertinggi yang mempunyai fungsi mengangkat dan

memberhentikan pimpinan sesuai dengan rapat dewan komisaris,

memberikan dana investasi kepada perusahaan dan membubarkan perusahaan

sesuai dengan kondisi perusahaan, memberikan pertimbangan dan

kebijaksanaan khusus kepada pimpinan bilamana diperlukan.

3. Manajer Pemasaran

Adalah mengawasi,mengkoordinasi, mengarahkan proses mulai dari

penawaran harga sampai ditandatanganinya kontrak perjanjian dan

bertanggung jawab langsung kepada direktur.

47

4. Manajer operasional

Adalah berwenang mengkoordinasi, serta mengawasi seluruh kegiatan

operasional setelah mendapat perintah dan bertanggung jawab kepada

direktur.

5. Manajer Keuangan

Adalah mengkoordinasi, serta mengawasi seluruh kegiatan yang berkaitan

dengan semua penerimaan dan pengeluaran uang termasuk pembukuan dan

administrasi umum perusahaan dan bertanggung jawab secara langsung

kepada Direktur.

6. Staf Akuntansi, Keuangan dan Administrasi Umum

Adalah fungsi organisasi yang melaksanakan semua kegiatan pencatatan yang

berkaitan dengan setiap transaksi kegiatan usaha perusahaan serta menyusun

dan menyajikan laporan keuangan dalam bentuk neraca dan rugi laba

perusahaan dan bertanggung jawab langsung kepada manajer keuangan.

7. Staf Operasional

Adalah fungsi organisasi yang mempunyai tugas dan wewenang

melaksanakan seluruh kegiatan yang berhubungan dengan kegiatan

operasional secara langsung dibawah perintah langsung manajer operasional.

48

8. Staf Pemasaran

Adalah fungsi organisasi yang mempunyai tugas dan wewenang

melaksanakan seluruh kegiatan yang berhubungan dengan kegiatan

pemasaran secara langsung dibawah perintah langsung manajer pemasaran.

4.2 Analisis Data

Manajemen perusahaan yang sehat selalu memperhatikan proses dan

prosedur yang berlaku, tidak terkecuali dengan proses perpajakan yang selalu

dilakukan PT JNI Mitra Jaya, karena perusahaan akan memperoleh sanksi dari

setiap proses yang dilakukan apabila tidak sesuai dengan ketentuan perpajakan

yang berlaku. Supaya perusahaan dapat beroperasi dengan benar dan

berkembang maka perusahaan harus melakukan proses transaksi dokumen

perdagangan yang berlaku umum , perusahaan juga harus mengikuti setiap

prosedur perubahan yang dilakukan oleh Kantor Pelayanan Pajak. Salah satu

cara dilakukan agar tujuan dapat tercapai maka meminimalkan kesalahan

penghitungan, pembayaran sampai ke pelaporan PPNnya.

Perusahaaan ini melakukan kewajiban dalam bidang perpajakan antara

lain, melakukan pelaporan dan penyetoran PPN, PPh 21, dan PPh 29. Dalam

melakukan kewajibannya, PT JNI Mitra Jaya selalu melakukannnya tepat waktu

atau tidak pernah terlambat bayar maupun terlambat lapor.

49

Pelaporan Pajak Pertambahan Nilai (PPN) perusahaan menggunakan SPT

masa 1111. Dalam melaporkan SPT-nya perusahaan ini menggunakan sistem E-

SPT (Elektronik Surat Pemberitahuan), yaitu dengan cara menggunakan

program software yang diperoleh dari KPP Pratama Sawahan Surabaya dan

kemudian setelah diisi data-data tentang SPT Masa Perusahaan disimpan dalam

format csv ke dalam flashdisk atau media penyimpanan. Setelah itu, flashdisk

tersebut disampaikan ke KPP Pratama Sawahan Surabaya. Setelah dicopy oleh

petugas KPP, baru kemudian flashdisk tersebut dikembalikan. Hal ini

diberlakukan apabila Faktur pajak Masukan dan keluaran lebih dari 30 buah

dalam setiap bulannya. Bila kurang dari 30 dapat menggunakan blangko yang

diisi secara manual oleh perusahaan.

4.2.1 Mekanisme Pemungutan PPN

Mekanisme pemungutan PPN tidak terlepas dari penerapan PPN

dibuah perusahaan terutama penerapannya pada PT.JNI Mitra Jaya. Sebagai

PKP (Pengusaha Kena Pajak), perusahaan tersebut memperhatikan hal-hal

berikut:

a. Pemungutan PPN sebesar 10% atas penyerahan Barang Kena Pajak

(BKP).

b. Membuat faktur pajak pada setiap penyerahan Barang Kena Pajak (BKP).

c. Melakukan setoran pajak yang terutang ke kas negara selambatnya akhir

bulan berikutnya sebelum pelaporan masa dilakukan.

50

d. Menyampaikan laporan perhitungan pajak dengan SPT Masa dalam

jangka waktu 30 hari setelah berakhirnya masa pajak.

e. Menyimpan Faktur Pajak baik PPN keluaran maupun masukan dengan

rapi dan tertib.

f. Menyelanggarakan pencatatan dalam pembukuan perusahaan mengenai

perolehan dan penyerahan BKP/JKP.

Jenis-jenis pajak yang dilaporkan oleh PT.JNI Mitra Jaya adalah:

1. Pajak Pertambahan Nilai

2. PPh Pasal 21

Ketentuan yang mengatur tentang pembayaran pajak dalam tahun

berjalan melalui pemotongan pajak atas penghasilan yang diterima atau

diperoleh oleh wajib pajak orang pribadi dalam negeri sehubungan

dengan pekerjaan, jasa dan kegiatan. Pihak yang wajib melakukan

pemotongan, penyetoran dan pelaporan pajak adalah pemberi kerja,

bendaharawan pemerintah, dana pensiun, perusahaan, dan

penyelenggaraan kegiatan.

3. PPh pasal 23

Perusahaan memungut pajak atas penghasilan berupa imbalan jasa yang

wajib dilakukan pemotongan pajak adalah jasa teknik, jasa manajemen,

jasa kontruksi, jasa konsultan, jasa service (perbaikan) dan lain yang

diterima atau diperoleh Wajib Pajak selain jasa yang telah di potong

Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21.

4. PPh Pasal 29

51

Merupakan Pajak terhadap Badan Usaha Tetap.

4.2.2 Pencatatan Akuntansi PPN Keluaran

Pencatatan atas penerimaan hasil penjualan tunai dilakukan dengan

mendebit perkiraan kas dan mengkredit pekiraan penjualan dan Pajak

Keluarannya.

Contoh : Pada Tanggal 15 Desember 2013 PT. JNI Mitra Jaya melakukan

penjualan tunai kepada Holland Bakery sesuai dengan no. Faktur

MJ23.1301215.0013, maka jurnalnya sebagai berikut:

Kas Rp . 11.000.000

Penjualan 10.000.000

PPN keluaran 1.000.000

Atas penjualan secara tunai tersebut, PT. JNI Mitra Jaya membuat Faktur Pajak

Standar pada saat pengiriman dan diterimanya pembayaran yaitu saat

melakukan penjualan tunai.

Sedangkan, untuk penjualan secara kredit dicatat dengan mendebit perkiraan

piutang dagang dan mengkredit perkiraan penjualan dan Pajak Keluaran-nya.

Contoh : Pada tanggal 15 Desember 2013 PT. JNI Mitra Jaya melakukan

penjualan secara kredit kepada Holland Bakery sebesar Rp 11.000.000. atas

penjualan tersebut maka dibuat jurnal :

52

Piutang Dagang Rp. 11.000.000

Penjualan Rp. 10.000.000

PPN Keluaran Rp. 1.000.000

Pada saat terjadinya pelunasan pembayaran :

Kas Rp. 11.000.000

Piutang Dagang Rp. 11.000.000

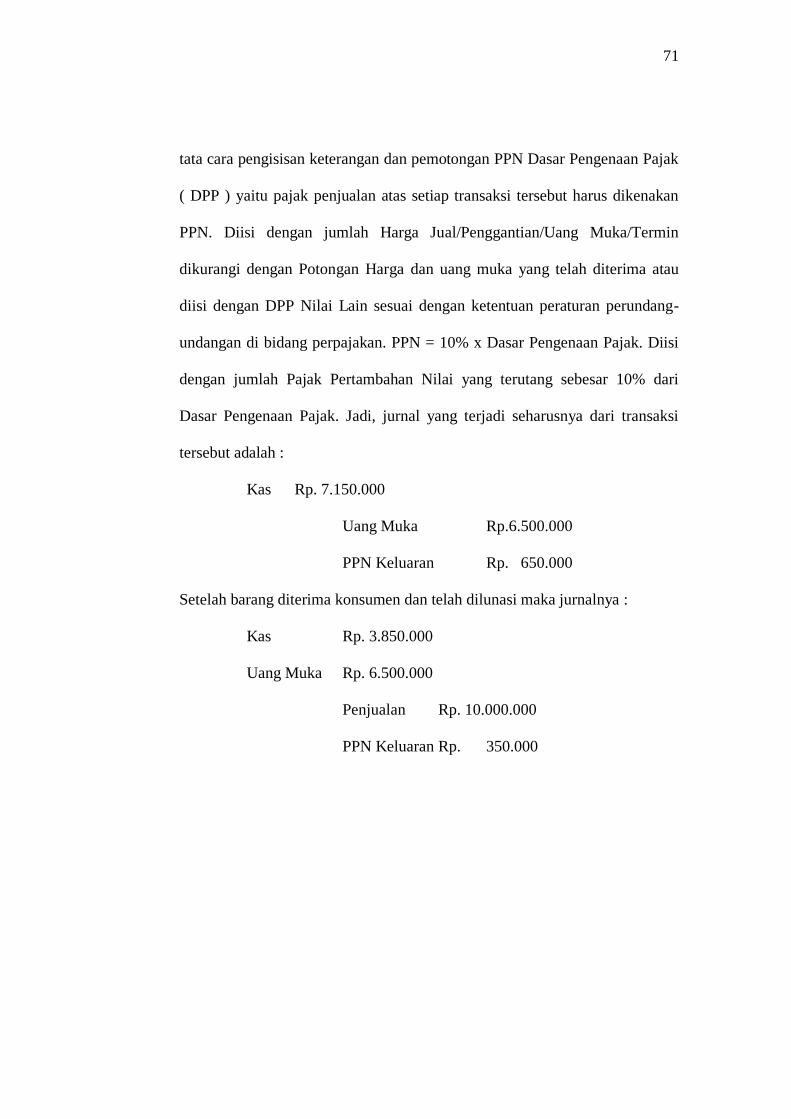

Atas penjualan yang dilakukan dengan menerima uang muka, PT. JNI Mitra

Jaya belum mengakui PPN yang terutang karena dianggap belum melakukan

penyerahan Barang Kena Pajak (BKP). PPN yang terutang tersebut baru diakui

pada saat dilakukan pelunasan dan pengiriman barang.

Sebagai contoh, pada tanggal 20 Desember 2013 PT. JNI Mitra Jaya menerima

uang muka sebesar Rp. 6.500.000 atas barang pesanan.

Dari transaksi tersebut dijurnal sebagai berikut :

Kas Rp.6.500.000

Uang muka penjualan Rp.6.500.000

Dari transaksi diatas, belum dikenakan PPN dari keseluruhan penjualan

yaitu sebesar Rp. 10.000.000, apabila pada bulan Desember dilunasi seluruh

sisa dari kekurangan pembayaran tersebut dan barang telah diterima, maka

jurnalnya adalah sebagai berikut :

53

Kas Rp.4.500.000

Uang Muka Rp.6.500.000

Penjualan Rp.10.000.000

PPN Keluaran Rp. 1.000.000

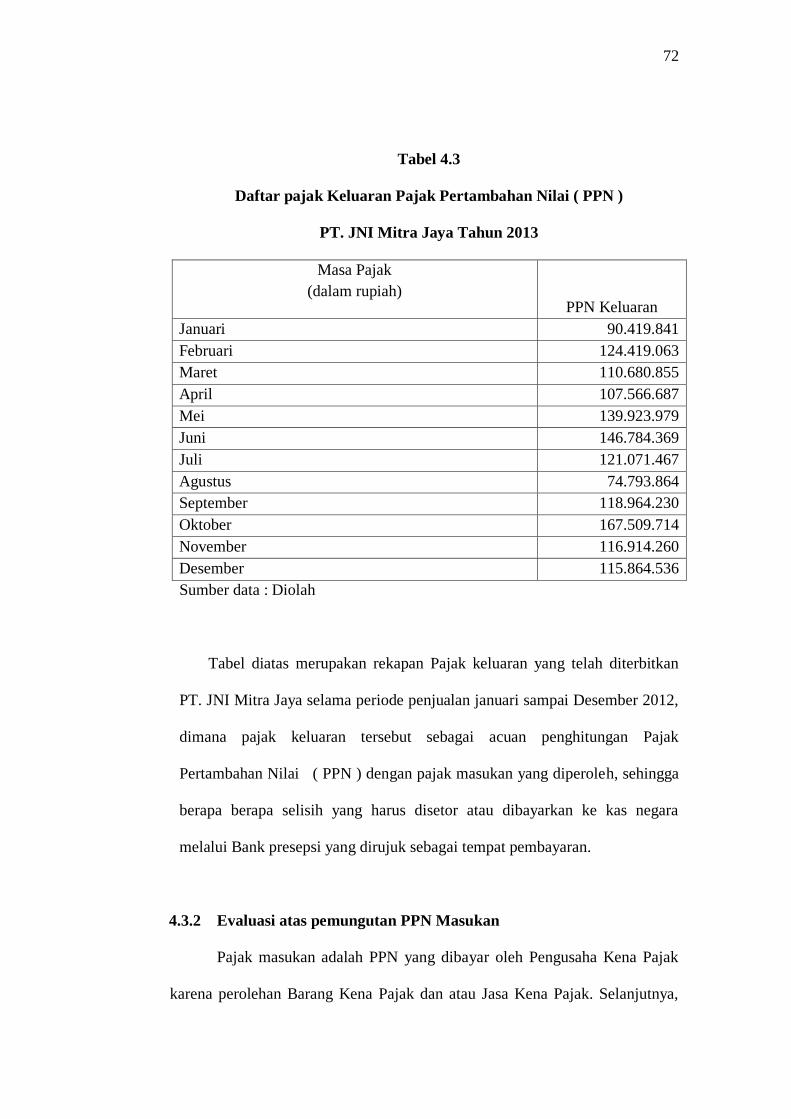

Keseluruhan PPN Keluaran yang dibayar perusahaan selama Masa Pajak bulan

Desember dapat dilihat dalam lampiran formulir A2 SPT 1111 PPN.

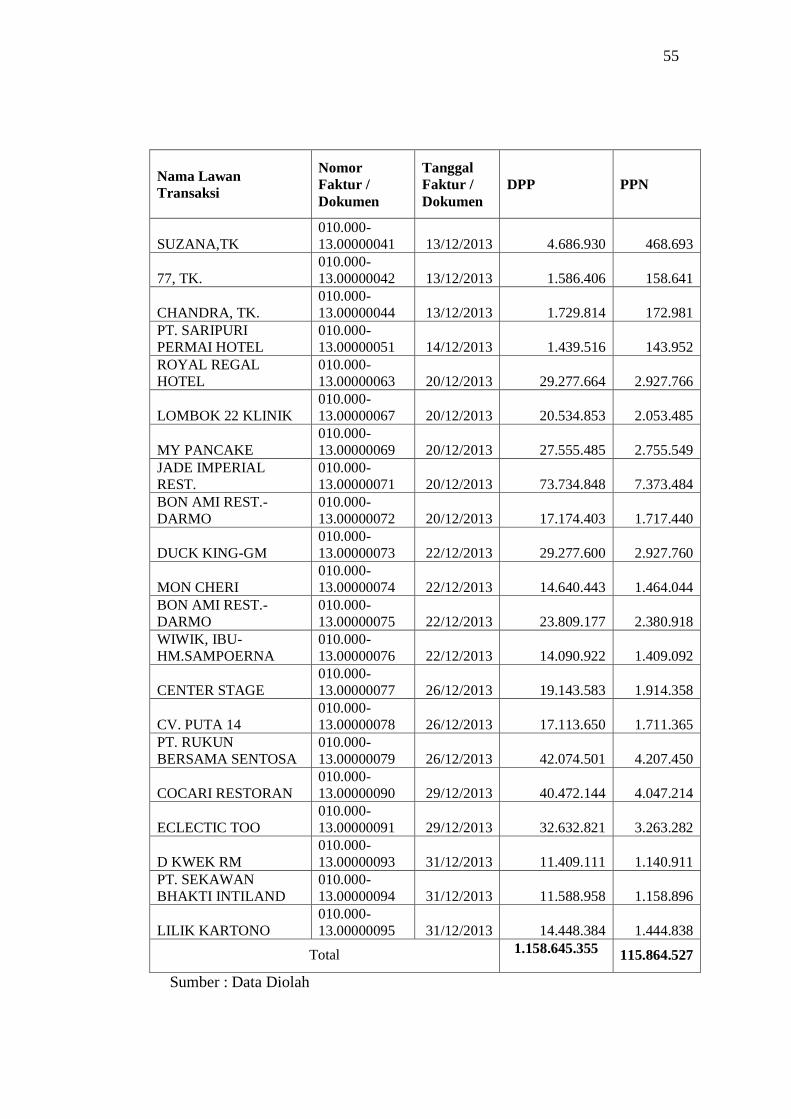

Berikut gambar 4.3 yang menerangkan bahwa semua faktur pajak keluaran

yang telah diterbitkan kepada pembeli dalam negeri dalam masa pajaknya,

dimasukkan ke dalam program eSPT PPN dalam lampiran A2. Penomoran

harus berurutan sesuai dengan penomoran yang berlaku. Di dalam lampiran A2

tertera nama pembeli, NPWP pembeli, nomor seri faktur pajak, tanggal dan

nominal penjualan.

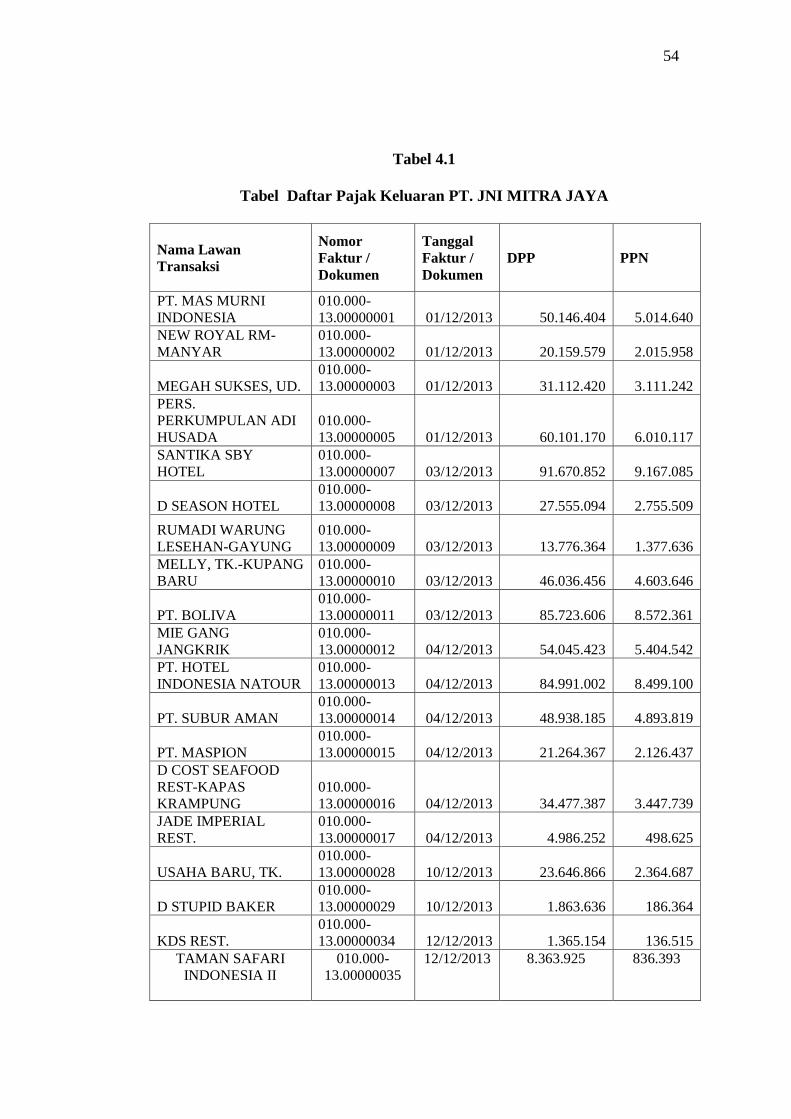

54

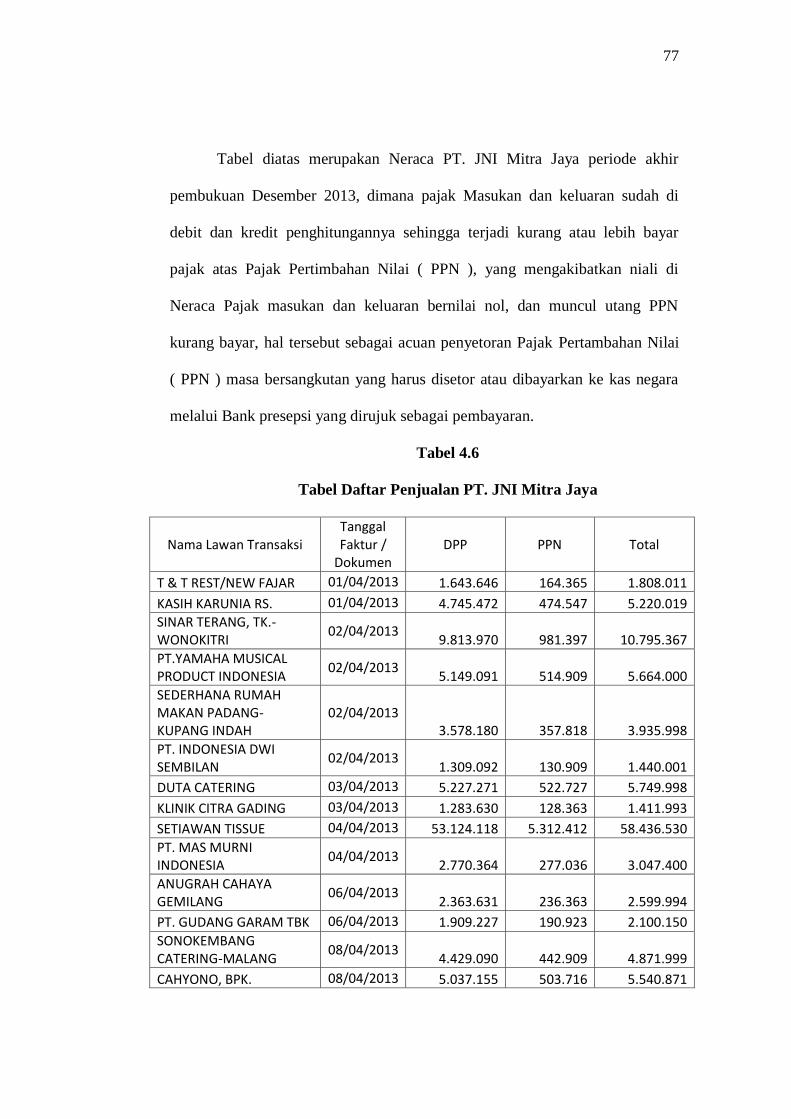

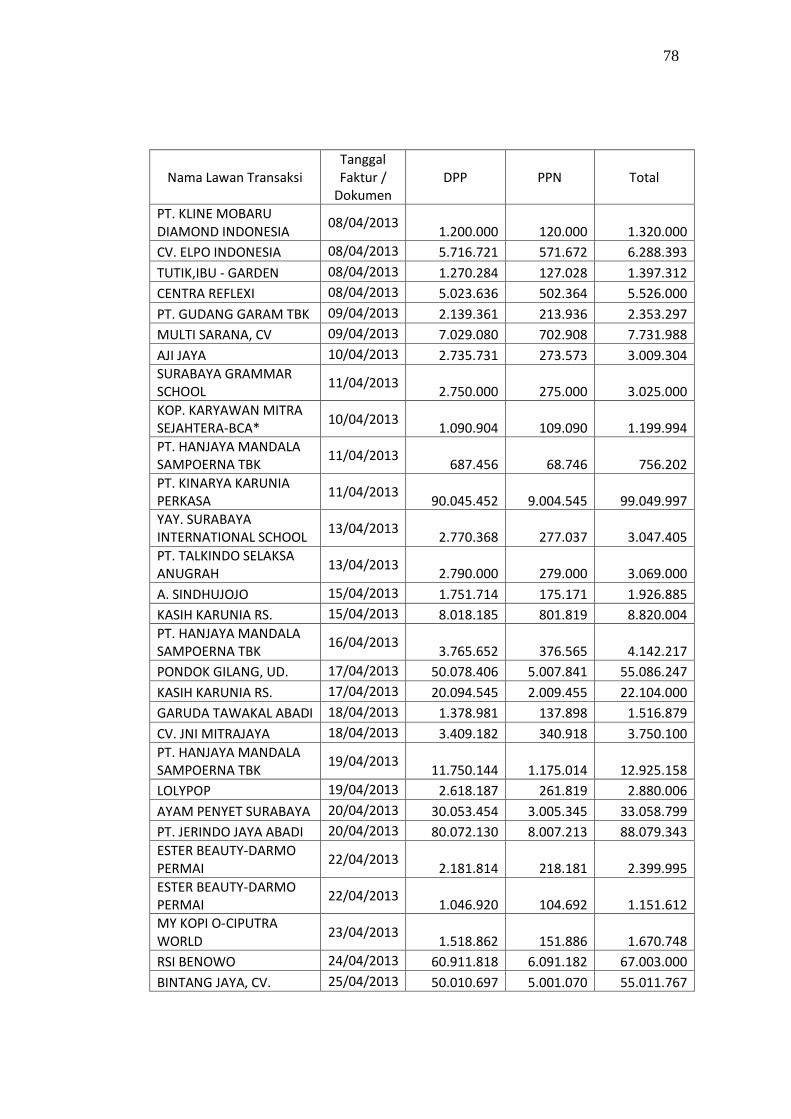

Tabel 4.1

Tabel Daftar Pajak Keluaran PT. JNI MITRA JAYA

Nama Lawan

Transaksi

Nomor

Faktur /

Dokumen

Tanggal

Faktur /

Dokumen

DPP PPN

PT. MAS MURNI

INDONESIA

010.000-

13.00000001 01/12/2013 50.146.404 5.014.640

NEW ROYAL RM-

MANYAR

010.000-

13.00000002 01/12/2013 20.159.579 2.015.958

MEGAH SUKSES, UD.

010.000-

13.00000003 01/12/2013 31.112.420 3.111.242

PERS.

PERKUMPULAN ADI

HUSADA

010.000-

13.00000005 01/12/2013 60.101.170 6.010.117

SANTIKA SBY

HOTEL

010.000-

13.00000007 03/12/2013 91.670.852 9.167.085

D SEASON HOTEL

010.000-

13.00000008 03/12/2013 27.555.094 2.755.509

RUMADI WARUNG

LESEHAN-GAYUNG

010.000-

13.00000009 03/12/2013 13.776.364 1.377.636

MELLY, TK.-KUPANG

BARU

010.000-

13.00000010 03/12/2013 46.036.456 4.603.646

PT. BOLIVA

010.000-

13.00000011 03/12/2013 85.723.606 8.572.361

MIE GANG

JANGKRIK

010.000-

13.00000012 04/12/2013 54.045.423 5.404.542

PT. HOTEL

INDONESIA NATOUR

010.000-

13.00000013 04/12/2013 84.991.002 8.499.100

PT. SUBUR AMAN

010.000-

13.00000014 04/12/2013 48.938.185 4.893.819

PT. MASPION

010.000-

13.00000015 04/12/2013 21.264.367 2.126.437

D COST SEAFOOD

REST-KAPAS

KRAMPUNG

010.000-

13.00000016 04/12/2013 34.477.387 3.447.739

JADE IMPERIAL

REST.

010.000-

13.00000017 04/12/2013 4.986.252 498.625

USAHA BARU, TK.

010.000-

13.00000028 10/12/2013 23.646.866 2.364.687

D STUPID BAKER

010.000-

13.00000029 10/12/2013 1.863.636 186.364

KDS REST.

010.000-

13.00000034 12/12/2013 1.365.154 136.515

TAMAN SAFARI

INDONESIA II

010.000-

13.00000035

12/12/2013 8.363.925 836.393

55

Nama Lawan

Transaksi

Nomor

Faktur /

Dokumen

Tanggal

Faktur /

Dokumen

DPP PPN

SUZANA,TK

010.000-

13.00000041 13/12/2013 4.686.930 468.693

77, TK.

010.000-

13.00000042 13/12/2013 1.586.406 158.641

CHANDRA, TK.

010.000-

13.00000044 13/12/2013 1.729.814 172.981

PT. SARIPURI

PERMAI HOTEL

010.000-

13.00000051 14/12/2013 1.439.516 143.952

ROYAL REGAL

HOTEL

010.000-

13.00000063 20/12/2013 29.277.664 2.927.766

LOMBOK 22 KLINIK

010.000-

13.00000067 20/12/2013 20.534.853 2.053.485

MY PANCAKE

010.000-

13.00000069 20/12/2013 27.555.485 2.755.549

JADE IMPERIAL

REST.

010.000-

13.00000071 20/12/2013 73.734.848 7.373.484

BON AMI REST.-

DARMO

010.000-

13.00000072 20/12/2013 17.174.403 1.717.440

DUCK KING-GM

010.000-

13.00000073 22/12/2013 29.277.600 2.927.760

MON CHERI

010.000-

13.00000074 22/12/2013 14.640.443 1.464.044

BON AMI REST.-

DARMO

010.000-

13.00000075 22/12/2013 23.809.177 2.380.918

WIWIK, IBU-

HM.SAMPOERNA

010.000-

13.00000076 22/12/2013 14.090.922 1.409.092

CENTER STAGE

010.000-

13.00000077 26/12/2013 19.143.583 1.914.358

CV. PUTA 14

010.000-

13.00000078 26/12/2013 17.113.650 1.711.365

PT. RUKUN

BERSAMA SENTOSA

010.000-

13.00000079 26/12/2013 42.074.501 4.207.450

COCARI RESTORAN

010.000-

13.00000090 29/12/2013 40.472.144 4.047.214

ECLECTIC TOO

010.000-

13.00000091 29/12/2013 32.632.821 3.263.282

D KWEK RM

010.000-

13.00000093 31/12/2013 11.409.111 1.140.911

PT. SEKAWAN

BHAKTI INTILAND

010.000-

13.00000094 31/12/2013 11.588.958 1.158.896

LILIK KARTONO

010.000-

13.00000095 31/12/2013 14.448.384 1.444.838

Total 1.158.645.355 115.864.527

Sumber : Data Diolah

56

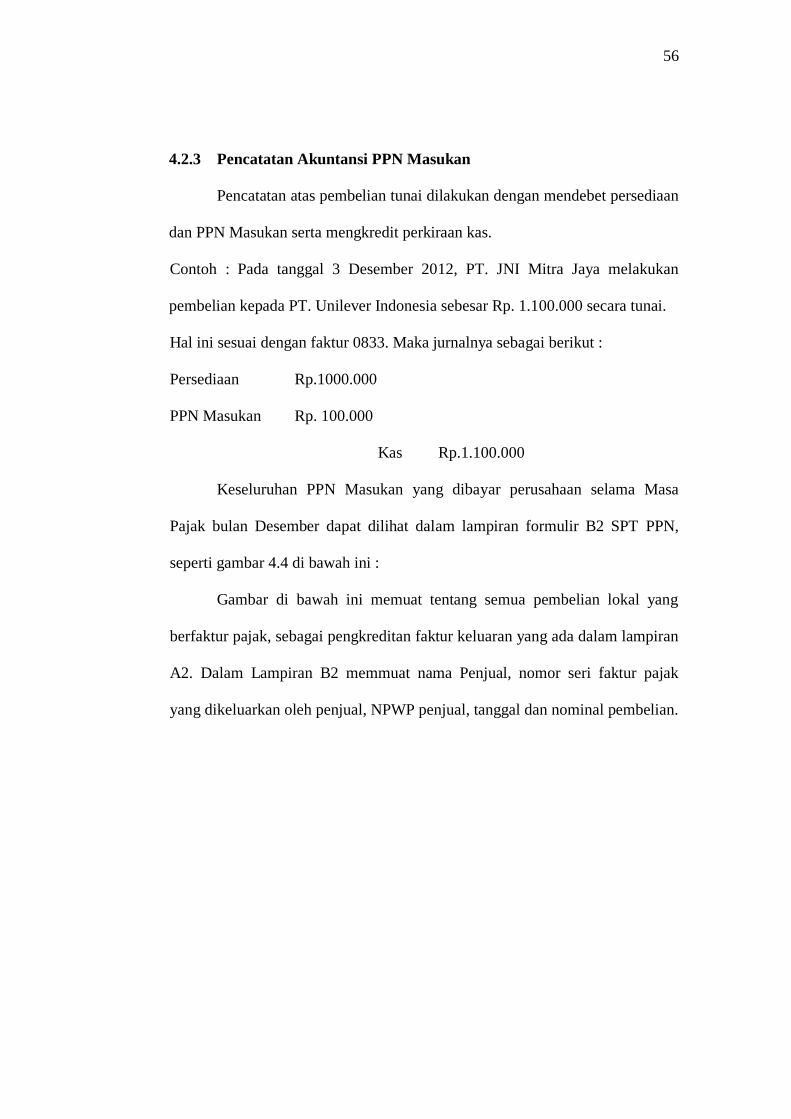

4.2.3 Pencatatan Akuntansi PPN Masukan

Pencatatan atas pembelian tunai dilakukan dengan mendebet persediaan

dan PPN Masukan serta mengkredit perkiraan kas.

Contoh : Pada tanggal 3 Desember 2012, PT. JNI Mitra Jaya melakukan

pembelian kepada PT. Unilever Indonesia sebesar Rp. 1.100.000 secara tunai.

Hal ini sesuai dengan faktur 0833. Maka jurnalnya sebagai berikut :

Persediaan Rp.1000.000

PPN Masukan Rp. 100.000

Kas Rp.1.100.000

Keseluruhan PPN Masukan yang dibayar perusahaan selama Masa

Pajak bulan Desember dapat dilihat dalam lampiran formulir B2 SPT PPN,

seperti gambar 4.4 di bawah ini :

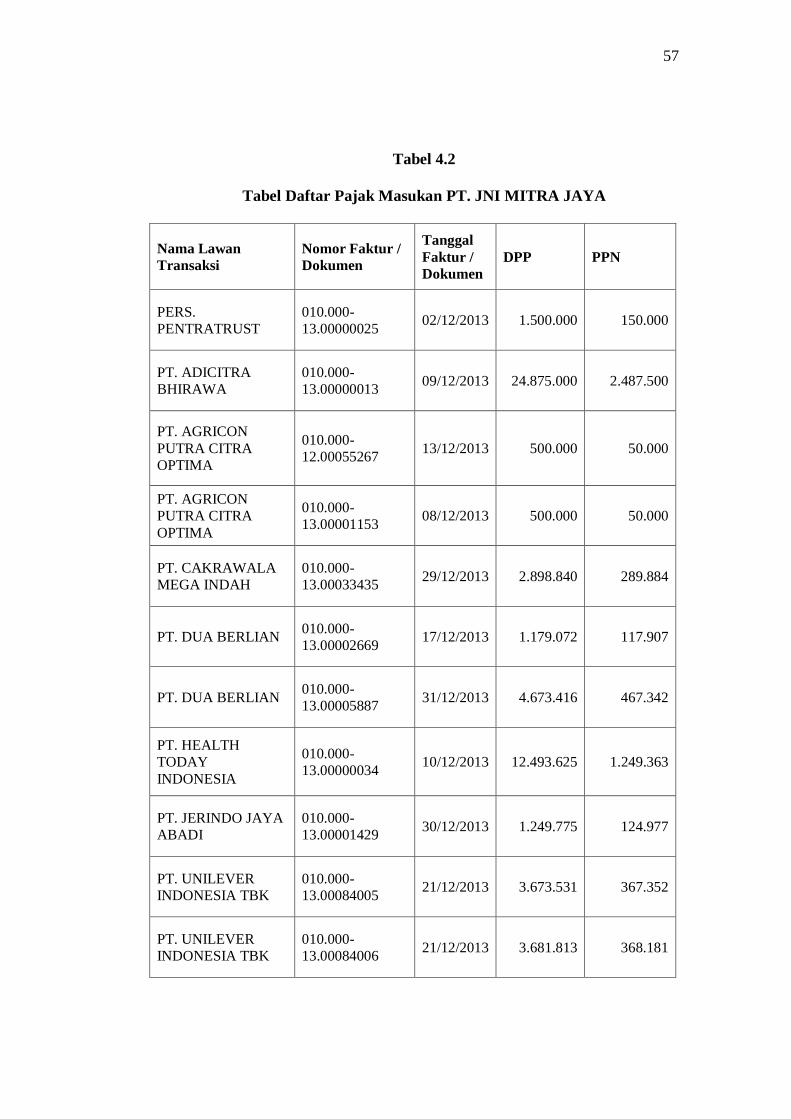

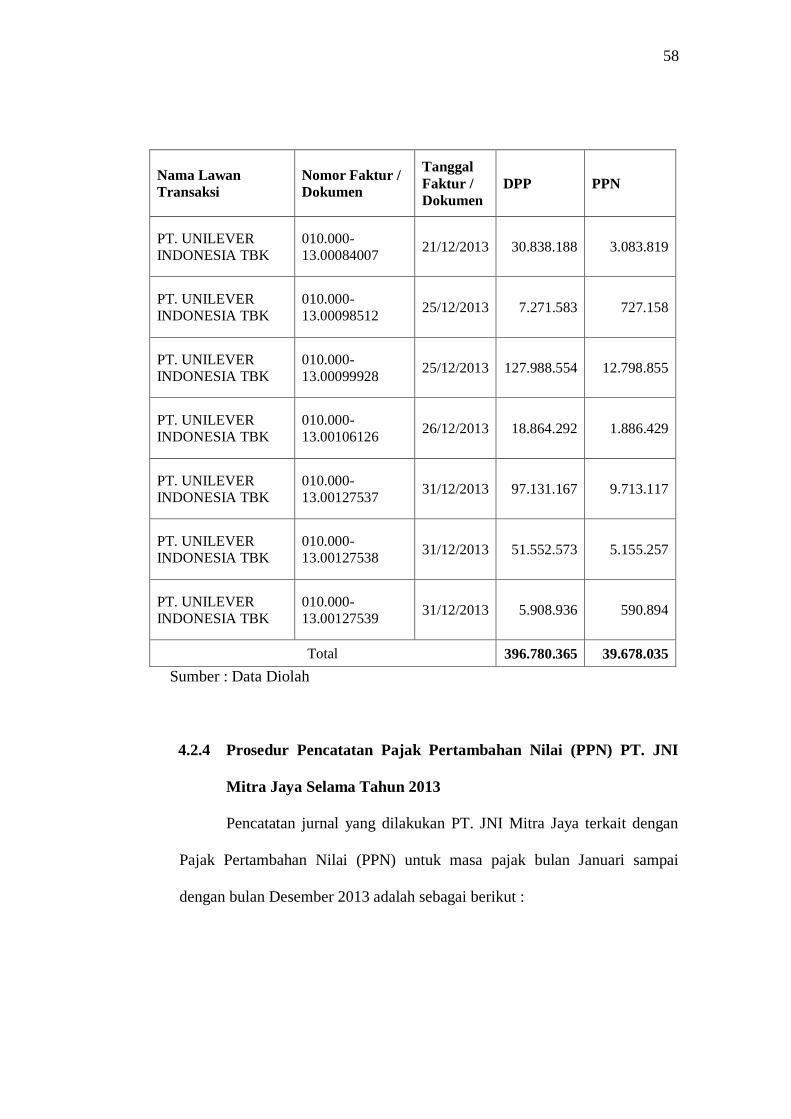

Gambar di bawah ini memuat tentang semua pembelian lokal yang

berfaktur pajak, sebagai pengkreditan faktur keluaran yang ada dalam lampiran

A2. Dalam Lampiran B2 memmuat nama Penjual, nomor seri faktur pajak

yang dikeluarkan oleh penjual, NPWP penjual, tanggal dan nominal pembelian.

57

Tabel 4.2

Tabel Daftar Pajak Masukan PT. JNI MITRA JAYA

Nama Lawan

Transaksi

Nomor Faktur /

Dokumen

Tanggal

Faktur /

Dokumen

DPP PPN

PERS.

PENTRATRUST

010.000-

13.00000025 02/12/2013 1.500.000 150.000

PT. ADICITRA

BHIRAWA

010.000-

13.00000013 09/12/2013 24.875.000 2.487.500

PT. AGRICON

PUTRA CITRA

OPTIMA

010.000-

12.00055267 13/12/2013 500.000 50.000

PT. AGRICON

PUTRA CITRA

OPTIMA

010.000-

13.00001153 08/12/2013 500.000 50.000

PT. CAKRAWALA

MEGA INDAH

010.000-

13.00033435 29/12/2013 2.898.840 289.884

PT. DUA BERLIAN 010.000-

13.00002669 17/12/2013 1.179.072 117.907

PT. DUA BERLIAN 010.000-

13.00005887 31/12/2013 4.673.416 467.342

PT. HEALTH

TODAY

INDONESIA

010.000-

13.00000034 10/12/2013 12.493.625 1.249.363

PT. JERINDO JAYA

ABADI

010.000-

13.00001429 30/12/2013 1.249.775 124.977

PT. UNILEVER

INDONESIA TBK

010.000-

13.00084005 21/12/2013 3.673.531 367.352

PT. UNILEVER

INDONESIA TBK

010.000-

13.00084006 21/12/2013 3.681.813 368.181

58

Nama Lawan

Transaksi

Nomor Faktur /

Dokumen

Tanggal

Faktur /

Dokumen

DPP PPN

PT. UNILEVER

INDONESIA TBK

010.000-

13.00084007 21/12/2013 30.838.188 3.083.819

PT. UNILEVER

INDONESIA TBK

010.000-

13.00098512 25/12/2013 7.271.583 727.158

PT. UNILEVER

INDONESIA TBK

010.000-

13.00099928 25/12/2013 127.988.554 12.798.855

PT. UNILEVER

INDONESIA TBK

010.000-

13.00106126 26/12/2013 18.864.292 1.886.429

PT. UNILEVER

INDONESIA TBK

010.000-

13.00127537 31/12/2013 97.131.167 9.713.117

PT. UNILEVER

INDONESIA TBK

010.000-

13.00127538 31/12/2013 51.552.573 5.155.257

PT. UNILEVER

INDONESIA TBK

010.000-

13.00127539 31/12/2013 5.908.936 590.894

Total 396.780.365 39.678.035

Sumber : Data Diolah

4.2.4 Prosedur Pencatatan Pajak Pertambahan Nilai (PPN) PT. JNI

Mitra Jaya Selama Tahun 2013

Pencatatan jurnal yang dilakukan PT. JNI Mitra Jaya terkait dengan

Pajak Pertambahan Nilai (PPN) untuk masa pajak bulan Januari sampai

dengan bulan Desember 2013 adalah sebagai berikut :

59

Pada saat pembelian atas barang yang dapat dikreditkan PPN-nya,

maka jurnal untuk mencatat transaksi tersebut adalah :

Aktiva Tetap XXX

PPN Masukan XXX

Hutang XXX

Masa Januari 2013

Pencatatan untuk penjualan bulan Januari :

Piutang Dagang Rp.994.618.270

PPN-Keluaran (januari) Rp. 90.419.841

Penjualan Rp.904.198.429

Pada saat Pelunasan Piutang akan di Jurnal

Bank Rp. 994.618.270

Piutang Dagang Rp. 994.618.270

Pencatatan untuk mencatat pembelian bulan Januari :

Pembelian Rp. 342.031.770

PPN-Masuakn ( Januari ) Rp. 34.203.177

Hutang Dagang Rp. 376.234.947

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan

Januari:

PPN kurang bayar ( Januari) Rp. 56.216.664

Bank Rp. 56.216.664

60

Masa Februari 2013

Pencatatan untuk penjualan bulan Februari :

Piutang Dagang Rp. 1.369.423.706

PPN- Keluaran ( Februari ) Rp. 124.493.064

Penjualan Rp, 1.244.930.642

Pada saat Pelunasan Piutang akan di Jurnal

Bank Rp. 1.369.423.706

Piutang Dagang Rp. 1.369.423.706

Pencatatan untuk mencatat pembelian bulan Februari :

Pembelian Rp. 1.042.954.400

PPN- Masukan ( Februari ) Rp. 104.295.440

Hutang Dagang Rp. 1.147.249.840

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan

Februari :

PPN kurang bayar ( Februari ) Rp. 20.197.623

Bank Rp. 20.197.623

Masa Maret 2013

Pencatatan untuk penjualan bulan Maret :

Piutang Dagang Rp. 1.217.489.402

PPN- Keluaran ( Maret ) Rp. 110.680.855

Penjualan Rp. 1.106.808.547

61

Pada saat Pelunasan Piutang akan di jurnal

Bank Rp. 1.217.489.402

Piutang Dagang Rp. 1.217.489.402

Pencatatan untuk mencatat pembelian bulan Maret :

Pembelian Rp. 746.315.300

PPN-Masukan ( Maret ) Rp. 74.631.530

Hutang Dagang Rp. 820.946.830

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan Maret :

PPN kurang bayar ( Maret ) Rp. 36.049.325

Bank Rp. 36.049.325

Masa April 2013

Pencatatan untuk penjualan bulan April :

Piutang Dagang Rp. 1.183.233.558

PPN- Keluaran ( April ) Rp. 107.566.687

Penjualan Rp. 1.075.666.871

Pada saat Pelunasan Piutang akan di Jurnal

Bank Rp. 1.183.233.558

Piutang Dagang Rp. 1.183.223.558

Pencatatan untuk mencatat pembelian bulan April :

Pembelian Rp. 727.412.774

PPN- Masukan (April ) Rp. 66.128.434

Hutang Dagang Rp. 820.946.830

62

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan April :

PPN kurang bayar ( April ) Rp. 41.438.253

Bank Rp. 41.483.253

Masa Mei 2013

Pencatatan untuk penjualan Mei :

Piutang dagang Rp. 1.539.163.771

PPN-Keluaran ( Mei ) Rp. 139.923.979

Penjualan Rp. 1.399.239.792

Pada saat Pelunasan Piutang akan di Jurnal

Bank Rp. 1.539.163.771

Piutang Dagang Rp. 1.539.163.771

Pencatatan untuk mencatat pembelian bulan Mei :

Pembelian Rp. 1.105.438.510

PPN- Masukan ( Mei ) Rp. 110.543.851

Hutang Dagang Rp. 1.215.982.361

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan Mei :

PPN kurang bayar ( Mei ) Rp. 29.380.128

Bank Rp. 29.380.128

63

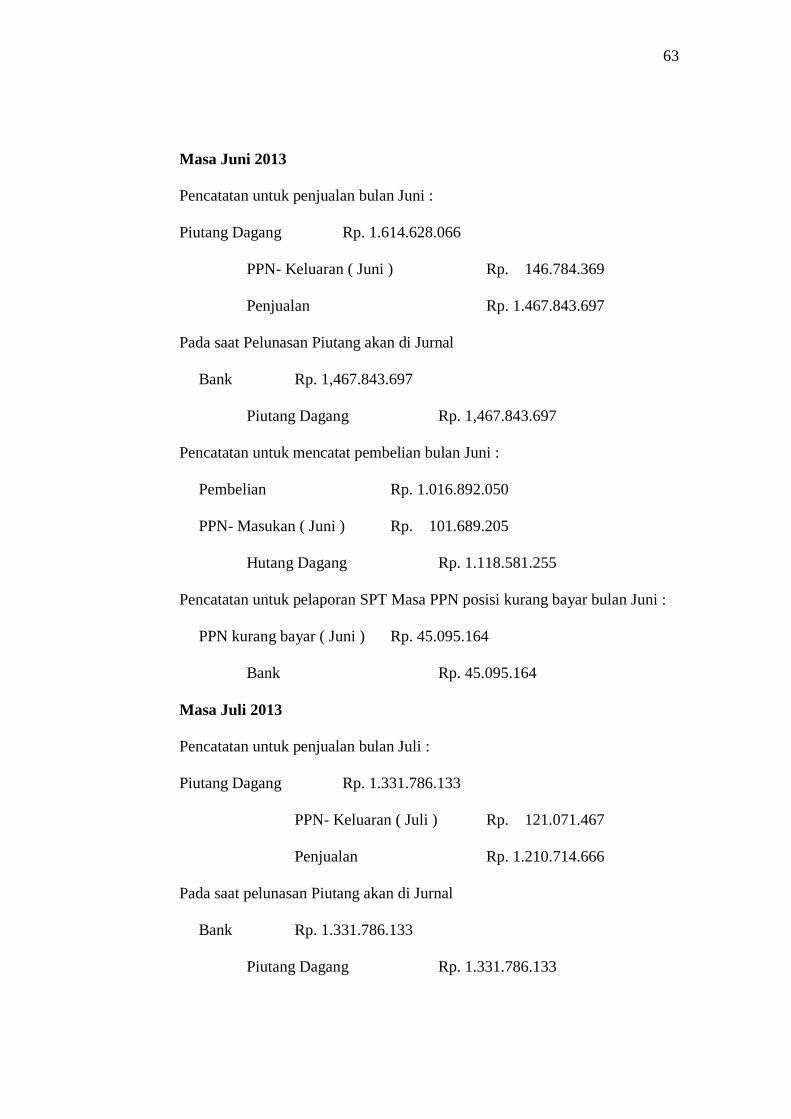

Masa Juni 2013

Pencatatan untuk penjualan bulan Juni :

Piutang Dagang Rp. 1.614.628.066

PPN- Keluaran ( Juni ) Rp. 146.784.369

Penjualan Rp. 1.467.843.697

Pada saat Pelunasan Piutang akan di Jurnal

Bank Rp. 1,467.843.697

Piutang Dagang Rp. 1,467.843.697

Pencatatan untuk mencatat pembelian bulan Juni :

Pembelian Rp. 1.016.892.050

PPN- Masukan ( Juni ) Rp. 101.689.205

Hutang Dagang Rp. 1.118.581.255

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan Juni :

PPN kurang bayar ( Juni ) Rp. 45.095.164

Bank Rp. 45.095.164

Masa Juli 2013

Pencatatan untuk penjualan bulan Juli :

Piutang Dagang Rp. 1.331.786.133

PPN- Keluaran ( Juli ) Rp. 121.071.467

Penjualan Rp. 1.210.714.666

Pada saat pelunasan Piutang akan di Jurnal

Bank Rp. 1.331.786.133

Piutang Dagang Rp. 1.331.786.133

64

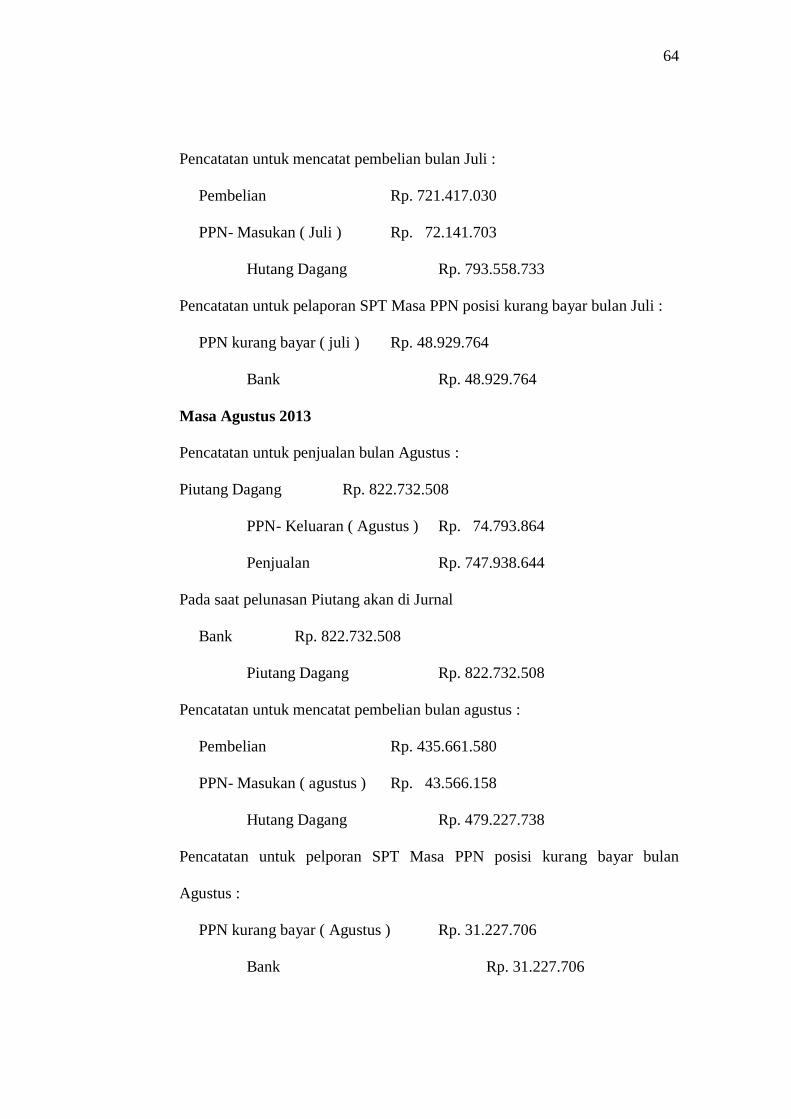

Pencatatan untuk mencatat pembelian bulan Juli :

Pembelian Rp. 721.417.030

PPN- Masukan ( Juli ) Rp. 72.141.703

Hutang Dagang Rp. 793.558.733

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan Juli :

PPN kurang bayar ( juli ) Rp. 48.929.764

Bank Rp. 48.929.764

Masa Agustus 2013

Pencatatan untuk penjualan bulan Agustus :

Piutang Dagang Rp. 822.732.508

PPN- Keluaran ( Agustus ) Rp. 74.793.864

Penjualan Rp. 747.938.644

Pada saat pelunasan Piutang akan di Jurnal

Bank Rp. 822.732.508

Piutang Dagang Rp. 822.732.508

Pencatatan untuk mencatat pembelian bulan agustus :

Pembelian Rp. 435.661.580

PPN- Masukan ( agustus ) Rp. 43.566.158

Hutang Dagang Rp. 479.227.738

Pencatatan untuk pelporan SPT Masa PPN posisi kurang bayar bulan

Agustus :

PPN kurang bayar ( Agustus ) Rp. 31.227.706

Bank Rp. 31.227.706

65

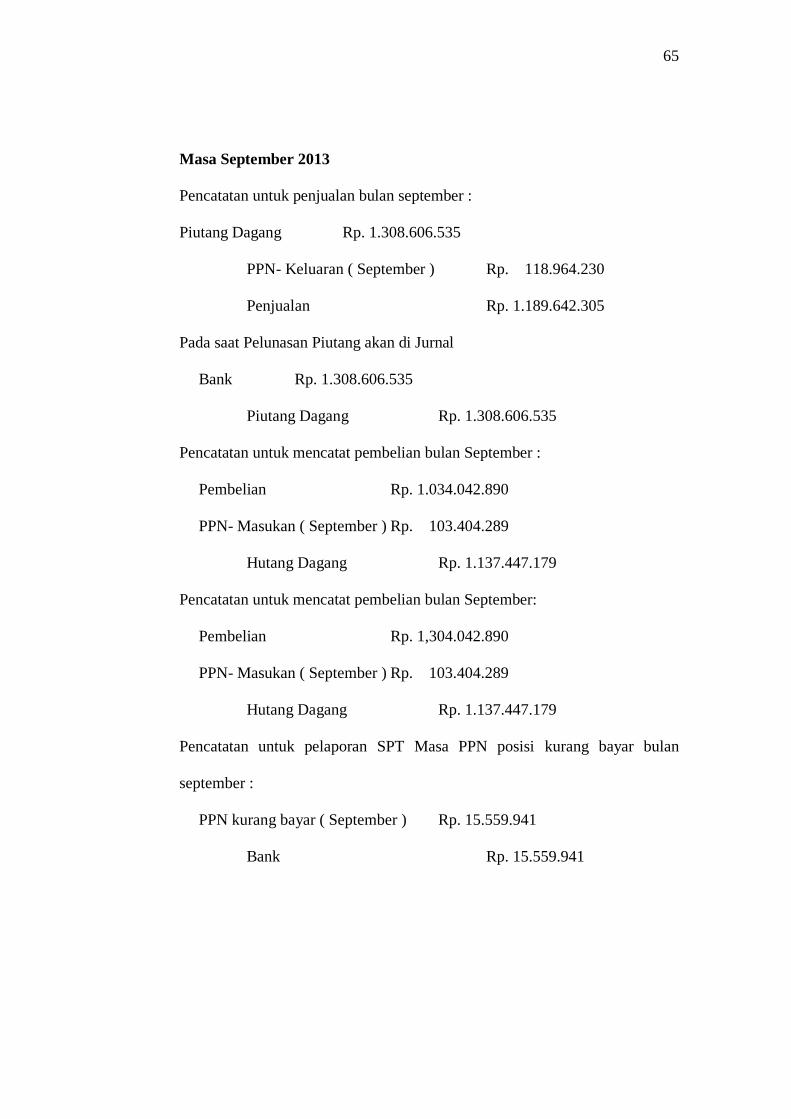

Masa September 2013

Pencatatan untuk penjualan bulan september :

Piutang Dagang Rp. 1.308.606.535

PPN- Keluaran ( September ) Rp. 118.964.230

Penjualan Rp. 1.189.642.305

Pada saat Pelunasan Piutang akan di Jurnal

Bank Rp. 1.308.606.535

Piutang Dagang Rp. 1.308.606.535

Pencatatan untuk mencatat pembelian bulan September :

Pembelian Rp. 1.034.042.890

PPN- Masukan ( September ) Rp. 103.404.289

Hutang Dagang Rp. 1.137.447.179

Pencatatan untuk mencatat pembelian bulan September:

Pembelian Rp. 1,304.042.890

PPN- Masukan ( September ) Rp. 103.404.289

Hutang Dagang Rp. 1.137.447.179

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan

september :

PPN kurang bayar ( September ) Rp. 15.559.941

Bank Rp. 15.559.941

66

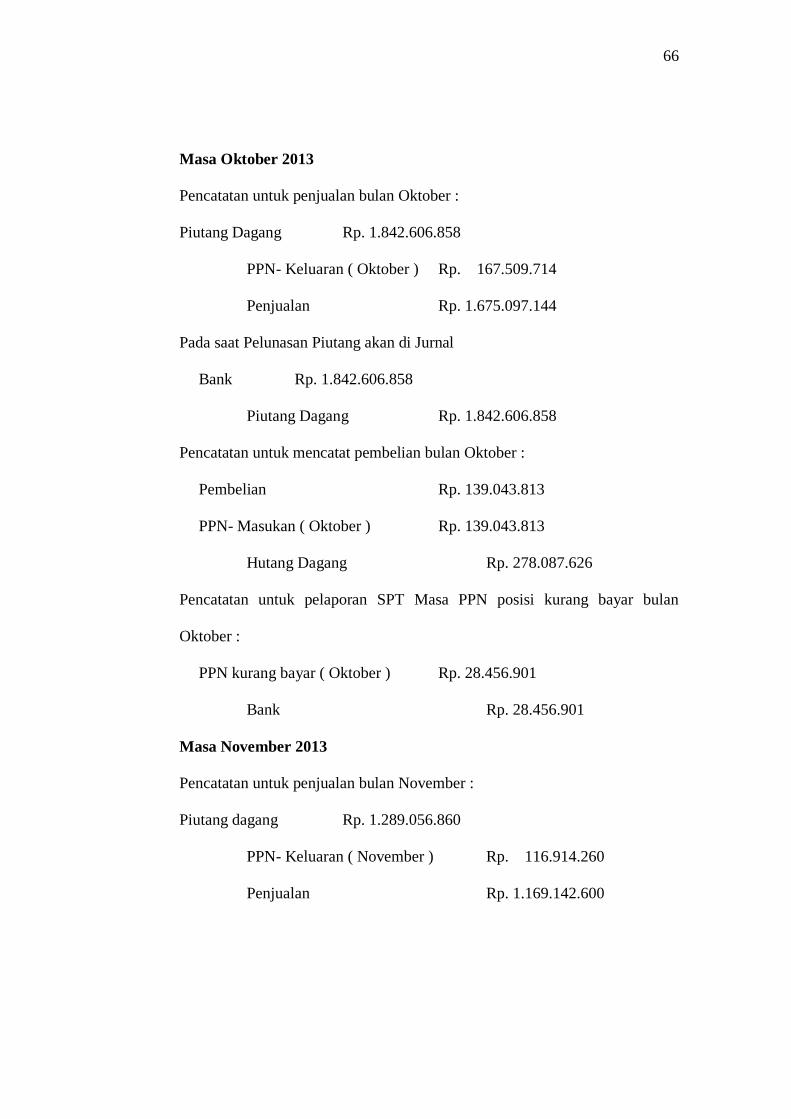

Masa Oktober 2013

Pencatatan untuk penjualan bulan Oktober :

Piutang Dagang Rp. 1.842.606.858

PPN- Keluaran ( Oktober ) Rp. 167.509.714

Penjualan Rp. 1.675.097.144

Pada saat Pelunasan Piutang akan di Jurnal

Bank Rp. 1.842.606.858

Piutang Dagang Rp. 1.842.606.858

Pencatatan untuk mencatat pembelian bulan Oktober :

Pembelian Rp. 139.043.813

PPN- Masukan ( Oktober ) Rp. 139.043.813

Hutang Dagang Rp. 278.087.626

Pencatatan untuk pelaporan SPT Masa PPN posisi kurang bayar bulan

Oktober :

PPN kurang bayar ( Oktober ) Rp. 28.456.901

Bank Rp. 28.456.901

Masa November 2013