bab 2 landasan teori - bina nusantara | …library.binus.ac.id/ecolls/ethesisdoc/bab2/bab...

TRANSCRIPT

6

BAB 2

LANDASAN TEORI

2.1 Sistem Keuangan Indonesia

Sistem Keuangan Indonesia adalah tatanan dalam perkonomian suatu

negara yang memiliki peran dalam menyediakan fasilitas jasa-jasa di bidang

keuangan oleh lembaga- lembaga keuangan dan lembaga- lembaga penunjang

lainnya misalnya pasar uang dan pasar modal. Sistem keuangan Indonesia pada

prinsipnya terdiri dari 2 yaitu sistem perbankan dan sistem lembaga keuangan

bukan bank.

Lembaga keuangan yang masuk sistem perbankan adalah lembaga

keuangan yang berdasarkan peraturan perundangan dapat menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dan dalam

kegiatannya memberikan jasa dalam lalu- lintas pembayaran.

Karena lembaga keuangan ini dapat menerima simpanan dari

masyarakat maka juga disebut sebagai depository financial institutions yang

terdiri atas Bank umum dan Bank Perkreditan Rakyat. Sedangkan lembaga

keuangan bukan bank adalah lembaga keuangan selain dari bank yang dalam

kegiatan usahanya tidak di perkenankan menghimpun dana dari masyarakat

dalam bentuk simpanan.

7

Dalam perjalanan sejarah perkembangan sistem keuangan Indonesia,

sistem lembaga keuangan mengalami perubahan yang sangat fundamental

terutama setelah memasuki era deregulasi, Paket kebijakan 27 oktober 1988

yang kemudian berlanjut dengan diundangkannya beberapa undang-undang di

bidang keuangan dan perbankan sejak tahun 1992 yaitu :

a) Undang-undang nomor 7 tahun 1992 tentang perbankan

b) Undang-undang nomor 2 tahun 1992 tentang asuransi

c) Undang-undang nomor 11 tahun 1992 tentang dana pensiun

d) Undang-undang nomor 8 tahun 1995 tentang pasar modal

e) Undang-undang nomor 10 tahun 1998 tentang perubahan undang-undang no

7 tahun 1992 tentang perbankan.

f) Undang-undang nomor 23 tahun 1999 tentang bank Indonesia.

8

Gambar 2.1.1 Sistem Keuangan Indonesia

2.1.1 Sistem Moneter

Sistem moneter adalah : adalah proses mengatur persediaan uang

sebuah negara untuk mencapai tujuan tertentu; seperti menahan inflasi,

9

mencapai pekerja penuh atau lebih sejahtera. Kebijakan moneter dapat

melibatkan mengeset standar bunga pinjaman, "margin requirement",

kapitalisasi untuk bank atau bahkan bertindak sebagai peminjam usaha

terakhir atau melalui persetujuan melalui negosiasi dengan pemerintah

lain. ( Sumber : http://id.wikipedia.org/wiki/Kebijakan_moneter )

Otoritas moneter sebagai lembaga yang berwenang dalam

pengambilan kebijakan di moneter, juga merupakan sumber uang primer,

baik bagi perbankan, masyarakat maupun pemerintah. Disamping uang

kartal, otoritas moneter juga menerima simpanan giro primer sedangkan

bagi bank-bank uang tersebut merupakan alat liquid. Dalam kaitan

tersebut semua bank harus memiliki rekening giro pada bank sentral dan

mewajibkan untuk mempertahankan sejumlah tertentu dana dalam

rekening gironya tersebut di bank Indonesia sebagai bank sentral.

2.1.2 Fungsi Otoritas Moneter

Fungsi pokok otoritas moneter dapat disebutkan sebagai

berikut :

a) Mengeluarkan uang kertas logam

b) Menciptakan uang primer

c) Memelihara Cadangan Devisa Nasional

d) Mengawasi sistem moneter

10

2.1.3 Fungsi Sistem Moneter

Fungsi utama sistem moneter antara lain dapat disebutkan

adalah :

a) Menyelenggarakan mekanisme lalu lintas pembayaran yang efisien

sehingga mekanisme tersebut dapat dilakukan secara tepat, akurat

dan dengan biaya yang relatif kecil.

b) Melakukan fungsi intermediasi guna memepercepat pertumbuhan

ekonomi.

c) Menjaga kestabilan tingkat bunga melalui pelaksanaan kebijakan

moneter.

(sumber : Siamat ( 2001), Hal : 26-27 )

2.1.4 Pengertian Bank

Bank adalah sebuah tempat di mana uang dan disimpan dan

dipinjamkan. Menurut Undang-undang Negara Republik Indonesia

Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang

perbankan, yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidur rakyat

banyak.

11

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi

bahwa bank merupakan perusahaan yang bergerak dalam bidang

keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang

keuangan.

Fungsi utama dari bank adalah menyediakan jasa menyangkut

penyimpanan nilai dan perluasan kredit. Evolusi bank berawal dari

awal tulisan, dan berlanjut sampai sekarang di mana bank sebagai

institusi keuangan yang menyediakan jasa keuangan. Sekarang ini

bank adalah institusi yang memegang lisensi bank. Lisensi bank

diberikan oleh otoriter supervisi keuangan dan memberikan hak untuk

melakukan jasa perbankan dasar, seperti menerima tabungan dan

memberikan pinjaman.

Kata bank berasal dari bahasa Italia banca. Biasanya bank

menghasilkan untung dari biaya transaksi atas jasa yang diberikan dan

bunga dari pinjaman. (Sumber : http://id.wikipedia.org/wiki/Bank)

2.1.5 Jenis-Jenis Bank

Secara umum bank-bank di indonesia dapat dibedakan

berdasarkan fungsinya yaitu bank sentral, bank umum, bank

pembangunan, bank tabungan, bank koperasi dan bank perkreditan

rakyat.

12

Setelah diundangkannya UU no. 7 tahun 1992, maka

penggolongan bank berdasarkan fungsinya tidak lagi dipisahkan

karena semua jenis bank tersebut pada dasarnya telah melakukan

kegiatan sebagaimana halnya ciri-ciri bank umum antara lain misalnya

pendanaan bank dan pengalokasiannya lebih bersifat jangka waktu

pendek. Demikian pula bank tabungan sumber pendanaannya tidak

lagi didominasi dalam bentuk tabungan tetapi juga dalam bentuk giro

dan deposito berjangka. Sama halnya dengan bank koperasi pelayanan

dan portfolionya tidak hanya terpusat kepada koperasi-koperasi tetapi

juga terhadap nasabah nonkoperasi.

Kecenderungan suatu bank untuk kosentrasi melakukan

kegiatan pada segmen usaha tertentu lebih didasarkan pada strategi

bisnis dan kebijakan intern bank yang bersangkutan dalam

menghadapi iklim persaingan tanpa ada intervensi otoritas.

2.1.5.1 Bank Pemerintah Daerah

Bank-bank milik pemerintah daerah adalah bank-bank

Pembangunan Daerah yang pendiriannya didasarkan pada

Undang-undang no.13 tahun 1962. Dengan diundangkannya

undang-undang nomor 7 tahun 1992 sebagaimana telah

diubahkan dengan undang-undang nomor 10 tahun 1998,

BPD-BPD tersebut harus memilih dan menetapkan badan

hukumnya apakah menjadi perseoran terbatas , Koperasi atau

13

perusahaan daerah sebagaimana diamanatkan dalam undang-

undang tersebut diatas.

2.1.5.2 Bank Swasta Nasional

Bank swasta nasional adalah bank yang berbadan

hukum indonesia yang sebagian modalnya dimiliki oleh warga

indonesia atau badan hukum Indonesia. Dilihat dan lingkup

usahanya , bank swasta nasional dapat dibedakan kedalam

bank devisa dan bank non devisa. Bank devisa adalah bank

yang dalam kegiatan usahanya dapat melakukan transaksi

dalam valuta asing, setelah memperoleh persetujuan dari bank

Indonesia, antara lain menerima simpanan dan memberikan

kredit dalam valuta asing termasuk jasa-jasa keuangan lainnya

yang terkait dalam valuta asing.

2.1.5.3 Bank Asing

Bank asing merupakan kantor cabang dari suatu bank di

luar Indonesia yang saat ini diperkenankan beroperasi di

Jakarta dan membuka kantor cabang pembantu di beberapa

Ibukota provinsi selain Jakarta yaitu Semarang, Surabaya,

Bandung, Denpasar, Ujung pandang, Medan dan Batam. Bank

asing , yang sejak awal 1970 tidak diijinkan untuk membuka

kantor cabang di Indonesia, sejak pertengahan tahun 1999

diberi kembali kesempatan membuka kantor cabangnya dengan

14

memenuhi persyaratan yang di tetapkan. Bank asing yang

dapat membuka cabangnya harus termasuk bank yang

memiliki asset 200 terbesar didunia dan memiliki rating A dari

lembaga peringkat internasional.

2.1.5.4 Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang menerima

simpanan hanya dalam bentuk deposito berjangka, tabungan

dan atau bentuk lainnya yang dipersamakan dengan itu. Usaha

BPR yang diperbolehkan menurut undang-undang meliputi

hal-hal berikut :

a) Menghimpun dana masyarakat dalam bentuk simpanan

b) Memberikan kredit

c) Menyediakan pembiayaan bagi nasabah berdasarkan

prinsip bagi hasil

d) Menempatkan dananya dalam bentuk SBI, deposito dan

atau tabungan pada Bank lain.

Kegiatan usaha yang tidak diperkenankan dilakukan

BPR antara lain :

a) Menerima simpanan dalam bentuk giro

b) Melakukan penyertaan modal

c) Melakukan usaha pengasuransian

15

d) Melakukan usaha lain di luar kegiatan usaha

sebagaimana disebut diatas.

2.1.6 Bank Indonesia

Bank Indonesia (BI) adalah bank sentral Indonesia. Sebagai

bank sentral, BI mempunyai satu tujuan tunggal, yaitu mencapai dan

memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini

mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap

barang dan jasa, serta kestabilan terhadap mata uang negara lain.

Untuk mencapai tujuan tersebut BI didukung oleh tiga pilar

yang merupakan tiga bidang tugasnya. Ketiga bidang tugas ini adalah

menetapkan dan melaksanakan kebijakan moneter, mengatur dan

menjaga kelancaran sistem pembayaran, serta mengatur dan

mengawasi perbankan di Indonesia. Ketiganya perlu diintegrasi agar

tujuan mencapai dan memelihara kestabilan nilai rupiah dapat dicapai

secara efektif dan efisien

Babak baru dalam sejarah Bank Indonesia sebagai Bank

Sentral yang independen dimulai ketika sebuah undang-undang baru,

yaitu UU No. 23/1999 tentang Bank Indonesia, dinyatakan berlaku

pada tanggal 17 Mei 1999. Undang-undang ini memberikan status dan

kedudukan sebagai suatu lembaga negara yang independen dan bebas

dari campur tangan Pemerintah ataupun pihak lainnya. Sebagai suatu

16

lembaga negara yang independen, Bank Indonesia mempunyai

otonomi penuh dalam merumuskan dan melaksanakan setiap tugas dan

wewenangnya sebagaimana ditentukan dalam undang-undang

tersebut.Pihak luar tidak dibenarkan mencampuri pelaksanaan tugas

Bank Indonesia, dan Bank Indonesia juga berkewajiban untuk

menolak atau mengabaikan intervensi dalam bentuk apapun dari pihak

manapun juga. Untuk lebih menjamin independensi tersebut, undang-

undang ini telah memberikan kedudukan khusus kepada Bank

Indonesia dalam struktur ketatanegaraan Republik Indonesia. Sebagai

Lembaga negara yang independen kedudukan Bank Indonesia tidak

sejajar dengan Lembaga Tinggi Negara. Disamping itu, kedudukan

Bank Indonesia juga tidak sama dengan Departemen, karena

kedudukan Bank Indonesia berada diluar Pemerintah. Status dan

kedudukan yang khusus tersebut diperlukan agar Bank Indonesia dapat

melaksanakan peran dan fungsinya sebagai otoritas moneter secara

lebih efektif dan efisien.

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia

mempunyai satu tujuan tunggal, yaitu mencapai dan memelihara

kestabilan nilai rupiah. Kestabilan nilai rupiah ini mengandung dua

aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta

kestabilan terhadap mata uang negara lain. Aspek pertama tercermin

pada perkembangan laju inflasi, sementara aspek kedua tercermin pada

perkembangan nilai tukar rupiah terhadap mata uang negara lain.

17

Perumusan tujuan tunggal ini dimaksudkan untuk memperjelas sasaran

yang harus dicapai Bank Indonesia serta batas-batas tanggung

jawabnya. Dengan demikian, tercapai atau tidaknya tujuan Bank

Indonesia ini kelak akan dapat diukur dengan mudah.

Untuk mencapai dan memelihara kestabilan nilai rupiah

sebagai tujuan Bank Indonesia perlu di topang dengan tiga pilar utama

yaitu :

a) Kebijakan moneter dengan prinsip kehati-hatian

b) Sistem pembayaran yang cepat dan tepat

c) Sistem perbankan dan keuangan yang sehat.

2.1.6.1 Tujuan Bank Indonesia

Berbeda dengan undang-undang nomor 13 tahun 1968

tentang bank sentral yang tidak merumuskan secara tegas

mengenai tujuan bank Indonesia, dalam undang-undang nomor

23 tahun 1999 secara tegas dinyatakan dalam pasal 7 bahwa

tujuan bank Indonesia adalah mencapai dan memelihara

kestabilan nilai rupiah yang merupakan single objective Bank

Indonesia. Kestabilan rupiah yang di maksud adalah kestabilan

nilai rupiah terhadap barang dan jasa yang tercermin pada

perkembangan nilai tukar rupiah terhadap mata uang negara

lain.

18

Perumusan tujuan Bank Indonesia dalam bentuk single

objective ini dimaksudkan untuk memperjelas sasaran yang

akan dicapai dan batasan tanggung jawab yang harus di pikul

oleh bank Indonesia.

(sumber : Siamat, 2001, Hal : 33 )

2.1.7 Fungsi dan Usaha Bank Umum

Bank Umum adalah lembaga intermediasi keuangan yang

memberikan jasa-jasa keuangan kepada nasabahnya atau kalayak

banyak.

Fungsi pokok bank umum adalah sebagai berikut ini :

a) Menyediakan mekanisme dan alat pembayaran yang lebih efisien

dalam kegiatan ekonomi

b) Menghimpun dana dan menyalurkannya kepada masyarakat.

c) Menawarkan jasa-jasa keuangan lainnya.

Kegiatan usaha yang dapat dilakukan oleh bank umum

menurut UU no. 10 tahun 1998 tentang perbankan adalah sebagai

berikut ini :

a) Menghimpun dana dari masyarakat

b) Memberikan kredit

c) Menerbitkan surat pengakuan hutang

d) Membeli , menjual atau menjamin atas resiko sendiri maupun

untuk kepentingan dan atas perintah nasabahnya :

19

• Surat-surat wesel

• Surat pengakuan hutang

• Kertas perbendaharaan negara

• SBI

• Instrumen Surat Berharga lainnya yang berjangka waktu

sampai 1 tahun.

e) Memindahkan uang baik untuk kepentingan sendriri maupun

untuk kepentingan nasabah.

f) Menempatkan dana pada , meminjam uang dari, atau

meminjamkan dana kepada bank lain, baik dengan menggunakan

surat, sarana telekomunikasi maupun dengan wesel unjuk, cek

atau sarana lainnya.

g) Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antara pihak ketiga.

h) Menyediakan tempat untuk penyimpanan barang atau surat

berharga.

i) Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

j) Membeli melalui pelelangan agunan baik semua maupun

sebagian dalam hal debitur tidak memenuhi kewajibannya

kepada bank, dengan ketentuan agunan yang dibeli tersebut

wajib dicarikan secepatnya.

20

2.1.8 Faktor-faktor yang Mempengaruhi Manajemen Bank

a) Faktor Internal

Faktor-faktor yang bersumber dari dalam bank yang

mempengaruhi manajemen bank antara lain berkaitan dengan

pengambilan kebijakan dan strategi operasional bank antara

lain misalnya :

• Struktur organisasi bank yang mempengaruhi proses

pengambilan keputusan dan kebijakan atau perencanaan.

• Budaya kerja perusahaan ( corporate culture )

• Filosofi dan gaya management

• Strategy segementasi pasar dan jaringan kantor

• Ketersediaan sumber daya manusia dan penggunaan

teknology

• Komitment pemilik terhadap pengembangan usaha bank.

b) Faktor eksternal

Faktor-faktor eksternal yang mempengaruhi management bank

meliputi faktor di luar kendali bank yaitu :

• Kebijakan moneter

• Fluktuasi nilai tukar

• Volatilitas tingkat bunga

• Globalisasi

21

• Persaingan antar bank maupun lembaga keuangan nonbank

• Perkembangan Teknologi.

2.1.9 Resiko Usaha Bank

Resiko usaha atau bussiness risk bank merupakan tingkat

ketidakpastian mengenai pendapatan yang diperkirakan akan diterima.

Pendapatan dalam hal ini adalah keuntungan bank. Semakin tinggi

ketidakpastian pendapatan yang diperoleh suatu bank, semakin besar

kemungkinan resiko yang dihadapi dan semakin tinggi pula premi

resiko atau bunga yang diinginkan. Resiko usaha yang dapat dihadapi

oleh bank antara lain sebagai berikut :

a) Resiko kredit. Resiko kredit atau sering pula disebut dengan

default risk merupakan akibat kegagalan atau ketidakmampuan

nasabah mengembalikan jumlah pinjaman yang diterima dari

bank beserta bunganya sesuai dengan jangka waktu yang telah

ditetapkan.

b) Resiko investasi. Resiko investasi atau investment risk berkaitan

dengan kemungkinan terjadinya kerugian akibat suatu penurunan

nilai portfolio surat-surat berharga,misalnya obligasi atau surat

berharga lainnya yang dimiliki bank.

c) Resiko likuiditas. Resiko likuiditas adalah resiko yang mungkin

dihadapi oleh bank untuk memenuhi kebutuhan likuiditasnya

22

dalam rangka memenuhi permintaan kredit dan penarikan dana

oleh penabung pada suatu waktu.

d) Resiko operasional. Efektifitas sistem , prosedur dan

pengendalian dalam menjalankan kegiatan operasionalnya

berpengaruh terhadap kelancaran jalannya operasi usaha dan

tingkat pelayanan bank kepada nasabah. Disamping itu adanya

ketidakpastian mengenai kegiatan usaha bank merupakan resiko

operasional bank yang bersangkutan.

e) Resiko penyelewengan. Resiko penyelewengan atau

penggelapan berkaitan dengan kerugian yang dapat terjadi akibat

ketidakjujuran, penipuan atau moral dan perilaku yang kurang

baik dari pejabat, karyawan dan nasabah bank.

f) Resiko tingkat bunga. Resiko yang timbul akibat berubahnya

tingkat bunga akan menurunkan nilai pasar surat-surat berharga

yang terjadi pada saat bank membutuhkan likuiditas. Resiko

tersebut terjadi apabila untuk memenuhi kebutuhan likuiditas

tersebut harus menjual surat-surat berharga yang dimiliki bank.

Resiko tingkat bunga juga terjadi manakala bank menerima

simpanan untuk jangka waktu yang lebih lama dengan tingkat

suku bunga yang relatif tinggi kemudian suku bunga mengalami

penurunan drastis.

g) Resiko valuta asing. Resiko ini terutama dapat dihadapi oleh

bank-bank devisa yang melakukan transaksi yang berkaitan

23

dengan valuta asing, baik dari sisi aktiva maupun dari sisi pasiva.

Perubahan nilai tukar valuta asing terhadap rupiah misalnya

dapat mempengaruhi kemampuan bank untuk memenuhi

kewajibannya dalam valas. Ketidakstabilan nilai tukar valas juga

dapat mempersulit bank mengelola aktiva dan kewajiban valas

yang dimilikinya, sehingga pada gilirannya akan menyebabkan

kerugian bank.

2.2 Rasio-rasio Financial untuk Mengevaluasi Kesehatan Bank

Umum

Rasio keuangan digunakan sebagai alat untuk mengukur kinerja dari

perusahaan dalam bentuk apapun. Diantara sekian banyaknya rasio-rasio

keuangan, ada 5 rasio keuangan yang terpenting untuk mengukur dan

mengevaluasi kinerja dari bank yaitu :

1. Return on Assets ( ROA )

ROA adalah rasio keuangan yang digunakan untuk mengukur

berapa % laba bersih yang dihasilkan bila dibandingkan dengan rata-

rata total asset tahun berjalan dan tahun sebelumnya. Semakin besar

ROA, maka semakin baiklah kinerja bank tersebut.

Untuk menghitung ROA dilakukan dengan cara : laba bersih

dibagi dengan rata-rata total assets tahun berjalan dan tahun

sebelumnya.

24

2. Return on Equity ( ROE )

ROE adalah rasio keuangan yang digunakan untuk mengukur %

laba bersih yang dihasilkan bila dibandingkan dengan rata-rata total

ekuitas tahun berjalan dan tahun sebelumnya. Semakin besar ROE,

maka semakin baiklah kinerja bank tersebut. Untuk menghitung ROE

dilakukan dengan cara : laba bersih dibagi dengan rata-rata total

ekuitas tahun berjalan dan tahun sebelumnya.

3. Capital Adequacy Ratio ( CAR )

CAR adalah rasio keuangan yang digunakan untuk mengukur

resiko dari asset yang dimiliki oleh bank dan seberapa jauh ekuitas

dari bank tersebut sanggup untuk menanggung resiko yang mungkin

terjadi dari asset yang dimilikinya. Angka standar minimum CAR

yang harus dimiliki oleh setiap bank adalah 8%.

Bila CAR lebih besar daripada 8%, berarti kemampuan bank

tersebut untuk menanggulangi resiko yang mungkin terjadi pada

assetnya sudah cukup baik. Sedangkan bila dibawah 8%, berarti

kemampuan bank tersebut masih kurang untuk menanggulangi resiko

yang mungkin terjadi pada assetnya. Jadi semakin besar CAR, akan

semakin baik bagi bank.

25

4. Non Performing Loan ( NPL )

NPL adalah rasio keuangan yang digunakan untuk mengukur

kinerja bank dari segi kredit yang diberikannya pada pihak ketiga. Jadi

NPL menghitung berapa % kredit yang macet dan tak dapat ditagih

bila dibandingkan dengan total kredit yang diberikan pada pihak

ketiga. Semakin besar NPL maka semakin buruklah kinerja bank

tersebut karena berarti banyak kredit yang tidak dapat ditagih dan

otomatis mengurangi laba dari bank tersebut.

Semakin kecil NPL maka semakin baiklah kinerja bank tersebut.

Cara menghitung NPL adalah : total kredit macet dibagi dengan total

kredit yang diberikan pada pihak ketiga.

5. Loan to Deposit Ratio ( LDR )

LDR adalah rasio keuangan yang digunakan untuk mengukur

kinerja bank dengan mengukur seberapa besar jumlah kredit yang

diberikan kepada pihak ketiga bila dibandingkan dengan dana yang

disimpan oleh pihak ketiga di bank tersebut. Hal ini diperlukan karena

apabila kredit yang diberikan terlalu besar dibandingkan dengan dana

yang masuk, maka resiko kredit dan resiko likuiditas yang dihadapi

oleh bank tersebut sangat besar.

Tapi apabila kredit yang diberikan terlalu kecil, maka keuntungan

yang didapatkan oleh bank pun tidak akan bagus karena penghasilan

terbesar bagi bank adalah dari pendapatan bunga kredit, yang

26

kemudian baru disusul dengan pendapatan bunga dari obligasi

pemerintah, SBI, obligasi perusahaan, saham, dll. Jadi boleh dibiland

LDR bagi bank adalah strategi yang dipilih oleh para dewan direksi.

Bila dewan direksi ternyata konservatif, maka keuntungan akan kecil,

tapi resiko kredit dan likuiditas pun kecil.

Bila dewan direksi semi-agresif, maka keuntungan yang diperoleh

akan sedang, dan resiko kredit dan resiko likuiditas pun sedang. Tapi

bila dewan direksi ternyata agresif, maka baik keuntungan maupun

resiko kredit dan resiko likuiditas yang diperoleh akan besar. Nilai

acuan bagi LDR : bila dibawah 50% berarti konservatif, bila diantara

50% - 80 % berarti semiagresif, bila lebih dari 80% berarti agresif.

Jadi semakin kecil nilai LDR, maka semakin amanlah bank tersebut

dari resiko kredit dan resiko likuiditas. Cara menghitung LDR adalah

dengan membagi total kredit dengan total deposito.

2.3 Neraca Bank

Bank memiliki struktur dasar neraca yang sama dengan lembaga

keuangan lainnya, dalam arti : Aktiva = Pasiva atau Aktiva = kewajiban +

modal. Kerangka dasar neraca bank dibawah ini memberikan gambaran tentang

proses transformasi asset oleh bank.

27

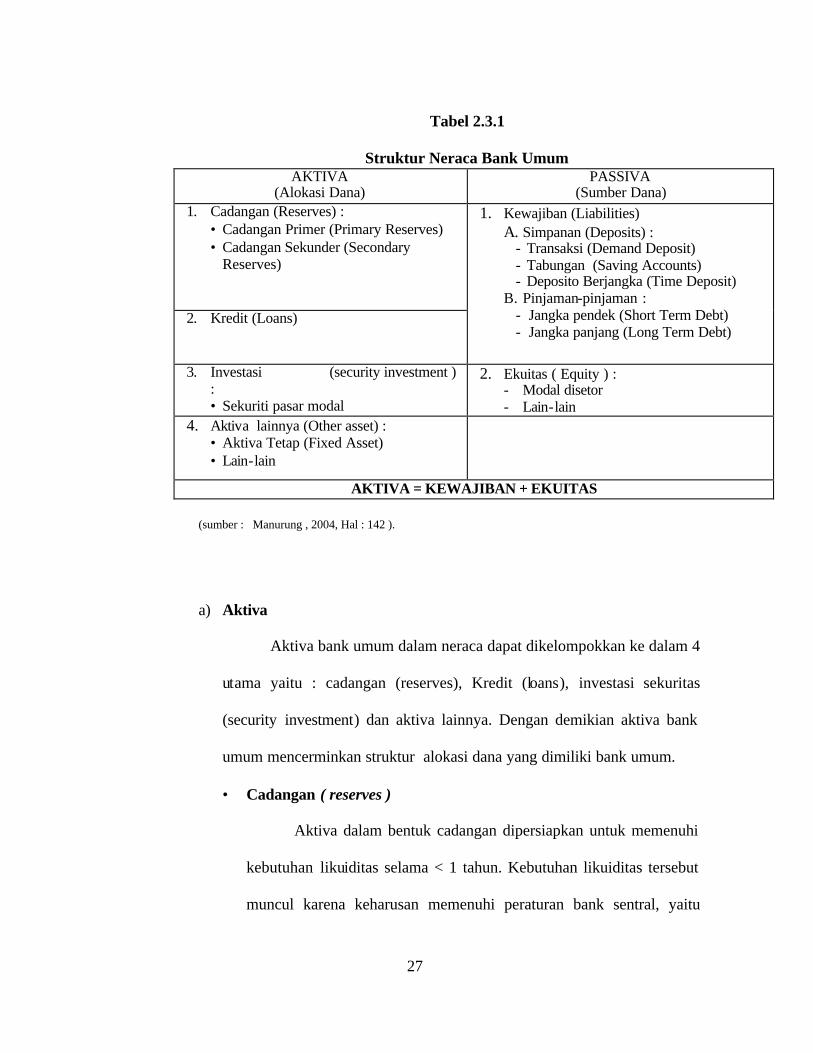

Tabel 2.3.1

Struktur Neraca Bank Umum AKTIVA

(Alokasi Dana) PASSIVA

(Sumber Dana) 1. Cadangan (Reserves) :

• Cadangan Primer (Primary Reserves) • Cadangan Sekunder (Secondary

Reserves)

2. Kredit (Loans)

1. Kewajiban (Liabilities) A. Simpanan (Deposits) :

- Transaksi (Demand Deposit) - Tabungan (Saving Accounts) - Deposito Berjangka (Time Deposit)

B. Pinjaman-pinjaman : - Jangka pendek (Short Term Debt) - Jangka panjang (Long Term Debt)

3. Investasi (security investment ) : • Sekuriti pasar modal

2. Ekuitas ( Equity ) : - Modal disetor - Lain-lain

4. Aktiva lainnya (Other asset) : • Aktiva Tetap (Fixed Asset) • Lain-lain

AKTIVA = KEWAJIBAN + EKUITAS

(sumber : Manurung , 2004, Hal : 142 ).

a) Aktiva

Aktiva bank umum dalam neraca dapat dikelompokkan ke dalam 4

utama yaitu : cadangan (reserves), Kredit (loans), investasi sekuritas

(security investment) dan aktiva lainnya. Dengan demikian aktiva bank

umum mencerminkan struktur alokasi dana yang dimiliki bank umum.

• Cadangan ( reserves )

Aktiva dalam bentuk cadangan dipersiapkan untuk memenuhi

kebutuhan likuiditas selama < 1 tahun. Kebutuhan likuiditas tersebut

muncul karena keharusan memenuhi peraturan bank sentral, yaitu

28

pemenuhan batas minimum Giro wajib Minimum ( GWM ) sesuai

dengan ketentuan bank sentral. Bank umum juga harus menyediakan

dana kas untuk transaksi nasabah. Kebutuhan likuiditas yang harus

dipenuhi dalam jangka pendek atau kewajiban lainnya yang telah jatuh

tempo dalam waktu < 1 tahun.

Cadangan yang dipersiapkan untuk memenuhi GWM dan

kebutuhan likuiditas para nasabah disebut sebagai cadangan primer,

yang terdiri atas giro pada bank sentral, giro pada bank lain, dan kas.

Cadangan primer adalah aktiva bank umum yang sangat likuid.

Sayangnya aktiva bank umum ini tidak produktif sehingga tidak

menghasilkan pendapatan.

• Surat-surat berharga

Pengalokasian dana dengan cara membeli surat-surat berharga

( sekuritas ) pada dasarnya dimaksudkan untuk tujuan cadangan

sekunder di samping untuk mengoptimalkan keuntungan dengan

memanfaatkan dana-dana yang idle. Dana bank tersebut dapat

digunakan untuk membeli sekuritas jangka pendek biasanya instrumen

pasar uang, antara lain misalnya Sertifikat Bank Indonesia, Surat

Berharga Pasar Uang ( SBPU ), serta surat berharga lainnya.

• Kredit ( Loans )

Pengguanaan dana bank sangat didominasi dalam bentuk

penyaluran kredit. Secara umum portfolio kredit bank sebesar 60-80

29

persen dari total aktiva yang ada. Penyaluran kredit tersebut

digunakan untuk membiayai kebutuhan modal kerja, investasi dan

keperluan kredit konsumtif. (sumber : Manajemen Lembaga Keuangan , Dahlan

Siamat, 2001, Hal : 95 )

b) Pasiva

Pasiva bank umum memberikan gambaran tentang struktur sumber

dana bank umum. Passiva sendiri terdiri atas kewajiban dan ekuitas atau

modal. Sedangkan kewajiban bank dapat dibedakan menjadi kewajiban

kepada pihak ketiga ( nasabah deposan ) dan kewajiban kepada pihak

kedua ( pemberi pinjaman ).

• Simpanan ( deposit )

Simpanan ( deposit ) terdiri atas tabungan ( saving account ),

rekening giro ( demand deposit ), dan deposito berjangka ( time

deposit ). Kewajiban-kewajiban dalam bentuk simpanan kepada pihak

ketiga. Di Indonesia , dana-dana dalam bentuk simpanan ini disebut

sebagai dana pihak ketiga.

• Pinjaman-pinjaman

Kewajiban dalam bentuk pinjaman-pinjaman ( debts )

merupakan pinjaman kepada pihak kedua, sehingga sering disebut

juga sebagai dana pihak kedua. Pinjaman bank umum terdiri atas

30

pinjaman jangka pendek (short term debts) yang jatuh temponya < 1

tahun dan pinjaman jangka panjang ( long term debts ) yang jatuh

temponya > 1 tahun.

• Ekuitas

Ekuitas terdiri atas modal inti dan modal pelengkap. Sumber

utama modal inti adalah modal disetor , agio, modal sumbangan,

selisih penilaian kembali aktiva tetap dan laba ditahan. (sumber :

Manurung , 2004, Hal : 144 ).

2.4 Analisa Fundamental (Fundamental Analysis)

Analisa Fundamental adalah sebuah metode yang menganalisa

informasi, melakukan peramalan ( forecast ) dari informasi tersebut dan

menghasilkan sebuah penilaian ( valuation ) dari hasil peramalan tersebut.

Di bawah ini adalah sebuah diagram tentang proses dari analisa

fundamental yang menghasilkan sebuah estimasi dari nilai ( value ) untuk

pengambilan keputusan investasi ( investment decision ). Dalam step yang

terakhir pada diagram adalah sebuah nilai atau value yang di bandingkan

dengan price atau harga dari sebuah investasi.

31

Gambar 2.4.1 Proses Analisa Fundamental

a) Mengetahui tentang bisnis tersebut ( Knowing The business )

Salah satu elemen yang penting dari sebuah perusahaan adalah

strategi dari perusahaan tersebut yang menjadi nilai tambah. Seorang

analis saham harus mengerti mengenai bisnis yang dijalankan perusahaan

32

tersebut mulai dari produk yang diciptakan atau diproduksi sampai kepada

bagaimana cara memasarkan produk tersebut.

b) Menganalisa Informasi ( Analyzing information )

Dengan latar belakang pengetahuan dari bisnis yang digeluti oleh

perusahaan, penilaian dari sebuah strategi dimulai oleh analisa dari

informasi tentang bisnis tersebut. Informasi tersebut datang dari sumber

mana saja baik dari dalam perusahaan maupun dari luar perusahaan.

Informasi yang penting itu datang dari laporan keuangan perusahaan.

Seorang analis harus benar-benar jeli dalam membaca laporan keuangan

perusahaan yang sedang dianalisa untuk mengetahui apakah ada sesuatu

yang tidak benar sedang terjadi di perusahaan tersebut.

c) Membuat Peramalan ( Developing forecast )

Untuk pemegang saham, pengembalian modal berasal dari

pembagian deviden dan hasil penjualan saham. Untuk penjualan saham

tentu saja pemegang saham dapat mengetahui berapa jumlah uang yang

akan dia terima dan kapan dia akan menerima uangnya. Namun untuk

pembagian deviden bukan ditentukan dari pemegang saham sendiri

melainkan hasil keputusan Rapat Umum Pemegang Saham ( RUPS ).

RUPS biasanya menetapkan untuk membagi deviden dengan melihat

seberapa besar laba bersih yang diterima oleh perusahaan. Dan besarnya

laba bersih itu dapat diramalkan dari kesuksesan operasi perusahaan dalam

33

menjual produk dan meminimalisasi biaya yang harus dikeluarkan. Jadi

seorang analis dapat meramalkan laba bersih perusahaan dengan

mengasumsikan kondisi sistem operasional perusahaan.

d) Mengubah Peramalan menjadi Penilaian ( Converting the forecast to a

valuation )

Setelah membuat asumsi yang bisa dipertanggungjawabkan

kepada pemegang saham untuk sistem operasional perusahaan, maka

asumsi itu harus diterjemahkan dalam bentuk angka yang kemudian

disusun menjadi sebuah laporan keuangan yang baru dengan

menggunakan asumsi tersebut untuk pengambilan keputusan pemegang

saham.

e) Keputusan Investasi ( Investment Decision )

Setelah meneliti analisa laporan keuangan yang sudah disusun

oleh analis, investor dapat membandingkan nilai yang diestimasikan

dengan modal yang perlu mereka keluarkan. Perbedaan nilai yang

diestimasikan dengan modal yang mereka keluarkan disebut sebagai value

added.

(sumber : Penman, 2006, hal : 85)

34

2.5 Analisa Teknikal ( Technical Analysis )

Analisa teknikal dapat di katakan sebagai Chartist karena mereka

mempelajari tentang bagan ( charts ) dari sejarah harga saham ( stock price )

dan jumlah perdagangan ( trading volume ). Analisa ini diharapkan oleh para

analis untuk menemukan pola ( pattern ) sehingga mereka dapat mengetahui

kapan saham tersebut akan naik atau turun. Analisa ini berguna terutama untuk

investasi jangka pendek terutama yang menggunakan metode hit & run. Jadi

mereka tidak terlalu memperhatikan laporan keuangan dan lebih memperhatikan

kecenderungan pasar untuk memberikan profit bagi investor.

2.6 Resiko Tersistematik (Systematic Risk) & Total Resiko (Total

Risk)

Ada perbedaan antara total resiko dan resiko tersistematik Total resiko

mengukur resiko suatu asset secara keseluruhan sedangkan resiko

tersistematik mengukur resiko yang terkait dengan pasar saja. Jadi kalau

dilihat dari definisi diatas, resiko tersistematik itu merupakan bagian dari total

resiko. Jadi total resiko itu adalah resiko tersistematik ditambah dengan resiko

tidak tersistematik.

35

2.7 Resiko Premium ( Premium Risk )

Dapat kita katakan bahwa resiko premium adalah perbedaan antara

expected return dengan risk free rate. Jika risk free rate adalah 6 % dan

expected return adalah 14 %, maka resiko premium adalah 14 % - 6% = 8%.

2.8 Evaluasi Kinerja ( Performance Evaluation )

a. Ukuran Kinerja Sharpe ( Sharpe Performance Measure )

Sharpe ratio adalah rasio kinerja saham yang dihitung berdasarkan

expected return dikurangi dengan risk free dibagi dengan standar deviasi.

Sharpe ratio itu mengukur seberapa besar return yang bisa didapatkan dari

setiap theoretical unit risk. Pada saat mengukur dengan menggunakan Sharpe

ratio, bisa saja hasilnya negatif. Jika hasilnya negatif, berarti kinerja asset itu

underperform dari risk-free .

Rumus dari sharpe measure adalah :

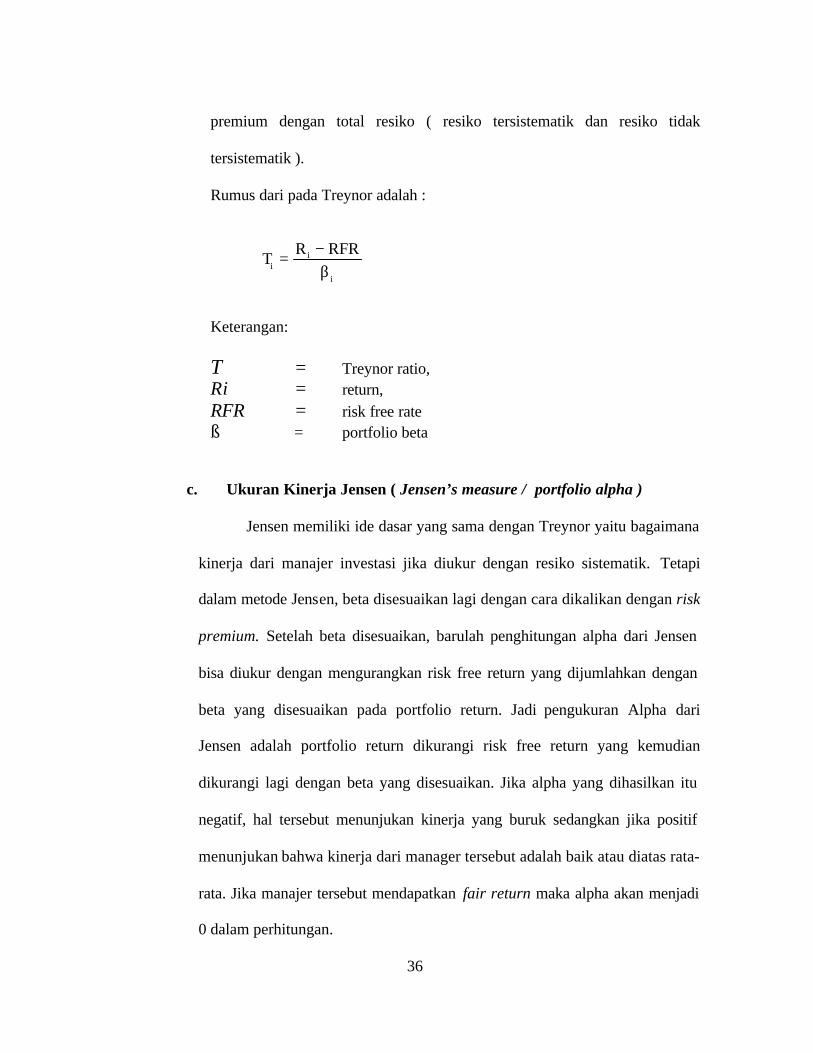

b. Ukuran Kinerja Treynor ( Treynor Performance Measure )

Seperti juga Sharpe, Treynor measure menghitung return yang bisa

didapatkan per unit resiko. Perbedaan dari Sharpe & Treynor Measure itu

adalah bahwa Treynor menghubungkan antara resiko premium dengan

resiko pasar saja sedangkan Sharpe itu menghubungkan antara resiko

SR RFR

ii

i

=−σ

36

premium dengan total resiko ( resiko tersistematik dan resiko tidak

tersistematik ).

Rumus dari pada Treynor adalah :

Keterangan:

T = Treynor ratio, Ri = return, RFR = risk free rate ß = portfolio beta

c. Ukuran Kinerja Jensen ( Jensen’s measure / portfolio alpha )

Jensen memiliki ide dasar yang sama dengan Treynor yaitu bagaimana

kinerja dari manajer investasi jika diukur dengan resiko sistematik. Tetapi

dalam metode Jensen, beta disesuaikan lagi dengan cara dikalikan dengan risk

premium. Setelah beta disesuaikan, barulah penghitungan alpha dari Jensen

bisa diukur dengan mengurangkan risk free return yang dijumlahkan dengan

beta yang disesuaikan pada portfolio return. Jadi pengukuran Alpha dari

Jensen adalah portfolio return dikurangi risk free return yang kemudian

dikurangi lagi dengan beta yang disesuaikan. Jika alpha yang dihasilkan itu

negatif, hal tersebut menunjukan kinerja yang buruk sedangkan jika positif

menunjukan bahwa kinerja dari manager tersebut adalah baik atau diatas rata-

rata. Jika manajer tersebut mendapatkan fair return maka alpha akan menjadi

0 dalam perhitungan.

T R RFRi

i

i

= −β

37

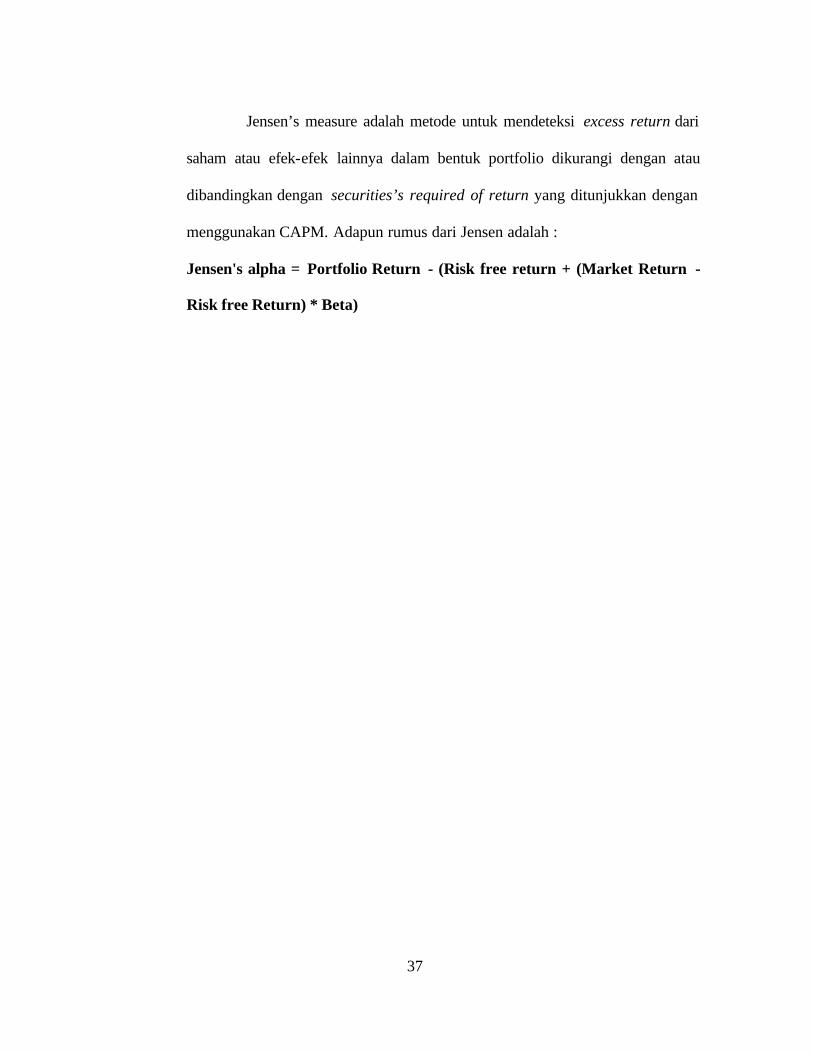

Jensen’s measure adalah metode untuk mendeteksi excess return dari

saham atau efek-efek lainnya dalam bentuk portfolio dikurangi dengan atau

dibandingkan dengan securities’s required of return yang ditunjukkan dengan

menggunakan CAPM. Adapun rumus dari Jensen adalah :

Jensen's alpha = Portfolio Return - (Risk free return + (Market Return -

Risk free Return) * Beta)