bab 2 landasan teori 2.1 sistem informasi dan teknologi...

TRANSCRIPT

8

BAB 2

LANDASAN TEORI

2.1 Sistem Informasi dan Teknologi Informasi.

2.1.1 Pengertian Sistem Informasi dan Teknologi Informasi.

Menurut O’Brien (2003,p29) sistem adalah sekelompok komponen

yang saling berhubungan, bekerja bersama untuk mencapai tujuan bersama

dengan menerima input serta menghasilkan output dalam proses

transformasi yang teratur. Menurut Turban (2003, p51) information is a

collection of facts (data) organized in some manner so that they are

meaningful to a recipient. Definisi tersebut dapat dijelaskan sebagai

informasi adalah kumpulan dari fakta (data) yang diorganisasikan ke dalam

beberapa cara supaya dapat dimengerti oleh penerima informasi.

Sedangkan menurut Thompson dan Cat-Baril (2003, p202), sebuah

sistem informasi adalah sebuah sistem yang terintegrasi, berbasiskan

teknologi informasi yang dirancang untuk mendukung operasi, manajemen,

dan fungsi pembuatan keputusan dalam sebuah organisasi. Sistem Informasi

adalah gabungan yang terorganisasi dan terintergrasi dari orang-orang,

perangkat keras, perangkat lunak, jaringan komunikasi dan sumber-sumber

data yang dirancang mendukung operasi, manajemen, dan fungsi pembuatan

keputusan dalam sebuah organisasi.

8

9

Menurut Whitten (2004,p11) information technology a contemporary

term that describes the combination of computer technology (hardware and

software) with the telecommunications technology (data, image, and voice

networks). Teknologi informasi adalah sebuah istilah yang menjelaskan

kombinasi dari teknologi komputer (hardware dan software) dengan

teknologi telekomunikasi (data, gambar, dan jaringan suara). Menurut

Sawyer (2005,p3) information technology is a general term that describes

any technology that helps to produce, manipulate, store, communicate,

and/or disseminate information. Definisi tersebut dapat diartikan sebagai

teknologi informasi adalah istilah yang umum untuk mendeskripsikan

teknologi yang membantu menghasilkan, memanipulasi, menyimpan,

mengkomunikasikan dan atau menyebarkan informasi. Menurut Turban

(2003,p15) information system (IS) collects, processes, stores, analyzes and

disseminates information for a spesific purpose. Definisi tersebut dapat

dijelaskan sebagai sistem informasi yaitu mengumpulkan, memproses,

menyimpan, menganalisis dan menyebarkan informasi untuk sebuah tujuan

spesifik.

Menurut Alter (1999,p42) adalah perangkat keras dan perangkat

lunak yang digunakan oleh sistem informasi. Perangkat keras merupakan

sekumpulan fisik yang terlibat dalam pemrosesan informasi, seperti

komputer, workstation, peralatan jaringan, tempat penyimpanan jaringan

(data storage) dan peralatan transmisi (transmission Devices).

10

Sedangkan perangkat lunak (software) merupakan program komputer

yang menginterpretasikan masukkan (input) oleh user dan memberitahukan

kepada komputer tentang apa yang harus dilakukan. Menurut Thompson dan

Cat-Baril (2003,p3), Teknologi Informasi adalah perangkat keras dan

perangkat lunak yang dikemas sebagai sebuah alat untuk menangkap,

menyimpan, memproses, dan menghasilkan digital. Menurut O’Brien

(2005,p7) adalah hardware, software, telekomunikasi, manajemen database,

dan teknologi pemrosesan informasi lainnya yang digunakan dalam sistem

informasi berbasis komputer. Sedangkan data yang diperoleh dari

(http://id.wikipedia.org/wiki/teknologi_informasi) teknologi informasi adalah

hasil rekayasa manusia terhadap proses penyampaian informasi dari bagian

pengiriman ke penerima, sehingga pengiriman informasi tersebut akan lebih

cepat, lebih luas penyebarannya, dan lebih lama penyimpanannya.

Dari definisi teori-teori diatas dapat kita simpulkan bahwa sistem

informasi adalah sistem kerja yang terdiri dari hardware, software, jaringan

komputer, sumber data yang mengumpulkan, menyimpan, menampilkan

informasi yang mendukung satu atau lebih sistem kerja yang lain di dalam

suatu perusahaan, sedangkan teknologi informasi (TI) adalah komponen-

komponen seperti hardware, software serta jaringan yang merupakan bagian

dari sistem informasi (SI).

11

2.1.2 Komponen S istem Informasi

Model sistem informasi menurut James A. O’Brien (2005, p35) yang

menunjukkan kerangka konsep dasar untuk berbagai komponen dan aktivitas

sistem informasi. Komponen sistem informasi bergantungan pada sumber

daya manusia, hardware, software, data, serta jaringan yang untuk

melakukan input, pemrosesan, output, penyimpanan, dan aktivitas

pengendalian yang mengubah sumber daya data menjadi produk informasi.

Model sistem informasi memperlihatkan hubungan dan memberikan

kerangka kerja yang menekankan pada empat konsep utama yang dapat

diaplikasikan ke semua jenis sistem informasi, yaitu : Manusia, hardware,

software, data, dan jaringan adalah lima sumber data dasar sistem informasi.

Komponen - komponen dasar dari sistem informasi terdiri dari :

2.1.2.1 Sumber Daya Manusia

Manusia dibutuhkan untuk pengoperasian semua sistem

informasi. Sumber daya manusia ini meliputi pemakai akhir dan

pakar sistem informasi.

1. Pemakai akhir (juga disebut sebagai pemakai atau klien)

adalah orang-orang yang menggunakan sistem informasi

atau informasi yang dihasilkan sistem tersebut. Sebagian

besar pemakai akhir dalam dunia bisnis adalah pekerja ahli,

yaitu orang-orang yang menghabiskan sebagian besar

12

waktunya untuk berkomunikasi dan bekerja sama dalam tim

serta kelompok kerja, dan membuat, menggunakan, serta

menyebarkan informasi.

2. Pakar sistem informasi adalah orang-orang yang

mengembangkan dan mengoperasikan sistem informasi.

2.1.2.2 Sumber Daya Hardware

Hardware meliputi semua peralatan dan bahan fisik yang

dalam pemprosesan informasi. Secara khusus, sumber daya ini

tidak hanya mesin, komputer dan perlengkapan lainnya. Contoh-

contoh sumber daya hardware dalam sistem informasi berbasis

komputer adalah :

1. Sistem komputer, terdiri dari unit pemprosesan pusat yang

berisi pemprosesan mikro, dan berbagai periferal yang

saling berhubungan.

2. Periferal komputer, berupa peralatan seperti keyboard atau

elektronik mouse untuk menginput data dan perintah, layar

video, atau printer untuk output informasi, dan disk magnetis

atau optical untuk menyimpan sumber daya data.

13

2.1.2.3 Sumber Daya Software

Software meliputi semua rangkaian perintah pemprosesan

informasi. Konsep umum sumber daya software ini merupakan

rangkaian perintah pemprosesan informasi yang disebut prosedur

yang dibutuhkan orang-orang. Contoh-contoh sumber daya

software adalah :

1. Sistem, seperti program sistem operasi, yang mengendalikan

serta mendukung seluruh operasi sistem.

2. Software aplikasi, yang digunakan langsung bagi

penggunaan komputer tertentu oleh pemakai akhir.

Contohnya adalah program analisis penjualan, program

penggajian.

3. Prosedur, yang mengoperasikan perintah bagi orang-orang

yang akan menggunakan s istem informasi bagi penggunaan

software.

2.1.2.4 Sumber Daya Data

Data dapat berupa banyak bentuk, yang terbagi atas data

teks, data gambar, data video, data audio, dan juga termasuk data

alfanumerik tradisional, yang terdiri dari angka dan karakter

lainnya yang menjelaskan transaksi. Sumber daya informasi

14

umumnya diatur, disimpan, dan diakses oleh berbagai teknologi

pengelolaan sumber daya data ke dalam database.

2.1.2.5 Sumber Daya Jaringan

Teknologi telekomunikasi dan jaringan seperti internet,

intranet, eksternet telah menjadi hal mendasar bagi operasi e-

business dan e-commerce yang berhasil, untuk semua jenis

organisasi dan dalam sistem informasi berbasis komputer.

Alasan yang paling penting bagi organisasi menggunakan jaringan

yaitu (Sawyer,2005, p319) :

1. Dapat berbagi program dan data

Organisasi menggunakan software yang sama dan

membutuhkan akses terhadap informasi yang sama. Akses

yang sama terhadap data informasi yang dibutuhkan

karyawan akan membuat para karyawan dapat berkerja

lebih cepat karena data yang dibutuhkan mudah untuk

didapatkan.

2. Dapat berbagi alat

Alat-alat seperti printer, laser, disk drivers, dan scanner

dapat mencapai harga yang tinggi. Maka dari itu,

perusahaan dengan efektifitas menggunakan jaringan untuk

15

menghubungkan alat-alat tersebut dari beberapa pengguna

komputer.

3. Dapat berkomunikasi lebih baik

Salah satu bentuk jaringan yang digunakan adalah

elektronic mail, yang digunakan untuk mempermudah

komunikasi tentang informasi-informasi yang penting.

4. Akses ke Database

Dengan adanya jaringan, memungkinkan pengguna

untuk dapat mengakses banyak database, database khusus

karyawan ataupun database umun yang tersedia online di

internet.

5. Keamanan informasi

Sebelum jaringan dikenal secara umum, karyawan

memiliki sedikit informasi. Apabila karyawan sudah tidak

ada atau terjadi bencana lainnya maka perusahaan akan

kehilangan informasi tersebut. Dengan adanya jaringan,

data informasi akan di back up dan di copy kedalam alat

penyimpanan dalam jaringan.

16

Selain peralatan-peralatan yang telah disebutkan diatas, dalam

implementasi IT lainnya juga menggunakan berbagai peralatan

pendukung lainnya misalnya AC, UPS, Stabilizer, dan sebagainya.

2.2 Investasi Teknologi Informasi dan Evaluasi Investasi Teknologi Informasi

2.2.1 Konsep Investasi Teknologi Informasi

Menurut Remenyi (1995, p40) teknologi informasi adalah suatu

keuntungan atau kebalikan yang diperoleh dengan teknologi informasi

terhadap suatu perusahaan yang bersedia membayar atas penggunaan

teknologi informasi tersebut. Investasi adalah suatu kata dengan beberapa

pengertian yang berhubungan dengan keuangan dan ekonomi. Kata

investasi berkaitan dengan akumulasi suatu aktiva dengan suatu harapan

mendapat keuntungan dimasa yang akan datang. Berdasarkan teori

ekonomi, investasi berarti pembeli (dan berarti juga produksi) dari capital

atau modal barang-barang yang tidak dikonsumsi tetapi digunakan untuk

produk yang akan datang atau dapat disebut juga sebagai barang produksi.

Pada dasarnya peranan teknologi informasi bagi setiap perusahaan

bersifat unik dan spesifik. Hal ini desebabkan karena masing-masing

perusahaan memiliki strategi yang berbeda satu dengan lainnya. Ditinjau

dari segi peranan strategi teknologi informasi, paling tidak dapat ditemukan

lima jenis tujuan dari dilakukannya investasi tehadap perangkat teknologi

tersebut, yaitu:

17

1. Kategori pertama, adalah karena alasan kelangsungan hidup

perusahaan atau bisnis itu sendiri, dalam arti kata adalah bahwa

perusahaan melihat keberadaan teknologi informasi didalam bisnis

terkait sifatnya adalah mutlak. Contohnya adalah perusahaan

semacam bank retail, hotel kelas atas (bintang lima), transportasi

penerbangan.

2. Kategori kedua, adalah perusahaan yang hendak melakukan investasi

karena alasan ingin memperbaiki efisiensi. Diharapkan dengan

diimplementasikan teknologi informasi dalam sejumlah bidang atau

aktivitas tertentu, maka akan dilakukan proses optimalisasi terhadap

alokasi beragam sumber daya perusahaan, seperti manusia, waktu,

biaya, material, dan aset.

3. Kategori ketiga, adalah tujuan investasi untuk memperbaiki

efektivitas usaha. Contoh penerapan aplikasi teknologi informas i

terkaitan dengan hal ini adalah menerapkan sistem pengambilan

keputusan (Decition support system), mengembangkan situs

electronic commerce.

4. Kategori keempat, adalah keinginan perusahaan untuk mendapatkan

sesuatu loncatan keunggulan kompetitif (competitive advantage

leap) agar dapat meninggalkan para pesaing bisnisnya dengan

mengembangkan teknologi yang perusahaan lain belum memiliki.

18

5. Kategori yang terakhir adalah suatu bentuk investasi yang

dilatarbelakangi oleh peranan teknologi informasi sebagai salah satu

perangkat infrastruktur yang tidak dapat dihindari keberadaannya

bagi sebuah perusahaan. Ini merupakan suatu standar bagi

perusahaan dewasa ini untuk memiliki coorporate website yang

dapat diakses oleh para calon pelanggan di seluruh dunia dan lain

sebagainya.

Setidaknya ada dua alasan mengapa manajemen perlu

mempertimbangkan tentang biaya sampingan dari suatu investasi

dibidang teknologi informasi adalah :

1. Pengeluaran untuk teknologi informasi bersifat subtantial.

2. Pertumbuhan seberapa besar sebuah investasi teknologi

informasi itu tidak jelas.

2.2.2 Alasan perlunya Evaluasi Investasi Teknologi Informasi

Menurut Remenyi (2005), alasan utama mengapa begitu banyak

perusahaan baru-baru ini tertarik di bidang IT, dikarenakan adanya keraguan

yang terjadi di banyak kalangan bahwa investasi di IT telah berhasil

membuktikan keekonomisan pada perusahaan yang menginvestasikan IT.

Sangat jelas bahwa investasi IT yang tinggi dan di banyak organisasi

mewakili sebagai investasi tertinggi belanja modal di perusahaan yang

sedang berlangsung. Kenyataannya banyak pengamat menyatakan bahwa

19

baik secara langsung atau tidak langsung lebih dari 50% dari semua

perusahaan mengeluarkan biaya untuk investasi IT, oleh karena itu penting

bagi manajemen senior untuk memastikan bahwa investasi IT ini secara

ekonomis dapat dibenarkan dan dilakukan pada dana tersebut.

2.2.3 Manfaat Teknologi Informasi

2.2.3.1 Definisi Manfaat Teknologi Informasi

Menurut Remenyi (1995, p40) manfaat dari teknologi

informasi adalah suatu keuntungan atau kebalikan yang

diperoleh dari teknologi informasi terhadap suatu perusahaan

yang bersedia membayar atas penggunaan teknologi informas i

tersebut.

2.1.3.2 Kategori Manfaat Teknologi Informasi

Terdapat tiga jenis manfaat menurut Parker (1988, p92) yaitu:

1. Tangible

Tangible artinya dapat dihitung dari segi manfaat

dalam menginvestasikan teknologi informasi, sehingga

organisasi atau perusahaan dapat menghitung dengan

berbagai rasio yang diinginkan karena perhitungan variabel-

variabel jelas atau berapa tahun investasi akan kembali (Pay

Back Period).

20

2. Quasi-tangible

Merupakan keuntungan yang lebih mengacu pada

peningkatan efisiensi proses kerja yang sudah diterapkan

dalam perusahaan.

3. Intangible

Intangible artinya tidak dapat dihitung secara akurat

manfaat dari penginvestasian dibidang teknologi informasi,

karena bersifat kualitatif. Contohnya: kepuasan pelanggan

dengan adanya sistem baru yang berbasis teknologi informasi

ini.

2.2.4 Metode - Metode Evaluasi Investasi Teknologi Informasi

Komputer dan teknologi informasi memegang peranan penting di

dalam dunia bisnis, banyak sekali literatur yang membahas bagaimana

caranya menjustifikasi kelayakan investasi untuk membangun dan

mengembangkan teknologi tersebut. Berikut adalah beberapa teknik

evaluasi investasi teknologi informasi yang cukup banyak dikenal dan

telah dipergunakan secara luas di kalangan praktisi bisnis, yaitu :

1. Return On Investment ( ROI )

Pendekatan ROI ini terdiri dari sejumlah teknik

pendekatan formal. Contoh yang paling sederhana dari ROI

adalah payback method dimana dicoba dihitung durasi waktu

21

yang diperlukan untuk mengembalikan investasi yang telah

dialokasikan.

2. Cost Benefit Analisis ( CBA )

Metode CBA adalah pendekatan yang mencoba untuk

menentukan atau menghitung nilai dari setiap elemen teknologi

informasi yang memiliki kontribusi terhadap biaya yang

dikeluarkan dan manfaat yang diperoleh.

3. Bondary Values

Metode ini merupakan salah satu cara heuristik yang

cukup banyak digemari karena kemudahan dan

kesederhanaannya. Prinsip yang dipergunakan adalah

melakukan komparasi atau perbandingan antara rasio

perusahaan dengan rasio rata-rata industri yang diperoleh

dengan cara menghitung biaya total yang harus dikeluarkan

untuk investasi teknologi informasi dibandingkan dengan

sebuah ukuran agregrat tertentu, seperti total pendapatan

(revenue) atau total pengeluaran operasional (operating

expenses).

4. Information Economics ( IE )

Dari semua metode yang ada, information economics

dinilai sebagai satu-satunya cara yang paling komprehensif dan

dinilai dapat menjawab sejumlah faktor dan karakteristik unik

22

serta berbagai isu dan tantangan yang dihadapi dalam

mengevaluasi proyek investasi teknologi informasi.

5. Cristical Success Factors ( CSF )

Metode ini bersifat sangat strategis dan generik, namun

diminati oleh para pimpinan perusahaan karena relevansinya

terhadap bisnis. Setelah menentukan visi, misi, dan obyektif

bisnisnya, biasanya para pimpinan perusahaan berusaha untuk

mengidentifikasikan critical success factors atau faktor-faktor

apa saja yang dipandang sebagai kunci keberhasilan bisnis

perusahaan.

6. Values Analysis ( VA )

Metode ini dibangun dengan pemikiran atau prinsip bahwa

lebih baik memfokuskan diri pada value atau nilai yang didapat

perusahaan dibandingkan dengan usaha untuk mengurangi atau

mereduksi biaya.

7. Emperimental Methods

Membayangkan atau memperkirakan apa yang akan

terjadi seandainya sistem telah selesai dibangun sangat sulit

dilakukan oleh para pengambil keputusan, terutama mereka

yang belum memiliki pengalaman atau pengetahuan cukup

mengenai dampak teknologi informasi bagi bisnis. Beberapa

cara eksperimental yang dapat dipergunakan dalam rangka

23

menjembatani hal tersebut, yaitu masing-masing adalah:

prototyping, simulation, dan gameplaying.

A. Protoytping adalah merupakan cara untuk

membangun sebuah prototip dari sebuah sistem

besar secara cepat.

B. Simulation adalah sebuah proses pemetaan terhadap

situasi bisnis yang akan terjadi di kemudian hari

dengan menggunakan perangkat lunak tertentu

(software) untuk kemudian disimulasikan.

C. Gameplaying adalah sebuah pendekatan dimana

dicoba dilakukan role play terhadap skenario

tertentu yang akan terjadi di kemudian hari

seandainya sebuah sistem teknologi informasi

diterapkan.

8. Return on Management ( ROM )

Metode ROM terkait dengan penghitungan nilai manfaat

dan dengan terjadinya perubahan kenaikan tingkat produktivitas

manajemen. Cara ini bertujuan untuk melihat dampak

implementasi sebuah sistem baru terhadap nilai tambah di

kalangan manajemen perusahaan.

9. Multi-Objective Multi-Criteria Method (MOMCM)

Metode ini berkembang berpijak pada kenyataan bahwa di

dalam sebuah perusahaan terdapat sejumlah stakeholders yang

24

masing-masing memiliki pandangan berbeda mengenai value

dari biaya maupun manfaat dari sejumlah aspek atau elemen

teknologi informasi.

2.3 Metode Evaluasi Teknologi Informasi dengan Information Economics

2.3.1 Pengertian Information Economics

Menurut Parker (1988, p91), Information Economics digunakan

untuk menganalisis biaya dan manfaat, mengkuantifikasi biaya proyek

teknologi informasi yang hasilnya diharapkan dapat memberikan manfaat

kepada perusahaan. Dasar dari Information Economics adalah nilai (value)

yang dapat dikatakan sebagai suatu ukuran dan biaya (cost) yang

dikeluarkan oleh perusahaan, yang dikaitkan dengan kemajuan bisnis

perusahaan.

Pada titik awal, menurut Parker (1988,p5) information economics is a

collection of computational tools for quantifying benefit and cost for

information technology project. Jadi yang di maksud dengan pengertian

information Economics adalah sekumpulan metode untuk menghitung

keuntungan dan biaya dari proyek teknologi informasi. Information

Economics merupakan dasar dari Cost Benefit Analisis (CBA) yang dapat

membantu mengatasi masalah pada strategi bisnis perusahaan. information

economics dapat membantu dalam menghitung investasi teknologi informasi

dalam perusahaan.

25

Pada tingkat lebih lanjut, Information Economics yang digunakan

dalam pengambilan keputusan, yaitu melakukan persetujuan terhadap setiap

investasi yang diusulkan (pemograman, aplikasi, hardware) harus di

justifikasi, tetapi setiap investasi yang potensial mempunyai karakteristik

yang berbeda terhadap nilai, biaya, dan resikonya. Parker (1988,p103),

lingkup dari Information Economics terdiri dari biaya-biaya dan alat-alat

menilai dan ukuran-ukuran. Hal tersebut berhubungan dengan evaluasi

resiko dan isu-isu investasi lainnya dalam pembangunan persetujuan, proses

pengambilan keputusan. Investasi Information Economics berbicara

keputusan-keputusan investasi mengenai proyek-proyek aplikasi spesifik dan

arsitektur Sistem Informasi. Menyediakan sumber daya adalah membuat

keputusan diantara alternatif investasi lainnya, seperti menginstal database

yang berhubungan dengan sistem manajeman, membeli sistem laporan

keuangan atau mengganti laporan adalah salah pendukung untuk mendukung

profesionalisme perusahaan, jadi manajer haruslah membuat keputusan

untuk prioritas jangka panjang. Nilai suatu informasi berhubungan langsung

terhadap bagaimana nilai tersebut membantu seseorang dalam mengambil

keputusan.

Menurut Parker (1988,p11) dalam pengukuran Information Economics

terdapat empat tahapan , yaitu :

1. Identifikasi nilai dan total biaya dari setiap proyek.

26

2. Menerapkan kriteria ekonomi sementara dalam proses pembuatan

keputusan.

3. Memperkirakan alternatif - alternatif yang mungkin terjadi.

4. Alokasi sumber daya yang berharga untuk proyek yang penting.

2.3.2 Bidang yang Di Evaluasi

2.3.2.1 Domain Keuangan

Menurut parker (1988,p93) ada beberapa pendekatan untuk

mengembangkan cost benefit, pendekatan tersebut dapat digunakan

untuk proses pembuatan keputusan, dibawah ini merupakan beberapa

metode yang digunakan dalam menghitung cost benefit, yaitu :

2.3.2.1.1 Analisis Biaya Manfaat (Cost Benefit Analysis)

Cost Benefit Analysis merupakan teknik yang paling

umum untuk mengkuantifikasi biaya dan manfaat suatu proyek

Teknologi Informasi. Untuk melakukan Cost Benefit Analysis,

kita harus terlebih dahulu menentukan biaya dan manfaat

apakah layak untuk diperhitungkan, bagaimana biaya dan

manfaat dibobot, dan untuk mencapai itu semua, hambatan apa

saja yang kiranya muncul. Dalam Cost Benefit Analysis (CBA),

dilakukan perhitungan atas biaya pengembangan proyek

(seperti: biaya hardware, biaya software, biaya training, dan

27

lain-lain), biaya berjalan, dan penghematan atau pengurangan

biaya yang mungkin terjadi.

Pengaplikasian Cost-Benefit Analysis (CBA) adalah

berkaitan erat dengan 3 hal penting yang saling berhubungan

yaitu :

1. Manfaat (benefit) Domain Bisnis adalah berwujud

penurunan biaya dan peningkatan kinerja revenue.

2. Biaya (cost) Domain Teknologi adalah berwujud

penurunan biaya tetap dan biaya variable.

3. Nilai (value) adalah manfaat yang diperoleh atas

pembangunan Teknologi Informasi, yang tercermin

pada peningkatan kinerja organisasi pada saat sekarang

maupun yang akan datang.

Biaya (cost) merupakan sejumlah sumber daya yang

dikeluarkan/ dihabiskan untuk membiayai proyek yang

dibangun. Manfaat lebih berupa suatu bentuk penghematan,

pengurangan biaya, perolehan keuntungan, peningkatan

efektivitas atau produktivitas kerja para karyawan.

Setelah menentukan manfaat-manfaat dan biaya-biaya

yang diperkirakan dari implementasi proyek, hubungan antara

manfaat-manfaat dengan biaya-biaya membutuhkan definisi

(Parker, 1988, p93-94). Ada beberapa pendekatan yang

28

digunakan untuk mengembangkan hubungan antara biaya dan

manfaat, diantaranya :

1. Simple Return on Investment (Simple ROI)

Teknik ini disebut juga dengan Accounting Rate of

Return. Simple ROI adalah rasio pendapatan bersih rata-

rata proyek terhadap investasi internal proyek itu.

Metode ini sangat baik untuk proyek pemrosesan data

atau sistem informasi. Biaya implementasi dan

operasional serta manfaat yang diharapkan akan

ditentukan untuk tahun-tahun mendatang. Titik ketika

manfaat akumulatif melebihi akumulatif biaya adalah

titik dimana dasar ROI diperoleh. Dalam perhitungan

ROI dapat digunakan 3 jenis lembar kerja (Parker,

1988, p95) yaitu :

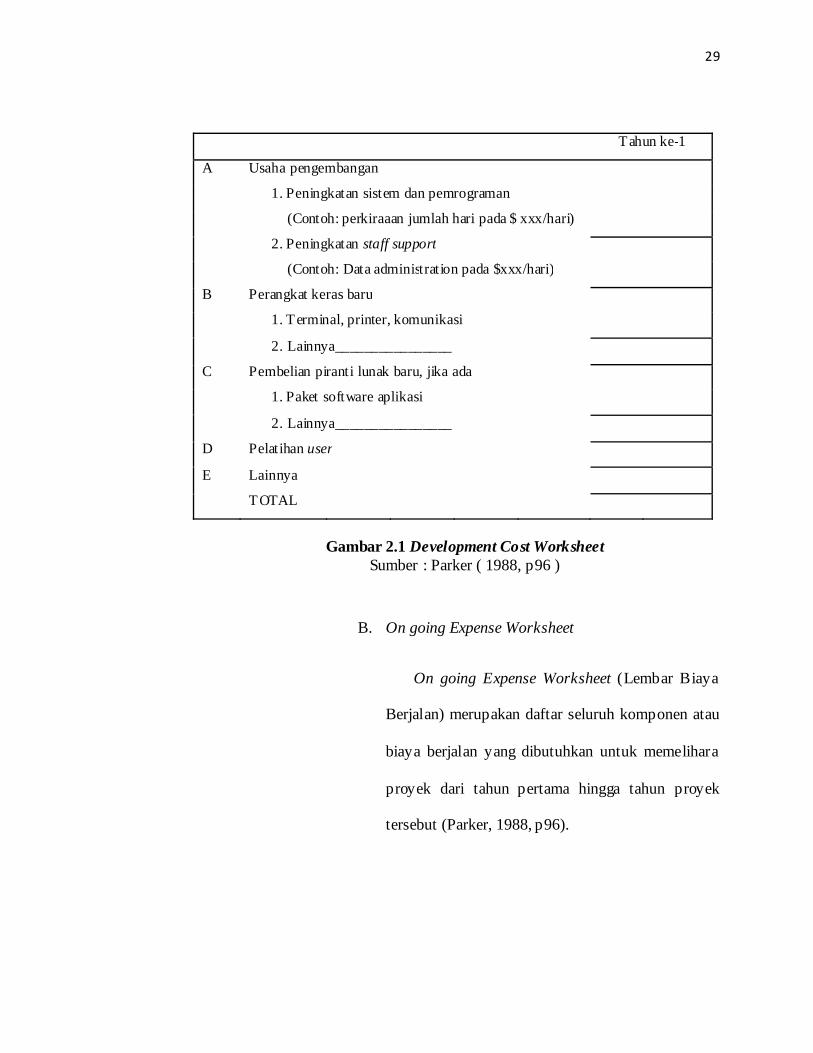

A. Development Cost Worksheet

Development Cost Worksheet (Lembar Biaya

Pengembangan) merupakan keseluruhan data

komponen atau biaya pada tahun yang dibutuhkan

untuk mengawali dan membangun sebuah proyek

(Parker, 1988, p96).

29

Tahun ke-1

A Usaha pengembangan

1. Peningkatan sistem dan pemrograman

(Contoh: perkiraaan jumlah hari pada $ xxx/hari)

2. Peningkatan staff support

(Contoh: Data administration pada $xxx/hari)

B Perangkat keras baru

1. Terminal, printer, komunikasi

2. Lainnya________________

C Pembelian piranti lunak baru, jika ada

1. Paket software aplikasi

2. Lainnya________________

D Pelatihan user

E Lainnya

TOTAL

Gambar 2.1 Development Cost Worksheet Sumber : Parker ( 1988, p96 )

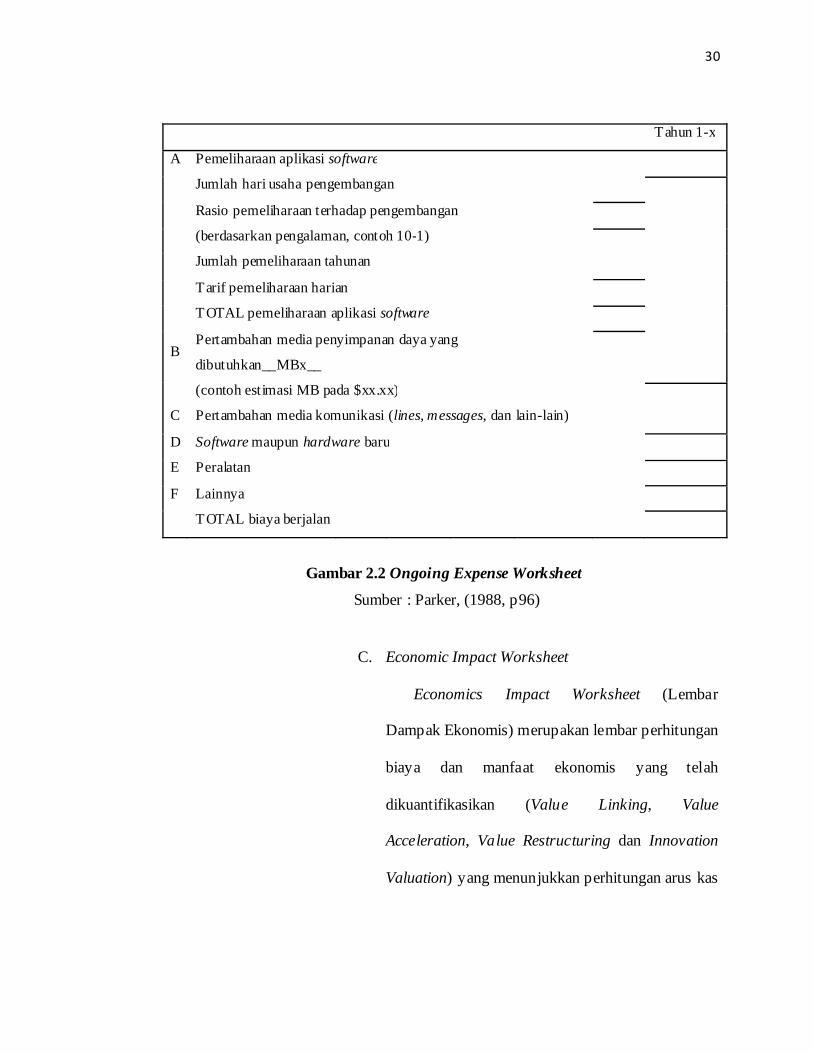

B. On going Expense Worksheet

On going Expense Worksheet (Lembar Biaya

Berjalan) merupakan daftar seluruh komponen atau

biaya berjalan yang dibutuhkan untuk memelihara

proyek dari tahun pertama hingga tahun proyek

tersebut (Parker, 1988, p96).

30

Gambar 2.2 Ongoing Expense Worksheet

Sumber : Parker, (1988, p96)

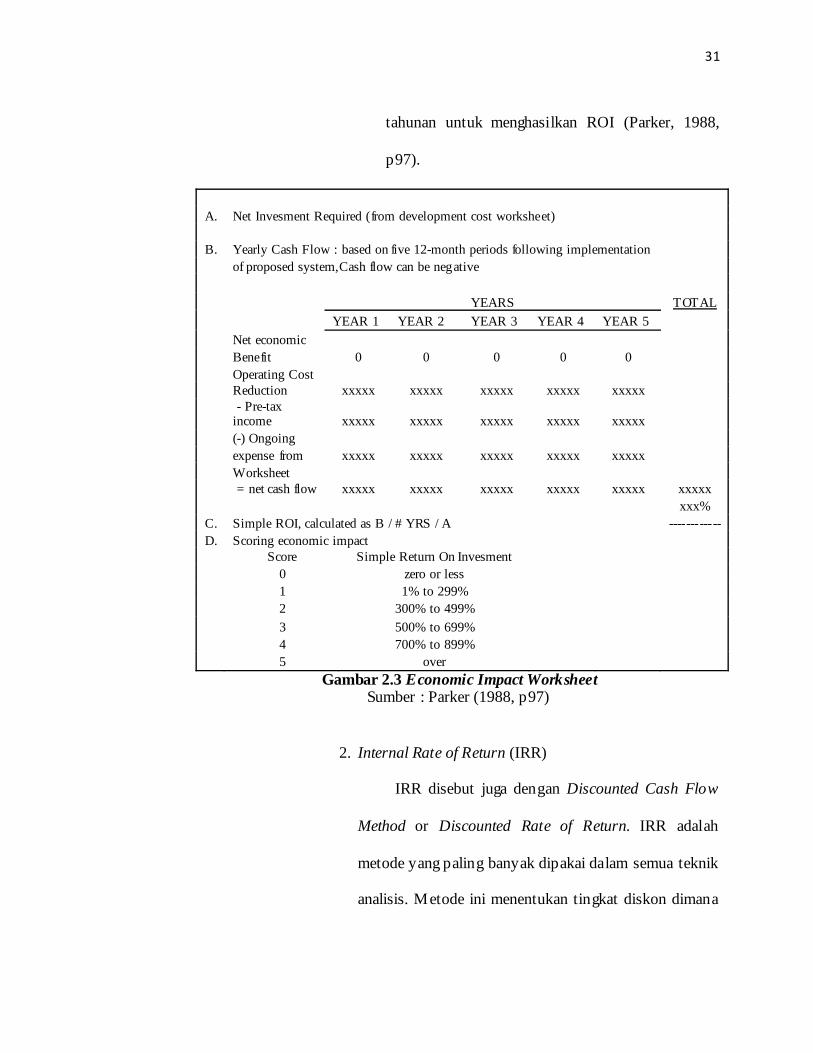

C. Economic Impact Worksheet

Economics Impact Worksheet (Lembar

Dampak Ekonomis) merupakan lembar perhitungan

biaya dan manfaat ekonomis yang telah

dikuantifikasikan (Value Linking, Value

Acceleration, Value Restructuring dan Innovation

Valuation) yang menunjukkan perhitungan arus kas

Tahun 1-x

A Pemeliharaan aplikasi software

Jumlah hari usaha pengembangan

Rasio pemeliharaan terhadap pengembangan

(berdasarkan pengalaman, contoh 10-1)

Jumlah pemeliharaan tahunan

Tarif pemeliharaan harian

TOTAL pemeliharaan aplikasi software

B Pertambahan media penyimpanan daya yang

dibutuhkan__MBx__

(contoh estimasi MB pada $xx.xx)

C Pertambahan media komunikasi (lines, messages, dan lain-lain)

D Software maupun hardware baru

E Peralatan

F Lainnya

TOTAL biaya berjalan

31

tahunan untuk menghasilkan ROI (Parker, 1988,

p97).

A. Net Invesment Required (from development cost worksheet) B. Yearly Cash Flow : based on five 12-month periods following implementation of proposed system,Cash flow can be negative YEARS TOTAL YEAR 1 YEAR 2 YEAR 3 YEAR 4 YEAR 5 Net economic

0 0 0 0 0

Benefit Operating Cost Reduction xxxxx xxxxx xxxxx xxxxx xxxxx

- Pre-tax income xxxxx xxxxx xxxxx xxxxx xxxxx

(-) Ongoing expense from xxxxx xxxxx xxxxx xxxxx xxxxx Worksheet = net cash flow xxxxx xxxxx xxxxx xxxxx xxxxx xxxxx xxx% C. Simple ROI, calculated as B / # YRS / A ------------ D. Scoring economic impact Score Simple Return On Invesment 0 zero or less 1 1% to 299% 2 300% to 499% 3 500% to 699% 4 700% to 899% 5 over

Gambar 2.3 Economic Impact Worksheet Sumber : Parker (1988, p97)

2. Internal Rate of Return (IRR)

IRR disebut juga dengan Discounted Cash Flow

Method or Discounted Rate of Return. IRR adalah

metode yang paling banyak dipakai dalam semua teknik

analisis. Metode ini menentukan tingkat diskon dimana

32

nilai waktu sekarang dari penerimaan kas sama dengan

nilai waktu sekarang dari pengeluaran kas.

3. Net Present Value (NPV)

Metode ini menggunakan tingkat diskon yang

ditentukan oleh biaya modal perusahaan untuk

membentuk nilai waktu sekarang dari sebuah proyek.

Tingkat diskon kemudian digunakan untuk menetapkan

nilai waktu sekarang untuk penerimaan dan pengeluaran

kas. Tingkat diskon bisa disesuaikan untuk

mencerminkan kriteria lain dari manajemen, seperti

penyesuaian terhadap resiko yang mungkin terjadi.

4. Profitability Index (PI)

Metode ini disebut juga dengan Present Value

Index. Profitability Index menciptakan sebuah rasio,

yang hasilnya didapatkan dari pembagian antara nilai

waktu sekarang penerimaan kas dengan nilai waktu

sekarang pengeluaran kas. Tingkat diskon lalu

digunakan untuk menetapkan nilai waktu sekarang

untuk penerimaan dan pengeluaran kas. Metode ini

tidak dipakai sebanyak IRR atau NPV.

33

5. Payback Period

Metode ini paling umum digunakan tetapi secara

teknis tidak cukup. Payback Period menentukan jumlah

waktu yang diperlukan bagi penerimaan kas kumulatif

untuk menutupi investasi awal.

2.3.2.1.2 Value Linking

Value Linking digunakan untuk mengevaluasi secara

finansial dampak gabungan dari peningkatan kinerja suatu

fungsi dan hasil yang timbul dari fungsi terpisah lainnya. Cara

ini mewakili dampak berganda dari sebuah perubahan atau

peningkatan dalam fungsi atau proses. Value Linking juga tidak

tergantung pada waktu.

2.3.2.1.3 Value Acceleration

Value Acceleration digunakan untuk mengevaluasi

secara finansial setiap percepatan waktu dari manfaat dan biaya

karena hubungan sebab akibat yang terjadi pada dua

departemen atau fungsi yang terkait. Teknik ini berorientasikan

atau tergantung waktu, misalnya: menyebabkan pencapaian

yang lebih cepat dari suatu manfaat.

34

2.3.2.1.4 Value Restructuring

Menurut Parker (2000,p122-123) value restructuring

adalah mengukur peningkatan yang dihasilkan dari perubahan

organisasi yang berkaitan dengan dampak teknologi informasi.

Teknik ini mengukur nilai kenaikan produktivitas akibat

perubahan tradisional. Salah satu contoh dari Value

Restructuring adalah produktivitas akibat perubahan sebuah

departemen atau fungsi karena penerapan otomatisasi kantor.

Kenaikan produktivitas dicapai dengan memindahkan usaha

departemen dari kegiatan bernilai rendah ke yang lebih bernilai

tinggi.

2.3.2.1.5 Innovation Value

Menurut parker (1988,p134) inovasi menciptakan

fungsi-fungsi baru di dalam domain. Inovasi mengubah cara

perusahaan membawa bisnisnya. Aplikasi teknologi informasi

yang inovatif menyediakan dasar perubahan terhadap strategi

bisnis, produk dan jasa, dan domain bisnis perusahaan. Dan

sebagai hasilnya, teknik Innovation Value berfokus pada biaya

dan resiko organisasional daripada biaya dan resiko dalam

penerapan teknologi.

35

2.3.2.2 Domain Bisnis

Domain bisnis adalah variabel yang ditambahkan dalam

menghitung nilai total dari sebuah proyek Teknologi Informasi, dalam

membuat ranking keseluruhan dari proyek menjadi lebih realistis.

Variabel ini ditambahkan untuk menghitung faktor-faktor yang tidak

dapat dihitung secara langsung oleh ROI sederhana, atau dengan kata

lain digunakan untuk menghitung manfaat intangible. Terdapat 5

faktor yang dinilai dalam domain bisnis, yaitu : strategic match,

competitive advantage, management information, competitive

response, project or organizational risk. Keempat elemen pertama

bernilai positif sedangkan project or organizational risk bernilai

negatif.

2.3.2.2.1 Strategic Match

Strategic match merupakan evaluasi atau penilaian

terhadap keterkaitan antara investasi terhadap teknologi

informasi. Dalam pencapaian strategis perusahaan, organisasi

berfokus pada tingkat dari sebuah teknologi informasi atau

dukungan proyek management information system (MIS) atau

saluran dari bagian bisnis untuk mencapai tujuan yang

strategis. Ini menyediakan kesempatan untuk meningkatkan

nilai dari inovasi atau aplikasi yang berjalan dalam dukungan

langsung dari tujuan bisnis yang dicapai.

36

2.3.2.2.2 Competitive Advantage

Penilaian untuk competitive advantage ini

mempertimbangkan strategi yang dilakukan oleh bisnis. Ini

dapat dijadikan sebagai implementasi dari biaya

kepemimpinan, perbedaan, atau fokusnya. Pengaturan dari

jarak penilaian jelas berbeda dari setiap tipe strategi.

Mekanisme penilaian untuk mendukung biaya kepemimpinan

dikumpulkan dari sekitar biaya dihindarkan, pengurangan

biaya, identifikasi, dan eksploitasi dari banyaknya semua

sumber dari keuntungan biaya.

2.3.2.2.3 Management Information

Faktor yang diukur dalam domain bisnis ini tergantung

dari tingkat proyek dalam menyediakan informasi manajemen

dalam aktivitas inti perusahaan maupun bagi bidang bisnis.

Contoh dari informasi manajemen tentang kegiatan inti yaitu

termasuk :

A. Perencanaan Strategis : pelayanan, pemasaran,

kapasitas perencanaan produk, perkiraan fasilitas.

B. Pengendalian Manajemen : anggaran, target

penjualan, kinerja pelayanan, kapasitas, fasilitas,

peralatan.

37

C. Pengendalian Operasi : pelayanan pelanggan,

informasi, pengaduan, kapasitas, jadwal fasilitas.

2.3.2.2.4 Competitive Response

Competitive Response memastikan tingkat kegagalan

ketika dilakukan oleh sistem, akan menyebabkan kerusakan

persaingan oleh perusahaan atau mengukur kerugian atau

akibat karena adanya penundaan implementasi proyek

Teknologi Informasi terhadap posisi kompetitif perusahaan.

Competitive Response meliputi resiko kehilangan pasar karena

para pesaing telah menyediakan jasa, produk, atau pertukaran

data (Data Exchange) maupun kemampuan yang dibutuhkan

industri serta otoritas yang diberikan sebagai kondisi aktivitas

bisnis yang berkelanjutan.

2.3.2.2.5 Project or Organizational Risk

Project or Organizational Risk berfokus pada tingkatan

untuk organisasi yang memiliki kemampuan membawa

perubahan yang diinginkan dari sebuah proyek. Evaluasi

penggunaan atau organisasi domain bisnis, bukan organisasi

secara teknik. Bagian komponen dari kapasitas organisasi

termasuk dukungan manajemen untuk perubahan kematangan

dalam penggunaan komputer dalam organisasi, dan penilaian

38

yang nyata dari kebutuhan tugas untuk melengakapi proyek

yang dimengerti dari proses bisnis bawah dan fungsinya.

2.3.2.2 Domain Teknologi

Dalam domain teknologi lebih membahas pada resiko dan

keuntungan yang ditimbulkan dari pengguna teknologi pada sebuah

proyek. Kebanyakkan mengandung nilai-nilai penting dan resiko

yang tidak di gambarkan secara jelas dalam perhitungan keuangan

seperti simple ROI. Variabel yang terdapat dalam domain teknologi

lebih membahas pada resiko dan keuntungan yang ditimbulkan dari

penggunaan teknologi pada sebuah proyek. Faktor-faktor ini

menyediakan suatu konteks strategi tekologi dengan alternatif

investasi teknologi informasi. Dalam domain teknologi faktor yang

dinilai terdiri dari: Strategic IS Architecture, Definitional

Uncertainty, Technical Uncertainty, dan IS Infrastructure Risk.

Hanya terdapat satu elemen yang bernilai positif yaitu Strategic IS

Architecture sedangkan yang lainnya bernilai negatif.

2.3.2.3.1 Strategic IS architecture

Sampai sekarang implementasi proyek telah

dihilangkan dan di evaluasi secara bebas. Bagaimanapun,

domain teknologi sangat natural, dapat menentukan sebuah

permintaan dan kepentingan untuk proyek melewati dampak

ekonomi domain bisnis. Sistem database, hubungan database,

39

sistem pendistribusian akan dapat mengumpulkan atau

menghubungkan penyedia oleh lingkungan teknologi itu

sendiri.

2.3.2.3.2 Definitional Uncertainty

Definitional Uncertainty berfokus pada resiko yang

mungkin timbul akibat adanya ketidakpastian akan

kebutuhan. Umumnya, Definitional Uncertainty

mendefinisikan ketidakpastian yang membebani spesifikasi

dari tujuan perusahaan (User atau Bisnis) yang

dikomunikasikan pada staff proyek Teknologi Informasi.

Ketika User tidak dapat mendeskripsikan masalah secara

baik, atau masalah terus berubah secara konstan, kelompok

Teknologi Informasi ditekan untuk menjawab dengan

jawaban yang benar dan layak. Jika kebutuhan sudah

ditetapkan dengan tepat tanpa terjadi perubahan lagi, maka

akan lebih mudah bagi staff Teknologi Informasi untuk

menyediakan sistem yang sesuai dengan para User.

2.3.2.3.3 Technical Uncertainty

Identifikasi lain dari resiko dalam domain teknologi

adalah technical uncertainty, Penilaian terbagi menjadi 4

bagian yang terpisah, Teknologi Informasi itu dibutuhkan

keahlian, ketergantungan perangkat keras, ketergantungan

40

perangkat lunak, dan aplikasi perangkat lunak. Tujuan dari

penilaian ini tidak dapat menegaskan resiko penolakan

perencanaan, tetapi mengakui resiko dan menegaskan persiapan

dan kesiapan yang dibutuhkan untuk kesukseskan proyek.

2.3.2.3.4 IS infrastructure Risk

IS infrastructure Risk menilai tingkatan dari yang

bukan proyek kebutuhan investasi untuk membiayai proyek ini.

Lingkupan yang dinilai termasuk faktor-faktor seperti data

administrasi (seperti permintaan kamus data baru), komunikasi

(contohnya bentuk dari kemampuan komunikasi yang

diinginkan), dan sistem distribusi (seperti metode baru dari

penilaian data yang diinginkan). Penekanan dalam hal ini

adalah keseluruhan organisasi sistem informasi, termasuk

hardware, software, dan staff dalam bentuk investasi penting

yang diperlukan untuk mengakomodasi proyek yang diusulkan.

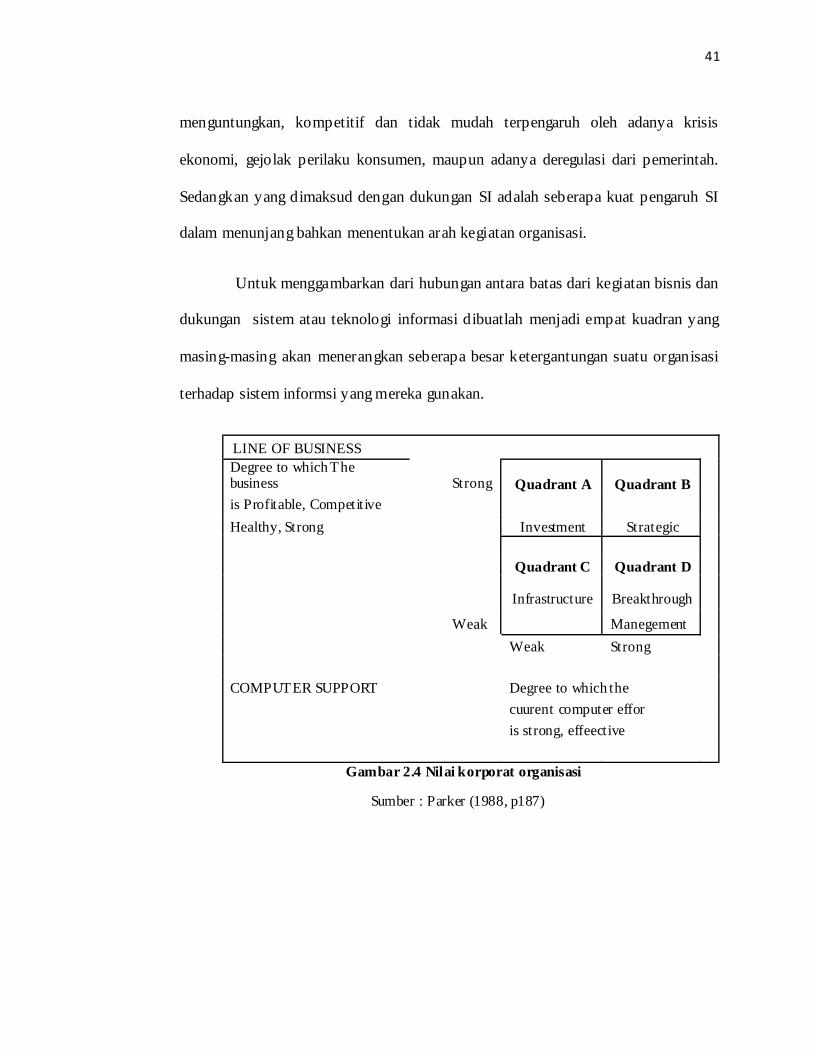

2.4 Membangun Nilai Organisasi

Menurut Parker (1988,p186) metode digunakan untuk mendapatkan nilai

organisasi adalah dengan menentukan seberapa besaran dan pentingnya dari setiap

kategori nilai dan resiko. Sebelum melakukan pembobotan atas beberapa faktor

yang telah dievaluasi di atas, perlu terlebih dahulu mengidentifikasi keterkaitan

antara tingkat kesehatan organisasi dan dengan dukungan sistem informasi yang

dimiliki. Yang dimaksud organisasi sehat adalah organisasi yang kuat,

41

menguntungkan, kompetitif dan tidak mudah terpengaruh oleh adanya krisis

ekonomi, gejolak perilaku konsumen, maupun adanya deregulasi dari pemerintah.

Sedangkan yang dimaksud dengan dukungan SI adalah seberapa kuat pengaruh SI

dalam menunjang bahkan menentukan arah kegiatan organisasi.

Untuk menggambarkan dari hubungan antara batas dari kegiatan bisnis dan

dukungan sistem atau teknologi informasi dibuatlah menjadi empat kuadran yang

masing-masing akan menerangkan seberapa besar ketergantungan suatu organisasi

terhadap sistem informsi yang mereka gunakan.

LINE OF BUSINESS Degree to which The business Strong Quadrant A Quadrant B is Profitable, Competitive Healthy, Strong Investment Strategic Quadrant C Quadrant D

Infrastructure

Breakthrough

Weak Manegement Weak Strong COMPUTER SUPPORT Degree to which the cuurent computer effor is strong, effeective

Gambar 2.4 Nilai korporat organisasi

Sumber : Parker (1988, p187)

42

Karena keempat perbedaan inilah maka masing-masing kuadran pada gambar 2.4

memiliki relatif yang berbeda-beda.

Kuadran A : Investment

Sebuah organisasi atau perusahaan dapat dikategorikan

pada posisi kuadran A, jika organisasi tersebut memiliki

kekuatan bisnis yang kuat, namun memiliki ketergantungan pada

sistem informasi dan aplikasi masih yang lemah. Biasanya

organisasi ini baru menginvestasikan sistem informasi pada

bisnis mereka, sehingga masih harus terus meningkatkan sistem

informasi yang mereka miliki seiring dengan meningkatkan

kekuatan bisnis yang berjalan. Dengan kekuatan bisnis yang ada,

mereka memiliki kesempatan untuk meningkatkan investasi yang

mereka miliki di masa mendatang, dengan konsekuensi mereka

harus terus berfokus pada pembangunan infrastrukturnya.

43

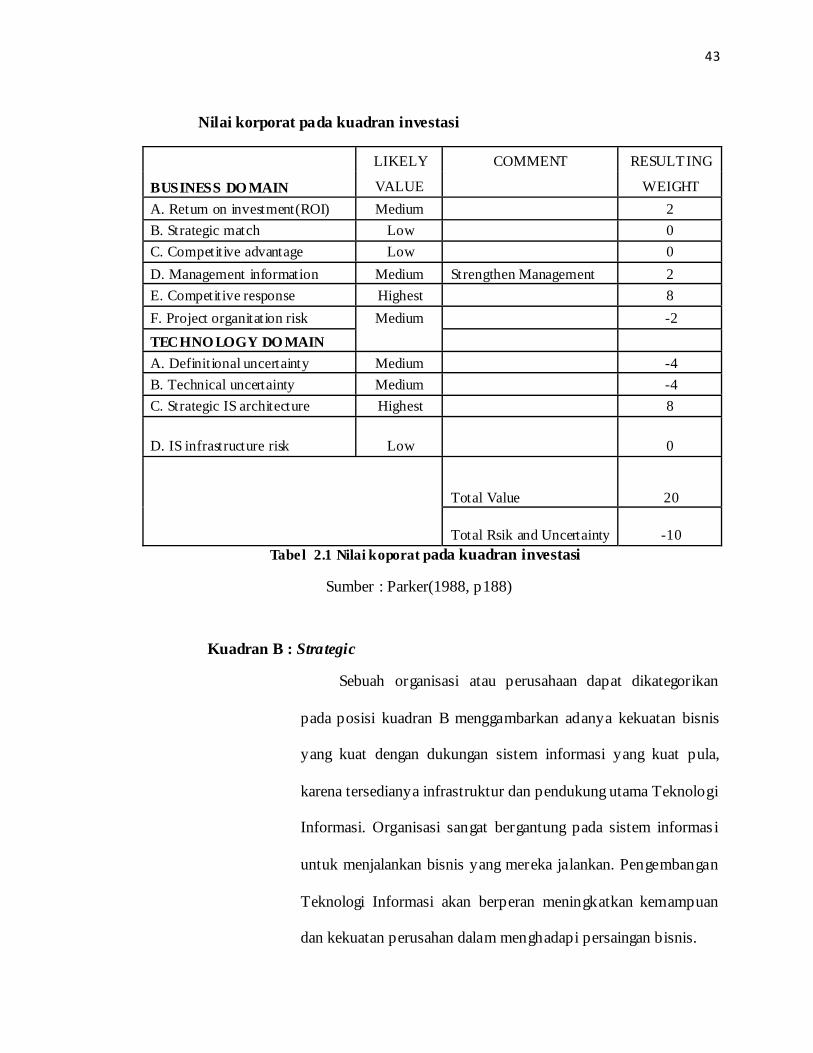

Nilai korporat pada kuadran investasi

Tabel 2.1 Nilai koporat pada kuadran investasi

Sumber : Parker(1988, p188)

Kuadran B : Strategic

Sebuah organisasi atau perusahaan dapat dikategorikan

pada posisi kuadran B menggambarkan adanya kekuatan bisnis

yang kuat dengan dukungan sistem informasi yang kuat pula,

karena tersedianya infrastruktur dan pendukung utama Teknologi

Informasi. Organisasi sangat bergantung pada sistem informas i

untuk menjalankan bisnis yang mereka jalankan. Pengembangan

Teknologi Informasi akan berperan meningkatkan kemampuan

dan kekuatan perusahan dalam menghadapi persaingan bisnis.

LIKELY COMMENT RESULTING

BUSINESS DO MAIN VALUE WEIGHT A. Return on investment(ROI) Medium 2 B. Strategic match Low 0 C. Competitive advantage Low 0 D. Management information Medium Strengthen Management 2 E. Competitive response Highest 8 F. Project organitation risk Medium -2 TECHNO LOGY DO MAIN A. Definitional uncertainty Medium -4 B. Technical uncertainty Medium -4 C. Strategic IS architecture Highest 8

D. IS infrastructure risk Low 0

Total Value 20 Total Rsik and Uncertainty -10

44

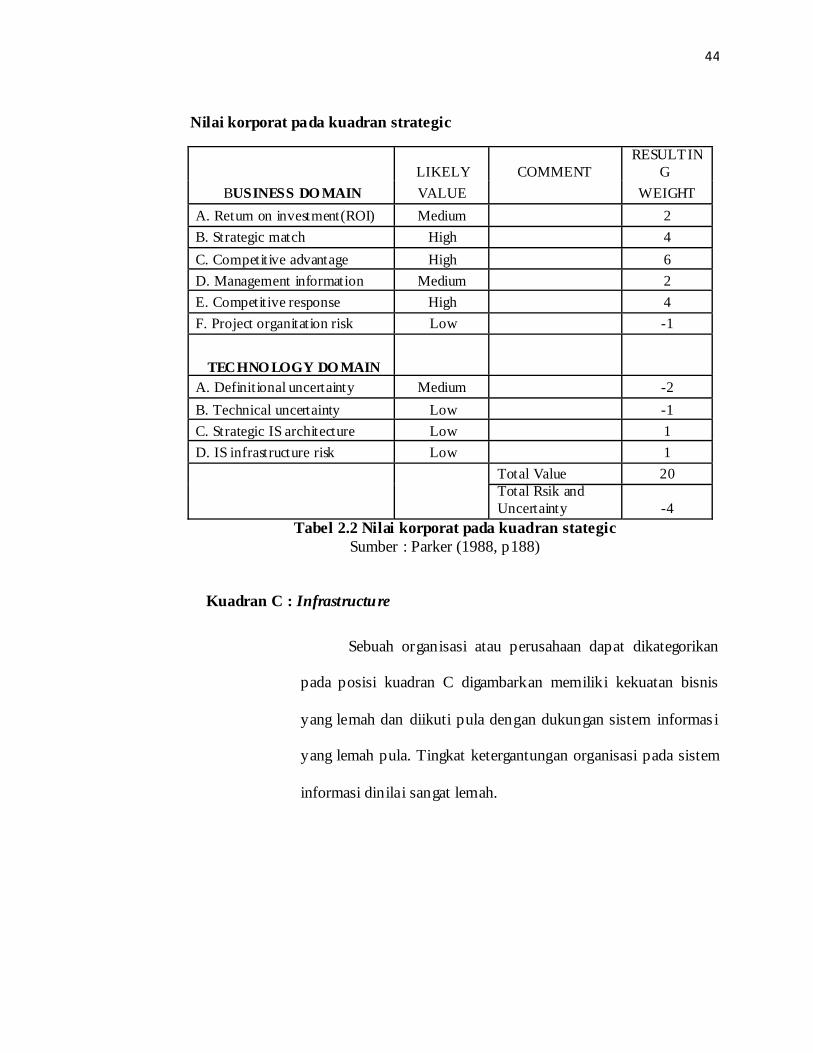

Nilai korporat pada kuadran strategic

LIKELY COMMENT RESULTIN

G BUSINESS DO MAIN VALUE WEIGHT

A. Return on investment(ROI) Medium 2 B. Strategic match High 4 C. Competitive advantage High 6 D. Management information Medium 2 E. Competitive response High 4 F. Project organitation risk Low -1

TECHNO LOGY DO MAIN A. Definitional uncertainty Medium -2 B. Technical uncertainty Low -1 C. Strategic IS architecture Low 1 D. IS infrastructure risk Low 1 Total Value 20

Total Rsik and Uncertainty -4

Tabel 2.2 Nilai korporat pada kuadran stategic Sumber : Parker (1988, p188)

Kuadran C : Infrastructure

Sebuah organisasi atau perusahaan dapat dikategorikan

pada posisi kuadran C digambarkan memiliki kekuatan bisnis

yang lemah dan diikuti pula dengan dukungan sistem informas i

yang lemah pula. Tingkat ketergantungan organisasi pada sistem

informasi dinilai sangat lemah.

45

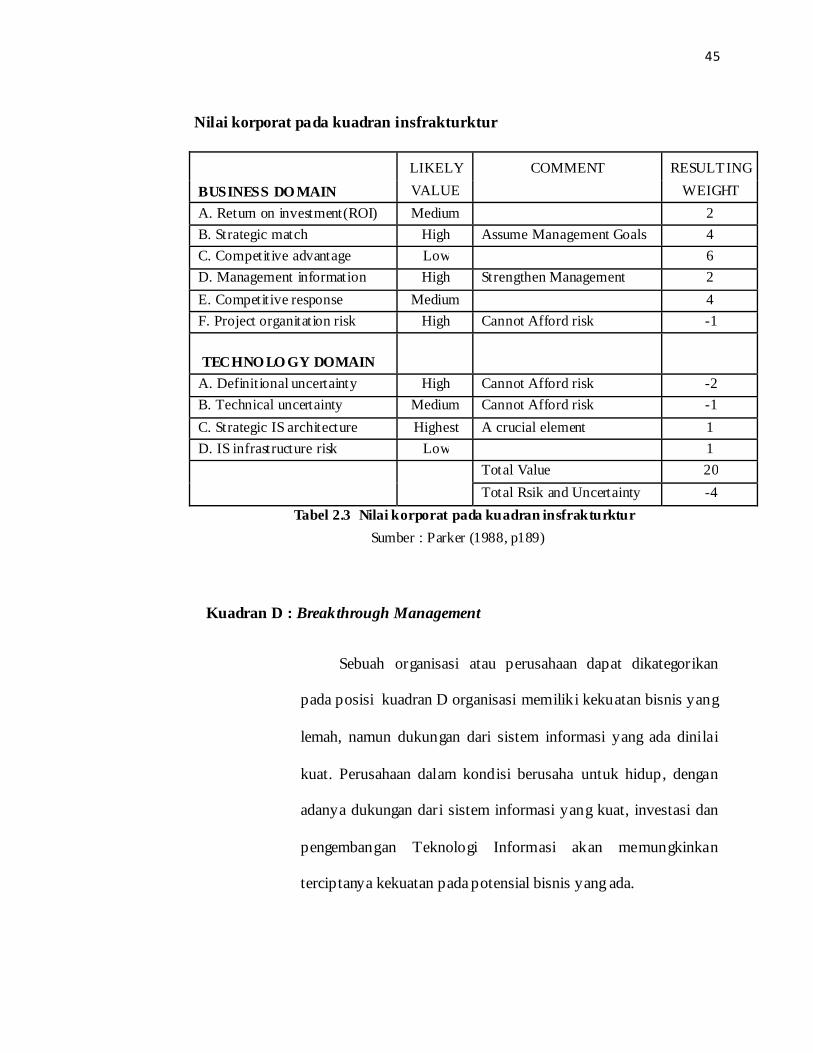

Nilai korporat pada kuadran insfrakturktur

LIKELY COMMENT RESULTING BUSINESS DO MAIN VALUE WEIGHT A. Return on investment(ROI) Medium 2 B. Strategic match High Assume Management Goals 4 C. Competitive advantage Low 6 D. Management information High Strengthen Management 2 E. Competitive response Medium 4 F. Project organitation risk High Cannot Afford risk -1

TECHNO LO GY DOMAIN A. Definitional uncertainty High Cannot Afford risk -2 B. Technical uncertainty Medium Cannot Afford risk -1 C. Strategic IS architecture Highest A crucial element 1 D. IS infrastructure risk Low 1 Total Value 20 Total Rsik and Uncertainty -4

Tabel 2.3 Nilai korporat pada kuadran insfrakturktur Sumber : Parker (1988, p189)

Kuadran D : Breakthrough Management

Sebuah organisasi atau perusahaan dapat dikategorikan

pada posisi kuadran D organisasi memiliki kekuatan bisnis yang

lemah, namun dukungan dari sistem informasi yang ada dinilai

kuat. Perusahaan dalam kondisi berusaha untuk hidup, dengan

adanya dukungan dari sistem informasi yang kuat, investasi dan

pengembangan Teknologi Informasi akan memungkinkan

terciptanya kekuatan pada potensial bisnis yang ada.

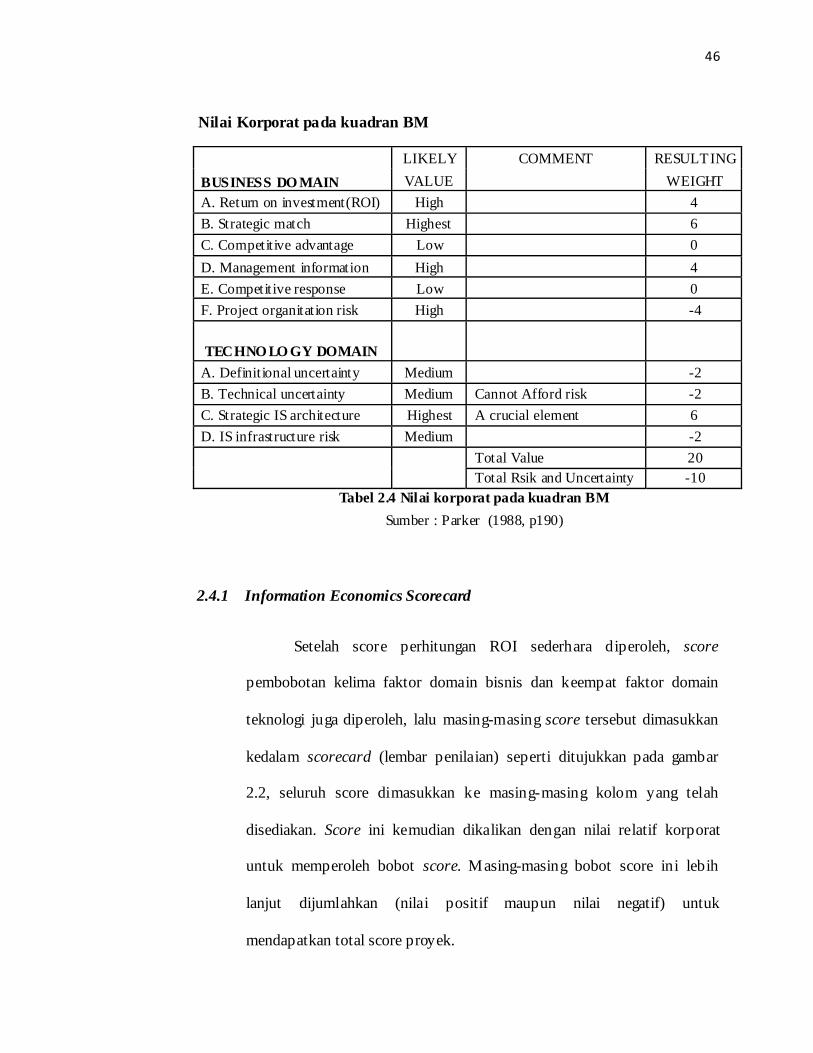

46

Nilai Korporat pada kuadran BM

LIKELY COMMENT RESULTING BUSINESS DO MAIN VALUE WEIGHT A. Return on investment(ROI) High 4 B. Strategic match Highest 6 C. Competitive advantage Low 0 D. Management information High 4 E. Competitive response Low 0 F. Project organitation risk High -4

TECHNO LO GY DOMAIN A. Definitional uncertainty Medium -2 B. Technical uncertainty Medium Cannot Afford risk -2 C. Strategic IS architecture Highest A crucial element 6 D. IS infrastructure risk Medium -2 Total Value 20 Total Rsik and Uncertainty -10

Tabel 2.4 Nilai korporat pada kuadran BM Sumber : Parker (1988, p190)

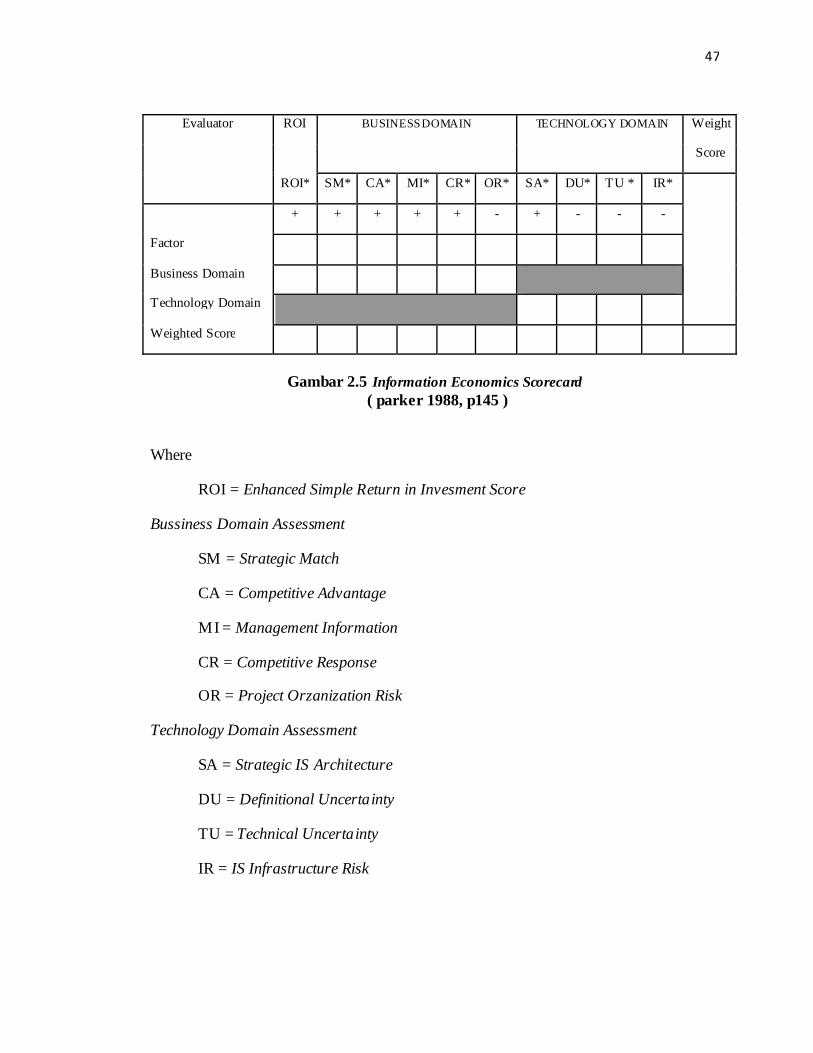

2.4.1 Information Economics Scorecard

Setelah score perhitungan ROI sederhara diperoleh, score

pembobotan kelima faktor domain bisnis dan keempat faktor domain

teknologi juga diperoleh, lalu masing-masing score tersebut dimasukkan

kedalam scorecard (lembar penilaian) seperti ditujukkan pada gambar

2.2, seluruh score dimasukkan ke masing-masing kolom yang telah

disediakan. Score ini kemudian dikalikan dengan nilai relatif korporat

untuk memperoleh bobot score. Masing-masing bobot score ini lebih

lanjut dijumlahkan (nilai positif maupun nilai negatif) untuk

mendapatkan total score proyek.

47

Evaluator ROI BUSINESS DOMAIN TECHNOLOGY DOMAIN Weight

Score

ROI* SM* CA* MI* CR* OR* SA* DU* TU * IR*

+ + + + + - + - - -

Factor

Business Domain

Technology Domain

Weighted Score

Gambar 2.5 Information Economics Scorecard

( parker 1988, p145 )

Where

ROI = Enhanced Simple Return in Invesment Score

Bussiness Domain Assessment

SM = Strategic Match

CA = Competitive Advantage

MI = Management Information

CR = Competitive Response

OR = Project Orzanization Risk

Technology Domain Assessment

SA = Strategic IS Architecture

DU = Definitional Uncertainty

TU = Technical Uncertainty

IR = IS Infrastructure Risk

48

2.5 Teori Analisis SWOT

Menurut Rangkuti (2004,p18) analisi SWOT adalah indentifikasi

berbagai faktor secara sistematis untuk merumuskan strategi perusahaan.

Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan

(strengths) dan peluang (Oppourtunities), namun secara bersamaan dapat

meminimalkan kelemahan (Weakness) dan ancaman (Threats). Proses

pengambilan keputusan strategis selalu berkaitan dengan perkembangan misi,

tujuan, strategis, dan kebijakan perusahaan. Dengan demikian perencanaan

strategis (Strategic planner) harus menganalisis faktor-faktor strategis

perusahaan (strengths, Oppourtunities, Threats, and Weakness,) dalam kondisi

yang ada saat ini.

Proses penyusunan perencanaan strategis melalui tiga tahap analisis, Rangkuti

(2004,p21) yaitu :

1. Tahap Pengumpulan Data

Tahap ini pada dasarnya tidak semua hanya sekedar kegiatan

pengumpulan data, tetapi juga merupakan suatu kegiatan

pengklasifikasian dan pra-analisis. Pada tahap ini data dapat

dibedakan menjadi dua, yaitu data eksternal dan data internal. Data

eksternal dapat diperoleh dari lingkungan diluar perusahaan, seperti:

analisis pasar, analisis kompetitor, analisis komunikasi, analisis

pemasok, analisis pemerintah dan analisis kelompok kepentingan

tertentu. Data internal dapat diperoreh di dalam perusahaan itu

49

sendiri, sepert: laporan keuangan (neraca, laba-rugi, cash-flow,

struktur pendanaan), laporan kegiatan sumber daya manusia (jumlah

karyawan, pendidikan, keahlian, pengalaman, gaji, turn-over),

laporan kegiatan operasional, dan laporan kegiatan pemasaran. Model

yang dipakai pada tahap pengumpulan data ini terdiri dari tiga, yaitu

matrik faktor strategi eksternal, matrik faktor strategi internal, matrik

profil kompetitif.

A. Matrik Faktor Strategi Eksternal

Sebelum membuat matrik faktor strategi eksternal, kita

perlu mengetahui terlebih dahulu faktor strategi eksternal

(EFAS). Berikut ini adalah cara-cara penentuan faktor strategi

eksternal (EFAS) :

a. Susunlah dalam kolom 1 (5 sampai dengan 10 peluang dan

ancaman).

b. Beri bobot masing-masing faktor dalam kolom 2, mulai

dari 1,0 (sangat penting) sampai dengan 0,0 (tidak

penting). Faktor-faktor tersebut memungkinkan dapat

memberikan dampak terhadap faktor strategis.

c. Hitung rating (dalam kolom 3) untuk masing-masing faktor

dengan memberikan skala mulai dari 4 (outstanding)

sampai dengan 1 (poor) berdasarkan pengaruh faktor

50

tersebut terhadap kondisi perusahaan yang bersangkutan.

Pemberian nilai rating untuk faktor peluang bersifat positif

(peluang yang semakin besar diberi rating +4, tetapi jika

peluangnya kecil, diberi rating +1). Pemberian nilai rating

ancaman adalah kebalikannya. Misalnya, jika nilai

ancamannya besar, ratingnya adalah 1. Sebaliknya, jika

nilai ancamannya sedikit ratingnya 4.

d. Kalikan bobot pada kolom 2 dengan rating pada kolom 3,

untuk memperoleh faktor pembobotan dalam kolom 4.

Hasilnya berupa skor pembobotan untuk masing-masing

faktor yang nilainya bervariasi mulai dari 4,0 (outstanding)

sampai dengan 1,0 (poor).

e. Gunakan kolom 5 untuk memberikan komentar atau

catatan mengapa faktor-faktor tertentu dipilih dan

bagaimana skor pembobotan dihitung.

f. Jumlahkan skor pembobotan (pada kolom 4), untuk

memperoleh total skor pembobotan bagi perusahaan yang

bersangkutan.

B. Matrik Faktor Strategi Internal

Setelah faktor-faktor strategi internal suatu perusahaan

diidentifikasi, suatu tabel IFAS (internal strategic factors

51

analysis summary) disusun untuk merumuskan faktor-faktor

strategi internal tersebut dalam kerangka Strength and

Weakness perusahaan. Tahapannya adalah :

a. Tentukan faktor-faktor yang menjadi kekuatan serta

kelemahan perusahaan dalam kolom 1.

b. Berikan bobot masing-masing factor tersebut dengan skala

mulai dari 1,0 (paling penting) sampai 0,0 (tidak penting),

berdasarkan pengaruh faktor-faktor tersebut terhadap

posisi strategi perusahaan. (semua bobot tersebut

jumlahnya tidak boleh melebihi skor total 1,00).

c. Hitung rating (dalam kolom 3) untuk masing-masing

faktor dengan meberikan skala mulai dari 4 (outstanding)

sampai dengan 1 (poor), berdasarkan pengaruh faktor

tersebut terhadapa kondisi perusahaan yang bersangkutan.

2. Tahap Analisis

Setelah mengumpulkan semua informasi yang berpengaruh

terhadap kelangsungan perusahaan, tahap selanjutnya adalah

memanfaatkan semua informasi tersebut dalam model -model

kuantitatif perumusan strategis. Model yang digunakan adalah

matriks SWOT. Matriks ini dapat menggambarkan secara jelas

bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan

dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya.

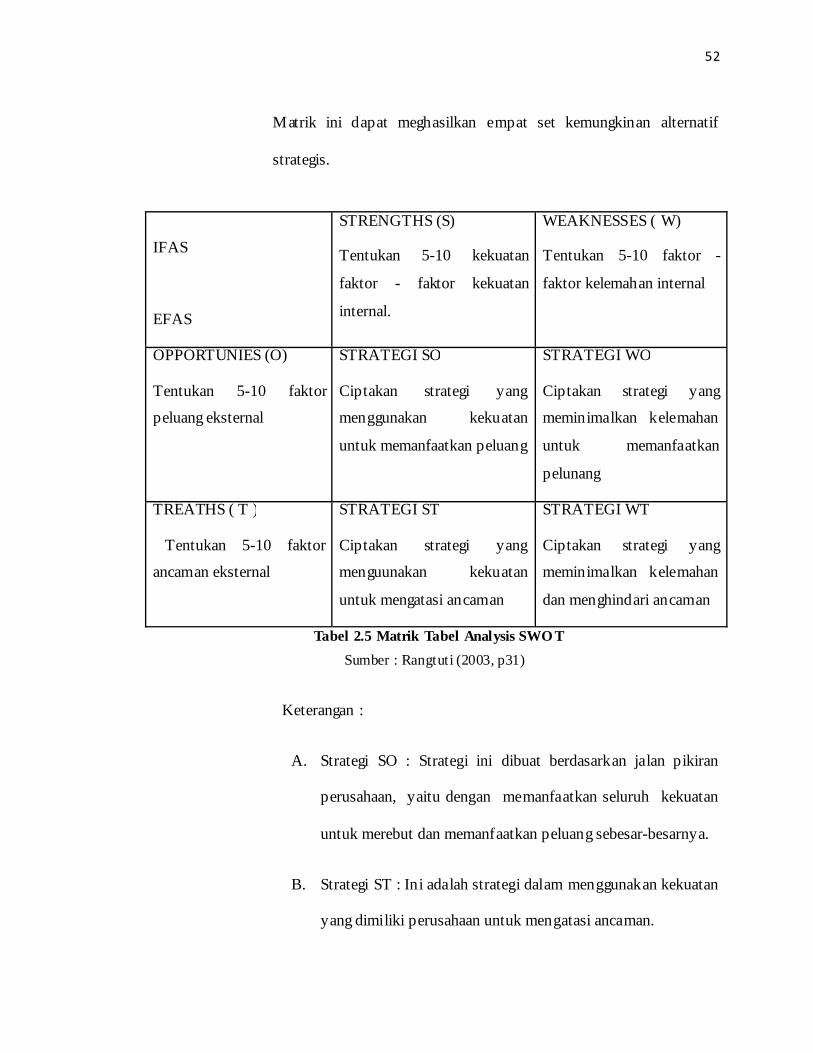

52

Matrik ini dapat meghasilkan empat set kemungkinan alternatif

strategis.

Tabel 2.5 Matrik Tabel Analysis SWO T Sumber : Rangtuti (2003, p31)

Keterangan :

A. Strategi SO : Strategi ini dibuat berdasarkan jalan pikiran

perusahaan, yaitu dengan memanfaatkan seluruh kekuatan

untuk merebut dan memanfaatkan peluang sebesar-besarnya.

B. Strategi ST : Ini adalah strategi dalam menggunakan kekuatan

yang dimiliki perusahaan untuk mengatasi ancaman.

IFAS

EFAS

STRENGTHS (S)

Tentukan 5-10 kekuatan

faktor - faktor kekuatan

internal.

WEAKNESSES ( W)

Tentukan 5-10 faktor -

faktor kelemahan internal

OPPORTUNIES (O)

Tentukan 5-10 faktor

peluang eksternal

STRATEGI SO

Ciptakan strategi yang

menggunakan kekuatan

untuk memanfaatkan peluang

STRATEGI WO

Ciptakan strategi yang

meminimalkan kelemahan

untuk memanfaatkan

pelunang

TREATHS ( T )

Tentukan 5-10 faktor

ancaman eksternal

STRATEGI ST

Ciptakan strategi yang

menguunakan kekuatan

untuk mengatasi ancaman

STRATEGI WT

Ciptakan strategi yang

meminimalkan kelemahan

dan menghindari ancaman

53

C. Strategi WO : Strategi ini diterapkan berdasarkan pemanfaat

peluang yang ada dengan cara meminimalkan kelemahan

yang ada.

D. Strategi WT : Stategi ini didasarkan pada kegiatan yang

bersifat defentif dan berusaha meminimalkan kelemahan yang

ada serta menghindari ancaman.

2. Tahap Pengambilan Keputusan