arah pembangunan pertanian propinsi jatim … · 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999...

TRANSCRIPT

ARAH PEMBANGUNAN PERTANIAN PROPINSI JATIM MENJAWAB

DINAMIKA PEREKONOMIAN GLOBAL

Hermanto Siregar

(Guru Besar Ilmu Ekonomi & Wakil Rektor, IPB)

Kuliah Umum dalam Rangka Pengukuhan Pengurus PERHEPI Jatim

Kampus UPN Surabaya, 7 Oktober 2015

OUTLINE

Dinamika Global dan Perekonomian Indonesia: Data Terkini

Kondisi Pertanian Nasional dan Jatim

Tantangan Pengembangan Pertanian

Arah Kebijakan Pembangunan Pertanian

2

-20

-10

0

10

20

30

40

50

60

70

80

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

GDP Growth Inflasi

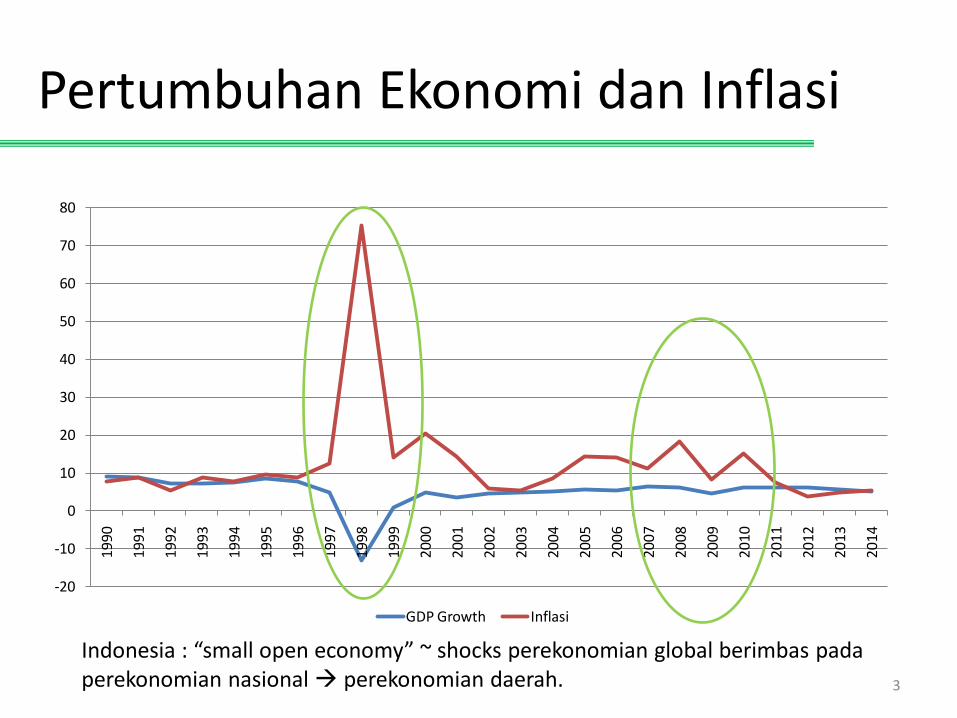

Pertumbuhan Ekonomi dan Inflasi

3

Indonesia : “small open economy” ~ shocks perekonomian global berimbas padaperekonomian nasional perekonomian daerah.

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

Jan

-09

Ap

r-09

Jul-

09

Oct

-09

Jan

-10

Ap

r-10

Jul-

10

Oct

-10

Jan

-11

Ap

r-11

Jul-

11

Oct

-11

Jan

-12

Ap

r-12

Jul-

12

Oct

-12

Jan

-13

Ap

r-13

Jul-

13

Oct

-13

Jan

-14

Ap

r-14

Jul-

14

Oct

-14

Jan

-15

Ap

r-15

Jul-

15

Umum Inti Harga Yang Diatur Pemerintah Barang Bergejolak

Inflasi Bulanan

4

Inflasi dari barang yg diatur pemerintah dan barang bergejolak (termasuk beberapakomoditas pangan) relatif volatile.

Pertumbuhan Ekonomi SektoralNo Sektor 2014Q1 2014Q2 2014Q3 2014Q4 2015Q1 2015Q2

1 PERTANIAN, KEHUTANAN & PERIKANAN 5.28 4.99 3.63 2.77 4.00 6.64

2 PERTAMBANGAN & PENGGALIAN -2.00 1.14 0.78 2.22 -1.23 -5.87

3 INDUSTRI PENGOLAHAN 4.52 4.81 4.98 4.24 3.97 4.42

4 PENGADAAN LISTRIK DAN GAS 3.29 6.47 5.95 6.50 1.73 0.76

5 PENGADAAN AIR, PENGELOLAAN SAMPAH, LIMBAH DAN DAUR ULANG 3.59 3.16 2.81 2.65 2.27 2.15

6 KONSTRUKSI 7.22 6.46 6.53 7.67 6.03 5.35

7 PERDAGANGAN BESAR DAN ECERAN, REPARASI MOBIL DAN MOTOR 6.11 5.10 4.78 3.46 3.96 1.69

8 TRANSPORTASI DAN PERGUDANGAN 8.44 8.49 7.98 7.15 6.26 6.59

9 PENYEDIAAN AKOMODASI DAN MAKAN MINUM 6.48 6.45 5.90 4.86 3.56 3.87

10 INFORMASI DAN KOMUNIKASI 9.79 10.46 9.80 10.03 10.06 9.56

11 JASA KEUANGAN DAN ASURANSI 3.23 4.94 1.50 10.20 7.57 2.46

12 REAL ESTATE 4.66 4.93 5.07 5.30 5.26 5.03

13 JASA PERUSAHAAN 10.27 9.99 9.30 9.69 7.36 7.64

14 ADMINISTRASI PEMERINTAHAN, PERTAHANAN DAN JAMINAN SOSIAL WAJIB 2.85 -2.49 2.58 6.86 4.71 6.46

15 JASA PENDIDIKAN 5.20 5.41 7.27 7.13 5.92 12.16

16 JASA KESEHATAN DAN KEGIATAN LAINNYA 7.75 8.50 9.90 6.09 7.34 8.16

17 JASA LAINNYA 8.37 9.46 9.50 8.37 8.00 8.07 5

6

Persentase Penduduk Miskin

Grafik semakin melandai dibutuhkan upaya dan sumberdaya yg semakin besar utkmenurunkan penduduk miskin sejumlah yg sama. Near poor lebih banyak.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Kota 14.6 9.8 14.4 13.5 12.1 11.6 13.4 12.5 11.6 10.7 9.9 9.1 8.6 8.5 8.2

Desa 22.3 24.8 21.1 20.2 20.1 19.9 21.8 20.3 18.9 17.3 16.5 15.5 14.7 14.4 13.8

Kota+Desa 19.1 18.4 18.2 17.4 16.6 15.9 17.7 16.5 15.4 14.1 13.3 12.3 11.6 11.5 11.0

7

Tingkat Pengangguran Terbuka (%)

Mirip dg kemiskinan, pengangguran semakin sulit diturunkan, bahkan akhir2 ini cenderung meningkat seiring perlambatan pertumbuhan ekonomi.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Feb-15

6.08

8.10

9.06

9.67 9.86

11.24

10.28

9.11

8.397.87

7.146.56

6.14 6.255.94 5.81

Nilai Tukar Beberapa Negara (Local Currency/USD)

0

5000

10000

15000

20000

25000

0

20

40

60

80

100

120

140

160

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Bangladesh

Brunei Darussalam

China

India

Japan

Sri Lanka

Malaysia

Philippines

Singapore

Thailand

Indonesia

Cambodia

Lao PDR

Vietnam

8

Negara dg mata uang yang cenderung terus terdepresiasi thdp USD: Vietnam, Indonesia, Bangladesh, Sri Lanka, India

9

Nilai tukar IDR thd USD semakin terdepresiasi

10000

10500

11000

11500

12000

12500

13000

13500

14000

14500

Pertumbuhan Ekspor

-40

-30

-20

-10

0

10

20

30

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Export Growth

10

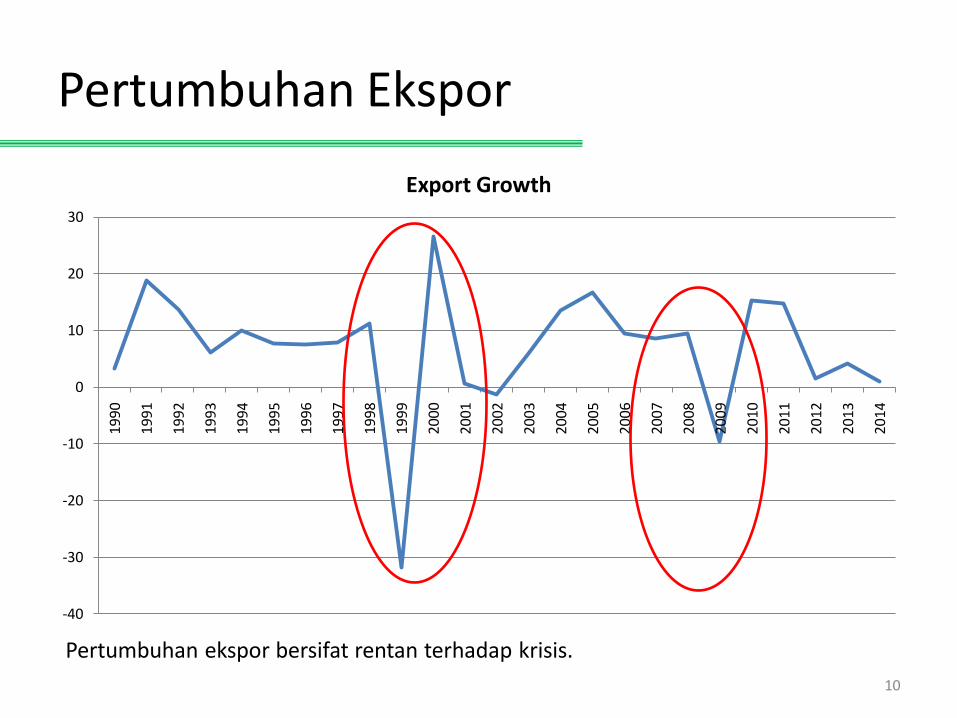

Pertumbuhan ekspor bersifat rentan terhadap krisis.

11

11000

11500

12000

12500

13000

13500

10000 11000 12000 13000 14000 15000 16000

Nila

i Tu

kar

(Rp

/USD

)

Nilai Ekspor (Juta USD)

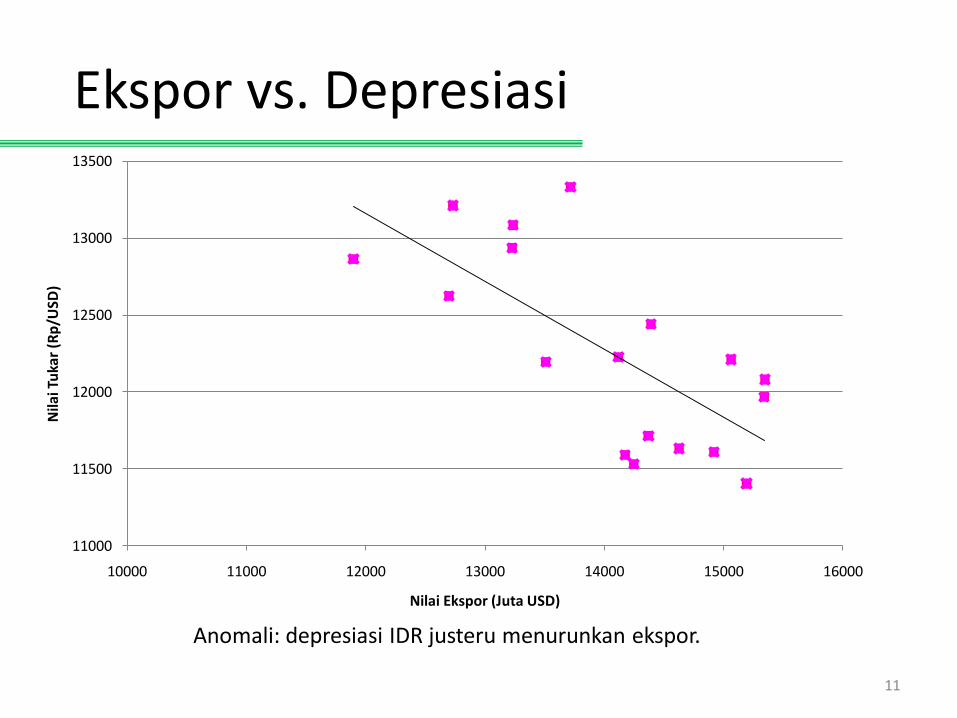

Ekspor vs. Depresiasi

Anomali: depresiasi IDR justeru menurunkan ekspor.

Indeks Harga Saham Gabungan

0

1000

2000

3000

4000

5000

6000

IHSG

12

Sangat rentan terhadap krisis global “hot money”.

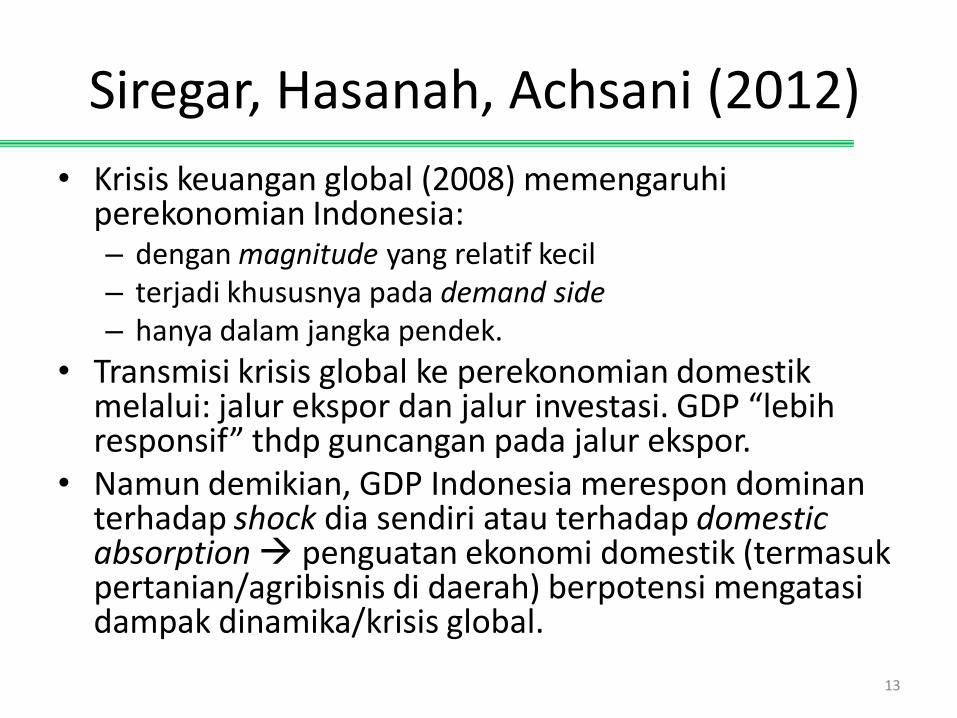

Siregar, Hasanah, Achsani (2012)

• Krisis keuangan global (2008) memengaruhi perekonomian Indonesia:– dengan magnitude yang relatif kecil– terjadi khususnya pada demand side– hanya dalam jangka pendek.

• Transmisi krisis global ke perekonomian domestik melalui: jalur ekspor dan jalur investasi. GDP “lebih responsif” thdp guncangan pada jalur ekspor.

• Namun demikian, GDP Indonesia merespon dominan terhadap shock dia sendiri atau terhadap domestic absorption penguatan ekonomi domestik (termasukpertanian/agribisnis di daerah) berpotensi mengatasidampak dinamika/krisis global.

13

OUTLINE

Dinamika Global dan Perekonomian Indonesia: Data Terkini

Kondisi Pertanian Nasional dan Jatim Tantangan Pengembangan Pertanian

Arah Kebijakan Pembangunan Pertanian

14

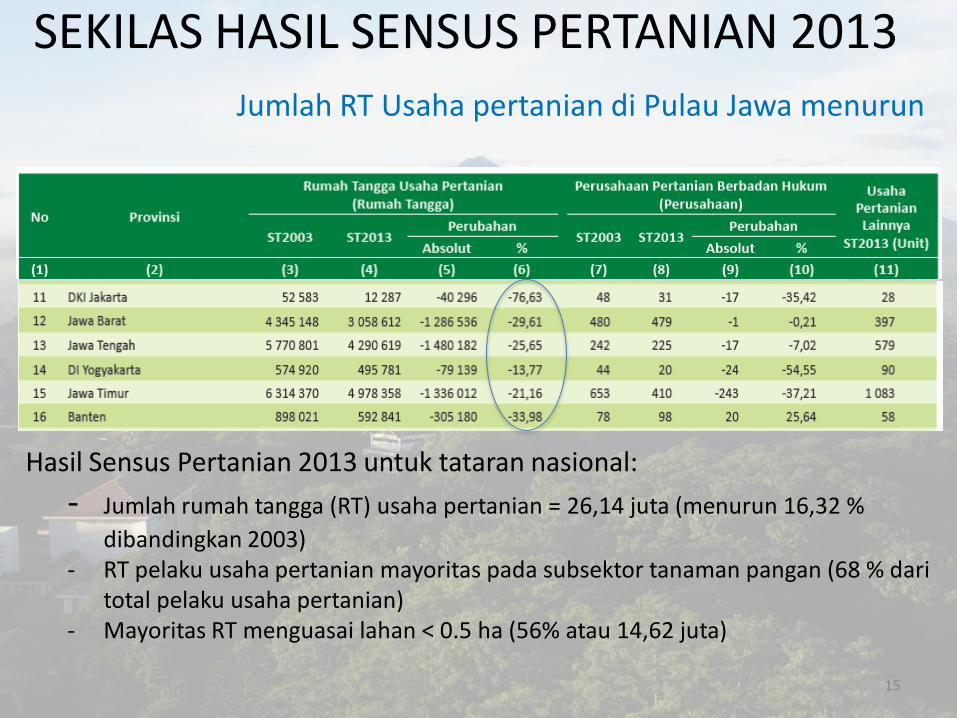

SEKILAS HASIL SENSUS PERTANIAN 2013

Jumlah RT Usaha pertanian di Pulau Jawa menurun

Hasil Sensus Pertanian 2013 untuk tataran nasional:

- Jumlah rumah tangga (RT) usaha pertanian = 26,14 juta (menurun 16,32 %

dibandingkan 2003)- RT pelaku usaha pertanian mayoritas pada subsektor tanaman pangan (68 % dari

total pelaku usaha pertanian)- Mayoritas RT menguasai lahan < 0.5 ha (56% atau 14,62 juta)

15

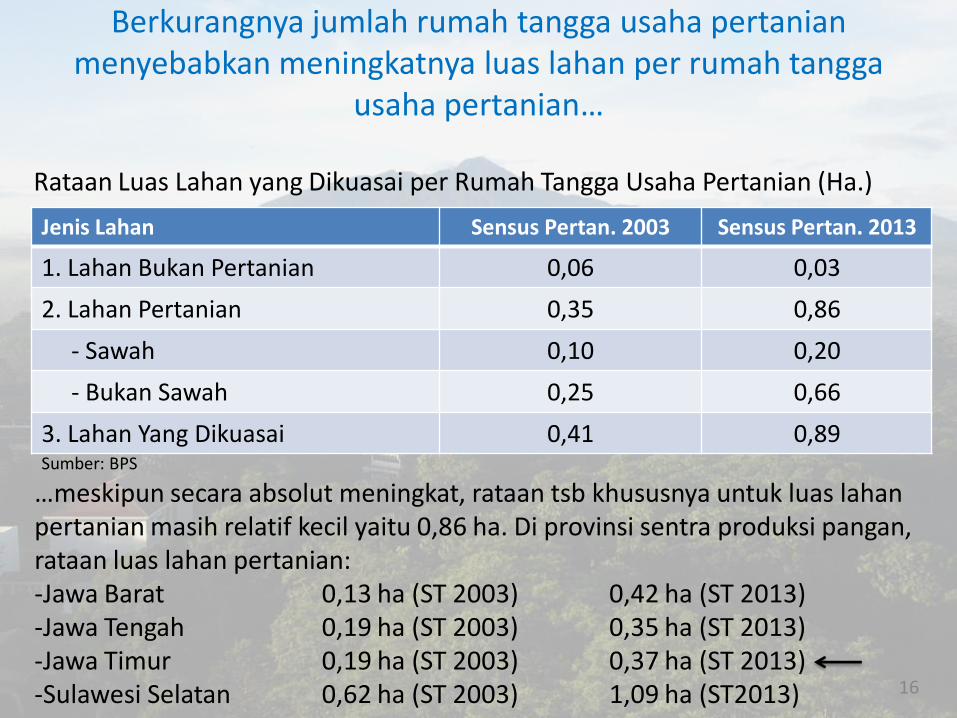

Berkurangnya jumlah rumah tangga usaha pertanianmenyebabkan meningkatnya luas lahan per rumah tangga

usaha pertanian…

Jenis Lahan Sensus Pertan. 2003 Sensus Pertan. 2013

1. Lahan Bukan Pertanian 0,06 0,03

2. Lahan Pertanian 0,35 0,86

- Sawah 0,10 0,20

- Bukan Sawah 0,25 0,66

3. Lahan Yang Dikuasai 0,41 0,89Sumber: BPS

Rataan Luas Lahan yang Dikuasai per Rumah Tangga Usaha Pertanian (Ha.)

…meskipun secara absolut meningkat, rataan tsb khususnya untuk luas lahanpertanian masih relatif kecil yaitu 0,86 ha. Di provinsi sentra produksi pangan, rataan luas lahan pertanian: -Jawa Barat 0,13 ha (ST 2003) 0,42 ha (ST 2013)-Jawa Tengah 0,19 ha (ST 2003) 0,35 ha (ST 2013)-Jawa Timur 0,19 ha (ST 2003) 0,37 ha (ST 2013)-Sulawesi Selatan 0,62 ha (ST 2003) 1,09 ha (ST2013) 16

Distribusi jumlah RT usaha pertanian berdasarkankelompok luasan penguasaan lahan

No Golongan Luas Lahan (m2)Jumlah RT Usaha Pertanian Distribusi RT

ST 2003 ST 2013 ST 2003 ST 2013

1 <1,000 9,380,300 4,338,847 30.0 16.6

2 1,000–1,999 3,602,348 3,550,185 11.5 13.6

3 2,000–4,999 6,816,943 6,733,364 21.8 25.8

4 5,000–9,999 4,782,812 4,555,075 15.3 17.4

5 10,000–19,999 3,661,529 3,725,865 11.7 14.3

6 20,000–29,999 1,678,356 1,623,434 5.4 6.2

7 ≥30,000 1,309,896 1,608,699 4.2 6.2

Jumlah 31,232,184 26,135,469 100.0 100.0

Sumber: BPS (2014)

Mayoritas usaha pertanian 2013 adalah “gurem”, yakni sekitar 55 persenGini Ratio Penguasaan Lahan: th 2003 = 0.72 dan th 2013 = 0.68 17

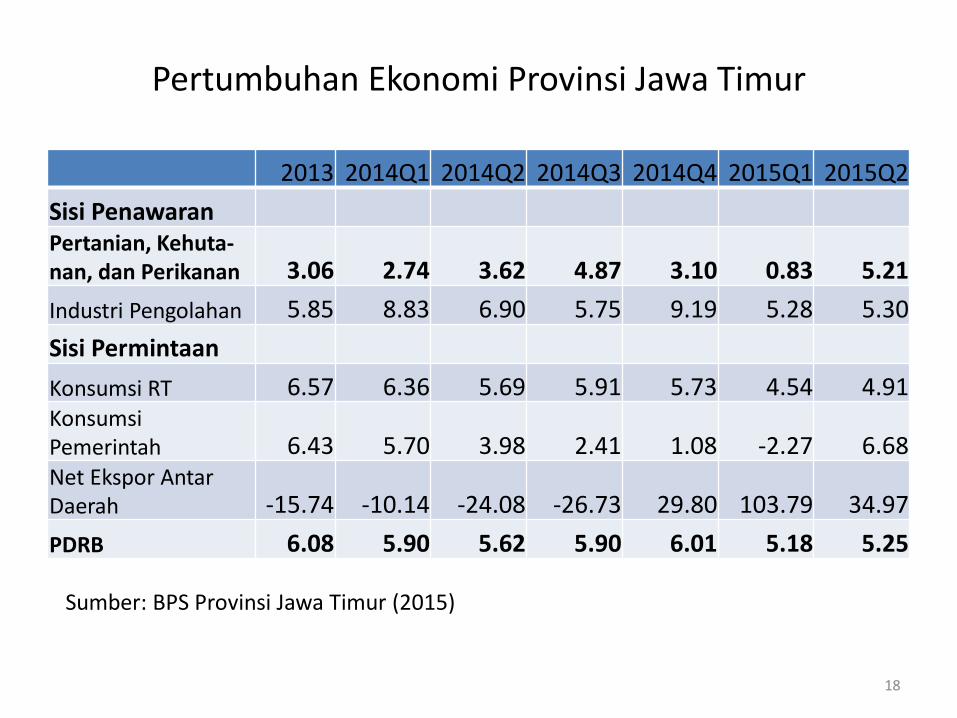

Pertumbuhan Ekonomi Provinsi Jawa Timur

2013 2014Q1 2014Q2 2014Q3 2014Q4 2015Q1 2015Q2

Sisi PenawaranPertanian, Kehuta-nan, dan Perikanan 3.06 2.74 3.62 4.87 3.10 0.83 5.21

Industri Pengolahan 5.85 8.83 6.90 5.75 9.19 5.28 5.30

Sisi Permintaan

Konsumsi RT 6.57 6.36 5.69 5.91 5.73 4.54 4.91KonsumsiPemerintah 6.43 5.70 3.98 2.41 1.08 -2.27 6.68Net Ekspor AntarDaerah -15.74 -10.14 -24.08 -26.73 29.80 103.79 34.97

PDRB 6.08 5.90 5.62 5.90 6.01 5.18 5.25

18

Sumber: BPS Provinsi Jawa Timur (2015)

Nilai Tukar Petani Provinsi Jawa Timur

2015Q1 2015Q2 PerubahanNTP Tanaman Pangan 98.86 96.44 -2.42

NTP Hortikultura 105.03 103.25 -1.78

NTP Tan. Perkebunan Rakyat 101.79 99.74 -2.05

NTP Peternakan 111.32 112.01 0.69

NTP Perikanan 105.40 105.80 0.40

NTP 104.32 103.05 -1.27

19

Sumber: BPS Provinsi Jawa Timur (2015)

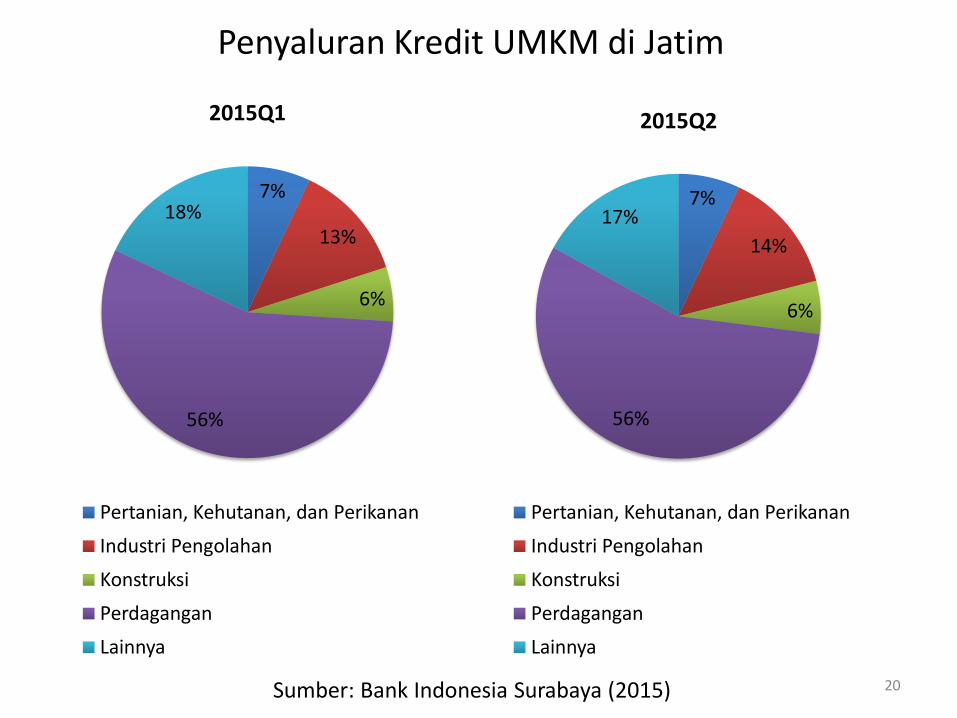

Penyaluran Kredit UMKM di Jatim

20

7%

13%

6%

56%

18%

2015Q1

Pertanian, Kehutanan, dan Perikanan

Industri Pengolahan

Konstruksi

Perdagangan

Lainnya

7%

14%

6%

56%

17%

2015Q2

Pertanian, Kehutanan, dan Perikanan

Industri Pengolahan

Konstruksi

Perdagangan

Lainnya

Sumber: Bank Indonesia Surabaya (2015)

21

y = 0.2627x + 0.026R² = 0.8448

12.20%

12.40%

12.60%

12.80%

13.00%

13.20%

13.40%

13.60%36

.50%

37.0

0%

37.5

0%

38.0

0%

38.5

0%

39.0

0%

39.5

0%

40.0

0%

40.5

0%

41.0

0%

41.5

0%

Ke

mis

kin

an K

ota

+De

sa (

Y)

Pangsa TK Pertaniany = -0.0008x + 0.0474

R² = 0.8824

3.95%

4.00%

4.05%

4.10%

4.15%

4.20%

4.25%

4.30%

4.35%

5.00 6.00 7.00 8.00 9.00 10.00

Tingkat Pengangguran Terbuka (Y)

Pertumbuhan Industri Pengolahan (%/thn)

Transformasi struktural yg mengurangipangsa tenaga kerja pertanian dapat me-ngurangi kemiskinan (Elastisitas = 0.26)

Industrialisasi dapat mengurangi tingkatpengangguran terbuka, namun dengan

elastisitas yang sangat kecil (-0.0008)

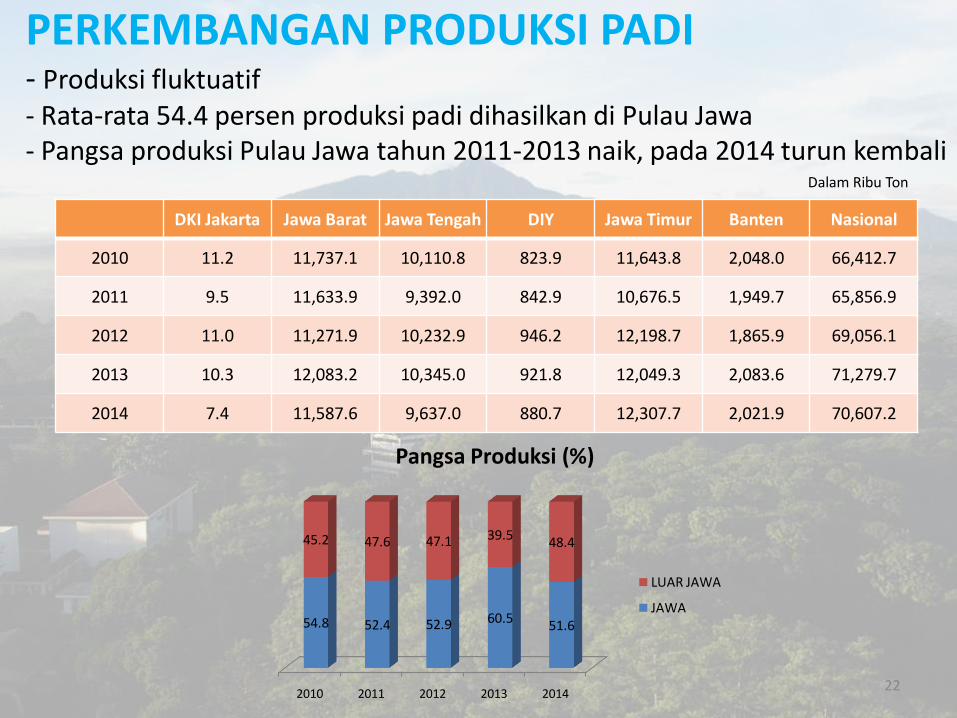

PERKEMBANGAN PRODUKSI PADI - Produksi fluktuatif- Rata-rata 54.4 persen produksi padi dihasilkan di Pulau Jawa- Pangsa produksi Pulau Jawa tahun 2011-2013 naik, pada 2014 turun kembali

DKI Jakarta Jawa Barat Jawa Tengah DIY Jawa Timur Banten Nasional

2010 11.2 11,737.1 10,110.8 823.9 11,643.8 2,048.0 66,412.7

2011 9.5 11,633.9 9,392.0 842.9 10,676.5 1,949.7 65,856.9

2012 11.0 11,271.9 10,232.9 946.2 12,198.7 1,865.9 69,056.1

2013 10.3 12,083.2 10,345.0 921.8 12,049.3 2,083.6 71,279.7

2014 7.4 11,587.6 9,637.0 880.7 12,307.7 2,021.9 70,607.2

Dalam Ribu Ton

2010 2011 2012 2013 2014

54.8 52.4 52.9 60.551.6

45.2 47.6 47.1 39.548.4

Pangsa Produksi (%)

LUAR JAWA

JAWA

22

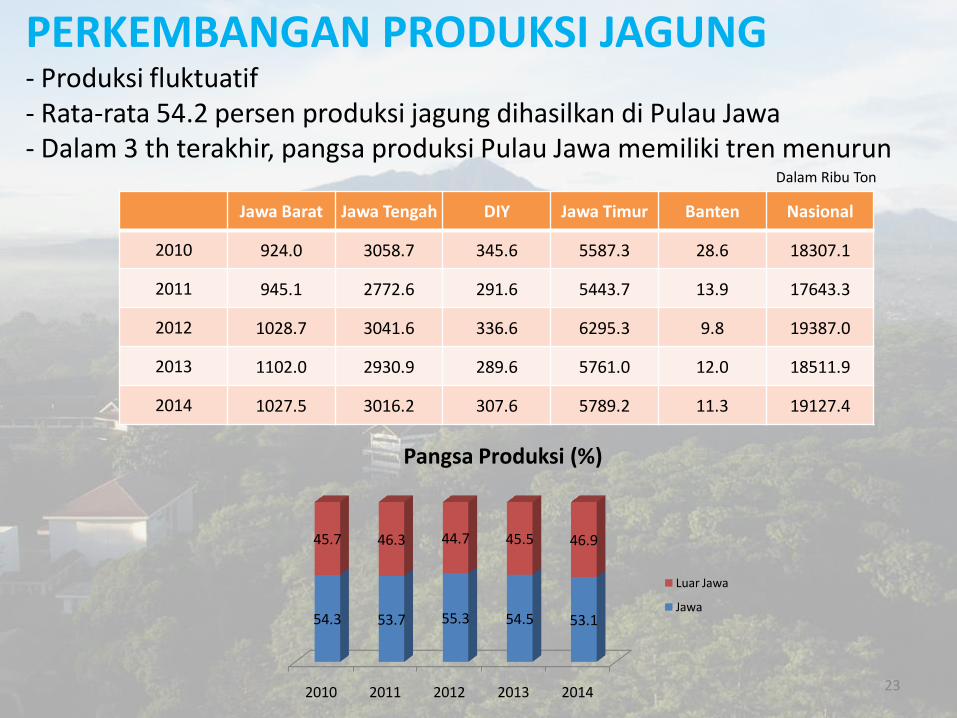

Jawa Barat Jawa Tengah DIY Jawa Timur Banten Nasional

2010 924.0 3058.7 345.6 5587.3 28.6 18307.1

2011 945.1 2772.6 291.6 5443.7 13.9 17643.3

2012 1028.7 3041.6 336.6 6295.3 9.8 19387.0

2013 1102.0 2930.9 289.6 5761.0 12.0 18511.9

2014 1027.5 3016.2 307.6 5789.2 11.3 19127.4

2010 2011 2012 2013 2014

54.3 53.7 55.3 54.5 53.1

45.7 46.3 44.7 45.5 46.9

Pangsa Produksi (%)

Luar Jawa

Jawa

Dalam Ribu Ton

PERKEMBANGAN PRODUKSI JAGUNG - Produksi fluktuatif- Rata-rata 54.2 persen produksi jagung dihasilkan di Pulau Jawa- Dalam 3 th terakhir, pangsa produksi Pulau Jawa memiliki tren menurun

23

Jawa Barat Jawa Tengah DIY Jawa Timur Banten Nasional

2010 55.8 188.0 38.2 339.5 11.7 906.1

2011 56.2 112.3 32.8 367.0 5.9 851.3

2012 47.4 152.4 36.0 362.0 5.8 843.2

2013 51.2 99.3 31.7 329.5 10.3 777.0

2014 108.0 129.1 19.9 332.7 5.6 921.3

2010 2011 2012 2013 2014

69.9 67.4 71.6 67.2 64.6

30.1 32.6 28.4 32.8 35.4

Pangsa Produksi (%)

Luar Jawa

Jawa

PERKEMBANGAN PRODUKSI KEDELAI - Produksi 2010-2013 menurun, naik kembali pada tahun 2014- Rata-rata 68.1 persen produksi kedelai dihasilkan di Pulau Jawa- Dalam 3 th terakhir, pangsa produksi Pulau Jawa memiliki tren menurun

Dalam Ribu Ton

24

Jawa Barat Jawa Tengah DIY Jawa Timur Nasional

2010 110.5 233.4 17.3 1,017.0 2,290.1

2011 81.9 249.5 16.6 1,051.9 2,692.0

2012 102.6 289.8 15.8 1,241.8 2,591.7

2013 92.2 300.0 15.9 1,237.0 2,551.0

2010 2011 2012 2013

60.252.0

63.7 64.5

39.848.0

36.3 35.5

Pangsa Produksi (%)

Luar Jawa

Jawa

PERKEMBANGAN PRODUKSI TEBU - Dalam 3 th terakhir, produksi tebu menurun- Rata-rata 60.1 persen produksi tebu dihasilkan di Pulau Jawa- Dalam 3 th terakhir, pangsa produksi Pulau Jawa memiliki tren meningkat

Dalam Ribu Ton

25

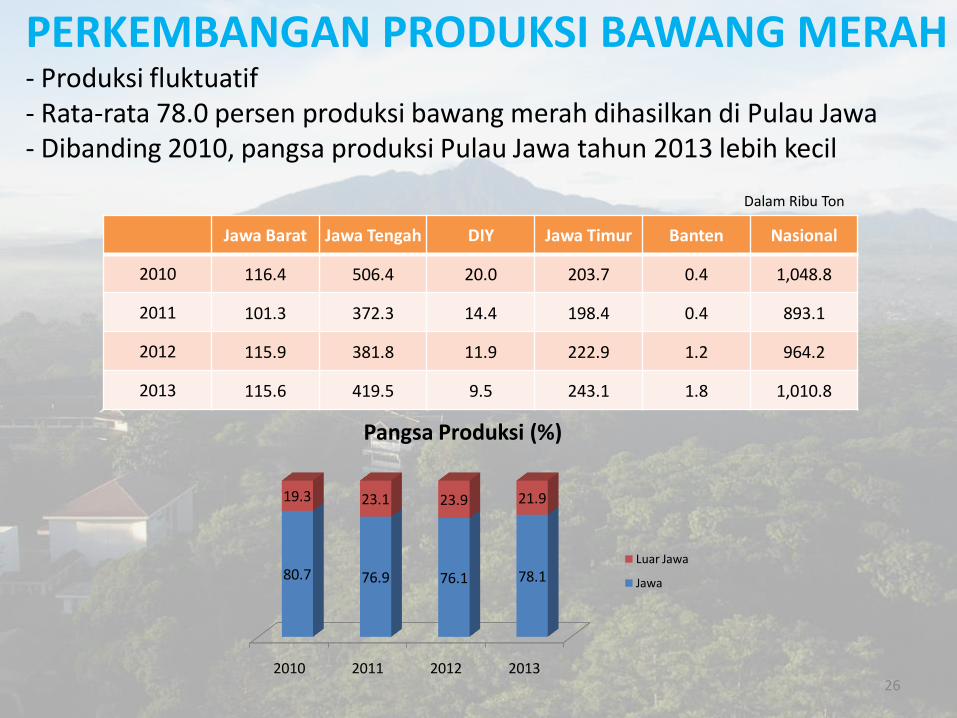

Jawa Barat Jawa Tengah DIY Jawa Timur Banten Nasional

2010 116.4 506.4 20.0 203.7 0.4 1,048.8

2011 101.3 372.3 14.4 198.4 0.4 893.1

2012 115.9 381.8 11.9 222.9 1.2 964.2

2013 115.6 419.5 9.5 243.1 1.8 1,010.8

2010 2011 2012 2013

80.7 76.9 76.1 78.1

19.3 23.1 23.9 21.9

Pangsa Produksi (%)

Luar Jawa

Jawa

PERKEMBANGAN PRODUKSI BAWANG MERAH - Produksi fluktuatif - Rata-rata 78.0 persen produksi bawang merah dihasilkan di Pulau Jawa- Dibanding 2010, pangsa produksi Pulau Jawa tahun 2013 lebih kecil

Dalam Ribu Ton

26

Jawa Barat Jawa Tengah DIY Jawa Timur Banten Nasional

2010 166.7 134.6 13.0 71.6 4.6 803.7

2011 195.4 119.1 14.4 73.7 3.3 888.9

2012 201.4 130.1 16.5 99.7 6.3 954.3

2013 250.9 145.0 17.1 101.7 5.8 1,012.9

2010 2011 2012 2013

48.6 45.7 47.6 51.4

51.4 54.3 52.4 48.6

Pangsa Produksi (%)

Luar Jawa

Jawa

PERKEMBANGAN PRODUKSI CABE MERAH - Produksi dalam 4 th terakhir naik- Rata-rata 48.3 persen produksi cabe merah dihasilkan di Pulau Jawa- Dibanding 2010, pangsa produksi Pulau Jawa tahun 2013 lebih tinggi

Dalam Ribu Ton

27

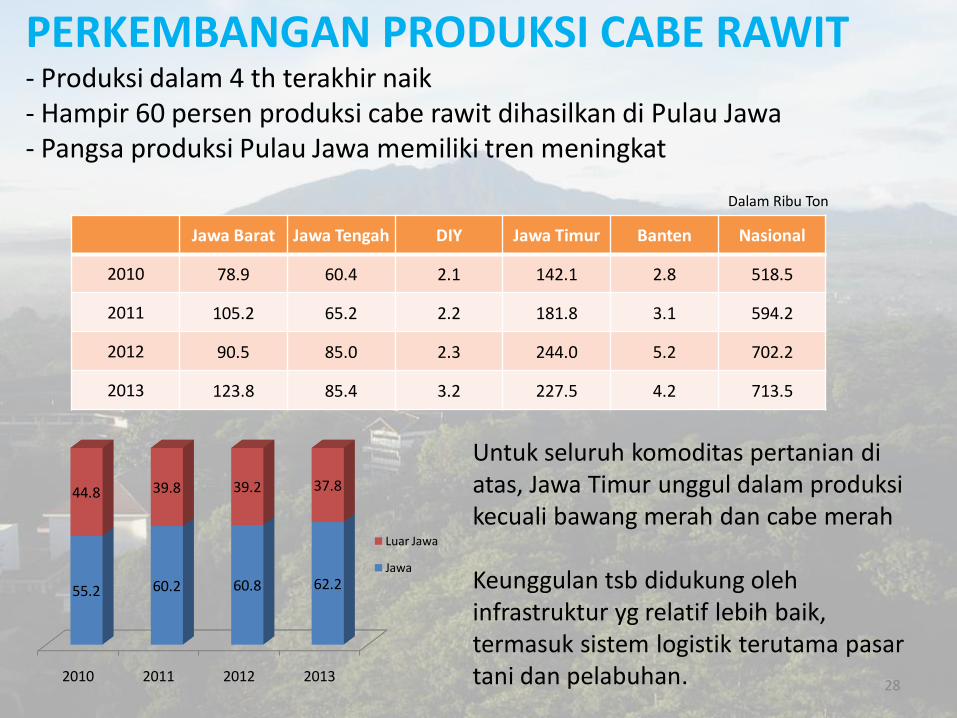

Jawa Barat Jawa Tengah DIY Jawa Timur Banten Nasional

2010 78.9 60.4 2.1 142.1 2.8 518.5

2011 105.2 65.2 2.2 181.8 3.1 594.2

2012 90.5 85.0 2.3 244.0 5.2 702.2

2013 123.8 85.4 3.2 227.5 4.2 713.5

2010 2011 2012 2013

55.2 60.2 60.8 62.2

44.8 39.8 39.2 37.8

Luar Jawa

Jawa

PERKEMBANGAN PRODUKSI CABE RAWIT- Produksi dalam 4 th terakhir naik- Hampir 60 persen produksi cabe rawit dihasilkan di Pulau Jawa- Pangsa produksi Pulau Jawa memiliki tren meningkat

Dalam Ribu Ton

28

Untuk seluruh komoditas pertanian di atas, Jawa Timur unggul dalam produksikecuali bawang merah dan cabe merah

Keunggulan tsb didukung olehinfrastruktur yg relatif lebih baik, termasuk sistem logistik terutama pasartani dan pelabuhan.

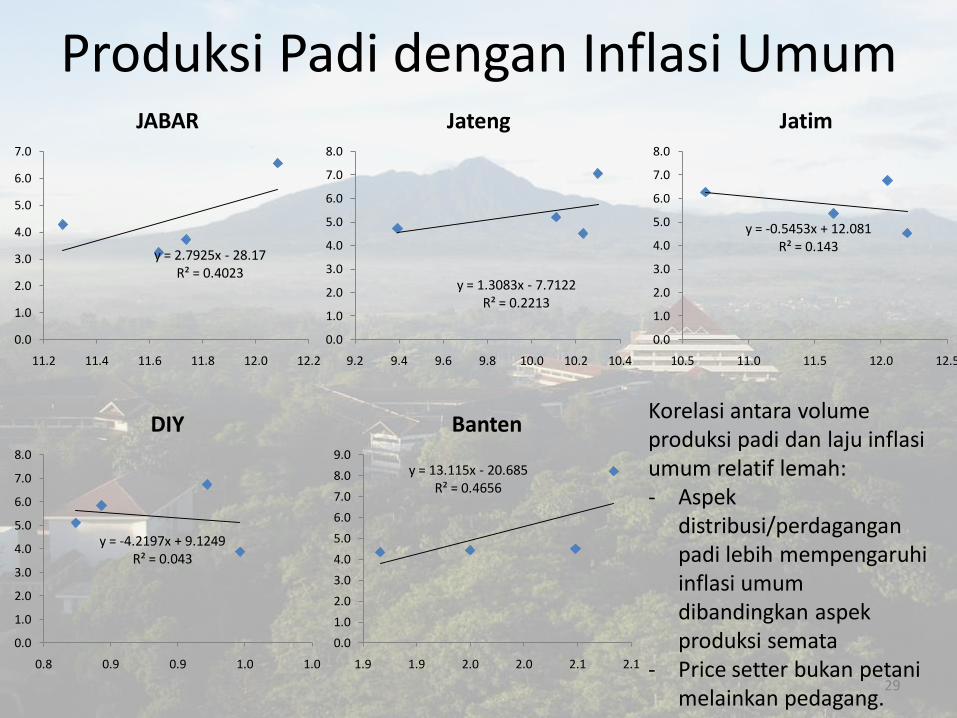

Produksi Padi dengan Inflasi Umum

y = -4.2197x + 9.1249R² = 0.043

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0.8 0.9 0.9 1.0 1.0

DIY

y = -0.5453x + 12.081R² = 0.143

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

10.5 11.0 11.5 12.0 12.5

Jatim

y = 13.115x - 20.685R² = 0.4656

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

1.9 1.9 2.0 2.0 2.1 2.1

Banten

y = 2.7925x - 28.17R² = 0.4023

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

11.2 11.4 11.6 11.8 12.0 12.2

JABAR

y = 1.3083x - 7.7122R² = 0.2213

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.2 9.4 9.6 9.8 10.0 10.2 10.4

Jateng

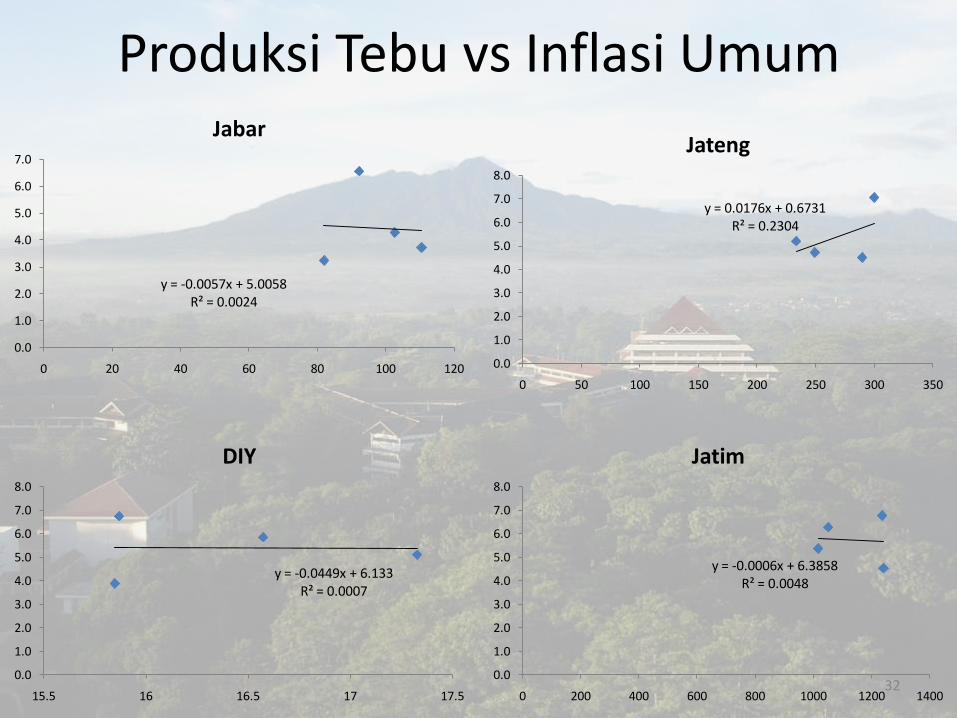

Korelasi antara volume produksi padi dan laju inflasiumum relatif lemah:- Aspek

distribusi/perdaganganpadi lebih mempengaruhiinflasi umumdibandingkan aspekproduksi semata

- Price setter bukan petanimelainkan pedagang.

29

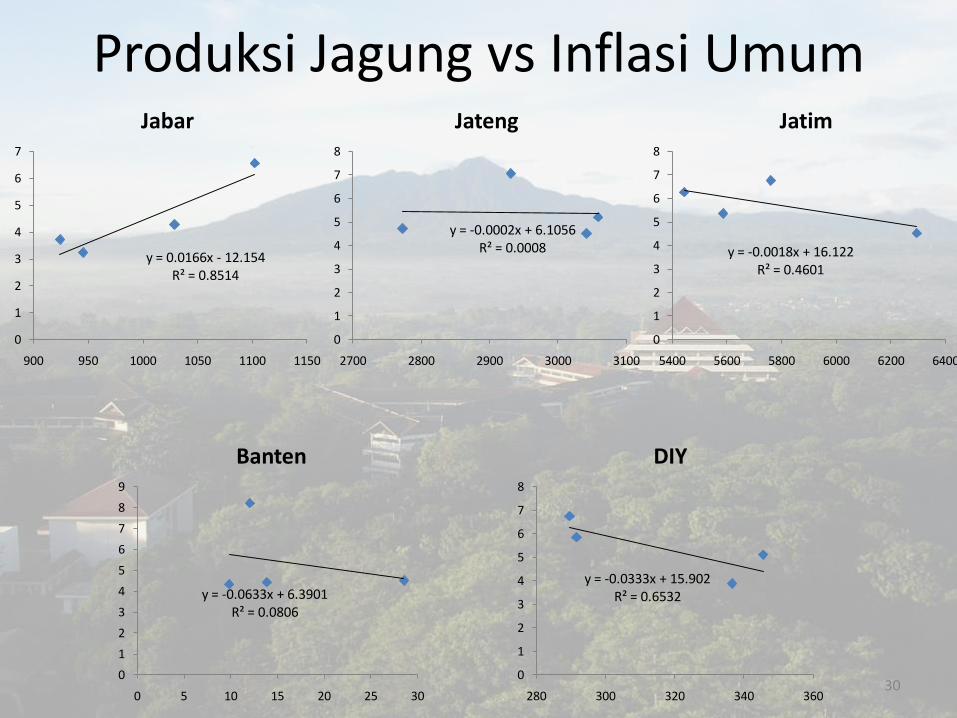

Produksi Jagung vs Inflasi Umum

y = 0.0166x - 12.154R² = 0.8514

0

1

2

3

4

5

6

7

900 950 1000 1050 1100 1150

Jabar

y = -0.0002x + 6.1056R² = 0.0008

0

1

2

3

4

5

6

7

8

2700 2800 2900 3000 3100

Jateng

y = -0.0333x + 15.902R² = 0.6532

0

1

2

3

4

5

6

7

8

280 300 320 340 360

DIY

y = -0.0633x + 6.3901R² = 0.0806

0

1

2

3

4

5

6

7

8

9

0 5 10 15 20 25 30

Banten

y = -0.0018x + 16.122R² = 0.4601

0

1

2

3

4

5

6

7

8

5400 5600 5800 6000 6200 6400

Jatim

30

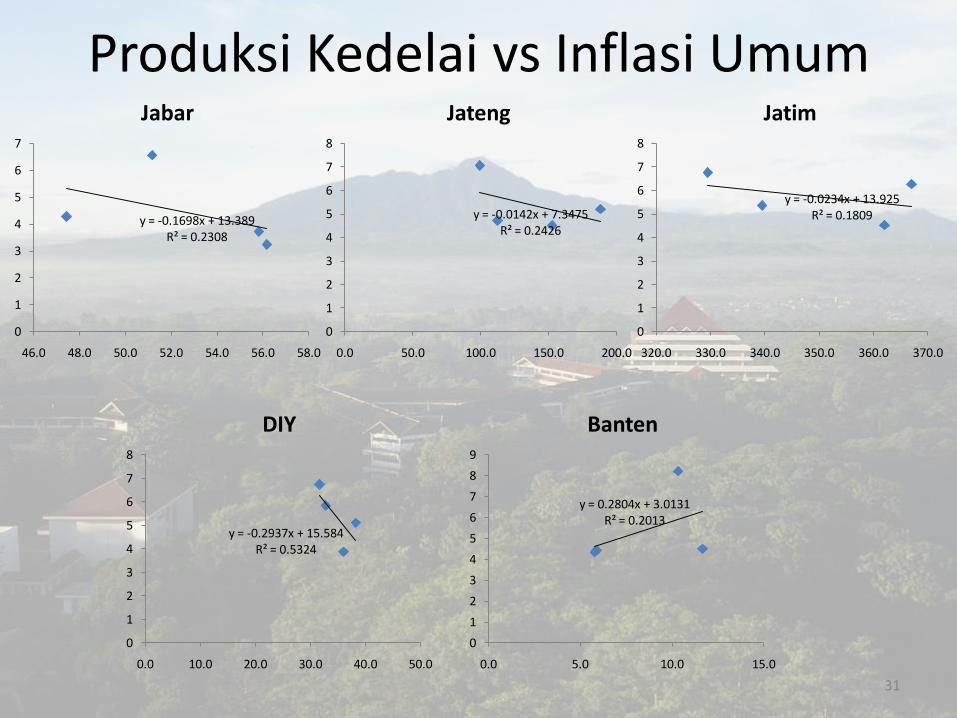

Produksi Kedelai vs Inflasi Umum

y = -0.1698x + 13.389R² = 0.2308

0

1

2

3

4

5

6

7

46.0 48.0 50.0 52.0 54.0 56.0 58.0

Jabar

y = -0.0142x + 7.3475R² = 0.2426

0

1

2

3

4

5

6

7

8

0.0 50.0 100.0 150.0 200.0

Jateng

y = -0.0234x + 13.925R² = 0.1809

0

1

2

3

4

5

6

7

8

320.0 330.0 340.0 350.0 360.0 370.0

Jatim

y = 0.2804x + 3.0131R² = 0.2013

0

1

2

3

4

5

6

7

8

9

0.0 5.0 10.0 15.0

Banten

y = -0.2937x + 15.584R² = 0.5324

0

1

2

3

4

5

6

7

8

0.0 10.0 20.0 30.0 40.0 50.0

DIY

31

Produksi Tebu vs Inflasi Umum

y = -0.0057x + 5.0058R² = 0.0024

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

0 20 40 60 80 100 120

Jabar

y = 0.0176x + 0.6731R² = 0.2304

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0 50 100 150 200 250 300 350

Jateng

y = -0.0449x + 6.133R² = 0.0007

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

15.5 16 16.5 17 17.5

DIY

y = -0.0006x + 6.3858R² = 0.0048

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0 200 400 600 800 1000 1200 1400

Jatim

32

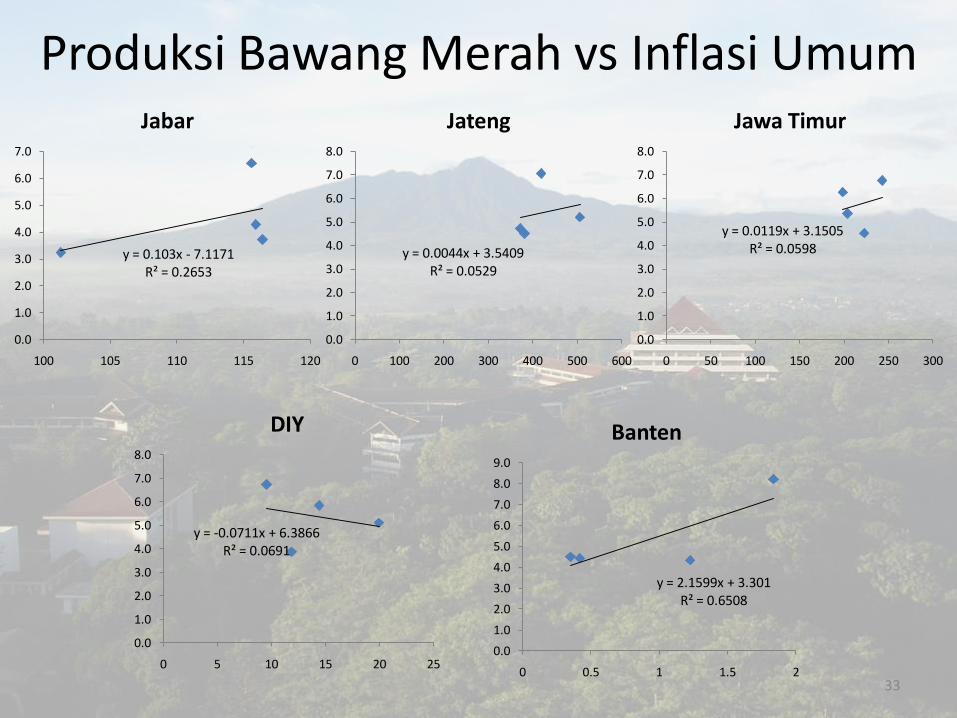

Produksi Bawang Merah vs Inflasi Umum

y = 0.103x - 7.1171R² = 0.2653

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

100 105 110 115 120

Jabar

y = -0.0711x + 6.3866R² = 0.0691

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0 5 10 15 20 25

DIY

y = 0.0119x + 3.1505R² = 0.0598

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0 50 100 150 200 250 300

Jawa Timur

y = 2.1599x + 3.301R² = 0.6508

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

0 0.5 1 1.5 2

Banten

y = 0.0044x + 3.5409R² = 0.0529

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0 100 200 300 400 500 600

Jateng

33

Produksi Cabe Merah vs Inflasi Umum

y = 0.0373x - 3.1502R² = 0.7895

0

1

2

3

4

5

6

7

0 50 100 150 200 250 300

Jabar

y = 0.0918x - 6.7524R² = 0.7155

0

1

2

3

4

5

6

7

8

0 50 100 150 200

Jateng

y = 0.0906x + 4.0131R² = 0.0198

0

1

2

3

4

5

6

7

8

0 5 10 15 20

DIY

y = -0.002x + 5.9045R² = 0.0011

0

1

2

3

4

5

6

7

8

0 20 40 60 80 100 120

Jatim

y = 0.5315x + 2.6958R² = 0.1425

0

1

2

3

4

5

6

7

8

9

0 2 4 6 8

Banten

34

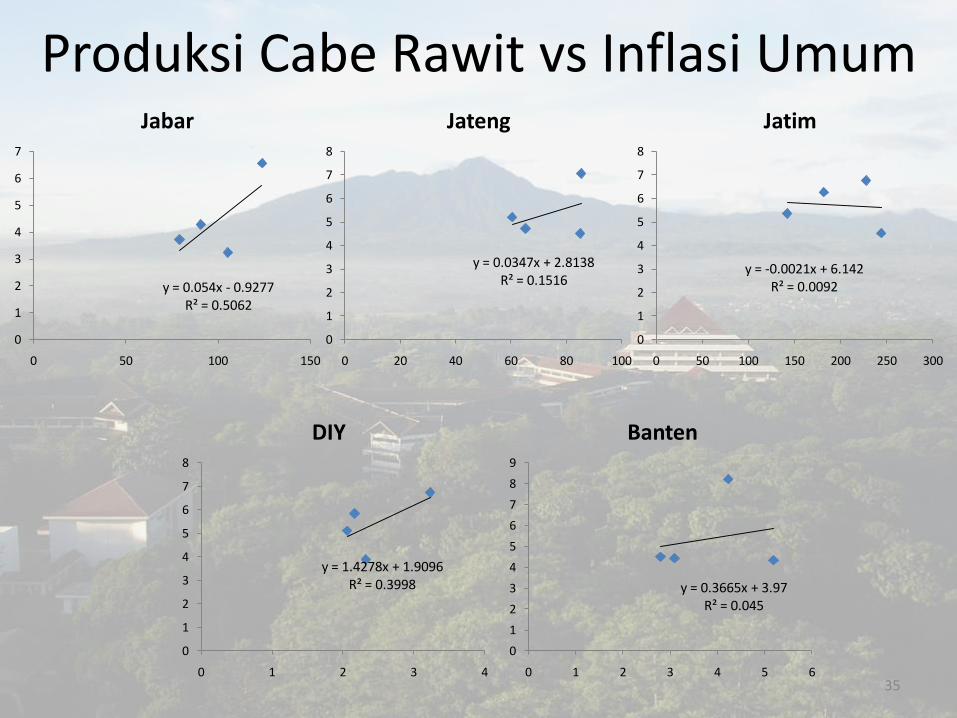

Produksi Cabe Rawit vs Inflasi Umum

y = 0.054x - 0.9277R² = 0.5062

0

1

2

3

4

5

6

7

0 50 100 150

Jabar

y = 0.0347x + 2.8138R² = 0.1516

0

1

2

3

4

5

6

7

8

0 20 40 60 80 100

Jateng

y = 1.4278x + 1.9096R² = 0.3998

0

1

2

3

4

5

6

7

8

0 1 2 3 4

DIY

y = -0.0021x + 6.142R² = 0.0092

0

1

2

3

4

5

6

7

8

0 50 100 150 200 250 300

Jatim

y = 0.3665x + 3.97R² = 0.045

0

1

2

3

4

5

6

7

8

9

0 1 2 3 4 5 6

Banten

35

OUTLINE

Dinamika Global dan Perekonomian Indonesia: Data Terkini

Kondisi Pertanian Nasional dan Jatim

Tantangan Pengembangan Pertanian Arah Kebijakan Pembangunan Pertanian

36

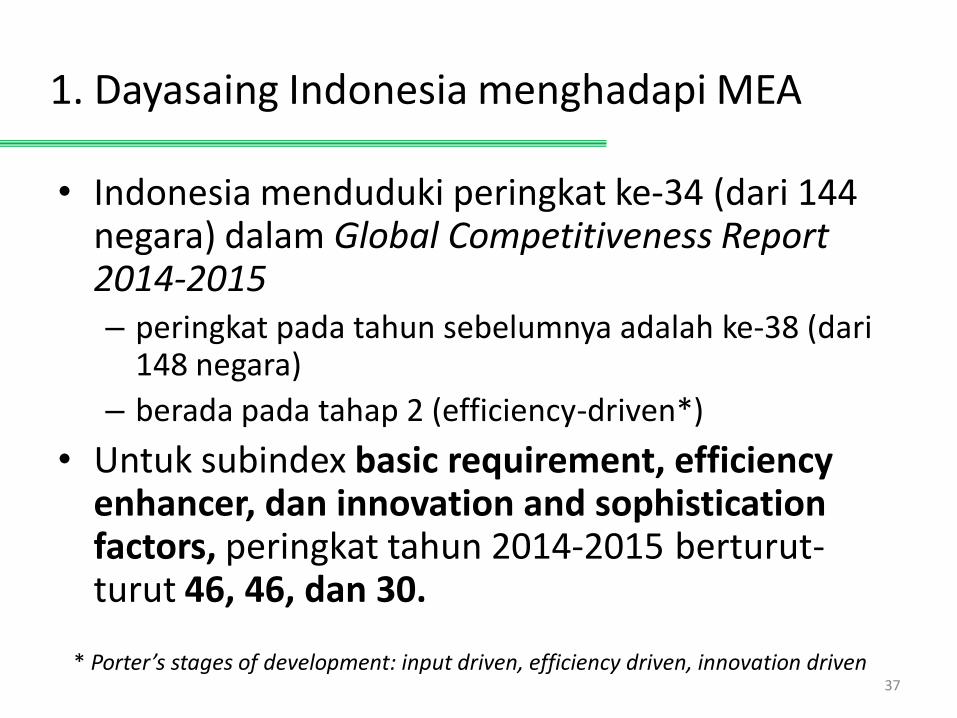

1. Dayasaing Indonesia menghadapi MEA

• Indonesia menduduki peringkat ke-34 (dari 144negara) dalam Global Competitiveness Report 2014-2015– peringkat pada tahun sebelumnya adalah ke-38 (dari

148 negara)

– berada pada tahap 2 (efficiency-driven*)

• Untuk subindex basic requirement, efficiency enhancer, dan innovation and sophistication factors, peringkat tahun 2014-2015 berturut-turut 46, 46, dan 30.

37

* Porter’s stages of development: input driven, efficiency driven, innovation driven

Peringkat untuk 12 pilar

Pilar Peringkat

Institusi/Kelembagaan 53

Infrastruktur 56

Kondisi Makroekonomi 34

Kesehatan dan Pendidikan Dasar 74

Pendidikan Tinggi dan Pelatihan 61

Efisiensi Pasar Barang 48

Efisiensi Pasar Tenaga Kerja 110

Perkembangan pasar keuangan 42

Kesiapan teknologi 77

Market Size 15

Business Sophistication 34

Inovasi 31

Sumber: Global Competitiveness Report 2014-2015 (2014)38

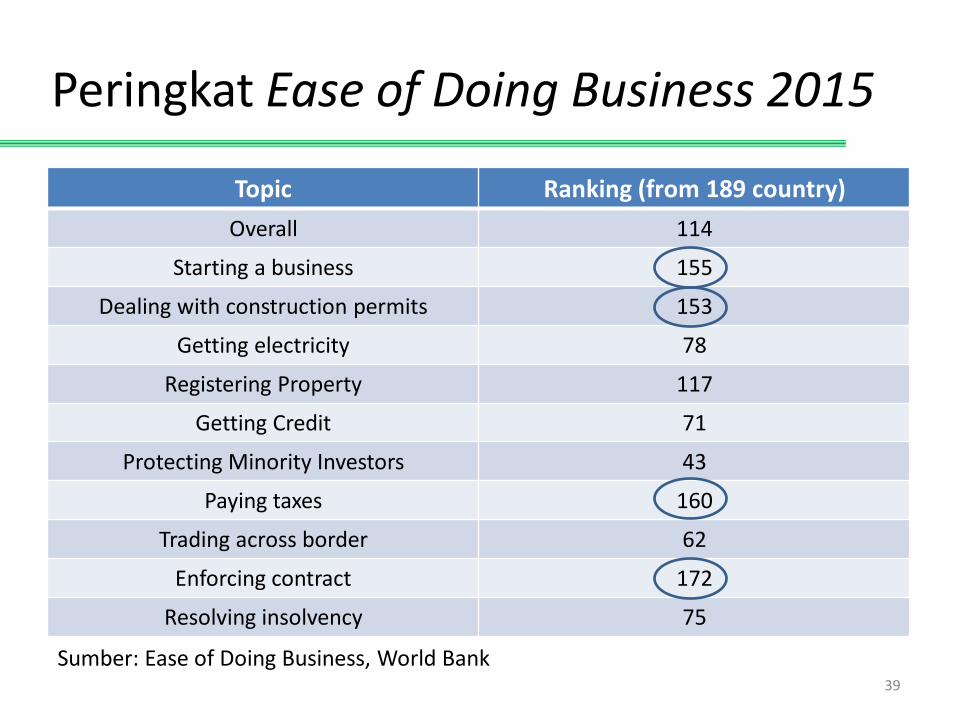

Peringkat Ease of Doing Business 2015

Topic Ranking (from 189 country)

Overall 114

Starting a business 155

Dealing with construction permits 153

Getting electricity 78

Registering Property 117

Getting Credit 71

Protecting Minority Investors 43

Paying taxes 160

Trading across border 62

Enforcing contract 172

Resolving insolvency 75

Sumber: Ease of Doing Business, World Bank39

Corruption Perception Index 2014

Negara Peringkat Dunia (dr 175 negara) Peringkat ASEAN

Singapura 7 1

Malaysia 50 2

Thailand 85 3

Philipina 85 4

Indonesia 107 5

Vietnam 119 6

Laos 145 7

Kamboja 156 8

Myanmar 156 9

Brunei NA 2

Sumber: Transparency International

40

Masalah dalam melakukan bisnis…

Sumber: Global Competitiveness Report 2014-2015 (2014) 41

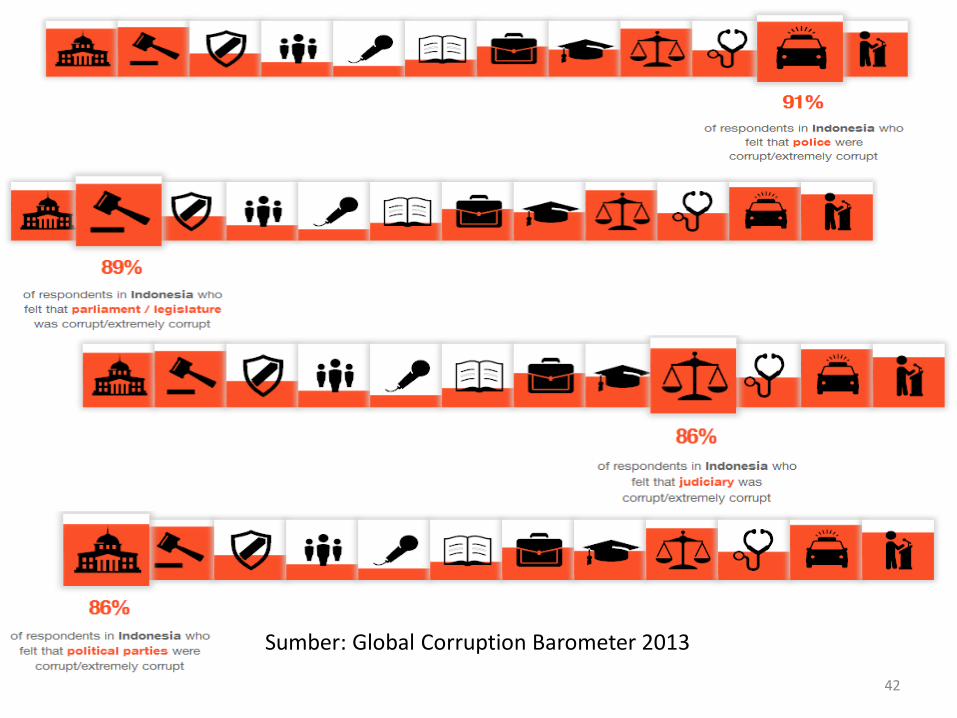

Sumber: Global Corruption Barometer 2013

42

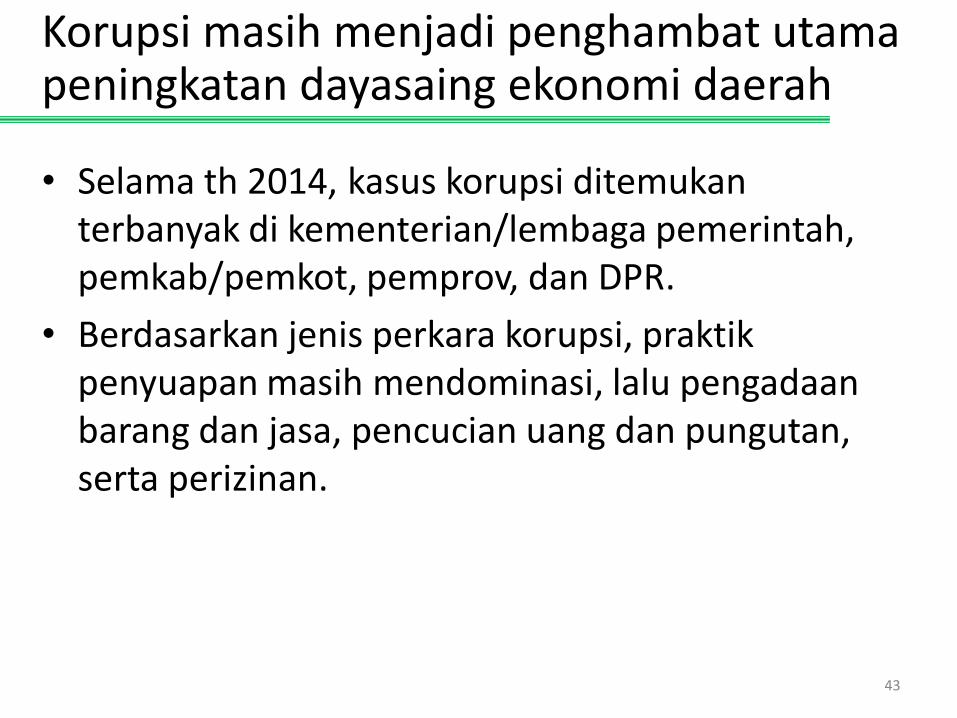

• Selama th 2014, kasus korupsi ditemukan terbanyak di kementerian/lembaga pemerintah, pemkab/pemkot, pemprov, dan DPR.

• Berdasarkan jenis perkara korupsi, praktik penyuapan masih mendominasi, lalu pengadaan barang dan jasa, pencucian uang dan pungutan, serta perizinan.

Korupsi masih menjadi penghambat utamapeningkatan dayasaing ekonomi daerah

43

Ketimpangan kesejahteraan semakin melebar ~ Gini Rasio: 0,33 (2002) 0,41 (2013) 0,42 (2014)

Kesenjangan ekonomi antar wilayah (kontribusi wilayah terhadap PDB) tetap lebar

Kesenjangan ekonomi antar sektor: sektor pertaniankontribusi sebesar 14,3 % dari total PDB, tetapi menyerapsekitar 35 % tenaga kerja

Ketimpangan penguasaan tanah sebagai aset ekonomi: 56% aset berupa properti, tanah, dan perkebunan dikuasaihanya oleh 0,2 persen penduduk Indonesia (GR 0,68)

Ketimpangan akses terhadap pendidikan dan kesehatan

Ketimpangan akses terhadap jasa keuangan

2. Kesenjangan merupakan tantangan berat

44

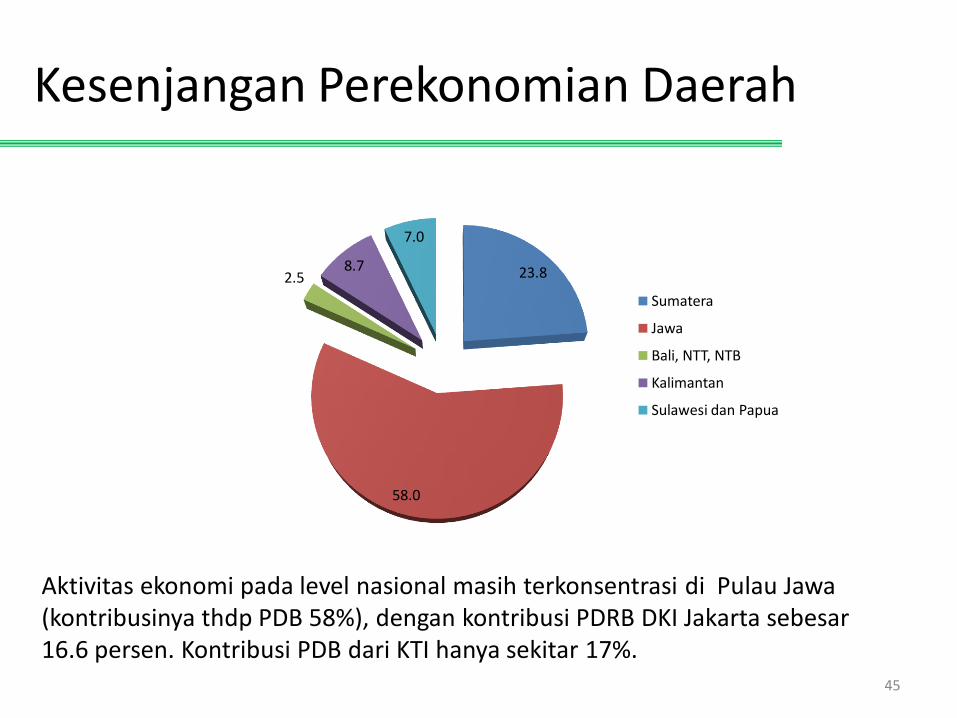

Kesenjangan Perekonomian Daerah

23.8

58.0

2.58.7

7.0

Sumatera

Jawa

Bali, NTT, NTB

Kalimantan

Sulawesi dan Papua

Aktivitas ekonomi pada level nasional masih terkonsentrasi di Pulau Jawa (kontribusinya thdp PDB 58%), dengan kontribusi PDRB DKI Jakarta sebesar 16.6 persen. Kontribusi PDB dari KTI hanya sekitar 17%.

45

Lahan

Konversi ke non-Pertanian sekitar 113.000 ha per tahun

Pembukaan lahan pertanian baru lamban

Mayoritas petani bekerja di lahan sempit dengan rataan luas sekitar ¼ ha.

Permintaan komoditas pertanian terus meningkatpeningkatan kuantitas dan kualitas produk pangan +perubahan life style (organik, biofarmaka)

Populasi meningkat dengan laju 1,49% per tahun = 3,6 juta jiwa setahun

Pendapatan perkapita double setiap 4-5 tahun {USD 748 (2001) USD1.590 (2006) USD 3.647(2011)}.

Infrastruktur Pertanian, khususnya irigasi dan jalan pedesaandan feeder roads kurang memadai.

46

3. Tantangan-tantangan Lainnya

Perubahan iklim global

Meningkatkan ketidakpastian produksi pertanian

Meningkatkan risiko kelangkaan sumberdaya air

Meningkatnya permintaan thdp jasa lingkungan

Gap (S-D):

Surplus untuk beras (+8,2 juta ton??) dan jagung (+4,0 juta ton??), per 2014.

Defisit untuk kedelai (-1,3 juta ton) per 2014 dan gula (-1,4 juta ton), per 2012.

Kita butuh cetak biru (blue print) pengembangan untuk setiap komoditaspangan, untuk setiap daerah.

Kendala pemasaran dan sistem logistik, yang menyebabkan marjinkeuntungan Petani relatif kecil dibandingkan middle men maupunpelaku lainnya dalam supply chain.

Harga output sangat fluktuatif:

menunjukkan besarnya ketidakpastian (uncertainty),

mencerminkan bahwa kebijakan kuota yang diterapkan kurang efektif. 47

OUTLINE

Dinamika Global dan Perekonomian Indonesia: Data Terkini

Kondisi Pertanian Nasional dan Jatim

Tantangan Pengembangan Pertanian

Arah Kebijakan Pembangunan Pertanian (jangka panjang)

48

Perubahan Struktural

Pangsa Sektor Pertanian terhadap PDB Negara2 ASEAN

49

Country Name 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Brunei

Darussalam 1.1 0.9 0.7 0.7 0.6 0.9 0.8 0.6 0.7 0.7

Cambodia 31.2 32.4 31.7 31.9 34.9 35.7 36.0 36.7 35.6 na

Indonesia 14.3 13.1 13.0 13.7 14.5 15.3 15.3 14.7 14.5 14.4

Lao PDR 39.0 36.2 35.3 36.1 34.9 35.0 32.7 29.5 28.0 na

Malaysia 9.3 8.3 8.6 10.0 10.0 9.2 10.4 11.8 10.1 9.3

Philippines 13.3 12.7 12.4 12.5 13.2 13.1 12.3 12.7 11.8 na

Singapore 0.1 0.1 0.1 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Thailand 10.3 10.3 10.8 10.7 11.6 11.5 12.4 13.3 12.3 12.0

Timor-Leste 30.7 28.8 31.2 29.0 24.6 20.5 20.3 16.7 na na

Vietnam 20.0 19.3 18.7 18.7 20.4 19.2 18.9 20.1 19.7 18.4

Myanmar na na na na na 41.8 39.9 37.8 34.9 na

In percent

Source: Worldbank, 2014 and ASEAN Secretariat, 2014

• Secara umum pangsa pertanian thdp PDB turun, walau tidak terlalu cepat

• Namun peran pertanian masih relatif besar

50

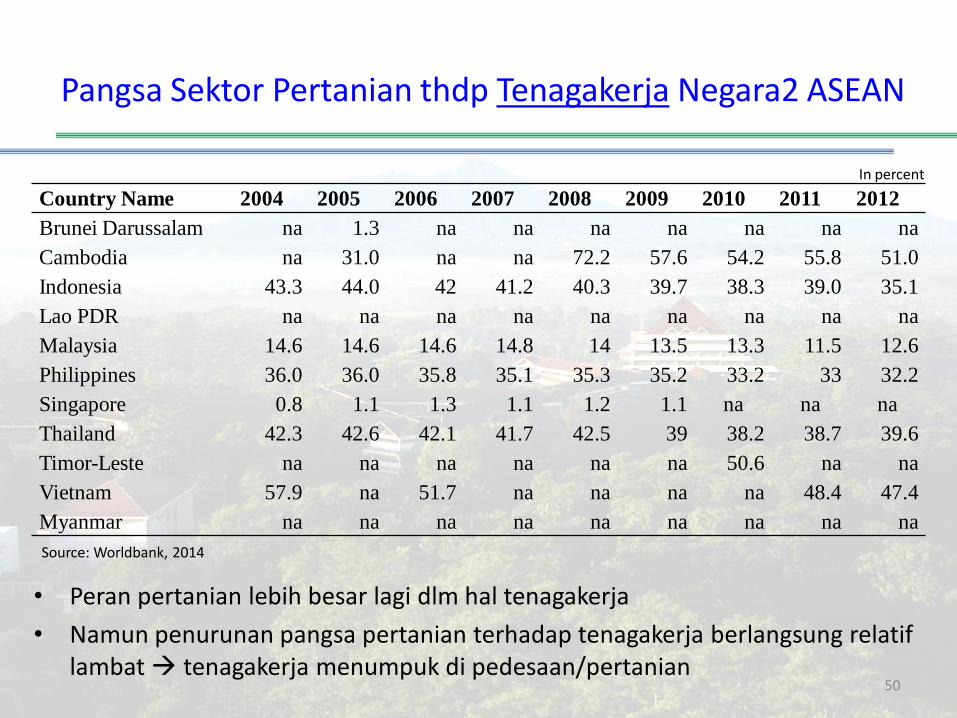

Country Name 2004 2005 2006 2007 2008 2009 2010 2011 2012

Brunei Darussalam na 1.3 na na na na na na na

Cambodia na 31.0 na na 72.2 57.6 54.2 55.8 51.0

Indonesia 43.3 44.0 42 41.2 40.3 39.7 38.3 39.0 35.1

Lao PDR na na na na na na na na na

Malaysia 14.6 14.6 14.6 14.8 14 13.5 13.3 11.5 12.6

Philippines 36.0 36.0 35.8 35.1 35.3 35.2 33.2 33 32.2

Singapore 0.8 1.1 1.3 1.1 1.2 1.1 na na na

Thailand 42.3 42.6 42.1 41.7 42.5 39 38.2 38.7 39.6

Timor-Leste na na na na na na 50.6 na na

Vietnam 57.9 na 51.7 na na na na 48.4 47.4

Myanmar na na na na na na na na na

Pangsa Sektor Pertanian thdp Tenagakerja Negara2 ASEAN

In percent

Source: Worldbank, 2014

• Peran pertanian lebih besar lagi dlm hal tenagakerja

• Namun penurunan pangsa pertanian terhadap tenagakerja berlangsung relatiflambat tenagakerja menumpuk di pedesaan/pertanian

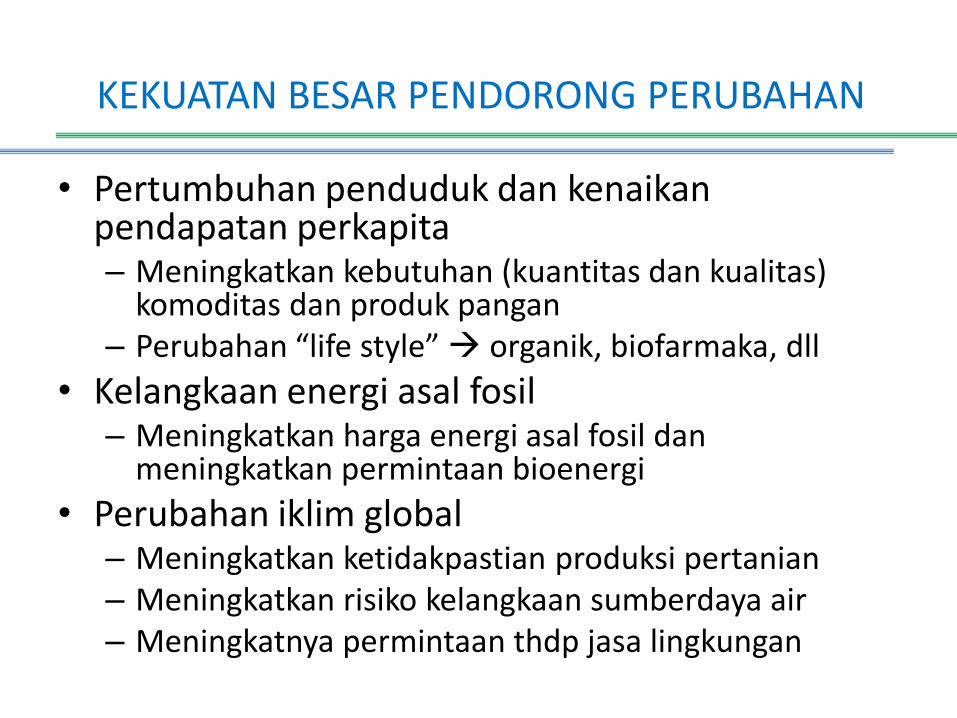

• Pertumbuhan penduduk dan kenaikan pendapatan perkapita– Meningkatkan kebutuhan (kuantitas dan kualitas)

komoditas dan produk pangan– Perubahan “life style” organik, biofarmaka, dll

• Kelangkaan energi asal fosil– Meningkatkan harga energi asal fosil dan

meningkatkan permintaan bioenergi

• Perubahan iklim global– Meningkatkan ketidakpastian produksi pertanian– Meningkatkan risiko kelangkaan sumberdaya air– Meningkatnya permintaan thdp jasa lingkungan

KEKUATAN BESAR PENDORONG PERUBAHAN

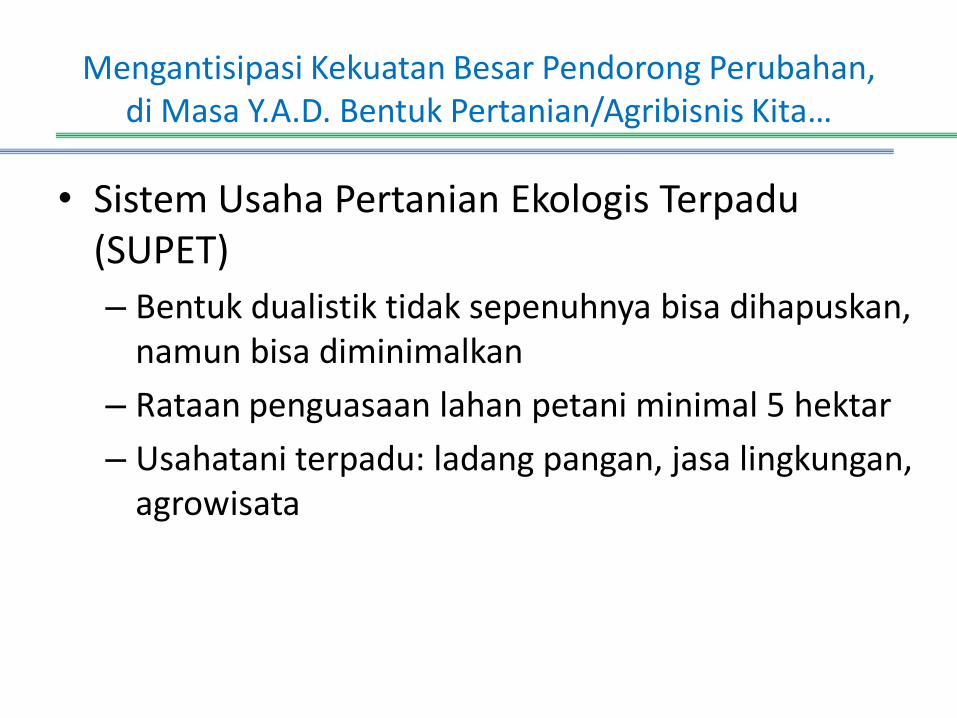

Mengantisipasi Kekuatan Besar Pendorong Perubahan, di Masa Y.A.D. Bentuk Pertanian/Agribisnis Kita…

• Sistem Usaha Pertanian Ekologis Terpadu (SUPET)

– Bentuk dualistik tidak sepenuhnya bisa dihapuskan, namun bisa diminimalkan

– Rataan penguasaan lahan petani minimal 5 hektar

– Usahatani terpadu: ladang pangan, jasa lingkungan, agrowisata

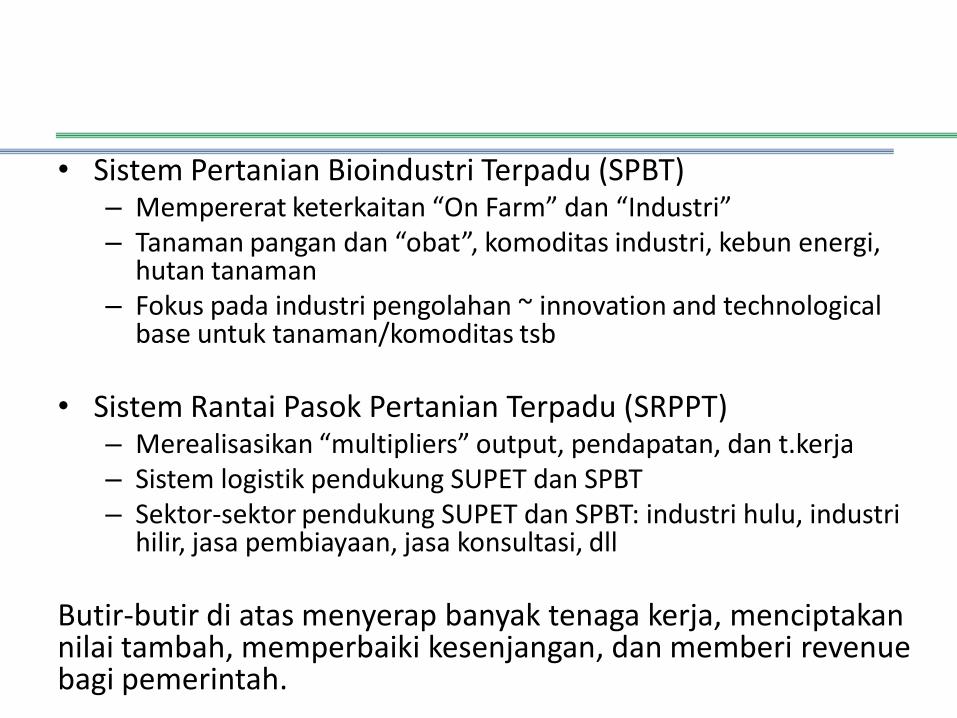

• Sistem Pertanian Bioindustri Terpadu (SPBT)– Mempererat keterkaitan “On Farm” dan “Industri”– Tanaman pangan dan “obat”, komoditas industri, kebun energi,

hutan tanaman– Fokus pada industri pengolahan ~ innovation and technological

base untuk tanaman/komoditas tsb

• Sistem Rantai Pasok Pertanian Terpadu (SRPPT)– Merealisasikan “multipliers” output, pendapatan, dan t.kerja– Sistem logistik pendukung SUPET dan SPBT– Sektor-sektor pendukung SUPET dan SPBT: industri hulu, industri

hilir, jasa pembiayaan, jasa konsultasi, dll

Butir-butir di atas menyerap banyak tenaga kerja, menciptakannilai tambah, memperbaiki kesenjangan, dan memberi revenue bagi pemerintah.

Prasyarat...

• Transformasi perekonomian– Infrastruktur dan sistem logistik yang efisien– Pembangunan sektor konstruksi dan sektor industri

(terutama yang berbasis agro) – Mobilitas tenaga kerja dan penduduk pedesaan

• Capacity building: manusia dan kelembagaan– Petani dan Anak petani (pendidikan formal, kewirausahaan)– Pengembangan koperasi dan BUMDes

• Optimum Trade System– Resi gudang dan price support utk komoditas pangan

strategis– Perdagangan antar daerah perkuat kerjasama antar

daerah bhw Jatim sebagai hub KTI– Perdagangan internasional langsung

• Efficient Financial System

– Lebarkan akses petani dan pengolah hasil pertanian terhadap kredit

• Kebijakan/regulasi pembiayaan untuk lebih menggerakkan perbankan terutama BPD dan BPR/BPRS untuk membiayai usahatani dan industri pengolah hasil pertanian

• Dana desa (terkait UU No.6/2014 tentang Desa) ditempatkan di BPD dan BPR/BPRS

– Agricultural saving and investment

– Agricultural insurance