analisis uji asumsi klasik dengan eviews

TRANSCRIPT

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

UJI ASUMSI KLASIK

Multikolinearitas

Multikolinearitas berarti adanya hubungan linear yang sempurna atau tepat, diantara

sebagian atau seluruh variabel penjelas dalam sebuah model regresi (Gujarati, Damodar N,

2010).

Keberadaan multikolinearitas dapat dilihat nilai R2 yang tinggi, tetapi variabel

independen banyak yang tidak signifikan, dengan menghitung koefisien korelasi antar variabel

independen. Apabila koefisiennya rendah, maka tidak terdapat multikolinearitas. Selanjutnya

dengan melakukan regresi auxiliary, yaitu untuk mengetahui hubungan antara dua (atau lebih)

variabel independen yang secara bersama-sama mempengaruhi satu variabel independen yang

lain. Jika nilai Fhitung > Fkritis pada α dan derajat kebebasan tertentu, maka model mengandung

unsur multikolinearitas. (Winarno : 2011)

Menghitung Koefisien Korelasi antar Variabel Independen

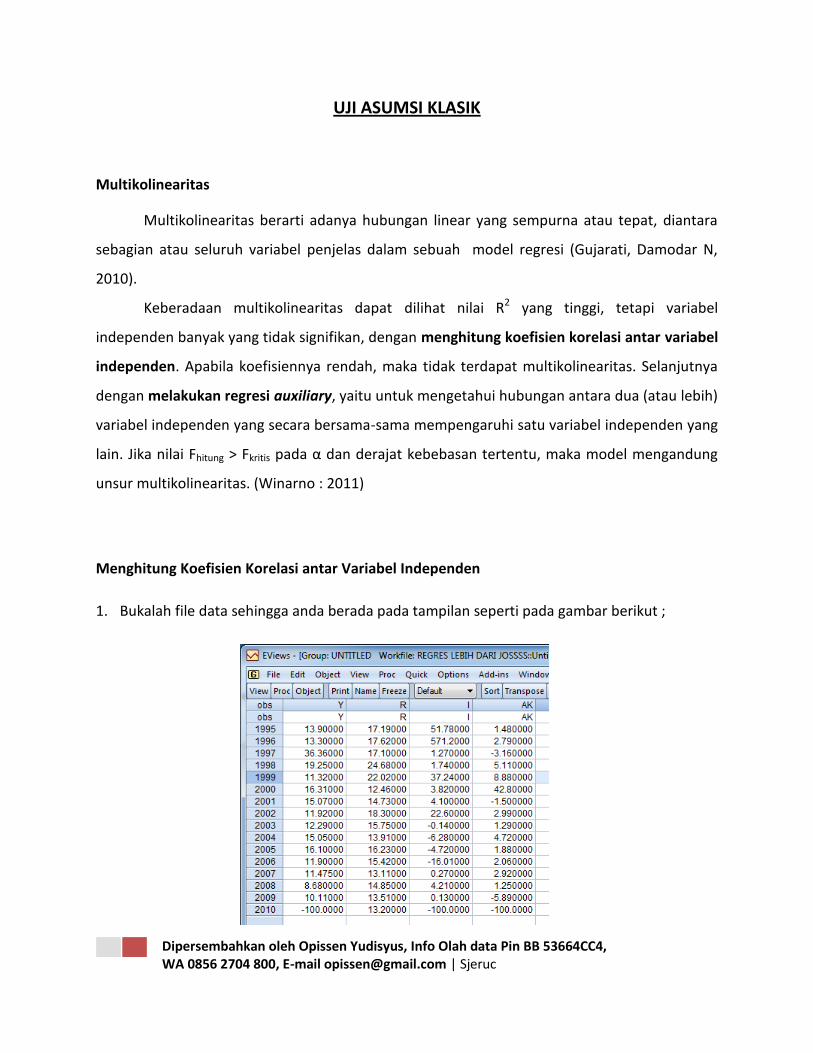

1. Bukalah file data sehingga anda berada pada tampilan seperti pada gambar berikut ;

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

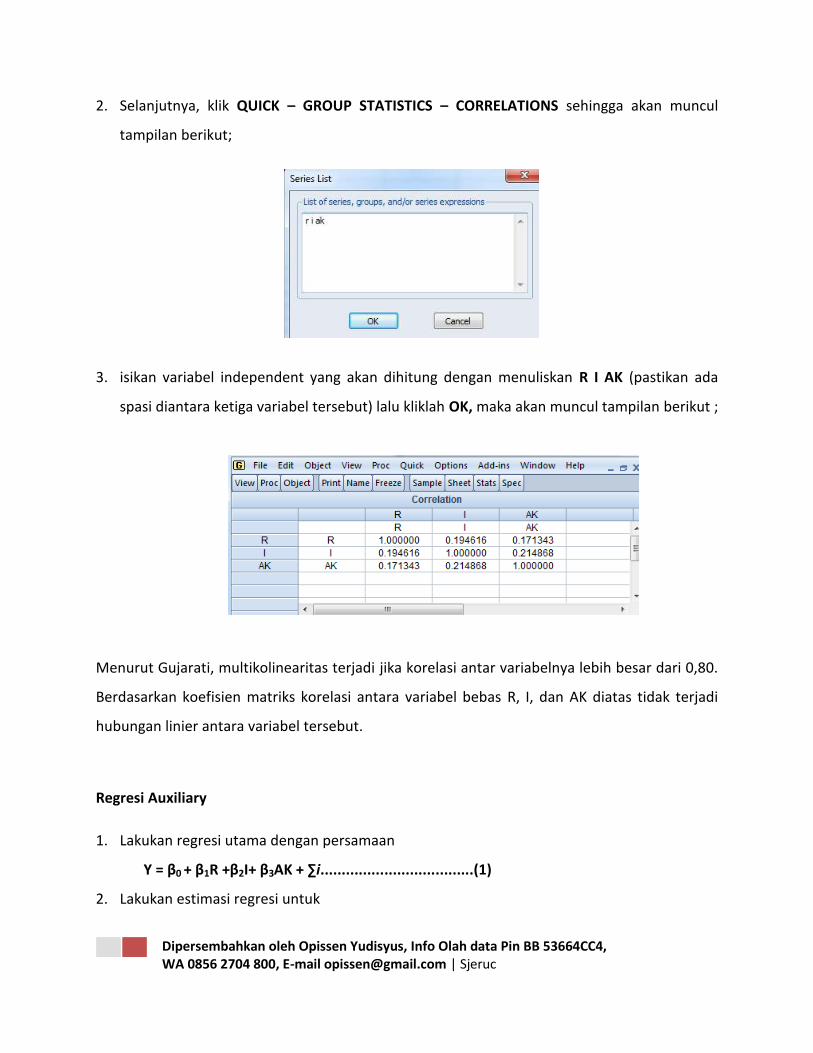

2. Selanjutnya, klik QUICK – GROUP STATISTICS – CORRELATIONS sehingga akan muncul

tampilan berikut;

3. isikan variabel independent yang akan dihitung dengan menuliskan R I AK (pastikan ada

spasi diantara ketiga variabel tersebut) lalu kliklah OK, maka akan muncul tampilan berikut ;

Menurut Gujarati, multikolinearitas terjadi jika korelasi antar variabelnya lebih besar dari 0,80.

Berdasarkan koefisien matriks korelasi antara variabel bebas R, I, dan AK diatas tidak terjadi

hubungan linier antara variabel tersebut.

Regresi Auxiliary

1. Lakukan regresi utama dengan persamaan

Y = β0 + β1R +β2I+ β3AK + ∑i....................................(1)

2. Lakukan estimasi regresi untuk

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

a. R = β0 + β1I +β2AK.............................................(2)

b. I = β0 + β1R +β2 AK..........................................(3)

c. AK = β0 + β1R +β2 I...........................................(4)

Untuk persamaan (1) nilai R2 selanjutnya disebut R2 10

Untuk persamaan (2) nilai R2 selanjutnya disebut R2 11

Untuk persamaan (3) nilai R2 selanjutnya disebut R2 12

Untuk persamaan (4) nilai R2 selanjutnya disebut R2 13

Ketentuan :

Bila nilai R2 10 > R2

11 , R2

12, R2

13, maka model dikatakan tidak ada multikolinearitas

Bila nilai R2 10 < R2

11 , R2

12, R2

13, maka model ditemukan adanya multikolinearitas

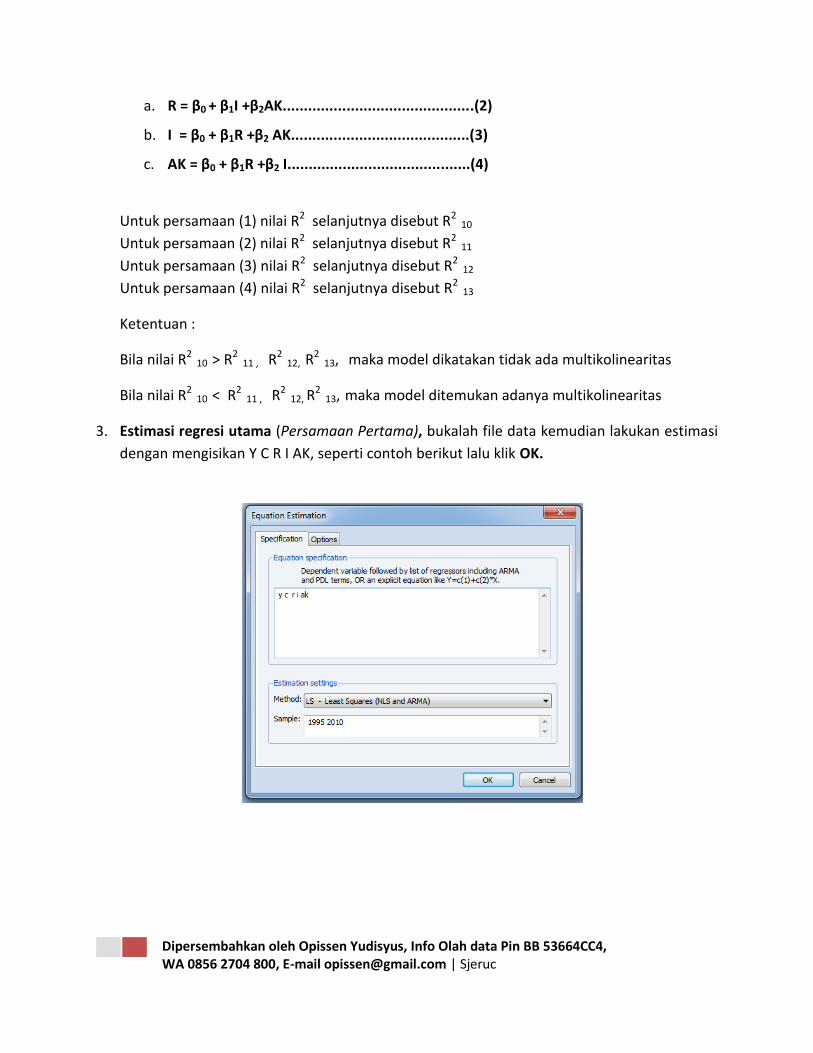

3. Estimasi regresi utama (Persamaan Pertama), bukalah file data kemudian lakukan estimasi

dengan mengisikan Y C R I AK, seperti contoh berikut lalu klik OK.

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

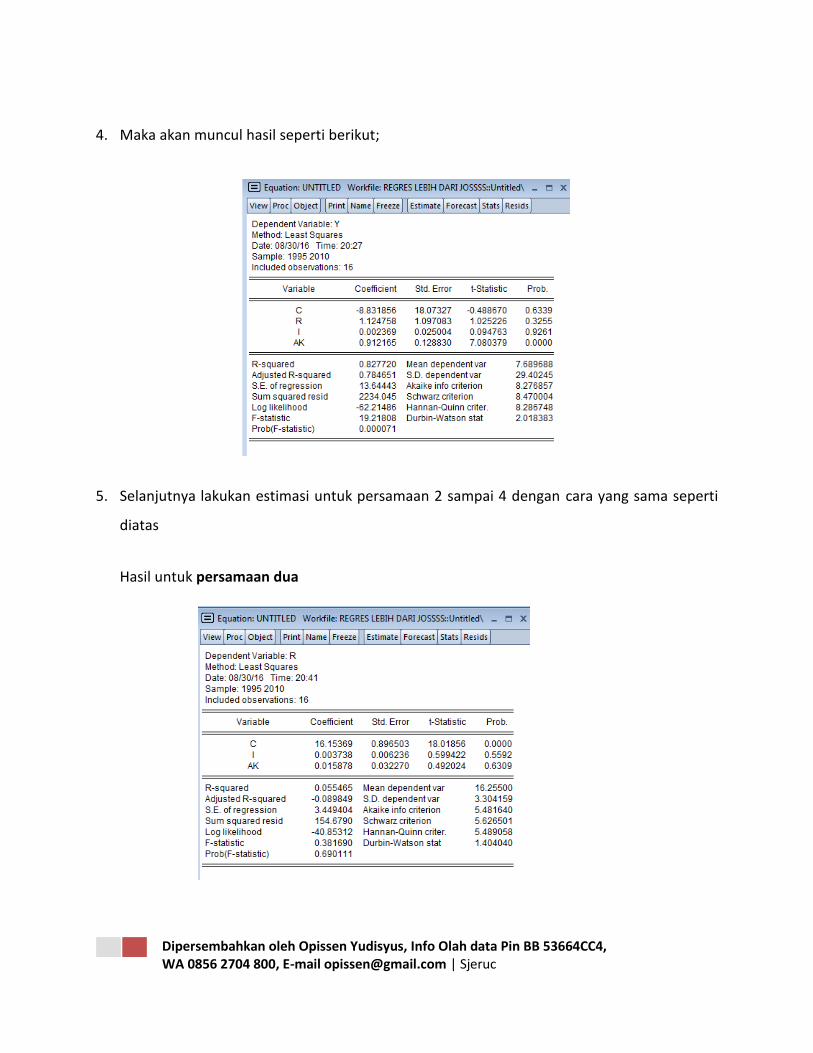

4. Maka akan muncul hasil seperti berikut;

5. Selanjutnya lakukan estimasi untuk persamaan 2 sampai 4 dengan cara yang sama seperti

diatas

Hasil untuk persamaan dua

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

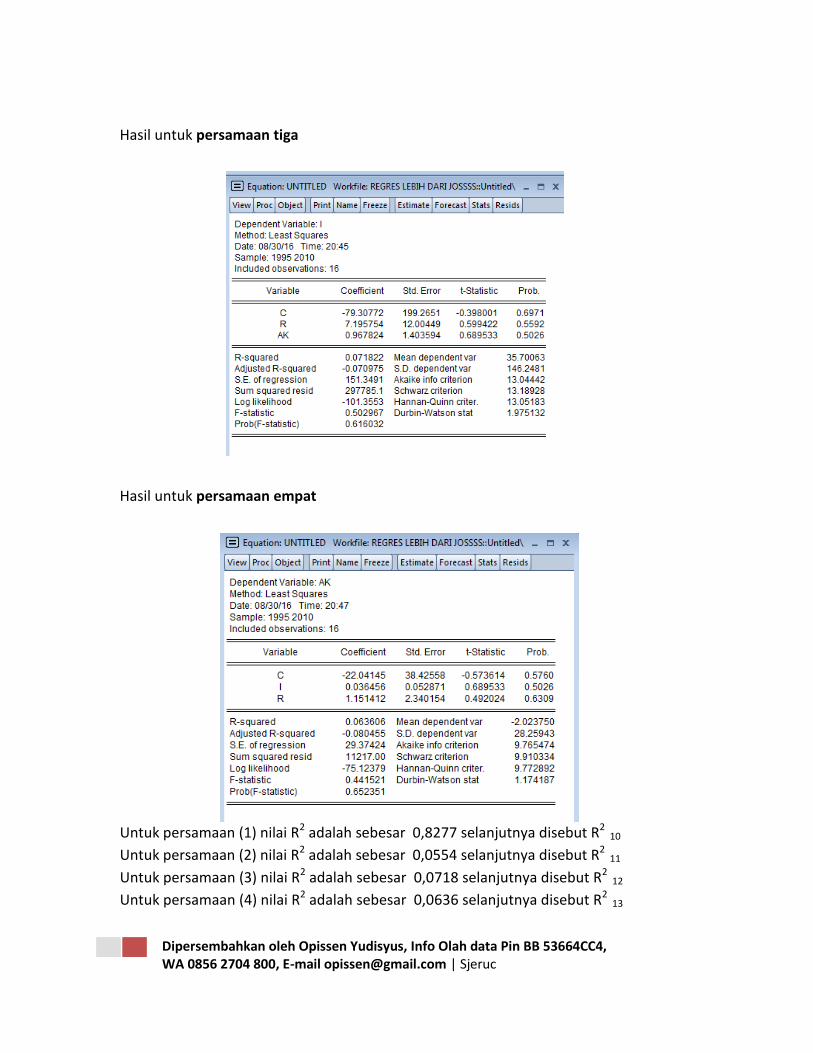

Hasil untuk persamaan tiga

Hasil untuk persamaan empat

Untuk persamaan (1) nilai R2 adalah sebesar 0,8277 selanjutnya disebut R2 10

Untuk persamaan (2) nilai R2 adalah sebesar 0,0554 selanjutnya disebut R2 11

Untuk persamaan (3) nilai R2 adalah sebesar 0,0718 selanjutnya disebut R2 12

Untuk persamaan (4) nilai R2 adalah sebesar 0,0636 selanjutnya disebut R2 13

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

Hasil estimasi menunjukkan nilai R2 10 > R2

11 , R2

12, R2

13 maka model dikatakan tidak ada

multikolinearitas

Mengatasi Masalah Multikolinearitas

a) Biarkan saja model mengandung multikolinearitas, karena estimatornya masih dapat

bersifat BLUE.

b) Tambahkan datanya bila memungkinkan. Apabila datanya tidak dapat ditambah,

teruskan dengan model yang sekarang digunakan.

c) Hilangkan salah satu variabel independen, terutama yang memiliki hubungan linier yang

kuat dengan variabel lain.

d) Transformasikan salah satu (atau beberapa) variabel, termasuk misalnya dengan

melakukan diferensi.

Transformasi Diferensi

1. Misal, diketahui hasil dari matriks korelasi terdapat masalah multikolinearitas seperti

gambar dibawah yakni variabel INDT.

2. Selanjutnya, keluar dari tampilan diatas, sehingga muncul atau kembali ke tampilan awal

seperti berikut ; lalu klik GENR

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

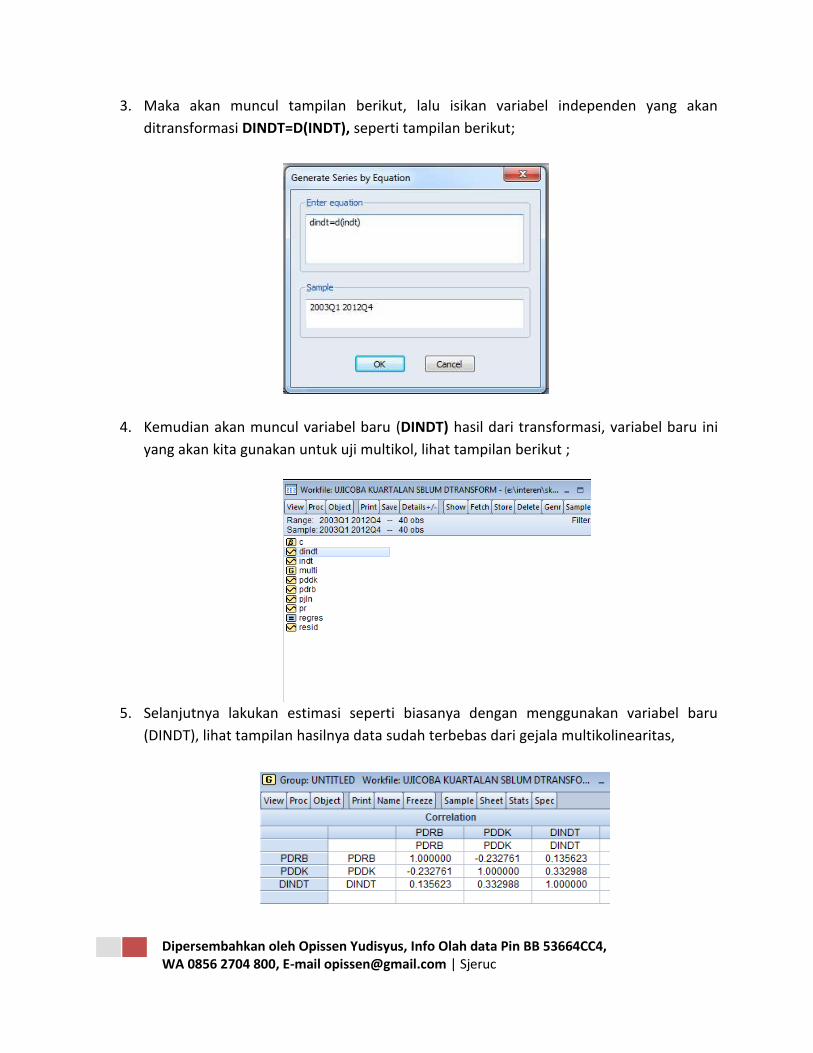

3. Maka akan muncul tampilan berikut, lalu isikan variabel independen yang akan

ditransformasi DINDT=D(INDT), seperti tampilan berikut;

4. Kemudian akan muncul variabel baru (DINDT) hasil dari transformasi, variabel baru ini

yang akan kita gunakan untuk uji multikol, lihat tampilan berikut ;

5. Selanjutnya lakukan estimasi seperti biasanya dengan menggunakan variabel baru

(DINDT), lihat tampilan hasilnya data sudah terbebas dari gejala multikolinearitas,

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

HETEROSKEDASTISITAS

Heterokedastisitas adalah suatu penyimpangan asumsi OLS dalam bentuk varians

gangguan estimasi yang dihasilkan oleh estimasi OLS tidak bernilai konstan (Yuwono : 2005).

Akibat dari adanya heteroskedastisitas pada hasil regresi, adalah sebagai berikut :

a) varians tidak lagi minimum

b) pengujian dari koefisien regresi menjadi kurang kuat

c) koefisien penaksir menjadi bias

d) kesimpulan yang diambil menjadi salah

Tujuan dari dilakukannya uji heteroskedastisitas adalah untuk menguji apakah dalam

sebuah model regresi terjadi perbedaan varian dari residual variabel independen yang

diketahui. Apabila varian dari residual variabel independen yang diketahui bergerak konstan,

maka disebut sebagai homoskedastisitas. Tetapi apabila varian dari residual independen yang

diketahui membentuk suatu pola tertentu, maka disebut sebagai heteroskedastisitas.

Ada beberapa metode untuk mengidentifikasi ada tidaknya masalah heteroskedastisitas

yaitu, Metode grafik, Uji Park, Uji Glejser, Uji Korelasi Spearman, Uji Goldfeld – Quandt, Uji

Bruesch-Pagan-Godfrey, dan Uji White (Winarno, 2011).

Uji Park

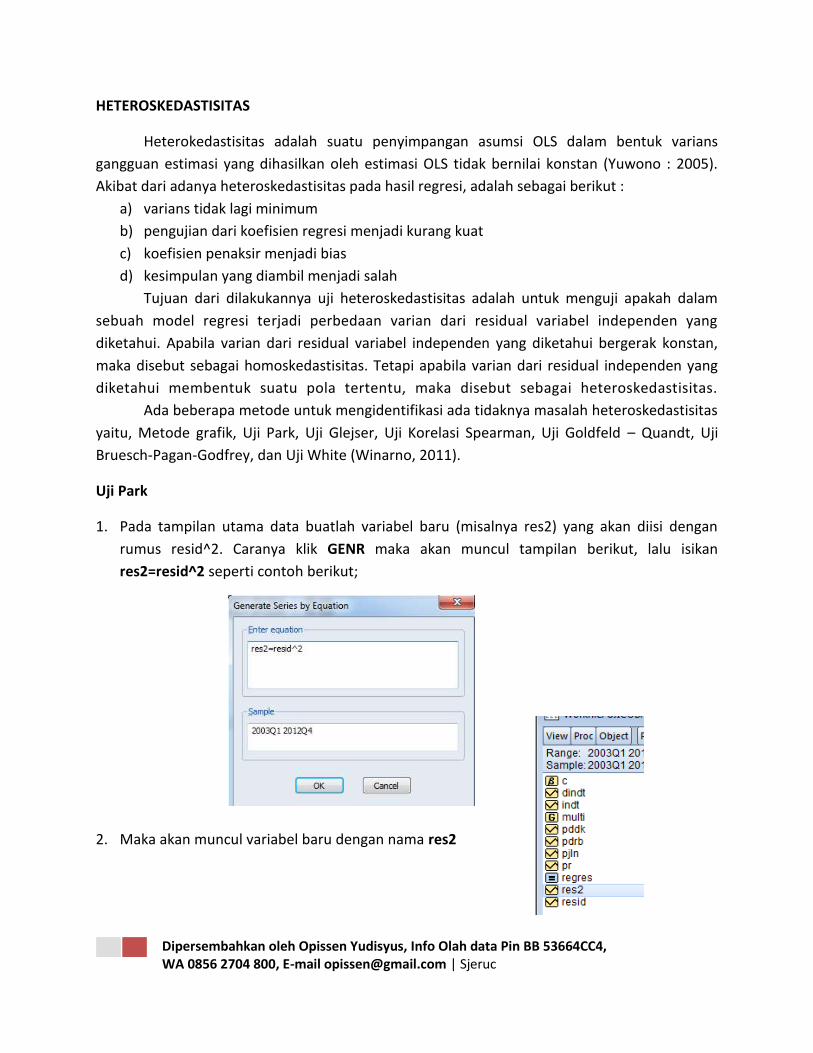

1. Pada tampilan utama data buatlah variabel baru (misalnya res2) yang akan diisi dengan

rumus resid^2. Caranya klik GENR maka akan muncul tampilan berikut, lalu isikan

res2=resid^2 seperti contoh berikut;

2. Maka akan muncul variabel baru dengan nama res2

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

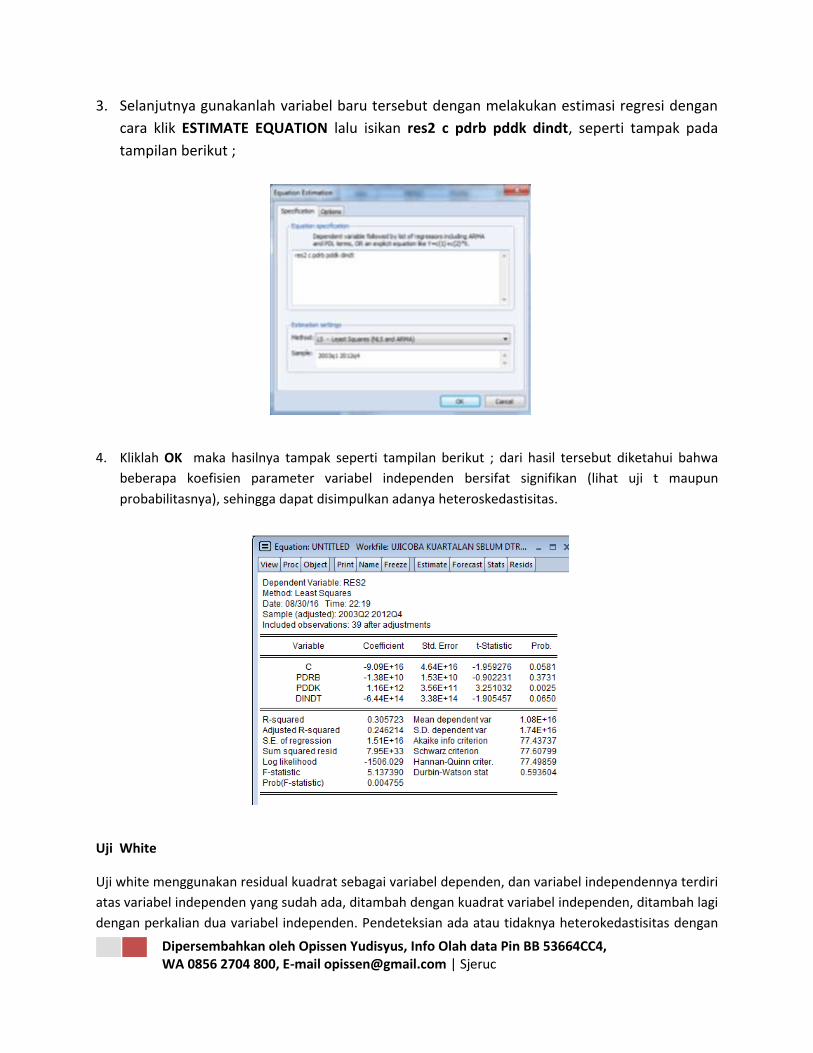

3. Selanjutnya gunakanlah variabel baru tersebut dengan melakukan estimasi regresi dengan

cara klik ESTIMATE EQUATION lalu isikan res2 c pdrb pddk dindt, seperti tampak pada

tampilan berikut ;

4. Kliklah OK maka hasilnya tampak seperti tampilan berikut ; dari hasil tersebut diketahui bahwa

beberapa koefisien parameter variabel independen bersifat signifikan (lihat uji t maupun

probabilitasnya), sehingga dapat disimpulkan adanya heteroskedastisitas.

Uji White

Uji white menggunakan residual kuadrat sebagai variabel dependen, dan variabel independennya terdiri

atas variabel independen yang sudah ada, ditambah dengan kuadrat variabel independen, ditambah lagi

dengan perkalian dua variabel independen. Pendeteksian ada atau tidaknya heterokedastisitas dengan

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

melakukan uji white baik cross terms maupun no cross terms. Apabila nilai probability Obs*R Squared >

dari nilai signifikansi α = 5 % maka dapat disimpulkan model diatas tidak terdapat heterokedastisitas.

Apabila nilai probability Obs*R Squared < dari nilai signifikansi α = 5 % maka dapat disimpulkan model

terdapat heteroskedastisitas.

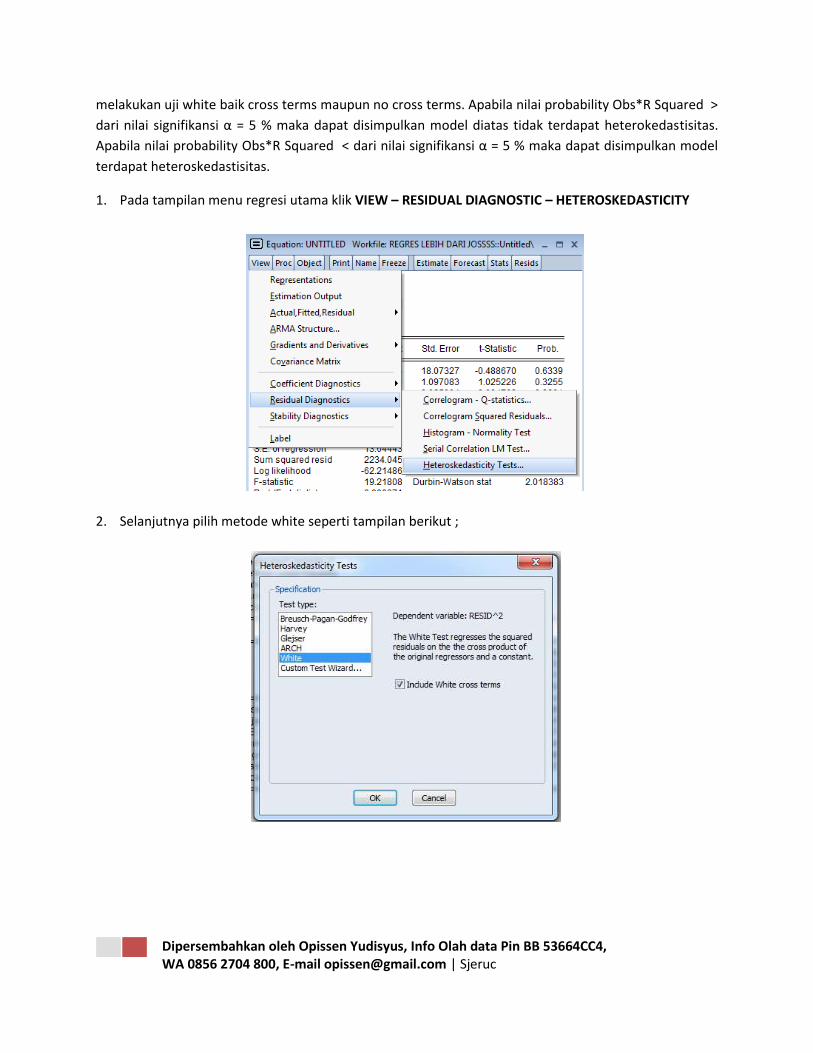

1. Pada tampilan menu regresi utama klik VIEW – RESIDUAL DIAGNOSTIC – HETEROSKEDASTICITY

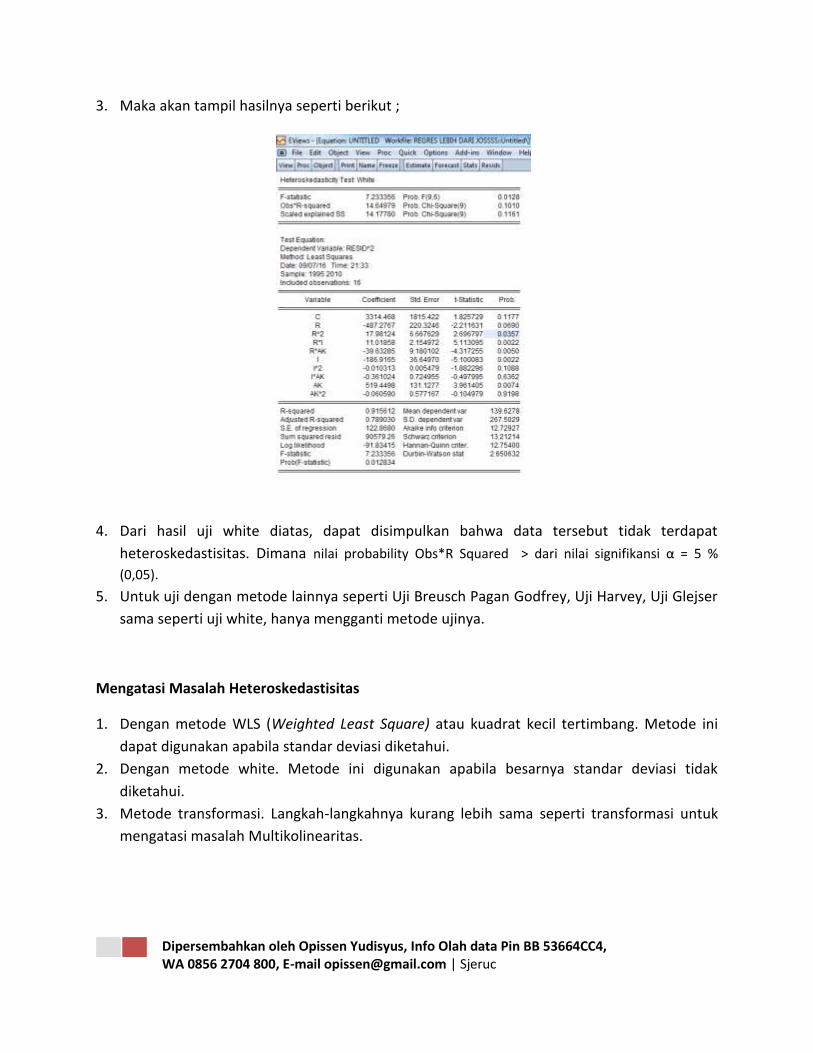

2. Selanjutnya pilih metode white seperti tampilan berikut ;

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

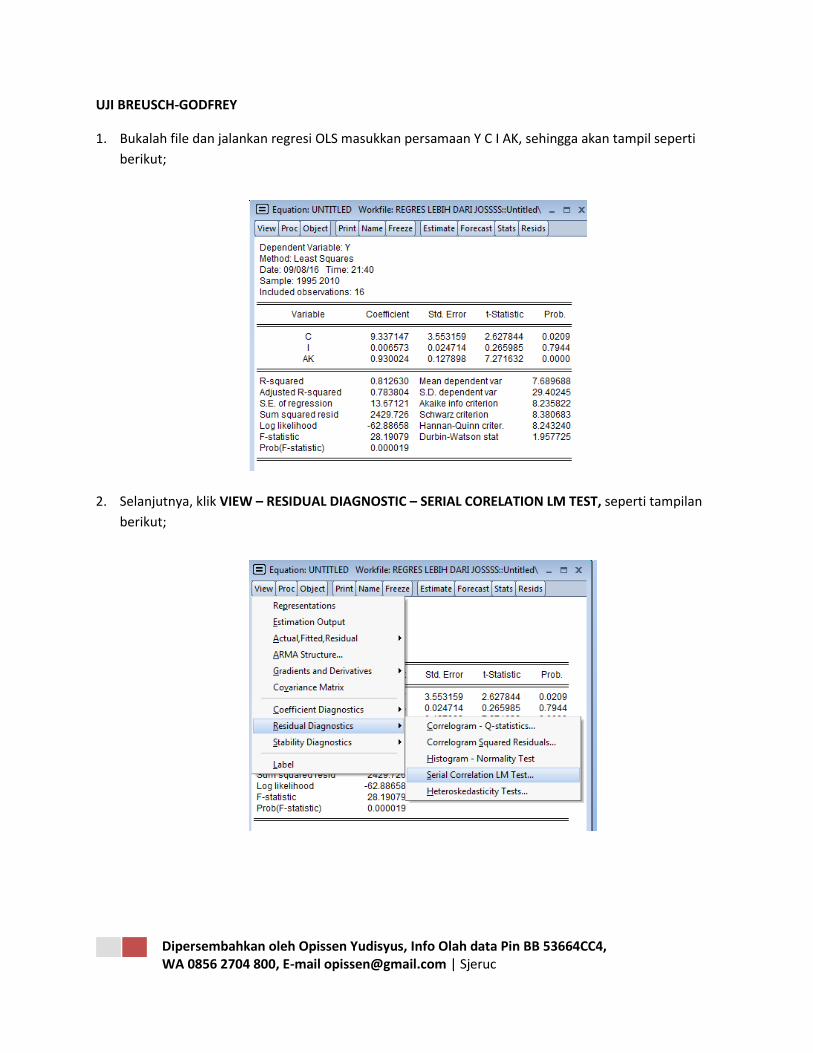

3. Maka akan tampil hasilnya seperti berikut ;

4. Dari hasil uji white diatas, dapat disimpulkan bahwa data tersebut tidak terdapat

heteroskedastisitas. Dimana nilai probability Obs*R Squared > dari nilai signifikansi α = 5 %

(0,05).

5. Untuk uji dengan metode lainnya seperti Uji Breusch Pagan Godfrey, Uji Harvey, Uji Glejser

sama seperti uji white, hanya mengganti metode ujinya.

Mengatasi Masalah Heteroskedastisitas

1. Dengan metode WLS (Weighted Least Square) atau kuadrat kecil tertimbang. Metode ini

dapat digunakan apabila standar deviasi diketahui.

2. Dengan metode white. Metode ini digunakan apabila besarnya standar deviasi tidak

diketahui.

3. Metode transformasi. Langkah-langkahnya kurang lebih sama seperti transformasi untuk

mengatasi masalah Multikolinearitas.

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

Langkah-langkah mengatasi heteroskedastisitas dengan Metode White

1. Bukalah file data dan klik menu QUICK – ESTIMATE EQUATION, lalu isikan Y C I R AK pada

kolom persamaan.

2. Selanjutnya klik OPTIONS, lalu pada tampilan yang muncul klik pilihan COEFICIENT

COVARIANCE MATRIX pilih WHITE, seperti tampilan berikut;

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

AUTOKORELASI

Autokorelasi menunjukkan hubungan antara residual satu observasi dengan residual observasi

lainnya (Winarno, 2011). Cara untuk memeriksa ada tidaknya autokorelasi dengan Uji Durbin-

Watson dan Uji Breusch-Godfrey (Uji Lagrange Multiplier).

Uji Durbin-Watson

Analisis deteksi adanya autokorelasi dapat dilihat melalui nilai D-W (Durbin-Watson) dengan

pedoman :

1) Angka D-W dibawah -2 berarti ada autokorelasi positif.

2) Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

3) Angka D-W diatas +2 berarti ada autokorelasi negatif.

1. Bukalah file dan lakukan regresi OLS dengan menu QUICK – ESTIMATE EQUATION…, lalu isikan

model Y C I AK, klik OK. Maka akan tampil layar seperti berikut;

2. Nilai Durbin-Watson Statistic adalah 1,957. Nilai tersebut terletak antara -2 sampai 2+ sehingga

dikatakan tidak ada autokorelasi.

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

UJI BREUSCH-GODFREY

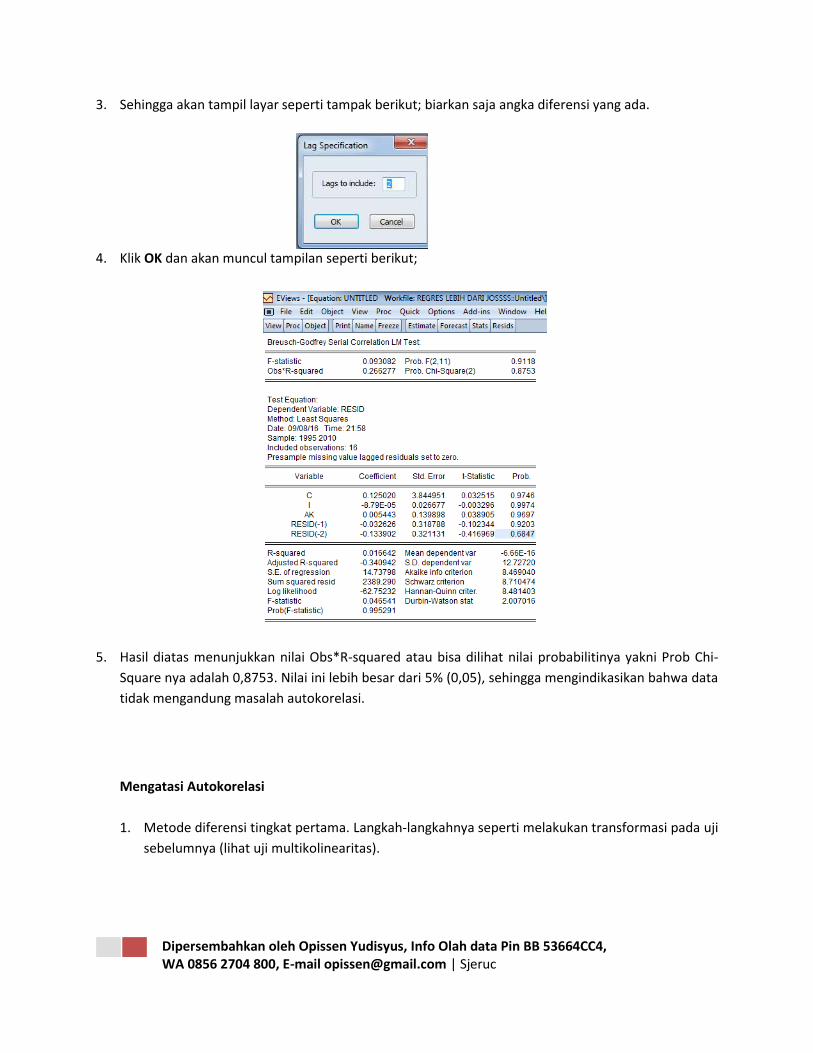

1. Bukalah file dan jalankan regresi OLS masukkan persamaan Y C I AK, sehingga akan tampil seperti

berikut;

2. Selanjutnya, klik VIEW – RESIDUAL DIAGNOSTIC – SERIAL CORELATION LM TEST, seperti tampilan

berikut;

Dipersembahkan oleh Opissen Yudisyus, Info Olah data Pin BB 53664CC4, WA 0856 2704 800, E-mail [email protected] | Sjeruc

3. Sehingga akan tampil layar seperti tampak berikut; biarkan saja angka diferensi yang ada.

4. Klik OK dan akan muncul tampilan seperti berikut;

5. Hasil diatas menunjukkan nilai Obs*R-squared atau bisa dilihat nilai probabilitinya yakni Prob Chi-

Square nya adalah 0,8753. Nilai ini lebih besar dari 5% (0,05), sehingga mengindikasikan bahwa data

tidak mengandung masalah autokorelasi.

Mengatasi Autokorelasi

1. Metode diferensi tingkat pertama. Langkah-langkahnya seperti melakukan transformasi pada uji

sebelumnya (lihat uji multikolinearitas).