analisis strategi perusahaan - permata bank

TRANSCRIPT

• LATAR BELAKANG

• TUJUAN

• POKOK PERMASALAHAN

• PEMBATASAN MASALAH

COMPANY PROFILE

• DIDIRIKAN : 1955

• ASSET : IDR 189 TRILIUN (KONSOLIDASI)

• CABANG : 330 BRANCH OFFICE (INCLUDE 16 SHARIA), 22 MOBILE

• SHAREHOLDERS :

• TERBENTUK DARI 5 BANK WARISAN : PT BANK BALI TBK, PT BANK UNIVERSAL TBK, PT BANK PRIMA TBK, PT BANK ARTAMEDIA, DAN PT BANK

PARTIOT.

44.56% 44.56% 10.88%

VISI MISI DAN BRAND PROMISE• VISI DAN MISI

1. PELOPOR DALAM MEMBERIKAN SOLUSI FINANSIAL YANG INOVATIF

2. MENCIPTAKAN BISNIS YANG INNOVATIF, MEMPUNYAI NILAI TAMBAH DAN BERMANFAAT BAGI ORANG BANYAK

3. MEMBANTU MENCERDASKAN KEHIDUPAN BANGSA DENGAN MENSOSIALISASIKAN

4. MEMBANTU MEMBENTUK SDM YANG PROFESSIONAL DAN BERTAQWA KEPADA TUHAN YANG MAHA ESA

5. MEMBANTU MEMBANGUN JIWA WIRAUSAHA YANG MANDIRI

6. MENJANJIKAN BISNIS DAN INVESTASI ONLINE TERDEPAN YANG DIKELOLA SECARA TRANSPARAN DAN PROFESSIONAL

• BRAND PROMISE

1. MEWUJUDKAN BRAND PROMISE DI KEHIDUPAN SEHARI-HARI DENGAN MENJALANKAN NILAI-NILAI PERUSAHAAN DALAM BEKERJA, BERSIKAP, SERTA

BERPERILAKU TERHADAP CUSTOMER, REKAN KERJA, INVESTOR, DAN REGULATOR

STRUKTUR ORGANISASI

EFE MATRIX Bidang Faktor Eksternal Kunci Bobot Peringkat Nilai Tertimbang

Penyaluran kredit tumbuh 11% dari tahun 2013 0.033898 3 0.10169

Meningkatnya transaksi penukaran USD 0.050847 3 0.15254

Meningkatnya pertumbuhan ekonomi Indonesia 0.059322 3 0.17797

Pertumbuhan ekonomi daerah NTB yang meningkat pesat 0.033898 3 0.10169

Besarnya jumlah pendapatan perkapita di Kalimantan Timur 0.033898 3 0.10169

Penundaan Investasi akibat dari penungguan hasil Pemilihan umum tahun 2014 0.050847 3 0.15254

Pertumbuhan pesat kalangan kelas menengah dan menengah-atas di Indonesia 0.050847 3 0.15254

Adanya minat orang tua terhadap anaknya untuk menabung 0.050847 3 0.15254

Banyak pengguna perangkat Apple di Indonesia 0.050847 3 0.15254

Peningkatan teknologi yang berkembang pesat 0.084746 4 0.33898

Program TabunganKu dari pemerintah 0.050847 3 0.10169

APEC yang akan diselenggarakan di Indonesia 0.050847 2 0.10169

Pajak turun 8% y.o.y 0.067797 2 0.20339

SOCIAL, CULTURAL, DEMOGRAPHIC, AND EVIRONMENTAL FORCES Tingkat perkonomian yang buruk di Indonesia 0.033898 3 0.10169

0.050847 1 0.05085

Ekonomi Indonesia yang sedang memburuk (Dollar naik) 0.067797 4 0.27119

TECNOLOGICAL Banyak pengguna perangkat Apple di Indonesia 0.050847 2 0.10169

SOCIAL, CULTURAL, DEMOGRAPHIC, AND EVIRONMENTAL FORCES Budaya masyarakat yang kurang ingin menabung 0.076271 3 0.22881

COMPETITIVE Terdapat kompetitor yang bergerak di bidang yang sama 0.084746 4 0.33898

1 59 2.98305

ECONOMIC

TOTAL

Peluang

ECONOMIC

TECNOLOGICAL

POLITICAL, GOVERMENTAL, AND LEGAL VARIABLES

Ancaman

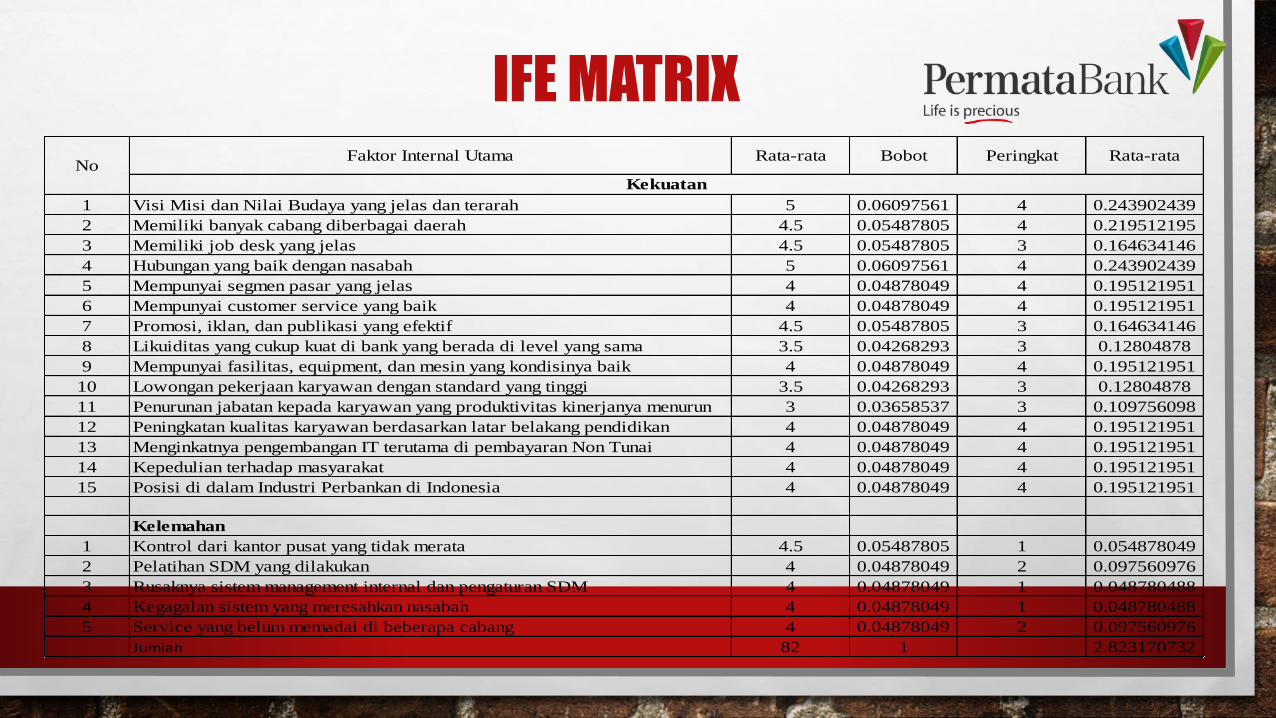

IFE MATRIX

1 Visi Misi dan Nilai Budaya yang jelas dan terarah 5 0.06097561 4 0.243902439

2 Memiliki banyak cabang diberbagai daerah 4.5 0.05487805 4 0.219512195

3 Memiliki job desk yang jelas 4.5 0.05487805 3 0.164634146

4 Hubungan yang baik dengan nasabah 5 0.06097561 4 0.243902439

5 Mempunyai segmen pasar yang jelas 4 0.04878049 4 0.195121951

6 Mempunyai customer service yang baik 4 0.04878049 4 0.195121951

7 Promosi, iklan, dan publikasi yang efektif 4.5 0.05487805 3 0.164634146

8 Likuiditas yang cukup kuat di bank yang berada di level yang sama 3.5 0.04268293 3 0.12804878

9 Mempunyai fasilitas, equipment, dan mesin yang kondisinya baik 4 0.04878049 4 0.195121951

10 Lowongan pekerjaan karyawan dengan standard yang tinggi 3.5 0.04268293 3 0.12804878

11 Penurunan jabatan kepada karyawan yang produktivitas kinerjanya menurun 3 0.03658537 3 0.109756098

12 Peningkatan kualitas karyawan berdasarkan latar belakang pendidikan 4 0.04878049 4 0.195121951

13 Menginkatnya pengembangan IT terutama di pembayaran Non Tunai 4 0.04878049 4 0.195121951

14 Kepedulian terhadap masyarakat 4 0.04878049 4 0.195121951

15 Posisi di dalam Industri Perbankan di Indonesia 4 0.04878049 4 0.195121951

Kelemahan

1 Kontrol dari kantor pusat yang tidak merata 4.5 0.05487805 1 0.054878049

2 Pelatihan SDM yang dilakukan 4 0.04878049 2 0.097560976

3 Rusaknya sistem management internal dan pengaturan SDM 4 0.04878049 1 0.048780488

4 Kegagalan sistem yang meresahkan nasabah 4 0.04878049 1 0.048780488

5 Service yang belum memadai di beberapa cabang 4 0.04878049 2 0.097560976

Jumlah 82 1 2.823170732

Bobot Peringkat Rata-rata

Kekuatan

Rata-rataNo

Faktor Internal Utama

CPM (COMPETITIVE PROFILE MATRIX)

Peringkat Nilai Peringkat Nilai Peringkat Nilai

1 Promosi 4 0.114285 2 0.22857 3 0.3428 4 0.45714

2 Privilege 3.5 0.1 3 0.3 2 0.2 4 0.4

3 Kesetiaan pelanggan 3.5 0.1 3 0.3 2 0.2 4 0.4

4 Suku Bunga 3 0.085714 2 0.17142 3 0.2571 4 0.34285

5 Fasilitas 4 0.114285 3 0.34285 2 0.2285 4 0.45714

6 Strong Brand 3 0.085714 3 0.25714 3 0.2571 4 0.34285

7 Jaminan keamanan 4 0.114285 2 0.22857 2 0.2285 3 0.34285

8 Ketepatan waktu dalam mengembalikan simpanan 4 0.114285 3 0.34285 3 0.3428 3 0.34285

9 Banyaknya kantor cabang 3 0.085714 2 0.17142 3 0.2571 4 0.34285

10 Customer Service 3 0.085714 3 0.25714 3 0.2571 3 0.25714

35 1 2.6 2.5714 3.68571

Bank Panin Bank CIMB Niaga

No Faktor Penentu Keberhasilan Nilai Bobot

Bank Permata

High Medium Low

-5 -3 -1

Economic of Scale

Didalam bank jika ingin menabung cost yang perlu dikeluarkan oleh bank sendiri adalah buku tabungan dan kartu ATM, cost

dari buku tabungan sendiri adalah kecil dan juga untuk kartu ATM juga hanya berbahan dasar plastic sehingga costnya rendah

untuk itu kompetitor mempunyai peluang yang tinggi untuk masuk dibidang perbankan dan jumlah karyawan di Bank Permata

sendiri sekarang adalah 6290 orang dan UMR di kota Jakarta sekarang ini adalah 2,7juta oleh karena itu perusahaan tidak

terlalu berat untuk memberikan upah kepada karyawan-karyawannya.

Product differentiationKarena sudah banyak fasilitas dari Bank Permata yang sudah ada di bank lainnya, contohnya E-banking, Mobile banking, dll

oleh karena itu kompetitor mudah masuk hanya tinggal menambah fasilitas dan service yang lebih baik saja.

Capital Requirement

Untuk Bank Permata sendiri total aset mereka pada tahun 2014 mencapai 185.35 Trilliun karena total aset bank-bank lainnya

contohnya bank mandiri adalah 707.96 Trilliun, oleh karena itu kompetitor mempunyai kesempatan yang cukup besar untuk

masuk kedalam bisnis perbankan.

Switching Cost

Yang paling dubutuhkan adalah kesetiaan pelanggan, jika kesetiaan pelanggan tidak ada maka customer akan pindah ke bank

lain karena terdapat banyak bank yang strong brandnya diatas bank permata, suku bunga yang lebih tinggi, dan privilege yang

lebih banyak, dan juga untuk menutup tabungan di suatu bank tidaklah rumit dan terdapat biaya administrasi yang tidak begitu

besar oleh karena itu sekarang mudah untuk berpindah bank.

Cost disadvantages Independent of

Scale

Karena Bank Permata merupakan bank swasta oleh karena itu tidak ada subsidi dari pemerintah, tetapi terdapat Peraturan Bank

Indonesia Nomor 8/3/PBI/2006 tentang pelayanan kantor bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah

oleh bank konvensional dan juga dilihat dari kondisi perbankan yang kurang baik akibat dari kondisi ekonomi yang kurang

membaik terdapat perubahan regulasi membuat kompetitor baru sulit masuk di bidang perbankan.

Average

Total = 20

Average = 3.33

Dalam skala 1-5 (Potential Entrant 1 menunjukkan yang mudah masuk dan 5 untuk menunjukkan yang susah untuk masuk ke

dalam persaingan industri dalam bidang perbankan) didapatkan point rata-rata 3.33. berarti hal ini menunjukkan bahwa

Potential Entrant berada dalam posisi menengah yang berarti sedikit mudah untuk masuk ke persaingan bisnis didalam

perbankan.

Access to distribution channel Karena bank tidak membutuhkan distributor.

Analysis

1.Potential Entrant

FIVE FORCE

Avarage

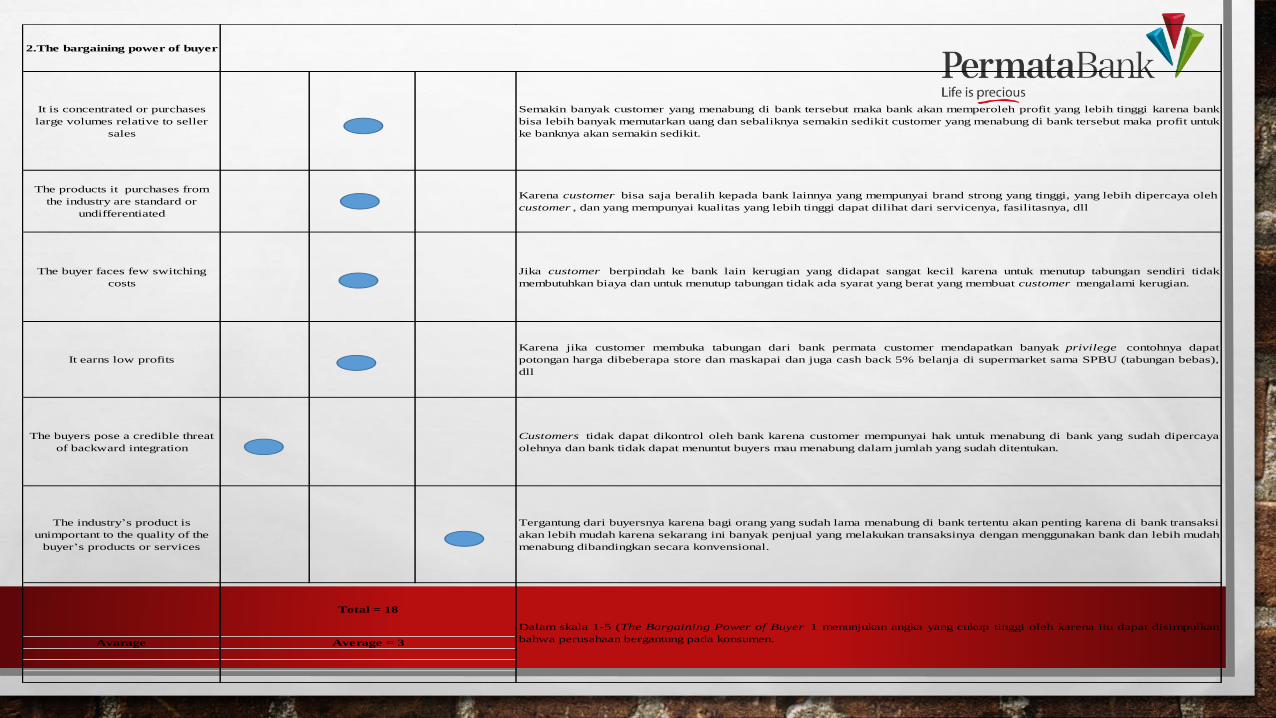

2.The bargaining power of buyer

Total = 18

Average = 3

Dalam skala 1-5 (The Bargaining Power of Buyer 1 menunjukan angka yang cukup tinggi oleh karena itu dapat disimpulkan

bahwa perusahaan bergantung pada konsumen.

The industry’s product is

unimportant to the quality of the

buyer’s products or services

Tergantung dari buyersnya karena bagi orang yang sudah lama menabung di bank tertentu akan penting karena di bank transaksi

akan lebih mudah karena sekarang ini banyak penjual yang melakukan transaksinya dengan menggunakan bank dan lebih mudah

menabung dibandingkan secara konvensional.

The buyers pose a credible threat

of backward integration

Customers tidak dapat dikontrol oleh bank karena customer mempunyai hak untuk menabung di bank yang sudah dipercaya

olehnya dan bank tidak dapat menuntut buyers mau menabung dalam jumlah yang sudah ditentukan.

It earns low profits

Karena jika customer membuka tabungan dari bank permata customer mendapatkan banyak privilege contohnya dapat

potongan harga dibeberapa store dan maskapai dan juga cash back 5% belanja di supermarket sama SPBU (tabungan bebas),

dll

The buyer faces few switching

costs

Jika customer berpindah ke bank lain kerugian yang didapat sangat kecil karena untuk menutup tabungan sendiri tidak

membutuhkan biaya dan untuk menutup tabungan tidak ada syarat yang berat yang membuat customer mengalami kerugian.

The products it purchases from

the industry are standard or

undifferentiated

Karena customer bisa saja beralih kepada bank lainnya yang mempunyai brand strong yang tinggi, yang lebih dipercaya oleh

customer , dan yang mempunyai kualitas yang lebih tinggi dapat dilihat dari servicenya, fasilitasnya, dll

It is concentrated or purchases

large volumes relative to seller

sales

Semakin banyak customer yang menabung di bank tersebut maka bank akan memperoleh profit yang lebih tinggi karena bank

bisa lebih banyak memutarkan uang dan sebaliknya semakin sedikit customer yang menabung di bank tersebut maka profit untuk

ke banknya akan semakin sedikit.

The supplier group is dominated

by few companies and is more

concentrated than the industry it

sells to

Uang Rupiah dikeluarkan oleh satu instansi tunggal yaitu BI dan tidak ada lagi supplier lainnya.

The supplier group is not obliged

to contend with subtitute products

for sale to the industry

Supply produk utama tidak dapat disubtitusikan dengan produk lain, misalnya bahan bakar harus avtur. Uang Rupiah tidak

dapat dikeluarkan oleh instansi lain selain BI dan merupakan produk yang tidak dapat digantikan.

The industry is not an important

customer of the supplier group

Permata Bank adalah bank yang sudah diakui keberadaannya oleh negara Indonesia maupun BI, sehingga Permata Bank akan

cukup berpengaruh terhadap supplier atau BI karena keberadaan Permata Bank pun akan mempengaruhi ekonnomi Indonesia.

The supplier group’s products are

differentiated or it has built up

switching costs for the buyer

Uang Negara Indonesia hanya dapat dicetak oleh BI yang berarti Uang merupakan produk yang undifferentiated sehingga, kuat

karena BI adalah supplier tunggal.

Avarage

3. The Bargaining Power of

Suppliers

Total = 28

Average = 4.667

Dalam skala 1-5 (bairganing power of suppliers 1 menunjukkan yang lemah dan 5 untuk menunjukkan yang kuat) didapatkan

point rata-rata 4.667. berarti hal ini menunjukkan bahwa bargaining power of suppliers berada dalam posisi mendekati angka

5 yang berarti kuat artinya kekuatan supplier berpengaruh besar terhadap Permata Bank.

The supplier group poses a

credible threat of forward

integration

Bank Permata akan sangat bergantung pada BI dalam berbagai hal yang sesuai dengan regulasi yang dibuat oleh BI, seperti

harga kurs asing setiap harinya yang ditentukan oleh BI.

The supplier’s product is an

important input to the buyer’s

business

Supplier Pertama Bank adalah Bank Indonesia yang merupakan Bank Tunggal yang dapat mengeluarkan uang. Supplier BI tidak

dapat digantikan sehingga, high.

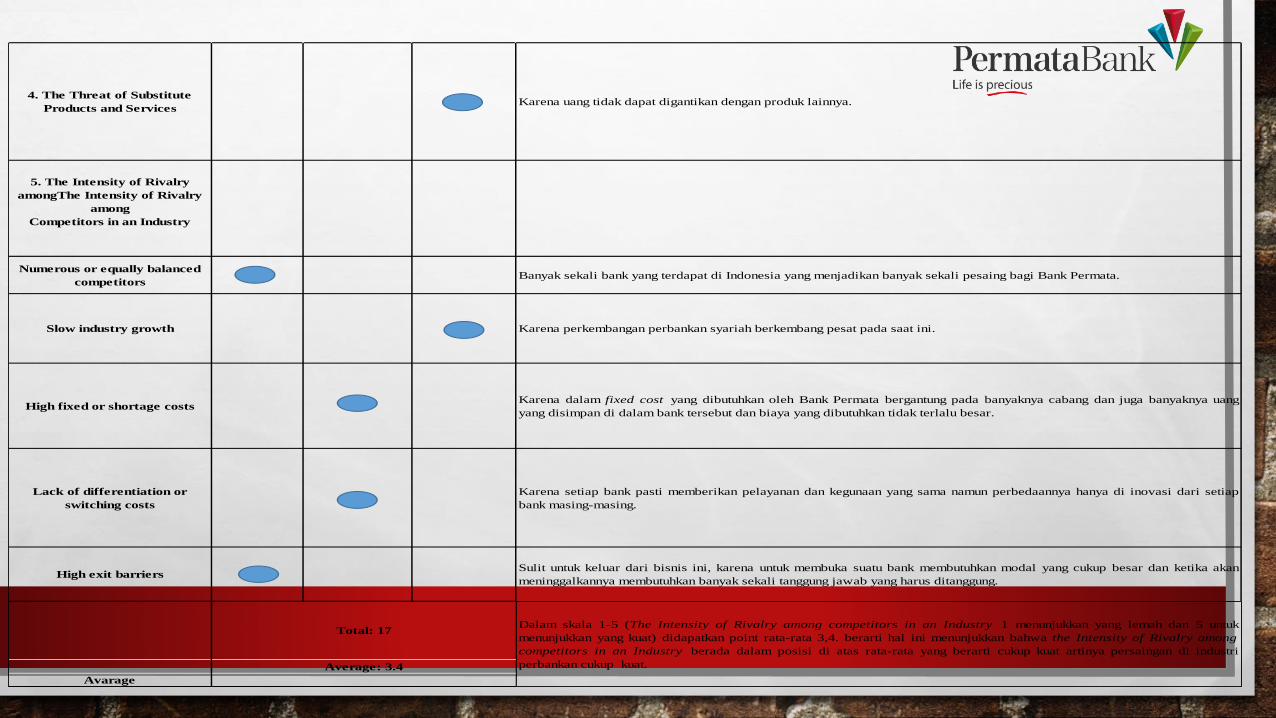

Numerous or equally balanced

competitorsBanyak sekali bank yang terdapat di Indonesia yang menjadikan banyak sekali pesaing bagi Bank Permata.

High fixed or shortage costsKarena dalam fixed cost yang dibutuhkan oleh Bank Permata bergantung pada banyaknya cabang dan juga banyaknya uang

yang disimpan di dalam bank tersebut dan biaya yang dibutuhkan tidak terlalu besar.

Lack of differentiation or

switching costs

Karena setiap bank pasti memberikan pelayanan dan kegunaan yang sama namun perbedaannya hanya di inovasi dari setiap

bank masing-masing.

Avarage

4. The Threat of Substitute

Products and Services

5. The Intensity of Rivalry

amongThe Intensity of Rivalry

among

Competitors in an Industry

Total: 17

Average: 3.4

Dalam skala 1-5 (The Intensity of Rivalry among competitors in an Industry 1 menunjukkan yang lemah dan 5 untuk

menunjukkan yang kuat) didapatkan point rata-rata 3,4. berarti hal ini menunjukkan bahwa the Intensity of Rivalry among

competitors in an Industry berada dalam posisi di atas rata-rata yang berarti cukup kuat artinya persaingan di industri

perbankan cukup kuat.

High exit barriersSulit untuk keluar dari bisnis ini, karena untuk membuka suatu bank membutuhkan modal yang cukup besar dan ketika akan

meninggalkannya membutuhkan banyak sekali tanggung jawab yang harus ditanggung.

Slow industry growth Karena perkembangan perbankan syariah berkembang pesat pada saat ini.

Karena uang tidak dapat digantikan dengan produk lainnya.

ANALISIS STRATEGI YANG DITERAPKANYa Tidak

Market Development

Penambahan cabang Bank Permata di berbagai daerah di Indonesia yang telah mencapai 2 juta nasabah di 63 kota

di Indonesia, PermataBank memiliki 333 cabang (16 Cabang Syariah & 310 Cabang Konvensional termasuk 304

layanan syariah), 38 Cabang Bergerak (Mobile Branch), 3 Payment Point, 1010 ATM dengan akses di lebih dari

69.000 ATM (VisaPlus, Visa Electron, MasterCard, Alto, ATM Bersama dan ATM Prima) dan jutaan ATM di

seluruh dunia yang terhubung dengan jaringan Visa, Mastercard, Cirrus.

Product Development Permata Bank melakukan penambahan kemudahan akses yang memudahkan para nasabah dalam bertransaksi

seperti mobile banking , aplikasi Permata Bank yang ada di smartphone.

2. Intensive Strategy

Market Penetration

Bank Permata melakukan berbagai inovasi yang akhirnya membuat para nabasah tertarik untuk menabung di Bank

Permata dan juga Bank Permata melakukan banyak kerjasama promo kartu kredit, dsb agar semakin banyak

pengguna Bank Permata.

Backward Integration Bank Permata tidak melakukan strategi backward integration , karena Bank Permata tidak melakukan akusisi

terhadap supplier.

Horizontal Integration Bank Permata melakukan horizontal integration hal ini dapat di lihat pada saat Permata Bank yang melakukan

akuisisi terhadap GE Finance agar meningkatkan penambahan nasabah hingga 1 juta nasabah.

Analisis

1. Integration Strategy

Forward Integration Bank Permata melakukan strategi ini karena seluruh dari kantor cabang Bank Permata adalah milik sendiri dan

bukan menggunakan franchising tetapi mengatur semua cabang Permata Bank.

Jenis StrategiPenerapan

Retrenchment

Permata bank tidak melakukan Retrenchment strategies karena Permata Bank sendiri merupakan anak dari Astra

Group, jika biaya tidak cukup maka biaya tersebut langsung di cover oleh Astra Group sendiri dan aset tetap ada

untuk investasi bank.

Divestiture

Bank Permata melakukan Divestiture Strategy, contohnya adalah Divestasi 51,72% saham Pemerintah RI kepada

Standard Chartered Bank (SCB) dan PT Astra International Tbk. (AI), masing-masing 25,86%. Pada akhir tahun,

kepemilikan SCB dan AI meningkat menjadi 63,1%, atau masing-masing 31,55%.

Liquidation Permata Bank tidak melakukan Liquidation Strategies karena sekarang ini perusahaan masih bertumbuh, tidak

dalam kondisi terpuruk apalagi bangkrut.

4. Defensive Strategy

Concentric Diversification

Bank Permata melakukan Conscentric Diversification Strategies , contohnya adalah Pada Tahun 2002 Bank

Permata menjadi Merger 5 Bank Swasta di Indonesia yang terdiri dari Bank Bali, Bank Universal, Bank Media,

Bank Patriot, dan Bank Prima Express.

Conglomerate Diversification

Bank Permata tidak melakukan strategi Conglomerate Diversification tetapi yang melakukan adalah Astra

Groupnya sendiri, seperti contohnya adalah Upaya peningkatan sinergi bisnis dengan perusahaan-perusahaan

Astra Group terus dilakukan seiring dengan diversifikasi beberapa tahun terakhir seperti properti, asuransi jiwa,

infrastruktur, hingga bisnis perkapalan.

3. Diversification Strategy

Horizontal Diversification

Bank Permata tidak melakukan Horizontal Diversification karena Bank Permata merupakan cabang dari Astra

Group dan Astra Group sendiri yang mengcover dalam masalah apapun terutama dalam masalah keuangan dan

aset dari Bank Permata sendiri.

Cost leadership Karena harus berdasarkan regulasi yang ditetapkan oleh BI.

Differentiation

Bank Permata melakukan Differentiation dengan menciptakan Permata Priority yang memberikan privilege

kepada nasabah Priotitasnya Bank Permata sehingga dapat menikmati fasilitas yang disediakan oleh Permata

Bank.

Focus

Permata Bank tidak melakukan Focus Strategy karena Permata Bank tidak berfokus kepada suatu geografis,

ataupun suatu bangsa pasar tertentu tetapi Permata Bank melakukannya secara merata diseluruh Indonesia tanpa

syarat apapun.

Joint Venture Permata Bank telah bekerja sama dengan beberapa perusahaan asing maupun dalam negri, seperti melakukan

kerjasama dengan Disney untuk mengadakan acara Disney On Ice, bekerja sama dengan Garuda Indonesia.

Mergers and Acquisitions

Bank Permata tidak melakukan Mergers Strategy karena Permata Bank sendiri merupakan mergers dari 5 bank

yaitu PT Bank Bali, PT Bank Universal, PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot,

tetapi melakukan Acquisitions terhadap perusahaan GE Finance.

5. Michael Porter Generic

Strategies

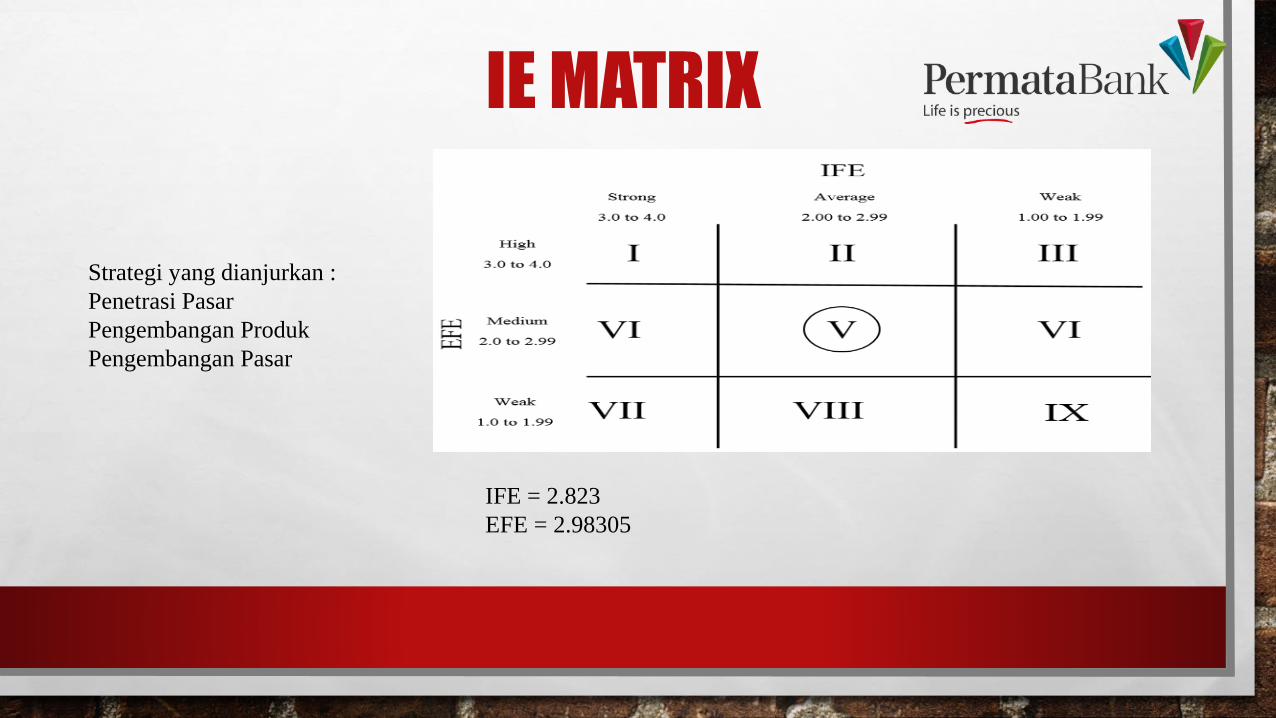

IE MATRIX

IFE = 2.823

EFE = 2.98305

Strategi yang dianjurkan :

Penetrasi Pasar

Pengembangan Produk

Pengembangan Pasar

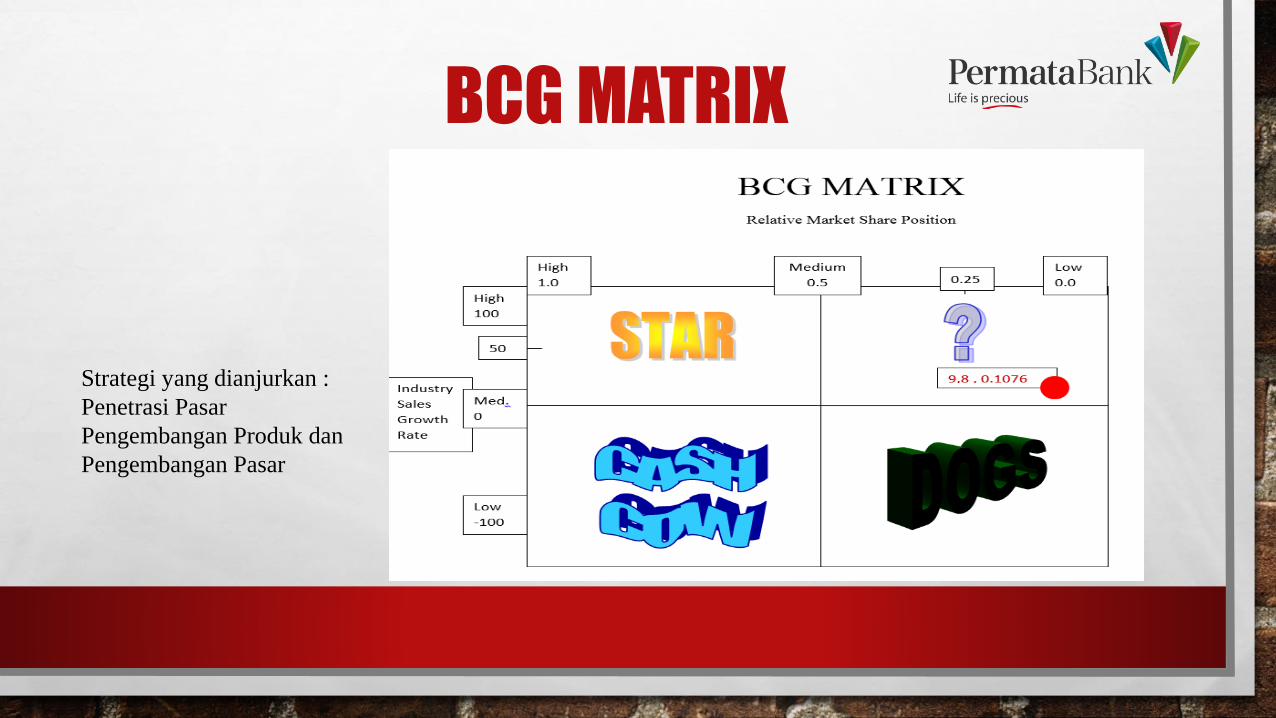

BCG MATRIX

Strategi yang dianjurkan :

Penetrasi Pasar

Pengembangan Produk dan

Pengembangan Pasar

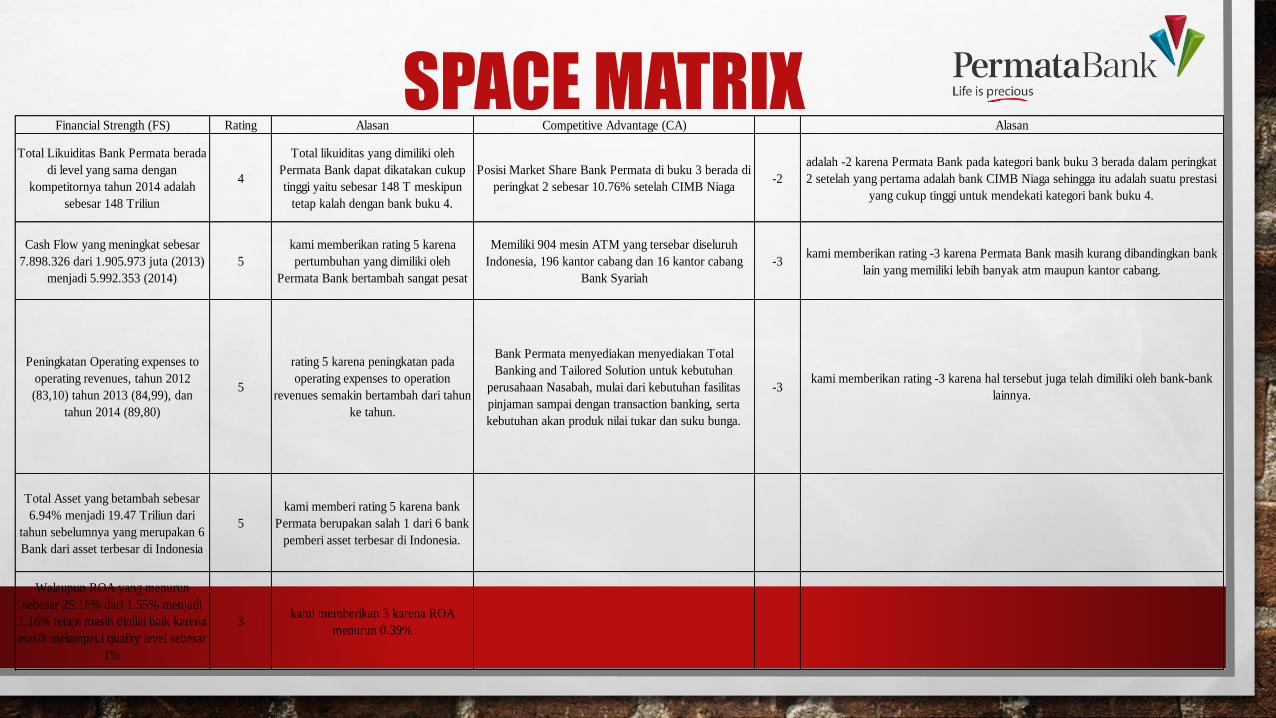

SPACE MATRIXFinancial Strength (FS) Rating Alasan Competitive Advantage (CA) Alasan

Total Likuiditas Bank Permata berada

di level yang sama dengan

kompetitornya tahun 2014 adalah

sebesar 148 Triliun

4

Total likuiditas yang dimiliki oleh

Permata Bank dapat dikatakan cukup

tinggi yaitu sebesar 148 T meskipun

tetap kalah dengan bank buku 4.

Posisi Market Share Bank Permata di buku 3 berada di

peringkat 2 sebesar 10.76% setelah CIMB Niaga-2

adalah -2 karena Permata Bank pada kategori bank buku 3 berada dalam peringkat

2 setelah yang pertama adalah bank CIMB Niaga sehingga itu adalah suatu prestasi

yang cukup tinggi untuk mendekati kategori bank buku 4.

Cash Flow yang meningkat sebesar

7.898.326 dari 1.905.973 juta (2013)

menjadi 5.992.353 (2014)

5

kami memberikan rating 5 karena

pertumbuhan yang dimiliki oleh

Permata Bank bertambah sangat pesat

Memiliki 904 mesin ATM yang tersebar diseluruh

Indonesia, 196 kantor cabang dan 16 kantor cabang

Bank Syariah

-3kami memberikan rating -3 karena Permata Bank masih kurang dibandingkan bank

lain yang memiliki lebih banyak atm maupun kantor cabang.

Total Asset yang betambah sebesar

6.94% menjadi 19.47 Triliun dari

tahun sebelumnya yang merupakan 6

Bank dari asset terbesar di Indonesia

5

kami memberi rating 5 karena bank

Permata berupakan salah 1 dari 6 bank

pemberi asset terbesar di Indonesia.

Walaupun ROA yang menurun

sebesar 25.16% dari 1.55% menjadi

1.16% tetapi masih dinilai baik karena

masih melampaui quality level sebesar

1%

3kami memberikan 3 karena ROA

menurun 0.39%

5

rating 5 karena peningkatan pada

operating expenses to operation

revenues semakin bertambah dari tahun

ke tahun.

Bank Permata menyediakan menyediakan Total

Banking and Tailored Solution untuk kebutuhan

perusahaan Nasabah, mulai dari kebutuhan fasilitas

pinjaman sampai dengan transaction banking, serta

kebutuhan akan produk nilai tukar dan suku bunga.

-3kami memberikan rating -3 karena hal tersebut juga telah dimiliki oleh bank-bank

lainnya.

Peningkatan Operating expenses to

operating revenues, tahun 2012

(83,10) tahun 2013 (84,99), dan

tahun 2014 (89,80)

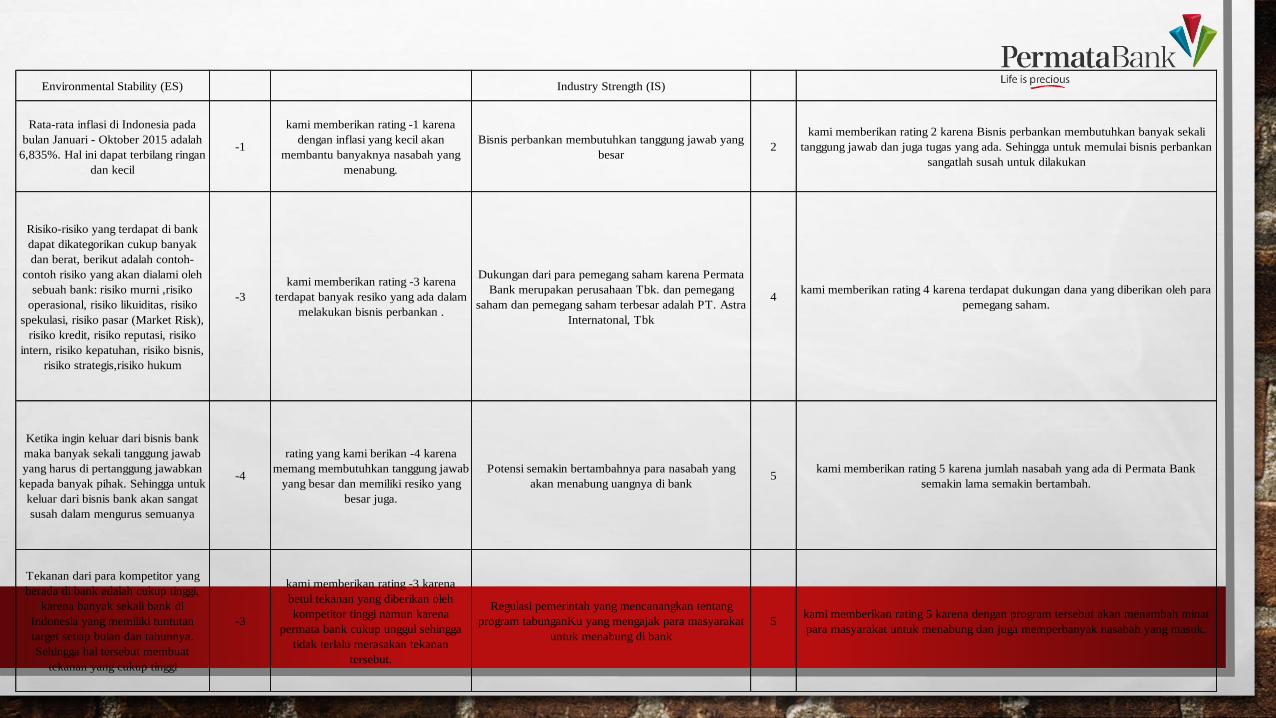

Environmental Stability (ES) Industry Strength (IS)

Rata-rata inflasi di Indonesia pada

bulan Januari - Oktober 2015 adalah

6,835%. Hal ini dapat terbilang ringan

dan kecil

-1

kami memberikan rating -1 karena

dengan inflasi yang kecil akan

membantu banyaknya nasabah yang

menabung.

Bisnis perbankan membutuhkan tanggung jawab yang

besar2

kami memberikan rating 2 karena Bisnis perbankan membutuhkan banyak sekali

tanggung jawab dan juga tugas yang ada. Sehingga untuk memulai bisnis perbankan

sangatlah susah untuk dilakukan

Risiko-risiko yang terdapat di bank

dapat dikategorikan cukup banyak

dan berat, berikut adalah contoh-

contoh risiko yang akan dialami oleh

sebuah bank: risiko murni ,risiko

operasional, risiko likuiditas, risiko

spekulasi, risiko pasar (Market Risk),

risiko kredit, risiko reputasi, risiko

intern, risiko kepatuhan, risiko bisnis,

risiko strategis,risiko hukum

-3

kami memberikan rating -3 karena

terdapat banyak resiko yang ada dalam

melakukan bisnis perbankan .

Dukungan dari para pemegang saham karena Permata

Bank merupakan perusahaan Tbk. dan pemegang

saham dan pemegang saham terbesar adalah PT. Astra

Internatonal, Tbk

4kami memberikan rating 4 karena terdapat dukungan dana yang diberikan oleh para

pemegang saham.

Ketika ingin keluar dari bisnis bank

maka banyak sekali tanggung jawab

yang harus di pertanggung jawabkan

kepada banyak pihak. Sehingga untuk

keluar dari bisnis bank akan sangat

susah dalam mengurus semuanya

-4

rating yang kami berikan -4 karena

memang membutuhkan tanggung jawab

yang besar dan memiliki resiko yang

besar juga.

Potensi semakin bertambahnya para nasabah yang

akan menabung uangnya di bank5

kami memberikan rating 5 karena jumlah nasabah yang ada di Permata Bank

semakin lama semakin bertambah.

Tekanan dari para kompetitor yang

berada di bank adalah cukup tinggi,

karena banyak sekali bank di

Indonesia yang memiliki tuntutan

target setiap bulan dan tahunnya.

Sehingga hal tersebut membuat

tekanan yang cukup tinggi

-3

kami memberikan rating -3 karena

betul tekanan yang diberikan oleh

kompetitor tinggi namun karena

permata bank cukup unggul sehingga

tidak terlalu merasakan tekanan

tersebut.

Regulasi pemerintah yang mencanangkan tentang

program tabunganKu yang mengajak para masyarakat

untuk menabung di bank

5kami memberikan rating 5 karena dengan program tersebut akan menambah minat

para masyarakat untuk menabung dan juga memperbanyak nasabah yang masuk.

X axis = -2.67 + 4 = 1.33

Y axis = 4.4 + (-3) = 1.4

Strategi yang dianjurkan :

Penetrasi pasar

Pengembangan pasar

Pengembangan produk

Integrasi ke belakang, ke depan

Horizontal, dan

Diversivikasi

Rata-rata CA = -2.67

Rata-rata IS = 4

Rata-rata FS = 4.4

Rata-rata ES = -3

GRAND STRATEGY

Rata-rata laba bersih 2010-2013 = 19.61%

Nilai laba bersih 2014 = -8.05%

Rata-rata nilai CPM = 2.95237

Nilai CPM Bank Permata = 2.6

Strategi yang dianjurkan :

Retrenchment,

Concentric diversification,

Horizontal diversification,

Conglomerat diversification, dan

Liquidation

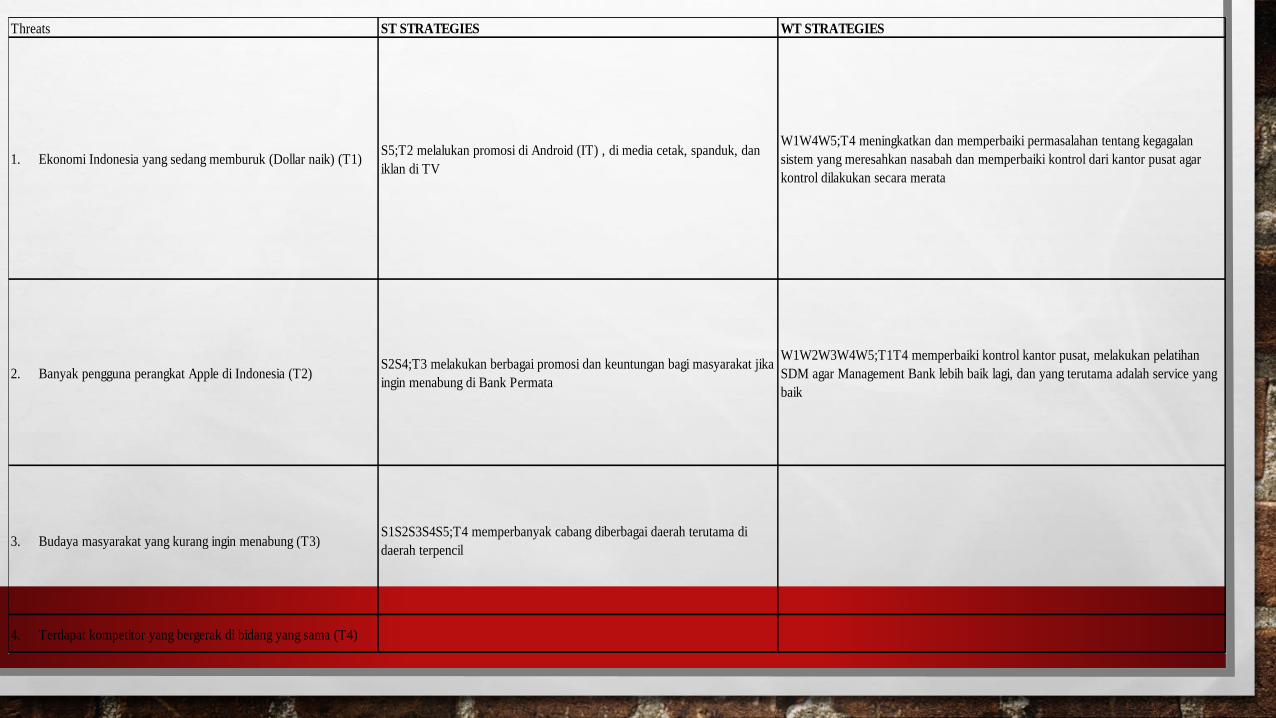

SWOT MATRIXStrengths Weakness

1. Visi Misi dan Nilai Budaya yang jelas dan terarah (S1) 1. Kontrol dari kantor pusat yang tidak merata (W1)

2. Memiliki banyak cabang diberbagai daerah (S2) 2. Pelatihan SDM yang dilakukan (W2)

3. Memiliki job desk yang jelas (S3) 3. Rusaknya sistem management internal dan pengaturan SDM (W3)

4. Hubungan yang baik dengan nasabah (S4) 4. Kegagalan sistem yang meresahkan nasabah (W4)

5. Promosi, iklan, dan publikasi yang efektif (S5) 5. Service yang belum memadai di beberapa cabang (W5)

Opportunities SO STRATEGIES WO STRATEGIES

1. Meningkatnya pertumbuhan ekonomi Indonesia (O1)S1;S3;O1 menciptakan bisnis yang innovatif, mempunyai nilai tambah dan

bermanfaat yang merupakan visi dan misi dari Permata Bank sendiriW4;O4O5 memperbaruhi fasilitas lama yang lebih falid

2. Pertumbuhan pesat kalangan kelas menengah dan menengah-

atas di Indonesia (O2)

S4;O2 lebih berfokus kepada Layanan Wealth Management sehingga dpat

meningkatkan pendapatan Bank

W5;O1O2 memperluas dan memperbanyak cabang di beberbagai daerah terutama di

daerah terpencil

3. Banyak pengguna perangkat Apple di Indonesia (O3)S5;O3;O4 mempromosikan Bank dan fasilitasnya dan meningkatkan

fasilitas khususnya dibidang IT

4. Peningkatan teknologi yang berkembang pesat (O4)

5. Pajak turun 8% y.o.y (05)

Internal Factors

External Factors

Threats ST STRATEGIES WT STRATEGIES

1. Ekonomi Indonesia yang sedang memburuk (Dollar naik) (T1)S5;T2 melalukan promosi di Android (IT) , di media cetak, spanduk, dan

iklan di TV

W1W4W5;T4 meningkatkan dan memperbaiki permasalahan tentang kegagalan

sistem yang meresahkan nasabah dan memperbaiki kontrol dari kantor pusat agar

kontrol dilakukan secara merata

2. Banyak pengguna perangkat Apple di Indonesia (T2)S2S4;T3 melakukan berbagai promosi dan keuntungan bagi masyarakat jika

ingin menabung di Bank Permata

W1W2W3W4W5;T1T4 memperbaiki kontrol kantor pusat, melakukan pelatihan

SDM agar Management Bank lebih baik lagi, dan yang terutama adalah service yang

baik

3. Budaya masyarakat yang kurang ingin menabung (T3)S1S2S3S4S5;T4 memperbanyak cabang diberbagai daerah terutama di

daerah terpencil

4. Terdapat kompetitor yang bergerak di bidang yang sama (T4)

QSPM MATRIX Berdasarkan

SWOT MATRIX

QSPM MATRIXIE BCG Grand

SPACE Matrix

KESIMPULAN

BERDASARKAN DATA YANG DIDAPAT DARI IE BCG SPACE QSPM MATRIX DAN SWOT MATRIX MAKA STRATEGI YANG PALING TEPAT

DIGUNAKAN OLEH PERMATA BANK BERTURUT-TURUT ADALAH PRODUCT DEVELOPMENT (PENGEMBANGAN PRODUK) DAN

MENINGKATKAN PROMOSI KARENA BANK PERMATA SEKARANG INI MASING KALAH BERSAING DENGAN KOMPETITORNYA DI BUKU 3

YAITU CIMB NIAGA DARI SEGALA ASPEK, MULAI DARI FASILITAS, PROMOSI, IKLAN, DAN LAIN-LAIN YANG DAPAT DILIHAT DI TABEL CPM

MATRIX, OLEH KARENA ITU JIKA BANK PERMATA INGIN MEMENANGKAN PERSAINGAN MAKA BANK PERMATA HARUS

MENGEMBANGKAN PRODUKNYA DAN FASILITASNYA, BISA DIMULAI DENGAN MELAKUKAN PENGEMBANGAN TERHADAP MESIN ATM

SETOR TUNAI YANG BELUM DILAKUKAN OLEH BANK PERMATA TETAPI SUDAH DILAKUKAN OLEH KOMPETITORNYA, JUGA DAPAT

MEMPERBANYAK CABANG YANG TERSEBAR DI SELURUH INDONESIA AGAR NASABAH BANK PERMATA SENDIRI MUDAH BERTRANSAKSI

DIMANAPUN MEREKA BERADA DAN DIMANAPUN MEREKA TINGGI DI WILAYAH INDONESIA, DAN YANG PALING PENTING ADALAH

MEMPERBANYAK PRIVILEGE UNTUK SELURUH NASABAH BANK PERMATA DAN MELAKUKAN BERBAGAI PROMOSI LAINNYA KEPADA

NASABAH BANK PERMATA SENDIRI AGAR KESETIAAN NASABAH BERTAMBAH DAN MASYARAKAT TERTARIK UNTUK BERINVESTASI

DENGAN BANK PERMATA

SARAN

• SEHARUSNYA DATA YANG DIGUNAKAN UNTUK MEMBUAT LAPORAN INI TIDAK HANYA BERDASARKAN INTERNET SAJA

• DATA YANG DIGUNAKAN JUGA SEHARUSNYA TIDAK DENGAN RENTAN WAKTU 5 TAHUN TERAKHIR

• SEHARUSNYA PROSES PEMBUATAN LAPORAN INI LEBIH DARI 3 BULAN