analisis perputaran modal kerja dalam menjaga … · proses menyelesaikan perkuliahan ... keuangan...

TRANSCRIPT

ANALISIS PERPUTARAN MODAL KERJA DALAM

MENJAGA RENTABILITAS EKONOMI PADA

KOPERASI MASYARAKAT BUMIPUTERA

TELUKDALAM KABUPATEN NIAS

SELATAN TAHUN 2012 s/d 2016

SKRIPSI

Disusun Oleh :

FOLASTIAN LASO

NIM : 121001210154

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM

2017

ANALISIS PERPUTARAN MODAL KERJA DALAM

MENJAGA RENTABILITAS EKONOMI PADA

KOPERASI MASYARAKAT BUMIPUTERA

TELUKDALAM KABUPATEN NIAS

SELATAN TAHUN 2012 s/d 2016

SKRIPSI

Diajukan sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi

Disusun Oleh :

FOLASTIAN LASO

NIM : 121001210154

PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NIAS SELATAN

TELUKDALAM

2017

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul:

“Analisis Perputaran Modal Kerja Dalam Menjaga Rentabilitas Ekonomi

Pada Koperasi Masyarakat Bumiputera Telukdalam Kabupaten Nias

Selatan Tahun 2012 s/d 2016”. Ini merupakan rangkaian tugas akhir yang

disusun dan diajukan untuk memenuhi dan melengkapi salah satu syarat dalam

proses menyelesaikan perkuliahan program studi manajemen Strata Satu (S-1)

STIE Nias Selatan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan

mengingat berbagai keterbatasan pengetahuan dan pengalaman yang dimiliki oleh

penulis baik ditinjau dari materi, penulisan maupun yang telah dilakukan, oleh

karena itu penulis sangat mengharapkan tanggapan dan saran yang bersifat

membangun untuk peningkatan kemampuan penulis dimasa yang akan datang,

penulis juga mengucapkan terima kasih kepada :

1. Bapak Dr. Taosige Wau, SE.,M.Si, sebagai Ketua STIE Nias Selatan yang

telah memberikan izin kepada penulis untuk menyusun skripsi penelitian ini,

2. Bapak Samalua Waoma, S.E., M.M, sebagai Wakil Ketua I Bidang Akademik

STIE Nias Selatan yang telah memberi izin kepada penulis untuk meneliti dan

menulis skripsi ini,

3. Ibu Alwinda Manao, S.E.,M.M sebagai wakil ketua II bidang administrasi

STIE Nias Selatan yang telah memberikan pelayanan akademik kepada

penulis dalam menulis skripsi ini,

4. Bapak Yohanes Dakhi, S.E., M.M, sebagai Wakil ketua bidang

kemahasiswaan STIE Nias Selatan yang telah memberikan pelayanan

akademik kepada penulis dalam menulis skripsi ini,

5. Bapak Paskalis Dachi, SE.,M.AP, selaku ketua program studi manajemen

yang telah memberikan pelayanan akademik kepada penulis dalam menyusun

skripsi ini.

6. Ibu Elistina Wau, SE., M.M, selaku sekretaris program studi manajemen yang

telah memberikan pelayanan akademik kepada penulis dalam menyusun

skripsi ini.

7. Bapak Samanoi H. Fau, S.E., M.M, sebagai Dosen Pembimbing I (Satu) yang

telah meluangkan waktu, tenaga, pikiran untuk membimbing serta

memberikan saran dalam menyusun skripsi ini,

8. Bapak Drs.Yasozanalo Gaho, M.M, sebagai Dosen Pembimbing II (Dua) yang

juga telah meluangkan waktu, tenaga, pikiran untuk membimbing serta

memberikan saran dalam menyusun skripsi ini,

9. Bapak/I Dosen STIE Nias Selatan yang telah banyak memberikan ilmunya

kepada penulis,

10. Teristimewa buat Orang tua saya, suami saya (Firdaus Zamili) dan anak saya

tercinta (Donelia Nathniela Zamili), serta keluarga besar yang memberi

perhatian, dukungan doa, dan materi dalam menyelesaikan skripsi ini,

11. Seluruh teman-teman mahasiswa STIE Nias Selatan pada program studi

manajemen, terutama teman-teman yang pada tahun ini bersama-sama dengan

penulis mengajukan skripsi,

DAFTAR ISI

Lembar Pengesahan ....................................................................................... i

Kata Pengantar .............................................................................................. ii

Daftar Isi ........................................................................................................ v

Daftar Tabel .................................................................................................. viii

Daftar Gambar ............................................................................................... ix

Daftar Lampiran ............................................................................................ x

Abstrak ........................................................................................................... xi

BAB I PENDAHULUAN ............................................................................ 1

1.1 Latar Belakang ...................................................................................... 1

1.2 Identifikasi Masalah ............................................................................... 4

1.3 Batasan Masalah .................................................................................... 4

1.4 Rumusan Masalah .................................................................................. 4

1.5 Tujuan Penelitian ................................................................................... 5

1.6 Manfaat Penelitian ................................................................................. 5

1.7 Sistematika Penulisan ............................................................................ 5

BAB II TINJAUAN LITERATUR ............................................................ 7

2.1 Kerangka Konseptual ............................................................................. 7

2.2 Kerangka Teori ....................................................................................... 9

2.2.1 Koperasi ........................................................................................ 9

2.2.1.1 Pengertian Koperasi ........................................................... 9

2.2.1.2 Tujuan Koperasi ............................................................... 10

2.2.1.3 Prinsip Koperasi ................................................................ 11

2.2.1.4 Jenis-Jenis Koperasi .......................................................... 12

2.2.1.5 Organisasi Koperasi ........................................................... 14

2.2.1.6 Laporan Keuangan Koperasi ............................................. 17

2.2.2 Modal Kerja .................................................................................. 19

2.2.2.1 Pengertian Modal Kerja .................................................... 19

2.2.2.2 Jenis-Jenis Modal Kerja .................................................... 21

2.2.2.3 Sumber-Sumber Modal Kerja pada Koperasi ................... 22

2.2.2.4 Perputaran Modal Kerja pada Koperasi............................. 24

2.2.3 Rentabilitas .................................................................................... 25

2.2.3.1 Pengertian Rentabilitas ...................................................... 25

2.2.3.2 Macam-Macam Rentabilitas .............................................. 26

2.2.4 Hubungan Perputaran Modal Kerja dan Rentabilitas Ekonomi ... 27

2.2.5 Analisis Rasio Keuangan yang digunakan ..................................... 28

2.3 Penelitian Terdahulu .............................................................................. 33

2.4 Kerangka Berpikir .................................................................................. 35

BAB III METODE PENELITIAN ............................................................ 38

3.1 Jenis Penelitian ....................................................................................... 38

3.2 Tempat dan Waktu Penelitian ................................................................. 38

3.3 Subjek dan Objek Penelitian .................................................................. 39

3.4 Data Penelitian ....................................................................................... 39

3.4.1 Jenis dan Sumber Data ................................................................. 39

3.4.2 Teknik Pengumpulan Data ........................................................... 39

3.5 Metode Analisis Data ............................................................................. 40

BAB IV HASIL DAN PEMBAHASAN ..................................................... 45

4.1 Gambaran Umum Objek Penelitian ........................................................ 45

4.2 Deskriptif Data Variabel Penelitian ........................................................ 47

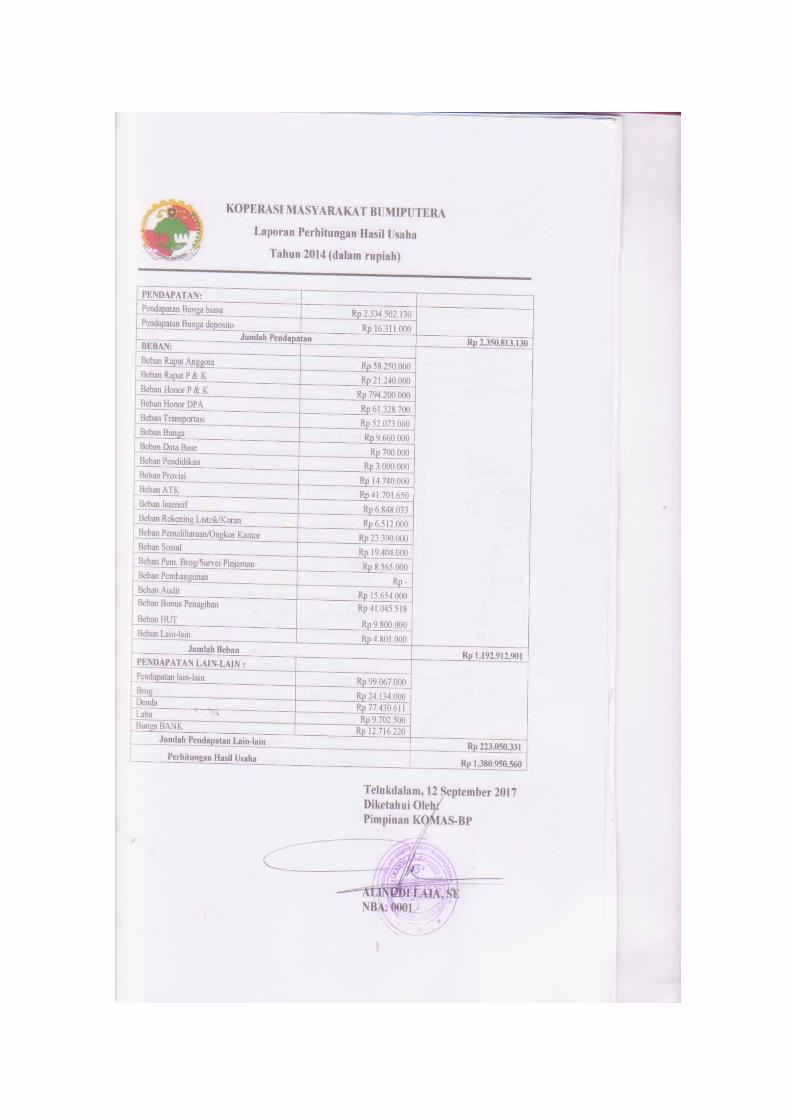

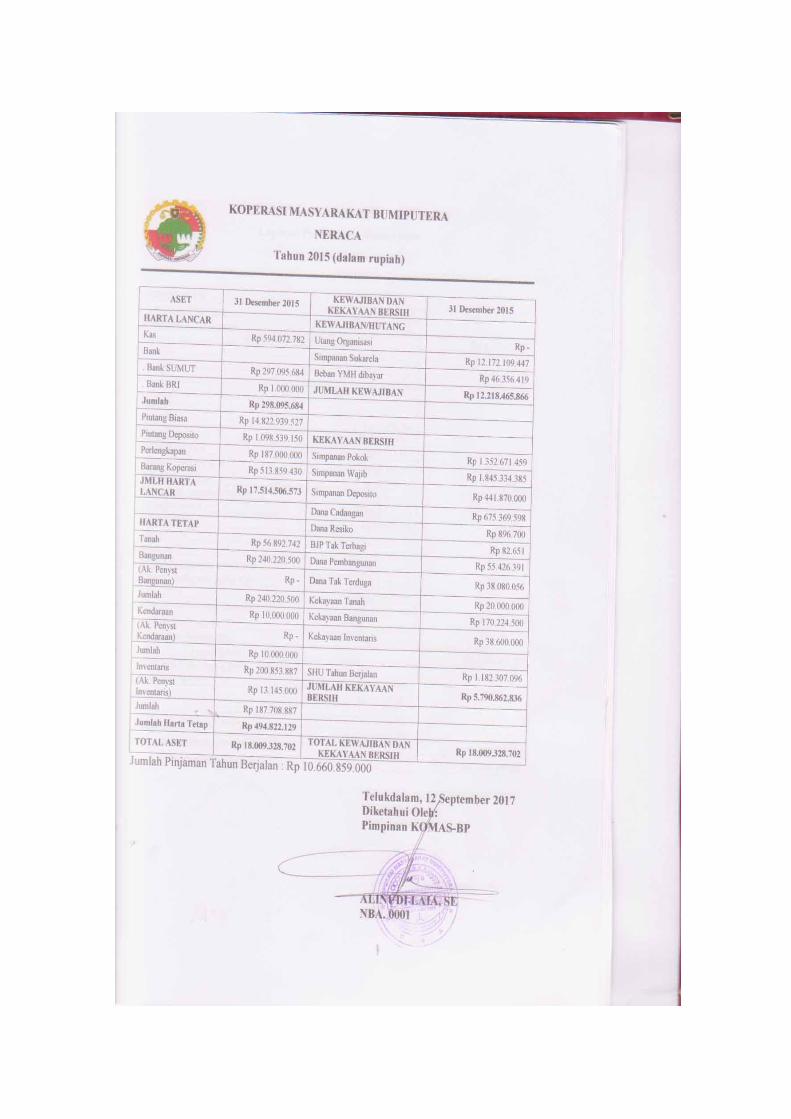

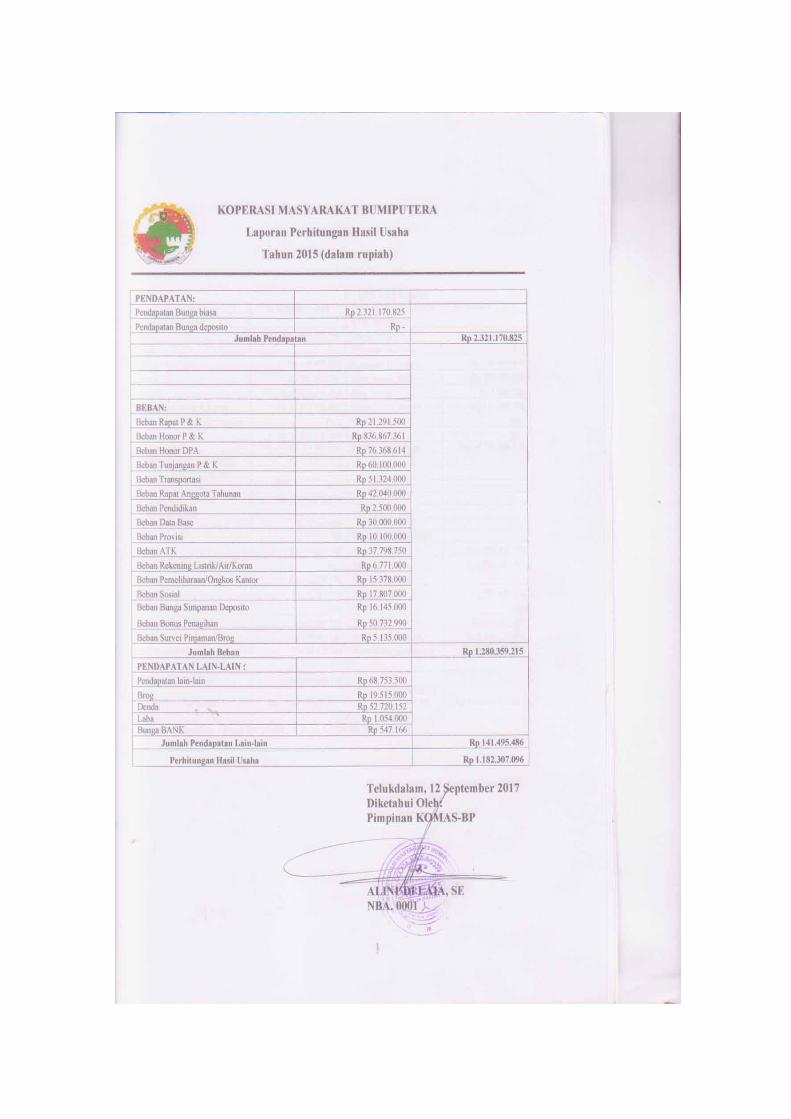

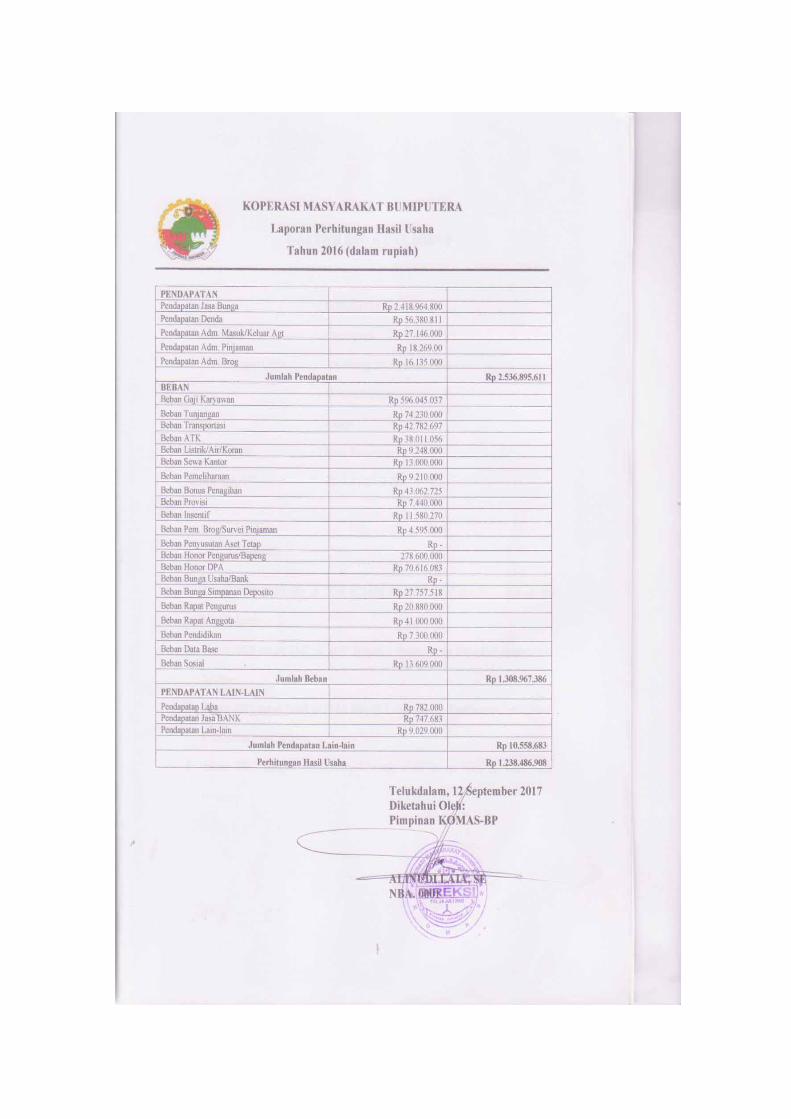

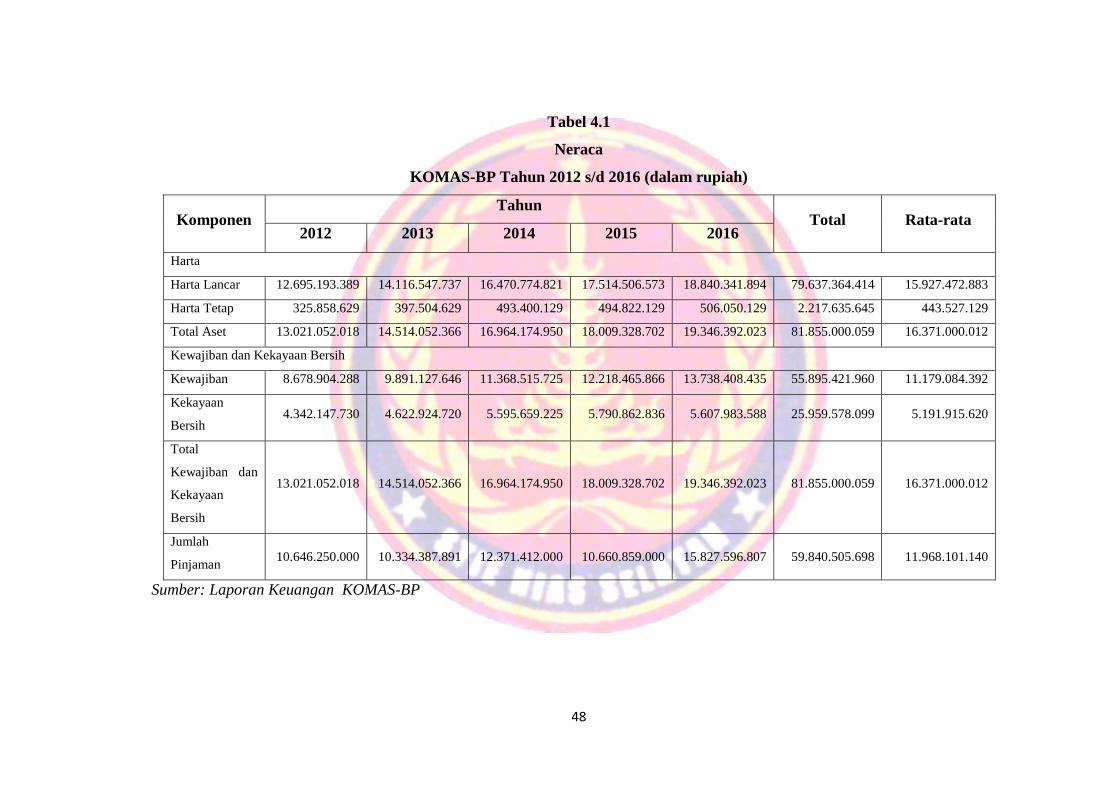

4.2.1 Perhitungan neraca keuangan KOMAS-BP .................................. 47

4.2.2 Laporan perhitungan hasil usaha KOMAS-BP ............................. 49

4.3 Analisis dan Pembahasan ........................................................................ 50

4.3.1 Rasio Aktivitas .............................................................................. 51

4.3.2 Rasio Rentabilitas .......................................................................... 60

4.3.3 Rasio Solvabilitas .......................................................................... 69

BAB V PENUTUP ........................................................................................ 78

5.1 Kesimpulan ............................................................................................. 78

5.2 Saran .................................................................................................... 80

DAFTAR PUSTAKA ................................................................................... 82

DAFTAR TABEL

Tabel 4.1 Neraca KOMAS-BP ...................................................................... 48

Tabel 4.2 Laporan Perhitungan Hasil Usaha KOMAS-BP ............................ 50

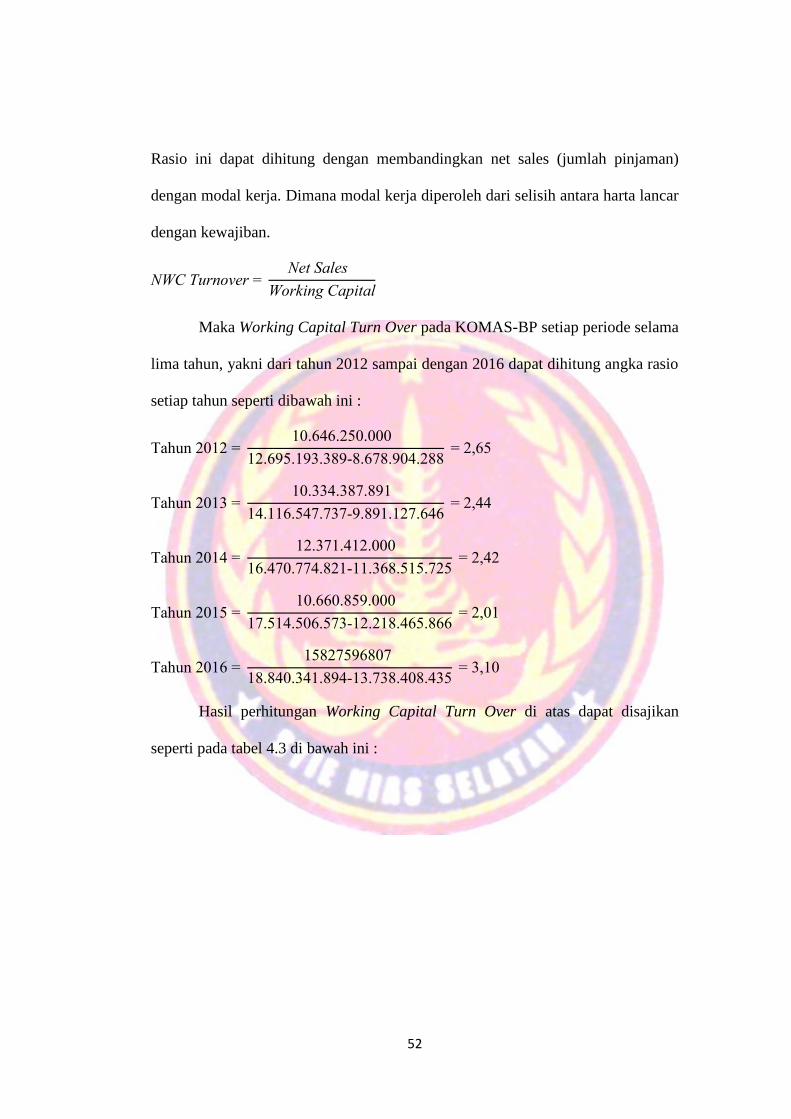

Tabel 4.3 Perhitungan Working Capital Turn Over ....................................... 53

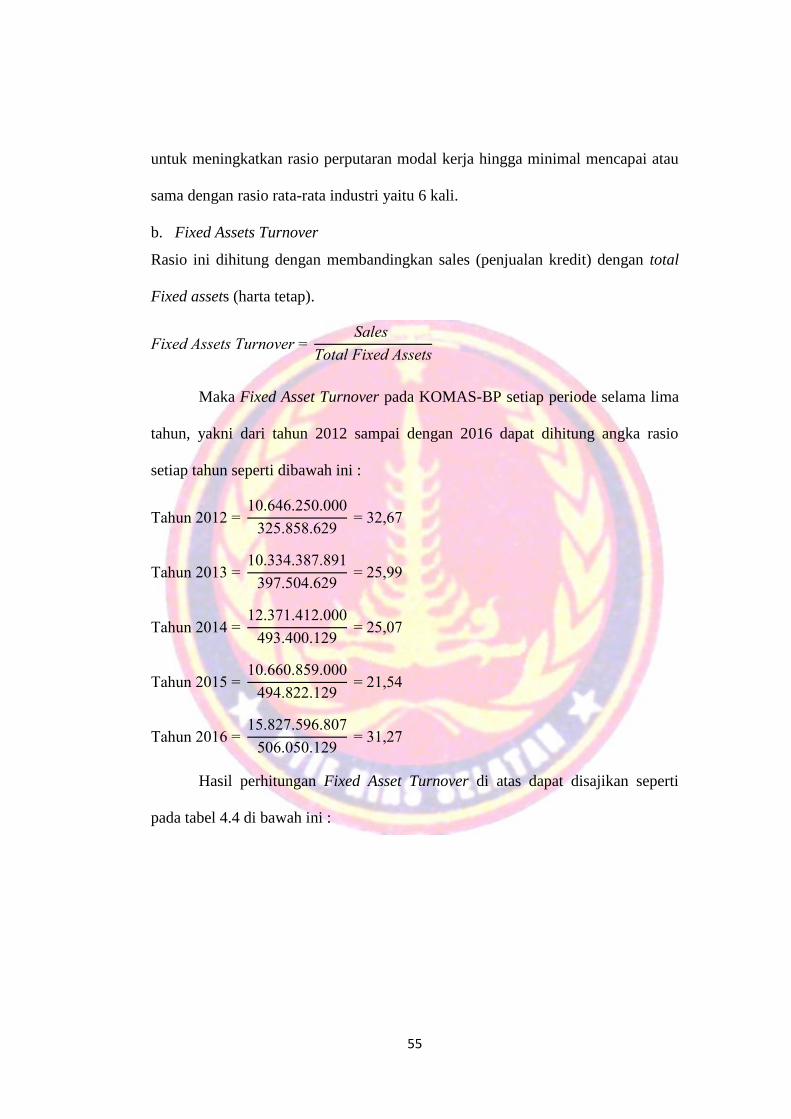

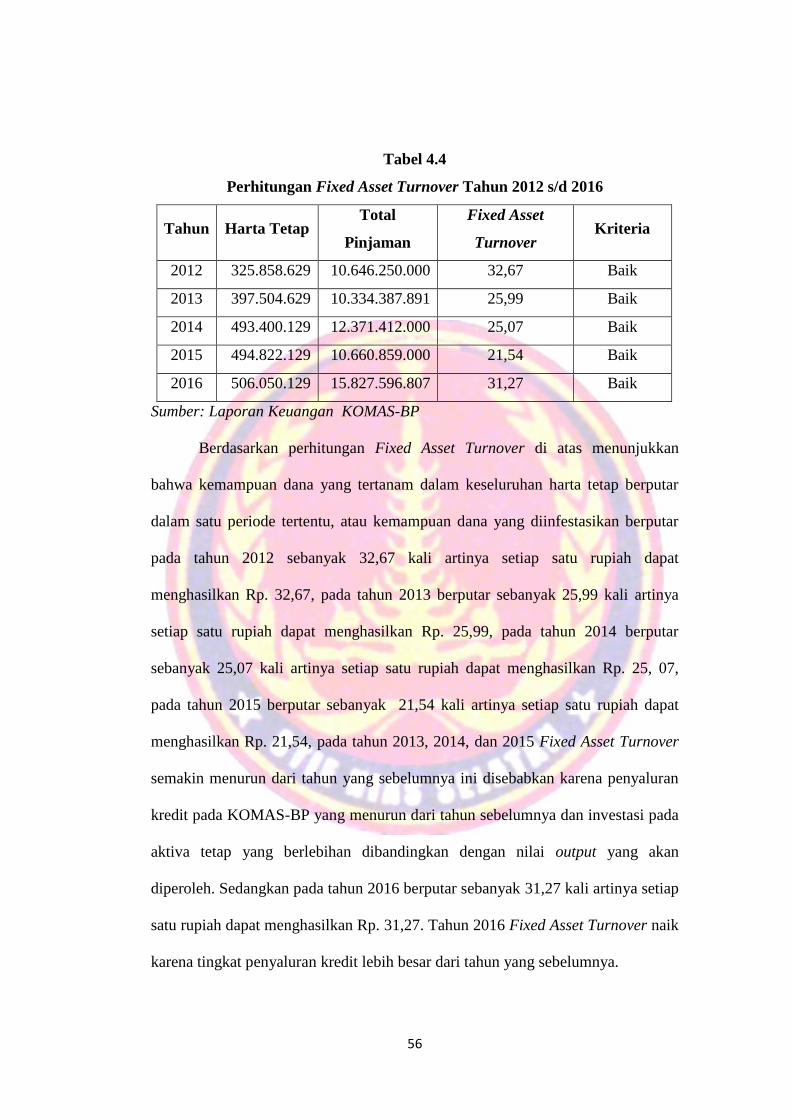

Tabel 4.4 Perhitungan Fixed Asset Turnover ................................................. 56

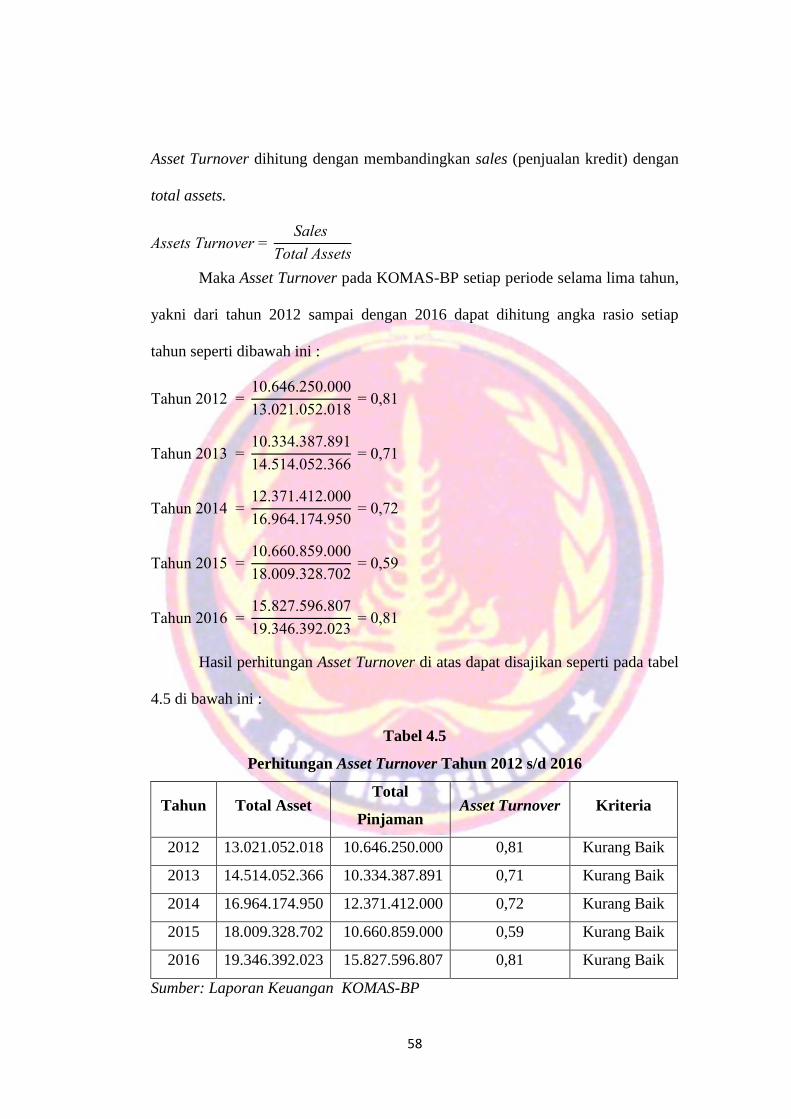

Tabel 4.5 Perhitungan Asset Turnover ........................................................... 58

Tabel 4.6 Perhitungan Profit Margin (Profit Margin On Sales) .................... 62

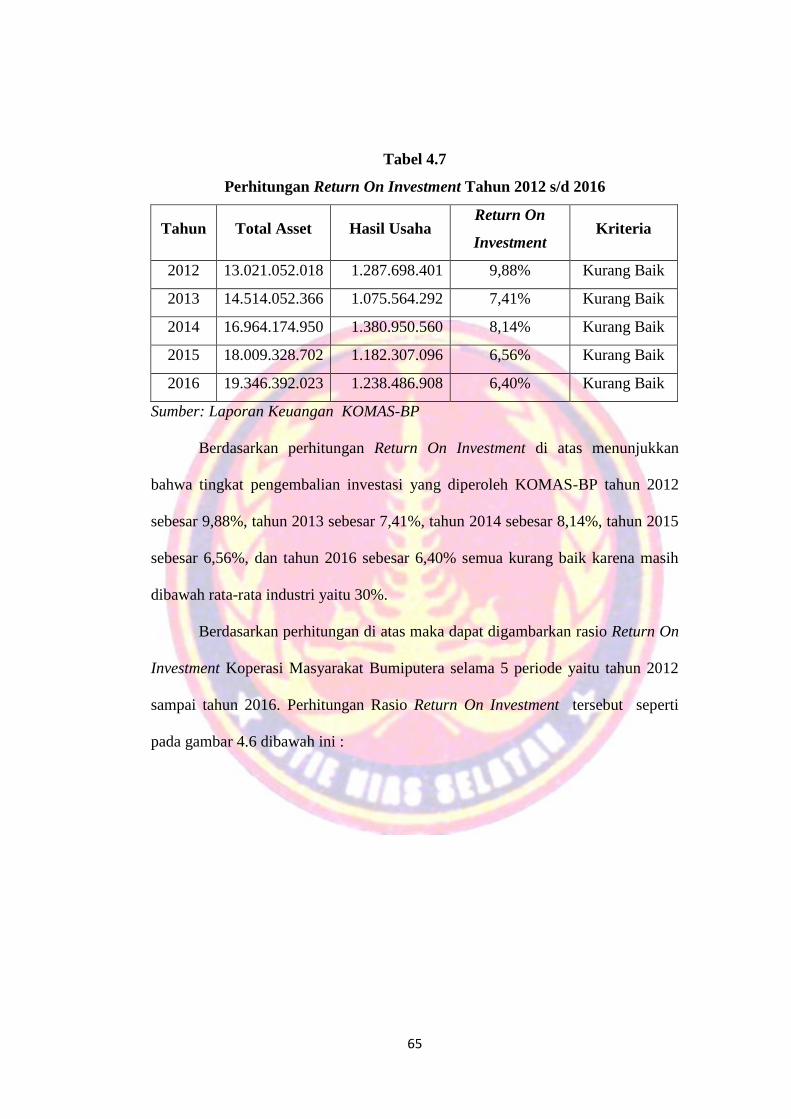

Tabel 4.7 Perhitungan Return On Investment ................................................ 65

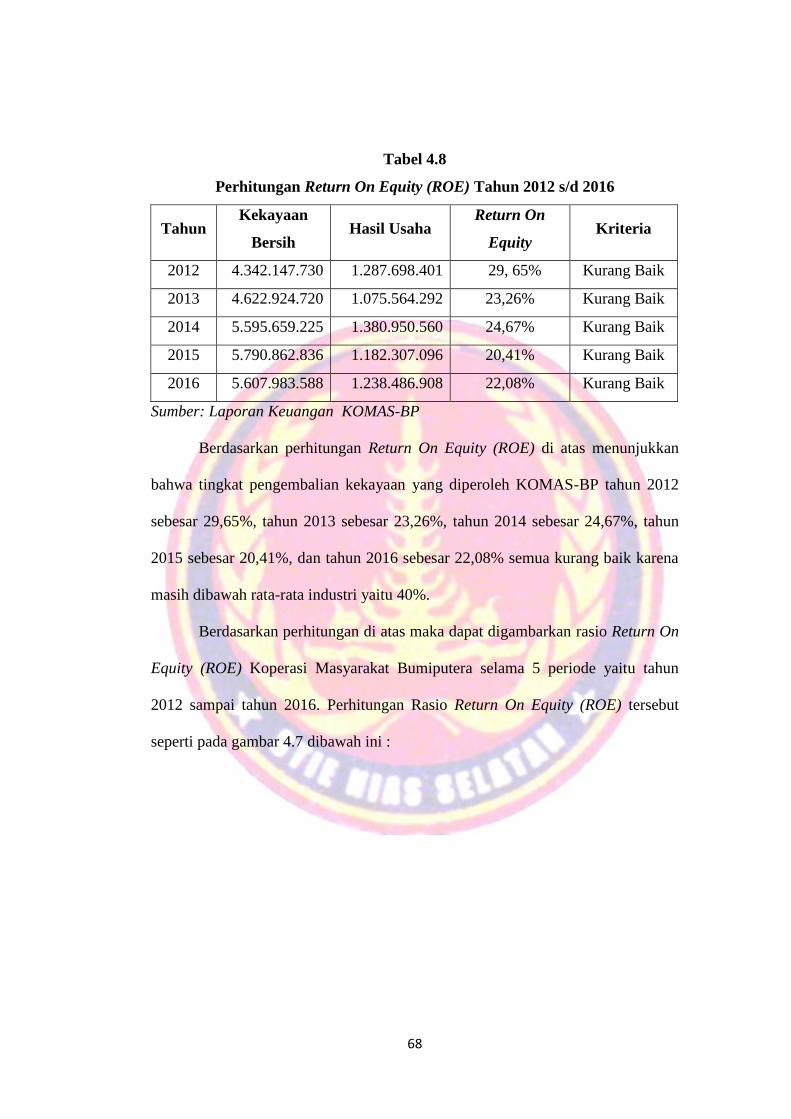

Tabel 4.8 Perhitungan Return On Equity (ROE) ............................................ 68

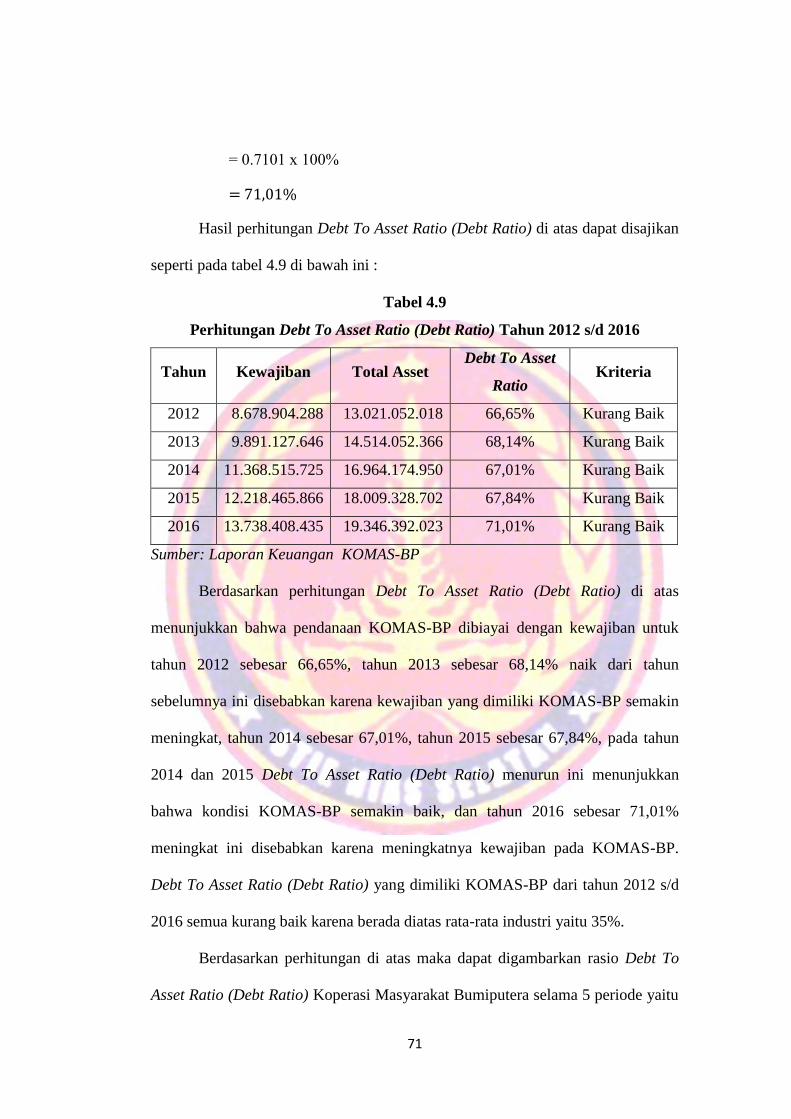

Tabel 4.9 Perhitungan Debt To Asset Ratio (Debt Ratio) .............................. 71

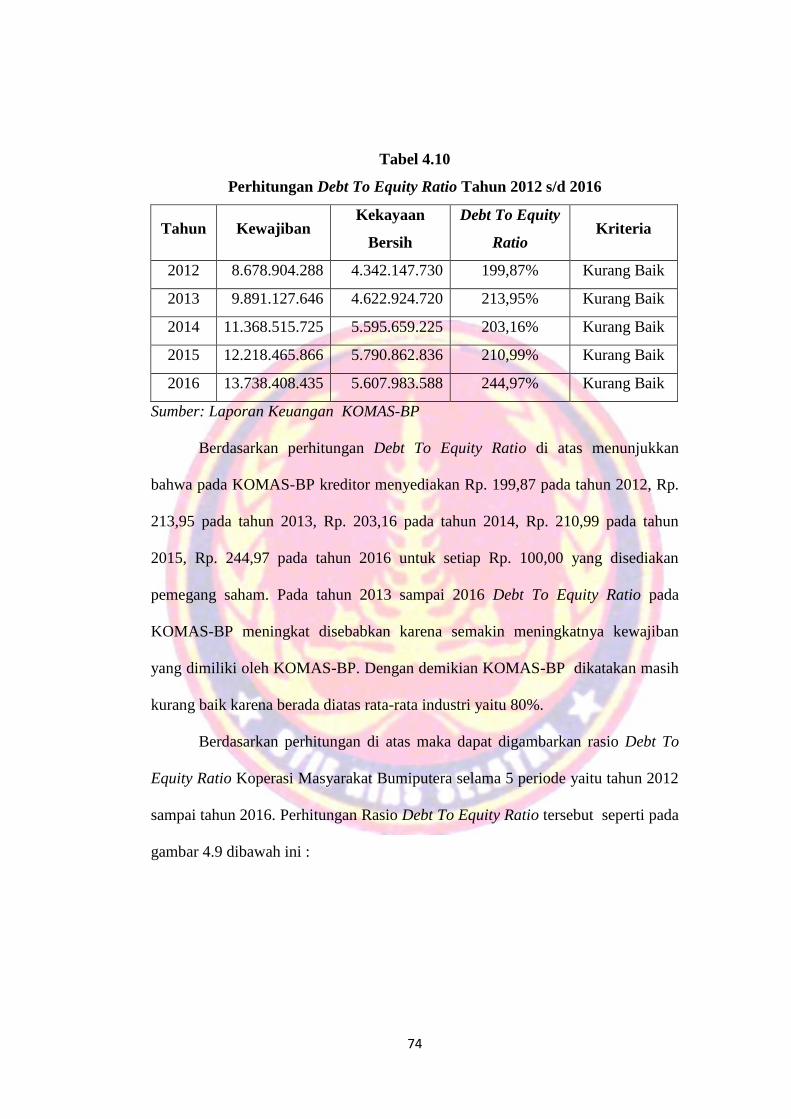

Tabel 4.10 Perhitungan Debt To Equity Ratio ............................................... 74

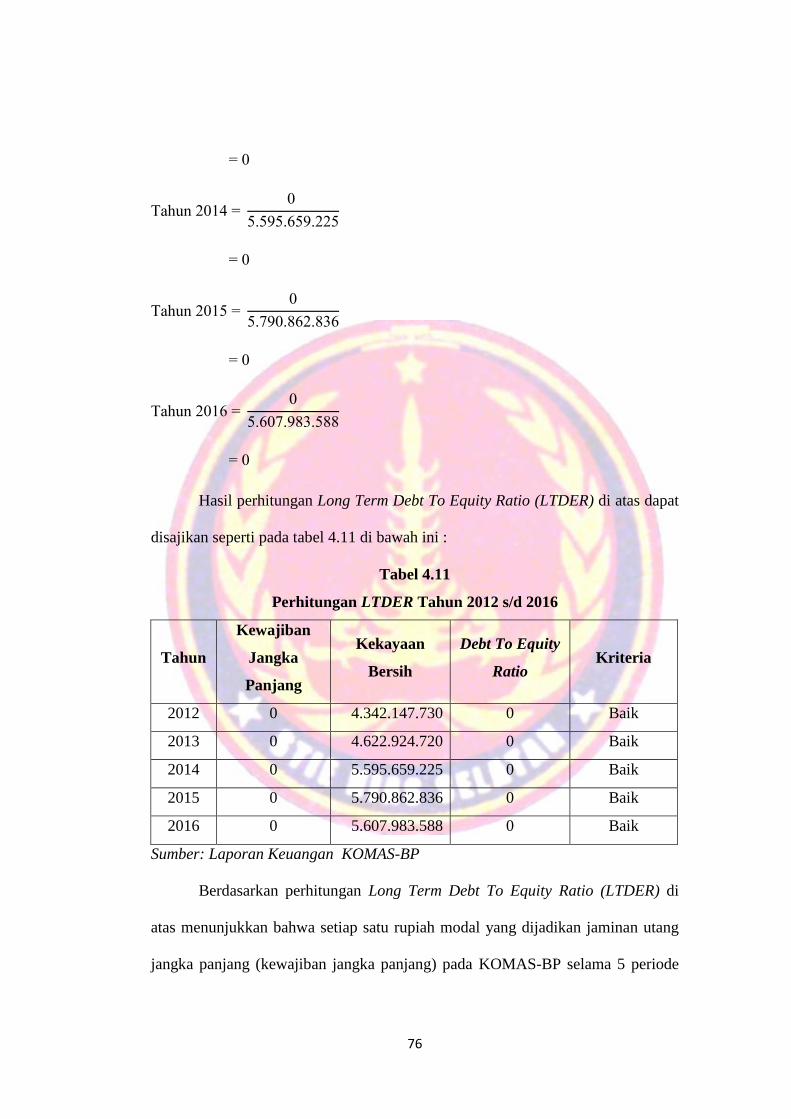

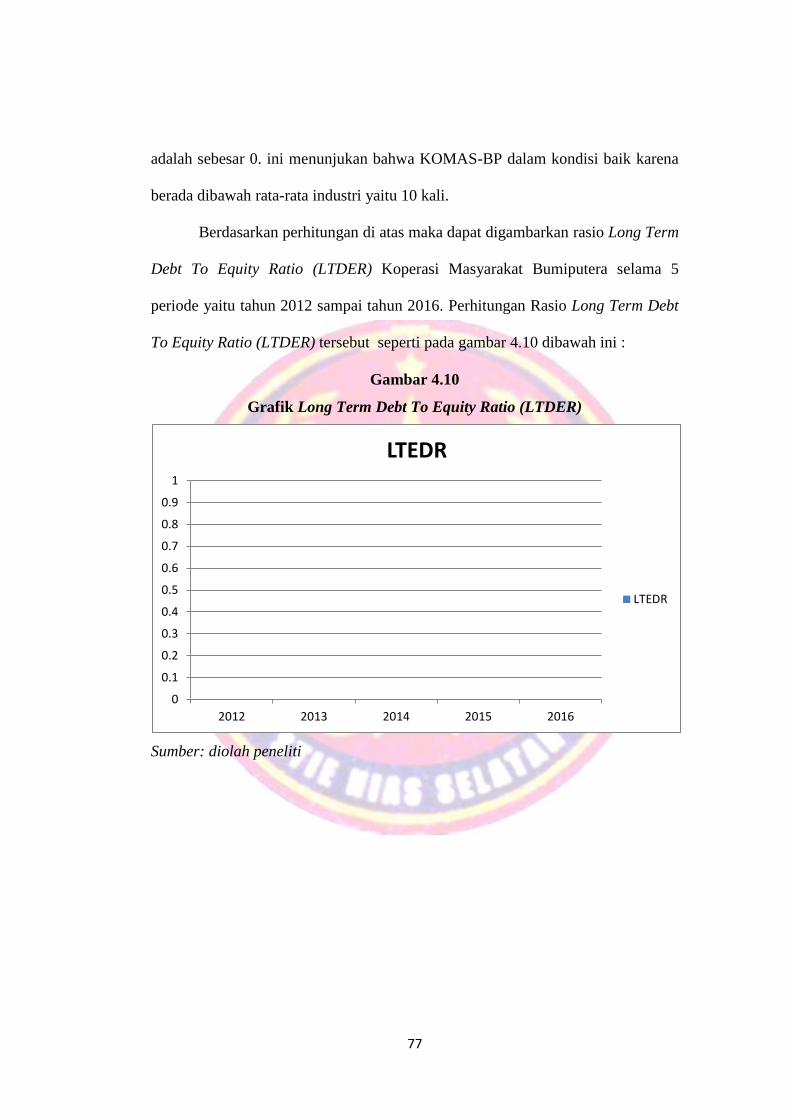

Tabel 4.11 Perhitungan Long Term Debt To Equity Ratio ............................ 76

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ...................................................................... 36

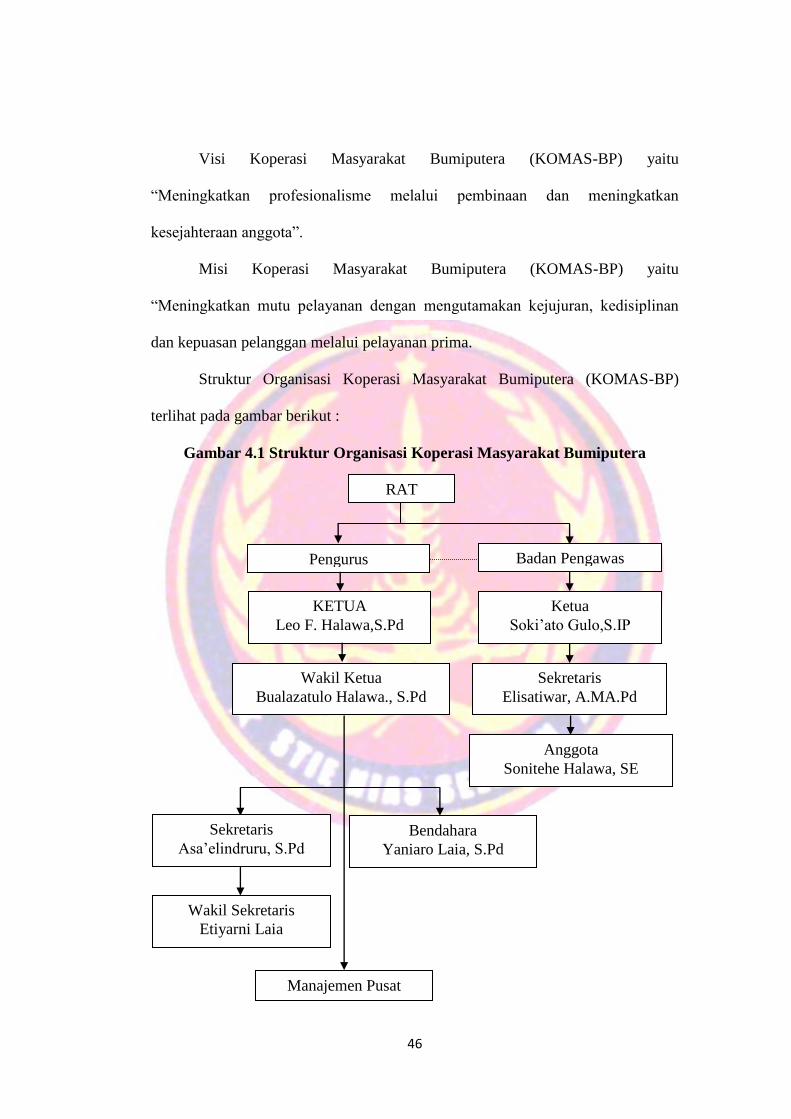

Gambar 4.1 Struktur Organisasi Koperasi Masyarakat Bumiputera .............. 46

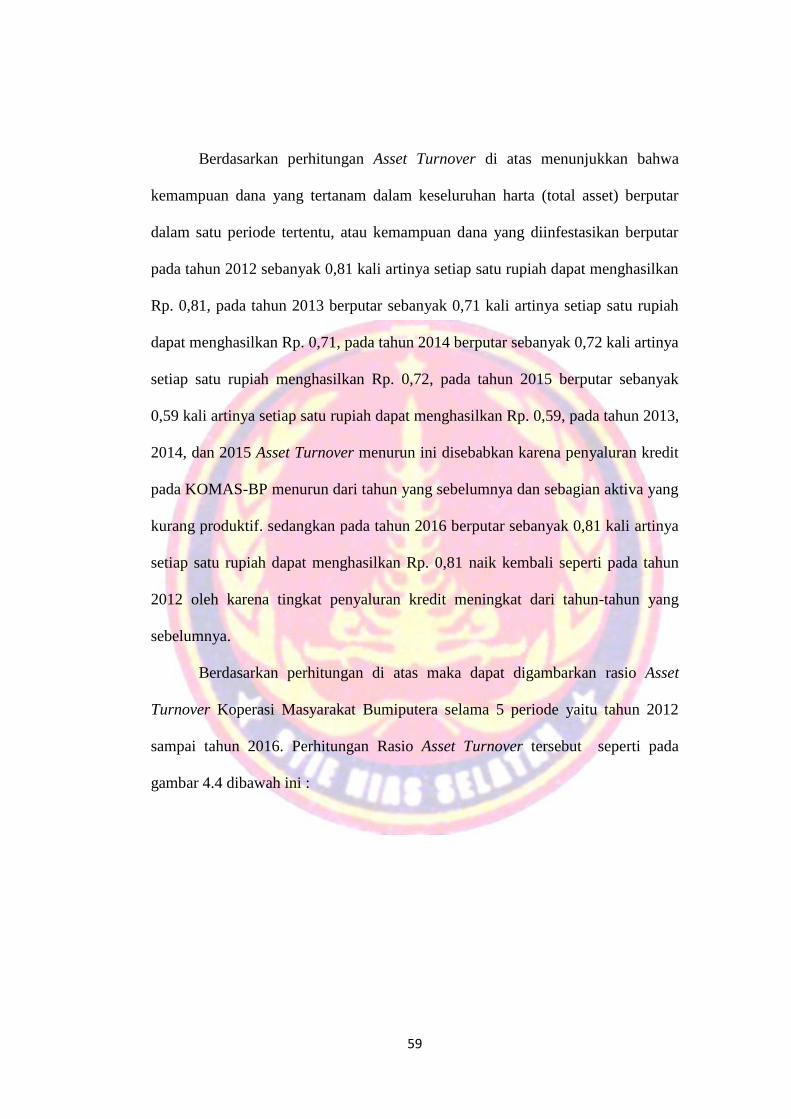

Gambar 4.2 Grafik Working Capital Turn Over ............................................ 54

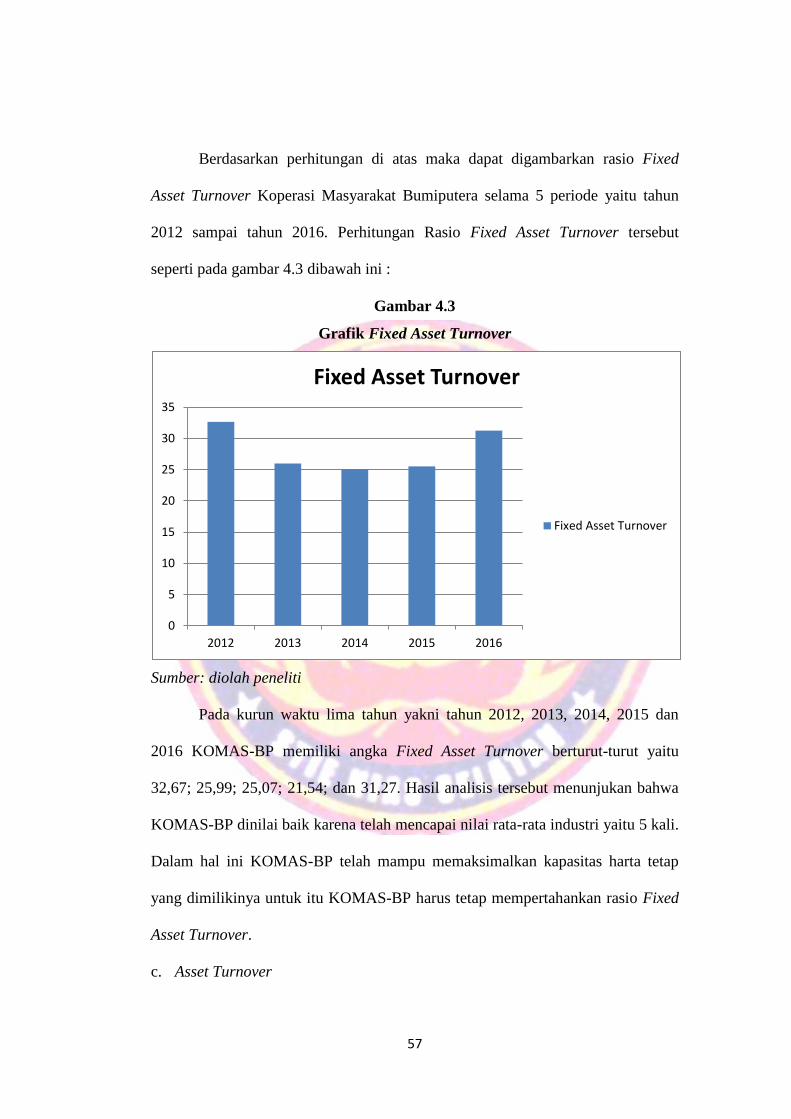

Gambar 4.3 Grafik Fixed Asset Turnover ...................................................... 57

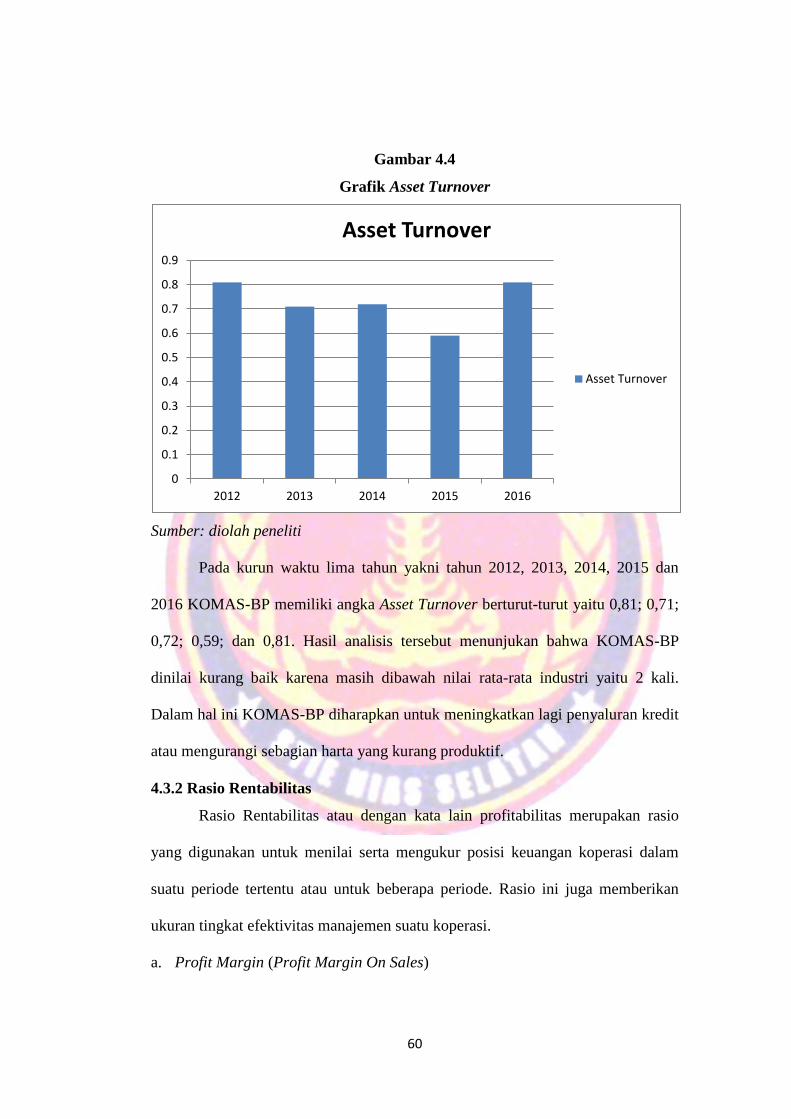

Gambar 4.4 Grafik Asset Turnover ................................................................ 60

Gambar 4.5 Grafik Profit Margin (Profit Margin On Sales) ......................... 63

Gambar 4.6 Grafik Return On Investment ..................................................... 66

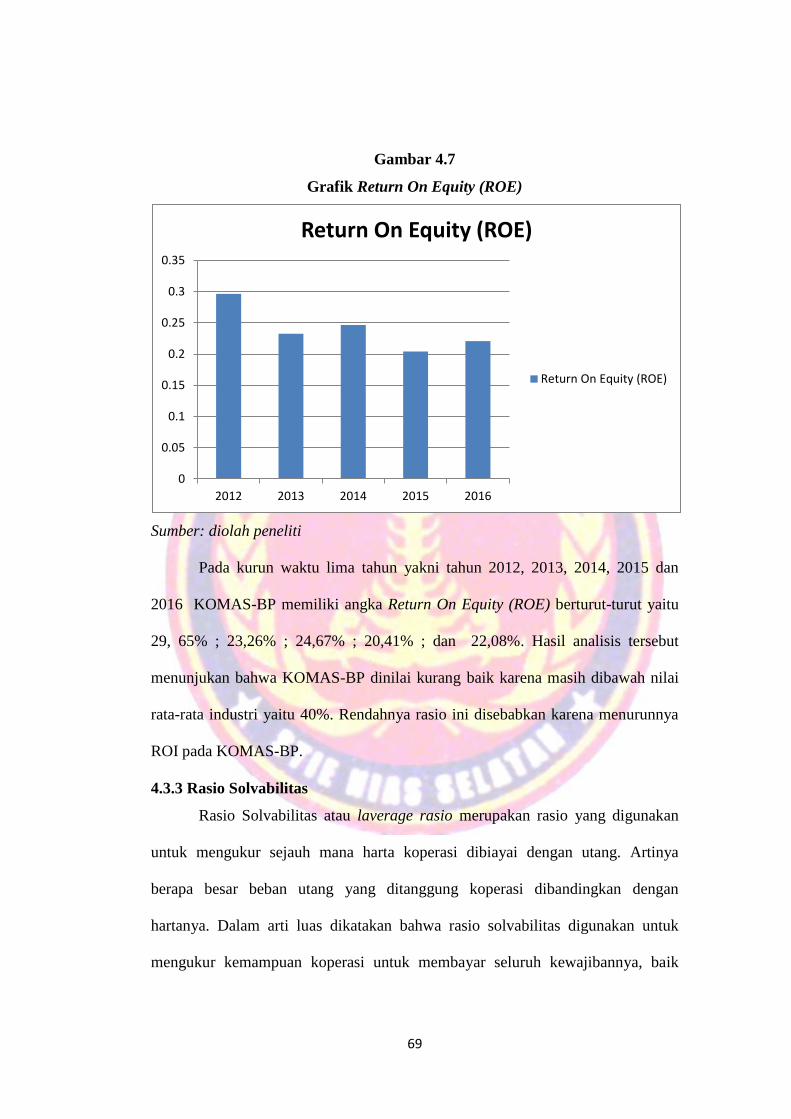

Gambar 4.7 Grafik Return On Equity (ROE) ................................................. 69

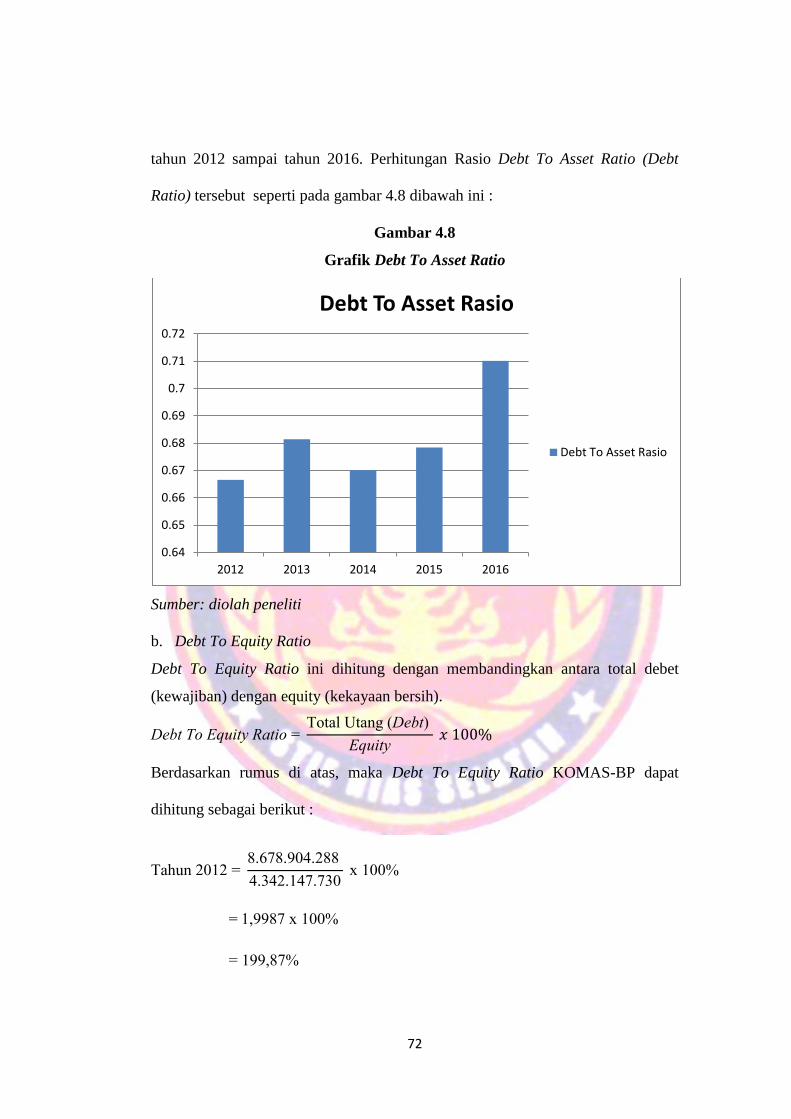

Gambar 4.8 Grafik Debt To Asset Ratio ........................................................ 72

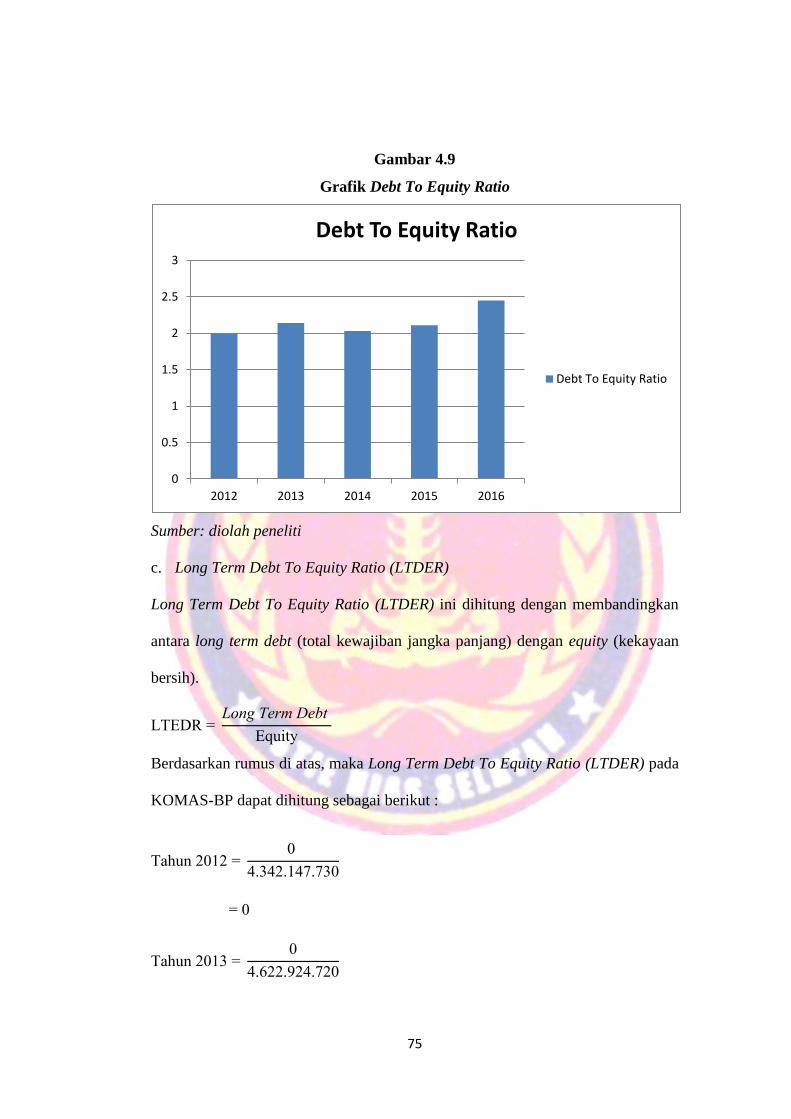

Gambar 4.9 Grafik Debt To Equity Ratio ...................................................... 75

Gambar 4.10 Grafik Long Term Debt To Equity Ratio .................................. 77

DAFTAR LAMPIRAN

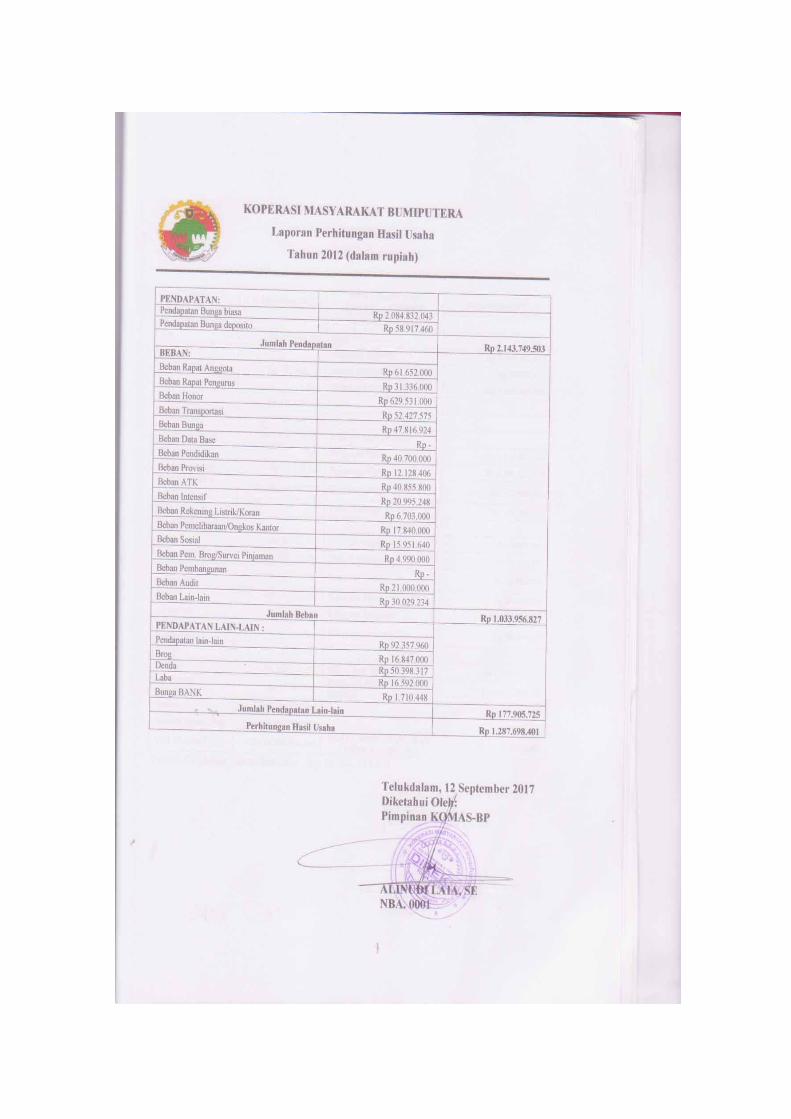

Lampiran 1 Neraca Tahun 2012

Lampiran 2 Laporan Perhitungan Hasil Usaha Tahun 2012

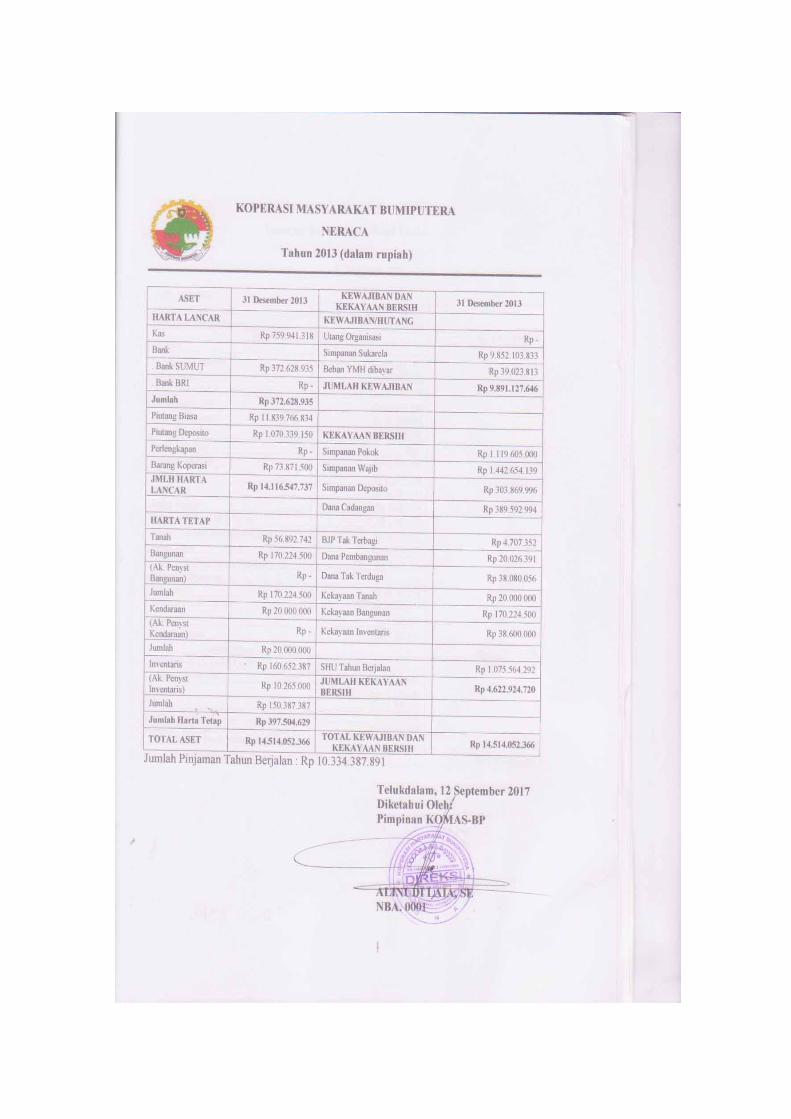

Lampiran 3 Neraca Tahun 2013

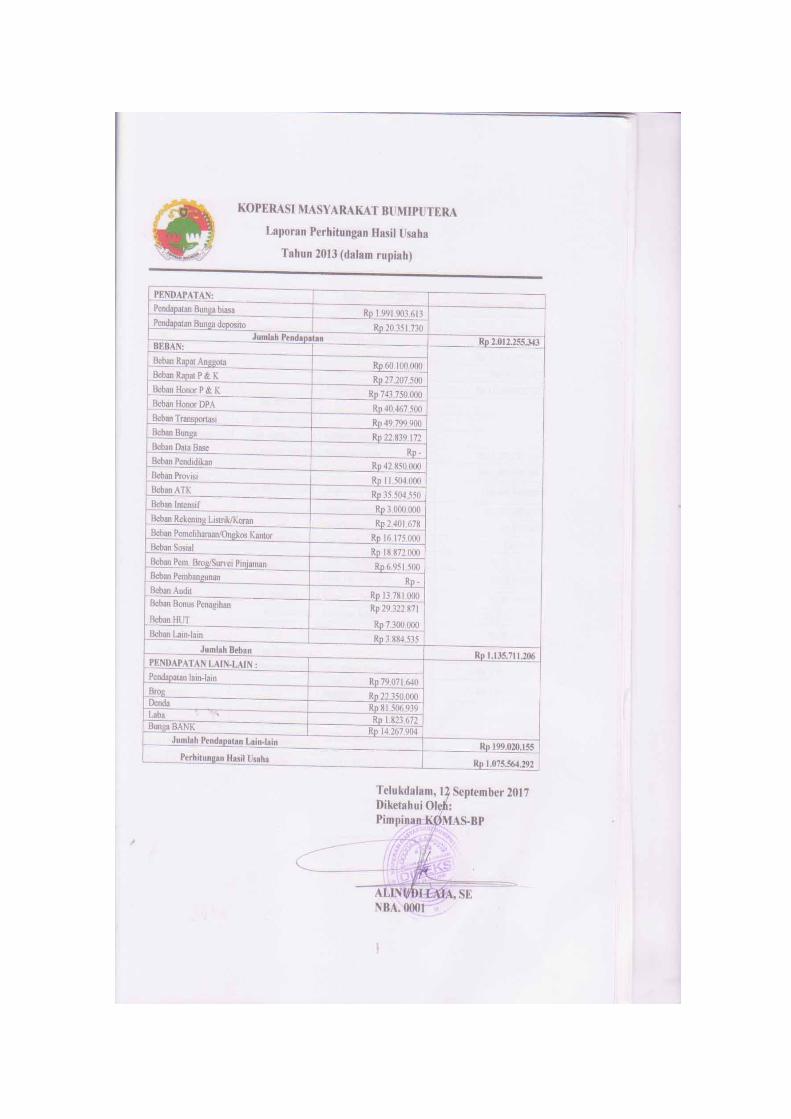

Lampiran 4 Laporan Perhitungan Hasil Usaha Tahun 2013

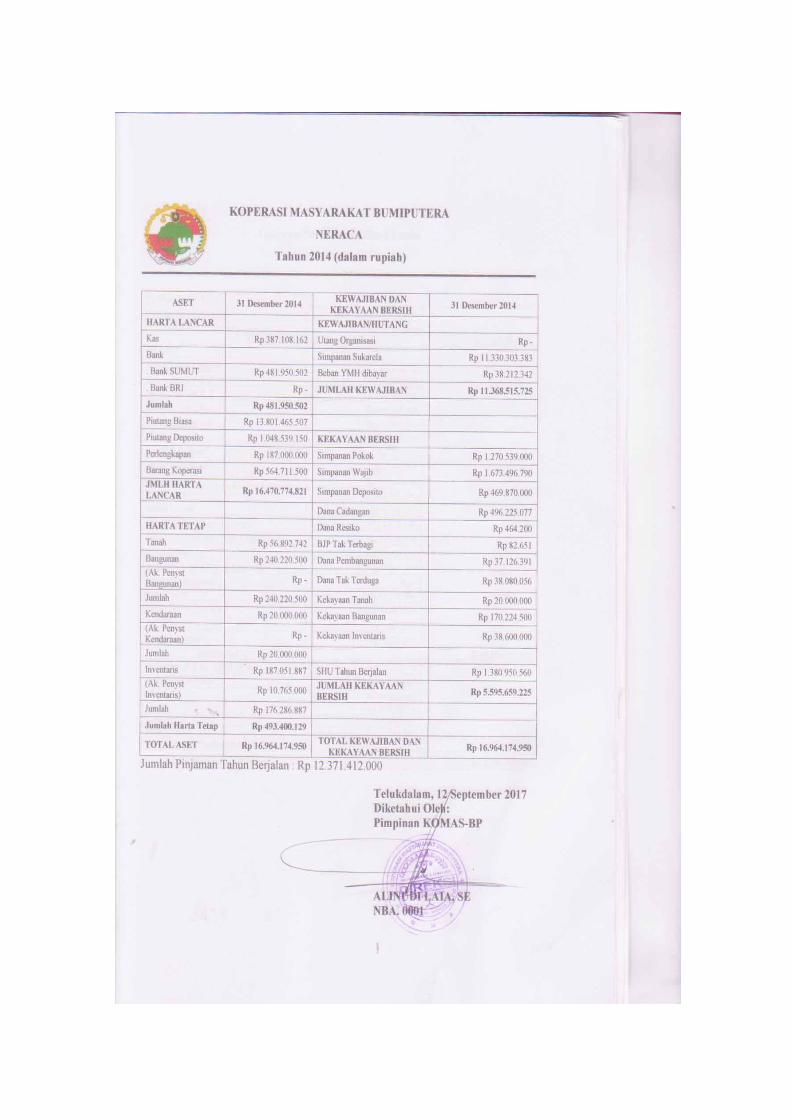

Lampiran 5 Neraca Tahun 2014

Lampiran 6 Laporan Perhitungan Hasil Usaha Tahun 2014

Lampiran 7 Neraca Tahun 2015

Lampiran 8 Laporan Perhitungan Hasil Usaha Tahun 2015

Lampiran 9 Neraca Tahun 2016

Lampiran 10 Laporan Perhitungan Hasil Usaha Tahun 2016

ABSTRAK

ANALISIS PERPUTARAN MODAL KERJA DALAM

MENJAGA RENTABILITAS EKONOMI PADA

KOPERASI MASYARAKAT BUMIPUTERA

TELUKDALAM KABUPATEN NIAS

SELATAN TAHUN 2012 s/d 2016

Oleh:

FOLASTIAN LASO

NIM: 121001210154

Dosen Pembimbing:

Samanoi H. Fau, S.E., M.M dan Drs.Yasozanalo Gaho, M.M

Ruang lingkup penelitian ini adalah studi tentang analisis rasio perputaran

modal kerja dalam menjaga rentabilitas ekonomi pada KOMAS-BP. Tujuan

penelitian ini adalah untuk mengetahui rasio perputaran modal kerja dalam

menjaga rentabilitas ekonomi pada koperasi. Jenis penelitian yang digunakan

adalah penelitian kualitatif dengan pendekatan deskriptif. Hasil yang didapat

menunjukan bahwa KOMAS-BP dari tahun 2012 s/d 2016 untuk rasio aktivitas,

Working Capital Turn Over dan Asset Turnover kurang baik karena berada

dibawah rata-rata industri, sedangkan Fixed Asset Turnover baik bagi koperasi

karena berada diatas rata-rata industri. Untuk rasio rentabilitas kurang baik karena

berada dibawah rata-rata industri. Untuk rasio solvabilitas juga kurang baik karena

berada diatas rata-rata industri. Data yang digunakan dalam penelitian ini

bersumber dari koperasi yang bersangkutan berupa data sekunder yang diperoleh

dari laporan keuangan KOMAS-BP tahun 2012 s/d 2016. Kebijakan yang dapat

diambil oleh koperasi yang berkaitan dengan perputaran modal kerja yaitu

mengupayakan untuk meningkatkan rasio aktivitas, rentabilitas serta melakukan

koreksi kebijakan supaya dapat meningkatkan kemampuan dalam menghasilkan

sisa hasil usaha yang maksimal.

Kata Kunci: Koperasi, Perputaran Modal Kerja, Rentabilitas

ABSTRACTION

THE ANALYSIS OF FINANCIAL WORK CAPITAL RETURN

IN MAINTAINING THE ECONOMIC RENTABILITY OF

THE COMMUNITY COOPERATION BUMIPUTERA

TELUKDALAM KABUPATEN NIAS SELATAN

ON 2012 s/d 2016

By:

FOLASTIAN LASO

NIM:121001210154

Counsellor Lecturer:

Samanoi H.Fau, S.E.,MM and Drs.Yasozanolo Gaho, MM

The scope of this research is related to the study about the analysis of

financial modals of rational work’s return to keep the economic retability on

KOMAS-BP. The purpose of this research was refers to the understand of rational

financial modal’s work return to keep the economic rentability of the cooperation.

The kind of research has been used are qualitative research and the descriptive

research approach. The results that has been found are showing that KOMAS-BP

from year 2012 up to 2016 especialy for ration work activity Working Capital

Turn Over, and Asset Turnover are unacceptable because they are under industry

average, where as fixed Asset Turnover is acceptable for cooperation because it

was upper industry average. The solvability ration was also unacceptable because

it was under industry average. Some of the data are used in this research was

coming from a certain cooperation simmilar with the secondary data that are

gaining from KOMAS-BP financial reports ON 2012 up to 2016. The privation

that can be taken by cooperation related to the financial modal’s work return is be

effort to increase the activity ration, rentability and impleting the privacy

improvement, or correction by purpose to increase the ability into produce the

remain of bussines production that was maximal.

Keyword: Cooperation, Working Capital Turnover, Rentability

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam sistem perekonomian yang berdasarkan Pancasila dan UUD 1945,

koperasi merupakan salah satu dari tiga kekuatan perekonomian yang saling

terkait yaitu perekonomian negara, swasta dan koperasi. Dalam UUD 1945 pasal

33 ayat 1 menyatakan bahwa perekonomian Indonesia disusun sebagai usaha

bersama berdasar atas asas kekeluargaan dan bukan kemakmuran orang seorang

yang diutamakan, dan bangunan yang sesuai dengan itu adalah koperasi. Koperasi

sebagai salah satu sektor kekuatan ekonomi diharapkan dapat dijadikan sebagai

soko guru perekonomian Indonesia, karena koperasi merupakan suatu badan

usaha yang sesuai dengan demokrasi ekonomi bangsa Indonesia yaitu dari rakyat,

oleh rakyat dan untuk kesejahteraan rakyat.

Koperasi sebagai badan usaha, selain bertujuan memenuhi kebutuhan

anggota, koperasi juga mempunyai tujuan yaitu mencapai keuntungan (laba/sisa

hasil usaha). Keuntungan itu dirasakan sangat penting demi kelangsungan dan

perkembangan kegiatan usaha. Perolehan laba dapat dilihat dari efisiensi badan

usaha menggunakan modalnya secara efisien dan mampu memperoleh Sisa Hasil

Usaha (SHU) yang besar sehingga koperasi tidak akan mengalami kesulitan

keuangan dalam mengembalikan hutangnya dan jika terjadi kebutuhan dana

secara mendadak. Dengan mengetahui rasio dasar dalam analisis keuangan yang

salah satunya adalah rasio aktivitas, rentabilitas dan dan solvabilitas, dapat

2

diketahui tingkat kemampuan suatu perusahaan untuk menghasilkan laba dalam

periode tertentu.

Penyelenggaraan koperasi tidak dapat dipisahkan dari kebutuhan akan

modal kerja, periode perputaran modal kerja (Working Capital Turnover Periode)

dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen modal

kerja sampai saat dimana kembali lagi menjadi kas. Periode perputaran modal

kerja adalah tergantung pada berapa lama periode perputaran dari masing-masing

komponen dari modal kerja tersebut. Makin tinggi tingkat perputaran modal kerja

maka makin cepat waktu pengembalian atas modal yang telah diinvestasikan.

Perputaran modal kerja diharapkan terjadi dalam waktu yang relatif

pendek, sehingga modal yang ditanamkan dalam koperasi akan cepat kembali.

Tingkat perputaran modal kerja yang tinggi akan menghasilkan sisa hasil usaha

(SHU) yang tinggi juga pada koperasi dan tingginya sisa hasil usaha tersebut akan

mempengaruhi tingginya tingkat rentabilitas koperasi yang bersangkutan.

Pada kasus koperasi di Indonesia, terdapat banyak pihak yang

memprihatinkan kemampuan badan usaha ini dalam memenuhi tuntutan arus

globalisasi. Apabila koperasi tidak segera dan terus untuk memperbaiki kinerja

dirinya sebagai salah satu pelaku ekonomi maka kemungkinan koperasi akan terus

tertinggal dan lambat laun akan terabaikan. Sebagai salah satu bentuk badan

usaha, koperasi mempunyai karakteristik aktivitas ekonomi yang unik. Koperasi

dalam hal ini didirikan, dibiayai, diatur dan diawasi serta dimanfaatkan sendiri

oleh anggotanya.

3

Dalam karakteristik yang unik tersebut salah satu elemen yang ada di

dalamnya adalah biaya atau disebut beban. Dalam fungsi manajemen koperasi,

dalam pengelolaan biaya harus terdapat pengendalian dimana fungsi ini

merupakan proses yang digunakan manajemen untuk pengukuran dan perbaikan

terhadap pelaksanaan dengan membandingkan antara hasil dengan tujuan yang

ingin dicapai. Pengendalian biaya ini dimaksudkan agar koperasi mampu menjadi

pelaku ekonomi yang kuat dan mampu memberikan pelayanan kepada para

anggotanya sehingga perannya di dalam meningkatkan kesejahteraan hidup

anggota semakin besar.

Koperasi Masyarakat Bumiputera merupakan salah satu jenis koperasi

simpan pinjam yang berada di jalan Baloho Indah No. 10 Telukdalam Kabupaten

Nias Selatan yang akan bersaing dengan koperasi-koperasi lainnya. Berdasarkan

hasil observasi awal yang dilakukan oleh penulis pada Koperasi Masyarakat

Bumiputera Telukdalam Kabupaten Nias Selatan bahwa dalam beberapa tahun

terakhir koperasi ini mengalami tingkat rentabilitas yang rendah disebabkan oleh

perputaran modal kerja yang tidak efesien karena banyaknya kredit yang macet,

kurangnya kerja sama dibidang ekonomi dari masyarakat bahkan tingkat

pengembalian pinjaman yang sangat lama sehingga dana/modal koperasi semakin

berkurang. Dimana hal ini sangat mempengaruhi perputaran modal kerja pada

koperasi. Untuk mengetahui dan menganalisis sejauh mana koperasi

memperhatikan masalah perputaran modal kerja hal tersebut menjadi salah satu

yang sangat menentukan dan menjadi faktor kekuatan dapat maju berkembang

atau tidaknya suatu koperasi.

4

Sesuai dengan latar belakang diatas, disebutkan bahwa tinggi rendahnya

rentabilitas ekonomi dari suatu koperasi dipengaruhi oleh perputaran modal kerja.

Sehingga penulis merasa terdorong untuk melakukan penelitian dengan judul

“Analisis Perputaran Modal Kerja Dalam Menjaga Rentabilitas Ekonomi

Pada Koperasi Masyarakat Bumiputera Telukdalam Kabupaten Nias

Selatan Tahun 2012 s/d 2016”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka masalah yang dapat

diidentifikasi sebagai berikut:

1. Perputaran modal kerja pada Koperasi Masyarakat Bumiputera Telukdalam

Kabupaten Nias Selatan kurang efesien.

2. Kurangnya kerja sama di bidang ekonomi dari masyarakat sehingga

dana/modal koperasi semakin berkurang pada Koperasi Masyarakat

Bumiputera Telukdalam Kabupaten Nias Selatan.

1.3 Batasan Masalah

Karena keterbatasan peneliti dalam waktu, tenaga dan biaya serta untuk

menjaga agar penelitian ini lebih terarah dan lebih fokus maka penelitian ini

dibatas pada : masalah analisis perputaran modal kerja pada Koperasi Masyarakat

Bumiputera Telukdalam Kabupaten Nias Selatan Tahun 2012 s/d 2016.

1.4 Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan masalah

sebagai berikut: bagaimanakah analisis perputaran modal kerja dalam menjaga

rentabilitas ekonomi pada Koperasi Masyarakat Bumiputera Telukdalam

Kabupaten Nias Selatan?

5

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka yang menjadi tujuan penelitian

ini adalah untuk mengetahui tingkat perputaran modal kerja dalam menjaga

rentabilitas ekonomi pada Koperasi Masyarakat Bumiputera Telukdalam

Kabupaten Nias Selatan.

1.6 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut:

1. Bagi Penulis

Penelitian ini bermanfaat melatih dan mengembangkan kemampuan berpikir

ilmiah serta kemampuan untuk menuliskannya dalam bentuk karya ilmiah.

2. Bagi Sekolah Tinggi Ilmu Ekonomi Nias Selatan

Penelitian ini berguna untuk menambah keragaman karya ilmiah di STIE Nias

Selatan dan untuk dijadikan bahan acuan bagi mahasiswa/i STIE Nias Selatan.

3. Bagi lembaga atau koperasi tempat penelitian

Penelitian ini diharapkan dapat menjadi salah satu sumbangan pemikiran dan

masukan bagi koperasi terkait dengan perputaran modal kerja.

4. Bagi pembaca

Penelitian ini dapat berguna untuk bahan referensi yang dapat memberikan

sumbangan pikiran terhadap pengembangan ilmu pengetahuan.

1.7 Sistematika Penulisan

Sistematika penulisan skripsi ini terbagi atas 5 (lima) bab yaitu bab satu

membahas mengenai pendahuluan yang didalamnya berisi tentang latar belakang

masalah, identifikasi masalah, batasan masalah, rumusan masalah, tujuan

6

penelitian, manfaat penelitian dan sistematika penulisan, bab dua membahas

mengenai tinjauan literatur yang didalamnya berisi tentang kerangka konseptual,

kerangka teori, penelitian terdahulu, kerangka berpikir, bab tiga membahas

mengenai metode penelitian yang didalamnya memuat jenis penelitian, tempat

dan waktu penelitian, subjek dan objek penelitian, data penelitian dan metode

analisis data, bab empat membahas mengenai gambaran umum objek penelitian,

deskriptif data variabel penelitian, serta analisis dan pembahasan, bab lima

membahas mengenai kesimpulan dan saran.

7

BAB II

TINJAUAN LITERATUR

2.1 Kerangka Konseptual

Undang-undang perkoperasian Nomor 17 Tahun 2012 Bab II ayat 1,

menjelaskan bahwa “Koperasi berlandaskan Pancasila dan Undang-Undang Dasar

Negara republik Indonesia tahun 1945”. Kebijakan pemerintah sesuai dengan

Undang-Undang Dasar 1945 pasal 33 ayat 1 menyatakan bahwa perekonomian

disusun sebagai usaha bersama atas asas kekeluargaan, maka cara yang tepat

untuk membangun perekonomian Indonesia yaitu dengan memberdayakan

koperasi. Koperasi merupakan salah satu gerakan ekonomi rakyat yang bertujuan

untuk meningkatkan kesejahteraan masyarakat.

Oleh karena koperasi adalah badan hukum yang tujuan utamanya yaitu

memberikan pelayanan kepada anggotanya dan untuk mensejahterakan anggota

pada khususnya dan masyarakat pada umumnya, maka koperasi harus

memperhatikan pengelolaan manajemen keuangannya dalam kemampuan

memperoleh laba. Laba dalam koperasi disebut sisa hasil usaha (SHU), laba

tersebut yang nantinya akan digunakan untuk mencapai tujuannya yaitu

meningkatkan kesejahteraan anggotanya.

Rentabilitas ekonomi dapat menunjukan kemampuan perusahaan untuk

memperoleh laba atau keuntungan selama periode tertentu dengan

membandingkan antara laba usaha yang diperoleh dalam satu periode dengan

jumlah modal operasi yang dinyatakan dalam persentase. Besar kecilnya laba

8

yang diperoleh suatu perusahaan, belum dapat menggambarkan kemampuan

perusahaan dalam menggunakan dana untuk menghasilkan keuntungan atau

tingkat rentabilitasnya.

Dalam penelitian ini pengukuran rentabilitas digunakan beberapa rasio

yaitu Profit Margin (Profit Margin On Sales), Return On Investment (ROI), dan

Return On Equity (ROE).

Menurut Riyanto (2008:36) rentabilitas ekonomi adalah perbandingan

antara laba usaha dengan modal sendiri dan modal asing yang dipergunakan untuk

menghasilkan laba tersebut dan dinyatakan dalam persentase.

Menurut pendapat para ahli mendefinisikan tentang pengertian kas sebagai

berikut :

1. Menurut Sudarwanto (2012:203), menyatakan bahwa kas merupakan

aktiva lancar yang paling likuid (cair) dan terdiri dari “pos-pos” yang

berlaku sebagai alat tukar dan memberikan dasar bagi pengukuran

akuntansi.

2. Sartono (2010:415) menyatakan bahwa kas merupakan seluruh uang tunai

yang ada di tangan dan dana yang disimpan di bank dalam berbagai bentuk

seperti deposito, rekening koran.

Berdasarkan pendapat beberapa ahli di atas, dapat disimpulkan perputaran

kas adalah berputarnya kas menjadi kas kembali dalam jangka waktu satu tahun

yang dimulai pada saat kas diinvestasikan dalam komponen modal kerja sampai

saat kembali menjadi kas sebagai unsur modal kerja yang paling tinggi

likuiditasnya.

9

2.2 Kerangka Teori

2.2.1 Koperasi

2.2.1.1 Pengertian Koperasi

Undang-undang perkoperasian Nomor 17 Tahun 2012 Bab I ayat 1,

tentang pengertian koperasi menjelaskan bahwa “Koperasi adalah badan hukum

yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan

pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha,

yang memenuhi aspirasi dan kebutuhan bersama di bidamg ekonomi, sosial, dan

budaya sesuai dengan nilai dan prinsip koperasi”.

Menurut Pandji Anoraga dan Dra. Ninik Widiyanti (2007:4) mengatakan

bahwa pengertian koperasi tersebut di atas dapat dijelaskan sebagai berikut :

1. Yang dimaksud dengan “rakyat” adalah orang-orang yang

kondisi ekonominya relatif lemah, yang perlu menghimpun

tenaganya agar mampu menghadapi kelompok-

kelompok/golongan-golongan yang relative kuat.

2. Koperasi adalah perkumpulan orang-orang yang mengakui

adanya kebutuhan tertentu yang sama di kalangan mereka.

Kebutuhan yang sama ini secara bersama-sama diusahakan

pemenuhannya melalui usaha bersama dalam koperasi. Jadi

orang-orang tersebut bergabung dengan sukarela, atas

kesadaran akan adanya kebutuhan bersama, sehingga dalam

koperasi tidak ada unsur paksaan, ancaman atau campur tangan

dari pihak lain.

3. Koperasi Indonesia adalah perkumpulan orang-orang dan

bukan perkumpulan modal. Tetapi koperasi adalah

perkumpulan orang-orang yang mengutamakan pelayanan akan

kebutuhan ekonomi para anggotanya.

4. Koperasi memiliki watak sosial. Hal ini berarti bahwa dasar

koperasi adalah kerja sama. Di dalam koperasi, anggota

perkumpulan bekerja sama berdasarkan kesukarelaan,

persamaan derajat (demokrasi, ekonomi dan sosial) persamaan

hak dan kewajiban.

5. Koperasi juga dapat beranggotakan badan-badan hukum

koperasi. Badan hukum adalah suatu badan, yang di peroleh

melalui prosedur tertentu, yang secara hukum diakui

mempunyai hak dan kewajiban sebagai manusia biasa.

Beberapa koperasi yang masing-masing berkedudukan sebagai

10

badan hukum menyatukan diri dalam koperasi yang lebih

besar.

Menurut Kasmir (2012:254) koperasi merupakan salah satu bentuk badan

hukum yang sudah lama dikenal di Indonesia. Koperasi adalah badan usaha yang

mengorganisir pemanfaatan dan pendayagunaan sumber daya ekonomi para

anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk

meningkatkan taraf hidup anggotanya pada khususnya dan masyarakat daerah

pada umumnya, dengan demikian koperasi merupakan gerakan ekonomi rakyat

dan soko guru perekonomian nasional (Ikatan Akuntansi Indonesia 2002:271).

Berdasarkan pengertian di atas dapat disimpulkan bahwa koperasi adalah

badan usaha yang beranggotakan orang-seorang yang mengorganisir pemanfaatan

dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-

prinsip koperasi yang berdasarkan atas asas kekeluargaan yang bertujuan untuk

meningkatkan taraf anggota pada khususnya dan masyarakat daerah pada

umumnya.

2.2.1.2 Tujuan Koperasi

Koperasi memiliki tujuan dimana tujuan tersebut dititik beratkan pada

kepentingan para anggota dan bukan menimbun kekayaan sendiri. Menurut

Undang-undang perkoperasian Nomor 17 Tahun 2012 bab II pasal 4 “Koperasi

bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat

pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan

perekonomian nasional yang demokratis dan berkeadilan”.

Menurut Pandji Anoraga dan Ninik Widiyanti (2007:23) menguraikan

beberapa tujuan dari koperasi simpan pinjam sebagai berikut :

11

a. Membantu keperluan kredit para anggota, yang sangat

membutuhkan dengan syarat-syarat yang ringan.

b. Mendidik kepada para anggota, supaya giat menyimpan secara

teratur sehingga membentuk modal sendiri.

c. Mendidik anggota hidup berhemat, dengan menyisihkan

sebagian dari pendapatan mereka.

d. Menambah pengetahuan tentang perkoperasian.

Dalam tujuan tersebut maka penulis dapat menyimpulkan bahwa, tujuan

koperasi tersebut yaitu untuk memajukan kesejahteraan anggota pada khususnya

dan masyarakat pada umumnya, pernyataan ini mengandung arti bahwa,

meningkatkan kesejahteraan anggota adalah menjadi program utama koperasi

melalui pelayanan usaha. Jadi, pelayanan anggota merupakan prioritas utama

dibandingkan dengan masyarakat umum.

2.2.1.3 Prinsip Koperasi

Prinsip-prinsip koperasi adalah ketentuan-ketentuan pokok yang berlaku

dalam koperasi dan dijadikan sebagai pedoman kerja koperasi. Tata kehidupan

dalam organisasi koperasi mengatur bagaimana hubungan di antara anggota dan

pengurus koperasi. Tata kehidupan ini secara prinsip diatur oleh prinsip-prinsip

koperasi.

Undang-undang Nomor 17 tahun 2012 Pasal 6 merinci ada 7 (tujuh)

prinsip koperasi Indonesia, yaitu:

1. Keanggotaan koperasi bersifat sukarela dan terbuka.

2. Pengawasan oleh anggota diselenggarakan secara demokratis.

3. Anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi.

4. Koperasi merupakan badan usaha swadaya yang otonom, dan independen.

12

5. Koperasi menyelenggarakan pendidikan dan pelatihan bagi Anggota,

Pengawas, Pengurus, dan karyawannya, serta memberikan informasi kepada

masyarakat tentang jati diri, kegiatan, dan kemanfaatan Koperasi.

6. Koperasi melayani anggotanya secara prima dan memperkuat Gerakan

Koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal,

nasional, regional, dan internasional.

7. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan

masyarakatnya melalui kebijakan yang disepakati oleh Anggota.

2.2.1.4 Jenis-Jenis Koperasi

Secara umum jenis-jenis koperasi di Indonesia telah diatur oleh undang-

undang, namun demikian dalam kenyataannya koperasi yang ada cukup beraneka

ragam. Oleh karena itu telah juga dimaksudkan sebagai pendekatan untuk

memahami gejala-gejala usaha ekonomi yang berdasarkan semangat kerja sama di

dalam masyarakat. Mungkin ada ahli koperasi yang tidak setuju dengan telaah ini,

namun penulis memandang upaya untuk memahami gejala yang terjadi dalam

kenyataan masyarakat agar memiliki manfaat bagi perkembangan dan masa depan

koperasi di Indonesia. Berbagai macam koperasi lahir seirama dengan aneka jenis

usaha untuk memperbaiki kehidupan. Oleh karena banyak macamnya kebutuhan

dan usaha untuk memperbaiki kehidupan itu, maka lahirlah berbagai jenis

koperasi.

Menurut Pandji Anoraga, dan Dra. Ninik Widiyanti (2007:19) Jenis

koperasi dapat digolongkan menjadi 5 yaitu:

1. Koperasi Konsumsi

Koperasi yang bidang usahanya menyediakan kebutuhan sehari-

hari disebut sebagai koperasi konsumsi. Adapun tujuannya yaitu

13

agar para anggotanya dapat membeli barang-barang konsumsi

dengan mutu yang baik dan harga yang layak.

2. Koperasi Kredit atau Koperasi Simpan-Pinjam

Koperasi Kredit atau Koperasi Simpan-Pinjam ialah koperasi yang

bergerak dalam bidang usaha pembentukan modal melalui

tabungan para anggota secara teratur dan terus menerus, untuk

kemudian dipinjamkan kapada para anggota dengan cara mudah,

murah, cepat dan tepat, untuk tujuan produktif dan kesejahteraan.

3. Koperasi Produksi

Koperasi produksi adalah koperasi yang bergerak dalam bidang

kegiatan ekonomi pembuatan dan penjualan barang-barang, baik

yang dilakukan oleh koperasi sebagai organisasi maupun oleh para

anggotanya sendiri.

4. Koperasi Jasa

Koperasi jasa yaitu koperasi yang berusaha di bidang penyediaan

jasa tertentu, baik bagi anggotanya maupun bagi masyarakat

umum.

5. Koperasi Serba Usaha/Koperasi Unit Desa (KUD)

Satu unit desa terdiri dari beberapa desa dalam satu kecamatan yang

merupakan satu kesatuan potensi ekonomi. Untuk satu wilayah potensi

ekonomi ini dianjurkan membentuk satu koperasi yang disebut Koperasi

Unit Desa (KUD).

Sedangkan menurut jenjang organisasinya, koperasi dapat dikelompokan

menjadi dua yaitu:

a. Koperasi Primer

Koperasi yang anggotanya ialah orang-orang yang memiliki kesamaan

kepentingan ekonomi dan melakukan kegiatan usaha yang langsung melayani para

anggotanya. Contohnya KUD di desa-desa, dan koperasi-koperasi tingkat primer

lainnya.

b. Koperasi Sekunder

Koperasi yang beranggotakan badan-badan hukum koperasi,karena

kesamaan kepentingan ekonomi, mereka berfederasi (bergabung) untuk tujuan

efisiensi dan kelayakan ekonomis dalam rangka melayani para anggotanya.

14

Contoh adalah pusat dan Induk KUD dan koperasi-koperasi tingkat sekunder

lainnya.

Berdasarkan uraian tori di atas, peneliti menarik kesimpulan bahwa

koperasi memiliki jenis antara lain: koperasi konsumsi, koperasi kredit atau

koperasi simpan-pinjam, koperasi produksi, koperasi jasa, koperasi serba

usaha/koperasi unit desa (KUD), koperasi primer dan koperasi sekunder.

Fokus penelitian ini adalah mengenai Koperasi Simpan Pinjam. Koperasi

sejenis ini didirikan untuk memberi kesempatan kepada anggotanya memperoleh

pinjaman dengan mudah dan bunga ringan. Koperasi simpan pinjam berusaha

untuk mencegah para anggotanya terlibat dalam jeratan kaum lintah darat pada

waktu mereka memerlukan sejumlah uang dengan jalan menggiatkan tabungan

dan mengatur pemberian pinjaman uang dengan bunga yang serendah-rendahnya.

2.2.1.5 Organisasi Koperasi

Ada beberapa pendapat para ahli tentang pengertian organisasi dalam buku

Malayu H. Malayu S.P. Hasibuan (2011:120) antara lain :

a. Menurut Drs. M. Manulang Organisasi dalam arti dinamis

(pengorganisasian) adalah suatu proses penetapan dan

pembagian pekerjaaan yang akan dilakukan, pembatasan tugas-

tugas atau tanggungjawab serta wewenang dan penetapan

hubungan-hubungan antara unsur-unsur organisasi, sehingga

memungkinkan orang-orang dapat bekerja bersama-sama

seefektif mungkin untuk mencapai tujuan.

b. Menurut Drs. H. Malayu S.P. Hasibuan organisasi adalah suatu

sistem perserikatan formal, berstruktur, dan terkoordinasi dari

sekelompok orang yang bekerja sama dalam mencapai tujuan

tertentu.

c. Menurut Chester I. Barnard organisasi adalah suatu sistem

kerja sama yang terkoordinasi secara sadar dan dilakukan oleh

dua orang atau lebih.

d. Menurut James D. Moony organisasi adalah setiap bentuk

perserikatan manusia untuk mencapai tujuan bersama.

15

Struktur organisasi adalah susunan dan hubungan antar komponen dan

antarposisi dalam sebuah perusahaan. Struktur organisasi mencerminkan herarki

organisasi dan wewenang serta garis koordinasi dan tanggungjawab. Koperasi

sebagai suatu organisasi juga memiliki struktur herarki dan garis komando.

Organisasi koperasi merupakan suatu sistem sosial ekonomi atau sosial teknik

yang terbuka dan berorientasi pada tujuan. Karena itu, terdapat tiga sub-sistem

organisasi koperasi, yaitu:

1. Anggota koperasi sebagai individu yang bertindak sebagai pemilik dan

konsumen akhir.

2. Anggota koperasi sebagai pengusaha perorangan maupun kelompok yang

memanfaatkan koperasi sebagai pemasok.

3. Koperasi sebagai badan usaha yang melayani anggota koperasi masyarakat.

Struktur dari sistem manajemen koperasi di Indonesia dapat dilihat dari

perangkat organisasi koperasi yang tertuang dalam UU No.17 Tahun 2012.

Berdasarkan UU tersebut, perangkat organisasi koperasi di Indonesia adalah

Rapat Anggota, Pengurus, dan Pengawas.

1. Rapat Anggota

Rapat anggota dihadiri oleh anggota dan merupakan pemegang kekuasaan

tertinggi dari koperasi. Keputusan-keputusan rapat anggota diambil berdasarkan

musyawarah untuk mencapai mufakat. Apabila musyawarah gagal mencapai

kemufakatan, maka pengambilan keputusan dilakukan berdasarkan suara

terbanyak. Dalam hal pemungutan suara, setiap anggota mempunyai hak satu

suara.

16

Rapat anggota yang digelar sekurang-kurangnya setahun sekali,

menetapkan (1) Anggaran Dasar, (2) Kebijakan umum di bidang organisasi, (3)

Pemilihan, pengakatan, pemberhentian pengurus dan pengawas, (4) Rencana

kerja, rencana anggaran pendapatan dan belanja koperasi, serta pengesahan

laporan keuangan, (5) Pengesahan pertanggungjawaban pengurus dalam

melaksanakan tugasnya, (6) Pembagian sisa hasil usaha, (7) Penggabungan,

peleburan, pembagian, dan pembubaran koperasi.

Selain Rapat anggota, koperasi juga dapat melaksanakan Rapat Anggota

Luar Biasa apabila keadaan mengharuskan adanya keputusan segera yang

wewenangnya ada pada rapat anggota. Rapat anggota luar biasa dapat diadakan

atas permintaan sejumlah anggota koperasi atau atas keputusan pengurus yang

pelaksanaannya diatur dalam anggaran dasar.

2. Pengurus

Pengurus adalah pemegang kekuasaan rapat anggota. Pengurus dapat

dipilih dari dan oleh anggota koperasi dalam rapat anggota dengan masa jabatan

paling lama 5 (lima) tahun. Untuk pertama kali, susunan dan nama anggota

pengurus dicantumkan dalam akta pendirian koperasi.

Berdasarkan Undang-undang No.17 Tahun 2012 Pasal 58, tentang tugas

pengurus koperasi menyatakan bahwa pengurus koperasi mengemban tugas

sebagai berikut: (1) Mengelola koperasi berdasarkan anggaran dasar, (2)

Mendorong dan memajukan usaha anggota, (3) Menyusun rancangan rencana

kerja serta rencana anggaran pendapatan dan belanja koperasi untuk diajukan

kepada rapat anggota, (4) Menyusun laporan keuangan dan pertanggungjawaban

pelaksanaan tugas untuk diajukan kepada rapat anggota, (5) Menyusun rencana

17

pendidikan, pelatihan, dan komunikasi koperasi untuk diajukan kepada rapat

anggota, (6) Menyelenggarakan pembukuan keuangan dan inventaris secara tertib,

(7) Menyelenggarakan pembinaan karyawan secara efektif dan efisien, (8)

Memelihara buku daftar anggota, buku daftar pengawas, buku daftar pengurus,

buku daftar pemegang sertifikat modal koperasi, dan risalah rapat anggota, (8)

Melakukan upaya lain bagi kepentingan, kemanfaatan, dan kemajuan koperasi

sesuai dengan tanggung jawabnya dan keputusan rapat anggota.

3. Pengawas

Pengawas adalah perangkat organisasi koperasi yang dipilih dari anggota

dan diberi mandat untuk melakukan pengawasan terhadap jalannya roda

organisasi dan usaha koperasi. Berdasarkan Undang-undang No.17 Pasal 50 ayat

(1) tentang tugas pengawas, menyebutkan bahwa tugas pengawas adalah :

a. mengusulkan calon pengurus,

b. memberi nasihat dan pengawasan kepada pengurus,

c. melakukan pengawasan terhadap pelaksanaan kebijakan dan pengelolaan

koperasi yang dilakukan oleh pengurus,

d. melaporkan hasil pengawasan kepada Rapat Anggota.

Berdasarkan pengertian-pengertian diatas peneliti dapat menyimpulkan

bahwa organisasi adalah suatu sistem yang dibentuk oleh sekelompok orang yang

bekerja sama secara sadar dan terstruktur dan terkoordinasi untuk mencapai tujuan

bersama.

2.2.1.6 Laporan Keuangan Koperasi

Laporan keuangan koperasi merupakan media informasi yang memuat

hasil dari sekian banyak transaksi yang terjadi dalam suatu usaha (koperasi)

18

selama periode tertentu. Transaksi yang bersifat keuangan dicatat, digolongkan,

dan diringkas dengan cara setepat-tepatnya dalam satuan uang, dan kemudian

diadakan penafsiran untuk berbagai tujuan.

Menurut S. Munawir (2007:5) mengemukakan bahwa laporan keuangan

adalah suatu bentuk pelaporan yang terdiri dari Neraca dan perhitungan Laba Rugi

serta Laporan Perubahan Modal Kerja, dimana Neraca menunjukan jumlah aktiva,

hutang dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan

perhitungan Laba Rugi memperlihatkan hasil-hasil yang telah dicapai oleh

perusahaan serta biaya yang terjadi selama periode tertentu, dan Laporan

Perubahan Modal menunjukan sumber dan penggunaan atau alasan-alasan yang

menyebabkan perubahan modal perusahaan.

Menurut Yayuk (2012:7), laporan keuangan koperasi sebagai bagian dari

akuntansi dibuat dengan tujuan untuk memberikan informasi keuangan koperasi

pada pihak-pihak tertentu baik intern maupun ekstern. Pihak intern koperasi

adalah para anggota, pengurus, pengawas dan karyawan. Sedangkan pihak ekstern

adalah calon anggota, pemerintah, gerakan koperasi, auditor, dan sebagainya.

Manajemen koperasi dilakukan secara terbuka, terutama untuk

anggotanya. Keterbukaan manajemen koperasi dititikberatkan pada pelaksanaan

fungsi pertanggungjawaban pengurus koperasi. Keterbukaan tidak dimaksudkan

semua informasi usaha, keuangan, organisasi, dan ketatalaksanaan koperasi dapat

diungkapkan secara bebas. Yang dimaksudkan disini adalah pengurus

bertanggungjawab dan wajib melaporkan kepada rapat anggota segala sesuatu

yang menyangkut tata kehidupan koperasi. Aspek keuangan merupakan salah satu

19

dari aspek-aspek yang tercangkup dalam tata kehidupan koperasi. Laporan

keuangan koperasi selain merupakan bagian dari sistem pelaporan koperasi, juga

merupakan bagian dari laporan pertanggungjawaban pengurus tentang tata

kehidupan koperasi. Dengan demikian, dilihat dari fungsi manajemen, laporan

keuangan sekaligus dapat dijadikan sebagai salah satu alat evaluasi kemajuan

koperasi.

Berdasarkan uraian di atas maka dapat ditarik kesimpulan bahwa tujuan

atau kepentingan pemakai terhadap laporan keuangan koperasi adalah :

a. Menilai pertanggungjawaban pengurus,

b. Menilai prestasi pengurus,

c. Menilai manfaat yang diberikan koperasi terhadap anggotanya,

d. Menilai kondisi keuangan koperasi (rentabilitas, aktivitas, likuiditas, dan

solvabilitas),

e. Sebagai badan pertimbangan untuk menentukan jumlah sumber daya dan jasa

yang akan diberikan kepada koperasi.

2.2.2 Modal Kerja

2.2.2.1 Pengertian Modal Kerja

Keseluruhan aktiva lancar yang dimiliki perusahaan disebut sebagai modal

kerja atau dapat dikatakan modal kerja adalah dana yang tersedia untuk

membiayai kegiatan operasi perusahaan sehari-hari. Oleh karena itu modal kerja

yang tersedia dalam perusahaan harus cukup jumlahnya dalam arti harus mampu

membiayai pengeluaran–pengeluaran atau operasi perusahaan sehari-hari.

Apabila perusahaan kekurangan modal kerja untuk memperluas

produksinya maka besar kemungkinan akan kehilangan pendapatan dan

20

keuntungan, maka dari itu diperlukan manajemen modal kerja yang baik di dalam

perusahaan, untuk mendorong pencapian kegiatan perusahaan yang sukses.

Menurut Andjar Pachta (2008:102) mengemukakan bahwa “sebagai badan

usaha, koperasi memerlukan dana sesuai dengan lingkup dan jenis usahanya.

Dana tersebut selanjutnya kita sebut modal, dalam arti sebagai modal usaha yang

diperlukan untuk melakukan aktivitas usaha koperasi”.

Menurut Sri Dwi Ari Ambarwati (2010:112) mengatakan bahwa “Modal

kerja adalah modal yang seharusnya tetap ada dalam perusahaan sehingga

operasional perusahaan menjadi lebih lancar serta tujuan akhir perusahaan untuk

menghasilkan laba akan tercapai”.

Menurut Kasmir (2012:250) mengatakan bahwa “Modal kerja diartikan

sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek,

seperti kas, bank, surat-surat berharga, piutang, persedian, dan aktiva lancar

lainnya”.

Menurut Agnes Sawir (2005:130) mengatakan bahwa ada 3 konsep

pengertian modal kerja yaitu :

1. Konsep Kuantitatif

Konsep ini berdasarkan pada kuantitas dari dana yang tertanam

dalam unsur – unsur aktiva lancar dimana aktiva ini merupakan

aktiva yang sekali berputar kembali dalam bentuk semula atau

aktiva di mana dana yang tertanam di dalamnya akan dapat bebas

lagi dalam waktu yang pendek. Modal kerja dalam pengertian ini

sering disebut modal kerja bruto (gross working capital.)

2. Konsep Kualitatif

Modal kerja ini hanya dikaitkan dengan besarnya jumlah aktiva

lancar saja, maka konsep kualitatif ini pengertian modal kerja

dikaitkan dengan besarnya jumlah utang lancar atau hutang yang

harus segera dibayar. Modal kerja dalam pengertian ini sering

disebut modal kerja bersih (net working capital).

3. Konsep Fungsional

21

Konsep ini didasarkan pada fungsi dari dana dalam menghasilkan

pendapatan. Setiap dana yang digunakan dalam suatu periode

akuntansi tertentu yang seluruhnya langsung menghasilkan

pendapatan bagi periode tersebut (current income) dan ada

sebagian dana lain yang juga digunakan selama periode tersebut

tetapi tidak seluruhnya digunakan untuk menghasilkan pendapatan

bagi periode tersebut melainkan untuk periode – periode

berikutnya (future income).

Jadi dapat ditarik kesimpulan bahwa modal kerja adalah modal yang

digunakan untuk melakukan kegiatan operasi perusahaan atau koperasi sebagai

investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek.

2.2.2.2 Jenis-Jenis Modal Kerja

Modal kerja mempunyai jenis-jenis tertentu yang disebutkan sesuai

dengan kapasitas atau kondisi kebutuhan modal kerja dalam suatu perusahaan atau

koperasi.

Menurut Sri Dwi Ari Ambarwati dan Bambang Riyanto (2010:112)

mengatakan bahwa modal kerja dibedakan menjadi dua, yaitu :

1. Modal Kerja Permanen

Modal kerja permanen adalah modal kerja yang harus ada dalam

perusahaan untuk memenuhi kebutuhan konsumen berupa barang jadi. Modal

kerja permanen dibedakan menjadi :

a. Modal kerja primer adalah modal kerja minimal yang harus dimiliki

perusahaan agar dapat terus beroperasi.

b. Modal kerja normal adalah modal kerja yang harus ada dalam perusahaan

agar dapat beroperasi dalam kapasitas normal.

2. Modal Kerja Variabel

Modal kerja variabel adalah modal kerja yang selalu berubah proporsional

dengan perubahan kapasitas produksi. Modal kerja ini terdiri dari :

22

a. Modal kerja musiman adalah modal kerja yang berubah sesuai perubahan

musim/permintaan, misalnya permintaan yang besar pada waktu hari raya.

b. Modal kerja siklis adalah modal kerja yang berubah akibat fluktuasi

konjungtor.

c. Modal kerja darurat adalah adalah modal kerja yang berubah sesuai

dengan keadaan yang terjadi diluar kemampuan perusahaan.

2.2.2.3 Sumber-Sumber Modal Kerja pada Koperasi

Didalam menjalankan usahanya, kopersi juga membutuhkan modal yang

cukup. Menurut Kasmir (2012:257) sumber-sumber modal kerja terdiri dari :

1. Hasil operasi perusahaan;

2. Keuntungan penjualan surat-surat berharga;

3. Penjualan saham;

4. Penjualan aktiva tetap;

5. Penjualan obligasi;

6. Memperoleh pinjaman;

7. Dana hibah; dan

8. Sumber lainnya.

Modal pada koperasi dapat dibagi menjadi dua, modal sendiri dan modal

pinjaman. Menurut Undang-undang No. 17 tahun 2012 tentang modal koperasi,

menyatakan bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman.

1. Modal Sendiri

Modal sendiri yang dimiliki koperasi adalah modal yang menanggung

risiko atau disebut juga dengan modal ekuiti. Dikatakan menanggung risiko

23

karena jika koperasi menderita rugi dalam usaha ekonominya, modal sendiri

koperasi itulah yang digunakan untuk menutup kerugian. Modal sendiri meliputi:

a. Simpanan Pokok

Simpanan pokok merupakan sejumlah uang sama banyak yang wajib

dibayarkan kepada koperasi pada saat masuk menjadi anggota.

b. Simpanan Wajib

Simpanan wajib merupakan jumlah simpanan yang tidak harus sama, yang

wajib dibayar oleh anggota kepada koperasi dalam waktu dan kesempatan

tertentu.

c. Dana Cadangan

Dana cadangan merupakan sejumlah uang yang diperoleh dari penyisihan sisa

hasil usaha, untuk menambah modal sendiri dan menutup kerugian koperasi

bila diperlukan.

d. Hibah

Hibah merupakan sejumlah uang yang didapatkan oleh koperasi dari

sumbangan atau bantuan pihak lain secara sukarela.

2. Modal Pinjaman

Menurut Undang-undang No. 17 tahun 2012 Pasal 66 ayat 2 tentang modal

pinjaman, menyatakan bahwa modal pinjaman dapat berasal dari :

a. Anggota;

b. Koperasi lainnya dan/atau Anggotanya;

c. Bank dan lembaga keuangan lainnya;

d. Penerbitan obligasi dan surat hutang lainnya; dan/atau

e. Pemerintah dan Pemerintah Daerah dan/atau

24

f. Sumber lain yang sah yang tidak bertentangan dengan Anggaran Dasar

dan/atau ketentuan peraturan perundang-undangan.

2.2.2.4 Perputaran Modal Kerja pada Koperasi

Modal kerja merupakan hal yang sangat penting bagi koperasi karena

koperasi selalu membutuhkan modal kerja untuk membiayai operasinya sehari-

hari misalnya untuk membayar gaji. Modal kerja suatu koperasi akan terus

berputar selama koperasi tersebut masih berdiri. Semakin cepat periode

perputaran, berarti semakin cepat modal kerja yang berputar. Perputaran modal

kerja yang rendah menunjukkan kelebihan modal kerja yang disebabkan oleh

rendahnya perputaran masing-masing elemen modal kerja. Lamanya periode

perputaran modal kerja yaitu saat kas diinvestasikan dalam komponen modal kerja

sampai kembali lagi menjadi kas.

Menurut Kasmir (2011:182) yang mengatakan bahwa perputaran modal

kerja atau working capital turn over merupakan salah satu rasio untuk mengukur

atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya

seberapa banyak modal kerja berputar selama satu periode atau dalam satu

periode.

Menurut Bambang Riyanto (2008:335) mengatakan bahwa working

capital turn over adalah kemampuan modal kerja berputar dalam satu periode

siklus kas (cash cycle) dari perusahaan.

Jadi dapat disimpulkan bahwa perputaran modal kerja (working capital

turn over) adalah salah satu rasio aktivitas untuk mengukur atau menilai

keefektifan modal kerja perusahaan/koperasi selama periode tertentu. Artinya

seberapa banyak modal kerja perusahaan berputar suatu periode tertentu atau

25

dalam satu periode. Ratio ini menunjukkan hubungan antara modal kerja dengan

penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh

perusahaan (jumlah rupiah) untuk tiap rupiah modal kerja.

Penjualan produk dalam koperasi simpan pinjam, yang dijual adalah jasa

simpan pinjam. Berapa kali dana yang tertanam dalam modal kerja berputar dalam

satu periode atau jumlah penjualan yang bisa dicapai oleh setiap rupiah modal

kerja sangatlah penting, karena hal ini dapat mempengaruhi rentabilitas

perusahaan.

2.2.3 Rentabilitas

2.2.3.1 Pengertian Rentabilitas

Rentabilitas suatu koperasi diukur dengan kesuksesan perusahaan dan

kemampuan menggunakan aktivanya secara produktif, dengan demikian

rentabilitas suatu koperasi dapat diketahui dengan memperbandingkan antara laba

yang diperoleh dalam suatu periode dengan jumlah modal koperasi tersebut.

Menurut Bambang Riyanto (2011:59) mengatakan bahwa “Rentabilitas

suatu perusahaan menunjukan perbandingan antara laba dengan aktiva atau modal

yang menghasilkan laba tersebut”.

Menurut Munawir (2010:33) mengatakan bahwa “Rentabilitas adalah

kemampuan perusahaan menghasilkan laba selama periode tertentu”.

Dari definisi di atas dapat disimpulkan bahwa rentabilitas adalah

kemampuan perusahaan untuk memperoleh laba dengan aktiva atau modal yang

dipakai untuk menghasilkan laba selama periode tertentu. Tingkat rentabilitas

mencerminkan kemampuan koperasi dalam menghasilkan keuntungan, maka

dengan demikian tingkat rentabilitas yang tinggi merupakan pencerminan efisiensi

26

yang tinggi pula. berkaitan dengan hal tersebut maka koperasi lebih diarahkan

untuk mendapatkan rentabilitas maksimal daripada laba yang maksimal.

2.2.3.2 Macam-Macam Rentabilitas

Modal koperasi pada dasarnya berasal dari modal sendiri dan modal

pinjaman. Sehubungan dengan adanya dua sumber modal tersebut, maka

rentabilitas suatu koperasi dapat dibagi menjadi dua bagian yaitu :

a. Rentabilitas Ekonomi

Menurut Bambang Riyanto (2011:33) mengatakan bahwa “Rentabilitas

ekonomi ialah perbandingan antara laba usaha dengan modal sendiri dan modal

pinjaman yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan

dalam presentase”.

Menurut Munawir (2007:33) mengatakan bahwa “Rentabilitas ekonomi

adalah perbandingan antara laba usaha dengan seluruh modal yang digunakan

(modal asing dan modal sendiri)”.

Jadi dapat disimpulkan bahwa rentabilitas ekonomi adalah kemampuan

suatu perusahaan/koperasi dalam menghasilkan laba selama periode tertentu yang

dinyatakan dalam presentase.

b. Rentabilitas Modal Sendiri

Menurut Munawir (2007:33) mengatakan bahwa “Rentabilitas modal

sendiri adalah perbandingan antara laba yang tersedia untuk pemilik perusahaan

dengan jumlah modal sendiri yang dimasukan oleh pemilik perusahaan tersebut”.

Menurut Bambang Riyanto (2011:44) mengatakan bahwa “Rentabilitas

modal sendiri adalah kemampuan suatu perusahaan dengan modal sendiri yang

bekerja didalamnya untuk menghasilkan keuntungan”.

27

Jadi dapat disimpulkan bahwa rentabilitas modal sendiri adalah

perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri yang

menghasilkan laba tersebut.

2.2.4 Hubungan Perputaran Modal Kerja dan Rentabilitas Ekonomi

Pada hakikatnya modal merupakan nominal yang harus selalu ada untuk

menopang kegiatan usaha perusahaan atau badan usaha. Begitu juga dengan

koperasi, dalam menjalankan usahanya koperasi memerlukan modal, baik modal

sendiri maupun modal pinjaman. Modal sangat menentukan berjalan tidaknya

usaha atau kegiatan koperasi. Modal kerja setiap koperasi akan terus berputar

selama koperasi tersebut beroperasi. Cepat atau lambatnya perputaran modal akan

berpengaruh terhadap laba yang dihasilkan oleh perusahaan, dengan kata lain

semakin tinggi tingkat perputaran modal kerja maka semakin efisien dalam

penggunaan modal kerjanya untuk menghasilkan pendapatan bagi perusahaan atau

koperasi. Apabila koperasi mengalami keuntungan maka koperasi mempunyai

rentabilitas. Rentabilitas merupakan angka pengukur efektifitas penggunaan

modal dalam menghasilkan profit atau di dalam koperasi sering disebut dengan

SHU.

Munawir (2001:86) menjelaskan bahwa “rasio yang digunakan untuk

mengukur profit yang diperoleh dari modal-modal yang digunakan dalam operasi

disebut rasio rentabilitas”. Besar kecilnya nilai rentabilitas tergantung dari

keuntungan yang diperoleh dan modal yang dimiliki dalam menjalankan usaha

koperasi.

Rentabilitas adalah perbandingan antara laba dengan modal yang

digunakan untuk menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah

28

kemampuan untuk menghasilkan laba selama periode tertentu. Pada umumnya

masalah rentabilitas adalah lebih penting dari pada masalah laba, karena laba yang

besar saja belum bisa dijadikan sebagai ukuran bahwa perusahaan atau koperasi

telah dapat bekerja dengan efisien. Efisien baru dapat diketahui dengan

membandingkan laba yang diperoleh dengan kekayaan atau modal yang

menghasilkan laba tersebut atau dengan kata lainnya ialah menghitung

rentabilitasnya (Riyanto 2001:37). Maka baik perusahaan maupun koperasi tidak

hanya berusaha untuk memperbesar laba, tetapi yang lebih penting ialah usaha

untuk mempertinggi rentabilitasnya.

Adanya hubungan antara perputaran modal kerja dengan rentabilitas

ekonomi adalah dengan semakin tinggi atau rendahnya tingkat perputaran modal

kerja maka akan mempengaruhi rentabilitas ekonomi. Dengan demikian

pengelolaan modal kerja yang baik dapat mempengaruhi hasil yang diharapkan

dengan kata lain dapat menghasilkan rentabilitas ekonomi yang diharapkan.

2.2.5 Analisis Rasio Keuangan yang digunakan

Rasio keuangan sangat penting gunanya untuk melakukan analisis

terhadap kondisi keuangan suatu perusahaan/koperasi yang diperoleh dari hasil

operasi perusahaan/koperasi.

Menurut Sofyan Syafri Harahap (2011:297) mengatakan bahwa rasio

keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan (berarti).

29

Menurut Kasmir dan Jakfar (20013:123) mengatakan bahwa “Rasio

keuangan merupakan suatu cara yang membuat perbandingan data keuangan

perusahaan sehingga menjadi berarti”.

Berdasarkan pendapat-pendapat diatas maka peneliti dapat menyimpulkan

bahwa rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan

antara data keuangan perusahaan sehingga menjadi berarti. Analisis rasio

keuangan yang digunakan dalam penelitian ini terdiri dari rasio aktivitas, rasio

rentabilitas dan rasio solvabilitas.

1. Rasio Aktivitas

Menurut Kasmir dan Jakfar (2013:134) rasio aktivitas merupakan rasio

yang digunakan untuk mengukur tingkat efesiensi pemanfaatan sumber daya

perusahaan (penjualan, persediaan, penagihan, piutang, dan lain-lain. Atau, rasio

untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

Dari hasil pengukuran dengan rasio ini akan terlihat apakah perusahaan lebih

efesien atau sebaliknya dalam mengelola asset yang dimilikinya. Berikut beberapa

jenis-jenis rasio aktivitas yang digunakan, yaitu:

a. Working Capital Turn Over

Merupakan rasio yang digunakan untuk mengukur berapa kali dana yang

ditanamkan dalam modal kerja berputar dalam satu periode atau berapa

penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan.

Caranya adalah dengan membandingkan penjualan bersih dengan modal

kerja. Perputaran modal kerja dihitung dengan rumus:

30

b. Fixed Assets Turnover

Merupakan rasio yang digunakan untuk mengukur berapa kali dana yang

ditanamkan dalam aktiva tetap berputar dalam satu periode. Caranya

adalah membandingkan antara penjualan bersih dan aktiva tetap dan

biasanya rasio ini dinyatakan dengan desimal. Fixed Assets Turnover

dihitung dengan rumus:

c. Asset Turnover

Merupakan rasio yang digunakan untuk mengukur penggunaan semua

aktiva perusahaan. Kemudian juga mengukur berapa jumlah penjualan

yang diperoleh dari tiap rupiah aktiva dan biasanya rasio ini dinyatakan

dengan desimal. Asset Turnover dihitung dengan rumus :

2. Rasio Rentabilitas

Menurut Kasmir dan Jakfar (2013:141) Rentabilitas atau dengan kata lain

profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen

suatu perusahaan. Berikut beberapa jenis-jenis rasio rentabilitas yang digunakan,

yaitu:

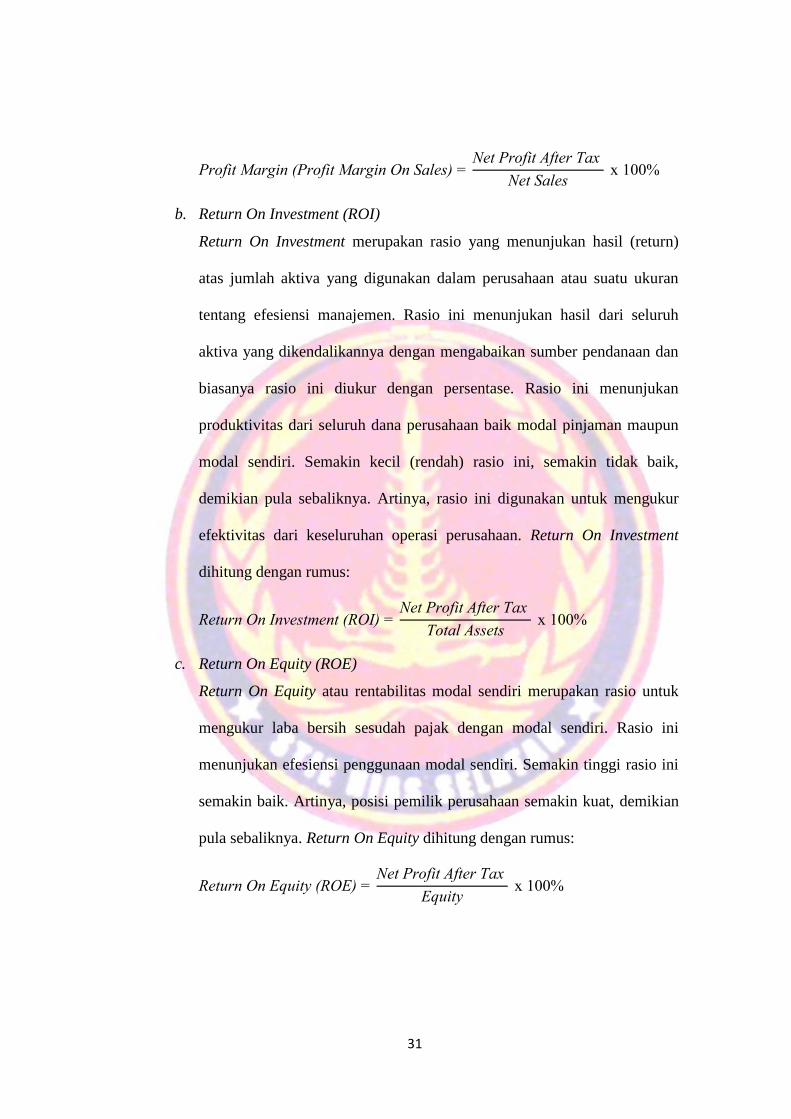

a. Profit Margin (Profit Margin On Sales)

Rasio ini diukur antara profit margin dan penjualan, dan diukur dalam

persentase. Profit Margin (Profit Margin On Sales) dihitung dengan

rumus:

31

x 100

b. Return On Investment (ROI)

Return On Investment merupakan rasio yang menunjukan hasil (return)

atas jumlah aktiva yang digunakan dalam perusahaan atau suatu ukuran

tentang efesiensi manajemen. Rasio ini menunjukan hasil dari seluruh

aktiva yang dikendalikannya dengan mengabaikan sumber pendanaan dan

biasanya rasio ini diukur dengan persentase. Rasio ini menunjukan

produktivitas dari seluruh dana perusahaan baik modal pinjaman maupun

modal sendiri. Semakin kecil (rendah) rasio ini, semakin tidak baik,

demikian pula sebaliknya. Artinya, rasio ini digunakan untuk mengukur

efektivitas dari keseluruhan operasi perusahaan. Return On Investment

dihitung dengan rumus:

x 100

c. Return On Equity (ROE)

Return On Equity atau rentabilitas modal sendiri merupakan rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini

menunjukan efesiensi penggunaan modal sendiri. Semakin tinggi rasio ini

semakin baik. Artinya, posisi pemilik perusahaan semakin kuat, demikian

pula sebaliknya. Return On Equity dihitung dengan rumus:

x 100

32

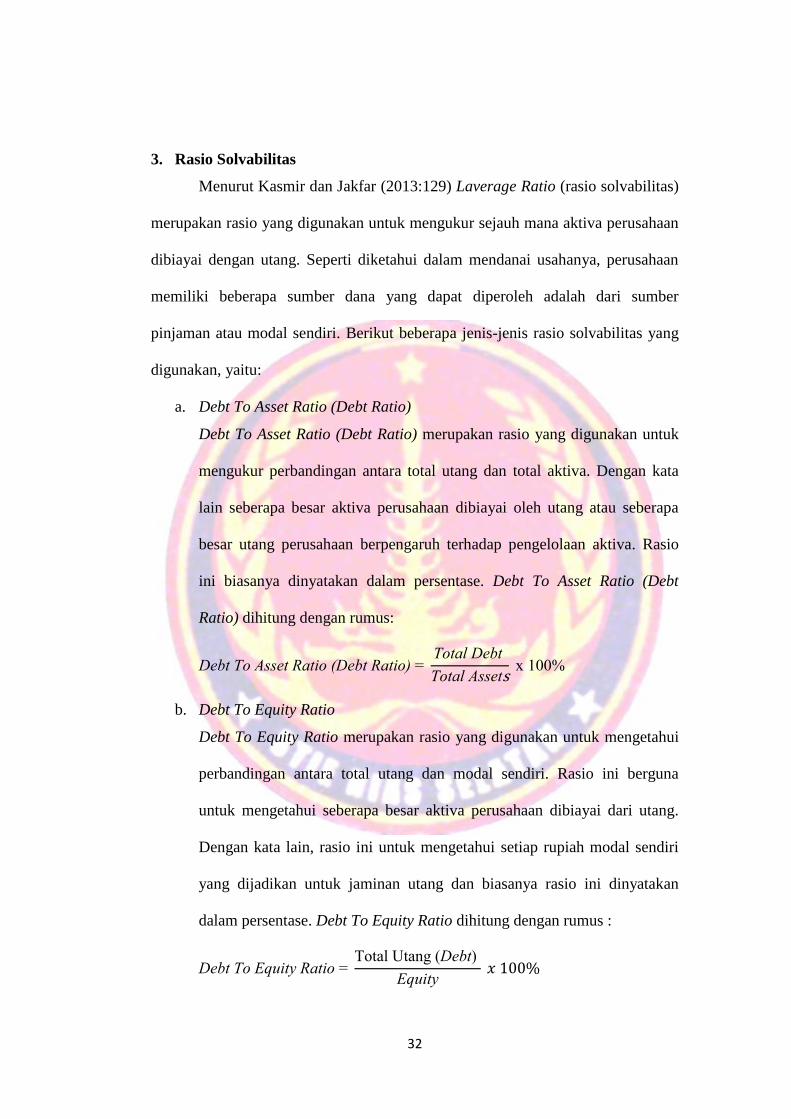

3. Rasio Solvabilitas

Menurut Kasmir dan Jakfar (2013:129) Laverage Ratio (rasio solvabilitas)

merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan

dibiayai dengan utang. Seperti diketahui dalam mendanai usahanya, perusahaan

memiliki beberapa sumber dana yang dapat diperoleh adalah dari sumber

pinjaman atau modal sendiri. Berikut beberapa jenis-jenis rasio solvabilitas yang

digunakan, yaitu:

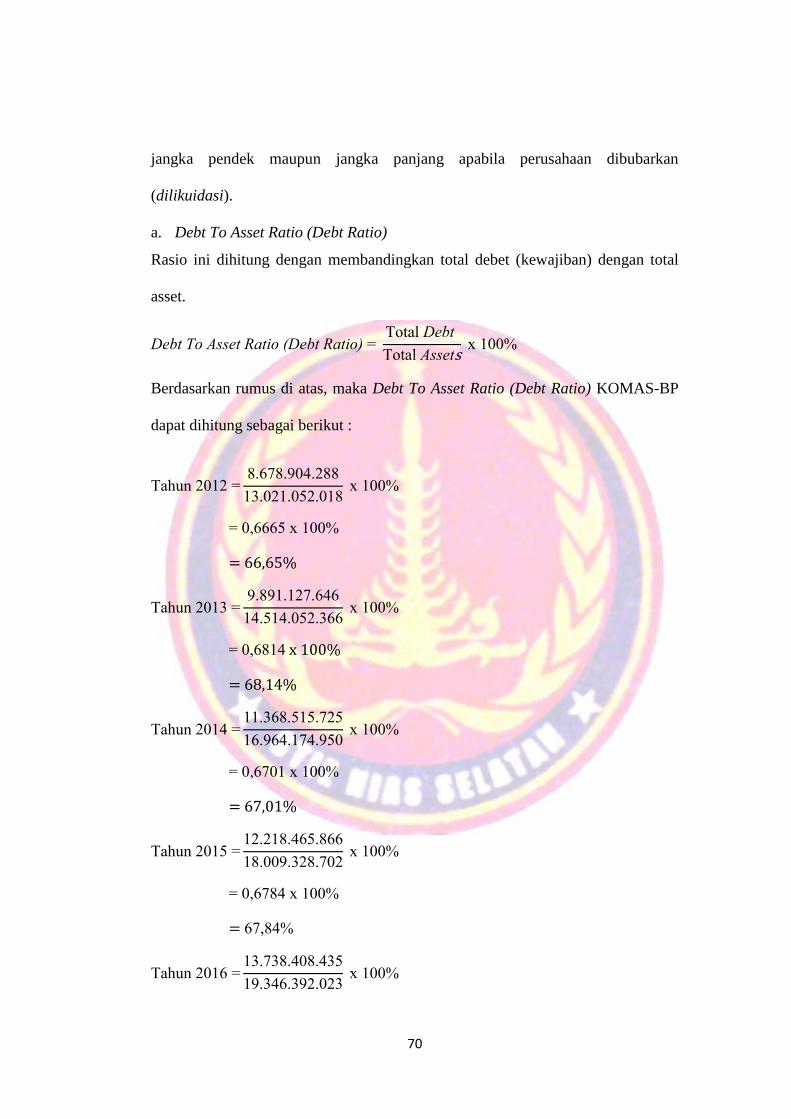

a. Debt To Asset Ratio (Debt Ratio)

Debt To Asset Ratio (Debt Ratio) merupakan rasio yang digunakan untuk

mengukur perbandingan antara total utang dan total aktiva. Dengan kata

lain seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa

besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Rasio

ini biasanya dinyatakan dalam persentase. Debt To Asset Ratio (Debt

Ratio) dihitung dengan rumus:

x 100

b. Debt To Equity Ratio

Debt To Equity Ratio merupakan rasio yang digunakan untuk mengetahui

perbandingan antara total utang dan modal sendiri. Rasio ini berguna

untuk mengetahui seberapa besar aktiva perusahaan dibiayai dari utang.

Dengan kata lain, rasio ini untuk mengetahui setiap rupiah modal sendiri

yang dijadikan untuk jaminan utang dan biasanya rasio ini dinyatakan

dalam persentase. Debt To Equity Ratio dihitung dengan rumus :

Total Utang ( )

33

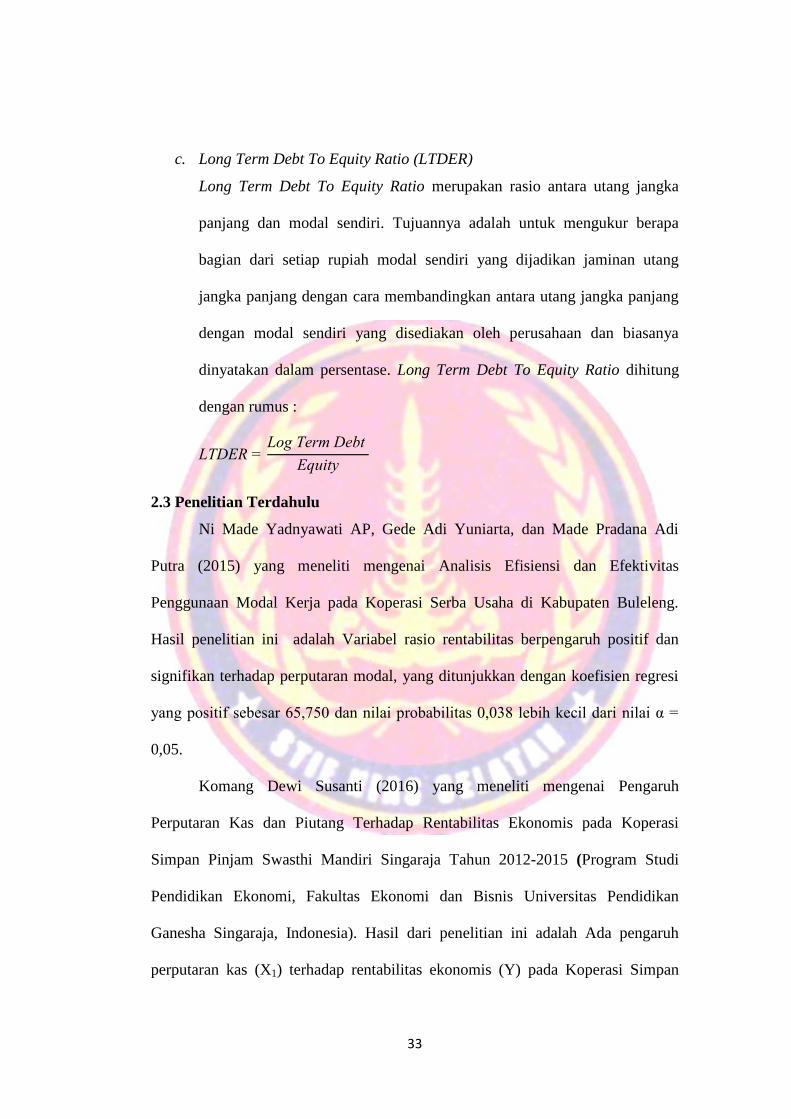

c. Long Term Debt To Equity Ratio (LTDER)

Long Term Debt To Equity Ratio merupakan rasio antara utang jangka

panjang dan modal sendiri. Tujuannya adalah untuk mengukur berapa

bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang

jangka panjang dengan cara membandingkan antara utang jangka panjang

dengan modal sendiri yang disediakan oleh perusahaan dan biasanya

dinyatakan dalam persentase. Long Term Debt To Equity Ratio dihitung

dengan rumus :

2.3 Penelitian Terdahulu

Ni Made Yadnyawati AP, Gede Adi Yuniarta, dan Made Pradana Adi

Putra (2015) yang meneliti mengenai Analisis Efisiensi dan Efektivitas

Penggunaan Modal Kerja pada Koperasi Serba Usaha di Kabupaten Buleleng.

Hasil penelitian ini adalah Variabel rasio rentabilitas berpengaruh positif dan

signifikan terhadap perputaran modal, yang ditunjukkan dengan koefisien regresi

yang positif sebesar 65,750 dan nilai probabilitas 0,038 lebih kecil dari nilai α

0,05.

Komang Dewi Susanti (2016) yang meneliti mengenai Pengaruh

Perputaran Kas dan Piutang Terhadap Rentabilitas Ekonomis pada Koperasi

Simpan Pinjam Swasthi Mandiri Singaraja Tahun 2012-2015 (Program Studi

Pendidikan Ekonomi, Fakultas Ekonomi dan Bisnis Universitas Pendidikan

Ganesha Singaraja, Indonesia). Hasil dari penelitian ini adalah Ada pengaruh

perputaran kas (X1) terhadap rentabilitas ekonomis (Y) pada Koperasi Simpan

34

Pinjam Swasthi Mandiri Singaraja tahun 2012-2015. Hal ini dapat ditunjukkan

dari hasil uji t yang memperlihatkan bahwa variabel perputaran kas berpengaruh

signifikan terhadap rentabilitas ekonomis, karena nilai thitung = 5.007 > ttabel =

1.299 atau pvalue 0.000 < α 0.05 maka H0 ditolak.

Ika Puspitasari (2014) yang meneliti tentang Rasio Aktivitas dan

Profitabilitas Untuk Menilai Kinerja Keuangan Pada Optik Airlangga Surabaya.

Hasil dari penelitian ini adalah Perhitungan Laporan Sumber dan Penggunaan

Modal Kerja pada tahun 2012-2013 menunjukkan bahwasanya penggunaan modal

kerja lebih besar dibandingkan dengan sumber modal kerja pada koperasi,

sedangkan pada perhitungan Laporan Sumber dan Penggunaan Modal Kerja pada

tahun 2013-2014 menunjukkan bahwa penggunaan modal kerja lebih sedikit

dibandingkan dengan sumber modal kerja. Hal ini menunjukkan semakin baik

pengelolaan modal kerja pada koperasi. Pengendalian modal kerja pada Koperasi

Unit Desa “BATU” sudah cukup baik, hal tersebut dibuktikan dengan perhitungan

rasio Net Working Capital Turnover (NWCTO) mengalami kenaikan, sedangkan

hasil dari Net Profit Margin (NPM) mengalami penurunan dan hasil dari Gross

Profit Margin (GPM) mengalami kecenderungan naik. Hal tersebut menunjukkan

bahwasanya pendayagunaan modal kerja semakin baik disisi lain pendayagunaan

biaya semakin menurun.

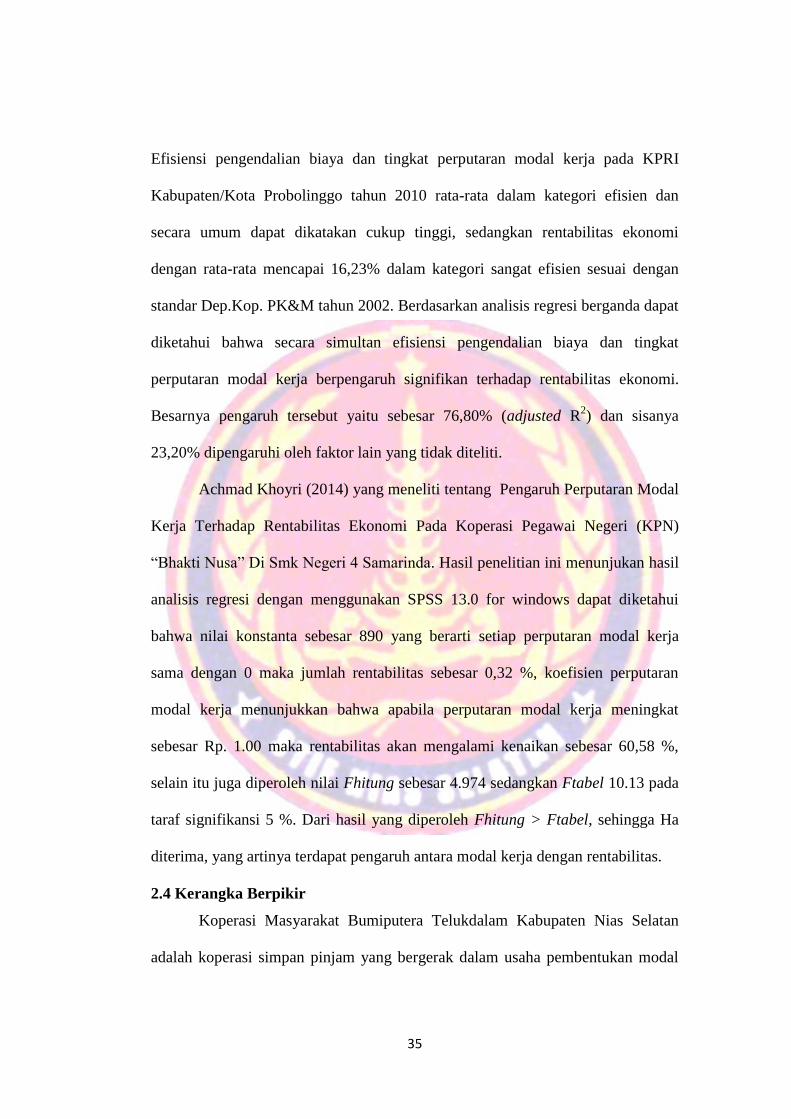

Elok Dwi Vidiyastutik (2013) yang meneliti tentang Analisis Efisiensi

Pengendalian Biaya dan Tingkat Perputaran Modal Kerja Serta Pengaruhnya

Terhadap Rentabilitas Ekonomi Pada Pusat Koperasi Pegawai Republik Indonesia

(PKPRI) Kabupaten/Kota Probolinggo. Hasil dari penelitian ini menunjukan

35

Efisiensi pengendalian biaya dan tingkat perputaran modal kerja pada KPRI

Kabupaten/Kota Probolinggo tahun 2010 rata-rata dalam kategori efisien dan

secara umum dapat dikatakan cukup tinggi, sedangkan rentabilitas ekonomi

dengan rata-rata mencapai 16,23% dalam kategori sangat efisien sesuai dengan

standar Dep.Kop. PK&M tahun 2002. Berdasarkan analisis regresi berganda dapat

diketahui bahwa secara simultan efisiensi pengendalian biaya dan tingkat

perputaran modal kerja berpengaruh signifikan terhadap rentabilitas ekonomi.

Besarnya pengaruh tersebut yaitu sebesar 76,80% (adjusted R2) dan sisanya

23,20% dipengaruhi oleh faktor lain yang tidak diteliti.

Achmad Khoyri (2014) yang meneliti tentang Pengaruh Perputaran Modal

Kerja Terhadap Rentabilitas Ekonomi Pada Koperasi Pegawai Negeri (KPN)

“Bhakti Nusa” Di Smk Negeri 4 Samarinda. Hasil penelitian ini menunjukan hasil

analisis regresi dengan menggunakan SPSS 13.0 for windows dapat diketahui

bahwa nilai konstanta sebesar 890 yang berarti setiap perputaran modal kerja

sama dengan 0 maka jumlah rentabilitas sebesar 0,32 %, koefisien perputaran

modal kerja menunjukkan bahwa apabila perputaran modal kerja meningkat

sebesar Rp. 1.00 maka rentabilitas akan mengalami kenaikan sebesar 60,58 %,

selain itu juga diperoleh nilai Fhitung sebesar 4.974 sedangkan Ftabel 10.13 pada

taraf signifikansi 5 %. Dari hasil yang diperoleh Fhitung > Ftabel, sehingga Ha

diterima, yang artinya terdapat pengaruh antara modal kerja dengan rentabilitas.

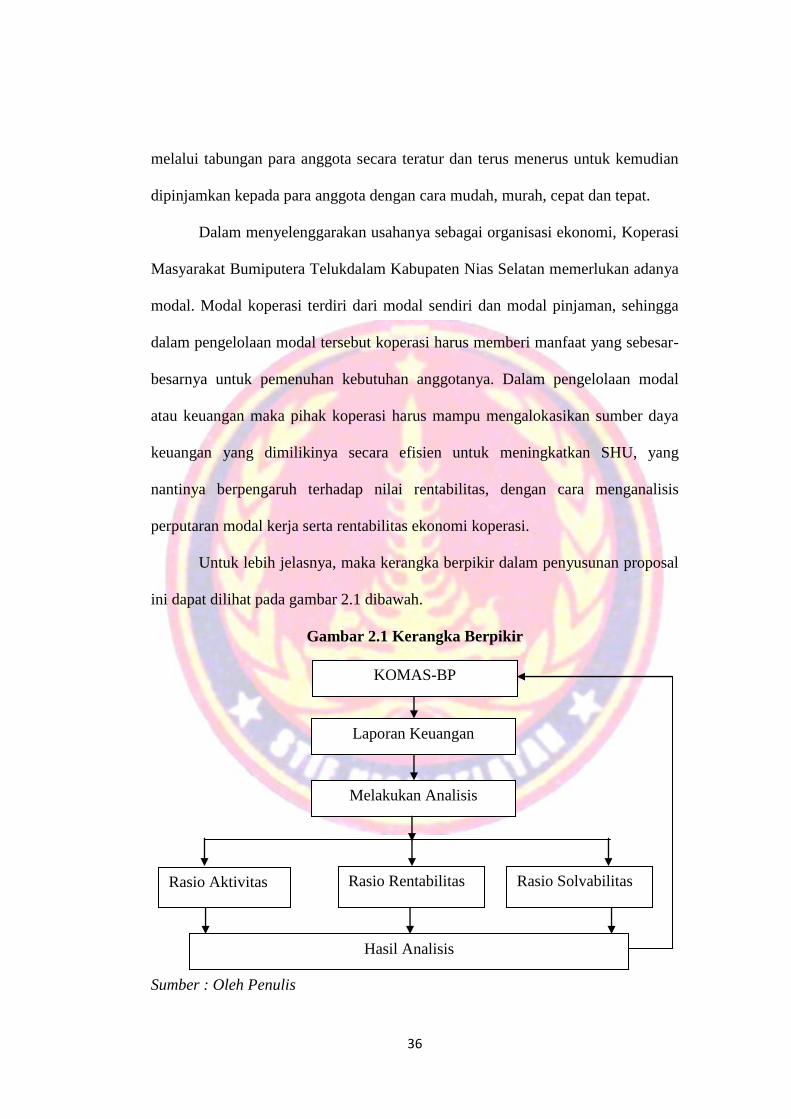

2.4 Kerangka Berpikir

Koperasi Masyarakat Bumiputera Telukdalam Kabupaten Nias Selatan

adalah koperasi simpan pinjam yang bergerak dalam usaha pembentukan modal

36

melalui tabungan para anggota secara teratur dan terus menerus untuk kemudian

dipinjamkan kepada para anggota dengan cara mudah, murah, cepat dan tepat.

Dalam menyelenggarakan usahanya sebagai organisasi ekonomi, Koperasi

Masyarakat Bumiputera Telukdalam Kabupaten Nias Selatan memerlukan adanya

modal. Modal koperasi terdiri dari modal sendiri dan modal pinjaman, sehingga

dalam pengelolaan modal tersebut koperasi harus memberi manfaat yang sebesar-

besarnya untuk pemenuhan kebutuhan anggotanya. Dalam pengelolaan modal

atau keuangan maka pihak koperasi harus mampu mengalokasikan sumber daya

keuangan yang dimilikinya secara efisien untuk meningkatkan SHU, yang

nantinya berpengaruh terhadap nilai rentabilitas, dengan cara menganalisis

perputaran modal kerja serta rentabilitas ekonomi koperasi.

Untuk lebih jelasnya, maka kerangka berpikir dalam penyusunan proposal

ini dapat dilihat pada gambar 2.1 dibawah.

Gambar 2.1 Kerangka Berpikir

Sumber : Oleh Penulis

Rasio Rentabilitas Rasio Solvabilitas Rasio Aktivitas

KOMAS-BP

Laporan Keuangan

Hasil Analisis

Melakukan Analisis

37

Skema diatas menunjukkan bagaimana kinerja keuangan pada Koperasi

Masyarakat Bumiputera Telukdalam Kabupaten Nias Selatan yang ditinjau

berdasarkan rasio yang berhubungan dengan perputaran modal kerja, rentabilitas

dan solvabilitas.

38

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini menggunakan jenis penelitian kualitatif dengan

pendekatan deskriptif yaitu penelitian yang mendeskripsikan keadaan yang

menjadi fokus dalam penelitian berdasarkan data berupa angka yang telah

dikumpulkan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Koperasi Masyarakat Telukdalam

Kabupaten Nias Selatan yang terletak di Jl. Baloho Indah No.10 Telukdalam.

Alasan penulis memilih Koperasi Masyarakat Bumiputera Telukdalam Kabupaten

Nias Selatan sebagai tempat penelitian karena mudah dijangkau dalam waktu,

tenaga, dan biaya serta untuk menjaga agar penelitian ini lebih terarah dan lebih

fokus .

Pelaksanaan penelitian ini dilakukan pada tanggal 9 Juni 2017 sampai

dengan 10 Juli 2017, diawali dengan pengumpulan data keuangan Koperasi

Masyarakat Bumiputera Telukdalam Kabupaten Nias Selatan tahun 2012 s/d 2016

dari tahun ke tahun sehingga diperoleh informasi yang cukup untuk

menggambarkan keadaan keuangan Koperasi Masyarakat Bumiputera Telukdalam

Kabupaten Nias Selatan tahun 2012 s/d 2016. Setelah kegiatan pengumpulan data

selesai penulis menganalisis data-data tersebut dengan menggunakan rasio-rasio

yang berhubungan dengan perputaran modal kerja dan rentabilitas ekonomi.

39

Selanjutnya penulis mengambil kesimpulan berdasarkan rasio-rasio yang telah

dilakukan.

3.3 Subjek dan Objek Penelitian

Subjek penelitian : Laporan keuangan pada Koperasi Masyarakat Bumiputera

Telukdalam Kabupaten Nias Selatan

Objek Penelitian : Laporan keuangan pada Koperasi Masyarakat Bumiputera

Telukdalam Kabupaten Nias Selatan tahun 2012 s/d 2016

3.4 Data Penelitian

3.4.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam pengumpulan data penelitian ini adalah

data sekunder yang berasal dari laporan keuangan pada Koperasi Masyarakat

Bumiputera Telukdalam Kabupaten Nias Selatan yang terkait dengan

permasalahan penelitian ini. Adapun data yang dibutuhkan adalah neraca dan

laporan perhitungan hasil usaha pada Koperasi Masyarakat Bumiputera

Telukdalam Kabupaten Nias Selatan berupa laporan perputaran modal kerja tahun

2012 s/d 2016.

Sumber data yang diperoleh dalam penelitian ini adalah data kualitatif.

Data kualitatif adalah data yang diperoleh berupa angka-angka yakni laporan

keuangan Koperasi Masyarakat Bumiputera Telukdalam Kabupaten Nias Selatan

tahun 2012 s/d 2016.

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam pengumpulan data

penelitian ini adalah teknik dokumentasi. Teknik dokumentasi adalah teknik

40

pengumpulan data yang berupa sumber-sumber tertulis seperti buku, direktori, dan

data-data lain yang berkaitan dengan penelitian.

Adapun cara memperoleh data dengan menggunakan studi kepustakaan.

Kegiatan penelitian ini dilakukan dengan menghimpun data dari berbagai literatur,

baik di perpustakaan maupun ditempat-tempat lain. Literatur yang digunakan

tidak hanya sebatas pada buku-buku tetapi juga berupa bahan-bahan dokumentasi

berupa bahan tertulis. Dari literatur tersebut dapat ditemukan berbagai teori,

hukum, dalil, prinsip-prinsip, pendapat, gagasan-gagasan yang dapat

dipergunakan untuk menganalisa dan memecahkan masalah yang diteliti.

3.5 Metode Analisis Data

Adapun metode analisis yang digunakan untuk pengujian perputaran modal

kerja yaitu rasio aktivitas, rasio rentabilitas dan rasio solvabilitas yakni :

1. Rasio Aktivitas

a. Working Capital Turn Over

Perputaran modal kerja bertujuan untuk mengukur aktivitas bisnis

terhadap kelebihan aktiva lancar atas kewajiban lancar serta menunjukan

banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah

modal kerja. Menurut Kasmir (2012:182) mengatakan bahwa apabila

perputaran modal kerja yang rendah, dapat diartikan perusahaan sedang

kelebihan modal kerja. Rata-rata industri untuk perputaran modal kerja

adalah 6 kali. Artinya bahwa jika perputaran modal kerja 6 kali atau lebih

maka perusahaan dikatakan baik, akan tetapi jika perputaran modal kerja

kurang dari 6 kali maka perusahaan dikatakan kurang baik.

41

b. Fixed Assets Turnover

Fixed Assets Turnover bertujuan untuk mengukur berapa kali dana yang

ditanamkan dalam aktiva tetap berputar dalam satu periode. Menurut

Kasmir (2012:185) mengatakan bahwa rata-rata industri untuk Fixed

Assets Turnover yaitu 5 kali. Artinya jika Fixed Assets Turnover 5 kali

atau lebih maka perusahaan dikatakan baik, sedangkan jika berada

dibawah rata-rata industri maka perusahaan dikatakan kurang baik.

c. Asset Turnover

Asset Turnover bertujuan untuk mengukur berapa jumlah penggunaan

semua aktiva koperasi. Menurut Kasmir (2012:186) mengatakan bahwa

rata-rata industri untuk Asset Turnover yaitu 2 kali. Artinya jika Asset

Turnover dua kali atau lebih maka perusahaan dikatakan baik akan tetapi

jika Asset Turnover kurang dari dua kali maka perusahaan dikatakan

kurang baik.

2. Rasio Rentabilitas

a. Profit Margin (Profit Margin On Sales)

Profit Margin (Profit Margin On Sales) rasio ini bertujuan untuk

mengukur efesiensi dan efektifitas penggunaan modal kerja. Menurut

Kasmir (2012:201) mengatakan bahwa rata-rata industri untuk Profit

Margin yaitu 20%. Artinya jika Profit Margin 20% atau lebih maka

42

perusahaan dikatakan baik sedangkan jika Profit Margin berada dibawah

20% maka dikatakan kurang baik.

x 100

b. Return On Investment (ROI)

Return On Investment rasio ini bertujan untuk mengukur efektivitas dari

keseluruhan operasi perusahaan. Menurut Kasmir (2012:203) mengatakan

bahwa rata-rata industri untuk Return On Investment yaitu 30%. Artinya

jika Return On Investment 30% atau lebih maka perusahaan dikatakan