analisis pengaruh rasio profitabilitas dan...

TRANSCRIPT

ANALISIS PENGARUH RASIO PROFITABILITAS DAN NILAI PASAR INVESTASI TERHADAP PERUBAHAN HARGA SAHAM

PERUSAHAAN MANUFAKTUR PADA BURSA EFEK INDONESIA (BEI)

(Skripsi)

Nama : A. Vicky Nugraha

NPM : 0541031134

Jurusan : Akuntansi

Pembimbing I : Kiagus Andi, S.E., M.Si., Akt.

Pembimbing II : Retno Yuni, S., S.E, M.Sc., Akt.

FAKULTAS EKONOMI

UNIVERSITAS LAMPUNG

2012

BAB I

PENDAHULUAN

1.1. Latar Belakang

Saham adalah suatu sertifikat atau piagam yang memiliki fungsi sebagai bukti pemilihan

suatu perusahaan dengan berbagai aspek-aspek penting bagi perusahaan. Pemilik saham akan

mendapatkan hak untuk menerima sebagian pendapatan tetap (dividen) dari perusahaan serta

kewajiban menanggung risiko kerugian yang diderita perusahaan (Anogara & Pakarti, 2001).

Menurut Harahap (2004), rasio profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga operating ratio.

Menurut L. Hin (2001:63) Rasio Profitabilitas terdiri dari Return On Assets (ROA), Return

On Equity (ROE), Net Profit Margin (NPM), dan Operating Profit Margin (OPM).

Menurut Harahap (2001), laba (gains) adalah naiknya nilai ekuitas dari transaksi yang

bersifat insidentil dan dari transaksi atau kejadian lainnya yang mempengaruhi suatu

lembaga selama satu periode tertentu kecuali yang berasal dari hasil atau investasi

pemilik.

Laba (income juga disebut earnings atau profit) merupakan ringkasan hasil aktivitas

operasi perusahaan usaha yang dinyatakan dengan istilah keuangan. Laba merupakan

informasi perusahaan yang paling diminati dalam pasar uang.

APB Statement mengartikan laba sebagai kelebihan atau defisit penghasilan di atas

biaya selama satu periode akuntansi.

Laba itu berpengaruh penting terhadap harga saham karena laba memberikan

pengaruh terhadap laporan kas yang diperlukan untuk membayar dividen. Namun

demikian, dividen juga penting berpengaruh karena dividen adalah jumlah yang

sesungguhnya yang diperoleh dari laporan keuangan dan dapat diterima di

perusahaan.

Faktor-faktor yang mempengaruhi laba (Anoraga, 2006), antara lain:

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk akan

mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk yang akan mempengaruhi besarnya volume penjualan

produk yang bersangkutan.

3. Volume Penjualan dan Produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi produk

tersebut, selanjutnya volume produksi akan mempengaruhi besar atau

kecilnya biaya produksi.

Nilai pasar yaitu nilai yang tercantum pada kurs resmi jika saham tersebut

diperdagangkan di bursa. Nilai ini ditentukan oleh permintaan dan penawaran saham

tersebut di bursa.

Investasi merupakan penanaman modal untuk satu atau lebih aset yang dimiliki dan

biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-

masa yang akan datang.

Menurut Mulyoto (2003), investasi adalah setiap wahana dimana dana ditempatkan

dengan harapan dapat memelihara atau menaikkan nilai dan atau memberikan hasil

(returns) yang positif. Nilai pasar investasi adalah gambaran nilai tukar atau sejumlah

uang yang mungkin disetujui, jika properti di tawarkan di pasar terbuka pada tanggal

penilaian dan dalam kondisi yang sesuai dengan persyaratan definisi nilai pasar.

Dasar pengambilan variabel-variabel ini adalah adanya perbedaan hasil-hasil

penelitian sebelumnya mengenai variabel-variabel tersebut. Rasio laba atau

profitabilitas terhadap harga mempengaruhi harga saham karena nilai akuntansi laba

per lembar saham perusahaan ditentukan dengan menggunakan laporan laba terakhir

dan membagi laba perusahaan setelah pajak dengan jumlah saham yang beredar dan

berpengaruh terhadap harga saham. Praptomo (2010), menghasilkan simpulan bahwa

rasio profitabilitas tidak ada pengaruh signifikan terhadap harga saham. Sedangkan

menurut Saptadi (2007), perubahan harga saham pada perusahaan dan periode yang

diteliti dipengaruhi terhadap rasio profitabilitas dan rasio pasar.

Secara empiris maka oleh penulis tertarik untuk mengangkat sebuah skripsi dengan

judul “Analisis Pengaruh Rasio Profitabilitas dan Nilai Pasar Investasi Terhadap

Perubahan Harga Saham Perusahaan Manufaktur pada Bursa Efek Indonesia.”

1.2. Permasalahan

Berdasarkan latar belakang yang telah penulis uraikan, maka permasalahannya yang

akan diangkat dalam penelitian ini adalah apakah rasio profitabilitas dan nilai pasar

investasi berpengaruh terhadap perubahan harga saham perusahaan manufaktur pada

Bursa Efek Indonesia (BEI).

1.3. Batasan Masalah

Dengan mengukur tingkat kebutuhan dalam melakukan penelitian ini maka penulis

melakukan batasan-batasan dalam penelitian ini yaitu:

1. Penelitian ini dilakukan dengan mengambil sampel dan data perusahaan

Manufaktur pada Bursa Efek Indonesia pada tahun 2007-2010.

2. Komponen rasio profitabilitas yang digunakan dalam penelitian ini terdiri dari

Return On Asset (ROA), dan Return On Equity (ROE) dan Price to Book

Value (PBV) pada tahun 2007-2010.

3. Selama periode penelitian, perusahaan mendapatkan laba.

1.4. Tujuan dan Manfaat Penelitian

1.4.1. Tujuan Penelitian

Berdasarkan masalah yang telah dirumuskan, maka penelitian ini dilakukan dengan

tujuan untuk memberikan bukti empiris bahwa rasio profitabilitas dan nilai pasar

investasi berpengaruh terhadap perubahan harga saham perusahaan manufaktur pada

Bursa Efek Indonesia (BEI).

1.4.2. Manfaat Penelitian

Adapun manfaat penelitian antara lain :

1. Sebagai bentuk pengembangan dan pengujian atas penelitian sebelumnya.

2. Sebagai bahan pertimbangan dalam mengambil keputusan investasi dan

mengetahui hasil dari rasio profitabilitas dan investasinya.

BAB II

LANDASAN TEORI

2.1. Pengertian Laba

Laba merupakan salah satu informasi aktual untuk melihat kemampuan perusahaan

secara umum, laba digambarkan sebagai selisih antara pendapatan dan beban yang

dikeluarkan untuk menghasilkan pendapatan tersebut.

Definisi laba (penghasilan) menurut SAK dalam Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan (IAI, 2002:17) :

Penghasilan (income) adalah kenaikan manfaat ekonomi selama satu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanaman modal.

Laba (income juga disebut earnings atau profit) merupakan ringkasan hasil aktivitas

operasi perusahaan usaha yang dinyatakan dengan istilah keuangan. Laba merupakan

informasi perusahaan yang paling diminati dalam pasar uang (John & Halsey, 2004).

Menurut Harahap (2006), Laba (gains) adalah naiknya nilai ekuitas dari transaksi

yang bersifat insidentil dan dari transaksi atau kejadian lainnya yang mempengaruhi

suatu lembaga selama satu periode tertentu kecuali yang berasal dari hasil atau

investasi pemilik.

Definisi laba menurut The FASB (35) adalah kenaikan modal pemilik (aktiva neto)

dari transaksi insidentil atau transaksi sampingan sebuah perusahaan dan dana dari

seluruh transaksi lain, kejadian lain, dan keadaan lain yang mempengaruhi

perusahaan selama suatu periode.

Berdasarkan pengertian laba yang telah diungkapkan dapat disimpulkan bahwa laba

adalah selisih dari pendapatan terhadap beban atau pendapatan yang diterima setelah

break even point (BEP) yang disebabkan oleh transaksi atau kejadian lainnya selama

1 (satu) periode.

2.1.1.Klasifikasi Laba

Dalam penyajian laporan laba/rugi , laba diklasifikasikan menjadi beberapa jenis

antara lain:

1. Laba kotor atas penjualan, merupakan selisih dari penjualan bersih dan harga

pokok penjualan, laba ini dinamakan laba kotor hasil penjualan bersih

sebelum dikurangi dengan beban operasi lainnya untuk periode tertentu.

2. Laba bersih operasi perusahaan yaitu laba kotor dikurangi dengan sejumlah

biaya penjualan, biaya administrasi dan umum.

3. Laba bersih sebelum potongan pajak, merupakan pendapatan perusahaan

secara keseluruhan sebelum potongan pajak perseroan, yaitu apabila laba

operasi dikurangi atau ditambah dengan selisih pendapatan dan biaya.

4. Laba kotor sesudah potongan pajak yaitu laba bersih setelah ditambah atau

dikurangi dengan pendapatan dan biaya non operasi dan dikurangi pajak

perseroan.

2.1.2.Faktor-Faktor Yang Mempengaruhi Laba

Faktor-faktor yang mempengaruhi laba antara lain:

1. Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk akan

mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk yang akan mempengaruhi besarnya volume penjualan

produk yang bersangkutan.

3. Volume Penjualan dan Produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi produk

tersebut, selanjutnya volume produksi akan mempengaruhi besar atau

kecilnya biaya produksi.

2.2.Analisis Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Bagi perusahaan pada umumnya masalah profitabilitas adalah lebih penting daripada

masalah laba, karena laba yang besar saja belumlah merupakan ukuran bahwa

perusahaan itu telah dapat bekerja dengan efisien. Efisiensi baru dapat diketahu

dengan membandingkan laba yang diperoleh dengan kekayaan atau modal yang

menghasilkan laba tersebut, atau dengan kata lain menghitung profitabilitasnya.

Berdasarkan definisi diatas dapat ditarik kesimpulan bahwa profitabilitas adalah

kemampuan suatu perusahaan untuk memperoleh laba yang merupakan hasil akhir

bersih dari serangkaian kebijakan yang diambil perusahaan dalam suatu periode

tertentu yang mencerminkan efektifitas manajemen.

2.2.1.Pengukuran Profitabilitas

Adanya perbedaan tujuan dan harapan yang ingin dicapai membuat analisa keuangan

menjadi beragam, tetapi para investor dan calon investor potensial akan melihat dari

segi profitabilitas karena kestabilan harga saham dipengaruhi oleh tingkat keuntungan

Skousen (1995:1072):

Profitability analysis provide evidence concerning the earnings potential of a

company and how effectively a firm is being managed.

Dengan kata lain analisis profitabilitas ini memberikan bukti mengenai penghasilan

potensial suatu perusahaan dan seberapa efektif perusahaan telah dikelola.

Dalam kesempatan ini akan diuraikan dua komponen rasio profitabilitas yang

menjadi bagian dalam model analisis penelitian ini.

Return on Asset (ROA) digunakan untuk mengukur kemampuan perusahaan dengan

keseluruhan dana yang ditanamkan dalam aset yang digunakan dalam operasi

perusahaan untuk memperoleh keuntungan.

Return on Equity (ROE), merupakan suatu pengukuran dari penghasilan yang tersedia

bagi para pemilik modal (baik pemegang saham biasa maupun pemegang saham

preferen) atas modal yang mereka tanamkan ke dalam perusahaan. Rasio ini

menggambarkan perputaran aset diukur dari volume penjualan. Semakin besar rasio

ini semakin baik. Hal ini berarti bahwa aset dapat lebih cepat berputar dan meraih

laba.

Kenaikan ROE umumnya akan diikuti dengan naiknya harga saham di lantai bursa.

Dan rasio ini menunjukkan berapa persen diperoleh laba bersih bila di ukur dari

modal pemilik, semakin besar semakin bagus (Harahap, 2006).

2.3.Pengertian Saham

Saham adalah tanda bukti kepemilikan terhadap suatu perusahaan atau bukti

penyertaan modal pada suatu perusahaan. Wujud saham yang berupa selembar kertas

yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan.

2.3.1.Jenis-Jenis Saham

Dalam praktek, terdapat banyak jenis saham yang dapat dibedakan menurut cara

peralihan dan manfaat yang dipeoleh para pemegang saham.

Klasifikasi saham dapat dibedakan atas beberapa hal:

1. Cara Peralihan Hak

a. Saham Atas Unjuk (bearer stocks), artinya pada saham tersebut tidak

tertulis nama pemiliknya agar mudah dipindahtangankan dari suatu

investor ke investor lainnya.

b. Saham Atas Nama (registered stocks), merupakan saham yang ditulis

dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus

melalui prosedur tertentu.

2. Hak Tagihan atau Klaim

a. Saham Biasa (common stocks), yaitu merupakan saham yang

menempatkan pemiliknya paling yunior terhadap pembagian dividen, dan

hak atas harta kekayaan apabila perusahaan tersebut dilikuidasi.

b. Saham Preferen (prefered stocks), merupakan saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa

tidak mendatangkan hasil seperti yang dikehendaki investor.

Sedangkan jika dilihat dari kinerja perdagangan, saham dapat dikategorikan atas:

1. Blue Chiep Stocks, yaitu saham biasa dari suatu perusahaan yang memiliki

reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang

stabil dan konsisten dalam membayar deviden.

2. Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan

membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada

tahun sebelumnya.

3. Growth Stocks, (well-known), yaitu saham-saham dari emiten yang memiliki

pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang

mempunyai reputasi tinggi.

4. Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa secara

konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi

mempunyai kemampuan penghasilan yang tinggi di masa mendatang,

meskipun belum pasti.

5. Counter Cyclical Stocks, yaitu saham yang tidak bisa terpengaruh oleh

kondisi ekonomi makro maupun situasi bisnis secara umum.

2.3.2.Return dan Resiko Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return

realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang

diharapkan akan terjadi di masa akan datang.

Return realisasi (realized return), merupakan return yang telah terjadi. Return

realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan

sebagai salah satu pengukur kinerja dari perusahaan. Sedangkan return ekspektasi

(expected return) adalah return yang diharapkan akan diperoleh oleh investor di masa

mendatang, return ekspektasi sifatnya belum terjadi.

Ada beberapa macam pengukuran return realisasi yang banyak digunakan yaitu:

1. Retun Total (total returns)

Return total merupakan return keseluruhan dari suatu investasi dalam suatu

periode tertentu.

2. Return Relatif (relative returns)

Return relatif digunakan dengan menambahkan niali 1 terhadap nilai return

total.

3. Return Kumulatif (cumulative returns)

Return kumulatif digunakan untuk mengukur tingkat kemakmuran total yang

dimiliki.

4. Return Disesuaikan (adopteds returns)

Return ini juga disebut return rill atau return yang disesuaikan dengan inflasi.

Sedangkan return ekspektasi (expected return) dapat dihitung dengan mengalihkan

masing-masing hasil masa depan (outcome) dengan profitabilitas kejadiannya dan

menjumlah semua produk perkalian tersebut.

2.3.3.Faktor-Faktor Yang Mempengaruhi Harga Saham

Pergerakan harga saham di bursa efek dipengaruhi oleh banyak faktor, pada

umumnya dapat dikategorikan menjadi dua yaitu faktor fundamental dan faktor

teknis.

1. Faktor Fundamental

Berikut ini merupakan beberapa faktor fundamental yang penting, yaitu:

a. Kinerja Emiten

Investor membeli saham dengan harapan akan memperoleh deviden dan

harga sahamnya akan naik sehingga diperoleh capital gain. Dlam kondisi

normal yang membuat harga saham naik adalah kemampuan emiten

memperoleh laba yang sebagian diantaranya akan dibagikan sebagai

deviden.

b. Perubahan Suku Bunga

Apabila terjadi kenaikan suku bunga, hal tersebut akan mendorong

investor untuk menjual saham yang dimilikinya dan menempatkan

dananya di bank. Alasannya sederhana, dana di bank lebih aman

dibandingkan di bursa efek. Di samping itu kenaikan suku bunga juga

akan mendorong jatuhnya harga saham, hal ini bisa terjadi jika kenaikan

suku bunga membuat beban bunga hutang emiten lebih besar, sehingga

laba bersih akan menurun.

c. Pergerakan Mata Uang

Apabila nilai mata uang suatu negara dengan negara berubah, perubahan

tersebut akan ikut menentukan pergerakan harga saham. Pergerakan nilai

mata uang ini antara lain ditentukan oleh suku bunga di suatu negara.

2. Faktor Teknis

Beberapa faktor-faktor teknis yang dianggap berpengaruh terhadap

pergerakan harga saham yaitu:

a. Penawaran dan Permintaan

Pergerakan harga saham di bursa efek seringkali hanya dipahami dengan

hukum permintaan dan penawaran. Ketika terjadi lebih banyak pembeli

daripada penjual, harga saham akan cenderung naik demikian pula

sebaliknya. Begitu juga pada saat yang hampir bersamaan terdapat

beberapa IPC harga saham akan cenderung melemah.

b. Intervensi Pemerintah

Seringkali investasi pemerintah dilakukan dengan diam-diam, misalnya

menugaskan lembaga tertentu untuk membeli saham. Tetapi tidak jarang

intervensi pemerintah dilakukan secara terbuka, sebagai contoh

pemerintah malaysia melakukan intervensi untuk menjaga agar indeks

harga saham tidak terus melemah ketika krisis moneter memuncak pada

akhir tahun 1997, pemerintah Malaysia melarang transaksi short selling

dan margin trading.

c. Politik

Kehidupan politik suatu negara akan mempengaruhi aktivitas ekonomi,

termasuk aktivitas perdagangan di bursa efek.

2.4.Hipotesis Pasar Efisien

Untuk memudahkan penelitian tentang efisiensi pasar, mengklasifikasikan bentuk

pasar yang efisien ke dalam tiga efficient market hypotesis (EMH) yaitu:

1. Efisien dalam bentuk lemah (weak form). Pasar efisien dalam bentuk

lemah berarti semua informasi di masa lalu (historis) akan tercermin

dalam harga yang terbentuk sekarang. Oleh karena itu, informasi historis

tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa

lagi digunakan untuk memprediksi perubahan harga di masa yang akan

datang, karena sudah tercermin pada harga saat ini.

2. Efisien dalam bentuk setengah kuat (semistrong), merupakan bentuk

efisien pasar yang lebih komprehensif karena dalam bentuk ini harga

saham disamping dipengaruhi oleh data pasar (harga saham dan volume

perdagangan masa lalu), juga dipengaruhi oleh semua informasi yang

dipublikasikan (seperti earning,deviden, pengumuman stock split,

penerbitan saham baru dan kesulitan keuangan yang dialami perusahaan).

3. Efisien dalam bentuk kuat (strong form). Pasar efisien dalam bentuk kuat,

semua informasi baik yang terpublikasi atau tidak dipublikasikan, sudah

tercermin dalam harga sekuritas saat ini.

2.4.1.Pengujian Terhadap Hipotesis Pasar Efisien

1. Pasar Efisien dalam bentuk lemah

Diuji dengan melakukan pengujian prediktabilitas retrurn. Pengujian prediktabilitas

return dapat dilakukan dengan berbagai cara, antara lain dengan:

a. Mempelajari pola return seasonal

b. Menggunakan data return di masa lalu, baik untuk prediktabilitas jangka

pendek maupun jangka panjang.

c. Mempelajari hubungan return dengan karakteristik perusahaan.

2.Pasar Efisien dalam bentuk setengah kuat

Pengujian hipotesis pasar dalam bentuk setengah kuat bisa dilakukan dengan

pengujian event studies, untuk mengamati pengaruh pengumuman suatu informasi

terhadap perubahan harga sekuritas. Penelitian event studies umumnya berkaitan

dengan seberapa cepat suatu informasi yang masuk ke pasar dapat tercermin pada

harga saham. Standar metode yang biasanya digunakan dalam event studies adalah:

a. Mengumpulkan sampel

b. Menentukan hari pengumuman atau event

c. Menentukan periode pengamatan

d. Menghitung return masing-masing sampel setiap hari selama periode

pengamatan

e. Menghitung return abnormal

f. Menghitung rata-rata return abnormal semua sampel setiap hari

g. Terkadang return abnormal harian tersebut digabungkan untuk menghitung

return abnormal kumulatif selama periode tertentu

h. Mempelajari dan mendiskusikan hasil yang diperoleh.

3.Pasar Efisien dalam bentuk kuat

Pengujian pasar efisien dalam bentuk kuat dapat dilakukan dengan pengujian private

information. Pengujian ini meliputi pengujian apakah pihak insider trading

perusahaan dan kelompok usaha tertentu yang dianggap mempunyai akses informasi

lebih baik, dapat memperoleh return abnormal dibandingkan dengan return pasar

umumnya.

2.5.Gambaran Umum Pasar Modal

Pasar modal merupakan sarana penghimpunan dana bagi perusahaan-perusahaan dan

sekaligus wadah investasi bagi para pemodal yang cukup menarik. Pasar modal dapat

dikatakan sebagai pasar abstrak, dimana yang diperjualbelikan adalah dana-dana

jangka panjang, yaitu dana yang keterkaitannya dengan investasi lebih dari satu

tahun, sekaligus juga sebagai pasar kongkrit yang berbentuk lembar surat-surat

berharga di bursa efek.

2.5.1.Pengertian Pasar Modal

Menurut Kepres No.60 tahun 1998, pasar modal didefinisi sebagai berikut:

Pasar modal adalah bursa yang merupakan sarana untuk mempertemukan penawar dan permintaan dana jangka panjang dalam bentuk efek.

Dari beberapa pengertian dapat disimpulkan bahwa pasar modal merupakan tempat

dimana diperdagangkan dana-dana jangka panjang yang melibatkan pihak-pihak

tertentu baik emiten, lembaga-lembaga penunjang maupun profesi penunjang serta

didukung oleh seperangkat hukum yang mengaturnya.

2.5.2.Lembaga-Lembaga Pendukung Pasar Modal

1. Bursa Efek. Perusahaan sekuritas bergabung bersama membentuk bursa efek.

Organisasi tersebut mengatur dirinnya sendiri dengan mengeluarkan berbagai

peraturan serta memastikan bahwa anggotanya berperilaku sedemikian rupa sehingga

memberikan persepsi positif tentang pasar modal kepada masyarakat.

2. Lembaga Kliring dan Penjamin (LKP). Peran LKP adalah melaksanakan kliring

dan menjamin penyelesaian transaksi. LKP menjamin penyelesaian transaksi di bursa

efek dengan bertindak sebagai counter party dari anggota bursa yang melakukan

transaksi. Jaminan tersebut dapat berupa dana sekuritas dan jaminan bank kustodian

untuk menyelesaikan transaksi tertentu.

3. Lembaga Penyimpanan Dana Penyelesaian (LPP), merupakan lembaga yang

memberikan jasa penitipan kolektif yang aman dan efisien kepada bank kustodian,

LKP, perusahaan sekuritas, serta pemodal institusional. Jasa yang diberikan harus

memenuhi standar internasional dan memberikan keamanan yang maksimal bagi

pengguna jasa LPP.

4. Perusahaan Efek, meliputi:

a. Penjamin Emisi, berperan sebagai lembaga perantara emisi yang menjamin

penjualan sekuritas yang diterbitkan emiten. Penjamin emisi merupakan mediator

yang mempertemukan emiten dan pemodal. Mereka bertugas untuk meneliti dan

mengadakan penilaian menyeluruh atas kemampuan dan prospek emiten.

b. Perantara Perdagangan Efek, merupakan pihak yang mempertemukan penjual dan

pembeli sekuritas, menyediakan informasi bagi kepentingan pemodal, memberi saran

serta membantu mengelola dana bagi kepentingan pemodal.

c. Manager Investasi, merupakan pihak yang mengelola dana yang dititipkan investor

reksadana untuk diinvestasikan di pasar modal.

5. Lembaga Penunjang, meliputi:

a. Biro Administrasi Efek, yaitu suatu badan hukum yang berbentuk PT yang

melakukan usaha dalam pengelolaan administrasi sekuritas seperti registrasi dan

pencatatan sekuritas, pemindahan hak kliring dan tugas-tugas administrasi lainnya

bagi emiten.

b. Bank Kustodian, adalah bank dengan pengawasan Bank Indonesia bertindak

sebagai kustodian di pasar modal.

c. Wali Amanat, yaitu pihak yang berperan penting dalam penerbitan obligasi. Wali

amanat adalah lembaga yang ditunjuk oleh emiten untuk mewakili kepentingan para

pemegang obligasi.

d. Penasehat Investasi

e. Pemeringkat Efek. Lembaga ini berperan untuk melakukan pemeringkatan

sekuritas terutama untuk obligasi dan sekuritas lainnya yang bersifat utama.

6. Profesi Penunjang, meliputi:

a. Akuntan, merupakan salah satu profesi penunjang yang bertujuan untuk

memberikan pendapat atas kewajaran laporan keuangan perusahaan yang akan go

public.

b. Konsultan Hukum, mempunyai peran dalam memberikan perlindungan kepada

pemodal dari segi hukum.

c. Penilai, merupakan salah satu profesi penunjang pasar modal yang melaksanakan

penilaian kembali aktiva tetap perusahaan, sehingga standar kerja profesi penilai

sangat penting guna memastikan kualitas jasa yang dihasilkan.

d. Notaris, adalah pihak yang berperan dalam pembuatan perjanjian dalam rangka

emisi sekuritas seperti perjanjian penjakin sekuritas. Perwalian amanat dan lain-lain

perjanjian yang harus dibuat secara nota rill agar berkekuatan hukum.

7. Pemodal, terdiri dari pemodal domestik dan asing merupakan pihak yang

mempunyai dana yang siap diinvestasikan pada pasar modal.

8. Emiten, terdiri dari perusahaan publik dan reksadana. Emiten merupakan pihak

yang mencari dana dengan menjual sekuritas kepada masyarakat luas melalui pasar

modal. Emiten berperan dalam pengembangan pasar modal melalui keterbukaan

informasi, peningkatan likuiditas sekuritas, pemantauan harga sekuritas dan menjaga

hubungan baik dengan pemodal.

2.5.3.Peranan Pasar Modal

Pasar modal memiliki peran sentral bagi perekonomian, bahkan maju tidaknya

ekonomi suatu negara dapat diukur dari maju tidaknya pasar modal di negara

tersebut. Pasar modal telah tumbuh menjadi leading indicator bagi ekonomi suatu

negara.

Beberapa manfaat keberadaan pasar modal menurut M. Fakhruddin dan M. Sopian

Hadianto antara lain:

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

3. Menyediakan leading indicator bagi trend ekonomi negara.

4. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

5. Penyebaran kepemilikan, keterbukaan, dan profesionalisme, menciptakan

iklim berusaha yang sehat.

6. Menciptakan lapangan kerja atau profesi yang menarik.

7. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai

prospek.

Sedangkan manfaat yang akan diperoleh yang go public adalah sebagai berikut:

1. Memperoleh dana murah yang relatif besar dan diterima sekaligus

(tidak ada termin-termin).

2. Tidak ada kewajiban membayar bunga tetap (saham).

3. Emiten akan lebih dikenal masyarakat.

4. Perusahaan dituntut selalu terbuka sehingga memacu manajemen secara

profesional.

2.5.4. Persyaratan Emisi Saham

Ada beberapa persyaratan yang harus dipenuhi agar suatu perusahaan bisa

menerbitkan saham (go public), yaitu:

1. Mengajukan surat permohonan ke BAPEPAM.

2. Laporan keuangan perusahaan telah diaudit oleh akuntan publik dengan

pendapat wajar tanpa syarat.

3. Jumlah saham yang listed minimal 1 juta lembar saham.

4. Jumlah pemegang saham minimal 200 orang atau lembaga.

5. Perusahaan telah beroperasi lebih dari 3 tahun.

6. Menghasilkan laba selama 2 tahun terakhir.

7. Total kekayaan minimal Rp 20 milyar.

Modal sendiri minimal Rp 7,5 milyar.

Modal disetor minimal Rp 2 milyar

8. Kapitalisasi saham yang listed minimal Rp 4 milyar.

9. Dewan komisaris dan dewan direksi mempunyai reputasi yang baik.

2.6 Pengembangan Hipotesis

a. Return On Assets (ROA)

ROA merupakan salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk

mengukur kemampuan atas kseluruhan dana yang ditanamkan dalam aktivitas yang

digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba

dengan memanfaatkan aset yang dimilikinya. Return on Asset merupakan rasio yang

terpenting di antara rasio profitabilitas yang ada (Anogara & Pakarti, 2001). ROA

yang semakin tinggi maka semakin baik juga pengaruh laba perusahaan, karena

meningkatnya kemampuan dalam menghasilkan keuntungan yang digunakan untuk

menutup investasi yang telah dikeluarkan perusahaan.

Ha1 : Return On Assets (ROA) berpengaruh positif terhadap Harga Saham.

b. Return On Equity (ROE)

Return On Equity (ROE), merupakan rasio yang memperlihatkan sejauh manakah

perusahaan mengelola modal sendiri (net worth) secara efektif. Rasio ini merupakan

ukuran profitabilitas dari sudut pandang pemegang saham. Kinerja keuangan

perusahaan dalam menghasilkan laba bersih dari modal sendiri yang digunakan akan

berdampak pada para pemegang saham perusahaan tersebut. ROE yang semakin

tinggi mencerminkan kemampuan perusahaan untuk menghasilkan keuntungan yang

besar bagi pemegang saham, hal ini tentu dapat meningkatkan tingkat pengembalian

saham pada investor.

Mengacu pada hal tersebut maka hipotesis kedua dapat dirumuskan sebagai berikut:

Ha2 : Return On Equity (ROE) berpengaruh positif terhadap Harga Saham.

c. Price to Book Value (PBV)

Rasio ini adalah perhitungan atau perbandingan antara market value (harga saham)

dengan book value (nilai buku) suatu saham (Harahap, 2006). Cara menghitung PBV

adalah nilai pasar dibagi dengan nilai buku. Rasio ini berfungsi untuk melengkapi

analisis nilai buku. Jika pada analisis nilai buku, investor hanya mengetahui kapasitas

perlembar saham dari nilai saham, pada rasio PBV, investor dapat membandingkan

langsung nilai buku dari suatu saham dengan nilai pasarnya, dengan rasio PBV

investor dapat mengetahui langsung sudah berapa kali nilai pasar suatu saham di

hargai dari nilai bukunnya. Memang tidak ada ukuran pasti mahal tidaknya suatu

harga saham jika diukur dengan rasio PBV nya. Karena hal ini sangat bergantung

pada ekspektasi dan kinerja perusahaan saham tersebut. Tapi, paling tidak rasio ini

dapat memberikan gambaran potensi pergerakan harga suatu saham. Maksudnya

adalah jika suatu saham yang berkinerja baik pada PBVnya masih rendah

dibandingkan dengan rata-rata PBV saham sektornya. Harga saham tersebut masih

memiliki potensi untuk naik, demikian pula sebaliknya.

Mengacu pada hal tersebut maka hipotesis ketiga dapat dirumuskan sebagai berikut:

Ha3 : Price to Book Value (PBV) berpengaruh positif terhadap Harga Saham.

BAB III

METODE PENELITIAN

3.1. Jenis dan Sumber Data

Penelitian ini dilakukan pada perusahaan yang tergabung dalam perusahaan

manufaktur di Bursa Efek Indonesia. Penentuan sampel penelitian ini dipilih dari

populasi berdasarkan penelitian metode purposive judgement sampling. Metode ini

merupakan tipe pemilihan sampel secara tidak acak (non probabilitas) yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu (Indriantoro dan

Supomo, 1999:131).

Data yang digunakan dalam penelitian ini adalah data keuangan perusahaan-

perusahaan Manufaktur yang listing di Bursa Efek Indonesia selama tiga tahun

berturut-turut yaitu tahun 2007 - 2010, dan telah di listing sebelum tahun 2007,

dengan pertimbangan data harga saham dari perusahaan emiten terpenuhi. Data-data

keuangan tersebut mencakup harga saham, net after tax, total assets, total equity,

dan nilai buku sebagai dasar perhitungan rasio.

3.2 . Populasi dan Sampel

Populasi penelitian ini adalah perusahaan yang go-public di bursa efek indonesia.

Sedangkan sampel adalah bagian atau wakil populasi yang memiliki karakteristik

sama dengan populasinya, dalam hal ini adalah perusahaan manufaktur. Sampel

dalam penelitian ini dipilih berdasarkan metode purposive sampling yaitu sampel

yang memenuhi kriteria tertentu untuk mendapatkan sampel yang representatif.

Kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut :

1. Smpel yang dipilih adalah perusahaan manufaktur yang terdaftar si

Bursa Efek Indonesia pada tahun 2007-2010.

2. Perusahaan yang memiliki sampel profitabilitas nilai positif.

3. Menggunakan kurs rupiah dalam menyampaikan laporan

keuangannya.

4. memiliki data-data yang lengkap terkait dengan variabel-variabel

dalam penelitian ini.

3.3 VARIABEL PENELITIAN DAN PENGUKURAN VARIABEL

3.3.1 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat karena

adanya variabel bebas. Harga saham yang digunakan adalah harga saham rata-rata

yang diperoleh dengan membagi harga saham tertinggi dan harga saham terendah

yang terjadi pada pasar regular (reguler market trading), Tendelilin (2001).

Perubahan harga saham tersebut dihitung sebagai berikut:

Y = Ht – Ht-1 x100%

Ht-1

Keterangan:

Y : Persentase perubahan harga saham

Ht : Harga saham rata-rata periode t

Ht-1 : Harga saham rata=rata periode sebelumnya

3.3.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahan atau timbulnya variabel terikat. Variabel independen dalam

penelitian ini adalah rasio profitabilitas dan rasio pasar yang dalam penelitian ini

diperlihatkan melalui Return On Assets (ROA) dan Price to Book Value (PBV). Dan

dinyatakan dengan simbol X.

1. Return On Assets (ROA) merupakan rasio yang mengukur sejauh mana

kemampuan perusahaan menghasilkan laba dengan harta yang dimilikinya

(Harahap, 2006)

ROA = Laba Bersih Setelah Pajak

Total Asset

2. Return On Equity (ROE), merupakan rasio yang memperlihatkan sejauh

manakah perusahaan mengelola modal sendiri (net woerth) secara efektif.

Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang

saham.

ROE = Laba Bersih Setelah Pajak

Total Ekuitas

3. Price to Book Value Ratio (PBV) adalah rasio yang menunjukkan harga

saham di pasar dengan nilai buku saham yang digambarkan dalam neraca

(Harahap, 2006).

Price to Book Value Ratio (PBV) = Harga Pasar Saham

Nilai Buku

3.4. Alat Analisis

Pengujian hipotesis ini menggunakan Analisis Regresi Linier Berganda. Persamaan

analisis regresi berganda secara umum untuk 3 variabel yaitu:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y : perubahan harga saham

a : konstanta

b1,b2,b3 : koefesien regresi untuk X1, X2, X3

X1 : persentase perubahan Return On Assets (ROA)

X2 : persentase perubahan Return On Equity (ROE)

X3 : Persentase perubahan Price to Book Value (PBV)

3.5 Uji Asumsi Klasik

Untuk melakukan suatu model regresi yang baik, diperlukan pengujian asumsi

klasik. Pengujian asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji

heteroskedastisitas, dan uji autokolerasi. Pengujian asumsi klasik ini dilakukan

dengan menggunakan software statistik SPSS (Statistical Package for Social

Science).

3.5.1 Uji Normalitas

Pengujian normalitas bertujuan untuk mengetahui apakah variabel dependen dan

variabel independen dalam model regresi memiliki distribusi normal. Untuk

menciptakan suatu model regresi yang baik, maka distribusi datanya normal atau

mendekati normal. Dalam penelitian ini, analisis grafik dapat digunakan untuk

mendeteksi normalitas yang membandingkan distribusi kumulatif dari data

sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal

akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan

dengan garis diagonal.

3.5.2. Uji Autokorelasi

Pengujian ini bertujuan untuk mengetahui adanya korelasi antara residual faktor pada

periode t dan pada periode t-1 dalam model regresi. Autokorelasi muncul karena

observasi yang berurutan pada suatu periode saling berkaitan satu sama lain karena

residual faktor tidak bebas dari satu pengamatan ke pengamatan selanjutnya. Untuk

mendeteksi adanya autokorelasi dalam model regresi, dapat dilakukan dengan uji

Durbin Watson (DW). Apabila nilai statistik DW bernilai 2, maka hal tersebut berarti

tidak terdapat autokorelasi. Apabila nilai statistik DW bernilai 0, maka hal tersebut

berarti terdapat autokorelasi positif. Apabila nilai statistik DW bernilai 4, maka hal

tersebut berarti terdapat autokorelasi negatif (Mulyoto, 2003).

Dengan demikian, tidak adanya autokorelasi dapat dilihat dari nilai statistik DW yang

mendekati angka 2. Dalam penelitian ini, batasan mendekati angka 2 yang ditetapkan

adalah 2 nilai batas bawah (dL) dan batas atas (dU) pada tabel DW dengan ketentuan

sebagai berikut :

a. Bila DW < dL, maka terdapat autokorelasi positif,

b. Bila dL < DW < dU, maka tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak,

c. Bila dU < DW < (4 – dU), maka tidak terdapat autokorelasi,

d. Bila (4 – dU) < DW < (4 – dL), maka tidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak, dan

e. Bila DW > (4 – dL), maka terdapat autokorelasi negatif.

3.5.3. Uji Heteroskedastisitas

Pengujian ini bertujuan mengetahui apakah dalam model regresi terdapat

ketidaksamaan variansi dari residual faktor satu pengamatan ke pengamatan lain.

Untuk menciptakan suatu model regresi yang baik, maka dalam model regresi

tersebut tidak boleh terdapat heteroskedastisitas atau harus bersifat homoskedastisitas.

Untuk mendeteksi apakah terdapat heteroskedastisitas dalam penelitian ini, digunakan

metode grafik Scatterplot dan Spearman Rank Correlation Test. Pada grafik

scatterplot, homoskedastisitas ditandai dengan pola plot dalam grafik yang random

atau tidak membentuk suatu pola. Pada Spearman Rank Correlation Test , tingkat

signifikan yang diterapkan dalam penelitian ini. Hal ini berarti apabila nilai signifikan

(sig. (2-tailed) korelasi masing-masing variabel independen dengan nilai residual

lebih kecil dari 5%, maka dapat disimpulkan terdapat heteroskedastisitas dalam

model penelitian ini. Apabila nilai signifikan (sig. (2-tailed) korelasi masing-masing

variabel independen dengan nilai residual lebih besar dari 5% maka disimpulkan

tidak terdapat heteroskedastisitas atau bersifat homoskedastisitas.

3.5.4. Uji Multikolineritas

Pengujian ini dilakukan untuk mengetahui apakah terdapat multikolineritas dalam

model regresi. Multikolineritas adalah adanya korelasi yang signifikan antar variabel

independen dalam model regresi. Untuk mendeteksi adanya multikolineritas yang

kuat dalam penelitian ini digunakan nilai VIF (Variance Inflation Factor) dan

tolerance value. Apabila tolerance value lebih kecil daripada 0,2 dan nilai VIF

melebihi 5, maka dapat disimpulkan terdapat multikolineritas yang kuat antar variabel

independen. Maka variabel independen yang memiliki multikolineritas akan

dikeluarkan dari model regresi dan kemudian mengidentifikasi variabel independen

lain yang tidak memiliki multikolineritas untuk membantu penelitian (Mulyoto,

2003).

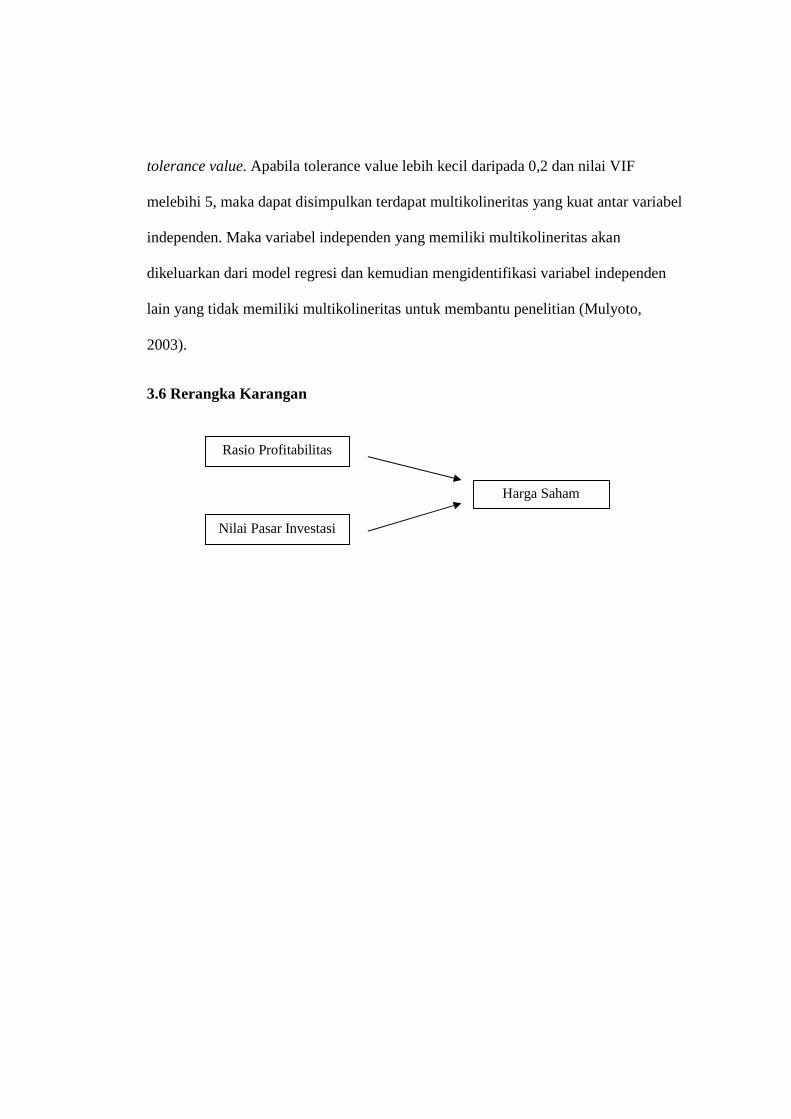

3.6 Rerangka Karangan

Nilai Pasar Investasi

Harga Saham

Rasio Profitabilitas

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1 Analisis deskriptif

Menurut Ghozali (2007) ststistik deskriptif memberikan gambaran atau deskriptif

yang dapat dilihat rata-rata (mean). Standar deviasi, maksimum, minimum dari

masing-masing variable independen dan variabel dependen.

Berikut ini perincian data deskriptif berdasarkan data dari tabel:

• Nilai minimum untuk variabel ROE dimana rasio ini menunjukan sejauh mana

perusahaan mengelola modal sendiri secara efektif adalah sebesar 0.02, nilai ini

merupakan nilai minimum dari variabel ROE, sedangkan untuk nilai maksimum

pada variabel ROE adalah 143,62, nilai rata-rata ROE sebesar 18.66 nilai ini

merupakan nilai rata-rata 4 periode penelitian dengan jumlah sample (N)

sebanyak 76 dan standar deviation sebesar 22.15

• Variabel ROA memiliki rentang nilai 0.64 hingga 50.43. Tingkat kemampuan

perusahaan menghasilkan laba minimum sebesar 0.64, sedangkan yang terbesar

adalah sebesar 50.43 , dengan nilai rata-rata ROA sebesar 9.04 dengan jumlah

sample (N) sebanyak 76 dan standar deviation sebesar 9.04

• Variabel PBV yang menunjukan harga saham dipasar dengan nilai buku memiliki

nilai minimum 0.16 ; nilai maksimum 20.37 ; nilai rata-rata PBV sebesar 2.23

dengan jumlah sample (N) sebanyak 76 dan standar deviation sebesar 3.44.

• Variabel HARGA SAHAM memiliki nilai minimum -1.08 ; nilai maksimum 0.89

; nilai rata-rata HARGA SAHAM sebesar 0.37 dengan jumlah sample (N)

sebanyak 76 dan standar deviation sebesar 0.24.

4.1.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda adalah terpenuhinya semua

asumsi klasik. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan

bantuan program statistik melalui uji normalitas data, uji autokorelasi, uji

hesterokedastisitas, dan data asumsi klasik lainnya.

4.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah model regresi, variabel penggangu

atau residual memiliki distribusi normal serta untuk menghindari bias dalam model

regresi. Dasar pengambilan keputusannya adalah apabila nilai signifikan lebih besar

daripada 0.05, maka Ha diteriima, sedangkan jika nilai signifikan lebih kecil dari

0,05, maka Ho diterima.

Dari hasil pengolahan data unstandardized residual secara keseluruhan berdistribusi

normal karena nilai signifikansi dari masing-masing variabel tersebut lebih besar dari

0,05. dengan demikian data dapat diajukan dengan uji asumsi klasik lainnya. Untuk

lebih jelasnya, berikut turut dilampirkan grafik histogram dan data terdistribusi

normal.

Dari hasil grafik histogram yang ada pada lampiran, dapat disimpulkan bahwa

distribusi data mendekati normal, karena grafik histogram menunjukan garis diagonal

yang tidak menceng (skewnes) baik ke kiri maupun ke kanan.

Pada Grafik p-plot yang terdapat pada lampiran menunjukan titik menyebar disekitar

garis diagonal, serta penyebarannya mengikuti garis diagonal. Kondisi demikian

menunjukan bahwa data penelitian terdistribusi secara normal.

4.1.2.2 Uji Multikoleniaritas

Metode yang digunakan untuk mendeteksi adanya Multikoleniaritas adalah dengan

menggunakn nilai VIF ( Variance Inflation Factor ). Menurut Ghozali (2007), nilai

cut-off yang umum dipakai untuk menunjukan adanya Multikoleniaritas adalah nilai

tolerance < 0,10 atau nilai VIF > 10. berikut adalah hasil Multikoleniaritas :

Dari data diatas dapat disimpulkan bahwa tidak terjadi Multikoleniaritas dengan dasar

nilai VIF untuk setiap variabel independen. Gejala Multikoleniaritas terjadi apabila

VIF lebih besar dari 10, dan dari data diatas dapat terlihat bahwa nilai VIF untuk

semua variabel, lebih kecil dari 10.

4.1.2.3 Uji Autokorelasi

Untuk menguji ada atau tidaknya autokoralasi, peneliti menggunakan uji durbin

watson. Hasil pengujian autokorelasi adalah sebagai berikut:

Hasil uji autokorelasi diatas menunjukan nilai statistik durbin-watson (DW) sebesar

1.825. nilai kemudian dibandingkan dengan nilai tabel durbin-watson yang

menggunakn signifikansi 5% dengan jumlah sampel 76 dan jumlah variabel

independen sebanyak 3 variabel (n=76, k=3).

Pada tabel durbin-watson didapat nilai batas atas (du) 1.7104 dan nilai batas bawah

(dl) 1, 5467. oleh karena nilai DW terletak antara batas atas (du) dan (4-du) atau

1,7104<1,825<2,2896 maka koefisien autokorelasi sama dengan nol berarti tidak ada

autokorelasi.

4.1.2.4 Uji Heterokedastisitas

Heterokedastisitas adalah ketidaksamaan variance dari residual pengamatan ke

pengamatan yang lain. Pengujian asumsi ini dilakukan dengan ketentuan bahwa titik-

titik yang tersebar pada scatterplot regresi tersebar acar baik di atas maupun di bawah

angka 0 pada sumbu Y.

Dari grafik scatterplot terlihat pada grafik yang tertera didalam lampiran, bahwa titik-

titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada

sumbu Y. hal ini dapat disimpulkan bahwa tidak terjadi Heterodastisitas pada model

regresi. Dengan demikian model ini layak dipakai untuk memprediksi pengungkapan

sosial pada paerusahaan manufaktur yang terdaftar du Bursa Efek Indonesia

berdasarkan masukan variabel ROA, ROE, PBV.

4.2. Pengujian Regresi

pengujian terhadap model dilakukan dengan menggunakan uji bersama-sama dan

menggunakan uji parsial, dimana hasil signifikansi harus dibawah tingkat signifikansi

alpha telah ditetapkan yaitu sebesar 5%. Hasil pengujian model regresi dapat dilihat

pada tabel ANOVA.

Dari uji ANOVA ( analysis of varians ) atau uji F, menunjukkan bahwa nilai F hitung

sebesar 1,623 sedangkan F tabel sebesar 2,73 dengan df pembilang = 3, df penyebut =

72 dan taraf signifikansi α = 0,05, sehingga F hitung < F tabel, dengan tingkat

signifikansi 0,192 > 0,05. Artinya tidak terdapat pengaruh antara variabel independen

Return on asset (ROA), Return on equity (ROE), Price to book value (PBV) secara

bersama-sama terhadap variabel dependen Harga Saham.

4.3 Pengujian Hipotesis

pengujian ini dilakukan dengan melakukan uji signifikansi. Uji signifikansi variabel

independen terhadap variabel dependen dilakukan dengan menggunakan uji bersama-

sama maupun parsial. Variabel independen dikatakan mempunyai pengaruh terhadap

dependen apabila Pvalue dari masing-masing variabel independen dibawah 0,05.

Hasil pengujian hipotesis ini mengunakan metode regresi linier berganda yang

disajikan pada tabel.

Berdasarkan tabel pada kolom Unstandardized Coefficients diperoleh model

persamaan regresi linear berganda sebagai berikut :

Y = 0,369 + 0,006ROE – 0,006ROA – 0,020PBV

• Koefisien konstanta berdasarkan hasil regresi adalah 0,369, ini dapat diartikan

bahwa Y (harga saham) akan bernilai 0,369 jika ROE, ROA, dan PBV

masing-masing bernilai 0. nilai itu berarti harga saham akan ada meskipun

tidak dipengaruhi oleh ROE, ROA, dan PBV.

• Koefisien regresi untuk ROE sebesar 0,006 menyatakan bahwa setiap

penambahan satu persen pada variabel ROE, maka akan meningkatkan indeks

harga saham sebsar 0,006.

• Koefisien regresi untuk ROA sebesar -0,006 menyatakan bahwa setiap

penambahan satu persen pada variabel ROA, maka akan mengurangi indeks

harga saham sebesar -0,006.

• Koefisien regresi untuk PBV sebesar -0,020 menyatakan bahwa setiap

penambahan satu persen pada variabel PBV, maka akan meningkatkan indeks

harga saham sebesar -0,020.

4.4 Uji Koefisien Determinasi

Koefisien determinasi ini berguna untuk mengukur kemampuan model dalam

menerangkan variasi variabel dependen. Nilai R2 berkisar antara 0 dan 1. jika nnilai

R2 kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Sedangkan nilai yang mendekati 1 berarti variabel-

variabel independen hampir memberikan semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Namun karena penggunaan koefisien

determinasi memiliki kelemahan mendasar yaitu bias terhadap jumlah variabel

independen yang dimasukan kedalam model, maka banyak peneliti menganjurkan

untuk menunjukkan nilai adjusted R2 dapat naik dan turun apabila satu model

independen ditambakan kedalam model.

Berdasarkan tabel diatas, dapat dilihat nilai adjusted R2 yang diperoleh dari

pengujian regresi yang dilakukan sebesar 0,024. Hal ini menunjukkan bahwa 2,4%

keragaman variasi Harga Saham mampu dije;askkan oleh variabel Return on assets

(ROA), Return on equity (ROE), Price to book value (PBV) sisanya 97,6% dijelaskan

oleh variabel lain diluar model penelitian ini.

4.5. Hasil Analisis

4.5.1 H1 = ROE berpengaruh terhadap harga saham

Variabel ROE mempunyai nilai signifikan sebesar 0,033 (p<0,05) yang menyatakan

bahwa variabel ROE berpengaruh terhadap harga saham. Pada Uji t=tabel = 1,9917,

sedangkan t-hitung menunjukkan angka 2,171 yang berarti mendukung H1.

Hasil ini menyatakan bahwa perusahaan melakukan perhitungan rasio profitabilitas

dan nilai investasi pasar dipengaruhi oleh harga saham, semakin besar saham yang

dimiliki oleh ROE maka semakin tinggi harga saham suatu perusahaan. Hasil

penelitian ini sesuai dengan analisis Taslim (2006) dan Bancin (2007).

4.5.2 H2 = ROA berpengaruh terhadap harga saham

Variabel ROA (Return On Assets) mempunyai nilai signifikan sebesar 0,209 (p<0,05)

yang menunjukkan bahwa variabel ROA tidak berpengaruh terhadap harga saham.

Pada uji t-tabel = 1.9917, sedangkan t-hitung menunjukkan angka -1.268 yang berarti

mendukung H2.

Hal ini menjelaskan bahwa tidak semua perusahaan dengan profitabilitas yang tinggi

saja dapat menjelaskan perubahan harga saham, namun perusahaan dengan

profitabilitas rendah juga dapat melakukan aktivitas perubahan harga saham. Hasil

penelitian ini mendukung penelitian yang dilakukan oleh Subiyantoro dan Andreani

(2008) yang menemukan fakta bahwa Return On Assets (ROA) tidak berpengaruh

terhadap harga saham.

4.5.3 H3 = PBV berpengaruh terhadap harga saham

Variabel PBV mempunyai nilai signifikan sebesar 0.137 (p>0,05) yang menunjukkan

bahwa variabel PBV tidak berpengaruh terhadap harga saham. Pada uji t-tabel =

1.9917, sedangkan t-hitung menunjukkan angka -1.503 yang berarti tidak mendukung

H3.

Dan hasil penelitian ini juga mendukung penelitian yang dilakukan oleh Manulang

(2004) dan Giatra R (2009) yang menemukan fakta bahwa Price To Book Value

(PBV) tidak berpengaruh terhadap harga saham.

BAB V

SIMPULAN DAN SARAN

5.1.Simpulan

Berdasarkan analisis yang telah dilakukan, peneliti menyimpulkan beberapa hal

mengenai pengaruh perubahan harga saham yang terdapat di Bursa Efek Indonesia,

yaitu :

1.Berdasarkan pengujian secara Parsial hanya Return On Equity (ROE) yang

berpengaruh terhadap perubahan harga saham. Simpulan ini mengindifikasikan

bahwa pergerakan harga saham pada ROE cukup berperan penting.

2. Berdasarkan pengujian selanjutnya yang dilakukan pada Return On Assets (ROA)

dan Price To Book Value (PBV), terbukti bahwa tidak adanya pengaruh terhadap

perubahan harga saham, hal ini mengindikasikan bahwa investor pada penelitian ini

kurang begitu memperhatikan kondisi keuangan perusahaan dalam mengambil

keputusan investasinya namun hal ini tidak dapat digeneralisir dikarenakan

keterbatasan sampel penelitian yang hanya terfokus pada populasi perusahaan

manufaktur di BEI.

5.2. Keterbatasan Penelitian

penelitian ini mempunyai keterbatasn-keterbatasan yang dapat dijadikan bahan

pertimbangan bagi penelitian berikutnya agar mendapatkan hasil yang lebih baik lagi.

1.Data yang digunakan dalam penelitian ini berasal dari laporan tahunan yang berupa

data sekunder.

2.Jumlah sampel perusahaan yang hanya terbatas pada 76 perusahaan sektor

manufaktur yang terdaftar di BEI dengan periode penelitian selama 4 tahun berturut-

turut yakni tahun 2007-2010, sehingga hasil penelitian ini mungkin tidak berlaku

untuk perusahaan-perusahaan dari sektor lain atau dengan sektor yang sama tetapi

tidak terdaftar di BEI.

5.3.Saran

1. Para investor hendaknya mempertimbangkan faktor profitabilitas dari perusahaan

yang sedang atau akan diinvestasi jika menginginkan capital gain yang tinggi. Laba

yang tinggi saja belum menjamin perusahaan meningkatkan harga sahamnya. Selain

itu, investor perlu mengamati faktor-faktor lain yang berpengaruh pada harga saham

seperti kondisi bisnis secara umum kesempatan berinvestasi, situasi politik dan

keamanan global, kebijakan pemerintah dan sebagainya.

2. Bagi peneliti yang ingin mengembangkan penelitian ini sebaiknya dapat

memperbanyak lagi sampel penelitian pada periode pengamatan serta faktor-faktor

lainnya yang dapat mempengaruhi perubahan harga saham yang belum diamati pada

penelitian ini

DAFTAR PUSTAKA

Anoraga, Pandji dan Piji Pakarti. 2006. Pengantar Pasar Modal. Cetakan Kelima. PT.Rineka Cipta. Jakarta.

Baridwan, Zaki. 1999. Intermediate Accounting. BPFE. Yogyakarta.

Harahap, Sofyan Syafri. 2006. Analisa Krisis atas Laporan Keuangan. PT. Raja Grafindo Persada. Jakarta.

Hin, Thian L. 2001. Panduan Berinvestasi Saham. PT. Elex Media Komputindo. Jakarta.

http: //www. Idx. Com

Ikatan Akuntansi Indonesia. 2002. Standar Akuntansi Keuaangan. Salemba Empat. Jakarta.

Mulyoto, Sri. 2003. Statistika Untuk Ekonomi (2nd ed). Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Lampung.

Praptomo, Rakhmad Isya. 2010. Analisis Pengaruh Informasi Perubahan Laba dan Harga Pasar Investasi terhadap Harga Saham Perusahaan Makanan dan Minuman yang Go Publik pada BEI. Skripsi. Universitas Lampung.

Saptadi, Anung. 2007. Pengaruh Return On Investment (ROI), Price Earning Ratio (PER) terhadap harga saham pada perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi. Universitas Negeri Semarang.

Sharpe, W. F., Alexander, G.J.,& Bailey, J.V, 1995. Investments. Prentice Hall. New Jersey.

Tendelilin, Eduardus. 2001. Analisis Investasi Dan Manajemen Portofolio. BFPE. Yogyakarta.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Sugiyono. 2003. Statistik Untuk Penelitian. CV. Alfabeta, Bandung.

Subiyantoro, dan Adreani. 2008. Pengaruh Eva dan Rasio-rasio Profitabilitas terhadap Harga Saham Go Publik di Bursa Efek Jakarta. Empirika, Vol.19 No.1. Yogyakarta.

Manulang, Butet. 2004. Pengaruh Informasi Akuntansi terhadap Harga Saham Perusahaan Go Publik di Bursa Efek Jakarta. Unila. Bandar Lampung.

Taslim, Boby Kurniawan, 2006. Analisis Pengaruh Rasio Profitabilitas terhadap Perubahan Harga Saham Indeks LQ 45 di Bursa Efek Jakarta. Skripsi Jurusan Akuntansi. Universitas Lampung.

Bancin, Lapranto.P. 2007. Pengaruh Profitabilitas terhadap Perubahan Harga Saham Pada Perusahaan Perbankan di Bursa Efek Jakarta. Skripsi Jurusan Manajemen. Universitas Sumatera Utara.