analisis pengaruh keterlibatan pengguna, …eprints.ums.ac.id/71253/11/naspub.pdfrumah sakit widodo...

TRANSCRIPT

ANALISIS PENGARUH KETERLIBATAN PENGGUNA, PELATIHAN

DAN PENDIDIKAN, KOMPLEKSITAS TUGAS DAN KEMAMPUAN

TEKNIK PERSONAL TERHADAP KINERJA SISTEM INFORMASI

(Studi Pada Rumah Sakit di Kabupaten Ngawi)

Disusun Sebagai Salah Satu Syarat Menyelesaikan Program Studi Strata 1 Pada

Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Oleh:

YOLANDA MUSLIMAH NOVIAWATI

B 200 150 286

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

1

ANALISIS PENGARUH KETERLIBATAN PENGGUNA, PELATIHAN DAN

PENDIDIKAN, KOMPLEKSITAS TUGAS DAN KEMAMPUAN TEKNIK

PERSONAL TERHADAP KINERJA SISTEM INFORMASI

(Studi Pada Rumah Sakit di Kabupaten Ngawi)

Abstrak

Penelitian ini mempunyai tujuan untuk menganalisis pengaruh keterlibatan pengguna,

pelatihan dan pendidikan, ukuran organisasi dan kemampuan teknik personal terhadap

kinerja sistem informasi akuntansi.Jenis penelitian ini adalah kuantitatif. Populasi dalam

penelitian ini adalah seluruh karyawan Rumah Sakit Umum Daerah Kabupaten Ngawi dan

Rumah Sakit Widodo Ngawi pada bagian kasir, keuangan, akuntansi sebanyak 55

responden. Metode pengumpulan sampel pada penelitian ini menggunakan kuisioner.

Teknik pengambilan sampling yang digunakan dalam penelitian ini yaitu Convenience

Sampling. Teknik analisis yang digunakan analisis regresi linier berganda. Dengan alat

bantu SPSS versi 2.0.Hasil penelitian ini menunjukkan bahwa keterlibatan pengguna,

pelatihan dan pendidikan dan kemampuan teknik personal tidak berpengaruh terhadap

kinerja sistem informasi akuntansi sedangkan kompleksitas tugas berpengaruh terhadap

kinerja sistem informasi akuntansi.

Kata Kunci : Keterlibatan pengguna, Kemampuan teknik personal, Kompleksitas tugas,

Kinerja sistem informasi akuntansi, dan Pelatihan dan pendidikan.

Abstract

This research has purpose to analyze the influence of user involvement, training and

education, organizational size and personal technical skills on the performance of

accounting information systems.This type of research is quantitative. The population in this

study were all employees of the Ngawi District General Hospital and Widodo Ngawi

Hospital at the cashier, finance, accounting department for 55 respondents. The method of

collecting samples in this study used a questionnaire. The sampling technique used in this

study is Convenience Sampling. The analysis technique used is multiple linear regression

analysis. With the SPSS version 2.0 tool.

The results of this study indicate that user involvement, training and education and personal

technical abilities do not affect the performance of accounting information systems while

the task complexity influences the performance of accounting information systems.

Keywords: User involvement, personal technical skills, task complexity, performance of

accounting information systems, and training and education.

1. PENDAHULUAN

Perkembangan teknologi saat ini di dunia semakin maju yang dibuktikan dengan

munculnya banyak perangkat teknologi sebagai sarana penunjang hidup masyarakat.

Perkembangan tersebut juga merambah pada ranah bidang informasi khususnya bidang

informasi akuntansi pada dunia perusahaan. Perkembangan yang terjadi pada bidang

informasi akuntansi menyebabkan berkembangnya kebutuhan informasi bagi pihak-pihak

2

yang berkepentingan dan dibutuhkannya proses serta kinerja yang berkualitas dalam

menghasilkan informasi. Persaingan antar perusahaan juga menjadi salah satu hal yang

perlu diperhatikan untuk tetap dapat eksis secara kompetitif dan menjawab setiap tantangan

perusahaan dari masyarakat. Selain itu, saat ini banyak perusahaan yang mengalami

kendala dalam pelaksanaan sistem informasi akuntansi yaitu terletak saat proses

menghasilkan informasi tersebut.

Proses menghasilkan informasi sehari-hari dilaksanakan menurut sistem yang

diterapkan pada setiap perusahaan masing- masing dan pelaksanaannya tidak terlepas dari

permasalahan. Menurut DeLone dan Raymond (1988) dalam Amri Faisal (2011) penerapan

suatu sistem dalam perusahaan dihadapkan kepada dua hal, apakah perusahaan

mendapatkan keberhasilan penerapan sistem atau kegagalan sistem.

Setiap perusahaan wajib memberikan suatu informasi dari hasil proses akuntansi setiap

periodenya untuk memenuhi kebutuhan informasi keuangan bagi pihak-pihak yang

memiliki kepentingan baik pihak intern perusahaan maupun pihak ekstern perusahaan.

Dalam rangka memberikan informasi akuntansi, maka dibuatlah sebuah sistem informasi

yang dikenal dengan sistem informasi akuntansi. Sistem informasi akuntansi merupakan

sistem yang direncanakan dalam sebuah perusahaan untuk menghasilkan informasi yang

berguna bagi para penggunanya.

Sistem informasi akuntansi merupakan suatu komponen organisasi yang

mengumpulkan, menggolongkan, mengolah, menganalisis, dan mengkomunikasikan

informasi keuangan yang relevan untuk pengambilan keputusan kepada pihak-pihak luar.

Hasil dari sistem informasi akuntansi yang diterima oleh pemakai informasi harus

mempunyai prinsip-prinsip yang harus dipegang teguh, agar informasi yang dihasilkan

tidak menyesatkan. Suatu sistem informasi akuntansi dapat dilakukan secara manual

maupun secara komputerisasi tergantung dengan kebutuhan dan kondisi masing-masing

suatu perusahaan, tetapi tetap berpedoman pada sebuah konsep akuntansi.

Sistem informasi akuntansi merupakan alat yang digunakan oleh manajemen dalam

organisasi untuk memberikan nilai tambah yang menghasilkan keunggulan kompetitif dan

sebagai alat kontrol yang menghasilkan informasi internal. Rostami dan Mongadam (2010)

menyatakan bahwa teknologi informasi dapat digunakan sebagai pendukung yang sangat

baik bagi organisasi dalam menjalankan strategi yang telah ditetapkan. Organisasi

menggunakan Sistem Informasi Akuntansi (SIA) yang diintegrasikan dengan Teknologi

Informasi (TI) dalam pengolahan data. Jika keduanya tidak berjalan dengan baik dapat

menghasilkan output yang dapat melemahkan kinerja dari organisasi tersebut.

3

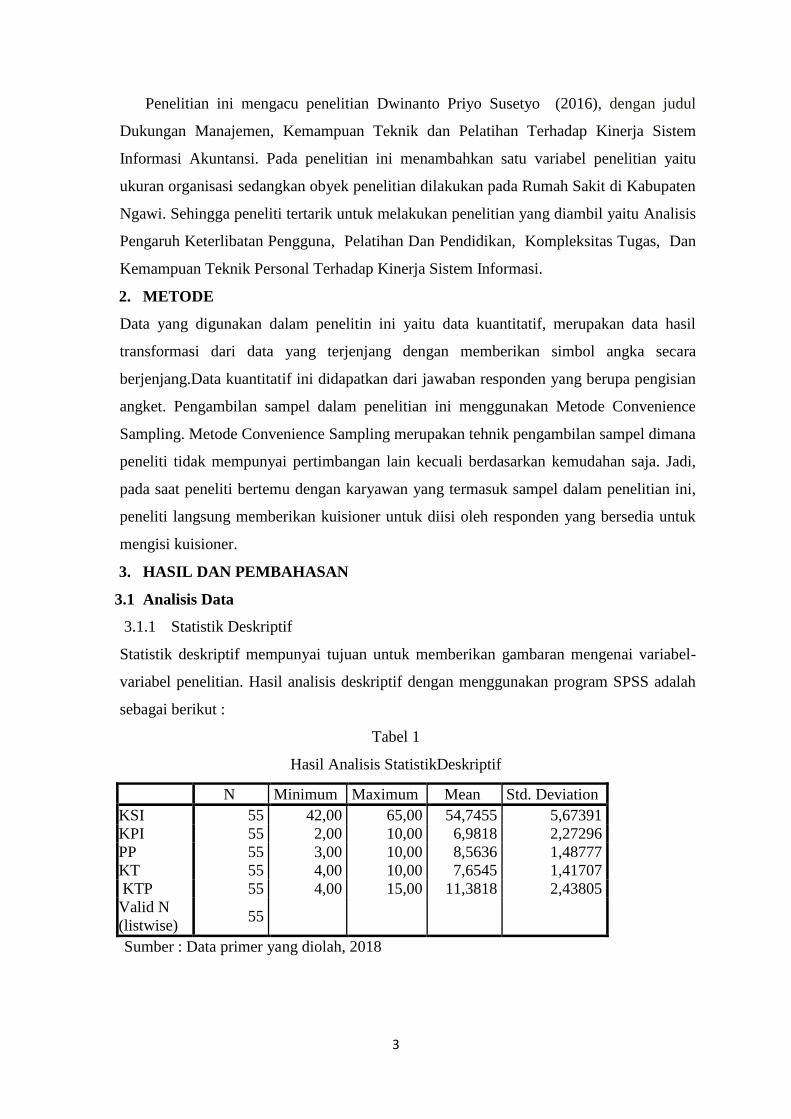

Penelitian ini mengacu penelitian Dwinanto Priyo Susetyo (2016), dengan judul

Dukungan Manajemen, Kemampuan Teknik dan Pelatihan Terhadap Kinerja Sistem

Informasi Akuntansi. Pada penelitian ini menambahkan satu variabel penelitian yaitu

ukuran organisasi sedangkan obyek penelitian dilakukan pada Rumah Sakit di Kabupaten

Ngawi. Sehingga peneliti tertarik untuk melakukan penelitian yang diambil yaitu Analisis

Pengaruh Keterlibatan Pengguna, Pelatihan Dan Pendidikan, Kompleksitas Tugas, Dan

Kemampuan Teknik Personal Terhadap Kinerja Sistem Informasi.

2. METODE

Data yang digunakan dalam penelitin ini yaitu data kuantitatif, merupakan data hasil

transformasi dari data yang terjenjang dengan memberikan simbol angka secara

berjenjang.Data kuantitatif ini didapatkan dari jawaban responden yang berupa pengisian

angket. Pengambilan sampel dalam penelitian ini menggunakan Metode Convenience

Sampling. Metode Convenience Sampling merupakan tehnik pengambilan sampel dimana

peneliti tidak mempunyai pertimbangan lain kecuali berdasarkan kemudahan saja. Jadi,

pada saat peneliti bertemu dengan karyawan yang termasuk sampel dalam penelitian ini,

peneliti langsung memberikan kuisioner untuk diisi oleh responden yang bersedia untuk

mengisi kuisioner.

3. HASIL DAN PEMBAHASAN

3.1 Analisis Data

3.1.1 Statistik Deskriptif

Statistik deskriptif mempunyai tujuan untuk memberikan gambaran mengenai variabel-

variabel penelitian. Hasil analisis deskriptif dengan menggunakan program SPSS adalah

sebagai berikut :

Tabel 1

Hasil Analisis StatistikDeskriptif

N Minimum Maximum Mean Std. Deviation

KSI 55 42,00 65,00 54,7455 5,67391

KPI 55 2,00 10,00 6,9818 2,27296

PP 55 3,00 10,00 8,5636 1,48777

KT 55 4,00 10,00 7,6545 1,41707

KTP 55 4,00 15,00 11,3818 2,43805

Valid N

(listwise) 55

Sumber : Data primer yang diolah, 2018

4

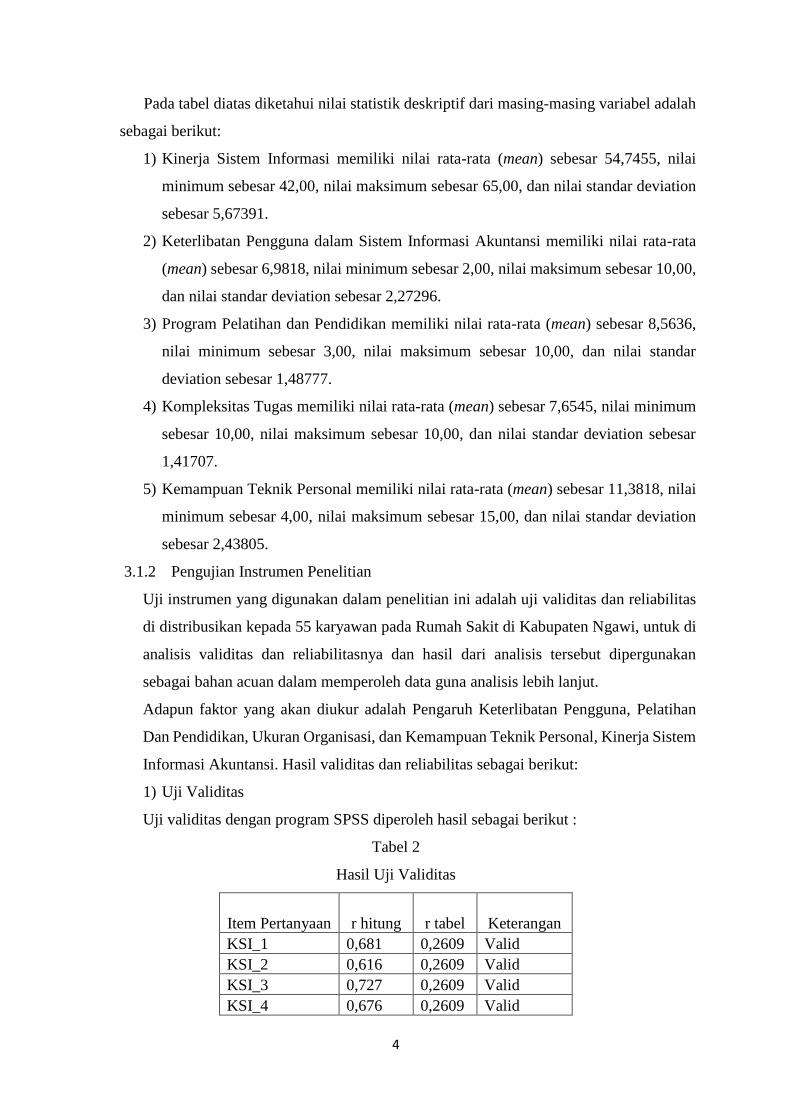

Pada tabel diatas diketahui nilai statistik deskriptif dari masing-masing variabel adalah

sebagai berikut:

1) Kinerja Sistem Informasi memiliki nilai rata-rata (mean) sebesar 54,7455, nilai

minimum sebesar 42,00, nilai maksimum sebesar 65,00, dan nilai standar deviation

sebesar 5,67391.

2) Keterlibatan Pengguna dalam Sistem Informasi Akuntansi memiliki nilai rata-rata

(mean) sebesar 6,9818, nilai minimum sebesar 2,00, nilai maksimum sebesar 10,00,

dan nilai standar deviation sebesar 2,27296.

3) Program Pelatihan dan Pendidikan memiliki nilai rata-rata (mean) sebesar 8,5636,

nilai minimum sebesar 3,00, nilai maksimum sebesar 10,00, dan nilai standar

deviation sebesar 1,48777.

4) Kompleksitas Tugas memiliki nilai rata-rata (mean) sebesar 7,6545, nilai minimum

sebesar 10,00, nilai maksimum sebesar 10,00, dan nilai standar deviation sebesar

1,41707.

5) Kemampuan Teknik Personal memiliki nilai rata-rata (mean) sebesar 11,3818, nilai

minimum sebesar 4,00, nilai maksimum sebesar 15,00, dan nilai standar deviation

sebesar 2,43805.

3.1.2 Pengujian Instrumen Penelitian

Uji instrumen yang digunakan dalam penelitian ini adalah uji validitas dan reliabilitas

di distribusikan kepada 55 karyawan pada Rumah Sakit di Kabupaten Ngawi, untuk di

analisis validitas dan reliabilitasnya dan hasil dari analisis tersebut dipergunakan

sebagai bahan acuan dalam memperoleh data guna analisis lebih lanjut.

Adapun faktor yang akan diukur adalah Pengaruh Keterlibatan Pengguna, Pelatihan

Dan Pendidikan, Ukuran Organisasi, dan Kemampuan Teknik Personal, Kinerja Sistem

Informasi Akuntansi. Hasil validitas dan reliabilitas sebagai berikut:

1) Uji Validitas

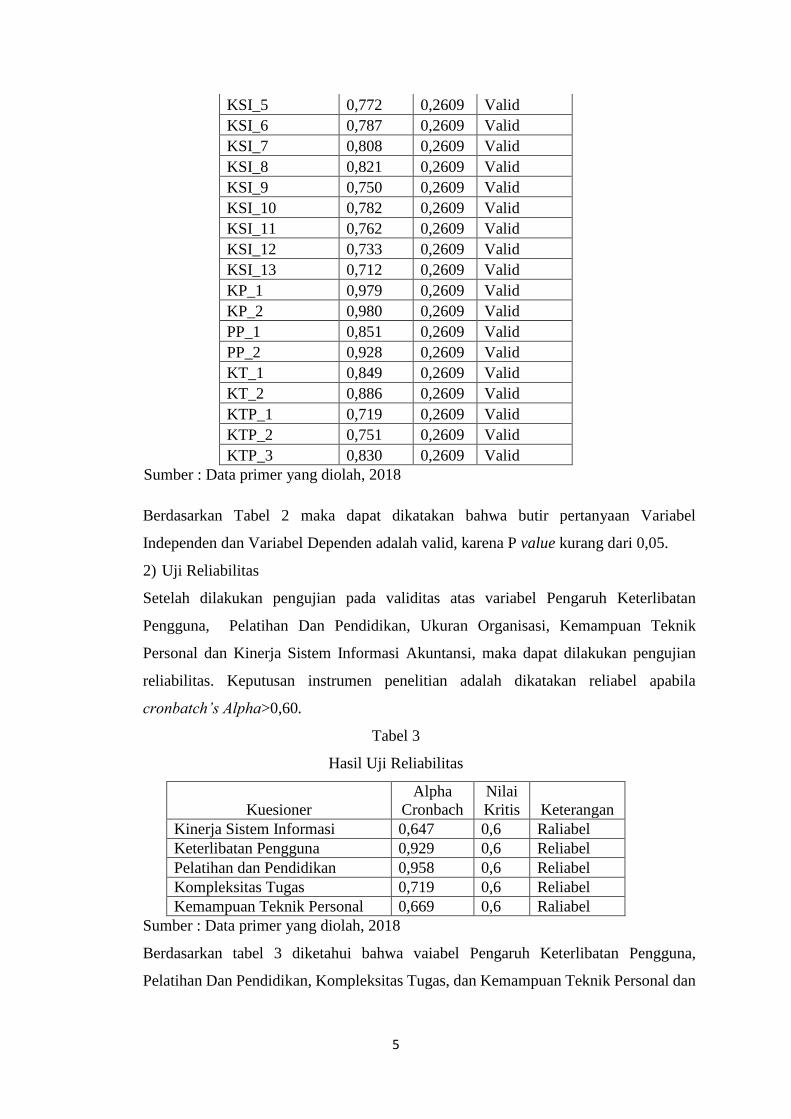

Uji validitas dengan program SPSS diperoleh hasil sebagai berikut :

Tabel 2

Hasil Uji Validitas

Item Pertanyaan r hitung r tabel Keterangan

KSI_1 0,681 0,2609 Valid

KSI_2 0,616 0,2609 Valid

KSI_3 0,727 0,2609 Valid

KSI_4 0,676 0,2609 Valid

5

KSI_5 0,772 0,2609 Valid

KSI_6 0,787 0,2609 Valid

KSI_7 0,808 0,2609 Valid

KSI_8 0,821 0,2609 Valid

KSI_9 0,750 0,2609 Valid

KSI_10 0,782 0,2609 Valid

KSI_11 0,762 0,2609 Valid

KSI_12 0,733 0,2609 Valid

KSI_13 0,712 0,2609 Valid

KP_1 0,979 0,2609 Valid

KP_2 0,980 0,2609 Valid

PP_1 0,851 0,2609 Valid

PP_2 0,928 0,2609 Valid

KT_1 0,849 0,2609 Valid

KT_2 0,886 0,2609 Valid

KTP_1 0,719 0,2609 Valid

KTP_2 0,751 0,2609 Valid

KTP_3 0,830 0,2609 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan Tabel 2 maka dapat dikatakan bahwa butir pertanyaan Variabel

Independen dan Variabel Dependen adalah valid, karena P value kurang dari 0,05.

2) Uji Reliabilitas

Setelah dilakukan pengujian pada validitas atas variabel Pengaruh Keterlibatan

Pengguna, Pelatihan Dan Pendidikan, Ukuran Organisasi, Kemampuan Teknik

Personal dan Kinerja Sistem Informasi Akuntansi, maka dapat dilakukan pengujian

reliabilitas. Keputusan instrumen penelitian adalah dikatakan reliabel apabila

cronbatch’s Alpha>0,60.

Tabel 3

Hasil Uji Reliabilitas

Kuesioner

Alpha

Cronbach

Nilai

Kritis Keterangan

Kinerja Sistem Informasi 0,647 0,6 Raliabel

Keterlibatan Pengguna 0,929 0,6 Reliabel

Pelatihan dan Pendidikan 0,958 0,6 Reliabel

Kompleksitas Tugas 0,719 0,6 Reliabel

Kemampuan Teknik Personal 0,669 0,6 Raliabel

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 3 diketahui bahwa vaiabel Pengaruh Keterlibatan Pengguna,

Pelatihan Dan Pendidikan, Kompleksitas Tugas, dan Kemampuan Teknik Personal dan

6

Kinerja Sistem Informasi memiliki nilai cronbach alpha lebih besar dari 0,6, maka

dikatakan reliabel. Dengan demikian syarat reliabilitas alat ukur terpenuhi.

3) Uji Asumsi Klasik

a) Uji Normalitas

Uji Normalitas digunakan untuk menentukan normal tidaknya data pada variabel

dependen yang dilakukan dengan mengunakan uji kolmogrov-smirnov. Apabila nilai

signifikansi kolmogrov-smirnov > 0,05, maka data terdistribusi normal sebaliknya, jika

nilai signifikansi kolmogrov-smirnov < 0,05 maka data tidak terdistribusi normal. Hasil

pengujian sebagai berikut:

Tabel 4

Hasil Uji Normalitas

Model Kolmogrov-

Sminornov Z

Sig

(2-tailed) Kriteria Kesimpulan

Unstandardizes

Residual 0,788 0,564 p > 0,05 Normal

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4 diatas hasil pengujian normalitas dengan Uji One Sample

Kolmogrov-Smirnov Test menunjukkan nilai Asymp. Sig (2-tailed) sebesar 0,564> 0,05.

Hal ini menunjukkan bahwa data dalam penelitian ini berdistribusi normal.

b) Uji Multikolinearitas

Uji Multikolinearitas digunakan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel independen. Salah satu cara yang digunakan untuk

mengetahui ada tidaknya multikoolinearitas dengan cara melihat nilai yang dipakai

untuk mengetahui adanya multikonieritas. Dapat diketahui terjadi tidaknya

multikolinearitas dengan berpedoman bahwa nilai VIF < 10 dan Tolerance > 0,1.

Berikut hasil uji mutikolinearitas dalam penelitian ini:

Tabel 5

Hasil Pengujian Multikolinearitas

Variabel

Nilai

Tolerance

Nilai

VIF Kesimpulan

Keterlibatan Pengguna 0,575 1,739

Tidak Terjadi

Multikolinearitas

Pelatihan dan Pendidikan 0,530 1,887

Tidak Terjadi

Multikolinearitas

Kompleksitas Tugas 0,675 1,481

Tidak Terjadi

Multikolinearitas

7

Kemampuan Teknik Personal 0,774 1,292

Tidak Terjadi

Multikolinearitas

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 5 diatas dapat diketahui bahwa tidak ada variabel independen yang

memiliki nilai tolerance < 0,10 ini berarti bahwa tidak ada korelasi antar variabel

independen. Hasil perhitungan variance inflation factor (VIF) juga menunjukkan hal

yang sama, tidak ada variabel independen yang memiliki nilai > 10, sehingga dapat

disimpulkan tidak ada multikolinearitas antar variabel independen di dalam model

regresi.

c) Uji Heterokedastisitas

Uji heterokedastisitas bertujuan unuk menguji ketidaksamaan variance dari residual

satu pengamatan ke pengamatan yang lain. Penelitian ini mengunakan uji rank

spearman yaitu dengan meregres nilai absolute residual terhadap variabel independen.

Tingkat probabilitas signifikansi harus menunjukkan diatas nilai 5%, maka tidak ada

heterekedastisitas. Hasil uji heterokedastisitas dapat dilihat dalam tabel berikut:

Tabel 6

Hasil Pengujian Heterokedastisitas

Variabel Kriteria p-value Kesimpulan

Keterlibatan Pengguna >0,05 0,622

Tidak Terjadi

Heterokedastisitas

Pelatihan dan Pendidikan >0,05 0,051

Tidak Terjadi

Heterokedastisitas

Kompleksitas Tugas >0,05 0,805

Tidak Terjadi

Heterokedastisitas

Kemampuan Teknik

Personal >0,05 0,736

Tidak Terjadi

Heterokedastisitas

Sumber : Data primer yang diolah, 2018

Berdasarkan hasil perhitungan dengan model regresi menunjukkan hasil signifikasi

variabel Pengaruh Keterlibatan Pengguna, Pelatihan Dan Pendidikan, Kompleksitas

Tugas, dan Kemampuan Teknik Personal terhadap Kinerja Sistem Informasi >0,05.

Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi

penelitian sehingga model regresi layak untuk dipertimbangkan materialitasnya.

3.1.3 Pengujian Hipotesis

1) Analisis Regresi Linier Berganda

Analisis regresi dalam penelitian ini dimaksudkan untuk melihat bagaimana pengaruh

Pengaruh Keterlibatan Pengguna, Pelatihan Dan Pendidikan, Kompleksitas Tugas, dan

8

Kemampuan Teknik Personal dan Kinerja Sistem Informasi Akuntansi. Dengan

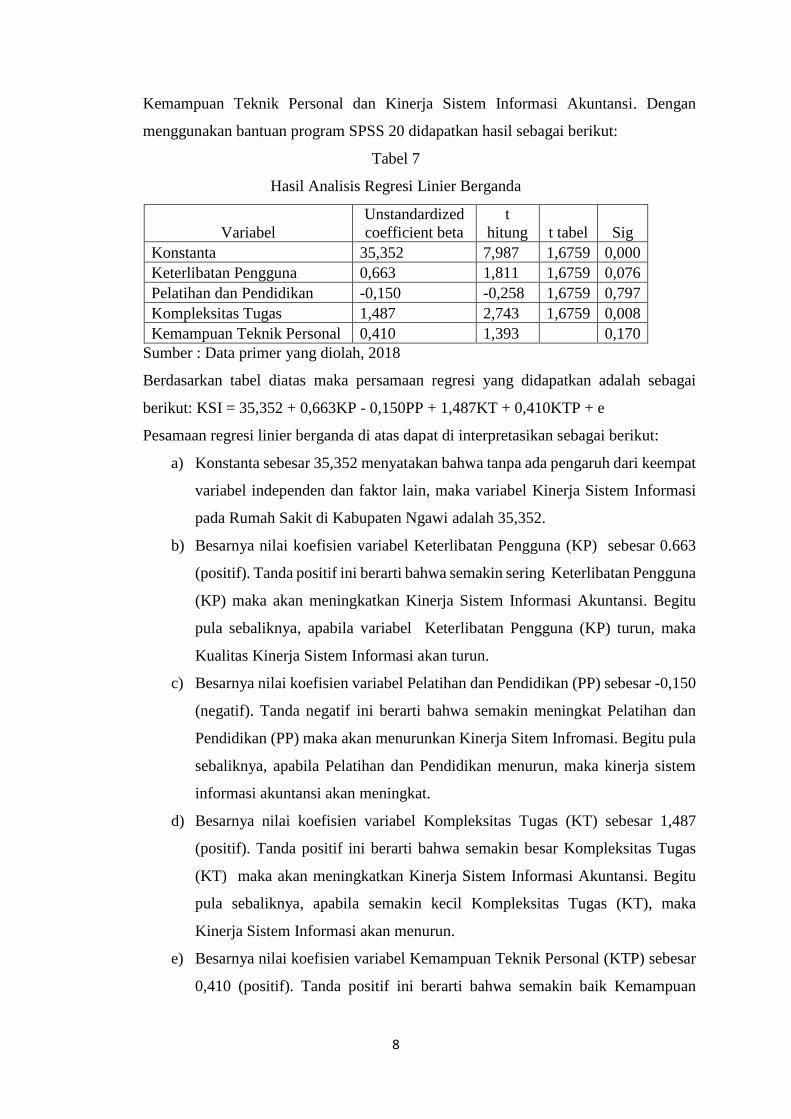

menggunakan bantuan program SPSS 20 didapatkan hasil sebagai berikut:

Tabel 7

Hasil Analisis Regresi Linier Berganda

Variabel

Unstandardized

coefficient beta

t

hitung t tabel Sig

Konstanta 35,352 7,987 1,6759 0,000

Keterlibatan Pengguna 0,663 1,811 1,6759 0,076

Pelatihan dan Pendidikan -0,150 -0,258 1,6759 0,797

Kompleksitas Tugas 1,487 2,743 1,6759 0,008

Kemampuan Teknik Personal 0,410 1,393 0,170

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel diatas maka persamaan regresi yang didapatkan adalah sebagai

berikut: KSI = 35,352 + 0,663KP - 0,150PP + 1,487KT + 0,410KTP + e

Pesamaan regresi linier berganda di atas dapat di interpretasikan sebagai berikut:

a) Konstanta sebesar 35,352 menyatakan bahwa tanpa ada pengaruh dari keempat

variabel independen dan faktor lain, maka variabel Kinerja Sistem Informasi

pada Rumah Sakit di Kabupaten Ngawi adalah 35,352.

b) Besarnya nilai koefisien variabel Keterlibatan Pengguna (KP) sebesar 0.663

(positif). Tanda positif ini berarti bahwa semakin sering Keterlibatan Pengguna

(KP) maka akan meningkatkan Kinerja Sistem Informasi Akuntansi. Begitu

pula sebaliknya, apabila variabel Keterlibatan Pengguna (KP) turun, maka

Kualitas Kinerja Sistem Informasi akan turun.

c) Besarnya nilai koefisien variabel Pelatihan dan Pendidikan (PP) sebesar -0,150

(negatif). Tanda negatif ini berarti bahwa semakin meningkat Pelatihan dan

Pendidikan (PP) maka akan menurunkan Kinerja Sitem Infromasi. Begitu pula

sebaliknya, apabila Pelatihan dan Pendidikan menurun, maka kinerja sistem

informasi akuntansi akan meningkat.

d) Besarnya nilai koefisien variabel Kompleksitas Tugas (KT) sebesar 1,487

(positif). Tanda positif ini berarti bahwa semakin besar Kompleksitas Tugas

(KT) maka akan meningkatkan Kinerja Sistem Informasi Akuntansi. Begitu

pula sebaliknya, apabila semakin kecil Kompleksitas Tugas (KT), maka

Kinerja Sistem Informasi akan menurun.

e) Besarnya nilai koefisien variabel Kemampuan Teknik Personal (KTP) sebesar

0,410 (positif). Tanda positif ini berarti bahwa semakin baik Kemampuan

9

Teknik Personal (KTP) maka akan meningkatkan Kinerja Sistem Informasi.

Begitu pula sebaliknya, apabila penerapan Kemampuan Teknik Personal (KTP)

menurun, maka Kinerja Sistem Informasi akan menurun.

2) Uji Signifikansi Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau

bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen (terikat). Apabila tingkat probabilitasnya < 0,05 maka dapat

dikatakan bahwa semua variabel independen secara bersama-sama berpengaruh

simultan terhadap variabel terikat. Berikut hasil pengolahan Uji Fdengan bantuan SPSS

:

Tabel 8

Hasil Uji F

Model Sum of Squares df Mean

Square F Sig.

1

Regression 662,235 4 165,559 7,692 ,000

Residual 1076,201 50 21,524

Total 1738,436 54

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 8 diketahui bahwa nilai Fhitung sebesar 7,692 lebih besar dari Ftabel

sebesar 2,56 dengan angka signifikansi 0,000< 0,05. Hal ini berarti bahwa model

penelitian adalah fit atau dengan kata lain ada pengaruh yang signifikan antara

Keterlibatan Pengguna, Pelatihan Dan Pendidikan, Ukuran Organisasi, dan

Kemampuan Teknik Personal terhadap Kinerja Sistem Informasi Akuntansi.

3) Uji Signifikansi Parameter Individual (Uji Statistik t)

Berdasarkan hasil analisis dapat diketahui hasil uji signifikansi parameter individual

(uji statistik t) seperti tampak pada tabel 9 berikut ini:

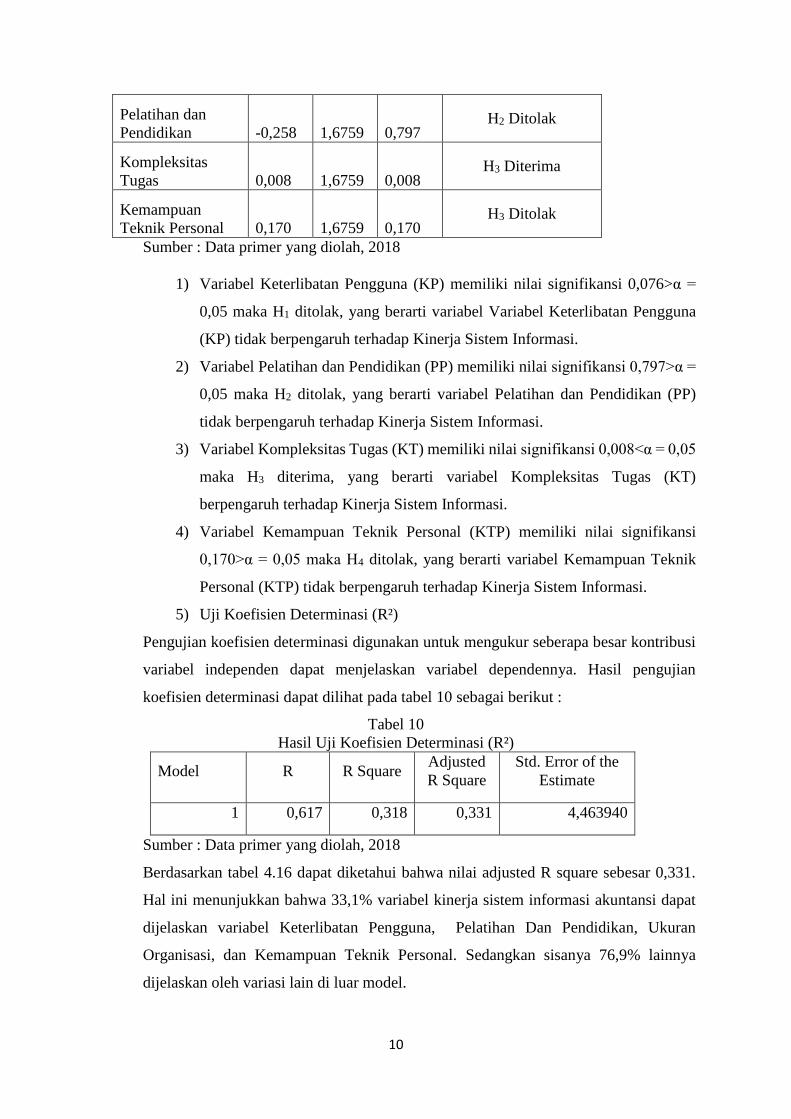

Tabel 9

Hasil Uji Statistik t

Model t hitung t

tabel Sig Keterngan

(Constant) 7,987 1,6759 0,000

Keterlibatan

Pengguna 1,811 1,6759 0,076 H1 Ditolak

10

Pelatihan dan

Pendidikan -0,258 1,6759 0,797 H2 Ditolak

Kompleksitas

Tugas 0,008 1,6759 0,008 H3 Diterima

Kemampuan

Teknik Personal 0,170 1,6759 0,170 H3 Ditolak

Sumber : Data primer yang diolah, 2018

1) Variabel Keterlibatan Pengguna (KP) memiliki nilai signifikansi 0,076>α =

0,05 maka H1 ditolak, yang berarti variabel Variabel Keterlibatan Pengguna

(KP) tidak berpengaruh terhadap Kinerja Sistem Informasi.

2) Variabel Pelatihan dan Pendidikan (PP) memiliki nilai signifikansi 0,797>α =

0,05 maka H2 ditolak, yang berarti variabel Pelatihan dan Pendidikan (PP)

tidak berpengaruh terhadap Kinerja Sistem Informasi.

3) Variabel Kompleksitas Tugas (KT) memiliki nilai signifikansi 0,008<α = 0,05

maka H3 diterima, yang berarti variabel Kompleksitas Tugas (KT)

berpengaruh terhadap Kinerja Sistem Informasi.

4) Variabel Kemampuan Teknik Personal (KTP) memiliki nilai signifikansi

0,170>α = 0,05 maka H4 ditolak, yang berarti variabel Kemampuan Teknik

Personal (KTP) tidak berpengaruh terhadap Kinerja Sistem Informasi.

5) Uji Koefisien Determinasi (R²)

Pengujian koefisien determinasi digunakan untuk mengukur seberapa besar kontribusi

variabel independen dapat menjelaskan variabel dependennya. Hasil pengujian

koefisien determinasi dapat dilihat pada tabel 10 sebagai berikut :

Tabel 10

Hasil Uji Koefisien Determinasi (R²)

Model R R Square Adjusted

R Square

Std. Error of the

Estimate

1 0,617 0,318 0,331 4,463940

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.16 dapat diketahui bahwa nilai adjusted R square sebesar 0,331.

Hal ini menunjukkan bahwa 33,1% variabel kinerja sistem informasi akuntansi dapat

dijelaskan variabel Keterlibatan Pengguna, Pelatihan Dan Pendidikan, Ukuran

Organisasi, dan Kemampuan Teknik Personal. Sedangkan sisanya 76,9% lainnya

dijelaskan oleh variasi lain di luar model.

11

3.2 Pembahasan

3.2.1 Hasil dari hipotesis pertama Keterlibatan Pengguna tidak berpengaruh terhadap Kinerja

Sistem Informasi.

Variabel Keterlibatan Pengguna (KP) memiliki nilai signifikansi 0,076>α = 0,05 maka H1

ditolak, yang berarti variabel Variabel Keterlibatan Pengguna (KP) tidak berpengaruh terhadap

Kinerja Sistem Informasi. Hal ini terjadi karena tidak semua pengguna memiliki kompetensi

yang baik dalam menggunakan sistem, pengguna sistem informasi kurang dilibatkan dalam

pengembangan sistem sehingga pemakai tidak merasa puas dan pada kenyataannya mayoritas

pengguna sistem informasi akuntansi tidak berlatar belakang akuntansi serta kurangnya

pengalaman yang dimiliki pengguna. Sehingga hal ini yang menyebabkan keterlibatan

pengguna tidak berpengaruh terhadap kinerja sistem informasi akuntansi. Tidak

berpengaruhnya keterlibatan pemakai sistem informasi terhadap kinerja SIA dapat disebabkan

oleh karena jumlah pemakai sistem yang besar jika tidak diimbangi dengan kemampuan

beradaptasi dengan sistem, justru akan berdampak pada tidak efektifnya kinerja sistem tersebut,

termasuk juga dalam hal penerapan sistem informasi akuntansi, dimana penerapan SIA

membutuhkan keterlibatan pemakai yang mengerti tentang sistem sekaligus mengerti tentang

akuntansi, barulah sistem tersebut dapat berjalan dengan baik.

Hasil penelitian ini mendukung penelitian yang dilakukan sebelumnya yaitu Prabowo, dkk

(2014), Fitrious, dkk (2014) dan Cahyaning, Shendy, Dewi dan Muhammad (2016).

3.2.2 Hasil dari hipotesis kedua Pelatihan dan Pendidikan tidak berpengaruh terhadap Kinerja

Sistem Informasi.

Variabel Pelatihan dan Pendidikan (PP) memiliki nilai signifikansi 0,797>α = 0,05 maka H2

ditolak, yang berarti variabel Pelatihan dan Pendidikan (PP) tidak berpengaruh terhadap

Kinerja Sistem Informasi. Hal ini menunjukkan ada atau tidaknya pelatihan dan pendidikan

bagi pengguna sistem informasi akuntansi yang berupa pengadaan pendidikan tambahan,

latihan maupun kursus mengenai sistem yang digunakan tidak menjadi pengaruh bagi

pengguna sistem terhadap kinerja sistem informasi akuntansi. Kemampuan yang dimiliki lebih

banyak didapatkan dari pengalaman selama bekerja. Untuk itu pihak Rumah Sakit Umum

Daerah Kabupaten Ngawi dan Rumah Sakit Widodo Ngawi dapat mengadakan pendidikan

maupun pelatihan bagi para pengguna mengenai sistem informasi akuntansi agar dapat

meningkatkan kemampuan dan kualitas pengguna dalam menggunakan sistem yang dijalankan

dan untuk memperlancar setiap tugas di bidangnya masing-masing serta untuk menghindari

hambatan dalam pelaksanaan sistem, sehingga dapat dihasilkannya informasi akuntansi yang

baik dan berkualitas.

12

Hasil penelitian ini mendukung penelitian yang dilakukan sebelumnya yaitu Ida Ayu Mira

Kharisma dan Gede Juliarsa (2017). Namun hasil penelitian ini bertentangan dengan penelitian

yang dilakukan oleh Daryani (2013), Prabowo,dkk (2014) dan Utama dan Suardikha (2014)

bahwa pelatihan dan pendidikan pemakai memiliki pengaruh terhadap kinerja

3.2.3 Hasil dari hipotesis ketiga Kompleksitas Tugas berpengaruh terhadap Kinerja Sistem

Informasi.

Variabel Kompleksitas Tugas (KT) memiliki nilai signifikansi 0,008<α = 0,05 maka H3

diterima, yang berarti variabel Kompleksitas Tugas (KT) berpengaruh terhadap Kinerja

Sistem Informasi . Hasil penelitian ini menunjukkan bahwa semakin besar kompleksitas tugas

pada Rumah Sakit Umum Daerah Kabupaten Ngawi dan Rumah Sakit Widodo Ngawi, maka

kinerja sistem informasi akan meningkat, dan sebaliknya jika kompleksitas tugas kecil, maka

kinerja sistem informasi akuntansi akan menurun. Ini terjadi karena semakin luas kompleksitas

organisasi artinya akan semakin banyak jumlah karyawan dan aset yang dimiliki, hal ini akan

dapat menunjang tercapainya kinerja sistem informasi yang baik.

Hasil penelitian ini mendukung penelitian yang dilakukan sebelumnya yaitu Agus Wahyu Arya

Damana dan I Made Sadha Suardikha (2016). Namun hasil penelitian ini bertentangan dengan

penelitian yang dilakukan oleh Arifin (2013).

3.2.4 Hasil dari hipotesis keempat Kemampuan Teknik Personal tidak berpengaruh terhadap

Kinerja Sistem Informasi.

Variabel Kemampuan Teknik Personal (KTP) memiliki nilai signifikansi 0,170>α = 0,05 maka

H4 ditolak, yang berarti variabel Kemampuan Teknik Personal (KTP) tidak berpengaruh

terhadap Kinerja Sistem Informasi. Hal ini disebabkan karena kemampuan yang dimiliki

karyawan masih umum belum spesifik ke sistem informasi akuntansi. Kemampuan teknik

personal juga disebabkan karena masih ada keterbatasan, hal ini menyebabkan kinerja sistem

informasi akuntansi berjalan kurang baik. Keterbatasan tersebut bisa disebabkan kurangnya

daya tangkap pemakai serta kurangnya pelatihan dan pendidikan yang diberikan. Hal ini

menunjukkan bahwa pemakai sistem informasi akuntansi yang terlibat dalam penerapan sistem

dan pengembangan sistem akan lebih merasa puas apabila pemakai sitem memiliki kemampuan

dalam mengunakan sistem yang diterapkan di perusahaan. Kemampuan teknik personal

didapatkan dari suatu program pelatihan atau pendidikan serta pengalamannya selama bekerja.

Pemakai sistem yang memiliki kemampuan yang diperoleh dari pendidikan dan pengalaman

sebelumnya akan meningkatkan kepuasan terhadap kinerja sistem informasi akuntansi. Hasil

penelitian ini mendukung penelitian yang dilakukan sebelumnya yaitu Utama, dan Suardhika

13

(2014) dan Prabowo, dkk (2014). Namun hasil penelitian ini bertentangan dengan penelitian

yang dilakukan oleh Daryani (2013) dan Perbarini (2014) yaitu kemampuan teknik personal

memiliki pengaruh yang signifikan terhadap kinerja sistem informasi akuntansi yang diukur

dengan kepuasan pemakai.

4. PENUTUP

4.1 Simpulan

Berdasarkan analisis data dan pembahasan sebelumnya, maka kesimpulan dari penelitian

ini adalah sebagai berikut:

1) Variabel Keterlibatan Pengguna (KP) memiliki nilai signifikansi 0,076>α = 0,05 maka

H1 ditolak, yang berarti variabel Variabel Keterlibatan Pengguna (KP) tidak

berpengaruh terhadap Kinerja Sistem Informasi .

2) Variabel Pelatihan dan Pendidikan (PP) memiliki nilai signifikansi 0,797>α = 0,05

maka H2 ditolak, yang berarti variabel Pelatihan dan Pendidikan (PP) tidak

berpengaruh terhadap Kinerja Sistem Informasi.

3) Variabel Kompleksitas Tugas (KT) memiliki nilai signifikansi 0,008<α = 0,05 maka

H3 diterima, yang berarti variabel Kompleksitas Tugas (KT) berpengaruh terhadap

Kinerja Sistem Informasi.

4) Variabel Kemampuan Teknik Personal (KTP) memiliki nilai signifikansi 0,170>α =

0,05 maka H4 ditolak, yang berarti variabel Kemampuan Teknik Personal (KTP) tidak

berpengaruh terhadap Kinerja Sistem Informasi.

4.2 Saran

Berdasarkan keterbatasan yang lebih dikemukakan diatas, maka penulis memberikan

beberapa saran antara lain sebagai berikut:

1) Untuk penelitian selanjutnya disarankan untuk meneliti pengaruh dari variabel-

variabel lain yang belum termasuk dalam penelitian ini.

2) Penelitian selanjutnya diharapkan untuk mengambil sampel yang lebih luas, tidak

hanya pada obyek rumah sakit saja sehingga dapat mewakili populasi yang lebih luas.

DAFTAR PUSTAKA

Abhimantra, Wayan Purwa Dan Suryanawa, I Ketut. 2016. “Analisis Faktor- Faktor yang

Memengaruhi Kinerja Sistem Informasi Akuntansi”. E-Jurnal Akuntansi Universitas

Udayana. 14. 3. Hal: 1782-1809. ISSN: 2302-8559

Alimilia, Luciana Spica dan Briliantian. 2007. Faktor-Faktor yang Mempengaruhi Kinerja

Sistem Informasi Akutansi pada Bank Umum Pemerintahdi Wilayah Surabaya dan

Sidoarjo. Jurnal Ilmiah. STIE Perbanas. Surabaya.

14

Bodnar, George H. dan William S.Hopwood. 2010. Accounting Information Systems. Edisi 10.

USA: Pearson Education.

Dalimunthe, Ronna Wati, Restu Agusti dan Ruhul Fitrious. 2014. Analisis Faktor-Faktor Yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Perusahaan Perhotelan Yang

Ada di Riau dan Sumatera Barat. Jom FEKON Vol.1 No. 2. Universitas Riau.

Daryani. 2013. Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi

(Survei Pada Bank Perkreditan Rakyat Di Kabupaten Boyolali). Skripsi. FEB

Universitas Muhammadiyah Surakarta

Ghozali, Imam. 2011. Aplikasi Multivariate Dengan Program SPSS. Semarang: Badan

Penerbit auaniversitas Diponegoro.

Hall, James A. 2009. Sistem Informasi akuntansi. Buku Satu. Salemba Empat. Jakarta.

Handoko, T. Hani. 2002. Manajemen Personalia dan Sumber Daya Manusia. BPFE-UGM:

Yogyakarta.

Jhong-Min, Choe. (1996). The Relationship Among Performance of Accounting Information

System, Influences Factors and Evolution Level on Information System. Journal of

Management Information System, Vol 12 No.4

Jogiyanto, Hartono. (2007). Model Kesuksesan Sistem Teknologi Informasi.Yogyakarta: Andi

Offset.

Komara, Acep. 2005. Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi

Akutansi. Simposium Nasional Akutansi VIII. Solo.

Nurhelmia. 2014. Faktor-Faktor yang Mempengaruhi Kinerja Pemakai Sistem Informasi

Akuntansi. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Hasanuddin. Makasar.

Perbarini, Ni Kadek Ayu dan Juliarsa, Gede. 2014. Analisis Faktor-Faktor Yang

Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Lpd Di Kecamatan Denpasar

Utara

Prabowo, Galang R., Mahmud, Amir & Murtini, Henny. 2014. Faktor-Faktor Yang

Mempengaruhi Kinerja Sistem Informasi Akutansi (Studi Kasus Pada Lingkungan

Pemerintahan Kabupaten Temanggung).Accounting Analysis Journal4 (1) ISSN 2252-

6765.

Rivaningrum, Ajengdan Mahmud, Amir. 2015. “Faktor-faktor yang Mempengaruhi Kinerja

SIA Pada Rumah Sakit Saras Husada Purworejo”. Accounting Analysis Journal. 4 (2).

Robbins, P. Stephen. 2005. Perilaku Organisasi. Jakarta : Salemba Empat.

Sahusilawane, Wildoms, (2014), Pengaruh Partisipasi Pemakai dan Dukungan Atasan

Terhadap Kinerja Sistem Informasi Akuntansi pada Bank Umum Pemerintah, Jurnal

Organisasi dan Manajemen, Vol 10, No.1, hal. 37-43.

Sartika Pratomo Tiktik, 2007.Ekonomi Skala Kecil/Menengah dan Koperasi. Jakarta : Ghalia

Indonesia.

Soegiharto. 2001. Influence Factors Affecting The Performance Of Accounting Information

System. Gajah Mada Internasional Journal of Business Volume III No. 2.

Susanto, Azhar. (2013), Sistem Informasi Akuntansi, -Struktur-Pengendalian-Resiko-

Pengembangan, Edisi Perdana. Lingga Jaya, Bandung.

Susetyo, Dwinanto P. dan Acep Suherman. 2016. “Dukungan Manajemen Kemampuan Teknik

dan Pelatihan Terhadap Kinerja Sistem Informasi Akuntansi”. SIMNASIPTEK. ISBN:

978-602-61628-0-1.

Sugiyono. 2010. Metode Penelitian Bisnis. Cetakan ke-15, Penerbit CV. ALVABETA.

Bandung.

Suryawarman, Kameswara dan Widhiyani, Sari. 2013. Faktor-Fator Yang Mempengaruhi

Kinerja Sistem Informasi Akuntansi Pada Restoran Waralaba Asing Di Kota Denpasar.

E-Journal Universitas Udayana. Vol.2 (1).

15

Tjhai, Fung Jen. 2002. Faktor-faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi.

Dalam Jurnal Bisnis dan Akuntansi. 4 (2): h: 135- 154.

Utama, I Dewa Gede Buda dan Suardhika, I Made Sadha. 2014. “Faktor-Faktor yang

Mempengaruhi Kinerja System Informasi Akuntansi Pada Lembaga Perkreditan

Desa”.E Jurnal Akuntansi Universitas Udayana. Hal.728-746, ISSN: 2302-8556.

Utami, Shendy Cahyaning, Dewi Saptantinah Puji Astuti, dan Muhammad Rofiq Sunarko,

(2016), Pengaruh Kemampuan Pengguna Sistem Informasi, Keterlibatan Pengguna,

dan Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi pada

PT BTPN Area Surakarta, Jurnal Akuntansi dan Sistem Teknologi Informasi, Vol 12,

No. 2, hal. 208-220.

Widyasari dan Suardikha. 2015. Pengaruh Kemampuan Teknik Pemakai, Efektivitas SIA,

Dukungan Manajemen Puncak, Lingkungan Kerja Fisik pada Kinerja Individual. E-

Jurnal Akuntansi Universitas Udayana 11.3.

Wilkinson, Joseph W. (2000), Accounting and information system. Edition 4th. New Jersey:

John Wiley & Sons, Inc.

.