analisis pengaruh good corporate governance...

TRANSCRIPT

1

ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE

DAN KUALITAS AUDIT TERHADAP COST OF BANK LOANS

(Studi pada Perusahaan yang Terdaftar di BEI Periode 2006-2010)

Wulandari Nursetyorini

Drs. Dul Muid, M.Si., Akt

ABSTRACT

This study aims to analyze the impact of the implementation of good

corporate governance and auditor quality on the size of the cost of bank loans. In

this study, good corporate governance is proxied into three terms: the proportion of

institutional ownership, size of audit committees and proportion of independent

board. Corporate governance and audti quality is a way to improve the effectiveness

of monitoring activities to increase confidence in the bank against the company.

Samples used in this study are the financial statements of listed

manufacturing companies on the Stock Exchange during the period 2006-2010 by

using certain criteria.Analysis tools used to test the hypotesis in this study is the

linier regression.

The result showed that the proportion of institutional ownership and the

number of audit committee significantly affect the cost of loan. While the proportion

of independent board and audit quality do not significantly affect the cost of loan.

Key Words : Corporate Governance, Audit Quality, Cost of Loans, Bank, Monitoring

Activities.

2

I. PENDAHULUAN

Default risk menjadi salah satu faktor utama memburuknya kondisi banyak

bank, karena kerugian yang ditimbulkannya sangat besar. Untuk itu, bank

membutuhkan suatu perlindungan dalam melakukan transaksi perjanjian pinjaman.

Perlindungan yang dimaksud dapat berupa biaya pinjaman, perjanjian pinjaman,

jaminan, pembatasan utang, dan lain-lain (Chu dkk, 2009).

Salah satu bentuk perlindungan terhadap pinjaman bank yang menjadi banyak

perhatian adalah cost of loan. Cost of loan adalah biaya yang diberikan oleh bank

kepada perusahaan atau debitor atas pinjaman yang diberikan. Cost of loan dapat

dihitung berdasarkan besarnya suku bunga pinjaman (Francis dkk, 2005).

Besarnya cost of loan dari sebuah perusahaan, tergantung dari default risk

perusahaan. Perusahaan yang memiliki default risk yang rendah akan menikmati cost

of loan yang rendah pula, begitu juga sebaliknya. Hal ini disebabkan, perusahaan

yang memiliki default risk yang rendah akan mendapatkan kepercayaan yang tinggi

dari bank, sehingga bank hanya akan meminta return yang rendah.

Salah satu cara mencegah terjadinya default risk agar mendapatkan

kepercayaan yang tinggi dari bank adalah meningkatkan efektifitas tindakan

monittoring yang ada di dalam perusahaan. Dalam penelitian ini, tindakan

monittoring yang dimaksud adalah meningkatkan mekanisme praktik good corporate

governance dan meningkatkan kualitas audit dalam perusahaan.

Penerapan Good corporate governance akan mengurangi risiko gagal bayar

(default risk) dengan cara mengurangi biaya keagenan yaitu dengan memonitor

kinerja manajer dan mengurangi asimetri informasi antara perusahaan dan kreditor

(Bhojraj dan Sengupta, 2003). Biaya keagenan adalah biaya-biaya yang ditanggung

oleh pemegang saham untuk mencegah atau meminimalkan masalah-masalah

keagenan dan untuk memaksimalkan kekayaan pemegang saham (Jensen dan

Meckling, 1976).

Kualitas audit di sebuah perusahaan juga mempengaruhi keputusan bank

dalam penentuan besarnya cost of loan. Kualitas audit yang baik memberikan risiko

informasi yang lebih rendah (Teoh dan Wong, 1993). Oleh karena itu, kualitas audit

sangatlah penting karena kualitas audit yang tinggi akan menghasilkan laporan

keuangan yang dapat diandalkan sebagai dasar pengambilan keputusan. Kualitas

3

audit yang tinggi akan meningkatkan kredibilitas laporan keuangan yang telah

diaudit sehingga dapat membantu manajemen untuk memenuhi kewajibannya dalam

menyampaikan informasi dan dapat mengurangi asimetri informasi dan risiko gagal

bayar (default risk).

Penelitian tentang good corporate governance dan kualitas auditor telah

banyak dilakukan. Namun belum banyak yang meneliti tentang hubungan kedua hal

tersebut dengan cost of loan. Selain itu, belum efektifnya aktivitas tata kelola di

banyak perusahaan di Indonesia menjadikan penelitian mengenai good corporate

governance masih sangat menarik untuk diteliti. Dalam penelitian ini pengukuran

variabel corporate governance diproksikan dalam tiga hal, yaitu proporsi

kepemilikan institusional, jumlah komite audit, dan proporsi dewan komisaris.

Penelitian ini fokus terhadap pinjaman yang diperoleh dari bank, karena bank

memiliki peranan yang unik daripada investor atau kreditor lainnya. Tidak seperti

investor atau kreditor lainnya, aktivitas bank diatur dan diawasi dengan peraturan-

peraturan yang dibuat oleh regulator khusus. Dalam hal ini regulator khusus yang

dimaksud adalah bank sentral.

Berdasarkan uraian latar belakang masalah di atas, maka perumusan masalah

dalam penelitian ini adalah apakah kepemilikan institusional, proporsi dewan

komisaris dan jumlah komite audit berpengaruh terhadap cost of bank loan, serta

apakah kualitas audit juga berpengaruh terhadap cost of bank loan.

II. TELAAH TEORI

Teori Agensi

Jensen dan Meckling (1976) menyatakan bahwa agency theory merupakan

ketidaksamaan kepentingan antara principal dan agent. Prinsip utama teori ini

adalah pernyataan adanya hubungan kinerja antara pihak yang memberi wewenang

(principal) yaitu pemilik (pemegang saham), kreditor, serta investor dengan pihak

yang menerima wewenang (agent) yaitu manajemen perusahaan, dalam bentuk

kontrak kerja sama. Dalam penelitian ini, principal difokuskan pada peran kreditor

sebagai pemberi wewenang.

Dalam teori agensi, dijelaskan bahwa masalah antara principal dan agent

timbul karena adanya informasi yang asimetris (information asymetry). Informasi

4

asimetri adalah keadaan dimana informasi yang diberikan kepada principal berbeda

dengan yang diberikan kepada agent. Sehingga manajemen perusahaan lebih

mengetahui informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan dengan investor dan kreditor lainnya. Disamping itu, informasi yang asimetris

dapat menyebabkan principal sulit untuk mengamati kinerja agent. Dengan demikian

dapat membuka peluang manajemen perusahaan melakukan tidakan yang

oportunistik. Tindakan yang oportunistik (opportunistic behaviour) adalah tindakan

yang tujuannya mementingkan kepentingan diri sendiri.

Menurut Hendriksen dan Breda (2000), manajemen tidak selalu mengambil

keputusan demi kepentingan terbaik bagi para kreditor. Sehingga, dalam hubungan

kerjasama antara manajemen perusahaan dan kreditor, dapat terjadi masalah masalah

keagenan yang menyebabkan timbulnya default risk. Menurut Jensen dan Meckling

(1976) masalah antara manajemen perusahaan dan kreditor dapat disebabkan karena :

1. Keputusan investasi dan operasi tetap pada manajer-pemegang saham. Bisa

terjadi dana yang berasal dari kreditor bukan digunakan untuk investasi dengan

net present value positif tetapi digunakan untuk pembayaran dividen sehingga

perusahaan default.

2. Manajer-pemegang saham melakukan investasi pada proyek yang berisiko tinggi

karena memberikan ekspektasi imbal hasil yang tinggi pula. Jika proyek berhasil

maka utang secara penuh dibayar dan imbal hasil yang tersisa seluruhnya

menjadi milik pemegang saham. Tetapi jika gagal maka utang tidak dibayar atau

perusahaan default.

Akibat dari masalah masalah tersebut adalah, kreditor akan menderita

kerugian yang besar karena jika sukses hanya menerima hasil tetap sedangkan jika

gagal harus menderita kerugian yang sama besar dengan pemegang saham. Untuk

itu, kreditor memerlukan sebuah keyakinan akan kelayakan perusahaan. Oleh karena

itu, kreditor seringkali meminta manajemen untuk menandatangani kontrak yang

melindungi kepentingan kreditor. Dalam kontrak antara kreditor dan perusahaan

dijelaskan beberapa hal penting seperti jaminan pinjaman, jumlah biaya pinjaman

(bunga pinjaman), tanggal jatuh tempo dan lain-lain.

5

Cost of Loan (Biaya Pinjaman)

Menurut PSAK No. 26 (Revisi 2011), biaya pinjaman adalah bunga dan biaya

lain yang ditanggung entitas sehubungan dengan peminjaman dana. Biaya pinjamna

juga dapat didefinisikan sebagai tingkat pengembalian yang diminta oleh kreditor

dari transaksi pinjaman yang dilakukan. Francis dkk (2005) menggunakan interest

rate dari utang perusahaan untuk menghitung besarnya biaya pinjaman yang diterima

perusahaan. Biaya pinjaman harus diakui sebagai beban dalam periode dimana utang

tersebut timbul. Biaya pinjaman meliputi (IAS no. 23):

1. Bunga pada bank overdraft dan bunga atas utang jangka panjang dan utang

jangka pendek.

2. Amortisasi diskon atau premium atas pinjaman

3. Amortisasi atas biaya tambahan yang timbul dalam perencanaan pinjaman

4. Biaya yang timbul atas pengakuan sewa guna usaha

5. Perbedaan nilai tukar yang timbul dari pinjaman dalm mata uang asing

berkenaan dengan biaya bunga.

Biaya utang yang timbul atas penerbitan utang yang baru oleh perusahaan

tergantung dari lima faktor sebagai berikut (IAS no. 23) :

1. Nilai utang jangka panjang yang diterbitkan

2. Periode jatuh tempo utang jangka panjang yang diterbitkan

3. Tingkat risiko atas utang jangka panjang yang diterbitkan

4. Persyaratan atau batasan atas utang jangka panjang yang diterbitkan

5. Tingkat pengurangan risiko bunga saat penerbitan utang jangka panjang.

Bank

Dalam menjalankan usahanya sebagai lembaga keuangan, kegiatan bank

sehari-hari tidak lepas dari bidang keuangan. Menurut UU No. 10 Tahun 1998

tentang Perbankan, definisi bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak. Berdasarkan definisi tersebut, kegiatan bank fokus terhadap

tiga hal, yaitu:

1. Menghimpun dana dari masyarakat (funding)

6

2. Menyalurkan dana ke masyarakat (lending)

3. Memberikan jasa-jasa perkreditan (services)

Sebagai penyedia pinjaman dalam perekonomian, bank memiliki beberapa

keunggulan. Keunggulan ini telah ditekankan dalam beberapa literatur. Literatur

yang disusun oleh Diamond (1984) dan Fama (1985) menekankan keunggulan utama

bank daripada investor publik lainnya dalam hal efisiensi pemantauan dan akses

informasi. Tidak seperti kreditor atau investor lainnya, aktivitas bank diatur oleh dan

diawasi oleh regulator khusus seperti bank sentral melalui peraturan-peraturan yang

dibuatnya. Hal tersebut yang menjadikan pemantauan yang dilakukan oleh bank

lebih efisien.

Bukti keunggulan pinjaman bank lainnya terdapat dalam berbagai literatur

yang menyatakan reaksi pasar yang positif terhadap pengumuman pinjaman bank

(Chu dkk, 2007). Literautr tersebut konsisten dengan literatur yang disusun Fama

(1985) yang berpendapat bahwa, bank memiliki informasi tentang debitor yang tidak

tersedia untuk para pemegang surat berharga lainnya.

Dalam pemberian pinjaman, bank terlebih dahulu mengestimasi risiko kredit

yang akan timbul. Risiko kredit merupakan risiko debitor tidak dapat atau tidak mau

membayar kembali utang dan bunga yang merupakan kewajibannya. Bank sangat

memperhatikan risiko ini, mengingat sebagian besar bank melakukan pemberian

kredit sebagai bisnis utamanya. Sampai saat ini, sejarah menunjukan bahwa risiko

kredit merupakan kontributor utama yang menyebabkan kondisi bank memburuk,

karena nilai kerugian yang ditimbulkan sangat besar.

Good Corporate Governance

Definisi Corporate Governance menurut Forum For Corporate Governance

In Indonesia (FCGI) adalah seperangkat peraturan yang mengatur hubungan antara

pemegang saham, pengurus (pengelola) perusahaan, pihak kreditor, pemerintah,

karyawan serta pemegang kepentingan intern dan ekstern lainnya yang berkaitan

dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengatur

dan mengendalikan perusahaan. Definisi tersebut sesuai dengan definisi corporate

governance oleh Komite Cadbury pada tahun 1992 di Inggris.

7

Secara teoritis, praktik good corporate governance dapat meningkatkan nilai

perusahaan, karena praktik good corporate governance dapat mengurangi risiko

perusahaan. Praktik corporate governance yang baik dianggap mampu memberikan

perlindungan efektif terhadap investor dan kreditor dalam memperoleh kembali

investasinya dengan wajar. Para investor dan kreditor akan menghadapi risiko yang

lebih rendah ketika perusahaan memiliki aktivitas monitoring yang kuat.

Berkurangnya default risk dalam sebuah perusahaan karena menerapkan

praktik good corporate governance dapat mengakibatkan meningkatnya kepercayaan

kreditor. Beberapa penelitian (Chu dkk, 2009; dan Piot-Monsier, 2007) membuktikan

perusahaan yang menerapkan praktik good corporate governance akan menikmati

biaya pinjaman yang lebih rendah. Hal tersebut membuktikan kepercayaan kreditor

yang meningkat akibat penerapan good corporate governance dalam sebuah

perusahaan.

Usaha menerapkan praktik good corporate governance dapat dilakukan

dengan beberapa cara, seperti memperbesar proporsi kepemilikan saham oleh

institusi, memperbesar kepemilikan saham oleh manajer, membentuk komite audit,

membentuk komisaris independen, dan lain-lain. Dalam penelitian ini, good

corporate governance diukur dengan menggunakan tiga proksi, yaitu kepemilikan

institusional, proporsi dewan komisaris independen dan jumlah komite audit.

Kepemilikan institusional sebagai proksi pertama merupakan presentase

kepemilikan saham perusahaan yang dimiliki oleh investor institusional seperti

pemerintah, perusahaan investasi, bank, perusahaan asuransi, maupun kepemilikan

lembaga dan perusahaan lain (Juniarti dan Sentosa, 2009). Investor institusional

memiliki kemampuan yang lebih untuk mengatur dan memantau tindakan

manajemen dibandingkan investor individual. Hal ini disebabkan investor

institusional tidak akan mudah diperdaya dengan tindakan manipulasi yang

dilakukan oleh manajemen (Rachmawati dan Triatmoko, 2007).

Cornett dkk (2006) menemukan bukti yang menyatakan bahwa tidakan

monitoring yang dilakukan oleh sebuah perusahaan dan pihak investor institusional

dapat membatasi perilaku manajemen seperti perilaku opportunistic atau perilaku

mementingkan kepentingan diri sendiri. Shleifer dan Vishny (1997) menyatakan

bahwa investor institusional memiliki peran yang cukup penting dalam penegakan

8

praktik good corporate governance dalam suatu perusahaan, dimana investor

institusional secara independen mengawasi tindakan manajemen dan memiliki voting

power untuk mengadakan perubahan pada saat manajemen sudah dianggap tidak

efektif lagi dalam hal pengelolaan perusahaan.

Kemudian, pembentukan komisaris independen sebagai proksi kedua

berfungsi untuk menyeimbangkan pengambilan keputusan khususnya dalam rangka

perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait.

Istilah dan keberadaan komisaris independen diatur dalam Surat edaran Bapepam

No.: SE03/PM/2000. Menurut ketentuan tersebut perusahaan publik yang tercatat di

Bursa Efek wajib memiliki beberapa anggota dewan komisaris yang memenuhi

kualifikasi sebagai komisaris independen. Jumlah komisaris independen adalah

sekurang-kurangnya 30% dari jumlah dewan komisaris.

Adanya dewan komisaris dipercaya dapat mencegah praktik manipulasi

laporan keuangan. Penelitian yang dilakukan oleh Veronica dan Bachtiar (2004)

menyatakan perusahaan yang melakukan kecurangan memiliki presentase dewan

komisaris eksternal lebih rendah dibandingkan perusahaan yang tidak melakukan

kecurangan. Dewan komisaris independen memiliki kemampuan monitoring yang

baik terhadap manajemen sehingga dapat mencegah kecurangan dalam penyajian

laporan keuangan yang dilakukan oleh manajemen.

Proksi yang ketiga yaitu komite audit. Definisi Komite Audit menurut Surat

Keputusan Ketua Bapepam No.29 Tahun 2004 tentang Pembentukan dan

Pelaksanaan Kerja Komite Audit adalah komite yang dibentuk oleh Dewan

Komisaris dalam rangka membantu melaksanakan tugas dan fungsinya. Komite audit

mempunyai peran yang sangat penting dan strategis dalam hal memelihara

kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya

sistem pengawasan perusahaan yang memadai serta dilaksanakannya good corporate

governance.

Dibentuknya komite audit diharapkan dapat mengurangi tindakan manajemen

yang opportunistic. Pelaku pasar berharap komite audit dapat bertugas dengan baik

dan dapat mengurangi masalah pelaporan keuangan. Penelitian yang dilakukan oleh

Anderson, dkk (2003) menjelaskan bahwa pasar lebih bereaksi positif pada

9

perusahaan yang memiliki komite audit. Hal tersebut ditunjukan dengan rendahnya

cost of debt yang dinikmati perusahaan sebagai kepercayaan kreditor yang tinggi.

Kualitas Audit

Banyak penelitian yang menunjukan bahwa betapa pentingnya mengurangi

risiko informasi dengan cara meningkatkan kualitas audit dalam sebuah perusahaan.

Teori reputasi memprediksikan adanya hubungan positif antara kualitas audit dengan

ukuran KAP (Lennox 2000) dimana jika ukuran KAP besar maka akan menghasilkan

audit yang lebih berkualitas. Ukuran KAP yang lebih besar dapat menyelesaikan

tugasnya lebih baik karena memiliki ukuran yang lebih besar, sumber daya manusia

yang mencukupi serta kecenderungan untuk mempertahankan reputasinya (Francis

dkk, 1999).

Auditor dapat berfungsi sebagai agen pemantauan yang memberikan sinyal

kepada pasar bahwa informasi yang diberikan oleh perusahaan memiliki kredibiltas

yang tinggi dan lebih informatif (Titman dan Truman, 1986). Penelitian yang

dilakukan oleh Kim dkk (2007) menunjukan bahwa bank-bank di Amerika Serikat

lebih bereaksi positif terhadap perusahaan yang diaudit oleh KAP big-4. Bank-bank

memberikan tarif yang lebih rendah pada perusahaan yang diaudit oleh KAP big-4

dibandingkan perusahaan yang diaudit KAP non-big-4. Kim dkk (2007) memberikan

bukti langsung bahwa bank memperhitungkan kualitas audit ketika menilai default

risk dan cost of loan perusahaan.

Berikut ini akan mengkaji lebih jauh tentang pengaruh good corporate

governance dan kualitas audit terhadap cost of bank loan yang kemudian akan

menghasilkan beberapa hipotesis.

(1) Pengaruh Proporsi Kepemilikan Institusional Terhadap Cost of Bank Loans

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak

manajemen melalui aktivitas monitoring yang efektif sehingga dapat mengurangi

masalah pelaporan keuangan. Penelitian yang dilakukan oleh Lin dkk (2009)

memberi bukti bahwa kepemilikan saham perusahaan oleh non institusional (dimiliki

10

oleh keluarga), mengakibatkan perusahaan mendapatkan biaya pinjaman bank yang

besar. Penelitian tersebut konsisten dengan penelitian Robert dan Yuan (2006) yang

menemukan bukti bahwa kepemilikan institusional dapat mengurangi biaya pinjaman

secara signifikan.

Penelitian-penelitian tersebut mengindikasikan bahwa kepemilikan

institusional dapat mengurangi biaya pinjaman bank karena dengan kepemilikan

institusi yang besar menyebabkan aktivitas monitoring yang lebih ketat terhadap

pihak manajemen, sehingga pihak manajemen terdorong untuk meningkatkan kinerja

perusahaan. Meningkatnya kinerja perusahaan membuat default risk perusahaan

lebih kecil sehingga bank meminta return yang lebih rendah. Berdasarkan uraian di

atas, perumusan hipotesis dalam penelitian ini adalah :

H1 : Proporsi Kepemilikan Institusional berpengaruh negatif terhadap cost of

bank loan.

(2) Pengaruh Jumlah Komite Audit Terhadap Cost of Bank Loans

Pembentukan komite audit dalam sebuah perusahaan bertujuan untuk

membantu kinerja dewan komisaris agar lebih efektif. Sehingga secara tidak

langsung keberadaan komite audit dapat meningkatkan kinerja perusahaan serta

mengurangi masalah pelaporan keuangan.

Penelitian lain yang dilakukan Anderson dkk (2003) membuktikan bahwa

komite audit berbanding terbalik dengan cost of debt. Dalam rangka tindakan

monitoring, pemilik modal mempertimbangkan keefektivan kinerja komite audit

sebagai jaminan atas integritas pelaporan keuangan. Kualitas pelaporan dan kinerja

keuangan yang meningkat dapat memberikan penilaian positif bagi bank terhadap

kelayakan perusahaan. Dengan kepercayaan bank yang tinggi, maka akan

mempengaruhi bank dalam menentukan return yang diminta. Berdasarkan uraian di

atas, hipotesis yang dirumuskan dalam penelitian ini adalah :

H2 : Jumlah Komite Audit berpengaruh negatif terhadap cost of bank loan.

11

(3) Pengaruh Proporsi Dewan Komisaris Independen Terhadap Cost of Bank

Loan

Adanya komisaris independen dalam struktur dewan komisaris merupakan

salah satu perwujudan independensi dan transparansi dalam perusahaan. Penelitian

yang dilakukan Anderson dkk (2003) membuktikan bahwa biaya pinjaman

berbanding terbalik dengan komisaris independen. Penelitian lain yang dilakukan

Piot dan Monsierra (2007) juga menunjukan proporsi dewan komisaris independen

dapat menurunkan biaya pinjaman secara signifikan.

Penelitian yang dilakukan oleh Veronica dan Bachtiar (2004) menunjukan

bahwa proporsi dewan komisaris independen yang besar dapat meningkatkan nilai

perusahaan. Hal ini juga mengindikasikan bahwa adanya komisaris independen dapat

meningkatkan kinerja manajemen. Kinerja manajemen yang baik dapat mengurangi

default risk perusahaan. Hal ini dapat dijadikan pertimbangan bank dalam

menentukan return yang diminta. Berdasarkan uraian di atas, perumusan hipotesis

dalam penelitian ini adalah :

H3 : Proporsi Dewan Komisaris Independen berpengaruh negatif terhadap cost

of bank loan.

(4) Pengaruh Kualitas Audit Terhadap Cost of Bank Loan

Penelitian yang dilakukan oleh Chu dkk (2009) menunjukan bahwa

perusahaan yang diaudit oleh KAP big-4 menikmati biaya pinjaman bank yang lebih

rendah. Hal tersebut disebabkan karena KAP yang berukuran besar reputasinya lebih

terpercaya di mata publik sehingga akan melakukan aktivitas auditing secara lebih

berhati-hati. Jika dilakukan secara berhati-hati, laporan keuangan yang dihasilkan

akan lebih berkualitas. Ketika perusahaan memiliki pelaopran keuangan yang dapat

diandalkan, maka tentu saja akan mengurangi risiko informasi yang asimetris,

sehingga bank akan lebih mempercayai bahwa perusahaan tersebut memiliki risiko

default yang rendah.

Demikian pula, penelitian yang dilakukan Kim dkk (2007) yang menunjukan

bahwa bank-bank mengenakan tarif lebih rendah untuk perusahaan yang diaudit

KAP big-4 daripada perusahaan yang diaudit KAP non big-4. Bank

12

memperhitungkan kualitas audit ketika menilai kualitas pelaporan keuangan dan

menentukan kontrak perjanjian pinjaman. Hal ini disebabkan KAP big-4 yang

tergolong KAP berukuran lebih besar dipercaya lebih berkualitas karena adanya

unsur kehati-hatian dalam melakukan aktivitas auditing yang dilatar belakangi oleh

reputasi yang telah terpercaya di mata publik. Berdasarkan uraian di atas, perumusan

hipotesis dalam penelitian ini adalah:

H4 : Kualitas Audit berpengaruh negatif terhadap cost of bank loan.

III. METODE PENELITIAN

Variabel Penelitian dan Definisi Operasional

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah cost of bank loan. Cost of Bank Loan

adalah biaya yang diberikan oleh bank kepada perusahaan atas transaksi pinjaman

yang dilakukan. Pada penelitian ini Cost of Bank Loan dinyatakan dengan variabel

CoL. Cost of Bank Loan ini diukur berdasarkan tingkat suku bunga yang terdapat

dalam transaksi pinjaman bank. Perusahaan yang mendapatkan lebih dari satu

pinjaman, maka suku bunga akan dihitung menggunakan metode rata-rata

tertimbang.

2. Variabel Independen

Variabel independen yang biasa disebut variabel bebas merupakan variabel

yang mempengaruhi variabel dependen. Variabel independen yang dipakai dalam

penelitian ini adalah berdasarkan keadaan perusahaan pada satu tahun sebelum

mendapatkan pinjaman. Variabel independen yang digunakan dalam penelitian ini

adalah : Corporate Governance dan kualitas audit.

Corporate Governance diukur dengan menggunakan tiga proksi. Yaitu

proporsi kepemilikan institusional dalam sebuah kepemilikan saham perusahaan

yang dinyatakan dengan variabel KEP_INST, proporsi komisaris independen dalam

sebuah susunan dewan komisaris yang dinyatakan dengan variabel DK_IND, serta

jumlah komite audit dalam perusahaan yang dinyatakan dalam variabel KOM_AUD.

13

Variabel KEP_INST diukur dengan menghitung persentase kepemilikan

saham perusahaan oleh institusi. DK_IND diukur dengan menghitung persentase

dewan komisaris independen dalam sebuah jajaran dewan komisaris. Dan

KOM_AUD diukur dengan menghitung jumlah komite audit dalam sebuah

perusahaan.

Kualitas Audit diukur berdasarkan ukuran KAP yang mengaudit perusahaan..

Dalam penelitian ini, kualitas audit dinyatakan dalam variabel KA. Variabel KA

diukur dalam bentuk variabel dummy, dimana perusahaan yang diaudit oleh KAP

Big-4 (Price Waterhouse Coopers, Ernst and Young, De Loitte, KPMG) akan diberi

nilai 1 dan perusahaan yang diaudit oleh KAP non Big-4 akan diberi nilai 0.

3. Variabel Kontrol

Variabel kontrol merupakan variabel yang dikendalikan atau dibuat konstan

sehingga hubungan variabel independen terhadap variabel dependen tidak

dipengaruhi oleh faktor luar yang tidak diteliti. Variabel kontrol yang dipakai dalam

penelitian ini adalah berdasarkan keadaan perusahaan pada satu tahun sebelum

mendapatkan pinjaman.Dalam penelitian ini terdapat lima variabel kontrol, yaitu

leverage, ukuran perusahaan, Return To Asset, probabilitas kebangkrutan

perusahaan, dan curent ratio.

Leverage merupakan rasio antara total kewajiban dengan total asset. Semakin

besar rasio leverage, berarti semakin tinggi nilai utang perusahaan. Dalam penelitian

ini, leverage dinyatakan dengan variabel LEV. Variabel LEV diukur dengan

membagi membagi total kewajiban dengan total aset.

Ukuran perusahaan dinyatakan dalam variabel SIZE. Perusahaan yang

berukuran besar, memiliki kemampuan lebih dalam penyediaan modal. Sehingga

ukuran perusahaan yang besar memiliki lebih sedikit default risk. Variabel SIZE

diukur dengan menggunakan natural logaritm jumlah asset perusahaan.

Rasio return to asset dinyatakan dalam variabel ROA. Variabel ROA

merupakan rasio untuk mengukur turnover aset atas investasi yang dilakukan

perusahaan. ROA yang tinggi akan mengurangi risiko pada bank. Variabel ROA

diukur dengan cara membagi pendapatan bersih sebelum pajak dengan total aset

yang dimiliki perusahaan.

14

Probabilitas kebangkrutan perusahaan dinyatakan dalam variabel Z-Score.

Variabel Z-score merupakan merupakan variabel yang menunjukan angka kesehatan

perusahaan dengan menggunakan model Altman yang dinyatakan dalam Z-score.

Nilai kesehatan perusahaan yang tinggi menunjukan probabilitas kebangkrutan yang

rendah dan begitu juga sebaliknya. (Z-score dinyatakan dalam persamaan :

Z’ = 0,7 * Net Working Capital to Assets + 0,847 * Retained Earnings to

Total Assets + 3,107 * EBIT to Total Assets + 0,420 * Market Value

Equity to Book Value of Debt + 0,998 * Sales to Total Assets.

Net Working Capital to Total Assets : Modal kerja bersih dibagi dengan total aset

Retained Earning to Total Assets : Nilai laba ditahan dibagi dengan total aset.

Earning Before Interest and Tax to Total Assets : Laba sebelum pajak dibagi

dengan total aset.

Market Value of Equity to Book Value of Debt : Nilai pasar modal sendiri dengan

nilai buku utang.

Sales to Total : Total penjualan dibagi dengan total aset.

Current ratio dinyatakan dalam variabel CR. Variabel CR digunakan untuk

mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya

dengan menggunakan aktiva lancar yang dimiliki. Dalam penelitian ini, variabel CR

diukur dengan cara membagi kewajiban lancar dengan aset lancar.

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) yang mendapatkan pinjaman bank pada

periode penelitian. Perusahaan yang menjadi sampel dalam penelitian ini dipilih

berdasarkan kriteria tertentu (purposive sampling) dengan tujuan untuk mendapatkan

sampel yang representative sesuai dengan kriteria yang ditentukan. Kriteria-kriteria yang

ditentukan adalah :

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2006 – 2010

2. Perusahaan manufaktur yang mendapat pinjaman dari bank pada periode 2006 –

2010.

15

3. Perusahaan manufaktur yang menerbitkan laporan keuangan yang telah diaudit

untuk periode yang berakhir 31 Desember tahun 2006 - 2010.

4. Data-data mengenai variabel penelitian yang akan diteliti tersedia lengkap dalam

laporan keuangan tahunan perusahaan yang diterbitkan pada tahun 2006 - 2010.

Metode Pengumpulan Data

Data ini dikumpulkan dengan mempelajari data-data yang diperoleh dari

sumber data sekunder, kemudian dilanjutkan dengan pencatatan dan penghitungan.

Data-data ini diperoleh dari IDX, Pojok BEI Undip, dan berbagai macam literatur

yang ada.

Metode Analisis

Data yang telah dikumpulkan akan dianalisis dengan menggunakan analisis

regresi linier. Namun, supaya agar menjamin keakuratan analisis, sebelumnya akan

dianalisis dengan melakukan analisis statistik deskriptif dan uji asumsi klasik.

Analisis statistik deskriptif dilakukan untuk mengetahui dispersi dan distribusi data.

Sedangkan uji asumsi klasik dilakukan untuk menguji kelayakan model regresi yang

selanjutnya akan digunakan untuk menguji hipotesis penelitian. Model regresi yang

digunakan adalah sebagai berikut:

CoLi = α0 + α1KEP_INSTi + α2KOM_AUDi + α3DK_INDi + α4KAi +

α5LEVi + α6SIZEi + α7ROAi + α8Z-scorei + α9CRi + εi

IV. HASIL DAN PEMBAHASAN

Deskripsi Obyek Penelitian

Populasi sampel yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2010 yang telah

memenuhi kriteria penelitian dan terbebas dari sampel outlier.

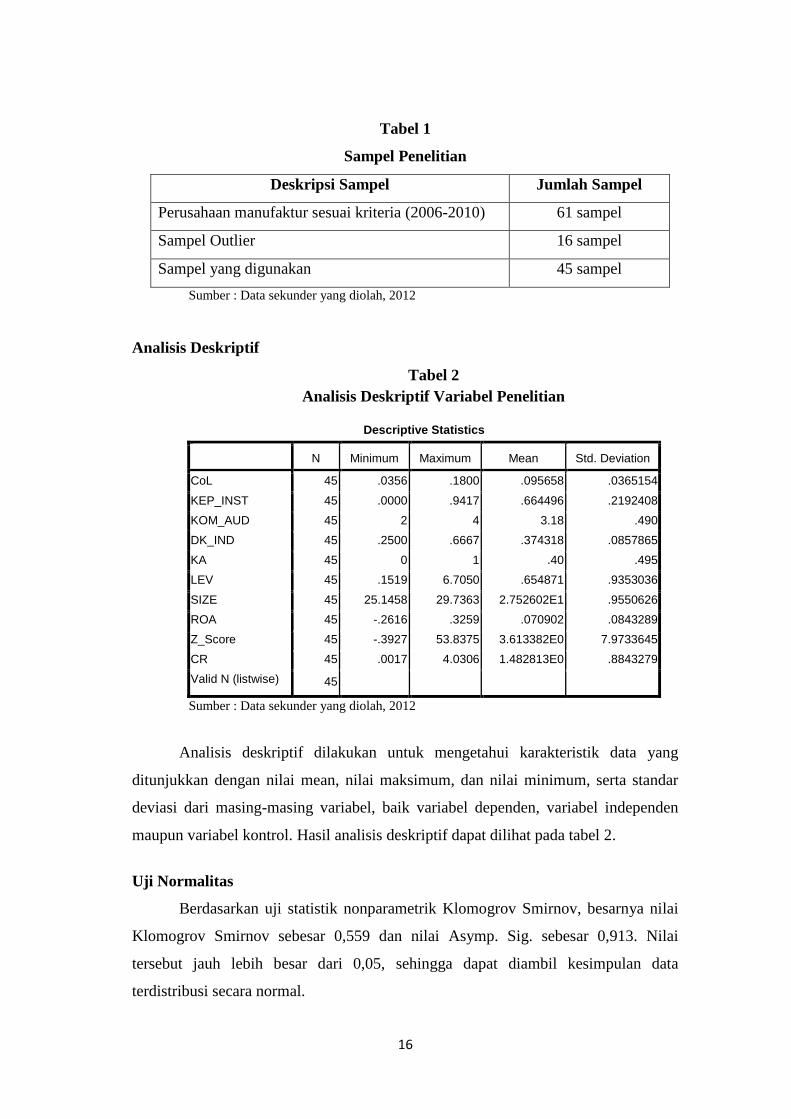

16

Tabel 1

Sampel Penelitian

Deskripsi Sampel Jumlah Sampel

Perusahaan manufaktur sesuai kriteria (2006-2010) 61 sampel

Sampel Outlier 16 sampel

Sampel yang digunakan 45 sampel

Sumber : Data sekunder yang diolah, 2012

Analisis Deskriptif

Tabel 2

Analisis Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CoL 45 .0356 .1800 .095658 .0365154

KEP_INST 45 .0000 .9417 .664496 .2192408

KOM_AUD 45 2 4 3.18 .490

DK_IND 45 .2500 .6667 .374318 .0857865

KA 45 0 1 .40 .495

LEV 45 .1519 6.7050 .654871 .9353036

SIZE 45 25.1458 29.7363 2.752602E1 .9550626

ROA 45 -.2616 .3259 .070902 .0843289

Z_Score 45 -.3927 53.8375 3.613382E0 7.9733645

CR 45 .0017 4.0306 1.482813E0 .8843279

Valid N (listwise) 45

Sumber : Data sekunder yang diolah, 2012

Analisis deskriptif dilakukan untuk mengetahui karakteristik data yang

ditunjukkan dengan nilai mean, nilai maksimum, dan nilai minimum, serta standar

deviasi dari masing-masing variabel, baik variabel dependen, variabel independen

maupun variabel kontrol. Hasil analisis deskriptif dapat dilihat pada tabel 2.

Uji Normalitas

Berdasarkan uji statistik nonparametrik Klomogrov Smirnov, besarnya nilai

Klomogrov Smirnov sebesar 0,559 dan nilai Asymp. Sig. sebesar 0,913. Nilai

tersebut jauh lebih besar dari 0,05, sehingga dapat diambil kesimpulan data

terdistribusi secara normal.

17

Uji Multikolinearitas

Dalam tabel 3, terlihat bahwa berdasarkan nilai Tolerance, menunjukkan

tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10 yang

berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%.

Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan tidak ada

variabel independen yang memiliki nilai VIF lebih dari 10. Jadi dapat disimpulkan

bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

Tabel 3

Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .735 .173 4.263 .000

KEP_INST -.059 .024 -.355 -2.462 .019 .749 1.334

KOM_AUD -.037 .010 -.497 -3.726 .001 .878 1.139

DK_IND -.028 .059 -.065 -.466 .644 .805 1.243

KA -.002 .010 -.031 -.221 .826 .774 1.291

LEV -.007 .006 -.183 -1.254 .218 .738 1.355

SIZE -.016 .006 -.430 -2.861 .007 .692 1.444

ROA .067 .063 .155 1.071 .292 .744 1.344

Z_Score 5.333E-6 .001 .001 .009 .993 .865 1.157

CR -.013 .006 -.315 -2.241 .031 .793 1.261

a. Dependent Variable: CoL

Sumber : Data sekunder yang diolah, 2012

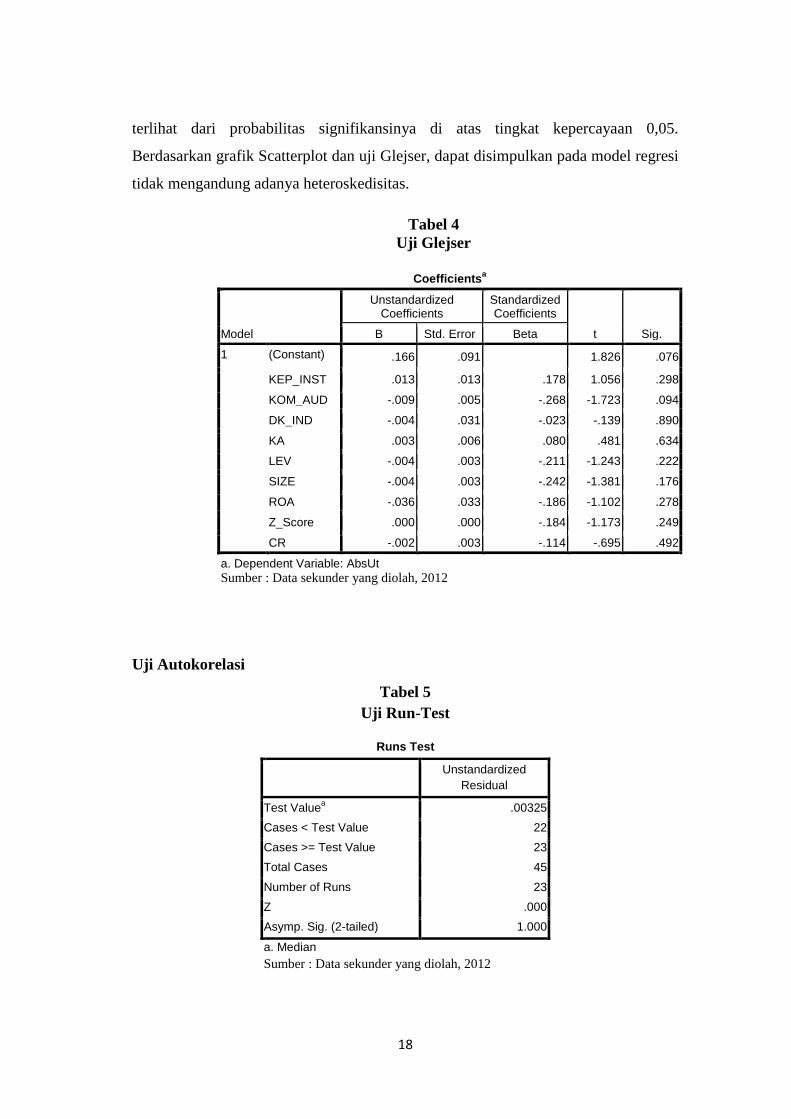

Uji Heteroskedisitas

Uji heteroskedisitas dalam penelitian ini dapat dilakukan dengan melihat

grafik Scatterplot. Selain melihat grafik Scatterplot, penelitian ini juga menggunakan

uji statistik Glejser agar hasil pengujian heteroskedisitas lebih akurat dan terpercaya.

Dalam grafik Scatterplot tersebut terlihat bahwa tidak terdapat pola yang jelas serta

titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Sedangkan pada

tabel 4 hasil uji Glejser menunjukan bahwa tidak ada satupun variabel independen

yang signifikan mempengaruhi variabel dependen nilai Absolut Ut (AbsUt). Hal ini

18

terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 0,05.

Berdasarkan grafik Scatterplot dan uji Glejser, dapat disimpulkan pada model regresi

tidak mengandung adanya heteroskedisitas.

Tabel 4

Uji Glejser

Coefficients

a

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .166 .091 1.826 .076

KEP_INST .013 .013 .178 1.056 .298

KOM_AUD -.009 .005 -.268 -1.723 .094

DK_IND -.004 .031 -.023 -.139 .890

KA .003 .006 .080 .481 .634

LEV -.004 .003 -.211 -1.243 .222

SIZE -.004 .003 -.242 -1.381 .176

ROA -.036 .033 -.186 -1.102 .278

Z_Score .000 .000 -.184 -1.173 .249

CR -.002 .003 -.114 -.695 .492

a. Dependent Variable: AbsUt

Sumber : Data sekunder yang diolah, 2012

Uji Autokorelasi

Tabel 5

Uji Run-Test

Runs Test

Unstandardized

Residual

Test Valuea .00325

Cases < Test Value 22

Cases >= Test Value 23

Total Cases 45

Number of Runs 23

Z .000

Asymp. Sig. (2-tailed) 1.000

a. Median

Sumber : Data sekunder yang diolah, 2012

19

Pada tabel 5 menunjukan bahwa nilai test adalah 0,000 dengan probabilitas

1,000 yang artinya tidak signifikan pada 0,05. Hasil tersebut menunjukan bahwa

tidak terjadi autokorelasi antar nilai residual pada model regresi.

Uji Koefisien Determinasi

Berdasarkan tabel 6 dapat dilihat bahwa nilai Adjust R2 adalah 0,312. Hal ini

menunjukan sebanyak 31,2% variasi variabel dependen (CoL) dapat dijelaskan oleh

variasi dari keempat variabel independen (KEP_INST, KOM_AUD, DK_IND, KA)

dan kelima variabel kontrol (LEV, SIZE, ROA, Z-Score, CR). Sedangkan sisanya

(68,8%) dijelaskan oleh faktor-faktor lain di luar model.

Tabel 6

Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .673a .453 .312 .0302792

a. Predictors: (Constant), CR, KEP_INST, KOM_AUD, LEV, Z_Score, KA,

DK_IND, ROA, SIZE

b. Dependent Variable: CoL

Sumber : Data sekunder yang diolah, 2012

Uji Signifikansi Simultan (Uji statistik F)

Tabel 7

Uji Signifikansi Simultan (Uji statistik F)

ANOVAb

Model

Sum of

Squares df

Mean

Square F Sig.

1 Regression .027 9 .003 3.221 .006a

Residual .032 35 .001

Total .059 44

a. Predictors: (Constant), CR, KEP_INST, KOM_AUD, LEV, Z_Score, KA,

DK_IND, ROA, SIZE

b. Dependent Variable: CoL

Sumber : Data sekunder yang diolah, 2012

Pada tabel 7 dapat dilihat bahwa dari hasil uji F, nilai F sebesar 3,221 dengan

probabilitas 0,006. Karena probabilitas jauh lebih kecil dari 0,05, maka dapat

20

disimpulkan bahwa variabel independen (KEP_INST, DK_IND, KOM_AUD, KA)

secara bersama-sama berpengaruh terhadap variabel dependen (CoL).

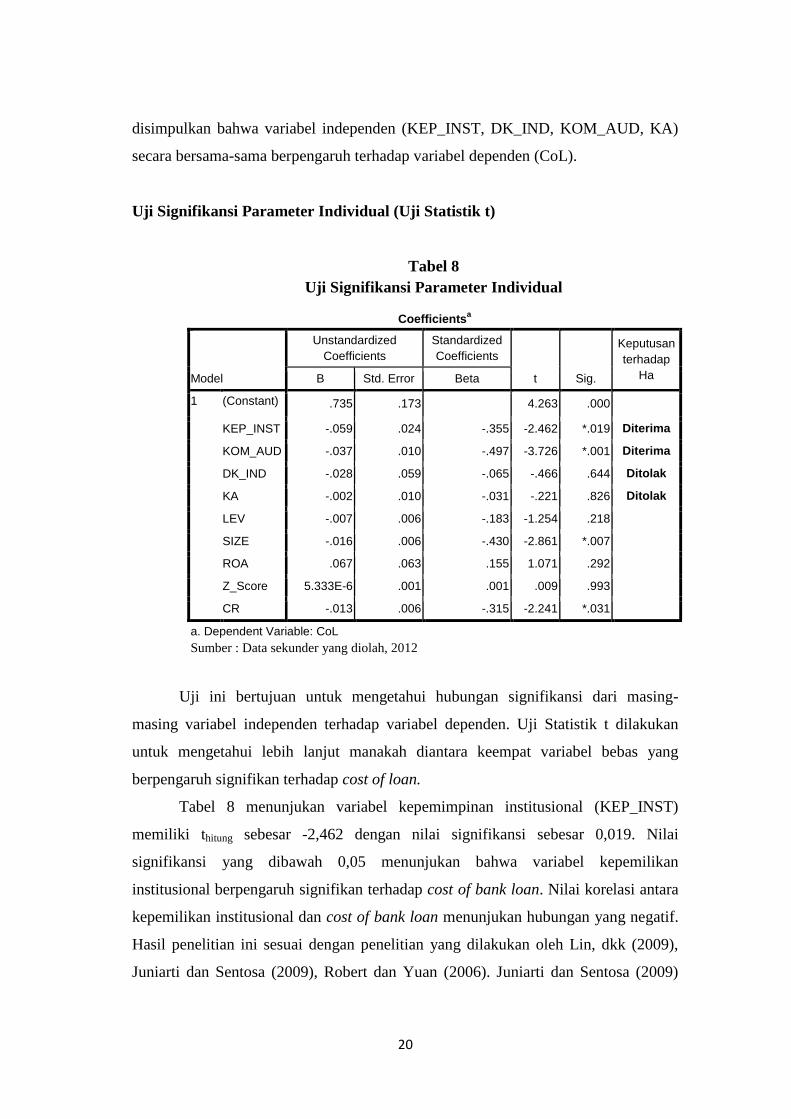

Uji Signifikansi Parameter Individual (Uji Statistik t)

Tabel 8

Uji Signifikansi Parameter Individual

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Keputusan

terhadap

Ha B Std. Error Beta

1 (Constant) .735 .173 4.263 .000

KEP_INST -.059 .024 -.355 -2.462 *.019 Diterima

KOM_AUD -.037 .010 -.497 -3.726 *.001 Diterima

DK_IND -.028 .059 -.065 -.466 .644 Ditolak

KA -.002 .010 -.031 -.221 .826 Ditolak

LEV -.007 .006 -.183 -1.254 .218

SIZE -.016 .006 -.430 -2.861 *.007

ROA .067 .063 .155 1.071 .292

Z_Score 5.333E-6 .001 .001 .009 .993

CR -.013 .006 -.315 -2.241 *.031

a. Dependent Variable: CoL

Sumber : Data sekunder yang diolah, 2012

Uji ini bertujuan untuk mengetahui hubungan signifikansi dari masing-

masing variabel independen terhadap variabel dependen. Uji Statistik t dilakukan

untuk mengetahui lebih lanjut manakah diantara keempat variabel bebas yang

berpengaruh signifikan terhadap cost of loan.

Tabel 8 menunjukan variabel kepemimpinan institusional (KEP_INST)

memiliki thitung sebesar -2,462 dengan nilai signifikansi sebesar 0,019. Nilai

signifikansi yang dibawah 0,05 menunjukan bahwa variabel kepemilikan

institusional berpengaruh signifikan terhadap cost of bank loan. Nilai korelasi antara

kepemilikan institusional dan cost of bank loan menunjukan hubungan yang negatif.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Lin, dkk (2009),

Juniarti dan Sentosa (2009), Robert dan Yuan (2006). Juniarti dan Sentosa (2009)

21

memberikan bukti bahwa kepemilikan institusional memiliki hubungan yang negatif

terhadap cost of debt. Sedangkan penelitian yang dilakukan Robert dan Yuan (2006)

menunjukan bahwa kepemilikan institusional dapat mengurangi biaya pinjaman bank

secara signifikan.

Adanya kepemilikan institusional yang besar memberikan pengaruh yang

berarti terhadap tindakan monitoring terhadap pihak manajemen. Semakin besar

proporsi kepemilikan saham oleh institusi, maka semakin efektif pula mekanisme

kontrol terhadap kinerja manajemen. Sehingga pihak bank memandang default risk

yang dimiliki perusahaan rendah. Hal ini berdampak pada cost of bank loan yang

ditanggung oleh perusahaan sebagai return yang diharapkan oleh bank menjadi

rendah.

Variabel komite audit (KOM_AUD) memiliki thitung sebesar -3,726 dengan

nilai signifikansi sebesar 0,001. Nilai signifikansi yang dibawah 0,05 menunjukan

bahwa variabel komite audit berpengaruh secara signifikan terhadap cost of bank

loan. Nilai korelasi antara komite audit dan cost of bank loan menunjukan hubungan

yang negatif. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh

Anderson (2003) yang menyatakan bahwa keberadaan komite audit sebagai praktik

good corporate governance secara signifikan dapat menurunkan jumlah cost of debt.

Dalam rangka tindakan monitoring, bank mempertimbangkan keefektivan

kinerja komite audit sebagai jaminan atas integritas pelaporan keuangan. Kualitas

pelaporan dan kinerja keuangan yang meningkat dapat memberikan penilaian positif

bagi bank terhadap kelayakan perusahaan karena dengan kualitas pelaporan yang

baik dapat mempermudah bank dalam melakukan tindakan monitoring dan

pengambilan keputusan. Dengan kepercayaan bank yang tinggi, maka akan

mempengaruhi bank dalam menentukan return yang diminta, sehingga bank akan

memberikan biaya pinjaman yang lebih rendah ketika perusahaan memiliki ukuran

komite audit yang lebih besar.

Variabel komisaris independen (DK_IND) memiliki thitung sebesar -0,466

dengan nilai signifikansi sebesar 0,644. Nilai signifikansi yang diatas 0,05

menunjukan bahwa variabel komisaris independen tidak berpengaruh secara

signifikan terhadap cost of bank loan. Hal ini sesuai dengan penelitian yang

22

dilakukan oleh Juniarti dan Sentosa (2009) bahwa proporsi komisaris indepen yang

besar tidak berpengaruh secara signifikan terhadap cost of debt.

Keberadaan komisaris independen dalam struktur dewan komisaris

dimungkinkan hanya untuk memenuhi persyaratan bagi perusahaan yang

menerapkan good corporate governance. Peneltian yang dilakukan oleh Rahmawati

dan Triatmoko (2007) menyatakan bahwa tidak ada jaminan dengan proporsi dewan

komisaris independen yang banyak akan meningkatkan kinerja perusahaan. Selain itu

periode kerja yang relatif masih singkat menyebabkan kinerja komisaris independen

belum efektif. Peraturan tentang keharusan perusahaan untuk membentuk dewan

komisaris independen baru diberlakukan pada tahun 2001.

Menurut Juniarti dan Sentosa (2009), adanya komisaris independen dalam

sebuah perusahaan dinilai cukup penting. Hanya saja hal tersebut tidak diimbangi

dengan adanya tidakan serius dalam penerapan prinsip-prinsip good corporate

governance. Penempatan anggota dewan komisaris independen hanya sekedar

memenuhi ketentuan formal, sementara pemegang saham mayoritas (pengendali)

masih memegang peranan penting sehingga kinerja dewan komisaris independen

tidak terlalu berarti. Oleh karena itu peranan dewan komisaris independen dalam

menciptakan transparansi dan mengurangi default risk perusahaan belum dapat

diperhitungkan oleh bank.

Variabel Kualitas Audit (KA) memiliki thitung sebesar -0,221 dengan nilai

signifikansi sebesar 0,826. Nilai signifikansi yang diatas 0,05 menunjukan bahwa

variabel kualitas audit tidak berpengaruh secara signifikan terhadap cost of bank

loan. Hal ini tidak sesuai dengan penelitian yang dilakukan oleh Chu, dkk (2009) dan

Kim, dkk (2007) yang menyatakan bahwa kualitas audit berpengaruh negatif secara

signifikan terhadap cost of bank loan.

Penelitian yang dilakukan oleh Veronica dan Utama (2006) menunjukan

bahwa perusahaan yang diaudit oleh KAP Big-4 tidak terbukti secara signifikan

membatasi praktik manajemen laba. Selama ini masyarakat memiliki opini bahwa

KAP yang berukuran lebih besar menghasilkan laporan keuangan yang lebih

berkualitas. Penelitian tersebut membuktikan bahwa persepsi masyarakat tersebut

kurang tepat. Selain itu, kasus manipulasi pelopran keuangan yang melibatkan KAP

bereputasi baik menyebabkan kepercayaan bank terhadap keindependensian KAP

23

bereputasi baik berkurang. Oleh karena itu, informasi mengenai KAP mana yang

mengaudit perusahaan tampaknya cenderung diabaikan oleh bank. Pihak bank lebih

memperhatikan pemenuhan persyaratan perusahaan pada 6C, yaitu character,

capability, collateral, condition of economy, constraints dan capital. Perusahaan

yang memiliki sejarah kredit atau pinjaman yang baik, akan memberikan penilaian

positif bagi bank.

Hasil pengujian variable-variabel kontrol terhadap cost bank of loan

menunjukkan bahwa hanya variabel ukuran perusahaan (SIZE) dan Current Ratio

(CR) yang memiliki pengaruh yang signifikan terhadap cost of bank loan, sedangkan

variable-variabel kontrol lainnya tidak memiliki pengaruh yang signifikan terhadap

cost of bank loan.

V. SIMPULAN, SARAN DAN KETERBATASAN

Kesimpulan

Berdasarkan penelitian yang dilakukan, setelah pengloahan data dan hasil

analisis, maka dapat dirumuskan beberapa kesimpulan penelitian sebagai berikut :

1. Proporsi Kepemilikan institusional berpengaruh negatif dan signifikan

terhadap besarnya cost of bank loan. Hal ini menunjukan bahwa semakin

tinggi presentase saham yang dimiliki oleh institusi lain, maka perusahaan

tersebut akan menikmati cost of bank loan yang lebih rendah. Cost of bank

loan yang rendah merupakan dampak dari kepercayaan bank yang tinggi pada

perusahaan. Dengan kepemilikan saham yang tinggi maka akan

meningkatkan kegiatan monitoring terhadap aktivitas manajemen pada

perusahaan tersebut sehingga dapat menurunkan tingkat default risk pada

perusahaan.

2. Jumlah komite audit berpengaruh secara signifikan pada cost of bank loan.

Dalam tindakan monitoring, bank memperhatikan keberadaan komite audit

sebagai jaminan integritas pelaporan keuangan, Kualitas pelaporan yang baik

akan mempermudah bank dalam melakukan tindakan monitoring dan

membuat keputusan. Sehingga, bank akan lebih mempercayai dan

memberikan biaya pinjaman yang lebih rendah ketika perusahaan memiliki

ukuran komite audit yang lebih besar.

24

3. Proporsi dewan komisaris independen tidak berpengaruh secara signifikan

terhadap cost of bank loan. Sama halnya dengan komite audit, pembentukan

dewan komisaris independen yang dilakukan perusahaan hanya untuk

memenuhi regulasi saja, bukan karena kebutuhan ataupun usaha penegakan

praktik good corporate governance. Selain itu, masa kerja dewan komisaris

independen yang relatif masih terlalu singkat menyebabkan kinerja dewan

komisaris independen masih belum efektif, sehingga belum mampu untuk

meningkatkan kinerja perusahaan dan kepercayaan bank.

4. Kualitas Audit tidak berpengaruh secara signifikan terhadap cost of bank

loan. Beberapa penelitian menunjukan kualitas audit disebuah perusahaan

yang diaudit oleh KAP Big-4 tidak terbukti meningkatkan kinerja perusahaan

dan membatasi praktik manajemen laba. Selain itu, kasus manipulasi

keuangan yang melibatkan KAP bereputasi baik menyebabkan kepercayaan

bank berkurang terhadak keindependensian KAP bereputasi baik. Oleh karena

itu, informasi mengenai KAP mana yang mengaudit perusahaan tampaknya

cenderung diabaikan oleh bank. Pihak bank lebih memperhatikan pemenuhan

persyaratan perusahaan pada 6C.

Keterbatasan

Dalam penelitian ini terdapat beberapa keterbatasan yang mungkin dapat

mempengaruhi hasil penelitian. Keterbatasan tersebut adalah:

1. Kriteria yang digunakan sebagai pengukuran cost of loan yaitu tingkat suku

bunga yang diberikan menyebabkan jumlah sampel yang digunakan menjadi

sedikit. Hal ini disebabkan tidak semua perusahaan memberikan informasi

secara rinci tentang perjanjian kreditnya.

2. Berdasarkan nilai Adjusted R2, dalam penelitian ini variabel independen

hanya menjelaskan 31,2% variabel dependen. Sisanya dijelaskan oleh faktor-

faktor lain yang tidak termasuk dalam model.

3. Dalam praktek sebenarnya, pengaruh good corporate governance dan kualitas

audit memiliki pengaruh yang tidak langsung terhadap cost of bank loan

karena bank memiliki kriteria tersendiri yaitu 6C dalam mengestimasi risiko

perusahaan.

25

Saran

Dari keterbatasan-keterbatasan penelitian yang telah diungkapkan, maka

dapat dirumuskan beberapa saran, yaitu :

1. Untuk penelitian selanjutnya dapat memakai kriteria lain dalam pengukuran

cost of bank loan supaya dapat menambah sampel penelitian.

2. Peneltian selanjutnya sebaiknya menggunakan proksi lain untuk variabel

independen yang dapat lebih menjelaskan cost of bank loan sebagai variabel

dependen.

3. Hendaknya penelitian selanjutnya lebih menjelaskan pengaruh antara Good

corporate governance dan kualitas audit dengan menggunakan variabel

intervening pada kerangka pemikiran sehingga lebih jelas hubungan

pengaruhnya.

26

DAFTAR PUSTAKA

Anderson, R. C., S. A. Mansi, dan D. M. Reeb. 2003. “Board Characteristics,

accounting report integrity, and the cost of debt.” Journal of Accounting and

Economy, Vol. 37 No. 3, pp 315-42.

Altman, EI. n.d. Corporate Credit Scoring Models. Stern School of Business New

York University. http//people.stern.nyu.edu/ealtman/zscorepresentation.pdf.

Diakses tanggal 10 Desember 2011

Bapepam.http//www.bapepam.go.id. Diakses tanggal 11 November 2011

Barnhart, Scott dan Stuart Rosentein. 1998. “Board Composition, Managerial

Ownership and Firm Performance: An Empirical Analysis.” The Financial

Review. Vol. 33, pp 1-6. http//papers.ssrn.com. Diakses tanggal 20 Oktober

2011

Bhojraj, S., dan P. Sengupta. 2003. “Effect of corporate governance on bond ratings

and yields: The role of institutional investors and the outside directors.”

Journal of Business. Vol. 76, No. 3 pp 455 – 75.

Cornett M. M, Marcuss, S.J. dan Tehranian, H. 2006. “Earning Management,

Corporate Governance, And True Financial Performance.”

http//papers.ssrn.com. Diakses tanggal 15 November 2011

Chu, L., R. Mathieu, S. Robb, dan P. Zhang. 2007. “The impact of banks

capitalization on their lending behavior.” Review of Quantitative Finance and

Accounting, Vol 28, No. 02, pp 47 – 62.

Chu, L., R. Mathieu, dan C. Mbagwu. 2009. The Impact of Corporate Governance

and Audit Quality on the Cost of Private Loans. Asian Pasific Journal Vol. 8,

No. 4, pp 277-304.

Daniri, Mas Achmad. 2007. “Menyongsong Tahun 2008 Dengan berbekal Good

Governance.” Kadin Indonesia. 26/12/2007. n.p. http//www.kadin-

indonesia.or.id. Diakses tanggal 19 Oktober 2011

Dendawijaya, Lukman. 2001. Manajemen Perbankan. Jakarta : Gahlia Indonesia.

Diamond, D. W. 1984. “Financial intermediation and delegated monitoring.” Review

of Economic Studies Vol. 51, No. 3 pp 393 – 414.

Eisendhard, KM. 1989.”Agency Theory: An Assesment and Review.” Academy of

Management Review, Vol. 14, No. 1, pp 57-74

Fama, E. F. 1985. “What’s different about banks?” Journal of Monetary Economics

Vol. 15 No. 1 pp. 29 – 39.

27

FCGI. http://www.fcgi.or.id. Diakses tanggal 7 November 2011

Francis, J.R., Khurana, K.I., dan Pereira R. 2005. “Disclosure Incenttives and Effects

on Cost of Capital Arround the World.” The accounting review. Vol. 80, No. 4,

pp: 1125-1162.

Francis, J., E. Maydew, and H. C. Sparks. 1999.” The role of Big 6 auditors in the

credible reporting of accruals.” Auditing: A Journal of Practice & Theory Vol.

18, No. 2, pp 17 – 34.

Ghozali, Prof. Dr. Imam M. Com., Akt. 2009. Aplikasi Analisis Multivariate dengan

Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hendriksen S. Eldon dan Michael F. Van Breda. 2000. Teori akuntansi Jilid 1. Edisi

5. Jakarta: Interaksana

International Accounting Standard No. 23. http://www.worldgaapinfo.com. Diakses

tanggal 1 Desember 2011

James, C.O dan Cotter J. 2007. “Corporate governance, sustainability and the

assesment of default risk.” Asian Journal of Finance and Accounting Vol.1,

no.1

Jensen, Michael C. dan William H. Meckling. 1976. “Theory of the Firm:

Managerial Behavior, Agency Costs and Ownership Structure”. Journal of

Financial Economics. Vol. 3, No. 4, pp. 305-360.

Juniarti dan Agnes Andriyani Sentosa. 2009. “Pengaruh Corporate Governance dan

Voluntary Disclosure terhadap Biaya Hutang (Cost of Debt).” Jurnal Akuntansi

dan Keuangan, Vol. 11, No. 2, pp 88-100

Kim. J. B., B. Y. Song., dan J. S. L. Tsui. 2007. “Auditor Quality, Tenure, and Bank

Loan Pricing.” Working Paper, Hongkong Polytechnic University.

Lennox, C.S. 2001. Going concern opinion in opinion shopping. Working paper,

Economic Dep., University of Bristol.

Lin, Chen dkk. 2009. “Ownership Structure and The Cost of Corporate Borrowing.”

Journal of Financial Economics. Doi 10.1016./j.jfineco.2010.12.012

Piot, C., dan F. Missonier-Piera. 2007. “Corporate Governance, audit quality, and the

cost of debt financing of French listed companies.” Working paper, CERAG

and Pierre Mendes France University.

PSAK No. 26 Revisi 2011. http://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-

26-Biaya-Pinjaman.pdf. Diakses tanggal 1 Desember 2011

28

Rachmawati, Andri dan Hanung Triatmoko. 2007. “Analisis Faktor-faktor Yang

Mempengaruhi Kualitas Laba Dan Nilai Perusahaan.” Simposium Nasional

Akuntansi X. Makassar

Robert dan Yuan. 2006. “Does Institusional Ownership Affect the Cost of Bank

Borrowing?” Working Paper, York University.

Shleifer A, dan Vishny R.W., 1997. “A Survey of Corporate Governance.” Journal

Finance. Vol 52, No. 2, pp: 737-783

Surat Keputusan Direksi Bank Indonesia No. 31/147/KEP/DIR Tanggal 12

Nopember 1998 Tentang Kualitas Aktiva Produktif. http//www.bi.go.id.

Diakses tanggal 19 Oktober 2011

Teoh, S. H dan T. J. Wong. 1993. “Perceived Auditor Quality And The Earnings

Response Coefficient”. The Accounting Review. Vo. 68. No. 2. Pp 346-366

Titman, S., and B. Trueman. 1986. “Information quality and the valuation of new

issues.” Journal of Accounting and Economics Vol. 8, No.2 pp 159 – 72.

Undang-undang Republik Indonesia No. 10 tahun 1998 Tentang Perbankan.

http://www.bi.go.id. Diakses tanggal 7 Desember 2011

Veronica, Sylvia dan Yanivi S. Bachtiar. 2004. “Good Corporate Governance,

Information Asymetry and Earnings Management”. Simposium Nasional

Akuntansi VII. Denpasar.

Veronica, Sylvia dan Sidharta Utama. 2006.”Pengaruh Struktur Kepemilikan,

Ukuran perusahaan dan Praktik Corporate Governance terhadap Pengelolaan

Laba (Earning Management).” Jurnal Riset Akuntansi Indonesia, Vol. 9, N0. 3,

pp 307-326