analisis kinerja keuangan pada bank muamalat...

TRANSCRIPT

ANALISIS KINERJA KEUANGAN PADA BANK MUAMALAT

INDONESIA DAN BANK MANDIRI DENGAN MENGGUNAKAN

METODE CAMELS PERIODE 2009-2011

NASKAH PUBLIKASI

Diajukan Untuk Memenuhi Tugas dan Syarat-syarat Guna Memperoleh Gelar

Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Disusun oleh:

RAHMY ANITASARI

B 200 090 079

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2013

ANALISIS KINERJA KEUANGAN PADA BANK MUAMALAT

INDONESIA DAN BANK MANDIRI DENGAN MENGGUNAKAN

METODE CAMELS PERIODE 2009-2011

RAHMY ANITASARI

B 200090079

ABSTRACT

The objectives of this research is to analyze the performance of Bank

Muamalat Indonesia and Bank Mandiri, and compare the soundness of the bank

to find out which bank has the highest composite rating. Analysis tool used is

using CAMELS (Capital, Assets, Management, Earnings, Liquidity, Sensitivity to

Market Risk) in accordance with Regulation Number: 6/10/PBI/2004 about the

Rating System for Commercial Banks.

In this study using the CAMELS method comprising factors of capital,

asset quality, manajamen factors, earnings, and liquidity factors reisiko sensitivity

to market factors. This study uses secondary data from the financial statements of

the statement of financial position (balance sheet) and the income statement in the

period 2009-2011. Data obtained from the Financial Statements of Bank

Muamalat and Bank Mandiri are published. Methods of data analysis using

CAMELS ratio analysis.

The results of this research note that the results of the analysis component

of the CAMELS factors 2009-2011 Bank Muamalat is in PK-1 samapai PK-3,

while Bank Mandiri is in PK-1 samapai PK-2. So it can be concluded that the

ratio of the average for three consecutive years rurut to Bank Muamalat and Bank

Mandiri showed that of Bank Mandiri has ranked the composite is higher than

Bank Muamalat because the range of PK-1 and PK-2 are categorized in a state

bank healthy.

Keywords: CAMELS, Financial Performance and Soundness of Banking

A. PENDAHULUAN

1. Latar Belakang

Pengertian perbankan sering dicampuradukkan dengan pengertian

bank. Padahal dua hal yang sangat berbeda. Perbankan adalah segala

sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha,

serta cara dan proses melaksanakan usahanya. Pembicaraan perbankan

akan lebih komprehensif. Sedangkan bank hanya mencakup aspek

kelembagaan. (Taswan, 2010)

Agar suatu bank dapat menjalankan seluruh kegiatannya dengan

baik, maka tindakan yang perlu dilakukan adalah perencanaan,

pengoperasian, pengendalian, dan pengawasan. Proses aliran keuangan

secara terus menerus dan mencatatnya dalam laporan keuangan yang

terdiri dari neraca dan perhitungan rugi laba.

Dengan analisa laporan keuangan dapat diketahui tingkat kinerja

suatu bank, karena tingkat kinerja merupakan salah satu alat pengontrol

kelangsungan hidup. Dari laporan keuangan maka akan diketahui tingkat

kinerja suatu bank (sehat atau tidak sehat). Untuk mengetahui sehat atau

tidak sehat dapat dianalisis melalui aspek yang dilakukan Bank Indonesia,

yaitu CAMEL (Capital, Asset, Mangement, Earning, dan Liquidity). (Said,

2012)

Penilaian Kesehatan bank saat ini mengacu pada Peraturan Bank

Indonesia NOMOR:6/10/PBI/2004 tentang Sistem Penilaian Tingkat

Kesehatan Bank Umum dan Peraturan Bank Indonesia

NOMOR:9/1/PBI/2007 tentang Sistem Penilaian Tingkat Kesehatan Bank

Umum Berdasarkan Prinsip Syariah. Penilaian Tingkat Kesehatan Bank

mencakup penilaian terhadap faktor-faktor sebagai berikut, permodalan

(capital), kualitas aset (asset quality), manajemen (management),

rentabilitas (earning), likuiditas (liquiditas) dan Sensitivitas terhadap

Resiko Pasar (Sensitivity to Market Risk) atau biasa disebut CAMELS.

Berdasarkan latar belakang yang telah diuraikan di atas, maka

penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS

KINERJA KEUANGAN PADA BANK MUAMALAT INDONESIA

DAN BANK MANDIRI DENGAN MENGGUNAKAN METODE

CAMELS PERIODE 2009-2011”

2. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian ini

adalah:

a. Menganalisis/mengetahui kinerja keuangan Bank Muamalat

Indonesia dan Bank Mandiri dengan penelitian pada laporan

keuangan periode tahun 2009-2011 dengan menggunakan metode

CAMELS.

b. Mengetahui perbandingan kinerja keuangan Bank Muamalat

Indonesia dan Bank Mandiri pada periode tahun 2009-2011.

B. TINJAUAN PUSTAKA

1. Pengertian Bank

Bank menurut UU RI no. 10 tahun 1998 tentang perbankan adalah

“Badan usaha yang menghimpundana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak”

2. Pengertian Bank Syariah dan Bank Konvensional

Pengertian bank syariah menurut Totok & Sigit (2006) adalah bank

yang aktivitasnya, baik penghimpunan dana maupun dalam rangka

penyaluran dananya memberikan dan mengenakan imbalan atas dasar

prinsip syariah yaitu jual beli dan bagi hasil.

Pengertian bank konvensional menurut Totok & Sigit (2006)

adalah bank yang aktivitasnya, baik penghimpunan dana maupun dalam

rangka penyaluran dananya, memberikan dan mengenakan imbalan

berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana

untuk suatu periode tertentu. Persentase tertentu biasanya ditetapkan per

tahun.

3. Metode CAMELS

Untuk menilai kesehatan suatu bank dapat diukur dengan berbagai

metode. Salah satu alat untuk mengukur kesehatan bank adalah analisis

CAMELS.

a. Capital (Permodalan): aspek kecukupan modal yang menunjukkan

kemampuan dalam mempertahankan modal yang mencukupi dan

kemampuan manajemen bank dalam mengidentifikasi, mengawasi

dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh

terhadap besarnya modal bank (Mudrajad dan Suhardjono, 2002).

b. Asset Quality (Kualitas Aktiva): untuk menilai jenis-jenis aset yang

dimiliki oleh bank. Penilaian aset harus sesuai dengan Peraturan oleh

Bank Indonesia dengan memperbandingkan antara aktiva produktif

yang diklasifikasikan dengan aktiva produktif (Kasmir, 2006).

c. Management (Manajemen): Dalam mengelola kegiatan bank sehari-

hari juga dinilai kualitas manajemennya. Kualitas manajemen dapat

dilihat dari kualitas manusianya dalam bekerja. Kualitas manajemen

juga dilihat dari segi pendidikan dan pengalaman dari karyawannya

dalam menangani berbagai kasus-kasus yang terjadi (Kasmir, 2006).

d. Earning (Rentabilitas): Merupakan ukuran kemampuan bank dalam

meningkatkan labanya apakah, setiap periode atau untuk mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang

bersangkutan. Bank yang sehat adalah bank yang diukur secara

rentabilitas yang terus meningkat (Kasmir, 2006).

e. Liquidity (Likuiditas): Semua bank dapat dikatakan likuid, apabila

bank yang bersangkutan dapat membayar semua utang-utangnya

terutama simpanan tabungan, giro dan deposito pada saat ditagih dan

dapat pula memenuhi semua permohonan kredit yang layak dibiayai.

Secara umum rasio ini merupakan rasio antara jumlah aktiva lancar

dibagi dengan utang lancar (Kasmir, 2006).

f. Sensitivity to Market Risk (Sensitivitas terhadap Risiko Pasar): yang

digunakan dalam penelitian ini adalah Modal yang dialokasikan

untuk mengantisipasi risiko pasar. Modal dalam hal ini terdiri dari

modal inti, modal pelengkap dan modal pelengkap tambahan. Jika

sensitivitas tinggi maka modal untuk membayar risiko pasar semakin

besar juga. (SE BI No.6/23/DPNP Jakarta, 31 Mei 2004).

C. METODE PENELITIAN

1. Populasi dan Sampel

Adapun populasi dan sampel dalam penelitian ini adalah

membandingkan kinerja keuangan bank konvensional dan bank syariah,

bank konvensional dalam penelitian ini mengambil sampel Bank Mandiri

dan bank syariah mengambil sampel Bank Muamalat Indonesia

2. Sumber Data

Jenis data yang digunakan adalah data sekunder. Data sekunder

diambil dari Laporan Keuangan Bank Mandiri dan Bank Muamalat

Indonesia yang dipublikasikan dari tahun 2009-2011. Laporan keuangan

bank yang digunakan adalah Neraca dan Laporan Laba-Rugi.

3. Metode Analisa Data

Alat analisis yang digunakan dalam adalah metode CAMELS

berdasarkan SE BI No:6/23/DPNP 31 Mei 2004 tentang Tata Cara

Penilaian Tingkat Kesehatan Bank Umum dan PBI No:6/10/PBI/2004

tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan bank

umum.

a. Permodalan: yang dinilai adalah kecukupan pemenuhan KPMM,

komposisi permodalan, dan aktiva produktif yang diklasifikasikan

dibandingkan dengan modal bank

b. Kualitas aset: yang dinilai adalah APYD dibanding dengan total

aktiva produktif, konsentrasi ekspour kredit atau debitur inti kredit di

luar pihak terkait dibandingkan dengan total kredit, perkembangan

aktiva produktif bermasalah dibandingkan dengan aktiva produktif.

c. Manajemen: yang dinilai adalah kualitas manajemen umum,

penerapan sistem manajemen risiko, kepatuhan bank terhadap

ketentuan yang berlaku.

d. Rentabilitas: yang dinilai adalah ROA, ROE, BOPO, perkembangan

laba operasional.

e. Likuiditas: yang dinilai adalah aktiva likuid dibandingkan dengan

pasiva likuid, LDR, ketergantungan pada deposan inti.

f. Sensitivitas terhadap risiko pasar: penilaian faktor sensitivitas

mencakup penerapan sistem manajemen risiko pasar dihitung

berdasarkan modal yang dialokasikan untuk mengantisipasi risiko

pasar.

Langkah selanjutnya adalah menganalisis hasil penilaian setiap

komponen faktor CAMELS yang digunakan untuk menentukan peringkat

komposit sesuai SE BI No.6/23/DPNP tanggal 31 Mei 2004.

Langkah terakhir yaitu membandingkan tingkat kesehatan antar

bank yang dijadikan sampel yang digunakan untuk menentukan bank

manakah yang mempunyai peringkat komposit tertinggi.

D. HASIL PENELITIAN

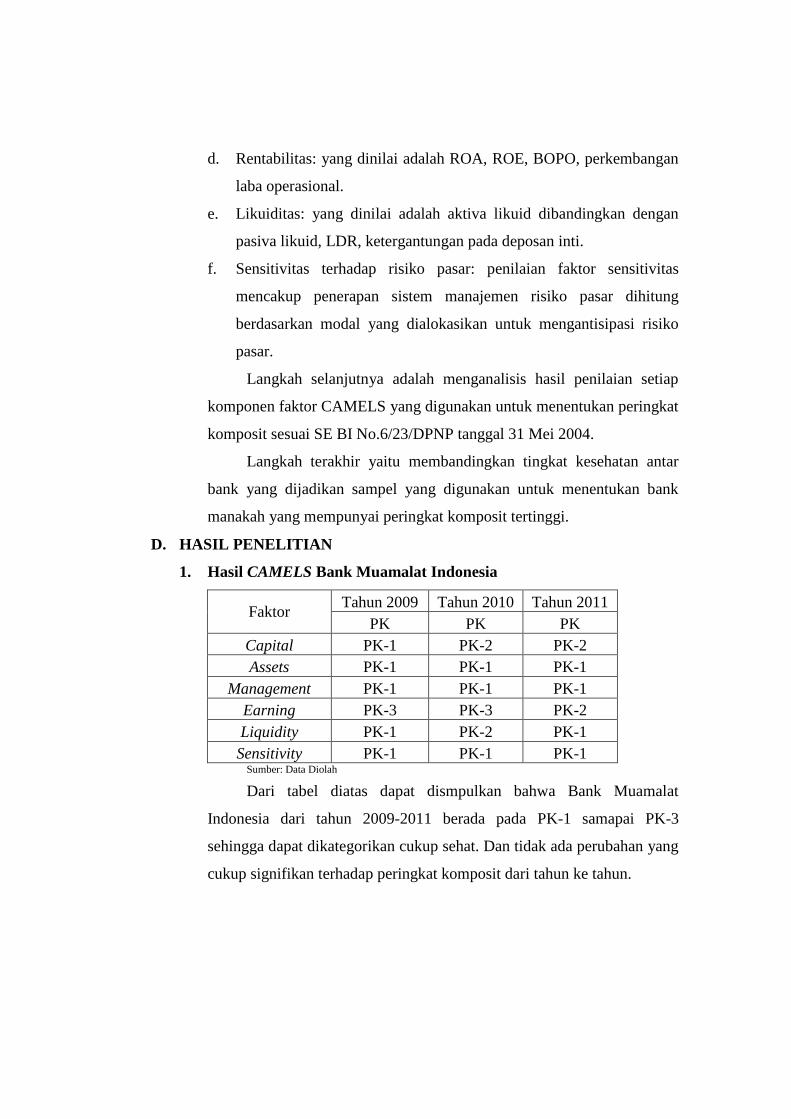

1. Hasil CAMELS Bank Muamalat Indonesia

Faktor Tahun 2009 Tahun 2010 Tahun 2011

PK PK PK

Capital PK-1 PK-2 PK-2

Assets PK-1 PK-1 PK-1

Management PK-1 PK-1 PK-1

Earning PK-3 PK-3 PK-2

Liquidity PK-1 PK-2 PK-1

Sensitivity PK-1 PK-1 PK-1 Sumber: Data Diolah

Dari tabel diatas dapat dismpulkan bahwa Bank Muamalat

Indonesia dari tahun 2009-2011 berada pada PK-1 samapai PK-3

sehingga dapat dikategorikan cukup sehat. Dan tidak ada perubahan yang

cukup signifikan terhadap peringkat komposit dari tahun ke tahun.

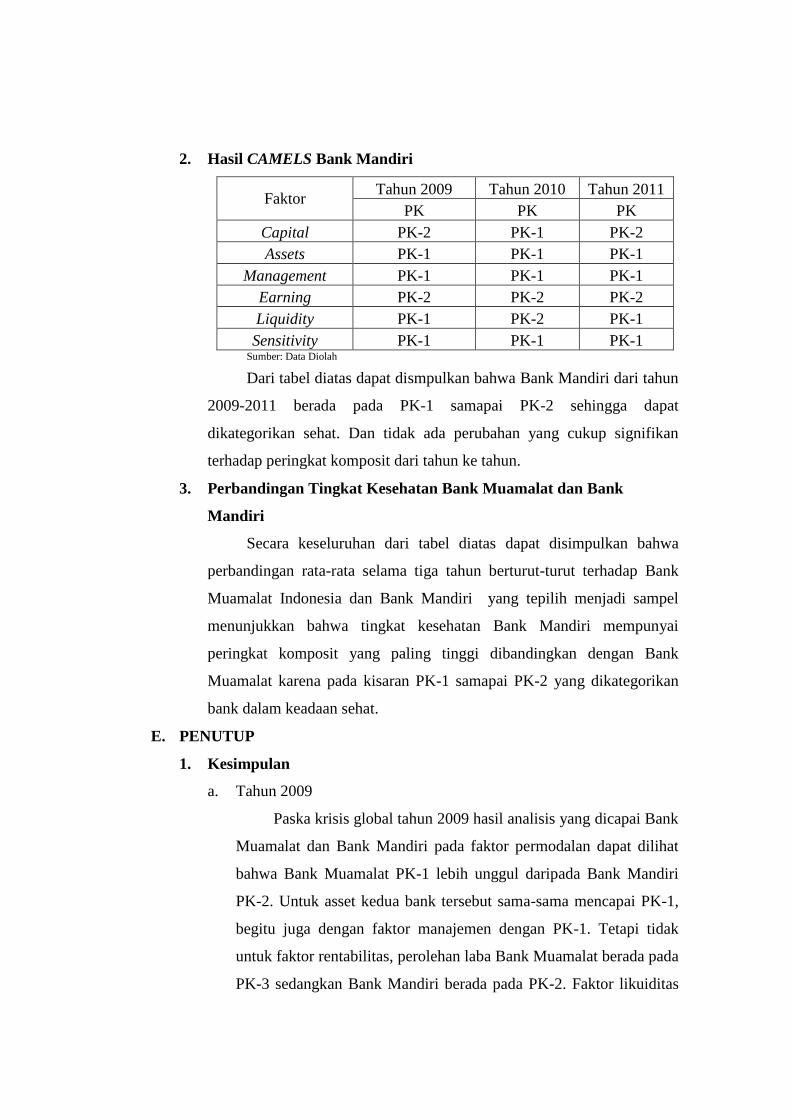

2. Hasil CAMELS Bank Mandiri

Faktor Tahun 2009 Tahun 2010 Tahun 2011

PK PK PK

Capital PK-2 PK-1 PK-2

Assets PK-1 PK-1 PK-1

Management PK-1 PK-1 PK-1

Earning PK-2 PK-2 PK-2

Liquidity PK-1 PK-2 PK-1

Sensitivity PK-1 PK-1 PK-1 Sumber: Data Diolah

Dari tabel diatas dapat dismpulkan bahwa Bank Mandiri dari tahun

2009-2011 berada pada PK-1 samapai PK-2 sehingga dapat

dikategorikan sehat. Dan tidak ada perubahan yang cukup signifikan

terhadap peringkat komposit dari tahun ke tahun.

3. Perbandingan Tingkat Kesehatan Bank Muamalat dan Bank

Mandiri

Secara keseluruhan dari tabel diatas dapat disimpulkan bahwa

perbandingan rata-rata selama tiga tahun berturut-turut terhadap Bank

Muamalat Indonesia dan Bank Mandiri yang tepilih menjadi sampel

menunjukkan bahwa tingkat kesehatan Bank Mandiri mempunyai

peringkat komposit yang paling tinggi dibandingkan dengan Bank

Muamalat karena pada kisaran PK-1 samapai PK-2 yang dikategorikan

bank dalam keadaan sehat.

E. PENUTUP

1. Kesimpulan

a. Tahun 2009

Paska krisis global tahun 2009 hasil analisis yang dicapai Bank

Muamalat dan Bank Mandiri pada faktor permodalan dapat dilihat

bahwa Bank Muamalat PK-1 lebih unggul daripada Bank Mandiri

PK-2. Untuk asset kedua bank tersebut sama-sama mencapai PK-1,

begitu juga dengan faktor manajemen dengan PK-1. Tetapi tidak

untuk faktor rentabilitas, perolehan laba Bank Muamalat berada pada

PK-3 sedangkan Bank Mandiri berada pada PK-2. Faktor likuiditas

dan sensitivitas Bank Muamalat dan Bank Mandiri sama-sama

mencapai PK-1.

b. Tahun 2010

Satu tahun paska kisis faktor permodalan yang dicapai Bank

Muamalat berada pada PK-2 dan Bank Mandiri berada pada PK-1,

hal ini menunjukkan bahwa Bank Mandiri bisa meningkatkan faktor

permodalan. Untuk assets dan manajemen kebua bank tersebut sama-

sama mencapai PK-1 hal ini menggambarkan bahwa Bank Muamalat

dan Bank Mandiri tetap mempertahankan peringkat kompositnya

untuk assets dan manajemen. Sementara untuk faktot rentabilitas

kedua bank tersebut sama-sama mempertahankan PK-nya di tahun

sebelumnya yaitu Bank Muamalat pada PK-3 dan Bank Mandiri PK-

2. Faktor likuiditas Bank Muamalat dan Bank Mandiri menunjukkan

pada PK-2 dan faktor sensitivitas kedua bank pada PK-1.

c. Tahun 2011

Faktor permodalan yang dicapai Bank Muamalat dan Bank

Mandiri menggambarkan kondisi yang sangat sehat yaitu berada

pada PK-2. Untuk asset dan manajemen berada pada PK-1, hal ini

tidak ada perubahan yang signifikan dari tahun 2010 ke tahun 2011.

Untuk faktor rentabilitas Bank Muamalat dan Bank Mandiri sama-

sama mencapai PK-2. Untuk Bank Muamalat bisa meningkatkan

perolehan labanya dari tahun sebelumnya. Dan untuk faktor

likuiditas dan sensitivitas kedua bank tersebut mencapai Peringkat

Komposit-1 dan dikategorikan sangat sehat.

d. Perbandingan rata-rata selama tiga tahun berturut-turut terhadap

Bank Muamalat dan Bank Mandiri yang terpilih menjadi sampel

menunjukkan bahwa tingkat kesehatan Bank Mandiri mempunyai

peringkat komposit yang paling tinggi dibandingkan dengan Bank

Muamalat karena pada kisaran PK-1 sampai PK-2 yang

dikategorikan dalam keadaan sehat.

2. Saran

Adanya berbagai keterbatasan dalam penelitian ini, maka penulis

memberikan saran sebagai berikut:

a. Sebaiknya bagi peneliti selanjutnya periode waktu penelitian

diperpanjang, tidak hanya 3 tahun agar mendapatkan hasil yang lebih

sehat.

b. Bagi peneliti selanjutnya sebaiknya mencoba dengan faktor

manajemen yang pengambilan datanya secara kuesioner.

c. Sebaiknya bank yang diteliti lebih banyak, agar mendapatkan dan

membandingkan hasil analisis kesehatan bank dengan menggunakan

peraturan Bank Indonesia.

DAFTAR PUSTAKA

Arifin, Zainul. 2005. Dasar-dasar Manajemen Bank Syariah. Pustaka Alvabet,

Jakarta.

Dendawijaya, Lukman. 2009. Manajemen Perbankan. Ghalia Indonesia, Jakarta.

Faisol, Ahmad. 2007. Analisis Kinerja Keuangan Bank pada PT Bank Muamalat

Indonesia Tbk. Jurnal Bisnis dan Manajemen. Vol. 3 No.2, Januari 2007.

Harahap, Sofyan Syafri. 2006. Analisis Kritis atas Laporan Keuangan. PT Raja

Grafindo Persada, Jakarta.

http://www.medanbisnisdaily.com/news/read/2012/06/02/99302/pertumbuhan_ba

nk_syariah_salip_bank_konvensional/

http://economy.okezone.com/read/2012/11/26/457/723511/perbankan-syariah-

akan-tumbuh-lebih-tinggi-dibandingkan-konvensional

IAI. 1999. Standar Akuntansi Keuangan. Salemba Empat, Jakarta.

I Made dan Komang Ayu. 2012. Analisis CAMELS: Penilaian Kesehatan Bank

yang Terdaftar di BEI. Jurnal Bisnis dan Kewirausahaan. Vol. 8 No.2, Juli 2012

Kasmir. 2006. Bank dan Lembaga Keuangan Lainnya. PT Raja Grafindo Persada,

Jakarta.

Kasmir. 2012. Manajemen Perbankan. PT Raja Grafindo Persada, Jakarta.

Kusumo, Yunanto Adi. 2008. Analisis Kinerja Keuangan Bank Syariah Mandiri

Periode 2002-2007 (dengan pendekatan PBI No. 9/1/PBI/2007). Jurnal

Ekonomi Islam. Vol. II No.1, Juli 2008

PBI No.6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Tingkat

Kesehatan Bank Umum

PBI No.9/1/PBI/2007 tanggal 7 Janiari 2007 tentang Sistem Penilaian Tingkat

Kesehatan Bank Umum Berdasarkan Prinsip Syariah

Said, Khaerunnisa. 2012. Analisis Tingkat Kesehatan Bank dengan Menggunakan

Metode Camel pada PT Bank Syariah Mandiri (periode 2001-2010).

Skripsi. Fakultas Ekonomi dan Bisnis Universitas Hasanidin Makasar.

Sholahuddin, Muhammad. 2006. Ekonomika Islam. Surakarta: Fakultas Ekonomi

UMS

Sigit & Totok. 2006. Bank dan Lembaga Keuangan Lain. Salemba Empat,

Yogyakarta.

Spica Almilia, Luciana & Herdiningtyas, Winny. 2005. Analisis Rasio CAMEL

TERHADAP Prediksi Kondisi Bermasalah pada Lembaga Perbankan

Perioda 2000-2002. Jurnal Akuntansi dan Keuangan. Vol 7 No. 2,

Nopember 2005.

Sri & Susi. Analisis Kinerja Keuangan Mengenai Tingkat Kesehatan Bank

dengan Menggunakan Metode Camel “(Studi Kasus pada PT Bank Negara

Indonesia (Persero) Tbk dan PT Bukopin Tbk Periode 2006-2008).

Universitas Gunadarma

Sumarni, Murti dan Wahyuni, Salamah. 2006. Metodologi Penelitian Bisnis. CV

Andi Offset, Yogyakarta.

Supardi. 2005. Metodologi Penelitian Ekonomi & Bisnis. UII Press, Yogyakarta.

Taswan. 2010. Manajemen Perbankan. UPP STIM YKPN Yogjakarta,

Yogyakarta.

Undang-Undang RI Nomor 10 tahun 1998 tentang Perbankan

Utaminingsih, Fitria. 2008. Analisis Komparatif Kinerja Keuangan Bank

Muamalat Indonesia (BMI) dan Bank Syariah Mega Indonesia (BSMI)

dengan menggunakan Metode CAMEL. Jurnal Ekonomi dan Bisnis. Vol 5

No.3, Desember 2008

Wibowo, Sandi Nasrudin. 2008. Analisis Tingkat Kesehatan Perbankan Syariah

di Indonesia Menggunakan Metode CAMEL. Skripsi. Universitas Jenderal

Soedirman.

www.bankmandiri.co.id

www.muamalatbank.com