analisis kelayakan usaha restoran momomilk di taman ... · di taman kencana kota bogor ... 8...

TRANSCRIPT

ANALISIS KELAYAKAN USAHA RESTORAN MOMOMILK

DI TAMAN KENCANA KOTA BOGOR

REVI HOTMA

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kelayakan

Usaha Restoran Momomilk di Taman Kencana Kota Bogor adalah benar karya

saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk

apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau

dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah

disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir

skripsi ini.

Dengan ini saya melimpahkan hak cipta dan karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, Mei 2014

Revi Hotma

NIM H34100070

ABSTRAK

REVI HOTMA. Analisis Kelayakan Usaha Restoran Momomilk di Taman

Kencana Kota Bogor. Dibimbing oleh SITI JAHROH.

Bisnis kuliner merupakan salah satu bisnis yang sedang berkembang di

Bogor. Tidak hanya makanan, beberapa restoran juga menyajikan minuman

sebagai produk utamanya. Akan tetapi masih sedikit restoran yang menyajikan

susu sebagai produk utama. Restoran Momomilk merupakan salah satu restoran

yang menyajikan susu sebagai menu utama dan telah beroperasi selama 7 bulan.

Penelitian ini bertujuan untuk menganalisis kelayakan usaha Restoran Momomilk.

Analisis kualitatif digunakan untuk menganalisis kelayakan aspek non finansial

seperti aspek pasar, aspek teknis, aspek manajemen dan hukum, serta aspek sosial

ekonomi dan lingkungan. Analisis kuantitatif digunakan untuk menganalisis

kelayakan berdasarkan kriteria investasi. Aspek finansial menunjukkan NPV

sebesar Rp63 220 511, Net B/C sebesar 2.57, IRR sebesar 47.35 persen, dan

payback period selama 3 tahun 6 bulan 21 hari. Hasil analisis kelayakan ini

menunjukkan bahwa Restoran Momomilk layak berdasarkan aspek pasar, aspek

teknis, aspek manajemen, aspek sosial ekonomi dan lingkungan, serta aspek

finansial. Namun usaha ini belum layak berdasarkan aspek hukum.

Kata kunci: analisis nilai pengganti, aspek non finansial, kriteria investasi

ABSTRACT

REVI HOTMA. Feasibility Study of Momomilk Restaurant at Taman Kencana

Bogor. Supervised by SITI JAHROH.

Culinary business is one of the growing businesses in Bogor. Not only food,

many restaurants also offer beverage products as their main menu. However,

there are few restaurants that offer milk as their main product. Momomilk

Restaurant is one of the restaurants that offers milk as its main product and has

been running for the last 7 months. The objective of this study is to analyze the

feasibility of Momomilk Restaurant. Qualitative analysis was used to analyze the

feasibility based on non financial aspect such as market aspect, technical aspect,

management and law aspect, and also social economic and environmental aspect.

Quantitative analysis was used to analyze the feasibility based on investment

criteria. Financial analysis showed that NPV was Rp63 220 511, Net B/C was

2.57, IRR was 47.35 percent, and payback period was 3 years 6 months 21 days.

The result of this feasibility analysis showed that Momomilk Restaurant was

feasible based on market aspect, technical aspect, management and aspect, social

economic and environmental aspect, and also financial aspect. But, this business

was not feasible based on law aspect.

Keywords: investment criteria, non financial aspect, switching value analysis

ANALISIS KELAYAKAN USAHA RESTORAN MOMOMILK

DI TAMAN KENCANA KOTA BOGOR

REVI HOTMA

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

Judul Skripsi : Analisis Kelayakan Usaha Restoran Momomilk di Taman

Kencana Kota Bogor

Nama : Revi Hotma

NRP : H34100070

Disetujui oleh

Siti Jahroh, Ph.D

Pembimbing Skripsi

Diketahui oleh

Dr. Ir. Dwi Rachmina, MSi

Ketua Departemen

Tanggal Lulus :

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala

karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih

dalam penelitian yang dilaksanakan sejak bulan Oktober 2013 sampai Februari

2014 ini ialah kelayakan usaha, dengan judul Analisis Kelayakan Usaha Restoran

Momomilk di Taman Kencana Kota Bogor.

Terima kasih penulis ucapkan kepada Siti Jahroh, Ph.D selaku dosen

pembimbing, Tintin Sarianti, SP. MM. selaku dosen penguji utama, serta Dr.

Amzul Rifin, SP. MA. selaku dosen penguji komdik yang telah memberikan saran

kepada penulis. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta

seluruh keluarga atas doa dan dukungan kepada penulis. Penulis juga

mengucapkan terima kasih kepada Bapak Haidhar Wurjanto selaku pemilik

Restoran Momomilk, Bapak Hadi Abdillah selaku manajer operasional, dan

Bapak R. Umar selaku manajer keuangan yang telah bersedia memberikan

informasi untuk memperlancar penelitian ini. Tak lupa penulis juga mengucapkan

terima kasih atas dukungan teman-teman semasa perkuliahan dan seluruh pihak

yang tidak dapat diucapkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Mei 2014

Revi Hotma

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 6

TINJAUAN PUSTAKA 6

Kajian Studi Kelayakan Usaha berdasarkan Aspek Non Finansial 7

Kajian Studi Kelayakan Usaha berdasarkan Aspek Finansial 11

KERANGKA PEMIKIRAN 13

Kerangka Pemikiran Teoritis 13

Teori Investasi 13

Teori Biaya Manfaat 15

Studi Kelayakan Usaha 15

Aspek-aspek Studi Kelayakan Usaha 17

Kerangka Pemikiran Operasional 19

METODE PENELITIAN 22

Lokasi dan Waktu Penelitian 22

Jenis dan Sumber Data 22

Metode Pengumpulan Data 22

Metode Pengolahan Data 22

Analisis Kelayakan Non Finansial 23

Analisis Kelayakan Finansial 23

Laporan Laba Rugi 23

Laporan Arus Kas 24

Kriteria Kelayakan Investasi 25

Analisis Nilai Pengganti (Switching Value) 27

Asumsi Dasar 27

GAMBARAN UMUM USAHA RESTORAN MOMOMILK 28

Sejarah Restoran Momomilk 28

Lokasi Perusahaan 29

Visi dan Misi Restoran Momomilk 30

Deskripsi Pengusahaan Restoran Momomilk 30

ANALISIS KELAYAKAN NON FINANSIAL 31

Analisis Aspek Pasar 31

Potensi dan Target Pasar 31

Strategi Pemasaran 32

Hasil Analisis Aspek Pasar 34

Aspek Teknis 35

Lokasi Bisnis 35

Proses Produksi 37

Hasil Analisis Aspek Teknis 38

Aspek Manajemen dan Hukum 38

Bentuk Badan Usaha 38

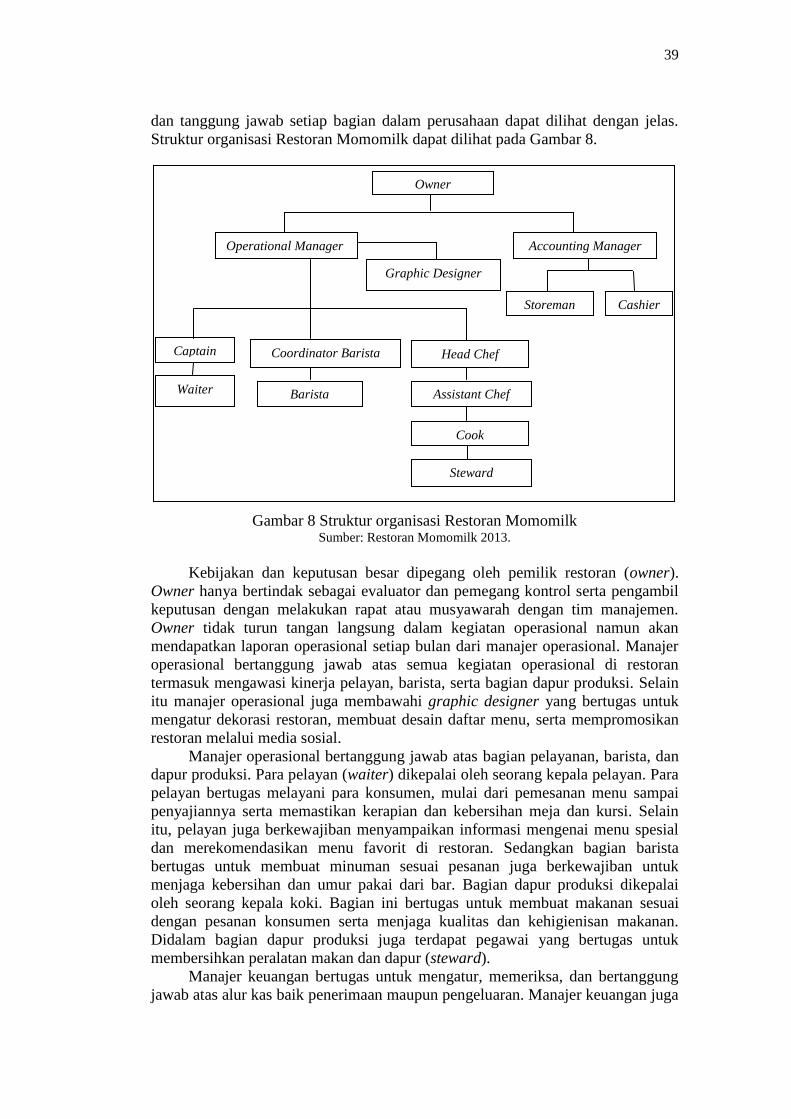

Struktur Organisasi dan Deskripsi Pekerjaan 38

Sistem Penggajian Pegawai 40

Hasil Analisis Aspek Manajemen dan Hukum 40

Aspek Sosial Ekonomi dan Lingkungan 40

Hasil Analisis Aspek Sosial Ekonomi dan Lingkungan 41

ANALISIS KELAYAKAN FINANSIAL 41

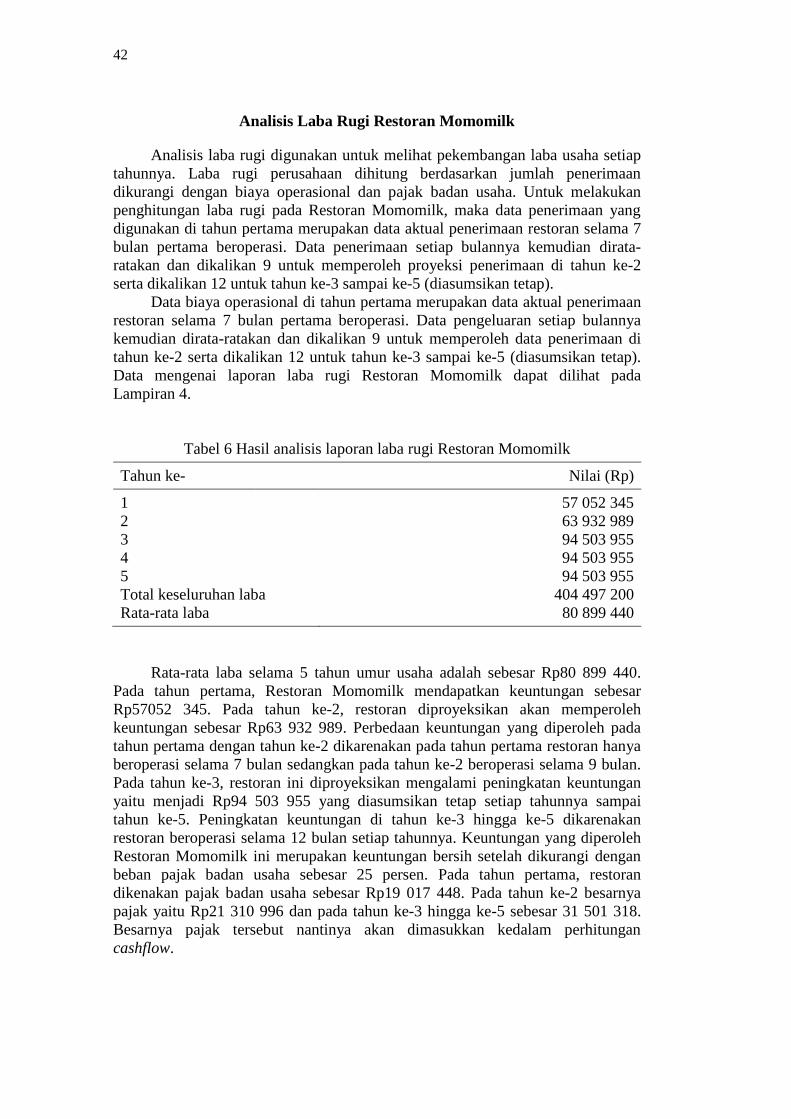

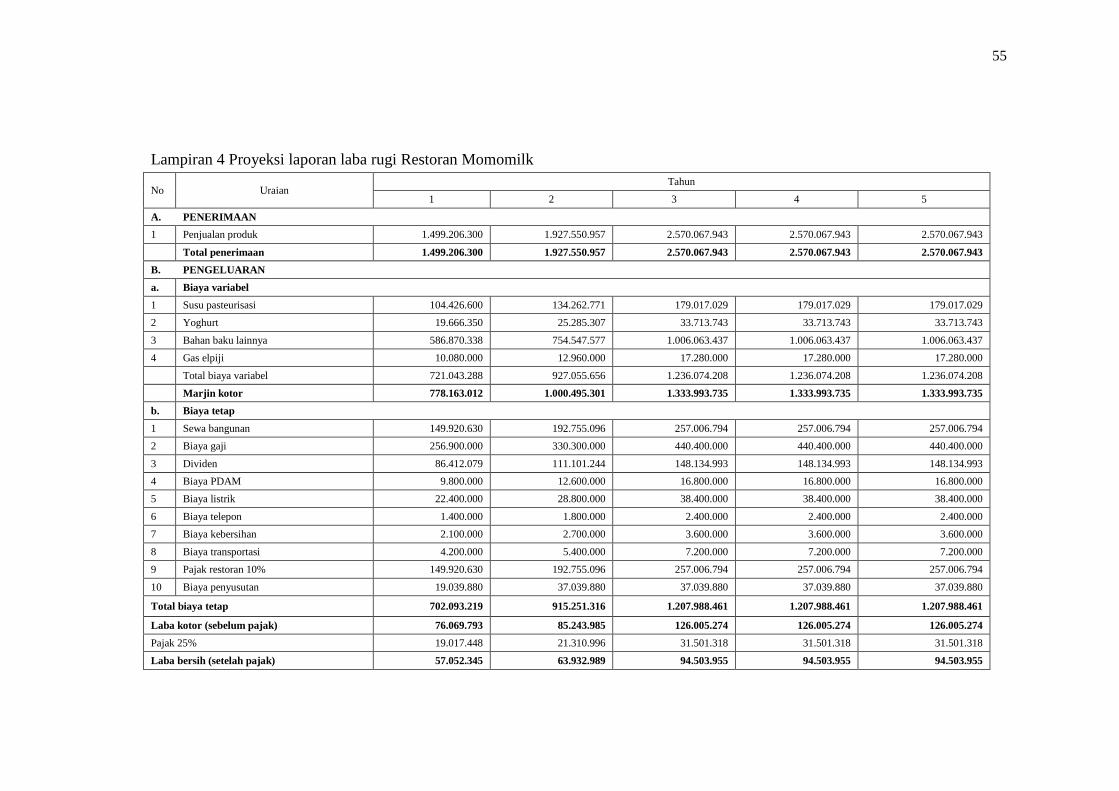

Analisis Laba Rugi Restoran Momomilk 42

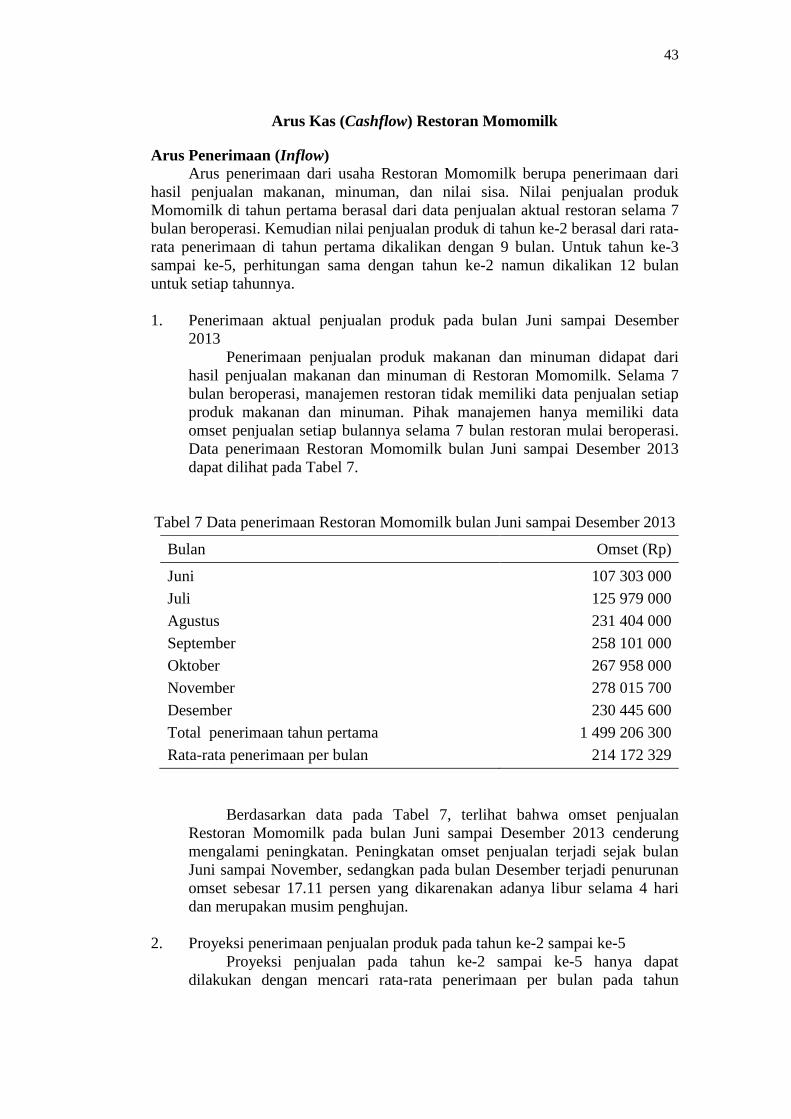

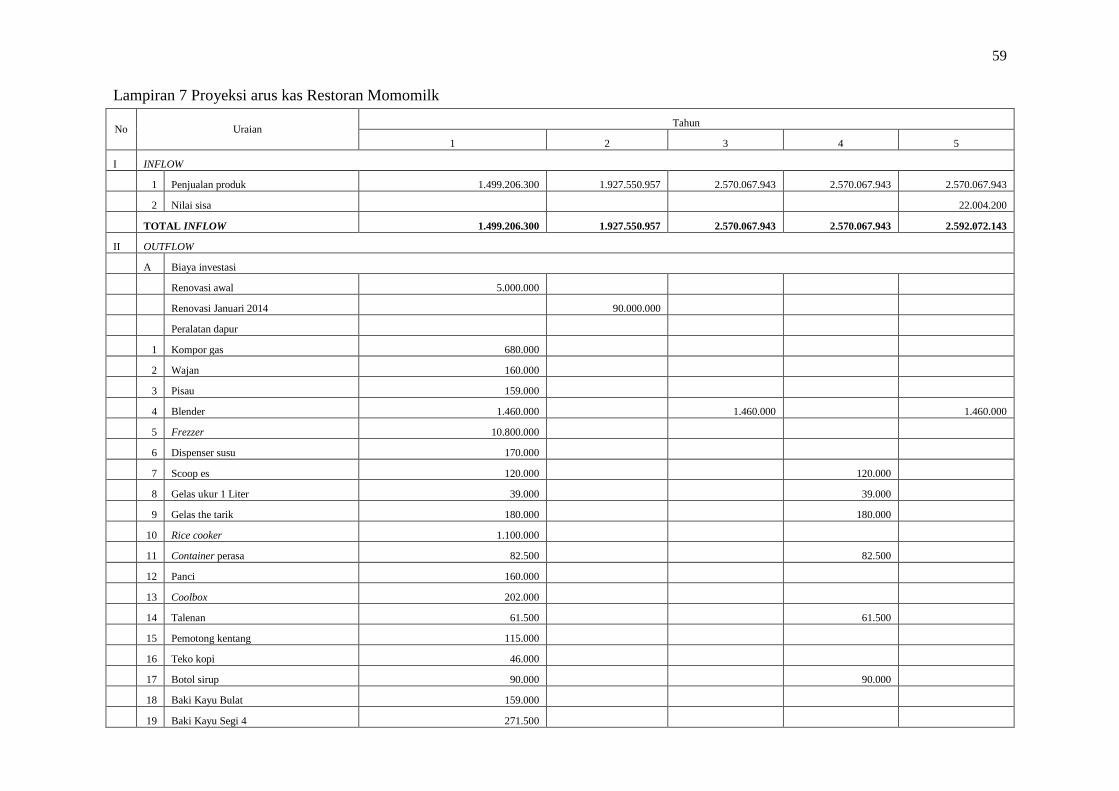

Arus Kas (Cashflow) Restoran Momomilk 43

Arus Penerimaan (Inflow) 43

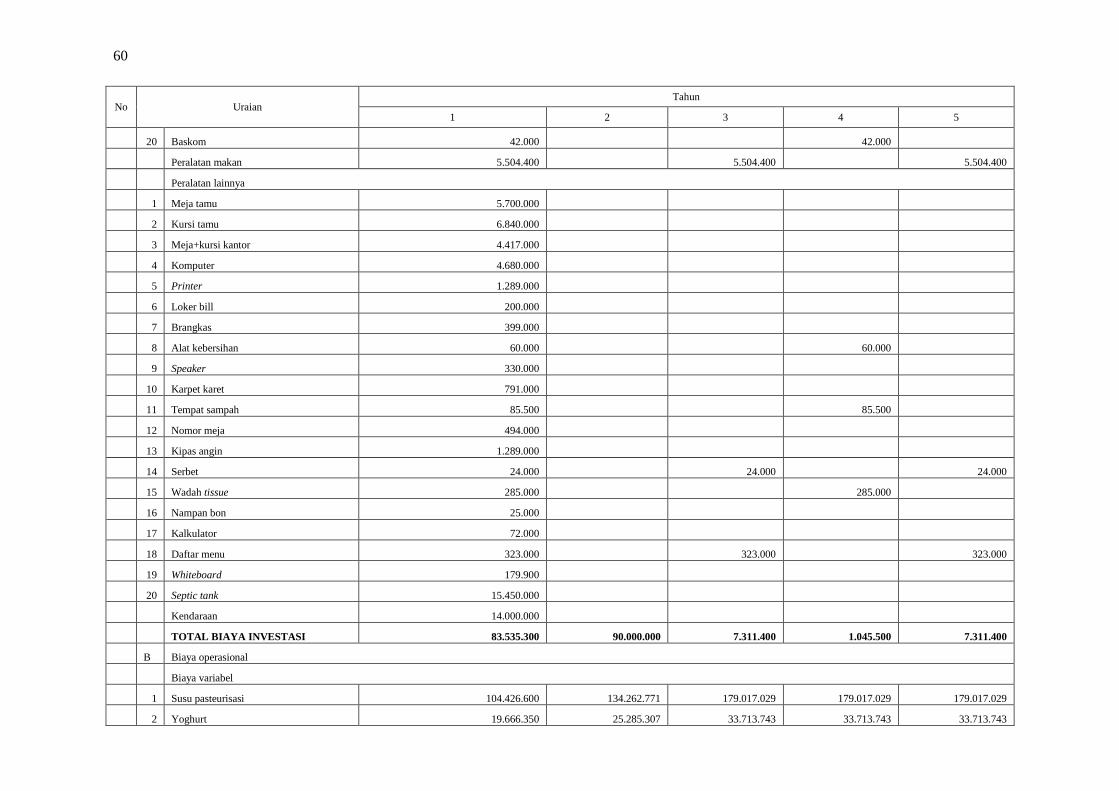

Arus Pengeluaran (Outflow) 44

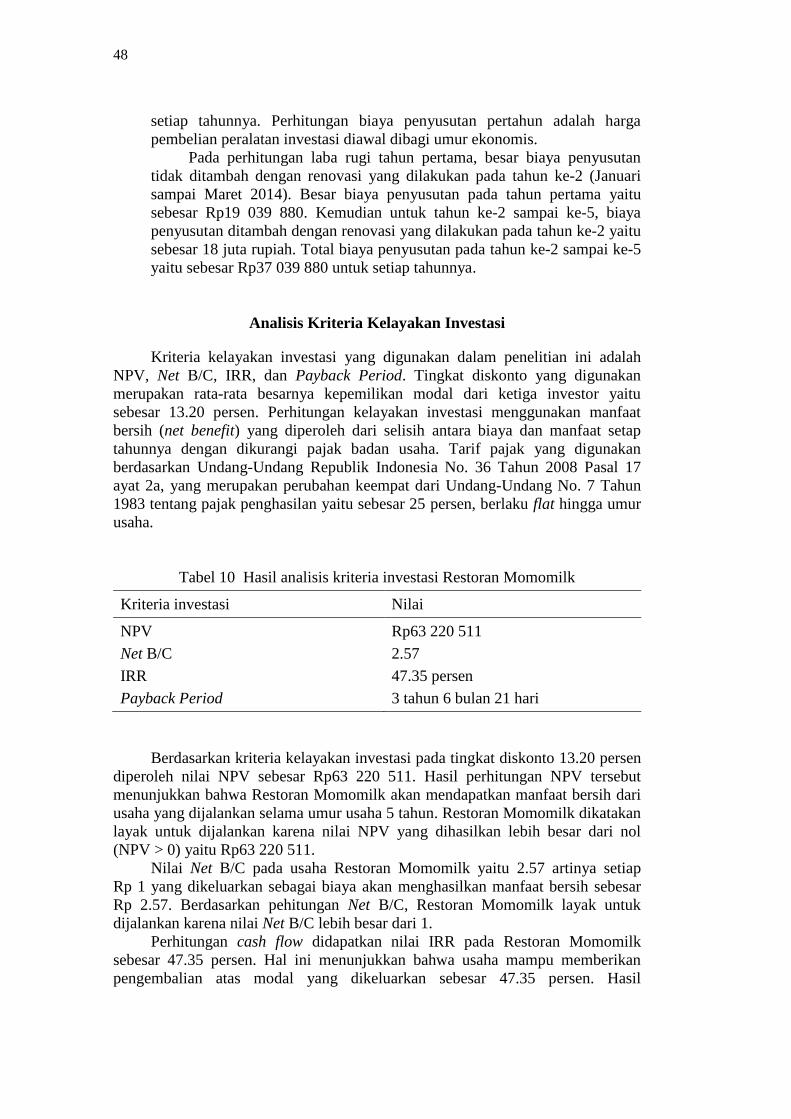

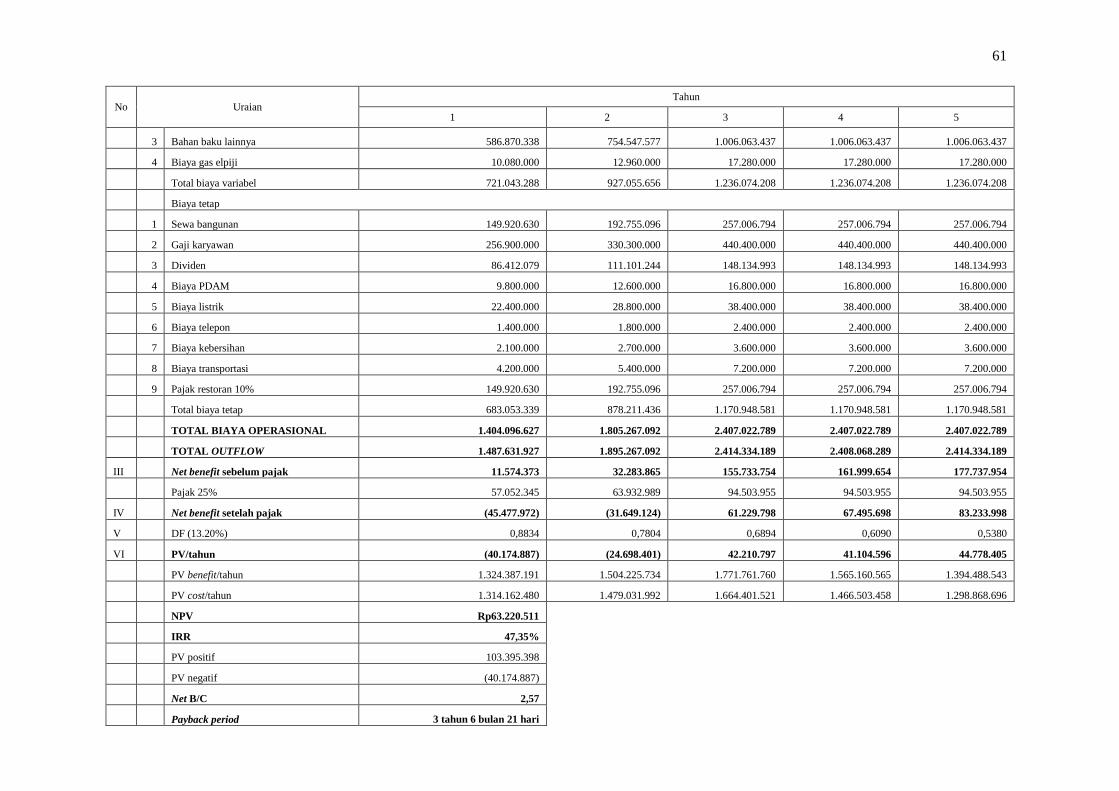

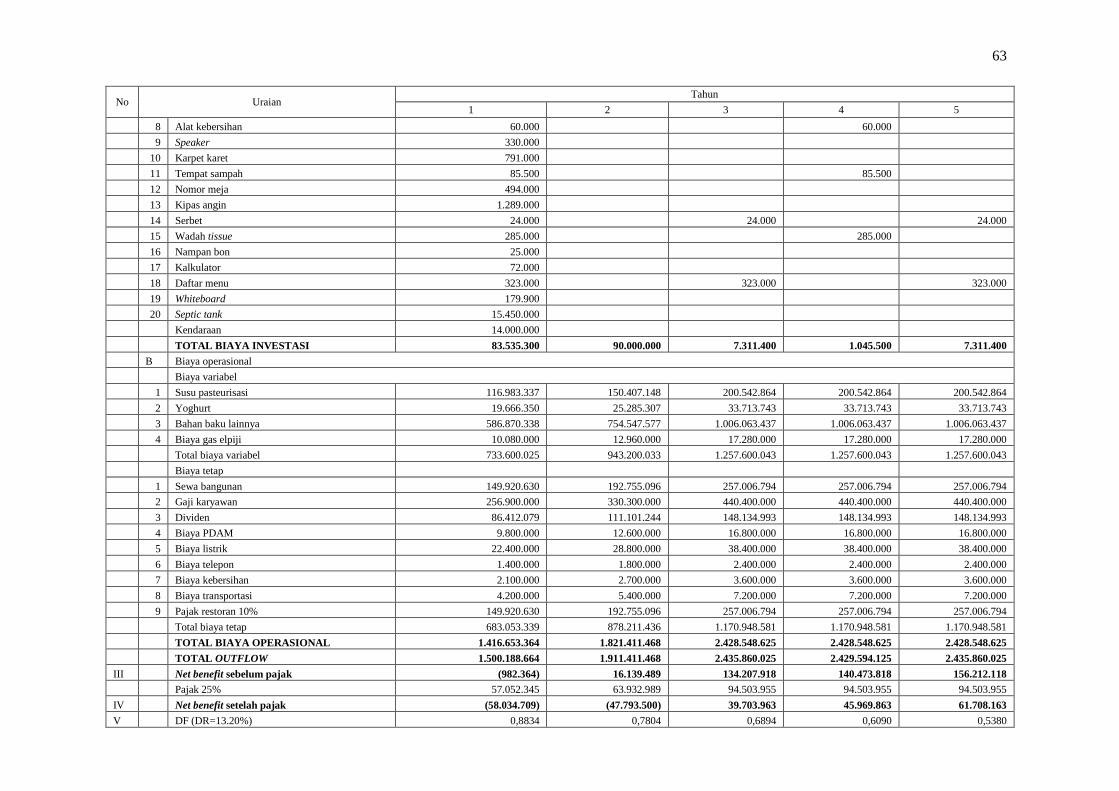

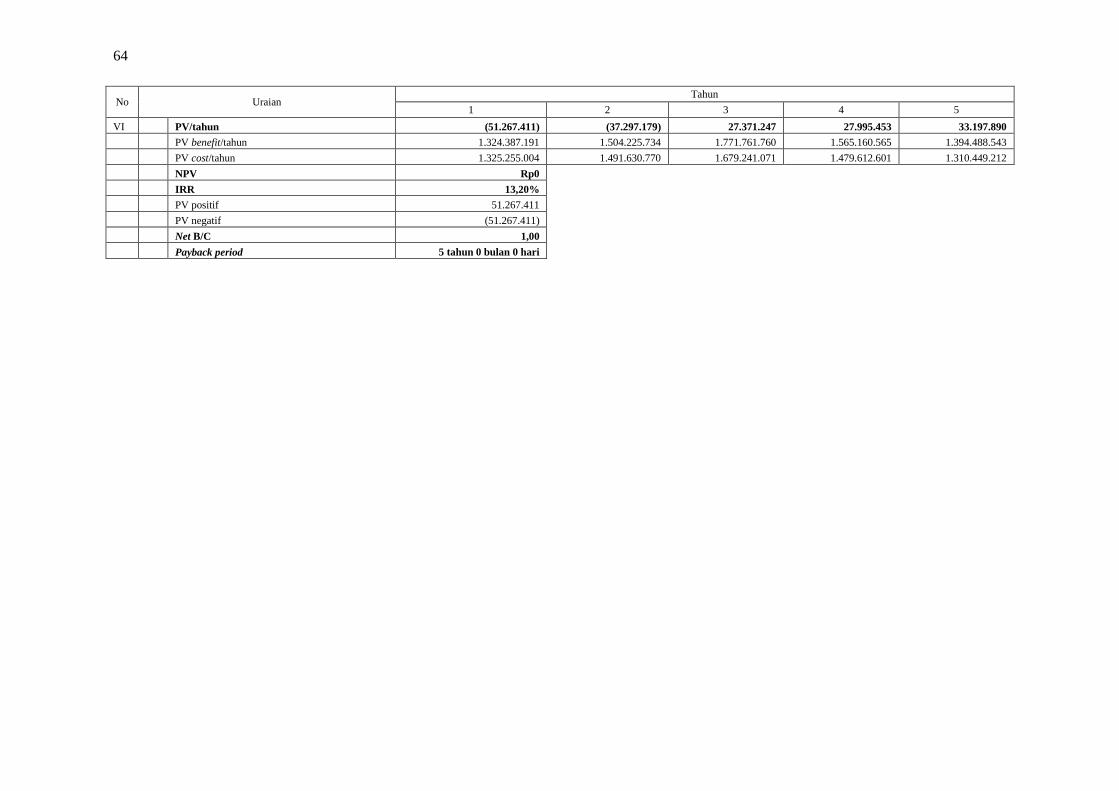

Analisis Kriteria Kelayakan Investasi 48

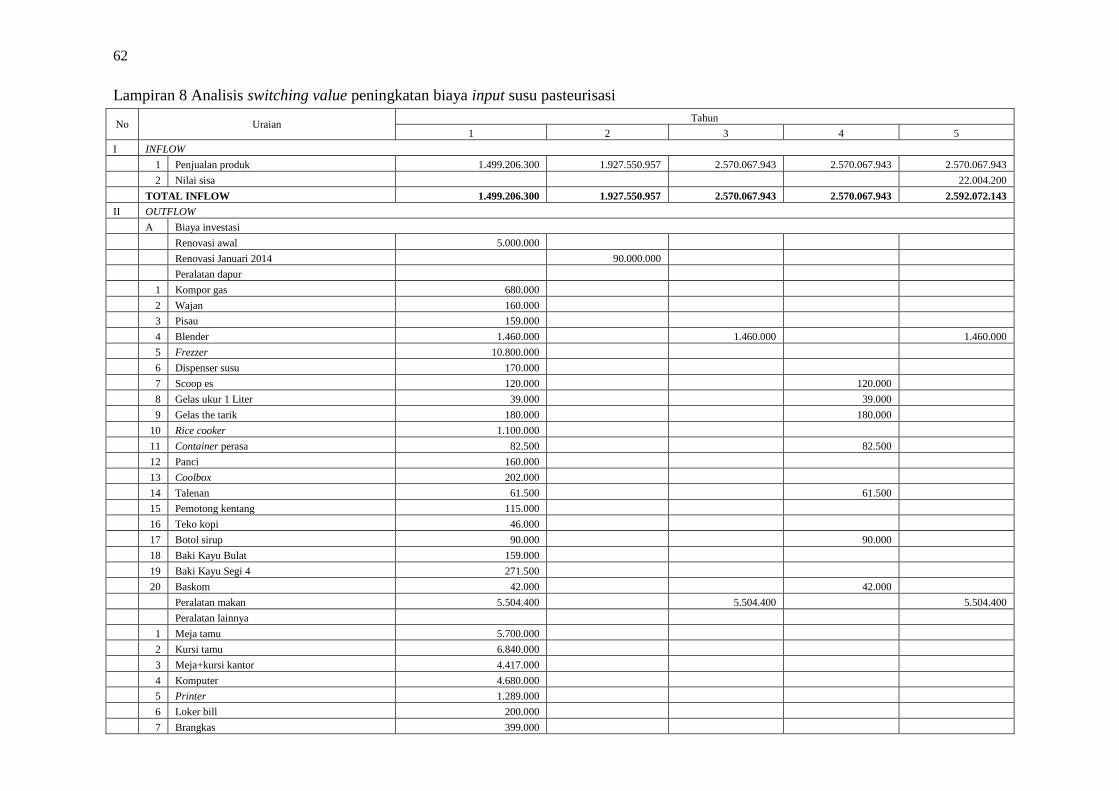

Analisis Nilai Pengganti (Switching Value) 49

SIMPULAN DAN SARAN 49

Simpulan 49

Saran 50

DAFTAR PUSTAKA 50

LAMPIRAN 52

RIWAYAT HIDUP 68

DAFTAR TABEL

1 Jumlah tempat makan di Kota Bogor tahun 2006-2012 1

2 Pemasukan pajak bagi Pendapatan Asli Daerah Kota Bogor dari

sektor pariwisata dalam rupiah tahun 2010-2012 2

3 Format laporan laba rugi 24

4 Format laporan arus kas 25

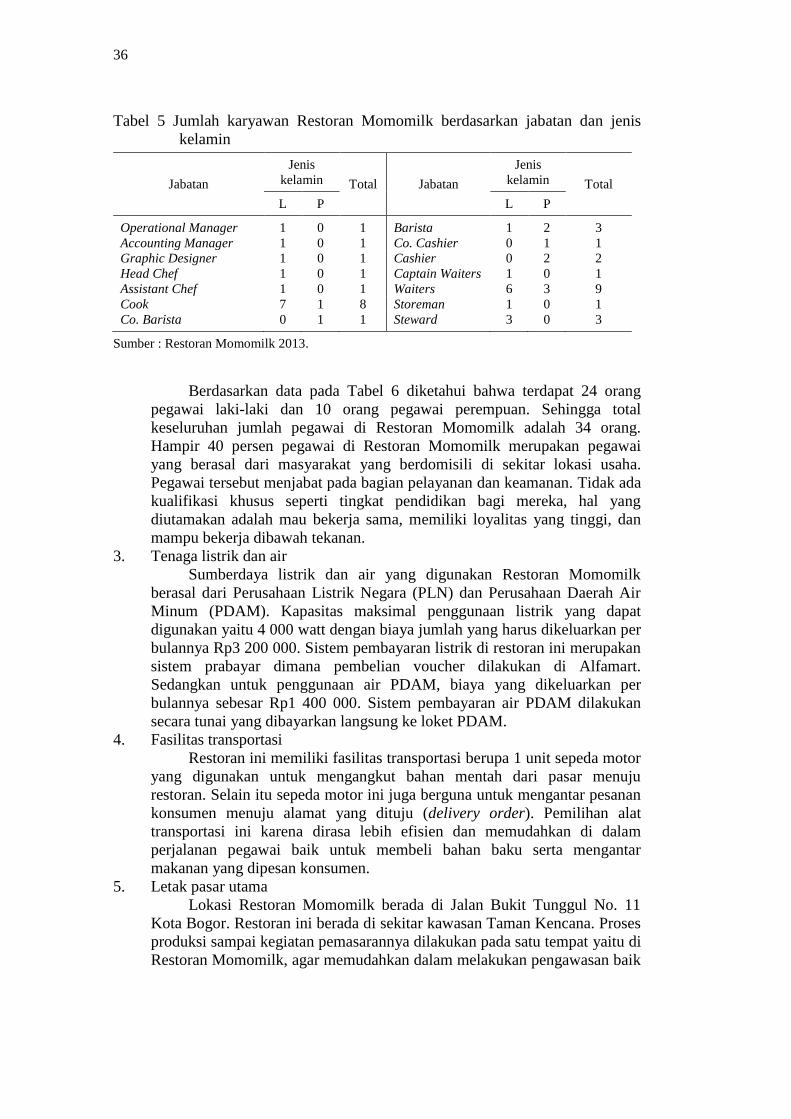

5 Jumlah karyawan Restoran Momomilk berdasarkan jabatan dan

jenis kelamin 36

6 Hasil analisis laporan laba rugi Restoran Momomilk 42

7 Data penerimaan Restoran Momomilk Bulan Juni sampai Desember

2013 43

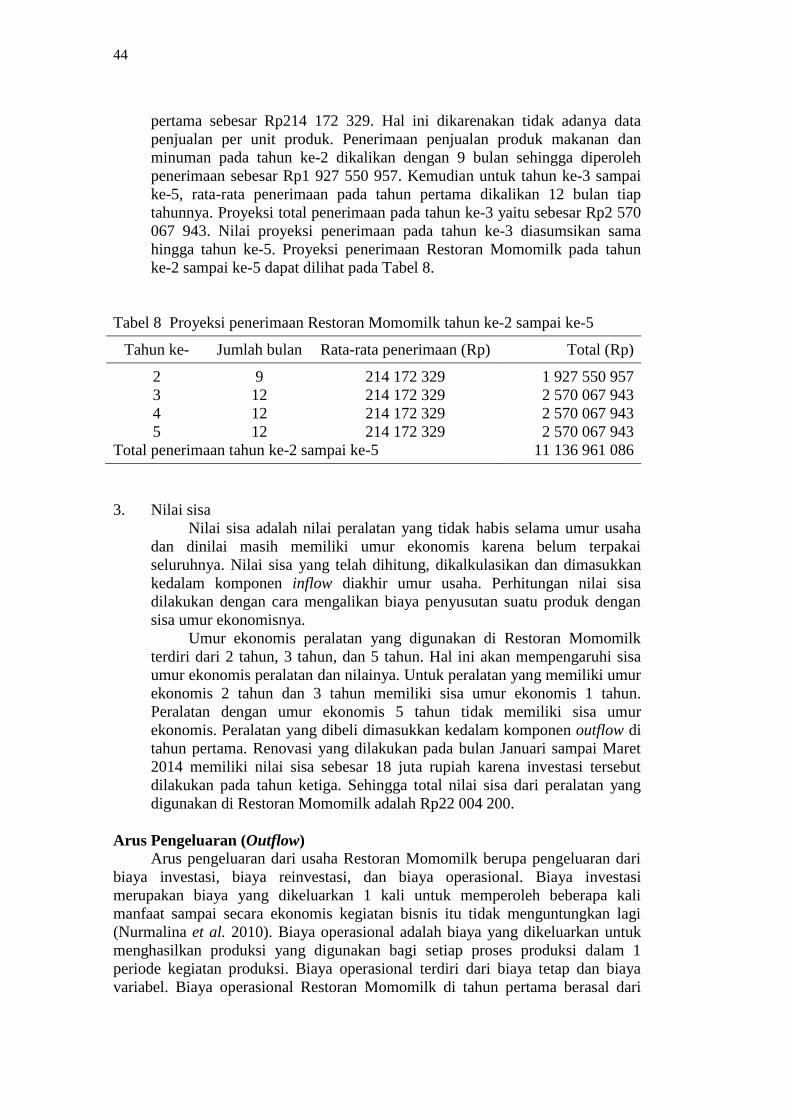

8 Proyeksi penerimaan Restoran Momomilk tahun ke-2 sampai ke-5 44

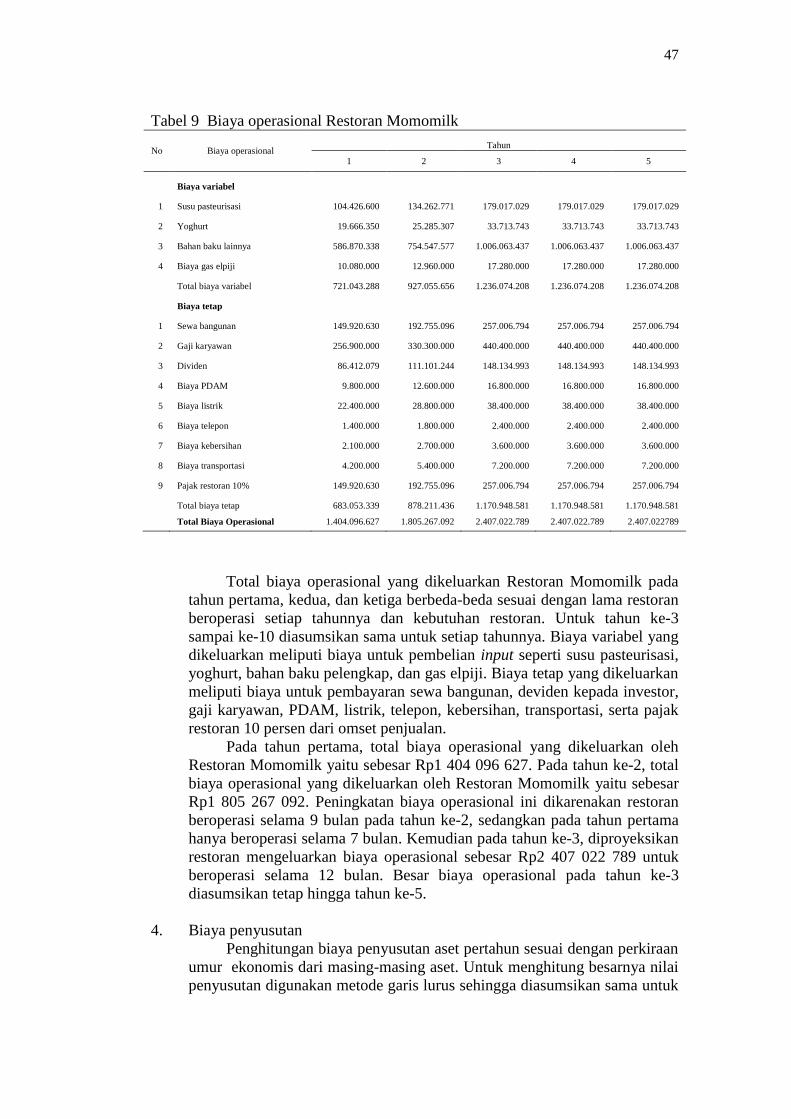

9 Biaya operasional Restoran Momomilk 47

10 Hasil analisis kriteria investasi Restoran Momomilk 48

DAFTAR GAMBAR

1 Fungsi investasi 14

2 Hubungan tingkat suku bunga, investasi, dan tabungan 14

3 Kerangka pemikiran operasional analisis kelayakan usaha Restoran

Momomilk di Taman Kencana Kota Bogor 21

4 Omset penjualan Restoran Momomilk pada Bulan Juni-Desember 2013 31

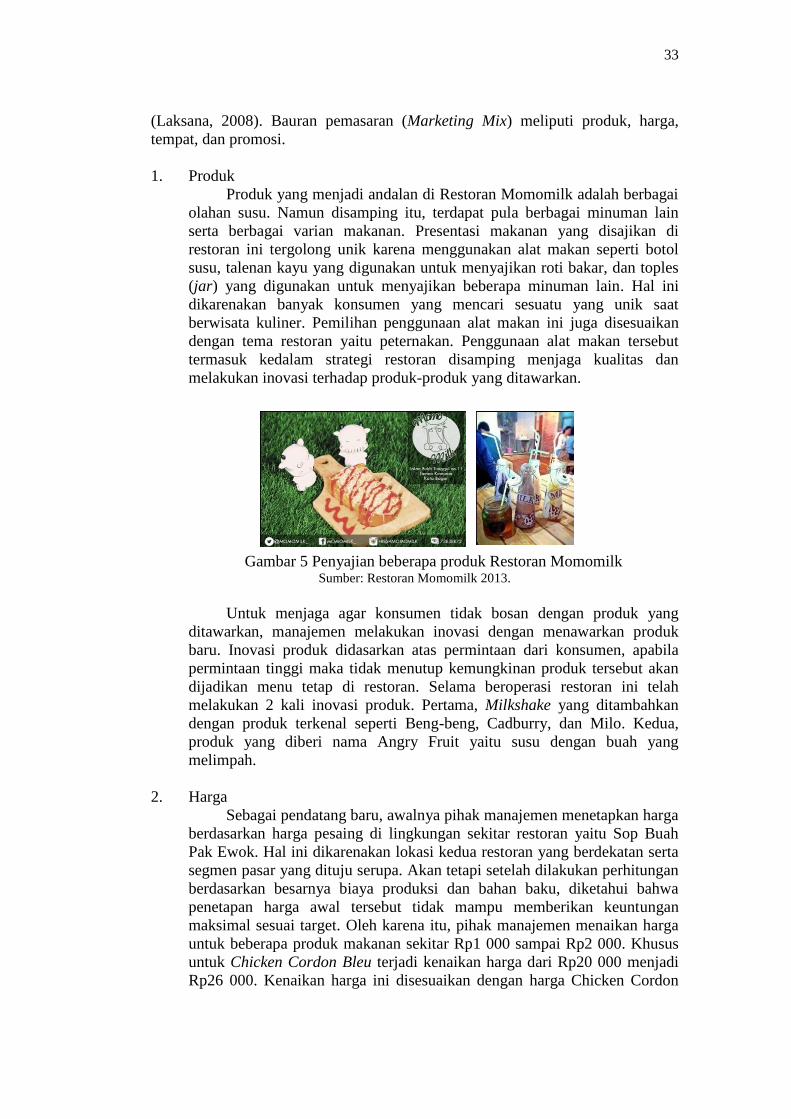

5 Penyajian beberapa produk Restoran Momomilk 33

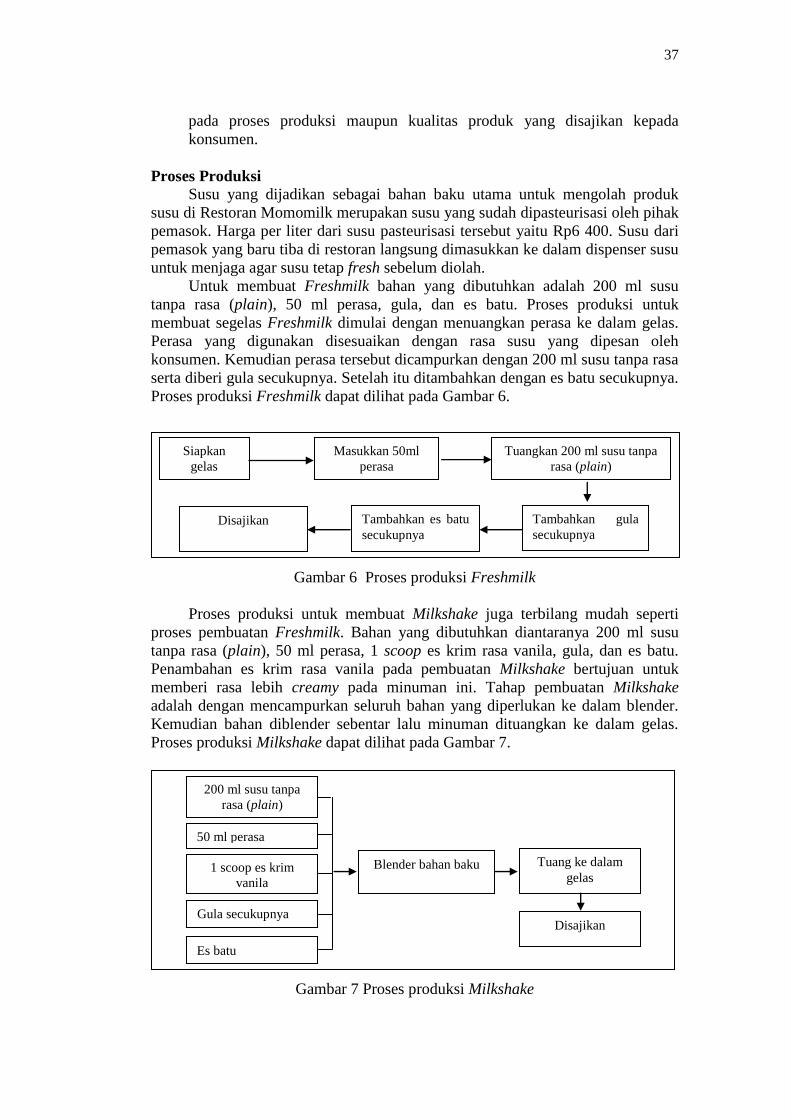

6 Proses produksi Freshmilk 37

7 Proses produksi Milkshake 37

8 Struktur organisasi Restoran Momomilk 39

DAFTAR LAMPIRAN

1 Daftar harga produk Restoran Momomilk 5

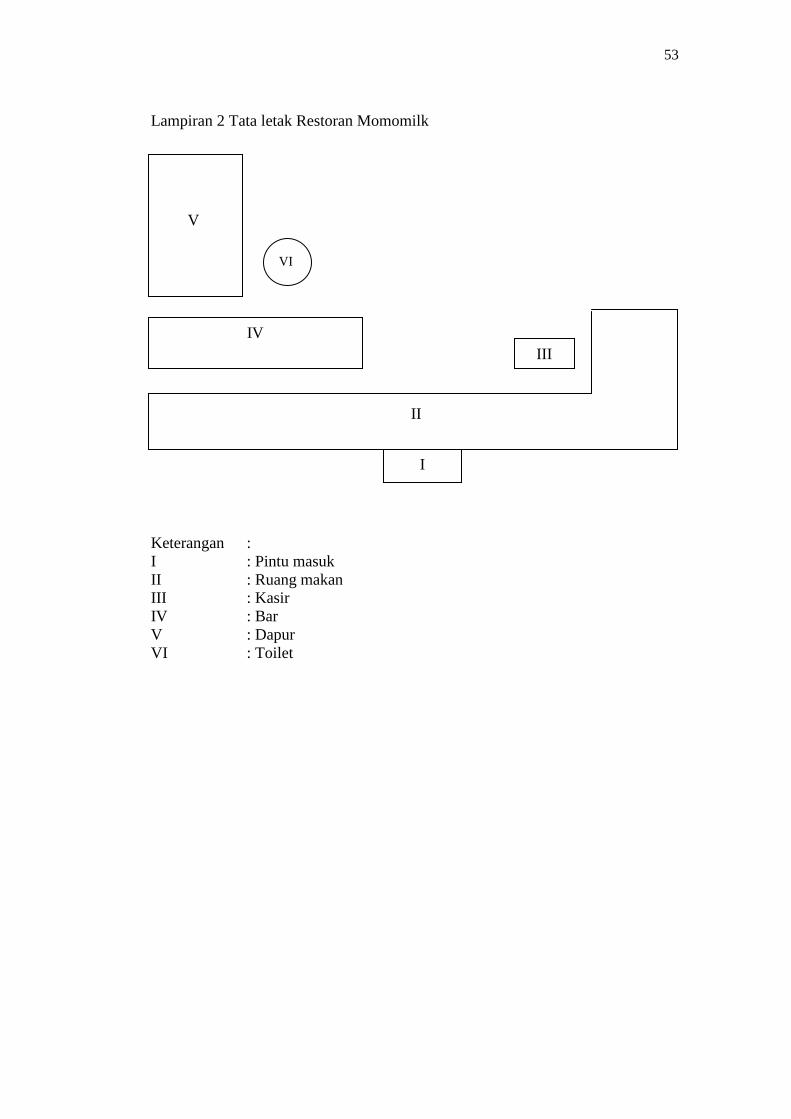

2 Tata letak Restoran Momomilk 53

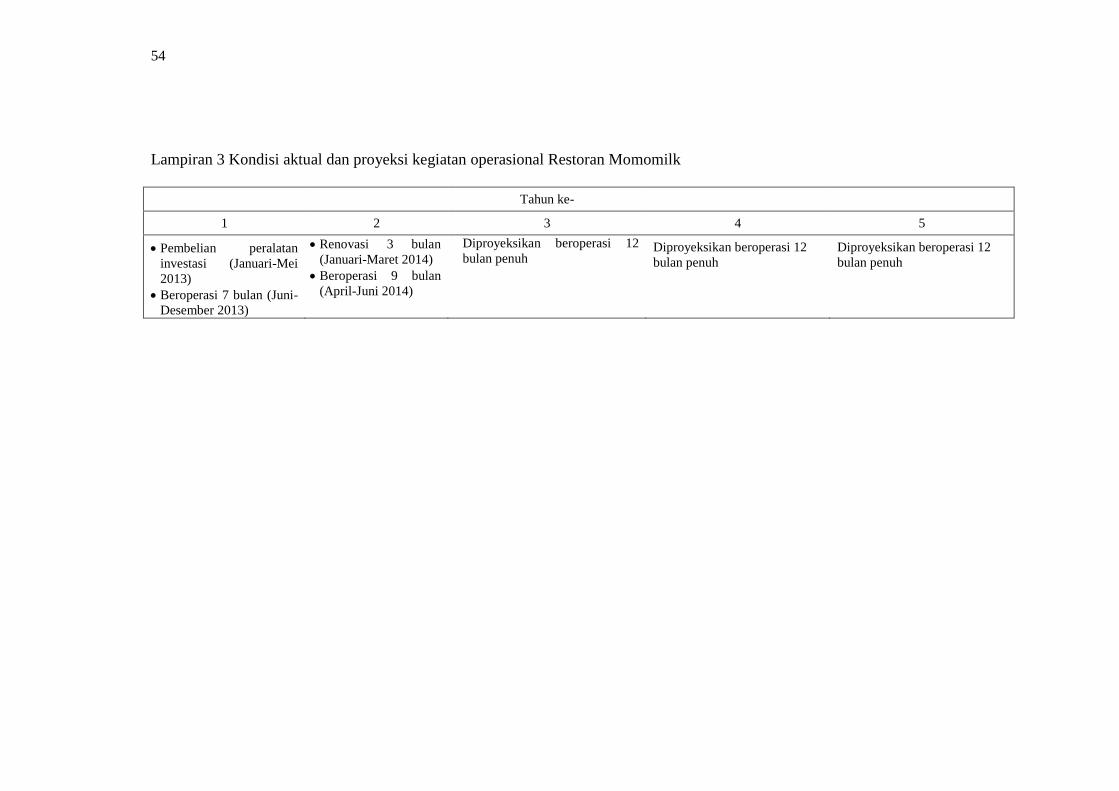

3 Kondisi aktual dan proyeksi kegiatan operasional Restoran Momomilk 54

4 Proyeksi laporan laba rugi Restoran Momomilk 55

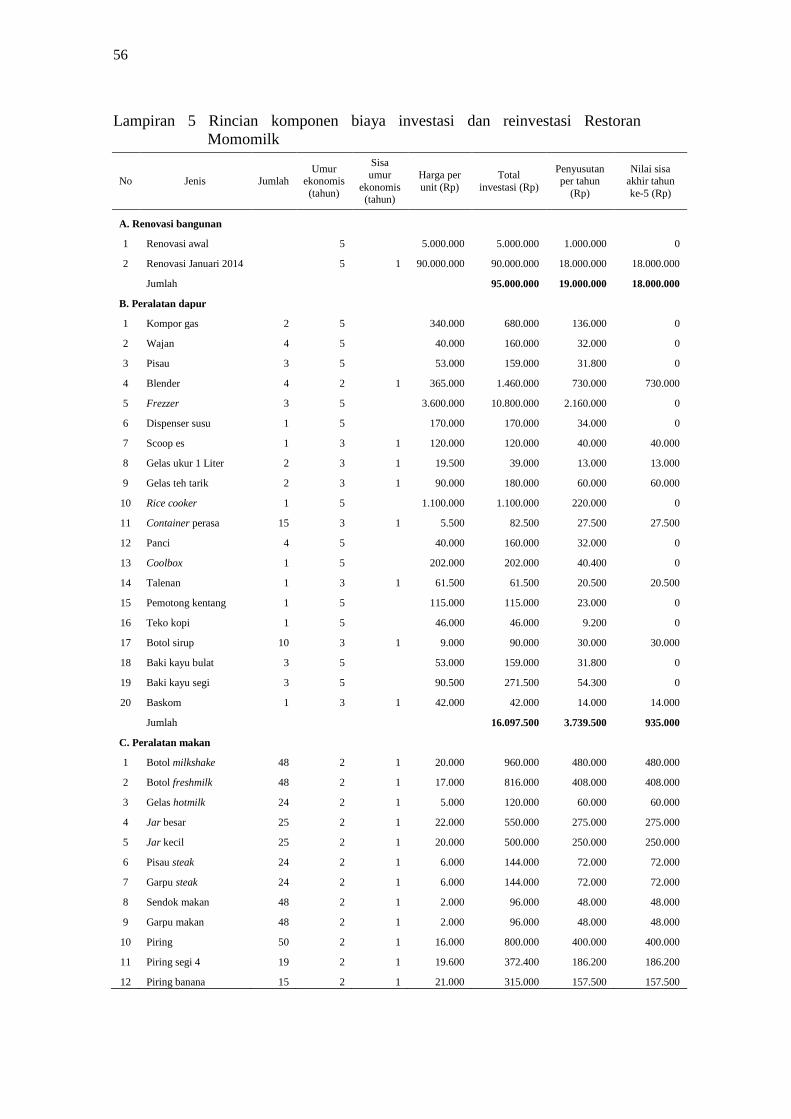

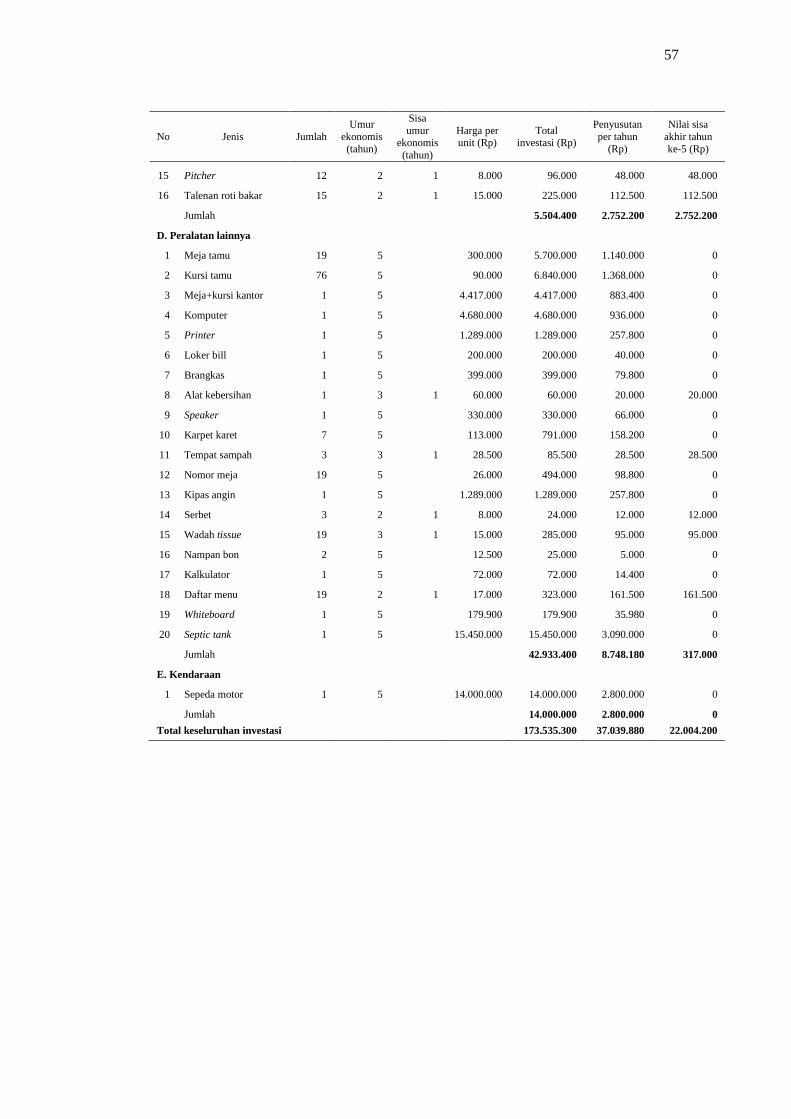

5 Rincian komponen biaya investasi dan reinvestasi Restoran Momomilk 56

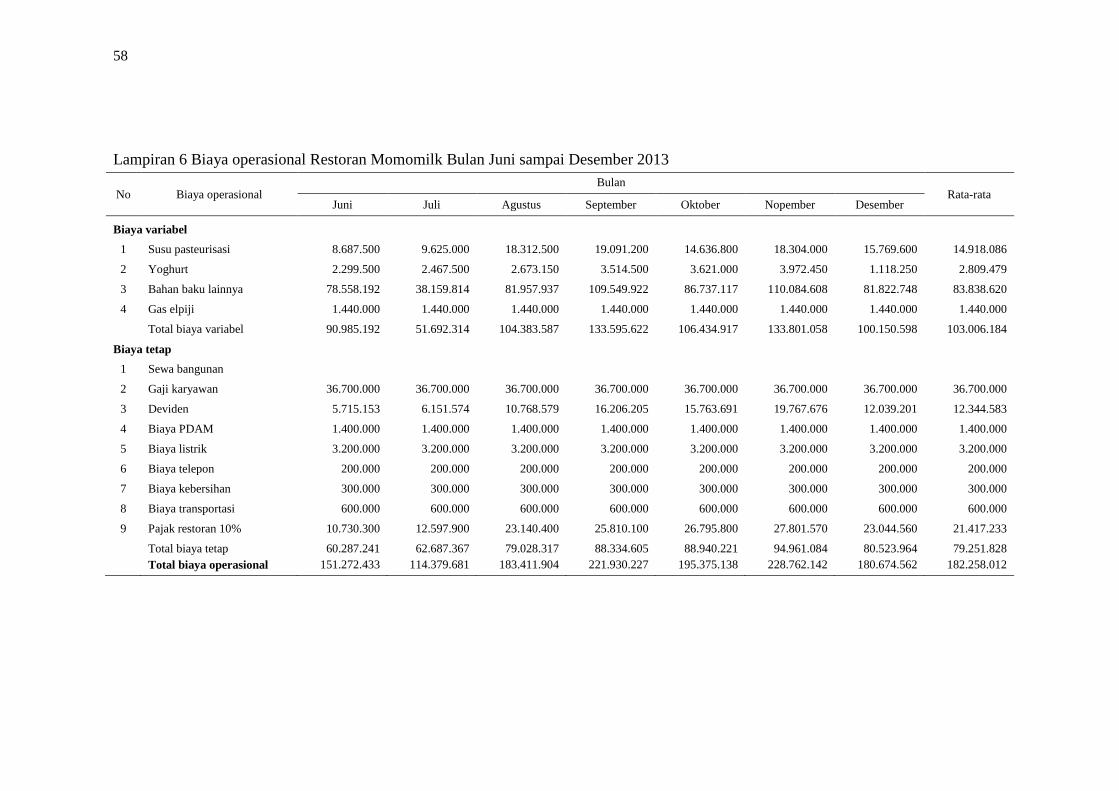

6 Biaya operasional Restoran Momomilk Bulan Juni sampai Desember

2013 58

7 Proyeksi arus kas Restoran Momomilk 59

8 Analisis switching value peningkatan biaya input susu pasteurisasi 62

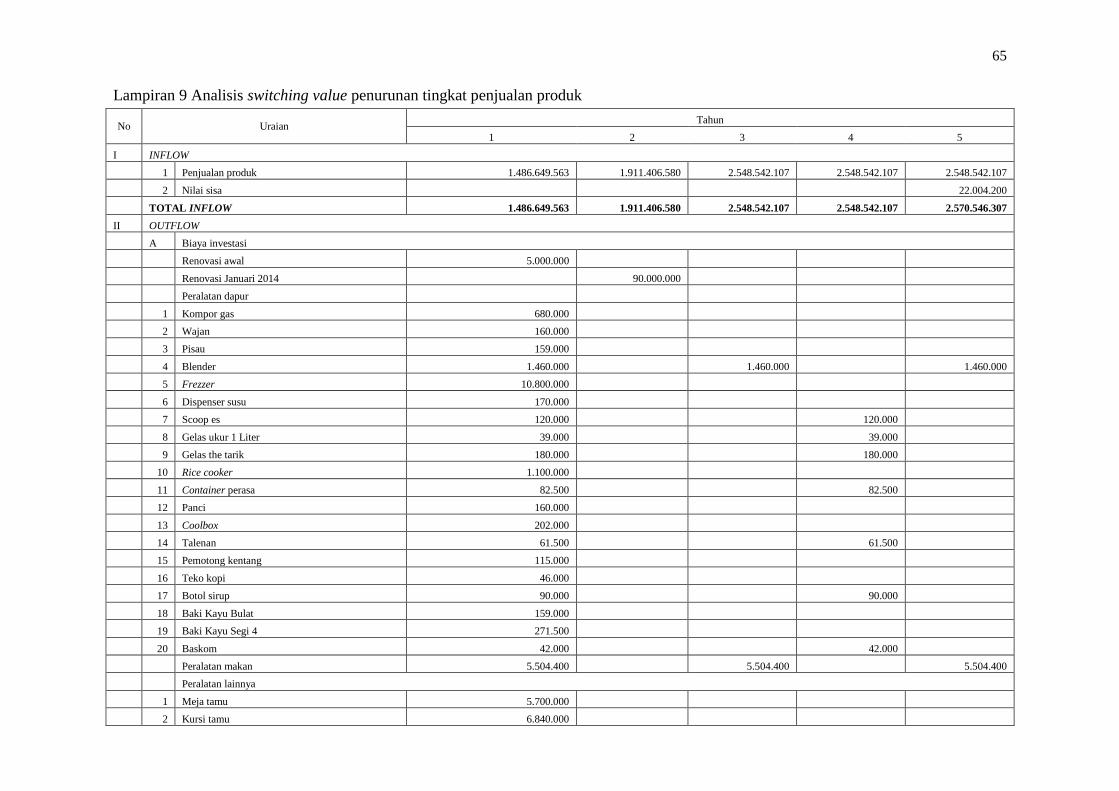

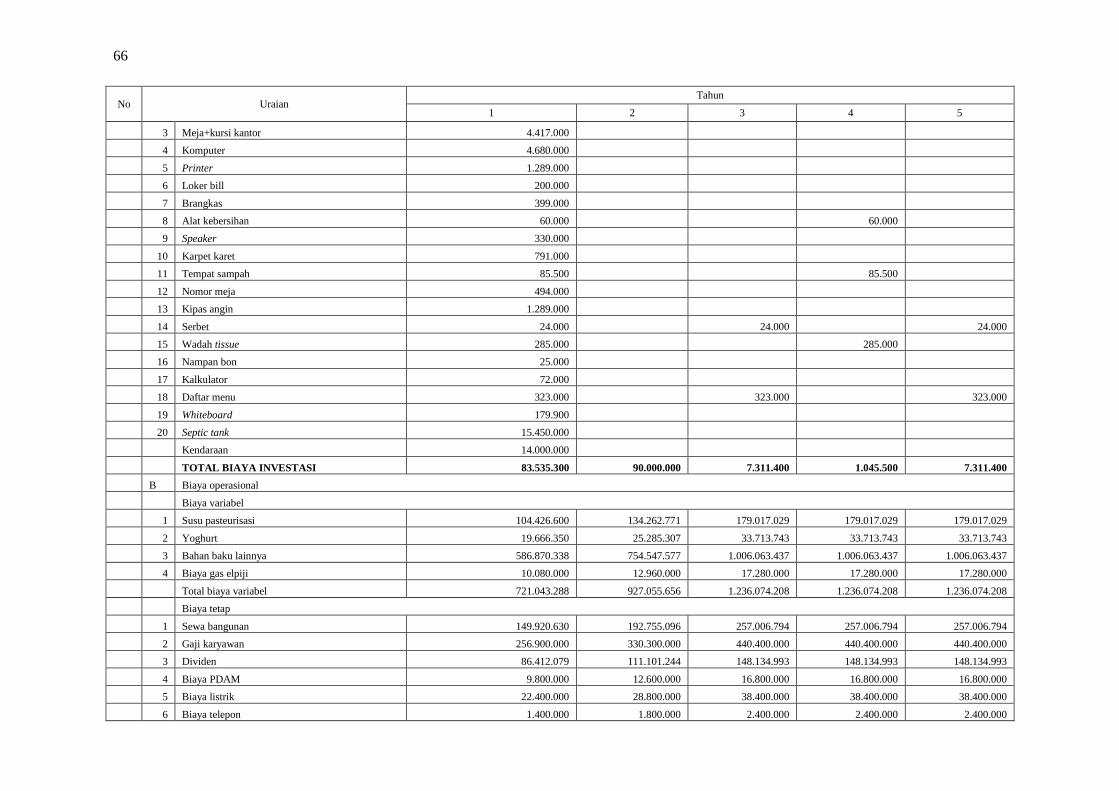

9 Analisis switching value penurunan tingkat penjualan produk 65

PENDAHULUAN

Latar Belakang

Kota Bogor memiliki berbagai obyek wisata yang ramai dikunjungi

wisatawan domestik maupun mancanegara. Obyek wisata yang terdapat di Kota

Bogor sangat beragam baik obyek wisata bersejarah seperti Kebun Raya Bogor,

museum-museum, maupun obyek wisata yang sudah modern. Selain kunjungan

ke obyek-obyek wisata tersebut, aktivitas kunjungan wisata ke Kota Bogor juga

tercermin dari keramaian di pusat-pusat perdagangan makanan jajanan dan buah-

buahan serta factory outlet pakaian dan tas seperti di Jalan Suryakencana,

Siliwangi, Pajajaran, dan Tajur terutama pada hari Sabtu, Minggu, dan hari-hari

libur1.

Dari berbagai bisnis yang ada di Kota Bogor, bisnis kuliner merupakan

salah satu bisnis yang sedang berkembang. Beragamnya bisnis kuliner di Kota

Bogor menjadikan para wisatawan memperoleh berbagai alternatif makanan dan

minuman yang akan dikonsumsi. Namun disisi lain, dengan berkembangnya

usaha bisnis kuliner tersebut juga memicu persaingan yang ketat antara bisnis

kuliner yang satu dengan yang lainnya. Perkembangan bisnis kuliner di Kota

Bogor ditunjukkan dengan beragamnya tempat makan (restoran dan rumah

makan) yang ada di kota ini.

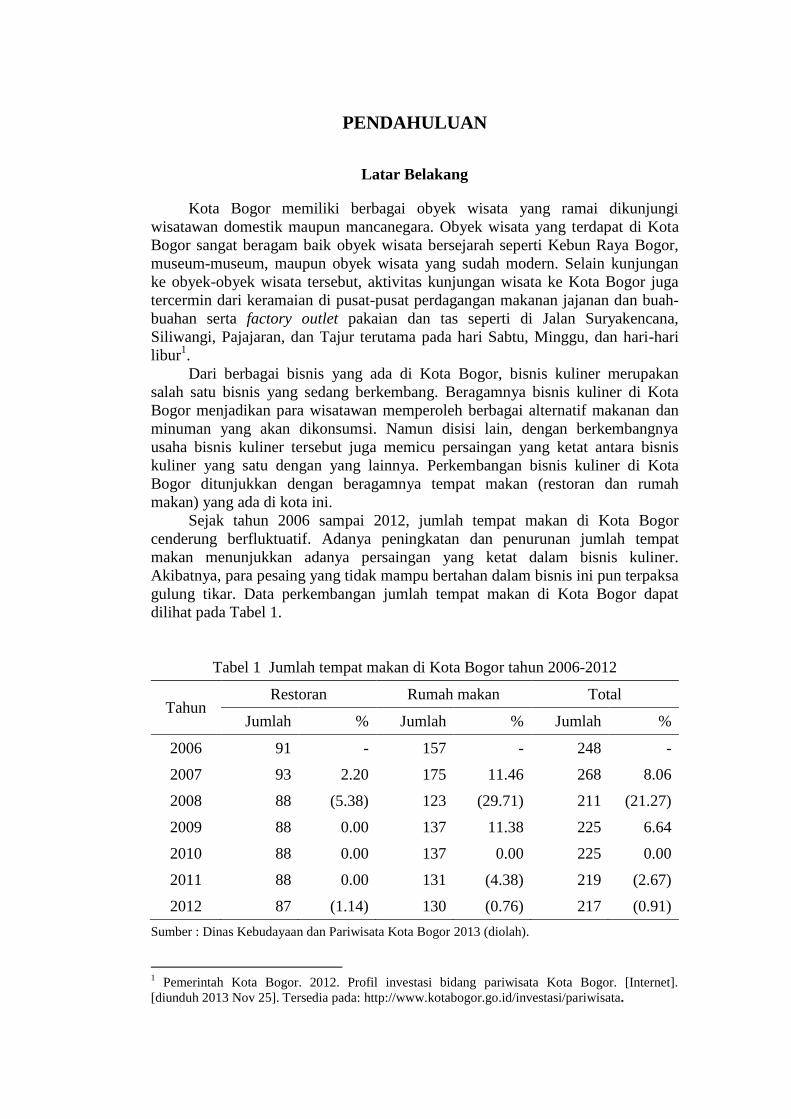

Sejak tahun 2006 sampai 2012, jumlah tempat makan di Kota Bogor

cenderung berfluktuatif. Adanya peningkatan dan penurunan jumlah tempat

makan menunjukkan adanya persaingan yang ketat dalam bisnis kuliner.

Akibatnya, para pesaing yang tidak mampu bertahan dalam bisnis ini pun terpaksa

gulung tikar. Data perkembangan jumlah tempat makan di Kota Bogor dapat

dilihat pada Tabel 1.

Tabel 1 Jumlah tempat makan di Kota Bogor tahun 2006-2012

Tahun Restoran Rumah makan Total

Jumlah % Jumlah % Jumlah %

2006 91 - 157 - 248 -

2007 93 2.20 175 11.46 268 8.06

2008 88 (5.38) 123 (29.71) 211 (21.27)

2009 88 0.00 137 11.38 225 6.64

2010 88 0.00 137 0.00 225 0.00

2011 88 0.00 131 (4.38) 219 (2.67)

2012 87 (1.14) 130 (0.76) 217 (0.91)

Sumber : Dinas Kebudayaan dan Pariwisata Kota Bogor 2013 (diolah).

1 Pemerintah Kota Bogor. 2012. Profil investasi bidang pariwisata Kota Bogor. [Internet].

[diunduh 2013 Nov 25]. Tersedia pada: http://www.kotabogor.go.id/investasi/pariwisata.

2

Berdasarkan data pada Tabel 1 jumlah tempat makan di Kota Bogor

cenderung berfluktuatif. Pada tahun 2008 jumlah tempat makan di Bogor

mengalami penurunan yang cukup besar yaitu sejumlah 57 unit atau sekitar 21.27

persen. Akan tetapi pada tahun 2009 jumlah tempat makan di Kota Bogor

mengalami peningkatan sejumlah 14 unit atau sekitar 6.64 persen. Kemudian

pada tahun 2010 jumlah tempat makan di Kota Bogor sama seperti tahun

sebelumnya. Pada tahun 2011 dan 2012 jumlah tempat makan di Kota Bogor

kembali mengalami penurunan namun penurunannya hanya sedikit yaitu masing-

masing 2.67 persen dan 0.91 persen. Penurunan yang terjadi dikarenakan adanya

kenaikan harga barang termasuk barang pangan akibat kenaikan bahan bakar

minyak dan persaingan usaha dibidang kuliner. Hal ini mengakibatkan beberapa

tempat makan di Kota Bogor mengalami kebangkrutan.

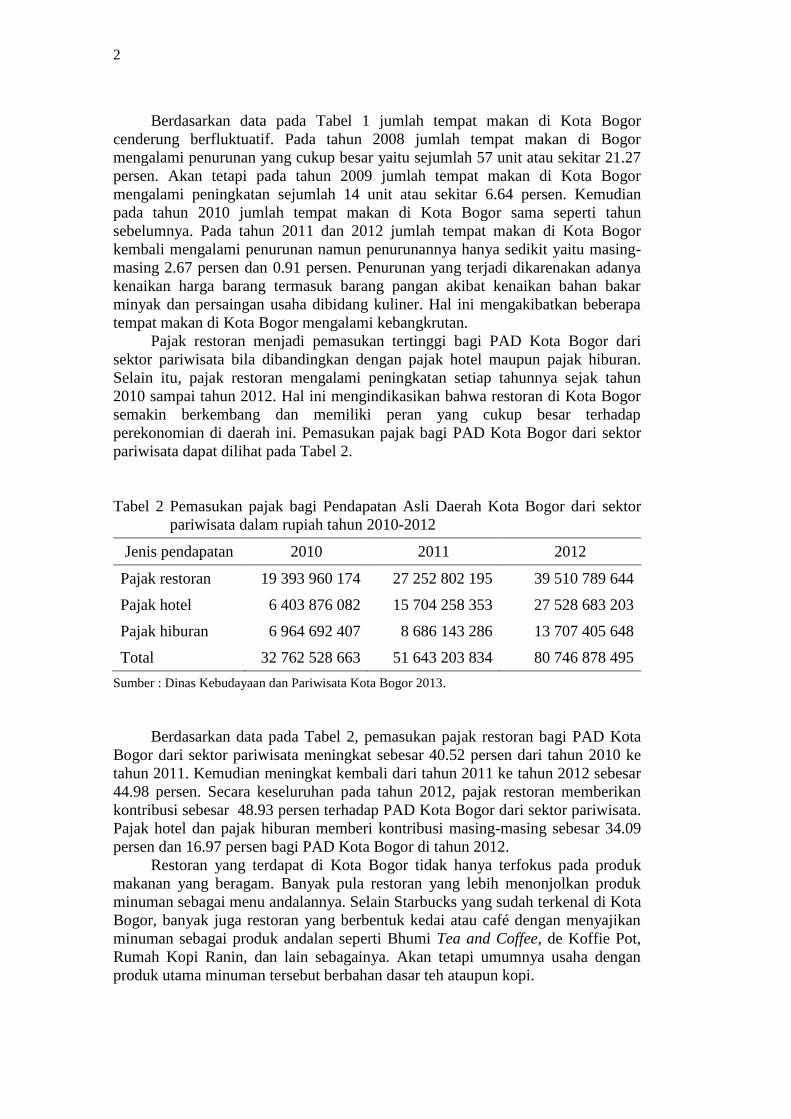

Pajak restoran menjadi pemasukan tertinggi bagi PAD Kota Bogor dari

sektor pariwisata bila dibandingkan dengan pajak hotel maupun pajak hiburan.

Selain itu, pajak restoran mengalami peningkatan setiap tahunnya sejak tahun

2010 sampai tahun 2012. Hal ini mengindikasikan bahwa restoran di Kota Bogor

semakin berkembang dan memiliki peran yang cukup besar terhadap

perekonomian di daerah ini. Pemasukan pajak bagi PAD Kota Bogor dari sektor

pariwisata dapat dilihat pada Tabel 2.

Tabel 2 Pemasukan pajak bagi Pendapatan Asli Daerah Kota Bogor dari sektor

pariwisata dalam rupiah tahun 2010-2012

Jenis pendapatan 2010 2011 2012

Pajak restoran 19 393 960 174 27 252 802 195 39 510 789 644

Pajak hotel 6 403 876 082 15 704 258 353 27 528 683 203

Pajak hiburan 6 964 692 407 8 686 143 286 13 707 405 648

Total 32 762 528 663 51 643 203 834 80 746 878 495

Sumber : Dinas Kebudayaan dan Pariwisata Kota Bogor 2013.

Berdasarkan data pada Tabel 2, pemasukan pajak restoran bagi PAD Kota

Bogor dari sektor pariwisata meningkat sebesar 40.52 persen dari tahun 2010 ke

tahun 2011. Kemudian meningkat kembali dari tahun 2011 ke tahun 2012 sebesar

44.98 persen. Secara keseluruhan pada tahun 2012, pajak restoran memberikan

kontribusi sebesar 48.93 persen terhadap PAD Kota Bogor dari sektor pariwisata.

Pajak hotel dan pajak hiburan memberi kontribusi masing-masing sebesar 34.09

persen dan 16.97 persen bagi PAD Kota Bogor di tahun 2012.

Restoran yang terdapat di Kota Bogor tidak hanya terfokus pada produk

makanan yang beragam. Banyak pula restoran yang lebih menonjolkan produk

minuman sebagai menu andalannya. Selain Starbucks yang sudah terkenal di Kota

Bogor, banyak juga restoran yang berbentuk kedai atau café dengan menyajikan

minuman sebagai produk andalan seperti Bhumi Tea and Coffee, de Koffie Pot,

Rumah Kopi Ranin, dan lain sebagainya. Akan tetapi umumnya usaha dengan

produk utama minuman tersebut berbahan dasar teh ataupun kopi.

3

Komoditas yang tergolong masih jarang untuk dijadikan bahan dasar dalam

pembuatan produk minuman adalah susu. Usaha restoran di Bogor yang

menjadikan susu sebagai produk utama tergolong sedikit. Di Kabupaten Bogor

terdapat restoran dengan produk unggulan susu yang sudah cukup dikenal

masyarakat Bogor dan sekitarnya yaitu Cisarua Mountain Dairy (Cimory) yang

terletak di Cisarua. Sedangkan di Kota Bogor, usaha restoran dengan produk

utama susu yaitu Restoran Momomilk yang terletak di daerah Taman Kencana.

Meskipun skala usaha restoran Momomilk belum sebesar Cimory, namun usaha

ini sudah mulai berkembang dan dikenal oleh masyarakat Kota Bogor.

Dengan skala usaha Restoran Momomilk yang belum sebesar Cimory,

menjadikan pemilik usaha menentukan segmen dan target pasar yang berbeda

pula. Kecenderungan pelajar dan mahasiswa yang membutuhkan hiburan selain

dari rekreasi, menjadi peluang pasar untuk Restoran Momomilk. Pelajar dan

mahasiswa merupakan konsumen yang dinilai memiliki selera tersendiri dalam

memilih restoran yang akan dikunjungi. Umumnya, mereka mencari restoran yang

menyajikan makanan dan minuman yang unik, lokasi yang dekat dengan sekolah

atau kampus, tempat yang nyaman, serta harga produk yang terjangkau.

Pada awal berdirinya di tahun 2011, produk Momomilk dipasarkan dengan

membuka booth di beberapa lokasi seperti sekolah dan pusat perbelanjaan.

Pemilihan cara memasarkan produk dengan menggunakan booth dikarenakan

modal pemilik usaha saat itu masih terbatas serta dirasakan lebih mudah dan

praktis. Sampai saat ini jumlah booth Momomilk yang masih beroperasi hanya

tersisa 2 saja dikarenakan beberapa booth sebelumnya tidak memberikan

keuntungan sesuai target.

Melihat perkembangan 2 booth tersebut yang terus memberikan

peningkatan penjualan maka pemilik usaha melakukan pengembangan usaha

dengan membuka cabang baru. Cabang baru tersebut tidak berbentuk booth

melainkan berbentuk restoran yang terletak di daerah Taman Kencana Bogor.

Restoran ini baru berjalan selama 7 bulan sejak Juni hingga Desember 2013 dan

sudah memiliki penjualan yang cukup baik. Pemilik usaha juga lebih mudah untuk

menjangkau target pasar dengan memperkenalkan Restoran Momomilk kepada

kerabat-kerabatnya dan konsumen yang sudah sering membeli produk Momomilk

sebelumnya melalui booth yang dimiliki.

Kondisi lingkungan yang sangat dinamis dan intensitas persaingan yang

semakin ketat membuat seorang pengusaha tidak cukup hanya mengandalkan

pengalaman dan intuisi saja dalam memulai usahanya (Suliyanto 2010). Seorang

pelaku usaha harus melakukan analisis kelayakan terhadap ide bisnis yang akan ia

jalankan. Hal ini dilakukan untuk melihat keuntungan yang akan diperoleh atas

besarnya investasi yang telah dikeluarkan. Begitu juga dengan Restoran

Momomilk yang masih tergolong bisnis baru dimana diperlukan analisis

kelayakan untuk melihat seberapa besar keuntungan yang akan diperoleh serta

sebagai bahan pertimbangan bagi para investornya.

Perumusan Masalah

Momomilk merupakan restoran yang terletak di Kota Bogor dengan

menyajikan berbagai produk olahan susu sebagai menu utama. Selama 3 tahun

4

usaha ini berdiri, produk Momomilk dipasarkan dengan membuka beberapa booth

di sekitar sekolah maupun di pusat perbelanjaan. Akan tetapi beberapa booth

terpaksa ditutup karena tidak menghasilkan keuntungan seperti yang diharapkan

oleh pemiliknya. Saat ini hanya ada 2 booth yang masih berdiri yang berada di

Kantin Sapta IPB Darmaga dan di Food Court Bogor Junction.

Ditutupnya beberapa booth yang tidak memberi laba sesuai target

menunjukkan adanya persaingan yang ketat. Oleh karena itu, Restoran Momomilk

dituntut untuk membuat keunikan. Untuk menghadapi pesaing dari usaha bidang

kuliner lainnya, maka pemilik Momomilk membuat keunikan pada restoran ini.

Sesuai dengan produk utamanya yakni susu maka konsep restoran ini adalah

peternakan. Untuk menunjang tema tersebut maka beberapa alat makan yang

digunakan untuk menyajikan minuman diimpor dari Cina. Selain itu, dekorasi

restoran dan seragam yang digunakan para pelayan pun bertema peternakan.

Melihat banyaknya restoran di Kota Bogor yang juga memilih segmen dan

target pasar pelajar dan mahasiswa, maka mereka memiliki banyak alternatif

untuk memilih restoran mana yang akan dikunjungi. Oleh karena itu permintaan

akan produk di Restoran Momomilk akan menjadi sulit diprediksi. Selain aspek

pasar, aspek yang juga penting adalah aspek teknis seperti teknologi. Adanya

teknologi yang canggih tentu akan memudahkan dan lebih mempercepat suatu

proses produksi misalnya mesin pasteurisasi ataupun teknologi lainnya. Namun

diperlukan biaya yang sangat besar untuk pengadaan teknologi tersebut dan

Restoran Momomilk memiliki keterbatasan dana bila hendak membeli suatu

peralatan yang canggih. Dari segi manajemen dan hukum, diperlukan manajemen

yang baik dalam organisasi dan perizinan yang lengkap guna melancarkan

kegiatan usaha. Selain itu perlu dilihat juga sejauh mana Restoran Momomilk

mampu memberikan dampak bagi lingkungan sekitar lokasi usaha dari segi sosial

ekonomi dan lingkungan.

Selain aspek non finansial, melihat besarnya biaya untuk investasi maka

perlu dikaji aspek finansial. Restoran Momomilk tentunya mengeluarkan biaya

yang cukup besar terutama pada saat pembelian investasi dan untuk pemeliharaan

investasi. Mengingat besarnya investasi yang dikeluarkan, maka penelitian

mengenai kelayakan usaha menjadi penting untuk dilakukan. Analisis kelayakan

usaha tentunya tidak hanya dilihat dari segi aspek finansial saja namun juga aspek

lainnya yang sangat berkaitan dengan aspek finansial tersebut. Hal ini

dimaksudkan untuk memperoleh kesimpulan yang kuat tentang dijalankan atau

tidaknya sebuah ide bisnis.

Salah satu input terpenting yang digunakan oleh Restoran Momomilk adalah

susu pasteurisasi. Pasokan susu pasteurisasi tersebut diperoleh dengan melakukan

kerjasama dengan salah satu mahasiswa pascasarjana Fakultas Peternakan IPB.

Kerjasama ini dilakukan untuk meminimalisir risiko dalam proses pasteurisasi

susu murni. Setiap harinya Restoran Momomilk membutuhkan pasokan susu

pasteurisasi sekitar 60 sampai 80 liter pada saat weekday dan 100 sampai 120 liter

susu pada saat weekend. Selama 7 bulan beroperasi, harga input susu pasteurisasi

sudah mengalami 2 kali peningkatan harga. Akan tetapi peningkatan harga

tersebut hanya berbeda sedikit dari harga susu pasteurisasi sebelumnya.

Apabila terjadi kenaikan harga input baik susu maupun bahan penunjang

lainnya, tentu akan berpengaruh terhadap harga output. Selain faktor kenaikan

input, adanya pesaing dengan produk yang sejenis juga akan mempengaruhi harga

5

output. Pemilik restoran harus menentukan harga output tertentu agar konsumen

tidak beralih pada produk yang lain apabila harga produk dirasa konsumen terlalu

mahal. Selain itu, apabila terjadi penurunan tingkat penjualan produk juga

tentunya akan sangat berpengaruh terhadap penerimaan restoran dan bisa

berimbas pada kelayakan usaha. Oleh karena itu pemilik usaha harus peka

terhadap 2 variabel tersebut agar usaha yang dijalankan dapat tetap layak.

Menurut Suliyanto (2010), keterkaitan antara aspek non finansial dengan

aspek finansial terlihat pada laporan keuangan bisnis tersebut. Aspek pasar

memiliki keterkaitan dengan nilai proyeksi penjualan. Sedangkan aspek teknis,

manajemen dan hukum, serta aspek ekonomi sosial lingkungan memiliki

keterkaitan dengan proyeksi biaya pada laporan laba rugi perusahaan. Proyeksi

penjualan dikurangi dengan proyeksi biaya menghasilkan proyeksi laba rugi.

Proyeksi penjualan akan berkaitan dengan proyeksi kas masuk pada laporan arus

kas, sedangkan proyeksi biaya akan berkaitan dengan proyeksi kas keluar.

Proyeksi aliran kas masuk dikurangi proyeksi aliran kas keluar akan menghasilkan

proyeksi aliran kas bersih. Aliran kas bersih inilah yang digunakan untuk

melakukan analisis kelayakan pada aspek keuangan.

Dari uraian di atas dapat disimpulkan 3 permasalahan yaitu:

1. Apakah Restoran Momomilk dapat dikategorikan layak berdasarkan aspek

non finansial seperti aspek pasar, aspek teknis, aspek manajemen dan

hukum, serta aspek ekonomi sosial dan lingkungan?

2. Apakah Restoran Momomilk dapat dikategorikan layak berdasarkan aspek

finansial dengan berdasarkan kriteria investasi seperti Net Present Value

(NPV), Net Benefit Cost Ratio (Net B/C), Internal Rate of Return (IRR), dan

Payback Period (PP)?

3. Seberapa besar perubahan maksimum yang boleh terjadi pada peningkatan

harga input susu pasteurisasi dan penurunan tingkat penjualan produk pada

usaha Restoran Momomilk agar masih tetap layak untuk dijalankan?

Tujuan Penelitian

Berdasarkan uraian permasalahan diatas, maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Menganalisis kelayakan usaha Restoran Momomilk berdasarkan aspek non

finansial seperti aspek pasar, aspek teknis, aspek manajemen dan hukum,

serta aspek ekonomi sosial dan lingkungan.

2. Menganalisis kelayakan usaha Restoran Momomilk berdasarkan aspek

finansial dengan berdasarkan kriteria investasi seperti NPV, Net B/C, IRR,

dan Payback Period.

3. Menganalisis besar perubahan maksimum yang boleh terjadi pada

peningkatan harga input susu pasteurisasi dan penurunan tingkat penjualan

produk pada usaha Restoran Momomilk agar masih tetap layak untuk

dijalankan.

6

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang

membutuhkannya yakni:

1. Sebagai bahan pertimbangan bagi pemilik usaha dalam pengusahaan

Restoran Momomilk.

2. Sebagai media bagi peneliti untuk belajar dan menambah pengalaman serta

penerapan ilmu yang didapatkan semasa kuliah.

3. Sebagai bahan referensi bagi mahasiwa yang akan melakukan penelitian

dalam hal analisis kelayakan usaha.

TINJAUAN PUSTAKA

Beberapa teori penunjang yang dipakai dalam kajian ini adalah konsep studi

kelayakan bisnis serta aspek-aspek yang dikaji dalam studi kelayakan bisnis. Teori

tersebut dikaitkan dengan penelitian terdahulu yang memiliki topik yang serupa

yaitu studi kelayakan usaha restoran. Aspek yang dikaji dalam studi kelayakan

bisnis meliputi aspek pasar, teknis, manajemen dan hukum, ekonomi sosial

lingkungan, serta aspek finansial. Aspek finansial dikaji dengan menganalisis

laporan laba rugi, analisis arus kas, serta analisis sensitivitas. Selain itu kelayakan

usaha berdasarkan aspek finansial pada masing-masing penelitian terdahulu

dianalisis dengan menggunakan kriteria investasi diantaranya Net Present Value,

Net B/C, IRR, dan Payback Period.

Persaingan dalam dunia bisnis yang semakin ketat membuat pelaku usaha

tidak bisa hanya mengandalkan pengalaman maupun intuisi bila ingin membuat

bisnis baru ataupun mengembangkan usahanya (Suliyanto 2010). Pelaku usaha

harus menganalisis kelayakan terhadap usahanya dari berbagai aspek. Studi

kelayakan bisnis merupakan penelitian yang bertujuan untuk memutuskan apakah

sebuah ide bisnis layak untuk dilaksanakan atau tidak (Suliyanto 2010). Menurut

Umar (2005), studi kelayakan bisnis merupakan penelitian terhadap rencana bisnis

yang tidak hanya menganalisis layak atau tidak layak bisnis dibangun, tetapi juga

saat dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang

maksimal untuk waktu yang tidak ditentukan. Sedangkan menurut Nurmalina et

al. (2010) studi kelayakan bisnis merupakan penelaahan atau analisis tentang

apakah suatu kegiatan investasi memberikan manfaat atau hasil bila dilaksanakan.

Sehingga dapat disimpulkan bahwa studi kelayakan bisnis adalah suatu analisis

terhadap bisnis baru maupun pengembangan sebuah bisnis yang bertujuan untuk

melihat apakah bisnis tersebut dapat memberikan manfaat bila dilaksanakan

dalam waktu yang tidak ditentukan.

Untuk memperoleh kesimpulan yang kuat tentang dijalankan atau tidaknya

sebuah ide bisnis, studi kelayakan bisnis yang mendalam perlu dilakukan pada

beberapa aspek kelayakan bisnis (Suliyanto 2010). Suliyanto (2010) membagi

aspek-aspek studi kelayakan bisnis menjadi 6 aspek diantaranya aspek hukum,

lingkungan, pasar dan pemasaran, teknis dan teknologi, manajemen dan

sumberdaya manusia, dan keuangan. Umar (2005), membagi aspek-aspek studi

kelayakan bisnis menjadi 3 aspek diantaranya aspek pasar, aspek internal

7

perusahaan (terdiri dari aspek pemasaran, teknik dan teknologi, manajemen,

sumberdaya manusia, dan keuangan), serta aspek lingkungan (terdiri dari politik,

ekonomi dan sosial, lingkungan industri, yuridis, dan lingkungan hidup).

Sedangkan Nurmalina et al. (2010) membagi aspek-aspek studi kelayakan bisnis

menjadi 6 aspek yaitu aspek pasar, teknis, manajemen dan hukum, sosial ekonomi

budaya, lingkungan, dan finansial.

Kajian mengenai studi kelayakan usaha dipilih berdasarkan penelitian-

penelitian yang membahas mengenai analisis kelayakan usaha pada bisnis yang

bergerak dibidang kuliner. Beberapa penelitian terdahulu yang melakukan analisis

kelayakan usaha diantaranya dilakukan oleh Heidyningsih (2009), Reakara

(2009), Maulana (2010), dan Jeineiva (2011). Keempat penelitian ini memiliki

kesamaan yaitu sama-sama ingin melihat kelayakan pada usaha dibidang kuliner

yang dijalankan yang berlokasi di daerah Bogor dan Jakarta. Analisis kelayakan

usaha yang mereka lakukan tidak hanya dari sisi aspek finansial saja tetapi juga

dari aspek non finansial.

Kajian Studi Kelayakan Usaha berdasarkan Aspek Non Finansial

Aspek non finansial yang dikaji pada penelitian Reakara (2009) dan Jeineiva

(2011) ini cenderung sama antara satu dengan yang lain yaitu aspek pasar, teknis,

manajemen, serta aspek ekonomi sosial lingkungan.

1. Aspek pasar

Aspek pasar dan pamasaran menempati urutan pertama dalam studi

kelayakan bisnis (Nurmalina et al. 2010). Pada tahap ini terdapat beberapa

hal yang perlu dianalisis seperti permintaan dan penawaran produk, harga,

program pemasaran yang mencakup bauran pemasaran dan siklus kehidupan

produk, serta market share yang dapat dikuasai perusahaan. Menurut

Suliyanto (2010), analisis aspek pasar menganalisis jenis produk yang akan

diproduksi serta permintaan dan penawaran akan produk tersebut.

Sedangkan aspek pemasaran menganalisis apakah produk yang dihasilkan

dapat memberikan nilai yang lebih tinggi kepada konsumen dibandingkan

produk pesaing. Apabila harga produk lebih tinggi dan kualitasnya lebih

rendah dibandingkan dengan pesaing maka produk tersebut akan

ditinggalkan oleh konsumen. Sedangkan menurut Umar (2005), aspek pasar

dianalisis dengan proyksi permintaan dan penawaran produk, identifikasi

siklus kehidupan produk, perkiraan penjualan yang dapat dicapai

perusahaan, serta perkiraan market share yang bisa dikuasai perusahaan.

Kemudian aspek pemasaran dianalisis dengan menentukan segmentasi,

sasaran dan posisi pasar, strategi bersaing, dan bauran pemasaran.

Berdasarkan penelitian terdahulu, dilihat dari aspek pasar, penelitian

Reakara (2009) pada usaha Restoran Soto Kudus Di Jalan Garuda

Kemayoran Jakarta Pusat dikatakan layak untuk dijalankan. Potensi pasar

dan pangsa pasar dinilai berpotensi untuk pemasaran produk. Jumlah

permintaan soto kudus di Jabotabek khususnya Jakarta Pusat sangat tinggi

sedangkan penawarannya masih rendah, sehingga permintaan pasar akan

soto kudus sangat potensial. Jika dilihat dari bauran pemasaran, produk

yang ditawarkan masih belum memiliki pesaing yang banyak, harga yang

8

ditetapkan juga setara dengan pesaing, lokasi usaha strategis, serta promosi

yang sudah tepat dengan menyebarkan brosur dan kupon gratis. Begitu juga

pada penelitian Jeineiva (2011), usaha Restoran Pastel Pizza and Rijsttafel

dikatakan layak karena jumlah permintaan produk yang meningkat sejak

tahun 2008 sampai 2010 meskipun yang membeli hanyalah konsumen yang

loyal terhadap restoran tersebut. Produk yang ditawarkan juga bervariasi

sehingga konsumen tidak akan merasa cepat bosan. Selain itu strategi

pemasaran yang dilakukan oleh restoran ini juga baik dimana harga yang

ditawarkan bervariasi serta adanya promosi dengan melakukan penyebaran

brosur, pemberian discount harga, serta mempublikasikan produk di

internet. Hasil analisis dari kedua penelitian tersebut dapat ditarik sebuah

indikator bahwa layaknya usaha dibidang kuliner dari segi aspek pasar

masih adanya permintaan yang tinggi dari output yang dihasilkan serta

strategi pemasaran yang tepat untuk dapat menarik minat konsumen.

2. Aspek teknis

Aspek tenis merupakan suatu aspek yang berkenaan dengan proses

pembangunan bisnis secara teknis dan pengoperasiannya setelah bisnis

tersebut selesai dibangun (Nurmalina et al. 2010). Hal-hal yang perlu

dianalasis dalam aspek bisnis seperti lokasi usaha, besarnya skala, pemilihan

mesin dan peralatan, proses produksi, serta pemilihan teknologi.

Berdasarkan analisis ini, dapat diketahui rancangan awal penaksiran biaya

investasi termasuk biaya eksploitasinya. Serupa dengan teori tersebut,

Suliyanto (2010) mengemukakan bahwa hal-hal yang perlu dianalisis pada

aspek teknis dan teknologi adalah kelima hal yang sudah disebutkan

sebelumnya. Menurut Suliyanto (2010), meskipun berdasarkan aspek pasar

dan pemasaran suatu bisnis layak untuk dijalankan, tetapi secara teknis tidak

dapat dijalankan dengan baik maka investasi sebaiknya ditunda terlebih

dahulu. Hal ini dikarenakan bisnis sering kali mengalami kegagalan karena

tidak mampu menghadapi masalah-masalah teknis. Menurut Umar (2005),

pengawasan kualitas produk perlu dianalisis dalam aspek teknis selain dari

kelima variabel yang telah disebutkan sebelumnya. Kualitas produk perlu

ditentukan karena perusahaan perlu menyesuaikan kualitas produk dengan

harapan konsumen.

Berdasarkan hasil penelitian Reakara (2009), usaha Restoran Soto

Kudus Di Jalan Garuda Kemayoran Jakarta Pusat telah memilih lokasi yang

tepat karena letaknya yang strategis. Selain itu ruangan yang tersedia cukup

memadai untuk sebuah restoran. Sarana dan prasarana pendukung yang

tersedia sangat mendukung kelancaran operasional produksi. Oleh karena

itu, usaha Restoran Soto Kudus layak dijalankan dilihat dari aspek teknis.

Sedangkan pada penelitian Jeineiva (2011), pemilihan lokasi usaha Restoran

Pastel and Pizza Rijsttafel didasarkan pada kedekatan dengan lokasi

pembelian bahan baku serta lokasi produksi yang 1 bangunan dengan

penjualan produk, mendukung jalannya usaha. Tata letak telah diatur

sedemikan rupa sehingga dapat memperlancar kegiatan usaha. Sarana dan

fasilitas yang tersedia membantu kelancaran produksi. Kegiatan-kegiatan

yang dilakukan dalam usaha ini diatur dengan baik dan dapat berproduksi

secara optimal karena peralatan dan perlengkapan bahan baku merupakan

9

faktor penting untuk memproduksi produk restoran ini. Oleh karena itu

usaha ini juga dikatakan layak untuk dijalankan berdasarkan aspek teknis.

Berdasrkan hasil analisis aspek teknis dari kedua penelitian, indikator yang

dikaji pada suatu usaha umumnya dilihat dari lokasi usaha, sarana dan

prasarana, tata letak, dan kegiatan yang dilakukan. Apabila seluruh indikator

tersebut mendukung jalannya usaha, maka usaha tersebut dapat dikatakan

layak berdasarkan aspek teknis.

3. Aspek manajemen dan hukum

Pihak pengelola (manajemen) merupakan pihak yang mengelola

seluruh faktor produksi perusahaan sehingga bisnis secara keseluruhan dapat

mencapai berbagai macam tujuan yang dikehendaki oleh berbagi pihak yang

terlibat dalam kegiatan bisnis (Nurmalina et al. 2010). Aspek manajemen

mempelajari tentang manajemen dalam masa pembangunan bisnis dan

manajemen dalam masa operasi. Semasa pembangunan bisnis, hal yang

dipelajari adalah siapa pelaksana bisnis, bagaimana jadwal penyelesaian

bisnis, dan siapa yang melakukan studi masing-masing aspek kelayakan

bisnis tersebut. Sedangkan manajemen dalam operasi hal yang dipelajari

adalah bagaimana bentuk organisasi atau badan usaha yang dipilih, struktur

organisasi, deskripsi masing-masing jabatan, jumlah tenaga kerja, dan

menetukan siapa anggota direksi dan tenaga inti.

Bisnis seringkali mengalami kegagalan karena terbentur masalah

hukum atau tidak memperoleh izin dari pemerintah daerah setempat

(Suliyanto 2010). Oleh karena itu, sebelum ide bisnis dilaksanakan, aspek

hukum perlu dianalisis secara mendalam. Aspek hukum mengkaji legalitas

usaha yang dijalankan, ketepatan bentuk badan hukum dengan ide bisnis,

kemampuan bisnis yang akan diusulkan dalam memenuhi persyaratan

perizinan, serta jaminan-jaminan yang bisa disediakan jika bisnis akan

dibiayai dengan pinjaman. Selain keempat hal tersebut, Nurmalina et al.

(2010) mengemukakan bahwa aspek hukum dari suatu kegiatan bisnis

diperlukan dalam hal mempermudah dan memperlancar kegiatan bisnis pada

saat menjalin jaringan kerjasama dengan pihak lain. Sedangkan Umar

(2005) menambahkan bahwa dalam aspek hukum perlu juga

mempertimbangkan hak dan kewajiban baik dari sisi konsumen maupun

pelaku usaha serta sanksi hukum bagi pelaku usaha.

Dilihat dari aspek manajemen, penelitian Reakara (2009)

menunjukkan bahwa Restoran Soto Kudus Di Jalan Garuda Kemayoran

Jakarta Pusat dikatakan layak untuk dijalankan. Restoran ini merencanakan

untuk membangun badan usaha berupa Perseroan Terbatas untuk

pengembangan usahanya yakni bekerja sama dengan catering dan menjadi

restoran waralaba. Struktur organisasi yang sederhana memudahkan tugas,

wewenang, dan tanggung jawab setiap bagian dalam perusahaan. Sistem

ketenagakerjaan yang diterapkan perusahaan dinilai cukup memadai. Begitu

juga dengan Restoran Pastel and Pizza Rijsttafel pada penelitian Jeineiva

(2011) dimana struktur organisasi dan jenis-jenis pekerjaan tiap pekerja

telah diatur dengan baik. Pengaturan kegiatan digambarkan pada struktur

organisasi yang sederhana dengan tujuan memudahkan tugas, wewenang,

serta tanggung jawab dari masing-masing divisi. Sehingga dapat

10

disimpulkan bahwa usaha ini layak untuk dijalankan berdasarkan aspek

manajemen. Indikator layak atau tidaknya suatu usaha pada kedua penelitian

berdasarkan aspek manajemen, dapat dilihat dari struktur organisasinya.

Meskipun struktur organisasi pada usaha yang dijalankan sederhana, namun

apabila para pegawai telah menjalankan tugas dan wewenangnya dengan

baik maka secara manajemen usaha tersebut dapat dikatakan layak.

4. Aspek sosial ekonomi dan lingkungan

Sebagai titik tolak untuk melakukan analisis kelayakan bisnis,

diperlukan informasi lingkungan luar perusahaan untuk mengetahui

seberapa jauh lingkungan luar dapat memberi peluang atau ancaman bagi

bisnis tersebut (Umar 2005). Oleh karena itu analisis aspek sosial ekonomi

dan lingkungan dibutuhkan untuk menjawab pertanyaan tersebut. Menurut

Nurmalina et al. (2010), aspek sosial yang dipelajari adalah apakah suatu

bisnis dapat memberi efek bagi perluasan penambahan kerja, pemerataan

kesempatan kerja, serta memperhatikan manfaat dan pengorbanan sosial

yang mungkin dialami oleh masyarakat sekitar lokasi bisnis. Selain itu,

Umar (2005) mengemukakan bahwa dalam aspek sosial perlu mengemban

sisi sosial kemasyarakatan agar bisnis dan masyarakat dapat hidup saling

menguntungkan.

Aspek ekonomi dalam suatu bisnis dapat memberikan peluang

peningkatan pendapatan masyarakat setempat, pendapatan asli daerah,

pendapatan dari pajak, dan menambah aktivitas ekonomi (Nurmalina et al.

2010). Sedangkan menurut Umar (2005), aspek ekonomi juga menganalisis

bagaimana suatu bisnis memberi kontribusi pada pembangunan nasional,

nilai tambah dari suatu bisnis yang berdampak bagi pihak yang terkait

dengan bisnis tersebut, hambatan dibidang ekonomi, serta dukungan dari

pemerintah. Perbedaan dari keduanya adalah ruang lingkup atas hal-hal

yang perlu dianalisis dalam aspek ekonomi apakah secara sempit atau luas.

Menurut Nurmalina et al. (2010), aspek lingkungan menganalisis

bagaimana pengaruh bisnis terhadap lingkungan sekitar apakah dengan

adanya bisnis menciptakan lingkungan semakin baik atau buruk. Umar

(2005), menganalisis aspek lingkungan dengan menghubungkan bisnis

dengan AMDAL (Analisis Mengenai Dampak Lingkungan). Suliyanto

(2010), menganalisis lingkungan bisnis tidak hanya dihubungkan dengan

faktor alam dengan kegiatan bisnis saja. Secara lebih kompleks juga

menganalisis lingkungan operasional yang dihubungkan dengan pesaing dan

pihak yang terkait dengan bisnis serta lingkungan industri.

Berdasarkan hasil penelitian Reakara (2009) pada Restoran Soto

Kudus Di Jalan Garuda Kemayoran Jakarta Pusat, sistem yang digunakan

dalam memproduksi suatu produk menggunakan sistem konsumsi yang

sehat dan aman. Selain itu perusahaan ini juga merekrut tenaga kerja yang

berasal dari masyarakat sekitar lokasi usaha. Restoran ini juga menaati

peraturan pemerintah dengan membayar pajak secara rutin. Sama seperti

usaha Restoran Pastel and Pizza Rijsttafel pada penelitian Jeineiva (2011),

kedekatan sosial antara perusahaan dan masyarakat dengan mempekerjakan

masyarakat sebagai pegawai sehingga dapat menyerap tenaga kerja yang

masih menganggur serta memberikan beasiswa pendidikan bagi pegawai

11

yang berprestasi dan loyalitas tinggi terhadap perusahaan. Oleh karena itu,

kedua usaha tersebut dikatakan layak berdasarkan aspek sosial ekonomi dan

lingkungan. Dari kedua penelitian tersebut, dapat ditarik kesimpulan bahwa

layaknya usaha berdasarkan aspek sosial ekonomi dan lingkungan dilihat

dari dampak yang ditimbulkan dari adanya usaha yang dijalankan,

penyerapan tenaga kerja dari adanya usaha, serta bagaimana pengelolaan

limbah yang dihasilkan dari usaha tersebut. Apabila suatu usaha telah

memenuhi ketiga faktor tersebut, maka usaha dapat dikatakan layak

berdasarkan aspek sosial ekonomi dan lingkungan.

Kajian Studi Kelayakan Usaha berdasarkan Aspek Finansial

Aspek keuangan merupakan aspek yang paling akhir disusun dalam sebuah

penyusunan studi kelayakan bisnis karena memerlukan informasi yang berkaitan

dengan aspek sebelumnya (Suliyanto 2010). Menurut Nurmalina et al. (2010) hal

yang perlu dikaji dalam aspek finansial adalah jumlah dana yang diperlukan,

sumber pendanaan, seberapa besar laba yang dapat diperoleh, dan peranan bisnis

dalam menyumbang pembangunan ekonomi dan sosial daerah sekitar. Umar

(2005), mengemukakan bahwa hal lain yang perlu dianalisis adalah penetuan

terhadap aktiva tetap yakni sewa atau membeli serta proses pemilihan bisnis.

Kemudian dalam aspek finansial juga menganalisis kelayakan usaha dengan

berdasarkan kriteria investasi dengan menggunakan laporan arus kas.

Kajian studi kelayakan pada penelitian Heidyningsih (2009) dan Maulana

(2010) melakukan analisis pada aspek finansial. Kedua penelitian ini melakukan

perhitungan semua biaya yang dikeluarkan dan penerimaan yang diperoleh dari

penjualan usaha tersebut. Biaya yang dikeluarkan dan penerimaan yang diperoleh

dimasukkan ke dalam arus kas (cash flow) dimana terdapat komponen arus

pengeluaran (outflow) serta arus penerimaan (inflow). Hasil dari perhitungan arus

kas tersebut akan dilakukan analisis aspek finansial melalui analisis laba rugi,

analisis kriteria kelayakan investasi yaitu Net Present Value (NPV), Net B/C,

Internal Rate of Return (IRR), dan Payback Period (PP), serta dilakukan analisis

nilai pengganti (switching value).

1. Analisis laporan laba rugi

Perhitungan laba rugi setiap tahunnya digunakan untuk melihat pendapatan

bersih sebuah usaha setelah dikurangi dengan pengeluaran dan pajak.

Heidyningsih (2009), melakukan analisis finansial pada usaha Death by

Chocolate & Spageti Restaurant Kota Bogor, Jawa Barat. Penjualan produk

per bulan dari restoran ini cenderung berfluktuatif namun rata-rata laba

bersih yang diperoleh meningkat dari tahun 2007 ke tahun 2008.

Berdasarkan hasil penelitiannya, diperoleh rata-rata laba bersih pada tahun

2007 sebesar Rp22 534 460 per bulan. Pada tahun 2008 rata-rata laba bersih

meningkat menjadi Rp32 980 482 per bulan. Jika dibandingkan dengan

penelitian Maulana (2010) pada Rumah Makan Waroeng Sederhana Kota

Bogor, rata-rata laba bersih per bulan yang diperoleh rumah makan ini lebih

kecil daripada Death by Chocolate & Spageti Restaurant. Berdasarkan hasil

penelitian Maulana (2010), rata-rata laba bersih yang diperoleh Rumah

12

Makan Waroeng Sederhana di tahun pertama yaitu Rp65 375 per bulan.

Sedangkan pada tahun kedua sebesar Rp2 172 200 dan pada tahun ke-3

sebesar Rp5 279 919. Rata-rata laba bersih per bulan Rumah Makan

Waroeng Sederhana memang meningkat dari tahun pertama hingga tahun

ke-3, namun nilainya lebih kecil dibadingkan dengan Death by Chocolate &

Spageti Restaurant. Faktor perbedaan laba bersih yang diperoleh dari kedua

usaha ini yaitu variasi dan penetapan harga produk yang disesuaikan dengan

segementasi pasar usaha tersebut. Laba bersih yang diperoleh pada kedua

penelitian tersebut merupakan keuntungan yang diperoleh setelah dikurangi

nilai pajak. Nilai pajak tersebut nantinya akan dimasukkan kedalam analisis

cashflow.

2. Analisis kriteria kelayakan investasi

Analisis kriteria kelayakan usaha diperoleh dari hasil perhitungan cashflow.

Penelitian Heidyningsih (2009) dan Maulana (2010) melakukan analisis

kriteria kelayakan usaha dengan melihat hasil Net Present Value (NPV), Net

B/C, Internal Rate of Return (IRR), dan Payback Period (PP). Berdasarkan

analisis kriteria kelayakan finansial, Death by Chocolate & Spageti

Restaurant dikatakan layak untuk dijalankan (Heidyningsih 2009). Pada

tingkat diskonto 7 persen, diperoleh nilai NPV sebesar Rp632 626 892 atau

lebih besar dari 0, Net B/C sebesar 3 yang menunjukkan bahwa setiap

pengeluaran biaya Rp 1 satuan unit akan menghasilkan manfaat sebesar 3

kali dari biaya yang dikeluarkan, nilai IRR sebesar 27 persen yang lebih

besar dibandingkan dengan tingkat diskonto artinya proyek yang dilakukan

oleh perusahaan memiliki tingkat pengembalian proyek terhadap investasi

yang dikeluarkan sebesar 27 persen, sedangkan hasil analisis tingkat

pengembalian investasi memperlihatkan bahwa untuk memperoleh kembali

nilai investasi yang telah dilakukan perlu waktu selama 6 tahun 7 bulan

dimana waktu ini lebih singkat dibandingkan dengan umur usaha yaitu 10

tahun. Begitu juga dengan penelitian Maulana (2010) pada Rumah Makan

Waroeng Sederhana yang dikatakan layak berdasarkan analisis kriteria

kelayakan finansial. Hal ini dikarenakan pada tingkat diskonto 12 persen

diperoleh nilai NPV sebesar Rp55 796 582 yang lebih besar dari 0, Net B/C

sebesar 3.9 yang lebih besar dari 1, IRR 109 persen yang lebih besar dari

tingkat diskonto 12 persen, serta tingkat pengembalian investasi (payback

period) selama 1 tahun 6 bulan yang lebih singkat dibandingkan dengan

umur usaha yaitu 3 tahun.

3. Analisis sensitivitas

Setelah dilakukan analisis kriteria kelayakan investasi, maka selanjutnya

dilakukan analisis sensitivitas untuk mengetahui kelayakan suatu usaha.

Pada penelitian Heidyningsih (2009), analisis sensitivitas dilakukan

berdasarkan faktor masa lampau yang sudah pernah terjadi sebelumnya pada

Death by Chocolate & Spageti Restaurant seperti kenaikan harga BBM

tahun 2007 yang berdampak pada kenaikan harga input seperti bahan baku,

biaya transportasi, dan biaya lain sebesar 7 persen, serta adanya penurunan

jumlah output karena tingkat pembelian produk berkurang sebesar 7 persen.

Selain itu perusahaan melakukan penurunan output sebesar 5 persen yang

13

mengakibatkan produksi tetap tetapi harga yang ditawarkan turun sebesar 5

persen. Berdasarkan hasil analisis sensitivitas pada penelitian Heidyningsih

(2009), diperoleh kesimpulan bahwa Death by Chocolate & Spageti

Restaurant tidak sensitif terhadap kenaikan harga input, penurunan jumlah

output, serta penurunan harga ouput karena usaha masih dikatakan layak

berdasarkan analisis kriteria investasi. Sedangkan pada penelitian Maulana

(2010), analisis sensitivitas dilakukan dengan menggunakan 2 skenario.

Skenario I apabila terjadi penurunan rata-rata penjualan sebesar 10 persen

yang menunjukkan bahwa faktor ini sangat sensitif terhadap kelayakan

usaha. Skenario II apabila terjadi kenaikan harga bahan baku sebesar 6

persen yang menjadikan usaha Rumah Makan Waroeng Sederhana tetap

layak untuk dijalankan.

Penelitian ini mengambil topik yang serupa dengan kajian penelitian

terdahulu yaitu analisis kelayakan usaha. Subyek penelitian ini serupa dengan

penelitian terdahulu yaitu usaha restoran. Perbedaannya dengan kajian penelitian

terdahulu terletak pada lokasi tempat dilaksanakannya. Penelitian ini dilakukan di

Restoran Momomilk yang berlokasi di Taman Kencana Kota Bogor.

Aspek yang akan dianalisis pada penelitian ini umumnya sama dengan

penelitian terdahulu. Aspek non finansial yang akan dianalisis diantaranya aspek

pasar, teknis, manajemen dan hukum, serta aspek sosial ekonomi dan lingkungan.

Sedangkan pada aspek finansial, jika penelitian terdahulu menggunakan analisis

sensitivitas maka penelitian ini akan menggunakan analisis nilai pengganti

(switching value) yang akan digunakan untuk melihat besarnya perubahan

maksimal yang boleh terjadi pada variabel-variabel penting agar usaha tetap layak

untuk dilaksanakan. Hal ini dikarenakan berdasarkan data empirik pengeluaran

restoran, harga input susu pasteurisasi yang digunakan cenderung tidak

mengalami peningkatan yang signifikan.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Teori Investasi

Kegiatan investasi didefinisikan dengan suatu kegiatan mengalokasikan

sumberdaya saat ini dengan tujuan untuk mendapatkan manfaat pada masa yang

akan datang. Ketika seorang pelaku bisnis akan memulai usahanya, tentu ia harus

mengeluarkan sejumlah biaya investasi. Umumnya, investasi yang dikeluarkan

dalam jumlah besar misalnya untuk membeli lahan, membuat gedung, pabrik,

ataupun membeli peralatan yang nantinya akan digunakan untuk memproduksi

suatu barang yang akan dijual. Oleh karena itulah harus diperhatikan aspek-aspek

yang berkaitan dengan investasi yaitu aspek uang yang merupakan aspek yang

ditanam dan diharapkan manfaatnya dikemudian hari. Investasi sangat erat

hubungannya dengan tingkat suku bunga. Besarnya tingkat suku bunga akan

membuat seseorang menentukan pilihan apakah uang yang dimilikinya akan

diinvestasikan atau akan menabung uang tersebut di bank.

14

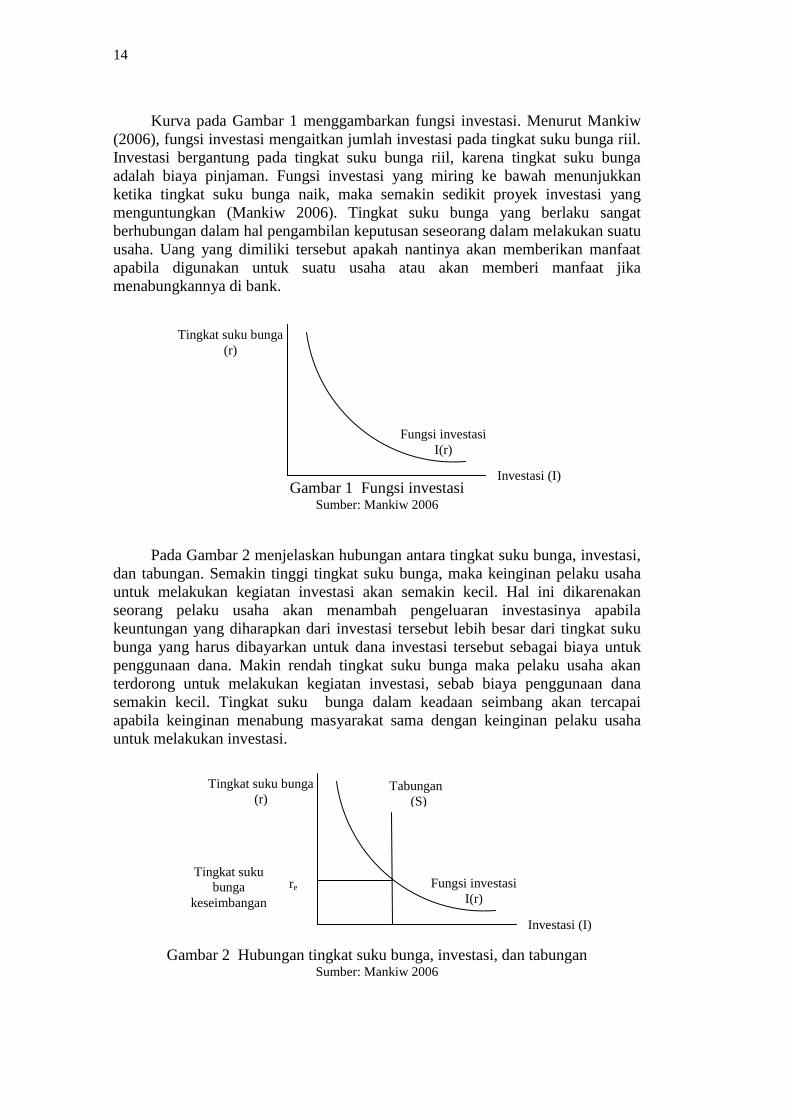

Kurva pada Gambar 1 menggambarkan fungsi investasi. Menurut Mankiw

(2006), fungsi investasi mengaitkan jumlah investasi pada tingkat suku bunga riil.

Investasi bergantung pada tingkat suku bunga riil, karena tingkat suku bunga

adalah biaya pinjaman. Fungsi investasi yang miring ke bawah menunjukkan

ketika tingkat suku bunga naik, maka semakin sedikit proyek investasi yang

menguntungkan (Mankiw 2006). Tingkat suku bunga yang berlaku sangat

berhubungan dalam hal pengambilan keputusan seseorang dalam melakukan suatu

usaha. Uang yang dimiliki tersebut apakah nantinya akan memberikan manfaat

apabila digunakan untuk suatu usaha atau akan memberi manfaat jika

menabungkannya di bank.

Gambar 1 Fungsi investasi Sumber: Mankiw 2006

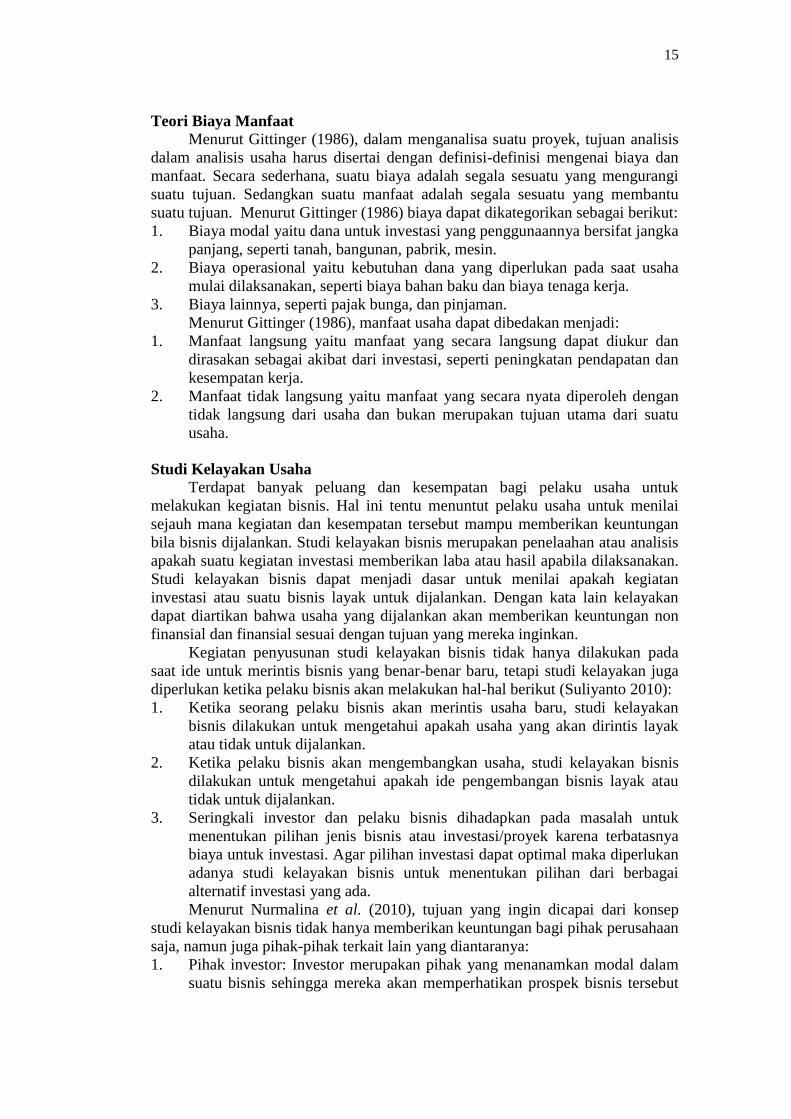

Pada Gambar 2 menjelaskan hubungan antara tingkat suku bunga, investasi,

dan tabungan. Semakin tinggi tingkat suku bunga, maka keinginan pelaku usaha

untuk melakukan kegiatan investasi akan semakin kecil. Hal ini dikarenakan

seorang pelaku usaha akan menambah pengeluaran investasinya apabila

keuntungan yang diharapkan dari investasi tersebut lebih besar dari tingkat suku

bunga yang harus dibayarkan untuk dana investasi tersebut sebagai biaya untuk

penggunaan dana. Makin rendah tingkat suku bunga maka pelaku usaha akan

terdorong untuk melakukan kegiatan investasi, sebab biaya penggunaan dana

semakin kecil. Tingkat suku bunga dalam keadaan seimbang akan tercapai

apabila keinginan menabung masyarakat sama dengan keinginan pelaku usaha

untuk melakukan investasi.

Gambar 2 Hubungan tingkat suku bunga, investasi, dan tabungan Sumber: Mankiw 2006

Fungsi investasi

I(r)

Tingkat suku bunga

(r)

Investasi (I)

Fungsi investasi

I(r)

Tingkat suku bunga

(r)

Investasi (I)

Tingkat suku

bunga

keseimbangan

re

Tabungan

(S)

15

Teori Biaya Manfaat

Menurut Gittinger (1986), dalam menganalisa suatu proyek, tujuan analisis

dalam analisis usaha harus disertai dengan definisi-definisi mengenai biaya dan

manfaat. Secara sederhana, suatu biaya adalah segala sesuatu yang mengurangi

suatu tujuan. Sedangkan suatu manfaat adalah segala sesuatu yang membantu

suatu tujuan. Menurut Gittinger (1986) biaya dapat dikategorikan sebagai berikut:

1. Biaya modal yaitu dana untuk investasi yang penggunaannya bersifat jangka

panjang, seperti tanah, bangunan, pabrik, mesin.

2. Biaya operasional yaitu kebutuhan dana yang diperlukan pada saat usaha

mulai dilaksanakan, seperti biaya bahan baku dan biaya tenaga kerja.

3. Biaya lainnya, seperti pajak bunga, dan pinjaman.

Menurut Gittinger (1986), manfaat usaha dapat dibedakan menjadi:

1. Manfaat langsung yaitu manfaat yang secara langsung dapat diukur dan

dirasakan sebagai akibat dari investasi, seperti peningkatan pendapatan dan

kesempatan kerja.

2. Manfaat tidak langsung yaitu manfaat yang secara nyata diperoleh dengan

tidak langsung dari usaha dan bukan merupakan tujuan utama dari suatu

usaha.

Studi Kelayakan Usaha

Terdapat banyak peluang dan kesempatan bagi pelaku usaha untuk

melakukan kegiatan bisnis. Hal ini tentu menuntut pelaku usaha untuk menilai

sejauh mana kegiatan dan kesempatan tersebut mampu memberikan keuntungan

bila bisnis dijalankan. Studi kelayakan bisnis merupakan penelaahan atau analisis

apakah suatu kegiatan investasi memberikan laba atau hasil apabila dilaksanakan.

Studi kelayakan bisnis dapat menjadi dasar untuk menilai apakah kegiatan

investasi atau suatu bisnis layak untuk dijalankan. Dengan kata lain kelayakan

dapat diartikan bahwa usaha yang dijalankan akan memberikan keuntungan non

finansial dan finansial sesuai dengan tujuan yang mereka inginkan.

Kegiatan penyusunan studi kelayakan bisnis tidak hanya dilakukan pada

saat ide untuk merintis bisnis yang benar-benar baru, tetapi studi kelayakan juga

diperlukan ketika pelaku bisnis akan melakukan hal-hal berikut (Suliyanto 2010):

1. Ketika seorang pelaku bisnis akan merintis usaha baru, studi kelayakan

bisnis dilakukan untuk mengetahui apakah usaha yang akan dirintis layak

atau tidak untuk dijalankan.

2. Ketika pelaku bisnis akan mengembangkan usaha, studi kelayakan bisnis

dilakukan untuk mengetahui apakah ide pengembangan bisnis layak atau

tidak untuk dijalankan.

3. Seringkali investor dan pelaku bisnis dihadapkan pada masalah untuk

menentukan pilihan jenis bisnis atau investasi/proyek karena terbatasnya

biaya untuk investasi. Agar pilihan investasi dapat optimal maka diperlukan

adanya studi kelayakan bisnis untuk menentukan pilihan dari berbagai

alternatif investasi yang ada.

Menurut Nurmalina et al. (2010), tujuan yang ingin dicapai dari konsep

studi kelayakan bisnis tidak hanya memberikan keuntungan bagi pihak perusahaan

saja, namun juga pihak-pihak terkait lain yang diantaranya:

1. Pihak investor: Investor merupakan pihak yang menanamkan modal dalam

suatu bisnis sehingga mereka akan memperhatikan prospek bisnis tersebut

16

terutama tingkat keuntungan yang diharapkan. Oleh karena itu, studi

kelayakan bisnis dapat menjadi masukan bagi investor untuk menilai apakah

modal yang ditanamkan akan memberi keuntungan atau tidak karena sudah

dikaji dari berbagai aspek studi kelayakan. Dengan demikian, investor dapat

membuat keputusan investasi secara objektif.

2. Pihak kreditor/bank: Studi kelayakan bisnis dapat dijadikan penilaian

terhadap segi keamanan dana yang dipinjamkan, apakah bisnis mempunyai

kemampuan untuk mengembalikan atau tidak. Perhatian kreditor tidak

hanya pada aspek kelayakan namun juga periode pengembalian investasi

atau pinjaman.

3. Pihak analis: Studi kelayakan adalah suatu alat yang berguna dan dapat

dipakai sebagai penunjang kelancaran tugas-tugasnya dalam melakukan

penilaian suatu bisnis baru, pengembangan bisnis atau menilai kembali

bisnis yang sudah ada.

4. Pihak masyarakat: Hasil studi kelayakan bisnis merupakan suatu peluang

untuk meningkatkan kesejahteraan dan perekonomian rakyat baik yang

terlibat langsung maupun muncul diakibatkan adanya nilai tambah sebagai

akibat dari adanya bisnis tersebut.

5. Pihak pemerintah: Studi kelayakan bisnis dapat dipakai untuk menilai laba

bisnis bagi perekonomian nasional. Dari sudut pandang mikro, hasil studi

kelayakan berguna untuk pengembangan sumberdaya baik pemanfaatan

sumberdaya alam maupun sumberdaya manusia. Selain itu hadirnya bisnis

baru dapat menambah pemasukan pemerintah baik dari pajak pertambahan

nilai (PPN) maupun pajak penghasilan (PPH) dan retribusi berupa biaya

perizinan, biaya pendaftaran dan administrasi, dan lainnya yang layak

diterima sesuai ketentuan yang berlaku. Dari sudut pandang makro,

pemerintah dapat mengetahui apakah bisnis tersebut dapat mempercepat

pertumbuhan ekonomi daerah ataupun nasional sehingga tercapai

pertumbuhan PDRB dan kenaikan pendapatan per kapita.

Umumnya, dalam menjalankan sebuah bisnis tentunya setiap pelaku usaha

membutuhkan sejumlah uang yang harus dikeluarkan untuk membiayai kegiatan

operasional maupun investasi. Pelaku usaha tentu mengharapkan bahwa uang

yang dikeluarkan tersebut nantinya dapat memberikan laba bagi bisnis tersebut.

Sejumlah uang yang dikeluarkan untuk keperluan bisnis harus diperhitungkan

agar pelaku usaha dapat melihat apakah bisnis tersebut memberikan laba atau

tidak. Oleh karena itu, studi kelayakan bisnis dilakukan untuk menilai sejauh

mana laba yang dapat diperoleh salama umur usaha tertentu. Penentuan

panjangnya umur usaha dapat berdasarkan tingkat kemampuan kegiatan bisnis

dapat dilihat dengan 3 cara (Nurmalina et al. 2010):

1. Umur ekonomis suatu bisnis merupakan ukuran umum yang sering dipakai,

ditetapkan berdasarkan jangka waktu (periode) yang kira-kira sama dengan

umur ekonomis dari aset terbesar yang ada dibisnis.

2. Umur teknis suatu bisnis merupakan ukuran untuk memudahkan

perhitungan, biasanya digunakan untuk bisnis yang besar atau bergerak

diberbagai bidang sehingga akan lebih mudah menggunakan umur teknis

dari unsur-unsur investasi. Umur teknis umumnya lebih panjang dari umur

ekonomis. Tetapi hal ini tidak berlaku apabila terjadi keusangan teknologi.

17

3. Untuk bisnis yang umur teknis/ekonomis lebih dari 25 tahun biasanya umur

usaha ditentukan selama 25 tahun karena nilai-nilai sesudah 25 tahun jika di

discount rate dengan tingkat suku bunga lebih besar dari 10 persen maka

present value akan kecil sekali karena nilai discount rate yang medekati nol.

Penilaian dalam studi kelayakan bisnis dilakukan secara menyeluruh dari

berbagai aspek sehingga diperlukan berbagai informasi atau pengetahuan dari

berbagai unsur atau disiplin ilmu. Aspek yang perlu diperhatikan dalam studi

kelayakan terbagi dalam 2 kelompok yaitu aspek non finansial dan aspek

finansial. Aspek non finansial terdiri dari aspek pasar, aspek teknis, aspek

manajemen dan hukum, aspek sosial ekonomi dan lingkungan. Banyaknya aspek

yang perlu dikaji disesuaikan dengan karakteristik masing-masing bisnis. Tiap-

tiap aspek kelayakan bisnis tidak berdiri sendiri melainkan harus saling berkaitan.

Oleh karena itu, kesalahan atau ketidakcermatan pada satu aspek akan

berpengaruh terhadap hasil analisis studi kelayakan secara keseluruhan (Suliyanto

2010).

Aspek-aspek Studi Kelayakan Usaha

1. Aspek Pasar

Menurut Nurmalina et al. (2010), sebelum melaksanakan bisnis hendaknya

dilakukan analisis terhadap aspek pasar yang akan dimasuki oleh perusahaan. Hal

ini dilakukan untuk mengetahui keberadaan pasar potensial yang dimaksud atau

bisnis akan mencoba menciptakan pasar potensialnya sendiri sehingga produk

dapat menjadi leader. Dari segi pemasaran kegiatan bisnis dapat diharapkan

beroperasi secara sehat bilamana produk yang dihasilkan mampu mendapat

tempat di pasaran serta menghasilkan jumlah yang memadai dan menguntungkan.

Oleh karena itu, agar suatu bisnis dapat dikatakan layak secara aspek pasar maka

berbagai hal yang bersangkutan dengan pasar dan pemasaran produk perlu

ditelaah. Beberapa hal yang perlu dipelajari pada aspek pasar dan pemasaran

diantaranya:

a. Permintaan, baik secara total maupun terperinci menurut daerah, jenis

konsumen, dan perlu diperkirakan tentang proyeksi permintaan tersebut.

b. Penawaran, baik yang berasal dari dalam negeri maupun yang berasal dari

impor. Faktor-faktor yang mempengaruhi penawaran ini seperti jenis barang

yang bisa menyaingi, kebijakan dari pemerintah, dan sebagainya perlu

diperhatikan.

c. Harga, dilakukan dengan perbandingan dengan penetapan harga para

pesaing serta dilihat dari harga pokok produksi.

d. Program pemasaran, mencakup strategi pemasaran yang akan dipergunakan.

2. Aspek teknis

Aspek teknis merupakan suatu aspek yang berkenaan dengan proses

pembangunan bisnis secara teknis dan pengoperasiannya setelah bisnis tersebut

selesai dibangun. Berdasarkan analisis ini pula dapat diketahui rancangan awal

penaksiran biaya investasi termasuk biaya eksploitasinya. Hal-hal yang penting

untuk dikaji menyangkut aspek teknis adalah (Nurmalina et al. 2010):

a. Lokasi bisnis, yakni dimana suatu bisnis dilaksanakan baik untuk

pertimbangan lokasi, apakah potensial untuk didirikannya suatu bisnis.

18

b. Besarnya skala operasi/luas produksi yang ditetapkan untuk mencapai suatu

tingkatan ekonomis.

c. Kriteria pemilihan peralatan utama dan alat pendukung serta konsep dari

yang akan didirikan.

d. Cara proses produksi dilakukan untuk menghasilkan output yang

berkualitas.

e. Jenis teknologi yang digunakan.

3. Aspek Manajemen dan Hukum

Menurut Nurmalina et al. (2010), aspek manajemen mempelajari tentang

manajemen dalam masa pembangunan bisnis dan manajemen dalam masa operasi.

Dalam masa pembangunan bisnis, hal yang dipelajari adalah siapa pelaksana

bisnis, bagaimana jadwal penyelesaian bisnis, dan siapa yang melakukan studi

masing-masing aspek kelayakan bisnis. Manajemen dalam operasi mempelajari

bentuk organisasi/badan usaha yang dipilih, bagaimana struktur organisasi, jumlah

tenaga kerja yang digunakan, serta deskripsi pekerjaan masing-masing jabatan.

Perlu diketahui bahwa mengevaluasi aspek manajemen lebih sulit dilakukan

dengan aspek lain karena sifatnya yang tidak kasat mata serta cenderung kepada

hal-hal kualitatif.

Menurut Nurmalina et al. (2010), aspek hukum mempelajari tentang bentuk

badan usaha yang akan digunakan dan mempelajari jaminan-jaminan yang bisa

disediakan bila akan menggunakan sumber dana yang berupa pinjaman, berbagai

akta, sertifikat, dan izin. Disamping itu aspek hukum diperlukan dalam

mempermudah dan memperlancar kegiatan bisnis pada saat menjalin jaringan

kerjasama dengan pihak lain.

4. Aspek sosial ekonomi dan lingkungan

Menurut Nurmalina et al. (2010), aspek sosial yang dipelajari yaitu

penambahan kesempatan kerja atau pengurangan pengangguran. Selain itu, aspek

ini juga mempelajari pemerataan kesempatan kerja dan bagaimana pengaruh

bisnis tersebut bagi lingkungan sekitar lokasi bisnis. Aspek sosial memperhatikan

manfaat dan pengorbanan sosial yang mungkin dialami oleh masyarakat di sekitar

lokasi bisnis. Pertimbangan-pertimbangan sosial lain harus dipikirkan secara

cermat agar dapat menentukan apakah suatu bisnis yang diusulkan tanggap

terhadap keadaan sosial tersebut.

Nurmalina et al. (2010) menilai bahwa aspek ekonomi suatu bisnis dapat

memberikan peluang peningkatan pendapatan masyarakat, pendapatan asli daerah,

pendapatan dari pajak, dan dapat menambah aktivitas ekonomi. Sebuah bisnis

tidak akan ditolak oleh masyarakat sekitar apabila secara sosial budaya dapat

member kesejahteraan. Menurut Nurmalina et al. (2010), aspek lingkungan

mempelajari bagaimana pengaruh bisnis terhdap lingkungan, apakah dengan

adanya bisnis dapat menciptakan lingkungan yang semakin baik atau semakin

merusak lingkungan. Pertimbangan tentang sistem alami dam kualitas lingkungan

dalam analisis suatu bisnis justru akan menunjang kelangsungan suatu bisnis

sendiri, sebab tidak ada bisnis yang mampu bertahan lama apabila tidak dapat

bersahabat dengan lingkungan.

19

5. Aspek Finansial

Banyak perusahaan yang menutup usahanya karena salah dalam melakukan

analisis keuangan (Suliyanto 2010). Kesalahan dalam analisis keuangan dapat

disebabkan karena salah dalam memproyeksikan pendapatan, biaya investasi,

maupun kesalahan dalam memproyeksikan biaya operasional. Oleh karena itu,

analisis aspek keuangan dapat dipisahkan dari analisis pada aspek non finansial.

Menurut Suliyanto (2010) analisis pada aspek hukum berkaitan dengan biaya

untuk mengurus perizinan, aspek lingkungan berkaitan dengan biaya sosial yang

harus dikeluarkan dalam rangka menjalin hubungan antara perusahaan dengan

lingkungan sekitar, analisis aspek pasar dan pemasaran berkaitan dengan proyeksi

penjualan/pendapatan, analisis aspek teknis dan teknologi berkaitan dengan

pembangunan serta biaya pengadaan peralatan dan teknologi, dan analisis aspek

manajemen berkaitan dengan biaya operasional untuk membayar tenaga kerja.

Menurut Nurmalina et al. (2010), aspek finansial mempelajari berapa

jumlah dana yang dibutuhkan untuk membangun dan kemudian mengoperasikan

kegiatan bisnis. Setelah diketahui jumlah dana yang dibutuhkan kemudian

dipelajari darimana kemungkinan dana tersebut diperoleh. Berapa banyak investor

yang bersedia menanamkan dananya dalam kegiatan bisnis, darimana dan dalam

jumlah berapa pinjaman yang dapat diperoleh bila dana dari investor tindak

mencukupi, bagaimana persyaratan peminjaman, dan sejauh mana kemampuan

bisnis untuk memenuhi persyaratan di masa yang akan datang.

Kerangka Pemikiran Operasional

Peluang usaha dibidang kuliner semakin berkembang seiring dengan minat

masyarakat untuk melakukan kegiatan wisata kuliner terutama pada restoran yang

baru dirintis. Meningkatnya minat masyarakat akan dunia kuliner dimanfaatkan

oleh para pemilik restoran untuk mengembangkan usahanya sehingga

menciptakan persaingan yang semakin ketat. Restoran pun kini semakin beragam

dimana tidak hanya menonjolkan makanan sebagai menu utama namun ada pula

yang menonjolkan minuman sebagai produk andalan.

Usaha Restoran Momomilk merupakan restoran yang mengusung tema

peternakan dengan menu andalan berupa susu dan produk olahan lainnya. Tema

ini dipilih karena sesuai dengan produk andalan restoran sekaligus untuk

menghadapi persaingan yang ada. Di Kota Bogor, restoran yang menjadikan susu

sebagai produk minuman utama masih sedikit. Restoran ini mengambil segmen

dan target pasar pelajar dan mahasiswa karena dirasakan memiliki peluang yang

cukup besar melihat kegemaran pelajar dan mahasiswa untuk melakukan kegiatan

wisata kuliner dengan tempat yang nyaman dan harga produk yang terjangkau.

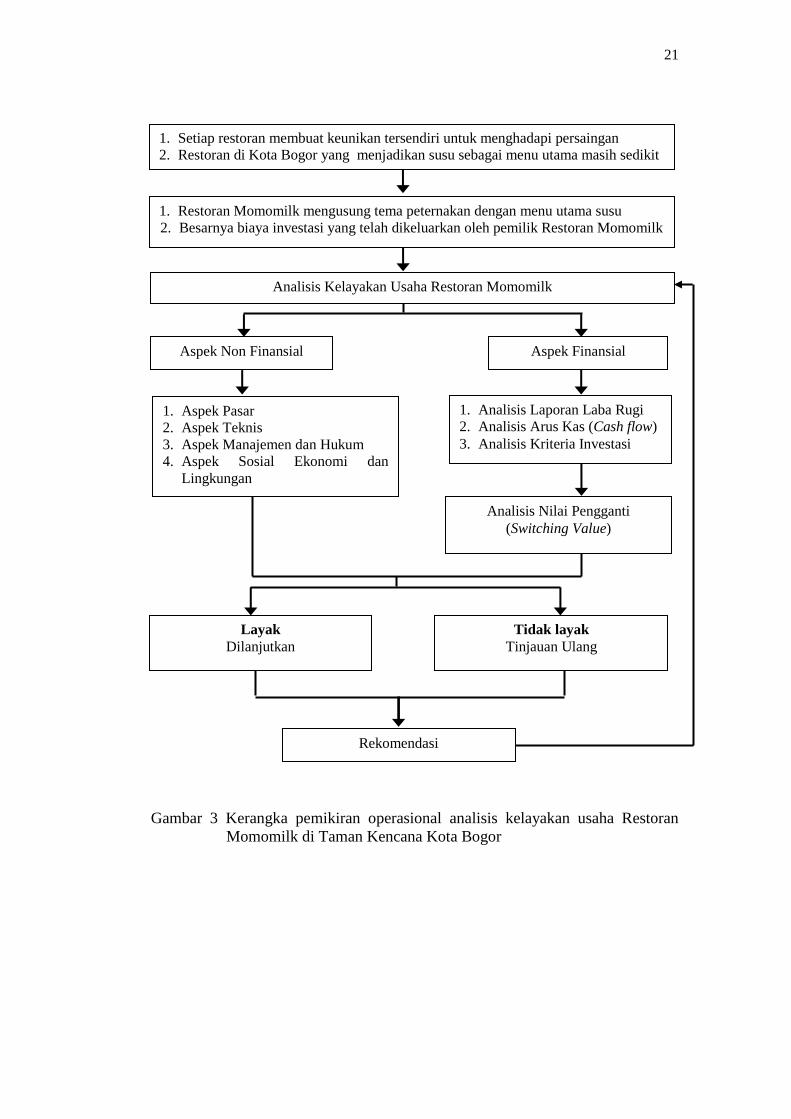

Penelitian ini bertujuan untuk menganalisis kelayakan usaha Restoran

Momomilk. Terdapat 2 aspek yang akan diteliti, yaitu aspek non finansial dan

aspek finansial. Aspek non finansial meliputi aspek pasar, teknis, manajemen dan

hukum, serta aspek sosial ekonomi dan lingkungan. Aspek pasar dapat dilihat dari

potensi dan target pasar serta startegi pemasaran yang dilakukan pihak pengelola.

Aspek teknis dapat dilihat dari lokasi bisnis, proses produksi, dan tata letak

Restoran Momomilk. Aspek manajemen dan hukum dapat dilihat dari bentuk

20

badan usaha, struktur organisasi, deskripsi pekerjaan masing-masing pegawai,

dan sistem penggajian pegawai.

Pada aspek sosial ekonomi dan lingkungan, hal yang akan diteliti adalah

bagiamana dampak sosial ekonomi yang ditimbulkan dengan adanya usaha

Restoran Momomilk baik bagi masyarakat sekitar lokasi usaha maupun

pemerintah serta pengaruh kegiatan yang dilakukan oleh Restoran Momomilk

terhadap lingkungan sekitar. Untuk aspek finansial, bisnis dianalisis dengan

menggunakan kriteria investasi diantaranya NPV, Net B/C, IRR, PP. Setelah

analisis kelayakan finansial dilakukan, selanjutnya akan dianalisis nilai pengganti

(switching value) terhadap 2 variabel penting diantaranya jika terjadi peningkatan

harga input susu pasteurisasi dan penurunan tingkat penjualan produk Momomilk.

Melalui penelitian ini diharapkan dapat memberi rekomendasi bagi pemilik

Restoran Momomilk dan menilai laba yang dihasilkan dari usaha ini. Diagram

kerangka alir pemikiran dapat dilihat pada Gambar 3.

21

Gambar 3 Kerangka pemikiran operasional analisis kelayakan usaha Restoran

Momomilk di Taman Kencana Kota Bogor

1. Setiap restoran membuat keunikan tersendiri untuk menghadapi persaingan

2. Restoran di Kota Bogor yang menjadikan susu sebagai menu utama masih sedikit

Analisis Nilai Pengganti

(Switching Value)

Analisis Kelayakan Usaha Restoran Momomilk

1. Restoran Momomilk mengusung tema peternakan dengan menu utama susu

2. Besarnya biaya investasi yang telah dikeluarkan oleh pemilik Restoran Momomilk

Aspek Non Finansial Aspek Finansial

1. Analisis Laporan Laba Rugi

2. Analisis Arus Kas (Cash flow)

3. Analisis Kriteria Investasi

1. Aspek Pasar

2. Aspek Teknis

3. Aspek Manajemen dan Hukum

4. Aspek Sosial Ekonomi dan

Lingkungan

Rekomendasi

Tidak layak

Tinjauan Ulang

Layak

Dilanjutkan

22

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilakukan di Restoran Momomilk yang berlokasi di Jalan Bukit

Tunggul No. 11 Taman Kencana Kota Bogor. Pemilihan lokasi penelitian

dilakukan secara purposive (sengaja) dengan pertimbangan bahwa usaha Restoran

Momomilk baru berjalan selama 7 bulan yaitu Juni hingga Desember 2013,

namun ingin diidentifikasi apakah sudah memenuhi kriteria kelayakan usaha.

Penelitian dilakukan pada bulan Januari sampai Februari 2014.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer diperoleh melalui wawancara langsung dengan pemilik

restoran, manajer operasional, dan manajer keuangan Restoran Momomilk. Data

primer mencakup biaya-biaya yang dikeluarkan selama umur usaha terdiri dari

biaya investasi, biaya operasional dan biaya pajak, serta penerimaan dari

penjualan produk. Data sekunder yang diperlukan dalam penelitian diperoleh dari

studi literatur berbagai buku, skripsi, internet, laporan keuangan Restoran

Momomilk, serta instansi terkait yaitu Dinas Kebudayaan dan Pariwisata Kota

Bogor.

Instrumentasi yang digunakan dalam penelitian ini adalah daftar pertanyaan

bagi pemilik restoran, manajer operasional, dan manajer keuangan Restoran

Momomilk. Instrumentasi pendukung lainnya adalah komputer sebagai alat

pencarian literatur dari internet serta pencatat dan perekam data yang digunakan

selama proses wawancara.

Metode Pengumpulan Data

Metode pengumpulan data primer yang digunakan dalam penelitian ini yaitu

pengamatan langsung ke lokasi restoran dengan melakukan wawancara dengan

pemilik restoran, manajer operasional, dan manajer keuangan Restoran

Momomilk. Sedangkan pengumpulan data sekunder dilakukan dengan wawancara

ke Dinas Kebudayaan dan Pariwisata Kota Bogor, penelusuran literatur dari

berbagai sumber buku dan artikel.

Metode Pengolahan Data

Data yang diperoleh berupa data kualitatif dan kuantitatif. Data yang

bersifat kualitatif dianalisis berdasarkan aspek non finansial yaitu aspek pasar,

teknis, manajemen dan hukum, serta aspek sosial ekonomi dan lingkungan.

Sedangkan data kuantitatif dianalisis berdasarkan aspek finansial dengan kriteria

kelayakan investasi dan analisis nilai pengganti.

23

Analisis Kelayakan Non Finansial

Subyek yang akan diteliti yaitu Restoran Momomilk dengan tujuan untuk

memperoleh gambaran kelayakan usahanya melalui aspek non finansial dan

finansial. Analisis kelayakan aspek non finansial akan mengkaji kelayakan usaha

dari berbagai aspek yaitu aspek pasar, teknis, manajemen dan hukum, serta aspek

ekonomi sosial, dan aspek lingkungan. Pada aspek pasar, variabel yang akan

dianalisis meliputi potensi dan target pasar serta strategi pemasaran yang

dilakukan pihak pengelola. Pada aspek teknis, variabel yang akan dianalisis

meliputi lokasi bisnis, proses produksi, dan tata letak Restoran Momomilk. Pada

aspek manajemen dan hukum variabel yang akan dianalisis adalah bentuk badan

usaha, struktur organisasi, deskripsi pekerjaan masing-masing pegawai, dan

sistem penggajian pegawai. Sedangkan pada aspek ekonomi sosial dan

lingkungan, variabel yang akan dianalisis yaitu bagaimana dampak dari

keberadaan Restoran Momomilk terhadap lingkungan sekitar lokasi restoran dan

apakah keberadaan usaha menciptakan lingkungan yang semakin baik atau

semakin rusak.

Analisis Kelayakan Finansial

Analisis kelayakan aspek finansial Restoran Momomilk mengggunakan

laporan laba rugi dan arus kas. Dasar penilaian kriteria kelayakan finansial

menggunakan metode kriteria kelayakan investasi yaitu Net Present Value (NPV),

Net Benefit Cost Ratio (Net B/C), Internal Rate of Return (IRR), Payback Period

(PP), serta analisis nilai pengganti untuk melihat kondisi kelayakan finansial

usaha jika terjadi peningkatan harga input susu pasteurisasi dan penurunan harga

jual produk Momomilk.

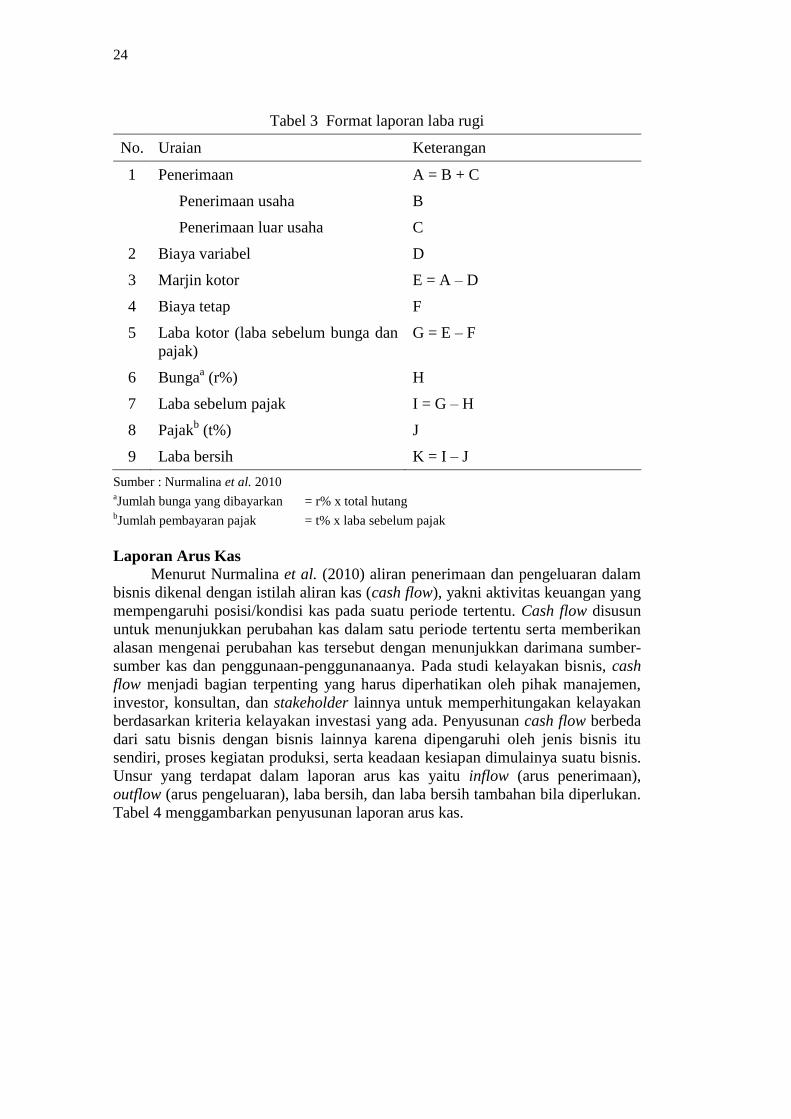

Laporan Laba Rugi

Salah satu langkah penting yang dilakukan dalam pengelolaan bisnis adalah

menyusun laporan laba rugi yang berisi tentang total penerimaan pengeluaran dan

kondisi keuntungan yang diperoleh suatu perusahaan dalam satu tahun akuntansi

atau produksi (Nurmalina et al. 2010). Laporan laba rugi menggambarkan kinerja

perusahaan dalam upaya mencapai tujuannya selama periode tertentu. Laporan

laba rugi merupakan ringkasan dari 4 jenis kegiatan dalam suatu bisnis. Keempat

jenis kegiatan tersebut terdiri dari pendapatan dari penjualan produk dan jasa,

beban produksi untuk mendapatkan barang atau jasa yang akan dijual, beban yang

timbul dalam memasarkan dan mendistribusikan produk atau jasa kepada

konsumen, serta beban keuangan dalam menjalankan bisnis. Format penyusunan

laporan laba rugi dapat dilihat pada Tabel 3.

24

Tabel 3 Format laporan laba rugi

No. Uraian Keterangan

1 Penerimaan A = B + C

Penerimaan usaha B

Penerimaan luar usaha C

2 Biaya variabel D

3 Marjin kotor E = A – D

4 Biaya tetap F

5 Laba kotor (laba sebelum bunga dan

pajak)

G = E – F

6 Bungaa (r%) H

7 Laba sebelum pajak I = G – H

8 Pajakb (t%) J

9 Laba bersih K = I – J

Sumber : Nurmalina et al. 2010 aJumlah bunga yang dibayarkan = r% x total hutang

bJumlah pembayaran pajak = t% x laba sebelum pajak

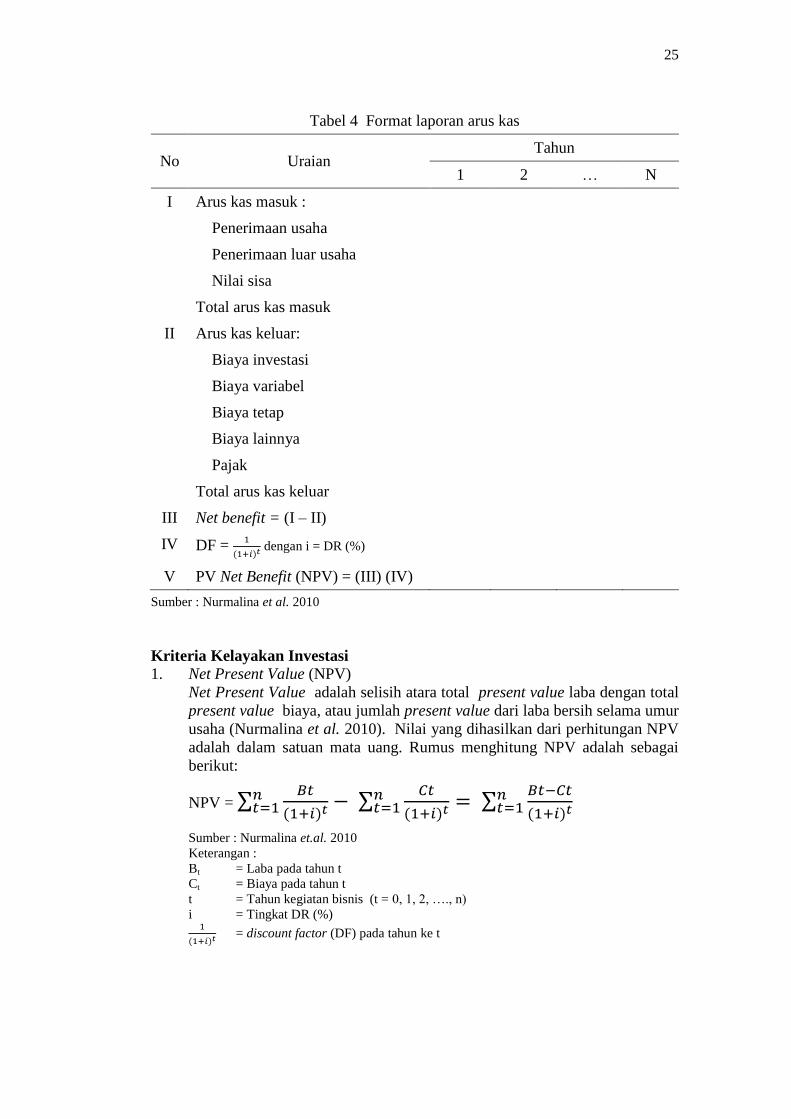

Laporan Arus Kas

Menurut Nurmalina et al. (2010) aliran penerimaan dan pengeluaran dalam

bisnis dikenal dengan istilah aliran kas (cash flow), yakni aktivitas keuangan yang

mempengaruhi posisi/kondisi kas pada suatu periode tertentu. Cash flow disusun

untuk menunjukkan perubahan kas dalam satu periode tertentu serta memberikan

alasan mengenai perubahan kas tersebut dengan menunjukkan darimana sumber-

sumber kas dan penggunaan-penggunanaanya. Pada studi kelayakan bisnis, cash

flow menjadi bagian terpenting yang harus diperhatikan oleh pihak manajemen,

investor, konsultan, dan stakeholder lainnya untuk memperhitungakan kelayakan

berdasarkan kriteria kelayakan investasi yang ada. Penyusunan cash flow berbeda

dari satu bisnis dengan bisnis lainnya karena dipengaruhi oleh jenis bisnis itu

sendiri, proses kegiatan produksi, serta keadaan kesiapan dimulainya suatu bisnis.

Unsur yang terdapat dalam laporan arus kas yaitu inflow (arus penerimaan),

outflow (arus pengeluaran), laba bersih, dan laba bersih tambahan bila diperlukan.

Tabel 4 menggambarkan penyusunan laporan arus kas.

25

Tabel 4 Format laporan arus kas

No Uraian Tahun

1 2 … N

I Arus kas masuk :

Penerimaan usaha

Penerimaan luar usaha

Nilai sisa

Total arus kas masuk

II Arus kas keluar:

Biaya investasi

Biaya variabel

Biaya tetap

Biaya lainnya

Pajak