analisis kelayakan investasi

TRANSCRIPT

ANALISIS KELAYAKAN INVESTASI

Y. Rahmat Akbar, SE, M.Si http://www.yrasemsi.blogspot.com

Investment Decision

Investasi yang dilakukan oleh perusahaan dapat dibagi dalam 3 kelompok, yaitu:

Jangka pendek (modal kerja) dibahas dalam

Jangka menengah financing decision

Jangka panjang

Keputusan investasi ini tidak hanya

investasi pada aset riil seperti

bangunan, alat kantor, kendaraan, dll,

tapi juga pada investasi finansial

seperti obligasi dan saham.

Konsep Dasar Investasi

Berdasarkan sifat proyek, investasi dapat dibagi:

Mutually exclusive project (proyek saling lepas), yaitu proyek yang memiliki fungsi yang sama. Artinya jika perusahaan menerima salah satu usulan proyek investasi, maka usulan proyek investasi lainnya akan ditolak. Misal: ada 3 proyek: A,B, C; perusahaan memilih proyek B maka proyek A dan C ditolak.

Independent project (proyek bebas), yaitu proyek yang memiliki fungsi yang berbeda. Artinya usulan satu proyek investasi tidak menghilangkan peluang proyek lainnya untuk diterima

Metode

Penilaian

Investasi

Average Rate of Return (Rata-rata tk. Pengembalian)

Payback Period (Periode Pengembalian = PBP)

Discounted Payback

Net Present Value (Nilai Sekarang Bersih = NPV)

Internal Rate of Return (IRR)

Modified Internal Rate of Return

Profitability Index (Indeks Profitabilitas = PI)

Adjusted Net Present Value

Analisis Kelayakan Investasi dengan

Pendekatan

Net Present Value (NPV)

Payback Period (PBP)

Profitability Index (PI)

Internal Rate of Return (IRR)

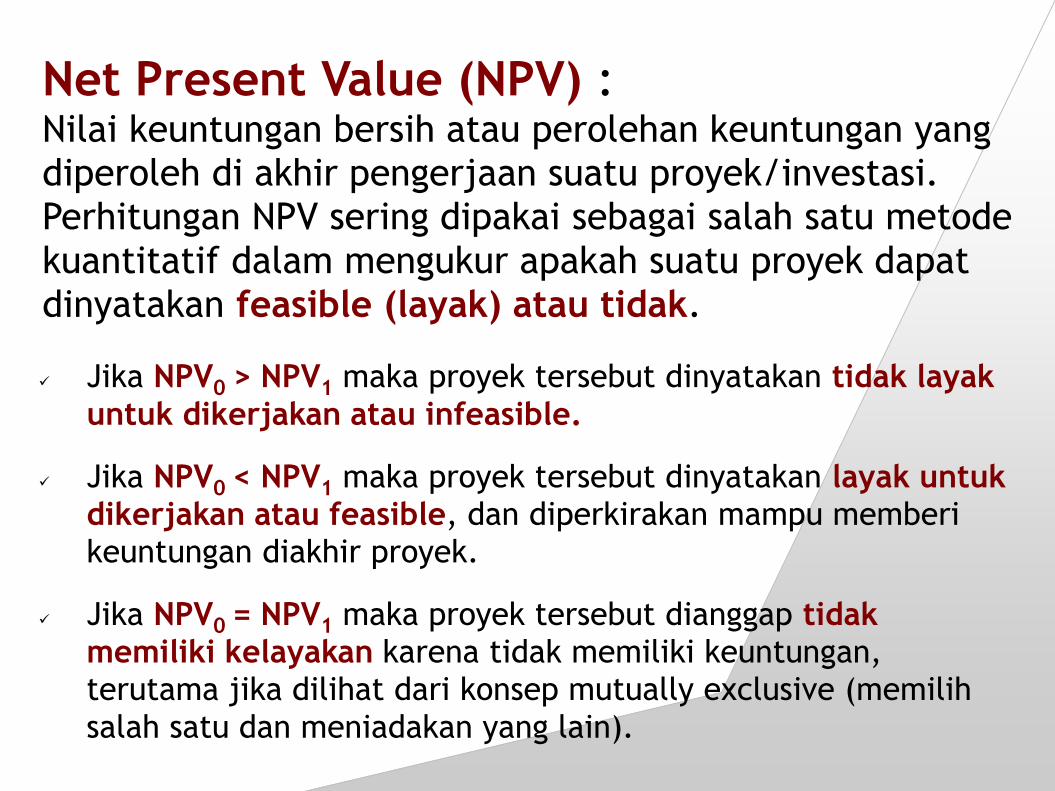

Net Present Value (NPV) : Nilai keuntungan bersih atau perolehan keuntungan yang diperoleh di akhir pengerjaan suatu proyek/investasi. Perhitungan NPV sering dipakai sebagai salah satu metode

kuantitatif dalam mengukur apakah suatu proyek dapat dinyatakan feasible (layak) atau tidak.

Jika NPV0 > NPV1 maka proyek tersebut dinyatakan tidak layak

untuk dikerjakan atau infeasible.

Jika NPV0 < NPV1 maka proyek tersebut dinyatakan layak untuk dikerjakan atau feasible, dan diperkirakan mampu memberi keuntungan diakhir proyek.

Jika NPV0 = NPV1 maka proyek tersebut dianggap tidak memiliki kelayakan karena tidak memiliki keuntungan, terutama jika dilihat dari konsep mutually exclusive (memilih

salah satu dan meniadakan yang lain).

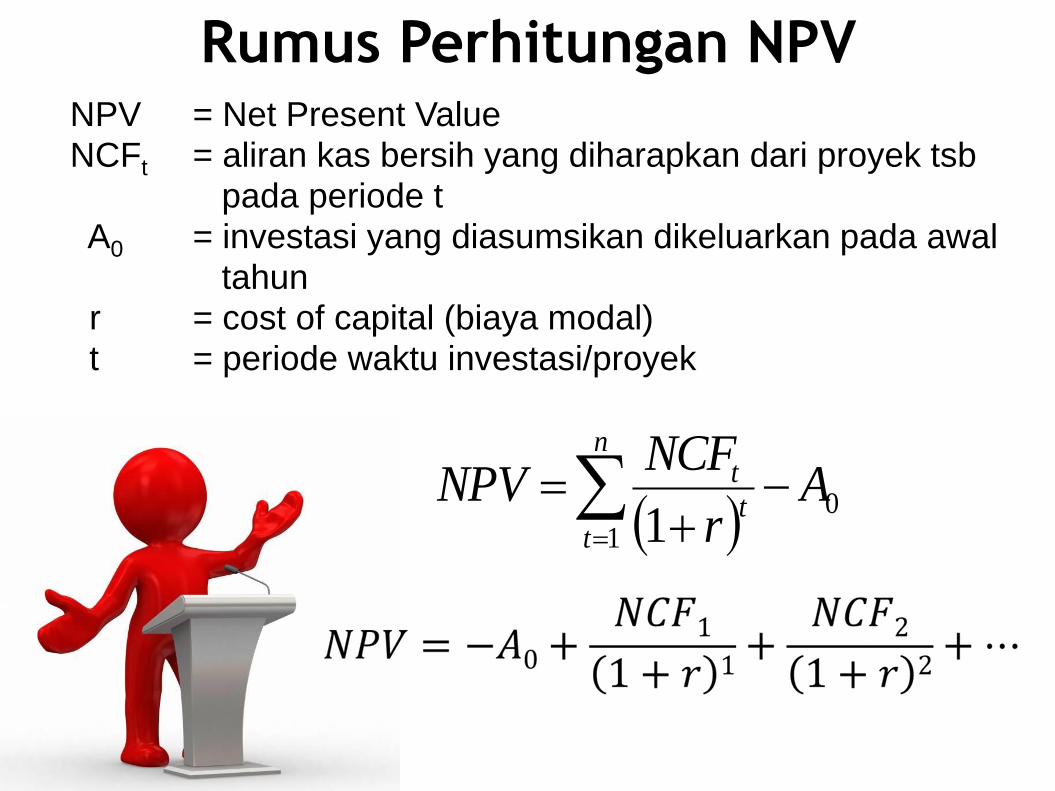

NPV = Net Present Value

NCFt = aliran kas bersih yang diharapkan dari proyek tsb

pada periode t

A0 = investasi yang diasumsikan dikeluarkan pada awal

tahun r = cost of capital (biaya modal)

t = periode waktu investasi/proyek

Rumus Perhitungan NPV

0

1 1A

r

NCFNPV

n

tt

t

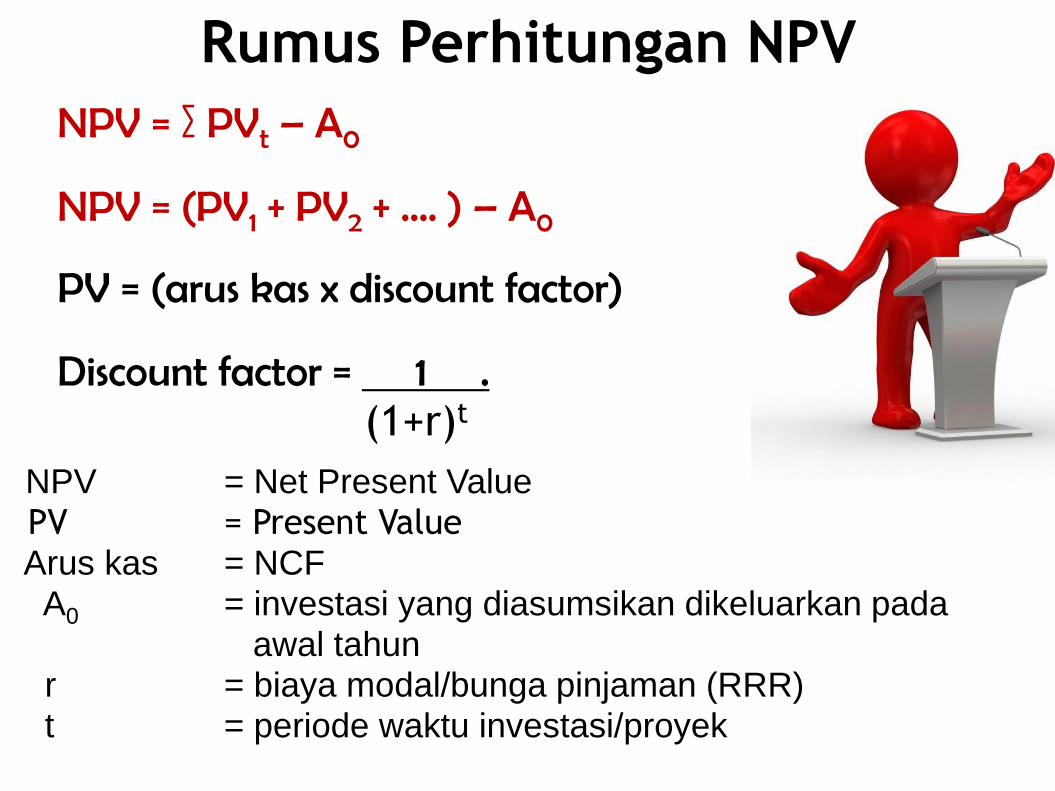

NPV = Net Present Value

PV = Present Value

Arus kas = NCF

A0 = investasi yang diasumsikan dikeluarkan pada

awal tahun r = biaya modal/bunga pinjaman (RRR)

t = periode waktu investasi/proyek

Rumus Perhitungan NPV

NPV = ∑ PVt – A0 NPV = (PV1 + PV2 + .... ) – A0

PV = (arus kas x discount factor) Discount factor = 1 .

(1+r)t

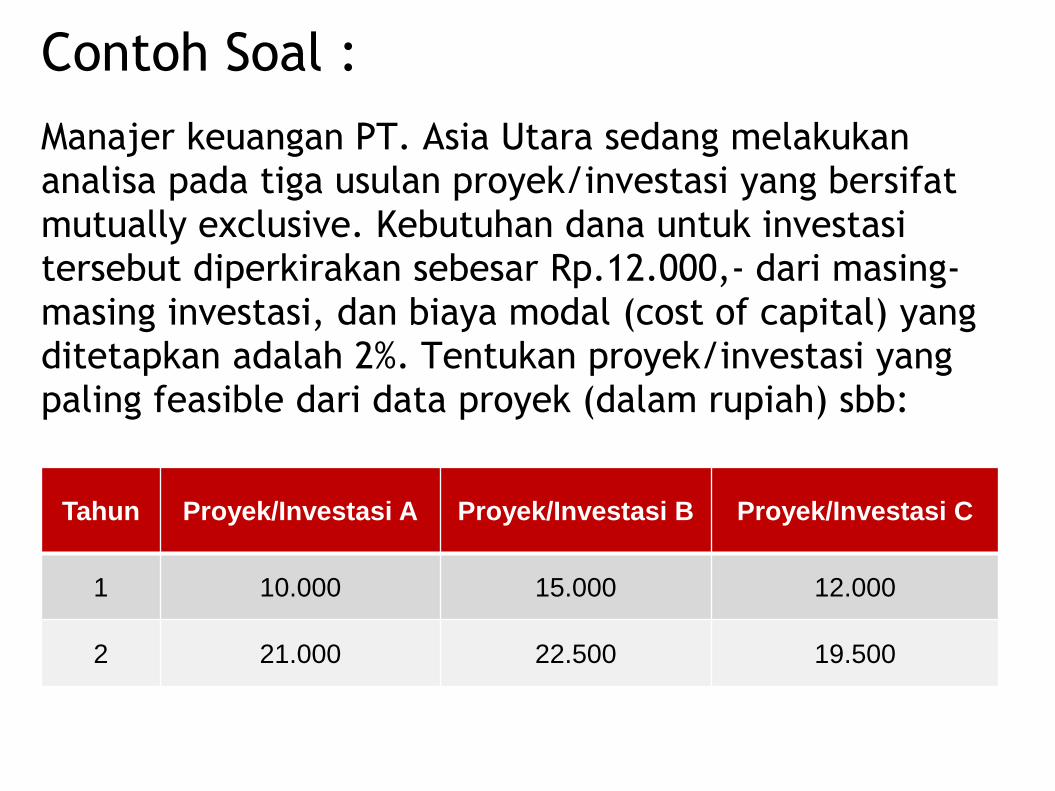

Contoh Soal :

Manajer keuangan PT. Asia Utara sedang melakukan analisa pada tiga usulan proyek/investasi yang bersifat

mutually exclusive. Kebutuhan dana untuk investasi tersebut diperkirakan sebesar Rp.12.000,- dari masing-

masing investasi, dan biaya modal (cost of capital) yang ditetapkan adalah 2%. Tentukan proyek/investasi yang paling feasible dari data proyek (dalam rupiah) sbb:

Tahun Proyek/Investasi A Proyek/Investasi B Proyek/Investasi C

1 10.000 15.000 12.000

2 21.000 22.500 19.500

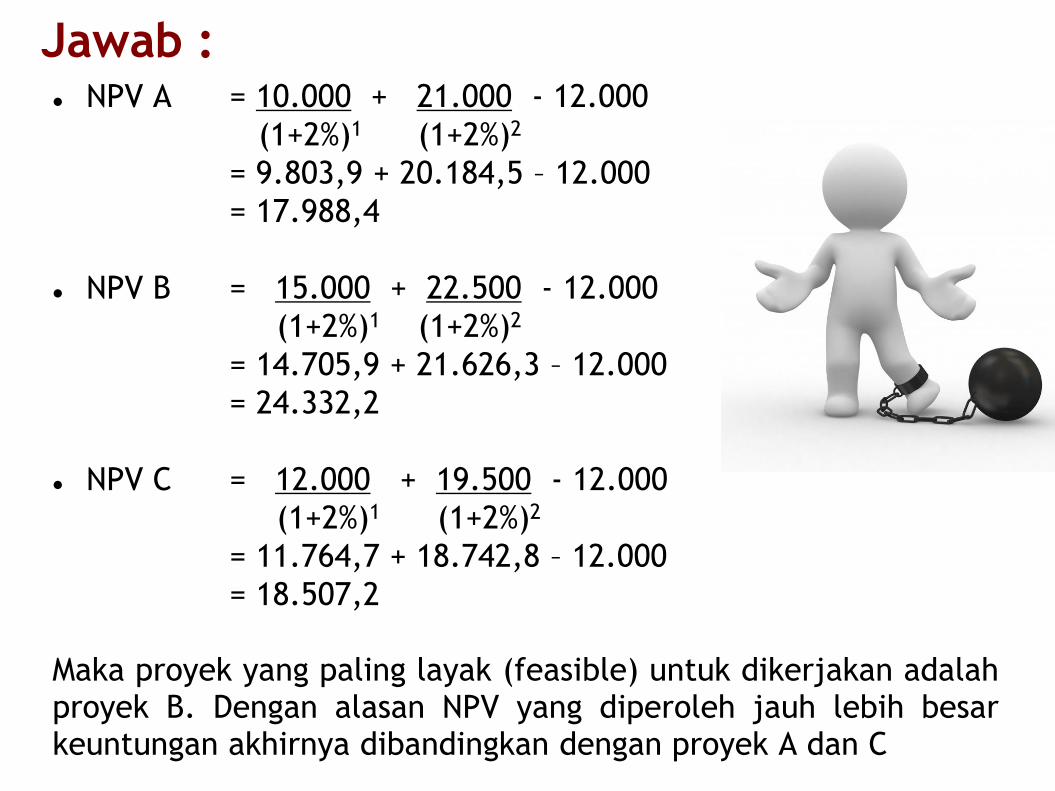

Jawab : NPV A = 10.000 + 21.000 - 12.000

(1+2%)1 (1+2%)2

= 9.803,9 + 20.184,5 – 12.000

= 17.988,4

NPV B = 15.000 + 22.500 - 12.000

(1+2%)1 (1+2%)2

= 14.705,9 + 21.626,3 – 12.000

= 24.332,2

NPV C = 12.000 + 19.500 - 12.000

(1+2%)1 (1+2%)2

= 11.764,7 + 18.742,8 – 12.000

= 18.507,2

Maka proyek yang paling layak (feasible) untuk dikerjakan adalah proyek B. Dengan alasan NPV yang diperoleh jauh lebih besar keuntungan akhirnya dibandingkan dengan proyek A dan C

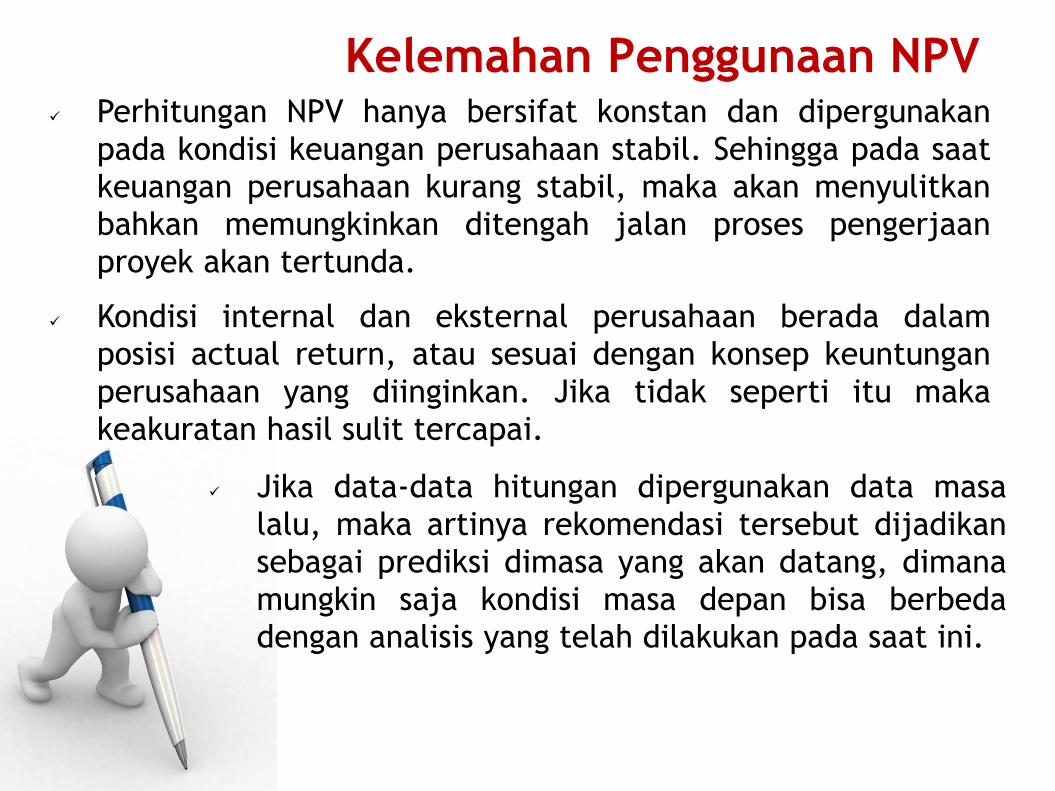

Kelemahan Penggunaan NPV Perhitungan NPV hanya bersifat konstan dan dipergunakan

pada kondisi keuangan perusahaan stabil. Sehingga pada saat keuangan perusahaan kurang stabil, maka akan menyulitkan bahkan memungkinkan ditengah jalan proses pengerjaan proyek akan tertunda.

Kondisi internal dan eksternal perusahaan berada dalam posisi actual return, atau sesuai dengan konsep keuntungan

perusahaan yang diinginkan. Jika tidak seperti itu maka keakuratan hasil sulit tercapai.

Jika data-data hitungan dipergunakan data masa

lalu, maka artinya rekomendasi tersebut dijadikan sebagai prediksi dimasa yang akan datang, dimana mungkin saja kondisi masa depan bisa berbeda dengan analisis yang telah dilakukan pada saat ini.

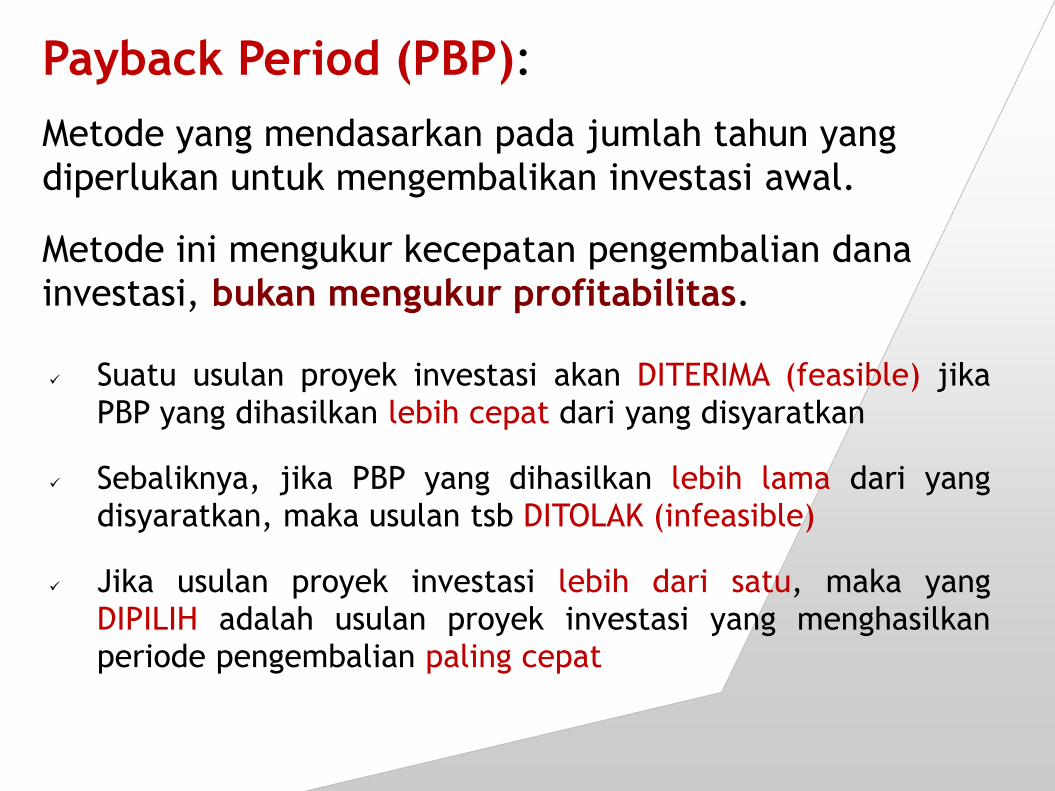

Payback Period (PBP):

Metode yang mendasarkan pada jumlah tahun yang

diperlukan untuk mengembalikan investasi awal.

Metode ini mengukur kecepatan pengembalian dana investasi, bukan mengukur profitabilitas.

Suatu usulan proyek investasi akan DITERIMA (feasible) jika

PBP yang dihasilkan lebih cepat dari yang disyaratkan

Sebaliknya, jika PBP yang dihasilkan lebih lama dari yang disyaratkan, maka usulan tsb DITOLAK (infeasible)

Jika usulan proyek investasi lebih dari satu, maka yang DIPILIH adalah usulan proyek investasi yang menghasilkan periode pengembalian paling cepat

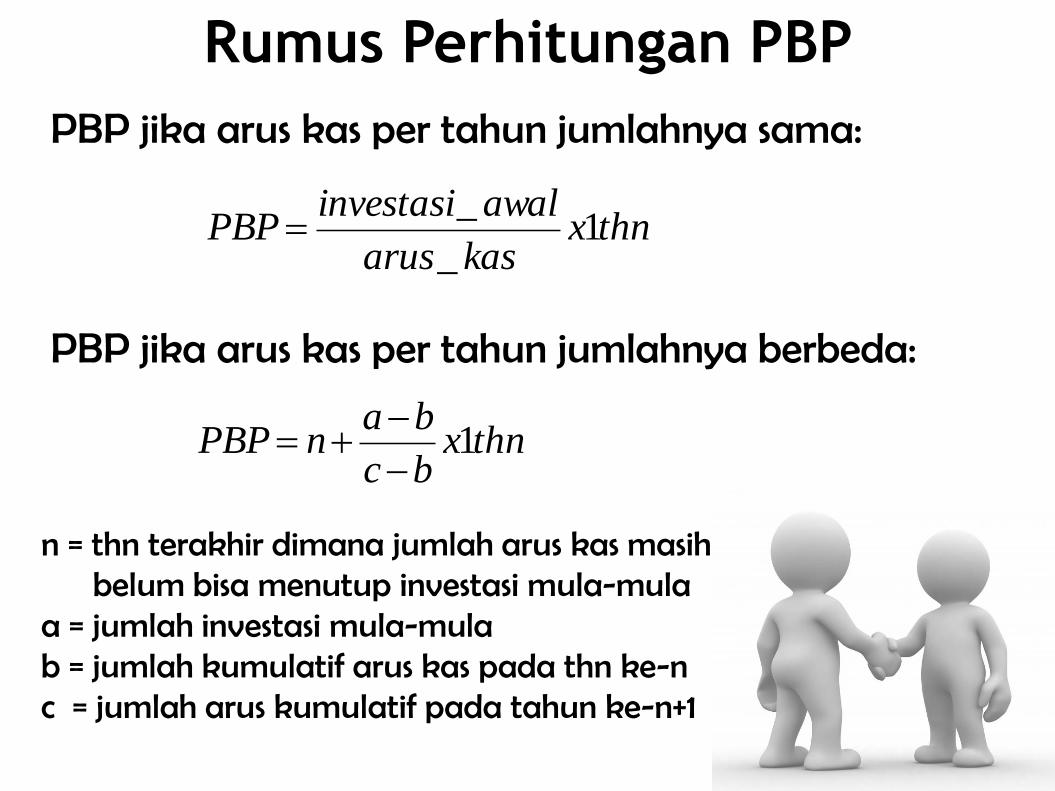

n = thn terakhir dimana jumlah arus kas masih belum bisa menutup investasi mula-mula a = jumlah investasi mula-mula b = jumlah kumulatif arus kas pada thn ke-n c = jumlah arus kumulatif pada tahun ke-n+1

Rumus Perhitungan PBP

PBP jika arus kas per tahun jumlahnya berbeda:

thnxbc

banPBP 1

PBP jika arus kas per tahun jumlahnya sama:

thnxkasarus

awalinvestasiPBP 1

_

_

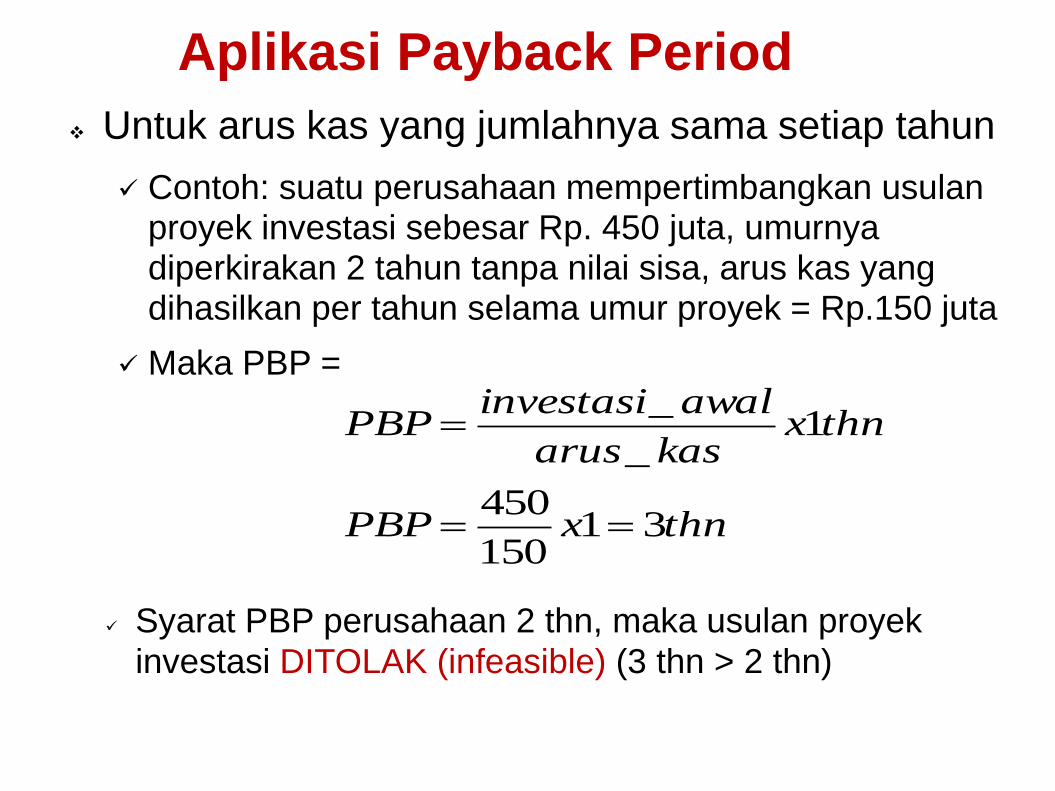

Aplikasi Payback Period

Untuk arus kas yang jumlahnya sama setiap tahun

Contoh: suatu perusahaan mempertimbangkan usulan proyek investasi sebesar Rp. 450 juta, umurnya diperkirakan 2 tahun tanpa nilai sisa, arus kas yang dihasilkan per tahun selama umur proyek = Rp.150 juta

Maka PBP =

thnxPBP

thnxkasarus

awalinvestasiPBP

31150

450

1_

_

Syarat PBP perusahaan 2 thn, maka usulan proyek

investasi DITOLAK (infeasible) (3 thn > 2 thn)

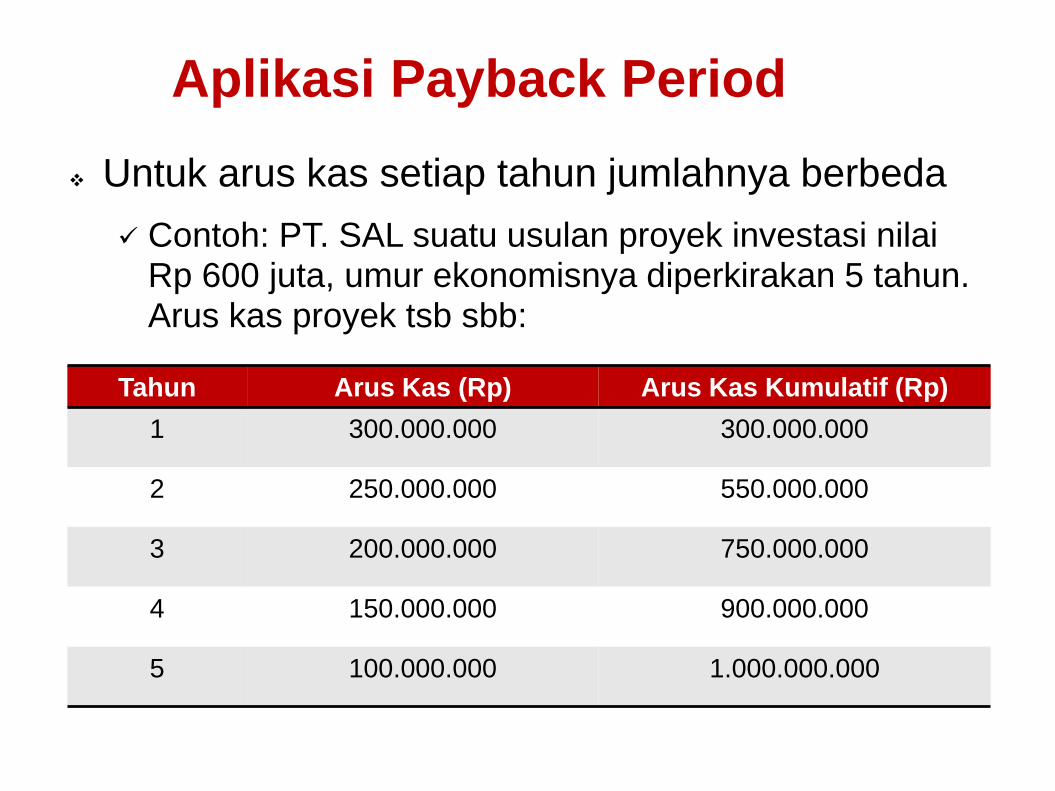

Aplikasi Payback Period

Untuk arus kas setiap tahun jumlahnya berbeda

Contoh: PT. SAL suatu usulan proyek investasi nilai Rp 600 juta, umur ekonomisnya diperkirakan 5 tahun. Arus kas proyek tsb sbb:

Tahun Arus Kas (Rp) Arus Kas Kumulatif (Rp)

1 300.000.000 300.000.000

2 250.000.000 550.000.000

3 200.000.000 750.000.000

4 150.000.000 900.000.000

5 100.000.000 1.000.000.000

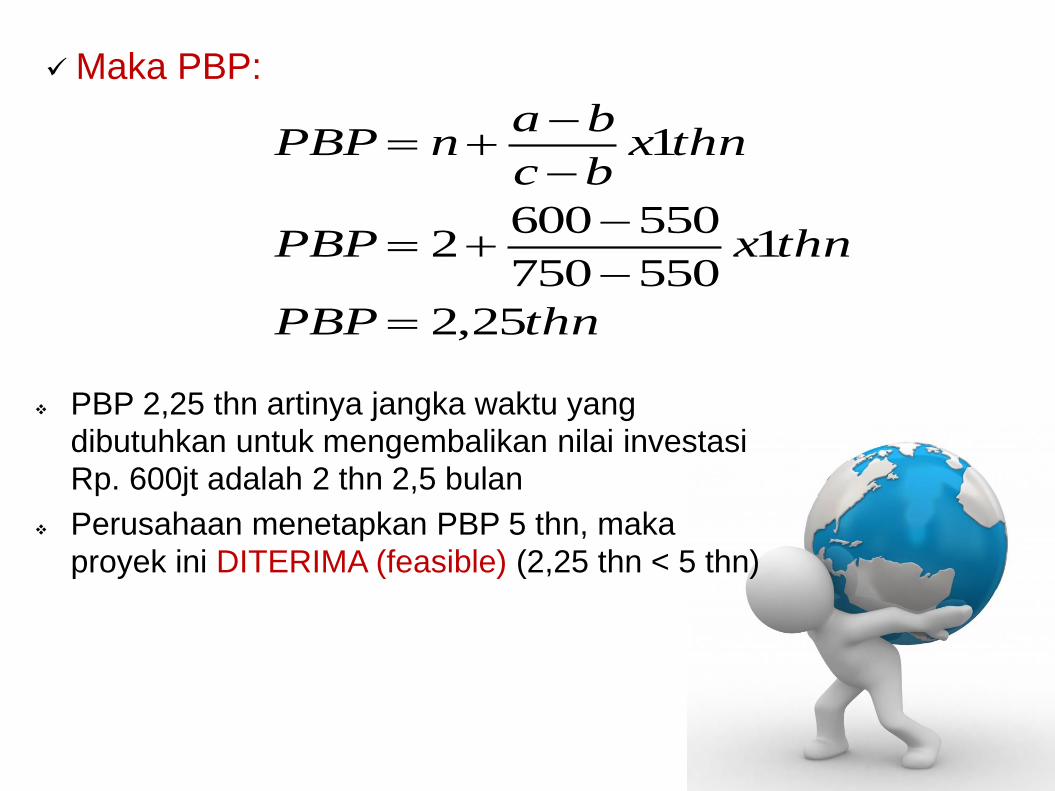

Maka PBP:

PBP 2,25 thn artinya jangka waktu yang

dibutuhkan untuk mengembalikan nilai investasi

Rp. 600jt adalah 2 thn 2,5 bulan

Perusahaan menetapkan PBP 5 thn, maka

proyek ini DITERIMA (feasible) (2,25 thn < 5 thn)

thnPBP

thnxPBP

thnxbc

banPBP

25,2

1550750

5506002

1

Kelemahan Penggunaan PBP

Tidak memperhatikan nilai waktu dari uang (time value of money)

Tidak memperhitungkan nilai sisa investasi

Tidak memperhatikan arus kas setelah PBP tercapai

Contoh:

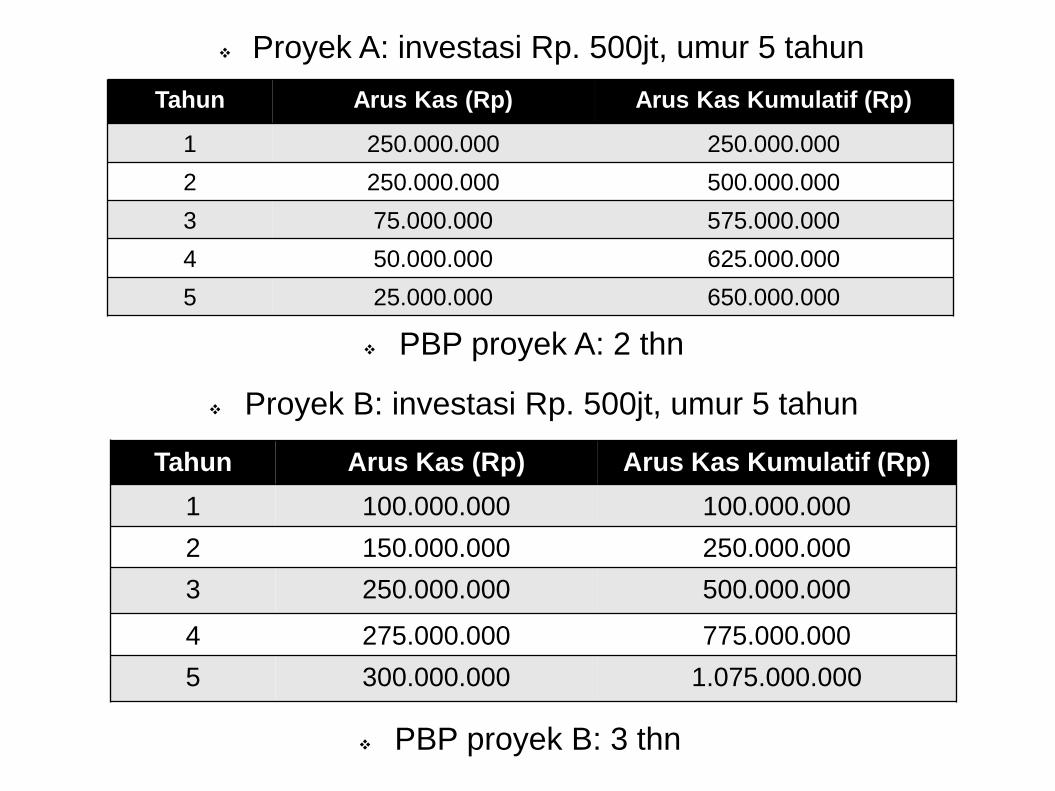

Terdapat dua usulan proyek investasi A dan B, dengan nilai yang sama = Rp. 500 juta, umur investasi yang sama = 5 thn. Arus kas setiap proyek:

Proyek B: investasi Rp. 500jt, umur 5 tahun

Tahun Arus Kas (Rp) Arus Kas Kumulatif (Rp)

1 100.000.000 100.000.000

2 150.000.000 250.000.000

3 250.000.000 500.000.000

4 275.000.000 775.000.000

5 300.000.000 1.075.000.000

PBP proyek B: 3 thn

Proyek A: investasi Rp. 500jt, umur 5 tahun

Tahun Arus Kas (Rp) Arus Kas Kumulatif (Rp)

1 250.000.000 250.000.000

2 250.000.000 500.000.000

3 75.000.000 575.000.000

4 50.000.000 625.000.000

5 25.000.000 650.000.000

PBP proyek A: 2 thn

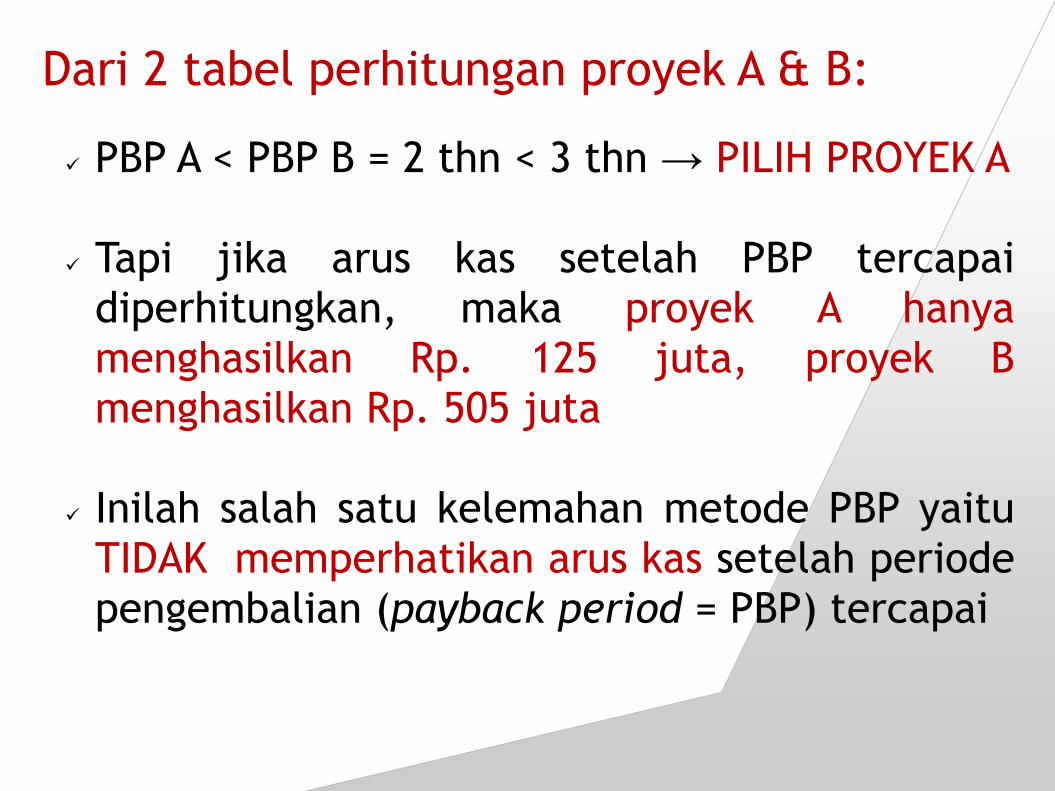

Dari 2 tabel perhitungan proyek A & B:

PBP A < PBP B = 2 thn < 3 thn → PILIH PROYEK A Tapi jika arus kas setelah PBP tercapai

diperhitungkan, maka proyek A hanya menghasilkan Rp. 125 juta, proyek B menghasilkan Rp. 505 juta

Inilah salah satu kelemahan metode PBP yaitu

TIDAK memperhatikan arus kas setelah periode pengembalian (payback period = PBP) tercapai

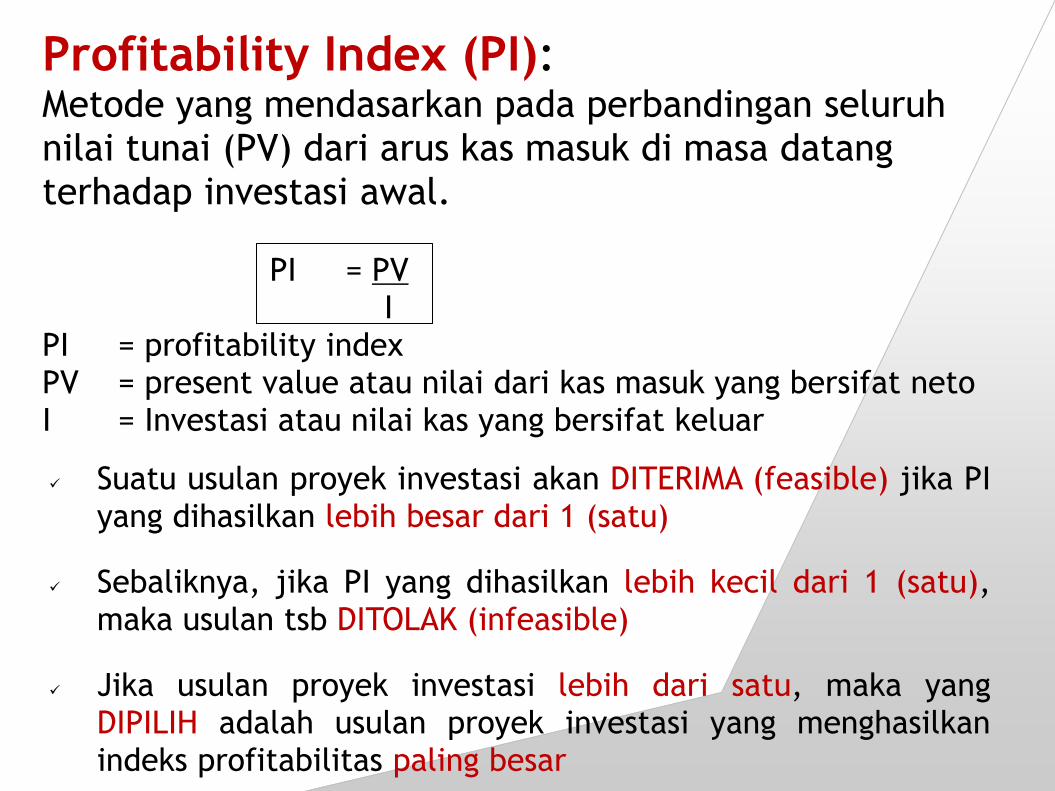

Profitability Index (PI): Metode yang mendasarkan pada perbandingan seluruh nilai tunai (PV) dari arus kas masuk di masa datang terhadap investasi awal.

PI = PV I

PI = profitability index PV = present value atau nilai dari kas masuk yang bersifat neto I = Investasi atau nilai kas yang bersifat keluar

Suatu usulan proyek investasi akan DITERIMA (feasible) jika PI

yang dihasilkan lebih besar dari 1 (satu)

Sebaliknya, jika PI yang dihasilkan lebih kecil dari 1 (satu), maka usulan tsb DITOLAK (infeasible)

Jika usulan proyek investasi lebih dari satu, maka yang DIPILIH adalah usulan proyek investasi yang menghasilkan indeks profitabilitas paling besar

Contoh Soal :

Seorang pebisnis menganalisis kondisi usahanya, dimana nilai kas netto yang dimiliki dalam 1 (satu) tahun adalah

Rp.85.500.000,-. Dari nilai kas yang dikeluarkan untuk kebutuhan investasi adalah Rp.55.700.000,-. Maka

berdasarkan data ini hitunglah profitability index dan tentukan kelayakannya.

PI = PV I

= Rp.85.500.000 Rp.55.700.000

= 1,535

Maka bisnis tersebut layak (feasible)

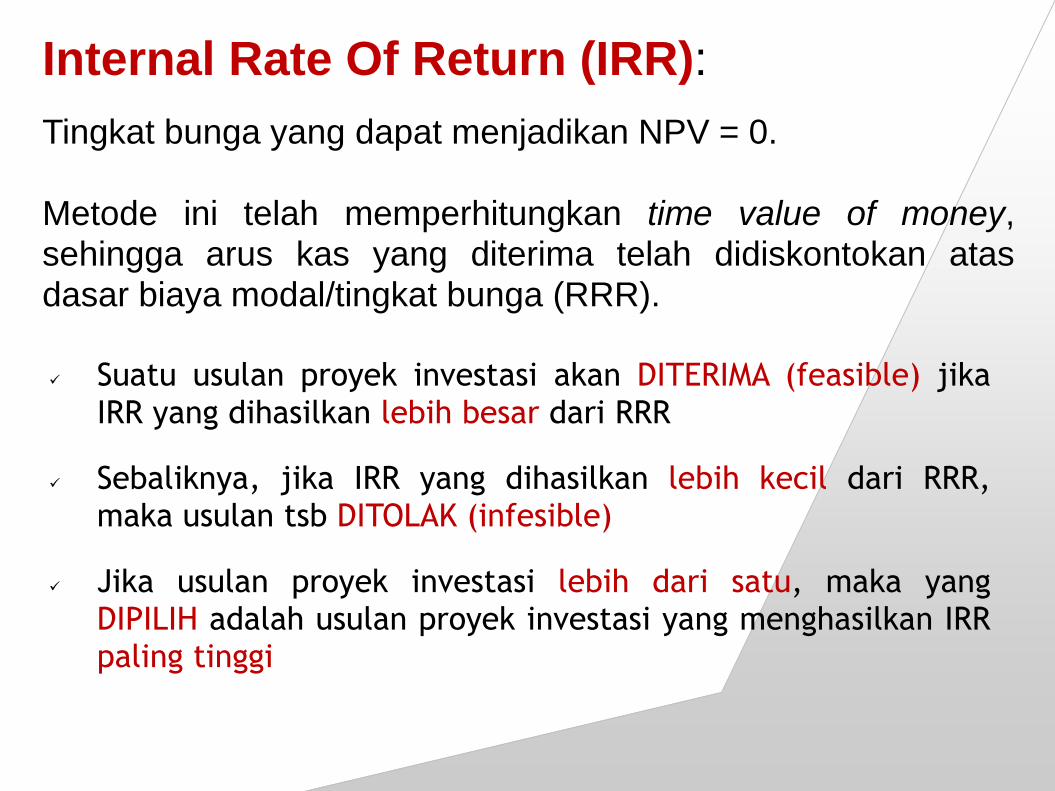

Internal Rate Of Return (IRR):

Tingkat bunga yang dapat menjadikan NPV = 0.

Metode ini telah memperhitungkan time value of money, sehingga arus kas yang diterima telah didiskontokan atas

dasar biaya modal/tingkat bunga (RRR).

Suatu usulan proyek investasi akan DITERIMA (feasible) jika

IRR yang dihasilkan lebih besar dari RRR

Sebaliknya, jika IRR yang dihasilkan lebih kecil dari RRR, maka usulan tsb DITOLAK (infesible)

Jika usulan proyek investasi lebih dari satu, maka yang DIPILIH adalah usulan proyek investasi yang menghasilkan IRR paling tinggi

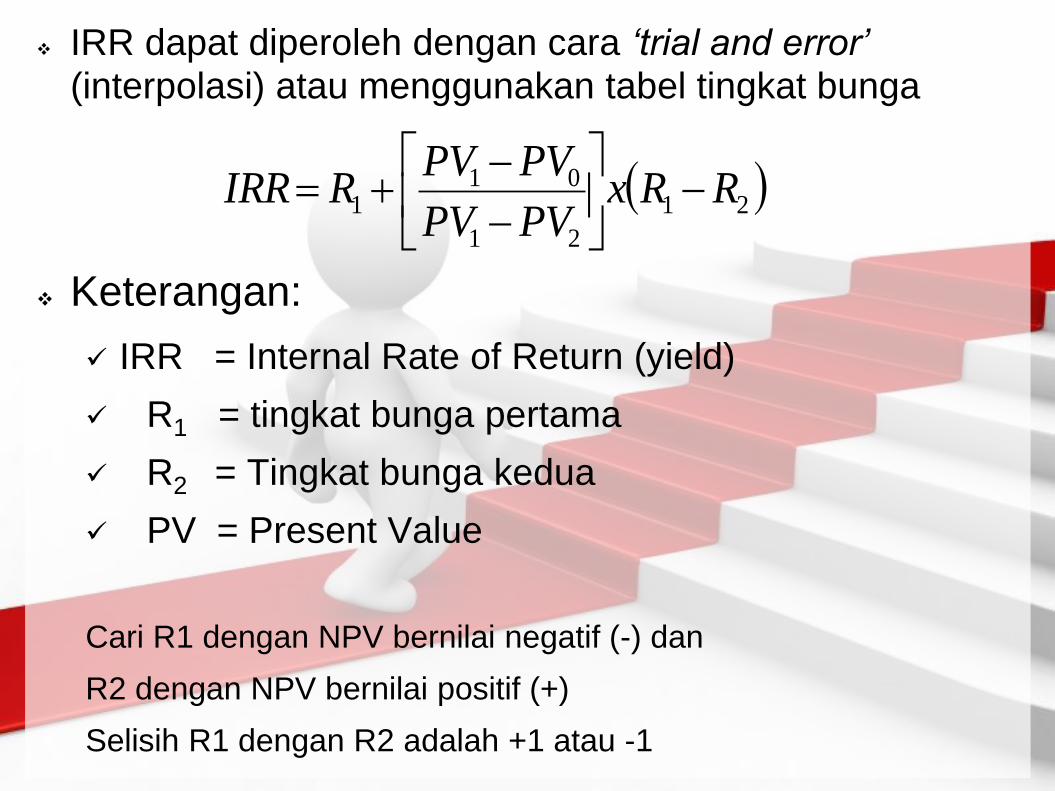

IRR dapat diperoleh dengan cara ‘trial and error’ (interpolasi) atau menggunakan tabel tingkat bunga

Keterangan:

IRR = Internal Rate of Return (yield)

R1 = tingkat bunga pertama

R2 = Tingkat bunga kedua

PV = Present Value

Cari R1 dengan NPV bernilai negatif (-) dan

R2 dengan NPV bernilai positif (+)

Selisih R1 dengan R2 adalah +1 atau -1

21

21

011 RRx

PVPV

PVPVRIRR

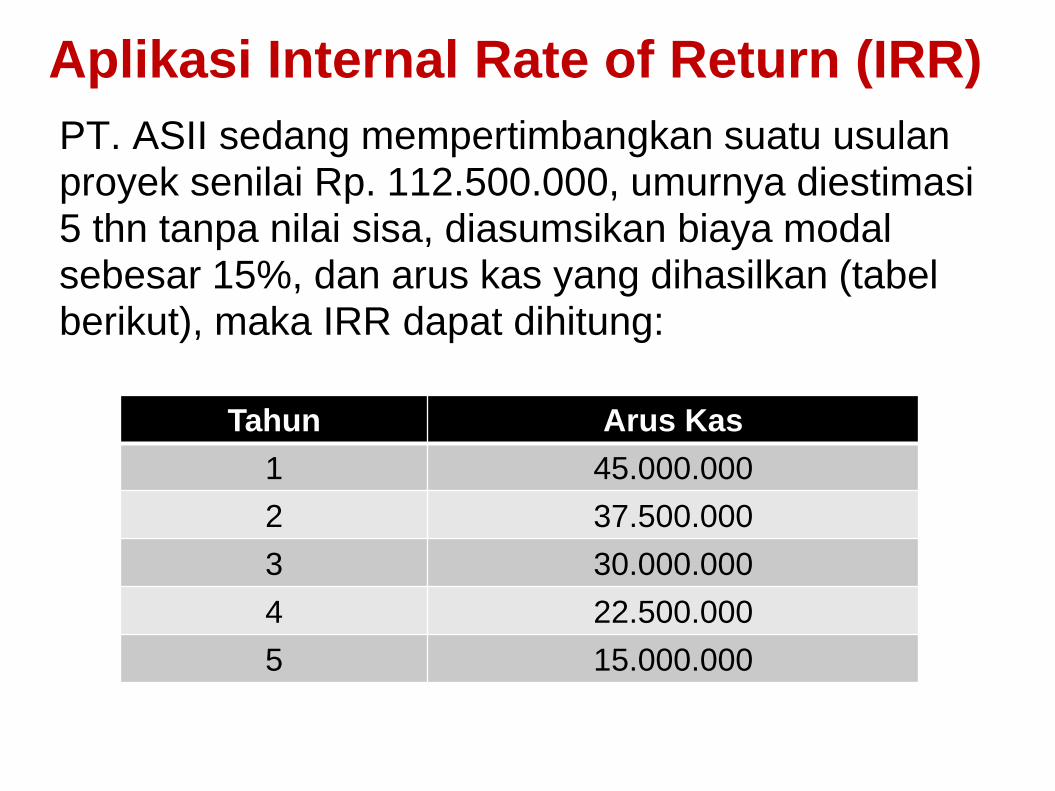

Aplikasi Internal Rate of Return (IRR)

PT. ASII sedang mempertimbangkan suatu usulan proyek senilai Rp. 112.500.000, umurnya diestimasi 5 thn tanpa nilai sisa, diasumsikan biaya modal sebesar 15%, dan arus kas yang dihasilkan (tabel berikut), maka IRR dapat dihitung:

Tahun Arus Kas

1 45.000.000

2 37.500.000

3 30.000.000

4 22.500.000

5 15.000.000

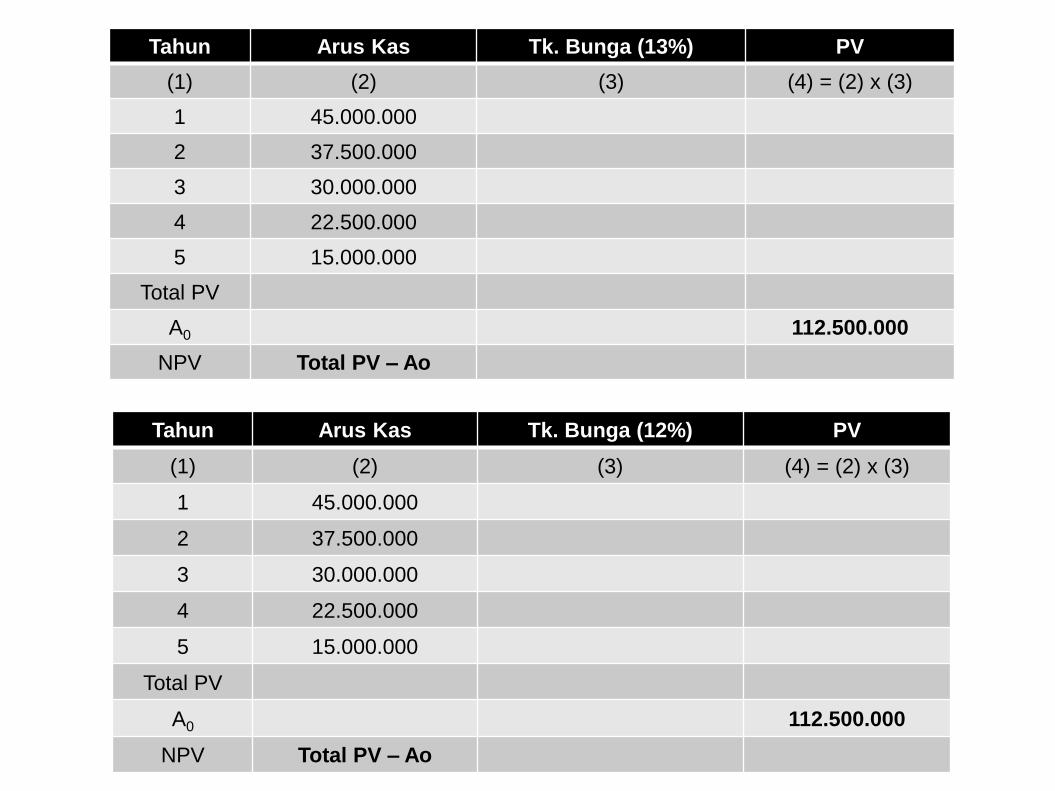

Tahun Arus Kas Tk. Bunga (12%) PV

(1) (2) (3) (4) = (2) x (3)

1 45.000.000

2 37.500.000

3 30.000.000

4 22.500.000

5 15.000.000

Total PV

A0 112.500.000

NPV Total PV – Ao

Tahun Arus Kas Tk. Bunga (13%) PV

(1) (2) (3) (4) = (2) x (3)

1 45.000.000

2 37.500.000

3 30.000.000

4 22.500.000

5 15.000.000

Total PV

A0 112.500.000

NPV Total PV – Ao

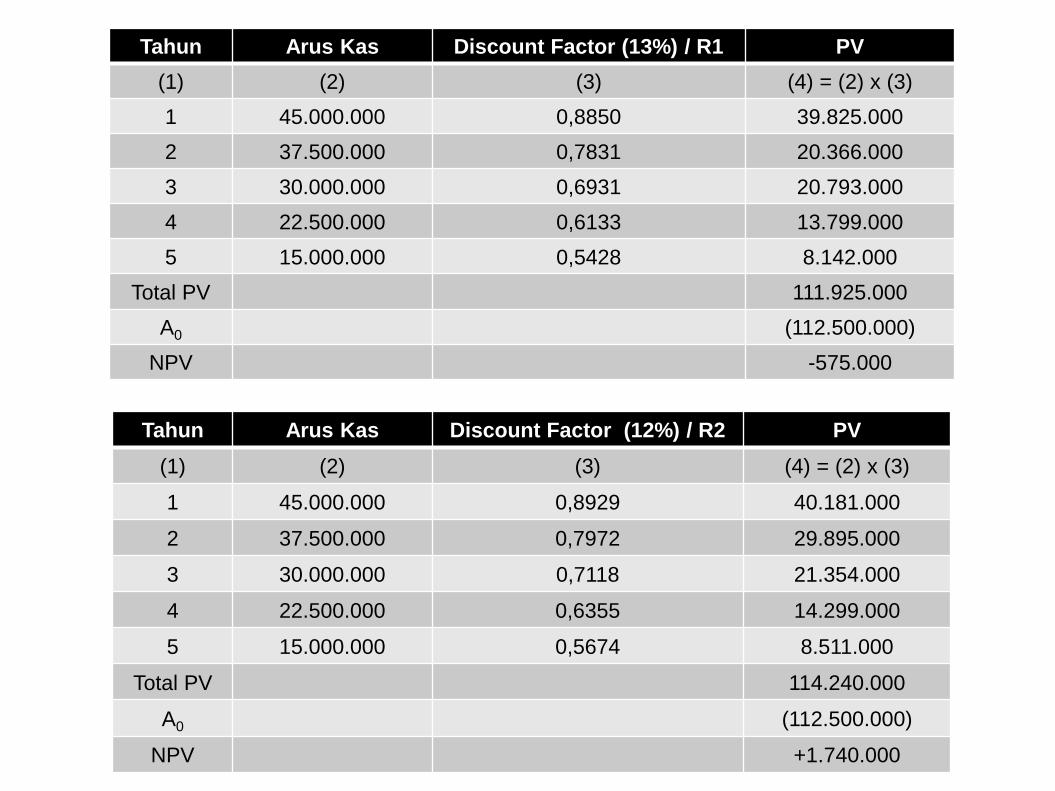

Tahun Arus Kas Discount Factor (12%) / R2 PV

(1) (2) (3) (4) = (2) x (3)

1 45.000.000 0,8929 40.181.000

2 37.500.000 0,7972 29.895.000

3 30.000.000 0,7118 21.354.000

4 22.500.000 0,6355 14.299.000

5 15.000.000 0,5674 8.511.000

Total PV 114.240.000

A0 (112.500.000)

NPV +1.740.000

Tahun Arus Kas Discount Factor (13%) / R1 PV

(1) (2) (3) (4) = (2) x (3)

1 45.000.000 0,8850 39.825.000

2 37.500.000 0,7831 20.366.000

3 30.000.000 0,6931 20.793.000

4 22.500.000 0,6133 13.799.000

5 15.000.000 0,5428 8.142.000

Total PV 111.925.000

A0 (112.500.000)

NPV -575.000

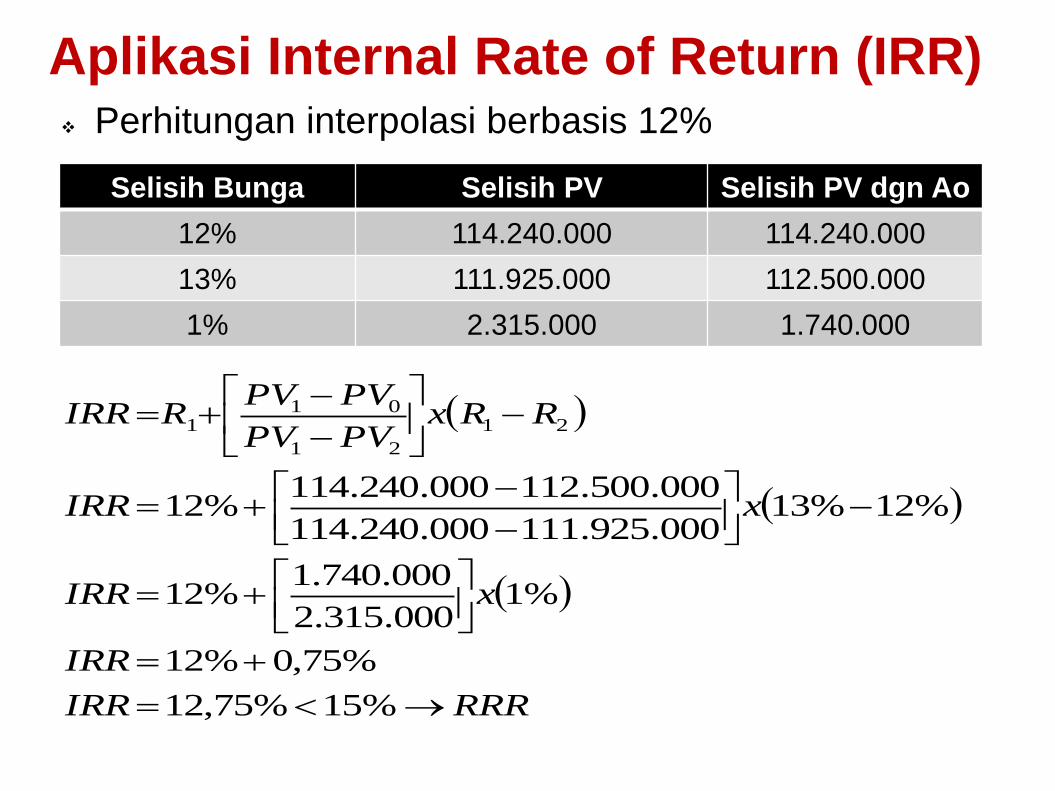

Perhitungan interpolasi berbasis 12%

Selisih Bunga Selisih PV Selisih PV dgn Ao

12% 114.240.000 114.240.000

13% 111.925.000 112.500.000

1% 2.315.000 1.740.000

RRRIRR

IRR

xIRR

xIRR

RRxPVPV

PVPVRIRR

%15%75,12

%75,0%12

%1000.315.2

000.740.1%12

%12%13000.925.111000.240.114

000.500.112000.240.114%12

21

21

011

Aplikasi Internal Rate of Return (IRR)

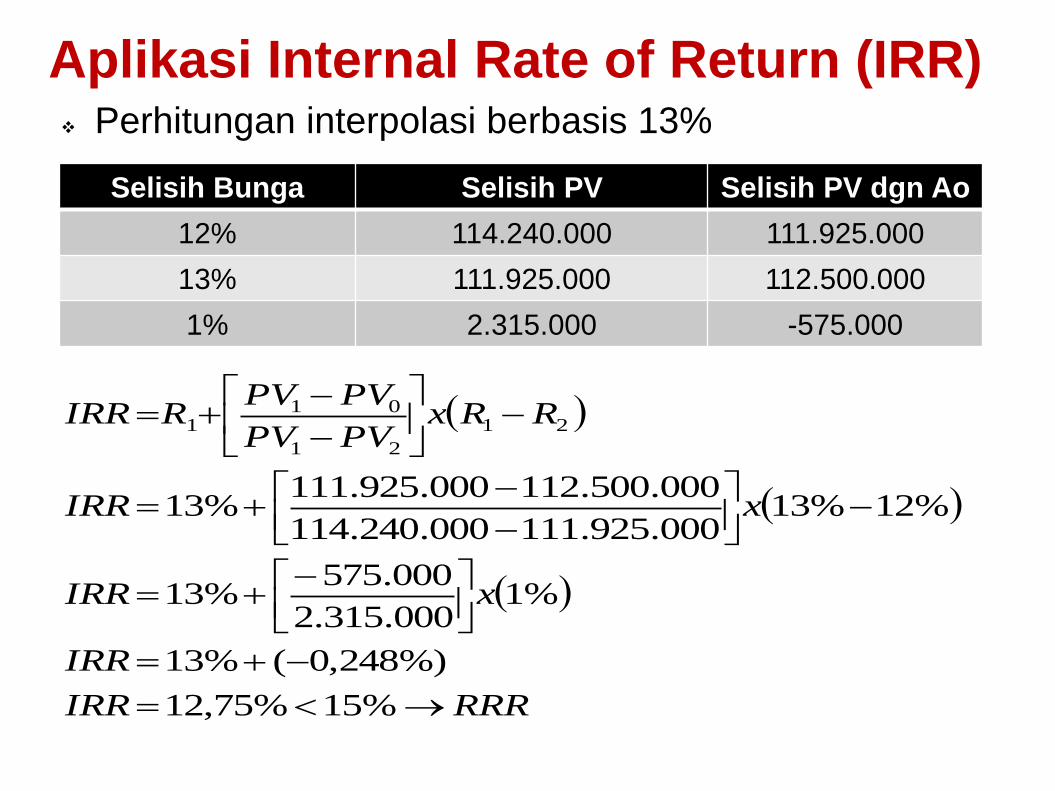

Perhitungan interpolasi berbasis 13%

RRRIRR

IRR

xIRR

xIRR

RRxPVPV

PVPVRIRR

%15%75,12

%)248,0(%13

%1000.315.2

000.575%13

%12%13000.925.111000.240.114

000.500.112000.925.111%13

21

21

011

Selisih Bunga Selisih PV Selisih PV dgn Ao

12% 114.240.000 111.925.000

13% 111.925.000 112.500.000

1% 2.315.000 -575.000

Aplikasi Internal Rate of Return (IRR)

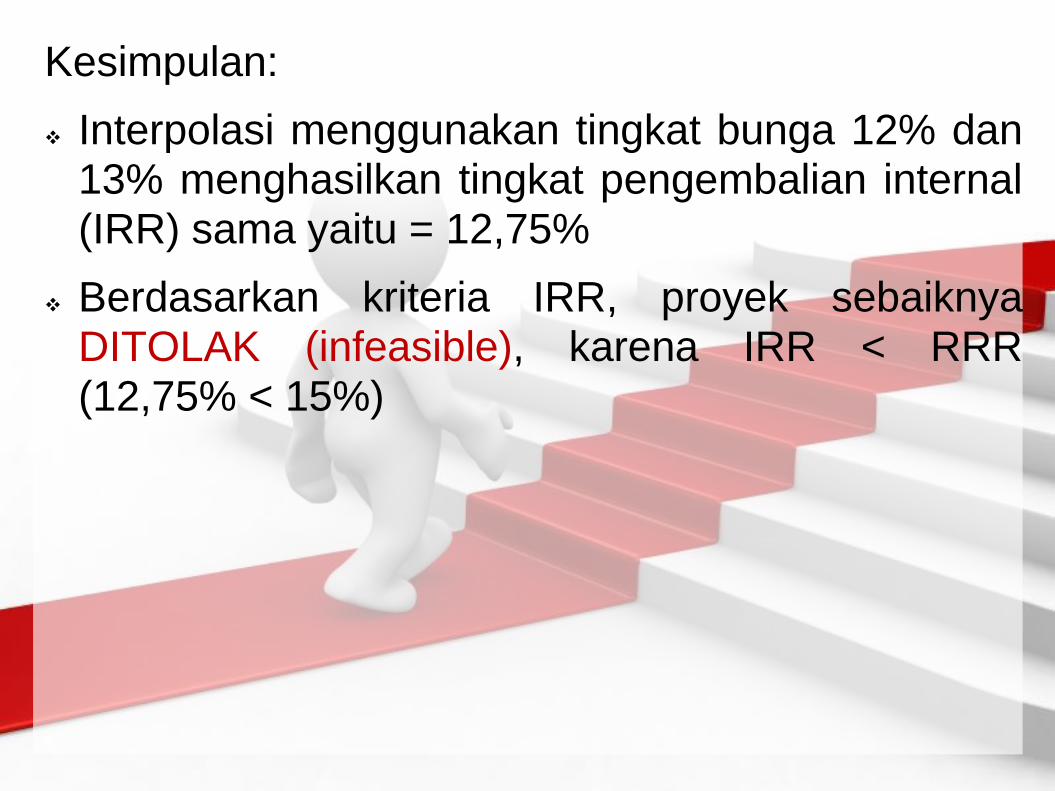

Kesimpulan:

Interpolasi menggunakan tingkat bunga 12% dan 13% menghasilkan tingkat pengembalian internal (IRR) sama yaitu = 12,75%

Berdasarkan kriteria IRR, proyek sebaiknya DITOLAK (infeasible), karena IRR < RRR (12,75% < 15%)

Terima Kasih &

Pertanyaan?