analisis impor beras serta pengaruhnya terhadap harga ... · ilmu-ilmu sosial ekonomi pertanian,...

TRANSCRIPT

ANALISIS IMPOR BERAS SERTA PENGARUHNYA TERHADAP HARGA BERAS DALAM NEGERI

Oleh :

Arif Abdul Azziz

A14102047

PROGRAM STUDI MANAJEMEN AGRIBISNIS

FAKULTAS PERTANIAN INSTITUT PERTANIAN BOGOR

2006

RINGKASAN ARIF ABDUL AZZIZ. Analisis Impor Beras serta Pengaruhnya terhadap Harga Beras dalam Negeri. Di bawah Bimbingan HARMINI. Komoditi pangan yang sangat penting bagi bangsa Indonesia adalah beras, terutama karena: (1) beras merupakan bahan pangan dan sumber kalori yang utama bagi sebagian besar bangsa Indonesia, yakni lebih dari 90 persen dari total penduduk di Indonesia; (2) usahatani padi menyediakan lapangan kerja bagi 21 juta keluarga petani dan: (3) sekitar 30 persen dari total pengeluaran rumah tangga miskin dipergunakan untuk membeli beras (Bustaman, 2003). Selain itu, pangsa beras dalam konsumsi kalori total adalah 54,3 persen dan berkontribusi sebesar 40 persen dalam asupan protein (Harianto, 2000).

Meskipun pemenuhan kebutuhan beras nasional diupayakan lewat produksi padi domestik, tetapi jika terjadi kekurangan pasokan beras maka impor harus dilakukan. Namun, impor beras diupayakan tidak terlalu besar mengingat ada hal-hal yang patut diperhatikan. Pertama, pasar beras internasional merupakan pasar yang tipis sehingga cenderung berfluktuasi dalam hal harga dan kuantitas yang diperdagangkan. Impor yang terlalu besar juga dapat mengakibatkan munculnya pemaksaan politis dari negara eksportir.

Penelitian ini bertujuan menganalisis pengaruh impor terhadap harga beras dalam negeri dan menganalisis faktor-faktor yang mempengaruhi harga beras dalam negeri, termasuk kebijakan pemerintah. Penelitian ini juga menganalisis kecenderungan impor beras ke depannya melalui analisis pola data yang ditunjukkan impor beras Indonesia, pemilihan metode peramalan yang terbaik dalam menduga impor beras Indonesia serta meramalkan impor beras Indonesia dalam lima periode mendatang.

Berdasarkan model ekonometrika yang terbentuk, diketahui bahwa ternyata impor beras secara nyata mempengaruhi harga beras dalam negeri dengan tingkat kepercayaan 15 persen. Pengaruh tersebut adalah negatif dimana jika impor beras meningkat maka harga beras dalam negeri akan menurun, tetapi responnya inelastis baik dalam jangka pendek maupun dalam jangka panjang.

Faktor-faktor yang mempengaruhi impor beras secara nyata adalah kebijakan perdagangan (penetapan tarif impor), harga terigu, harga beras impor dan harga beras dalam negeri (taraf nyata 1 persen); nilai tukar rupiah terhadap dolar AS (taraf nyata 5 persen) dan produksi beras nasional (15 persen). Faktor-faktor yang mempengaruhi impor beras secara negatif adalah variabel produksi beras nasional, nilai tukar rupiah terhadap dolar AS, harga beras impor dan harga terigu. Sedangkan faktor yang mempengaruhi impor beras secara positif adalah harga beras dalam negeri dan kebijakan impor beras dimana ketika impor beras dapat dilakukan tanpa dikenakan tarif impor, impor beras lebih besar daripada ketika tarif impor beras sudah diterapkan. Hasil tersebut menunjukkan bahwa kebijakan pemerintah dengan menerapkan tarif untuk impor beras sudah efektif dalam upaya ngurangi volume beras impor yang masuk ke Indonesia.

Penelitian ini menerapkan berbagai teknik dalam metode peramalan time series, yaitu model peramalan naive, analisis tren, rata-rata sederhana, rata-rata bergerak sederhana, single exponential smoothing, double exponential smoothing satu parameter dari Brown, double exponential smoothing dua parameter dari

Holt, model Winters’, model dekomposisi dan ARIMA yang ditrapkan pada data time series impor beras periode 2000 hingga 2005. Selain menggunakan metode peramalan time series, penelitian ini juga menggunakan model regresi berganda dalam menganalisis faktor- faktor yang mempengaruhi impor beras serta menganalisis pengaruh impor beras terhadap harga beras dalam negeri.

Hasil penelitian ini antara lain bahwa pola yang ditunjukkan impor beras pada periode 1999 hingga 2005 menunjukkan pola yang stasioner dimana impor beras pada awalnya menurun dan pada tahun 2002 – 2003 impor beras kembali meningkat. Volume impor beras pada tahun 2004 - 2005 kemudian menunjukkan besaran yang kecil dibandingkan pada tahun-tahun sebelumnya.

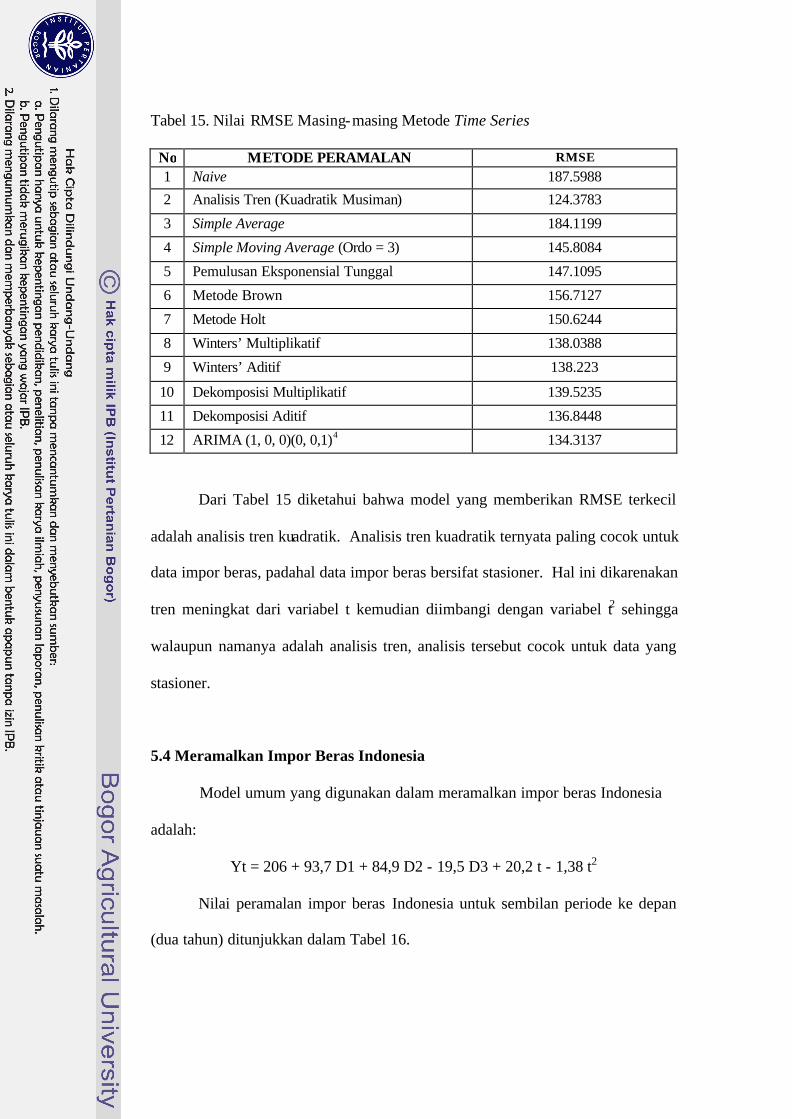

Model peramalan time series yang paling baik dalam meramalkan impor beras berdasarkan kriteria RMSE adalah model analisis tren kuadratik. Tiga model peramalan dengan besaran RMSE terkecil berturut-turut adalah model tren kuadratik dengan dummy musiman (RMSE = 124.3873), model tren kuadratik tanpa dummy musiman (134.109) dan model ARIMA (1, 0, 0)(0, 0, 1)4(134.3137).

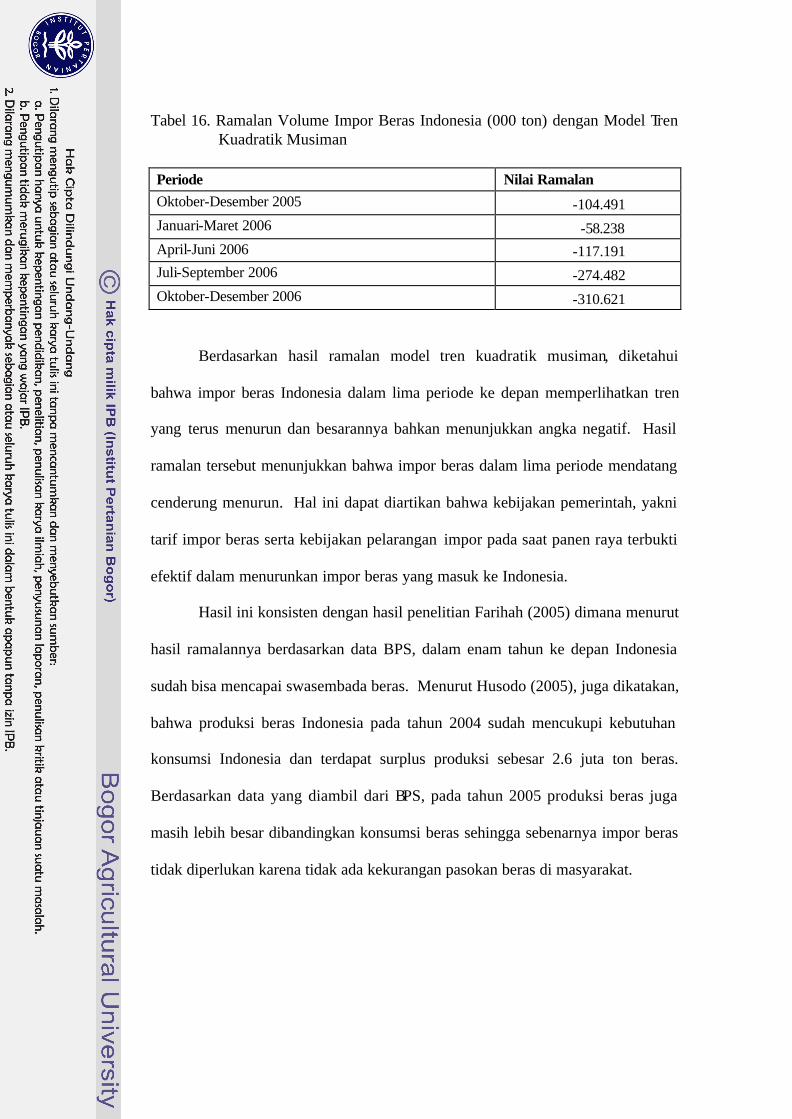

Hasil ramalan menggunakan model peramalan terbaik memperlihatkan tren yang menurun dan volume impor beras yang masuk menunjukkan besaran yang negatif. Hal tersebut menunjukkan bahwa Indonesia dalam lima periode ke depan tidak melakukan impor beras.

ANALISIS IMPOR BERAS SERTA PENGARUHNYA TERHADAP HARGA BERAS DALAM NEGERI

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Pertanian

pada Fakultas Pertanian

Institut Pertanian Bogor

Oleh :

Arif Abdul Azziz

A14102047

PROGRAM STUDI MANAJEMEN AGRIBISNIS FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR 2006

Judul Skripsi : ANALISIS IMPOR BERAS SERTA PENGARUHNYA TERHADAP HARGA BERAS DALAM NEGERI

Nama : ARIF ABDUL AZZIZ

NRP : A14102047

Menyetujui,

Dosen Pembimbing

Ir. Harmini, M.Si

NIP. 131 688 732

Mengetahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. H. Supiandi Sabiham, M.Agr

NIP. 130 422 698

Tanggal Lulus :

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI YANG

BERJUDUL ”ANALISIS IMPOR BERAS SERTA PENGARUHNYA

TERHADAP HARGA BERAS DALAM NEGERI” BENAR-BENAR HASIL

KARYA SENDIRI DAN BELUM PERNAH DIAJUKAN SEBAGAI

TULISAN KARYA ILMIAH PADA PERGURUAN TINGGI ATAU

LEMBAGA MANAPUN.

Bogor, Mei 2006

ARIF ABDUL AZZIZ

RIWAYAT HIDUP

Penulis lahir di Cirebon, Jawa Barat pada tanggal 23 Juli 1984 sebagai

anak kedua dari tiga bersaudara keluarga Bapak Nono Mulyono dan Ibu Eri

Nuraeni.

Pendidikan formal dimulai di SD Negeri IV Kampung Melati Cirebon dan

lulus pada tahun 1996. Selanjutnya jenjang pendidikan dilanjutkan di SLTP

Negeri 4 Cirebon dan kemudian berlanjut di SMU Negeri 1 Cirebon. Pada tahun

2002 penulis diterima di Institut Pertanian Bogor sebagai mahasiswa Jurusan

Ilmu-Ilmu Sosial Ekonomi Pertanian, Program Studi Manajemen Agribisnis

melalui jalur USMI.

Selama kuliah penulis pernah menjadi Asisten Luar Biasa Mata Kuliah

Ekonomi Umum selama empat semester berturut-turut dari tahun 2004–2006.

Penulis juga ikut aktif di Ikatan Kekeluargaan Cirebon (IKC) dan sempat aktif di

DKM Al-Hurriyah IPB pada tahun 2004.

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah

memberikan kesempatan kepada penulis sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Analisis Impor Beras Serta Pengaruhnya Terhadap Harga

Beras Dalam Negeri”. Skripsi ini merupakan salah satu syarat kelulusan Sarjana

Pertanian pada Departemen Ilmu-Ilmu Sosial Ekonomi Pertanian, Fakultas

Pertanian, Institut Pertanian Bogor.

Penelitian ini dilakukan dengan tujuan menganalisis efek impor beras

terhadap harga beras dalam negeri dan kemudian menganalisis faktor- faktor yang

mempengaruhi impor beras, termasuk kebijakan pemerintah. Tujuan lainnya

adalah menganalisis perilaku pola yang dimiliki oleh data impor beras Indonesia

dan model peramalan yang paling baik dalam melakukan peramalan untuk data

tersebut beserta hasil ramalannya untuk beberapa periode ke depan.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna, oleh karena itu harapan adanya kritik dan masukan yang konstruktif

dari para pembaca. Diharapkan melalui hasil penelitian ini, diperoleh informasi

tambahan bagi pengambil kebijakan khususnya yang berkaitan dengan masalah

perberasan nasional.

Bogor, Juni 2005

Penulis

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah memberikan dorongan dan

bantuan kepada penulis dalam menyelesaikan skripsi ini, yaitu:

1. Ir. Harmini, M.Si sebagai Dosen Pembimbing Skripsi yang telah memberikan

bimbingan, dorongan, saran dan perhatiannya yang sangat membantu penulis

dalam melakukan penelitian dan penulisan skripsi ini.

2. M. Firdaus, SP, MS atas kesediannya menjadi Dosen Penguji utama dalam

ujian sidang.

3. Ir. Nindyantoro, MS selaku Dosen Penguji wakil departemen dalam ujian

sidang.

4. Dr.Ir. Harianto, M.S sebagai Dosen Pembimbing Akademik atas perhatiannya

selama penulis menjalani kuliah.

5. Bapak dan Ibu tercinta yang senantiasa memberikan doa, perhatian dan kasih

sayang yang tak pernah putus. Kakak dan adik, Aimbong dan Gugun yang

telah memberikan dorongan dan semangat kepada penulis.

6. Ibu Epi Sulandari dari Divisi Harga Dasar Badan Urusan Logistik yang telah

banyak membantu dalam penelitian ini.

7. Irfandy Aznur, Vid i Vernando, Rizki Firbani, Herry Masdirwan, Yuninda

Ulan, Mia Widhi dan Andi Astarina, yang telah membantu menyiapkan

keperluan seminar dan ujian sidang penulis.

8. Edi Iskandar yang telah bersedia menjadi pembahas seminar, Renato yang

telah meminjamkan laptopnya untuk seminar dan Andrie yang meminjamkan

laptop untuk sidang penulis.

9. Zakiah Arifin atas kertas, tinta printer dan pinjaman komputernya yang

banyak membantu penulis.

10. Teman-temanku AGB’39 dan rekan-rekan kost Pondok Sahabat, kontrakan

Colonist dan Asrama C2 yang tidak bisa saya sebutkan satu per satu.

DAFTAR ISI

KATA PENGANTAR ........................................................................................... v

DAFTAR ISI ........................................................................................................ vii

DAFTAR TABEL................................................................................................. ix

DAFTAR GAMBAR ............................................................................................. x

DAFTAR LAMPIRAN ........................................................................................ xi

I. PENDAHULUAN .............................................................................................. 1

1.1 Latar belakang ......................................................................................... 1

1.2 Rumusan Masalah.................................................................................... 4

1.3 Tujuan dan Kegunaan Penelitian ............................................................. 7

1.4 Ruang Lingkup Penelitian ....................................................................... 8

II. TINJAUAN PUSTAKA ................................................................................... 9

2.1 Beras ....................................................................................................... 9

2.2 Produksi Beras ........................................................................................ 9

2.3 Permintaan Beras .................................................................................. 12

2.4 Impor Beras .......................................................................................... 14

2.5 Sejarah Kebijakan Perberasan Nasional ............................................... 15

2.6 Kebijakan Perberasan Nasional Saat Ini ............................................... 17

2.7 Hasil Penelitian Terdahulu ................................................................... 19

2.7.1 Penelitian Tentang Beras......................................................... 19

2.7.2 Penelitian Tentang Peramalan ................................................. 24

2.7.3 Perbedaan Penelitian dengan Penelitian Terdahulu ................ 26

III. KERANGKA PEMIKIRAN ........................................................................ 27

3.1 Kerangka Pemikiran Teoritis ................................................................ 27

3.1.1 Perdagangan Internasional ....................................................... 27

3.1.2 Peramalan ................................................................................. 28

3.1.3 Jenis Peramalan ........................................................................ 29

3.1.4 Metode Peramalan Time Series ................................................ 30

3.1.5 Memilih Metode Peramalan Time Series ................................. 32

3.1.6 Model Ekonometrika ................................................................ 33

3.2 Kerangka Pemikiran Operasional ......................................................... 34

IV. METODE PENELITIAN ............................................................................. 38

4.1 Jenis dan Sumber Data........................................................................... 38

4.2 Pengolahan Data .................................................................................... 39

4.3 Analisis dan Interpretasi Data................................................................ 39

4.3.1 Model Ekonometrika.................................................................... 39

4.3.2 Identifikasi Pola Data................................................................... 45

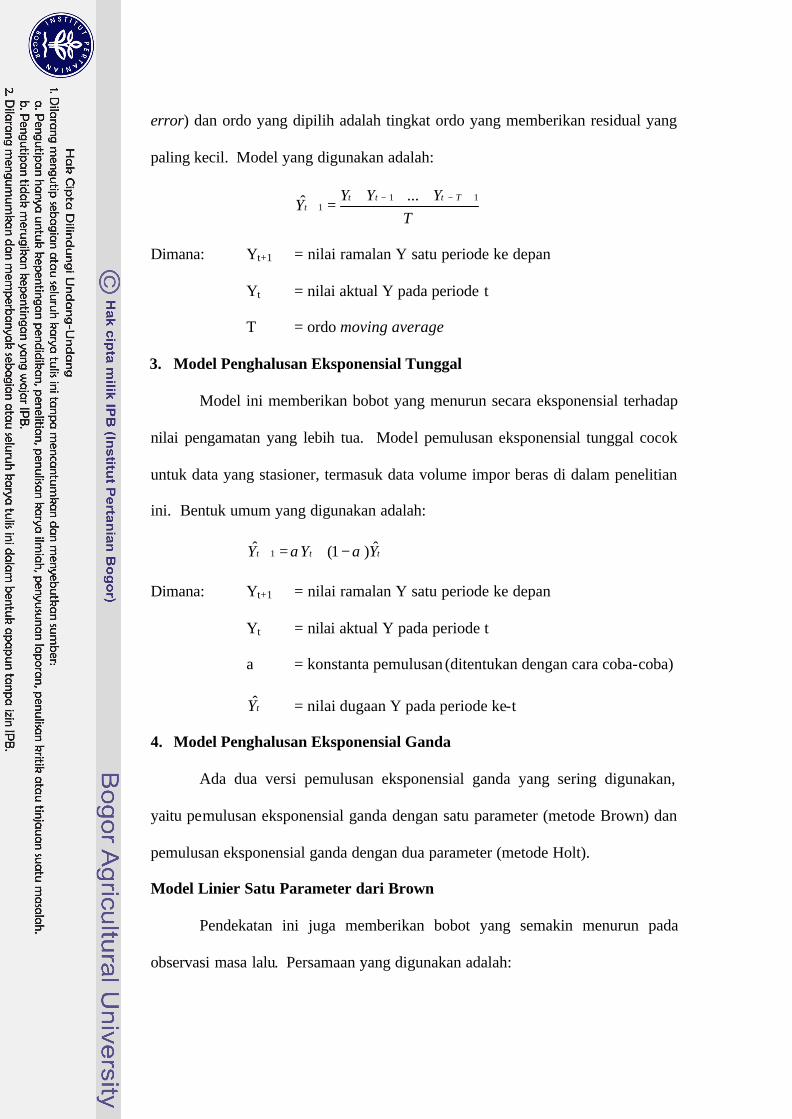

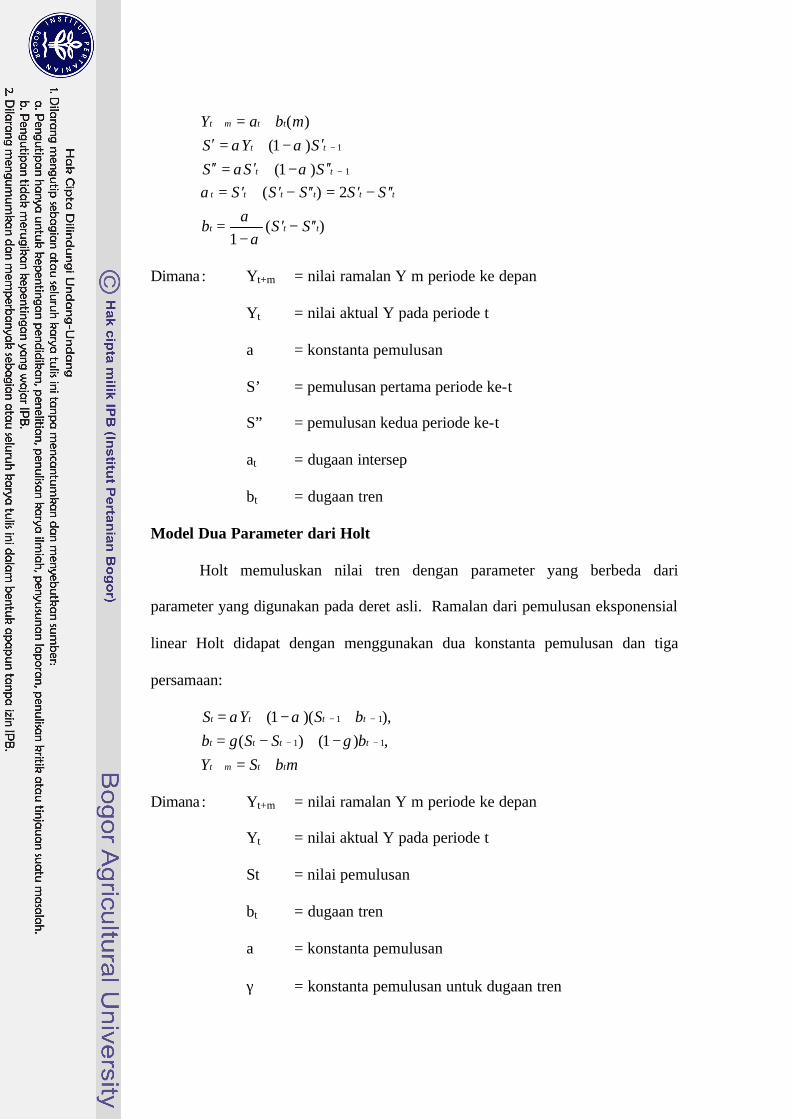

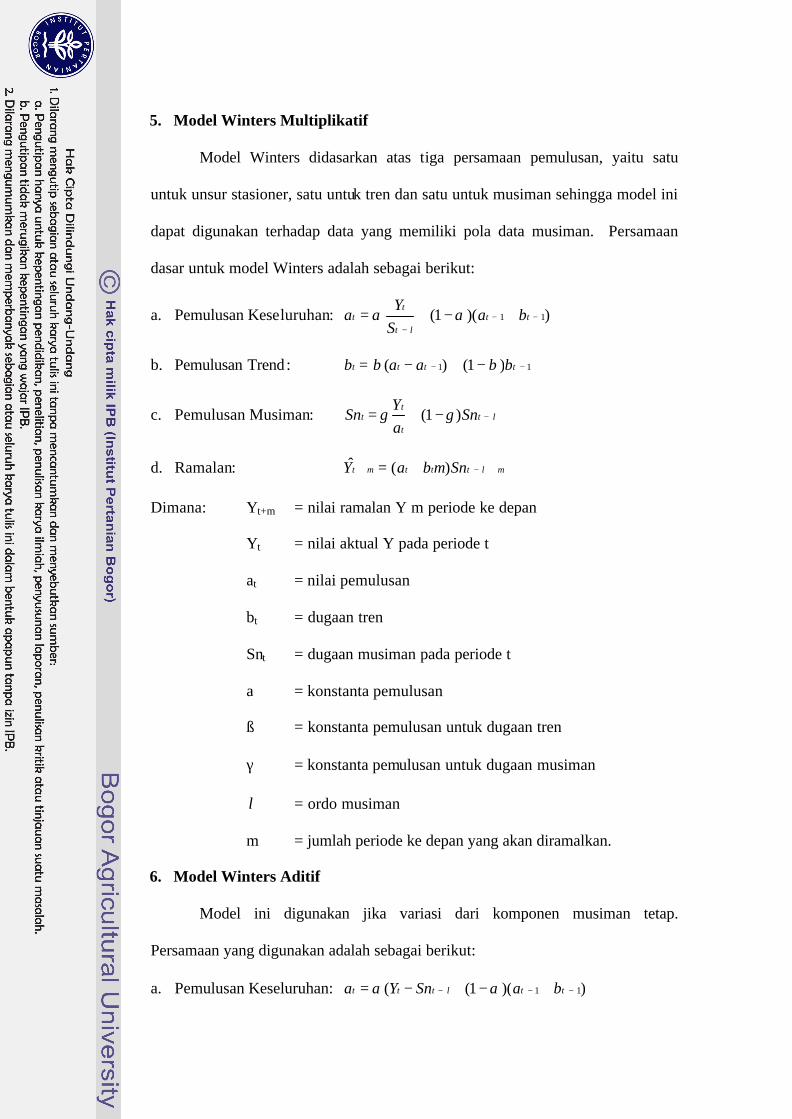

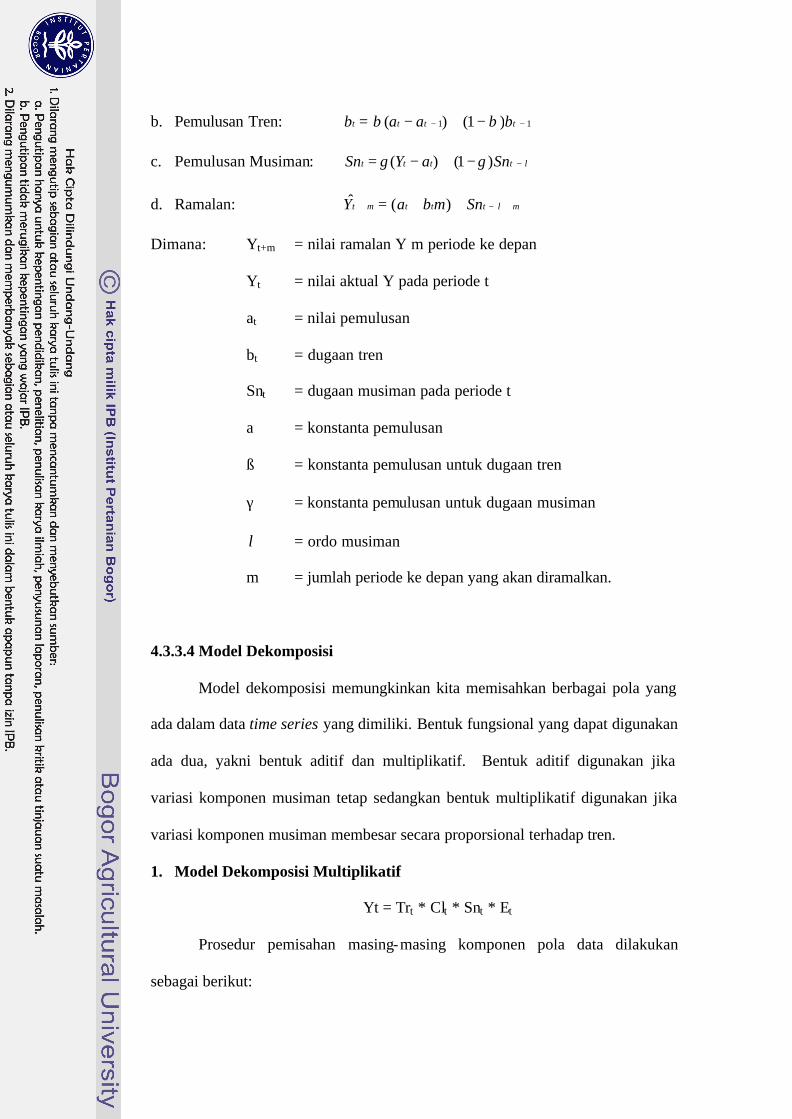

4.3.3 Metode Peramalan Time Series.................................................... 47

4.3.4 Memilih Metode Peramalan Time Series .................................... 61

4.4 Definisi Operasional .............................................................................. 61

4.5 Hipotesis ................................................................................................ 62

V. ANALISIS IMPOR BERAS INDONESIA .................................................. 63

5.1 Pengaruh Impor Beras Terhadap Harga Beras Domestik ...................... 63

5.2 Faktor-faktor yang Mempengaruhi Impor Beras Indonesia ................... 67

5.3 Eksplorasi Pola Data Impor Beras Indonesia ......................................... 74

5.4 Metode Peramalan Time Series Impor Beras Indonesia ........................ 76

5.5 Memilih Metode Peramalan Impor Beras Indonesia .............................. 84

5.6 Meramalkan Impor Beras Indonesia ...................................................... 85

5.7 Implikasi Hasil terhadap Kebijakan Perberasan Indonesia .................... 87

VI. KESIMPULAN DAN SARAN ..................................................................... 89

6.1 Kesimpulan............................................................................................. 89

6.2 Saran ....................................................................................................... 90

DAFTAR PUSTAKA .......................................................................................... 91

LAMPIRAN ......................................................................................................... 94

DAFTAR TABEL

Nomor Halaman

1. PDB Atas Harga Konstan Tahun 1993 (Milyar Rupiah) .................................... 2

2. Jumlah Tenaga Kerja Subsektor Pangan, Kebun dan Hortikultura di Indonesia

Tahun 2000 – 2001 (orang) ................................................................................. 2

3. Produksi Padi (GKG) Menurut Pulau di Indonesia, 2001 – 2005

(000 ton) ........................................................................................................... 10

4. Luasan Panen Padi di Berbagai Pulau di Indonesia, 1996 – 2001

(000 Ha) ............................................................................................................ 11

5. Model ARIMA Terbaik untuk Meramal Masing-Masing Variabel .................. 25

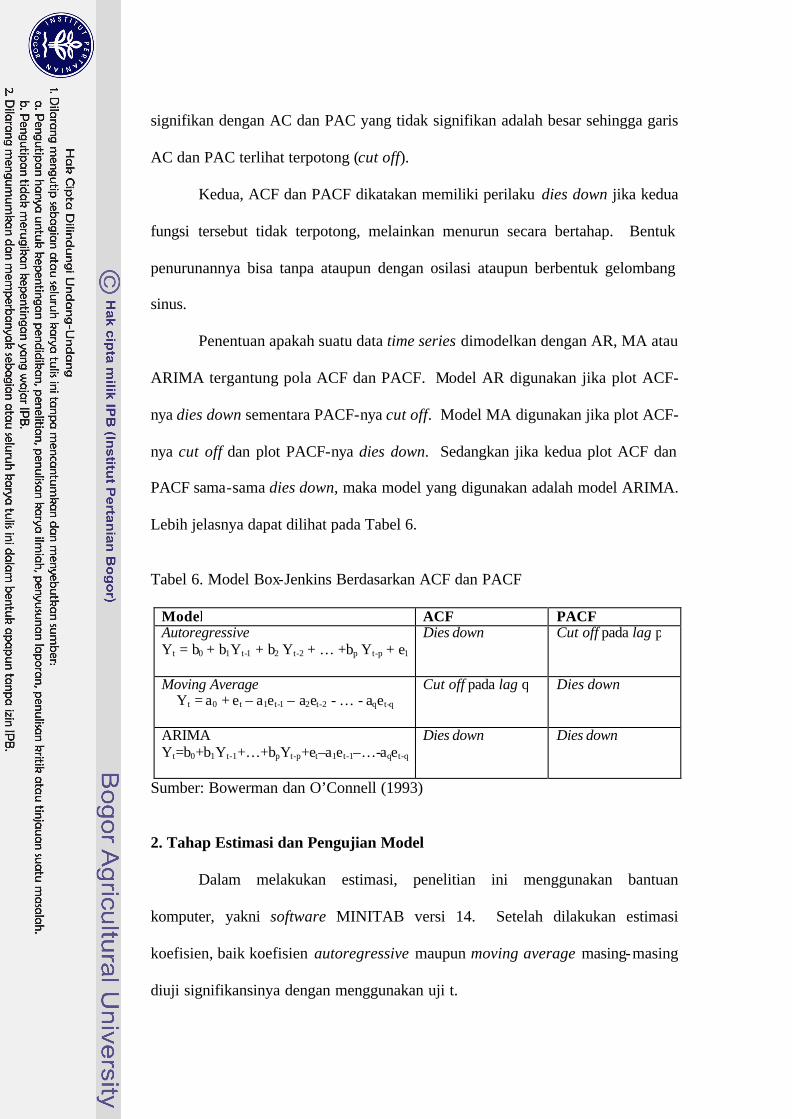

6. Model Box-Jenkins Berdasarkan ACF dan PACF ............................................ 59

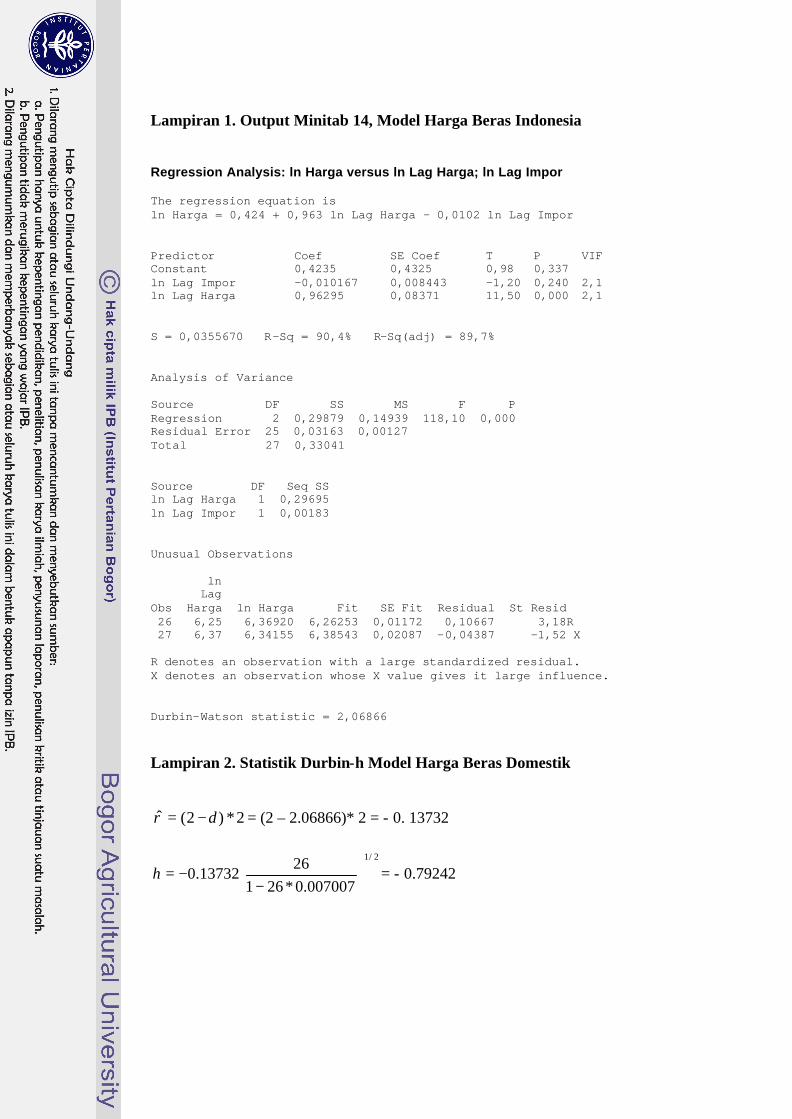

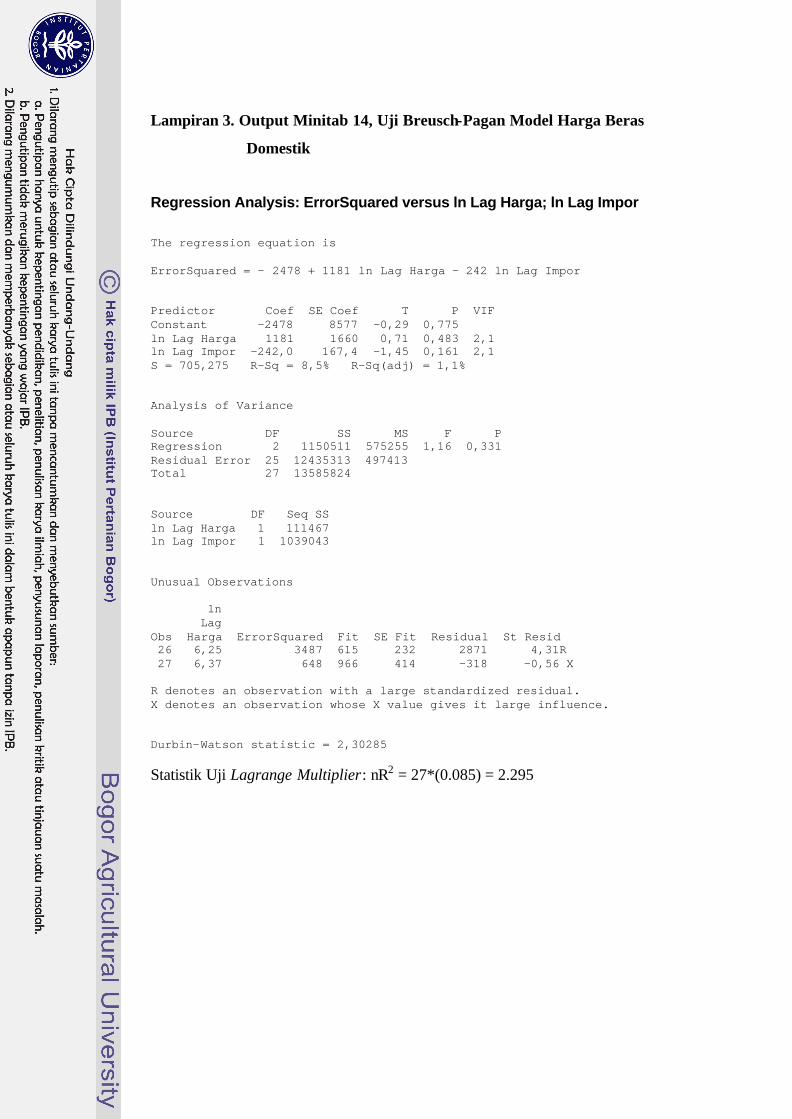

7. Nilai Dugaan Model Harga Beras Indonesia ..................................................... 65

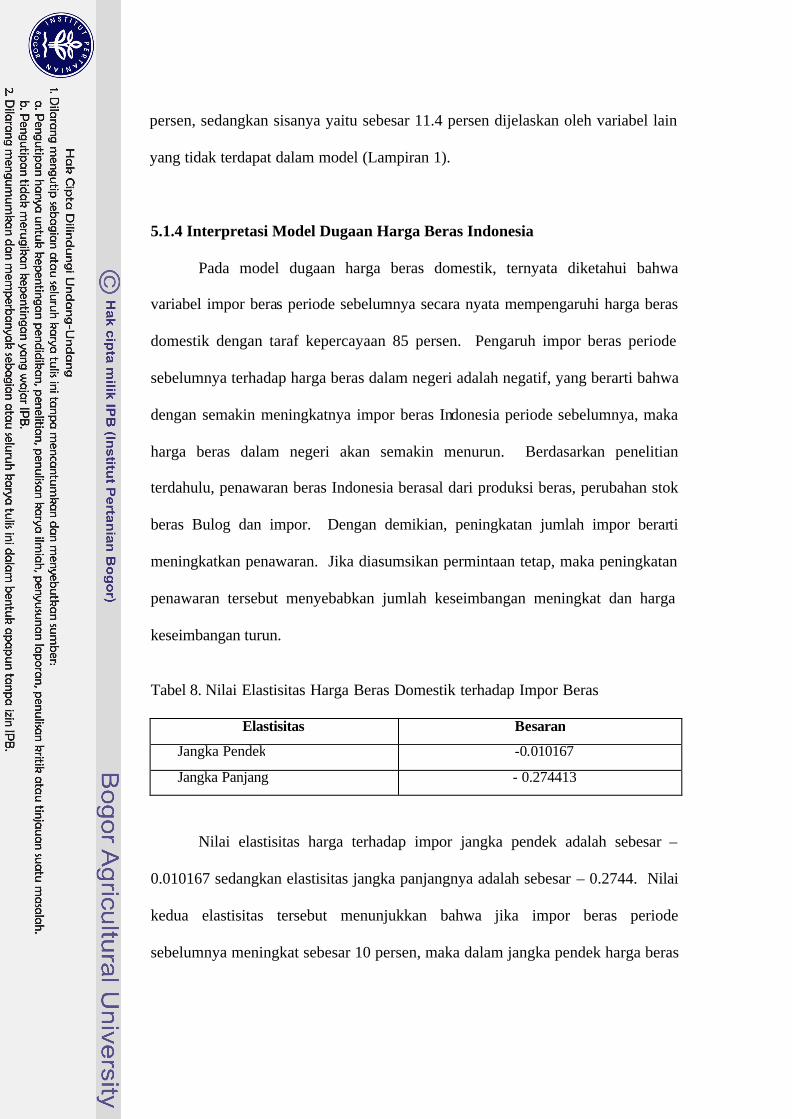

8. Nilai Elastisitas Harga Beras Domestik terhadap Impor Beras......................... 66

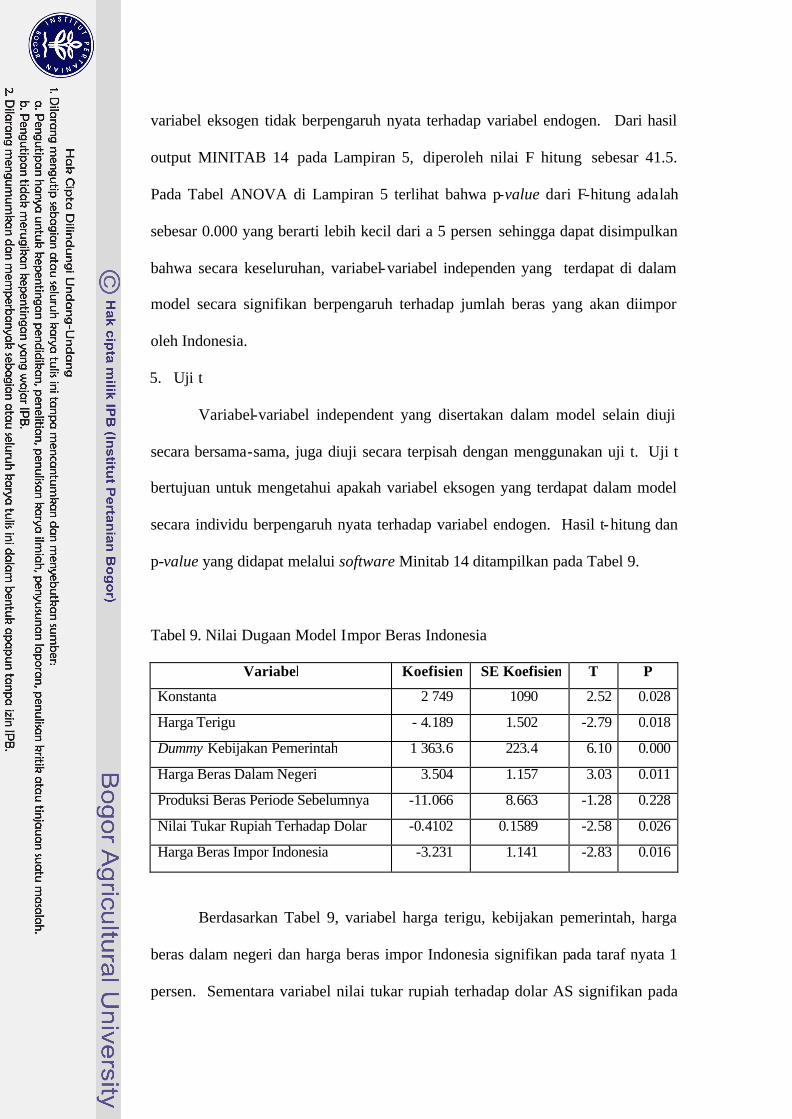

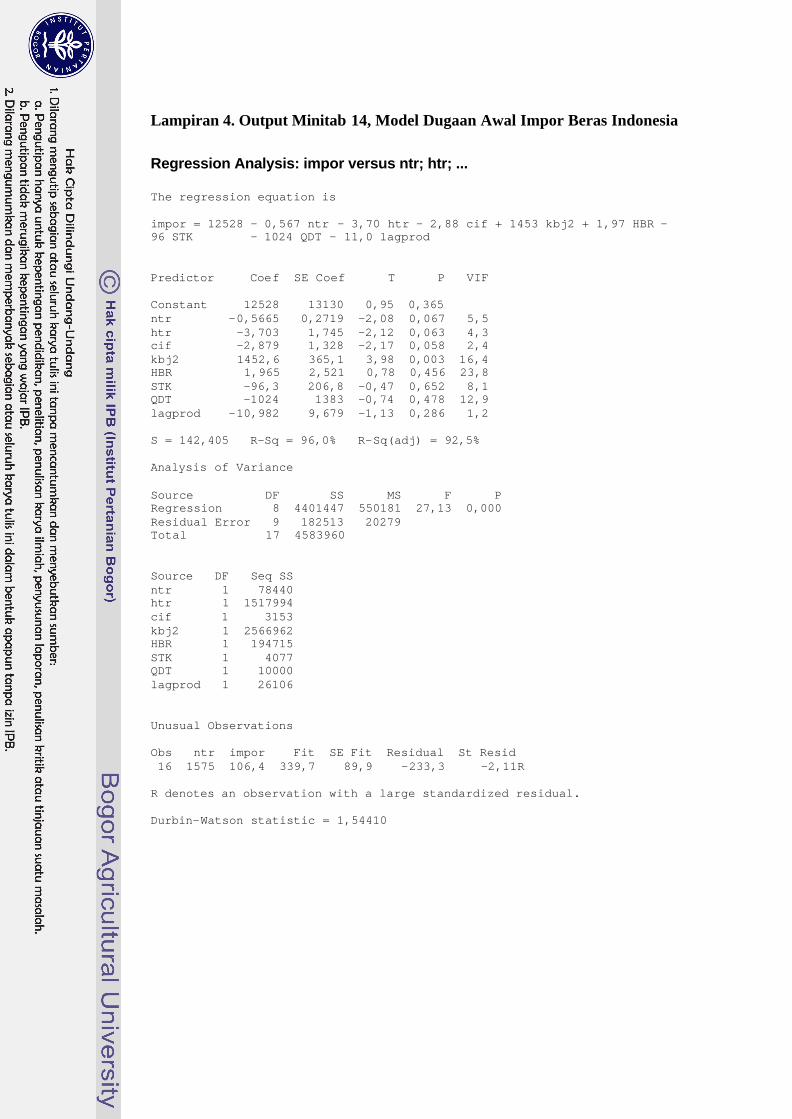

9. Nilai Dugaan Model Impor Beras Indonesia ..................................................... 70

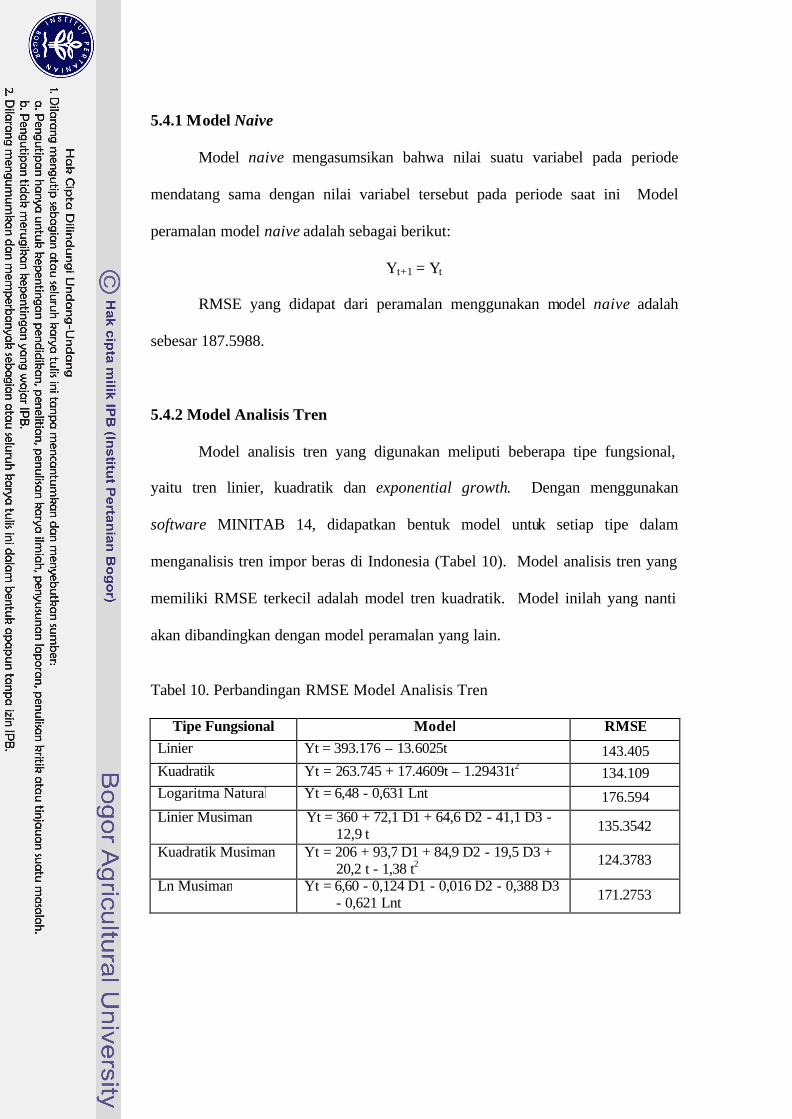

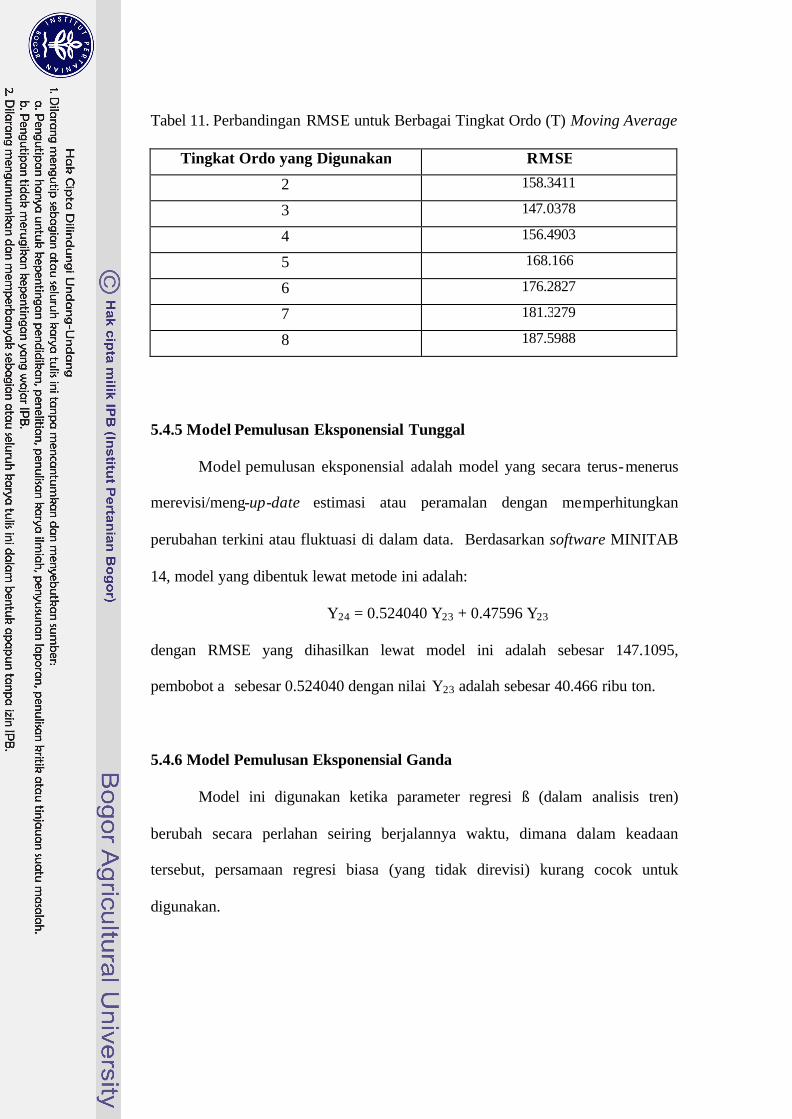

10. Perbandingan RMSE Model Analisis Tren ..................................................... 77

11. Perbandingan RMSE untuk Berbagai Tingkat Ordo (T) Moving Average ..... 79

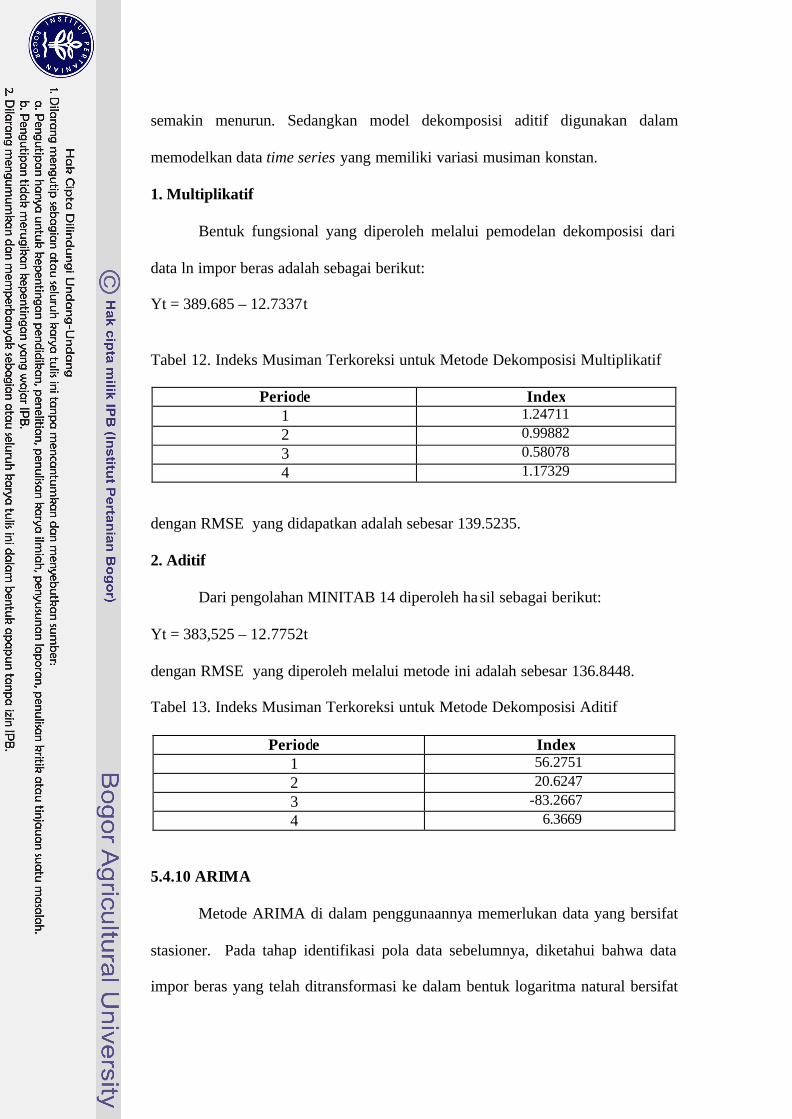

12. Indeks Musiman Terkoreksi untuk Metode Dekomposisi Multiplikatif ......... 82

13. Indeks Musiman Terkoreksi untuk Metode Dekomposisi Aditif.................... 82

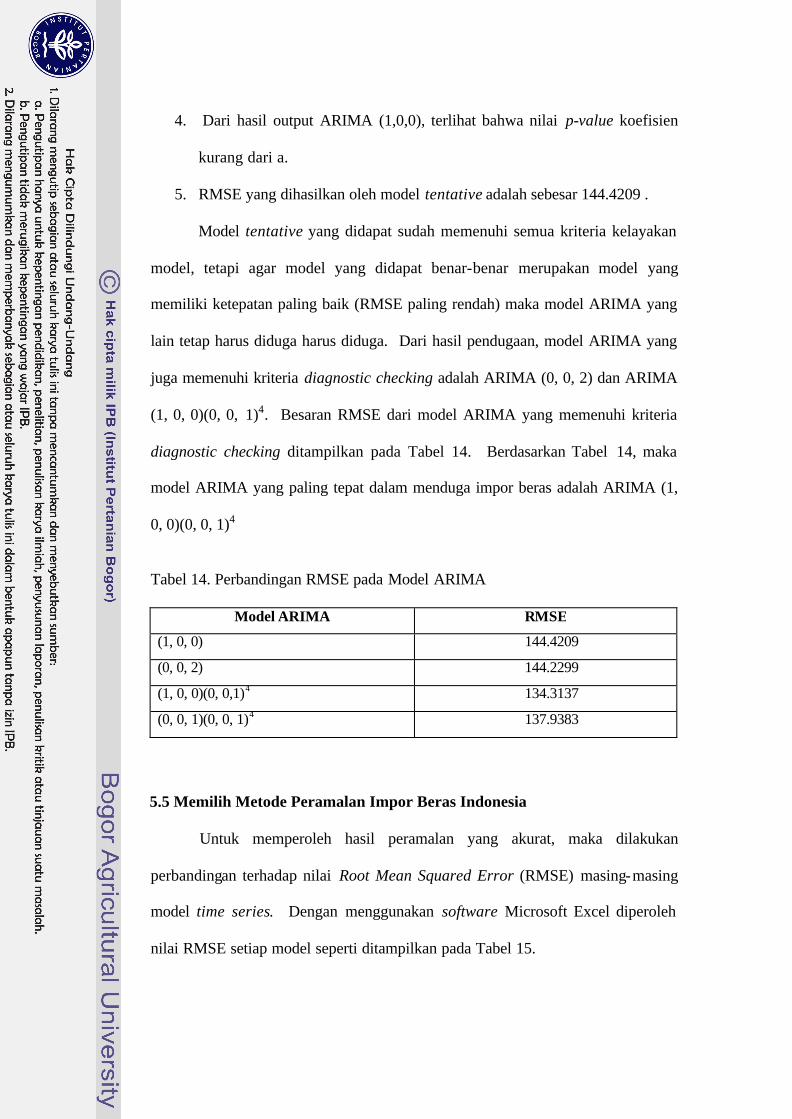

14. Perbandingan RMSE pada Model ARIMA..................................................... 84

15. Nilai RMSE Masing-masing Metode Time Series .......................................... 85

16. Ramalan Volume Impor Beras Indonesia (000 ton) dengan Model Tren Kuadratik Musiman ......................................................................................... 86

DAFTAR GAMBAR

Nomor Halaman

1. Mekanisme Perdagangan Internasional.............................................................27

2. Kerangka Pemikiran Operasional......................................................................37

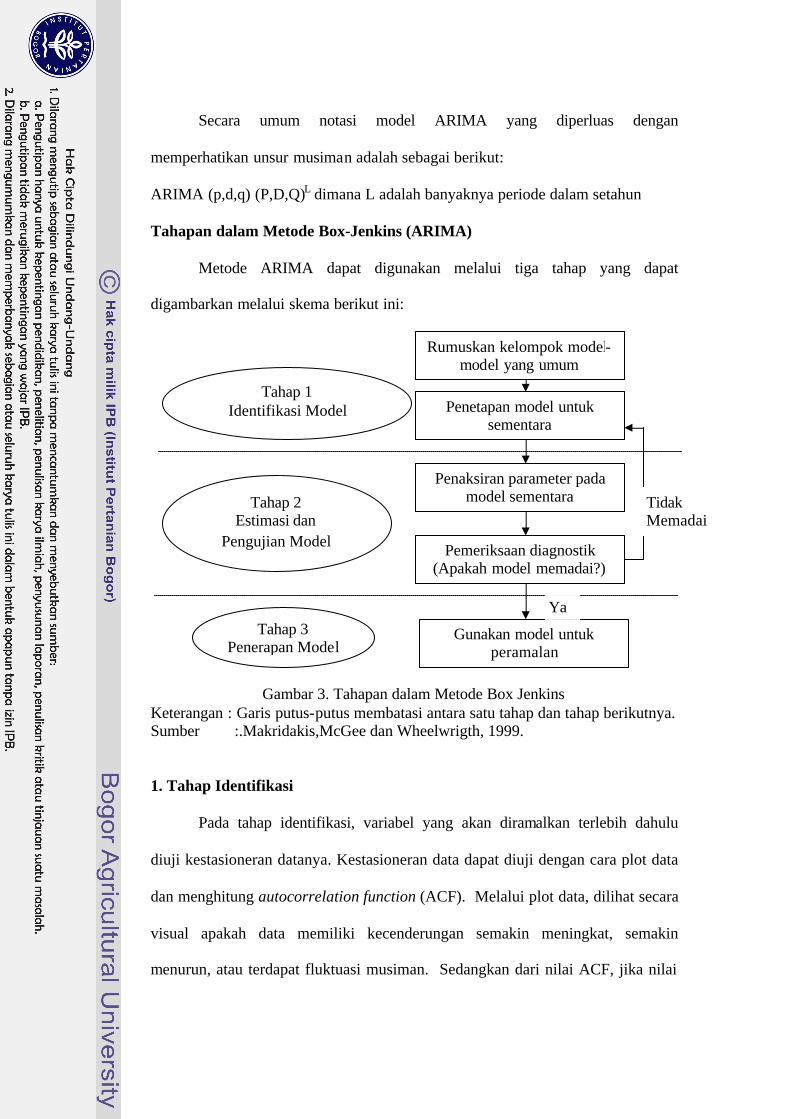

3. Tahapan dalam Metode Box Jenkins ................................................................57

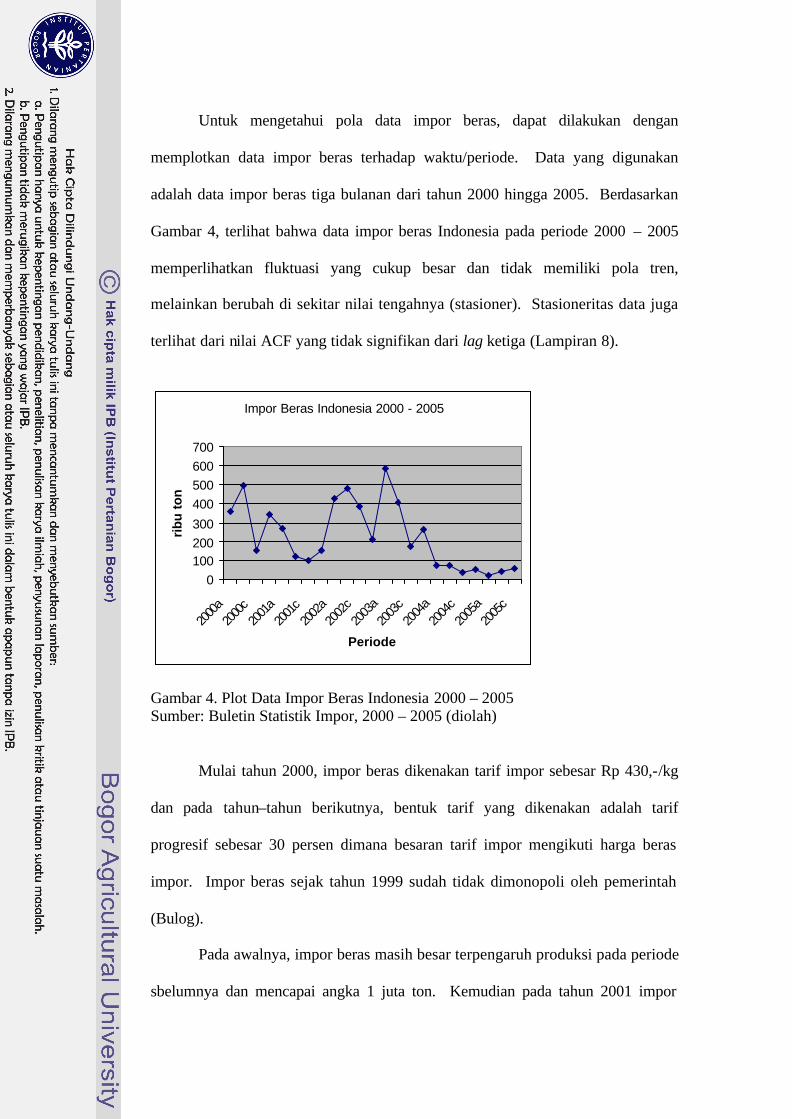

4. Plot Data Impor Beras Indonesia 2000 – 2005 .................................................75

DAFTAR LAMPIRAN

Nomor Halaman

1. Output Minitab 14, Model Harga Beras Domestik ........................................ 95

2. Statistik Durbin-h Model Harga Beras Domestik .......................................... 95

3. Output Minitab 14, Uji Breusch-Pagan Model Harga Beras Domestik ......... 96

4. Output Minitab 14, Model Dugaan Awal Impor Beras Indonesia ................. 97

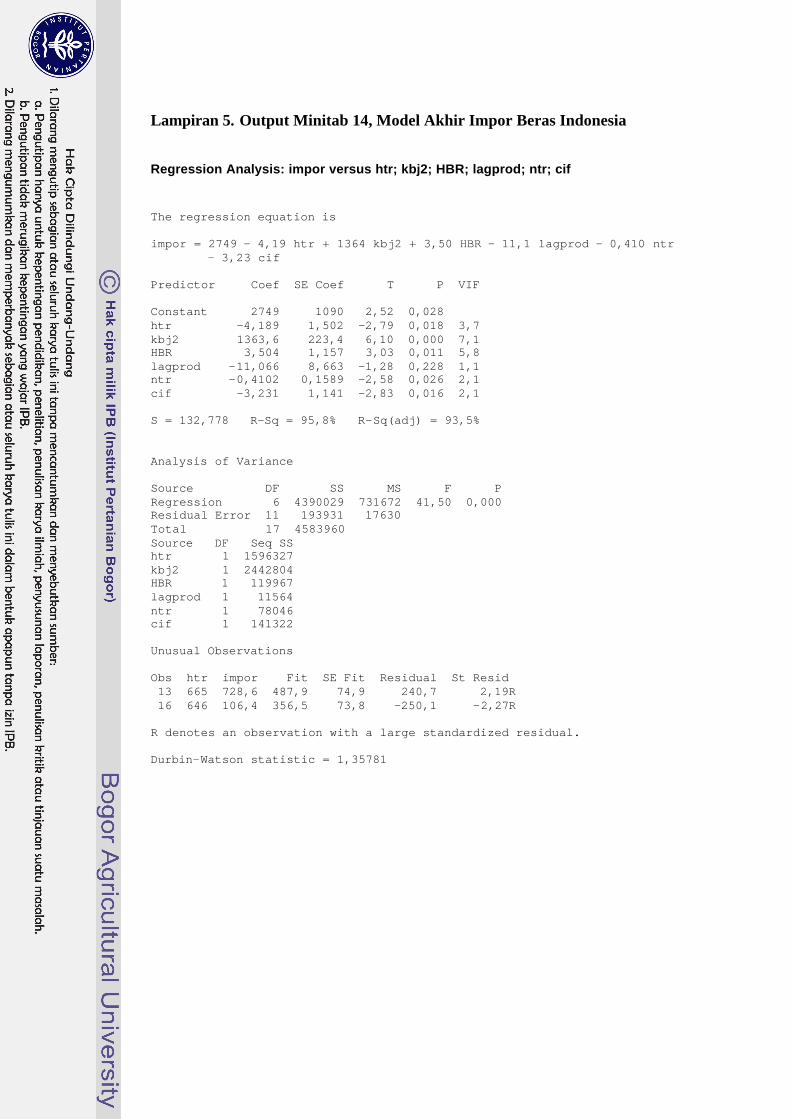

5. Output Minitab 14, Model Akhir Impor Beras Indonesia .............................. 98

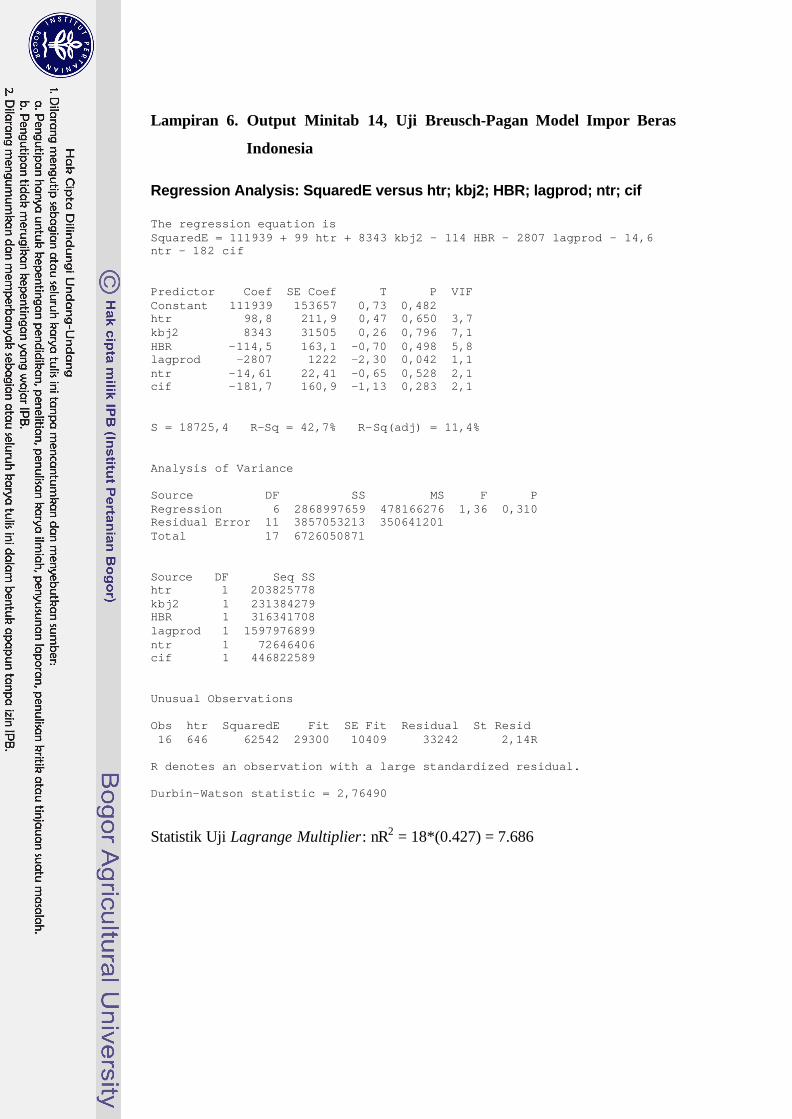

6. Output Minitab 14, Uji Breusch-Pagan Model Impor Beras Indonesia ......... 99

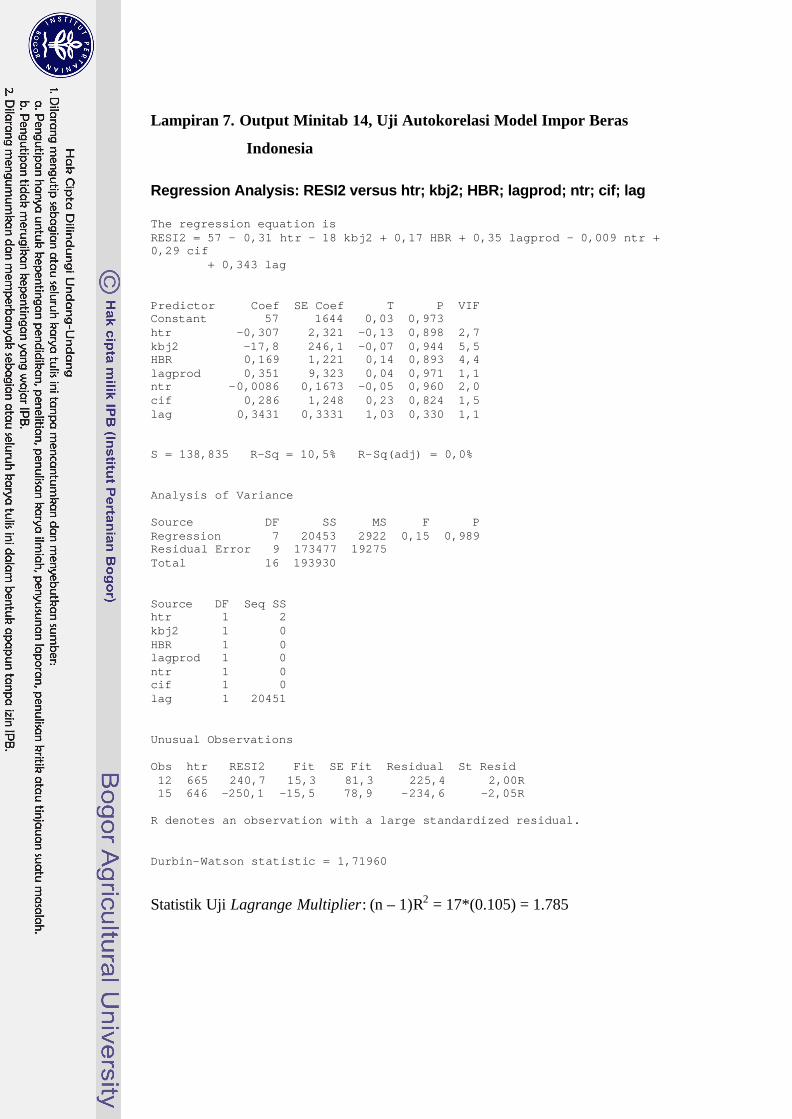

7. Output Minitab 14, Uji Autokorelasi Model Impor Beras Indonesia .......... 100

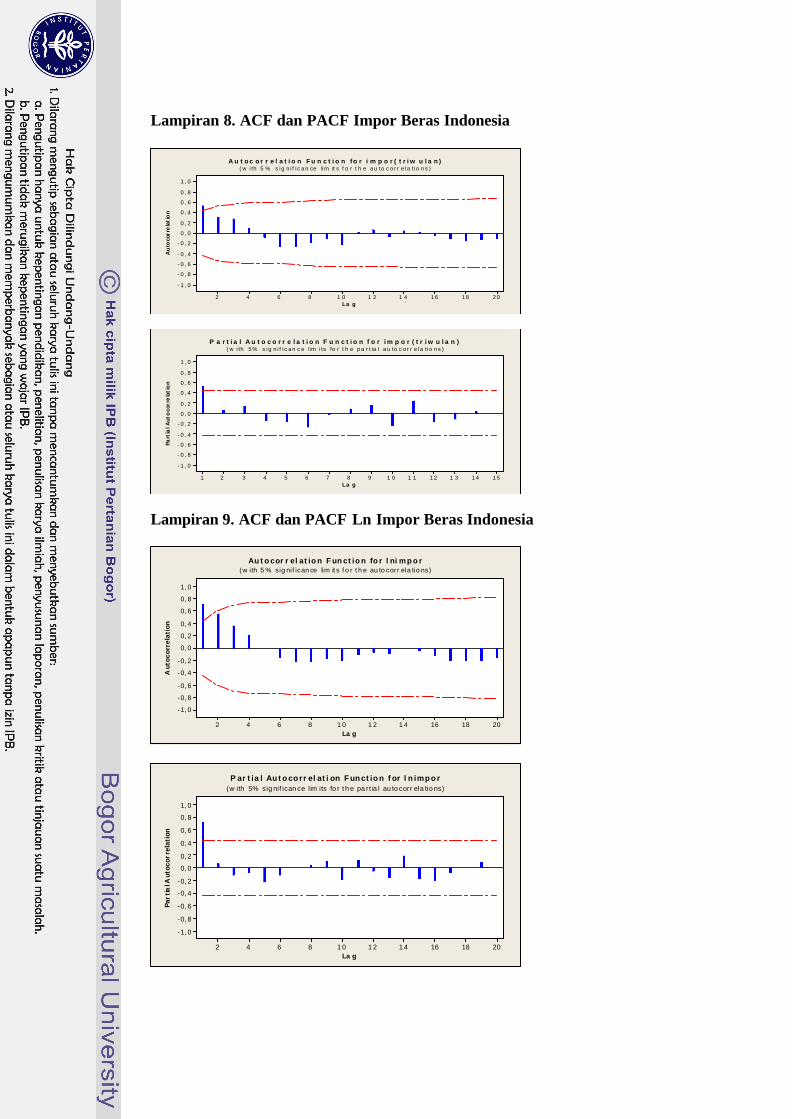

8. Plot ACF dan PACF Impor Beras Indonesia ............................................... 101

9. Plot ACF dan PACF Ln Impor Beras Indonesia .......................................... 101

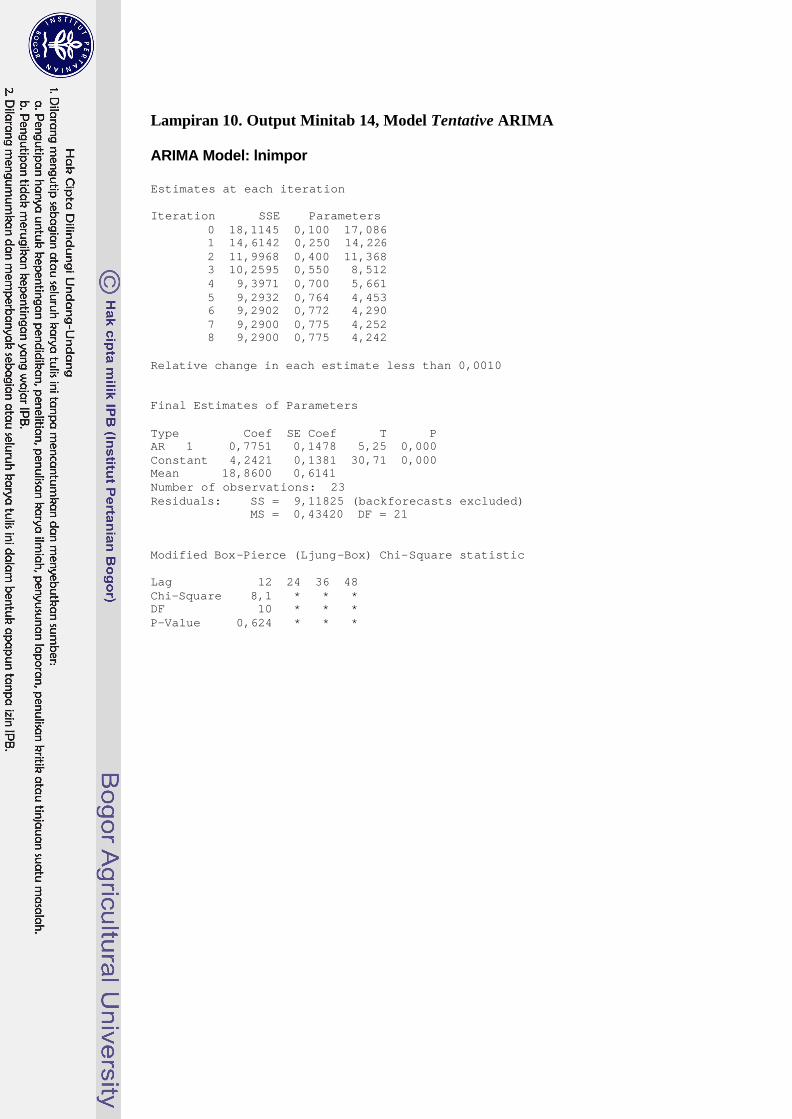

10. Output Minitab 14, Model Tentative ARIMA ........................................... 102

I. PENDAHULUAN

1.1 Latar Belakang

Shortage of food can lead to a civil war (David Nelson dalam Amang dan

Sawit, 1999). Pernyataan tersebut hampir menjadi kenyataan di Indonesia pada

tahun 1998. Terpuruknya perekonomian nasional, lemahnya daya beli masyarakat

dan membumbungnya harga pangan merupakan isu yang disalahkan atas kejadian

tersebut. Peristiwa-peristiwa tersebut menegaskan bahwa pangan terkait dengan

politik dan stabilitas (Amang dan Sawit,1999).

Tidak dapat dipungkiri lagi bahwa sejak dulu dan hingga nanti pun

manusia memerlukan makanan untuk bertahan hidup. Pangan telah menjadi

kebutuhan primer manusia yang harus dipenuhi sebelum memenuhi kebutuhan

hidup lainnya seperti sandang, papan dan pendidikan. Menurut Timmer dalam

Amang dan Sawit (1999), tidak ada negara yang dapat mempertahankan

pertumbuhan ekonomi tanpa terlebih dahulu memecahkan masalah ketahanan

pangan (food security).

Kebutuhan pangan manusia terutama dipenuhi lewat bahan makanan yang

pokok, yang dihasilkan melalui pertanian dan mengandung banyak karbohidrat

serta menempati porsi terbesar dalam diet manusia, seperti padi, jagung, umbi-

umbian dan gandum. Komoditi tersebut di dalam perekonomian Indonesia

termasuk ke dalam subsektor pangan. Kontribusi subsektor pangan terhadap

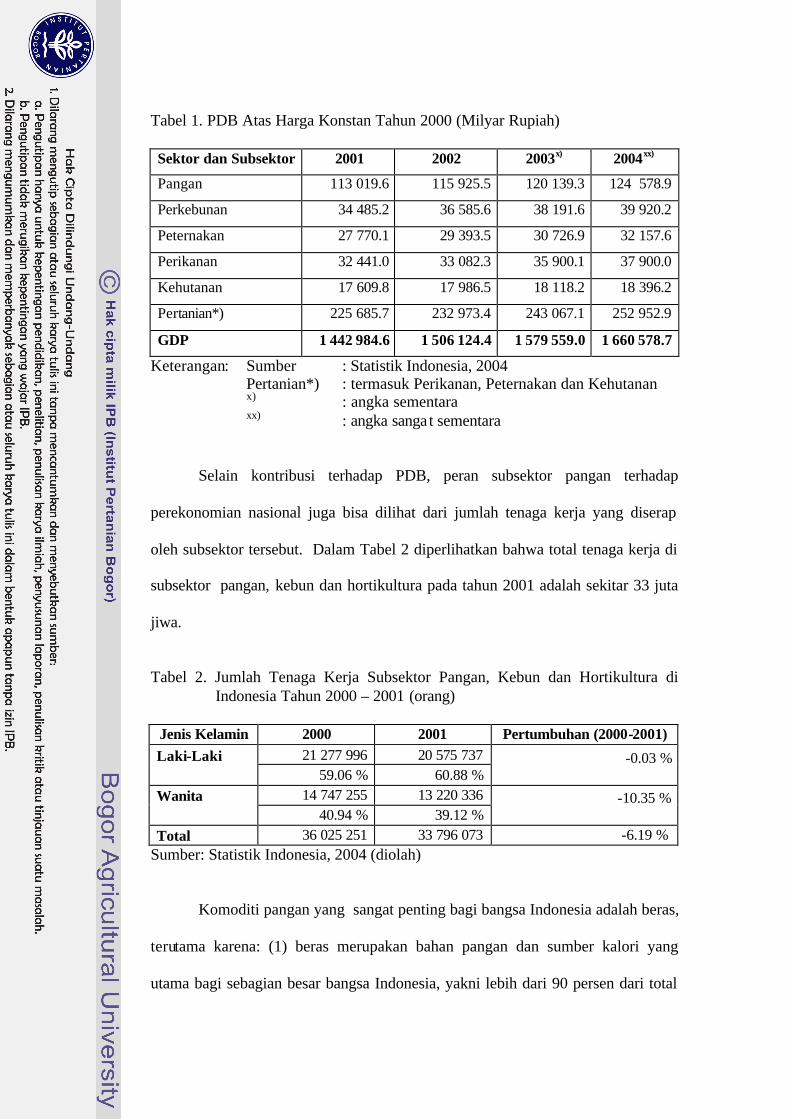

produk domestik bruto (PDB) dapat dilihat pada Tabel 1.

Tabel 1. PDB Atas Harga Konstan Tahun 2000 (Milyar Rupiah)

Sektor dan Subsektor 2001 2002 2003x) 2004xx)

Pangan 113 019.6 115 925.5 120 139.3 124 578.9

Perkebunan 34 485.2 36 585.6 38 191.6 39 920.2

Peternakan 27 770.1 29 393.5 30 726.9 32 157.6

Perikanan 32 441.0 33 082.3 35 900.1 37 900.0

Kehutanan 17 609.8 17 986.5 18 118.2 18 396.2

Pertanian*) 225 685.7 232 973.4 243 067.1 252 952.9

GDP 1 442 984.6 1 506 124.4 1 579 559.0 1 660 578.7

Keterangan: Sumber : Statistik Indonesia, 2004 Pertanian*) : termasuk Perikanan, Peternakan dan Kehutanan x) : angka sementara xx) : angka sangat sementara

Selain kontribusi terhadap PDB, peran subsektor pangan terhadap

perekonomian nasional juga bisa dilihat dari jumlah tenaga kerja yang diserap

oleh subsektor tersebut. Dalam Tabel 2 diperlihatkan bahwa total tenaga kerja di

subsektor pangan, kebun dan hortikultura pada tahun 2001 adalah sekitar 33 juta

jiwa.

Tabel 2. Jumlah Tenaga Kerja Subsektor Pangan, Kebun dan Hortikultura di

Indonesia Tahun 2000 – 2001 (orang)

Jenis Kelamin 2000 2001 Pertumbuhan (2000-2001) Laki-Laki

21 277 996 20 575 737 -0.03 % 59.06 % 60.88 %

Wanita

14 747 255 13 220 336 -10.35 % 40.94 % 39.12 %

Total 36 025 251 33 796 073 -6.19 % Sumber: Statistik Indonesia, 2004 (diolah)

Komoditi pangan yang sangat penting bagi bangsa Indonesia adalah beras,

terutama karena: (1) beras merupakan bahan pangan dan sumber kalori yang

utama bagi sebagian besar bangsa Indonesia, yakni lebih dari 90 persen dari total

penduduk di Indonesia; (2) usahatani padi menyediakan lapangan kerja bagi 21

juta keluarga petani dan: (3) sekitar 30 persen dari total pengeluaran rumah tangga

miskin dipergunakan untuk membeli beras (Bustaman, 2003). Selain itu, pangsa

beras dalam konsumsi kalori total adalah 54,3 persen dan berkontribusi sebesar 40

persen dalam asupan protein (Harianto, 2001).

Hidup layak dengan kemampuan untuk memenuhi kebutuhan pangan

merupakan hak asasi manusia. Oleh karena itu, setiap warga negara berhak atas

terpenuhinya pangan yang cukup dengan harga murah (Amang dan Sawit, 1999).

Sehubungan dengan hal tersebut, maka menjadi tugas pemerintah dalam

menetapkan kebijakan yang akan menjamin ketahanan pangan dan kebijakan

swasembada beras merupakan kunci bagi pencapaian ketahanan pangan/food

security (Kasryno dalam Mulyana, 1998).

Mengingat hal di atas, mencapai swasembada beras selalu menjadi

prioritas pemerintah dalam kebijakan pembangunan pertaniannya. Kebijakan

swasembada beras merupakan salah satu kebijakan utama pembangunan pertanian

dan dinilai telah berhasil meningkatkan produksi beras dan pendapatan petani.

Konteks ketahanan pangan tidak hanya menyangkut masalah ketersediaan

bahan pangan pokok bagi rakyat saja, tetapi meliputi pula bagaimana kepemilikan

dan akses terhadap pangan itu oleh setiap anggota masyarakat (Pakpahan dan

Pasandaran; Soetrisno dalam Mulyana 1998). Dalam hal keterjangkauan beras

ini, pemerintah menghadapi dilema. Dari sisi konsumen, mereka mengharapkan

harga beras yang murah. Terlebih lagi dengan proporsi pengeluaran beras

terhadap pendapatan yang cukup tinggi dan tingkat konsumsi yang merata dengan

jumlah yang terus meningkat dari tahun ke tahun, kenaikan harga pangan (beras)

dipandang sebagai komponen utama penyebab inflasi (Mulyana, 1998).

Di lain pihak, petani sebagai produsen beras mengharapkan agar harga

beras cukup tinggi sehingga mereka bisa mendapatkan keuntungan yang layak.

Tingkat keuntungan yang wajar bagi petani sangat diperlukan karena hal tersebut

akan menjadi insentif bagi petani untuk terus melakukan usahatani padi dan

mendukung kebijakan swasembada beras.

1.2 Rumusan Masalah

Pemenuhan kebutuhan akan beras bisa dipenuhi lewat dua cara, yakni

melalui produksi domestik dan impor. Berbagai pihak di dalam negeri berharap

beras bisa dipenuhi lewat produksi domestik (swasembada), dan impor hanya

dilakukan jika produksi padi dalam negeri tidak mampu memenuhi kebutuhan

konsumsi beras. Menurut Rosegrant et. al. dalam Amang dan Sawit (1999),

produksi padi di Indonesia dengan tujuan untuk substitusi impor adalah cukup

efisien berdasarkan konsep comparative advantage.

Pemenuhan kebutuhan beras dari produksi padi domestik dewasa ini

menemui banyak tantangan. Pertama, produktivitas padi secara nasional telah

mengalami levelling-off (pelandaian). Kedua, tingginya tingkat konversi lahan

mengurangi secara signifikan lahan potensial untuk produksi padi. Ketiga,

berbagai macam subsidi yang tadinya diberikan oleh pemerintah saat ini telah

dicabut sebagian. Keempat, liberalisasi perdagangan mengharuskan pemerintah

untuk lebih membuka pasar beras domestik dan mengurangi hambatan-hambatan

perdagangan internasional.

Meskipun, pemenuhan kebutuhan beras nasional diupayakan lewat

produksi padi domestik, tetapi jika terjadi kekurangan pasokan beras maka impor

harus dilakukan. Dalam kesepakatan GATT, Indonesia harus melakukan impor

minimum 70.000 ton jika harga domestik lebih tinggi 90 persen dari harga dunia,

dan mengimpor dalam jumlah yang cukup agar harga domestik tidak lebih tinggi

180 persen dari harga dunia (Dawe dalam Mulyana, 1998). Namun, impor beras

diupayakan tidak terlalu besar mengingat ada hal-hal yang patut diperhatikan.

Pertama, pasar beras internasional merupakan pasar yang tipis (thin

market ) dimana volume beras yang diperdagangkan antar negara sangat sedikit

bila dibandingkan dengan total produksinya sehingga ketersediaan beras dan

harga yang terjadi sangat fluktuatif (Amang dan Sawit, 1999). Kedua,

ketergantungan terhadap impor beras memungkinkan munculnya pemaksaan

politis dari negara pemasok beras, terutama jika impor beras tersebut bersifat

bantuan dari negara adikuasa seperti Amerika Serikat dan Jepang (Mulyana,

1998). Ketiga, kemampuan untuk memenuhi kebutuhan beras bukan dari impor

memberikan kebanggaan sebagai bangsa yang mandiri dan memberikan efek yang

baik bagi ketahanan pangan nasional1.

Hal yang lebih penting adalah bahwa ketergantungan yang terus menerus

kepada negara-negara pengekspor utama beras akan merugikan posisi ekonomi

Indonesia sendiri.. Impor beras diduga akan membuat petani merugi karena akan

membuat harga beras turun. Penurunan harga tersebut dikhawatirkan pada

akhirnya akan membuat petani menghentikan produksi beras dan mengalihkan

sumber daya yang dimilikinya untuk produksi komoditi lain. Impor beras yang

1 Siswono Yudo Husodo 2005, Swasembada Versus Impor Beras, Kompas 1 Desember

terlalu besar dalam waktu lama pada akhirnya akan membuat potensi produksi

beras nasional menurun drastis dan mengancam ketahanan pangan nasional.

Terlebih lagi beras di Indonesia sudah menjadi komoditas politik yang dapat

menggoyahkan stabilitas nasional jika ketersediaan atau pasokannya terganggu

(Mulyana, 1998)

Dengan dugaan bahwa impor beras akan menurunkan harga beras dalam

negeri, maka perlu dikaji apakah kebijakan yang diterapkan oleh pemerintah pada

saat ini sudah efektif dalam memberikan insentif bagi petani untuk memproduksi

beras dan mengurangi impor. Perlu dikaji juga faktor- faktor lain yang

mempengaruhi impor beras sehingga dapat dilakukan antisipasi oleh pemerintah

dengan melihat kecenderungan faktor-faktor tersebut ke depannya. Hal ini penting

di dalam memperkirakan efek dari perubahan faktor- faktor tersebut terhadap

impor beras. Dengan mengetahui pengaruh faktor-faktor tersebut, diharapkan

pemerintah dapat menerapkan kebijakan yang lebih efektif dalam mengurangi

impor beras Indonesia.

Kecenderungan impor beras Indonesia ke depannya juga patut

diperhatikan. Hal tersebut dapat menjadi indikator efektivitas kebijakan yang

ditetapkan pemerintah dalam mengurangi impor beras. Peramalan juga

memberikan informasi yang berharga bagi pemerintah sehingga dapat dilakukan

antisipasi berdasarkan ramalan yang dihasilkan.

Pertanyaan pene litian yang bisa dirumuskan berdasarkan uraian di atas

yaitu sebagai berikut:

1. Bagaimana pengaruh impor beras terhadap harga beras dalam negeri?

2. Faktor-faktor apa saja yang mempengaruhi volume impor beras Indonesia?

3. Bagaimana pola yang ditunjukkan oleh volume impor beras nasional?

4. Metode peramalan apa yang terbaik dalam menduga volume impor beras

nasional?

5. Bagaimana peramalan dari jumlah impor beras nasional dalam lima periode

mendatang?

1.3 Tujuan dan Kegunaan Penelitian

Tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh impor beras terhadap harga beras dalam negeri

2. Menganalisis faktor-faktor yang mempengaruhi volume impor beras Indonesia

3. Menganalisis pola yang ditunjukkan oleh volume impor beras nasional

4. Memperoleh metode peramalan yang terbaik dalam menduga volume impor

beras nasional

5. Meramal jumlah impor beras nasional dalam lima periode mendatang

Adapun kegunaan penelitian ini antara lain:

1. Bagi pemerintah sebagai informasi tambahan guna melaksanakan kebijakan

perberasan nasional, terutama mengenai kebijakan impor beras, stok beras,

harga dasar gabah dan harga beras nasional.

2. Sebagai sumber informasi dan referensi untuk menambah pengetahuan bagi

mahasiswa dan pembaca.

3. Sebagai bahan perbandingan bagi penelitian selanjutnya.

1.4 Keterbatasan Penelitian

Penelitian ini tidak membahas faktor- faktor penentu impor beras secara

mendalam. Misalnya, jika volume impor beras dipengaruhi oleh besarnya

produksi beras nasional, penelitian ini tidak membahas variabel apa saja yang

mempengaruhi produksi beras nasional, begitu pun dengan faktor-faktor lainnya.

Penelitian ini juga tidak membahas secara mendalam interaksi antara

faktor- faktor yang mempengaruhi impor beras tersebut. Padahal, interaksi antara

permintaan dan penawaran beras akan menentukan harga beras dalam negeri dan

harga beras keseimbangan tersebut akan menentukan jumlah beras yang

ditawarkan serta jumlah beras yang diminta.

Selain itu perlu disadari bahwa data beras yang sesungguhnya diminta

untuk konsumsi, benih, pakan maupun yang susut juga tidak tersedia. Data

konsumsi beras oleh BPSS didekati dengan menggunakan ketersediaan beras

untuk konsumsi (apparent consumption) yang dihitung melalui produksi beras

ditambah impor, dikurangi ekspor, perubahan persediaan beras nasional, dan

proporsi dari produksi yang tidak digunakan untuk konsumsi (SUSENAS, 2002).

Penelitian ini juga tidak memisahkan beras menurut jenis dan kualitasnya.

Harga beras domestik yang dipakai adalah harga beras kualitas medium dengan

asumsi beras tersebut paling banyak dikonsumsi masyarakat dan perubahan dalam

harga beras kualitas medium menjadi indikator perubahan semua harga beras.

Karena masalah ketersediaan data, impor beras yang dianalisis dalam

penelitian ini hanya beras impor yang terdaftar saja, sedangkan beras impor ilegal

tidak diperhitungkan. Padahal, jumlah beras impor ilegal diperkirakan tidak

sedikit dan cukupmempengaruhi harga beras eceran di pasar domestik.

II. TINJAUAN PUSTAKA

2.1 Padi

Padi yang bernama latin Oryza Sativa, berdasarkan klasifikasi Gould,

dikelompokkan ke dalam sub-famili Oryzoidae, suku Oryzae, genus Oryza.

Genus Oryza memiliki 20 spesies, tetapi yang paling banyak dibudidayakan

adalah Oryza Sativa L dan O. Glaberrima Steund di Afrika. Berdasarkan

penelitian Lu dan Chang (Lu dan Chang dalam Manurung dan Ismunadji, 1988),

proses evolusi dari Oryza Sativa berkembang menjadi tiga ras ecogeographic,

yakni Sinica (dulu dikenal sebagai Japonica), Indica dan Javanica.

Daerah yang cocok untuk tanaman padi bervariasi, mulai dari 53° Lintang

Utara hingga 35° – 40° Lintang Selatan, mulai dari daerah pantai hingga

ketinggian 2400 meter dari permukaan laut. Di Indonesia, padi ditanam hampir di

semua altitude, mulai dari dekat pantai hingga ke dataran tinggi dan pegunungan.

Tanaman padi dapat tumbuh subur pada daerah yang beriklim kering, panas dan

matahari cerah pada tempat terbuka serta daerah yang bebas naungan dan tidak

terlindungi oleh tanaman lain (Taslim dan Fagi, 1988). Umumnya padi yang

diusahakan adalah padi sawah (85 – 90 persen) dan sisanya adalah padi gogo.

2.2 Produksi Beras

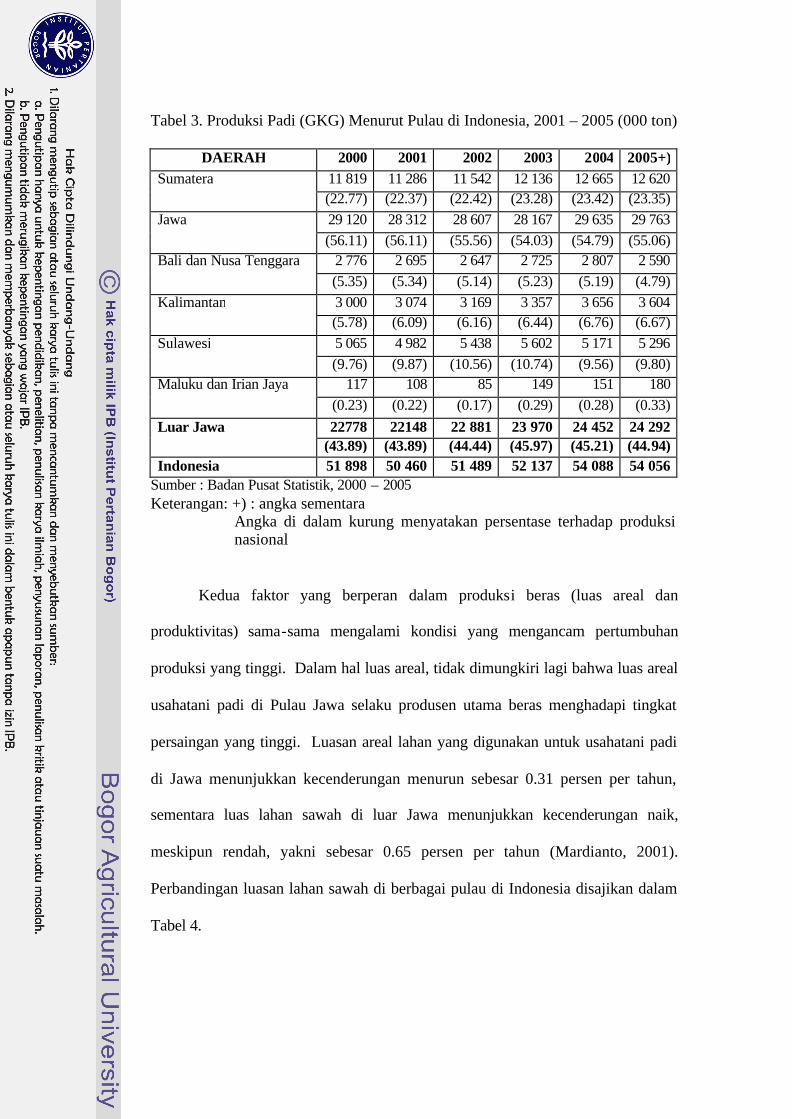

Produksi padi tergantung kepada dua variabel, yakni luas areal dan

produktivitas per satuan luas. Produksi padi dalam negeri sampai saat ini masih

bergantung pada produksi di Pulau Jawa yang masih memproduksi sekitar 55.06

persen dari total produksi nusantara. Secara lengkap perbandingan produksi padi

(gabah kering giling) menurut pulau dapat dilihat pada Tabel 3.

Tabel 3. Produksi Padi (GKG) Menurut Pulau di Indonesia, 2001 – 2005 (000 ton)

DAERAH 2000 2001 2002 2003 2004 2005+) Sumatera 11 819 11 286 11 542 12 136 12 665 12 620

(22.77) (22.37) (22.42) (23.28) (23.42) (23.35) Jawa 29 120 28 312 28 607 28 167 29 635 29 763

(56.11) (56.11) (55.56) (54.03) (54.79) (55.06) Bali dan Nusa Tenggara 2 776 2 695 2 647 2 725 2 807 2 590

(5.35) (5.34) (5.14) (5.23) (5.19) (4.79) Kalimantan 3 000 3 074 3 169 3 357 3 656 3 604

(5.78) (6.09) (6.16) (6.44) (6.76) (6.67) Sulawesi 5 065 4 982 5 438 5 602 5 171 5 296

(9.76) (9.87) (10.56) (10.74) (9.56) (9.80) Maluku dan Irian Jaya 117 108 85 149 151 180

(0.23) (0.22) (0.17) (0.29) (0.28) (0.33) Luar Jawa 22778 22148 22 881 23 970 24 452 24 292

(43.89) (43.89) (44.44) (45.97) (45.21) (44.94) Indonesia 51 898 50 460 51 489 52 137 54 088 54 056

Sumber : Badan Pusat Statistik, 2000 – 2005 Keterangan: +) : angka sementara

Angka di dalam kurung menyatakan persentase terhadap produksi nasional

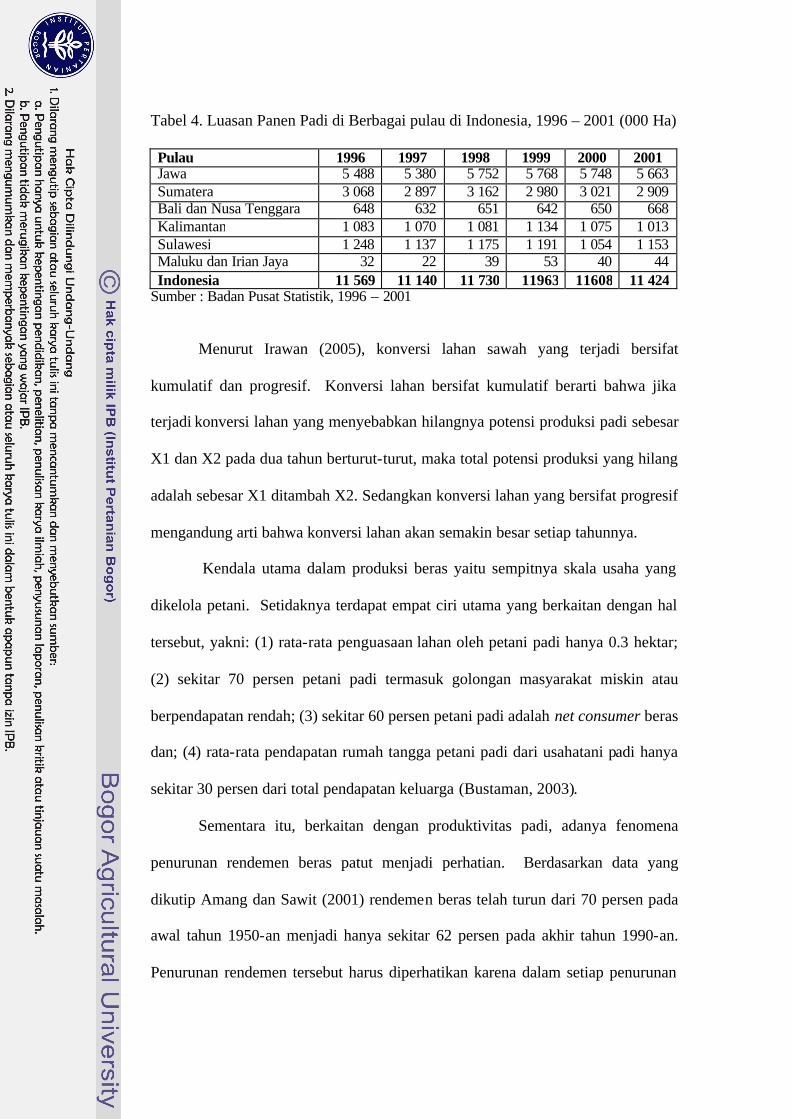

Kedua faktor yang berperan dalam produksi beras (luas areal dan

produktivitas) sama-sama mengalami kondisi yang mengancam pertumbuhan

produksi yang tinggi. Dalam hal luas areal, tidak dimungkiri lagi bahwa luas areal

usahatani padi di Pulau Jawa selaku produsen utama beras menghadapi tingkat

persaingan yang tinggi. Luasan areal lahan yang digunakan untuk usahatani padi

di Jawa menunjukkan kecenderungan menurun sebesar 0.31 persen per tahun,

sementara luas lahan sawah di luar Jawa menunjukkan kecenderungan naik,

meskipun rendah, yakni sebesar 0.65 persen per tahun (Mardianto, 2001).

Perbandingan luasan lahan sawah di berbagai pulau di Indonesia disajikan dalam

Tabel 4.

Tabel 4. Luasan Panen Padi di Berbagai pulau di Indonesia, 1996 – 2001 (000 Ha) Pulau 1996 1997 1998 1999 2000 2001 Jawa 5 488 5 380 5 752 5 768 5 748 5 663 Sumatera 3 068 2 897 3 162 2 980 3 021 2 909 Bali dan Nusa Tenggara 648 632 651 642 650 668 Kalimantan 1 083 1 070 1 081 1 134 1 075 1 013 Sulawesi 1 248 1 137 1 175 1 191 1 054 1 153 Maluku dan Irian Jaya 32 22 39 53 40 44 Indonesia 11 569 11 140 11 730 11963 11608 11 424

Sumber : Badan Pusat Statistik, 1996 – 2001

Menurut Irawan (2005), konversi lahan sawah yang terjadi bersifat

kumulatif dan progresif. Konversi lahan bersifat kumulatif berarti bahwa jika

terjadi konversi lahan yang menyebabkan hilangnya potensi produksi padi sebesar

X1 dan X2 pada dua tahun berturut-turut, maka total potensi produksi yang hilang

adalah sebesar X1 ditambah X2. Sedangkan konversi lahan yang bersifat progresif

mengandung arti bahwa konversi lahan akan semakin besar setiap tahunnya.

Kendala utama dalam produksi beras yaitu sempitnya skala usaha yang

dikelola petani. Setidaknya terdapat empat ciri utama yang berkaitan dengan hal

tersebut, yakni: (1) rata-rata penguasaan lahan oleh petani padi hanya 0.3 hektar;

(2) sekitar 70 persen petani padi termasuk golongan masyarakat miskin atau

berpendapatan rendah; (3) sekitar 60 persen petani padi adalah net consumer beras

dan; (4) rata-rata pendapatan rumah tangga petani padi dari usahatani padi hanya

sekitar 30 persen dari total pendapatan keluarga (Bustaman, 2003).

Sementara itu, berkaitan dengan produktivitas padi, adanya fenomena

penurunan rendemen beras patut menjadi perhatian. Berdasarkan data yang

dikutip Amang dan Sawit (2001) rendemen beras telah turun dari 70 persen pada

awal tahun 1950-an menjadi hanya sekitar 62 persen pada akhir tahun 1990-an.

Penurunan rendemen tersebut harus diperhatikan karena dalam setiap penurunan

rendemen sebesar 1 persen, potensi produksi beras yang hilang mencapai 0.5 juta

ton. Penurunan angka rendemen tersebut disebabkan umur mesin yang sudah tua,

kehilangan penanganan pascapanen dan penyusutan yang mencapai 2.5 persen.

Berita yang menggembirakan sebenarnya, pada tahun 2004 Indonesia bisa

kembali berswasembada beras, bahkan produksi beras mencapai 33 juta ton beras

yang merupakan pencapaian tertinggi selama Republik ini berdiri. Swasembada

tersebut erat kaitannya dengan kebijakan pemerintah yang melarang impor beras2.

2.3 Permintaan Beras

Beras merupakan bahan pangan pokok mayoritas penduduk Indonesia

sejak dahulu. Bahkan penduduk di beberapa daerah yang secara tradisional

makanan pokoknya jagung atau sagu sebagian telah beralih mengkonsumsi beras.

Hal ini dikarenakan penyaluran beras ke daerah-daerah yang pada awalnya

ditujukan untuk kelompok target anggaran (pegawai negeri sipil dan ABRI),

namun kemudian dijual pula oleh para pedagang swasta antar daerah dan antar

pulau kepada masyarakat setempat. Penyebaran sistem usahatani padi yang

menyertai program transmigrasi dan kemudian hasilnya dipasarkan secara lokal

diperkirakan berpengaruh pula dalam mengubah selera masyarakat yang awalnya

bukan konsumen beras tersebut.

Dari 11 jenis pola pangan pokok rumah tangga di Indonesia, pola pangan

pokok beras adalah yang dominan di setiap propinsi. Perubahan jenis pangan

pokok hanya terjadi pada komoditas bukan beras, seperti antara jagung dengan

umbi-umbian dan sebaliknya. Hal tersebut menunjukkan bahwa preferensi rumah

2 loc.cit.

tangga terhadap beras sangat besar dan sulit diubah (Ariani,2004). Secara agregat

tingkat konsumsi beras hampir mencapai 100 persen, yang berarti hampir semua

rumah tangga mengkonsumsi beras.

Secara inheren beras mempunyai kelebihan dibandingkan pangan sumber

karbohidrat lainnya. Beras mempunyai cita rasa yang lebih enak, lebih mudah

diolah dan komposisi zat gizinya lebih baik dibandingkan pangan karbohidrat

lainnya. Kelebihan sifat-sifat tersebut, beras juga didukung kemudahan eksternal,

antara lain Revolusi Hijau dan berbagai kebijakan untuk memacu peningkatan

produksi padi. Pembangunan sarana dan prasarana jalan menyebabkan beras

mudah diperoleh di wilayah terpencil sekalipun. Belum lagi dukungan

pemerintah melalui kebijakan harga dasar dan operasi pasar (kebijakan harga

beras murah). Selain itu, terbentuk persepsi bahwa beras memiliki prestise yang

lebih tinggi dibandingkan jenis pangan sumber karbohidrat lainnya (Ariani, 2004).

Menurut Ariani (2004), kebijakan pangan pemerintah yang kurang

memperhatikan budaya masing-masing wilayah telah merusak budaya makan

setempat. Pemerintah telah menggiring budaya makan lokal ke budaya makan

nasional melalui “berasisasi”, kemudian juga memberi kesempatan untuk

terciptanya budaya makan global berupa aneka mi melalui kebijakan gandum dan

olahannya.

Berdasarkan data Susenas 1993 – 1999, konsumsi beras per kapita di

wilayah pedesaan turun dari 125.6 kg pada tahun 1990 menjadi 111.8 kg pada

tahun 1999. Sementara penurunan yang lebih nyata terjadi di wilayah perkotaan,

dari 120.7 kg tahun 1990 menjadi 96 kg pada tahun 1999. Penurunan ini terjadi

hampir di semua propinsi, terutama yang tingkat konsumsi berasnya tinggi.

Diperkirakan secara nasional tingkat konsumsi beras per kapita di masa

mendatang akan terus menurun (Erwidodo dan Pribadi, 2004). Menurut Hukum

Bennet, semakin tinggi pendapatan, maka proporsi bahan pangan pokok berpati

dalam rumah tangga akan semakin berkurang dan beralih ke pangan yang

berkalori lebih mahal.

Dalam Erwidodo dan Pribadi (2004), meskipun volumenya kecil,

penggunaan beras untuk bahan baku industri pengolahan terus meningkat.

Permintaan beras untuk bahan baku industri meningkat pesat dalam kurun waktu

1990-1995, yaitu dari 7.8 persen tahun 1990 menjadi 15.6 persen pada tahun

1995. Tepung beras dan produk olahannya seperti bihun merupakan produk

olahan beras yang mempunyai prospek permintaan pasar yang cukup cerah.

2.4 Impor beras

Indonesia merupakan negara pengimpor beras yang pada tahun 1998

mengimpor sekitar 31% dari total beras yang terdapat dalam perdagangan dunia

(Dawe, 1997 dan Tsuiji, 1998 dalam Amang dan Sawit, 1999).

Pasar beras internasional memiliki keunikan dibandingkan pasar

internasional untuk komoditas pertanian lainnya. Karakteristik unik dalam pasar

beras internasional antara lain:

1. Sembilan puluh persen produksi dan konsumsi beras dilakukan di Asia,

berbeda dengan tanaman pangan lain seperti jagung dan gandum yang

diproduksi oleh banyak negara di dunia.

2. Pasar beras internasional sangat tipis, yakni hanya sekitar empat persen dari

total produksi, berbeda dengan gandum, jagung dan kedelai yang masing-

masing mencapai 20 persen, 15 persen dan 30 persen dari total produksi

dunia.

3. Pasar yang tipis menyebabkan harga beras dunia relatif tidak stabil, terutama

jika Indonesia sebagai negara besar melakukan impor beras, maka harga beras

internasional akan meningkat. Data antara tahun 1954 – 1994 menunjukkan

bahwa harga beras tertinggi mencapai US$ 600/ton dan terendah mencapai

US$ 200/ton.

4. Sebanyak 80 persen perdagangan beras dunia dikuasai oleh enam negara,

yakni Thailand, Amerika Serikat, Vietnam, Pakistan, Cina dan Myanmar.

5. Indonesia merupakan net importir beras. Pada tahun 1998 Indonesia

mengimpor 31 persen dari total beras dalam pasar internasional.

6. Di sebagian negara Asia, beras merupakan wage goods dan political goods.

Pemerintahan akan labil jika harga beras tidak stabil dan sulit diperoleh.

Saat ini, terjadi distorsi pada pasar beras dunia. Hal itu diakibatkan

kebijakan protektif negara-negara importir dan kebijakan subsidi domestik di

negara-negara importir. Dengan kata lain, harga beras di pasar dunia “terdepresi”,

tidak mencerminkan biaya produksi dan nilai ekonomis yang sebenarnya

(Erwidodo, 2004).

2.5 Sejarah Kebijakan Perberasan Nasional

Pemerintah pada zaman Orde Baru menyediakan kredit dengan bunga

rendah serta pupuk kimia, bibit unggul dan pestisida dengan harga yang disubsidi

oleh pemerintah. Harga gabah/padi petani juga dilindungi melalui penerapan

harga dasar gabah dan Bulog diberi tugas untuk membeli gabah petani sesuai

dengan harga dasar yang ditetapkan pemerintah. Setiap tahun sebelum masa

tanam musim hujan, pemerintah menetapkan harga pupuk kimia, pestisida, bibit

unggul dan harga dasar gabah untuk memberikan insentif bagi petani menerapkan

teknologi maju (SBP Bimas, 1997).

Melalui kebijakan HDG tersebut, kelebihan produksi pada saat panen

dibeli oleh Bulog pada tingkat harga yang telah ditetapkan untuk stok gudang

Bulog sehingga bisa dipakai pada saat harga beras melonjak. Di sisi lain, untuk

melindungi konsumen beras, terutama masyarakat miskin di perkotaan, ketika

harga yang terjadi di pasar terlalu tinggi maka diadakan operasi pasar. Dengan

operasi pasar tersebut, pemerintah sebenarnya menambah penawaran sehingga

peningkatan harga yang terjadi tidak sampai memberatkan konsumen.

Semenjak tahun 1999 kebijakan Harga Dasar Gabah (HDG) sudah tidak

lagi efektif. Hal ini dikarenakan unsur-unsur penopang kebijakan tersebut

dihilangkan satu per satu (Amang dan Sawit, 1999). Unsur-unsur penopang

kebijakan HDG antara lain:

1. Insulasi pasar beras domestik dari pasar internasional dihilangkan dengan

dicabutnya monopoli beras yang selama itu dimiliki Bulog, disubstitusi oleh

kebijakan tarif impor beras sebesar 30 persen yang tidak efektif karena adanya

penyelundupan atau under invoice dokumen impor.

2. Captive market bagi beras Bulog, yang berupa catu beras bagi Pegawai Negeri

Sipil (PNS) sudah dihilangkan, sehingga outlet bagi beras Bulog menjadi

terbatas. Hal ini menyebabkan kemampuan Bulog untuk menyerap kelebihan

pasar menjadi terbatas.

3. Dana KLBI yang dapat dimanfaatkan Bulog dan koperasi untuk pembelian

gabah/beras petani dihapuskan sehingga Bulog harus mendanai operasinya

dengan dana komersial. Hal tersebut membatasi kemampuan kedua institusi

dalam melaksanakan pengadaan pangan dari produksi domestik

4. Berbagai subsidi input dihilangkan. Kebijakan ini meningkatkan biaya

usahatani, sehingga petani mengharapkan harga gabah yang tinggi.

Hal yang membuat kebijakan HDG semakin sulit diterapkan dengan baik

adalah bahwa tingkat HDG yang ditetapkan tidak berdasarkan rasionalitas

ekonomi dan tidak mempertimbangkan dinamika pasar internasional, padahal

ekonomi beras sudah diliberalisasikan.

Pada tahun 1999, pemerintah membuka ekonomi perberasan Indonesia

terhadap pasar global. Impor beras yang sebelumnya dimonopoli Bulog dapat

dilakukan oleh pihak swasta secara bebas. Bahkan selama tahun 1999 – 2000

beras tidak dikenai bea masuk. Kebijakan ini dapat diterima karena pada saat itu

Indonesia sedang mengalami masa krisis yang kebetulan bersamaan dengan

penurunan produksi beras nasional yang nyata karena dampak kemarau panjang

(El Nino) dan devaluasi mata uang sehingga harga beras dalam negeri pada saat

itu naik hingga 2 – 3 kali lipat.

2.6 Kebijakan Perberasan Nasional Saat Ini

Kebijakan pembangunan ekonomi beras terakhir dituangkan dalam Inpres

No. 9 tahun 2002. Isi kebijakan tersebut antara lain:

1. Memberikan dukungan bagi peningkatan produktivitas petani padi dan

produksi beras nasional.

2. Memberikan dukungan bagi diversifikasi kegiatan ekonomi petani padi dalam

rangka meningkatkan pendapatan petani.

3. Melaksanakan kebijakan harga dasar pembelian gabah dan beras oleh

pemerintah.

4. Menetapkan kebijakan impor beras dalam rangka memberikan perlindungan

kepada petani dan konsumen.

5. Memberikan jaminan bagi persediaan dan penyaluran beras dan atau bahan

pangan lain bagi kelompok masyarakat miskin atau rawan pangan.

Terdapat perubahan paradigma dalam Inpres No. 9 tahun 2002 bila

dibandingkan dengan berbagai Inpres yang terkait dengan ekonomi beras yang

dikeluarkan sebelumnya. Secara rinci perubahan paradigma tersebut adalah:

1. Sistem ekonomi beras nasional dilihat sebagai suatu sistem agribisnis beras

sehingga kebijakan harga beras hanyalah merupakan salah satu komponen dari

paket kebijakan ekonomi beras secara komprehens if.

2. Kebijakan harga dasar gabah (HDG, floor price policy) diganti dengan

kebijakan harga dasar pembelian pemerintah (HPP, procurement price policy).

Dalam kebijakan ini, ditetapkan harga gabah yang dibeli oleh pemerintah pada

titik pengadaan (gudang Bulog) dengan kualitas tertentu.

3. Kebijakan perberasan dikembangkan dengan menganut pendekatan ekonomi

pasar terkelola (managed market mechanism), dalam upaya melindungi

kepentingan produsen dan konsumen. Artinya, selama pasar dapat berfungsi

dengan baik dan efisien, maka pengembangan sistem dan usaha agribisnis

perberasan mengacu pada ekonomi pasar, tetapi jika terjadi sebaliknya, maka

pemerintah akan melakukan intervensi.

Kebijakan perberasan nasional ini pada dasarnya mencakup lima

instrumen kebijakan, yakni peningkatan produksi, diversifikasi, kebijakan harga,

kebijakan impor dan distribusi beras untuk keluarga miskin (Raskin).

2.7 Hasil Penelitian Terdahulu

2.7.1 Penelitian Tentang Beras

Bustaman (2003) melakukan analisis mengenai integrasi pasar beras di

Indonesia. Bustaman (2003) mengungkapkan bahwa pasar beras antar propinsi di

Indonesia saling terintegrasi satu sama lain, artinya perubahan yang terjadi pada

suatu pasar propinsi tertentu akan ditrasnmisikan ke pasar beras di propinsi

lainnya. Dalam penelitian tersebut juga diungkapkan bahwa kinerja pemasaran

komoditi beras domestik secara keseluruhan efisien. Selain menganalisis integrasi

pasar secara horizontal, Bustaman (2003) juga melakukan analisis integrasi pasar

secara vertikal pada masing-masing pasar beras tersebut. Hasilnya adalah bahwa

dalam jangka panjang, pasar produsen dan pasar konsumen seluruhnya

terintegrasi dengan baik sedangkan dalam jangka pendek hanya pasar beras di

propinsi Jawa Tengah, Jawa Timur, Sumatera Barat serta Provinsi Sulawesi

Selatan yang tidak terintegrasi dengan baik.

Dalam penelitian tersebut, Bustaman (2003) menemukan bahwa besaran

transmisi perubahan harga di produsen terhadap harga konsumen lebih tinggi

dibandingkan sebaliknya. Petani cenderung kurang memiliki informasi sehingga

posisi tawar petani rendah.

Bustaman (2003) juga menganalisis mengenai integrasi pasar beras

domestik terhadap pasar beras internasional. Dia mengungkapkan bahwa setelah

tahun 1998, pasar beras domestik terintegrasi dengan pasar beras internasional.

Hal tersebut dikarenakan mulai tahun 1998, atas desakan IMF pemerintah

menghapuskan monopoli impor beras yang sebelumnya dimiliki Bulog. Namun

derajat integrasi tersebut masih lemah karena meskipun liberalisasi perdagangan

beras telah diberlakukan, pemerintah masih menerapkan tarif dan ijin impor beras.

Menurut Simbolon (2005) yang menganalisis integrasi pasar domestik

beras dengan pasar beras dunia dan adanya pengaruh tarif impor, tarif impor akan

meningkatkan harga beras domestik, tetapi peningkatan harga tersebut tidak

mampu menurunkan volume impor beras yang masuk ke Indonesia. Tidak adanya

tarif impor akan berpengaruh terhadap pembentukan harga beras dimana hal

tersebut akan menurunkan harga beras domestik.

Dampak kebijakan perdagangan dan liberalisasi perdagangan terhadap

permintaaan dan penawaran beras di Indonesia dianalisis oleh Sitepu (2002).

Sitepu (2002) menggunakan model ekonometrika dengan persamaan simultan.

Kesimpulan akhir yang didapatnya adalah bahwa kebijakan perdagangan dan

liberalisasi perdagangan tersebut tidak efisien dan tidak tepat untuk dilaksanakan

karena keuntungan yang diterima konsumen lebih kecil dibandingkan kerugian

yang diterima produsen sehingga total net surplus menurun. Kebijakan tersebut

merugikan petani kecil dan memperburuk distribusi pendapatan.

Jumlah impor beras Indonesia secara nyata dipengaruhi oleh harga impor

(taraf nyata 10 persen), produksi beras Indonesia (taraf nyata 20 persen), stok

beras awal tahun (taraf nyata 5 persen), jumlah penduduk (taraf nyata 10 persen)

dan tren waktu (taraf nyata 20 persen). Sedangkan pengaruh dari GDP dan impor

beras tahun lalu tidak berbeda nyata dari nol.

Penelitian sebelumnya tentang permintaan dan penawaran beras dilakukan

oleh Hutauruk (1996), yang menganalisis mengenai dampak kebijakan harga

dasar padi dan subsidi pupuk terhadap permintaan dan penawaran beras di

Indonesia. Model yang digunakan adalah model ekonometrika untuk permintaan,

penawaran dan harga. Metode yang digunakan oleh Hutauruk (1996) untuk

mendapatkan model tersebut adalah 3SLS (three stages least squares).

Berdasarkan hasil analisis, impor beras tidak responsif terhadap perubahan

harga beras impor ataupun nilai tukar, tetapi responsif terhadap perubahan harga

beras, produksi dan permintaan beras dalam negeri. Berdasarkan hasil simulasi,

peningkatan harga dasar gabah, baik secara individu maupun serentak dengan

harga pupuk akan berdampak pada peningkatan produksi beras total, penurunan

permintaan beras domestik, penurunan impor, dan peningkatan stok yang dilepas.

Sedang kebijakan peningkatan harga pupuk akan mengurangi produksi tanpa

mempengaruhi permintaan beras domestik.

Selain Sitepu (2002) dan Hutauruk (1996), Andy Mulyana (1998) juga

merumuskan model ekonometrika mengenai pasar beras domestik dalam

disertasinya yang berjudul “Keragaan Penawaran dan Permintaan Beras

Indonesia dan Prospek Swasembada Menuju Era Perdagangan Bebas: Suatu

Analisis Simulasi.” Dalam analisisnya, produksi domestik disegregasikan ke

dalam lima wilayah, yaitu Jawa dan Bali, Kalimantan, Sulawesi, Sumatera dan

sisa Wilayah Indonesia sedangkan analisis permintaan dilakukan secara agregat

nasional.

Model impor beras yang digunakan Mulyana (1998) menyertakan variabel

harga beras domestik, harga beras impor, total produksi beras, stok beras awal

tahun, nilai tukar riil rupiah terhadap dolar AS, bunga pinjaman Bulog dan impor

beras tahun lalu sebagai variabel independen. Berdasarkan model impor yang

terbentuk, diperoleh hasil bahwa impor beras responsif terhadap perubahan stok

beras awal tahun, produksi beras, tren waktu dan impor beras tahun lalu, tetapi

tidak responsif terhadap harga beras dan harga impor.

Mulyana (1998) menyimpulkan bahwa Bulog telah berhasil melakukan

stabilisasi lewat mekanisme pengelolaan stok, pengadaan dan operasi pasar beras,

disertai dengan elastisnya intervensi harga konsumen terhadap harga impor dan

produksi, serta relatif stabilnya harga gabah dan beras di pasar domestik

menunjukkan bahwa pasar beras diproteksi secara ketat. Selain itu, pada

kenyataannya negara-negara importir dan eksportir beras utama sangat protektif

terhadap pasar beras domestik masing-masing negara dan peran Indonesia sebagai

stabilisator dan destabilisator pasar beras dunia relatif lebih besar.

Ketidakstabilan pasar beras dunia, biaya impor yang besar pada krisis ekonomi

dan potensi peningkatan produksi di luar Jawa dan Bali melalui pengembangan

teknologi produksi dan pasca panen merupakan justifikasi bagi upaya

swasembada beras pada masa mendatang.

Berdasarkan hasil simulasi, kebijakan yang sama tidak selalu direspon

dengan arah yang sama di tiap-tiap wilayah. Kombinasi antara liberalisasi

perdagangan dan penghapusan peran Bulog akan lebih menurunkan produksi dan

konsumsi beras dan swasembada beras tidak tercapai dalam jangka pendek. Hal

ini mengindikasikan bahwa Indonesia belum siap dalam meliberalisasikan pasar

berasnya. Dengan adanya liberalisasi perdagangan tersebut, Indonesia tidak bisa

lagi mencapai swasembada absolut, tetapi akan menjadi net eksportir beras pada

tahun 2013.

Farihah (2005) melakukan penelitian yang berjudul “Analisis Peramalan

Produksi dan Konsumsi Beras serta Implikasinya terhadap Pencapaian

Swasembada Beras di Indonesia”. Farihah (2005) menggunakan data BPS dan

data modifikasi. Data produksi modifikasi didapat dengan mengurangkan jumlah

impor dari jumlah konsumsi, sedangkan data konsumsi modifikasi didapat dengan

menjumlahkan produksi dan impor

Dari hasil plot data diketahui bahwa dalam data produksi dan konsumsi

beras terdapat unsur trend yang menunjukkan kecenderungan meningkat. Untuk

kedua variabel tersebut, metode peramalan yang paling akurat adalah ARIMA.

Dalam hasil peramalannya, Farihah (2005) menduga bahwa selama enam tahun ke

depan, produksi dan konsumsi beras nasional sama-sama mengalami peningkatan.

Berdasarkan peramalan menggunakan data BPS, Indonesia dapat kembali

mencapai swasembada beras dan akan terjadi surplus produksi. Namun, jika

menggunakan data produksi dan konsumsi modifikasi, sawasembada beras masih

belum dapat tercapai.

Tiga skenario yang disimulasikan sebagai upaya pencapaian swasembada

beras yaitu:

1. Peningkatan Produktivitas. Rata-rata peningkatan produktivitas yang harus

dicapai yaitu sebesar 0,1678 ton/ha/tahun.

2. Peningkatan Luas Panen. Rata-rata peningkatan luas panen yang harus dicapai

yaitu sebesar 492 854,5 ha/tahun.

3. Peningkatan produktivitas yang diikuti peningkatan luas areal. Diperlukan

rata-rata peningkatan produktivitas sebesar 0,081 ton/ha/tahun dan rata-rata

peningkatan luas panen seluas 201 503,67 ha/tahun untuk dapat mencapai

swasembada.

2.7.2 Penelitian Tentang Peramalan

Penelitian yang memakai metode yang sama dengan penelitian yang akan

dilakukan, yaitu peramalan diambil tiga buah sebagai pembanding, yaitu

penelitian Suhendratmo (2004), Purwanto (2004), dan Mutiarani (2005)

Suhendratmo (2004) menganalisis fluktuasi volume gula impor dan harga

gula impor serta memprediksi volume impor gula pasir dan harga gula pasir

domestik pada masa yang akan datang. Melalui plot data diperoleh bahwa volume

gula impor menunjukkan kecenderungan menurun, sebaliknya harga gula impor

memiliki trend meningkat. Model terbaik dalam analisisnya (dengan kriteria

MSE) yaitu ARIMA (1,1,1) untuk volume gula pasir impor dan ARIMA (1,1,2)

untuk harga gula pasir domestik.

Purwanto melakukan analisis peramalan produksi dan produktivitas

tanaman pangan utama (padi, jagung dan kedelai) di Sumatera dan Jawa. Metode

peramalan yang dipakainya adalah ARIMA, dengan kriteria penetapan model

dengan menggunakan kriteria MSE terkecil.

Penelitian Purwanto (2004) menemukan bahwa pola data yang

ditunjukkan, baik produksi maupun produktivitas, di Jawa maupun di Sumatera,

untuk ketiga komoditi tersebut tidak stasioner, melainkan memperlihatkan adanya

unsur trend meningkat, kecuali trend kedelai pada tahun 1999 – 2002 (Jawa) dan

pada tahun 1995 – 2002 (Sumatera) yang memperlihatkan trend menurun. Model

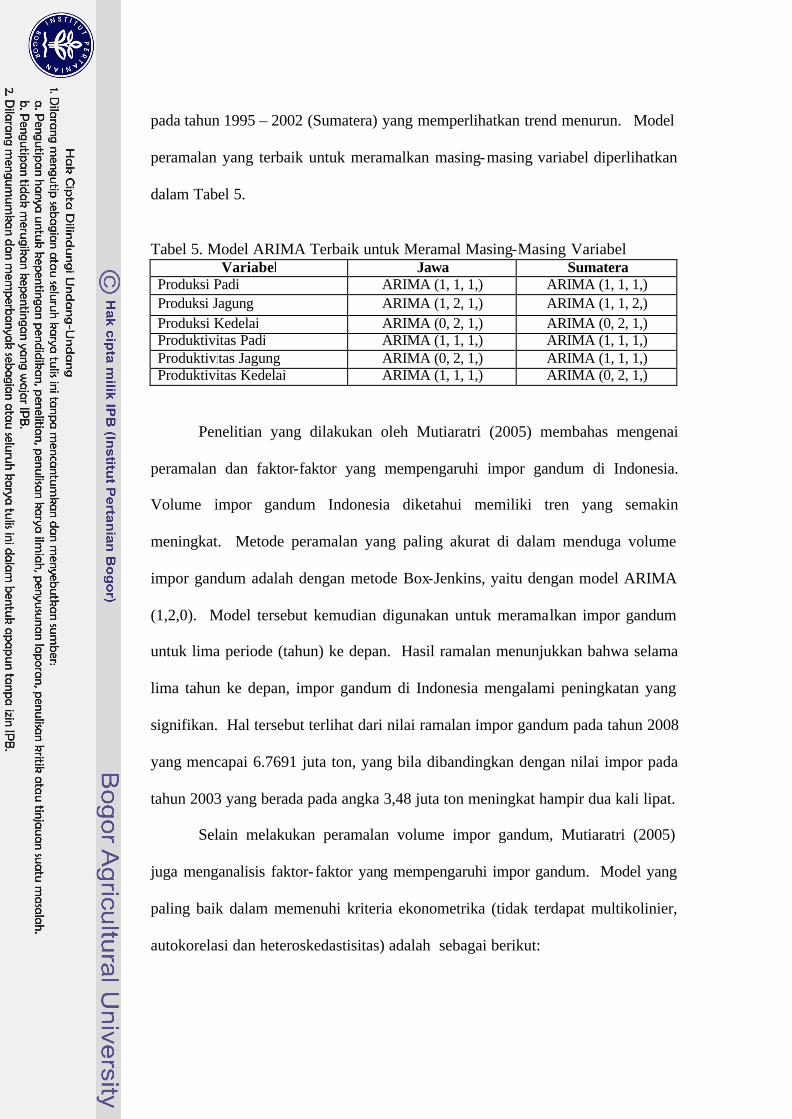

peramalan yang terbaik untuk meramalkan masing-masing variabel diperlihatkan

dalam Tabel 5.

Tabel 5. Model ARIMA Terbaik untuk Meramal Masing-Masing Variabel

Variabel Jawa Sumatera Produksi Padi ARIMA (1, 1, 1,) ARIMA (1, 1, 1,) Produksi Jagung ARIMA (1, 2, 1,) ARIMA (1, 1, 2,) Produksi Kedelai ARIMA (0, 2, 1,) ARIMA (0, 2, 1,) Produktivitas Padi ARIMA (1, 1, 1,) ARIMA (1, 1, 1,) Produktivitas Jagung ARIMA (0, 2, 1,) ARIMA (1, 1, 1,) Produktivitas Kedelai ARIMA (1, 1, 1,) ARIMA (0, 2, 1,)

Penelitian yang dilakukan oleh Mutiaratri (2005) membahas mengenai

peramalan dan faktor-faktor yang mempengaruhi impor gandum di Indonesia.

Volume impor gandum Indonesia diketahui memiliki tren yang semakin

meningkat. Metode peramalan yang paling akurat di dalam menduga volume

impor gandum adalah dengan metode Box-Jenkins, yaitu dengan model ARIMA

(1,2,0). Model tersebut kemudian digunakan untuk meramalkan impor gandum

untuk lima periode (tahun) ke depan. Hasil ramalan menunjukkan bahwa selama

lima tahun ke depan, impor gandum di Indonesia mengalami peningkatan yang

signifikan. Hal tersebut terlihat dari nilai ramalan impor gandum pada tahun 2008

yang mencapai 6.7691 juta ton, yang bila dibandingkan dengan nilai impor pada

tahun 2003 yang berada pada angka 3,48 juta ton meningkat hampir dua kali lipat.

Selain melakukan peramalan volume impor gandum, Mutiaratri (2005)

juga menganalisis faktor- faktor yang mempengaruhi impor gandum. Model yang

paling baik dalam memenuhi kriteria ekonometrika (tidak terdapat multikolinier,

autokorelasi dan heteroskedastisitas) adalah sebagai berikut:

Variabel yang berpengaruh nyata terhadap volume impor gandum adalah

produksi terigu dan dummy kebijakan impor gandum (a = 15 persen) dimana

dengan semakin meningkatnya produksi terigu, maka impor gandum semakin

besar. Kebijakan perdagangan gandum dan terigu yang ditetapkan pemerintah,

yaitu peningkatan tarif terigu dan penurunan tarif impor gandum terbukti akan

meningkatkan impor gandum.

2.7.3 Perbedaan Penelitian dengan Penelitian Terdahulu

Berbeda dengan penelitian sebelumnya, penelitian ini mengaitkan antara

pengaruh impor beras terhadap harga beras domestik untuk kemudian dikaji

faktor- faktor yang mempengaruhi impor beras (termasuk kebijakan pemerintah)

dan peramalan impor beras dalam lima periode ke depan. Penelitian yang

dilakukan oleh Hutauruk (1996), Mulyana (1998), dan Sitepu (2002) lebih banyak

menggambarkan tentang keragaan penawaran dan permintaan beras di Indonesia.

Penelitian Simbolon (2005) juga hanya mengkaji efek penetapan kebijakan tarif

terhadap harga beras domestik dan impor beras. Penelitian ini berfokus pada

impor beras, bukan pada keragaan permintaan-penawaran beras nasional, dan

kebijakan tarif ditambah dengan proyeksi impor dalam beberapa periode

mendatang.

Selain itu, analisis efek impor beras terhadap harga beras dalam negeri

serta faktor- faktor yang mempengaruhi impor beras dikaji dengan menggunakan

model regresi berganda dengan persamaan tunggal. Sementara penelitian

Hutauruk (1996), Mulyana (1998), dan Sitepu (2002) menggunakan persamaan

simultan.

III. KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

3.1.1 Perdagangan Internasional

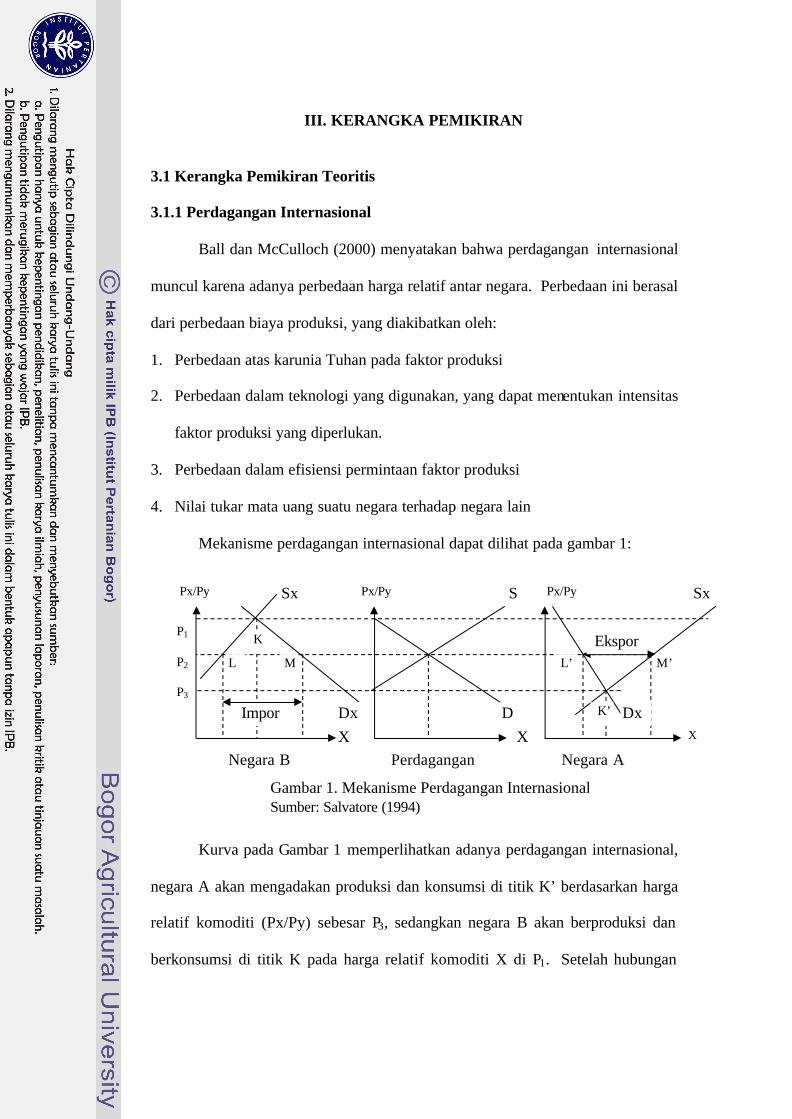

Ball dan McCulloch (2000) menyatakan bahwa perdagangan internasional

muncul karena adanya perbedaan harga relatif antar negara. Perbedaan ini berasal

dari perbedaan biaya produksi, yang diakibatkan oleh:

1. Perbedaan atas karunia Tuhan pada faktor produksi

2. Perbedaan dalam teknologi yang digunakan, yang dapat menentukan intensitas

faktor produksi yang diperlukan.

3. Perbedaan dalam efisiensi permintaan faktor produksi

4. Nilai tukar mata uang suatu negara terhadap negara lain

Mekanisme perdagangan internasional dapat dilihat pada gambar 1:

Kurva pada Gambar 1 memperlihatkan adanya perdagangan internasional,

negara A akan mengadakan produksi dan konsumsi di titik K’ berdasarkan harga

relatif komoditi (Px/Py) sebesar P3, sedangkan negara B akan berproduksi dan

berkonsumsi di titik K pada harga relatif komoditi X di P1. Setelah hubungan

P1

P2

P3

Gambar 1. Mekanisme Perdagangan Internasional Sumber: Salvatore (1994)

Dx

Sx Sx

Dx

S

D Impor

L M

K

Px/Py Px/Py Px/Py

X X X

M’

K’

L’

Negara B Negara A Perdagangan

Ekspor

perdagangan berlangsung di antara kedua negara tersebut, harga relatif komoditi

X akan berada di antara P1 dan P3. Apabila harga relatif di negara A lebih besar

dari P3, maka negara A akan memasok lebih banyak daripada tingkat permintaan

(konsumsi) domestiknya. Kelebihan produksi tersebut akan diekspor ke negara B.

Di lain pihak jika harga relatif yang berlaku di negara B lebih kecil dari P1, maka

negara B akan mengalami peningkatan permintaan, sehingga tingkat permintaan

akan melebihi penawaran domestiknya. Hal ini mendorong negara B untuk

mengimpor komoditi X dari negara A.

Impor adalah aliran masuk barang dan jasa ke pasar sebuah negara untuk

dipakai (Smith dan Blakeslee dalam Mahardika, 2003). Adapun faktor- faktor

yang mempengaruhi suatu negara untuk mengimpor suatu komoditi antara lain

harga internasional, harga domestik, jumlah permintaan domestik, harga komoditi

substitusi serta Produk Domestik Bruto negara tersebut. Selain itu secara tidak

langsung impor ditentukan pula oleh perubahan nilai tukar uang (exchange rate)

mata uang suatu negara terhadap negara lain. Selain faktor- faktor tersebut, fungsi

impor juga dipengaruhi oleh faktor- faktor dari dalam negeri seperti biaya

transportasi, tarif dan selera konsumen

3.1.2 Peramalan

Peramalan adalah kegiatan untuk memperkirakan apa yang akan terjadi

pada masa yang akan datang (Assauri, 1984). Peramalan terutama diperlukan

karena peramalan merupakan alat bantu yang penting dalam perencanaan

(Makridakis, McGee dan Wheelwright,1999). Dapat dikatakan bahwa peramalan

merupakan dasar untuk penyusunan rencana. Efektif tidaknya suatu rencana yang

disusun sangat ditentukan oleh kemampuan para penyusunnya untuk meramalkan

situasi dan kondisi pada saat rencana tersebut dilaksanakan (Assauri,1984).

Keputusan yang baik adalah keputusan yang didasarkan atas pertimbangan apa

yang akan terjadi pada masa yang akan terjadi pada saat keputusan tersebut

dilaksanakan. Apabila ramalan yang dibuat kurang tepat maka keputusan yang

diambil menjadi tidak tepat (Assauri,1984).

3.1.3 Jenis Peramalan

Menurut Assauri (1984), umumnya peramalan dapat dibedakan dari

beberapa segi tergantung dari cara melihatnya. Jika dilihat dari jangka waktu

ramalan yang disusun, maka peramalan dapat dibedakan menjadi dua macam,

yaitu:

1. Peramalan jangka panjang, yaitu peramalan yang dilakukan untuk penyusunan

hasil ramalan yang jangka waktunya lebih dari satu setengah tahun.

2. Peramalan jangka pendek, yaitu peramalan yang dilakukan untuk penyusunan

hasil ramalan dalam jangka waktu kurang dari satu setengah tahun.

Berdasarkan sifat ramalan yang telah disusun, maka peramalan dibedakan

atas dua macam, yaitu:

1. Peramalan kualitatif, yaitu peramalan yang didasarkan atas data kualitatif pada

masa lalu. Hasil peramalan tersebut ditentukan berdasarkan pemikiran yang

bersifat intuisi, judgement atau pendapat, dan pengetahuan serta pengalaman

dari penyusunnya. Biasanya peramalan secara kualitatif ini didasarkan atas

hasil penyelidikan, seperti Delphi, analogi dan pene litian morfologis, atau

didasarkan atas ciri-ciri normatif seperti decision trees.

2. Peramalan kuantitatif, yaitu peramalan yang didasarkan atas data kuantitatif

masa lalu. Dengan metode yang berbeda akan diperoleh hasil peramalan yang

berbeda, adapun yang perlu diperhatikan dari penggunaan metode-metode

tersebut, adalah baik tidaknya metode yang dipergunakan. Metode yang baik

adalah metode yang memberikan nilai-nilai perbedaan atau penyimpangan

yang sekecil mungkin.

Menurut Makridakis, McGee dan Wheelwright (1999), peramalan

kuantitatif hanya dapat digunakan apabila terdapat tiga kondisi sebagai berikut:

a. Adanya informasi tentang keadaan yang lain;

b. Informasi tersebut dapat dikuantifikasikan dalam bentuk data;

c. Dapat diasumsikan bahwa pola yang lalu akan berkelanjutan pada masa

yang akan datang.

Selanjutnya metode peramalan kuantitatif dapat dibedakan atas metode

peramalan time series dan metode kausal. Metode peramalan time series

merupakan metode peramalan yang didasarkan atas penggunaan analisa pola

hubungan antara variabel yang akan diperkirakan dengan variabel waktu, yang

merupakan deret waktu. Sedangkan metode kausal yaitu metode peramalan yang

didasarkan atas penggunaan analisa pola hubungan antara variabel yang akan

diperkirakan dengan variabel lain yang mempengaruhinya.

3.1.4 Metode Peramalan Time Series

Metode peramalan time series tidak berusaha menemukan hubungan sebab

akibat ataupun faktor yang berpengaruh pada perilaku suatu sistem. Alasannya

adalah bahwa sistem tersebut mungkin tidak dimengerti, sulit diukur dan tujuan

utamanya bukanlah mengetahui bagaimana suatu hal terjadi, melainkan untuk

meramalkan apa yang akan terjadi (Makridakis, McGee dan Wheelwright, 1999).

Metode peramalan dengan menggunakan analisa deret waktu terdiri atas:

1. Metode tren.

Metode proyeksi tren berusaha menemukan persamaan garis dasar melalui

metode regresi dengan waktu sebagai variabel eksogennya, sehingga dengan dasar

persamaan tersebut dapat diproyeksikan hal-hal yang diteliti untuk untuk masa

depan. Untuk peramalan jangka pendek maupun peramalan jangka panjang,

ketepatan metode peramalan ini sangat baik.

2. Metode smoothing.

Metode smoothing digunakan untuk mengurangi ketidakteraturan

musiman dari data yang lalu, dengan membuat rata-rata tertimbang dari sederetan

data yang lalu. Ketepatan dari peramalan dengan metode ini akan terdapat pada

peramalan jangka pendek, sedangkan ketepatannya untuk peramalan jangka

panjang sangat kurang.

3. Metode Box-Jenkins (ARIMA).

Metode ini menggunakan dasar deret waktu dengan model matematis, agar

kesalahan yang terjadi dapat sekecil mungkin. Oleh karena itu penggunaan model

ini membutuhkan identifikasi model dan estimasi parameternya. Metode ini

sangat baik ketepatannya dalam peramalan jangka pendek, sedangkan untuk

peramalan jangka panjang ketepatannya kurang baik.

3.1.5 Memilih Metode Peramalan Time Series

Ada enam faktor utama yang dijadikan pertimbangan dalam memilih

metode peramalan yang akan digunakan, yaitu:

1. Horizon waktu

Aspek dalam horizon waktu yang penting untuk dijadikan pertimbangan

adalah cakupan waktu di masa yang akan datang. Terdapat perbedaan dari

masing-masing metode peramalan dalam ketepatannya memproyeksi suatu

variabel. Suatu metode mungkin ketepatannya tinggi untuk jangka pendek, tetapi

kurang dalam jangka panjang.

2. Pola data

Masing-masing metode peramalan berbeda kemampuannya untuk

mengidentifikasi pola-pola data, maka perlu ada penyesuaian antara pola data

yang telah diperkirakan terlebih dahulu dengan teknik dan metode peramalan

yang akan digunakan.

3. Jenis dari model

Banyak metode peramalan telah menganggap adanya beberapa model dari

keadaan yang diramalkan. Model-model ini merupakan suatu deret dimana waktu

digambarkan sebagai unsur yang penting untuk menentukan perubahan-perubahan

dalam pola, yang mungkin secara sistematik dapat dijelaskan dengan analisa

regresi atau korelasi. Model yang lain adalah model kausal, yang

menggambarkan bahwa ramalan yang dilakukan sangat tergantung pada

terjadinya sejumlah peristiwa lain, atau sifatnya merupakan campuran dari model-

model yang telah disebutkan di atas. Masing-masing model memiliki kemampuan

yang berbeda dalam analisa keadaan untuk pengambilan keputusan.

4. Biaya

Umumnya ada empat unsur biaya yang tercakup dalam penggunaan suatu

prosedur ramalan, yaitu biaya pengembangan, biaya penyimpanan data, biaya

operasi pelaksanaan dan kesempatan dalam penggunaan teknik-teknik dan metode

lainnya. Adanya perbedaan yang nyata dalam jumlah biaya, mempunyai

pengaruh atas dapat menarik atau tidaknya penggunaan metode tertentu untuk

suatu keadaan yang dihadapi.

5. Ketepatan.

Tingkat ketepatan yang dibutuhkan sangat erat kaitannya dengan tingkat

perincian yang dibutuhkan dalam suatu peramalan. Dalam beberapa kasus,

penyimpangan 20 persen masih dapat diterima sedangkan dalam kasus yang lain,

penyimpangan 5 persen sudah cukup berbahaya.

6. Kemudahan dalam Penerapan

Satu prinsip umum dalam penggunaan metode ilmiah dari peramalan

untuk manajemen dan analisis adalah metode-metode tersebut dapat dimengerti

dan mudah diterapkan dalam pengambilan keputusan dan analisa. Seorang

pengambil keputusan akan cenderung menggunakan metode yang dia ketahui dan

mudah untuk dipergunakan.

3.1.6 Model Ekonometrika

Model merupakan suatu penjelasan dan penyederhanaan dari fenomena

aktual. Sebuah model ekonomi merupakan penjelasan dari keseluruhan atau

sebagian fenomena ekonomi dengan mengabaikan sebagian aspek yang dianggap

kurang penting (Koutsouyiannis, 1977).

Model ekonometrika merupakan gambaran dari hubungan masing-masing

variabel penjelas terhadap peubah endogen khususnya yang menyangkut tanda

dan besaran dari penduga parameter sesuai dengan harapan teoritis secara apriori.

Model yang baik haruslah memenuhi kriteria secara ekonomi, kriteri statistika

yang dilihat dari suatu derajat ketepatan (goodness of fit) yang dikenal dengan

koefisien determinasi (R2) serta nyata secara statistik sedangkan kriteria

ekonometrika menetapkan apakah suatu taksiran memiliki sifat-sifat yang

dibutuhkan seperti unbiasedness, consistency, sufficiency, efficiency

(Koutsouyiannis, 1977).

3.2 Kerangka Pemikiran Operasional

Beras memiliki peran yang besar bagi bangsa Indonesia, utamanya adalah

sebagai bahan pangan utama, sumber utama karbohidrat dan protein serta sebagai

mata pencaharian bagi sebagian besar warga Indonesia. Besarnya peran beras

menggambarkan bahwa beras merupakan komoditas strategis sekaligus komoditas

politis.

Pertumbuhan penduduk (sebagai salah satu penyebab peningkatan

permintaan terhadap beras) yang tinggi di Indonesia menyebabkan permintaan

beras tumbuh dengan laju yang cukup tinggi. Di lain pihak, pertumbuhan

produksi beras hanya sebesar 0.67 persen per tahun. Selain itu, banyak hambatan

yang dihadapi produksi beras nasional, di antaranya adalah tingkat rendemen yang

terus berkurang dan kompetisi dalam penggunaan lahan.

Laju pertumbuhan permintaan akan beras yang tidak diimbangi dengan

laju pertumbuhan produksi beras yang cukup, akan menyebabkan terjadinya

kekurangan pasokan beras dalam negeri dan untuk mengatasi hal tersebut maka

dilakukan impor beras. Sejak September 1998, impor beras tidak lagi menjadi

monopoli Bulog, meskipun pada tahun 2000 kemudian ditetapkan tarif impor

beras sebesar 30 persen. Dengan demikian, keran impor beras semakin terbuka

lebar.

Permasalahan yang dihadapi dalam mengimpor beras yakni adanya efek

negatif dimana impor beras diduga akan menurunkan harga beras dalam negeri

dan akhirnya akan menurunkan produksi beras nasional. Kuat dugaan adanya

korelasi langsung antara impor beras, harga gabah dan produksi gabah. Makin

banyak impor, harga gabah menurun dan produksi menurun3. Selain itu perlu

dilihat apakah kebijakan yang diterapkan pemerintah sudah efektif dalam

menurunkan impor beras serta melihat kecenderungan impor beras dalam

beberapa periode mendatang.

Berdasarkan hal di atas, penelitian ini bertujuan: (1) menguji pengaruh

impor beras terhadap harga beras dalam negeri; (2) menganalisis faktor- faktor

yang mempengaruhi volume impor beras Indonesia; (3) mengetahui pola yang

ditunjukkan oleh volume impor beras nasional; (4) memilih metode peramalan

yang terbaik dalam menduga volume impor beras nasional; dan (5) meramal

jumlah impor beras nasional dalam lima periode mendatang.

Dalam penelitian ini akan diuji hipotesa yang menyatakan bahwa harga

beras/gabah dalam negeri akan mengalami penurunan jika dilakukan impor beras.

Hipotesa tersebut diuji dengan membuat model regresi. Variabel yang

3 loc.cit

dimasukkan ke dalam model harga beras adalah impor beras dan harga beras

periode sebelumnya.

Menurut Smith dan Blakeslee dalam Mahardika (2003), faktor-faktor yang

mempengaruhi suatu negara untuk mengimpor suatu komoditi antara lain harga

internasional, harga domestik, jumlah permintaan domestik, harga komoditi

substitusi serta Produk Domestik Bruto negara tersebut. Selain itu secara tidak

langsung impor ditentukan pula oleh perubahan nilai tukar uang (exchange rate)

mata uang suatu negara terhadap negara lain. Model dugaan awalnya adalah

impor beras dipengaruhi oleh produksi beras periode sebelumnya, kebijakan

pemerintah, harga beras dalam negeri, stok beras Bulog awal periode, harga beras

impor, nilai tukar rupiah, harga terigu dan konsumsi beras nasional.

Pendugaan pengaruh variabel-variabel tersebut terhadap impor beras

dilakukan dengan membentuk model ekonometrika dan dilakukan estimasi

parameter dengan OLS (Ordinary Least Squares). Setelah diduga, model diuji

dengan uji-F, uji t-hitung, uji heteroskedastisitas, uji autokorelasi dan uji

multikolinier.

Dalam usaha mengetahui pola yang ditunjukkan oleh volume impor beras

nasional, data volume impor digambar ke dalam grafik menurut waktu. Sebagai

tambahan, dilakukan pula identifikasi pola data dengan menggunakan

korrelogram. Hasil dari identifikasi pola data kemudian akan digunakan untuk

membantu menjawab tujuan penelitian yang kedua. Metode peramalan yang akan

dicoba akan ditetapkan berdasarkan pola data yang terlihat. Selanjutnya, metode

peramalan yang terbaik akan digunakan untuk meramalkan volume impor beras

dalam lima kuartal mendatang.

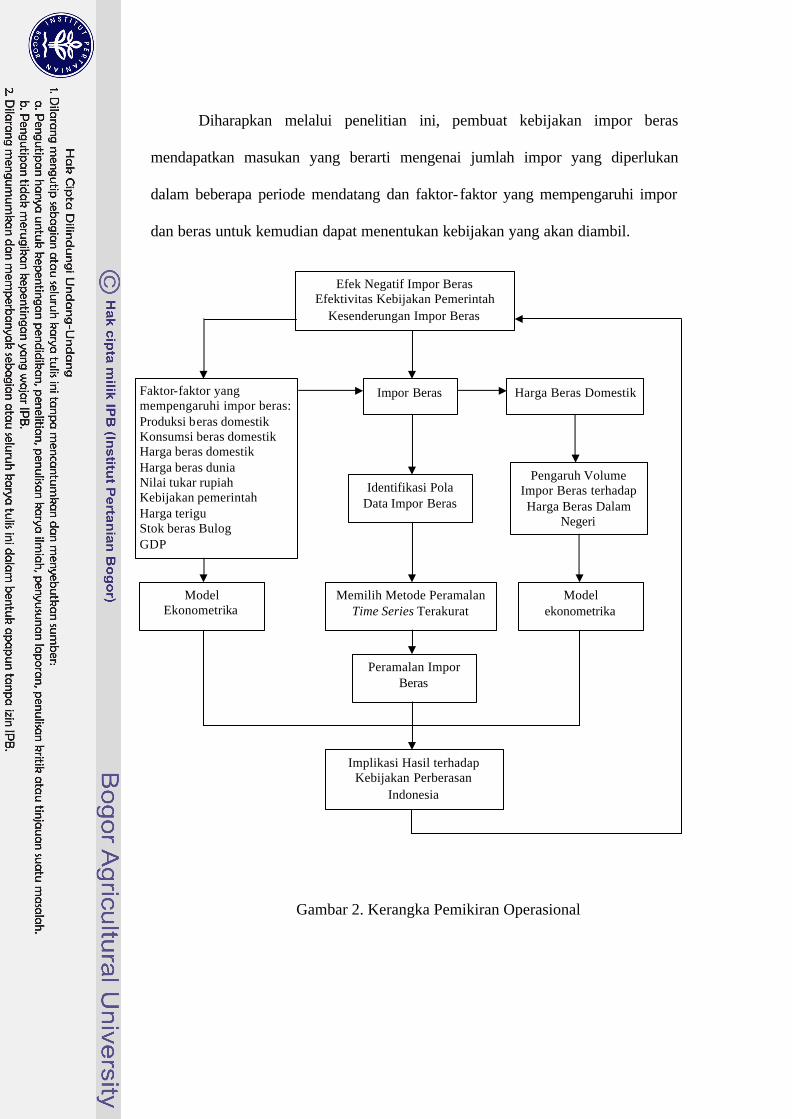

Diharapkan melalui penelitian ini, pembuat kebijakan impor beras

mendapatkan masukan yang berarti mengenai jumlah impor yang diperlukan

dalam beberapa periode mendatang dan faktor- faktor yang mempengaruhi impor

dan beras untuk kemudian dapat menentukan kebijakan yang akan diambil.

Gambar 2. Kerangka Pemikiran Operasional

Impor Beras Harga Beras Domestik

Identifikasi Pola Data Impor Beras

Peramalan Impor Beras

Model Ekonometrika

Pengaruh Volume Impor Beras terhadap Harga Beras Dalam

Negeri

Memilih Metode Peramalan Time Series Terakurat

Efek Negatif Impor Beras Efektivitas Kebijakan Pemerintah

Kesenderungan Impor Beras

Faktor-faktor yang mempengaruhi impor beras: Produksi beras domestik Konsumsi beras domestik Harga beras domestik Harga beras dunia Nilai tukar rupiah Kebijakan pemerintah Harga terigu Stok beras Bulog GDP

Model ekonometrika