analisis faktor-faktor yang mempengaruhi kinerja …eprints.ums.ac.id/76127/1/naskah...

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KINERJA KEUANGAN PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di

Bursa Efek Indonesia (BEI) tahun 2015-2017)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I

pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh :

Tika Agustina

B 200 150 178

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2019

i

HALAMAN PERSETUJUAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

KEUANGAN PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia (BEI) tahun 2015-2017)

PUBLIKASI ILMIAH

OLEH

TIKA AGUSTINA

B 200150178

Telah diperiksa dan disetujui oleh:

Dosen Pembibing,

Dr. Noer Sasongko, Msi.,Ak

NIDN: 0612056501

ii

HALAMAN PENGESAHAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

KEUANGAN PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia (BEI) tahun 2015-2017)

Yang ditulis oleh:

TIKA AGUSTINA

B 200150178

Telah di pertahankan didepan Dewan Penguji Fakultas Ekonomi dan Bisnis

Unversitas Muhammadiyah Surakarta

Pada 9 Mei 2019

Dan dinyatakan telah memenuhi Syarat

Dewan Penguji:

1. Dr. Noer Sasongko, M.Si.,Ak (....................................)

(Ketua Dewan Penguji)

2. Dra. Rina Trisnawati, M.Sc.,Ph.D.,Ak (....................................)

(Anggota 1 Dewan Penguji)

3. Drs. Atwal Arifin, Ak.,M.Si (....................................)

(Anggota 2 Dewan Penguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr. H. Syamsudin, SE., M.M)

NIDN: 0017025701

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu dalam naskah dan disebutkan dalam daftar pustaka. Apabila kelak terbukti

ada ketidakbenaran dalam pernyataan saya di atas, maka akan saya

pertanggungjawabkan sepenuhnya.

Surakarta, 09 Mei 2019

Penulis

TIKA AGUSTINA

B 200150178

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

KEUANGAN PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia (BEI) tahun 2015-2017)

Abstrak

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor yang

mempengaruhi kinerja keuangan perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Teknik pengambilan sampel

menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini

adalah 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2015-2017. Analsis statistik yang digunakan pada penelitian ini adalah

analisis regresi linear berganda digunakan untuk menguji pengaruh kepemilikan

manajerial, kepemilikan institusional, kepemilikan asing, dewan komisaris

independen, struktur modal dan ukuran perusahaan terhadap kinerja keuangan

perusahaan. Hasil penelitian ini menunjukan bahwa struktur modal dan ukuran

perusahaan berpengaruh terhadap kinerja keuangan perusahaan. Sedangkan

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing dan dewan

komisaris independen tidak berpengaruh terhadap kinerja keuangan.

Kata Kunci : kinerja keuangan perusahaan, kepemilikan manajerial, kepemilikan

institusional, kepemilikan asing, dewan komisaris independen, struktur modal,

dan ukuran perusahaan.

Abstract

This study aims to examine and analyzed of factors that affecting the company’s

financial performance in manufacturing companies listed on the Indoesian Stock

Exchange (IDX). The sampling technique used purposive sampling method. The

number of samples in this study were 30 manufacturing company listed on the

Indonesia Stock Exchange (IDX) in 2015-2017. The statistical analysis used in

this study is multiple linear regression analysis used to examine the effect of

managerial ownership, institutional ownership, foreign ownership, independent

board of commissioners, capital structure and firm size on the company’s

financial performance. The results of this study indicate that capital structure and

firm size has an effect on company’s financial performance. Whereas managerial

ownership, institutional ownership, foreign ownership and independent board of

commissioners has no effect on company’s financial performance.

Keywords: company’s financial performance, managerial ownership, institutional

ownership, foreign ownership, independent board of commissioners, capital

structure and firm size

1. PENDAHULUAN

Sektor industri manufaktur merupakan induustri yang mendominasi perusahaan-

perusahaan yang terdaftar di Bursa Efek Indonesia. Perkembangan industri di

2

Indonesia yang semakin pesat menuntut perusahaan manufaktur untuk memiliki

keunggulan kompetitif dibandingkan perusahaan lain. Perkembangan perusahaan

sangat bergantung pada modal yang ditanamkan oleh investor. Sehingga

perusahaan harus memiliki kinerja yang baik agar mendapatkan kepercayaan dari

investor untuk menanamkan modalnya. Oleh karena itu para investor

membutuhkan analisis kinerja untuk menilai dan memprediksi resiko

investasinya.

Informasi yang berisi tentang kemampuan perusahaan dalam mengelola

kegiatannya selama beberapa periode dapat dilihat melalui laporan keuangannya.

Laporan keuangan perusahaan menggambarkan kondisi keuangan dan kinerja

suatu perusahaan secara nyata atau sebenarnya. Secara garis besar laporan

keuangan terdiri dari laporan posisi keuangan, laporan laba rugi, laporan

perubahan ekuitas, dan laporan arus kas. Laporan keuangan menjadi media

komunikasi yang digunakan untuk menghubungkan pihak-pihak yang

berkepentingan terhadap perusahaan baik pihak eksternal (pemegang saham,

kreditor, pemerintah, investor dan sebagainya) maupun pihak internal

(manajemen). Laporan keuangan perusahaan sangat bermanfaat dalam proses

pengambilan keputusan dan pengembangan aset yang dimiliki.

Perusahaan-perusahaan publik yang mencatatkan sahamnya di Bursa Efek

Indonesia (BEI) dituntut untuk selalu memperhatikan kinerja sebagai alat ukur

keberhasilan perusahaan. Kinerja keuangan merupakan salah satu ukuran prestasi

perusahaan yang menggambarkan tingkat keuntungan yang diperoleh perusahaan.

Perusahaan dengan kinerja keuangan yang baik akan menghasilkan laba yang

maksimal sehingga memiliki tingkat pengembalian investasi yang tinggi.

Pengukuran kinerja keuangan perusahaan dapat menggunakan rasio-rasio

keuangan. Return on Aset (ROA) adalah salah satu rasio profitabilitas yang

menggambarkan sejauh mana tingkat pengembalian dari seluruh asset yang

dimiliki perusahaan. Rasio ini menunjukkan kemampuan perusahaan dalam

memperoleh laba atau sebagai ukuran efektivitas pengelolaan manajemen

perusahaan.

3

Manajemen (agent) memiliki peran ganda dalam perusahaan yakni mengelola

perusahaan untuk memperoleh keuntungan serta meningkatkan kesejahteraan

pemilik perusahaan dalam hal ini pemegang saham. Namun dalam kenyataannya

manajemen hanya melakukan tindakan yang menguntungkan diri sendiri dan

mengabaikan kesejahteraan pemegang saham. Pemegang saham yang

memberikan wewenang terhadap manajemen untuk mengelola kekayaan

perusahaan memiliki kepentingan untuk meningkatkan kesejahteraan dirinya

melalui pembagian dividen. Sedangkan manajemen yang diberi tanggung jawab

mengelola kekayaan perusahaan mempunyai kepentingan meningkatkan

kesejahteraan dirinya melalui kompensasi. Adanya perbedaan kepentingan antara

kedua belah pihak dapat menimbulkan konflik keagenan (agency conflict).

Konflik keagenan yang terjadi antara manajemen (agent) dan pemegang saham

(principal) ini kemudian dapat mempengaruhi kinerja dari sebuah perusahaan.

Konflik keagenan dapat diminimalisir dengan penerapan tata kelola

perusahaan yang baik, yang disebut dengan Good Corporate Governance (GCG).

Aspek-aspek corporate governance seperti kepemilikan institusional, kepemilikan

manajerial, kepemilikan asing, dan dewan komisaris independen, dalam

penelitian ini dipandang sebagai mekanisme kontrol yang tepat untuk mengurangi

konflik keagenan. Pengertian GCG berdasarkan Keputusan Menteri Negara Badan

Usaha Milik Negara Nomor: Per-01/MBU/2011 Tata Kelola Perusahaan yang

Baik (Good Corporate Governance), yang selanjutnya disebut GCG adalah

prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan

perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

2. METODE

Penelitian ini di desain menggunakan penelitian kuantitatif dengan pengujian

hipotesis. Tujuan penelitian ini adalah menguji dan menganalisis pengaruh

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, dewan

komisaris independen, struktur modal, dan ukuran perusahaan terhadap kinerja

keuangan perusahaan. Populasi dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2017. Jenis

data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dari

4

laporan tahunan perusahaan manufaktur di Bursa Efek Indonesia pada tahun

2015-2017. Data lainnya diperoleh dari jurnal, buku, dan sumber literatur lainnya

yang memberikan informasi yang dibutuhkan dalam penelitian ini.

3. HASIL DAN PEMBAHASAN

3.1 Hasil

3.1.1 Statistik Deskriptif

Statistik deskriptif merupakan pengujian statistik yang digunakan untuk

mengetahui gambaran umum data penelitian. Berikut ini hasil uji statistik

deskriptif yang dapat dilihat dari nilai rata-rata, standar deviasi, maksimum dan

minimum secara ringkas ditunjukkan pada tabel berikut:

Tabel 1. Statistik Deskriptif

Keterangan N Minimum Maximum Mean SD

KKP 87 -0,10 0,26 0,0333 0,05702

KM 87 0,00 1,00 0,9195 0,27358

KI 87 0,00 0,97 0,6226 0,26370

KA 87 0,00 1,00 0,7931 0,40743

DKI 87 0,00 0,67 0,3504 0,11402

SM 87 0,09 162,19 2,8055 17,30781

UP 87 21,69 29,08 26,4377 2,01994

Valid N

(Listwise)

87

Sumber : Data SPSS, 2019

Berdasarkan tabel 1. di atas, diketahui jumlah observasi dalam penelitian (N)

adalah sebanyak 87. Variabel kinerja keuangan perusahaan di ukur dengan

menggunakan return on assets (ROA) yang diukur berdasarkan laba bersih setelah

pajak dibagi dengan total aset dikali 100%. Kinerja keuangan perusahaan

memiliki nilai minimum sebesar -0,10 yaitu PT Kandung Indang Can Tbk tahun

2015 dan nilai maksimum sebesar 0,26 yaitu PT Mandom Indonesia Tbk tahun

2015. Sedangkan rata-rata (mean) kinerja keuangan perusahaan sebesar 0,0333

dengan nilai standar deviasinya 0,05702.

5

3.1.2 Uji Asumsi Klasik

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi variabel

terkait (dependen) dan variabel bebas (independen) keduanya mempunyai

distribusi normal atau tidak. Model regresi yang baik memiliki data distribusi

normal atau mendekati normal.

Tabel 2. Hasil Uji Normalitas

Keterangan Unstandardized Residual

Kolmogorov-Smirnov Z 1,268

Asymp.Sig.(2-tailed) 0,80

Sumber: Hasil Analisis, 2019

Pengujian normalitas dilakukan dengan One Sample Kormogrov Smirnov

Test dengan melihat tingkat signifikasi pada asym sig (2-tailed). Hasil uji

normalitas menunjukan sampel sejumlah 87 perusahaan dengan nilai asym sig (2-

tailed) lebih besar dari 0,05 yaitu sebesar 0,80. Hal ini berarti dapat disimpulkan

bahwa data terdistirbusi normal.

2) Uji Multikoliniearitas

Uji multikolinearitas dalam penelitian ini digunakan untuk menguji apakah

model regresi ditemukan adanya kolerasi antar variabel independen. Model

regresi yang baik sebaiknya tidak terjadi multikolinearitas. Untuk mendekteksi

ada atau tidaknya multikolinieritas dengan menganalisis matrik korelasi antar

variabel independen dan perhitungan nilai tolerance dan VIF. Nilai untuk

menunjukkan uji multikolinieritas adalah nilai tolerance < 0,1 dan VIF >10 maka

terjadi multikolinearitas jika nilai tolerance > 0,1 dan VIF < 10 maka tidak terjadi

multikolinearitas.

Tabel 3. Hasil Uji Multikolinieritas

Variabel Tolerance VIF Keterangan

KM 0,907 1,102 Bebas Multikolinearitas

KI 0,682 1,466 Bebas Multikolinearitas

KA 0,634 1,577 Bebas Multikolinearitas

DKI 0,852 1,174 Bebas Multikolinearitas

SM 0,981 1,020 Bebas Multikolinearitas

UK 0,890 1,124 Bebas Multikolinearitas

Sumber: Hasil Analisis, 2019.

6

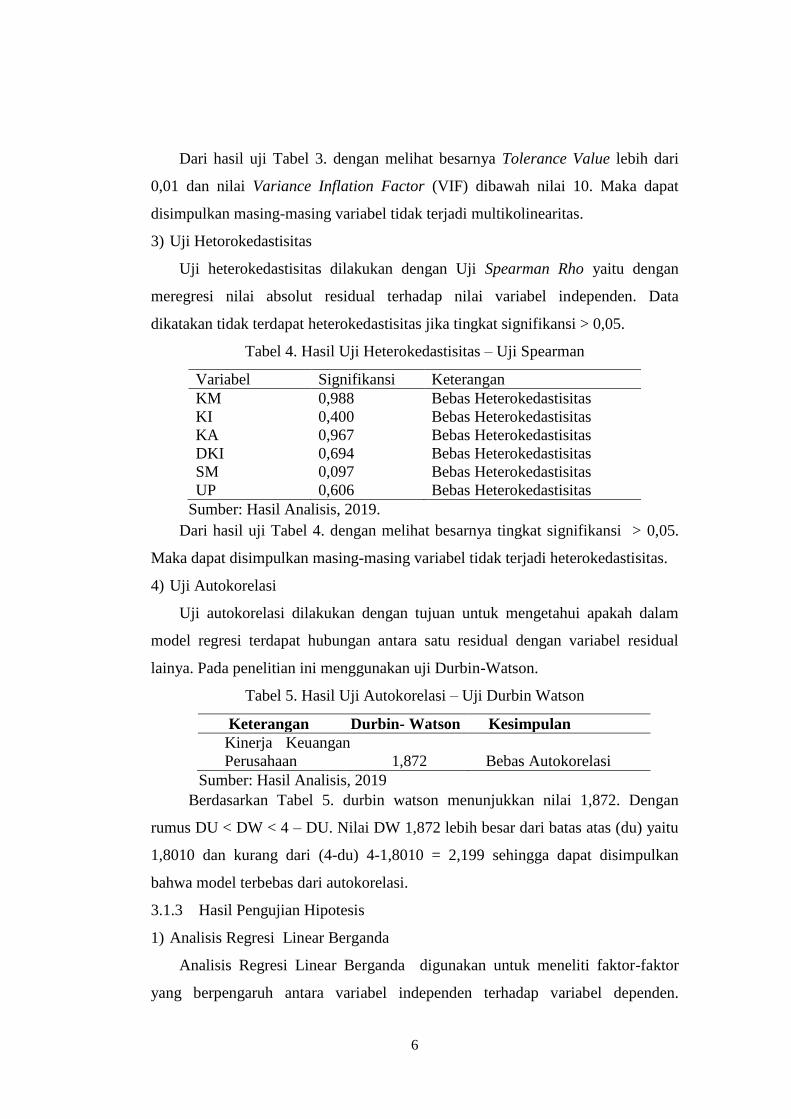

Dari hasil uji Tabel 3. dengan melihat besarnya Tolerance Value lebih dari

0,01 dan nilai Variance Inflation Factor (VIF) dibawah nilai 10. Maka dapat

disimpulkan masing-masing variabel tidak terjadi multikolinearitas.

3) Uji Hetorokedastisitas

Uji heterokedastisitas dilakukan dengan Uji Spearman Rho yaitu dengan

meregresi nilai absolut residual terhadap nilai variabel independen. Data

dikatakan tidak terdapat heterokedastisitas jika tingkat signifikansi > 0,05.

Tabel 4. Hasil Uji Heterokedastisitas – Uji Spearman

Variabel Signifikansi Keterangan

KM 0,988 Bebas Heterokedastisitas

KI 0,400 Bebas Heterokedastisitas

KA 0,967 Bebas Heterokedastisitas

DKI 0,694 Bebas Heterokedastisitas

SM 0,097 Bebas Heterokedastisitas

UP 0,606 Bebas Heterokedastisitas

Sumber: Hasil Analisis, 2019.

Dari hasil uji Tabel 4. dengan melihat besarnya tingkat signifikansi > 0,05.

Maka dapat disimpulkan masing-masing variabel tidak terjadi heterokedastisitas.

4) Uji Autokorelasi

Uji autokorelasi dilakukan dengan tujuan untuk mengetahui apakah dalam

model regresi terdapat hubungan antara satu residual dengan variabel residual

lainya. Pada penelitian ini menggunakan uji Durbin-Watson.

Tabel 5. Hasil Uji Autokorelasi – Uji Durbin Watson

Keterangan Durbin- Watson Kesimpulan

Kinerja Keuangan

Perusahaan 1,872 Bebas Autokorelasi

Sumber: Hasil Analisis, 2019

Berdasarkan Tabel 5. durbin watson menunjukkan nilai 1,872. Dengan

rumus DU < DW < 4 – DU. Nilai DW 1,872 lebih besar dari batas atas (du) yaitu

1,8010 dan kurang dari (4-du) 4-1,8010 = 2,199 sehingga dapat disimpulkan

bahwa model terbebas dari autokorelasi.

3.1.3 Hasil Pengujian Hipotesis

1) Analisis Regresi Linear Berganda

Analisis Regresi Linear Berganda digunakan untuk meneliti faktor-faktor

yang berpengaruh antara variabel independen terhadap variabel dependen.

7

Dimana variabel independen yang digunakan dalam penelitian ini lebih dari satu

variabel. Model persamaan regresi berganda variabel :

KKP = α+ß1 KM+ß2 KI+ ß3 KA+ ß4 DKI+ ß5 SM + ß6 UP+ e

Tabel 6. Analisis Regresi Linear Berganda

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) -0,190 0,080 -2,392 0,019

KM 0,010 0,022 0,050 0,464 0,644

KI -0,026 0,027 -0,121 -0,977 0,332

KA 0,021 0,018 0,153 1,193 0,236

DKI 0,096 0,055 0,192 1,740 0,086

SM -0,001 0,000 -0,228 -2,213 0,030

UP 0,007 0,003 0,244 2,253 0,027

Sumber: Hasil Analisis, 2019.

Berdasarkan Tabel 6. maka diperoleh persamaan regresi sebagai berikut:

KKP = -0,190 + 0,010KM - 0,026KI + 0,021KA + 0,096DKI - 0,001SM +

0,007UP + e

2) Uji Hipotesis

1) Koefisien Determinasi (R2)

Tabel 7. Hasil Analisis Koefisien Determinasi

Model R R Square Adjusted R Square

1 ,409a ,167 ,105

Sumber: Hasil Analisis, 2019.

Hasil koefisiensi determinasi (Adj R2) yang ditunjukkan oleh Tabel 7. adalah

sebesar 10,5% artinya 10,5% variabel dependen dapat dijelaskan oleh variabel

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, dewan

komisaris independen, struktur modal dan ukuran perusahaan. Sisanya sebesar

89,5% variabel dependen yaitu kinerja keuangan perusahaan dapat dijelaskan oleh

variabel lain diluar model.

3) Uji Signifikansi Simultan (Uji Statistik f)

Uji F menunjukan apakah semua variabel independen bebas yang dimasukan

dalam model mempunyai pengaruh bersama-sama terhadap variabel dependen

terikat. Uji signifikansi dilakukan dengan menggunakan tingkat signifikansi 0,05.

Jika nilai signifikansi ≤ 0,05 berati semua variabel independen secara bersma-

sama berpengaruh terhadap variabel dependen. Hasil uji F adalah sebagai berikut:

8

Tabel 8. Hasil Analisis Uji Statistik F

Model F Hitung Signifikan Keterangan

1 2,677 ,020 Model Fit

Sumber: Hasil Analisis, 2019.

Hasil regresi diperoleh nilai Fhiung sebesar 2,677 dengan probabilitas

sebesar 0,020 tingkat signifikansi yang ditetapkan adalah 0,05. Karena nilai

probabilitas lebih kecil dari nilai signifikansi maka hal ini menunjukkan

secara simultan kinerja keuangan perusahaan dapat dijelaskan oleh variabel

variabel kepemilikan manajerial, kepemilikan institusional, kepemilikan

asing, dewan komisaris independen, struktur modal dan ukuran perusahaan.

4) Uji (t)

Tabel 9. Hasil Analisis Uji Hipotesis

Model T Sig. Keterangan

Kepemilikan Manajerial 0,464 0,644 H1: Ditolak

Kepemilikan Institusional -0,977 0,332 H2: Ditolak

Kepemilikan Asing 1,193 0,236 H3: Ditolak

Dewan Komisaris Independen 1,740 0,086 H4: Ditolak

Struktur Modal -2,213 0,030 H5: Diterima

Ukuran Perusahaan 2,253 0,027 H6: Diterima

Sumber: Hasil Analisis, 2019

Berdasarkan pengujian hipotesis pertama mendapatkan hasil bahwa variabel

kepemilikan manajerial memiliki signifikasi sebesar 0,644 > 0,05 maka H1

ditolak, yang berarti kepemilikan manajerial tidak berpengaruh terhadap kinerja

keuangan perusahaan. Pengujian hipotesis kedua mendapatkan hasil bahwa

variabel kepemilikan institusional memiliki signifikasi sebesar 0,332 > 0,05 maka

H2 ditolak, yang berarti kepemilikan institusional tidak berpengaruh terhadap

kinerja keuangan perusahaan. Pengujian hipotesis ketiga mendapatkan hasil

bahwa variabel kepemilikan asing memiliki signifikasi sebesar 0,236 > 0,05 maka

H3 ditolak, yang berarti kepemilikan asing tidak berpengaruh terhadap kinerja

keuangan perusahaan.

Berdasarkan pengujian hipotesis keempat mendapatkan hasil bahwa variabel

dewan komisaris independen memiliki signifikasi sebesar 0,086 > 0,05 maka H4

ditolak, yang berarti dewan komisaris independen tidak berpengaruh terhadap

kinerja keuangan perusahaan. Pengujian hipotesis kelima mendapatkan hasil

9

bahwa variabel struktur modal memiliki signifikasi sebesar 0,030 < 0,05 maka H5

diterima, yang berarti struktur modal berpengaruh terhadap kinerja keuangan

perusahaan. Pengujian hipotesis keenam mendapatkan hasil bahwa variabel

ukuran perusahaan memiliki signifikasi sebesar 0,027 < 0,05 maka H6 diterima,

yang berarti ukuran perusahaan berpengaruh terhadap kinerja keuangan

perusahaan.

3.2 Pembahasan

Pada bagian pembahasan ini akan diuraikan mengenai hasil penelitian yang

telah diolah. Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan

manajerial, kepemilikan institusional, kepemilikan asing, dewan komisaris

independen, struktur modal, dan ukuran perusahaan terhadap kinerja keuangan

perusahaan dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia tahun 2015-2017.

4. PENUTUP

4.1 Kesimpulan

Berdasarkan hasil pengujian dan pembahasan pada bab sebelumnya, maka

diperoleh kesimpulan sebagai berikut:

1) H1 ditolak kepemilikan manajerial tidak berpengaruh terhadap kinerja

keuangan perusahaan dimana dibuktikan dengan hasil SPSS yang

menunjukan bahwa variabel kepemilikan manajerial (KM) memiliki

signifikansi 0,644 > α = 0,05 maka H1 ditolak, sehingga kepemilikan

manajerial tidak berpengaruh terhadap kinerja keuangan perusahaan. Hasil

penelitian ini mendukung hasil penelitian yang dilakukan oleh Pangaribuan

(2017).

2) H2 ditolak kepemilikan institusional tidak berpengaruh terhadap kinerja

keuangan perusahaan dimana dibuktikan dengan hasil SPSS yang

menunjukan bahwa variabel kepemilikan institusional (KI) memiliki

signifikasi sebesar 0,332 > α = 0,05 maka H2 ditolak, sehingga kepemilikan

institusional tidak berpengaruh terhadap kinerja keuangan. Hasil penelitian

ini mendukung hasil penelitian yang dilakukan oleh Pangaribuan (2017).

10

3) H3 ditolak kepemilikan asing tidak berpengaruh terhadap kinerja keuangan

dimana dibuktikan dengan hasil SPSS yang menunjukan bahwa variabel

kepemilikan asing (KA) memiliki signifikansi 0,236 > α = 0,05 maka H3

ditolak, sehingga kepemilikan asing tidak berpengaruh terhadap kinerja

keuangan perusahaan. Hasil penelitian ini mendukung penelitian yang

dilakukan oleh Pangaribuan (2017), dan Atmaja (2015).

4) H4 ditolak dewan komisaris independen tidak berpengaruh terhadap kinerja

keuangan perusahaan dimana di buktikan dengan hasil SPSS yang

menunjukan bahwa variabel dewan komisaris independen (DKI) memiliki

signifikansi 0,086 > α = 0,05 maka H4 ditolak, sehingga dewan komisaris

independen tidak berpengaruh terhadap kinerja keuangan perusahaan. Hasil

penelitian ini mendukung penelitian yang dilakukan oleh Candradewi dan

Sedana (2016).

5) H5 diterima struktur modal berpengaruh terhadap kinerja keuangan

perusahaan dimana dibuktikan dengan hasil SPSS yang menunjukan bahwa

variabel struktur modal (SM) memiliki signifikansi 0,030 < α = 0,05 maka H5

diterima, sehingga struktur modal berpengaruh terhadap kinerja keuangan

perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan

Ramaiyanti (2018), Kristianti (2018), dan Nainggolan (2017).

6) H6 diterima ukuran perusahaan berpengaruh terhadap kinerja keuangan

perusahaan dimana dibuktikan dengan hasil SPSS yang menunjukan bahwa

variabel ukuran perusahaan (UP) memiliki signifikasi sebesar 0,027 < α =

0,05 maka H6 diterima, sehingga ukuran perusahaan berpengaruh terhadap

kinerja keuangan perusahaan. Hasil penelitian ini mendukung penelitian yang

dilakukan Hayati (2016).

4.2 Saran

Penelitian mengenai faktor yang mempengaruhi kinerja keuangan,

selanjutnya diharapkan mampu memberikan hasil yang lebih baik dan berkualitas,

dengan mempertimbangkan saran berikut ini :

11

1) Penelitian selanjutnya diharapkan dapat menambah periode tahun penelitian

agar memperoleh hasil yang memadai dalam rangka memperkuat hasil

penelitian empiris ini.

2) Penelitian selanjutnya disarankan untuk menambah jumlah sampel perusahaan,

misal sektor manufaktur dan sektor keuangan. Bisa juga dari satu sektor

manufaktur tetapi mendetail sampai sub sektor, misalnya sub sektor makanan

dan minuman dengan sub sektor kimia. Sehingga hasil penelitian berguna dan

dapat digunakan oleh pihak-pihak yang membutuhkan informasi tersebut.

3) Penelitian selanjutnya dapat menambah faktor-faktor lain yang kemungkinan

berpengaruh terhadap kinerja keuangan perusahaan.

DAFTAR PUSTAKA

Affan, Wildan. Rosidi. Purwanti, Lilik. 2017 .The Effect of Ownership Structure

on the Quality of Financial Reporting Of Manufacturing Companies Listed In

the IDX during the Period of 2013-2015. Imperial Journal of

Interdisciplinary Research (IJIR). Vol-3, Issue-7, 2017.

Apriningsih, Astri. 2016. Pengaruh Penerapan Good Corporate Governance,

Struktur Kepemilikan, Dan Ukuran Perusahaan Terhadap Kinerja Keuangan

Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2014.

Skripsi. Universitas Negeri Yogyakarta.

Atari, Jeane. 2016. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional,

dan Kebijakan Hutang terhadap Tax Aggressive. Faculty of Economic, JOM

Fekon, Vol.3 No.1 (Februari) 2016.

Candradewi, Intan. Sedana, Ida Bagus Panji. 2016. Pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional dan Dewan Komisaris Independen

terhadap Return On Asset. E-Jurnal Manajemen Unud, Vol. 5, No. 5, 2016:

3163 – 3190.

Epi, Yus. 2017. Pengaruh Ukuran Perusahaan, Struktur Kepemilikan Manajerial

Dan Manajemen Laba Terhadap Kinerja Perusahaan Property Dan Real

Estate Yang Terdaftar Pada Bursa Efek Indonesia. Riset & Jurnal Akuntasi,

Volume 1 Nomor 1, Februari 2017.

12

Fadillah, Adil Ridlo. 2017. Analisis Pengaruh Dewan Komisaris Independen,

Kepemilikan Manajerial Dan Kepemilikan Institusional Terhadap Kinerja

Perusahaan Yang Terdaftar Di LQ45. Jurnal Akuntansi Vol 12, Nomor 1,

Januari Juni 2017.

Fitriatun. Makhdalena. Riadi. 2018. The Effect Of Managerial Ownership And

Institutional Ownership On Financial Performance (Study In Companies

Listed On The Indonesia Stock Exchange For The Period 2014 Until 2016

Manufacturing Sector. Jom Fkip – Unri Volume 5 Edisi 2 Juli – Desember

2018.

Hayati, Dini. Sarwani. Nailiah, Rusma. 2016. Pengaruh Struktur Kepemilikan

Institusional, Kebijakan Pendanaan, Ukuran Perusahaan, Dan Umur

Perusahaan Terhadap Kinerja Keuangan Pada Perusahaan Sektor

Infrastruktur, Utilitas Dan Transportasi Yang Terdaftar di BEI. Prosiding

Seminar Nasional, Politeknik Negeri Banjarmasin.

Haryanto, Selly Anggraeni. Fitriany. Fatima, Eliza. 2017. Pengaruh Struktur

Modal Dan Struktur Kepemilikan Terhadap Kinerja Perusahaan. Jurnal

Akuntansi dan Keuangan Indonesia, Desember 2017, Vol. 14, No. 2, hal 119

– 141.

Hermiyetti. Katlanis, Erlinda. 2017. Analisis Pengaruh Kepemilikan Manajerial,

Kepemilikan Institusional, Kepemilikan Asing, Dan Komite Audit Terhadap

Kinerja Keuangan Perusahaan. Media Riset Akuntansi, Vol.6 No.2 Agustus

2016.

Indarwati, Penta. 2015. Analisis Pengaruh Struktur Kepemilikan Terhadap

Kinerja Perusahaan Manufaktur. Jurnal Ilmu Manajemen dan Akuntansi

Terapan (J’MAT) Volume 6 Nomor 1, Mei 2015.

Istianan, Tutut. Hasiholan, Leonardo Budi. Fathoni, Azis. 2018. Analisis

Pengaruh Penerapan Struktur Good Corporate Governance Terhadap Kinerja

Perusahaan. Journal of Management. Vol.4, No.4 (2018).

Jayanti, Ida Setya Dwi. Puspitasari, Ayu Febriyanti. 2017. Struktur Kepemilikan

dan Kebijakan Dividen Pada Perusahaan Manufaktur di Indonesia.

13

Universitas Airlangga, Fakultas Vokasi, Departemen Bisnis. The Indonesian

Journal of Applied Business. Volume 1, No. 1, April 2017.

Kristianti, Ika Puspita. 2018. Analisis Pengaruh Struktur Modal Terhadap Kinerja

Keuangan Perusahaan. Akuntansi Dewantara Vol. 2 No. 1 April 2018.

Lawal, Ohiani Danjuma. Agbib, Eniola Samuel, Mustaphac, Lateef O.

Mustaphac. 2018. Effect of Ownership Structure on Financial Performance of

Listed Insurance Firms in Nigeria. Journal of Accounting, Finance and

Auditing Studies 4/3 (2018) 123-148.

Nainggolan, Imanuel Parluhutan Mangasi. Pratiwi, Monica Weni. 2017. Analisis

Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Perusahaan. Media

Ekonomi Dan Manajemen Vol. 32 No. 1 Januari 2017.

Oktaviana, Helen. 2016. Pengaruh Struktur Modal, Ukuran Perusahaan Dan

Corporate Governance Terhadap Kinerja Perusahaan Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Bisnis Dan

Manajemen/Volume 53/No.12/Desember -2016 : 254-284.

Pangaribuan, Rubenta Christinauli. 2017. Pengaruh Struktur Kepemilikan Dan

Struktur Pengelolaan Terhadap Kinerja Keuangan Pada Perusahaan Property

And Real Estate Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2014-

2016. Program Studi Akuntansi, Indonesia Bangking School. Indonesia.

Ramaiyanti, Sinta Ramaiyanti. Nur, Emrinaldi. Basri, Yesi Mutia. 2018. Pengaruh

Risiko Bisnis, Kebijakan Dividen Dan Ukuran Perusahaan Terhadap Kinerja

Keuangan Dengan Struktur Modal Sebagai Variabel Intervening. Jurnal

Ekonomi. Volume 26, Nomor 2 Juni 2018.

Setiawan, Wahyu. Budi, Leonardo. Pranaditya, Ari .2018. Pengaruh Kinerja

Lingkungan, Biaya Lingkungan Dan Ukuran Perusahaan Terhadap Kinerja

Keuangan Dengan Corporate Social Responsibility (CSR) Sebagai Variabel

Intervening. Journal of Accounting 2018.

Sintyawati, Ni Luh Ary. Dewi S, Made Rusmala. 2018. Pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional dan Leverage terhadap Biaya

Keagenan pada Perusahaan Manufaktur. E-Jurnal Manajemen Unud, Vol. 7,

No. 2, 2018: 933-1020.

14

Suman, Siti Suziyati. Basit, Abdul. Hamza, Sahibzada Muhammad. 2016. The

Impacts Of Ownership Structure On Firm Performance. International

Journal of Accounting & Business Management. Vol. 4 (No.2), November,

2016.

Tambunan, Jessica Talenta Agustina. Prabawani, Bulan .2018. Pengaruh Ukuran

Perusahaan, Leverage dan Struktur Modal Terhadap Kinerja Keuangan

Perusahaan (Studi Pada Perusahaan Manufaktur Sektor Aneka Industri Tahun

2012-2016). Diponegoro Journal Of Social And Politic Tahun 2018, Hal. 1-

10.

Taufik, Ruhiyat. Bastian, Asep Fery. 2018. The Effect Of Ownership Structure

And Dividend Policy In Determining Company Performance With Intellectual

Capital As Intervening Variable. International Journal of Advanced Scientific

Research & Development Vol. 05, Iss. 01, Ver. I, Jan’ 2018, pp. 13 – 24.

www.idx.co.id

Zraid, Mohammad Ahmad Abu. Fadzil, Faudziah Hanim Bt. 2018 . The Impact

Of Ownership Structure On Firm Performance: Evidence From Jordan.

International Journal of Accounting, Finance and Risk Management 2018;

3(1): 1-4.