analisis faktor-faktor yang berpengaruh terhadap …eprints.perbanas.ac.id/49/1/artikel...

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PRAKTIK MANAJEMEN LABA PADA PERUSAHAN MANUFAKTUR

YANG TERDAFTAR PADA BURSA EFEK INDONESIA 2006-2010

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Akuntansi

Oleh:

MAYA PUSPA NILASARI 2008310131

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

2012

1

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PRAKTIK MANAJEMEN LABA PADA PERUSAHAN MANUFAKTUR

YANG TERDAFTAR PADA BURSA EFEK INDONESIA 2006-2010

Maya Puspa Nilasari STIE Perbanas Surabaya

Email : [email protected] Jl. Nginden Semolo 34-36 Surabaya

ABSTRACT

This research has a purposes to provide empirical evidence about factors that can influence toward earning management at manufacturing companies. The factors which is used in this research consists of current ratio, debt to equity ratio, size of firm and current industry relative performance for dependent variable and earning management for dependent variable. The sample consists of 59 manufacture company. The statistics method used to test on the research hypothesis is linear regression and the result show to prove that hypothesis as a whole which include in this research is accepted with significant 0.020 for debt to equity ratio and 0.001 for current industry relative performance. So, that can be concluded that model of regression on the ratio is fit a can be used to see its influence towards earning management.

Keywords: Earning Management, current ratio, debt to equity ratio, size of firm, current industry relative performances. PENDAHULUAN Didalam suatu siklus pasar modal hal yang sering terjadi adalah menghadapi masalah keagenan, dimana informasi yang beredar dipasar tidak selengkap informasi yang terdapat dalam perusahaan. Oleh karena itu perusahaan melakukan pengungkapan informasi untuk memenuhi pengungkpan informasi dengan mengeluarkan laporan keuangan. Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan kepada pihak-pihak di luar korporasi. Dalam penyusunan laporan keuangan, dasar akrual dipilih karena lebih rasional dan adil dalam mencerminkan kondisi keuangan perusahaan secara riil, namun disisi lain penggunaan dasar akrual dapat memberikan keleluasaan kepada pihak manajemen dalam memilih metode akuntansi selama tidak menyimpang dari aturan Standar Akuntansi Keuangan yang berlaku. Pilihan metode akuntansi yang secara sengaja dipilih oleh manajemen

untuk tujuan tertentu dikenal dengan sebutan manajemen laba atau earnings management (Rachmawati et al, 2006). Teori keagenan menyebutkan bahwa adanya asimetri informasi yang didapat oleh para pelaku pasar. Asimetri informasi terjadi apabila manajer lebih mengetahui informasi internal dan prospek perusahaan dimasa yang akan datang. Apabila dibandingkan dengan para pemegang saham lainnya. Konsekuensi dari asimetri informasi tersebut dapat memberikan kesempatan kepada manajer untuk memodifikasi laporan keuangan guna menghasilkan jumlah laba (earnings) yang diinginkan. Generally Accepted Accounting Principle (GAAP) atau prinsip akuntansi yang berlaku umum juga memberikan keleluasaan bagi manajer untuk memilih metode akuntansi yang akan digunakannya dalam menyusun sebuah laporan keuangan.

2

Manajemen laba menjadi menarik untuk diteliti karena dapat memberikan sebuah gambaran akan perilaku manajer dalam melakukan kegiatan usahanya pada suatu periode tertentu, yaitu adanya kemungkinan munculnya motivasi

tertentu untuk mendorong mereka me-manage atau mengatur data keuangan yang dilaporkan. Manajemen laba tidak selalu dikaitkan dengan upaya untuk memanipulasi data atau informasi akuntansi, tetapi dikaitkan dengan

pemilihan metode akuntansi untuk mengatur keungan yang bisa dilakukan. KERANGKA TEORITIS DAN HIPOTESIS Teori Keagenan Teori ini memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan diri sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent. Pemegang saham sebagai pihak principal mengadakan kontrak untuk memaksimumkan kesejahteraan dirinya dengan probabilitas yang selalu meningkat. Manajer sebagai agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologinya. Masalah keagenan muncul karena adanya perilaku oportunistik dari agen, yaitu perilaku manajemen untuk memaksimumkan kesejahterahan sendiri yang berlawanan dengan kepentingan principal. Manjer memiliki dorongan untuk memilih dan menerapkan metode akuntansi yang dapat memperlihatkan kinerjanya yang baik untuk tujuan mendapatkan bonus dari principal. Manajemen Laba Earnings management merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomis jangka panjang unit tersebut. Current Ratio Current Ratio adalah bagaimana perusahaan mengungkapkan jaminan keamanan (margin of

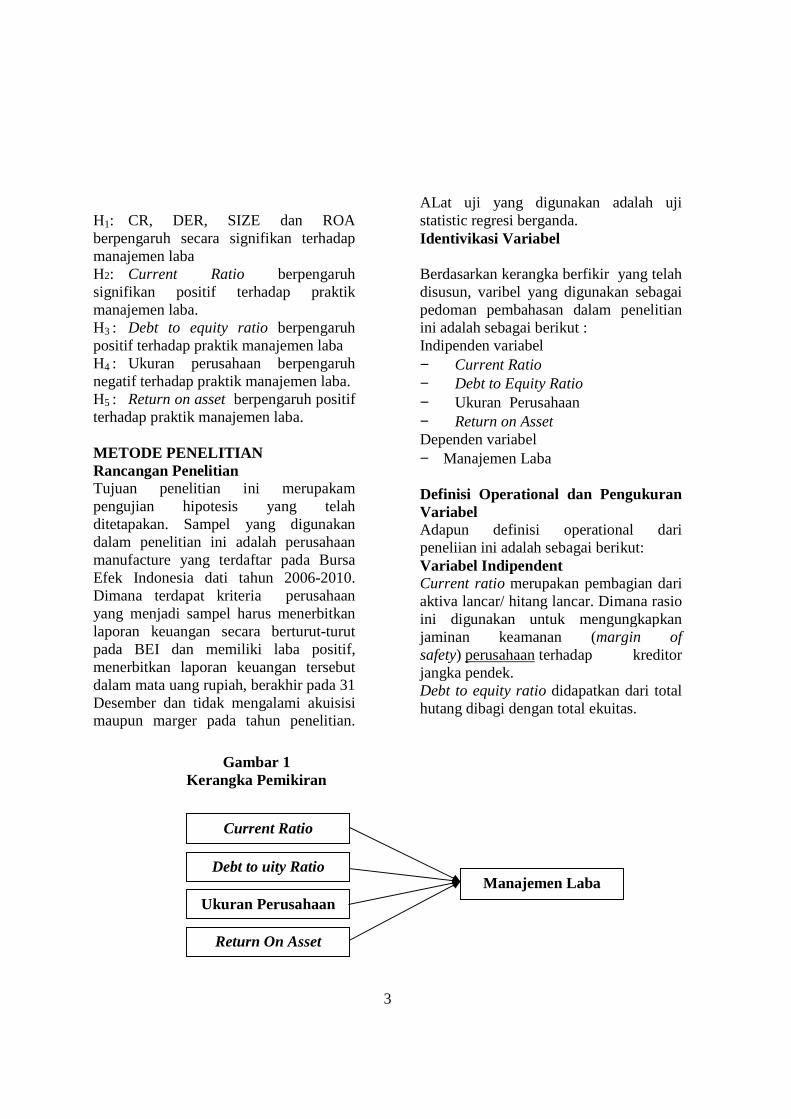

safety) perusahaan terhadap kreditor jangka pendek. Jika perbandingan utang lancar melebihi aktiva lancarnya (rasio lancar menunjukan angka di bawah 1), maka perusahaan dikatakan mengalami kesulitan melunasi utang jangka pendeknya. Jika rasio lancarnya terlalu tinggi, maka sebuah perusahaan dikatakan kurang efesien dalam mengurus aktiva lancarnya. Ukuran Perusahaan Ukuran perusahaan dapat mempengaruhi manajemen laba dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukannya manajemen laba. Debt To Equity Ratio Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian utang. Return On Asset Pada perusahaan yang memiliki return on asset yang tinggi maka lebih besar kemungkinan melakukan manajemen laba dibandingkan dengan perusahaan yang memiliki return on asset kecil. kerangka pemikiran yang mendasari penelitian ini dapat digambar . Berdasarkan latar belakang dan rumusan masalah yang Diajukan dalam penelitian ini, maka dapat disusun hipotesis penelitian sebagai berikut:

3

H1: CR, DER, SIZE dan ROA berpengaruh secara signifikan terhadap manajemen laba H2: Current Ratio berpengaruh signifikan positif terhadap praktik manajemen laba. H3 : Debt to equity ratio berpengaruh positif terhadap praktik manajemen laba H4 : Ukuran perusahaan berpengaruh negatif terhadap praktik manajemen laba. H5 : Return on asset berpengaruh positif terhadap praktik manajemen laba. METODE PENELITIAN Rancangan Penelitian Tujuan penelitian ini merupakam pengujian hipotesis yang telah ditetapakan. Sampel yang digunakan dalam penelitian ini adalah perusahaan manufacture yang terdaftar pada Bursa Efek Indonesia dati tahun 2006-2010. Dimana terdapat kriteria perusahaan yang menjadi sampel harus menerbitkan laporan keuangan secara berturut-turut pada BEI dan memiliki laba positif, menerbitkan laporan keuangan tersebut dalam mata uang rupiah, berakhir pada 31 Desember dan tidak mengalami akuisisi maupun marger pada tahun penelitian.

ALat uji yang digunakan adalah uji statistic regresi berganda. Identivikasi Variabel Berdasarkan kerangka berfikir yang telah disusun, varibel yang digunakan sebagai pedoman pembahasan dalam penelitian ini adalah sebagai berikut : Indipenden variabel − Current Ratio − Debt to Equity Ratio − Ukuran Perusahaan − Return on Asset Dependen variabel − Manajemen Laba Definisi Operational dan Pengukuran Variabel Adapun definisi operational dari peneliian ini adalah sebagai berikut: Variabel Indipendent Current ratio merupakan pembagian dari aktiva lancar/ hitang lancar. Dimana rasio ini digunakan untuk mengungkapkan jaminan keamanan (margin of safety) perusahaan terhadap kreditor jangka pendek. Debt to equity ratio didapatkan dari total hutang dibagi dengan total ekuitas.

Gambar 1 Kerangka Pemikiran

Manajemen Laba

Current Ratio

Debt to uity Ratio

Ukuran Perusahaan

Return On Asset

Ukuran perusahaan dapat mempengaruhi manajemen laba dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukannya manajemen laba. Dimana ukuran perusahaan dapat dilihat pada logaritma natural dari total asset. Return on asset menunjukan kemampuan perusahaan untuk memperoleh laba dalam hubungannya total aktiva. Dala penelitian ini rasio ini diukur dengan laba bersih dibagi dengan total aktiva awal tahun. Variabel Dependen Manajemen laba sendiri dikurur dengan menggunakan Model Jones Modifed dimana melihat manajemen laba menghitung discresionary accrual dari sebuah perusahaan. Populasi, Sampel, dan Teknin Pengambilan Sampel Populasi dalam penelitian ini adalah perusahaan manufaktur ayang terdaftar pada bursa efek Indonesia. Data ini menggunakan data skunder dimana menggunakan laporan keuangan perusahaan. ANALISIS DATA DAN PEMBAHASAN Uji Asumsi Klasik Dalam penelitian ini menggunakan uji normalitas dimana uji ini termasuk dalam uji asumsi klasik. Uji Normalitas Pengujian ini di dukung dengan analisis statistic one-sample Kilmogorov-Spirmov test dengan tingkat signifikansi 0,05. Uji Regresi

Dalam uji regresi ini untuk melihat pengarur antara variabel indipenden dengan variabel dependen. Dalam uji regrsi terdapat uji simultan (Uji F), dimana dalam uji ini menunjukan apakah terdapat pengaruh variabel indipenden secraa simultan berpengaruh terhadap variabel dependen. Uji parsial (Uji t) dimana dalam regresi ini akan mengetahui pengaruh masing-masing variabel indipenden terhadap variabel dependent.

Pengujian Hipotesis Melakukan uji hipotesis, yaitu melakukan untuk mengetahui apakah ada pengaruh variabel bebas (indipenedent varible) terhadap variabel terkait (dependent variable). Model persamaan yang digunakan adalah sebagai berikut : DA = α + β 1 CR + β 2 DER + β 3 SIZE + β 4 ROA + ε Dimana: DA = Manajemen laba CR = Current Ratio DER = Debt to equity ratio SIZE = Ukuran perusahaan ROA = Return on asset α = Konstanta β1,β 2,β 3,β 4 = Koefisien regresi ε = Error estimate Perusahaan manufaktur yang terdaftar pada BEI dan yang sesuai dengan kriteria sampel penelitian terdapat 59 perusahaan dari total 131 perusahaan. Model Pengukuran Penelitian ini menggunakan 295 perusahaan untuk mengukur perngaruh current ratio, debt to equity ratio, ukuran perusahaan dan return on asset terhadap praktik manajemen laba. Uji Asumsi Klasik Uji Normalitas Hasil analisis satistik one-sample Kolmogorov-Smirnov test menunjukan sebesar 0,061 lebih besar dari 0,05 sehingga H0 dinayatakan tidak dapat ditolak artinya model regresi ini memiliki distribusi normal. Uji Hipotesis Analisis data dilakukan dengan menggunakan analisis regresi berganda untuk mengetahui pengaruh current ratio, debt to equity ratio, ukuran perusahaan dan return on asset terhadap praktik manajemen laba. Adapun hasil penggujian melalui bantuan SPSS versi 17 menunjukkan Y = -0.053 + 0.004 CR +0.015 DER + 0.0004 SIZE + 0.163 ROA + e

5

Berdasarkan alat uji F, dapat dijelaskan bahwa F hitung sebesar 4.209 dengan tigkat signifikansi 0.003. Karena probabilitas jauh lebih kecil dari 0.05, maka model regresi dapat digunakan untuk memprediksi earning management atau dapat dikatakan bahwa CR, DER, SIZE dan ROA secara bersama-sama berpengaruh terhadap EM. Bila dilihat dari adjused R square 0.055. hal ini berarti 5.5% variabel earning management dapat dijelaskan oleh keempat variabel indipenden yaitu current ratio, debt to equity ratio, ukuran perusahaan dan return on asset. Sedangkan sisanya 94.5% dijelaskan oleh variabel-variabel lain diluar model. Hasil uji t dapat juga dijelaskan bahwa tingkat signifikan sebesar 0,124 (current ratio), 0,020(debt to equity ratio), 0,942(ukuran perusahaan), dan 0,001(return on asset). Hal ini dapat dijelaskan bahwa secara parsial variabel current ratio dan ukuran perusahaan tidak berpengaruh terhadap praktik manajemen laba, sedangkan debt to equity ratio dan return on asset berpengaruh terhadap praktik manajemen laba. Akibat dari praktik manajemen laba sangatlah berpengeruh kepada pemilik perusahaan. Untuk current ratio dan ukuran perusahaan dalam pengukurannya tidak memiliki komoponen dari kepemilikan perusahaan. Oleh karena itu keedua varibel tersebut tidak berpengaruh terhadap praktik manajemen laba. KESIMPULAN, SARAN DAN KETERBATASAN Penelitian ini bertujuan untuk megetahui pengaruh current ratio, debt to equity ratio, ukuran perusahaan dan return on asset terhadap praktik manajemen laba. Hail uji statistic menjunjukan bahwa variabel debt to equity ratio dan return on asset memiliki pengaruh signifikan terhadap praktik manajemen laba. Adapun keterbatasan dalam penelitian ini adalah teknik perhitungan discretionary

accrual yang berbeda membuat perbedaan hasil dengan penelitian terdahulu dan kelengkapan data yang diperlukan dalam pengujian ini dirasa kurang. Terdapat perbedaan komponen perhitungan variabel independen dengan peneliti terdahulu. Sebaiknya periode yang digunakan untuk pengamatan lebih lama dan menmbahkan jenis perusahaan, penelitian selanjutnya juga diharapkan menambah variabel indipenden yang diduga berpengaruh terhadap manajemen laba. DAFTAR RUJUKAN Dewi Saptantinah Puji Astuti, Analisis

Faktor-Faktor yang Mempengaruhi Motivasi Manajemen Laba di Seputar Right Issue. Universitas Slamet Riyadi Surakarta.

Dechow, P.M., R.G. Sloan and A.P Sweeney. 1995. Detecting Earning Management, The Accounting Review, Vol 70, No. 2, hal 193-225.

Imam Ghozali, 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi I.Semarang: Badan Penerbit Univ. Diponegoro

Julia Halim dkk. 2005. Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang termasuk dalam Indeks LQ-45. Simposium Nasional Akuntansi VIII. Solo 15-16 September 2005

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Khomsiyah dan Susanti. 2003. Pengungkapan, Asimetri Informasi dan Cost of Capital. Simposium Nasional Akuntansi VI. Surabaya 16-17 Oktober 2003.

Kim, Y., Caixing L and S.G Rhee. 2003. The Effect of Firm Size on Earning Management.

6

Gerald J Lobo dan Jian Zhou 2001. Disclosure Quality And Earnings Management. Social Science Research Network Electronic Paper Collection.

Nur Indiantoro dan Bambang Soepomo. 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Pertama. Yogyakarta:BPFE.

Rachmawati, Yacob Suparno dan Nurul Qomariyah. 2006. Pengaruh Asimetri Informasi Terhadap Praktik Manajemen Laba Pada Perusahaan Perbankan Publik yang Terdaftar Di Bursa Efek Jakarta. Simposium Nasional Akuntansi IX. Padang 23-26 Agustus 2006.

Scott, William R. 2009. Financial Accounting Theory. New Jersey: Prentice Hall Inc.

Slamet Sugiri. 1998. Earnings Management : Teori, Model, dan Bukti Empiris. Telaah.

Dedhy Sulistiawan, et al. 2011. Creative Accounting. Jakarta: Salemba Empat.

Trueman, B., and S. Titman. 1998. An Explanation for Accounting Income Smoothing. Journal of Accounting Research 26, supplement, 127-139.

Wiwik Utami. 2005. “Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas (Studi pada Perusahaan Publik Sektor Manifacture)”. Jurnal Riset Akuntansi Indonesia. Vol 9, No 2, Mei 2005, Hal 179-199

Sylvia Veronica NPS dan Yanivi S. Bachtiar. 2003. Hubungan antara Manajemen Laba dengan Pengungkapan Laporan Keuangan. Simposium Nasional Akuntansi VI. Surabaya 16-17 Oktober 2003.

Watts, Ross L. dan Zimmerman. 1986.

Positive Accounting Theory. USA : Prentice Hall.

Tri Widyastuti. 2009. “Pengaruh Struktur

Kepemilikan dan Kinerja Keuangan Terhadap Manajemen Laba: Studi Pada Perusahan Manufacture di BEI”. Jurnal Maksi. Vol 9, No. 1 Januari 2009, Hal 30 - 41

CURRICULUM VITAE

NAMA Maya Puspa Nilasari ALAMAT Jl. Kampar No 34 Gresik , Randuagung 61121 TELEPONE (031) 3984627

087855526826 / 085648066779 E-MAIL [email protected] TEMPAT TANGGAL LAHIR Gresik, 8 Mei 1990 JENIS KELAMIN Perempuan AGAMA Islam STATUS Belum Menikah PENDIDIKAN

2008 - 2012 STIE Perbanas Surabaya

Jurusan S1 Akuntansi

JUDUL PENELITIAN :

Analisis Faktor-Faktor Yang Berpengaruh Terhadap Praktik Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia 2006-2010

TOEFL SCORE : 450

2005-2008 SMA N 1 Gresik

2002-2005 SMP N 2 Kebomas

1996-2002 SD N Randuagung II

PENGALAMAN KERJA

2010 Asisten Mahasiswa Matakuliah Statistika I dan Pengantar Akuntansi II

PENGALAMAN ORGANISASI

2003 – 2004 Wakil Ketua Osis SMP N 2 Kebomas

2005 - 2006 Anggota PK/OSIS SMA N 1 Gresik

2006 - 2007 Ketua Extrakulikuler Kepribadian

2009 - 2010 Bendahara I Unit Kegiatan Mahasiswa Bulu Tangkis STIE Perbanas Surabaya

2010 – 2011 Sekretaris Komisaris Badan Perwakilan Mahasiswa STIE Perbanas Surabaya

PRESTASI

2005 Paskibraka Kabupaten Gresik

2007 8 Besar Finalis RED-S DetEksi Model Contest

2009 40 Besar Finalis Serbu & Sergap Presenter

2009 Finalis Miss Campus Jawa Post

KEMAMPUAN

Computer Operation System (Windows 9X/Me/XP/2000 Professional)

MS Office (Ms Word, Ms Excel, Ms PowerPoint) & Microsoft Project

SPSS for windows.

Bahasa Asing English Language Speak n Write

Kepribadian Memiliki komunikasi yang baik, dapat bernegosiasi, dapat berkerja pada tim, ambisius, memiliki pemikiran yang terbuka, dapat menganalisis, menyukai kesekretariatan.

Dengan ini saya buat dengan sebenar-benarnya dan dapat saya pertanggung jawabkan.

Dengan Hormat, Maya Puspa Nilasari