analisis data dan pembahasan - walisongo...

TRANSCRIPT

48

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Gambaran Objek Penelitian

4.1.1 Sejarah Bank Syariah Mandiri KCP Banyumanik

Bank Syariah Mandiri awalnya merupakan Bank Susila Bakti yang

karena krisis dan ekonomi pada tahun 1997 memilih berkonverensi

menjadi Bank Syariah. Bank Susila Bakti resmi mengganti namanya

menjadi Bank Syariah Mandiri pada tanggal 8 September 1999

berdasarkan Akta No. 23 dihadapan Notaris Sujipto, SH.

Ijin perubahan untuk merubah bank konvensional menjadi bank

syariah telah didapat dari bank Indonesia pada tanggal 25 Oktober 1999

melalui surat keputusan Gubernur Bank Indonesia No. 1/24/KEP. BI/1999.

Dan perubahan nama menjadi Bank Syariah Mandiri telah disetujui Bank

Indonesia pada tanggal yang sama melalui surat keputusan Deputi

Gubernur Senior Bank Indonesia No. 1/1/KEP. DGS/1999. Dan Bank

Syariah Mandiri (BSM) resmi beroperasi pada tanggal 1 November 1999

atau 25 Rajab 1420 H. Hingga saat ini hampir di setiap kota di indonesia

telah mendirikan kantor cabang BSM hingga mendirikan kantor pembantu

cabang. Diantaranya adalah di kota Semarang. Banyak sekali KCP yang

telah didirikan di daerah Semarang. Salah satu KCP yang berada di daerah

semarang adalah KCP yang berlokasi di daerah Banyumanik.

49

Kantor Bank Syariah Mandiri KCP Banyumanik Semarang berdiri

pada tanggal 27 Desember tahun 2011 yang berlokasi di Jl. Setiabudi No.

152 Banyumanik Semarang yang dipimpin oleh Achmad Faizal selaku

Kepala KCP. Awal mula berdirinya KCP tersebut dilatarbelakangi oleh

banyaknya dan meningkatnya nasabah di BSM, sebagai bentuk pelayanan

kepada nasabah, Kantor cabang yang berada di Jl. Pandanaran No. 90

Semarang mempunyai alternatif mendirikan kantor pembantu untuk

memudahkan transaksi nasabah. Dari situlah BSM KCP Banyumanik

Semarang mulai berdiri hingga sekarang yang menggunakan landasan

syariah sebagai pedoman dalam bertransaksi. Karena banyumanik

dipandang sebagai kawasan metropolitan, BSM cabang Semarang

memiliki alasan kuat untuk mendirikan KCP di kawasan tersebut, Karena

lokasinya yang cukup strategi BSM KCP Banyumanik mampu menarik

motivasi nasabah untuk melakukan transaksi di KCP tersebut.Layaknya

bank lain yang telah beropenrasi, produk yang ditawarkan oleh Bank

Syariah Mandiri pun tidak berbeda dengan produk yang ditawarkan di

bank – bank lain. Bank Syariah Mandiri selalu melakukan inovasi untuk

memotivasi nasabah untuk dapat mengambil produk – produk yang

ditawarkan di bank tersebut. Salah satu langkah dalam mengembangkan

produk adalah dengan membangun strategi baik dari pegembangan produk

ataupun pendirian kantor cabang di berbagai tempat. Dengan adanya

strategi pelayanan yang dilakukan tersebut, Bank Syariah Mandiri cabang

Semarang pun memulai mendirikan unit pembantu untuk memudahkan

50

para nasabah saat melakukan transaksi. Di kota semarang telah berdiri

banyak kantor pembantu cabang, salah satunya adalah BSM KCP

Banyumanik.

Bank Syariah Mandiri KCP Banyumanik hadir sebagai bank yang

mengkombinasikan idealisme usaha dengan nilai-nilai rohani yang

melandasi operasinya. Harmoni antara idealisme usaha dan nilai-nilai

rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri

sebagai alternatif jasa perbankan di Indonesia.

4.1.2. Visi dan Misi Bank Syariah Mandiri KCP Banyumanik adalah :

a. Visi Bank Syariah Mandiri KCP Banyumanik

Menjadi Bank Syariah terpercaya pilihan mitra Usaha

b. Misi Bank Syariah Mandiri KCP Banyumanik

1. Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan

2. Mengutamakan penghimpunan dana konsumer dan

penyaluran pembiayaan pada segmen Usaha Mikro Kecil

Menengah ( UMKM )

3. Merekrut dan mengembangkan pegawai profesional dalam

lingkungan kerja yang sehat

4. Mengembangkan nilai syariah secara universal

51

5. Menyelenggarakan operasional bank sesuai standar

perbankan yang sehat.

4.1.3. Ruang Lingkup Kegiatan Perusahaan

a. Budaya Kerja Bank Syariah Mandiri

Bank syariah merupakan salah satu bank yang kegiatan

opersionalnya berlandaskan syariah Islam yang mengacu pada

akhlaqul karimah yang terangkum dalam lima pilar yaitu :

1. Siddiq ( integritas ) menjaga martabat dengan integritas,

awali dengan niat, hati yang tulus, berpikir jernih, berbicara

benar sikap terpuji dan teladan.

2. Istiqamah ( konsisten), konsisten adalah kunci menuju

sukses, pegang teguh komitmen, sikap optimis, pantang

menyerah, dan kesabaran.

3. Fathanah (Profesionalisme), Profesional adalah Gaya Kerja

Kami. Semangat belajar berkelanjutan, cerdas, inovatif,

terampil dan adil.

4. Amanah (Tanggung-jawab), Terpercaya karena Penuh

Tanggung Jawab. Menjadi terpercaya, cepat tanggap,

obyektif, akurat dan disiplin.

5. Tabligh (Kepemimpinan), Kepemimpinan Berlandaskan

Kasih- Sayang Selalu transparan, membimbing, visioner,

komunikatif dan memberdayakan.

52

b. Prinsip Operasional Bank Syariah Mandiri

a) Keadilan

Bank Syariah Mandiri memberikan bagi hasil, transfer

prestasi dari mitra usaha dalam porsi yang adil sesuai dengan

fitrah alam.

b) Kemitraan

Posisi nasabah investor, pengguna dana bank berada dalam

hubungan sejajar sebagai mitra usaha yang saling

menguntungkan dan bertanggung-jawab.

c) Keterbukaan

Melalui laporan keuangan bank yang terbuka secara

berkesinambungan, nasabah dapat mengetahui tingkat keamanan

dana dan kualitas manajemen bank.

d) Universalitas

Bank Syariah Mandiri dalam mendukung operasionalnya

tidak membeda bedakan suku, agama, ras dan golongan dalam

masyarakat dengan prinsip islam sebagai rahmatan lil alamin.

53

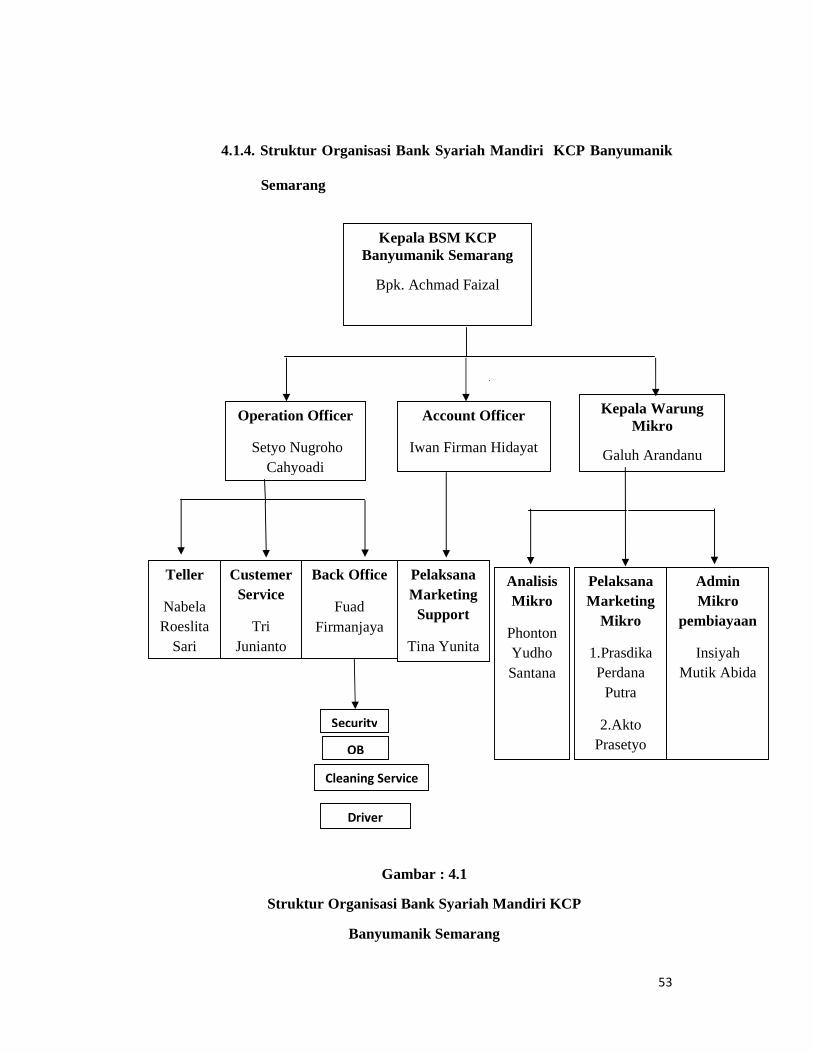

4.1.4. Struktur Organisasi Bank Syariah Mandiri KCP Banyumanik

Semarang

Gambar : 4.1

Struktur Organisasi Bank Syariah Mandiri KCP

Banyumanik Semarang

Kepala BSM KCP Banyumanik Semarang

Bpk. Achmad Faizal

Operation Officer

Setyo Nugroho Cahyoadi

Account Officer

Iwan Firman Hidayat

Kepala Warung Mikro

Galuh Arandanu

Teller

Nabela Roeslita

Sari

Custemer Service

Tri Junianto

Back Office

Fuad Firmanjaya

Pelaksana Marketing Support

Tina Yunita

Analisis Mikro

Phonton Yudho Santana

Pelaksana Marketing

Mikro

1.Prasdika Perdana

Putra

2.Akto Prasetyo

Admin Mikro

pembiayaan

Insiyah Mutik Abida

Security

OB

Cleaning Service

Driver

54

4.1.5. Produk – produk Bank Syariah Mandiri KCP Banyumanik Semarang

a. Produk Dana

1. Tabungan BSM

Tabungan BSM adalah dalam mata uang rupiah yang

penarikan dan penyetorannya dapat dilakukan setiap saat selama

jam buka kas di kantor BSM atau melalui ATM. Manfaat sebagai

sarana investasi jangka pendek, penyimpanan yang aman dan

terjamin, bagi hasil yang kompetitif , setor dan tarik tunai on-line

diseluruh kantor cabang BSM.

Akad yang digunakan adalah akad mudharabah mutlaqah,

akad mudharabah mutlaqah adalah akad antara pemilik modal

(shahibul maal) dengan pengelolan ( mudharib ) untuk

memperoleh keuntungan yang kemudian akan dibagikan sesuai

nisabah yang telah disepakati. Dalam hal ini mudharib ( bank )

diberi kekuasaan penuh untuk mengelola modal atau menentukan

arah investasi sesuai syariah.

2. BSM Tabungan Mabrur

BSM Tabungan Mabrur adalah tabungan dalam mata uang

rupiah yang digunakan untuk membantu masyarakat dalam

rencana untuk pelaksanaan ibadah haji dan umrah.

3. BSM Tabungan Investa Cendekia

55

Tabungan Investa Cendekia adalah tabungan berjangka

untuk keperluan uang atau dana pendidikan dengan jumlah

setoran bulanan tetap ( installment ) dan dilengkapi dengan

perlindungan asuransi.

4. BSM Tabungan Berencana

Tabungan Berencana adalah tabungan berjangka yang

memberikan nisbah bagi hasil berjenjang serta kepastian

pencapaian target dana yang telah ditetapkan. Manfaat dari

tabungan ini adalah bagi hasil yang menguntungkan, lebih tinggi

dari tabungan biasa dan nisbah bagi hasil dengan pola progresif.

Semakin besar saldo maksimum semakin besar nisbah bagi hasil

yang dieproleh.

5 . BSM Tabungan Simpatik

Tabungan Simpatik adalah tabungan berdasarkan prinsip

wadiah yang penarikannya dapat dilakukan setiap saat

berdasarkan syarat yang telah disepakati.

6. Tabungan Kurban BSM

Tabungan kurban BSM adalah simpanan investasi yang

bertujuan membantu masyarakat untuk merencanakan ibadah

kurban dan aqiqah.

56

7. TabunganKu

Tabungan Ku adalah tabungan untuk perorangan dengan

persyaratan mudah dan ringan yang diterbitkan secara bersama

oleh bank guna menumbuhkan budaya menabung dan

meningkatkan kesejahteraan masyarakat.

8. BSM Deposito

BSM Deposito merupakan investasi berjangka waktu

tertentu dalam mata uang rupiah yang dikelola berdasarkan

prinsip mudharabah mutlaqah.

b. Produk Jasa

Selain memberikan fasilitas berbentuk produk perbankan, bank

syariah mandiri juga memberikan fasilitas jasa kepada nasabah yaitu

dengan jenis :

1. BSM Giro

Bsm giro merupakan sarana penyimpanan dana dalam bentuk

mata uang rupiah untuk kemudahan transaksi dengan pengelolaan

berdasarkan prinsip wadiah yad dhamanah ( tabungan tidak

mendapat keuntungan Karena sifatna titipan ) .

2. BSM Card

Bsm Card adalah sarana untuk melakukan transaksi penarikan,

pembayaran, dan pemindahbukuan dana pada ATM BSM, ATM

57

Mandiri, ATM bersama. Selain itu kartu BSM Card dapat

dipergunakan untuk transaksi perbankan melalui ATM dan mesin

debit ( EDC / Electronic Data Capture ).

3. BSM Mobile Banking GPRS

Bsm Mobile Banking GPRS merupakan layanan transaksi

perbankan (non tunai) melalui mobile phone (handphone) berbasis

GPRS.

4. BSM Net Banking

BSM Net Banking merupakan layanan transaksi perbankan

(Non Tunai) melalui internet.

4.2. Produk Tabungan Investa Cendekia

Menabung adalah tindakan yang dinjurkan oleh islam, karena

dengan menabung berarti seorang muslim mempersiapkan diri untuk

pelaksanaan perencanaan masa yang akan datang sekaligus untuk

menghadapi hal – hal yang tidak diinginkan.1

Bank syariah menerapkan dua akad dalam produk tabungan, yaitu

wadiah dan mudharabah. Tabungan yang menerapkan akad wadiah

(titipan) mengikuti prinsip- prinsip wadiah yad adh-dhamanah seperti yang

dijelaskan diatas artinya tabungan ini tidak mendapat keuntungan karena ia

1 M. Syafi’i, Antonio, Bank Syariah Dari Teori ke Praktik, Jakarta : Gema Insani Press,

2001, hlm.153

58

titipan dan diambil sewaktu – waktu dengan menggunakan buku tabungan

atau media lain, seperti kartu ATM. Tabungan yang berdasarkan akad

wadi’ah ini tidak mendapatkan keuntungan dari bank karena sifatnya

titipan. Akan tetapi bank tidak dilarang jika ingin memberikan semacam

bonus. Tabungan yang menerapkan akad mudharabah mengikuti prinsip –

prinsip akad mudharabah. Diantaranya sebagai berikut. Pertama,

keuntungan dari dana yang digunakan harus dibagi antara shahibul

maal(dalam hal ini nasabah ) dan mudharib ( bank ). Kedua, adanya

tenggang waktu antara dana yang diberikan dan pembagian keuntungan,

karena untuk melakukan investasi dengan memutarkan dana itu diperlukan

waktu yang cukup.2

Dalam Alquran terdapat ayat – ayat yang secara tidak langsung

telah memerintahkan kaum muslimin untuk mempersiapkan hari esok

secara lebih baik :

��������� �� ֠���� ���� ��������� �� � !" #$%ִ' ()*+-./0 �1#2ִ/34 ���/$֠�5 �6!"�78%�9 ���:;*<��$%�$ ����

������:;����� (=���֠ �>?+ ?ִ@ ABC

Artinya : “ Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar”. ( Q.S. An – Nisa’ : 9 ).3

2 Ibid, hlm 156

3 Departemen Agama RI, Alqur’an dan Terjemahnya, Bandung : Nur Publishing, 2007, h.78

59

Firman Allah Swt :

D7���+E �6:F?�8E HE I��J�� KM�� N)OPִQ � R�

�S7 �TU VW�XP�E� Z[��\�� � � �ִ" ]��� �2ִ"�U]5��

KM�� �ִ"� $ � � C^S:F 6_��ִ☺Oa��� M�b��cE� dִ�3J���� KE��� N)*+-./0 e���⌧#ִ/:4 ��ִ"�b��cg�$ ⌦.��i�!; M� $ ⌦.��U

�j�֠�d�k�M���$ J Al C

Artinya : “Apakah ada salah seorang di antaramu yang ingin mempunyai kebun kurma dan anggur yang mengalir di bawahnya sungai-sungai; dia mempunyai dalam kebun itu segala macam buah-buahan, Kemudian datanglah masa tua pada orang itu sedang dia mempunyai keturunan yang masih kecil-kecil.”.( Q.S. Al-Baqarah : 266).4

Kedua ayat tersebut memerintahkan kita untuk bersiap-siap dan

mengantisipasi masa depan keturunan, baik secara rohani ( iman/takwa)

maupun secara ekonomi harus dipikirkan langkah-langkah

perencanaannya. Salah satu langkah perencanaan adalah dengan

menabung. Dalam industri perbankan produk tabungan berkembang

dengan berbagai macam jenis dan juga fungsi yang berbeda, adapun

diversifikasi yang dilakukan oleh pihak bank terhadap produk tabungan

adalah diluncurkannya produk tabungan investa cendekia.

Tabungan Investa Cendekia adalah tabungan berjangka untuk

keperluan uang pendidikan dengan jumlah setoran bulan tetap

(installment) dan dilengkapi dengan perlindungan asuransi. Produk

4 Ibid, h. 45

60

inovatif ini sebagai solusi permasalahan nasabah yang merasa khawatir

akan produk tabungan pendidikan yang ditawarkan di lembaga – lembaga

keuangan. Sebagai orang tua, tentu sangat menyadari bahwa pendidikan

adalah bekal terpenting bagi si buah hati untuk menghadapi persaingan di

era globalisasi. Namun akhir – akhir ini biaya pendidikan menjadi semakin

mahal. Mempersiapkan dana pendidikan sejak dini merupakan tindakan

bijaksana. Melalui tabungan investa cendekia di Bank Syariah Mandiri,

kita dapat merencanakan dengan tepat dan cermat, dan dapat memenuhi

kebutuhan pendidikan si buah hati hingga perguruan tinggi. Tabungan

investa cendekia juga memberikan perlindungan asuransi, sehingga

kelangsungan biaya pendidikan menjadi lebih terjamin.

Berdasarkan data dari dokumen bank syariah mandiri keunggulan

tabungan investa cendekia ( TIC ) adalah sebagai berikut :

1. Bagi hasil yang lebih bersaing dibanding tabungan biasa

2. Setoran bulanan fleksibel, mulai Rp. 100.000,- hingga Rp. 4.000.000,-

3. Kemudahan perencanaan keuangan masa depan

4. Perlindungan asuransi secara otomatis

5. Premi terendah hanya 2,5 % - 6,5 % dari setoran bulanan

6. Santunan manfaat asuransi hingga 327 kali setoran bulanan (sesuai

ketentuan asuransi), meliputi:

a) Santunan tunai pada saat klaim

b) Pembayaran sisa setoran bulanan (bisa diambil dimuka dalam

bentuk lump sum).

61

7. Nasabah akan memperoleh bukti kepesertaan secara langsung pada saat

pembukaan rekening

Tabungan investa cendekia merupakan perniagaan yang dilakukan

pihak bank atas dasar suka sama suka dan rela. Bank sebagai mudharib

mempunyai kewajiban untuk memutarkan harta dari nasabah, dan pihak

nasabah harus rela memberikan hartanya utuk diputar oleh pihak bank.

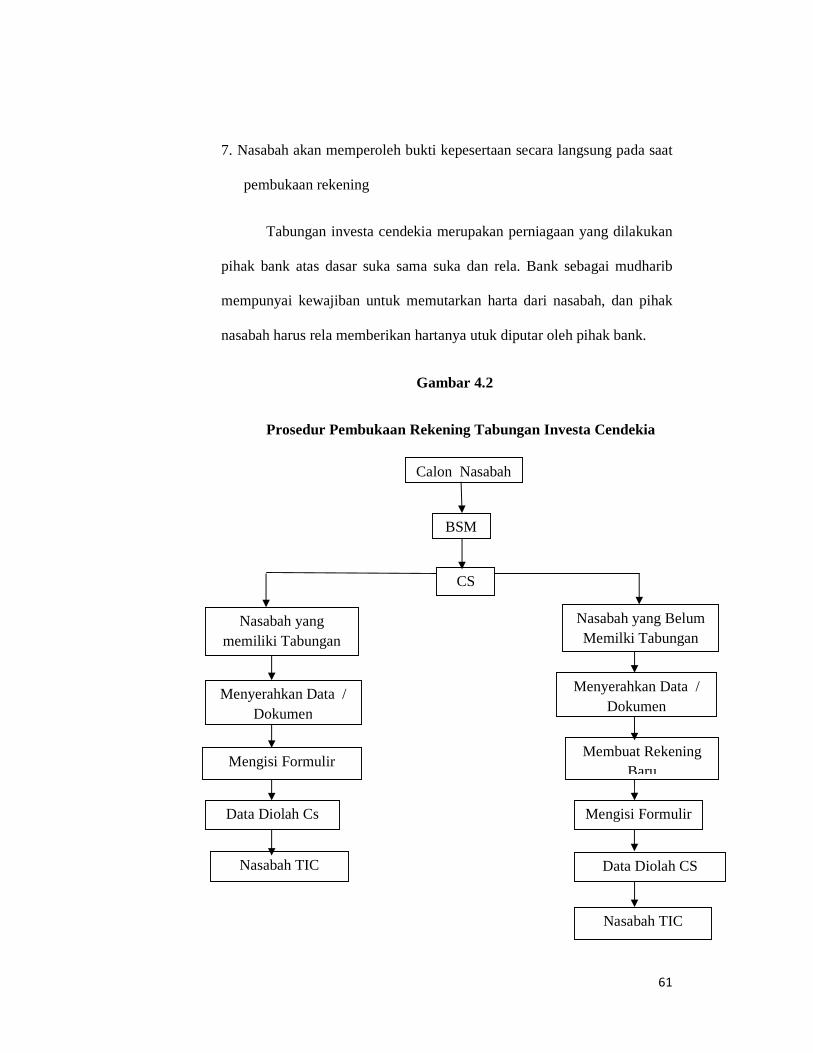

Gambar 4.2

Prosedur Pembukaan Rekening Tabungan Investa Cendekia

Calon Nasabah

BSM

CS

Nasabah yang memiliki Tabungan

Nasabah yang Belum Memilki Tabungan

Menyerahkan Data / Dokumen

Menyerahkan Data / Dokumen

Mengisi Formulir Membuat Rekening

Baru

Data Diolah Cs Mengisi Formulir

Nasabah TIC Data Diolah CS

Nasabah TIC

62

Sumber : Observasi saat menjadi CS

Dari gambar diatas dapat disimpulkan bahwa ketika seorang ingin

menjadi nasabah TIC maka nasabah harus memiliki tabungan induk terlebih

dahulu. Jadi nasabah akan memiliki dua rekening yaitu rekening tabungan

induk dan rekening tabungan TIC.

Jadi dapat disimpulkan bahwa dengan dibukanya tabungan TIC

nasabah dapat menikmati dua layanan sekaligus yaitu tabungan dan asuransi.

Dengan syarat nasabah harus membayar premi setiap bulan dengan cara

pemindahbukuan secara otomatis dari rekening tabungan ke rekening TIC.

Dalam hal ini, yang perlu mendapatkan perhatian adalah bahwa bank

yang bersangkutan bukanlah pihak / perusahaan asuransi. Perusahaan

asuransi merupakan perusahaan yang berdiri sendiri di luar perusahaan bank

yang bersangkutan. Antara bank dan perusahaan asuransi melakukan kerja

sama yang saling menguntungkan. Kedudukan bank sebagai pihak yang

membayar premi asuransi kepada perusahaan asuransi yang manfaatnya

diberikan kepada penabung. Artinya, penabung mendapatkan bonus

pembayaran asuransi yang secara otomatis dibayarkan oleh bank kepada

perusahaan asuransi. Dengan demikian, hubungan hukum antara bank

dengan nasabah merupakan hubungan hukum antara nasabah penyimpan dan

bank sebagai pihak yang menyimpan dana yang diatur dalam hukum

perbankan, sedangkan hubungan hukum yang berdiri sendiri. Artinya

63

penabung tidak dapat menuntut bank untuk melaksanakan manfaat atau

klaim asuransi, tetapi posisi bank dalam hal terdapat gugutan dan atau

permohonan kepada pihak asuransi hanya sekedar sebagai penerima amanah

saja. Pada saat bank telah membayar premi asuransi kepada bank, maka

bank tidak mempunyai kewajiban lain, kecuali sekedar meneruskan

permintaan penabung kepada pihak perusahaan asuransi.

4.3. Karakteristik Responden

Penyajian data diskriptif penelitian bertujuan agar dapat dilihat

profil dari data penelitian tersebut dan hubungan yang ada antar variabel

yang digunakan dalam penelitian tersebut. Data deskriptif yang

menggambarkan keadaan atau kondisi responden merupakan informasi

tambahan untuk memahami hasil penelitian. Karakteristik-karakteristik

penelitian terdiri dari jenis kelamin, usia, pendidikan, dan pekerjaan

responden. Responden dalam penelitian ini adalah nasabah tabungan TIC

Bank Syariah Mandiri KCP Banyumanik Semarang yang berjumlah 32

orang responden. Berdasarkan hasil penelitian kepada 32 orang responden

melalui kuesioner yang disebarkan telah didapat gambaran karakteristik

responden sebagai berikut :

4.3.1. Jenis Kelamin Responden

Data mengenai jenis kelamin responden dibagi menjadi dua

kategori yaitu Laki – laki dan perempuan dengan persentase sebagai

berikut:

64

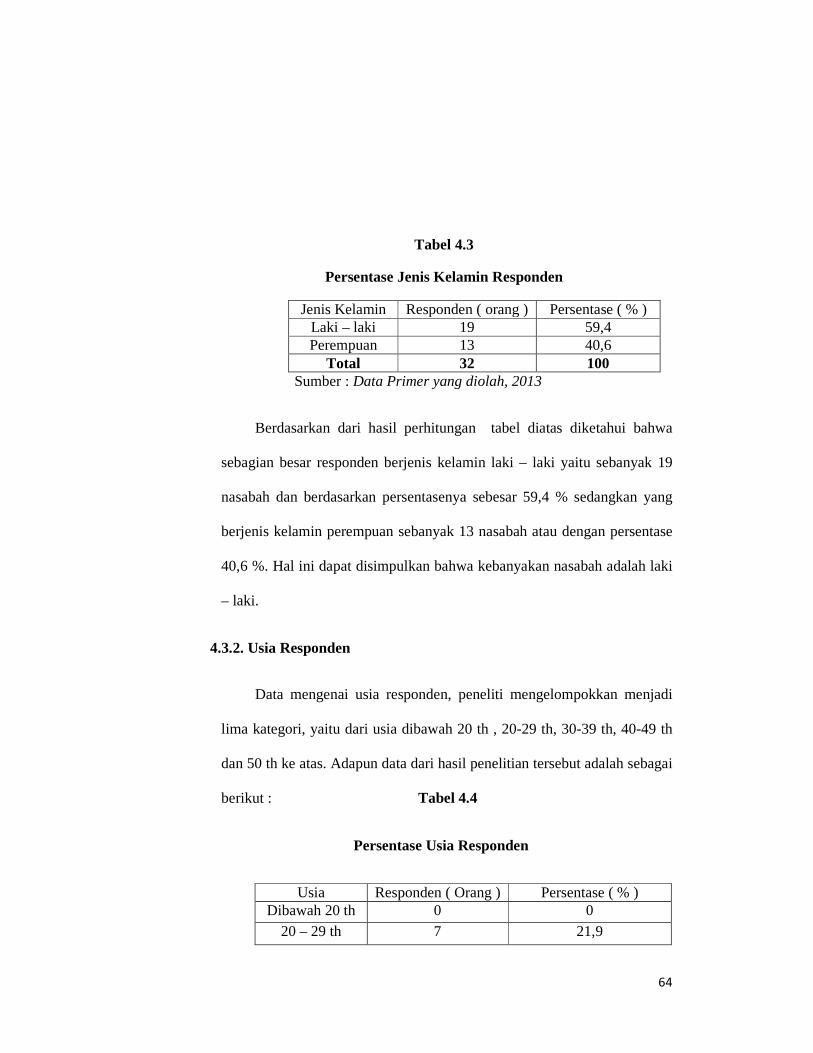

Tabel 4.3

Persentase Jenis Kelamin Responden

Jenis Kelamin Responden ( orang ) Persentase ( % ) Laki – laki 19 59,4 Perempuan 13 40,6

Total 32 100 Sumber : Data Primer yang diolah, 2013

Berdasarkan dari hasil perhitungan tabel diatas diketahui bahwa

sebagian besar responden berjenis kelamin laki – laki yaitu sebanyak 19

nasabah dan berdasarkan persentasenya sebesar 59,4 % sedangkan yang

berjenis kelamin perempuan sebanyak 13 nasabah atau dengan persentase

40,6 %. Hal ini dapat disimpulkan bahwa kebanyakan nasabah adalah laki

– laki.

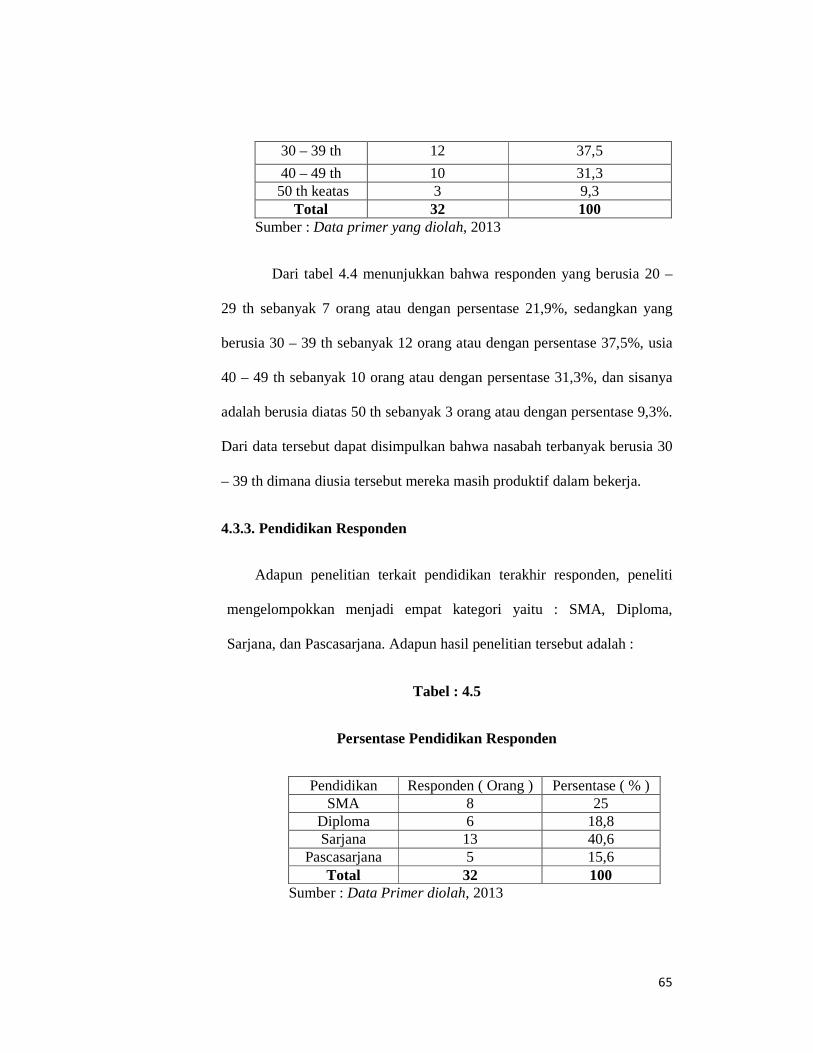

4.3.2. Usia Responden

Data mengenai usia responden, peneliti mengelompokkan menjadi

lima kategori, yaitu dari usia dibawah 20 th , 20-29 th, 30-39 th, 40-49 th

dan 50 th ke atas. Adapun data dari hasil penelitian tersebut adalah sebagai

berikut : Tabel 4.4

Persentase Usia Responden

Usia Responden ( Orang ) Persentase ( % ) Dibawah 20 th 0 0

20 – 29 th 7 21,9

65

30 – 39 th 12 37,5

40 – 49 th 10 31,3 50 th keatas 3 9,3

Total 32 100 Sumber : Data primer yang diolah, 2013

Dari tabel 4.4 menunjukkan bahwa responden yang berusia 20 –

29 th sebanyak 7 orang atau dengan persentase 21,9%, sedangkan yang

berusia 30 – 39 th sebanyak 12 orang atau dengan persentase 37,5%, usia

40 – 49 th sebanyak 10 orang atau dengan persentase 31,3%, dan sisanya

adalah berusia diatas 50 th sebanyak 3 orang atau dengan persentase 9,3%.

Dari data tersebut dapat disimpulkan bahwa nasabah terbanyak berusia 30

– 39 th dimana diusia tersebut mereka masih produktif dalam bekerja.

4.3.3. Pendidikan Responden

Adapun penelitian terkait pendidikan terakhir responden, peneliti

mengelompokkan menjadi empat kategori yaitu : SMA, Diploma,

Sarjana, dan Pascasarjana. Adapun hasil penelitian tersebut adalah :

Tabel : 4.5

Persentase Pendidikan Responden

Pendidikan Responden ( Orang ) Persentase ( % ) SMA 8 25

Diploma 6 18,8 Sarjana 13 40,6

Pascasarjana 5 15,6 Total 32 100

Sumber : Data Primer diolah, 2013

66

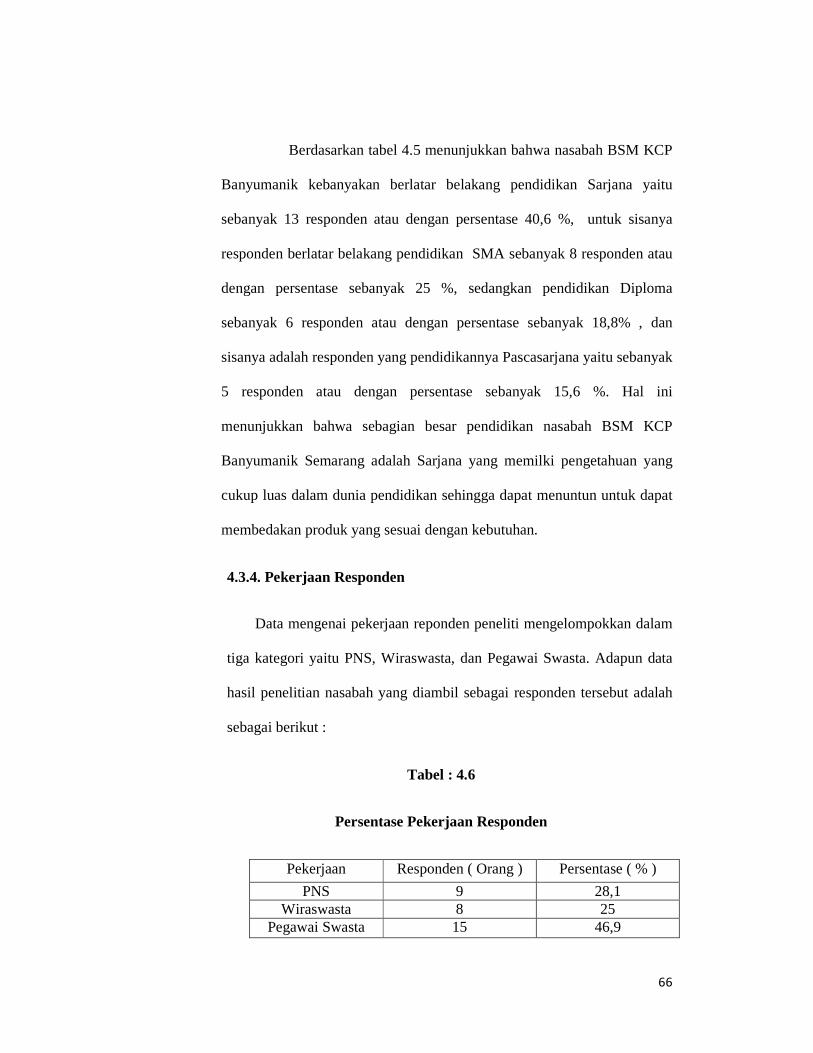

Berdasarkan tabel 4.5 menunjukkan bahwa nasabah BSM KCP

Banyumanik kebanyakan berlatar belakang pendidikan Sarjana yaitu

sebanyak 13 responden atau dengan persentase 40,6 %, untuk sisanya

responden berlatar belakang pendidikan SMA sebanyak 8 responden atau

dengan persentase sebanyak 25 %, sedangkan pendidikan Diploma

sebanyak 6 responden atau dengan persentase sebanyak 18,8% , dan

sisanya adalah responden yang pendidikannya Pascasarjana yaitu sebanyak

5 responden atau dengan persentase sebanyak 15,6 %. Hal ini

menunjukkan bahwa sebagian besar pendidikan nasabah BSM KCP

Banyumanik Semarang adalah Sarjana yang memilki pengetahuan yang

cukup luas dalam dunia pendidikan sehingga dapat menuntun untuk dapat

membedakan produk yang sesuai dengan kebutuhan.

4.3.4. Pekerjaan Responden

Data mengenai pekerjaan reponden peneliti mengelompokkan dalam

tiga kategori yaitu PNS, Wiraswasta, dan Pegawai Swasta. Adapun data

hasil penelitian nasabah yang diambil sebagai responden tersebut adalah

sebagai berikut :

Tabel : 4.6

Persentase Pekerjaan Responden

Pekerjaan Responden ( Orang ) Persentase ( % )

PNS 9 28,1 Wiraswasta 8 25

Pegawai Swasta 15 46,9

67

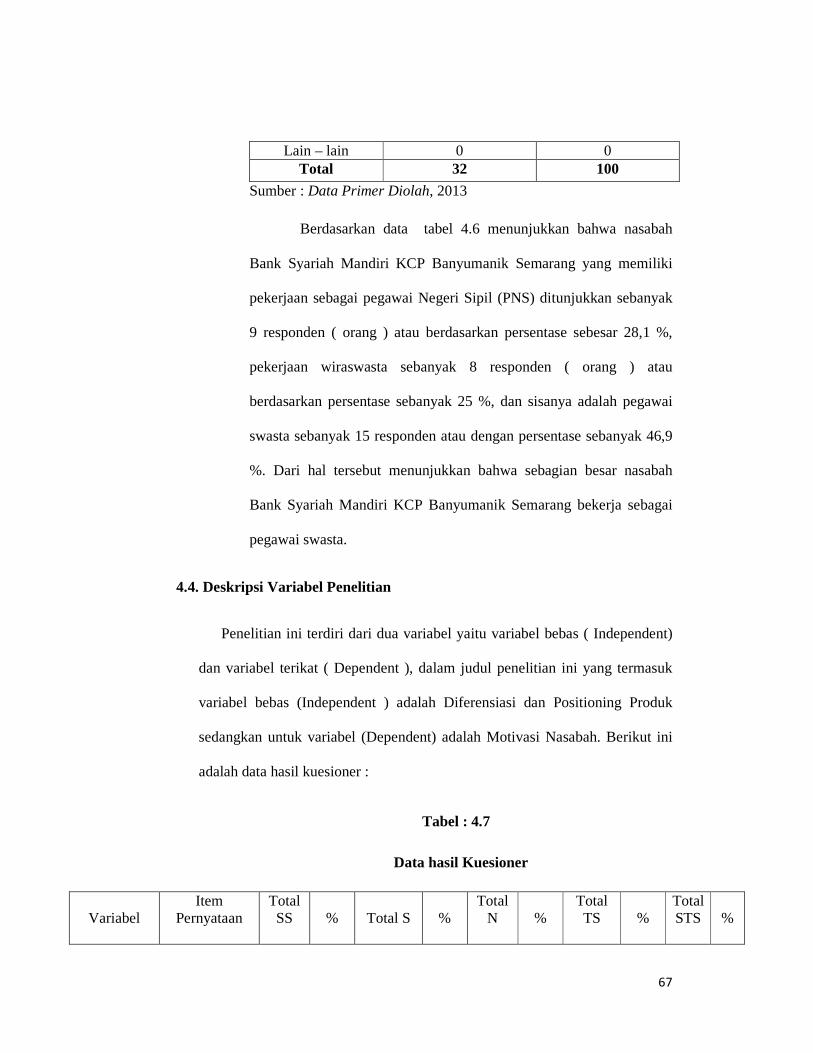

Lain – lain 0 0 Total 32 100

Sumber : Data Primer Diolah, 2013

Berdasarkan data tabel 4.6 menunjukkan bahwa nasabah

Bank Syariah Mandiri KCP Banyumanik Semarang yang memiliki

pekerjaan sebagai pegawai Negeri Sipil (PNS) ditunjukkan sebanyak

9 responden ( orang ) atau berdasarkan persentase sebesar 28,1 %,

pekerjaan wiraswasta sebanyak 8 responden ( orang ) atau

berdasarkan persentase sebanyak 25 %, dan sisanya adalah pegawai

swasta sebanyak 15 responden atau dengan persentase sebanyak 46,9

%. Dari hal tersebut menunjukkan bahwa sebagian besar nasabah

Bank Syariah Mandiri KCP Banyumanik Semarang bekerja sebagai

pegawai swasta.

4.4. Deskripsi Variabel Penelitian

Penelitian ini terdiri dari dua variabel yaitu variabel bebas ( Independent)

dan variabel terikat ( Dependent ), dalam judul penelitian ini yang termasuk

variabel bebas (Independent ) adalah Diferensiasi dan Positioning Produk

sedangkan untuk variabel (Dependent) adalah Motivasi Nasabah. Berikut ini

adalah data hasil kuesioner :

Tabel : 4.7

Data hasil Kuesioner

Variabel

Item Pernyataan

Total SS

%

Total S

%

Total N

%

Total TS

%

Total STS

%

68

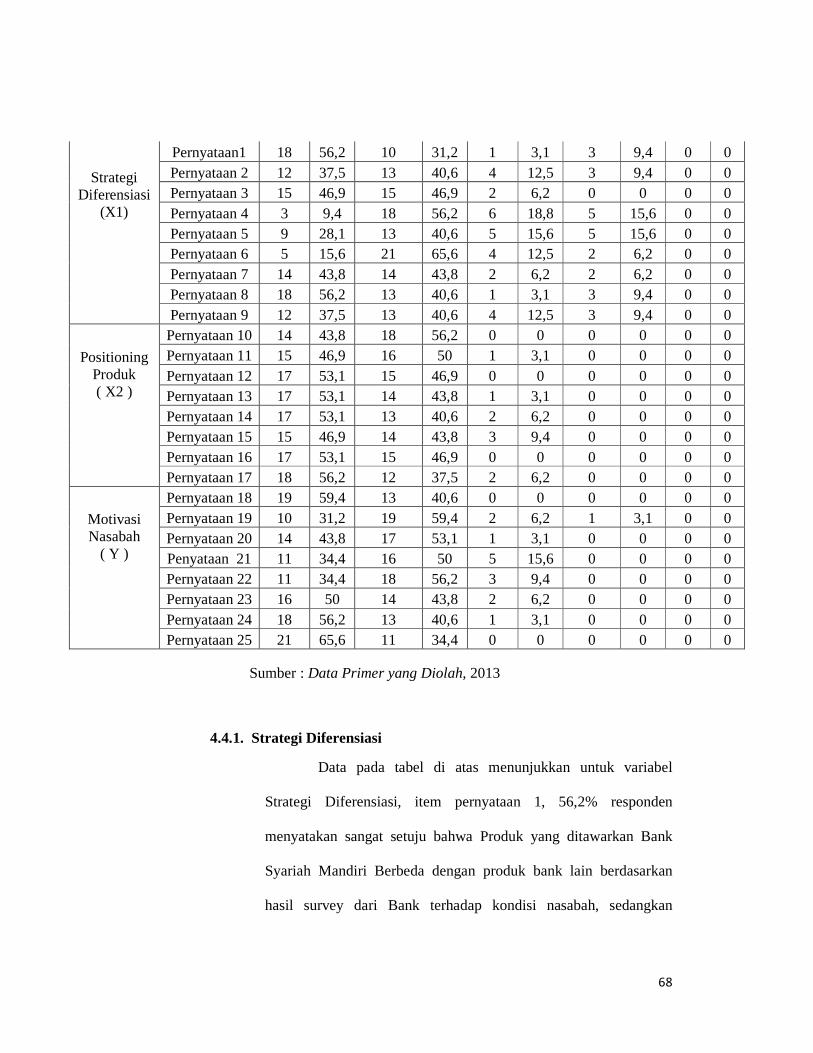

Strategi Diferensiasi

(X1)

Pernyataan1 18 56,2 10 31,2 1 3,1 3 9,4 0 0 Pernyataan 2 12 37,5 13 40,6 4 12,5 3 9,4 0 0 Pernyataan 3 15 46,9 15 46,9 2 6,2 0 0 0 0 Pernyataan 4 3 9,4 18 56,2 6 18,8 5 15,6 0 0 Pernyataan 5 9 28,1 13 40,6 5 15,6 5 15,6 0 0 Pernyataan 6 5 15,6 21 65,6 4 12,5 2 6,2 0 0 Pernyataan 7 14 43,8 14 43,8 2 6,2 2 6,2 0 0 Pernyataan 8 18 56,2 13 40,6 1 3,1 3 9,4 0 0 Pernyataan 9 12 37,5 13 40,6 4 12,5 3 9,4 0 0

Positioning Produk ( X2 )

Pernyataan 10 14 43,8 18 56,2 0 0 0 0 0 0 Pernyataan 11 15 46,9 16 50 1 3,1 0 0 0 0 Pernyataan 12 17 53,1 15 46,9 0 0 0 0 0 0 Pernyataan 13 17 53,1 14 43,8 1 3,1 0 0 0 0 Pernyataan 14 17 53,1 13 40,6 2 6,2 0 0 0 0 Pernyataan 15 15 46,9 14 43,8 3 9,4 0 0 0 0 Pernyataan 16 17 53,1 15 46,9 0 0 0 0 0 0 Pernyataan 17 18 56,2 12 37,5 2 6,2 0 0 0 0

Motivasi Nasabah

( Y )

Pernyataan 18 19 59,4 13 40,6 0 0 0 0 0 0 Pernyataan 19 10 31,2 19 59,4 2 6,2 1 3,1 0 0 Pernyataan 20 14 43,8 17 53,1 1 3,1 0 0 0 0 Penyataan 21 11 34,4 16 50 5 15,6 0 0 0 0 Pernyataan 22 11 34,4 18 56,2 3 9,4 0 0 0 0 Pernyataan 23 16 50 14 43,8 2 6,2 0 0 0 0 Pernyataan 24 18 56,2 13 40,6 1 3,1 0 0 0 0 Pernyataan 25 21 65,6 11 34,4 0 0 0 0 0 0

Sumber : Data Primer yang Diolah, 2013

4.4.1. Strategi Diferensiasi

Data pada tabel di atas menunjukkan untuk variabel

Strategi Diferensiasi, item pernyataan 1, 56,2% responden

menyatakan sangat setuju bahwa Produk yang ditawarkan Bank

Syariah Mandiri Berbeda dengan produk bank lain berdasarkan

hasil survey dari Bank terhadap kondisi nasabah, sedangkan

69

sisanya sebanyak 31,2% responden menyatakan setuju, 3,1%

responden menyatakan Netral dan 9,4% responden menyatakan

tidak setuju. Pada item pernyataan 2, 37,5% responden menyatakan

sangat setuju bahwa Produk Tabungan Investa Cendekia memiliki

nilai lebih dari produk lain yang ditawarkan, sedangkan sisanya

sebesar 40,6% responden menyatakan setuju, 12,5% responden

menyatakan netral dan 9,4% responden menyatakan tidak setuju .

Pada item pernyataan 3, 46,9% responden menyatakan

sangat setuju bahwa bank merancang produk sesuai dengan selera

nasabah, sedangkan sisanya sebasar 46,9% responden menyatakan

setuju dan 6,2% responden menyatakan netral. Pada item

pertanyaan 4, 9,4% responden menyatakan sangat setuju bahwa

nasabah merasa puas dengan layanan yang diberikan oleh bank,

sedangkan sisanya sebesar 56,2% responden menyatakan setuju,

18,8% responden menyatakan netral dan 15,6% menyatakan tidak

setuju.

Pada item pernyataan 5, 28,1% responden menyatakan

bahwa karyawan bank bertindak ramah dan sopan terhadap para

nasabah, sedangkan sisanya sebesar 40,6% responden menyatakan

setuju, 15,6% responden menyatakan netral dan 15,6% responden

menyatakan tidak setuju. Pada item pertanyaan 6, 15,6% responden

menyatakan sangat setuju bahwa nasabah menyukai kemudahan

yang diberikan tanpa berbelit – belit sedangkan sisanya sebesar

70

65,6% responden menyatakan setuju, 12,5% responden

menyatakan netral, dan 6,2% responden menyatakan tidak setuju.

Pada item pernyataan 7, 43,8% responden menyatakan

sangat setuju bahwa karyawan bank memberikan penjelasan dan

berkomunikasi dengan baik kepada pada nasabah, sedangkan

sisanya sebesar 43,8% responden menyatakan setuju, 6,2%

responden menyatakan netral dan 6,2% responden menyatakan

tidak setuju. Pada item pernyataan 8, 56,2% responden menyatakan

sangat setuju bahwa karyawan selalu sigap dalam melayani

nasabah, sedangkan sisanya sebesar 40,6% responden menyatakan

setuju, 3,1% responden menyatakan netral dan 9,4% responden

menyatakan tidak setuju. Pada item pernyataan 9, 37,5% responden

menyatakan sangat setuju bahwa karyawan bank mengemban

amanat para nasabah dengan baik, sedangkan sisanya sebesar

40,6% responden menyatakan setuju, 12,5% responden

menyatakan netral, dan 9,4% responden menyatakan tidak setuju.

4.4.2. Positioning Produk

Pada variabel positioning produk, pada item pernyataan 10,

43,8% responden menyatakan sangat setuju bahwa Produk

Tabungan Investa Cendekia memiliki kualitas atau nilai lebih

dibanding produk yang sejenis, sedangkan sisanya sebesar 56,2 %

responden menyatakan setuju. Pada item pernyataan 11, 46,9%

responden menyatakan sangat setuju bahwa Produk yang

71

ditawarkan di Bank Syariah Mandiri benar – benar secara syariah,

50% responden menyatakan setuju dan 3,1% responden

menyatakan netral.

Pada item pernyataan 12, 53,1% responden menyatakan

sangat setuju bahwa nasabah sangat terbantu dengan adanya produk

yang ditawarkan, sedangkan sisanya sebesar 46,9% responden

menyatakan setuju. Pada item pernyataan 13, 53,1% responden

menyatakan sangat setuju bahwa bank menjadi lebih tau tentang

produk yang diinginkan nasabah, sedangkan sisanya sebesar 43,8%

responden menyatakan setuju, dan 3,1% responden menyatakan

netral.

Pada item pernyataan 14, 53,1% responden menyatakan

sangat setuju bahwa nasabah dapat menikmati dua produk

sekaligus yaitu produk tabungan dan asuransi yang dapat berupa

jaminan dan juga simpanan, sisanya 40,6% responden menyatakan

setuju, dan 6,2% responden menyatakan netral. Pada item

pernyataan 15, 46,9% responden menyatakan sangat setuju bahwa

besarnya bagi hasil yang dikeluarkan sangat terjangkau, sisanya

43,8% responden menyatakan setuju, dan 9,4% responden

menyatakan netral.

Pada item pernyataan 16, 53,1% responden menyatakan

sangat setuju bahwa premi yang dibayarkan relatif murah, dan

sisanya 46,9% responden menyatakan setuju. Pada item pernyataan

72

17, 56,2% responden menyatakan sangat setuju bahwa kemudahan

yang dirasakan nasabah dalam pengajuan klaim dan pembayaran

premi, sisanya 37,5% responden menyatakan setuju, 6,2%

responden menyatakan netral.

4.4.3. Motivasi nasabah

Pada variabel motivasi nasabah, pada item pernyataan 18,

59,4% responden menyatakan sangat setuju bahwa pendekatan dari

para karyawan membuat para nasabah tertarik untuk mengambil

produk tabungan Investa Cendekia, dan sisanya 40,6% responden

menyatakan setuju. Pada item pernyataan 19, 31,2% responden

menyatakan sangat setuju bahwa kebutuhan yang mendorong

nasabah untuk mengambil produk tabungan Investa Cendekia,

sisanya 59,4% responden menyatakan setuju, 6,2% responden

menyatakan netral dan 3,1% responden menyatakan tidak setuju.

Pada item pernyataan 20, 43,8% responden menyatakan

kecepatan dalam segala hal membuat nasabah tertarik untuk

mengambil tabungan Investa Cendekia , sisanya 53,1% responden

menyatakan setuju, dan 3,1% responden menyatakan netral. Pada

item pertanyaan 21, 34,4% responden menyatakan sangat setuju

bahwa melalui tabungan Investa Cendekia pendidikan dapat

berlanjut terus, 50% responden menyatakan setuju, dan 15,6%

responden menyatakan netral .

73

Pada item pernyataan 22, 34,4% responden menyatakan

sangat setuju bahwa nasabah merasa tenang telah memberikan yang

terbaik bagi pendidikan anak, sisanya 56,2% responden

menyatakan setuju dan 9,4% responden menyatakan netral. Pada

item pernyataan 23, 50% responden menyatakan sangat setuju

bahwa alasan nasabah mengambil tabungan Investa Cendekia

adalah untuk masa depan anak, sisanya 43,8% responden

menyatakan setuju, dan 6,2% responden menyatakan netral.

Pada item pernyataan 24, 56,2% responden menyatakan

sangat setuju bahwa Bank Syariah Mandiri memberikan bagi hasil

yang telah disepakati antara nasabah dan bank, sisanya 40,6%

responden menyatakan setuju, dan 3,1% menyatakan netral. Pada

item pernyataan 25, 65,6% responden menyatakan sangat setuju

bahwa bank memberikan layanan terbaik bagi para nasabah,

sisanya 34,4% responden menyatakan setuju.

4.5. Uji Validitas dan Reliabilitas Instrumen

Untuk menguji validitas dan reliabilitas instrument, peneliti

menggunakan analisis SPSS. Dalam pengujian validitas dilakukan

uji signifikansi dengan membandingkan nilai r hitung dengan r tabel.

Untuk degree of freedom (df) = n – k dalam hal ini n adalah jumlah

sampel dan k adalah jumlah konstruk. Pada kasus ini besarnya df

dapat dihitung 32– 2 atau df = 30 dengan alpha 0,05 didapat r tabel

0,361; jika r hitung (untuk tiap-tiap butir pertanyaan dapat dilihat

74

pada kolom corrected item pertanyaan total correlation) lebih besar

dari r tabel dan nilai r positif, maka pertanyaan tersebut dikatakan

valid.

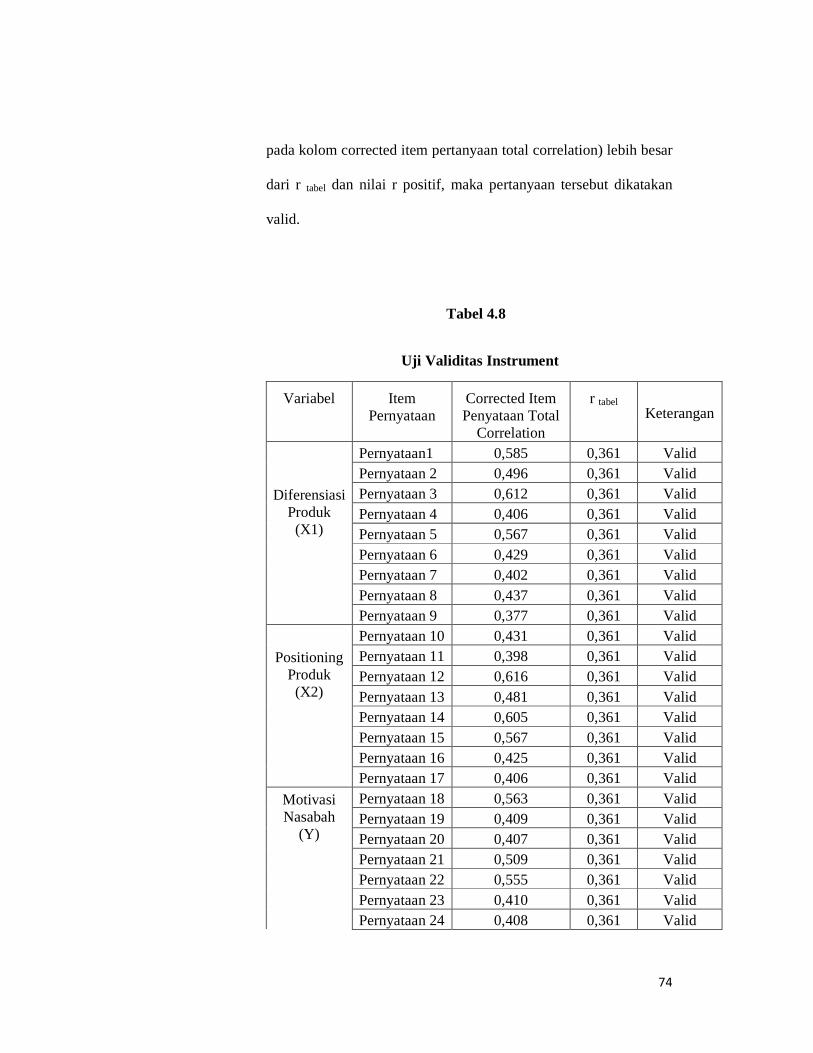

Tabel 4.8

Uji Validitas Instrument

Variabel

Item Pernyataan

Corrected Item Penyataan Total

Correlation

r tabel

Keterangan

Diferensiasi

Produk (X1)

Pernyataan1 0,585 0,361 Valid Pernyataan 2 0,496 0,361 Valid Pernyataan 3 0,612 0,361 Valid Pernyataan 4 0,406 0,361 Valid Pernyataan 5 0,567 0,361 Valid Pernyataan 6 0,429 0,361 Valid Pernyataan 7 0,402 0,361 Valid Pernyataan 8 0,437 0,361 Valid Pernyataan 9 0,377 0,361 Valid

Positioning

Produk (X2)

Pernyataan 10 0,431 0,361 Valid Pernyataan 11 0,398 0,361 Valid Pernyataan 12 0,616 0,361 Valid Pernyataan 13 0,481 0,361 Valid Pernyataan 14 0,605 0,361 Valid Pernyataan 15 0,567 0,361 Valid Pernyataan 16 0,425 0,361 Valid Pernyataan 17 0,406 0,361 Valid

Motivasi Nasabah

(Y)

Pernyataan 18 0,563 0,361 Valid Pernyataan 19 0,409 0,361 Valid Pernyataan 20 0,407 0,361 Valid Pernyataan 21 0,509 0,361 Valid Pernyataan 22 0,555 0,361 Valid Pernyataan 23 0,410 0,361 Valid Pernyataan 24 0,408 0,361 Valid

75

Pernyataan 25 0,411 0,361 Valid Sumber : Data Primer yang diolah, 2013

Dari tabel di atas dapat diketahui bahwa masing-masing

item pertanyaan r hitung > dari r tabel (0,361) dan bernilai positif.

Dengan demikian butir pertanyaan tersebut dinyatakan valid.

Tabel 4.9

Uji Reabilitas Instrument

Variabel

Reliabilitas Coefficient

Alpha

Keterangan

X1 9 Pernyataan 0,733 Reliabel X2 8 Pernyataan 0,724 Reliabel Y 8 Penyataan 0,723 Reliabel

Sumber : Data Primer yang diolah, 2013

Dari hasil uji reliabilitas untuk semua butir jawaban

kuesioner dapat diketahui bahwa masing – masing variabel

memiliki nilai Cronbach Alpha > 0,60. Dengan hasil alpha

sebesar itu maka dapat disimpulkan bahwa desain

pertanyaan kuesioner pada variabel Strategi Diferensiasi (

X1), Positioning Produk ( X2) dan Motivasi nasabah ( Y)

dapat dikatakan reliabel.

4.6. Uji Asumsi Klasik

76

Berdasarkan hasil pengujian segala penyimpangan klasik

terhadap data penelitian dapat dijelaskan sebagai berikut :

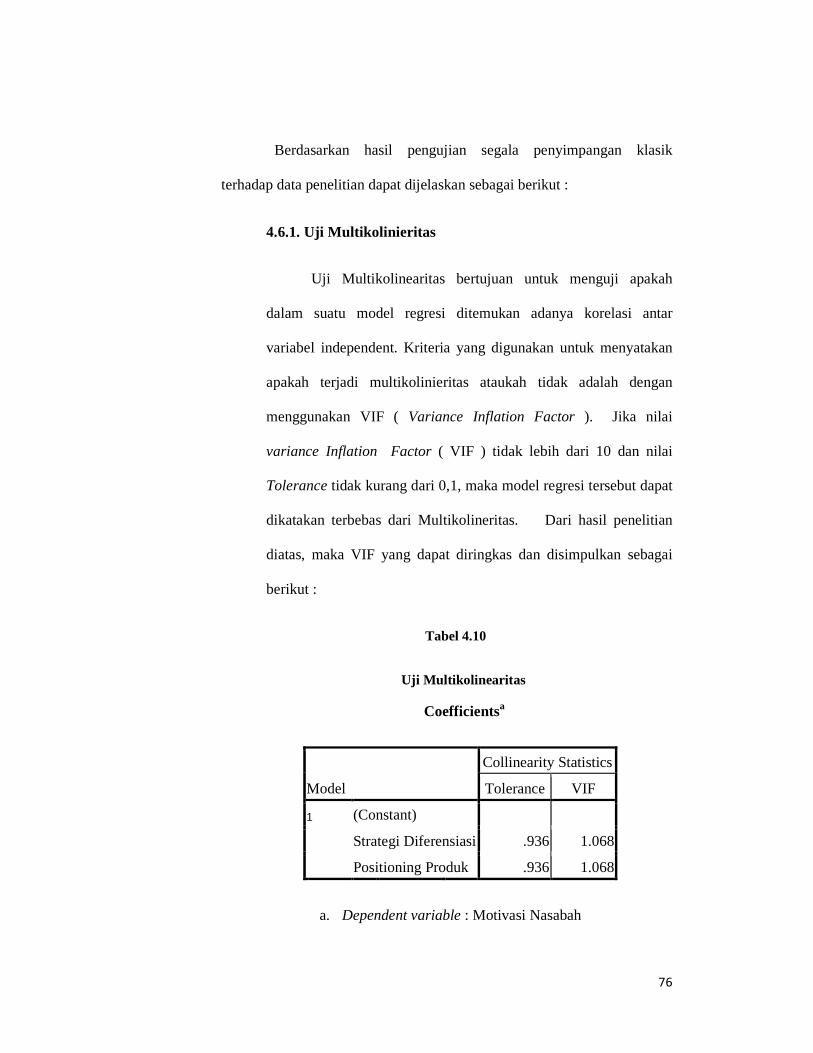

4.6.1. Uji Multikolinieritas

Uji Multikolinearitas bertujuan untuk menguji apakah

dalam suatu model regresi ditemukan adanya korelasi antar

variabel independent. Kriteria yang digunakan untuk menyatakan

apakah terjadi multikolinieritas ataukah tidak adalah dengan

menggunakan VIF ( Variance Inflation Factor ). Jika nilai

variance Inflation Factor ( VIF ) tidak lebih dari 10 dan nilai

Tolerance tidak kurang dari 0,1, maka model regresi tersebut dapat

dikatakan terbebas dari Multikolineritas. Dari hasil penelitian

diatas, maka VIF yang dapat diringkas dan disimpulkan sebagai

berikut :

Tabel 4.10

Uji Multikolinearitas

Coefficientsa

a. Dependent variable : Motivasi Nasabah

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Strategi Diferensiasi .936 1.068

Positioning Produk .936 1.068

77

Sumber : Data Primer yang diolah, 2013

Dari hasil uji melalui Variance Inflation Factor ( VIF ),

pada hasil output diatas, masing – masing variabel independen X1

( Strategi diferensiasi ), dan X2 ( Positioning Produk memilki VIF

tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Maka

dapat disimpulkan model regresi berganda terbebas dari

Multikolineritas.

4.6.2. Autokorelasi

Pengujian ini dilakukan untuk menguji suatu model apakah

antar variabel pengganggu masing-masing variabel bebas saling

mempengaruhi. Cara mudah mendeteksi autokorelasi dapat

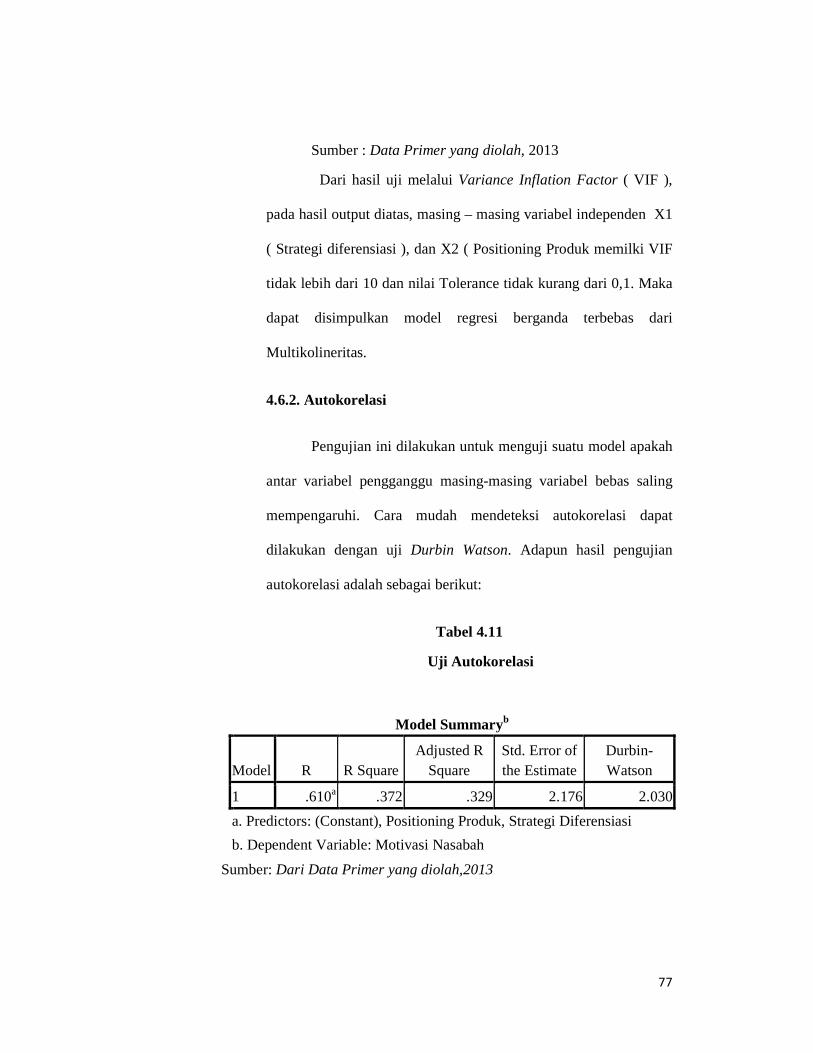

dilakukan dengan uji Durbin Watson. Adapun hasil pengujian

autokorelasi adalah sebagai berikut:

Tabel 4.11

Uji Autokorelasi

Sumber: Dari Data Primer yang diolah,2013

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

Durbin-Watson

1 .610a .372 .329 2.176 2.030

a. Predictors: (Constant), Positioning Produk, Strategi Diferensiasi

b. Dependent Variable: Motivasi Nasabah

78

Pada tabel diatas hasil uji autokorelasi menggunakan uji

Durbin Watson sebesar 2.030, dalam pengujian tersebut nilai

durbin berada di atas satu dan dibawah tiga. Dari hasil tersebut

dapat disimpulkan bahwa regresi itu tidak terjadi autokorelasi.

4.6.3. Uji Normalitas

Model regresi linier yang baik adalah yang mempunyai

distribusi data normal atau mendekati normal. Tujuan Uji

Normalitas adalah untuk menguji apakah dalam model regresi

variabel terikat dan variabel bebas keduanya mempunyai distribusi

normal atau tidak. Cara yang bisa ditempuh untuk menguji

kenormalan data adalah dengan menggunakan Grafik Normal P-P

Plot dengan cara melihat penyebaran datanya. Jika pada grafik

tersebut penyebaran datanya mengikuti pola garis lurus, maka

datanya normal.

Gambar 4.12

Grafik Histogram

79

Sumber : Data Primer yang diolah, 2013

Berdasarkan pada grafik histogram, residual data telah

menunjukkan kurva normal, pada grafik diatas menunjukkan

bahwa tampilan grafik histogram menunjukkan bahwa semua

variabel baik variabel independent maupun variabel dependent

terdistribusi normal yang mana dalam grafik tersebut membentuk

lonceng sempurna.

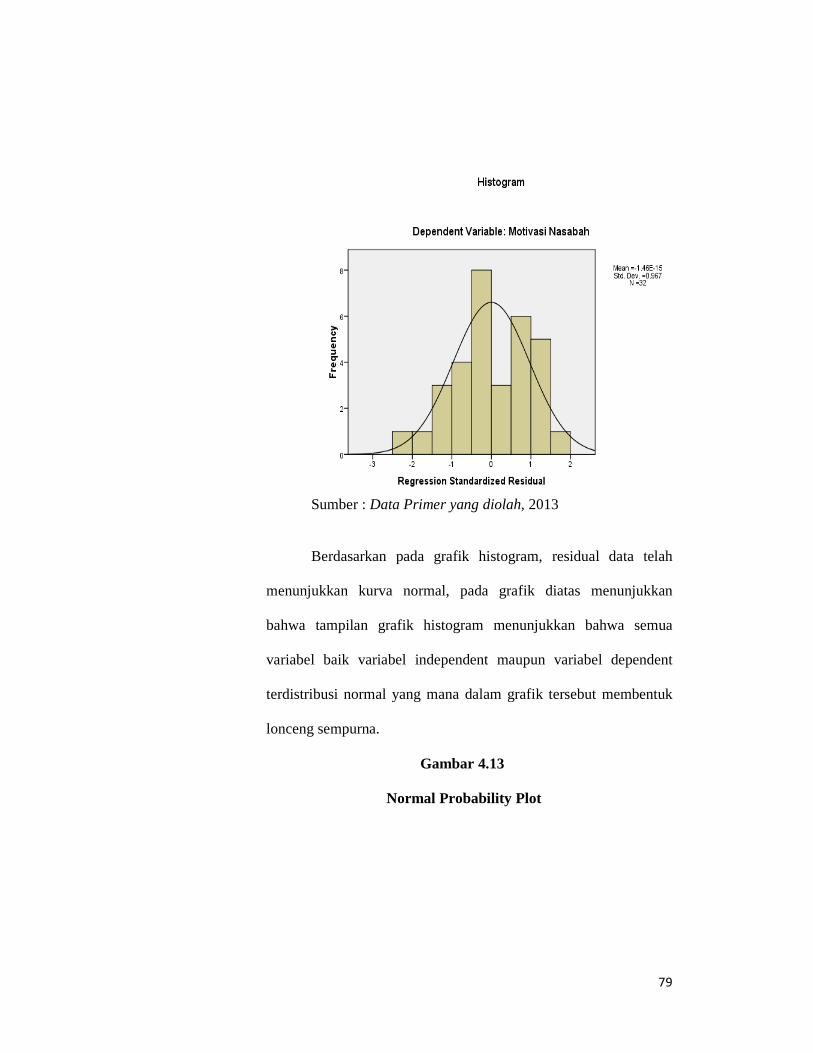

Gambar 4.13

Normal Probability Plot

80

Sumber : Data Primer yang diperoleh, 2013

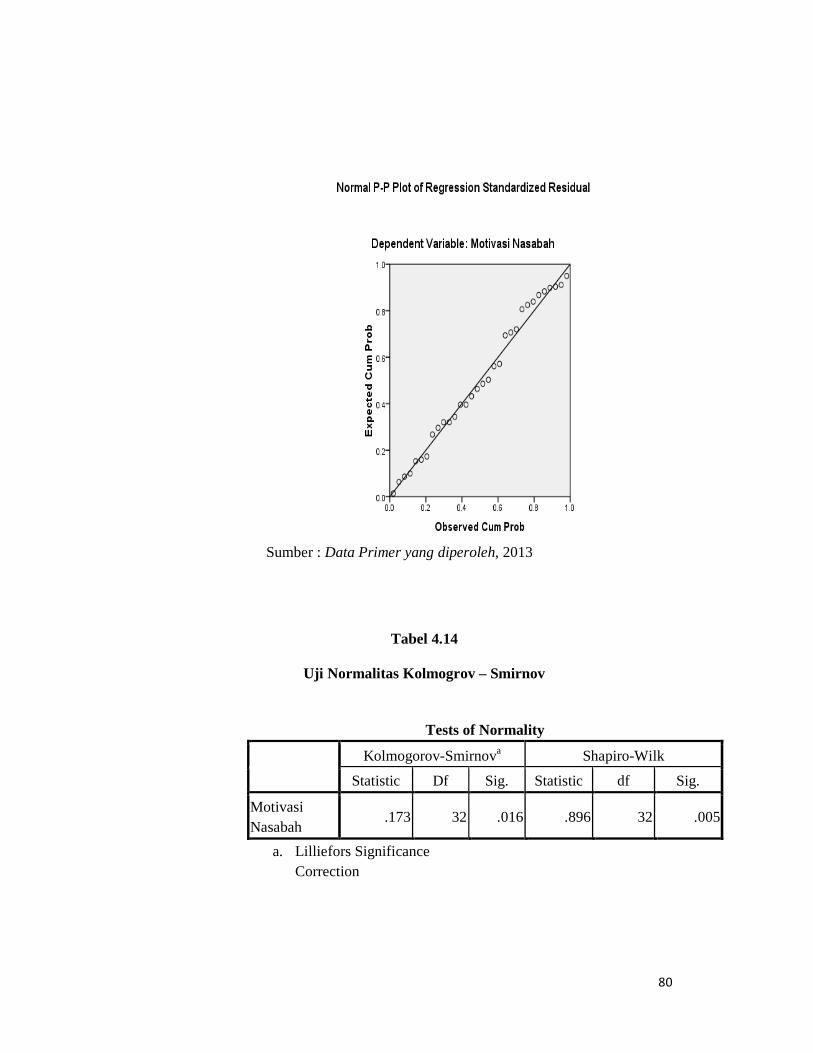

Tabel 4.14

Uji Normalitas Kolmogrov – Smirnov

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic df Sig.

Motivasi Nasabah

.173 32 .016 .896 32 .005

a. Lilliefors Significance Correction

81

Sedangkan pada grafik Normal P-P Plot residual di atas juga

terlihat titik-titik menyebar disekitar garis linier (garis diagonal),

serta penyebaran mengikuti arah garis diagonal, yang artinya data

motivasi nasabah terdistribusi dengan normal. Sedangkan untuk uji

normalitas kolmogrov semirnov dapat disimpulkan bahwa data pada

variabel motivasi nasabah memiliki nilai signifikansi lebih dari 0,05

sebesar 0,016 artinya data diatas dinyatakan berdistribusi normal.

Jadi dapat disimpulkan bahwa dari uji mormalitas yang

dilakukan dengan menggunakan grafik histogram, normal

probability plot dan uji normalitas kolmogrov-smirnov menyatakan

bahwa ketiga uji normalitas tersebut terdistribusi normal dimana data

tersebut ditunjukkan dan dapat dilihat berdasarkan bentuk gambar

atau grafik dan berdasarkan hasil data tersebut.

4.6.4. Uji Heteroskedastisitas

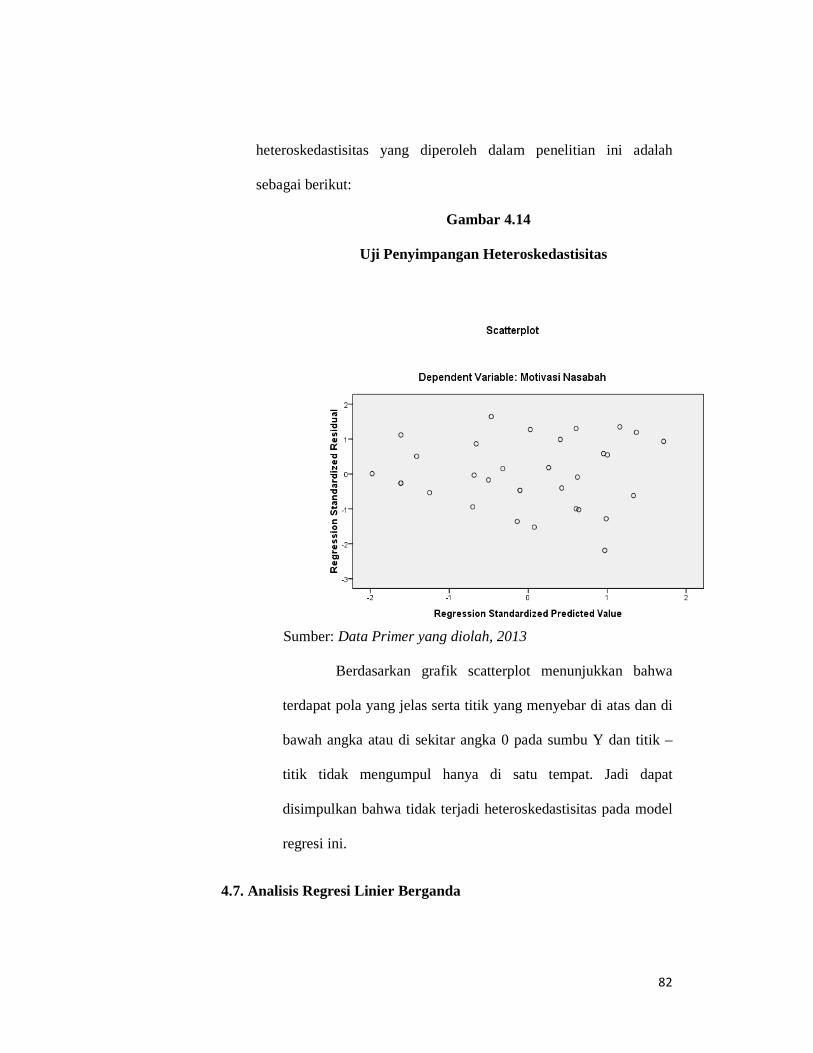

Uji Heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varians. Cara

memprediksi ada tidaknya heteroskedastisitas pada suatu model

dapat dilihat dari pola gambar scatterplot. Pada gambar scatterplot

tidak terdapat heteroskedastisitas apabila titik – titik data menyebar

secara menyeluruh dan tidak membantuk pola bergelombang dan

mengumpul hanya di satu titik. Adapun hasil uji statistik

82

heteroskedastisitas yang diperoleh dalam penelitian ini adalah

sebagai berikut:

Gambar 4.14

Uji Penyimpangan Heteroskedastisitas

Sumber: Data Primer yang diolah, 2013

Berdasarkan grafik scatterplot menunjukkan bahwa

terdapat pola yang jelas serta titik yang menyebar di atas dan di

bawah angka atau di sekitar angka 0 pada sumbu Y dan titik –

titik tidak mengumpul hanya di satu tempat. Jadi dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model

regresi ini.

4.7. Analisis Regresi Linier Berganda

83

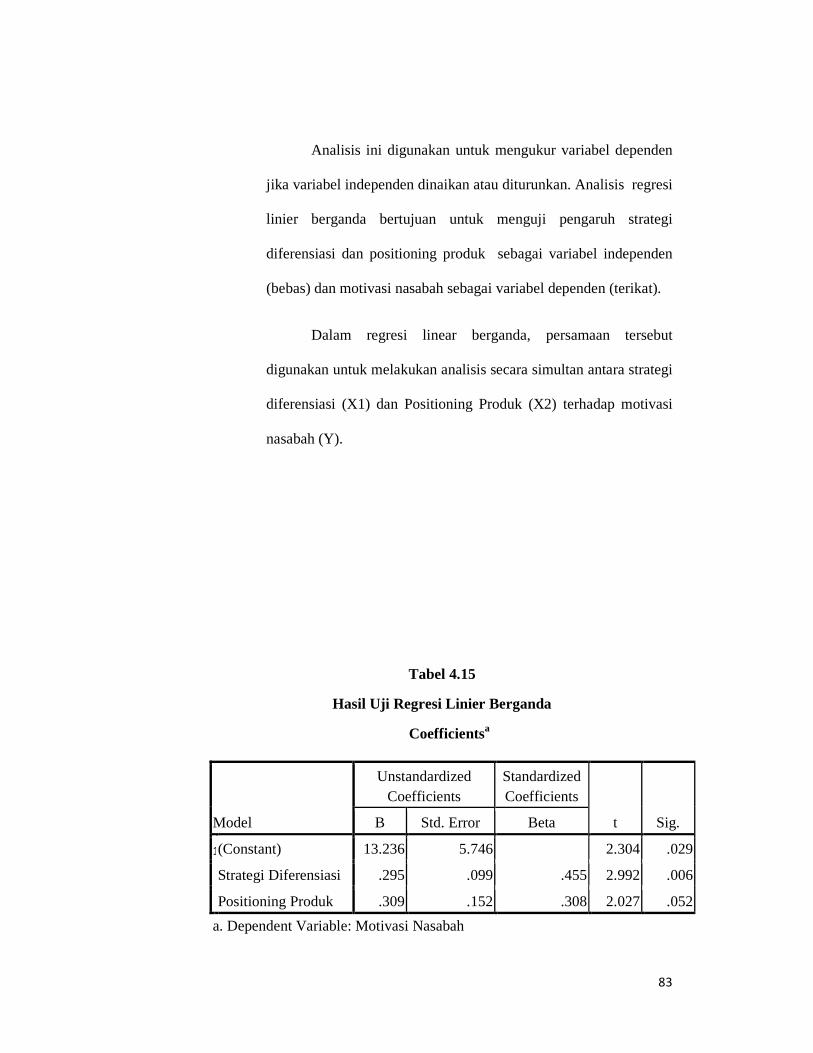

Analisis ini digunakan untuk mengukur variabel dependen

jika variabel independen dinaikan atau diturunkan. Analisis regresi

linier berganda bertujuan untuk menguji pengaruh strategi

diferensiasi dan positioning produk sebagai variabel independen

(bebas) dan motivasi nasabah sebagai variabel dependen (terikat).

Dalam regresi linear berganda, persamaan tersebut

digunakan untuk melakukan analisis secara simultan antara strategi

diferensiasi (X1) dan Positioning Produk (X2) terhadap motivasi

nasabah (Y).

Tabel 4.15

Hasil Uji Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1(Constant) 13.236 5.746 2.304 .029

Strategi Diferensiasi .295 .099 .455 2.992 .006

Positioning Produk .309 .152 .308 2.027 .052

a. Dependent Variable: Motivasi Nasabah

84

Berdasarkan tabel diatas dapat diperoleh persamaan regresi :

Y = � + ����+ ���� + e

Y = 13,236 + 0,176 X1+ 0,254 X2+ e

Dari persamaan regresi linear berganda, keoefisien regresi :

• 13,236 merupakan nilai konstanta yang menyatakan bahwa

motivasi nasabah akan konstan sebesar 13,236 tanpa

adanya pengaruh dari variabel strategi diferensiasi dan

positioning produk.

• Koefisien regresi sebesar 0,295 menyatakan bahwa jika

variabel strategi diferensiasi nilainya tetap dan ditingkatkan

sebesar 1 maka akan mempengaruhi motivasi nasabah

sebesar 0,295.

• Koefisien regresi 0,309 menyatakan bahwa jika variabel

Positioning produk nilainya tetap dan ditingkatkan sebesar

1 maka akan mempengaruhi motivasi nasabah sebesar

0,309.

4.8. Uji Koefisien Determinasi

Koefisien determinasi ( R2 ) bertujuan untuk mengetahui

seberapa besar kemampuan variabel independen ( strategi

diferensiasi dan positioning produk ) terhadap variabel dependen

85

(motivasi nasabah). Dalam output SPSS, koefisien determinasi

terletek pada tabel Model Summaryb dan tertulis R Square, nilai R

Square dikatakan baik jika diatas 0,5.

Tabel : 4.16

Uji Pengaruh Simultan

Dari data SPSS hasil determinasi diatas memilki nilai koefisien

determinasi yang sudah disesuaikan sebesar 0,329 artinya bahwa selain

variabel independent tersebut masih terdapat variabel independen lain

yang mempengaruhi motivasi nasabah. Oleh karena terkait topik ini, perlu

dilakukan penelitian lebih lanjut.

4.9. Pengujian Hipotesis

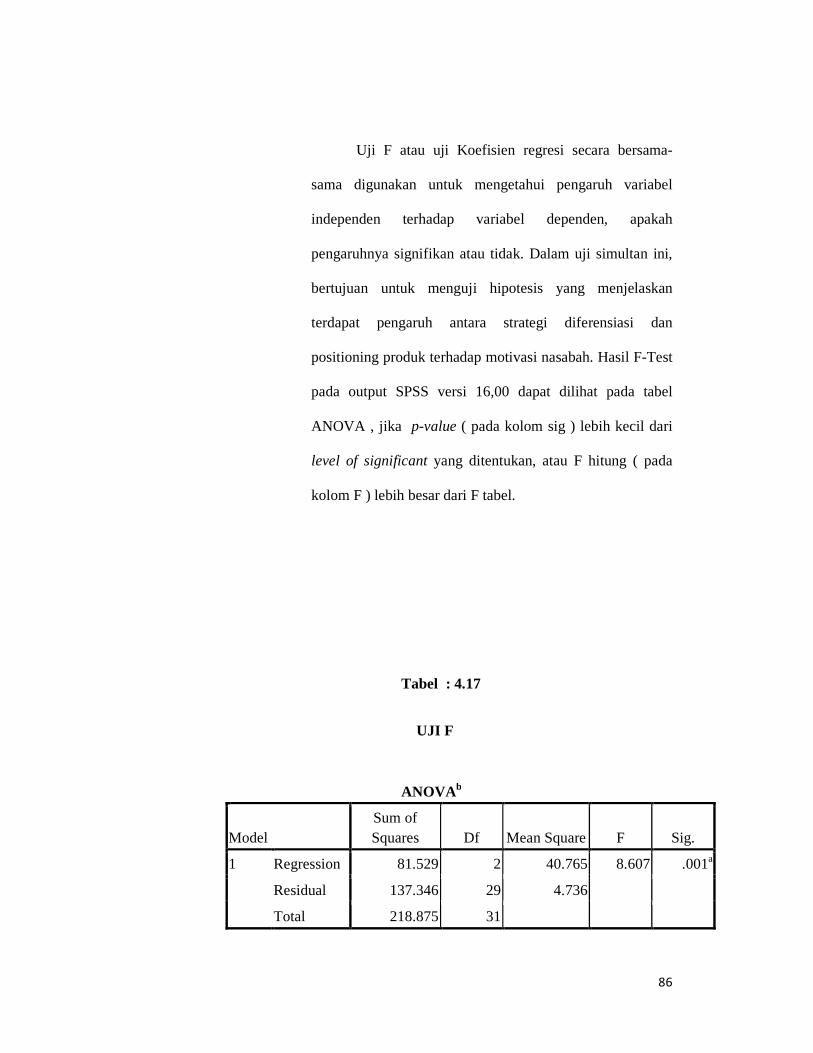

4.9.1. Uji Hipotesis secara Simultan ( Uji F)

Sumber : Data primer diolah, 2013

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 .610a .372 .329 2.176 2.030

a. Predictors: (Constant), Positioning Produk, Strategi Diferensiasi

b. Dependent Variable: Motivasi Nasabah

86

Uji F atau uji Koefisien regresi secara bersama-

sama digunakan untuk mengetahui pengaruh variabel

independen terhadap variabel dependen, apakah

pengaruhnya signifikan atau tidak. Dalam uji simultan ini,

bertujuan untuk menguji hipotesis yang menjelaskan

terdapat pengaruh antara strategi diferensiasi dan

positioning produk terhadap motivasi nasabah. Hasil F-Test

pada output SPSS versi 16,00 dapat dilihat pada tabel

ANOVA , jika p-value ( pada kolom sig ) lebih kecil dari

level of significant yang ditentukan, atau F hitung ( pada

kolom F ) lebih besar dari F tabel.

Tabel : 4.17

UJI F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 81.529 2 40.765 8.607 .001a

Residual 137.346 29 4.736

Total 218.875 31

87

U

J

I F

Dari uji ANOVA atau F-test, menunjukkan p-value 0,037 <

0,05 artinya signifikan, sedangkan nilai Fhitung sebesar 8,607 >

Ftabel 3,33 artinya signifikan (. Signifikan di sini berarti Ha1

diterima dan Ho1 ditolak. Maka model regresi bisa dipakai untuk

memprediksi motivasi nasabah. Atau bisa dikatakan, variabel X1

(Strategi diferensiasi) dan variabel X2 (Positioning Produk)

bersama-sama berpengaruh positif terhadap variabel Y (motivasi

nasabah.

4.9.2. Uji Hipotesis secara Partial ( Uji T)

Uji T digunakan untuk mengetahui besarnya pengaruh

masing –masing variabel independen secara individual terhadap

variabel dependen, apakah pengaruhnya signifikan atau tidak. Hasil

pengujian hipotesis secara persial dapat dilihat pada tabel

Coefficientsa berikut ini :

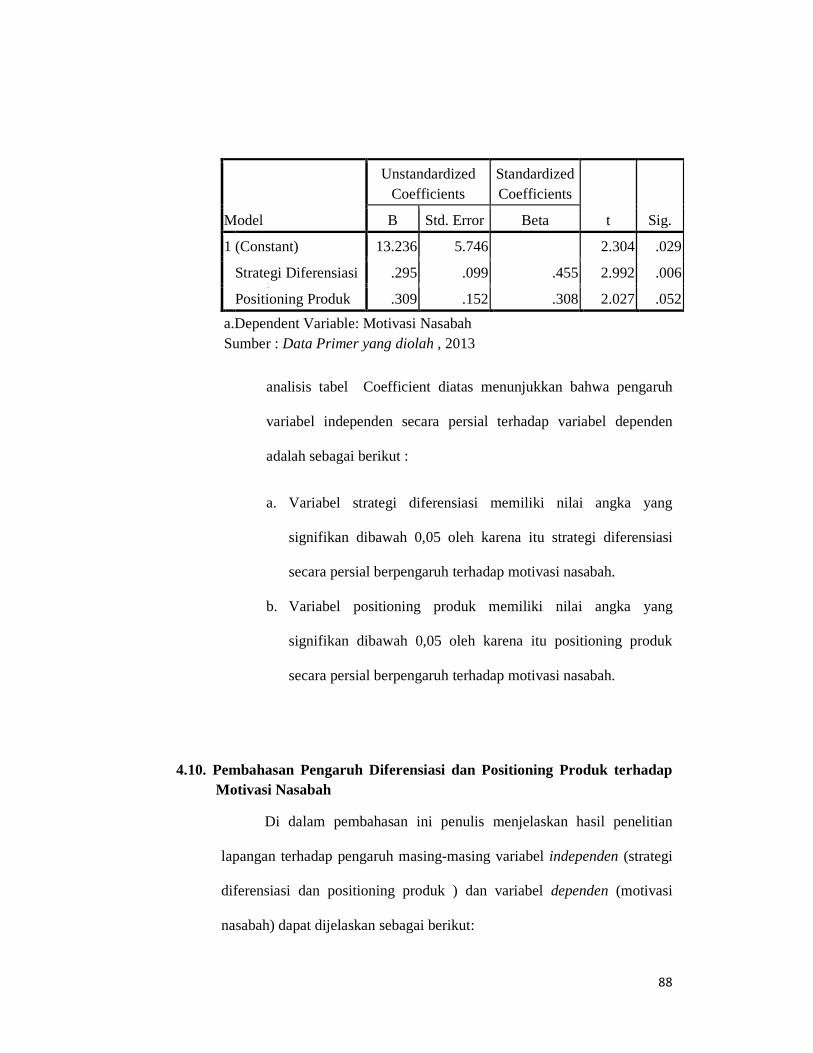

Tabel 4.18

Uji Partial

a. Predictors: (Constant), Positioning Produk, Strategi Diferensiasi

b. Dependent Variable: Motivasi Nasabah Sumber : Data primer diolah, 2013

88

D

a

r

i

analisis tabel Coefficient diatas menunjukkan bahwa pengaruh

variabel independen secara persial terhadap variabel dependen

adalah sebagai berikut :

a. Variabel strategi diferensiasi memiliki nilai angka yang

signifikan dibawah 0,05 oleh karena itu strategi diferensiasi

secara persial berpengaruh terhadap motivasi nasabah.

b. Variabel positioning produk memiliki nilai angka yang

signifikan dibawah 0,05 oleh karena itu positioning produk

secara persial berpengaruh terhadap motivasi nasabah.

4.10. Pembahasan Pengaruh Diferensiasi dan Positioning Produk terhadap Motivasi Nasabah

Di dalam pembahasan ini penulis menjelaskan hasil penelitian

lapangan terhadap pengaruh masing-masing variabel independen (strategi

diferensiasi dan positioning produk ) dan variabel dependen (motivasi

nasabah) dapat dijelaskan sebagai berikut:

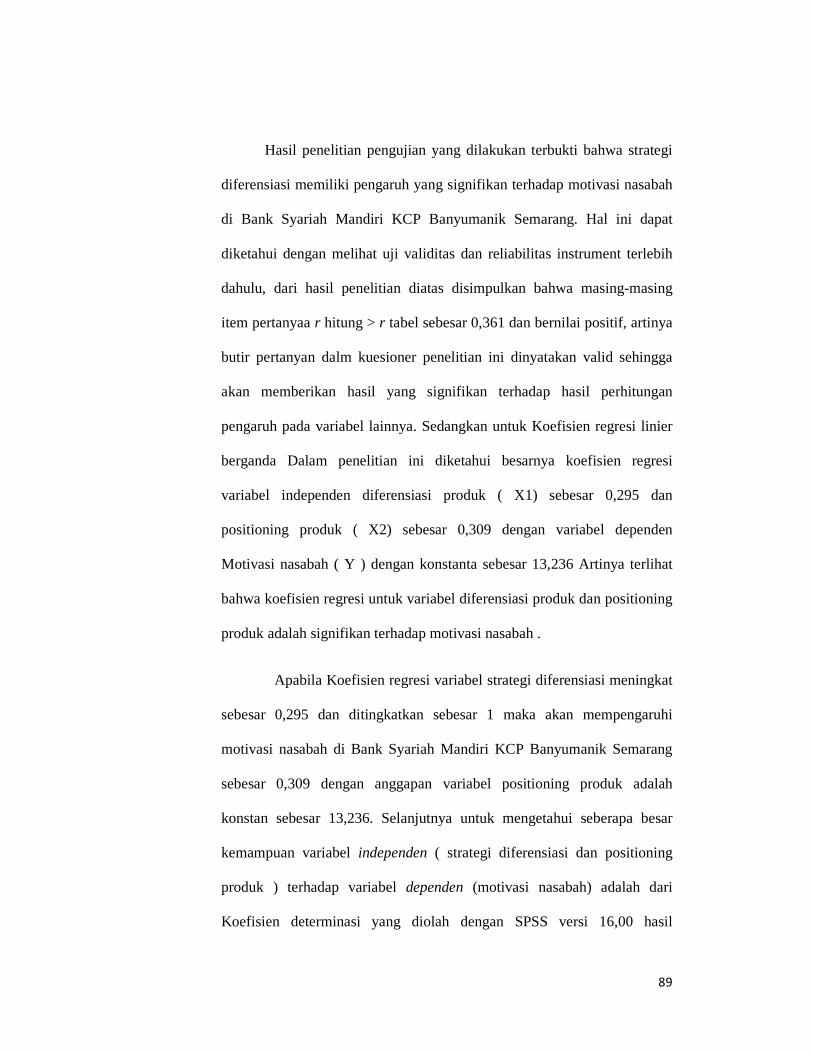

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 13.236 5.746 2.304 .029

Strategi Diferensiasi .295 .099 .455 2.992 .006

Positioning Produk .309 .152 .308 2.027 .052

a.Dependent Variable: Motivasi Nasabah Sumber : Data Primer yang diolah , 2013

89

Hasil penelitian pengujian yang dilakukan terbukti bahwa strategi

diferensiasi memiliki pengaruh yang signifikan terhadap motivasi nasabah

di Bank Syariah Mandiri KCP Banyumanik Semarang. Hal ini dapat

diketahui dengan melihat uji validitas dan reliabilitas instrument terlebih

dahulu, dari hasil penelitian diatas disimpulkan bahwa masing-masing

item pertanyaa r hitung > r tabel sebesar 0,361 dan bernilai positif, artinya

butir pertanyan dalm kuesioner penelitian ini dinyatakan valid sehingga

akan memberikan hasil yang signifikan terhadap hasil perhitungan

pengaruh pada variabel lainnya. Sedangkan untuk Koefisien regresi linier

berganda Dalam penelitian ini diketahui besarnya koefisien regresi

variabel independen diferensiasi produk ( X1) sebesar 0,295 dan

positioning produk ( X2) sebesar 0,309 dengan variabel dependen

Motivasi nasabah ( Y ) dengan konstanta sebesar 13,236 Artinya terlihat

bahwa koefisien regresi untuk variabel diferensiasi produk dan positioning

produk adalah signifikan terhadap motivasi nasabah .

Apabila Koefisien regresi variabel strategi diferensiasi meningkat

sebesar 0,295 dan ditingkatkan sebesar 1 maka akan mempengaruhi

motivasi nasabah di Bank Syariah Mandiri KCP Banyumanik Semarang

sebesar 0,309 dengan anggapan variabel positioning produk adalah

konstan sebesar 13,236. Selanjutnya untuk mengetahui seberapa besar

kemampuan variabel independen ( strategi diferensiasi dan positioning

produk ) terhadap variabel dependen (motivasi nasabah) adalah dari

Koefisien determinasi yang diolah dengan SPSS versi 16,00 hasil

90

determinasi diatas adalah 0,329 yang artinya selain variabel independent

(strategi diferensiasi dan positioning produk ) tersebut masih terdapat

variabel independen lain yang mempengaruhi motivasi nasabah. Seperti

dalam penelitian terdahulu diantaranya citra produk, kualitas jasa dan

promosi dan lain sebagainya dapat mempengarui motivasi nasabah dalam

mengambil suatu produk.

Hasil ini ditunjukkan pada perhitungan uji ANOVA atau F-test,

menunjukkan p-value 0,037 < 0,05 artinya signifikan, bahwa strategi

diferensiasi memiliki nilai probabilitas signifikan sedangkan nilai Fhitung

sebesar 8,607 > Ftabel 3,33 artinya signifikan. Hal tersebut berarti Ha1

diterima dan Ho1 ditolak, Maka model regresi bisa dipakai untuk

memprediksi motivasi nasabah di bank syariah mandiri KCP Banyumanik

Semarang. Atau bisa dikatakan, variabel X1 (Strategi diferensiasi) dan

variabel X2 (Positioning Produk) bersama-sama berpengaruh positif

terhadap variabel Y (motivasi nasabah). Sedangkan untuk hasil uji T yang

menggunakan analisis tabel Coefficient menunjukkan bahwa Variabel

strategi diferensiasi memiliki nilai angka yang signifikan dibawah 0,05.

Artinya Strategi diferensiasi secara persial berpengaruh terhadap motivasi

nasabah. Oleh sebab itu, maka hipotesa awal (H1) yang diajukan dalam

penelitian ini diterima. Artinya strategi diferensiasi berpengaruh secara

signifikan terhadap motivasi nasabah di Bank Syariah Mandiri KCP

Banyumanik Semarang. Dalam penerapan strategi diferensiasi Bank

Syariah Mandiri KCP Banyumanik Semarang perlu memperhatikan bahwa

91

segala yang berhubungan dengan produk, pelayanan dan juga personil

merupakan unsur penting untuk memotivasi nasabah. Berdasarkan hasil

kuesioner yang disebarkan di lapangan strategi diferensiasi berpengaruh

secara signifikan terhadap motivasi nasabah tabungan investa cendekia

dikarenakan produk tersebut memiliki nilai lebih dari produk tabungan

lainnya yang ditawarkan dilembaga tersebut, selain itu produk tabungan

investa merupakan produk tabungan yang dirancang sesuai selera nasabah,

serta dalam segi pelayanan lembaga bank syariah mandiri KCP

Banyumanik Semarang telah memberikan layanan yang baik kepada para

nasabah baik dari segi berbicara, berhadapan dengan nasabah, serta

menjelaskan dalam menawarkan produk, para karyawan memberikan

penjelasan yang ramah, sopan, dan selalu sigap dalam melayani nasabah

sehingga menjadikan para nasabah termotivasi untuk mengambil produk

yang ditawarkan di lembaga tersebut. Hal ini menjawab Hipotesa pertama

( H1) bahwa strategi diferensiasi berpengaruh terhadap motivasi nasabah

dalam mengambil produk yang dibutuhkan.

Untuk variabel positioning produk berdasarkan penelitian

variabel tersebut memiliki data yang signifikan terhadap motivasi nasabah

di BSM KCP Banyumanik Semarang, berdasarkan hasil koefisien regresi

sebesar 0,309 artinya terlihat bahwa koefisien regresi untuk variabel

diferensiasi produk dan positioning produk adalah signifikan terhadap

motivasi nasabah. Apabila Koefisien regresi variabel positioning produk

meningkat sebesar 0,309 dan ditingkatkan sebesar 1 maka akan

92

mempengaruhi motivasi nasabah di Bank Syariah Mandiri KCP

Banyumanik Semarang sebesar 0,309 dengan anggapan variabel

diferensiasi adalah konstan sebesar 13,236. Oleh karena itu positioning

produk secara persial berpengaruh terhadap motivasi nasabah Bank

Syariah Mandiri KCP Banyumanik Semarang.

Hal ini ditunjukkan pada perhitungan uji statistik t, terlihat bahwa

positioning produk terhadap motivasi nasabah memiliki nilai probabilitas

signifikan. Oleh sebab itu, maka hipotesa kedua (H2) yang diajukan dalam

penelitian ini diterima. Artinya positioning produk dalam penelitian ini

berpengaruh secara signifikan terhadap motivasi nasabah di BSM KCP

Banyumanik Semarang.

Dalam menjalankan strateginya, para pemasar menjalankan

strategi – strategi yang dianggap mampu menarik nasabah untuk

mengambil produk tabungan investa cendekia. Strategi tersebut meliputi

diferensiasi dan positioning produk. Strategi diferensiasi yang dijalankan

yaitu dengan membedakan produkya sesuai kebutuhan nasabah.

Sedangkan hasil pengujian pengaruh variabel independen terhadap

variabel dependen secara bersama-sama dapat dijelaskan oleh besarnya

pengaruh strategi diferensiasi dan positioning produk terhadap motivasi

nasabah di BSM KCP Banyumanik Semarang (R²) adalah 0,329 atau sebesar

32,9%, sedangkan sisanya yang 67,1% dijelaskan variabel lain yang tidak

diteliti dalam penelitian ini. Dan hasil pengujian pengaruh variabel yang

93

ditunjukkan oleh nilai P Value 0,001 dimana lebih kecil dari taraf

signifikansi 0,05. Ini artinya variabel strategi diferensiasi dan positioning

produk pada tabungan investa cendekia secara bersama-sama berpengaruh

terhadap motivasi nasabah di BSM KCP Banyumanik Semarang. Hal ini

sekaligus menjawab hipotesa ketiga (H3) yang berbunyi Strategi

diferensiasi dan Positioning produk pada tabungan investa cendekia

bersama-sama berpengaruh secara signifikan terhadap motivasi nasabah di

Bank Syariah Mandiri KCP Banyumanik Semarang.