analisis break even point

DESCRIPTION

BEPTRANSCRIPT

BREAK EVEN POINT

BREAK EVEN POINT Impas menunjukkan keadaan di mana

jumlah penjualan = jumlah biaya untuk memperoleh hasil tersebut

Laba akan diperoleh jika produksi dan penjualannya melampaui titik impas

Cara ini digunakan jika perusahaan hanya menghasilkan satu macam barang atau beberapa macam barang dengan bauran penjualan yang konstan.

Tujuan Analisis BEP:

Mendesain spesifik produkMenentukan harga jual per satuanMenentukan jumlah produksi atau

penjualan minimal agar tidak mengalami kerugian

Memaksimalkan jumlah produksiMerencanakan laba yang diinginkan

Kelemahan Analisis BEP:

1. Memerlukan Asumsi2. Bersifat Statis3. Tidak digunakan untuk mengambil

keputusan akhir4. Tidak menyediakan aliran kas yang baik5. Hubungan penjualan 6. Kurang mertimbangkan risiko-risiko

yang dari selama masa penjualan7. Pengukuran kemungkitan.

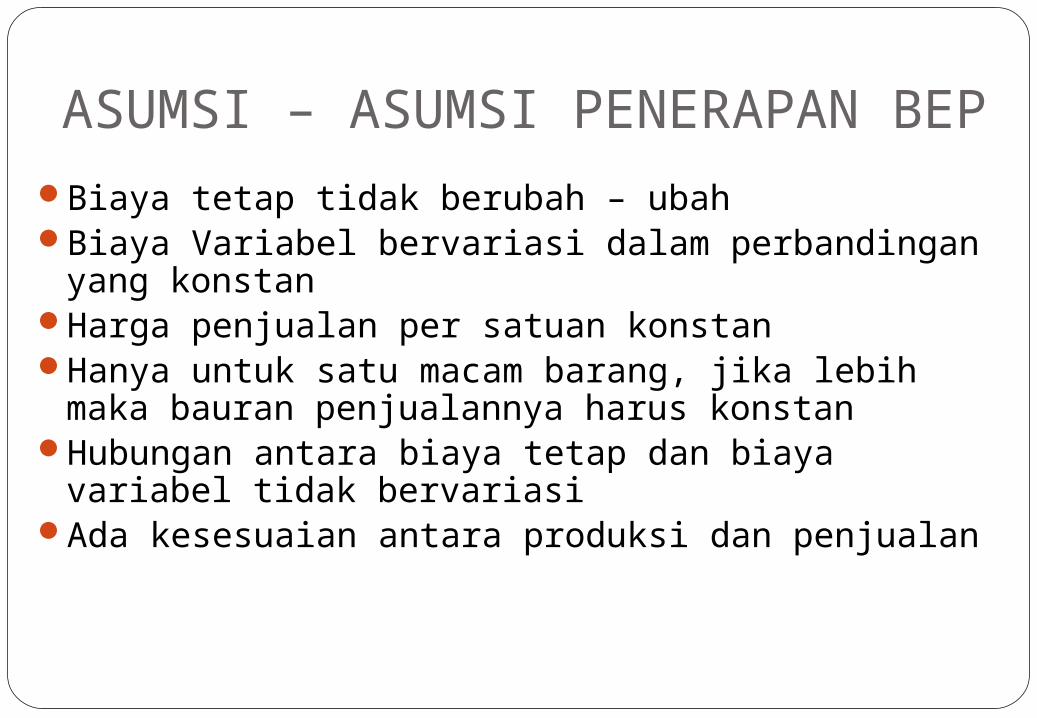

ASUMSI – ASUMSI PENERAPAN BEPBiaya tetap tidak berubah – ubahBiaya Variabel bervariasi dalam perbandingan yang

konstanHarga penjualan per satuan konstanHanya untuk satu macam barang, jika lebih maka

bauran penjualannya harus konstanHubungan antara biaya tetap dan biaya variabel

tidak bervariasiAda kesesuaian antara produksi dan penjualan

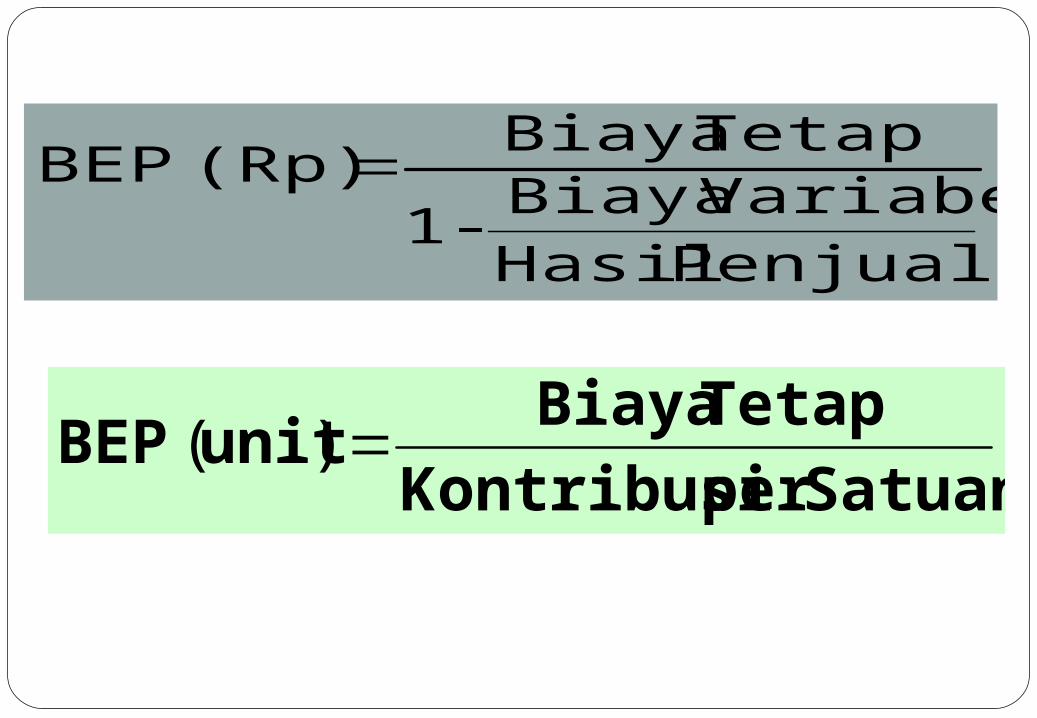

Penjualan HasilVariabel Biaya

- 1

Tetap Biaya (Rp) BEP

Satuanper Kontribusi

Tetap BiayaunitBEP )(

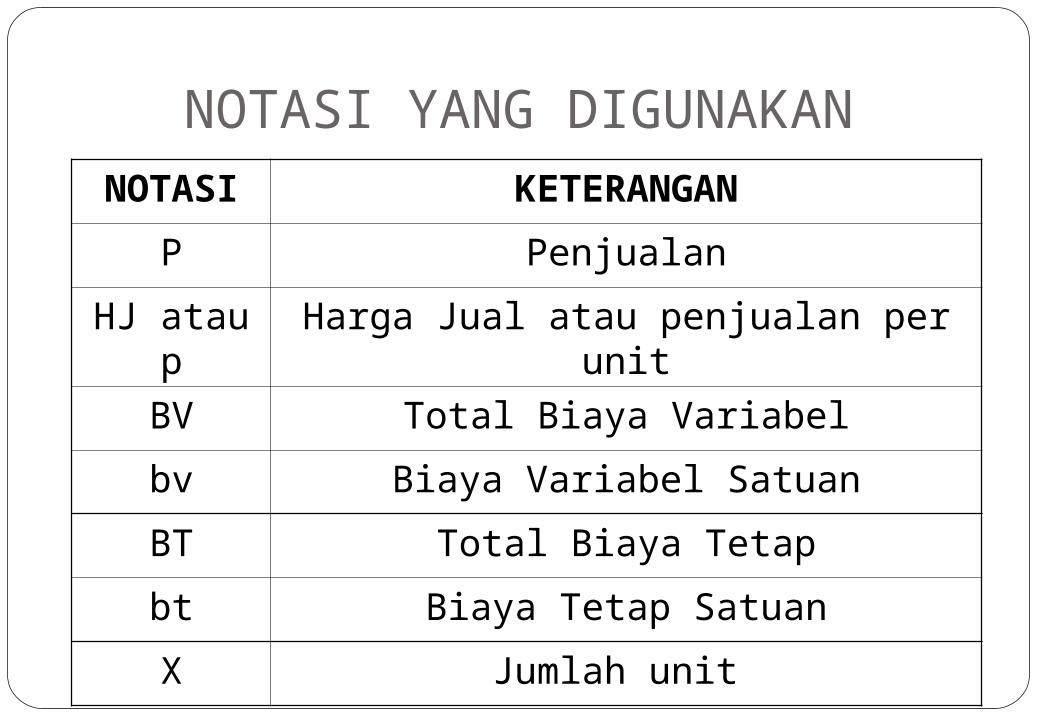

NOTASI YANG DIGUNAKANNOTASI KETERANGAN

P Penjualan

HJ atau p Harga Jual atau penjualan per unit

BV Total Biaya Variabel

bv Biaya Variabel Satuan

BT Total Biaya Tetap

bt Biaya Tetap Satuan

X Jumlah unit

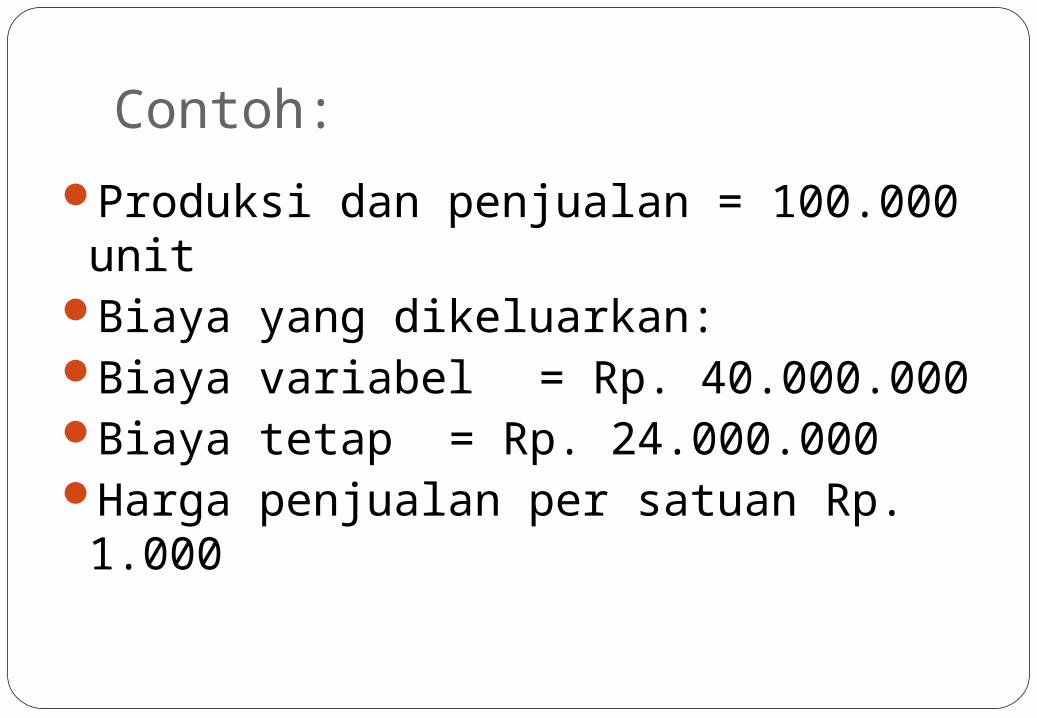

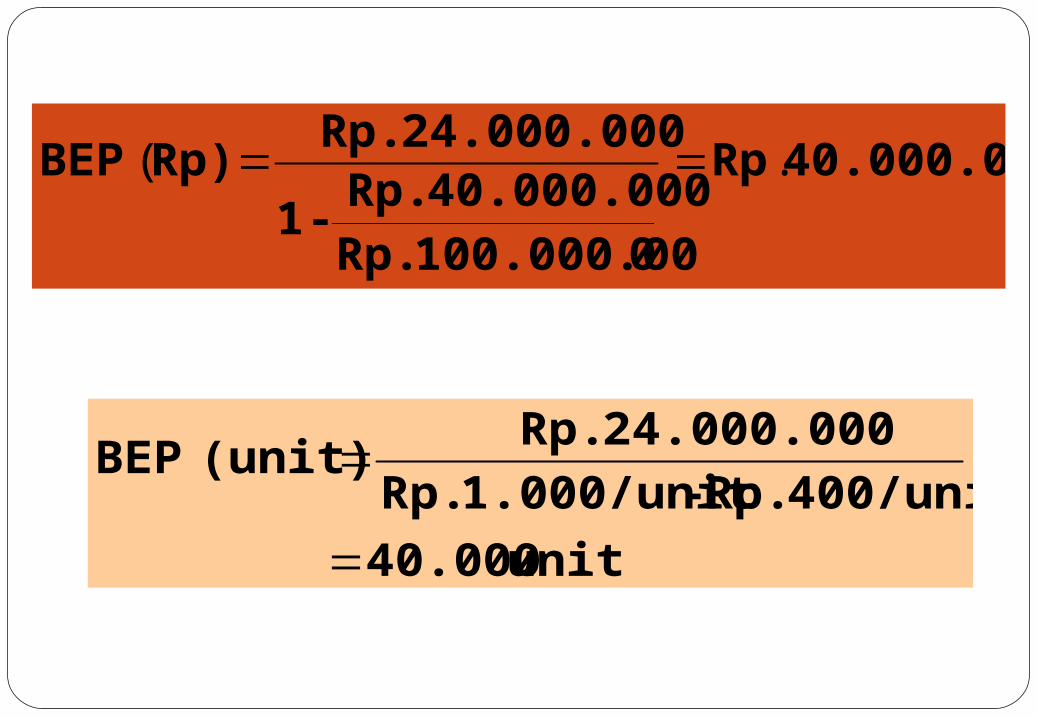

Contoh:

Produksi dan penjualan = 100.000 unitBiaya yang dikeluarkan:Biaya variabel = Rp. 40.000.000Biaya tetap= Rp. 24.000.000Harga penjualan per satuan Rp. 1.000

40.000.000Rp

0100.000.00 Rp.

40.000.000 Rp. - 1

24.000.000 Rp. Rp)BEP .(

unit 40.000

400/unit Rp. - 1.000/unit Rp.

24.000.000 Rp. (unit) BEP

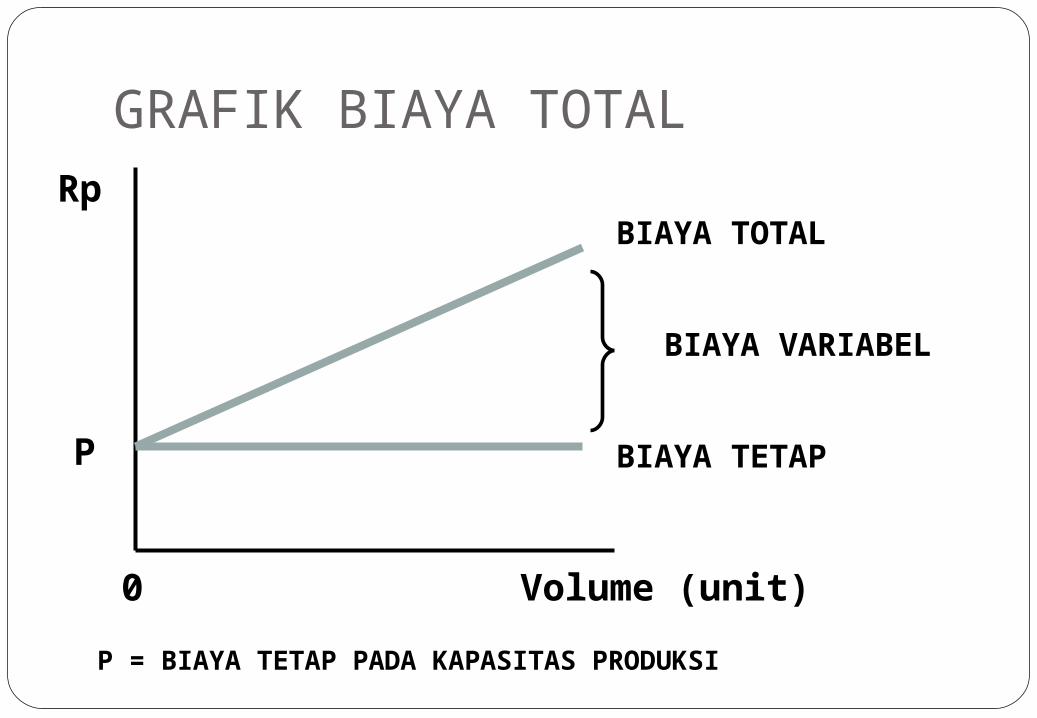

GRAFIK BIAYA TOTAL

BIAYA TOTAL

BIAYA VARIABEL

BIAYA TETAP

Rp

P

0 Volume (unit)

P = BIAYA TETAP PADA KAPASITAS PRODUKSI

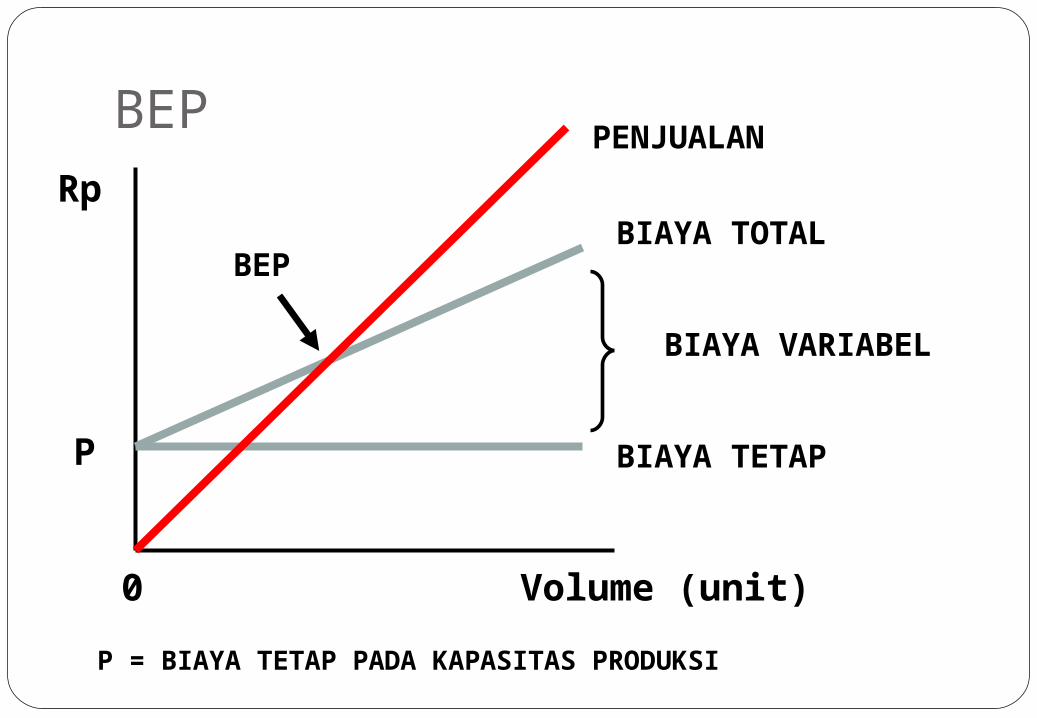

BEP

BIAYA TOTAL

BIAYA VARIABEL

BIAYA TETAP

Rp

P

0 Volume (unit)

P = BIAYA TETAP PADA KAPASITAS PRODUKSI

PENJUALAN

BEP

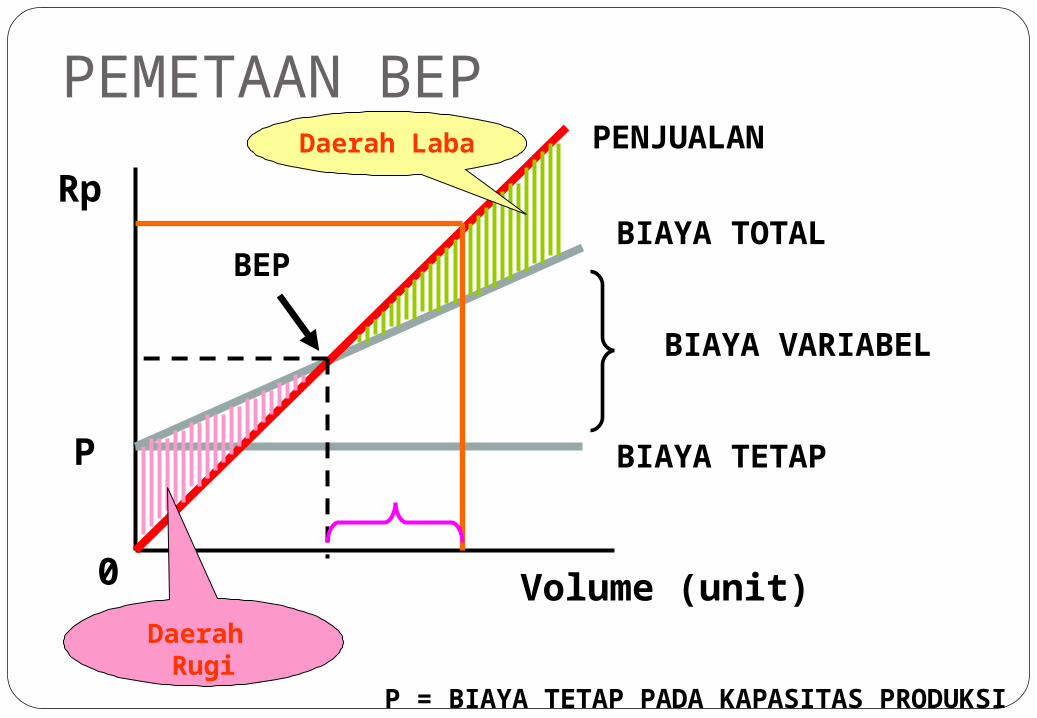

PEMETAAN BEP

BIAYA TOTAL

BIAYA VARIABEL

BIAYA TETAP

Rp

P

0 Volume (unit)

P = BIAYA TETAP PADA KAPASITAS PRODUKSI

PENJUALAN

BEP

Daerah Rugi

Daerah Laba