analisa keuangan perbankan

TRANSCRIPT

Analisis Keuangan Sektor Perbankan

Oleh :Andina Primadini Isnainia 2512101005

Yusuf Rachmawan 2512101341Munsyifatul Paiqoh 2512101701

Profil Perusahaan Bank BRI

• PT Bank Rakyat Indonesia (Persero) Tbk. (“BRI”,“Bank”, atau “Perseroan”) berdiri sejak 16 Desember 1895 di Purwokerto, Jawa Tengah.

• Sebagai bank komersial tertua, BRI konsisten memberikan pelayanan kepada segmen usaha mikro, kecil dan menengah (UMKM).

• Pada segmen UMKM, BRI mampu mencatat prestasi selama 9 tahun berturut-turut sebagai bank dengan laba terbesar dan berhasil menduduki peringkat kedua dalam hal aset di antara industri perbankan Indonesia.

• BRI juga berupaya merambah layanan perbankan bagi pengusaha skala mikro yang beroperasi di dalam pasar-pasar tradisional melalui Teras BRI yang diluncurkan sejak akhir tahun 2009.

• Mulai IPO 31 Oktober 2003 dengan harga Rp 875/lbr saham

Sumber: www. bisnis.news.viva.co.id

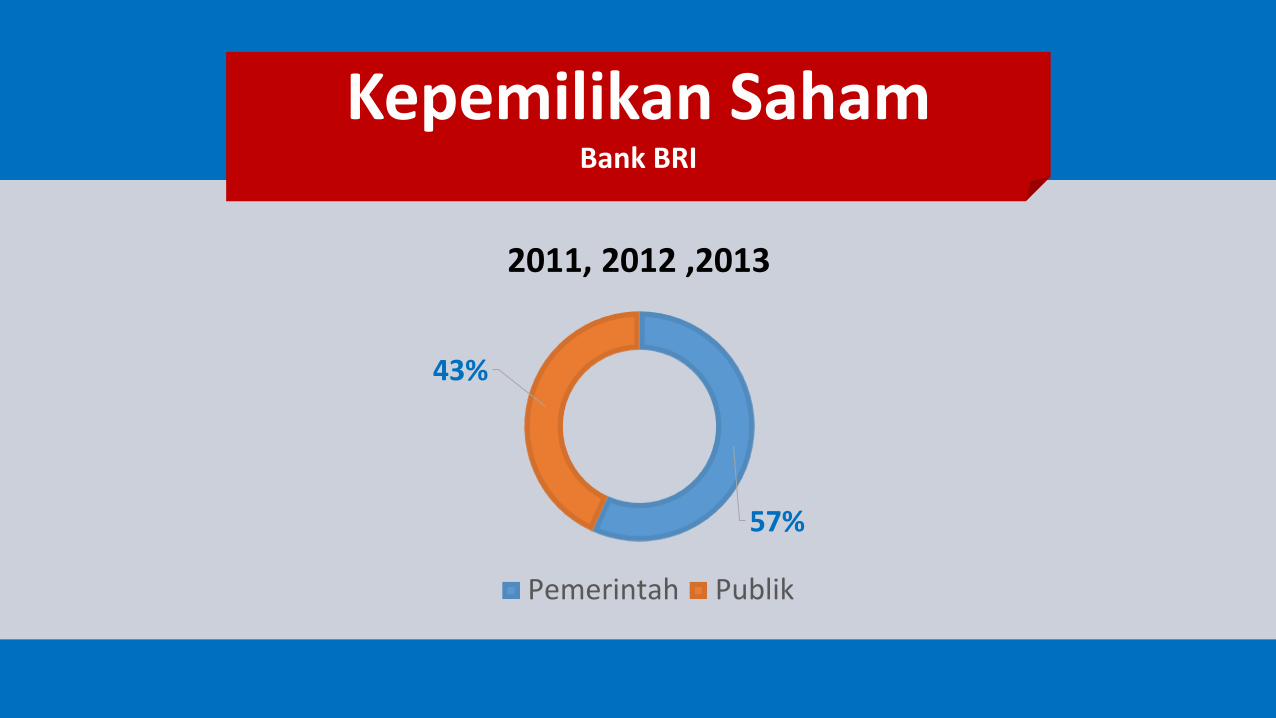

Harga Saham Bank BRI

Sumber: Annual Report 2013 Bank BRI

57%

43%

Pemerintah Publik

2011, 2012 ,2013

Kepemilikan Saham Bank BRI

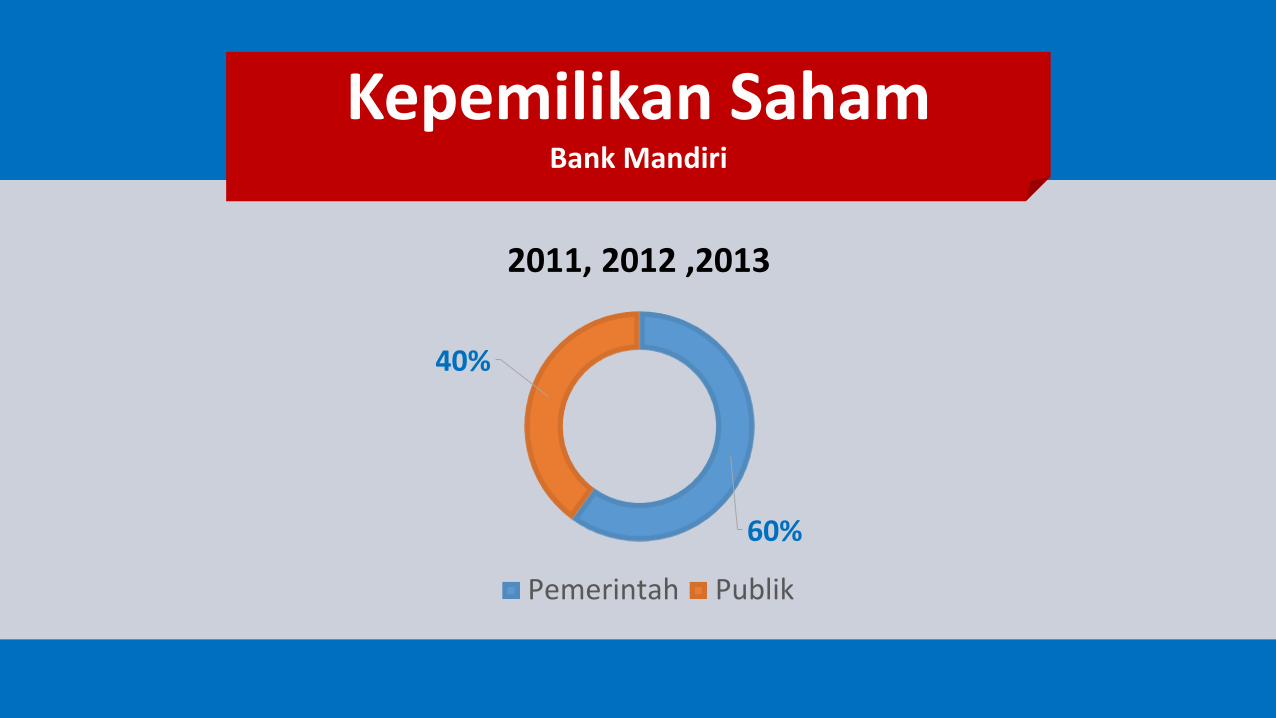

Profil Perusahaan Bank Mandiri

• Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia.

• Pada bulan Juli 1999, empat bank pemerintah -- yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia -- dilebur menjadi Bank Mandiri.

• Salah satu prestasi Bank Mandiri yang paling signifikan adalah dengan mengganti platform teknologinya secara menyeluruh.

• Sesuai dengan visi, Bank Mandiri memasuki segmen bisnis yang menguntungkan dan memiliki prospek tumbuh, sekaligus berperan sebagai institusi perbankan yang komprehensif.

• Bank Mandiri berfokus pada segmen korporasi, komersial, mikro & ritel, serta pembiayaan konsumen dengan strategi yang berbeda di setiap bisnisnya dan bersinergi dengan seluruh segmen pasar yang ada.

Sumber: www.republika.co.id

Harga Saham Bank Mandiri

Sumber: Annual Report 2013 Bank Mandiri

60%

40%

Pemerintah Publik

2011, 2012 ,2013

Kepemilikan Saham Bank Mandiri

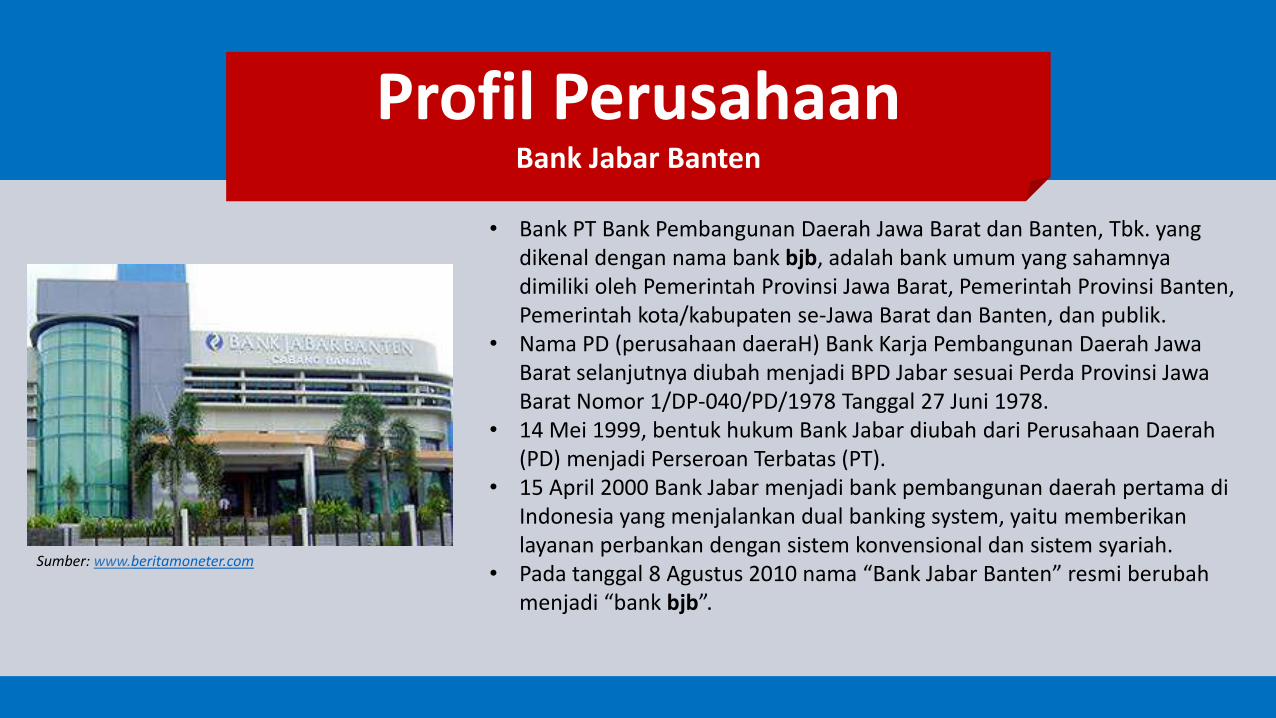

Profil Perusahaan Bank Jabar Banten

Sumber: www.beritamoneter.com

• Bank PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk. yang dikenal dengan nama bank bjb, adalah bank umum yang sahamnya dimiliki oleh Pemerintah Provinsi Jawa Barat, Pemerintah Provinsi Banten, Pemerintah kota/kabupaten se-Jawa Barat dan Banten, dan publik.

• Nama PD (perusahaan daeraH) Bank Karja Pembangunan Daerah Jawa Barat selanjutnya diubah menjadi BPD Jabar sesuai Perda Provinsi Jawa Barat Nomor 1/DP-040/PD/1978 Tanggal 27 Juni 1978.

• 14 Mei 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

• 15 April 2000 Bank Jabar menjadi bank pembangunan daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan sistem syariah.

• Pada tanggal 8 Agustus 2010 nama “Bank Jabar Banten” resmi berubah menjadi “bank bjb”.

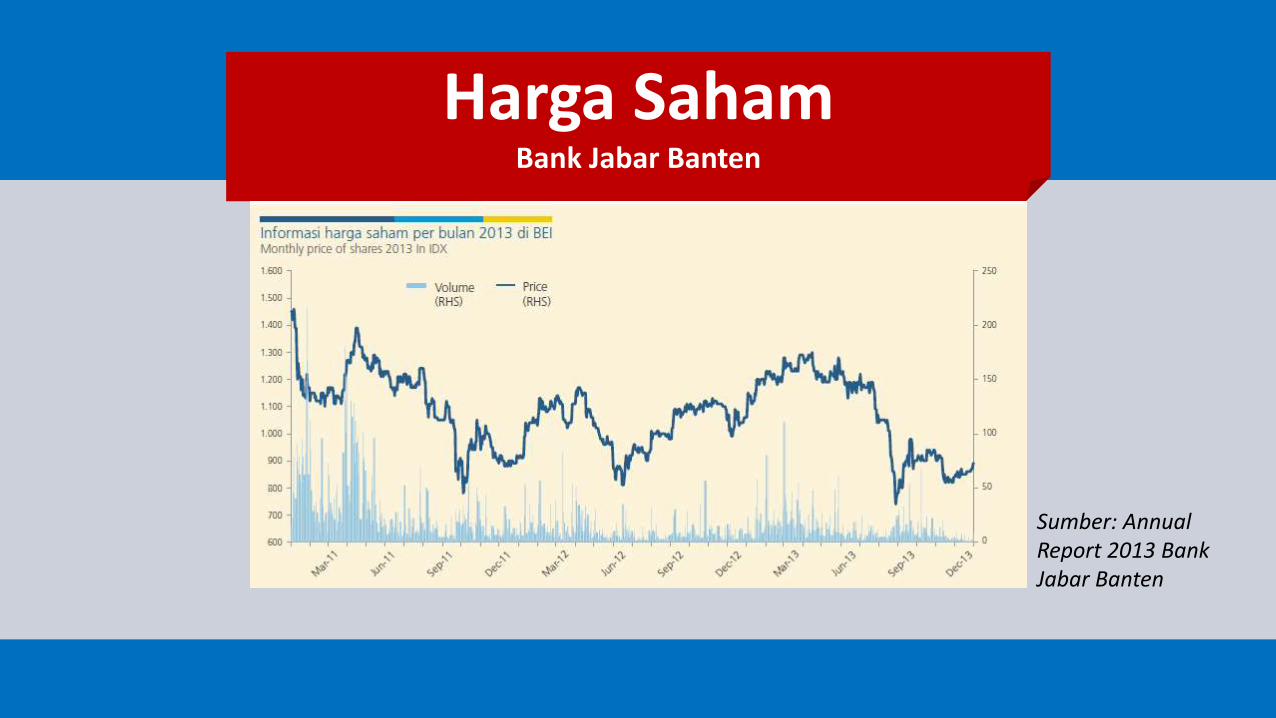

Harga Saham Bank Jabar Banten

Sumber: Annual Report 2013 Bank Jabar Banten

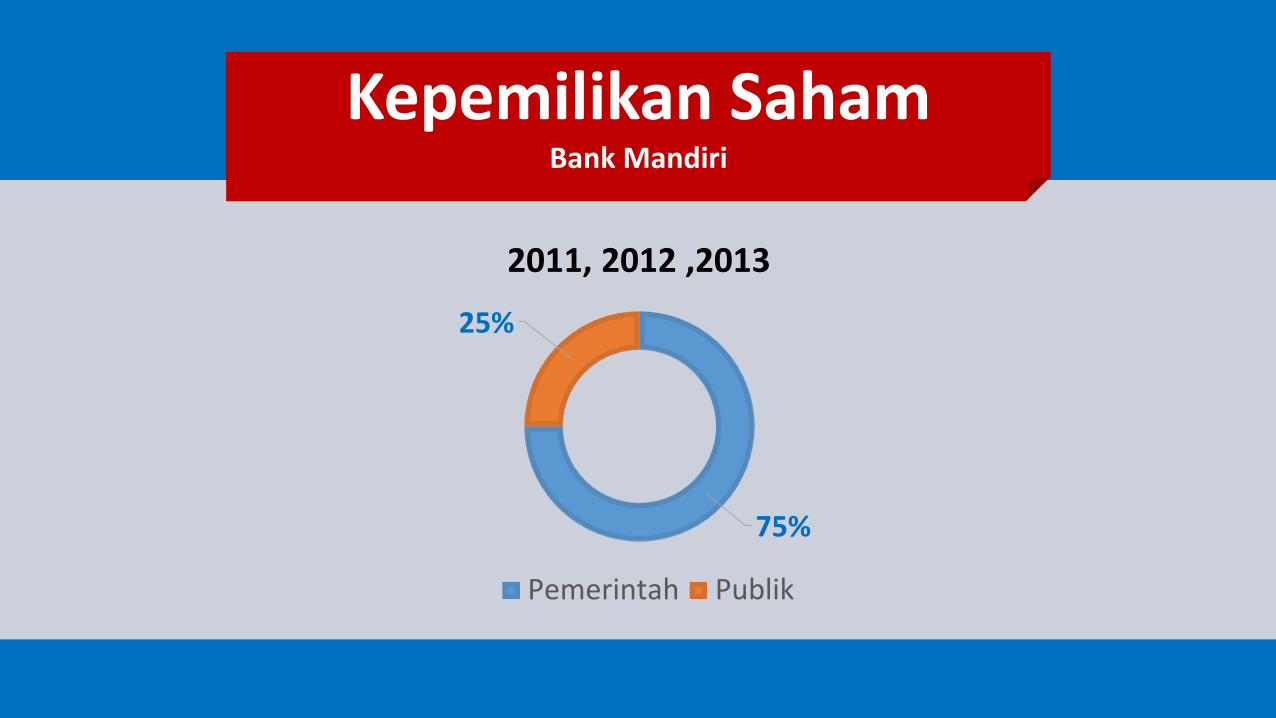

75%

25%

Pemerintah Publik

2011, 2012 ,2013

Kepemilikan Saham Bank Mandiri

Analisis Keuangan Horizontal

Atau analisis keuangan komparatif yaitu analisa yang menggunakan laporan keuangan dengan membandingkan pos-pos laporan keuangan dengan

membandingkan pos-pos laporan keuangan untuk dua periode atau lebih sehingga akan diketahui perkembangannya.

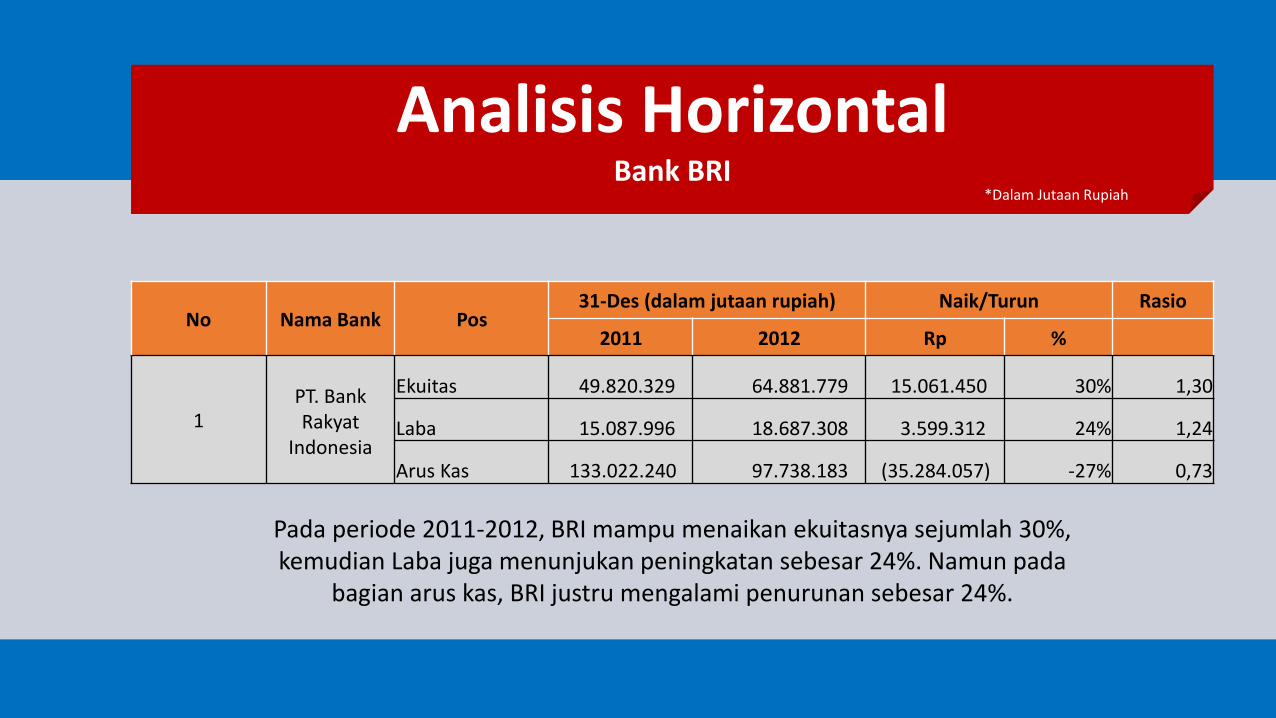

Analisis HorizontalBank BRI

Pada periode 2011-2012, BRI mampu menaikan ekuitasnya sejumlah 30%, kemudian Laba juga menunjukan peningkatan sebesar 24%. Namun pada

bagian arus kas, BRI justru mengalami penurunan sebesar 24%.

No Nama Bank Pos31-Des (dalam jutaan rupiah) Naik/Turun Rasio

2011 2012 Rp %

1PT. Bank Rakyat

Indonesia

Ekuitas 49.820.329 64.881.779 15.061.450 30% 1,30

Laba 15.087.996 18.687.308 3.599.312 24% 1,24

Arus Kas 133.022.240 97.738.183 (35.284.057) -27% 0,73

*Dalam Jutaan Rupiah

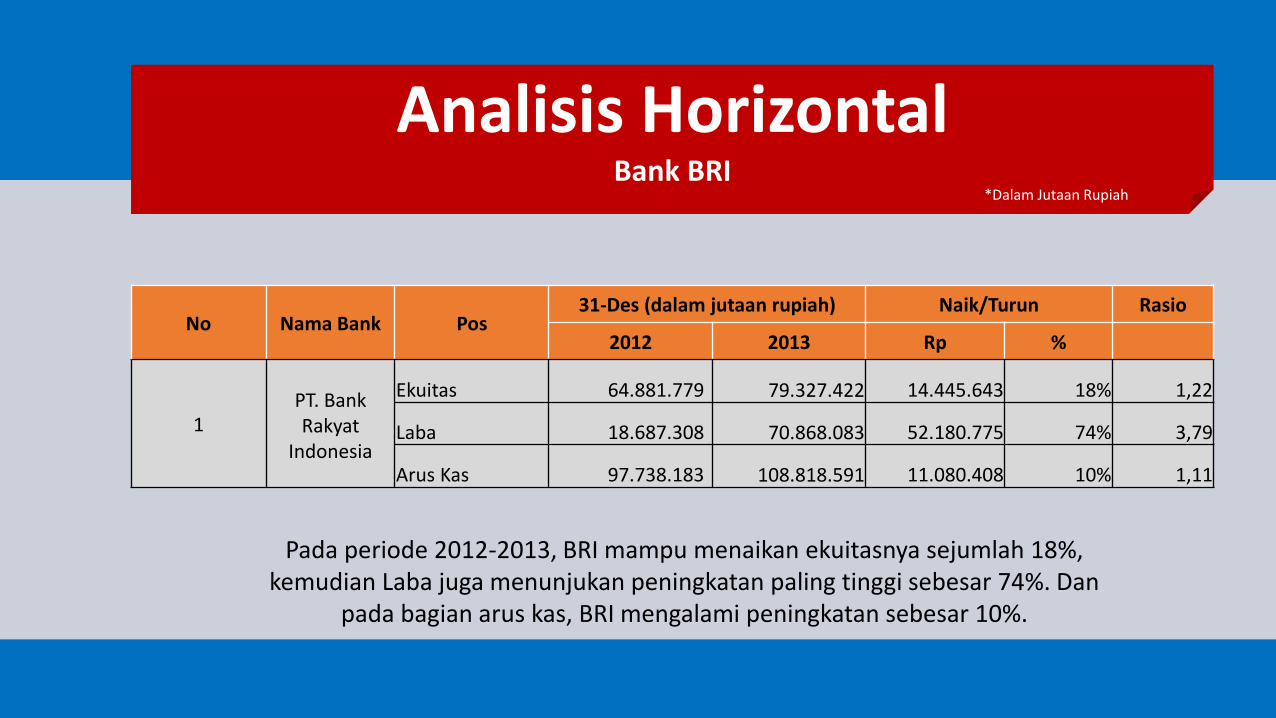

Analisis HorizontalBank BRI

Pada periode 2012-2013, BRI mampu menaikan ekuitasnya sejumlah 18%, kemudian Laba juga menunjukan peningkatan paling tinggi sebesar 74%. Dan

pada bagian arus kas, BRI mengalami peningkatan sebesar 10%.

No Nama Bank Pos31-Des (dalam jutaan rupiah) Naik/Turun Rasio

2012 2013 Rp %

1PT. Bank Rakyat

Indonesia

Ekuitas 64.881.779 79.327.422 14.445.643 18% 1,22

Laba 18.687.308 70.868.083 52.180.775 74% 3,79

Arus Kas 97.738.183 108.818.591 11.080.408 10% 1,11

*Dalam Jutaan Rupiah

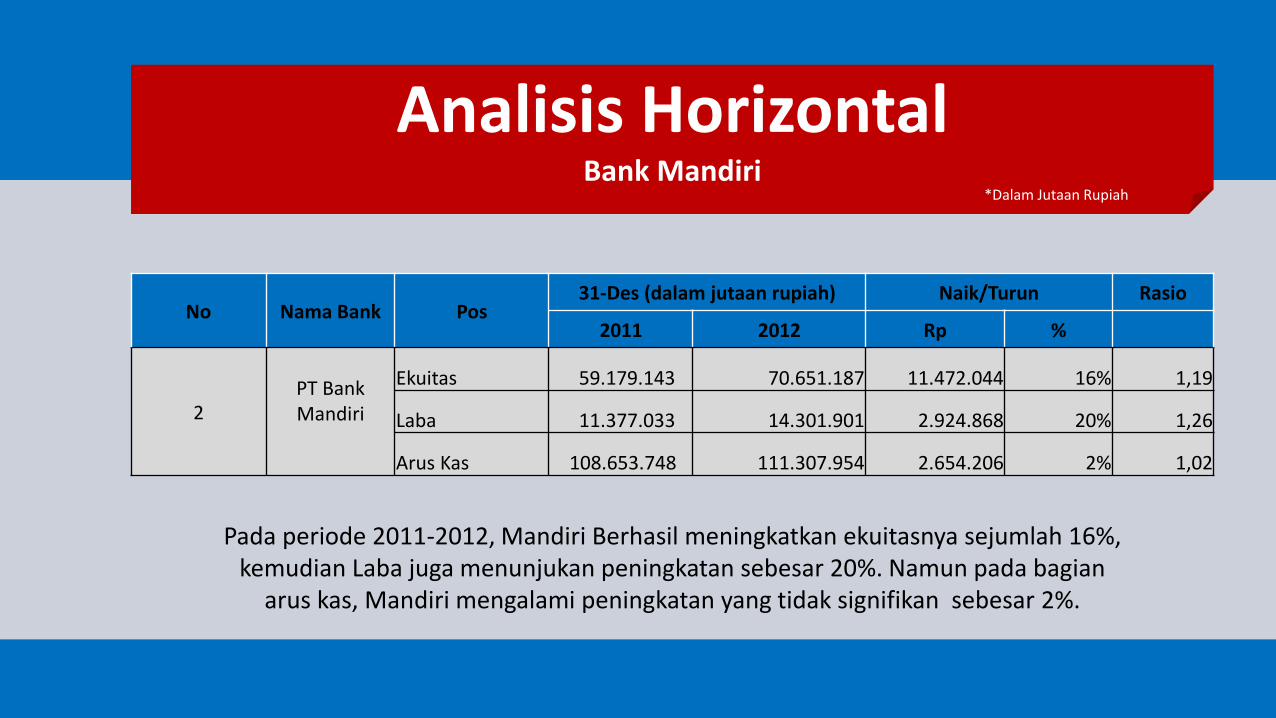

Analisis HorizontalBank Mandiri

Pada periode 2011-2012, Mandiri Berhasil meningkatkan ekuitasnya sejumlah 16%, kemudian Laba juga menunjukan peningkatan sebesar 20%. Namun pada bagian

arus kas, Mandiri mengalami peningkatan yang tidak signifikan sebesar 2%.

No Nama Bank Pos31-Des (dalam jutaan rupiah) Naik/Turun Rasio

2011 2012 Rp %

2PT Bank Mandiri

Ekuitas 59.179.143 70.651.187 11.472.044 16% 1,19

Laba 11.377.033 14.301.901 2.924.868 20% 1,26

Arus Kas 108.653.748 111.307.954 2.654.206 2% 1,02

*Dalam Jutaan Rupiah

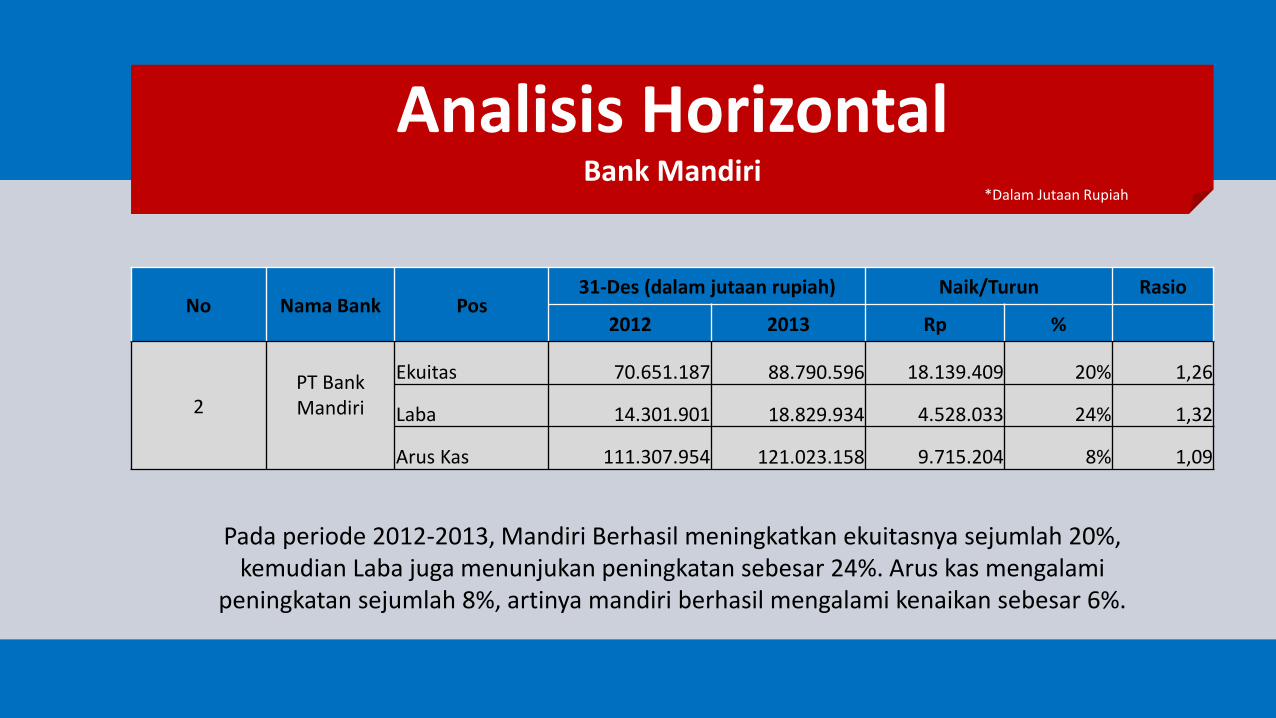

Analisis HorizontalBank Mandiri

Pada periode 2012-2013, Mandiri Berhasil meningkatkan ekuitasnya sejumlah 20%, kemudian Laba juga menunjukan peningkatan sebesar 24%. Arus kas mengalami

peningkatan sejumlah 8%, artinya mandiri berhasil mengalami kenaikan sebesar 6%.

No Nama Bank Pos31-Des (dalam jutaan rupiah) Naik/Turun Rasio

2012 2013 Rp %

2PT Bank Mandiri

Ekuitas 70.651.187 88.790.596 18.139.409 20% 1,26

Laba 14.301.901 18.829.934 4.528.033 24% 1,32

Arus Kas 111.307.954 121.023.158 9.715.204 8% 1,09

*Dalam Jutaan Rupiah

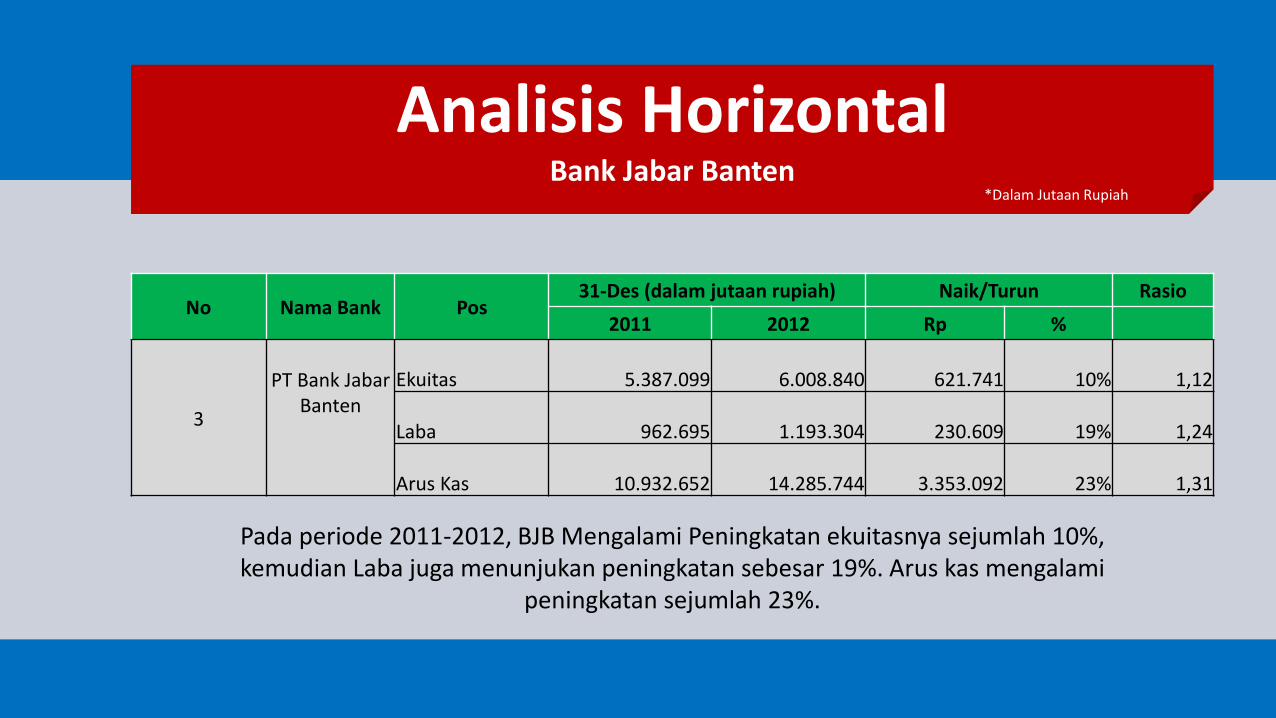

Analisis HorizontalBank Jabar Banten

Pada periode 2011-2012, BJB Mengalami Peningkatan ekuitasnya sejumlah 10%, kemudian Laba juga menunjukan peningkatan sebesar 19%. Arus kas mengalami

peningkatan sejumlah 23%.

No Nama Bank Pos31-Des (dalam jutaan rupiah) Naik/Turun Rasio

2011 2012 Rp %

3

PT Bank Jabar Banten

Ekuitas 5.387.099 6.008.840 621.741 10% 1,12

Laba 962.695 1.193.304 230.609 19% 1,24

Arus Kas 10.932.652 14.285.744 3.353.092 23% 1,31

*Dalam Jutaan Rupiah

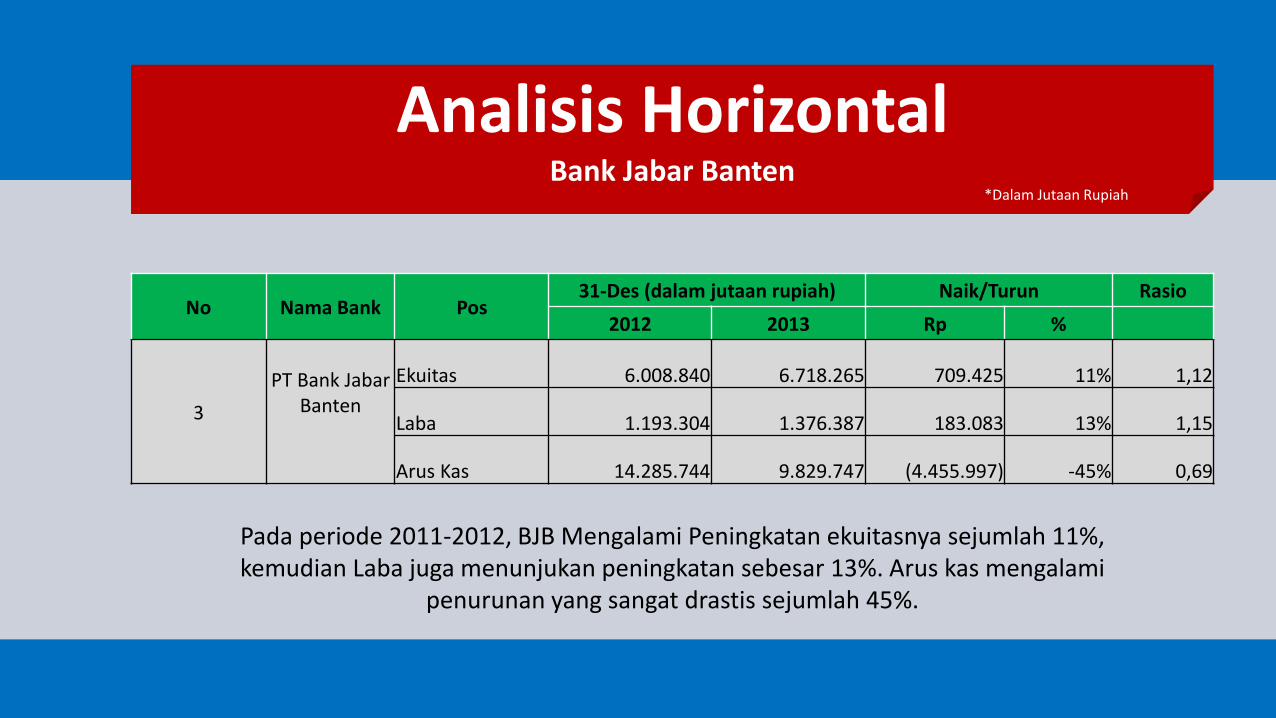

Analisis HorizontalBank Jabar Banten

No Nama Bank Pos31-Des (dalam jutaan rupiah) Naik/Turun Rasio

2012 2013 Rp %

3

PT Bank Jabar Banten

Ekuitas 6.008.840 6.718.265 709.425 11% 1,12

Laba 1.193.304 1.376.387 183.083 13% 1,15

Arus Kas 14.285.744 9.829.747 (4.455.997) -45% 0,69

*Dalam Jutaan Rupiah

Pada periode 2011-2012, BJB Mengalami Peningkatan ekuitasnya sejumlah 11%, kemudian Laba juga menunjukan peningkatan sebesar 13%. Arus kas mengalami

penurunan yang sangat drastis sejumlah 45%.

Analisis Keuangan Vertikal

Merupakan laporan keuangan yang menganalisis satu periode saja dengan membandingkan satu pos dengan pos yang lain dalam laporan keuangan

tersebut sehingga hanya diketahui keadaan keuangan saat itu.

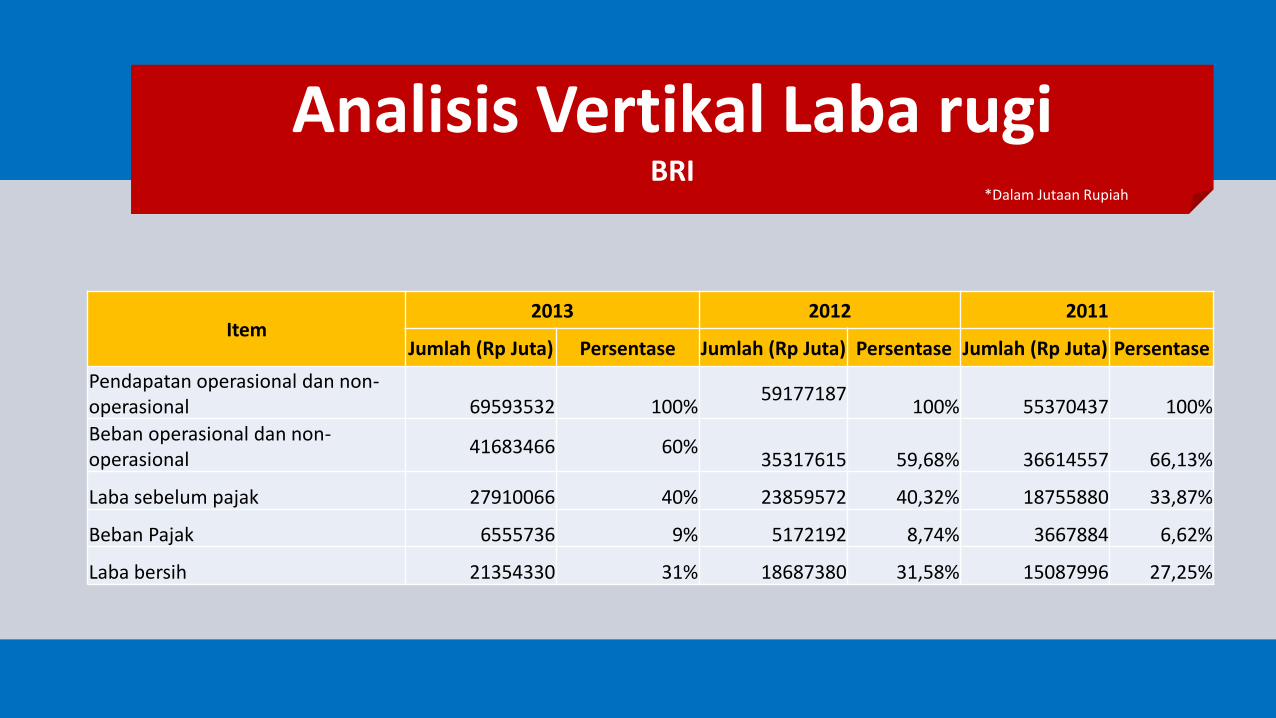

Analisis Vertikal Laba rugiBRI

*Dalam Jutaan Rupiah

Item2013 2012 2011

Jumlah (Rp Juta) Persentase Jumlah (Rp Juta) Persentase Jumlah (Rp Juta) Persentase

Pendapatan operasional dan non-operasional 69593532 100%

59177187100% 55370437 100%

Beban operasional dan non-operasional

41683466 60%35317615 59,68% 36614557 66,13%

Laba sebelum pajak 27910066 40% 23859572 40,32% 18755880 33,87%

Beban Pajak 6555736 9% 5172192 8,74% 3667884 6,62%

Laba bersih 21354330 31% 18687380 31,58% 15087996 27,25%

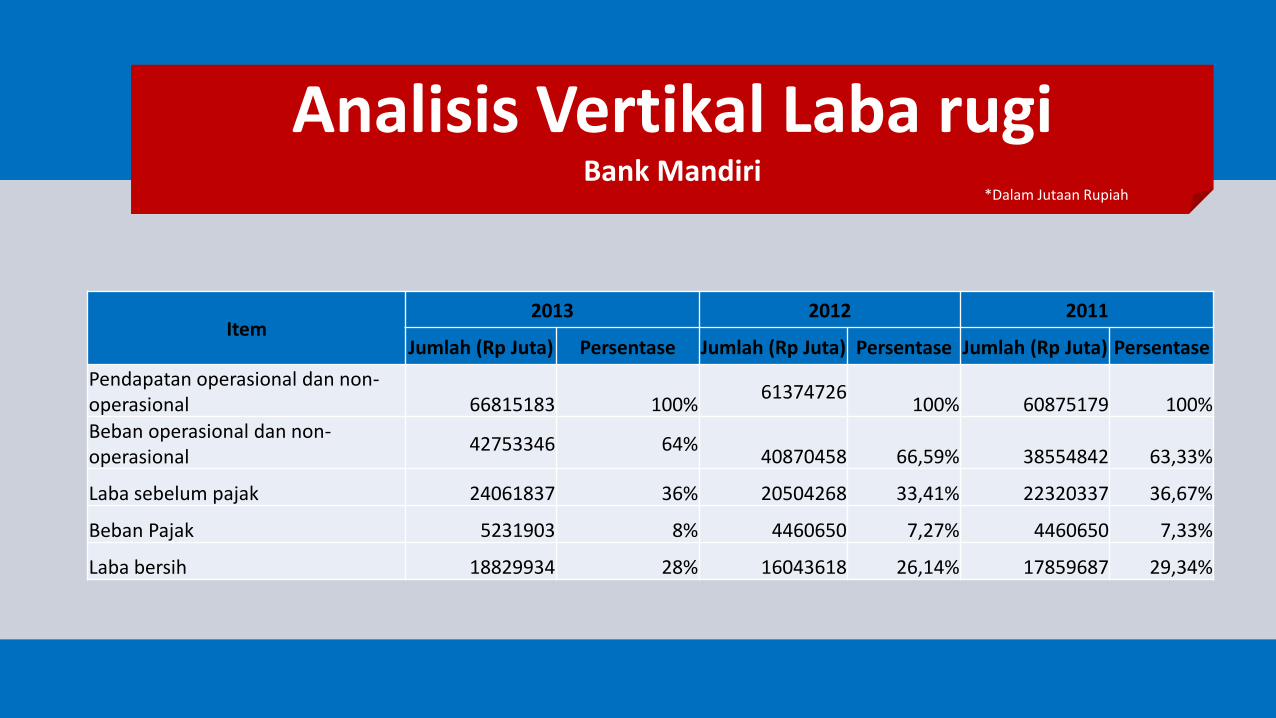

Analisis Vertikal Laba rugiBank Mandiri

*Dalam Jutaan Rupiah

Item2013 2012 2011

Jumlah (Rp Juta) Persentase Jumlah (Rp Juta) Persentase Jumlah (Rp Juta) Persentase

Pendapatan operasional dan non-operasional 66815183 100%

61374726100% 60875179 100%

Beban operasional dan non-operasional

42753346 64%40870458 66,59% 38554842 63,33%

Laba sebelum pajak 24061837 36% 20504268 33,41% 22320337 36,67%

Beban Pajak 5231903 8% 4460650 7,27% 4460650 7,33%

Laba bersih 18829934 28% 16043618 26,14% 17859687 29,34%

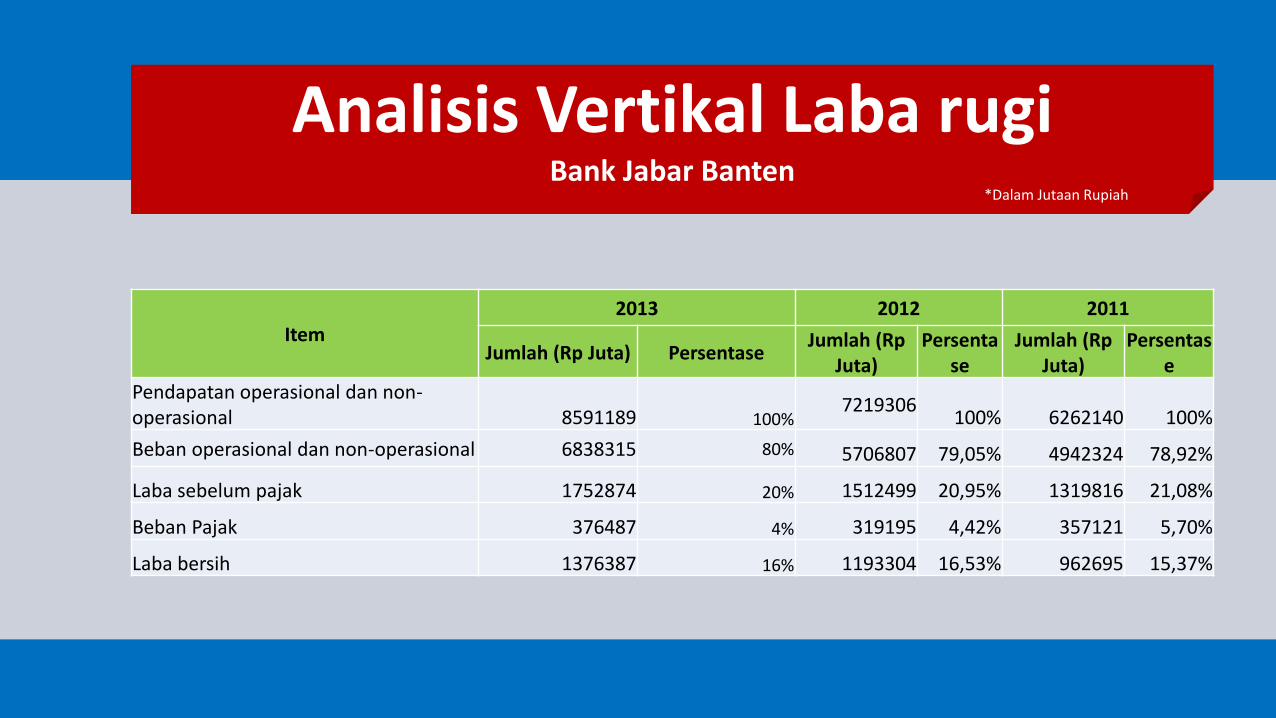

Analisis Vertikal Laba rugiBank Jabar Banten

*Dalam Jutaan Rupiah

Item2013 2012 2011

Jumlah (Rp Juta) PersentaseJumlah (Rp

Juta)Persenta

seJumlah (Rp

Juta)Persentas

ePendapatan operasional dan non-operasional 8591189 100%

7219306100% 6262140 100%

Beban operasional dan non-operasional 6838315 80% 5706807 79,05% 4942324 78,92%

Laba sebelum pajak 1752874 20% 1512499 20,95% 1319816 21,08%

Beban Pajak 376487 4% 319195 4,42% 357121 5,70%

Laba bersih 1376387 16% 1193304 16,53% 962695 15,37%

Analisis KeuanganLiquiditas

Rasio likuiditas digunakan untuk mengetahui kemampuan bank untuk memenuhi kewajiban jangka pendeknya.

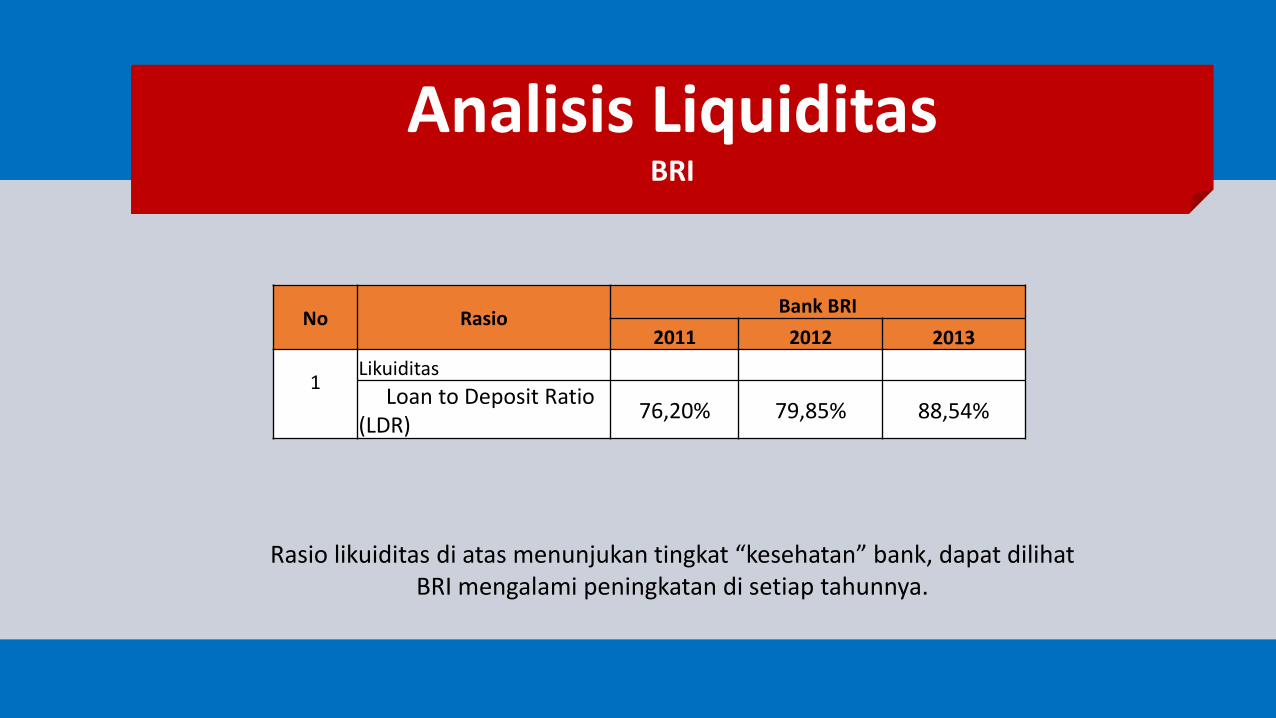

Analisis LiquiditasBRI

Rasio likuiditas di atas menunjukan tingkat “kesehatan” bank, dapat dilihat BRI mengalami peningkatan di setiap tahunnya.

No RasioBank BRI

2011 2012 2013

1Likuiditas

Loan to Deposit Ratio (LDR)

76,20% 79,85% 88,54%

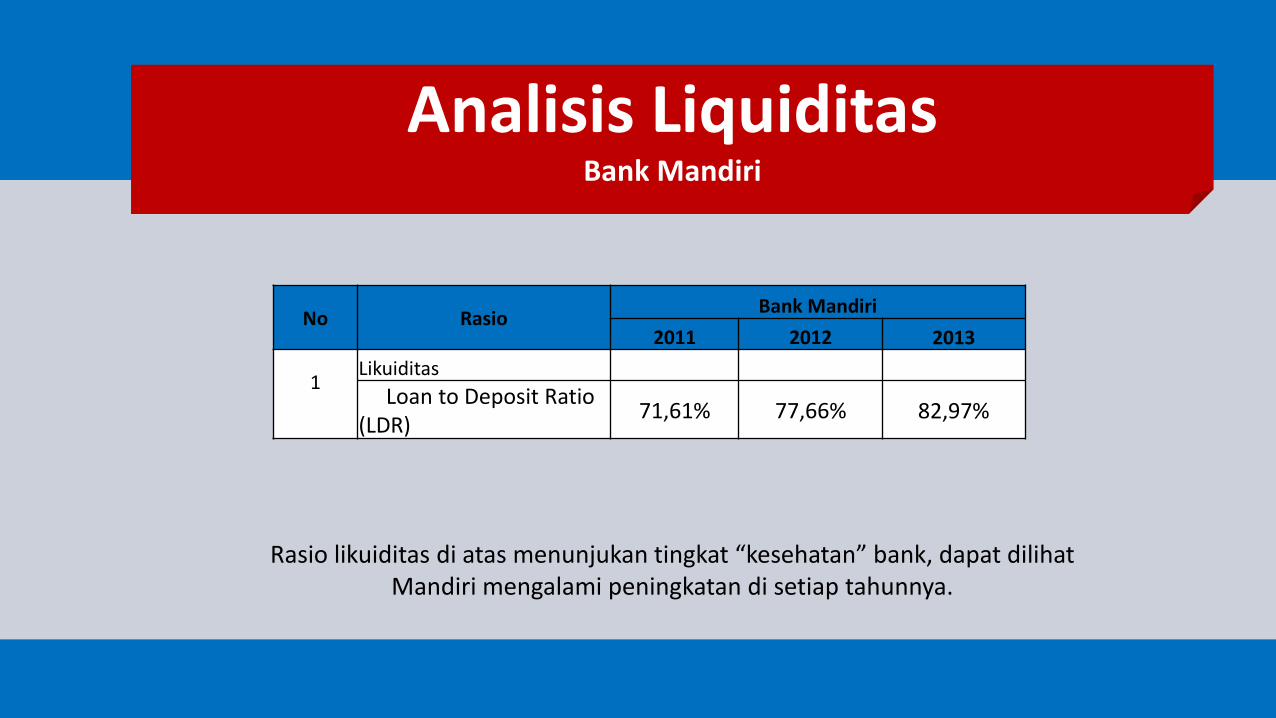

Analisis LiquiditasBank Mandiri

No RasioBank Mandiri

2011 2012 2013

1Likuiditas

Loan to Deposit Ratio (LDR)

71,61% 77,66% 82,97%

Rasio likuiditas di atas menunjukan tingkat “kesehatan” bank, dapat dilihat Mandiri mengalami peningkatan di setiap tahunnya.

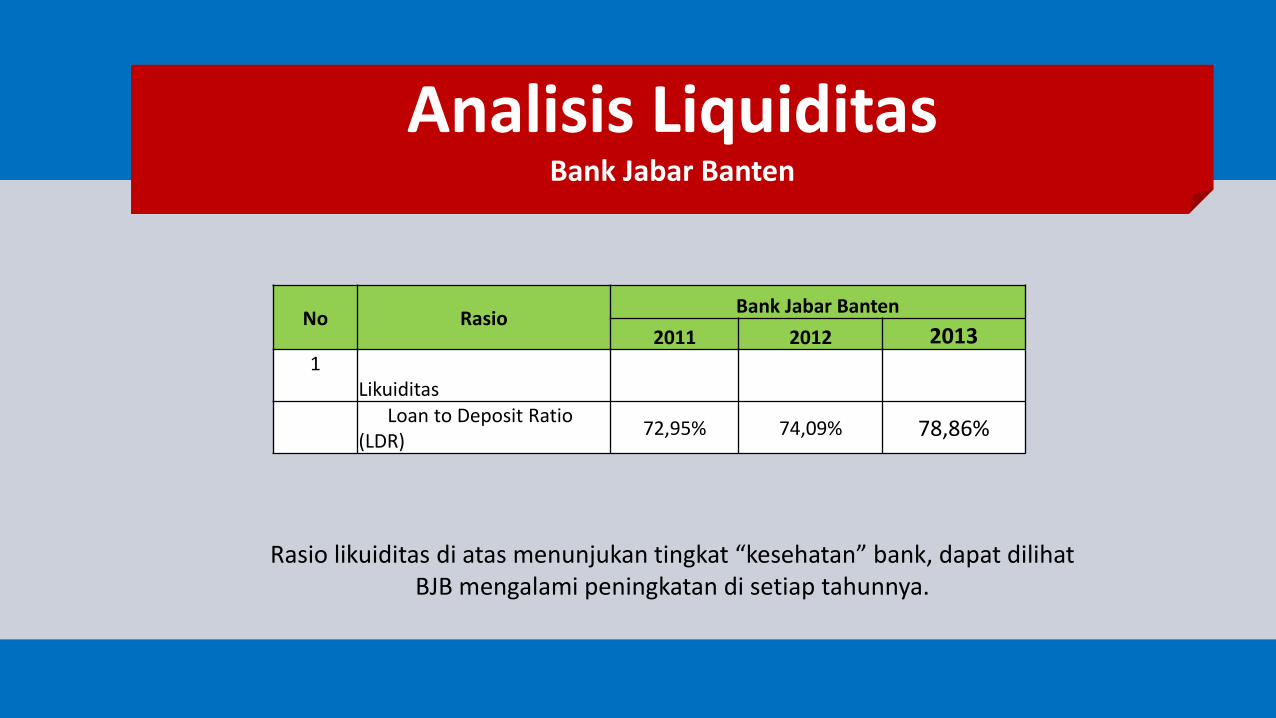

Analisis LiquiditasBank Jabar Banten

No RasioBank Jabar Banten

2011 2012 20131

LikuiditasLoan to Deposit Ratio

(LDR)72,95% 74,09% 78,86%

Rasio likuiditas di atas menunjukan tingkat “kesehatan” bank, dapat dilihat BJB mengalami peningkatan di setiap tahunnya.

Analisis KeuanganRentabilitas

Rasio rentabilitas digunakan untuk mengetahui seberapa efisien kinerja dari bank tersebut.

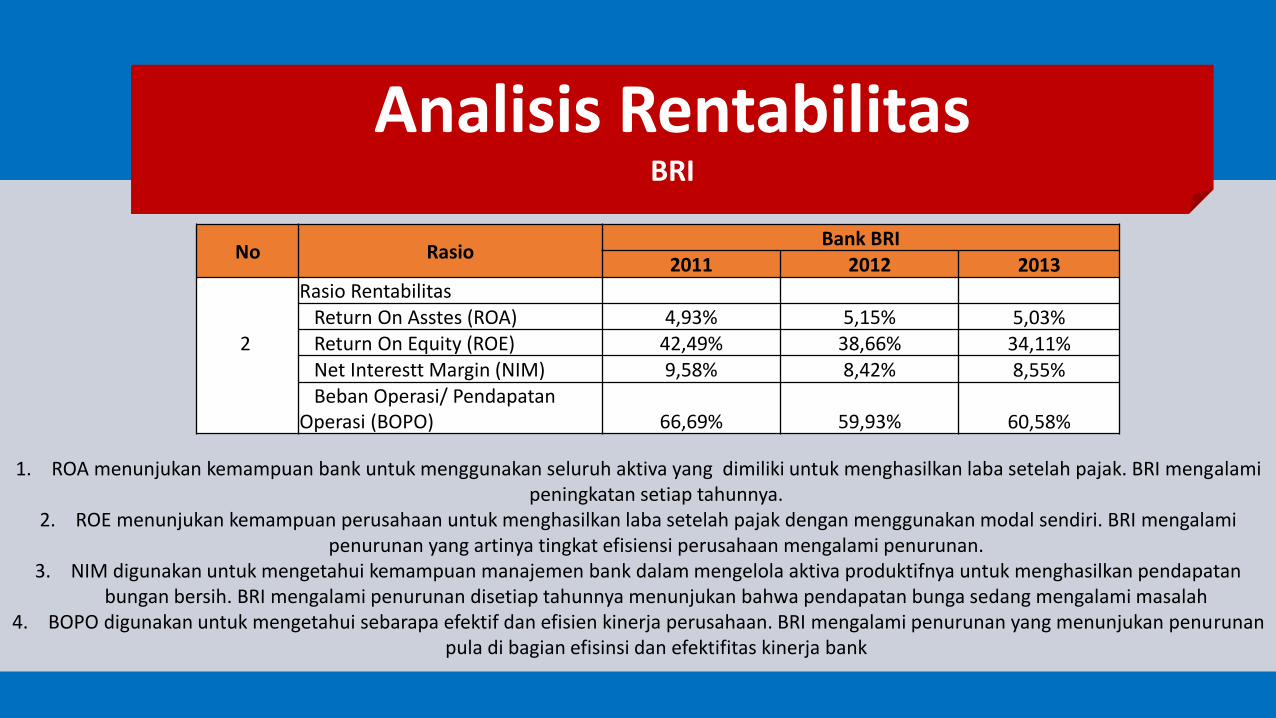

Analisis RentabilitasBRI

1. ROA menunjukan kemampuan bank untuk menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. BRI mengalami peningkatan setiap tahunnya.

2. ROE menunjukan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri. BRI mengalami penurunan yang artinya tingkat efisiensi perusahaan mengalami penurunan.

3. NIM digunakan untuk mengetahui kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bungan bersih. BRI mengalami penurunan disetiap tahunnya menunjukan bahwa pendapatan bunga sedang mengalami masalah

4. BOPO digunakan untuk mengetahui sebarapa efektif dan efisien kinerja perusahaan. BRI mengalami penurunan yang menunjukan penurunan pula di bagian efisinsi dan efektifitas kinerja bank

No RasioBank BRI

2011 2012 2013

2

Rasio RentabilitasReturn On Asstes (ROA) 4,93% 5,15% 5,03%Return On Equity (ROE) 42,49% 38,66% 34,11%Net Interestt Margin (NIM) 9,58% 8,42% 8,55%Beban Operasi/ Pendapatan

Operasi (BOPO) 66,69% 59,93% 60,58%

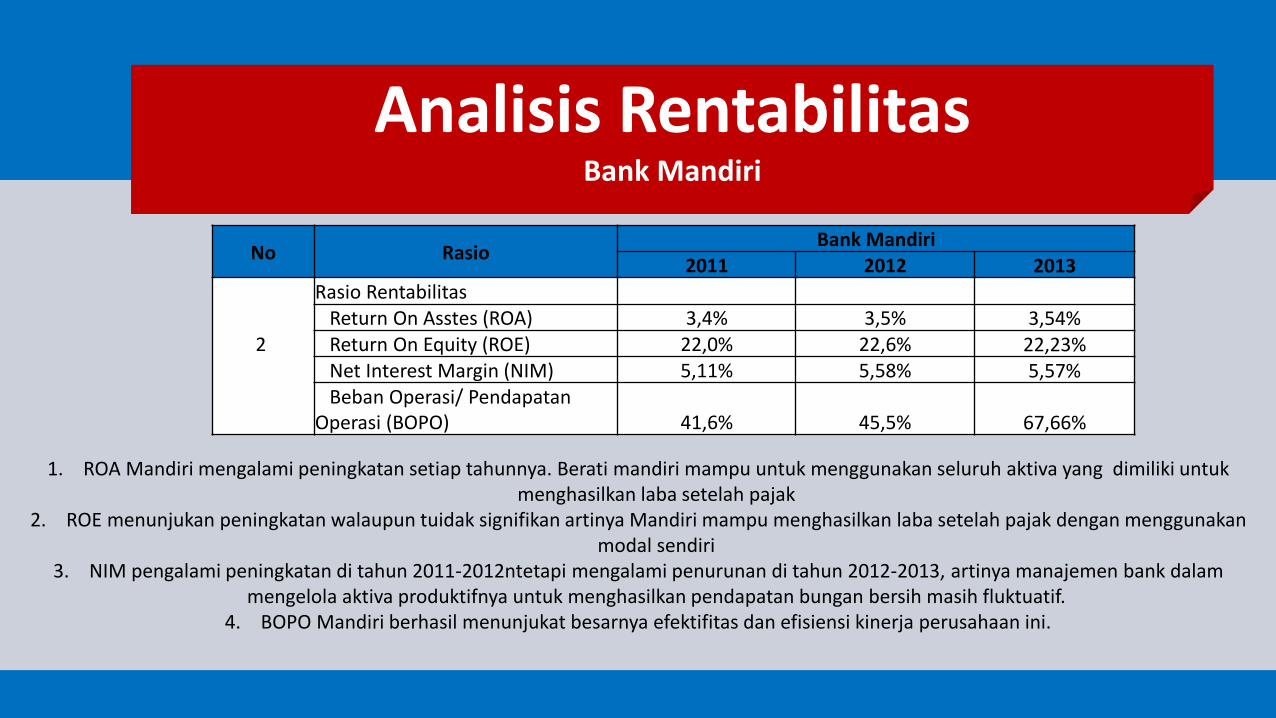

Analisis RentabilitasBank Mandiri

No RasioBank Mandiri

2011 2012 2013

2

Rasio RentabilitasReturn On Asstes (ROA) 3,4% 3,5% 3,54%Return On Equity (ROE) 22,0% 22,6% 22,23%Net Interest Margin (NIM) 5,11% 5,58% 5,57%Beban Operasi/ Pendapatan

Operasi (BOPO) 41,6% 45,5% 67,66%

1. ROA Mandiri mengalami peningkatan setiap tahunnya. Berati mandiri mampu untuk menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak

2. ROE menunjukan peningkatan walaupun tuidak signifikan artinya Mandiri mampu menghasilkan laba setelah pajak dengan menggunakan modal sendiri

3. NIM pengalami peningkatan di tahun 2011-2012ntetapi mengalami penurunan di tahun 2012-2013, artinya manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bungan bersih masih fluktuatif.

4. BOPO Mandiri berhasil menunjukat besarnya efektifitas dan efisiensi kinerja perusahaan ini.

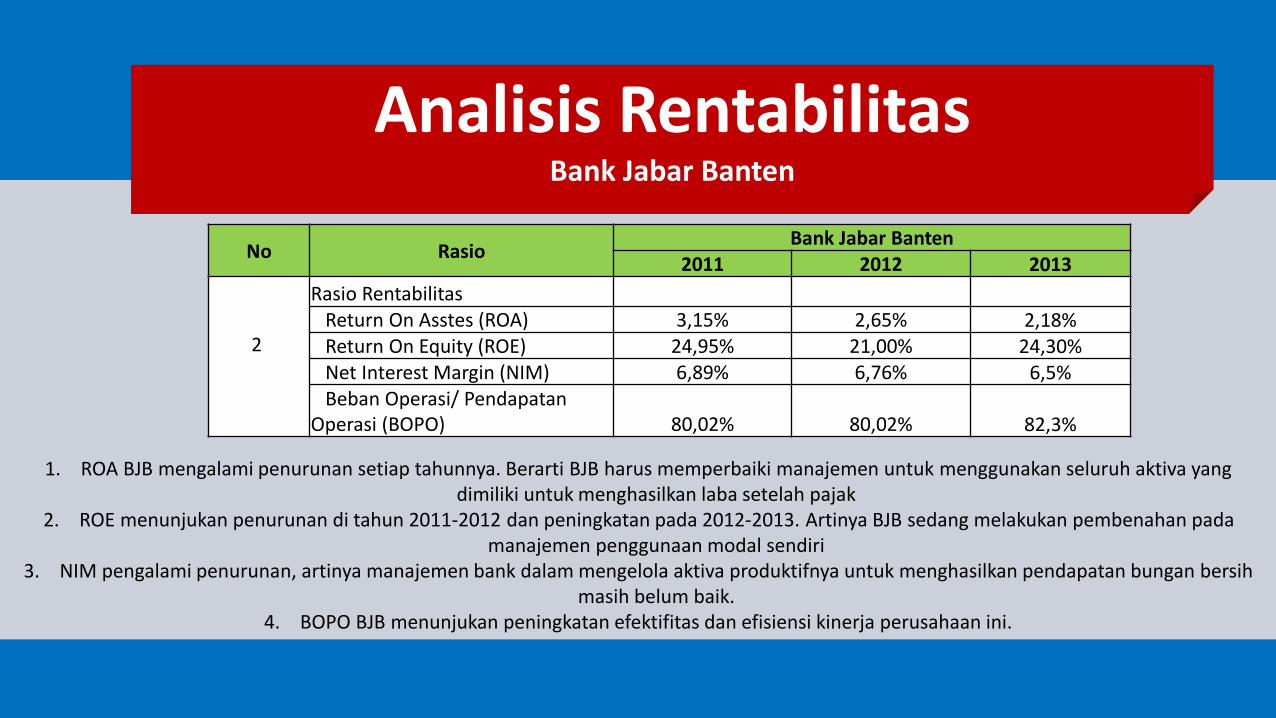

Analisis RentabilitasBank Jabar Banten

No RasioBank Jabar Banten

2011 2012 2013

2

Rasio RentabilitasReturn On Asstes (ROA) 3,15% 2,65% 2,18%Return On Equity (ROE) 24,95% 21,00% 24,30%Net Interest Margin (NIM) 6,89% 6,76% 6,5%Beban Operasi/ Pendapatan

Operasi (BOPO) 80,02% 80,02% 82,3%

1. ROA BJB mengalami penurunan setiap tahunnya. Berarti BJB harus memperbaiki manajemen untuk menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak

2. ROE menunjukan penurunan di tahun 2011-2012 dan peningkatan pada 2012-2013. Artinya BJB sedang melakukan pembenahan pada manajemen penggunaan modal sendiri

3. NIM pengalami penurunan, artinya manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bungan bersih masih belum baik.

4. BOPO BJB menunjukan peningkatan efektifitas dan efisiensi kinerja perusahaan ini.

Analisis KeuanganSolvabilitas

Rasio solvabilitas digunakan untuk mengetahui kemampuan bank untuk memenuhi kewajiban jangka panjangnya

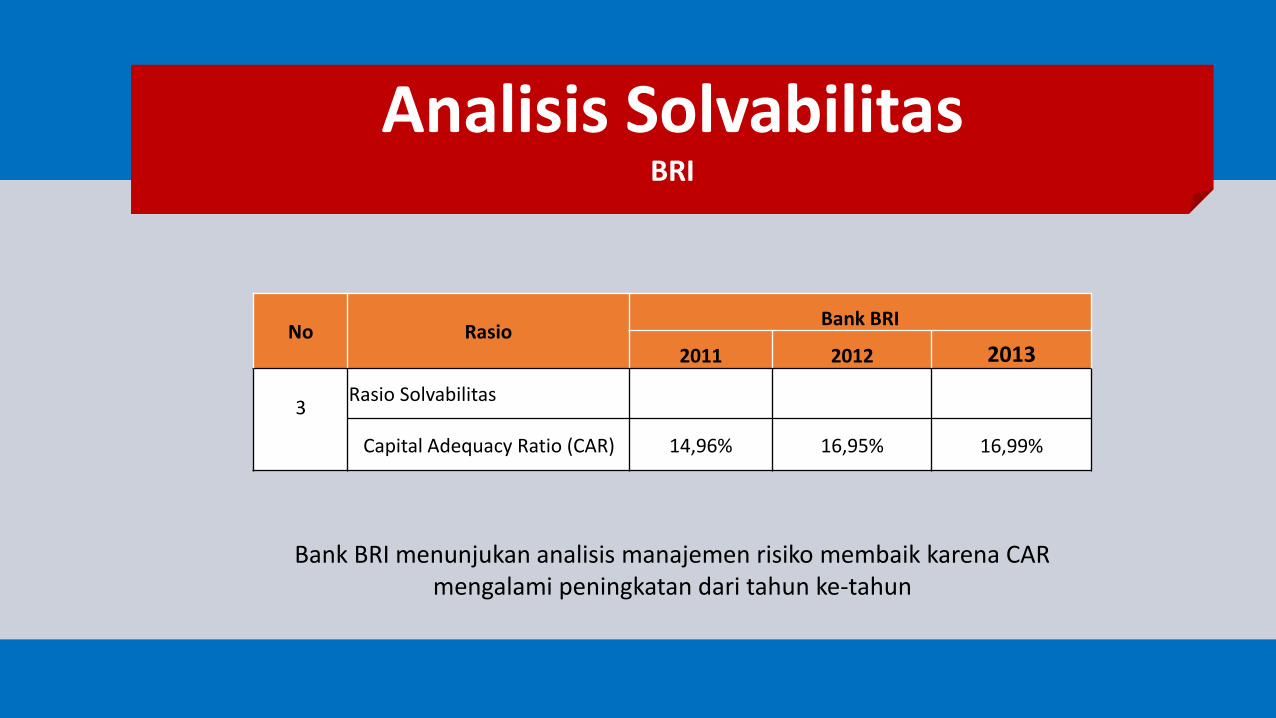

Analisis SolvabilitasBRI

No RasioBank BRI

2011 2012 2013

3Rasio Solvabilitas

Capital Adequacy Ratio (CAR) 14,96% 16,95% 16,99%

Bank BRI menunjukan analisis manajemen risiko membaik karena CAR mengalami peningkatan dari tahun ke-tahun

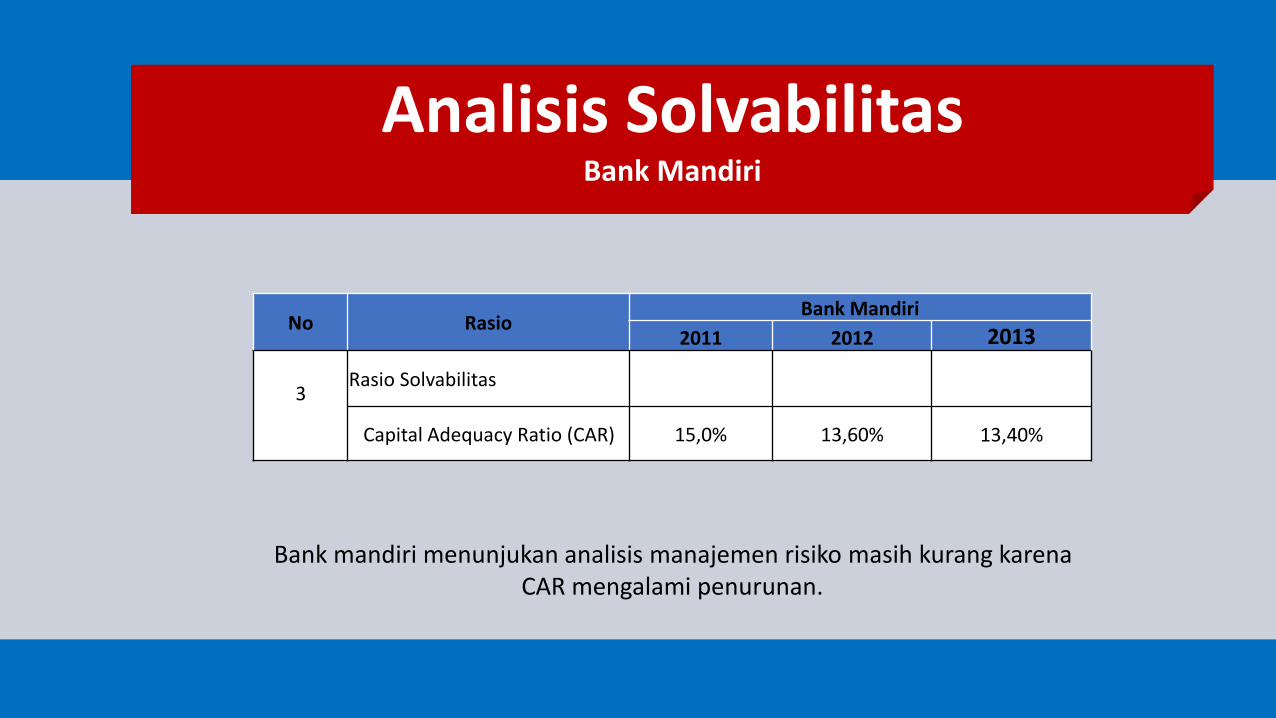

Analisis SolvabilitasBank Mandiri

Bank mandiri menunjukan analisis manajemen risiko masih kurang karena CAR mengalami penurunan.

No RasioBank Mandiri

2011 2012 2013

3Rasio Solvabilitas

Capital Adequacy Ratio (CAR) 15,0% 13,60% 13,40%

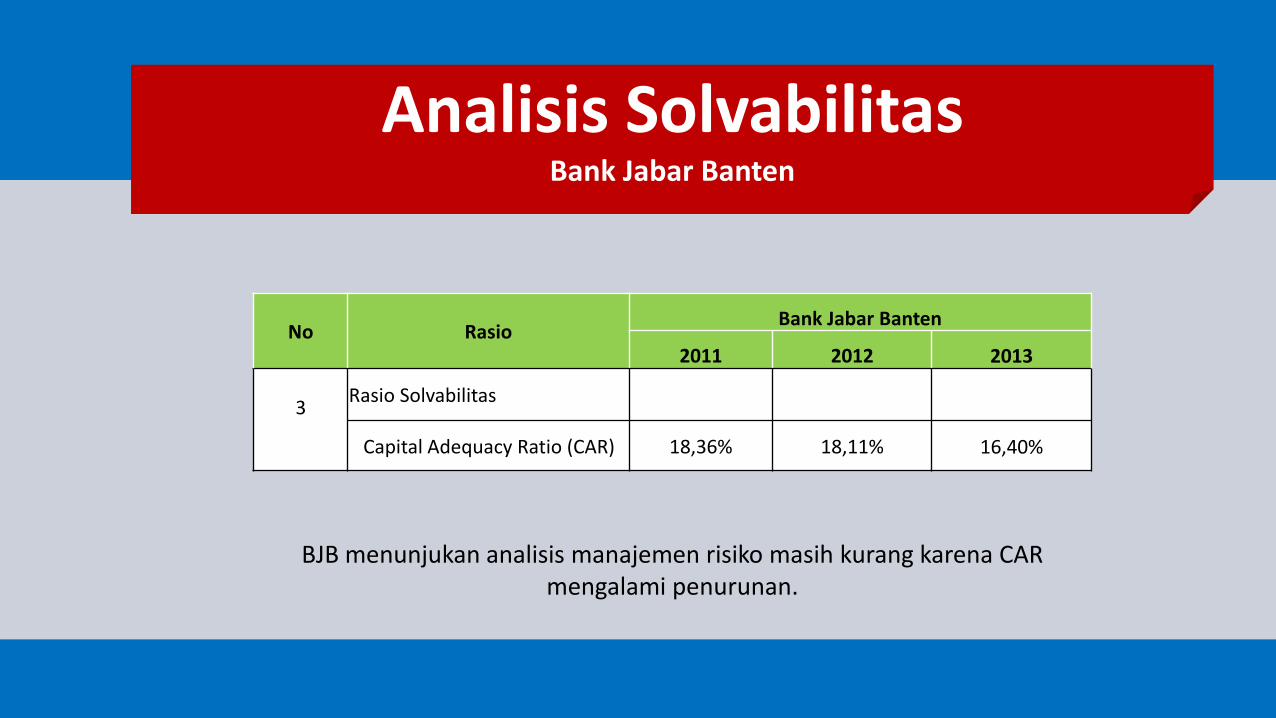

Analisis SolvabilitasBank Jabar Banten

No RasioBank Jabar Banten

2011 2012 2013

3Rasio Solvabilitas

Capital Adequacy Ratio (CAR) 18,36% 18,11% 16,40%

BJB menunjukan analisis manajemen risiko masih kurang karena CAR mengalami penurunan.

Mengapa rasio keuangan

pada sektor perbankan berbeda?

Karena...

Bank merupakan departement of store, yaitu sebuah organisasi jasa yang melayani berbagai jasa keuangan (tempat menukar uang, pembayaran dan

setoran). Sifat dari bisnis perbankan berbeda dengan bisnis lainnya. Sehingga perputaran aktiva dan pasivanya sangat tinggi. Oleh sebab itu

pengukuran rasio keuangan yang digunakan hanya 3 aspek saja (likuiditas, rentabilitas, dan solvabilitas)

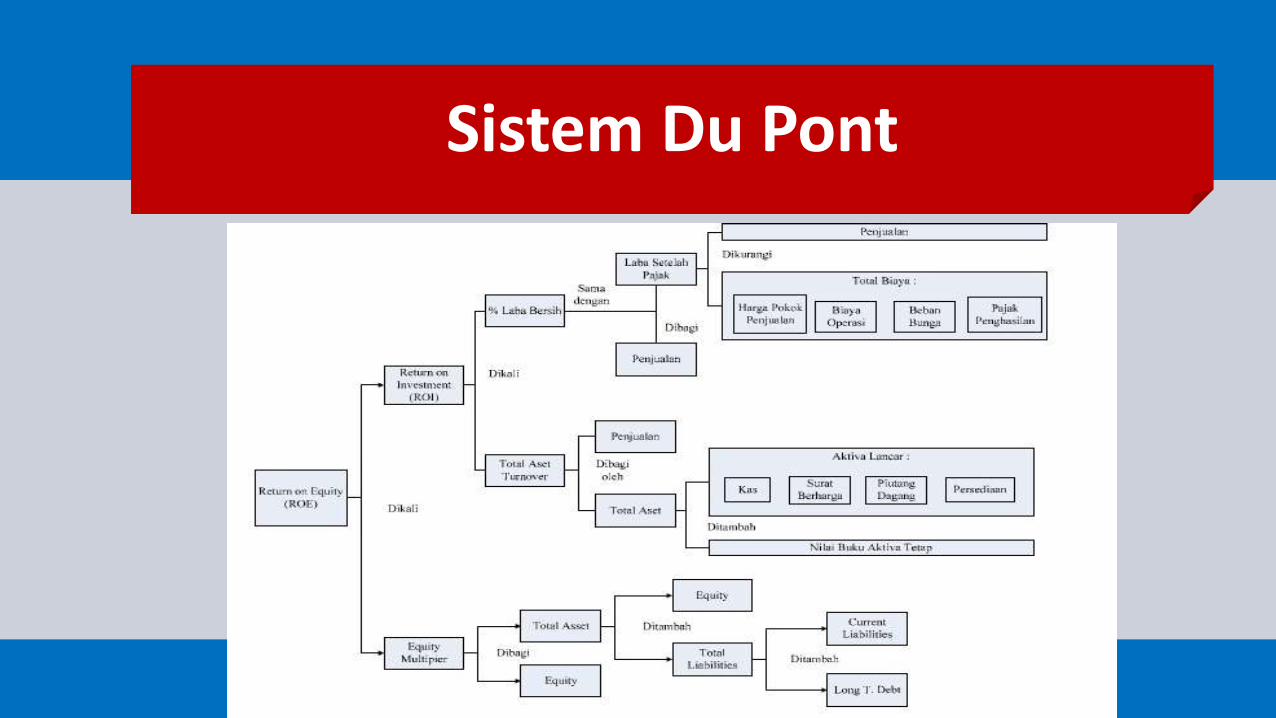

Sistem Du Pont

Sistem Du Pont merupakan salah satu bagian dari analisa rasio laporan keuangan. Sistem Du Pont dirancang untuk menunjukkan bagaimana marjin

laba atas penjualan, rasio perputaran aktiva, serta penggunaan utangberinteraksi dalam menentukan tingkat pengembalian atas ekuitas (ROE). Dengan Sistem Du Pont, manajemen perusahaan dapat menganalisa cara-

cara untuk perbaikan kinerja perusahaan.

Sistem Du Pont

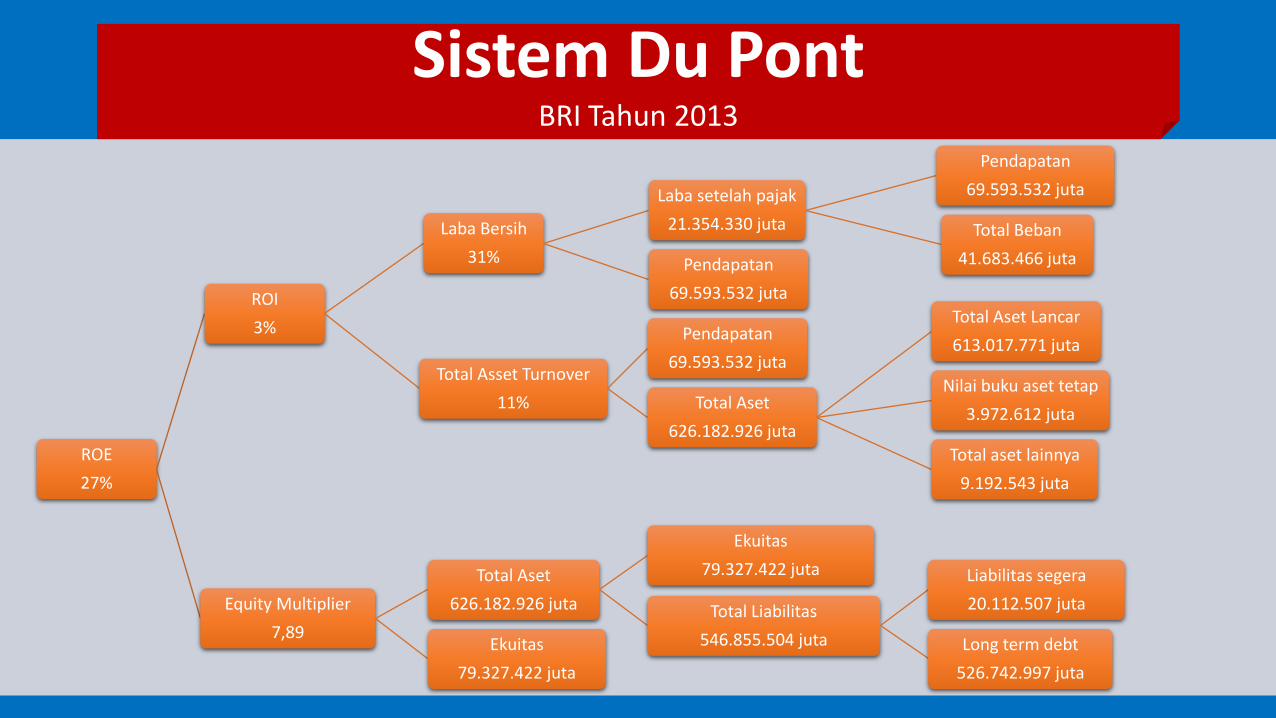

Sistem Du PontBRI Tahun 2013

ROE

27%

ROI

3%

Laba Bersih

31%

Laba setelah pajak

21.354.330 juta

Pendapatan

69.593.532 juta

Total Beban

41.683.466 jutaPendapatan

69.593.532 juta

Total Asset Turnover

11%

Pendapatan

69.593.532 juta

Total Aset

626.182.926 juta

Total Aset Lancar

613.017.771 juta

Nilai buku aset tetap

3.972.612 juta

Total aset lainnya

9.192.543 juta

Equity Multiplier

7,89

Total Aset

626.182.926 juta

Ekuitas

79.327.422 juta

Total Liabilitas

546.855.504 juta

Liabilitas segera

20.112.507 juta

Long term debt

526.742.997 juta

Ekuitas

79.327.422 juta

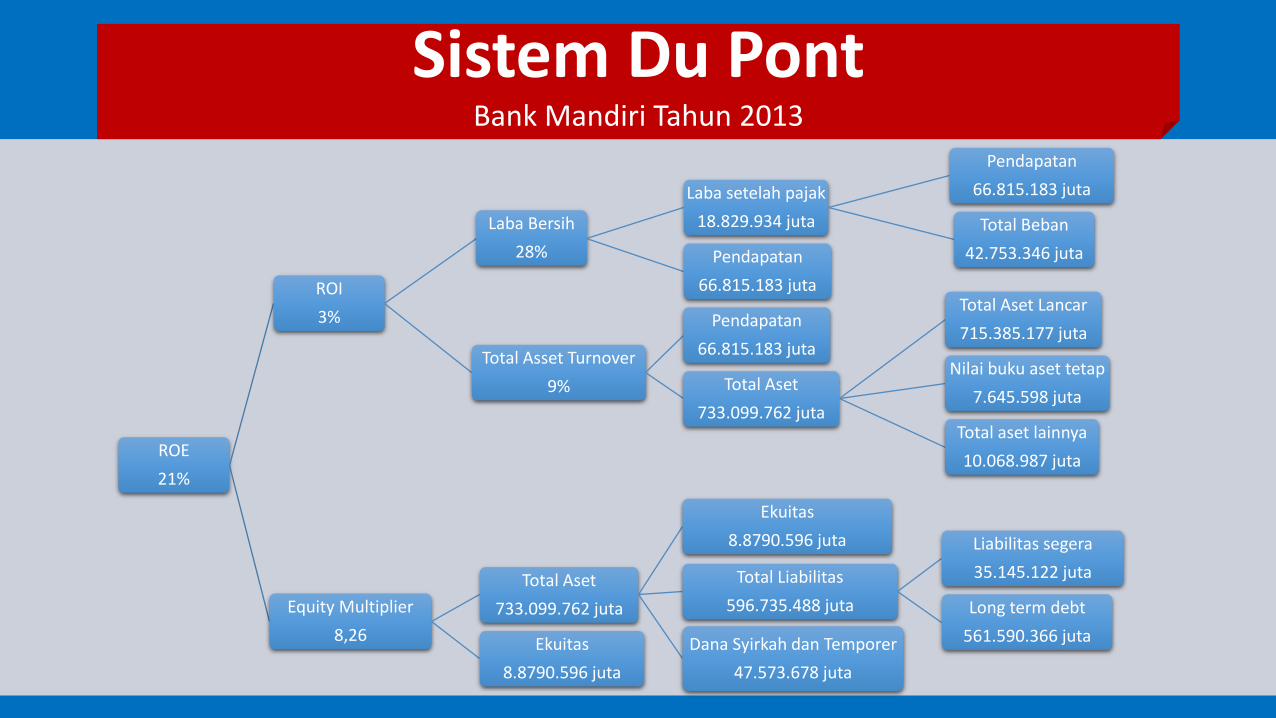

Sistem Du PontBank Mandiri Tahun 2013

ROE

21%

ROI

3%

Laba Bersih

28%

Laba setelah pajak

18.829.934 juta

Pendapatan

66.815.183 juta

Total Beban

42.753.346 jutaPendapatan

66.815.183 juta

Total Asset Turnover

9%

Pendapatan

66.815.183 juta

Total Aset

733.099.762 juta

Total Aset Lancar

715.385.177 juta

Nilai buku aset tetap

7.645.598 juta

Total aset lainnya

10.068.987 juta

Equity Multiplier

8,26

Total Aset

733.099.762 juta

Ekuitas

8.8790.596 juta

Total Liabilitas

596.735.488 juta

Liabilitas segera

35.145.122 juta

Long term debt

561.590.366 jutaDana Syirkah dan Temporer

47.573.678 juta

Ekuitas

8.8790.596 juta

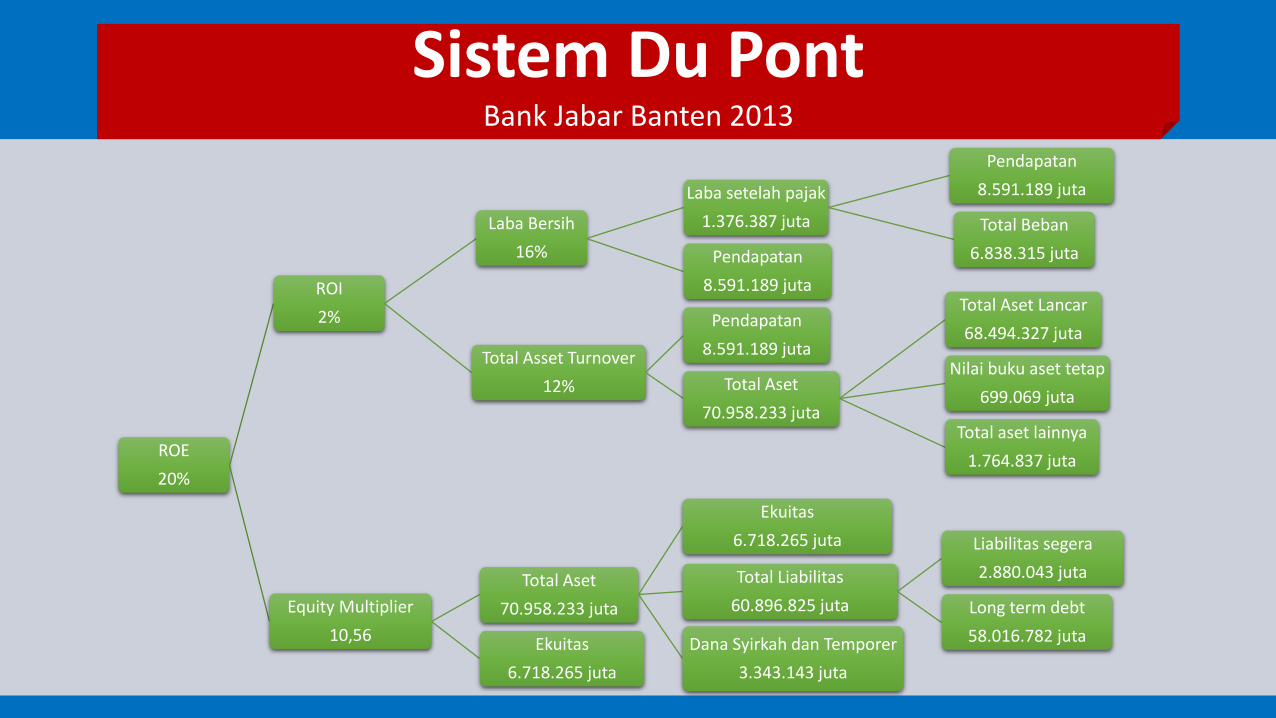

Sistem Du PontBank Jabar Banten 2013

ROE

20%

ROI

2%

Laba Bersih

16%

Laba setelah pajak

1.376.387 juta

Pendapatan

8.591.189 juta

Total Beban

6.838.315 jutaPendapatan

8.591.189 juta

Total Asset Turnover

12%

Pendapatan

8.591.189 juta

Total Aset

70.958.233 juta

Total Aset Lancar

68.494.327 juta

Nilai buku aset tetap

699.069 juta

Total aset lainnya

1.764.837 juta

Equity Multiplier

10,56

Total Aset

70.958.233 juta

Ekuitas

6.718.265 juta

Total Liabilitas

60.896.825 juta

Liabilitas segera

2.880.043 juta

Long term debt

58.016.782 jutaDana Syirkah dan Temporer

3.343.143 juta

Ekuitas

6.718.265 juta