alk analisa common size & rasio

DESCRIPTION

analisis laporan keuangan PT Mayora TbkTRANSCRIPT

“Analisis Common Size; Analisis Rasio dan Perbandingan

dengan PT. Siantar Top, Tbk.; serta Perhitungan DOL DFL dan

DCL dari PT. Mayora Indah, Tbk.”

OLEH:

Ni Made Pradnya P.S. (041311233104)

Ajeng Fitri Muliana (041311233283)

Nita Astutik (041311233287)

Finny Ryanita (041311233344)

PROGRAM STUDI S1 MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS AIRLANGGA

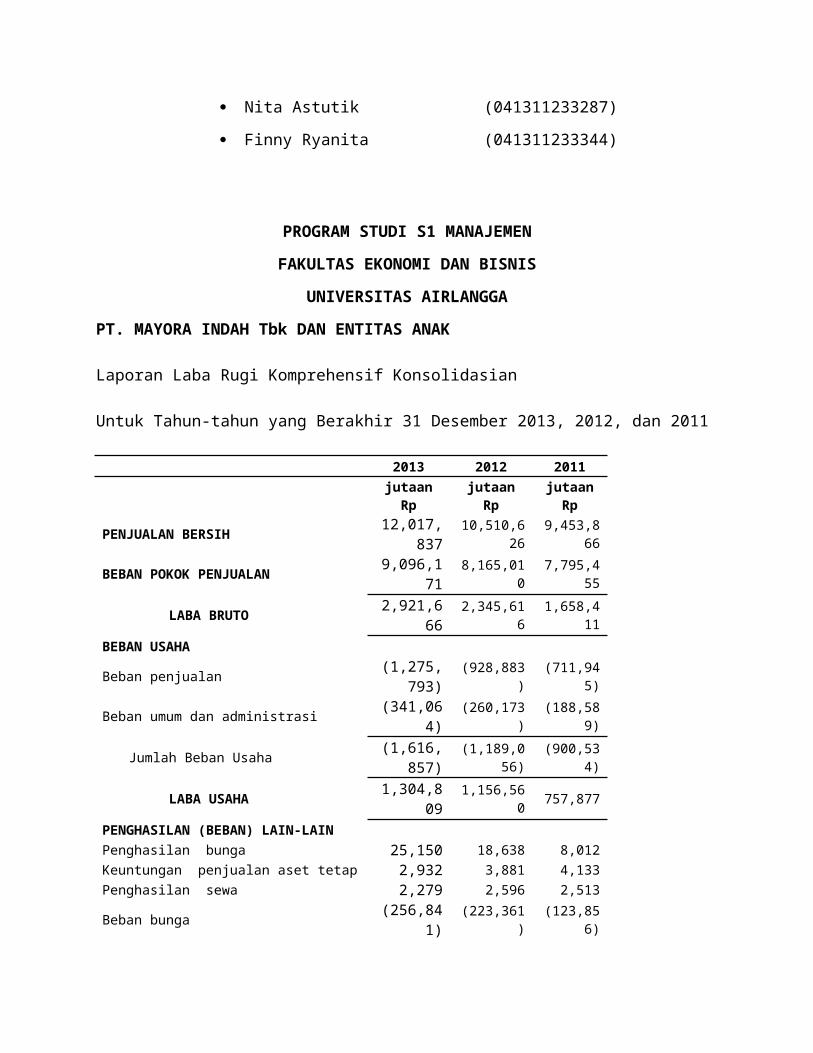

PT. MAYORA INDAH Tbk DAN ENTITAS ANAK

Laporan Laba Rugi Komprehensif Konsolidasian

Untuk Tahun-tahun yang Berakhir 31 Desember 2013, 2012, dan 2011

2013 2012 2011

jutaan Rp jutaan Rp jutaan Rp

PENJUALAN BERSIH 12,017,837 10,510,626 9,453,866

BEBAN POKOK PENJUALAN 9,096,171 8,165,010 7,795,455

LABA BRUTO 2,921,666 2,345,616 1,658,411

BEBAN USAHA

Beban penjualan (1,275,793) (928,883) (711,945)

Beban umum dan administrasi (341,064) (260,173) (188,589)

Jumlah Beban Usaha (1,616,857) (1,189,056) (900,534)

LABA USAHA 1,304,809 1,156,560 757,877

PENGHASILAN (BEBAN) LAIN-LAIN

Penghasilan bunga 25,150 18,638 8,012

Keuntungan penjualan aset tetap 2,932 3,881 4,133

Penghasilan sewa 2,279 2,596 2,513

Beban bunga (256,841) (223,361) (123,856)

Pendapatan Bagi Hasil Sukuk Mudharabah (32,389) (40,792) (27,500)

Keuntungan kurs mata uang asing - bersih 308,441 31,718 (11,300)

Lain-lain - bersih 1,693 10,574 16,562

Beban Lain-lain - Bersih 51,264 (196,745) (131,436)

LABA SEBELUM PAJAK 1,356,073 959,815 626,441

BEBAN (PENGHASILAN) PAJAK

Pajak kini 297,239 216,314 139,706

Pajak tangguhan 416 (928) 3,248

Beban pajak 297,655 215,387 142,955

LABA TAHUN BERJALAN 1,058,419 744,428 483,486

PT. MAYORA INDAH Tbk. DAN ENTITAS ANAK

Laporan Posisi Keuangan Konsolidasian (sisi Aktiva)

Untuk Tahun-tahun yang Berakhir 31 Desember 2013, 2012, dan 2011

2013 2012 2011

ASET jutaan Rp jutaan Rp jutaan Rp

ASET LANCAR

Kas dan setara kas 1,860,492 1,339,570 325,317Piutang usaha

Pihak berelasi 2,049,772 1,547,148 1,295,019Pihak ketiga 746,406 488,182 378,209

setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp 573,873,618 tahun 2013, Rp 455,501,039 tahun 2012, dan Rp 387,936,394 tahun 2011

Piutang lain-lain - pihak ketiga 16,968 16,017 34,127Persediaan 1,456,454 1,498,989 1,336,250Uang muka pembelian 47,889 77,634 453,122Pajak dibayar dimuka 236,689 341,139 266,831Biaya dibayar dimuka 15,395 4,921 6,423JUMLAH ASET LANCAR 6,430,065 5,313,600 4,095,299ASET TIDAK LANCAR

Aset pajak tangguhan 1,753 2,227 2,339Aset tetap 3,114,329 2,857,933 2,038,407

setelah dikurangi akumulasi penyusutan sebesar Rp 1,888,799,563,042 tahun 2013, Rp 1,530,778,553,459 tahun 2012, dan Rp 1,265,722,316,998 tahun 2011

Uang muka pembelian aset tetap 161,565 126,503 463,111Uang jaminan 1,279 1,267 691Beban tangguhan 847 976JUMLAH ASET TIDAK LANCAR 3,279,773 2,988,907 2,504,547JUMLAH ASET 9,709,838 8,302,506 6,599,846

PT. MAYORA INDAH Tbk. DAN ENTITAS ANAK

Laporan Posisi Keuangan Konsolidasian (sisi Pasiva)

Untuk Tahun-tahun yang Berakhir 31 Desember 2013, 2012, dan 2011

2013 2012 2011

LIABILITAS jutaan Rp jutaan Rp jutaan Rp

LIABILITAS JANGKA PENDEK

Pinjaman bank jangka pendek 790,000 625,000 525,000Utang usaha - pihak ketiga 1,083,847 841,663 1,021,696Utang lain-lain - pihak ketiga 95,028 10,896 64,287Utang pajak 96,430 84,223 6,327Beban akrual 237,746 217,600 69,247

Bagian pinjaman bank jangka panjang yang akan jatuh tempo dalam waktu satu tahun 328,595 145,053 159,235

JUMLAH LIABILITAS JANGKA PENDEK 2,631,646 1,924,434 1,845,792

LIABILITAS JANGKA PANJANG

Liabilitas pajak tangguhan 14,885 14,943 15,983

Cadangan imbalan pasti pasca-kerja 370,208 278,547 189,451

Pinjaman bank jangka panjang - 1,756,000 1,718,974 1,824,764

setelah dikurangi bagian yang jatuh tempo dalam waktu satu tahun

Utang obligasi 748,338 847,757 299,187Sukuk mudharabah 250,000 450,000 -

JUMLAH LIABILITAS JANGKA PANJANG 3,139,431 3,310,222 2,329,385

JUMLAH LIABILITAS 5,771,077 5,234,656 4,175,176EKUITAS

Modal saham 447,174 383,292 383,292

nilai nominal Rp 500 per saham Modal dasar - 3,000,000,000 saham, Modal ditempatkan dan disetor 894.347.989 saham tahun 2013 - 766,584,000 saham tahun 2012

Agio saham 330 64,212 64,212Saldo laba

Ditentukan penggunaannya 33,000 31,000 29,000Belum ditentukan penggunaannya 3,377,647 2,514,195 1,886,217

Komponen ekuitas lainnya (5,764) (970) 621JUMLAH 3,852,387 2,991,729 2,363,342

KEPENTINGAN NONPENGENDALI 86,374 76,121 61,327

JUMLAH EKUITAS 3,938,761 3,067,850 2,424,669

JUMLAH LIABILITAS DAN EKUITAS 9,709,838 8,302,506 6,599,846

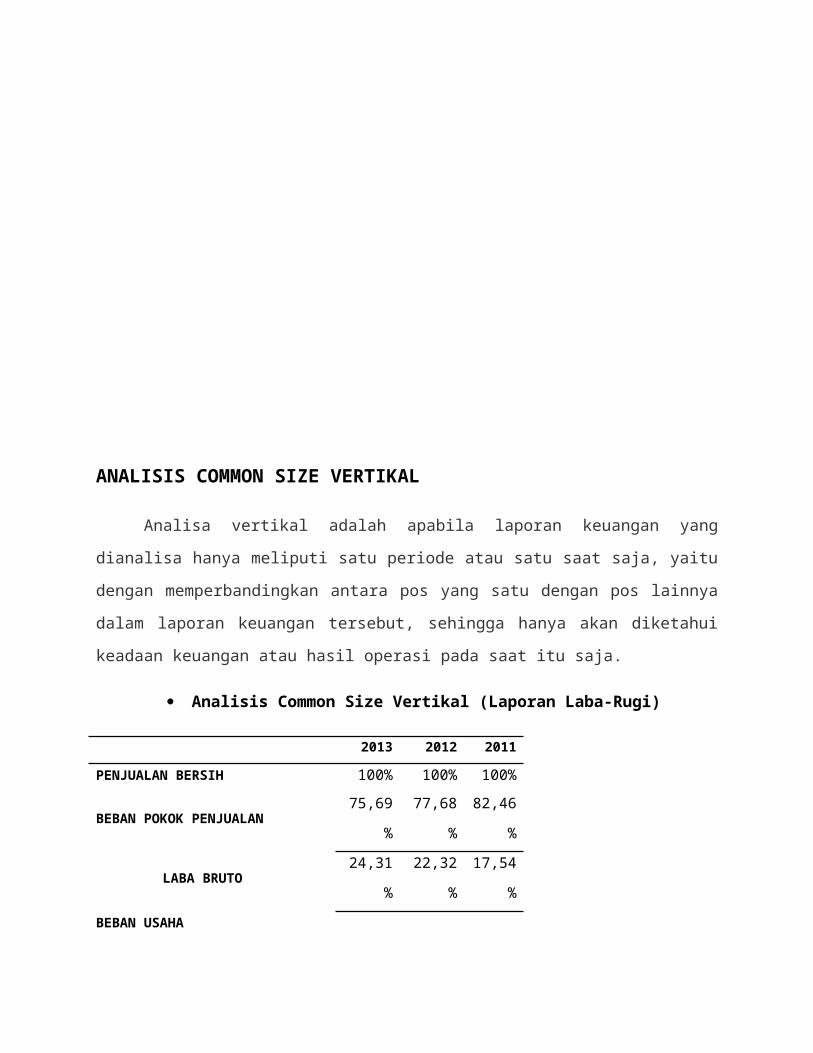

ANALISIS COMMON SIZE VERTIKAL

Analisa vertikal adalah apabila laporan keuangan yang dianalisa hanya meliputi satu

periode atau satu saat saja, yaitu dengan memperbandingkan antara pos yang satu dengan pos

lainnya dalam laporan keuangan tersebut, sehingga hanya akan diketahui keadaan keuangan atau

hasil operasi pada saat itu saja.

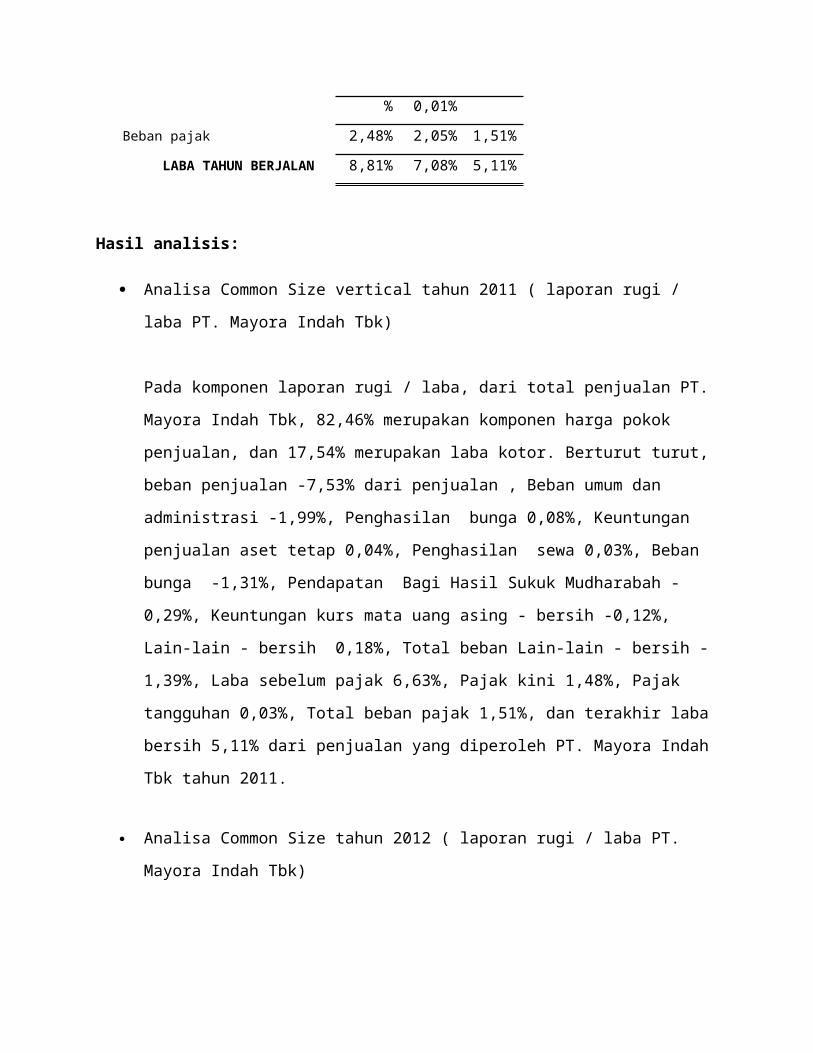

Analisis Common Size Vertikal (Laporan Laba-Rugi)

2013 2012 2011

PENJUALAN BERSIH 100% 100% 100%

BEBAN POKOK PENJUALAN 75,69% 77,68% 82,46%

LABA BRUTO 24,31% 22,32% 17,54%

BEBAN USAHA

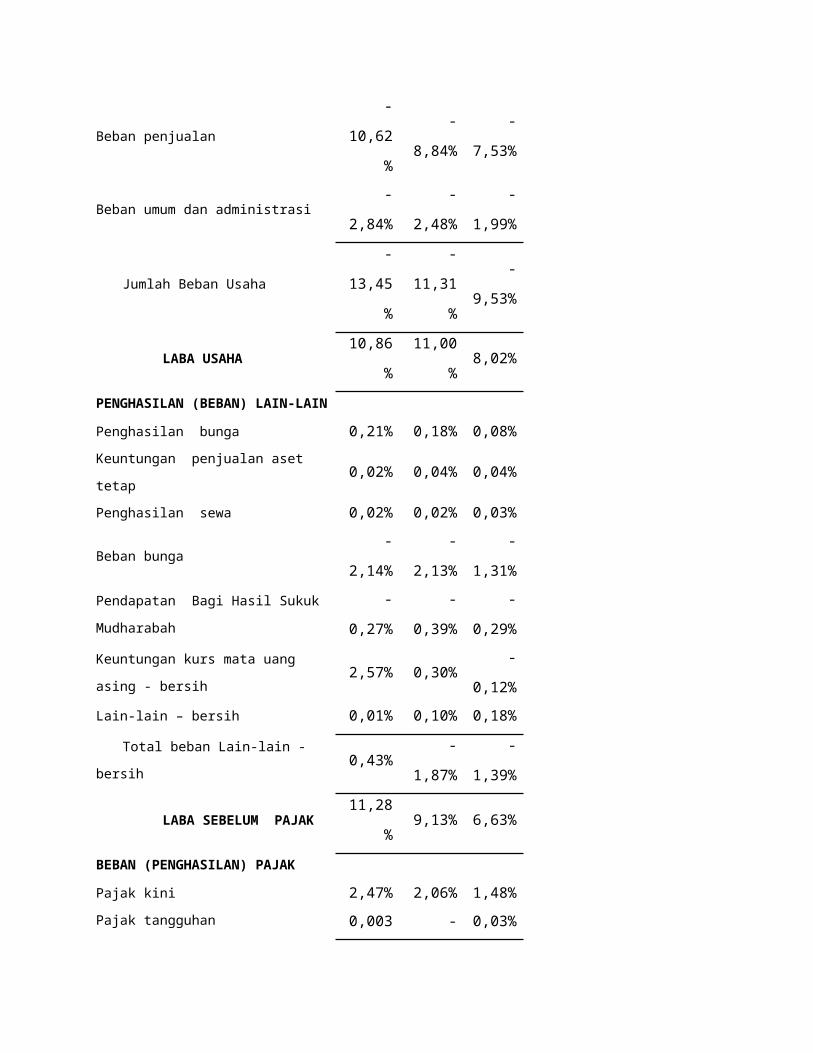

Beban penjualan -10,62% -8,84% -7,53%

Beban umum dan administrasi -2,84% -2,48% -1,99%

Jumlah Beban Usaha -13,45% -11,31% -9,53%

LABA USAHA 10,86% 11,00% 8,02%

PENGHASILAN (BEBAN) LAIN-LAIN

Penghasilan bunga 0,21% 0,18% 0,08%

Keuntungan penjualan aset tetap 0,02% 0,04% 0,04%

Penghasilan sewa 0,02% 0,02% 0,03%

Beban bunga -2,14% -2,13% -1,31%

Pendapatan Bagi Hasil Sukuk Mudharabah -0,27% -0,39% -0,29%

Keuntungan kurs mata uang asing - bersih 2,57% 0,30% -0,12%

Lain-lain – bersih 0,01% 0,10% 0,18%

Total beban Lain-lain - bersih 0,43% -1,87% -1,39%

LABA SEBELUM PAJAK 11,28% 9,13% 6,63%

BEBAN (PENGHASILAN) PAJAK

Pajak kini 2,47% 2,06% 1,48%

Pajak tangguhan 0,003% -0,01% 0,03%

Beban pajak 2,48% 2,05% 1,51%

LABA TAHUN BERJALAN 8,81% 7,08% 5,11%

Hasil analisis:

Analisa Common Size vertical tahun 2011 ( laporan rugi / laba PT. Mayora Indah Tbk)

Pada komponen laporan rugi / laba, dari total penjualan PT. Mayora Indah Tbk, 82,46%

merupakan komponen harga pokok penjualan, dan 17,54% merupakan laba kotor.

Berturut turut, beban penjualan -7,53% dari penjualan , Beban umum dan administrasi -

1,99%, Penghasilan bunga 0,08%, Keuntungan penjualan aset tetap 0,04%, Penghasilan

sewa 0,03%, Beban bunga -1,31%, Pendapatan Bagi Hasil Sukuk Mudharabah -0,29%,

Keuntungan kurs mata uang asing - bersih -0,12%, Lain-lain - bersih 0,18%, Total beban

Lain-lain - bersih -1,39%, Laba sebelum pajak 6,63%, Pajak kini 1,48%, Pajak tangguhan

0,03%, Total beban pajak 1,51%, dan terakhir laba bersih 5,11% dari penjualan yang

diperoleh PT. Mayora Indah Tbk tahun 2011.

Analisa Common Size tahun 2012 ( laporan rugi / laba PT. Mayora Indah Tbk)

Pada tahun 2012, proporsi komponen – komponen yang ada pada laporan rugi / laba

terhadap penjualan mengalami perubahan yang cukup besar bila di bandingkan dengan

tahun sebelumnya, terutama pada komponen harga pokok penjualan, dari 82,46% menjadi

77,68%, laba kotor dari 17,54% menjadi 22,32%.

Komponan biaya – biaya operasi tidak terlampau berubah bila di bandingkan dengan

tahun sebelumnya. Laba operasi juga kenaikannya cukup besar, yaitu dari 6,63% menjadi

9,13%, pajak naik cukup rendah 1,51% menjadi 2,05%, dan laba bersih dari 5,11% menjadi

7,08% dari total penjualan tahun 2012.

Kenaikan dari komponen – komponen laba kotor, laba operasi dan laba bersih yang

cukup besar, tidak lain disebabkan oleh kenaikan penjualan dan juga disebabkan oleh

proporsi harga pokok penjualan yang mengalami penurunan, yaitu dari 82,46% menjadi

77,68% dari penjualan.

Analisa Common Size tahun 2013 ( laporan rugi / laba PT. Mayora Indah Tbk)

Pada tahun 2013, proporsi komponen – komponen yang ada pada laporan rugi / laba

terhadap penjualan mengalami perubahan yang cukup besar bila di bandingkan dengan

dua tahun sebelumnya, terutama pada komponen harga pokok penjualan, dari 82,46%

turun menjadi 75,69%, kemudian laba kotor dari 17,54% menjadi 24,31%.

Komponan biaya – biaya operasi tidak menunjukkan perubahan bila di bandingkan

dengan dua tahun sebelumnya. Laba operasi juga kenaikannya cukup besar, yaitu dari

6,63% naik menjadi 11,28%, Keuntungan kurs mata uang asing - bersih mengalami

lonjakan pada tahun 2013 ini dari -0,12% naik menjadi 2,57%, pajak naik cukup rendah

1,51% menjadi 2,48%, dan laba bersih dari 5,11% menjadi 8,81% dari total penjualan

tahun 2013.

Kenaikan dari komponen – komponen laba kotor, laba operasi dan laba bersih yang

cukup besar, tidak lain disebabkan oleh kenaikan penjualan dan juga disebabkan oleh

proporsi harga pokok penjualan yang mengalami penurunan, yaitu dari 82,46% turun

menjadi 75,69% dari penjualan.

Analisis Common Size Vertikal (Neraca sisi Aktiva)

2013 2012 2011

ASET

ASET LANCAR

Kas dan setara kas 19.16% 16.13% 4.93%

Piutang usaha

Pihak berelasi 21.11% 18.63% 19.62%

Pihak ketiga 7.69% 5.88% 5.73%

setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp

573,873,618 tahun 2013, Rp 455,501,039 tahun 2012, dan

Rp 387,936,394 tahun 2011

Piutang lain-lain - pihak ketiga 0.17% 0.19% 0.52%

Persediaan 15.00% 18.05% 20.25%

Uang muka pembelian 0.49% 0.94% 6.87%

Pajak dibayar dimuka 2.44% 4.11% 4.04%

Biaya dibayar dimuka 0.16% 0.06% 0.10%

JUMLAH ASET LANCAR 66.22% 64.00% 62.05%

ASET TIDAK LANCAR

Aset pajak tangguhan 0.02% 0.03% 0.04%

Aset tetap 32.07% 34.42% 30.89%

setelah dikurangi akumulasi penyusutan sebesar Rp

1,888,799,563,042 tahun 2013, Rp 1,530,778,553,459

tahun 2012, dan Rp 1,265,722,316,998 tahun 2011

Uang muka pembelian aset tetap 1.66% 1.52% 7.02%

Uang jaminan 0.01% 0.02% 0.01%

Beban tangguhan 0.01% 0.01% -

JUMLAH ASET TIDAK LANCAR 33.78% 36.00% 37.95%

JUMLAH ASET 100.00% 100.00%100.00

%

Hasil analisis:

Analisa Common Size tahun 2011 ( Neraca PT. Mayora Indah Tbk. )

Dari total aktiva yang di miliki PT. Mayora Indah Tbk., proporsi aktiva lancarnya 62,5%

dan aktiva tetapnya 37,95%. Dari aktiva lancar yang dimiliki, komponen persediaan merupakan

yang terbesar, yaitu: 20,25%, terus berturut – turut piutang usaha, uang muka pembelian, kas dan

setara kas, pajak dibayar dimuka, piutang lain-lain, dan biaya dibayar dimuka. Begitu juga dalam

komponen aktiva tetap, komponen aset tetap merupakan yang terbesar, yaitu ; 30,89%, terus

berturut–turut uang muka pembelian aset tetap, aset pajak tangguhan, dan uang jaminan.

Analisa Common Size tahun 2012 ( Neraca PT. Mayora Indah Tbk. )

Dari total aktiva yang di miliki PT. Mayora Indah Tbk., proporsi aktiva lancarnya

64,00% dan aktiva tetapnya 36,00%. Dari aktiva lancar yang dimiliki, komponen piutang usaha

(pihak berelasi) merupakan yang terbesar, yaitu : 18,63%, terus berturut–turut persediaan, kas

dan setara kas, pajak dibayar dimuka, piutang usaha (pihak ketiga), piutang lain-lain, dan biaya

dibayar dimuka. Begitu juga dalam komponen aktiva tetap, komponen aset tetap merupakan

yang terbesar, yaitu; 34,42%, terus berturut–turut uang muka pembelian aset tetap, aset pajak

tangguhan, uang jaminan, dan beban tangguhan.

Analisa Common Size tahun 2013 ( Neraca PT. Mayora Indah Tbk. )

Dari total aktiva yang di miliki PT. Mayora Indah Tbk., proporsi aktiva lancarnya

66,22% dan aktiva tetapnya 33,78%. Dari aktiva lancar yang dimiliki, komponen piutang usaha

(pihak berelasi) merupakan yang terbesar, yaitu: 21,63%, terus berturut–turut kas dan setara kas,

persediaan, piutang usaha (pihak ketiga), pajak dibayar dimuka, uang muka pembelian, piutang

lain-lain, dan biaya dibayar dimuka. Begitu juga dalam komponen aktiva tetap, komponen aset

tetap merupakan yang terbesar, yaitu; 33,78%, terus berturut–turut uang muka pembelian aset

tetap, aset pajak tangguhan, uang jaminan, dan beban tangguhan.

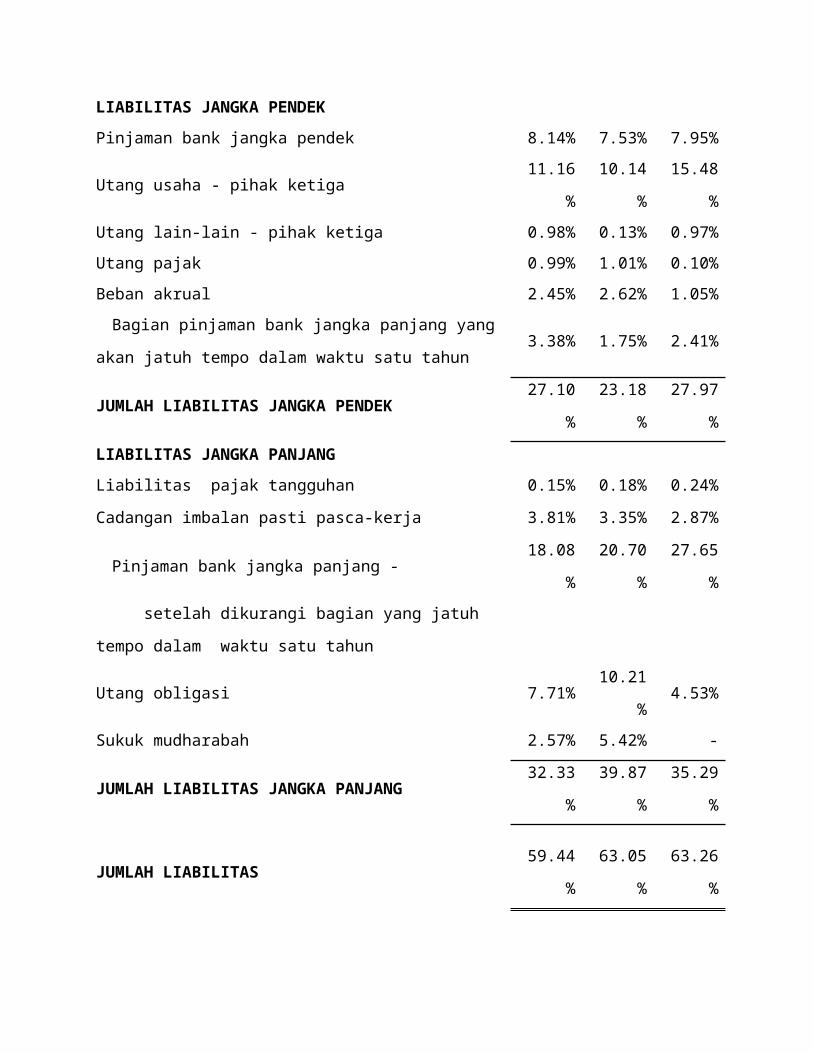

Analisis Common Size Vertikal (Neraca sisi Pasiva)

2013 2012 2011

LIABILITAS

LIABILITAS JANGKA PENDEK

Pinjaman bank jangka pendek 8.14% 7.53% 7.95%

Utang usaha - pihak ketiga 11.16% 10.14% 15.48%

Utang lain-lain - pihak ketiga 0.98% 0.13% 0.97%

Utang pajak 0.99% 1.01% 0.10%

Beban akrual 2.45% 2.62% 1.05%

Bagian pinjaman bank jangka panjang yang akan jatuh

tempo dalam waktu satu tahun3.38% 1.75% 2.41%

JUMLAH LIABILITAS JANGKA PENDEK 27.10% 23.18% 27.97%

LIABILITAS JANGKA PANJANG

Liabilitas pajak tangguhan 0.15% 0.18% 0.24%

Cadangan imbalan pasti pasca-kerja 3.81% 3.35% 2.87%

Pinjaman bank jangka panjang - 18.08% 20.70% 27.65%

setelah dikurangi bagian yang jatuh tempo dalam

waktu satu tahun

Utang obligasi 7.71% 10.21% 4.53%

Sukuk mudharabah 2.57% 5.42% -

JUMLAH LIABILITAS JANGKA PANJANG 32.33% 39.87% 35.29%

JUMLAH LIABILITAS 59.44% 63.05% 63.26%

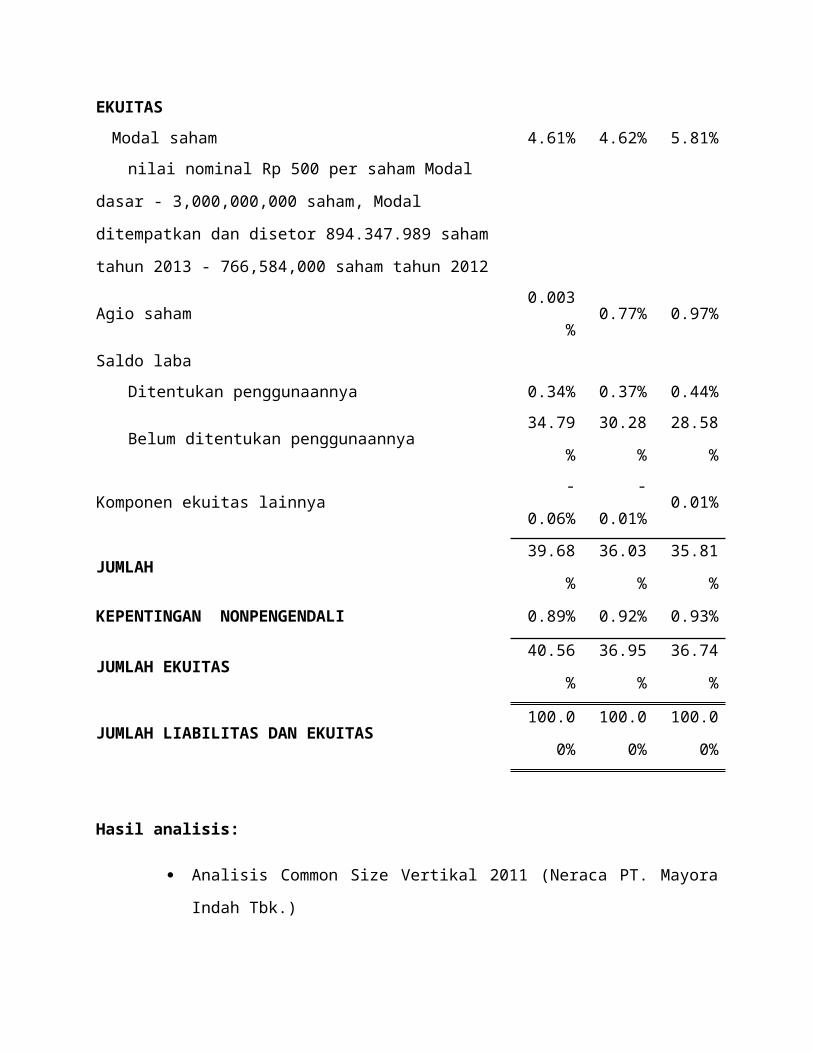

EKUITAS

Modal saham 4.61% 4.62% 5.81%

nilai nominal Rp 500 per saham Modal dasar -

3,000,000,000 saham, Modal ditempatkan dan disetor

894.347.989 saham tahun 2013 - 766,584,000 saham tahun

2012

Agio saham 0.003% 0.77% 0.97%

Saldo laba

Ditentukan penggunaannya 0.34% 0.37% 0.44%

Belum ditentukan penggunaannya 34.79% 30.28% 28.58%

Komponen ekuitas lainnya -0.06% -0.01% 0.01%

JUMLAH 39.68% 36.03% 35.81%

KEPENTINGAN NONPENGENDALI 0.89% 0.92% 0.93%

JUMLAH EKUITAS 40.56% 36.95% 36.74%

JUMLAH LIABILITAS DAN EKUITAS 100.00%100.00

%100.00%

Hasil analisis:

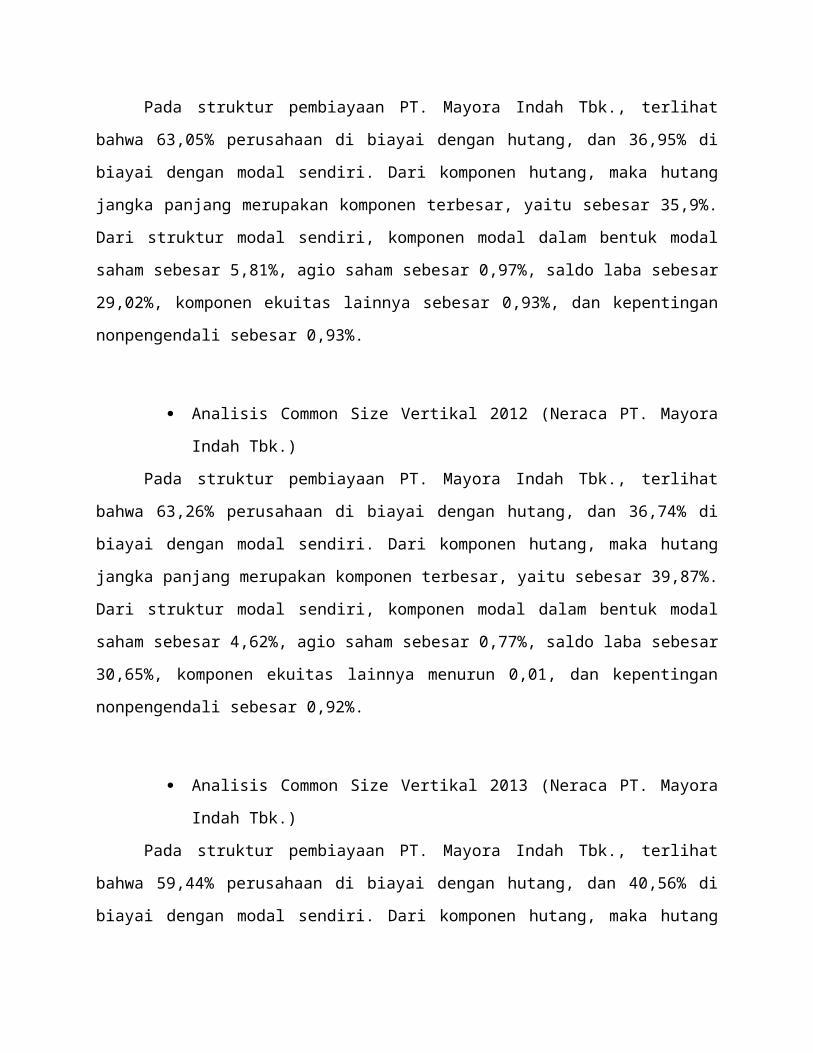

Analisis Common Size Vertikal 2011 (Neraca PT. Mayora Indah Tbk.)

Pada struktur pembiayaan PT. Mayora Indah Tbk., terlihat bahwa 63,05% perusahaan di

biayai dengan hutang, dan 36,95% di biayai dengan modal sendiri. Dari komponen hutang, maka

hutang jangka panjang merupakan komponen terbesar, yaitu sebesar 35,9%. Dari struktur modal

sendiri, komponen modal dalam bentuk modal saham sebesar 5,81%, agio saham sebesar 0,97%,

saldo laba sebesar 29,02%, komponen ekuitas lainnya sebesar 0,93%, dan kepentingan

nonpengendali sebesar 0,93%.

Analisis Common Size Vertikal 2012 (Neraca PT. Mayora Indah Tbk.)

Pada struktur pembiayaan PT. Mayora Indah Tbk., terlihat bahwa 63,26% perusahaan di

biayai dengan hutang, dan 36,74% di biayai dengan modal sendiri. Dari komponen hutang, maka

hutang jangka panjang merupakan komponen terbesar, yaitu sebesar 39,87%. Dari struktur

modal sendiri, komponen modal dalam bentuk modal saham sebesar 4,62%, agio saham sebesar

0,77%, saldo laba sebesar 30,65%, komponen ekuitas lainnya menurun 0,01, dan kepentingan

nonpengendali sebesar 0,92%.

Analisis Common Size Vertikal 2013 (Neraca PT. Mayora Indah Tbk.)

Pada struktur pembiayaan PT. Mayora Indah Tbk., terlihat bahwa 59,44% perusahaan di

biayai dengan hutang, dan 40,56% di biayai dengan modal sendiri. Dari komponen hutang, maka

hutang jangka panjang merupakan komponen terbesar, yaitu sebesar 32,33%. Dari struktur

modal sendiri, komponen modal dalam bentuk modal saham sebesar 4,61%, agio saham sebesar

0,003%, saldo laba sebesar 35,03%, komponen ekuitas lainnya menurun 0,01, dan kepentingan

nonpengendali sebesar 0,89%.

ANALISIS COMMON SIZE HORIZONTAL

Analisis common size horizontal membandingkan setiap jumlah dengan jumlah dasar pada

tahun dasar. Laporan laba-rugi periode terdahulu biasanya ditetapkan sebagai tahun dasar, dan

setiap item di laporan laba-rugi pada periode selanjutnya akan dibandingkan dengan item yang

ada di laporan laba-rugi pada tahun dasar.

Analisis Common Size Horizontal (Laporan Laba-Rugi)

2013 2012 2011

PENJUALAN BERSIH 127% 111% 100%

BEBAN POKOK PENJUALAN 116,69% 104,74% 100%

LABA BRUTO 176,17% 141,44% 100%

BEBAN USAHA 100%

Beban penjualan 179,20% 130,47% 100%

Beban umum dan administrasi 180,85% 137,96% 100%

Jumlah Beban Usaha 179,54% 132,04% 100%

LABA USAHA 172,17% 152,61% 100%

PENGHASILAN (BEBAN) LAIN-LAIN

Penghasilan bunga 313,90% 232,63% 100%

Keuntungan penjualan aset tetap 70,94% 93,89% 100%

Penghasilan sewa 90,69% 103,31% 100%

Beban bunga 207,37% 180,34% 100%

Pendapatan Bagi Hasil Sukuk Mudharabah117,78% 148,33% 100%

Keuntungan kurs mata uang asing – bersih

-2729,61%

-

280,70% 100%

Lain-lain - bersih 10,22% 63,85% 100%

Beban Lain-lain - Bersih -39,00% 149,69% 100%

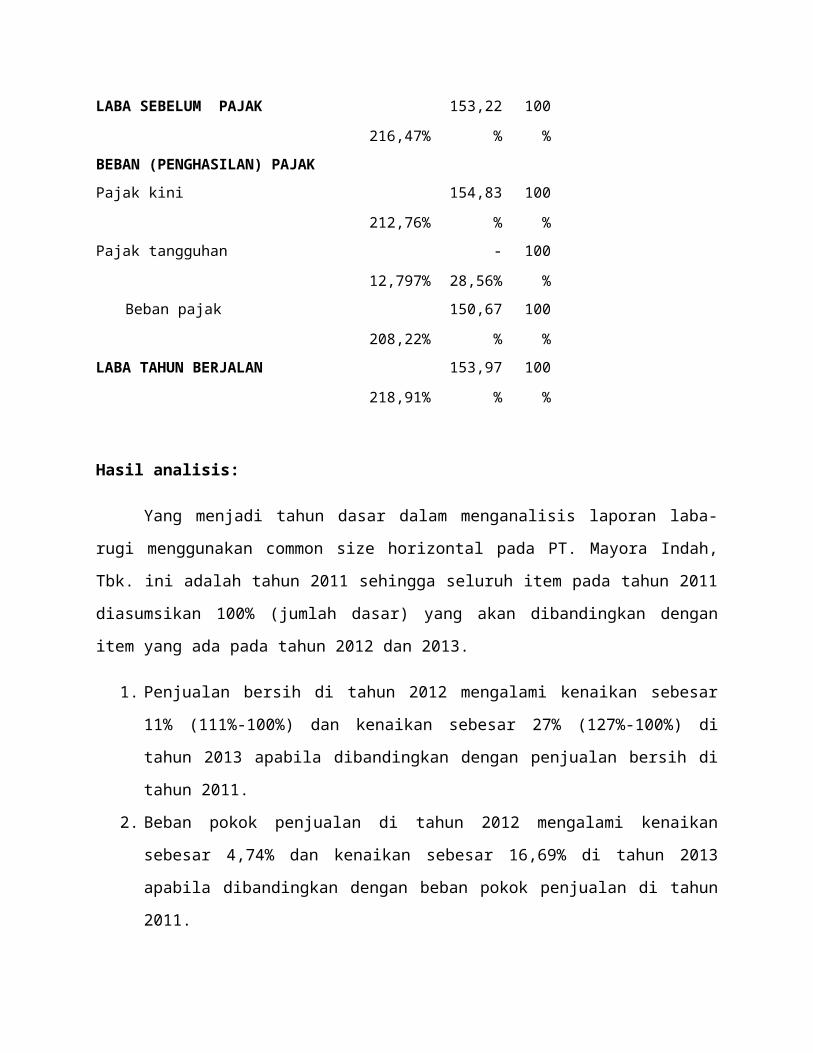

LABA SEBELUM PAJAK 216,47% 153,22% 100%

BEBAN (PENGHASILAN) PAJAK

Pajak kini 212,76% 154,83% 100%

Pajak tangguhan 12,797% -28,56% 100%

Beban pajak 208,22% 150,67% 100%

LABA TAHUN BERJALAN 218,91% 153,97% 100%

Hasil analisis:

Yang menjadi tahun dasar dalam menganalisis laporan laba-rugi menggunakan common

size horizontal pada PT. Mayora Indah, Tbk. ini adalah tahun 2011 sehingga seluruh item pada

tahun 2011 diasumsikan 100% (jumlah dasar) yang akan dibandingkan dengan item yang ada

pada tahun 2012 dan 2013.

1. Penjualan bersih di tahun 2012 mengalami kenaikan sebesar 11% (111%-100%) dan

kenaikan sebesar 27% (127%-100%) di tahun 2013 apabila dibandingkan dengan

penjualan bersih di tahun 2011.

2. Beban pokok penjualan di tahun 2012 mengalami kenaikan sebesar 4,74% dan kenaikan

sebesar 16,69% di tahun 2013 apabila dibandingkan dengan beban pokok penjualan di

tahun 2011.

3. Beban penjualan di tahun 2012 mengalami kenaikan sebesar 30,47% dan kenaikan

sebesar 79,2% di tahun 2013 apabila dibandingkan dengan beban penjualan di tahun

2011.

4. Beban umum dan administrasi di tahun 2012 mengalami kenaikan sebesar 37,96% dan

kenaikan sebesar 80,85% di tahun 2013 apabila dibandingkan dengan beban umum dan

administrasi di tahun 2011.

5. Jumlah beban usaha di tahun 2012 mengalami kenaikan sebesar 32,04% dan kenaikan

sebesar 79,54% di tahun 2013 apabila dibandingkan dengan jumlah beban usaha di tahun

2011.

6. Laba usaha di tahun 2012 mengalami kenaikan sebesar 52,61% dan kenaikan sebesar

72,17% di tahun 2013 apabila dibandingkan dengan laba usaha di tahun 2011.

7. Penghasilan bunga di tahun 2012 mengalami kenaikan sebesar 132,63% dan kenaikan

sebesar 213,9% di tahun 2013 apabila dibandingkan dengan penghasilan bunga di tahun

2011.

8. Keuntungan penjualan aset tetap di tahun 2012 mengalami penurunan sebesar 6,11%

(100%-93,89%) dan penurunan sebesar 29,06% (100%-70,94%) di tahun 2013 apabila

dibandingkan dengan keuntungan penjualan aset tetap di tahun 2011.

9. Penghasilan sewa di tahun 2012 mengalami kenaikan sebesar 3,31% dan penurunan

sebesar 9,31% di tahun 2013 apabila dibandingkan dengan penghasilan sewa di tahun

2011.

10. Beban bunga di tahun 2012 mengalami kenaikan sebesar 80,34% dan kenaikan sebesar

107,37% di tahun 2013 apabila dibandingkan dengan beban bunga di tahun 2011.

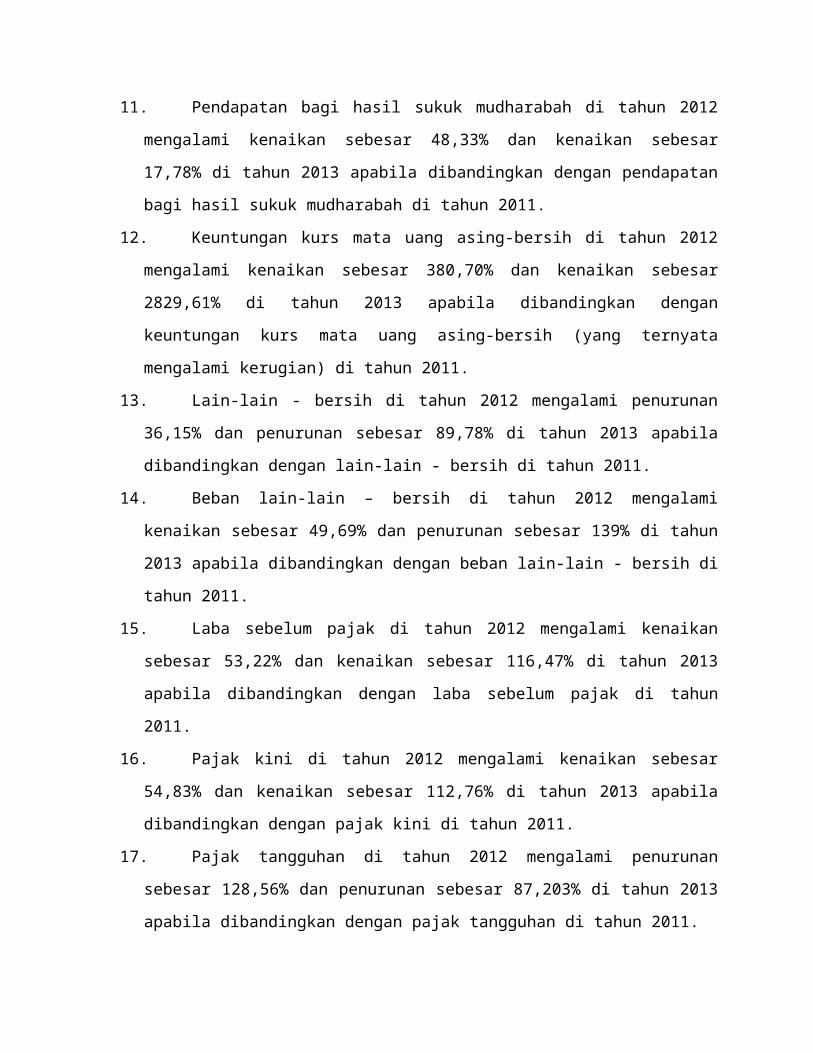

11. Pendapatan bagi hasil sukuk mudharabah di tahun 2012 mengalami kenaikan sebesar

48,33% dan kenaikan sebesar 17,78% di tahun 2013 apabila dibandingkan dengan

pendapatan bagi hasil sukuk mudharabah di tahun 2011.

12. Keuntungan kurs mata uang asing-bersih di tahun 2012 mengalami kenaikan sebesar

380,70% dan kenaikan sebesar 2829,61% di tahun 2013 apabila dibandingkan dengan

keuntungan kurs mata uang asing-bersih (yang ternyata mengalami kerugian) di tahun

2011.

13. Lain-lain - bersih di tahun 2012 mengalami penurunan 36,15% dan penurunan sebesar

89,78% di tahun 2013 apabila dibandingkan dengan lain-lain - bersih di tahun 2011.

14. Beban lain-lain – bersih di tahun 2012 mengalami kenaikan sebesar 49,69% dan

penurunan sebesar 139% di tahun 2013 apabila dibandingkan dengan beban lain-lain -

bersih di tahun 2011.

15. Laba sebelum pajak di tahun 2012 mengalami kenaikan sebesar 53,22% dan kenaikan

sebesar 116,47% di tahun 2013 apabila dibandingkan dengan laba sebelum pajak di tahun

2011.

16. Pajak kini di tahun 2012 mengalami kenaikan sebesar 54,83% dan kenaikan sebesar

112,76% di tahun 2013 apabila dibandingkan dengan pajak kini di tahun 2011.

17. Pajak tangguhan di tahun 2012 mengalami penurunan sebesar 128,56% dan penurunan

sebesar 87,203% di tahun 2013 apabila dibandingkan dengan pajak tangguhan di tahun

2011.

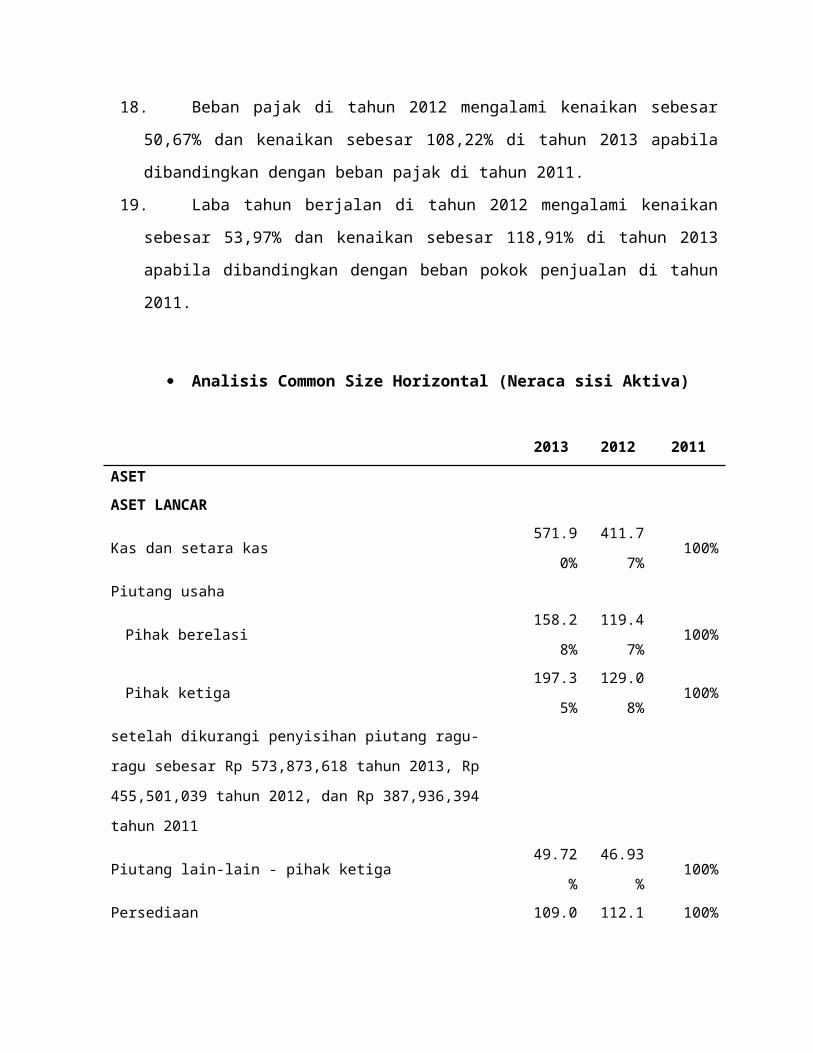

18. Beban pajak di tahun 2012 mengalami kenaikan sebesar 50,67% dan kenaikan sebesar

108,22% di tahun 2013 apabila dibandingkan dengan beban pajak di tahun 2011.

19. Laba tahun berjalan di tahun 2012 mengalami kenaikan sebesar 53,97% dan kenaikan

sebesar 118,91% di tahun 2013 apabila dibandingkan dengan beban pokok penjualan di

tahun 2011.

Analisis Common Size Horizontal (Neraca sisi Aktiva)

2013 2012 2011

ASET

ASET LANCAR

Kas dan setara kas571.90

%411.77% 100%

Piutang usaha

Pihak berelasi158.28

%119.47% 100%

Pihak ketiga 197.35

%129.08% 100%

setelah dikurangi penyisihan piutang ragu-ragu sebesar Rp

573,873,618 tahun 2013, Rp 455,501,039 tahun 2012, dan Rp

387,936,394 tahun 2011

Piutang lain-lain - pihak ketiga 49.72% 46.93% 100%

Persediaan109.00

%112.18% 100%

Uang muka pembelian 10.57% 17.13% 100%

Pajak dibayar dimuka 88.70% 127.85% 100%

Biaya dibayar dimuka239.67

%76.60% 100%

JUMLAH ASET LANCAR157.01

%129.75% 100%

ASET TIDAK LANCAR

Aset pajak tangguhan 74.96% 95.22% 100%

Aset tetap152.78

%140.20% 100%

setelah dikurangi akumulasi penyusutan sebesar Rp

1,888,799,563,042 tahun 2013, Rp 1,530,778,553,459 tahun 2012,

dan Rp 1,265,722,316,998 tahun 2011

Uang muka pembelian aset tetap 34.89% 27.32% 100%

Uang jaminan185.05

%183.43% 100%

Beban tangguhan - - -

JUMLAH ASET TIDAK LANCAR130.95

%119.34% 100%

JUMLAH ASET147.12

%125.80% 100%

Hasil analisis:

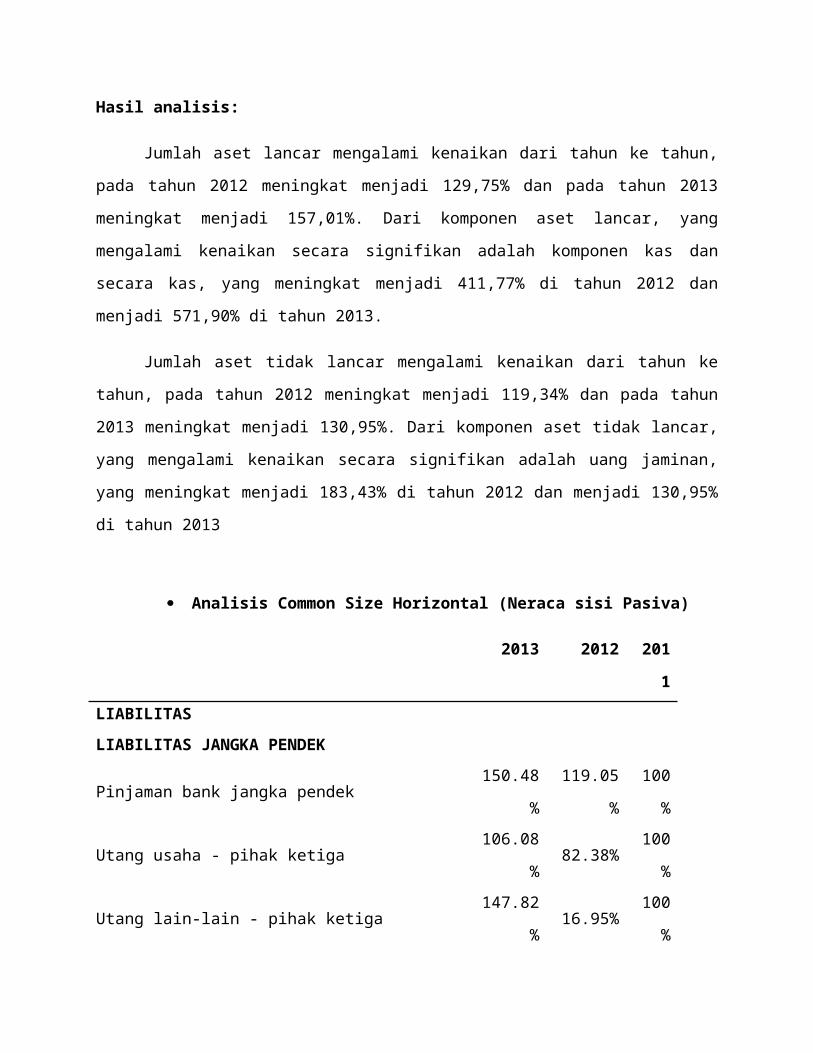

Jumlah aset lancar mengalami kenaikan dari tahun ke tahun, pada tahun 2012 meningkat

menjadi 129,75% dan pada tahun 2013 meningkat menjadi 157,01%. Dari komponen aset lancar,

yang mengalami kenaikan secara signifikan adalah komponen kas dan secara kas, yang

meningkat menjadi 411,77% di tahun 2012 dan menjadi 571,90% di tahun 2013.

Jumlah aset tidak lancar mengalami kenaikan dari tahun ke tahun, pada tahun 2012

meningkat menjadi 119,34% dan pada tahun 2013 meningkat menjadi 130,95%. Dari komponen

aset tidak lancar, yang mengalami kenaikan secara signifikan adalah uang jaminan, yang

meningkat menjadi 183,43% di tahun 2012 dan menjadi 130,95% di tahun 2013

Analisis Common Size Horizontal (Neraca sisi Pasiva)

2013 2012 2011

LIABILITAS

LIABILITAS JANGKA PENDEK

Pinjaman bank jangka pendek 150.48% 119.05% 100%

Utang usaha - pihak ketiga 106.08% 82.38% 100%

Utang lain-lain - pihak ketiga 147.82% 16.95% 100%

Utang pajak1524.06

%1331.13% 100%

Beban akrual 343.33% 314.24% 100%

Bagian pinjaman bank jangka panjang yang akan

jatuh tempo dalam waktu satu tahun206.36% 91.09% 100%

JUMLAH LIABILITAS JANGKA PENDEK 142.58% 104.26% 100%

LIABILITAS JANGKA PANJANG

Liabilitas pajak tangguhan 93.13% 93.50% 100%

Cadangan imbalan pasti pasca-kerja 195.41% 147.03% 100%

Pinjaman bank jangka panjang - 96.23% 94.20% 100%

setelah dikurangi bagian yang jatuh tempo dalam

waktu satu tahun

Utang obligasi 250.12% 283.35% 100%

Sukuk mudharabah - - -

JUMLAH LIABILITAS JANGKA PANJANG 134.78% 142.11% 100%

JUMLAH LIABILITAS 138.22% 125.38% 100%

EKUITAS

Modal saham 116.67% 100.00% 100%

nilai nominal Rp 500 per saham Modal dasar -

3,000,000,000 saham, Modal ditempatkan dan disetor

894.347.989 saham tahun 2013 - 766,584,000 saham

tahun 2012

Agio saham 0.51% 100.00% 100%

Saldo laba

Ditentukan penggunaannya 113.79% 106.90% 100%

Belum ditentukan penggunaannya 179.07% 133.29% 100%

Komponen ekuitas lainnya -927.94% -156.19% 100%

JUMLAH 163.01% 126.59% 100%

KEPENTINGAN NONPENGENDALI 140.84% 124.12% 100%

JUMLAH EKUITAS 162.45% 126.53% 100%

JUMLAH LIABILITAS DAN EKUITAS 147.12% 125.80% 100%

Hasil analisis:

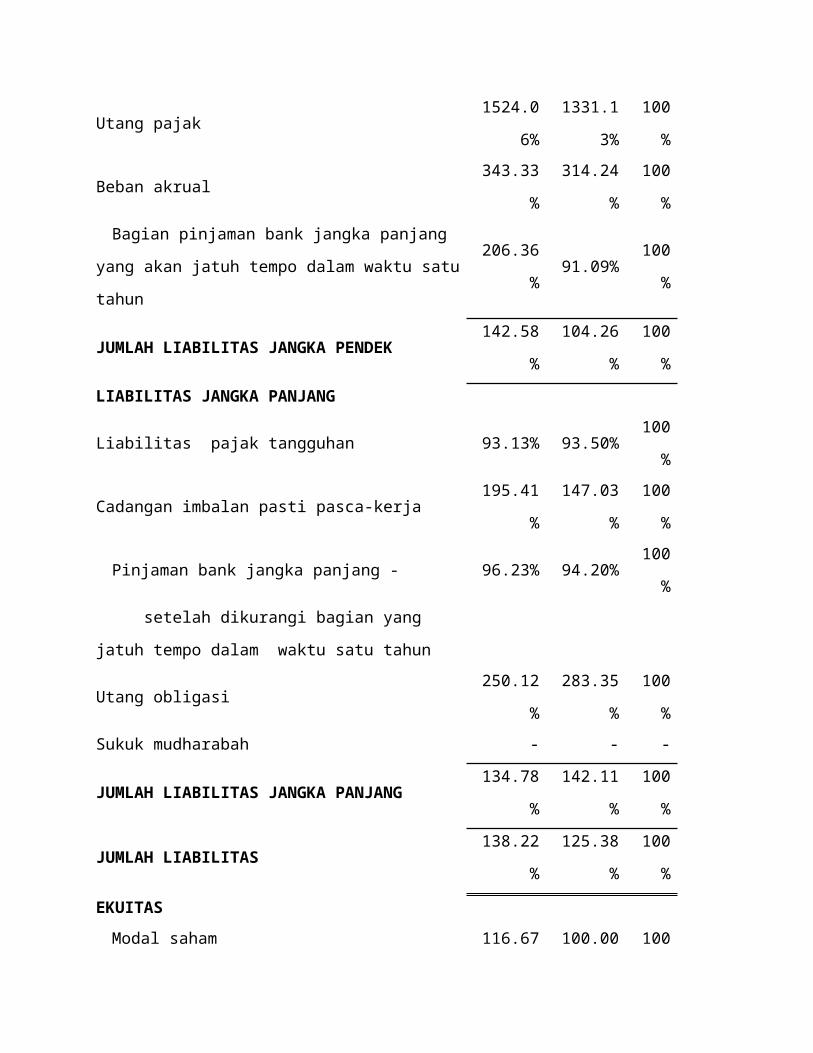

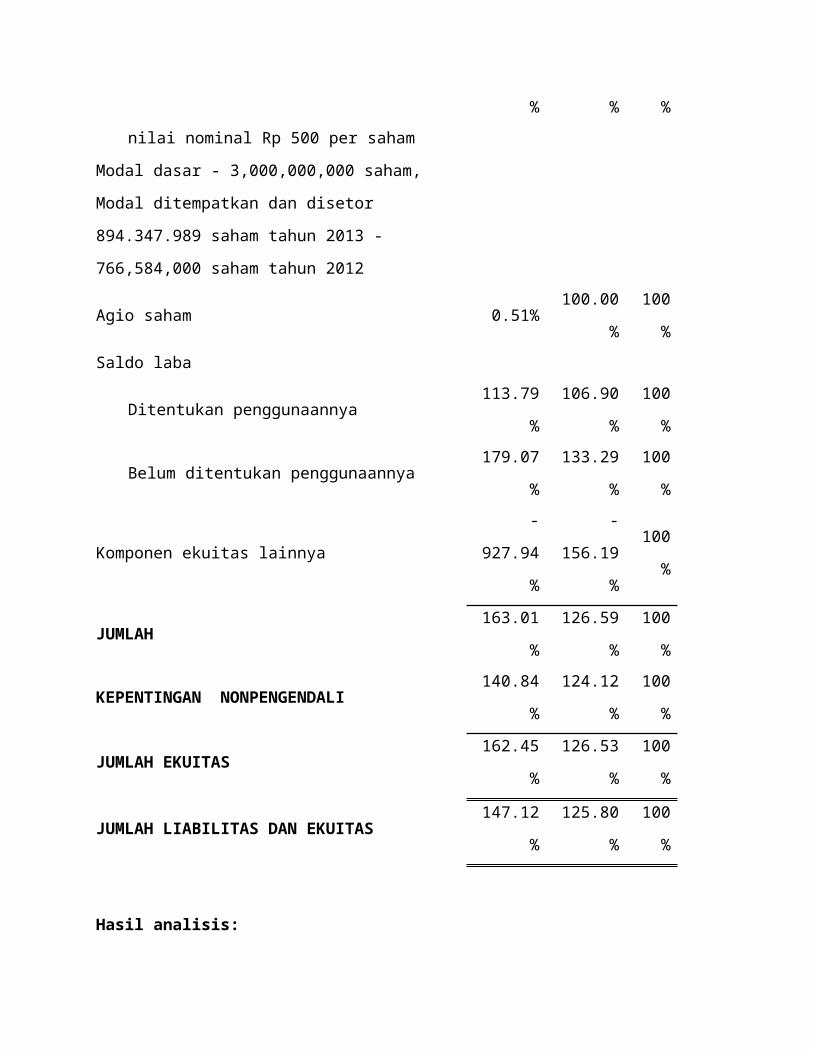

Jumlah liabilitas mengalami kenaikan dari tahun ke tahun, pada tahun 2012 meningkat

menjadi 125,38% dan pada tahun 2013 meningkat menjadi 138,22%, dengan rincian liabilitas

jangka pendek naik menjadi 104,26% di tahun 2012 dan menjadi 142.58% di tahun 2013. Dan dari

komponen liabilitas jangka panjang mengalami kenaikan menjadi 142,22% dan mengalami

penurunan di tahun 2013 menjadi 134,78%.

Jumlah ekuitas mengalami kenaikan dari tahun ke tahun, pada tahun 2012 meningkat

menjadi 126,53% dan pada tahun 2013 meningkat menjadi 162,45%.

ANALISIS LEVERAGE

Leverage timbul karena perusahaan dalam operasinya menggunakan aktiva dan sumber dana

yang menimbulkan beban tetap bagi perusahaan. Penggunaan aktiva yang menimbulkan beban

tetap disebut dengan operating leverage, sedangkan penggunaan dana dengan beban tetap

disebut financial leverage.

1. Degree of Operating Leverage (DOL)

Timbul bila perusahaan dalam operasinya menggunakan aktiva tetap. Penggunaan aktiva

tetap akan menimbulkan beban tetap berupa penyusutan. Bila perusahaan mempunyai DOL yang

tinggi, maka BEP akan mencapai pada tingkat penjualan yang relatif tinggi, dan dampak

perubahan tingkat penjualan terhadap laba akan semakin besar jika DOL-nya semakin tinggi.

Besar kecilnya DOL dapat diukur dengan rumus:

DOL=%∆ EBIT%∆ Sales

Sebagai contoh pada Neraca Laporan Laba Rugi PT. MAYORA INDAH Tbk dan ENTITAS

ANAK:

DOL 2012=

EBIT 2012−EBIT 2011EBIT 2011

Sales2012−Sales 2011Sales2011

¿

1.156 .559.816 .440−757.876 .976 .650757.876 .976 .650

10.510 .625 .669.832−9.453 .865 .992.8789.453 .865.992 .878

¿ 398.682.839 .790757.876.976 .650

×9.453 .865 .992.8781.056 .759.676 .954

¿ 0,5360521850,11178069

¿4,71 ×

DOL sebesar 4,71× berarti bahwa perubahan 1% penjualan atas dasar tahun 2012 akan

mengakibatkan perubahan EBIT sebesar 4,71% dengan arah yang sama, atau kenaikan

penjualan sebesar 10% akan mengakibatkan kenaikan EBIT 4,71 × 10% = 41,7%, bila

penurunan penjualan sebesar 10% akan mengakibatkan penurunan EBIT sebesar 4,17 ×

10% = 41,7%

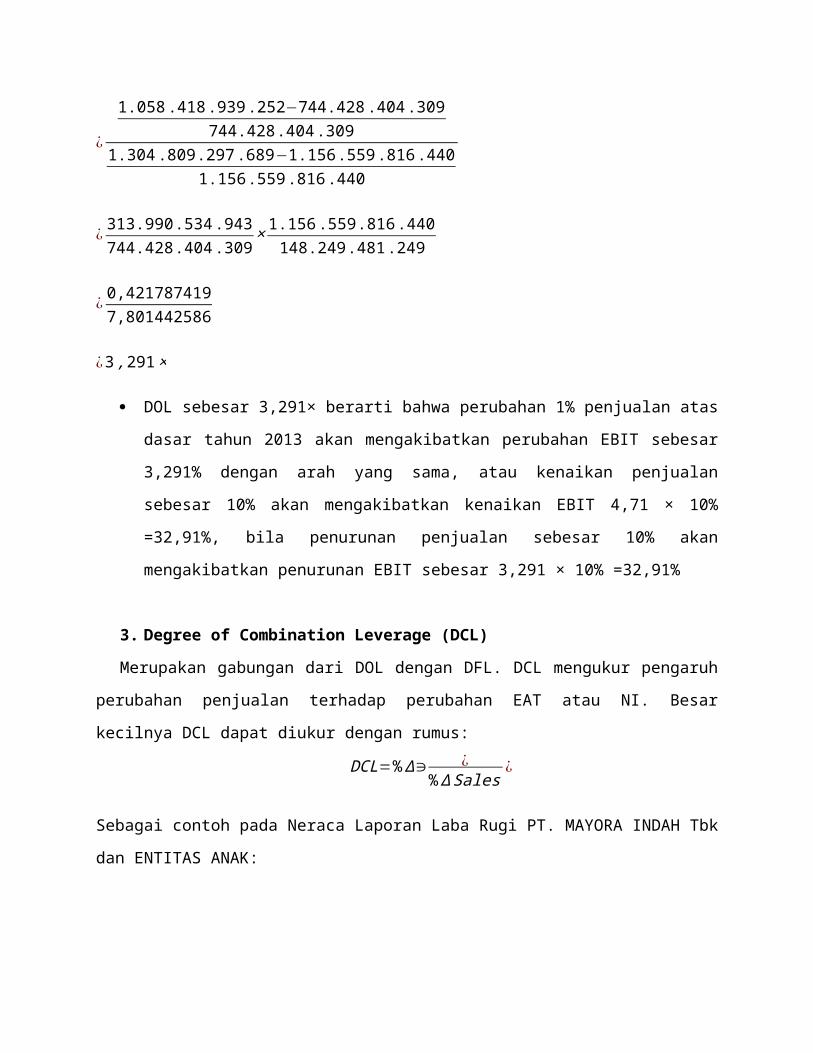

DOL 2013=

EBIT 2013−EBIT 2012EBIT 2012

Sales 2013−Sales 2012Sales 2012

¿

1.304 .809 .297 .689−1.156 .559 .816 .4401.156 .559.816 .440

12.017 .837 .133 .337−10.510.625 .669 .83210.510 .625.669 .832

¿ 148.249.481 .2491.156.559 .816 .440

×10.510.625 .669 .8321.507 .211.463.505

¿ 0,1281814216,97355741

¿0,894 ×

DOL sebesar 0,894× berarti bahwa perubahan 1% penjualan atas dasar tahun 2013 akan

mengakibatkan perubahan EBIT sebesar 0,894% dengan arah yang sama, atau kenaikan

penjualan sebesar 10% akan mengakibatkan kenaikan EBIT 0,894 × 10% = 8,94%, bila

penurunan penjualan sebesar 10% akan mengakibatkan penurunan EBIT sebesar 0,894 ×

10% = 8,94%

2. Degree of Financial Laverage (DFL)

Timbul bila perusahaan dalam membelanjai kegiatan operasi dan investasi menggunakan

dana dengan beban tetap (utang). Financial Leverage dapat memengaruhi EAT atau NI, ROE dan

EPS. Besar kecilnya DFL dapat diukur dengan rumus:

DFL=% ∆∋ ¿%∆ EBIT

¿

Sebagai contoh pada Neraca Laporan Laba Rugi PT. MAYORA INDAH Tbk dan ENTITAS

ANAK:

DFL2012=

¿2012−¿2011¿2011

EBIT 2012−EBIT 2011EBIT 2011

¿

744.428 .404 .309−483.486 .152.677483.486 .152 .677

1.156 .559 .816 .440−757.876 .976 .650757.876 .976 .650

¿ 260.942 .251.632483.486 .152 .677

×757.876 .976 .650398.682 .839 .790

¿ 0,5397098761,900952088

¿1,026 ×

DOL sebesar 1,026× berarti bahwa perubahan 1% penjualan atas dasar tahun 2012 akan

mengakibatkan perubahan EBIT sebesar 1,026% dengan arah yang sama, atau kenaikan

penjualan sebesar 10% akan mengakibatkan kenaikan EBIT 1,026 × 10% = 10,26%, bila

penurunan penjualan sebesar 10% akan mengakibatkan penurunan EBIT sebesar 1,026 ×

10% = 10,26%

DFL2013=

¿2013−¿2012¿2012

EBIT 2013−EBIT 2012EBIT 2012

¿

1.058 .418 .939 .252−744.428 .404 .309744.428.404 .309

1.304 .809 .297 .689−1.156.559 .816 .4401.156 .559 .816.440

¿ 313.990.534 .943744.428.404 .309

×1.156 .559 .816 .440148.249 .481.249

¿ 0,4217874197,801442586

¿3 ,291×

DOL sebesar 3,291× berarti bahwa perubahan 1% penjualan atas dasar tahun 2013 akan

mengakibatkan perubahan EBIT sebesar 3,291% dengan arah yang sama, atau kenaikan

penjualan sebesar 10% akan mengakibatkan kenaikan EBIT 4,71 × 10% =32,91%, bila

penurunan penjualan sebesar 10% akan mengakibatkan penurunan EBIT sebesar 3,291 ×

10% =32,91%

3. Degree of Combination Leverage (DCL)

Merupakan gabungan dari DOL dengan DFL. DCL mengukur pengaruh perubahan penjualan

terhadap perubahan EAT atau NI. Besar kecilnya DCL dapat diukur dengan rumus:

DCL=%∆∋ ¿%∆ Sales

¿

Sebagai contoh pada Neraca Laporan Laba Rugi PT. MAYORA INDAH Tbk dan ENTITAS

ANAK:

DCL 2012=

¿2012−¿2011¿2011

Sales 2012−Sales 2011Sales 2011

¿

744.428 .404 .309−483.486 .152 .677483.486 .152.677

10.510 .625 .669.832−9.453 .865 .992.8789.453 .865.992 .878

¿ 260.942 .251.632483.486 .152 .677

×9.453.865 .992 .8781.056 .759 .676 .954

¿ 0,5397098768,94609

¿4,83 ×

DOL sebesar 4,83× berarti bahwa perubahan 1% penjualan atas dasar tahun 2012 akan

mengakibatkan perubahan EBIT sebesar 4,83% dengan arah yang sama, atau kenaikan

penjualan sebesar 10% akan mengakibatkan kenaikan EBIT 4,8,3 × 10% =48,3%, bila

penurunan penjualan sebesar 10% akan mengakibatkan penurunan EBIT sebesar 4,83 ×

10% =48,3%

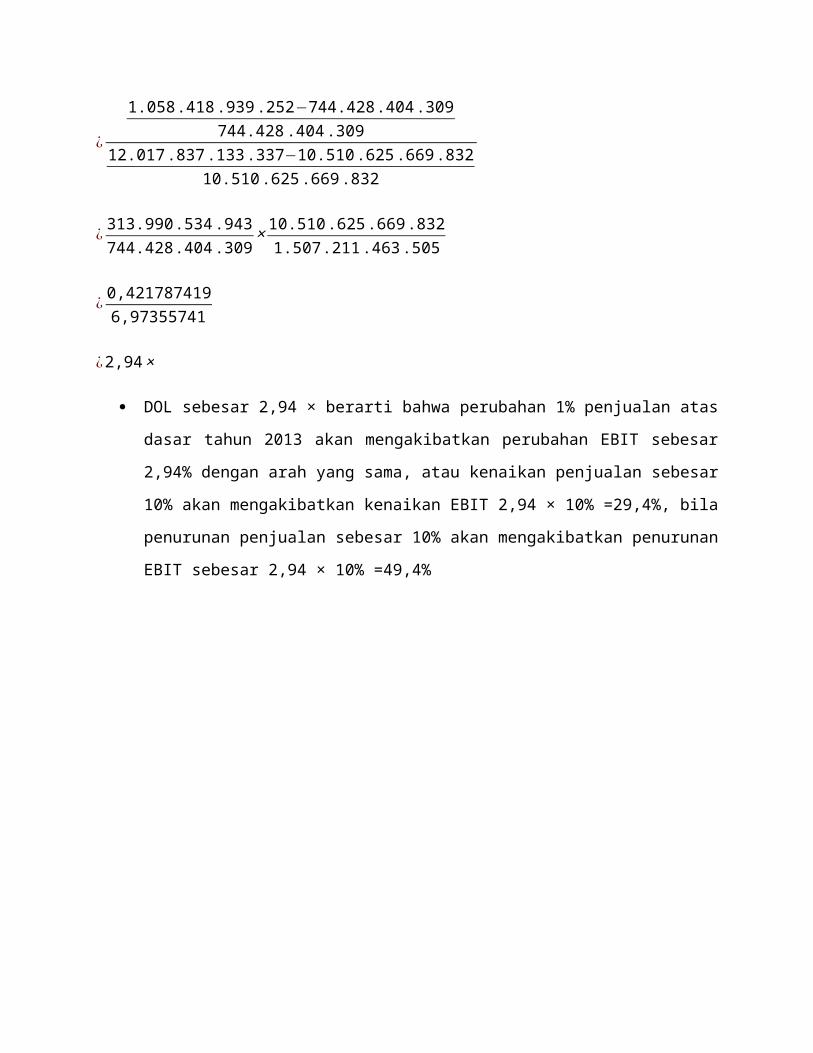

DCL2013=

¿2013−¿2012¿2012

Sales 2013−Sales 2012Sales 2012

¿

1.058 .418 .939.252−744.428 .404 .309744.428 .404 .309

12.017 .837 .133 .337−10.510.625 .669 .83210.510 .625.669 .832

¿ 313.990.534 .943744.428.404 .309

×10.510 .625.669 .8321.507 .211.463 .505

¿ 0,4217874196,97355741

¿2,94 ×

DOL sebesar 2,94 × berarti bahwa perubahan 1% penjualan atas dasar tahun 2013 akan

mengakibatkan perubahan EBIT sebesar 2,94% dengan arah yang sama, atau kenaikan

penjualan sebesar 10% akan mengakibatkan kenaikan EBIT 2,94 × 10% =29,4%, bila

penurunan penjualan sebesar 10% akan mengakibatkan penurunan EBIT sebesar 2,94 ×

10% =49,4%

ANALISIS RASIO

1) Rasio Likuiditas: Rasio yang mengukur perusahaan untuk memenuhi kewajiban

keuangan jangka pendek.

a. Current Ratio = Current Assets

Current Liabilities

Mengukur kemampuan perusahaan untuk membayar utang lancar dengan

menggunakan aktiva lancar yang dimiliki.

PT. Mayora Indah, Tbk.

Tahun 2011 = 2.22

Tahun 2012 = 2.76

Tahun 2013 = 2.44

PT. Siantar Top, Tbk.

Tahun 2013 = 1.14

mayora 2011-2013

perbandingan mayora & siantar

0

0.5

1

1.5

2

2.5

3

mayora 2011mayora 2012mayora 2013siantar 2013

Kesimpulan: Semakin tinggi rasio lancar (current ratio) sebuah perusahaan

berarti menunjukkan sejauh mana aktiva lancar dapat menutupi kewajiban lancar

atau jangka pendeknya. Maka dari analisis rasio lancar (current ratio) PT. Mayora

Indah, Tbk. dari tahun 2011 hingga 2013, yang paling likuid adalah pada tahun

2012. Kemudian rasio lancar (current ratio) PT. Mayora Indah, Tbk. tahun 2013

sangat likuid dibandingkan dengan PT. Siantar Top, Tbk. pada tahun yang sama.

b. Quick Ratio (acid test ratio) = Current Assets−Inventory

Current Liabilities

Mengukur kemampuan perusahaan untuk membayar utang lancar dengan

menggunakan aktiva lancar yang dimiliki, namun tidak memperhitungkan

inventory karena kurang likuid.

PT. Mayora Indah, Tbk.

Tahun 2011 = 1.49

Tahun 2012 = 1.98

Tahun 2013 = 1.89

PT. Siantar Top, Tbk.

Tahun 2013 = 0.67

mayora 2011-2013 perbandingan mayora & siantar 2013

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

mayora 2011mayora 20112mayora 2013siantar 2013

Kesimpulan: Semakin tinggi rasio cepat (quick ratio) sebuah perusahaan berarti

menunjukkan kemampuan aktiva lancar yang paling likuid (dengan mengeluarkan

pos persediaan) dalam memenuhi kewajiban lancar. Maka dari analisis rasio cepat

(quick ratio) PT. Mayora Indah, Tbk. dari tahun 2011 hingga 2013, yang paling

likuid adalah pada tahun 2012. Kemudian rasio lancar (current ratio) PT. Mayora

Indah, Tbk. tahun 2013 sangat likuid dibandingkan dengan PT. Siantar Top, Tbk.

pada tahun yang sama.

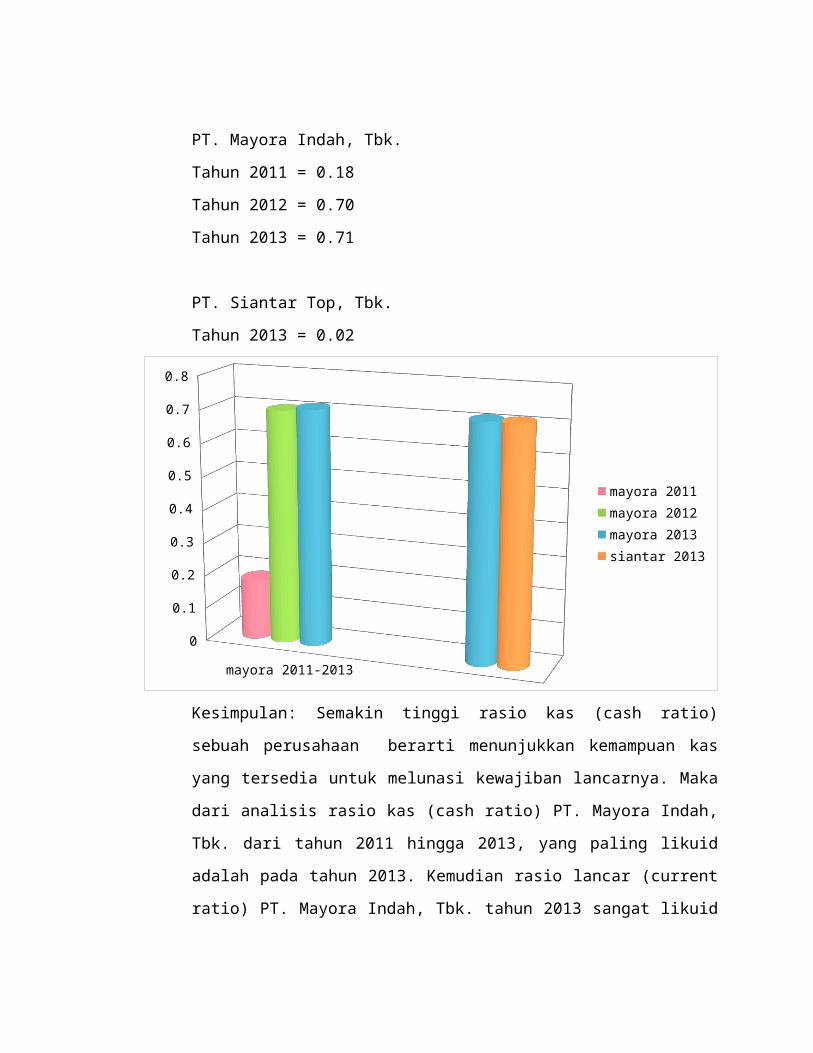

c. Cash Ratio = Cash+ Marketable Securities

Current Liabilities

Mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek

dan hanya memperhitungkan komponen aktiva lancar yang paling likuid (kas dan

surat berharga).

PT. Mayora Indah, Tbk.

Tahun 2011 = 0.18

Tahun 2012 = 0.70

Tahun 2013 = 0.71

PT. Siantar Top, Tbk.

Tahun 2013 = 0.02

mayora 2011-2013

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

mayora 2011mayora 2012mayora 2013siantar 2013

Kesimpulan: Semakin tinggi rasio kas (cash ratio) sebuah perusahaan berarti

menunjukkan kemampuan kas yang tersedia untuk melunasi kewajiban lancarnya.

Maka dari analisis rasio kas (cash ratio) PT. Mayora Indah, Tbk. dari tahun 2011

hingga 2013, yang paling likuid adalah pada tahun 2013. Kemudian rasio lancar

(current ratio) PT. Mayora Indah, Tbk. tahun 2013 sangat likuid dibandingkan

dengan PT. Siantar Top, Tbk. pada tahun yang sama.

2) Rasio Aktivitas: Rasio yang mengukur efektivitas dan efisiensi perusahaan dalam

mengelola aktiva yang dimiliki perusahaan.

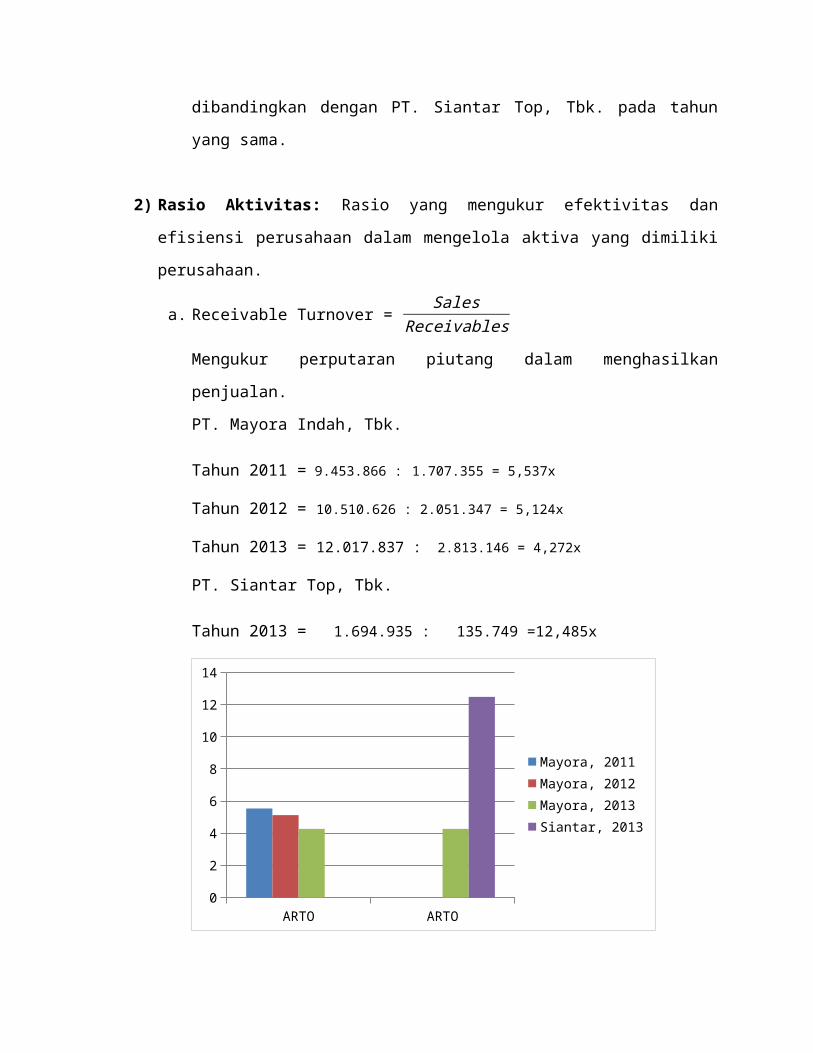

a. Receivable Turnover = Sales

Receivables

Mengukur perputaran piutang dalam menghasilkan penjualan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 9.453.866 : 1.707.355 = 5,537x

Tahun 2012 = 10.510.626 : 2.051.347 = 5,124x

Tahun 2013 = 12.017.837 : 2.813.146 = 4,272x

PT. Siantar Top, Tbk.

Tahun 2013 = 1.694.935 : 135.749 =12,485x

ARTO ARTO0

2

4

6

8

10

12

14

Mayora, 2011Mayora, 2012Mayora, 2013Siantar, 2013

Kesimpulan: Semakin tinggi perputaran piutang berarti semakin efektif dan efisien manajemen piutang yang dilakukan perusahaan. Maka dari analisis perputaran piutang PT. Mayora Indah, Tbk. dari tahun 2011 hingga 2013, yang paling efektif dan efisien manajemen piutangnya adalah pada tahun 2011. Sedangkan perputaran piutang PT. Mayora Indah, Tbk. tahun 2013 tidak seefektif dan seefisien PT. Siantar Top, Tbk. pada tahun yang sama.

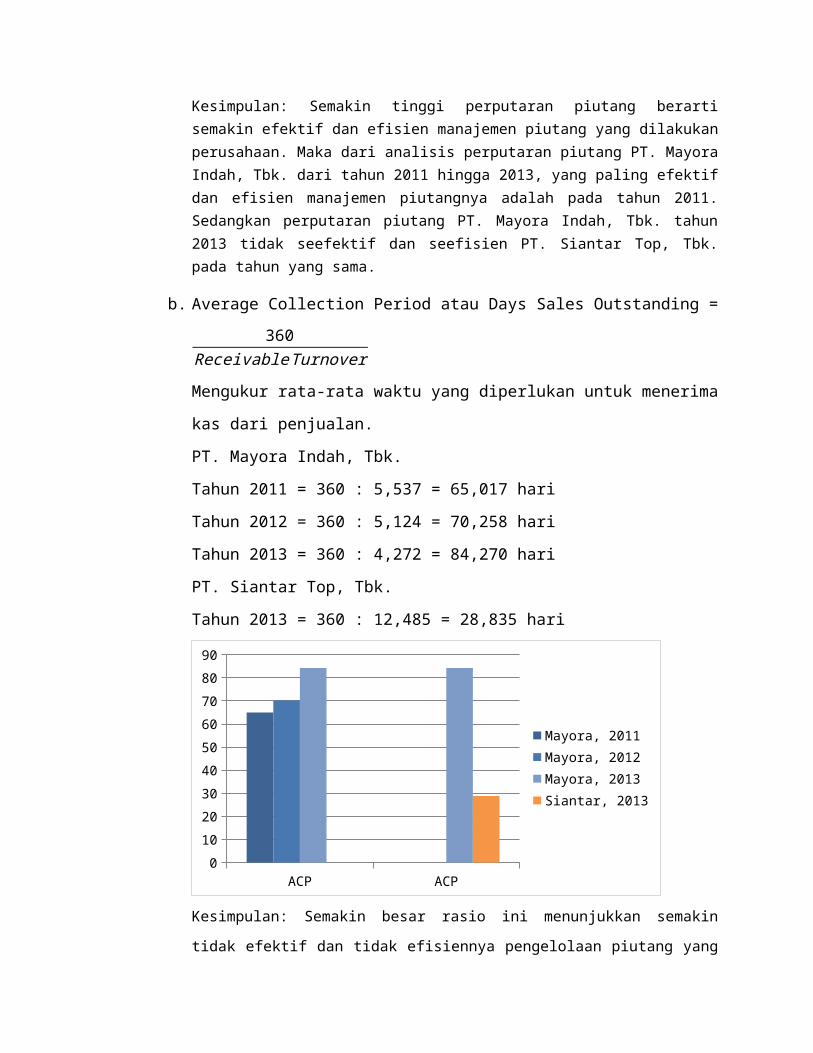

b. Average Collection Period atau Days Sales Outstanding = 360

Receivable Turnover

Mengukur rata-rata waktu yang diperlukan untuk menerima kas dari penjualan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 360 : 5,537 = 65,017 hari

Tahun 2012 = 360 : 5,124 = 70,258 hari

Tahun 2013 = 360 : 4,272 = 84,270 hari

PT. Siantar Top, Tbk.

Tahun 2013 = 360 : 12,485 = 28,835 hari

ACP ACP0

10

20

30

40

50

60

70

80

90

Mayora, 2011Mayora, 2012Mayora, 2013Siantar, 2013

Kesimpulan: Semakin besar rasio ini menunjukkan semakin tidak efektif dan tidak

efisiennya pengelolaan piutang yang dilakukan oleh manajemen perusahaan. Maka dari

rasio ini, PT. Mayora Indah, Tbk. dari tahun 2011 hingga 2013, yang paling efektif dan

efisien manajemen piutangnya adalah pada tahun 2011. Sedangkan rata-rata waktu

yang diperlukan untuk menerima kas dari penjualan milik PT. Mayora Indah, Tbk.

tahun 2013 tidak seefektif dan seefisien PT. Siantar Top, Tbk. pada tahun yang sama.

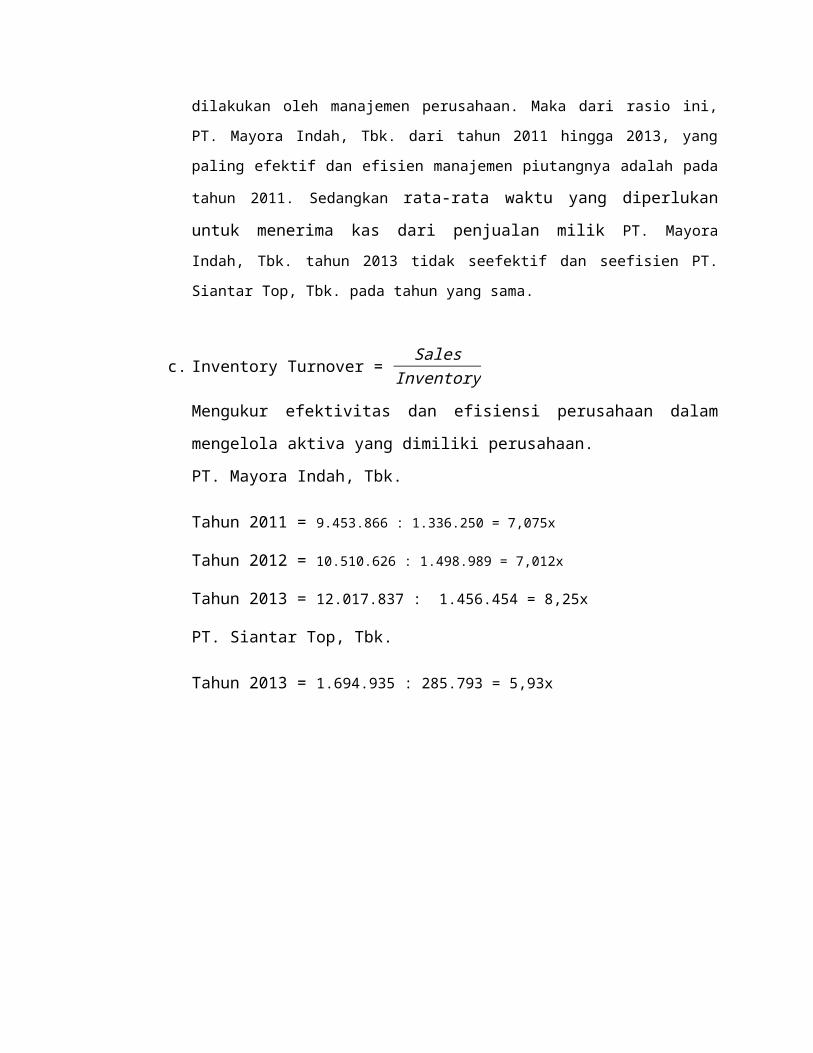

c. Inventory Turnover = Sales

Inventory

Mengukur efektivitas dan efisiensi perusahaan dalam mengelola aktiva yang

dimiliki perusahaan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 9.453.866 : 1.336.250 = 7,075x

Tahun 2012 = 10.510.626 : 1.498.989 = 7,012x

Tahun 2013 = 12.017.837 : 1.456.454 = 8,25x

PT. Siantar Top, Tbk.

Tahun 2013 = 1.694.935 : 285.793 = 5,93x

ITO ITO0

1

2

3

4

5

6

7

8

9

Mayora, 2011Mayora, 2012Mayora, 2013Siantar, 2013

Kesimpulan: Semakin tinggi perputaran persediaan berarti semakin efektif dan efisien manajemen perusahaan untuk menghasilkan penjualan. Maka dari analisis perputaran persediaan PT. Mayora Indah, Tbk. dari tahun 2011 hingga 2013, yang paling efektif dan efisien adalah pada tahun 2013. Sedangkan perputaran persediaan PT. Mayora Indah, Tbk. tahun 2013 lebih efektif dan efisien dari PT. Siantar Top, Tbk. pada tahun yang sama.

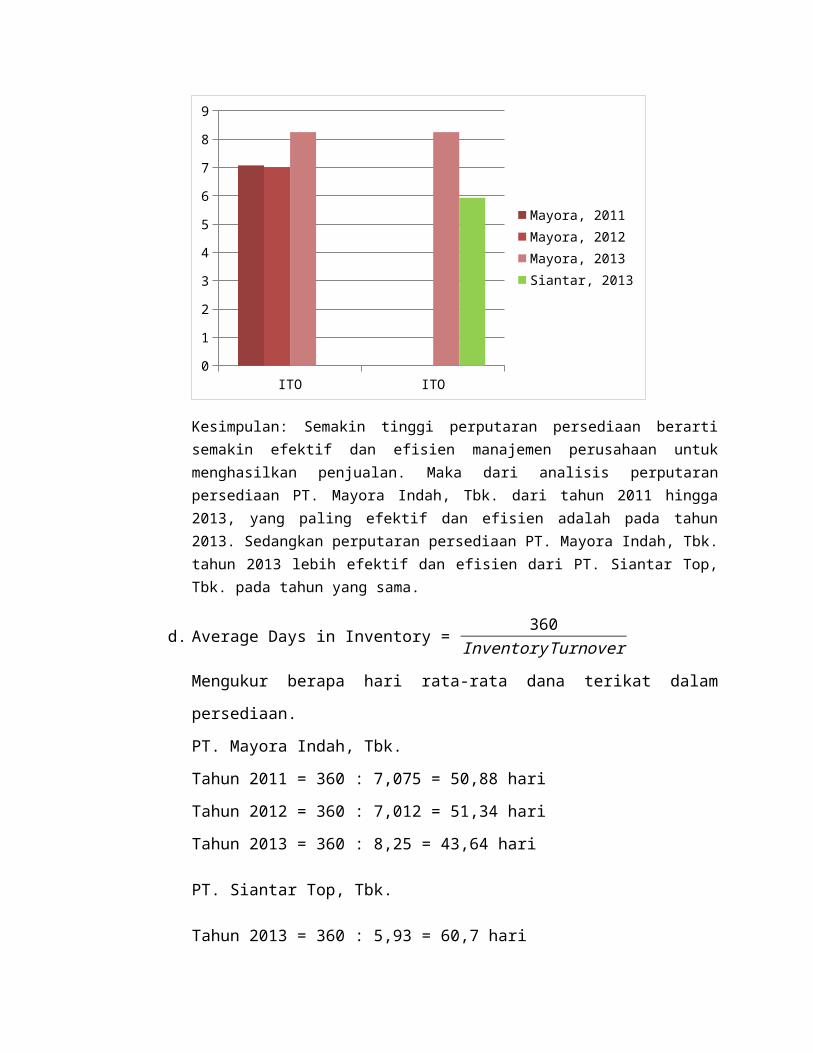

d. Average Days in Inventory = 360

Inventory Turnover

Mengukur berapa hari rata-rata dana terikat dalam persediaan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 360 : 7,075 = 50,88 hari

Tahun 2012 = 360 : 7,012 = 51,34 hari

Tahun 2013 = 360 : 8,25 = 43,64 hari

PT. Siantar Top, Tbk.

Tahun 2013 = 360 : 5,93 = 60,7 hari

DIO DIO0

10

20

30

40

50

60

70

Mayora, 2011Mayora, 2012Mayora, 2013Siantar, 2013

Kesimpulan: Semakin lama dana terikat dalam persediaan berarti semakin tidak efisien pengelolaan persediaan. Maka dari analisis rasio ini milik PT. Mayora Indah, Tbk. dari tahun 2011 hingga 2013, yang paling efisien adalah pada tahun 2013. Sedangkan hari rata-rata dana terikat dalam persediaan PT. Mayora Indah, Tbk. tahun 2013 lebih efisien dari PT. Siantar Top, Tbk. pada tahun yang sama.

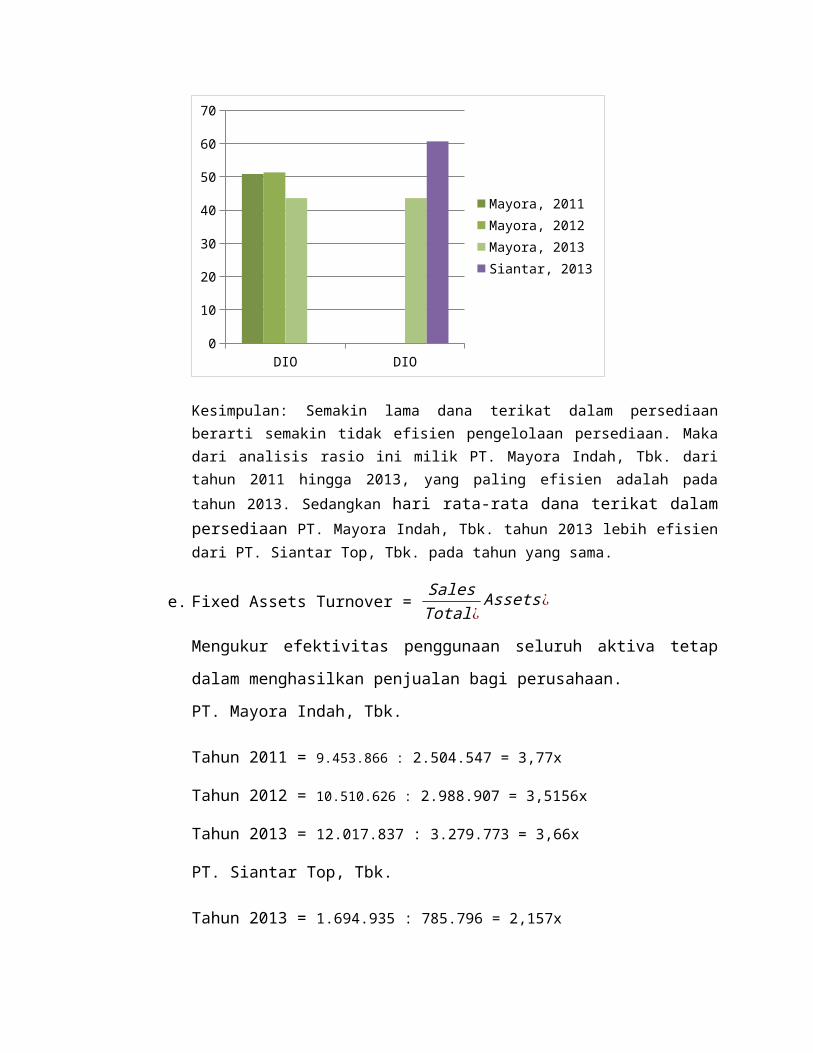

e. Fixed Assets Turnover = Sales

Total¿Assets¿

Mengukur efektivitas penggunaan seluruh aktiva tetap dalam menghasilkan

penjualan bagi perusahaan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 9.453.866 : 2.504.547 = 3,77x

Tahun 2012 = 10.510.626 : 2.988.907 = 3,5156x

Tahun 2013 = 12.017.837 : 3.279.773 = 3,66x

PT. Siantar Top, Tbk.

Tahun 2013 = 1.694.935 : 785.796 = 2,157x

FATO FATO0

0.5

1

1.5

2

2.5

3

3.5

4

Mayora, 2011Mayora, 2012Mayora, 2013Siantar, 2013

Kesimpulan: Semakin besar rasio ini semakin efektif pengelolaan aktiva tetap yang dilakukan oleh manajemen perusahaan. Maka dari analisis rasio ini milik PT. Mayora Indah, Tbk. dari tahun 2011 hingga 2013, yang paling efektif adalah pada tahun 2011. Sedangkan bila milik PT. Mayora Indah, Tbk. tahun 2013 dibandingkan dengan PT. Siantar Top, Tbk. pada tahun yang sama, milik PT. Mayora Indah, Tbk. lebih efisien.

f. Total Assets Turnover = Sales

Total Assets

Mengukur efektivitas penggunaan seluruh aktiva dalam menghasilkan penjualan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 9.453.866 : 6.599.846 = 1,432x

Tahun 2012 = 10.510.626 : 8.302.506 = 1,266x

Tahun 2013 = 12.017.837 : 9.709.838 = 1,2377x

PT. Siantar Top, Tbk.

Tahun 2013 = 1.694.935 : 1.470.059 = 1,153x

TATO TATO0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

Mayora, 2011Mayora, 2012Mayora, 2013Siantar, 2013

Kesimpulan: Semakin besar rasio ini semakin efektif pengelolaan seluruh aktiva yang dimiliki perusahaan. Maka dari analisis rasio ini milik PT. Mayora Indah, Tbk. dari tahun 2011 hingga 2013, yang paling efektif adalah pada tahun 2011. Sedangkan bila milik PT. Mayora Indah, Tbk. tahun 2013 dibandingkan dengan PT. Siantar Top, Tbk. pada tahun yang sama, milik PT. Mayora Indah, Tbk. lebih efektif.

g. Working Capital Turnover = Sales

WorkingCapital =

SalesAset Lancar−Kewajiban Lancar

Mengukur efektivitas penggunaan modal kerja dalam menghasilkan penjualan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 9.453.866 : 658.755 = 14,35x

Tahun 2012 = 10.510.626 : 1.064.473 = 9,874x

Tahun 2013 = 12.017.837 : 648.126 = 18,54x

PT. Siantar Top, Tbk.

Tahun 2013 = 1.694.935 : 85.275 = 19,876x

WCTO WCTO0

5

10

15

20

25

Mayora, 2011Mayora, 2012Mayora, 2013Siantar, 2013

Kesimpulan: Semakin besar rasio ini semakin efektif pengelolaan modal kerja yang dimiliki perusahaan. Maka dari analisis rasio ini milik PT. Mayora Indah, Tbk. dari tahun 2011 hingga 2013, yang paling efektif adalah pada tahun 2013. Sedangkan bila milik PT. Mayora Indah, Tbk. tahun 2013 dibandingkan dengan PT. Siantar Top, Tbk. pada tahun yang sama, milik PT. Mayora Indah, Tbk. lebih efektif.

3) Rasio Leverage (Solvabilitas): Rasio yang mengukur berapa besar penggunaan utang

dalam pembelanjaan perusahaan.

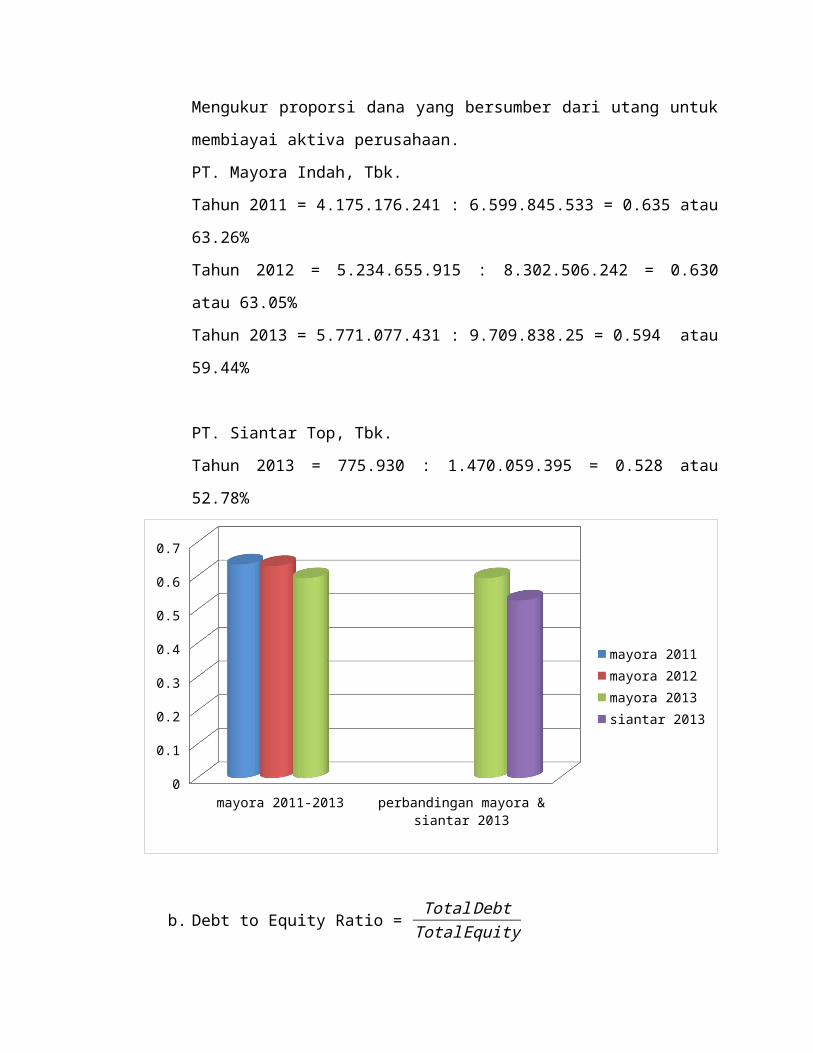

a. Debt Ratio = Total Debt

Total Assets

Mengukur proporsi dana yang bersumber dari utang untuk membiayai aktiva

perusahaan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 4.175.176.241 : 6.599.845.533 = 0.635 atau 63.26%

Tahun 2012 = 5.234.655.915 : 8.302.506.242 = 0.630 atau 63.05%

Tahun 2013 = 5.771.077.431 : 9.709.838.25 = 0.594 atau 59.44%

PT. Siantar Top, Tbk.

Tahun 2013 = 775.930 : 1.470.059.395 = 0.528 atau 52.78%

mayora 2011-2013 perbandingan mayora & siantar 2013

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

mayora 2011mayora 2012mayora 2013siantar 2013

b. Debt to Equity Ratio = Total Debt

Total Equity

Mengukur proporsi dana yang bersumber dari utang untuk membiayai modal

perusahaan.

PT. Mayora Indah, Tbk.

Tahun 2011 = 4.175.176.241 : 2.424.669.292 = 1.72 atau 172.2%

Tahun 2012 = 5.234.655.915 : 3.067.850.327 = 1.71 atau 171.63%

Tahun 2013 = 5.771.077.431 : 3.938.760.82 = 1.47 atau 146.52%

PT. Siantar Top, Tbk.

Tahun 2013 = 775.930.986 : 694.128.409 = 1.12 atau 111.78%

mayora 2011-2013 perbandingan mayora & siantar 2013

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

mayora 2011mayora 2012mayora 2013siantar 2013

c. Time Interest Earned Ratio = EBIT

Interest

Mengukur kemampuan perusahaan untuk membayar beban tetap berupa bunga

dengan menggunakan EBIT.

PT. Mayora Indah, Tbk.

Tahun 2011 = 757.876.977 : -123.856.316 = -6.12x

Tahun 2012 = 1.156.559.816 : -223.360.62 = -5.18x

Tahun 2013 = 1.304.809.298 : -256.841.194 = -5.08x

PT. Siantar Top, Tbk.

Tahun 2013 = 142.799.076 : -28362007 = -5.03x

mayora 2011-2013 perbandingan mayora & siantar 2013

-7

-6

-5

-4

-3

-2

-1

0

mayora 2011mayora 2012mayora 2013siantar 2013

d. Fixed Charge Coverage = EBIT +BiayaSewa

Interest +Biaya Sewa

Mengukur kemampuan perusahaan untuk menutupi beban tetapnya termasuk

pembayaran deviden saham preferen, bunga, angsuran pinjaman dan sewa.

PT. Mayora Indah, Tbk.

Tahun 2011 = (757.876.977+0) : (-123.856.316+0) = -6.12x

Tahun 2012 = (1.156.559.816+0) : (-223.360.62+0) = -5.18x

Tahun 2013 = (1.304.809.298+0) : (-256.841.194+0) = -5.08x

PT. Siantar Top, Tbk.

Tahun 2013 = (142.799.076+0) : (-28.362.007+0) = -5.03x

mayora 2011-2013 perbandingan mayora & siantar 2013

-7

-6

-5

-4

-3

-2

-1

0

mayora 2011mayora 2012mayora 2013siantar 2013

e. Equity Multiplier = Total AssetsTotal Equity

Mengukur....

PT. Mayora Indah, Tbk.

Tahun 2011 = 6599845533 : 2424669292 = 2.72x

Tahun 2012 = 8302506242 : 3067850327 = 2.71x

Tahun 2013 = 970983825 : 393876082 = 2.47x

PT. Siantar Top, Tbk.

Tahun 2013 = 1470059395 : 694128409 = 2.12x

mayora 2011-2013 perbandingan mayora & siantar 2013

0

0.5

1

1.5

2

2.5

3

mayora 2011mayora 2012mayora 2013siantar 2013

4) Rasio Profitabilitas: Rasio yang mengukur kemampuan perusahaan untuk

menghasilkan laba dengan menggunakan sumber-sumber yang dimiliki perusahaan.

a. Return on Assets (ROA) = EAT

Total Assets

Menunjukkan kemampuan perusahaan dengan menggunakan seluruh aktiva yang

dimiliki untuk menghasilkan laba setelah pajak.

PT. Mayora Indah, Tbk.

Tahun 2011 ¿483.486

6.599.846×100 %=0,07 %=7 %

Tahun 2012 ¿744.428

8.302506× 100 %=0,09 %=9 %

Tahun 2013 ¿1.058.4199.709838

×100 %=0,3 %=30 %

Laba bersih yang diperoleh dari operasi perusahaan dengan jumlah aktiva yang digunakan untuk menghasilkan keuntungan pada tahun 2011 adalah sebesar 7%, sedangkan di tahun 2012 sebesar 9%, dan di tahun 2013 adalah sebesar 30%.

PT. Siantar Top, Tbk.

Tahun 2013 ¿114.437

1.470.059×100 %=0,08 %=8 %

Laba bersih yang diperoleh dari operasi perusahaan dengan jumlah aktiva yang digunakan untuk menghasilkan keuntungan pada tahun 2013 adalah sebesar 8%.

b. Return on Equity (ROE) = EAT

Total Equity

Menunjukkan kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan

menggunakan modal sendiri yang dimiliki perusahaan.

PT. Mayora Indah, Tbk.

Tahun 2011 ¿483.486

2.424 .669×100 %=0,20 %=20 %

Tahun 2012 ¿744.428

3.067 .850×100 %=0,24 %=24 %

Tahun 2013 ¿1.058.4193.938.761

×100 %=0,27 %=27 %

Kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri pada tahun 2011 adalah 20%, sedangkan di tahun 2012 adalah sebesar 24%, dan di tahun 2013 adalah sebesar 27%.

PT. Siantar Top, Tbk.

Tahun 2013 ¿114.437694.128

×100 %=0,17%=17 %

Kemampuan perusahaan untuk menghasilkan laba setelah pajak dengan menggunakan modal sendiri pada tahun 2012 adalah sebesar 17%.

c. Net Profit Margin = EATSales

Mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari penjualan

yang dilakukan perusahaan.

PT. Mayora Indah, Tbk.

Tahun 2011¿483.486

9.453 .866×100 %=0,05 %=5 %

Tahun 2012 ¿744.428

10.510.626×100 %=0,07 %=7 %

Tahun 2013 ¿1.058 .419

12.017 .837×100 %=0,09 %=9 %

Kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan bersih pada tahun 2011 adalah sebesar 5%, sedangkan di tahun 2012 sebesar 7%, dan di tahun 2013 adalah sebesar 9%.

PT. Siantar Top, Tbk.

Tahun 2013 = NPM 2013 ¿114.437

1.694 .935×100 %=0,07 %=7 %

Kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan bersih pada tahun 2013 adalaha sebesar 7%.

d. Operating Profit Margin = EBITSales

Mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan

pajak dengan penjualan yang dicapai perusahaan.

PT. Mayora Indah, Tbk.

Tahun 2011 ¿757.877

9.453 .866×100 %=0,08=8 %

Tahun 2012 ¿1.156.560

10.510.626×100 %=0,11 %=11%

Tahun 2013 ¿1.304 .809

12.017 .837×100 %=0,11%=11%

Kemampuan perusahaan dalam menghasilkan EBIT dari penjualan pada tahun 2011 adalah sebesar 8%, sedangkan di tahun 2012 sebesar 11%, dan di tahun 2013 adalah sebesar 11%.

PT. Siantar Top, Tbk.

Tahun 2013 ¿142.799

1.694 .935×100 %=0,08 %=8 %

Kemampuan perusahaan dalam menghasilkan EBIT dari penjualan pada tahun 2013 adalah sebesar 8%.

e. Gross Profit Margin = Gross Profit

Sales

Mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan

yang dilakukan perusahaan.

PT. Mayora Indah, Tbk.

Tahun 2011 ¿1.658 .4119.453 .866

×100 %=0,18 %=18 %

Tahun 2012 ¿2.345.616

10.510.626×100 %=0,22 %=22 %

Tahun 2013¿2.921.666

12.017 .837×100 %=0,24 %=24 %

Kemampuan perusahaan dalam menghasilkan laba kotor dari penjualan bersih pada tahun 2011 adalah sebesar 18%, sedangkan di tahun 2012 sebesar 22%, dan di tahun 2013 adalah sebesar 24%.

PT. Siantar Top, Tbk.

Tahun 2013 ¿310.019

1.694 .935×100 %=0,18 %=18 %

Kemampuan perusahaan dalam menghasilkan laba kotor dari penjualan bersih pada tahun 2013 adalah sebesar 18%.

f. Basic Earning Power (ROI) = EBIT

Total AssetsMengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva yang dimiliki perusahaan, yang mencerminkan efektivitas dan efisiensi pengelolaan seluruh investasi yang dilakukan oleh perusahaan.PT. Mayora Indah, Tbk.

Tahun 2011¿757.877

6.599.846×100 %=0,12%=12 %

Tahun 2012¿1.156.5608.302506

×100 %=0,14 %=14 %

Tahun 2013¿1.304 .8099.709838

×100 %=0,33 %=33 %

Kemampuan perusahaan dalam menghasilkan EBIT dari total aktiva pada tahun 2011 adalah sebesar 12%, sedangkan di tahun 2012 adalah sebesar 14%, dan di tahun 2013 adalah sebesar 33%.

PT. Siantar Top, Tbk.

Tahun 2013¿142.799

1.470.059×100 %=0,08 %=8 %

Kemampuan perusahaan dalam menghasilkan EBIT dari total aktiva pada tahun 2013 adalah sebesar 8%.

Mari kita bandingkan rasio profitabilitas PT. MAYORA INDAH Tbk DAN ENTITAS ANAK

NPM (M) 2

011

NPM (M) 2

012

NPM (M) 2

013

OPM (M) 2

011

OPM (M) 2

012

OPM (M) 2

013

ROE (M) 2

011

ROE (M) 2

012

ROE (M) 2

013

GPM (M) 2

011

GPM (M) 2

012

GPM (M) 2

013

ROI (M) 2

011

ROI (M) 2

012

ROI (M) 2

013

ROA (M) 2

011

ROA (M)2012

ROA (M) 2

0130

0.050.1

0.150.2

0.250.3

0.35

PT.MAYORA

RASIO PERUSAHAAN

PERS

ENTA

SE %

Dari grafik di atas, sudah cukup jelas dikatakan bahwa pada tahun 2013 PT. MAYORA INDAH Tbk DAN ENTITAS mengalami peningkatan yang cukup signifikan. Namun, Operating Profit Margin (OPM) PT. MAYORA INDAH Tbk DAN ENTITAS di tahun 2013 tidak terjadi peningkatan hanya tetap / stabil.

Mari kita bandingkan perusahaan PT. MAYORA INDAH Tbk DAN ENTITAS ANAK dengan perusahaan PT. SIANTAR TOP Tbk DAN ENTITAS ANAK di tahun 2013

0

0.05

0.1

0.15

0.2

0.25

0.3

0.35NPM (M) 2013

OPM (M) 2013

ROE (M) 2013

GPM (M) 2013

ROI (M) 2013

NPM (S)2013

OPM (S)2013

ROE (S) 2013

GPM (S)2013

ROI (S) 2013

ROA (S) 2013

Dari grafik di atas, sudah cukup jelas dikatakan bahwa perusahaan PT. MAYORA INDAH Tbk DAN ENTITAS kemampuan perusahaannya untuk menghasilkan laba dengan menggunakan

sumber-sumber yang dimiliki perusahaan cukup baik di bandingkan dengan PT. SIANTAR TOP Tbk DAN ENTITAS ANAK.

ROE = ROA x Equity Multiplier

ROA = Profit Margin x Total Assets Turnover

Profit Margin = Net Income :

Sales

Net Income = Total Sales - Total Cost

Sales Total Cost

Sales

Total Assets Turnover = Sales :

Total Assets

SalesTotal Assets = Fixed Assets + Current Assets

Fixed Assets

Current Assets

Equity Multiplier = Total Assets : Total Equity

ANALISIS DuPont

DuPont analysis memperlihatkan bagaimana utang, perputaran aktiva, dan profit margin dikombinasikan untuk menentukan return on equity (ROE). DuPont System menjelaskan keterkaitan ROE dan ROA dengan berbagai rasio keuangan lainnya. Sistem yang dikembangkan oleh DuPont ini sangat bermanfaat karena dapat memberikan gambaran tentang kondisi keuangan suatu perusahaan.

Bagian kiri dari grafik menetukan profit margin atas penjualan yang dilakukan perusahaan. Berbagai biaya didaftar dan membentuk total cost. Jika penjualan dikurangi total costs akan menghasilkan net income. Jika net income dibagi sales maka akan didapatkan profit margin. Bagian kanan dari grafik adalah berbagai aktiva, yang jika dijumlahkan akan diperoleh total aktiva. Jika penjualan dibagi total aktiva, akan diperoleh total asset turnover. Jika profit margin dikalikan total asset turnover maka akan menghasilkan return on asset (ROA).

Dengan menggunakan bagan DuPont, analisis laporan keuangan bisa mengintegrasikan berbagai macam rasio keuangan dan mengetahui bagaimana keterkaitanmasing-masing rasio keuangan perusahaan. Di samping itu, dari bagan DuPont juga dapat diperoleh informasi terperinci tentang rasio-rasio keuangan yang memengaruhi kinerja perusahaan sehingga pihak manajemen dapat melakukan pengendalian secara lebih akurat.

ROE

ROA

Profit Margin

Net Income

Sales Total Cost

Sales

Total Assets Turnover

Sales Total Assets

Fixed Assets

Current Assets

Equity Multiplier

ANALISIS DuPont PT. MAYORA INDAH, Tbk. tahun 2011

Rasio Du Pont PT Mayora Indah Tbk

Tahun 2011:

a. ROE = ROA x Equity Multiplier

EATTotal Equity

= EAT

Total Assets x

Total AssetsTotal Equity

= 0.07 x 2.72 = 0.1904 atau 20%

b. ROE = Net Profit Margin x Total Assets Turnover x Equity Multiplier

EATTotal Equity

= EATSales

x Sales

Total Assets x

Total AssetsTotal Equity

= 0.05 x 1.432 x 2.72 = 0.1948 atau 20%

c. ROA = Net Profit Margin x Total Assets Turnover

EATTotal Assets

= EATSales

x Sales

Total Assets

= 0.05 x 1.432 = 0.07 atau 7%

Tahun 2012

a. ROE = ROA x Equity Multiplier

EATTotal Equity

= EAT

Total Assets x

Total AssetsTotal Equity

= 0.09 x 2.71 = 0.2439 atau 24%

b. ROE = Net Profit Margin x Total Assets Turnover x Equity Multiplier

EATTotal Equity

= EATSales

x Sales

Total Assets x

Total AssetsTotal Equity

= 0.07 x 1.266 x 2.71 = 0.2402 atau 24%

c. ROA = Net Profit Margin x Total Assets Turnover

EATTotal Assets

= EATSales

x Sales

Total Assets

= 0.07 x 1.266 = 0.09 atau 9%