akuntansi+pemerintahan-jurnal

TRANSCRIPT

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 1/45

JURNAL AKUNTANSIPEMERINTAHAN

TIM DOSEN AKUNTANSIPEMERINTAHAN

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 2/45

PENDAPATAN

Klasifikasi Pendapatan:

1. Pendapatan Pemerintah Pusat terdiri dari:

a. Pendapatan Pajak,

b. Pendapatan Negara Bukan Pajak (PNBP),c. Pendapatan Hibah.

2. Pendapatan Pemerintah Daerah terdiridari:

a) PAD,b) Pendapatan Transfer,

c) Lain-lain Pendapatan yang Sah.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 3/45

PENGAKUAN & PENGUKURANPENDAPATANPendapatan diakui pada saat:

1. Diperoleh (earned )

2. Sudah direalisasikan/ dapat direalisasikan (realized/ realizable)

Contoh:

Pada tanggal 12 Juni 2007, dikirimkan Surat Ketetapan PajakKurang Bayar Pajak Hotel kepada Hotel ARYA sebesar Rp.25.000.000,00. Pembayaran dilakukan oleh Hotel ARYApada tanggal 25 Juni 2007 dengan jumlah yang sama.

Pengakuan atas pendapatan oleh Pemda: tanggal 25 Juni

Tanggal 25 Juni

Dr. Kas 25.000.000

Cr. Pendapatan Pajak Hotel 25.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 4/45

BELANJA

Klasifikasi belanja:

1. Klasifikasi ekonomi, contoh: belanja pegawai,belanja barang, belanja modal dan sebagainya.

2. Klasifikasi berdasarkan organisasi, yaituberdasarkan organisasi pengguna anggaran,contoh:kementrian negara atau lembaga.

3. Klasifikasi berdasarkan fungsi, contoh: belanjapelayanan umum, pertahanan dan sebagainya.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 5/45

PENGAKUAN & PENGUKURANBELANJA (1)Pengakuan belanja ketika terjadi pengeluaran oleh bendahara

umum negara/ daerah yang mengurangi ekuitas danalancar dalam periode tahun anggaran yang bersangkutandan tidak akan diperoleh pembayarannya kembali olehpemerintah.

Kategori pengakuan belanja:1. Pengeluaran belanja melalui rekening kas umum negara/

daerah diakui ketika terjadi arus kas keluar dari rekeningtersebut.

2. Pengeluaran belanja melalui kas di bendahara pengeluaran

diakui pada saat pertanggungjawaban atas pengeluarantersebut disahkan oleh unit yang mempunyai fungsiperbendaharaan, atau dengan kata lain ketika SPJpengeluaran dinyatakan definitif.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 6/45

PENGAKUAN & PENGUKURANBELANJA (2)

Contoh transaksi:

Belanja dari rekening kas umum/ daerah

Pada tanggal 12 Januari 2007 dilakukan

pembelian ATK senilai Rp. 12.350.000.Pembayaran dilakukan pada tanggal 25Februari 2007 dari rekening kas daerah.

Jurnal tanggal 25 Februari 2007Dr. Belanja ATK 12.350.000

Cr. Kas 12.350.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 7/45

PENGAKUAN & PENGUKURANBELANJA (3)

Belanja melalui kas di bendahara pengeluaran

Contoh:

Pada tanggal 20 Maret 2007, Bendahara Dinas

Kesehatan Kota X melakukan pembayaran ataspembelian ATK senilai Rp. 750.000,00. SPJpenggunaan dana di bendahara pengeluarandisampaikan kepada pengguna anggaran padatanggal 24 Maret 2007. Pada tanggal 1 April,

pengguna anggaran memberikan persetujuanpertanggungjawaban atas penggunaan dana dibendahara pengeluaran.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 8/45

PENGAKUAN & PENGUKURANBELANJA (4) Jurnal pada tanggal 1 April 2007

Dr. Belanja ATK 750.000

Cr. Kas 750.000 Contoh transaksi pembelian aset tetap:

Pada tanggal 12 Juli 2007, Pemda kabupaten X membeligedung dengan harga Rp. 49.800.000,00 Pembayarandilakukan pada tanggal 17 Juli 2007.

Jurnal

Dr. Belanja modal-gedung 49.800.000

Cr. Kas 49.800.000Dr. Aset tetap- gedung 49.800.000

Cr. Diinvestasikan pada aset tetap 49.800.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 9/45

PERSEDIAANPengertian persediaan dalam akuntansi

pemerintahan meliputi: Barang atau perlengkapan yang dibeli dan

disimpan untuk digunakan (supplies), contoh:

ATK. Barang yang dipergunakan dalam proses produksi. Barang yang disimpan untuk dijual atau

diserahkan kepada masyarakat dalam rangka

kegiatan pemerintahan. Barang yang disimpan untuk tujuan cadanganstrategis.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 10/45

PENGUKURAN PERSEDIAAN

Pengukuran persediaan dalam PSAP 05 adalahsebagai berikut:

1. Biaya perolehan apabila diperoleh denganpembelian. Biaya perolehan meliputi harga beli,ongkos angkut dan lain-lain, termasukperhitungan diskon. Penilaian persediaanmenggunakan harga perolehan yang terakhir.

2. Biaya standar apabila diperoleh dengan

memproduksi sendiri

3. Nilai wajar, apabila diperoleh dengan caralainnya, seperti donasi.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 11/45

Jurnal Persediaan (1)

PEMBELIAN

Contoh transaksi:

Pada tanggal 18 April 2007 Pemda Kabupaten X

membeli ATK dengan harga beli Rp2.700.000,00 dan ongkos angkut sebesar Rp.60.000,00 sehingga total harga perolehansebesar Rp. 2.760.000,00 pembelian dilunasipada tanggal 26 April 2007.

Jurnal Tanggal 26 April

Dr. Belanja- ATK 2.760.000

Cr. Kas 2.760.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 12/45

Jurnal Persediaan (2) Pada akhir periode akuntansi (akhir tahun) perlu

dibuat jurnal yang menunjukkan posisi akhirpersediaan yang masih tersisa. Nilai persediaantersisa diperoleh dari perhitungan secara fisik.

Contoh: berdasarkan perhitungan fisik padatanggal 31 Desember, diketahui nilai ATK yangtersisa sebesar Rp. 500.000,00 maka jurnal yangdibuat adalah:

Dr. Persediaan ATK 500.000

Cr. Cadangan Persediaan 500.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 13/45

Jurnal Persediaan (3)PRODUKSI SENDIRI Apabila persediaan diproduksi sendiri, maka jurnal yang

dibuat untuk mencatat pembelian bahan baku danbahan lainnya serta biaya tidak langsung.

Contoh:Dinas pertanian membuat sendiri kemasan untuk pupukyang akan didistribusikan kepada petani di wilayahnya.Pada tanggal 13 April 2007 dibeli plastik dengan hargaperolehan Rp. 12.500.000,00 Biaya percetakan sebesarRp. 500.000,00. Semuanya dibayar pada tanggal yang

sama. Dengan bahan-bahan tersebut, kemasan yangdapat dibuat sebanyak 100.000 buah.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 14/45

Jurnal Persediaan (4) Jurnal tanggal 13 April:

Dr. Belanja bahan plastik 12.500.000

Dr. Belanja cetak 500.000

Cr. Kas 13.000.000

Jurnal pada akhir periodeContoh: berdasarkan perhitungan fisik pada akhir periodediketahui kemasan yang tersisa sebanyak 25% atau senilaiRp. 3.250.000,00

Maka jurnal yang dibuat adalah:

Dr. Persediaan –Plastik kemasan3.250.000

Cr. Cadangan persediaan 3.250.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 15/45

Jurnal Persediaan (5)CARA LAINNYAApabila persediaan diperoleh dengan cara yang lain seperti

hibah, misalnya maka pencatatan tidak dilakukan pada saatmenerima hibah, tetapi hanya pada saat dilakukanpenyesuaian pada akhir periode. Hal ini disebabkan karenatidak ada arus kas keluar atau masuk pada saat

penerimaan donasi.Contoh:Diterima hibah ATK sebesar Rp. 500.000,00 pada tanggal 2

Juli 2007.Tanggal 2 Juli : tidak ada jurnal

Pada akhir periode diketahui ATK tersisa sebesar Rp.200.000,00 maka jurnal yang dibuat adalah:Dr. Persediaan –ATK 200.000

Cr. Cadangan persediaan 200.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 16/45

INVESTASI Jenis investasi berdasarkan SAP terdiri dari:

1. Investasi Jangka Pendek Contoh: depositoberjangka waktu 3 – 12 bulan.

2. Investasi jangka panjang yang terdiri dari:a. Investasi Permanen contoh: penyertaan pada

perusahaan daerah/ negara yangdimaksudkan untuk dimiliki secaraberkelanjutan.

b. Investasi Non Permanen contoh : obligasi

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 17/45

Jurnal Investasi (1) INVESTASI JANGKA PENDEK

Contoh: Didepositokan uang sebesar Rp. 200.000.000 padatanggal 12 Juli 2007Jurnal:Dr. Investasi Jangka Pendek 200. 000.000

Cr. Kas 200. 000.000Jurnal pada saat menerima bunga/ pendapatan dariinvestasi jangka pendek:Contoh: diterima bunga deposito Rp. 5.000.000Jurnal:Dr. Kas 5.000.000

Cr. Lain-lain PAD yang sah 5.000.000Jurnal pada saat pencairan deposito:Dr. Kas 200.000.000

Cr. Investasi Jangka Pendek 200.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 18/45

Jurnal Investasi (2)

INVESTASI JANGKA PANJANGContoh:

Pemda Kabupaten ABC melakukan penyertaan modal padaPT X sebesar Rp. 185.000.000 serta memberikan pinjaman

kepada BUMD Rp. 25.000.000 untuk jangka waktu 2 tahun.Jurnal Penyertaan Modal Pemda:

Dr. Pembiayaan -

Penyertaan Modal Pemda 185.000.000

Cr. Kas 185.000.000Dr. Penyertaan Modal Pemda 185.000.000

Cr. Diinvestasikan dalam investasi

jangka panjang 185.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 19/45

Jurnal Investasi (3)Jurnal Pinjaman (investasi Jangka Panjang Non Permanen)

Dr. Pembiayaan –Pemberian

pinjaman kepada PD 25.000.000

Cr. Kas 25.000.000

Dr. Pinjaman kepada PD 25.000.000

Cr. Diinvestasikan dalam

investasi jangka panjang 25.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 20/45

Jurnal Investasi (4)Jurnal pada saat memperoleh pendapatan dari hasil

investasi jangka panjang: Untuk bunga dari obligasi dan yang sejenisnya dicatat

sesuai dengan jurnal yang telah diberikan pada contohsebelumnya.

Untuk dividen yang berasal dari saham, jurnal yang dibuattergantung dari metode pencatatan investasi jangkapanjang, yaitu:

1. cost method, dipergunakan apabila kepemilikan kurangdari 20% dari total kepemilikan.

2. equity method dipergunakan apabila kepemilikanantara 20% - 50%, atau kurang dari 20%, tetapimemiliki pengaruh signifikan dalam mempengaruhikebijakan perusahaan.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 21/45

Jurnal Investasi (5) Jurnal atas dividen yang dicatat berdasarkan cost method adalah:

Dr. Kas xxxCr. Lain-lain pendapatan yg sah xxx

Jurnal apabila dipergunakan equity method1. Pada saat Perusahaan mengakui labaDr. Penyertaan modal pemda xxx

Cr. Diinvestasikan dalaminvestasi jangka panjang xxx

2. Pada saat menerima dividenDr. Kas xxx

Cr. Lain-lain PAD yang sah xxxDr. Diinvestasikan dlm investasi jangka panjangxxx

Cr. Penyertaan modal pemda xxx

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 22/45

Jurnal Investasi (6) Jurnal pada saat pelepasan investasi

Dr. Kas 25.000.000

Cr. Pembiayaan-Penerimaan kembali

pinjaman kepada PD 25.000.000

Dr. Diinvestasikan dlm investasi

jangka panjang 25.000.000

Cr. Pinjaman kepada PD 25.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 23/45

ASET TETAP Dalam akuntansi pemerintahan di Indonesia aset tetap

dilakukan apabila aset tersebut merupakan aset berwujuddan memenuhi kriteria :

1. Memiliki masa manfaat lebih dari 12 bulan

2. Biaya perolehan aset dapat diukur dengan andal

3. Tidak dimaksudkan untuk dijual dalam operasi normalentitas

4. Diperoleh atau dibangun dengan maksud untuk digunakan

Pengakuan aset menggunakan biaya perolehan digunakanapabila asettetap tersebut diperoleh dengan cara dibeli

dari pihak ketiga atau dibangun sendiri.Biaya perolehanterdiri atas harga belinya, termasuk bea impor dan PPNmasukan yang tidak dapat direstitusikan, dan setiap biayayang dapat di atribusikan ke aset tersebut.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 24/45

JURNAL ASET TETAP (1)SAAT PEROLEHAN : PEMBELIAN

Contoh:

Tanggal 23 Maret 2007 dibeli kendaraanoperasional dengan perincian : harga kendaraan

Rp. 135.000.000, harga peralatan tambahan Rp.5.000.000.

Dr. Belanja modal 140.000.000

Cr. Kas 140.000.000

Dr. Aset tetap – kendaraan 140.000.000Cr. Diinvestasikan dalam

aset tetap 140.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 25/45

JURNAL ASET TETAP (2)JURNAL PEROLEHAN: KONSTRUKSI

Contoh:

Tanggal 2 Februari 2007, dilakukan pembayaran pertamapembangunan gedung sekolah sebesar Rp. 40.000.000.Pada tanggal 20 Juni 2007 dilakukan pembayaran termin

terakhir sebesar Rp. 100.000.000. Berita acara penyerahangedung sekolah ditandatangani tanggal 25 Juni 2007.

Jurnal tanggal 2 Februari 2007

Dr. Belanja modal 40.000.000

Cr. Kas 40.000.000Dr. Konstruksi dlm pengerjaan 40.000.000

Cr. Diinvestasikan dlm aset tetap 40.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

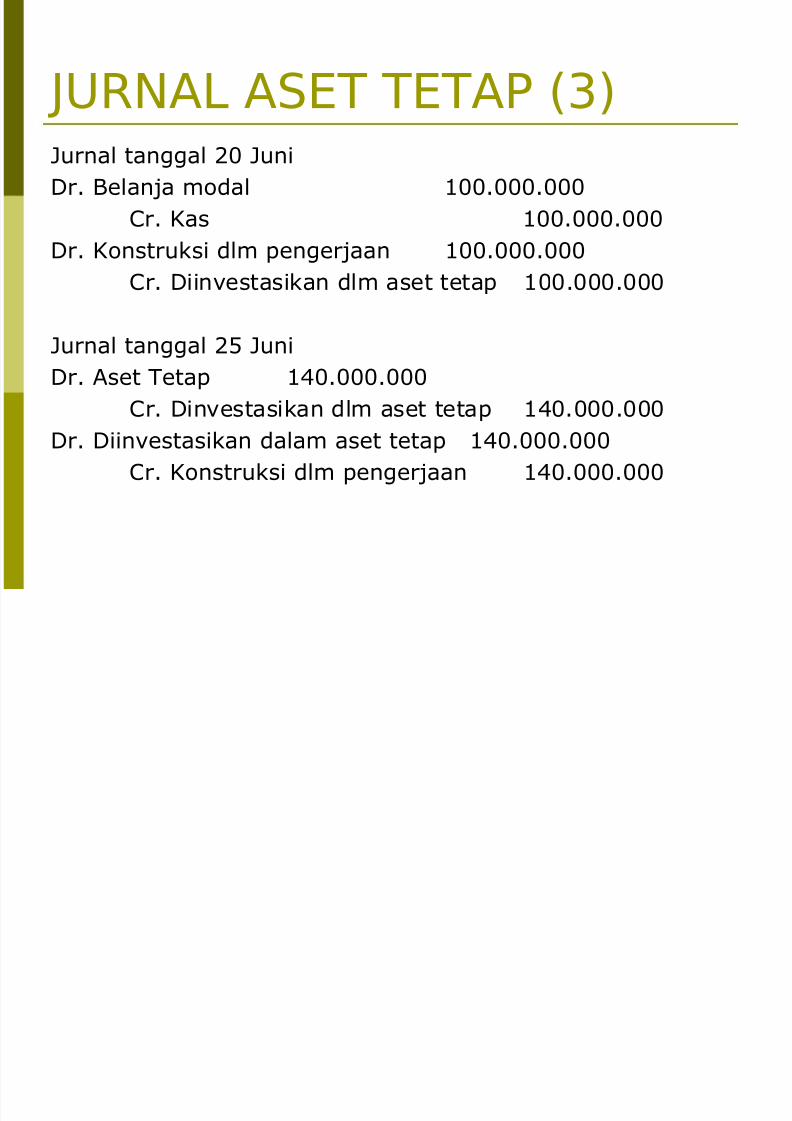

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 26/45

JURNAL ASET TETAP (3)Jurnal tanggal 20 Juni

Dr. Belanja modal 100.000.000

Cr. Kas 100.000.000

Dr. Konstruksi dlm pengerjaan 100.000.000

Cr. Diinvestasikan dlm aset tetap 100.000.000

Jurnal tanggal 25 Juni

Dr. Aset Tetap 140.000.000

Cr. Dinvestasikan dlm aset tetap 140.000.000Dr. Diinvestasikan dalam aset tetap 140.000.000

Cr. Konstruksi dlm pengerjaan 140.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 27/45

PENYUSUTAN ASET TETAP Pengertian penyusutan: alokasi sistematik jumlah yang

dapat disusutkan dari suatu aset sepanjang masamanfaat.

Konsep : cost agains revenue Metode penyusutan

1. Metode garis lurus (straight line)

2. Metode penyusutan dipercepat (declining balance method)

a. Sum of the years digit

b. double declining method

3. Metode unit produksi (units of production method)

4. Metode depresiasi khusus (special depreciation method)

PENYUSUTAN ASET TETAP

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 28/45

PENYUSUTAN ASET TETAP(2)

Metode yang dipergunakan dalam SAP:

Straight line Method

Double Declining Balance Method

Units of production method

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 29/45

Penghitungan penyusutanPada tanggal 2 Januari 2006 dibeli peralatan dengan

harga perolehan total sebesar Rp. 16.000.000,-Masa manfaat peralatan diestimasikan selama 5tahun. Pada akhir masa manfaat, diestimasikannilai sisa peralatan sebesar Rp. 1.000.000,-

Penyusutan tahun 2007 dengan metode Straight Line:

Penyusutan = harga perolehan –nilai sisa jumlah tahun

Penyusutan = Rp. 16.000.000,- - Rp. 1.000.000,-5 tahun= Rp. 3.000.000,-

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 30/45

Jurnal Penyusutan

Jurnal Akrual:

Dr. Beban penyusutan 3.000.000

Cr. Akumulasi penyusutan 3.000.000

Jurnal Akuntansi Pemerintahan

Dr. Diinvestasikan dlm aset tetap 3.000.000

Cr. Aset Tetap 3.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 31/45

Pelaporan

Dengan membuat jurnal penyusutantersebut, maka:

Pada neraca, tidak akan dilaporkan

akumulasi penyusutan. Aset tetap akan berkurang sebesar nilai

penyusutan

Perkiraan Diinvestasikan pada aset tetapakan berkurang sebesar nilai penyusutan

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 32/45

KEWAJIBAN DAN EKUITASDANA

Kewajiban/ utang : sesuatu yangmemberikan kewajiban bagi pemilik dimasa depan yang pembayarannya akan

mengorbankan aset. Kewajiban muncul karena antara lain:

penggunaan sumber pembiayaanpinjaman dari masyarakat, lembaga

keuangan, entitas pemerintahan lain,lembaga keuangan internasional.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 33/45

KLASIFIKASI KEWAJIBAN (1)

KEWAJIBAN JANGKA PENDEK

Secara umum merupakan kewajibanyang akan jatuh tempo dalam waktu

paling lama 12 (duabelas) bulan. Kewajiban Jangka Pendek terdiri atas:

1. Utang Pada Fihak Ketiga (UPFK)

2. Utang Bunga3. Bagian Lancar Utang Jangka Panjang

4. Kewajiban Jangka Pendek Lainnya

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 34/45

KLASIFIKASI KEWAJIBAN (2)

KEWAJIBAN JANGKA PANJANG

Kewajiban jangka panjang biasanyamuncul sebagai akibat dari pembiayaan

yang dilakukan oleh Pemerintah untukmenutup defisit anggarannya.

Secara umum kewajiban jangka panjangakan jatuh tempo dalam jangka waktulebih dari 12 bulan.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 35/45

PENGAKUAN DANPENGUKURAN KEWAJIBAN

Pengakuan Kewajiban pada saat dana pinjamanditerima dan/atau pada saat kewajiban timbul(PSAP 9)

Dalam praktik akuntansi pemerintah di Indonesia,

pengakuan utang tidak dilakukan secara langsungberdasarkan transaksi tetapi melalui jurnalpenyesuaian yang secara terpisah menyatakanpengakuan utang dan pengurangan ekuitas dana

Nilai yang digunakan sebagai pengukuran adalahnominal.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 36/45

JURNAL KEWAJIBAN (1)Utang Perhitungan Fihak Ketiga (PFK)

Merupakan saldo pungutan/ potongan berupa berupa PFKyang belum disetorkan kepada pihak lain harus dicatatpada laporan keuangan sebesar jumlah yang masih harusdisetorkan.

Contoh:Dibayarkan gaji pegawai sebesar dengan jumlah Rp.100.000.000,- Dalam jumlah tersebut, termasuk potonganaskes pegawai sebagai Rp. 2.500.000,-

Jurnal

Dr. Belanja Gaji 100.000.000Cr. Kas 100.000.000

Dr. Kas 2.500.000

Cr. Utang FPK 2.500.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 37/45

JURNAL KEWAJIBAN (2)

Jurnal pada saat penyetoran

Dr. Utang FPK 2.500.000

Cr. Kas 2.500.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 38/45

JURNAL KEWAJIBAN (3)Utang Bunga

Utang bunga dicatat sebesar biaya bunga yang telah terjadidan belum dibayar.

Contoh:

Pemda melakukan pinjaman sebesar Rp. 20.000.000,- denganbunga sebesar 12% per tahun. Bunga dibayar setiaptanggal 15 setiap bulan.

Jurnal tanggal 31 Desember (Bunga 1 tahun ke depan)

Dr. Dana yg harus disediakan

utk pembayarang utang jk pendek 2.400.000

Cr. Utang Bunga 2.400.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 39/45

JURNAL KEWAJIBAN (4)

Jurnal pada saat pembayaran bunga tgl 15Januari

Dr. Belanja bunga 200.000

Cr. Kas 200.000

Dr. Utang bunga 200.000

Cr. Dana yang harus disediakan

utk pembayaran utang jk

pendek 200.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 40/45

JURNAL KEWAJIBAN (5)Bagian Lancar Utang Jangka Panjang

Dilaporkan sebesar bagian jumlah kewajiban jangkapanjang yang akan jatuh tempo dalam jangkawaktu paling lama 12 bulan setelah tanggal

pelaporan.Jurnal dibuat pada setiap akhir tahun pada saat

dilakukan pada reklasifikasi.

Contoh:

Pada tanggal 31 Desember 2006 diketahui terdapatbagian utang jangka panjang sebesar Rp.50.000.000 yang akan jatuh tempo 12 bulan kedepan.

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 41/45

JURNAL KEWAJIBAN (6)Jurnal

Dr. Dana yg harus disediakan utk

pembayaran utang jk pendek 50.000.000

Cr. Bagian lancar utang dlm negeri 50.000.000

Dr. Utang dlm negeri 50.000.000

Cr. Dana yg hrs disediakan utk

pembayaran utang jk panjang 50.000.000

KEWAJIBAN JANGKA PANJANG

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 42/45

KEWAJIBAN JANGKA PANJANG(1)

Kewajiban jangka panjang dicatat dandilaporkan menggunakan nilai nominalatau nilai pari (par value). Akan tetapi

untuk jenis kewajiban pemerintah yangdapat diperjualbelikan, seperti obligasi,harus dinilai dan dicatat sebesar nilainominal dengan memperhitungkan

diskonto atau premium yang belumdiamortisasi.

KEWAJIBAN JANGKA PANJANG

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 43/45

KEWAJIBAN JANGKA PANJANG(2)

Contoh:

Untuk menutup defisit anggarannya, Pemkot Harapanmenerbitkan obligasi dengan nilai nominal sebesar Rp 950 juta, dengan tidak ada diskonto atau premium.Penerbitanobligasi ini merupakan transaksi pembiayaan yang akandijurnal sebagai berikut :

Jurnal

Dr. Kas 950.000.000

Cr. Penerimaan pembiayaan-utangdalam negeri obligasi 950.000.000

KEWAJIBAN JANGKA PANJANG

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 44/45

KEWAJIBAN JANGKA PANJANG(3)

Dr. Dana yang harus disediakan

untuk pembayaran utang

jangka panjang 950.000.000

Cr. Utang dalam negeri obligasi 950.000.000

5/16/2018 AKUNTANSI+PEMERINTAHAN-JURNAL - slidepdf.com

http://slidepdf.com/reader/full/akuntansipemerintahan-jurnal 45/45

Dibeli Supplies 100 dicatat sebagai biaya

Supplies Expense 100 Cash 100

Akhir periode Supplies tersisa 20Supplies 20

Supplies Expense 20