akuntansi pajak saham investasi

DESCRIPTION

PajakTRANSCRIPT

Akuntansi PerpajakanInvestasi Saham

Disusun Oleh:

Desiana Rachmawati 14/375292/EE/06855 Dwi Novita P 14MPA-XXXB-30 Cintia Yuniarti 14MPA-XXXC-09

Investasi

kegiatan penempatan dana pada aset produktif dengan harapan mendapatkan pertumbuhan modal (capital growth) dalam jangka waktu tertentu.investasi dapat juga diartikan

sebagai penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang

Saham

surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. saham dapat

diartikan sebagai surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas atau

yang biasa disebut emiten

Investasi Saham

penanaman modal yang berhubugnan dengan pembelian dan penyimpanan saham pada sebuah

pasar modal oleh seorang investor baik perorangan maupun perusahaan, dengan harapan akan

mendapatkan deviden dan kenaikan nilai saham yang berimbah pada profit yang akan didapat jika terjadi

penjualan saham tersebut

Investasi Saham Jangka Pendek

investasi yang dilakukan dengan tujuan untuk dijual dalam jangka waktu dekat

Pencatatan investasi saham jangka pendek didasarkan pada nilai perolehannya

Penghasilan dari saham dapat berupa dividen (tunai atau saham) dan keuntungan karena penjualan saham (capital gain)

Investasi Saham Jangka Panjang

bertujuan untuk :

• mendapatkan hak pengendali yang cukup terhadap perusahaan lain

• memperoleh deviden selama masa investasi• memiliki hak suara dalam pemilihan dewan direksi

Keuntungan yang diperoleh investor dari kegiatan investasi berupa saham

• Dividenbagian laba perusahaan yang dibagikan kepada investor

berupa kas, yaitu uang tunai; atau berupa saham, menambah jumlah saham yang dimikili investor

• Capital Gainselisih antara harga beli dan harga jual, dimana harga jual lebih tinggi dari harga belimelakukan investasi jangka pendek

Termasuk dividen• pembagian laba baik secara langsung ataupun tidak langsung, dengan nama dan dalam

bentuk apapun;• pembayaran kembali karena likuidasi yang melebihi jumlah modal yang disetor;• pemberian saham bonus yang dilakukan tanpa penyetoran termasuk saham bonus yang

berasal dari kapitalisasi agio saham;• pembagian laba dalam bentuk saham;• pencatatan tambahan modal yang dilakukan tanpa penyetoran;• jumlah yang melebihi jumlah setoran sahamnya yang diterima atau diperoleh pemegang

saham karena pembelian kembali saham-saham oleh perseroan yang bersangkutan;• pembayaran kembali seluruhnya atau sebagian dari modal yang disetorkan, jika dalam

tahun-tahun yang lampau diperoleh keuntungan, kecuali jika pembayaran kembali itu adalah akibat dari pengecilan modal dasar (statuter) yang dilakukan secara sah;

• pembayaran sehubungan dengan tanda-tanda laba, termasuk yang diterima sebagai penebusan tanda-tanda laba tersebut;

• bagian laba sehubungan dengan pemilikan obligasi;• bagian laba yang diterima oleh pemegang polis;• pembagian berupa sisa hasil usaha kepada anggota koperasi;• pengeluaran perusahaan untuk keperluan pribadi pemegang saham yang dibebankan sebagai

biaya perusahaan.

Capital Gain

investor membeli saham PT. A dengan harga Rp 1.000 per lembar saham pada bulan Februari 2009, kemudian menjual saham tersebut pada bulan September 2009 dengan harga Rp 1.100 per lembar saham

Selisih antara harga saat pembelian dengan harga saat penjualan terjadi sebesar Rp 100 merupakan

capital gain

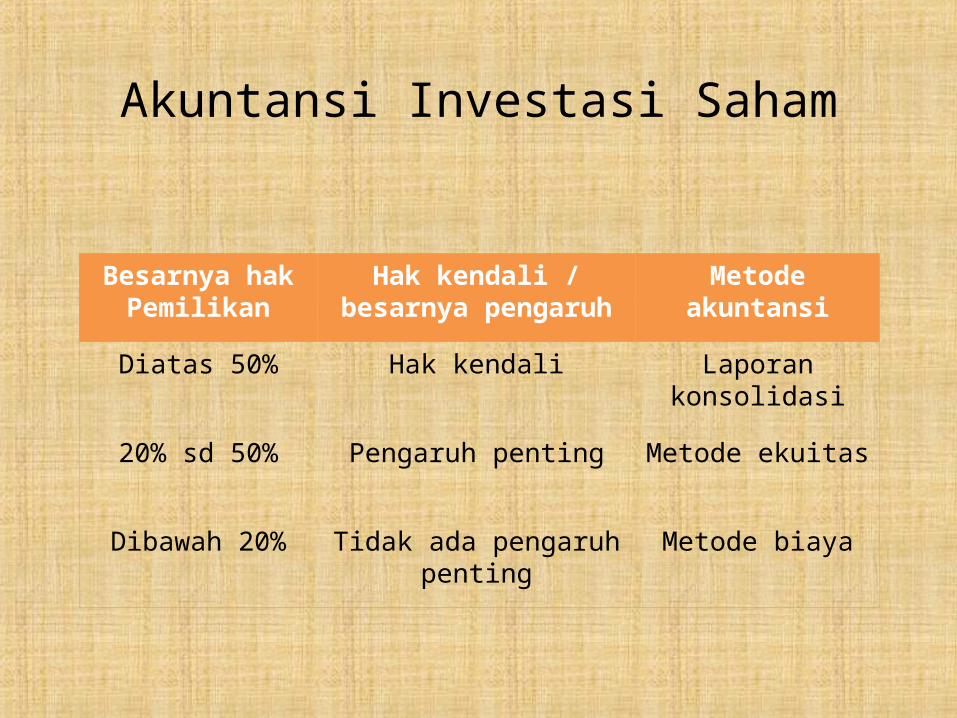

Akuntansi Investasi Saham

Besarnya hak Pemilikan

Hak kendali / besarnya pengaruh

Metode akuntansi

Diatas 50% Hak kendali Laporan konsolidasi

20% sd 50% Pengaruh penting Metode ekuitas

Dibawah 20% Tidak ada pengaruh penting

Metode biaya

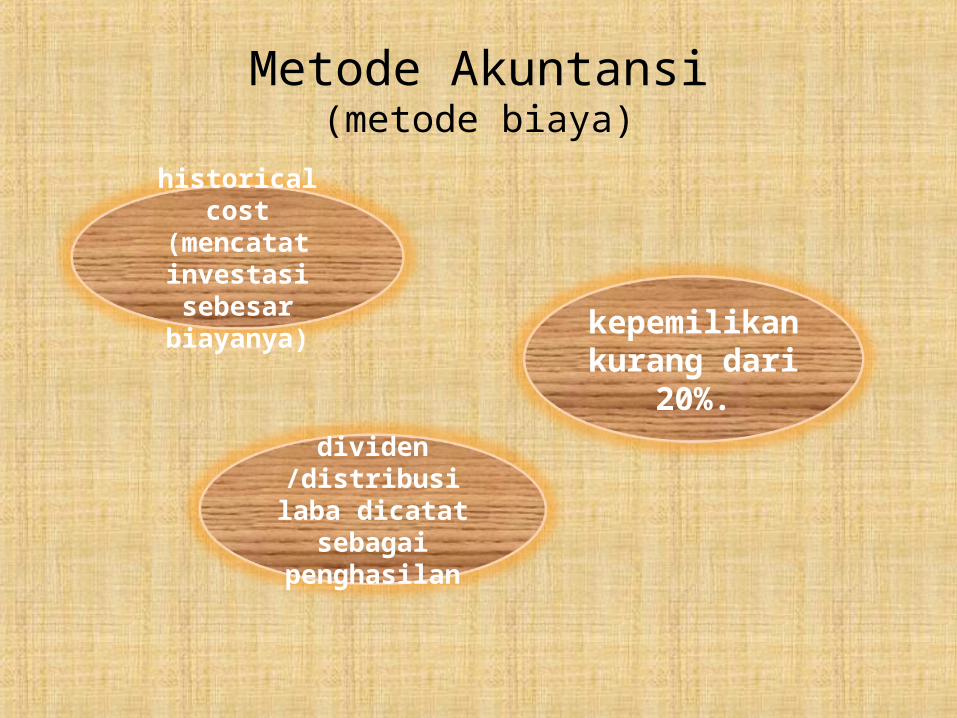

Metode Akuntansi(metode biaya)

historical cost (mencatat

investasi sebesar biayanya)

dividen /distribusi laba dicatat sebagai

penghasilan

kepemilikan kurang dari

20%.

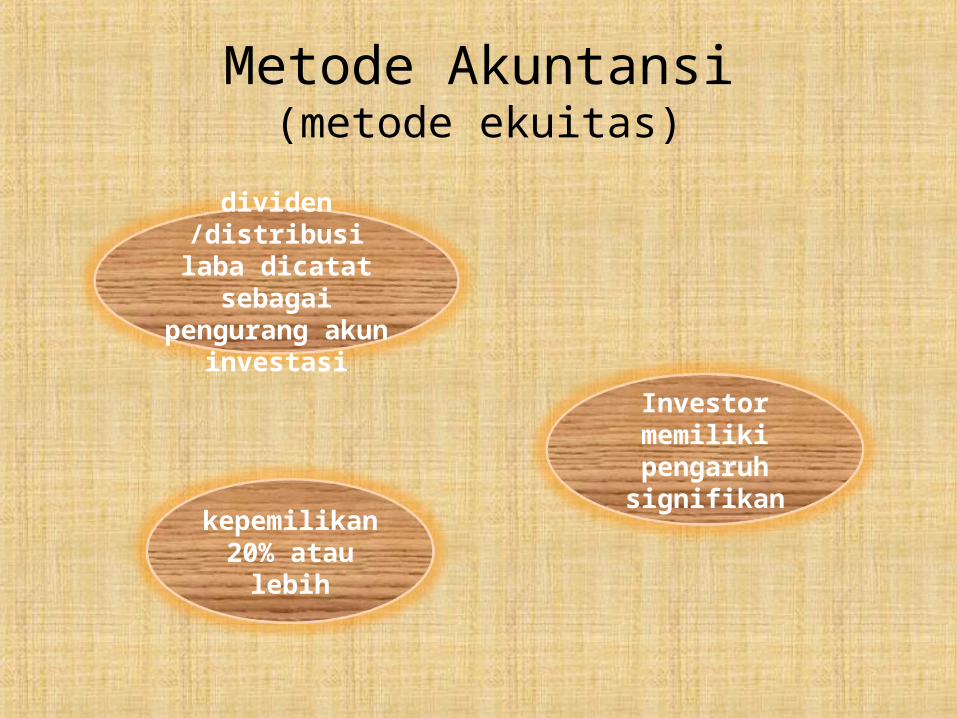

Metode Akuntansi(metode ekuitas)

dividen /distribusi laba dicatat sebagai

pengurang akun investasi

kepemilikan 20% atau lebih

Investor memiliki pengaruh signifikan

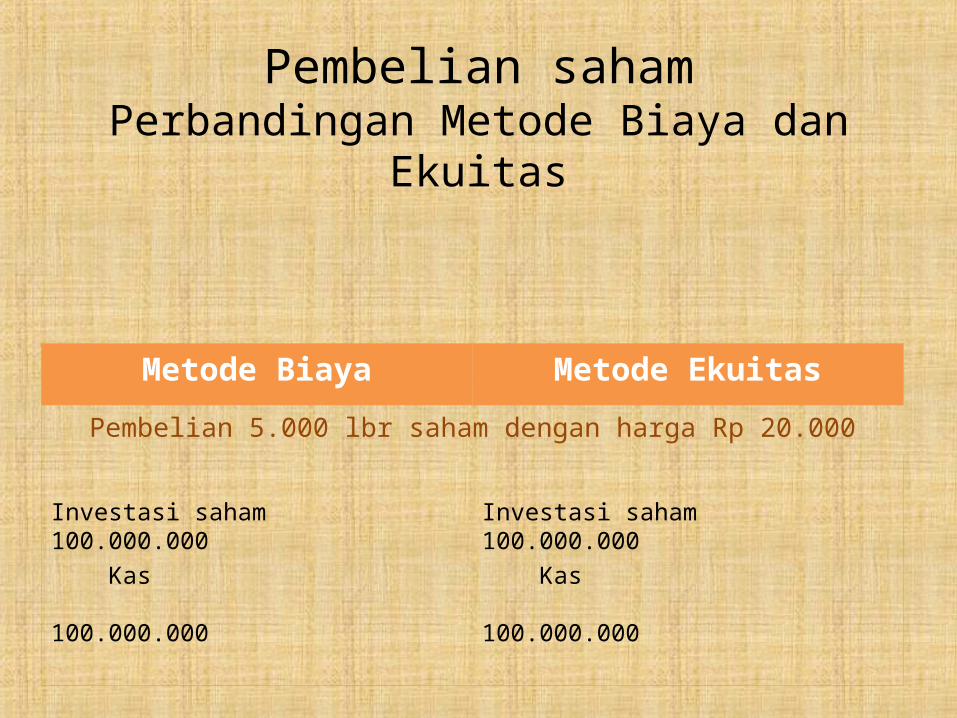

Pembelian sahamPerbandingan Metode Biaya dan Ekuitas

Metode Biaya Metode Ekuitas

Pembelian 5.000 lbr saham dengan harga Rp 20.000

Investasi saham 100.000.000 Kas 100.000.000

Investasi saham 100.000.000 Kas 100.000.000

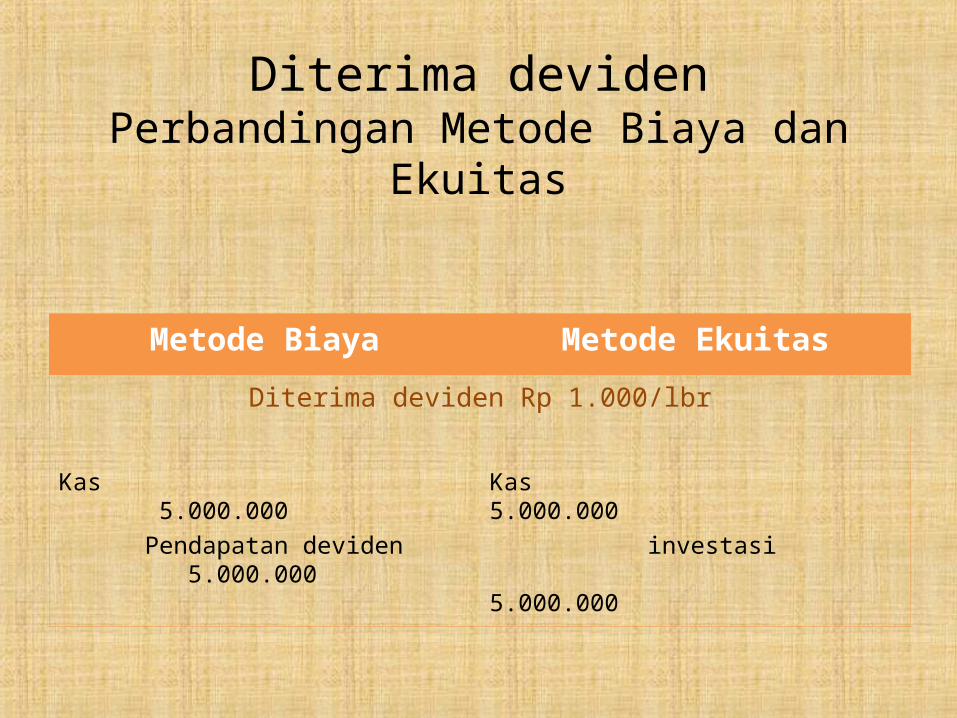

Diterima devidenPerbandingan Metode Biaya dan Ekuitas

Metode Biaya Metode Ekuitas

Diterima deviden Rp 1.000/lbr

Kas 5.000.000 Pendapatan deviden 5.000.000

Kas 5.000.000 investasi 5.000.000

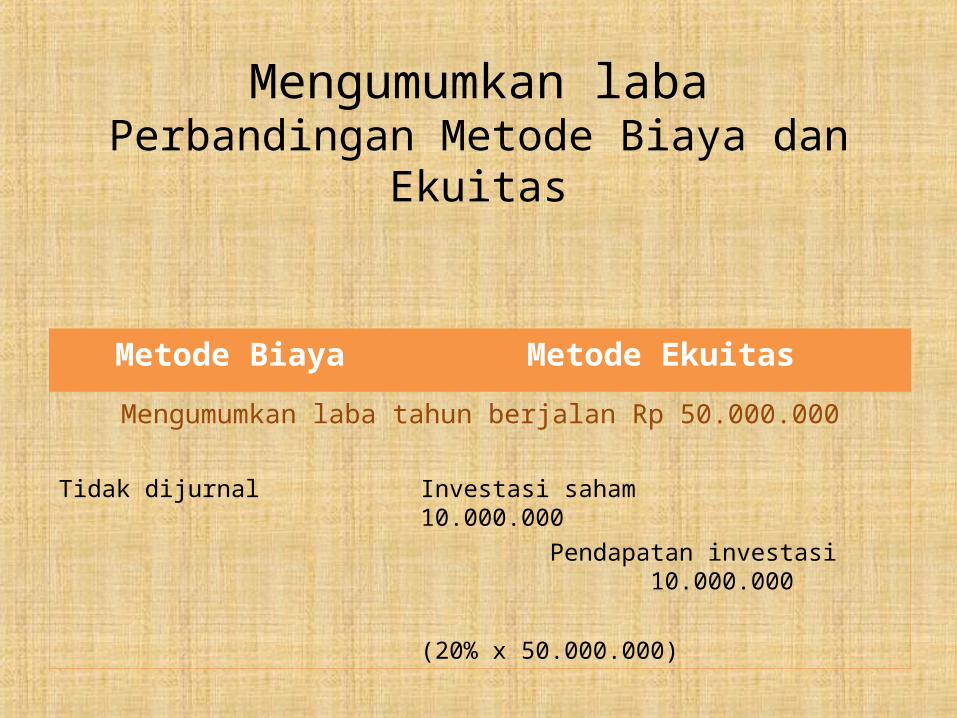

Mengumumkan labaPerbandingan Metode Biaya dan Ekuitas

Metode Biaya Metode Ekuitas

Mengumumkan laba tahun berjalan Rp 50.000.000

Tidak dijurnal Investasi saham 10.000.000 Pendapatan investasi 10.000.000

(20% x 50.000.000)

Akuntansi Perpajakan Investasi Saham

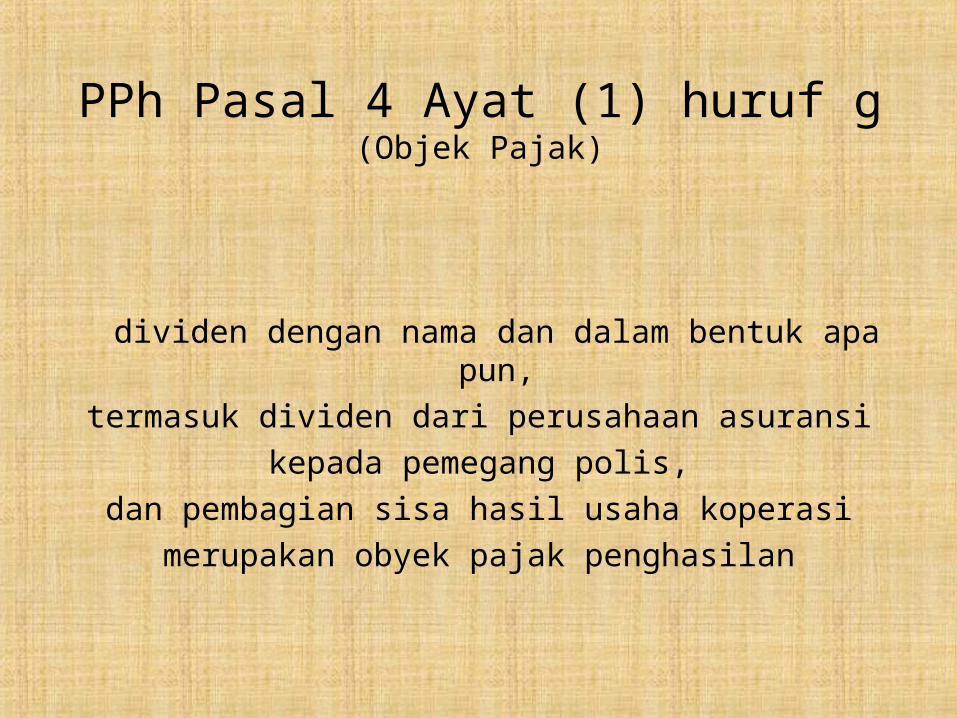

PPh Pasal 4 Ayat (1) huruf g(Objek Pajak)

dividen dengan nama dan dalam bentuk apa pun,termasuk dividen dari perusahaan asuransi

kepada pemegang polis,dan pembagian sisa hasil usaha koperasi

merupakan obyek pajak penghasilan

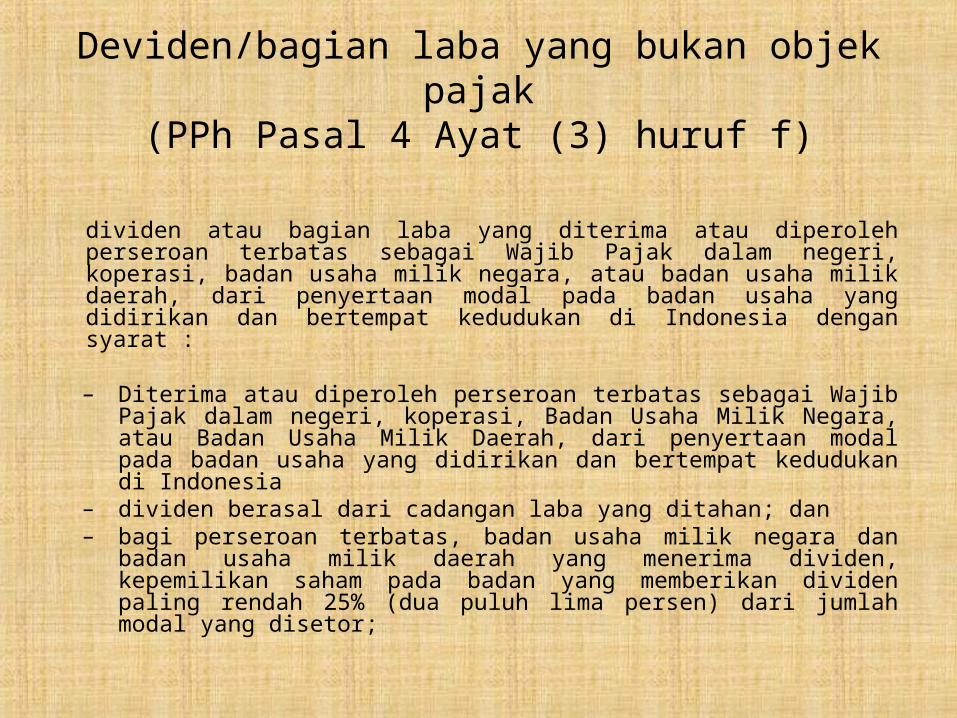

Deviden/bagian laba yang bukan objek pajak(PPh Pasal 4 Ayat (3) huruf f)

dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat :

– Diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, Badan Usaha Milik Negara, atau Badan Usaha Milik Daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia

– dividen berasal dari cadangan laba yang ditahan; dan– bagi perseroan terbatas, badan usaha milik negara dan badan

usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor;

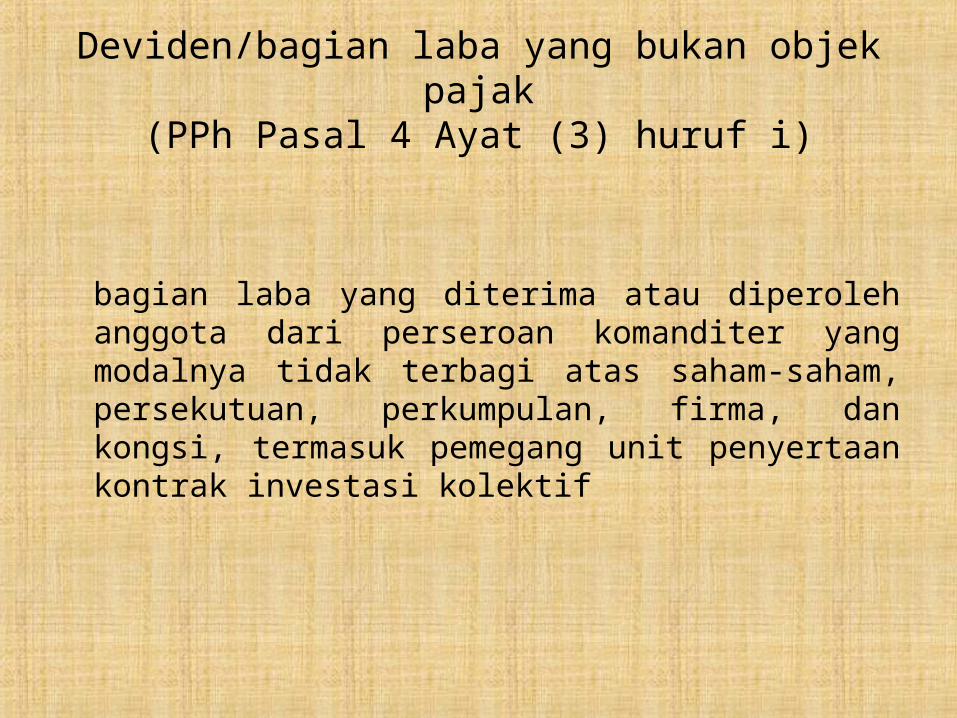

Deviden/bagian laba yang bukan objek pajak(PPh Pasal 4 Ayat (3) huruf i)

bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif

Deviden/bagian laba yang bukan objek pajak ( PPh Pasal 4 Ayat (3) huruf k)

penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut :

– merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

– dan sahamnya tidak diperdagangkan di bursa efek di Indonesia.

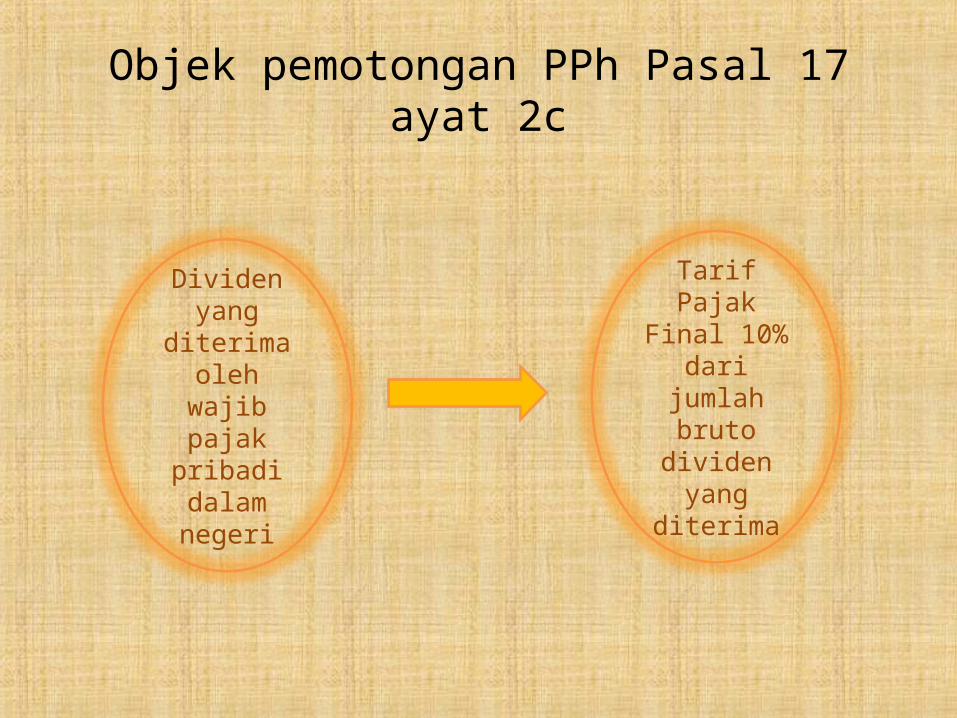

Objek pemotongan PPh Pasal 17 ayat 2c

Tarif Pajak Final 10% dari jumlah bruto dividen yang

diterima

Dividen yang diterima oleh wajib pajak

pribadi dalam negeri

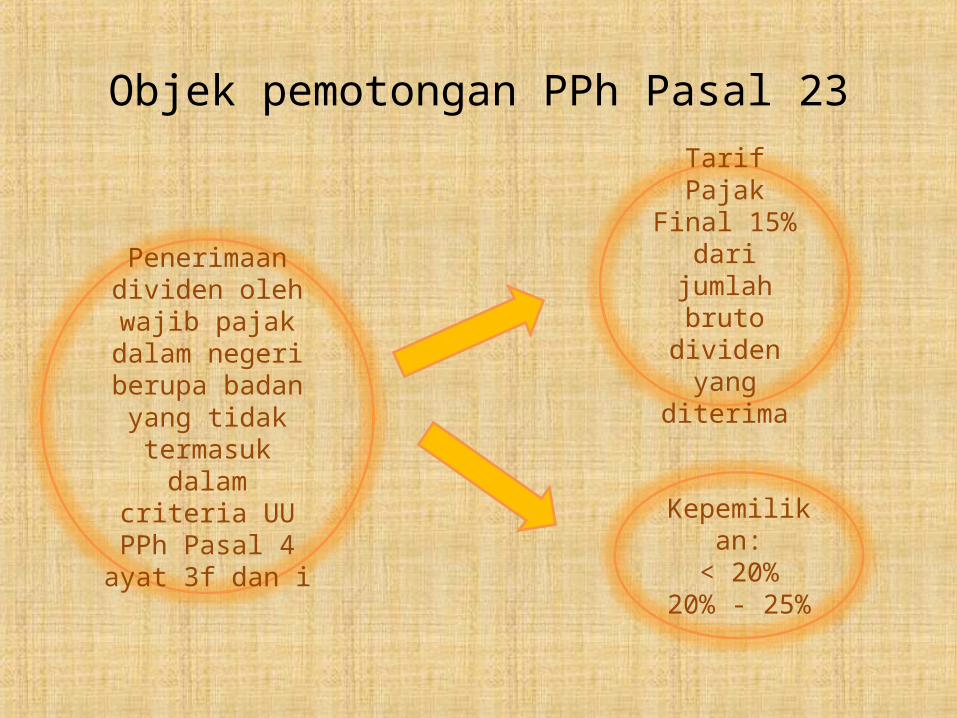

Objek pemotongan PPh Pasal 23

Kepemilikan:< 20%

20% - 25%

Penerimaan dividen oleh wajib pajak dalam negeri berupa badan yang

tidak termasuk dalam criteria UU

PPh Pasal 4 ayat 3f dan i

Tarif Pajak Final 15% dari jumlah bruto dividen yang

diterima

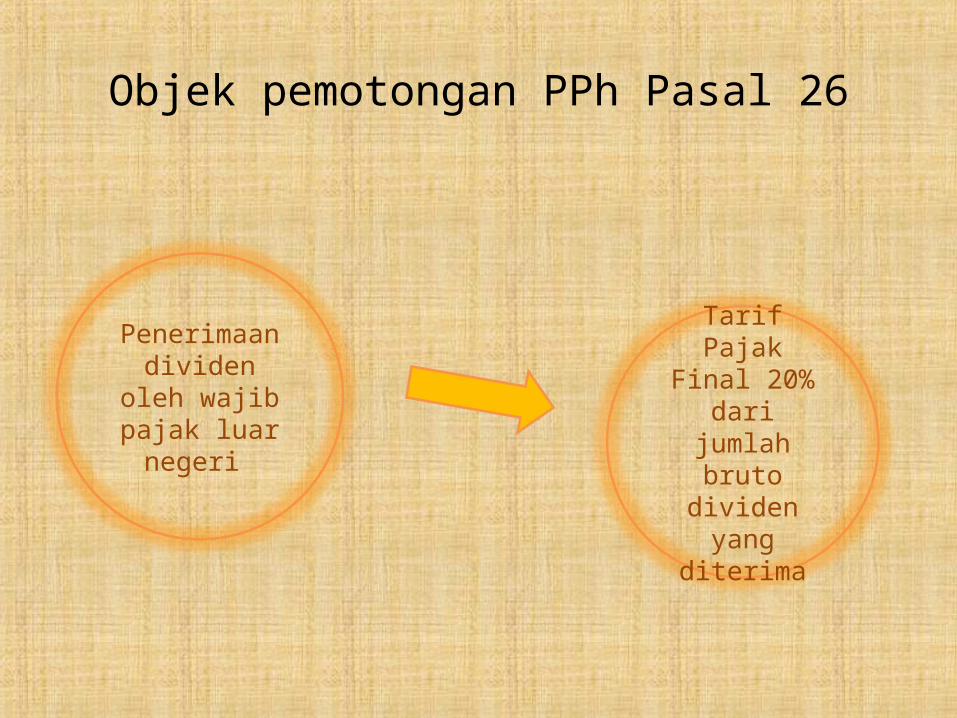

Objek pemotongan PPh Pasal 26

Penerimaan dividen oleh

wajib pajak luar negeri

Tarif Pajak Final 20% dari

jumlah bruto dividen yang

diterima

Trransaksi Saham yang Terdaftar dalam Bursa Efek

UU PPh Pasal 4 Ayat (2)

penghasilan berupa bunga deposito dan tabungan-tabungan lainnya, penghasilan dari transaksi saham dan transaksi lainnya di bursa efek, penghasilan dari pengalihan harta berupa tanah atau bangunan serta

penghasilan tertentu lainnya, pengenaan pajaknya diatur dengan Peeraturan Pemerintah dan pajaknya dapat bersifat final

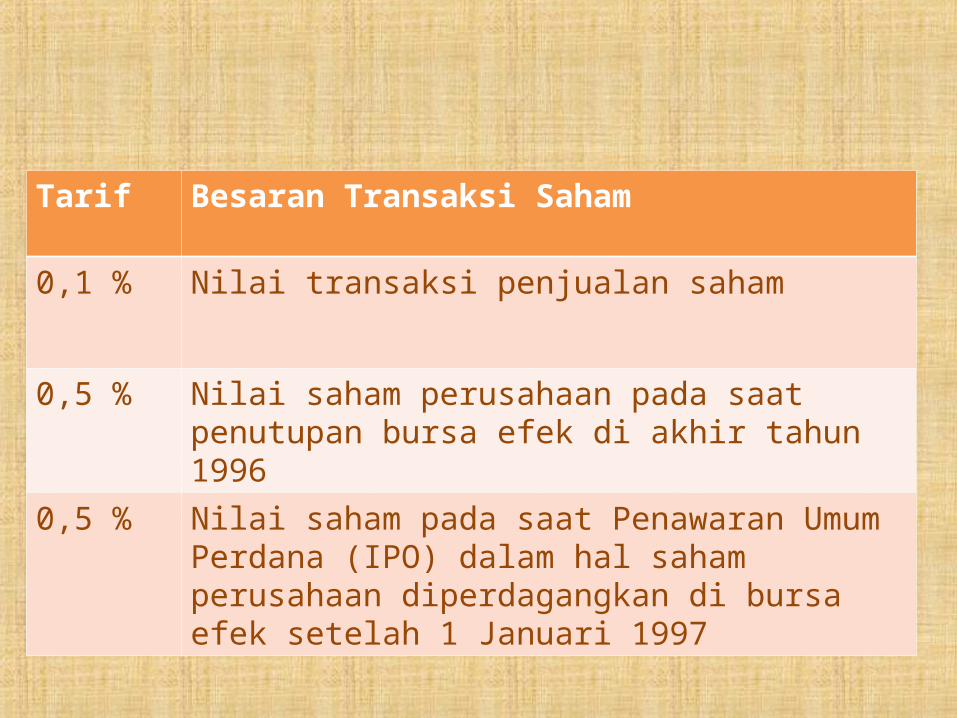

Pajak yang diberlakukan untuk penjualan kembali saham yang diinvestasikan berupa PPh sebesar 0,1% dari harga jual bruto

Tarif Besaran Transaksi Saham

0,1 % Nilai transaksi penjualan saham

0,5 % Nilai saham perusahaan pada saat penutupan bursa efek di akhir tahun 1996

0,5 % Nilai saham pada saat Penawaran Umum Perdana (IPO) dalam hal saham perusahaan diperdagangkan di bursa efek setelah 1 Januari 1997

Jual-Beli Saham di Bursa Efek(saham pendiri)

Pendiri adalah orang pribadi atau badan yang namanya tercatat dalam daftar pemegang saham perseroan terbatas atau tercantum dalam anggaran dasar perseroan terbatas sebelum pernyataan pendaftaran yang diajukan kepada Badan Pengawas Pasar Modal (Bapepam) dalam rangka penawwaran umum perdana (Initial Public Offering/ IPO) menjadi efektif. Termasuk dalam pengertian pendiri dalah orang pribadi atau badan yang menerima pengalihan saham dari pendiri karena warisan, hibah yang memenuhi syarat Pasal 4 ayat (3) huruf a angka 2 UU PPh, cara lain yang tidak dikenakan PPh pada saat pengalihan tersebut

Jual-Beli Saham di Bursa Efek(saham pendiri)

• Saham pendiri adalah saham yang diperoleh pendiri yangberasal dari kapitalisasi agio yang dikeluarkan setelah IPO dan saham yang berasal dari pemecahan saham pendiri.

• Yang bukan termasuk pengertian saham pendiri adalah saham yang diperoleh pendiri yang berasal dari pembagian dividen dalam bentuk saham;saham yang diperoleh pendiri setelah IPO yang berasal dari pelaksanaan hak pemesanan efek terlebih dahulu (right issue), waran, obligasi konversi dan efek konversi lainnya;saham yang diperoleh pendiri perusahaan reksa dana

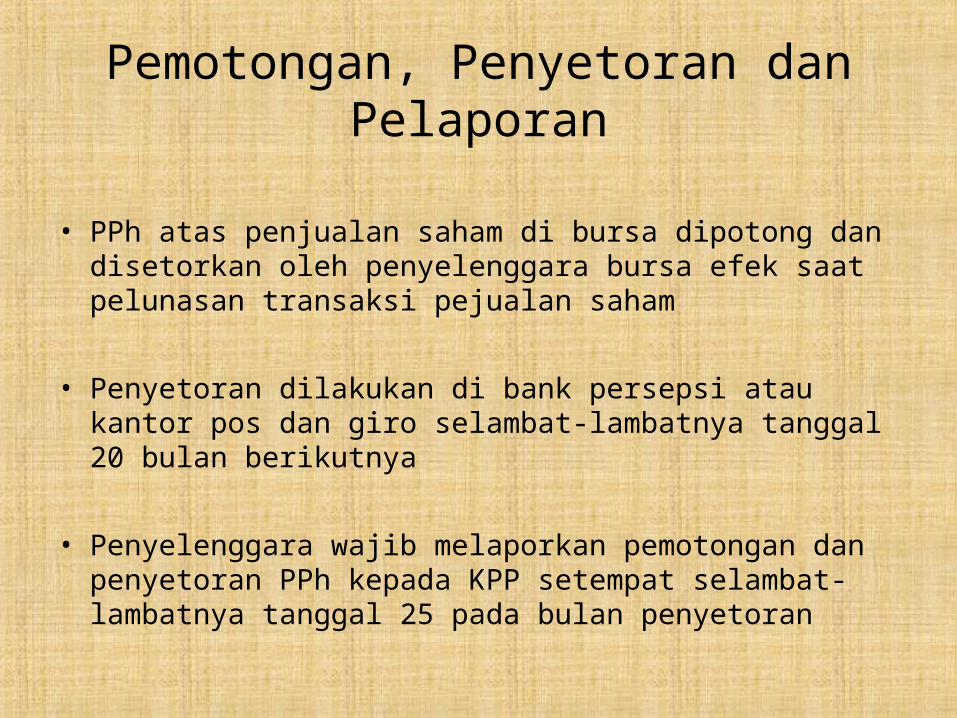

Pemotongan, Penyetoran dan Pelaporan

• PPh atas penjualan saham di bursa dipotong dan disetorkan oleh penyelenggara bursa efek saat pelunasan transaksi pejualan saham

• Penyetoran dilakukan di bank persepsi atau kantor pos dan giro selambat-lambatnya tanggal 20 bulan berikutnya

• Penyelenggara wajib melaporkan pemotongan dan penyetoran PPh kepada KPP setempat selambat-lambatnya tanggal 25 pada bulan penyetoran

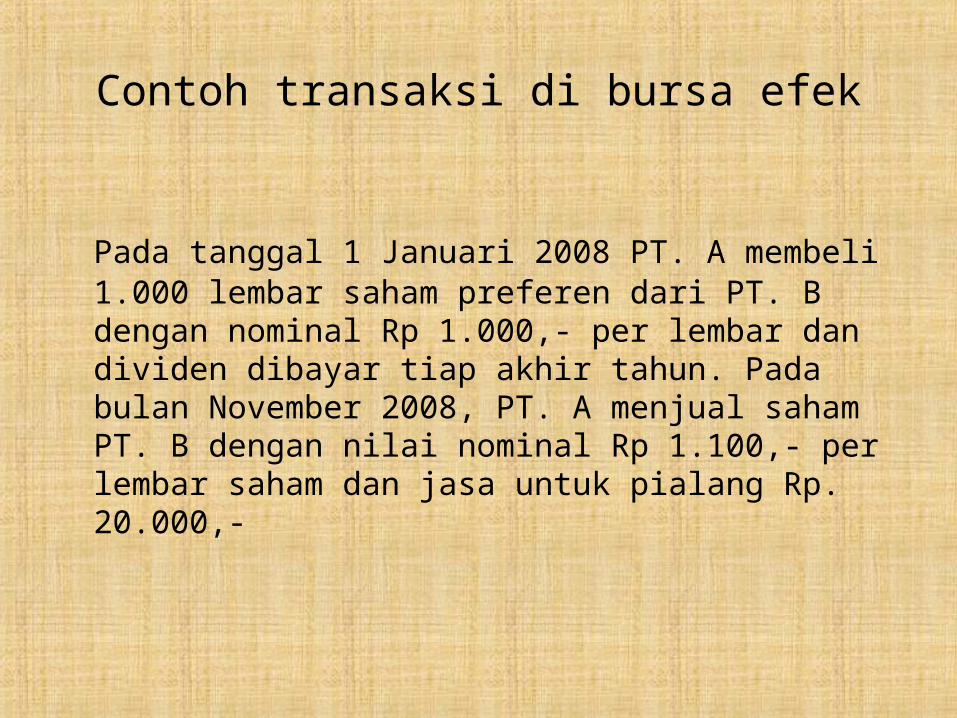

Contoh transaksi di bursa efek

Pada tanggal 1 Januari 2008 PT. A membeli 1.000 lembar saham preferen dari PT. B dengan nominal Rp 1.000,- per lembar dan dividen dibayar tiap akhir tahun. Pada bulan November 2008, PT. A menjual saham PT. B dengan nilai nominal Rp 1.100,- per lembar saham dan jasa untuk pialang Rp. 20.000,-

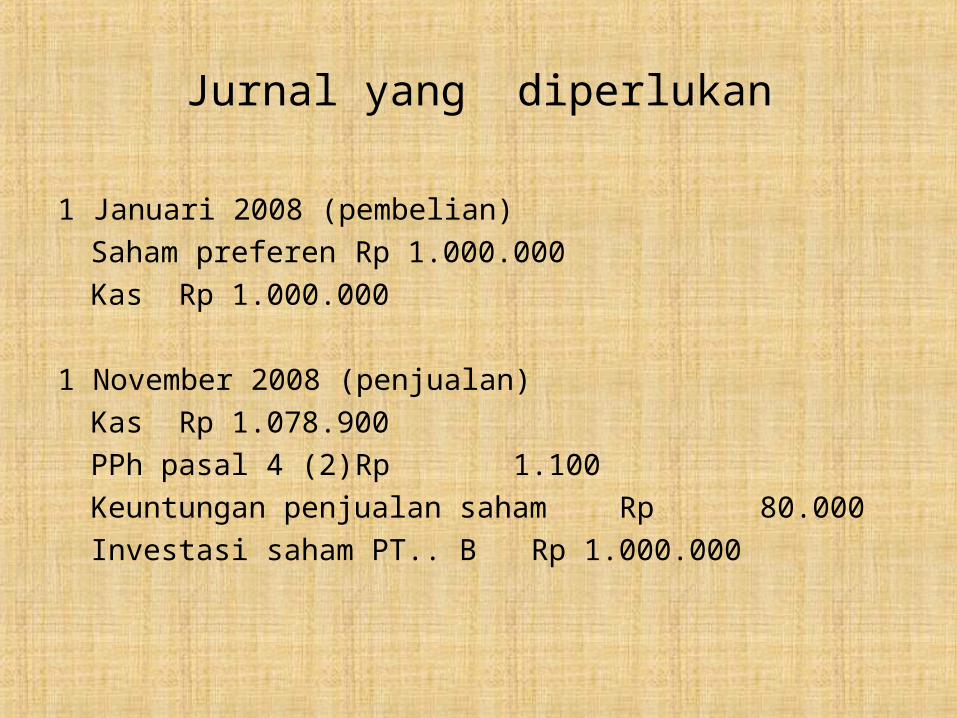

Jurnal yang diperlukan

1 Januari 2008 (pembelian)Saham preferen Rp 1.000.000

Kas Rp 1.000.000

1 November 2008 (penjualan)Kas Rp 1.078.900PPh pasal 4 (2) Rp 1.100

Keuntungan penjualan saham Rp 80.000Investasi saham PT.. B Rp 1.000.000

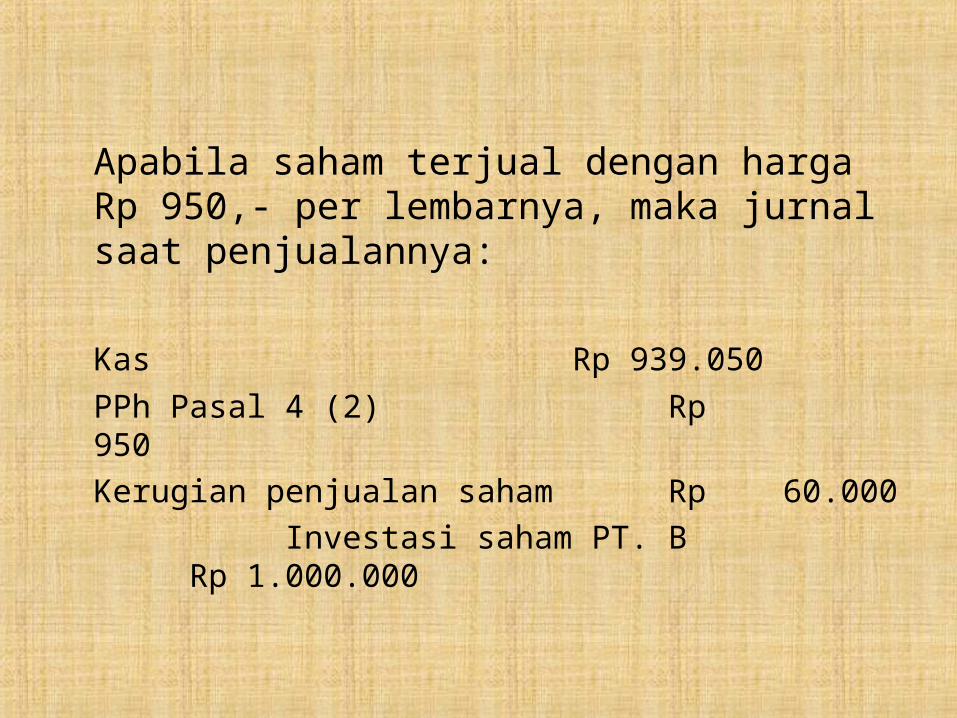

Apabila saham terjual dengan harga Rp 950,- per lembarnya, maka jurnal saat penjualannya:

Kas Rp 939.050PPh Pasal 4 (2) Rp 950Kerugian penjualan saham Rp 60.000

Investasi saham PT. B Rp 1.000.000