akuntansi manajemen

DESCRIPTION

AKUNTANSI MANAJEMEN. NANA SUHANA SE.,MM HP ; 081809733039 email ; [email protected]. CURICULUM VITAE. 1979 – 2010 Staf acc PT INTRADA, PD KERTA KARKIM, PD INDUSTRI, PT AGRONESIA. - PowerPoint PPT PresentationTRANSCRIPT

CURICULUM VITAE

1979 – 2010 Staf acc PT INTRADA, PD KERTA KARKIM,

PD INDUSTRI, PT AGRONESIA.

2008 – 2010 Dirut PT AGRONESIA.

2010 – 3011 Ktr Konsultan PT IZTISAR KARSA TAMA

Ktr Konsultan PT CARINA GRIYA UTAMA

PT WAY SUKSES GLOBAL.

USAHA KULINER

AKTIVITAS KAMPUS.

1. KETUA SENAT AAN BANDUNG.

2. DANKIE AAN MENWA MAHAWARMAN YON VI.

3. KETUA ALUMNI AAN – STIE INABA.

KELUARGA

TUJUAN INTRUKSIONAL UMUM

SETELAH MENGIKUTI MATA KULIAH AKUNTANSI MANAJEMEN

DIHARAPKAN MAHASISWA DAPAT MEMAHAMI PENGGUNAAN

INFORMASI AKUNTANSI DALAM PROSES PERENCANAAN

PENGENDALIAN DAN PENGAMBILAN KEPUTUSAN MELALUI

PENDEKATAN KUANTITATIF.

PERKEMBANGAN AK MANAJEMEN

1880 - 1925 DIKEMBANGKANNYA SEBAGIAN BESAR PROSEDUR

PENETAPAN HARGA POKOK DAN AKUNTANSI INTRN

1925 PENEKANAN PADA PROSEDUR AKUNTANSI MANAJE

MEN YANG BERUBAH MENJADI PENETAPAN BIAYA

PERSEDIAAN , BERAWAL DARI PENEKANAN PADA

PELAPORAN UNTUK PIHAK EXTERNAL.

1950 - 1960 USAHA PENINGKATAN KEGUNAAN MANAJERIAL

DR SISTEM BIAYA TRADISIONAL SBG RESPON THD

PERUBAHAN DRAMATIS.

INFORMASI AKUNTANSI MANAJEMEN

SUATU SISTEM INFORMASI YG MENGHASILKAN KELUARAN ( OUTPUT)

DENGAN MENGGUNAKAN MASUKAN

( INPUT ) DAN SEBAGAI PROSES YANG

DIPERLUKAN UNTUK MEMENUHI TUJUAN

TERTENTU MANAJEMEN.

TUJUAN AK MANAJEMEN

- menyediakan informasi yang dipergunakan

dalam perhitungan harga pokok jasa, produk

dan tujuan lain yang diinginkan manajemen.- Menyediakan informasi yg dipergunakan utk

proses perencanaan, pengendalian, evaluasi

dan perbaikan berkelanjutan

- Menyediakan informasi utk pengambilan kept

INFORMASI AK PERTANGGUNG JAWABAN

- Informasi aktiva, Rugi – laba dihubungkan dgn

manajer yg bertanggung jawab.

- Membandingkan antara rencana dengan pelaksanaannya.

KARAKTERISTIK

AKUNTANSI KEUANGAN

Mengolah data informasi keuangan untuk memenuhi kepentingan manajemen puncak

dan pihak ekstern ( stakeholders )

AKUNTANSI MANAJEMEN

Mengolah informasi manajemen intern dalam

perencanaan dan pengendalian

TIPE INFORMASI

AKMEN merupakan tipe informasi kuantitatif

yang menggunakan uang sebagai satuan

ukuran yang digunakan untuk membantu ma

najemen dalam pengelolaan perusahaan.

TIPE AKUNTANSI

AKMEN merupakan suatu pengelolaan informasi keuangan yang digunakan utk

menghasilkan informasi keuangan bagi

kepentingan pemakai intern organisasi

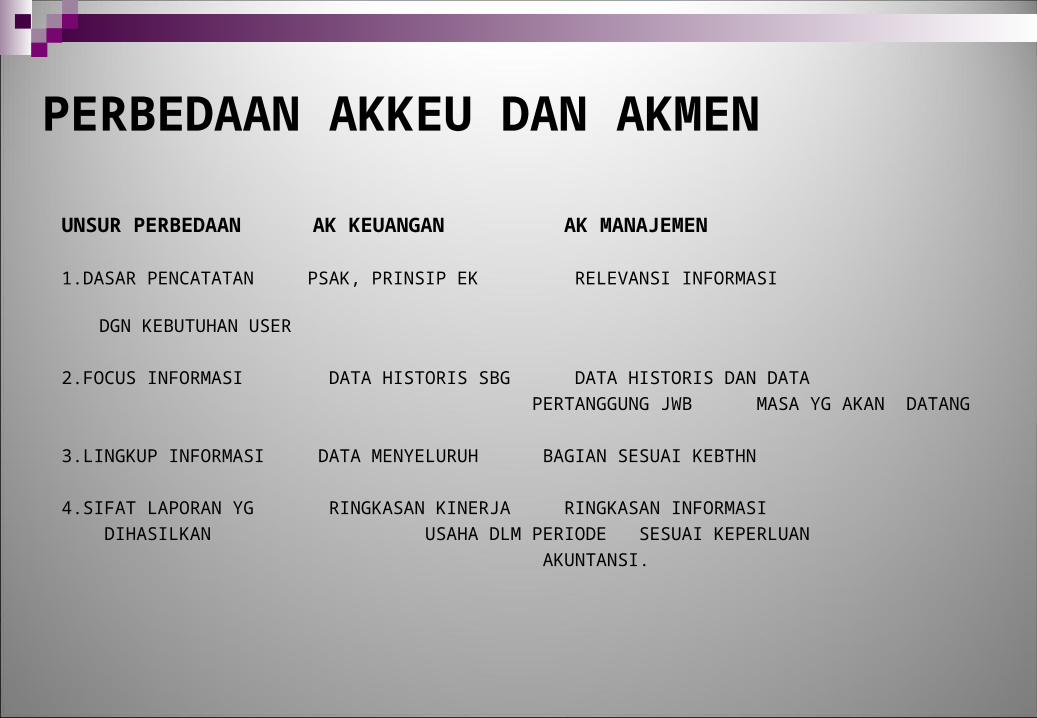

PERBEDAAN AKKEU DAN AKMEN

UNSUR PERBEDAAN AK KEUANGAN AK MANAJEMEN

1.DASAR PENCATATAN PSAK, PRINSIP EK RELEVANSI INFORMASI

DGN KEBUTUHAN USER

2.FOCUS INFORMASI DATA HISTORIS SBG DATA HISTORIS DAN DATA

PERTANGGUNG JWB MASA YG AKAN DATANG

3.LINGKUP INFORMASI DATA MENYELURUH BAGIAN SESUAI KEBTHN

4.SIFAT LAPORAN YG RINGKASAN KINERJA RINGKASAN INFORMASI

DIHASILKAN USAHA DLM PERIODE SESUAI KEPERLUAN

AKUNTANSI.

PERBEDAAN AKKEU DAN AKMEN

UNSUR PERBEDAAN AK KEUANGAN AK MANAJEMEN

5.DISIPLIN SUMBER ILMU TERAPAN,ILMU ILMU EKONOMI DAN

DASAR/DISIPLIN SUM PSIKOLOGI SOSIAL

BER ILMU EKONOMI.

6.KETERLIBATAN SDM PENGUKURAN KEJA KINERJA MANAJEMEN

DIAN EKONOMI DALAM PENGELOLAAN

ALOKASI SUMBER DAYA.

PERSAMAAN

1. Prinsip akuntansi umum merupakan prinsip

pengukuran yang relevan.

2. Menggunakan informasi operasi yang sama

sebagai bahan baku untuk menghasilkan

suatu informasi.

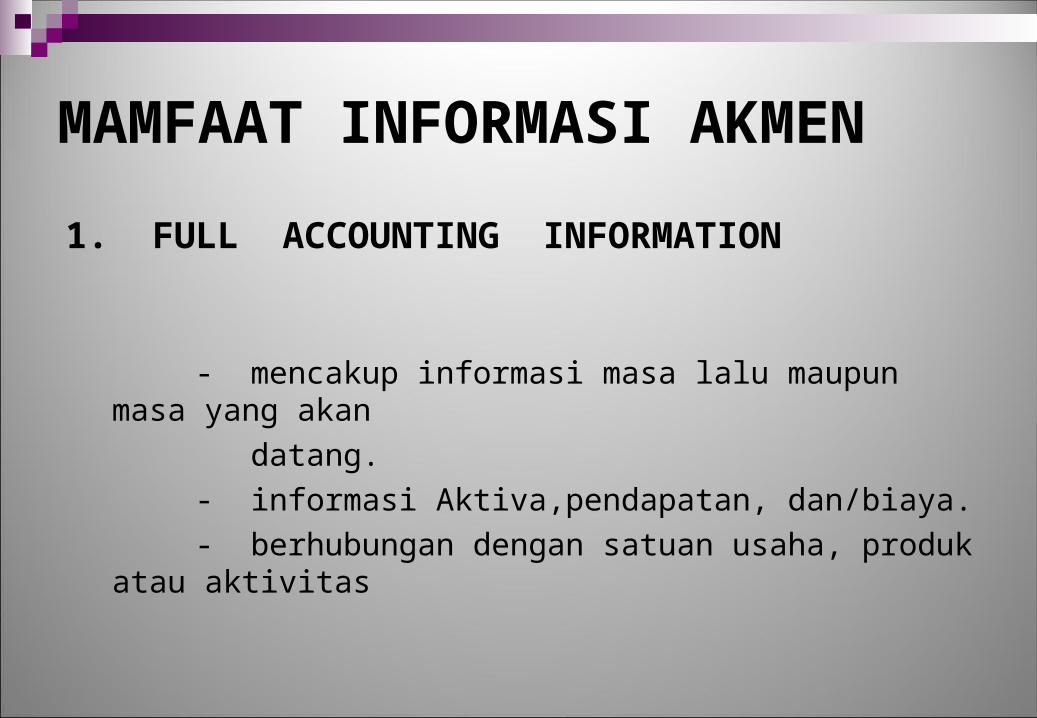

MAMFAAT INFORMASI AKMEN

1. FULL ACCOUNTING INFORMATION

- mencakup informasi masa lalu maupun masa yang akan

datang.

- informasi Aktiva,pendapatan, dan/biaya.

- berhubungan dengan satuan usaha, produk atau aktivitas

2, DIFFERENTIAL ACCOUNTING INFORMATION

Taksiran perbedaan antara Aktiva, Rugi Laba

dalam alternatif tindakan tertentu dibandingkan

dengan tindakan yang lain.

3. RESPONSIBILITY ACCOUNTING INFORMATION

merupakan informasi Aktiva . Pendapatan dan

atau Biaya yang dihubungkan dengan manajer

yang bertanggung jawab atas pusat pertang

gung jawaban tertentu.

FUNGSI AK MANAJEMEN

MERUPAKAN ANGGOTA STAF DARI ORGANISASI ( LINI MANAJER ) YANG

BERTANGGUNG JAWAB UNTUK MENYEDIAKAN INFORMASI

STANDAR PERILAKU ETIS UNTUK AKUNTAN MANAJEMEN

1. KOMPETENSI

2. KERAHASIAAN

3. INTEGRITAS

4. OBJEKTIVITAS

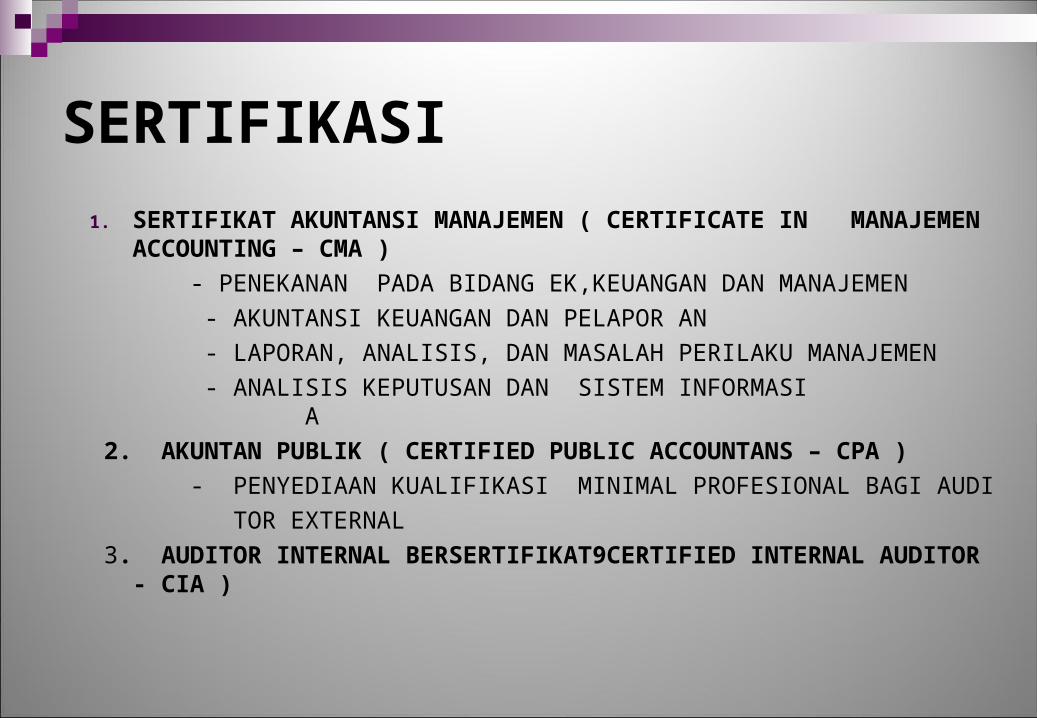

SERTIFIKASI

1. SERTIFIKAT AKUNTANSI MANAJEMEN ( CERTIFICATE IN MANAJEMEN ACCOUNTING – CMA )

- PENEKANAN PADA BIDANG EK,KEUANGAN DAN MANAJEMEN

- AKUNTANSI KEUANGAN DAN PELAPOR AN

- LAPORAN, ANALISIS, DAN MASALAH PERILAKU MANAJEMEN

- ANALISIS KEPUTUSAN DAN SISTEM INFORMASI A

2. AKUNTAN PUBLIK ( CERTIFIED PUBLIC ACCOUNTANS – CPA )

- PENYEDIAAN KUALIFIKASI MINIMAL PROFESIONAL BAGI AUDI

TOR EXTERNAL

3. AUDITOR INTERNAL BERSERTIFIKAT9CERTIFIED INTERNAL AUDITOR - CIA )

Umum

1. Achievement2. Motivasi3. Be Smart4. Penguasaan Masalah5. Pemahaman Masalah6. Sistem :

- Rencana- Pelaksanaan- Pengendalian- Evaluasi

7. dll.

Umum

1. Achievement2. Motivasi3. Be Smart4. Penguasaan Masalah5. Pemahaman Masalah6. Sistem :

- Rencana- Pelaksanaan- Pengendalian- Evaluasi

7. dll.

Pemasaran

1. Penetrasi Pasar2. Customer

Satisfaction3. Analisa Break

Even Point4. Analisa Harga

Pokok Penjualan5. Cost Quality

Delivery

Pemasaran

1. Penetrasi Pasar2. Customer

Satisfaction3. Analisa Break

Even Point4. Analisa Harga

Pokok Penjualan5. Cost Quality

Delivery

Produksi

1. Energi2. Maintenance3. ISO4. RAW Material5. Riset & Teknologi6. Efisiensi7. Persediaan (Just

In Time)

Produksi

1. Energi2. Maintenance3. ISO4. RAW Material5. Riset & Teknologi6. Efisiensi7. Persediaan (Just

In Time)

Keuangan

1. Cash Flow2. Rentabilitas3. Solvabilitas4. Likuiditas5. Analisa BEP6. Cost Structure

- Analisa Lap Keuangan- RKAP / Budget

Keuangan

1. Cash Flow2. Rentabilitas3. Solvabilitas4. Likuiditas5. Analisa BEP6. Cost Structure

- Analisa Lap Keuangan- RKAP / Budget

Supplies+HRD

1. Rekruitmen2. Komposisi3. Training4. Pengembangan

Karir5. Reward6. Merit System7. Punishment

Supplies+HRD

1. Rekruitmen2. Komposisi3. Training4. Pengembangan

Karir5. Reward6. Merit System7. Punishment

KATA – KATA KUNCI

TERIMA KASIH