abstrak -...

TRANSCRIPT

1

Pengaruh Dividen payout Rtio, Curren Ratio, Return on Asset, Struktur Aset, Firm

Size Terhadap kebijakan Hutang pada perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2014-2016

Darnita1, Hj.Asmaul Husna2, Fatahurrazak3

Email : [email protected]

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

ABSTRAK

Secara garis besar tujuan penelitian ini adalah untuk meneliti pengaruh Dividen

payout Rtio, Curren Ratio, Return on Asset, Struktur Aset, Firm Size Terhadap

kebijakan Hutang pada perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2014-2016. Data yang digunakan dalam penelitian ini adalah data

sekunder berupa laporan keuangan perusahaan manufaktur tahun 2014-2016.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dari tahun 2014-2016 sebanyak 57 perusahaan. Total sampel penelitian ini

adalah 19 perusahaan yang ditentukan berdasarkan metode purposive sampling

dengan pengamatan 3 tahun (2014-2016). Hasil penelitian ini menunjukkan bahwa

Current Ratio berpengaruh terhadap Kebijakan Hutang. Variabel Dividen Payout

Ratio, Return On Asset, Struktur Aset, dan Firm Size tidak berpengaruh terhadap

Kebijakan Hutang. Penelitian ini juga menunjukkan bahwa Dividen Payout Ratio,

Current Ratio, Return On Asset, Struktur Aset, dan Firm Size secara bersama-sama

(simultan) berpengaruh signifikan terhadap Kebijakan Hutang. Adapun hasil uji

determinasi menunjukkan bahwa variabel independen didalam penelitian ini hanya

mampu menjelaskan variabel dependen sebesar 13,3% sedangkan sisanya 86,7%

dijelaskan oleh variabel-variabel lain yang tidak dijelaskan dalam penelitian ini.

Kata kunci : Dividen Payout Ratio, Current Ratio, Return On Asset, Struktur Aset,

dan Firm Size

PENDAHULUIAN

Perusahaan manufaktur adalah salah satu perusahaan yang sangat merasakan

dampak persaingan global. Perkembangan industri manufaktur di suatu negara juga

dapat digunakan untuk melihat perkembangan industri di negara tersebut,

2

perkembangan ini dapat dilihat baik dari aspek kualitas produk yang dihasilkannya

maupun kinerja industri secara keseluruhan (Muis, 2013).

Menentukan kebijakan hutang, pihak manajemen perlu mempertimbangkan

faktor - faktor yang mempengaruhi kebijakan hutang tersebut, adapun faktor-faktor

yang menjadi acuan dalam menentukan kebijakan hutang bagi pihak manajemen

diantaranya : Dividend Payout Ratio, Current Ratio, Return On Asset, Struktur Aset

dan Firm Size.

TINJAUAN PUSTAKA DAN HIPOTESIS

Kebijakan Hutang Menurut Pradhana dkk (2014), kebijakan hutang adalah kebijakan yang

diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi

perusahaan sehingga dapat digunakan untuk membiayai aktivitas perusahaan.

Devidend Payout Ratio (DPR)

Dividend Payout Ratio merupakan perbandingan antara dividend per share

terhadap earnings per share. semakin besar proporsi dividend payout ratio maka

semakin besar pula kebutuhan dana perusahaan dari eksternal (hutang), sehinggga

dapat disimpulkan bahwa dividend payout ratio berpengaruh positif terhadap

kebijakan hutang (Toni, 2012).

Current Ratio(CR) Menurut Hery (2014:152), rasio lancar (current ratio) merupakan rasio yang

digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya yang segera jatuh tempo dengan menggunakan total aset lancar.

Return On Asset (ROA) Menurut Dwi (2017), rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan. Profitabilitas adalah hasil akhir

dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan.

Struktur Aset Struktur aset merupakan cerminan kekayaan yang dimiliki perusahaan, dalam

struktur aset ini dapat dilihat semua kekayaan perusahaan baik dari aset lancar

maupun aset tetap., sehingga dapat diartikan bahwa faktor-faktor yang membentuk

aset tetap akan mempengaruhi seberapa besar struktur aset perusahaan (Ceacilia dan

Pancawati 2017)

3

Firm Size

Firm size adalah ukuran perusahaan menggambarkan besar kecilnya suatu

perusahaan yang dapat dinyatakan dengan total aset atau total penjualan bersih.

ukuran perusahaan merupakan ukuran atau besarnya aset yang dimiliki oleh

perusahaan (Rifai, 2015).

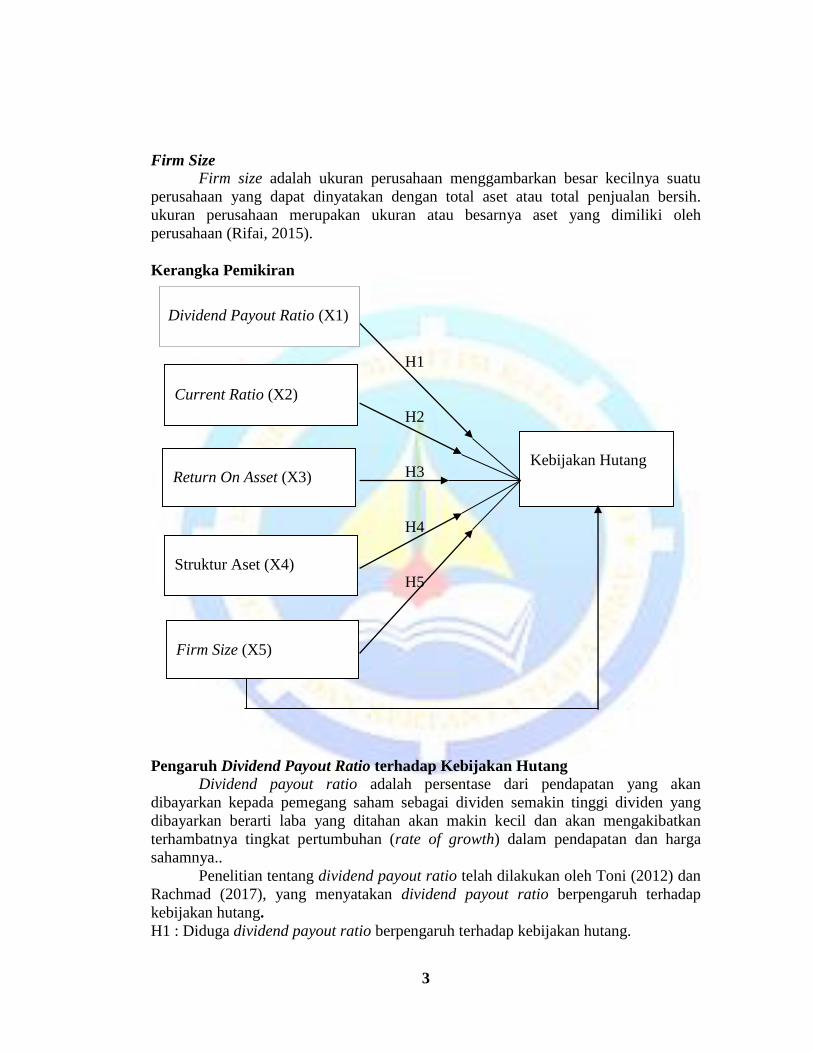

Kerangka Pemikiran

H1

H2

H3

H4

H5

Pengaruh Dividend Payout Ratio terhadap Kebijakan Hutang

Dividend payout ratio adalah persentase dari pendapatan yang akan

dibayarkan kepada pemegang saham sebagai dividen semakin tinggi dividen yang

dibayarkan berarti laba yang ditahan akan makin kecil dan akan mengakibatkan

terhambatnya tingkat pertumbuhan (rate of growth) dalam pendapatan dan harga

sahamnya..

Penelitian tentang dividend payout ratio telah dilakukan oleh Toni (2012) dan

Rachmad (2017), yang menyatakan dividend payout ratio berpengaruh terhadap

kebijakan hutang.

H1 : Diduga dividend payout ratio berpengaruh terhadap kebijakan hutang.

Current Ratio (X2)

Return On Asset (X3)

Struktur Aset (X4)

Kebijakan Hutang

(((((((Y) ((

(Y)

Firm Size (X5)

Dividend Payout Ratio (X1)

4

Pengaruh Current Ratio Perusahaan terhadap Kebijakan Hutang

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek (hutang) pada saat jatuh tempo. (Fadillah,

2018).

Penelitian tentang current ratio telah banyak dilakukan, diantaranya penelitian

yang dilakukan oleh Aulia (2015), current ratio berpengaruh terhadap kebijakan

hutang. Berdasarkan uraian diatas, maka hipotesis dalam penelitian ini adalah :

H2 : Diduga current ratio berpengaruh terhadap kebijakan hutang.

Pengaruh Return On Asset terhadap Kebijakan Hutang Return On Asset adalah keuntungan bersih yang mampu diraih oleh

perusahaan pada saat menjalankan operasinya (Toni, 2012).

Penelitian yang dilakukan oleh Fadillah (2018) dan Darmayanti (2018),

menyatakan semakin tinggi return on asset belum tentu perusahaan akan

meningkatkan hutang. Berdasarkan uraian diatas, maka hipotesis dalam penelitian ini

adalah :

H3 : Diduga return on asset berpengaruh terhadap kebijakan hutang.

Pengaruh Struktur Aset terhadap Kebijakan Hutang Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan

hutang dalam jumlah besar karena aset tersebut dapat digunakan sebagai jaminan

pinjaman (Deni dan Ruzikna, 2017).

Penelitian yang dilakukan oleh Hairul dkk (2015), menyatakan struktur aset

berpengaruh terhadap kebijakan hutang sejalan dengan penelitian yang dilakukan

oleh Ratna (2017) dan Darmayanti (2018), maka hipotesis dalam penelitian ini

adalah:

H4 : Diduga struktur aset berpengaruh terhadap kebijakan hutang.

Pengaruh Firm Size terhadap Kebijakan Hutang Menurut Fadillah (2018), firm size adalah dimana perusahaan mempunyai

kemampuan untuk meningkatkan lebih tinggi total asetnya.

Penelitian yang dilakukan oleh Ratna (2017) dan Pradhana dkk (2014), Naila

dkk (2014), menjelaskan bahwa firm size berpengaruh terhadap kebijakan hutang,

penelitian initidak sejalan dengan penelitian yang di lakukan oleh Husna dan

Wahyudi (2016). Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah :

H5 : Diduga firm size berpengaruh terhadap kebijakan hutang.

Pengaruh dividend payout ratio, current ratio, return on asset, struktur aset, dan

firm size terhadap kebijakan hutang

Berdasarkan penjelasan pengembangan hipotesis sebelumnya, maka hipotesis

dalam penelitian ini adalah.

5

H6 : Diduga dividend payout ratio, current ratio,return on asset, struktur aset dan

firm size berpengaruh terhadap kebijakan hutang.

METODELOGI PENELITIAN

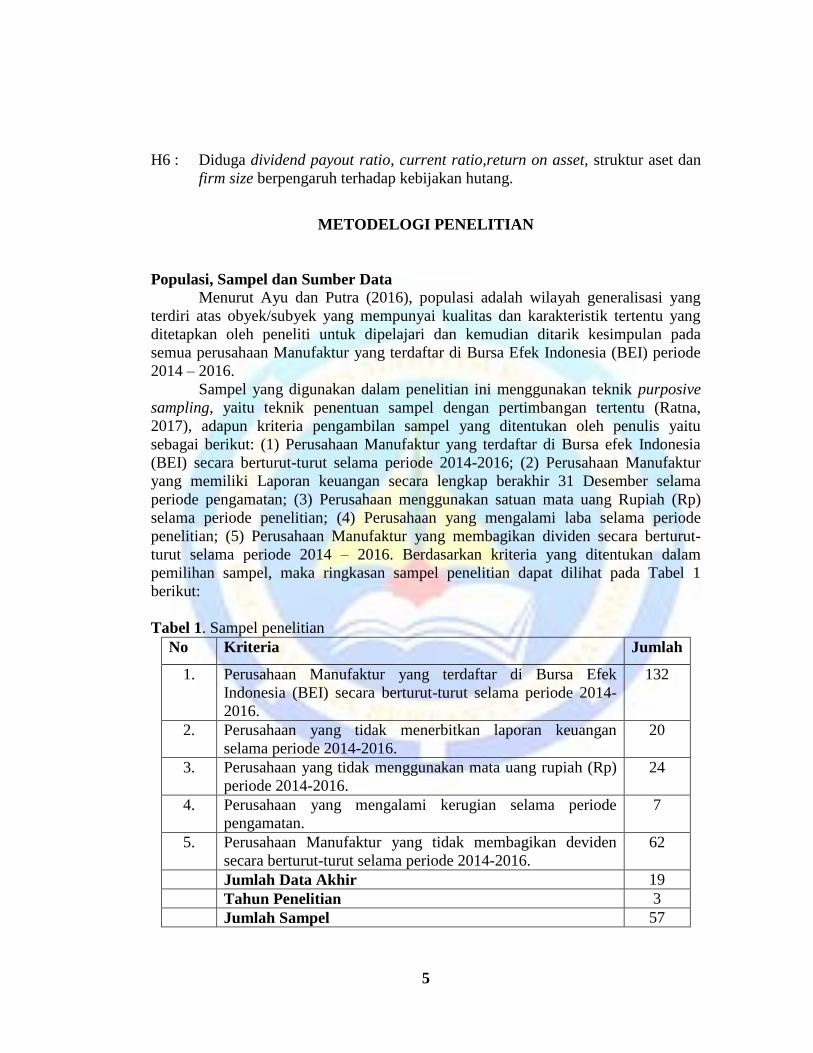

Populasi, Sampel dan Sumber Data

Menurut Ayu dan Putra (2016), populasi adalah wilayah generalisasi yang

terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan pada

semua perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode

2014 – 2016.

Sampel yang digunakan dalam penelitian ini menggunakan teknik purposive

sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Ratna,

2017), adapun kriteria pengambilan sampel yang ditentukan oleh penulis yaitu

sebagai berikut: (1) Perusahaan Manufaktur yang terdaftar di Bursa efek Indonesia

(BEI) secara berturut-turut selama periode 2014-2016; (2) Perusahaan Manufaktur

yang memiliki Laporan keuangan secara lengkap berakhir 31 Desember selama

periode pengamatan; (3) Perusahaan menggunakan satuan mata uang Rupiah (Rp)

selama periode penelitian; (4) Perusahaan yang mengalami laba selama periode

penelitian; (5) Perusahaan Manufaktur yang membagikan dividen secara berturut-

turut selama periode 2014 – 2016. Berdasarkan kriteria yang ditentukan dalam

pemilihan sampel, maka ringkasan sampel penelitian dapat dilihat pada Tabel 1

berikut:

Tabel 1. Sampel penelitian

No Kriteria Jumlah

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) secara berturut-turut selama periode 2014-

2016.

132

2. Perusahaan yang tidak menerbitkan laporan keuangan

selama periode 2014-2016.

20

3. Perusahaan yang tidak menggunakan mata uang rupiah (Rp)

periode 2014-2016.

24

4. Perusahaan yang mengalami kerugian selama periode

pengamatan.

7

5. Perusahaan Manufaktur yang tidak membagikan deviden

secara berturut-turut selama periode 2014-2016.

62

Jumlah Data Akhir 19

Tahun Penelitian 3

Jumlah Sampel 57

6

Variabel Devenden (Variabel Terikat).

Kebijakan hutang

Kebijakan hutang merupakan perbandingan antara total hutang dengan total

ekuitas digunakan untuk mengukur besarnya proporsi hutang terhadap ekuitas

(Hery:2015), dalam penelitian ini Debt to Equity Ratio (DER) dihitung dengan :

𝐃𝐄𝐑 =𝑻𝒐𝒕𝒂𝒍 𝒌𝒆𝒘𝒂𝒋𝒊𝒃𝒂𝒏

𝑻𝒐𝒕𝒂𝒍 𝒎𝒐𝒅𝒂𝒍

Variabel Indenpenden (Variabel Bebas)

Dividend Payout Ratio (DPR)

Dividend Payout Ratio (DPR) merupakan rasio yang menunjukkan hasil

perbandingan antara dividen tunai perlembar saham dengan laba per lembar saham,

maka rumus perhitungannya adalah sebagai berikut (Hery, 2015).

𝐃𝐏𝐑 =𝑫𝒊𝒗𝒊𝒅𝒆𝒏 𝒚𝒂𝒏𝒈 𝒅𝒊𝒃𝒂𝒈𝒊

𝑳𝒂𝒃𝒂 𝒔𝒆𝒕𝒆𝒍𝒂𝒉 𝒑𝒂𝒋𝒂𝒌

Current Ratio (Rasio lancar)

Current Ratio adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya yang akan jatuh tempo

dengan cara menggunakan total aset lancar yang tersedia (Hery, 2016).

𝑪𝑹 =𝑨𝒔𝒆𝒕 𝒍𝒂𝒏𝒄𝒂𝒓

𝑲𝒆𝒘𝒂𝒋𝒊𝒃𝒂𝒏 𝒍𝒂𝒏𝒄𝒂𝒓

Return On Asset

Menurut Hery (2015:193), hasil pengembalian atas asset merupakan rasio

yang menunjukkan seberapa besar konstribusi aset dalam menciptakan laba bersih.

𝑹𝑶𝑨 =𝑳𝒂𝒃𝒂 𝒃𝒆𝒓𝒔𝒊𝒉

𝑻𝒐𝒕𝒂𝒍 𝒂𝒔𝒆𝒕

Struktur aset

Struktur aset merupakan komposisi jumlah aktiva tetap yang dimiliki oleh

perusahaan. Menurut Hairul Anam (2015), struktur aktiva merupakan sebagian

jumlah aset yang dapat dijadikan jaminan yang diukur dengan membandingkan antara

aktiva tetap dan total aktiva.

𝑺𝒕𝒓𝒖𝒌𝒕𝒖𝒓 𝑨𝒔𝒆𝒕 =𝑨𝒔𝒆𝒕 𝒕𝒆𝒕𝒂𝒑

𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒆𝒕

Firm Size Firm size adalah ukuran perusahaan memiliki kekayaan oleh kemampuan

perusahaan dalam menghasilkan pendapatan penjualan, maupun indikator lainnya

(Husna dan Wahyudi, 2016).

𝑭𝒊𝒓𝒎 𝒔𝒊𝒛𝒆 = 𝑻𝒐𝒕𝒂𝒍 𝒂𝒔𝒆𝒕

7

Metode Analisis Data

Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar devisi, varian, maksimum, minimum, sum,

range, kurtosis, dan skewness.

Uji Asumsi Klasik Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi

linier berganda yang digunakan untuk menganalisis dalam penelitian terbebas dari

penyimbangan asumsi klasik.

Uji Normalistik

Menurut Ghozali (2013:160), uji normalitas bertujuan untuk menguji apakah

dalam model regresi variabel pengganggu atau residual memiliki distribusi normal.

Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (Ghozali, 2013:105).

Uji Autokorelasi

Menurut Ariva (2013), uji autokorelasi bertujuan menguji apakah dalam

model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya).

Uji Heteroskedastisitas

Model regresi yang baik adalah yang Homoskesdastisitas atau tidak terjadi

Heteroskesdastisitas (Ghozali, 2013).

HASIL PENELITIAN DAN PEMBAHASAN

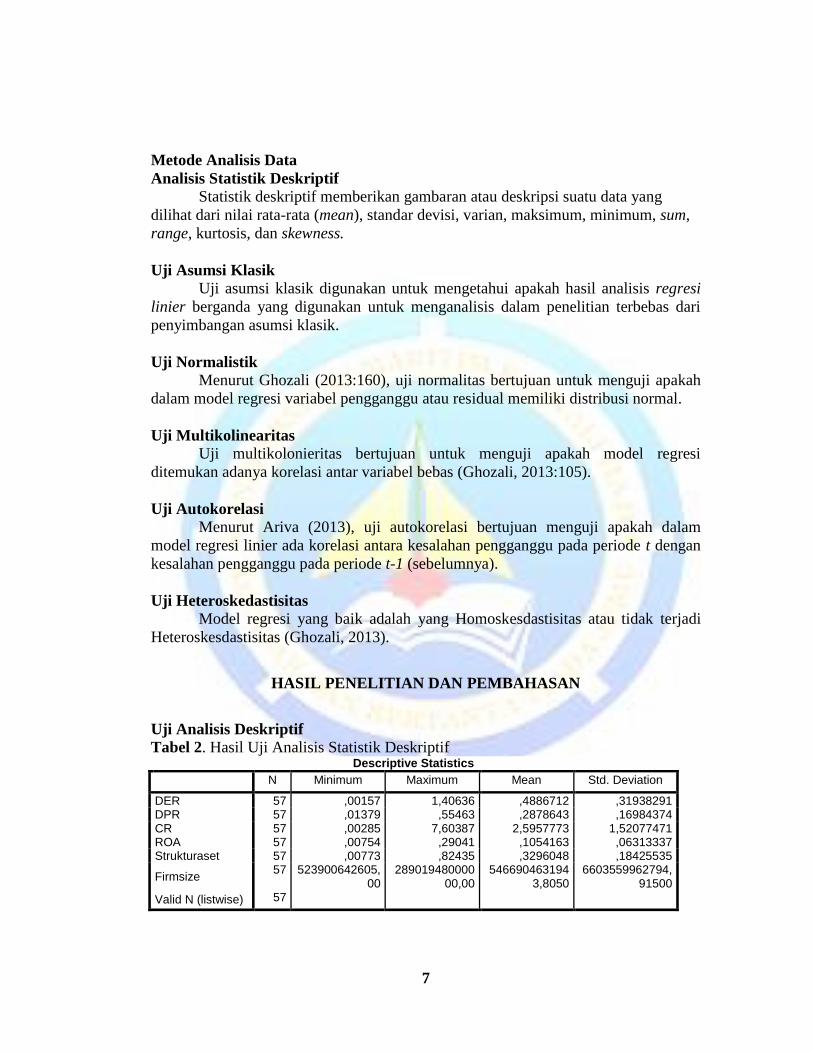

Uji Analisis Deskriptif

Tabel 2. Hasil Uji Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 57 ,00157 1,40636 ,4886712 ,31938291 DPR 57 ,01379 ,55463 ,2878643 ,16984374 CR 57 ,00285 7,60387 2,5957773 1,52077471 ROA 57 ,00754 ,29041 ,1054163 ,06313337 Strukturaset 57 ,00773 ,82435 ,3296048 ,18425535

Firmsize 57 523900642605,

00 289019480000

00,00 546690463194

3,8050 6603559962794,

91500

Valid N (listwise) 57

8

Tabel 2 ini memiliki nilai minimum 0.00157 yang diperoleh perusahaan

ROTI(Nippon Indosari Corpindo Tbk) pada tahun 2015 dan nilai maksimum 1,40636

yang diperoleh perusahaan LION(Lion Metal Work Tbk)tahun2015. Memiliki rata-

rata sebesar 0.4886712dan nilai standar diviasi 0. 31938291.

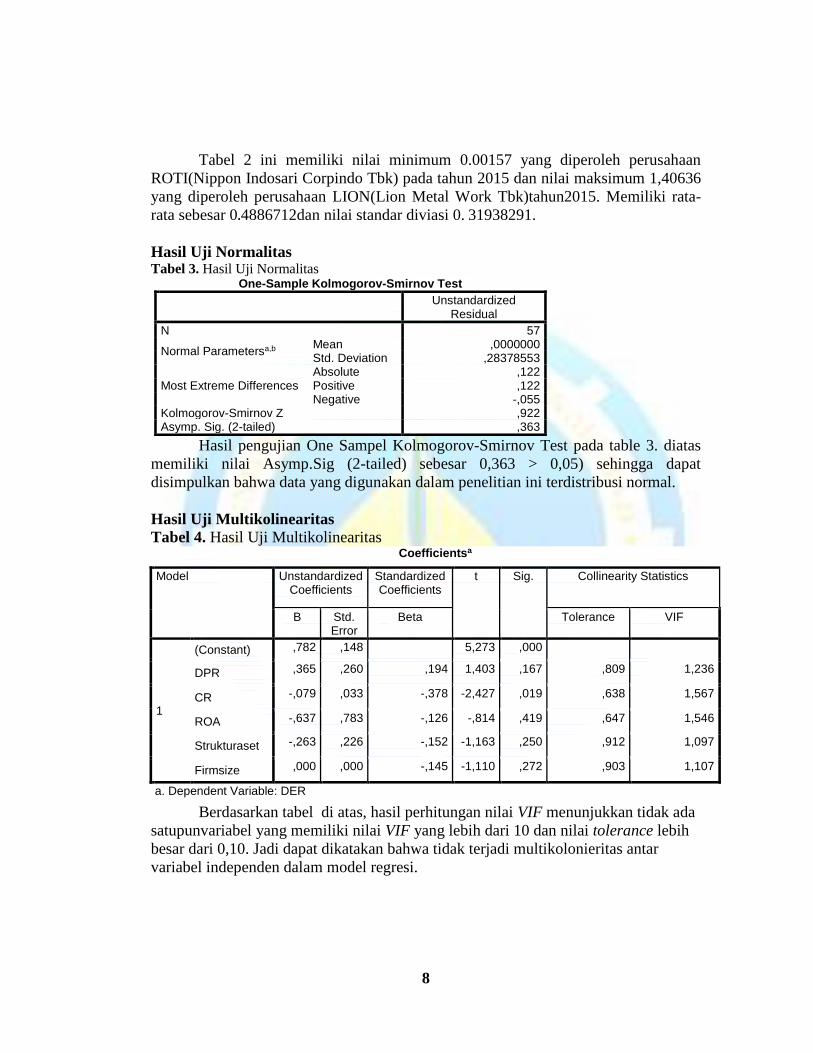

Hasil Uji Normalitas Tabel 3. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 57

Normal Parametersa,b Mean ,0000000 Std. Deviation ,28378553

Most Extreme Differences Absolute ,122 Positive ,122 Negative -,055

Kolmogorov-Smirnov Z ,922 Asymp. Sig. (2-tailed) ,363

Hasil pengujian One Sampel Kolmogorov-Smirnov Test pada table 3. diatas

memiliki nilai Asymp.Sig (2-tailed) sebesar 0,363 > 0,05) sehingga dapat

disimpulkan bahwa data yang digunakan dalam penelitian ini terdistribusi normal.

Hasil Uji Multikolinearitas

Tabel 4. Hasil Uji Multikolinearitas Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error

Beta Tolerance VIF

1

(Constant) ,782 ,148 5,273 ,000

DPR ,365 ,260 ,194 1,403 ,167 ,809 1,236

CR -,079 ,033 -,378 -2,427 ,019 ,638 1,567

ROA -,637 ,783 -,126 -,814 ,419 ,647 1,546

Strukturaset -,263 ,226 -,152 -1,163 ,250 ,912 1,097

Firmsize ,000 ,000 -,145 -1,110 ,272 ,903 1,107

a. Dependent Variable: DER

Berdasarkan tabel di atas, hasil perhitungan nilai VIF menunjukkan tidak ada

satupunvariabel yang memiliki nilai VIF yang lebih dari 10 dan nilai tolerance lebih

besar dari 0,10. Jadi dapat dikatakan bahwa tidak terjadi multikolonieritas antar

variabel independen dalam model regresi.

9

Hasil Uji Heteroskedastisitas Tabel 5. Hasil Uji Heteroskedastisitas

Unstandardized Residual

Spearman's rho

DPR

Correlation Coefficient ,008

Sig. (2-tailed) ,953

N 57

CR

Correlation Coefficient -,014

Sig. (2-tailed) ,915

N 57

ROA

Correlation Coefficient ,013

Sig. (2-tailed) ,926

N 57

Strukturaset

Correlation Coefficient -,004

Sig. (2-tailed) ,978

N 57

Firmsize

Correlation Coefficient ,029

Sig. (2-tailed) ,833

N 57

Unstandardized Residual

Correlation Coefficient 1,000

Sig. (2-tailed) .

N 57

Berdasarkan tabel 5, uji korelasi Rank Spearman diatas dapat dilihat bahwa

nilai Sig (2-tailed) dari variabel Dividend Payout Ratio, Current Ratio, Return On

Asset, Struktur aset dan Firm Size lebih besar dari 0.05. Dengan demikian dapat

disimpulkan bahwa bebas dari heteroskedastisitas.

Tabel Uji Autokorelasi

Tabel 6. Uji Autokorelasi Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 ,459a ,210 ,133 ,29737138 1,872

Berdasarkan tabel 6 dapat dilihat nilai DW sebesar 1.872, nilai ini termasuk

dalam nilai DW statistic diantara -2 sampai 2.oleh karena itu nilai DW diantara -2

sampai 2. Maka dapat disimpulkan bahwa data terbebas dari autokorelasi.

Uji Koefosoen Determinasi

Uji Koefosoen Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,459a ,210 ,133 ,29737138 1,872

10

Berdasarkan tabel 7 diatas memberikan nilai koefisien determinasi sebesar

13,3% saja pada model penelitian. Sedangan sisanya yaitu 86,7 % varians variabel

terikat yang belum mampu dijelaskan oleh kelima variabel bebas dalam model

penelitian ini.

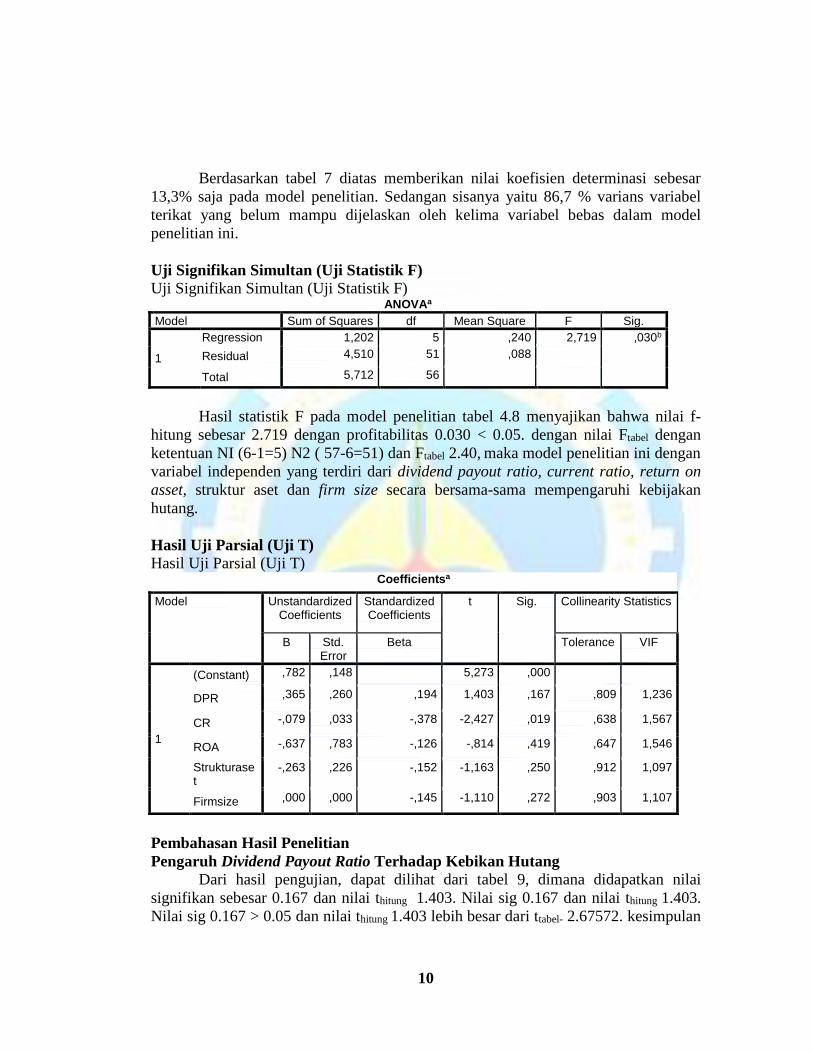

Uji Signifikan Simultan (Uji Statistik F)

Uji Signifikan Simultan (Uji Statistik F) ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1,202 5 ,240 2,719 ,030b

Residual 4,510 51 ,088

Total 5,712 56

Hasil statistik F pada model penelitian tabel 4.8 menyajikan bahwa nilai f-

hitung sebesar 2.719 dengan profitabilitas 0.030 < 0.05. dengan nilai Ftabel dengan

ketentuan NI (6-1=5) N2 ( 57-6=51) dan Ftabel 2.40, maka model penelitian ini dengan

variabel independen yang terdiri dari dividend payout ratio, current ratio, return on

asset, struktur aset dan firm size secara bersama-sama mempengaruhi kebijakan

hutang.

Hasil Uji Parsial (Uji T)

Hasil Uji Parsial (Uji T) Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error

Beta Tolerance VIF

1

(Constant) ,782 ,148 5,273 ,000

DPR ,365 ,260 ,194 1,403 ,167 ,809 1,236

CR -,079 ,033 -,378 -2,427 ,019 ,638 1,567

ROA -,637 ,783 -,126 -,814 ,419 ,647 1,546

Strukturaset

-,263 ,226 -,152 -1,163 ,250 ,912 1,097

Firmsize ,000 ,000 -,145 -1,110 ,272 ,903 1,107

Pembahasan Hasil Penelitian

Pengaruh Dividend Payout Ratio Terhadap Kebikan Hutang

Dari hasil pengujian, dapat dilihat dari tabel 9, dimana didapatkan nilai

signifikan sebesar 0.167 dan nilai thitung 1.403. Nilai sig 0.167 dan nilai thitung 1.403.

Nilai sig 0.167 > 0.05 dan nilai thitung 1.403 lebih besar dari ttabel- 2.67572. kesimpulan

11

hasil penelitian bahwa dividend payout ratio tidak berpengaruh terhadap kebijakan

hutang.

Pengaruh Current Ratio Terhadap Kebijakan Hutang

Dari hasil pengujian didapatkan nilai signifikan sebesar 0.019 dan nilai thitung -

2.427. Nilai sig 0.019 < 0.05 dan nilai thitung -2.427 lebih besar dari ttabel- 2.67572.

dengan demikian kesimpulannya current ratio berpengaruh terhadap kebijakan

hutang.

Pengaruh Return On Asset Terhadap Kebijakn hutang

Dari hasil pengujian, dapat dilihat dari tabel 9, dimana didapatkan nilai

signifikan sebesar 0.419 dan nilai thitung -0.814. Nilai sig 0.419 > 0.05 dan nilai thitung -

0.814 lebih besar dari ttabel- 2.67572. Berdasarkan hasil pengujian return on asset

mempunyai tidak berpengaruh terhadap kebijakan hutang.

Pengaruh Struktur Aset terhadap Kebijakan Hutang

Dari hasil pengujian dapat dilihat dari tabel 9, dimana didapatkan nilai

signifikan sebesar 0.250 dan nilai thitung -1.163. nilai sig 0.250 > 0.05 dan nilai thitung -

1.163 lebih kecil dari ttabel- 2.67572. Dengan demikian kesimpulan struktur aset tidak

berpengaruh terhadap kebijakan hutang.

Pengaruh Firm Size Terhadap Kebijakan Hutang

Dari hasil pengujian dapat dilihat dari tabel 4.9, dimana didapatkan nilai

signifikan sebesar 0.272 dan nilai thitung -1.110. nilai sig 0.272 > 0.05 dan nilai thitung

-1.110 lebih besar dari ttabel- 2.67572. Berdasarkan hasil pengujian dapat dibuktikan

bahwa firm size tidak berpengaruh terhadap kebijakan hutang.

Pengaruh Dividend Payout Ratio, Current Ratio, Return On Asset, Struktur Aset

Dan Firm Size Terhadap Kebijakan Hutang.

Hipotesis keenam dalam penelitian ini adalah dividend payout ratio, current

ratio, return on asset, struktur aset dan firm size terhadap kebijakan hutang yang

secara bersama-sama variabel dividend payout ratio,current ratio, return on asset,

struktur aset dan firm size berpengaruh terhadap kebijakan hutang.

KESIMPULAN

Berdasarkan hasil analisa disimpulkan sebagai berikut: (1) Dividend payout ratio

berpengaruh terhadap kebijakan hutang pada perusahaan manufaktur yang terdaftar

diBursa Efek Indonesia tahun 2014-2016. (2) Current ratio berpengaruh terhadap

kebijakan hutang pada perusahaan manufaktur yang terdaftar diBursa Efek

Indonesia tahun 2014-2016. (3) Return on Asset tidak berpengaruh terhadap

kebijakan hutang pada perusahaan manufaktur yang terdaftar diBursa Efek

12

Indonesia tahun 2014-2016. (4) Struktur aset tidak berpengaruh terhadap kebijakan

hutang pada perusahaan manufaktur yang terdaftar diBursa Efek Indonesia tahun

2014-2016. (5) Firm size tidak berpengaruh terhadap kebijakan hutang pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-2016. (6)

Dividend payout ratio, current ratio, return on asset, struktur aset dan firm size

secara bersama-sama berpengaruh signifikan terhadap kebijakan hutang pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-2016.

DAFTAR PUSTAKA

Anam, Hairul. Rihfenti Ernayanti dan Cahyono Dwi, 2015. Pengaruh Struktur Aset,

Ukuran Perusahaan Dan Pertumbuhan Perusahaan Terhadap Kebijakan

Hutang (Studi Pada Perusahaan Farmasi Periode 2010-2014). Jurnal

Universitas Balikpapan.

Andina, Zulfia, 2013. Analisis Pengaruh Profitabilitas, Likuiditas, Pertumbuhan

Penjualan, Pertumbuhan Perusahaan, Dan Ukuran Perusahaan Terhadap

Kebijakan Hutang (Studi Kasus Pada Perusahaan Manufaktur Yang

Terdaftar Di Bei Periode 2008-2010). Skripsi Universitas Diponegoro.

Semarang.

Akbar, Deni dan Ruzikna, 2017. Pengaruh Struktur Kepemilikan, Free Cash Flow,

Struktur Aset, Dan Kebijakan Dividen Terhadap Kebijakan Hutang Pada

Perusahaan Sub Sektor Otomotif Dan Komponen Yang Terdafar Di Bursa

Efek Indonesia (BEI). Jurnal Universitas Riau.

Darmayanti, Kherisma, 2018. Pengaruh Return On Asset, Current Ratio, Ukuran

Perusahaan, Kepemilikan Manajerial, Kepemilikan Institusional Dan

Struktur Aset Terhadap Kebijakan Hutang Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016. Jurnal

Universitas Maritim Raja Ali Haji. Tanjungpinang.

Fadillah, Nurul. Asri Eka Ratih dan Tumpal Manik, 2018. Pengaruh Current Ratio

(CR), Return On Asset (ROA), Firm Size, dan Firm Growth terhadap

Kebijakan Hutang pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2013-2016. Jurnal Universitas Maritim Raja Ali Haji.

Tanjungpinang.

Fadliasyah, Rian. 2018. Pengaruh Ukuran Perusahaan, Pertumbuhan Penjualan,

Struktur Aset Dan Return On Assets Terhadap Kebijakan Hutang Pada

13

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode

2013-2016.

Fauzi Rambe, Muis, 2013. Pengaruh struktur modal dan profitabilitas terhadap

kebijakan hutang pada perusahaan makanan dan minuman di indonesia.

Jurnal Universitas Muhammadiyah, Sumatera Utara.

Hery, 2015. Analisis Laporan Keuangan. Yogyakarta: CAPS (Center for Anam,

Hairul. Rihfenti Ernayanti dan Cahyono Dwi, 2015. Pengaruh Struktur

Aset, Ukuran Perusahaan Dan Pertumbuhan Perusahaan Terhadap

Kebijakan Hutang (Studi Pada Perusahaan Farmasi Periode 2010-2014).

Jurnal Universitas Balikpapan.

Hery, 2015. Analisis Laporan Keuangan. Yogyakarta: CAPS (Center for academic

publishing service).

Ghozali, Imam, 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21.

Univesitas Diponegoro. Semarang.

Husna, Refdatul dan Wahyudi, 2016. Pengaruh ukuran perusahaan, profitabilitas

dan resiko bisnis terhadap kebijakan hutang. Jurnal UPN “Veteran”

Jakarta.

Kusumadewi, Desak Gede Sari dan Gede Mertha Sudiartha, 2016. Pengaruh

Likuiditas, Dividend Payout Ratio, Kesempatan Investasi Dan Leverage

Terhadap Price Earning Ratio. E- Jurnal Manajemen Umum, Universitas

Udayana, Bali. Vol 5, No. 9, 2016 : 5612 – 5642.

Moh. Syadeli, 2013. Struktur Kepemilikan, Profitabilitas Dan Ukuran Perusahaan

Terhadap Kebijakan Hutang Perusahaan Pemanufakturan Di Bursa Efek

Indonesia. Jurnal STIE Malangkucecwara. Malang.

Mulyati, Yati, 2016. Pengaruh Struktur Asset Dan Pertumbuhan Penjualan Terhadap

Kebijakan Utang, Jurnal Universitas Widyatama.

Naila, Helmida dan Yuhelmi, 2014. Pengaruh Return On Asset, Struktur Aset, Dan

Ukuran Perusahaan Terhadap Kebijakan Hutang Pada Perusahaan Lq 45

Di Bursa Efek Indonesia. Jurnal Universitas Bung Hatta.

Pradhana, Afi. Taufeni Taufik dan Lila Anggraini, 2014. Pengaruh Ukuran

Perusahaan, Profitabilitas, Dan Pertumbuhan Penjualan Terhadap

Kebijakan Hutang Pada Perusahaan Food And Beverages Yang Terdaftar

Di Bursa Efek Indonesia. Jurnal Universitas Riau.

14

Prasojo, Rahmad Dwi, 2017. Pengaruh Dividend Payout Ratio Dan Profitabilitas

Terhadap Kebijakan Hutang(Studi Pada Perusahaan Manufaktur Yang

Terdaftar Di BEI Periode 2012–2015). Skripsi Universitas Islam Negeri

Maulana Malik Ibrahim. Malang.

Puasanti, Ariva, 2013. Pengaruh Ukuran Perusahaan, Umur Perusahaan,

Konsentrasi Kepemilikan, Komisaris Independen, Dan Leverage Terhadap

Tingkat Pengungkapan Modal Intelektual. Skripsi Universitas Negeri

Semarang.

Purnianti, Ni Komang dan I Wayan Putra, 2016. Analisis Faktor yang Mempengaruhi

Kebijakan Utang Oerusahaan Non Keuangan. Jurnal Universitas Udayana.

Bali. Vol. 14. 2016: 91-117.

Qoirotun Jannah, Winda. Sasi Agustin, 2014. Faktor – Faktor Yang Mempengaruhi

Dividend Payout Ratio Pada Perusahaan Industri Barang Konsumsi.

Jurnal Sekolah Tinggi Ilmu Ekonomi Indonesia. Surabaya.

Ratna Sari, Netti, 2017. Pengaruh ukuran perusahaan, struktur aset, non-debt tax

shield (ndt), pertumbuhan penjualan, dan kebijakan dividen terhadap

kebijakan hutang pada perusahaan manufaktur yang terdaftar di bei

periode 2010-2015. Jurnal Universitas Maritim Raja Ali Haji.

Tanjungpinang.

Rifai, M., Hidayat, 2015. Pengaruh Risiko Bisnis, Pertumbuhan Perusahaan, Ukuran

Perusahaan Dan Struktur Aktiva Terhadap Kebijakan Hutang Pada

Perusahaan Sektor Property And Real Estate Yang Terdaftar Di Bursa

Efek Indonesia. Skripsi Universitas Negeri Yogyakarta.

Setiyawan, Toni, 2012. Pengaruh dividend payout ratio, ukuran perusahaan dan

profitabilitas terhadap kebijakan utang (Studi pada perusahaan

manufaktur yang terdaftar di bursa efek indonesia periode 2008-2010).

Skripsi Universitas Negeri Yogyakarta.

Srimindarti, Ceacilia dan Pancawati Hardiningsih, 2017. Pengaruh Struktur Asset

Perusahaan Terhadap Struktur Modal Dimoderasi Profitabilitas. Jurnal

Universitas Stikubank. Semarang.

Steven, dan Lina. 2011. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang

Perusahaan Manufaktur. STIE Trisakti. Vol.13, No.3. Desember

(2011):163-181.

15

Thaib, Chaidir dan Rita Taroreh, 2015. Pengaruh Kebijakan Hutang Dan

Profitabilitas Terhadap Kebijakan Dividen (Studi Pada Perusahaan Foods

And Beverages di BEI Tahun 2010-2014. Jurnal Universitas Sam

Ratulangi. Manado.

Ulandari, Aulia, 2015. Analisis Pengaruh Growth, Sales Growth, Current Ratio Dan

Return On Asset Terhadap Kebijakan Utang Pada Perusahaan Yang

Terdaftar Di Lq45 Tahun 2012-2014. Skripsi Universitas Nusantara PGRI

Kediri.