5_akad kerjasama

DESCRIPTION

pptTRANSCRIPT

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 1/36

AKUNTANSI MUDHARABAH AKUNTANSI MUDHARABAH

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 2/36

Pengertian Akad MUDHARABAH

• MUDHARABAH berasal dari kata adhdharby filardh yang artinya bepergian untuk urusan

dagang.• Mengutaakan keper!ayaan "trust financing#.

• $aba dibagi atas dasar nisba% bagi %asil enurutkesepakatan kedua bela% pi%ak.

• Kerugian ditanggung peilik dana& ke!ualikarena force majeur.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 3/36

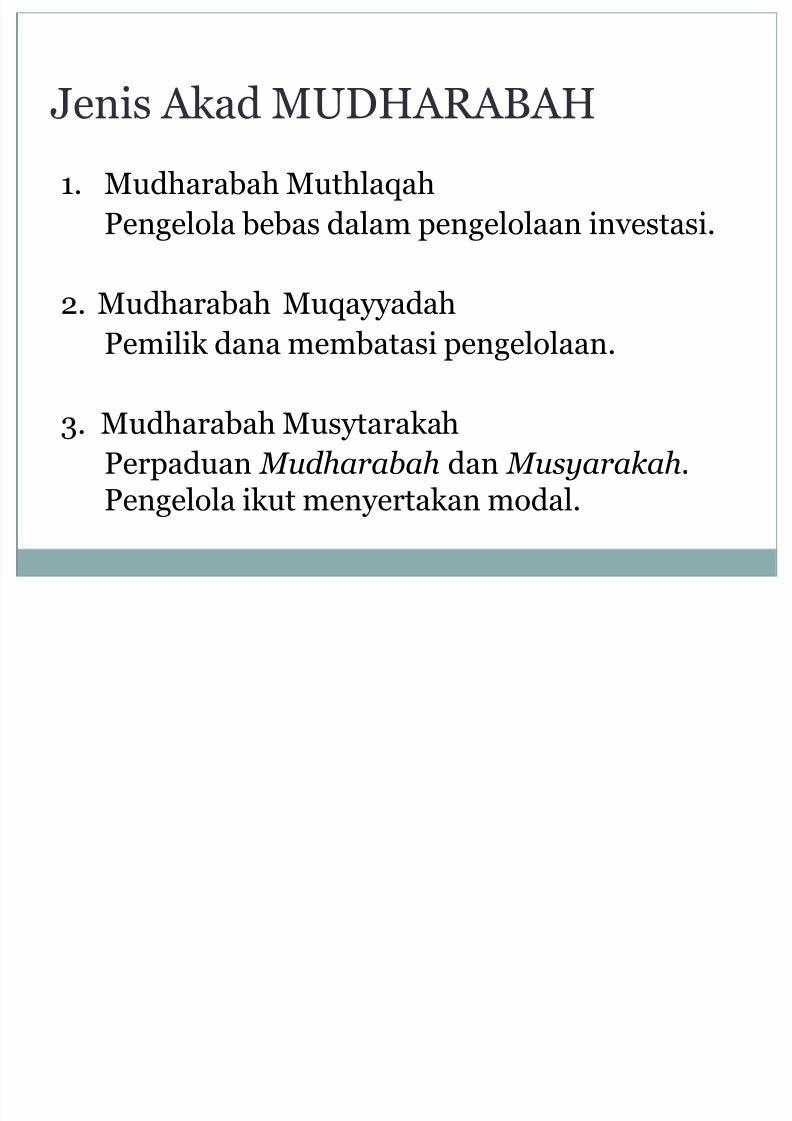

'enis Akad MUDHARABAH

(. Mud%araba% Mut%la)a%

Pengel*la bebas dala pengel*laan in+estasi.

,. Mud%araba% Mu)ayyada%

Peilik dana ebatasi pengel*laan.

-. Mud%araba% Musytaraka% Perpaduan Mudharabah dan Musyarakah.

Pengel*la ikut enyertakan *dal.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 4/36

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 5/36

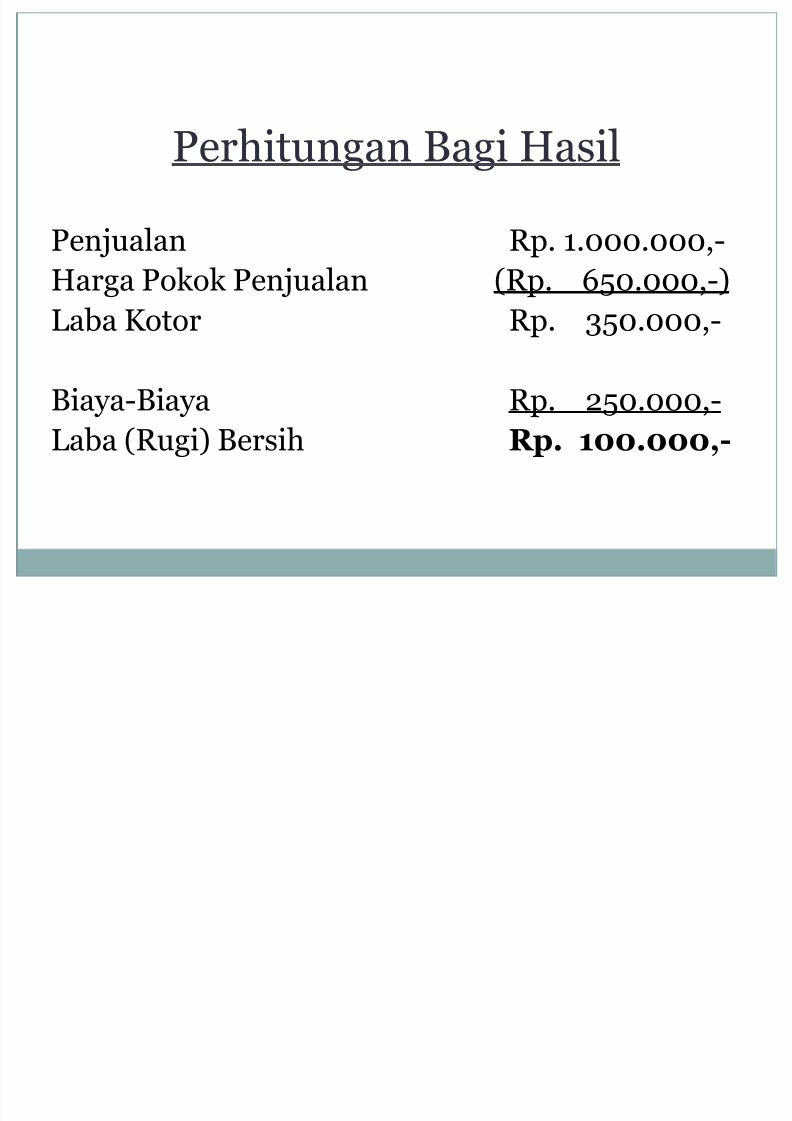

Per%itungan Bagi Hasil

Penualan

Harga P*k*k Penualan$aba K*t*r

Biaya/Biaya$aba "Rugi# Bersi%

Rp. (.000.000&/

"Rp. 120.000&/# Rp. -20.000&/

Rp. ,20.000&/ Rp. 100.000,-

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 6/36

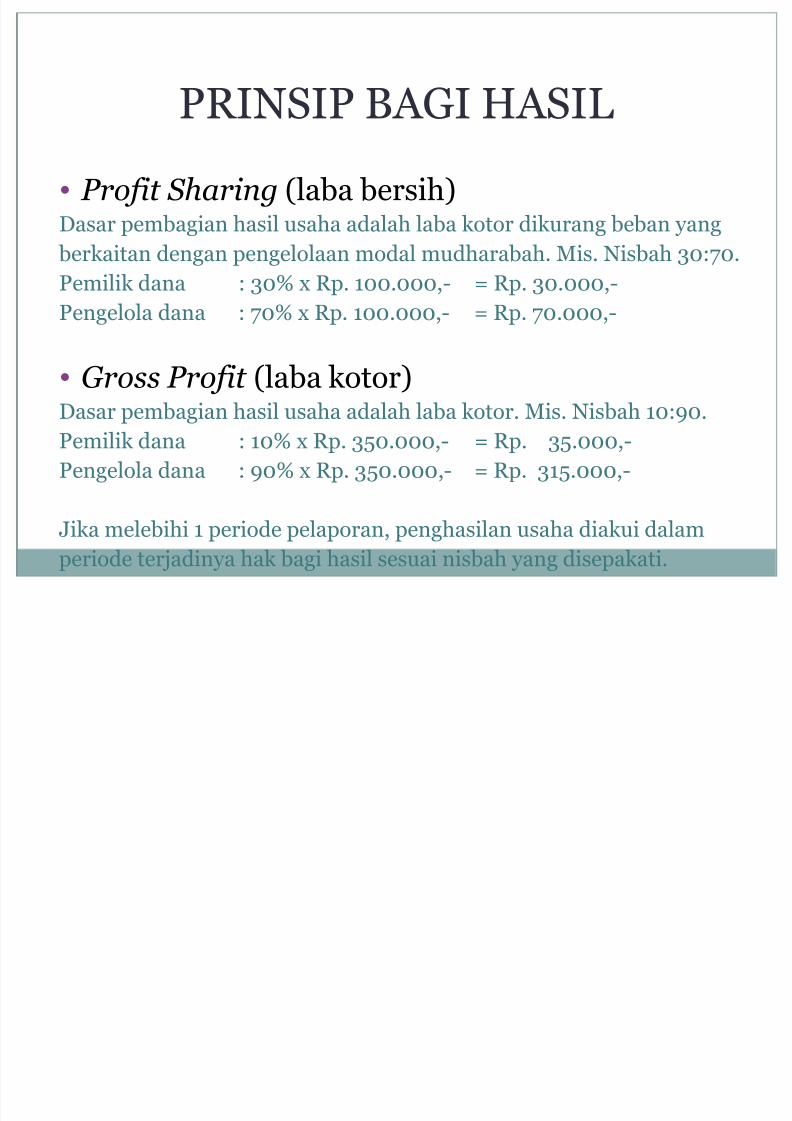

PRINSIP BA3I HASI$

• Profit Sharing "laba bersi%#Dasar pebagian %asil usa%a adala% laba k*t*r dikurang beban yang

berkaitan dengan pengel*laan *dal ud%araba%. Mis. Nisba% -0450.

Peilik dana 4 -06 7 Rp. (00.000&/ 8 Rp. -0.000&/

Pengel*la dana 4 506 7 Rp. (00.000&/ 8 Rp. 50.000&/

• Gross Profit "laba k*t*r#

Dasar pebagian %asil usa%a adala% laba k*t*r. Mis. Nisba% (0490.Peilik dana 4 (06 7 Rp. -20.000&/ 8 Rp. -2.000&/

Pengel*la dana 4 906 7 Rp. -20.000&/ 8 Rp. -(2.000&/

'ika elebi%i ( peri*de pelap*ran& peng%asilan usa%a diakui dala

peri*de teradinya %ak bagi %asil sesuai nisba% yang disepakati.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 7/36

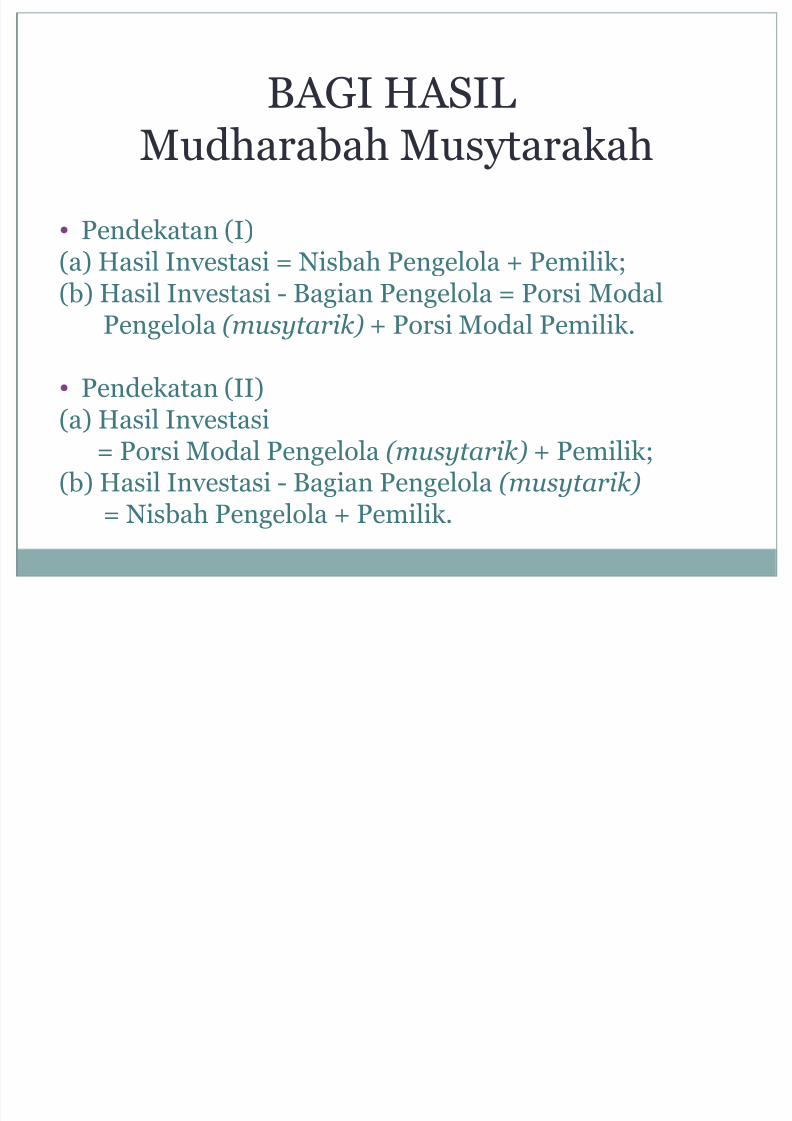

BA3I HASI$

Mud%araba% Musytaraka%

• Pendekatan "I#"a# Hasil In+estasi 8 Nisba% Pengel*la : Peilik;"b# Hasil In+estasi / Bagian Pengel*la 8 P*rsi M*dal

Pengel*la (musytarik) : P*rsi M*dal Peilik.

• Pendekatan "II#

"a# Hasil In+estasi8 P*rsi M*dal Pengel*la (musytarik) : Peilik;

"b# Hasil In+estasi / Bagian Pengel*la (musytarik)8 Nisba% Pengel*la : Peilik.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 8/36

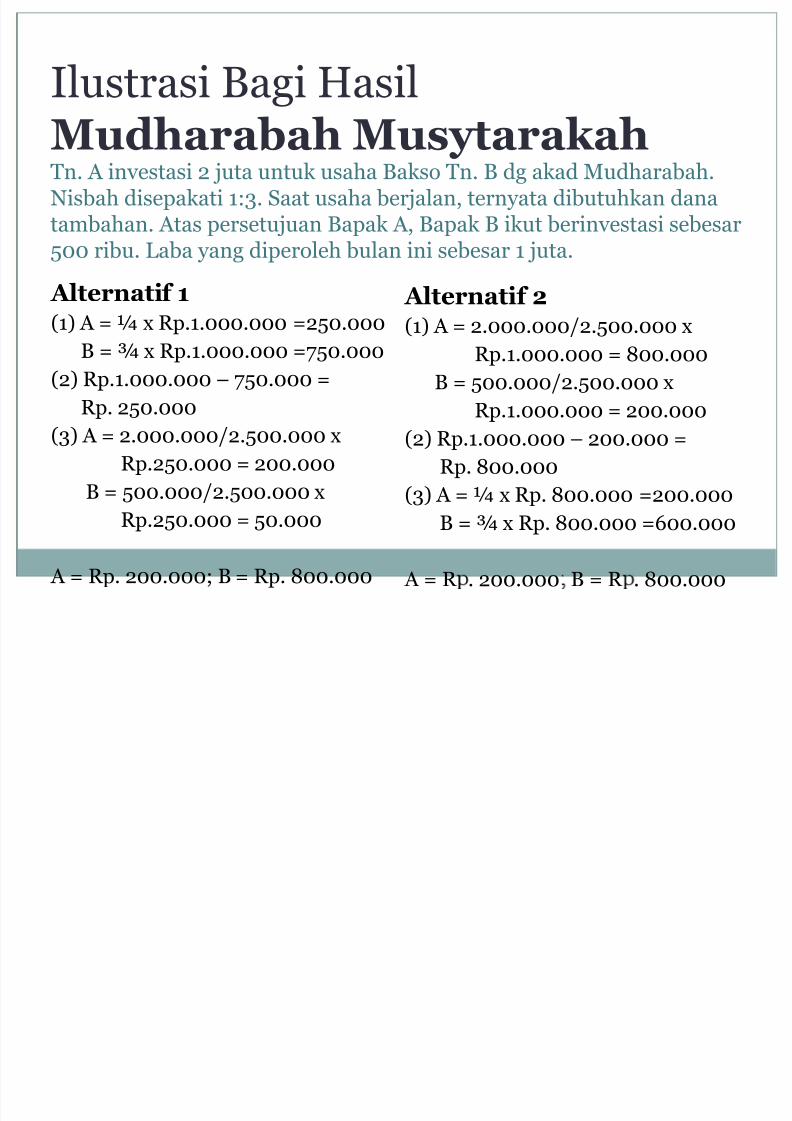

Ilustrasi Bagi Hasil

Mudharabah MusytarakahTn. A in+estasi , uta untuk usa%a Baks* Tn. B dg akad Mud%araba%.Nisba% disepakati (4-. Saat usa%a beralan& ternyata dibutu%kan danataba%an. Atas persetuuan Bapak A& Bapak B ikut berin+estasi sebesar200 ribu. $aba yang diper*le% bulan ini sebesar ( uta.

Alternatif 1"(# A 8 < 7 Rp.(.000.000 8,20.000

B 8 = 7 Rp.(.000.000 8520.000

",# Rp.(.000.000 > 520.000 8

Rp. ,20.000"-# A 8 ,.000.000?,.200.000 7

Rp.,20.000 8 ,00.000

B 8 200.000?,.200.000 7

Rp.,20.000 8 20.000

A 8 Rp. ,00.000; B 8 Rp. @00.000

Alternatif 2"(# A 8 ,.000.000?,.200.000 7

Rp.(.000.000 8 @00.000

B 8 200.000?,.200.000 7

Rp.(.000.000 8 ,00.000",# Rp.(.000.000 > ,00.000 8

Rp. @00.000

"-# A 8 < 7 Rp. @00.000 8,00.000

B 8 = 7 Rp. @00.000 8100.000

A 8 R . ,00.000 B 8 R . @00.000

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 9/36

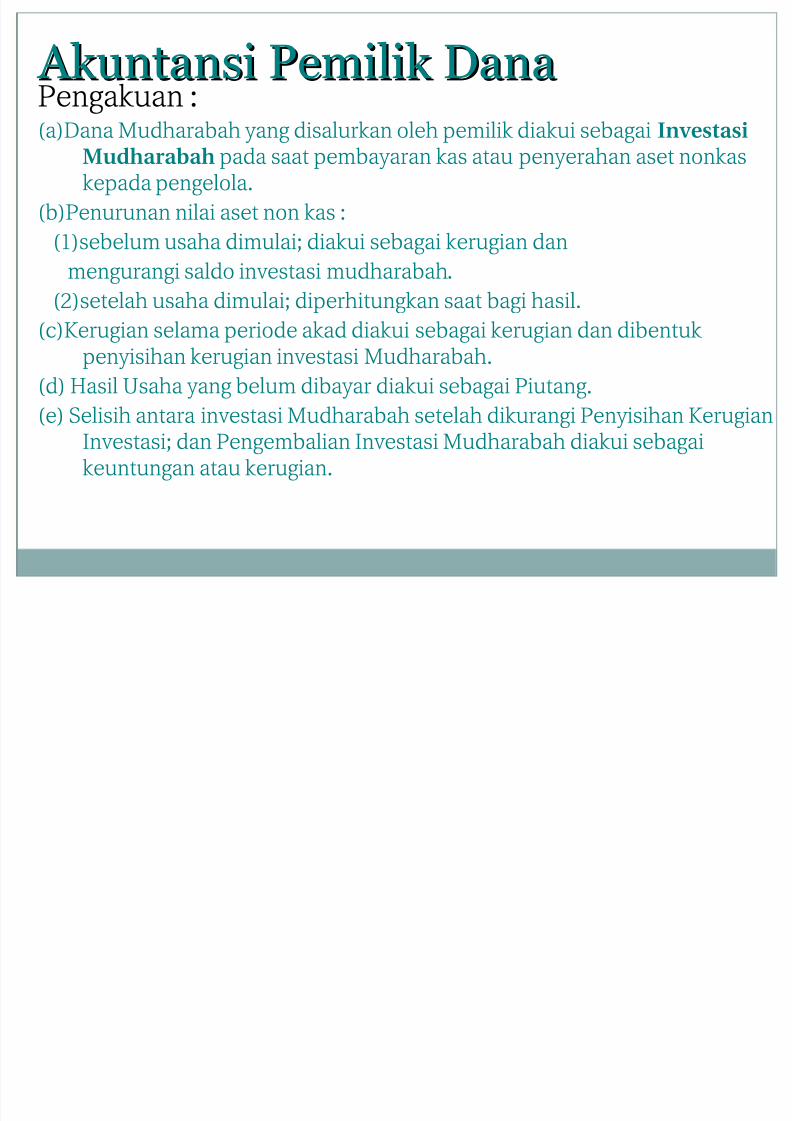

Akuntansi Peilik Dana Akuntansi Peilik DanaPengakuan :

(a)Dana Mudharabah yang disalurkan oleh pemilik diakui sebagai InvestasiMudharabah pada saat pembayaran kas atau penyerahan aset nonkaskepada pengelola.

(b)Penurunan nilai aset non kas :

(1)sebelum usaha dimulai; diakui sebagai kerugian dan

mengurangi saldo investasi mudharabah. (2)setelah usaha dimulai; diperhitungkan saat bagi hasil.

(c)erugian selama periode akad diakui sebagai kerugian dan dibentukpenyisihan kerugian investasi Mudharabah.

(d) !asil "saha yang belum dibayar diakui sebagai Piutang.

(e) #elisih antara investasi Mudharabah setelah dikurangi Penyisihan erugian$nvestasi; dan Pengembalian $nvestasi Mudharabah diakui sebagaikeuntungan atau kerugian.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 10/36

Akuntansi Peilik Dana Akuntansi Peilik Dana

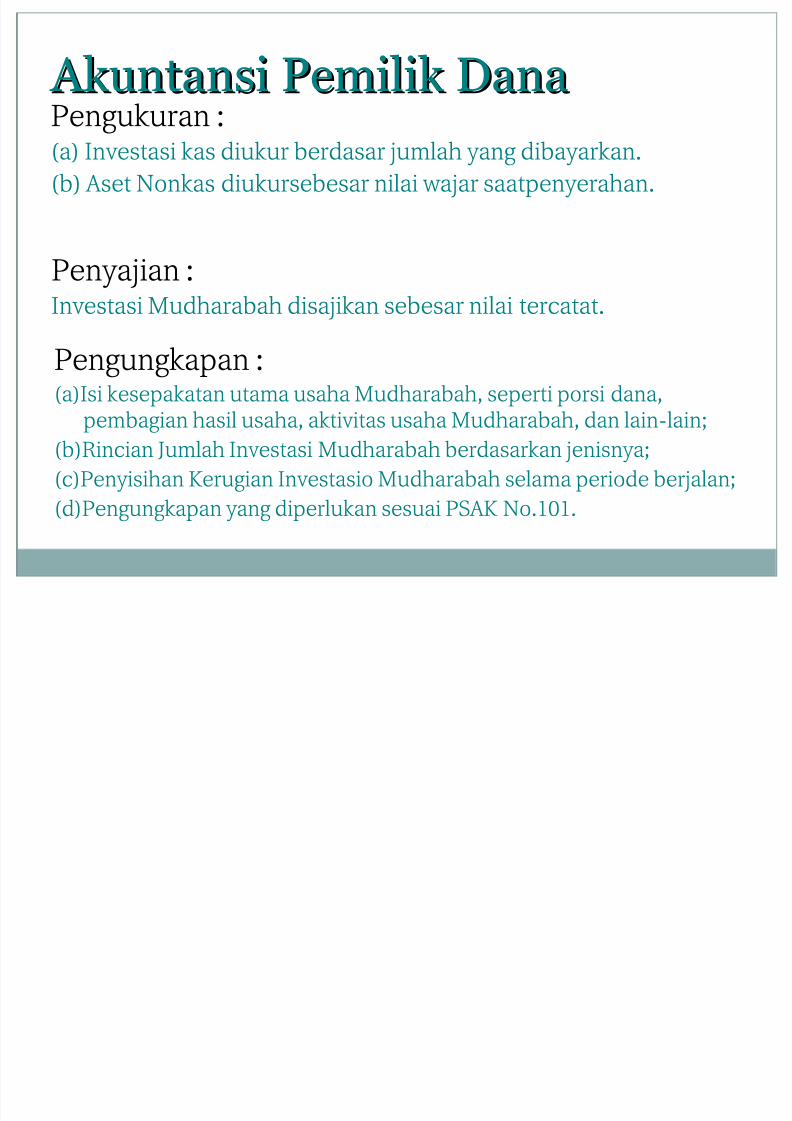

Pengungkapan :(a)$si kesepakatan utama usaha Mudharabah% seperti porsi dana%

pembagian hasil usaha% aktivitas usaha Mudharabah% dan lain&lain;(b)'incian umlah $nvestasi Mudharabah berdasarkan enisnya;

(c)Penyisihan erugian $nvestasio Mudharabah selama periode beralan;

(d)Pengungkapan yang diperlukan sesuai P#* +o.1,1.

Pengukuran :(a) $nvestasi kas diukur berdasar umlah yang dibayarkan.

(b) *set +onkas diukursebesar nilai -aar saatpenyerahan.

Penyaian :$nvestasi Mudharabah disaikan sebesar nilai tercatat.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 11/36

Akuntansi Pengel*la Dana Akuntansi Pengel*la Dana

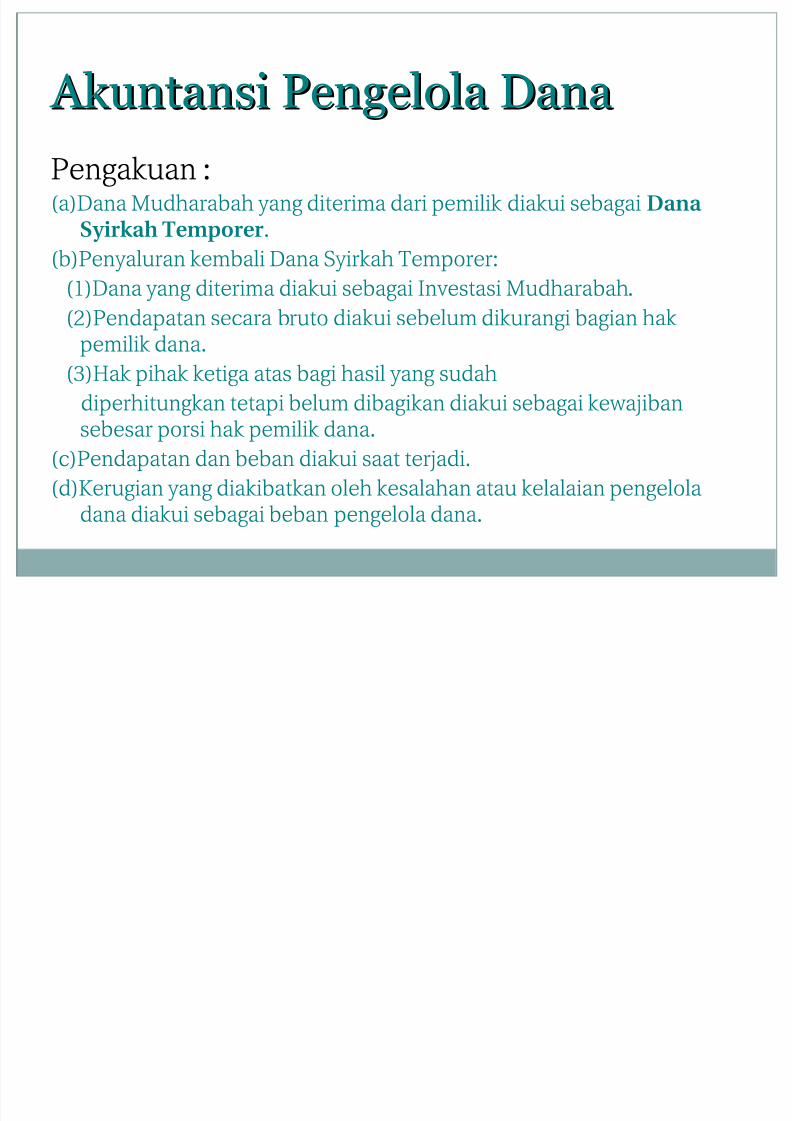

Pengakuan :(a)Dana Mudharabah yang diterima dari pemilik diakui sebagai Dana

Syirkah Temporer.

(b)Penyaluran kembali Dana #yirkah emporer:

(1)Dana yang diterima diakui sebagai $nvestasi Mudharabah.

(2)Pendapatan secara bruto diakui sebelum dikurangi bagian hakpemilik dana.

(/)!ak pihak ketiga atas bagi hasil yang sudah

diperhitungkan tetapi belum dibagikan diakui sebagai ke-aibansebesar porsi hak pemilik dana.

(c)Pendapatan dan beban diakui saat teradi.

(d)erugian yang diakibatkan oleh kesalahan atau kelalaian pengeloladana diakui sebagai beban pengelola dana.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 12/36

Akuntansi Pengel*la Dana Akuntansi Pengel*la Dana

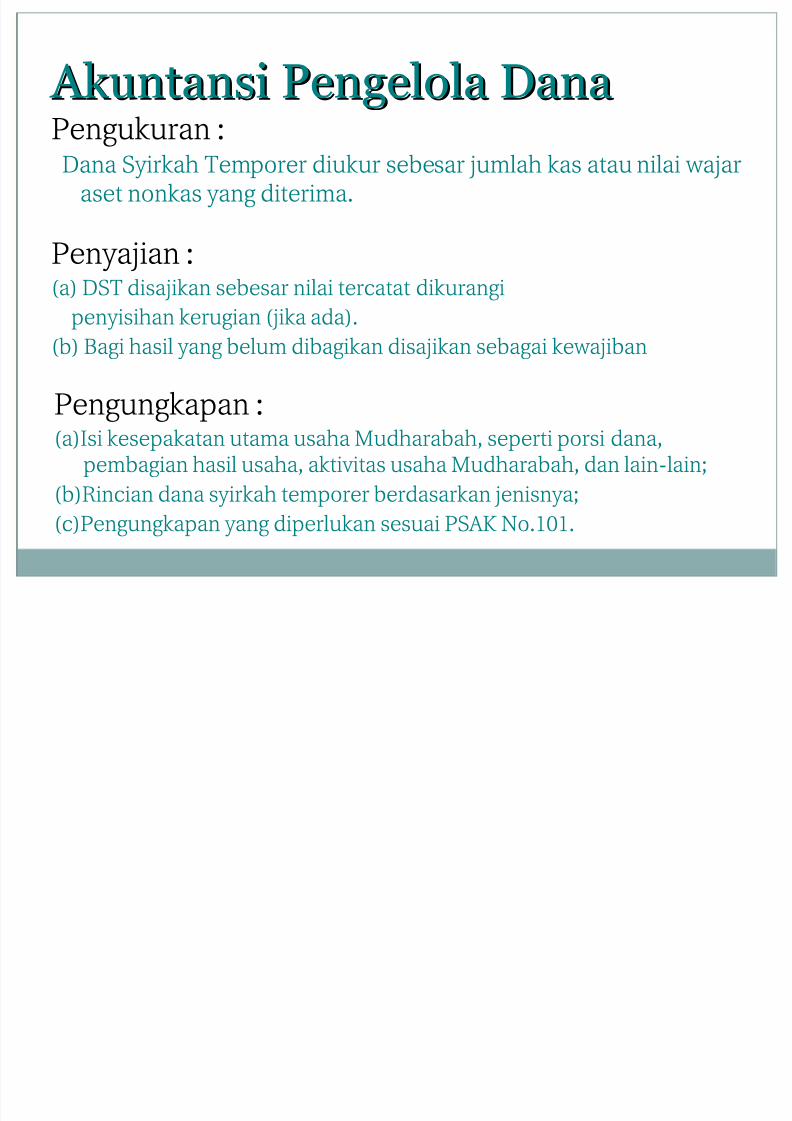

Pengungkapan :(a)$si kesepakatan utama usaha Mudharabah% seperti porsi dana%pembagian hasil usaha% aktivitas usaha Mudharabah% dan lain&lain;

(b)'incian dana syirkah temporer berdasarkan enisnya;

(c)Pengungkapan yang diperlukan sesuai P#* +o.1,1.

Pengukuran : Dana #yirkah emporer diukur sebesar umlah kas atau nilai -aaraset nonkas yang diterima.

Penyaian :(a) D# disaikan sebesar nilai tercatat dikurangi

penyisihan kerugian (ika ada).

(b) 0agi hasil yang belum dibagikan disaikan sebagai ke-aiban

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 13/36

Penyera%an In+estasi dala bentuk kas

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 14/36

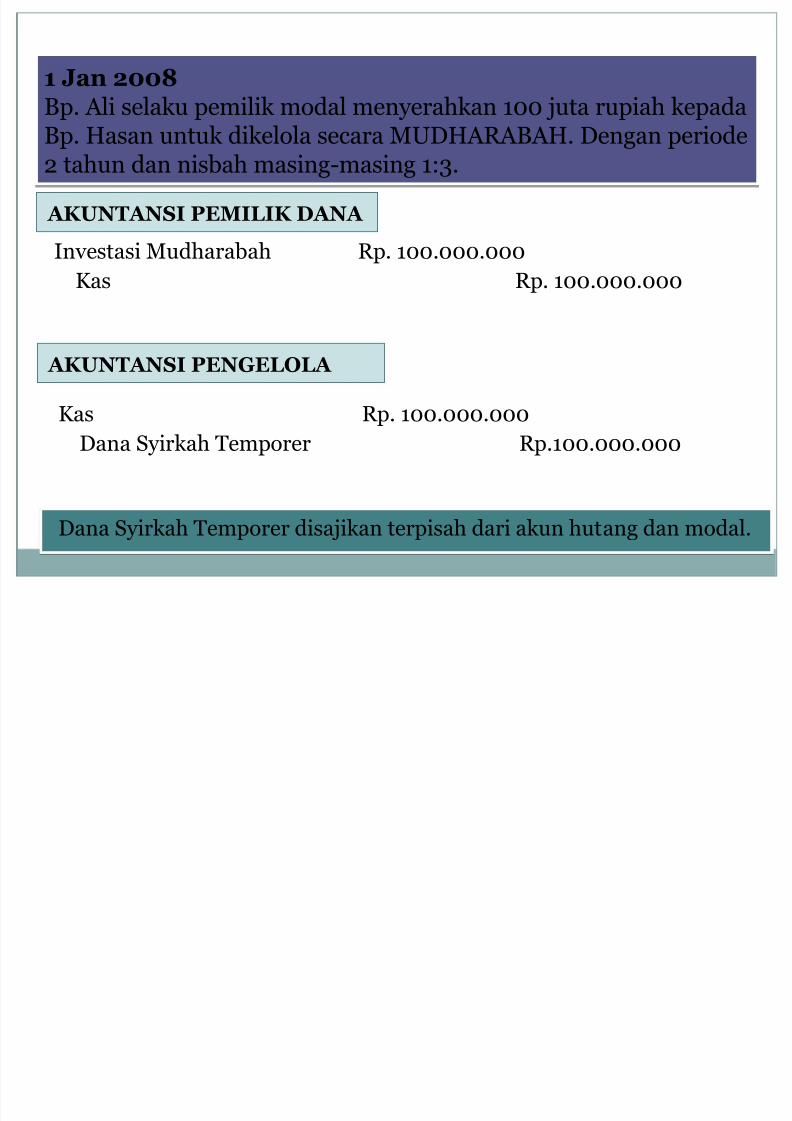

1 Jan 2008Bp. Ali selaku peilik *dal enyera%kan (00 uta rupia% kepada

Bp. Hasan untuk dikel*la se!ara MUDHARABAH. Dengan peri*de, ta%un dan nisba% asing/asing (4-.

AKUNAN!" #$M"%"K &ANA

AKUNAN!" #$N'$%(%A

In+estasi Mud%araba% Rp. (00.000.000

Kas Rp. (00.000.000

Kas Rp. (00.000.000Dana Syirka% Tep*rer Rp.(00.000.000

Dana Syirka% Tep*rer disaikan terpisa% dari akun %utang dan *dal.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 15/36

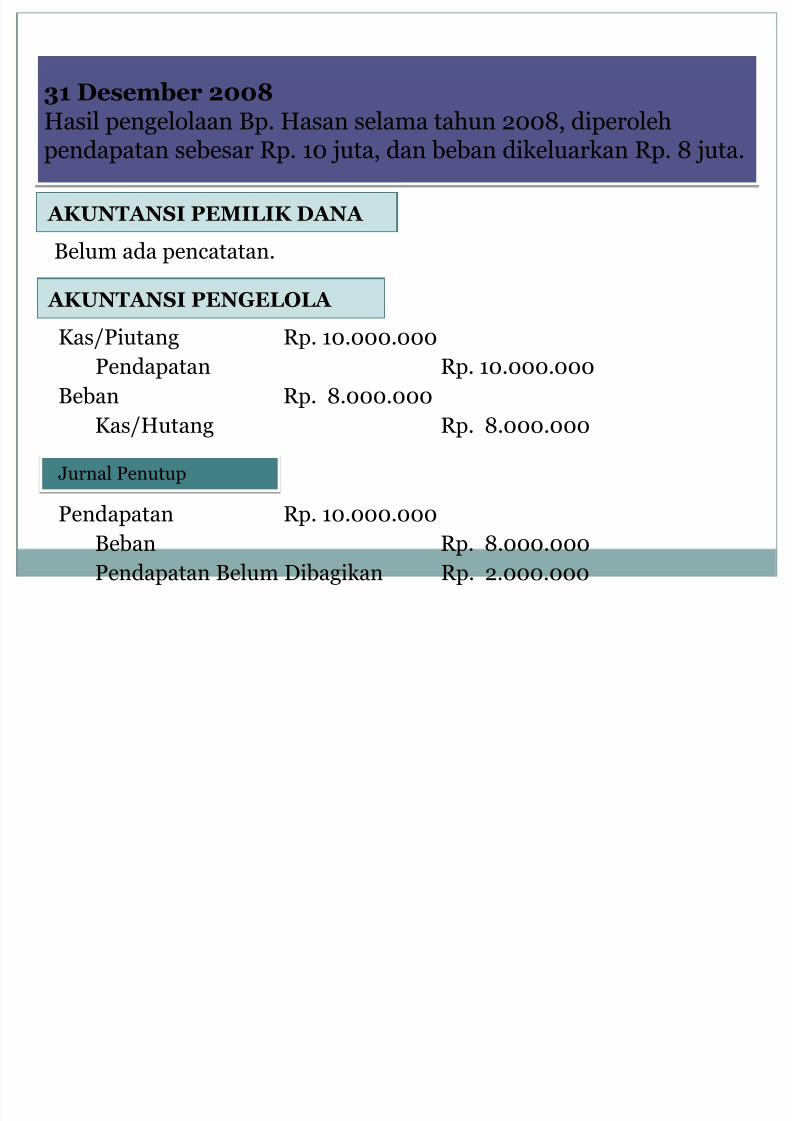

)1 &ese*ber 2008Hasil pengel*laan Bp. Hasan selaa ta%un ,00@& diper*le%pendapatan sebesar Rp. (0 uta& dan beban dikeluarkan Rp. @ uta.

AKUNAN!" #$M"%"K &ANA

AKUNAN!" #$N'$%(%A

Belu ada pen!atatan.

Kas?Piutang Rp. (0.000.000

Pendapatan Rp. (0.000.000

Beban Rp. @.000.000

Kas?Hutang Rp. @.000.000

Pendapatan Rp. (0.000.000

Beban Rp. @.000.000 Pendapatan Belu Dibagikan Rp. ,.000.000

'urnal Penutup

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 16/36

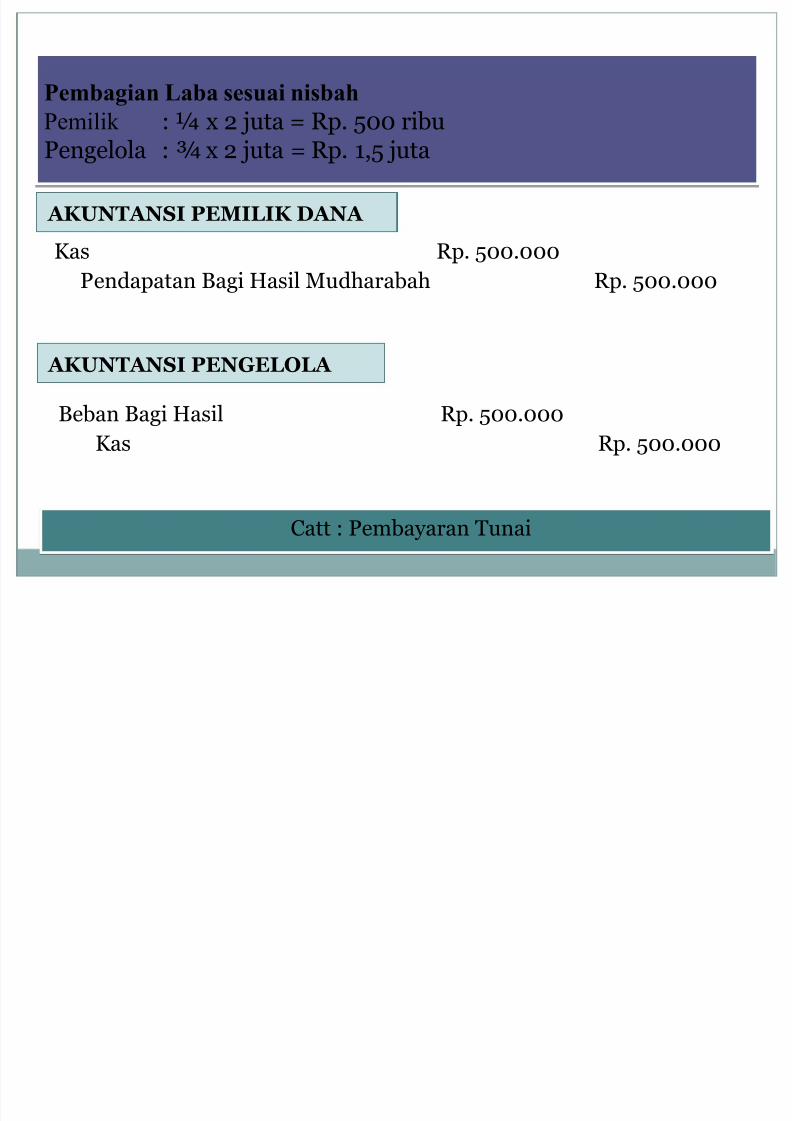

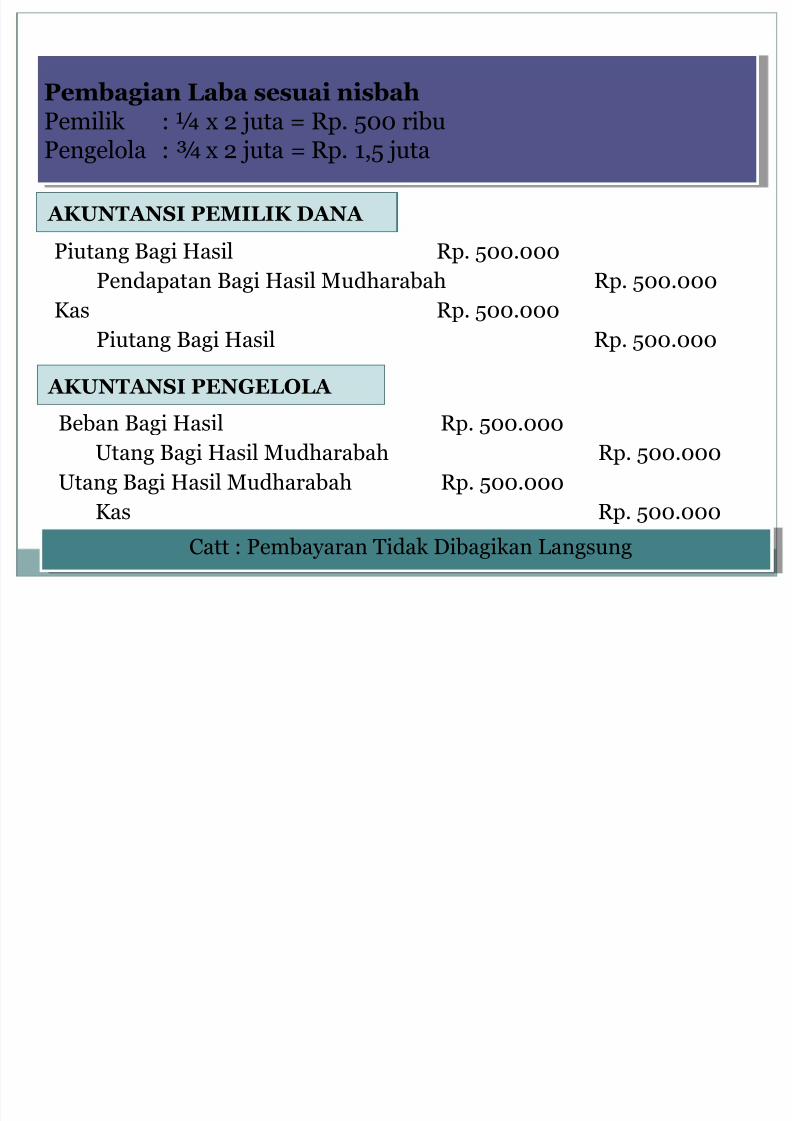

Pembagian Laba sesuai nisbah

Pemilik 4 < 7 , uta 8 Rp. 200 ribuPengel*la 4 = 7 , uta 8 Rp. (&2 uta

AKUNAN!" #$M"%"K &ANA

AKUNAN!" #$N'$%(%A

Kas Rp. 200.000

Pendapatan Bagi Hasil Mud%araba% Rp. 200.000

Beban Bagi Hasil Rp. 200.000 Kas Rp. 200.000

att 4 Pebayaran Tunai

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 17/36

#e*ba+ian %aba sesuai nisbahPeilik 4 < 7 , uta 8 Rp. 200 ribuPengel*la 4 = 7 , uta 8 Rp. (&2 uta

AKUNAN!" #$M"%"K &ANA

AKUNAN!" #$N'$%(%A

Piutang Bagi Hasil Rp. 200.000

Pendapatan Bagi Hasil Mud%araba% Rp. 200.000Kas Rp. 200.000

Piutang Bagi Hasil Rp. 200.000

Beban Bagi Hasil Rp. 200.000

Utang Bagi Hasil Mud%araba% Rp. 200.000

Utang Bagi Hasil Mud%araba% Rp. 200.000

Kas Rp. 200.000

att 4 Pebayaran Tidak Dibagikan $angsung

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 18/36

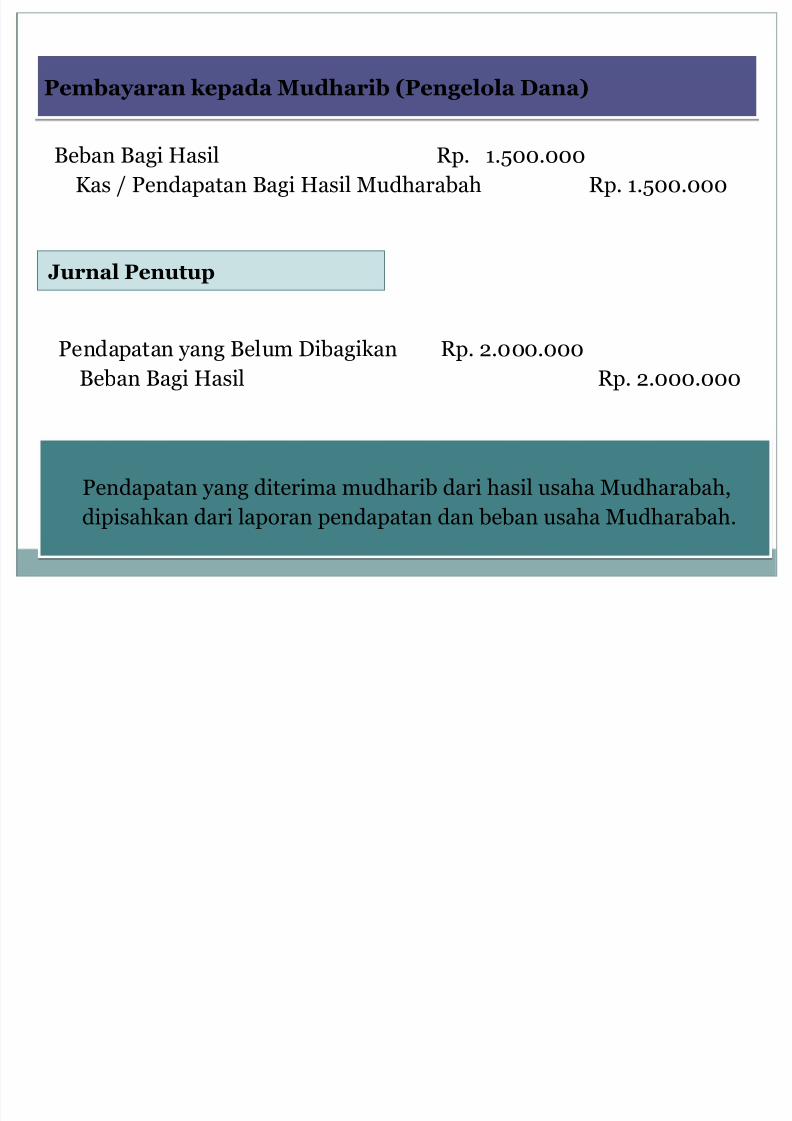

#e*bayaran kepada Mudharib #en+ella &ana

Jurnal #enutup

Beban Bagi Hasil Rp. (.200.000

Kas ? Pendapatan Bagi Hasil Mud%araba% Rp. (.200.000

Pendapatan yang Belu Dibagikan Rp. ,.000.000

Beban Bagi Hasil Rp. ,.000.000

Pendapatan yang diteria ud%arib dari %asil usa%a Mud%araba%&

dipisa%kan dari lap*ran pendapatan dan beban usa%a Mud%araba%.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 19/36

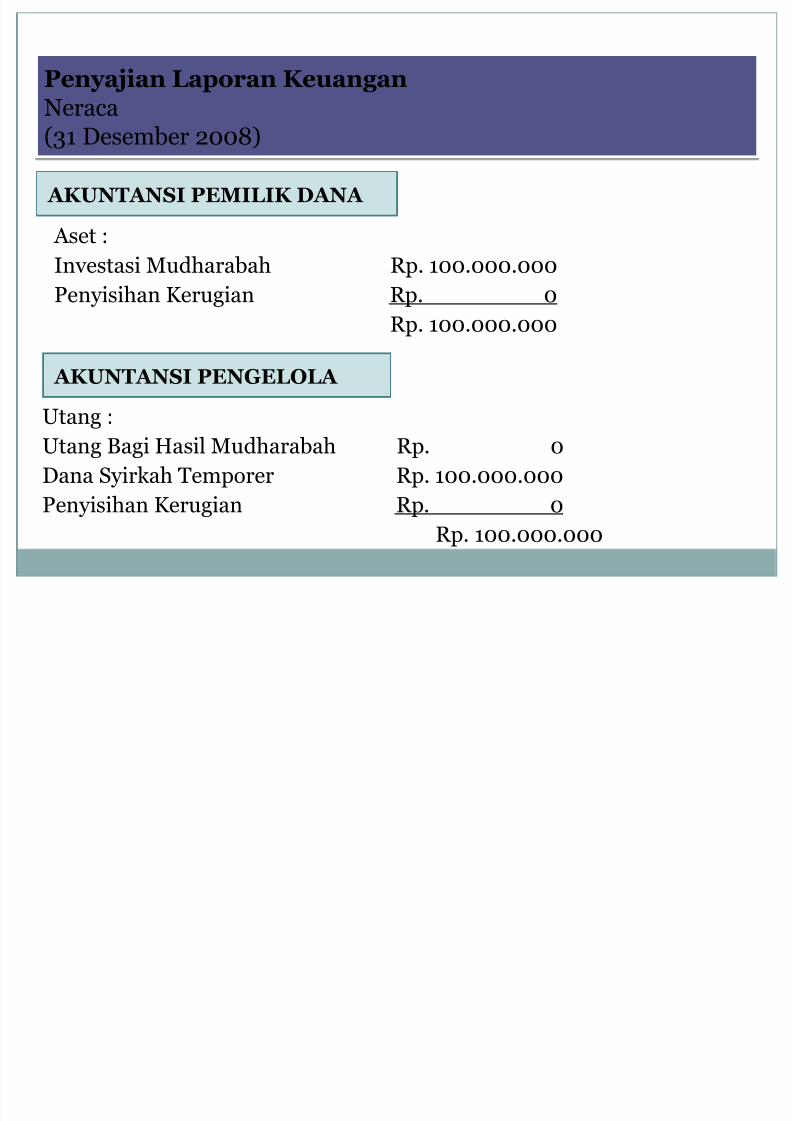

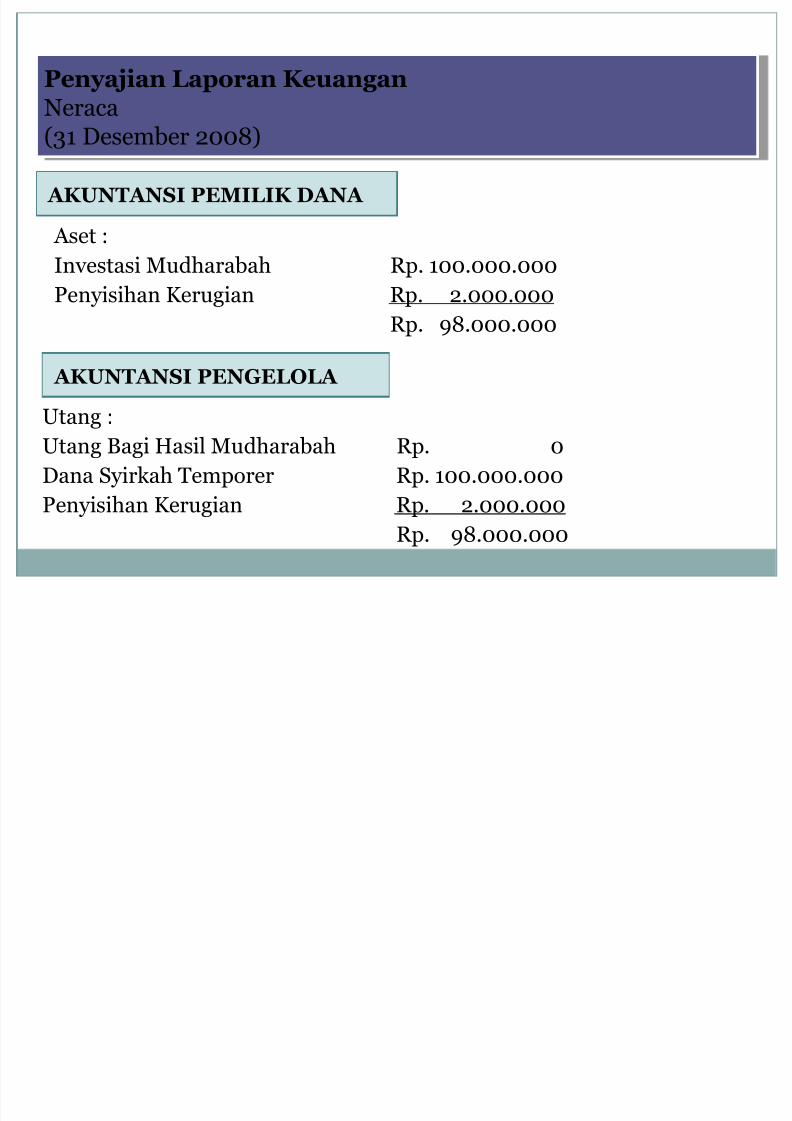

#enya/ian %apran Keuan+anNera!a

"-( Deseber ,00@#

AKUNAN!" #$M"%"K &ANA

AKUNAN!" #$N'$%(%A

Aset 4

In+estasi Mud%araba% Rp. (00.000.000

Penyisi%an Kerugian Rp. 0

Rp. (00.000.000

Utang 4Utang Bagi Hasil Mud%araba% Rp. 0

Dana Syirka% Tep*rer Rp. (00.000.000

Penyisi%an Kerugian Rp. 0

Rp. (00.000.000

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 20/36

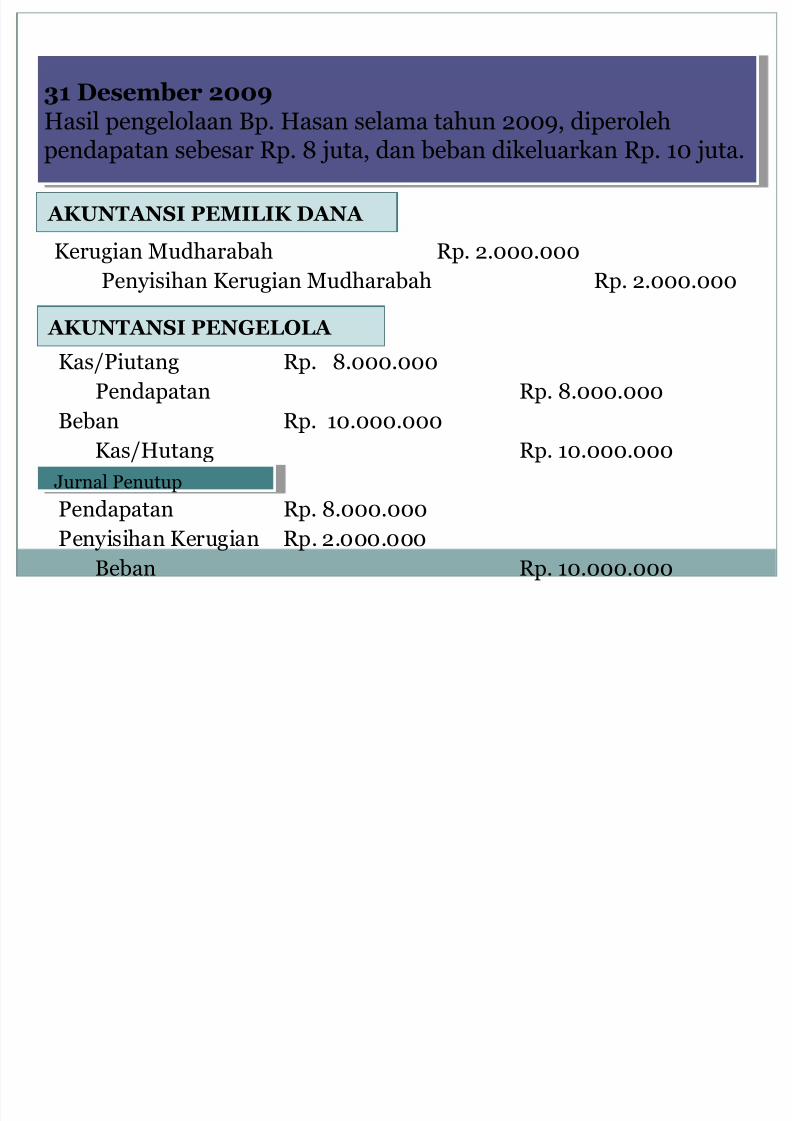

)1 &ese*ber 200Hasil pengel*laan Bp. Hasan selaa ta%un ,009& diper*le%

pendapatan sebesar Rp. @ uta& dan beban dikeluarkan Rp. (0 uta.

AKUNAN!" #$M"%"K &ANA

AKUNAN!" #$N'$%(%A

Kerugian Mud%araba% Rp. ,.000.000

Penyisi%an Kerugian Mud%araba% Rp. ,.000.000

Kas?Piutang Rp. @.000.000

Pendapatan Rp. @.000.000

Beban Rp. (0.000.000 Kas?Hutang Rp. (0.000.000

Pendapatan Rp. @.000.000

Penyisi%an Kerugian Rp. ,.000.000

Beban Rp. (0.000.000

'urnal Penutup

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 21/36

#enya/ian %apran Keuan+anNera!a

"-( Deseber ,00@#

AKUNAN!" #$M"%"K &ANA

Aset 4

In+estasi Mud%araba% Rp. (00.000.000

Penyisi%an Kerugian Rp. ,.000.000

AKUNAN!" #$N'$%(%A

Utang 4Utang Bagi Hasil Mud%araba% Rp. 0

Dana Syirka% Tep*rer Rp. (00.000.000

Penyisi%an Kerugian Rp. ,.000.000

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 22/36

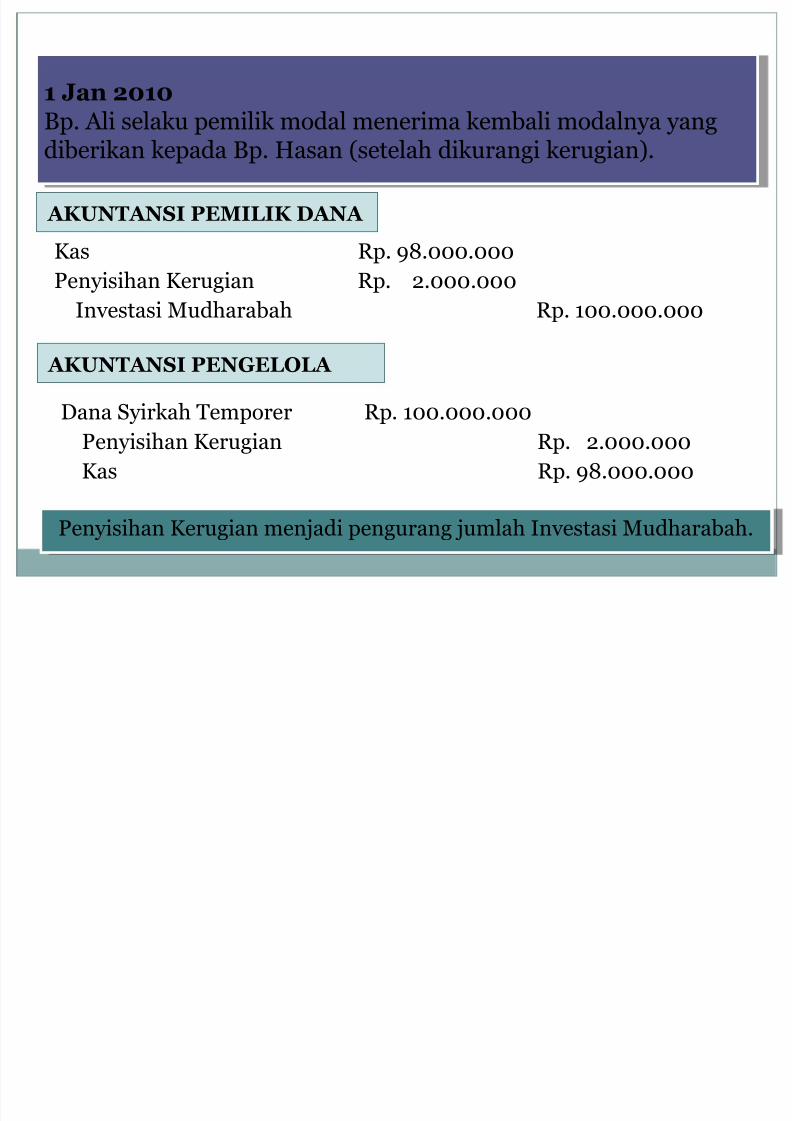

1 Jan 2010Bp. Ali selaku peilik *dal eneria kebali *dalnya yang

diberikan kepada Bp. Hasan "setela% dikurangi kerugian#.

AKUNAN!" #$M"%"K &ANA

AKUNAN!" #$N'$%(%A

Kas Rp. [email protected]

Penyisi%an Kerugian Rp. ,.000.000In+estasi Mud%araba% Rp. (00.000.000

Dana Syirka% Tep*rer Rp. (00.000.000Penyisi%an Kerugian Rp. ,.000.000

Kas Rp. [email protected]

Penyisi%an Kerugian enadi pengurang ula% In+estasi Mud%araba%.

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 23/36

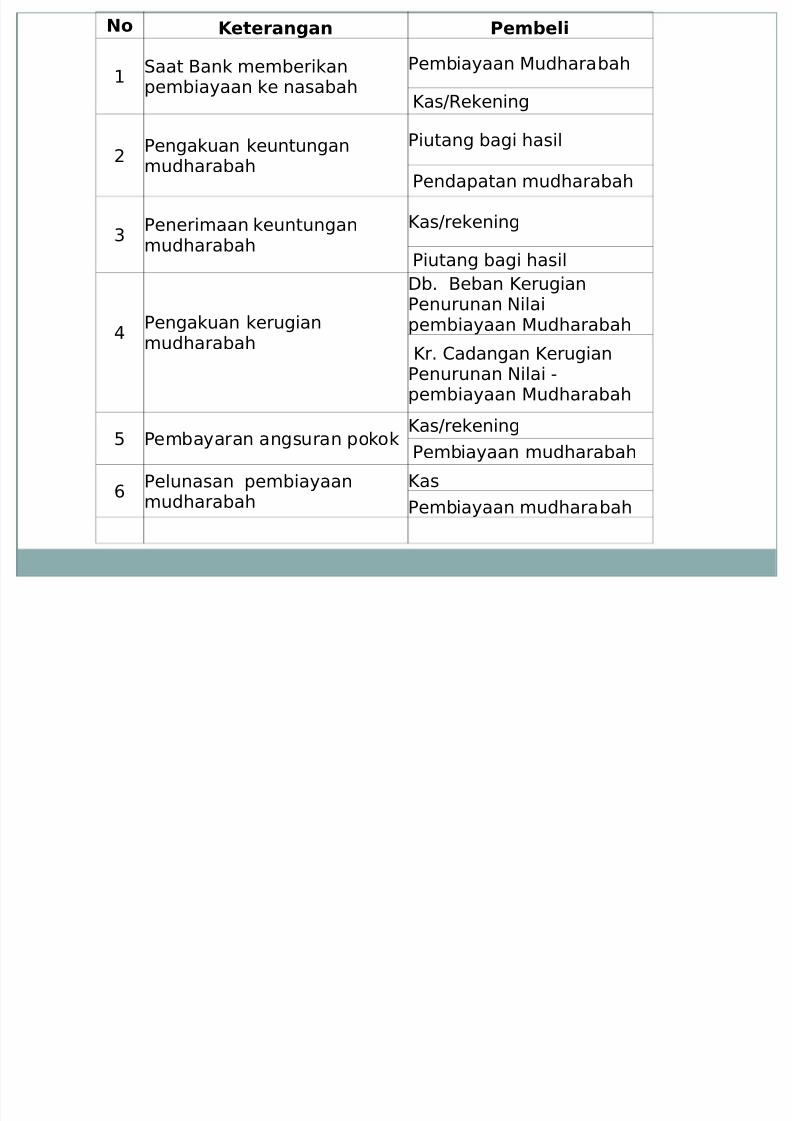

No Keterangan Pembeli

1Saat Bank memberikanpembiayaan ke nasabah

Pembiayaan Mudharabah

Kas/Rekening

2 Pengakuan keuntunganmudharabah

Piutang bagi hasil

Pendapatan mudharabah

3Penerimaan keuntunganmudharabah

Kas/rekening

Piutang bagi hasil

4

Pengakuan kerugianmudharabah

Db Beban KerugianPenurunan !ilaipembiayaan Mudharabah

Kr "adangan KerugianPenurunan !ilai #pembiayaan Mudharabah

$ Pembayaran angsuran p%k%kKas/rekening

Pembiayaan mudharabah

&Pelunasan pembiayaanmudharabah

Kas

Pembiayaan mudharabah

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 24/36

AKUNTANSI

MUSYARAKAH

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 25/36

Defnisi Musyarakah Musyarakah adalah akad ker'asama antara

dua pihak atau lebih untuk suatu usaha

tertentu( dimana masing#masing pihak

memberikan k%ntribusi dana Keuntungan dibagi berdasarkan

kesepakatan

Kerugian dibagi berdasarkan k%ntribusidana

Dana tersebut meliputi kas atau aset n%nkas

yang diperkenankan %leh Syariah

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 26/36

PS)K 1*&

Mengatur : Pengakuan Pengukuran Penyajian Pengungkapan

Entitas yang melakukan transaksi musyarakah.

Tidak Mencakup Akuntansi untuk Obligasi Syariah

(Sukuk) yang menggunakan akad Musyarakah

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 27/36

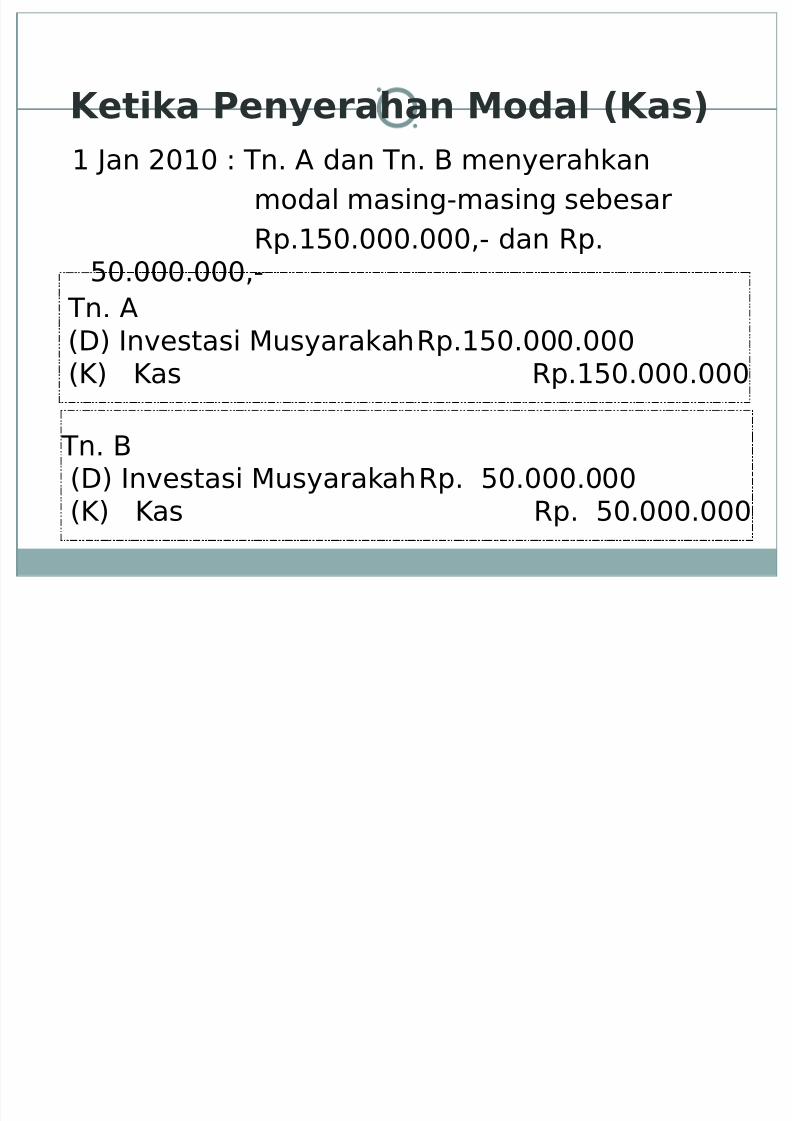

Ketika Penyerahan Moal !Kas"

1 +an 2*1* , -n ) dan -n B menyerahkan

m%dal masing#masing sebesar

Rp1$*******(# dan Rp

$*******(# -n ) .D 0nestasi MusyarakahRp1$******* .K Kas Rp1$*******

-n B .D 0nestasi MusyarakahRp $******* .K Kas Rp $*******

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 28/36

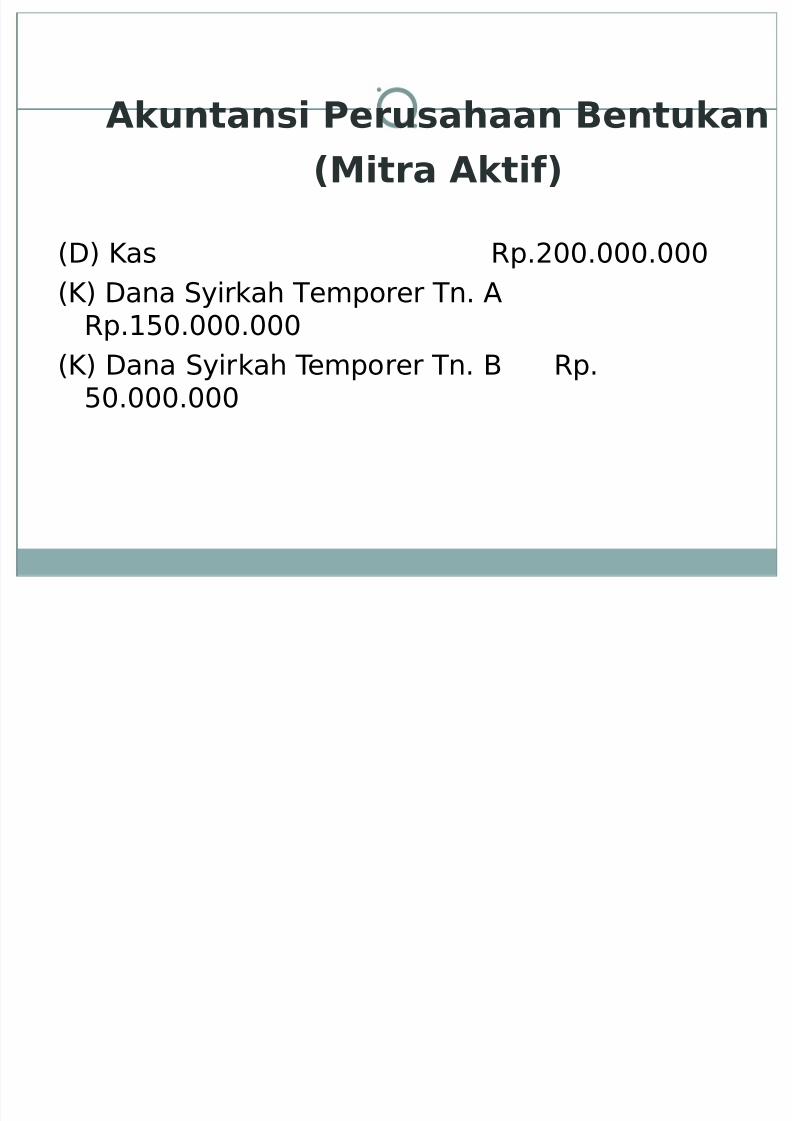

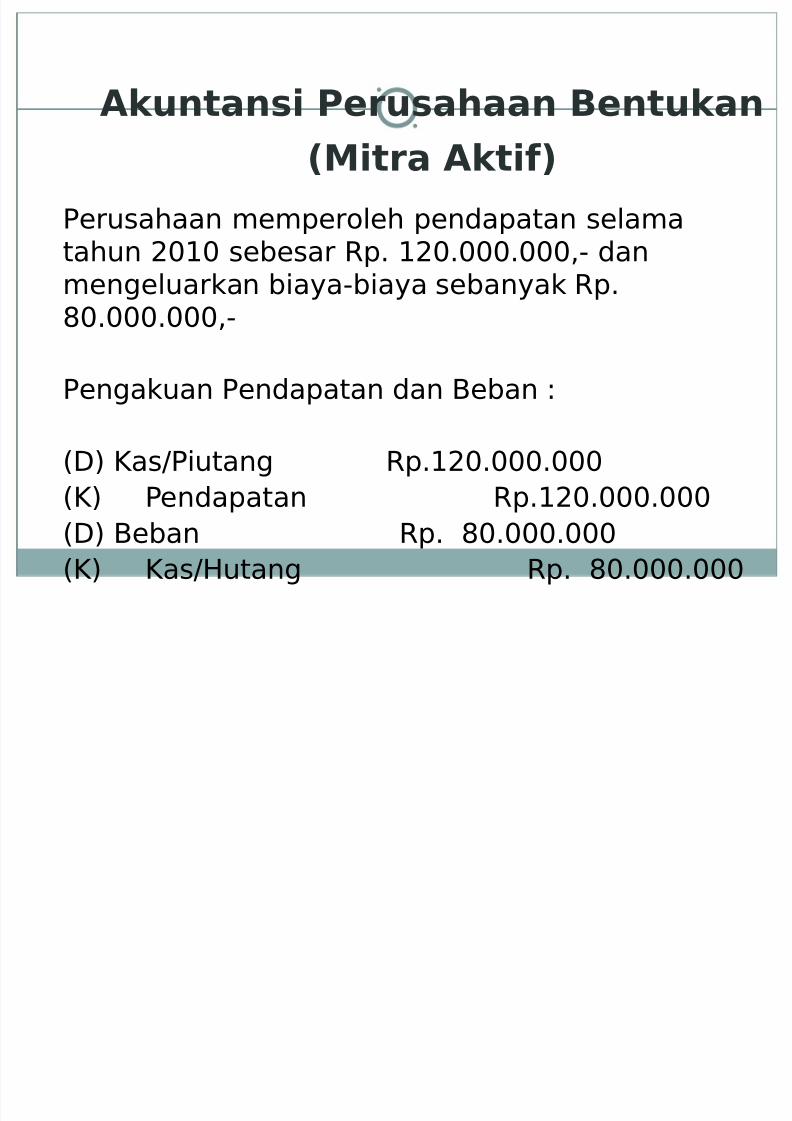

Akuntansi Perusahaan #entukan

!Mitra Akti$"

.D Kas Rp2********

.K Dana Syirkah -emp%rer -n )Rp1$*******

.K Dana Syirkah -emp%rer -n B Rp$*******

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 29/36

Akuntansi Perusahaan #entukan

!Mitra Akti$"

Perusahaan memper%leh pendapatan selamatahun 2*1* sebesar Rp 12*******(# dan

mengeluarkan biaya#biaya sebanyak Rp*******(#

Pengakuan Pendapatan dan Beban ,

.D Kas/Piutang Rp12*******

.K Pendapatan Rp12*******

.D Beban Rp *******

.K Kas/utang Rp *******

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 30/36

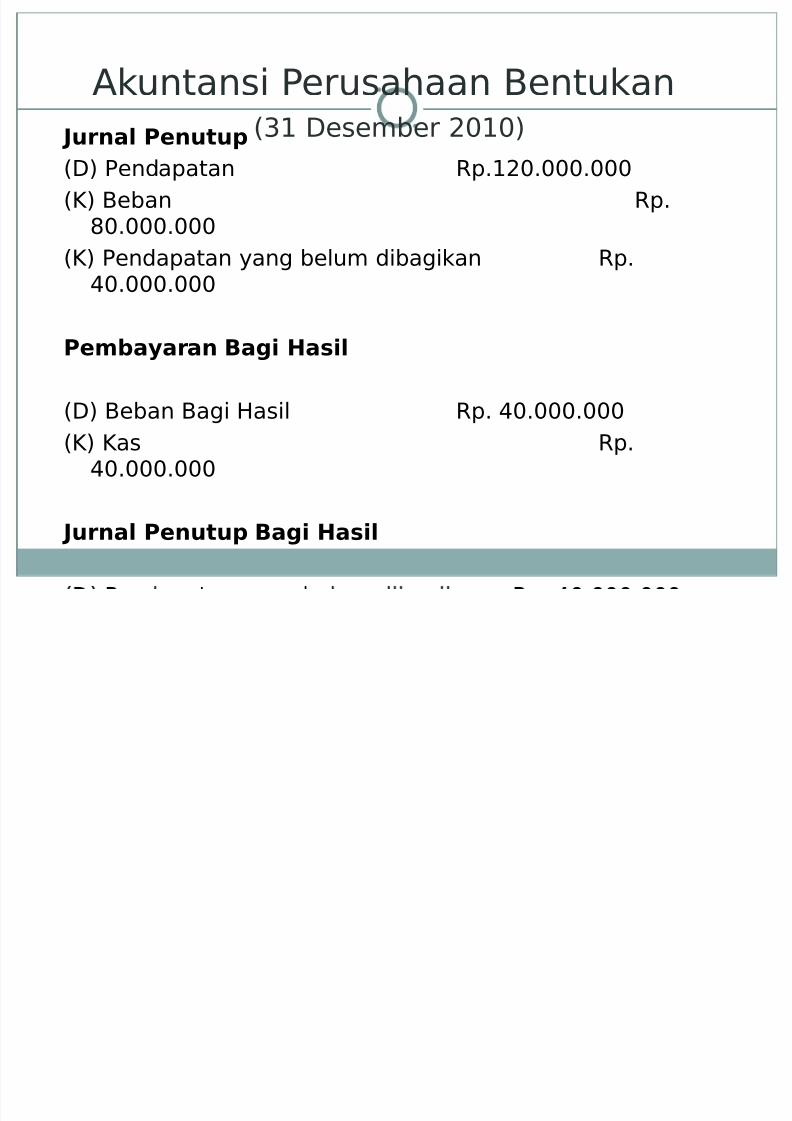

)kuntansi Perusahaan Bentukan.31 Desember 2*1*

%urnal Penutu&.D Pendapatan Rp12*******

.K Beban Rp*******

.K Pendapatan yang belum dibagikan Rp

4*******

Pembayaran #agi Hasil

.D Beban Bagi asil Rp 4*******

.K Kas Rp4*******

%urnal Penutu& #agi Hasil

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 31/36

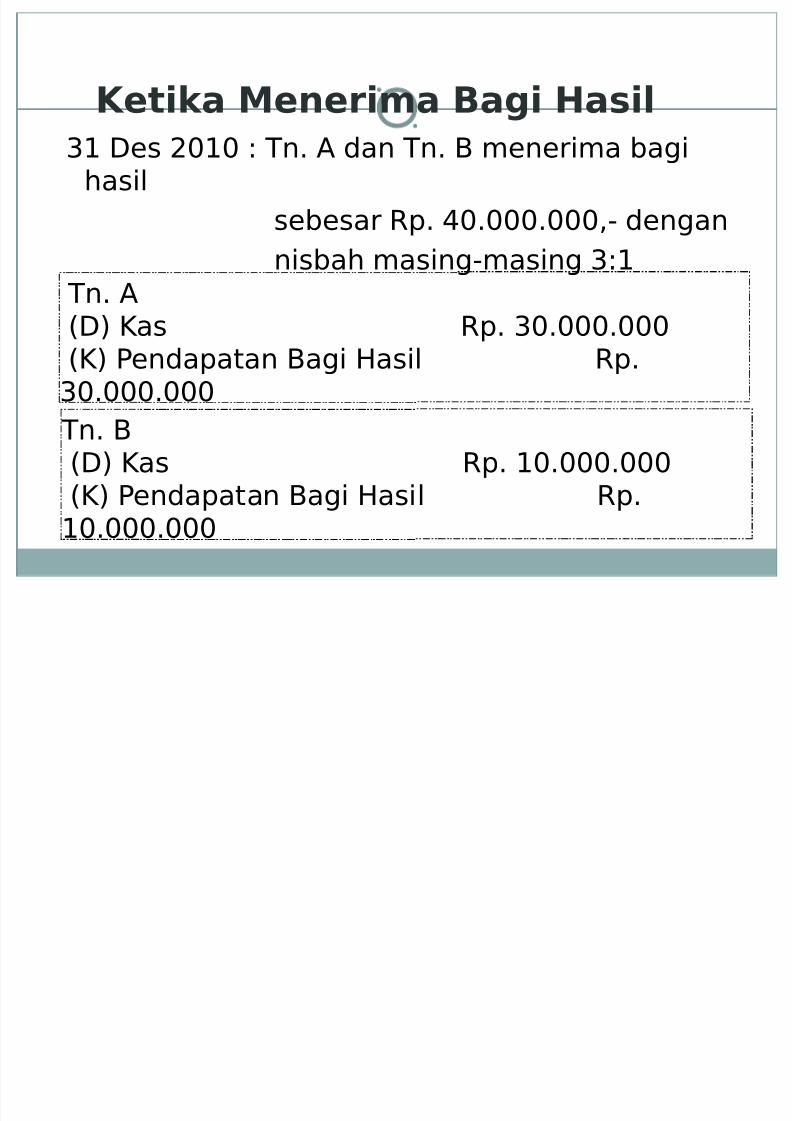

Ketika Menerima #agi Hasil

31 Des 2*1* , -n ) dan -n B menerima bagihasil

sebesar Rp 4*******(# dengan

nisbah masing#masing 3,1

-n ) .D Kas Rp 3******* .K Pendapatan Bagi asil Rp3*******

-n B .D Kas Rp 1******* .K Pendapatan Bagi asil Rp1*******

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 32/36

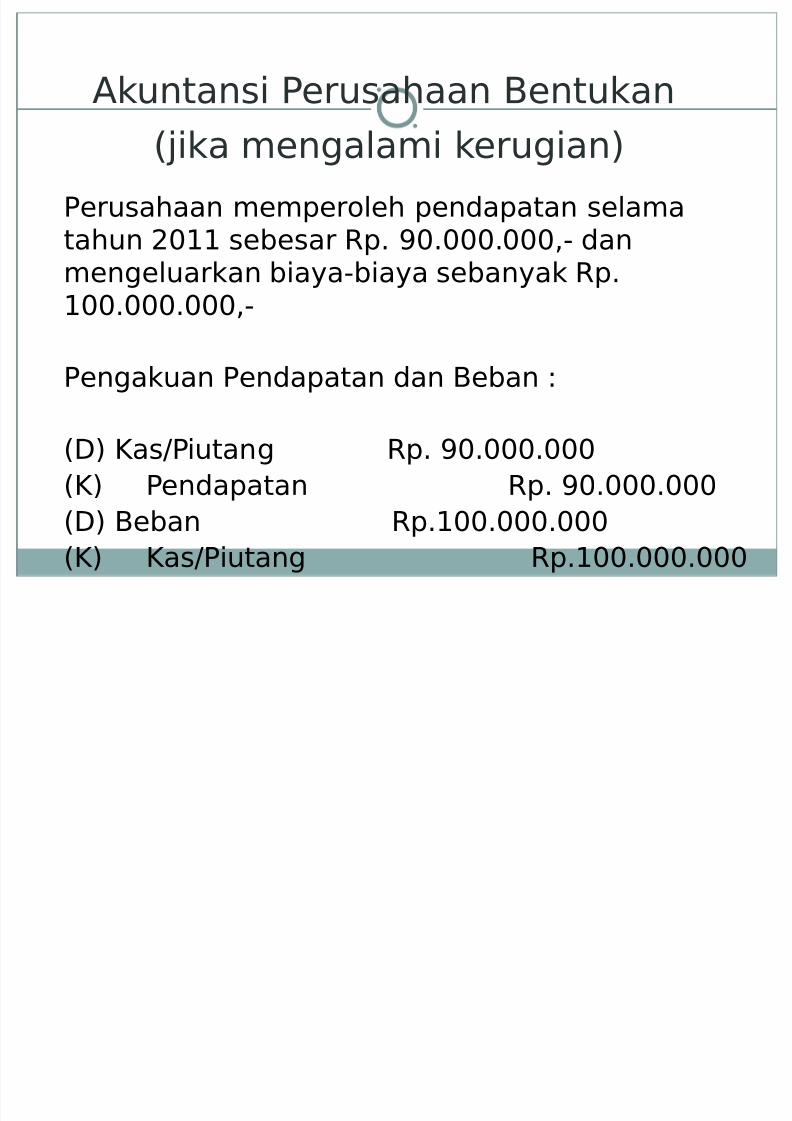

)kuntansi Perusahaan Bentukan

.'ika mengalami kerugian

Perusahaan memper%leh pendapatan selamatahun 2*11 sebesar Rp *******(# dan

mengeluarkan biaya#biaya sebanyak Rp1********(#

Pengakuan Pendapatan dan Beban ,

.D Kas/Piutang Rp *******

.K Pendapatan Rp *******

.D Beban Rp1********

.K Kas/Piutang Rp1********

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 33/36

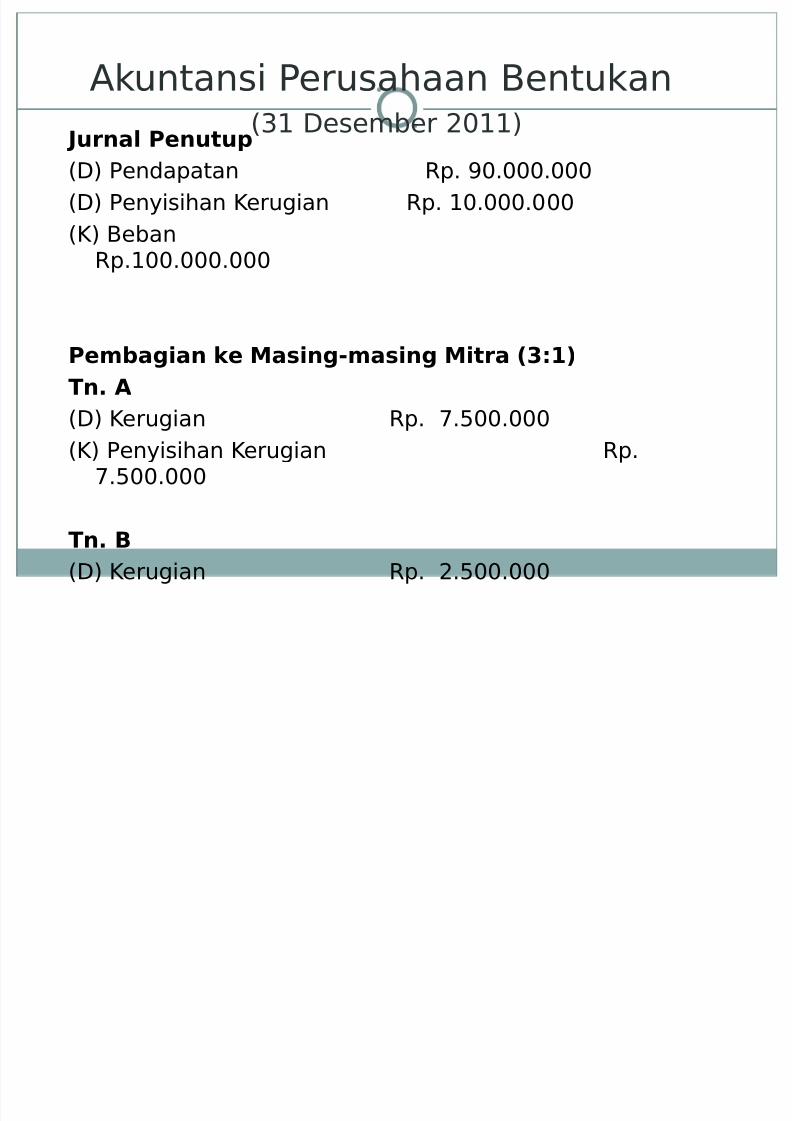

)kuntansi Perusahaan Bentukan.31 Desember 2*11

%urnal Penutu&.D Pendapatan Rp *******

.D Penyisihan Kerugian Rp 1*******

.K BebanRp1********

Pembagian ke Masing'masing Mitra !()*"

Tn+ A

.D Kerugian Rp 5$*****

.K Penyisihan Kerugian Rp5$*****

Tn+ #

.D Kerugian Rp 2$*****

Pengembalian Moal

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 34/36

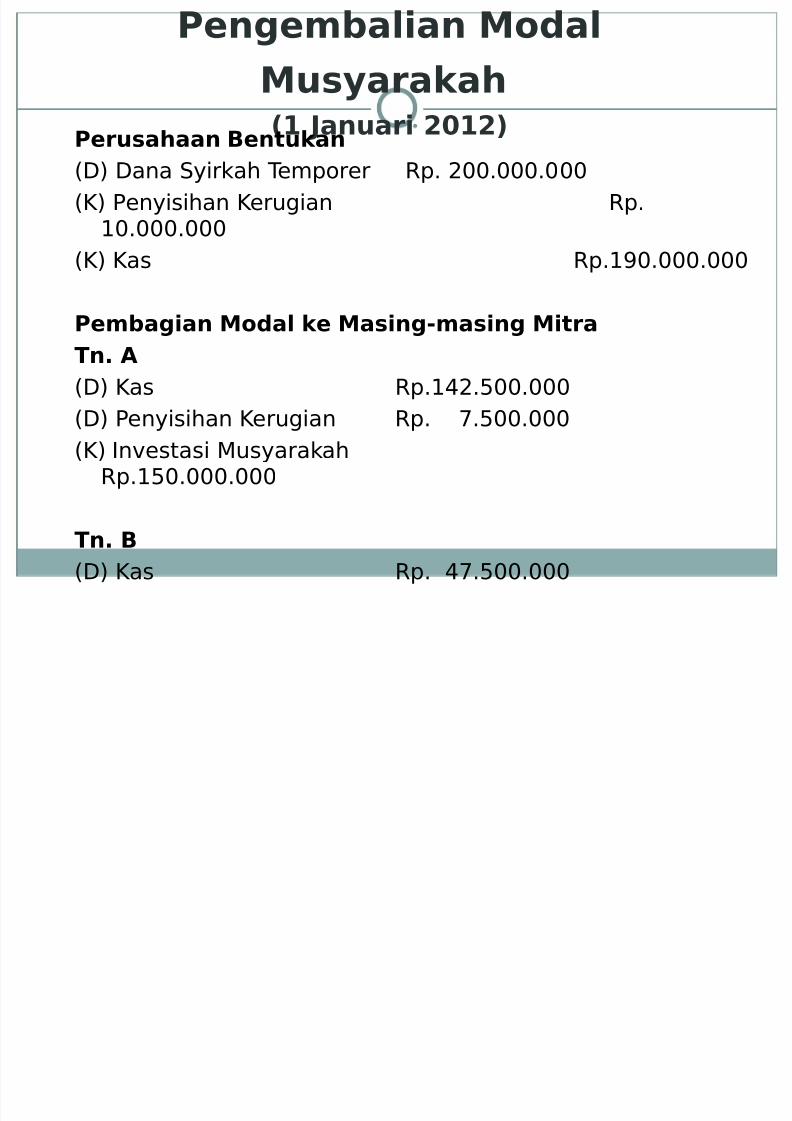

Pengembalian Moal

Musyarakah!* %anuari ,-*,"

Perusahaan #entukan.D Dana Syirkah -emp%rer Rp 2********

.K Penyisihan Kerugian Rp1*******

.K Kas Rp1*******

Pembagian Moal ke Masing'masing Mitra

Tn+ A

.D Kas Rp142$*****

.D Penyisihan Kerugian Rp 5$*****

.K 0nestasi MusyarakahRp1$*******

Tn+ #

.D Kas Rp 45$*****

K tik P h M l

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 35/36

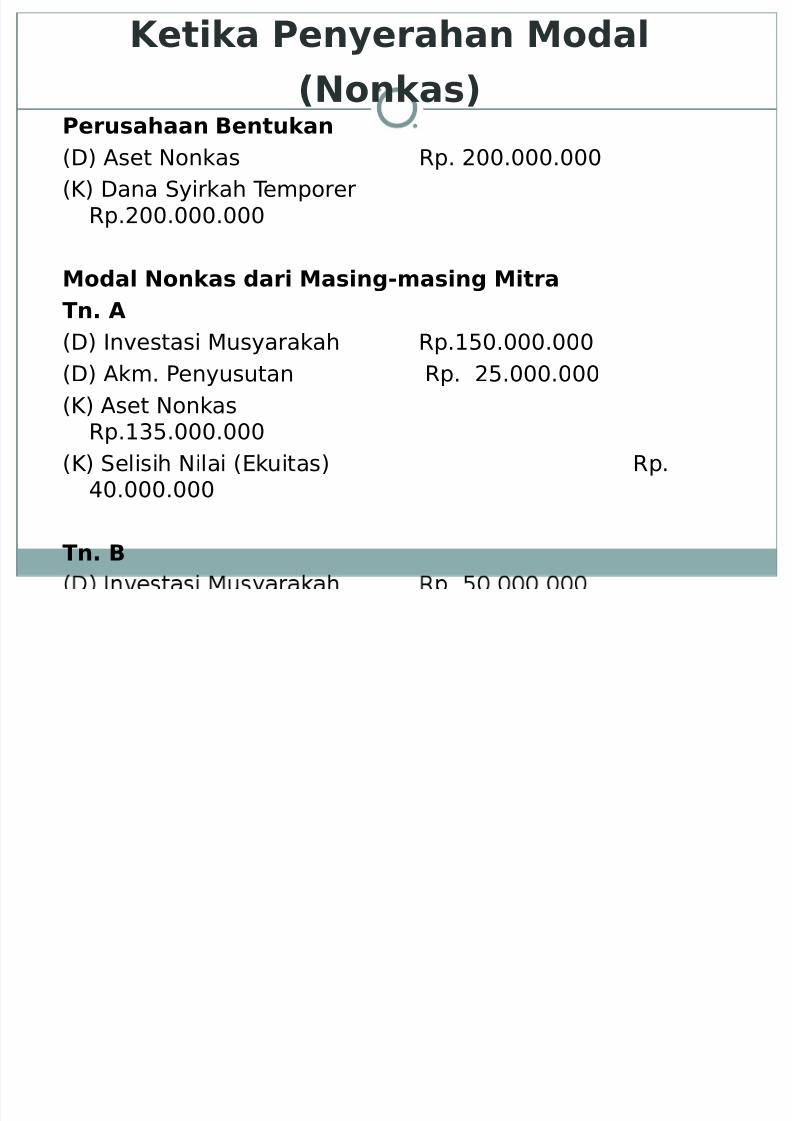

Ketika Penyerahan Moal

!Nonkas"Perusahaan #entukan

.D )set !%nkas Rp 2********

.K Dana Syirkah -emp%rerRp2********

Moal Nonkas ari Masing'masing MitraTn+ A

.D 0nestasi Musyarakah Rp1$*******

.D )km Penyusutan Rp 2$******

.K )set !%nkasRp13$******

.K Selisih !ilai .6kuitas Rp4*******

Tn+ #

7/21/2019 5_Akad Kerjasama

http://slidepdf.com/reader/full/5akad-kerjasama 36/36

> Selesai >

Al%adulilla%