2013 coso framework fileagenda 1. overview of 2013 coso framework 2. 17 principles 3. implementing...

TRANSCRIPT

2013 COSO

FRAMEWORK 1

AGENDA

1. Overview of 2013 COSO Framework

2. 17 Principles

3. Implementing of 17 Principles

4. Ilustrasi Tools - Scenario of

Implementation

2

1.

OVERVIEW OF

2013 COSO FRAMEWORK 3

WHAT IS COSO?

4

SEJARAH LAHIRNYA COSO

5

1970an, Isu korupsi persh AS

di LN

SEC & Congress kampanye

reformasi UU Keuangan

1977 Terbit FCPA: Suap adalah

pidana, harus dilawan dg IC

Treadway Commission

(1985)

COSO

(1985)

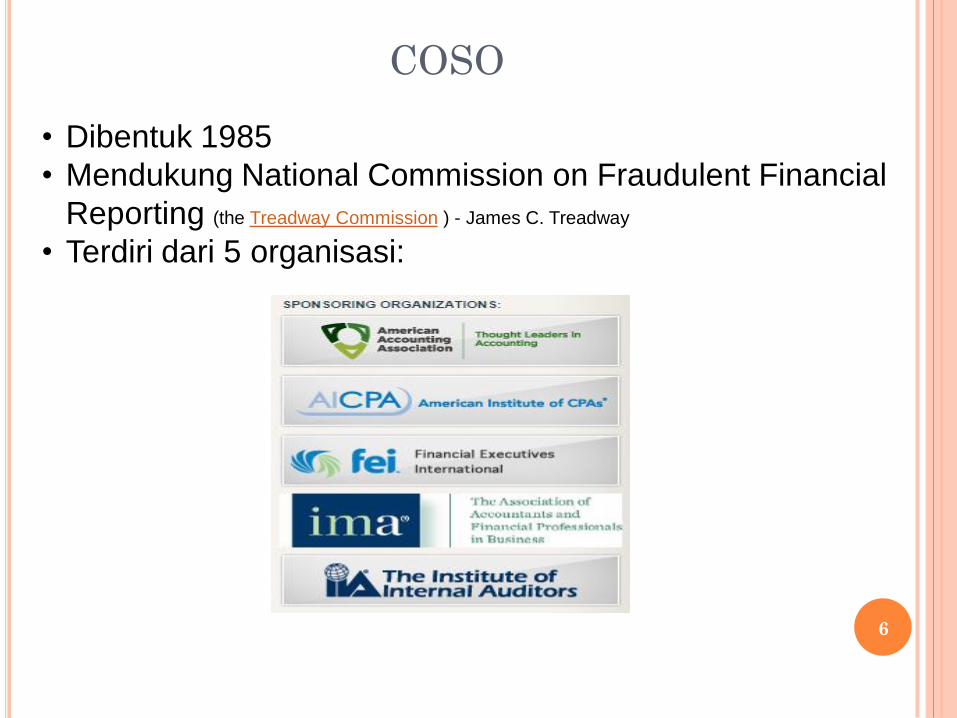

• Dibentuk 1985

• Mendukung National Commission on Fraudulent Financial

Reporting (the Treadway Commission ) - James C. Treadway

• Terdiri dari 5 organisasi:

COSO

6

COSO BOARD - SEKARANG

7

Chairman Robert B. Hirth, Jr

AAA: Douglas F. Prawitt, Ph.D., CPA

AICPA: Charles Landes, CPA

FEI: Marie N. Hollein CTP(CD)

IMA: Sandra Richtermeyer, PhD., CMA, CPA

IIA: Richard F. Chambers, CIA, CGAP, CCSA, CRMA

RELEASE PENTING- IC & RM

8

COSO I

ICIF

1992

COSO II

ERM

2004

COSO III

E-ICIF

2013

SOX

(2002)

RELEASE LENGKAP COSO (SBG CATATAN):

1. Governance and Operational Performance: Improving Organizational Performance and

Governance:How the COSO Frameworks Can Help. (2014)

Enhancing Board Oversight:Avoiding Judgment Traps and Biases (2012)

2. Internal Controls (Pengendalian Internal): Enhanced Internal Control — Integrated Framework (2013)

(COSO-III)

Internal Control — Integrated Framework (1992) (COSO-I)

The 2013 COSO Framework & SOX Compliance: One Approach to an Effective Transition" (2013)

Guidance on Monitoring Internal Control Systems (2009)

Internal Control over Financial Reporting — Guidance for Smaller Public Companies (2006)

Internal Control Issues in Derivatives Usage (1996) 9

3. Enterprise Risk Management (Manajemen Risiko): Enterprise Risk Management — Integrated Framework (2004) (COSO II)

Demystifying Sustainability Risk: Integrating the triple bottom line into an enterprise risk management program.(2013)

ERM Risk Assessment in Practice (2012)

Enterprise Risk Management for Cloud Computing. (2012)

Enterprise Risk Management - Understanding and Communicating Risk Appetite (2012)

Embracing Enterprise Risk Management: Practical Approaches

Developing Key Risk Indicators to Strengthen Enterprise Risk Management. (2011)

Board Risk Oversight – A Progress Report: Where Boards of Directors Currently Stand in Executing their Risk Oversight Responsibilities. (2010)

COSO's 2010 Report on ERM: Current State of Enterprise Risk Oversight and Market Perceptions of COSO's ERM Framework (2010)

Strengthening Enterprise Risk Management for Strategic Advantage. (2009)

Effective Enterprise Risk Oversight: The Role of the Board of Directors. (2009)

10

RELEASE LENGKAP COSO (SBG CATATAN):

4. Fraud Deterrence (Pencegahan Fraud): Fraudulent Financial Reporting: 1998-2007 — An Analysis

of U.S. Public Companies (2010)

Fraudulent Financial Reporting: 1987-1997 — An Analysis

of U.S. Public Companies (1999)

Report of the National Commission on Fraudulent

Financial Reporting (1987)

11

RELEASE LENGKAP COSO (SBG CATATAN):

SOX &

KAITANNYA DG COSO 12

SARBANES-OXLEY ACT (2002)

Terbit sebagai reaksi atas krisis di AS th 2001-02.

Mengatur GCG perusahaan

Sangat mempengaruhi COSO I

Mendorong COSO menerbitkan COSO II (2004)

Pasal terkait IC: 302 dan 404.

13

DAFTAR ISI SOX

I : Public Company Accounting Oversight Board

II : Auditor Independence

III : Corporate Responsibility

IV : Enhanced Financial Disclosures

V : Analyst Conflicts Of Interest

VI : Commission Resources And Authority

VII : Studies And Reports

VIII : Corporate And Criminal Fraud Accountability

IX : White-collar Crime Penalty Enhancements

X : Corporate Tax Returns

XI : Corporate Fraud And Accountability

14

PASAL KHUSUS TTG IC:

302: Tanggung Jawab Pelaporan Keuangan:

• Manajemen bertanggung jawab thd Lap Keu

• Lap Keu tidak ‘misleading’ & ‘fairly present’

kondisi keuangan persh

• Manajemen bertanggung jawab memelihara

Internal Control

404: Penilaian atas Internal Control:

• Manajemen bertanggung jawab memelihara

Internal Control

• Manajemen harus menilai efektivitas IC

• KAP harus menilai efektivitas IC

15

16

SOX 302

SOX DI INDONESIA

SOX DI INDONESIA

17

SOX 404,

dll • Pembentukan satuan audit internal

• Pembentukan komite audit

• Audit KAP tidak boleh lebih dari 5

kali berturut-turut.

• Dll aturan GCG

BACK TO COSO 2013 18

CO

SO

2013

ISI BUKU:

1. Summary

2. Framework &

Appendices

3. Illustrative Tools

for Assessing

Effectiveness of

IC

19

CO

SO

2013

Materi Pokok :

Definition

Categories of

objectives

Components

Principles

Attribute / point of

focus + Elemen

Requirements for

effectiveness

20

21

Harapan peningkatan

tata kelola

Globalisasi pasar &

operasi

Kompleksitas bisnis

Kompleksitas aturan

Ekspektasi

kompetensi &

akuntabilitas

Penggunaan teknologi

Upaya pencegahan

fraud

Perubahan lingkungan

bisnis…..

..mendorong penyesuaian

framework COSO

Framework COSO 2013

22

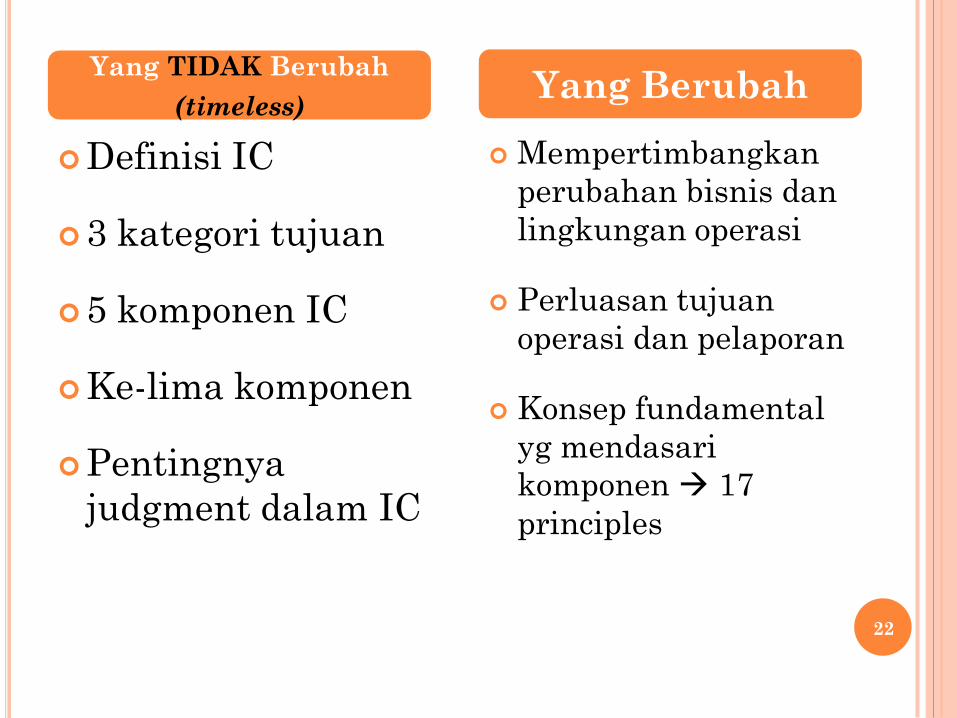

Definisi IC

3 kategori tujuan

5 komponen IC

Ke-lima komponen

Pentingnya

judgment dalam IC

Yang TIDAK Berubah

(timeless) Yang Berubah

Mempertimbangkan

perubahan bisnis dan

lingkungan operasi

Perluasan tujuan

operasi dan pelaporan

Konsep fundamental

yg mendasari

komponen 17

principles

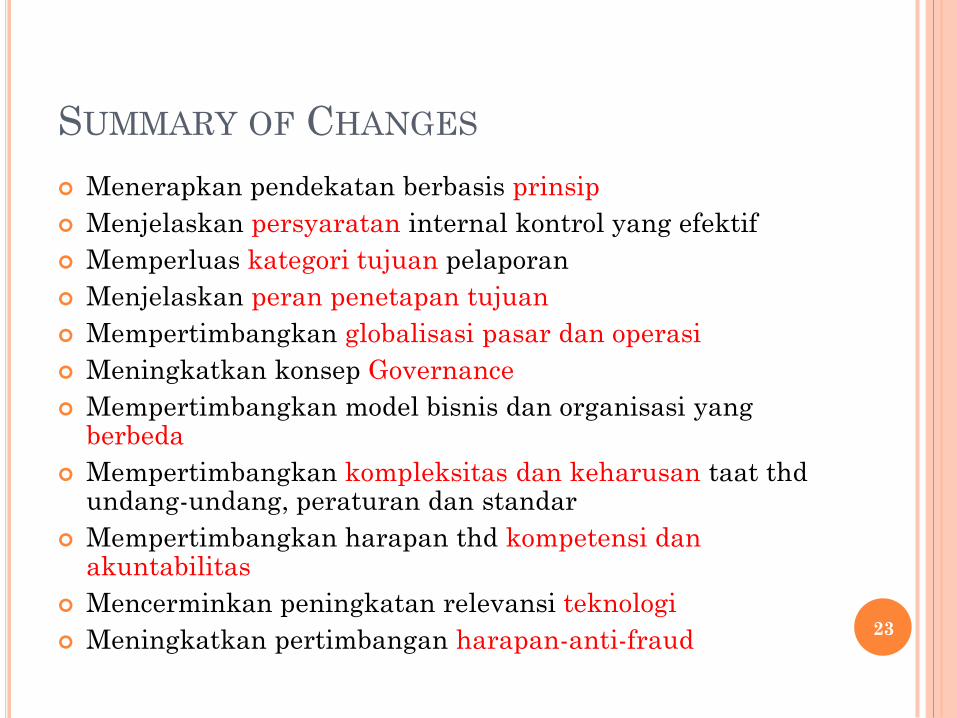

SUMMARY OF CHANGES

Menerapkan pendekatan berbasis prinsip

Menjelaskan persyaratan internal kontrol yang efektif

Memperluas kategori tujuan pelaporan

Menjelaskan peran penetapan tujuan

Mempertimbangkan globalisasi pasar dan operasi

Meningkatkan konsep Governance

Mempertimbangkan model bisnis dan organisasi yang berbeda

Mempertimbangkan kompleksitas dan keharusan taat thd undang-undang, peraturan dan standar

Mempertimbangkan harapan thd kompetensi dan akuntabilitas

Mencerminkan peningkatan relevansi teknologi

Meningkatkan pertimbangan harapan-anti-fraud 23

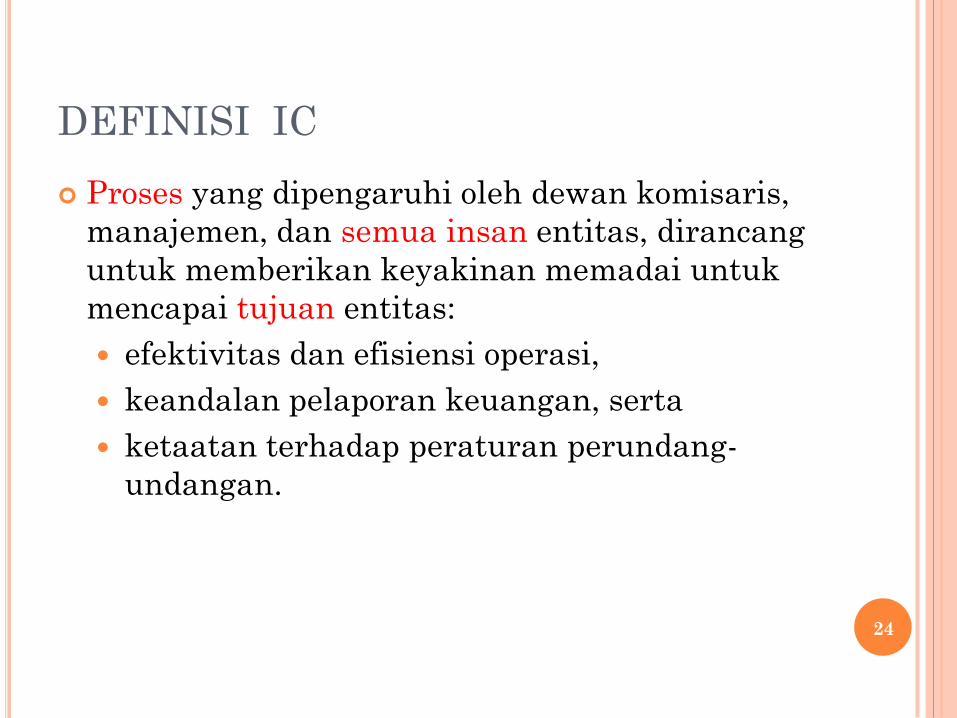

DEFINISI IC

Proses yang dipengaruhi oleh dewan komisaris,

manajemen, dan semua insan entitas, dirancang

untuk memberikan keyakinan memadai untuk

mencapai tujuan entitas:

efektivitas dan efisiensi operasi,

keandalan pelaporan keuangan, serta

ketaatan terhadap peraturan perundang-

undangan.

24

DEFINISI IC

25

Suatu proses dipengaruhi semua insan

entitas

untuk memberi jaminan

pencapaian tujuan entitas

YANG DITEKANKAN DLM DEFINISI:

1. Diarahkan untuk mendukung pencapaian tujuan entitas: operasi, pelaporan, dan kepatuhan.

2. Sebuah proses:

Kegiatan & sarana untuk mencapai tujuan, bukan tujuan itu sendiri .

3. Dijalankan oleh orang:

Bukan hanya tentang kebijakan dan prosedur manual, sistem, dan struktur, tetapi tentang orang dan tindakan mereka

4. Mampu memberi jaminan masuk akal kepada manajemen senior dan dewan pengawas

5. Dapat diterapkan ke seluruh entitas maupun divisi, unit operasi, atau proses bisnis.

26

TUJUAN ENTITAS 27

TUJUAN ENTITAS ORC

1. Operation:

Efektivitas dan efisiensi operasi,

Mencakup pengamanan aset

2. Reporting:

Keandalan pelaporan keuangan

3. Compliance:

Ketaatan/kepatuhan thd peraturan UU 28

TUJUAN NO 1: OPERASI

Meningkatkan kinerja keuangan

Produktivitas (e.g., avoiding waste and rework)

Kualitas

Pelestarian lingkungan

Inovasi

Kepuasan konsumen dan karyawan

Entitas laba: revenue, profitability, return on assets, and liquidity

Entitas Nir-laba: revenues or levels of spending, increasing donor participation.

Instansi Pemerintah: effectively and efficiently managing programs, spending in line with the purposes, ensure objectives are supported.

Jika tujuan operasi tidak secara jelas ditentukan, sumber daya entitas dapat mungkin salah arah.

29

TUJUAN NO 1: OPERASI

Pengamanan Aset:

Efisiensi penggunaan aset

Pencegahan kerugian karena limbah, inefisiensi, atau

keputusan bisnis yang buruk:

Menjual produk dengan harga terlalu rendah,

Memberikan kredit berrisiko buruk,

Gagal mempertahankan karyawan kunci,

Pelanggaran paten,

Timbulnya kewajiban tak terduga 30

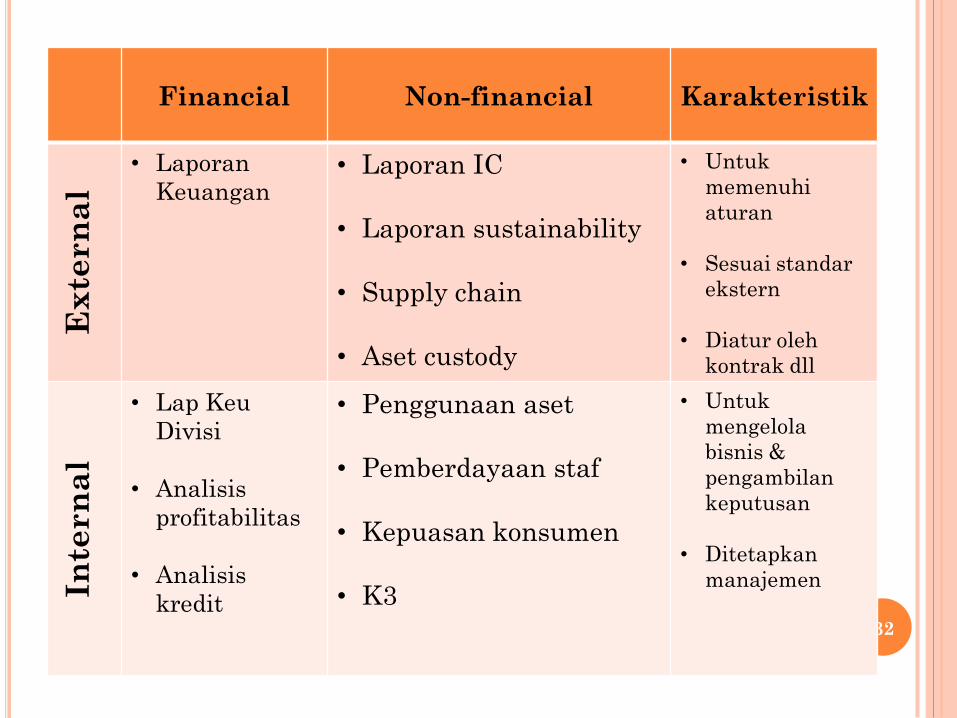

TUJUAN NO 2: PELAPORAN

31

Financial

External

Internal

Non-Financial

External

Internal

Jenis Pelaporan –

Ruang lingkup bahasan

32

Financial Non-financial Karakteristik E

xte

rn

al

• Laporan

Keuangan • Laporan IC

• Laporan sustainability

• Supply chain

• Aset custody

• Untuk

memenuhi

aturan

• Sesuai standar

ekstern

• Diatur oleh

kontrak dll

Inte

rn

al

• Lap Keu

Divisi

• Analisis

profitabilitas

• Analisis

kredit

• Penggunaan aset

• Pemberdayaan staf

• Kepuasan konsumen

• K3

• Untuk

mengelola

bisnis &

pengambilan

keputusan

• Ditetapkan

manajemen

TUJUAN NO 3: KEPATUHAN

Entitas harus melakukan kegiatannya sesuai dengan

peraturan perundang-undangan yang berlaku.

Misalnya, aturan mengenai:

• Sumber daya manusia

• Perpajakan

• Lingkungan

• Standar Industri

• K3

• Praktek operasi (penerbangan, transportasi, dll)

33

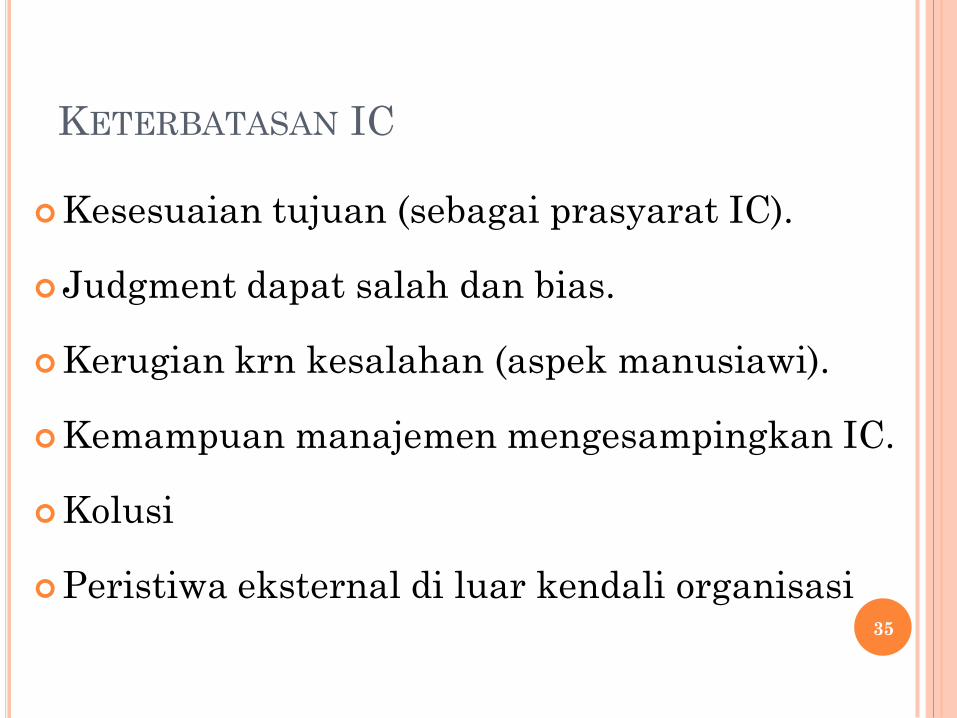

KETERBATASAN IC 34

KETERBATASAN IC

Kesesuaian tujuan (sebagai prasyarat IC).

Judgment dapat salah dan bias.

Kerugian krn kesalahan (aspek manusiawi).

Kemampuan manajemen mengesampingkan IC.

Kolusi

Peristiwa eksternal di luar kendali organisasi 35

PERSYARATAN AGAR IC EFEKTIF 36

PERSYARATAN AGAR IC EFEKTIF

Seluruh komponen dan prinsip

hadir/eksis dan berfungsi

Kelima komponen beroperasi bersama

& terintegrasi

Penilaian efektivitas IC didasarkan atas

judgment manajemen. 37

PERSYARATAN AGAR IC EFEKTIF

38

Komponen 1

Prinsip 1…

Prinsip 5

Komponen 2 sd 5

Prinsip 6 …

Prinsip 17

Komponen

beroperasi

bersama

Komponen dan Prinsip ada

dan berfungsi

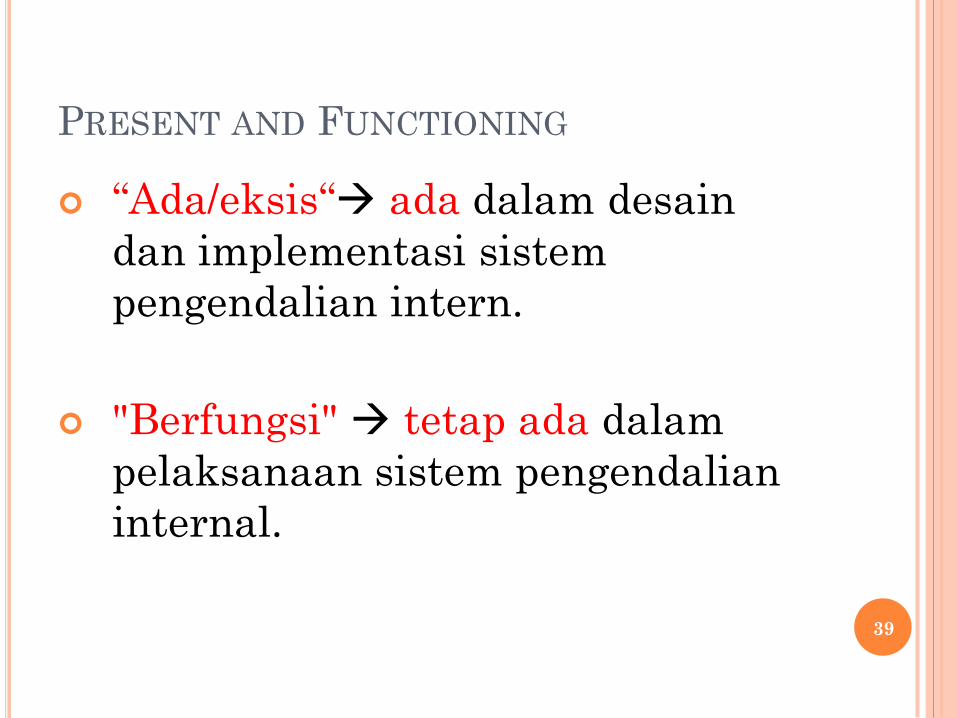

PRESENT AND FUNCTIONING

“Ada/eksis“ ada dalam desain

dan implementasi sistem

pengendalian intern.

"Berfungsi" tetap ada dalam

pelaksanaan sistem pengendalian

internal.

39

OPERATING TOGETHER IN INTEGRATED

MANNER

“Beroperasi bersama-terintegrasi“

kelima komponen bekerja secara

kolektif mengurangi risiko.

IC beroperasi bersama ketika:

5 Komponen eksis dan berfungsi

Defisiensi IC yg timbul dari

seluruh komponen tidak

menimbulkan satu atau lebih

defisiensi mayor. 40

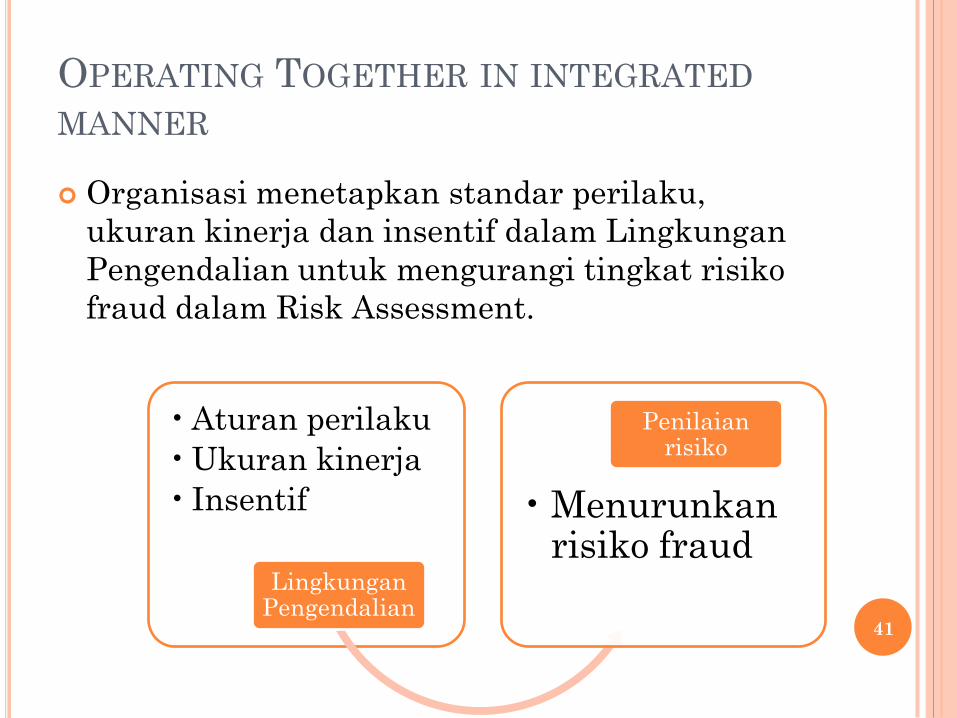

Organisasi menetapkan standar perilaku,

ukuran kinerja dan insentif dalam Lingkungan

Pengendalian untuk mengurangi tingkat risiko

fraud dalam Risk Assessment.

41

• Aturan perilaku

• Ukuran kinerja

• Insentif

Lingkungan Pengendalian

• Menurunkan risiko fraud

Penilaian risiko

OPERATING TOGETHER IN INTEGRATED

MANNER

Kebijakan dan prosedur (Kegiatan Pengendalian)

berkontribusi memitigasi risiko yang

teridentifikasi dan dianalisis (Risk Assessment).

42

• Kebijakan

• Prosedur

Kegiatan Pengendalian

• Berkontribusi memitigasi risiko

Penilaian risiko

OPERATING TOGETHER IN INTEGRATED

MANNER

Pengolahan informasi yg relevan & berkualitas

(Informasi dan Komunikasi) mendukung kontrol

proses bisnis dan transaksi (Kegiatan

Pengendalian) dan evaluasi berkelanjutan/

terpisah atas kontrol tersebut (Pemantauan).

43

• Pengolahan informasi yg relevan & berkualitas

Informasi dan Komunikasi

• Mendukung kontrol proses bisnis dan transaksi

Kegiatan Pengendalian

• Mendukung evaluasi berkelanjutan/ terpisah

Pemantauan

OPERATING TOGETHER IN INTEGRATED

MANNER

DEFICIENCIES IN INTERNAL CONTROL

“Defisiensi” adalah kelemahan komponen atau prinsip

yang mengurangi kemungkinan entitas mencapai

tujuan.

Defisiensi yang sangat mengurangi kemungkinan

entitas mencapai tujuan disebut “defisiensi mayor."

Defisiensi mayor merupakan bagian dari defisiensi.

(Beberapa) defisiensi mayor yang mengakibatkan

kelemahan signifikan terhadap sistem IC disebut

‘material weakness’

44

ADDITIONAL CONSIDERATIONS Hal lain yang perlu Diperhatikan 45

JUDGMENT / PENDAPAT

Judgment diperlukan dalam merancang,

melaksanakan dan dan menilai efektivitas

pengendalian internal.

Penggunaan judgment meningkatkan

kemampuan manajemen membuat

keputusan lebih baik, tetapi tidak dapat

menjamin hasil yang sempurna.

46

CONTOH JUDGMENT

Penerapan komponen pengendalian internal relatif terhadap kategori tujuan.

Penerapan komponen pengendalian internal dan prinsip-prinsip dalam struktur entitas.

Menentukan tujuan yang sesuai dan sub-tujuan dan menilai risiko untuk mencapai tujuan tersebut

Memilih, mengembangkan, dan menerapkan kontrol yang diperlukan.

Menilai apakah komponen telah hadir, berfungsi, dan beroperasi bersama-sama.

Menilai apakah prinsip-prinsip relevan dengan entitas dan telah berfungsi baik.

Menilai tingkat keparahan defisiensi pengendalian internal.

47

CONTROLS TO EFFECT PRINCIPLES

COSO tidak meresepkan pengendalian tertentu.

Hal ini merupakan judgment manajemen

berdasarkan faktor-faktor unik entitas, seperti:

Hukum, peraturan, dan standar yang berlaku

Sifat bisnis dan pasar

Cakupan dan sifat operasi manajemen

Kompetensi personil intern

Penggunaan dan ketergantungan pada

teknologi

Tanggapan manajemen thd risiko 48

TECHNOLOGY

Teknologi, sering disebut dengan "sistem

informasi manajemen" atau "teknologi

informasi.“

Prinsip COSO tidak berubah dengan penerapan

teknologi.

Hal ini tidak untuk mengatakan teknologi itu

tidak mengubah lanskap pengendalian internal.

Teknologi mempengaruhi desain dan alat

pengendalian internal, mengingat ketersediaan

informasi yang lebih besar dan penggunaan

prosedur otomatis. 49

2.

17 PRINCIPLES OF COSO 2013 50

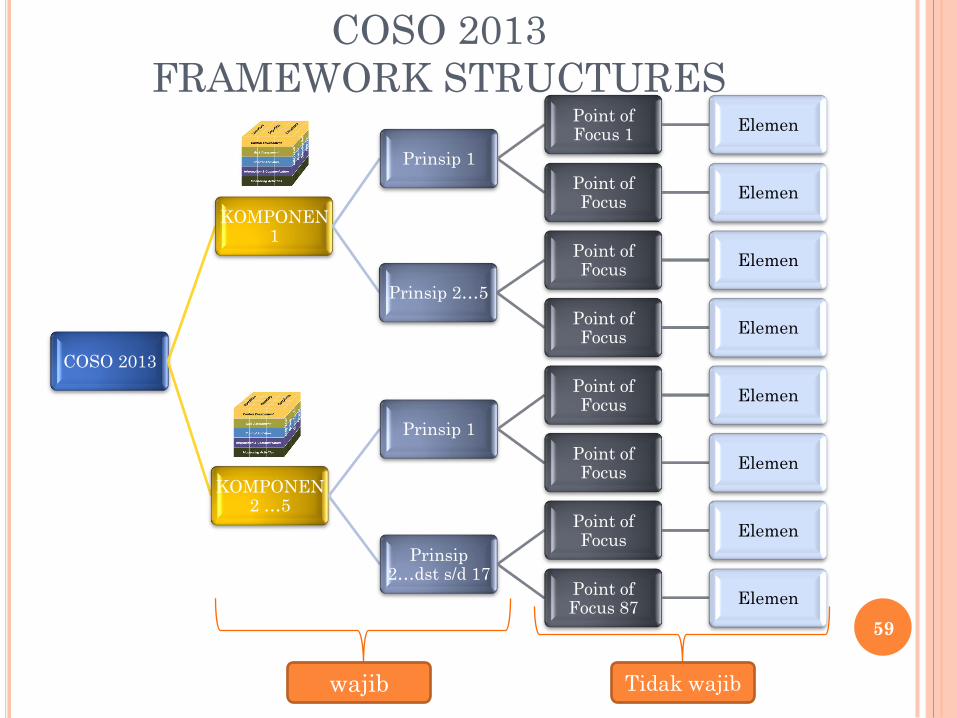

COSO 2013

FRAMEWORK STRUCTURES

51

COSO 2013

KOMPONEN 1

Prinsip 1

Point of Focus 1

Elemen

Point of Focus

Elemen

Prinsip 2…5

Point of Focus

Elemen

Point of Focus

Elemen

KOMPONEN 2 …5

Prinsip 1

Point of Focus

Elemen

Point of Focus

Elemen

Prinsip 2…dst s/d 17

Point of Focus

Elemen

Point of Focus 87

Elemen

wajib Tidak wajib

DAHULU 52

COSO I

INTERNAL CONTROL –

INTEGRATED FRAMEWORK

Copyright © 1992, 1994 by the committee of

Sponsoring Organizatins of the Treadway

Commission

53

54

1. Control

Environment 2. Integrity and Ethical Values

3. Commitment to

Competence

4. Board of Directors or Audit

Committee

5. Management’s Philosophy

and Operating Style

6. Assignment of Authority

and Responsibility

7. Human Resource Policies

and Practices

2. Risk Assessment 1. Objectives

2. Risks

3. Managing Change

3. Control Activities 1. Types of Control

Activities

2. Integration with Risk Assessment

3. Controls over Information Systems

4. Entity Specific

4. Information and Communication

1. Information

2. Communication

5. Monitoring 1. Ongoing Monitoring

Activities

2. Separate Evaluations

3. Reporting Deficiencies

55

SPIP

Sarana Komunikasi

Sistem Informasi

Pemantauan Berkelanjutan

Evaluasi Terpisah

Tindak Lanjut

Lingkungan

Pengendalian

Ps. 4

Penilaian

Risiko

Ps. 13

Kegiatan

Pengendalian

Ps. 18

Informasi &

Komunikasi

Ps. 41

Pemantauan

Pengendalian

Intern Ps. 43

8 Lingkungan Pengendalian

11 Kegiatan Pengendalian

Identifikasi Risiko

Analisis Risiko

LINGKUNGAN PENGENDALIAN

1. Penegakan Integritas dan Etika

2. Komitmen terhadap Kompetensi

3. Kepemimpinan yang Kondusif

4. Struktur Organisasi yang Sesuai

Kebutuhan

5. Pendelegasian Wewenang dan

Tanggung Jawab

6. Kebijakan yang Sehat tentang

Pembinaan SDM

7. Peran APIP yang Efektif

8. Hubungan Kerja yang Baik

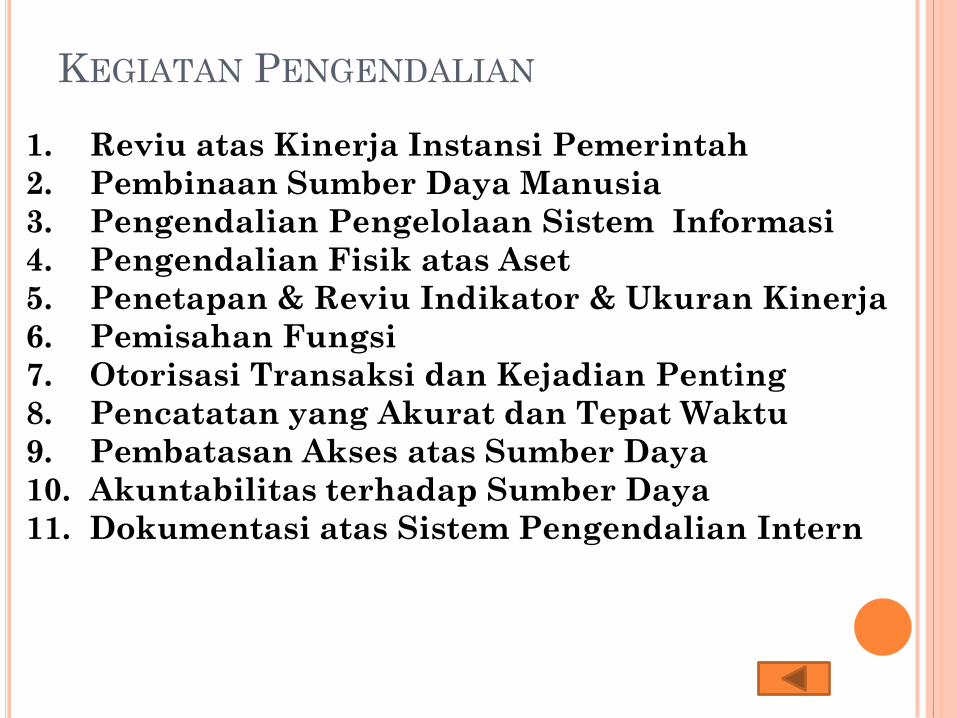

KEGIATAN PENGENDALIAN

1. Reviu atas Kinerja Instansi Pemerintah

2. Pembinaan Sumber Daya Manusia

3. Pengendalian Pengelolaan Sistem Informasi

4. Pengendalian Fisik atas Aset

5. Penetapan & Reviu Indikator & Ukuran Kinerja

6. Pemisahan Fungsi

7. Otorisasi Transaksi dan Kejadian Penting

8. Pencatatan yang Akurat dan Tepat Waktu

9. Pembatasan Akses atas Sumber Daya

10. Akuntabilitas terhadap Sumber Daya

11. Dokumentasi atas Sistem Pengendalian Intern

SAAT INI 58

COSO 2013

FRAMEWORK STRUCTURES

59

COSO 2013

KOMPONEN 1

Prinsip 1

Point of Focus 1

Elemen

Point of Focus

Elemen

Prinsip 2…5

Point of Focus

Elemen

Point of Focus

Elemen

KOMPONEN 2 …5

Prinsip 1

Point of Focus

Elemen

Point of Focus

Elemen

Prinsip 2…dst s/d 17

Point of Focus

Elemen

Point of Focus 87

Elemen

wajib Tidak wajib

PRINSIP,

POINTS OF FOCUS/ATTRIBUTE,

ELEMEN

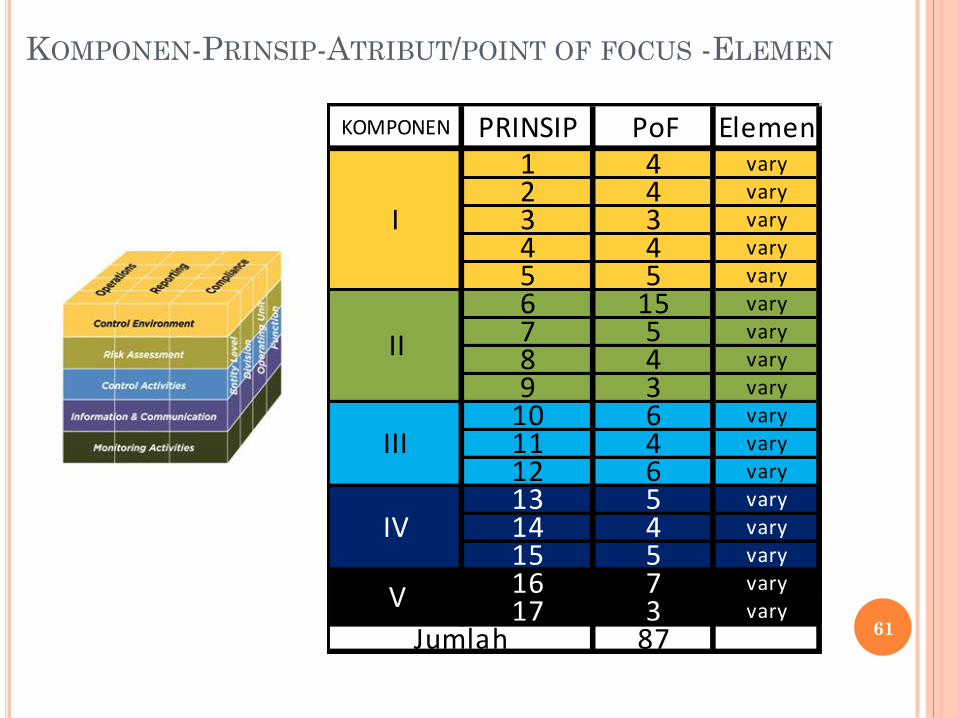

3 Ukuran utk membantu merancang, melaksanakan, dan menilai pengendalian internal.

Prinsip adalah konsep fundamental yang mendasari komponen.

Point of focus adalah karakteristik penting prinsip.

Elemen adalah unsur yang membentuk Point of focus.

Tidak ada keharusan menilai apakah point of focus dan elemen telah terpenuhi. 60

KOMPONEN-PRINSIP-ATRIBUT/POINT OF FOCUS -ELEMEN

61

KOMPONEN PRINSIP PoF Elemen1 4 vary

2 4 vary

3 3 vary

4 4 vary

5 5 vary

6 15 vary

7 5 vary

8 4 vary

9 3 vary

10 6 vary

11 4 vary

12 6 vary

13 5 vary

14 4 vary

15 5 vary

16 7 vary

17 3 vary

87Jumlah

I

II

III

IV

V

Control Environment

Risk Assessment

Control Activities

Information &

Communication

Monitoring Activities

17 PRINCIPLES

UNTUK INTERNAL CONTROL YG EFEKTIF

1. Komitmen terhadap integritas dan nilai etika

2. Melaksanakan tanggung jawab pengawasan

3. Menetapkan struktur, wewenang dan tanggung jawab

4. Komitmen terhadap kompetensi

5. Mendorong akuntabilitas atas sistem IC

6. Menentukan tujuan

7. Mengidentifikasi dan menganalisis risiko

8. Menilai risiko fraud

9. Mengidentifikasi dan menganalisis perubahan signifikan

10. Mengembangkan kegiatan pengendalian

11. Mengembangkan kontrol umum atas teknologi

12. Merinci ke dalam kebijakan dan prosedur

13. Menggunakan informasi yang relevan

14. Komunikasi internal yang efektif

15. Komunikasi eksternal yang efektif

16. Evaluasi berkelanjutan dan/atau terpisah

17. Mengevaluasi dan melaporkan setiap kekurangan

62

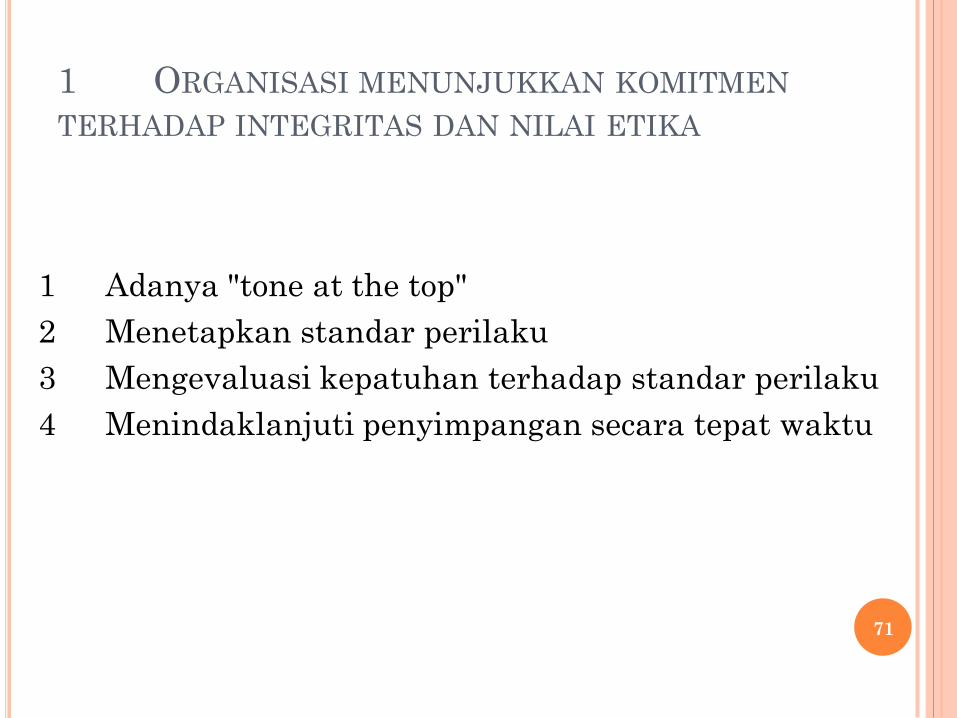

1. Organisasi menunjukkan komitmen terhadap

integritas dan nilai-nilai etika.

2. Dewan pengawas independen thd manajemen

dan melaksanakan pengawasan terhadap

pengembangan dan kinerja pengendalian

internal.

3. Manajemen menetapkan, dengan pengawasan

dewan, struktur, jalur pelaporan, kewenangan dan

tanggung jawab dalam mencapai tujuan.

4. Organisasi menunjukkan komitmen untuk

menarik, mengembangkan, dan mempertahankan

individu yang kompeten.

5. Organisasi mendorong individu mengemban

akuntabilitas atas tanggung jawabnya thd

pengendalian internal

Control Environment

CONTROL ENVIRONMENT

63

6. Organisasi menetapkan tujuan dengan kejelasan

yang cukup untuk memungkinkan identifikasi dan

penilaian risiko

7. Organisasi mengidentifikasi risiko pencapaian

tujuan di seluruh entitas dan menganalisa resiko

sebagai dasar untuk menentukan bagaimana

risiko harus dikelola.

8. Organisasi mempertimbangkan potensi terjadinya

fraud dalam menilai risiko terhadap pencapaian

tujuan.

9. Organisasi mengidentifikasi dan mengevaluasi

perubahan yang dapat mempengaruhi sistem

pengendalian internal secara signifikan .

Risk Assessment

RISK ASSESSMENT

64

10. Organisasi memilih dan

mengembangkan kegiatan pengendalian

yang berkontribusi memitigasi risiko

sampai tingkat yang dapat diterima.

11. Organisasi memilih dan

mengembangkan kegiatan pengendalian

umum atas teknologi informasi untuk

mendukung tercapainya tujuan.

12. Organisasi menerapkan kegiatan

pengendalian melalui kebijakan yang

menetapkan apa yang diharapkan dan

prosedur untuk menerapkan kebijakan.

Control Activities

CONTROL ACTIVITIES

65

13. Organisasi memperoleh atau

menghasilkan dan menggunakan,

informasi yang ber kualitas dan relevan

untuk mendukung berfungsinya seluruh

komponen pengendalian internal.

14. Organisasi mengkomunikasikan

informasi secara internal, termasuk

tujuan dan tanggung jawab

pengendalian internal, yang diperlukan

untuk mendukung fungsi pengendalian

internal.

15. Organisasi berkomunikasi dengan pihak

luar mengenai hal terkait dengan

berbagai hal yang dapat mempengaruhi

berfungsinya seluruh komponen internal

control..

Information &

Communication

INFOKOM

66

16. Organisasi memilih,

mengembangkan, dan melakukan

evaluasi berkelanjutan dan / atau

terpisah untuk memastikan

apakah komponen pengendalian

internal eksis dan berfungsi baik.

17. Organisasi mengevaluasi dan

mengkomunikasikan kekurangan

pengendalian internal secara

tepat waktu kepada pihak-pihak

yang bertanggung jawab untuk

mengambil tindakan korektif,

termasuk manajemen senior dan

dewan direksi.

Monitoring Activities

MONITORING

67

68

5 Komponen

17 Prinsip

87 Point of Focus

Elemen

Lihat Excel

3.

IMPLEMENTING OF

17 PRINCIPLES 69

CONTROL ENVIRONMENT

70

1 ORGANISASI MENUNJUKKAN KOMITMEN

TERHADAP INTEGRITAS DAN NILAI ETIKA

1 Adanya "tone at the top"

2 Menetapkan standar perilaku

3 Mengevaluasi kepatuhan terhadap standar perilaku

4 Menindaklanjuti penyimpangan secara tepat waktu

71

2 DEWAN KOMISARIS MENUNJUKKAN INDEPENDENSINYA

TERHADAP MANAJEMEN DAN MELAKSANAKAN PENGAWASAN

TERHADAP PENGEMBANGAN DAN KINERJA INTERNAL CONTROL.

5 Menetapkan tanggungjawab pengawasan oleh

Dewan Komisaris

6 Kepemilikan keahlian Dewan Komisaris

7 Independensi Dewan Komisaris

8 Pelaksanaan fungsi pengawasan oleh Dewan

Komisaris

72

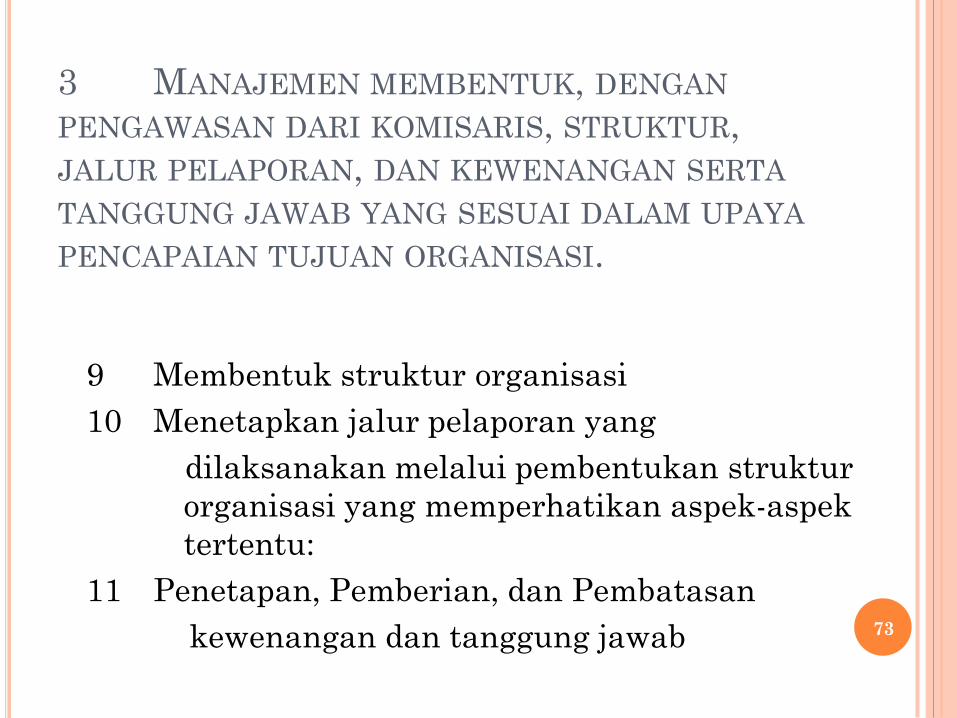

3 MANAJEMEN MEMBENTUK, DENGAN

PENGAWASAN DARI KOMISARIS, STRUKTUR,

JALUR PELAPORAN, DAN KEWENANGAN SERTA

TANGGUNG JAWAB YANG SESUAI DALAM UPAYA

PENCAPAIAN TUJUAN ORGANISASI.

9 Membentuk struktur organisasi

10 Menetapkan jalur pelaporan yang

dilaksanakan melalui pembentukan struktur

organisasi yang memperhatikan aspek-aspek

tertentu:

11 Penetapan, Pemberian, dan Pembatasan

kewenangan dan tanggung jawab 73

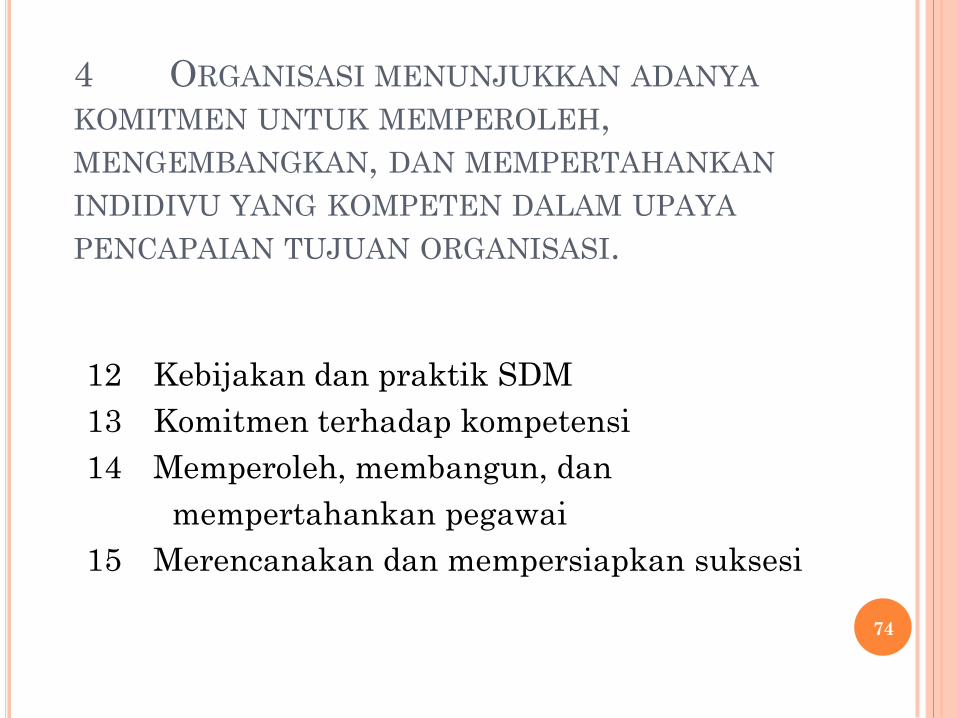

4 ORGANISASI MENUNJUKKAN ADANYA

KOMITMEN UNTUK MEMPEROLEH,

MENGEMBANGKAN, DAN MEMPERTAHANKAN

INDIDIVU YANG KOMPETEN DALAM UPAYA

PENCAPAIAN TUJUAN ORGANISASI.

12 Kebijakan dan praktik SDM

13 Komitmen terhadap kompetensi

14 Memperoleh, membangun, dan

mempertahankan pegawai

15 Merencanakan dan mempersiapkan suksesi

74

5 ORGANISASI MEWAJIBKAN SETIAP

INDIVIDU UNTUK MENGEMBAN AKUNTABILITAS

ATAS TANGGUNG JAWABNYA DALAM HAL

INTERNAL CONTROL DALAM KAITANNYA

DENGAN PENCAPAIAN TUJUAN ORGANISASI.

16 Menjunjung tinggi akuntabilitas melalui

struktur, kewenangan dan tanggung jawab

17 Menetapkan pengukuran kinerja, insentif, dan

penghargaan

18 Evaluasi pengukuran kinerja, insentif dan

penghargaan untuk menjaga relevansinya

19 Mempertimbangkan adanya 'tekanan' yang

berlebihan

20 Mengevaluasi Kinerja, memberi penghargaan dan

mengenakan hukuman 75

RISK ASSESSMENT

76

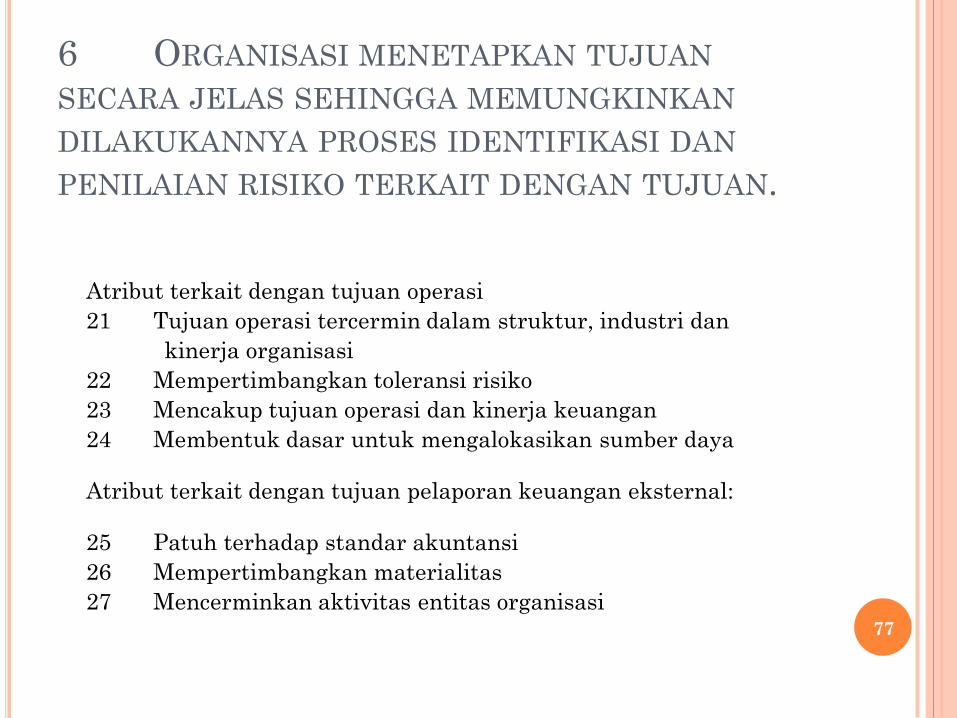

6 ORGANISASI MENETAPKAN TUJUAN

SECARA JELAS SEHINGGA MEMUNGKINKAN

DILAKUKANNYA PROSES IDENTIFIKASI DAN

PENILAIAN RISIKO TERKAIT DENGAN TUJUAN.

Atribut terkait dengan tujuan operasi

21 Tujuan operasi tercermin dalam struktur, industri dan

kinerja organisasi

22 Mempertimbangkan toleransi risiko

23 Mencakup tujuan operasi dan kinerja keuangan

24 Membentuk dasar untuk mengalokasikan sumber daya

Atribut terkait dengan tujuan pelaporan keuangan eksternal:

25 Patuh terhadap standar akuntansi

26 Mempertimbangkan materialitas

27 Mencerminkan aktivitas entitas organisasi

77

6 ORGANISASI MENETAPKAN TUJUAN

SECARA JELAS SEHINGGA MEMUNGKINKAN

DILAKUKANNYA PROSES IDENTIFIKASI DAN

PENILAIAN RISIKO TERKAIT DENGAN TUJUAN.

Atribut terkait dengan tujuan pelaporan non-keuangan eksternal:

28 Patuh terhadap standar dan frameworks yang ditetapkan pihak

eksternal

29 Mempertimbangkan tingkat persisi yang diharapkan

30 Menyajikan aktivitas entitas organisasi

Tujuan pelaporan internal (keuangan dan non keuangan)

31 Mencerminkan pilihan manajemen

32 Mempertimbangkan tingkat persisi yang diharapkan

33 Menyajikan aktivitas entitas organisasi

Atribut terkait dengan tujuan kepatuhan

34 Mematuhi ketentuan hukum dan perundangan yang berlaku

35 Mempertimbangkan toleransi terhadap risiko 78

7 ORGANISASI MENGIDENTIFIKASI RISIKO

TERKAIT DENGAN PENCAPAIAN TUJUAN

ORGANISASI PADA SELURUH LINGKUP ENTITAS,

DAN MENGANALISIS RISIKO SEBAGAI DASAR

UNTUK MENENTUKAN BAGAIMANA RISIKO-

RISIKO TERSEBUT HARUS DIKELOLA.

36 Mencakup entitas, anak perusahaan, divisi, unit

operasi, dan tingkat fungsional

37 Menganalisis faktor internal dan ekstern

38 Mengikutsertakan peran serta setiap level

manajemen yang sesuai

39 Mengestimasi signifikansi risiko yang

teridentifikasi

40 Menetapkan bagaimana risiko akan direspon

79

8 ORGANISASI TELAH MEMPERTIMBANGKAN

POTENSI TERJADINYA FRAUD DALAM MENILAI

RISIKO

41 Mempertimbangkan berbagai kemungkinan

terjadinya kecurangan

42 Menilai dorongan dan tekanan yang

menyebabkan terjadinya fraud

43 Menilai kemungkinan terjadinya frau

44 Menilai perilaku dan rasionalitas terjadinya

fraud 80

9 ORGANISASI MENGIDENTIFIKASI DAN

MENILAI PERUBAHAN-PERUBAHAN YANG

DAPAT MEMPENGARUHI SISTEM INTERNAL

CONTROL SECARA SIGNIFIKAN.

45 Menilai perubahan lingkungan di luar

organisasi

46 Menilai perubahan model bisnis

47 Menilai perubahan kepemimpinan

81

CONTROL ACTIVITIES

82

10 ORGANISASI TELAH MENSELEKSI DAN

MEMBANGUN AKTIFITAS PENGENDALIAN YANG

MENDUKUNG UPAYA MITIGASI RISIKO

SEHINGGA RISIKO BERADA PADA LEVEL YANG

DAPAT DITERIMA

48 Mengintegrasikan kegiatan pengendalian

dengan penilaian risiko

49 Menetapkan proses bisnis yang relevan

50 Mempertimbangkan faktor spesifik entitas

51 Mengevaluasi tipe pengendalian yang memiliki

sifat berganda

52 Mempertimbangkan pada level mana kegiatan

pengendalian diterapkan

53 Melakukan pembagian kewenangan

83

11 ORGANISASI TELAH MENSELEKSI DAN

MEMBANGUN AKTIFITAS PENGENDALIAN UMUM

DENGAN MENGGUNAKAN TEKNOLOGI UNTUK

MENDUKUNG PENCAPAIAN TUJUAN ORGANISASI

54 Menetapkan ketergantungan antara

penggunaan teknologi dalam proses bisnis dan pengendalian umum teknologi

55 Menerapkan infrastruktur teknologi kegiatan

pengendalian yang relevan

56 Menerapkan kegiatan pengendalian proses

manajemen keamanan yang relevan

57 Menerapkan kegiatan pengendalian proses

perolehan, pengembangan, dan pemeliharaan teknologi yang relevan 84

12 ORGANISASI MENERAPKAN KEGIATAN

PENGENDALIAN SEBAGAIMANA TERCERMIN PADA

KEBIJAKAN, YANG MENETAPKAN APA YANG

DIHARAPKAN, DAN DALAM PROSEDUR YANG RELEVAN

UNTUK MELAKSANAKAN KEBIJAKAN TERSEBUT.

58 Menetapkan kebijakan dan prosedur untuk menjalankan perintah dan arahan Direksi.

59 Menetapkan tanggungjawab dan akuntabilitas dalam rangka pelaksanaan kebijakan dan prosedur.

60 Personil yang kompeten melaksanakan kegiatan pengendalian dengan berhati-hati dan fokus secara terus-menerus.

61 Personil yang bertanggung jawab melaksanakan kegiatan pengendalian sesuai dengan jadwal waktu yang ditetapkan dalam kebijakan dan prosedur.

62 Petugas yang bertanggung jawab menginvestigasi dan bertindak seperlunya dalam hal terjadi kasus tertentu sebagai akibat dari palaksanaan kegiatan pengendalian.

63 Manajemen mereviu kegiatan pengendalian secara periodik, untuk menentukan relevansi, kesesuaian kegiatan pengendalian sesuai dengan kebutuhan. 85

INFOKOM

86

13 ORGANISASI MEMPEROLEH ATAU

MENGHASILKAN DAN MENGGUNAKAN INFORMASI

YANG RELEVAN DAN BERKUALITAS UNTUK

MENDUKUNG BERFUNGSINYA SELURUH KOMPONEN

INTERNAL CONTROL.

64 Mengidentifikasi persayaratan informasi

yang diperlukan.

65 Mendapatkan data dari sumber internal

maupun eksternal.

66 Memproses data menjadi informasi yang

relevan.

67 Memelihara kualitas informasi selama

pemrosesan informasi.

68 Mempertimbangkan analisis biaya-manfaat.

87

14 ORGANISASI MENGKOMUNIKASIKAN

INFORMASI SECARA INTERNAL, TERMASUK TUJUAN

DAN TANGGUNG JAWAB TERHADAP INTERNAL

CONTROL, YANG PENTING UNTUK DAPAT MENDUKUNG

BERFUNGSINYA SELURUH KOMPONEN INTERNAL

CONTROL.

69 Menyelenggarakan komunikasi tentang pengendalian internal kepada personel yang bertanggung jawab

70 Menyelenggarakan jalur komunikasi antara Direksi dan Dewan Pengawas yang efektif.

71 Menyediakan jalur komunikasi khusus yang terpisah (whistle-blower)

72 Menetapkan metode komunikasi yang relevan.

88

15 ORGANISASI BERKOMUNIKASI DENGAN

PHAK EKSTERNAL TERKAIT DENGAN BERBAGAI

HAL YANG DAPAT MEMPENGARUHI

BERFUNGSINYA SELURUH KOMPONEN

INTERNAL CONTROL.

73 Komunikasi kepada pihak eksternal

74 Menyelenggarakan komunikasi internal organisasi

75 Komunikasi dengan Dewan Komisaris.

76 Menyediakan jalur komunikasi khusus yang terpisah (whistle-blower)

77 Menetapkan metode komunikasi yang relevan 89

MONITORING

90

16 ORGANISASI MENSELEKSI, MEMBANGUN,

DAN MELAKSANAKAN EVALUASI

BERKELANJUTAN DAN TERPISAH UNTUK DAPAT

MEYAKINKAN APAKAH SELURUH KOMPONEN

INTERNAL CONTROL TELAH BERFUNGSI

DENGAN BAIK.

78 Manajemen melakukan evaluasi berkelanjutan dan evaluasi terpisah secara

seimbang.

79 Manajemen mempertimbangkan tingkat perubahan dalam bisnis dan proses

bisnis dalam melakukan evaluasi berkelanjutan dan evaluasi terpisah.

80 Rancangan dan kondisi sistem pengendalian digunakan sebagai bahan

untuk melakukan evaluasi berkelanjutan dan evaluasi terpisah.

81 Evaluator yang melaksakan evaluasi berkelanjutan dan evaluasi terpisah

memiliki pengetahuan yang memadai dan memahami hal yang dievaluasi.

82 Evaluasi berkelanjutan diterapkan secara terintegrasi atau "bulit-in" dengan

proses bisnis dan selalu disesuaikan dalam hal terjadi perubahan.

83 Manajemen mempertimbangkan berbagai alternatif ruang lingkup dan

frekuensi evaluasi terpisah sesuai dengan risiko entitas.

84 Evaluasi terpisah dilaksanakan secara periodik untuk dapat memberikan

umpan balik yang obyektif.

91

17 ORGANISASI MENGEVALUASI DAN

MENGKOMUNIKASIKAN KELEMAHAN INTERNAL

CONTROL DALAM WAKTU YANG TEPAT KEPADA PIHAK-

PIHAK YANG BERTANGGUNG JAWAB UNTUK

MELAKUKAN TINDAKAN KOREKSI

85 Manajemen dan Dewan Komisaris menilai hasil

evaluasi berkelanjutan maupun terpisah

86 Setiap kelemahan disampaikan kepada pihak

yang bertanggung jawab untuk dilakukan tindakan

perbaikan dan paling tidak harus disampaikan

kepada manajemen satu tingkat di atasnya.

87 Manajemen memonitor apakah semua

kelemahan telah diperbaiki dalam jangka waktu

yang ditentukan. 92

4.

ILUSTRASI TOOLS –

SCENARIO OF ASSESSING OF

IMPLEMENTATION OF IC (and ‘Templates’ also) 93

ILLUSTRATIVE TOOLS

Untuk membantu manajemen untuk menilai

efektivitas sistem IC.

Untuk menilai apakah sistem IC memenuhi

persyaratan :

Semua komponen dan prinsip ada dan

berfungsi

Kelima komponen beroperasi bersama-

sama secara terpadu/terintegrasi. 94

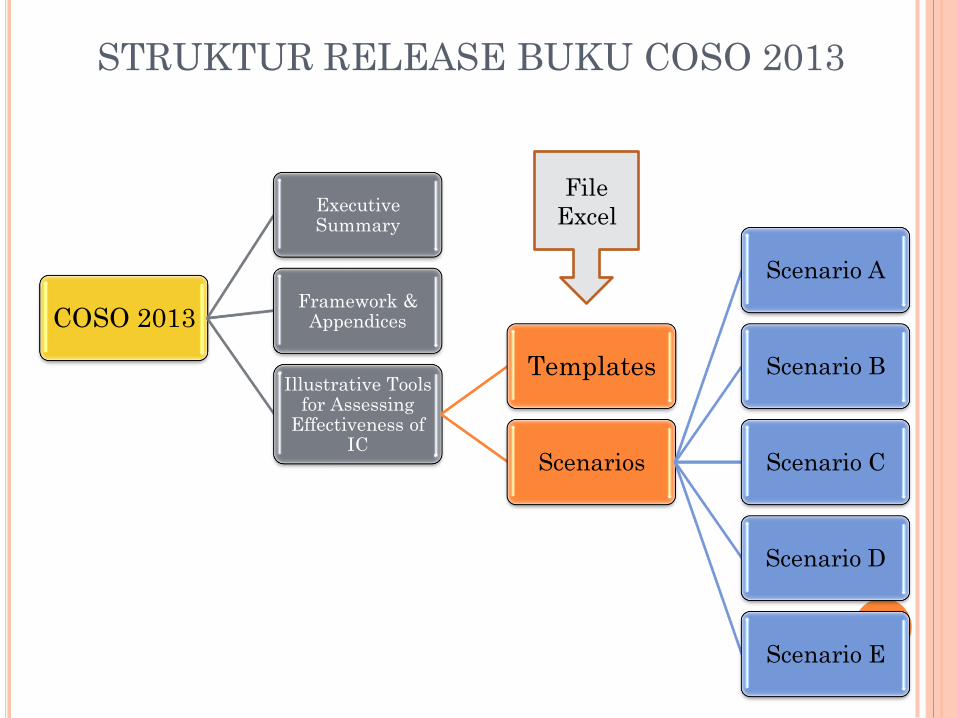

STRUKTUR RELEASE BUKU COSO 2013

95

COSO 2013

Executive Summary

Framework & Appendices

Illustrative Tools for Assessing

Effectiveness of IC

Templates

Scenarios

Scenario A

Scenario B

Scenario C

Scenario D

Scenario E

File

Excel

TEMPLATES 96

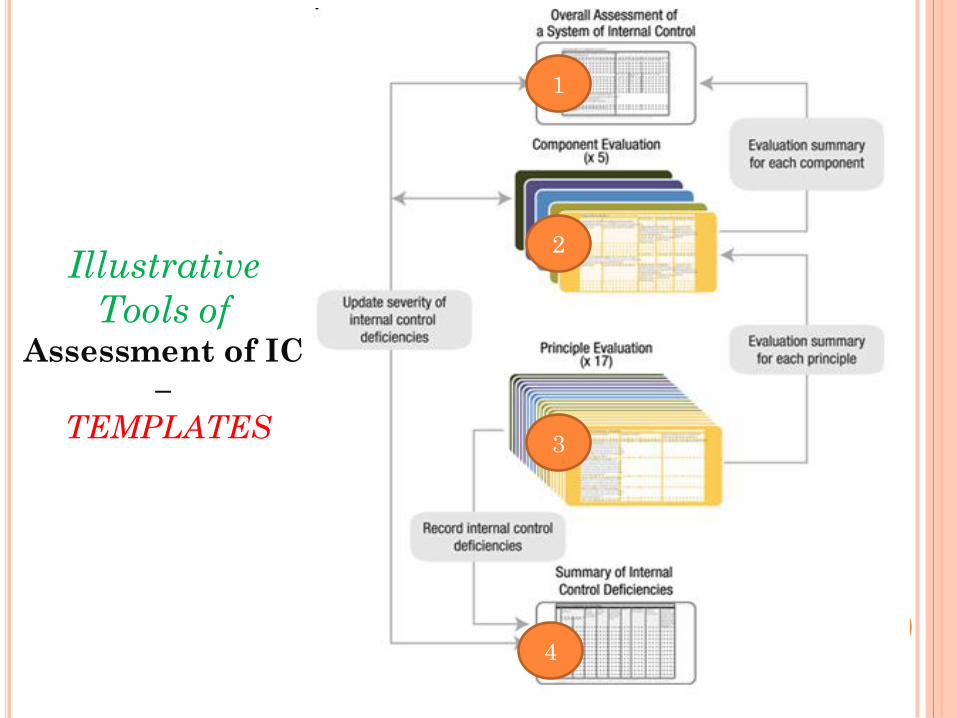

ORGANISASI TEMPLATES

1. Penilaian keseluruhan IC

2. Evaluasi komponen

3. Evaluasi prinsip

4. Defisiensi IC

97

MANFAAT TEMPLATES

1. Mendokumentasikan penilaian efektivitas

sistem IC di tingkat entitas dan subunit

2. Menentukan apakah semua komponen

beroperasi bersama-sama secara terpadu

3. Menentukan apakah komponen dan prinsip ada

dan berfungsi

4. Mendokumentasikan defisiensi IC

98

ORGANISASI >< MANFAAT

99

Organisasi Templates

T1: Penilaian keseluruhan IC

T2: Evaluasi komponen

T3: Evaluasi prinsip

T4: Mencatat defisiensi

Manfaat Templates

Mendokumentasikan penilaian efektivitas sistem IC di tingkat

entitas dan subunit

Menentukan apakah semua komponen beroperasi bersama-

sama secara terpadu

Menentukan apakah komponen dan prinsip ada dan berfungsi

Mendokumentasikan defisiensi IC

100

Illustrative

Tools of Assessment of IC

–

TEMPLATES

1

2

3

4

101

LIHAT TEMPLATES (telah diolah)

DLM FORMAT EXCEL

SCENARIO 102

SCENARIO

Skenario ini berupa beberapa contoh praktis

tentang bagaimana template digunakan untuk

mendukung penilaian efektivitas sistem

pengendalian internal.

Template dan skenario fokus pada evaluasi

komponen dan prinsip-prinsip yang relevan.

103

SCENARIO

A: apakah komponen dan prinsip ada dan berfungsi?

B: apakah semua komponen ada, berfungsi dan bekerja terintegrasi?

C: apakah material weakness mempengaruhi prinsip, komponen dan IC sistem?

D: apakah komponen dan prinsip ada dan berfungsi di unit/divisi/fungsi?

E: bagaimana menilai IC sistem pada berbagai lokasi secara bersamaan?

Penerapan scenario dapat dilihat pada kertas kerja evaluasi dalam format Excel

104

THE END 105

106

Auditorinternalindonesia

.wordpress.com