1 cover tesis nw 26 september 2011 - copy · mengintegrasikan instrumen keuangan dengan snse biaya,...

TRANSCRIPT

47

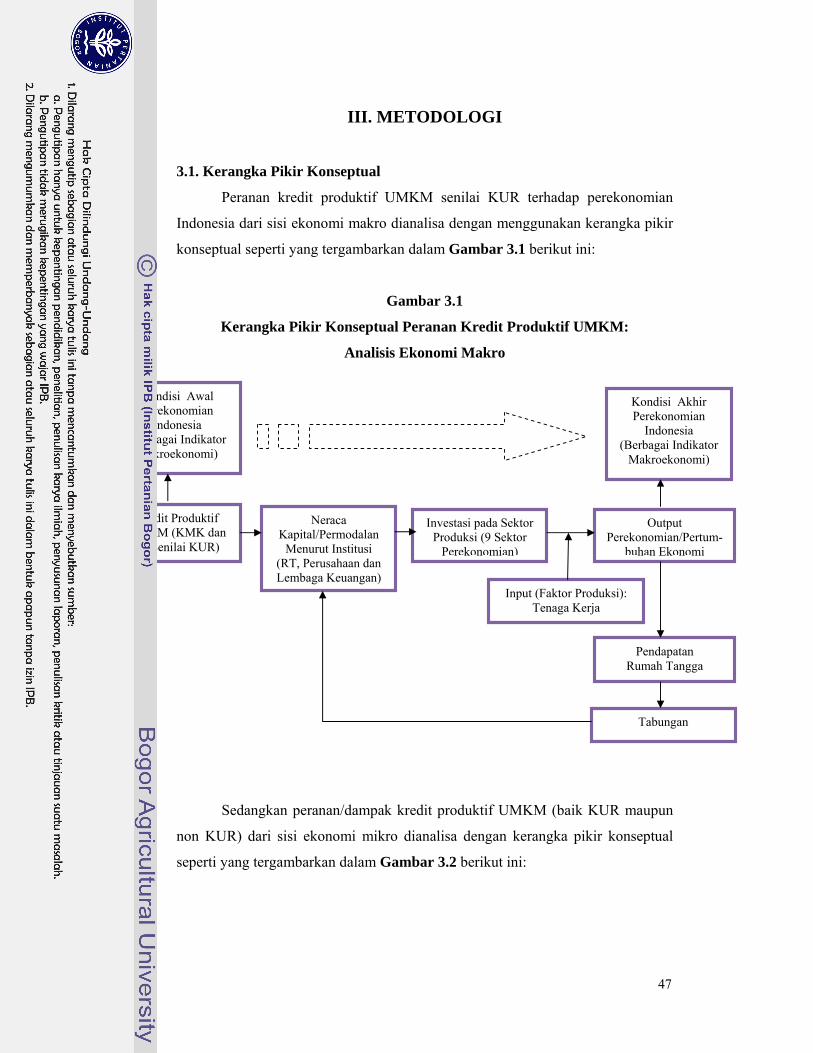

III. METODOLOGI

3.1. Kerangka Pikir Konseptual

Peranan kredit produktif UMKM senilai KUR terhadap perekonomian

Indonesia dari sisi ekonomi makro dianalisa dengan menggunakan kerangka pikir

konseptual seperti yang tergambarkan dalam Gambar 3.1 berikut ini:

Gambar 3.1

Kerangka Pikir Konseptual Peranan Kredit Produktif UMKM:

Analisis Ekonomi Makro

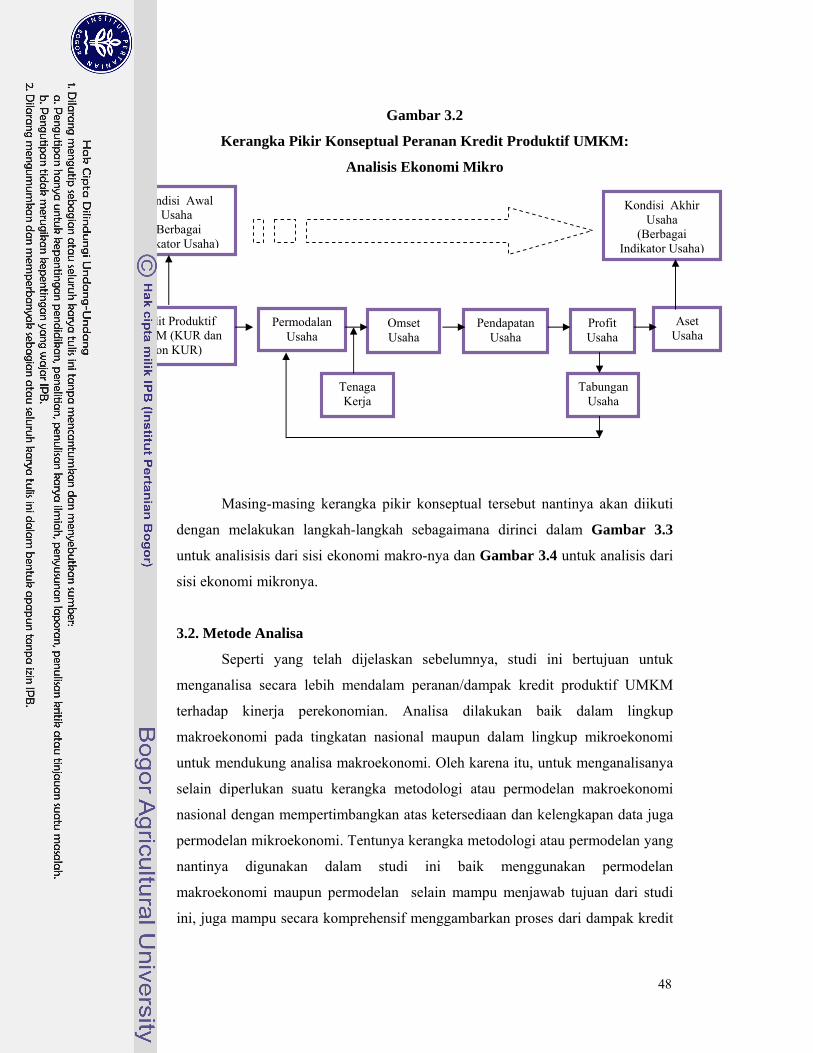

Sedangkan peranan/dampak kredit produktif UMKM (baik KUR maupun

non KUR) dari sisi ekonomi mikro dianalisa dengan kerangka pikir konseptual

seperti yang tergambarkan dalam Gambar 3.2 berikut ini:

Kondisi Awal Perekonomian

Indonesia (Berbagai Indikator

Makroekonomi)

Kredit Produktif UMKM (KMK dan

KI Senilai KUR)

Neraca Kapital/Permodalan

Menurut Institusi (RT, Perusahaan dan Lembaga Keuangan)

Investasi pada Sektor Produksi (9 Sektor

Perekonomian)

Output Perekonomian/Pertum-

buhan Ekonomi

Input (Faktor Produksi): Tenaga Kerja

Pendapatan Rumah Tangga

Tabungan

Kondisi Akhir Perekonomian

Indonesia (Berbagai Indikator

Makroekonomi)

48

Gambar 3.2

Kerangka Pikir Konseptual Peranan Kredit Produktif UMKM:

Analisis Ekonomi Mikro

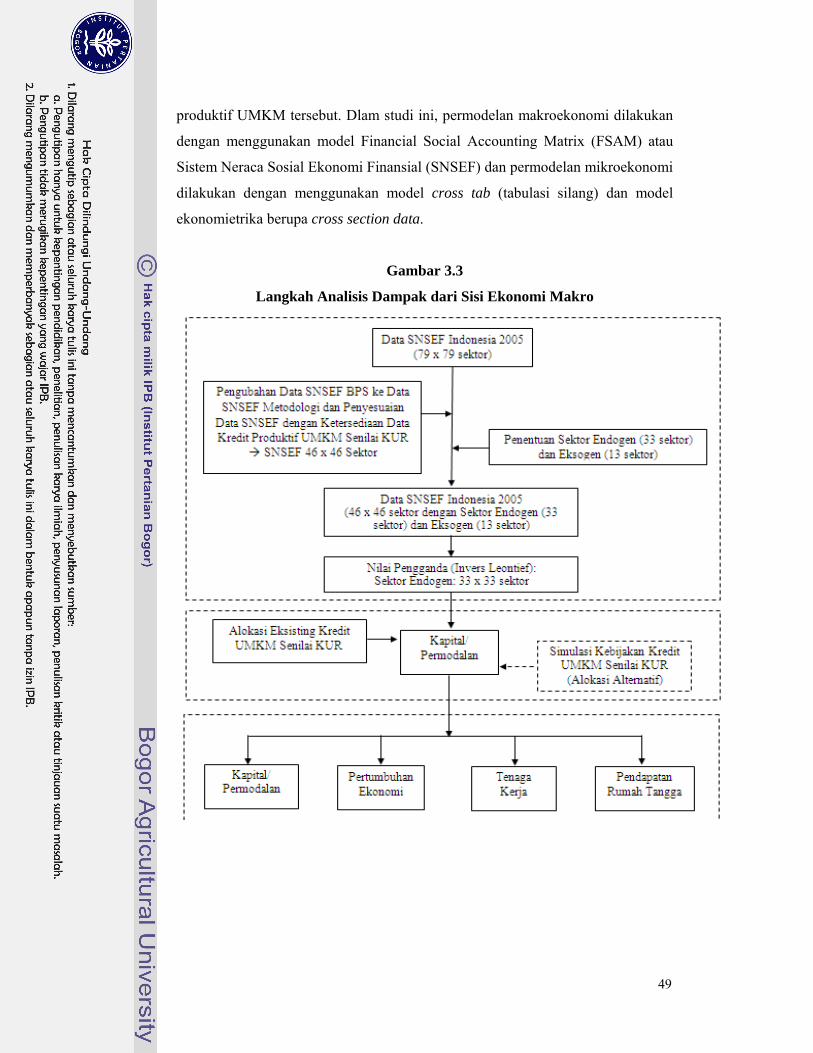

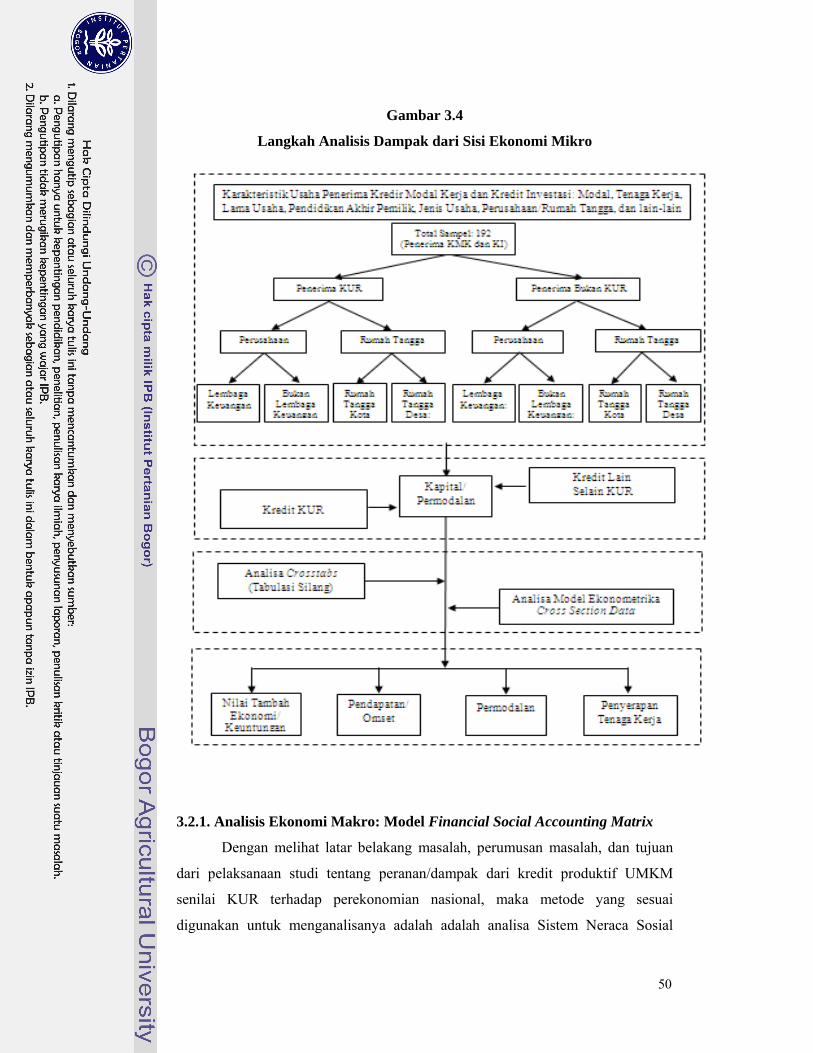

Masing-masing kerangka pikir konseptual tersebut nantinya akan diikuti

dengan melakukan langkah-langkah sebagaimana dirinci dalam Gambar 3.3

untuk analisisis dari sisi ekonomi makro-nya dan Gambar 3.4 untuk analisis dari

sisi ekonomi mikronya.

3.2. Metode Analisa

Seperti yang telah dijelaskan sebelumnya, studi ini bertujuan untuk

menganalisa secara lebih mendalam peranan/dampak kredit produktif UMKM

terhadap kinerja perekonomian. Analisa dilakukan baik dalam lingkup

makroekonomi pada tingkatan nasional maupun dalam lingkup mikroekonomi

untuk mendukung analisa makroekonomi. Oleh karena itu, untuk menganalisanya

selain diperlukan suatu kerangka metodologi atau permodelan makroekonomi

nasional dengan mempertimbangkan atas ketersediaan dan kelengkapan data juga

permodelan mikroekonomi. Tentunya kerangka metodologi atau permodelan yang

nantinya digunakan dalam studi ini baik menggunakan permodelan

makroekonomi maupun permodelan selain mampu menjawab tujuan dari studi

ini, juga mampu secara komprehensif menggambarkan proses dari dampak kredit

Kondisi Awal Usaha

(Berbagai Indikator Usaha)

Kredit Produktif UMKM (KUR dan

Non KUR)

Kondisi Akhir Usaha

(Berbagai Indikator Usaha)

Permodalan Usaha

Omset Usaha

Pendapatan Usaha

Profit Usaha

Tabungan Usaha

Aset Usaha

Tenaga Kerja

49

produktif UMKM tersebut. Dlam studi ini, permodelan makroekonomi dilakukan

dengan menggunakan model Financial Social Accounting Matrix (FSAM) atau

Sistem Neraca Sosial Ekonomi Finansial (SNSEF) dan permodelan mikroekonomi

dilakukan dengan menggunakan model cross tab (tabulasi silang) dan model

ekonomietrika berupa cross section data.

Gambar 3.3

Langkah Analisis Dampak dari Sisi Ekonomi Makro

50

Gambar 3.4

Langkah Analisis Dampak dari Sisi Ekonomi Mikro

3.2.1. Analisis Ekonomi Makro: Model Financial Social Accounting Matrix

Dengan melihat latar belakang masalah, perumusan masalah, dan tujuan

dari pelaksanaan studi tentang peranan/dampak dari kredit produktif UMKM

senilai KUR terhadap perekonomian nasional, maka metode yang sesuai

digunakan untuk menganalisanya adalah adalah analisa Sistem Neraca Sosial

51

Ekonomi (SNSE) atau lebih dikenal dengan Social Accounting Matrix (SAM).

Menurut Pyatt dan Round (1985)27, model SNSE dapat menggembarkan secara

menyeluruh berbagai neraca sosial dan ekonomi, baik makro, meso, maupun

mikro yang tercermin dalam transaksi dan transfer antar pelaku ekonomi dan

institusi dalam suatu sistem perekonomian. Seperti dalam sistem neraca ekonomi

lainnya, model SNSE mencatat transaksi yang terjadi dalam suatu periode waktu,

yaitu satu tahun.Sejak tahun 1960-an, model SNSE awal dikembangkan oleh Sir

Richard Stone untuk Inggirs dan beberapa negara industri lainnya28. Selanjutnya,

model SNSE dikembangkan oleh berbagai kalangan seperti ekonom dan pembuat

kebijakan sejak awal tahun 1970-an untuk menganalisis isu-isu tentang

kemiskinan dan distribusi pendapatan di negara-negara yang sedang berkembang

(NSB) (Pyatt and Thorbecke, 1976). Bentuk dan penggunaan dari model SNSE

sangat terkait dengan perkembangan ketidakpuasan hasil dari kebijakan

pertumbuhan di negara-negara yang sedang berkembang. Model SNSE umumnya

dibangun dengan mengkombinasikan berbagai indicator pembangunan, yaitu

pertumbuhan ekonomi, distribusi pendapatan, dan kemiskinan dalam suatu

kerangka yang terintegrasi.

Walaupun model SNSE yang ada mampu untuk menganalisis beberapa hal

terkait dengan indikator makroekonomi, namun model SNSE yang biasa masih

membutuhkan perbaikan dikarenakan belum mampu menangkap transaksi dari

intrumen keuangan, termasuk dalam hal ini adalah kredit produktif UMKM. Salah

satu upaya untuk memperbaiki model SNSE biasa adalah dengan

mengintegrasikan instrumen keuangan dengan SNSE biaya, yaitu berume model

SNSE Finansial (SNSEF) atau lebih dikenal dengan sebutan Financial Social

Accounting Matrix (FSAM). Sehinga, dikarenakan kredit produktif UMKM yang

merupakan bagian dari instrumen dalam sektor keuangan/finansial dan SNSE

biasa tidak terlihat secara langsung hubungan antara sektor finansial dan sektor ril,

maka model SNSE yang tepat digunakan adalah model SNSEF/FSAM.

27 Pyatt, G., and J. I. Round (eds.), “Social Accounting Matrices: A Basis for Planning”, The World Bank, Washington D C, 1985. 28 Seng, Kelly Wong Kai, M. Azali, dan Lee Chin, 2006, Financial Accounting Matrix: Conscepts, Constructions, Theoretical Framework, Department of Economics, Faculty of Economics and Management, Universiti Putra Malaysia, Serdang 43400 UPM Selangor, Malaysia

52

Dengan menggunakan SNSEF, yang mengintegrasikan data kinerja sektor

finansial ke dalam kerangka data kinerja sektor ril, maka dampak dari adanya

kredit produktif UMKM senilai KUR dapat diketahui dan ditelaah secara lebih

terstruktur dan komprehensif melalui jalur-jalur transmisi finansial yang dilalui

oleh sektor finansial dalam hubungan dengan terbentuknya kinerja sektor ril (BPS

dan Bank Indonesia, 2008). Analisa dalam SNSEF pada dasarnya sama dengan

analisa dalam SNSE yang biasa, namun dalam SNSEF hubungan antara sektor

finansial dengan sektor ril dan dampak berbagai kebijakan ekonomi terhadap

sektor finansial dan sektor ril dapat terlihat secara lebih jelas.

Beberapa kemampuan analisa dengan menggunakan SNSEF selain

kemampuan yang dimiliki oleh SNSE biasa antara lain (Seng, et. all, 2006)29:

- SNSEF dapat menunjukkan kinerja dari pasar finansial dan kontribusi

relatif dari pasar finansial dalam distribusi pendapatan nasional;

- Struktur SNSEF dapat dijadikan sebagai data awal penyusunan model

Financial Computable General Equilibrium (FCGE) yang dapat

digunakan untuk menganalisa perilaku dari hutang negara; dan

- SNSEF juga penting bagi para pengambil kebijakan untuk menganalisa

kebijakan fiskal dan moneter apa yang signifikan dalam mendorong

pertumbuhan ekonomi nasional dan berbagai tujuan pembangunan yang

lainnya.

Studi ini akan menggunakan data SNSEF Indonesia 2005 yang merupakan

data SNSEF pertama di Indonesia. Data tersebut disusun oleh Badan Pusat

Statistik (BPS) dan Bank Indonesia pada tahun 2008 dengan mengintegrasikan

dua kerangka data yang sudah ada di BPS, yaitu data SNSE Indonesia 2005 dan

Neraca Arus Dana (NAD) (Flow of Funds – FoF) Indonesia 2005. Oleh karena

itu, cara dan proses pembuatan data SNEF Indonesia 2005 dapat dilihat secara

lebih lengkap dalam publikasi BPS dan Bank Indonesia tersebut30.

29 Idem 30 BPS dan Bank Indonesia, 2008, Sistem Neraca Sosial Ekonomi Finansial (Financial Social Accounting Matrix) Indonesia 2005, Jakarta

53

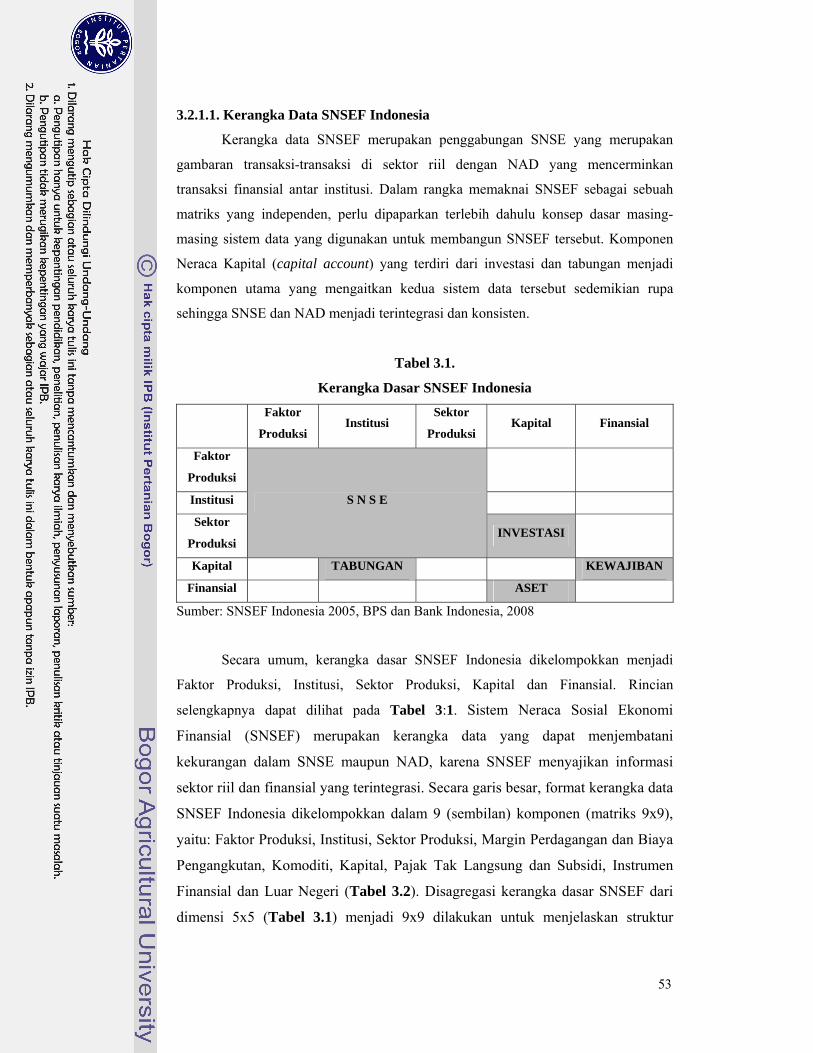

3.2.1.1. Kerangka Data SNSEF Indonesia

Kerangka data SNSEF merupakan penggabungan SNSE yang merupakan

gambaran transaksi-transaksi di sektor riil dengan NAD yang mencerminkan

transaksi finansial antar institusi. Dalam rangka memaknai SNSEF sebagai sebuah

matriks yang independen, perlu dipaparkan terlebih dahulu konsep dasar masing-

masing sistem data yang digunakan untuk membangun SNSEF tersebut. Komponen

Neraca Kapital (capital account) yang terdiri dari investasi dan tabungan menjadi

komponen utama yang mengaitkan kedua sistem data tersebut sedemikian rupa

sehingga SNSE dan NAD menjadi terintegrasi dan konsisten.

Tabel 3.1.

Kerangka Dasar SNSEF Indonesia Faktor

Produksi Institusi

Sektor

Produksi Kapital Finansial

Faktor

Produksi

S N S E

Institusi

Sektor

Produksi INVESTASI

Kapital TABUNGAN KEWAJIBAN

Finansial ASET

Sumber: SNSEF Indonesia 2005, BPS dan Bank Indonesia, 2008

Secara umum, kerangka dasar SNSEF Indonesia dikelompokkan menjadi

Faktor Produksi, Institusi, Sektor Produksi, Kapital dan Finansial. Rincian

selengkapnya dapat dilihat pada Tabel 3:1. Sistem Neraca Sosial Ekonomi

Finansial (SNSEF) merupakan kerangka data yang dapat menjembatani

kekurangan dalam SNSE maupun NAD, karena SNSEF menyajikan informasi

sektor riil dan finansial yang terintegrasi. Secara garis besar, format kerangka data

SNSEF Indonesia dikelompokkan dalam 9 (sembilan) komponen (matriks 9x9),

yaitu: Faktor Produksi, Institusi, Sektor Produksi, Margin Perdagangan dan Biaya

Pengangkutan, Komoditi, Kapital, Pajak Tak Langsung dan Subsidi, Instrumen

Finansial dan Luar Negeri (Tabel 3.2). Disagregasi kerangka dasar SNSEF dari

dimensi 5x5 (Tabel 3.1) menjadi 9x9 dilakukan untuk menjelaskan struktur

54

perekonomian secara lebih eksplisit tentang marjin perdagangan dan

pengangkutan, pajak dan subsidi, serta pemisahan antara sektor dan komoditi.

Dengan demikian, keterkaitan transaksi antara sektor dan komoditi dapat

tergambarkan dengan lebih jelas.

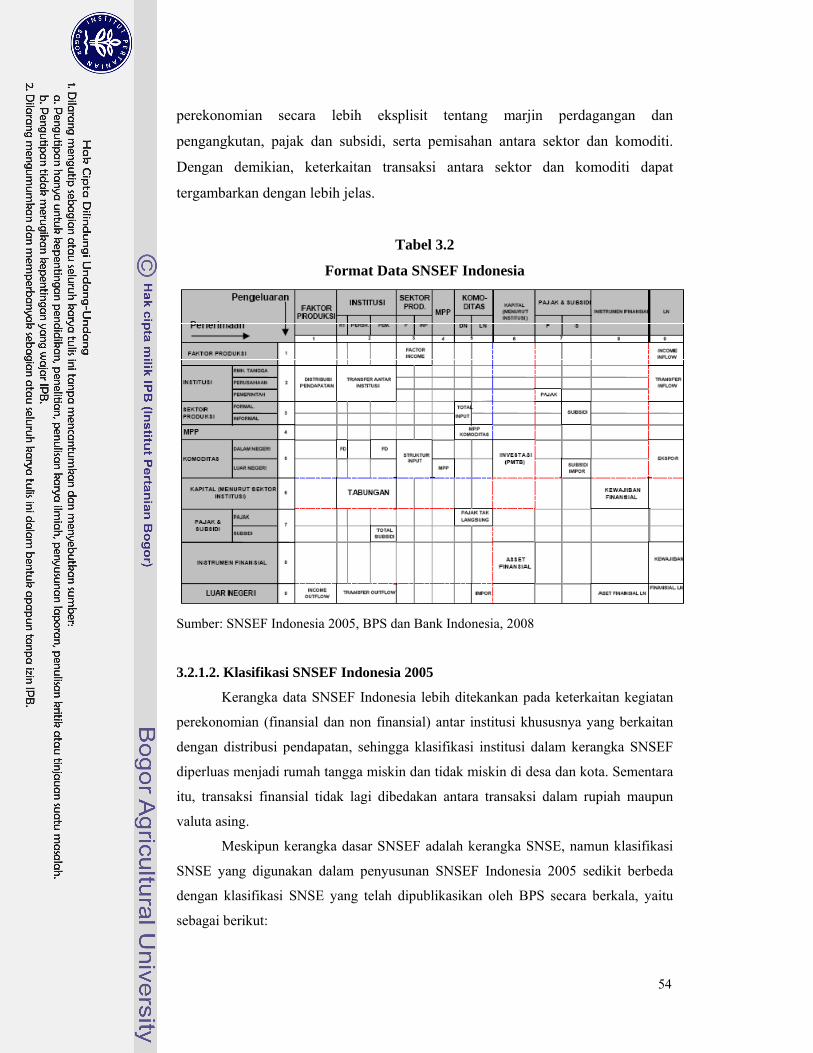

Tabel 3.2

Format Data SNSEF Indonesia

Sumber: SNSEF Indonesia 2005, BPS dan Bank Indonesia, 2008

3.2.1.2. Klasifikasi SNSEF Indonesia 2005

Kerangka data SNSEF Indonesia lebih ditekankan pada keterkaitan kegiatan

perekonomian (finansial dan non finansial) antar institusi khususnya yang berkaitan

dengan distribusi pendapatan, sehingga klasifikasi institusi dalam kerangka SNSEF

diperluas menjadi rumah tangga miskin dan tidak miskin di desa dan kota. Sementara

itu, transaksi finansial tidak lagi dibedakan antara transaksi dalam rupiah maupun

valuta asing.

Meskipun kerangka dasar SNSEF adalah kerangka SNSE, namun klasifikasi

SNSE yang digunakan dalam penyusunan SNSEF Indonesia 2005 sedikit berbeda

dengan klasifikasi SNSE yang telah dipublikasikan oleh BPS secara berkala, yaitu

sebagai berikut:

55

• Neraca kapital dalam SNSEF disusun dengan melakukan penyesuaian, yaitu

disagregasi neraca kapital SNSE dan agregasi instrumen finansial pada

kerangka NAD.

• Neraca institusi didisagregasi menjadi bank sentral, perusahaan lembaga

keuangan bank dan bukan bank, perusahaan bukan lembaga keuangan,

pemerintah dan rumah tangga. Rumah tangga diklasifikasikan menjadi rumah

tangga miskin dan tidak miskin, di desa dan di kota.

Secara rinci, klasifikasi SNSEF Indonesia 2005 terdiri dari matriks (baris x

kolom) dengan dimensi 79 x 79 sektor, yang terdiri dari: Faktor Produksi (2

sektor); Institusi (9 sektor); Sektor Produksi (20 sektor); Margin Perdagangan dan

Biaya Pengangkutan (1 sektor); Komoditi Domestik (9 sektor); Komiditi Impor (9

sektor); Kapital (9 sektor); Pajak Tak Langsung dan Subsidi (2 sektor); Instrumen

Finansial (17 sektor); dan Luar Negeri (1 sektor). Secara lengkap untuk nama

masing-masing sektor untuk 79 sektor tersebut dapat dilihat dalam Lampiran 1.

3.2.1.3. Analisa SNSEF Indonesia 2005

Analisa yang dapat dilakukan terhadap SNSEF, selain seperti yang dapat

dilakukan dengan menggunakan SNSE biasa, analisa juga dapat dilakukan untuk

melihat hubungan antara sektor riil dan sektor finansial dalam perekonomian (Jia

LI, 2008)31. Hubungan tersebut dapat dilakukan dengan membandingkan analisa

hasil SNSE biasa dan analisa SNSEF. Beberapa hal yang dapat diidentifikasi

dengan perbandingan tersebut adalah: (i) kesignfikansian pengganda dalam

hubungan antara variabel/sektor finansial dan variabel/sektor riil yang

menunjukkan eksistensi hubungan antara sektor finansial dan sektor riil; (ii)

peranan sistem keuangan dalam perekonomian, yang tercermin dari besarnya

pengganda yang dihasilkan dari adanya penyatuan neraca arus dana (NAD) dalam

kerangka SNSE; dan (iii) dampak dari trasfer modal dari pemerintah ke

perusahaan non keuangan lebih baik dibandingkan dengan transfer dari

pemerintah ke rumah tangga.

31 LI, Jia, 2008, The Financial Social Accounting Matrix for China, 2002, and Its Application to a Multiplier Analysis, dalam Proceeding Forum on International Development Studies. 36 (March 2008).

56

Seperti dalam analisa SNSE biasa, analisa pengganda dari SNSEF dan

juga dampak dari adanya shock yang terjadi dalam sektor eksogen terhadap

perekonomian juga dapat dilakukan. Berdasarkan pendekatan klasik32, aktifitas

Sektor Produksi, Faktor Produksi, dan Institusi (berupa perusahaan dan rumah

tangga) diasumsikan endogen. Selain itu, berdasarkan Emini dan Fowack

(2004)33, pemerintah dan sektor luar negeri (rest of the world) baik dalam neraca

Kapital maupun sektor produksi didefinisikan sebagai sektor eksogen. Selain itu,

dalam intrumen financial, beberapa intrumen keuangan terkait dengan pemerintah

dan bank sentral seperti obligasi dan cadangan luar negeri diasumsikan eksogen.

Setidaknya terdapat 2 (dua) alasan untuk menjustifikasi tentang

pemartisian dari matriks seperti hal tersebut, yaitu (Jia LI, 2008):

a. Terkait dengan sektor pemerintah dan sektor luar negeri, semua kebijakan

yang terkait kurang lebih berada di bawah kontrol pemerintah, sedangkan

aktifitas ekspor atau impor tergantung dari faktor luar negeri, bukan

domestik (Thorbecke dan Jung, 1996); dan

b. Obligasi pemerintah dan sejenisnya merupakan kewajiban dari sektor

pemerintah dan cadangan luar negeri tergantung dari kondisi luar negeri.

Oleh karena itu, untuk menganalisa dampak kredit produktif UMKM senilai

KUR terhadap perekonomian nasional dengan menggunakan data SNSEF Indonesia

2005 (publikasi BPS dan Bank Indonesia, 2008), hampir sama seperti dalam

menggunakan data SNSE biasa, maka langkah-langkah yang perlu dilakukan antara

lain adalah:

1. Mempersiapkan data awal dari SNSEF Indonesia 2005 (79 x 79 sektor)

2. Menyesuaikan sektor-sektor dalam SNSEF Indonesia 2005 dengan

ketersediaan data kredit produktif UMKM senilai KUR. Hal ini dilakukan

dengan mengagregasikan sektor formal dan informal dan sektor industri

migas dan industri non migas dalam Sektor Produksi menjadi suatu sektor

saja (dari 20 sektor menjadi 9 sektor) dan mengagregasikan sektor rumah

32 Terdapat pendekatan lain yaitu dinamakan pendekatan Waheed dan Ezaki (2007), dimana pendekatannya berkebalikan dengan pendekatan klasik dalam menentukan sektor endogen dan sektor eksogennya 33 Emini, Cristian and Fofack, 2004, A Financial Accounting Matrix for the Integrated Macroeconomic Model for Poverty Analysis, Application to Cameroon with a Fixed-Price Multiplier Analysis, World Bank Policy Research Working Paper 3219

57

tangga dalam Kapital (dari 4 sektor menjadi 1 sektor). Sehingga data SNSEF

yang 79 x 79 sektor berubah menjadi 65 x 65 sektor.

3. Melakukan pengubahan dari data SNSEF versi BPS dan BI tersebut menjadi

SNSEF Metodologi, yaitu dengan: (a) mengagregasikan Margin Perdagangan

dan Biaya Pengangkutan ke Sektor Produksi (1 sektor) yaitu Sektor

Perdagangan, Hotel dan Restoran dan Sektor Pengangkutan dan Komunikasi

(disesuaikan dengan data SNSE Indonesia 2005); (b) mengagregasikan Sektor

Komoditi Produksi Dalam Negeri ke dalam Sektor Produksi sesuai dengan

sektornya masing masing (9 sektor); dan (c) mengagregasikan Sektor

Komoditi Produksi Luar Negeri (9 sektor) ke dalam Sektor Luar Negeri. Hal

ini menyebabkan data SNSEF yang tadinya berdimensi 65 x 65 sektor

berubah menjadi berdimensi 46 x 46 sektor.

4. Menentukan sektor-sektor yang diasumsikan sebagai kelompok neraca

endogen dan sektor-sektor yang diasumsikan sebagai kelompok neraca

endogen sesuai dengan maksud dari analisis. Suatu sektor dikelompokkan

dalam neraca endogen apabila diasumsikan bahwa sektor tersebut mengalami

perubahan yang diakibatkan oleh perubahan sektor yang lain. Sedangkan

suatu sektor dikelompokkan dalam neraca eksogen apabila diasumsikan

bahwa sektor tersebut tidak terpengaruh oleh perubahan sektor yang lain, dan

bahkan perubahan dalam sektor-sektor yang termasuk dalam neraca

eksogenlah yang mengakibatkan perubahan dalam sektor-sektor yang

termasuk dalam kelompok neraca endogen. Sektor eksogen umumnya

ditentukan dengan persyaratan bahwa sektor-sektor tersebut terkait dengan

pemegang kebijakan yaitu pemerintah dan bank sentral dan juga luar negeri

(sektor endogen sebanyak 33 sektor dan sektor eksogen sebanyak 13 sektor).

Nama dan susunan sektor-sektor yang merupakan hasil dari pengubahan data

SNSEF Indonesia 2005 versi BPS dan Bank Indonesia (2008) yang berdimensi 79

x 79 sektor menjadi SNSEF Indonesia 2005 versi Metodologi yang berdimensi 46

x 46 sektor dapat dilihat secara rinci dalam Lampiran 2.

Menurut Jia LI (2008), umumnya hasil pengolahan dari data SNSEF

nantinya menghasilkan nilai pengganda yang lebih besar dibandingkan dengan

nilai pengganda dari data SNSE biasa, yang dapat diinterpretasikan sebagai

berikut:

58

a. Nilai pengganda yang lebih besar dalam SNSEF mencerminkan

signifikansi dari peranan multiplier sektor keuangan dan moneter. Melalui

pproses penciptaan uang, sistem perbankan (keuangan) men-generate

penawaran uang dari monetary base. Konsekuensinya, perekonomian

dengan adanya sektor keuangan modern dapat menciptakan lebih banyak

tabungan dan investasi dibandingkan dengan perekonomian tanpa adanya

sektor keuangan.

b. Meskipun dengan jumlah investasi yang sama, perekonomian dengan

adanya sektor keuangan dapat menciptakan lebih banyak output

dibandingkan dengan perekonomian tanpa adanya sektor keuangan.

Melalu proyek investasi yang terseleksi dan termonitor dengan baik,

sistem keuangan yang efisien dapat mengalokasikan permodalannya ke

berbagai sektor investasi yang lebih menguntungkan.

3.2.1.4. Matriks Pengganda

Matriks pengganda dalam kerangka SNSEF begitu penting, karena matriks

tersebut dapat menangkap seluruh dampak dari perubahan suatu sektor terhadap

sektor lainnya di dalam ekonomi; dan juga digunakan untuk menjelaskan dampak

yang terjadi pada neraca endogen akibat perubahan neraca eksogen.34

Berdasarkan Tabel 3.1 sebelumnya, dapat dituliskan suatu matriks partisi

dengan ukuran 6 x 5 sebagai berikut:

⎥⎥⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢⎢⎢

⎣

⎡

=

6564636261

54

4542

343332

2221

13

0000000

000000000

TTTTTT

TTTTT

TTT

C

Berdasarkan persamaan tersebut, dapat dituliskan kembali suatu matriks

partisi lain yang juga berbentuk 6x5 sebagai berikut:

34 Laboratorium Ilmu Ekono mi FEUI, 2004, Modul Pelatihan Analisa Social Accounting Matrix (SAM), Lab. IE FEUI, Depok

59

⎥⎥⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢⎢⎢

⎣

⎡

=

6564636261

54

4542

343332

2221

13

0000000

000000000

AAAAAA

AAAAA

AAA

E

Dimana semua elemen pada setiap submatriks Aij diperoleh dengan

menghitung nilai kecenderungan pengeluaran rata-rata yang dinyatakan dalam

proporsi. Nilai ini diperoleh dengan cara membagi masing-masing elemen dari

setiap submatriks Tij dengan nilai total kolom. Dengan perkataan lain dapat

dinyatakan sebagai bentuk:

1ˆ −= JIJIJ YTA

dimana

- Aij adalah submatriks dari E pada baris ke-i, kolom ke-j.

- Tij adalah submatriks dari C pada baris ke-i, kolom ke-j.

- 1ˆ −jY adalah matriks diagonal yang elemen-elemennya merupakan nilai-

nilai total kolom yang terdapat pada vektor kolom . y’j

Dengan menggunakan bentuk di atas dan melakukan beberapa teknik

perhitungan dalam matriks maka dapat dinyatakan bentuk berikut:

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

+

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

=

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

5

4

3

2

1

5

4

3

2

1

54

4542

343332

2221

13

5

4

3

2

1

0000000

000000000

xxxxx

yyyyy

AAA

AAAAA

A

yyyyy

dan

65654643632621616 xyAyAyAyAyAy +++++=

Dari bentuk tersebut dapat dilihat bahwa nilai dapat diperoleh apabila y1,

y2 dan y3 diketahui. Neraca xi untuk i = 1,2,3,4 merupakan neraca eksogen dalam

kerangka SNSE dalam permasalahan di atas. Selanjutnya bentuk di atas juga dapat

ditulis dalam bentuk:

Y = AY + x

60

dimana:

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

=

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

=

⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢

⎣

⎡

=

5

4

3

2

1

54

4542

343332

2221

13

5

4

3

2

1

;

0000000

000000000

;

xxxxx

x

AAA

AAAAA

A

A

yyyyy

y

Jika matriks (A-I) diasumsikan matriks tak singular agar matriks (I-A)

memiliki invers, maka bentuk persamaan di atas dapat ditulis kembali sebagai

bentuk:

Y = AY + X

Y - AY = X

(I – A) Y = X

Y = (I – A)-1 X

Y = Ma X dengan Ma = (I-A)-1 yang disebut sebagai matriks pengganda (multiplier matrix).

Dalam hal ini A berisi koefisien-koefisien yang menunjukkan pengaruh langsung

dari perubahan yang terjadi pada sebuah sektor terhadap sektor lainnya melalui

pendekatan keterkaitan kebelakang. Sedangkan Ma dinamakan matriks pengganda

yang menunjukkan pengaruh global dari perubahan pada sebuah sektor terhadap

sektor lainnya setelah melalui keseluruhan sistem dalam SNSEF.

Untuk menghitung perubahan Y (perubahan variabel endogen) yang

diakibatkan adanya perubahan X (perubahan nilai variabel eksogen), dapat

dilakukan dengan menggunakan persamaan sebegi berikut:

[ ] XAIY Δ−=Δ −1

Adanya kredit produktif UMKM senilai KUR akan mengubah nilai kredit

investasi dan modal kerja dalam variabel eksogen melalui sektor Kapital (rumah

tangga dan perusahaan), sehingga akan merubah nilai matriks neraca eksogen (

XΔ ) dan pada akhirnya akan memberikan dampak terhadap nilai-nilai variabel

endogen.

61

3.2.2. Analisis Ekonomi Mikro

3.2.2.1. Analisa Crosstabs (Tabulasi Silang)

Metode Crosstabs (tabulasi silang) digunakan untuk melihat hubungan

antara dua variabel dalam satu tabel, yang terdiri atas baris dan kolom. Variabel

yang dianalisa dengan metode ini biasanya adalah variabel yang bersifat kualitatif,

yaitu yang memiliki skala nominal. Untuk menginterpretasikan hasil pengolahan

data pada tabulasi silang, ada dua hal yang perlu untuk diperhatikan, yaitu :

1. Apakah tingkat hubungan antar variabel (baris dan kolom) yang diukur

tersebut signifikan atau tidak .

2. Seberapa kuat tingkat hubungan antar variabel (baris dan kolom) yang

diukur tersebut.

Statistik uji yang digunakan nantinya adalah test of independency (tes

independensi) dengan menggunakan Distribusi Chi-square ( 2χ , Kai Kuadrat).

Tes independensi digunakan untuk menguji hipotesa apakah kelompok baris dan

kolom saling independen (tidak ada hubungan) atau ada hubungan. Frekuensi

observasi ( 0f ) dan frekuensi ekspektasi ( ef ) digunakan untuk menghitung statistik

sample untuk menguji hipotesa apakah kelompok baris dan kolom independent.

Nilai 2χ dirumuskan sebagai berikut:

Langkah-langkah untuk melakukan pengujian tentang independensi:

1. Desain hipotesa:

H0 : kolom independen dengan baris, dengan kata lain tidak terdapat hubungan

antara kolom dengan baris

1H : kolom tidak independen dengan baris, dengan kata lain terdapat hubungan

antara kolom dengan baris

∑ −=

e

e

fff 2

02 )(χ

kolom dan baris seluruh jumlahkolom menurut jumlah x baris menurut jumlah

=ef

62

2. Tolak 0H bila 2

,2

dfhit αχχ >

ij

ijijhit fe

fefo 22 )( −

∑=χ , s

Xssfe ji

ij ∑= , i = 1, 2,…, r j = 1,2, …, c

df = (r-1) (c-1), jika df = 1 maka gunakan Koreksi Yates. Karena df = 1 ada

kecenderungan menduga terlalu tinggi nilai 2χ yang berarti akan

meningkatkan kemungkinan menolak 0H .

Koreksi Yates rumusnya adalah: e

e

hit f

ff 20

2)

21( −−

∑=χ

Untuk analisa Crosstabs nantinya akan menggunakan bantuan software

statistik yaitu SPSS, sehingga nantinya perhitungan tidak akan terlihat rumit. Dari

hasil pengolahan SPSS, pengambilan kesimpulannya dilakukan dengan

berdasarkan probabilitas, yaitu:

‐ Jika probabilitas lebih besar (>) dari 0,05, maka H0 diterima (tidak ada

hubungan)

‐ Jika probabilitas lebih kecil (<) dari 0,05, maka H0 ditolak (ada hubungan)

Dari hasil survei nantinya, antar variabel dari data yang diperoleh akan

dilakukan crosstabs untuk melihat berbagai hubungan antar variabel. Beberapa hal

yang minimal akan di analisa crosstabs adalah:

a. Jenis kredit (KUR atau bukan KUR) dan perubahan pendapatan usaha

b. Jenis kredit (KUR atau bukan KUR) dan perubahan keuntungan usaha

c. Jenis kredit (KUR atau bukan KUR) dan perubahan keuntungan usaha

d. Jenis kredit (KUR atau bukan KUR) dan perubahan permodalan usaha

e. Jenis kredit (KUR atau bukan KUR) dan perubahan nilai aset usaha

f. Jenis kredit (KUR atau bukan KUR) dan perubahan jumlah tenaga kerja

Hipotesa yang diuji untuk masing-masing analisa tersebut adalah:

H0 : Tidak terdapat hubungan antar variabel

H1 : Terdapat hubungan antar variabel

Tentunya, yang diharapkan dari analisa tersebut bahwa antar variabel yang

dianalisa tersebut terdapat hubungan (tolak H0 atau terima H1). Hubungan antar

variabel tersebut nantinya akan diukur secara pasti lebih lanjut dengan

63

menggunakan permodelan ekonometrika cross-section seperti yang akan

dijelaskan kemudian. Variabel-variabel tersebut nantinya akan menjadi variabel

dummy (boneka).

3.2.2.2. Model Ekonometrika Cross-Section

Model ekonometrika yang digunakan untuk mengetahui dampak dari

kredit adalah pengembangan dari Outcome Equation Model (OEM) yang sering

digunakan dalam menganalisa dampak mikro dari adanya perkreditan. Outcome

Equation Model (OEM) umumnya digunakan untuk mengukur suatu dampak

program/kegiatan sesuai dengan sasaran yang ditargetkan untuk dapat dicapai.

Diagne (1998) menggunakan OEM untuk melihat dampak akses kredit terhadap

pendapatan dan ketahanan pangan di Malawi. Pitt, et. All (2003) juga

menggunakan OEM untuk menganaliasa program kredit untuk orang miskin di

Banglades. Khandker dan Faruqee (2007) juga menggunakan hal yang sama untuk

menganalisis dampak kredit pertanian di Pakistan.

Secara teoritis, dampak dari kebijakan juga dapat diukur dengan

menggunakan model propensity-score matching (PSM) yang biasa diterapkan

pada data primer untuk melihat dampak secara mikro dari pelaksanaan suatu

kebijakan. Namun, metode PSM ini lebih memperlihatkan perbedaan antara

kelompok sampel yang dilakukan treatment kebijakan dan tidak mendapatkan

treatment kebijakan dalam bentuk sampel yang berimbang.35 Padahal, dalam

proses sampling, kita tidak membedakan sampel secara khusus. Selain itu, penulis

juga memfokuskan dampak mikro ini pada kinerja unit usaha serta bukan pada

perbedaan kecenderungan kinerja unit usaha.

Fungsi umum dari Outcome Equation Model (OEM)-nya yang digunakan

dalam studi ini adalah berupa model regresi cross section:

Y = f ( X, CR )

dimana:

Y : Variabel outcome, berupa nilai tambah/keuntungan, pendapatan, tenaga

kerja, modal, dan lain-lain setelah menerima kredit

35 Heinrich et.all (2010). A Primer for Applying Propensity-Score Matching: Impact-Evaluation Guidelines. Inter-American Development Bank, 2010

64

X : Variabel-variabel dari karakteristik penerima kredit, seperti kepemilikan

modal, jumlah tenaga kerja, pengalaman/lama usaha, pendidikan terakhir

pemilik, jenis kredit yang diterima, dan lain-lain.

CR : Jumlah besarnya kredit yang diterima

Uji signifikansi pengaruh masing-masing variabel bebas (independent)

(secara parsial) terhadap variabel terikat (dependent) nantinya dilakukan dengan

menggunakan Distribusi t Statistik, dimana hipotesanya adalah:

H0 : Variabel bebas tidak berpengaruh secara signifikan terhadap variabel

terikat

H1 : Variabel bebas berpengaruh secara signifikan terhadap variabel

terikat

Nantinya, penerimaan dan penolakan H0 dilakukan dengan aturan: Tolak H0

apabila t-statistik (t-stat) lebih besar dibandingkan dengan t-hitung (t-hit).

Model yang akan digunakan dalam studi ini sebagai pelengkap dari model

FSAM dan merupakan modifikasi dari Outcome Equation Model adalah:

a. Pengaruh terhadap Nilai Tambah/Keuntungan

PROFITAi = α0 + α1 MODALBi + α2 TENKERAi + α3 KREDi + α4 LAMAUSi +

α5 DDIDIKi + α6 DJENUSi + α7 DKREDi + α8 DPERKEUi +

α9 DPERNKEUi + α10 DRTKOTAi + εi

dimana:

PROFITA : Keuntungan Setelah Menerima Kredit (Rupiah)

MODALB : Besarnya Modal Usaha Sebelum Menerima Kredit (Rupiah)

TENKERA : Jumlah Tenaga Kerja Setelah Menerima Kredit (Orang)

KRED : Jumlah Kredit yang Diterima, baik KUR maupun non KUR

(Rupiah)

LAMAUS : Lama Usaha (Tahun)

DDIDIK : 1 = Pemilik Lulusan Perguruan Tinggi; 0 = Pemilik Lulusan

Lainnya

DJENUS : 1 = Sektor Perdagangan; 0= Lainnya

DKRED : 1 = KUR; 0 = Bukan KUR

DPERKEU : 1 = Perusahaan Keuangan; 0 = Lainnya

65

DPERNKEU : 1 = Perusahaan Non Keuangan; 0 = Lainnya

DRTKOTA : 1 = Rumah Tangga Perkotaan; 0 = Rumah Tangga Perdesaan

α0 : Konstanta

α1 ……… α10 : Koefisien Variabel

i : Observasi

ε : Error term

b. Pengaruh terhadap Pendapatan

OMSETAi = α0 + α1 MODALBi + α2 TENKERAi + α3 KREDi + α4 LAMAUSi +

α5 DDIDIKi + α6 DJENUSi + α7 DKREDi + α8 DPERKEUi +

α9 DPERNKEUi + α10 DRTKOTAi + εi

dimana:

OMSET : Pendapatan Usaha Setelah Menerima Kredit (Rupiah)

MODALB : Besarnya Modal Usaha Sebelum Menerima Kredit (Rupiah)

TENKERA : Jumlah Tenaga Kerja Setelah Menerima Kredit (Orang)

KRED : Jumlah Kredit yang Diterima, baik KUR maupun non KUR

(Rupiah)

LAMAUS : Lama Usaha (Tahun)

DDIDIK : 1 = Pemilik Lulusan Perguruan Tinggi; 0 = Pemilik Lulusan

Lainnya

DJENUS : 1 = Sektor Perdagangan; 0= Lainnya

DKRED : 1 = KUR; 0 = Bukan KUR

DPERKEU : 1 = Perusahaan Keuangan; 0 = Lainnya

DPERNKEU : 1 = Perusahaan Non Keuangan; 0 = Lainnya

DRTKOTA : 1 = Rumah Tangga Perkotaan; 0 = Rumah Tangga Perdesaan

α0 : Konstanta

α1 ……… α10 : Koefisien Variabel

i : Observasi

ε : Error term

c. Pengaruh terhadap Permodalan

MODALAi = α0 + α1 MODALi + α2 TENKERAi + α3 KREDi + α4 LAMAUSi +

66

α5 DDIDIKi + α6 DJENUSi + α7 DKREDi + α8 DPERKEUi +

α9 DPERNKEUi + α10 DRTKOTAi + εi

dimana:

MODALA : Besarnya Modal Usaha Setelah Menerima Kredit (Rupiah)

MODALB : Besarnya Modal Usaha Sebelum Menerima Kredit (Rupiah)

TENKERA : Jumlah Tenaga Kerja Setelah Menerima Kredit (Orang)

KRED : Jumlah Kredit yang Diterima, baik KUR maupun non KUR

(Rupiah)

LAMAUS : Lama Usaha (Tahun)

DDIDIK : 1 = Pemilik Lulusan Perguruan Tinggi; 0 = Pemilik Lulusan

Lainnya

DJENUS : 1 = Sektor Perdagangan; 0= Lainnya

DKRED : 1 = KUR; 0 = Bukan KUR

DPERKEU : 1 = Perusahaan Keuangan; 0 = Lainnya

DPERNKEU : 1 = Perusahaan Non Keuangan; 0 = Lainnya

DRTKOTA : 1 = Rumah Tangga Perkotaan; 0 = Rumah Tangga Perdesaan

α0 : Konstanta

α1 ……… α10 : Koefisien Variabel

i : Observasi

ε : Error term

d. Pengaruh terhadap Penyerapan Tenaga Kerja

TENKERAi = α0 + α1 MODALi + α2 TENKERBi + α3 KREDi + α4 LAMAUSi +

α5 DDIDIKi + α6 DJENUSi + α7 DKREDi + α8 DPERKEUi +

α9 DPERNKEUi + α10 DRTKOTAi + εi

dimana:

TENKERA : Tenaga Kerja Setelah Menerima Kredit (orang)

MODAL : Besarnya Modal Kerja dan Aset Produksi (Rupiah)

TENKERB : Jumlah Tenaga Kerja Sebelum Menerima Kredit (Orang)

KRED : Jumlah Kredit yang Diterima, baik KUR maupun non KUR

(Rupiah)

LAMAUS : Lama Usaha (Tahun)

67

DDIDIK : 1 = Pemilik Lulusan Perguruan Tinggi; 0 = Pemilik Lulusan

Lainnya

DJENUS : 1 = Sektor Perdagangan; 0= Lainnya

DKRED : 1 = KUR; 0 = Bukan KUR

DPERKEU : 1 = Perusahaan Keuangan; 0 = Lainnya

DPERNKEU : 1 = Perusahaan Non Keuangan; 0 = Lainnya

DRTKOTA : 1 = Rumah Tangga Perkotaan; 0 = Rumah Tangga Perdesaan

α0 : Konstanta

α1 ……… α10 : Koefisien Variabel

i : Observasi

ε : Error term

Model dasar dari Outcome Equation Model merupakan regresi linier.

Namun, modifikasi dapat dilakukan dengan menggunakan regresi non linier

seperti penggunaan Logaritma Natural (Ln) agar spesifikasi dari model tersebut

tepat.

Hipotesa umum yang akan diuji dari keempat jenis model tersebut adalah:

H0 : Jumlah modal, tenaga kerja, kredit, lama waktu usaha, pendidikan, jenis

usaha, jenis kredit, jenis perusahaan, dan/atau area tidak signifikan

berpengaruh secara positif terhadap variabel terikat.

H1 : Jumlah modal, tenaga kerja, kredit, lama waktu usaha, pendidikan, jenis

usaha, jenis kredit, jenis perusahaan, dan/atau area signifikan

berpengaruh secara positif terhadap variabel terikat.

3.3. Jenis dan Sumber Data yang Dibutuhkan

Data yang digunakan dalam studi ini adalah berupa data-data yang terkait

dengan perekonomian nasional dan data-data terkait dengan penerima kredit, baik

kredit Program KUR\maupun bukan Program KUR. Untuk data-data yang terkait

dengan perekonomian nasional, data-data tersebut seluruhnya adalah data

sekunder yang diperoleh penulis dari berbagai sumber yang terkait, dan

diusahakan se-up date dan selengkap mungkin. Data yang digunakan umumnya

adalah data dari tahun 2000 sampai dengan tahun 2008. Namun, khusus untuk

data SNSEF Indonesia hanya tersedia untuk tahun 2005.

68

Beberapa jenis data yang dibutuhkan dalam studi ini beserta sumbernya

secara terperinci dapat dilihat dalam Tabel 3.3 berikut ini:

Tabel 3.3

Jenis dan Sumber Data yang Dibutuhkan

No. Jenis Data Sumber Data

1 Produk Domestik Bruto Indonesia Tahun 2000-2009 Badan Pusat Statistik

2 Sistem Neraca Sosial Ekonomi Indonesia 2005 Badan Pusat Statistik

3 Sistem Neraca Sosial Ekonomi Finansial Indonesia

2005

Badan Pusat Statistik dan

Bank Indonesia

4 Survei Sosial dan Ekonomi Nasional Tahun 2005

sampai dengan 2008

Badan Pusat Statistik

5 Perkembangan Pengeluaran/Konsumsi Rumah

Tangga 1993-2008

Badan Pusat Statistik

6 Statistik Tenaga Kerja Indonesia Tahun 2000-2008 Badan Pusat Statistik

7 Data Kemiskinan Indonesia Tahun 2000-2009 Badan Pusat Statistik

8 Statistik Usaha Mikro, Kecil, dan Menengah Tahun

2000-2008

Departemen Koperasi dan

UKM

9 Statistik Koperasi Tahun 2000-2008 Departemen Koperasi dan

UKM

10 Data Rinci Realisasi Penyaluran KUR Menurut

Sektor 2007-2009

Departemen Koperasi dan

UKM, Bank Indonesia,

Askrindo, Jamkrindo, dan

Perbankan

11 Statistik Perbankan Indonesia Tahun 2000-2009 Bank Indonesia

Sementara itu, data-data yang terkait dengan penerima kredit, baik kredit

Program KUR maupun non Program KUR, merupakan data yang bersumber dari

data primer, yaitu data yang diperoleh langsung dari responden penerima Program

KUR melalui survei/wawancara dengan mengunakan kuesioner. Survei dilakukan

di 6 wilayah, yaitu Provinsi DKI Jakarta (sampel Kota Jakarta Selatan), Banten

(sampel Kota Tangerang Selatan), Jawa Barat (sampel Kabupaten Bogor), DI

Yogyakarta (sampel Kabupaten Sleman), Jawa Tengah (sampel Kabupaten

Kudus), dan Jawa Timur (sampel Kabupaten Sidoarjo). Masing-masing wilayah

69

jumlah respondennya berjumlah 32 respoenden (dengan proporsi masing-masing

adalah 16 responden penerima kredit KUR dan 16 responden lainnya penerima

kredit selain KUR), sehingga jumlah responden totalnya berjumlah 192

responden. Teknis pelaksanaan survei tersebut di masing-masing wilayah secara

lengkap dapat dilihat dalam Lampiran 3, sedangkan kuesioner yang digunakan

untuk pelaksanaan survei tersebut terlampir dalam Lampiran 4.