$1 7$5,) $,5 0,180 3$'$ 3(586$+$$1 '$(5$+ $,5 0,180 678...

TRANSCRIPT

``

KAJIAN TARIF AIR MINUM PADA PERUSAHAAN DAERAH AIR MINUM

(STUDI KASUS DI P D A M KABUPATEN BONDOWOSO)

(STUDI ON WATER RATES IN DRINKING WATER DISTRICT, CASE STUDIES IN PDAM BONDOWOSO)

Noor Salim

Staf Pengajar Jurusan Teknik Sipil Fakultas Teknik Universitas Muhammadiyah Jember Alamat : Kampus Jl. Karimata No. 49 Jember 68121

Telepon : (0331) 336728 / HP.085231562577

Abstract

The company taps as drinking water supply area in general is often a reason to raise rates to improve drinking water quality and improve services. PDAM himself thought that the price was not in accordance with the cost, which is proved that the PDAM Bondowoso up to 2004 at a loss. Cause disadvantages of company because in the implementation of water tariff on the taps Bondowoso based solely on Bupati decrees and decisions regent outcome rates are relatively low, resulting in low-income based of drinking water in total cost Bondowoso tap. Result and pe-re-determination of tariff estimasian done by calibration and verification of estimates of water tariff with the existing situation in the PDAM Bondowoso. In general, comparison of the results of existing water prices and water prices in 2008 are estimated at the existing price of the sale is $ 2030.10; price estimate without a return on investment and profit is $1853.49l price estimates with 10% profit with no return on investmen of $2038.84; price estimate with a total investment return of 10% and profit is $3625.10. from the results of this study recommended several formulas for determining the water rates of the estimation was done as follows: if no return on invertment with a profit of 10%, ie p = (-Qin 2436.375 – 27480.778 820.447 Q out + Ltd + 53 million + C Pnt) x 110% / Q out: when non profits with a return on investment of 15% ie p = (- Qin 2436.375 – 27480.778 820.447 Q out + Ltd + 53 millions + C + 15% CPnt KCTotal)/ Q out : when a gain of 5% and a return on investment of 10% ie p = (-Qin 2436.375 – 27480.778 820.447 Q out + {nt Ltd + 53000000 + C + 10% C KCTotal) x 105% / Q out. If fixing taps are made the same or nearly the sameas the estimate of the recommended water rate then the rest can be used to gain a return on investment as well as increased facility and employee benefits.

Key words: Total Cost, Estimated Rates

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

157

``

1. Pendahuluan PDAM Bondowoso merupakan Badan Usaha Milik Daerah (BUMD) di Pemerintah Kabupaten Bondowoso. PDAM Bondowoso terbentuk berdasarkan Peraturan Daerah Kabupaten Dati II Bondowoso No. 2 Tahun 1993, dimana pembentukannya merupakan pengalihan status dari Badan Pengelola Air Minum (BPAM) yang terbentuk dengan surat Keputusan Menteri Pekerjaan Umum No. 21/KPTS/1988 tanggal 11 Januari 1988. Secara komersial PDAM beroperasi tanggal 1 April 1989. Pengalihan status BPAM menjadi PDAM dilaksanakan berdasarkan Berita Acara No. 6090/2769/023/1992 dan 690/3567/438.23/1992, tanggal 28 Desember 1992. Sumber pendapatan PDAM Bondowoso satu-satunya adalah berasal dari penjualan air kepada pelanggan. Pendapatan itu terdiri dari dua macam: (1) Pendapatan Usaha, yang berupa penjualan air berdasarkan pembacaan meter dan penjualan non air yang berupa biaya pemasangan sambungan baru; (2) Pendapatan Diluar Usaha, yang berupa jasa giro, denda, dan lain-lain. Pendapatan usaha sangat dipengaruhi oleh tingkat penjualan. Bila distribusi air kepada pelanggan berjalan normal, tinggi rendahnya penjualan air sangat dipengaruhi oleh dua faktor, yaitu: besarnya tarif yang diberlakukan kepada masyarakat pelanggan dan besarnya pemakaian air oleh pelanggan (Anonim, 2004). PDAM sebagai Perusahaan Daerah penyedia air minum pada umumnya sering menaikkan tarif dengan alasan untuk meningkatkan kualitas air minum dan memperbaiki pelayanan. PDAM sendiri berpendapat bahwa harga itu tak sesuai dengan biaya yang dikeluarkan, yang mana ini terbukti bahwa PDAM Bondowowso sampai dengan tahun 2004 selalu merugi. Hal ini hampir sama kondisinya dengan PDAM di daerah-daerah lain di seluruh Indonesia. Hal ini dapat disebabkan oleh besarnya biaya yang dikeluarkan lebih besar daripada pemasukan. Atau dapat diartikan bahwa tarif yang ada belum sesuai dengan pengeluaran atau tarif air minum yang ada masih rendah.

Pembahasan yang lebih mendalam mengenai hal-hal yang berkaitan dengan tarif air minum yaitu : mengenai tarif yang digunakan di PDAM Bondowoso dan estimasi penentuan tarif untuk PDAM Bondowoso dengan mempertimbangkan faktor teknis dan non teknis. Berdasarkan hal tersebut makas perlunya diadakan studi secara umum bertujuan untuk estimasi penentuan tarif air minum dengan fokus analisis diarahkan dari sisi penawaran (employer). Secara khusus penelitian ini bertujuan untuk menganalisis penggunaan tarif yang ada di PDAM Bondowoso dan membuat estimasi penentuan tarif dengan mempertimbangkan faktor teknis dan non teknis.

2. Tinjauan pustaka

Menurut Budiono (2002), produsen dianggap akan selalu memilih tingkat output (Q) dimana ia bisa memperoleh laba total yang maksimum. Bila ia telah mencapai posisi ini dikatakan ia telah berada pada posisi equilibrium. Disebut posisi equilibrium karena pada posisi ini tidak ada kecenderungan baginya untuk mengubah output (dan harga output)-nya. Sebab bila ia mengurangi (atau menambah) volume output (penjualan)-nya maka laba totalnya justru menurun.

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

158

``

Menurut Nicholson (1995), hubungan antara maksimisasi laba dan marginalisme dapat paling jelas diperlihatkan jika kita meneliti tingkat keluaran yang dipilih untuk diproduksi perusahaan ketika berusaha untuk memperoleh laba maksimum. Dalam kegiatannya, perusahaan menjual tingkat keluaran tertentu Q dengan harga per unit P, sehingga penghasilan total (TR) diketahui:

TR = P.Q

Selisih antara pendapatan dan biaya disebut laba ekonomi (). Karena pendapatan dan biaya bergantung pada jumlah yang diproduksi, laba ekonomi juga bergantung pada jumlah tersebut.

= P.Q – TC = TR – TC

Kondisi yang diperlukan untuk memilih nilai Q yang memaksimumkan laba ditemukan dengan menetapkan derivatif persamaan di atas:

0' dQ

dTC

dQ

dTR

dQ

d

sehingga kondisi order pertama untuk maksimum adalah bahwa:

dQ

dTC

dQ

dTR

Menurut Adiningsih (1999), suatu perusahaan yang menghadapi pasar monopoli jika ingin mendapatkan laba yang maksimum maka akan memproduksi output pada tingkat dimana penerimaan marginal (marginal revenue = MR) sama dengan biaya marginal (marginal cost = MC).

MCdQ

dTC

dQ

dTRMR

Menurut Marshall dalam Nicholson (1995), bahwa permintaan dan penawaran secara bersamaan beroperasi untuk menetapkan harga. Marshall berteori bahwa permintaan dan penawaran berinteraksi untuk menetapkan harga ekuilibrium dan jumlah yang diperdagangkan dalam pasar. Disimpulkan bahwa tidak mungkin dikatakan bahwa baik permintaan maupun penawaran itu sendiri yang menetapkan harga, atau biaya, atau kegunaan bagi pembeli itu sendiri yang menetapkan nilai pertukaran.

Menurut Nicholson (1995), fungsi penawaran untuk sebuah perusahaan yang memaksimumkan laba yang mengambil baik harga keluaran (P) dan harga masukan (v, w) sebagai nilai yang tetap ditulis sebagai: jumlah yang ditawarkan = Q*(P, v, w)

untuk menunjukkan ketergantungan pilihan keluaran baik terhadap harga produk maupun pada pertimbangan biaya masukan.

Menurut Nitisemito (1981) harga dapat didefinisikan secara sederhana yaitu nilai suatu barang atau jasa yang diukur dengan sejumlah uang dimana berdasarkan nilai tersebut seseorang atau perusahaan bersedia melepaskan barang atau jasa yang dimiliki kepada pihak lain.

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

159

``

Tarif adalah keputusan harga yang telah ditetapkan oleh perusahaan. Untuk menetapkan tarif tersebut harus mengetahui sejumlah biaya-biaya yang dikeluarkan. Sebagian orang beranggapan bahwa pengertian tarif sama dengan harga. Dapat dijelaskan bahwa sebenarnya tarif merupakan suatu ketetapan sedangkan harga merupakan nilai dari suatu produk (barang atau jasa). Konsumen dapat melakukan penawaran terhadap harga tetapi tidak dapat melakukan penawaran terhadap tarif.

Antara harga dan biaya saling terkait dan mempengaruhi, kedua komponen tersebut merupakan dasar dalam menentukan tarif. Apabila harga dan biaya berubah maka akan berpengaruh terhadap tarif yang ditetapkan oleh perusahaan.

Menurut Spulber dan Sabbaghi (1998), dianggap sistem suplai air digolongkan sebagai multy-product technology, yang mendapatkan air dari berbagai sumber, i=1,2,…n dan setelah melewati berbagai treatment, akan menjadi suatu multy-product commodity. Maka, harga air dari kualitas j, j=1,2,…m dituliskan dengan Pwj, j=1,2,…,m, perusahaan akan mensuplai air dengan tingkat kualitas bervariasi wj dengan quality parameter characteristics q j єRM. Ketika menentukan kebijakan harga, ongkos pengumpulan air limbah dan treatment harus diperhitungkan dalam ongkos suplai air.

Misalkan perusahaan memproduksi air kualitas j, j=1,2,…m, dari berbagai input, dan jika yjk adalah kuantitas dari k input, k=1,2,….K, yang digunakan oleh perusahaan untuk memproduksi air kualitas j, maka vektor input adalah berupa kolom vektor :

yj = (yj1, yj2,……..,yjk)T

catatan: T singkatan dari transpose.

asumsi berikut menjelaskan hukum diminishing returns, mengasumsikan marginal product dari input menurun. Diasumsikan harga input, diwakili oleh Py1, Py2,…..,Pyk, dan harga air kualitas j adalah Pwj, fungsi kebalikan (inverse function) dapat ditulis sebagai:

Pwj = P*wj (w1, w2,…wm, q1, q2,….qm) j=1,2…,m

total revenue (TR) ditulis sebagai :

m TR = ∑ wj . Pwj

j=1 semua fungsi harga input, harga air berdasarkan tingkat kualitas air yang bervariasi, dan parameter kualitas dapat ditulis sebagai :

Wj* = Wj

* (Py1, Py2,….,Pyk, Pw1, Pw2,….Pwm, q1, q2,…..qm) Y*

jk = Y*jk (Py1, Py2,….,Pyk, Pw1, Pw2,….Pwm, q1, q2,…..qm)

δ*j = δ*

jk (Py1, Py2,….,Pyk, Pw1, Pw2,….Pwm, q1, q2,…..qm) j=1,2,…,m k=1,2,…,K

dengan mensubstitusi nilai optimum input ke dalam fungsi biaya, total biaya minimum dapat ditulis sebagai:

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

160

``

TC* = TC* (Py1, Py2,….,Pyk, Pw1, Pw2,….Pwm, q1, q2,…..qm)

Pada output nol, biaya tetap (fixed cost) sama dengan : FC = Py1 .Y

variable cost sama dengan VCi = VCi (wi1, wi2,…wim, q1, q2,….qm)

variable biner zi mewakili penggunaan sumberdaya i, i=1,2,…n.

Maka:

FCi = zi .FCi (wi1, wi2,…wim, q1, q2,….qm)

total biaya suplai untuk tiap sumberdaya adalah :

TCi = TCi (wi1, wi2,…wim, q1, q2,….qm)

Pada berbagai level suplai air kualitas j ( wj0 ), marginal cost suplai ditulis sebagai

Pwj0, dan total cost dari suplai ditulis sebagai :

wj ∂TC _ _ _ _ _ _

TC = ∫ —— (w1, w2, wj, wm, q1, q2,…, qm) dwj

0 ∂wj

Pendekatan program pada suplai air Anggap perusahaan penyedia air sebagai produsen yang kompetitif yang

mengumpulkan air dari berbagai sumberdaya, anggap n sumberdaya air sebagai input, masing-masing dengan capasitas bi, i=1,2,…n dan tingkatan kualitas air m, dinotasikan sebagai wj, j=1,2,…m, sebagai output. Maka, total fungsi biaya dinyatakan sebagai:

0 if wij = 0 for i=1,2,..n j =1,2,…m

TCi = FCi + VCi (wi1, wi2,…wim, q1, q2,….qm)

Profit dari sumberdaya air i, i=1,2,..n dapat dinyatakan sebagai:

m m ∑ Pwj . wij – zi (FCi + ∑ VCij . wij)

j=1 j=1 n m n m Max. profit = ∑ ∑ Pwj . wij - ∑ zi (FCi + ∑ VCij . wij)

i=1 j=1 i=1 j=1 m

3. Metodologi Penelitian

Dalam penelitian inidata yang diperoleh akan digunakan beberapa teknik survey . Hasil Survey data sekunder ini pada dasarnya merupakan bagian dari studi literatur, data yang dikumpulkan yaitu tarif resmi yang berlaku, jumlah pelanggan, kebijakan perusahaan, dan data lain yang dianggap perlu. Sumber data sekunder ini adalah publikasi-publikasi statistik yang dikeluarkan oleh pemerintah, lembaga penelitian atau laporan-laporan studi yang terkait.

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

161

``

Survey observasi merupakan survey yang dilakukan dengan mengamati secara langsung fenomena atau karakteristik dari parameter yang ditinjau. Biasanya survey observasi ini dilakukan dengan cara tertentu yang dapat mengukur besaran parameter yang dicari.

Survei data primer dilakukan melalui wawancara dengan berbagai pihak di PDAM Bondowoso dan dinas terkait, untuk memperoleh data mengenai seluruh proses produksi dan pembiayaannya. Di samping itu digunakan juga jasa informan untuk memperoleh data yang berhubungan dengan operasional PDAM.

Analisis dilakukan terhadap data yang telah dikumpulkan . Data yang disurvey samapi dinalisis meliputi data yang berkaitan dengan penelitian ini mulai tahun 2004 sampai dengan tahun 2008, Penentuan tarif air minum ini merupakan fungsi dari biaya opearasi (teknis dan non teknis) dan keuntungan. Menurut teori yang ada di dalam tinjauan pustaka yaitru : Keuntungan (π) = Total Pendapatan (TR) – Total Biaya (TC)

π = TR – TC sehingga π = P x Q – TC, maka : P = (TC + π )/Q Empiris rumus tersebut, maka penentuan tarip / harga air adalah: P = (C Total + π ) / Q terjual

Perusahaan Daerah Air Minum (PDAM) termasuk perusahaan monopoli, maka perusahaan dapat memilih harga pasar atau jumlah outputnya, sehingga dapat memaksimalkan keuntungan. Keuntungan (π) di dalam hal ini dibuat sesuai keinginan pihak PDAM atau pihak yang terkait misalnya Pemerintah Daerah.

Secara garis besar, verifikasi hasil estimasi dilakukan dalam 2 (dua) kondisi, yaitu: (a) Kondisi PDAM saat merugi sebelum tahun 2004 dan (b) Kondisi PDAM setelah untung mulai tahun 2005-2008

4. Hasil Penelitian dan Pembahasan

4.1 Struktur Tarif PDAM Bondowoso (Existing) Di dalam penelitian ini, diketahui bahwa penetapan tarif air minum yang

diterapkan di PDAM Bondowoso adalah hasil keputusan Bupati Kabupaten Bondowosom tarif minimumnya adalah Rp.320,- per m3 untuk pelanggan sosial umum dan tertinggi adalah Rp. 3200,- per m3 untuk industri. Harga ini dipakai tahun 2004 dan sebelumnya. Pada saat tahun tersebut dan sebelumnya PDAM Bondowoso selalu merugi. Hal ini disebabkan biaya yang dikeluarkan lebih besar dari pendapatan dari penjualan air. Hal ini dikarenakan tarifnya rendah.

Dalam pemakaian untuk tahun 2005 terlihat bahwa tarif minimumnya adalah Rp.400,- per m3 untuk pelanggan sosial umum dan tertinggi adalah Rp. 4000,- per m3 untuk industri. Dalam pemakaian untuk tahun 2006 terlihat bahwa tarif minimumnya adalah Rp.560,- per m3 untuk pelanggan sosial umum dan tertinggi adalah Rp. 5600,- per m3 untuk industri. . Dalam pemakaian untuk tahun 2007 dan 2008 terlihat bahwa tarif minimumnya juga Rp.500,- per m3 untuk pelanggan sosial umum dan tertinggi adalah Rp. 5600,- per m3 untuk industri.

Setelah tahun 2005 pada saat perbaikan besaran tarifnya secara signifikan, PDAM Bondowoso mengalami keuntungan walaupun belum bisa mengembalikan

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

162

``

investasi. Dan dalam penelitian ini diketahui bahwa penetapan tarif air minum yang didasarkan keputusan Bupati Bondowoso tersebut lebih pada memperhitungkan daya beli masyarakat. Dengan memperhatikan daya beli masyarakat berarti PDAM Bondowoso harus menanggung resiko yaitu berkurangnya pendapatan. Dan ini berdampak pada keuntungan perusahaan bahkan telah diketahui bahwa PDAM Bondowoso sampai sekarang belum bisa mengembalikan investasi.

4.2 Harga Air Rata-rata Pada PDAM Bondowoso (Existing)

Dari data pendapatan penjualan air yang memperkihatkan harga air riil untuk penggunaan seluruh PDAM Bondowoso menunjukkan bahwa harga air cenderung meningkat, hal ini dikarenakan memang tarifnya dinaikkan, namun juga bisa diebabkan jenis pelanggan yang menggunakan bervariasi. Dan untuk tahun 2008 lebih rendah daripada tahun 2007. Hal ini disebabkan jumlah pendapatan tahun 2007 lebih banyak dari pada tahun 2008, sementara pemakaiannya di dua tahun tersebut hampir sama. Hal ini dikarenakan tipe pemakai pelanggan tahun 2007 lebih condong yang tarifnya besar dibandingkan tahun 2008 . Demikian juga yang memperhitungkan untuk wilayah BNA dan seluruh UPK juga menunjukkan hal yang sama. Sesuai peraturan tarif yang ada, apabila pembelian 10 m3, maka akan naik dan akan naik ladi bila > 20 m3, naik lagi kalau > 30 m3. Dan ini akan berdampak pada keuntungan PDAM Bondowoso secara keseluruhan apabila biaya yang dikeluarkan lebih sedikit.

4.3 Hasil Akhir Estimasi Tarif pada Sistem Air Minum Didalam penelitian ini yaitu dalam sistem air minum : pengertian keuntungan

(π) adalah keuntungan didapatkan atas penjualan air. Pengertian Total pendapatan (TR) adalah tatal pendapatan atas penjualan air. Total Biaya (TC) adalah total biaya didalam proses produksi pembuatan air.

Apabila Total pendapatan (TR) adalah Total Air yang terjual (Q out) dikalikan dengan harga air (p) atau TR = p x Q out π = p x Q out – TC sehingga : p = (TC + π )/Q out Apabila didalam penelitian ini Total biaya (TC) disiitilahkan dengan Biaya Total ( C Total), maka harga air adalah: p = (C Total + π ) / Q out. Dimana,

C Total =C KCTotal + C PCTotal C Total = C K t + C Knt + C Pt +C Pnt = C KCTotal + C Pt + C Pnt

Dimana telah dihasilkan beberapa sub estimasi dari beberapa komponen yang telah dihasilkan, maka didapatkan hasil harga air estimasi adalah sebagai berikut.

p = [ C KCTotal + C Pt + C Pnt + π ) ] / Q out.

Atau :

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

163

``

Untuk Hasil Akhir Estimasi Tarif pada Sistem Air Minum Dengan Sumber Air Tanah p = ( 353,974 Qin - 3149,814 Q out – 5410,043 Ltd + 580000000

+ C KCTotal + C Pnt + π ) / Q out Dengan metoge yang sama didapatkan estimasi tarif untuk sumber yang lainnya, yaitu: Untuk Hasil Akhir Estimasi Tarif pada Sistem Air Minum Dengan Sumber Mata Air

p = ( 14630,684 Qin + 6566,290 Q out – 37410,100 Ltd – 1300000000 + C KCTotal + C Pnt + π ) / Q out Untuk Hasil Akhir Estimasi Tarif pada Sistem Air Minum Dengan Sumber Sungai p = ( 2236,380 Qin - 1640,102 Q out + 6569,615 Ltd - 210000000 C KCTotal + C Pnt + π ) / Q out Untuk Hasil Akhir Estimasi Tarif pada Sistem Air Minum Dengan Sumber Gabungan (Secara umum)

p = ( - 2436,375 Qin - 820,447 Q out + 27480,778 Ltd + 53000000 + C KCTotal + C Pnt + π ) / Q out 4.4 Kalibrasi Hasil Estimasi Tarif pada Sistem Air Minum

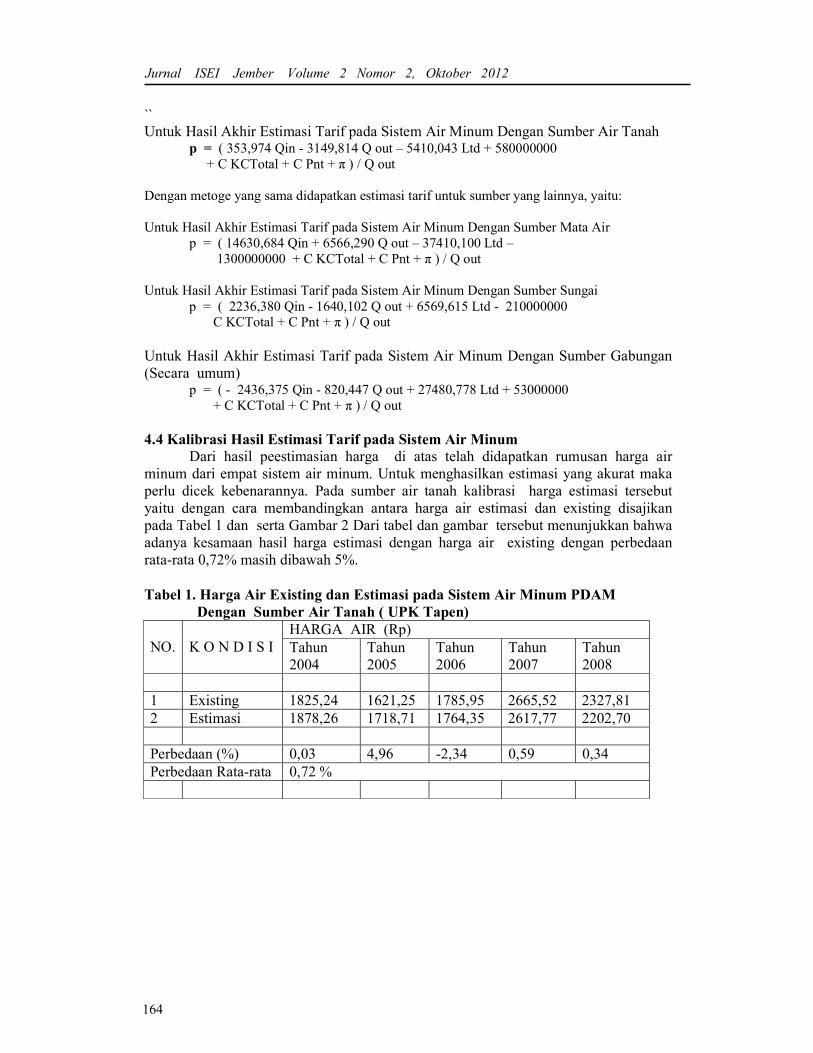

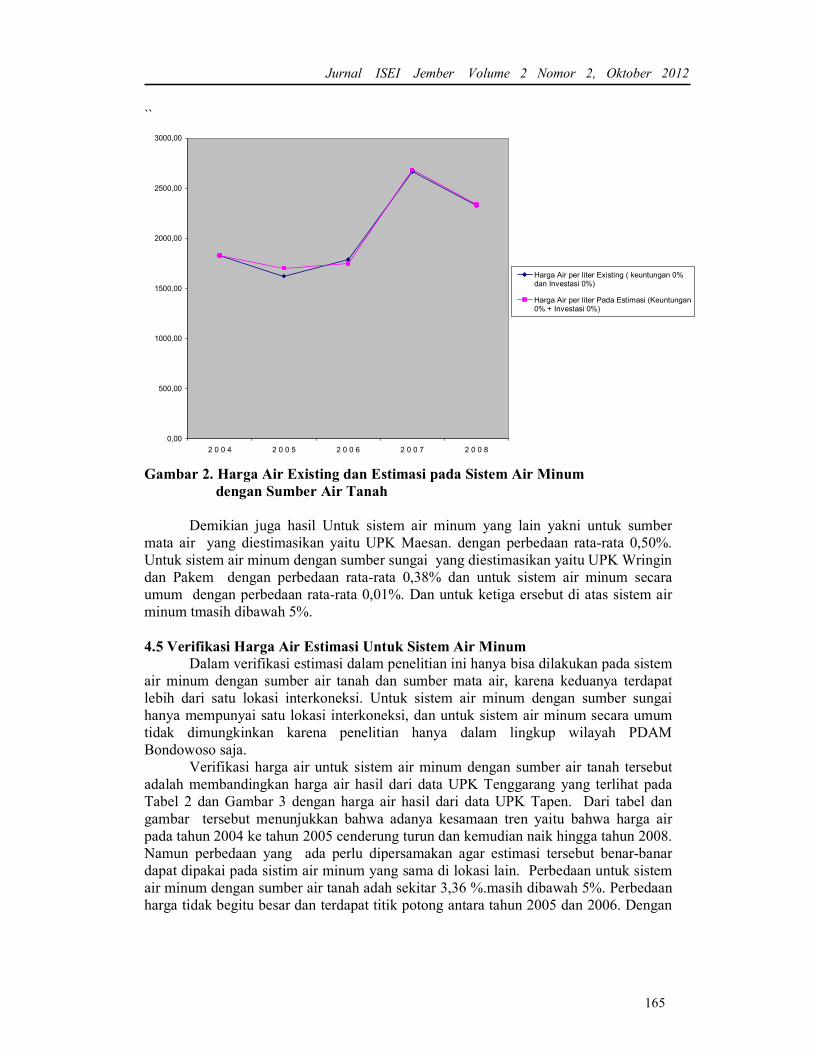

Dari hasil peestimasian harga di atas telah didapatkan rumusan harga air minum dari empat sistem air minum. Untuk menghasilkan estimasi yang akurat maka perlu dicek kebenarannya. Pada sumber air tanah kalibrasi harga estimasi tersebut yaitu dengan cara membandingkan antara harga air estimasi dan existing disajikan pada Tabel 1 dan serta Gambar 2 Dari tabel dan gambar tersebut menunjukkan bahwa adanya kesamaan hasil harga estimasi dengan harga air existing dengan perbedaan rata-rata 0,72% masih dibawah 5%. Tabel 1. Harga Air Existing dan Estimasi pada Sistem Air Minum PDAM Dengan Sumber Air Tanah ( UPK Tapen)

NO. K O N D I S I HARGA AIR (Rp) Tahun 2004

Tahun 2005

Tahun 2006

Tahun 2007

Tahun 2008

1 Existing 1825,24 1621,25 1785,95 2665,52 2327,81 2 Estimasi 1878,26 1718,71 1764,35 2617,77 2202,70 Perbedaan (%) 0,03 4,96 -2,34 0,59 0,34 Perbedaan Rata-rata 0,72 %

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

164

``

0,00

500,00

1000,00

1500,00

2000,00

2500,00

3000,00

2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8

Harga Air per liter Existing ( keuntungan 0%dan Investasi 0%)

Harga Air per liter Pada Estimasi (Keuntungan0% + Investasi 0%)

Gambar 2. Harga Air Existing dan Estimasi pada Sistem Air Minum

dengan Sumber Air Tanah Demikian juga hasil Untuk sistem air minum yang lain yakni untuk sumber

mata air yang diestimasikan yaitu UPK Maesan. dengan perbedaan rata-rata 0,50%. Untuk sistem air minum dengan sumber sungai yang diestimasikan yaitu UPK Wringin dan Pakem dengan perbedaan rata-rata 0,38% dan untuk sistem air minum secara umum dengan perbedaan rata-rata 0,01%. Dan untuk ketiga ersebut di atas sistem air minum tmasih dibawah 5%. 4.5 Verifikasi Harga Air Estimasi Untuk Sistem Air Minum

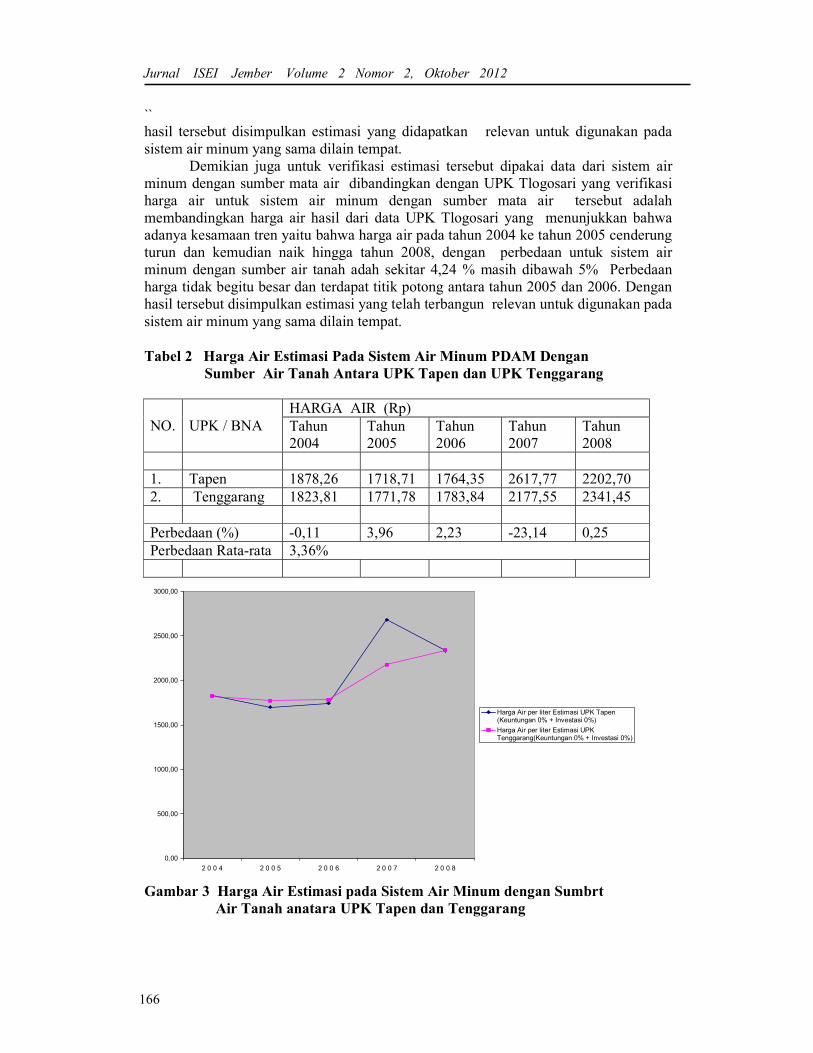

Dalam verifikasi estimasi dalam penelitian ini hanya bisa dilakukan pada sistem air minum dengan sumber air tanah dan sumber mata air, karena keduanya terdapat lebih dari satu lokasi interkoneksi. Untuk sistem air minum dengan sumber sungai hanya mempunyai satu lokasi interkoneksi, dan untuk sistem air minum secara umum tidak dimungkinkan karena penelitian hanya dalam lingkup wilayah PDAM Bondowoso saja. Verifikasi harga air untuk sistem air minum dengan sumber air tanah tersebut adalah membandingkan harga air hasil dari data UPK Tenggarang yang terlihat pada Tabel 2 dan Gambar 3 dengan harga air hasil dari data UPK Tapen. Dari tabel dan gambar tersebut menunjukkan bahwa adanya kesamaan tren yaitu bahwa harga air pada tahun 2004 ke tahun 2005 cenderung turun dan kemudian naik hingga tahun 2008. Namun perbedaan yang ada perlu dipersamakan agar estimasi tersebut benar-banar dapat dipakai pada sistim air minum yang sama di lokasi lain. Perbedaan untuk sistem air minum dengan sumber air tanah adah sekitar 3,36 %.masih dibawah 5%. Perbedaan harga tidak begitu besar dan terdapat titik potong antara tahun 2005 dan 2006. Dengan

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

165

``

hasil tersebut disimpulkan estimasi yang didapatkan relevan untuk digunakan pada sistem air minum yang sama dilain tempat.

Demikian juga untuk verifikasi estimasi tersebut dipakai data dari sistem air minum dengan sumber mata air dibandingkan dengan UPK Tlogosari yang verifikasi harga air untuk sistem air minum dengan sumber mata air tersebut adalah membandingkan harga air hasil dari data UPK Tlogosari yang menunjukkan bahwa adanya kesamaan tren yaitu bahwa harga air pada tahun 2004 ke tahun 2005 cenderung turun dan kemudian naik hingga tahun 2008, dengan perbedaan untuk sistem air minum dengan sumber air tanah adah sekitar 4,24 % masih dibawah 5% Perbedaan harga tidak begitu besar dan terdapat titik potong antara tahun 2005 dan 2006. Dengan hasil tersebut disimpulkan estimasi yang telah terbangun relevan untuk digunakan pada sistem air minum yang sama dilain tempat. Tabel 2 Harga Air Estimasi Pada Sistem Air Minum PDAM Dengan Sumber Air Tanah Antara UPK Tapen dan UPK Tenggarang

NO. UPK / BNA HARGA AIR (Rp) Tahun 2004

Tahun 2005

Tahun 2006

Tahun 2007

Tahun 2008

1. Tapen 1878,26 1718,71 1764,35 2617,77 2202,70 2. Tenggarang 1823,81 1771,78 1783,84 2177,55 2341,45 Perbedaan (%) -0,11 3,96 2,23 -23,14 0,25 Perbedaan Rata-rata 3,36%

0,00

500,00

1000,00

1500,00

2000,00

2500,00

3000,00

2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8

Harga Air per liter Estimasi UPK Tapen(Keuntungan 0% + Investasi 0%)

Harga Air per liter Estimasi UPKTenggarang(Keuntungan 0% + Investasi 0%)

Gambar 3 Harga Air Estimasi pada Sistem Air Minum dengan Sumbrt Air Tanah anatara UPK Tapen dan Tenggarang

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

166

``

4.6 Penggunaan Estimasi Harga Air pada Sistem Air Minum PDAM Bondowoso Dengan memperhatikan hasil kalibrasi dan verifikasi dari estimasi harga air

pada sistem air minum PDAM Bondowoso, maka model bisa digunakan untuk menetapkan tarif yang diinginkan. Dengan cara membandingkan antara Harga estimasi pada kondisi harga pengembalian investasi (K) dan keuntungan (π) tertentu dengan harga air rata-rata PDAM Bondowoso existing akan diketahui kepantasan dalam penetapan tarif. Dengan memperhitungkan seberapa besar prosentasi pengembalian investasi (K) atau keuntungan (π) tertentu dan pada saat harga air estimasi dan harga air rata-rata PDAM existing besarnya sama. Setelah diperhitungkan, didapatkan harga estimasi, nilai pengembalian investasi dan keuntungan menunjukkan bahwa besarnya bervariasi dari tahun 2004 sampai dengan tahun 2008. dan pada tahun 2004 hasilnya negatif. Besaran negatif tersebut menandakan bahwa antara pendapatan penjualan air lebih kecil dari pada biaya total yang dikeluarkan atau PDAM merugi.

Dalam hal tersebut menunjukkan pada harga estimasi disaat pengembalian investasi (K) dan keuntungan (π) sama dengan 0% nilainya jauh lebih rendah dari pada harga existing. Pada harga estimasi disaat pengembalian investasi (K) 0% dan keuntungan (π) sama dengan 10% nilainya lebih rendah dari pada harga existing dan cenderung naik dan pada saat tahun 2008 melebihi dari harga existing. Dan dari kecenderungan hal tersebut maka penetapan langkah ini lebih mendekati kecocokan. Sehingga rumusan harganya adalah sebagai berikut ini.

p = ( - 2436,375 Qin - 820,447 Q out + 27480,778 Ltd + 53000000

+ C Pnt ) x 110% / Q out Apabila dimasukkan nilai pengembalian investasi secara total atau 100% dan keuntungan 0% maka harga estimasi jauh dari harga existing yang ada apalagi bila ditambah keuntungan yang ada. Pada harga estimasi dan harga existing sama dan keuntungan (π) adalah 0% maka nilai pengembalian investasi (K) cenderung naik sampai tahun 2006 hingga sekitar 40% dan turun kembali pada tahun 2008 hingga 12,5%. Sehingga penetapan rumusan tarif dapat direkomendasikan dengan komposisi yang seperti hasil tersebut yaitu keuntungan (π) adalah 0% maka nilai pengembalian investasi (K) adalah sekitar 15% dan ini juga lebih mendekati kecocokan dengan tren harga existing. Sehingga rumusan harganya adalah sebagai berikut ini.

p = ( - 2436,375 Qin - 820,447 Q out + 27480,778 Ltd + 53000000

+ C Pnt + !5% C KCTotal ) / Q out Kalau dimasukkan nilai pengembalian investasi 10% dan keuntungan 5% juga

mendekati kecocokan dengan tren harga existing. Sehingga rumusan harganya adalah sebagai berikut ini.

p = ( - 2436,375 Qin - 820,447 Q out + 27480,778 Ltd + 53000000

+ C Pnt + !0% C KCTotal ) x 105% / Q out Dengan memperhatikan hasil pembahasan diatas, maka sebagai lanjutan maka hasil estimasi tarif yang telah terbangun dapat digunakan untuk memprediksi tarif yang akan datang pada lokasi sama.

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

167

``

5. Kesimpulan

Berdasarkan hasil penelitian dapat diambil kesimpulan sebagai berikut a) Pemberlakuan tarif air minum pada PDAM Bondowoso :

Hanya didasarkan pada surat keputusan Bupati. Tarif hasil keputusan bupati tersebut relatif rendah, yang berakibat pendapatan

PDAM Bondowoso rendah . PDAM Bondowoso tidak pernah menggunakan estimasi tarif air minum untuk

penetapan tarif yang akan diberlakukan

b). Estimasil tarif air minum pada PDAM Bondowoso yang dihasilkan : Untuk sistem air minum dengan sumber air tanah

p = ( 353,974 Qin - 3149,814 Q out – 5410,043 Ltd + 580000000 + C KCTotal + C Pnt + π ) / Q out

Untuk sistem air minum dengan sumber mata air p = ( 14630,684 Qin + 6566,290 Q out – 37410,100 Ltd

-1300000000 + C KCTotal + C Pnt + π ) / Q out Untuk sistem air minum dengan sumber sungai

p = ( 2236,380 Qin - 1640,102 Q out + 6569,615 Ltd - 210000000 + C KCTotal + C Pnt + π ) / Q out

Untuk sistem air minum secara umum (sumber gabungan) p = ( - 2436,375 Qin - 820,447 Q out + 27480,778 Ltd + 53000000 + C KCTotal + C Pnt + π ) / Q out c. Secara umum perbandingan hasil harga air existing dan harga air estimasi pada tahun 2008 adalah berikut ini

Harga Existing dari hasil penjualan adalah Rp 2.030,10 Harga estimasi tanpa pengembalian investasi dan Keuntungan adalah Rp

1.853,49 Harga estimasi dengan keuntungan 10% tanpa Pengembalian Investasi Rp

2.038,84 Harga estimasi dengan pengembalian investasi total tanpa keuntungan adalah

Rp 3.295,55 Harga estimasi dengan pengembalian investasi total dan Keuntungan 10%

adalah Rp 3.625,10

d. Secara umum direkomendasikan untuk penetapan tarif PDAM Bondowoso menggunakan rumusan adalah berikut ini

Apabila tanpa pengembalian investasi dengan keuntungan 10% yaitu : p = ( - 2436,375 Qin - 820,447 Q out + 27480,778 Ltd + 53000000 + C Pnt ) x 110% / Q out

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

168

``

Apabila tanpa keuntungan dengan pengembalian investasi 15% yaitu : p = ( - 2436,375 Qin - 820,447 Q out + 27480,778 Ltd + 53000000 + C Pnt + 15% C KCTotal ) / Q out

Apabila dengan keuntungan 5% dan pengembalian Investasi 10% yaitu: p = ( - 2436,375 Qin - 820,447 Q out + 27480,778 Ltd

+53000000 +C Pnt + 10% C KCTotal ) x 105% / Q out Saran yang dapat diambil berdasarkan kesimpulan dalam penelitian ini adalah :

a) Untuk PDAM Bondowoso, agar bertindak secara transparan, sehingga didapatkan perhitungan hasil yang akurat dan dapat dipertanggungjawabkan. b) Sebagai tindak lanjut dari penentuan tarif yang diterapkan harus dilakukan

penelitian lebih lanjut untuk mengetahui tingkat keberhasilan dan kelemahannya.

Daftar Pustaka

Adiningsih, S. 1999. Ekonomi Mikro. BPFE, Yogyakarta Anonim. 2000. Keputusan Menteri Negara Otonomi Daerah Nomor: 8 Tahun 2000

Tentang Pedoman Akuntansi Perusahaan Daerah Air Minum Boediono. 2002. Seri Sinopsis Pengantar Ilmu Ekonomi No.1: Ekonomi Mikro, BPFE,

Yogyakarta. Bond, P. 2001. Valuing Water beyond “Just Price It”: Cost and Benefits of Water for

Basic Human and Environmental Needs, paper presented to the Council of Canadian Conference Water for People and Nature.

Hanemann, W.M. 1998. Price and Rate Structures (Chapter 5) in Baumann, Duane D,

John J. Beland and W. Michael Hanemann. Hirshleifer, J. and A.Glazer. 1992. Price Theory and Applications, Fifth Ed. Prentice

Hall International, Inc.

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

169

``

Klein, M. and T. Irwin. 1996. Regulating Water Companies, Public Policy for the

Private Sector Note No.77, The World Bank. Mehrotral, R. and N. Kumar. 1996. Pricing of Water – mechanisms and policy, 22nd

WEDC Conference, New Delhi, India. Nicholson, W. 1995. Teori Mikroekonomi. Binarupa Aksara, Jakarta. Savenije, H.H.G., dan P. van der Zaag. 2001. “Demand Management” and “Water as an

Economic Good” Paradigms with Pitfalls, Value of Water Research Report Series No.8, IHE Delft, The Netherlands.

Spulber, N. and A. Sabbaghi. 1998. Economics of Water Resources : From Regulation

to Privatization, 2nd edition, Kluwer Academic Publisher, Boston, London, Dordrecht.

Syaukat, Y. 2000. Economics of Integrated Surface and Ground Water Use

Management in Jakarta Region, Indonesia, The University of Guelph.

Jurnal ISEI Jember Volume 2 Nomor 2, Oktober 2012

170